Społeczna odpowiedzialność organizacji

|

|

|

- Sylwia Stefańska

- 9 lat temu

- Przeglądów:

Transkrypt

1 PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics 288 Społeczna odpowiedzialność organizacji W poszukiwaniu paradygmatów, metodologii i strategii Redaktorzy naukowi Zdzisław Pisz Magdalena Rojek-Nowosielska Wydawnictwo Uniwersytetu Ekonomicznego we Wrocławiu Wrocław 2013

2 Redaktor Wydawnictwa: Dorota Pitulec Redaktor techniczny: Barbara Łopusiewicz Korektor: Barbara Cibis Łamanie: Małgorzata Czupryńska Projekt okładki: Beata Dębska Publikacja jest dostępna w Internecie na stronach: The Central and Eastern European Online Library a także w adnotowanej bibliografii zagadnień ekonomicznych BazEkon Informacje o naborze artykułów i zasadach recenzowania znajdują się na stronie internetowej Wydawnictwa Kopiowanie i powielanie w jakiejkolwiek formie wymaga pisemnej zgody Wydawcy Copyright by Uniwersytet Ekonomiczny we Wrocławiu Wrocław 2013 ISSN ISBN Wersja pierwotna: publikacja drukowana Druk: Drukarnia TOTEM

3 Spis treści Wstęp... 9 Tomasz Brzozowski, Zrównoważony rozwój i społeczna odpowiedzialność przedsiębiorstw jako fundamenty nowego modelu biznesowego Ewa Głuszek, Wykorzystywanie inicjatyw społecznych w budowaniu atrybutów dobrej reputacji przedsiębiorstwa Ewa Jastrzębska, Społeczna odpowiedzialność liderów CSR w Polsce wyniki badań Stanisław Kamiński, Zawodność rynku a odpowiedzialna realizacja zadań publicznych przez przedsiębiorstwa Katarzyna Klimkiewicz, Wizerunek przedsiębiorstwa społecznie odpowiedzialnego analiza treści komunikatów Janusz Kroik, Jan Skonieczny, Oblicza odpowiedzialności społecznej w strategii przedsiębiorstwa Alicja Krzepicka, Jolanta Tarapata, Strategia CSR, czyli tworzenie wspólnej wartości Paweł Kuźbik, Strategiczna mapa interesariuszy klubu piłkarskiego Ewa Mazur-Wierzbicka, Ekologiczna odpowiedzialność przedsiębiorstw w ramach CSR korzyści dla przedsiębiorców Dominika Mirońska, Piotr Zaborek, Analiza wrażliwości polskich nabywców indywidualnych na działania z zakresu marketingu społecznego podejmowane przez wytwórców dóbr i usług konsumpcyjnych Aleksandra Paszkiewicz, Raportowanie zintegrowane jako przejaw ewolucji sprawozdawczości finansowej Adrian Pyszka, Tworzenie społecznie odpowiedzialnych innowacji (SOI) z perspektywy kosztów transakcyjnych Marcin Ratajczak, Ekorozwój jako podstawa odpowiedzialnego biznesu (CSR) w obszarze środowiska naturalnego Janusz Reichel, Homoresponsabilis edukacja globalna na rzecz społecznej odpowiedzialności w szkolnictwie zawodowym Piotr Rogala, Raporty społeczne doświadczenia i dylematy Agata Rudnicka, Rynek FairTrade w wybranych krajach Unii Europejskiej Ewa Stawicka, Znaczenie kodeksów etycznych w małych i średnich przedsiębiorstwach Magdalena Stefańska, Podstawy teoretyczne i ewolucja pojęcia społeczna odpowiedzialność biznesu (CSR)

4 6 Spis treści Dorota Teneta-Skwiercz, Istota i zasady funkcjonowania funduszy odpowiedzialnego inwestowania Monika Wilewska, CSR przedsiębiorstw dużych i z sektora MSP podobieństwa i różnice Przemysław Wołczek, Raportowanie społecznej odpowiedzialności przedsiębiorstw w Polsce Adam Zawadzki, Outsourcing w koncepcji społecznej odpowiedzialności organizacji Halina Zboroń, CSR ku nowemu paradygmatowi Summaries Tomasz Brzozowski, Sustainable development and corporate social responsibility as the basis for new business model Ewa Głuszek, Social initiatives in building key ingredients of star-quality corporate reputation Ewa Jastrzębska, Social responsibility of CSR leaders in Poland results of research Stanisław Kamiński, Market failure and responsible public tasks performance by enterprises Katarzyna Klimkiewicz, Image of a socially responsible firm results of a content analysis Janusz Kroik, Jan Skonieczny, Faces of social responsibility in corporate strategy Alicja Krzepicka, Jolanta Tarapata, CSR strategy as common value creation Paweł Kuźbik, Strategic stakeholder s map of sports organizations Ewa Mazur-Wierzbicka, Environmental responsibility in CSR benefits for the entrepreneurs Dominika Mirońska, Piotr Zaborek, Analysis of Polish consumers sensitivity to the cause related marketing activities undertaken by producers of consumer goods and services Aleksandra Paszkiewicz, Integrated reporting as an aspect of financial reporting evolution Adrian Pyszka, Creating Socially Responsible Innovations considering transaction costs Marcin Ratajczak, Sustainability as the basis of responsible business (CSR) in the environmental area Janusz Reichel, Homoresponsabilis global education for social responsibility in vocational education Piotr Rogala, Social responsibility reports experiences and dilemmas

5 Spis treści 7 Agata Rudnicka, FairTrade market in old and new EU countries Ewa Stawicka, Meaning of ethical codes in small and medium enterprises Magdalena Stefańska, Theoretical background and evolution of the definition of CSR Dorota Teneta-Skwiercz, Essence and rules of SRI s performance Monika Wilewska, CSR in SMEs and in large enterprises similarities and differences Przemysław Wołczek, Corporate Social Responsibility reporting in Poland. 248 Adam Zawadzki, Outsourcing in the concept of corporate social responsibility Halina Zboroń, CSR towards the new paradigm

6 PRACE NAUKOWE UNIWERSYTETU EKONOMICZNEGO WE WROCŁAWIU RESEARCH PAPERS OF WROCŁAW UNIVERSITY OF ECONOMICS nr Społeczna odpowiedzialność organizacji ISSN W poszukiwaniu paradygmatów, metodologii i strategii Dorota Teneta-Skwiercz Uniwersytet Ekonomiczny we Wrocławiu ISTOTA I ZASADY FUNKCJONOWANIA FUNDUSZY ODPOWIEDZIALNEGO INWESTOWANIA Streszczenie: Głównym celem niniejszego artykułu było przedstawienie istoty funduszy odpowiedzialnego inwestowania. Oprócz podstawowych statystyk dotyczących rynku funduszy SRI znalazły się w nim rozważania na temat kryteriów stosowanych przez tego rodzaju fundusze przy wyborze spółek, wpływu funduszy SRI na funkcjonowanie spółek portfelowych oraz ich efektywności. Słowa kluczowe: społecznie odpowiedzialne inwestowanie, fundusze etyczne, społeczna odpowiedzialność biznesu, zrównoważony rozwój. 1. Wstęp Coraz więcej inwestorów przejawia zainteresowanie społecznie odpowiedzialnym inwestowaniem (Socially Responsible Investment SRI) i decyduje się ulokować swoje pieniądze w podmiotach uważanych za liderów zrównoważonego rozwoju i społecznej odpowiedzialności biznesu. Dzieje się tak, gdyż to właśnie wyżej wymienione koncepcje uważane są obecnie za gwarancję stabilnego rozwoju przedsiębiorstw i wzrostu wartości akcji w długim okresie. Liderom zrównoważonego rozwoju przypisuje się kompetencje do umiejętnego wykorzystywania szans i unikania zagrożeń, jakie niosą ze sobą zmiany w środowisku społecznym i naturalnym. Rosnącej popularności SRI towarzyszy wzrost liczby funduszy zorientowanych na odpowiedzialne inwestowanie oraz agencji zajmujących się ratingiem społecznym przedsiębiorstw. Kolejne państwa ustanawiają regulacje prawne w zakresie odpowiedzialnego inwestowania. W 2002 r. rząd Wielkiej Brytanii, jako pierwszy w Europie, uregulował kwestie ujawniania społecznej, środowiskowej i etycznej polityki inwestycyjnej przez fundusze emerytalne i organizacje charytatywne. Głównym celem niniejszego artykułu jest analiza istoty funduszy odpowiedzialnego inwestowania. Obok podstawowych statystyk dotyczących rynku funduszy SRI znajdą się w nim rozważania na temat stosowanych przez fundusze SRI kryteriów wyboru spółek portfelowych oraz efektywności funkcjonowania tego rodzaju funduszy.

7 Istota i zasady funkcjonowania funduszy odpowiedzialnego inwestowania Istota odpowiedzialnego inwestowania Odpowiedzialne inwestowanie to proces, w którym dokonuje się integracji kryteriów finansowych wyboru przedmiotu inwestowania z kryteriami etycznymi, społecznymi i środowiskowymi. Można zatem stwierdzić, że w ramach SRI klasyczne kryteria oceny opłacalności i ryzyka inwestycji uzupełnione zostają o pozafinansowe kryteria ewaluacyjne, tzw. analizę ESG (environment, social, governance). Analiza ta pozwala zwiększyć jakość decyzji inwestycyjnych. Dzięki niej inwestorom udaje się wyłonić spółki, które pod względem realizowanej strategii w obszarach społecznym, środowiskowym i ładu korporacyjnego zajmują wiodącą pozycję w swojej branży. Co więcej, pozwala ona dostrzec nieprawidłowości w funkcjonowaniu spółek, zanim przełożą się na pogorszenie wyników finansowych, utratę zdolności płatniczej i w ostateczności upadłość. Analiza ESG może zatem pełnić funkcję systemu wczesnego ostrzegania (SWO), obok powszechnie znanych finansowych systemów tego rodzaju, takich jak wielowymiarowe SWO (np. E.I. Altmana, G. Weinricha, K. Beermanna) czy też jednowymiarowe SWO (np. C.L. Merwina, W.H. Beavera). Pobudki zainteresowania odpowiedzialnym inwestowaniem są różne. Inwestorzy indywidualni kierują się systemem wewnętrznych przekonań i wyznawanych zasad moralnych. Z kolei inwestorzy instytucjonalni traktują czynniki społeczne i środowiskowe jako istotne elementy ryzyka inwestycyjnego, które powinny być wzięte pod rozwagę. W 2005 r. Sekretarz Generalny ONZ wezwał największych inwestorów instytucjonalnych do opracowania zasad odpowiedzialnego inwestowania (Principles for Responsible Investment PRI). Punktem wyjścia do opracowania PRI było stwierdzenie, że kwestie dotyczące trzech zasadniczych obszarów: społecznego, środowiskowego i władztwa korporacyjnego (corporate governance) mają zasadniczy wpływ na efektywność inwestowania i dlatego powinny stanowić istotne kryterium przy doborze spółek do portfeli inwestycyjnych. Do kwietnia 2012 r. sygnatariuszami PRI zostało ponad 1000 instytucji finansowych, zarządzających aktywami o wysokości 30 bln dolarów 1. Na bazie opisywanych zasad powstało wiele narzędzi służących analizie i ocenie stopnia przygotowania firm i osiągnięć w zakresie realizacji koncepcji zrównoważonego rozwoju i społecznej odpowiedzialności biznesu. Przykładem może być GES Risk Rating, opracowane przez organizację Global Engagement Services 2. W tab. 1 przedstawiono krótki przegląd kryteriów i podkryteriów powyższej analizy (dostęp: ). 2 W marcu 2012 r. opublikowano w Polsce po raz pierwszy zestawienie 33 spółek giełdowych z indeksów WIG20 i Respect Index, zawierające analizę tychże podmiotów pod kątem zarządzania środowiskowego, odpowiedzialności społecznej i wypełniania zasad ładu korporacyjnego. Analizę przeprowadzono przy wykorzystaniu narzędzi GES Risk Rating. 3 Szczegółowa metodologia analizy GES Risk Rating znajduje się na stronie (dostęp: ).

. Analiza ta pozwala zwiększyć jakość decyzji inwestycyjnych.")

8 214 Dorota Teneta-Skwiercz Tabela 1. Kryteria i podkryteria analizy GES Risk Rating Zarządzanie środowiskiem Odpowiedzialność społeczna Ład korporacyjny Przygotowanie: - Organizacja i procedury - Polityka i programy - Mechanizm weryfikacji zewnętrznej - Raportowanie środowiskowe - Ocena dostawców Rezultaty: - Emisja gazów cieplarnianych - Zużycie energii - Wykorzystanie zasobów wodnych - Racjonalizowanie podróży służbowych - Rekultywacja i odtwarzanie zasobów - Ocena oddziaływania na środowisko przyszłych projektów - Odpady niebezpieczne - +8 dodatkowych kryteriów Pracownicy: - Dyskryminacja - Wolność zrzeszania się - Bezpieczeństwo i higiena pracy - Godziny pracy i wynagrodzenie - +5 dodatkowych kryteriów Społeczność lokalna: - Przeszkolenie pracowników ochrony osób i mienia - Korupcja - +2 dodatkowe kryteria Dostawcy: - Kodeks postępowania - System zarządzania - Ocena wyników Nadzór i kontrola: - Komitet audytu, komisja ds. wynagrodzeń - Skład Rady Nadzorczej i jej niezależność - Zróżnicowanie Rady Nadzorczej Prawa udziałowców: - Równe prawo głosu - Przejrzystość struktury własnościowej Przejrzystość i system wynagradzania: - Wynagrodzenie firm audytorskich - Wynagrodzenie prezesa zarządu - Raportowanie Źródło: Metodologia analizy GES Risk Rating, (dostęp: ). Jak wynika z tab. 1, GES Risk Rating identyfikuje trzy zasadnicze obszary analizy osiągnięć w zakresie realizacji koncepcji zrównoważonego rozwoju i społecznej odpowiedzialności biznesu. Te obszary to: zarządzanie środowiskiem, odpowiedzialność społeczna i ład korporacyjny. W obszarze środowiska naturalnego ocenie poddawane są stopień przygotowania do zarządzania środowiskiem oraz rezultaty tegoż zarządzania. W zakresie odpowiedzialności społecznej wyróżniono trzy obszary problemowe: pracownicy, społeczność lokalna i dostawcy. Z kolei w ramach ładu korporacyjnego weryfikacji poddawane są proces nadzoru i kontroli, respektowanie praw udziałowców, przejrzystość oraz istniejący w przedsiębiorstwie system wynagradzania. Dla podmiotów kierujących się przy podejmowaniu decyzji inwestycyjnych kryteriami ESG wskazówką przy tworzeniu portfela inwestycyjnego może być szereg wskaźników grupujących spółki prowadzące działalność według najwyższych standardów CSR. Pierwszy taki indeks pojawił się w 1999 r. za sprawą firmy Dow Jones. W 2000 r. fundusz Calvert stworzył indeks CSI, a rok później spółka FTSE rozpoczęła publikację indeksu FTSE4Good, 19 listopada 2009 r. zaś na Giełdzie Papierów Wartościowych w Warszawie wprowadzono Respect Index. Jego głównym celem było promowanie koncepcji społecznej odpowiedzialności biznesu wśród spółek notowanych na GPW oraz funkcjonujących poza rynkiem giełdowym.

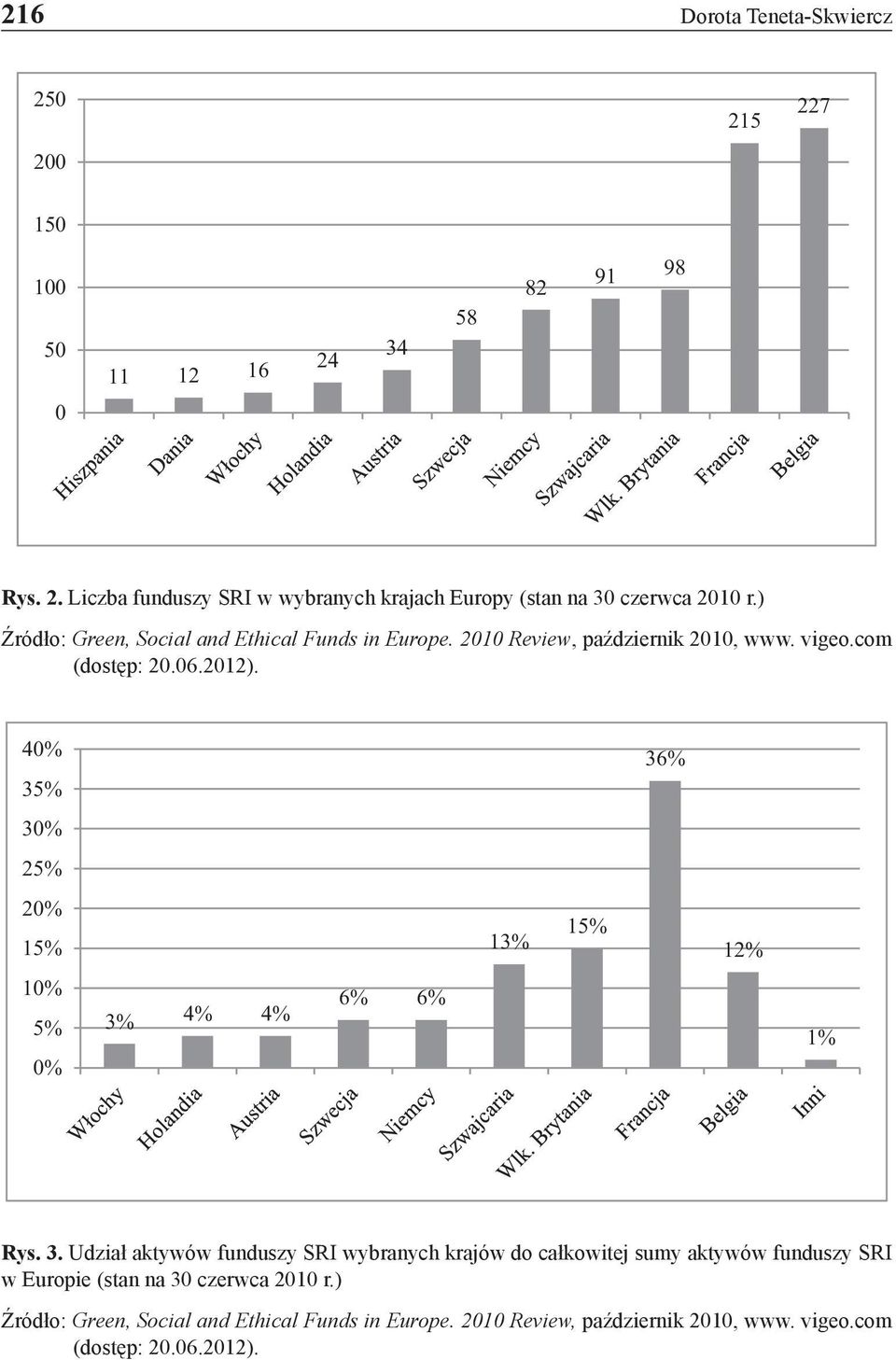

9 Istota i zasady funkcjonowania funduszy odpowiedzialnego inwestowania Ogólna charakterystyka funduszy SRI W październiku 2010 r. międzynarodowa organizacja Vigeo opublikowała raport dotyczący funduszy społecznie odpowiedzialnych w Europie. Z raportu pt. Green, Social and Ethical Funds in Europe Review 4 wynika, że do 30 czerwca 2010 r. w Europie powstało w sumie 879 zielonych, społecznych i etycznych funduszy (rys. 1). W porównaniu z czerwcem 2009 r. stanowi to wzrost o ponad 29%, przy czym największy wzrost tego rodzaju funduszy odnotowano w Belgii (+59%), Francji (+43%) i Niemczech (+34%) Rys. 1. Liczba funduszy SRI w Europie w okresie od 1999 r. do 30 czerwca 2010 r. Źródło: Green, Social and Ethical Funds in Europe Review, październik 2010, www. vigeo.com (dostęp: ). Najwięcej tego rodzaju funduszy znajduje się w Belgii i Francji odpowiednio 227 i 215 funduszy (rys. 2). Francja, Belgia, Wielka Brytania i Szwajcaria posiadają łącznie 75% całkowitej liczby funduszy w Europie. Całkowita suma aktywów badanych funduszy wzrosła z 53 mld euro w 2009 r. do 75 mld euro w czerwcu 2010 r., co oznacza wzrost o 41%. Pod względem wielkości posiadanych aktywów dominuje Francja (36% udziału w całkowitej sumie aktywów funduszy SRI), na drugim miejscu uplasowała się Wielka Brytania (15%), dalej Szwajcaria (13%) i Belgia (12%) (rys. 3). 4 (dostęp: ).

, Francji (+43%) i Niemczech (+34%).")

10 216 Dorota Teneta-Skwiercz Rys. 2. Liczba funduszy SRI w wybranych krajach Europy (stan na 30 czerwca 2010 r.) Źródło: Green, Social and Ethical Funds in Europe Review, październik 2010, www. vigeo.com (dostęp: ). 40% 35% 36% 30% 25% 20% 15% 13% 15% 12% 10% 5% 0% 3% 4% 4% 6% 6% 1% Rys. 3. Udział aktywów funduszy SRI wybranych krajów do całkowitej sumy aktywów funduszy SRI w Europie (stan na 30 czerwca 2010 r.) Źródło: Green, Social and Ethical Funds in Europe Review, październik 2010, www. vigeo.com (dostęp: ).

11 Istota i zasady funkcjonowania funduszy odpowiedzialnego inwestowania 217 W 2010 r. do trzech największych funduszy SRI w Europie pod względem zgromadzonych aktywów należały 5 : Amundi Treso ISR: wysokość aktywów 6,756 mln euro, firma zarządzająca Amundi; Stewardship Pension Fund: wysokość aktywów 1,325 mln euro, firma zarządzająca Friends Provident Pensions; Ofi Tresor ISR: wysokość aktywów 1,230 mln euro, firma zarządzająca OFI Asset Management. Wyraźna koncentracja majątków funduszy SRI w wybranych krajach Europy jest efektem oddziaływania różnych czynników, z których najważniejsze to: inicjatywy legislacyjne podkreślające znaczenie zrównoważonego rozwoju (Francja, Wielka Brytania) oraz dojrzałość rynku Podstawowe definicje i historia narodzin funduszy SRI W literaturze przedmiotu zazwyczaj zamiennie używa się terminów: fundusze etyczne, fundusze społecznie odpowiedzialnego inwestowania (Socially Responsible Investment SRI), trwałego inwestowania i środowiskowe/zielone fundusze. Tymczasem dokładniejsza analiza celów funkcjonowania pozwala dostrzec istotne różnice między tymi funduszami. Fundusze etyczne inwestują w podmioty przestrzegające określonych norm moralnych, przy czym owe normy mogą być pochodną zarówno świeckich (np. utylitaryzm, kantyzm), jak i religijnych systemów etycznych (np. judaizm, islam, chrześcijaństwo). Skłonność menedżerów funduszu do przyjmowania stanowiska relatywizmu bądź absolutyzmu moralnego czy też hołdowanie postawie permisywnej będzie z pewnością rzutowało na stopień restrykcyjności w przestrzeganiu owych kryteriów etycznych 6. Fundusze SRI w procesie podejmowania decyzji inwestycyjnych biorą pod rozwagę czynniki środowiskowe, społeczne i z zakresu władztwa korporacyjnego (analiza ESG), nie kierują się przy tym żadnym określonym systemem moralnym. Fundusze te nie stosują tak restrykcyjnych kryteriów inwestowania jak fundusze etyczne. Co więcej, w procesie wyboru spółek do swojego portfela stosują zarówno kryteria pozytywne, jak i negatywne. Oznacza to, że mogą inwestować nie tylko w spółki, które czynią dobro, ale również w te produkujące szkodliwe społecznie produkty (np. tytoń), a przy tym podejmujące wiele inicjatyw z obszaru szeroko po- 5 Green, Social and Ethical Funds in Europe Review, październik 2010, www. vigeo.com (dostęp: ). 6 Relatywizm etyczny głosi że wartości etyczne, sposoby postępowania, oceny moralne są zmienne historycznie i społecznie, z kolei absolutyzm to pogląd przeciwstawny relatywizmowi, według którego takie wartości, jak prawda (absolutyzm w teorii prawdy), dobro (absolutyzm etyczny), piękno (absolutyzm estetyczny) mają charakter absolutny są wieczne, niezmienne. Permisywizm to postawa nieograniczonej tolerancji, zakładająca bezużyteczność lub nawet szkodliwość zakazów obyczajowych (źródło:

12 218 Dorota Teneta-Skwiercz jętej edukacji czy też zdrowia. Z kolei fundusze etyczne mogą stosować negatywną selekcję, co oznacza, że poza obszarem ich zainteresowania znajdą się podmioty, które prowadzą nieetyczną działalność. Fundusze trwałego inwestowania to fundusze inwestujące w spółki stosujące powtarzalny w długim okresie model prowadzenia biznesu. Z kolei przedmiotem zainteresowania funduszy zielonych są podmioty zorientowane na rozwiązywanie istotnych problemów z zakresu środowiska naturalnego. Kiedy fundusze SRI po raz pierwszy pojawiły się na rynku, postrzegane były jako chwilowa aberracja, przejaw kolejnej mody w inwestowaniu. Sceptycznie nastawieni inwestorzy zgodnie twierdzili, że w amoralnej, nastawionej wyłącznie na zysk gospodarce nie ma miejsca na odwoływanie się do wartości etycznych. Tymczasem wyraźnie widać, że na przestrzeni ostatnich dwóch dekad zainteresowanie odpowiedzialnym społecznie inwestowaniem systematycznie rośnie. Etyczne inwestowanie swój początek zawdzięcza tradycji religijnej. Obecnie jego podłożem są również świeckie systemy etyczne. Ideę społecznie odpowiedzialnego inwestowania zapoczątkowali pod koniec XVIII w. kwakrowie z Filadelfii, kiedy to zabronili członkom swojej wspólnoty handlu żywym towarem. W 1960 r. metodyści jako pierwsi stworzyli fundusz wykluczający inwestowanie w przedsiębiorstwa zajmujące się produkcją i sprzedażą alkoholu, broni, tytoniu, uprawianiem hazardu 7. Kryteria przyjęte przez fundusz metodystów stanowiły odzwierciedlenie zasad, którymi każdego dnia kierowali się członkowie tego wyznania. Znaczący wpływ na inwestowanie etyczne w Stanach Zjednoczonych miała również kampania przeciwko wymianie handlowej z RPA w latach 70. Bojkot Południowej Afryki dotyczył nie tylko współpracy z rządem i sektorem biznesu, ale też rozciągał się na takie sfery, jak sport i kultura 8. W Europie początek SRI przypada na lata 90. Jednak w chwili obecnej rynek europejski tego rodzaju inwestycji jest znacznie większy i rozwija się szybciej niż rynki SRI w Stanach Zjednoczonych Kryteria wyboru spółek przez fundusze SRI Portfel funduszy SRI może być utworzony zgodnie z bezwarunkowym (bezwzględnym) albo względnym (relatywnym) wykluczeniem. W przypadku zastosowania bezwzględnej selekcji (tzw. negatywne kryteria selekcji, negatywny screening) z portfela funduszy są usuwane firmy, które nie postępują według określonych standardów środowiskowych i społecznych. Wykluczenia mogą być dokonywane na podstawie informacji uzyskiwanych ze źródeł niezależnych, np. raportów sporządzanych przez ONZ. Kryterium selekcji może być rodzaj produkowanego dobra (wyroby szkodli- 7 C. Jacob, Ethical Investment from birth to puberty, UKSIF, October R. Taylor, Putting ethics into investment, Business Ethics: A European Review, January 2001, Vol. 10, No. 1, s. 56.

13 Istota i zasady funkcjonowania funduszy odpowiedzialnego inwestowania 219 we, np. wyroby tytoniowe, broń), jak też organizacja samego procesu produkcyjnego (np. wykorzystywanie pracy dzieci, brak związków zawodowych) 9. Względne wykluczenie (kryterium pozytywnego inwestowania, pozytywny screening) oznacza wybór spółek, które, choć nie spełniają rygorystycznych kryteriów społecznych czy środowiskowych, to jednak angażują się w pewne pozytywne praktyki biznesowe, polegające np. na promowaniu równouprawnienia, edukacji, rozwoju pracowników. W ramach tego rodzaju selekcji fundusze mogą stosować podejście Najlepszy w swojej klasie (Best in class), co oznacza, że inwestowanie jest zawężone np. do 30% najlepszych firm danej branży według rankingu podejmowanych działań środowiskowych i społecznych. Owe rankingi tworzone są na podstawie społecznych i środowiskowych raportów sporządzanych przez same firmy, jak też ewaluacji dokonywanej przez niezależne organizacje zewnętrzne 10. Fundusze mogą również stosować kombinację obu rodzajów kryteriów. W USA, podobnie jak w innych krajach anglosaskich, np. Australii, niemal wszystkie fundusze stosują negatywny screening. W Europie standardem jest stosowanie podejścia najlepszy w swojej klasie października 2012 r. Europejskie Forum ds. Zrównoważonego Inwestowania Eurosif (European Sustainable Investment Forum) opublikowało raport dotyczący stanu SRI w Europie w 2011 r. 12 Odniesiono się w nim m.in. do popularności różnych kryteriów/strategii odpowiedzialnego inwestowania. Według Eurosif istnieje 7 takich strategii 13 : Inwestowanie tematyczne (Sustainability Themed Investment) inwestowanie w spółki silnie zaangażowane w upowszechnianie idei zrównoważonego rozwoju. Selekcja liderów ESG (Best-in-class Investment Selection) selekcja oparta na wyborze spółek osiągających najlepsze rezultaty lub najbardziej rozwiniętych pod względem zasad ESG. Selekcja oparta na normach (Norms-based Screening) selekcja oparta na wykluczeniu z portfela inwestycyjnego spółek lub krajów łamiących międzynarodowe normy związane z obszarami zarządzania środowiskowego, odpowiedzialności społecznej i ładu korporacyjnego. Inwestorzy najczęściej opierają się na normach opracowanych przez OECD, ONZ i agendy ONZ (w tym Global Compact, ILO, UNICEF i UNHCR). Wykluczenia (Exclusion of Holdings from Investment Universe) selekcja oparta na wykluczeniu określonych spółek, sektorów lub krajów, jeśli są one 9 I. Aslaksen, T. Synnestvedt, Ethical Investment and the Incentives for Corporate Environmental Protection and Social Responsibility, Corporate Social Responsibility and Environmental Management 2003, No. 10, s Tamże. 11 G. Capelle-Blancard, S. Monjon, The performance of socially responsible funds: Does the screening process matter?, European Financial Management 2012, s Zob. Eurosif, European SRI Study Tamże, s. 10.

14 220 Dorota Teneta-Skwiercz zaangażowane w konkretną działalność. Najczęściej używanymi kryteriami są działalność w branży zbrojeniowej, tytoniowej, pornograficznej i wykonywanie testów na zwierzętach. Integracja ESG (Integration of ESG Factors in Financial Analysis) włączenie do tradycyjnej analizy finansowej szans i ryzyk ESG. Proces integracji skupia się na potencjalnym wpływie (pozytywnym lub negatywnym) kwestii ESG na wyniki finansowe firmy. Zaangażowanie (Engagement and Voting on Sustainability Matters) zaangażowanie w dialog z firmami i wykonywanie prawa głosu na walnych zgromadzeniach w celu podniesienia poziomu zaangażowania spółek w kwestie ESG. Inwestowanie z wpływem (Impact Investment) inwestowanie w spółki, organizacje lub fundusze z zamiarem wywołania, obok zwrotu z inwestycji, pozytywnego wpływu społecznego lub środowiskowego. Z raportu wynika, że wartość wszystkich funduszy w Europie stosujących przynajmniej jedną ze strategii SRI wyniosła 6,76 bln euro, przy czym najczęściej stosowaną strategią była strategia Wykluczenia. Na koniec 2011 r. wartość zarządzanych zgodnie z nią aktywów wyniosła 3,82 bln euro. Na drugim miejscu znalazła się strategia Integracja ESG, wartość zarządzanych zgodnie z nią aktywów wyniosła 3,2 bln euro. Warto jeszcze wspomnieć, że we wzmiankowanym raporcie wśród 14 przebadanych krajów europejskich Polska znalazła się na ostatniej pozycji pod względem wartości zarządzanych aktywów w każdej ze strategii SRI. Wartość polskiego rynku SRI wyniosła 5,23 mld zł, co stanowiło ok. 0,3% całego rynku finansowego w kraju. 4. Efektywność funduszy odpowiedzialnego inwestowania Wzrost liczby funduszy SRI i aktywów, którymi dysponują, sprawia, że rośnie ich zdolność do promowania pozytywnych zmian w zachowaniu przedsiębiorstw. Poprzez nawiązywanie bliższych relacji z zarządami spółek portfelowych są w stanie stymulować innowacyjność tychże spółek w kierunku prowadzenia działalności w sposób bardziej zrównoważony i odpowiedzialny. Szczególnie zielone fundusze inwestycyjne mogą tworzyć bodźce do poprawy działań firm w obszarze ochrony środowiska, będące niejako uzupełnieniem dla stanowionych przez organy państwowe regulacji podatkowych (np. zielone podatki) 14. Wcielenie przedsiębiorstwa do zielonego funduszu nie tylko przyczynia się do obniżenia jego kosztów kapitału, ale też pozytywnie wpływa na rating środowiskowy danej firmy, sporządzany przez interesariuszy spoza sektora finansowego 15. To, w jakim stopniu fundusze SRI będą oddziaływać na zmianę zachowań korporacyjnych, będzie niewątpliwie determinowane znaczeniem tych funduszy na 14 M. Khanna, W.R.Q. Anton, Corporate environment al management: regulatory and market-based incentives, Land Economics 2002, No. 78, s I. Aslaksen, T. Synnestvedt, wyd. cyt., s. 213.

zaangażowanie w dialog z firmami i wykonywanie prawa głosu na walnych zgromadzeniach w celu podniesienia poziomu zaangażowania spółek w")

15 Istota i zasady funkcjonowania funduszy odpowiedzialnego inwestowania 221 rynkach finansowych, ich konkurencyjnością w porównaniu z funduszami tradycyjnymi. Niestety, istnieje wiele badań wskazujących na to, że nie ma wyraźnej zależności między osiąganym wynikiem finansowym a podejmowanymi działaniami etycznymi czy prośrodowiskowymi. Należy przy tym zaznaczyć, że istnieją pewne teoretyczne i metodologiczne ograniczenia czy wręcz mankamenty prowadzonych w tym zakresie badań empirycznych. Problemem może już być określenie, czy w danym przypadku mamy do czynienia z funduszem SRI, czy też funduszem etycznym. Z kolei porównania funduszy etycznych komplikuje brak powszechnie akceptowanego, uniwersalnego systemu etycznego. Dodatkowo analizy porównawcze funduszy inwestujących np. w Europie i Stanach Zjednoczonych są utrudnione z uwagi na wykorzystywanie odmiennych modeli wyceny rynku kapitałowego. Na przykład badania funduszy prowadzone w Wielkiej Brytanii 16 bazują na wielowskaźnikowych modelach, tymczasem w badaniach dotyczących funduszy inwestycyjnych w Stanach Zjednoczonych, opisanych w pracach takich autorów, jak: S. Hamilton, H. Jo i M. Statman, Z.Y. Bello, E.F. Goldreyer i J.D. Diltz 17, do pomiarów efektywności wykorzystywany jest model jednowskaźnikowy, tzw. model CAMP (Capital Asset Pricing Model). Niewątpliwie efektywność funduszy odpowiedzialnego inwestowania, tak jak funduszy tradycyjnych, będzie uzależniona od kompetencji ich kadry zarządzającej oraz koniunktury na rynku. Badania wykazały również, że tym, co wyróżnia efektywnie funkcjonujące fundusze SRI, jest 18 : 1) konsekwentne piastowanie stanowisk przez członków zarządu przez okres dłuższy, niż ma to miejsce w przypadku funduszy tradycyjnych; z reguły pełnią swoją funkcję przez ponad 10 lat, podczas gdy w funduszach tradycyjnych okres ten wynosi średnio 18 miesięcy; 2) wspieranie funduszu etycznego przez pozostałe fundusze z danej rodziny/ towarzystwa funduszy inwestycyjnych; 3) posiadanie jasnej strategii inwestycyjnej. Nawiązując do założeń nowoczesnej teorii portfelowej H. Markowitza, należy stwierdzić, że dobrze zdywersyfikowane portfolio skutkuje mniejszym ryzykiem i wyższą stopą zwrotu niż w przypadku portfela nisko zdywersyfikowanego. Tym- 16 Zob. C.A. Mallin, B. Saadouni, R.J. Briston, The financial performance of ethical investment funds, Journal of Business Finance & Accounting 1995, Vol. 22, No. 4, s ; R.G. Luther, J. Matatko, The performance of ethical unit trusts, Accounting, Auditing & Accountability Journal 1994, Vol. 26, Vol. 1, s S. Hamilton, H. Jo, M. Statman, Doing well by doing good? The investment performance of socially responsible mutual funds, Financial Analysts Journal 1993, vol. 49, no. 6, s ; Z.Y. Bello, Socially responsible investing and portfolio diversification, The Journal of Financial Research 2005, Vol. 28, Vo. 1, s ; E.F. Goldreyer, J.D. Diltz, The performance of socially responsible mutual funds: Incorporating sociopolitical information in portfolio selection, Managerial Finance 1999, Vol. 25, No. 1, s (dostęp: ).

16 222 Dorota Teneta-Skwiercz czasem rodzaj selekcji spółek do portfela funduszy SRI może powodować trudności z jego dywersyfikacją. Restrykcyjne zasady postępowania w procesie selekcji mogą utrudniać inwestowanie w pewne branże i w efekcie optymalną dywersyfikację portfela. Relatywny (względny) screening nie ogranicza w takim stopniu możliwości inwestowania, zostawiając miejsce dla inwestycji w branże rozwojowe 19. Na koniec można zauważyć, że stopa zwrotu z inwestycji w fundusze SRI zależy też od kosztów administracyjnych funduszu, zawierających koszt pozyskania informacji i koszty transakcyjne. Okazuje się, że proces screeningu implikuje wzrost kosztów informacji i wynagrodzeń członków zarządów funduszy 20. Relatywne kryteria selekcji generują przy tym wyższe koszty informacji niż kryteria bezwzględne Podsumowanie Z roku na rok przybywa inwestorów zwracających uwagę nie tylko na zysk, ale też etyczną stronę funkcjonowania przedsiębiorstw. Nie dziwi zatem fakt, że rośnie znaczenie etycznego inwestowania, a wraz z nim ranga specyficznych funduszy inwestycyjnych funduszy SRI. Fundusze te nie stanowią grupy homogenicznej, różnią się od siebie wielkością posiadanych aktywów, zasięgiem działania, celami, jak też realizowaną polityką inwestycyjną. Sukcesywny wzrost liczebności tego rodzaju funduszy oraz wielkości ich majątku skłaniają do wniosku, że mogą one odegrać istotną rolę w promowaniu odpowiedzialnych zachowań wśród przedsiębiorców. Prowadzone dotychczas badania empiryczne nie wykazały znaczących różnic między efektywnością funduszy SRI a efektywnością funduszy tradycyjnych. Jednak w sytuacji, gdy prawość i uczciwość w biznesie okażą się dla inwestora równorzędnym kryterium oceny inwestycji co zysk finansowy, to właśnie fundusz SRI najlepiej sprosta jego potrzebom i oczekiwaniom. Literatura Aslaksen I., Synnestvedt T., Ethical investment and the incentives for corporate environmental protection and social responsibility, Corporate Social Responsibility and Environmental Management 2003, No. 10. Bello Z.Y., Socially responsible investing and portfolio diversification, The Journal of Financial Research 2005, Vol. 28, No I. Aslaksen, T. Synnestvedt, wyd. cyt., s Zob. D. Lamb, Morals and money, Money Management, September 1991, s ; J. Tippet, Performance of Australia s ethical funds, The Australian Economic Review 2001, No. 2, s Stosowanie podejścia najlepszy w swojej klasie wymaga od funduszy pozyskania i przeanalizowania szeregu danych i informacji zawartych m.in. w raportach sporządzanych przez przedsiębiorstwa, kwestionariuszach ewaluacyjnych oraz dodatkowo przeprowadzenia wywiadu telefonicznego.

17 Istota i zasady funkcjonowania funduszy odpowiedzialnego inwestowania 223 Capelle-Blancard G., Monjon S., The performance of socially responsible funds: Does the screening process matter?, European Financial Management Eurosif, European SRI Study Goldreyer E.F., Diltz J.D., The performance of socially responsible mutual funds: incorporating sociopolitical information in portfolio selection, Managerial Finance 1999, Vol. 25, No. 1. Green, Social and Ethical Funds in Europe Review, październik 2010, www. vigeo.com, Hamilton S., Jo H., Statman M., Doing well by doing good? The investment performance of socially responsible mutual funds, Financial Analysts Journal 1993, Vol. 49, No Jacob C., Ethical Investment from birth to puberty, UKSIF, October Khanna M., Anton W.R.Q., Corporate environment al management: regulatory and market-based incentives, Land Economics 2002, No. 78. Lamb D., Morals and Money, Money Management, September Luther R.G., Matatko J., The performance of ethical unit trusts, Accounting, Auditing & Accountability Journal 1994, Vol. 26, No. 1. Mallin C.A., Saadouni B., Briston R.J., The financial performance of ethical investment funds, Journal of Business Finance & Accounting 1995, Vol. 22, No. 4. Taylor R., Putting ethics into investment, Business Ethics: A European Review, January 2001, Vol. 10, No. 1. Tippet J., Performance of Australia s ethical funds, The Australian Economic Review 2001, No ESSENCE AND RULES OF SRI S PERFORMANCE Summary: Introducing and presenting the essence and entity of the responsible investment funds has been the main purpose and goal of this article. Apart from presenting basic statistics involving SRI funds, some reflections on investment company choice criteria applied by these funds have also been given. Another issues taken into consideration have been the impact of SRI funds on the performance of portfolio s members and the effectiveness of their actions. Keywords: socially responsible investment, ethical funds, corporate social responsibility, sustainability development.

Społeczna odpowiedzialność organizacji

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics 288 Społeczna odpowiedzialność organizacji W poszukiwaniu paradygmatów, metodologii i strategii

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics 288 Społeczna odpowiedzialność organizacji W poszukiwaniu paradygmatów, metodologii i strategii

WYNIKI ANALIZY ESG. Warszawa, 12 październik 2016

WYNIKI ANALIZY ESG Warszawa, 12 październik 2016 GES działa w imieniu inwestorów, wspierając ich w opracowaniu i wdrażaniu zintegrowanych strategii inwestycyjnych uwzględniających zagadnienia środowiskowe,

WYNIKI ANALIZY ESG Warszawa, 12 październik 2016 GES działa w imieniu inwestorów, wspierając ich w opracowaniu i wdrażaniu zintegrowanych strategii inwestycyjnych uwzględniających zagadnienia środowiskowe,

Udział Banku Millennium w RESPECT index oraz współpraca z inwestorami

Bank Millennium 1 Half 2011 results Wyróżniony w 2012 roku: Udział Banku Millennium w RESPECT index oraz współpraca z inwestorami Katarzyna Stawinoga Departament Relacji z Inwestorami SRI Workshop Day

Bank Millennium 1 Half 2011 results Wyróżniony w 2012 roku: Udział Banku Millennium w RESPECT index oraz współpraca z inwestorami Katarzyna Stawinoga Departament Relacji z Inwestorami SRI Workshop Day

Społeczna odpowiedzialność organizacji

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics 288 Społeczna odpowiedzialność organizacji W poszukiwaniu paradygmatów, metodologii i strategii

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics 288 Społeczna odpowiedzialność organizacji W poszukiwaniu paradygmatów, metodologii i strategii

Strategia CSR. Grupy Kapitałowej Giełdy Papierów Wartościowych w Warszawie. Sierpień 2015 r.

Strategia CSR Grupy Kapitałowej Giełdy Papierów Wartościowych w Warszawie Sierpień 2015 r. Strategia CSR GK GPW Założenia Dlaczego CSR jest ważny dla naszej Grupy Wymiar compliance: rozporządzenie Market

Strategia CSR Grupy Kapitałowej Giełdy Papierów Wartościowych w Warszawie Sierpień 2015 r. Strategia CSR GK GPW Założenia Dlaczego CSR jest ważny dla naszej Grupy Wymiar compliance: rozporządzenie Market

Społeczna odpowiedzialność biznesu perspektywy i kierunki rozwoju

Społeczna odpowiedzialność biznesu perspektywy i kierunki rozwoju Redakcja Robert Karaszewski Anna Paluszek Spis treści Wstęp Janina Ochojska... 7 Robert Karaszewski... 11 I. Pierwsze refleksje Katarzyna

Społeczna odpowiedzialność biznesu perspektywy i kierunki rozwoju Redakcja Robert Karaszewski Anna Paluszek Spis treści Wstęp Janina Ochojska... 7 Robert Karaszewski... 11 I. Pierwsze refleksje Katarzyna

PRACE NAUKOWE. Uniwersytetu Ekonomicznego we Wrocławiu. Redaktor^, naukowi. Wydawnictwo Uniwersytetu Ekonomicznego we Wrocławiu Wrocław 2009

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu Redaktor^, naukowi,.'~*i\*\- ::"?' '"''* --f'.'.';-.-v 1 Wydawnictwo Uniwersytetu Ekonomicznego we Wrocławiu Wrocław 2009 Spis treści Wstęp. '... Część

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu Redaktor^, naukowi,.'~*i\*\- ::"?' '"''* --f'.'.';-.-v 1 Wydawnictwo Uniwersytetu Ekonomicznego we Wrocławiu Wrocław 2009 Spis treści Wstęp. '... Część

CORPORATE SOCIAL RESPONSIBILITY GIEŁDA PAPIERÓW WARTOŚCIOWYCH W WARSZAWIE SA

CORPORATE SOCIAL RESPONSIBILITY GIEŁDA PAPIERÓW WARTOŚCIOWYCH W WARSZAWIE SA 2014 Obszary działań CSR GPW RYNEK PRACOWNICY EDUKACJA ŚRODOWISKO -2- Obszary odpowiedzialności - GPW Environment CSR / ESG

CORPORATE SOCIAL RESPONSIBILITY GIEŁDA PAPIERÓW WARTOŚCIOWYCH W WARSZAWIE SA 2014 Obszary działań CSR GPW RYNEK PRACOWNICY EDUKACJA ŚRODOWISKO -2- Obszary odpowiedzialności - GPW Environment CSR / ESG

Społeczna odpowiedzialność organizacji

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics 288 Społeczna odpowiedzialność organizacji W poszukiwaniu paradygmatów, metodologii i strategii

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics 288 Społeczna odpowiedzialność organizacji W poszukiwaniu paradygmatów, metodologii i strategii

Społeczna odpowiedzialność organizacji

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics 288 Społeczna odpowiedzialność organizacji W poszukiwaniu paradygmatów, metodologii i strategii

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics 288 Społeczna odpowiedzialność organizacji W poszukiwaniu paradygmatów, metodologii i strategii

Społeczna odpowiedzialność organizacji

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics 288 Społeczna odpowiedzialność organizacji W poszukiwaniu paradygmatów, metodologii i strategii

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics 288 Społeczna odpowiedzialność organizacji W poszukiwaniu paradygmatów, metodologii i strategii

Grupa Kapitałowa LOTOS

Grupa Kapitałowa LOTOS Zintegrowany koncern naftowy zajmujący się wydobyciem i przerobem ropy naftowej oraz sprzedażą hurtową i detaliczną wysokiej jakości produktów naftowych. Działalność wydobywczą prowadzi

Grupa Kapitałowa LOTOS Zintegrowany koncern naftowy zajmujący się wydobyciem i przerobem ropy naftowej oraz sprzedażą hurtową i detaliczną wysokiej jakości produktów naftowych. Działalność wydobywczą prowadzi

Społeczna odpowiedzialność organizacji

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics 288 Społeczna odpowiedzialność organizacji W poszukiwaniu paradygmatów, metodologii i strategii

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics 288 Społeczna odpowiedzialność organizacji W poszukiwaniu paradygmatów, metodologii i strategii

SPOŁECZNA ODPOWIEDZIALNOŚĆ BIZNESU GIEŁDA PAPIERÓW WARTOŚCIOWYCH W WARSZAWIE SA

SPOŁECZNA ODPOWIEDZIALNOŚĆ BIZNESU GIEŁDA PAPIERÓW WARTOŚCIOWYCH W WARSZAWIE SA 2015 Obszary działań CSR Grupy GPW EDUKACJA PRACOWNICY RYNEK ŚRODOWISKO -2- Obszary odpowiedzialności - GPW Environment Social

SPOŁECZNA ODPOWIEDZIALNOŚĆ BIZNESU GIEŁDA PAPIERÓW WARTOŚCIOWYCH W WARSZAWIE SA 2015 Obszary działań CSR Grupy GPW EDUKACJA PRACOWNICY RYNEK ŚRODOWISKO -2- Obszary odpowiedzialności - GPW Environment Social

Społeczna odpowiedzialność biznesu podejście strategiczne i operacyjne. Maciej Bieńkiewicz

2012 Społeczna odpowiedzialność biznesu podejście strategiczne i operacyjne Maciej Bieńkiewicz Społeczna Odpowiedzialność Biznesu - istota koncepcji - Nowa definicja CSR: CSR - Odpowiedzialność przedsiębiorstw

2012 Społeczna odpowiedzialność biznesu podejście strategiczne i operacyjne Maciej Bieńkiewicz Społeczna Odpowiedzialność Biznesu - istota koncepcji - Nowa definicja CSR: CSR - Odpowiedzialność przedsiębiorstw

Raport z badań. CSR w opinii inwestorów indywidualnych i instytucjonalnych oraz spółek giełdowych. Badanie wśród przedstawicieli spółek giełdowych

Raport z badań CSR w opinii inwestorów indywidualnych i instytucjonalnych oraz spółek giełdowych Badanie wśród przedstawicieli spółek giełdowych Warszawa, lipiec 2014 roku Metodologia Projekt badawczy

Raport z badań CSR w opinii inwestorów indywidualnych i instytucjonalnych oraz spółek giełdowych Badanie wśród przedstawicieli spółek giełdowych Warszawa, lipiec 2014 roku Metodologia Projekt badawczy

Społeczna odpowiedzialność organizacji

Społeczna odpowiedzialność organizacji Społeczna odpowiedzialność biznesu rys historyczny Biblijne korzenie koncepcji społecznej odpowiedzialności A.Carnegie (magnat przem. stalowego) Ewangelia bogactwa

Społeczna odpowiedzialność organizacji Społeczna odpowiedzialność biznesu rys historyczny Biblijne korzenie koncepcji społecznej odpowiedzialności A.Carnegie (magnat przem. stalowego) Ewangelia bogactwa

Grupa Robocza ds. Odpowiedzialnych Inwestycji

Grupa Robocza ds. Odpowiedzialnych Inwestycji Robert Sroka Pracodawcy Rzeczypospolitej Polskiej SRI Workshop Day 2013 Warszawa, 29.01.2013 Plan prezentacji Zespół ds. Społecznej Odpowiedzialności Przedsiębiorstw

Grupa Robocza ds. Odpowiedzialnych Inwestycji Robert Sroka Pracodawcy Rzeczypospolitej Polskiej SRI Workshop Day 2013 Warszawa, 29.01.2013 Plan prezentacji Zespół ds. Społecznej Odpowiedzialności Przedsiębiorstw

IZBA RZEMIEŚLNICZA ORAZ MAŁEJ I ŚREDNIEJ PRZEDSIĘBIORCZOŚCI W KATOWICACH. Społeczna Odpowiedzialność Biznesu

IZBA RZEMIEŚLNICZA ORAZ MAŁEJ I ŚREDNIEJ PRZEDSIĘBIORCZOŚCI W KATOWICACH Społeczna Odpowiedzialność Biznesu Społeczna Odpowiedzialność Biznesu SPOŁECZNA ODPOWIEDZIALNOŚĆ BIZNESU TO koncepcja, wedle której

IZBA RZEMIEŚLNICZA ORAZ MAŁEJ I ŚREDNIEJ PRZEDSIĘBIORCZOŚCI W KATOWICACH Społeczna Odpowiedzialność Biznesu Społeczna Odpowiedzialność Biznesu SPOŁECZNA ODPOWIEDZIALNOŚĆ BIZNESU TO koncepcja, wedle której

- jako alternatywne inwestycje rynku kapitałowego.

Fundusze hedgingowe i private equity - jako alternatywne inwestycje rynku kapitałowego. Dr Małgorzata Mikita Wyższa Szkoła a Handlu i Prawa im. R. Łazarskiego w Warszawie Do grupy inwestycji alternatywnych

Fundusze hedgingowe i private equity - jako alternatywne inwestycje rynku kapitałowego. Dr Małgorzata Mikita Wyższa Szkoła a Handlu i Prawa im. R. Łazarskiego w Warszawie Do grupy inwestycji alternatywnych

Analiza inwestycji i zarządzanie portfelem SPIS TREŚCI

Analiza inwestycji i zarządzanie portfelem Frank K. Reilly, Keith C. Brown SPIS TREŚCI TOM I Przedmowa do wydania polskiego Przedmowa do wydania amerykańskiego O autorach Ramy książki CZĘŚĆ I. INWESTYCJE

Analiza inwestycji i zarządzanie portfelem Frank K. Reilly, Keith C. Brown SPIS TREŚCI TOM I Przedmowa do wydania polskiego Przedmowa do wydania amerykańskiego O autorach Ramy książki CZĘŚĆ I. INWESTYCJE

Inwestowanie społecznie odpowiedzialne jako strategia alokacji długoterminowych oszczędności emerytalnych

Inwestowanie społecznie odpowiedzialne jako strategia alokacji długoterminowych oszczędności emerytalnych dr Tomasz Jedynak Uniwersytet Ekonomiczny w Krakowie Warszawa, 21 czerwiec 2016 r. Agenda 1. Przesłanki

Inwestowanie społecznie odpowiedzialne jako strategia alokacji długoterminowych oszczędności emerytalnych dr Tomasz Jedynak Uniwersytet Ekonomiczny w Krakowie Warszawa, 21 czerwiec 2016 r. Agenda 1. Przesłanki

Cele kluczowe W dziedzinie inwestowania w zasoby ludzkie W zakresie wzmacniania sfery zdrowia i bezpieczeństwa

Cele kluczowe Idea społecznej odpowiedzialności biznesu jest wpisana w wizję prowadzenia działalności przez Grupę Kapitałową LOTOS. Zagadnienia te mają swoje odzwierciedlenie w strategii biznesowej, a

Cele kluczowe Idea społecznej odpowiedzialności biznesu jest wpisana w wizję prowadzenia działalności przez Grupę Kapitałową LOTOS. Zagadnienia te mają swoje odzwierciedlenie w strategii biznesowej, a

Instrumenty SRI na świecie

Instrumenty SRI na świecie atrakcyjność inwestycyjna SRI na przykładzie rynku amerykańskiego Warszawa, 14 listopada 2012 r. Piotr Kaźmierkiewicz, CDM Pekao SA ESG Universe przykłady Access to Medicine

Instrumenty SRI na świecie atrakcyjność inwestycyjna SRI na przykładzie rynku amerykańskiego Warszawa, 14 listopada 2012 r. Piotr Kaźmierkiewicz, CDM Pekao SA ESG Universe przykłady Access to Medicine

Społeczna odpowiedzialność organizacji

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics 288 Społeczna odpowiedzialność organizacji W poszukiwaniu paradygmatów, metodologii i strategii

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics 288 Społeczna odpowiedzialność organizacji W poszukiwaniu paradygmatów, metodologii i strategii

Inwestowanie społecznie odpowiedzialne wśród inwestorów indywidualnych w Polsce Dr Dorota Krupa

Inwestowanie społecznie odpowiedzialne wśród inwestorów indywidualnych w Polsce Dr Dorota Krupa Konferencja Naukowa EDUKACJA FINANSOWA Szkoła Główna Handlowa w Warszawie, 28 września 2017 r. Spis treści

Inwestowanie społecznie odpowiedzialne wśród inwestorów indywidualnych w Polsce Dr Dorota Krupa Konferencja Naukowa EDUKACJA FINANSOWA Szkoła Główna Handlowa w Warszawie, 28 września 2017 r. Spis treści

CSR w ING Banku Śląskim

CSR w ING Banku Śląskim czyli sztuka odpowiedzialności społecznej Joanna Dymna - Oszek Joanna Warmuz Zrównoważony rozwój ING na świecie Zrównoważony rozwój 2000 -raport społeczny ING in Society 2001 Environmental&

CSR w ING Banku Śląskim czyli sztuka odpowiedzialności społecznej Joanna Dymna - Oszek Joanna Warmuz Zrównoważony rozwój ING na świecie Zrównoważony rozwój 2000 -raport społeczny ING in Society 2001 Environmental&

Bank Millennium pozostaje w składzie RESPECT Index. Wyróżnienie za raportowanie kwestii ESG

Bank Millennium pozostaje w składzie RESPECT Index W 2015 roku Bank Millennium po raz ósmy z rzędu znalazł się w składzie RESPECT Index indeksu spółek odpowiedzialnych społecznie. RESPECT Index obejmuje

Bank Millennium pozostaje w składzie RESPECT Index W 2015 roku Bank Millennium po raz ósmy z rzędu znalazł się w składzie RESPECT Index indeksu spółek odpowiedzialnych społecznie. RESPECT Index obejmuje

Metodologia oparta na najnowszych trendach światowych Stwarzamy możliwość wzrostu wartości firmy

Zrównoważony rozwój Stabilne zarządzanie Pozytywny wpływ społeczny Wzrost wartości firmy Metodologia oparta na najnowszych trendach światowych Stwarzamy możliwość wzrostu wartości firmy 27 kwietnia 2012

Zrównoważony rozwój Stabilne zarządzanie Pozytywny wpływ społeczny Wzrost wartości firmy Metodologia oparta na najnowszych trendach światowych Stwarzamy możliwość wzrostu wartości firmy 27 kwietnia 2012

CORPORATE SOCIAL RESPONSIBILITY GIEŁDA PAPIERÓW WARTOŚCIOWYCH W WARSZAWIE SA

CORPORATE SOCIAL RESPONSIBILITY GIEŁDA PAPIERÓW WARTOŚCIOWYCH W WARSZAWIE SA 2013 Obszary działań CSR GPW RYNEK PRACOWNICY EDUKACJA ŚRODOWISKO -2- RYNEK cele i działania CEL I: Kreowanie i promowanie dobrych

CORPORATE SOCIAL RESPONSIBILITY GIEŁDA PAPIERÓW WARTOŚCIOWYCH W WARSZAWIE SA 2013 Obszary działań CSR GPW RYNEK PRACOWNICY EDUKACJA ŚRODOWISKO -2- RYNEK cele i działania CEL I: Kreowanie i promowanie dobrych

Społeczna odpowiedzialność biznesu

Społeczna odpowiedzialność biznesu MICHAŁ WÓJCIK Seminarium organizowane przez Wojewódzki Urząd Pracy w Gdańsku Gdańsk; 25 listopada 2009 roku Izba Rzemieślnicza oraz Małej i Średniej Przedsiębiorczości

Społeczna odpowiedzialność biznesu MICHAŁ WÓJCIK Seminarium organizowane przez Wojewódzki Urząd Pracy w Gdańsku Gdańsk; 25 listopada 2009 roku Izba Rzemieślnicza oraz Małej i Średniej Przedsiębiorczości

MANAGER CSR MODUŁY WARSZTATOWE

MANAGER CSR MODUŁY WARSZTATOWE WARSZTAT C- A IDEA SPOŁECZNEJ ODPOWIEDZIALNOŚCI BIZNESU. PODSTAWY CSR. Skąd się wziął CSR? Historia społecznej odpowiedzialności biznesu. Koncepcja zrównoważonego rozwoju.

MANAGER CSR MODUŁY WARSZTATOWE WARSZTAT C- A IDEA SPOŁECZNEJ ODPOWIEDZIALNOŚCI BIZNESU. PODSTAWY CSR. Skąd się wziął CSR? Historia społecznej odpowiedzialności biznesu. Koncepcja zrównoważonego rozwoju.

Strategia CSR. Grupy Kapitałowej Giełdy Papierów Wartościowych w Warszawie. Sierpień 2015 r.

Strategia CSR Grupy Kapitałowej Giełdy Papierów Wartościowych w Warszawie Sierpień 2015 r. Misja i wartości Grupy Kapitałowej GPW Misja Grupy Kapitałowej GPW Naszą misją jest rozwijanie efektywnych mechanizmów

Strategia CSR Grupy Kapitałowej Giełdy Papierów Wartościowych w Warszawie Sierpień 2015 r. Misja i wartości Grupy Kapitałowej GPW Misja Grupy Kapitałowej GPW Naszą misją jest rozwijanie efektywnych mechanizmów

CAPITAL VENTURE. Jak zdobyć mądry kapitał? Krajowy Fundusz Kapitałowy 24 maja 2012. Piotr Gębala

VENTURE CAPITAL Jak zdobyć mądry kapitał? Piotr Gębala Krajowy Fundusz Kapitałowy 24 maja 2012 Agenda Źródła kapitału na rozwój Fundusze VC w Polsce KFK i fundusze VC z jego portfela Źródła kapitału a

VENTURE CAPITAL Jak zdobyć mądry kapitał? Piotr Gębala Krajowy Fundusz Kapitałowy 24 maja 2012 Agenda Źródła kapitału na rozwój Fundusze VC w Polsce KFK i fundusze VC z jego portfela Źródła kapitału a

Społeczna odpowiedzialność organizacji

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics 288 Społeczna odpowiedzialność organizacji W poszukiwaniu paradygmatów, metodologii i strategii

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics 288 Społeczna odpowiedzialność organizacji W poszukiwaniu paradygmatów, metodologii i strategii

Pokłady możliwości. Strategia Społecznej Odpowiedzialności Biznesu (CSR) KGHM na lata 2015 2020

KGHM na lata 2015 2020") Pokłady możliwości Strategia Społecznej Odpowiedzialności Biznesu (CSR) KGHM na lata 2015 2020 O Strategii Społecznej Odpowiedzialności Biznesu KGHM Niniejszy dokument stanowi Strategię KGHM w obszarze

Pokłady możliwości Strategia Społecznej Odpowiedzialności Biznesu (CSR) KGHM na lata 2015 2020 O Strategii Społecznej Odpowiedzialności Biznesu KGHM Niniejszy dokument stanowi Strategię KGHM w obszarze

Społeczna odpowiedzialnośd biznesu w projektach ekoinnowacyjnych. Maciej Bieokiewicz

2011 Społeczna odpowiedzialnośd biznesu w projektach ekoinnowacyjnych Maciej Bieokiewicz Koncepcja Społecznej Odpowiedzialności Biznesu Społeczna Odpowiedzialnośd Biznesu (z ang. Corporate Social Responsibility,

2011 Społeczna odpowiedzialnośd biznesu w projektach ekoinnowacyjnych Maciej Bieokiewicz Koncepcja Społecznej Odpowiedzialności Biznesu Społeczna Odpowiedzialnośd Biznesu (z ang. Corporate Social Responsibility,

Konica Minolta zdobywcą dwóch nagród za społeczną odpowiedzialność biznesu.

Informacja prasowa Konica Minolta zdobywcą dwóch nagród za społeczną odpowiedzialność biznesu. Nagrody RobecoSAM Gold Class Award oraz Eco Mark Award 2012 Bronze Prize stanowią potwierdzenie starań firmy

Informacja prasowa Konica Minolta zdobywcą dwóch nagród za społeczną odpowiedzialność biznesu. Nagrody RobecoSAM Gold Class Award oraz Eco Mark Award 2012 Bronze Prize stanowią potwierdzenie starań firmy

Rola funduszy venture capital w finansowaniu innowacji

Rola funduszy venture capital w finansowaniu innowacji Konferencja pt. Badania naukowe na Uniwersytecie Ekonomicznym w Poznaniu VI Konferencja uczelniana Poznań, 08.06.2015 dr Aleksandra Szulczewska-Remi

Rola funduszy venture capital w finansowaniu innowacji Konferencja pt. Badania naukowe na Uniwersytecie Ekonomicznym w Poznaniu VI Konferencja uczelniana Poznań, 08.06.2015 dr Aleksandra Szulczewska-Remi

LYXOR ETF WIG20. Pierwszy ETF notowany na Giełdzie Papierów. 2 września 2010 r.

LYXOR ETF WIG20 Pierwszy ETF notowany na Giełdzie Papierów Wartościowych w Warszawie Niniejszy materiał ma wyłącznie charakter informacyjny oraz promocyjny i nie powinien stanowić podstawy do podejmowania

LYXOR ETF WIG20 Pierwszy ETF notowany na Giełdzie Papierów Wartościowych w Warszawie Niniejszy materiał ma wyłącznie charakter informacyjny oraz promocyjny i nie powinien stanowić podstawy do podejmowania

Pozafinansowe raportowanie w zakresie odpowiedzialności ekologicznej przedsiębiorstw Warszawa, 22 maja 2017 r.

Pozafinansowe raportowanie w zakresie odpowiedzialności ekologicznej przedsiębiorstw Warszawa, 22 maja 2017 r. Standardy odpowiedzialnego biznesu Społeczna odpowiedzialność przedsiębiorstw definicja skróty

Pozafinansowe raportowanie w zakresie odpowiedzialności ekologicznej przedsiębiorstw Warszawa, 22 maja 2017 r. Standardy odpowiedzialnego biznesu Społeczna odpowiedzialność przedsiębiorstw definicja skróty

1. Orientacja rynkowa - aspekty i potrzeba rozwoju w środowisku internetowym - Milleniusz W. Nowak 15

Wprowadzenie 9 Część I. Zarządzanie marketingowe 1. Orientacja rynkowa - aspekty i potrzeba rozwoju w środowisku internetowym - Milleniusz W. Nowak 15 1.1. Różne koncepcje roli marketingu w zarządzaniu

Wprowadzenie 9 Część I. Zarządzanie marketingowe 1. Orientacja rynkowa - aspekty i potrzeba rozwoju w środowisku internetowym - Milleniusz W. Nowak 15 1.1. Różne koncepcje roli marketingu w zarządzaniu

Budowanie zrównoważonej przyszłości

Budowanie zrównoważonej przyszłości Społeczna Odpowiedzialność Przedsiębiorstwa Przegląd Społeczna odpowiedzialność przedsiębiorstwa Każdego roku nowe produkty, nowe regulacje prawne i nowe technologie

Budowanie zrównoważonej przyszłości Społeczna Odpowiedzialność Przedsiębiorstwa Przegląd Społeczna odpowiedzialność przedsiębiorstwa Każdego roku nowe produkty, nowe regulacje prawne i nowe technologie

Bariery i stymulanty rozwoju rynku Venture Capital w Polsce

Bariery i stymulanty rozwoju rynku Szymon Bula Wiceprezes Zarządu Association of Business Angels Networks 25 maja 2012 Fazy rozwoju biznesu Zysk Pomysł Seed Start-up Rozwój Dojrzałość Zysk Czas Strata

Bariery i stymulanty rozwoju rynku Szymon Bula Wiceprezes Zarządu Association of Business Angels Networks 25 maja 2012 Fazy rozwoju biznesu Zysk Pomysł Seed Start-up Rozwój Dojrzałość Zysk Czas Strata

KODEKS POSTĘPOWANIA DLA DOSTAWCÓW GRUPY KAPITAŁOWEJ ORLEN

KODEKS POSTĘPOWANIA DLA DOSTAWCÓW GRUPY KAPITAŁOWEJ ORLEN WPROWADZENIE Grupa Kapitałowa ORLEN jest czołową firmą w branży paliwowo-energetycznej w Europie Centralnej i Wschodniej. Ze względu na znaczącą

KODEKS POSTĘPOWANIA DLA DOSTAWCÓW GRUPY KAPITAŁOWEJ ORLEN WPROWADZENIE Grupa Kapitałowa ORLEN jest czołową firmą w branży paliwowo-energetycznej w Europie Centralnej i Wschodniej. Ze względu na znaczącą

Słownik terminów społecznych

Słownik terminów społecznych A Kontrast C Cele Zrównoważonego Rozwoju (SDGs) (z ang. Sustainable Development Goals SDGs) to 17 celów, 169 zadań i 304 wskaźników, dzięki którym w 2030 r. społeczeństwu ma

Słownik terminów społecznych A Kontrast C Cele Zrównoważonego Rozwoju (SDGs) (z ang. Sustainable Development Goals SDGs) to 17 celów, 169 zadań i 304 wskaźników, dzięki którym w 2030 r. społeczeństwu ma

dialog przemiana synergia

dialog przemiana synergia SYNERGENTIA. Wspieramy Klientów w stabilnym rozwoju, równoważącym potencjał ekonomiczny, społeczny i środowiskowy przez łączenie wiedzy, doświadczenia i rozwiązań z różnych sektorów.

dialog przemiana synergia SYNERGENTIA. Wspieramy Klientów w stabilnym rozwoju, równoważącym potencjał ekonomiczny, społeczny i środowiskowy przez łączenie wiedzy, doświadczenia i rozwiązań z różnych sektorów.

Pokłady możliwości. Strategia Społecznie Odpowiedzialnego Biznesu (CSR KGHM) aktualizacja

aktualizacja") Pokłady możliwości Strategia Społecznie Odpowiedzialnego Biznesu (CSR KGHM) aktualizacja (strategia wspierająca trzy filary Strategii Biznesowej na lata 2017-2021 z perspektywą do 2040 roku) O Strategii

Pokłady możliwości Strategia Społecznie Odpowiedzialnego Biznesu (CSR KGHM) aktualizacja (strategia wspierająca trzy filary Strategii Biznesowej na lata 2017-2021 z perspektywą do 2040 roku) O Strategii

Czy odpowiedzialny biznes zmieni polskie firmy? Prezentacja wyników badania kondycji dużych przedsiębiorstw

Prezentacja wyników badania kondycji dużych przedsiębiorstw Jeszcze przed kryzysem opinie liderów światowego biznesu wskazywały rosnący potencjał tego obszaru zarządzania. Odpowiedzialne zarządzanie (CR)

Prezentacja wyników badania kondycji dużych przedsiębiorstw Jeszcze przed kryzysem opinie liderów światowego biznesu wskazywały rosnący potencjał tego obszaru zarządzania. Odpowiedzialne zarządzanie (CR)

Społeczna odpowiedzialność biznesu w firmach sektora MŚP doświadczenia i perspektywy

Społeczna odpowiedzialność biznesu w firmach sektora MŚP doświadczenia i perspektywy Aleksandra Wanat Konferencja Rozwój przedsiębiorczości w województwie śląskim w kontekście CSR Katowice 22 listopada

Społeczna odpowiedzialność biznesu w firmach sektora MŚP doświadczenia i perspektywy Aleksandra Wanat Konferencja Rozwój przedsiębiorczości w województwie śląskim w kontekście CSR Katowice 22 listopada

Po co polskim firmom Rady Nadzorcze?

www.pwc.pl Partnerzy Patronat Po co polskim firmom Rady Nadzorcze? Skuteczność rad nadzorczych w spółkach publicznych notowanych na GPW Spotkanie prasowe 18 marca 2013 r. Polskie rady nadzorcze profesjonalizują

www.pwc.pl Partnerzy Patronat Po co polskim firmom Rady Nadzorcze? Skuteczność rad nadzorczych w spółkach publicznych notowanych na GPW Spotkanie prasowe 18 marca 2013 r. Polskie rady nadzorcze profesjonalizują

BEST OF EAST FOR EASTER PARTNERSHIP

5 th International Forum SPECIAL FORUM & EXHIBITION BEST OF EAST FOR EASTER PARTNERSHIP Challenges and Opportunities for Collaboration European Union Poland Eastern Europe Countries November 28-30, 2011

5 th International Forum SPECIAL FORUM & EXHIBITION BEST OF EAST FOR EASTER PARTNERSHIP Challenges and Opportunities for Collaboration European Union Poland Eastern Europe Countries November 28-30, 2011

Spis treści WSTĘP... 13

WSTĘP... 13 Rozdział I MODEL ZRÓWNOWAŻONEGO BIZNESU PRZEDSIĘBIORSTWA A KREACJA WARTOŚCI... 15 (Adam Jabłoński) Wstęp... 15 1. Konkurencyjność przedsiębiorstwa a model zrównoważonego biznesu... 16 2. Ciągłość

WSTĘP... 13 Rozdział I MODEL ZRÓWNOWAŻONEGO BIZNESU PRZEDSIĘBIORSTWA A KREACJA WARTOŚCI... 15 (Adam Jabłoński) Wstęp... 15 1. Konkurencyjność przedsiębiorstwa a model zrównoważonego biznesu... 16 2. Ciągłość

Strategia Społecznej Odpowiedzialności Biznesu firmy EPRD Sp. z o.o.

Strategia Społecznej Odpowiedzialności Biznesu firmy EPRD Sp. z o.o. Prezentacja strategii opracowanej w ramach projektu pt.: Przygotowanie i wdrożenie kompleksowej strategii w przedsiębiorstwie EPRD.

Strategia Społecznej Odpowiedzialności Biznesu firmy EPRD Sp. z o.o. Prezentacja strategii opracowanej w ramach projektu pt.: Przygotowanie i wdrożenie kompleksowej strategii w przedsiębiorstwie EPRD.

Stosowanie koncepcji społecznej odpowiedzialności biznesu korzystnie wpływa na kreowanie zysków, motywację pracowników i notowania na giełdzie.

Stosowanie koncepcji społecznej odpowiedzialności biznesu korzystnie wpływa na kreowanie zysków, motywację pracowników i notowania na giełdzie. Odpowiedzialność nie tylko za swój biznes, ale i za całe

Stosowanie koncepcji społecznej odpowiedzialności biznesu korzystnie wpływa na kreowanie zysków, motywację pracowników i notowania na giełdzie. Odpowiedzialność nie tylko za swój biznes, ale i za całe

Jako Współpracownicy jesteśmy odpowiedzialni za siebie i firmę. Jako firma jesteśmy odpowiedzialni za naszych Klientów.

Jesteśmy butikiem inwestycyjnym oraz niezależną polską firmą doradztwa finansowego dla sektora małych i średnich przedsiębiorstw. Naszym celem jest wspieranie Klientów w podejmowaniu kluczowych decyzji,

Jesteśmy butikiem inwestycyjnym oraz niezależną polską firmą doradztwa finansowego dla sektora małych i średnich przedsiębiorstw. Naszym celem jest wspieranie Klientów w podejmowaniu kluczowych decyzji,

Rola i zadania Komitetu Audytu. Warszawa, 11.03.2013

Rola i zadania Komitetu Audytu Warszawa, 11.03.2013 Informacje o Grupie MDDP Kim jesteśmy Jedna z największych polskich firm świadczących kompleksowe usługi doradcze 6 wyspecjalizowanych linii biznesowych

Rola i zadania Komitetu Audytu Warszawa, 11.03.2013 Informacje o Grupie MDDP Kim jesteśmy Jedna z największych polskich firm świadczących kompleksowe usługi doradcze 6 wyspecjalizowanych linii biznesowych

Aktualności CSR YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS. www.taxand.com

Aktualności CSR YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS www.taxand.com 1 1 1. Raportowanie CSR w Hiszpanii 2. ISO 26000 dotyczące odpowiedzialności społecznej 3. Trendy CSR 4. Kontakt 1 Raportowanie

Aktualności CSR YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS www.taxand.com 1 1 1. Raportowanie CSR w Hiszpanii 2. ISO 26000 dotyczące odpowiedzialności społecznej 3. Trendy CSR 4. Kontakt 1 Raportowanie

INWESTORZY W OBROTACH GIEŁDOWYCH 2008 ROKU

GPW 27 NOWA JAKOŚĆ INWESTORZY W OBROTACH GIEŁDOWYCH 28 ROKU - podsumowanie 1 RYNEK AKCJI W 28 ROKU ŚREDNIA WARTOŚĆ TRANSAKCJI (PLN) 2 UDZIAŁ TRANSAKCJI W OBROTACH 1 18 8 16 6 14 4 2 12 24 25 26 27 28 24

GPW 27 NOWA JAKOŚĆ INWESTORZY W OBROTACH GIEŁDOWYCH 28 ROKU - podsumowanie 1 RYNEK AKCJI W 28 ROKU ŚREDNIA WARTOŚĆ TRANSAKCJI (PLN) 2 UDZIAŁ TRANSAKCJI W OBROTACH 1 18 8 16 6 14 4 2 12 24 25 26 27 28 24

Analiza zwycięskich raportów z 5 edycji konkursu Raporty Społeczne 2007-2011

Analiza zwycięskich raportów z 5 edycji konkursu Raporty Społeczne 2007-2011 Raporty Społeczne Nagrody za najlepiej sporządzone raporty z zakresu społecznej odpowiedzialności biznesu to inicjatywa mająca

Analiza zwycięskich raportów z 5 edycji konkursu Raporty Społeczne 2007-2011 Raporty Społeczne Nagrody za najlepiej sporządzone raporty z zakresu społecznej odpowiedzialności biznesu to inicjatywa mająca

CSR a konkurencyjność polskich przedsiębiorstw. Działania PARP w zakresie biznesu społecznie odpowiedzialnego

2011 Małgorzata Jelińska CSR a konkurencyjność polskich przedsiębiorstw Działania PARP w zakresie biznesu społecznie odpowiedzialnego Szczecin, 23.11.2011 r. Definicja CSR zgodnie z ISO 26000 Społeczna

2011 Małgorzata Jelińska CSR a konkurencyjność polskich przedsiębiorstw Działania PARP w zakresie biznesu społecznie odpowiedzialnego Szczecin, 23.11.2011 r. Definicja CSR zgodnie z ISO 26000 Społeczna

Jako Współpracownicy jesteśmy odpowiedzialni za siebie i firmę. Jako firma jesteśmy odpowiedzialni za naszych Klientów.

Jesteśmy butikiem inwestycyjnym oraz niezależną polską firmą doradztwa finansowego dla sektora małych i średnich przedsiębiorstw. Naszym celem jest wspieranie Klientów w podejmowaniu kluczowych decyzji,

Jesteśmy butikiem inwestycyjnym oraz niezależną polską firmą doradztwa finansowego dla sektora małych i średnich przedsiębiorstw. Naszym celem jest wspieranie Klientów w podejmowaniu kluczowych decyzji,

Fundamentem wszystkich naszych działań są Wartości, obowiązujące w Grupie Kapitałowej ORLEN, do której ANWIL należy, tj.:

KODEKS POSTĘPOWANIA DLA DOSTAWCÓW ANWIL S.A. STANDARDY SPOŁECZNE STANDARDY ETYCZNE I SYSTEMY ZARZĄDZANIA STANDARDY ŚRODOWISKOWE WPROWADZENIE ANWIL jest jednym z filarów polskiej gospodarki, wiodącą spółką

KODEKS POSTĘPOWANIA DLA DOSTAWCÓW ANWIL S.A. STANDARDY SPOŁECZNE STANDARDY ETYCZNE I SYSTEMY ZARZĄDZANIA STANDARDY ŚRODOWISKOWE WPROWADZENIE ANWIL jest jednym z filarów polskiej gospodarki, wiodącą spółką

OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO

Warszawa, dnia 27 lutego 2017 r. OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Money Makers Towarzystwo Funduszy Inwestycyjnych Spółką Akcyjną z siedzibą w Warszawie

Warszawa, dnia 27 lutego 2017 r. OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Money Makers Towarzystwo Funduszy Inwestycyjnych Spółką Akcyjną z siedzibą w Warszawie

Konkurencyjność Polski w procesie pogłębiania integracji europejskiej i budowy gospodarki opartej na wiedzy

w Konkurencyjność Polski w procesie pogłębiania integracji europejskiej i budowy gospodarki opartej na wiedzy redakcja naukowa Tomasz Michalski Krzysztof Piech SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE WARSZAWA

w Konkurencyjność Polski w procesie pogłębiania integracji europejskiej i budowy gospodarki opartej na wiedzy redakcja naukowa Tomasz Michalski Krzysztof Piech SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE WARSZAWA

Inwestorzy instytucjonalni na rynku ETF w 2008 roku

26 listopada 2009 Inwestorzy instytucjonalni na rynku ETF w 2008 roku Według raportu Annual review of institutional users of ETFs in 2008 opracowanego przez Barclays Global Investors przy współpracy z

26 listopada 2009 Inwestorzy instytucjonalni na rynku ETF w 2008 roku Według raportu Annual review of institutional users of ETFs in 2008 opracowanego przez Barclays Global Investors przy współpracy z

Koncepcje CSR - co to jest społeczna odpowiedzialność

Koncepcje CSR - co to jest społeczna odpowiedzialność korporacji? Sławomir Nowotny Polskie Towarzystwo Socjologiczne / MEDIASKOP Wykład dla słuchaczy studiów podyplomowych Społecznie Odpowiedzialny Biznes

Koncepcje CSR - co to jest społeczna odpowiedzialność korporacji? Sławomir Nowotny Polskie Towarzystwo Socjologiczne / MEDIASKOP Wykład dla słuchaczy studiów podyplomowych Społecznie Odpowiedzialny Biznes

Firmy Inwestujące w Najem Nieruchomości czyli polskie REIT-y Ostatnia prosta

Firmy Inwestujące w Najem Nieruchomości czyli polskie REIT-y Ostatnia prosta Włodzimierz Stasiak Wiceprezes Zarządu PFR Nieruchomości S.A. Kongres Consumer Finance w Warszawie 7 grudnia 2018 Wykluczenie

Firmy Inwestujące w Najem Nieruchomości czyli polskie REIT-y Ostatnia prosta Włodzimierz Stasiak Wiceprezes Zarządu PFR Nieruchomości S.A. Kongres Consumer Finance w Warszawie 7 grudnia 2018 Wykluczenie

Społeczna odpowiedzialność organizacji

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics 288 Społeczna odpowiedzialność organizacji W poszukiwaniu paradygmatów, metodologii i strategii

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics 288 Społeczna odpowiedzialność organizacji W poszukiwaniu paradygmatów, metodologii i strategii

EFEKTYWNOŚĆ SPOŁECZNIE ODPOWIEDZIALNYCH INWESTYCJI FINANSOWYCH EUROPEJSKIEGO SEKTORA ASSET MANAGEMENT

Marek Szturo Uniwersytet Warmińsko-Mazurski w Olsztynie EFEKTYWNOŚĆ SPOŁECZNIE ODPOWIEDZIALNYCH INWESTYCJI FINANSOWYCH EUROPEJSKIEGO SEKTORA ASSET MANAGEMENT Wprowadzenie W rozwiniętych gospodarkach rynkowych

Marek Szturo Uniwersytet Warmińsko-Mazurski w Olsztynie EFEKTYWNOŚĆ SPOŁECZNIE ODPOWIEDZIALNYCH INWESTYCJI FINANSOWYCH EUROPEJSKIEGO SEKTORA ASSET MANAGEMENT Wprowadzenie W rozwiniętych gospodarkach rynkowych

Water Stewardship: Zarządzanie gospodarką wodną zapewniające długoterminową rentowność biznesu

Water Stewardship: Zarządzanie gospodarką wodną zapewniające długoterminową rentowność biznesu Zarządzanie Gospodarką Wodną Potrzeba skupienia w rejonie dorzecza EWS - certyfikacja WODA Woda jest dobrem

Water Stewardship: Zarządzanie gospodarką wodną zapewniające długoterminową rentowność biznesu Zarządzanie Gospodarką Wodną Potrzeba skupienia w rejonie dorzecza EWS - certyfikacja WODA Woda jest dobrem

COPERNICUS ŁAMIEMY SCHEMATY USŁUG FINANSOWYCH

Warszawa, Lipiec 2010 COPERNICUS ŁAMIEMY SCHEMATY USŁUG FINANSOWYCH PODSUMOWANIE O NAS Działamy na rynku kapitałowym od 1996 roku, a od grudnia 2005 jako akcjonariusze oraz Zarząd domu maklerskiego Suprema

Warszawa, Lipiec 2010 COPERNICUS ŁAMIEMY SCHEMATY USŁUG FINANSOWYCH PODSUMOWANIE O NAS Działamy na rynku kapitałowym od 1996 roku, a od grudnia 2005 jako akcjonariusze oraz Zarząd domu maklerskiego Suprema

Społeczna odpowiedzialność biznesu, nadzór korporacyjny i rewizja finansowa

Wprowadzenie 11 Część I Społeczna odpowiedzialność biznesu, nadzór korporacyjny i rewizja finansowa 1. Społeczna odpowiedzialność biznesu spółek Skarbu Państwa - Robert Majkut, Dariusz Wójcik 17 1.1. Geneza

Wprowadzenie 11 Część I Społeczna odpowiedzialność biznesu, nadzór korporacyjny i rewizja finansowa 1. Społeczna odpowiedzialność biznesu spółek Skarbu Państwa - Robert Majkut, Dariusz Wójcik 17 1.1. Geneza

MATRYCA EFEKTÓW KSZTAŁCENIA

ZAŁĄCZNIK NR 2 MATRYCA EFEKTÓW KSZTAŁCENIA Studia podyplomowe ZARZĄDZANIE FINANSAMI I MARKETING Przedmioty OPIS EFEKTÓW KSZTAŁCENIA Absolwent studiów podyplomowych - ZARZĄDZANIE FINANSAMI I MARKETING:

ZAŁĄCZNIK NR 2 MATRYCA EFEKTÓW KSZTAŁCENIA Studia podyplomowe ZARZĄDZANIE FINANSAMI I MARKETING Przedmioty OPIS EFEKTÓW KSZTAŁCENIA Absolwent studiów podyplomowych - ZARZĄDZANIE FINANSAMI I MARKETING:

Społecznej odpowiedzialności biznesu można się nauczyć

Społecznej odpowiedzialności biznesu można się nauczyć Maciej Cieślik Korzyści płynące z wprowadzania strategii społecznej odpowiedzialności biznesu w przedsiębiorstwach mają wymiar nie tylko wizerunkowy.

Społecznej odpowiedzialności biznesu można się nauczyć Maciej Cieślik Korzyści płynące z wprowadzania strategii społecznej odpowiedzialności biznesu w przedsiębiorstwach mają wymiar nie tylko wizerunkowy.

RAPORTOWANIE ZINTEGROWANE

RAPORTOWANIE ZINTEGROWANE YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS www.taxand.com EWOLUCJA RAPORTOWANIA źródło: IIRC PRZYSZŁOŚĆ RAPORTOWANIE ZINTEGROWANE źródło: IIRC AKTUALNE TRENDY W RAPORTOWANIU

RAPORTOWANIE ZINTEGROWANE YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS www.taxand.com EWOLUCJA RAPORTOWANIA źródło: IIRC PRZYSZŁOŚĆ RAPORTOWANIE ZINTEGROWANE źródło: IIRC AKTUALNE TRENDY W RAPORTOWANIU

1. Prostota struktury organizacyjnej a innowacyjność organizacji - Magdalena Hopej-Kamińska, Marian Hopej, Robert Kamiński 13

Wprowadzenie 9 1. Prostota struktury organizacyjnej a innowacyjność organizacji - Magdalena Hopej-Kamińska, Marian Hopej, Robert Kamiński 13 1.1. Model prostej struktury organizacyjnej 14 1.2. Organiczność

Wprowadzenie 9 1. Prostota struktury organizacyjnej a innowacyjność organizacji - Magdalena Hopej-Kamińska, Marian Hopej, Robert Kamiński 13 1.1. Model prostej struktury organizacyjnej 14 1.2. Organiczność

Analiza ESG spółek w Polsce

Analiza ESG spółek w Polsce Prezentacja wyników badania 12 października 2016 Analiza ESG to już 5 lat 5 lat konsekwentnego badania kluczowych wskaźników niefinansowych pożądanych przez inwestorów 408 tych

Analiza ESG spółek w Polsce Prezentacja wyników badania 12 października 2016 Analiza ESG to już 5 lat 5 lat konsekwentnego badania kluczowych wskaźników niefinansowych pożądanych przez inwestorów 408 tych

Stopa zwrotu a ryzyko inwestycji na NewConnect. Marek Zuber Dexus Partners

Stopa zwrotu a ryzyko inwestycji na NewConnect Marek Zuber Dexus Partners Ryzyko na rynkach finansowych Skąd się bierze? Generalna zasada: -Im większe ryzyko tym większy zysk -Im większy zysk tym większe

Stopa zwrotu a ryzyko inwestycji na NewConnect Marek Zuber Dexus Partners Ryzyko na rynkach finansowych Skąd się bierze? Generalna zasada: -Im większe ryzyko tym większy zysk -Im większy zysk tym większe

Przestrzeganie Dobrych Praktyk przez spółki giełdowe

Przestrzeganie Dobrych Praktyk przez spółki giełdowe 1 Spis treści I. Dobre Praktyki Spółek Notowanych na GPW....3 II. III. IV. Informacje o raporcie....4 Przestrzeganie rekomendacji Dobrych Praktyk Spółek

Przestrzeganie Dobrych Praktyk przez spółki giełdowe 1 Spis treści I. Dobre Praktyki Spółek Notowanych na GPW....3 II. III. IV. Informacje o raporcie....4 Przestrzeganie rekomendacji Dobrych Praktyk Spółek

Społeczna odpowiedzialność biznesu dobre praktyki prowadzone przez przedsiębiorstwa w Polsce. mgr Monika Wilewska

Społeczna odpowiedzialność biznesu dobre praktyki prowadzone przez przedsiębiorstwa w Polsce mgr Monika Wilewska CSR a dobre praktyki W odniesieniu do CSR trudno mówić o kanonie zasad czy regulacjach z

Społeczna odpowiedzialność biznesu dobre praktyki prowadzone przez przedsiębiorstwa w Polsce mgr Monika Wilewska CSR a dobre praktyki W odniesieniu do CSR trudno mówić o kanonie zasad czy regulacjach z

Skorzystanie z funduszy venture capital to rodzaj małżeństwa z rozsądku, którego horyzont czasowy jest z góry zakreślony.

Skorzystanie z funduszy venture capital to rodzaj małżeństwa z rozsądku, którego horyzont czasowy jest z góry zakreślony. Jedną z metod sfinansowania biznesowego przedsięwzięcia jest skorzystanie z funduszy

Skorzystanie z funduszy venture capital to rodzaj małżeństwa z rozsądku, którego horyzont czasowy jest z góry zakreślony. Jedną z metod sfinansowania biznesowego przedsięwzięcia jest skorzystanie z funduszy

biznesu (CSR) a konkurencyjność - dobre praktyki europejskich MŚP M -

a konkurencyjność - dobre praktyki europejskich MŚP M -") Instytut Badań nad Przedsiębiorczo biorczością i Rozwojem Ekonomicznym Społeczna odpowiedzialność biznesu (CSR) a konkurencyjność - dobre praktyki europejskich MŚP M - Maciej Bieńkiewicz, 26 luty 2008,

Instytut Badań nad Przedsiębiorczo biorczością i Rozwojem Ekonomicznym Społeczna odpowiedzialność biznesu (CSR) a konkurencyjność - dobre praktyki europejskich MŚP M - Maciej Bieńkiewicz, 26 luty 2008,

1. Przedsiębiorstwo typu Startup a model biznesu...18

WSTĘP... 11 MODELE I STRATEGIE BIZNESU JAKO FUNDAMENTY KREOWANIA WARTOŚCI PRZEDSIĘBIORSTWA...15 ROZDZIAŁ 1 Metoda lean startup a koncepcja modelu biznesu Marek Jabłoński... 17 Wstęp...17 1. Przedsiębiorstwo

WSTĘP... 11 MODELE I STRATEGIE BIZNESU JAKO FUNDAMENTY KREOWANIA WARTOŚCI PRZEDSIĘBIORSTWA...15 ROZDZIAŁ 1 Metoda lean startup a koncepcja modelu biznesu Marek Jabłoński... 17 Wstęp...17 1. Przedsiębiorstwo

WYPEŁNIANIE ZASAD CORPORATE GOVERNANCE W SPÓŁKACH RESPECT INDEXU. Tomasz Bujak

WYPEŁNIANIE ZASAD CORPORATE GOVERNANCE W SPÓŁKACH RESPECT INDEXU Tomasz Bujak Ład korporacyjny co to takiego? Ład korporacyjny to proces, poprzez który organizacje są ukierunkowywane, regulowane i skłaniane

WYPEŁNIANIE ZASAD CORPORATE GOVERNANCE W SPÓŁKACH RESPECT INDEXU Tomasz Bujak Ład korporacyjny co to takiego? Ład korporacyjny to proces, poprzez który organizacje są ukierunkowywane, regulowane i skłaniane

Norweski Rządowy Fundusz Emerytalny

Norweski Rządowy Fundusz Emerytalny Dorota Okseniuk Departament Systemu Finansowego Narodowy Bank Polski Warszawa, styczeń 2012 r. 1 Agenda Struktura funduszu Governmet Pension Fund Global wielkość aktywów

Norweski Rządowy Fundusz Emerytalny Dorota Okseniuk Departament Systemu Finansowego Narodowy Bank Polski Warszawa, styczeń 2012 r. 1 Agenda Struktura funduszu Governmet Pension Fund Global wielkość aktywów

Polityka i zasady odpowiedzialnego inwestowania

Polityka i zasady 1. Wprowadzenie...1 2. Włączenie czynników ESG do procesu inwestycyjnego 2.1. Podejście i stosowane praktyki...1 2.2. ESG jako część procesu inwestycyjnego..2 A. Badania i analizy fundamentalne

Polityka i zasady 1. Wprowadzenie...1 2. Włączenie czynników ESG do procesu inwestycyjnego 2.1. Podejście i stosowane praktyki...1 2.2. ESG jako część procesu inwestycyjnego..2 A. Badania i analizy fundamentalne

Kapitalizacja na koniec okresu w mln pln - marzec

lp. Emitent Miejsce w rankingu w porównaniu do ubiegłego miesiąca Kapitalizacja na koniec okresu w mln pln - marzec Kapitalizacja na koniec okresu w mln pln- luty Różnica kapitalizacji w porównaniu do

lp. Emitent Miejsce w rankingu w porównaniu do ubiegłego miesiąca Kapitalizacja na koniec okresu w mln pln - marzec Kapitalizacja na koniec okresu w mln pln- luty Różnica kapitalizacji w porównaniu do

KODEKS POSTĘPOWANIA DLA DOSTAWCÓW PKN ORLEN

KODEKS POSTĘPOWANIA DLA DOSTAWCÓW PKN ORLEN WPROWADZENIE PKN ORLEN jest czołową firmą w branży paliwowo-energetycznej, należącą do grona największych spółek w Polsce i najcenniejszych polskich marek. Od

KODEKS POSTĘPOWANIA DLA DOSTAWCÓW PKN ORLEN WPROWADZENIE PKN ORLEN jest czołową firmą w branży paliwowo-energetycznej, należącą do grona największych spółek w Polsce i najcenniejszych polskich marek. Od

Polityka biznesu społecznie odpowiedzialnego (CSR)

") Polityka biznesu społecznie odpowiedzialnego (CSR) w PKP CARGO CONNECT Sp. z o.o. 2018 Spis treści Wstęp..3 Obszary zarządzania biznesem społecznie odpowiedzialnym w PKP CARGO CONNECT Sp. z o.o...4 Korzyści

Polityka biznesu społecznie odpowiedzialnego (CSR) w PKP CARGO CONNECT Sp. z o.o. 2018 Spis treści Wstęp..3 Obszary zarządzania biznesem społecznie odpowiedzialnym w PKP CARGO CONNECT Sp. z o.o...4 Korzyści

Przewodnik po społecznej odpowiedzialności ISO 26 000 Aneta Zaród Wydział Zarządzania i Ekonomiki Usług Uniwersytet Szczeciński

Przewodnik po społecznej odpowiedzialności ISO 26 000 Aneta Zaród Wydział Zarządzania i Ekonomiki Usług Uniwersytet Szczeciński Konferencja Zachodniopomorski Biznes Społecznie Odpowiedzialny dofinansowana

Przewodnik po społecznej odpowiedzialności ISO 26 000 Aneta Zaród Wydział Zarządzania i Ekonomiki Usług Uniwersytet Szczeciński Konferencja Zachodniopomorski Biznes Społecznie Odpowiedzialny dofinansowana

Liliana Anam, CSRinfo