Zarządzanie majątkiem nieruchomości (AM) samorządów (JST) W Ł A DYSŁAW JAN BRZESKI

|

|

|

- Helena Nawrocka

- 9 lat temu

- Przeglądów:

Transkrypt

W Ł A DYSŁAW JAN BRZESKI wladyslaw.brzeski@psdrn.")

1 Zarządzanie majątkiem nieruchomości (AM) samorządów (JST) W Ł A DYSŁAW JAN BRZESKI wladyslaw.brzeski@psdrn.pl

2 Ewolucja paradygmatu AM Tradycyjna perspektywa opiekuńczo-użytkowa Użytkowanie, konserwacja Centrum kosztów, czynnik produkcji, martwy kapitał Nowe podejście New Public Management Nieruch. to ukryte aktywa o dużym potencjale Może generować dochody i podnosić wartość Użytkownicy nieruch. JST Nie zajmują darmowych obiektów i lokali Powinni znać koszt alternatywny zajmowanych powierzchni Organizacja AM w JST wymaga skupienia na obiektach Kategorie budżetowe nie wystarczają Budżety wg użytkowników (wydziałów) nie wystarczają

3 Proaktywne publiczne AM Proces operacyjnego i strategicznego decydowania o nabywaniu, eksploatacji i zbywania aktywów nieruch. Optymalna struktura bazy majątkowej wzgl. strategicznych celów JST rzeczowych i finansowych Narzędzia ekon-finansowe dla efektywnej eksploatacji, konserwacji, remontów, identyfikacji zbywalnych Trzeba znać wartości majątkowe księgowe, użytkowe, rynkowe (bieżące, przyszłe, potencjalne), odtworz. Trzeba znać zarówno wartości kapitałowe jak i czynszowe (roczne) Trzeba znać rzeczywiste wpływy i wydatki kasowe dla każdego obiektu

, odtworz.")

4 Informowanie decyzji AM Zasady i procedury pomagają w zarządzaniu strategicznym Gdy wartość rynkowa > użytkowej, to sprzedać, wynająć lub podnieść do wyższej funkcji Gdy wartość rynkowa = użytkowej, to zatrzymać w obecnej funkcji Ekonomia polityczna dominuje w decyzjach AM, ale należy pokazać politykom alternatywne

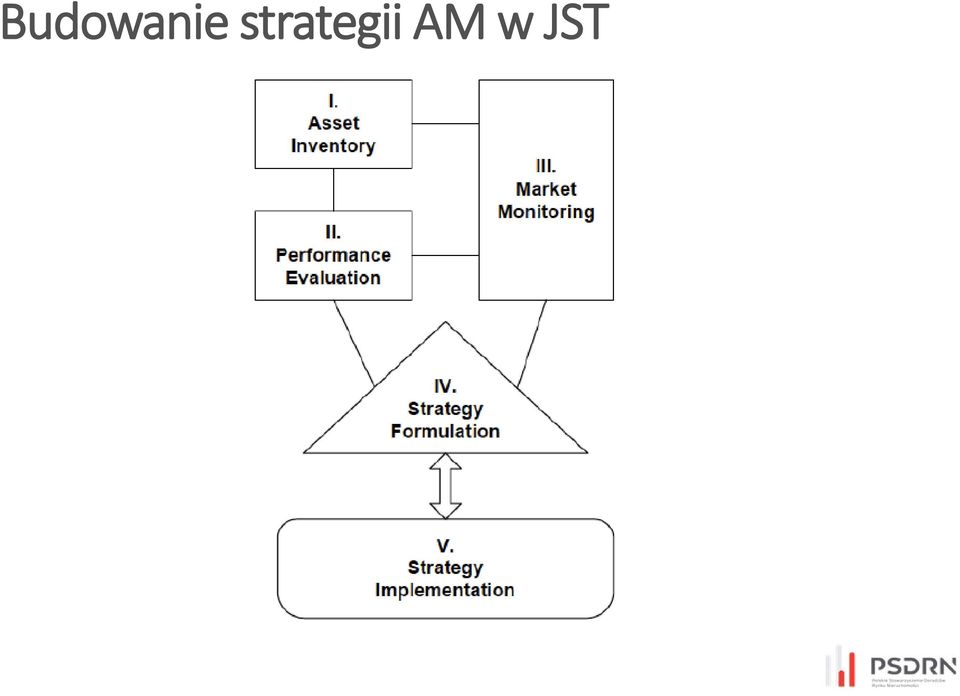

5 Budowanie strategii AM w JST

6

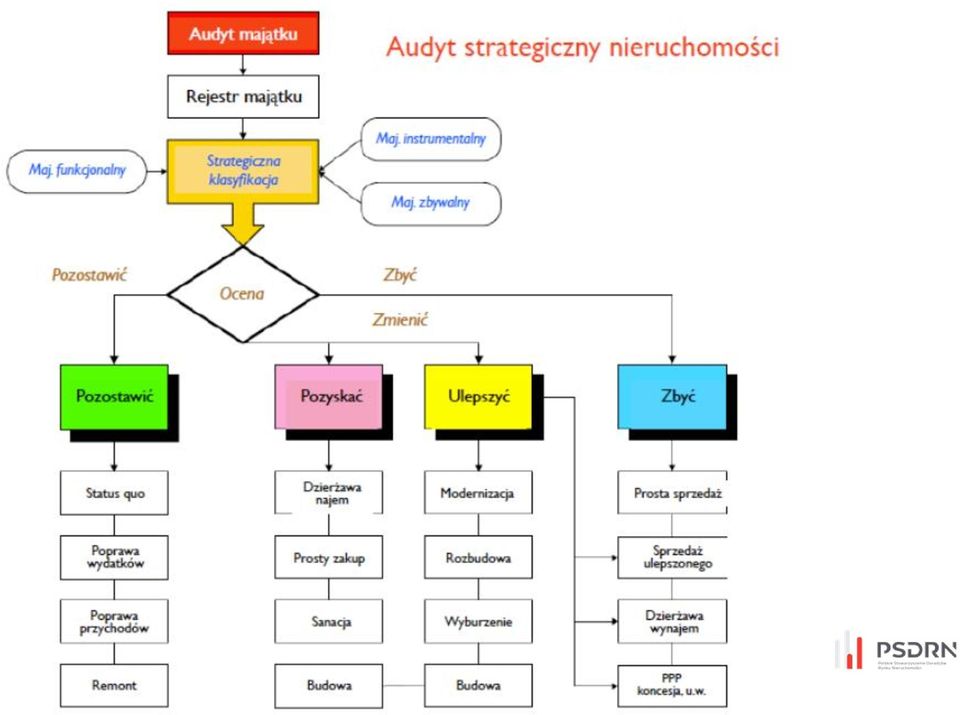

7 Ewidencja majątku / aktywów Scala dane prawne, techn, ekon-finans, funkcj, strategiczne łączy z księgowością i budżetowaniem Potrzeba struktura katastralna często brakująca bo sprzeczna z praktyką księgowania i budżetowania Dane o wartościach, przychodach i rozchodach są często rozproszone lub ukryte Strategiczna klasyfikacja aktywów niezbędna: Nieruch. funkcjonalne dla działalności typu core Nieruch. instrumentalne dla prowadzenie polityk Nieruch. zbywalne można nimi generować dochody

8 Aktywa wzgl. cenności gruntów

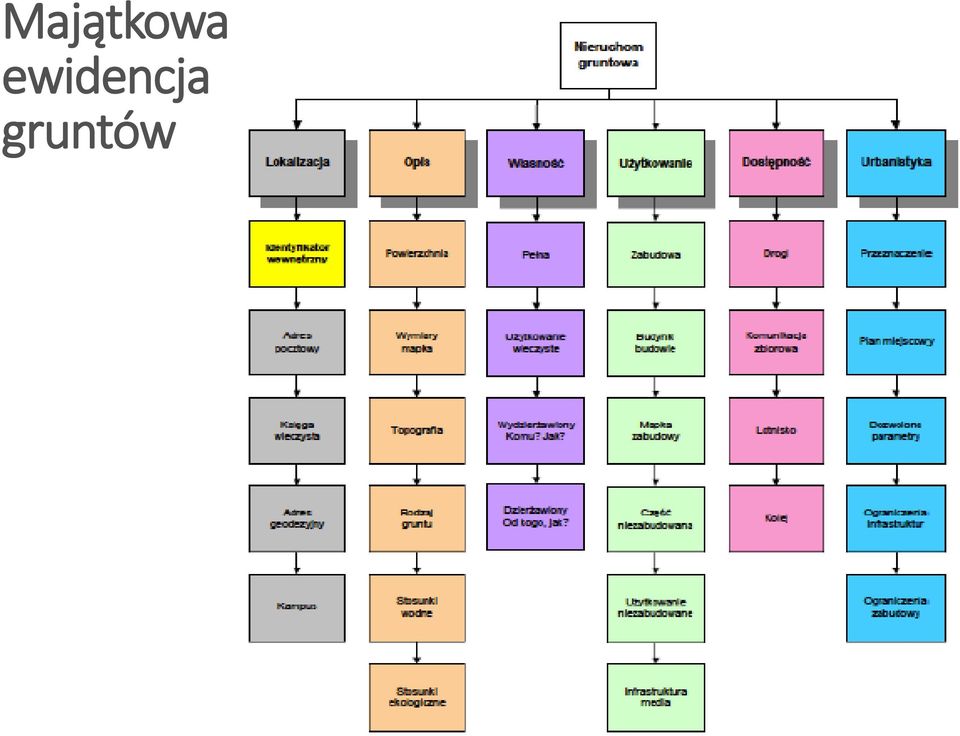

9 Majątkowa ewidencja gruntów

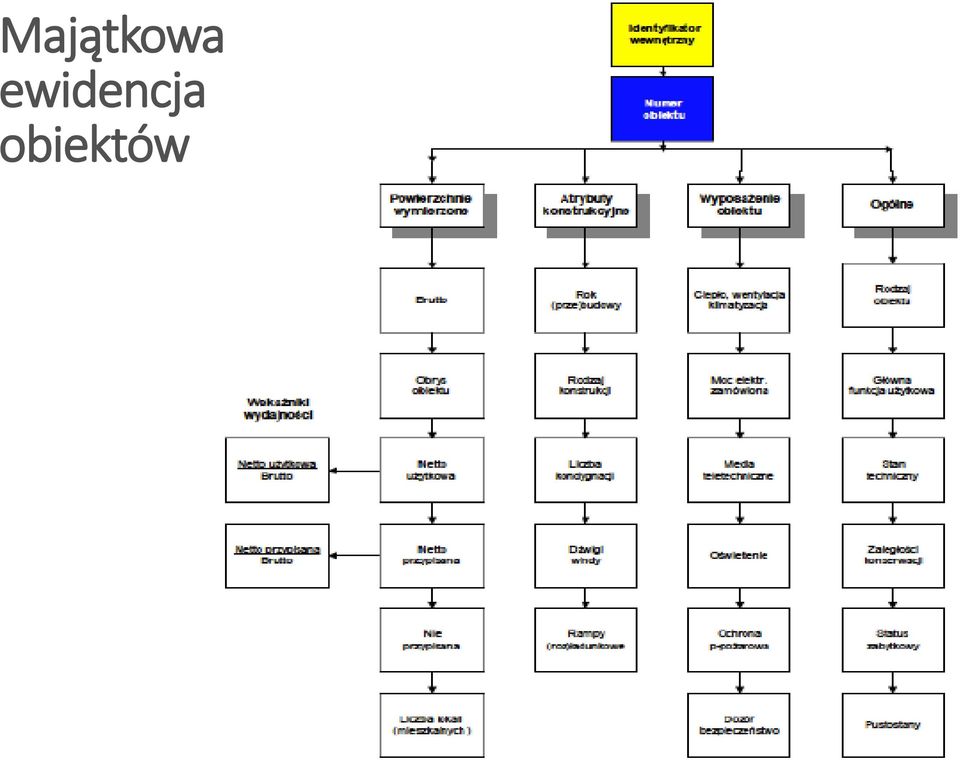

10 Majątkowa ewidencja obiektów

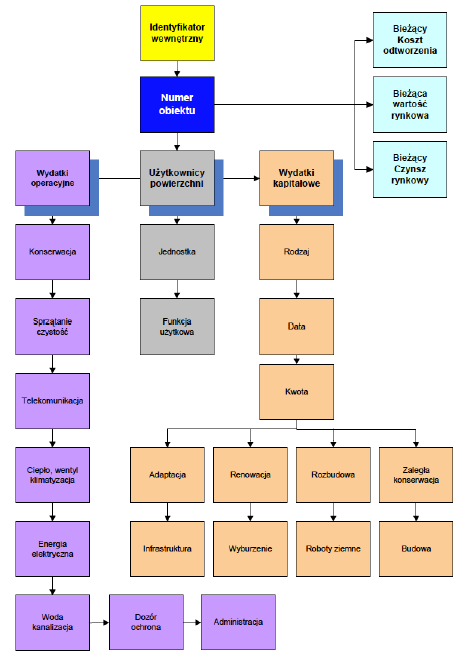

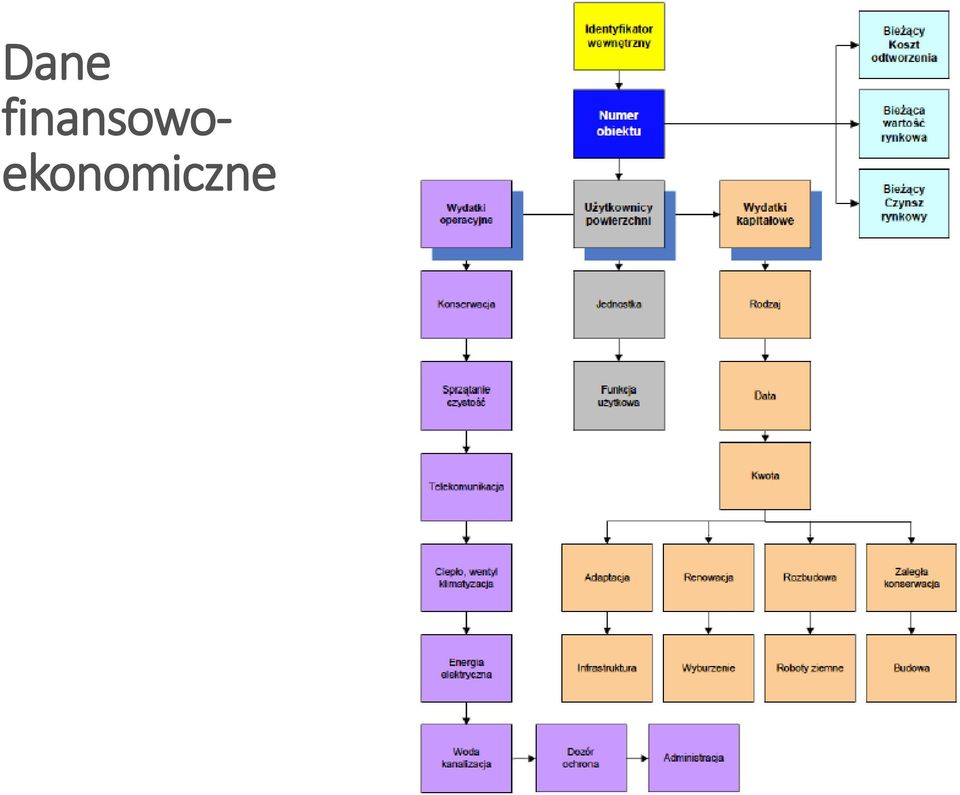

11 Dane finansowoekonomiczne

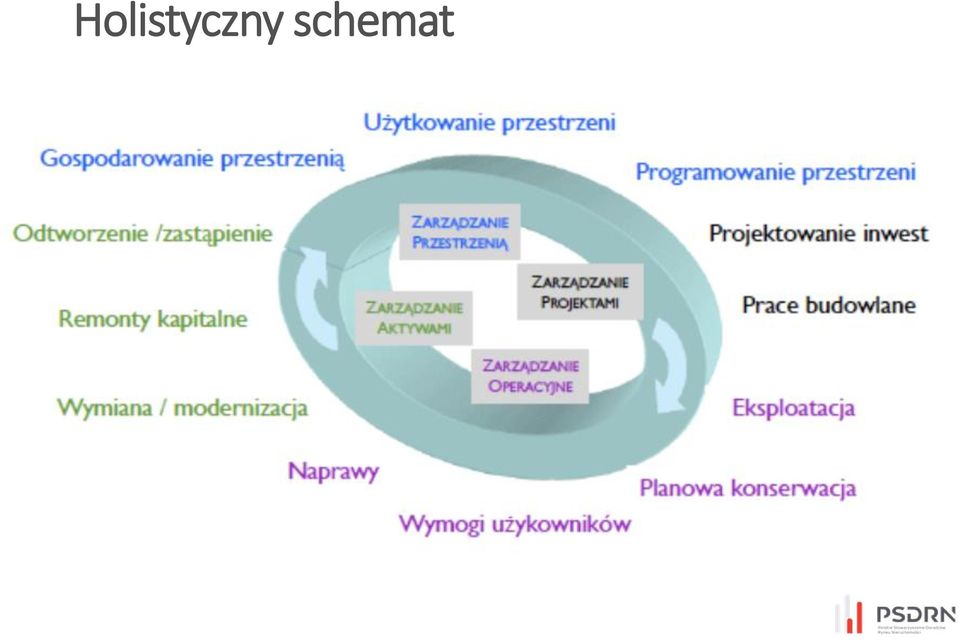

12 Holistyczne zarządzanie cyklem życia Cykl życia nieruch. ma sukcesywne etapy: Budowa nowej nieruch. Eksploatacja istniejącej nieruch. Renowacja lub wyburzenie i budowa nowej Cel pierwotny optymalne powierzchnie / obiekty Cel wtórny podnoszenie wartości majątku Minimalizacja łącznych kosztów cyklu życia nieruch. Budować tak, aby trzymać koszty eksploatacji Eksploatować tak, aby trzymać nakłady kapitałowe Ponosić nakłady tak, aby podnosić wartość majątku Konieczność integracji organizacyjnej zapobiegającej egoizmom (silosom) poszczególnych etapów

13 Holistyczny schemat

14 Typowe słabości AM w JST Częste słabości zarządzania majątkiem nier. JST: Słaba integracja zarządzania różnymi częściami majątku Słaba integracja organizacyjna cyklu życia nieruchomości Strategia rozwoju JST nie ma odrębnego modułu AM Optymalizacja bazy obiektowej do zmiennych wyzwań Podnoszenie wartości majątku zbywalnego Brak kompleksowej ewidencji aktywów w ujęciu katastralnym Brak audytu użytkowego bazy obiekt. - potrzeby Brak benchmarków i celów operacyjnych bazy obiekt. Brak monitoringu wpływów i wydatków obiektowych Brak systemowego odtwarzania majątku oraz ubezpieczeń

15 Wskaźniki wydatków operacyjnych Konserwacja, sprzątanie, energia, odpady, telekom, dozór, ochrona, administracja Wskaźniki typowo jednostkowe na m 2 pow. brutto, netto, użytkowej, udziały % Wydatki na energię wg pow. brutto, netto, użytkowej, przydzielonej Wydatki operacyjne wg pow. brutto, netto, użytkowej Wydatki operacyjne wg liczby pracowników Wydatki na konserwację wg pow. brutto, netto, użytkowej Wydatki na sprzątanie wg pow. lub wg liczby pracowników Wskaźniki dla wybranych grup, kategorii, wydziałów itp. można wzajemnie porównywać lub śledzić w czasie

16 Operacyjne dane wpływy i wydatki

17 Wskaźniki ekonomiczno-finansowe Należy obserwować relację między różnymi wydatkami operacyjnymi a bieżącą wartością odtworzeniową CRV dla obiektów, wydziałów, lokalizacji itp. Łączne wydatki operacyjne do CRV Wydatki kapitałowe na renowację bazy obiektowej do CRV Wydatki kapitałowe na adaptację bazy do CRV Zaległa konserwacja do CRV Relacja (%) łącznych wydatków operacyjnych (na bazę obiektową) do łącznych wydatków brutto dla całego JST

łącznych wydatków operacyjnych (na bazę")

18 Struktura organizacyjno-funkcjonalna Rozproszenie kompetencji brak skupionego traktowania majątku rodzi ryzyko suboptymalnego wykorzystania bazy i nadmiernych kosztów Zarządzanie operacyjne obiektami w rękach użytkowników ryzyko partykularnych interesów Potrzeba scentralizowanego zarządu majątku Wydział Skarbu JST wraz z ciałem doradczym Strategiczne zarządzanie Bazą i Aktywami Wykonawcze zarządzanie Projektami i Operacyjne (Baza oraz Nieruch. Zbywalne)

19 Uwagi końcowe Trudne warunki JST wymuszają racjonalizację kosztów bazy obiektowej i mobilizację dodatkowych wpływów Pierwszy krok to audyt użytkowy bazy obiektowej i wyznaczenie benchmarków Drugim krok to audyt majątkowy i wyznaczenie celów strategicznych dla poszczególnych nieruchomości Trzeci krok to przygotowanie planów zarządzania dla każdej nieruchomości pod kierunkiem Zarządcy AM

20 Dziękuję za uwagę. Kontakt

Kluczowe elementy strategicznego zarządzania majątkiem nieruchomości polskich uczelni publicznych

Kluczowe elementy strategicznego zarządzania majątkiem nieruchomości polskich uczelni publicznych Tekn. Dr. Władysław J. Brzeski, FRICS Europejski Instytut Nieruchomości www.ein-epi.eu Seminarium UG -

Kluczowe elementy strategicznego zarządzania majątkiem nieruchomości polskich uczelni publicznych Tekn. Dr. Władysław J. Brzeski, FRICS Europejski Instytut Nieruchomości www.ein-epi.eu Seminarium UG -

Zarządzanie procesami pomocniczymi w przedsiębiorstwie

WYDAWNICTWO PAŃSTWOWEJ WYŻSZEJ SZKOŁY ZAWODOWEJ W PŁOCKU Leszek Pruszkowski Zarządzanie procesami pomocniczymi w przedsiębiorstwie Koncepcja Facility Management Płock 2009 1 SPIS TREŚCI WPROWADZENIE...

WYDAWNICTWO PAŃSTWOWEJ WYŻSZEJ SZKOŁY ZAWODOWEJ W PŁOCKU Leszek Pruszkowski Zarządzanie procesami pomocniczymi w przedsiębiorstwie Koncepcja Facility Management Płock 2009 1 SPIS TREŚCI WPROWADZENIE...

SPIS TREŚCI... 5 WSTĘP ROZDZIAŁ 1 RYNEK NIERUCHOMOŚCI ROZDZIAŁ 2 NIERUCHOMOŚCI PODSTAWOWE POJĘCIA I DEFINICJE... 31

SPIS TREŚCI SPIS TREŚCI... 5 WSTĘP... 11 ROZDZIAŁ 1 RYNEK NIERUCHOMOŚCI... 13 1.1 POJĘCIE RYNKU NIERUCHOMOŚCI... 13 1.2. KLASYFIKACJA RYNKU NIERUCHOMOŚCI... 20 1.3. CECHY CHARAKTERYSTYCZNE RYNKU NIERUCHOMOŚCI...

SPIS TREŚCI SPIS TREŚCI... 5 WSTĘP... 11 ROZDZIAŁ 1 RYNEK NIERUCHOMOŚCI... 13 1.1 POJĘCIE RYNKU NIERUCHOMOŚCI... 13 1.2. KLASYFIKACJA RYNKU NIERUCHOMOŚCI... 20 1.3. CECHY CHARAKTERYSTYCZNE RYNKU NIERUCHOMOŚCI...

Autor: Bożena Grad, Urszula Nowicka, Jurij Stadnicki Tytuł: PODSTAWY OBSŁUGI NIERUCHOMOŚCI W teorii i praktyce Recenzent: prof. dr hab.

Autor: Bożena Grad, Urszula Nowicka, Jurij Stadnicki Tytuł: PODSTAWY OBSŁUGI NIERUCHOMOŚCI W teorii i praktyce Recenzent: prof. dr hab. Lech Pałasz Liczba stron: 415 Rok wydania: 2011 SPIS TREŚCI WSTĘP

Autor: Bożena Grad, Urszula Nowicka, Jurij Stadnicki Tytuł: PODSTAWY OBSŁUGI NIERUCHOMOŚCI W teorii i praktyce Recenzent: prof. dr hab. Lech Pałasz Liczba stron: 415 Rok wydania: 2011 SPIS TREŚCI WSTĘP

Wstęp Rozdział 1. Rachunkowość zarządcza i rachunek kosztów w systemie informacyjnym przedsiębiorstwa Wprowadzenie 1.1. Rozwój rachunku kosztów i

Wstęp Rozdział 1. Rachunkowość zarządcza i rachunek kosztów w systemie informacyjnym przedsiębiorstwa 1.1. Rozwój rachunku kosztów i rachunkowości zarządczej 1.2. Cel istota i zakres rachunkowości zarządczej

Wstęp Rozdział 1. Rachunkowość zarządcza i rachunek kosztów w systemie informacyjnym przedsiębiorstwa 1.1. Rozwój rachunku kosztów i rachunkowości zarządczej 1.2. Cel istota i zakres rachunkowości zarządczej

OPISU MODUŁU KSZTAŁCENIA (SYLABUS) dla przedmiotu Zarządzanie samorządowe na kierunku Administracja

dla przedmiotu Zarządzanie samorządowe na kierunku Administracja") Dr hab. Michał Flieger Katedra Nauk Ekonomicznych Poznań, 1.10.2016. r OPISU MODUŁU KSZTAŁCENIA (SYLABUS) dla przedmiotu Zarządzanie samorządowe na kierunku Administracja I. Informacje ogólne 1. Nazwa

Dr hab. Michał Flieger Katedra Nauk Ekonomicznych Poznań, 1.10.2016. r OPISU MODUŁU KSZTAŁCENIA (SYLABUS) dla przedmiotu Zarządzanie samorządowe na kierunku Administracja I. Informacje ogólne 1. Nazwa

Budżet zadaniowy autentyczne narzędzie zarządzania publicznego?

Budżet zadaniowy autentyczne narzędzie zarządzania publicznego? Bartosz Staszewski Naczelnik wydziału Departament Budżetu Państwa Kraków, 24 września 2014 r. www.mf.gov.pl Uniwersalne cechy systemowe i

Budżet zadaniowy autentyczne narzędzie zarządzania publicznego? Bartosz Staszewski Naczelnik wydziału Departament Budżetu Państwa Kraków, 24 września 2014 r. www.mf.gov.pl Uniwersalne cechy systemowe i

Efektywne zarządzanie nieruchomościami komercyjnymi. Zarządzanie zmianą. Accelerating success.

Efektywne zarządzanie nieruchomościami komercyjnymi. Zarządzanie zmianą. Accelerating success. Agenda Transformacja procesu zarządzania nieruchomościami komercyjnymi Systemy wspomagające zarządzanie Outsourcing

Efektywne zarządzanie nieruchomościami komercyjnymi. Zarządzanie zmianą. Accelerating success. Agenda Transformacja procesu zarządzania nieruchomościami komercyjnymi Systemy wspomagające zarządzanie Outsourcing

Księgarnia PWN: Robert Machała - Praktyczne zarządzanie finansami firmy

Księgarnia PWN: Robert Machała - Praktyczne zarządzanie finansami firmy Wstęp 1. do zarządzania finansami firmy 1.1. Zarządzanie firmą a budowanie jej wartości Obszary zarządzania przedsiębiorstwem Proces

Księgarnia PWN: Robert Machała - Praktyczne zarządzanie finansami firmy Wstęp 1. do zarządzania finansami firmy 1.1. Zarządzanie firmą a budowanie jej wartości Obszary zarządzania przedsiębiorstwem Proces

Efektywność energetyczna a zadania własne gmin. Szacowanie potencjału w zakresie efektywności energetycznej

Szkolenie Piła, Lokalny 28 listopada Zarządca 2012r. Energetyczny Efektywność energetyczna a zadania własne gmin. Szacowanie potencjału w zakresie efektywności energetycznej Stefan Pawlak Wielkopolska

Szkolenie Piła, Lokalny 28 listopada Zarządca 2012r. Energetyczny Efektywność energetyczna a zadania własne gmin. Szacowanie potencjału w zakresie efektywności energetycznej Stefan Pawlak Wielkopolska

Wycena zasobów niematerialnych

Wycena zasobów niematerialnych Autor: dr Bartosz Góralski Plan prezentacji 1. Identyfikacja zasobów niematerialnych 2. Cele wyceny zasobów niematerialnych 3. Podstawowe metody wyceny 4. Metoda wyceny marki

Wycena zasobów niematerialnych Autor: dr Bartosz Góralski Plan prezentacji 1. Identyfikacja zasobów niematerialnych 2. Cele wyceny zasobów niematerialnych 3. Podstawowe metody wyceny 4. Metoda wyceny marki

Controlling operacyjny i strategiczny

Controlling operacyjny i strategiczny dr Piotr Modzelewski Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć 1, 2. Wprowadzenie do zagadnień

Controlling operacyjny i strategiczny dr Piotr Modzelewski Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć 1, 2. Wprowadzenie do zagadnień

Audyt funkcjonalnego systemu monitorowania energii w Homanit Polska w Karlinie

Audyt funkcjonalnego systemu monitorowania energii w Homanit Polska w Karlinie System zarządzania energią to uniwersalne narzędzie dające możliwość generowania oszczędności energii, podnoszenia jej efektywności

Audyt funkcjonalnego systemu monitorowania energii w Homanit Polska w Karlinie System zarządzania energią to uniwersalne narzędzie dające możliwość generowania oszczędności energii, podnoszenia jej efektywności

Istota i rola zarządzania strategicznego

Istota i rola zarządzania strategicznego Jakość oświaty jako efekt zarządzania strategicznego - szkolenie dla przedstawicieli jednostek samorządu terytorialnego Modyfikacje - zespół wykładowców: Maria

Istota i rola zarządzania strategicznego Jakość oświaty jako efekt zarządzania strategicznego - szkolenie dla przedstawicieli jednostek samorządu terytorialnego Modyfikacje - zespół wykładowców: Maria

Spis treści: Wprowadzenie...9. Część pierwsza Rachunkowość podmiotów gospodarczych...11

Spis treści: Wprowadzenie...9 Część pierwsza Rachunkowość podmiotów gospodarczych...11 1. Zarys historii rachunkowości oraz podstawy prawne jej prowadzenia w Polsce...11 1.1. Historia rachunkowości...11

Spis treści: Wprowadzenie...9 Część pierwsza Rachunkowość podmiotów gospodarczych...11 1. Zarys historii rachunkowości oraz podstawy prawne jej prowadzenia w Polsce...11 1.1. Historia rachunkowości...11

GRUPA KAPITAŁOWA ABAK

GRUPA KAPITAŁOWA ABAK Sprawozdanie Zarządu Jednostki dominującej Abak S.A. z działalności Grupy kapitałowej za rok obrotowy od 1 stycznia do 31 grudnia 2013 1 Sprawozdanie z działalności Grupy Kapitałowej

GRUPA KAPITAŁOWA ABAK Sprawozdanie Zarządu Jednostki dominującej Abak S.A. z działalności Grupy kapitałowej za rok obrotowy od 1 stycznia do 31 grudnia 2013 1 Sprawozdanie z działalności Grupy Kapitałowej

MAXIMO - wiedza kluczem do trafnych decyzji i efektywnego wykorzystywania zasobów. P.A. NOVA S.A. - Gliwice, ul. Górnych Wałów 42

MAXIMO - wiedza kluczem do trafnych decyzji i efektywnego wykorzystywania zasobów maximo - Twój klucz do sukcesu Rozwiązania Maximo do zarządzania zasobami i usługami działają w oparciu o całościową strategię,

MAXIMO - wiedza kluczem do trafnych decyzji i efektywnego wykorzystywania zasobów maximo - Twój klucz do sukcesu Rozwiązania Maximo do zarządzania zasobami i usługami działają w oparciu o całościową strategię,

Mechanizmy wspierania inwestycji, rynkowe i dedykowane

dr inż. Tomasz Kowalak Mechanizmy wspierania inwestycji, rynkowe i dedykowane Prezentacja jest wyrazem osobistych poglądów autora i nie może być interpretowana jako oficjalna doktryna 1 Agenda 1. Kluczowe

dr inż. Tomasz Kowalak Mechanizmy wspierania inwestycji, rynkowe i dedykowane Prezentacja jest wyrazem osobistych poglądów autora i nie może być interpretowana jako oficjalna doktryna 1 Agenda 1. Kluczowe

Wzrost efektywności zarządzania Grupą Kapitałową PHN

Wzrost efektywności zarządzania Grupą Kapitałową PHN Reprezentatywne wskaźniki w okresie od stycznia 2016 do października 2017 Efektywność najmu realizacja programu Inwestycyjnego wskaźniki finansowe Kontrola

Wzrost efektywności zarządzania Grupą Kapitałową PHN Reprezentatywne wskaźniki w okresie od stycznia 2016 do października 2017 Efektywność najmu realizacja programu Inwestycyjnego wskaźniki finansowe Kontrola

Doradztwo transakcyjne

Doradztwo transakcyjne BAKER TILLY Albania Austria Bułgaria Chorwacja Czechy Polska Rumunia Serbia Słowacja Słowenia Węgry An independent member of the Baker Tilly Europe Alliance Maksymalizacja korzyści

Doradztwo transakcyjne BAKER TILLY Albania Austria Bułgaria Chorwacja Czechy Polska Rumunia Serbia Słowacja Słowenia Węgry An independent member of the Baker Tilly Europe Alliance Maksymalizacja korzyści

Wzmocnienie potencjału administracji samorządowej. Program Operacyjny Kapitał Ludzki Działanie 5.2. Ministerstwo Administracji i Cyfryzacji

Wzmocnienie potencjału administracji samorządowej Program Operacyjny Kapitał Ludzki Działanie 5.2 Ministerstwo Administracji i Cyfryzacji Instytucja Pośrednicząca dla Priorytetu V PO KL Dobre Rządzenie

Wzmocnienie potencjału administracji samorządowej Program Operacyjny Kapitał Ludzki Działanie 5.2 Ministerstwo Administracji i Cyfryzacji Instytucja Pośrednicząca dla Priorytetu V PO KL Dobre Rządzenie

ZARZĄDZANIE PRZEDSIĘBIORSTWEM BUDOWLANYM Zarządzanie majątkiem, zarządzanie finansowe, analiza wskaźnikowa

Politechnika Śląska w Gliwicach Wydział Budownictwa Katedra Procesów Budowlanych ZARZĄDZANIE PRZEDSIĘBIORSTWEM BUDOWLANYM Zarządzanie majątkiem, zarządzanie finansowe, analiza wskaźnikowa Majątek przedsiębiorstwa

Politechnika Śląska w Gliwicach Wydział Budownictwa Katedra Procesów Budowlanych ZARZĄDZANIE PRZEDSIĘBIORSTWEM BUDOWLANYM Zarządzanie majątkiem, zarządzanie finansowe, analiza wskaźnikowa Majątek przedsiębiorstwa

JR INVEST S.A. 30-552 Kraków ul. Wielicka 25

JR INVEST S.A. 30-552 Kraków ul. Wielicka 25 Sprawozdanie Zarządu z działalności za rok obrotowy od 1 stycznia do 31 grudnia 2012 Sprawozdanie z działalności jednostki w roku obrotowym Zgodnie z przepisami

JR INVEST S.A. 30-552 Kraków ul. Wielicka 25 Sprawozdanie Zarządu z działalności za rok obrotowy od 1 stycznia do 31 grudnia 2012 Sprawozdanie z działalności jednostki w roku obrotowym Zgodnie z przepisami

KIERUNEK: FINANSE I RACHUNKOWOŚĆ ZAGADNIENIA NA EGZAMIN DYPLOMOWY LICENCJACKI

KIERUNEK: FINANSE I RACHUNKOWOŚĆ ZAGADNIENIA NA EGZAMIN DYPLOMOWY LICENCJACKI Studia stacjonarne i niestacjonarne I stopnia realizowane według planu studiów nr I Zagadnienia kierunkowe 1. Proces komunikacji

KIERUNEK: FINANSE I RACHUNKOWOŚĆ ZAGADNIENIA NA EGZAMIN DYPLOMOWY LICENCJACKI Studia stacjonarne i niestacjonarne I stopnia realizowane według planu studiów nr I Zagadnienia kierunkowe 1. Proces komunikacji

KAPITAŁOWA STRATEGIA PRZEDISĘBIORSTWA JAN SOBIECH (REDAKTOR NAUKOWY)

") KAPITAŁOWA STRATEGIA PRZEDISĘBIORSTWA JAN SOBIECH (REDAKTOR NAUKOWY) SPIS TREŚCI WSTĘP...11 CZĘŚĆ PIERWSZA. STRUKTURA ŹRÓDEŁ KAPITAŁU PRZEDSIĘBIORSTWA...13 Rozdział I. PRZEDSIĘBIORSTWO JAKO ORGANIZACJA

KAPITAŁOWA STRATEGIA PRZEDISĘBIORSTWA JAN SOBIECH (REDAKTOR NAUKOWY) SPIS TREŚCI WSTĘP...11 CZĘŚĆ PIERWSZA. STRUKTURA ŹRÓDEŁ KAPITAŁU PRZEDSIĘBIORSTWA...13 Rozdział I. PRZEDSIĘBIORSTWO JAKO ORGANIZACJA

Wspomaganie zarządzania infrastrukturą ciepłowniczą za pomocą systemów informatycznych. Licheń, listopad 2012

Wspomaganie zarządzania infrastrukturą ciepłowniczą za pomocą systemów informatycznych Licheń, listopad 2012 Agenda Dalkia podstawowe informacje o strategii Zasady podejścia do infrastruktury ciepłowniczej

Wspomaganie zarządzania infrastrukturą ciepłowniczą za pomocą systemów informatycznych Licheń, listopad 2012 Agenda Dalkia podstawowe informacje o strategii Zasady podejścia do infrastruktury ciepłowniczej

Wycena przedsiębiorstwa. Bartłomiej Knichnicki b.knichnicki@volante.pl

Wycena przedsiębiorstwa Bartłomiej Knichnicki b.knichnicki@volante.pl 1. Cel wyceny 2. Metody majątkowe 3. Metody dochodowe 4. Metody porównawcze Agenda Cel wyceny motywy wyceny Transakcje kupna-sprzedaży

Wycena przedsiębiorstwa Bartłomiej Knichnicki b.knichnicki@volante.pl 1. Cel wyceny 2. Metody majątkowe 3. Metody dochodowe 4. Metody porównawcze Agenda Cel wyceny motywy wyceny Transakcje kupna-sprzedaży

*Obowiązki Dyrektora Finansowego są aktualnie powierzone Prezesowi Zarządu

PREZES Dyrektor Wykonawczy Dyrektor* Finansowy CZŁONEK ZARZĄDU Dyrektor Produktu Crown Doosan WICEPREZES ZARZĄDU Dyrektor Handlowy CZŁONEK ZARZĄDU Dyrektor Serwisu Dyrektor Zakładu Produkcyjnego Kierownik

PREZES Dyrektor Wykonawczy Dyrektor* Finansowy CZŁONEK ZARZĄDU Dyrektor Produktu Crown Doosan WICEPREZES ZARZĄDU Dyrektor Handlowy CZŁONEK ZARZĄDU Dyrektor Serwisu Dyrektor Zakładu Produkcyjnego Kierownik

Dane kontaktowe. Rodzaj ewidencji księgowej. Część 0. Podstawowe dane o przedsiębiorstwie (cd.) Część I. Dział 1. Rachunek zysków i strat

Część I. Dział 1. Rachunek zysków i strat") GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 27385470400000 F-01/I-01 PKD: 3821 43-100 Tychy ul. Lokalna 11 Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 27385470400000 F-01/I-01 PKD: 3821 43-100 Tychy ul. Lokalna 11 Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o

Wskaźnik Formuła OB D% aktywa trwałe aktywa obrotowe

1. Wskaźniki sprawności działania Wskaźnik Formuła 2009 2008 OB D% 1. Podstawowy wsk. Struktury majątkowej aktywa trwałe aktywa obrotowe 2. 3. 4. 5. 6. 7. 8. 9. 10. Wskaźnik produktywności aktywów (wskaźnik

1. Wskaźniki sprawności działania Wskaźnik Formuła 2009 2008 OB D% 1. Podstawowy wsk. Struktury majątkowej aktywa trwałe aktywa obrotowe 2. 3. 4. 5. 6. 7. 8. 9. 10. Wskaźnik produktywności aktywów (wskaźnik

Wsparcie dla działań na rzecz poprawy efektywności energetycznej ze strony systemów informatycznych

Wsparcie dla działań na rzecz poprawy efektywności energetycznej ze strony systemów informatycznych Potencjał efektywności energetycznej w przemyśle Seminarium Stowarzyszenia Klaster 3x20 Muzeum Górnictwa

Wsparcie dla działań na rzecz poprawy efektywności energetycznej ze strony systemów informatycznych Potencjał efektywności energetycznej w przemyśle Seminarium Stowarzyszenia Klaster 3x20 Muzeum Górnictwa

Spis treści Rozdział 1. Współczesne zarządzanie Rozdział 2. Rachunkowość zarządcza Rozdział 3. Podstawy rachunku kosztów i wyników

Spis treści Wstęp Rozdział 1. Współczesne zarządzanie (Jerzy Czarnecki) 1 1.1. Menedżer 1 1.2. Przedsiębiorstwo i biznes 3 1.2.1. Potrzeby klienta 3 1.2.2. Kombinacja zasobów 4 1.2.3. Wiedza i umiejętności

Spis treści Wstęp Rozdział 1. Współczesne zarządzanie (Jerzy Czarnecki) 1 1.1. Menedżer 1 1.2. Przedsiębiorstwo i biznes 3 1.2.1. Potrzeby klienta 3 1.2.2. Kombinacja zasobów 4 1.2.3. Wiedza i umiejętności

Audit&Consulting services Katarzyna Kędziora. Wielowymiarowość zasad rachunkowości finansowej zakładów ubezpieczeń

Wielowymiarowość zasad rachunkowości finansowej zakładów www.acservices.pl Warszawa, 24.10.2013r. Agenda 1. Źródła przepisów prawa (PSR, MSSF, UE, podatki, Solvency II) 2. Przykłady różnic w ewidencji

Wielowymiarowość zasad rachunkowości finansowej zakładów www.acservices.pl Warszawa, 24.10.2013r. Agenda 1. Źródła przepisów prawa (PSR, MSSF, UE, podatki, Solvency II) 2. Przykłady różnic w ewidencji

TEMATYKA PRAC DYPLOMOWYCH MAGISTERSKICH STUDIA STACJONARNE DRUGIEGO STOPNIA ROK AKADEMICKI 2011/2012

TEMATYKA PRAC DYPLOMOWYCH MAGISTERSKICH STUDIA STACJONARNE DRUGIEGO STOPNIA ROK AKADEMICKI 0/0 Katedra Gospodarki Nieruchomościami i Rozwoju Regionalnego (nazwa Jednostki Organizacyjnej) Geodezja i Szacowanie

TEMATYKA PRAC DYPLOMOWYCH MAGISTERSKICH STUDIA STACJONARNE DRUGIEGO STOPNIA ROK AKADEMICKI 0/0 Katedra Gospodarki Nieruchomościami i Rozwoju Regionalnego (nazwa Jednostki Organizacyjnej) Geodezja i Szacowanie

PROFESJONALNE STUDIUM FINANSÓW DLA MENEDŻERÓW

PROFESJONALNE STUDIUM FINANSÓW DLA MENEDŻERÓW Jak budowac konkurencyjność firmy poprzez skuteczne zarządzanie finansowymi aspektami jej działalności TERMIN od: 19.10.2017 TERMIN do: 13.01.2018 CZAS TRWANIA:12

PROFESJONALNE STUDIUM FINANSÓW DLA MENEDŻERÓW Jak budowac konkurencyjność firmy poprzez skuteczne zarządzanie finansowymi aspektami jej działalności TERMIN od: 19.10.2017 TERMIN do: 13.01.2018 CZAS TRWANIA:12

I N F O R M A C J A. o stanie mienia komunalnego Gminy i Miasta PYZDRY. za okres od r do r.

Załącznik Nr 4 do Zarządzenia Nr XVIII/09 Burmistrza Pyzdr z dnia 12 listopada 2009r. w sprawie przyjęcia i przedłożenia projektu budżetu Gminy i Miasta Pyzdry na 2010r. I N F O R M A C J A o stanie mienia

Załącznik Nr 4 do Zarządzenia Nr XVIII/09 Burmistrza Pyzdr z dnia 12 listopada 2009r. w sprawie przyjęcia i przedłożenia projektu budżetu Gminy i Miasta Pyzdry na 2010r. I N F O R M A C J A o stanie mienia

Jarosław Perek kpmh.pl. www.kpmh.pl

. WYDATKI NA ŚRODKI TRWAŁE W BUDOWIE Uwagi ogólne: Środki trwałe w (tak samo jak środki trwałe ) stanowią część aktywów trwałych (majątku trwałego) w jednostce. Niemniej środki trwałe w to aktywa, które

. WYDATKI NA ŚRODKI TRWAŁE W BUDOWIE Uwagi ogólne: Środki trwałe w (tak samo jak środki trwałe ) stanowią część aktywów trwałych (majątku trwałego) w jednostce. Niemniej środki trwałe w to aktywa, które

Współpraca energetyki konwencjonalnej z energetyką obywatelską. Perspektywa Operatora Systemu Dystrybucyjnego

Współpraca energetyki konwencjonalnej z energetyką obywatelską Perspektywa Operatora Systemu Dystrybucyjnego 13 listopada 2014 Rozwój źródeł rozproszonych zmienia model funkcjonowania systemu elektroenergetycznego

Współpraca energetyki konwencjonalnej z energetyką obywatelską Perspektywa Operatora Systemu Dystrybucyjnego 13 listopada 2014 Rozwój źródeł rozproszonych zmienia model funkcjonowania systemu elektroenergetycznego

Spis treści. Wstęp (S. Marciniak) 11

11") Makro- i mikroekonomia : podstawowe problemy współczesności / red. nauk. Stefan Marciniak ; zespół aut.: Lidia Białoń [et al.]. Wyd. 5 zm. Warszawa, 2013 Spis treści Wstęp (S. Marciniak) 11 Część I. Wprowadzenie

Makro- i mikroekonomia : podstawowe problemy współczesności / red. nauk. Stefan Marciniak ; zespół aut.: Lidia Białoń [et al.]. Wyd. 5 zm. Warszawa, 2013 Spis treści Wstęp (S. Marciniak) 11 Część I. Wprowadzenie

Społecznej w Lublinie. Lublin, dnia 17 grudnia2008 r.

Regionalny Ośrodek O Polityki Społecznej w Lublinie Lublin, dnia 17 grudnia2008 r. Projekt systemowy ROPS 2008 r. Szkolenie i doradztwo podnoszące kwalifikacje pracowników w instytucji pomocy i integracji

Regionalny Ośrodek O Polityki Społecznej w Lublinie Lublin, dnia 17 grudnia2008 r. Projekt systemowy ROPS 2008 r. Szkolenie i doradztwo podnoszące kwalifikacje pracowników w instytucji pomocy i integracji

Modele kosztowo przychodowe samorzadowej sieci szerokopasmowej, ze szczególnym uwzglednieniem sieci dystrybucyjnej. dr Krzysztof Heller

Modele kosztowo przychodowe samorzadowej sieci szerokopasmowej, ze szczególnym uwzglednieniem sieci dystrybucyjnej dr Krzysztof Heller Krzysztof Heller i Andrzej Szczerba Sp. J. Warstwy sieci 23 listopada

Modele kosztowo przychodowe samorzadowej sieci szerokopasmowej, ze szczególnym uwzglednieniem sieci dystrybucyjnej dr Krzysztof Heller Krzysztof Heller i Andrzej Szczerba Sp. J. Warstwy sieci 23 listopada

Uchwała Nr V/37/2007. Sejmiku Województwa Opolskiego. z dnia 27 lutego 2007r.

Uchwała Nr V/37/2007 Sejmiku Województwa Opolskiego z dnia 27 lutego 2007r. w sprawie ustalenia zasad zbywania, wydzierżawiania, wynajmowania lub użyczenia aktywów trwałych (z wyjątkiem nieruchomości)

Uchwała Nr V/37/2007 Sejmiku Województwa Opolskiego z dnia 27 lutego 2007r. w sprawie ustalenia zasad zbywania, wydzierżawiania, wynajmowania lub użyczenia aktywów trwałych (z wyjątkiem nieruchomości)

Budżetowanie zadaniowe w administracji publicznej warsztaty z analizy ryzyka oraz oceny efektywności i skuteczności

12-13 grudnia 2016r. Mercure Grand Hotel ul. Krucza 28 Warszawa warsztaty z analizy ryzyka oraz oceny efektywności i skuteczności X EDYCJA Szkolenie praktyczne 50% czasu szkolenia przeznaczone na ćwiczenia

12-13 grudnia 2016r. Mercure Grand Hotel ul. Krucza 28 Warszawa warsztaty z analizy ryzyka oraz oceny efektywności i skuteczności X EDYCJA Szkolenie praktyczne 50% czasu szkolenia przeznaczone na ćwiczenia

Dane kontaktowe. Rodzaj ewidencji księgowej. Część 0. Podstawowe dane o przedsiębiorstwie (cd.) Część I. Dział 1. Rachunek zysków i strat

Część I. Dział 1. Rachunek zysków i strat") GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 89061118300000 F-01/I-01 PKD: 3600 58-200 Dzierżoniów ul. Jana Kilińskiego 25A Sprawozdanie o przychodach, kosztach i wyniku finansowym

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 89061118300000 F-01/I-01 PKD: 3600 58-200 Dzierżoniów ul. Jana Kilińskiego 25A Sprawozdanie o przychodach, kosztach i wyniku finansowym

Zmiana zasad rynkowych. Duża dynamika zmian. Brak ograniczeń związanych z lokalizacją organizacji. Brak ograniczeń w dostępie do technologii

Strategiczna Karta Wyników jako element systemu zarządzania efektywnością przedsiębiorstwa Piotr Białowąs Dyrektor Departamentu Strategii Pełnomocnik Zarządu EnergiaPro Koncern Energetyczny SA Przyczyny

Strategiczna Karta Wyników jako element systemu zarządzania efektywnością przedsiębiorstwa Piotr Białowąs Dyrektor Departamentu Strategii Pełnomocnik Zarządu EnergiaPro Koncern Energetyczny SA Przyczyny

Wykaz haseł identyfikujących prace dyplomowe na Wydziale Nauk Ekonomicznych i Zarządzania

Kierunek Analityka Gospodarcza Analiza ryzyka działalności gospodarczej Business Intelligence Ekonometria Klasyfikacja i analiza danych Metody ilościowe na rynku kapitałowym Metody ilościowe w analizach

Kierunek Analityka Gospodarcza Analiza ryzyka działalności gospodarczej Business Intelligence Ekonometria Klasyfikacja i analiza danych Metody ilościowe na rynku kapitałowym Metody ilościowe w analizach

Miejsce zarządzania ryzykiem w zarządzaniu bankiem Wykład trzeci

1 Miejsce zarządzania ryzykiem w zarządzaniu bankiem Wykład trzeci 2 Triada celów w wersji tradycyjnej Rentowność Bezpieczeństwo/Ryzyko Płynność Bank nie może osiągać równocześnie więcej niż jednego celu

1 Miejsce zarządzania ryzykiem w zarządzaniu bankiem Wykład trzeci 2 Triada celów w wersji tradycyjnej Rentowność Bezpieczeństwo/Ryzyko Płynność Bank nie może osiągać równocześnie więcej niż jednego celu

Krytyka budżetowania i koncepcje alternatywne

Krytyka budżetowania i koncepcje alternatywne Tradycyjne budżety krótkookresowy, zadaniowy, kontrolny charakter szerokie grono pracowników zaangażowane w tworzenie budżetu tradycyjne metody kalkulacji

Krytyka budżetowania i koncepcje alternatywne Tradycyjne budżety krótkookresowy, zadaniowy, kontrolny charakter szerokie grono pracowników zaangażowane w tworzenie budżetu tradycyjne metody kalkulacji

Scala Business Solutions Polska Sp. z o.o. Signature metodologia wdrażania Scali. Czego użytkownik potrzebuje najbardziej?

Signature metodologia wdrażania Scali Scala to zintegrowany pakiet do zarządzania przedsiębiorstwem. O efektywności jego działania decyduje sposób właściwego wdrożenia, toteż gorąco zachęcamy wszystkich

Signature metodologia wdrażania Scali Scala to zintegrowany pakiet do zarządzania przedsiębiorstwem. O efektywności jego działania decyduje sposób właściwego wdrożenia, toteż gorąco zachęcamy wszystkich

ZARZĄDZENIE NR 91/2016 BURMISTRZA ŁASKU. z dnia 9 maja 2016 r.

ZARZĄDZENIE NR 91/2016 BURMISTRZA ŁASKU z dnia 9 maja 2016 r. w sprawie wprowadzenia zasad dokumentowania zmian w ewidencji księgowej środków trwałych. Na podstawie art.10 ust. 1 pkt. 3 lit. a i ust. 2

ZARZĄDZENIE NR 91/2016 BURMISTRZA ŁASKU z dnia 9 maja 2016 r. w sprawie wprowadzenia zasad dokumentowania zmian w ewidencji księgowej środków trwałych. Na podstawie art.10 ust. 1 pkt. 3 lit. a i ust. 2

wykonalności projektu inwestycyjnego

Analiza finansowa i studium wykonalności projektu inwestycyjnego Adrian Arys Kierownik projektu DS Consulting Rola studium wykonalności w przygotowaniu projektów infrastrukturalnych Fazy Zakres analiz

Analiza finansowa i studium wykonalności projektu inwestycyjnego Adrian Arys Kierownik projektu DS Consulting Rola studium wykonalności w przygotowaniu projektów infrastrukturalnych Fazy Zakres analiz

Zaplanować projekt fundraisingowy i przeprowadzić go przez wszystkie etapy realizacji nie tracąc z pola widzenia założonych efektów;

Celem szkolenia Zarządzanie projektem fundraisingowym jest nabycie przez uczestników wiedzy, umiejętności oraz kompetencji w zakresie planowania i osiągania celów projektowych. Uczestnik pozna i nauczy

Celem szkolenia Zarządzanie projektem fundraisingowym jest nabycie przez uczestników wiedzy, umiejętności oraz kompetencji w zakresie planowania i osiągania celów projektowych. Uczestnik pozna i nauczy

INFORMACJA DODATKOWA. I. Wprowadzenie do sprawozdania finansowego, obejmuje w szczególności: nazwę jednostki

INFORMACJA DODATKOWA I. Wprowadzenie do sprawozdania finansowego, obejmuje w szczególności: 1. 1.1 nazwę jednostki Gmina Miejska Wysokie Mazowieckie 1.2 siedzibę jednostki Wysokie Mazowieckie 1.3 adres

INFORMACJA DODATKOWA I. Wprowadzenie do sprawozdania finansowego, obejmuje w szczególności: 1. 1.1 nazwę jednostki Gmina Miejska Wysokie Mazowieckie 1.2 siedzibę jednostki Wysokie Mazowieckie 1.3 adres

Dane kontaktowe. Rodzaj ewidencji księgowej. Część 0. Podstawowe dane o przedsiębiorstwie (cd.) Część I. Dział 1. Rachunek zysków i strat

Część I. Dział 1. Rachunek zysków i strat") GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 10010384300000 F-01/I-01 PKD: 4120 97-427 Rogowiec ul. Instalacyjna 14 INSTAL BEŁCHATÓW SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 10010384300000 F-01/I-01 PKD: 4120 97-427 Rogowiec ul. Instalacyjna 14 INSTAL BEŁCHATÓW SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ

Podstawy rachunkowości. T. 1, Wykład / Irena Olchowicz. wyd. 8. Warszawa, Spis treści

Podstawy rachunkowości. T. 1, Wykład / Irena Olchowicz. wyd. 8. Warszawa, 2016 Spis treści Od autora 9 Część I Istota rachunkowości 13 1. Pojęcie rachunkowości 13 2. Zakres rachunkowości 15 3. Funkcje

Podstawy rachunkowości. T. 1, Wykład / Irena Olchowicz. wyd. 8. Warszawa, 2016 Spis treści Od autora 9 Część I Istota rachunkowości 13 1. Pojęcie rachunkowości 13 2. Zakres rachunkowości 15 3. Funkcje

KOSZTY UTRZYMANIA MAJĄTKU ENEA WYTWARZANIE SP. Z O.O. Warszawa, r.

KOSZTY UTRZYMANIA MAJĄTKU ENEA WYTWARZANIE SP. Z O.O. Warszawa, 01.07.2015 r. Uwarunkowania zewnętrzne (1) Ceny energii el. rynek dnia następnego IRDN (TGE) Konieczność reorganizacji to wymóg czasu i zmian

KOSZTY UTRZYMANIA MAJĄTKU ENEA WYTWARZANIE SP. Z O.O. Warszawa, 01.07.2015 r. Uwarunkowania zewnętrzne (1) Ceny energii el. rynek dnia następnego IRDN (TGE) Konieczność reorganizacji to wymóg czasu i zmian

dr hab. Marcin Jędrzejczyk

dr hab. Marcin Jędrzejczyk Środki trwałe to składniki majątku spółki, które przeznaczone są do długotrwałego użytkowania. Aby element majątku mógł zostać przyjęty i wykazany jako środek trwały, musi on

dr hab. Marcin Jędrzejczyk Środki trwałe to składniki majątku spółki, które przeznaczone są do długotrwałego użytkowania. Aby element majątku mógł zostać przyjęty i wykazany jako środek trwały, musi on

PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2012 w Biurze Rzecznika Praw Obywatelskich

Biuro Rzecznika Praw Obywatelskich AUDYTOR WEWNĘTRZNY Tel. 55-17-957 Warszawa, dnia 11 stycznia 2012 roku Sygnatura akt: BRPO-AW-0930-19/11 PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2012 w Biurze Rzecznika Praw

Biuro Rzecznika Praw Obywatelskich AUDYTOR WEWNĘTRZNY Tel. 55-17-957 Warszawa, dnia 11 stycznia 2012 roku Sygnatura akt: BRPO-AW-0930-19/11 PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2012 w Biurze Rzecznika Praw

ZARZĄDZANIE MARKĄ. Doradztwo i outsourcing

ZARZĄDZANIE MARKĄ Doradztwo i outsourcing Pomagamy zwiększać wartość marek i maksymalizować zysk. Prowadzimy projekty w zakresie szeroko rozumianego doskonalenia organizacji i wzmacniania wartości marki:

ZARZĄDZANIE MARKĄ Doradztwo i outsourcing Pomagamy zwiększać wartość marek i maksymalizować zysk. Prowadzimy projekty w zakresie szeroko rozumianego doskonalenia organizacji i wzmacniania wartości marki:

socjalnych Struktura aktywów

ZADANIE 1 W przedsiębiorstwie Beta na podstawie ewidencji księgowej i spisu z natury ustalono, że w dniu 31 grudnia 2014r. spółka posiadała następujące składniki majątku i źródła ich finansowania: Składnik

ZADANIE 1 W przedsiębiorstwie Beta na podstawie ewidencji księgowej i spisu z natury ustalono, że w dniu 31 grudnia 2014r. spółka posiadała następujące składniki majątku i źródła ich finansowania: Składnik

Wspomaganie rozliczeń z najemcami w systemie ARCHIBUS

Wspomaganie rozliczeń z najemcami w systemie ARCHIBUS Prezentujący: Marcin Hałoń Agenda ARCHIBUS na świecie i w Polsce Moduły systemu Rozwiązania branżowe Przykładowe rozwiązanie dla nieruchomości komercyjnych:

Wspomaganie rozliczeń z najemcami w systemie ARCHIBUS Prezentujący: Marcin Hałoń Agenda ARCHIBUS na świecie i w Polsce Moduły systemu Rozwiązania branżowe Przykładowe rozwiązanie dla nieruchomości komercyjnych:

Rozdział 9. Wykorzystanie rachunku kosztów zmiennych do pomiaru efektywności oraz podejmowania decyzji w krótkim okresie

Spis treści Wstęp Część I. Rachunkowość zarządcza i rachunek kosztów w systemie informacyjnym Rozdział 1. Rachunkowość zarządcza i rachunek kosztów w systemie informacyjnym przedsiębiorstwa 1.1. Rozwój

Spis treści Wstęp Część I. Rachunkowość zarządcza i rachunek kosztów w systemie informacyjnym Rozdział 1. Rachunkowość zarządcza i rachunek kosztów w systemie informacyjnym przedsiębiorstwa 1.1. Rozwój

Analiza Ryzyka Tabele

Analiza Ryzyka Tabele Tabela nr 1 Lista wytypowanych w oparciu o systemy funkcjonalne obszarów audytu. Obszar audytu związany z działalnością podstawową (statutową) 1. USŁUGI SPOŁECZNE 2. PROMOCJA I ROZWÓJ

Analiza Ryzyka Tabele Tabela nr 1 Lista wytypowanych w oparciu o systemy funkcjonalne obszarów audytu. Obszar audytu związany z działalnością podstawową (statutową) 1. USŁUGI SPOŁECZNE 2. PROMOCJA I ROZWÓJ

STATUT ZAKŁADU GOSPODARKI MIESZKANIOWEJ W PIEKARACH ŚLĄSKICH Rozdział I Podstawa prawna działania Zakładu Zakład Gospodarki Mieszkaniowej w Piekarach

STATUT ZAKŁADU GOSPODARKI MIESZKANIOWEJ W PIEKARACH ŚLĄSKICH STATUT ZAKŁADU GOSPODARKI MIESZKANIOWEJ W PIEKARACH ŚLĄSKICH Rozdział I Podstawa prawna działania Zakładu Zakład Gospodarki Mieszkaniowej w

STATUT ZAKŁADU GOSPODARKI MIESZKANIOWEJ W PIEKARACH ŚLĄSKICH STATUT ZAKŁADU GOSPODARKI MIESZKANIOWEJ W PIEKARACH ŚLĄSKICH Rozdział I Podstawa prawna działania Zakładu Zakład Gospodarki Mieszkaniowej w

PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2013 W BIURZE RZECZNIKA PRAW OBYWATELSKICH

Sygnatura akt: BRPO-AW-0930-16/12 Warszawa, dnia 23 stycznia 2013 roku PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2013 W BIURZE RZECZNIKA PRAW OBYWATELSKICH 1. Planowane zadania zapewniające Lp Temat planowanego

Sygnatura akt: BRPO-AW-0930-16/12 Warszawa, dnia 23 stycznia 2013 roku PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2013 W BIURZE RZECZNIKA PRAW OBYWATELSKICH 1. Planowane zadania zapewniające Lp Temat planowanego

SYSTEM FINANSOWY W POLSCE. Redaktorzy naukowi Bogusław Pietrzak Zbigniew Polański Barbara Woźniak. Wydanie "drugie zmienione

SYSTEM FINANSOWY W POLSCE Redaktorzy naukowi Bogusław Pietrzak Zbigniew Polański Barbara Woźniak Wydanie "drugie zmienione Wydawnictwo Naukowe PWN Warszawa 2008 Spis treści Przedmowa do drugiego wydania

SYSTEM FINANSOWY W POLSCE Redaktorzy naukowi Bogusław Pietrzak Zbigniew Polański Barbara Woźniak Wydanie "drugie zmienione Wydawnictwo Naukowe PWN Warszawa 2008 Spis treści Przedmowa do drugiego wydania

Warszawa, dnia 29 grudnia 2012 r. Poz. 1533 ROZPORZĄDZENIE RADY MINISTRÓW. z dnia 18 grudnia 2012 r.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 29 grudnia 2012 r. Poz. 1533 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 18 grudnia 2012 r. w sprawie szczegółowych zasad gospodarki finansowej uczelni

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 29 grudnia 2012 r. Poz. 1533 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 18 grudnia 2012 r. w sprawie szczegółowych zasad gospodarki finansowej uczelni

COPERNICUS ŁAMIEMY SCHEMATY USŁUG FINANSOWYCH

Warszawa, Lipiec 2010 COPERNICUS ŁAMIEMY SCHEMATY USŁUG FINANSOWYCH PODSUMOWANIE O NAS Działamy na rynku kapitałowym od 1996 roku, a od grudnia 2005 jako akcjonariusze oraz Zarząd domu maklerskiego Suprema

Warszawa, Lipiec 2010 COPERNICUS ŁAMIEMY SCHEMATY USŁUG FINANSOWYCH PODSUMOWANIE O NAS Działamy na rynku kapitałowym od 1996 roku, a od grudnia 2005 jako akcjonariusze oraz Zarząd domu maklerskiego Suprema

1. Pojęcie budżetu jednostki samorządu terytorialnego 2. Funkcje i zasady budżetu jednostki samorządu terytorialnego 3.

1. Pojęcie budżetu jednostki samorządu terytorialnego 2. Funkcje i zasady budżetu jednostki samorządu terytorialnego 3. Rodzaje budżetów samorządowych Pojęcie budżetu jednostki samorządu terytorialnego

1. Pojęcie budżetu jednostki samorządu terytorialnego 2. Funkcje i zasady budżetu jednostki samorządu terytorialnego 3. Rodzaje budżetów samorządowych Pojęcie budżetu jednostki samorządu terytorialnego

UNIWERSYTETU WARSZAWSKIEGO

M O N I T O R UNIWERSYTETU WARSZAWSKIEGO Poz. 304 ZARZĄDZENIE NR 47 REKTORA UNIWERSYTETU WARSZAWSKIEGO z dnia 30 czerwca 2016 r. w sprawie zmiany zarządzenia nr 5 Rektora Uniwersytetu Warszawskiego z dnia

M O N I T O R UNIWERSYTETU WARSZAWSKIEGO Poz. 304 ZARZĄDZENIE NR 47 REKTORA UNIWERSYTETU WARSZAWSKIEGO z dnia 30 czerwca 2016 r. w sprawie zmiany zarządzenia nr 5 Rektora Uniwersytetu Warszawskiego z dnia

Metody oceny efektywności inwestycji rzeczowych

I Metody oceny efektywności inwestycji rzeczowych Efektywność inwestycji rzeczowych Inwestycje - aktywa nabyte w celu osiągnięcia korzyści ekonomicznych z przyrostu wartości tych aktywów. Efektywność inwestycji

I Metody oceny efektywności inwestycji rzeczowych Efektywność inwestycji rzeczowych Inwestycje - aktywa nabyte w celu osiągnięcia korzyści ekonomicznych z przyrostu wartości tych aktywów. Efektywność inwestycji

Prowadzący: Miłosz Bałdowski Gdańsk, 24 marzec 2016 r.

Kwalifikowalność wydatków w ramach Europejskiego Funduszu Społecznego, ze szczególnym uwzględnieniem założeń Regionalnego Programu Operacyjnego Województwa Pomorskiego na lata 2014-2020 Prowadzący: Miłosz

Kwalifikowalność wydatków w ramach Europejskiego Funduszu Społecznego, ze szczególnym uwzględnieniem założeń Regionalnego Programu Operacyjnego Województwa Pomorskiego na lata 2014-2020 Prowadzący: Miłosz

Podejście dochodowe w wycenie nieruchomości

Podejście dochodowe w wycenie nieruchomości Regulacje i literatura RozpWyc 6-14 Powszechne Krajowe Zasady Wyceny (PKZW) Nota Interpretacyjna nr 2 Zastosowanie podejścia dochodowego w wycenie nieruchomości

Podejście dochodowe w wycenie nieruchomości Regulacje i literatura RozpWyc 6-14 Powszechne Krajowe Zasady Wyceny (PKZW) Nota Interpretacyjna nr 2 Zastosowanie podejścia dochodowego w wycenie nieruchomości

Zmiany w rachunkowości, klasyfikacji budżetowej i sprawozdawczości Powiatowych Urzędów Pracy

oferta szkolenia Zmiany w rachunkowości, klasyfikacji budżetowej i sprawozdawczości Powiatowych Urzędów Pracy 17-18.10.2019 r., Olsztyn MW Consulting Sp. z o. o., Pl. Stefana Batorego 3/200, 70-207 Szczecin

oferta szkolenia Zmiany w rachunkowości, klasyfikacji budżetowej i sprawozdawczości Powiatowych Urzędów Pracy 17-18.10.2019 r., Olsztyn MW Consulting Sp. z o. o., Pl. Stefana Batorego 3/200, 70-207 Szczecin

PLAN STUDIÓW NIESTACJONARNYCH II STOPNIA

kierunek: EKONOMIA O Grupa treści ogólnych E/II/O1 Przedmiot ogólnouczelniany 18 18 18 2 E/II/O3 Język obcy 36 36 18 2 18 2 A Grupa treści podstawowych E/II/A1 Ekonomia menedżerska E / 1 24 12 12 12 12

kierunek: EKONOMIA O Grupa treści ogólnych E/II/O1 Przedmiot ogólnouczelniany 18 18 18 2 E/II/O3 Język obcy 36 36 18 2 18 2 A Grupa treści podstawowych E/II/A1 Ekonomia menedżerska E / 1 24 12 12 12 12

CERTYFIKOWANY SAMODZIELNY KSIĘGOWY - RACHUNKOWOŚĆ I PODATKI OD PODSTAW - intensywny kurs weekendowy (kod zawodu 331301)

") CERTYFIKOWANY SAMODZIELNY KSIĘGOWY - RACHUNKOWOŚĆ I PODATKI OD PODSTAW - intensywny kurs weekendowy (kod zawodu 331301) Informacje o usłudze Numer usługi 2016/01/15/8058/1143 Cena netto 1 701,00 zł Cena

CERTYFIKOWANY SAMODZIELNY KSIĘGOWY - RACHUNKOWOŚĆ I PODATKI OD PODSTAW - intensywny kurs weekendowy (kod zawodu 331301) Informacje o usłudze Numer usługi 2016/01/15/8058/1143 Cena netto 1 701,00 zł Cena

TECHNOLOGIE JUTRA DZISIAJ NOWOCZESNE ZARZĄDZANIE MAJĄTKIEM

TECHNOLOGIE JUTRA DZISIAJ NOWOCZESNE ZARZĄDZANIE MAJĄTKIEM PODSTAWA PRAWNA Każda instytucja publiczna oraz przedsiębiorstwa zobowiązane są do prowadzenia ewidencji majątku oraz jego okresowej inwentaryzacji.

TECHNOLOGIE JUTRA DZISIAJ NOWOCZESNE ZARZĄDZANIE MAJĄTKIEM PODSTAWA PRAWNA Każda instytucja publiczna oraz przedsiębiorstwa zobowiązane są do prowadzenia ewidencji majątku oraz jego okresowej inwentaryzacji.

Ewidencja analityczna podstawowych środków trwałych powinna zawierać co najmniej:

Jak wygląda ewidencja środków trwałych o niskiej wartości... 2 Na jakich kontach księgować nabycie środków trwałych... 3 Jak ewidencjonować ulepszenie środka trwałego... 7 W jaki sposób ujmować likwidację

Jak wygląda ewidencja środków trwałych o niskiej wartości... 2 Na jakich kontach księgować nabycie środków trwałych... 3 Jak ewidencjonować ulepszenie środka trwałego... 7 W jaki sposób ujmować likwidację

Studia podyplomowe PROGRAM NAUCZANIA PLAN STUDIÓW

01-447 Warszawa ul. Newelska 6, tel. (+48 22) 34-86-520, www.wit.edu.pl Studia podyplomowe ZARZĄDZANIE SERWISEM IT PROGRAM NAUCZANIA PLAN STUDIÓW Studia podyplomowe ZARZĄDZANIE SERWISEM IT Semestr 1 Moduły

01-447 Warszawa ul. Newelska 6, tel. (+48 22) 34-86-520, www.wit.edu.pl Studia podyplomowe ZARZĄDZANIE SERWISEM IT PROGRAM NAUCZANIA PLAN STUDIÓW Studia podyplomowe ZARZĄDZANIE SERWISEM IT Semestr 1 Moduły

I N F O R M A C J A. o stanie mienia komunalnego Gminy PYZDRY. za okres od r do r.

Załącznik Nr 5 do Zarządzenia Nr VII/2014 Burmistrza Pyzdr z dnia 27.03.2014r. w sprawie przedstawienia sprawozdania rocznego z wykonania budżetu Gminy i Miasta Pyzdry za 2013rok. I N F O R M A C J A o

Załącznik Nr 5 do Zarządzenia Nr VII/2014 Burmistrza Pyzdr z dnia 27.03.2014r. w sprawie przedstawienia sprawozdania rocznego z wykonania budżetu Gminy i Miasta Pyzdry za 2013rok. I N F O R M A C J A o

System zarządzania rozwojem Polski. Rada Modernizacji, Toruń

System zarządzania rozwojem Polski Rada Modernizacji, Toruń 12.12.2017 Projekty strategiczne SOR Kierunki interwencji Strategia na rzecz Odpowiedzialnego Rozwoju System zarządzania rozwojem Polski Obszar

System zarządzania rozwojem Polski Rada Modernizacji, Toruń 12.12.2017 Projekty strategiczne SOR Kierunki interwencji Strategia na rzecz Odpowiedzialnego Rozwoju System zarządzania rozwojem Polski Obszar

Dane kontaktowe. Rodzaj ewidencji księgowej. Część 0. Podstawowe dane o przedsiębiorstwie (cd.) Część I. Dział 1. Rachunek zysków i strat

Część I. Dział 1. Rachunek zysków i strat") GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 10010384300000 F-01/I-01 PKD: 4120 97-427 Rogowiec ul. Instalacyjna 14 INSTAL BEŁCHATÓW SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 10010384300000 F-01/I-01 PKD: 4120 97-427 Rogowiec ul. Instalacyjna 14 INSTAL BEŁCHATÓW SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ

Sprawozdawczość po zmianach w jednostkach samorządowych (sprawozdania w zakresie operacji finansowych) Prowadząca: Lucyna Kuśnierz

Prowadząca: Lucyna Kuśnierz") Sprawozdawczość po zmianach w jednostkach samorządowych (sprawozdania w zakresie operacji finansowych) Prowadząca: Lucyna Kuśnierz Przepisy Ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych (tekst

Sprawozdawczość po zmianach w jednostkach samorządowych (sprawozdania w zakresie operacji finansowych) Prowadząca: Lucyna Kuśnierz Przepisy Ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych (tekst

Dane kontaktowe. Rodzaj ewidencji księgowej. Część 0. Podstawowe dane o przedsiębiorstwie (c.d.) Część I. Dział 1. Rachunek zysków i strat

Część I. Dział 1. Rachunek zysków i strat") GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 00391131100000 F-01/I-01 PKD: 4931Z 31-060 KRAKÓW UL. ŚW. WAWRZYŃCA 13 Sprawozdanie o przychodach, kosztach i wyniku finansowym

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 00391131100000 F-01/I-01 PKD: 4931Z 31-060 KRAKÓW UL. ŚW. WAWRZYŃCA 13 Sprawozdanie o przychodach, kosztach i wyniku finansowym

Gospodarka aktywami trwałymi oraz rzeczowymi aktywami obrotowymi

Gospodarka aktywami trwałymi oraz rzeczowymi aktywami obrotowymi W Drugim Urzędzie Skarbowym w Katowicach prowadzi się gospodarkę aktywami trwałymi i rzeczowymi aktywami obrotowymi zgodnie z Rozporządzeniem

Gospodarka aktywami trwałymi oraz rzeczowymi aktywami obrotowymi W Drugim Urzędzie Skarbowym w Katowicach prowadzi się gospodarkę aktywami trwałymi i rzeczowymi aktywami obrotowymi zgodnie z Rozporządzeniem

ZARZĄDZANIE JEDNOSTKĄ TERYTORIALNĄ WYBRANE ZAGADNIENIA

ZARZĄDZANIE JEDNOSTKĄ TERYTORIALNĄ WYBRANE ZAGADNIENIA Zarządzanie jednostką terytorialną Wybrane zagadnienia www.wsg.byd.pl Wydawnictwo Uczelniane Wyższej Szkoły Gospodarki, 2014 Spis treści Rozdział

ZARZĄDZANIE JEDNOSTKĄ TERYTORIALNĄ WYBRANE ZAGADNIENIA Zarządzanie jednostką terytorialną Wybrane zagadnienia www.wsg.byd.pl Wydawnictwo Uczelniane Wyższej Szkoły Gospodarki, 2014 Spis treści Rozdział

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŚLĄSKIEGO

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŚLĄSKIEGO Katowice, dnia 6 lutego 2014 r. Poz. 696 UCHWAŁA NR 186/XLIX/2014 RADY GMINY OPATÓW z dnia 30 stycznia 2014 r. w sprawie wieloletniego programu gospodarowania mieszkaniowym

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŚLĄSKIEGO Katowice, dnia 6 lutego 2014 r. Poz. 696 UCHWAŁA NR 186/XLIX/2014 RADY GMINY OPATÓW z dnia 30 stycznia 2014 r. w sprawie wieloletniego programu gospodarowania mieszkaniowym

Budowanie oferty programowej kształcenia zawodowego do potrzeb innowacyjnej gospodarki i rynku pracy

Warszawa, 24 listopada 2017 r. Budowanie oferty programowej kształcenia zawodowego do potrzeb innowacyjnej gospodarki i rynku pracy dr inż. Krzysztof SYMELA Ośrodek Badań i Rozwoju Edukacji Zawodowej Kluczowe

Warszawa, 24 listopada 2017 r. Budowanie oferty programowej kształcenia zawodowego do potrzeb innowacyjnej gospodarki i rynku pracy dr inż. Krzysztof SYMELA Ośrodek Badań i Rozwoju Edukacji Zawodowej Kluczowe

Rachunkowość od podstaw

1 Rachunkowość od podstaw - Kierunek - studia podyplomowe Niestacjonarne 2 semestry OD PAŹDZIERNIKA Opis kierunku Celem studiów jest praktyczne przygotowanie słuchaczy do wykonywania zawodu księgowego.

1 Rachunkowość od podstaw - Kierunek - studia podyplomowe Niestacjonarne 2 semestry OD PAŹDZIERNIKA Opis kierunku Celem studiów jest praktyczne przygotowanie słuchaczy do wykonywania zawodu księgowego.

Gorzów Wielkopolski, dnia 21 lutego 2017 r. Poz. 404 UCHWAŁA NR XXX/250/2017 RADY GMINY DESZCZNO. z dnia 13 lutego 2017 r.

DZIENNIK URZĘDOWY WOJEWÓDZTWA LUBUSKIEGO Gorzów Wielkopolski, dnia 21 lutego 2017 r. Poz. 404 UCHWAŁA NR XXX/250/2017 RADY GMINY DESZCZNO z dnia 13 lutego 2017 r. w sprawie uchwalenia wieloletniego programu

DZIENNIK URZĘDOWY WOJEWÓDZTWA LUBUSKIEGO Gorzów Wielkopolski, dnia 21 lutego 2017 r. Poz. 404 UCHWAŁA NR XXX/250/2017 RADY GMINY DESZCZNO z dnia 13 lutego 2017 r. w sprawie uchwalenia wieloletniego programu

Dane kontaktowe. Rodzaj ewidencji księgowej. Część 0. Podstawowe dane o przedsiębiorstwie (cd.) Część I. Dział 1. Rachunek zysków i strat

Część I. Dział 1. Rachunek zysków i strat") GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 91086997200000 F-01/I-01 PKD: 8610 87-720 Ciechocinek ul. Tadeusza Kościuszki 10 PRZEDSIĘBIORSTWO UZDROWISKO CIECHOCINEK SPÓŁKA

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 91086997200000 F-01/I-01 PKD: 8610 87-720 Ciechocinek ul. Tadeusza Kościuszki 10 PRZEDSIĘBIORSTWO UZDROWISKO CIECHOCINEK SPÓŁKA

Burmistrz Gminy i Miasta Nowogrodziec. Informacja o stanie mienia Gminy i Miasta Nowogrodziec

Załącznik nr 19 do Zarządzenia nr 25/2012 Burmistrza Nowogrodźca z dnia 28 marca 2012 roku. Burmistrz Gminy i Miasta Nowogrodziec Informacja o stanie mienia Gminy i Miasta Nowogrodziec Nowogrodziec, marzec

Załącznik nr 19 do Zarządzenia nr 25/2012 Burmistrza Nowogrodźca z dnia 28 marca 2012 roku. Burmistrz Gminy i Miasta Nowogrodziec Informacja o stanie mienia Gminy i Miasta Nowogrodziec Nowogrodziec, marzec

www.asap24.com.pl Środki Unijne TRWALE WSPIERAJĄCE ROZWÓJ PRZEDSIĘBIORSTWA 0 801 2727 24 (22 654 09 35)

") Środki Unijne TRWALE WSPIERAJĄCE ROZWÓJ PRZEDSIĘBIORSTWA 0 801 2727 24 (22 654 09 35) Właścicielu! Dyrektorze! Czy poszukujesz środków na rozwój swojej działalności? Chciałbyś sfinansować nowy projekt?

Środki Unijne TRWALE WSPIERAJĄCE ROZWÓJ PRZEDSIĘBIORSTWA 0 801 2727 24 (22 654 09 35) Właścicielu! Dyrektorze! Czy poszukujesz środków na rozwój swojej działalności? Chciałbyś sfinansować nowy projekt?

MIEJSKIE PRZEDSIĘBIORSTWO OCZYSZCZANIA SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 81074339800000 F-01/I-01 PKD: 3811 70-660 Szczecin ul. Gdańska 12B Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 81074339800000 F-01/I-01 PKD: 3811 70-660 Szczecin ul. Gdańska 12B Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz

Rachunkowość. Amortyzacja nieliniowa 1 4/ / / /

Rachunkowość 1/1 Amortyzacja nieliniowa Metody degresywne (a) metoda sumy cyfr rocznych (cena nabycia - wartość końcowa) x zmienna rata mianownik zmiennej raty: 0,5n(n+1) n - liczba okresów użytkowania

Rachunkowość 1/1 Amortyzacja nieliniowa Metody degresywne (a) metoda sumy cyfr rocznych (cena nabycia - wartość końcowa) x zmienna rata mianownik zmiennej raty: 0,5n(n+1) n - liczba okresów użytkowania

ANALIZA FINANSOWA INWESTYCJI PV

ANALIZA FINANSOWA INWESTYCJI PV Inwestor: Imię i Nazwisko Obiekt: Dom jednorodzinny Lokalizacja: ul. Słoneczna 10 10-100 SŁONECZNO Data: 01.03.2015 Kontakt: Andrzej Nowak Firma instalatorska ul. Rzetelna

ANALIZA FINANSOWA INWESTYCJI PV Inwestor: Imię i Nazwisko Obiekt: Dom jednorodzinny Lokalizacja: ul. Słoneczna 10 10-100 SŁONECZNO Data: 01.03.2015 Kontakt: Andrzej Nowak Firma instalatorska ul. Rzetelna

KWARTALNE JEDNOSTKOWE SPRAWOZDANIE Z DZIAŁALNOŚCI SPÓŁKI ZA OKRES 01.04.2013-30.06.2013

KWARTALNE JEDNOSTKOWE SPRAWOZDANIE Z DZIAŁALNOŚCI SPÓŁKI ZA OKRES 01.04.2013-30.06.2013 1. Podstawowe informacje o Spółce 1.1. Dane Spółki Firma: Forma prawna: Siedziba: Adres: Lokaty Budowlane Spółka

KWARTALNE JEDNOSTKOWE SPRAWOZDANIE Z DZIAŁALNOŚCI SPÓŁKI ZA OKRES 01.04.2013-30.06.2013 1. Podstawowe informacje o Spółce 1.1. Dane Spółki Firma: Forma prawna: Siedziba: Adres: Lokaty Budowlane Spółka

SPIE Polska. SPIE, z pasją pomagamy osiągać sukces

SPIE Polska Czym jest Facility Management? Strategia Facility Management opiera się na koncepcji kompleksowego i zintegrowanego zarządzania nieruchomościami, utrzymania budynków, instalacji i urządzeń

SPIE Polska Czym jest Facility Management? Strategia Facility Management opiera się na koncepcji kompleksowego i zintegrowanego zarządzania nieruchomościami, utrzymania budynków, instalacji i urządzeń

Zarządzanie finansami przedsiębiorstw

Zarządzanie finansami przedsiębiorstw Opracowała: Dr hab. Gabriela Łukasik, prof. WSBiF I. OGÓLNE INFORMACJE O PRZEDMIOCIE Cele przedmiotu:: - przedstawienie podstawowych teoretycznych zagadnień związanych

Zarządzanie finansami przedsiębiorstw Opracowała: Dr hab. Gabriela Łukasik, prof. WSBiF I. OGÓLNE INFORMACJE O PRZEDMIOCIE Cele przedmiotu:: - przedstawienie podstawowych teoretycznych zagadnień związanych