Sprawozdawczość po zmianach w jednostkach samorządowych (sprawozdania w zakresie operacji finansowych) Prowadząca: Lucyna Kuśnierz

|

|

|

- Marian Borkowski

- 6 lat temu

- Przeglądów:

Transkrypt

Prowadząca:")

1 Sprawozdawczość po zmianach w jednostkach samorządowych (sprawozdania w zakresie operacji finansowych) Prowadząca: Lucyna Kuśnierz

2 Przepisy Ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych (tekst jedn. DzU z 2017 r., poz ze zm.) Rozporządzenie Ministra Finansów z dnia 4 marca 2010 r. w sprawie sprawozdań jednostek sektora finansów publicznych w zakresie operacji finansowych (tekst jedn. DzU z 2014 r., poz. 1773) Rozporządzenie Ministra Finansów z dnia 30 marca 2010 r. w sprawie szczegółowego sposobu ustalania wartości zobowiązań zaliczanych do państwowego długu publicznego, długu Skarbu Państwa, wartości zobowiązań z tytułu poręczeń i gwarancji (DzU nr 57, poz. 366) Rozporządzenie Ministra Finansów z dnia 28 grudnia 2011 r. w sprawie szczegółowego sposobu klasyfikacji tytułów dłużnych zaliczanych do państwowego długu publicznego (DzU nr 298, poz. 1767) Obwieszczenie Prezesa Głównego Urzędu Statystycznego z dnia 14 maja 2018 r. w sprawie pierwszego szacunku wartości produktu krajowego brutto w 2017 roku (MP z 2018 r., poz. 474)

3 Zasady ogólne Sprawozdania z zakresu operacji finansowych przedstawiają stan na koniec okresu sprawozdawczego, a nie przepływy w okresie sprawozdawczym. Sprawozdania Rb-Z, Rb-N i Rb-ZN są sprawozdaniami kwartalnymi i przedstawiają stan zobowiązań, należności i innych aktywów finansowych na koniec pierwszego, drugiego, trzeciego lub czwartego kwartału roku budżetowego. Sprawozdania Rb-UZ i Rb-UN są natomiast sprawozdaniami rocznymi uzupełniającymi i przedstawiają stan zobowiązań i należności na koniec roku budżetowego. Jednostki są zobowiązane sporządzać i przekazywać kwartalne sprawozdania Rb-Z i Rb-N, nawet jeśli nie będą one zawierały żadnych danych. To oznacza, że JSFP mają obowiązek złożyć sprawozdania negatywne (zerowe). Jednostki zobowiązane do sporządzania Rb-UZ lub Rb-UN mogą nie sporządzać tych sprawozdań, w przypadku gdy nie posiadają zobowiązań lub należności podlegających wykazaniu w tych sprawozdaniach ( 6 ust. 3 rozporządzenia).

4 Zasady ogólne Sprawozdania Rb-Z, Rb-UZ, Rb-ZN, Rb-N oraz Rb-UN są sprawozdaniami wykorzystywanymi dla celów statystycznych ( 2 ust. 2 rozporządzenia). Definicje podane w rozporządzeniu stosuje się ściśle do sporządzania sprawozdań w zakresie operacji finansowych czasem brzmią odmiennie od definicji podanych w innych przepisach. Dane wykazywane w tych sprawozdaniach powinny być zgodne z danymi wynikającymi z ewidencji księgowej, a o tym, jakie dane należy przenosić do określonego sprawozdania, przesądza instrukcja, zgodnie z którą należy sporządzić poszczególne sprawozdania.

5 Zasady ogólne Jednostki sporządzają tylko te rodzaje sprawozdań oraz w takim zakresie, w jakim zgodnie z obowiązującymi przepisami mogą zaciągać określone zobowiązania lub posiadać należności ( 6 ust. 2 rozporządzenia). Sprawozdania Rb-Z, RB-UZ, Rb-N, Rb-UN oraz Rb-ZN są sporządzane w formie dokumentu oraz w formie elektronicznej ( 9 ust. 1 rozporządzenia). Sprawozdanie jednostkowe jest sporządzane przez kierownika jednostki sporządzającej na podstawie ksiąg rachunkowych lub ewidencji księgowej danej jednostki oraz innych dokumentów dotyczących tej jednostki ( 4 ust. 1 pkt 1 rozporządzenia). W przypadku JST jej własne sprawozdanie jednostkowe obejmuje swym zakresem zarówno urząd będący jednostką budżetową, jak i organ ( 4 ust. 2 rozporządzenia).

6 Formy przekazywania sprawozdań Samorządowe jednostki budżetowe i samorządowe zakłady budżetowe przekazują sprawozdania jednostkowe w zakresie budżetów JST w następujących wersjach: w wersji papierowej i elektronicznej; wyłącznie w wersji elektronicznej: sprawozdania przekazane poprzez SJO Besti@ (lub Besti@) i opatrzone bezpiecznym podpisem elektronicznym; sprawozdania przekazane na elektroniczną skrzynkę podawczą z podpisem potwierdzonym profilem zaufanym epuap.

7 Formy przekazywania sprawozdań JST przekazują sprawozdania łączne (w zakresie budżetów JST) wyłącznie w wersji elektronicznej poprzez System Zarządzania Budżetami JST BeSTi@, opatrzone bezpiecznym podpisem elektronicznym.

8 Formy przekazywania sprawozdań Samorządowe osoby prawne (instytucje kultury, zakłady opieki zdrowotnej i inne osoby prawne) przekazują sprawozdania jednostkowe w zakresie jednostek posiadających osobowość prawną w następujących wersjach: w wersji papierowej i dowolnej wersji elektronicznej; wyłącznie w wersji elektronicznej na elektroniczną skrzynkę podawczą, opatrując: bezpiecznym podpisem elektronicznym lub podpisem potwierdzonym profilem zaufanym epuap.

9 Formy przekazywania sprawozdań JST przekazują sprawozdania zbiorcze (w zakresie jednostek posiadających osobowość prawną) w następujących wersjach: w wersji papierowej i dowolnej wersji elektronicznej; wyłącznie w wersji elektronicznej na elektroniczną skrzynkę podawczą, opatrując: bezpiecznym podpisem elektronicznym lub podpisem potwierdzonym profilem zaufanym epuap.

10 Zasady sporządzania korekt sprawozdań w zakresie operacji finansowych Kierownicy jednostek sporządzających sprawozdania, w których stwierdzono nieprawidłowości w toku sprawdzania przez odbiorców sprawozdań, dokonują ich korekty przed włączeniem zawartych w nich danych do sprawozdań łącznych lub zbiorczych. W przypadku zmiany stanu faktycznego w ewidencji księgowej lub w przypadku stwierdzenia błędu w uprzednio przekazanym sprawozdaniu jednostka niezwłocznie sporządza oraz przekazuje korektę sprawozdania nieodpowiadającego stanowi faktycznemu do jednostki będącej odbiorcą tego sprawozdania.

11 Zasady sporządzania korekt sprawozdań w zakresie operacji finansowych Jednostki nie sporządzają korekty, jeżeli od końca okresu sprawozdawczego upłynęło 6 miesięcy, a zmiana, o której mowa w zdaniu poprzednim, stanowi mniej niż 0,001% PKB za rok budżetowy, którego sprawozdanie dotyczy, lub w przypadku braku informacji za ostatni znany okres. Zgodnie z obwieszczeniem Prezesa GUS z 14 maja 2018 r. (MP z 2018 r., poz. 474) 0,001% PKB za rok budżetowy 2017 wynosi zł. Korekty sprawozdań powinny być sporządzane na formularzach obowiązujących w okresie, za który sporządzana ma być dana korekta.

12 Zasady sporządzania korekt sprawozdań w zakresie operacji finansowych w JST W przypadku stwierdzenia, że w sprawozdaniu Rb-Z za czwarty kwartał roku budżetowego wprowadzono błędny numer identyfikacyjny REGON, jednostka sporządza korektę sprawozdania z tego tytułu, jeżeli od końca okresu sprawozdawczego, za które zostało sporządzone to sprawozdanie, nie upłynęło 6 miesięcy. W przypadku gdy korekta dotycząca sprawozdania Rb-Z za czwarty kwartał roku budżetowego nie dotyczy części F Lista jednostek sporządzających sprawozdania, jednostki sporządzające sprawozdanie zbiorcze lub łączne przekazują korekty tych sprawozdań bez wypełniania części F.

13 Naruszenie dyscypliny finansów publicznych w zakresie sprawozdawczości Art. 18 pkt 2 ustawy o odpowiedzialności za naruszenie dyscypliny finansów publicznych Naruszeniem dyscypliny finansów publicznych jest: niesporządzenie lub nieprzekazanie w terminie sprawozdania z wykonania procesów gromadzenia środków publicznych i ich rozdysponowania albo wykazanie w tym sprawozdaniu danych niezgodnych z danymi wynikającymi z ewidencji księgowej.

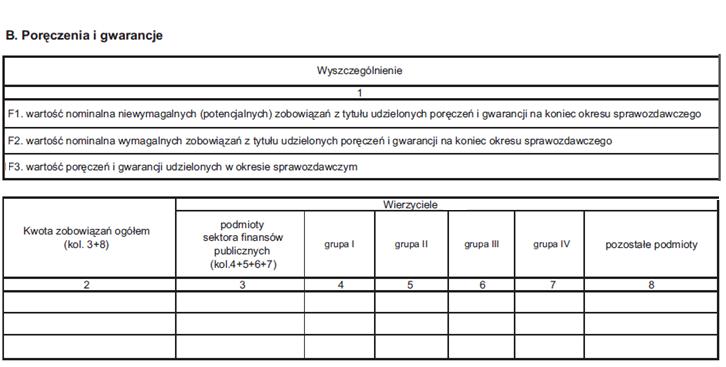

14 Sprawozdanie Rb-Z Omówienie zasad sporządzania Rb-Z na przykładach. Prawidłowe kwalifikowanie zobowiązań do poszczególnych tytułów dłużnych. Klasyfikacja podmiotowa na przykładach. Wykazywanie zobowiązań z tytułu udzielonych gwarancji i poręczeń. Zasady wykazywania danych dotyczących odsetek w części E.

15 Sprawozdanie Rb-Z

16 Sprawozdanie Rb-Z

17 Sprawozdanie Rb-Z

18 Sprawozdanie Rb-Z

19 Sprawozdanie Rb-Z

20 Sprawozdanie Rb-Z

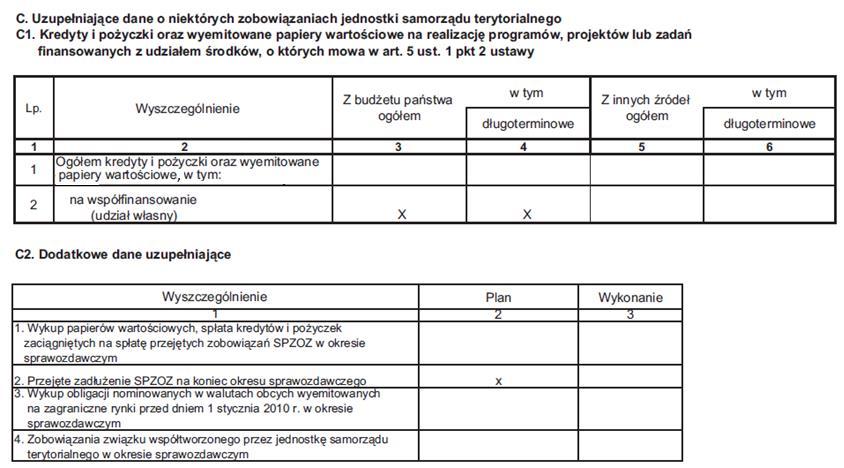

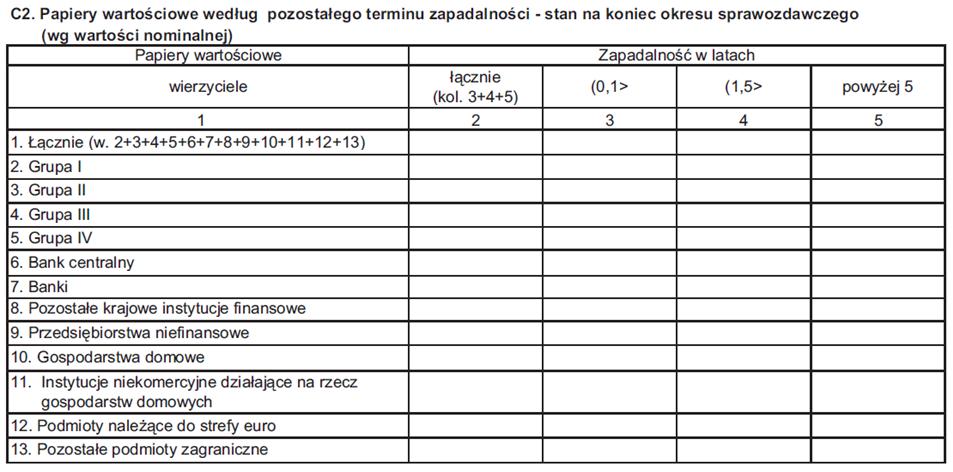

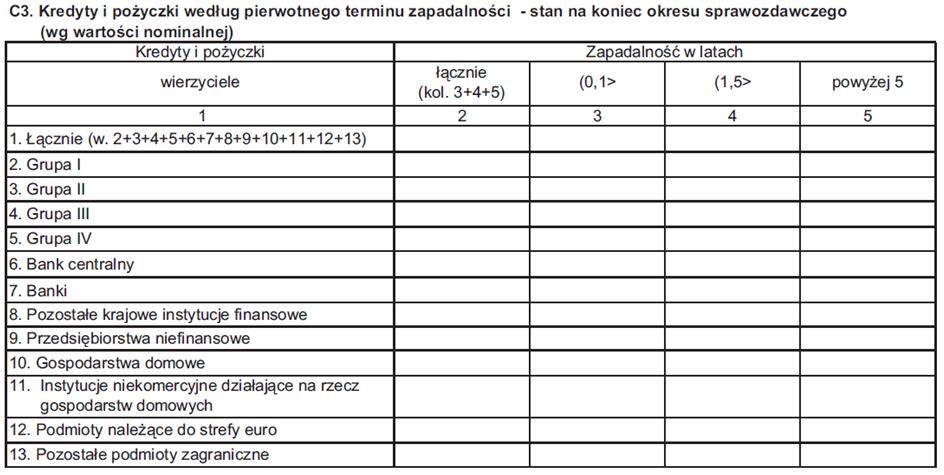

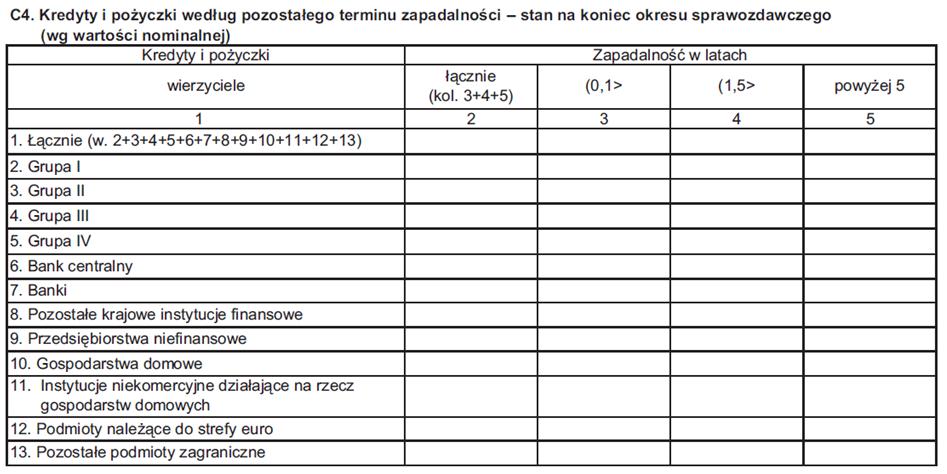

21 Sprawozdanie Rb-UZ Kiedy jednostka może nie sporządzać sprawozdania Rb-UZ? Pierwotny a pozostały termin zapadalności. Zasady wykazywania za 2018 r. zobowiązań względem pozostałego terminu zapadalności omówienie na przykładach. Zasady zachowania zgodności danych wykazywanych w sprawozdaniach Rb-Z i Rb-UZ.

22 Zasady wykazywania za 2018 r. zobowiązań względem pozostałego terminu zapadalności W sprawozdaniu Rb-UZ za 2018 r., wykazując zobowiązania względem pozostałego terminu zapadalności w tabeli C4 (analogicznie w C2), należy uwzględnić następujące zasady: wartość wszystkich zobowiązań, których termin spłaty przypada w 2019 r., powinna być wykazana w kolumnie 3, gdyż pozostały termin zapadalności nie jest dłuższy niż rok, licząc od ostatniego dnia okresu sprawozdawczego; wartość wszystkich zobowiązań, których termin spłaty przypada w latach , należy wykazać w kolumnie 4, ponieważ pozostały termin zapadalności jest dłuższy niż rok i nie dłuższy niż 5 lat włącznie, licząc od ostatniego dnia okresu sprawozdawczego; wartość wszystkich zobowiązań, których termin spłaty przypada w 2024 r. i w latach następnych należy wykazać w kolumnie 5, gdyż pozostały termin zapadalności tych zobowiązań jest dłuższy niż 5 lat, licząc od ostatniego dnia okresu sprawozdawczego, za który sporządzane jest sprawozdanie (tj. według stanu na koniec 2018 r.).

23 Sprawozdanie Rb-UZ

24 Sprawozdanie Rb-UZ

25 Sprawozdanie Rb-UZ

26 Sprawozdanie Rb-UZ

27 Sprawozdanie Rb-UZ

28 Sprawozdanie Rb-UZ

29 Sprawozdanie Rb-N Należności oraz wybrane aktywa finansowe wyłączone z wykazywania w sprawozdaniu Rb-N Sprawozdanie Rb-N nie dotyczy środków zakładowego funduszu świadczeń socjalnych. W przypadku upadłości dłużnika wartość należności należy wykazywać w sprawozdaniach do momentu wykreślenia podmiotu z rejestru przedsiębiorców, chyba że dług został przejęty przez następcę prawnego dłużnika. W sprawozdaniu Rb-N nie wykazuje się środków zgromadzonych na rachunku sum depozytowych. W sprawozdaniu Rb-N wykazuje się tylko należności bezsporne. To oznacza, że należności, wobec których toczy się postępowanie sądowe, ze względów ostrożnościowych nie powinny być ujmowane w sprawozdaniu do czasu prawomocnego wyroku sądowego.

30 Sprawozdanie Rb-N W części A sprawozdania Rb-N należy wykazać wartość nominalną należności oraz wybranych aktywów finansowych ( 12 ust. 1 załącznika nr 9 do rozporządzenia). Do wartości nominalnej należności nie należy doliczać : odsetek, opłaty prolongacyjnej, innych należności ubocznych ( 12 ust. 4 załącznika nr 9 do rozporządzenia). Wartości należności nie należy pomniejszać o odpis aktualizujący ( 12 ust. 5 załącznika nr 9 do rozporządzenia).

31 Sprawozdanie Rb-N Zasady wykazywania depozytów w sprawozdaniu Rb-N za czwarty kwartał. Prawidłowe wykazywanie należności z tytułu zbywania czy dzierżawy nieruchomości, sprzedaży lub najmu lokali i budynków. Dane w wierszu N5.2 pozostałe należności z tytułu podatków i składek na ubezpieczenia społeczne wypełniają jedynie jednostki, dla których te tytuły stanowią źródło dochodów tylko JST.

32 Dziękuję za uwagę

Sprawozdawczość po zmianach w jednostkach państwowych (sprawozdania w zakresie operacji finansowych) Prowadząca: Lucyna Kuśnierz

Prowadząca: Lucyna Kuśnierz") Sprawozdawczość po zmianach w jednostkach państwowych (sprawozdania w zakresie operacji finansowych) Prowadząca: Lucyna Kuśnierz Przepisy Ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych (tekst

Sprawozdawczość po zmianach w jednostkach państwowych (sprawozdania w zakresie operacji finansowych) Prowadząca: Lucyna Kuśnierz Przepisy Ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych (tekst

Rozdział I. Ogólne zasady sporządzania sprawozdań w zakresie operacji finansowych

Rozdział I. Ogólne zasady sporządzania sprawozdań w zakresie operacji finansowych 1. Informacje ogólne Sprawozdawczość jednostek sektora finansów publicznych obejmuje przebieg procesów dotyczących finansów

Rozdział I. Ogólne zasady sporządzania sprawozdań w zakresie operacji finansowych 1. Informacje ogólne Sprawozdawczość jednostek sektora finansów publicznych obejmuje przebieg procesów dotyczących finansów

Regionalna Izba Obrachunkowa w Warszawie

Regionalna Izba Obrachunkowa w Warszawie ul. Koszykowa 6a, 00-564 Warszawa tel. (22) 628 28 62; 628 78 42 e-mail: warszawa@warszawa.rio.gov.pl Warszawa, dnia 7 lutego 2014 r. INFORMACJA DLA JEDNOSTEK SAMORZADU

Regionalna Izba Obrachunkowa w Warszawie ul. Koszykowa 6a, 00-564 Warszawa tel. (22) 628 28 62; 628 78 42 e-mail: warszawa@warszawa.rio.gov.pl Warszawa, dnia 7 lutego 2014 r. INFORMACJA DLA JEDNOSTEK SAMORZADU

Część 1. Wprowadzenie

Część 1. Wprowadzenie Aleksandra Bieniaszewska Barbara Wołczak Rozdział I. Rozporządzenia w zakresie sprawozdawczości budżetowej oraz operacji finansowych jednostek sektora finansów publicznych 1. Sprawozdawczość

Część 1. Wprowadzenie Aleksandra Bieniaszewska Barbara Wołczak Rozdział I. Rozporządzenia w zakresie sprawozdawczości budżetowej oraz operacji finansowych jednostek sektora finansów publicznych 1. Sprawozdawczość

Błędy w sprawozdaniach

Błędy w sprawozdaniach Najczęściej występujące błędy w sprawozdaniach z zakresu operacji finansowych Dr Marta Górka Najczęstsze błędy w sprawozdaniach wykazywanie danych niezgodnych z ewidencją księgową

Błędy w sprawozdaniach Najczęściej występujące błędy w sprawozdaniach z zakresu operacji finansowych Dr Marta Górka Najczęstsze błędy w sprawozdaniach wykazywanie danych niezgodnych z ewidencją księgową

Część I. Wprowadzenie

Część I. Wprowadzenie Aleksandra Bieniaszewska, Barbara Wołczak Rozdział I. Rozporządzenia w zakresie sprawozdawczości budżetowej oraz operacji finansowych jednostek sektora finansów publicznych 1. Sprawozdawczość

Część I. Wprowadzenie Aleksandra Bieniaszewska, Barbara Wołczak Rozdział I. Rozporządzenia w zakresie sprawozdawczości budżetowej oraz operacji finansowych jednostek sektora finansów publicznych 1. Sprawozdawczość

Warszawa, dnia 10 grudnia 2014 r. Poz. 1773 OBWIESZCZENIE MINISTRA FINANSÓW. z dnia 15 października 2014 r.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 10 grudnia 2014 r. Poz. 1773 OBWIESZCZENIE MINISTRA FINANSÓW z dnia 15 października 2014 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 10 grudnia 2014 r. Poz. 1773 OBWIESZCZENIE MINISTRA FINANSÓW z dnia 15 października 2014 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia

w zakresie budżetów jednostek samorządu terytorialnego: przewodniczący zarządów jednostek samorządu terytorialnego Rb-50.

Wytyczne do sporządzania i przekazywania sprawozdań i informacji kwartalnych przez państwowe jednostki budżetowe oraz jednostki samorządu terytorialnego: I. Zgodnie z rozporządzeniem Ministra Finansów

Wytyczne do sporządzania i przekazywania sprawozdań i informacji kwartalnych przez państwowe jednostki budżetowe oraz jednostki samorządu terytorialnego: I. Zgodnie z rozporządzeniem Ministra Finansów

W jaki sposób ewidencjonować i w którym sprawozdaniu budżetowym wykazać ten zwrot?

W jaki sposób ewidencjonować i w którym sprawozdaniu budżetowym wykazać ten zwrot? Jak zaksięgować zwrot do gminy odsetek bankowych po likwidacji rachunku dochodów własnych? Czy muszę wykazać je tylko

W jaki sposób ewidencjonować i w którym sprawozdaniu budżetowym wykazać ten zwrot? Jak zaksięgować zwrot do gminy odsetek bankowych po likwidacji rachunku dochodów własnych? Czy muszę wykazać je tylko

Zarządzenie Nr 34/16 Wójta Gminy Pszczółki z dnia 22 czerwca 2016r

Zarządzenie Nr 34/16 Wójta Gminy Pszczółki z dnia 22 czerwca 2016r w sprawie zmiany polityki rachunkowości w Urzędzie Gminy w Pszczółkach. Na podstawie art. 10 ustawy z dnia 29 września 1994r o rachunkowości

Zarządzenie Nr 34/16 Wójta Gminy Pszczółki z dnia 22 czerwca 2016r w sprawie zmiany polityki rachunkowości w Urzędzie Gminy w Pszczółkach. Na podstawie art. 10 ustawy z dnia 29 września 1994r o rachunkowości

Wystąpienie pokontrolne

WOJEWODA DOLNOŚLĄSKI Wrocław, dnia j3 marca 2018 r. FB-KF.431.4.2018. AR Pan Adam Kozarowicz Wójt Gminy Mietków Wystąpienie pokontrolne W dniach od 12 do 16 lutego 2018 r. na podstawie art. 175 ust. 1

WOJEWODA DOLNOŚLĄSKI Wrocław, dnia j3 marca 2018 r. FB-KF.431.4.2018. AR Pan Adam Kozarowicz Wójt Gminy Mietków Wystąpienie pokontrolne W dniach od 12 do 16 lutego 2018 r. na podstawie art. 175 ust. 1

Sprawozdawczość po zmianach w jednostkach państwowych (sprawozdania budżetowe) Prowadząca: mgr Krystyna Gąsiorek

Prowadząca: mgr Krystyna Gąsiorek") Sprawozdawczość po zmianach w jednostkach państwowych (sprawozdania budżetowe) Prowadząca: mgr Krystyna Gąsiorek Sprawozdawczość budżetowa podstawa prawna Ustawa z dnia 27 sierpnia 2009 r. o finansach

Sprawozdawczość po zmianach w jednostkach państwowych (sprawozdania budżetowe) Prowadząca: mgr Krystyna Gąsiorek Sprawozdawczość budżetowa podstawa prawna Ustawa z dnia 27 sierpnia 2009 r. o finansach

ST1-4834-1044/06 Warszawa, 2006-09-29

MINISTER FINANSÓW ST1-4834-1044/06 Warszawa, 2006-09-29 Szanowni Państwo W związku ze zgłaszanymi przez jednostki samorządu terytorialnego wątpliwościami związanymi ze stosowaniem przepisów prawa, przedstawiam

MINISTER FINANSÓW ST1-4834-1044/06 Warszawa, 2006-09-29 Szanowni Państwo W związku ze zgłaszanymi przez jednostki samorządu terytorialnego wątpliwościami związanymi ze stosowaniem przepisów prawa, przedstawiam

Zarządzenie Nr 54/2015 Wójta Gminy Manowo z dnia 30 czerwca 2015 r.

Zarządzenie Nr 54/2015 w sprawie zasad obiegu oraz kontroli sprawozdań w zakresie operacji finansowych oraz sprawozdań budżetowych w jednostkach organizacyjnych w Gminie Manowo. Na podstawie art. 31 i

Zarządzenie Nr 54/2015 w sprawie zasad obiegu oraz kontroli sprawozdań w zakresie operacji finansowych oraz sprawozdań budżetowych w jednostkach organizacyjnych w Gminie Manowo. Na podstawie art. 31 i

Wrocław, 19 lutego 2014 roku. WK.60/424/K-57/J/13 Jan Kownacki Wójt Gminy Oława. ul. Marszałka Józefa Piłsudskiego 28 55-200 Oława

Wrocław, 19 lutego 2014 roku WK.60/424/K-57/J/13 Pan Jan Kownacki Wójt Gminy Oława ul. Marszałka Józefa Piłsudskiego 28 55-200 Oława Regionalna Izba Obrachunkowa we Wrocławiu, działając na podstawie art.

Wrocław, 19 lutego 2014 roku WK.60/424/K-57/J/13 Pan Jan Kownacki Wójt Gminy Oława ul. Marszałka Józefa Piłsudskiego 28 55-200 Oława Regionalna Izba Obrachunkowa we Wrocławiu, działając na podstawie art.

ROCZNA SPRAWOZDAWCZOŚĆ BUDŻETOWA

RENATA NIEMIEC ROCZNA SPRAWOZDAWCZOŚĆ BUDŻETOWA W JEDNOSTKACH OŚWIATOWYCH ISBN 978-83-7440-634-5 Spis treści Roczna sprawozdawczość budżetowa w jednostkach oświatowych 1. Ogólne zasady sporządzania sprawozdań

RENATA NIEMIEC ROCZNA SPRAWOZDAWCZOŚĆ BUDŻETOWA W JEDNOSTKACH OŚWIATOWYCH ISBN 978-83-7440-634-5 Spis treści Roczna sprawozdawczość budżetowa w jednostkach oświatowych 1. Ogólne zasady sporządzania sprawozdań

WYSTĄPIENIE POKONTROLNE

WOJEWODA DOLNOŚLĄSKI Wrocław, dnia '\JL lipca 2018 r. FB-KF.431.13.2018.KSz Pan Andrzej Pyrz Wójt Gminy Chojnów WYSTĄPIENIE POKONTROLNE W dniach od 23 do 27 kwietnia 2018 r. na podstawie art. 175 ust.

WOJEWODA DOLNOŚLĄSKI Wrocław, dnia '\JL lipca 2018 r. FB-KF.431.13.2018.KSz Pan Andrzej Pyrz Wójt Gminy Chojnów WYSTĄPIENIE POKONTROLNE W dniach od 23 do 27 kwietnia 2018 r. na podstawie art. 175 ust.

ROZPORZĄDZENIE MINISTRA FINANSÓW. z dnia 16 stycznia 2014 r. w sprawie sprawozdawczości budżetowej. (Dz. U. z dnia 23 stycznia 2014 r.

Dz.U.2014.119 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 16 stycznia 2014 r. w sprawie sprawozdawczości budżetowej (Dz. U. z dnia 23 stycznia 2014 r.) Na podstawie art. 41 ust. 2 ustawy z dnia 27 sierpnia

Dz.U.2014.119 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 16 stycznia 2014 r. w sprawie sprawozdawczości budżetowej (Dz. U. z dnia 23 stycznia 2014 r.) Na podstawie art. 41 ust. 2 ustawy z dnia 27 sierpnia

SPIS TREŚCI. 2. Rodzaje i wzory sprawozdań... 10. 3. Podmioty zobowiązane do sporządzania sprawozdań... 11

SPIS TREŚCI 1. Zmiany w sprawozdaniach w zakresie operacji finansowych informacje ogólne... 7 2. Rodzaje i wzory sprawozdań... 10 3. Podmioty zobowiązane do sporządzania sprawozdań... 11 4. Forma i terminy

SPIS TREŚCI 1. Zmiany w sprawozdaniach w zakresie operacji finansowych informacje ogólne... 7 2. Rodzaje i wzory sprawozdań... 10 3. Podmioty zobowiązane do sporządzania sprawozdań... 11 4. Forma i terminy

ZARZĄDZENIE NR OR BURMISTRZA BIAŁEJ z dnia 24 lutego 2014 r.

ZARZĄDZENIE NR OR.120.7.2014 BURMISTRZA BIAŁEJ z dnia 24 lutego 2014 r. w sprawie zasad obiegu oraz kontroli sprawozdań budżetowych, sprawozdań w zakresie operacji finansowych oraz sprawozdań finansowych

ZARZĄDZENIE NR OR.120.7.2014 BURMISTRZA BIAŁEJ z dnia 24 lutego 2014 r. w sprawie zasad obiegu oraz kontroli sprawozdań budżetowych, sprawozdań w zakresie operacji finansowych oraz sprawozdań finansowych

z dnia r. w sprawie sprawozdawczości budżetowej

Projekt z dnia 10 listopada 2017 r. ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW z dnia r. w sprawie sprawozdawczości budżetowej Na podstawie art. 41 ust. 2 ustawy z dnia 27 sierpnia 2009 r. o finansach

Projekt z dnia 10 listopada 2017 r. ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW z dnia r. w sprawie sprawozdawczości budżetowej Na podstawie art. 41 ust. 2 ustawy z dnia 27 sierpnia 2009 r. o finansach

Część I. Wprowadzenie

Część I. Wprowadzenie Aleksandra Bieniaszewska, Barbara Wołczak Rozdział I. Rozporządzenia w zakresie sprawozdawczości budżetowej Sprawozdawczość budżetowa dostarcza dane liczbowe o wykonaniu planowanych

Część I. Wprowadzenie Aleksandra Bieniaszewska, Barbara Wołczak Rozdział I. Rozporządzenia w zakresie sprawozdawczości budżetowej Sprawozdawczość budżetowa dostarcza dane liczbowe o wykonaniu planowanych

Zarządzenie nr 137/6/2016 Prezydenta Miasta Lublin z dnia 30 czerwca 2016 r.

Zarządzenie nr 137/6/2016 Prezydenta Miasta Lublin z dnia 30 czerwca 2016 r. w sprawie zasad sporządzania, przekazywania i kontroli sprawozdań jednostek organizacyjnych Miasta Lublin Na podstawie art.

Zarządzenie nr 137/6/2016 Prezydenta Miasta Lublin z dnia 30 czerwca 2016 r. w sprawie zasad sporządzania, przekazywania i kontroli sprawozdań jednostek organizacyjnych Miasta Lublin Na podstawie art.

Oświatowy PORADNIK. Roczna sprawozdawczość budżetowa w jednostkach oświatowych. Nr 2 (77)/2016 RENATA NIEMIEC

/2016 RENATA NIEMIEC") MIESIĘCZNIK ISSN 2080 6116 NUMER INDEKSU 256927 luty 2016 Cena 53 zł (w tym 5% VAT) Nr 2 (77)/2016 PORADNIK Oświatowy www.po.infor.pl RENATA NIEMIEC Roczna sprawozdawczość budżetowa w jednostkach oświatowych

MIESIĘCZNIK ISSN 2080 6116 NUMER INDEKSU 256927 luty 2016 Cena 53 zł (w tym 5% VAT) Nr 2 (77)/2016 PORADNIK Oświatowy www.po.infor.pl RENATA NIEMIEC Roczna sprawozdawczość budżetowa w jednostkach oświatowych

RIO.I Pan Janusz Kubicki Prezydent Miasta Zielona Góra WYSTĄPIENIE POKONTROLNE

Regionalna Izba Obrachunkowa w Zielonej Górze 65-261 Zielona Góra, ul. Chmielna 13; tel. 68 329 19 00; fax: 68 329 19 03 www.zielonagora.rio.gov.pl e-mail: zielonagora@rio.gov.pl Zielona Góra, 2017.02.17

Regionalna Izba Obrachunkowa w Zielonej Górze 65-261 Zielona Góra, ul. Chmielna 13; tel. 68 329 19 00; fax: 68 329 19 03 www.zielonagora.rio.gov.pl e-mail: zielonagora@rio.gov.pl Zielona Góra, 2017.02.17

ROZPORZĄDZENIE MINISTRA FINANSÓW. z dnia 4 marca 2010 r. (Dz. U. z dnia 19 marca 2010 r.)

") Dz.U.10.43.247 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 4 marca 2010 r. w sprawie sprawozdań jednostek sektora finansów publicznych w zakresie operacji finansowych (Dz. U. z dnia 19 marca 2010 r.) Na podstawie

Dz.U.10.43.247 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 4 marca 2010 r. w sprawie sprawozdań jednostek sektora finansów publicznych w zakresie operacji finansowych (Dz. U. z dnia 19 marca 2010 r.) Na podstawie

SPRAWOZDAWCZOŚĆ BUDŻETOWA. Nowe wytyczne, aktualne procedury, przykłady wypełnionych formularzy

SPRAWOZDAWCZOŚĆ BUDŻETOWA 2014 Nowe wytyczne, aktualne procedury, przykłady wypełnionych formularzy Wskazówki, JAK W PRAKTYCE ZASTOSOWAĆ NOWE ZASADY SPORZĄDZANIA SPRAWOZDAŃ BUDŻETOWYCH I W ZAKRESIE OPERACJI

SPRAWOZDAWCZOŚĆ BUDŻETOWA 2014 Nowe wytyczne, aktualne procedury, przykłady wypełnionych formularzy Wskazówki, JAK W PRAKTYCE ZASTOSOWAĆ NOWE ZASADY SPORZĄDZANIA SPRAWOZDAŃ BUDŻETOWYCH I W ZAKRESIE OPERACJI

SPRAWOZDAWCZOŚĆ BUDŻETOWA WSKAZÓWKI, JAK W PRAKTYCE STOSOWAĆ ZASADY SPORZĄDZANIA SPRAWOZDAŃ BUDŻETOWYCH I W ZAKRESIE OPERACJI FINANSOWYCH

SPRAWOZDAWCZOŚĆ BUDŻETOWA 2015 Nowe wytyczne, aktualne procedury, przykłady wypełnionych formularzy WSKAZÓWKI, JAK W PRAKTYCE STOSOWAĆ ZASADY SPORZĄDZANIA SPRAWOZDAŃ BUDŻETOWYCH I W ZAKRESIE OPERACJI FINANSOWYCH

SPRAWOZDAWCZOŚĆ BUDŻETOWA 2015 Nowe wytyczne, aktualne procedury, przykłady wypełnionych formularzy WSKAZÓWKI, JAK W PRAKTYCE STOSOWAĆ ZASADY SPORZĄDZANIA SPRAWOZDAŃ BUDŻETOWYCH I W ZAKRESIE OPERACJI FINANSOWYCH

sprawozdanie o udzielonej pomocy de minimis w rolnictwie lub informację o nieudzieleniu pomocy publicznej w rolnictwie - za grudzień 2008 roku,

SPRAWOZDAWCZOŚĆ 20 stycznia TERMINY WAŻNE w I kwartale 2009 r. (stan prawny na dzień 1 grudnia 2008 r.) Termin przekazania miesięcznych sprawozdań o udzielonej pomocy publicznej w rolnictwie lub rybołówstwie

SPRAWOZDAWCZOŚĆ 20 stycznia TERMINY WAŻNE w I kwartale 2009 r. (stan prawny na dzień 1 grudnia 2008 r.) Termin przekazania miesięcznych sprawozdań o udzielonej pomocy publicznej w rolnictwie lub rybołówstwie

Regionalnej Izby Obrachunkowej w Opolu.

TERMINY WAŻNE w II kwartale 2008 r. (stan prawny na dzień 3 marca 2008 r.) SPRAWOZDAWCZOŚĆ 12 kwietnia Termin złożenia dysponentowi głównemu przekazującemu dotacje, kwartalnego sprawozdania z wykonania

TERMINY WAŻNE w II kwartale 2008 r. (stan prawny na dzień 3 marca 2008 r.) SPRAWOZDAWCZOŚĆ 12 kwietnia Termin złożenia dysponentowi głównemu przekazującemu dotacje, kwartalnego sprawozdania z wykonania

Spis treści. Wykaz autorów... Wykaz skrótów...

Wykaz autorów... Wykaz skrótów... XV XVII Część I. Wprowadzenie Rozdział I. Rozporządzenia w zakresie sprawozdawczości budżetowej (Aleksandra Bieniaszewska, Barbara Wołczak)... 3 Rozdział II. Ogólne zasady

Wykaz autorów... Wykaz skrótów... XV XVII Część I. Wprowadzenie Rozdział I. Rozporządzenia w zakresie sprawozdawczości budżetowej (Aleksandra Bieniaszewska, Barbara Wołczak)... 3 Rozdział II. Ogólne zasady

Zadań zleconych nie wykazujemy w Rb-27S... 1 Zaliczka alimentacyjna... 3 Zwrot świadczeń rodzinnych Powiązanie z Rb-27S...

Zadań zleconych nie wykazujemy w Rb-27S... 1 Zaliczka alimentacyjna... 3 Zwrot świadczeń rodzinnych... 10 Powiązanie z Rb-27S... 10 Całość należności przypisanej do zwrotu z tytułu zaliczki alimentacyjnej

Zadań zleconych nie wykazujemy w Rb-27S... 1 Zaliczka alimentacyjna... 3 Zwrot świadczeń rodzinnych... 10 Powiązanie z Rb-27S... 10 Całość należności przypisanej do zwrotu z tytułu zaliczki alimentacyjnej

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ. Warszawa, dnia 1 kwietnia 2016 r. Poz z dnia 31 marca 2016 r.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 1 kwietnia 2016 r. Poz. 441 RO ZPORZĄDZENIE MINISTRA FINANSÓW z dnia 31 marca 2016 r. zmieniające rozporządzenie w sprawie sprawozdawczości budżetowej

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 1 kwietnia 2016 r. Poz. 441 RO ZPORZĄDZENIE MINISTRA FINANSÓW z dnia 31 marca 2016 r. zmieniające rozporządzenie w sprawie sprawozdawczości budżetowej

1. Wprowadzenie. 1.1. Rozporządzenia w zakresie sprawozdawczości budżetowej oraz operacji finansowych jednostek sektora finansów publicznych 1

1.1. Rozporządzenia w zakresie sprawozdawczości budżetowej oraz operacji finansowych jednostek sektora finansów publicznych 1 y Sprawozdawczość budżetowa Przedmiotem sprawozdawczości budżetowej jest dostarczanie

1.1. Rozporządzenia w zakresie sprawozdawczości budżetowej oraz operacji finansowych jednostek sektora finansów publicznych 1 y Sprawozdawczość budżetowa Przedmiotem sprawozdawczości budżetowej jest dostarczanie

Rozdział VI. Odpowiedzialność za naruszenie obowiązków w zakresie sprawozdawczości budżetowej

Spis treści Wykaz autorów Wykaz skrótów Część 1. Wprowadzenie Rozdział I. Omówienie zmian jakie wnosi nowe rozporządzenie w sprawie sprawozdawczości budżetowej Rozdział II. Rozporządzenia w zakresie sprawozdawczości

Spis treści Wykaz autorów Wykaz skrótów Część 1. Wprowadzenie Rozdział I. Omówienie zmian jakie wnosi nowe rozporządzenie w sprawie sprawozdawczości budżetowej Rozdział II. Rozporządzenia w zakresie sprawozdawczości

Dział I. Postanowienia ogólne

Załącznik Nr 1 do Zarządzenia Nr 115 /2016 Wójta Gminy Nadarzyn z dnia 30 grudnia 2016 r. Zasady obiegu oraz kontroli sprawozdań budżetowych, sprawozdań finansowych i sprawozdań w zakresie operacji finansowych

Załącznik Nr 1 do Zarządzenia Nr 115 /2016 Wójta Gminy Nadarzyn z dnia 30 grudnia 2016 r. Zasady obiegu oraz kontroli sprawozdań budżetowych, sprawozdań finansowych i sprawozdań w zakresie operacji finansowych

Warszawa, dnia 19 września 2018 r. Poz. 1793

Warszawa, dnia 19 września 2018 r. Poz. 1793 OBWIESZCZENIE MINISTRA FINANSÓW z dnia 6 września 2018 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie sprawozdawczości

Warszawa, dnia 19 września 2018 r. Poz. 1793 OBWIESZCZENIE MINISTRA FINANSÓW z dnia 6 września 2018 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie sprawozdawczości

Rb-N KWARTALNE SPRAWOZDANIE O ST ANIE NALEŻNOŚCI ORAZ WYBRANYCH A KTYWÓW FINANSOWYCH. jednostki samorządu terytorialnego

Ministerstwo Finansów, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Miasto Gorlice Rb-N KWARTALNE SPRAWOZDANIE O ST ANIE NALEŻNOŚCI ORAZ WYBRANYCH A KTYWÓW FINANSOWYCH Adresat:

Ministerstwo Finansów, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Miasto Gorlice Rb-N KWARTALNE SPRAWOZDANIE O ST ANIE NALEŻNOŚCI ORAZ WYBRANYCH A KTYWÓW FINANSOWYCH Adresat:

SPRAWOZDAWCZOŚĆ BUDŻETOWA. z uwzględnieniem zmian z kwietnia 2015 roku. Nowe wytyczne, aktualne procedury, przykłady wypełnionych formularzy

SPRAWOZDAWCZOŚĆ BUDŻETOWA 2015 z uwzględnieniem zmian z kwietnia 2015 roku Nowe wytyczne, aktualne procedury, przykłady wypełnionych formularzy Wskazówki, jak W PRAKTYCE STOSOWAĆ ZASADY SPORZĄDZANIA SPRAWOZDAŃ

SPRAWOZDAWCZOŚĆ BUDŻETOWA 2015 z uwzględnieniem zmian z kwietnia 2015 roku Nowe wytyczne, aktualne procedury, przykłady wypełnionych formularzy Wskazówki, jak W PRAKTYCE STOSOWAĆ ZASADY SPORZĄDZANIA SPRAWOZDAŃ

Sprawozdania budżetowe sporządzane są za okresy miesięczne, kwartalne, półroczne i roczne.

Sprawozdania budżetowe sporządzane są za okresy miesięczne, kwartalne, półroczne i roczne. Sprawozdawczość budżetowa jednostek samorządu terytorialnego stanowi końcowy etap generowania zbiorów informacji

Sprawozdania budżetowe sporządzane są za okresy miesięczne, kwartalne, półroczne i roczne. Sprawozdawczość budżetowa jednostek samorządu terytorialnego stanowi końcowy etap generowania zbiorów informacji

Warszawa, dnia 19 listopada 2013 r. Poz. 1344 ROZPORZĄDZENIE MINISTRA FINANSÓW. z dnia 25 października 2013 r.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 19 listopada 2013 r. Poz. 1344 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 25 października 2013 r. zmieniające rozporządzenie w sprawie sprawozdań jednostek

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 19 listopada 2013 r. Poz. 1344 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 25 października 2013 r. zmieniające rozporządzenie w sprawie sprawozdań jednostek

Spis treści. O Autorce... Wykaz skrótów...

O Autorce... Wykaz skrótów... XIII XV Rozdział I. Podstawy prawne i ogólne zasady prowadzenia ksiąg rachunkowych oraz sporządzania sprawozdań finansowych w jednostkach sektora finansów publicznych... 1

O Autorce... Wykaz skrótów... XIII XV Rozdział I. Podstawy prawne i ogólne zasady prowadzenia ksiąg rachunkowych oraz sporządzania sprawozdań finansowych w jednostkach sektora finansów publicznych... 1

Zasady funkcjonowania kont w Wydziale Budżetu i Księgowości - jednostka księgowa dochody budżetu państwa (JDSP - SP)

") Załącznik 6 do Zarządzenia nr 164/3/2016 Prezydenta Miasta Lublin z dnia 25 marca 2016 r. w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu Miasta

Załącznik 6 do Zarządzenia nr 164/3/2016 Prezydenta Miasta Lublin z dnia 25 marca 2016 r. w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu Miasta

Nazwa pliku: pagri_200809_wer00_pup. Nazwa pliku: pfish_200809_wer00_pup. Gdzie: PUP = skrót od Podmiot Udzielający Pomocy

SPRAWOZDAWCZOŚĆ 12 października TERMINY WAŻNE w IV kwartale 2008 r. (stan prawny na dzień 1 września 2008 r.) Termin złożenia dysponentowi głównemu przekazującemu dotacje, kwartalnego sprawozdania z wykonania

SPRAWOZDAWCZOŚĆ 12 października TERMINY WAŻNE w IV kwartale 2008 r. (stan prawny na dzień 1 września 2008 r.) Termin złożenia dysponentowi głównemu przekazującemu dotacje, kwartalnego sprawozdania z wykonania

Rb-N KW ARTALNE SPRAW OZDANIE O ST ANIE NALEŻNOŚCI ORAZ W YBRANYCH AKTYW ÓW FINANSOW YCH. jednostki samorządu terytorialnego

Ministerstwo Finansów, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Rb-N KW ARTALNE SPRAW OZDANIE O ST ANIE NALEŻNOŚCI ORAZ W YBRANYCH AKTYW ÓW FINANSOW YCH Adresat: Regionalna

Ministerstwo Finansów, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Rb-N KW ARTALNE SPRAW OZDANIE O ST ANIE NALEŻNOŚCI ORAZ W YBRANYCH AKTYW ÓW FINANSOW YCH Adresat: Regionalna

PREZYDENT MIASTA GLIWICE

PREZYDENT MIASTA GLIWICE KAW.1711.4.6.2013 Gliwice, 06 listopad 2013 r. nr kor. UM-564994/2013 Pani Małgorzata Bałuta PRZEDSZKOLE MIEJSKIE NR 27 ul. TARGOSZA 3 44-121 GLIWICE ul.zwycięstwa 21 44-100 Gliwice

PREZYDENT MIASTA GLIWICE KAW.1711.4.6.2013 Gliwice, 06 listopad 2013 r. nr kor. UM-564994/2013 Pani Małgorzata Bałuta PRZEDSZKOLE MIEJSKIE NR 27 ul. TARGOSZA 3 44-121 GLIWICE ul.zwycięstwa 21 44-100 Gliwice

WYSTĄPIENIE POKONTROLNE

WOJEWODA KUJAWSKO-POMORSKI WFB.III.431.23.2015 Bydgoszcz, 31 lipca 2015 r. Pan Wojciech Rakowski Wójt Gminy Zbiczno Urząd Gminy Zbiczno Zbiczno 140 87-305 Zbiczno WYSTĄPIENIE POKONTROLNE Na podstawie art.

WOJEWODA KUJAWSKO-POMORSKI WFB.III.431.23.2015 Bydgoszcz, 31 lipca 2015 r. Pan Wojciech Rakowski Wójt Gminy Zbiczno Urząd Gminy Zbiczno Zbiczno 140 87-305 Zbiczno WYSTĄPIENIE POKONTROLNE Na podstawie art.

sprawozdanie z wykonania planu dochodów budżetowych jednostki samorzadu terytorialnego okres sprawozdawczy:

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Rb-27S Miasto Pruszków sprawozdanie z wykonania planu dochodów budżetowych ul.kraszewskiego 14/16 05-800

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Rb-27S Miasto Pruszków sprawozdanie z wykonania planu dochodów budżetowych ul.kraszewskiego 14/16 05-800

WYSTĄPIENIE POKONTROLNE

WOJEWODA KUJAWSKO-POMORSKI WFB.III.431.19.2015 Bydgoszcz, 6 lipca 2015 r. Pan Stanisław Szarowski Wójt Gminy Dębowa Łąka Urząd Gminy Dębowa Łąka Dębowa Łąka 38 87 207 Dębowa Łąka WYSTĄPIENIE POKONTROLNE

WOJEWODA KUJAWSKO-POMORSKI WFB.III.431.19.2015 Bydgoszcz, 6 lipca 2015 r. Pan Stanisław Szarowski Wójt Gminy Dębowa Łąka Urząd Gminy Dębowa Łąka Dębowa Łąka 38 87 207 Dębowa Łąka WYSTĄPIENIE POKONTROLNE

sprawozdanie z wykonania planu d ochodów budżetowych jednostki samorzadu terytorialnego okres sprawozdawczy:

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Rb-27S Gmina Jaktorów sprawozdanie z wykonania planu d ochodów budżetowych ul.warszawska 33 96-313 JAKTORÓW

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Rb-27S Gmina Jaktorów sprawozdanie z wykonania planu d ochodów budżetowych ul.warszawska 33 96-313 JAKTORÓW

WYSTĄPIENIE POKONTROLNE

MAZOWIECKI URZĄD WOJEWÓDZKI W WARSZAWIE WYDZIAŁ KONTROLI Pl. Bankowy 3/5, 00-950 Warszawa tel. 22 695-72-00, fax 22 695-72-01 www.mazowieckie.pl Warszawa, 8 listopada 2018 r. WK-I.431.1.61.2018 (WK-IV.431.1.27.2018)

MAZOWIECKI URZĄD WOJEWÓDZKI W WARSZAWIE WYDZIAŁ KONTROLI Pl. Bankowy 3/5, 00-950 Warszawa tel. 22 695-72-00, fax 22 695-72-01 www.mazowieckie.pl Warszawa, 8 listopada 2018 r. WK-I.431.1.61.2018 (WK-IV.431.1.27.2018)

Rb-NDS sprawozdanie o nadwyżce / deficycie jednostki samorządu terytorialnego. Wyszczególnienie Plan (po zmianach) Wykonanie

Wykonanie") Nazwa i adres jednostki sprawozdawczej Numer identyfikacyjny REGON Gmina Sędziszów ul. Dworcowa 20 28-340 SĘDZISZÓW 291009857 Rb-NDS sprawozdanie o nadwyżce / deficycie jednostki samorządu terytorialnego

Nazwa i adres jednostki sprawozdawczej Numer identyfikacyjny REGON Gmina Sędziszów ul. Dworcowa 20 28-340 SĘDZISZÓW 291009857 Rb-NDS sprawozdanie o nadwyżce / deficycie jednostki samorządu terytorialnego

Wydział Finansowo-Budżetowy Referat Budżetu i Planowania. Wpłynęło dnia... Podpis...

Załącznik do Zarządzenia nr ORo.0151-348/10 Prezydenta Miasta Piekary Śląskie z dnia 15 czerwca 2010 r. Zasady obiegu oraz kontroli sprawozdań budżetowych i finansowych w Urzędzie Miasta Piekary Śląskie

Załącznik do Zarządzenia nr ORo.0151-348/10 Prezydenta Miasta Piekary Śląskie z dnia 15 czerwca 2010 r. Zasady obiegu oraz kontroli sprawozdań budżetowych i finansowych w Urzędzie Miasta Piekary Śląskie

WYSTĄPIENIE POKONTROLNE

Regionalna Izba Obrachunkowa w Zielonej Górze 65-261 Zielona Góra, ul. Chmielna 13; tel. 68 329 19 00; fax: 68 329 19 03 www.zielonagora.rio.gov.pl e-mail: zielonagora@rio.gov.pl Zielona Góra, 2015.12.07

Regionalna Izba Obrachunkowa w Zielonej Górze 65-261 Zielona Góra, ul. Chmielna 13; tel. 68 329 19 00; fax: 68 329 19 03 www.zielonagora.rio.gov.pl e-mail: zielonagora@rio.gov.pl Zielona Góra, 2015.12.07

Zasady funkcjonowania kont w Wydziale Budżetu i Księgowości - jednostka księgowa dochody budżetu państwa (JDSP)

") w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu Miasta Lublin Zasady funkcjonowania kont w Wydziale Budżetu i Księgowości - jednostka księgowa

w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu Miasta Lublin Zasady funkcjonowania kont w Wydziale Budżetu i Księgowości - jednostka księgowa

Zasady funkcjonowania kont w Wydziale Budżetu i Księgowości - jednostka księgowa dochodów Gminy (JD)

") w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu Miasta Lublin Zasady funkcjonowania kont w Wydziale Budżetu i Księgowości - jednostka księgowa

w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu Miasta Lublin Zasady funkcjonowania kont w Wydziale Budżetu i Księgowości - jednostka księgowa

Zasady funkcjonowania kont w Wydziale Budżetu i Księgowości - jednostka księgowa dochodów Gminy (JD).

.") Załącznik Nr 5 do Zarządzenia Nr 100/8/2012 Prezydenta Miasta Lublin z dnia 10 sierpnia 2012 r. w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu

Załącznik Nr 5 do Zarządzenia Nr 100/8/2012 Prezydenta Miasta Lublin z dnia 10 sierpnia 2012 r. w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu

Ministra Finansów z dnia 27 czerwca 2006 r. w sprawie sprawozdawczości budżetowej, DzU nr 115, poz. 781 z późn. zm.).

.") TERMINY WAŻNE w III kwartale 2008 r. (stan prawny na dzień 1 czerwca 2008 r.) SPRAWOZDAWCZOŚĆ 12 lipca Termin złożenia dysponentowi głównemu przekazującemu dotacje, kwartalnego sprawozdania z wykonania

TERMINY WAŻNE w III kwartale 2008 r. (stan prawny na dzień 1 czerwca 2008 r.) SPRAWOZDAWCZOŚĆ 12 lipca Termin złożenia dysponentowi głównemu przekazującemu dotacje, kwartalnego sprawozdania z wykonania

AUGUSTÓW. MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, Warszawa. Adresat: Regionalna Izba Obrachunkowa w Białymstoku

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Rb-NDS KWARTALNE SPRAWOZDANIE O NADWYŻCE / DEFICYCIE Regionalna Izba Obrachunkowa w Białymstoku E08B0B28AF6644E8 za okres od początku roku do

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Rb-NDS KWARTALNE SPRAWOZDANIE O NADWYŻCE / DEFICYCIE Regionalna Izba Obrachunkowa w Białymstoku E08B0B28AF6644E8 za okres od początku roku do

sprawozdanie z wykonania planu dochodów budżetowych jednostki samorzadu terytorialnego okres sprawozdawczy:

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Rb-27S Powiat Malborski sprawozdanie z wykonania planu dochodów budżetowych pl.słowiański 17 82-200 MALBORK

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Rb-27S Powiat Malborski sprawozdanie z wykonania planu dochodów budżetowych pl.słowiański 17 82-200 MALBORK

Wytyczne w sprawie sporządzenia informacji dodatkowej

Wytyczne w sprawie sporządzenia informacji dodatkowej 1. Zobowiązuje się kierowników jednostek do uzupełnienia ZPK o konta analityczne niezbędne do prezentacji danych w informacji dodatkowej. 2. I. Wprowadzenie

Wytyczne w sprawie sporządzenia informacji dodatkowej 1. Zobowiązuje się kierowników jednostek do uzupełnienia ZPK o konta analityczne niezbędne do prezentacji danych w informacji dodatkowej. 2. I. Wprowadzenie

NOWE WYTYCZNE, AKTUALNE PROCEDURY, PRZYKŁADY WYPEŁNIONYCH FORMULARZY

SPRAWOZDAWCZOŚĆ BUDŻETOWA 2016 NOWE WYTYCZNE, AKTUALNE PROCEDURY, PRZYKŁADY WYPEŁNIONYCH FORMULARZY WSKAZÓWKI, JAK W PRAKTYCE SPORZĄDZAĆ SPRAWOZDANIA BUDŻETOWE ORAZ W ZAKRESIE OPERACJI FINANSOWYCH BIBLIOTEKA

SPRAWOZDAWCZOŚĆ BUDŻETOWA 2016 NOWE WYTYCZNE, AKTUALNE PROCEDURY, PRZYKŁADY WYPEŁNIONYCH FORMULARZY WSKAZÓWKI, JAK W PRAKTYCE SPORZĄDZAĆ SPRAWOZDANIA BUDŻETOWE ORAZ W ZAKRESIE OPERACJI FINANSOWYCH BIBLIOTEKA

sprawozdanie z wykonania planu dochodów budżetowych jednostki samorzadu terytorialnego okres sprawozdawczy:

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Rb-27S Starostwo Powiatowe w Malborku sprawozdanie z wykonania planu dochodów budżetowych pl.słowiański

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Rb-27S Starostwo Powiatowe w Malborku sprawozdanie z wykonania planu dochodów budżetowych pl.słowiański

Odpowiedzialność głównego księgowego za naruszenie dyscypliny finansów publicznych. Beata Kurek

Odpowiedzialność głównego księgowego za naruszenie dyscypliny finansów publicznych Beata Kurek Osoby odpowiedzialne za dyscyplinę fp kierownicy jednostek sektora finansów publicznych, pracownicy jednostek

Odpowiedzialność głównego księgowego za naruszenie dyscypliny finansów publicznych Beata Kurek Osoby odpowiedzialne za dyscyplinę fp kierownicy jednostek sektora finansów publicznych, pracownicy jednostek

7. Sporządzenie na dzień przeprowadzenia inwentaryzacji zestawienia sald inwentaryzowanej grupy składników aktywów, zgodnie z art. 18 ust.

l 41 l l W związku ze stwierdzonymi nieprawidłowościami, które nie zostały usunięte do dnia zakończenia kontroli, proszę Pana Burmistrza o podjęcie działań, które wyeliminują wszystkie nieprawidłowości

l 41 l l W związku ze stwierdzonymi nieprawidłowościami, które nie zostały usunięte do dnia zakończenia kontroli, proszę Pana Burmistrza o podjęcie działań, które wyeliminują wszystkie nieprawidłowości

Sprawozdawczość po zmianach w jednostkach samorządowych (sprawozdania budżetowe) Prowadząca: mgr Krystyna Gąsiorek

Prowadząca: mgr Krystyna Gąsiorek") Sprawozdawczość po zmianach w jednostkach samorządowych (sprawozdania budżetowe) Prowadząca: mgr Krystyna Gąsiorek Sprawozdawczość budżetowa podstawa prawna Ustawa z dnia 27 sierpnia 2009 r. o finansach

Sprawozdawczość po zmianach w jednostkach samorządowych (sprawozdania budżetowe) Prowadząca: mgr Krystyna Gąsiorek Sprawozdawczość budżetowa podstawa prawna Ustawa z dnia 27 sierpnia 2009 r. o finansach

W części: KSIĘGI RACHUNKOWE w 1 ust. 2 pkt 1 dodaje się dziennik: - G inne opłaty, 2. Opis funkcjonowania kont 221, 226 i 720 otrzymuje brzmienie:

W części: KSIĘGI RACHUNKOWE w 1 ust. 2 pkt 1 dodaje się dziennik: - G inne opłaty, 2. 1. Opis funkcjonowania kont 221, 226 i 720 otrzymuje brzmienie: Konto 221 Należności z tytułu dochodów budżetowych

W części: KSIĘGI RACHUNKOWE w 1 ust. 2 pkt 1 dodaje się dziennik: - G inne opłaty, 2. 1. Opis funkcjonowania kont 221, 226 i 720 otrzymuje brzmienie: Konto 221 Należności z tytułu dochodów budżetowych

sprawozdanie z wykonania planu dochodów budżetowych jednostki samorzadu terytorialnego okres sprawozdawczy:

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Rb-27S Powiat Malborski sprawozdanie z wykonania planu dochodów budżetowych pl.słowiański 17 82-200 MALBORK

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Rb-27S Powiat Malborski sprawozdanie z wykonania planu dochodów budżetowych pl.słowiański 17 82-200 MALBORK

OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH

Załącznik nr 1 do zarządzenia Nr OA.0151-87/2010 Wójta Gminy Jabłonka z dnia 27 grudnia 2010 roku OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH 1. Miejsce prowadzenia ksiąg rachunkowych Księgi rachunkowe

Załącznik nr 1 do zarządzenia Nr OA.0151-87/2010 Wójta Gminy Jabłonka z dnia 27 grudnia 2010 roku OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH 1. Miejsce prowadzenia ksiąg rachunkowych Księgi rachunkowe

WYSTĄPIENIE POKONTROLNE

WOJEWODA DOLNOŚLĄSKI Wrocław, dnia czerwca 2017 r. FB-KF.431.9.2017.KSz Pan Ryszard Pacholik Wójt Gminy Kobierzyce WYSTĄPIENIE POKONTROLNE W dniach od 18 do 21 kwietnia 2017 r. na podstawie art. 175 ust.

WOJEWODA DOLNOŚLĄSKI Wrocław, dnia czerwca 2017 r. FB-KF.431.9.2017.KSz Pan Ryszard Pacholik Wójt Gminy Kobierzyce WYSTĄPIENIE POKONTROLNE W dniach od 18 do 21 kwietnia 2017 r. na podstawie art. 175 ust.

ZARZĄDZENIE NR 31/FK/14 BURMISTRZA MIASTA CHEŁMŻY z dnia 12 lutego 2014 r.

ZARZĄDZENIE NR 31/FK/14 BURMISTRZA MIASTA CHEŁMŻY z dnia 12 lutego 2014 r. zmieniające zarządzenie w sprawie wprowadzenia zasad obiegu oraz kontroli sprawozdań budżetowych, finansowych i opisowych z wykonania

ZARZĄDZENIE NR 31/FK/14 BURMISTRZA MIASTA CHEŁMŻY z dnia 12 lutego 2014 r. zmieniające zarządzenie w sprawie wprowadzenia zasad obiegu oraz kontroli sprawozdań budżetowych, finansowych i opisowych z wykonania

sprawozdanie z wykonania planu dochodów budżetowych jednostki samorzadu terytorialnego okres sprawozdawczy:

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Rb-27S Urząd Miejski w Pruszkowie sprawozdanie z wykonania planu dochodów budżetowych ul.kraszewskiego

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Rb-27S Urząd Miejski w Pruszkowie sprawozdanie z wykonania planu dochodów budżetowych ul.kraszewskiego

NARUSZENIE DYSCYPLINY FINANSÓW PUBLICZNYCH

Wybrane akty prawne ustawa z dnia 17 grudnia 2004 roku o odpowiedzialności za naruszenie dyscypliny finansów publicznych (t.j.: Dz.U. z 2013 r. poz. 168), ustawa z dnia 27 sierpnia 2009 r. o finansach

Wybrane akty prawne ustawa z dnia 17 grudnia 2004 roku o odpowiedzialności za naruszenie dyscypliny finansów publicznych (t.j.: Dz.U. z 2013 r. poz. 168), ustawa z dnia 27 sierpnia 2009 r. o finansach

BILANS jednostki budżetowej i samorzadowego zakładu budżetowego sporządzony na dzień:

Nazwa i adres jednostki sprawozdawczej: Powiatowy Zarząd Dróg w Jarosławiu ul. Jana Pawła II nr 17 37-500 Jarosław Numer identyfikacyjny REGON 650903227 AKTYWA Stan na początek roku BILANS jednostki budżetowej

Nazwa i adres jednostki sprawozdawczej: Powiatowy Zarząd Dróg w Jarosławiu ul. Jana Pawła II nr 17 37-500 Jarosław Numer identyfikacyjny REGON 650903227 AKTYWA Stan na początek roku BILANS jednostki budżetowej

sprawozdanie z wykonania planu dochodów budżetowych jednostki samorzadu terytorialnego okres sprawozdawczy:

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Rb-27S Gmina Wiązownica sprawozdanie z wykonania planu dochodów budżetowych Wiązownica 37-522 WIĄZOWNICA

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Rb-27S Gmina Wiązownica sprawozdanie z wykonania planu dochodów budżetowych Wiązownica 37-522 WIĄZOWNICA

I. Postanowienia ogólne

Załącznik do Zarządzenia Nr.15../2018 Burmistrza Miasta Ustroń z dnia 24.01.2018r. Instrukcja w sprawie obiegu i kontroli sprawozdań budżetowych, finansowych i sprawozdań w zakresie operacji finansowych

Załącznik do Zarządzenia Nr.15../2018 Burmistrza Miasta Ustroń z dnia 24.01.2018r. Instrukcja w sprawie obiegu i kontroli sprawozdań budżetowych, finansowych i sprawozdań w zakresie operacji finansowych

ZARZĄDZENIE NR BO BURMISTRZA OZIMKA. z dnia 7 maja 2015 r.

ZARZĄDZENIE NR BO.000.6.0 BURMISTRZA OZIMKA z dnia 7 maja 0 r. w sprawie wzajemnych rozliczeń między jednostkami w ewidencji i łącznym sprawozdaniu finansowym. Na podstawie art. ust. ustawy o samorządzie

ZARZĄDZENIE NR BO.000.6.0 BURMISTRZA OZIMKA z dnia 7 maja 0 r. w sprawie wzajemnych rozliczeń między jednostkami w ewidencji i łącznym sprawozdaniu finansowym. Na podstawie art. ust. ustawy o samorządzie

Rb-N KWARTALNE SPRAWOZDANIE O ST ANIE NALEŻNOŚCI ORAZ WYBRANYCH A KTYWÓW FINANSOWYCH. jednostki samorządu terytorialnego

Ministerstwo Finansów, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Gmina Dobromierz Rb-N KWARTALNE SPRAWOZDANIE O ST ANIE NALEŻNOŚCI ORAZ WYBRANYCH A KTYWÓW FINANSOWYCH

Ministerstwo Finansów, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Gmina Dobromierz Rb-N KWARTALNE SPRAWOZDANIE O ST ANIE NALEŻNOŚCI ORAZ WYBRANYCH A KTYWÓW FINANSOWYCH

sprawozdanie z wykonania planu dochodów budżetowych jednostki samorzadu terytorialnego okres sprawozdawczy:

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Rb-27S Starostwo Powiatowe w Malborku sprawozdanie z wykonania planu dochodów budżetowych pl.słowiański

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Rb-27S Starostwo Powiatowe w Malborku sprawozdanie z wykonania planu dochodów budżetowych pl.słowiański

Rb-N KW ARTALNE SPRAW OZDANIE O ST ANIE NALEŻNOŚCI ORAZ W YBRANYCH AKTYW ÓW FINANSOW YCH. jednostki samorządu terytorialnego

Ministerstwo Finansów, ul. Świętokrzyska 12, 00-916 Warszawa Rb-N KW ARTALNE SPRAW OZDANIE O ST ANIE NALEŻNOŚCI ORAZ W YBRANYCH AKTYW ÓW FINANSOW YCH Regionalna Izba Obrachunkowa w Białymstoku a) sprawozdanie

Ministerstwo Finansów, ul. Świętokrzyska 12, 00-916 Warszawa Rb-N KW ARTALNE SPRAW OZDANIE O ST ANIE NALEŻNOŚCI ORAZ W YBRANYCH AKTYW ÓW FINANSOW YCH Regionalna Izba Obrachunkowa w Białymstoku a) sprawozdanie

W OPOLU. Uchwała nr 9/33/2013. Kolegium Regionalnej Izby Obrachunkowej w Opolu z dnia 3 kwietnia 2013 r.

REGIONALNA IZBA OBRACHUNKOWA W OPOLU Uchwała nr 9/33/2013 Kolegium Regionalnej Izby Obrachunkowej w Opolu z dnia 3 kwietnia 2013 r. Na podstawie art. 18 ust. 1 pkt 5 a oraz art. 25 b ustawy z dnia 7 października

REGIONALNA IZBA OBRACHUNKOWA W OPOLU Uchwała nr 9/33/2013 Kolegium Regionalnej Izby Obrachunkowej w Opolu z dnia 3 kwietnia 2013 r. Na podstawie art. 18 ust. 1 pkt 5 a oraz art. 25 b ustawy z dnia 7 października

INSTRUKCJA SPORZĄDZANIA SPRAWOZDAŃ. Rozdział 1. Sprawozdanie Rb-Z kwartalne o stanie zobowiązań według tytułów dłużnych oraz poręczeń i gwarancji

INSTRUKCJA SPORZĄDZANIA SPRAWOZDAŃ Rozdział 1. Sprawozdanie Rb-Z kwartalne o stanie zobowiązań według tytułów dłużnych oraz poręczeń i gwarancji 1. 1. W części A sprawozdania Rb-Z należy wykazać wartość

INSTRUKCJA SPORZĄDZANIA SPRAWOZDAŃ Rozdział 1. Sprawozdanie Rb-Z kwartalne o stanie zobowiązań według tytułów dłużnych oraz poręczeń i gwarancji 1. 1. W części A sprawozdania Rb-Z należy wykazać wartość

sprawozdanie z wykonania planu dochodów budżetowych jednostki samorzadu terytorialnego okres sprawozdawczy:

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Rb-27S Starostwo Powiatowe w Malborku sprawozdanie z wykonania planu dochodów budżetowych pl.słowiański

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Rb-27S Starostwo Powiatowe w Malborku sprawozdanie z wykonania planu dochodów budżetowych pl.słowiański

Rachunkowość, gospodarka finansowa, sprawozdawczość, kontrola zarządcza

Jednostki pomocy społecznej Rachunkowość, gospodarka finansowa, sprawozdawczość, kontrola zarządcza Spis treści 1. Gospodarka finansowa jednostek pomocy społecznej 1.1. Jednostki organizacyjne pomocy społecznej1.2.

Jednostki pomocy społecznej Rachunkowość, gospodarka finansowa, sprawozdawczość, kontrola zarządcza Spis treści 1. Gospodarka finansowa jednostek pomocy społecznej 1.1. Jednostki organizacyjne pomocy społecznej1.2.

ZARZĄDZENIE NR 72/08 WÓJTA GMINY DOBROMIERZ Z DNIA 22 lipca 2008r.

ZARZĄDZENIE NR 72/08 WÓJTA GMINY DOBROMIERZ Z DNIA 22 lipca 2008r. w sprawie: zmiany Zarządzenia nr 08/06 Wójta Gminy Dobromierz z dnia 16.01.2006r. w sprawie Zakładowego Planu Kont Na podstawie art. 33

ZARZĄDZENIE NR 72/08 WÓJTA GMINY DOBROMIERZ Z DNIA 22 lipca 2008r. w sprawie: zmiany Zarządzenia nr 08/06 Wójta Gminy Dobromierz z dnia 16.01.2006r. w sprawie Zakładowego Planu Kont Na podstawie art. 33

A. Zobowiązania według tytułów dłużnych

Ministerstwo Finansów, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Rb-Z KWARTALNE SPRAWOZDANIE O STANIE ZOBOWIĄZAŃ WEDŁUG TYTUŁÓW DŁUŻNYCH ORAZ PORĘCZEŃ I GWARANCJI Urząd

Ministerstwo Finansów, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Rb-Z KWARTALNE SPRAWOZDANIE O STANIE ZOBOWIĄZAŃ WEDŁUG TYTUŁÓW DŁUŻNYCH ORAZ PORĘCZEŃ I GWARANCJI Urząd

Zasady funkcjonowania kont w Wydziale Budżetu i Księgowości - jednostka księgowa dochody budżetu państwa (JDSP).

.") Załącznik Nr 6 do Zarządzenia Nr 100/8/2012 Prezydenta Miasta Lublin z dnia 10 sierpnia 2012 r. w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu

Załącznik Nr 6 do Zarządzenia Nr 100/8/2012 Prezydenta Miasta Lublin z dnia 10 sierpnia 2012 r. w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu

PREZYDENT MIASTA GLIWICE

PREZYDENT MIASTA GLIWICE KAW.1711.3.2.2013 Gliwice, 25 listopad 2013 nr kor. UM-577621/2013 Pani Wiesława Kowalska PRZEDSZKOLE MIEJSKIE NR 5 ul. KOZIELSKA 73 44-121 GLIWICE ul.zwycięstwa 21 44-100 Gliwice

PREZYDENT MIASTA GLIWICE KAW.1711.3.2.2013 Gliwice, 25 listopad 2013 nr kor. UM-577621/2013 Pani Wiesława Kowalska PRZEDSZKOLE MIEJSKIE NR 5 ul. KOZIELSKA 73 44-121 GLIWICE ul.zwycięstwa 21 44-100 Gliwice

Do zadań Wydziału Finansowego w zakresie planowania budżetowego należy w szczególności: 1) opracowywanie materiałów planistycznych kierowanych do

opracowywanie materiałów planistycznych kierowanych do") Do zadań Wydziału Finansowego w zakresie planowania budżetowego należy 1) opracowywanie materiałów planistycznych kierowanych do Wydziałów i jednostek organizacyjnych miasta w celu przygotowania projektu

Do zadań Wydziału Finansowego w zakresie planowania budżetowego należy 1) opracowywanie materiałów planistycznych kierowanych do Wydziałów i jednostek organizacyjnych miasta w celu przygotowania projektu

Zarządzenie Nr 8/2009 Starosty Lubańskiego z dnia 27 stycznia 2009 r.

Zarządzenie Nr 8/2009 Starosty Lubańskiego z dnia 27 stycznia 2009 r. w sprawie zmiany zarządzenia nr 42/2006 Starosty Lubańskiego z dnia 24 listopada 2006 r. w sprawie planu kont dla budżetu powiatu oraz

Zarządzenie Nr 8/2009 Starosty Lubańskiego z dnia 27 stycznia 2009 r. w sprawie zmiany zarządzenia nr 42/2006 Starosty Lubańskiego z dnia 24 listopada 2006 r. w sprawie planu kont dla budżetu powiatu oraz

TERMINY WAśNE w II kwartale 2009 r.

TERMINY WAśNE w II kwartale 2009 r. (stan prawny na dzień 23 lutego 2009 r.) SPRAWOZDAWCZOŚĆ 12 kwietnia Termin złoŝenia dysponentowi głównemu przekazującemu dotacje, kwartalnego sprawozdania z wykonania

TERMINY WAśNE w II kwartale 2009 r. (stan prawny na dzień 23 lutego 2009 r.) SPRAWOZDAWCZOŚĆ 12 kwietnia Termin złoŝenia dysponentowi głównemu przekazującemu dotacje, kwartalnego sprawozdania z wykonania

Wójt Gminy Drawsko ul.powstańców Wielkop DRAWSKO

Nazwa i adres jednostki sprawozdawczej Numer identyfikacyjny REGON Wójt Gminy Drawsko ul.powstańców Wielkop.121 64-733 DRAWSKO 570791075 Rb-NDS sprawozdanie o nadwyżce / deficycie jednostki samorządu terytorialnego

Nazwa i adres jednostki sprawozdawczej Numer identyfikacyjny REGON Wójt Gminy Drawsko ul.powstańców Wielkop.121 64-733 DRAWSKO 570791075 Rb-NDS sprawozdanie o nadwyżce / deficycie jednostki samorządu terytorialnego

Wrocław, 18 stycznia 2006 roku WK.660/449/K-59/06

Wrocław, 18 stycznia 2006 roku WK.660/449/K-59/06 Pan Mirosław Stankiewicz Przewodniczący Zarządu Związku Ekologicznego Związek Gospodarki Odpadami Komunalnymi EKOGOK w Oławie z siedzibą w Gać 90 Regionalna

Wrocław, 18 stycznia 2006 roku WK.660/449/K-59/06 Pan Mirosław Stankiewicz Przewodniczący Zarządu Związku Ekologicznego Związek Gospodarki Odpadami Komunalnymi EKOGOK w Oławie z siedzibą w Gać 90 Regionalna

RACHUNKOWOŚĆ I SPRAWOZDAWCZOŚĆ SAMORZĄDOWYCH JEDNOSTEK BUDŻETOWYCH W 2018 R. CZĘŚĆ I 19 KWIETNIA 2018 R. TRENER: DOROTA PUDŁO ŻYLIŃSKA

RACHUNKOWOŚĆ I SPRAWOZDAWCZOŚĆ SAMORZĄDOWYCH JEDNOSTEK BUDŻETOWYCH W 2018 R. CZĘŚĆ I 19 KWIETNIA 2018 R. TRENER: DOROTA PUDŁO ŻYLIŃSKA Agenda I. Sprawozdawczość budżetowa i z operacji finansowych 1. Wycena

RACHUNKOWOŚĆ I SPRAWOZDAWCZOŚĆ SAMORZĄDOWYCH JEDNOSTEK BUDŻETOWYCH W 2018 R. CZĘŚĆ I 19 KWIETNIA 2018 R. TRENER: DOROTA PUDŁO ŻYLIŃSKA Agenda I. Sprawozdawczość budżetowa i z operacji finansowych 1. Wycena

Zmiany w sprawozdawczości budżetowej

TYTUŁ Ustawodawca przewidział jednak pewne wyjątki: zmiany w przepisach: a) 8 ust. 2 i 11 ust. 1 i 2 rozporządzenia o sprawozdawczości budżetowej, b) 2 ust. 1 pkt 1, 6 ust. 1 pkt 1, 31 ust. 1, 3 i 4 i

TYTUŁ Ustawodawca przewidział jednak pewne wyjątki: zmiany w przepisach: a) 8 ust. 2 i 11 ust. 1 i 2 rozporządzenia o sprawozdawczości budżetowej, b) 2 ust. 1 pkt 1, 6 ust. 1 pkt 1, 31 ust. 1, 3 i 4 i

Rb-N KWARTALNE SPRAWOZDANIE O ST ANIE NALEŻNOŚCI ORAZ WYBRANYCH A KTYWÓW FINANSOWYCH. jednostki samorządu terytorialnego

Ministerstwo Finansów, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Gmina Dobromierz Rb-N KWARTALNE SPRAWOZDANIE O ST ANIE NALEŻNOŚCI ORAZ WYBRANYCH A KTYWÓW FINANSOWYCH

Ministerstwo Finansów, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Gmina Dobromierz Rb-N KWARTALNE SPRAWOZDANIE O ST ANIE NALEŻNOŚCI ORAZ WYBRANYCH A KTYWÓW FINANSOWYCH

sprawozdanie z wykonania planu dochodów budżetowych jednostki samorzadu terytorialnego okres sprawozdawczy:

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Rb-27S Starostwo Powiatowe w Malborku sprawozdanie z wykonania planu dochodów budżetowych pl.słowiański

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Rb-27S Starostwo Powiatowe w Malborku sprawozdanie z wykonania planu dochodów budżetowych pl.słowiański

SPIS TREŚCI Zmiana formy przekazywania sprawozdań Zmiana wzorów sprawozdań oraz nowe wzory... 9

SPIS TREŚCI Nowa sprawozdawczość budżetowa z komentarzem do zmian 1. Najważniejsze zmiany w sprawozdawczości budżetowej zestawienie... 9 1.1. Zmiana formy przekazywania sprawozdań... 9 1.2. Zmiana wzorów

SPIS TREŚCI Nowa sprawozdawczość budżetowa z komentarzem do zmian 1. Najważniejsze zmiany w sprawozdawczości budżetowej zestawienie... 9 1.1. Zmiana formy przekazywania sprawozdań... 9 1.2. Zmiana wzorów

Sprawozdawczość budżetowa

Sprawozdawczość budżetowa Dr hab. Ewa Hellich, prof. SGH Katedra Rachunkowości Istota sprawozdawczości Sprawozdawczość, niezależnie od jej zakresu i rodzaju, jest źródłem informacji gospodarczej. Zasady

Sprawozdawczość budżetowa Dr hab. Ewa Hellich, prof. SGH Katedra Rachunkowości Istota sprawozdawczości Sprawozdawczość, niezależnie od jej zakresu i rodzaju, jest źródłem informacji gospodarczej. Zasady

Rb-NDS sprawozdanie o nadwyżce / deficycie jednostki samorządu terytorialnego. za okres od początku roku do dnia 31 grudnia roku 2016

Nazwa i adres jednostki sprawozdawczej Zarząd Powiatu w Augustowie ul. 3 Maja 29 Numer identyfikacyjny REGON 16-300 Augustów 790670906 Rb-NDS sprawozdanie o nadwyżce / deficycie jednostki samorządu terytorialnego

Nazwa i adres jednostki sprawozdawczej Zarząd Powiatu w Augustowie ul. 3 Maja 29 Numer identyfikacyjny REGON 16-300 Augustów 790670906 Rb-NDS sprawozdanie o nadwyżce / deficycie jednostki samorządu terytorialnego