W poprzedniej prezentacji: Strategia

|

|

|

- Dorota Kalinowska

- 8 lat temu

- Przeglądów:

Transkrypt

1 Krok 5. Plan techniczny Jerzy T. Skrzypek

2 W poprzedniej prezentacji: Strategia 1 Prezentacja zawiera zasady opracowania strategii 2 Źródło: książka Biznesplan w 10 krokach

3 1 Prezentacja zawiera zasady konstrukcji planu technicznego 2 Źródło: książka Biznesplan w 10 krokach O prezentacji

4 Definicja planu technicznego Podstawowe elementy Związki z innymi planami Plan prezentacji

5 Definicja Głównym celem jaki stawia się przed planem technicznym jest pokazanie, że przedsiębiorstwo jest w stanie wyprodukować dany wyrób lub dostarczać usługę na odpowiednio wysokim poziomie Plan ten jest źródłem założeń do planu finansowego (bilans, rachunek zysków i strat). Musi więc zawierać informacje o posiadanym majątku trwałym, nakładach inwestycyjnych i kosztach działalności. Plan techniczny

6 1 2 Opis produktu, usługi i towaru (charakterystyka techniczna) Posiadane aktywa trwałe Niezbędne nakłady inwestycyjne 3 Koszty działalności operacyjnej Zawartość planu technicznego

7 Produkt (usługa, towar, omawiany w biznesplanie, musi zostać wszechstronnie opisany. Przedstawia się tu głównie jego charakterystykę techniczną. 1 Należy też zamieścić opis planów rozwoju produktu lub usługi. 2 Opis produktu (usługi, towaru)

8 1 2 Charakterystyka materiałów i surowców Czy są łatwo dostępne? Czy istnieją ich substytuty? 3 Czy istnieją alternatywne źródła dostaw? Materiały i surowce

9 Należy przedstawić niezbędny zakres modernizacji oraz zmiany techniczne i technologiczne prowadzące do ilościowego bądź jakościowego ulepszenia produktu końcowego. 1 Nie można pominąć problemów opracowywania i projektowania wyrobu, ewentualnego zaangażowania specjalistów z zewnątrz, zamieszczenia terminów wprowadzenia wyrobów gotowych i poniesionych kosztów. 2 Plany rozwoju

10 1 plany wprowadzenia nowych produktów, usług, towarów 2 3 plany modernizacji produktów i usług plany dywersyfikacji działalności (zróżnicowanie asortymentu) Ważne punkty planu

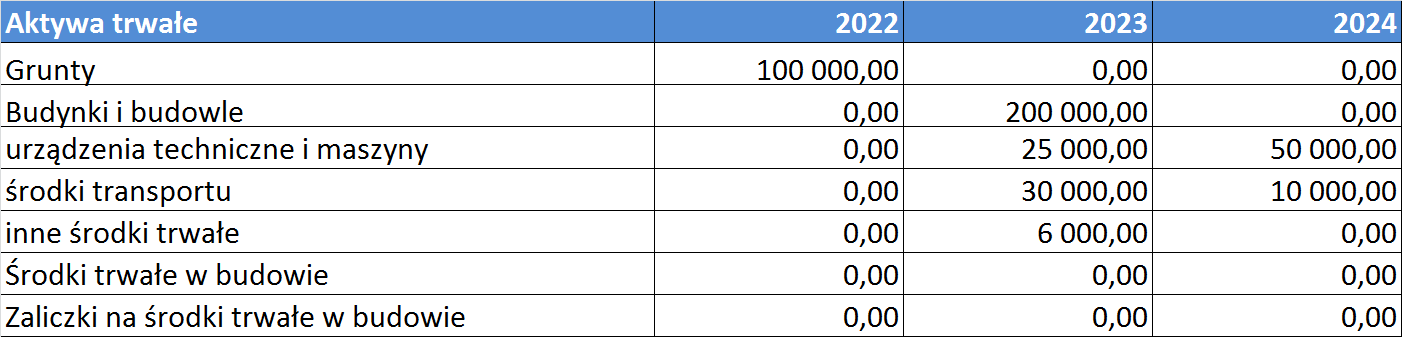

11 1 1 Aktualny stan aktywów trwałych 2 2 Niezbędny poziom aktywów trwałych 3 3 Nakłady inwestycyjne i odtworzeniowe arakterystyka majątku trwałego

12 Harmonogram rzeczowo-finansowy

13 1 2 3 Zużycie materiałów i surowców (współczynnik materiałochłonności) Amortyzacja (plan amortyzacji) Usługi obce (np. koszty konserwacji) Koszty produkcji (założenia)

14 4 5 6 Podatki (nieruchomości, środki transportu)) Wynagrodzenia (liczba stanowisk pracy) Pozostałe koszty (np. koszty delegacji) Koszty produkcji (założenia) c.d.

15 Plan strategiczny Kierunki rozwoju Plan techniczny Nakłady inwestycyjne Plan techniczny Koszty produkcji Plan strategiczny a plan techniczny

16 Plan techniczny Poziom majątku trwałego Obliczenia Amortyzacja Bilans Stan aktywów trwałych Plan techniczny a bilans

17 Plan techniczny Poziom majątku trwałego Obliczenia Amortyzacja Rachunek zysków Koszty działalności operacyjnej Plan techniczny a rachunek zysków i strat

18 Plan techniczny Koszty rodzajowe Obliczenia Poziom kosztów Rachunek zysków Koszty działalności operacyjnej Plan techniczny a rachunek zysków i strat c.d.

19 Plan techniczny Nakłady inwestycyjne Obliczenia Terminy Plan organizacyjny Harmonogram rzeczowofinansowy Plan techniczny a plan organizacyjny

20 Plan techniczny Cechy produktu Obliczenia Założenia Plan marketingowy Sposób sprzedaży Plan techniczny a plan marketingowy

21 1. Cele w sferze technicznej 2. Produkty, usługi i towary 3. Nakłady inwestycyjne 4. Zdolność produkcyjna i poziom produkcji 5. Oddziaływanie na srodowisko 6.Koszty w sferze technicznej 7. Plan techniczny Przytoczenie celow strategicznych, które dotyczą sfery technicznej Opis aspektów technicznych produktów, uslug i towarów Określenie poziomu nakładów inwestycyjnych i wprowadzenie ich do aplikacji PFIN (dane wejściowe/aktywa trwałe) Określenie poziomu zdolnosci produkcyjnej i wielkości produkcji Analiza oddzialywania na środowisko (jeśli jest wymagana) Określenie poziomu kosztów i wprowadzenie ich do aplikacji PFIN (dane wejsciowe/koszty) Przygotowanie rozdziału 4 biznesplanu "Plan techniczny" Zadania do wykonania

22 1 Prezentacja zawiera zasady konstrukcji planu organizacyjnego 2 Źródło: książka Biznesplan w 10 krokach W kolejnej prezentacji: Plan organizacyjny

23 KONIEC PREZENTACJI

Krok 5. Plan techniczny Jerzy T. Skrzypek

Krok 5. Plan techniczny Jerzy T. Skrzypek 1 Prezentacja zawiera zasady opracowania strategii 2 Źródło: książka Biznesplan w 10 krokach W poprzedniej prezentacji: Strategia 1 Prezentacja zawiera zasady

Krok 5. Plan techniczny Jerzy T. Skrzypek 1 Prezentacja zawiera zasady opracowania strategii 2 Źródło: książka Biznesplan w 10 krokach W poprzedniej prezentacji: Strategia 1 Prezentacja zawiera zasady

W poprzedniej prezentacji: Przewodnik po biznesplanie

Model Najlepszych Praktyk Jerzy T. Skrzypek 1 Prezentacja zawiera opis problematyki kursu Biznesplan w 10 krokach 2 Kurs nie zawiera tekstów zawartych w książce o tym samym tytule W poprzedniej prezentacji:

Model Najlepszych Praktyk Jerzy T. Skrzypek 1 Prezentacja zawiera opis problematyki kursu Biznesplan w 10 krokach 2 Kurs nie zawiera tekstów zawartych w książce o tym samym tytule W poprzedniej prezentacji:

Krok 6. Plan organizacyjny Jerzy T. Skrzypek

Krok 6. Plan organizacyjny Jerzy T. Skrzypek 1 Prezentacja zawiera zasady konstrukcji planu technicznego 2 Źródło: książka Biznesplan w 10 krokach W poprzedniej prezentacji 1 Prezentacja zawiera zasady

Krok 6. Plan organizacyjny Jerzy T. Skrzypek 1 Prezentacja zawiera zasady konstrukcji planu technicznego 2 Źródło: książka Biznesplan w 10 krokach W poprzedniej prezentacji 1 Prezentacja zawiera zasady

KROK 8. PROGNOZA SPRAWOZDAÑ FINANSOWYCH. Jerzy T. Skrzypek

KROK 8. PROGNOZA SPRAWOZDAÑ FINANSOWYCH Jerzy T. Skrzypek poprzedniej prezentacji: Plan marketingowy 1 Prezentacja zawiera zasady konstrukcji planu marketingowego wraz z przykładem 2 Źródło: książka Biznesplan

KROK 8. PROGNOZA SPRAWOZDAÑ FINANSOWYCH Jerzy T. Skrzypek poprzedniej prezentacji: Plan marketingowy 1 Prezentacja zawiera zasady konstrukcji planu marketingowego wraz z przykładem 2 Źródło: książka Biznesplan

KROK 2. KONCEPCJA PRZEDSIĘWZIECIA. Jerzy T. Skrzypek

KROK. KONCEPCJA PRZEDSIĘWZIECIA Jerzy T. Skrzypek 1 Skąd wziąć pomysł na własny biznes? Zakres biznesplanu Zadania do wykonania W poprzedniej prezentacji: Przygotowanie 1 Prezentacja zawiera charakterystkę

KROK. KONCEPCJA PRZEDSIĘWZIECIA Jerzy T. Skrzypek 1 Skąd wziąć pomysł na własny biznes? Zakres biznesplanu Zadania do wykonania W poprzedniej prezentacji: Przygotowanie 1 Prezentacja zawiera charakterystkę

KROK 6. PLAN ORGANIZACYJNY. Jerzy T. Skrzypek

KROK 6. PLAN ORGANIZACYJNY Jerzy T. Skrzypek 1 Prezentacja zawiera zasady konstrukcji planu technicznego 2 Źródło: książka Biznesplan w 10 krokach W poprzedniej prezentacji 1 Prezentacja zawiera zasady

KROK 6. PLAN ORGANIZACYJNY Jerzy T. Skrzypek 1 Prezentacja zawiera zasady konstrukcji planu technicznego 2 Źródło: książka Biznesplan w 10 krokach W poprzedniej prezentacji 1 Prezentacja zawiera zasady

Krok 7. Plan marketingowy Jerzy T. Skrzypek

Krok 7. Plan marketingowy Jerzy T. Skrzypek 1 Prezentacja zawiera zasady konstrukcji planu organizacyjnego 2 Źródło: książka Biznesplan w 10 krokach W poprzedniej prezentacji: Plan organizacyjny 1 Prezentacja

Krok 7. Plan marketingowy Jerzy T. Skrzypek 1 Prezentacja zawiera zasady konstrukcji planu organizacyjnego 2 Źródło: książka Biznesplan w 10 krokach W poprzedniej prezentacji: Plan organizacyjny 1 Prezentacja

Kluczowy fragment Rozdziału 2 Koncepcja przedsięwziecia z książki Biznesplan w 10 krokach. Konkurenci. Geneza przedsięwzięcia. Kluczowe dane finansowe

Koncepcja to zbiór założeń, które będą stanowić podstawę sporządzenia biznesplanu. Powinny one dotyczyć genezy pomysłu, oceny pojemności potencjalnych rynków zbytu wraz z identyfikacją potencjalnych konkurentów,

Koncepcja to zbiór założeń, które będą stanowić podstawę sporządzenia biznesplanu. Powinny one dotyczyć genezy pomysłu, oceny pojemności potencjalnych rynków zbytu wraz z identyfikacją potencjalnych konkurentów,

KROK 7. PLAN MARKETINGOWY. Jerzy T. Skrzypek

KROK 7. PLAN MARKETINGOWY Jerzy T. Skrzypek 1 Prezentacja zawiera zasady konstrukcji planu organizacyjnego 2 Źródło: książka Biznesplan w 10 krokach W poprzedniej prezentacji: Plan organizacyjny 1 Prezentacja

KROK 7. PLAN MARKETINGOWY Jerzy T. Skrzypek 1 Prezentacja zawiera zasady konstrukcji planu organizacyjnego 2 Źródło: książka Biznesplan w 10 krokach W poprzedniej prezentacji: Plan organizacyjny 1 Prezentacja

W poprzedniej prezentacji: Model Najlepszych Praktyk

Biznesplan w 10 krokach Jerzy T. Skrzypek 1 Prezentacja zawiera omówienie modelu najlepszych praktyk sporządzania biznesplanu. 2 Źródło: książka Biznesplan model najlepszych praktyk W poprzedniej prezentacji:

Biznesplan w 10 krokach Jerzy T. Skrzypek 1 Prezentacja zawiera omówienie modelu najlepszych praktyk sporządzania biznesplanu. 2 Źródło: książka Biznesplan model najlepszych praktyk W poprzedniej prezentacji:

BIZNES PLAN W PRAKTYCE

BIZNES PLAN W PRAKTYCE Biznes Plan Biznes Plan jest to dokument, dzięki któremu możemy sprzedać naszą fascynację prowadzoną działalnością oraz nadzieje, jakie ona rokuje, potencjalnym źródłom wsparcia

BIZNES PLAN W PRAKTYCE Biznes Plan Biznes Plan jest to dokument, dzięki któremu możemy sprzedać naszą fascynację prowadzoną działalnością oraz nadzieje, jakie ona rokuje, potencjalnym źródłom wsparcia

Zasady konstrukcji prognoz finansowych Jerzy T. Skrzypek

Zasady konstrukcji prognoz finansowych Jerzy T. Skrzypek Plan strategiczny Plan marketingowy Plan techniczny Plan organizacyjny Plan finansowy Właściwa struktura biznesplanu Rachunek przepływów pieniężnych

Zasady konstrukcji prognoz finansowych Jerzy T. Skrzypek Plan strategiczny Plan marketingowy Plan techniczny Plan organizacyjny Plan finansowy Właściwa struktura biznesplanu Rachunek przepływów pieniężnych

Kamień milowy Okres Miernik. Pierwsze dwa miesiące w Ukończenie biznesplanu. Koniec każdego z okresów Stopień realizacji celów strategicznych

Podstawowe cele dotyczące sfery organizacyjnej są związane z harmonogramem planu oraz decyzjami dotyczącymi form i sposobów zatrudnienia pracowników. Harmonogram planu obejmuje okres uruchomienia STOLARNI

Podstawowe cele dotyczące sfery organizacyjnej są związane z harmonogramem planu oraz decyzjami dotyczącymi form i sposobów zatrudnienia pracowników. Harmonogram planu obejmuje okres uruchomienia STOLARNI

Właściwa struktura biznesplanu

Plan finansowy prognozy Jerzy T. Skrzypek Właściwa struktura biznesplanu Plan strategiczny Plan marketingowy Plan techniczny Plan organizacyjny Plan finansowy Historyczne dane finansowe Rachunek przepływów

Plan finansowy prognozy Jerzy T. Skrzypek Właściwa struktura biznesplanu Plan strategiczny Plan marketingowy Plan techniczny Plan organizacyjny Plan finansowy Historyczne dane finansowe Rachunek przepływów

Zasadniczą część książki stanowi szczegółowa analiza treści MSR 14. Kolejno omawiane są w nich podstawowe zagadnienia standardu, między innymi:

MSR 14. Sprawozdawczość segmentów działalności. W sprawie sporządzania sprawozdań według segmentów działalności, standard wyraźnie odwołuje się do sprawozdawczości wewnętrznej przygotowanej dla najwyższego

MSR 14. Sprawozdawczość segmentów działalności. W sprawie sporządzania sprawozdań według segmentów działalności, standard wyraźnie odwołuje się do sprawozdawczości wewnętrznej przygotowanej dla najwyższego

FORMULARZ ANALIZA EKONOMICZNA PRZEDSIĘWZIĘCIA (BIZNESPLAN) E-mail

E-mail") 1 z 10 Nazwa i adres Wnioskodawcy (wraz z kodem pocztowym) REGON Telefon Strona internetowa NIP Fax E-mail Rok założenia Forma prawna działalności Wielkość firmy (zaznaczyć) mikroprzedsiębiorstwo Rodzaj

1 z 10 Nazwa i adres Wnioskodawcy (wraz z kodem pocztowym) REGON Telefon Strona internetowa NIP Fax E-mail Rok założenia Forma prawna działalności Wielkość firmy (zaznaczyć) mikroprzedsiębiorstwo Rodzaj

4.1.Wprowadzenie i krótki opis planowanego przedsięwzięcia,

Biznesplan w praktyce zarządzania firmą. Autor: Aleksander Czapurko, Joanna Łukaszewicz Wstęp Rozdział 1 Pojęcie, funkcje i struktura biznesplanu Czym jest biznesplan? Funkcje biznesplanu w przedsiębiorstwie

Biznesplan w praktyce zarządzania firmą. Autor: Aleksander Czapurko, Joanna Łukaszewicz Wstęp Rozdział 1 Pojęcie, funkcje i struktura biznesplanu Czym jest biznesplan? Funkcje biznesplanu w przedsiębiorstwie

RACHUNKOWOŚĆ ZARZĄDCZA W2

RACHUNKOWOŚĆ ZARZĄDCZA W2 dr inż. Dorota Kużdowicz Wydział Ekonomii i Zarządzania, Uniwersytet Zielonogórski Ewidencja i rozliczanie kosztów Rachunek kosztów w układzie rodzajowym Rachunek kosztów wg miejsc

RACHUNKOWOŚĆ ZARZĄDCZA W2 dr inż. Dorota Kużdowicz Wydział Ekonomii i Zarządzania, Uniwersytet Zielonogórski Ewidencja i rozliczanie kosztów Rachunek kosztów w układzie rodzajowym Rachunek kosztów wg miejsc

FORMULARZ ANALIZA EKONOMICZNA PRZEDSIĘWZIĘCIA BUSINESS PLAN PESEL. E-mail

Wydanie: z 0 Nazwa i adres Wnioskodawcy (wraz z kodem pocztowym) REGON Telefon/Fax Strona internetowa NIP PESEL E-mail Rok założenia Forma prawna działalności Kobieta jest właścicielem lub współwłaścicielem:

Wydanie: z 0 Nazwa i adres Wnioskodawcy (wraz z kodem pocztowym) REGON Telefon/Fax Strona internetowa NIP PESEL E-mail Rok założenia Forma prawna działalności Kobieta jest właścicielem lub współwłaścicielem:

BIZNESPLAN (WZÓR) WYTYCZNE DO PRZYGOTOWANIA BIZNESPLANU

WYTYCZNE DO PRZYGOTOWANIA BIZNESPLANU") Załącznik nr 1 do uchwały nr 2/15/VII/2016 z dnia 8 czerwca 2016 roku BIZNESPLAN (WZÓR) WYTYCZNE DO PRZYGOTOWANIA BIZNESPLANU I. OPIS PLANOWANEGO PRZEDSIĘWZIĘCIA CHARAKTERYSTYKA PLANOWANEGO PRZEDSIĘWZIĘCIA

Załącznik nr 1 do uchwały nr 2/15/VII/2016 z dnia 8 czerwca 2016 roku BIZNESPLAN (WZÓR) WYTYCZNE DO PRZYGOTOWANIA BIZNESPLANU I. OPIS PLANOWANEGO PRZEDSIĘWZIĘCIA CHARAKTERYSTYKA PLANOWANEGO PRZEDSIĘWZIĘCIA

C-5 Cena. Produkt / usługa/ towar Jednostka miary

C-5 Cena, C-6 Prognoza sprzedaży, C-7 Przychody C-5 Cena Proszę opisać zaplanowaną politykę cenową biorąc pod uwagę, że wielkość obrotu będzie od niej uzależniona. Dane dotyczące poszczególnych lat powinny

C-5 Cena, C-6 Prognoza sprzedaży, C-7 Przychody C-5 Cena Proszę opisać zaplanowaną politykę cenową biorąc pod uwagę, że wielkość obrotu będzie od niej uzależniona. Dane dotyczące poszczególnych lat powinny

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Agnieszka Tłaczała

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Celem opracowania jest przedstawienie istoty i formy sprawozdań finansowych na tle standaryzacji i

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Celem opracowania jest przedstawienie istoty i formy sprawozdań finansowych na tle standaryzacji i

BP tabela C5-C7. C-5 Cena

BP tabela C5-C7 C-5 Cena, C-6 Prognoza sprzedaży, C-7 Przychody C-5 Cena Proszę opisać zaplanowaną politykę cenową biorąc pod uwagę, że wielkość obrotu będzie od niej uzależniona. Dane dotyczące poszczególnych

BP tabela C5-C7 C-5 Cena, C-6 Prognoza sprzedaży, C-7 Przychody C-5 Cena Proszę opisać zaplanowaną politykę cenową biorąc pod uwagę, że wielkość obrotu będzie od niej uzależniona. Dane dotyczące poszczególnych

Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych Irena Olchowicz

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

Analiza wskaźnikowa - zadania Zadanie 1. Na podstawie danych zawartych w tabeli dokonano oceny zużycia i odnowy majątku go w spółce akcyjnej Z. Treść Rok ubiegły Rok badany 1. Majątek trwały wg wartości

Analiza wskaźnikowa - zadania Zadanie 1. Na podstawie danych zawartych w tabeli dokonano oceny zużycia i odnowy majątku go w spółce akcyjnej Z. Treść Rok ubiegły Rok badany 1. Majątek trwały wg wartości

Cele strategiczne w sferze technicznej. Lp. Określenie celu Miernik Okres. Wdrożenie systemu

Podstawowym celem strategicznym dotyczącym sfery technicznej jest uruchomienie produkcji łóżek, świadczenia usług renowacyjnych oraz handlu materacami. Tabela 5.2. Cele strategiczne w sferze technicznej

Podstawowym celem strategicznym dotyczącym sfery technicznej jest uruchomienie produkcji łóżek, świadczenia usług renowacyjnych oraz handlu materacami. Tabela 5.2. Cele strategiczne w sferze technicznej

Kluczowy fragment Wprowadzenia do książki Biznesplan w 10 krokach

Biznesplan 1 jest dokumentem, w którym powinna być zawarta projekcja celów podmiotu oraz realizowanego przez niego, sposobów ich osiągania oraz przewidywanych rezultatów podjętych działań [Skrzypek 2012].

Biznesplan 1 jest dokumentem, w którym powinna być zawarta projekcja celów podmiotu oraz realizowanego przez niego, sposobów ich osiągania oraz przewidywanych rezultatów podjętych działań [Skrzypek 2012].

CHARAKTERYSTYKA PRZEDSIĘBIORSTWA OMEGA

Edward Radosiński 1. SYSTEM WYTWARZANIA CHARAKTERYSTYKA PRZEDSIĘBIORSTWA OMEGA 1.1. Produkcja: a) przedsiębiorstwo - zaliczane do branży przemysłu spożywczego - może jednocześnie wytwarzać trzy asortymenty

Edward Radosiński 1. SYSTEM WYTWARZANIA CHARAKTERYSTYKA PRZEDSIĘBIORSTWA OMEGA 1.1. Produkcja: a) przedsiębiorstwo - zaliczane do branży przemysłu spożywczego - może jednocześnie wytwarzać trzy asortymenty

FORMULARZ ANALIZA EKONOMICZNA PRZEDSIĘWZIĘCIA BUSINESS PLAN PESEL.

Wydanie: z dnia 02.03.207 z 0 Nazwa i adres Wnioskodawcy (wraz z kodem pocztowym) REGON Telefon/Fax Strona internetowa NIP PESEL E-mail Rok założenia Forma prawna działalności Kobieta jest właścicielem

Wydanie: z dnia 02.03.207 z 0 Nazwa i adres Wnioskodawcy (wraz z kodem pocztowym) REGON Telefon/Fax Strona internetowa NIP PESEL E-mail Rok założenia Forma prawna działalności Kobieta jest właścicielem

INFORMACJA DODATKOWA I OBJAŚNIENIA

INFORMACJA DODATKOWA I OBJAŚNIENIA Fundacja Szczęśliwe Dzieciństwo rok obrotowy od 01-01-2008 do 31-12-2008 I 1. Zmiany w ciągu roku obrotowego wartości środków trwałych, wartości niematerialnych i prawnych

INFORMACJA DODATKOWA I OBJAŚNIENIA Fundacja Szczęśliwe Dzieciństwo rok obrotowy od 01-01-2008 do 31-12-2008 I 1. Zmiany w ciągu roku obrotowego wartości środków trwałych, wartości niematerialnych i prawnych

INFORMACJA DODATKOWA I OBJAŚNIENIA

INFORMACJA DODATKOWA I OBJAŚNIENIA Fundacja Szczęśliwe Dzieciństwo rok obrotowy od 01-01-2009 do 31-12-2009 I 1. Zmiany w ciągu roku obrotowego wartości środków trwałych, wartości niematerialnych i prawnych

INFORMACJA DODATKOWA I OBJAŚNIENIA Fundacja Szczęśliwe Dzieciństwo rok obrotowy od 01-01-2009 do 31-12-2009 I 1. Zmiany w ciągu roku obrotowego wartości środków trwałych, wartości niematerialnych i prawnych

Rozdział 2. Czynniki sukcesu i przyczyny porażek w zarządzaniu własną firmą Mirosław Haffer

Założyć firmę i nie zbankrutować. Aspekty zarządcze. redakcja naukowa Sławomir Sojak Czytelnik przyszły przedsiębiorca znajdzie w książce omówienie najważniejszych aspektów zakładania i zarządzania rmą

Założyć firmę i nie zbankrutować. Aspekty zarządcze. redakcja naukowa Sławomir Sojak Czytelnik przyszły przedsiębiorca znajdzie w książce omówienie najważniejszych aspektów zakładania i zarządzania rmą

Samodzielny Publiczny Miejski Zakład Opieki Zdrowotnej Słupsk ul.tuwima 37. Strona...z...

AKTYWA (BILANS) A. Aktywa trwałe 10 680 324,20 zł 11 441 717,98 zł I Wartości niematerialne i prawne - zł - zł 1.Koszt zakończonych prac rozwojowych 2.Wartość firmy 3.Inne wartości niematerialne i prawne

AKTYWA (BILANS) A. Aktywa trwałe 10 680 324,20 zł 11 441 717,98 zł I Wartości niematerialne i prawne - zł - zł 1.Koszt zakończonych prac rozwojowych 2.Wartość firmy 3.Inne wartości niematerialne i prawne

Nazwa firmy: RACHUNEK ZYSKÓW I STRAT Dla podmiotów prowadzących pełną księgowość

Nazwa firmy: RACHUNEK ZYSKÓW I STRAT Prosimy o wypełnienie poniższego formularza lub przekazania dokumentów własnych. Dane historyczne prosimy przedstawić za okres 2 lat wstecz. Dane prognozowane prosimy

Nazwa firmy: RACHUNEK ZYSKÓW I STRAT Prosimy o wypełnienie poniższego formularza lub przekazania dokumentów własnych. Dane historyczne prosimy przedstawić za okres 2 lat wstecz. Dane prognozowane prosimy

Marcin Pielaszek. Rachunek kosztów. Zajęcia nr 1. Sprawozdawczy rachunek kosztów. Miejsce rachunku kosztów w systemie informacyjnym organizacji

Zajęcia nr 1 Sprawozdawczy rachunek 1. Podstawowe definicje 2. Cele rachunku 3. Sprawozdawczy rachunek Marcin Pielaszek a) Prezentacja informacji o kosztach w sprawozdaniu finansowym b) Etapy sprawozdawczego

Zajęcia nr 1 Sprawozdawczy rachunek 1. Podstawowe definicje 2. Cele rachunku 3. Sprawozdawczy rachunek Marcin Pielaszek a) Prezentacja informacji o kosztach w sprawozdaniu finansowym b) Etapy sprawozdawczego

'MIEJSKI ZAKŁAD OCZYSZCZANIA W PRUSZKOWIE' SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 01613749400000 F-01/I-01 PKD: 3811 05-800 Pruszków ul. Stefana Bryły 6 Sprawozdanie o przychodach, kosztach i wyniku finansowym

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 01613749400000 F-01/I-01 PKD: 3811 05-800 Pruszków ul. Stefana Bryły 6 Sprawozdanie o przychodach, kosztach i wyniku finansowym

Wyniki Spółki w 2006 roku (przed weryfikacją Audytora) Prezentacja na spotkanie z analitykami w dniu 14 lutego 2007 r.

Prezentacja na spotkanie z analitykami w dniu 14 lutego 2007 r.") Wyniki Spółki w 2006 roku (przed weryfikacją Audytora) Prezentacja na spotkanie z analitykami w dniu 14 lutego 2007 r. Plan prezentacji Warunki makroekonomiczne Wyniki produkcyjne Wyniki finansowe Koszty

Wyniki Spółki w 2006 roku (przed weryfikacją Audytora) Prezentacja na spotkanie z analitykami w dniu 14 lutego 2007 r. Plan prezentacji Warunki makroekonomiczne Wyniki produkcyjne Wyniki finansowe Koszty

Okres sprawozdawczy Bilans A. Aktywa trwałe , ,

Okres sprawozdawczy 01.01-31.12.2013 01.01-31.12.2012 01.01-31.12.2011 01.01-31.12.2010 Bilans A. Aktywa trwałe 895 008 900,00 815 598 400,00 754 517 800,00 689 700 400,00 I. Wartości niematerialne i prawne

Okres sprawozdawczy 01.01-31.12.2013 01.01-31.12.2012 01.01-31.12.2011 01.01-31.12.2010 Bilans A. Aktywa trwałe 895 008 900,00 815 598 400,00 754 517 800,00 689 700 400,00 I. Wartości niematerialne i prawne

WYNIKI FINANSOWE P4 Sp.z o.o ROK (ŹR.KRS ) Bilans 2015

Bilans 2015") WYNIKI FINANSOWE P4 Sp.z o.o. - 2013-2015 ROK (ŹR.KRS ) Bilans 2015 A. Aktywa trwałe 4 642 231 000,00 I. Wartości niematerialne i prawne 2 241 951 000,00 1. Koszty zakończonych prac rozwojowych 2. Wartość

WYNIKI FINANSOWE P4 Sp.z o.o. - 2013-2015 ROK (ŹR.KRS ) Bilans 2015 A. Aktywa trwałe 4 642 231 000,00 I. Wartości niematerialne i prawne 2 241 951 000,00 1. Koszty zakończonych prac rozwojowych 2. Wartość

Dane kontaktowe. Rodzaj ewidencji księgowej. Część 0. Podstawowe dane o przedsiębiorstwie (c.d.) Część I. Dział 1. Rachunek zysków i strat

Część I. Dział 1. Rachunek zysków i strat") GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 00391131100000 F-01/I-01 PKD: 4931Z 31-060 KRAKÓW UL. ŚW. WAWRZYŃCA 13 Sprawozdanie o przychodach, kosztach i wyniku finansowym

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 00391131100000 F-01/I-01 PKD: 4931Z 31-060 KRAKÓW UL. ŚW. WAWRZYŃCA 13 Sprawozdanie o przychodach, kosztach i wyniku finansowym

Przewodnik po biznesplanie Jerzy T. Skrzypek

Przewodnik po biznesplanie Jerzy T. Skrzypek 1 Prezentacja zawiera opis problematyki kursu Biznesplan Model Najlepszych Praktyk 2 Kurs nie zawiera tekstów zawartych w książkach ==================== O prezentacji

Przewodnik po biznesplanie Jerzy T. Skrzypek 1 Prezentacja zawiera opis problematyki kursu Biznesplan Model Najlepszych Praktyk 2 Kurs nie zawiera tekstów zawartych w książkach ==================== O prezentacji

/ / SPRAWOZDAWCZOSC FINANSOWA IRENA OLCHOWICZ AGNIESZKA TŁACZAŁA

VADEMECUM RACHUNKOWOŚCI / / SPRAWOZDAWCZOSC FINANSOWA IRENA OLCHOWICZ AGNIESZKA TŁACZAŁA Warszawa 2002 Spis treści Wstęp 11 Rozdział 1 Sprawozdania finansowe według Międzynarodowych Standardów Rachunkowości

VADEMECUM RACHUNKOWOŚCI / / SPRAWOZDAWCZOSC FINANSOWA IRENA OLCHOWICZ AGNIESZKA TŁACZAŁA Warszawa 2002 Spis treści Wstęp 11 Rozdział 1 Sprawozdania finansowe według Międzynarodowych Standardów Rachunkowości

PODSTAWY FUNKCJONOWANIA PRZEDSIĘBIORSTW

PODSTAWY FUNKCJONOWANIA PRZEDSIĘBIORSTW Część 5. Mgr Michał AMBROZIAK Wydział Zarządzania Uniwersytet Warszawski Warszawa, 2007 Prawa autorskie zastrzeżone. Niniejszego opracowania nie wolno kopiować ani

PODSTAWY FUNKCJONOWANIA PRZEDSIĘBIORSTW Część 5. Mgr Michał AMBROZIAK Wydział Zarządzania Uniwersytet Warszawski Warszawa, 2007 Prawa autorskie zastrzeżone. Niniejszego opracowania nie wolno kopiować ani

Saldo końcowe Ct

Zadanie 6.1. W spółce na dzień bilansowy sporządzono zestawienie obrotów i sald, z którego wynikają między innymi następujące informacje o saldach końcowych (ujęte w poniższej tabeli) Lp. Nazwa konta Saldo

Zadanie 6.1. W spółce na dzień bilansowy sporządzono zestawienie obrotów i sald, z którego wynikają między innymi następujące informacje o saldach końcowych (ujęte w poniższej tabeli) Lp. Nazwa konta Saldo

Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na środki trwałe kwartał II rok 2012

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 81074339800000 F-01/I-01 PKD: 70-660 3811Z SZCZECIN Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 81074339800000 F-01/I-01 PKD: 70-660 3811Z SZCZECIN Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na

BILANS - AKTYWA. Lp. Wyszczególnienie

1. Bilans BILANS - AKTYWA A. Aktywa trwałe 3 114 358,29 0,00 I. Wartości niematerialne i prawne 26 392,68 0,00 1. Koszty zakończonych prac rozwojowych 2. Wartość firmy 3. Inne wartości niematerialne i

1. Bilans BILANS - AKTYWA A. Aktywa trwałe 3 114 358,29 0,00 I. Wartości niematerialne i prawne 26 392,68 0,00 1. Koszty zakończonych prac rozwojowych 2. Wartość firmy 3. Inne wartości niematerialne i

F-01/I-01 Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na środki trwałe

Numer identyfikacyjny - REGON 87030004000000 Symbol rodzaju podstawowej działalności wg PKD: 7414A Nazwa jednostki: Adres jednostki: GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa F-01/I-01

Numer identyfikacyjny - REGON 87030004000000 Symbol rodzaju podstawowej działalności wg PKD: 7414A Nazwa jednostki: Adres jednostki: GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa F-01/I-01

RACHUNEK ZYSKÓW I STRAT

Nazwa firmy: Bank Spółdzielczy w Ustce Załącznik nr 7 do Instrukcji udzielania kredytów dla klientów instytucjonalnych Z/PK RACHUNEK ZYSKÓW I STRAT ZAŁĄCZNIK DO WNIOSKU O KREDYT NA DZIAŁALNOŚĆ GOSPODARCZĄ

Nazwa firmy: Bank Spółdzielczy w Ustce Załącznik nr 7 do Instrukcji udzielania kredytów dla klientów instytucjonalnych Z/PK RACHUNEK ZYSKÓW I STRAT ZAŁĄCZNIK DO WNIOSKU O KREDYT NA DZIAŁALNOŚĆ GOSPODARCZĄ

Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na środki trwałe kwartał II rok 2013

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 10010384300000 F-01/I-01 PKD: 97-427 4120Z ROGOWIEC Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 10010384300000 F-01/I-01 PKD: 97-427 4120Z ROGOWIEC Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na

Dane kontaktowe. Rodzaj ewidencji księgowej. Część 0. Podstawowe dane o przedsiębiorstwie (cd.) Część I. Dział 1. Rachunek zysków i strat

Część I. Dział 1. Rachunek zysków i strat") GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 27385470400000 F-01/I-01 PKD: 3821 43-100 Tychy ul. Lokalna 11 Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 27385470400000 F-01/I-01 PKD: 3821 43-100 Tychy ul. Lokalna 11 Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o

BILANS sporządzony na dzień 31 grudnia 2009 roku.

BILANS sporządzony na dzień 31 grudnia 2009 roku. Stan na dzień zamknięcia Wiersz Aktywa ksiąg rachunkowych A. Aktywa trwałe I. Wartości niematerialne i prawne 2008 2009 1. Koszty zakończonych prac rozwojowych

BILANS sporządzony na dzień 31 grudnia 2009 roku. Stan na dzień zamknięcia Wiersz Aktywa ksiąg rachunkowych A. Aktywa trwałe I. Wartości niematerialne i prawne 2008 2009 1. Koszty zakończonych prac rozwojowych

Dane kontaktowe. Rodzaj ewidencji księgowej. Część 0. Podstawowe dane o przedsiębiorstwie (cd.) Część I. Dział 1. Rachunek zysków i strat

Część I. Dział 1. Rachunek zysków i strat") GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 63095249000000 F-01/I-01 PKD: 3811 62-200 Gniezno ul. Bolesława Chrobrego 24/25 URBIS SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ Sprawozdanie

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 63095249000000 F-01/I-01 PKD: 3811 62-200 Gniezno ul. Bolesława Chrobrego 24/25 URBIS SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ Sprawozdanie

KONSPEKT ZAJĘĆ Temat: Charakterystyka biznesplanu plan finansowy. Cel ogólny kształcenia: Cele szczegółowe zajęć:

KONSPEKT ZAJĘĆ Temat: Charakterystyka biznesplanu plan finansowy. Cel ogólny kształcenia: zapoznanie z treściami planu finansowego. Cele szczegółowe zajęć: 1) uzasadnić znaczenie planu finansowego, 2)

KONSPEKT ZAJĘĆ Temat: Charakterystyka biznesplanu plan finansowy. Cel ogólny kształcenia: zapoznanie z treściami planu finansowego. Cele szczegółowe zajęć: 1) uzasadnić znaczenie planu finansowego, 2)

Dane kontaktowe. Rodzaj ewidencji księgowej. Część 0. Podstawowe dane o przedsiębiorstwie (cd.) Część I. Dział 1. Rachunek zysków i strat

Część I. Dział 1. Rachunek zysków i strat") GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 89061118300000 F-01/I-01 PKD: 3600 58-200 Dzierżoniów ul. Jana Kilińskiego 25A Sprawozdanie o przychodach, kosztach i wyniku finansowym

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 89061118300000 F-01/I-01 PKD: 3600 58-200 Dzierżoniów ul. Jana Kilińskiego 25A Sprawozdanie o przychodach, kosztach i wyniku finansowym

Bilans sporządzony na dzień roku (wersja pełna)

") ... (pieczątka jednostki) Bilans sporządzony na dzień 31.12.2013 roku (wersja pełna) AKTYWA PASYWA 31.12.2012 r. 31.12.2013 r. 31.12.2012 r. 31.12.2013 r. A. Aktywa trwałe 396.473,51 398.661,22 A. Kapitał

... (pieczątka jednostki) Bilans sporządzony na dzień 31.12.2013 roku (wersja pełna) AKTYWA PASYWA 31.12.2012 r. 31.12.2013 r. 31.12.2012 r. 31.12.2013 r. A. Aktywa trwałe 396.473,51 398.661,22 A. Kapitał

Dane kontaktowe. Rodzaj ewidencji księgowej. Część 0. Podstawowe dane o przedsiębiorstwie (cd.) Część I. Dział 1. Rachunek zysków i strat

Część I. Dział 1. Rachunek zysków i strat") GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 10010384300000 F-01/I-01 PKD: 4120 97-427 Rogowiec ul. Instalacyjna 14 INSTAL BEŁCHATÓW SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 10010384300000 F-01/I-01 PKD: 4120 97-427 Rogowiec ul. Instalacyjna 14 INSTAL BEŁCHATÓW SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ

SPRAWOZDANIE FINANSOWE

EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy) 01.01.2017-30.06.2017 01.01.2016-31.12.2016 A.

EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy) 01.01.2017-30.06.2017 01.01.2016-31.12.2016 A.

Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego BIZNESPLAN

BIZNESPLAN Dokument wypełniają osoby, które uczestniczyły w module szkoleniowym, ubiegające się o udział w doradztwie indywidualnym w ramach projektu SPINAKER WIEDZY II Regionalny program wsparcia przedsiębiorczości

BIZNESPLAN Dokument wypełniają osoby, które uczestniczyły w module szkoleniowym, ubiegające się o udział w doradztwie indywidualnym w ramach projektu SPINAKER WIEDZY II Regionalny program wsparcia przedsiębiorczości

Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na środki trwałe kwartał III rok 2010

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 08039633000000 F-01/I-01 PKD: 66-530 8610Z DREZDENKO Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 08039633000000 F-01/I-01 PKD: 66-530 8610Z DREZDENKO Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach

Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na środki trwałe kwartał IV rok 2011

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 02020623000000 F-01/I-01 PKD: 3811 Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na środki trwałe kwartał

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 02020623000000 F-01/I-01 PKD: 3811 Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na środki trwałe kwartał

Dane kontaktowe. Rodzaj ewidencji księgowej. Część 0. Podstawowe dane o przedsiębiorstwie (cd.) Część I. Dział 1. Rachunek zysków i strat

Część I. Dział 1. Rachunek zysków i strat") GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 91086997200000 F-01/I-01 PKD: 8610 87-720 Ciechocinek ul. Tadeusza Kościuszki 10 PRZEDSIĘBIORSTWO UZDROWISKO CIECHOCINEK SPÓŁKA

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 91086997200000 F-01/I-01 PKD: 8610 87-720 Ciechocinek ul. Tadeusza Kościuszki 10 PRZEDSIĘBIORSTWO UZDROWISKO CIECHOCINEK SPÓŁKA

Rachunek Kosztów (W1) Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Marcin Pielaszek. Rachunek kosztów. Wykład nr 1. Roboczy plan zajęć

Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Marcin Pielaszek. Rachunek kosztów. Wykład nr 1. Roboczy plan zajęć") Wykład nr 1 Marcin Pielaszek Roboczy plan zajęć Wykład 1. Wprowadzenie, sprawozdawczy rachunek 2. normalnych, rachunek standardowych 3. standardowych, koszty produkcji pomocniczej 4. Przyczyny zmian w

Wykład nr 1 Marcin Pielaszek Roboczy plan zajęć Wykład 1. Wprowadzenie, sprawozdawczy rachunek 2. normalnych, rachunek standardowych 3. standardowych, koszty produkcji pomocniczej 4. Przyczyny zmian w

PRZEWODNIK PO KURSIE. Jerzy T. Skrzypek

PRZEWODNIK PO KURSIE Jerzy T. Skrzypek 1 Problematyka kursu Biznesplan w 10 krokach 2 Moduły kursu O prezentacji Od autora Sporządzanie biznesplanu jest konieczne na każdym etapie działalności gospodarczej,

PRZEWODNIK PO KURSIE Jerzy T. Skrzypek 1 Problematyka kursu Biznesplan w 10 krokach 2 Moduły kursu O prezentacji Od autora Sporządzanie biznesplanu jest konieczne na każdym etapie działalności gospodarczej,

MIEJSKIE PRZEDSIĘBIORSTWO OCZYSZCZANIA SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 81074339800000 F-01/I-01 PKD: 3811 70-660 Szczecin ul. Gdańska 12B Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 81074339800000 F-01/I-01 PKD: 3811 70-660 Szczecin ul. Gdańska 12B Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz

Dane kontaktowe. Rodzaj ewidencji księgowej. Część 0. Podstawowe dane o przedsiębiorstwie (cd.) Część I. Dział 1. Rachunek zysków i strat

Część I. Dział 1. Rachunek zysków i strat") GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 10010384300000 F-01/I-01 PKD: 4120 97-427 Rogowiec ul. Instalacyjna 14 INSTAL BEŁCHATÓW SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 10010384300000 F-01/I-01 PKD: 4120 97-427 Rogowiec ul. Instalacyjna 14 INSTAL BEŁCHATÓW SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ

Dane kontaktowe. Rodzaj ewidencji księgowej. Część 0. Podstawowe dane o przedsiębiorstwie (cd.) Część I. Dział 1. Rachunek zysków i strat

Część I. Dział 1. Rachunek zysków i strat") GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 69026099100000 F-01/I-01 PKD: 3811 Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na środki trwałe kwartał

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 69026099100000 F-01/I-01 PKD: 3811 Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na środki trwałe kwartał

Dla podmiotów prowadzących pełną księgowość

Załącznik 2.1.5 do Wniosku o kredyt Z/PK Nazwa firmy: RACHUNEK ZYSKÓW I STRAT Dla podmiotów prowadzących pełną księgowość Prosimy o wypełnienie poniższego formularza lub przekazania dokumentów własnych.

Załącznik 2.1.5 do Wniosku o kredyt Z/PK Nazwa firmy: RACHUNEK ZYSKÓW I STRAT Dla podmiotów prowadzących pełną księgowość Prosimy o wypełnienie poniższego formularza lub przekazania dokumentów własnych.

SPRAWOZDANIE FINANSOWE

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

Wykaz kont dla jednostek stosujących ustawę o rachunkowości str. 29

Spis treści Wprowadzenie str. 15 Układ i treść opracowania str. 15 Problemy do rozstrzygnięcia przy opracowywaniu lub aktualizowaniu dokumentacji opisującej przyjęte zasady (politykę) rachunkowości str.

Spis treści Wprowadzenie str. 15 Układ i treść opracowania str. 15 Problemy do rozstrzygnięcia przy opracowywaniu lub aktualizowaniu dokumentacji opisującej przyjęte zasady (politykę) rachunkowości str.

I. Bilans w ujęciu syntetycznym

I. Bilans w ujęciu syntetycznym Bilans podstawowy element sprawozdania finansowego, sporządzanym na dany dzień. Informuje o sytuacji majątkowej i finansowej jednostki gospodarczej (struktura majątku oraz

I. Bilans w ujęciu syntetycznym Bilans podstawowy element sprawozdania finansowego, sporządzanym na dany dzień. Informuje o sytuacji majątkowej i finansowej jednostki gospodarczej (struktura majątku oraz

MIĘDZYNARODOWY STANDARD RACHUNKOWOŚCI 2 - ZAPASY

MIĘDZYNARODOWY STANDARD RACHUNKOWOŚCI 2 - ZAPASY Definicja: Aktywa przeznaczone do sprzedaży w toku zwykłej działalności gospodarczej, aktywa będące w trakcie produkcji przeznaczonej do takiej sprzedaży

MIĘDZYNARODOWY STANDARD RACHUNKOWOŚCI 2 - ZAPASY Definicja: Aktywa przeznaczone do sprzedaży w toku zwykłej działalności gospodarczej, aktywa będące w trakcie produkcji przeznaczonej do takiej sprzedaży

PROGNOZA i OPTYMALIZACJA FINANSOWA

PROGNOZA i OPTYMALIZACJA FINANSOWA spółki Przykład S.A. ANALIZY PROGNOZY Paweł Grad Tel.: 782 463 149 Aktualizacja: 25.09.2017 r. Spis treści 1. RACHUNEK ZYSKÓW I STRAT... 3 Wykres 1.1. Razem przychody

PROGNOZA i OPTYMALIZACJA FINANSOWA spółki Przykład S.A. ANALIZY PROGNOZY Paweł Grad Tel.: 782 463 149 Aktualizacja: 25.09.2017 r. Spis treści 1. RACHUNEK ZYSKÓW I STRAT... 3 Wykres 1.1. Razem przychody

Strona: 1 Stron: 9. Tytuł: Tabele finansowe - wersja pełna

Strona: 1 Analizowane okresy ( w ujęciu rocznym) 20... 20... 20... 20... 20... 20... 20... 20... A. Przychody netto ze sprzedaży i zrównane z nimi, w tym: - od jednostek powiązanych I. Przychody netto

Strona: 1 Analizowane okresy ( w ujęciu rocznym) 20... 20... 20... 20... 20... 20... 20... 20... A. Przychody netto ze sprzedaży i zrównane z nimi, w tym: - od jednostek powiązanych I. Przychody netto

Rachunek kosztów dla inżyniera

Rachunek kosztów dla inżyniera Wykład 2: Istota kosztu wydatek i koszt; nakłady i koszty; obiekt kosztu Zofia Krokosz-Krynke, Dr inż., MBA zofia.krokosz-krynke@pwr.edu.pl http://www.ioz.pwr.wroc.pl/pracownicy/krokosz/

Rachunek kosztów dla inżyniera Wykład 2: Istota kosztu wydatek i koszt; nakłady i koszty; obiekt kosztu Zofia Krokosz-Krynke, Dr inż., MBA zofia.krokosz-krynke@pwr.edu.pl http://www.ioz.pwr.wroc.pl/pracownicy/krokosz/

Venture Incubator S.A.

Venture Incubator S.A. Jednostkowy raport kwartalny za I kwartał 2015 r. Wrocław, 15 maja 2015 r. Spis treści: 1. PODSTAWOWE INFORMACJE O SPÓŁCE...2 2. PORTFEL INWESTYCYJNY...2 3. SKRÓCONE SPRAWOZDANIE

Venture Incubator S.A. Jednostkowy raport kwartalny za I kwartał 2015 r. Wrocław, 15 maja 2015 r. Spis treści: 1. PODSTAWOWE INFORMACJE O SPÓŁCE...2 2. PORTFEL INWESTYCYJNY...2 3. SKRÓCONE SPRAWOZDANIE

Sposób ustalania wyniku finansowego zależy m.in. od momentu i celu jego ustalania i nie ma wpływu na jego wysokość.

1 Zasady ustalanie wyniku finansowego IV moduł Ustalenie wyniku finansowego z działalności gospodarczej jednostki Wynik finansowy jest różnicą między przychodami dotyczącymi okresu sprawozdawczego a kosztami

1 Zasady ustalanie wyniku finansowego IV moduł Ustalenie wyniku finansowego z działalności gospodarczej jednostki Wynik finansowy jest różnicą między przychodami dotyczącymi okresu sprawozdawczego a kosztami

BILANS PPWM "WODA GRODZISKA" Sp. z o.o. z siedzibą w Grodzisku Wielkopolskim, Grodzisk Wielkopolski, ul.

BILANS PPWM "WODA GRODZISKA" Sp. z o.o. z siedzibą w Grodzisku Wielkopolskim, 62-065 Grodzisk Wielkopolski, ul. Mikołajczyka 8 w tys. zł stan na 2008-10-01 A k t y w a I. Aktywa trwałe 26 769 1. Wartości

BILANS PPWM "WODA GRODZISKA" Sp. z o.o. z siedzibą w Grodzisku Wielkopolskim, 62-065 Grodzisk Wielkopolski, ul. Mikołajczyka 8 w tys. zł stan na 2008-10-01 A k t y w a I. Aktywa trwałe 26 769 1. Wartości

WYKONANIE RACHUNEK ZYSKÓW I STRAT

RACHUNEK ZYSKÓW I STRAT WYKONANIE 1999 2000 2001 2002 2003 2004 A. Przychody netto ze sprzedaży i zrównane z nimi, w tym: 16 980,90 12 843,90 13 546,20 14 054,00 14 059,10 15 765,36 l. Przychody netto

RACHUNEK ZYSKÓW I STRAT WYKONANIE 1999 2000 2001 2002 2003 2004 A. Przychody netto ze sprzedaży i zrównane z nimi, w tym: 16 980,90 12 843,90 13 546,20 14 054,00 14 059,10 15 765,36 l. Przychody netto

Podstawy rachunkowości. T. 1, Wykład / Irena Olchowicz. wyd. 8. Warszawa, Spis treści

Podstawy rachunkowości. T. 1, Wykład / Irena Olchowicz. wyd. 8. Warszawa, 2016 Spis treści Od autora 9 Część I Istota rachunkowości 13 1. Pojęcie rachunkowości 13 2. Zakres rachunkowości 15 3. Funkcje

Podstawy rachunkowości. T. 1, Wykład / Irena Olchowicz. wyd. 8. Warszawa, 2016 Spis treści Od autora 9 Część I Istota rachunkowości 13 1. Pojęcie rachunkowości 13 2. Zakres rachunkowości 15 3. Funkcje

SAF S.A. SPRAWOZDANIE FINANSOWE ZA OKRES OD DO ROKU

SAF S.A. SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2017 DO 30.06.2017 ROKU Bilans Aktywa 30.06.2017r. 30.06.2016r. A AKTYWA TRWAŁE 3 957 020,56 4 058 700,56 I Wartości niematerialne i prawne 28 729,27 14

SAF S.A. SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2017 DO 30.06.2017 ROKU Bilans Aktywa 30.06.2017r. 30.06.2016r. A AKTYWA TRWAŁE 3 957 020,56 4 058 700,56 I Wartości niematerialne i prawne 28 729,27 14

WNIOSKODAWCA ... NAZWA/IMIĘ I NAZWISKO ... ADRES LP. NAZWA DŁUŻNIKA KWOTA NALEŻNOŚCI TERMIN SPŁATY

Załącznik nr I.4A do Instrukcji kredytowania działalności gospodarczej część I WNIOSKODAWCA... NAZWA/IMIĘ I NAZWISKO... ADRES NIP REGON... NALEŻNOŚCI (W ZŁ) LP. NAZWA DŁUŻNIKA KWOTA NALEŻNOŚCI TERMIN SPŁATY

Załącznik nr I.4A do Instrukcji kredytowania działalności gospodarczej część I WNIOSKODAWCA... NAZWA/IMIĘ I NAZWISKO... ADRES NIP REGON... NALEŻNOŚCI (W ZŁ) LP. NAZWA DŁUŻNIKA KWOTA NALEŻNOŚCI TERMIN SPŁATY

Spis treści: Wprowadzenie...9. Część pierwsza Rachunkowość podmiotów gospodarczych...11

Spis treści: Wprowadzenie...9 Część pierwsza Rachunkowość podmiotów gospodarczych...11 1. Zarys historii rachunkowości oraz podstawy prawne jej prowadzenia w Polsce...11 1.1. Historia rachunkowości...11

Spis treści: Wprowadzenie...9 Część pierwsza Rachunkowość podmiotów gospodarczych...11 1. Zarys historii rachunkowości oraz podstawy prawne jej prowadzenia w Polsce...11 1.1. Historia rachunkowości...11

Venture Incubator S.A.

Strona1 Venture Incubator S.A. Jednostkowy raport kwartalny za IV kwartał 2014 r. Wrocław, 13 lutego 2015 r. Spis treści: 1. PODSTAWOWE INFORMACJE O SPÓŁCE... 2 2. PORTFEL INWESTYCYJNY... 2 3. SKRÓCONE

Strona1 Venture Incubator S.A. Jednostkowy raport kwartalny za IV kwartał 2014 r. Wrocław, 13 lutego 2015 r. Spis treści: 1. PODSTAWOWE INFORMACJE O SPÓŁCE... 2 2. PORTFEL INWESTYCYJNY... 2 3. SKRÓCONE

RACHUNEK PRZEPØYWÓW PIENIÉÆNYCH. Jerzy T. Skrzypek

RACHUNEK PRZEPØYWÓW PIENIÉÆNYCH Jerzy T. Skrzypek Rachunek zysków i strat Bilans Rachunek przepływów pieniężnych Ocena efektywności projektu Analiza płynności Rachunek przepływów pieniężnych a plan finansowy

RACHUNEK PRZEPØYWÓW PIENIÉÆNYCH Jerzy T. Skrzypek Rachunek zysków i strat Bilans Rachunek przepływów pieniężnych Ocena efektywności projektu Analiza płynności Rachunek przepływów pieniężnych a plan finansowy

, ,49 1. Środki trwałe

SP ZOZ Zespół Szpitali Miejskich Chorzów Strzelców Bytomskich 11 BILANS (DO 2015) Wykonano dnia: 15.03.2016 Rok: Miesiąc: Obroty: 2014 Grudzień Łącznie z niezaksięgowanymi AKTYWA stan na początek roku

SP ZOZ Zespół Szpitali Miejskich Chorzów Strzelców Bytomskich 11 BILANS (DO 2015) Wykonano dnia: 15.03.2016 Rok: Miesiąc: Obroty: 2014 Grudzień Łącznie z niezaksięgowanymi AKTYWA stan na początek roku

Sprawozdanie finansowe za rok obrotowy Bilans - Aktywa

Bilans - Aktywa Treść A. Aktywa trwałe 3 539 629,82 8 343 082,07 Wartości niematerialne i prawne 94 05,23 V.. Koszty zakończonych prac rozwojowych 2. Wartość firmy 3. Inne wartości niematerialne i prawne

Bilans - Aktywa Treść A. Aktywa trwałe 3 539 629,82 8 343 082,07 Wartości niematerialne i prawne 94 05,23 V.. Koszty zakończonych prac rozwojowych 2. Wartość firmy 3. Inne wartości niematerialne i prawne

BILANS. Stan na AKTYWA. B Aktywa obrotowe 4, , I Zapasy Druk: MPiPS

TOWARZYSTWO PRZYJACIÓŁ ŻEGIESTOWA 33-370 ŻEGIESTÓW 53 0000239042 BILANS sporządzony na dzień: 2014-12-31 Stan na 2014-01-01 2014-12-31 AKTYWA A Aktywa trwałe I Wartości niematerialne i prawne 1 Koszty

TOWARZYSTWO PRZYJACIÓŁ ŻEGIESTOWA 33-370 ŻEGIESTÓW 53 0000239042 BILANS sporządzony na dzień: 2014-12-31 Stan na 2014-01-01 2014-12-31 AKTYWA A Aktywa trwałe I Wartości niematerialne i prawne 1 Koszty

ANALIZA KOSZTÓW WYTWARZANIA

ANALIZA KOSZTÓW WYTWARZANIA Wykład 1 WPROWADZENIE dr inż. Jarosław Zubrzycki Józef Matuszek, Mariusz Kołosowski, Zofia Krokosz-Krynke: Rachunek Kosztów dla inżynierów Wyd. Polskie Wydawnictwo Ekonomiczne

ANALIZA KOSZTÓW WYTWARZANIA Wykład 1 WPROWADZENIE dr inż. Jarosław Zubrzycki Józef Matuszek, Mariusz Kołosowski, Zofia Krokosz-Krynke: Rachunek Kosztów dla inżynierów Wyd. Polskie Wydawnictwo Ekonomiczne

ZADANIE KONKURSOWE I etap

Katowice, 26.04.2016 r. ZADANIE KONKURSOWE I etap Założenia Przedsiębiorstwo produkuje trzy rodzaje przetworów owocowych: konfiturę wiśniową (250 g), powidła śliwkowe (320 g), mus jabłkowy (1000 g). Produkcja

Katowice, 26.04.2016 r. ZADANIE KONKURSOWE I etap Założenia Przedsiębiorstwo produkuje trzy rodzaje przetworów owocowych: konfiturę wiśniową (250 g), powidła śliwkowe (320 g), mus jabłkowy (1000 g). Produkcja

TERMO2POWER S.A. PROTOKÓŁ ZMIAN DO RAPORTU OKRESOWEGO ZA. 4. KWARTAŁ 2016 r.

TERMO2POWER S.A. PROTOKÓŁ ZMIAN DO RAPORTU OKRESOWEGO ZA 4. KWARTAŁ 2016 r. 1 Na stronach 4-6 było: Na dzień 31.12.2016 r. A. Aktywa trwałe 1623373,72 I. Wartości niematerialne i prawne 433166,63 II. Rzeczowe

TERMO2POWER S.A. PROTOKÓŁ ZMIAN DO RAPORTU OKRESOWEGO ZA 4. KWARTAŁ 2016 r. 1 Na stronach 4-6 było: Na dzień 31.12.2016 r. A. Aktywa trwałe 1623373,72 I. Wartości niematerialne i prawne 433166,63 II. Rzeczowe

Rzeczowe aktywa trwałe. Zasady ujmowania, wyceny oraz ujawnień w świetle uregulowań MSSF/MSR oraz ustawy o rachunkowości

Rzeczowe aktywa trwałe Zasady ujmowania, wyceny oraz ujawnień w świetle uregulowań MSSF/MSR oraz ustawy o rachunkowości Ośrodek Doradztwa i Doskonalenia Kadr Sp. z o.o. Gdańsk 2012 Spis treści Spis treści

Rzeczowe aktywa trwałe Zasady ujmowania, wyceny oraz ujawnień w świetle uregulowań MSSF/MSR oraz ustawy o rachunkowości Ośrodek Doradztwa i Doskonalenia Kadr Sp. z o.o. Gdańsk 2012 Spis treści Spis treści

Formularz dla pełnej księgowości

Formularz dla pełnej księgowości 1. Imię i nazwisko / pełna nazwa firmy 2. Adres firmy 3. NIP REGON. A. Aktywa trwałe (I+II+III+IV+V) I. Wartości niematerialne i prawne (1 do 4) 1. Koszty zakończonych

Formularz dla pełnej księgowości 1. Imię i nazwisko / pełna nazwa firmy 2. Adres firmy 3. NIP REGON. A. Aktywa trwałe (I+II+III+IV+V) I. Wartości niematerialne i prawne (1 do 4) 1. Koszty zakończonych

RACHUNKOWOŚĆ ĆWICZENIA: 1. KOSZTY I PRZYCHODY W FIRMIE 2. MAJĄTEK PODMIOTÓW GOSPODARCZYCH

RACHUNKOWOŚĆ ĆWICZENIA: 1. KOSZTY I PRZYCHODY W FIRMIE 2. MAJĄTEK PODMIOTÓW GOSPODARCZYCH KOSZTY I PRZYCHODY W FIRMIE ZADANIE 1 Proszę podać definicję przychodu oraz sposób obliczania przychodów (można

RACHUNKOWOŚĆ ĆWICZENIA: 1. KOSZTY I PRZYCHODY W FIRMIE 2. MAJĄTEK PODMIOTÓW GOSPODARCZYCH KOSZTY I PRZYCHODY W FIRMIE ZADANIE 1 Proszę podać definicję przychodu oraz sposób obliczania przychodów (można

Tabela 1. Bilans (wersja pełna) Podlaskiego Funduszu Przedsiebiorczości

Podlaskiego Funduszu Przedsiebiorczości") Tabela 1. Bilans (wersja pełna) Podlaskiego Funduszu Przedsiebiorczości Analizowane okresy (w ujęciu rocznym) 2008 2009 2010 2011 2012 2013 2014 2015 A. Aktywa trwałe I. Wartości niematerialne i prawne

Tabela 1. Bilans (wersja pełna) Podlaskiego Funduszu Przedsiebiorczości Analizowane okresy (w ujęciu rocznym) 2008 2009 2010 2011 2012 2013 2014 2015 A. Aktywa trwałe I. Wartości niematerialne i prawne

Miesiące ROK POPRZEDNI Polityczno gospodarcze kierunki planowania w roku następnym. Przepracowanie planów OBSZARY DZIAŁALNOŚCI

C Y K L P L A N O W A N I A I II III IV V VI VII VIII IX X XI XII IV 1 Miesiące ROK POPRZEDNI Polityczno gospodarcze kierunki planowania w roku następnym ZARZĄD Przygotowa procesu planowania: terminy,

C Y K L P L A N O W A N I A I II III IV V VI VII VIII IX X XI XII IV 1 Miesiące ROK POPRZEDNI Polityczno gospodarcze kierunki planowania w roku następnym ZARZĄD Przygotowa procesu planowania: terminy,

Wycena wartości wynalazku i innych przedmiotów własności przemysłowej. IP-score jako narzędzie wyceny rozwiązania technicznego chronionego patentem.

Wycena wartości wynalazku i innych przedmiotów własności przemysłowej. IP-score jako narzędzie wyceny rozwiązania technicznego chronionego patentem. Beata Lenarczyk Naczelnik Wydziału Promocji Urząd Patentowy

Wycena wartości wynalazku i innych przedmiotów własności przemysłowej. IP-score jako narzędzie wyceny rozwiązania technicznego chronionego patentem. Beata Lenarczyk Naczelnik Wydziału Promocji Urząd Patentowy

SPRAWOZDANIE FINANSOWE

SPRAWOZDANIE FINANSOWE NA DZIEŃ 3.2.207 WIELKOPOLSKI ZWIĄZEK STRZELECTWA SPORTOWEGO UL. REYMONTA 35, 60-79 POZNAŃ NIP: 779245389 REGON: 6345806 SPRAWOZDANIE FINANSOWE ZA ROK 207 sporządzony zgodnie z załącznikiem

SPRAWOZDANIE FINANSOWE NA DZIEŃ 3.2.207 WIELKOPOLSKI ZWIĄZEK STRZELECTWA SPORTOWEGO UL. REYMONTA 35, 60-79 POZNAŃ NIP: 779245389 REGON: 6345806 SPRAWOZDANIE FINANSOWE ZA ROK 207 sporządzony zgodnie z załącznikiem

SPRAWOZDANIE FINANSOWE

EVEREST CAPITAL SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Śrem, dnia Sprawozdanie finansowe sporządzone za okres od 01.01.2017 r. do 30.06.2017

EVEREST CAPITAL SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Śrem, dnia Sprawozdanie finansowe sporządzone za okres od 01.01.2017 r. do 30.06.2017