Zmienność długoterminowych stóp procentowych w krajach Unii Europejskiej a wprowadzenie euro. Maciej Grodzicki

|

|

|

- Ludwik Woźniak

- 9 lat temu

- Przeglądów:

Transkrypt

1 Zmienność długoterminowych stóp procentowych w krajach Unii Europejskiej a wprowadzenie euro Maciej Grodzicki Departament Systemu Finansowego Narodowy Bank Polski

2 Wybrane korzyści z akcesji do strefy euro Niższy koszt obsługi zadłużenia przez rząd i podmioty prywatne na skutek konwergencji stóp procentowych Spadek ryzyka stopy procentowej wynikający z niższej zmienności na rynkach finansowych Spadek premii za ryzyko kraju 2

3 Cel badania Czy wymienione korzyści zmaterializowały się w wybranych krajach strefy euro? Jeśli tak, w jakim stopniu zmniejszyło się ryzyko stopy procentowej i spadł koszt finansowania? Czy nastąpił wzrost korelacji między rynkami obligacji krajów peryferyjnych a największymi rynkami strefy euro? 3

4 Kryteria wyboru badanych rynków Relatywnie niska wiarygodność kredytowa wysoki poziom nominalnych długoterminowych stóp procentowych, lub relatywnie niski poziom rozwoju porównywalność z przypadkiem Polski Wybrane rynki Kraj Belgia Grecja Hiszpania Portugalia Włochy Rating w 1997 r. AA+ A- AA AA- AA Rating w 2007 r. AA+ A AAA AA- A+ Źródło: Bloomberg. 4

5 Przedmiot badań Długoterminowe nominalne stopy procentowe na wybranych rynkach Rynek obligacji skarbowych inne segmenty rynku długoterminowych stóp procentowych uległy unifikacji w ramach strefy euro Zmienność rentowności obligacji pozwala uniknąć zaburzeń związanych z różnicami w kuponie i dacie wykupu Obligacje benchmarkowe największa płynność 5

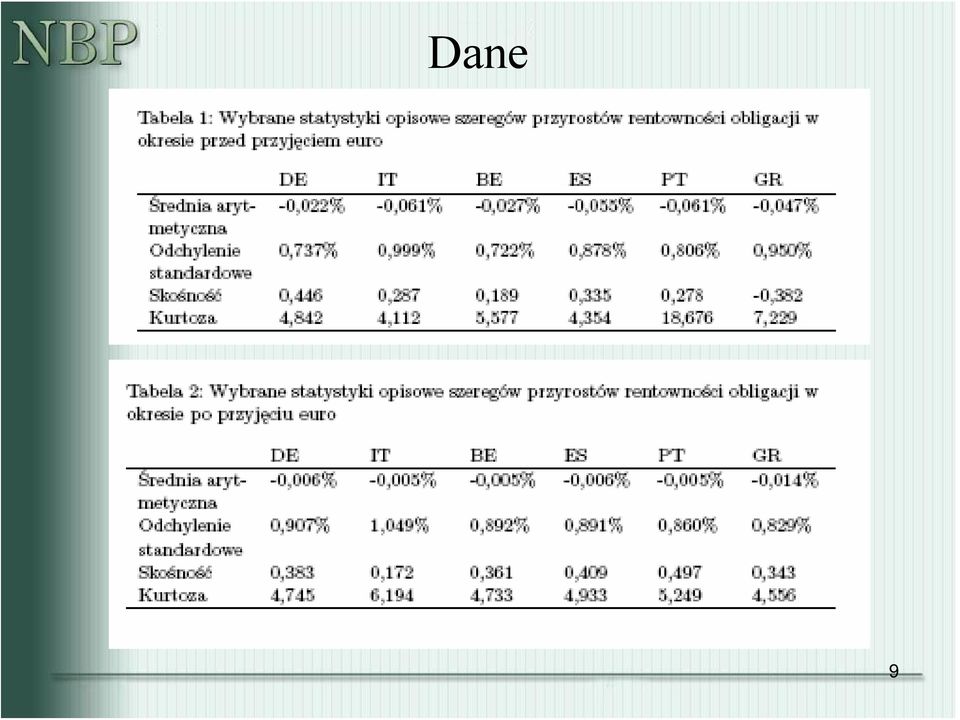

6 Dane Rentowności 10-letnich obligacji skarbowych wybranych krajów oraz Niemiec w latach Dane dla Grecji od 1998 r. Dane z serwisu Bloomberg, z wyjątkiem Portugalii (Banco de Portugal) Częstotliwość dzienna, dane na zamknięcie Model będzie budowany dla pierwszych różnic rentowności 6

7 Dane DE BE ES PT GR %

8 8 DE -0,05-0,04-0,03-0,02-0,01 0 0,01 0,02 0,03 0,04 0, BE -0,05-0,04-0,03-0,02-0,01 0 0,01 0,02 0,03 0,04 0, ES -0,05-0,04-0,03-0,02-0,01 0 0,01 0,02 0,03 0,04 0, PT -0,08-0,06-0,04-0,02 0 0,02 0,04 0,06 0, Dane

9 Dane 9

10 Zmienność stóp procentowych w kontekście unii monetarnej w literaturze Cappiello, Engle i Sheppard (2006) transmisja zmienności między rynkami akcji i obligacji dla 21 krajów uprzemysłowionych w latach ; brak wyraźnego spadku poziomu zmienności, wzrost korelacji rentowności obligacji po wprowadzeniu euro; napływ kapitału portfelowego netto Diaz, Merrick i Navarro (2005) konwergencja stóp procentowych po wejściu Hiszpanii do strefy euro przy silnym spadku zmienności niezależnym od terminu zapadalności obligacji 10

11 Zmienność stóp procentowych w kontekście unii monetarnej w literaturze Reiniger i Walko (2005) analiza konwergencji w krajach Club Med a sytuacja nowych państw członkowskich; niższy stopień integracji polskiego rynku z rynkiem strefy euro niż rynków Club Med z rynkiem niemieckim w 1996 r. potencjalne korzyści z przyjęcia euro 11

12 Metodyka badania Wielowymiarowy model klasy GARCH, testowane występowanie efektów asymetrycznych Równanie średniej zależne od danych Wariancja/kowariancja typu BEKK: H ' = Ω + A' ε t 1 ε t 1A + B' H t t 1 Test stabilności parametrów modelu w momencie przyjęcia euro (maj 1998 r., lipiec 2000 r.) testy LM i CUSUM B 12

13 Metodyka badania Model BEKK (Engle i Kroner, 1995): odmiana popularnej wielowymiarowej specyfikacji GARCH jednostopniowa estymacja metodami numerycznymi (QML) gwarantowana zgodność i asymptotyczna normalność estymatora parametrów (Comte i Lieberman, 2003) relatywnie łatwa ilustracja mechanizmów transmisji zmienności zagnieżdżone liczne specyfikacje proponowane w literaturze 13

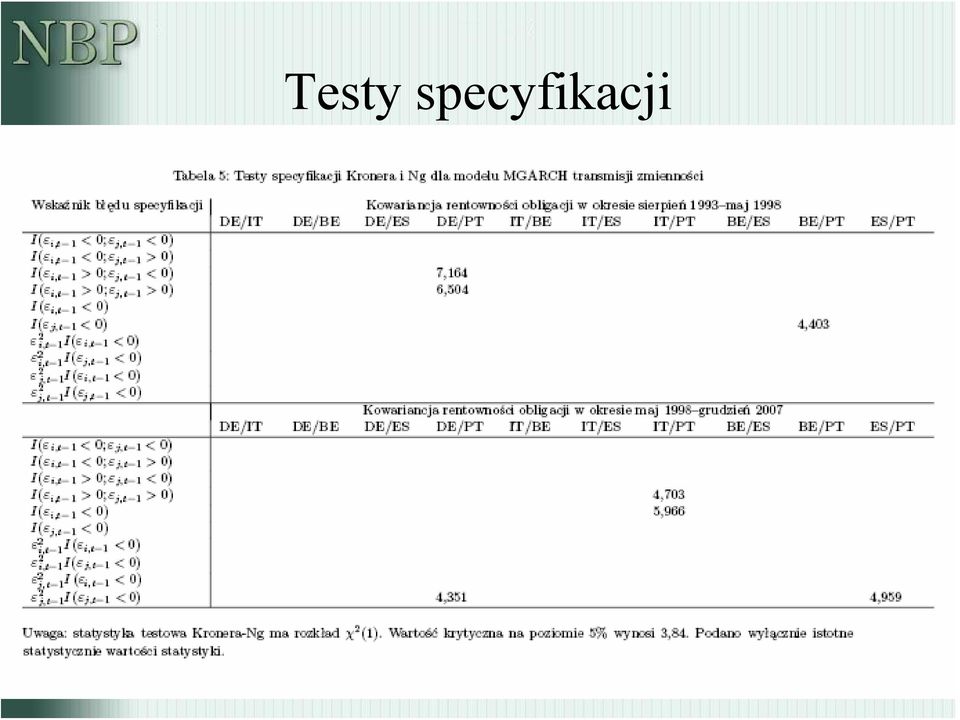

14 Testy specyfikacji Efekty asymetrycznej reakcji elementów macierzy wariancji-kowariancji H t na innowacje ε t-1 testy proponowane przez Kronera i Ng (1998) W przeciwieństwie do wniosków Borio i McCauleya (1996), nie stwierdzono w macierzy wariancjikowariancji efektów asymetrycznych 14

, nie stwierdzono w macierzy wariancjikowariancji efektów")

15 Testy specyfikacji 15

16 Testy stabilności parametrów Test CUSUM (Inclan i Tiao, 1994) identyfikacja prawdopodobnych przełomów w procesie wariancji Statystyka testowa: IT = T / 2 max π (0,1) πt ε 2 t t= 1 h 2 t T 2 ε t t= 1 h 2 t π 16

πt ε 2 t t= 1 h 2 t T 2 ε t t= 1 h 2 t π")

17 2,0 1,5 1,0 0,5 0,0-0,5-1,0-1,5-2,0-2,5-3,0 Testy stabilności parametrów DE IT BE ES PT Górna wartość krytyczna Dolna wartość krytyczna

18 2,0 1,5 1,0 0,5 0,0-0,5-1,0-1,5-2,0-2,5-3,0 Testy stabilności parametrów DE GR BE ES PT Górna wartość krytyczna Dolna wartość krytyczna

19 Testy stabilności parametrów Test mnożników Lagrange a (Smith, 2008) 19

20 Wyniki zmienność implikowana 35% 30% 25% 20% 15% 10% 5% 0% 20 70% 60% 50% 40% 30% 20% 10% 0% DE ES IT BE PT Uwaga: dane dla Portugalii na prawej osi. Zmienność jednodniowa annualizowana implikowana z modelu BEKK.

21 Wyniki zmienność implikowana 35% 30% 25% 20% 15% 10% 5% 0% 21 70% 60% 50% 40% 30% 20% 10% 0% DE BE ES PT IT Uwaga: dane dla Włoch na prawej osi. Zmienność jednodniowa annualizowana implikowana z modelu BEKK.

22 Wyniki zmienność implikowana Powierzchnia reakcji zmienności dla Hiszpanii

23 Wyniki zmienność implikowana Powierzchnia reakcji zmienności dla Portugalii

24 Wyniki zmienność implikowana Wysokie podobieństwo zmienności po wprowadzeniu euro Podobna reakcja rentowności na szoki Zmienność po wprowadzeniu euro w niewielkim stopniu zależna od ratingu kredytowego Zmienność jest bardziej stabilna, słabiej reaguje na szoki 24

25 Wyniki transmisja zmienności Uwagi: Przedstawiono tylko związki istotne statystycznie na poziomie 5% i silniejsze niż 0,01. Strzałki wskazują kierunek oddziaływania. Linie niebieskie przedstawiają bezpośredni wpływ zmian rentowności ε j na zmienność rentowności ε j (linie kropkowane) i iloczynu zmian rentowności ε i ε j na zmienność rentowności ε j (linie przerywane). Linie czerwone przedstawiają wpływ zmian warunkowej wariancji h i (linie kropkowane) i zmian warunkowej kowariancji h ij na zmienność rentowności ε j (linie przerywane). Krańcowy wpływ zmian obrazują parametry przy strzałkach. Dla przykładu, liczba 0,161 przy strzałce łączącej rynki Belgii i Niemiec oznacza, że gdyby warunkowa kowariancja miedzy tymi rynkami wzrosła z 0 do 1, warunkowa wariancja na rynku niemieckim wzrosłaby o 0,

26 Wyniki transmisja zmienności 0,161 0,976 0,932 IT BE 0,078 0,127 0,033 DE 0,018 0,219 0,053 0,359 0, ,241 0,272 0,168 0,026 0, ,210 PT 0,179 ES -0,149 0,716 0,175 0,614 26

27 27 Wyniki transmisja zmienności DE IT PT ES BE 0,541 0,904 1,022 0,819 0,885 0,087 0,124-0,079-0,236 0,053 0,125 0,144-0,147-0,111 0,144 DE DE IT IT PT PT ES ES BE BE 0,541 0,904 1,022 0,819 0,885 0,087 0,124-0,079-0,236 0,053 0,125 0,144-0,147-0,111 0,144

28 Wyniki korelacja przyrostów rentowności 100% Implikowana z modelu korelacja z rynkiem niemieckim, % 60% 40% 20% 0% -20% -40% IT BE ES PT 28

29 Wyniki korelacja przyrostów rentowności 100% Implikowana z modelu korelacja z rynkiem niemieckim, % 80% 70% 60% 50% 40% 30% 20% 10% 0% GR BE ES PT 29

30 Wyniki korelacja przyrostów rentowności Powierzchnia reakcji korelacji dla Hiszpanii

31 Wyniki korelacja zmian rentowności Powierzchnia reakcji korelacji dla Portugalii

32 Wyniki korelacja zmian rentowności Po wprowadzeniu euro zwiększyła się korelacja rentowności, osiągając poziom bliski 1 Niższa wrażliwość korelacji na zaburzenia na międzynarodowym rynku finansowym większa stabilność korelacji zmian rentowności Spadek korzyści z dywersyfikacji portfela w obrębie unii monetarnej ale większa odporność rynku na szoki pochodzące z zewnątrz Homogenizacja profilu ryzyka rynkowego obligacji skarbowych krajów strefy euro 32

33 Wyniki prosty model dla Polski ( ) 70% 60% 50% 40% 30% 20% 10% 0% Zmienność w Polsce (I VI 2008) Zmienność w Portugalii (XI IV 1998)

34 Wyniki prosty model dla Polski ( ) 100% 80% 60% 40% 20% 0% -20% -40% Korelacja (PL, I VI 2008) Korelacja (PT, XI IV 1998)

35 Wyniki prosty model dla Polski ( ) Powierzchnia reakcji zmienności Powierzchnia reakcji korelacji 35

36 Podsumowanie wyników Wejście do strefy euro jako przełom w dynamice zmienności i korelacji rentowności obligacji Niższe koszty i zmienność kosztów obsługi długu publicznego Homogenizacja profilu ryzyka rynkowego obligacji skarbowych w strefie euro Prawie doskonała korelacja zmian rentowności niezależnie od wiarygodności kredytowej Mniejsza podatność na szoki globalne i efekty przenoszenia zmienności Korzyści największe dla krajów o niskim ratingu potencjalnie spore korzyści dla Polski 36

37 Literatura Borio, C., R.N. McCauley (1996), The Economics of Recent Bond Yield Volatility, BIS Economic Papers 45 Cappiello, L., R.F. Engle, K. Sheppard (2006), Asymmetric Dynamics in the Correlations of Global Equity and Bond Returns, Journal of Financial Econometrics, 4, Comte, F., O. Lieberman (2003), Asymptotic Theory for Multivariate GARCH Processes, Journal of Multivariate Analysis 84, Diaz, A., J. Merrick, E. Navarro (2005), Spanish Treasury bond market liquidity and volatility pre- and post the European Monetary Union, Journal of Banking and Finance, Inclan, C., G. Tiao (1994), Use of cumulative sum of squares for retrospective detection of changes of variance, Journal of the American Statistical Association, wrzesień 1994, Kroner, K., V. Ng (1998), Modeling Asymmetric Comovements of Asset Returns, Review of Financial Studies 11, Reiniger, T., Z. Walko (2005), The integration of Czech, Hungarian and Polish bond markets with the euro area bond market a deja vu of the Club Med convergence plays?, artykuł na konferencję Conference on European Economic Integration, Wiedeń, 15 listopada 2005 r. Smith, D. (2008), Testing for structural breaks in GARCH models, Applied Financial Economics, czerwiec 2008,

38 Wyniki pojedynczego projektu badawczego nie determinują wyników całego Raportu na temat pełnego uczestnictwa Rzeczypospolitej Polskiej w trzecim etapie Unii Gospodarczej i Walutowej. Projekty badawcze mają charakter dokumentów wspierających. Przedstawione w Raporcie wyniki będą stanowiły podsumowanie kilkudziesięciu projektów, realizowanych zarówno przez pracowników NBP, jak też ekspertów zewnętrznych, oraz dotychczasowej literatury. Prezentacja wyraża poglądy autora, które mogą nie odpowiadać oficjalnemu stanowisku Narodowego Banku Polskiego. 38

Zmienność długoterminowych stóp procentowych w krajach Unii Europejskiej a wprowadzenie euro

Zmienność długoterminowych stóp procentowych w krajach Unii Europejskiej a wprowadzenie euro Maciej Grodzicki Streszczenie Artykuł analizuje kształtowanie się wariancji i kowariancji długoterminowych stóp

Zmienność długoterminowych stóp procentowych w krajach Unii Europejskiej a wprowadzenie euro Maciej Grodzicki Streszczenie Artykuł analizuje kształtowanie się wariancji i kowariancji długoterminowych stóp

Czy EBC stłumił dyscyplinę fiskalną w strefie euro?

Czy EBC stłumił dyscyplinę fiskalną w strefie euro? Juliusz Jabłecki jjablecki@wne.uw.edu.pl Ewa Stawasz ewa.stawasz@gmail.com Plan prezentacji 1. Cel i pytania badawcze 2. Polityka zabezpieczeń EBC 3.

Czy EBC stłumił dyscyplinę fiskalną w strefie euro? Juliusz Jabłecki jjablecki@wne.uw.edu.pl Ewa Stawasz ewa.stawasz@gmail.com Plan prezentacji 1. Cel i pytania badawcze 2. Polityka zabezpieczeń EBC 3.

Dodatek 2. Wielowymiarowe modele GARCH

Dodatek 2. Wielowymiarowe modele GARCH MODELOWANIE POLSKIEJ GOSPODARKI z R MPGzR (dodatek 2) Modele MGARCH 1 / 15 Ogólna specykacja modelu MGARCH Ogólna posta dla N-wymiarowego procesu MGARCH {y t }: y

Dodatek 2. Wielowymiarowe modele GARCH MODELOWANIE POLSKIEJ GOSPODARKI z R MPGzR (dodatek 2) Modele MGARCH 1 / 15 Ogólna specykacja modelu MGARCH Ogólna posta dla N-wymiarowego procesu MGARCH {y t }: y

OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO

Warszawa, dnia 27 lutego 2017 r. OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Money Makers Towarzystwo Funduszy Inwestycyjnych Spółką Akcyjną z siedzibą w Warszawie

Warszawa, dnia 27 lutego 2017 r. OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Money Makers Towarzystwo Funduszy Inwestycyjnych Spółką Akcyjną z siedzibą w Warszawie

Prognozy gospodarcze dla

Prognozy gospodarcze dla Polski po I kw. 21 Łukasz Tarnawa Główny Ekonomista Polskie Towarzystwo Ekonomiczne, 13.5.21 Gospodarka globalna po kryzysie finansowym Odbicie globalnej aktywności gospodarczej

Prognozy gospodarcze dla Polski po I kw. 21 Łukasz Tarnawa Główny Ekonomista Polskie Towarzystwo Ekonomiczne, 13.5.21 Gospodarka globalna po kryzysie finansowym Odbicie globalnej aktywności gospodarczej

Dodatek 3. Wielowymiarowe modele GARCH model DCC-GARCH

Dodatek 3. Wielowymiarowe modele GARCH model DCC-GARCH MODELOWANIE POLSKIEJ GOSPODARKI z R MPGzR (dodatek 3) Modele MGARCH 1 / 11 Ogólna specykacja modelu MGARCH Ogólna posta dla N-wymiarowego procesu

Dodatek 3. Wielowymiarowe modele GARCH model DCC-GARCH MODELOWANIE POLSKIEJ GOSPODARKI z R MPGzR (dodatek 3) Modele MGARCH 1 / 11 Ogólna specykacja modelu MGARCH Ogólna posta dla N-wymiarowego procesu

Zmiany w strukturze dochodów polskiego sektora bankowego po wejściu do strefy euro. Sylwester Kozak Departament Systemu Finansowego

Zmiany w strukturze dochodów polskiego sektora bankowego po wejściu do strefy euro Sylwester Kozak Departament Systemu Finansowego 1 Cel badania Rozpoznanie kierunków i skali zmian w strukturze kosztów

Zmiany w strukturze dochodów polskiego sektora bankowego po wejściu do strefy euro Sylwester Kozak Departament Systemu Finansowego 1 Cel badania Rozpoznanie kierunków i skali zmian w strukturze kosztów

Monitor konwergencji nominalnej

Ministerstwo Finansów Departament Polityki Finansowej, Analiz i Statystyki Numer 5 / 1 Monitor konwergencji nominalnej Kontakt: tel. (+8 ) 69 36 69 36 fax (+8 ) 69 1 77 e-mail: dziennikarze @mofnet.gov.pl

Ministerstwo Finansów Departament Polityki Finansowej, Analiz i Statystyki Numer 5 / 1 Monitor konwergencji nominalnej Kontakt: tel. (+8 ) 69 36 69 36 fax (+8 ) 69 1 77 e-mail: dziennikarze @mofnet.gov.pl

Zadłużony świat: przyczyny i skutki. Wpływ niekonwencjonalnej polityki monetarnej na poziom i wycenę długu publicznego

Katarzyna Zajdel-Kurowska / Narodowy Bank Polski Zadłużony świat: przyczyny i skutki. Wpływ niekonwencjonalnej polityki monetarnej na poziom i wycenę długu publicznego Warszawa, 9 maja 218 Zadłużony świat:

Katarzyna Zajdel-Kurowska / Narodowy Bank Polski Zadłużony świat: przyczyny i skutki. Wpływ niekonwencjonalnej polityki monetarnej na poziom i wycenę długu publicznego Warszawa, 9 maja 218 Zadłużony świat:

Kraje i banki będą potrzebować ponad 2 bln euro w 2012 r.

Kraje i banki będą potrzebować ponad 2 bln euro w 2012 r. Dane na ten temat pojawiają się w serwisach informacyjnych, np. w agencji Bloomberg, są także podawane przez specjalistyczne serwisy informacyjne

Kraje i banki będą potrzebować ponad 2 bln euro w 2012 r. Dane na ten temat pojawiają się w serwisach informacyjnych, np. w agencji Bloomberg, są także podawane przez specjalistyczne serwisy informacyjne

Analiza zdarzeń Event studies

Analiza zdarzeń Event studies Dobromił Serwa akson.sgh.waw.pl/~dserwa/ef.htm Leratura Campbell J., Lo A., MacKinlay A.C.(997) he Econometrics of Financial Markets. Princeton Universy Press, Rozdział 4.

Analiza zdarzeń Event studies Dobromił Serwa akson.sgh.waw.pl/~dserwa/ef.htm Leratura Campbell J., Lo A., MacKinlay A.C.(997) he Econometrics of Financial Markets. Princeton Universy Press, Rozdział 4.

Konwergencja nominalna versus konwergencja realna a przystąpienie. Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Konwergencja nominalna versus konwergencja realna a przystąpienie. Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Monitor konwergencji nominalnej

PF Monitor konwergencji nominalnej w UE czerwiec Ministerstwo Finansów Departament Polityki Finansowej, Analiz i Statystyki Numer / Monitor konwergencji nominalnej Kontakt: tel. (+ ) fax (+ ) e-mail: dziennikarze

PF Monitor konwergencji nominalnej w UE czerwiec Ministerstwo Finansów Departament Polityki Finansowej, Analiz i Statystyki Numer / Monitor konwergencji nominalnej Kontakt: tel. (+ ) fax (+ ) e-mail: dziennikarze

Wyzwania dla polityki makroekonomicznej na drodze do wspólnej waluty. Doświadczenia krajów strefy euro

Wyzwania dla polityki makroekonomicznej na drodze do wspólnej waluty Doświadczenia krajów strefy euro Przeprowadzone na potrzeby Raportu analizy NBP (2009) wskazują, że: w perspektywie długookresowej przyjęcie

Wyzwania dla polityki makroekonomicznej na drodze do wspólnej waluty Doświadczenia krajów strefy euro Przeprowadzone na potrzeby Raportu analizy NBP (2009) wskazują, że: w perspektywie długookresowej przyjęcie

Wykaz zmian wprowadzonych do statutu KBC Rynków Azjatyckich Funduszu Inwestycyjnego Zamkniętego w dniu 23 maja 2011 r.

Wykaz zmian wprowadzonych do statutu KBC Rynków Azjatyckich Funduszu Inwestycyjnego Zamkniętego w dniu 23 maja 2011 r. art. 12 ust. 10 Statutu Brzmienie dotychczasowe: 10. W związku z określonym celem

Wykaz zmian wprowadzonych do statutu KBC Rynków Azjatyckich Funduszu Inwestycyjnego Zamkniętego w dniu 23 maja 2011 r. art. 12 ust. 10 Statutu Brzmienie dotychczasowe: 10. W związku z określonym celem

Monitor konwergencji nominalnej

PM Monitor konwergencji nominalnej w UE październik Ministerstwo Finansów Departament Polityki Makroekonomicznej Numer / Monitor konwergencji nominalnej Kontakt: tel. (+ ) fax (+ ) e-mail: dziennikarze

PM Monitor konwergencji nominalnej w UE październik Ministerstwo Finansów Departament Polityki Makroekonomicznej Numer / Monitor konwergencji nominalnej Kontakt: tel. (+ ) fax (+ ) e-mail: dziennikarze

Rozwój rynków finansowych, unia monetarna i wzrost.

Michał Brzozowski Rozwój rynków finansowych, unia monetarna i wzrost. Raport NBP o konsekwencjach przyjęcia euro przez Polskę PLAN 1. Cel 2. Metodologia 3. Wyniki na poziomie makroekonomicznym 4. Wyniki

Michał Brzozowski Rozwój rynków finansowych, unia monetarna i wzrost. Raport NBP o konsekwencjach przyjęcia euro przez Polskę PLAN 1. Cel 2. Metodologia 3. Wyniki na poziomie makroekonomicznym 4. Wyniki

Wyzwania dla sektora finansowego związane ze środowiskiem niskich stóp procentowych

Anna Trzecińska, Wiceprezes NBP Wyzwania dla sektora finansowego związane ze środowiskiem niskich stóp procentowych Warszawa / XI Kongres Ryzyka Bankowego BIK / 25 października 2016 11-2002 5-2003 11-2003

Anna Trzecińska, Wiceprezes NBP Wyzwania dla sektora finansowego związane ze środowiskiem niskich stóp procentowych Warszawa / XI Kongres Ryzyka Bankowego BIK / 25 października 2016 11-2002 5-2003 11-2003

Teoria Optymalnego Obszaru Walutowego

Teoria Optymalnego Obszaru Walutowego dr Grzegorz Tchorek Biuro ds. Integracji ze Strefą Euro, Narodowy Bank Polski Uniwersytet Warszawski, Wydział Zarządzania Poglądy wyrażone przez autora nie stanowią

Teoria Optymalnego Obszaru Walutowego dr Grzegorz Tchorek Biuro ds. Integracji ze Strefą Euro, Narodowy Bank Polski Uniwersytet Warszawski, Wydział Zarządzania Poglądy wyrażone przez autora nie stanowią

Integracja Polski ze strefą euro

Integracja Polski ze strefą euro Raport dotyczący pełnego uczestnictwa Rzeczypospolitej Polskiej w trzecim etapie Unii Gospodarczej i Walutowej Cezary Wójcik Marek Rozkrut Biuro ds. Integracji ze Strefą

Integracja Polski ze strefą euro Raport dotyczący pełnego uczestnictwa Rzeczypospolitej Polskiej w trzecim etapie Unii Gospodarczej i Walutowej Cezary Wójcik Marek Rozkrut Biuro ds. Integracji ze Strefą

Konwergencja nominalna versus konwergencja realna a przystąpienie. Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro część I Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro część I Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

JEDNOLITA POLITYKA PIENIĘŻNA EUROPEJSKIEGO BANKU CENTRALNEGO, A HETEROGENICZNOŚĆ STREFY EURO. mgr Dominika Brózda Uniwersytet Łódzki

JEDNOLITA POLITYKA PIENIĘŻNA EUROPEJSKIEGO BANKU CENTRALNEGO, A HETEROGENICZNOŚĆ STREFY EURO mgr Dominika Brózda Uniwersytet Łódzki Plan wystąpienia 1. Ogólne założenia polityki pieniężnej EBC 2. Dywergencja

JEDNOLITA POLITYKA PIENIĘŻNA EUROPEJSKIEGO BANKU CENTRALNEGO, A HETEROGENICZNOŚĆ STREFY EURO mgr Dominika Brózda Uniwersytet Łódzki Plan wystąpienia 1. Ogólne założenia polityki pieniężnej EBC 2. Dywergencja

Kto buduje efektywne rynki krajowe? Wartość emisji obligacji przedsiębiorstw jako % PKB zadłużenie krajowe 25,0%

1 Kto buduje efektywne rynki krajowe? Wartość emisji obligacji przedsiębiorstw jako % PKB zadłużenie krajowe 25,0% 20,0% 15,0% 10,0% %PKB 5,0% 0,0% Dane na koniec 2011 r. Źródło: ECB, Bank for International

1 Kto buduje efektywne rynki krajowe? Wartość emisji obligacji przedsiębiorstw jako % PKB zadłużenie krajowe 25,0% 20,0% 15,0% 10,0% %PKB 5,0% 0,0% Dane na koniec 2011 r. Źródło: ECB, Bank for International

Polska bez euro. Bilans kosztów i korzyści

Polska bez euro Bilans kosztów i korzyści Warszawa, marzec 2019 AUTORZY RAPORTU Adam Czerniak główny ekonomista Polityka Insight Agnieszka Smoleńska starsza analityczka ds. europejskich Polityka Insight

Polska bez euro Bilans kosztów i korzyści Warszawa, marzec 2019 AUTORZY RAPORTU Adam Czerniak główny ekonomista Polityka Insight Agnieszka Smoleńska starsza analityczka ds. europejskich Polityka Insight

Spis treści. Opis funduszy OF/ULS2/1/2015. Polityka inwestycyjna i opis ryzyka UFK Portfel Dłużny...3. UFK Portfel Konserwatywny...

Opis funduszy Spis treści Opis funduszy OF/ULS2/1/2015 Rozdział 1. Rozdział 2. Rozdział 3. Rozdział 4. Rozdział 5. Rozdział 6. Rozdział 7. Rozdział 8. Rozdział 9. Rozdział 10. Postanowienia ogólne...3

Opis funduszy Spis treści Opis funduszy OF/ULS2/1/2015 Rozdział 1. Rozdział 2. Rozdział 3. Rozdział 4. Rozdział 5. Rozdział 6. Rozdział 7. Rozdział 8. Rozdział 9. Rozdział 10. Postanowienia ogólne...3

Monitor Konwergencji Nominalnej

PM Monitor konwergencji nominalnej w UE styczeń Ministerstwo Finansów Departament Polityki Makroekonomicznej Numer / Monitor Konwergencji Nominalnej Kontakt: tel. (+ ) fax (+ ) e-mail: dziennikarze @mf.gov.pl

PM Monitor konwergencji nominalnej w UE styczeń Ministerstwo Finansów Departament Polityki Makroekonomicznej Numer / Monitor Konwergencji Nominalnej Kontakt: tel. (+ ) fax (+ ) e-mail: dziennikarze @mf.gov.pl

Wpływ bieżącej sytuacji gospodarczej na sektor małych i średnich przedsiębiorstw MSP

Wpływ bieżącej sytuacji gospodarczej na sektor małych i średnich przedsiębiorstw MSP Prof. Anna Zielińska-Głębocka Uniwersytet Gdański Rada Polityki Pieniężnej 1.Dynamika wzrostu gospodarczego spowolnienie

Wpływ bieżącej sytuacji gospodarczej na sektor małych i średnich przedsiębiorstw MSP Prof. Anna Zielińska-Głębocka Uniwersytet Gdański Rada Polityki Pieniężnej 1.Dynamika wzrostu gospodarczego spowolnienie

Podsumowanie roku 2010 oraz wyzwania i szanse bankowości w Polsce w 2011 r. Narodowy Bank Polski

Podsumowanie roku 2010 oraz wyzwania i szanse bankowości w Polsce w 2011 r. arodowy Bank Polski Plan Prezentacji toczenie makroekonomiczne sektora bankowego w 2010 r. Sytuacja sektora bankowego w 2010

Podsumowanie roku 2010 oraz wyzwania i szanse bankowości w Polsce w 2011 r. arodowy Bank Polski Plan Prezentacji toczenie makroekonomiczne sektora bankowego w 2010 r. Sytuacja sektora bankowego w 2010

Jak inwestować w obligacje? Ewa Dziwok Uniwersytet Ekonomiczny w Katowicach Katedra Matematyki Stosowanej

Jak inwestować w obligacje? Katedra Matematyki Stosowanej YTM a obligacja kuponowa i = IRR YTM IRR 0 1 2 3 4 P - cena gdzie : P - cena obligacji N - nominał i - wymagana stopa zwrotu n - czas do wykupu

Jak inwestować w obligacje? Katedra Matematyki Stosowanej YTM a obligacja kuponowa i = IRR YTM IRR 0 1 2 3 4 P - cena gdzie : P - cena obligacji N - nominał i - wymagana stopa zwrotu n - czas do wykupu

Jorge Chan-Lau (2001) Corporate Restructuring in Japan: An Event- Study Analysis IMF Working Paper WP/01/202.

Corporate Restructuring in Japan: An Event- Study Analysis IMF Working Paper WP/01/202.") Jorge Chan-Lau (2001) Corporate Restructuring in Japan: An Event- Study Analysis IMF Working Paper WP/01/202. Modelowanie Rynków Finansowych 1 Japoński system bankowo-przemysłowy akcjonariat krzyżowy brak

Jorge Chan-Lau (2001) Corporate Restructuring in Japan: An Event- Study Analysis IMF Working Paper WP/01/202. Modelowanie Rynków Finansowych 1 Japoński system bankowo-przemysłowy akcjonariat krzyżowy brak

Warunki uzyskania zaliczenia z przedmiotu, na którym słuchacz studiów podyplomowych był nieobecny

Studia podyplomowe Mechanizmy funkcjonowania strefy euro Projekt realizowany z Narodowym Bankiem Polskim w ramach programu edukacji ekonomicznej VII edycja Rok akademicki 2015/2016 Warunki uzyskania zaliczenia

Studia podyplomowe Mechanizmy funkcjonowania strefy euro Projekt realizowany z Narodowym Bankiem Polskim w ramach programu edukacji ekonomicznej VII edycja Rok akademicki 2015/2016 Warunki uzyskania zaliczenia

Dodatek 2. Wielowymiarowe modele GARCH model GoGarch

Dodatek 2. Wielowymiarowe modele GARCH model GoGarch MODELOWANIE POLSKIEJ GOSPODARKI z R MPGzR (dodatek 2) Model GoGARCH 1 / 14 Ogólna specykacja modelu MGARCH Ogólna posta dla N-wymiarowego procesu MGARCH

Dodatek 2. Wielowymiarowe modele GARCH model GoGarch MODELOWANIE POLSKIEJ GOSPODARKI z R MPGzR (dodatek 2) Model GoGARCH 1 / 14 Ogólna specykacja modelu MGARCH Ogólna posta dla N-wymiarowego procesu MGARCH

Opis funduszy OF/1/2016

Opis funduszy Spis treści Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i opis ryzyka UFK NN Stabilnego Wzrostu...4

Opis funduszy Spis treści Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i opis ryzyka UFK NN Stabilnego Wzrostu...4

Opis funduszy OF/1/2015

Opis funduszy Spis treści Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i opis ryzyka UFK NN Stabilnego Wzrostu...4

Opis funduszy Spis treści Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i opis ryzyka UFK NN Stabilnego Wzrostu...4

Monitor Konwergencji Nominalnej

Ministerstwo Finansów Departament Polityki Makroekonomicznej Numer 11 / 01 Monitor Konwergencji Nominalnej Kontakt: tel. (+ ) 9 00 9 0 fax (+ ) 9 1 e-mail: dziennikarze @mf.gov.pl Ministerstwo Finansów

Ministerstwo Finansów Departament Polityki Makroekonomicznej Numer 11 / 01 Monitor Konwergencji Nominalnej Kontakt: tel. (+ ) 9 00 9 0 fax (+ ) 9 1 e-mail: dziennikarze @mf.gov.pl Ministerstwo Finansów

Lepsza perspektywa zysków! Zarządzanie płynnością Typy inwestycyjne Union Investment

Lepsza perspektywa zysków! Zarządzanie płynnością Typy inwestycyjne Union Investment Warszawa maj 2012 r. W co lokować nadwyżki? Aktualne typy inwestycyjne. maj 2012 2 Zarządzanie płynnością PLN Stały

Lepsza perspektywa zysków! Zarządzanie płynnością Typy inwestycyjne Union Investment Warszawa maj 2012 r. W co lokować nadwyżki? Aktualne typy inwestycyjne. maj 2012 2 Zarządzanie płynnością PLN Stały

Unia bankowa skutki dla UE, strefy euro i dla Polski. Warszawa, 29 listopada 2012 r.

Unia bankowa skutki dla UE, strefy euro i dla Polski Warszawa, 29 listopada 2012 r. Unia bankowa skutki dla UE i dla strefy euro Andrzej Raczko Narodowy Bank Polski Strefa euro Strefa euro doświadcza bardzo

Unia bankowa skutki dla UE, strefy euro i dla Polski Warszawa, 29 listopada 2012 r. Unia bankowa skutki dla UE i dla strefy euro Andrzej Raczko Narodowy Bank Polski Strefa euro Strefa euro doświadcza bardzo

Ekonomiczny Uniwersytet Dziecięcy. Wspólna waluta euro Po co komu Unia Europejska i euro? dr Urszula Kurczewska EKONOMICZNY UNIWERSYTET DZIECIĘCY

Ekonomiczny Uniwersytet Dziecięcy Wspólna waluta euro Po co komu Unia Europejska i euro? dr Urszula Kurczewska Szkoła Główna Handlowa w Warszawie 23 października 2012 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY

Ekonomiczny Uniwersytet Dziecięcy Wspólna waluta euro Po co komu Unia Europejska i euro? dr Urszula Kurczewska Szkoła Główna Handlowa w Warszawie 23 października 2012 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY

OPIS FUNDUSZY OF/ULS2/1/2014

OPIS FUNDUSZY OF/ULS2/1/2014 SPIS TREŚCI ROZDZIAŁ 1. POSTANOWIENIA OGÓLNE 3 ROZDZIAŁ 2. POLITYKA INWESTYCYJNA I OPIS RYZYKA UFK PORTFEL DŁUŻNY 3 ROZDZIAŁ 3. POLITYKA INWESTYCYJNA I OPIS RYZYKA UFK PORTFEL

OPIS FUNDUSZY OF/ULS2/1/2014 SPIS TREŚCI ROZDZIAŁ 1. POSTANOWIENIA OGÓLNE 3 ROZDZIAŁ 2. POLITYKA INWESTYCYJNA I OPIS RYZYKA UFK PORTFEL DŁUŻNY 3 ROZDZIAŁ 3. POLITYKA INWESTYCYJNA I OPIS RYZYKA UFK PORTFEL

Dług publiczny jako problem globalny. Finanse 110630-1165

Dług publiczny jako problem globalny Plan wykładu Wzrost poziomu długów publicznych w skali globalnej Kryzys zadłużeniowy- definicja i mechanizm Kryzys zadłużeniowy w strefie euro Dług publiczny do PKB

Dług publiczny jako problem globalny Plan wykładu Wzrost poziomu długów publicznych w skali globalnej Kryzys zadłużeniowy- definicja i mechanizm Kryzys zadłużeniowy w strefie euro Dług publiczny do PKB

Wykaz zmian wprowadzonych do statutu KBC LIDERÓW RYNKU Funduszu Inwestycyjnego Zamkniętego w dniu 10 czerwca 2010 r.

Wykaz zmian wprowadzonych do statutu KBC LIDERÓW RYNKU Funduszu Inwestycyjnego Zamkniętego w dniu 10 czerwca 2010 r. art. 12 ust. 2 Statutu Brzmienie dotychczasowe: 2. Cel Subfunduszu Global Partners Kredyt

Wykaz zmian wprowadzonych do statutu KBC LIDERÓW RYNKU Funduszu Inwestycyjnego Zamkniętego w dniu 10 czerwca 2010 r. art. 12 ust. 2 Statutu Brzmienie dotychczasowe: 2. Cel Subfunduszu Global Partners Kredyt

Monitor konwergencji nominalnej

Ministerstwo Finansów Departament Polityki Finansowej, Analiz i Statystyki Numer 7 / 2014 Monitor konwergencji nominalnej Kontakt: tel. (+48 22) 694 36 00 694 36 04 fax (+48 22) 694 41 77 e-mail: dziennikarze

Ministerstwo Finansów Departament Polityki Finansowej, Analiz i Statystyki Numer 7 / 2014 Monitor konwergencji nominalnej Kontakt: tel. (+48 22) 694 36 00 694 36 04 fax (+48 22) 694 41 77 e-mail: dziennikarze

Monitor Konwergencji Nominalnej

Ministerstwo Finansów Departament Polityki Makroekonomicznej Numer 9 / 1 Monitor Konwergencji Nominalnej Kontakt: tel. (+ ) 9 9 fax (+ ) 9 1 77 e-mail: dziennikarze @mf.gov.pl Ministerstwo Finansów Ul.

Ministerstwo Finansów Departament Polityki Makroekonomicznej Numer 9 / 1 Monitor Konwergencji Nominalnej Kontakt: tel. (+ ) 9 9 fax (+ ) 9 1 77 e-mail: dziennikarze @mf.gov.pl Ministerstwo Finansów Ul.

Europejska Unia Gospodarcza i Walutowa

Europejska Unia Gospodarcza i Walutowa I. Polityka pieniężna EBC Znowu kamienie milowe :-) Kamień 1: utworzenie strefy euro 1992-1998 Traktat z Maastricht, art.109j: Kryteria konwergencji Kraje prowadzą

Europejska Unia Gospodarcza i Walutowa I. Polityka pieniężna EBC Znowu kamienie milowe :-) Kamień 1: utworzenie strefy euro 1992-1998 Traktat z Maastricht, art.109j: Kryteria konwergencji Kraje prowadzą

Rola listów zastawnych w rozwoju rynku obligacji

Rola listów zastawnych w rozwoju rynku obligacji Kontekst Banki polskie są jednymi z najbezpieczniejszych kapitałowo w Europie, co przejawia się wysokim współczynnikiem wypłacalności w sektorze (średnio

Rola listów zastawnych w rozwoju rynku obligacji Kontekst Banki polskie są jednymi z najbezpieczniejszych kapitałowo w Europie, co przejawia się wysokim współczynnikiem wypłacalności w sektorze (średnio

OKRESOWA INFORMACJA DLA INWESTORA

OKRESOWA INFORMACJA DLA INWESTORA Skarbiec - JPMorgan Asset Management Funds Polska Specjalistyczny Fundusz Inwestycyjny Otwarty Niniejszy dokument Okresowa Informacja dla Inwestora Skarbiec - JPMorgan

OKRESOWA INFORMACJA DLA INWESTORA Skarbiec - JPMorgan Asset Management Funds Polska Specjalistyczny Fundusz Inwestycyjny Otwarty Niniejszy dokument Okresowa Informacja dla Inwestora Skarbiec - JPMorgan

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

EFEKTYWNOŚĆ KANAŁU FINANSOWEGO

EFEKTYWNOŚĆ KANAŁU FINANSOWEGO A WYGŁADZANIE KONSUMPCJI W STREFIE EURO I W POLSCE MICHAŁ KONOPCZAK Biuro ds. Integracji ze Strefa Euro Seminarium końcowe, 13 sierpnia 2008 Plan prezentacji 1 Przedmiot

EFEKTYWNOŚĆ KANAŁU FINANSOWEGO A WYGŁADZANIE KONSUMPCJI W STREFIE EURO I W POLSCE MICHAŁ KONOPCZAK Biuro ds. Integracji ze Strefa Euro Seminarium końcowe, 13 sierpnia 2008 Plan prezentacji 1 Przedmiot

Opis funduszy OF/ULS2/3/2017

Opis funduszy OF/ULS2/3/2017 Spis treści Opis funduszy OF/ULS2/3/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Opis funduszy OF/ULS2/3/2017 Spis treści Opis funduszy OF/ULS2/3/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Kreacja pieniądza: mity i rzeczywistość Czy banki centralne kreują pieniądze? Czy QE to masowe drukowanie pieniędzy?

Andrzej Sławiński Kreacja pieniądza: mity i rzeczywistość Czy banki centralne kreują pieniądze? Czy QE to masowe drukowanie pieniędzy? 1. Czy banki centralne emitują pieniądze? Warszawa.gazeta.pl Bilans

Andrzej Sławiński Kreacja pieniądza: mity i rzeczywistość Czy banki centralne kreują pieniądze? Czy QE to masowe drukowanie pieniędzy? 1. Czy banki centralne emitują pieniądze? Warszawa.gazeta.pl Bilans

Spis treści. Wstęp Dariusz Rosati... 11. Część I. Funkcjonowanie strefy euro

Spis treści Wstęp Dariusz Rosati.............................................. 11 Część I. Funkcjonowanie strefy euro Rozdział 1. dziesięć lat strefy euro: sukces czy niespełnione nadzieje? Dariusz Rosati........................................

Spis treści Wstęp Dariusz Rosati.............................................. 11 Część I. Funkcjonowanie strefy euro Rozdział 1. dziesięć lat strefy euro: sukces czy niespełnione nadzieje? Dariusz Rosati........................................

Lepsza perspektywa zysków! Zarządzanie płynnością Typy inwestycyjne Union Investment

Lepsza perspektywa zysków! Zarządzanie płynnością Typy inwestycyjne Union Investment Warszawa sierpień 2011 r. W co lokować nadwyżki? Aktualne typy inwestycyjne. sierpień 2011 2 Zarządzanie płynnością

Lepsza perspektywa zysków! Zarządzanie płynnością Typy inwestycyjne Union Investment Warszawa sierpień 2011 r. W co lokować nadwyżki? Aktualne typy inwestycyjne. sierpień 2011 2 Zarządzanie płynnością

FUNDUSZ DŁUŻNY W DOBIE NISKICH STÓP PROCENTOWYCH - A NEW WAY OF THINKING

ESALIENS TFI S.A. T +48 (22) 337 66 00 Bielańska 12 (Senator) F +48 (22) 337 66 99 00-085 Warszawa www.esaliens.pl 02.01.2018 r. FUNDUSZ DŁUŻNY W DOBIE NISKICH STÓP PROCENTOWYCH - A NEW WAY OF THINKING

ESALIENS TFI S.A. T +48 (22) 337 66 00 Bielańska 12 (Senator) F +48 (22) 337 66 99 00-085 Warszawa www.esaliens.pl 02.01.2018 r. FUNDUSZ DŁUŻNY W DOBIE NISKICH STÓP PROCENTOWYCH - A NEW WAY OF THINKING

KBC PARASOL Funduszu Inwestycyjnego Otwartego (KBC PARASOL FIO)

") Wykaz zmian wprowadzonych do prospektu informacyjnego KBC Parasol Funduszu Inwestycyjnego Otwartego w dniu 29 stycznia 2012 r. Strona tytułowa: KBC PARASOL Funduszu Inwestycyjnego Otwartego (KBC PARASOL

Wykaz zmian wprowadzonych do prospektu informacyjnego KBC Parasol Funduszu Inwestycyjnego Otwartego w dniu 29 stycznia 2012 r. Strona tytułowa: KBC PARASOL Funduszu Inwestycyjnego Otwartego (KBC PARASOL

Ekonomiczne wyzwania integracji Polski ze strefą euro

Ekonomiczne wyzwania integracji Polski ze strefą euro 2 Ekonomiczne wyzwania integracji Polski ze strefą euro Część I. Wzmocnienie instytucjonalne strefy euro Rozdział 1. Integracja fiskalna Rozdział 2.

Ekonomiczne wyzwania integracji Polski ze strefą euro 2 Ekonomiczne wyzwania integracji Polski ze strefą euro Część I. Wzmocnienie instytucjonalne strefy euro Rozdział 1. Integracja fiskalna Rozdział 2.

Opis funduszy OF/ULS2/2/2016

Opis funduszy OF/ULS2/2/2016 Spis treści Opis funduszy OF/ULS2/2/2016 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK portfel Dłużny... 3 Rozdział 3. Polityka

Opis funduszy OF/ULS2/2/2016 Spis treści Opis funduszy OF/ULS2/2/2016 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK portfel Dłużny... 3 Rozdział 3. Polityka

Monitor Konwergencji Nominalnej

Ministerstwo Finansów Departament Polityki Makroekonomicznej Numer 5 / 015 Monitor Konwergencji Nominalnej Kontakt: tel. (+8 ) 9 3 00 9 3 0 fax (+8 ) 9 1 77 e-mail: dziennikarze @mf.gov.pl Ministerstwo

Ministerstwo Finansów Departament Polityki Makroekonomicznej Numer 5 / 015 Monitor Konwergencji Nominalnej Kontakt: tel. (+8 ) 9 3 00 9 3 0 fax (+8 ) 9 1 77 e-mail: dziennikarze @mf.gov.pl Ministerstwo

OGŁOSZENIE O ZMIANIE STATUTU UNIOBLIGACJE HIGH YIELD FUNDUSZU INWESTYCYJNEGO ZAMKNIĘTEGO Z DNIA 23 CZERWCA 2016 R.

OGŁOSZENIE O ZMIANIE STATUTU UNIOBLIGACJE HIGH YIELD FUNDUSZU INWESTYCYJNEGO ZAMKNIĘTEGO Z DNIA 23 CZERWCA 2016 R. Niniejszym, Union Investment Towarzystwo Funduszy Inwestycyjnych S.A. ogłasza o zmianie

OGŁOSZENIE O ZMIANIE STATUTU UNIOBLIGACJE HIGH YIELD FUNDUSZU INWESTYCYJNEGO ZAMKNIĘTEGO Z DNIA 23 CZERWCA 2016 R. Niniejszym, Union Investment Towarzystwo Funduszy Inwestycyjnych S.A. ogłasza o zmianie

Opis funduszy OF/ULS2/1/2017

Opis funduszy OF/ULS2/1/2017 Spis treści Opis funduszy OF/ULS2/1/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Opis funduszy OF/ULS2/1/2017 Spis treści Opis funduszy OF/ULS2/1/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Sprawy organizacyjne

Sprawy organizacyjne forma zajęć warunki uczestnictwa warunki zaliczenia Modelowanie Rynków Finansowych 1 Hipoteza Random Walk na wschodzących rynkach Europejskich Graham Smith, Hyun-Jung Ryoo (2003) Variance

Sprawy organizacyjne forma zajęć warunki uczestnictwa warunki zaliczenia Modelowanie Rynków Finansowych 1 Hipoteza Random Walk na wschodzących rynkach Europejskich Graham Smith, Hyun-Jung Ryoo (2003) Variance

D Huto. UTtt. rozsieneoia o Somne

D Huto UTtt rozsieneoia o Somne Polskie Wydawnictwo Ekonomiczne Warszawa 2007 Wstęp 9 ROZDZIAŁ I Zarys teoretycznych podstaw unii monetarnej 15 1. Główne koncepcje i poglądy teoretyczne 15 1.1. Unia monetarna

D Huto UTtt rozsieneoia o Somne Polskie Wydawnictwo Ekonomiczne Warszawa 2007 Wstęp 9 ROZDZIAŁ I Zarys teoretycznych podstaw unii monetarnej 15 1. Główne koncepcje i poglądy teoretyczne 15 1.1. Unia monetarna

Informacja o zmianach danych objętych prospektem informacyjnym dokonanych w dniu 6 stycznia 2010 roku

Informacja o zmianach danych objętych prospektem informacyjnym dokonanych w dniu 6 stycznia 2010 roku Działając na podstawie 28 ust. 2 i 3 Rozporządzenia Ministra Finansów z dnia 20 stycznia 2009 r. w

Informacja o zmianach danych objętych prospektem informacyjnym dokonanych w dniu 6 stycznia 2010 roku Działając na podstawie 28 ust. 2 i 3 Rozporządzenia Ministra Finansów z dnia 20 stycznia 2009 r. w

Adaptacyjność gospodarki polskiej do szoków makroekonomicznych panelowa analiza SVECM

Adaptacyjność gospodarki polskiej do szoków makroekonomicznych panelowa analiza SVECM Piotr Lewandowski Instytut Badań Strukturalnych VII 2008 Wyzwania badawcze Gospodarki krajów naszego regionu od drugiej

Adaptacyjność gospodarki polskiej do szoków makroekonomicznych panelowa analiza SVECM Piotr Lewandowski Instytut Badań Strukturalnych VII 2008 Wyzwania badawcze Gospodarki krajów naszego regionu od drugiej

Monitor konwergencji nominalnej

PF Monitor konwergencji nominalnej w UE 7 marzec Ministerstwo Finansów Departament Polityki Finansowej, Analiz i Statystyki Numer / Monitor konwergencji nominalnej Kontakt: tel. (+ ) 9 9 fax (+ ) 9 77

PF Monitor konwergencji nominalnej w UE 7 marzec Ministerstwo Finansów Departament Polityki Finansowej, Analiz i Statystyki Numer / Monitor konwergencji nominalnej Kontakt: tel. (+ ) 9 9 fax (+ ) 9 77

Modelowanie rynków finansowych

Modelowanie rynków finansowych Przegląd zagadnień 8 października 2012 Główna przesłanka doboru tematów Koncepcje i techniki modelowe jako priorytet: Modele empiryczne bazujące na wiedzy teoretycznej Zakres

Modelowanie rynków finansowych Przegląd zagadnień 8 października 2012 Główna przesłanka doboru tematów Koncepcje i techniki modelowe jako priorytet: Modele empiryczne bazujące na wiedzy teoretycznej Zakres

Ramka 1 Środki z zakresu polityki pieniężnej uchwalone przez Radę Prezesów 6 września 2012 r.

Ramka 1 Środki z zakresu polityki pieniężnej uchwalone przez Radę Prezesów 6 września 2012 r. 6 września 2012 r. Rada Prezesów podjęła decyzję w sprawie sposobu realizacji bezwarunkowych transakcji monetarnych

Ramka 1 Środki z zakresu polityki pieniężnej uchwalone przez Radę Prezesów 6 września 2012 r. 6 września 2012 r. Rada Prezesów podjęła decyzję w sprawie sposobu realizacji bezwarunkowych transakcji monetarnych

Eliza Khemissi, doctor of Economics

Eliza Khemissi, doctor of Economics https://www.researchgate.net/profile/eliza_khemissi Publication Highlights Thesis Eliza Khemissi: Wybór najlepszych prognostycznych modeli zmienności za pomocą testów

Eliza Khemissi, doctor of Economics https://www.researchgate.net/profile/eliza_khemissi Publication Highlights Thesis Eliza Khemissi: Wybór najlepszych prognostycznych modeli zmienności za pomocą testów

=Dá F]QLN QU s}ï v] }o] Çl] ] v]'ïv i v }l îìíï

![=Dá F]QLN QU s}ï v] }o] Çl] ] v]'ïv i v }l îìíï](/thumbs/49/25710678.jpg "=Dá F]QLN QU s}ï v] }o] Çl] ] v]'ïv i v }l îìíï") 736 M. Belka Narodowy Bank Polski Warszawa, r. Z nia na rok 2013 przed do projektu u Z nia. W ch realizowanej przez Narodowy Bank Polski 3 r. Ponadto i W na rok 2013 10 2012 r. p 2. W 2013 r. olskim w

736 M. Belka Narodowy Bank Polski Warszawa, r. Z nia na rok 2013 przed do projektu u Z nia. W ch realizowanej przez Narodowy Bank Polski 3 r. Ponadto i W na rok 2013 10 2012 r. p 2. W 2013 r. olskim w

Opis funduszy OF/ULS2/2/2017

Opis funduszy OF/ULS2/2/2017 Spis treści Opis funduszy OF/ULS2/2/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Opis funduszy OF/ULS2/2/2017 Spis treści Opis funduszy OF/ULS2/2/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Opis funduszy OF/ULS2/1/2018

Opis funduszy OF/ULS2/1/2018 Spis treści Opis funduszy OF/ULS2/1/2018 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Opis funduszy OF/ULS2/1/2018 Spis treści Opis funduszy OF/ULS2/1/2018 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

System finansowy w Polsce. dr Michał Konopczak Instytut Handlu Zagranicznego i Studiów Europejskich michal.konopczak@sgh.waw.pl

System finansowy w Polsce dr Michał Konopczak Instytut Handlu Zagranicznego i Studiów Europejskich michal.konopczak@sgh.waw.pl Segmenty sektora finansowego (w % PKB) 2 27 212 Wielkość systemu finansowego

System finansowy w Polsce dr Michał Konopczak Instytut Handlu Zagranicznego i Studiów Europejskich michal.konopczak@sgh.waw.pl Segmenty sektora finansowego (w % PKB) 2 27 212 Wielkość systemu finansowego

Opis funduszy OF/1/2018

Opis funduszy OF/1/2018 Spis treści Opis funduszy nr OF/1/2018 Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i

Opis funduszy OF/1/2018 Spis treści Opis funduszy nr OF/1/2018 Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i

STRATEGIA TMS GLOBAL RETURN

STRATEGIA TMS GLOBAL RETURN Strategia TMS Global Return przewiduje możliwość inwestowania powierzonych środków w notowane na uznanych rynkach regulowanych, których lista została przedstawiona na końcu

STRATEGIA TMS GLOBAL RETURN Strategia TMS Global Return przewiduje możliwość inwestowania powierzonych środków w notowane na uznanych rynkach regulowanych, których lista została przedstawiona na końcu

STRATEGIA TMS GLOBAL RETURN

STRATEGIA TMS GLOBAL RETURN Strategia TMS Global Return przewiduje możliwość inwestowania powierzonych środków w notowane na uznanych rynkach regulowanych, których lista została przedstawiona na końcu

STRATEGIA TMS GLOBAL RETURN Strategia TMS Global Return przewiduje możliwość inwestowania powierzonych środków w notowane na uznanych rynkach regulowanych, których lista została przedstawiona na końcu

Sveriges Riksbank

BANKOWOŚĆ CENTRALNA 1668 - Sveriges Riksbank W 1694 r. powstaje Bank of England, prawie wiek później Banco de Espana (1782), Bank of the United States (1791) czy Banque de France (1800). W XIX wieku powstały

BANKOWOŚĆ CENTRALNA 1668 - Sveriges Riksbank W 1694 r. powstaje Bank of England, prawie wiek później Banco de Espana (1782), Bank of the United States (1791) czy Banque de France (1800). W XIX wieku powstały

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

KRYZYS FINANSÓW PUBLICZNYCH

KRYZYS FINANSÓW PUBLICZNYCH przyczyny, mechanizm, drogi wyjścia redakcja naukowa Leokadia Oręziak Dariusz K. Rosati Warszawa 2013 SPIS TREŚCI WSTĘP Leokadia Oręziak, Dariusz K. Rosati ^ 9 ROZDZIAŁ 1. Konsolidacja

KRYZYS FINANSÓW PUBLICZNYCH przyczyny, mechanizm, drogi wyjścia redakcja naukowa Leokadia Oręziak Dariusz K. Rosati Warszawa 2013 SPIS TREŚCI WSTĘP Leokadia Oręziak, Dariusz K. Rosati ^ 9 ROZDZIAŁ 1. Konsolidacja

Zmiany statutu, o których mowa w pkt od 1) do 3) niniejszego ogłoszenia, wchodzą w życie z dniem ich ogłoszenia.

do 3) niniejszego ogłoszenia, wchodzą w życie z dniem ich ogłoszenia.") 3 sierpnia 2015 r. OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Money Makers Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna z siedzibą w Warszawie, działając

3 sierpnia 2015 r. OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Money Makers Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna z siedzibą w Warszawie, działając

RAPORT SPECJALNY Biuro Strategii Rynkowych

WYCENY OBLIGACJI IZ DYSKONTUJĄ WZROST CPI, ALE SĄ WCIĄŻ ATRAKCYJNE W lipcowym raporcie specjalnym postawiliśmy tezę, że obligacje serii IZ nie w pełni dyskontują ryzyko przyszłego wzrostu inflacji. Proponowaliśmy

WYCENY OBLIGACJI IZ DYSKONTUJĄ WZROST CPI, ALE SĄ WCIĄŻ ATRAKCYJNE W lipcowym raporcie specjalnym postawiliśmy tezę, że obligacje serii IZ nie w pełni dyskontują ryzyko przyszłego wzrostu inflacji. Proponowaliśmy

Budowa i odbudowa zaufania na rynku finansowym. Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

PERSPEKTYWY INWESTYCYJNE NA 2011 ROK

Chorzów, 7 Kwiecień 2011 WIDZIMY WIĘCEJ MOŻLIWOŚCI PERSPEKTYWY INWESTYCYJNE NA 2011 ROK GLOBALNE CZYNNIKI RYZYKA Niestabilność polityczna w rejonie Afryki Północnej i krajów Bliskiego Wschodu Wzrost cen

Chorzów, 7 Kwiecień 2011 WIDZIMY WIĘCEJ MOŻLIWOŚCI PERSPEKTYWY INWESTYCYJNE NA 2011 ROK GLOBALNE CZYNNIKI RYZYKA Niestabilność polityczna w rejonie Afryki Północnej i krajów Bliskiego Wschodu Wzrost cen

Ogłoszenie o zmianach wprowadzonych do prospektu informacyjnego: KBC Parasol Fundusz Inwestycyjny Otwarty w dniu 10 stycznia 2017 r.

Ogłoszenie o zmianach wprowadzonych do prospektu informacyjnego: KBC Parasol Fundusz Inwestycyjny Otwarty w dniu 10 stycznia 2017 r. 1. Na stronie tytułowej: 1) lista subfunduszy otrzymuje następujące

Ogłoszenie o zmianach wprowadzonych do prospektu informacyjnego: KBC Parasol Fundusz Inwestycyjny Otwarty w dniu 10 stycznia 2017 r. 1. Na stronie tytułowej: 1) lista subfunduszy otrzymuje następujące

SKRÓT PROSPEKTU INFORMACYJNEGO PIONEER FUNDUSZY GLOBALNYCH SPECJALISTYCZNY FUNDUSZ INWESTYCYJNY OTWARTY

SKRÓT PROSPEKTU INFORMACYJNEGO PIONEER FUNDUSZY GLOBALNYCH SPECJALISTYCZNY FUNDUSZ INWESTYCYJNY OTWARTY zwany dalej Funduszem Nazwa skrócona Funduszu: Pioneer Funduszy Globalnych SFIO Subfundusze: Pioneer

SKRÓT PROSPEKTU INFORMACYJNEGO PIONEER FUNDUSZY GLOBALNYCH SPECJALISTYCZNY FUNDUSZ INWESTYCYJNY OTWARTY zwany dalej Funduszem Nazwa skrócona Funduszu: Pioneer Funduszy Globalnych SFIO Subfundusze: Pioneer

Raport o stabilności systemu finansowego Grudzień 2012 r. Departament Systemu Finansowego 1

Raport o stabilności systemu finansowego Grudzień 2012 r. Departament Systemu Finansowego 1 Raport o stabilności finansowej Raport jest elementem polityki informacyjnej NBP przyczyniającym się do realizacji

Raport o stabilności systemu finansowego Grudzień 2012 r. Departament Systemu Finansowego 1 Raport o stabilności finansowej Raport jest elementem polityki informacyjnej NBP przyczyniającym się do realizacji

Informacja o zmianie statutu. Pioneer Funduszy Globalnych Specjalistycznego Funduszu Inwestycyjnego Otwartego

Informacja o zmianie statutu Pioneer Funduszy Globalnych Specjalistycznego Funduszu Inwestycyjnego Otwartego Pioneer Pekao Towarzystwo Funduszy Inwestycyjnych S.A. z siedzibą w Warszawie, działając na

Informacja o zmianie statutu Pioneer Funduszy Globalnych Specjalistycznego Funduszu Inwestycyjnego Otwartego Pioneer Pekao Towarzystwo Funduszy Inwestycyjnych S.A. z siedzibą w Warszawie, działając na

Międzybankowy rynek pieniężny. okresie kwiecień 09 styczeń 10

Julian Wasik Dealer Rynku Pieniężnego Międzybankowy rynek pieniężny PLN podsumowanie zmian w ACI Diploma, ACI Settlement, ACI Dealer PRMIA Professional Risk Manager AIMS Certified Islamic Banker julian.wasik@bph.pl

Julian Wasik Dealer Rynku Pieniężnego Międzybankowy rynek pieniężny PLN podsumowanie zmian w ACI Diploma, ACI Settlement, ACI Dealer PRMIA Professional Risk Manager AIMS Certified Islamic Banker julian.wasik@bph.pl

Finansowanie akcji kredytowej

Finansowanie akcji kredytowej ze źródeł zagranicznych: doświadczenia Hiszpanii i Irlandii Robert Woreta Departament Analiz Rynkowych Urząd Komisji Nadzoru Finansowego 24 września 2010 roku 1 10,0 % Negatywne

Finansowanie akcji kredytowej ze źródeł zagranicznych: doświadczenia Hiszpanii i Irlandii Robert Woreta Departament Analiz Rynkowych Urząd Komisji Nadzoru Finansowego 24 września 2010 roku 1 10,0 % Negatywne

KONKURENCYJNOŚĆ POLSKIEGO SEKTORA PRZEDSIĘBIORSTW W PERSPEKTYWIE PRZYSTĄPIENIA POLSKI DO STREFY EURO

KONKURENCYJNOŚĆ POLSKIEGO SEKTORA PRZEDSIĘBIORSTW W PERSPEKTYWIE PRZYSTĄPIENIA POLSKI DO STREFY EURO Marcin Mucha Ministerstwo Gospodarki Departament Analiz i Prognoz Seminarium NBP 26.09.2008 r. Plan

KONKURENCYJNOŚĆ POLSKIEGO SEKTORA PRZEDSIĘBIORSTW W PERSPEKTYWIE PRZYSTĄPIENIA POLSKI DO STREFY EURO Marcin Mucha Ministerstwo Gospodarki Departament Analiz i Prognoz Seminarium NBP 26.09.2008 r. Plan

Czas na większą aktywność, czyli gdzie szukać zysków? Typy inwestycyjne Union Investment

Czas na większą aktywność, czyli gdzie szukać zysków? Typy inwestycyjne Union Investment Warszawa kwiecień 2012 r. Co ma potencjał zysku? Typy inwestycyjne na 12 miesięcy kwiecień 2012 2 Kategorie aktywów

Czas na większą aktywność, czyli gdzie szukać zysków? Typy inwestycyjne Union Investment Warszawa kwiecień 2012 r. Co ma potencjał zysku? Typy inwestycyjne na 12 miesięcy kwiecień 2012 2 Kategorie aktywów

Efektywność rynku. SGH Rynki Finansowe

Wykład Rynek długu Efektywność rynku = SGH Rynki Finansowe 2015 1 Oczekiwana stopa zwrotu Wniosek z teorii portfela M B σ M Ryzyko Co reprezentuje stopa zwrotu wolna od ryzyka Rynek pożyczek kontrakty

Wykład Rynek długu Efektywność rynku = SGH Rynki Finansowe 2015 1 Oczekiwana stopa zwrotu Wniosek z teorii portfela M B σ M Ryzyko Co reprezentuje stopa zwrotu wolna od ryzyka Rynek pożyczek kontrakty

Internacjonalizacja waluty Chin jako wyzwanie dla międzynarodowej roli euro

Internacjonalizacja waluty Chin jako wyzwanie dla międzynarodowej roli euro dr Dominik Skopiec Instytut Międzynarodowych Stosunków Gospodarczych Szkoła Główna Handlowa w Warszawie Determinanty międzynarodowej

Internacjonalizacja waluty Chin jako wyzwanie dla międzynarodowej roli euro dr Dominik Skopiec Instytut Międzynarodowych Stosunków Gospodarczych Szkoła Główna Handlowa w Warszawie Determinanty międzynarodowej

Raport o stabilności systemu finansowego grudzień 2009 r. Narodowy Bank Polski Departament Systemu Finansowego

Raport o stabilności systemu finansowego grudzień 2009 r. Narodowy Bank Polski Departament Systemu Finansowego 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Raport o stabilności systemu finansowego grudzień 2009 r. Narodowy Bank Polski Departament Systemu Finansowego 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Polityka kredytowa w Polsce i UE

Polityka kredytowa Raport Polityka Kredytowa powstał w oparciu o dane zgromadzone przez Urząd Nadzoru Bankowego (EBA) oraz (ECB) Europejski Bank Centralny. Jest to pierwszy w Polsce tego typu raport odnoszący

Polityka kredytowa Raport Polityka Kredytowa powstał w oparciu o dane zgromadzone przez Urząd Nadzoru Bankowego (EBA) oraz (ECB) Europejski Bank Centralny. Jest to pierwszy w Polsce tego typu raport odnoszący

Zarządzanie Kapitałem w Bankach

Zarządzanie Kapitałem w Bankach Wizja scenariusza spowolnienia gospodarczego w Polsce w kontekście powołania wspólnego nadzoru bankowego Tomasz Kubiak Dyrektor Zarządzający Dep. Alokacji Kapitału i ALM

Zarządzanie Kapitałem w Bankach Wizja scenariusza spowolnienia gospodarczego w Polsce w kontekście powołania wspólnego nadzoru bankowego Tomasz Kubiak Dyrektor Zarządzający Dep. Alokacji Kapitału i ALM

Ogłoszenie z dnia 21 grudnia 2018 roku o zmianach Statutu Superfund Specjalistyczny Fundusz Inwestycyjny Otwarty

SUPERFUND Towarzystwo Funduszy Inwestycyjnych SA Ul. Dzielna 60, 01 029 Warszawa Infolinia: 0 801 588 188 Tel. 22 556 88 60, Fax. 22 556 88 80 superfundtfi@superfund.com www.superfund.pl Ogłoszenie z dnia

SUPERFUND Towarzystwo Funduszy Inwestycyjnych SA Ul. Dzielna 60, 01 029 Warszawa Infolinia: 0 801 588 188 Tel. 22 556 88 60, Fax. 22 556 88 80 superfundtfi@superfund.com www.superfund.pl Ogłoszenie z dnia

Polityka angażowania środków w inwestycje finansowe

Załącznik do Uchwały Nr 12/IV/14 Zarządu Banku Spółdzielczego w Końskich z dnia 20 lutego 2014 r. Załącznik do Uchwały Nr 13/I/14 Rady Nadzorczej Banku Spółdzielczego w Końskich z dnia 21 lutego 2014 r.

Załącznik do Uchwały Nr 12/IV/14 Zarządu Banku Spółdzielczego w Końskich z dnia 20 lutego 2014 r. Załącznik do Uchwały Nr 13/I/14 Rady Nadzorczej Banku Spółdzielczego w Końskich z dnia 21 lutego 2014 r.

cif Model IS-LM Finansowe modele struktury terminowej - podstawowe pojęcia

lana DOiilbiBir ECraków 2010 cif O autorce 9 Wprowadzenie 11 Rozdział 1. Modele struktury terminowej 15 1.1. Wstęp 15 1.2. Struktura terminowa stóp procentowych - wprowadzenie.. 15 1.3. Nominalna a realna

lana DOiilbiBir ECraków 2010 cif O autorce 9 Wprowadzenie 11 Rozdział 1. Modele struktury terminowej 15 1.1. Wstęp 15 1.2. Struktura terminowa stóp procentowych - wprowadzenie.. 15 1.3. Nominalna a realna

BIURO STRATEGII RYNKOWYCH

INWESTORZY ZAGRANICZNI SĄ I BĘDĄ ZAINTERESOWANI POLSKIMI OBLIGACJAMI SKARBOWYMI Inwestorzy zagraniczni posiadają rekordowo wysokie zaangażowanie w polskich obligacjach nominowanych w PLN, zarówno w ujęciu

INWESTORZY ZAGRANICZNI SĄ I BĘDĄ ZAINTERESOWANI POLSKIMI OBLIGACJAMI SKARBOWYMI Inwestorzy zagraniczni posiadają rekordowo wysokie zaangażowanie w polskich obligacjach nominowanych w PLN, zarówno w ujęciu