Modele obsługi klientów indywidualnych

|

|

|

- Rafał Przybysz

- 10 lat temu

- Przeglądów:

Transkrypt

1 Wykład: Modele obsługi klientów indywidualnych

2

3 Segmentacja w HSBC

4 Ranking private bankingu (wg wartości aktywów)

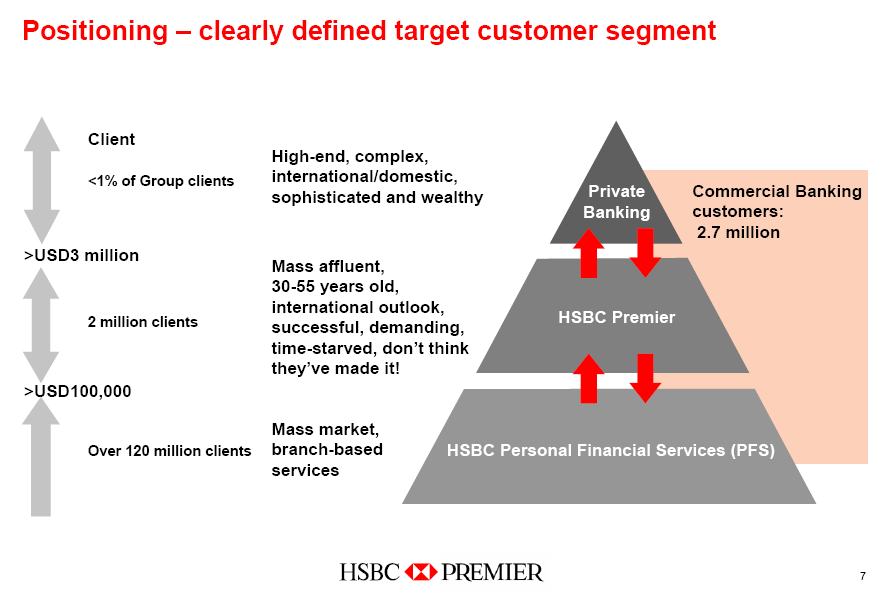

5 Obsługa zamożnych klientów w HSBC

6 Podejście do klientów indywidualnych w banku Nordea Nordea wspiera migrację klientów do coraz wyższych segmentów, bo gwarantuje to wzrost liczby wykorzystywanych produktów finansowych oraz wzrost dochodów banku.

7 Kluczowe segmenty w banku Nordea

8 Światowa piramida bogactwa Źródło: Credit Suisse, 2014.

9 Źródła bogactwa kobiet

10 Populacja HNWI, (w milionach) Wartość zgromadzonego bogactwa w 2013 r.: 52,6 bln USD Źródło: Capgemini, Wealth Report 2014.

11 Struktura aktywów finansowych HNWI, ,5% 18,7% 26,6% 16,4% 24,8% Źródło: Capgemini, Wealth Report 2014.

12 Rozkład geograficzny bogactwa liczba HNWI w tys. Źródło: Capgemini, Wealth Report 2014.

13 Wartość akcji w posiadaniu gospodarstw domowych w USA (w mld USD) Rok Wartość akcji Rok Wartość akcji Źródło: Federal Reserve System.

14 Rynek nieruchomości dla zamożnych klientów Źródło: The Wealth Report 2011, Knight Frank i Citi Private Bank.

15 Zadowolenie z życia a dochody Źródło: Tyszka, 2004

16 Dobrobyt ekonomiczny a dobrostan psychiczny Związek między PKB per capita a dobrostanem psychicznym całego społeczeństwa jest bardzo silny: dochód wyjaśnia ponad 1/3 wariancji w zakresie poczucia szczęścia i zadowolenia z życia. Poczucie szczęścia nie rośnie liniowo wraz z PKB: narasta skokowo w grupie krajów stosunkowo ubogich i pozostaje na podobnym poziomie w grupie krajów zamożniejszych. Inglehart, 1990, Hagerty, Veenhoven, 2000

17 Podejście do obsługi klientów

18 Doradztwo w UBS

19

20

21 Dochody, konsumpcja Dochody, konsumpcja i oszczędności w cyklu życia Oszczędności (APC<1) Dochody Konsumpcja Pożyczki (APC>1) Wydatki z zakumulowanych oszczędności (APC>1) Wiek

22 Dochody dyspozycyjne w Niemczech, DM Wiek Źródło: Borsch-Supan, Reil-Held, Rodepeter, Schnabel i Winter, Household Savings in Germany, 2000.

23 Mediana dochodów w USA, 2007

Źródło: Federal Reserve, 2010 Survey of")

24 Dochody roczne brutto w USA (w tys. USD) Źródło: Federal Reserve, 2010 Survey of Consumer Finances.

25 Wiek a dochody i posiadane aktywa w Wielkiej Brytanii

26 Oferta ING dla klientów w różnych fazach cyklu życia

27 Wiek a sytuacja finansowa Amerykanów Ken Dychwald w książce Age Wave napisał, że starsi (w wieku powyżej 50 lat) Amerykanie: - kontrolują ponad 70% krajowych aktywów netto (będących w rękach gospodarstw domowych); - posiadają 80% pieniędzy na rachunkach oszczędnościowych; - kupują 80% luksusowych wycieczek; - kupują 48% luksusowych samochodów

28 Przekazywanie majątku kolejnym pokoleniom W firmach rodzinnych bardzo ważnym problemem jest kwestia sukcesji (zapewnienia trwałości firmy oraz transferu bogactwa na kolejne pokolenia). Oferta usług doradczych oraz usług finansowych ABN AMRO, usprawnia proces przekazywania majątku oraz kontroli nad firmą. W Azji osoby po 55 roku życia posiadają 75% bogactwa.

29 Nieautoryzowane overdrafty w USA Większość amerykańskich banków pozwala na dokonywanie transakcji prowadzących do przekroczenia stanu środków na rachunku do pewnego poziomu i pobiera 34 USD za każdą taką operację. Opłata overdraftowa najczęściej znacznie przekracza wielkość udzielonego kredytu. Osoby w wieku powyżej 55 lat płacą rocznie ok. 1 mld USD tytułem opłat za nieautoryzowane overdrafty. Zdecydowana większość badanych osób deklaruje, że chcieliby decydować o możliwości korzystania z salda debetowego Parrish, Smith, 2006 Gary Kalmar musi zapłacić 370 USD kary za 10 płatności na łączną kwotę 60 USD

30 Liczba osób zamożnych w Polsce Liczba osób deklarujących dochód roczny minimum 1 mln PLN: 14,7 tys. [ Gazeta Prawna, 2013]. Liczba osób posiadających aktywa o wartości minimum 1 mln USD: 45 tys. [Credit Suisse]. Liczba podatników PIT deklarujących dochód minimum PLN: 601,6 tys. [Ministerstwo Finansów, 2013]. Podatnicy opodatkowani wg stawki 19% od dochodu z pozarolniczej działalności gospodarczej: 446,5 tys. [Ministerstwo Finansów, 2013].

31 Dochód rozporządzalny i wydatki na 1 osobę w gospodarstwach domowych oraz udział miesięcznych wydatków w dochodzie rozporządzalnym Źródło: GUS, 2013.

32 Depozyty gospodarstw domowych w Polsce (w mld PLN) Okres Depozyty bieżące Depozyty do 2 lat Depozyty ogółem sty 97 21,7 59,9 81,6 sty 00 39,6 124,0 163,6 sty 05 65,2 138,9 204,0 sty 06 82,5 132,8 215,3 sty ,9 128,4 241,3 sty ,3 131,4 275,7 sty ,8 196,8 342,6 sty ,8 199,4 387,2 sty ,3 196,6 423,9 sty ,6 250,6 486,2 sty ,9 279,0 520,9 sty ,0 268,7 549,7 sty ,2 292,4 596,6 Źródło: NBP.

33 Źródła pochodzenia bogactwa przedsiębiorczość / prowadzenie własnej firmy 38,2% wysokie zarobki z pracy 33,9% wysokie stanowisko menedżerskie 11,3% wolny zawód / prywatna praktyka 10,7% majątek męża / żony 3,6% dziedziczenie majątku / spadek / kontynuacja biznesu rodzinnego 2,4% Źródło: Qualifact, Affluent Segment 2011.

34 Liczba źródeł dochodów trzy i więcej źródeł dochodów 7,6% dwa źródła dochodów 31,0% jedno źródło dochodów 61,4% Źródło: Qualifact, Affluent Segment 2011.

35 Inwestycje finansowe osób o wysokich dochodach konto lokacyjne / rachunek oszczędnościowy lokaty terminowe akcje ziemia / działki polisa na życie z funduszem inwestycyjnym inwestycje we własną firmę domy / mieszkania fundusze inwestycyjne obligacje złoto lokaty z polisą (polisy lokacyjne) lokaty strukturyzowane dzieła sztuki / antyki kontrakty surowcowe / walutowe etc. 52,6% 17,1% 13,1% 16,8% 13,2% 15,8% 5,6% 15,7% 12,2% 14,6% 18,2% 14,6% 22,6% 12,1% 6,4% 6,0% 5,6% 5,7% 2,8% 3,2% 1,8% 2,4% 2,9% 0,4% 0,5% Źródło: QUALIFACT, Affluent segment, ,6% 63,0% 2011 (n=951) 2010 (n=997) 74,1%

36 Sprawy znajdujące się w centrum uwagi osób zamożnych edukacja dzieci 45,5% 47,8% budowa, rozbudowa, zakup nieruchomości 32,2% 39,8% edukacja własna planowanie inwestycyjne (alokacja aktywów) 10,0% 19,0% 22,3% 18,5% spłata zadłużenia zmiana statusu rodzinnego (małżeństwo, rozwód itp.) sprawy spadkowe sprawy podatkowe (optymalizacja) nic nie znajduje się działalność dobroczynna sprzedaż/transfer firmy 13,4% 9,1% 11,1% 11,0% 5,6% 2,8% 4,8% 2,6% 2,9% b.d. 2,5% 2,3% 0,7% 1,3% 2011 (n=951) 2010 (n=997) Źródło: Qualifact, Affluent Segment 2011.

37 Najważniejsze cele finansowe w perspektywie 5 lat utrzymanie wartości posiadanych zasobów finansowych 40,7% 41,0% zgromadzenie majątku trwałego (nieruchomości) 22,4% 22,6% pomnożenie posiadanych zasobów finansowych (lokaty, akcje, TFI) 20,3% 21,0% rozwój własnej firmy 14,3% 16,2% wykupienie udziałów w innych firmach inny 0,3% 0,8% 0,1% 0,3% Źródło: Qualifact, Affluent Segment (n=951) 2010 (n=997)

38 Kryteria wyboru instytucji świadczącej usługi Private Banking (n=43) długotrwałe relacje z bankiem 83,7% znana marka 18,6% szerokie możliwości inwestycyjne 16,3% bogata oferta usług pozafinansowych 11,6% specjalizacja banku / doświadczenie w Private Banking 2,3% Źródło: Qualifact, Affluent Segment 2011.

39 Elementy private banking o największym znaczeniu dla zamożnych klientów Element oferty private banking Liczba odpowiedzi % odpowiedzi n=43 wysokooprocentowane, indywidualne warunki lokat 25 58,1% dyskrecja / indywidualny kontakt z doradcą 21 48,8% profesjonalne doradztwo finansowe 20 46,5% dostęp do niestandardowych produktów inwestycyjnych 16 37,2% preferencyjne warunki korzystania z kredytu 9 20,9% dostęp do zagranicznych funduszy inwestycyjnych 5 11,6% prestiżowe karty kredytowe 4 9,3% doradztwo podatkowe 3 7,0% doradztwo prawne / spadkowe 3 7,0% Źródło: Qualifact, Affluent Segment 2011.

40 Przywileje związane z usługami private banking Przywileje private banking obsługa w specjalnych prestiżowych placówkach / pomieszczeniach Liczba odpowiedzi % odpowiedzi n= ,1% pakiet medyczny w prywatnych klinikach 17 40,5% usługi typu consierge (rezerwacje, bilety, kwiaty itp.) 15 35,7% zaproszenia na prestiżowe imprezy (pokazy mody, kosmetyków, wystawy, itp) 13 31,0% loża VIP w teatrach, operach itp ,8% testowanie nowych modeli samochodów 9 21,4% specjalne spotkania organizowane przez bank (eventy) 5 11,9% degustacje najlepszych gatunków win 4 9,5% Źródło: Qualifact, Affluent Segment 2011.

Modele obsługi klientów indywidualnych

Wykład: Modele obsługi klientów indywidualnych Światowa piramida bogactwa Źródło: Credit Suisse, 2014. Źródła bogactwa kobiet 5 1 3 4 2 Populacja HNWI, 2009 2014 (w milionach) Wartość zgromadzonego bogactwa

Wykład: Modele obsługi klientów indywidualnych Światowa piramida bogactwa Źródło: Credit Suisse, 2014. Źródła bogactwa kobiet 5 1 3 4 2 Populacja HNWI, 2009 2014 (w milionach) Wartość zgromadzonego bogactwa

Modele obsługi klientów indywidualnych

Wykład: Modele obsługi klientów indywidualnych Światowa piramida bogactwa Populacja HNWI, 2010-2015 Źródło: Capgemini, World Wealth Report 2016. Liczba HNWI (w tys.) Źródło: Capgemini, World Wealth Report

Wykład: Modele obsługi klientów indywidualnych Światowa piramida bogactwa Populacja HNWI, 2010-2015 Źródło: Capgemini, World Wealth Report 2016. Liczba HNWI (w tys.) Źródło: Capgemini, World Wealth Report

Modele obsługi klientów indywidualnych

Wykład: Modele obsługi klientów indywidualnych Depozyty rolników indywidualnych Źródło: M. Utzig, 2012. Kredyty i pożyczki udzielone rolnikom indywidualnym Źródło: M. Utzig, 2012. Dopłaty do rolników Polscy

Wykład: Modele obsługi klientów indywidualnych Depozyty rolników indywidualnych Źródło: M. Utzig, 2012. Kredyty i pożyczki udzielone rolnikom indywidualnym Źródło: M. Utzig, 2012. Dopłaty do rolników Polscy

Modele obsługi klientów indywidualnych

Wykład: Modele obsługi klientów indywidualnych Dopłaty do rolników Polscy rolnicy otrzymali od 2004 roku dopłaty (w ramach płatności bezpośrednich) w wysokości ponad 96,8 miliarda złotych. Program Rozwoju

Wykład: Modele obsługi klientów indywidualnych Dopłaty do rolników Polscy rolnicy otrzymali od 2004 roku dopłaty (w ramach płatności bezpośrednich) w wysokości ponad 96,8 miliarda złotych. Program Rozwoju

Modele obsługi klientów indywidualnych

Wykład: Modele obsługi klientów indywidualnych Dopłaty do rolników Polscy rolnicy otrzymali od 2004 roku dopłaty (w ramach płatności bezpośrednich) w wysokości ponad 96,8 miliarda złotych. Program Rozwoju

Wykład: Modele obsługi klientów indywidualnych Dopłaty do rolników Polscy rolnicy otrzymali od 2004 roku dopłaty (w ramach płatności bezpośrednich) w wysokości ponad 96,8 miliarda złotych. Program Rozwoju

Wykład: KONSUMPCJA I OSZCZĘDNOŚCI

Wykład: KONSUMPCJA I OSZCZĘDNOŚCI Struktura aktywów HNWI, 2013-2017 Źródło: Capgemini, World Wealth Report 2017. Światowa piramida bogactwa Inwestycje w dobra luksusowe, 2017 Źródło: The Wealth Report

Wykład: KONSUMPCJA I OSZCZĘDNOŚCI Struktura aktywów HNWI, 2013-2017 Źródło: Capgemini, World Wealth Report 2017. Światowa piramida bogactwa Inwestycje w dobra luksusowe, 2017 Źródło: The Wealth Report

Modele obsługi klientów indywidualnych

Wykład: Modele obsługi klientów indywidualnych Relacje banków z rolnikami Depozyty bieżące przedsiębiorców i rolników indywidualnych Źródło: NBP. Posiadanie rachunku prywatnego - segmentacja wg wielkości

Wykład: Modele obsługi klientów indywidualnych Relacje banków z rolnikami Depozyty bieżące przedsiębiorców i rolników indywidualnych Źródło: NBP. Posiadanie rachunku prywatnego - segmentacja wg wielkości

Modele obsługi klientów indywidualnych

Wykład: Modele obsługi klientów indywidualnych Liczba i struktura ludności w Polsce, 6.2018 38,4 mln Źródło: GUS. Segmentacja klientów indywidualnych (1) Kryterium segmentacji Płeć Wiek Wykształcenie Status

Wykład: Modele obsługi klientów indywidualnych Liczba i struktura ludności w Polsce, 6.2018 38,4 mln Źródło: GUS. Segmentacja klientów indywidualnych (1) Kryterium segmentacji Płeć Wiek Wykształcenie Status

KONSUMPCJA, OSZCZĘDNOŚCI I INWESTYCJE

Wykład: KONSUMPCJA, OSZCZĘDNOŚCI I INWESTYCJE Zmiany konsumpcji i inwestycji, USA 1960-2000 Konsumpcja Konsumpcja (consumption) - są to wydatki gospodarstw domowych na dobra i usługi (żywność ubranie,

Wykład: KONSUMPCJA, OSZCZĘDNOŚCI I INWESTYCJE Zmiany konsumpcji i inwestycji, USA 1960-2000 Konsumpcja Konsumpcja (consumption) - są to wydatki gospodarstw domowych na dobra i usługi (żywność ubranie,

EKONOMICZNE ASPEKTY ZACHOWAŃ GOSPODARSTW DOMOWYCH

Wykład: EKONOMICZNE ASPEKTY ZACHOWAŃ GOSPODARSTW DOMOWYCH Homo oeconomicus Pogoń za własnym interesem, jako cecha charakterystyczna dla każdego człowieka, jako jedyna motywacja ludzkiego działania. Natura

Wykład: EKONOMICZNE ASPEKTY ZACHOWAŃ GOSPODARSTW DOMOWYCH Homo oeconomicus Pogoń za własnym interesem, jako cecha charakterystyczna dla każdego człowieka, jako jedyna motywacja ludzkiego działania. Natura

EKONOMICZNE ASPEKTY ZACHOWAŃ GOSPODARSTW DOMOWYCH

Wykład: EKONOMICZNE ASPEKTY ZACHOWAŃ GOSPODARSTW DOMOWYCH Racjonalność Być racjonalnym, znaczy tyle, co maksymalizować swoją użyteczność przy określonym i ograniczonym dostępie do dóbr (czy zasobów). Homo

Wykład: EKONOMICZNE ASPEKTY ZACHOWAŃ GOSPODARSTW DOMOWYCH Racjonalność Być racjonalnym, znaczy tyle, co maksymalizować swoją użyteczność przy określonym i ograniczonym dostępie do dóbr (czy zasobów). Homo

www.privatebanking.pl

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu Private na dzień 31.12.2011 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych,

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu Private na dzień 31.12.2011 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych,

Oprocentowanie rachunku podstawowego. Opłata za pakiet

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu Private na dzień 31.12.2005 (na podstawie informacji z materiałów reklamowych i stron internetowych banków, artykułów prasowych)

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu Private na dzień 31.12.2005 (na podstawie informacji z materiałów reklamowych i stron internetowych banków, artykułów prasowych)

Oprocentowanie rachunku podstawowego. Opłata za pakiet

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu Private na dzień 31.12.2006 (na podstawie informacji z materiałów reklamowych i stron internetowych banków, artykułów i zestawień

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu Private na dzień 31.12.2006 (na podstawie informacji z materiałów reklamowych i stron internetowych banków, artykułów i zestawień

Polski rynek dóbr luksusowych jest już wart prawie 24 mld zł i szybko rośnie

Polski rynek dóbr luksusowych jest już wart prawie 24 mld zł i szybko rośnie data aktualizacji: 2018.12.05 W 2017 roku już blisko 195 tys. Polaków zarabiało miesięcznie powyżej 20 tys. zł brutto, z czego

Polski rynek dóbr luksusowych jest już wart prawie 24 mld zł i szybko rośnie data aktualizacji: 2018.12.05 W 2017 roku już blisko 195 tys. Polaków zarabiało miesięcznie powyżej 20 tys. zł brutto, z czego

www.privatebanking.pl

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu Private na dzień 30.06.2012 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych,

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu Private na dzień 30.06.2012 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych,

Oprocentowanie rachunku podstawowego. Opłata za pakiet

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu Private na dzień 30.06.2006 (na podstawie informacji z materiałów reklamowych i stron internetowych banków, artykułów prasowych)

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu Private na dzień 30.06.2006 (na podstawie informacji z materiałów reklamowych i stron internetowych banków, artykułów prasowych)

Opłata za pakiet. Oprocentowanie rachunku podstawowego. bez opłat 0,01% - PKO VISA Infinite, - MasterCard Platinum

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu na dzień 30.06.2013 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych, artykułów

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu na dzień 30.06.2013 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych, artykułów

Kapitał ludzki, bezrobocie i nierówności a przestępczość

Wykład: Kapitał ludzki, bezrobocie i nierówności a przestępczość Źródła bogactwa kobiet 5 1 3 4 2 Źródła pochodzenia bogactwa przedsiębiorczość / prowadzenie własnej firmy 38,2% wysokie zarobki z pracy

Wykład: Kapitał ludzki, bezrobocie i nierówności a przestępczość Źródła bogactwa kobiet 5 1 3 4 2 Źródła pochodzenia bogactwa przedsiębiorczość / prowadzenie własnej firmy 38,2% wysokie zarobki z pracy

Oprocentowanie rachunku podstawowego. Opłata za pakiet

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu Private ing na dzień 30.03.2007 (na podstawie informacji z materiałów reklamowych i stron internetowych banków, artykułów i zestawień

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu Private ing na dzień 30.03.2007 (na podstawie informacji z materiałów reklamowych i stron internetowych banków, artykułów i zestawień

www.privatebanking.pl

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu Private na dzień 31.12.2007 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych,

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu Private na dzień 31.12.2007 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych,

BANK HANDLOWY W WARSZAWIE S.A. Podsumowanie 2011 roku Kierunki Strategiczne na lata 2012-2015. 19 marca 2012 roku

BANK HANDLOWY W WARSZAWIE S.A. Podsumowanie roku Kierunki Strategiczne na lata 2012-2015 19 marca 2012 roku / mln zł / / mln zł / wyniki podsumowanie Rozwój biznesu SEGMENT KORPORACYJNY Transakcje walutowe

BANK HANDLOWY W WARSZAWIE S.A. Podsumowanie roku Kierunki Strategiczne na lata 2012-2015 19 marca 2012 roku / mln zł / / mln zł / wyniki podsumowanie Rozwój biznesu SEGMENT KORPORACYJNY Transakcje walutowe

Grupa Banku Zachodniego WBK

Grupa Banku Zachodniego WBK Wyniki finansowe 1H 2011 27 lipca, 2011 2 Niniejsza prezentacja w zakresie obejmującym twierdzenia wybiegające w przyszłość ma charakter wyłącznie informacyjny i nie może być

Grupa Banku Zachodniego WBK Wyniki finansowe 1H 2011 27 lipca, 2011 2 Niniejsza prezentacja w zakresie obejmującym twierdzenia wybiegające w przyszłość ma charakter wyłącznie informacyjny i nie może być

Opłata za pakiet. tak - negocjowana

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu Private na dzień 31.03.2008 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych,

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu Private na dzień 31.03.2008 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych,

www.privatebanking.pl

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu na dzień 30.03.2009 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych, artykułów

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu na dzień 30.03.2009 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych, artykułów

Kapitał ludzki, bezrobocie i nierówności a przestępczość

Wykład: Kapitał ludzki, bezrobocie i nierówności a przestępczość Populacja HNWI, 2010-2016 Źródło: Capgemini, World Wealth Report 2017. Źródła bogactwa kobiet 5 1 3 4 2 Nieruchomości mafii kanadyjskiej

Wykład: Kapitał ludzki, bezrobocie i nierówności a przestępczość Populacja HNWI, 2010-2016 Źródło: Capgemini, World Wealth Report 2017. Źródła bogactwa kobiet 5 1 3 4 2 Nieruchomości mafii kanadyjskiej

Kongres Ryzyka Dokąd zmierza rynek consumer finance? dr Mariusz Cholewa Prezes Zarządu Biura Informacji Kredytowej S.A.

Kongres Ryzyka Dokąd zmierza rynek consumer finance? dr Mariusz Cholewa Prezes Zarządu Biura Informacji Kredytowej S.A. Czym jest consumer finance? bankowe kredyty gotówkowe kredyty ratalne karty kredytowe

Kongres Ryzyka Dokąd zmierza rynek consumer finance? dr Mariusz Cholewa Prezes Zarządu Biura Informacji Kredytowej S.A. Czym jest consumer finance? bankowe kredyty gotówkowe kredyty ratalne karty kredytowe

KONSUMPCJA, OSZCZĘDNOŚCI I INWESTYCJE

Wykład: KONSUMPCJA, OSZCZĘDNOŚCI I INWESTYCJE Zmiany konsumpcji i inwestycji, USA 1960-2000 Konsumpcja Konsumpcja (consumption) - są to wydatki gospodarstw domowych na dobra i usługi (żywność ubranie,

Wykład: KONSUMPCJA, OSZCZĘDNOŚCI I INWESTYCJE Zmiany konsumpcji i inwestycji, USA 1960-2000 Konsumpcja Konsumpcja (consumption) - są to wydatki gospodarstw domowych na dobra i usługi (żywność ubranie,

Opłata za pakiet (miesięczna) Oprocentowanie rachunku podstawowego. bez opłat 0,01% - PKO VISA Infinite, - MasterCard Platinum

Oprocentowanie rachunku podstawowego. bez opłat 0,01% - PKO VISA Infinite, - MasterCard Platinum") www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu na dzień 31.03.2016 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych, artykułów

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu na dzień 31.03.2016 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych, artykułów

Opłata za pakiet. Oprocentowanie rachunku podstawowego. 0,1 % - 5,3 % w zależności od salda i typu rachunku. tak - negocjowana 0,1 % - 6,10 %

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu na dzień 31.12.2008 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych, artykułów

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu na dzień 31.12.2008 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych, artykułów

www.privatebanking.pl

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu Private na dzień 30.09.2012 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych,

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu Private na dzień 30.09.2012 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych,

RYNEK FINANSOWY W POLSCE - WYBRANE PROBLEMY

GŁÓWNY URZĄD STATYSTYCZNY Rzecznik Prasowy Prezesa GUS seminarium naukowe pod patronatem naukowym prof. dr hab. Józefa Oleńskiego Prezesa GUS RYNEK FINANSOWY W POLSCE - WYBRANE PROBLEMY prof. nadzw. dr

GŁÓWNY URZĄD STATYSTYCZNY Rzecznik Prasowy Prezesa GUS seminarium naukowe pod patronatem naukowym prof. dr hab. Józefa Oleńskiego Prezesa GUS RYNEK FINANSOWY W POLSCE - WYBRANE PROBLEMY prof. nadzw. dr

www.privatebanking.pl

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu Private na dzień 31.12.2012 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych,

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu Private na dzień 31.12.2012 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych,

Milionerzy najwięcej wydają na ubrania, biżuterię i sztukę oraz często podróżują

INFORMACJA PRASOWA strona: 1/5 Warszawa, 23 stycznia 2012 r. Milionerzy najwięcej wydają na ubrania, biżuterię i sztukę oraz często podróżują Warszawa, 23.01.2012 r. Mimo kryzysu, wśród wydatków klientów

INFORMACJA PRASOWA strona: 1/5 Warszawa, 23 stycznia 2012 r. Milionerzy najwięcej wydają na ubrania, biżuterię i sztukę oraz często podróżują Warszawa, 23.01.2012 r. Mimo kryzysu, wśród wydatków klientów

Opłata za pakiet. Oprocentowanie rachunku podstawowego.

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu Private na dzień 30.09.2007 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych,

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu Private na dzień 30.09.2007 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych,

Trzy sfery działania banków

Trzy sfery działania banków I sfera działania banków: pośrednictwo kredytowe w ramach tzw. operacji pasywnych (biernych) bank pożycza pieniądze i środki pieniężne od swoich klientów po to, aby w ramach

Trzy sfery działania banków I sfera działania banków: pośrednictwo kredytowe w ramach tzw. operacji pasywnych (biernych) bank pożycza pieniądze i środki pieniężne od swoich klientów po to, aby w ramach

KONSUMPCJA, OSZCZĘDNOŚCI I INWESTYCJE

Wykład: KONSUMPCJA, OSZCZĘDNOŚCI I INWESTYCJE Zmiany konsumpcji i inwestycji, USA 1960-2000 Konsumpcja Konsumpcja (consumption) - są to wydatki gospodarstw domowych na dobra i usługi (żywność ubranie,

Wykład: KONSUMPCJA, OSZCZĘDNOŚCI I INWESTYCJE Zmiany konsumpcji i inwestycji, USA 1960-2000 Konsumpcja Konsumpcja (consumption) - są to wydatki gospodarstw domowych na dobra i usługi (żywność ubranie,

5,00 % 0,00 % 0,00 % 2,57 % 3,33 % 3,09 % ZAKUP podsumowanie najlepszych ofert. Strona 1 z 5. 204,98 zł 153,48 zł 151,10 zł.

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia:02092015 (23:28) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruc homośc

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia:02092015 (23:28) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruc homośc

Stopa stanowiąca podstawę oprocentowania dla następujacych produktów: walutowe mieszkaniowe Kredyty Hipoteczne i Kredyty Budowlano-Hipoteczne.

KOMUNIKAT W SPRAWIE WYSOKOŚCI ZMIENNYCH STÓP PROCENTOWYCH STANOWIĄCYCH PODSTAWĘ OPROCENTOWANIA KREDYTÓW I POŻYCZEK DLA OSÓB FIZYCZNYCH W BANKU PEKAO S.A. - znajdujących się w aktualnej ofercie sprzedażowej.

KOMUNIKAT W SPRAWIE WYSOKOŚCI ZMIENNYCH STÓP PROCENTOWYCH STANOWIĄCYCH PODSTAWĘ OPROCENTOWANIA KREDYTÓW I POŻYCZEK DLA OSÓB FIZYCZNYCH W BANKU PEKAO S.A. - znajdujących się w aktualnej ofercie sprzedażowej.

Spis treści. Wprowadzenie 11

Spis treści Wprowadzenie 11 Rozdział 1 Stan i perspektywy rozwoju private banking w Polsce (Katarzyna Smolińska-Twardokęs, Piotr Twardokęs) 15 Wstęp 15 1.1. Istota usług private banking i ich rola we współczesnym

Spis treści Wprowadzenie 11 Rozdział 1 Stan i perspektywy rozwoju private banking w Polsce (Katarzyna Smolińska-Twardokęs, Piotr Twardokęs) 15 Wstęp 15 1.1. Istota usług private banking i ich rola we współczesnym

0,00% 5,00% 0,00% 3,34% 3,07% 3,27% ZAKUP podsumowanie najlepszych ofert. Strona 1 z ,58 zł 211,97 zł 152,89 zł. 0,00 zł 0,00 zł 0,00 zł

Oferta przygotowana dnia: 07022016 (19:59) Paweł Pyziński email: pawelpyzinski@homebrokerpl telefon: ZAKUP podsumowanie najlepszych ofert Waluta: PLN, Kwota: 300 000, Wartość nieruchomości: 375 000, LTV:

Oferta przygotowana dnia: 07022016 (19:59) Paweł Pyziński email: pawelpyzinski@homebrokerpl telefon: ZAKUP podsumowanie najlepszych ofert Waluta: PLN, Kwota: 300 000, Wartość nieruchomości: 375 000, LTV:

Konkurencyjność sektora banków spółdzielczych w Polsce. Anna Rosa Katedra Finansów Wydział Nauk Ekonomicznych Politechnika Koszalińska

Konkurencyjność sektora banków spółdzielczych w Polsce Anna Rosa Katedra Finansów Wydział Nauk Ekonomicznych Politechnika Koszalińska Struktura prezentacji Banki spółdzielcze charakterystyka Konkurencja

Konkurencyjność sektora banków spółdzielczych w Polsce Anna Rosa Katedra Finansów Wydział Nauk Ekonomicznych Politechnika Koszalińska Struktura prezentacji Banki spółdzielcze charakterystyka Konkurencja

Opłata za pakiet. Oprocentowanie rachunku podstawowego. 0,1 % - 4,8 % w zależności od salda i typu rachunku. tak - negocjowana 0,1 % - 6,10 %

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu Private na dzień 30.09.2008 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych,

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu Private na dzień 30.09.2008 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych,

www.privatebanking.pl

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu Private Banking na dzień 30.09.2011 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych,

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu Private Banking na dzień 30.09.2011 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych,

Opłata za pakiet. Oprocentowanie rachunku podstawowego. bez opłat 0,01% - PKO VISA Infinite, - Diners Club,

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu na dzień 31.03.2013 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych, artykułów

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu na dzień 31.03.2013 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych, artykułów

Opłata za pakiet. tak - negocjowana

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu na dzień 30.06.2008 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych, artykułów

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu na dzień 30.06.2008 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych, artykułów

OŚWIADCZENIE o sytuacji rodzinnej, materialnej i finansowej F- 062/1 NACZELNIK URZĘDU SKARBOWEGO W WODZISŁAWIU ŚLĄSKIM

1. Numer Identyfikacji Podatkowej podatnika 2. Nr sprawy 3. Nr dokumentu F- 062/1 OŚWIADCZENIE o sytuacji rodzinnej, materialnej i finansowej Podstawa prawna: Art. 180 ustawy z dnia 29 sierpnia 1997 r.

1. Numer Identyfikacji Podatkowej podatnika 2. Nr sprawy 3. Nr dokumentu F- 062/1 OŚWIADCZENIE o sytuacji rodzinnej, materialnej i finansowej Podstawa prawna: Art. 180 ustawy z dnia 29 sierpnia 1997 r.

Opłata za pakiet. Oprocentowanie rachunku podstawowego. bez opłat 0,01% - PKO VISA Infinite, - MasterCard Platinum

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu na dzień 30.06.2015 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych, artykułów

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu na dzień 30.06.2015 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych, artykułów

Stopa stanowiąca podstawę oprocentowania dla następujacych produktów: walutowe mieszkaniowe Kredyty Hipoteczne i Kredyty Budowlano-Hipoteczne.

1. Stopa bazowa kredytu mieszkaniowego (SBKM) KOMUNIKAT W SPRAWIE WYSOKOŚCI ZMIENNYCH STÓP PROCENTOWYCH STANOWIĄCYCH PODSTAWĘ OPROCENTOWANIA KREDYTÓW I POŻYCZEK DLA OSÓB FIZYCZNYCH W BANKU PEKAO S.A. -

1. Stopa bazowa kredytu mieszkaniowego (SBKM) KOMUNIKAT W SPRAWIE WYSOKOŚCI ZMIENNYCH STÓP PROCENTOWYCH STANOWIĄCYCH PODSTAWĘ OPROCENTOWANIA KREDYTÓW I POŻYCZEK DLA OSÓB FIZYCZNYCH W BANKU PEKAO S.A. -

2,00 % 5,00 % 0,00 % 2,99 % 2,57 % 3,20 % ZAKUP podsumowanie najlepszych ofert. Strona 1 z 5. 150,09 zł 204,98 zł 152,19 zł. 0,00 zł 0,00 zł 0,00 zł

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia:02092015 (23:33) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruc homośc

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia:02092015 (23:33) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruc homośc

Budowa i odbudowa zaufania na rynku finansowym. Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

Taryfa prowizji i opłat mbanku S.A. dla klientów Private Banking (wyciąg karty płatnicze)

") Taryfa prowizji i opłat mbanku S.A. dla klientów Private Banking (wyciąg karty płatnicze) Uwzględniająca zmiany obowiązujące od dnia 06.05.2015 r., 02.06.2015 r. i 01.07.2015 r. OPŁATY I PROWIZJE DOTYCZĄCE

Taryfa prowizji i opłat mbanku S.A. dla klientów Private Banking (wyciąg karty płatnicze) Uwzględniająca zmiany obowiązujące od dnia 06.05.2015 r., 02.06.2015 r. i 01.07.2015 r. OPŁATY I PROWIZJE DOTYCZĄCE

www.privatebanking.pl

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu na dzień 30.09.2009 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych, artykułów

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu na dzień 30.09.2009 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych, artykułów

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD II KONSUMPCJA Konsumpcja Teoria cyklu życia Teoria dochodu permanentnego Statystyki a konsumpcja Inwestycje TEORIA CYKLU ŻYCIA Hipoteza cyklu życia: Konsumpcja

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD II KONSUMPCJA Konsumpcja Teoria cyklu życia Teoria dochodu permanentnego Statystyki a konsumpcja Inwestycje TEORIA CYKLU ŻYCIA Hipoteza cyklu życia: Konsumpcja

Klienci indywidualni i biznesowi jako grupy docelowe

Wykład: Klienci indywidualni i biznesowi jako grupy docelowe Liczba i struktura ludności w Polsce, 6.2018 38,4 mln Źródło: GUS. Segmentacja klientów indywidualnych (1) Kryterium segmentacji Płeć Wiek Wykształcenie

Wykład: Klienci indywidualni i biznesowi jako grupy docelowe Liczba i struktura ludności w Polsce, 6.2018 38,4 mln Źródło: GUS. Segmentacja klientów indywidualnych (1) Kryterium segmentacji Płeć Wiek Wykształcenie

KOMUNIKAT STAWEK OPROCENTOWANIA DEPOZYTÓW I KREDYTÓW DLA OSÓB FIZYCZNYCH W BANKU PEKAO S.A.

KOMUNIKAT STAWEK OPROCENTOWANIA DEPOZYTÓW I KREDYTÓW DLA OSÓB FIZYCZNYCH W BANKU PEKAO S.A. 1 WYKAZ NR 2/DEP/2012 STAWEK OPROCENTOWANIA DEPOZYTÓW DLA OSÓB FIZYCZNYCH W BANKU TABELA 1 Wysokość oprocentowania

KOMUNIKAT STAWEK OPROCENTOWANIA DEPOZYTÓW I KREDYTÓW DLA OSÓB FIZYCZNYCH W BANKU PEKAO S.A. 1 WYKAZ NR 2/DEP/2012 STAWEK OPROCENTOWANIA DEPOZYTÓW DLA OSÓB FIZYCZNYCH W BANKU TABELA 1 Wysokość oprocentowania

KOMUNIKAT STAWEK OPROCENTOWANIA DEPOZYTÓW I KREDYTÓW DLA OSÓB FIZYCZNYCH W BANKU PEKAO S.A.

KOMUNIKAT STAWEK OPROCENTOWANIA DEPOZYTÓW I KREDYTÓW DLA OSÓB FIZYCZNYCH W BANKU PEKAO S.A. 1 WYKAZ NR 6/DEP/2011 STAWEK OPROCENTOWANIA DEPOZYTÓW DLA OSÓB FIZYCZNYCH W BANKU TABELA 1 Wysokość oprocentowania

KOMUNIKAT STAWEK OPROCENTOWANIA DEPOZYTÓW I KREDYTÓW DLA OSÓB FIZYCZNYCH W BANKU PEKAO S.A. 1 WYKAZ NR 6/DEP/2011 STAWEK OPROCENTOWANIA DEPOZYTÓW DLA OSÓB FIZYCZNYCH W BANKU TABELA 1 Wysokość oprocentowania

WYKAZ ZMIAN W TABELI OPŁAT I PROWIZJI

od 29 stycznia 2016 roku dla Konta Premium WYKAZ ZMIAN W TABELI OPŁAT I PROWIZJI ING BANK ŚLĄSKI Opłata za prowadzenie Konta Premium DO 28 STYCZNIA OD 29 STYCZNIA CO TO OZNACZA? Nie pobieraliśmy opłaty

od 29 stycznia 2016 roku dla Konta Premium WYKAZ ZMIAN W TABELI OPŁAT I PROWIZJI ING BANK ŚLĄSKI Opłata za prowadzenie Konta Premium DO 28 STYCZNIA OD 29 STYCZNIA CO TO OZNACZA? Nie pobieraliśmy opłaty

Konta dla osób fizycznych. Konto podwójnie zarabiające

Konta dla osób fizycznych Konto podwójnie zarabiające promocja do 19 kwietnia 2017r. Promocja skierowana jest do nowych klientów mbanku, otwierających rachunki ekonto z taryfą standard lub z taryfą plus.

Konta dla osób fizycznych Konto podwójnie zarabiające promocja do 19 kwietnia 2017r. Promocja skierowana jest do nowych klientów mbanku, otwierających rachunki ekonto z taryfą standard lub z taryfą plus.

0,00% 5,00% 2,00% 3,21% 3,07% 3,27% ZAKUP podsumowanie najlepszych ofert. Strona 1 z ,29 zł 211,97 zł 152,89 zł. 0,00 zł 0,00 zł 0,00 zł

Oferta przygotowana dnia: 07022016 (20:02) Paweł Pyziński email: pawelpyzinski@homebrokerpl telefon: ZAKUP podsumowanie najlepszych ofert Waluta: PLN, Kwota: 300 000, Wartość nieruchomości: 600 000, LTV:

Oferta przygotowana dnia: 07022016 (20:02) Paweł Pyziński email: pawelpyzinski@homebrokerpl telefon: ZAKUP podsumowanie najlepszych ofert Waluta: PLN, Kwota: 300 000, Wartość nieruchomości: 600 000, LTV:

GRUPA PEKAO S.A. Wyniki finansowe po 1 kwartale 2006 r.

GRUPA PEKAO S.A. Wyniki finansowe po 1 kwartale 2006 r. Zorientowani na trwały wzrost Warszawa, 12 maja 2006 r. AGENDA Warunki makroekonomiczne Skonsolidowane wyniki pierwszego kwartału 3 TRENDY W POLSKIEJ

GRUPA PEKAO S.A. Wyniki finansowe po 1 kwartale 2006 r. Zorientowani na trwały wzrost Warszawa, 12 maja 2006 r. AGENDA Warunki makroekonomiczne Skonsolidowane wyniki pierwszego kwartału 3 TRENDY W POLSKIEJ

www.privatebanking.pl

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu Private Banking na dzień 31.03.2010 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych,

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu Private Banking na dzień 31.03.2010 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych,

Grupa BZWBK Wyniki finansowe października, 2011

Grupa BZWBK Wyniki finansowe 30.09.2011 27 października, 2011 2 Niniejsza prezentacja w zakresie obejmującym twierdzenia wybiegające w przyszłość ma charakter wyłącznie informacyjny i nie moŝe być traktowana

Grupa BZWBK Wyniki finansowe 30.09.2011 27 października, 2011 2 Niniejsza prezentacja w zakresie obejmującym twierdzenia wybiegające w przyszłość ma charakter wyłącznie informacyjny i nie moŝe być traktowana

Wyniki finansowe Grupy Kredyt Banku po II kw. 2006

Wyniki finansowe Grupy Kredyt Banku po II kw. 2006 Warszawa, 27 lipca, 2006 SPIS TREŚCI 1. PODSTAWOWE DANE FINANSOWE 2. DZIAŁALNOŚĆ SEGMENTU DETALICZNEGO 3. ANEKS PODSTAWOWE WSKAŹNIKI FINANSOWE GRUPY KREDYT

Wyniki finansowe Grupy Kredyt Banku po II kw. 2006 Warszawa, 27 lipca, 2006 SPIS TREŚCI 1. PODSTAWOWE DANE FINANSOWE 2. DZIAŁALNOŚĆ SEGMENTU DETALICZNEGO 3. ANEKS PODSTAWOWE WSKAŹNIKI FINANSOWE GRUPY KREDYT

www.privatebanking.pl

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu Private Banking na dzień 30.09.2010 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych,

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu Private Banking na dzień 30.09.2010 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych,

Polityka produktowa w marketingu relacyjnym

Wykład: Polityka produktowa w marketingu relacyjnym Wpływy ze sprzedaży nowych leków Sprzedaż 12,6 mld USD w pierwszym roku na rynku Źródło: Evaluate, 2016. Produkt relacyjny Produkt relacyjny - produkt,

Wykład: Polityka produktowa w marketingu relacyjnym Wpływy ze sprzedaży nowych leków Sprzedaż 12,6 mld USD w pierwszym roku na rynku Źródło: Evaluate, 2016. Produkt relacyjny Produkt relacyjny - produkt,

Jeden z największych banków Europy Środkowo-Wschodniej, należący do Grupy UniCredit wiodącej międzynarodowej instytucji finansowej w Europie.

Oferta dla rolników O BANKU Jeden z największych banków Europy Środkowo-Wschodniej, należący do Grupy UniCredit wiodącej międzynarodowej instytucji finansowej w Europie. Działa w Polsce od ponad 80 lat

Oferta dla rolników O BANKU Jeden z największych banków Europy Środkowo-Wschodniej, należący do Grupy UniCredit wiodącej międzynarodowej instytucji finansowej w Europie. Działa w Polsce od ponad 80 lat

System finansowy w Polsce. dr Michał Konopczak Instytut Handlu Zagranicznego i Studiów Europejskich michal.konopczak@sgh.waw.pl

System finansowy w Polsce dr Michał Konopczak Instytut Handlu Zagranicznego i Studiów Europejskich michal.konopczak@sgh.waw.pl Segmenty sektora finansowego (w % PKB) 2 27 212 Wielkość systemu finansowego

System finansowy w Polsce dr Michał Konopczak Instytut Handlu Zagranicznego i Studiów Europejskich michal.konopczak@sgh.waw.pl Segmenty sektora finansowego (w % PKB) 2 27 212 Wielkość systemu finansowego

Wyniki finansowe za pierwszą połowę 2018 roku. Lider tabeli po pierwszej połowie

Wyniki finansowe za pierwszą połowę 2018 roku Lider tabeli po pierwszej połowie 1 Główne osiągnięcia w 2 kwartale i 1 półroczu 2018 roku Silny, dwucyfrowy wzrost zysku netto: +22,3% r/r do 1,69 mld zł

Wyniki finansowe za pierwszą połowę 2018 roku Lider tabeli po pierwszej połowie 1 Główne osiągnięcia w 2 kwartale i 1 półroczu 2018 roku Silny, dwucyfrowy wzrost zysku netto: +22,3% r/r do 1,69 mld zł

Walne Zgromadzenie BOŚ S.A. Warszawa, 25 maja 2011

Walne Zgromadzenie BOŚ S.A. Warszawa, 25 maja 2011 Spis treści 1. Wyniki finansowe Grupy BOŚ S.A. w latach 2010 i 2009 2. Wyniki według podziału na kategorie 3. Wyniki na działalności bankowej w segmentach

Walne Zgromadzenie BOŚ S.A. Warszawa, 25 maja 2011 Spis treści 1. Wyniki finansowe Grupy BOŚ S.A. w latach 2010 i 2009 2. Wyniki według podziału na kategorie 3. Wyniki na działalności bankowej w segmentach

Opłata za pakiet. Oprocentowanie rachunku podstawowego. bez opłat 0,01% - PKO VISA Infinite, - MasterCard Platinum

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu na dzień 31.12.2013 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych, artykułów

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu na dzień 31.12.2013 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych, artykułów

Nazwa programu / nazwa rachunku podst. Kryterium kwalifikacji. Opłata za pakiet (miesięczna) Oprocentowanie rachunku podstawowego.

Oprocentowanie rachunku podstawowego.") www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu Private Banking na dzień 31.12.2016 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych,

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu Private Banking na dzień 31.12.2016 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych,

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2010 roku

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2010 roku Listopad 2010 ( 1 ( Wzrost wyniku netto w 3 kwartale 2010 r. Kwartalny zysk netto (mln zł) ROE 3,2 pp. 11,2% 92 Zwrot podatku

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2010 roku Listopad 2010 ( 1 ( Wzrost wyniku netto w 3 kwartale 2010 r. Kwartalny zysk netto (mln zł) ROE 3,2 pp. 11,2% 92 Zwrot podatku

Tabela oprocentowania produktów bankowych Powiatowego Banku Spółdzielczego w Sokołowie Podlaskim

Załącznik do Uchwały nr 19/5/2017 Zarządu Powiatowego Banku Spółdzielczego w Sokołowie Podlaskim z dnia 08.06.2017r. Tabela oprocentowania produktów bankowych Powiatowego Banku Spółdzielczego w Sokołowie

Załącznik do Uchwały nr 19/5/2017 Zarządu Powiatowego Banku Spółdzielczego w Sokołowie Podlaskim z dnia 08.06.2017r. Tabela oprocentowania produktów bankowych Powiatowego Banku Spółdzielczego w Sokołowie

Wyniki finansowe Grupy Kredyt Banku po I kw. 2006

Wyniki finansowe Grupy Kredyt Banku po I kw. 2006 Warszawa, 27 kwietnia, 2006 SPIS TREŚCI 1. SYSTEMATYCZNA POPRAWA WYNIKÓW 2. DZIAŁALNOŚĆ SEGMENTU DETALICZNEGO 3. ANEKS PODSTAWOWE WSKAŹNIKI FINANSOWE zm.

Wyniki finansowe Grupy Kredyt Banku po I kw. 2006 Warszawa, 27 kwietnia, 2006 SPIS TREŚCI 1. SYSTEMATYCZNA POPRAWA WYNIKÓW 2. DZIAŁALNOŚĆ SEGMENTU DETALICZNEGO 3. ANEKS PODSTAWOWE WSKAŹNIKI FINANSOWE zm.

BANK PEKAO S.A. WZROST

BANK PEKAO S.A. Wyniki finansowe w trzecim kwartale 2005 r. WZROST Warszawa, 10 listopada 2005 r. AGENDA Otoczenie makroekonomiczne Skonsolidowane wyniki w trzecim kwartale 2005 r. 2 PRZYSPIESZENIE WZROSTU

BANK PEKAO S.A. Wyniki finansowe w trzecim kwartale 2005 r. WZROST Warszawa, 10 listopada 2005 r. AGENDA Otoczenie makroekonomiczne Skonsolidowane wyniki w trzecim kwartale 2005 r. 2 PRZYSPIESZENIE WZROSTU

Taryfa Opłat i Prowizji Domu Maklerskiego mbanku S.A. (DM mbanku) dla Klientów banków. Warszawa, styczeń 2014 r.

dla Klientów banków. Warszawa, styczeń 2014 r.") Taryfa Opłat i Prowizji Domu Maklerskiego mbanku S.A. (DM mbanku) dla Klientów banków Warszawa, styczeń 2014 r. Spis treści 1. Taryfa opłat... 34 Zasady naliczania i pobierania opłat... 35 2. Taryfa prowizji

Taryfa Opłat i Prowizji Domu Maklerskiego mbanku S.A. (DM mbanku) dla Klientów banków Warszawa, styczeń 2014 r. Spis treści 1. Taryfa opłat... 34 Zasady naliczania i pobierania opłat... 35 2. Taryfa prowizji

Tabela oprocentowania produktów bankowych Łużyckiego Banku Spółdzielczego w Lubaniu

Tabela oprocentowania produktów bankowych Łużyckiego Banku Spółdzielczego w Lubaniu obowiązuje od 11.10.2018 r. Załącznik do Uchwały Nr 121/Z/2018 Zarządu Łużyckiego Banku Spółdzielczego w Lubaniu z dnia

Tabela oprocentowania produktów bankowych Łużyckiego Banku Spółdzielczego w Lubaniu obowiązuje od 11.10.2018 r. Załącznik do Uchwały Nr 121/Z/2018 Zarządu Łużyckiego Banku Spółdzielczego w Lubaniu z dnia

obowiązująca od 2 stycznia 2015: 2,08% w skali roku

Załącznik nr 1 1. Stopa bazowa kredytu mieszkaniowego (SBKM) WYKAZ WYSOKOŚCI ZMIENNYCH STÓP PROCENTOWYCH STANOWIĄCYCH PODSTAWĘ OPROCENTOWANIA KREDYTÓW I POŻYCZEK DLA OSÓB FIZYCZNYCH W BANKU PEKAO S.A.

Załącznik nr 1 1. Stopa bazowa kredytu mieszkaniowego (SBKM) WYKAZ WYSOKOŚCI ZMIENNYCH STÓP PROCENTOWYCH STANOWIĄCYCH PODSTAWĘ OPROCENTOWANIA KREDYTÓW I POŻYCZEK DLA OSÓB FIZYCZNYCH W BANKU PEKAO S.A.

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 2009 roku -1-

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 29 roku -1- Sytuacja gospodarcza w I kwartale 29 r. Głęboki spadek produkcji przemysłowej w styczniu i lutym, wskaźniki koniunktury sugerują

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 29 roku -1- Sytuacja gospodarcza w I kwartale 29 r. Głęboki spadek produkcji przemysłowej w styczniu i lutym, wskaźniki koniunktury sugerują

PRODUKTY STRUKTURYZOWANE

PRODUKTY STRUKTURYZOWANE WYŁĄCZENIE ODPOWIEDZIALNOŚCI Niniejsza propozycja nie stanowi oferty w rozumieniu art. 66 Kodeksu cywilnego. Ma ona charakter wyłącznie informacyjny. Działając pod marką New World

PRODUKTY STRUKTURYZOWANE WYŁĄCZENIE ODPOWIEDZIALNOŚCI Niniejsza propozycja nie stanowi oferty w rozumieniu art. 66 Kodeksu cywilnego. Ma ona charakter wyłącznie informacyjny. Działając pod marką New World

Tabela oprocentowania produktów bankowych Powiatowego Banku Spółdzielczego w Sokołowie Podlaskim

Załącznik do Uchwały nr 45/1/2015 Zarządu Powiatowego Banku Spółdzielczego w Sokołowie Podlaskim z dnia 06.11.2015 r. Tabela oprocentowania produktów bankowych Powiatowego Banku Spółdzielczego w Sokołowie

Załącznik do Uchwały nr 45/1/2015 Zarządu Powiatowego Banku Spółdzielczego w Sokołowie Podlaskim z dnia 06.11.2015 r. Tabela oprocentowania produktów bankowych Powiatowego Banku Spółdzielczego w Sokołowie

Opłata za pakiet. Oprocentowanie rachunku podstawowego. bez opłat 0,01% - PKO VISA Infinite, - MasterCard Platinum

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu na dzień 31.03.2015 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych, artykułów

www.privatebanking.pl Dariusz Korczakowski Zestawienie oferty usług typu na dzień 31.03.2015 (na podstawie informacji otrzymanych z banków oraz z ich materiałów reklamowych i stron internetowych, artykułów

Z tytułu transakcji zawartych na rynku finansowym 0,00 0, Pozostałe 0,00 0,00 II Zobowiązania 0,00 0,00 1.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU w zł Okres poprzedni okres bieżący 2015-12-31 I Aktywa 17 836,51 457,81 Lokaty 17 836,51 457,81 Środki pieniężne 0,00 0,00 3. Należności 0,00 0,00 3. Z tytułu transakcji

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU w zł Okres poprzedni okres bieżący 2015-12-31 I Aktywa 17 836,51 457,81 Lokaty 17 836,51 457,81 Środki pieniężne 0,00 0,00 3. Należności 0,00 0,00 3. Z tytułu transakcji

Tabela oprocentowania produktów bankowych Powiatowego Banku Spółdzielczego w Sokołowie Podlaskim

Załącznik do Uchwały nr 49/ 1/2015 Zarządu Powiatowego Banku Spółdzielczego w Sokołowie Podlaskim z dnia 04.12.2015 r. Tabela oprocentowania produktów bankowych Powiatowego Banku Spółdzielczego w Sokołowie

Załącznik do Uchwały nr 49/ 1/2015 Zarządu Powiatowego Banku Spółdzielczego w Sokołowie Podlaskim z dnia 04.12.2015 r. Tabela oprocentowania produktów bankowych Powiatowego Banku Spółdzielczego w Sokołowie

WYKAZ ZMIAN W TABELI OPŁAT I PROWIZJI

od 29 stycznia 2016 roku WYKAZ ZMIAN W TABELI OPŁAT I PROWIZJI ING BANK ŚLĄSKI Nowe zasady rozliczania transakcji zagranicznych DLA KONT: KOMFORT, PREMIUM, STUDENT I KLASYCZNE Koszt przewalutowania transakcji

od 29 stycznia 2016 roku WYKAZ ZMIAN W TABELI OPŁAT I PROWIZJI ING BANK ŚLĄSKI Nowe zasady rozliczania transakcji zagranicznych DLA KONT: KOMFORT, PREMIUM, STUDENT I KLASYCZNE Koszt przewalutowania transakcji

MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Aktorzy gry rynkowej RZĄD FIRMY GOSPODARSTWA DOMOWE SEKTOR FINANSOWY Rynki makroekonomiczne Zasoby i strumienie STRUMIENIE ZASOBY Strumienie: dochody liczba

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Aktorzy gry rynkowej RZĄD FIRMY GOSPODARSTWA DOMOWE SEKTOR FINANSOWY Rynki makroekonomiczne Zasoby i strumienie STRUMIENIE ZASOBY Strumienie: dochody liczba

ROCZNE SPRAWOZDANIE UBEZPIECZENIOWEGO FUNDUSZU KAPITAŁOWEGO sporządzone na dzień r.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU Koniec analogicznego okresu sprawozdawczego poprzedniego roku obrotowego Koniec bieżącego okresu sprawozdawczego I. Aktywa 245 937,13 370 515,43 1. lokaty 245 937,13 370

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU Koniec analogicznego okresu sprawozdawczego poprzedniego roku obrotowego Koniec bieżącego okresu sprawozdawczego I. Aktywa 245 937,13 370 515,43 1. lokaty 245 937,13 370

ROCZNE SPRAWOZDANIE UBEZPIECZENIOWEGO FUNDUSZU KAPITAŁOWEGO sporządzone na dzień r.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU Koniec analogicznego okresu sprawozdawczego poprzedniego roku obrotowego Koniec bieżącego okresu sprawozdawczego I. Aktywa 1 721 798,89 1 767 332,00 1. lokaty 1 721 798,89

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU Koniec analogicznego okresu sprawozdawczego poprzedniego roku obrotowego Koniec bieżącego okresu sprawozdawczego I. Aktywa 1 721 798,89 1 767 332,00 1. lokaty 1 721 798,89

ROCZNE SPRAWOZDANIE UBEZPIECZENIOWEGO FUNDUSZU KAPITAŁOWEGO sporządzone na dzień r.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU Koniec analogicznego okresu sprawozdawczego poprzedniego roku obrotowego Koniec bieżącego okresu sprawozdawczego I. Aktywa 0,00 1 234 215,35 1. lokaty 0,00 1 234 215,35

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU Koniec analogicznego okresu sprawozdawczego poprzedniego roku obrotowego Koniec bieżącego okresu sprawozdawczego I. Aktywa 0,00 1 234 215,35 1. lokaty 0,00 1 234 215,35

ROCZNE SPRAWOZDANIE UBEZPIECZENIOWEGO FUNDUSZU KAPITAŁOWEGO sporządzone na dzień r.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU Koniec analogicznego okresu sprawozdawczego poprzedniego roku obrotowego Koniec bieżącego okresu sprawozdawczego I. Aktywa 5 109 597,53 5 219 464,70 1. lokaty 5 109 597,53

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU Koniec analogicznego okresu sprawozdawczego poprzedniego roku obrotowego Koniec bieżącego okresu sprawozdawczego I. Aktywa 5 109 597,53 5 219 464,70 1. lokaty 5 109 597,53

ROCZNE SPRAWOZDANIE UBEZPIECZENIOWEGO FUNDUSZU KAPITAŁOWEGO sporządzone na dzień r.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU Koniec analogicznego okresu sprawozdawczego poprzedniego roku obrotowego Koniec bieżącego okresu sprawozdawczego I. Aktywa 4 599 415,50 5 601 805,30 1. lokaty 4 599 415,50

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU Koniec analogicznego okresu sprawozdawczego poprzedniego roku obrotowego Koniec bieżącego okresu sprawozdawczego I. Aktywa 4 599 415,50 5 601 805,30 1. lokaty 4 599 415,50

ROCZNE SPRAWOZDANIE UBEZPIECZENIOWEGO FUNDUSZU KAPITAŁOWEGO sporządzone na dzień r.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU Koniec analogicznego okresu sprawozdawczego poprzedniego roku obrotowego Koniec bieżącego okresu sprawozdawczego I. Aktywa 1 204 321,72 1 010 850,00 1. lokaty 1 204 321,72

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU Koniec analogicznego okresu sprawozdawczego poprzedniego roku obrotowego Koniec bieżącego okresu sprawozdawczego I. Aktywa 1 204 321,72 1 010 850,00 1. lokaty 1 204 321,72

ROCZNE SPRAWOZDANIE UBEZPIECZENIOWEGO FUNDUSZU KAPITAŁOWEGO sporządzone na dzień r.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU Koniec analogicznego okresu sprawozdawczego poprzedniego roku obrotowego Koniec bieżącego okresu sprawozdawczego I. Aktywa 50 997,59 368 142,63 1. lokaty 50 997,59 368

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU Koniec analogicznego okresu sprawozdawczego poprzedniego roku obrotowego Koniec bieżącego okresu sprawozdawczego I. Aktywa 50 997,59 368 142,63 1. lokaty 50 997,59 368

ROCZNE SPRAWOZDANIE UBEZPIECZENIOWEGO FUNDUSZU KAPITAŁOWEGO sporządzone na dzień r.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU Koniec analogicznego okresu sprawozdawczego poprzedniego roku obrotowego Koniec bieżącego okresu sprawozdawczego I. Aktywa 662 690,60 150 954,31 1. lokaty 662 690,60 150

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU Koniec analogicznego okresu sprawozdawczego poprzedniego roku obrotowego Koniec bieżącego okresu sprawozdawczego I. Aktywa 662 690,60 150 954,31 1. lokaty 662 690,60 150

ROCZNE SPRAWOZDANIE UBEZPIECZENIOWEGO FUNDUSZU KAPITAŁOWEGO sporządzone na dzień r.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU Koniec analogicznego okresu sprawozdawczego poprzedniego roku obrotowego Koniec bieżącego okresu sprawozdawczego I. Aktywa 1 204 967,06 1 689 783,96 1. lokaty 1 204 967,06

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU Koniec analogicznego okresu sprawozdawczego poprzedniego roku obrotowego Koniec bieżącego okresu sprawozdawczego I. Aktywa 1 204 967,06 1 689 783,96 1. lokaty 1 204 967,06

ROCZNE SPRAWOZDANIE UBEZPIECZENIOWEGO FUNDUSZU KAPITAŁOWEGO sporządzone na dzień r.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU Koniec analogicznego okresu sprawozdawczego poprzedniego roku obrotowego Koniec bieżącego okresu sprawozdawczego I. Aktywa 1 460 942,03 1 444 580,55 1. lokaty 1 460 942,03

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU Koniec analogicznego okresu sprawozdawczego poprzedniego roku obrotowego Koniec bieżącego okresu sprawozdawczego I. Aktywa 1 460 942,03 1 444 580,55 1. lokaty 1 460 942,03

ROCZNE SPRAWOZDANIE UBEZPIECZENIOWEGO FUNDUSZU KAPITAŁOWEGO sporządzone na dzień r.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU Koniec analogicznego okresu sprawozdawczego poprzedniego roku obrotowego Koniec bieżącego okresu sprawozdawczego I. Aktywa 661 787,87 211 099,12 1. lokaty 661 787,87 211

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU Koniec analogicznego okresu sprawozdawczego poprzedniego roku obrotowego Koniec bieżącego okresu sprawozdawczego I. Aktywa 661 787,87 211 099,12 1. lokaty 661 787,87 211

ROCZNE SPRAWOZDANIE UBEZPIECZENIOWEGO FUNDUSZU KAPITAŁOWEGO sporządzone na dzień r.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU Koniec analogicznego okresu sprawozdawczego poprzedniego roku obrotowego Koniec bieżącego okresu sprawozdawczego I. Aktywa 85 169 769,29 92 936 011,57 1. lokaty 85 169

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU Koniec analogicznego okresu sprawozdawczego poprzedniego roku obrotowego Koniec bieżącego okresu sprawozdawczego I. Aktywa 85 169 769,29 92 936 011,57 1. lokaty 85 169