Podatek. Czy to kara? Pojęcie kary, winy i odpowiedzialności w prawie podatkowym

|

|

|

- Alicja Wieczorek

- 5 lat temu

- Przeglądów:

Transkrypt

1

2 Podatek. Czy to kara? Pojęcie kary, winy i odpowiedzialności w prawie podatkowym

3 Formalne a materialne prawo podatkowe Postępowanie podatkowe - procedura mająca na celu realizację praw i obowiązków, wynikających z materialnego prawa podatkowego.

4 Postępowanie podatkowe - co to takiego? Jest to szczególny rodzaj postępowania administracyjnego prowadzonego przez organy podatkowe, za pomocą którego dochodzi do władczej, jednostronnej, publicznoprawnej konkretyzacji stosunku prawnego z zakresu prawa podatkowego.

.")

5 Źródła prawa ORDYNACJA PODATKOWA z 29 sierpnia 1997 r. Ordynacja podatkowa zawiera jednak zarówno normy proceduralne jak i materialnoprawne. Procedura została skoncentrowana w dziale IV Postępowanie podatkowe (art ). Regulacja ujęta w Ordynacji podatkowej stanowi samodzielną podstawę do prowadzenia postępowania podatkowego przez uprawnione organy. Stosowanie przepisów Kodeksu postępowania administracyjnego ma znaczenie poboczne i ogranicza się do uczestnictwa prokuratora (dział IV k.p.a.) oraz skarg i wniosków (dział VIII k.p.a.).

6 Pomiędzy Ordynacją podatkową a Kodeksem postępowania administracyjnego wystepują liczne podobieństwa. Patrz np. art o.p. i art k.p.a.

7 Etapy postępowania: postępowanie wyjaśniające; postępowanie wymiarowe; określenie obowiązku podatkowego w drodze decyzji; postępowanie odwoławcze; postępowanie w trybach szczególnych. W odniesieniu do wybranych kategorii podatków organ wydaje decyzję ustalajacą (konstytutywną).

8 Poza postępowaniem, uregulowanym w dziale IV Ordynacji, występują szczególne przejawy (rodzaje) postępowania podatkowego. Mają one w założeniu charakter pomocniczy. Służą bowiem zgromadzeniu materiału dowodowego, użytego następnie w toku postępowania wymiarowego. Stosuje się do nich pomocniczo przepisy działu IV. Są to: - czynności sprawdzające (dział V, art ); - kontrola podatkowa (dział VI, art ). Odrębnie uregulowana jest natomiast kontrola celno-skarbowa, prowadzona przez naczelników urzędów celno-skarbowych na podstawie ustawy o Krajowej Administracji Skarbowej.

9 Postępowanie podatkowe jest wszczynane np. w konsekwencji wykrycia nieprawidłowości w toku czynności sprawdzających, kontroli podatkowej, kontroli celno-skarbowej czy uzyskania informacji podatkowych z innych państw.

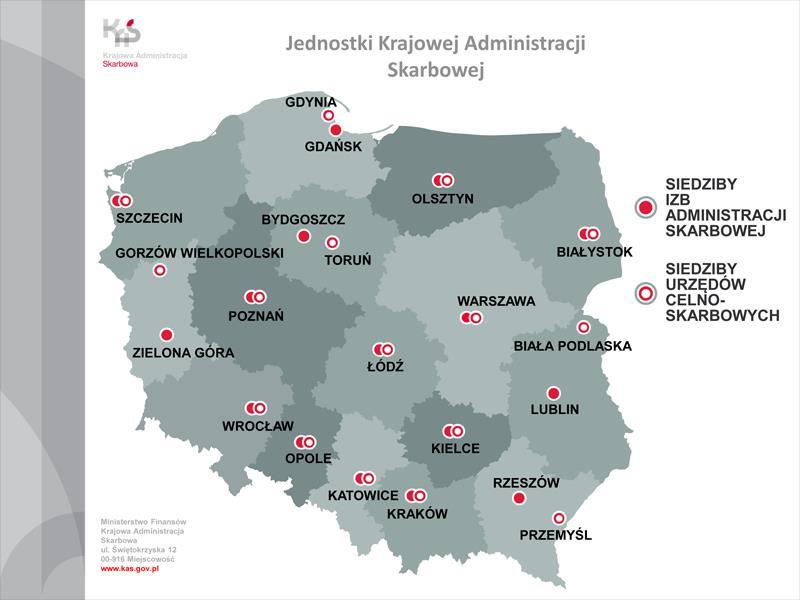

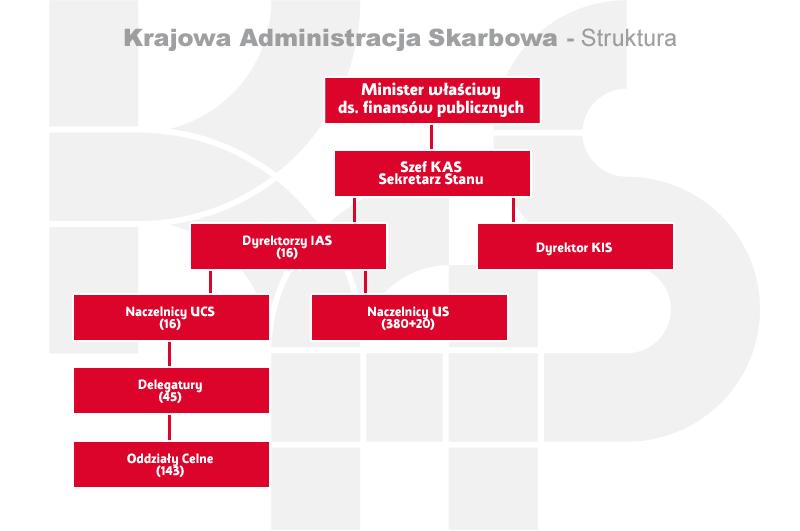

10 Organ podatkowy Brak definicji w Ordynacji podatkowej. Piśmiennictwo określa organ podatkowy jako podmiot reprezentujący związek publicznoprawny, w którego zakresie kompetencji leży wykonywanie czynności związanych z wymiarem i poborem podatków. Organ podatkowy ma określoną właściwość miejscową, rzeczową i funkcjonalną Występują obecnie w dwóch pionach - państwowe i samorządowe.

11 Organy podatkowe Pierwszej instacji naczelnik urzędu skarbowego naczelnik urzędu celnoskarbowego Szef Krajowej Administracji Skarbowej (np. w sprawach stwierdzenia nieważności decyzji, wznowienia postępowania, zmiany lub uchylenia decyzji lub stwierdzenia jej wygaśnięcia) wójt, burmistrz, prezydent, starosta, marszałek Odwoławcze (drugiej instancji) dyrektor izby administracji skarbowej naczelnik urzędu celnoskarbowego (w przypadku, gdy prowadził kontrolę celnoskarbową a następnie postępowanie zakończone decyzją) Szef Krajowej Administracji Skarbowej samorządowe kolegium odwoławcze

12

13 Kompetencje Szefa KAS 1) organ pierwszej instancji w sprawach stwierdzenia nieważności decyzji, wznowienia postępowania, zmiany lub uchylenia decyzji lub stwierdzenia jej wygaśnięcia z urzędu; 2) organ odwoławczy od decyzji wydanych w sprawach, o których mowa w pkt 1 i 7; 3) organ właściwy w sprawach porozumień dotyczących ustalenia cen transferowych; 4) organ właściwy w sprawach dotyczących interpretacji przepisów prawa podatkowego, o których mowa w art. 14b 1, w zakresie określonym w art. 14e 1; 5) organ właściwy w sprawach informacji przekazywanych przez banki i spółdzielcze kasy oszczędnościowo-kredytowe o założonych i zlikwidowanych rachunkach bankowych związanych z prowadzeniem działalności gospodarczej; 6) organ właściwy w sprawach opinii zabezpieczających; 7) organ pierwszej instancji w sprawach, o których mowa w art. 119g 1 i 8; 8) organ właściwy w sprawach dotyczących informacji o schematach

14 Pozostałe organy podatkowe Dyrektor Krajowej Informacji Skarbowej jest organem podatkowym jako organ właściwy w sprawach dotyczących wydawania interpretacji przepisów prawa podatkowego, o których mowa w art. 14b 1 i w art. 14e 1a (wydanie, zmiana, stwierdzeni wygaśnięcia interpretacji indywidualnej). Minister właściwy do spraw finansów publicznych jest organem podatkowym jako organ właściwy w sprawach, o których mowa w art. 14a 1 (interpretacje ogólne i objaśnienia podatkowe).

15 Szczególne organy podatkowe Art. 13a. Rada Ministrów może, w drodze rozporządzenia, nadać uprawnienia organów podatkowych: 1) Szefowi Agencji Wywiadu, 2) Szefowi Agencji Bezpieczeństwa Wewnętrznego, 3) Szefowi Centralnego Biura Antykorupcyjnego, 4) Szefowi Służby Wywiadu Wojskowego, 5) Szefowi Służby Kontrwywiadu Wojskowego jeżeli jest to uzasadnione ochroną informacji niejawnych i wymogami bezpieczeństwa państwa.

16 Ogólny nadzór w sprawach podatkowych wykonuje Szef Krajowej Administracji Skarbowej (dawniej funkcję tę pełnił Minister Finansów)

17 Umocowanie systemowe Szefa KAS Art. 13 ustawy o KAS 1. Szef Krajowej Administracji Skarbowej podlega ministrowi właściwemu do spraw finansów publicznych. 2. Szefa Krajowej Administracji Skarbowej sekretarza stanu w urzędzie obsługującym ministra właściwego do spraw finansów publicznych powołuje Prezes Rady Ministrów, na wniosek ministra właściwego do spraw finansów publicznych.

18

19 Właściwość: miejscowa; rzeczowa; instancyjna.

20 Art Organy podatkowe przestrzegają z urzędu swojej właściwości rzeczowej i miejscowej. 2. Właściwość rzeczowa i miejscowa jest ustalana z uwzględnieniem również zakresu zadań i terytorialnego zasięgu działania organów podatkowych, określonych na podstawie odrębnych przepisów. Art. 16 Właściwość rzeczową organów podatkowych ustala się według przepisów określających zakres ich działania. Naruszenie właściwości stanowi podstawę do stwierdzenia nieważności decyzji ostatecznej!

21 Niezmienność właściwości Art. 18b 1. Organy podatkowe właściwe w dniu wszczęcia postępowania podatkowego lub kontroli podatkowej do określenia lub ustalenia wysokości zobowiązania podatkowego pozostają właściwe we wszystkich sprawach związanych ze zobowiązaniem podatkowym, które jest przedmiotem postępowania lub kontroli, chociażby w trakcie postępowania lub kontroli nastąpiło zdarzenie powodujące zmianę właściwości. 2. Jeżeli zdarzenie powodujące zmianę właściwości organu podatkowego nastąpiło po zakończeniu kontroli podatkowej, organem właściwym miejscowo w sprawie, której ta kontrola dotyczy, pozostaje organ właściwy w dniu wszczęcia kontroli podatkowej.

22 Rozstrzyganie sporów o właściwość Art Spory o właściwość rozstrzyga: 1) między naczelnikami urzędów skarbowych działających na obszarze właściwości miejscowej tego samego dyrektora izby administracji skarbowej - dyrektor tej izby administracji skarbowej; 2) między naczelnikami urzędów skarbowych działających na obszarze właściwości miejscowych różnych dyrektorów izb administracji skarbowej - Szef Krajowej Administracji Skarbowej; 3) między naczelnikami urzędów celno-skarbowych działających na obszarze właściwości miejscowej tego samego dyrektora izby administracji skarbowej - dyrektor tej izby administracji skarbowej; 4) między naczelnikami urzędów celno-skarbowych działających na obszarze właściwości miejscowej różnych dyrektorów izb administracji skarbowej - Szef Krajowej Administracji Skarbowej; 4a) między naczelnikami urzędów skarbowych a naczelnikami urzędów celno-skarbowych - Szef Krajowej Administracji Skarbowej; 5) między wójtem, burmistrzem (prezydentem miasta), starostą albo marszałkiem województwa a naczelnikiem urzędu skarbowego lub naczelnikiem urzędu celnoskarbowego - sąd administracyjny; 6) między wójtami, burmistrzami (prezydentami miast) i starostami - wspólne dla nich samorządowe kolegium odwoławcze, a w razie braku takiego kolegium - sąd administracyjny; 7) między marszałkami województw - sąd administracyjny; 8) w pozostałych przypadkach - Szef Krajowej Administracji Skarbowej.

23 Strona postępowania Stroną w postępowaniu podatkowym jest podatnik, płatnik, inkasent lub ich następca prawny, a także osoba trzecia, o której mowa w art c, która z uwagi na swój interes prawny żąda czynności organu podatkowego, do której czynność organu podatkowego się odnosi lub której interesu prawnego działanie organu podatkowego dotyczy. Zdolność prawną i zdolność do czynności prawnych w sprawach podatkowych ocenia się według przepisów prawa cywilnego, jeżeli przepisy prawa podatkowego nie stanowią inaczej.

24 Jakie są najczęstsze problemy? Czy członek zarządu osoby prawnej może być stroną w postępowaniu toczonym wobec tej osoby prawnej? Czy byli członkowie zarządu spółki mogą być stronami w postępowaniu prowadzonym wobec tej spółki? Czy spadkobierca może być stroną postępowania, toczonego wobec spadkodawcy? Czy podatnik może być stroną postępowania, prowadzonego w stosunku do płatnika, który nie pobrał podatku? Czy wspólnie opodatkowani małżonkowie mogą być stroną postępowania o zwrot nadpłaty w podatku dochodowym od osób fizycznych?

25 Wyłączenie organu podatkowego a wyłączenie pracownika organu podatkowego

26 Wyłączenie pracownika/funkcjonariusza z mocy prawa Wyłączeniu od udziału w postępowaniu podlega: - funkcjonariusz Służby Celno-Skarbowej; - pracownik urzędu gminy (miasta), starostwa, urzędu marszałkowskiego, izby administracji skarbowej, Krajowej Informacji Skarbowej, urzędu obsługującego ministra właściwego do spraw finansów publicznych oraz członek samorządowego kolegium odwoławczego >

27 Przypadki wyłączenia pracownika w sprawach dotyczących zobowiązań podatkowych oraz innych spraw normowanych przepisami prawa podatkowego, w których: 1) są stroną; 2) pozostają ze stroną w takim stosunku prawnym, że rozstrzygnięcie sprawy może mieć wpływ na ich prawa lub obowiązki; 3) stroną jest ich małżonek, rodzeństwo, wstępny, zstępny lub powinowaty do drugiego stopnia (przyczyny wyłączenia trwają także po ustaniu małżeństwa, przysposobienia, opieki lub kurateli!); 4) stronami są osoby związane z nimi z tytułu przysposobienia, opieki lub kurateli (przyczyny wyłączenia trwają także po ustaniu małżeństwa, przysposobienia, opieki lub kurateli!); 5) byli świadkami lub biegłymi, byli lub są przedstawicielami podatnika albo przedstawicielem podatnika jest jedna z osób wymienionych w pkt 3 i 4; 6) brali udział w wydaniu zaskarżonej decyzji; 7) zaistniały okoliczności, w związku z którymi wszczęto przeciw nim postępowanie służbowe, dyscyplinarne lub karne; 8) stroną jest osoba pozostająca wobec nich w stosunku nadrzędności służbowej.

28 Wyłączenie na wniosek Bezpośredni przełożony pracownika lub funkcjonariusza jest obowiązany na jego żądanie lub na żądanie strony albo z urzędu wyłączyć go od udziału w postępowaniu, jeżeli zostanie uprawdopodobnione istnienie okoliczności niewymienionych w 1, które mogą wywołać wątpliwości co do bezstronności pracownika lub funkcjonariusza. Ale to nie jest sposób na uniknięcie pracy...

29 Przepis art O.p. ma charakter gwarancyjny służyć ma zapewnieniu bezstronnego wykonywania czynności w postępowaniu podatkowym, w każdym jego stadium, w tym także przy wydawaniu aktu kończącego postępowanie pierwszoinstancyjne. Jego istotą jest eliminacja nawet potencjalnych wątpliwości co do braku bezstronności pracownika organu. Przy czym dla jego zastosowania wystarczające jest uprawdopodobnienie, a nie udowodnienie, istnienia okoliczności, które mogą wywołać, a nie wywołują wątpliwości co do bezstronności pracownika. W konsekwencji dla wyłączenia pracownika w oparciu o omawianą podstawę prawną wymagane jest wyłącznie wykazanie, że mogą istnieć wątpliwości co do jego bezstronności, a nie, że jest on rzeczywiście stronniczy. Wyrok WSA w Warszawie z dnia 19 grudnia 2013 r., sygn. III SA/Wa 1666/13

30 Konsekwencją wyłączenia pracownika lub funkcjonariusza jest obowiązek wyznaczenia przez organ innego pracownika lub funkcjonariusza do prowadzenia sprawy. Zastępcę członka SKO wyznacza prezes. W przypadku gdy SKO na skutek wyłączenia jego członków nie może załatwić sprawy z braku pełnego składu orzekającego, Prezes Rady Ministrów, w drodze postanowienia, wyznacza do załatwienia sprawy inne samorządowe kolegium odwoławcze.

31 Nie należy utożsamiać piastuna organu z organem podatkowym!

32 Wyłączenie organu Naczelnik urzędu skarbowego (i odpowiednio celno-skarbowego) podlega wyłączeniu od załatwiania spraw dotyczących zobowiązań podatkowych lub innych spraw normowanych przepisami prawa podatkowego, w przypadku gdy sprawa dotyczy: 1) naczelnika urzędu skarbowego albo jego zastępcy; 2) dyrektora izby administracji skarbowej albo jego zastępcy; 3) małżonka, rodzeństwa, wstępnych, zstępnych albo powinowatych do drugiego stopnia osób wymienionych w pkt 1 albo 2; 4) osoby związanej stosunkiem przysposobienia, opieki lub kurateli z osobą wymienioną w pkt 1 albo 2; 5) podmiotu, z którym osoby wymienione w pkt 1 4 pozostają w takim stosunku prawnym, że rozstrzygnięcie sprawy może mieć wpływ na ich prawa lub obowiązki.

33 A co jeżeli pracownik lub organ nie zostali wyłączeni?

34 Art W sprawie zakończonej decyzją ostateczną wznawia się postępowanie, jeżeli: 3) decyzja wydana została przez pracownika lub organ podatkowy, który podlega wyłączeniu stosownie do art

35 Sprawa pierwsza Sąd wskazał, że decyzją z dnia 17 maja 2012 r. Naczelnik Urzędu Skarbowego w B. orzekł zabezpieczeniu zobowiązania w podatku VAT za kilka miesięcy 2010 i 2011 r. Decyzja ta została zaskarżona do Dyrektora IS który następnie wydał decyzję z dnia 28 sierpnia 2012 r. utrzymującą w mocy decyzję organu pierwszej instancji. Następnie, spółka pismem z dnia 28 stycznia 2013 r. wniosła o stwierdzenie nieważności ww. decyzji ostatecznej o zabezpieczeniu, powołując się na rażące naruszenie prawa z powodu utrzymania nią w mocy decyzji doręczonej osobie nieuprawnionej, czyli niewprowadzonej do obrotu prawnego. Dyrektor IS decyzją z dnia 5 marca 2013 r. odmówił stwierdzenia nieważności decyzji z dnia 28 sierpnia 2012 r., a kolejną decyzją z dnia 15 maja 2013 r. utrzymał ją w mocy. Dyrektor IS stwierdził również, że w sprawie nie znalazł zastosowania art pkt 6 Ord, albowiem dotyczy on wyłączenia pracownika w takiej sytuacji, gdy ten sam pracownik rozpatrywałby sprawę w pierwszej i drugiej instancji w danym postępowaniu, a nie w postępowaniu o stwierdzenie nieważności i postępowaniu zwykłym. Ostateczną decyzję z dnia 28 sierpnia 2012 r., wydaną w drugiej instancji w trybie zwykłym przez Dyrektora IS w przedmiocie zabezpieczenia podpisała B. K., wicedyrektor Izby Skarbowej w B. i zarazem pracownik działający z upoważnienia dyrektora tej Izby jako organu podatkowego. Ta sama osoba, działając w tym samym charakterze, podpisała również w postępowaniu nadzwyczajnym decyzję Dyrektora IS z dnia 5 marca 2013 r., wydaną w pierwszej instancji w tym właśnie postępowaniu, którą odmówiono stwierdzenia nieważności decyzji z dnia 28 sierpnia 2012 r.

36 Na decyzję została przez Spółkę wniesiona skarga, uwzględniona przez WSA w Białymstoku. Na orzeczenie WSA skargę kasacyjną wniósł Dyrektor IS. NSA oddalił skargę kasacyjną, ale wskazał że: nie można zapominać o tym, że w ramach postępowania w sprawie stwierdzenia nieważności bada się między innymi to, czy w danej decyzji z postępowania zwykłego tkwią określone wady. Uwzględniając taki zaś punkt widzenia, w sposób w pełni uprawniony można przyjąć, że postępowanie nadzwyczajne dotyka bezpośrednio tego, co przyjęto w decyzji wydanej w trybie zwykłym, czy też tego, co towarzyszyło jej wydaniu. Oznacza to, że w ramach postępowania w sprawie stwierdzenia nieważności ocenia się szeroko rozumiane elementy tkwiące w decyzji trybu zwykłego. W związku z zakresem tej właśnie oceny, uznać należy, że nie powinna jej dokonywać ta sama osoba, która wydała decyzję w trybie zwykłym. Osoba taka nie powinna bowiem brać udziału w kontrolowaniu prawidłowości decyzji, uprzednio przez nią podpisanej, i to pod kątem ewentualnie oceny ciężkich wad, czy też naruszeń mającej w niej tkwić. Osoba taka potencjalnie miałaby bowiem stwierdzać, że niejako dopuściła się tych ciężkich naruszeń, co z istoty swojej wywołuje uzasadnione wątpliwości co do jej bezstronności i właściwego standardu obiektywizmu.

37 Sprawa druga Decyzją z dnia 20 lipca 2009 r., wydaną po ponownym rozpatrzeniu wniosku skarżącego o umorzenie zaległości podatkowych, Prezydent Miasta K. odmówił przyznania Spółdzielni wnioskowanej ulgi. Decyzją z dnia 20 sierpnia 2010 r. Samorządowe Kolegium Odwoławcze w K. utrzymało w mocy decyzję organu pierwszej instancji. Powyższa decyzja została zaskarżona a Wojewódzki Sąd Administracyjny w Krakowie uwzględnił skargę, uznając, że w sprawie doszło do naruszenia art pkt 6 O.p. Przy wydawaniu kolejnych decyzji w sprawie: z dnia 25 kwietnia 2007 r., 24 grudnia 2008 r. i 20 sierpnia 2010 r., w składzie organu odwoławczego brała udział ta sama osoba. W przypadku wyłączenia członka organu kolegialnego nie ustanowiono odrębnych przesłanek wyłączenia, gdyż członek organu kolegialnego podlega wyłączeniu na takich samych podstawach, jak pracownik. W skardze kasacyjnej od powyższego wyroku Samorządowe Kolegium Odwoławcze w K. wniosło o jego uchylenie w całości i przekazanie sprawy do ponownego rozpoznania Wojewódzkiemu Sądowi Administracyjnemu w Krakowie oraz o zasądzenie kosztów postępowania.

38 W ocenie Naczelnego Sądu Administracyjnego rację w powyższym sporze należy przyznać Samorządowemu Kolegium Odwoławczemu, gdyż interpretacja art pkt 6 O.p. dokonana przez Wojewódzki Sąd Administracyjny w Krakowie nosi znamiona nieuprawnionej wykładni rozszerzającej. W kontrolowanej przez Sąd pierwszej instancji sprawie wskazany członek kolegium brał udział w rozstrzygnięciu sprawy jedynie jako członek organu odwoławczego (na poziomie drugiej instancji), nie uczestniczył natomiast w postępowaniu pierwszoinstancyjnym. Ani literalne brzmienie przepisów O.p., normujących instytucję wyłączenia pracownika, ani system gwarancji procesowych, wynikający bezpośrednio z przepisów Konstytucji RP, ani cytowany wyrok Trybunału Konstytucyjnego i jego uzasadnienie nie dają podstaw do takiej wykładni art pkt 6 O.p., która rozciągałaby jego zastosowanie również na sytuacje, gdy organ odwoławczy rozpoznaje sprawę ponownie na skutek bądź to uprzedniego uchylenia decyzji organu pierwszej instancji i przekazania sprawy do ponownego rozpatrzenia temu organowi, bądź też uchylenia decyzji organu odwoławczego w postępowaniu sądowoadministracyjnym i przekazania sprawy do ponownego rozpatrzenia organowi drugiej instancji. Omawiany przepis stosuje się jedynie do sytuacji, gdy ta sama osoba uczestniczy w wydaniu decyzji w sprawie zarówno w postępowaniu przed organem pierwszej instancji, jak i w postępowaniu prowadzonym przez organ odwoławczy, a także do przypadków, kiedy zaskarżenie decyzji ostatecznej realizowane jest w trybach nadzwyczajnych Wyrok NSA z 17 maja 2013 r., sygn. II FSK 1699/11

Pojęcie kary, winy i odpowiedzialności w prawie podatkowym

Wprowadzenie do przedmiotu Pojęcie kary, winy i odpowiedzialności w prawie podatkowym m Postępowanie podatkowe - procedura mająca na celu realizację praw i obowiązków, wynikających z materialnego prawa

Wprowadzenie do przedmiotu Pojęcie kary, winy i odpowiedzialności w prawie podatkowym m Postępowanie podatkowe - procedura mająca na celu realizację praw i obowiązków, wynikających z materialnego prawa

WŁAŚCIWOŚĆ ORGANÓW PODATKOWYCH

WŁAŚCIWOŚĆ ORGANÓW PODATKOWYCH WŁAŚCIWOŚĆ, ZDOLNOŚĆ PRAWNA ORGANU PODATKOWEGO DO PROWADZENIA OKREŚLONEGO RODZAJU SPRAW DOTYCZĄCYCH ZOBOWIĄZAŃ PODATKOWYCH LUB INNYCH SPRAW NORMOWANYCH PRZEPISAMI PRAWA PODATKOWEGO

WŁAŚCIWOŚĆ ORGANÓW PODATKOWYCH WŁAŚCIWOŚĆ, ZDOLNOŚĆ PRAWNA ORGANU PODATKOWEGO DO PROWADZENIA OKREŚLONEGO RODZAJU SPRAW DOTYCZĄCYCH ZOBOWIĄZAŃ PODATKOWYCH LUB INNYCH SPRAW NORMOWANYCH PRZEPISAMI PRAWA PODATKOWEGO

Pojęcie kary, winy i odpowiedzialności w prawie podatkowym

Zagadnienia wstępne Pojęcie kary, winy i odpowiedzialności w prawie podatkowy Jest to szczególny rodzaj postępowania adinistracyjnego prowadzonego przez organy podatkowe, za poocą którego dochodzi do władczej,

Zagadnienia wstępne Pojęcie kary, winy i odpowiedzialności w prawie podatkowy Jest to szczególny rodzaj postępowania adinistracyjnego prowadzonego przez organy podatkowe, za poocą którego dochodzi do władczej,

Postępowanie sądowoadministracyjne. mgr Paweł Majczak

Postępowanie sądowoadministracyjne mgr Paweł Majczak 1 Definicja Postepowanie administracyjne Regulowany prawem procesowym ciąg czynności procesowych podejmowanych przez organy administracji publicznej

Postępowanie sądowoadministracyjne mgr Paweł Majczak 1 Definicja Postepowanie administracyjne Regulowany prawem procesowym ciąg czynności procesowych podejmowanych przez organy administracji publicznej

Organ prowadzący postępowanie, strona, podmiot na prawach strony

Organ prowadzący postępowanie, strona, podmiot na prawach strony Organ prowadzący postępowanie i jego pracownicy Organ prowadzący postępowanie Organ ma wyjaśnić i załatwić sprawę będącą przedmiotem postępowania.

Organ prowadzący postępowanie, strona, podmiot na prawach strony Organ prowadzący postępowanie i jego pracownicy Organ prowadzący postępowanie Organ ma wyjaśnić i załatwić sprawę będącą przedmiotem postępowania.

O R G A N Y P O D AT K O W E I I N T E R P R E T A C J E

O R G A N Y P O D AT K O W E I I N T E R P R E T A C J E P O D AT K O W E Ć W I C Z E N I A N R 1 PODMIOT PODATKU CZYNNY BIERNY podmiot, na rzecz którego pobiera się podatek podmiot, który uiszcza podatek

O R G A N Y P O D AT K O W E I I N T E R P R E T A C J E P O D AT K O W E Ć W I C Z E N I A N R 1 PODMIOT PODATKU CZYNNY BIERNY podmiot, na rzecz którego pobiera się podatek podmiot, który uiszcza podatek

I FSK 577/11 Warszawa, 20 stycznia 2012 WYROK

I FSK 577/11 Warszawa, 20 stycznia 2012 WYROK Naczelny Sąd Administracyjny w składzie: Przewodniczący Sędzia NSA Adam Bącal, Sędzia NSA Krystyna Chustecka (sprawozdawca), Sędzia WSA del. Roman Wiatrowski,

I FSK 577/11 Warszawa, 20 stycznia 2012 WYROK Naczelny Sąd Administracyjny w składzie: Przewodniczący Sędzia NSA Adam Bącal, Sędzia NSA Krystyna Chustecka (sprawozdawca), Sędzia WSA del. Roman Wiatrowski,

Sądownictwo administracyjne. Ustrój, skarga do sądu, wyroki sądowe

Sądownictwo administracyjne Ustrój, skarga do sądu, wyroki sądowe Sądownictwo administracyjne ISTOTA I USTRÓJ SĄDÓW ADMINISTRACYJNYCH Istota sądownictwa administracyjnego Sądownictwo administracyjne zapewnia

Sądownictwo administracyjne Ustrój, skarga do sądu, wyroki sądowe Sądownictwo administracyjne ISTOTA I USTRÓJ SĄDÓW ADMINISTRACYJNYCH Istota sądownictwa administracyjnego Sądownictwo administracyjne zapewnia

SĄDOWNICTWO ADMINISTRACYJNE. Ustrój, skarga do sądu, wyroki sądowe

SĄDOWNICTWO ADMINISTRACYJNE Ustrój, skarga do sądu, wyroki sądowe ISTOTA I USTRÓJ SĄDÓW ADMINISTRACYJNYCH Sądownictwo administracyjne ISTOTA SĄDOWNICTWA ADMINISTRACYJNEGO Sądownictwo administracyjne zapewnia

SĄDOWNICTWO ADMINISTRACYJNE Ustrój, skarga do sądu, wyroki sądowe ISTOTA I USTRÓJ SĄDÓW ADMINISTRACYJNYCH Sądownictwo administracyjne ISTOTA SĄDOWNICTWA ADMINISTRACYJNEGO Sądownictwo administracyjne zapewnia

I FSK 1366/12 - Wyrok NSA

I FSK 1366/12 - Wyrok NSA Data orzeczenia 2013-09-26 orzeczenie prawomocne Data wpływu 2012-09-17 Sąd Sędziowie Symbol z opisem Hasła tematyczne Naczelny Sąd Administracyjny Grażyna Jarmasz /przewodniczący/

I FSK 1366/12 - Wyrok NSA Data orzeczenia 2013-09-26 orzeczenie prawomocne Data wpływu 2012-09-17 Sąd Sędziowie Symbol z opisem Hasła tematyczne Naczelny Sąd Administracyjny Grażyna Jarmasz /przewodniczący/

Organizacja Krajowej Administracji Skarbowej

Organizacja Krajowej Administracji Skarbowej Organy Krajowej Administracji Skarbowej Minister Finansów Szef Krajowej Administracji Skarbowej Izby Administracji Skarbowej Dyrektor Krajowej Informacji Skarbowej

Organizacja Krajowej Administracji Skarbowej Organy Krajowej Administracji Skarbowej Minister Finansów Szef Krajowej Administracji Skarbowej Izby Administracji Skarbowej Dyrektor Krajowej Informacji Skarbowej

Przesłanki nieważności decyzji

Przesłanki nieważności decyzji Na podstawie art.247 1 Ordynacji podatkowej, organ podatkowy stwierdza nieważność decyzji ostatecznej, która: - została wydana z naruszeniem przepisów o właściwości, - została

Przesłanki nieważności decyzji Na podstawie art.247 1 Ordynacji podatkowej, organ podatkowy stwierdza nieważność decyzji ostatecznej, która: - została wydana z naruszeniem przepisów o właściwości, - została

Podstawy prawa administracyjnego (PPA) - kodeks i postępowanie - Kontrola rozstrzygnięć administracyjnych (nadzwyczajna) Zestaw 10

- kodeks i postępowanie - Kontrola rozstrzygnięć administracyjnych (nadzwyczajna) Zestaw 10") Podstawy prawa administracyjnego (PPA) - kodeks i postępowanie - Kontrola rozstrzygnięć administracyjnych (nadzwyczajna) Zestaw 10 Przedmiot 1 2 3 4 5 6 Wprowadzenie Środki prawne kontroli nadzwyczajnej

Podstawy prawa administracyjnego (PPA) - kodeks i postępowanie - Kontrola rozstrzygnięć administracyjnych (nadzwyczajna) Zestaw 10 Przedmiot 1 2 3 4 5 6 Wprowadzenie Środki prawne kontroli nadzwyczajnej

1. Kodeks postępowania administracyjnego

1. Kodeks postępowania administracyjnego z dnia 14 czerwca 1960 r. (Dz.U. Nr 30, poz. 168) Tekst jednolity z dnia 30 stycznia 2013 r. (Dz.U. 2013, poz. 267) 1 Spis treści Art. Dział I. Przepisy ogólne...........................

1. Kodeks postępowania administracyjnego z dnia 14 czerwca 1960 r. (Dz.U. Nr 30, poz. 168) Tekst jednolity z dnia 30 stycznia 2013 r. (Dz.U. 2013, poz. 267) 1 Spis treści Art. Dział I. Przepisy ogólne...........................

Podstawy prawa administracyjnego (PPA) - postępowanie przed sądami - Rola sądów w funkcjonowaniu administracji publicznej.

- postępowanie przed sądami - Rola sądów w funkcjonowaniu administracji publicznej.") Podstawy prawa administracyjnego (PPA) - postępowanie przed sądami - Rola sądów w funkcjonowaniu administracji publicznej Zestaw 12 Przedmiot 1 2 3 Wprowadzenie Sądownictwo administracyjne podstawy prawne,

Podstawy prawa administracyjnego (PPA) - postępowanie przed sądami - Rola sądów w funkcjonowaniu administracji publicznej Zestaw 12 Przedmiot 1 2 3 Wprowadzenie Sądownictwo administracyjne podstawy prawne,

Podstawy prawa administracyjnego (PPA) - kodeks i postępowanie - Kontrola rozstrzygnięć administracyjnych (nadzwyczajna) Zestaw 10

- kodeks i postępowanie - Kontrola rozstrzygnięć administracyjnych (nadzwyczajna) Zestaw 10") Podstawy prawa administracyjnego (PPA) - kodeks i postępowanie - Kontrola rozstrzygnięć administracyjnych (nadzwyczajna) Zestaw 10 Przedmiot 1 2 3 4 5 6 Wprowadzenie Środki prawne kontroli nadzwyczajnej

Podstawy prawa administracyjnego (PPA) - kodeks i postępowanie - Kontrola rozstrzygnięć administracyjnych (nadzwyczajna) Zestaw 10 Przedmiot 1 2 3 4 5 6 Wprowadzenie Środki prawne kontroli nadzwyczajnej

Wyrok z dnia 7 maja 2002 r. III RN 62/01

Wyrok z dnia 7 maja 2002 r. III RN 62/01 Wstrzymanie wykonania decyzji w sprawie wysokości zobowiązania podatkowego powoduje definitywne zwolnienie podatnika z obowiązku zapłaty odsetek za zwłokę za okres

Wyrok z dnia 7 maja 2002 r. III RN 62/01 Wstrzymanie wykonania decyzji w sprawie wysokości zobowiązania podatkowego powoduje definitywne zwolnienie podatnika z obowiązku zapłaty odsetek za zwłokę za okres

II FSK 2501/12 - Wyrok NSA

II FSK 2501/12 - Wyrok NSA Data orzeczenia 2014-10-07 orzeczenie prawomocne Data wpływu 2012-09-19 Sąd Sędziowie Symbol z opisem Hasła tematyczne Naczelny Sąd Administracyjny Antoni Hanusz /przewodniczący

II FSK 2501/12 - Wyrok NSA Data orzeczenia 2014-10-07 orzeczenie prawomocne Data wpływu 2012-09-19 Sąd Sędziowie Symbol z opisem Hasła tematyczne Naczelny Sąd Administracyjny Antoni Hanusz /przewodniczący

POSTĘPOWANIE ADMINISTRACYJNE I POSTĘPOWANIE PRZED SĄDAMI ADMINISTRACYJNYMI. Autorzy: ZBIGNIEW CIEŚLAK, EUGENIUSZ BOJANOWSKI, JACEK LANG

POSTĘPOWANIE ADMINISTRACYJNE I POSTĘPOWANIE PRZED SĄDAMI ADMINISTRACYJNYMI Autorzy: ZBIGNIEW CIEŚLAK, EUGENIUSZ BOJANOWSKI, JACEK LANG ROZDZIAŁ I. Geneza i rozwój postępowania administracyjnego ROZDZIAŁ

POSTĘPOWANIE ADMINISTRACYJNE I POSTĘPOWANIE PRZED SĄDAMI ADMINISTRACYJNYMI Autorzy: ZBIGNIEW CIEŚLAK, EUGENIUSZ BOJANOWSKI, JACEK LANG ROZDZIAŁ I. Geneza i rozwój postępowania administracyjnego ROZDZIAŁ

Prawo podatkowe ~ postępowanie podatkowe

Prawo podatkowe ~ postępowanie podatkowe mgr Karol Magoń Asystent w Katedrze Prawa UEK Czym jest prawo podatkowe? Prawo podatkowe ogół przepisów regulujących zasady powstawania, ustalania oraz wygasania

Prawo podatkowe ~ postępowanie podatkowe mgr Karol Magoń Asystent w Katedrze Prawa UEK Czym jest prawo podatkowe? Prawo podatkowe ogół przepisów regulujących zasady powstawania, ustalania oraz wygasania

Organizacja Krajowej Administracji Skarbowej

Organizacja Krajowej Administracji Skarbowej Organy Krajowej Administracji Skarbowej Minister Finansów Szef Krajowej Administracji Skarbowej Izby Administracji Skarbowej Dyrektor Krajowej Informacji Skarbowej

Organizacja Krajowej Administracji Skarbowej Organy Krajowej Administracji Skarbowej Minister Finansów Szef Krajowej Administracji Skarbowej Izby Administracji Skarbowej Dyrektor Krajowej Informacji Skarbowej

Wykaz skrótów 9. Rozdział I. Rys ewolucyjny polskiego postępowania administracyjnego 13

Spis treści Wykaz skrótów 9 Wprowadzenie 11 Rozdział I. Rys ewolucyjny polskiego postępowania administracyjnego 13 Rozdział II. Postępowanie administracyjne zagadnienia ogólne 15 1. System prawa administracyjnego

Spis treści Wykaz skrótów 9 Wprowadzenie 11 Rozdział I. Rys ewolucyjny polskiego postępowania administracyjnego 13 Rozdział II. Postępowanie administracyjne zagadnienia ogólne 15 1. System prawa administracyjnego

2.1. Zagadnienia ogólne Istota, geneza i struktura ustawy Ordynacja podatkowa Zakres zastosowania Ordynacji podatkowej

Ordynacja podatkowa. Źródła i wykładnia prawa podatkowego. Red.: Aneta Kaźmierczyk Wykaz skrótów Przedmowa Rozdział 1. Źródła i wykładnia prawa 1.1. Źródła prawa podatkowego 1.1.1. Charakterystyka zamkniętego

Ordynacja podatkowa. Źródła i wykładnia prawa podatkowego. Red.: Aneta Kaźmierczyk Wykaz skrótów Przedmowa Rozdział 1. Źródła i wykładnia prawa 1.1. Źródła prawa podatkowego 1.1.1. Charakterystyka zamkniętego

USTAWA z dnia 3 grudnia 2010 r. o zmianie ustawy Kodeks postępowania administracyjnego oraz ustawy Prawo o postępowaniu przed sądami administracyjnymi

Kancelaria Sejmu s. 1/8 USTAWA z dnia 3 grudnia 2010 r. Opracowano na podstawie: Dz. U. z 2011 r. Nr 6, poz. 18. o zmianie ustawy Kodeks postępowania administracyjnego oraz ustawy Prawo o postępowaniu

Kancelaria Sejmu s. 1/8 USTAWA z dnia 3 grudnia 2010 r. Opracowano na podstawie: Dz. U. z 2011 r. Nr 6, poz. 18. o zmianie ustawy Kodeks postępowania administracyjnego oraz ustawy Prawo o postępowaniu

7. Test z ustawy z r. Prawo o postępowaniu przed sądami administracyjnymi. (t.j. Dz.U. z 2012 r. poz. 270 ze zm.)

") s. 928 7. Test z ustawy z 30.8.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (t.j. Dz.U. z 2012 r. poz. 270 ze zm.) 10. Stronom występującym w sprawie bez adwokata, lub radcy prawnego, doradcy

s. 928 7. Test z ustawy z 30.8.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (t.j. Dz.U. z 2012 r. poz. 270 ze zm.) 10. Stronom występującym w sprawie bez adwokata, lub radcy prawnego, doradcy

Sądy i Trybunały są władzą odrębną i niezależną od innych władz. [ ]

![Sądy i Trybunały są władzą odrębną i niezależną od innych władz. [ ]](/thumbs/52/29407126.jpg "Sądy i Trybunały są władzą odrębną i niezależną od innych władz. [ ]") Art. 173 Sądy i Trybunały są władzą odrębną i niezależną od innych władz. [ ] Art. 175 1. Wymiar sprawiedliwości w Rzeczpospolitej Polskiej sprawują Sąd Najwyższy, sądy powszechne, sady administracyjne

Art. 173 Sądy i Trybunały są władzą odrębną i niezależną od innych władz. [ ] Art. 175 1. Wymiar sprawiedliwości w Rzeczpospolitej Polskiej sprawują Sąd Najwyższy, sądy powszechne, sady administracyjne

Spis treści. Część A. Pytania egzaminacyjne. Część B. Kazusy. Wykaz skrótów

Spis treści Wykaz skrótów XI Część A. Pytania egzaminacyjne Rozdział I. Postępowanie administracyjne 1 Pytania 1 40 Rozdział II. Postępowanie przed sądami administracyjnymi 29 Pytania 41 84 Rozdział III.

Spis treści Wykaz skrótów XI Część A. Pytania egzaminacyjne Rozdział I. Postępowanie administracyjne 1 Pytania 1 40 Rozdział II. Postępowanie przed sądami administracyjnymi 29 Pytania 41 84 Rozdział III.

Podmioty prowadzące postępowanie administracyjne. Podmiotowy zakres ogólnego postępowania administracyjnego

Podmiotowy zakres ogólnego postępowania administracyjnego Podmiotowy zakres zastosowania przepisów regulujących ogólne postępowanie administracyjne wyznacza art. 1 pkt 1 i 2 k.p.a. Podmioty prowadzące

Podmiotowy zakres ogólnego postępowania administracyjnego Podmiotowy zakres zastosowania przepisów regulujących ogólne postępowanie administracyjne wyznacza art. 1 pkt 1 i 2 k.p.a. Podmioty prowadzące

Dz.U Nr 34 poz. 201 USTAWA

Kancelaria Sejmu s. 1/8 Dz.U. 1990 Nr 34 poz. 201 USTAWA z dnia 24 maja 1990 r. o zmianie ustawy - Kodeks postępowania administracyjnego. Art. 1. W ustawie z dnia 14 czerwca 1960 r. - Kodeks postępowania

Kancelaria Sejmu s. 1/8 Dz.U. 1990 Nr 34 poz. 201 USTAWA z dnia 24 maja 1990 r. o zmianie ustawy - Kodeks postępowania administracyjnego. Art. 1. W ustawie z dnia 14 czerwca 1960 r. - Kodeks postępowania

Spis treści. Część A. Pytania egzaminacyjne. Część B. Kazusy. Wykaz skrótów XIII

Wykaz skrótów XIII Część A. Pytania egzaminacyjne Rozdział I. Postępowanie administracyjne 1 Pytania 1 44 Rozdział II. Postępowanie przed sądami administracyjnymi 43 Pytania 45 89 Rozdział III. Postępowanie

Wykaz skrótów XIII Część A. Pytania egzaminacyjne Rozdział I. Postępowanie administracyjne 1 Pytania 1 44 Rozdział II. Postępowanie przed sądami administracyjnymi 43 Pytania 45 89 Rozdział III. Postępowanie

Spis treści. Wprowadzenie... Wykaz skrótów...

Wprowadzenie... Wykaz skrótów... XI XV Dział I. Ordynacja podatkowa. Zobowiązania i postępowanie podatkowe... 1 Rozdział I. Interpretacje w sprawach podatkowych (art. 14a 14p OrdPU)... 1 1. Wniosek podatnika

Wprowadzenie... Wykaz skrótów... XI XV Dział I. Ordynacja podatkowa. Zobowiązania i postępowanie podatkowe... 1 Rozdział I. Interpretacje w sprawach podatkowych (art. 14a 14p OrdPU)... 1 1. Wniosek podatnika

7. Test z ustawy z r. Prawo o postępowaniu przed sądami administracyjnymi. (t.j. Dz.U. z 2012 r. poz. 270 ze zm.)

") s. 984 7. Test z ustawy z 30.8.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (t.j. Dz.U. z 2012 r. poz. 270 ze zm.) 10. Stronom występującym w sprawie bez adwokata, lub radcy prawnego, doradcy

s. 984 7. Test z ustawy z 30.8.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (t.j. Dz.U. z 2012 r. poz. 270 ze zm.) 10. Stronom występującym w sprawie bez adwokata, lub radcy prawnego, doradcy

Organy administracji publicznej działają na podstawie przepisów prawa.

Procedury administracyjne (KPA), organy I i II instancji Podstawowe zasady postępowania administracyjnego konstytucyjne podstawy procedury administracyjnej zasada praworządności (art. 6 Kpa) Organy administracji

Procedury administracyjne (KPA), organy I i II instancji Podstawowe zasady postępowania administracyjnego konstytucyjne podstawy procedury administracyjnej zasada praworządności (art. 6 Kpa) Organy administracji

II GSK 1438/11 - Postanowienie NSA z 2012-01-11

II GSK 1438/11 - Postanowienie NSA z 2012-01-11 Sentencja Naczelny Sąd Administracyjny w składzie: Przewodniczący Sędzia NSA Krystyna Anna Stec Sędzia NSA Gabriela Jyż (spr.) Sędzia del. WSA Piotr Pietrasz

II GSK 1438/11 - Postanowienie NSA z 2012-01-11 Sentencja Naczelny Sąd Administracyjny w składzie: Przewodniczący Sędzia NSA Krystyna Anna Stec Sędzia NSA Gabriela Jyż (spr.) Sędzia del. WSA Piotr Pietrasz

2017/04/04 16:31 1/5 Projekt zmian ustawy - kodeks postępowania administracyjnego 4 lipca Projekt zmiany kpa

2017/04/04 16:31 1/5 Projekt zmian ustawy - kodeks postępowania administracyjnego 4 lipca 2016 Projekt zmian ustawy - kodeks postępowania administracyjnego 4 lipca 2016 Projekt zmiany kpa Wyłączenie pracownika

2017/04/04 16:31 1/5 Projekt zmian ustawy - kodeks postępowania administracyjnego 4 lipca 2016 Projekt zmian ustawy - kodeks postępowania administracyjnego 4 lipca 2016 Projekt zmiany kpa Wyłączenie pracownika

T 1 1. K.p.a. stanowi element administracyjnego prawa formalnego i został uchwalony w roku: a) 1928, b) 1960, c) 1966.

1928, b) 1960, c) 1966.") Przedmiot Instytucje procesu administracyjnego i sądowoadministracyjnego I rok Administracja 2 st. niestacjonarne T 1 1. K.p.a. stanowi element administracyjnego prawa formalnego i został uchwalony w roku:

Przedmiot Instytucje procesu administracyjnego i sądowoadministracyjnego I rok Administracja 2 st. niestacjonarne T 1 1. K.p.a. stanowi element administracyjnego prawa formalnego i został uchwalony w roku:

WYCIĄG. USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego (Dz. U. z 2016 r. poz. 23 ze zm.) DZIAŁ VIII SKARGI I WNIOSKI

DZIAŁ VIII SKARGI I WNIOSKI") WYCIĄG USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego (Dz. U. z 2016 r. poz. 23 ze zm.) DZIAŁ VIII SKARGI I WNIOSKI Rozdział 1 Postanowienia ogólne Art. 221. [Prawo składania skarg

WYCIĄG USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego (Dz. U. z 2016 r. poz. 23 ze zm.) DZIAŁ VIII SKARGI I WNIOSKI Rozdział 1 Postanowienia ogólne Art. 221. [Prawo składania skarg

Przedmowa... XIII Wykaz skrótów... XV

Przedmowa... XIII Wykaz skrótów... XV Część I. Komentarz praktyczny z przeglądem orzecznictwa... 1 Rozdział 1. Środki zaskarżenia czynności sprawdzających i kontrolnych organów skarbowych... 3 1. Uwagi

Przedmowa... XIII Wykaz skrótów... XV Część I. Komentarz praktyczny z przeglądem orzecznictwa... 1 Rozdział 1. Środki zaskarżenia czynności sprawdzających i kontrolnych organów skarbowych... 3 1. Uwagi

I. Układ konkurencyjności weryfikacji na drodze nadzwyczajnych trybów postępowania administracyjnego z weryfikacją

Wykaz skrótów... XI Przedmowa.... XIX Rozdział I. Zagadnienia ogólne procesowego prawa administracyjnego.. 1 1. Koncepcja postępowania administracyjnego... 1 2. Miejsce regulacji prawa procesowego administracyjnego

Wykaz skrótów... XI Przedmowa.... XIX Rozdział I. Zagadnienia ogólne procesowego prawa administracyjnego.. 1 1. Koncepcja postępowania administracyjnego... 1 2. Miejsce regulacji prawa procesowego administracyjnego

System weryfikacji decyzji i postanowień w toku instancji administracyjnych

System weryfikacji decyzji i postanowień w toku instancji administracyjnych Weryfikacja w postępowaniu ogólnym: Zasada trwałości decyzji administracyjnych art. 16 1 k.p.a. Weryfikacja w toku instancji

System weryfikacji decyzji i postanowień w toku instancji administracyjnych Weryfikacja w postępowaniu ogólnym: Zasada trwałości decyzji administracyjnych art. 16 1 k.p.a. Weryfikacja w toku instancji

ROZPORZĄDZENIE RADY MINISTRÓW. z dnia 2012 r.

Projekt z 8.03.2012 r. ROZPORZĄDZENIE RADY MINISTRÓW z dnia 2012 r. w sprawie nadania uprawnień organów podatkowych Na podstawie art. 13a ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (Dz. U. z

Projekt z 8.03.2012 r. ROZPORZĄDZENIE RADY MINISTRÓW z dnia 2012 r. w sprawie nadania uprawnień organów podatkowych Na podstawie art. 13a ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (Dz. U. z

Spis treści Rozdział I. Geneza, rozwój i model sądownictwa administracyjnego w Polsce

Przedmowa... V Wykaz skrótów... XIII Rozdział I. Geneza, rozwój i model sądownictwa administracyjnego w Polsce... 1 1. Początki sądowej kontroli administracji na ziemiach polskich... 6 2. Najwyższy Trybunał

Przedmowa... V Wykaz skrótów... XIII Rozdział I. Geneza, rozwój i model sądownictwa administracyjnego w Polsce... 1 1. Początki sądowej kontroli administracji na ziemiach polskich... 6 2. Najwyższy Trybunał

POSTANOWIENIE. Sygn. akt II UK 33/11. Dnia 5 października 2011 r. Sąd Najwyższy w składzie :

Sygn. akt II UK 33/11 POSTANOWIENIE Sąd Najwyższy w składzie : Dnia 5 października 2011 r. SSN Małgorzata Wrębiakowska-Marzec (przewodniczący, sprawozdawca) SSN Halina Kiryło SSA Jolanta Frańczak w sprawie

Sygn. akt II UK 33/11 POSTANOWIENIE Sąd Najwyższy w składzie : Dnia 5 października 2011 r. SSN Małgorzata Wrębiakowska-Marzec (przewodniczący, sprawozdawca) SSN Halina Kiryło SSA Jolanta Frańczak w sprawie

POSTANOWIENIE. SSN Jerzy Kwaśniewski

Sygn. akt III SK 12/09 POSTANOWIENIE Sąd Najwyższy w składzie : Dnia 19 maja 2009 r. SSN Jerzy Kwaśniewski w sprawie z powództwa Zakładu Elektroenergetycznego H. Cz. E. Spółki z ograniczoną odpowiedzialnością

Sygn. akt III SK 12/09 POSTANOWIENIE Sąd Najwyższy w składzie : Dnia 19 maja 2009 r. SSN Jerzy Kwaśniewski w sprawie z powództwa Zakładu Elektroenergetycznego H. Cz. E. Spółki z ograniczoną odpowiedzialnością

I FSK 162/12 - Wyrok NSA

1 z 6 2013-04-10 12:38 I FSK 162/12 - Wyrok NSA Data orzeczenia 2013-01-23 orzeczenie prawomocne Data wpływu 2012-02-02 Sąd Sędziowie Symbol z opisem Hasła tematyczne Naczelny Sąd Administracyjny Arkadiusz

1 z 6 2013-04-10 12:38 I FSK 162/12 - Wyrok NSA Data orzeczenia 2013-01-23 orzeczenie prawomocne Data wpływu 2012-02-02 Sąd Sędziowie Symbol z opisem Hasła tematyczne Naczelny Sąd Administracyjny Arkadiusz

Postanowienie z dnia 3 lutego 2000 r. III RN 195/99

Postanowienie z dnia 3 lutego 2000 r. III RN 195/99 1. Przepisy określające zasady liczenia terminów ustawowych, których zachowanie warunkuje skuteczne dokonanie przez stronę czynności procesowych, powinny

Postanowienie z dnia 3 lutego 2000 r. III RN 195/99 1. Przepisy określające zasady liczenia terminów ustawowych, których zachowanie warunkuje skuteczne dokonanie przez stronę czynności procesowych, powinny

Tekst ustawy przekazany do Senatu zgodnie z art. 52 regulaminu Sejmu. USTAWA z dnia 29 października 2010 r.

Tekst ustawy przekazany do Senatu zgodnie z art. 52 regulaminu Sejmu USTAWA z dnia 29 października 2010 r. o zmianie ustawy Kodeks postępowania administracyjnego oraz ustawy Prawo o postępowaniu przed

Tekst ustawy przekazany do Senatu zgodnie z art. 52 regulaminu Sejmu USTAWA z dnia 29 października 2010 r. o zmianie ustawy Kodeks postępowania administracyjnego oraz ustawy Prawo o postępowaniu przed

POSTANOWIENIE. SSN Dariusz Zawistowski (przewodniczący) SSN Dariusz Dończyk (sprawozdawca) SSA Barbara Trębska

SSN Dariusz Dończyk (sprawozdawca) SSA Barbara Trębska") Sygn. akt II CZ 59/14 POSTANOWIENIE Sąd Najwyższy w składzie: Dnia 22 października 2014 r. SSN Dariusz Zawistowski (przewodniczący) SSN Dariusz Dończyk (sprawozdawca) SSA Barbara Trębska w sprawie ze skargi

Sygn. akt II CZ 59/14 POSTANOWIENIE Sąd Najwyższy w składzie: Dnia 22 października 2014 r. SSN Dariusz Zawistowski (przewodniczący) SSN Dariusz Dończyk (sprawozdawca) SSA Barbara Trębska w sprawie ze skargi

Wojewódzki Sąd Administracyjny w Lublinie ul. Marii Curie Skłodowskiej Lublin

Koczergi, dnia 16 kwietnia 2018 r. Wojewódzki Sąd Administracyjny w Lublinie ul. Marii Curie Skłodowskiej 40 20 029 Lublin Skarżący: Stowarzyszenie Nad Piwonią Koczergi 53 A 21-200 Parczew Organ administracji:

Koczergi, dnia 16 kwietnia 2018 r. Wojewódzki Sąd Administracyjny w Lublinie ul. Marii Curie Skłodowskiej 40 20 029 Lublin Skarżący: Stowarzyszenie Nad Piwonią Koczergi 53 A 21-200 Parczew Organ administracji:

AKTY KOŃCZĄCE POSTĘPOWANIE

mgr Paweł Szczęśniak Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS www.umcs.pl/pl/addres-book-employee,3416,pl.html AKTY KOŃCZĄCE POSTĘPOWANIE 1) DECYZJA 2) POSTANOWIENIE: o odmowie przywrócenia

mgr Paweł Szczęśniak Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS www.umcs.pl/pl/addres-book-employee,3416,pl.html AKTY KOŃCZĄCE POSTĘPOWANIE 1) DECYZJA 2) POSTANOWIENIE: o odmowie przywrócenia

POSTANOWIENIE. SSN Iwona Koper (przewodniczący) SSN Mirosław Bączyk SSN Karol Weitz (sprawozdawca)

SSN Mirosław Bączyk SSN Karol Weitz (sprawozdawca)") Sygn. akt IV CSK 457/15 POSTANOWIENIE Sąd Najwyższy w składzie: Dnia 12 maja 2016 r. SSN Iwona Koper (przewodniczący) SSN Mirosław Bączyk SSN Karol Weitz (sprawozdawca) w sprawie z wniosku Miasta B. o

Sygn. akt IV CSK 457/15 POSTANOWIENIE Sąd Najwyższy w składzie: Dnia 12 maja 2016 r. SSN Iwona Koper (przewodniczący) SSN Mirosław Bączyk SSN Karol Weitz (sprawozdawca) w sprawie z wniosku Miasta B. o

SKARGA O WZNOWIENIE POSTĘPOWANIA

SKARGA O WZNOWIENIE POSTĘPOWANIA Skarga o wznowienie postępowania jest instytucją wyjątkową w tym znaczeniu, że przysługuje wyłącznie od ściśle określonych orzeczeń i na ściśle określonej podstawie. Ratio

SKARGA O WZNOWIENIE POSTĘPOWANIA Skarga o wznowienie postępowania jest instytucją wyjątkową w tym znaczeniu, że przysługuje wyłącznie od ściśle określonych orzeczeń i na ściśle określonej podstawie. Ratio

Spis treści. Wykaz skrótów Literatura Przedmowa

Wykaz skrótów Literatura Przedmowa XI XIII XV Rozdział I. Postępowanie przed sądami administracyjnymi. Wprowadzenie 1 1. Sądownictwo administracyjne w polskim systemie prawnym 1 2. Przedmiot postępowania

Wykaz skrótów Literatura Przedmowa XI XIII XV Rozdział I. Postępowanie przed sądami administracyjnymi. Wprowadzenie 1 1. Sądownictwo administracyjne w polskim systemie prawnym 1 2. Przedmiot postępowania

Zgodnie z art. 178 ust. 1 Konstytucji RP, sędziowie są niezawiśli w sprawowaniu swojego urzędu i podlegają tylko Konstytucji RP oraz ustawom.

WYŁĄCZENIE SĘDZIEGO Zgodnie z art. 178 ust. 1 Konstytucji RP, sędziowie są niezawiśli w sprawowaniu swojego urzędu i podlegają tylko Konstytucji RP oraz ustawom. Niezawisłość sędziowska nie zapewnia jednak

WYŁĄCZENIE SĘDZIEGO Zgodnie z art. 178 ust. 1 Konstytucji RP, sędziowie są niezawiśli w sprawowaniu swojego urzędu i podlegają tylko Konstytucji RP oraz ustawom. Niezawisłość sędziowska nie zapewnia jednak

LSZ 4101-013-01/2014 P/14/016 WYSTĄPIENIE POKONTROLNE

LSZ 4101-013-01/2014 P/14/016 WYSTĄPIENIE POKONTROLNE I. Dane identyfikacyjne kontroli Numer i tytuł kontroli P/14/016 Wykonywanie wyroków wojewódzkich sądów administracyjnych i Naczelnego Sądu Administracyjnego

LSZ 4101-013-01/2014 P/14/016 WYSTĄPIENIE POKONTROLNE I. Dane identyfikacyjne kontroli Numer i tytuł kontroli P/14/016 Wykonywanie wyroków wojewódzkich sądów administracyjnych i Naczelnego Sądu Administracyjnego

Postanowienie z dnia 22 lutego 2001 r. III RN 71/00

Postanowienie z dnia 22 lutego 2001 r. III RN 71/00 W postępowaniu w sprawie wniosku o przyjęcie na aplikację radcowską organy samorządu radcowskiego obowiązane są stosować przepisy Kodeksu postępowania

Postanowienie z dnia 22 lutego 2001 r. III RN 71/00 W postępowaniu w sprawie wniosku o przyjęcie na aplikację radcowską organy samorządu radcowskiego obowiązane są stosować przepisy Kodeksu postępowania

WYROK W IMIENIU RZECZYPOSPOLITEJ POLSKIEJ

Sygn. akt III SK 2/10 WYROK W IMIENIU RZECZYPOSPOLITEJ POLSKIEJ Sąd Najwyższy w składzie : Dnia 14 kwietnia 2010 r. SSN Kazimierz Jaśkowski (przewodniczący) SSN Małgorzata Gersdorf SSN Andrzej Wróbel (sprawozdawca)

Sygn. akt III SK 2/10 WYROK W IMIENIU RZECZYPOSPOLITEJ POLSKIEJ Sąd Najwyższy w składzie : Dnia 14 kwietnia 2010 r. SSN Kazimierz Jaśkowski (przewodniczący) SSN Małgorzata Gersdorf SSN Andrzej Wróbel (sprawozdawca)

POSTANOWIENIE. SSN Małgorzata Wrębiakowska-Marzec

Sygn. akt II UK 228/11 POSTANOWIENIE Sąd Najwyższy w składzie : Dnia 25 stycznia 2012 r. SSN Małgorzata Wrębiakowska-Marzec w sprawie z wniosku M.-Soda spółki z ograniczoną odpowiedzialnością przeciwko

Sygn. akt II UK 228/11 POSTANOWIENIE Sąd Najwyższy w składzie : Dnia 25 stycznia 2012 r. SSN Małgorzata Wrębiakowska-Marzec w sprawie z wniosku M.-Soda spółki z ograniczoną odpowiedzialnością przeciwko

S P R A W O Z D A N I E

Warszawa, dnia 21 lipca 2010 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna do spraw zmian w kodyfikacjach * * * Podkomisja Stała do nowelizacji Kodeksu pracy oraz Kodeksu postępowania

Warszawa, dnia 21 lipca 2010 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna do spraw zmian w kodyfikacjach * * * Podkomisja Stała do nowelizacji Kodeksu pracy oraz Kodeksu postępowania

System weryfikacji decyzji i postanowień w toku instancji administracyjnych

System weryfikacji decyzji i postanowień w toku instancji administracyjnych Weryfikacja w postępowaniu ogólnym: Zasada trwałości decyzji administracyjnych art. 16 1 k.p.a. Weryfikacja w toku instancji

System weryfikacji decyzji i postanowień w toku instancji administracyjnych Weryfikacja w postępowaniu ogólnym: Zasada trwałości decyzji administracyjnych art. 16 1 k.p.a. Weryfikacja w toku instancji

Prawo podatkowe ~ postępowanie podatkowe

Prawo podatkowe ~ postępowanie podatkowe mgr Karol Magoń Asystent w Katedrze Prawa UEK Kwestie do omówieni: 1. Obowiązek podatkowy a zobowiązanie podatkowe 2. Decyzja ustalająca a określająca 3. Postępowanie

Prawo podatkowe ~ postępowanie podatkowe mgr Karol Magoń Asystent w Katedrze Prawa UEK Kwestie do omówieni: 1. Obowiązek podatkowy a zobowiązanie podatkowe 2. Decyzja ustalająca a określająca 3. Postępowanie

POSTANOWIENIE. SSN Halina Kiryło

Sygn. akt III SK 29/13 POSTANOWIENIE Sąd Najwyższy w składzie : Dnia 14 stycznia 2014 r. SSN Halina Kiryło w sprawie z powództwa P. T. K. C. Spółki z ograniczoną odpowiedzialnością w W. przeciwko Prezesowi

Sygn. akt III SK 29/13 POSTANOWIENIE Sąd Najwyższy w składzie : Dnia 14 stycznia 2014 r. SSN Halina Kiryło w sprawie z powództwa P. T. K. C. Spółki z ograniczoną odpowiedzialnością w W. przeciwko Prezesowi

KAZUSY Z POSTĘPOWANIA ADMINISTRACYJNEGO I SĄDOWOADMINISTRACYJNEGO

Piotr Janiak KAZUSY Z POSTĘPOWANIA ADMINISTRACYJNEGO I SĄDOWOADMINISTRACYJNEGO Opracowanie pomocy dydaktycznych z przedmiotu Postępowania administracyjne i sądowoadministracyjne Wrocław 2018 Kazusy z Postępowania

Piotr Janiak KAZUSY Z POSTĘPOWANIA ADMINISTRACYJNEGO I SĄDOWOADMINISTRACYJNEGO Opracowanie pomocy dydaktycznych z przedmiotu Postępowania administracyjne i sądowoadministracyjne Wrocław 2018 Kazusy z Postępowania

ZAWIESZENIE POST. PODATKOWEGO

ZAWIESZENIE POST. PODATKOWEGO Art. 201-206 Ordynacji podatkowej -postępowanie podatkowego jest ciągiem czynności procesowych - istnieje stan zawisłości sprawy, ale tok postępowania ulega wstrzymaniu OBLIGATORYJNE

ZAWIESZENIE POST. PODATKOWEGO Art. 201-206 Ordynacji podatkowej -postępowanie podatkowego jest ciągiem czynności procesowych - istnieje stan zawisłości sprawy, ale tok postępowania ulega wstrzymaniu OBLIGATORYJNE

ODPIS WYROK W IMIENIU RZECZYPOSPOLITEJ POLSKIEJ

Sygn. akt II SA/GI 573/17 ODPIS WYROK W IMIENIU RZECZYPOSPOLITEJ POLSKIEJ Dnia 22 września 2017 r. Wojewódzki Sąd Administracyjny w Gliwicach w składzie następującym: Przewodniczący Sędziowie Protokolant

Sygn. akt II SA/GI 573/17 ODPIS WYROK W IMIENIU RZECZYPOSPOLITEJ POLSKIEJ Dnia 22 września 2017 r. Wojewódzki Sąd Administracyjny w Gliwicach w składzie następującym: Przewodniczący Sędziowie Protokolant

Wyrok z dnia 10 lipca 2002 r. III RN 135/01

Wyrok z dnia 10 lipca 2002 r. III RN 135/01 Urząd skarbowy nie może umorzyć, a także odroczyć, płatności podatku przypadającego samorządowi terytorialnemu bez wniosku lub zgody przewodniczącego zarządu

Wyrok z dnia 10 lipca 2002 r. III RN 135/01 Urząd skarbowy nie może umorzyć, a także odroczyć, płatności podatku przypadającego samorządowi terytorialnemu bez wniosku lub zgody przewodniczącego zarządu

Jak prawidłowo zaskarżyć decyzje Ministra Spraw Wewnętrznych i Administracji wydane w trybie art. 8 a ustawy o zaopatrzeniu emerytalnym (...

ul. Elektoralna 9 lok. 17 00-137 Warszawa Jak prawidłowo zaskarżyć decyzje Ministra Spraw Wewnętrznych i Administracji wydane w trybie art. 8 a ustawy o zaopatrzeniu emerytalnym (...) 1 Warszawa dnia 1

ul. Elektoralna 9 lok. 17 00-137 Warszawa Jak prawidłowo zaskarżyć decyzje Ministra Spraw Wewnętrznych i Administracji wydane w trybie art. 8 a ustawy o zaopatrzeniu emerytalnym (...) 1 Warszawa dnia 1

Wyrok z dnia 17 stycznia 2002 r. III RN 178/00

Wyrok z dnia 17 stycznia 2002 r. III RN 178/00 Przepisy art. 54 1 pkt 2 i 3 ustawy z dnia 29 sierpnia 1997 r. Ordynacji podatkowej (Dz.U. Nr 137, poz. 926 ze zm.) nie mają zastosowania, gdy podatnik jest

Wyrok z dnia 17 stycznia 2002 r. III RN 178/00 Przepisy art. 54 1 pkt 2 i 3 ustawy z dnia 29 sierpnia 1997 r. Ordynacji podatkowej (Dz.U. Nr 137, poz. 926 ze zm.) nie mają zastosowania, gdy podatnik jest

Centralna Baza Orzeczeń Sądów Administracyjnych Str 1 / 5

Centralna Baza Orzeczeń Sądów Administracyjnych Str 1 / 5 II OSK 1523/17 - Wyrok Data orzeczenia 2018-04-06 Data wpływu 2017-06-20 Sąd Sędziowie Symbol z opisem Hasła tematyczne Naczelny Sąd Administracyjny

Centralna Baza Orzeczeń Sądów Administracyjnych Str 1 / 5 II OSK 1523/17 - Wyrok Data orzeczenia 2018-04-06 Data wpływu 2017-06-20 Sąd Sędziowie Symbol z opisem Hasła tematyczne Naczelny Sąd Administracyjny

Warszawa, dnia 22 stycznia 2015 r. Poz. 7. z dnia 20 stycznia 2015 r.

Warszawa, dnia 22 stycznia 2015 r. Poz. 7 Z A R Z Ą D Z E N I E N r 3 M I N I S T R A F I N A N S Ó W z dnia 20 stycznia 2015 r. w sprawie prowadzenia rejestrów oraz przekazywania informacji w sprawach

Warszawa, dnia 22 stycznia 2015 r. Poz. 7 Z A R Z Ą D Z E N I E N r 3 M I N I S T R A F I N A N S Ó W z dnia 20 stycznia 2015 r. w sprawie prowadzenia rejestrów oraz przekazywania informacji w sprawach

303/4/B/2010. POSTANOWIENIE z dnia 11 marca 2010 r. Sygn. akt Ts 272/09. Trybunał Konstytucyjny w składzie: Zbigniew Cieślak,

303/4/B/2010 POSTANOWIENIE z dnia 11 marca 2010 r. Sygn. akt Ts 272/09 Trybunał Konstytucyjny w składzie: Zbigniew Cieślak, po wstępnym rozpoznaniu na posiedzeniu niejawnym skargi konstytucyjnej Anwil

303/4/B/2010 POSTANOWIENIE z dnia 11 marca 2010 r. Sygn. akt Ts 272/09 Trybunał Konstytucyjny w składzie: Zbigniew Cieślak, po wstępnym rozpoznaniu na posiedzeniu niejawnym skargi konstytucyjnej Anwil

KONTROLA PODATników NOWE PROCEDURY

INDEKS 331783 NR 4 (890) kwiecień 2017 CENA 29,90 ZŁ (W TYM 5% VAT) WWW.PGP.INFOR.PL UKAZUJE SIĘ OD 1995 ROKU KONTROLA PODATników NOWE PROCEDURY Czym różni się kontrola podatkowa od kontroli celno-skarbowej

INDEKS 331783 NR 4 (890) kwiecień 2017 CENA 29,90 ZŁ (W TYM 5% VAT) WWW.PGP.INFOR.PL UKAZUJE SIĘ OD 1995 ROKU KONTROLA PODATników NOWE PROCEDURY Czym różni się kontrola podatkowa od kontroli celno-skarbowej

Wyrok z dnia 9 lipca 2002 r. III RN 117/01

Wyrok z dnia 9 lipca 2002 r. III RN 117/01 Właściwym urzędem w rozumieniu art. 4 pkt 10 ustawy z dnia 8 stycznia 1993 r. o podatku od towarów i usług oraz o podatku akcyzowym (Dz.U. Nr 11, poz. 50 ze zm.)

Wyrok z dnia 9 lipca 2002 r. III RN 117/01 Właściwym urzędem w rozumieniu art. 4 pkt 10 ustawy z dnia 8 stycznia 1993 r. o podatku od towarów i usług oraz o podatku akcyzowym (Dz.U. Nr 11, poz. 50 ze zm.)

ROZDZIAŁ 2. Pojęcie postępowania sądowoadministracyjnego i jego przedmiot- sprawa sądowoadministracyjna

POSTĘPOWANIE SĄDOWOADMINISTRACYJNE Autorzy: Tadeusz Woś, Hanna Knysiak-Molczyk, Marta Romańska Red.: Tadeusz Woś Wykaz skrótów I. Źródła prawa II. Czasopisma III. Sądy i inne instytucje IV. Inne Wstęp

POSTĘPOWANIE SĄDOWOADMINISTRACYJNE Autorzy: Tadeusz Woś, Hanna Knysiak-Molczyk, Marta Romańska Red.: Tadeusz Woś Wykaz skrótów I. Źródła prawa II. Czasopisma III. Sądy i inne instytucje IV. Inne Wstęp

Wniosek. Rzecznika Praw Obywatelskich. r. - Prawo o postępowaniu przed sądami administracyjnymi (Dz. U. Nr 153, poz ze

Naczelny Sąd Administracyjny Izba Ogólnoadministracyjna Wniosek Rzecznika Praw Obywatelskich Na podstawie art. 264 2 w związku z art. 15 1 pkt 2 ustawy z dnia 30 sierpnia 2002 r. - Prawo o postępowaniu

Naczelny Sąd Administracyjny Izba Ogólnoadministracyjna Wniosek Rzecznika Praw Obywatelskich Na podstawie art. 264 2 w związku z art. 15 1 pkt 2 ustawy z dnia 30 sierpnia 2002 r. - Prawo o postępowaniu

Dział II. Organy podatkowe i ich właściwość

1 OrdPU Art. 13 Dział II. Organy podatkowe i ich właściwość Rozdział 1. Organy podatkowe Art. 13. [Organy podatkowe] 1. Organem podatkowym, stosownie do swojej właściwości, jest: 1) 5 naczelnik urzędu

1 OrdPU Art. 13 Dział II. Organy podatkowe i ich właściwość Rozdział 1. Organy podatkowe Art. 13. [Organy podatkowe] 1. Organem podatkowym, stosownie do swojej właściwości, jest: 1) 5 naczelnik urzędu

Informacja o działalności Samorządowego Kolegium Odwoławczego w Suwałkach. za okres od dnia 1 stycznia do 31 grudnia 2017 roku

CZĘŚĆ I Informacja o działalności Samorządowego Kolegium Odwoławczego w Suwałkach za okres od dnia stycznia do 3 grudnia 27 roku OGÓLNA INFORMACJA O DZIAŁALNOŚCI KOLEGIUM. Podstawa i zakres działania Kolegium

CZĘŚĆ I Informacja o działalności Samorządowego Kolegium Odwoławczego w Suwałkach za okres od dnia stycznia do 3 grudnia 27 roku OGÓLNA INFORMACJA O DZIAŁALNOŚCI KOLEGIUM. Podstawa i zakres działania Kolegium

Dolnośląski Wojewódzki Inspektor Nadzoru Geodezyjnego i Kartograficznego. Wrocław, dnia 26 listopada 2012r.

Dolnośląski Wojewódzki Inspektor Nadzoru Geodezyjnego i Kartograficznego Obowiązek uiszczania opłat za czynności geodezyjne i kartograficzne wynika wprost z przepisów prawa, tj. art. 40 ust.3c ustawy z

Dolnośląski Wojewódzki Inspektor Nadzoru Geodezyjnego i Kartograficznego Obowiązek uiszczania opłat za czynności geodezyjne i kartograficzne wynika wprost z przepisów prawa, tj. art. 40 ust.3c ustawy z

Centralna Baza Orzeczeń Sądów Administracyjnych Str 1 / 5

Centralna Baza Orzeczeń Sądów Administracyjnych Str 1 / 5 II GSK 294/15 - Wyrok Data orzeczenia 2016-08-12 Data wpływu 2015-02-06 Sąd Sędziowie Symbol z opisem Hasła tematyczne Naczelny Sąd Administracyjny

Centralna Baza Orzeczeń Sądów Administracyjnych Str 1 / 5 II GSK 294/15 - Wyrok Data orzeczenia 2016-08-12 Data wpływu 2015-02-06 Sąd Sędziowie Symbol z opisem Hasła tematyczne Naczelny Sąd Administracyjny

SPRAWOZDANIE z działalności merytorycznej Wojewódzkiego Inspektoratu Nadzoru Budowlanego we Wrocławiu za rok 2012

SPRAWOZDANIE z działalności merytorycznej Wojewódzkiego Inspektoratu Nadzoru Budowlanego we Wrocławiu za rok 2012 W okresie objętym sprawozdaniem Wojewódzki Inspektorat Nadzoru Budowlanego we Wrocławiu

SPRAWOZDANIE z działalności merytorycznej Wojewódzkiego Inspektoratu Nadzoru Budowlanego we Wrocławiu za rok 2012 W okresie objętym sprawozdaniem Wojewódzki Inspektorat Nadzoru Budowlanego we Wrocławiu

Postanowienie Sądu Najwyższego z dnia 16 października 2014 r. III CZ 39/14

id: 20385 1. Przedmiotem orzeczenia kończącego postępowanie w sprawie jest rozstrzygnięcie sporu określonego treścią powództwa albo zakończenie postępowania co do tego sporu. Toczący się przed sądem polubownym

id: 20385 1. Przedmiotem orzeczenia kończącego postępowanie w sprawie jest rozstrzygnięcie sporu określonego treścią powództwa albo zakończenie postępowania co do tego sporu. Toczący się przed sądem polubownym

Rozdział trzeci Zasady ogólne postępowania administracyjnego 1. Charakter prawny, zakres obowiązywania i funkcje 2. Katalog zasad

Spis treści Wykaz skrótów CZĘŚĆ PIERWSZA ZAGADNIENIA OGÓLNE Rozdział pierwszy Geneza i rozwój postępowania administracyjnego i sądownictwa administracyjnego 1. Europa 2. Polska A. Okres międzywojenny B.

Spis treści Wykaz skrótów CZĘŚĆ PIERWSZA ZAGADNIENIA OGÓLNE Rozdział pierwszy Geneza i rozwój postępowania administracyjnego i sądownictwa administracyjnego 1. Europa 2. Polska A. Okres międzywojenny B.

Informacja o działalności Samorządowego Kolegium Odwoławczego w Lesznie. za okres od dnia 1 stycznia do 31 grudnia 2016 roku

Załącznik Nr do Uchwały Nr 4 KR SKO z dnia 24 listopada 2008r. Informacja o działalności Samorządowego Kolegium Odwoławczego w Lesznie za okres od dnia stycznia do 3 grudnia 206 roku CZĘŚĆ I OGÓLNA INFORMACJA

Załącznik Nr do Uchwały Nr 4 KR SKO z dnia 24 listopada 2008r. Informacja o działalności Samorządowego Kolegium Odwoławczego w Lesznie za okres od dnia stycznia do 3 grudnia 206 roku CZĘŚĆ I OGÓLNA INFORMACJA

Postępowania podatkowe, kontrola podatkowa, kontrola celnoskarbowa. postępowania sądowoadministracyjne

Postępowania podatkowe, kontrola podatkowa, kontrola celnoskarbowa postępowania sądowoadministracyjne Postępowanie podatkowe Postępowanie podatkowe Wszczęcie postępowania podatkowego Postępowanie przed

Postępowania podatkowe, kontrola podatkowa, kontrola celnoskarbowa postępowania sądowoadministracyjne Postępowanie podatkowe Postępowanie podatkowe Wszczęcie postępowania podatkowego Postępowanie przed

ROZSTRZYGNIĘCIE SPORU O WŁAŚCIWOŚĆ. po rozstrzygnięciu sporu kompetencyjnego. uznaję

(miejscowość, data) (nazwa urzędu) ROZSTRZYGNIĘCIE SPORU O WŁAŚCIWOŚĆ Stosownie do treści art. 22 1 i 2 ustawy z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego (tekst jednolity Dz.U. z 2000

(miejscowość, data) (nazwa urzędu) ROZSTRZYGNIĘCIE SPORU O WŁAŚCIWOŚĆ Stosownie do treści art. 22 1 i 2 ustawy z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego (tekst jednolity Dz.U. z 2000

USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego (wyciąg stan prawny na dzień 11 kwietnia 2011 roku ¹)

") USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego (wyciąg stan prawny na dzień 11 kwietnia 2011 roku ¹) DZIAŁ VIII SKARGI I WNIOSKI Rozdział 1 Postanowienia ogólne Art. 221. 1. Zagwarantowane

USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego (wyciąg stan prawny na dzień 11 kwietnia 2011 roku ¹) DZIAŁ VIII SKARGI I WNIOSKI Rozdział 1 Postanowienia ogólne Art. 221. 1. Zagwarantowane

Wznowienie postępowania

Wznowienie postępowania Nadzwyczajny środek prawny Dr Ewa Pierzchała Uniwersytet Opolski Trwałość decyzji Każda decyzja administracyjna wydana w sprawie z zakresu administracji publicznej przez uprawniony

Wznowienie postępowania Nadzwyczajny środek prawny Dr Ewa Pierzchała Uniwersytet Opolski Trwałość decyzji Każda decyzja administracyjna wydana w sprawie z zakresu administracji publicznej przez uprawniony

Postanowienie z dnia 1 czerwca 2000 r. III RN 179/99

Postanowienie z dnia 1 czerwca 2000 r. III RN 179/99 Możliwy jest spór o właściwość między samorządowym kolegium odwoławczym jako organem jednostki samorządu terytorialnego a wojewodą jako terenowym organem

Postanowienie z dnia 1 czerwca 2000 r. III RN 179/99 Możliwy jest spór o właściwość między samorządowym kolegium odwoławczym jako organem jednostki samorządu terytorialnego a wojewodą jako terenowym organem

POSTANOWIENIE. na postanowienie Wojewódzkiego Sądu Administracyjnego w Warszawie

Sygn. Akt II GZ 55/06 POSTANOWIENIE Dnia 25 maja 2006 r. Naczelny Sąd Administracyjny w składzie: Sędzia NSA Małgorzata Korycińska po rozpoznaniu w dniu 25 maja 2006 r. na posiedzeniu niejawnym w Izbie

Sygn. Akt II GZ 55/06 POSTANOWIENIE Dnia 25 maja 2006 r. Naczelny Sąd Administracyjny w składzie: Sędzia NSA Małgorzata Korycińska po rozpoznaniu w dniu 25 maja 2006 r. na posiedzeniu niejawnym w Izbie

I FSK 1133/13 - Postanowienie NSA

1 z 6 2013-08-09 16:29 I FSK 1133/13 - Postanowienie NSA Data orzeczenia 2013-07-10 orzeczenie prawomocne Data wpływu 2013-05-31 Sąd Sędziowie Symbol z opisem Naczelny Sąd Administracyjny Artur Mudrecki

1 z 6 2013-08-09 16:29 I FSK 1133/13 - Postanowienie NSA Data orzeczenia 2013-07-10 orzeczenie prawomocne Data wpływu 2013-05-31 Sąd Sędziowie Symbol z opisem Naczelny Sąd Administracyjny Artur Mudrecki

Postanowienie z dnia 22 lutego 2001 r. III RN 78/00. Sobota jest dniem ustawowo wolnym od pracy w rozumieniu art. 57 4

Postanowienie z dnia 22 lutego 2001 r. III RN 78/00 KPA. Sobota jest dniem ustawowo wolnym od pracy w rozumieniu art. 57 4 Przewodniczący SSN Andrzej Wasilewski, Sędziowie SN: Jerzy Kwaśniewski, Andrzej

Postanowienie z dnia 22 lutego 2001 r. III RN 78/00 KPA. Sobota jest dniem ustawowo wolnym od pracy w rozumieniu art. 57 4 Przewodniczący SSN Andrzej Wasilewski, Sędziowie SN: Jerzy Kwaśniewski, Andrzej

KODEKS POSTĘPOWANIA ADMINISTRACYJNEGO: nowy tekst jednolity ORDYNACJA PODATKOWA:

KODEKS POSTĘPOWANIA ADMINISTRACYJNEGO: nowy tekst jednolity ORDYNACJA PODATKOWA: 21 października 2015 r., 1 stycznia 2016 r., 1 lipca 2016 r., 1 stycznia 2017 r. - ustawa z dnia 10 września 2015 r. o zmianie

KODEKS POSTĘPOWANIA ADMINISTRACYJNEGO: nowy tekst jednolity ORDYNACJA PODATKOWA: 21 października 2015 r., 1 stycznia 2016 r., 1 lipca 2016 r., 1 stycznia 2017 r. - ustawa z dnia 10 września 2015 r. o zmianie

Postępowanie administracyjne

Pojęcie postępowania administracyjnego Postępowanie administracyjne A. Szerokie ujęcie pojęcia postępowania administracyjnego B. Ścisłe ujęcie pojęcia postępowania administracyjnego Postępowanie administracyjne

Pojęcie postępowania administracyjnego Postępowanie administracyjne A. Szerokie ujęcie pojęcia postępowania administracyjnego B. Ścisłe ujęcie pojęcia postępowania administracyjnego Postępowanie administracyjne

1. Kodeks postępowania administracyjnego

KPA 1 1. Kodeks postępowania administracyjnego z dnia 14 czerwca 1960 r. (Dz.U. Nr 30, poz. 168) Tekst jednolity z dnia 9 października 2000 r. (Dz.U. Nr 98, poz. 1071) 1 (zm.: Dz.U. 2001, Nr 49, poz. 509;

KPA 1 1. Kodeks postępowania administracyjnego z dnia 14 czerwca 1960 r. (Dz.U. Nr 30, poz. 168) Tekst jednolity z dnia 9 października 2000 r. (Dz.U. Nr 98, poz. 1071) 1 (zm.: Dz.U. 2001, Nr 49, poz. 509;

Informacja o działalności Samorządowego Kolegium Odwoławczego w Tarnowie

Załącznik do uchwały nr I/1/08 Zgromadzenia Ogólnego SKO w Tarnowie z dnia 18 marca 2008r. Informacja o działalności Samorządowego Kolegium Odwoławczego w Tarnowie za okres od dnia 1 stycznia do 31 grudnia

Załącznik do uchwały nr I/1/08 Zgromadzenia Ogólnego SKO w Tarnowie z dnia 18 marca 2008r. Informacja o działalności Samorządowego Kolegium Odwoławczego w Tarnowie za okres od dnia 1 stycznia do 31 grudnia

I. Układ konkurencyjności weryfikacji na drodze nadzwyczajnych trybów postępowania administracyjnego z weryfikacją na drodze

Przedmowa... V Wykaz skrótów... XIII Rozdział I. Zagadnienia ogólne procesowego prawa administracyjnego... 1 1. Koncepcja postępowania administracyjnego... 1 2. Miejsce regulacji prawa procesowego administracyjnego

Przedmowa... V Wykaz skrótów... XIII Rozdział I. Zagadnienia ogólne procesowego prawa administracyjnego... 1 1. Koncepcja postępowania administracyjnego... 1 2. Miejsce regulacji prawa procesowego administracyjnego

78/1/B/2012. POSTANOWIENIE z dnia 30 grudnia 2011 r. Sygn. akt Ts 130/10

Trybunał Konstytucyjny w składzie: Wojciech Hermeliński, 78/1/B/2012 POSTANOWIENIE z dnia 30 grudnia 2011 r. Sygn. akt Ts 130/10 po wstępnym rozpoznaniu na posiedzeniu niejawnym skargi konstytucyjnej Wiesława

Trybunał Konstytucyjny w składzie: Wojciech Hermeliński, 78/1/B/2012 POSTANOWIENIE z dnia 30 grudnia 2011 r. Sygn. akt Ts 130/10 po wstępnym rozpoznaniu na posiedzeniu niejawnym skargi konstytucyjnej Wiesława

Informacja o działalności Samorządowego Kolegium Odwoławczego w za okres od dnia 1 stycznia do 31 grudnia 2011 roku

Załącznik Nr 1 do Uchwały Nr 14 KR SKO z dnia 24 listopada 2008r. Informacja o działalności Samorządowego Kolegium Odwoławczego w 2011 za okres od dnia 1 stycznia do 31 grudnia 2011 roku CZĘŚĆ I OGÓLNA

Załącznik Nr 1 do Uchwały Nr 14 KR SKO z dnia 24 listopada 2008r. Informacja o działalności Samorządowego Kolegium Odwoławczego w 2011 za okres od dnia 1 stycznia do 31 grudnia 2011 roku CZĘŚĆ I OGÓLNA

ZASADY POSTĘPOWANIA SĄDOWOADMINISTRACYJNEGO. I. zasady wymiaru sprawiedliwości II. naczelne zasady procesowe

ZASADY POSTĘPOWANIA SĄDOWOADMINISTRACYJNEGO I. zasady wymiaru sprawiedliwości II. naczelne zasady procesowe postępowanie administracyjne postępowanie cywilne postępowanie sądowoadministracyjne I. ZASADY

ZASADY POSTĘPOWANIA SĄDOWOADMINISTRACYJNEGO I. zasady wymiaru sprawiedliwości II. naczelne zasady procesowe postępowanie administracyjne postępowanie cywilne postępowanie sądowoadministracyjne I. ZASADY

Spis treści. Wykaz skrótów. Część I KOMENTARZ

Spis treści Wykaz skrótów Część I KOMENTARZ Rozdział 1 Ustalanie właściwości miejscowej w ogólnym postępowaniu administracyjnym 3. Zastosowanie oraz wyłączenie zastosowania art. 21 k.p.a. podczas ustalania

Spis treści Wykaz skrótów Część I KOMENTARZ Rozdział 1 Ustalanie właściwości miejscowej w ogólnym postępowaniu administracyjnym 3. Zastosowanie oraz wyłączenie zastosowania art. 21 k.p.a. podczas ustalania