A M O R T Y Z A C J A B I L A N S O WA

|

|

|

- Elżbieta Kowalczyk

- 6 lat temu

- Przeglądów:

Transkrypt

1 A M O R T Y Z A C J A B I L A N S O WA Ć W I C Z E N I A N R 6

2 amortyzacja stanowi niezbędny element funkcjonowania przedsiębiorcy oznacza rozłożenie w czasie kosztów związanych z wprowadzeniem do przedsiębiorstwa określonych składników majątku POJĘCIE AMORTYZACJI księgowym odzwierciedleniem procesu zużywania się środków trwałych jest ich stopniowe umarzanie, czyli sukcesywne dokonywanie odpisów amortyzacyjnych

3 celem amortyzacji bilansowej jest rzetelne i jasne przedstawienie sytuacji finansowej i majątkowej przedsiębiorcy, jego wyniku finansowego oraz poziomu rentowności. Amortyzacja ma istotny wpływ na wynik finansowy. amortyzacja bilansowa obejmuje przedsiębiorców zobowiązanych do prowadzenia tzw. pełnej rachunkowości. Stanowi o tym art. 2 ustawy o rachunkowości Amortyzacja bilansowa to rozłożenie w czasie kosztów związanych z zużyciem określonych elementów majątku podatnika. AMORTYZACJA BILANSOWA Definicję amortyzacji bilansowej można ustalić na podstawie analizy przepisów art. 31 ust. 2, a także art. 33 ust. 1 ustawy o rachunkowości.

4 AMORT YZACJA BIL ANSOWA W ŚWIETLE USTAWY O RACHUNKOWOŚCI zgodnie z art. 31 ust. 2 ustawy o rachunkowości, wartość początkową środków trwałych z wyjątkiem gruntów niesłużących wydobyciu kopalin metodą odkrywkową - zmniejszają odpisy amortyzacyjne lub umorzeniowe dokonywane w celu uwzględnienia utraty ich wartości, na skutek używania lub upływu czasu. Do wyceny wartości niematerialnych i prawnych oraz sposobów dokonywania od nich odpisów amortyzacyjnych lub umorzeniowych stosuje się odpowiednio przepisy art. 31 ust. 2 i art. 32 ust. 1-4 i ust. 6 ustawy o rachunkowości.

5 ART. 2 UST. 1 USTAWY O RACHUNKOWOŚCI Przepisy ustawy o rachunkowości, zwanej dalej ustawą, stosuje się, z zastrzeżeniem ust. 3, do mających siedzibę lub miejsce sprawowania zarządu na terytorium Rzeczypospolitej Polskiej: 1) spółek handlowych (osobowych i kapitałowych, w tym również w organizacji) oraz spółek cywilnych, z zastrzeżeniem pkt 2, a także innych osób prawnych, z wyjątkiem Skarbu Państwa i Narodowego Banku Polskiego; 2) osób fizycznych, spółek cywilnych osób fizycznych, spółek jawnych osób fizycznych oraz spółek partnerskich, jeżeli ich przychody netto ze sprzedaży towarów, produktów i operacji finansowych za poprzedni rok obrotowy wyniosły co najmniej równowartość w walucie polskiej euro; 3) jednostek organizacyjnych działających na podstawie Prawa bankowego, przepisów o obrocie papierami wartościowymi, przepisów o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi, przepisów o działalności ubezpieczeniowej i reasekuracyjnej, przepisów o spółdzielczych kasach oszczędnościowo-kredytowych lub przepisów o organizacji i funkcjonowaniu funduszy emerytalnych, bez względu na wielkość przychodów; 4) gmin, powiatów, województw i ich związków, a także: państwowych, gminnych, powiatowych i wojewódzkich jednostek budżetowych, gminnych, powiatowych i wojewódzkich zakładów budżetowych; 5) jednostek organizacyjnych niemających osobowości prawnej, z wyjątkiem spółek, o których mowa w pkt 1 i 2; 6) oddziałów i przedstawicielstw przedsiębiorców zagranicznych, w rozumieniu przepisów o swobodzie działalności gospodarczej; 7) jednostek niewymienionych w pkt 1-6, jeżeli otrzymują one na realizację zadań zleconych dotacje lub subwencje z budżetu państwa, budżetów jednostek samorządu terytorialnego lub funduszów celowych - od początku roku obrotowego, w którym dotacje lub subwencje zostały im przyznane.

6 Dzięki amortyzacji bilansowej możliwie jest uwzględnienie w księgach rachunkowych przedsiębiorcy utraty wartości początkowej przez środki trwałe lub wartości niematerialne i prawne na skutek używania lub upływu czasu. Utrata wartości początkowej przez składniki majątku przedsiębiorcy, powinna odzwierciedlać ich rzeczywiste zużycie i realną utratę wartości. Amortyzacja bilansowa jest dokonywana w sposób ciągły, a więc w każdym roku obrotowym. Przedsiębiorca samodzielnie kształtuje wielkość odpisów amortyzacyjnych. Zastosowanie zbyt wysokiej stawki odpisu amortyzacyjnego może jednak powodować spadek rentowności przedsiębiorcy i pogorszenia jego wyniku finansowego.

7 PRZEDMIOT AMORTYZACJI BILANSOWEJ ŚRODKI TRWAŁE art. 3 ust. 1 pkt 15 ustawy o rachunkowości rzeczowe aktywa trwałe i zrównane z nimi, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, kompletne, zdatne do użytku i przeznaczone na potrzeby jednostki. Zalicza się do nich w szczególności: nieruchomości - w tym grunty, prawo użytkowania wieczystego gruntu, budowle i budynki, a także będące odrębną własnością lokale, spółdzielcze własnościowe prawo do lokalu mieszkalnego oraz spółdzielcze prawo do lokalu użytkowego; maszyny, urządzenia, środki transportu i inne rzeczy; ulepszenia w obcych środkach trwałych; inwentarz żywy. WARTOŚCI NIEMATERIALNE I PRAWNE art. 3 ust. 1 pkt 14 ustawy o rachunkowości - nabyte przez jednostkę, zaliczane do aktywów trwałych, prawa majątkowe nadające się do gospodarczego wykorzystania, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, przeznaczone do używania na potrzeby jednostki, a w szczególności: autorskie prawa majątkowe, prawa pokrewne, licencje, koncesje; prawa do wynalazków, patentów, znaków towarowych, wzorów użytkowych oraz zdobniczych; know-how.

8 ZMIANA WARTOŚCI ŚRODKÓW TRWAŁYCH W CZ ASIE TRWANIA OKRESU SPRAWOZDAWCZEGO MOŻE W YNIK AĆ Z: amortyzowania i umarzania środków trwałych ulepszenia środków trwałych aktualizacji wyceny środków trwałych utraty wartości środków trwałych

9 AMORTYZACJA ŚRODKÓW TRWAŁYCH amortyzacja jako koszt obrazujący zużycie środków trwałych rozłożony na cały przewidziany okres ich użytkowania wartość podlegająca amortyzacji: wartość początkowa powiększona o ulepszenia oraz aktualizację wyceny i pomniejszona o wartość rezydualną (cenę sprzedaży netto istotnej pozostałości środka trwałego), trwałą utratę wartości i o wartość brutto elementów środka trwałego odłączonych od niego w wyniku likwidacji częściowej

10 Rozpoczęcie amortyzacji następuje nie wcześniej niż po przyjęciu środka trwałego do używania Odpisów amortyzacyjnych lub umorzeniowych od środka trwałego dokonuje się drogą systematycznego, planowego rozłożenia jego wartości początkowej na ustalony okres amortyzacji zakończenie - nie później niż z chwilą zrównania wartości odpisów amortyzacyjnych lub umorzeniowych z wartością początkową środka trwałego lub przeznaczenia go do likwidacji, sprzedaży lub stwierdzenia jego niedoboru, z ewentualnym uwzględnieniem przewidywanej przy likwidacji ceny sprzedaży netto pozostałości środka trwałego

11 Aktywa które podlegają amortyzacji (wg MSR): 1. okres wykorzystywania przez przedsiębiorstwo musi być dłuższy niż rok 2. aktywa posiadają ograniczony okres ekonomicznej użyteczności 3. aktywa są przeznaczone na potrzeby przedsiębiorstwa NIE PODLEGAJĄ AMORTYZACJI ŚRODKI TRWAŁE O NIEOGRANICZONYM OKRESIE UŻYTECZNOŚCI (GRUNTY)

12 1. początek gdy środek jest gotowy do użycia realizacja zasady współmierności przychodów i kosztów potwierdzony odpowiednim dokumentem księgowym OT (odbiór techniczny) 2. pierwszy odpis w praktyce dokonywany jest zazwyczaj w miesiącu następnym po przyjęciu do używania, gdyż takie podejście zapewnia ujednolicenie rozwiązań księgowych i fiskalnych ROZPOCZĘCIE AMORTYZACJI

13 PRZERWANIE AMORTYZACJI ŚRODKA TRWAŁEGO: a) przerwy w użytkowaniu środka trwałego (czasowo nie przynosi przychodów więc zasada współmierności byłaby zaburzona) b) ulepszenia środka trwałego PRZERWANIE I ZAKOŃCZENIE AMORT YZACJI KONIEC AMORTYZACJI: chwila zrównania odpisów umorzeniowych z wartością brutto środka trwałego (lub wartością brutto pomniejszoną o wartość rezydualną), co powinno nastąpić na zakończenie okresu ich wykorzystania w przedsiębiorstwie. Nie wolno kontynuować amortyzacji środków trwałych utraconych oraz niewykorzystywanych, przeznaczonych do sprzedaży lub likwidacji. do celów podatkowych amortyzację kończy się z końcem miesiąca, w którym następuje zrównanie sumy odpisów amortyzacyjnych z wartością początkową środków trwałych, lub w którym środki trwałe postawiono w stan likwidacji, zbyto lub stwierdzono ich niedobór

14 PLAN AMORTYZACJI podstawą dokonywania amortyzacji w prawie bilansowym jest PLAN AMORTYZACJI INDIWIDUALNY PLAN AMORTYZACJI; odpisów amortyzacyjnych lub umorzeniowych od środka trwałego dokonuje się drogą systematycznego, planowego rozłożenia jego wartości początkowej na ustalony okres amortyzacji. Rozpoczęcie amortyzacji następuje nie wcześniej niż po przyjęciu środka trwałego do używania, a jej zakończenie - nie później niż z chwilą zrównania wartości odpisów amortyzacyjnych lub umorzeniowych z wartością początkową środka trwałego lub przeznaczenia go do likwidacji, sprzedaży lub stwierdzenia jego niedoboru, z ewentualnym uwzględnieniem przewidywanej przy likwidacji ceny sprzedaży netto pozostałości środka trwałego

15 NA DZIEŃ PRZYJĘCIA ŚRODKA TRWAŁEGO DO UŻYTKOWANIA NALEŻY USTALIĆ: OKRES AMORTYZACJI ROCZNĄ STAWKĘ AMORTYZACJI METODĘ AMORTYZACJI

16 USTALANIE OKRESU AMORTYZACJI I ROCZNEJ STAWKI AMORTYZACYJNEJ Zgodnie z art. 32 ust. 2 ustawy o rachunkowości, przy ustalaniu okresu amortyzacji i rocznej stawki amortyzacyjnej uwzględnia się okres ekonomicznej użyteczności środka trwałego, na określenie którego wpływają w szczególności: 1. liczba zmian, na których pracuje środek trwały; 2. tempo postępu techniczno-ekonomicznego; 3. wydajność środka trwałego mierzona liczbą godzin jego pracy lub liczbą wytworzonych produktów albo innym właściwym miernikiem; 4. prawne lub inne ograniczenia czasu używania środka trwałego; 5. przewidywana przy likwidacji cena sprzedaży netto istotnej pozostałości środka trwałego.

17 AMORTYZACJA A WYNIK FINANSOWY Wynik finansowy różnica pomiędzy osiągniętymi przez daną jednostkę gospodarczą w określonym okresie rozliczeniowym przychodami a kosztami ich uzyskania. Jeżeli przychody przewyższają koszty ich uzyskania to tak uzyskany dodatni wynik finansowy jest zyskiem, zaś w odwrotnym przypadku ujemny wynik finansowy jest stratą. Wynik finansowy jest podstawową przesłanką pozwalającą ustalić rentowność danego przedsiębiorstwa. Precyzyjne i zgodne ze stanem rzeczywistym przedstawienie wyniku finansowego danej jednostki gospodarczej ma niebagatelne znaczenie

18 PLAN AMORTYZACJI powinien więc uwzględniać okres ekonomicznej użyteczności środka trwałego. Okresy, o których mowa, powinny być ze sobą tożsame. Wówczas całkowity okres amortyzacji będzie odpowiadał okresowi zdatności do użytku danego środka trwałego albo wartości niematerialnej lub prawnej; Na dzień przyjęcia środka trwałego do używania należy ustalić okres lub stawkę i metodę jego amortyzacji. Poprawność stosowanych okresów i stawek amortyzacji środków trwałych powinna być przez jednostkę okresowo weryfikowana, powodując odpowiednią korektę dokonywanych w następnych latach obrotowych odpisów amortyzacyjnych. Nie można zamortyzować środka trwałego przed upływem okresu jego ekonomicznej zdatności.

19 przepisy ustawy o rachunkowości nie wskazują w jaki sposób ma następować rozłożenie wartości początkowej danego elementu mienia przedsiębiorcy w czasie szeroki zakres swobody przedsiębiorcy pod względem wyboru metody amortyzacji. METODY AMORTYZACJI 1. METODA LINIOWA; 2. METODA DEGRESYWNA; 3. METODA PROGRESYWNA; 4. METODA JEDNORAZOWEGO ODPISU; 5. METODA ZBIOROWEGO ODPISU; 6. METODA NATURALNA; 7. METODA ZRÓŻNICOWANEGO ODPISU.

20 korzyści rozłożone równomiernie korzyści pozyskiwane w pierwszych okresach sprawozdawczych w każdym okresie sprawozdawczym wielkość czerpanych korzyści ekonomicznych jest podobna z każdym okresem sprawozdawczym maleją metoda amortyzacji liniowej metoda amortyzacji degresywnej korzyści z tytułu wykorzystania środka trwałego rosną z upływem czasu aż do momentu zakończenia wykorzystania metoda progresywna korzyści ekonomiczne zależą od konkretnej liczby jednostek produkcji wytworzonych przy wykorzystaniu środka trwałego pośrednie powiązanie środka trwałego i korzyści ekonomicznych określenie dokładne lub z dużym przybliżeniem łącznej liczby jednostek produkcyjnych, jaką środek wytworzy przez cały okres wykorzystania należy kierować się schematem obrazującym utratę wartości przez środek trwały w kolejnych okresach sprawozdawczych metoda jednostek produkcyjnych jeżeli przedsiębiorstwo nie może przewidzieć rozkładu korzyści ekonomicznych płynących z używania środka trwałego w czasie ani rozkładu utraty wartości ekonomicznej - uproszczenie w postaci amortyzacji liniowej

21 METODA LINIOWA opiera się na założeniu równomiernej utraty ekonomicznej zdolności do użytku danego środka trwałego bądź wartości niematerialnej lub prawnej; poprawne zastosowanie metody liniowej jest możliwe, kiedy zużycie środka trwałego jest równomierne w czasie; przedsiębiorca musi bowiem kierować się okresem ekonomicznej zdatności danego środka trwałego

22 METODA LINIOWA WARTOŚĆ POCZĄTKOWA - WARTOŚĆ KOŃCOWA ROCZNA STAWKA AMORTYZACJI OKRES UŻYTKOWANIA

23 METODA DEGRESYWNA I PROGRESYWNA jeżeli spadek wartości ekonomicznej zdatności do użytku środka trwałego jest w fazie początkowej szybsze, to właściwą metodą będzie METODA DEGRESYWNA. Kwoty odpisów coraz mniejsze w miarę upływu czasu. Jeżeli spadek wartości ekonomicznej zdatności do użytku środka trwałego jest w fazie końcowej szybsze, to właściwą metodą będzie METODA PROGRESYWNA. Kwoty odpisów wzrastają w miarę upływu czasu.

24 METODA JEDNORAZOWEGO I ZBIOROWEGO ODPISU Art. 32 ust. 6 ustawy o rachunkowości Dla środków trwałych o niskiej jednostkowej wartości początkowej można ustalać odpisy amortyzacyjne lub umorzeniowe w sposób uproszczony, przez dokonywanie zbiorczych odpisów dla grup środków zbliżonych rodzajem i przeznaczeniem lub jednorazowo odpisując wartość tego rodzaju środków trwałych.

25 Zarząd spółki X przyjął następujące założenia w zakresie rachunkowości: 1) do środków trwałych zaliczane są elementy majątku, których wartość początkowa przekracza 200 zł, środki trwałe i niższej wartości uznawane będą za materiały i zaliczane bezpośrednio do kosztów rachunkowych, 2) środkami trwałymi o niskiej jednostkowej wartości są elementy majątku spółki, których wartość przekracza 200 zł i jest nie wyższa niż 3500 zł, środki te będą poddawane jednorazowej amortyzacji. Spółka dokonała zakupu: drukarki o wartości 600 zł, zapasowego tonera o wartości 150 zł oraz monitora za 400 zł. Amortyzacja ww. elementów majątku będzie kształtować się następująco: 1) drukarka zostanie zaksięgowana, jako środek trwały o niskiej wartości jednostkowej i zostanie poddana jednorazowej amortyzacji, 2) toner zostanie zakwalifikowany, jako materiał i zaliczony bezpośrednio do kosztów rachunkowych w dacie jego nabycia, nie będąc przy tym wprowadzonym do ewidencji rachunkowej, 3) monitor zostanie wprowadzony do ewidencji rachunkowej i będzie amortyzowany na zasadach ogólnych RachU.

26 METODA NATURALNA uzależnia wielkość odpisów amortyzacyjnych od wielkości osiągniętych efektów ekonomicznych 1. określenie maksymalnej zdolności wytwórczej danego środka trwałego w momencie jego przyjęcia do używania 2. ewidencjonowanie efektu produkcyjnego, np. ilości wytworzonych produktów

27 ULEPSZENIA ŚRODKÓW TRWAŁYCH Art. 31 u.o.r. 1. Wartość początkową stanowiącą cenę nabycia lub koszt wytworzenia środka trwałego powiększają koszty jego ulepszenia, polegającego na przebudowie, rozbudowie, modernizacji lub rekonstrukcji i powodującego, że wartość użytkowa tego środka po zakończeniu ulepszenia przewyższa posiadaną przy przyjęciu do używania wartość użytkową, mierzoną okresem używania, zdolnością wytwórczą, jakością produktów uzyskiwanych przy pomocy ulepszonego środka trwałego, kosztami eksploatacji lub innymi miarami.

28 TRWAŁA UTRATA WARTOŚCI ŚRODKÓW TRWAŁYCH W trakcie okresu sprawozdawczego mogą wystąpić sytuacje, w których należy dokonać odpisów utraty wartości środków trwałych zrównanie wartości księgowej netto środka trwałego z jego ceną sprzedaży netto możliwą do uzyskania lub inną wartością korzyści ekonomicznych możliwych do uzyskania. Przyczyny: - zmiana techniki produkcji - przeznaczenie środka trwałego do likwidacji - wycofanie środka trwałego z użytkowania - inne przyczyny, w wyniku których środek trwały utracił dla jednostki przydatność gospodarczą.

29 WARTOŚĆ KOŃCOWA ŚRODKÓW TRWAŁYCH wartość netto istotnej pozostałości środka trwałego (zaczerpnięte z MSR, rzadko stosowane) Pozostałością środka trwałego, przeznaczoną do sprzedaży może być np.: 1. częściowo zużyty środek trwały, który będzie nadal eksploatowany w innym przedsiębiorstwie lub przez osobę prawną 2. zużyty środek trwały, stanowiący eksponat muzealny bądź wystawienniczy 3. elementy środka trwałego, nadające się do dalszego wykorzystania 4. surowce wtórne pochodzące ze zużytego środka trwałego Nie każdy środek trwały posiada wartość rezydualną większość zużywa się w przedsiębiorstwie i nie nadają się do odsprzedania.

30 Środki trwałe wycenia się na dzień bilansowy według cen nabycia lub kosztów wytworzenia, lub wartości przeszacowanej pomniejszonych o odpisy amortyzacyjne lub umorzeniowe, a także o odpisy z tytułu trwałej utraty wartości. Środki trwałe w budowie wycenia się na dzień bilansowy w wysokości ogółu kosztów pozostających w bezpośrednim związku z ich nabyciem lub wytworzeniem, pomniejszonych o odpisy z tytułu trwałej utraty wartości. WYCENA ŚRODKÓW TRWAŁYCH NA DZIEŃ BILANSOWY

31 B A N KO W E R O Z L I C Z E N I A P I E N I Ę Ż N E

32 ROZLICZENIA PIENIĘŻNE OBIEG PIENIĘŻNY: OBIEG PIENIĄDZA GOTÓWKOWEGO OBIEG PIENIĄDZA BEZGOTÓWKOWEGO obejmują różne formy i metody regulowania wzajemnych należności i zobowiązań wynikających z obrotu; cel: wygasanie zobowiązań; rodzaj operacji bankowych pośredniczących, czyli dokonywanych na zlecenie oraz ryzyko klientów i odbywają się zarówno z użyciem znaków pieniężnych, jak i bez ich użycia; stanowią one system dokonywanych zapłat w gospodarce narodowej danego państwa, a także poza jego granicami (krajowe, międzynarodowe i zagraniczne);

33 ROZLICZENIA PIENIĘŻNE ROZLICZENIA GOTÓWKOWE jeżeli dłużnik lub wierzyciel posiadają rachunek bankowy ROZLICZENIA BEZGOTÓWKOWE dłużnik i wierzyciel posiadają rachunki bankowe

34 RODZAJE BANKOWYCH ROZLICZEŃ PIENIĘŻNYCH GOTÓWKOWE CZEK GOTÓWKOWY (IMIENNY LUB NA OKAZICIELA) WPŁATA GOTÓWKI NA RACHUNEK KLIENTA BANKOWE ROLICZENIA PIENIĘŻNE POLECENIE PRZELEWU POLECENIE ZAPŁATY BEZGOTÓWKOWE CZEK ROZRACHUNKOWY KARTA PŁATNICZA INNE NP. AKREDYTYWA

35 Art. 63 PrBank 1. Rozliczenia pieniężne mogą być przeprowadzane za pośrednictwem banków, jeżeli przynajmniej jedna ze stron rozliczenia (dłużnik lub wierzyciel) posiada rachunek bankowy. Rozliczenia pieniężne przeprowadza się gotówkowo lub bezgotówkowo za pomocą papierowych lub informatycznych nośników danych. 2. Rozliczenia gotówkowe przeprowadza się czekiem gotówkowym lub przez wpłatę gotówki na rachunek wierzyciela. 3. Rozliczenia bezgotówkowe przeprowadza się w szczególności: 1) poleceniem przelewu; 2) poleceniem zapłaty; 3) czekiem rozrachunkowym; 4) kartą płatniczą.

36 OGRANICZENIA WYBORU FORMY ROZLICZEŃ Art. 19 ustawy Prawo przedsiębiorców Dokonywanie lub przyjmowanie płatności związanych z wykonywaną działalnością gospodarczą następuje za pośrednictwem rachunku płatniczego przedsiębiorcy, w każdym przypadku gdy: 1) stroną transakcji, z której wynika płatność, jest inny przedsiębiorca oraz 2) jednorazowa wartość transakcji, bez względu na liczbę wynikających z niej płatności, przekracza zł lub równowartość tej kwoty, przy czym transakcje w walutach obcych przelicza się na złote według średniego kursu walut obcych ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień dokonania transakcji.

37 OGRANICZENIA WYBORU FORMY ROZLICZEŃ Art. 25 ustawy Prawo dewizowe 1. Rezydenci i nierezydenci są obowiązani dokonywać przekazów pieniężnych za granicę oraz rozliczeń w kraju związanych z obrotem dewizowym za pośrednictwem: 1) uprawnionych banków lub 2) instytucji płatniczych oraz instytucji pieniądza elektronicznego uprawnionych do świadczenia usług płatniczych, a w przypadku dokonywania rozliczeń w kraju również biur usług płatniczych - jeżeli kwota przekazu lub rozliczenia przekracza równowartość euro. 2. Obowiązek dokonywania rozliczeń zgodnie z ust. 1 nie dotyczy przypadków, w których stroną rozliczenia jest uprawniony bank, krajowa instytucja płatnicza, oddział unijnej instytucji płatniczej, krajowa instytucja pieniądza elektronicznego lub oddział unijnej instytucji pieniądza elektronicznego.

38 OGRANICZENIA WYBORU FORMY ROZLICZEŃ Art. 47 ustawy o systemie ubezpieczeń społecznych 4b. Płatnik składek jest obowiązany opłacać należności z tytułu składek, o których mowa w ust. 4, w formie bezgotówkowej w drodze obciążenia rachunku bankowego płatnika składek lub obciążenia rachunku płatniczego płatnika w instytucji płatniczej w rozumieniu ustawy z dnia 19 sierpnia 2011 r. o usługach płatniczych (Dz. U. z 2016 r. poz i 1997 oraz z 2017 r. poz. 1089). 4c. Przepisu ust. 4b nie stosuje się do płatników składek będących osobami fizycznymi, jeżeli nie prowadzą pozarolniczej działalności gospodarczej w rozumieniu przepisów o działalności gospodarczej lub innych przepisów szczególnych. 4d. (uchylony) 4e. Płatnik składek będący mikroprzedsiębiorcą w rozumieniu ustawy z dnia 6 marca 2018 r. - Prawo przedsiębiorców może opłacać należności z tytułu składek również w formie przekazu pocztowego lub w formie przekazu pieniężnego za pośrednictwem instytucji płatniczej lub biura usług płatniczych w rozumieniu ustawy z dnia 19 sierpnia 2011 r. o usługach płatniczych.

39 OGRANICZENIA WYBORU FORMY ROZLICZEŃ Art. 61 ustawy Ordynacja podatkowa 1. Zapłata podatków przez podatników prowadzących działalność gospodarczą i obowiązanych do prowadzenia księgi rachunkowej lub podatkowej księgi przychodów i rozchodów następuje w formie polecenia przelewu. 1a. Zapłata opłaty skarbowej przez podatników, o których mowa w 1, może nastąpić w gotówce. 1b.Zapłata podatków przez mikroprzedsiębiorców w rozumieniu ustawy z dnia 6 marca 2018 r. - Prawo przedsiębiorców może nastąpić również w gotówce. 2. Formę rozliczeń, o której mowa w 1, stosuje się również do wpłat kwot podatków pobranych przez płatników, jeżeli płatnicy spełniają warunki określone w Przepisu 1 nie stosuje się: 1) do zapłaty podatków niezwiązanych z prowadzoną działalnością gospodarczą; 2) gdy zapłata podatku, zgodnie z przepisami prawa podatkowego, jest dokonywana papierami wartościowymi lub znakami akcyzy; 3) do pobierania podatków przez płatników lub inkasentów. 4. Minister właściwy do spraw finansów publicznych może, w drodze rozporządzenia, dopuścić zapłatę niektórych podatków papierami wartościowymi, określając szczegółowe zasady stosowania tej formy zapłaty podatku, termin i sposób dokonania zapłaty, rodzaj papieru wartościowego oraz sposób obliczenia jego wartości dla potrzeb zapłaty podatku.

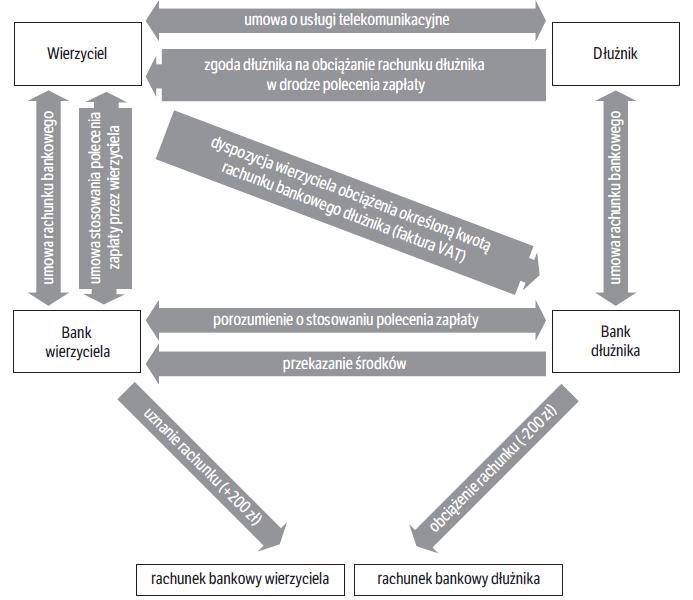

40 OGRANICZENIA WYBORU FORMY ROZLICZEŃ Art. 58 ustawy Prawo celne Minister właściwy do spraw finansów publicznych określi, w drodze rozporządzenia, wyrażoną w euro równowartość kwoty, powyżej której należności uiszcza się w formie bezgotówkowej. Rozporządzenie powinno uwzględniać zachowanie bezpieczeństwa w obrocie pieniężnym. ROZPORZĄDZENIE MINISTRA FINANSÓW W SPRAWIE KWOTY, POWYŻEJ KTÓREJ NALEŻNOŚCI UISZCZA SIĘ W FORMIE BEZGOTÓWKOWEJ z dnia 21 kwietnia 2004 r. (Dz.U. Nr 87, poz. 823) Na podstawie art. 58 ustawy z dnia 19 marca 2004 r. - Prawo celne (Dz.U. Nr 68, poz. 622) zarządza się, co następuje: 1 Należności, których łączna kwota przekracza równowartość euro, uiszcza się w formie bezgotówkowej. 2 W przypadku dokonywania wpłat za pośrednictwem banków, placówek pocztowych lub spółdzielczych kas oszczędnościowo-kredytowych przepisu 1 nie stosuje się. 3 Rozporządzenie wchodzi w życie po upływie 14 dni od dnia ogłoszenia. 1)

41 GOTÓWKOWE FORMY ROZLICZEŃ jedna z metod regulowania płatności, nie wykorzystywane w transakcjach gospodarczych stanowią rodzaj operacji bankowych pośredniczących, polegających na dokonywaniu zmian w stanie środków pieniężnych na rachunku bankowym: dłużnika (zmiany następują na rachunku dłużnika wskutek obciążenia jego rachunku kwotą wypłaconą w gotówce wierzycielowi) albo wierzyciela (zmiana powstaje na rachunku wierzyciela w związku z uznaniem jego rachunku kwotą wpłaconą w gotówce na jego rachunek przez dłużnika) za pośrednictwem banków mogą być dokonywane przez wpłatę gotówki na rachunek wierzyciela lub czekiem gotówkowym dokonywanie rozliczeń gotówkowych w formie wpłaty gotówki na rachunek wierzyciela, czyli beneficjenta wpłaty, wiąże się z realizacją przez bank obowiązku przyjmowania wpłat gotówkowych na rachunki bankowe oraz przeliczania i sortowania banknotów i monet pochodzących z tych wpłat wpłaty gotówkowe mogą być dokonywanie przez każdego, przy czym niezbędne jest wskazanie rachunku adresata wpłaty

42 CZEK GOTÓWKOWY Art. 63b PrBank 1. Czek gotówkowy stanowi dyspozycję wystawcy czeku udzieloną trasatowi obciążenia jego rachunku kwotą, na którą czek został wystawiony, oraz wypłaty tej kwoty okazicielowi czeku lub osobie wskazanej na czeku. 2. Czek gotówkowy może być przedstawiony do zapłaty bezpośrednio u trasata albo w innym banku. Zapłata czeku gotówkowego przedstawionego do zapłaty w innym banku następuje, z zastrzeżeniem ust. 3, po uzyskaniu przez ten bank od trasata środków wystarczających do zapłaty czeku. Szczegółowe warunki przedstawienia czeku gotówkowego do zapłaty w innym banku określa umowa między tym bankiem i posiadaczem czeku. 3. Banki mogą zawierać porozumienia, w których - na zasadach wzajemności - określą inny niż w ust. 2 tryb przedstawienia czeków gotówkowych do zapłaty z rachunków oszczędnościoworozliczeniowych.

43 WYSTAWCA CZEKU (DŁUŻNIK) STOSUNEK WALUTY REMITENT (WIERZYCIEL) STOSUNEK POKRYCIA STOSUNEK ZAPŁATY BANK (TRASAT)

44 BEZPOŚREDNIE TYPU INKASOWEGO inicjowane przez wierzyciela INKASO WŁAŚCIWE POLECENIE ZAPŁATY POŚREDNIE BEZGOTÓWKOWE ROZLICZENIA PIENIĘŻNE TYPU PRZELEWOWEGO inicjowane przez dłużnika POLECENIE PRZELEWU CZEK ROZRACHUNKOWY ROZLICZENIA PLANOWE ZWYKŁY POTWIERDZONY GWARANTOWANY ROZLICZENIA SALDAMI TYP SZCZEGÓLNY - MIESZANY KARTA PŁATNICZA KOMPENSATY WIELOSTRONNE PIENIĘŻNA AKREDYTYWA DOKUMENTOWA

45 ROZLICZENIA TYPU INKASOWEGO - INKASO wniosek wierzyciela skierowany do banku o uzyskanie zgody dłużnika, tj. tzw. akceptu, na dokonanie rozliczenia; inkaso bezpośrednie wniosek wierzyciela skierowany bezpośrednio do banku dłużnika inkaso pośrednie wniosek wierzyciela skierowany do banku dłużnika za pomocą banku wierzyciela Przedmiotem inkasa mogą być: weksle weksle trasowane czeki kwity depozytowe banknoty akcje obligacje świadectwo pochodzenia, dokumentacja przewozowa, faktury, dokumenty stwierdzające tytuł własności, dokumenty ubezpieczeniowe, itd.

46 ROZLICZENIA TYPU INKASOWEGO - INKASO Etapy inkasa: 1. podawca wysyła towar płatnikowi, a następnie składa w banku dokumenty potwierdzające wysyłkę towaru i upoważniające do jego odbioru. 2. bank podawcy przesyła do banku pośredniczącego otrzymane dokumenty. 3. bank inkasujący potwierdza bankowi podawcy odbiór dokumentów i przesyła płatnikowi wezwanie do wykupienia inkasa wraz z kopią faktury handlowej. Strony: podawcy bank podawcy, bank pośredniczący, do którego wysłane jest zlecenie inkasowe, płatnik. 4. gdy wpłyną do banku dokumenty inkasowe płatnik otrzymuje od banku dalsze instrukcje. Jeśli je spełni otrzyma dokumenty będące przedmiotem inkasa. Po spełnieniu warunków inkasa, tj. zapłacie lub zaakceptowaniu weksla, płatnik odbiera dokumenty i tym samym jest uprawniony do dysponowania towarem. 5. bank ogranicza się wyłącznie do pośrednictwa przy przekazywaniu dokumentów i dokonania zapłaty. Nie sprawdza autentyczności dokumentów handlowych i nie jest zobowiązany do wykonania płatności z własnych środków. Jest odpowiedzialny jedynie za postępowanie z otrzymanymi dokumentami ściśle według instrukcji podawcy.

47 ROZLICZENIA TYPU INKASOWEGO POLECENIE ZAPŁATY Art. 63d PrBank 1. Polecenie zapłaty stanowi udzieloną bankowi lub spółdzielczej kasie oszczędnościowo-kredytowej dyspozycję wierzyciela obciążenia określoną kwotą odpowiednio rachunku bankowego dłużnika lub rachunku dłużnika w spółdzielczej kasie oszczędnościowokredytowej i uznania tą kwotą rachunku wierzyciela. Dyspozycja wierzyciela oznacza równocześnie jego zgodę na cofnięcie przez bank lub spółdzielczą kasę oszczędnościowo-kredytową dłużnika obciążenia rachunku dłużnika i cofnięcie uznania rachunku wierzyciela w przypadku dokonanego przez dłużnika odwołania polecenia zapłaty, o którym mowa w ust. 6.

48

49 ROZLICZENIA TYPU INKASOWEGO POLECENIE ZAPŁATY Przeprowadzenie rozliczeń poleceniem zapłaty jest dopuszczalne pod warunkiem: 1) posiadania przez wierzyciela i dłużnika rachunków w bankach lub spółdzielczych kasach oszczędnościowo-kredytowych, które zawarły porozumienie w sprawie stosowania polecenia zapłaty, określające w szczególności: zakres odpowiedzialności banków i spółdzielczych kas oszczędnościowo-kredytowych wykonujących polecenie zapłaty, przyczyny odmowy wykonania polecenia zapłaty przez bank lub spółdzielczą kasę oszczędnościowo-kredytową dłużnika, procedury dochodzenia wzajemnych roszczeń banków i spółdzielczych kas oszczędnościowo-kredytowych, wynikających ze skutków odwołania polecenia zapłaty przez dłużnika, wzory jednolitych formularzy oraz zasady wykonywania przez banki i spółdzielcze kasy oszczędnościowo-kredytowe poleceń zapłaty za pomocą informatycznych nośników danych;

50 ROZLICZENIA TYPU INKASOWEGO POLECENIE ZAPŁATY Przeprowadzenie rozliczeń poleceniem zapłaty jest dopuszczalne pod warunkiem: 2) udzielenia przez dłużnika wierzycielowi zgody do obciążania rachunku dłużnika w drodze polecenia zapłaty w umownych terminach zapłaty z tytułu określonych zobowiązań;

51 ROZLICZENIA TYPU INKASOWEGO POLECENIE ZAPŁATY Przeprowadzenie rozliczeń poleceniem zapłaty jest dopuszczalne pod warunkiem: 3) zawarcia pomiędzy wierzycielem a prowadzącymi jego rachunek bankiem lub spółdzielczą kasą oszczędnościowo-kredytową umowy w sprawie stosowania polecenia zapłaty przez wierzyciela, zawierającej w szczególności: zgodę banku lub spółdzielczej kasy oszczędnościowo-kredytowej na stosowanie polecenia zapłaty przez wierzyciela, zasady składania i realizowania poleceń zapłaty, zgodę wierzyciela na obciążenie jego rachunku kwotami odwoływanych poleceń zapłaty wraz z odsetkami, o których mowa w ust. 7, zwróconymi dłużnikowi w związku z odwołaniem polecenia zapłaty oraz zakres odpowiedzialności wierzyciela i banku lub spółdzielczej kasy oszczędnościowokredytowej;

52 ROZLICZENIA TYPU INKASOWEGO POLECENIE ZAPŁATY Przeprowadzenie rozliczeń poleceniem zapłaty jest dopuszczalne pod warunkiem: 4) że maksymalna kwota pojedynczego polecenia zapłaty nie przekracza równowartości, przeliczonej na złote według kursu średniego ogłaszanego przez Narodowy Bank Polski w ostatnim dniu kwartału poprzedzającego kwartał, w którym dokonywane jest rozliczenie pieniężne: a) 1000 euro - w przypadku gdy dłużnikiem jest osoba fizyczna niewykonująca działalności gospodarczej, b) euro - w przypadku pozostałych dłużników.

53 ROZLICZENIA TYPU INKASOWEGO POLECENIE ZAPŁATY 5. Dłużnikowi przysługuje prawo do cofnięcia w każdym czasie zgody, o której mowa w ust. 2 pkt Dłużnik może odwołać pojedyncze polecenie zapłaty, w prowadzących jego rachunek banku lub spółdzielczej kasie oszczędnościowo-kredytowej, w terminie: 1) 30 dni kalendarzowych od dnia dokonania obciążenia rachunku bankowego lub rachunku w spółdzielczej kasie oszczędnościowo-kredytowej - w przypadku gdy dłużnikiem jest osoba fizyczna niewykonująca działalności gospodarczej; 2) 5 dni roboczych od dnia dokonania obciążenia rachunku bankowego lub rachunku w spółdzielczej kasie oszczędnościowo-kredytowej - w przypadku pozostałych dłużników. 7. Odwołanie polecenia zapłaty przez dłużnika zobowiązuje bank lub spółdzielczą kasę oszczędnościowo-kredytową dłużnika do natychmiastowego uznania rachunku bankowego dłużnika lub rachunku dłużnika w spółdzielczej kasie oszczędnościowo-kredytowej kwotą odwołanego polecenia zapłaty. Uznanie rachunku dłużnika następuje z datą złożenia odwołania polecenia zapłaty, z obowiązkiem naliczenia - od dnia obciążenia rachunku dłużnika kwotą odwołanego polecenia zapłaty - odsetek należnych dłużnikowi z tytułu oprocentowania rachunku bankowego lub rachunku w spółdzielczej kasie oszczędnościowo-kredytowej.

54 ROZLICZENIA TYPU PRZELEWOWEGO POLECENIE PRZELEWU Art. 63c PrBank Polecenie przelewu stanowi udzieloną bankowi dyspozycję dłużnika obciążenia jego rachunku określoną kwotą i uznania tą kwotą rachunku wierzyciela. Bank wykonuje dyspozycję dłużnika w sposób przewidziany w umowie rachunku bankowego.

55 ROZLICZENIA TYPU PRZELEWOWEGO CZEK ROZRACHUNKOWY Art. 63e PrBank 1. Czek rozrachunkowy stanowi dyspozycję wystawcy czeku udzieloną trasatowi do obciążenia jego rachunku kwotą, na którą czek został wystawiony, oraz uznania tą kwotą rachunku posiadacza czeku. 2. Na wniosek wystawcy czeku bank może potwierdzić czek rozrachunkowy, rezerwując jednocześnie na rachunku wystawcy odpowiedni fundusz na pokrycie czeku. Bank może potwierdzić również czek niezupełny. 3. Czek rozrachunkowy może być przedstawiony do rozrachunku ze skutkami zapłaty bezpośrednio u trasata lub w banku, w którym posiadacz czeku ma rachunek. Uznanie rachunku posiadacza czeku sumą czekową, z zastrzeżeniem ust. 4, następuje po uzyskaniu przez bank posiadacza czeku od trasata środków wystarczających do zapłaty czeku. Szczegółowe warunki przedstawienia czeku do rozrachunku ze skutkami zapłaty w banku innym niż trasata określa umowa między tym bankiem i posiadaczem czeku. 4. Banki mogą zawierać porozumienia, w których - na zasadach wzajemności - określą inny niż w ust. 3 tryb przedstawienia czeków rozrachunkowych do zapłaty z rachunków oszczędnościoworozliczeniowych.

56 ROZLICZENIA TYPU PRZELEWOWEGO CZEK ROZRACHUNKOWY CZEK ROZRACHUNKOWY ZWYKŁY oznacza, że czek zostanie zrealizowany, tylko, gdy kwota wskazana na czeku znajduje się na rachunku wystawcy czeku; w przypadku braku środków czek rozrachunkowy jest czekiem bez pokrycia; CZEK ROZRACHUNKOWY POTWIERDZONY oznacza, że na wniosek wystawcy czeku bank może potwierdzić czek rozrachunkowy, rezerwując jednocześnie na rachunku wystawcy odpowiedni fundusz na pokrycie czeku, bank może potwierdzić również czek niezupełny, tzn. czek, na którym nie wskazano sumy czekowej i daty; CZEK ROZRACHUNKOWY GWARANTOWANY oznacza, że bank gwarantuje, że zrealizuje czek przedstawiony do realizacji w określonym terminie, nawet gdy środki na rachunku dłużnika są niższe od sumy czekowej.

57 AKREDYTYWY ROZLICZENIA PLANOWE ROZLICZENIA SALDAMI KOMPENSATY WIELOSTRONNE ROZLICZENIA TYPU SZCZEGÓLNEGO pełniące przede wszystkim funkcję zabezpieczającą i płatniczą; na podstawie przepisów ustawy Prawo bankowe można wyróżnić trzy rodzaje umowy akredytywy, czyli akredytywę dokumentową, zabezpieczającą oraz pieniężną stosowane są między podmiotami pozostającymi w stałych stosunkach gospodarczych, w których jedna strona zobowiązuje się do cyklicznych dostaw towarów lub usług na rzecz drugiej strony, a druga strona zobowiązuje się przelewać na konto dostawcy kwoty w stałych wysokościach; po upływie określonych okresów strony dokonują podliczenia wartości wzajemnych świadczeń i dokonują rozliczenia pieniężnego; nie jest to forma rozliczenia bezgotówkowego w ścisłym znaczeniu, ale sposób ułożenia między sobą dostawy towarów lub świadczenia usług i dokonania płatności za wykonane świadczenie; występuje, gdy każda ze stron jest jednocześnie dłużnikiem i wierzycielem; podobnie jak rozliczenia planowe, nie jest to forma rozliczenia bezgotówkowego w ścisłym znaczeniu, ale sposób umownego ułożenia między stronami dostawy towarów lub świadczenia usług i dokonania płatności za wykonane świadczenie; w praktyce znajduje w takiej sytuacji zastosowanie polecenie przelewu; wierzytelności muszą być: bezsporne co do zasady, czyli co do istnienia wierzytelności oraz co do kwoty wierzytelności; wzajemne, tj. dwie osoby są jednocześnie względem siebie dłużnikami i wierzycielami; wymagalne, tj. termin płatności upłynął. są sposobem umownego ułożenia rozliczenia między stronami tak jak w przypadku rozliczenia saldami, stosowanego przy rozliczeniu między wieloma stronami;

58 ROZLICZENIA TYPU SZCZEGÓLNEGO KARTY PŁATNICZE karty uprawniające do wypłaty gotówki lub umożliwiające złożenie zlecenia płatniczego za pośrednictwem akceptanta lub agenta rozliczeniowego, akceptowane przez akceptanta w celu otrzymania przez niego należnych mu środków; Karta płatnicza umożliwia dokonywanie bezgotówkowych płatności za towary i usługi oraz dokonywanie transakcji w bankomacie, wpłatomacie oraz na odległość, tzn. przez Internet lub telefon. Karty płatnicze mogą być wydawane nie tylko przez banki, lecz np. przez niebankowe instytucje finansowe lub instytucje pośrednictwa finansowego, sieci handlowe czy stacje paliw.

59 ROZLICZENIA TYPU SZCZEGÓLNEGO KARTY PŁATNICZE karta bankomatowa karta chargé karta debetowa karta kredytowa karta przedpłacona jest to karta debetowa o ograniczonych funkcjach; może być wykorzystywana wyłącznie do transakcji w bankomatach i jest powiązana z rachunkiem klienta w banku; jest kartą z odroczonym terminem płatności i jest wydawana przez banki, a także inne instytucje finansowe; powiązana jest z rachunkiem klienta i funkcjonuje na zasadzie pay later; za pomocą karty charge można dokonać transakcji w bankomatach oraz punktach akceptujących karty; działanie karty polega na możliwości zaciągnięcia przez posiadacza karty tzw. kredytu kupieckiego u wydawcy karty; w odróżnieniu od kart kredytowych posiadacz karty charge obowiązany do spłaty pełnej kwoty zadłużenia w terminie określonym w umowie; jest wydawana do rachunku bankowego typu pay now i obciąża konto posiadacza na kwotę transakcji w chwili wykonywania; co do zasady kwota transakcji nie może przekroczyć środków znajdujących się na rachunku posiadacza karty, możliwe jest bowiem otworzenie przez bank salda debetowego lub kredytu na koncie osobistym; podobnie jak karta charge funkcjonuje na zasadzie pay later; za dokonane transakcje klient reguluje płatność z opóźnieniem; karta kredytowa związana jest z przyznaniem przez wydawcę karty limitu kredytowego; użytkownik karty okresowo dostaje rozliczenie transakcji wykonanych kartą, a wydawca karty przyznaje miesięczny limit kredytu, który odnawialny jest w cyklu miesięcznym; karta może mieć ustaloną minimalną kwotę spłaty kredytu; jest kartą funkcjonującą na zasadzie pay before i pełni rolę tzw. elektronicznej portmonetki; dokonanie transakcji kartą możliwe jest dopiero po uprzednim zasileniu karty kwotą, do wysokości której następnie autoryzowane są transakcje; karta przedpłacona nie jest związana z rachunkiem osobistym i może być wydana na okaziciela jako np. karta podarunkowa.

sposób dokonywania zapłat w gospodarce narodowej państwa, a także poza jego granicami; ich celem jest wygasanie zobowiązań; rozliczenie pieniężne to

sposób dokonywania zapłat w gospodarce narodowej państwa, a także poza jego granicami; ich celem jest wygasanie zobowiązań; rozliczenie pieniężne to przesunięcie wartości pomiędzy stronami płatności, jest

sposób dokonywania zapłat w gospodarce narodowej państwa, a także poza jego granicami; ich celem jest wygasanie zobowiązań; rozliczenie pieniężne to przesunięcie wartości pomiędzy stronami płatności, jest

AMORTYZACJA BILANSOWA WYKŁAD NR 7

AMORTYZACJA BILANSOWA WYKŁAD NR 7 POJĘCIE AMORTYZACJI amortyzacja stanowi niezbędny element funkcjonowania przedsiębiorcy; oznacza rozłożenie w czasie kosztów związanych z wprowadzeniem do przedsiębiorstwa

AMORTYZACJA BILANSOWA WYKŁAD NR 7 POJĘCIE AMORTYZACJI amortyzacja stanowi niezbędny element funkcjonowania przedsiębiorcy; oznacza rozłożenie w czasie kosztów związanych z wprowadzeniem do przedsiębiorstwa

ROZLICZENIA PIENIĘŻNE

ROZLICZENIA PIENIĘŻNE OBIEG PIENIĘŻNY system dokonywania zapłat w gospodarce; celem obiegu pieniężnego, a także rozliczeń pieniężnych, jest wygasanie zobowiązań; przedmiotem zarówno obrotu gotówkowego,

ROZLICZENIA PIENIĘŻNE OBIEG PIENIĘŻNY system dokonywania zapłat w gospodarce; celem obiegu pieniężnego, a także rozliczeń pieniężnych, jest wygasanie zobowiązań; przedmiotem zarówno obrotu gotówkowego,

Obieg pieniężny i rozliczenia pieniężne

Obieg pieniężny i rozliczenia pieniężne Obieg pieniężny sposób dokonywania zapłat w gospodarce narodowej; ogół czynności związanych z wykonywaniem zapłat; jego przedmiotem jest dokonywanie płatności, zwanych

Obieg pieniężny i rozliczenia pieniężne Obieg pieniężny sposób dokonywania zapłat w gospodarce narodowej; ogół czynności związanych z wykonywaniem zapłat; jego przedmiotem jest dokonywanie płatności, zwanych

BANKOWE ROZLICZENIA PIENIĘŻNE

BANKOWE ROZLICZENIA PIENIĘŻNE 1. Pojęcie i rodzaje bankowych rozliczeń pieniężnych Rozliczenia pieniężne jest to system dokonywanych zapłat w gospodarce. Stanowią rodzaj operacji bankowych pośredniczących,

BANKOWE ROZLICZENIA PIENIĘŻNE 1. Pojęcie i rodzaje bankowych rozliczeń pieniężnych Rozliczenia pieniężne jest to system dokonywanych zapłat w gospodarce. Stanowią rodzaj operacji bankowych pośredniczących,

amortyzacja odzwierciedla stopniową utratę wartości (zużycie) składników majątku przedsiębiorcy, który stanowią w szczególności środki trwałe oraz

składników majątku przedsiębiorcy, który stanowią w szczególności środki trwałe oraz") amortyzacja odzwierciedla stopniową utratę wartości (zużycie) składników majątku przedsiębiorcy, który stanowią w szczególności środki trwałe oraz wartości niematerialne i prawne; obejmuje ona dokonywanie

amortyzacja odzwierciedla stopniową utratę wartości (zużycie) składników majątku przedsiębiorcy, który stanowią w szczególności środki trwałe oraz wartości niematerialne i prawne; obejmuje ona dokonywanie

Amortyzacja. Podstawy prawa finansowego przedsiębiorców

Amortyzacja Podstawy prawa finansowego przedsiębiorców Amortyzacja odzwierciedla stopniową utratę wartości przez składniki majątku przedsiębiorcy, wykorzystywane do prowadzenia działalności gospodarczej.

Amortyzacja Podstawy prawa finansowego przedsiębiorców Amortyzacja odzwierciedla stopniową utratę wartości przez składniki majątku przedsiębiorcy, wykorzystywane do prowadzenia działalności gospodarczej.

OBIEG PIENIĘŻNY system dokonywania zapłat w gospodarce; celem obiegu pieniężnego, a także rozliczeń pieniężnych, jest wygasanie zobowiązań;

OBIEG PIENIĘŻNY OBIEG PIENIĘŻNY system dokonywania zapłat w gospodarce; celem obiegu pieniężnego, a także rozliczeń pieniężnych, jest wygasanie zobowiązań; przedmiotem zarówno obrotu gotówkowego, jak i

OBIEG PIENIĘŻNY OBIEG PIENIĘŻNY system dokonywania zapłat w gospodarce; celem obiegu pieniężnego, a także rozliczeń pieniężnych, jest wygasanie zobowiązań; przedmiotem zarówno obrotu gotówkowego, jak i

B A N KO W E R O Z L I C Z E N I A

B A N KO W E R O Z L I C Z E N I A P I E N I Ę Ż N E Ć W I C Z E N I A 7 ROZLICZENIA PIENIĘŻNE OBIEG PIENIĘŻNY: OBIEG PIENIĄDZA GOTÓWKOWEGO OBIEG PIENIĄDZA BEZGOTÓWKOWEGO obejmują różne formy i metody

B A N KO W E R O Z L I C Z E N I A P I E N I Ę Ż N E Ć W I C Z E N I A 7 ROZLICZENIA PIENIĘŻNE OBIEG PIENIĘŻNY: OBIEG PIENIĄDZA GOTÓWKOWEGO OBIEG PIENIĄDZA BEZGOTÓWKOWEGO obejmują różne formy i metody

ŁĄCZNE SPRAWOZDANIE FINANSOWE NARODOWEGO FUNDUSZU ZDROWIA za okres 1.01 31.12.2012 r.

ŁĄCZNE SPRAWOZDANIE FINANSOWE NARODOWEGO FUNDUSZU ZDROWIA za okres 1.01 31.12.2012 r. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Przedmiotem podstawowej działalności Narodowego Funduszu Zdrowia zwanego

ŁĄCZNE SPRAWOZDANIE FINANSOWE NARODOWEGO FUNDUSZU ZDROWIA za okres 1.01 31.12.2012 r. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Przedmiotem podstawowej działalności Narodowego Funduszu Zdrowia zwanego

METODY WYCENY AKTYWÓW I PASYWÓW ORAZ SPOSÓB USTALANIA WYNIKU FINANSOWEGO

METODY WYCENY AKTYWÓW I PASYWÓW ORAZ SPOSÓB USTALANIA WYNIKU FINANSOWEGO Rozdział I Postanowienia ogólne 1 1. Zasady wyceny aktywów i pasywów oraz ustalenia wyniku finansowego zostały opracowane na podstawie

METODY WYCENY AKTYWÓW I PASYWÓW ORAZ SPOSÓB USTALANIA WYNIKU FINANSOWEGO Rozdział I Postanowienia ogólne 1 1. Zasady wyceny aktywów i pasywów oraz ustalenia wyniku finansowego zostały opracowane na podstawie

Jak należy ewidencjonować ten zakup oraz dokonywać amortyzacji w związku z przekroczeniem przez ten program wartości 3 500 zł?

Jak należy ewidencjonować ten zakup oraz dokonywać amortyzacji w związku z przekroczeniem przez ten program wartości 3 500 zł? Pytanie Jesteśmy jednostką budżetową samorządu terytorialnego, zakupiliśmy

Jak należy ewidencjonować ten zakup oraz dokonywać amortyzacji w związku z przekroczeniem przez ten program wartości 3 500 zł? Pytanie Jesteśmy jednostką budżetową samorządu terytorialnego, zakupiliśmy

Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności

Opracowanie: dr inż. Zofia Kmiecik-Kiszka Formy prowadzenia działalności gospodarczej Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej

Opracowanie: dr inż. Zofia Kmiecik-Kiszka Formy prowadzenia działalności gospodarczej Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU Sprawozdanie finansowe zawarte w raporcie zostało sporządzone zgodnie z Ustawą o rachunkowości z dnia 29 września 1994 roku. Rachunek Zysków i

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU Sprawozdanie finansowe zawarte w raporcie zostało sporządzone zgodnie z Ustawą o rachunkowości z dnia 29 września 1994 roku. Rachunek Zysków i

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM

Załącznik nr 4.9. DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym.

Załącznik nr 4.9. DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym.

ZASADY EWIDENCJI RZECZOWYCH AKTYWÓW TRWAŁYCH

29 Załącznik Nr 6 do Zarządzenia Nr 0050.143.2012 Burmistrza Stąporkowa z dnia 16 sierpnia 2012r. ZASADY EWIDENCJI RZECZOWYCH AKTYWÓW TRWAŁYCH I. WSTĘP 1. Do aktywów trwałych w Urzędzie Miejskiego w Stąporkowie

29 Załącznik Nr 6 do Zarządzenia Nr 0050.143.2012 Burmistrza Stąporkowa z dnia 16 sierpnia 2012r. ZASADY EWIDENCJI RZECZOWYCH AKTYWÓW TRWAŁYCH I. WSTĘP 1. Do aktywów trwałych w Urzędzie Miejskiego w Stąporkowie

FUNDACJA KAPITAŁ MŁODYCH. Sprawozdanie finansowe za okres od do

FUNDACJA KAPITAŁ MŁODYCH Sprawozdanie finansowe za okres od 01.01.2018 do 31.12.2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: Siedziba: FUNDACJA KAPITAŁ MŁODYCH Nawigatorów 5/2,

FUNDACJA KAPITAŁ MŁODYCH Sprawozdanie finansowe za okres od 01.01.2018 do 31.12.2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: Siedziba: FUNDACJA KAPITAŁ MŁODYCH Nawigatorów 5/2,

RAPORT ROCZNY JEDNOSTKOWY od dnia 1 stycznia do dnia 31 grudnia 2013 roku SPRAWOZDANIE FINANSOWE EDISON S.A. ZA ROK OBROTOWY 2013.

RAPORT ROCZNY JEDNOSTKOWY od dnia 1 stycznia do dnia 31 grudnia 2013 roku SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2013. EDISON S.A. 1 Spis treści A. Wprowadzenie do sprawozdanie finansowego... 3 B. Bilans...

RAPORT ROCZNY JEDNOSTKOWY od dnia 1 stycznia do dnia 31 grudnia 2013 roku SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2013. EDISON S.A. 1 Spis treści A. Wprowadzenie do sprawozdanie finansowego... 3 B. Bilans...

RZECZOWE AKTYWA TRWAŁE WARTOŚCI NIEMATERIALNE I PRAWNE

RZECZOWE AKTYWA TRWAŁE WARTOŚCI NIEMATERIALNE I PRAWNE Rzeczowe aktywa trwałe Rzeczowe aktywa trwałe to środki trwałe, które dana jednostka posiada w celu ich użytkowania oraz wykorzystania w związku z

RZECZOWE AKTYWA TRWAŁE WARTOŚCI NIEMATERIALNE I PRAWNE Rzeczowe aktywa trwałe Rzeczowe aktywa trwałe to środki trwałe, które dana jednostka posiada w celu ich użytkowania oraz wykorzystania w związku z

2 Majątek i kapitały jednostek gospodarczych

Kluge P.D., Kużdowicz D., Kużdowicz P., Materiały do zajęć z przedmiotu Rachunkowość finansowa 4 2 Majątek i kapitały jednostek gospodarczych 2.1 Majątek jednostki gospodarczej Przez aktywa rozumie się

Kluge P.D., Kużdowicz D., Kużdowicz P., Materiały do zajęć z przedmiotu Rachunkowość finansowa 4 2 Majątek i kapitały jednostek gospodarczych 2.1 Majątek jednostki gospodarczej Przez aktywa rozumie się

ZARZĄDZENIE Nr 2/2013 z dnia 2 stycznia 2013 roku. Dyrektora Miejskiego Przedszkola Nr 22 w Siedlcach

P.021.2.2013 ZARZĄDZENIE Nr 2/2013 z dnia 2 stycznia 2013 roku Dyrektora Miejskiego Przedszkola Nr 22 w Siedlcach w sprawie wprowadzenia aneksu do Zakładowego planu kont 1. Z dniem 02 stycznia 2013 roku

P.021.2.2013 ZARZĄDZENIE Nr 2/2013 z dnia 2 stycznia 2013 roku Dyrektora Miejskiego Przedszkola Nr 22 w Siedlcach w sprawie wprowadzenia aneksu do Zakładowego planu kont 1. Z dniem 02 stycznia 2013 roku

Część IV. Pieniądz elektroniczny

s. 51, tabela elektroniczne instrumenty płatnicze karty płatnicze instrumenty pieniądza elektronicznego s. 71 Część IV. Pieniądz elektroniczny utrata aktualności Nowa treść: Część IV. Pieniądz elektroniczny

s. 51, tabela elektroniczne instrumenty płatnicze karty płatnicze instrumenty pieniądza elektronicznego s. 71 Część IV. Pieniądz elektroniczny utrata aktualności Nowa treść: Część IV. Pieniądz elektroniczny

Informatyzacja przedsiębiorstw

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska ZARZĄDZANIE I PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ Elementy rachunkowości Podstawowe zagadnienia kadrowo-płacowe Plan wykładów - Rachunkowość

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska ZARZĄDZANIE I PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ Elementy rachunkowości Podstawowe zagadnienia kadrowo-płacowe Plan wykładów - Rachunkowość

Przy sporządzaniu sprawozdania finansowego przyjęte zostały odpowiednie do działalności jednostki zasady rachunkowości.

Sprawozdanie finansowe za rok kalendarzowy od 1 stycznia 2016 do 31 grudnia 2016 r. Dla Arki Fundacja Dzieci Zatwierdzenie sprawozdania finansowego Zgodnie z przepisami Ustawy z dnia 29 września 1994 roku

Sprawozdanie finansowe za rok kalendarzowy od 1 stycznia 2016 do 31 grudnia 2016 r. Dla Arki Fundacja Dzieci Zatwierdzenie sprawozdania finansowego Zgodnie z przepisami Ustawy z dnia 29 września 1994 roku

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym. Pełne informacje

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym. Pełne informacje

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym. Pełne informacje

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym. Pełne informacje

ZARZĄDZENIE NR 21/2012 WÓJTA GMINY POKRZYWNICA z dnia 25 maja 2012 roku. w sprawie aktualizacji przyjętych zasad (polityki) rachunkowości

rachunkowości") ZARZĄDZENIE NR 21/2012 WÓJTA GMINY POKRZYWNICA z dnia 25 maja 2012 roku w sprawie aktualizacji przyjętych zasad (polityki) rachunkowości Na podstawie art. 10 ust. 2 ustawy z dnia 29 września 1994 r. o

ZARZĄDZENIE NR 21/2012 WÓJTA GMINY POKRZYWNICA z dnia 25 maja 2012 roku w sprawie aktualizacji przyjętych zasad (polityki) rachunkowości Na podstawie art. 10 ust. 2 ustawy z dnia 29 września 1994 r. o

Obrót bezgotówkowy. Teresa Bartel CKU Gdańsk

Obrót bezgotówkowy Obrót bezgotówkowy przychody i rozchody środków pienięŝnych realizowane za pośrednictwem i pod kontrolą banków. rozliczenia bezgotówkowe występują w postaci zapisów na rachunkach bankowych.

Obrót bezgotówkowy Obrót bezgotówkowy przychody i rozchody środków pienięŝnych realizowane za pośrednictwem i pod kontrolą banków. rozliczenia bezgotówkowe występują w postaci zapisów na rachunkach bankowych.

Wartości niematerialne i prawne - wybrane zagadnienia

Wartości niematerialne i prawne - wybrane zagadnienia dr Katarzyna Trzpioła Część IV Amortyzacja Odpisów amortyzacyjnych lub umorzeniowych od wartości niematerialnej dokonuje się drogą systematycznego,

Wartości niematerialne i prawne - wybrane zagadnienia dr Katarzyna Trzpioła Część IV Amortyzacja Odpisów amortyzacyjnych lub umorzeniowych od wartości niematerialnej dokonuje się drogą systematycznego,

UCHWAŁA NR 400/2018 ZARZĄDU POWIATU W ŻNINIE z dnia 26 marca 2018 r.

UCHWAŁA NR 400/2018 ZARZĄDU POWIATU W ŻNINIE z dnia 26 marca 2018 r. w sprawie wprowadzenia jednolitych zasad wyceny aktywów i pasywów oraz amortyzacji dla jednostek Powiatu Żnińskiego Na podstawie art.

UCHWAŁA NR 400/2018 ZARZĄDU POWIATU W ŻNINIE z dnia 26 marca 2018 r. w sprawie wprowadzenia jednolitych zasad wyceny aktywów i pasywów oraz amortyzacji dla jednostek Powiatu Żnińskiego Na podstawie art.

METODY WYCENY AKTYWÓW I PASYWÓW ORAZ USTALENIE WYNIKU FINANSOWEGO

METODY WYCENY AKTYWÓW I PASYWÓW ORAZ USTALENIE WYNIKU FINANSOWEGO Ustala się następujące metody wyceny aktywów i pasywów oraz ustalania wyniku finansowego, w zakresie, w jakim ustawa pozostawia jednostce

METODY WYCENY AKTYWÓW I PASYWÓW ORAZ USTALENIE WYNIKU FINANSOWEGO Ustala się następujące metody wyceny aktywów i pasywów oraz ustalania wyniku finansowego, w zakresie, w jakim ustawa pozostawia jednostce

Sprawozdanie finansowe za 2014 r.

Towarzystwo im. Witolda Lutosławskiego ul. Bracka 23 00-028 Warszawa NIP: 525-20-954-45 Sprawozdanie finansowe za 2014 r. Informacje ogólne Bilans Jednostki Rachunek Zysków i Strat Informacje dodatkowe

Towarzystwo im. Witolda Lutosławskiego ul. Bracka 23 00-028 Warszawa NIP: 525-20-954-45 Sprawozdanie finansowe za 2014 r. Informacje ogólne Bilans Jednostki Rachunek Zysków i Strat Informacje dodatkowe

WARSZAWSKA MISJA OCHOTNICZA

WARSZAWSKA MISJA OCHOTNICZA Sprawozdanie finansowe za rok obrotowy od 1 stycznia do 31 grudnia 2016 roku Warszawa, dnia 2 marca 2017 r. 1 Spis treści Informacje ogólne...3 1. Informacje o Fundacji...3

WARSZAWSKA MISJA OCHOTNICZA Sprawozdanie finansowe za rok obrotowy od 1 stycznia do 31 grudnia 2016 roku Warszawa, dnia 2 marca 2017 r. 1 Spis treści Informacje ogólne...3 1. Informacje o Fundacji...3

Ustawa o rachunkowości w jsfp. Prowadzący: dr Gyöngyvér Takáts

Ustawa o rachunkowości w jsfp Prowadzący: dr Gyöngyvér Takáts JSFP prowadzą rachunkowość według przepisów: ustawy o rachunkowości, ustawy o finansach publicznych, przepisów wykonawczych. UoR w jsfp JSFP

Ustawa o rachunkowości w jsfp Prowadzący: dr Gyöngyvér Takáts JSFP prowadzą rachunkowość według przepisów: ustawy o rachunkowości, ustawy o finansach publicznych, przepisów wykonawczych. UoR w jsfp JSFP

ZARZĄDZENIE NR 21. z dnia 15 maja 2014 r.

REKTOR SZKOŁY GŁÓWNEJ HANDLOWEJ w Warszawie ADOIL-AZOWA-0161/ZR-21-153/14 ZARZĄDZENIE NR 21 z dnia 15 maja 2014 r. zmieniające zarządzenie Rektora nr 43 z dnia 11 czerwca 2007 r. w sprawie wprowadzenia

REKTOR SZKOŁY GŁÓWNEJ HANDLOWEJ w Warszawie ADOIL-AZOWA-0161/ZR-21-153/14 ZARZĄDZENIE NR 21 z dnia 15 maja 2014 r. zmieniające zarządzenie Rektora nr 43 z dnia 11 czerwca 2007 r. w sprawie wprowadzenia

WARSZAWSKA MISJA OCHOTNICZA

WARSZAWSKA MISJA OCHOTNICZA Sprawozdanie finansowe za rok obrotowy od 1 stycznia do 31 grudnia 2014 roku Warszawa, dnia 19 marca 2015 r. Spis treści Informacje ogólne... 3 1. Informacje o Fundacji... 3

WARSZAWSKA MISJA OCHOTNICZA Sprawozdanie finansowe za rok obrotowy od 1 stycznia do 31 grudnia 2014 roku Warszawa, dnia 19 marca 2015 r. Spis treści Informacje ogólne... 3 1. Informacje o Fundacji... 3

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym. Pełne informacje

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym. Pełne informacje

SPRAWOZDANIE FINANSOWE

SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2015r. DO 31.12.2015r. POLSKIEGO STOWARZYSZENIA KLASY OPTIMIST KAMIEŃ POMORSKI MARZEC 2016 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Nazwa i siedziba: Polskie

SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2015r. DO 31.12.2015r. POLSKIEGO STOWARZYSZENIA KLASY OPTIMIST KAMIEŃ POMORSKI MARZEC 2016 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Nazwa i siedziba: Polskie

Zasady (polityka) rachunkowości przyjęta do stosowania w stowarzyszeniu Projekt Tarnów

rachunkowości przyjęta do stosowania w stowarzyszeniu Projekt Tarnów") Zasady (polityka) rachunkowości przyjęta do stosowania w stowarzyszeniu Projekt Tarnów Na podstawie art. 10 ust. 2 znowelizowanej ustawy z dnia 29 września 1994 roku o rachunkowości (Dz. U. Nr 76 poz.

Zasady (polityka) rachunkowości przyjęta do stosowania w stowarzyszeniu Projekt Tarnów Na podstawie art. 10 ust. 2 znowelizowanej ustawy z dnia 29 września 1994 roku o rachunkowości (Dz. U. Nr 76 poz.

Niezbędnik Księgowego

Niezbędnik Księgowego Wskaźniki i stawki I kwartał 2014 r. styczeń 2014 r. Jednostki dominujące, które mogą zrezygnować ze skonsolidowanego sprawozdania finansowego Skonsolidowanego sprawozdania finansowego

Niezbędnik Księgowego Wskaźniki i stawki I kwartał 2014 r. styczeń 2014 r. Jednostki dominujące, które mogą zrezygnować ze skonsolidowanego sprawozdania finansowego Skonsolidowanego sprawozdania finansowego

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym. Pełne informacje

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym. Pełne informacje

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Nazwa podmiotu prowadzącego rachunek: Bank Spółdzielczy w Kielcach Nazwa rachunku: RACHUNEK OSZCZĘDNOŚCIOWO ROZLICZENIOWY AKO

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Nazwa podmiotu prowadzącego rachunek: Bank Spółdzielczy w Kielcach Nazwa rachunku: RACHUNEK OSZCZĘDNOŚCIOWO ROZLICZENIOWY AKO

Załącznik Nr 2 ZASADY FUNKCJONOWANIA KONT BILANSOWYCH

ZASADY FUNKCJONOWANIA KONT BILANSOWYCH Załącznik Nr 2 133 Rachunek budżetu Konto 133 służy do ewidencji operacji pieniężnych dokonywanych na bankowych rachunkach budżetu państwa oraz budżetów gmin, powiatów

ZASADY FUNKCJONOWANIA KONT BILANSOWYCH Załącznik Nr 2 133 Rachunek budżetu Konto 133 służy do ewidencji operacji pieniężnych dokonywanych na bankowych rachunkach budżetu państwa oraz budżetów gmin, powiatów

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK. 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu 2. Podstawowy przedmiot działalności zaspokajanie potrzeb

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu 2. Podstawowy przedmiot działalności zaspokajanie potrzeb

Split payment lipiec 2018 nowe rozwiązanie w VAT

www.inforakademia.pl Split payment lipiec 2018 nowe rozwiązanie w VAT Definicja Split payment jest mechanizmem, mającym na celu przeciwdziałanie oszustwom podatkowym poprzez wykluczenie możliwości przywłaszczenia

www.inforakademia.pl Split payment lipiec 2018 nowe rozwiązanie w VAT Definicja Split payment jest mechanizmem, mającym na celu przeciwdziałanie oszustwom podatkowym poprzez wykluczenie możliwości przywłaszczenia

Rachunkowość finansowa przykładowa praca kontrolna / zadania. Zadanie 1 / wprowadzenie do rachunkowości

1 Zadanie 1 / wprowadzenie do rachunkowości Firma X ma m.in. następujące składniki majątku i źródła ich finansowania: należności od odbiorców z tytułu sprzedanych produktów prawo do znaku towarowego zakupione

1 Zadanie 1 / wprowadzenie do rachunkowości Firma X ma m.in. następujące składniki majątku i źródła ich finansowania: należności od odbiorców z tytułu sprzedanych produktów prawo do znaku towarowego zakupione

OŚWIADCZENIE KIEROWNICTWA

OŚWIADCZENIE KIEROWNICTWA Stosownie do artykułu 52 ustawy z dnia 29 września 1994 roku o rachunkowości, Zarząd Jednostki Metropolis SA przedstawia sprawozdanie finansowe za rok kończący się 31.12.2018.,

OŚWIADCZENIE KIEROWNICTWA Stosownie do artykułu 52 ustawy z dnia 29 września 1994 roku o rachunkowości, Zarząd Jednostki Metropolis SA przedstawia sprawozdanie finansowe za rok kończący się 31.12.2018.,

Spis treści I. Postanowienia ogólne...3 II. III. IV. Zasady i tryb zawierania umów oraz składania formularzy Zgody...4 Przeprowadzanie rozliczeń w for

REGULAMIN STOSOWANIA POLECENIA ZAPŁATY W ING BANKU ŚLĄSKIM S.A.... Warszawa, 2005 Spis treści I. Postanowienia ogólne...3 II. III. IV. Zasady i tryb zawierania umów oraz składania formularzy Zgody...4

REGULAMIN STOSOWANIA POLECENIA ZAPŁATY W ING BANKU ŚLĄSKIM S.A.... Warszawa, 2005 Spis treści I. Postanowienia ogólne...3 II. III. IV. Zasady i tryb zawierania umów oraz składania formularzy Zgody...4

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Nazwa podmiotu prowadzącego rachunek: Bank Spółdzielczy w Kielcach Nazwa rachunku: PODSTAWOWY RACHUNEK PŁATNICZY Data: 12 grudnia

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Nazwa podmiotu prowadzącego rachunek: Bank Spółdzielczy w Kielcach Nazwa rachunku: PODSTAWOWY RACHUNEK PŁATNICZY Data: 12 grudnia

BILANS jednostki budżetowej i samorzadowego zakładu budżetowego sporządzony na dzień:

Nazwa i adres jednostki sprawozdawczej: Powiatowy Zarząd Dróg w Jarosławiu ul. Jana Pawła II nr 17 37-500 Jarosław Numer identyfikacyjny REGON 650903227 AKTYWA Stan na początek roku BILANS jednostki budżetowej

Nazwa i adres jednostki sprawozdawczej: Powiatowy Zarząd Dróg w Jarosławiu ul. Jana Pawła II nr 17 37-500 Jarosław Numer identyfikacyjny REGON 650903227 AKTYWA Stan na początek roku BILANS jednostki budżetowej

ZAKŁADOWY PLAN KONT dla Urzędu Gminy Kiełczygłów

ZAKŁADOWY PLAN KONT dla Urzędu Gminy Kiełczygłów Załącznik Nr 3 do Zarządzenia Nr 13/2009 Wójta Gminy Kiełczygłów z dnia 29.05.2009 r. 1. Urząd Gminy Kiełczygłów prowadzi księgi rachunkowe w oparciu o

ZAKŁADOWY PLAN KONT dla Urzędu Gminy Kiełczygłów Załącznik Nr 3 do Zarządzenia Nr 13/2009 Wójta Gminy Kiełczygłów z dnia 29.05.2009 r. 1. Urząd Gminy Kiełczygłów prowadzi księgi rachunkowe w oparciu o

Wykaz skrótów... Wykaz autorów... Część 1. Gospodarka finansowa samorządowych zakładów budżetowych oraz ogólne zasady rachunkowości...

Wykaz skrótów... Wykaz autorów... XV XIX Część 1. Gospodarka finansowa samorządowych zakładów budżetowych oraz ogólne zasady rachunkowości... 1 Rozdział I. Plan finansowy samorządowego zakładu budżetowego...

Wykaz skrótów... Wykaz autorów... XV XIX Część 1. Gospodarka finansowa samorządowych zakładów budżetowych oraz ogólne zasady rachunkowości... 1 Rozdział I. Plan finansowy samorządowego zakładu budżetowego...

EDENRED POLSKA SP. Z O.O. SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY KOŃCZĄCY SIĘ 31 GRUDNIA 2011 R.

SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY KOŃCZĄCY SIĘ 31 GRUDNIA 2011 R. Sprawozdanie finansowe za rok obrotowy kończący się 31 grudnia 2011 r. SPIS TREŚCI OŚWIADCZENIE ZARZĄDU 3 WPROWADZENIE DO SPRAWOZDANIA

SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY KOŃCZĄCY SIĘ 31 GRUDNIA 2011 R. Sprawozdanie finansowe za rok obrotowy kończący się 31 grudnia 2011 r. SPIS TREŚCI OŚWIADCZENIE ZARZĄDU 3 WPROWADZENIE DO SPRAWOZDANIA

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO SPÓŁDZIELNI BAJECZNA ZA 2011 ROK.

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO SPÓŁDZIELNI BAJECZNA ZA 2011 ROK. Spółdzielnia BAJECZNA z siedzibą w Warszawie jest zarejestrowana w Krajowym Rejestrze Sądowym pod numerem KRS 198184 Spółdzielnia

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO SPÓŁDZIELNI BAJECZNA ZA 2011 ROK. Spółdzielnia BAJECZNA z siedzibą w Warszawie jest zarejestrowana w Krajowym Rejestrze Sądowym pod numerem KRS 198184 Spółdzielnia

Informacja dodatkowa do bilansu za rok 2012

Polskie Stowarzyszenie Fundraisingu ul. Szewska 20/4 31-009 Kraków NIP 678-29-96-317 REGON 120253047 Informacja dodatkowa do bilansu za rok 2012 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO Nazwa pełna: Polskie

Polskie Stowarzyszenie Fundraisingu ul. Szewska 20/4 31-009 Kraków NIP 678-29-96-317 REGON 120253047 Informacja dodatkowa do bilansu za rok 2012 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO Nazwa pełna: Polskie

INFORMACJA DODATKOWA. I. Wprowadzenie do sprawozdania finansowego, obejmuje w szczególności: nazwę jednostki

INFORMACJA DODATKOWA I. Wprowadzenie do sprawozdania finansowego, obejmuje w szczególności: 1. 1.1 nazwę jednostki Gmina Miejska Wysokie Mazowieckie 1.2 siedzibę jednostki Wysokie Mazowieckie 1.3 adres

INFORMACJA DODATKOWA I. Wprowadzenie do sprawozdania finansowego, obejmuje w szczególności: 1. 1.1 nazwę jednostki Gmina Miejska Wysokie Mazowieckie 1.2 siedzibę jednostki Wysokie Mazowieckie 1.3 adres

URZĄD MIEJSKI W SŁUPSKU ZAKŁADOWY PLAN KONT DLA SKARBU PAŃSTWA

Załącznik Nr 3 do Zarządzenia Nr 1341/F/05 Prezydenta Miasta Słupska z dnia 30 grudnia 2005 roku URZĄD MIEJSKI W SŁUPSKU ZAKŁADOWY PLAN KONT DLA SKARBU PAŃSTWA I. WSTĘP 1. Zakładowy Plan Kont dla dochodów

Załącznik Nr 3 do Zarządzenia Nr 1341/F/05 Prezydenta Miasta Słupska z dnia 30 grudnia 2005 roku URZĄD MIEJSKI W SŁUPSKU ZAKŁADOWY PLAN KONT DLA SKARBU PAŃSTWA I. WSTĘP 1. Zakładowy Plan Kont dla dochodów

Jak należy dokonywać takich odpisów, jeśli otrzymano dotację na zakup tych środków?

Jak należy dokonywać takich odpisów, jeśli otrzymano dotację na zakup tych środków? Pytanie podatnika Nasza spółka wprowadziła do ewidencji środków trwałych maszyny, na które otrzymaliśmy dotację w wysokości

Jak należy dokonywać takich odpisów, jeśli otrzymano dotację na zakup tych środków? Pytanie podatnika Nasza spółka wprowadziła do ewidencji środków trwałych maszyny, na które otrzymaliśmy dotację w wysokości

Każdorazowo od raty płatności należy wyliczyć różnice kursowe w stosunku do wartości zarachowanego kapitału - jako zobowiązania długoterminowego.

Każdorazowo od raty płatności należy wyliczyć różnice kursowe w stosunku do wartości zarachowanego kapitału - jako zobowiązania długoterminowego. Pytanie Zawarliśmy umowę leasingu operacyjnego we frankach

Każdorazowo od raty płatności należy wyliczyć różnice kursowe w stosunku do wartości zarachowanego kapitału - jako zobowiązania długoterminowego. Pytanie Zawarliśmy umowę leasingu operacyjnego we frankach

ROZDZIAŁ II - Rachunki bankowe i rozliczenia pieniężne 2.1 Klienci instytucjonalni Rachunki i rozliczenia złotowe

ROZDZIAŁ II - Rachunki bankowe i rozliczenia pieniężne 1 Klienci instytucjonalni 1 Rachunki i rozliczenia złotowe Lp. Rodzaj usług (czynności) Stawka 1 Rachunek rozliczeniowy: Biznes Net Mój Biznes Biznes

ROZDZIAŁ II - Rachunki bankowe i rozliczenia pieniężne 1 Klienci instytucjonalni 1 Rachunki i rozliczenia złotowe Lp. Rodzaj usług (czynności) Stawka 1 Rachunek rozliczeniowy: Biznes Net Mój Biznes Biznes

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 10 stycznia 2018 r. Poz. 62 USTAWA z dnia 15 grudnia 2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art. 1.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 10 stycznia 2018 r. Poz. 62 USTAWA z dnia 15 grudnia 2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art. 1.

ZARZĄDZENIE NR 91/2016 BURMISTRZA ŁASKU. z dnia 9 maja 2016 r.

ZARZĄDZENIE NR 91/2016 BURMISTRZA ŁASKU z dnia 9 maja 2016 r. w sprawie wprowadzenia zasad dokumentowania zmian w ewidencji księgowej środków trwałych. Na podstawie art.10 ust. 1 pkt. 3 lit. a i ust. 2

ZARZĄDZENIE NR 91/2016 BURMISTRZA ŁASKU z dnia 9 maja 2016 r. w sprawie wprowadzenia zasad dokumentowania zmian w ewidencji księgowej środków trwałych. Na podstawie art.10 ust. 1 pkt. 3 lit. a i ust. 2

I. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO. 1. Forma prawna: Fundacja

I. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Forma prawna: Fundacja REGON: 277947710 NIP: 629-22-38-414 Firma: Fundacja Regionalnej Agencji Promocji Zatrudnienia Adres : 41-300 Dąbrowa Górnicza ul. Sienkiewicza

I. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Forma prawna: Fundacja REGON: 277947710 NIP: 629-22-38-414 Firma: Fundacja Regionalnej Agencji Promocji Zatrudnienia Adres : 41-300 Dąbrowa Górnicza ul. Sienkiewicza

Zarządzenie nr 120/9//2017 Wójta Gminy Krzemieniewo z dnia 29 września 2017

Zarządzenie nr 120/9//2017 Wójta Gminy Krzemieniewo z dnia 29 września 2017 w sprawie ustalenia dokumentacji przyjętych zasad (polityki) rachunkowości dla Gminy Krzemieniewo i Urzędu Gminy w Krzemieniewie

Zarządzenie nr 120/9//2017 Wójta Gminy Krzemieniewo z dnia 29 września 2017 w sprawie ustalenia dokumentacji przyjętych zasad (polityki) rachunkowości dla Gminy Krzemieniewo i Urzędu Gminy w Krzemieniewie

Podatki dochodowe: CIT i PIT. Radosław Kowalski Doradca Podatkowy

Podatki dochodowe: CIT i PIT Radosław Kowalski Doradca Podatkowy Podział właściwości podatków dochodowych Ewidencje podatkowe właściwe dla podatników CIT i PIT Zasady wyznaczania podstawy opodatkowania

Podatki dochodowe: CIT i PIT Radosław Kowalski Doradca Podatkowy Podział właściwości podatków dochodowych Ewidencje podatkowe właściwe dla podatników CIT i PIT Zasady wyznaczania podstawy opodatkowania

ROZDZIAŁ II - Rachunki bankowe i rozliczenia pieniężne 2.1 Klienci instytucjonalni Rachunki i rozliczenia złotowe

ROZDZIAŁ II - Rachunki bankowe i rozliczenia pieniężne 1 Klienci instytucjonalni 1 Rachunki i rozliczenia złotowe Lp. Rodzaj usług (czynności) Stawka 1 Rachunek rozliczeniowy: Biznes Net Mój Biznes Biznes

ROZDZIAŁ II - Rachunki bankowe i rozliczenia pieniężne 1 Klienci instytucjonalni 1 Rachunki i rozliczenia złotowe Lp. Rodzaj usług (czynności) Stawka 1 Rachunek rozliczeniowy: Biznes Net Mój Biznes Biznes

SPRAWOZDANIE FINANSOWE. za okres

SPRAWOZDANIE FINANSOWE za okres 01.01.2014 31.12.2014 INTERNATIONAL POLICE ASSOCIATION (Międzynarodowe Stowarzyszenie Policji) SEKCJA POLSKA PODKARPACKA 35-036 Rzeszów, ul. Dąbrowskiego 30 NIP: 8133176877

SPRAWOZDANIE FINANSOWE za okres 01.01.2014 31.12.2014 INTERNATIONAL POLICE ASSOCIATION (Międzynarodowe Stowarzyszenie Policji) SEKCJA POLSKA PODKARPACKA 35-036 Rzeszów, ul. Dąbrowskiego 30 NIP: 8133176877

Informacja dodatkowa do bilansu za rok 2013

Polskie Stowarzyszenie Fundraisingu ul. Szewska 20/4 31-009 Kraków NIP 678-29-96-317 REGON 120253047 Informacja dodatkowa do bilansu za rok 2013 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO Nazwa pełna: Polskie

Polskie Stowarzyszenie Fundraisingu ul. Szewska 20/4 31-009 Kraków NIP 678-29-96-317 REGON 120253047 Informacja dodatkowa do bilansu za rok 2013 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO Nazwa pełna: Polskie

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO FUNDACJI DAR SERCA SKAWINA ZA ROK 2017

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO FUNDACJI DAR SERCA SKAWINA ZA ROK 2017 WSTĘP Fundacja Dar Serca Skawina ustanowiona została w listopadzie 2008 roku aktem notarialnym Rep A Nr 5786/2008.

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO FUNDACJI DAR SERCA SKAWINA ZA ROK 2017 WSTĘP Fundacja Dar Serca Skawina ustanowiona została w listopadzie 2008 roku aktem notarialnym Rep A Nr 5786/2008.

Rodzaj czynności/usługi

TARYFA PROWIZJI I OPŁAT ZA CZYNNOŚCI BANKOWE ORAZ ZA WYKONYWANIE INNYCH CZYNNOŚCI, POBIERANYCH OD KLIENTÓW PRZEZ BANK SPÓŁDZIELCZY W SOKÓŁCE Część II. Klienci indywidualni 1. Otwarcie rachunku 2. Prowadzenie

TARYFA PROWIZJI I OPŁAT ZA CZYNNOŚCI BANKOWE ORAZ ZA WYKONYWANIE INNYCH CZYNNOŚCI, POBIERANYCH OD KLIENTÓW PRZEZ BANK SPÓŁDZIELCZY W SOKÓŁCE Część II. Klienci indywidualni 1. Otwarcie rachunku 2. Prowadzenie

Dokument dotyczący opłat z tytułu usług związanych z rachunkiem płatniczym

Dokument dotyczący opłat z tytułu usług związanych z rachunkiem płatniczym Nazwa podmiotu prowadzącego rachunek: Alior Bank SA Nazwa rachunku: Rachunek oszczędnościowo rozliczeniowy w PLN [KONTO INTERNETOWE]

Dokument dotyczący opłat z tytułu usług związanych z rachunkiem płatniczym Nazwa podmiotu prowadzącego rachunek: Alior Bank SA Nazwa rachunku: Rachunek oszczędnościowo rozliczeniowy w PLN [KONTO INTERNETOWE]

Dokument dotyczący opłat

Załącznik nr 5 do Uchwały Zarządu Banku Spółdzielczego w Teresinie nr 67/2018 z dnia 25 lipca 2018 r. Dokument dotyczący opłat Bank Spółdzielczy w Teresinie Rachunek oszczędnościowo-rozliczeniowy UNIKONTO

Załącznik nr 5 do Uchwały Zarządu Banku Spółdzielczego w Teresinie nr 67/2018 z dnia 25 lipca 2018 r. Dokument dotyczący opłat Bank Spółdzielczy w Teresinie Rachunek oszczędnościowo-rozliczeniowy UNIKONTO

Dokument dotyczący opłat

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Pekao S.A. Nazwa rachunku: Eurokonto Walutowe w CHF Data: 08.08.2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Pekao S.A. Nazwa rachunku: Eurokonto Walutowe w CHF Data: 08.08.2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie

ZASADY RACHUNKOWOŚCI PODATKÓW W URZĘDZIE MIASTA JELENIA GÓRA

Załącznik nr 3 do Zarządzenia Nr 0050.838..2016.VII Prezydenta Miasta Jeleniej Góry z dnia 7 grudnia 2016 r. w sprawie ustalenia zasad rachunkowości dla Urzędu Miasta Jelenia Góra ZASADY RACHUNKOWOŚCI

Załącznik nr 3 do Zarządzenia Nr 0050.838..2016.VII Prezydenta Miasta Jeleniej Góry z dnia 7 grudnia 2016 r. w sprawie ustalenia zasad rachunkowości dla Urzędu Miasta Jelenia Góra ZASADY RACHUNKOWOŚCI

071. Umorzenie środków trwałych oraz wartości niematerialnych i prawnych

Załącznik Nr 3 do Zarządzenia Burmistrza Kamienia Pomorskiego Nr 483/06 z dnia 24 października 2006 r. JEDNOLITY ZAKŁADOWY PLAN KONT DLA ZAKŁADÓW BUDŻETOWYCH GMINY ZESPÓŁ 0 - MAJĄTEK TRWAŁY 011. Środki

Załącznik Nr 3 do Zarządzenia Burmistrza Kamienia Pomorskiego Nr 483/06 z dnia 24 października 2006 r. JEDNOLITY ZAKŁADOWY PLAN KONT DLA ZAKŁADÓW BUDŻETOWYCH GMINY ZESPÓŁ 0 - MAJĄTEK TRWAŁY 011. Środki

Zarządzenie Nr 49/02/2013 Prezydenta Miasta Starogard Gdański z dnia 27 lutego 2013 r.

Zarządzenie Nr 49/02/2013 Prezydenta Miasta Starogard Gdański z dnia 27 lutego 2013 r. w sprawie trybu wykonywania budżetu Gminy Miejskiej Starogard Gdański. Na podstawie art. 30 ust. 1 i ust. 2 pkt 4

Zarządzenie Nr 49/02/2013 Prezydenta Miasta Starogard Gdański z dnia 27 lutego 2013 r. w sprawie trybu wykonywania budżetu Gminy Miejskiej Starogard Gdański. Na podstawie art. 30 ust. 1 i ust. 2 pkt 4

X. OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI

Poz. 271. Przedsiębiorstwo Usługowe ROKA Zakład Pracy Chronionej mgr Andrzej Ireneusz Kantorski w Piotrkowie Trybunalskim. [BMSiG-20537/2016] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego

Poz. 271. Przedsiębiorstwo Usługowe ROKA Zakład Pracy Chronionej mgr Andrzej Ireneusz Kantorski w Piotrkowie Trybunalskim. [BMSiG-20537/2016] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego

Informacja dodatkowa do sprawozdania finansowego. Placówka opiekuńczo-wychowawcza "Ignaś" w Kaliskach. Kaliska. Kaliska 50B, Łochów

Informacja dodatkowa do sprawozdania finansowego I. Wprowadzenie do sprawozdania finansowego 1. 1.1. Nazwa jednostki Placówka opiekuńczo-wychowawcza "Ignaś" w Kaliskach 1.2. Siedziba jednostki Kaliska

Informacja dodatkowa do sprawozdania finansowego I. Wprowadzenie do sprawozdania finansowego 1. 1.1. Nazwa jednostki Placówka opiekuńczo-wychowawcza "Ignaś" w Kaliskach 1.2. Siedziba jednostki Kaliska

Słowniczek pojęć i definicji dotyczących usług reprezentatywnych powiązanych z rachunkiem płatniczym

Stan na 8 września 2018 r. Ustawa o usługach płatniczych oraz wydane na podstawie jednego z jej przepisów rozporządzenie wprowadziły pojęcia i definicje dotyczące tzw. usług reprezentatywnych. Usługi reprezentatywne

Stan na 8 września 2018 r. Ustawa o usługach płatniczych oraz wydane na podstawie jednego z jej przepisów rozporządzenie wprowadziły pojęcia i definicje dotyczące tzw. usług reprezentatywnych. Usługi reprezentatywne

Jak rozliczyć podatkowo taki zakup?

Jak rozliczyć podatkowo taki zakup? Nasza spółka użytkowała samochód osobowy w leasingu operacyjnym. Zawarta umowa przewidywała opcję jego wykupu. Po zakończeniu umowy zawarliśmy umowę sprzedaży tego samochodu

Jak rozliczyć podatkowo taki zakup? Nasza spółka użytkowała samochód osobowy w leasingu operacyjnym. Zawarta umowa przewidywała opcję jego wykupu. Po zakończeniu umowy zawarliśmy umowę sprzedaży tego samochodu

z dnia 15 grudnia 2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1)

") Kancelaria Sejmu s. 1/15 U S T AWA z dnia 15 grudnia 2017 r. Opracowano na podstawie: Dz. U. z 2018 r. poz. 62, 1075. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art.

Kancelaria Sejmu s. 1/15 U S T AWA z dnia 15 grudnia 2017 r. Opracowano na podstawie: Dz. U. z 2018 r. poz. 62, 1075. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art.

Dokument dotyczący opłat