JUSTYNA KOBIELA JANUSZ NESTERAK JEDNOLITY PLIK KONTROLNY KLIENT JPK 2.0

|

|

|

- Justyna Przybylska

- 6 lat temu

- Przeglądów:

Transkrypt

1

2 JUSTYNA KOBIELA JANUSZ NESTERAK JEDNOLITY PLIK KONTROLNY KLIENT JPK 2.0 KRAKOWSKA SZKOŁA CONTROLLINGU KRAKÓW 2018

3 Zespół autorski: Justyna Kobiela Janusz Nesterak Uniwersytet Ekonomiczny w Krakowie Recenzent: Piotr Wójtowicz Opracowanie redakcyjne i projekt okładki: Justyna Kobiela Zdjęcie na okładce: Katarzyna Kokosza Copyright by Krakowska Szkoła Controllingu, 2018 ISBN (pdf, wersja elektroniczna) ISBN (epub, wersja elektroniczna) Licencja Creative Commons CC BY-NC-ND 4.0 Wydane przez: Stowarzyszenie Krakowska Szkoła Controllingu Stowarzyszenie Krakowska Szkoła Controllingu ul. Świętego Filipa Kraków

4 SPIS TREŚCI WSTĘP JEDNOLITY PLIK KONTROLNY- DEFINICJA, GENEZA, CEL Definicja Jednolitego Pliku Kontrolnego Geneza Jednolitego Pliku Kontrolnego Cel Wprowadzenia Jednolitego Pliku Kontrolnego Podstawa prawna JPK STRUKTURY LOGICZNE JEDNOLITEGO PLIKU KONTROLNEGO Struktury JPK Kalendarium Jednolitego Pliku Kontrolnego Sankcje związane z Jednolitym Plikiem Kontrolnym JPK_VAT ORAZ APLIKACJA KLIENCKA KLIENT JPK Struktura JPK_VAT Aplikacja kliencka JPK Korekta JPK_VAT ZAKOŃCZENIE BIBLIOGRAFIA SPIS ILUSTRACJI SPIS TABEL... 37

5 5 WSTĘP Początkowe prace nad samym projektem wdrożenia Jednolitego Pliku Kontrolnego w Polsce rozpoczęły się już w 2012 roku. Dopiero od 1 lipca 2016 roku Ministerstwo Finansów wprowadziło go w życie (Bryl, 2017, s. 29). Administracja skarbowa pozyskała ogromne narzędzie kontroli, a ze strony przedsiębiorców zwiększyła się ilość obowiązków rachunkowo-podatkowych. Obowiązek przekazywania JPK został rozłożony w czasie w zależności od wielkości podmiotu. Najpierw były to duże przedsiębiorstwa, następnie średnie oraz małe, aż do mikroprzedsiębiorców. Od 1 stycznia 2018 roku wszyscy przedsiębiorcy są zobligowani do comiesięcznego przesyłania pliku JPK_VAT, a od lipca 2018 roku będą zobowiązani również do przekazywania w formie elektronicznej innych struktur JPK np. księgi podatkowe i dowody księgowe, na żądanie organu podatkowego w ściśle określonym formacie. Wprowadzone przez Ministerstwo Finansów rozwiązanie jest swoistą rewolucją w relacjach podatnik - administracja skarbowa, niosącą za sobą nową jakość (Dmowska i in., 2016, s. 7). Zasadniczym celem wprowadzenia JPK było ułatwienie organom skarbowym dostępu do informacji finansowych przedsiębiorstwa, skrócenie czasu kontroli oraz zmniejszenie jej uciążliwości dla podatników. Wiąże się to również z kosztami adaptacji systemów informatycznych (księgowo-rachunkowych) do nowych przepisów. Niniejsza publikacja ma na celu pokazać, jak w praktyce wypełnić JPK_VAT, wygenerować i wysłać za pomocą bezpłatnej aplikacji Klient JPK 2.0 udostępnionej przez Ministerstwo Finansów oraz przekazać cenne informację na temat Jednolitego Pliku Kontrolnego. Instruktaż skierowany jest do podatnika, który nie korzysta z oprogramowania księgowego z możliwością generowania plików w formacie XML.

6 6 1 JEDNOLITY PLIK KONTROLNY- DEFINICJA, GENEZA, CEL 1.1 Definicja Jednolitego Pliku Kontrolnego Jednolity Plik Kontrolny, (JPK, ang. Standard Audit File-Tax SAF-T) jest specjalnym zbiorem danych w formacie elektronicznym tworzonym na podstawie ewidencji księgowych i podatkowych oraz dowodów księgowych przekazywanym organom podatkowym oraz organom kontroli skarbowej przez podatników. Informacje o operacjach gospodarczych za dany okres, posiadają ujednolicony układ i format (schemat XML) umożliwiający jego łatwe przetwarzanie. Inaczej ujmując, JPK to elektroniczny zapis dokumentacji finansowo-księgowej danego przedsiębiorstwa, w formacie XML, przekazywany Ministerstwu Finansów albo comiesięcznie do 25 dnia miesiąca za miesiąc poprzedni- struktura JPK_VAT, albo w przypadku pozostałych struktur na żądanie fiskusa (Zubrzycki, 2017, s. 11). Ilustracja 1. Jednolity Plik Kontrolny- definicja Źródło: opracowanie własne na podstawie Jednolity Plik Kontrolny - najważniejsze informacje (2016) 1.2 Geneza Jednolitego Pliku Kontrolnego W 2005 roku koncepcja JPK była opracowywana przez Organizacje Współpracy Gospodarczej i Rozwoju (OECD) pod nazwą SAF-T (Standard Audit File for Tax). Od tamtego czasu jest ona poddawana ciągłemu rozwojowi. Na dzień dzisiejszy obowiązuje już druga generacja standardu SAF-T, co skutkuje znacznym wzrostem efektywności kontroli podatkowych (OECD, 2010, s. 7). W 2008 roku Portugalia jako pierwszy kraj wprowadził JPK do swojego systemu. W początkowej fazie reforma objęła jedynie największych podatników CIT. Przedsiębiorstwa

7 7 nie musiały od razu przesyłać danych. Należało je tylko przystosować do formatu kompatybilnego ze standardem SAF-T. Z biegiem kolejnych etapów obowiązek ten obejmował również firmy mniejsze, a na końcu zaczął dotyczyć wszystkich podatników. Wymóg przesyłania plików JPK przez portugalskich przedsiębiorców co miesiąc został przyjęty w 2013 roku. Równolegle podatnicy byli zobligowani do składania deklaracji podatkowych drogą elektroniczną oraz wprowadzono centralny rejestr faktur, którego założeniem jest wysyłanie kopii elektronicznej faktur w czasie realnym przez podatnika na serwery administracji podatkowej. Proces fakturowania ma odbywać się wyłącznie w oparciu o oprogramowanie certyfikowane przez portugalską administrację podatkową (PwC, 2014, s. 2). Liczba faktur otrzymana przez portugalski organ podatkowo-celny w 2014 roku była o ponad 10% większa niż w 2013 roku (Cunha, 2015, s. 30). Zgodnie z danymi portugalskiego rządu wprowadzenie JPK oraz centralnego rejestru faktur doprowadziło do wyjścia z szarej strefy przynajmniej dwóch sektorów gospodarki (Pawłowski & Szulc, 2016). Wciągu 3 lat od 2011 r. do 2014 r. efektywność ściągania podatków w poszczególnych sektorach wzrosła o 140% (Zatorski, 2016, s. 3). Ogólną genezę Jednolitego Pliku Kontrolnego przedstawia ilustracja 2, nie jest to pełne kalendarium, a jedynie zarys wydarzeń mających wpływ na rozpoczęcie prac nad JPK. W dalszej części zostaną przedstawione poszczególne etapy tworzenia JPK w Polsce. Ilustracja 2. Geneza Jednolitego Pliku Kontrolnego Źródło: opracowanie własne na podstawie NIK (2016, s. 44)

8 8 Komisja Europejska w Komunikacie Komisji do Parlamentu Europejskiego i Rady w sprawie konkretnych sposobów usprawnienia walki z oszustwami podatkowymi i uchylaniem się od opodatkowania, w tym w odniesieniu do państw trzecich z dnia 27 czerwca 2012 r. COM(2012) 351 proponuje państwom członkowskim m.in. przygotowanie zachęty motywacyjnej w postaci programów dobrowolnego ujawniania, zachęcanie podatników do samorzutnego korygowania swoich błędów. Wskazuje też na potrzebę rozważenia możliwości wprowadzenia przepisów wymierzonych przeciwko oszustom podatkowym i osobom uchylającym się od opodatkowania w odniesieniu do określonych rodzajów przestępstw podatkowych, obejmujących sankcje administracyjne lub karne (Projekt Ustawy o zmianie ustawy - Ordynacja podatkowa oraz niektórych innych ustaw z projektami aktów wykonawczych, 2 czerwca 2015 r.,druk 3462). W wielu krajach Unii Europejskiej funkcjonuje już koncepcja Jednolitego Pliku Kontrolnego opracowana przez OECD (np. Holandia, Austria, Portugalia, Słowenia, Estonia). Problem który miałby zostać rozwiązany, dzięki JPK to zmniejszenie uciążliwości związanych ze przekazywaniem do organów podatkowych ksiąg podatkowych, części tych ksiąg oraz dowodów księgowych, zwany dalej księgami poprzez umożliwienie ich przesyłania za pomocą środków komunikacji elektronicznej oraz skrócenie czasu trwania kontroli podatkowej oraz kontroli skarbowej (Projekt Ustawy o zmianie ustawy - Ordynacja podatkowa oraz niektórych innych ustaw z projektami aktów wykonawczych, 2 czerwca 2015 r.,druk 3462). Tabela 1 przedstawia rozwój projektu JPK Polsce. Tabela 1 Geneza powstania JPK w Polsce 2 czerwca 2015 r. Druk sejmowy nr 3462 Oparcie JPK na standardzie SAF-T, opracowanym przez OECD. 10 września 2015 r. Dz.U Zmiany w ordynacji podatkowej przewidują wprowadzenie od 1 lipca 2016 r. JPK. Nowa metoda kontroli będzie zobowiązaniem podatników do przekazywania danych z ksiąg podatkowych na żądanie organu podatkowego w ujednoliconej formie elektronicznej. październik 2015 r. Rezygnacja z dostosowywania SAF-T do potrzeb polskiego projektu. 23 grudnia 2015 r. Ministerstwo Finansów publikuje na swojej stronie internetowej pierwsze projekty struktur logicznych postaci

9 9 elektronicznej ksiąg podatkowych oraz dowodów księgowych składających się na jednolity plik kontrolny. 9 marca 2016 r. Na stronach internetowych Ministerstwa Finansów (MF) zostały opublikowane finalne struktury logiczne postaci elektronicznej ksiąg podatkowych oraz dowodów księgowych składających się na Jednolity Plik Kontrolny. 28 kwietnia 2016 r. Druk sejmowy nr 367 Prace w podkomisji - klauzula przeciwko unikaniu opodatkowania. 13 maja 2016 r. Dz.U Podatnicy będą mieli obowiązek przesyłania danych z ewidencji VAT w strukturze JPK bez wezwania organu podatkowego. Dane trzeba będzie przesyłać za okresy miesięczne w terminie do 25. dnia miesiąca następującego po każdym kolejnym miesiącu. 23 maj 2016 r. 29 lipiec 2016 r. 30 września 2016 r. Specyfikacja interfejsów usług JPK 14 czerwca 2016 r. Aplikacje Krytyczne sp. z o.o.- utworzeniu spółki celowej, której zadaniem będzie szybkie i skuteczne stworzenie niezbędnego oprogramowania do JPK 22 sierpnia 2016 r. Udostępnienie aplikacji Klient JPK 28 października 2016 r. Nowe wersje struktur: JPK_VAT i JPK_PKPiR 1 stycznia 2017 r. Udostępnienie aplikacji Klient JPK Centralny Rejestr Faktur ma być bazą wszystkich wystawianych faktur, do których dane byłyby raportowane przez podatników na bieżąco. Rejestr paragonów on-line

10 10 Pomysł ten jest na etapie wczesnych prac koncepcyjnych i uzgodnień wewnątrzresortowych Źródło: opracowanie własne 1.3 Cel Wprowadzenia Jednolitego Pliku Kontrolnego Fundamentalnym celem wprowadzenia JPK było dostarczenie potrzebnych narzędzi organom skarbowym, które umożliwią sprawne prowadzenie czynności sprawdzających i kontrolnych. Jest to związane ze zwiększeniem kontroli służb skarbowych, w wyniku czego JPK przyczynia się do zwiększenia ściągalności podatków, jak również ograniczenia szarej strefy (Bryl, 2017, s. 30). Struktury JPK pozwalają na szybkie wygenerowanie danych o charakterze finansowo-podatkowym, umożliwiając również sprawniejsze wyciągnięcie danych, potrzebnych w rachunkowości zarządczej, audycie wewnętrzny czy zewnętrznym. Specjalne oprogramowanie komputerowe analizuje dane elektroniczne dostarczone przez podatnika w postaci JPK, co daje możliwość przeprowadzenia przez urzędników skarbowych wielu testów weryfikujących precyzje, kompletność oraz zgodność deklaracji, ksiąg i ewidencji w krótkim czasie. Duża szczegółowość struktur JPK sprawia, że organ skarbowy będzie miał wygląd praktycznie we wszelkie dane gromadzone w księgach podatkowych. Mówimy o takich szczegółowych informacjach, jak ewidencje VAT, stany magazynowe, wyciągi bankowe, poszczególne faktury czy nawet konkretne pozycje w fakturach. Wdrożenie JPK umożliwia urzędom skarbowym dokonywanie precyzyjnej kontroli ksiąg oraz dowodów księgowych przedsiębiorstwa, np. faktur, ale także wykorzystanie zabranych danych do bardzo zaawansowanych kontroli krzyżowych. Szczegółowość kontroli elektronicznych oraz brak możliwości ukrycia jakichkolwiek informacji powodują, że zbieranie danych od podatników przy użyciu struktur JPK będzie dla urzędów skarbowych procesem o wiele łatwiejszym i niezwykle skutecznym (Dmowska i in., 2016, s. 15). JPK to przede wszystkim element większej układanki tworzonej przez OECD. Organizacja ta ma na celu m.in. uszczelnienie systemu podatkowego w krajach rozwiniętych. Obok wprowadzenia instytucji CFC i rewolucji w regulacji cen transferowych, OECD prowadzi od lat działania zmierzające do zwiększenia efektywności kontroli podatkowych. [...] W krajach, w których wdrożono już JPK, zanotowano o kilkanaście procent lepszą ściągalność podatków (Mer, 2016). Celem JPK VAT jest zniwelowanie poszczególnych składników: Uciążliwość Kontroli - JPK ma w założeniach znacząco uprościć, skrócić i zmniejszyć uciążliwość procesu kontroli podatkowej zarówno z perspektywy kontrolerów, jak i przedsiębiorców, usunięcie bariery poboru danych elektronicznych; Wyrywkowa kontrola - Eliminacja konieczności przeprowadzania wyrywkowych kontroli nierzadko uciążliwych, długotrwałych i paraliżujących codzienną pracę;

11 11 Koszt - Zmniejszenie kosztów wypełniania obowiązków podatkowych przez podatników, kontrahentów podatnika, zmniejszenie kosztów funkcjonowania administracji podatkowej, poprawa wyników kontroli; Luka podatkowa - Próba eliminacji z tzw. luki podatkowej, czyli wartości podatku, który z różnych przyczyn nie wpłynął do skarbu państwa, a czasem został z niego wręcz wyprowadzony; Długi czas analizy danych Uzyskanie korzyści w postaci dostępu do danych w formacie łatwym do analizy, ułatwienie dla wewnętrznych i zewnętrznych audytorów, brak wydruków papierowych, znaczny stopień automatyzacji, możliwość wymiany dowodów elektronicznych z innymi podmiotami (Minister Finansów, 2016, s. 2). Na ilustracji 3 przedstawiono czynniki, które Jednolity Plik Kontrolny minimalizuje, co prowadzi do ogólnej poprawy wydajności i efektywności kontroli podatkowej oraz zwiększenia wpływów do budżetu państwa. Ilustracja 3. Czynniki minimalizowane przez JPK Źródło: opracowanie własne 1.4 Podstawa prawna JPK Ustawa z 10 września 2015 r. o zmianie ustawy Ordynacja podatkowa oraz niektórych innych ustaw (Dz. U z 2015 r. poz. 1649, ze zm.) wprowadza od 1 lipca 2016 roku do krajowego systemu prawnego instytucję Jednolitego Pliku Kontrolnego (JPK). W art. 193a ustawy z dnia 29 sierpnia 1997r. Ordynacja Podatkowa (Dz. U. z 2015 r., poz. 613 ze zm.) obowiązującym od 1 lipca 2016 r., zawarto następujące postanowienia:

12 12 Art. 193a 1. W przypadku prowadzenia ksiąg podatkowych przy użyciu programów komputerowych, organ podatkowy może żądać przekazania całości lub części tych ksiąg oraz dowodów księgowych za pomocą środków komunikacji elektronicznej lub na informatycznych nośnikach danych, w postaci elektronicznej odpowiadającej strukturze logicznej, o której mowa w 2, wskazując rodzaj ksiąg podatkowych oraz okres, którego dotyczą. Art. 193a 2. Struktura logiczna postaci elektronicznej ksiąg podatkowych oraz dowodów księgowych, z uwzględnieniem możliwości wytworzenia jej z programów informatycznych używanych powszechnie przez przedsiębiorców oraz automatycznej analizy danych, jest dostępna w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego do spraw finansów publicznych. Art. 193a 3. Minister właściwy do spraw finansów publicznych określi, w drodze rozporządzenia, sposób przesyłania za pomocą środków komunikacji elektronicznej ksiąg podatkowych, części tych ksiąg oraz dowodów księgowych w postaci elektronicznej oraz wymagania techniczne dla informatycznych nośników danych, na których księgi, części tych ksiąg oraz dowody księgowe mogą być zapisane i przekazywane, uwzględniając potrzebę zapewnienia bezpieczeństwa, wiarygodności i niezaprzeczalności danych zawartych w księgach oraz potrzebę ich ochrony przed nieuprawnionym dostępem. Zgodnie z delegacją z 3 Minister Finansów wydał rozporządzenie z dnia 24 czerwca 2016r. w sprawie sposobu przesyłania za pomocą środków komunikacji elektronicznej ksiąg podatkowych oraz wymagań technicznych dla informatycznych nośników danych, na których te księgi mogą być zapisane i przekazywane (Dz. U. z 2016 r., poz. 932). Następną podstawą prawną związaną z JPK jest art. 82 1b. i 2d. Ordynacji podatkowej (w brzmieniu na dzień 1 marca 2017 r.), dodany przez art. 1 pkt 5 Ustawy z dnia 13 maja 2016 r. (Dz.U ) zmieniającej nin. ustawę z dniem 1 lipca 2016 r. w którym zawarto, że: Art. 82 1b. Osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne, prowadzące księgi podatkowe przy użyciu programów komputerowych, są obowiązane, bez wezwania organu podatkowego, do przekazywania, za pomocą środków komunikacji elektronicznej, ministrowi właściwemu do spraw finansów publicznych informacji o prowadzonej ewidencji, o której mowa w art. 109 ust. 3 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług, w postaci elektronicznej odpowiadającej strukturze logicznej, o której mowa w art. 193a 2, na zasadach dotyczących przesyłania ksiąg podatkowych lub ich części określonych w przepisach wydanych na podstawie art. 193a 3, za okresy miesięczne w terminie do 25. dnia miesiąca następującego po każdym kolejnym miesiącu, wskazując miesiąc, którego ta informacja dotyczy.

13 13 Art. 82 2d. Informacje, o których mowa w 1b, udostępniane są organom Krajowej Administracji Skarbowej do realizacji celów i zadań ustawowych. Równocześnie w ustawie z dnia 13 maja 2016 r. o zmianie ustawy Ordynacja podatkowa oraz niektórych innych ustaw (Dz. U., poz. 846, ze zm.), w art. 4 i 6 ust. 2 wskazano, że: Art. 4. W ustawie z dnia 10 września 2015 r. o zmianie ustawy Ordynacja podatkowa oraz niektórych innych ustaw (Dz. U. poz. 1649, 2183 i 2184) art. 29 otrzymuje brzmienie: Art. 29. Mikroprzedsiębiorcy, mali i średni przedsiębiorcy w rozumieniu ustawy zmienianej w art. 12 w okresie od dnia 1 lipca 2016 r. do dnia 30 czerwca 2018 r. mogą przekazywać dane w postaci elektronicznej odpowiadającej strukturze logicznej, o której mowa w art. 193a 2 ustawy zmienianej w art. 1, w brzmieniu nadanym niniejszą ustawą, na żądanie skierowane na podstawie art. 193a, art. 274c 1 pkt 2 i art pkt 3 ustawy zmienianej w art. 1, w brzmieniu nadanym niniejszą ustawą, oraz art pkt 3 ustawy zmienianej w art. 1, w brzmieniu nadanym niniejszą ustawą, w związku z art. 31 ust. 1 ustawy zmienianej w art. 4, w brzmieniu nadanym niniejszą ustawą, a także art. 13b ust. 1 pkt 2 ustawy, o której mowa w art. 4, w brzmieniu nadanym niniejszą ustawą. Art Do przekazywania informacji, o której mowa w art. 82 1b ustawy zmienianej w art. 1, w brzmieniu nadanym niniejszą ustawą: 1) za miesiące, które przypadają od dnia 1 lipca 2016 r. do dnia 31 grudnia 2016 r., nie są obowiązani mali i średni przedsiębiorcy w rozumieniu ustawy z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej (Dz. U. z 2015 r. poz. 584, z późn. zm.) 2) za miesiące, które przypadają od dnia 1 lipca 2016 r. do dnia 31 grudnia 2017 r., nie są obowiązani mikroprzedsiębiorcy w rozumieniu ustawy, o której mowa w pkt 1. Pozostałe akty prawne zostały zamieszczone w tabeli 2. Tabela 2 Podstawy prawne Jednolitego Pliku Kontrolnego Ustawa o podatku od towarów i usług Art. 109 ust Podatnicy, z wyjątkiem podatników wykonujących wyłącznie czynności zwolnione od podatku na podstawie art. 43 ust. 1 lub przepisów wydanych na podstawie art. 82 ust. 3 oraz podatników, u których sprzedaż jest zwolniona od podatku na podstawie art. 113 ust. 1 lub 9, są obowiązani prowadzić ewidencję zawierającą dane niezbędne do prawidłowego sporządzenia deklaracji podatkowej oraz informacji podsumowującej. Ewidencja powinna zawierać w szczególności dane niezbędne do określenia przedmiotu i podstawy opodatkowania, wysokości kwoty podatku należnego, korekt podatku należnego, kwoty podatku naliczonego obniżającej kwotę podatku należnego, korekt

14 14 podatku naliczonego, kwoty podatku podlegającej wpłacie do urzędu skarbowego lub zwrotowi z tego urzędu, a także inne dane służące identyfikacji poszczególnych transakcji, w tym numer, za pomocą którego kontrahent jest zidentyfikowany na potrzeby podatku lub podatku od wartości dodanej. Art. 109 ust. 8a 8a. Ewidencja, o której mowa w ust. 3, prowadzona jest w formie elektronicznej przy użyciu programów komputerowych. Ustawa o Krajowej Administracji Skarbowej Art Organy administracji rządowej i samorządowej, państwowe osoby prawne oraz państwowe i samorządowe jednostki organizacyjne są obowiązane Współdziałać z organami KAS, nieodpłatnie udostępniać organom KAS informacje w sprawach indywidualnych oraz udzielać im pomocy, w tym pomocy technicznej, przy wykonywaniu ich zadań. 2. Przy wykonywaniu zadań organy KAS są uprawnione do nieodpłatnego korzystania z informacji zgromadzonych w aktach spraw, zbiorach danych, ewidencjach i rejestrach przez organy administracji rządowej i samorządowej, sądy, prokuraturę, państwowe i samorządowe jednostki organizacyjne oraz państwowe osoby prawne, w tym również z informacji zapisanych w postaci elektronicznej, z zastrzeżeniem odrębnych przepisów. Rozporządzenia Ministra Finansów Rozporządzenie Ministra Finansów z dn. 24 czerwca 2016 r. (Poz. 932) Rozporządzenie Ministra Finansów z dn. 24 sierpnia 2016 r. (Poz. 1337) Rozporządzenie Ministra Finansów z dn. 9 listopada 2016 r. (Poz. 1875) w sprawie sposobu przesyłania za pomocą środków komunikacji elektronicznej ksiąg podatkowych oraz wymagań technicznych dla informatycznych nośników danych, na których te księgi mogą być zapisane i przekazywane w sprawie przedłużenia terminu przekazywania informacji, o której mowa w art. 82 1b Ordynacji podatkowej zmieniające rozporządzenie w sprawie właściwości organów podatkowych Źródło: opracowanie własne Zostały wydane również następujące interpretacje podatkowe:

15 15 IBPP1/ /16-1/AL. - W przedmiocie ustalenia czy przynależność do Podatkowej Grupy Kapitałowej powoduje konieczność ze strony Wnioskodawcy comiesięcznego przekazywania pliku JPK_ VAT (ewidencja zakupu i sprzedaży VAT) od 1 lipca 2016 r. IBPB-1-2/4518-7/16/MM - Czy w związku z wejściem w życie przepisów ustawy z 10 września 2015 r. o zmianie ustawy - Ordynacja podatkowa oraz niektórych innych ustaw (tj. w szczególności art. 1 pkt 130 oraz art. 29 tej ustawy), Wnioskodawcę będzie obowiązywał okres przejściowy, zgodnie z którym dopiero od 1 lipca 2018 r. obligatoryjnie zobowiązany będzie sporządzać Jednolity Plik Kontrolny, o którym mowa w art. 193a Ordynacji podatkowej, z uwagi na to że zgodnie z ustawą o swobodzie działalności gospodarczej posiada status średniego przedsiębiorcy. PK Okresy przejściowe określone w art. 6 ust. 2 ustawy z dnia 13 maja 2016 r. o zmianie ustawy Ordynacja Podatkowa oraz niektórych innych ustaw oraz art. 29 ustawy z dnia 10 września 2015 r. o zmianie ustawy Ordynacja Podatkowa oraz niektórych innych ustaw mają odpowiednie zastosowanie do podmiotów, które nie posiadają statusu przedsiębiorcy.

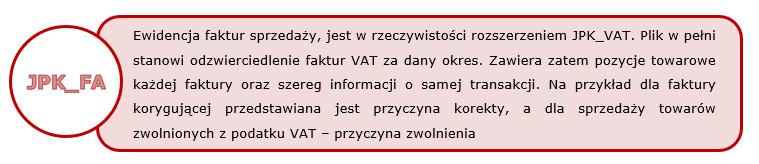

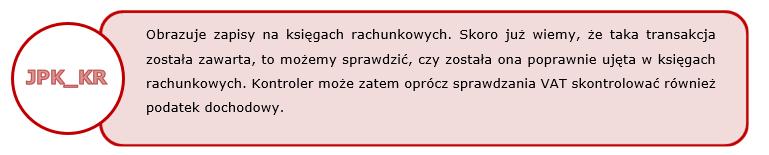

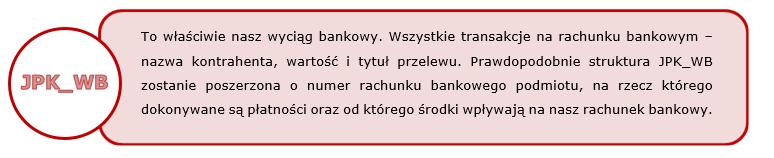

16 16 2 STRUKTURY LOGICZNE JEDNOLITEGO PLIKU KONTROLNEGO 2.1 Struktury JPK Ustawodawca przedstawił w art. 193a. 2 Ordynacji Podatkowej siedem struktur Jednolitego Pliku Kontrolnego obejmujących najważniejsze księgi rachunkowe (podatkowe) i dowody księgowe. Aktualnie należą do nich: księgi rachunkowe JPK_KR, wyciąg bankowy JPK_WB, magazyn JPK_MAG, ewidencje zakupu i sprzedaży VAT JPK_VAT, faktury VAT JPK_FA, podatkowa księga przychodów i rozchodów JPK_PKPIR, ewidencja przychodów JPK_EWP. Niektóre struktury odnoszą się jedynie do ewidencji uproszczonej ksiąg podatkowych: JPK_PKPIR księga przychodów i rozchodów, JPK_EWP ewidencja przychodów, a więc nie dotyczą przedsiębiorstw prowadzących księgi rachunkowe. Comiesięczne przekazywanie informacji organom podatkowym dotyczy tylko jednej struktury JPK_VAT - ewidencja zakupu i sprzedaży VAT. Pozostałe struktury należy generować i przesyłać na wezwanie organów skarbowych (Bryl, 2017, s. 30). Poszczególna struktura składa się z trzech sekcji: sekcja nagłówkowa - informacje identyfikujące dany podmiot, związane z JPK (np. data utworzenia pliku, daty określające zakres informacji raportowanych w pliku, cel złożenia), oraz z samym podmiotem kontrolowanym (np. NIP, adres); sekcja merytoryczna - informacje dotyczące zdarzeń gospodarczych zależne od struktury, której JPK dotyczy; sekcja kontrolna - zawiera sumy kontrolne, dzięki którym można sprawdzić,czy wszystkie informacje zostały prawidłowo odczytane (ilość raportowanych wierszy, sumy raportowanych kwot) (Jednolity plik kontrolny - warto wiedzieć, 2018). Struktury przekazywane urzędowi skarbowemu na żądanie są wykazane na ilustracji 4.

17 17 Ilustracja 4. Struktury JPK na żądanie Źródło: opracowanie własne na podstawie Jednolity Plik Kontrolny (n.d.)

Ilustracja 6.")

18 18 Struktura przekazywana comiesięcznie do 25. dnia miesiąca za miesiąc poprzedni, nawet jeśli podatnik rozlicza się kwartalnie została przestawiona na ilustracji 5. Ilustracja 5. JPK_VAT Źródło: opracowanie własne na podstawie Jednolity Plik Kontrolny (n.d,) Ilustracja 6. JPK - JEDNOLITY PLIK KONTROLNY Źródło: JPK - JEDNOLITY PLIK KONTROLNY (2017) Dodatkową częścią składową Jednolitego Pliku Kontrolnego zostanie sprawozdanie finansowe danego przedsiębiorstwa. Klasyczne papierowe sprawozdania zastąpią elektroniczne raporty, które najpierw będą przesłane przez firmy do KRS, a ten przekaże je fiskusowi. W przypadku osób fizycznych prowadzących księgi rachunkowe (niefigurujących w rejestrze) sprawozdania w wersji elektronicznym przekazywane będą bezpośrednio do organów skarbowych. Ponadto obydwa wcześniej wspomniane podmioty będą zobligowane do wysyłki raportów w formie plików JPK od października 2018 roku (Dziennik Gazeta Prawna, 2017).

19 Kalendarium Jednolitego Pliku Kontrolnego JPK_VAT składają wszystkie podmioty, które są zarejestrowane jako podatnicy VAT czynni. Obowiązek ten dotyczy każdego podatnika VAT składającego deklaracje VAT-7 lub VAT-7K. Podmioty nie mające obowiązku składania pliku JPK_VAT to te, które korzystają ze zwolnienia od podatku od towarów i usług (Ustawa VAT) na podstawie: Art. 43 ust. 1 sprzedaż towarów i świadczenie usług zwolnionych z podatku VAT Art. 113 ust. 1 lub 9 sprzedaż towarów i świadczenie usług opodatkowanych VAT, ale występuje zwolnienie podmiotowe, czyli obrót przedsiębiorcy był mniejszy niż 200 tys. zł. Jeżeli obrót jest mniejszy niż 200 tys. zł, ale zrezygnowano ze zwolnienia podmiotowego lub nie ma się prawa do wyboru tego zwolnienia (o którym mowa w art. 113 ust. 1 lub 9) należy złożyć JPK_VAT. Ze zwolnienia korzystają również organizacje międzynarodowe, które realizują zadania publiczne (art. 82 ust. 3) (Ministerstwo Finansów, n.d.). Status przedsiębiorcy jako dużego, średniego, małego lub mikro dla celów raportowania w formacie JPK na żądanie organu podatkowego lub kontroli celno- skarbowej (art. 193a Ordynacja Podatkowa) określa się z uwzględnieniem ustawy z dnia 2 lipca 2004 roku o swobodzie działalności gospodarczej (Dz. U. z 2016 r., poz. 1829, ze zm.) W celu określenia, do której z powyższych grup zaliczyć dany podmiot, należy wziąć pod uwagę następujące czynniki: 1. średnie roczne zatrudnienie, 2. roczny obrót netto, 3. roczna suma aktywów bilansu. Klasyfikacja przedsiębiorstw ze względu na wielkość, uwzględniająca powyższe składowe została przedstawiona na ilustracji 7.

20 20 Ilustracja 7. Klasyfikacja przedsiębiorstw Źródło: opracowanie własne Dane dotyczące zatrudnienia, przychodów netto i sumy bilansowej należy przyjąć z zamkniętego roku obrotowego, natomiast w przypadku przedsiębiorcy działającego krócej niż rok, oszacowuje się je na podstawie danych za ostatni okres udokumentowany przez przedsiębiorcę (art. 109 ust. 3 Ustawa o swobodzie działalności gospodarczej). Szczegółowe terminy przekazywania struktur Jednolitego Pliku Kontrolnego, które obowiązują poszczególnych podatników zawiera tabela 3. Wzięto pod uwagę podział na plik JPK_VAT oraz pozostałe struktury na żądanie. W tabeli nie jest uwzględniona data od której należy składać roczne sprawozdanie finansowe do urzędu skarbowego w formie JPK październik W dodatku od 15 marca 2018 roku bilans i rachunek zysków i strat trzeba będzie przekazać do Krajowego Rejestru Sądowego (KRS) wyłącznie elektronicznie. Wyjątkowo jeszcze za 2017 r. będzie można wysłać ich skany. (Dziennik Gazeta Prawna, 2018). Zgodnie z tymi danymi, zakres Jednolitego Pliku Kontrolnego poszerza się, modernizując pod względem technologicznym coraz więcej obszarów finansowopodatkowych. Usprawnienia te mają przynieść korzyść zarówno przedsiębiorcom jak i urzędom.

21 Pozostałe struktury JPK JPK_VAT 21 Tabela 3 Kalendarium JPK w Polsce Duże przedsiębiorstwa obowiązkowo i bez wezwania przesyłają raporty z ewidencji VAT zgodnie ze strukturą JPK obowiązkowo przesyłają na żądanie organów dane w formie JPK Średnie i małe przedsiębiorstwa obowiązkowo i bez wezwania, co miesiąc przesyłają raporty dotyczące ewidencji VAT (według ustalonej struktury) Do 30 czerwca 2018 r. dobrowolnie przesyłają na żądanie organów podatkowych dane w formie JPK Od 1 lipca 2018 roku obowiązkowo przesyłają na żądanie organów podatkowych dane w formie JPK Mikroprzedsiębiorstwa Od 1 stycznia 2018 r. obowiązkowo i bez wezwania, co miesiąc przesyłają raporty dotyczące ewidencji VAT (według ustalonej struktury) Do 30 czerwca 2018 r. dobrowolnie przesyłają na żądanie organów podatkowych dane w formie JPK Od 1 lipca 2018 roku obowiązkowo przesyłają na żądanie organów podatkowych dane w formie JPK Źródło: opracowanie własne na podstawie Góralska (2017, s. 264) Ilustracja 8. Kalendarium JPK_VAT Źródło: opracowanie własne na podstawie Jednolity Plik Kontrolny (n.d.)

22 22 Ilustracja 9. Kalendarium struktur na żądanie organów podatkowych Źródło: opracowanie własne na podstawie Jednolity Plik Kontrolny (n.d.) 2.3 Sankcje związane z Jednolitym Plikiem Kontrolnym Ustanowieniu obowiązku przekazywania organom skarbowym danych księgowych w formacie JPK nie towarzyszyło wprowadzenie przepisów przewidujących sankcje za nieprzestrzeganie tego obowiązku. Rodzaj i wysokość sankcji, które mogą być nałożone na podatników za brak przekazania JPK właściwym organom podatkowym, uzależnione są od tego, czy obowiązek ten wynika z żądania organów podatkowych (wysuniętego np. w trakcie kontroli podatkowej na podstawie art. 193a Ordynacji podatkowej) czy też bezpośrednio z przepisów prawa (art. 82 1b Ordynacji podatkowej). Z tą ostatnią sytuacją mamy do czynienia w przypadku raportowania co miesiąc, bez wezwania, struktury JPK_VAT (Instytut Studiów Podatkowych Modzelewski i Wspólnicy, 2016) Sankcje mogą zostać nałożone na podatnika w czterech różnych przypadkach: niezłożenie w terminie informacji podatkowej, złożenie nieprawdziwej informacji, udaremnianie lub utrudnianie czynności służbowej (nieprzekazanie JPK na żądanie) oraz bezzasadna odmowa okazania lub nieprzedstawienie dokumentów (kara porządkowa). Kwoty grzywien są przeliczone na rok I. Niezłożenie w terminie informacji podatkowej: Stosownie do art k.k.s., kto wbrew obowiązkowi nie składa w terminie właściwemu organowi wymaganej informacji podatkowej podlega karze grzywny do 120 stawek dziennych. Czyn zabroniony określony w tym przepisie stanowi przestępstwo skarbowe, o

23 23 czym świadczy przewidziana dla niego kara grzywny określona w stawkach dziennych. Należy jednak zauważyć, że w myśl art k.k.s. w wypadku mniejszej wagi, sprawca czynu zabronionego określonego w art k.k.s. podlega karze grzywny za wykroczenie skarbowe. W przypadku nieprzekazania w terminie informacji o prowadzonej ewidencji VAT, nie skutkuje to nigdy uszczupleniem lub narażeniem na uszczuplenie należności publicznoprawnej, ponieważ składanie przedmiotowej informacji jest niezależne od rozliczania podatku od towarów i usług w deklaracji. W rezultacie w omawianej sytuacji bez znaczenia są progi kwotowe wynikające z definicji wypadku mniejszej wagi. W konsekwencji o możliwości uznania omawianego czynu zabronionego za wypadek mniejszej wagi (a tym samym jedynie za wykroczenie skarbowe, a nie przestępstwo skarbowe) decyduje: ocena stopnia społecznej szkodliwości, ocena stopnia lekceważenia przez sprawcę porządku finansowo-prawnego. Na kwalifikację przez organy podatkowe omawianego czynu jako przestępstwa skarbowego albo wykroczenia skarbowego może mieć wpływ, całkowite zlekceważenie obowiązku złożenia informacji o prowadzonej ewidencji VAT oraz nie podjęcie żadnych działań w celu wykonania tego obowiązku lub podjęcie działania, ale nie przeprowadzenie go w obowiązującym terminie. Grzywna za wykroczenie skarbowe: w razie nałożenia grzywny przez organ postępowania przygotowawczego mandatem karnym w postępowaniu mandatowym od 210 zł zł w razie wymierzenia grzywny przez sąd wyrokiem nakazowym w postępowaniu nakazowym od 210 zł do zł w razie wymierzenia grzywny przez sąd wyrokiem w postępowaniu zwyczajnym od 210 zł do zł. Grzywna za przestępstwo skarbowe wymierzona nakazem: od 700 zł do zł II. Złożenie nieprawdziwej informacji Art Jeżeli informację określoną w 1-2a złożono nieprawdziwą, sprawca podlega karze grzywny do 240 stawek dziennych. Różnica pomiędzy danymi zawartymi w oświadczeniu sprawcy a rzeczywistym stanem musi dotyczyć okoliczności istotnej dla kształtu konkretnego zobowiązania podatkowego. Przesłanką konieczną dla postawienia zarzutu jest świadomość powyższej różnicy, tak więc zwyczajne pomyłki nie mogą w tej mierze prowadzić do odpowiedzialności karnej. Grzywna za wykroczenie skarbowe: w razie nałożenia grzywny przez organ postępowania przygotowawczego mandatem karnym w postępowaniu mandatowym od 210 zł zł

24 24 w razie wymierzenia grzywny przez sąd wyrokiem nakazowym w postępowaniu nakazowym od 210 zł do zł w razie wymierzenia grzywny przez sąd wyrokiem w postępowaniu zwyczajnym od 210 zł do zł. Grzywna za przestępstwo skarbowe wymierzona wyrokiem: od 700 zł do zł III. Udaremnianie lub utrudnianie czynności służbowej (nieprzekazanie JPK na żądanie) Art Kto osobie uprawnionej do przeprowadzenia czynności sprawdzających, kontroli podatkowej, kontroli skarbowej lub czynności kontrolnych w zakresie szczególnego nadzoru podatkowego udaremnia lub utrudnia wykonanie czynności służbowej, w szczególności kto wbrew żądaniu tej osoby nie okazuje księgi lub innego dokumentu dotyczącego prowadzonej działalności gospodarczej lub księgę lub inny dokument niszczy, uszkadza, czyni bezużytecznymi, ukrywa lub usuwa, podlega karze grzywny do 720 stawek dziennych. Art W wypadku mniejszej wagi, sprawca czynu zabronionego określonego w 1 podlega karze grzywny za wykroczenie skarbowe. Nieprzekazanie wbrew żądaniu uprawnionego organu podatkowego danych księgowych w formacie JPK w toku postępowania podatkowego nie powinno prowadzić do pociągnięcia do odpowiedzialności karnej skarbowej na podstawie tego przepisu. O możliwości uznania nieprzekazania danych księgowych w formacie JPK na żądanie uprawnionego organu za wypadek mniejszej wagi (a tym samym jedynie za wykroczenie skarbowe, a nie przestępstwo skarbowe) decyduje: ocena stopnia społecznej szkodliwości, ocena stopnia lekceważenia przez sprawcę porządku finansowo-prawnego. Na kwalifikację przez organy podatkowe omawianego czynu jako przestępstwa skarbowego albo wykroczenia skarbowego może mieć wpływ, całkowite zlekceważenie obowiązku złożenia danych w formacie JPK oraz nie podjęcie żadnych działań w celu wykonania tego obowiązku, czy uchylanie się od zobowiązania lub podjęcie działania, ale nie przeprowadzenie go w danym terminie. Grzywna za wykroczenie skarbowe: w razie nałożenia grzywny przez organ postępowania przygotowawczego mandatem karnym w postępowaniu mandatowym od 210 zł zł w razie wymierzenia grzywny przez sąd wyrokiem nakazowym w postępowaniu nakazowym od 210 zł do zł w razie wymierzenia grzywny przez sąd wyrokiem w postępowaniu zwyczajnym od 210 zł do zł. Grzywna za przestępstwo skarbowe wymierzona wyrokiem:

25 25 od 700 zł do zł IV. Bezzasadna odmowa okazania lub nieprzedstawienie dokumentów (kara porządkowa) Art Strona, pełnomocnik strony, świadek lub biegły, którzy mimo prawidłowego wezwania organu podatkowego: Art a) bezzasadnie odmówili okazania lub nie przedstawili w wyznaczonym terminie dokumentów, których obowiązek posiadania wynika z przepisów prawa, ksiąg podatkowych, dowodów księgowych będących podstawą zapisów w tych księgach mogą zostać ukarani karą porządkową do 2800 zł. Art Przepis 1 stosuje się również do: Art pkt. 3) osób, którym podatnik zlecił prowadzenie lub przechowanie ksiąg podatkowych lub dokumentów będących podstawą zapisów w tych księgach (biura rachunkowe), jeżeli osoby te bezzasadnie odmówią okazania lub nie przedstawią w wyznaczonym terminie ksiąg rachunkowych lub dokumentów będących podstawą zapisów w tych księgach. Obwieszczenie Ministra Finansów z 12 sierpnia 2016 r. (M.P. z 2016 r. poz. 796) Karę porządkową można zastosować w każdej procedurze, w której przepisy dopuszczają występowanie przez organy skarbowe z żądaniem przekazania danych księgowych w formacie JPK. Aby nałożyć karę za to zaniechanie, należy wystosować poprawne wezwanie do adresata obowiązku przekazania danych księgowych w formacie JPK. Jeżeli wezwanie do przekazania danych księgowych w formacie JPK było nieprawidłowe (czyli niezgodne z przepisami art. 159 Ordynacji Podatkowej), zastosowanie kary porządkowej za nieprzekazanie danych księgowych w wyznaczonym terminie nie jest dopuszczalne.

składa się z następujących tabeli: Nagłówek, Podmiot (dane dotyczące danych identyfikujących podmiot np.")

26 26 3 JPK_VAT ORAZ APLIKACJA KLIENCKA KLIENT JPK Struktura JPK_VAT Struktura dla ewidencji zakupu i sprzedaży (JPK_VAT) składa się z następujących tabeli: Nagłówek, Podmiot (dane dotyczące danych identyfikujących podmiot np. NIP, nazwa podmiotu) oraz tabeli dotyczącej ewidencji sprzedaży VAT oraz nabyć towarów i usług dla których przedsiębiorca jest zobowiązany naliczyć podatek należny (Ewidencja dla podatku od towarów i usług JPK_VAT. Broszura informacyjna dot. struktury JPK_VAT (3), 2018). Ilustracja 10. Wizualizacja struktury JPK_VAT Źródło: Ewidencja dla podatku od towarów i usług JPK_VAT. Broszura informacyjna dot. struktury JPK_VAT (3) (2018) Zamieszczone filmy instruktażowe przedstawiają krok po kroku, jak wypełnić plik JPK_VAT w wersji 3, zgodnie z broszurą informacyjną pobraną ze strony Ministerstwa Finansów. I. Nagłówek i Podmiot JPK_VAT dane identyfikujące podatnika

27 27 II. Ewidencja sprzedaży w JPK_VAT III. Ewidencja zakupu w JPK_VAT 3.2 Aplikacja kliencka JPK 2.0 Aplikacja JPK 2.0 służy do konwertowania pliku CSV na plik XML oraz do wysyłania plików JPK_VAT do Ministerstwa Finansów. Ważnym aspektem jest bezpłatność aplikacji. Korzystanie z niej nie powinno przysporzyć żadnych problemów. Zaletą jest prosta obsługa

28 28 oraz intuicyjność. Aplikacja na bieżąco pobiera aktualizacje, sprawdza wprowadzony plik pod względem semantycznym i merytorycznym. Jeżeli w toku sprawdzania JPK_VAT dojdzie do znalezienia jakichkolwiek błędów, aplikacja wskaże dokładnie ich przyczynę. Na końcowym etapie generowania i wysyłki, plik JPK_VAT należy podpisać. Jeśli wszystko się powiedzie, ostatnim krokiem jest wysłanie pliku do Ministerstwa Finansów. Plik JPK_VAT możemy podpisać za pomocą: Profilu Zaufanego jest to bezpłatny podpis elektroniczny. Można założyć go w urzędzie (nie we wszystkich) lub za pośrednictwem bankowości elektronicznej. Aby wykonać podpis za pomocą tej metody wystarczy kod autoryzacyjny. kwalifikowanego podpisu elektronicznego jest to podpis elektroniczny, ale nie jest bezpłatny, tak jak Profil Zaufany. Aby podpisać nim dokumenty należy przygotować kod PIN. danych autoryzujących na dane autoryzacyjne składają się: NIP lub PESEL, imię, nazwisko, data urodzenia oraz odpowiednia kwota przychodu osiągniętego w 2016 r., jest to bezpłatna metoda, ale nie można jej wybrać, jako podpis w aplikacji Klient JPK 2.0, służy do tego e-bramka JPK_VAT (Ministerstwo Finansów, n.d.). W czwartym filmie instruktażowym JPK_VAT zostanie podpisany za pomocą Profilu Zaufanego. Profil zaufany to zbiór informacji o danym użytkowniku. Wprowadzone dane są poddane procesowi weryfikacji. Dzięki czemu każda osoba, która ma profil zaufany, jest wiarygodna nikt nie może się pod nią podszyć. Nikt poza właścicielem nie ma prawa wykorzystać danych zawartych w profilu zaufanym, gdyż chronią przed tym odpowiednie zabezpieczenia. "Profil Zaufany to bezpłatne narzędzie, dzięki któremu można załatwiać sprawy urzędowe online w serwisach administracji publicznej, bez wychodzenia z domu (Profil Zaufany, n.d.). Założenie i potwierdzenie Profilu Zaufanego online za pośrednictwem bankowości elektronicznej Założenie Profilu Zaufanego przez internet i potwierdzenie go w Punkcie Potwierdzającym Ilustracja 11. Profil Zaufany Źródło: opracowanie własne na podstawie Profil Zaufany (n.d.)

29 29 Po wysłaniu JPK_VAT można pobrać Urzędowe Poświadczenie Odbioru dla plików JPK (UPO_JPK). W ten sposób potwierdza się odbiór JPK_VAT. Dokument przesłany poprawnie ma status 200 ( Jednolity Plik Kontrolny dla potrzeb VAT (JPK_VAT), n.d.) Cały proces od tworzenia pliku JPK_VAT aż po jego wysyłkę do Ministerstwa Finansów nie jest skomplikowany. Natomiast należy przyjąć fakt, że użytkownik po raz pierwszy będzie przystępował do tego zadania. Bardzo ważne jest, aby podatnik poświęcił swój czas oraz zwrócił szczególną uwagę na każdy krok tego procesu. Ilustracja 12 obrazuje poszczególne etapy ukierunkowane na poprawne wysłanie pliku JPK_VAT do Ministerstwa Finansów.

30 30 Ilustracja 12. Proces generowania JPK_VAT i wysyłki przez aplikację Klient JPK 2.0 Źródło: opracowanie własne

31 31 IV. Wygenerowanie i wysyłka JPK_VAT za pomocą aplikacji Klient JPK Korekta JPK_VAT Czasami zdarzają się sytuacje, w których przedsiębiorcy otrzymują faktury korygujące od kontrahenta za zakup lub występuje konieczność wystawienia faktury korygującej za sprzedaż. W tym przypadku jeżeli JPK_VAT został już złożony, należy wysłać jego korektę. Nie ma żadnych ograniczeń w wysyłaniu korekt JPK_VAT. Jeśli pierwszy JPK_VAT został wysłany w 2017 r. lub wcześniej oraz był to tylko plik pierwotny oznaczony cyfrą 1", a po raz pierwszy jest korygowany w 2018 roku na nowej strukturze, to w kolumnie Cel złożenia" wpisuje się cyfrę 2". Kolejne korekty za ten sam okres oznacza się cyframi 3", 4", 5" itd. Jeśli pierwszy JPK_VAT został wysłany w 2017 r. lub wcześniej oraz podczas składania określono go jako 1", a potem składano korekty i oznaczono je cyfrą 2", to podczas składania kolejnej korekty za ten okres według nowej struktury w 2018 r. należy wpisać 3" (niezależnie od tego, ile w 2017 r. złożono korekt JPK_VAT z oznaczeniem 2"). Kolejne korekty za ten sam okres należy oznaczać 4", 5" itd. Jeżeli wysyłka JPK-VAT zaczyna się w 2018 r. to pierwszy JPK_VAT oznacza się 0", a dla korekt przyjmuje się kolejno 1", 2", 3" itd. Ogólna zasada oznaczania JPK_VAT przyjęta w 2018 r. jest następująca: 0 - dla pierwotnego JPK_VAT, 1, 2, 3, 4 itd. - dla kolejnych korekt JPK_VAT za ten sam okres (Korekta JPK_VAT, n.d.).

32 32 ZAKOŃCZENIE Wprowadzenie nowego obowiązku dla przedsiębiorców, jakim jest Jednolity Plik Kontrolny mogło wywołać niemały chaos w części księgowo-rachunkowej firmy. Przedsiębiorcy zostali zmuszeni do zmian swoich systemów informatycznych, tak aby należycie wypełnić obowiązek nałożony przez JPK. Mogło to doprowadzić do zwiększenia kosztów przedsiębiorstwa lub też zwiększenia kadry pracowniczej. Należy jednak pamiętać, że Jednolity Plik Kontrolny, choć wydaje się czymś niezwykłym, już dawno funkcjonuje z powodzeniem w wielu krajach Unii Europejskiej. Wielość zalet przeważa nad możliwymi minusami tego rozwiązania. Do korzyści możemy zaliczyć zmniejszenie luki podatkowej oraz ograniczenie szarej strefy. Samo wprowadzenie JPK zmniejsza koszty kontroli podatkowej oraz zdecydowanie ułatwia i przyśpiesza jej proces. Ważnym aspektem jest wspomaganie przez JPK uczciwej konkurencji, poprzez eliminowanie oszustów podatkowych. Ministerstwo Finansów poprzez kampanie reklamowe oraz liczne szkolenia na temat Jednolitego Pliku Kontrolnego pragnie przygotować w odpowiedni sposób przedsiębiorców na składanie JPK w obowiązującym terminie w zależności od tego czy jest to mikro, małe, średnie, czy duże przedsiębiorstwo. Wszystkie potrzebne informacje są ogólnodostępne, a dla podatników, którzy sami prowadzą ewidencję VAT, stworzono aplikację Klient JPK 2.0, dzięki której bez problemu wyślą JPK_VAT do organów podatkowych.

33 33 BIBLIOGRAFIA Publikacje książkowe 1. Dmowska, J., Huczko, P., Kowalski, R., & Kuchta, A. (2016). Jednolity Plik Kontrolnypraktyczny poradnik. Warszawa: Infor PL 2. Zubrzycki, J. (2017). Jednolity Plik Kontrolny. Praktyczne vademecum podatnika. Wrocław: Oficyna Wydawnicza Unimex Publikacje artykułowe 1. Bryl, B. (2017). Wpływ jednolitego pliku kontrolnego na system rachunkowości przedsiębiorstw. Ekonomiczne Problemy Usług, 2(127) 2. Góralska, J. (2017). Wdrożenie jednolitego pliku kontrolnego w praktyce działalności gospodarczej małych i średnich przedsiębiorstw. Finanse, Rynki Finansowe, Ubezpieczenia, 4(88) cz.1 Akty prawne 1. European Commission. (2012). Communication from the Commission to the European Parliament and Council on concrete ways to reinforce the fight against tax fraud and tax evasion including in relation to third countries (COM(2012) 351 final). Retrieved from /COM(2012)351_EN.pdf 2. Interpretacja podatkowa indywidualna IBPP1/ /16-1/AL z dnia 9 września 2016 r. - W przedmiocie ustalenia czy przynależność do Podatkowej Grupy Kapitałowej powoduje konieczność ze strony Wnioskodawcy comiesięcznego przekazywania pliku JPK_ VAT (ewidencja zakupu i sprzedaży VAT) od 1 lipca 2016 r. Pobrano z al 3. Interpretacja podatkowa indywidualna z dnia 18 lipca 2016 r. IBPB-1-2/4518-7/16/MM - Czy w związku z wejściem w życie przepisów ustawy z 10 września 2015 r. o zmianie ustawy - Ordynacja podatkowa oraz niektórych innych ustaw (tj. w szczególności art. 1 pkt 130 oraz art. 29 tej ustawy), Wnioskodawcę będzie obowiązywał okres przejściowy, zgodnie z którym dopiero od 1 lipca 2018 r. obligatoryjnie zobowiązany będzie sporządzać Jednolity Plik Kontrolny, o którym mowa w art. 193a Ordynacji podatkowej, z uwagi na to że zgodnie z ustawą o swobodzie działalności gospodarczej posiada status średniego przedsiębiorcy. Pobrano z 4. Interpretacja podatkowa ogólna PK Okresy przejściowe określone w art. 6 ust. 2 ustawy z dnia 13 maja 2016 r. o zmianie ustawy Ordynacja Podatkowa oraz niektórych innych ustaw oraz art. 29 ustawy z dnia 10 września 2015 r. o zmianie ustawy Ordynacja Podatkowa oraz niektórych innych ustaw mają odpowiednie zastosowanie do podmiotów, które nie posiadają statusu przedsiębiorcy. Pobrano z czerwca+2016+r.+-+poz Minister Finansów (2016). PK Pobrano z 6. Obwieszczenie Marszałka Sejmu Rzeczypospolitej Polskiej z dnia 12 października 2016 r. w sprawie ogłoszenia jednolitego tekstu ustawy o swobodzie działalności gospodarczej (Dz.U poz. 1829). Pobrano z 7. Obwieszczenie Marszałka Sejmu Rzeczypospolitej Polskiej z dnia 17 stycznia 2017 r. w sprawie ogłoszenia jednolitego tekstu ustawy - Ordynacja podatkowa (Dz.U. 2017

34 34 poz. 201). Pobrano z 8. Obwieszczenie Marszałka Sejmu Rzeczypospolitej Polskiej z dnia 8 kwietnia 2015 r. w sprawie ogłoszenia jednolitego tekstu ustawy - Ordynacja podatkowa (Dz.U poz. 613). Pobrano z 9. Projekt Ustawy z dnia 2 czerwca 2015 r. o zmianie ustawy - Ordynacja podatkowa oraz niektórych innych ustaw z projektami aktów wykonawczych (Druk 3462). Pobrano z 4File/3462.pdf 10. Rozporządzenie Ministra Finansów z dnia 24 sierpnia 2016 r. w sprawie przedłużenia terminu przekazywania informacji, o której mowa w art. 82 1b Ordynacji podatkowej (Dz.U poz. 1337). Pobrano z Rozporządzenie Ministra Rozwoju i Finansów z dnia 9 listopada 2016 r. zmieniające rozporządzenie w sprawie właściwości organów podatkowych (Dz.U poz. 1875). Pobrano z Ustawa z dnia 10 września 2015 r. o zmianie ustawy Ordynacja podatkowa oraz niektórych innych ustaw (Dz.U poz. 1649ze zm.).pobrano z pdf 13. Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz.U nr 54 poz. 535). Pobrano z Ustawa z dnia 13 maja 2016 r. o zmianie ustawy Ordynacja podatkowa oraz niektórych innych ustaw (Dz.U poz. 846). Pobrano z Ustawa z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej (Dz.U poz. 1947). Pobrano z Ustawa z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej (Dz.U nr 173 poz. 1807). Pobrano z Źródła elektroniczne 1. Chrabałowski, T. (2016). Jednolity Plik Kontrolny. Pobrano z 2. Cunha, I. (2015). Portugal: The new billing e-invoice system. Pobrano z 3. Dziennik Gazeta Prawna. (2017). Sprawozdania finansowe również w pliku JPK - od października 2018 r. Pobrano z skarbowy/jednolity-plik-kontrolny/764806,sprawozdania-finansowe-rowniez-w-pliku- JPK-od-pazdziernika-2018-r.html 4. Dziennik Gazeta Prawna. (2018). Bilans do KRS tylko w formie elektronicznej - od 15 marca 2018 r. Pobrano z 5. Ewidencja dla podatku od towarów i usług JPK_VAT. Broszura informacyjna dot. struktury JPK_VAT (3). (2018). Pobrano z %29+wersja pdf 6. Instytut Studiów Podatkowych Modzelewski i Wspólnicy. (2016). Odpowiedzialność za naruszenia obowiązku dostarczenia danych w formie JPK. Pobrano z

Jednolity Plik Kontrolny

Jednolity Plik Kontrolny Jednolity Plik Kontrolny (Standard Audit File-Tax SAF-T) zbiór danych, tworzony z systemów informatycznych podmiotu gospodarczego poprzez bezpośredni eksport danych, zawierający

Jednolity Plik Kontrolny Jednolity Plik Kontrolny (Standard Audit File-Tax SAF-T) zbiór danych, tworzony z systemów informatycznych podmiotu gospodarczego poprzez bezpośredni eksport danych, zawierający

JPK_VAT i JPK na żądanie dla przedsiębiorców

JPK_VAT i JPK na żądanie dla przedsiębiorców Plan prezentacji 1. Czym jest Jednolity Plik Kontrolny dla potrzeb VAT (JPK_VAT) 2. Kto składa JPK_VAT 3. Kiedy NIE składasz JPK_VAT 4. Strona internetowa 5.

JPK_VAT i JPK na żądanie dla przedsiębiorców Plan prezentacji 1. Czym jest Jednolity Plik Kontrolny dla potrzeb VAT (JPK_VAT) 2. Kto składa JPK_VAT 3. Kiedy NIE składasz JPK_VAT 4. Strona internetowa 5.

Jednolity Plik Kontrolny

Izba Administracji Skarbowej w Bydgoszczy Jednolity Plik Kontrolny Przekazywanie comiesięczne, w ramach kontroli podatkowej i czynności sprawdzających ul. Dr. E. Warmińskiego 8 85-950 Bydgoszcz tel.: +48

Izba Administracji Skarbowej w Bydgoszczy Jednolity Plik Kontrolny Przekazywanie comiesięczne, w ramach kontroli podatkowej i czynności sprawdzających ul. Dr. E. Warmińskiego 8 85-950 Bydgoszcz tel.: +48

Jednolity Plik Kontrolny nowe obowiązki dla małych i średnich firm już od lipca 2018

www.inforakademia.pl Jednolity Plik Kontrolny nowe obowiązki dla małych i średnich firm już od lipca 2018 Radosław Kowalski doradca podatkowy Istota i idea JPK - na czym to polega? JPK z mocy prawa i na

www.inforakademia.pl Jednolity Plik Kontrolny nowe obowiązki dla małych i średnich firm już od lipca 2018 Radosław Kowalski doradca podatkowy Istota i idea JPK - na czym to polega? JPK z mocy prawa i na

Jednolity Plik Kontrolny JPK_VAT. Szkolenie dla przedsiębiorcy Ministerstwo Finansów Krajowa Administracja Skarbowa

Jednolity Plik Kontrolny JPK_VAT Szkolenie dla przedsiębiorcy www.jpk.mf.gov.pl Ministerstwo Finansów Krajowa Administracja Skarbowa Definicja JPK_VAT to zestawienie informacji o zakupach i sprzedaży,

Jednolity Plik Kontrolny JPK_VAT Szkolenie dla przedsiębiorcy www.jpk.mf.gov.pl Ministerstwo Finansów Krajowa Administracja Skarbowa Definicja JPK_VAT to zestawienie informacji o zakupach i sprzedaży,

Ewidencja JPK nowy obowiązek dla podatników

Ewidencja JPK nowy obowiązek dla podatników Izba Administracji Skarbowej w Bydgoszczy Urząd Skarbowy w Aleksandrowie Kujawskim Joanna Ferek ul. Dr. Emila Warmińskiego 18 85-950 Bydgoszcz Tel. 52 58-56-100

Ewidencja JPK nowy obowiązek dla podatników Izba Administracji Skarbowej w Bydgoszczy Urząd Skarbowy w Aleksandrowie Kujawskim Joanna Ferek ul. Dr. Emila Warmińskiego 18 85-950 Bydgoszcz Tel. 52 58-56-100

Jak uniknąć błędów w stosowaniu JPK. Prowadzący: Radosław Kowalski - doradca podatkowy

Jak uniknąć błędów w stosowaniu JPK Prowadzący: Radosław Kowalski - doradca podatkowy JPK nie tylko na wezwanie! JPK jako sposób dostarczania danych w ramach czynności sprawdzających, kontroli podatkowych

Jak uniknąć błędów w stosowaniu JPK Prowadzący: Radosław Kowalski - doradca podatkowy JPK nie tylko na wezwanie! JPK jako sposób dostarczania danych w ramach czynności sprawdzających, kontroli podatkowych

AKADEMIA VAT Jednolity Plik Kontrolny i zmiany w dokumentacji VAT. Radosław Kowalski doradca podatkowy

AKADEMIA VAT Jednolity Plik Kontrolny i zmiany w dokumentacji VAT Radosław Kowalski doradca podatkowy Działania prawodawcy w kierunku uszczelniania systemu VAT Nadużycie prawa w VAT Art. 5. [Przedmiot

AKADEMIA VAT Jednolity Plik Kontrolny i zmiany w dokumentacji VAT Radosław Kowalski doradca podatkowy Działania prawodawcy w kierunku uszczelniania systemu VAT Nadużycie prawa w VAT Art. 5. [Przedmiot

Jednolity Plik Kontrolny

Jednolity Plik Kontrolny Celem szkolenia jest zapoznanie uczestników z PODATKOWYMI aspektami związanymi z wprowadzanym Jednolitym Plikiem Kontrolnym. W tym celu omówione zostaną regulacje podatkowe, jakie

Jednolity Plik Kontrolny Celem szkolenia jest zapoznanie uczestników z PODATKOWYMI aspektami związanymi z wprowadzanym Jednolitym Plikiem Kontrolnym. W tym celu omówione zostaną regulacje podatkowe, jakie

Jednolity Plik Kontrolny JPK_VAT. Szkolenie dla przedsiębiorcy Ministerstwo Finansów Krajowa Administracja Skarbowa

Jednolity Plik Kontrolny JPK_VAT Szkolenie dla przedsiębiorcy www.jpk.mf.gov.pl Ministerstwo Finansów Krajowa Administracja Skarbowa Definicja JPK_VAT składa się z danych identyfikujących podatnika oraz

Jednolity Plik Kontrolny JPK_VAT Szkolenie dla przedsiębiorcy www.jpk.mf.gov.pl Ministerstwo Finansów Krajowa Administracja Skarbowa Definicja JPK_VAT składa się z danych identyfikujących podatnika oraz

Jednolity Plik Kontrolny JPK_VAT. Szkolenie dla przedsiębiorcy Ministerstwo Finansów Krajowa Administracja Skarbowa

Jednolity Plik Kontrolny JPK_VAT Szkolenie dla przedsiębiorcy www.jpk.mf.gov.pl Ministerstwo Finansów Krajowa Administracja Skarbowa Definicja JPK_VAT składa się z danych identyfikujących podatnika oraz

Jednolity Plik Kontrolny JPK_VAT Szkolenie dla przedsiębiorcy www.jpk.mf.gov.pl Ministerstwo Finansów Krajowa Administracja Skarbowa Definicja JPK_VAT składa się z danych identyfikujących podatnika oraz

Warszawa, dnia 28 czerwca 2016 r. Poz. 49. INTERPRETACJA OGÓLNA Nr PK MINISTRA FINANSÓW. z dnia 20 czerwca 2016 r.

Warszawa, dnia 28 czerwca 2016 r. Poz. 49 INTERPRETACJA OGÓLNA Nr PK4.8012.55.2016 MINISTRA FINANSÓW z dnia 20 czerwca 2016 r. w sprawie zakresu podmiotowego stosowania przepisów art. 6 ust. 2 ustawy z

Warszawa, dnia 28 czerwca 2016 r. Poz. 49 INTERPRETACJA OGÓLNA Nr PK4.8012.55.2016 MINISTRA FINANSÓW z dnia 20 czerwca 2016 r. w sprawie zakresu podmiotowego stosowania przepisów art. 6 ust. 2 ustawy z

Zaangażowani globalnie

Zaangażowani globalnie Jednolity plik kontrolny Izabela Karolak I 02.06.2016 1 Agenda 01 Istota i cel wprowadzenia jednolitego pliku kontrolnego 02 Podmioty objęte obowiązkiem przekazywania danych 03 Obowiązki

Zaangażowani globalnie Jednolity plik kontrolny Izabela Karolak I 02.06.2016 1 Agenda 01 Istota i cel wprowadzenia jednolitego pliku kontrolnego 02 Podmioty objęte obowiązkiem przekazywania danych 03 Obowiązki

Jednolity Plik Kontrolny w Aplikacji Ramzes

Jednolity Plik Kontrolny w Aplikacji Ramzes materiały pomocnicze Warszawa, styczeń 2017 1. Co to jest JPK Jednolity Plik Kontrolny (ang. Standard Audit File-Tax SAF-T) jest zbiorem danych, tworzonym z

Jednolity Plik Kontrolny w Aplikacji Ramzes materiały pomocnicze Warszawa, styczeń 2017 1. Co to jest JPK Jednolity Plik Kontrolny (ang. Standard Audit File-Tax SAF-T) jest zbiorem danych, tworzonym z

Czym jest Jednolity Plik Kontrolny. Kogo i od kiedy obowiązują przepisy o JPK

JPK SUBIEKT 123 3 Czym jest Jednolity Plik Kontrolny Od 1 lipca 2016 r. firmy stopniowo są obejmowane obowiązkiem udostępniania organom podatkowym informacji gospodarczych w postaci Jednolitego Pliku Kontrolnego.

JPK SUBIEKT 123 3 Czym jest Jednolity Plik Kontrolny Od 1 lipca 2016 r. firmy stopniowo są obejmowane obowiązkiem udostępniania organom podatkowym informacji gospodarczych w postaci Jednolitego Pliku Kontrolnego.

III. Jakie są terminy wdrożenia Harmonogram przesyłania danych w formacie JPK... 24

WSTĘP... 9 I. Co to jest Jednolity Plik Kontrolny... 10 1. Podstawa prawna JPK... 10 2. Zakres danych i sposób ich przekazywania... 12 3. Kto i do czego będzie wykorzystywał dane w JPK............... 13

WSTĘP... 9 I. Co to jest Jednolity Plik Kontrolny... 10 1. Podstawa prawna JPK... 10 2. Zakres danych i sposób ich przekazywania... 12 3. Kto i do czego będzie wykorzystywał dane w JPK............... 13

Co nowego w temacie Jednolitego Pliku Kontrolnego?

Co nowego w temacie Jednolitego Pliku Kontrolnego? Czerwiec 2016 Co nowego w JPK? Ustawodawca wprowadził istotne zmiany w stosunku do pierwotnych założeń funkcjonowania Jednolitego Pliku Kontrolnego. Najistotniejsza

Co nowego w temacie Jednolitego Pliku Kontrolnego? Czerwiec 2016 Co nowego w JPK? Ustawodawca wprowadził istotne zmiany w stosunku do pierwotnych założeń funkcjonowania Jednolitego Pliku Kontrolnego. Najistotniejsza

Jednolity Plik Kontrolny oraz zmiany w przepisach podatkowych w 2016 r.

Jednolity Plik Kontrolny oraz zmiany w przepisach podatkowych w 2016 r. Szczecin, 10 czerwca 2016 1 Wprowadzenie Jednolitego Pliku Kontrolnego 2 Jednolity Plik Kontrolny wprowadzenie Jednolity Plik Kontrolny

Jednolity Plik Kontrolny oraz zmiany w przepisach podatkowych w 2016 r. Szczecin, 10 czerwca 2016 1 Wprowadzenie Jednolitego Pliku Kontrolnego 2 Jednolity Plik Kontrolny wprowadzenie Jednolity Plik Kontrolny

JEDNOLITY PLIK KONTROLNY JAKO FORMA UDOSTĘPNIANIA INFORMACJI PODATKOWYCH. Przemysław Krawczyk

JEDNOLITY PLIK KONTROLNY JAKO FORMA UDOSTĘPNIANIA INFORMACJI PODATKOWYCH 1. Wprowadzenie Wdrożenie w Polsce rozwiązań odwołujących się do zastosowania struktur logicznych dokumentów księgowych stanowi

JEDNOLITY PLIK KONTROLNY JAKO FORMA UDOSTĘPNIANIA INFORMACJI PODATKOWYCH 1. Wprowadzenie Wdrożenie w Polsce rozwiązań odwołujących się do zastosowania struktur logicznych dokumentów księgowych stanowi

ewidencja przychodów JPK_PKPIR JPK_KR księgi rachunkowe JPK_WB wyciąg bankowy JPK_MAG magazyn JPK_FA faktury VAT

Struktury JPK na żądanie JPK_KR księgi rachunkowe JPK_WB wyciąg bankowy JPK_MAG magazyn JPK_FA faktury VAT JPK_EWP podatkowa księga przychodów i rozchodów JPK_PKPIR ewidencja przychodów Ministerstwo Finansów,

Struktury JPK na żądanie JPK_KR księgi rachunkowe JPK_WB wyciąg bankowy JPK_MAG magazyn JPK_FA faktury VAT JPK_EWP podatkowa księga przychodów i rozchodów JPK_PKPIR ewidencja przychodów Ministerstwo Finansów,

Na podstawie informacji zamieszczonych na stronie Ministerstwa Finansów

1 Tworzenie i wysyłka plików JPK 1.1 Opis ogólny Na podstawie informacji zamieszczonych na stronie Ministerstwa Finansów 1.1.1 Czym jest JPK Jednolity Plik Kontrolny (ang. Standard Audit File-Tax SAF-T)

1 Tworzenie i wysyłka plików JPK 1.1 Opis ogólny Na podstawie informacji zamieszczonych na stronie Ministerstwa Finansów 1.1.1 Czym jest JPK Jednolity Plik Kontrolny (ang. Standard Audit File-Tax SAF-T)

Wyzwania przedsiębiorców w świetle ewolucji systemu podatkowego. Marcin Sidelnik, PwC Piotr Ciski, Sage Bogdan Zatorski, Sage

Wyzwania przedsiębiorców w świetle ewolucji systemu podatkowego Marcin Sidelnik, PwC Piotr Ciski, Sage Bogdan Zatorski, Sage Jednolity Plik Kontrolny - informacje podstawowe 2 Jednolity Plik Kontrolny

Wyzwania przedsiębiorców w świetle ewolucji systemu podatkowego Marcin Sidelnik, PwC Piotr Ciski, Sage Bogdan Zatorski, Sage Jednolity Plik Kontrolny - informacje podstawowe 2 Jednolity Plik Kontrolny

Jednolity Plik Kontrolny nowy obowiązek w praktyce

Jednolity Plik Kontrolny nowy obowiązek w praktyce Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Marta Grabowska-Peda Redaktor: Katarzyna Brzozowska ISBN: 978-83-269-5400-9 Copyright by

Jednolity Plik Kontrolny nowy obowiązek w praktyce Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Marta Grabowska-Peda Redaktor: Katarzyna Brzozowska ISBN: 978-83-269-5400-9 Copyright by

Jednolity Plik Kontrolny wprowadzenie

Jednolity Plik Kontrolny wprowadzenie Jednolity Plik Kontrolny: Co dalej? Z dniem 1 lipca 2016 r. wejdą w życie ważne dla przedsiębiorców zmiany w Ordynacji podatkowej dotyczące przekazywania przez podatników

Jednolity Plik Kontrolny wprowadzenie Jednolity Plik Kontrolny: Co dalej? Z dniem 1 lipca 2016 r. wejdą w życie ważne dla przedsiębiorców zmiany w Ordynacji podatkowej dotyczące przekazywania przez podatników

BEZPIECZNY JEDNOLITY PLIK KONTROLNY. Wszystko, co musisz wiedzieć

BEZPIECZNY JEDNOLITY PLIK KONTROLNY Wszystko, co musisz wiedzieć Prowadzenie firmy wymaga od przedsiębiorcy znajomości nie tylko danej branży, rynkowych trendów i zasad marketingu, ale również aktualnych

BEZPIECZNY JEDNOLITY PLIK KONTROLNY Wszystko, co musisz wiedzieć Prowadzenie firmy wymaga od przedsiębiorcy znajomości nie tylko danej branży, rynkowych trendów i zasad marketingu, ale również aktualnych

JPK W PRAKTYCE. ZMIANY DLA MAŁYCH I ŚREDNICH PRZEDSIĘBIORCÓW OD 1 STYCZNIA Warszawa, 14 listopada 2016 r.

JPK W PRAKTYCE. ZMIANY DLA MAŁYCH I ŚREDNICH PRZEDSIĘBIORCÓW OD 1 STYCZNIA 2017 Warszawa, 14 listopada 2016 r. 1 AGENDA Co należy wiedzieć o JPK? Obowiązki związane z raportowaniem danych w strukturze

JPK W PRAKTYCE. ZMIANY DLA MAŁYCH I ŚREDNICH PRZEDSIĘBIORCÓW OD 1 STYCZNIA 2017 Warszawa, 14 listopada 2016 r. 1 AGENDA Co należy wiedzieć o JPK? Obowiązki związane z raportowaniem danych w strukturze

Jednolity Plik Kontrolny Poradnik dla użytkowników mikrosubiekta

1 Jednolity Plik Kontrolny Poradnik dla użytkowników mikrosubiekta 3 Czym jest Jednolity Plik Kontrolny Od 1 lipca 2016 r. firmy stopniowo są obejmowane obowiązkiem udostępniania organom podatkowym informacji

1 Jednolity Plik Kontrolny Poradnik dla użytkowników mikrosubiekta 3 Czym jest Jednolity Plik Kontrolny Od 1 lipca 2016 r. firmy stopniowo są obejmowane obowiązkiem udostępniania organom podatkowym informacji

Czym jest Jednolity Plik Kontrolny. Kogo i od kiedy obowiązują przepisy o JPK

JPK MIKROSUBIEKT 3 Czym jest Jednolity Plik Kontrolny Od 1 lipca 2016 r. firmy stopniowo są obejmowane obowiązkiem udostępniania organom podatkowym informacji gospodarczych w postaci Jednolitego Pliku

JPK MIKROSUBIEKT 3 Czym jest Jednolity Plik Kontrolny Od 1 lipca 2016 r. firmy stopniowo są obejmowane obowiązkiem udostępniania organom podatkowym informacji gospodarczych w postaci Jednolitego Pliku

ALERT o zmianach w przepisach. od stycznia 2018 roku

ALERT o zmianach w przepisach Zmiany w JPK_VAT od stycznia 2018 roku ZMIANY W JPK_VAT OD STYCZNIA 2018 ROKU Wprowadzone uproszczenia polegają na ograniczeniu liczby obowiązkowych pól do wypełnienia, m.in.

ALERT o zmianach w przepisach Zmiany w JPK_VAT od stycznia 2018 roku ZMIANY W JPK_VAT OD STYCZNIA 2018 ROKU Wprowadzone uproszczenia polegają na ograniczeniu liczby obowiązkowych pól do wypełnienia, m.in.

Wsparcie administracji w zakresie JPK_VAT dla mikroprzedsiębiorców

Wsparcie administracji w zakresie JPK_VAT dla mikroprzedsiębiorców Trwa kampania informacyjno-edukacyjna ułatwiająca mikroprzedsiębiorcom złożenie JPK_VAT Ministerstwo Finansów udostępniło darmową aplikację

Wsparcie administracji w zakresie JPK_VAT dla mikroprzedsiębiorców Trwa kampania informacyjno-edukacyjna ułatwiająca mikroprzedsiębiorcom złożenie JPK_VAT Ministerstwo Finansów udostępniło darmową aplikację

Jednolity Plik Kontrolny JPK_VAT

Jednolity Plik Kontrolny JPK_VAT Karolina Piątek Definicja Jednolity Plik Kontrolny (ang. Standard Audit File- Tax SAF-T) jest to plik o uzgodnionej strukturze logicznej (schemat XML), w którym podatnik

Jednolity Plik Kontrolny JPK_VAT Karolina Piątek Definicja Jednolity Plik Kontrolny (ang. Standard Audit File- Tax SAF-T) jest to plik o uzgodnionej strukturze logicznej (schemat XML), w którym podatnik

Podatkowa księga przychodów i rozchodów. Broszura informacyjna dot. struktury JPK

Podatkowa księga przychodów i rozchodów Broszura informacyjna dot. struktury JPK Marzec 2018 Spis treści 1. Wstęp... 2 2. Schemat główny... 5 2.1. Struktura... 5 2.2. Opis struktury... 6 3. Nagłówek JPK_PKPIR...

Podatkowa księga przychodów i rozchodów Broszura informacyjna dot. struktury JPK Marzec 2018 Spis treści 1. Wstęp... 2 2. Schemat główny... 5 2.1. Struktura... 5 2.2. Opis struktury... 6 3. Nagłówek JPK_PKPIR...

Jednolity Plik Kontrolny (JPK) Wskazówki dla przedsiębiorców

Wskazówki dla przedsiębiorców") Jednolity Plik Kontrolny (JPK) Wskazówki dla przedsiębiorców Co to jest Jednolity Plik Kontrolny? Lp Struktura JPK Nazwa Zawartość 1 JPK_KR Księgi rachunkowe Zestawienie obrotów i sald za okres, lista

Jednolity Plik Kontrolny (JPK) Wskazówki dla przedsiębiorców Co to jest Jednolity Plik Kontrolny? Lp Struktura JPK Nazwa Zawartość 1 JPK_KR Księgi rachunkowe Zestawienie obrotów i sald za okres, lista

Instrukcja przygotowania i przesłania Jednolitego Pliku Kontrolnego w Advantec ERP

Instrukcja przygotowania i przesłania Jednolitego Pliku Kontrolnego w Advantec ERP przygotowanana przez: Advantec Software I.T.C. Sp. z o.o. ul. Zgoda 3 lok. 8 00-018 Warszawa Data sporządzenia: 2016-06-15

Instrukcja przygotowania i przesłania Jednolitego Pliku Kontrolnego w Advantec ERP przygotowanana przez: Advantec Software I.T.C. Sp. z o.o. ul. Zgoda 3 lok. 8 00-018 Warszawa Data sporządzenia: 2016-06-15

II. Jakie podmioty muszą wdrożyć JPK

WSTĘP........................................................ 7 I. Co to jest Jednolity Plik Kontrolny............................ 8 1. Podstawa prawna JPK...................................... 8 2. Zakres

WSTĘP........................................................ 7 I. Co to jest Jednolity Plik Kontrolny............................ 8 1. Podstawa prawna JPK...................................... 8 2. Zakres

Jednolity Plik Kontrolny

GT Jednolity Plik Kontrolny Podstawowe informacje Wrzesień 2017 Purpurowy Informator źródło informacji Z przyjemnością prezentujemy kolejną edycję Purpurowego Informatora, czyli cyklu analiz, w którym

GT Jednolity Plik Kontrolny Podstawowe informacje Wrzesień 2017 Purpurowy Informator źródło informacji Z przyjemnością prezentujemy kolejną edycję Purpurowego Informatora, czyli cyklu analiz, w którym

Od 1 stycznia 2015 r stawka CIT dla małych podatników wyniesie 15%

Od 1 stycznia 2015 r stawka CIT dla małych podatników wyniesie 15% Definicja małego podatnika zawarta jest w art. 4a pkt 10 ustawy z 15 lutego 1992 r. o CIT. Za małego podatnika uważa się podatnika, u

Od 1 stycznia 2015 r stawka CIT dla małych podatników wyniesie 15% Definicja małego podatnika zawarta jest w art. 4a pkt 10 ustawy z 15 lutego 1992 r. o CIT. Za małego podatnika uważa się podatnika, u

Jednolity Plik Kontrolny: co już wiemy, a czego jeszcze nie poznaliśmy

Jednolity Plik Kontrolny: co już wiemy, a czego jeszcze nie poznaliśmy JEDNOLITY PLIK KONTROLNY: CO JUŻ WIEMY, A CZEGO JESZCZE NIE POZNALIŚMY Rewolucja jaka nadciąga w formie przekazu danych w kontaktach

Jednolity Plik Kontrolny: co już wiemy, a czego jeszcze nie poznaliśmy JEDNOLITY PLIK KONTROLNY: CO JUŻ WIEMY, A CZEGO JESZCZE NIE POZNALIŚMY Rewolucja jaka nadciąga w formie przekazu danych w kontaktach

ZARZĄDZENIE Nr 138/2016 Wójta Gminy Celestynów z dnia 27 grudnia 2016 roku

ZARZĄDZENIE Nr 138/2016 Wójta Gminy Celestynów z dnia 27 grudnia 2016 roku w sprawie wprowadzenia Instrukcji rozliczania podatku od towarów i usług w Jednostkach organizacyjnych Gminy Celestynów oraz w

ZARZĄDZENIE Nr 138/2016 Wójta Gminy Celestynów z dnia 27 grudnia 2016 roku w sprawie wprowadzenia Instrukcji rozliczania podatku od towarów i usług w Jednostkach organizacyjnych Gminy Celestynów oraz w

Jednolity plik kontrolny JPK. Jak uniknąć grzywny?

SigmaPARTNER Sp. Z o. o. Jednolity plik kontrolny JPK. Jak uniknąć grzywny? Co powinieneś wiedzieć o pliku JPK? Jakie kary grożą i jak ich uniknąć? Jakie są Twoje obowiązki? Co dowiesz się z tego materiału:

SigmaPARTNER Sp. Z o. o. Jednolity plik kontrolny JPK. Jak uniknąć grzywny? Co powinieneś wiedzieć o pliku JPK? Jakie kary grożą i jak ich uniknąć? Jakie są Twoje obowiązki? Co dowiesz się z tego materiału:

Jednolity Plik Kontrolny w IFK

Strona 1 z 19 w IFK 1. Wersja programu INSIGNUM Finanse Księgowość (ifk) 18.1.0 2. System operacyjny Windows 7 lub nowszy 3. WAŻNE! W konfiguracji ifk należy wprowadzić niezbędne ustawienia, np. KOD swojego

Strona 1 z 19 w IFK 1. Wersja programu INSIGNUM Finanse Księgowość (ifk) 18.1.0 2. System operacyjny Windows 7 lub nowszy 3. WAŻNE! W konfiguracji ifk należy wprowadzić niezbędne ustawienia, np. KOD swojego

Obowiązek wysyłania Jednolitego Pliku Kontrolnego (JPK) Instrukcja

Instrukcja") Obowiązek wysyłania Jednolitego Pliku Kontrolnego (JPK) Instrukcja Jednolity Plik Kontrolny (JPK) jest zbiorem danych pochodzących z ksiąg podatkowych. Tworzony jest poprzez bezpośredni eksport danych

Obowiązek wysyłania Jednolitego Pliku Kontrolnego (JPK) Instrukcja Jednolity Plik Kontrolny (JPK) jest zbiorem danych pochodzących z ksiąg podatkowych. Tworzony jest poprzez bezpośredni eksport danych

e-kontrola CO TO JEST JEDNOLITY PLIK KONTROLNY?

CO TO JEST JEDNOLITY PLIK KONTROLNY? Jednolity Plik Kontrolny (JPK, ang. Standard Audit File Tax - SAF-T) to zbiór danych podmiotu gospodarczego, pozyskany z systemu informatycznego, zawierającego informacje

CO TO JEST JEDNOLITY PLIK KONTROLNY? Jednolity Plik Kontrolny (JPK, ang. Standard Audit File Tax - SAF-T) to zbiór danych podmiotu gospodarczego, pozyskany z systemu informatycznego, zawierającego informacje

Ordynacja podatkowa. Ujednolicony tekst ustawy z komentarzem ekspertów BIBLIOTEKA FINANSOWO-KSIĘGOWA

Ordynacja podatkowa 2017 Ujednolicony tekst ustawy z komentarzem ekspertów BIBLIOTEKA FINANSOWO-KSIĘGOWA Ordynacja podatkowa 2017 Ujednolicony tekst ustawy z komentarzem ekspertów Redaktor prowadzący:

Ordynacja podatkowa 2017 Ujednolicony tekst ustawy z komentarzem ekspertów BIBLIOTEKA FINANSOWO-KSIĘGOWA Ordynacja podatkowa 2017 Ujednolicony tekst ustawy z komentarzem ekspertów Redaktor prowadzący:

Rewolucyjne zmiany dotyczące kontroli podatników - od 1 lipca 2016 r. Jednolity Plik Kontrolny

Rewolucyjne zmiany dotyczące kontroli podatników - od 1 lipca 2016 r. Jednolity Plik Kontrolny Andrzej Tajchert partner w dziale usług doradczych w zespole doradztwa informatycznego w KPMG w Polsce Andrzej

Rewolucyjne zmiany dotyczące kontroli podatników - od 1 lipca 2016 r. Jednolity Plik Kontrolny Andrzej Tajchert partner w dziale usług doradczych w zespole doradztwa informatycznego w KPMG w Polsce Andrzej

Elektroniczne kontrole podatkowe

Elektroniczne kontrole podatkowe Bogdan Zatorski ekspert konsultingu biznesowego Warszawa, 20 kwietnia 2016 JPK podstawowe informacje Dlaczego? Kto i kiedy? Co? Jak działa? Podstawa prawna podniesienie

Elektroniczne kontrole podatkowe Bogdan Zatorski ekspert konsultingu biznesowego Warszawa, 20 kwietnia 2016 JPK podstawowe informacje Dlaczego? Kto i kiedy? Co? Jak działa? Podstawa prawna podniesienie

INSTRUKCJA UŻYTKOWNIKA Generowanie Jednolitego Pliku Kontrolnego (JPK) ISO 9001:2008 Dokument: Wydanie: 1 Waga: 90

ISO 9001:2008 Dokument: Wydanie: 1 Waga: 90") Pakiet zmian w systemie związany z nowelizacją ustawy z dnia 10 września 2015r. I. Wstęp W związku ze zmianami wynikającymi z ustawy z dnia 10 września 2015 r. o zmianie ustawy Ordynacja podatkowa oraz

Pakiet zmian w systemie związany z nowelizacją ustawy z dnia 10 września 2015r. I. Wstęp W związku ze zmianami wynikającymi z ustawy z dnia 10 września 2015 r. o zmianie ustawy Ordynacja podatkowa oraz

Dobowe wyciągi bankowe i Jednolity Plik Kontrolny jako narzędzie kontroli podatników

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: Dobowe wyciągi bankowe i Jednolity Plik Kontrolny jako narzędzie kontroli podatników - dotychczasowe doświadczenia oraz działania planowane w

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: Dobowe wyciągi bankowe i Jednolity Plik Kontrolny jako narzędzie kontroli podatników - dotychczasowe doświadczenia oraz działania planowane w

Pół roku funkcjonowania pliku JPK

Pół roku funkcjonowania pliku JPK Pół roku funkcjonowania JPK Począwszy od bieżącego roku, do podmiotów objętych obowiązkiem generowania Jednolitego Pliku Kontrolnego dołączają przedsiębiorstwa małe i

Pół roku funkcjonowania pliku JPK Pół roku funkcjonowania JPK Począwszy od bieżącego roku, do podmiotów objętych obowiązkiem generowania Jednolitego Pliku Kontrolnego dołączają przedsiębiorstwa małe i

z dnia. o zmianie ustawy o podatku od towarów i usług oraz ustawy Ordynacja podatkowa

USTAWA Projekt z dnia 30.11.2018 r. z dnia. o zmianie ustawy o podatku od towarów i usług oraz ustawy Ordynacja podatkowa Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U.

USTAWA Projekt z dnia 30.11.2018 r. z dnia. o zmianie ustawy o podatku od towarów i usług oraz ustawy Ordynacja podatkowa Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U.

Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska. Wydawca: Marta Grabowska-Peda. Redaktor: Rafał Kuciński

Nowa ewidencja VAT Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Marta Grabowska-Peda Redaktor: Rafał Kuciński ISBN: 978-83-269-5870-0 Copyright by Wydawnictwo Wiedza i Praktyka sp. z o.o.

Nowa ewidencja VAT Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Marta Grabowska-Peda Redaktor: Rafał Kuciński ISBN: 978-83-269-5870-0 Copyright by Wydawnictwo Wiedza i Praktyka sp. z o.o.

Najważniejsze aktualne kwestie podatkowe w uczelniach

Najważniejsze aktualne kwestie podatkowe w uczelniach Zgromadzenie Plenarne Konferencji Rektorów Akademickich Szkół Polskich Warszawa, 3 czerwca 2016 r. Tomasz Siek, Dyrektor, Deloitte Doradztwo Podatkowe

Najważniejsze aktualne kwestie podatkowe w uczelniach Zgromadzenie Plenarne Konferencji Rektorów Akademickich Szkół Polskich Warszawa, 3 czerwca 2016 r. Tomasz Siek, Dyrektor, Deloitte Doradztwo Podatkowe

Jednolity Plik Kontrolny nowa struktura JPK_VAT

Jednolity Plik Kontrolny nowa struktura JPK_VAT Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Marta Grabowska-Peda Redaktor: Bogdan Świąder ISBN: 978-83-269-5733-8 Copyright by Wydawnictwo

Jednolity Plik Kontrolny nowa struktura JPK_VAT Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Marta Grabowska-Peda Redaktor: Bogdan Świąder ISBN: 978-83-269-5733-8 Copyright by Wydawnictwo

Biuletyn Informacyjny grudzień 2016

1 Biuletyn Informacyjny grudzień 2016 Prawdziwie radosnych świąt Bożego Narodzenia oraz uśmiechu i życzliwości na każdy dzień Nowego Roku życzy zespół Vattax Kadry i Płace Ustawowa minimalna stawka godzinowa

1 Biuletyn Informacyjny grudzień 2016 Prawdziwie radosnych świąt Bożego Narodzenia oraz uśmiechu i życzliwości na każdy dzień Nowego Roku życzy zespół Vattax Kadry i Płace Ustawowa minimalna stawka godzinowa

Centralizacja VAT. w jednostkach samorządu terytorialnego

Centralizacja VAT w jednostkach samorządu terytorialnego Jednym z największych wyzwań przed jakim stoją jednostki samorządu terytorialnego jest wdrożenie procesu centralizacji VAT pomiędzy JST a powołanymi

Centralizacja VAT w jednostkach samorządu terytorialnego Jednym z największych wyzwań przed jakim stoją jednostki samorządu terytorialnego jest wdrożenie procesu centralizacji VAT pomiędzy JST a powołanymi

7) Co oznacza komunikat błędu 400? Błąd dotyczy inicjowania sesji wysyłki tego samego dokumentu.

Co oznacza komunikat błędu 400? Błąd dotyczy inicjowania sesji wysyłki tego samego dokumentu.") WYSYŁANIE PLIKU 1) W jaki sposób przygotować plik JPK_VAT? Podatnik który nie korzysta z oprogramowania księgowego z możliwością generowania plików w formacie XML, w celu przygotowania własnego pliku może

WYSYŁANIE PLIKU 1) W jaki sposób przygotować plik JPK_VAT? Podatnik który nie korzysta z oprogramowania księgowego z możliwością generowania plików w formacie XML, w celu przygotowania własnego pliku może

Implementacja JPK Jednolitego Pliku Kontrolnego w serii programów R2

Sławomir Firuta Implementacja JPK Jednolitego Pliku Kontrolnego w serii programów R2 Czym jest JPK Zbiór danych, tworzony z systemów informatycznych podmiotu gospodarczego poprzez bezpośredni eksport danych,

Sławomir Firuta Implementacja JPK Jednolitego Pliku Kontrolnego w serii programów R2 Czym jest JPK Zbiór danych, tworzony z systemów informatycznych podmiotu gospodarczego poprzez bezpośredni eksport danych,

VAT 2018: rewolucja w JPK i kasach fiskalnych. Radosław Kowalski Doradca podatkowy

VAT 2018: rewolucja w JPK i kasach fiskalnych Radosław Kowalski Doradca podatkowy JPK_VAT 2018 dla wszystkich Wersje JPK_VAT i ich zastosowanie Kiedy konieczna jest korekta JPK_VAT czy od 2018 roku coś

VAT 2018: rewolucja w JPK i kasach fiskalnych Radosław Kowalski Doradca podatkowy JPK_VAT 2018 dla wszystkich Wersje JPK_VAT i ich zastosowanie Kiedy konieczna jest korekta JPK_VAT czy od 2018 roku coś

Zmiany VAT 2017 w sektorze publicznym. Prowadzący: Janina Fornalik - doradca podatkowy

Zmiany VAT 2017 w sektorze publicznym Prowadzący: Janina Fornalik - doradca podatkowy Program Centralizacja rozliczeń VAT Kasy rejestrujące Rozliczanie VAT od usług budowlanych Zmiana zasad zwrotu VAT

Zmiany VAT 2017 w sektorze publicznym Prowadzący: Janina Fornalik - doradca podatkowy Program Centralizacja rozliczeń VAT Kasy rejestrujące Rozliczanie VAT od usług budowlanych Zmiana zasad zwrotu VAT

Ewidencja dla podatku od towaru i usług JPK_VAT

dodatek do Biuletynu VAT nr 12/2017 Ewidencja dla podatku od towaru i usług JPK_VAT Broszura informacyjna dot. struktury JPK_VAT(3) zawsze na czas Zamów prenumeratę Biuletynu VAT na 2018 rok Więcej na

dodatek do Biuletynu VAT nr 12/2017 Ewidencja dla podatku od towaru i usług JPK_VAT Broszura informacyjna dot. struktury JPK_VAT(3) zawsze na czas Zamów prenumeratę Biuletynu VAT na 2018 rok Więcej na

Jak przygotować i wysłać plik JPK VAT

Instrukcja skierowana jest do podatników nie korzystających z usług profesjonalnych biur rachunkowych lub programów księgowych Jak przygotować i wysłać plik JPK VAT JPK_VAT JPK_VAT to dane wynikające z

Instrukcja skierowana jest do podatników nie korzystających z usług profesjonalnych biur rachunkowych lub programów księgowych Jak przygotować i wysłać plik JPK VAT JPK_VAT JPK_VAT to dane wynikające z

Centralizacja VAT po kilku miesiącach praktyki. Sylwester Kokot Konsultant ds. szkoleń i wdrożeń

Centralizacja VAT po kilku miesiącach praktyki Sylwester Kokot Konsultant ds. szkoleń i wdrożeń Plan wystąpienia 1. Jednolity plik kontrolny w praktyce księgowej 1. Przypomnienie podstawowych informacji

Centralizacja VAT po kilku miesiącach praktyki Sylwester Kokot Konsultant ds. szkoleń i wdrożeń Plan wystąpienia 1. Jednolity plik kontrolny w praktyce księgowej 1. Przypomnienie podstawowych informacji

ELEKTRONICZNY OBIEG DOKUMENTÓW WSPARCIEM DLA POPRAWNYCH DANYCH W JEDNOLITYM PLIKU KONTROLNYM

ELEKTRONICZNY OBIEG DOKUMENTÓW WSPARCIEM DLA POPRAWNYCH DANYCH W JEDNOLITYM PLIKU KONTROLNYM ELEKTRONICZNY OBIEG INFORMACJI W FIRMIE GigaCon 7. 12. 2017 Gdańsk Magdalena Chomuszko AGENDA 1. Jednolity Plik