Jednolity Plik Kontrolny nowe obowiązki dla małych i średnich firm już od lipca 2018

|

|

|

- Maciej Kamiński

- 6 lat temu

- Przeglądów:

Transkrypt

1 Jednolity Plik Kontrolny nowe obowiązki dla małych i średnich firm już od lipca 2018 Radosław Kowalski doradca podatkowy

2 Istota i idea JPK - na czym to polega? JPK z mocy prawa i na żądanie Obowiązki podatnika przedłożenia JPK na żądanie Żądanie organu a JPK w jakich przypadkach podatnik nie jest zobowiązany przekazywać JPK; Czy zawsze przekażemy komplet danych? Zasady dostarczania informacji w ramach JPK Sankcje za nieudostępnienie JPK Czym realnie grozi podatnikom stosowanie JPK - przykładowe problemy, ryzyka ale i szanse Kasy fiskalne a JPK przygotowywane zmiany

3 Istota i idea JPK - na czym to polega?

4 Cel wprowadzenia JPK Wg MF umożliwienie/zobligowanie podatników do przekazywania informacji formie elektronicznej skrócenie czasu wykonywanych czynności kontrolnych w niebudzących wątpliwości przypadkach odstąpienie od kontroli Oprócz tego poprawa wyników kontroli; bardziej szczegółowa analiza danych weryfikacja obszarów do tej pory nieopłacalnych uszczelnienie systemu podatkowego

5 JPK to nie jest stała łączność on-line z US

6 Nowatorskie źródła prawa dla JPK? - Biuletyn i poradniki MF jako podstawowe źródło informacji o rzeczywistych obowiązkach w zakresie struktur i danych przekazywanych w ramach JPK

7 W przypadku prowadzenia ksiąg podatkowych przy użyciu programów komputerowych, organ podatkowy może żądać przekazania całości lub części tych ksiąg oraz dowodów księgowych za pomocą środków komunikacji elektronicznej lub na informatycznych nośnikach danych, w postaci elektronicznej odpowiadającej strukturze logicznej, wskazując rodzaj ksiąg podatkowych oraz okres, którego dotyczą.

8 Struktura logiczna postaci elektronicznej ksiąg podatkowych oraz dowodów księgowych, z uwzględnieniem możliwości wytworzenia jej z programów informatycznych używanych powszechnie przez przedsiębiorców oraz automatycznej analizy danych, jest dostępna w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego do spraw finansów publicznych. Minister właściwy do spraw finansów publicznych określi, w drodze rozporządzenia, sposób przesyłania za pomocą środków komunikacji elektronicznej ksiąg podatkowych, części tych ksiąg oraz dowodów księgowych w postaci elektronicznej oraz wymagania techniczne dla informatycznych nośników danych, na których księgi, części tych ksiąg oraz dowody księgowe mogą być zapisane i przekazywane, uwzględniając potrzebę zapewnienia bezpieczeństwa, wiarygodności i niezaprzeczalności danych zawartych w księgach oraz potrzebę ich ochrony przed nieuprawnionym dostępem.

9 Struktury JPK Struktura JPK_KR JPK_WB JPK_MAG JPK_VAT JPK_FA JPK_PKPIR JPK_EWP Czego dotyczy Księgi rachunkowe Wyciągi bankowe Magazyny Ewidencje VAT Faktury Księga przychodów i rozchodów Ewidencja przychodów

10 JPK z mocy prawa i na żądanie JPK jako sposób dostarczania danych w ramach czynności sprawdzających, kontroli podatkowych i postępowań podatkowych. JPK jako stałe źródło informacji dla fiskusa.

11 Zmiana (ewolucja?) koncepcji Osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne, prowadzące księgi podatkowe przy użyciu programów komputerowych, są obowiązane, bez wezwania organu podatkowego, do przekazywania, za pomocą środków komunikacji elektronicznej, ministrowi właściwemu do spraw finansów publicznych informacji o prowadzonej ewidencji, o której mowa w art. 109 ust. 3 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług, w postaci elektronicznej odpowiadającej strukturze logicznej, o której mowa w art. 193a 2, na zasadach dotyczących przesyłania ksiąg podatkowych lub ich części określonych w przepisach wydanych na podstawie art. 193a 3, za okresy miesięczne w terminie do 25. dnia miesiąca następującego po każdym kolejnym miesiącu, wskazując miesiąc, którego ta informacja dotyczy

12 Obowiązek przekazywania JPK_KR JPK_WB JPK_MAG JPK_FA JPK_PKPIR JPK_EWP JPK_VAT Na wezwanie Z mocy prawa JPK_VAT

13 Przekazanie z mocy ustawy Przekazanie na wezwanie Od kiedy JPK?

14 Końcówka harmonogramu powstawania obowiązków w zakresie JPK Kto? Od kiedy? JPK _VAT z mocy prawa za styczeń 2018 r. Każdy podmiot Na żądanie organu od lipca 2018 roku

15 Obowiązki podatnika przedłożenia JPK na żądanie Dane przekazywane w ramach JPK* *wybrane zagadnienia

16 MF twierdzi: Zakres danych powinien odpowiadać zakresowi czynności sprawdzających lub kontroli. Pobierane powinny być dane wyłącznie niezbędne do realizacji celu kontroli. W toku postępowań kontrolnych wymagających przetwarzania największych zbiorów będą prowadzone uzgodnienia warunków technicznych przekazania i zabezpieczenia danych. ale Dowody w formie elektronicznej powinny być dostępne na żądanie organu podatkowego i odzwierciedlać oryginalne zapisy w księgach i dowodach.

17 Dane za okres sprzed 1 lipca 2018 roku Wprawdzie brak przepisów przejściowych ale MF deklaruj, że organy nie będą sięgały do wcześniejszych lat

18 Żądanie organu a JPK w jakich przypadkach podatnik nie jest zobowiązany przekazywać JPK Czy zawsze przekażemy komplet danych?

19 Zasady dostarczania informacji w ramach JPK na żądanie środki komunikacji elektronicznej udostępnione przez MF (Bramka Ministerstwa Finansów), informatyczne nośniki danych (np. płyta DVD, pendrive)

20 Czym realnie grozi podatnikom stosowanie JPK czyli przykładowe nowe obszary zainteresowania fiskusa

21 Sankcje za naruszenie przepisów w zakresie przesyłania JPK: Nieprzesłanie pliku ewidencja VAT bez wezwania. Nieprzesłanie plików JPK na żądanie.

22 Konsekwencje niedopełnienia obowiązków w zakresie JPK Przekazanie na wezwanie Przekazanie z mocy prawa Kara porządkowa Sankcja karnoskarbowa Brak JPK Brak JPK Nieprawdziwe dane Błędna struktura Sankcja karnoskarbowa Brak JPK Nieprawdziwe dane

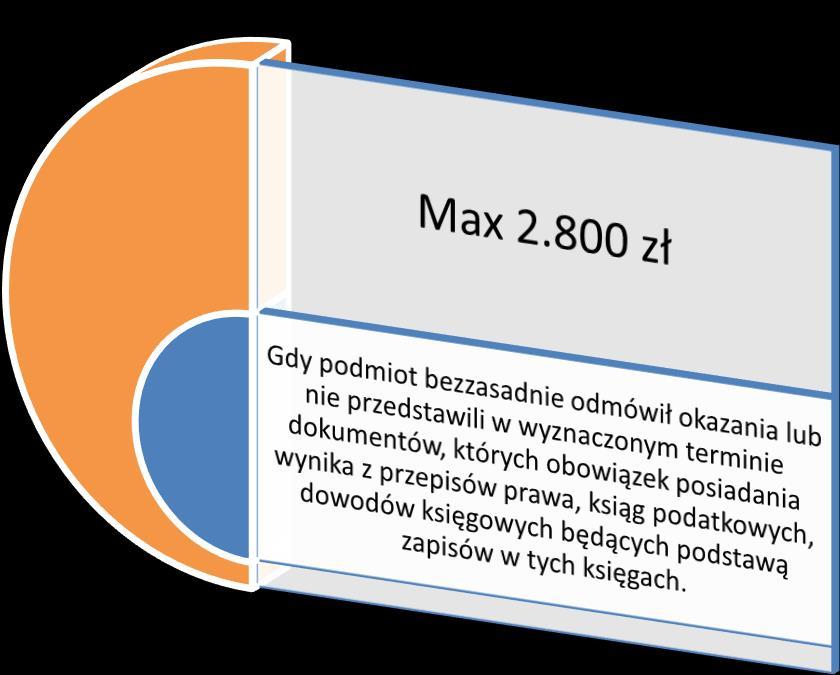

23 Art [Zakres przedmiotowy stosowania kar porządkowych w postępowaniu podatkowym] 1. Strona, pełnomocnik strony, świadek lub biegły, którzy mimo prawidłowego wezwania organu podatkowego:1) nie stawili się osobiście bez uzasadnionej przyczyny, mimo że byli do tego zobowiązani, lub 2) bezzasadnie odmówili lub nie dokonali w terminie wyznaczonym w wezwaniu złożenia wyjaśnień, zeznań, wydania opinii, okazania przedmiotu oględzin, przedłożenia tłumaczenia dokumentacji obcojęzycznej lub udziału w innej czynności, lub, 2a) bezzasadnie odmówili okazania lub nie przedstawili w wyznaczonym terminie dokumentów, których obowiązek posiadania wynika z przepisów prawa, ksiąg podatkowych, dowodów księgowych będących podstawą zapisów w tych księgach, lub 3) bez zezwolenia tego organu opuścili miejsce przeprowadzenia czynności przed jej zakończeniem, mogą zostać ukarani karą porządkową do 2800 zł 1a. Jeżeli stroną jest osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, organ podatkowy może ukarać karą porządkową osobę, która według przepisów dotyczących ustroju danej osoby prawnej lub jednostki organizacyjnej niemającej osobowości prawnej jest jej ustawowym reprezentantem, członkiem organu uprawnionego do jej reprezentowania lub jest upoważniona do prowadzenia jej spraw. Przepis 1 stosuje się odpowiednio.

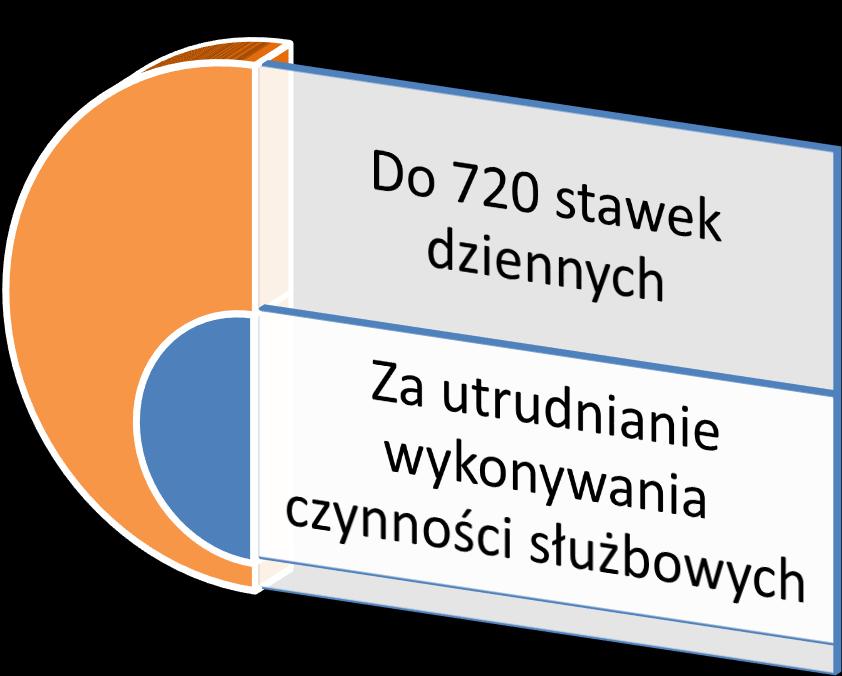

24 Art. 83. [Utrudnianie kontroli skarbowej lub podatkowej] 1. Kto osobie uprawnionej do przeprowadzenia czynności sprawdzających, kontroli podatkowej, kontroli celno-skarbowej lub czynności audytowych udaremnia lub utrudnia wykonanie czynności służbowej, w szczególności kto wbrew żądaniu tej osoby nie okazuje księgi lub innego dokumentu dotyczącego prowadzonej działalności gospodarczej lub księgę lub inny dokument niszczy, uszkadza, czyni bezużytecznymi, ukrywa lub usuwa, podlega karze grzywny do 720 stawek dziennych. 2. W wypadku mniejszej wagi, sprawca czynu zabronionego określonego w 1podlega karze grzywny za wykroczenie skarbowe.

25 JPK na wezwanie Kara porządkowa Sankcja karnoskarbowa

26 JPK_VAT z mocy prawa Art. 80. [Naruszenie wymogu składania informacji podatkowej] 1. Kto wbrew obowiązkowi nie składa w terminie właściwemu organowi wymaganej informacji podatkowej, podlega karze grzywny do 120 stawek dziennych. ( ) Jeżeli informację określoną w 1-2a złożono nieprawdziwą, sprawca podlega karze grzywny do 240 stawek dziennych. 4. W wypadku mniejszej wagi, sprawca czynu zabronionego określonego w 1-3podlega karze grzywny za wykroczenie skarbowe.

27 Sankcja karnoskarbowa art. 80 Brak JPK JPK z błędnymi danymi JPK z niewłaściwą strukturą

28 W konsekwencji minimalna kara grzywny za przestępstwo karbowe to 700 zł a maksymalna (właśnie przy 720 stawkach dziennych) to zł Stawki dzienne są ustalane indywidualnie ale w 2018 roku zawierają się w przedziale 70 zł zł.

29 Grzywna za wykroczenie skarbowe zawiera się w 2018 roku w przedziale: zł Maksymalna grzywna nałożona mandatem karnym to: zł

30 Kasy fiskalne a JPK przygotowywane zmiany Od kiedy Centralne Repozytorium Kas? Czy to będzie JPK kasy?

31 Dziękuję za udział w szkoleniu

Jednolity Plik Kontrolny

Jednolity Plik Kontrolny Celem szkolenia jest zapoznanie uczestników z PODATKOWYMI aspektami związanymi z wprowadzanym Jednolitym Plikiem Kontrolnym. W tym celu omówione zostaną regulacje podatkowe, jakie

Jednolity Plik Kontrolny Celem szkolenia jest zapoznanie uczestników z PODATKOWYMI aspektami związanymi z wprowadzanym Jednolitym Plikiem Kontrolnym. W tym celu omówione zostaną regulacje podatkowe, jakie

AKADEMIA VAT Jednolity Plik Kontrolny i zmiany w dokumentacji VAT. Radosław Kowalski doradca podatkowy

AKADEMIA VAT Jednolity Plik Kontrolny i zmiany w dokumentacji VAT Radosław Kowalski doradca podatkowy Działania prawodawcy w kierunku uszczelniania systemu VAT Nadużycie prawa w VAT Art. 5. [Przedmiot

AKADEMIA VAT Jednolity Plik Kontrolny i zmiany w dokumentacji VAT Radosław Kowalski doradca podatkowy Działania prawodawcy w kierunku uszczelniania systemu VAT Nadużycie prawa w VAT Art. 5. [Przedmiot

Jak uniknąć błędów w stosowaniu JPK. Prowadzący: Radosław Kowalski - doradca podatkowy

Jak uniknąć błędów w stosowaniu JPK Prowadzący: Radosław Kowalski - doradca podatkowy JPK nie tylko na wezwanie! JPK jako sposób dostarczania danych w ramach czynności sprawdzających, kontroli podatkowych

Jak uniknąć błędów w stosowaniu JPK Prowadzący: Radosław Kowalski - doradca podatkowy JPK nie tylko na wezwanie! JPK jako sposób dostarczania danych w ramach czynności sprawdzających, kontroli podatkowych

Jednolity Plik Kontrolny

Izba Administracji Skarbowej w Bydgoszczy Jednolity Plik Kontrolny Przekazywanie comiesięczne, w ramach kontroli podatkowej i czynności sprawdzających ul. Dr. E. Warmińskiego 8 85-950 Bydgoszcz tel.: +48

Izba Administracji Skarbowej w Bydgoszczy Jednolity Plik Kontrolny Przekazywanie comiesięczne, w ramach kontroli podatkowej i czynności sprawdzających ul. Dr. E. Warmińskiego 8 85-950 Bydgoszcz tel.: +48

Ewidencja JPK nowy obowiązek dla podatników

Ewidencja JPK nowy obowiązek dla podatników Izba Administracji Skarbowej w Bydgoszczy Urząd Skarbowy w Aleksandrowie Kujawskim Joanna Ferek ul. Dr. Emila Warmińskiego 18 85-950 Bydgoszcz Tel. 52 58-56-100

Ewidencja JPK nowy obowiązek dla podatników Izba Administracji Skarbowej w Bydgoszczy Urząd Skarbowy w Aleksandrowie Kujawskim Joanna Ferek ul. Dr. Emila Warmińskiego 18 85-950 Bydgoszcz Tel. 52 58-56-100

JPK_VAT i JPK na żądanie dla przedsiębiorców

JPK_VAT i JPK na żądanie dla przedsiębiorców Plan prezentacji 1. Czym jest Jednolity Plik Kontrolny dla potrzeb VAT (JPK_VAT) 2. Kto składa JPK_VAT 3. Kiedy NIE składasz JPK_VAT 4. Strona internetowa 5.

JPK_VAT i JPK na żądanie dla przedsiębiorców Plan prezentacji 1. Czym jest Jednolity Plik Kontrolny dla potrzeb VAT (JPK_VAT) 2. Kto składa JPK_VAT 3. Kiedy NIE składasz JPK_VAT 4. Strona internetowa 5.

Czym jest Jednolity Plik Kontrolny. Kogo i od kiedy obowiązują przepisy o JPK

JPK SUBIEKT 123 3 Czym jest Jednolity Plik Kontrolny Od 1 lipca 2016 r. firmy stopniowo są obejmowane obowiązkiem udostępniania organom podatkowym informacji gospodarczych w postaci Jednolitego Pliku Kontrolnego.

JPK SUBIEKT 123 3 Czym jest Jednolity Plik Kontrolny Od 1 lipca 2016 r. firmy stopniowo są obejmowane obowiązkiem udostępniania organom podatkowym informacji gospodarczych w postaci Jednolitego Pliku Kontrolnego.

Jednolity Plik Kontrolny

Jednolity Plik Kontrolny Jednolity Plik Kontrolny (Standard Audit File-Tax SAF-T) zbiór danych, tworzony z systemów informatycznych podmiotu gospodarczego poprzez bezpośredni eksport danych, zawierający

Jednolity Plik Kontrolny Jednolity Plik Kontrolny (Standard Audit File-Tax SAF-T) zbiór danych, tworzony z systemów informatycznych podmiotu gospodarczego poprzez bezpośredni eksport danych, zawierający

Jednolity Plik Kontrolny JPK_VAT. Szkolenie dla przedsiębiorcy Ministerstwo Finansów Krajowa Administracja Skarbowa

Jednolity Plik Kontrolny JPK_VAT Szkolenie dla przedsiębiorcy www.jpk.mf.gov.pl Ministerstwo Finansów Krajowa Administracja Skarbowa Definicja JPK_VAT to zestawienie informacji o zakupach i sprzedaży,

Jednolity Plik Kontrolny JPK_VAT Szkolenie dla przedsiębiorcy www.jpk.mf.gov.pl Ministerstwo Finansów Krajowa Administracja Skarbowa Definicja JPK_VAT to zestawienie informacji o zakupach i sprzedaży,

Instrukcja przygotowania i przesłania Jednolitego Pliku Kontrolnego w Advantec ERP

Instrukcja przygotowania i przesłania Jednolitego Pliku Kontrolnego w Advantec ERP przygotowanana przez: Advantec Software I.T.C. Sp. z o.o. ul. Zgoda 3 lok. 8 00-018 Warszawa Data sporządzenia: 2016-06-15

Instrukcja przygotowania i przesłania Jednolitego Pliku Kontrolnego w Advantec ERP przygotowanana przez: Advantec Software I.T.C. Sp. z o.o. ul. Zgoda 3 lok. 8 00-018 Warszawa Data sporządzenia: 2016-06-15

Jednolity Plik Kontrolny (JPK) Wskazówki dla przedsiębiorców

Wskazówki dla przedsiębiorców") Jednolity Plik Kontrolny (JPK) Wskazówki dla przedsiębiorców Co to jest Jednolity Plik Kontrolny? Lp Struktura JPK Nazwa Zawartość 1 JPK_KR Księgi rachunkowe Zestawienie obrotów i sald za okres, lista

Jednolity Plik Kontrolny (JPK) Wskazówki dla przedsiębiorców Co to jest Jednolity Plik Kontrolny? Lp Struktura JPK Nazwa Zawartość 1 JPK_KR Księgi rachunkowe Zestawienie obrotów i sald za okres, lista

Jednolity Plik Kontrolny Poradnik dla użytkowników mikrosubiekta

1 Jednolity Plik Kontrolny Poradnik dla użytkowników mikrosubiekta 3 Czym jest Jednolity Plik Kontrolny Od 1 lipca 2016 r. firmy stopniowo są obejmowane obowiązkiem udostępniania organom podatkowym informacji

1 Jednolity Plik Kontrolny Poradnik dla użytkowników mikrosubiekta 3 Czym jest Jednolity Plik Kontrolny Od 1 lipca 2016 r. firmy stopniowo są obejmowane obowiązkiem udostępniania organom podatkowym informacji

Wyzwania przedsiębiorców w świetle ewolucji systemu podatkowego. Marcin Sidelnik, PwC Piotr Ciski, Sage Bogdan Zatorski, Sage

Wyzwania przedsiębiorców w świetle ewolucji systemu podatkowego Marcin Sidelnik, PwC Piotr Ciski, Sage Bogdan Zatorski, Sage Jednolity Plik Kontrolny - informacje podstawowe 2 Jednolity Plik Kontrolny

Wyzwania przedsiębiorców w świetle ewolucji systemu podatkowego Marcin Sidelnik, PwC Piotr Ciski, Sage Bogdan Zatorski, Sage Jednolity Plik Kontrolny - informacje podstawowe 2 Jednolity Plik Kontrolny

Czym jest Jednolity Plik Kontrolny. Kogo i od kiedy obowiązują przepisy o JPK

JPK MIKROSUBIEKT 3 Czym jest Jednolity Plik Kontrolny Od 1 lipca 2016 r. firmy stopniowo są obejmowane obowiązkiem udostępniania organom podatkowym informacji gospodarczych w postaci Jednolitego Pliku

JPK MIKROSUBIEKT 3 Czym jest Jednolity Plik Kontrolny Od 1 lipca 2016 r. firmy stopniowo są obejmowane obowiązkiem udostępniania organom podatkowym informacji gospodarczych w postaci Jednolitego Pliku

ewidencja przychodów JPK_PKPIR JPK_KR księgi rachunkowe JPK_WB wyciąg bankowy JPK_MAG magazyn JPK_FA faktury VAT

Struktury JPK na żądanie JPK_KR księgi rachunkowe JPK_WB wyciąg bankowy JPK_MAG magazyn JPK_FA faktury VAT JPK_EWP podatkowa księga przychodów i rozchodów JPK_PKPIR ewidencja przychodów Ministerstwo Finansów,

Struktury JPK na żądanie JPK_KR księgi rachunkowe JPK_WB wyciąg bankowy JPK_MAG magazyn JPK_FA faktury VAT JPK_EWP podatkowa księga przychodów i rozchodów JPK_PKPIR ewidencja przychodów Ministerstwo Finansów,

VAT 2018: rewolucja w JPK i kasach fiskalnych. Radosław Kowalski Doradca podatkowy

VAT 2018: rewolucja w JPK i kasach fiskalnych Radosław Kowalski Doradca podatkowy JPK_VAT 2018 dla wszystkich Wersje JPK_VAT i ich zastosowanie Kiedy konieczna jest korekta JPK_VAT czy od 2018 roku coś

VAT 2018: rewolucja w JPK i kasach fiskalnych Radosław Kowalski Doradca podatkowy JPK_VAT 2018 dla wszystkich Wersje JPK_VAT i ich zastosowanie Kiedy konieczna jest korekta JPK_VAT czy od 2018 roku coś

Jednolity Plik Kontrolny w Aplikacji Ramzes

Jednolity Plik Kontrolny w Aplikacji Ramzes materiały pomocnicze Warszawa, styczeń 2017 1. Co to jest JPK Jednolity Plik Kontrolny (ang. Standard Audit File-Tax SAF-T) jest zbiorem danych, tworzonym z

Jednolity Plik Kontrolny w Aplikacji Ramzes materiały pomocnicze Warszawa, styczeń 2017 1. Co to jest JPK Jednolity Plik Kontrolny (ang. Standard Audit File-Tax SAF-T) jest zbiorem danych, tworzonym z

ELEKTRONICZNY OBIEG DOKUMENTÓW WSPARCIEM DLA POPRAWNYCH DANYCH W JEDNOLITYM PLIKU KONTROLNYM

ELEKTRONICZNY OBIEG DOKUMENTÓW WSPARCIEM DLA POPRAWNYCH DANYCH W JEDNOLITYM PLIKU KONTROLNYM ELEKTRONICZNY OBIEG INFORMACJI W FIRMIE GigaCon 7. 12. 2017 Gdańsk Magdalena Chomuszko AGENDA 1. Jednolity Plik

ELEKTRONICZNY OBIEG DOKUMENTÓW WSPARCIEM DLA POPRAWNYCH DANYCH W JEDNOLITYM PLIKU KONTROLNYM ELEKTRONICZNY OBIEG INFORMACJI W FIRMIE GigaCon 7. 12. 2017 Gdańsk Magdalena Chomuszko AGENDA 1. Jednolity Plik

Jednolity Plik Kontrolny

GT Jednolity Plik Kontrolny Podstawowe informacje Wrzesień 2017 Purpurowy Informator źródło informacji Z przyjemnością prezentujemy kolejną edycję Purpurowego Informatora, czyli cyklu analiz, w którym

GT Jednolity Plik Kontrolny Podstawowe informacje Wrzesień 2017 Purpurowy Informator źródło informacji Z przyjemnością prezentujemy kolejną edycję Purpurowego Informatora, czyli cyklu analiz, w którym

Obowiązek wysyłania Jednolitego Pliku Kontrolnego (JPK) Instrukcja

Instrukcja") Obowiązek wysyłania Jednolitego Pliku Kontrolnego (JPK) Instrukcja Jednolity Plik Kontrolny (JPK) jest zbiorem danych pochodzących z ksiąg podatkowych. Tworzony jest poprzez bezpośredni eksport danych

Obowiązek wysyłania Jednolitego Pliku Kontrolnego (JPK) Instrukcja Jednolity Plik Kontrolny (JPK) jest zbiorem danych pochodzących z ksiąg podatkowych. Tworzony jest poprzez bezpośredni eksport danych

Zaangażowani globalnie

Zaangażowani globalnie Jednolity plik kontrolny Izabela Karolak I 02.06.2016 1 Agenda 01 Istota i cel wprowadzenia jednolitego pliku kontrolnego 02 Podmioty objęte obowiązkiem przekazywania danych 03 Obowiązki

Zaangażowani globalnie Jednolity plik kontrolny Izabela Karolak I 02.06.2016 1 Agenda 01 Istota i cel wprowadzenia jednolitego pliku kontrolnego 02 Podmioty objęte obowiązkiem przekazywania danych 03 Obowiązki

III. Jakie są terminy wdrożenia Harmonogram przesyłania danych w formacie JPK... 24

WSTĘP... 9 I. Co to jest Jednolity Plik Kontrolny... 10 1. Podstawa prawna JPK... 10 2. Zakres danych i sposób ich przekazywania... 12 3. Kto i do czego będzie wykorzystywał dane w JPK............... 13

WSTĘP... 9 I. Co to jest Jednolity Plik Kontrolny... 10 1. Podstawa prawna JPK... 10 2. Zakres danych i sposób ich przekazywania... 12 3. Kto i do czego będzie wykorzystywał dane w JPK............... 13

Jednolity Plik Kontrolny JPK_VAT. Szkolenie dla przedsiębiorcy Ministerstwo Finansów Krajowa Administracja Skarbowa

Jednolity Plik Kontrolny JPK_VAT Szkolenie dla przedsiębiorcy www.jpk.mf.gov.pl Ministerstwo Finansów Krajowa Administracja Skarbowa Definicja JPK_VAT składa się z danych identyfikujących podatnika oraz

Jednolity Plik Kontrolny JPK_VAT Szkolenie dla przedsiębiorcy www.jpk.mf.gov.pl Ministerstwo Finansów Krajowa Administracja Skarbowa Definicja JPK_VAT składa się z danych identyfikujących podatnika oraz

Jednolity Plik Kontrolny JPK_VAT. Szkolenie dla przedsiębiorcy Ministerstwo Finansów Krajowa Administracja Skarbowa

Jednolity Plik Kontrolny JPK_VAT Szkolenie dla przedsiębiorcy www.jpk.mf.gov.pl Ministerstwo Finansów Krajowa Administracja Skarbowa Definicja JPK_VAT składa się z danych identyfikujących podatnika oraz

Jednolity Plik Kontrolny JPK_VAT Szkolenie dla przedsiębiorcy www.jpk.mf.gov.pl Ministerstwo Finansów Krajowa Administracja Skarbowa Definicja JPK_VAT składa się z danych identyfikujących podatnika oraz

Jednolity Plik Kontrolny wprowadzenie

Jednolity Plik Kontrolny wprowadzenie Jednolity Plik Kontrolny: Co dalej? Z dniem 1 lipca 2016 r. wejdą w życie ważne dla przedsiębiorców zmiany w Ordynacji podatkowej dotyczące przekazywania przez podatników

Jednolity Plik Kontrolny wprowadzenie Jednolity Plik Kontrolny: Co dalej? Z dniem 1 lipca 2016 r. wejdą w życie ważne dla przedsiębiorców zmiany w Ordynacji podatkowej dotyczące przekazywania przez podatników

Podatkowa księga przychodów i rozchodów. Broszura informacyjna dot. struktury JPK

Podatkowa księga przychodów i rozchodów Broszura informacyjna dot. struktury JPK Marzec 2018 Spis treści 1. Wstęp... 2 2. Schemat główny... 5 2.1. Struktura... 5 2.2. Opis struktury... 6 3. Nagłówek JPK_PKPIR...

Podatkowa księga przychodów i rozchodów Broszura informacyjna dot. struktury JPK Marzec 2018 Spis treści 1. Wstęp... 2 2. Schemat główny... 5 2.1. Struktura... 5 2.2. Opis struktury... 6 3. Nagłówek JPK_PKPIR...

Warszawa, dnia 28 czerwca 2016 r. Poz. 49. INTERPRETACJA OGÓLNA Nr PK MINISTRA FINANSÓW. z dnia 20 czerwca 2016 r.

Warszawa, dnia 28 czerwca 2016 r. Poz. 49 INTERPRETACJA OGÓLNA Nr PK4.8012.55.2016 MINISTRA FINANSÓW z dnia 20 czerwca 2016 r. w sprawie zakresu podmiotowego stosowania przepisów art. 6 ust. 2 ustawy z

Warszawa, dnia 28 czerwca 2016 r. Poz. 49 INTERPRETACJA OGÓLNA Nr PK4.8012.55.2016 MINISTRA FINANSÓW z dnia 20 czerwca 2016 r. w sprawie zakresu podmiotowego stosowania przepisów art. 6 ust. 2 ustawy z

Biuletyn Informacyjny grudzień 2016

1 Biuletyn Informacyjny grudzień 2016 Prawdziwie radosnych świąt Bożego Narodzenia oraz uśmiechu i życzliwości na każdy dzień Nowego Roku życzy zespół Vattax Kadry i Płace Ustawowa minimalna stawka godzinowa

1 Biuletyn Informacyjny grudzień 2016 Prawdziwie radosnych świąt Bożego Narodzenia oraz uśmiechu i życzliwości na każdy dzień Nowego Roku życzy zespół Vattax Kadry i Płace Ustawowa minimalna stawka godzinowa

Dobowe wyciągi bankowe i Jednolity Plik Kontrolny jako narzędzie kontroli podatników

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: Dobowe wyciągi bankowe i Jednolity Plik Kontrolny jako narzędzie kontroli podatników - dotychczasowe doświadczenia oraz działania planowane w

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: Dobowe wyciągi bankowe i Jednolity Plik Kontrolny jako narzędzie kontroli podatników - dotychczasowe doświadczenia oraz działania planowane w

BEZPIECZNY JEDNOLITY PLIK KONTROLNY. Wszystko, co musisz wiedzieć

BEZPIECZNY JEDNOLITY PLIK KONTROLNY Wszystko, co musisz wiedzieć Prowadzenie firmy wymaga od przedsiębiorcy znajomości nie tylko danej branży, rynkowych trendów i zasad marketingu, ale również aktualnych

BEZPIECZNY JEDNOLITY PLIK KONTROLNY Wszystko, co musisz wiedzieć Prowadzenie firmy wymaga od przedsiębiorcy znajomości nie tylko danej branży, rynkowych trendów i zasad marketingu, ale również aktualnych

z dnia. o zmianie ustawy o podatku od towarów i usług oraz ustawy Ordynacja podatkowa

USTAWA Projekt z dnia 30.11.2018 r. z dnia. o zmianie ustawy o podatku od towarów i usług oraz ustawy Ordynacja podatkowa Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U.

USTAWA Projekt z dnia 30.11.2018 r. z dnia. o zmianie ustawy o podatku od towarów i usług oraz ustawy Ordynacja podatkowa Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U.

Jednolity Plik Kontrolny nowy obowiązek w praktyce

Jednolity Plik Kontrolny nowy obowiązek w praktyce Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Marta Grabowska-Peda Redaktor: Katarzyna Brzozowska ISBN: 978-83-269-5400-9 Copyright by

Jednolity Plik Kontrolny nowy obowiązek w praktyce Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Marta Grabowska-Peda Redaktor: Katarzyna Brzozowska ISBN: 978-83-269-5400-9 Copyright by

ZARZĄDZENIE Nr 138/2016 Wójta Gminy Celestynów z dnia 27 grudnia 2016 roku

ZARZĄDZENIE Nr 138/2016 Wójta Gminy Celestynów z dnia 27 grudnia 2016 roku w sprawie wprowadzenia Instrukcji rozliczania podatku od towarów i usług w Jednostkach organizacyjnych Gminy Celestynów oraz w

ZARZĄDZENIE Nr 138/2016 Wójta Gminy Celestynów z dnia 27 grudnia 2016 roku w sprawie wprowadzenia Instrukcji rozliczania podatku od towarów i usług w Jednostkach organizacyjnych Gminy Celestynów oraz w

ALERT o zmianach w przepisach. od stycznia 2018 roku

ALERT o zmianach w przepisach Zmiany w JPK_VAT od stycznia 2018 roku ZMIANY W JPK_VAT OD STYCZNIA 2018 ROKU Wprowadzone uproszczenia polegają na ograniczeniu liczby obowiązkowych pól do wypełnienia, m.in.

ALERT o zmianach w przepisach Zmiany w JPK_VAT od stycznia 2018 roku ZMIANY W JPK_VAT OD STYCZNIA 2018 ROKU Wprowadzone uproszczenia polegają na ograniczeniu liczby obowiązkowych pól do wypełnienia, m.in.

e-kontrola CO TO JEST JEDNOLITY PLIK KONTROLNY?

CO TO JEST JEDNOLITY PLIK KONTROLNY? Jednolity Plik Kontrolny (JPK, ang. Standard Audit File Tax - SAF-T) to zbiór danych podmiotu gospodarczego, pozyskany z systemu informatycznego, zawierającego informacje

CO TO JEST JEDNOLITY PLIK KONTROLNY? Jednolity Plik Kontrolny (JPK, ang. Standard Audit File Tax - SAF-T) to zbiór danych podmiotu gospodarczego, pozyskany z systemu informatycznego, zawierającego informacje

Na podstawie informacji zamieszczonych na stronie Ministerstwa Finansów

1 Tworzenie i wysyłka plików JPK 1.1 Opis ogólny Na podstawie informacji zamieszczonych na stronie Ministerstwa Finansów 1.1.1 Czym jest JPK Jednolity Plik Kontrolny (ang. Standard Audit File-Tax SAF-T)

1 Tworzenie i wysyłka plików JPK 1.1 Opis ogólny Na podstawie informacji zamieszczonych na stronie Ministerstwa Finansów 1.1.1 Czym jest JPK Jednolity Plik Kontrolny (ang. Standard Audit File-Tax SAF-T)

II. Jakie podmioty muszą wdrożyć JPK

WSTĘP........................................................ 7 I. Co to jest Jednolity Plik Kontrolny............................ 8 1. Podstawa prawna JPK...................................... 8 2. Zakres

WSTĘP........................................................ 7 I. Co to jest Jednolity Plik Kontrolny............................ 8 1. Podstawa prawna JPK...................................... 8 2. Zakres

Jednolity Plik Kontrolny oraz zmiany w przepisach podatkowych w 2016 r.

Jednolity Plik Kontrolny oraz zmiany w przepisach podatkowych w 2016 r. Szczecin, 10 czerwca 2016 1 Wprowadzenie Jednolitego Pliku Kontrolnego 2 Jednolity Plik Kontrolny wprowadzenie Jednolity Plik Kontrolny

Jednolity Plik Kontrolny oraz zmiany w przepisach podatkowych w 2016 r. Szczecin, 10 czerwca 2016 1 Wprowadzenie Jednolitego Pliku Kontrolnego 2 Jednolity Plik Kontrolny wprowadzenie Jednolity Plik Kontrolny

WIĘCEJ KONTROLI KAS FISKALNYCH W GASTRONOMII

Zakopane, dnia 29 września 2014 r. NACZELNIK URZĘDU SKARBOWEGO W ZAKOPANEM Znak sprawy: AP/0150-92/14 WIĘCEJ KONTROLI KAS FISKALNYCH W GASTRONOMII Naczelnik Urzędu Skarbowego w Zakopanem odnotowuje dużą

Zakopane, dnia 29 września 2014 r. NACZELNIK URZĘDU SKARBOWEGO W ZAKOPANEM Znak sprawy: AP/0150-92/14 WIĘCEJ KONTROLI KAS FISKALNYCH W GASTRONOMII Naczelnik Urzędu Skarbowego w Zakopanem odnotowuje dużą

Najważniejsze aktualne kwestie podatkowe w uczelniach

Najważniejsze aktualne kwestie podatkowe w uczelniach Zgromadzenie Plenarne Konferencji Rektorów Akademickich Szkół Polskich Warszawa, 3 czerwca 2016 r. Tomasz Siek, Dyrektor, Deloitte Doradztwo Podatkowe

Najważniejsze aktualne kwestie podatkowe w uczelniach Zgromadzenie Plenarne Konferencji Rektorów Akademickich Szkół Polskich Warszawa, 3 czerwca 2016 r. Tomasz Siek, Dyrektor, Deloitte Doradztwo Podatkowe

Finanse Optivum, Magazyn Optivum

Finanse Optivum, Magazyn Optivum Jak przygotować jednolite pliki kontrolne w programach pakietu Finanse Optivum oraz w programie Magazyn Optivum? Jednolity Plik Kontrolny jest zbiorem danych, tworzonym

Finanse Optivum, Magazyn Optivum Jak przygotować jednolite pliki kontrolne w programach pakietu Finanse Optivum oraz w programie Magazyn Optivum? Jednolity Plik Kontrolny jest zbiorem danych, tworzonym

Biuletyn Informacyjny styczeń 2017

Biuletyn Informacyjny styczeń 2017 1 Kadry i Płace Ustawowa minimalna stawka godzinowa od 1 stycznia 2017 roku obowiązki i sankcje wobec przedsiębiorców Z dniem 1 stycznia 2017 r. w życie wchodzi ustawa

Biuletyn Informacyjny styczeń 2017 1 Kadry i Płace Ustawowa minimalna stawka godzinowa od 1 stycznia 2017 roku obowiązki i sankcje wobec przedsiębiorców Z dniem 1 stycznia 2017 r. w życie wchodzi ustawa

Wyniki Ogólnopolskiego Testu wiedzy o Jednolitym Pliku Kontrolnym

Wyniki Ogólnopolskiego Testu wiedzy o Jednolitym Pliku Kontrolnym Zaznacz struktury JPK obowiązkowe do raportowania w segmencie MSP w 2017 roku. Księgi rachunkowe JPK_KR 16,3% Paragony fiskalne JPK_PAR

Wyniki Ogólnopolskiego Testu wiedzy o Jednolitym Pliku Kontrolnym Zaznacz struktury JPK obowiązkowe do raportowania w segmencie MSP w 2017 roku. Księgi rachunkowe JPK_KR 16,3% Paragony fiskalne JPK_PAR

INSTRUKCJA UŻYTKOWNIKA Generowanie Jednolitego Pliku Kontrolnego (JPK) ISO 9001:2008 Dokument: Wydanie: 1 Waga: 90

ISO 9001:2008 Dokument: Wydanie: 1 Waga: 90") Pakiet zmian w systemie związany z nowelizacją ustawy z dnia 10 września 2015r. I. Wstęp W związku ze zmianami wynikającymi z ustawy z dnia 10 września 2015 r. o zmianie ustawy Ordynacja podatkowa oraz

Pakiet zmian w systemie związany z nowelizacją ustawy z dnia 10 września 2015r. I. Wstęp W związku ze zmianami wynikającymi z ustawy z dnia 10 września 2015 r. o zmianie ustawy Ordynacja podatkowa oraz

Transkrypcja wideo: Co to jest Jednolity Plik Kontrolny i kogo obowiązuje od 2018 r.? Q&A

Transkrypcja wideo: Co to jest Jednolity Plik Kontrolny i kogo obowiązuje od 2018 r.? Q&A https://www.youtube.com/watch?v=dsags2yw09e Anna Pisu - infakt.pl: Cześć! Witamy w kolejnej serii Księgowego Q&A

Transkrypcja wideo: Co to jest Jednolity Plik Kontrolny i kogo obowiązuje od 2018 r.? Q&A https://www.youtube.com/watch?v=dsags2yw09e Anna Pisu - infakt.pl: Cześć! Witamy w kolejnej serii Księgowego Q&A

Implementacja JPK Jednolitego Pliku Kontrolnego w serii programów R2

Sławomir Firuta Implementacja JPK Jednolitego Pliku Kontrolnego w serii programów R2 Czym jest JPK Zbiór danych, tworzony z systemów informatycznych podmiotu gospodarczego poprzez bezpośredni eksport danych,

Sławomir Firuta Implementacja JPK Jednolitego Pliku Kontrolnego w serii programów R2 Czym jest JPK Zbiór danych, tworzony z systemów informatycznych podmiotu gospodarczego poprzez bezpośredni eksport danych,

JEDNOLITY PLIK KONTROLNY JAKO FORMA UDOSTĘPNIANIA INFORMACJI PODATKOWYCH. Przemysław Krawczyk

JEDNOLITY PLIK KONTROLNY JAKO FORMA UDOSTĘPNIANIA INFORMACJI PODATKOWYCH 1. Wprowadzenie Wdrożenie w Polsce rozwiązań odwołujących się do zastosowania struktur logicznych dokumentów księgowych stanowi

JEDNOLITY PLIK KONTROLNY JAKO FORMA UDOSTĘPNIANIA INFORMACJI PODATKOWYCH 1. Wprowadzenie Wdrożenie w Polsce rozwiązań odwołujących się do zastosowania struktur logicznych dokumentów księgowych stanowi

Projektowane zmiany w Ordynacji podatkowej i ich ewentualne konsekwencje dla podatników. Paweł Ziółkowski

Projektowane zmiany w Ordynacji podatkowej i ich ewentualne konsekwencje dla podatników Paweł Ziółkowski Kara porządkowa Strona, pełnomocnik strony, świadek lub biegły, którzy mimo prawidłowego wezwania

Projektowane zmiany w Ordynacji podatkowej i ich ewentualne konsekwencje dla podatników Paweł Ziółkowski Kara porządkowa Strona, pełnomocnik strony, świadek lub biegły, którzy mimo prawidłowego wezwania

Zmiany podatkowe 2018: Najważniejsze aspekty praktyczne

Zmiany podatkowe 2018: Najważniejsze aspekty praktyczne Adrian Branny SCHNEIDER GROUP Sp. z o.o. brannya@schneider-group.com +48 536 707 300 Warszawa, 06.02.2018 Agenda CIT PIT VAT accounting ERP import

Zmiany podatkowe 2018: Najważniejsze aspekty praktyczne Adrian Branny SCHNEIDER GROUP Sp. z o.o. brannya@schneider-group.com +48 536 707 300 Warszawa, 06.02.2018 Agenda CIT PIT VAT accounting ERP import

JPK W PRAKTYCE. ZMIANY DLA MAŁYCH I ŚREDNICH PRZEDSIĘBIORCÓW OD 1 STYCZNIA Warszawa, 14 listopada 2016 r.

JPK W PRAKTYCE. ZMIANY DLA MAŁYCH I ŚREDNICH PRZEDSIĘBIORCÓW OD 1 STYCZNIA 2017 Warszawa, 14 listopada 2016 r. 1 AGENDA Co należy wiedzieć o JPK? Obowiązki związane z raportowaniem danych w strukturze

JPK W PRAKTYCE. ZMIANY DLA MAŁYCH I ŚREDNICH PRZEDSIĘBIORCÓW OD 1 STYCZNIA 2017 Warszawa, 14 listopada 2016 r. 1 AGENDA Co należy wiedzieć o JPK? Obowiązki związane z raportowaniem danych w strukturze

Zarządzanie procesami i dokumentami w kontekście obowiązku JPK oraz e-sprawozdań finansowych

Zarządzanie procesami i dokumentami w kontekście obowiązku JPK oraz e-sprawozdań finansowych WORKFLOW&DOCUMENT MANAGEMENT TRENDS 2019 MAGDALENA CHOMUSZKO Agenda 1. Aktualne przepisy prawa a rzeczywistość

Zarządzanie procesami i dokumentami w kontekście obowiązku JPK oraz e-sprawozdań finansowych WORKFLOW&DOCUMENT MANAGEMENT TRENDS 2019 MAGDALENA CHOMUSZKO Agenda 1. Aktualne przepisy prawa a rzeczywistość

Split Payment i Jednolity Plik Kontrolny jako narzędzie kontroli podatników

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: Split Payment i Jednolity Plik Kontrolny jako narzędzie kontroli podatników - dotychczasowe doświadczenia oraz działania planowane w przyszłości

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: Split Payment i Jednolity Plik Kontrolny jako narzędzie kontroli podatników - dotychczasowe doświadczenia oraz działania planowane w przyszłości

Noworoczne spotkanie informacyjne

Noworoczne spotkanie informacyjne Stowarzyszenie Forum Recyklingu Samochodów FORS Warszawa, 23 stycznia 2018 r. 1 Plan prezentacji 1) Jednolity Plik Kontrolny 2) Podzielona płatność (split payment) 3)

Noworoczne spotkanie informacyjne Stowarzyszenie Forum Recyklingu Samochodów FORS Warszawa, 23 stycznia 2018 r. 1 Plan prezentacji 1) Jednolity Plik Kontrolny 2) Podzielona płatność (split payment) 3)

ODPOWIEDZIALNOŚĆ ZARZĄDU ZA SPRAWY ZWIĄZANE Z RACHUNKOWOŚCIĄ: ELEMENTY RACHUNKOWOŚCI DLA CZŁONKÓW ZARZĄDU. Teresa Zagrodzka Warszawa, 17 maja 2016

ODPOWIEDZIALNOŚĆ ZARZĄDU ZA SPRAWY ZWIĄZANE Z RACHUNKOWOŚCIĄ: ELEMENTY RACHUNKOWOŚCI DLA CZŁONKÓW ZARZĄDU Teresa Zagrodzka Warszawa, 17 maja 2016 ODPOWIEDZIALNOŚCI CZŁONKÓW ZARZĄDU (W ZAKRESIE FINANSOWYM)

ODPOWIEDZIALNOŚĆ ZARZĄDU ZA SPRAWY ZWIĄZANE Z RACHUNKOWOŚCIĄ: ELEMENTY RACHUNKOWOŚCI DLA CZŁONKÓW ZARZĄDU Teresa Zagrodzka Warszawa, 17 maja 2016 ODPOWIEDZIALNOŚCI CZŁONKÓW ZARZĄDU (W ZAKRESIE FINANSOWYM)

Zmiany w podatku VAT. Prowadząca: Mieczysława Szymańska. doradca podatkowy

Zmiany w podatku VAT Prowadząca: Mieczysława Szymańska doradca podatkowy Obowiązujące przepisy prawa ustawa z dnia 5 września 2016 r. o szczególnych zasadach rozliczeń podatku od towarów i usług oraz dokonywania

Zmiany w podatku VAT Prowadząca: Mieczysława Szymańska doradca podatkowy Obowiązujące przepisy prawa ustawa z dnia 5 września 2016 r. o szczególnych zasadach rozliczeń podatku od towarów i usług oraz dokonywania

e-kontrola podatkowa i jednolity plik kontrolny

e-kontrola podatkowa i jednolity plik kontrolny Adam Bartosiewicz, Monika Smaga PRAWO W PRAKTYCE e-kontrola podatkowa i jednolity plik kontrolny Adam Bartosiewicz, Monika Smaga Zamów książkę w księgarni

e-kontrola podatkowa i jednolity plik kontrolny Adam Bartosiewicz, Monika Smaga PRAWO W PRAKTYCE e-kontrola podatkowa i jednolity plik kontrolny Adam Bartosiewicz, Monika Smaga Zamów książkę w księgarni

Jednolity plik kontrolny (JPK) w branży telekomunikacyjnej przełom w kontaktach z organem podatkowym

w branży telekomunikacyjnej przełom w kontaktach z organem podatkowym") Szkolenie portalu TaxFin.pl Jednolity plik kontrolny (JPK) w branży telekomunikacyjnej przełom w kontaktach z organem podatkowym 16 czerwca 2016 r., ADN Centrum Konferencyjne, Warszawa 28 lipca 2016 r.,

Szkolenie portalu TaxFin.pl Jednolity plik kontrolny (JPK) w branży telekomunikacyjnej przełom w kontaktach z organem podatkowym 16 czerwca 2016 r., ADN Centrum Konferencyjne, Warszawa 28 lipca 2016 r.,

Zintegrowany System Zarządzania Przedsiębiorstwem FIRMA XBASE SYSTEM FIRMA XBASE WERSJA 26.08

SYSTEM FIRMA XBASE WERSJA 26.08 Przesyłamy kolejną wersję systemu finansowo-księgowego FIRMA XBASE oznaczoną numerem 26.08. Opisane poniżej zmiany były częściowo wprowadzone poprzez uzupełnienia na naszej

SYSTEM FIRMA XBASE WERSJA 26.08 Przesyłamy kolejną wersję systemu finansowo-księgowego FIRMA XBASE oznaczoną numerem 26.08. Opisane poniżej zmiany były częściowo wprowadzone poprzez uzupełnienia na naszej

Data: Autor: Angelika Borowska

bowiem w przypadku faktur wystawionych do paragonu podatnik wykazuje podatek na podstawie raportu z kasy fiskalnej. Aby nie doszło do zdublowania VAT-u należnego, faktur do paragonu się wówczas nie księguje.

bowiem w przypadku faktur wystawionych do paragonu podatnik wykazuje podatek na podstawie raportu z kasy fiskalnej. Aby nie doszło do zdublowania VAT-u należnego, faktur do paragonu się wówczas nie księguje.

JUSTYNA KOBIELA JANUSZ NESTERAK JEDNOLITY PLIK KONTROLNY KLIENT JPK 2.0

JUSTYNA KOBIELA JANUSZ NESTERAK JEDNOLITY PLIK KONTROLNY KLIENT JPK 2.0 KRAKOWSKA SZKOŁA CONTROLLINGU KRAKÓW 2018 Zespół autorski: Justyna Kobiela Janusz Nesterak Uniwersytet Ekonomiczny w Krakowie Recenzent:

JUSTYNA KOBIELA JANUSZ NESTERAK JEDNOLITY PLIK KONTROLNY KLIENT JPK 2.0 KRAKOWSKA SZKOŁA CONTROLLINGU KRAKÓW 2018 Zespół autorski: Justyna Kobiela Janusz Nesterak Uniwersytet Ekonomiczny w Krakowie Recenzent:

Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska. Wydawca: Marta Grabowska-Peda. Redaktor: Rafał Kuciński

Nowa ewidencja VAT Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Marta Grabowska-Peda Redaktor: Rafał Kuciński ISBN: 978-83-269-5870-0 Copyright by Wydawnictwo Wiedza i Praktyka sp. z o.o.

Nowa ewidencja VAT Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Marta Grabowska-Peda Redaktor: Rafał Kuciński ISBN: 978-83-269-5870-0 Copyright by Wydawnictwo Wiedza i Praktyka sp. z o.o.

Warszawa, dnia 31 października 2018 r. Poz. 2079

Warszawa, dnia 31 października 2018 r. Poz. 2079 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 22 października 2018 r. w sprawie wzorów upoważnień do wykonywania kontroli celno-skarbowej Na podstawie art.

Warszawa, dnia 31 października 2018 r. Poz. 2079 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 22 października 2018 r. w sprawie wzorów upoważnień do wykonywania kontroli celno-skarbowej Na podstawie art.

Co dalej z JPK? Śniadanie biznesowe. Małgorzata Samborska, Michał Rodak; Grant Thornton Bogdan Zatorski; Sage. Warszawa, 11 października 2017 r.

Co dalej z JPK? Śniadanie biznesowe Warszawa, 11 października 2017 r. Małgorzata Samborska, Michał Rodak; Grant Thornton Bogdan Zatorski; Sage Agenda JPK krótkie przypomnienie kogo dotyczy obowiązek przesyłania

Co dalej z JPK? Śniadanie biznesowe Warszawa, 11 października 2017 r. Małgorzata Samborska, Michał Rodak; Grant Thornton Bogdan Zatorski; Sage Agenda JPK krótkie przypomnienie kogo dotyczy obowiązek przesyłania

Jednolity Plik Kontrolny, Podzielona Płatność i inne zmiany w podatku VAT

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: Jednolity Plik Kontrolny, Podzielona Płatność i inne zmiany w podatku VAT Szkolenie ma na celu przybliżenie zagadnień związanych ze Strukturami

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: Jednolity Plik Kontrolny, Podzielona Płatność i inne zmiany w podatku VAT Szkolenie ma na celu przybliżenie zagadnień związanych ze Strukturami

OFERTA SZKOLENIA Jednolity Plik Kontrolny Prawne i informatyczne aspekty wdrożenia w firmie

OFERTA SZKOLENIA Jednolity Plik Kontrolny Prawne i informatyczne aspekty wdrożenia w firmie TERMIN 15 lipca 2016 (piątek) w godz. 09.00 16.00 MIEJSCE Świdnica, Rynek 38 siedziba FRW MEDIA GROUP CENA 300

OFERTA SZKOLENIA Jednolity Plik Kontrolny Prawne i informatyczne aspekty wdrożenia w firmie TERMIN 15 lipca 2016 (piątek) w godz. 09.00 16.00 MIEJSCE Świdnica, Rynek 38 siedziba FRW MEDIA GROUP CENA 300

Jednolity plik kontrolny JPK. Jak uniknąć grzywny?

SigmaPARTNER Sp. Z o. o. Jednolity plik kontrolny JPK. Jak uniknąć grzywny? Co powinieneś wiedzieć o pliku JPK? Jakie kary grożą i jak ich uniknąć? Jakie są Twoje obowiązki? Co dowiesz się z tego materiału:

SigmaPARTNER Sp. Z o. o. Jednolity plik kontrolny JPK. Jak uniknąć grzywny? Co powinieneś wiedzieć o pliku JPK? Jakie kary grożą i jak ich uniknąć? Jakie są Twoje obowiązki? Co dowiesz się z tego materiału:

Warszawa, dnia 9 lutego 2017 r. Poz. 239

Warszawa, dnia 9 lutego 2017 r. Poz. 239 ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 7 lutego 2017 r. w sprawie wzorów upoważnień do wykonywania kontroli celno-skarbowej Na podstawie art. 62 ust.

Warszawa, dnia 9 lutego 2017 r. Poz. 239 ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 7 lutego 2017 r. w sprawie wzorów upoważnień do wykonywania kontroli celno-skarbowej Na podstawie art. 62 ust.

Centralizacja VAT po kilku miesiącach praktyki. Sylwester Kokot Konsultant ds. szkoleń i wdrożeń

Centralizacja VAT po kilku miesiącach praktyki Sylwester Kokot Konsultant ds. szkoleń i wdrożeń Plan wystąpienia 1. Jednolity plik kontrolny w praktyce księgowej 1. Przypomnienie podstawowych informacji

Centralizacja VAT po kilku miesiącach praktyki Sylwester Kokot Konsultant ds. szkoleń i wdrożeń Plan wystąpienia 1. Jednolity plik kontrolny w praktyce księgowej 1. Przypomnienie podstawowych informacji

Jednolity Plik Kontrolny: co już wiemy, a czego jeszcze nie poznaliśmy

Jednolity Plik Kontrolny: co już wiemy, a czego jeszcze nie poznaliśmy JEDNOLITY PLIK KONTROLNY: CO JUŻ WIEMY, A CZEGO JESZCZE NIE POZNALIŚMY Rewolucja jaka nadciąga w formie przekazu danych w kontaktach

Jednolity Plik Kontrolny: co już wiemy, a czego jeszcze nie poznaliśmy JEDNOLITY PLIK KONTROLNY: CO JUŻ WIEMY, A CZEGO JESZCZE NIE POZNALIŚMY Rewolucja jaka nadciąga w formie przekazu danych w kontaktach

POSTĘPOWANIE KARNE SKARBOWE

POSTĘPOWANIE KARNE SKARBOWE 1 Ustawodawca definiuje, iż przestępstwem skarbowym jest czyn zabroniony przez kks pod groźbą kary grzywny w stawkach dziennych, kary ograniczenia wolności lub kary pozbawienia

POSTĘPOWANIE KARNE SKARBOWE 1 Ustawodawca definiuje, iż przestępstwem skarbowym jest czyn zabroniony przez kks pod groźbą kary grzywny w stawkach dziennych, kary ograniczenia wolności lub kary pozbawienia

Jednolity Plik Kontrolny w IFK

Strona 1 z 19 w IFK 1. Wersja programu INSIGNUM Finanse Księgowość (ifk) 18.1.0 2. System operacyjny Windows 7 lub nowszy 3. WAŻNE! W konfiguracji ifk należy wprowadzić niezbędne ustawienia, np. KOD swojego

Strona 1 z 19 w IFK 1. Wersja programu INSIGNUM Finanse Księgowość (ifk) 18.1.0 2. System operacyjny Windows 7 lub nowszy 3. WAŻNE! W konfiguracji ifk należy wprowadzić niezbędne ustawienia, np. KOD swojego

z dnia. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1)

") USTAWA Projekt z dnia 14 maja 2019 r. z dnia. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U.

USTAWA Projekt z dnia 14 maja 2019 r. z dnia. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U.

Jednolity Plik Kontrolny w IFK

Strona 1 z 10 w IFK 1. Wersja programu INSIGNUM Finanse Księgowość (ifk) 17.2.0.xx 2. System operacyjny Windows 7 lub nowszy Program IFK umożliwia tworzenie i przesyłanie Jednolitych Plików Kontrolnych

Strona 1 z 10 w IFK 1. Wersja programu INSIGNUM Finanse Księgowość (ifk) 17.2.0.xx 2. System operacyjny Windows 7 lub nowszy Program IFK umożliwia tworzenie i przesyłanie Jednolitych Plików Kontrolnych

Opis szkolenia. Dane o szkoleniu. Program. BDO - informacje o szkoleniu

Opis szkolenia Dane o szkoleniu Kod szkolenia: 1015716 Temat: Jednolity Plik Kontrolny dla małych i średnich przedsiębiorstw od 1 stycznia 2017. Jednolity Plik Kontrolny. Prawne i informatyczne aspekty

Opis szkolenia Dane o szkoleniu Kod szkolenia: 1015716 Temat: Jednolity Plik Kontrolny dla małych i średnich przedsiębiorstw od 1 stycznia 2017. Jednolity Plik Kontrolny. Prawne i informatyczne aspekty

Wybrane zagadnienia podatkowe

Wybrane zagadnienia podatkowe Andrzej Tajchert Michał Skraba Tomasz Rzepa Przemysław Borowiec Zamknięcie roku wpływ zmian regulacyjnych na rachunkowość i sprawozdawczość zakładów ubezpieczeń Wybrane zagadnienia

Wybrane zagadnienia podatkowe Andrzej Tajchert Michał Skraba Tomasz Rzepa Przemysław Borowiec Zamknięcie roku wpływ zmian regulacyjnych na rachunkowość i sprawozdawczość zakładów ubezpieczeń Wybrane zagadnienia

Wszystko, o czym trzeba pamiętać wdrażając Jednolity Plik Kontrolny. Terminy Koszty Kary

Wszystko, o czym trzeba pamiętać wdrażając Jednolity Plik Kontrolny Terminy Koszty Kary Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Renata Grochowska-Siudaj Redaktor prowadzący: Dorota

Wszystko, o czym trzeba pamiętać wdrażając Jednolity Plik Kontrolny Terminy Koszty Kary Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Renata Grochowska-Siudaj Redaktor prowadzący: Dorota

Jednolity Plik Kontrolny JPK_VAT

Jednolity Plik Kontrolny JPK_VAT Karolina Piątek Definicja Jednolity Plik Kontrolny (ang. Standard Audit File- Tax SAF-T) jest to plik o uzgodnionej strukturze logicznej (schemat XML), w którym podatnik

Jednolity Plik Kontrolny JPK_VAT Karolina Piątek Definicja Jednolity Plik Kontrolny (ang. Standard Audit File- Tax SAF-T) jest to plik o uzgodnionej strukturze logicznej (schemat XML), w którym podatnik

JPK nowy wymiar kontroli skarbowych

JPK nowy wymiar kontroli skarbowych Małgorzata Samborska Warszawa, 27 lipca 2017 2017 Grant Thornton International Ltd. All rights reserved Agenda JPK krótkie przypomnienie kogo dotyczy obowiązek przesyłania

JPK nowy wymiar kontroli skarbowych Małgorzata Samborska Warszawa, 27 lipca 2017 2017 Grant Thornton International Ltd. All rights reserved Agenda JPK krótkie przypomnienie kogo dotyczy obowiązek przesyłania

Jednolity plik kontrolny (JPK) przełom w kontaktach z organem podatkowym

przełom w kontaktach z organem podatkowym") Szkolenie portalu TaxFin.pl Jednolity plik kontrolny (JPK) przełom w kontaktach z organem podatkowym 27.01 stycznia 2017, Warszawa, Centrum Konferencyjne ADN Cel szkolenia W dniu 1 lipca 2016 r. wchodzi

Szkolenie portalu TaxFin.pl Jednolity plik kontrolny (JPK) przełom w kontaktach z organem podatkowym 27.01 stycznia 2017, Warszawa, Centrum Konferencyjne ADN Cel szkolenia W dniu 1 lipca 2016 r. wchodzi

Postępowanie podatkowe. Kary oraz koszty w postępowaniu podatkowym

Postępowanie podatkowe Kary oraz koszty w postępowaniu podatkowym Kary porządkowe Art. 262 1. Strona, pełnomocnik strony, świadek lub biegły, którzy mimo prawidłowego wezwania organu podatkowego: 1) nie

Postępowanie podatkowe Kary oraz koszty w postępowaniu podatkowym Kary porządkowe Art. 262 1. Strona, pełnomocnik strony, świadek lub biegły, którzy mimo prawidłowego wezwania organu podatkowego: 1) nie

Opis szkolenia. Dane o szkoleniu. Program. BDO - informacje o szkoleniu

Opis szkolenia Dane o szkoleniu Kod szkolenia: 1015716 Temat: Jednolity Plik Kontrolny dla małych i średnich przedsiębiorstw od 1 stycznia 2017. Jednolity Plik Kontrolny. Prawne i informatyczne aspekty

Opis szkolenia Dane o szkoleniu Kod szkolenia: 1015716 Temat: Jednolity Plik Kontrolny dla małych i średnich przedsiębiorstw od 1 stycznia 2017. Jednolity Plik Kontrolny. Prawne i informatyczne aspekty

VAT co się zmieni w 2019 r. Janina Fornalik doradca podatkowy, partner w spółce doradztwa podatkowego MDDP

VAT co się zmieni w 2019 r. Janina Fornalik doradca podatkowy, partner w spółce doradztwa podatkowego MDDP 1 AGENDA Nowe regulacje dotyczące opodatkowania bonów, voucherów i kart podarunkowych Nowa matryca

VAT co się zmieni w 2019 r. Janina Fornalik doradca podatkowy, partner w spółce doradztwa podatkowego MDDP 1 AGENDA Nowe regulacje dotyczące opodatkowania bonów, voucherów i kart podarunkowych Nowa matryca

8 wybranych zmian w VAT praktyczny przegląd dla księgowych. Radosław Kowalski doradca podatkowy

8 wybranych zmian w VAT praktyczny przegląd dla księgowych Radosław Kowalski doradca podatkowy 8 zmian w ustawie o VAT: Zwolnienie przy dostawie budynków i budowli: Pierwsze zasiedlenie - niedokończona

8 wybranych zmian w VAT praktyczny przegląd dla księgowych Radosław Kowalski doradca podatkowy 8 zmian w ustawie o VAT: Zwolnienie przy dostawie budynków i budowli: Pierwsze zasiedlenie - niedokończona

Od 1 stycznia 2015 r stawka CIT dla małych podatników wyniesie 15%

Od 1 stycznia 2015 r stawka CIT dla małych podatników wyniesie 15% Definicja małego podatnika zawarta jest w art. 4a pkt 10 ustawy z 15 lutego 1992 r. o CIT. Za małego podatnika uważa się podatnika, u

Od 1 stycznia 2015 r stawka CIT dla małych podatników wyniesie 15% Definicja małego podatnika zawarta jest w art. 4a pkt 10 ustawy z 15 lutego 1992 r. o CIT. Za małego podatnika uważa się podatnika, u

Radosław Kowalski Doradca Podatkowy. 1

Radosław Kowalski Doradca Podatkowy www.rstk.pl 1 Zagrożenia podatkowe i karne wynikające z naruszenia zasad podatkowych Przesłanki pociągnięcia odpowiedzialności karnej za uchybienie prawu podatkowemu

Radosław Kowalski Doradca Podatkowy www.rstk.pl 1 Zagrożenia podatkowe i karne wynikające z naruszenia zasad podatkowych Przesłanki pociągnięcia odpowiedzialności karnej za uchybienie prawu podatkowemu

Kto odpowiada za nieprawidłowe prowadzenie ksiąg rachunkowych. Maciej Jurczyga

Kto odpowiada za nieprawidłowe prowadzenie ksiąg rachunkowych Maciej Jurczyga Członkowie zarządów oraz wspólnicy spółek ponoszą bardzo szeroką odpowiedzialność za działania przedsiębiorstwa w sferze prowadzenia

Kto odpowiada za nieprawidłowe prowadzenie ksiąg rachunkowych Maciej Jurczyga Członkowie zarządów oraz wspólnicy spółek ponoszą bardzo szeroką odpowiedzialność za działania przedsiębiorstwa w sferze prowadzenia

Zasady odpowiedzialności

Załącznik nr 8 do Zarządzenia Nr Prezydenta Miasta Krakowa z dnia Zasady odpowiedzialności 1. Zasady ogólne Dyrektorzy/kierownicy jednostek budżetowych, Dyrektor samorządowego zakładu budżetowego oraz

Załącznik nr 8 do Zarządzenia Nr Prezydenta Miasta Krakowa z dnia Zasady odpowiedzialności 1. Zasady ogólne Dyrektorzy/kierownicy jednostek budżetowych, Dyrektor samorządowego zakładu budżetowego oraz

JAK UNIKNĄĆ BŁĘDÓW W STOSOWANIU JPK

Odpowiedzi na pytania uczestników webinarium JAK UNIKNĄĆ BŁĘDÓW W STOSOWANIU JPK Odpowiada: RADOSŁAW KOWALSKI, doradca podatkowy PYTANIE 1 Czy stowarzyszenie prowadzące działalność non profit musi dostosowywać

Odpowiedzi na pytania uczestników webinarium JAK UNIKNĄĆ BŁĘDÓW W STOSOWANIU JPK Odpowiada: RADOSŁAW KOWALSKI, doradca podatkowy PYTANIE 1 Czy stowarzyszenie prowadzące działalność non profit musi dostosowywać

Jednolity Plik Kontrolny jak w optymalny sposób dostosować się do wdrożenia nowych wymagań organu podatkowego

jak w optymalny sposób dostosować się do wdrożenia nowych wymagań organu podatkowego Zyskaj umiejętności zawodowe, dzięki którym prawidłowo zastosujesz nowe przepisy dotyczące JPK i uzyskasz uznanie szefa

jak w optymalny sposób dostosować się do wdrożenia nowych wymagań organu podatkowego Zyskaj umiejętności zawodowe, dzięki którym prawidłowo zastosujesz nowe przepisy dotyczące JPK i uzyskasz uznanie szefa

JPK.guru Excel (podgląd JPK) Instrukcja Użytkownika

Instrukcja Użytkownika") JPK.guru Excel (podgląd JPK) Instrukcja Użytkownika Wersja: 2017-09-28 Przygotował: Adam Adamowicz sp. z o.o. Ul. Wały Piastowskie 1/1104 80-855 Gdańsk, Poland www.logicsystems.com.pl 1 Wstęp Jednolity

JPK.guru Excel (podgląd JPK) Instrukcja Użytkownika Wersja: 2017-09-28 Przygotował: Adam Adamowicz sp. z o.o. Ul. Wały Piastowskie 1/1104 80-855 Gdańsk, Poland www.logicsystems.com.pl 1 Wstęp Jednolity

7PLUSPLUS BIURO RACHUNKOWE

7PLUSPLUS BIURO RACHUNKOWE 7plusplus Sp. Z o.o., ul. Bacha 2, 02-743 Warszawa, tel.: 022-218-94-92, www.7plusplus.pl, 7@7plusplus.pl TABELA OPŁAT ZA USŁUGI KSIĘGOWE Z DNIA 01-11-2018 ZASADY NALICZANIA

7PLUSPLUS BIURO RACHUNKOWE 7plusplus Sp. Z o.o., ul. Bacha 2, 02-743 Warszawa, tel.: 022-218-94-92, www.7plusplus.pl, 7@7plusplus.pl TABELA OPŁAT ZA USŁUGI KSIĘGOWE Z DNIA 01-11-2018 ZASADY NALICZANIA

KONTROLE PODATKOWE. Radosław Kowalski Doradca Podatkowy

KONTROLE PODATKOWE Radosław Kowalski Doradca Podatkowy Rodzaje interpretacji podatkowych: Indywidulna interpretacja podatkowa Ogólna interpretacja podatkowa Objaśnienia Które interpretacje może pozyskać

KONTROLE PODATKOWE Radosław Kowalski Doradca Podatkowy Rodzaje interpretacji podatkowych: Indywidulna interpretacja podatkowa Ogólna interpretacja podatkowa Objaśnienia Które interpretacje może pozyskać

UMOWA O ŚWIADCZENIE USŁUG KSIĘGOWYCH

UMOWA O ŚWIADCZENIE USŁUG KSIĘGOWYCH zawarta w Poznaniu w dniu... pomiędzy: BIUREM RACHUNKOWYM MAGDALENA MURZO ul. Warszawska 181 61-055 Poznań, NIP 782-217-82-59 reprezentowanym przez Magdalenę Murzo,

UMOWA O ŚWIADCZENIE USŁUG KSIĘGOWYCH zawarta w Poznaniu w dniu... pomiędzy: BIUREM RACHUNKOWYM MAGDALENA MURZO ul. Warszawska 181 61-055 Poznań, NIP 782-217-82-59 reprezentowanym przez Magdalenę Murzo,

JPK INSIGHT AUTOMATYCZNE (JPK_VAT 2) BADANIE EWIDENCJI VAT W FORMACIE JEDNOLITYCH PLIKÓW KONTROLNYCH

BADANIE EWIDENCJI VAT W FORMACIE JEDNOLITYCH PLIKÓW KONTROLNYCH") JPK INSIGHT AUTOMATYCZNE BADANIE EWIDENCJI VAT W FORMACIE JEDNOLITYCH PLIKÓW KONTROLNYCH (JPK_VAT 2) Co to jest JPK Insight? Narzędzie informatyczne do analizy danych raportowanych w formacie JPK. Identyfikuje

JPK INSIGHT AUTOMATYCZNE BADANIE EWIDENCJI VAT W FORMACIE JEDNOLITYCH PLIKÓW KONTROLNYCH (JPK_VAT 2) Co to jest JPK Insight? Narzędzie informatyczne do analizy danych raportowanych w formacie JPK. Identyfikuje

Ochrona właścicieli, zarządów i księgowych firm przed ryzykiem podatkowym oraz karnym i karnoskarbowym

Ochrona właścicieli, zarządów i księgowych firm przed ryzykiem podatkowym oraz karnym i karnoskarbowym Odpowiedzialność karna i karnoskarbowa Art. 54. KKS [Nieujawnienie przedmiotu lub podstawy opodatkowania]

Ochrona właścicieli, zarządów i księgowych firm przed ryzykiem podatkowym oraz karnym i karnoskarbowym Odpowiedzialność karna i karnoskarbowa Art. 54. KKS [Nieujawnienie przedmiotu lub podstawy opodatkowania]

Załącznik nr 1 do umowy nr CUI/ZP/.../2016 OPIS PRZEDMIOTU ZAMÓWIENIA OCZEKIWANE FUNKCJONALNOŚCI SYSTEMU

Załącznik nr 1 do umowy nr CUI/ZP/.../2016 OPIS PRZEDMIOTU ZAMÓWIENIA OCZEKIWANE FUNKCJONALNOŚCI SYSTEMU 1 I. Wstęp Głównym założeniem dla zamawianego rozwiązania informatycznego (Systemu JPK) jest wsparcie

Załącznik nr 1 do umowy nr CUI/ZP/.../2016 OPIS PRZEDMIOTU ZAMÓWIENIA OCZEKIWANE FUNKCJONALNOŚCI SYSTEMU 1 I. Wstęp Głównym założeniem dla zamawianego rozwiązania informatycznego (Systemu JPK) jest wsparcie

7PLUSPLUS BIURO RACHUNKOWE

7PLUSPLUS BIURO RACHUNKOWE 7plusplus Sp. Z o.o., ul. Bacha 2, 02-743 Warszawa, tel.: 022-218-94-92, www.7plusplus.pl, 7@7plusplus.pl TABELA OPŁAT ZA USŁUGI KSIĘGOWE Z DNIA 01-01-2019 ZASADY NALICZANIA

7PLUSPLUS BIURO RACHUNKOWE 7plusplus Sp. Z o.o., ul. Bacha 2, 02-743 Warszawa, tel.: 022-218-94-92, www.7plusplus.pl, 7@7plusplus.pl TABELA OPŁAT ZA USŁUGI KSIĘGOWE Z DNIA 01-01-2019 ZASADY NALICZANIA

Jednolity Plik Kontrolny. Najczęściej popełniane błędy

Jednolity Plik Kontrolny Najczęściej popełniane błędy JPK_VAT To zestaw informacji o zakupach i sprzedaży, który wynika z ewidencji VAT przedsiębiorcy za dany okres. Przesyła się go wyłącznie w wersji

Jednolity Plik Kontrolny Najczęściej popełniane błędy JPK_VAT To zestaw informacji o zakupach i sprzedaży, który wynika z ewidencji VAT przedsiębiorcy za dany okres. Przesyła się go wyłącznie w wersji

Elektroniczne kontrole podatkowe

Elektroniczne kontrole podatkowe Bogdan Zatorski ekspert konsultingu biznesowego Warszawa, 20 kwietnia 2016 JPK podstawowe informacje Dlaczego? Kto i kiedy? Co? Jak działa? Podstawa prawna podniesienie

Elektroniczne kontrole podatkowe Bogdan Zatorski ekspert konsultingu biznesowego Warszawa, 20 kwietnia 2016 JPK podstawowe informacje Dlaczego? Kto i kiedy? Co? Jak działa? Podstawa prawna podniesienie