Jak skutecznie wykorzystać system zarządzania JST do poprawy jakości życia mieszkańców?

|

|

|

- Aneta Wolska

- 9 lat temu

- Przeglądów:

Transkrypt

1 Jak skutecznie wykorzystać system zarządzania JST do poprawy jakości życia mieszkańców? Konferencja zamykająca realizację innowacyjnego projektu partnerskiego MJUP Wnioski z upowszechniania Produktu w Miastach na prawach powiatu Opinie na temat Produktu oraz projekty Planów wdrożenia Krosno, Dąbrowa Górnicza, Lublin, Gdańsk, Warszawa Priorytet V Dobre rządzenie, Działanie 5.6 Projekty innowacyjne Lider projektu: Gmina Miejska Kraków - Urząd Miasta Krakowa Partner projektu: Gmina Miejska Poznań - Urząd Miasta Poznania Warszawa, listopada 2015 r. POLINVEST Sp. z o.o. 1

2 Plan prezentacji 1. Elementy systemu informacyjnego dla zarządzania (MJUP) 2. Uwarunkowania w Gminach względem wdrożenia MJUP 3. Zakres i etapy wdrożenia zmian w systemie informacyjnym Gmin 2

3 Praktyka dotycząca budowy systemu informacyjnego dla zarządzania 3

4 Kraków i Poznań pokazały, Korzyści z systemu informacyjnego dla zarządzania (MJUP) co budujemy 4

")

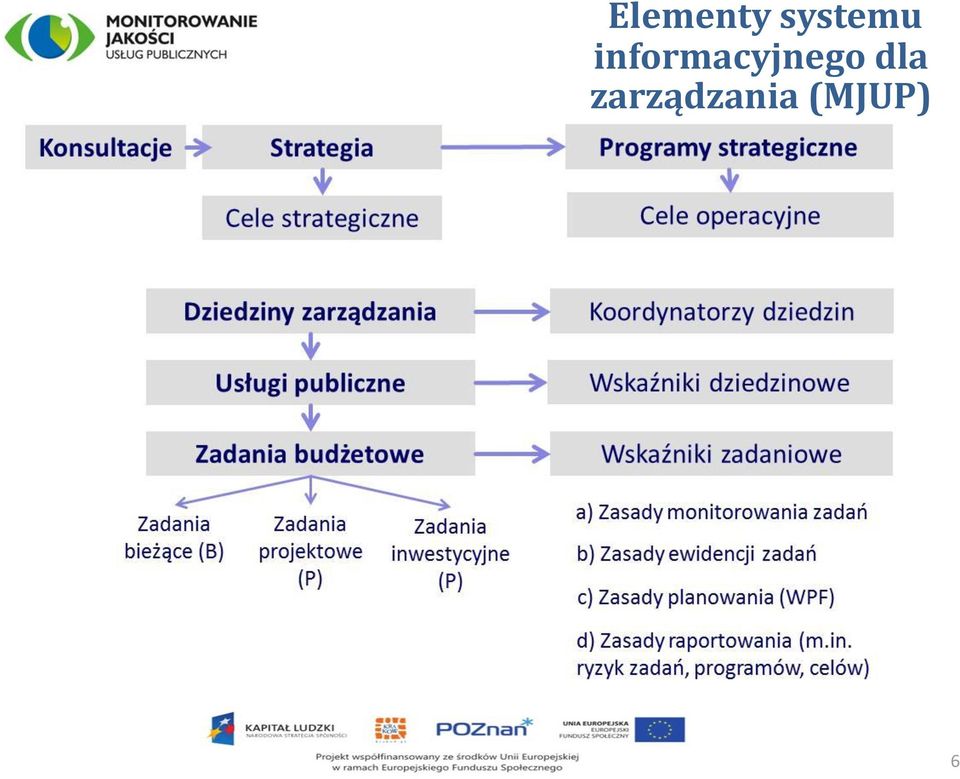

5 Elementy systemu informacyjnego dla zarządzania (MJUP) 1. Dziedziny zarządzania (DZ) i stanowiska odpowiedzialne za DZ 2. Strategia i programy strategiczne (PS), w tym cele strategiczne 3. Wskaźniki jakości życia (JŹ) 4. Wskaźniki jakości usług publicznych (JUP) w podziale na DZ lub/i na PS 5. Zasady formułowania i planowania zadań budżetowych (bieżących i inwestycyjnych) 6. Zasady rozwoju ewidencji i tworzenia hurtowni danych gromadzonych w/dane pochodzące z ewidencji księgowej jednostek 7. Zasady monitorowania i oceny wykonania zadań (wskaźniki, kamienie milowe) 8. Zasady raportowania, czyli przetwarzania w/w danych w łatwo dostępne i przydatne informacje do podejmowania decyzji 9. Zasady planowania audytu i kontroli oraz nadzoru nad wykonaniem zaleceń 10. Zasady zarządzania ryzykami operacyjnymi, strategicznymi oraz bezpieczeństwa informacji 11 STRADOM - narzędzie informatyczne 5

6 Elementy systemu informacyjnego dla zarządzania (MJUP) 6

7 Podsystem organizacji (dokumentacja organizacyjna) System informacyjny dla zarządzania (MJUP) Podsystem ewidencji (rachunkowość finansowa, zarządcza i pozostała ewidencja) POWIĄZANIA Podsystem planowania i kontroli (procedury) Podsystem informatyczny Podsystem motywacji (polityka personalna) 7

Podsystem informatyczny Podsystem motywacji")

8 Efektywność Wskaźniki oceny Zadania Dziedziny zarządzania Cele strategiczne Korzyści z systemu informacyjnego dla zarządzania (MJUP) 8

9 Każdy skomplikowany Korzyści z systemu informacyjnego dla zarządzania (MJUP) problem ma proste, błędne rozwiązanie. MJUP ma utrudniać popełnianie błędów w interesie mieszkańców. 9

10 Wykonane już prace przygotowawcze do wdrożenia MJUP: Uwarunkowania Krosno 1) Sprawozdania z realizacji strategii: Obszary podzielone na priorytety, Kierunki działań, Nazwy działań, Wskaźniki ukazujące zrealizowany zakres rzeczowy (pracuje się nad nową strategią i nowymi jej wskaźnikami do monitorowania rocznego) 2) Strategia jest publikowana na stronie, ale istnieje potrzeba posłużenia się narzędziem do śledzenia wskaźników jej realizacji. 10

11 Krosno 3) Zidentyfikowano potrzebę opracowywania biznes planów i studiów wykonalności dla projektów nie dofinansowywanych z funduszy pomocowych. Istotne jest dla Urzędu Miasta m.in. ustalanie jak projekty wpływają na budżet Miasta (np. wpływy z podatków) oraz na budżety mieszkańców. Oczekiwane jest m.in. rozwinięcie stosowania analizy ekonomiczno-społecznej. 11

12 Krosno 4) Skarbnik Miasta jest właścicielem Procedury Systemu Zarządzania Jakością: Budżet zadaniowy, w której mowa m.in. o: a) Zadaniach budżetowych, b) Wskaźnikach oceny zadań, c) Charakterystyce zadań, d) Kosztach wykonania zadania siłami własnymi. 5) Kwartalne raporty na temat wykonanych zadań biur i wydziałów (do Skarbnika i Prezydenta), Mierniki raportowane co pół roku. Karty zadania budżetowego (wydatki bezpośrednie i rozliczenie roboczogodzin siły własne). W praktyce występuje różna szczegółowość zadań, potrzeba ujednolicenia stopnia szczegółowości. 12

.")

13 Miasto jest gotowe do powołania Uwarunkowania Krosno Zespołu Projektowego dla rozwoju systemu informacyjnego, którym może pokierować Sekretarz Miasta ze wsparciem Skarbnika. 13

14 Krosno Miasto jest zainteresowane wsparciem: a) w zakresie monitorowania strategii, b) monitorowania wskaźników w ogóle, c) planowania i prowadzenia audytu i kontroli zarządczej (ryzyka). Chodzi o zastosowanie systemu informacyjnego, który pozwoli przejść od arkuszy kalkulacyjnych na jedno zintegrowane narzędzie. Miastu zależy także na stosowaniu do zarządzania raportów graficznych. 14

15 Zakres wdrożenia Krosno Miasto wyraża zainteresowanie wdrożeniem systemu informatycznego STRADOM stanowiącego element systemu informacyjnego MJUP w zakresie umożliwiającym wykorzystywanie m.in. następujących funkcjonalności: 1) Rejestr wskaźników dziedzinowych, 2) Raport oceny zadań typu B, 3) Rejestr wskaźników zadaniowych, 4) Raport kontekstowy zadań typu P, 5) Przekrój programu, 6) Plan i realizacja. 15

Rejestr wskaźników dziedzinowych, 2) Raport oceny zadań typu B, 3)")

16 Etapy wdrożenia Krosno 1.Powołanie Komitetu Sterującego oraz Zespołu Projektowego (Wdrożeniowego). Rekomenduje się również, aby Sekretarz Miasta pełnił rolę projektującego i koordynującego budowanie systemu informacyjnego Miasta. 16

17 Zakres i etapy wdrożenia Krosno 2. Dokonanie przez kierownictwo Gminy formalnego wyboru dziedzin zarządzania, usług publicznych w ramach dziedzin oraz koordynatorów dziedzin (Wstępnie ustalono 15 dziedzin i koordynatorów tych dziedzin) 3. Określenie przez koordynatorów dla każdej dziedziny potrzeb i kierunków rozwoju systemu informacyjnego dla zarządzania w Gminie adekwatnych do jej specyfiki. 17

3.")

18 Zakres i etapy wdrożenia Krosno 4. Dokonanie niezbędnego uporządkowania i koniecznych uzupełnień dokumentów zawierających zasady planowania i kontroli w Gminie, w tym zasad opracowywania strategii Gminy i programów strategicznych, zasad monitorowania jakości usług i realizacji strategii oraz realizacji zadań. 5. Ustalenie przez koordynatorów wskaźników dziedzinowych, zadań budżetowych i wskaźników zadaniowych. 6. Opracowanie wymagań funkcjonalnych dla systemu informatycznego wspomagającego MJUP. 18

19 Zakres i etapy wdrożenia Krosno 7. Wdrożenie stosowania w organizacji zasad tworzenia danych i informacji w ramach MJUP oraz wdrożenie narzędzi informatycznych służących realizacji przyjętej koncepcji zarządzania. a) Analiza przedwdrożeniowa, b) Integracja z systemem finansowo-księgowym, c) Wdrożenie testowe, d) Testy akceptacyjne zamawiającego, e) Wdrożenie produkcyjne, f) Asysta powdrożeniowa. 19

Analiza przedwdrożeniowa, b) Integracja z systemem finansowo-księgowym, c) Wdrożenie testowe, d)")

20 Dabrowa Górnicza Wykonane już prace przygotowawcze do wdrożenia MJUP: 1) Ogólne zasady sporządzania programów wieloletnich/strategicznych. (Standard opracowania Strategii spełnia większość wymagań), Zastosowano podział na perspektywy jak w ZKW i wskaźniki pomiaru realizacji celów. 20

21 Dabrowa Górnicza 2) uzasadnione jest przede wszystkim wdrożenie mechanizmów umożliwiających wzmocnienie narzędzi monitorowania stanu realizacji wskaźników określonych w Strategii Rozwoju Miasta oraz 3) narzędzi wspierających zarządzanie strategiczne. 21

22 Dabrowa Górnicza W ramach konsultacji z przedstawicielami Urzędu Miejskiego w Dąbrowie Górniczej wybrano Architekturę i Urbanistykę jako dziedzinę pilotażową w ramach tego wdrożenia. Przykład wskaźników dla tej dziedziny zgodnie z Aktualizacją Strategia Miasta Dąbrowa Górnicza 2022: Ilość wydanych decyzji o pozwoleniu na budowę (Utrzymanie +/-10 % wartości) Ilość wydanych pozwoleń na budowę mieszkań i budynków (Utrzymanie Ilość ogółem +/- 5%). 22

23 Dabrowa Górnicza W celu wykorzystania rejestru wskaźników dziedzinowych należy: zatwierdzić dziedziny zarządzania i usługi publiczne, powołać koordynatorów dziedzin zarządzania i określenie zakresu ich obowiązków (wg zarządzenia w Krakowie lub inaczej) oraz osoby / komórki odpowiedzialnej za koordynację Katalogu i jego metodologiczną poprawność, zinwentaryzować, przeanalizować i przyporządkować posiadany zbiór wskaźników do dziedzin zarządzania, 23

24 Dabrowa Górnicza zidentyfikować priorytety i potrzeby informacyjne (badania społeczne), określić zasady opisu wskaźników dziedzinowych, podział na typy i grupy (kontekstowe, strategiczne, obiektywne, subiektywne), zweryfikować metodycznie dotychczasowe wskaźniki i opracować karty wskaźników, zdefiniować wskaźniki w STRADOM. 24

25 Dabrowa Górnicza Strategia: Podniesienie konkurencyjności miasta może odbyć się poprzez rozwój jakości zarządzania miastem i monitorowanie jakości usług publicznych. Jako element podnoszenia jakości życia w mieście wybrano zwiększenie liczby konsultacji społecznych przeprowadzonych przez Gminę Dabrowa Górnicza. Cel: Budowa zintegrowanego systemu informatycznego miasta. Planowane przedsięwzięcie: Wdrażanie metodycznego podejścia w zakresie rozwoju usług informatycznych w oparciu o PRINCE2. 25

26 Struktura organizacyjna projektu PRINCE2 Uwarunkowania Dabrowa Górnicza Kierownictwo firmy lub programu Komitet Sterujący Główny Użytkownik Przewodniczący Główny Dostawca Ze strony klienta Nadzór Projektu Ze strony dostawcy (ów) Kierownik Projektu Kierownik Zespołu Wsparcie projektu Obowiązki nadzoru Linie wytycznych/rad Linie podległości 26

27 Dabrowa Górnicza Rekomenduje się pełne wdrożenie: budżetu zadaniowego, zasad opracowywania programów strategicznych, synchronizacji budżetu zadaniowego z systemem ewidencji finansowo księgowej. 27

28 Dabrowa Górnicza Zespół Projektowy składać się może przede wszystkim z Sekretarza Miasta, Kierownika Biura Rozwoju Miasta i Obsługi Inwestorów, Kierownika Biura Audytu Wewnętrznego, Naczelnika Wydziału Informatyki. Rekomenduje się również, aby Sekretarz Miasta pełnił rolę projektującego i koordynującego budowanie systemu informacyjnego Miasta. Określenie koncepcji zarządzania działalnością Gminy (koncepcja oparta głównie o zarządzanie przez cele oraz zarządzanie projektowe). 28

29 Dabrowa Górnicza Rekomenduje się opracowanie mapy dotychczasowego stanu elementów systemu informacyjnego Gminy dla zarządzania oraz określenie potrzebnych nowych elementów na tej mapie. Pozwoli to zinwentaryzować niekiedy powstające niezależnie elementy, które wymagają wzajemnego zintegrowania. 29

30 Dabrowa Górnicza Rekomendowane nowe lub skorygowane akty prawne: 1. Zarządzenie w sprawie powołania dziedzin zarządzania 2. Zarządzenie w sprawie powołania zespołu koordynatorów dziedzin zarządzania 3. Dostosowanie polityki rachunkowości w zakresie kont analitycznych 4. Zarządzenie w sprawie ustalenia zasad ewidencji księgowej budżetu zadaniowego 5. Akt prawny dotyczący przygotowania zasad i trybu przeprowadzania konsultacji społecznych 6. Zarządzenie Prezydenta Miasta w sprawie planowania i monitorowania zadań budżetowych. 7. Zarządzenie Prezydenta Miasta w sprawie ustalenia instrukcji opracowywania Programów realizujących Strategię Rozwoju Miasta 8. Zarządzenie dot. wprowadzenie budżetu zadaniowego 9. Zarządzenie dot. zasad numeracji zadań budżetowych 10. Zarządzenie w sprawie sporządzania WPF oraz planowania i realizacji budżetu 11. Zarządzenie w sprawie sporządzania WPF oraz planowania i realizacji budżetu 30

31 Przykładowe działania przewidziane w Strategii Lublina: Uwarunkowania Lublin 1) Poprawa jakości usług publicznych 2) Wypracowanie i realizacja programu Miasto w Dialogu, dotyczącego rozwoju demokracji partycypacyjnej w Lublinie 3) Budowanie Obserwatorium Miasta jako systemu zbierania, przetwarzania i udostępniania adekwatnych do potrzeb rozwojowych baz danych, generowanych w skalach bliskich mieszkańcom (dzielnice, osiedla), umożliwiającego monitorowanie i koordynację współpracy oraz obserwowanie skutków realizowanych projektów 31

32 Lublin Od 2010 r. Urząd Miasta Lublin rozpoczął proces opracowywania i wdrażania budżetowania zadaniowego. W ramach tego procesu: 1) Opracowano funkcje (dziedziny/obszary zarządzania). 2) Wyszczególniono zadania i podzadania. 3) Wyznaczono cele dla poszczególnych zadań. 4) Opracowano mierniki dla zadań. 5) Wyznaczono osoby odpowiedzialne a realizację poszczególnych zadań. 6) Opracowano karty zadań i podzadań. 7) Opracowywano przyporządkowywanie zdefiniowanych ryzyk do poszczególnych zadań. Opracowano w Urzędzie Miasta Lublin m.in.: a) formularz budżetu zadaniowego. b) wzory karty funkcji, c) karty zadania oraz karty profilu miernika/wskaźnika 32

33 Lublin Proces opracowywania i wdrażania budżetu zadaniowego w Urzędzie Miasta Lublin został przerwany w 2013 r. Do głównych powodów przerwania prac nad budżetem zadaniowym należą: 1) Brak zintegrowanego systemu informatycznego umożliwiającego opracowywanie budżetu w formie zadaniowej (W Urzędzie Miasta Lublin zakupiono i wdrożono system informatyczny KSAT Coig S.A., jednak nie spełnia on wszystkich wymogów umożliwiających wprowadzenie budżetu zadaniowego. Obecnie trwa wdrażanie wymienionego oprogramowania w jednostkach podległych Urzędowi Miasta Lublin). 2) Brak obligatoryjnego nakazu stosowania budżetu zadaniowego w gminach w Ustawie o finansach publicznych ustawa nie nakazuje stosowania budżetu zadaniowego i nie precyzuje jego wymaganej formy. 3) Brak powszechnie nakazanego wzorca budżetu zadaniowego, który umożliwiłby porównywalność opracowywanych danych we wszystkich gminach w przypadku wprowadzenia takiego wzoru Urząd Gminy musiałby ponownie zmieniać budżet zadaniowy dopasowując go do wzorca. 33

34 Lublin W wyniku analizy stanu obecnego praktyk zarządczych Gminy Lublin rozważa się użyteczność wdrożenia następujących elementów Projektu MJUP: 1) Zasady planowania programów wieloletnich i strategicznych, 2) Zasady planowania i realizacji zadań budżetowych, 3) Zasady ewidencji finansowo księgowej dostosowanej do modelu budżetu zadaniowego; 4) System informatyczny STRADOM. W ramach konsultacji z przedstawicielami Urzędu Miasta Lublin ustala się czy wdrożenie wymienionych elementów Projektu MJUP umożliwi Gminie Lublin przede wszystkim: 1) Efektywniejszy pomiar stopnia realizacji strategii, 2) Wdrożenie budżetu zadaniowego. 34

35 Lublin Rekomenduje się rozwijanie obecnego systemu zarządzania Gminą przez wdrożenie mechanizmów umożliwiających rozszerzenie zakresu bieżącego monitorowania: 1)stanu realizacji wskaźników określonych w strategii i programach wieloletnich, 2)jakości wykonywania usług publicznych, 3)realizacji założeń budżetowych. 35

36 Lublin Proponuje się do mapy systemu informacyjnego dodać: a) Zarządzenie o powołaniu i obowiązkach koordynatorów dziedzin b) Rozbudowany plan kont zapewniający wymagane dane c) Zasady ewidencji księgowej budżetu zadaniowego d) Rozbudowane zasady WPF e) Jednolite zasady tworzenia programów strategicznych f) Nowe instrukcje planowania g) Oprogramowanie STRADOM. 36

37 Lublin Koordynatorzy będą m.in.: a) opracowywali wskaźniki oraz dane i analizy do diagnozy dziedziny, b) opracowywali raporty dziedzinowe, c) zapewniali ekspertyzę dla najwyższego kierownictwa służąc doradztwem przy podejmowaniu decyzji w sprawach strategii i polityk, d) proponowali wybór działań dla realizacji celów, e) administrowali danymi dotyczącymi swojej dziedziny, f) proponowali systematykę usług publicznych w swojej dziedzinie, g) umieszczali dane w systemie informatycznym po przedyskutowaniu i akceptacji odpowiedniego kierownika pionu, h) proponowali i uzgadniali wskaźniki kontekstowe i strategiczne ważne dla danej dziedziny. 37

38 Lublin Miasto Lublin buduje od wielu lat system informacyjny dla zarządzania. Dotychczasowe elementy tego systemu składają się przykładowo z danych i informacji tworzonych dla potrzeb: a) Zarządzania strategicznego, w tym konsultacji społecznych, b) Bieżącego zarządzania świadczeniem usług publicznych, c) Zarządzania finansowego (planowanie, budżetowanie, sprawozdawczość), d) Zarządzania procesami w ramach stosowania norm ISO (celem opracowywania i wdrażania tych procedur jest tworzenie zintegrowanego systemu zarządzania), e) Nadzoru właścicielskiego, f) Planowania i przeprowadzania audytu wewnętrznego, g) Kontroli zarządczej (zarządzania ryzykiem), h) Zarządzania planowaniem i realizacją inwestycji. 38

39 Gdańsk Obecnie w Mieście Gdańsk nie występuje monitoring czasu pracy, 2x do roku pracownik wypełnia karty pracy, ale funkcjonuje budżet zadaniowy. Zadania wyceniane są poprzez etaty, które są przyporządkowane do konkretnego zadania. Opracowano strategię Miasta i właśnie (19.11) zakończyły się konsultacje społeczne do 9 programów operacyjnych. Obecnie w Mieście Gdańsk dokonywane są cotygodniowe odprawy tzw. kolegium prezydenta, na którym zbiera się kierownictwo Urzędu i wybrani dyrektorzy jednostek. Ustalane są na nim istotne sprawy dla Miasta. W przypadku wystąpienie konieczności omówienia pilnego tematu, zgłasza się go wpisania do agendy, najpóźniej na dzień przez kolegium i dane osoba jest zapraszana na kolegium i referuje niniejszy temat. Raz w miesiącu odbywają się spotkania Dyrektora Kancelarii z dyrektorami wydziałów. 39

40 Gdańsk Na kolegium tematy przedstawia się w formie prezentacji multimedialnej lub prezentacji raportu. Prezydent otrzymuje druk z zaznaczonymi kluczowymi elementami. W Urzędzie obowiązują karty wskaźników i opracowano metodologię liczenia poszczególnych wskaźników, źródła danych są weryfikowane i sprawdzane. Wskaźniki strategiczne analizowane są raz w roku, na podstawie badań społecznych, część danych pobierana jest z Pomorskiego Barometru Zawodowego, badań jakości życia i konsultacji społecznych. 40

41 Gdańsk Każdy wydział inaczej monitoruje jakość swoich usług. W Wydziale Polityki Gospodarczej raz w tygodniu odbywają się odprawy. Praca analizowana jest na bieżąco. Praca części z wydziałów oceniana jest przez klientów. Ponadto odbywa się coroczna analiza dotycząca wydawanych decyzji administracyjnych. Odbywa się na bieżąco analiza skarg i pochwał. Przeprowadzane są ankiety ewaluacyjne. Wdrożono system kontroli zarządczej, wyznaczono cele, wskaźniki i ryzyka dla poszczególnych działów. Macierzowo wyznaczają istotność ryzyka i w zależności od prawdopodobieństwa wystąpienia ryzyka, raportują go raz na pół roku lub czasami częściej, w zależności od wydziału. 41

42 Gdańsk Po pierwsze rekomenduje się przyjęcie podejścia, zgodnie z którym projekt wdrożenia MJUP będzie kolejnym etapem budowania w Gminie systemu informacyjnego i w związku z tym zostaną uwzględnione dotychczasowe działania w tym zakresie, a co za tym idzie obecny stan systemu informacyjnego dla zarządzania. 42

43 Gdańsk Rekomenduje się wdrażanie zmian w systemie informacyjnym metodą Scrum. Podstawowe założenia Scrum zostały przedstawione przez Hirotaka Takeuchi i Ikujiro Nonaka w artykule The New Product Development Game, opublikowanym w Harvard Business Review w styczniu 1986 r. Definicja tej metodyki została opracowana przez Kena Schwabera. Scrum jest to iteracyjna (oparta na dialogu) metodyka realizacji projektów. Jest ona jedną z metodyk zwinnych (Agile). W Scrum projekt podzielony jest na tzw. sprinty, trwające od dwóch do sześciu tygodni. Kolejne sprinty powinny następować bezpośrednio po sobie. Na końcu każdego sprintu zespół projektowy definiuje i dostarcza kolejny efekt projektu. Zmiany wprowadzane w jednym przebiegu powinny być odczuwalne dla użytkowników systemu. Powinny wnosić wartość dodaną, funkcjonalną. Zazwyczaj stosuje się sprinty o stałych długościach. 43

44 Warszawa Strategia: Cel operacyjny 1.1. Podniesienie poziomu i dostępności usług publicznych, w tym Usprawnienie administracji Skuteczna administracja publiczna będzie koncentrować się na potrzebach mieszkańców i elastycznie się do nich dostosowywać. Zostanie rozwinięta sieć Wydziałów Obsługi Mieszkańców (WOM). Pojawią się one w każdej dzielnicy. Miasto rozwijać będzie procedury umożliwiające mierzenie skuteczności realizowanych projektów. Warszawa dzieli się na 18 dzielnic. Wśród wprowadzanych instrumentów przewidziany jest System Zarządzania Urzędem. 44

45 Warszawa W oparciu o konsultacje z przedstawicielami Urzędu m.st. Warszawy rekomenduje się: a) Zintegrowanie systemu informacyjnego dla pokonania różnic między elementami systemu poszczególnych dzielnic Miasta, b) Monitorowanie wskaźników strategicznych, c) Zastosowanie narzędzia dla funkcjonującego w Mieście budżetu zadaniowego. 45

46 Warszawa Wspólnota praktyków 46

Jak skutecznie wykorzystać system zarządzania JST do poprawy jakości życia mieszkańców?

Jak skutecznie wykorzystać system zarządzania JST do poprawy jakości życia mieszkańców? Konferencja zamykająca realizację innowacyjnego projektu partnerskiego MJUP Krótka prezentacja innowacyjnego projektu

Jak skutecznie wykorzystać system zarządzania JST do poprawy jakości życia mieszkańców? Konferencja zamykająca realizację innowacyjnego projektu partnerskiego MJUP Krótka prezentacja innowacyjnego projektu

SYSTEM INFORMACYJNY JEDNOSTEK SAMORZĄDU TERYTORIALNEGO DLA POTRZEB ZARZĄDZANIA

dr Wiesław Samitowski Wydział Zarządzania, Finansów i Informatyki Wyższa Szkoła Zarządzania i Bankowości w Krakowie POLINVEST Sp. z o.o. samitowski@polinvest.pl SYSTEM INFORMACYJNY JEDNOSTEK SAMORZĄDU

dr Wiesław Samitowski Wydział Zarządzania, Finansów i Informatyki Wyższa Szkoła Zarządzania i Bankowości w Krakowie POLINVEST Sp. z o.o. samitowski@polinvest.pl SYSTEM INFORMACYJNY JEDNOSTEK SAMORZĄDU

PANEL 1 Zarządzanie strategiczne, jakość życia, usługi publiczne, komunikacja z mieszkańcami

Jak skutecznie wykorzystać system zarządzania JST do poprawy jakości życia mieszkańców? Konferencja zamykająca realizację innowacyjnego projektu partnerskiego MJUP PANEL 1 Zarządzanie strategiczne, jakość

Jak skutecznie wykorzystać system zarządzania JST do poprawy jakości życia mieszkańców? Konferencja zamykająca realizację innowacyjnego projektu partnerskiego MJUP PANEL 1 Zarządzanie strategiczne, jakość

Jak skutecznie wykorzystać system zarządzania JST do poprawy jakości życia mieszkańców?

Jak skutecznie wykorzystać system zarządzania JST do poprawy jakości życia mieszkańców? Konferencja zamykająca realizację innowacyjnego projektu partnerskiego MJUP Krótka prezentacja Produktu innowacyjnego

Jak skutecznie wykorzystać system zarządzania JST do poprawy jakości życia mieszkańców? Konferencja zamykająca realizację innowacyjnego projektu partnerskiego MJUP Krótka prezentacja Produktu innowacyjnego

Moduł I Definiowanie dziedzin, celów, wskaźników strategicznych i usług publicznych oraz prognoz finansowych i raportów

Moduł I Definiowanie dziedzin, celów, wskaźników strategicznych i usług publicznych oraz prognoz finansowych i raportów 1 Wspomaganie zarządzania przez system dane podstawowe Zanim system będzie gotowy

Moduł I Definiowanie dziedzin, celów, wskaźników strategicznych i usług publicznych oraz prognoz finansowych i raportów 1 Wspomaganie zarządzania przez system dane podstawowe Zanim system będzie gotowy

Doświadczenia 20-letniego okresu budżetowania zadaniowego i aktualne działania rozwojowe w Krakowie (projekt MJUP)

") Menedżerskie zarządzanie w administracji samorządowej Doświadczenia 20-letniego okresu budżetowania zadaniowego i aktualne działania rozwojowe w Krakowie (projekt MJUP) Piotr Wierzchosławski Urząd Miasta

Menedżerskie zarządzanie w administracji samorządowej Doświadczenia 20-letniego okresu budżetowania zadaniowego i aktualne działania rozwojowe w Krakowie (projekt MJUP) Piotr Wierzchosławski Urząd Miasta

Kontrola zarządcza w jednostkach samorządu terytorialnego z perspektywy Ministerstwa Finansów

Kontrola zarządcza w jednostkach samorządu terytorialnego z perspektywy Ministerstwa Finansów Monika Kos, radca ministra Departament Polityki Wydatkowej Warszawa, 13 stycznia 2015 r. Program prezentacji

Kontrola zarządcza w jednostkach samorządu terytorialnego z perspektywy Ministerstwa Finansów Monika Kos, radca ministra Departament Polityki Wydatkowej Warszawa, 13 stycznia 2015 r. Program prezentacji

Opinie na temat Produktu oraz projekty Planów wdrożenia. Gmina Skawina Gmina Zielonki Gmina Michałowice

Jak skutecznie wykorzystać system zarządzania JST do poprawy jakości życia mieszkańców? Konferencja zamykająca realizację innowacyjnego projektu partnerskiego MJUP Opinie na temat Produktu oraz projekty

Jak skutecznie wykorzystać system zarządzania JST do poprawy jakości życia mieszkańców? Konferencja zamykająca realizację innowacyjnego projektu partnerskiego MJUP Opinie na temat Produktu oraz projekty

Jak skutecznie wykorzystać system zarządzania JST do poprawy jakości życia mieszkańców? Konferencja kończąca projekt MJUP 1

Jak skutecznie wykorzystać system zarządzania JST do poprawy jakości życia mieszkańców? Konferencja kończąca projekt MJUP 1 Dzień 1 Tytuł dnia: Jakie wymagania warto postawić systemowi zarządzania w JST

Jak skutecznie wykorzystać system zarządzania JST do poprawy jakości życia mieszkańców? Konferencja kończąca projekt MJUP 1 Dzień 1 Tytuł dnia: Jakie wymagania warto postawić systemowi zarządzania w JST

Samoocena Kontroli Zarządczej jako narzędzie służące poprawie funkcjonowania jednostki samorządu terytorialnego m.st. Warszawy

Samoocena Kontroli Zarządczej jako narzędzie służące poprawie funkcjonowania jednostki samorządu terytorialnego m.st. Warszawy Biuro Audytu Wewnętrznego Urzędu m.st. Warszawy Podstawy prawne funkcjonowania

Samoocena Kontroli Zarządczej jako narzędzie służące poprawie funkcjonowania jednostki samorządu terytorialnego m.st. Warszawy Biuro Audytu Wewnętrznego Urzędu m.st. Warszawy Podstawy prawne funkcjonowania

Budżet zadaniowy autentyczne narzędzie zarządzania publicznego?

Budżet zadaniowy autentyczne narzędzie zarządzania publicznego? Bartosz Staszewski Naczelnik wydziału Departament Budżetu Państwa Kraków, 24 września 2014 r. www.mf.gov.pl Uniwersalne cechy systemowe i

Budżet zadaniowy autentyczne narzędzie zarządzania publicznego? Bartosz Staszewski Naczelnik wydziału Departament Budżetu Państwa Kraków, 24 września 2014 r. www.mf.gov.pl Uniwersalne cechy systemowe i

STRATEGICZNE MYŚLENIE - WYKORZYSTANIU NARZĘDZI IT KONTROLA ZARZĄDCZA PRZY. Szczyrk, 2-3 czerwiec 2016

STRATEGICZNE MYŚLENIE - KONTROLA ZARZĄDCZA PRZY WYKORZYSTANIU NARZĘDZI IT Szczyrk, 2-3 czerwiec 2016 CELE SYSTEMU KONTROLI ZARZĄDCZEJ Określenie celów strategicznych i operacyjnych dla organizacji. Zarządzanie

STRATEGICZNE MYŚLENIE - KONTROLA ZARZĄDCZA PRZY WYKORZYSTANIU NARZĘDZI IT Szczyrk, 2-3 czerwiec 2016 CELE SYSTEMU KONTROLI ZARZĄDCZEJ Określenie celów strategicznych i operacyjnych dla organizacji. Zarządzanie

Opinie na temat produktu i możliwości jego wdrożenia w Gminie Zielonki

Jak skutecznie wykorzystać system zarządzania JST do poprawy jakości życia mieszkańców? Konferencja zamykająca realizację innowacyjnego projektu partnerskiego MJUP Opinie na temat produktu i możliwości

Jak skutecznie wykorzystać system zarządzania JST do poprawy jakości życia mieszkańców? Konferencja zamykająca realizację innowacyjnego projektu partnerskiego MJUP Opinie na temat produktu i możliwości

PODRĘCZNIK AUDYTU WEWNĘTRZNEGO

Załącznik do Zarządzenia Nr.44/ZAWiK/2016 Prezydenta Miasta Słupska z dnia 27 stycznia 2016 r. PODRĘCZNIK AUDYTU WEWNĘTRZNEGO Zespołu Audytu Wewnętrznego i Kontroli w Urzędzie Miejskim w Słupsku 1 Rozdział

Załącznik do Zarządzenia Nr.44/ZAWiK/2016 Prezydenta Miasta Słupska z dnia 27 stycznia 2016 r. PODRĘCZNIK AUDYTU WEWNĘTRZNEGO Zespołu Audytu Wewnętrznego i Kontroli w Urzędzie Miejskim w Słupsku 1 Rozdział

Krzysztof Wawrzyniak Quo vadis BS? Ożarów Mazowiecki, styczeń 2014

1 QUO VADIS.. BS? Rekomendacja D dlaczego? Mocne fundamenty to dynamiczny rozwój. Rzeczywistość wdrożeniowa. 2 Determinanty sukcesu w biznesie. strategia, zasoby (ludzie, kompetencje, procedury, technologia)

1 QUO VADIS.. BS? Rekomendacja D dlaczego? Mocne fundamenty to dynamiczny rozwój. Rzeczywistość wdrożeniowa. 2 Determinanty sukcesu w biznesie. strategia, zasoby (ludzie, kompetencje, procedury, technologia)

Opinie na temat Produktu i możliwości jego wdrożenia w Mieście i Gminie Niepołomice

Jak skutecznie wykorzystać system zarządzania JST do poprawy jakości życia mieszkańców? Konferencja zamykająca realizację innowacyjnego projektu partnerskiego MJUP Opinie na temat Produktu i możliwości

Jak skutecznie wykorzystać system zarządzania JST do poprawy jakości życia mieszkańców? Konferencja zamykająca realizację innowacyjnego projektu partnerskiego MJUP Opinie na temat Produktu i możliwości

PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2012 w Biurze Rzecznika Praw Obywatelskich

Biuro Rzecznika Praw Obywatelskich AUDYTOR WEWNĘTRZNY Tel. 55-17-957 Warszawa, dnia 11 stycznia 2012 roku Sygnatura akt: BRPO-AW-0930-19/11 PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2012 w Biurze Rzecznika Praw

Biuro Rzecznika Praw Obywatelskich AUDYTOR WEWNĘTRZNY Tel. 55-17-957 Warszawa, dnia 11 stycznia 2012 roku Sygnatura akt: BRPO-AW-0930-19/11 PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2012 w Biurze Rzecznika Praw

Procedura zarządzania ryzykiem w Urzędzie Miejskim w Radomiu

Załącznik nr 1 do Zarządzenia Nr 4855/2014 Prezydenta Miasta Radomia z dnia 18 marca 2014 r. Procedura zarządzania ryzykiem w Urzędzie Miejskim w Radomiu 1 1. Określenia stosowane w niniejszej procedurze:

Załącznik nr 1 do Zarządzenia Nr 4855/2014 Prezydenta Miasta Radomia z dnia 18 marca 2014 r. Procedura zarządzania ryzykiem w Urzędzie Miejskim w Radomiu 1 1. Określenia stosowane w niniejszej procedurze:

PROCEDURA MONITORINGU, AKTUALIZACJI i EWALUACJI STRATEGII ROZWOJU MIEJSKIEGO OBSZARU FUNKCJONALNEGO MIASTA SŁUPSKA NA LATA

PROCEDURA MONITORINGU, AKTUALIZACJI i EWALUACJI STRATEGII ROZWOJU MIEJSKIEGO OBSZARU FUNKCJONALNEGO MIASTA SŁUPSKA NA LATA 2014-2020 1 1 WPROWADZENIE Warunkiem efektywnego wdrażania Miejskiego Obszaru

PROCEDURA MONITORINGU, AKTUALIZACJI i EWALUACJI STRATEGII ROZWOJU MIEJSKIEGO OBSZARU FUNKCJONALNEGO MIASTA SŁUPSKA NA LATA 2014-2020 1 1 WPROWADZENIE Warunkiem efektywnego wdrażania Miejskiego Obszaru

Procedura zarządzania ryzykiem w Urzędzie Miejskim w Radomiu

Załącznik nr 1 do Zarządzenia Nr 2808/2018 Prezydenta Miasta Radomia z dnia 18 stycznia 2018 r. Procedura zarządzania ryzykiem w Urzędzie Miejskim w Radomiu 1 1. Określenia stosowane w niniejszej procedurze:

Załącznik nr 1 do Zarządzenia Nr 2808/2018 Prezydenta Miasta Radomia z dnia 18 stycznia 2018 r. Procedura zarządzania ryzykiem w Urzędzie Miejskim w Radomiu 1 1. Określenia stosowane w niniejszej procedurze:

Rozdział I Postanowienia ogólne

ZARZĄDZENIE NR 178/11 PREZYDENTA MIASTA ZDUŃSKA WOLA z dnia 21 kwietnia 2011 r. w sprawie ustalenia organizacji i funkcjonowania kontroli zarządczej w Urzędzie Miasta Zduńska Wola oraz w pozostałych jednostkach

ZARZĄDZENIE NR 178/11 PREZYDENTA MIASTA ZDUŃSKA WOLA z dnia 21 kwietnia 2011 r. w sprawie ustalenia organizacji i funkcjonowania kontroli zarządczej w Urzędzie Miasta Zduńska Wola oraz w pozostałych jednostkach

Zarządzenie Nr 06/2017 Dyrektora Gdańskiego Centrum Informatycznego z dnia 25 sierpnia 2017r.

Zarządzenie Nr 06/2017 Dyrektora Gdańskiego Centrum Informatycznego z dnia 25 sierpnia 2017r. w sprawie wprowadzenia Regulaminu Organizacyjnego Gdańskiego Centrum Informatycznego Na podstawie 6 ust. 2

Zarządzenie Nr 06/2017 Dyrektora Gdańskiego Centrum Informatycznego z dnia 25 sierpnia 2017r. w sprawie wprowadzenia Regulaminu Organizacyjnego Gdańskiego Centrum Informatycznego Na podstawie 6 ust. 2

System monitorowania realizacji strategii rozwoju. Andrzej Sobczyk

System monitorowania realizacji strategii rozwoju Andrzej Sobczyk System monitorowania realizacji strategii rozwoju Proces systematycznego zbierania, analizowania publikowania wiarygodnych informacji,

System monitorowania realizacji strategii rozwoju Andrzej Sobczyk System monitorowania realizacji strategii rozwoju Proces systematycznego zbierania, analizowania publikowania wiarygodnych informacji,

ZARZĄDZENIE NR 483/14 PREZYDENTA MIASTA ZDUŃSKA WOLA z dnia 22 grudnia 2014 r.

ZARZĄDZENIE NR 483/14 PREZYDENTA MIASTA ZDUŃSKA WOLA z dnia 22 grudnia 2014 r. w sprawie ustalenia organizacji i funkcjonowania kontroli zarządczej w Urzędzie Miasta Zduńska Wola oraz w pozostałych jednostkach

ZARZĄDZENIE NR 483/14 PREZYDENTA MIASTA ZDUŃSKA WOLA z dnia 22 grudnia 2014 r. w sprawie ustalenia organizacji i funkcjonowania kontroli zarządczej w Urzędzie Miasta Zduńska Wola oraz w pozostałych jednostkach

Zasady funkcjonowania systemu kontroli zarządczej w Urzędzie Miasta Lublin i jednostkach organizacyjnych miasta Lublin akceptowalny poziom ryzyka

w sprawie określenia zasad funkcjonowania systemu kontroli zarządczej w Urzędzie Miasta Lublin i jednostkach organizacyjnych miasta Lublin - wydanie drugie Zasady funkcjonowania systemu kontroli zarządczej

w sprawie określenia zasad funkcjonowania systemu kontroli zarządczej w Urzędzie Miasta Lublin i jednostkach organizacyjnych miasta Lublin - wydanie drugie Zasady funkcjonowania systemu kontroli zarządczej

S Y S T E M K O N T R O L I Z A R Z Ą D C Z E J W U NI WE RSYTECIE JANA KO CHANOWS KIE GO W KIE LCACH

Załącznik do zarządzenia Rektora UJK nr 67 /2017 z 30 czerwca 2017 r. S Y S T E M K O N T R O L I Z A R Z Ą D C Z E J W U NI WE RSYTECIE JANA KO CHANOWS KIE GO W KIE LCACH 1 Przepisy ogólne Niniejszy dokument

Załącznik do zarządzenia Rektora UJK nr 67 /2017 z 30 czerwca 2017 r. S Y S T E M K O N T R O L I Z A R Z Ą D C Z E J W U NI WE RSYTECIE JANA KO CHANOWS KIE GO W KIE LCACH 1 Przepisy ogólne Niniejszy dokument

WNIOSKI Z UPOWSZECHNIANIA PRODUKTU

Jak skutecznie wykorzystać system zarządzania JST do poprawy jakości życia mieszkańców? Konferencja zamykająca realizację innowacyjnego projektu partnerskiego MJUP WNIOSKI Z UPOWSZECHNIANIA PRODUKTU Priorytet

Jak skutecznie wykorzystać system zarządzania JST do poprawy jakości życia mieszkańców? Konferencja zamykająca realizację innowacyjnego projektu partnerskiego MJUP WNIOSKI Z UPOWSZECHNIANIA PRODUKTU Priorytet

Do realizacja tego zadania zalicza się weryfikację poprawności rozwiązań zaproponowanych przez realizatora (wykonawcę), czyli:

, czyli:") Opis wymagań dotyczących usług w zakresie ewaluacji produktów projektu innowacyjnego w zakresie opracowania i wdrożenia koncepcji, metodyki oraz narzędzi badań wskaźników jakości życia i jakości usług

Opis wymagań dotyczących usług w zakresie ewaluacji produktów projektu innowacyjnego w zakresie opracowania i wdrożenia koncepcji, metodyki oraz narzędzi badań wskaźników jakości życia i jakości usług

PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2013 W BIURZE RZECZNIKA PRAW OBYWATELSKICH

Sygnatura akt: BRPO-AW-0930-16/12 Warszawa, dnia 23 stycznia 2013 roku PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2013 W BIURZE RZECZNIKA PRAW OBYWATELSKICH 1. Planowane zadania zapewniające Lp Temat planowanego

Sygnatura akt: BRPO-AW-0930-16/12 Warszawa, dnia 23 stycznia 2013 roku PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2013 W BIURZE RZECZNIKA PRAW OBYWATELSKICH 1. Planowane zadania zapewniające Lp Temat planowanego

Kraków Poznań Maj 2012

Raport z badania ankietowego na temat uwarunkowań, potrzeb oraz preferowanych form wsparcia w zakresie doskonalenia systemów zarządzania i monitorowania jakości usług jednostek samorządu terytorialnego

Raport z badania ankietowego na temat uwarunkowań, potrzeb oraz preferowanych form wsparcia w zakresie doskonalenia systemów zarządzania i monitorowania jakości usług jednostek samorządu terytorialnego

Polityka zarządzania ryzykiem na Uniwersytecie Ekonomicznym w Poznaniu. Definicje

Załącznik do Zarządzenia nr 70/2015 Rektora UEP z dnia 27 listopada 2015 roku Polityka zarządzania ryzykiem na Uniwersytecie Ekonomicznym w Poznaniu 1 Definicje Określenia użyte w Polityce zarządzania

Załącznik do Zarządzenia nr 70/2015 Rektora UEP z dnia 27 listopada 2015 roku Polityka zarządzania ryzykiem na Uniwersytecie Ekonomicznym w Poznaniu 1 Definicje Określenia użyte w Polityce zarządzania

OPRACOWANIE: PIOTR WIERZCHOSŁAWSKI Z WYKORZYSTANIEM MATERIAŁÓW OPRACOWANYCH W RAMACH PROJEKTU MJUP

MONITOROWANIE JAKOŚCI USŁUG PUBLICZNYCH OPIS PRODUKTU FINALNEGO PROJEKTU INNOWACYJNEGO TESTUJĄCEGO MONITOROWANIE JAKOŚCI USŁUG JAKO ELEMENT ZINTEGROWANEGO SYSTEMU ZARZĄDZANIA JEDNOSTKAMI SAMORZĄDU TERYTORIALNEGO

MONITOROWANIE JAKOŚCI USŁUG PUBLICZNYCH OPIS PRODUKTU FINALNEGO PROJEKTU INNOWACYJNEGO TESTUJĄCEGO MONITOROWANIE JAKOŚCI USŁUG JAKO ELEMENT ZINTEGROWANEGO SYSTEMU ZARZĄDZANIA JEDNOSTKAMI SAMORZĄDU TERYTORIALNEGO

Popularyzacja podpisu elektronicznego w Polsce

Popularyzacja podpisu elektronicznego w Polsce Rola administracji w budowaniu gospodarki elektronicznej Warszawa, 25 września 2006 r. Poruszane tematy Wprowadzenie i kontekst prezentacji Rola administracji

Popularyzacja podpisu elektronicznego w Polsce Rola administracji w budowaniu gospodarki elektronicznej Warszawa, 25 września 2006 r. Poruszane tematy Wprowadzenie i kontekst prezentacji Rola administracji

ZAKRES PROJEKTU DOT. ZARZĄDZANIA KOSZTAMI ŚRODOWISKOWYMI W FIRMIE

ZAKRES PROJEKTU DOT. ZARZĄDZANIA KOSZTAMI ŚRODOWISKOWYMI W FIRMIE ANDRZEJ OCIEPA EKOEKSPERT Sp. z o.o. III Konferencja PF ISO 14000 Zarządzanie kosztami środowiskowymi Warszawa 24 25.04.2014 Zakres projektu

ZAKRES PROJEKTU DOT. ZARZĄDZANIA KOSZTAMI ŚRODOWISKOWYMI W FIRMIE ANDRZEJ OCIEPA EKOEKSPERT Sp. z o.o. III Konferencja PF ISO 14000 Zarządzanie kosztami środowiskowymi Warszawa 24 25.04.2014 Zakres projektu

ZARZĄDZENIE NR 319/13 PREZYDENTA MIASTA SZCZECIN z dnia 18 lipca 2013 r.

ZARZĄDZENIE NR 319/13 PREZYDENTA MIASTA SZCZECIN z dnia 18 lipca 2013 r. w sprawie procedury wprowadzania zmian w budżecie i wieloletniej prognozie finansowej Na podstawie art.60 ust.1 i 2 pkt 4 i 5 ustawy

ZARZĄDZENIE NR 319/13 PREZYDENTA MIASTA SZCZECIN z dnia 18 lipca 2013 r. w sprawie procedury wprowadzania zmian w budżecie i wieloletniej prognozie finansowej Na podstawie art.60 ust.1 i 2 pkt 4 i 5 ustawy

Wzmocnienie potencjału administracji samorządowej. Program Operacyjny Kapitał Ludzki Działanie 5.2. Ministerstwo Administracji i Cyfryzacji

Wzmocnienie potencjału administracji samorządowej Program Operacyjny Kapitał Ludzki Działanie 5.2 Ministerstwo Administracji i Cyfryzacji Instytucja Pośrednicząca dla Priorytetu V PO KL Dobre Rządzenie

Wzmocnienie potencjału administracji samorządowej Program Operacyjny Kapitał Ludzki Działanie 5.2 Ministerstwo Administracji i Cyfryzacji Instytucja Pośrednicząca dla Priorytetu V PO KL Dobre Rządzenie

ZARZĄDZENIE Nr 33/14 PROKURATORA GENERALNEGO

PG VII G 020/40/14 ZARZĄDZENIE Nr 33/14 PROKURATORA GENERALNEGO z dnia 18 listopada 2014 r. w sprawie kontroli zarządczej w powszechnych jednostkach organizacyjnych prokuratury Na podstawie art. 10 ust.

PG VII G 020/40/14 ZARZĄDZENIE Nr 33/14 PROKURATORA GENERALNEGO z dnia 18 listopada 2014 r. w sprawie kontroli zarządczej w powszechnych jednostkach organizacyjnych prokuratury Na podstawie art. 10 ust.

INFORMACJA O REALIZACJI ZADAŃ Z ZAKRESU AUDYTU WEWNĘTRZNEGO W ROKU 2016

AW/AS/1/2017 INFORMACJA O REALIZACJI ZADAŃ Z ZAKRESU AUDYTU WEWNĘTRZNEGO W ROKU 2016 1. Audyt realizowano w Komunikacyjnym Związku Komunalnym Górnośląskiego Okręgu Komunalnego w Katowicach ADRES: ul. Barbary

AW/AS/1/2017 INFORMACJA O REALIZACJI ZADAŃ Z ZAKRESU AUDYTU WEWNĘTRZNEGO W ROKU 2016 1. Audyt realizowano w Komunikacyjnym Związku Komunalnym Górnośląskiego Okręgu Komunalnego w Katowicach ADRES: ul. Barbary

Platforma informacyjna dla samorządów System Raportowania Zarządczego. Małgorzata Szlachetka

Platforma informacyjna dla samorządów System Raportowania Zarządczego Małgorzata Szlachetka Platforma Informacyjna dla Samorządów - System Raportowania Zarządczego Małgorzata Szlachetka Menedżer Działu

Platforma informacyjna dla samorządów System Raportowania Zarządczego Małgorzata Szlachetka Platforma Informacyjna dla Samorządów - System Raportowania Zarządczego Małgorzata Szlachetka Menedżer Działu

Opis systemu kontroli wewnętrznej Banku Spółdzielczego w Połańcu. 1. Cele i organizacja systemu kontroli wewnętrznej

Opis systemu kontroli wewnętrznej Banku Spółdzielczego w Połańcu 1. Cele i organizacja systemu kontroli wewnętrznej 1. 1. Stosownie do postanowień Ustawy Prawo bankowe z dnia 29 sierpnia 1997 r. Prawo

Opis systemu kontroli wewnętrznej Banku Spółdzielczego w Połańcu 1. Cele i organizacja systemu kontroli wewnętrznej 1. 1. Stosownie do postanowień Ustawy Prawo bankowe z dnia 29 sierpnia 1997 r. Prawo

1. 1. Ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. Z 2013 r. Poz. 885, z późn. zm.).

.") Formalno-prawne podstawy kontroli zarządczej 1.1. Ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2013 r. poz. 885, z późn. zm.). Komunikat Ministerstwa Finansów nr 23 z dn. 16 grudnia

Formalno-prawne podstawy kontroli zarządczej 1.1. Ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2013 r. poz. 885, z późn. zm.). Komunikat Ministerstwa Finansów nr 23 z dn. 16 grudnia

Warszawa, dnia 12 grudnia 2013 r.

Warszawa, dnia 12 grudnia 2013 r. Poz. 51 ZARZĄ DZENIE NR 49 MINISTRA FINANSÓW z dnia 9 grudnia 2013 r. w sprawie kontroli zarządczej Na podstawie art. 34 ust. 1 ustawy z dnia 8 sierpnia 1996 r. o Radzie

Warszawa, dnia 12 grudnia 2013 r. Poz. 51 ZARZĄ DZENIE NR 49 MINISTRA FINANSÓW z dnia 9 grudnia 2013 r. w sprawie kontroli zarządczej Na podstawie art. 34 ust. 1 ustawy z dnia 8 sierpnia 1996 r. o Radzie

Zasady monitorowania i dokonywania samooceny systemu kontroli zarządczej oraz udzielania zapewnienia o stanie kontroli zarządczej

Załącznik Nr 2 do zarządzenia w sprawie organizacji i funkcjonowania w Urzędzie Miejskim w Głogowie i pozostałych jednostkach organizacyjnych Gminy Miejskiej Głogów. Zasady monitorowania i dokonywania

Załącznik Nr 2 do zarządzenia w sprawie organizacji i funkcjonowania w Urzędzie Miejskim w Głogowie i pozostałych jednostkach organizacyjnych Gminy Miejskiej Głogów. Zasady monitorowania i dokonywania

AL 1302 ZARZĄDZANIE PROJEKTAMI W OPARCIU O METODYKĘ PRINCE2

AL 1302 ZARZĄDZANIE PROJEKTAMI W OPARCIU O METODYKĘ PRINCE2 1. Definicja projektu: cechy projektu, przyczyny porażek projektów, czynniki sukcesu projektów, cele projektu, produkty projektu, cykl życia

AL 1302 ZARZĄDZANIE PROJEKTAMI W OPARCIU O METODYKĘ PRINCE2 1. Definicja projektu: cechy projektu, przyczyny porażek projektów, czynniki sukcesu projektów, cele projektu, produkty projektu, cykl życia

Czy warto monitorować jakość życia i jakość usług publicznych w JST? Narzędzia. III ogólnopolskie Seminarium Sekretarzy

Czy warto monitorować jakość życia i jakość usług publicznych w JST? Narzędzia III ogólnopolskie Seminarium Sekretarzy Koncepcja i katalog wskaźników jakości życia (JŻ) & jakości usług publicznych (JUP)

Czy warto monitorować jakość życia i jakość usług publicznych w JST? Narzędzia III ogólnopolskie Seminarium Sekretarzy Koncepcja i katalog wskaźników jakości życia (JŻ) & jakości usług publicznych (JUP)

Jak skutecznie wykorzystać system zarządzania JST do poprawy jakości życia mieszkańców?

Jak skutecznie wykorzystać system zarządzania JST do poprawy jakości życia mieszkańców? Konferencja zamykająca realizację innowacyjnego projektu partnerskiego MJUP Opinie na temat Produktu i możliwości

Jak skutecznie wykorzystać system zarządzania JST do poprawy jakości życia mieszkańców? Konferencja zamykająca realizację innowacyjnego projektu partnerskiego MJUP Opinie na temat Produktu i możliwości

Charakterystyka zadań budżetowych wyznaczonych do realizacji

Charakterystyka zadań budżetowych wyznaczonych do realizacji by Antoni Jeżowski, 2013 Etapy procedury budżetowania Dokumentacja budżetu zadaniowego zależy od etapu budżetowania, można mówić o: dokumentach

Charakterystyka zadań budżetowych wyznaczonych do realizacji by Antoni Jeżowski, 2013 Etapy procedury budżetowania Dokumentacja budżetu zadaniowego zależy od etapu budżetowania, można mówić o: dokumentach

Poz. 208 ZARZĄDZENIE NR 72 REKTORA UNIWERSYTETU WARSZAWSKIEGO. z dnia 4 lipca 2018 r.

Poz. 208 ZARZĄDZENIE NR 72 REKTORA UNIWERSYTETU WARSZAWSKIEGO z dnia 4 lipca 2018 r. w sprawie realizacji Zintegrowanego Programu Rozwoju Uniwersytetu Warszawskiego Na podstawie 35 pkt 1 Statutu Uniwersytetu

Poz. 208 ZARZĄDZENIE NR 72 REKTORA UNIWERSYTETU WARSZAWSKIEGO z dnia 4 lipca 2018 r. w sprawie realizacji Zintegrowanego Programu Rozwoju Uniwersytetu Warszawskiego Na podstawie 35 pkt 1 Statutu Uniwersytetu

PAŹDZIERNIKA Mercure Grand Hotel Warszawa ZARZĄDZANIE PROCESOWE, MAPOWANIE PROCESÓW. praktyczne aspekty optymalizacji procesów w administracji

FINANCIAL CONFERENCES 12-13 PAŹDZIERNIKA Mercure Grand Hotel Warszawa ZARZĄDZANIE PROCESOWE, MAPOWANIE PROCESÓW praktyczne aspekty optymalizacji procesów w administracji Podczas szkolenia omówimy szczegółowo:

FINANCIAL CONFERENCES 12-13 PAŹDZIERNIKA Mercure Grand Hotel Warszawa ZARZĄDZANIE PROCESOWE, MAPOWANIE PROCESÓW praktyczne aspekty optymalizacji procesów w administracji Podczas szkolenia omówimy szczegółowo:

GP-0050/1613/2011 ZARZĄDZENIE NR 1613/2011 PREZYDENTA MIASTA STOŁECZNEGO WARSZAWY z dnia 11 października 2011 r.

GP-0050/1613/2011 ZARZĄDZENIE NR 1613/2011 PREZYDENTA MIASTA STOŁECZNEGO WARSZAWY z dnia 11 października 2011 r. w sprawie zasad funkcjonowania kontroli zarządczej w mieście stołecznym Warszawie Na podstawie

GP-0050/1613/2011 ZARZĄDZENIE NR 1613/2011 PREZYDENTA MIASTA STOŁECZNEGO WARSZAWY z dnia 11 października 2011 r. w sprawie zasad funkcjonowania kontroli zarządczej w mieście stołecznym Warszawie Na podstawie

UCHWAŁA NR XII/134/11 RADY MIASTA KRAKOWA. z dnia 13 kwietnia 2011 r.

UCHWAŁA NR XII/134/11 RADY MIASTA KRAKOWA z dnia 13 kwietnia 2011 r. w sprawie kierunków działania dla Prezydenta Miasta Krakowa w zakresie rozwoju gospodarczego i innowacji na terenie Gminy Miejskiej

UCHWAŁA NR XII/134/11 RADY MIASTA KRAKOWA z dnia 13 kwietnia 2011 r. w sprawie kierunków działania dla Prezydenta Miasta Krakowa w zakresie rozwoju gospodarczego i innowacji na terenie Gminy Miejskiej

Procedura zarządzania ryzykiem w Sądzie Okręgowym w Białymstoku

Załącznik Nr 1 do Zarządzenia Nr A-0220-25/11 z dnia 20 czerwca 2011 r. zmieniony Zarządzeniem Nr A-0220-43/12 z dnia 12 października 2012 r. Procedura zarządzania ryzykiem w Sądzie Okręgowym w Białymstoku

Załącznik Nr 1 do Zarządzenia Nr A-0220-25/11 z dnia 20 czerwca 2011 r. zmieniony Zarządzeniem Nr A-0220-43/12 z dnia 12 października 2012 r. Procedura zarządzania ryzykiem w Sądzie Okręgowym w Białymstoku

Idea zasad ogólnych w modelu (systemie) zarządzania STRAtegicznego Dużym Obszarem Miejskim

zarządzania STRAtegicznego Dużym Obszarem Miejskim") Jak skutecznie wykorzystać system zarządzania JST do poprawy jakości życia mieszkańców? Konferencja zamykająca realizację innowacyjnego projektu partnerskiego MJUP Idea zasad ogólnych w modelu (systemie)

Jak skutecznie wykorzystać system zarządzania JST do poprawy jakości życia mieszkańców? Konferencja zamykająca realizację innowacyjnego projektu partnerskiego MJUP Idea zasad ogólnych w modelu (systemie)

Zasady systemu kontroli wewnętrznej w Banku Spółdzielczym w Iławie

Załącznik do Uchwały Nr 120/AB/2017 Zarządu Banku Spółdzielczego w Iławie z dnia 29 grudnia 2017 roku Zasady systemu kontroli wewnętrznej w Banku Spółdzielczym w Iławie Iława 2017 r. 1 Spis treści Rozdział

Załącznik do Uchwały Nr 120/AB/2017 Zarządu Banku Spółdzielczego w Iławie z dnia 29 grudnia 2017 roku Zasady systemu kontroli wewnętrznej w Banku Spółdzielczym w Iławie Iława 2017 r. 1 Spis treści Rozdział

Poz. 237 KOMUNIKAT MINISTRA SPRAWIEDLIWOŚCI. z dnia 1 grudnia 2015 r.

KOMUNIKAT MINISTRA SPRAWIEDLIWOŚCI z dnia 1 grudnia 2015 r. w sprawie szczegółowych wytycznych w zakresie kontroli zarządczej dla działu administracji rządowej sprawiedliwość Na podstawie art. 69 ust.

KOMUNIKAT MINISTRA SPRAWIEDLIWOŚCI z dnia 1 grudnia 2015 r. w sprawie szczegółowych wytycznych w zakresie kontroli zarządczej dla działu administracji rządowej sprawiedliwość Na podstawie art. 69 ust.

Opis systemu kontroli wewnętrznej (SKW) funkcjonującego w ING Banku Hipotecznym S.A.

funkcjonującego w ING Banku Hipotecznym S.A.") Opis systemu kontroli wewnętrznej (SKW) funkcjonującego w ING Banku Hipotecznym S.A. Jednym z elementów zarządzania Bankiem jest system kontroli wewnętrznej (SKW), którego podstawy, zasady i cele wynikają

Opis systemu kontroli wewnętrznej (SKW) funkcjonującego w ING Banku Hipotecznym S.A. Jednym z elementów zarządzania Bankiem jest system kontroli wewnętrznej (SKW), którego podstawy, zasady i cele wynikają

Budżetowanie zadaniowe w administracji publicznej warsztaty z analizy ryzyka oraz oceny efektywności i skuteczności

12-13 grudnia 2016r. Mercure Grand Hotel ul. Krucza 28 Warszawa warsztaty z analizy ryzyka oraz oceny efektywności i skuteczności X EDYCJA Szkolenie praktyczne 50% czasu szkolenia przeznaczone na ćwiczenia

12-13 grudnia 2016r. Mercure Grand Hotel ul. Krucza 28 Warszawa warsztaty z analizy ryzyka oraz oceny efektywności i skuteczności X EDYCJA Szkolenie praktyczne 50% czasu szkolenia przeznaczone na ćwiczenia

Opis systemu zarządzania, w tym systemu zarządzania ryzykiem i systemu kontroli wewnętrznej w Banku Spółdzielczym w Ropczycach.

Opis systemu zarządzania, w tym systemu zarządzania ryzykiem i systemu kontroli wewnętrznej w Banku Spółdzielczym w Ropczycach. System zarządzania w Banku Spółdzielczym w Ropczycach System zarządzania,

Opis systemu zarządzania, w tym systemu zarządzania ryzykiem i systemu kontroli wewnętrznej w Banku Spółdzielczym w Ropczycach. System zarządzania w Banku Spółdzielczym w Ropczycach System zarządzania,

Doświadczenia z wdrażania systemu zarządzania ryzykiem na przykładzie m.st. Warszawy

Doświadczenia z wdrażania systemu zarządzania ryzykiem na przykładzie m.st. Warszawy Ewa Śleszyńska-Charewicz Pełnomocnik Prezydenta m.st. Warszawy ds. ryzyka Katowice, 1-2.10.2015 r. PLAN PREZENTACJI

Doświadczenia z wdrażania systemu zarządzania ryzykiem na przykładzie m.st. Warszawy Ewa Śleszyńska-Charewicz Pełnomocnik Prezydenta m.st. Warszawy ds. ryzyka Katowice, 1-2.10.2015 r. PLAN PREZENTACJI

System Kontroli Wewnętrznej w Banku Spółdzielczym w Andrespolu ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ W BANKU SPOŁDZIELCZYM W ANDRESPOLU

System Kontroli Wewnętrznej w Banku Spółdzielczym w Andrespolu ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ W BANKU SPOŁDZIELCZYM W ANDRESPOLU 1. 1. Stosownie do postanowień obowiązującej ustawy Prawo bankowe,

System Kontroli Wewnętrznej w Banku Spółdzielczym w Andrespolu ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ W BANKU SPOŁDZIELCZYM W ANDRESPOLU 1. 1. Stosownie do postanowień obowiązującej ustawy Prawo bankowe,

Warszawa, dnia 17 marca 2017 r. Poz. 82

Warszawa, dnia 17 marca 2017 r. KOMUNIKAT MINISTRA SPRAWIEDLIWOŚCI z dnia 15 marca 2017 r. w sprawie szczegółowych wytycznych w zakresie kontroli zarządczej dla działu administracji rządowej sprawiedliwość

Warszawa, dnia 17 marca 2017 r. KOMUNIKAT MINISTRA SPRAWIEDLIWOŚCI z dnia 15 marca 2017 r. w sprawie szczegółowych wytycznych w zakresie kontroli zarządczej dla działu administracji rządowej sprawiedliwość

ŚLĄSKI ZWIĄZEK GMIN I POWIATÓW Ul. Stalmacha Katowice Tel / , Fax /

Raport z identyfikacji dobrych praktyk w obszarze XV. Organizacja pracy urzędu w ramach projektu Benchmarking narzędzie efektywnej kontroli zarządczej w urzędach miast na prawach powiatu, urzędach gmin

Raport z identyfikacji dobrych praktyk w obszarze XV. Organizacja pracy urzędu w ramach projektu Benchmarking narzędzie efektywnej kontroli zarządczej w urzędach miast na prawach powiatu, urzędach gmin

Zarządzenie Nr 508 / 2016 Prezydenta Miasta Kalisza z dnia 9 września 2016 r.

Zarządzenie Nr 508 / 2016 Prezydenta Miasta Kalisza z dnia 9 września 2016 r. zmieniające zarządzenie w sprawie wprowadzenia zasad kontroli zarządczej w Samorządzie Kalisza Miasta na prawach powiatu. Na

Zarządzenie Nr 508 / 2016 Prezydenta Miasta Kalisza z dnia 9 września 2016 r. zmieniające zarządzenie w sprawie wprowadzenia zasad kontroli zarządczej w Samorządzie Kalisza Miasta na prawach powiatu. Na

Przedszkole Nr 30 - Śródmieście

RAPORT OCENA KONTROLI ZARZĄDCZEJ Przedszkole Nr 30 - Śródmieście raport za rok: 2016 Strona 1 z 12 I. WSTĘP: Kontrolę zarządczą w jednostkach sektora finansów publicznych stanowi ogół działań podejmowanych

RAPORT OCENA KONTROLI ZARZĄDCZEJ Przedszkole Nr 30 - Śródmieście raport za rok: 2016 Strona 1 z 12 I. WSTĘP: Kontrolę zarządczą w jednostkach sektora finansów publicznych stanowi ogół działań podejmowanych

ZARZĄDZENIE NR 3990/2012 PREZYDENTA MIASTA KRAKOWA Z DNIA

ZARZĄDZENIE NR 3990/2012 PREZYDENTA MIASTA KRAKOWA Z DNIA 2012-12-31 w sprawie podziału na wewnętrzne komórki organizacyjne oraz szczegółowego zakresu działania Wydziału Rozwoju Miasta. Na podstawie art.

ZARZĄDZENIE NR 3990/2012 PREZYDENTA MIASTA KRAKOWA Z DNIA 2012-12-31 w sprawie podziału na wewnętrzne komórki organizacyjne oraz szczegółowego zakresu działania Wydziału Rozwoju Miasta. Na podstawie art.

System kontroli wewnętrznej w Banku Spółdzielczym Ziemi Kraśnickiej w Kraśniku

System kontroli wewnętrznej w Banku Spółdzielczym Ziemi Kraśnickiej w Kraśniku Kraśnik grudzień 2017 CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele systemu kontroli wewnętrznej 1. W Banku Spółdzielczym

System kontroli wewnętrznej w Banku Spółdzielczym Ziemi Kraśnickiej w Kraśniku Kraśnik grudzień 2017 CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele systemu kontroli wewnętrznej 1. W Banku Spółdzielczym

Rekomendacja D w obszarze zarządzania projektami na przykładzie rozwiązań w Banku Polskiej Spółdzielczości S.A.

Rekomendacja D w obszarze zarządzania projektami na przykładzie rozwiązań w Banku Polskiej Spółdzielczości S.A. Rekomendacja D UKNF SPIS TREŚCI Rekomendacja Nr 4: Zasady współpracy obszarów biznesowych

Rekomendacja D w obszarze zarządzania projektami na przykładzie rozwiązań w Banku Polskiej Spółdzielczości S.A. Rekomendacja D UKNF SPIS TREŚCI Rekomendacja Nr 4: Zasady współpracy obszarów biznesowych

Część IV. System realizacji Strategii.

Część IV. System realizacji Strategii. Strategia jest dokumentem ponadkadencyjnym, określającym cele, kierunki i priorytety działań na kilka lat oraz wymagającym ciągłej pracy nad wprowadzaniem zmian i

Część IV. System realizacji Strategii. Strategia jest dokumentem ponadkadencyjnym, określającym cele, kierunki i priorytety działań na kilka lat oraz wymagającym ciągłej pracy nad wprowadzaniem zmian i

Zarządzenie Nr 24/2012 Rektora Uniwersytetu Wrocławskiego z dnia 28 marca 2012 r. w sprawie Polityki zarządzania ryzykiem

Zarządzenie Nr 24/2012 Rektora Uniwersytetu Wrocławskiego z dnia 28 marca 2012 r. w sprawie Polityki zarządzania ryzykiem Na podstawie art. 66 ust. 2 ustawy z dnia 27 lipca 2005 r. - Prawo o szkolnictwie

Zarządzenie Nr 24/2012 Rektora Uniwersytetu Wrocławskiego z dnia 28 marca 2012 r. w sprawie Polityki zarządzania ryzykiem Na podstawie art. 66 ust. 2 ustawy z dnia 27 lipca 2005 r. - Prawo o szkolnictwie

Procedury Kontroli Zarządczej Starostwa Powiatowego w Skarżysku-Kamiennej

Procedury Kontroli Zarządczej Starostwa Powiatowego w Skarżysku-Kamiennej A. Środowisko wewnętrzne I. Przestrzeganie wartości etycznych. Osoby zarządzające i pracownicy powinni być świadomi wartości etycznych

Procedury Kontroli Zarządczej Starostwa Powiatowego w Skarżysku-Kamiennej A. Środowisko wewnętrzne I. Przestrzeganie wartości etycznych. Osoby zarządzające i pracownicy powinni być świadomi wartości etycznych

Koncepcja oceny kontroli zarządczej w jednostce samorządu. ElŜbieta Paliga Kierownik Biura Audytu Wewnętrznego - Urząd Miejski w Dąbrowie Górniczej

Koncepcja oceny kontroli zarządczej w jednostce samorządu terytorialnego ElŜbieta Paliga Kierownik Biura Audytu Wewnętrznego - Urząd Miejski w Dąbrowie Górniczej śeglarz, który nie wie dokąd płynie nigdy

Koncepcja oceny kontroli zarządczej w jednostce samorządu terytorialnego ElŜbieta Paliga Kierownik Biura Audytu Wewnętrznego - Urząd Miejski w Dąbrowie Górniczej śeglarz, który nie wie dokąd płynie nigdy

Zarządzanie projektami. Porównanie podstawowych metodyk

Zarządzanie projektami Porównanie podstawowych metodyk Porównanie podstawowych metodyk w zarządzaniu projektami PRINCE 2 PMBOK TENSTEP AGILE METODYKA PRINCE 2 Istota metodyki PRINCE 2 Project IN Controlled

Zarządzanie projektami Porównanie podstawowych metodyk Porównanie podstawowych metodyk w zarządzaniu projektami PRINCE 2 PMBOK TENSTEP AGILE METODYKA PRINCE 2 Istota metodyki PRINCE 2 Project IN Controlled

Prezentacja Dokumentu Strategii Zarządzania Zmianą Gospodarczą

KONFERENCJA w ramach projektu WYPRZEDZIĆ ZMIANĘ - PARTNERSTWO LOKALNE DLA ROZWOJU GOSPODARCZEGO POWIATU CHOJNICKIEGO Prezentacja Dokumentu Strategii Zarządzania Zmianą Gospodarczą Alicja Zajączkowska 6

KONFERENCJA w ramach projektu WYPRZEDZIĆ ZMIANĘ - PARTNERSTWO LOKALNE DLA ROZWOJU GOSPODARCZEGO POWIATU CHOJNICKIEGO Prezentacja Dokumentu Strategii Zarządzania Zmianą Gospodarczą Alicja Zajączkowska 6

Miejsce: BODiE PKU Warszawa, ul. Wolska 191 (Hotel COLIBRA) Termin: sierpnia 2017r.

Termin: sierpnia 2017r.") Finanse publiczne w praktyce w 2017 r. Zasady gospodarki finansowej, dyscyplina finansów publicznych, kontrola zarządcza, budżet zadaniowy, wydatki strukturalne Miejsce: BODiE PKU Warszawa, ul. Wolska

Finanse publiczne w praktyce w 2017 r. Zasady gospodarki finansowej, dyscyplina finansów publicznych, kontrola zarządcza, budżet zadaniowy, wydatki strukturalne Miejsce: BODiE PKU Warszawa, ul. Wolska

Metodyki zarządzania projektami PRINCE2

Metodyki zarządzania projektami PRINCE2 Zarządzanie projektem Kontroluj Planuj Monitoruj Deleguj 6 aspektów efektywności projektu Koszty Terminy Jakość Zakres Ryzyko Korzyści 4 zintegrowane elementy metodyki

Metodyki zarządzania projektami PRINCE2 Zarządzanie projektem Kontroluj Planuj Monitoruj Deleguj 6 aspektów efektywności projektu Koszty Terminy Jakość Zakres Ryzyko Korzyści 4 zintegrowane elementy metodyki

ZARZĄDZENIE Nr 61/2016 STAROSTY POZNAŃSKIEGO Z DNIA 22 lipca 2016 roku

ZARZĄDZENIE Nr 61/2016 STAROSTY POZNAŃSKIEGO Z DNIA 22 lipca 2016 roku w sprawie: powołania zespołu projektowego dla potrzeb przygotowania i realizacji projektu pn.: Rozwój infrastruktury Centrum Kształcenia

ZARZĄDZENIE Nr 61/2016 STAROSTY POZNAŃSKIEGO Z DNIA 22 lipca 2016 roku w sprawie: powołania zespołu projektowego dla potrzeb przygotowania i realizacji projektu pn.: Rozwój infrastruktury Centrum Kształcenia

Poziom 1 DZIAŁANIA DOSKONALĄCE Data:

Temat: DZIAŁANIA KORYGUJĄCE I ZAPOBIEGAWCZE Strona 1 z 6 1. Cel i zakres 1.1. Cel Celem niniejszej procedury jest zapewnienie skutecznej realizacji działań. 1.2. Zakres Procedura obowiązuje w zakresie

Temat: DZIAŁANIA KORYGUJĄCE I ZAPOBIEGAWCZE Strona 1 z 6 1. Cel i zakres 1.1. Cel Celem niniejszej procedury jest zapewnienie skutecznej realizacji działań. 1.2. Zakres Procedura obowiązuje w zakresie

Programowanie Rozwoju Obszaru Metropolitalnego Warszawy. Założenia projektu

Programowanie Rozwoju Obszaru Metropolitalnego Warszawy Założenia projektu 1 Działania w projekcie zmierzające do wyznaczenia OMW Projekt realizuje cele i założenia Koncepcji Przestrzennego Zagospodarowania

Programowanie Rozwoju Obszaru Metropolitalnego Warszawy Założenia projektu 1 Działania w projekcie zmierzające do wyznaczenia OMW Projekt realizuje cele i założenia Koncepcji Przestrzennego Zagospodarowania

Nie o narzędziach a o rezultatach. czyli skuteczny sposób dokonywania uzgodnień pomiędzy biznesem i IT. Władysławowo, 6 października 2011 r.

Nie o narzędziach a o rezultatach czyli skuteczny sposób dokonywania uzgodnień pomiędzy biznesem i IT Władysławowo, 6 października 2011 r. Dlaczego taki temat? Ci którzy wykorzystują technologie informacyjne

Nie o narzędziach a o rezultatach czyli skuteczny sposób dokonywania uzgodnień pomiędzy biznesem i IT Władysławowo, 6 października 2011 r. Dlaczego taki temat? Ci którzy wykorzystują technologie informacyjne

Zasady systemu kontroli wewnętrznej w Banku Polskiej Spółdzielczości S.A.

Zasady systemu kontroli wewnętrznej w Banku Polskiej Spółdzielczości S.A. Spis treści Rozdział 1.Postanowienia ogólne... 2 Rozdział 2. Cele i organizacja systemu kontroli wewnętrznej... 2 Rozdział. 3.

Zasady systemu kontroli wewnętrznej w Banku Polskiej Spółdzielczości S.A. Spis treści Rozdział 1.Postanowienia ogólne... 2 Rozdział 2. Cele i organizacja systemu kontroli wewnętrznej... 2 Rozdział. 3.

Warszawa, dnia 31 grudnia 2014 r. Poz. 63 O B W I E S Z C Z E N I E. z dnia 29 grudnia 2014 r.

Warszawa, dnia 31 grudnia 2014 r. Poz. 63 O B W I E S Z C Z E N I E M I N I S T R A F I N A N S Ó W z dnia 29 grudnia 2014 r. w sprawie ogłoszenia jednolitego tekstu zarządzenia Ministra Finansów w sprawie

Warszawa, dnia 31 grudnia 2014 r. Poz. 63 O B W I E S Z C Z E N I E M I N I S T R A F I N A N S Ó W z dnia 29 grudnia 2014 r. w sprawie ogłoszenia jednolitego tekstu zarządzenia Ministra Finansów w sprawie

Jak efektywnie i zgodnie z prawem realizować zadania i cele z zakresu kontroli zarządczej?

Publikujemy studium przypadku dla Starostwa Powiatowego w Wolsztynie, które efektywnie, oszczędnie i zgodnie z prawem realizuje zadania i cele z zakresu kontroli zarządczej dzięki korzystaniu z niedawno

Publikujemy studium przypadku dla Starostwa Powiatowego w Wolsztynie, które efektywnie, oszczędnie i zgodnie z prawem realizuje zadania i cele z zakresu kontroli zarządczej dzięki korzystaniu z niedawno

Metodyka Sure Step. Agenda:

Metodyka Sure Step Agenda: 1. Wstęp 2. Czym jest Microsoft Dynamics Sure Step? 3. Zespół wdrożeniowy 4. Etapy wdrożenia 5. Przebieg wdrożenia typu Standard 6. Diagnoza 1 Wstęp 1. Plan wdrożenia 2. Zarządzanie

Metodyka Sure Step Agenda: 1. Wstęp 2. Czym jest Microsoft Dynamics Sure Step? 3. Zespół wdrożeniowy 4. Etapy wdrożenia 5. Przebieg wdrożenia typu Standard 6. Diagnoza 1 Wstęp 1. Plan wdrożenia 2. Zarządzanie

DECYZJA Nr 262/MON MINISTRA OBRONY NARODOWEJ. z dnia 24 czerwca 2014 r.

Zarząd Planowania Strategicznego P5 Warszawa, dnia 25 czerwca 2014 r. Poz. 213 DECYZJA Nr 262/MON MINISTRA OBRONY NARODOWEJ z dnia 24 czerwca 2014 r. w sprawie wprowadzenia do użytku Regulaminu funkcjonowania

Zarząd Planowania Strategicznego P5 Warszawa, dnia 25 czerwca 2014 r. Poz. 213 DECYZJA Nr 262/MON MINISTRA OBRONY NARODOWEJ z dnia 24 czerwca 2014 r. w sprawie wprowadzenia do użytku Regulaminu funkcjonowania

ZARZĄDZENIE Nr Or WÓJTA GMINY PRZYRÓW z dnia 31 marca 2014

ZARZĄDZENIE Nr Or.0050.23.2014 WÓJTA GMINY PRZYRÓW z dnia 31 marca 2014 w sprawie: przyjęcia Planu Komunikacji Projektu II Samooceny (CAF) w Urzędzie Gminy Przyrów Działając na podstawie: art. 33 ust.

ZARZĄDZENIE Nr Or.0050.23.2014 WÓJTA GMINY PRZYRÓW z dnia 31 marca 2014 w sprawie: przyjęcia Planu Komunikacji Projektu II Samooceny (CAF) w Urzędzie Gminy Przyrów Działając na podstawie: art. 33 ust.

Szkoła Podstawowa nr 336 im. Janka Bytnara Rudego - Ursynów

RAPORT OCENA KONTROLI ZARZĄDCZEJ Szkoła Podstawowa nr 336 im. Janka Bytnara Rudego - Ursynów raport za rok: 2015 Strona 1 z 12 I. WSTĘP: Kontrolę zarządczą w jednostkach sektora finansów publicznych stanowi

RAPORT OCENA KONTROLI ZARZĄDCZEJ Szkoła Podstawowa nr 336 im. Janka Bytnara Rudego - Ursynów raport za rok: 2015 Strona 1 z 12 I. WSTĘP: Kontrolę zarządczą w jednostkach sektora finansów publicznych stanowi

ZARZĄDZENIE NR 571 WÓJTA GMINY JANÓW z dnia 31 marca w sprawie: przyjęcia Planu Komunikacji Projektu II Samooceny (CAF) w Urzędzie Gminy Janów

w Urzędzie Gminy Janów") ZARZĄDZENIE NR 571 WÓJTA GMINY JANÓW z dnia 31 marca 2014 w sprawie: przyjęcia Planu Komunikacji Projektu II Samooceny (CAF) w Urzędzie Gminy Janów Działając na podstawie: art. 33 ust. 3 ustawy z dnia

ZARZĄDZENIE NR 571 WÓJTA GMINY JANÓW z dnia 31 marca 2014 w sprawie: przyjęcia Planu Komunikacji Projektu II Samooceny (CAF) w Urzędzie Gminy Janów Działając na podstawie: art. 33 ust. 3 ustawy z dnia

Informacja dotycząca zarządzania ryzykiem w Mieście Poznaniu na 2016 r.

Urząd Miasta Poznania Wydział Organizacyjny Poznań, dnia 01.02.2016 r. Informacja dotycząca zarządzania ryzykiem w Mieście Poznaniu na 2016 r. I. Zarządzanie ryzykiem w Mieście Poznaniu jako jeden z elementów

Urząd Miasta Poznania Wydział Organizacyjny Poznań, dnia 01.02.2016 r. Informacja dotycząca zarządzania ryzykiem w Mieście Poznaniu na 2016 r. I. Zarządzanie ryzykiem w Mieście Poznaniu jako jeden z elementów

Zarządzenie Nr 15/2015 Burmistrza Miasta Łańcuta z dnia 21 stycznia 2015 r.

BURMISTRZ MIASTA ŁAŃCUTA ul. Plac Sobieskiego 18 37-100 ŁAŃCUT OA.0050.15.2015 Zarządzenie Nr 15/2015 Burmistrza Miasta Łańcuta z dnia 21 stycznia 2015 r. w sprawie określenia organizacji i zasad funkcjonowania

BURMISTRZ MIASTA ŁAŃCUTA ul. Plac Sobieskiego 18 37-100 ŁAŃCUT OA.0050.15.2015 Zarządzenie Nr 15/2015 Burmistrza Miasta Łańcuta z dnia 21 stycznia 2015 r. w sprawie określenia organizacji i zasad funkcjonowania

Urząd Miejski w Kaliszu

Urząd Miejski w Kaliszu Jak skutecznie korzystać z możliwości współpracy wdrożenie Modelu współpracy administracji publicznej i organizacji pozarządowych w Kaliszu Barbara Bocheńska Biuro Obsługi Inwestora

Urząd Miejski w Kaliszu Jak skutecznie korzystać z możliwości współpracy wdrożenie Modelu współpracy administracji publicznej i organizacji pozarządowych w Kaliszu Barbara Bocheńska Biuro Obsługi Inwestora

ZARZĄDZENIE Nr 49 MINISTRA FINANSÓW. w sprawie systemu kontroli zarządczej

44 ZARZĄDZENIE Nr 49 MINISTRA FINANSÓW z dnia 1 grudnia 2011 r. w sprawie systemu kontroli zarządczej Na podstawie art. 34 ust. 1 ustawy z dnia 8 sierpnia 1996 r. o Radzie Ministrów (Dz. U. z 2003 r. Nr

44 ZARZĄDZENIE Nr 49 MINISTRA FINANSÓW z dnia 1 grudnia 2011 r. w sprawie systemu kontroli zarządczej Na podstawie art. 34 ust. 1 ustawy z dnia 8 sierpnia 1996 r. o Radzie Ministrów (Dz. U. z 2003 r. Nr

REGULAMIN WEWNĘTRZNEGO SYSTEMU ZAPEWNIANIA JAKOŚCI W INSTYTUCIE HISTORII I POLITOLOGII AKADEMII POMORSKIEJ W SŁUPSKU

REGULAMIN WEWNĘTRZNEGO SYSTEMU ZAPEWNIANIA JAKOŚCI W INSTYTUCIE HISTORII I POLITOLOGII AKADEMII POMORSKIEJ W SŁUPSKU Słupsk 2017 Podstawa prawna Uchwała nr R.000.62.16 Senatu Akademii Pomorskiej w Słupsku

REGULAMIN WEWNĘTRZNEGO SYSTEMU ZAPEWNIANIA JAKOŚCI W INSTYTUCIE HISTORII I POLITOLOGII AKADEMII POMORSKIEJ W SŁUPSKU Słupsk 2017 Podstawa prawna Uchwała nr R.000.62.16 Senatu Akademii Pomorskiej w Słupsku

ZARZĄDZENIE Nr «numer_aktu» PREZYDENTA MIASTA KRAKOWA z dnia «data_podpisania» r. «TableEnd:SzablonAktyKierowania»

ZARZĄDZENIE Nr «numer_aktu» PREZYDENTA MIASTA KRAKOWA z dnia «data_podpisania» r. «TableEnd:SzablonAktyKierowania» w sprawie przyjęcia Procedury zawierania partnerstw projektowych pomiędzy Gminą Miejską

ZARZĄDZENIE Nr «numer_aktu» PREZYDENTA MIASTA KRAKOWA z dnia «data_podpisania» r. «TableEnd:SzablonAktyKierowania» w sprawie przyjęcia Procedury zawierania partnerstw projektowych pomiędzy Gminą Miejską

NOSEK ( Narzędzie Oceny Systemu Efektywnej Kontroli ) Sporządzili: Bożena Grabowska Bogdan Rajek Anna Tkaczyk Urząd Miasta Częstochowy

Sporządzili: Bożena Grabowska Bogdan Rajek Anna Tkaczyk Urząd Miasta Częstochowy") NOSEK ( Narzędzie Oceny Systemu Efektywnej Kontroli ) Sporządzili: Bożena Grabowska Bogdan Rajek Anna Tkaczyk Urząd Miasta Częstochowy Dziękujemy za współpracę uczestnikom GRUPY INOWACJI SAMORZĄDOWYCH:

NOSEK ( Narzędzie Oceny Systemu Efektywnej Kontroli ) Sporządzili: Bożena Grabowska Bogdan Rajek Anna Tkaczyk Urząd Miasta Częstochowy Dziękujemy za współpracę uczestnikom GRUPY INOWACJI SAMORZĄDOWYCH:

Spis treści. Wstęp... 9

Wstęp... 9 Rozdział 1 ZARYS TEORII STEROWANIA PROCESAMI PRZEDSIĘBIORSTWA... 11 1. Zakres i potencjalne zastosowania teorii... 11 2. Opis szkieletowego systemu EPC II... 12 2.1. Poziomy organizacyjne, warstwy

Wstęp... 9 Rozdział 1 ZARYS TEORII STEROWANIA PROCESAMI PRZEDSIĘBIORSTWA... 11 1. Zakres i potencjalne zastosowania teorii... 11 2. Opis szkieletowego systemu EPC II... 12 2.1. Poziomy organizacyjne, warstwy

Zarządzenie nr 98/12/2016 Prezydenta Miasta Lublin z dnia 30 grudnia 2016 r.

Zarządzenie nr 98/12/2016 Prezydenta Miasta Lublin z dnia 30 grudnia 2016 r. zmieniające zarządzenie nr 139/8/2012 Prezydenta Miasta Lublin z dnia 17 sierpnia 2012 r. w sprawie nadania Regulaminu Organizacyjnego

Zarządzenie nr 98/12/2016 Prezydenta Miasta Lublin z dnia 30 grudnia 2016 r. zmieniające zarządzenie nr 139/8/2012 Prezydenta Miasta Lublin z dnia 17 sierpnia 2012 r. w sprawie nadania Regulaminu Organizacyjnego

Działanie 5.1 Wzmocnienie potencjału administracji rządowej

Działanie 5.1 Wzmocnienie potencjału administracji rządowej Poddziałanie 5.1.1 Modernizacja systemów zarządzania i podnoszenie kompetencji kadr Diagnozowanie kondycji administracji rządowej w kluczowych

Działanie 5.1 Wzmocnienie potencjału administracji rządowej Poddziałanie 5.1.1 Modernizacja systemów zarządzania i podnoszenie kompetencji kadr Diagnozowanie kondycji administracji rządowej w kluczowych

SYSTEM ZARZĄDZANIA RYZYKIEM W DZIAŁALNOŚCI POLITECHNIKI WARSZAWSKIEJ FILII w PŁOCKU

P OLITECHNIK A W AR S Z AWSKA FILIA W PŁOCKU ul. Łukasiewicza 17, 09-400 Płock SYSTEM ZARZĄDZANIA RYZYKIEM W DZIAŁALNOŚCI POLITECHNIKI WARSZAWSKIEJ FILII w PŁOCKU Opracowano na podstawie załącznika do

P OLITECHNIK A W AR S Z AWSKA FILIA W PŁOCKU ul. Łukasiewicza 17, 09-400 Płock SYSTEM ZARZĄDZANIA RYZYKIEM W DZIAŁALNOŚCI POLITECHNIKI WARSZAWSKIEJ FILII w PŁOCKU Opracowano na podstawie załącznika do