STYLE INWESTOWANIA PIENIĘDZY

|

|

|

- Bogusław Popławski

- 8 lat temu

- Przeglądów:

Transkrypt

1 STYLE INWESTOWANIA PIENIĘDZY Przygotowały: Nowakowska Marlena Oleszczuk Mariola Piątek Monika Psychologia finansowa

2 AGENDA I. Style indywidualne w zakresie inwestowania pieniędzy Definicja Czynniki określające styl inwestowania Efektywny rynek - Stadia efektywności Nowoczesne finanse - Teoria portfelowa Markowitza - Model CAPM II. Patologie w zakresie inwestowania: Przesadna pewność, Iluzja kontroli, Hazard: - Hazard patologiczny. III. Przykłady ciekawych badań nad stylami inwestowania Badania nad stylami inwestowania Badanie Kahneman`a i Tversky`ego - Możliwość zysku poprzez ulokowanie kapitału w jednej z dwóch inwestycji - Zasada ostrożności inwestorów Badanie Knetsch`a - Możliwość wymiany własnych dóbr na inne - Przywiązanie właściciela do swoich rzeczy Badanie Nofsinger`a - Możliwość przystąpienia do udziałowego funduszu emerytalnego przed i po zmianie zasad w danej firmie

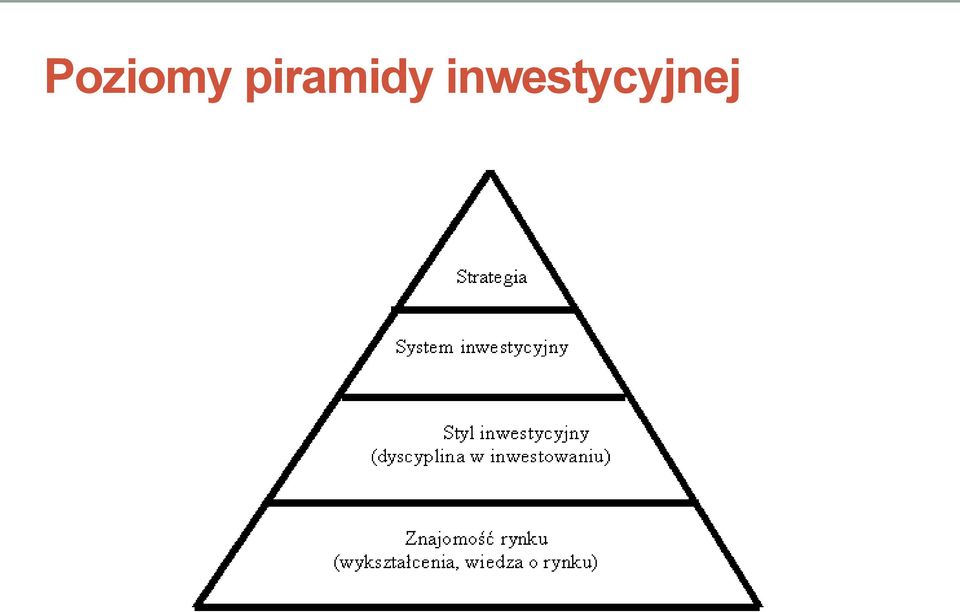

3 Czym jest styl inwestowania? Poprzez styl inwestowania rozumie się zbiór parametrów i zasad nierozerwalnie związanych z każdą transakcją przeprowadzaną przez gracza i niezależnych od stosowanego sytemu inwestycyjnego czy też strategii inwestora. Styl inwestycyjny jest często określany także w literaturze przedmiotu jako dyscyplina w inwestowaniu.

4 Poziomy piramidy inwestycyjnej

5 Styl inwestowania jest określony przez następujące czynniki: Wysokość kapitału, Wysokość otwieranych pozycji, Zmienność cen akcji (ogólnie aktywów), Sygnały wejścia na rynek, Poziomy wsparcia, Sygnały wyjścia z rynku, Zbiór oscylatorów i wskaźników analizy technicznej stosowany przez inwestora, Długość okresu inwestycyjnego, Poziom awersji do ryzyka, Długość doświadczenia inwestora na rynku (często mierzona w latach),

6 Styl inwestowania jest określony przez następujące czynniki cd.: Stosowane strategie inwestycyjne, Liczba przeprowadzanych transakcji w miesiącu, Ilość czasu poświęcanego inwestowaniu, Czas konieczny do wprowadzenia zlecenia na giełdę, Sektory lub branże na jakich operuje inwestor, Indywidualne cele inwestora, Makroekonomiczne informacje rynkowe śledzone przez inwestora, Informacje z wybranych spółek śledzone przez inwestora, Stopień znajomości technik analizy technicznej, Rodzaj stosowanych wykresów analizy technicznej,

7 Efektywny rynek Efektywny rynek to taki, na którym każda informacja jest już wliczona w cenę akcji. Oznacza to, że jeśli właśnie dowiedzieliśmy się o zyskach danej firmy w ostatnim kwartale to nie ma sensu grać pod tą informację, gdyż została ona już zdyskontowana przez innych graczy i ma odzwierciedlenie w cenie. Formalna hipoteza efektywnego rynku została stworzona w 1970r. przez Eugene E. Fama.

8 Eugene E. Fama wydzielił 3 stadia efektywności: Rynek słabo efektywny zakłada, że aktualne ceny akcji, dyskontują wszystkie wydarzenia, które miały miejsce w przeszłości. Oznacza to, że historyczne ceny nie mają żadnego wpływu na przyszłe ruchy, gdyż ich wpływ już jest zawarty w obecnej cenie. Gdyby ta hipoteza była prawdziwa, analiza techniczna byłaby równie skutecznym narzędziem prognozującym co rzut monetą Rynek średnio efektywny jest to rozszerzenie wersji słabej, zakładające dodatkowo, że wszelkie informacje finansowe oraz prognozy dotyczące przyszłych ruchów rozprzestrzeniają się na tyle szybko, że nie ma możliwości, aby zająć pozycję na rynku pod daną informację zanim zrobią to inni. Gdyby ta wersja hipotezy była słuszna oprócz analizy technicznej do kosza musielibyśmy wyrzucić analizę fundamentalną, gdyż każde informacje o stanie finansowym spółki docierałyby do nas zbyt późno, aby je wykorzystać Rynek mocno efektywny poszerza teorię średnią o dane niepubliczne z firm, a więc zakłada, że nawet informacje, które posiada tylko niewielka grupa ludzi są już uwzględnione w cenie. Oznaczałoby to, że nawet tzw. Insider trading nie jest skuteczną metodą na osiąganie ponad przeciętnych zysków.

9 Na podstawie założenia o efektywności rynku powstały tzw. nowoczesne finanse, zwane także nowoczesną teorią portfelową.

10 Nowoczesne finanse Teoria portfelowa Markowitza Model CAMP

11 Teoria portfelowa Markowitza Powstanie datuje się na lata pięćdziesiąte XX wieku. Harry Markowitz opracował model oparty na oczekiwanej stopie zwrotu i wariancji, oraz dodał kolejny warunek- minimalizację ryzyka, poprzez dywersyfikacje, czyli zróżnicowanie składu portfela. Uważał, że odpowiedni dobór składników portfela oraz sterowanie wielkością udziałów można uzyskać portfele, które przy założonym zysku dają różne poziomy ryzyka. Z teorii portfelowej wynika, że istnieje duża ilość portfeli papierów wartościowych o założonej stopie dochodu, ale tylko jeden z nich zapewnia minimalne ryzyko. Podobnie, jest wiele portfeli o założonym poziomie ryzyka, ale tylko jeden posiada maksymalną oczekiwana stopę zwrotu dla tej wielkości ryzyka. Ważnym terminem w tej teorii jest tzw. portfel efektywny, dla którego nie istnieje inny portfel o tej samej oczekiwanej stopie zysku i mniejszym ryzyku, oraz taki, dla którego nie istnieje inny portfel o tym samym ryzyku i większej oczekiwanej stopie zysku.

12 Model CAMP Ang: capital asset pricing model; pol: model wyceny aktywów kapitałowych to model pozwalający zobrazować zależność między ponoszonym ryzykiem systematycznym inaczej nazywanym rynkowym lub niedywersyfikowalnym, a oczekiwaną stopą zwrotu. Model CAPM wykorzystywany jest w liczeniu kosztu kapitału własnego, do oceny efektywności inwestycyjnej funduszy zbiorowego inwestowania, badania stopnia efektywności rynku giełdowego itp. Model został opracowany niezależnie przez Jacka Treynora (1961, 1962), Williama Sharpe'a (1964), Johna Lintnera (1965) i Jana Mossina (1966), w oparciu o wcześniejsze prace Harry'ego Markowitza na temat dywersyfikacji portfela inwestycyjnego. Sharpe, Markowitz i Merton Miller wspólnie otrzymali w roku 1990 nagrodę Nobla w dziedzienie ekonomii za wkład w rozwój ekonomii finansowej.

, Williama Sharpe'a (1964), Johna Lintnera (1965) i Jana Mossina (1966), w oparciu o wcześniejsze prace Harry'ego Markowitza na")

13 Model CAMP cd. CAPM opiera się na szeregu założeń: Rynek finansowy znajduje się w równowadze Inwestorzy posiadają kwadratową funkcję użyteczności lub rozkład zwrotów jest normalny Wariancja zwrotów jest właściwą miarą ryzyka Model obejmuje jeden okres w którym parametry modelu są niezmienne Rynek obejmuje wszystkie aktywa, łącznie z kapitałem ludzkim

14 PATOLOGIE W ZAKRESIE INWESTOWANIA

15 Przesadna pewność Ludzie bywają zbyt pewni siebie i swoich możliwości. Przyczyną nadmiernej pewności siebie mogą być na przykład sukcesy odnoszone podczas gry. Gracze zawdzięczają wygrane swoim umiejętnościom, a porażkami, do których trudno im się przyznać obwiniają pecha, przypadek. Może to mieć wpływ na decyzje inwestycyjne. Pewni siebie ludzie przeceniają swoją wiedzę, źle oceniają ryzyko, analizując swoje przyszłe wyniki z dużym optymizmem. Koncentrują się na przyszłości, a nie wyciągają żądnych wniosków z błędów, które wcześniej popełnili.

16 Skutkiem przesadnej pewności siebie jest narażanie się na wysokie ryzyko, jakie czyha podczas podejmowania decyzji związanych z inwestowaniem pieniędzy. Zauważyć można pewną zależność - im większa pewność siebie, tym podejmowane ryzyko jest wyższe.

17 Ludzie stają się przesadnie pewni siebie wtedy, gdy czują, że posiadają kontrolę nad przebiegiem zdarzeń. Na przykład niektórzy żyją w przekonaniu, że posiadane przez nich akcje będą bardziej zyskowne niż te, które nie są ich własnością. Sam fakt, że posiadania daje im poczucie, że mają kontrolę nad ich notowaniami. Poczucie kontrolowania efektu działań jest tylko iluzją.

18 Iluzja kontroli Iluzja kontroli - możliwość przypisania sobie sprawstwa zdarzenia, którego wynik w całości zależy od zewnętrznych czynników, szczególnie od przypadku. Pojęcie to wprowadziła do psychologii Ellen J. Langer, która przeprowadziła eksperyment ukazujący warunki powstania iluzji kontroli. Badani wierzyli, że gdy sami dokonają wyboru, to zwiększy to ich szansę na wygraną.

19 Iluzja kontroli Iluzja kontroli, to tendencja do wierzenia we własną kontrolę nad rzeczami i sytuacjami, na które tak naprawdę nie mamy żadnego wpływu. Skutkuje to wzrostem zachowań ryzykownych oraz za bardzo optymistycznej i nierealistycznej oceny sytuacji.

20 James Henslin przedstawił opis iluzji kontroli połączonej z wiarą w magię. Bardzo ważną częścią analizowanych zachowań hazardzistów była personalizacja kostek do gry. Gracze wykonywali różne gesty, zwracali się do nich bezpośrednio, prosząc o wynik. Rzucali delikatniej, jeśli była przez nich pożądana mała liczba oczek, natomiast mocniejszym rzutem próbowali uzyskać dużą liczbę oczek, co dawało im poczucie kontroli nad wynikiem. Byli oni przekonani, że dzięki powyższym zachowaniom mają kontrolę nad wynikami. Gracze wierzyli, że relacje między nimi mogą wpływać na rezultat gry, a nieudane rzuty były skutkiem wpływu towarzyszących graczy lub skutkiem wolnej woli kostek, które według nich robiły na złość graczowi.

21 Hazard Słowo hazard wywodzi się z języka arabskiego, w którym oznacza kostkę, grę w kości. W tłumaczeniu z języka angielskiego - ryzyko, niebezpieczeństwo. W języku francuskim oznacza los, przypadek.

22 Hazard Aby daną aktywność można było zaliczyć do hazardu, musi ona spełniać następujące warunki: musi mieć charakter gry powinna opierać się na wcześniej ustalonych regułach oraz uczestnikami powinny być minimum dwie strony; Wynik musi być uzależniony nie tylko od umiejętności, ale też w mniejszym lub większym stopniu od przypadku; Celem tej aktywności powinna być wygrana, zazwyczaj w formie pieniędzy lub szeroko rozumianych dóbr materialnych.

23 Najsłynniejszymi grami hazardowymi są między innymi ruletka i poker.

24 Są jednak gry, co do których gracze mają wątpliwości czy można zaliczyć je do hazardu. Mowa tu między innymi o różnego rodzaju zdrapkach, grach liczbowych, loteriach pieniężnych, wysyłaniu sms-ów w różnych konkursach, grze na giełdzie, licytacjach na Allegro, grze na automatach. Spełniają one wszystkie warunki gry hazardowej. Na przykład obstawianie wyników gier organizowanych przez Totalizator Sportowy jest dla wielu niewinną rozrywką, sposobem na dorobienie sobie do budżetu. Wielu graczy nie zdaje sobie sprawy, że ich działalność, którą traktują jako zabawę można zaliczyć do hazardu, gdyż hazard kojarzy im się z uzależnieniem, z poważną działalnością niosącą duże ryzyko.

25 Dlaczego ludzie grają pomimo świadomości, że zwykle przynosi im to straty pieniężne? Pragną szybko się wzbogacić, Chcą spróbować swojego szczęścia, do czego jeszcze bardziej motywują ich wygrane innych, Chęć doświadczenia dreszczyku emocji, mocnych wrażeń, Chęć odegrania się.

26 Behawiorystyczna teoria hazardu Behawiorystyczna teoria wyjaśnia zaangażowanie w gry losowe. Mówi ona, że wygrane w grach losowych działają jako wzmocnienia, nakłaniające do ponownego zagrania. Wzmocnienia mogą powodować na przykład przyjemne pobudzenie emocjonalne. Wadą tej teorii jest to, że nie można jej zastosować do niektórych form hazardu. Nie wyjaśnia również powodów, dla których ludzie zaczynają grać mimo świadomości, że przynosi to zazwyczaj straty.

27 Psychoanaliza Najbardziej rozbudowaną teorię psychoanalityczną hazardu przedstawił w połowie XX w. Edmund Bergler amerykański lekarz i psychoterapeuta. Owa teoria głosi, że hazardziści nieświadomie chcą przegrać. Bergler nawiązuje do koncepcji o trzech poziomach psychiki jednostki na które składają się: id zespół pierwotnych instynktów, zasada przyjemności dziecko kieruje się swoimi potrzebami i przyjemnościami zasada rzeczywistości dziecko uczy się reguł życia społecznego, zdaje sobie sprawę z różnych ograniczeń.

28 Bergler uważa, że hazardzista jest osobą niezrównoważoną emocjonalnie, nieświadomie buntującą się przeciw zasadzie rzeczywistości, która uczy na przykład tego, że do bogactwa dochodzi się ciężką pracą. W hazardzie wzbogacić się można bez konieczności ciężkiej pracy. Wygrana uzależniona jest od losu, przypadku. Hazardzista grając wyraża bunt przeciwko niezgodności zasady rzeczywistości z hazardem. Chce spróbować swojego szczęścia w grze, co zazwyczaj zostaje ukarane przegraną, do której podświadomie dąży.

29 Hazard patologiczny Uzależnienie od hazardu jest poważnym problemem społecznym. Może ono mieć formę hazardu rodzącego problemy, lub hazardu patologicznego. Ciężko jest przewidzieć jak uzależnienie wpłynie na organizm gracza. Patologiczni hazardziści, szczególnie ci impulsywni za wszelką cenę starają się odegrać, aby odzyskać przegrane pieniądze i znów móc je zainwestować. Niesie to za sobą kolejne straty materialne.

30 BADANIA NAD STYLAMI INWESTOWANIA

31 Daniel Kahneman i Amos Tversky (1979r.) W badaniu tym autorzy dali możliwość ulokowania kapitału w jednej z dwóch inwestycji A lub B. W wypadku każdej inwestycji można osiągnąć różne wyniki, z różnym prawdopodobieństwem.

32 Daniel Kahneman i Amos Tversky (1979r.) c.d. Warianty wyboru: A) Zysk 2500 zł z prawdopodobieństwem 33% zysk 2400 zł z prawdopodobieństwem 66% zysk 0 z prawdopodobieństwem 1% B) Zysk 2400 zł z prawdopodobieństwem 100% C) Zysk 2500 zł z prawdopodobieństwem 33% zysk 0 z prawdopodobieństwem 67% D) Zysk 2400 zł z prawdopodobieństwem 34% zysk 0 z prawdopodobieństwem 66%

33 Daniel Kahneman i Amos Tversky (1979r.) c.d. Warianty wyboru po zmianie: A) Zysk 2500zł z prawdopodobieństwem 33% Zysk 0 z prawdopodobieństwem 67% B) Zysk 2400zł z prawdopodobieństwem 34% Zysk 0 z prawdopodobieństwem 66%

34 Jack Knetsch (2000r.) W badaniu uczestniczyli studenci, którzy dostawali na własność czekoladę lub kubek do kawy. W sklepiku uniwersyteckim były one sprzedawane po zbliżonych cenach. Następnie dostawali propozycję wymiany czekolady na kubek bądź odwrotnie. Trzecia grupa mogła wybrać, który z tych produktów woleli by dostać.

35 John Nofsinger (2001r.) W badaniu przedstawił przypadek firmy, w której pracownicy mieli możliwość przystąpienia do udziałowego funduszu emerytalnego. W przeszłości firma stosowała strategię polegającą na tym, że pracownik mógł po upływie roku od momentu zatrudnienia przystąpić do funduszu. Po zmianie zasad pracownicy mogli przystępować do funduszu natychmiast po zatrudnieniu się w firmie.

36 [%] Stary system Nowy system Przystąpienie do funduszu Rezygnacja z funduszu Rys. Odsetki osób przystępujących do udziałowego funduszu emerytalnego przed wprowadzeniem zmian i po nim. Źródło: Nofsinger, 2001

37 Bibliografia: Tadeusz Tyszka (2004). Psychologia ekonomiczna. Gdańsk: Wyd. GWP, rozdz. 11 i 18. Tomasz Zaleśkiewicz (2003). Psychologia inwestora giełdowego. Wprowadzenie do finansów behawioralnych. Gdańsk: Wyd. GWP, część 3

38 Dziękujemy za uwagę!

STANDARD DLA WYMAGAJĄCYCH

STANDARD DLA WYMAGAJĄCYCH Psychologia inwestowania Mateusz Madej 05.04.2017 Agenda Psychologia na rynku Teoria perspektywy Błędy w przekonaniach i ocenie prawdopodobieństwa Błędy w zachowaniu i podejmowaniu

STANDARD DLA WYMAGAJĄCYCH Psychologia inwestowania Mateusz Madej 05.04.2017 Agenda Psychologia na rynku Teoria perspektywy Błędy w przekonaniach i ocenie prawdopodobieństwa Błędy w zachowaniu i podejmowaniu

Postawy wobec ryzyka

Postawy wobec ryzyka Wskaźnik Sharpe a przykład zintegrowanej miary rentowności i ryzyka Konstrukcja wskaźnika odwołuje się do klasycznej teorii portfelowej Markowitza, której elementem jest mapa ryzyko

Postawy wobec ryzyka Wskaźnik Sharpe a przykład zintegrowanej miary rentowności i ryzyka Konstrukcja wskaźnika odwołuje się do klasycznej teorii portfelowej Markowitza, której elementem jest mapa ryzyko

Analiza inwestycji i zarządzanie portfelem SPIS TREŚCI

Analiza inwestycji i zarządzanie portfelem Frank K. Reilly, Keith C. Brown SPIS TREŚCI TOM I Przedmowa do wydania polskiego Przedmowa do wydania amerykańskiego O autorach Ramy książki CZĘŚĆ I. INWESTYCJE

Analiza inwestycji i zarządzanie portfelem Frank K. Reilly, Keith C. Brown SPIS TREŚCI TOM I Przedmowa do wydania polskiego Przedmowa do wydania amerykańskiego O autorach Ramy książki CZĘŚĆ I. INWESTYCJE

Kapitalny senior emerytura nie musi być tylko z ZUS

Kapitalny senior emerytura nie musi być tylko z ZUS Podstawowe zasady inwestowania na giełdzie Remigiusz Lipiec Kraków, 13 października 2014r. 1 Podstawowe zasady inwestowania Określ cel inwestowania,

Kapitalny senior emerytura nie musi być tylko z ZUS Podstawowe zasady inwestowania na giełdzie Remigiusz Lipiec Kraków, 13 października 2014r. 1 Podstawowe zasady inwestowania Określ cel inwestowania,

Inwestycje finansowe. Wycena obligacji. Stopa zwrotu z akcji. Ryzyko.

Inwestycje finansowe Wycena obligacji. Stopa zwrotu z akcji. yzyko. Inwestycje finansowe Instrumenty rynku pieniężnego (np. bony skarbowe). Instrumenty rynku walutowego. Obligacje. Akcje. Instrumenty pochodne.

Inwestycje finansowe Wycena obligacji. Stopa zwrotu z akcji. yzyko. Inwestycje finansowe Instrumenty rynku pieniężnego (np. bony skarbowe). Instrumenty rynku walutowego. Obligacje. Akcje. Instrumenty pochodne.

Podstawowe definicje dotyczące zarządzania portfelowego

Podstawowe definicje dotyczące zarządzania portfelowego Prof. SGH, dr hab. Andrzej Sobczak Kurs: Zarządzanie portfelem IT z wykorzystaniem modeli Zakres tematyczny kursu Podstawowe definicje dotyczące

Podstawowe definicje dotyczące zarządzania portfelowego Prof. SGH, dr hab. Andrzej Sobczak Kurs: Zarządzanie portfelem IT z wykorzystaniem modeli Zakres tematyczny kursu Podstawowe definicje dotyczące

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Młody inwestor na Giełdzie dr Witold Gradoń Akademia Ekonomiczna w Katowicach 19 Kwietnia 2010 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL Plan wykładu

Ekonomiczny Uniwersytet Dziecięcy Młody inwestor na Giełdzie dr Witold Gradoń Akademia Ekonomiczna w Katowicach 19 Kwietnia 2010 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL Plan wykładu

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Strategie inwestycyjne na rynku kapitałowym Inwestowanie na rynku Dr Paweł Porcenaluk Uniwersytet Ekonomiczny we Wrocławiu 4 kwietnia 2016 r. Inwestowanie co to jest? Inwestowanie

Akademia Młodego Ekonomisty Strategie inwestycyjne na rynku kapitałowym Inwestowanie na rynku Dr Paweł Porcenaluk Uniwersytet Ekonomiczny we Wrocławiu 4 kwietnia 2016 r. Inwestowanie co to jest? Inwestowanie

Finanse behawioralne. Finanse 110630-1165

behawioralne Plan wykładu klasyczne a behawioralne Kiedy są przydatne narzędzia finansów behawioralnych? Przykłady modeli finansów behawioralnych klasyczne a behawioralne klasyczne opierają się dwóch założeniach:

behawioralne Plan wykładu klasyczne a behawioralne Kiedy są przydatne narzędzia finansów behawioralnych? Przykłady modeli finansów behawioralnych klasyczne a behawioralne klasyczne opierają się dwóch założeniach:

Psychologia finansowa fakultet, sb. 18:00-19:30. dr Joanna Chudzian joanna.chudzian.info Zakład Marketingu i Analiz Rynkowych

Psychologia finansowa fakultet, sb. 18:00-19:30 dr Joanna Chudzian joanna.chudzian.info Zakład Marketingu i Analiz Rynkowych Organizacja zajęć Kontakt: dr Joanna Chudzian pok. A30, bud. VI joanna_chudzian@sggw.pl

Psychologia finansowa fakultet, sb. 18:00-19:30 dr Joanna Chudzian joanna.chudzian.info Zakład Marketingu i Analiz Rynkowych Organizacja zajęć Kontakt: dr Joanna Chudzian pok. A30, bud. VI joanna_chudzian@sggw.pl

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Strategie inwestycyjne na rynku kapitałowym dr Dominika Kordela Uniwersytet Szczeciński 31 marzec 2016 r. Plan wykładu Rynek kapitałowy a rynek finansowy Instrumenty rynku kapitałowego

Akademia Młodego Ekonomisty Strategie inwestycyjne na rynku kapitałowym dr Dominika Kordela Uniwersytet Szczeciński 31 marzec 2016 r. Plan wykładu Rynek kapitałowy a rynek finansowy Instrumenty rynku kapitałowego

Wykład 8 Rynek akcji nisza inwestorów indywidualnych Rynek akcji Jeden z filarów rynku kapitałowego (ok 24% wartości i ok 90% PK globalnie) Źródło: http://www.marketwatch.com (dn. 2015-02-12) SGH, Rynki

Wykład 8 Rynek akcji nisza inwestorów indywidualnych Rynek akcji Jeden z filarów rynku kapitałowego (ok 24% wartości i ok 90% PK globalnie) Źródło: http://www.marketwatch.com (dn. 2015-02-12) SGH, Rynki

I. Rynek kapitałowy II. Strategie inwestycyjne III. Studium przypadku

Akademia Młodego Ekonomisty Strategie na rynku kapitałowym Inwestowanie na rynku dr Piotr Stobiecki Uniwersytet Ekonomiczny w Poznaniu 21 listopada 2013 r. Plan wykładu 2 1 Rynek finansowy Rynek kapitałowy

Akademia Młodego Ekonomisty Strategie na rynku kapitałowym Inwestowanie na rynku dr Piotr Stobiecki Uniwersytet Ekonomiczny w Poznaniu 21 listopada 2013 r. Plan wykładu 2 1 Rynek finansowy Rynek kapitałowy

Ekonomia behawioralna a ekonomia głównego nurtu

Ekonomia behawioralna a ekonomia głównego nurtu Konsekwencje podejścia behawioralnego dla teorii i praktyki gospodarczej Centrum Interdyscyplinarnych Badań nad Rynkami Finansowymi, Kolegium Gospodarki

Ekonomia behawioralna a ekonomia głównego nurtu Konsekwencje podejścia behawioralnego dla teorii i praktyki gospodarczej Centrum Interdyscyplinarnych Badań nad Rynkami Finansowymi, Kolegium Gospodarki

Jak naprawdę działają rynki. Fakty i mity SPIS TREŚCI

Jak naprawdę działają rynki. Fakty i mity Jack D. Schwager SPIS TREŚCI Przedmowa Prolog Część I. RYNKI, STOPA ZWROTU I RYZYKO 1. Fachowa porada Starcie Comedy Central i CNBC Indeks elfów Płatne porady

Jak naprawdę działają rynki. Fakty i mity Jack D. Schwager SPIS TREŚCI Przedmowa Prolog Część I. RYNKI, STOPA ZWROTU I RYZYKO 1. Fachowa porada Starcie Comedy Central i CNBC Indeks elfów Płatne porady

OGŁOSZENIE O ZMIANIE PROSPEKTU INFORMACYJNEGO IPOPEMA SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 11 WRZEŚNIA 2012 R.

OGŁOSZENIE O ZMIANIE PROSPEKTU INFORMACYJNEGO IPOPEMA SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 11 WRZEŚNIA 2012 R. Niniejszym, Ipopema Towarzystwo Funduszy Inwestycyjnych S.A., ogłasza

OGŁOSZENIE O ZMIANIE PROSPEKTU INFORMACYJNEGO IPOPEMA SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 11 WRZEŚNIA 2012 R. Niniejszym, Ipopema Towarzystwo Funduszy Inwestycyjnych S.A., ogłasza

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Decyzje inwestycyjne na giełdzie dr Dominika Kordela Uniwersytet Szczeciński 29 listopad 2018 r. Plan wykładu Giełda Papierów Wartościowych Papiery wartościowe Inwestycje Dochód

Akademia Młodego Ekonomisty Decyzje inwestycyjne na giełdzie dr Dominika Kordela Uniwersytet Szczeciński 29 listopad 2018 r. Plan wykładu Giełda Papierów Wartościowych Papiery wartościowe Inwestycje Dochód

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Młody inwestor na giełdziestrategie inwestycyjne dr Witold Gradoń Uniwersytet Ekonomiczny w Katowicach 20 listopada 2017 r. Plan wykładu Historia giełdy, Pojęcie i rodzaje

Ekonomiczny Uniwersytet Dziecięcy Młody inwestor na giełdziestrategie inwestycyjne dr Witold Gradoń Uniwersytet Ekonomiczny w Katowicach 20 listopada 2017 r. Plan wykładu Historia giełdy, Pojęcie i rodzaje

Ekonomiczny Uniwersytet Dziecięcy. Młody inwestor na giełdzie Strategie inwestycyjne Grzegorz Kowerda EKONOMICZNY UNIWERSYTET DZIECIĘCY

Ekonomiczny Uniwersytet Dziecięcy Młody inwestor na giełdzie Strategie inwestycyjne Grzegorz Kowerda Uniwersytet w Białymstoku 8 maja 2014 r. Początki giełdy przodek współczesnych giełd to rynek (jarmark,

Ekonomiczny Uniwersytet Dziecięcy Młody inwestor na giełdzie Strategie inwestycyjne Grzegorz Kowerda Uniwersytet w Białymstoku 8 maja 2014 r. Początki giełdy przodek współczesnych giełd to rynek (jarmark,

Ekonomiczny Uniwersytet Dziecięcy. Młody inwestor na giełdzie Strategie inwestycyjne dr Witold Gradoń. Plan wykładu

Ekonomiczny Uniwersytet Dziecięcy Młody inwestor na giełdzie Strategie inwestycyjne dr Witold Gradoń Uniwersytet Ekonomiczny w Katowicach 5 maja 2014 r. Historia giełdy, Plan wykładu Pojęcie i rodzaje

Ekonomiczny Uniwersytet Dziecięcy Młody inwestor na giełdzie Strategie inwestycyjne dr Witold Gradoń Uniwersytet Ekonomiczny w Katowicach 5 maja 2014 r. Historia giełdy, Plan wykładu Pojęcie i rodzaje

Instrumenty rynku akcji

Instrumenty rynku akcji Rynek akcji w relacji do PK Źródło: ank Światowy: Kapitalizacja w relacji do PK nna Chmielewska, SGH, 2016 1 Inwestorzy indywidualni na GPW Ok 13% obrotu na rynku podstawowym (w

Instrumenty rynku akcji Rynek akcji w relacji do PK Źródło: ank Światowy: Kapitalizacja w relacji do PK nna Chmielewska, SGH, 2016 1 Inwestorzy indywidualni na GPW Ok 13% obrotu na rynku podstawowym (w

INWESTYCJE Instrumenty finansowe, ryzyko SPIS TREŚCI

INWESTYCJE Instrumenty finansowe, ryzyko Jajuga Krzysztof, Jajuga Teresa SPIS TREŚCI Przedmowa Wprowadzenie - badania w zakresie inwestycji i finansów Literatura Rozdział 1. Rynki i instrumenty finansowe

INWESTYCJE Instrumenty finansowe, ryzyko Jajuga Krzysztof, Jajuga Teresa SPIS TREŚCI Przedmowa Wprowadzenie - badania w zakresie inwestycji i finansów Literatura Rozdział 1. Rynki i instrumenty finansowe

Stopa zwrotu a ryzyko inwestycji na NewConnect. Marek Zuber Dexus Partners

Stopa zwrotu a ryzyko inwestycji na NewConnect Marek Zuber Dexus Partners Ryzyko na rynkach finansowych Skąd się bierze? Generalna zasada: -Im większe ryzyko tym większy zysk -Im większy zysk tym większe

Stopa zwrotu a ryzyko inwestycji na NewConnect Marek Zuber Dexus Partners Ryzyko na rynkach finansowych Skąd się bierze? Generalna zasada: -Im większe ryzyko tym większy zysk -Im większy zysk tym większe

RYNKI INSTRUMENTY I INSTYTUCJE FINANSOWE RED. JAN CZEKAJ

RYNKI INSTRUMENTY I INSTYTUCJE FINANSOWE RED. JAN CZEKAJ Wstęp Część I. Ogólna charakterystyka rynków finansowych 1. Istota i funkcje rynków finansowych 1.1. Pojęcie oraz podstawowe rodzaje rynków 1.1.1.

RYNKI INSTRUMENTY I INSTYTUCJE FINANSOWE RED. JAN CZEKAJ Wstęp Część I. Ogólna charakterystyka rynków finansowych 1. Istota i funkcje rynków finansowych 1.1. Pojęcie oraz podstawowe rodzaje rynków 1.1.1.

ANALIZA I ZARZADZANIE PORTFELEM. Specjalista ds. Analiz Giełdowych Łukasz Porębski

ANALIZA I ZARZADZANIE PORTFELEM Specjalista ds. Analiz Giełdowych Łukasz Porębski PLAN PREZENTACJI 1) Efektywnośd rynków finansowych 2) Teoria portfela Markowitza (Nobel w 1990 r.) 3) Dywersyfikacja 4)

ANALIZA I ZARZADZANIE PORTFELEM Specjalista ds. Analiz Giełdowych Łukasz Porębski PLAN PREZENTACJI 1) Efektywnośd rynków finansowych 2) Teoria portfela Markowitza (Nobel w 1990 r.) 3) Dywersyfikacja 4)

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Inwestycyjne Bonus VIP

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Inwestycyjne Bonus VIP Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Inwestycyjne Bonus VIP Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych

Rynek akcji. Jeden z filarów rynku kapitałowego (ok 24% wartości i ok 90% PKB globalnie) Źródło: (dn.

Źródło: (dn.") Wykład 3 Rynek akcji nisza inwestorów indywidualnych Rynek akcji Jeden z filarów rynku kapitałowego (ok 24% wartości i ok 90% PK globalnie) Źródło: http://www.marketwatch.com (dn. 2015-02-12) SGH RYNKI

Wykład 3 Rynek akcji nisza inwestorów indywidualnych Rynek akcji Jeden z filarów rynku kapitałowego (ok 24% wartości i ok 90% PK globalnie) Źródło: http://www.marketwatch.com (dn. 2015-02-12) SGH RYNKI

Finansowanie działalności przedsiebiorstwa. Finanse 110630-1165

Finansowanie działalności przedsiebiorstwa przedsiębiorstw-definicja Przepływy pieniężne w przedsiębiorstwach Decyzje finansowe przedsiębiorstw Analiza finansowa Decyzje finansowe Krótkoterminowe np. utrzymanie

Finansowanie działalności przedsiebiorstwa przedsiębiorstw-definicja Przepływy pieniężne w przedsiębiorstwach Decyzje finansowe przedsiębiorstw Analiza finansowa Decyzje finansowe Krótkoterminowe np. utrzymanie

KURS DORADCY FINANSOWEGO

KURS DORADCY FINANSOWEGO Przykładowy program szkolenia I. Wprowadzenie do planowania finansowego 1. Rola doradcy finansowego Definicja i cechy doradcy finansowego Oczekiwania klienta Obszary umiejętności

KURS DORADCY FINANSOWEGO Przykładowy program szkolenia I. Wprowadzenie do planowania finansowego 1. Rola doradcy finansowego Definicja i cechy doradcy finansowego Oczekiwania klienta Obszary umiejętności

Nazwa UFK: Data sporządzenia dokumentu: Fundusz Akcji r.

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Umowa dodatkowa na życie z ubezpieczeniowymi funduszami kapitałowymi (UFK) zawierana z umową ubezpieczenia Twoje

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Umowa dodatkowa na życie z ubezpieczeniowymi funduszami kapitałowymi (UFK) zawierana z umową ubezpieczenia Twoje

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Strategie inwestycyjne na rynku kapitałowym Inwestowanie na rynku dr Piotr Stobiecki Uniwersytet Ekonomiczny w Poznaniu 13 października 2011 r. PLAN WYKŁADU I. Wprowadzenie

Akademia Młodego Ekonomisty Strategie inwestycyjne na rynku kapitałowym Inwestowanie na rynku dr Piotr Stobiecki Uniwersytet Ekonomiczny w Poznaniu 13 października 2011 r. PLAN WYKŁADU I. Wprowadzenie

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Inwestycyjne Bonus VIP

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Inwestycyjne Bonus VIP Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Inwestycyjne Bonus VIP Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych

Załącznik do dokumentu zawierającego kluczowe informacje DODATKOWE UBEZPIECZENIE Z FUNDUSZEM W RAMACH:

Załącznik do dokumentu zawierającego kluczowe informacje DODATKOWE UBEZPIECZENIE Z FUNDUSZEM W RAMACH: GRUPOWEGO UBEZPIECZENIA NA ŻYCIE WARTA EKSTRABIZNES GRUPOWEGO UBEZPIECZENIA NA ŻYCIE WARTA EKSTRABIZNES

Załącznik do dokumentu zawierającego kluczowe informacje DODATKOWE UBEZPIECZENIE Z FUNDUSZEM W RAMACH: GRUPOWEGO UBEZPIECZENIA NA ŻYCIE WARTA EKSTRABIZNES GRUPOWEGO UBEZPIECZENIA NA ŻYCIE WARTA EKSTRABIZNES

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Czarodziejski młynek do pomnażania pieniędzy Akcje na giełdzie dr Witold Gradoń Uniwersytet Ekonomiczny w Katowicach 29 października 2018 r. Plan wykładu Historia giełdy,

Ekonomiczny Uniwersytet Dziecięcy Czarodziejski młynek do pomnażania pieniędzy Akcje na giełdzie dr Witold Gradoń Uniwersytet Ekonomiczny w Katowicach 29 października 2018 r. Plan wykładu Historia giełdy,

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Inwestycyjne Bonus VIP

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Inwestycyjne Bonus VIP Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Inwestycyjne Bonus VIP Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych

Załącznik do dokumentu zawierającego kluczowe informacje WARTA Inwestycja

Załącznik do dokumentu zawierającego kluczowe informacje WARTA Inwestycja Masz zamiar kupić produkt, który nie jest prosty i który może być trudny w zrozumieniu Data sporządzenia dokumentu: 19-12-2017

Załącznik do dokumentu zawierającego kluczowe informacje WARTA Inwestycja Masz zamiar kupić produkt, który nie jest prosty i który może być trudny w zrozumieniu Data sporządzenia dokumentu: 19-12-2017

Przewodnik po akcjonariacie i podstawach finansów dla pracowników. Definicje i podstawowe koncepty

Przewodnik po akcjonariacie i podstawach finansów dla pracowników Definicje i podstawowe koncepty Spis treści Czym jest kapitał spółki? Czym jest akcja? Dlaczego cena akcji podlega zmianom? Kim są inwestorzy?

Przewodnik po akcjonariacie i podstawach finansów dla pracowników Definicje i podstawowe koncepty Spis treści Czym jest kapitał spółki? Czym jest akcja? Dlaczego cena akcji podlega zmianom? Kim są inwestorzy?

Oszczędzanie pieniędzy

SGGW Oszczędzanie pieniędzy PSYCHOLOGIA FINANSOWA 30.11.2013 Przygotowały: Katarzyna Witkowska Paulina Zadroga Emilia Woźnica ZAPRASZAMY Agenda: 1. Oszczędzanie - Definicja - Majątek - Wartośd netto -

SGGW Oszczędzanie pieniędzy PSYCHOLOGIA FINANSOWA 30.11.2013 Przygotowały: Katarzyna Witkowska Paulina Zadroga Emilia Woźnica ZAPRASZAMY Agenda: 1. Oszczędzanie - Definicja - Majątek - Wartośd netto -

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Młody inwestor na giełdzie Strategie inwestycyjne dr Radosław Pietrzyk Uniwersytet Ekonomiczny we Wrocławiu 11 maja 2015 r. Plan prezentacji 1. Co to jest rynek i giełda?

Ekonomiczny Uniwersytet Dziecięcy Młody inwestor na giełdzie Strategie inwestycyjne dr Radosław Pietrzyk Uniwersytet Ekonomiczny we Wrocławiu 11 maja 2015 r. Plan prezentacji 1. Co to jest rynek i giełda?

ćwiczenia 30 zaliczenie z oceną

Wydział: Zarządzanie i Finanse Nazwa kierunku kształcenia: Finanse i Rachunkowość Rodzaj przedmiotu: podstawowy Opiekun: dr Rafał Kusy Poziom studiów (I lub II stopnia): II stopnia Tryb studiów: Stacjonarne

Wydział: Zarządzanie i Finanse Nazwa kierunku kształcenia: Finanse i Rachunkowość Rodzaj przedmiotu: podstawowy Opiekun: dr Rafał Kusy Poziom studiów (I lub II stopnia): II stopnia Tryb studiów: Stacjonarne

Ekonomiczny Uniwersytet Dziecięcy. Czarodziejski młynek do pomnażania pieniędzy

Ekonomiczny Uniwersytet Dziecięcy Czarodziejski młynek do pomnażania pieniędzy dr inż. Krzysztof Świetlik Politechnika Gdańska 7 marca 2019 r. Czym jest akcja? Mianem tym określa się papier wartościowy

Ekonomiczny Uniwersytet Dziecięcy Czarodziejski młynek do pomnażania pieniędzy dr inż. Krzysztof Świetlik Politechnika Gdańska 7 marca 2019 r. Czym jest akcja? Mianem tym określa się papier wartościowy

Pułapki podejmowania decyzji inwestycyjnych

Pułapki podejmowania decyzji inwestycyjnych Decyzje inwestycyjne na Giełdzie Akademia Młodego Ekonomisty program edukacji ekonomicznej gimnazjalistów 17 lutego 2009 r. Żeby zarobić? Żeby nie stracić? Po

Pułapki podejmowania decyzji inwestycyjnych Decyzje inwestycyjne na Giełdzie Akademia Młodego Ekonomisty program edukacji ekonomicznej gimnazjalistów 17 lutego 2009 r. Żeby zarobić? Żeby nie stracić? Po

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe

Aviva Towarzystwo Ubezpieczeń na Życie SA ul. Inflancka 4b, 00-189 Warszawa, tel. 22 557 44 44, e-mail: bok@aviva.pl, www.aviva.pl Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe

Aviva Towarzystwo Ubezpieczeń na Życie SA ul. Inflancka 4b, 00-189 Warszawa, tel. 22 557 44 44, e-mail: bok@aviva.pl, www.aviva.pl Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe

Co to są akcje? Ekonomiczny Uniwersytet Dziecięcy. Czarodziejski młynek do pomnażania pieniędzy

Ekonomiczny Uniwersytet Dziecięcy Czarodziejski młynek do pomnażania pieniędzy Akcje na giełdzie Kornelia Bem - Kozieł Wyższa Szkoła Ekonomii i Prawa w Kielcach 16 maja 2012 r. EKONOMICZNY UNIWERSYTET

Ekonomiczny Uniwersytet Dziecięcy Czarodziejski młynek do pomnażania pieniędzy Akcje na giełdzie Kornelia Bem - Kozieł Wyższa Szkoła Ekonomii i Prawa w Kielcach 16 maja 2012 r. EKONOMICZNY UNIWERSYTET

Teoria portfelowa H. Markowitza

Aleksandra Szymura szymura.aleksandra@yahoo.com Teoria portfelowa H. Markowitza Za datę powstania teorii portfelowej uznaje się rok 95. Wtedy to H. Markowitz opublikował artykuł zawierający szczegółowe

Aleksandra Szymura szymura.aleksandra@yahoo.com Teoria portfelowa H. Markowitza Za datę powstania teorii portfelowej uznaje się rok 95. Wtedy to H. Markowitz opublikował artykuł zawierający szczegółowe

Psychologia inwestora

Ekonomiczny Uniwersytet Dziecięcy Psychologia inwestora Katarzyna Sekścińska Szkoła Główna Handlowa w Warszawie 21 kwietnia 2015 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL Podstawowe

Ekonomiczny Uniwersytet Dziecięcy Psychologia inwestora Katarzyna Sekścińska Szkoła Główna Handlowa w Warszawie 21 kwietnia 2015 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL Podstawowe

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne Nowa Perspektywa

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne Nowa Perspektywa Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne Nowa Perspektywa Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych

Giełda : podstawy inwestowania / Adam Zaremba. wyd. 3. Gliwice, cop Spis treści

Giełda : podstawy inwestowania / Adam Zaremba. wyd. 3. Gliwice, cop. 2014 Spis treści Wprowadzenie 9 Część I. Zanim zaczniesz inwestować... Rozdział 1. Jak wybrać dom maklerski? 13 Na co zwracać uwagę?

Giełda : podstawy inwestowania / Adam Zaremba. wyd. 3. Gliwice, cop. 2014 Spis treści Wprowadzenie 9 Część I. Zanim zaczniesz inwestować... Rozdział 1. Jak wybrać dom maklerski? 13 Na co zwracać uwagę?

Giełda. Podstawy inwestowania SPIS TREŚCI

Giełda. Podstawy inwestowania SPIS TREŚCI Zaremba Adam Wprowadzenie Część I. Zanim zaczniesz inwestować Rozdział 1. Jak wybrać dom maklerski? Na co zwracać uwagę? Opłaty i prowizje Oferta kredytowa Oferta

Giełda. Podstawy inwestowania SPIS TREŚCI Zaremba Adam Wprowadzenie Część I. Zanim zaczniesz inwestować Rozdział 1. Jak wybrać dom maklerski? Na co zwracać uwagę? Opłaty i prowizje Oferta kredytowa Oferta

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe

Aviva Towarzystwo Ubezpieczeń na Życie SA ul. Inflancka 4b, 00-189 Warszawa, tel. 22 557 44 44, e-mail: bok@aviva.pl, www.aviva.pl Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe

Aviva Towarzystwo Ubezpieczeń na Życie SA ul. Inflancka 4b, 00-189 Warszawa, tel. 22 557 44 44, e-mail: bok@aviva.pl, www.aviva.pl Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne juniorgo

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne juniorgo Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych w

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne juniorgo Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych w

Załącznik do dokumentu zawierającego kluczowe informacje WARTA TWOJA PRZYSZŁOŚĆ Wariant B

Data sporządzenia dokumentu: 19-12-2017 Ogólne informacje o dokumencie Załącznik do dokumentu zawierającego kluczowe informacje WARTA TWOJA PRZYSZŁOŚĆ Wariant B Masz zamiar kupić produkt, który nie jest

Data sporządzenia dokumentu: 19-12-2017 Ogólne informacje o dokumencie Załącznik do dokumentu zawierającego kluczowe informacje WARTA TWOJA PRZYSZŁOŚĆ Wariant B Masz zamiar kupić produkt, który nie jest

Struktura rynku finansowego

Akademia Młodego Ekonomisty Strategie inwestycyjne na rynku kapitałowym Grzegorz Kowerda Uniwersytet w Białymstoku 21 listopada 2013 r. Struktura rynku finansowego rynek walutowy rynek pieniężny rynek

Akademia Młodego Ekonomisty Strategie inwestycyjne na rynku kapitałowym Grzegorz Kowerda Uniwersytet w Białymstoku 21 listopada 2013 r. Struktura rynku finansowego rynek walutowy rynek pieniężny rynek

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe

Aviva Towarzystwo Ubezpieczeń na Życie SA ul. Inflancka 4b, 00-189 Warszawa, tel. 22 557 44 44, e-mail: bok@aviva.pl, www.aviva.pl Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe

Aviva Towarzystwo Ubezpieczeń na Życie SA ul. Inflancka 4b, 00-189 Warszawa, tel. 22 557 44 44, e-mail: bok@aviva.pl, www.aviva.pl Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe

Załącznik do dokumentu zawierającego kluczowe informacje WARTA TWOJA PRZYSZŁOŚĆ Wariant A

Data sporządzenia dokumentu: 19-12-2017 Ogólne informacje o dokumencie Załącznik do dokumentu zawierającego kluczowe informacje WARTA TWOJA PRZYSZŁOŚĆ Wariant A Masz zamiar kupić produkt, który nie jest

Data sporządzenia dokumentu: 19-12-2017 Ogólne informacje o dokumencie Załącznik do dokumentu zawierającego kluczowe informacje WARTA TWOJA PRZYSZŁOŚĆ Wariant A Masz zamiar kupić produkt, który nie jest

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne Nowa Perspektywa

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne Nowa Perspektywa Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne Nowa Perspektywa Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych

Aktywny Portfel Funduszy

Aktywny Portfel Funduszy Kwki AKTYWNY PORTFEL FUNDUSZY Korzyści dla klienta - Aktywnie zarządzana strategia inwestycyjna z szansą na ponadprzeciętne zyski - Dostęp do najlepszych funduszy inwestycyjnych

Aktywny Portfel Funduszy Kwki AKTYWNY PORTFEL FUNDUSZY Korzyści dla klienta - Aktywnie zarządzana strategia inwestycyjna z szansą na ponadprzeciętne zyski - Dostęp do najlepszych funduszy inwestycyjnych

Nazwa UFK: Data sporządzenia dokumentu: Fundusz Akcji r.

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Umowa dodatkowa na życie z ubezpieczeniowymi funduszami kapitałowymi (UFK) zawierana z umową ubezpieczenia Twoje

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Umowa dodatkowa na życie z ubezpieczeniowymi funduszami kapitałowymi (UFK) zawierana z umową ubezpieczenia Twoje

Sukces. Bądź odważny, nie bój się podejmować decyzji Strach jest i zawsze był największym wrogiem Ludzi

Sukces Każdy z nas przychodzi na świat z sekretnym zadaniem. Jak myślisz, jakie jest Twoje? Czy jesteś gotowy wykorzystać w pełni swój potencjał? Do czego masz talent? Jakie zdolności, zainteresowania

Sukces Każdy z nas przychodzi na świat z sekretnym zadaniem. Jak myślisz, jakie jest Twoje? Czy jesteś gotowy wykorzystać w pełni swój potencjał? Do czego masz talent? Jakie zdolności, zainteresowania

OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO

Warszawa, dnia 27 lutego 2017 r. OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Money Makers Towarzystwo Funduszy Inwestycyjnych Spółką Akcyjną z siedzibą w Warszawie

Warszawa, dnia 27 lutego 2017 r. OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Money Makers Towarzystwo Funduszy Inwestycyjnych Spółką Akcyjną z siedzibą w Warszawie

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Strategie inwestycyjne na rynku kapitałowym Inwestowanie na rynku Bartek Majewski Szkoła Główna Handlowa w Warszawie 11 października 2011 r. JAK POMNAŻAĆ BOGACTWO? Oszczędzanie

Akademia Młodego Ekonomisty Strategie inwestycyjne na rynku kapitałowym Inwestowanie na rynku Bartek Majewski Szkoła Główna Handlowa w Warszawie 11 października 2011 r. JAK POMNAŻAĆ BOGACTWO? Oszczędzanie

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne juniorgo

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne juniorgo Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych w

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne juniorgo Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych w

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne Nowa Perspektywa

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne Nowa Perspektywa Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne Nowa Perspektywa Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych

TYPY MODELOWYCH STRATEGII INWESTYCYJNYCH

ZAŁĄCZNIK NR 1 DO REGULAMINU TYPY MODELOWYCH STRATEGII INWESTYCYJNYCH W ramach Zarządzania, Towarzystwo oferuje następujące Modelowe Strategie Inwestycyjne: 1. Strategia Obligacji: Cel inwestycyjny: celem

ZAŁĄCZNIK NR 1 DO REGULAMINU TYPY MODELOWYCH STRATEGII INWESTYCYJNYCH W ramach Zarządzania, Towarzystwo oferuje następujące Modelowe Strategie Inwestycyjne: 1. Strategia Obligacji: Cel inwestycyjny: celem

Planowanie finansów osobistych

Planowanie finansów osobistych Osoby, które planują znaczne wydatki w perspektywie najbliższych kilku czy kilkunastu lat, osoby pragnące zabezpieczyć się na przyszłość, a także wszyscy, którzy dysponują

Planowanie finansów osobistych Osoby, które planują znaczne wydatki w perspektywie najbliższych kilku czy kilkunastu lat, osoby pragnące zabezpieczyć się na przyszłość, a także wszyscy, którzy dysponują

Zarządzanie portfelem inwestycyjnym

Zarządzanie portfelem inwestycyjnym Dr hab. Renata Karkowska Wykład 3, 4 Renata Karkowska, Wydział Zarządzania 1 Wykład 3 - cel 3. Konstrukcja i zarządzanie portfelem inwestycyjnym 1. Cele i ograniczenia

Zarządzanie portfelem inwestycyjnym Dr hab. Renata Karkowska Wykład 3, 4 Renata Karkowska, Wydział Zarządzania 1 Wykład 3 - cel 3. Konstrukcja i zarządzanie portfelem inwestycyjnym 1. Cele i ograniczenia

β i oznaczmy współczynnik Beta i-tego waloru, natomiast przez β w - Betę całego portfela. Wykaż, że prawdziwa jest następująca równość

Zestaw 7 1. (Egzamin na doradcę inwestycyjnego, I etap, 2013) Współczynnik beta akcji spółki ETA wynosi 1, 3, a stopa zwrotu z portfela rynkowego 9%. Jeżeli oczekiwna stopa zwrotu z akcji spółki ETA wynosi

Zestaw 7 1. (Egzamin na doradcę inwestycyjnego, I etap, 2013) Współczynnik beta akcji spółki ETA wynosi 1, 3, a stopa zwrotu z portfela rynkowego 9%. Jeżeli oczekiwna stopa zwrotu z akcji spółki ETA wynosi

Rynki notowań Na rynku pozagiełdowym (CETO) nie ma tego rodzaju ograniczeń.

nie ma tego rodzaju ograniczeń.") Rynki notowań Rynek podstawowy Rynek równoległy Warunki wejścia na te rynki wyznaczone zostały przede wszystkim dla: - wartości akcji dopuszczonych do obrotu (lub innych papierów wartościowych), - kapitału

Rynki notowań Rynek podstawowy Rynek równoległy Warunki wejścia na te rynki wyznaczone zostały przede wszystkim dla: - wartości akcji dopuszczonych do obrotu (lub innych papierów wartościowych), - kapitału

Wyniki zarządzania portfelami

Wyniki zarządzania portfelami Na dzień: 30 września 2011 Analizy Online Asset Management S.A. ul. Nowogrodzka 47A 00-695 Warszawa tel. +48 (22) 585 08 58 fax. +48 (22) 585 08 59 Materiał został przygotowany

Wyniki zarządzania portfelami Na dzień: 30 września 2011 Analizy Online Asset Management S.A. ul. Nowogrodzka 47A 00-695 Warszawa tel. +48 (22) 585 08 58 fax. +48 (22) 585 08 59 Materiał został przygotowany

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne juniorgo

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne juniorgo Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych w

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne juniorgo Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych w

Młody inwestor na giełdzie

Ekonomiczny Uniwersytet Dziecięcy Młody inwestor na giełdzie mgr Jarosław Kilon Uniwersytet w Białymstoku 22 kwietnia 2010 r. Giełda Różne rodzaje giełd Źródła: pzmolsztyn.pl, gieldapiotrkow.pl. Giełda

Ekonomiczny Uniwersytet Dziecięcy Młody inwestor na giełdzie mgr Jarosław Kilon Uniwersytet w Białymstoku 22 kwietnia 2010 r. Giełda Różne rodzaje giełd Źródła: pzmolsztyn.pl, gieldapiotrkow.pl. Giełda

W okresie pierwszych dwóch i pół roku istnienia funduszu ponad 50% podmiotów było lepszych od średniej.

W okresie pierwszych dwóch i pół roku istnienia funduszu ponad 50% podmiotów było lepszych od średniej. Istnieje teoria, że fundusze inwestycyjne o stosunkowo krótkiej historii notowań mają tendencję do

W okresie pierwszych dwóch i pół roku istnienia funduszu ponad 50% podmiotów było lepszych od średniej. Istnieje teoria, że fundusze inwestycyjne o stosunkowo krótkiej historii notowań mają tendencję do

wszystko gra Jak dobrze zainwestujesz!

wszystko gra Jak dobrze zainwestujesz! START Zanim zaczniesz, poznaj zasady! Bądź niezależny finansowo i wybierz: 2 Ubezpieczenie na życie z Ubezpieczeniowym Funduszem Kapitałowym Programy ubezpieczeniowo-inwestycyjne

wszystko gra Jak dobrze zainwestujesz! START Zanim zaczniesz, poznaj zasady! Bądź niezależny finansowo i wybierz: 2 Ubezpieczenie na życie z Ubezpieczeniowym Funduszem Kapitałowym Programy ubezpieczeniowo-inwestycyjne

1. Klasyfikacja stóp zwrotu 2. Zmienność stóp zwrotu 3. Mierniki ryzyka 4. Mierniki wrażliwości wyceny na ryzyko rynkowe

I Ryzyko i rentowność instrumentów finansowych 1. Klasyfikacja stóp zwrotu 2. Zmienność stóp zwrotu 3. Mierniki ryzyka 4. Mierniki wrażliwości wyceny na ryzyko rynkowe 1 Stopa zwrotu z inwestycji w ujęciu

I Ryzyko i rentowność instrumentów finansowych 1. Klasyfikacja stóp zwrotu 2. Zmienność stóp zwrotu 3. Mierniki ryzyka 4. Mierniki wrażliwości wyceny na ryzyko rynkowe 1 Stopa zwrotu z inwestycji w ujęciu

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Młody inwestor na giełdzie dr Iwona Piekunko-Mantiuk Politechnika Białostocka Wydział Inżynierii Zarządzania 28 kwietnia 2018 r. Co to jest giełda? Giełda to organizowane

Ekonomiczny Uniwersytet Dziecięcy Młody inwestor na giełdzie dr Iwona Piekunko-Mantiuk Politechnika Białostocka Wydział Inżynierii Zarządzania 28 kwietnia 2018 r. Co to jest giełda? Giełda to organizowane

Podstawy teorii finansów

Ekonomiczny Uniwersytet Dziecięcy Życie gospodarcze Psychologia inwestora Grzegorz Kowerda Uniwersytet w Białymstoku 7 listopada 2013 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL Podstawy

Ekonomiczny Uniwersytet Dziecięcy Życie gospodarcze Psychologia inwestora Grzegorz Kowerda Uniwersytet w Białymstoku 7 listopada 2013 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL Podstawy

Finanse dla sprytnych

Ekonomiczny Uniwersytet Dziecięcy Uniwersytet w Białymstoku 28 kwietnia 2011 r. Finanse dla sprytnych Dlaczego inteligencja finansowa popłaca? dr Adam Wyszkowski EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

Ekonomiczny Uniwersytet Dziecięcy Uniwersytet w Białymstoku 28 kwietnia 2011 r. Finanse dla sprytnych Dlaczego inteligencja finansowa popłaca? dr Adam Wyszkowski EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

INWESTOWANIE NA RYNKU PAPIERÓW WARTOŚCIOWYCH

SEMINARIUM LICENCJACKIE INWESTOWANIE NA RYNKU PAPIERÓW WARTOŚCIOWYCH DR LESZEK CZAPIEWSKI Katedra Finansów Przedsiębiorstw, Budynek C, pok. 203 leszek.czapiewski@ue.poznan.pl PRACA LICENCJACKA W PROCESIE

SEMINARIUM LICENCJACKIE INWESTOWANIE NA RYNKU PAPIERÓW WARTOŚCIOWYCH DR LESZEK CZAPIEWSKI Katedra Finansów Przedsiębiorstw, Budynek C, pok. 203 leszek.czapiewski@ue.poznan.pl PRACA LICENCJACKA W PROCESIE

Emocje, czy chłodna kalkulacja

Emocje, czy chłodna kalkulacja zasady podejmowania decyzji inwestycyjnych Dr Robert Jagiełło Warszawa, 28 sierpnia 2012 r. Plan Podstawy analizy technicznej wykresy, formacje, Podstawy analizy behawioralnej

Emocje, czy chłodna kalkulacja zasady podejmowania decyzji inwestycyjnych Dr Robert Jagiełło Warszawa, 28 sierpnia 2012 r. Plan Podstawy analizy technicznej wykresy, formacje, Podstawy analizy behawioralnej

PRZEDSIĘBIORSTWO NA RYNKU KAPITAŁOWYM. Praca zbiorowa pod redakcją Gabrieli Łukasik

PRZEDSIĘBIORSTWO NA RYNKU KAPITAŁOWYM Praca zbiorowa pod redakcją Gabrieli Łukasik Katowice 2007 SPIS TREŚCI WSTĘP 9 I. WPŁYW ROZWOJU RYNKU KAPITAŁOWEGO NA WYBORY WSPÓŁCZESNEGO - PRZEDSIĘBIORSTWA 13 1.

PRZEDSIĘBIORSTWO NA RYNKU KAPITAŁOWYM Praca zbiorowa pod redakcją Gabrieli Łukasik Katowice 2007 SPIS TREŚCI WSTĘP 9 I. WPŁYW ROZWOJU RYNKU KAPITAŁOWEGO NA WYBORY WSPÓŁCZESNEGO - PRZEDSIĘBIORSTWA 13 1.

Wycena opcji rzeczywistych zgodnie z teorią perspektywy

mgr Marek Jarzęcki Uniwersytet Ekonomiczny w Poznaniu Wycena opcji rzeczywistych zgodnie z teorią perspektywy Seminarium ROS 2014: Opcje realne teoria dla praktyki Szczecin, 30. listopada 2014 roku Agenda

mgr Marek Jarzęcki Uniwersytet Ekonomiczny w Poznaniu Wycena opcji rzeczywistych zgodnie z teorią perspektywy Seminarium ROS 2014: Opcje realne teoria dla praktyki Szczecin, 30. listopada 2014 roku Agenda

Ekonomiczny Uniwersytet Dziecięcy. Młody inwestor na giełdzie

Ekonomiczny Uniwersytet Dziecięcy Młody inwestor na giełdzie dr Dominika Kordela Uniwersytet Szczeciński 26 październik 2017 r. Plan spotkania Inwestycje, rodzaje inwestycji Giełda papierów wartościowych

Ekonomiczny Uniwersytet Dziecięcy Młody inwestor na giełdzie dr Dominika Kordela Uniwersytet Szczeciński 26 październik 2017 r. Plan spotkania Inwestycje, rodzaje inwestycji Giełda papierów wartościowych

Biznes plan innowacyjnego przedsięwzięcia

Biznes plan innowacyjnego przedsięwzięcia 1 Co to jest biznesplan? Biznes plan można zdefiniować jako długofalowy i kompleksowy plan działalności organizacji gospodarczej lub realizacji przedsięwzięcia

Biznes plan innowacyjnego przedsięwzięcia 1 Co to jest biznesplan? Biznes plan można zdefiniować jako długofalowy i kompleksowy plan działalności organizacji gospodarczej lub realizacji przedsięwzięcia

1 INWESTOWANIE PODSTAWOWE POJĘCIA

SPIS TREŚCI WSTĘP... 11 Rozdział 1 INWESTOWANIE PODSTAWOWE POJĘCIA... 13 1.1. Uwagi wstępne... 13 1.2. Pojęcie inwestycji ujęcie w różnych kontekstach... 14 1.2.1. Inwestowanie w kontekście ekonomicznym...

SPIS TREŚCI WSTĘP... 11 Rozdział 1 INWESTOWANIE PODSTAWOWE POJĘCIA... 13 1.1. Uwagi wstępne... 13 1.2. Pojęcie inwestycji ujęcie w różnych kontekstach... 14 1.2.1. Inwestowanie w kontekście ekonomicznym...

Systematyczne Oszczędzanie w Alior SFIO

Systematyczne Oszczędzanie 1000+ w Alior SFIO Systematyczne Oszczędzanie 1000+ Długoterminowe oszczędzanie z wykorzystaniem strategii inwestycyjnych opartych na Subfunduszach wydzielonych w ramach Alior

Systematyczne Oszczędzanie 1000+ w Alior SFIO Systematyczne Oszczędzanie 1000+ Długoterminowe oszczędzanie z wykorzystaniem strategii inwestycyjnych opartych na Subfunduszach wydzielonych w ramach Alior

WYKORZYSTANIE ANALIZY TECHNICZNEJ W PROCESIE PODEJMOWANIA DECYZJI INWESTYCYJNYCH NA PRZYKŁADZIE KGHM POLSKA MIEDŹ S.A.

Uniwersytet Wrocławski Wydział Prawa, Administracji i Ekonomii Instytut Nauk Ekonomicznych Zakład Zarządzania Finansami Studia Stacjonarne Ekonomii pierwszego stopnia Krzysztof Maruszczak WYKORZYSTANIE

Uniwersytet Wrocławski Wydział Prawa, Administracji i Ekonomii Instytut Nauk Ekonomicznych Zakład Zarządzania Finansami Studia Stacjonarne Ekonomii pierwszego stopnia Krzysztof Maruszczak WYKORZYSTANIE

Portfel inwestycyjny. Aktywa. Bilans WPROWADZENIE. Tomasz Chmielewski 1. Kapitał. Zobowiązania. Portfel inwestycyjny 2. Portfel inwestycyjny 3

Portfel inwestycyjny Portfel inwestycyjny 1 WPROWDZENIE Portfel inwestycyjny Bilans Kapitał ktywa Zobowiązania Portfel inwestycyjny 3 Tomasz Chmielewski 1 Portfel inwestycyjny 4 Podstawowe funkcje rynków

Portfel inwestycyjny Portfel inwestycyjny 1 WPROWDZENIE Portfel inwestycyjny Bilans Kapitał ktywa Zobowiązania Portfel inwestycyjny 3 Tomasz Chmielewski 1 Portfel inwestycyjny 4 Podstawowe funkcje rynków

Metoda DCF. Dla lepszego zobrazowania procesu przeprowadzania wyceny DCF, przedstawiona zostanie przykładowa wycena spółki.

Metoda DCF Metoda DCF (ang. discounted cash flow), czyli zdyskontowanych przepływów pieniężnych to jedna z najpopularniejszych metod wyceny przedsiębiorstw stosowanych przez analityków. Celem tej metody

Metoda DCF Metoda DCF (ang. discounted cash flow), czyli zdyskontowanych przepływów pieniężnych to jedna z najpopularniejszych metod wyceny przedsiębiorstw stosowanych przez analityków. Celem tej metody

Systematyczne Oszczędzanie w Alior SFIO

Systematyczne Oszczędzanie 1000+ w Alior SFIO Systematyczne Oszczędzanie 1000+ Długoterminowe oszczędzanie z wykorzystaniem strategii inwestycyjnych opartych na Subfunduszach wydzielonych w ramach Alior

Systematyczne Oszczędzanie 1000+ w Alior SFIO Systematyczne Oszczędzanie 1000+ Długoterminowe oszczędzanie z wykorzystaniem strategii inwestycyjnych opartych na Subfunduszach wydzielonych w ramach Alior

Źródła finansowania a etap rozwoju przedsiębiorstwa

Źródła finansowania a etap rozwoju przedsiębiorstwa Sieci Inwestorów Kapitałowych (Aniołów Biznesu) na świecie Roma Toft, MAEŚ Kraków, r. Agenda 1. Fazy rozwoju a finansowanie przedsięwzięcia - problemy

Źródła finansowania a etap rozwoju przedsiębiorstwa Sieci Inwestorów Kapitałowych (Aniołów Biznesu) na świecie Roma Toft, MAEŚ Kraków, r. Agenda 1. Fazy rozwoju a finansowanie przedsięwzięcia - problemy

Systematyczne Oszczędzanie w Alior SFIO

Systematyczne Oszczędzanie 1000+ w Alior SFIO Systematyczne Oszczędzanie 1000+ Długoterminowe oszczędzanie z wykorzystaniem strategii inwestycyjnych opartych na Subfunduszach wydzielonych w ramach Alior

Systematyczne Oszczędzanie 1000+ w Alior SFIO Systematyczne Oszczędzanie 1000+ Długoterminowe oszczędzanie z wykorzystaniem strategii inwestycyjnych opartych na Subfunduszach wydzielonych w ramach Alior

Materiały uzupełniające do

Dźwignia finansowa a ryzyko finansowe Przedsiębiorstwo korzystające z kapitału obcego jest narażone na ryzyko finansowe niepewność co do przyszłego poziomu zysku netto Materiały uzupełniające do wykładów

Dźwignia finansowa a ryzyko finansowe Przedsiębiorstwo korzystające z kapitału obcego jest narażone na ryzyko finansowe niepewność co do przyszłego poziomu zysku netto Materiały uzupełniające do wykładów

Portfel obligacyjny plus

POLITYKA INWESTYCYJNA Dokument określający odrębnie dla każdego Portfela modelowego podstawowe parametry inwestycyjne, w szczególności: profil ryzyka Klienta, strukturę portfela, cechy strategii inwestycyjnej,

POLITYKA INWESTYCYJNA Dokument określający odrębnie dla każdego Portfela modelowego podstawowe parametry inwestycyjne, w szczególności: profil ryzyka Klienta, strukturę portfela, cechy strategii inwestycyjnej,

3. Optymalizacja portfela inwestycyjnego Model Markowitza Model jednowskaźnikowy Sharpe a Model wyceny aktywów kapitałowych CAPM

3. Optymalizacja portfela inwestycyjnego Model Markowitza Model jednowskaźnikowy Sharpe a Model wyceny aktywów kapitałowych CAPM Oczekiwana stopa zwrotu portfela dwóch akcji: E(r p ) = w 1 E(R 1 ) + w

3. Optymalizacja portfela inwestycyjnego Model Markowitza Model jednowskaźnikowy Sharpe a Model wyceny aktywów kapitałowych CAPM Oczekiwana stopa zwrotu portfela dwóch akcji: E(r p ) = w 1 E(R 1 ) + w

Portfel oszczędnościowy

POLITYKA INWESTYCYJNA Dokument określający odrębnie dla każdego Portfela modelowego podstawowe parametry inwestycyjne, w szczególności: profil Klienta, strukturę portfela, cechy strategii inwestycyjnej,

POLITYKA INWESTYCYJNA Dokument określający odrębnie dla każdego Portfela modelowego podstawowe parametry inwestycyjne, w szczególności: profil Klienta, strukturę portfela, cechy strategii inwestycyjnej,

1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF): (Punktacja dot. pkt 1, razem: od 0 do 20 pkt)

: (Punktacja dot. pkt 1, razem: od 0 do 20 pkt)") II Etap Maj 2013 Zadanie 1 II Etap Maj 2013 1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF): (Punktacja dot. pkt 1, razem: od 0 do 20 pkt) 1.1/podaj definicję składnika

II Etap Maj 2013 Zadanie 1 II Etap Maj 2013 1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF): (Punktacja dot. pkt 1, razem: od 0 do 20 pkt) 1.1/podaj definicję składnika

Norweski Rządowy Fundusz Emerytalny

Norweski Rządowy Fundusz Emerytalny Dorota Okseniuk Departament Systemu Finansowego Narodowy Bank Polski Warszawa, styczeń 2012 r. 1 Agenda Struktura funduszu Governmet Pension Fund Global wielkość aktywów

Norweski Rządowy Fundusz Emerytalny Dorota Okseniuk Departament Systemu Finansowego Narodowy Bank Polski Warszawa, styczeń 2012 r. 1 Agenda Struktura funduszu Governmet Pension Fund Global wielkość aktywów

Załącznik do dokumentu zawierającego kluczowe informacje WARTA Aktywny Kapitał Wariant 2

Załącznik do dokumentu zawierającego kluczowe informacje WARTA Aktywny Kapitał Wariant 2 Masz zamiar kupić produkt, który nie jest prosty i który może być trudny w zrozumieniu Data sporządzenia dokumentu:

Załącznik do dokumentu zawierającego kluczowe informacje WARTA Aktywny Kapitał Wariant 2 Masz zamiar kupić produkt, który nie jest prosty i który może być trudny w zrozumieniu Data sporządzenia dokumentu: