Wykład 4. Rynek i kreacja pieniądza

|

|

|

- Adrian Piątkowski

- 9 lat temu

- Przeglądów:

Transkrypt

1 Wykład 4. Rynek i kreacja pieniądza Istota i funkcje pieniądza Ewolucja pieniądza i systemu pieniężnego Zasoby pieniądza Koszt posiadania pieniądza Popyt na pieniądz i podaż pieniądza Czynniki determinujące popyt na pieniądz dr inż. Anna Kowalska-Pyzalska anna.kowalska@pwr.wroc.pl

2 Obecnie, na całym świecie dominuje gospodarka oparta na pieniądzu. Każdy kraj posiada walutę, która jest oficjalnym środkiem płatniczym. Bez pieniądza nie możliwy byłby handel i rozwój gospodarczy!

3 Pieniądz powszechnie akceptowany w danym kraju środek płatniczy Najbardziej istotna jest umowa społeczna, na mocy której dany towar jest bezwarunkowo akceptowany jako środek płatniczy.

4 1. Środek wymiany (cyrkulacji) 2. Jednostka rozliczeniowa (rozrachunkowa) 3. Środek płatniczy (realizacja odroczonych płatności) 4. Środek przechowywania bogactwa/ wartości (tezauryzacja), ponieważ można go wykorzystać do dokonania zakupów w przyszłości.

,")

5 Musi być powszechnie akceptowany Musi być przenośny Musi być łatwo podzielny na mniejsze jednostki Musi być trudny do podrobienia.

Np.")

6 Miernik wartości dóbr i usług; w tej jednostce wyrażone są ceny i prowadzone są rozliczenia Mierzy się nim także wielkość zasobów lub zadłużenia Wartość jednostki pieniężnej wprowadza państwo, wprowadzając skalę cen (podstawowa jednostka pieniężna i jej mniejsze części) Np. 1 zł = 100 gr

Np.")

7 Pieniądz służy do dokonywania transakcji. Wymieniamy pracę na zarobek, aby następnie zamienić w sklepie pieniądze na jedzenie, odzież itp. Obecnie pieniądz nie posiada sam w sobie wartości (to kawałek papier). Jest natomiast powszechnie akceptowany i daje gwarancję wymiany na potrzebne dobra i usługi.

.")

8 Dzięki pieniądzom dzisiejsze zarobki i zasoby możemy wykorzystać w przyszłości. Niestety, ze względu na zmiany cen, moc nabywcza pieniądza zmienia się w czasie. Bogactwo przechowywać można również w inny sposób; inwestując w nieruchomości, dzieła sztuki itp.

9

10 Rodzaje pieniądza: 1. Pieniądz pierwotny 2. Pieniądz kruszcowy 3. Pieniądz papierowy 4. Pieniądz bezgotówkowy

11 Pierwotnie rolę pieniądza spełniały niektóre dobra konsumpcyjne np. Sól Zboża Skóry Przyprawy Bydło Rzymska nazwa pieniędzy pecunia pochodzi od słowa pecus czyli bydło

12 Ludzie wymieniali się towarami (wół za zboże; ziarna pszenicy za miód, etc.) Trudno było znaleźć osobę, która w tym samym czasie dysponowała tym, na co było zapotrzebowanie a jednocześnie, była zainteresowana tym, co myśmy posiadali

13 W czasie II wojny światowej Czerwony Krzyż dostarczał do obozów jenieckich jedzenie, ubrania, papierosy itp. W obozach jeńcy nie dysponowali pieniędzmi. 1. Ze względu na różne potrzeby jeńcy chcieli wymieniać dobra 2. Trudno znaleźć bezpośrednio osobę, z którą można się korzystnie wymienić 3. Rolę pieniądza przejęły papierosy. Wartość produktów i usług mierzono w papierosach.

14 Z biegiem czasu towary konsumpcyjne zastąpione zostały metalami. Najpierw metalami mniej szlachetnymi jak: Żelazo Miedź Brąz Potem metalami szlachetnymi jak: Złoto Srebro Platyna

15 Metale były idealnym nośnikiem wartości, gdyż: Były trwałe Miały dużą wartość Były towarami rzadkimi, ich wartość ulegała tylko niewielkim wahaniom Dało się je podzielić na małe porcje z których z biegiem czasu wykształciły się monety (pierwsze monety około VII w. p.n.e w Lidii (zachodnie wybrzeża Azji Mniejszej) i w Egipcie) Monety robione z kruszców były małe, wygodne w transporcie, opatrzone stemplem władcy, gwarantującym wagę kruszcu i jakość.

16 Półkopek pierwsza moneta systemu złotowego. Przez długi okres złoty polski miał wartość 30 groszy. Była to moneta srebrna. Po raz pierwszy realnie wybity za panowania Zygmunta II Augusta (1564).

17 Złoty pojawił się po raz pierwszy jako moneta w 1663 i pozostał w obiegu do 1841r. Wcześniej występował wyłącznie jako jednostka obrachunkowa.

18 Wady pieniądza kruszcowego: Drogi do wytworzenia Uciążliwy do transportu (szczególnie w krajach, gdzie dominującym kruszcem była miedź) Ilość pieniądza nie dostosowana do potrzeb rynku, ograniczona ilością metali.

19 Bimetalizm systemu pieniężnego jednostka pieniężna jest ustalana jednocześnie w dwóch kruszcach (złocie i srebrze) w odpowiednich proporcjach. Trudno kontrolować te proporcje, zatem jak zauważył M. Kopernik w 1526r. ( Sposób bicia monet pieniądz gorszy wypiera z obiegu pieniądz lepszy (pieniądz cenniejszy jest wycofywany z obiegu)

20 Anglia jako pierwsza przeszła w 1816r. Na monometalizm złoty. Po wybuchu I wojny światowej złote monety zostały wycofane z obiegu i system waluty złotej się załamał. Dolar amerykański był ostatnią walutą wymienialną na złoto (w 1971r).

21 Aby nie dźwigać pieniędzy, zostawiano monety u złotników, którzy wystawiali kwity depozytowe. Z biegiem czasu złotnicy przekształcili się w bankierów, a system drukowania pieniędzy został ujednolicony w obrębie poszczególnych krajów. Pierwotnie pieniądze papierowe dawały gwarancję wymiany na złoto lub srebro.

22 Pierwsze pieniądze papierowe wymyślili Chińczycy VII-X w.n.e W Europie pojawiły się dopiero w 1661r. w Szwecji.

23 Przez długi okres pieniądze papierowe były wymienialne na kruszce. Każdy właściciel mógł pójść do banku centralnego i poprosić o taką wymianę. Wada: ograniczony zasób kruszców w połączeniu ze wzrostem gospodarczym prowadził do deflacji (spadku cen). Dopiero po II wojnie światowej kraje odeszły ostatecznie od systemu wymiany na złoto i srebro (USA w 1971).

24 Zalety pieniądza papierowego: Łatwy do transportu Umożliwił rozwój bankowości Umożliwia uniezależnienie ilości pieniądza od ilości kruszców. Wady: Niekontrolowane drukowanie pieniędzy prowadzi do inflacji

25 Złoty wprowadzony został do obiegu w 1924r. w wyniku reformy Grabskiego i zastąpił zdewaluowaną markę polską. Nowa waluta została oparta na parytecie złota, wartość 1 złotego ustalono na równoważną 0,1687 grama złota.

26 Środek płatniczy, którego wartość czy siła nabywcza znacznie przewyższa koszt jego wytworzenia lub wartość jako towaru w innych niż pieniądz zastosowaniach. Ważne, by był ograniczony kręg uprawnionych podmiotów do wytwarzania pieniądza.

używano nietypowych,")

27 Na wyspie Yap (wyspa na Pacyfiku) używano nietypowych, kamiennych pieniędzy (Rai) o rozmiarach od kilku cm do kilku metrów.

28 Ze względu na ciężar kamieni, przestano przemieszczać je wraz z transakcjami i zaczęto posługiwać się prawem do kamienia. Nawet gdy kamień zatonął, uważano że dalej przedstawia on swoją wartość i dalej dysponowano prawem do niego.

29 W wyniku rozwoju bankowości, coraz większa część transakcji przebiega bez użycia gotówki. Płatność następuje poprzez przelewy bankowe z wykorzystaniem nowych technologii (karty płatnicze, przelewy bankowe, płatności internetowe)

30 Środek wymiany, którego podstawą jest wierzytelność przedsiębiorstwa prywatnego lub osoby fizycznej. Przykładem są depozyty bankowe: wkład jest to zobowiązanie banku wobec klienta. Jeśli ulokowaliśmy w banku pieniądze, to oznacza to, że bank ma wobec nas dług.

31 Jest to elektroniczny zapis wartości na karcie magnetycznej w postaci zespołu znaków. Rachunki bankowe znajdują się w pamięci komputera i są obciążane lub uznawane elektronicznie za pomocą kart magnetycznych. W rozliczeniach międzybankowych przelewy pieniędzy są dokonywane za pomocą komputerów, bez konieczności prowadzenia dokumentacji księgowej.

32 Kraj Waluta Kraj Waluta USA USD ($) Szwecja SEK (kr) Euro EUR ( ) Nowa Zelandia NZD ($) Japonia JPY ( ) Korea Południowa KRW ( ) won UK GBP ( ) Singapur SGD ($) Australia AUD ($) Norwegia NOK (kr) Szwajcaria CHF (Fr) Meksyk MXN ($) - peso Kanada CAD ($) Indie INR -rupee Hong Kong HKD ($) Chiny yuon

33 Podaż pieniądza

34 Obecnie podaż pieniądza kontrolowana jest przez banki centralne. Wpływają one na ilość pieniędzy poprzez: Drukowanie monet Politykę pieniężną (prawo ograniczające ilość kredytów w stosunku do depozytów, nakazujące tworzenie rezerw itp.) Operacje otwartego rynku (sprzedaż lub zakup bonów rządowych).

35 Wyróżniamy kilka miar ilości pieniądza: 1. M0 = pieniądz gotówkowy + pieniądz bezgotówkowy banków komercyjnych na rachunkach w banku centralnym 2. M1 = pieniądz gotówkowy + wkłady w bankach (depozyty płatne na żądanie) 3. M2 = M1 + wysoce płynne wkłady i wkłady terminowe (do 3 miesięcy) 4. M3 = M2 + wkłady terminowe

36 Miara Wielkość ( ) M ,8 M ,7 M ,2 M ,0

37 gru 96 maj 97 paź 97 mar 98 sie 98 sty 99 cze 99 lis 99 kwi 00 wrz 00 lut 01 lip 01 gru 01 maj 02 paź 02 mar 03 sie 03 sty 04 cze 04 lis 04 kwi 05 wrz 05 lut 06 lip 06 gru 06 maj 07 paź 07 mar 08 sie 08 sty 09 cze 09 lis 09 kwi 10 wrz 10 lut 11 lip 11 gru 11 maj , , , , , , , ,0 M1 M2 M , ,0 0,0

38 Ludzie trzymają pieniądze, aby dokonywać przy ich pomocy transakcji. Im więcej transakcji ich czeka, tym więcej gotówki potrzeba. Tak więc ilość pieniądza w gospodarce zależy od wielkości transakcji.

39 Równanie ilości na ilość pieniądza: M V P T Gdzie: T przeciętna ilość transakcji w danym okresie (np. roku) P przeciętna wartość transakcji (cena) M ilość pieniędzy w gospodarce V- prędkość obiegu pieniądze (ile razy w ciągu roku można użyć tej samej gotówki)

40 Załóżmy, że sprzedajemy w roku 50 bochenków chleba po 2 zł. Całkowita wartość transakcji to P T Niech w obiegu będzie 50zł. Oznacza to, że prędkość obiegu pieniądza to V P T / M 100/50 2

41 Prędkość obiegu pieniądza V 2 Oznacza, że każda złotówka jest średnio użyta dwukrotnie w czasie roku. W gospodarce jest mniej pieniędzy, niż warte są transakcje!!! Każdy pieniądz wykorzystywany jest kilkakrotnie. V 1

42 Przyjmijmy, że prędkość obiegu pieniądza i ilość transakcji są bez zmian (V i T constans). Co się stanie, gdy wzrośnie ilość pieniędzy w gospodarce? M Wtedy ceny wzrosną P M V / T

43 Wartość transakcji w gospodarce przybliża się przez nominalną wielkość produkcji, mierzonego przez PKB. Wtedy równanie przyjmuje postać M V P Y Gdzie: Y realna produkcja (realny PKB) P poziom cen (deflator PKB)

44 Prawo Fishera

45 Równanie Fishera przybliża nam wartość realnej stopy procentowej r i Gdzie: r realna stopa procentowa i nominalna stopa procentowa π stopa inflacji Przybliżenie działa tylko w przypadku niskiej inflacji i niskiej stopy procentowej, tzn. przynajmniej mniejszej niż 20%

46 Załóżmy, że wpłacamy 100 do banku na lokatę 4%. Po roku wyciągamy pieniądze wraz z odsetkami 104. Przyjmijmy, że na początku roku ceny wynosiły P=1. Jaki jest nasz realny zyski, w zależności od poziomu cen na koniec roku? / P k P P

47 Nominalna stopa procentowa = 4% Realna stopa procentowa = nominalna stopa procentowa inflacja Wpłacamy 100 zł Ceny na koniec roku Inflacja Realna wartość na koniec roku % Realna stopa procentowa 1,02 2% 101,96 1,96% 2% 1,04 4% 100 0% 1,06 6% 98,11-1,89% -2%

48 Na to równanie można spojrzeć z drugiej strony i r Oznacza to, że wzrost inflacji o 1% powoduje wzrost nominalnej stopy procentowej również o 1%

49 Gdy klienci i banki umawiają się co do stopy procentowej, nie znają poziomu inflacji. Dlatego rozróżnia się dwa pojęcia: 1. Oczekiwana inflację: 2. Rzeczywistą inflację: To oczekiwana inflacja wpływa na poziom stóp procentowych i r e e

50 Jaki jest koszt posiadania pieniądza? Koncepcja popytu wg Keynes a

51 Trzymanie gotówki lub wkładów na żądanie nie daje dochodu (a przy inflacji wręcz stratę). Utrata potencjalnego dochodu z lokat Trzymając pieniądze na lokacie można liczyć na dochód z odsetek, ale utrudnienie dokonywania transakcji. W przypadku wycofania lokaty koszty, prowizje, etc. Koszty alternatywne Koszty zmian Jak struktura pieniądza jest optymalna, aby koszty były minimalne?

52 Przechowywanie majątku w formie pieniądza kosztuje. Trzeba brać pod uwagę koszty alternatywne (inne formy przechowywania majątku, np. obligacje, nieruchomości, obrazy). Koszt alternatywny utrzymywania pieniądza: odsetki utracone w wyniku trzymania aktywów finansowych w postaci pieniędzy, a nie w formie oprocentowanych obligacji. Przyjmijmy, że jedyną alternatywą dla trzymania gotówki w domu jest zakup państwowych obligacji.

53 Założenia: Nominalna stopa oprocentowania obligacji (i) czyli majątek przechowywany w obligacjach będzie rósł w tempie równym r. W warunkach inflacji: realna stopa oprocentowania =(nominalna stopa (i) stopa inflacji (πe)) Trzymanie gotówki przy inflacji może oznaczać dochód ujemny (straty)

r e i Oczekiwany koszt")

54 Jeżeli trzymamy część dochodu w postaci gotówki, to pozbywamy się możliwość zarobienia odsetek z lokaty. Oczekiwana wartości pieniądza Realny zysk z lokaty e r Różnica: koszt przechowywania bogactwa w formie pieniądza r ( e ) r e i Oczekiwany koszt posiadania pieniądza = nominalnej stopie procentowej

55 Stopa inflacji czyli tempo wzrostu średniego poziomu cen w gospodarce Jeżeli i> π mamy dodatnią realną stopę procentową (w odwrotnej sytuacji r <0) Koszt posiadania pieniądza: odejmujemy ujemną stopę inflacji czyli realny dochód posiadacza gotówki, od realnej stopy oprocentowania obligacji (bo w porównaniu z obligacjami państwowymi przechowywanie kasy w formie gotówki w szufladzie nie przynosi żadnych dochodów, a nawet jeśli jest inflacja to może przynieść dochód ujemny.)

56 Wg Keynes a popyt na pieniądz można określać mianem płynności (ang. liquidity preference). Najbardziej płynną formą pieniądza jest gotówka. Preferencja płynności to skłonność do utrzymywania aktywów w formie płynnej (do zamiany ich na pieniądz) i w tym sensie jest to popyt na pieniądz.

57 Motyw transakcyjny realizacja przewidzianych zakupów dóbr i usług, Motyw przezorności realizacja nieoczekiwanych zakupów dóbr i usług, Motyw spekulacyjny posiadanie pieniędzy w nadziei na przyszłe dochody wynikające ze spadu cen alternatywnych aktywów w stosunku do pieniądza.

58 Łączy motyw transakcyjny z przezornościowym (popyt na pieniądz w jego roli środka wymiany i środka płatniczego). Czasowe różnice w otrzymywaniu dochodów i dokonywaniu płatności wymusza trzymanie rezerwy pieniężnej. Y realny dochód narodowy, P średni poziom cen, iloczyn P Y nominalny dochód narodowy, k współczynnik sald pieniężnych, V szybkość krążenia pieniądza, Ltr popyt transakcyjny M P L tr f ( P Y) f ( Y nominalny)

59 Niech cena obligacji wynosi 100 zł, przy stopie procentowej 5%. Dochód roczny wynosi 0,05*100=5zł Jeśli w tej sytuacji rynkowa stopa procentowa wzrośnie do 10%, to zainwestowanie 50 zł w jakikolwiek inny rodzaj aktywów przyniesie odsetki dające dochód 5 zł. Jeśli rynkowa stopa procentowa spadnie do 2%, to cena obligacji wzrosłaby do 250 zł, by dalej dochód przynosił 5 zł.

60 Cena obligacji zmienia się w odwrotnym kierunku niż rynkowa stopa procentowa: Jeśli rynkowa stopa procentowa rośnie, to cena obligacji maleje, Jeśli rynkowa stopa procentowa maleje, to cena obligacji rośnie.

61 Keynes zauważył, że inwestorzy mają na ogół wyobrażenie, na jakim poziomie powinna być stopa procentowa. Jeśli faktyczna stopa procentowa jest wyższa, to inwestorzy będą przewidywali jej spadek (i odwrotnie) Dalej, wg inwestorów im wyższa stopa procentowa, tym bardziej oczekiwany jest wzrost ceny obligacji przez to rośnie popyt na obligacje (nadzieja zarobku) a spada spekulacyjny popyt na pieniądz. I odwrotnie: im niższa stopa procentowa, tym więcej ludzi przewiduje jej wzrost i spadek ceny obligacji. Maleje popyt na obligacje (ludzie się ich pozbywają) a rośnie popyt spekulacyjny na pieniądz.

62 Istnieje odwrotna zależność między stopą procentową a spekulacyjnym popytem (Ls) na pieniądz. Cena obligacji zmienia się w kierunku odwrotnym niż rynkowa stopa procentowa. Im wyższa rynkowa stopa procentowa, tym więcej ludzi przewiduje jej spadek i równocześnie wzrost ceny obligacji -> rośnie popyt na obligacje, a spada popyt spekulacyjny na pieniądz i odwrotnie.

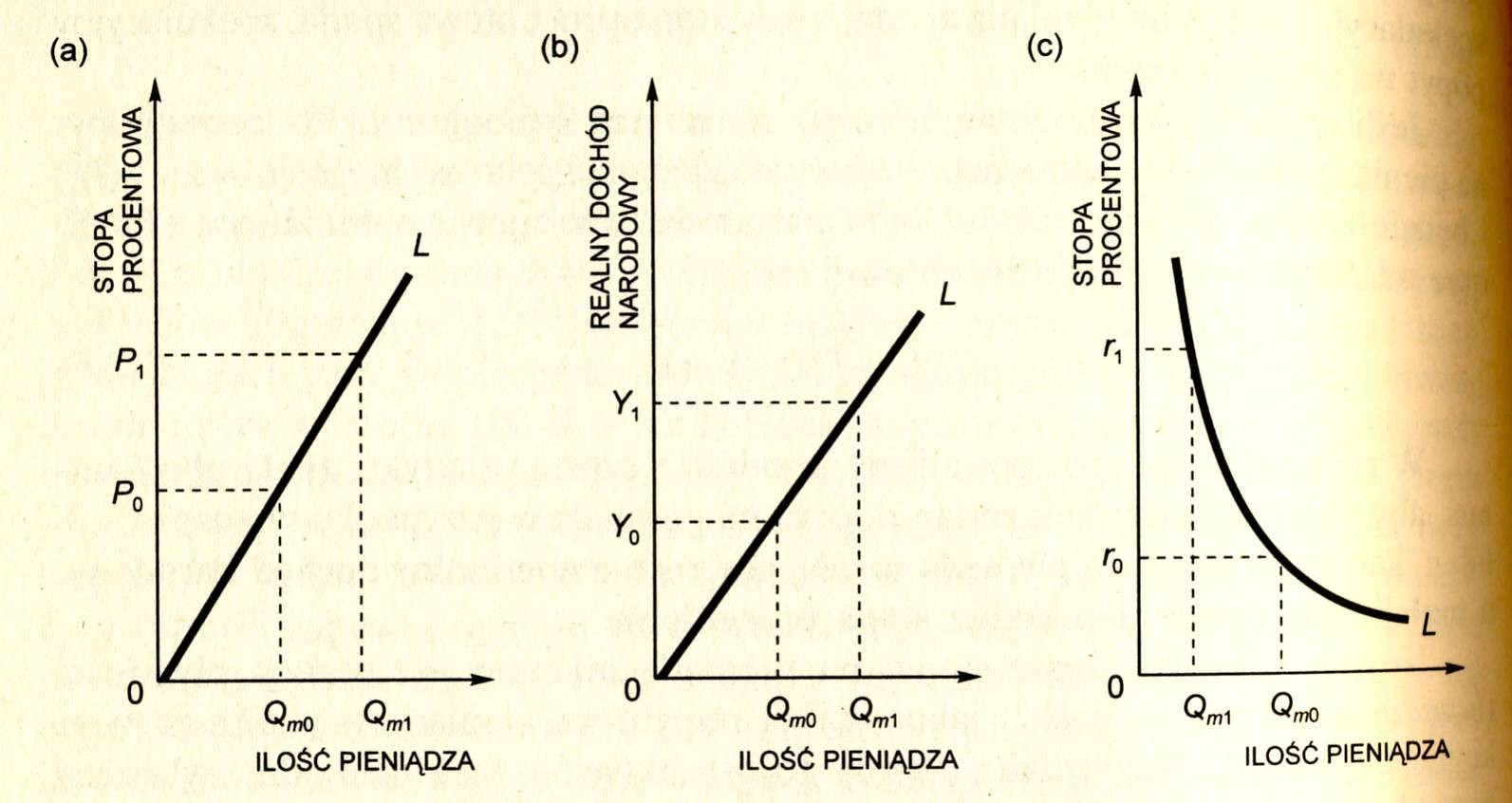

63 L = Ltr + Ls: zależy głównie od nominalnego dochodu narodowego oraz od nominalnej stopy procentowej. M L( i, Y) MP e L( r, Y) P Popyt na pieniądz rośnie, gdy rośnie dochód narodowy, a maleje, gdy rośnie nominalna stopa procentowa.

64 Popyt na pieniądz zależy więc nie tylko od obecnego stanu gospodarki (Y), ale od oczekiwanej inflacji. Im wyższa nominalna stopa procentowa, tym większy koszt trzymania pieniądza i mniejszy popyt na pieniądz.

65 Poziom cen i1 i0

66 Załóżmy, stałą podaż pieniądza M i stałe ceny P. Jak zmieni się stopa procentowa i, gdy wzrośnie dochód Y? 1. Popyt na pieniądz jest rosnąca funkcją względem Y i malejącą względem i. 2. Wzrost dochodu prowadzi do wzrostu popytu na pieniądz. 3. Aby dostosować popyt na pieniądz do siły nabywczej M/P wzrosną stopy procentowe i, co zmniejszy popyt.

67 Co się stanie gdy Bank Centralny zapowie zwiększenie podaży pieniądza, ale tego nie zrobi? 1. Zapowiedź zwiększenia podaży prowadzi do wzrostu oczekiwanej inflacji. 2. Wzrasta nominalna stopa procentowa i spada popyt na pieniądz. 3. Mniejsze zapotrzebowanie na pieniądz przy stałej bazie M powoduje wzrost cen P. 4. Ceny rosną, a więc zapowiedź zmian wywołuje inflacje.

68 Popyt a prędkość obiegu pieniądza w gospodarce

69 Wartość nabywcza pieniądza mierzona jest jako stosunek zasobów nominalnych do średniego poziomu cen : M P Mierzy, ile dóbr można kupić za gotówkę będącą w obiegu. Np. dla M=50zł i cenie chleba 2zł, wartość nabywcza to 25 bochenków chleba M P

70 Funkcja popytu na pieniądz mówi, jak dużo pieniędzy ludzie chcą trzymać. W najprostszej postać popyt jest proporcjonalny do poziomu dochodu. M P k Y Y Wraz ze wzrostem dochodu Y, rosną wydatki i potrzebna ilość gotówki. K to część dochodu, jaką ludzie chcą trzymać w gotówce. 1 V

71 Funkcja podaży M V P Y Funkcja popytu M P ky Związek między prędkością obiegu pieniądza o częścią dochodu trzymaną w gotówce. V 1 k

72 Załóżmy, że gospodarstwa chcą trzymać w postaci gotówki połowę swojego dochodu (k=0,5). Wtedy: V 2 Gdy będzie to ¼ dochodu(k=0,25) to: V 4

73 Im mniej pieniędzy trzymają gospodarstwa proporcjonalnie do dochodu, tym szybciej pieniądze cyrkulują na rynku. Gdy gospodarstwa trzymają dużo pieniędzy, rzadziej je wydają i pieniądz wolniej cyrkuluje w gospodarce.

74

75 Popyt na realne zasoby pieniądza (zasoby nominalne odniesione do średniego poziomu cen) M P f ( Y, r, k ) tr Popyt na pieniądz w ujęciu realnym: Rośnie wraz ze wzrostem realnego dochodu narodowego Maleje wraz ze wzrostem nominalnej stopy procentowej Rośnie wraz ze wzrostem przeciętnych kosztów zamiany różnych aktywów na pieniądz.

Decyzja jak dużą cześć dochodu trzymać w pieniądzu, a jak dużą w papierach wartościowych, ludzie uwzględniają Ka i Kz.")

76 Koszt alternatywny: Ka = M x i (M- agregat gotówkowy i depozytów na żądanie; i nominalna stopa procentowa) Koszt zmiany aktywów: Kz = L x B (B koszt 1 zmiany pieniądza do postaci transakcyjnej, L ilość zmian jakie należy dokonać) Decyzja jak dużą cześć dochodu trzymać w pieniądzu, a jak dużą w papierach wartościowych, ludzie uwzględniają Ka i Kz. Dla płynności transakcji wystarczy trzymać w gotówce jakąś część dochodu (c) Jeśli średnie saldo pieniężne wynosi C/2 (jedna porcja dochodu C jest wydatkowana wg stałego natężenia); oprocentowanie wynosi i, dochód jest równy Y, to: Optymalna wartość zamiany to: C b Y 2 i

77 Równanie popytu na pieniądz ma postać: L=0,2 Y 5r Ile wynosi współczynnik wrażliwości popytu na pieniądz na zmiany dochodu i jaka jest jego interpretacja? Ile wynosi współczynnik wrażliwości popytu na pieniądz na zmiany stopy procentowej i jaka jest jego interpretacja? Zakładając, że dochód narodowy wzrósł ze 100 jednostek do 120 jednostek, wyznacz równanie popytu na pieniądz w obu przypadkach. Bank centralny ustalił realną podaż pieniądza na poziomie 10 jednostek. Ile wynosi stopa procentowa równoważąca rynek pieniądza w obu przypadkach?

78

79 Popyt na pieniądz ilość pieniądza, na jaką istnieje zapotrzebowanie zgłaszane przez podmioty gospodarcze. Podaż pieniądza ilość pieniądza wprowadzona do obiegu. Pieniądz (w rozumieniu M0) gotówka w obiegu + depozyty w bankach które można w każdej chwili zamienić na gotówkę.

80 Popyt na pieniądz zależy od instytucjonalnych rozwiązań: zwyczajów płatniczych, technik i metod rozliczeń finansowych stosowanych przez system bankowy (np. powszechność kart kredytowych) Nominalny popyt na pieniądz rośnie proporcjonalnie do wzrostu cen i realnego dochodu narodowego, a maleje, gdy rośnie stopa procentowa.

81 Realny popyt na pieniądz nie zależy od poziomu cen; zależy od realnego dochodu narodowego, nominalnej stopy procentowej i kosztu zamiany różnych aktywów na pieniądz. Gdy rośnie realny dochód narodowy i koszt zamiany aktywów na pieniądz, popyt na pieniądz też rośnie; gdy rośnie stopa procentowa, popyt na pieniądz maleje.

82 Popyt na pieniądz: W ujęciu nominalnym W ujęciu realnym Poziomu cen Wzrasta proporcjonalnie Wpływ wzrostu: Dochodu realnego wzrasta Stopy procentowej spada Bez zmian wzrasta spada

Pieniądz. Polityka monetarna

Pieniądz. Polityka monetarna Definicja Pieniądz można więc najogólniej zdefiniować jako powszechnie akceptowany w danym kraju środek płatniczy. Istota pieniądza przejawia się w jego funkcjach: środka wymiany

Pieniądz. Polityka monetarna Definicja Pieniądz można więc najogólniej zdefiniować jako powszechnie akceptowany w danym kraju środek płatniczy. Istota pieniądza przejawia się w jego funkcjach: środka wymiany

Pieniądz i system bankowy

Pieniądz i system bankowy 0 Pieniądz 0 pewien powszechnie akceptowany towar, za pomocą którego dokonujemy płatności za dostarczone dobra i usługi lub wywiązujemy się ze zobowiązań (np. spłata długu) 0

Pieniądz i system bankowy 0 Pieniądz 0 pewien powszechnie akceptowany towar, za pomocą którego dokonujemy płatności za dostarczone dobra i usługi lub wywiązujemy się ze zobowiązań (np. spłata długu) 0

MAKROEKONOMIA Blok IV. Pieniądz i polityka monetarna

MAKROEKONOMIA Blok IV Pieniądz i polityka monetarna Krótka historia pieniądza 1. Ekwiwalent towary powszechnie uważane przez daną społeczność za najbardziej przydatne (pecunia pecus). 2. Płacidła z reguły

MAKROEKONOMIA Blok IV Pieniądz i polityka monetarna Krótka historia pieniądza 1. Ekwiwalent towary powszechnie uważane przez daną społeczność za najbardziej przydatne (pecunia pecus). 2. Płacidła z reguły

Determinanty kursu walutowego w krótkim okresie

Determinanty kursu walutowego w krótkim okresie Wykład 9 z Międzynarodowych Stosunków Gospodarczych, C UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska 2 Wykład 9 Kurs walutowy w krótkim

Determinanty kursu walutowego w krótkim okresie Wykład 9 z Międzynarodowych Stosunków Gospodarczych, C UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska 2 Wykład 9 Kurs walutowy w krótkim

Pieniądz i system bankowy

Pieniądz i system bankowy Pieniądz pewien powszechnie akceptowany towar, który w zależności od sytuacji pełni funkcję: środka wymiany jednostki rozrachunkowej (umożliwia wyrażanie cen i prowadzenie rozliczeń)

Pieniądz i system bankowy Pieniądz pewien powszechnie akceptowany towar, który w zależności od sytuacji pełni funkcję: środka wymiany jednostki rozrachunkowej (umożliwia wyrażanie cen i prowadzenie rozliczeń)

Determinanty kursu walutowego w krótkim i długim okresie

Determinanty kursu walutowego w krótkim i długim okresie Wykład 10 z Międzynarodowych Stosunków Gospodarczych, C UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska 2 Wykład 10 Kurs walutowy

Determinanty kursu walutowego w krótkim i długim okresie Wykład 10 z Międzynarodowych Stosunków Gospodarczych, C UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska 2 Wykład 10 Kurs walutowy

M. Kłobuszewska, Makroekonomia 1

Notatka z zajęć 3 Pieniądz i ceny Pieniądz jest to powszechnie akceptowany towar, za pomocą którego dokonujemy płatności za dostarczone dobra i usługi oraz wywiązujemy się z zobowiązań (spłacamy dług).

Notatka z zajęć 3 Pieniądz i ceny Pieniądz jest to powszechnie akceptowany towar, za pomocą którego dokonujemy płatności za dostarczone dobra i usługi oraz wywiązujemy się z zobowiązań (spłacamy dług).

Powstanie i funkcje banków Kreacja pieniądza Bank centralny Czynniki determinujące podaż pieniądza Równowaga na rynku pieniężnym

email: anna.kowalska@pwr.wroc.pl Powstanie i funkcje banków Kreacja pieniądza Bank centralny Czynniki determinujące podaż pieniądza Równowaga na rynku pieniężnym dr inż. Anna Kowalska-Pyzalska Lichwa

email: anna.kowalska@pwr.wroc.pl Powstanie i funkcje banków Kreacja pieniądza Bank centralny Czynniki determinujące podaż pieniądza Równowaga na rynku pieniężnym dr inż. Anna Kowalska-Pyzalska Lichwa

Centrum Europejskie Ekonomia. ćwiczenia 8

Centrum Europejskie Ekonomia ćwiczenia 8 Pieniądz w gospodarce Tomasz Gajderowicz. Rozkład jazdy: Kartkówka Pieniądz w gospodarce Definicja Miary pieniądza Kreacja pieniądza i system bankowy Rynek pieniężny

Centrum Europejskie Ekonomia ćwiczenia 8 Pieniądz w gospodarce Tomasz Gajderowicz. Rozkład jazdy: Kartkówka Pieniądz w gospodarce Definicja Miary pieniądza Kreacja pieniądza i system bankowy Rynek pieniężny

Polityka monetarna. Wykład 11 WNE UW Jerzy Wilkin. J. Wilkin - Ekonomia

Polityka monetarna Wykład 11 WNE UW Jerzy Wilkin Pieniądz i jego funkcje Pieniądz powszechny ekwiwalent towarów i usług. Kategoria ekonomiczna, w której możemy wyrazić wartość wszelkich towarów i usług.

Polityka monetarna Wykład 11 WNE UW Jerzy Wilkin Pieniądz i jego funkcje Pieniądz powszechny ekwiwalent towarów i usług. Kategoria ekonomiczna, w której możemy wyrazić wartość wszelkich towarów i usług.

Pieniądz i rynek pieniężny (część druga) dr Krzysztof Kołodziejczyk

dr Krzysztof Kołodziejczyk") Pieniądz i rynek pieniężny (część druga) dr Krzysztof Kołodziejczyk Plan 1. Agregaty pieniężne 2. Kreacja i kontrola podaży pieniądza Pieniądz i rynek pieniężny pytania na dziś Ile jest pieniądza w gospodarce?

Pieniądz i rynek pieniężny (część druga) dr Krzysztof Kołodziejczyk Plan 1. Agregaty pieniężne 2. Kreacja i kontrola podaży pieniądza Pieniądz i rynek pieniężny pytania na dziś Ile jest pieniądza w gospodarce?

System pieniężny i teoria pieniądza

System pieniężny i teoria pieniądza Wyższa Szkoła Technik Komputerowych i Telekomunikacji w Kielcach 1 Wykład nr 3 System pieniężny i teoria pieniądza 1. Pojęcie i funkcje pieniądza. 2. Klasyczna teoria

System pieniężny i teoria pieniądza Wyższa Szkoła Technik Komputerowych i Telekomunikacji w Kielcach 1 Wykład nr 3 System pieniężny i teoria pieniądza 1. Pojęcie i funkcje pieniądza. 2. Klasyczna teoria

Akademia Młodego Ekonomisty. Walutowa Wieża Babel

Akademia Młodego Ekonomisty Walutowa Wieża Babel Dr Andrzej Dzun Uniwersytet w Białymstoku 20 listopada 2014 r. Pieniądz- powszechnie akceptowany z mocy prawa lub zwyczaju środek regulowania zobowiązań,

Akademia Młodego Ekonomisty Walutowa Wieża Babel Dr Andrzej Dzun Uniwersytet w Białymstoku 20 listopada 2014 r. Pieniądz- powszechnie akceptowany z mocy prawa lub zwyczaju środek regulowania zobowiązań,

Wykład: PIENIĄDZ I SYSTEM BANKOWY

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

MAKROEKONOMIA II K A T A R Z Y N A Ś L E D Z I E W S K A

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej Pieniądz i polityka pieniężna WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej Pieniądz i polityka pieniężna WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej

Złoto i srebro. we współczesnym portfelu inwestycyjnym. Obraz gospodarki jest lepiej widoczny przez tylną, Warren Buffett

Złoto i srebro we współczesnym portfelu inwestycyjnym Obraz gospodarki jest lepiej widoczny przez tylną, zakurzoną Ryzyko bierze szybę, się niż z przez niewiedzy czysto o umytą tym co szybę robisz przednią

Złoto i srebro we współczesnym portfelu inwestycyjnym Obraz gospodarki jest lepiej widoczny przez tylną, zakurzoną Ryzyko bierze szybę, się niż z przez niewiedzy czysto o umytą tym co szybę robisz przednią

Moje finanse Moduł II. Warszawa,

Moje finanse Moduł II Warszawa, 8-10.12.2017 Zawartość Barter - gospodarka bez pieniądza W banku Mam konto w banku - co to znaczy? Produkty bankowe dla oszczędzających Który bank wybrać - analiza oferty

Moje finanse Moduł II Warszawa, 8-10.12.2017 Zawartość Barter - gospodarka bez pieniądza W banku Mam konto w banku - co to znaczy? Produkty bankowe dla oszczędzających Który bank wybrać - analiza oferty

Pieniądz. M1 = gotówka w obiegu + depozyty na żądanie M2, M3 zawierają M1 i mniej płynne rodzaje środków np.. obligacje

Pieniądz Główne pytania Dlaczego ludzie potrzebują pieniędzy? Dlaczego państwo chce wpływać na podaż pieniądza? Jak rynki finansowe są powiązane z realną gospodarką? Jaka jest zależność między pieniądzem

Pieniądz Główne pytania Dlaczego ludzie potrzebują pieniędzy? Dlaczego państwo chce wpływać na podaż pieniądza? Jak rynki finansowe są powiązane z realną gospodarką? Jaka jest zależność między pieniądzem

Międzynarodowe Stosunki Gospodarcze. ćwiczenia 8

Międzynarodowe Stosunki Gospodarcze ćwiczenia 8 Wprowadzenie do części finansowej: Przypomnienie SNA, Bilans Płatniczy Tomasz Gajderowicz Agenda Eksperyment badawczy Mierniki wartości Dochodu Produktu

Międzynarodowe Stosunki Gospodarcze ćwiczenia 8 Wprowadzenie do części finansowej: Przypomnienie SNA, Bilans Płatniczy Tomasz Gajderowicz Agenda Eksperyment badawczy Mierniki wartości Dochodu Produktu

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Czy warto powierzać pieniądze bankom Dr Robert Jagiełło Szkoła Główna Handlowa w Warszawie 23 kwietnia 2010 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY 1 WWW.UNIWERSYTET-DZIECIECY.PL

Ekonomiczny Uniwersytet Dziecięcy Czy warto powierzać pieniądze bankom Dr Robert Jagiełło Szkoła Główna Handlowa w Warszawie 23 kwietnia 2010 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY 1 WWW.UNIWERSYTET-DZIECIECY.PL

Polityka monetarna państwa

Polityka monetarna państwa Definicja pieniądza To miara wartości dóbr i usług To ustawowy środek zwalniania od zobowiązań Typy pieniądza Pieniądz materialny: monety, banknoty, czeki, weksle, akcje, obligacje

Polityka monetarna państwa Definicja pieniądza To miara wartości dóbr i usług To ustawowy środek zwalniania od zobowiązań Typy pieniądza Pieniądz materialny: monety, banknoty, czeki, weksle, akcje, obligacje

Każde państwo posiada walutę, w której rozlicza się wszelkie płatności na jego terenie. W Polsce jest nią złoty, dzielący się na 100 groszy.

Każde państwo posiada walutę, w której rozlicza się wszelkie płatności na jego terenie. W Polsce jest nią złoty, dzielący się na 100 groszy. Państwo: Sprawuje kontrolę nad stabilnością swojej waluty.(np.,

Każde państwo posiada walutę, w której rozlicza się wszelkie płatności na jego terenie. W Polsce jest nią złoty, dzielący się na 100 groszy. Państwo: Sprawuje kontrolę nad stabilnością swojej waluty.(np.,

Makroekonomia I ćwiczenia 4 Pieniądz

Makroekonomia I ćwiczenia 4 Pieniądz Tomasz Gajderowicz Agenda Kartkówka Pieniądz Inflacja Zadania Mechanizm mnożnikowy pieniądza Agregaty pieniężne M0 = H = C (gotówka w obiegu) + R (rezerwy) M1 = C +

Makroekonomia I ćwiczenia 4 Pieniądz Tomasz Gajderowicz Agenda Kartkówka Pieniądz Inflacja Zadania Mechanizm mnożnikowy pieniądza Agregaty pieniężne M0 = H = C (gotówka w obiegu) + R (rezerwy) M1 = C +

Międzynarodowe Stosunki Gospodarcze. ćwiczenia 8

Międzynarodowe Stosunki Gospodarcze ćwiczenia 8 SNA Tomasz Gajderowicz Agenda Racjonalność i dobór miar w ekonomii Mierniki wartości Dochodu Produktu Inflacji Rachunek dochodu narodowego Bilans płatniczy

Międzynarodowe Stosunki Gospodarcze ćwiczenia 8 SNA Tomasz Gajderowicz Agenda Racjonalność i dobór miar w ekonomii Mierniki wartości Dochodu Produktu Inflacji Rachunek dochodu narodowego Bilans płatniczy

W bankowym pejzażu. Historia, funkcje i formy pieniądza. Słowniczek pojęć bankowych.

W bankowym pejzażu Historia, funkcje i formy pieniądza. Słowniczek pojęć bankowych. pieniądz 1) powszechnie stosowany i akceptowany ekwiwalent towarów i usług, trwale wyrażający ich wartość i bezpośrednio

W bankowym pejzażu Historia, funkcje i formy pieniądza. Słowniczek pojęć bankowych. pieniądz 1) powszechnie stosowany i akceptowany ekwiwalent towarów i usług, trwale wyrażający ich wartość i bezpośrednio

Makroekonomia I ćwiczenia 4 Pieniądz

Makroekonomia I ćwiczenia 4 Pieniądz Tomasz Gajderowicz Agenda Przyporządkowanie tematów Pieniądz Co to jest Inflacja? Zadania Wykorzystując informacje z omawianych na zajęciach źródeł danych empirycznych,

Makroekonomia I ćwiczenia 4 Pieniądz Tomasz Gajderowicz Agenda Przyporządkowanie tematów Pieniądz Co to jest Inflacja? Zadania Wykorzystując informacje z omawianych na zajęciach źródeł danych empirycznych,

Wykład 16: Determinanty kursu walutowego w krótkim i długim okresie. Gabriela Grotkowska

Międzynarodowe Stosunki konomiczne Makroekonomia gospodarki otwartej i finanse miedzynarodowe Wykład 16: Determinanty kursu walutowego w krótkim i długim okresie Gabriela Grotkowska Plan wykładu 16 Kurs

Międzynarodowe Stosunki konomiczne Makroekonomia gospodarki otwartej i finanse miedzynarodowe Wykład 16: Determinanty kursu walutowego w krótkim i długim okresie Gabriela Grotkowska Plan wykładu 16 Kurs

Budowa i odbudowa zaufania na rynku finansowym. Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

opracowała Irena Herba POJĘCIE I FUNKCJE FINANSÓW

opracowała Irena Herba POJĘCIE I FUNKCJE FINANSÓW Finanse to inaczej zasoby pieniężne - potocznie Gospodarka rynkowa jako gospodarka pieniężna realizuje wszelkie procesy gospodarcze za pośrednictwem pieniądza.

opracowała Irena Herba POJĘCIE I FUNKCJE FINANSÓW Finanse to inaczej zasoby pieniężne - potocznie Gospodarka rynkowa jako gospodarka pieniężna realizuje wszelkie procesy gospodarcze za pośrednictwem pieniądza.

Polityka pieniężna. Prof. dr hab. Marian Górski

Polityka pieniężna Prof. dr hab. Marian Górski Spis wykładów Wykład 1 Pieniądz pochodzenie i formy współczesnego pieniądza Wykład 2 Dwuszczeblowy sektor bankowy gospodarki rynkowej Wykład 3 Podaż pieniądza

Polityka pieniężna Prof. dr hab. Marian Górski Spis wykładów Wykład 1 Pieniądz pochodzenie i formy współczesnego pieniądza Wykład 2 Dwuszczeblowy sektor bankowy gospodarki rynkowej Wykład 3 Podaż pieniądza

WIBOR Stawka referencyjna Polonia Stopa referencyjna Stopa depozytowa Stopa lombardowa

WIBOR (ang. Warsaw Interbank Offered Rate) - referencyjna wysokość oprocentowania kredytów na polskim rynku międzybankowym. Wyznaczana jest jako średnia arytmetyczna wielkości oprocentowania podawanych

WIBOR (ang. Warsaw Interbank Offered Rate) - referencyjna wysokość oprocentowania kredytów na polskim rynku międzybankowym. Wyznaczana jest jako średnia arytmetyczna wielkości oprocentowania podawanych

Ćwiczenia 5, Makroekonomia II, Rozwiązania

Ćwiczenia 5, Makroekonomia II, Rozwiązania Zadanie 1 Załóżmy, że w gospodarce ilość pieniądza rośnie w tempie 5% rocznie, a realne PKB powiększa się w tempie 2,5% rocznie. Ile wyniesie stopa inflacji w

Ćwiczenia 5, Makroekonomia II, Rozwiązania Zadanie 1 Załóżmy, że w gospodarce ilość pieniądza rośnie w tempie 5% rocznie, a realne PKB powiększa się w tempie 2,5% rocznie. Ile wyniesie stopa inflacji w

Makroekonomia I ćwiczenia 4 Pieniądz

Makroekonomia I ćwiczenia 4 Pieniądz Tomasz Gajderowicz Agenda Kartkówka Pieniądz Co to jest Inflacja? Zadania Agregaty pieniężne M0 = H = C (gotówka w obiegu) + R (rezerwy) M1 = C + D (wkłady na żądanie)

Makroekonomia I ćwiczenia 4 Pieniądz Tomasz Gajderowicz Agenda Kartkówka Pieniądz Co to jest Inflacja? Zadania Agregaty pieniężne M0 = H = C (gotówka w obiegu) + R (rezerwy) M1 = C + D (wkłady na żądanie)

System finansowy gospodarki

System finansowy gospodarki Zajęcia nr 2 Pieniądz, Kreacja pieniądza Funkcje pieniądza Środek płatniczy (funkcja transakcyjna); Pośrednik wymiany (funkcja cyrkulacyjna); Środek przechowywania majątku (funkcja

System finansowy gospodarki Zajęcia nr 2 Pieniądz, Kreacja pieniądza Funkcje pieniądza Środek płatniczy (funkcja transakcyjna); Pośrednik wymiany (funkcja cyrkulacyjna); Środek przechowywania majątku (funkcja

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty ABC eknomii Prof. Agnieszka Poczta-Wajda Uniwersytet Ekonomiczny w Poznaniu 18 kwietnia 2019 r. Czym zajmuje się ekonomia? zasoby potrzeby ludzkie problem rzadkości naturalne

Akademia Młodego Ekonomisty ABC eknomii Prof. Agnieszka Poczta-Wajda Uniwersytet Ekonomiczny w Poznaniu 18 kwietnia 2019 r. Czym zajmuje się ekonomia? zasoby potrzeby ludzkie problem rzadkości naturalne

Wykład: PIENIĄDZ I SYSTEM BANKOWY

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Bank centralny. Polityka pieniężna

Bank centralny. Polityka pieniężna Dr Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Zakład Polityki Gospodarczej Bank centralny. Polityka pieniężna Bank centralny pełni trzy funkcje:

Bank centralny. Polityka pieniężna Dr Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Zakład Polityki Gospodarczej Bank centralny. Polityka pieniężna Bank centralny pełni trzy funkcje:

Polityka fiskalna i pieniężna

Ćwiczenia z akroekonomii II Polityka fiskalna i pieniężna Deficyt budżetowy i cykle koniunkturalne na wstępie zaznaczyliśmy, że wielkość deficytu powinna zależeć od tego w jakiej fazie cyklu koniunkturalnego

Ćwiczenia z akroekonomii II Polityka fiskalna i pieniężna Deficyt budżetowy i cykle koniunkturalne na wstępie zaznaczyliśmy, że wielkość deficytu powinna zależeć od tego w jakiej fazie cyklu koniunkturalnego

Korekta nierównowagi zewnętrznej

Wykład 4 Korekta nierównowagi zewnętrznej Plan wykładu 1. System kursu walutowego 2. Korekta przy sztywnym kursie 1. System kursu walutowego W systemie płynnych kursów walutowych cena waluty jest wyznaczona

Wykład 4 Korekta nierównowagi zewnętrznej Plan wykładu 1. System kursu walutowego 2. Korekta przy sztywnym kursie 1. System kursu walutowego W systemie płynnych kursów walutowych cena waluty jest wyznaczona

Gospodarka naturalna Wymiana barterowa Pieniądz towarowy Pieniądz symboliczny

Gospodarka naturalna Wymiana barterowa Pieniądz towarowy Pieniądz symboliczny Pieniądz to powszechnie akceptowany na danym terytorium środek wymiany. Istota pieniądza przejawia się w jego funkcjach: środka

Gospodarka naturalna Wymiana barterowa Pieniądz towarowy Pieniądz symboliczny Pieniądz to powszechnie akceptowany na danym terytorium środek wymiany. Istota pieniądza przejawia się w jego funkcjach: środka

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

Wykład 5 Kurs walutowy parytet stóp procentowych

Wykład 5 Kurs walutowy parytet stóp procentowych dr Leszek Wincenciak WNUW 2/30 Plan wykładu: Kurs walutowy i stopy procentowe Kursy walutowe i dochody z aktywów Rynek pieniężny i rynek walutowy fektywność

Wykład 5 Kurs walutowy parytet stóp procentowych dr Leszek Wincenciak WNUW 2/30 Plan wykładu: Kurs walutowy i stopy procentowe Kursy walutowe i dochody z aktywów Rynek pieniężny i rynek walutowy fektywność

Wykład: PIENIĄDZ I SYSTEM BANKOWY

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Maj 2015. Kieruj płynnością swojej firmy! Typy inwestycyjne Union Investment TFI. Warszawa Maj 2015 r.

Kieruj płynnością swojej firmy! Typy inwestycyjne Union Investment TFI Warszawa r. W co lokować nadwyżki? Aktualne typy inwestycyjne Zarządzanie płynnością PLN Potencjał wzrostu UniLokata Zarządzanie płynnością

Kieruj płynnością swojej firmy! Typy inwestycyjne Union Investment TFI Warszawa r. W co lokować nadwyżki? Aktualne typy inwestycyjne Zarządzanie płynnością PLN Potencjał wzrostu UniLokata Zarządzanie płynnością

mgr Katarzyna Niewińska; Wydział Zarządzania UW Ćwiczenia 2

Ćwiczenia 2 Wartość pieniądza w czasie Zmienna wartość pieniądza w czasie jest pojęciem, które pozwala porównać wartość różnych sum pieniężnych otrzymanych w różnych okresach czasu. Czy 1000 PLN otrzymane

Ćwiczenia 2 Wartość pieniądza w czasie Zmienna wartość pieniądza w czasie jest pojęciem, które pozwala porównać wartość różnych sum pieniężnych otrzymanych w różnych okresach czasu. Czy 1000 PLN otrzymane

MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Aktorzy gry rynkowej RZĄD FIRMY GOSPODARSTWA DOMOWE SEKTOR FINANSOWY Rynki makroekonomiczne Zasoby i strumienie STRUMIENIE ZASOBY Strumienie: dochody liczba

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Aktorzy gry rynkowej RZĄD FIRMY GOSPODARSTWA DOMOWE SEKTOR FINANSOWY Rynki makroekonomiczne Zasoby i strumienie STRUMIENIE ZASOBY Strumienie: dochody liczba

Wykład: PIENIĄDZ I SYSTEM BANKOWY

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

SYSTEM BANKOWY. Finanse 110630-1165

SYSTEM BANKOWY Finanse Plan wykładu Rodzaje i funkcje bankowości Bankowość centralna Banki komercyjne i inwestycyjne Finanse Funkcje banku centralnego(1) Bank dla państwa Bank dla banków Emisja pieniądza

SYSTEM BANKOWY Finanse Plan wykładu Rodzaje i funkcje bankowości Bankowość centralna Banki komercyjne i inwestycyjne Finanse Funkcje banku centralnego(1) Bank dla państwa Bank dla banków Emisja pieniądza

Sierpnień 2015. Kieruj płynnością swojej firmy! Typy inwestycyjne Union Investment TFI. Warszawa Sierpień 2015 r.

Kieruj płynnością swojej firmy! Typy inwestycyjne Union Investment TFI Warszawa Sierpień 2015 r. W co lokować nadwyżki? Aktualne typy inwestycyjne Zarządzanie płynnością PLN Potencjał wzrostu UniLokata

Kieruj płynnością swojej firmy! Typy inwestycyjne Union Investment TFI Warszawa Sierpień 2015 r. W co lokować nadwyżki? Aktualne typy inwestycyjne Zarządzanie płynnością PLN Potencjał wzrostu UniLokata

System finansowy gospodarki. Zajęcia nr 2 Pieniądz, Kreacja pieniądza

System finansowy gospodarki Zajęcia nr 2 Pieniądz, Kreacja pieniądza Funkcje pieniądza Pośrednik wymiany (funkcja cyrkulacyjna) Środek płatniczy (funkcja transakcyjna); def. absolutna płynność pieniądza

System finansowy gospodarki Zajęcia nr 2 Pieniądz, Kreacja pieniądza Funkcje pieniądza Pośrednik wymiany (funkcja cyrkulacyjna) Środek płatniczy (funkcja transakcyjna); def. absolutna płynność pieniądza

Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień)

") dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego

dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego

Warszawa Lipiec 2015 r.

Kieruj płynnością swojej firmy! Typy inwestycyjne Union Investment TFI Warszawa r. W co lokować nadwyżki? Aktualne typy inwestycyjne Zarządzanie płynnością PLN Potencjał wzrostu UniLokata Zarządzanie płynnością

Kieruj płynnością swojej firmy! Typy inwestycyjne Union Investment TFI Warszawa r. W co lokować nadwyżki? Aktualne typy inwestycyjne Zarządzanie płynnością PLN Potencjał wzrostu UniLokata Zarządzanie płynnością

Wykład: PIENIĄDZ I SYSTEM BANKOWY

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Banki. Joanna Macanko, Klaudia Manikowska, Karolina Lasota, Paulina Machalska

Banki Joanna Macanko, Klaudia Manikowska, Karolina Lasota, Paulina Machalska Plan prezentacji 1. Co to jest bank Definicja, funkcje i rodzaje banków 2. System bankowy Definicja, model 3. Kreacja pieniądza

Banki Joanna Macanko, Klaudia Manikowska, Karolina Lasota, Paulina Machalska Plan prezentacji 1. Co to jest bank Definicja, funkcje i rodzaje banków 2. System bankowy Definicja, model 3. Kreacja pieniądza

Internacjonalizacja waluty Chin jako wyzwanie dla międzynarodowej roli euro

Internacjonalizacja waluty Chin jako wyzwanie dla międzynarodowej roli euro dr Dominik Skopiec Instytut Międzynarodowych Stosunków Gospodarczych Szkoła Główna Handlowa w Warszawie Determinanty międzynarodowej

Internacjonalizacja waluty Chin jako wyzwanie dla międzynarodowej roli euro dr Dominik Skopiec Instytut Międzynarodowych Stosunków Gospodarczych Szkoła Główna Handlowa w Warszawie Determinanty międzynarodowej

Makroekonomia I Ćwiczenia

Makroekonomia I Ćwiczenia Ćwiczenia 9 Część I Pieniądz i system ankowy, Część II Model ISLM. Karol Strzeliński 1 Część I Pieniądz i system ankowy Funkcje pieniądza: środek wymiany, jednostka rozracunkowa

Makroekonomia I Ćwiczenia Ćwiczenia 9 Część I Pieniądz i system ankowy, Część II Model ISLM. Karol Strzeliński 1 Część I Pieniądz i system ankowy Funkcje pieniądza: środek wymiany, jednostka rozracunkowa

PIENIADZ WCZORAJ, DZIŚ I JUTRO P R O J E K T R E A L I Z O W A N Y Z N B P W R A M A C H E D U K A C J I E K O N O M I C Z N E J

PIENIADZ WCZORAJ, DZIŚ I JUTRO P R O J E K T R E A L I Z O W A N Y Z N B P W R A M A C H E D U K A C J I E K O N O M I C Z N E J WPROWADZENIE Naszym pierwszym zadaniem było zbadanie historii pieniądza

PIENIADZ WCZORAJ, DZIŚ I JUTRO P R O J E K T R E A L I Z O W A N Y Z N B P W R A M A C H E D U K A C J I E K O N O M I C Z N E J WPROWADZENIE Naszym pierwszym zadaniem było zbadanie historii pieniądza

ZADANIA Z MAKROEKONOMII ZRÓB TO SAM

ZADANIA Z MAKROEKONOMII ZRÓB TO SAM ZADANIE 1 1. W tabeli poniżej przedstawiono składniki PKB pewnej gospodarki w danym roku, wyrażone w cenach bieżących: Składniki PKB Wartość [mln.jednostek pieniężnych]

ZADANIA Z MAKROEKONOMII ZRÓB TO SAM ZADANIE 1 1. W tabeli poniżej przedstawiono składniki PKB pewnej gospodarki w danym roku, wyrażone w cenach bieżących: Składniki PKB Wartość [mln.jednostek pieniężnych]

TEST WIEDZY EKONOMICZNEJ nr 4

TEST WIEDZY EKONOMICZNEJ nr 4 TEST WYBORU (1 pkt za prawidłową odpowiedź) Przeczytaj uważnie pytania, wybierz jedną poprawną odpowiedź spośród podanych i zakreśl ją znakiem X. Czas pracy 30 minut. 1. Bankiem

TEST WIEDZY EKONOMICZNEJ nr 4 TEST WYBORU (1 pkt za prawidłową odpowiedź) Przeczytaj uważnie pytania, wybierz jedną poprawną odpowiedź spośród podanych i zakreśl ją znakiem X. Czas pracy 30 minut. 1. Bankiem

System Bankowy. Wykład 2. Rola Banku Centralnego

System Bankowy Wykład 2 Rola Banku Centralnego Pierwszą wielką instytucją bankową na ziemiach polskich było Towarzystwo Kredytowe Ziemskie, Założenie w 1825 r. w Warszawie - a potem min.: - w 1828 r. powstaje

System Bankowy Wykład 2 Rola Banku Centralnego Pierwszą wielką instytucją bankową na ziemiach polskich było Towarzystwo Kredytowe Ziemskie, Założenie w 1825 r. w Warszawie - a potem min.: - w 1828 r. powstaje

T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii

Teresa Łuczka Godziny konsultacji: 12 13.30 poniedziałek 15 16 wtorek p. 306 Strzelecka T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii WYKŁAD 1 (26.02)

Teresa Łuczka Godziny konsultacji: 12 13.30 poniedziałek 15 16 wtorek p. 306 Strzelecka T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii WYKŁAD 1 (26.02)

System bankowy i tworzenie wkładów

System bankowy i tworzenie wkładów Wykład nr 4 Wyższa Szkoła Technik Komputerowych i Telekomunikacji w Kielcach 2011-03-29 mgr Wojciech Bugajski 1 Prawo bankowe z dn.27.08.1997 Definicja banku osoba prawna

System bankowy i tworzenie wkładów Wykład nr 4 Wyższa Szkoła Technik Komputerowych i Telekomunikacji w Kielcach 2011-03-29 mgr Wojciech Bugajski 1 Prawo bankowe z dn.27.08.1997 Definicja banku osoba prawna

PIENIĄDZ, POPYT, PODAŻ, IS-LM, POLITYKA PIENIĘŻNA

PIENIĄDZ, POPYT, PODAŻ, IS-LM, POLITYKA PIENIĘŻNA DEFINICJE PIENIĄDZA! środek płatniczy, który ma zdolność wyrażania, przechowywania i przekazywania wartości! najbardziej płynny aktyw majątkowy, służy

PIENIĄDZ, POPYT, PODAŻ, IS-LM, POLITYKA PIENIĘŻNA DEFINICJE PIENIĄDZA! środek płatniczy, który ma zdolność wyrażania, przechowywania i przekazywania wartości! najbardziej płynny aktyw majątkowy, służy

KOMUNIKAT Banku Spółdzielczego w Radzyniu Podlaskim

KLIENCI DETALICZNI 5. I. RACHUNKI W PLN: KOMUNIKAT Banku Spółdzielczego w Radzyniu Podlaskim Minimalna wysokość wkładu oraz wpłat na książeczkę oszczędnościową a vista (nie dotyczy Szkolnych Kas Oszczędności)

KLIENCI DETALICZNI 5. I. RACHUNKI W PLN: KOMUNIKAT Banku Spółdzielczego w Radzyniu Podlaskim Minimalna wysokość wkładu oraz wpłat na książeczkę oszczędnościową a vista (nie dotyczy Szkolnych Kas Oszczędności)

Determinanty dochodu narodowego. Analiza krótkookresowa

Determinanty dochodu narodowego Analiza krótkookresowa Produkcja potencjalna i faktyczna Produkcja potencjalna to produkcja, która może być wytworzona w gospodarce przy racjonalnym wykorzystaniu wszystkich

Determinanty dochodu narodowego Analiza krótkookresowa Produkcja potencjalna i faktyczna Produkcja potencjalna to produkcja, która może być wytworzona w gospodarce przy racjonalnym wykorzystaniu wszystkich

Makroekonomia Pieniądz Polityka monetarna. Opracowała: dr inż. Magdalena Węglarz

Makroekonomia Pieniądz Polityka monetarna Opracowała: dr inż. Magdalena Węglarz Plan prezentacji 1.Istota i funkcje budżetu państwa 2.Zasoby pieniądza 3.Koszt posiadania pieniądza 4.Popyt na pieniądz 5.Funkcje

Makroekonomia Pieniądz Polityka monetarna Opracowała: dr inż. Magdalena Węglarz Plan prezentacji 1.Istota i funkcje budżetu państwa 2.Zasoby pieniądza 3.Koszt posiadania pieniądza 4.Popyt na pieniądz 5.Funkcje

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Matematyka finansowa wokół nas Uniwersytet Szczeciński 7 grudnia 2017 r. Wartość pieniądza w czasie, siła procentu składanego, oprocentowanie rzeczywiste, nominalne i realne

Akademia Młodego Ekonomisty Matematyka finansowa wokół nas Uniwersytet Szczeciński 7 grudnia 2017 r. Wartość pieniądza w czasie, siła procentu składanego, oprocentowanie rzeczywiste, nominalne i realne

MÓJ UDZIAŁ W ŻYCIU GOSPODARCZYM POWTÓRZENIE PRZED EGZAMINEM GIMNAZJALNYM 2014

MÓJ UDZIAŁ W ŻYCIU GOSPODARCZYM POWTÓRZENIE PRZED EGZAMINEM GIMNAZJALNYM 2014 Pieniądz to powszechnie akceptowany środek wymiany towarów i usług oraz miernik ich wartości. PIENIĄDZ HISTORIA PIENIĄDZA W

MÓJ UDZIAŁ W ŻYCIU GOSPODARCZYM POWTÓRZENIE PRZED EGZAMINEM GIMNAZJALNYM 2014 Pieniądz to powszechnie akceptowany środek wymiany towarów i usług oraz miernik ich wartości. PIENIĄDZ HISTORIA PIENIĄDZA W

% w skali roku. Bezpieczna inwestycja i szybki zysk mogą iść w parze. KOS. Wysokie oprocentowanie. Tylko w listopadzie

Bezpieczna inwestycja i szybki zysk mogą iść w parze. 1% w pierwszych 5 miesiącach 3% od 6. do 12. miesiąca 13% w 13. miesiącu 3 ACJE LIG Wysokie oprocentowanie RESOWE OB OK W AR A KOS O SK nowa 13-miesięczna

Bezpieczna inwestycja i szybki zysk mogą iść w parze. 1% w pierwszych 5 miesiącach 3% od 6. do 12. miesiąca 13% w 13. miesiącu 3 ACJE LIG Wysokie oprocentowanie RESOWE OB OK W AR A KOS O SK nowa 13-miesięczna

Oszczędzanie a inwestowanie..

Oszczędzanie a inwestowanie.. Oszczędzanie to zabezpieczenie nadmiaru środków finansowych niewykorzystanych na bieżącą konsumpcję oraz czerpanie z tego tytułu korzyści w postaci odsetek. Jest to czynność

Oszczędzanie a inwestowanie.. Oszczędzanie to zabezpieczenie nadmiaru środków finansowych niewykorzystanych na bieżącą konsumpcję oraz czerpanie z tego tytułu korzyści w postaci odsetek. Jest to czynność

Podstawą stosowania tej strategii może być jedynie zdrowy rozsądek.

Podstawą stosowania tej strategii może być jedynie zdrowy rozsądek. Carry trade jest jedną ze strategii arbitrażowych pozwalających na korzystanie z różnic w oprocentowaniu walut różnych krajów. Jednak

Podstawą stosowania tej strategii może być jedynie zdrowy rozsądek. Carry trade jest jedną ze strategii arbitrażowych pozwalających na korzystanie z różnic w oprocentowaniu walut różnych krajów. Jednak

Trzy sfery działania banków

Trzy sfery działania banków I sfera działania banków: pośrednictwo kredytowe w ramach tzw. operacji pasywnych (biernych) bank pożycza pieniądze i środki pieniężne od swoich klientów po to, aby w ramach

Trzy sfery działania banków I sfera działania banków: pośrednictwo kredytowe w ramach tzw. operacji pasywnych (biernych) bank pożycza pieniądze i środki pieniężne od swoich klientów po to, aby w ramach

KOMUNIKAT Banku Spółdzielczego w Radzyniu Podlaskim

KLIENCI DETALICZNI KOMUNIKAT Banku Spółdzielczego w Radzyniu Podlaskim I. RACHUNKI W PLN: Minimalna wysokość wkładu oraz wpłat na książeczkę oszczędnościową a vista (nie 100,00 PLN dotyczy Szkolnych Kas

KLIENCI DETALICZNI KOMUNIKAT Banku Spółdzielczego w Radzyniu Podlaskim I. RACHUNKI W PLN: Minimalna wysokość wkładu oraz wpłat na książeczkę oszczędnościową a vista (nie 100,00 PLN dotyczy Szkolnych Kas

Kreacja pieniądza. Plan

Kreacja pieniądza Prof. dr hab. Zbigniew Polański Katedra Polityki Pieniężnej, SGH Plan Uwagi wprowadzające Kreacja pieniądza bezgotówkowego przez banki komercyjne Mnożnikowe ujęcie kreacji pieniądza Kreacja

Kreacja pieniądza Prof. dr hab. Zbigniew Polański Katedra Polityki Pieniężnej, SGH Plan Uwagi wprowadzające Kreacja pieniądza bezgotówkowego przez banki komercyjne Mnożnikowe ujęcie kreacji pieniądza Kreacja

Makroekonomia 1 Wykład 4: Pieniądz i ceny

Makroekonomia 1 Wykład 4: Pieniądz i ceny Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Plan wykładu Czym jest pieniądz? Historia pieniądza, jego formy i funkcje Skąd bierze się

Makroekonomia 1 Wykład 4: Pieniądz i ceny Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Plan wykładu Czym jest pieniądz? Historia pieniądza, jego formy i funkcje Skąd bierze się

Makroekonomia I ćwiczenia 4 Pieniądz

Makroekonomia I ćwiczenia 4 Pieniądz Tomasz Gajderowicz Agenda Pieniądz Co to jest Inflacja? Zadania Mechanizm mnożnikowy pieniądza NOWE! Literki, Literki, Literki CU, C gotówka w obiegu R rezerwy utrzymywane

Makroekonomia I ćwiczenia 4 Pieniądz Tomasz Gajderowicz Agenda Pieniądz Co to jest Inflacja? Zadania Mechanizm mnożnikowy pieniądza NOWE! Literki, Literki, Literki CU, C gotówka w obiegu R rezerwy utrzymywane

Lepsza perspektywa zysków! Zarządzanie płynnością Typy inwestycyjne Union Investment

Lepsza perspektywa zysków! Zarządzanie płynnością Typy inwestycyjne Union Investment Warszawa sierpień 2011 r. W co lokować nadwyżki? Aktualne typy inwestycyjne. sierpień 2011 2 Zarządzanie płynnością

Lepsza perspektywa zysków! Zarządzanie płynnością Typy inwestycyjne Union Investment Warszawa sierpień 2011 r. W co lokować nadwyżki? Aktualne typy inwestycyjne. sierpień 2011 2 Zarządzanie płynnością

TABELA OPROCENTOWANIA KREDYTÓW I DEPOZYTÓW W BANKU SPÓŁDZIELCZYM W TYCHACH OBOWIĄZUJĄCA OD DNIA ROKU

Załącznik do Uchwały nr 26/2019 Zarządu Banku Spółdzielczego w Tychach z dnia 11.06.2019 r. TABELA OPROCENTOWANIA KREDYTÓW I DEPOZYTÓW W BANKU SPÓŁDZIELCZYM W TYCHACH OBOWIĄZUJĄCA OD DNIA 12.06.2019 ROKU

Załącznik do Uchwały nr 26/2019 Zarządu Banku Spółdzielczego w Tychach z dnia 11.06.2019 r. TABELA OPROCENTOWANIA KREDYTÓW I DEPOZYTÓW W BANKU SPÓŁDZIELCZYM W TYCHACH OBOWIĄZUJĄCA OD DNIA 12.06.2019 ROKU

Koniunktura na kredyty

Marzec PENGAB =. Wskaźnik Ocen. +. Wskaźnik Prognoz. -. -. Koniunktura na kredyty Index Pengab / / / Pengab wartość trendu cyklu / / / / / Ocena kredyty osób indywidualnych / / / / / / / / / / / / Listopadowy

Marzec PENGAB =. Wskaźnik Ocen. +. Wskaźnik Prognoz. -. -. Koniunktura na kredyty Index Pengab / / / Pengab wartość trendu cyklu / / / / / Ocena kredyty osób indywidualnych / / / / / / / / / / / / Listopadowy

MODEL IS LM POPYT GLOBALNY A STOPA PROCENTOWA. Wzrost stopy procentowej zmniejsza popyt globalny. Spadek stopy procentowej zwiększa popyt globalny.

MODEL IS LM POPYT GLOBALNY A STOPA PROCENTOWA Wzrost stopy procentowej zmniejsza popyt globalny. Spadek stopy procentowej zwiększa popyt globalny. Uzasadnienie: wysoka stopa procentowa zmniejsza popyt

MODEL IS LM POPYT GLOBALNY A STOPA PROCENTOWA Wzrost stopy procentowej zmniejsza popyt globalny. Spadek stopy procentowej zwiększa popyt globalny. Uzasadnienie: wysoka stopa procentowa zmniejsza popyt

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Matematyka finansowa wokół nas Michał Trzęsiok Uniwersytet Ekonomiczny w Katowicach 20 października 2014 r. Czym jest pieniądz? Pieniądz - dobro, które jest powszechnie akceptowane

Akademia Młodego Ekonomisty Matematyka finansowa wokół nas Michał Trzęsiok Uniwersytet Ekonomiczny w Katowicach 20 października 2014 r. Czym jest pieniądz? Pieniądz - dobro, które jest powszechnie akceptowane

MAKROEKONOMIA 2. Wykład 7. Polityka pieniężna. Dagmara Mycielska Joanna Siwińska - Gorzelak

MAKROEKONOMIA 2 Wykład 7. Polityka pieniężna Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu 1. Pieniądz a inflacja przypomnienie. Skąd się bierze inflacja? 2. Koszty i korzyści inflacji Czy

MAKROEKONOMIA 2 Wykład 7. Polityka pieniężna Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu 1. Pieniądz a inflacja przypomnienie. Skąd się bierze inflacja? 2. Koszty i korzyści inflacji Czy

Zadania powtórzeniowe

Zadanie 1. Jakie argumenty przemawiają na rzecz twierdzenia o niedoskonałości PKB (i pochodnych), jako mierników poziomu życia mieszkańców? Zadanie 2. PNB Zasiedmiogórogrodu w cenach rynkowych wynosi 400

Zadanie 1. Jakie argumenty przemawiają na rzecz twierdzenia o niedoskonałości PKB (i pochodnych), jako mierników poziomu życia mieszkańców? Zadanie 2. PNB Zasiedmiogórogrodu w cenach rynkowych wynosi 400

MIKRO A MAKROEKONOMIA:

MIKRO A MAKROEKONOMIA: Mikro opisuje indywidualne decyzje poszczególnych podmiotów gospodarczych i bada zaleŝności między nimi. Podmiotem moŝe być konsument, gospodarstwo domowe, przedsiębiorstwo, branŝa

MIKRO A MAKROEKONOMIA: Mikro opisuje indywidualne decyzje poszczególnych podmiotów gospodarczych i bada zaleŝności między nimi. Podmiotem moŝe być konsument, gospodarstwo domowe, przedsiębiorstwo, branŝa

Pieniądz; polityka pieniężna. Joanna Siwińska-Gorzelak

Pieniądz; polityka pieniężna Joanna Siwińska-Gorzelak Pieniądz Pieniądz jest zdefiniowany przez swoje funkcje. Jest: Środkiem wymiany powszechnie akceptowany w transakcjach Środkiem przechowywania wartości

Pieniądz; polityka pieniężna Joanna Siwińska-Gorzelak Pieniądz Pieniądz jest zdefiniowany przez swoje funkcje. Jest: Środkiem wymiany powszechnie akceptowany w transakcjach Środkiem przechowywania wartości

RYNKI AKCJI SUROWCE STOPY PROCENTOWE WSKAŹNIKI MAKROEKONOMICZNE. Spis treści NOTOWANIA AKCJI W POLSCE I DŁUŻNY W STREFIE EURO

MIESIĄC NA RYNKACH NOTOWANIA AKCJI W POLSCE I DŁUŻNY W STREFIE EURO 0--7 0-05-7 0-0-7 NOTOWANIA AKCJI NA ŚWIECIE 0 S&P500 DAX NIKKEI 0--7 0-05-7 0-0-7 NOTOWANIA OBLIGACJI W POLSCE 0 0 0 WIG0 WIG50 WIG50

MIESIĄC NA RYNKACH NOTOWANIA AKCJI W POLSCE I DŁUŻNY W STREFIE EURO 0--7 0-05-7 0-0-7 NOTOWANIA AKCJI NA ŚWIECIE 0 S&P500 DAX NIKKEI 0--7 0-05-7 0-0-7 NOTOWANIA OBLIGACJI W POLSCE 0 0 0 WIG0 WIG50 WIG50

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Czy w ekonomii dwa plus dwa równa się cztery? Jak liczą ekonomiści? Mgr Kornelia Bem - Kozieł Wyższa Szkoła Ekonomii, Prawa i Nauk Medycznych w Kielcach 9 kwiecień 2014 r. Co

Akademia Młodego Ekonomisty Czy w ekonomii dwa plus dwa równa się cztery? Jak liczą ekonomiści? Mgr Kornelia Bem - Kozieł Wyższa Szkoła Ekonomii, Prawa i Nauk Medycznych w Kielcach 9 kwiecień 2014 r. Co

MAKROEKONOMIA 2. Wykład 6. Polityka pieniężna. Dagmara Mycielska Joanna Siwińska - Gorzelak

MAKROEKONOMIA 2 Wykład 6. Polityka pieniężna Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu 1. Pieniądz a inflacja przypomnienie. Skąd się bierze inflacja? 2. Koszty i korzyści inflacji Czy

MAKROEKONOMIA 2 Wykład 6. Polityka pieniężna Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu 1. Pieniądz a inflacja przypomnienie. Skąd się bierze inflacja? 2. Koszty i korzyści inflacji Czy

dr Bartłomiej Rokicki Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW arytet siły nabywczej () arytet siły nabywczej jest wyprowadzany w oparciu o prawo jednej ceny. rawo jednej ceny zakładając,

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW arytet siły nabywczej () arytet siły nabywczej jest wyprowadzany w oparciu o prawo jednej ceny. rawo jednej ceny zakładając,

Polityka fiskalna. gdzie DB* oznacza deficyt strukturalny

Ćwiczenia z akroekonomii II Polityka fiskalna Deficyt budżetowy i cykle koniunkturalne przyjmijmy, że wielkość deficytu powinna zależeć od tego w jakiej fazie cyklu koniunkturalnego znajduje się dana gospodarka.

Ćwiczenia z akroekonomii II Polityka fiskalna Deficyt budżetowy i cykle koniunkturalne przyjmijmy, że wielkość deficytu powinna zależeć od tego w jakiej fazie cyklu koniunkturalnego znajduje się dana gospodarka.

XX Mała Olimpiada Wiedzy Społeczno-Ekonomicznej Eliminacje szkolne: 10 października 2016 r. Czas: 90 minut

XX Mała Olimpiada Wiedzy Społeczno-Ekonomicznej Eliminacje szkolne: 10 października 2016 r. Czas: 90 minut...... Imię i nazwisko, klasa, szkoła pieczęć Organizatora W pytaniach zamkniętych dopuszcza się

XX Mała Olimpiada Wiedzy Społeczno-Ekonomicznej Eliminacje szkolne: 10 października 2016 r. Czas: 90 minut...... Imię i nazwisko, klasa, szkoła pieczęć Organizatora W pytaniach zamkniętych dopuszcza się

Skuteczne rozwiązania w zarządzaniu płynnością firm i przedsiębiorstw Typy inwestycyjne Union Investment TFI. Warszawa marzec 2013 r.

Skuteczne rozwiązania w zarządzaniu płynnością firm i przedsiębiorstw Typy inwestycyjne Union Investment TFI Warszawa marzec 2013 r. W co lokować nadwyżki? Aktualne typy inwestycyjne. marzec 2013 2 Zarządzanie

Skuteczne rozwiązania w zarządzaniu płynnością firm i przedsiębiorstw Typy inwestycyjne Union Investment TFI Warszawa marzec 2013 r. W co lokować nadwyżki? Aktualne typy inwestycyjne. marzec 2013 2 Zarządzanie

Konkurs wiedzy ekonomicznej

POZIOMO: 1. zdolność pieniądza do przechowywania wartości 2. pośrednik giełdowy 3. stan rachunku lub konta 4. punkt wymiany walut 5. waluta zjednoczonej Europy 6. spadek cen kursu papierów wartościowych

POZIOMO: 1. zdolność pieniądza do przechowywania wartości 2. pośrednik giełdowy 3. stan rachunku lub konta 4. punkt wymiany walut 5. waluta zjednoczonej Europy 6. spadek cen kursu papierów wartościowych

Centrum Europejskie Ekonomia. ćwiczenia 11

Centrum Europejskie Ekonomia ćwiczenia 11 Wstęp do ekonomii międzynarodowej Gabriela Grotkowska. Agenda Kartkówka Czym gospodarka otwarta różni się od zamkniętej? Pomiar otwarcia gospodarki Podstawowe

Centrum Europejskie Ekonomia ćwiczenia 11 Wstęp do ekonomii międzynarodowej Gabriela Grotkowska. Agenda Kartkówka Czym gospodarka otwarta różni się od zamkniętej? Pomiar otwarcia gospodarki Podstawowe

Sveriges Riksbank

BANKOWOŚĆ CENTRALNA 1668 - Sveriges Riksbank W 1694 r. powstaje Bank of England, prawie wiek później Banco de Espana (1782), Bank of the United States (1791) czy Banque de France (1800). W XIX wieku powstały

BANKOWOŚĆ CENTRALNA 1668 - Sveriges Riksbank W 1694 r. powstaje Bank of England, prawie wiek później Banco de Espana (1782), Bank of the United States (1791) czy Banque de France (1800). W XIX wieku powstały

Makroekonomia gospodarki otwartej. Temat 5: Determinanty kursu walutowego w krótkim i długim okresie. Gabriela Grotkowska

Makroekonomia gospodarki otwartej Temat 5: Determinanty kursu walutowego w krótkim i długim okresie Gabriela Grotkowska Plan zajęć Kurs walutowy w krótkim okresie - parytet stóp procentowych Dochodowość

Makroekonomia gospodarki otwartej Temat 5: Determinanty kursu walutowego w krótkim i długim okresie Gabriela Grotkowska Plan zajęć Kurs walutowy w krótkim okresie - parytet stóp procentowych Dochodowość

Pieniądze nie od zawsze pochodziły z bankomatów. Mają długą historię i rozwijały się przez wiele tysięcy lat. Wraz z rozwojem społeczeństwa, powstała

Pieniądze nie od zawsze pochodziły z bankomatów. Mają długą historię i rozwijały się przez wiele tysięcy lat. Wraz z rozwojem społeczeństwa, powstała potrzeba bardziej zaawansowanych rodzajów pieniędzy,

Pieniądze nie od zawsze pochodziły z bankomatów. Mają długą historię i rozwijały się przez wiele tysięcy lat. Wraz z rozwojem społeczeństwa, powstała potrzeba bardziej zaawansowanych rodzajów pieniędzy,

Bankowość Zajęcia nr 5 i 6

Motto zajęć: "za złoty dukat co w słońcu błyszczy" Bankowość Zajęcia nr 5 i 6 Ryzyko bankowe Ryzyko płynności Rola bilansu i cash flow; Metoda luki: Aktywa określonego rodzaju (AOR), Pasywa określonego

Motto zajęć: "za złoty dukat co w słońcu błyszczy" Bankowość Zajęcia nr 5 i 6 Ryzyko bankowe Ryzyko płynności Rola bilansu i cash flow; Metoda luki: Aktywa określonego rodzaju (AOR), Pasywa określonego

dr Bartłomiej Rokicki Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw

Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw Kryzysy walutowe Modele pierwszej generacji teorii kryzysów walutowych Model Krugmana wersja analityczna

Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw Kryzysy walutowe Modele pierwszej generacji teorii kryzysów walutowych Model Krugmana wersja analityczna

Temat Rynek i funkcje rynku

Temat Rynek i funkcje rynku 1. Rynkowa a administracyjna koordynacja działań gospodarczych 2. Popyt, podaż, cena równowagi 3. Czynniki wpływające na rozmiary popytu 4. Czynniki wpływające na rozmiary podaży

Temat Rynek i funkcje rynku 1. Rynkowa a administracyjna koordynacja działań gospodarczych 2. Popyt, podaż, cena równowagi 3. Czynniki wpływające na rozmiary popytu 4. Czynniki wpływające na rozmiary podaży