Banki. Joanna Macanko, Klaudia Manikowska, Karolina Lasota, Paulina Machalska

|

|

|

- Beata Karczewska

- 6 lat temu

- Przeglądów:

Transkrypt

1 Banki Joanna Macanko, Klaudia Manikowska, Karolina Lasota, Paulina Machalska

2 Plan prezentacji 1. Co to jest bank Definicja, funkcje i rodzaje banków 2. System bankowy Definicja, model 3. Kreacja pieniądza Stopa rezerw, przykład mechanizm kreacji pieniądza, współczynnik kreacji depozytu, formuła mnożnika pieniężnego 4. Kontrola podaży pieniądza przez bank centralny Narzędzia, polityka ekspansywna i restrykcyjna, 5. Popyt na pieniądz Czynniki, kategorie, krzywa popytu 6. Równowaga na rynku pieniądza Zależność, wykres 7. Bibliografia

3 Co to jest bank Bank osoba prawna wykonująca na podstawie odpowiednich zezwoleń działalność gospodarczą, która polega na przyjmowaniu depozytów, udzielaniu kredytów. Banki zaliczane są do instytucji zaufania publicznego.

4 Funkcje banków Funkcja depozytowa - polega na przyjmowaniu depozytów od klientów na różne terminy, oraz na gospodarowanie powierzonymi środkami Funkcja kredytowa - polega na udzielaniu kredytów oraz pożyczek Funkcja płatnicza - polega na dokonywaniu rozliczeń i płatności na rzecz gospodarstw domowych

5 Rodzaje banków 1. Ze względu na siedzibę banku : a) Krajowe b) Zagraniczne c) Instytucje kredytowe 2. Ze względu na formę organizacyjno-prawną : a) Bank spółka akcyjna b) Bank spółdzielczy c) Bank państwowy 3. Ze względu na rodzaj świadczonych usług : a) Banki uniwersalne b) Banki detaliczne c) Banki korporacyjne d) Banki hipoteczne e) Banki specjalistyczne f) Banki inwestycyjne

6 System bankowy Rozwój wymiany towarowo-pieniężnej prowadził do powstania banków i innych instytucji finansowych. Najstarszą formą operacji finansowych była lichwa czyli pożyczanie pieniędzy lub towarów osobom potrzebującym w zamian za wysokie odsetki.

7 Przez System bankowy rozumie się całokształt instytucji bankowych, a także normy określające ich wzajemne powiązania i stosunki z otoczeniem. Określa prawo bankowe, ustala m.in. rodzaje banków, tryb ich powoływania, wykonywanie czynności, rolę i zadania banku centralnego, jego organy i ich kompetencję oraz organizację i zadania nadzoru bankowego

8 Klasycznym modelem systemu bankowego w gospodarce rynkowej jest tzw. dwuszczeblowy sektor bankowy : Bank Centralny realizuje funkcje banku państwa, banku emisyjnego i banku banków oraz banki komercyjne, świadczące usługi finansowe, których zakres określony jest przez specyfikę ich działalności.

9 Kreacja pieniądza stopa rezerw obowiązkowych/ system rezerw Zdeponowane w bankach środki i wkłady pieniężne oraz zaciągnięte pożyczki umożliwiają bankom udzielanie kredytów. Banki nie trzymają w całości zdeponowanych środków. Część z nich przechowują w ramach rezerwy obowiązkowej, a część przeznaczają na udzielanie kredytów. Rezerwa obowiązkowa jest prowadzona w celu zapewnienia bezpieczeństwa w razie niewypłacalności banku oraz zwiększa ona zaufanie społeczeństwa do systemu bankowego. Stopę rezerw obowiązkowych reguluje bank centralny. Stopa rezerw obowiązkowych jest to tzw. minimalny stosunek rezerw gotówkowych do wkładów w bankach komercyjnych. Banki pozwalają sobie na obrót częścią wkładów pieniężnych, ponieważ wiedzą, że klienci nie wycofają z banku swoich wkładów jednocześnie. Dlatego zdeponowane kwoty przekazuje na działalność kredytową. Każdy bank ustala jaką część zdeponowanych kwot może przeznaczyć na udzielanie kredytów, tak aby nie naruszyć swojego bezpieczeństwa i wiarygodności (rezerwy obowiązkowe i dobrowolne).

10 Przykład Bank A posiada depozyty w wysokości zł, stopa rezerwy obowiązkowej wynosi 20% zatem bank A w ramach rezerwy obowiązkowej musi przechowywać zł, natomiast pozostałą część, czyli zł może przeznaczyć na działalność kredytową zł x 20 % = zł (rezerwa obowiązkowa) zł zł = zł (działalność kredytowa)

11 Mechanizm kreacji pieniądza 3 banki: A, B i C Każdy z tych banków utrzymuje stopę rezerwy obowiązkowej w wysokości 30%. Zatem wpłacając do Banku A gotówkę w wysokości zł bank ma możliwość udzielenia kredytu w wysokości zł ( zł x 30% = zł; zł zł = zł). Pożyczkobiorca wziął kredyt w banku A w takiej właśnie wysokości, czyli zł i przeznaczył całą kwotę na zakup maszyny u Przedsiębiorcy X. Przedsiębiorca X całą kwotę, którą otrzymał, czyli zł umieszcza w banku B. Jest to nowy depozyt więc bank B ustala, że kreuje mu on nową możliwość udzielenia kredytu na kwotę zł ( zł x 30% = zł; zł zł = zł). Jeżeli udzielony kredyt w dalszym ciągu trafi do banku C w całości to znowu daje to możliwość dzielenia kredytu przez bank C w wysokości zł (98 000zł x 30% = 29400zł; zł zł = zł) itd.

12 Współczynnik kreacji depozytu O tym jaka będzie podaż pieniądza bankowego wywołana pojawieniem się depozytu pierwotnego ( zł), decyduje współczynnik kreacji depozytu. Współczynnik ten informuje ile razy zwiększy się suma depozytów bankowych w wyniku pojawienia się depozytu pierwotnego. Kdp= 1 Zro Kdp współczynnik kreacji depozytu Zro stopa rezerw obowiązkowych Przy stopie rezerw obowiązkowych wynoszącej 30% Kdp wynosi w zaokrągleniu 3,33, ponieważ 1/0,3 = 3,(33) co przy depozycie pierwotnym w wysokości zł oznacza, że depozyty bankowe w całym systemie bankowym wzrosły do zł ( zł x 3,33).

13 Współczynnik ten ukazuje prawdę wtedy tylko gdy, banki komercyjne utrzymują rezerwy na poziomie stopy rezerw obowiązkowych oraz, że kredyty w całości są przekształcane w depozyty bankowe. W rzeczywistości tak nie jest. Współczynnik ten zawsze będzie niższy, a więc i wielkość kreowanego pieniądza również będzie niższa, a wpływają na to dwa czynniki: 1 wielkość utrzymywanych faktycznie rezerw przez banki jest zazwyczaj większa niż wielkość rezerwy obowiązkowej. Dzieje się tak z uwagi na to, że banki cenią sobie bezpieczeństwo i prowadzą rezerwy nadobowiązkowe (dobrowolne). Tym samym zmniejsza się kwota, którą bank może przeznaczyć na działalność kredytową, a więc i możliwość kreacji pieniądza bankowego zmniejsza się. 2 W rzeczywistości mało realne jest aby udzielane przez banki kredyty w całości były przekształcane w depozyty bankowe. Kredytobiorcy zazwyczaj otrzymaną kwotę przeznaczają na inwestycje i bieżące wydatki, a także na zakup dóbr trwałego użytku, a otrzymujący te pieniądze raczej nie lokują całości w bankach. Ma miejsce więc ubytek gotówki z systemu bankowego.

14 Formuła mnożnika pieniężnego Termin mnożnik pieniężny (Mm) jest uznawany w szerszym zakresie niż Kdp. Jest to stosunek podaży pieniądza (M) do bazy monetarnej (Bm), czyli Mm= M Bm Odróżniamy te dwa współczynniki dlatego, że Mm wyraża zmiany w globalnej podaży pieniądza wywołane zmianami bazy monetarnej, a Kdp wyraża zmiany w całkowitych depozytach bankowych wywołane zmianami rezerw banków, czyli obejmuje węższy zakres niż Mm.

15 M czyli podaż pieniądza we wzorze jest rozumiana jako suma gotówki w obiegu (Mg), oraz wkładów na żądanie (depozyty typu a vista) (Md) w systemie bankowym. Bm jest rozumiana jako suma gotówki w obiegu (Mg) oraz rezerw gotówkowych systemu bankowego (Mr). Mm= M Bm Mm= Mg+Md Mg+Mr

16 Mm= M Bm Dzieląc prawą stronę przez Md otrzymamy: Mg Md Mr Md Mm= Mg Md +1 Mg Md +Mr Md Mm= Mg+Md Mg+Mr suma gotówki w obiegu/depozyty = stopa ubytku gotówki z systemu bankowego (Um) rezerwy gotówkowe systemu bankowego/depozyty = stopa całkowitych rezerw banków (Zr) Mm= Um+1 Um+Zr Jak widzimy wielkość Mm zależy od dwóch stóp (Um i Zr) Im wyższe stopy tym mniejszy mnożnik. Um stopa ubytku gotówki z systemu bankowego Zr stopa całkowitych rezerw banków

17 Kontrola podaży pieniądza przez bank centralny Bank centralny stara się oddziaływać na podaż pieniądza definiowanego zarówno wąsko jako gotówka i depozyty w bankach płatne na żądanie, jak i szeroko uwzględniającego pieniądz bezgotówkowy i niektóre papiery wartościowe o różnym stopniu płynności.

18 Najważniejsze narzędzia banku centralnego do kontrolowania podaży pieniądza: 1. Zmiana stopy rezerw obowiązkowych a) Podwyższenie stopy rezerw obowiązkowych wywołuje następujące efekty: Ogranicza możliwości ekspansji kredytowej banków, Obniża potencjalne zyski banków komercyjnych (ze względu na obniżenie rozmiarów kredytu), Mobilizuje banki komercyjne do ściągania wierzytelności od dłużników, Zachęca banki komercyjne do sprzedaży papierów wartościowych w celu uzupełnienia rezerw obowiązkowych. Zmniejszenie dopływu pieniądza do przedsiębiorstw i gospodarstw domowych powoduje ograniczenie wydatków inwestycyjnych i konsumpcyjnych oraz prowadzi do spadku aktywności gospodarczej.

19 b) Zmniejszenie stopy rezerw obowiązkowych Stwarza to możliwość przeznaczenia większych kwot na kredyty przez banki komercyjne i obniżenie kosztów kredytów. Dzięki uzyskanym kredytom rosną dochody oraz popyt przedsiębiorstw i gospodarstw domowych, co prowadzi do wzrostu aktywności gospodarczej. Jest to instrument o charakterze długofalowym i oddziałuje na wszystkie banki komercyjne. 2. Stopa redyskontowa jest stopą procentową pobieraną przez bank centralny od pożyczek udzielnych bankom komercyjnym pod zastaw weksli lub innych papierów wartościowych. Wysokość stopy redyskontowej wpływa na wielkość pożyczek zaciąganych przez banki komercyjne w banku centralnym. Spadek kosztu kredytu skłania banki komercyjne do sprzedawania większej ilości weksli bankowi centralnemu. Rosną możliwości udzielania kredytów przedsiębiorcom i gospodarstwom domowym co powoduje wzrost popytu.

20 3. Operacje otwartego rynku polegające na sprzedaży lub zakupie papierów wartościowych (przeważnie państwowych) jest to rodzaj bezpośredniego oddziaływania na podaż pieniądza w gospodarce. Sprzedaż papierów wartościowych przez bank centralny prowadzi do zmniejszenia ilości pieniądza w gospodarce. Skupując papiery wartościowe bank centralny zwiększ podaż pieniądza na rynku. Operacje otwartego rynku, są najczęściej stosowanym, dość elastycznym i skutecznym instrumentem polityki pieniężnej.

21 Bank centralny wykorzystuje instrumenty oddziaływania na podaż pieniądza w celu prowadzenia polityki ekspansywnej lub restrykcyjnej. Polityka ekspansywna polega na: 1) Obniżeniu stopy rezerw obowiązkowych, 2) Obniżeniu stopy redyskontowej, 3) Skupie papierów wartościowych. Działania te nastawione, są na zwiększenie płynności banków komercyjnych i zwiększenie podaży pieniądza w celu pobudzenia aktywności podmiotów gospodarczych. Polityka restrykcyjna polega na: 1) Podniesieniu stopy rezerw obowiązkowych, 2) Podniesieniu stopy redyskontowej, 3) Sprzedaży papierów wartościowych przez bank centralny. Prowadzi do zmniejszenia płynności banków, ograniczenia podaży pieniądza i zmniejszenia aktywności podmiotów gospodarczych.

22 Popyt na pieniądz Popyt na pieniądz jest to ilość pieniądza, na jakie istnieje zapotrzebowanie zgłaszane przez podmioty gospodarcze. Wielkość popytu na pieniądz zależy od takich czynników jak : Wielkość produkcji różnych dóbr Liczba zawieranych transakcji Przeciętny poziom cen produktów i usług Stopa oprocentowania środków pieniężnych Koszt posiadania pieniądza Koszt zmiany jednych aktywów na inne

23 Wyróżniamy trzy kategorie popytu na pieniądz : 1. Popyt transakcyjny trzymanie pieniędzy w celu realizacji przewidzianych zakupów, produktów i usług 2. Popyt przezornościowy -realizacja nieoczekiwanych zakupów 3. Popyt spekulacyjny posiadanie pieniądza w nadziei na przyszłe dochody wynikające ze spadku cen Zapotrzebowanie na pieniądz w ujęciu realnym rośnie wraz ze wzrostem realnego dochodu narodowego oraz kosztu zmiany różnych aktywów na pieniądz Realny popyt na pieniądz-to inaczej popyt na realne zasoby pieniądza, czyli zasoby nominalne odniesione do średniego poziomu cen.

24

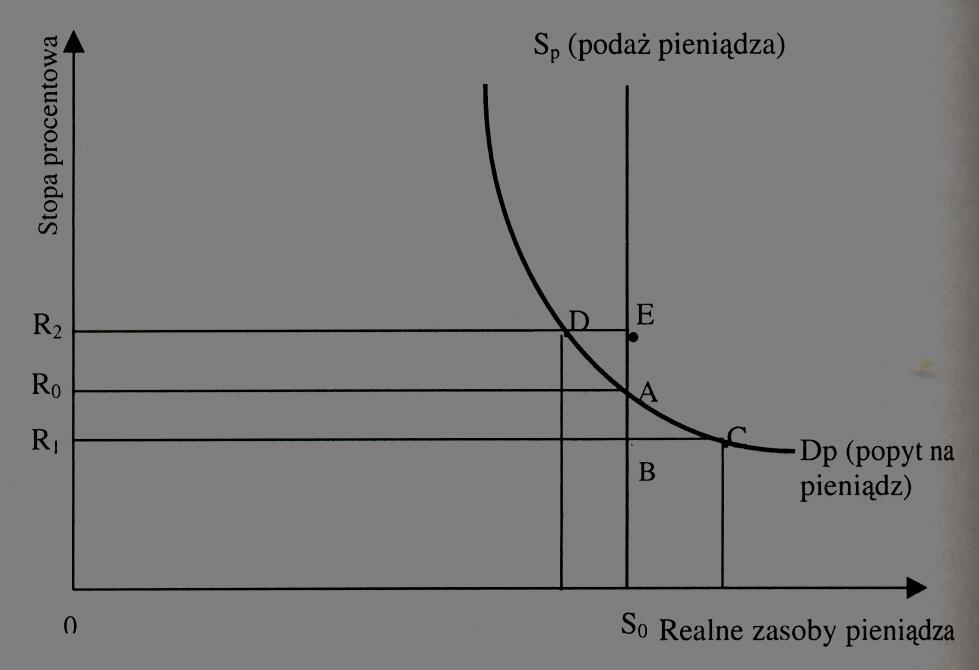

25 Równowaga na rynku pieniężnym Równowaga na rynku pieniężnym istnieje wówczas, gdy zapotrzebowanie na pieniądz jest równe wielkości podaży pieniądza.

26 Równowagę na rynku pieniężnym przedstawiono na rys. 1. Krzywa Dp oznacza popyt na pieniądz. Z jej kształtu wynika, że popyt na pieniądz zależy od wysokości stopy procentowej i posiada nachylenie ujemne. Krzywa podaży Sp ma kształt pionowy, co oznacza, że bank centralny utrzymuje podaż pieniądza na stałym poziomie. Obie te krzywe przecinają się w punkcie A przy stopie procentowej równowagi Ro. W punkcie tym realny popyt na pieniądz jest równym poziomowi zasobów pieniężnych. Biorąc pod uwagę niezależność podaży od stopy procentowej, poziom równowagi będzie zależał od wpływu stopy procentowej na popyt.

27

28 Bibliografia Podstawy ekonomii, Roman Milewski, Wydawnictwo Naukowe PWN, Warszawa 2002 (wydanie II poprawione); Rynki finansowe, Urszula Banaszczak-Soroka, wyd. C.H.Beck, Warszawa 2014 (wydanie uzupełnione);

Pieniądz. Polityka monetarna

Pieniądz. Polityka monetarna Definicja Pieniądz można więc najogólniej zdefiniować jako powszechnie akceptowany w danym kraju środek płatniczy. Istota pieniądza przejawia się w jego funkcjach: środka wymiany

Pieniądz. Polityka monetarna Definicja Pieniądz można więc najogólniej zdefiniować jako powszechnie akceptowany w danym kraju środek płatniczy. Istota pieniądza przejawia się w jego funkcjach: środka wymiany

MAKROEKONOMIA Blok IV. Pieniądz i polityka monetarna

MAKROEKONOMIA Blok IV Pieniądz i polityka monetarna Krótka historia pieniądza 1. Ekwiwalent towary powszechnie uważane przez daną społeczność za najbardziej przydatne (pecunia pecus). 2. Płacidła z reguły

MAKROEKONOMIA Blok IV Pieniądz i polityka monetarna Krótka historia pieniądza 1. Ekwiwalent towary powszechnie uważane przez daną społeczność za najbardziej przydatne (pecunia pecus). 2. Płacidła z reguły

Polityka monetarna państwa

Polityka monetarna państwa Definicja pieniądza To miara wartości dóbr i usług To ustawowy środek zwalniania od zobowiązań Typy pieniądza Pieniądz materialny: monety, banknoty, czeki, weksle, akcje, obligacje

Polityka monetarna państwa Definicja pieniądza To miara wartości dóbr i usług To ustawowy środek zwalniania od zobowiązań Typy pieniądza Pieniądz materialny: monety, banknoty, czeki, weksle, akcje, obligacje

Powstanie i funkcje banków Kreacja pieniądza Bank centralny Czynniki determinujące podaż pieniądza Równowaga na rynku pieniężnym

email: anna.kowalska@pwr.wroc.pl Powstanie i funkcje banków Kreacja pieniądza Bank centralny Czynniki determinujące podaż pieniądza Równowaga na rynku pieniężnym dr inż. Anna Kowalska-Pyzalska Lichwa

email: anna.kowalska@pwr.wroc.pl Powstanie i funkcje banków Kreacja pieniądza Bank centralny Czynniki determinujące podaż pieniądza Równowaga na rynku pieniężnym dr inż. Anna Kowalska-Pyzalska Lichwa

Pieniądz i system bankowy

Pieniądz i system bankowy Pieniądz pewien powszechnie akceptowany towar, który w zależności od sytuacji pełni funkcję: środka wymiany jednostki rozrachunkowej (umożliwia wyrażanie cen i prowadzenie rozliczeń)

Pieniądz i system bankowy Pieniądz pewien powszechnie akceptowany towar, który w zależności od sytuacji pełni funkcję: środka wymiany jednostki rozrachunkowej (umożliwia wyrażanie cen i prowadzenie rozliczeń)

Pieniądz i rynek pieniężny (część druga) dr Krzysztof Kołodziejczyk

dr Krzysztof Kołodziejczyk") Pieniądz i rynek pieniężny (część druga) dr Krzysztof Kołodziejczyk Plan 1. Agregaty pieniężne 2. Kreacja i kontrola podaży pieniądza Pieniądz i rynek pieniężny pytania na dziś Ile jest pieniądza w gospodarce?

Pieniądz i rynek pieniężny (część druga) dr Krzysztof Kołodziejczyk Plan 1. Agregaty pieniężne 2. Kreacja i kontrola podaży pieniądza Pieniądz i rynek pieniężny pytania na dziś Ile jest pieniądza w gospodarce?

WIBOR Stawka referencyjna Polonia Stopa referencyjna Stopa depozytowa Stopa lombardowa

WIBOR (ang. Warsaw Interbank Offered Rate) - referencyjna wysokość oprocentowania kredytów na polskim rynku międzybankowym. Wyznaczana jest jako średnia arytmetyczna wielkości oprocentowania podawanych

WIBOR (ang. Warsaw Interbank Offered Rate) - referencyjna wysokość oprocentowania kredytów na polskim rynku międzybankowym. Wyznaczana jest jako średnia arytmetyczna wielkości oprocentowania podawanych

System bankowy i tworzenie wkładów

System bankowy i tworzenie wkładów Wykład nr 4 Wyższa Szkoła Technik Komputerowych i Telekomunikacji w Kielcach 2011-03-29 mgr Wojciech Bugajski 1 Prawo bankowe z dn.27.08.1997 Definicja banku osoba prawna

System bankowy i tworzenie wkładów Wykład nr 4 Wyższa Szkoła Technik Komputerowych i Telekomunikacji w Kielcach 2011-03-29 mgr Wojciech Bugajski 1 Prawo bankowe z dn.27.08.1997 Definicja banku osoba prawna

Polityka pieniężna i fiskalna

Polityka pieniężna i fiskalna Spis treści: 1. Ekspansywna i restrykcyjna polityka gospodarcza...2 2. Bank centralny i jego polityka: operacje otwartego rynku, zmiany stopy dyskontowej, zmiany stopy rezerw

Polityka pieniężna i fiskalna Spis treści: 1. Ekspansywna i restrykcyjna polityka gospodarcza...2 2. Bank centralny i jego polityka: operacje otwartego rynku, zmiany stopy dyskontowej, zmiany stopy rezerw

Bank centralny. Polityka pieniężna

Bank centralny. Polityka pieniężna Dr Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Zakład Polityki Gospodarczej Bank centralny. Polityka pieniężna Bank centralny pełni trzy funkcje:

Bank centralny. Polityka pieniężna Dr Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Zakład Polityki Gospodarczej Bank centralny. Polityka pieniężna Bank centralny pełni trzy funkcje:

Makroekonomia Pieniądz Polityka monetarna. Opracowała: dr inż. Magdalena Węglarz

Makroekonomia Pieniądz Polityka monetarna Opracowała: dr inż. Magdalena Węglarz Plan prezentacji 1.Istota i funkcje budżetu państwa 2.Zasoby pieniądza 3.Koszt posiadania pieniądza 4.Popyt na pieniądz 5.Funkcje

Makroekonomia Pieniądz Polityka monetarna Opracowała: dr inż. Magdalena Węglarz Plan prezentacji 1.Istota i funkcje budżetu państwa 2.Zasoby pieniądza 3.Koszt posiadania pieniądza 4.Popyt na pieniądz 5.Funkcje

Pieniądz i system bankowy

Pieniądz i system bankowy 0 Pieniądz 0 pewien powszechnie akceptowany towar, za pomocą którego dokonujemy płatności za dostarczone dobra i usługi lub wywiązujemy się ze zobowiązań (np. spłata długu) 0

Pieniądz i system bankowy 0 Pieniądz 0 pewien powszechnie akceptowany towar, za pomocą którego dokonujemy płatności za dostarczone dobra i usługi lub wywiązujemy się ze zobowiązań (np. spłata długu) 0

SYSTEM BANKOWY. Finanse 110630-1165

SYSTEM BANKOWY Finanse Plan wykładu Rodzaje i funkcje bankowości Bankowość centralna Banki komercyjne i inwestycyjne Finanse Funkcje banku centralnego(1) Bank dla państwa Bank dla banków Emisja pieniądza

SYSTEM BANKOWY Finanse Plan wykładu Rodzaje i funkcje bankowości Bankowość centralna Banki komercyjne i inwestycyjne Finanse Funkcje banku centralnego(1) Bank dla państwa Bank dla banków Emisja pieniądza

Ireneusz Kraś Polskie rozwiązania w zakresie rezerw obowiązkowych banków. Seminare. Poszukiwania naukowe 20,

Ireneusz Kraś Polskie rozwiązania w zakresie rezerw obowiązkowych banków Seminare. Poszukiwania naukowe 20, 287-294 2004 SEMINARE 20 * 2004 * s. 287 294 IRENEUSZ KRAŚ POLSKIE ROZWIĄZANIA W ZAKRESIE REZERW

Ireneusz Kraś Polskie rozwiązania w zakresie rezerw obowiązkowych banków Seminare. Poszukiwania naukowe 20, 287-294 2004 SEMINARE 20 * 2004 * s. 287 294 IRENEUSZ KRAŚ POLSKIE ROZWIĄZANIA W ZAKRESIE REZERW

Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS USTALANIE WYSOKOŚCI STÓP PROCENTOWYCH PRZEZ NARODOOWY BANK POLSKI

Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS USTALANIE WYSOKOŚCI STÓP PROCENTOWYCH PRZEZ NARODOOWY BANK POLSKI Art. 227 ust. 1 Konstytucji Centralnym bankiem państwa jest Narodowy Bank

Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS USTALANIE WYSOKOŚCI STÓP PROCENTOWYCH PRZEZ NARODOOWY BANK POLSKI Art. 227 ust. 1 Konstytucji Centralnym bankiem państwa jest Narodowy Bank

Pieniądz. M1 = gotówka w obiegu + depozyty na żądanie M2, M3 zawierają M1 i mniej płynne rodzaje środków np.. obligacje

Pieniądz Główne pytania Dlaczego ludzie potrzebują pieniędzy? Dlaczego państwo chce wpływać na podaż pieniądza? Jak rynki finansowe są powiązane z realną gospodarką? Jaka jest zależność między pieniądzem

Pieniądz Główne pytania Dlaczego ludzie potrzebują pieniędzy? Dlaczego państwo chce wpływać na podaż pieniądza? Jak rynki finansowe są powiązane z realną gospodarką? Jaka jest zależność między pieniądzem

ZADANIA Z MAKROEKONOMII ZRÓB TO SAM

ZADANIA Z MAKROEKONOMII ZRÓB TO SAM ZADANIE 1 1. W tabeli poniżej przedstawiono składniki PKB pewnej gospodarki w danym roku, wyrażone w cenach bieżących: Składniki PKB Wartość [mln.jednostek pieniężnych]

ZADANIA Z MAKROEKONOMII ZRÓB TO SAM ZADANIE 1 1. W tabeli poniżej przedstawiono składniki PKB pewnej gospodarki w danym roku, wyrażone w cenach bieżących: Składniki PKB Wartość [mln.jednostek pieniężnych]

Wykład: PIENIĄDZ I SYSTEM BANKOWY

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii

Teresa Łuczka Godziny konsultacji: 12 13.30 poniedziałek 15 16 wtorek p. 306 Strzelecka T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii WYKŁAD 1 (26.02)

Teresa Łuczka Godziny konsultacji: 12 13.30 poniedziałek 15 16 wtorek p. 306 Strzelecka T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii WYKŁAD 1 (26.02)

Narodowy Bank Polski. Wykład nr 5

Narodowy Bank Polski Wykład nr 5 NBP podstawy prawne NBP reguluje ustawa z dn.29.08.1997 roku o Narodowym Banku Polskim (Dz.U nr 140 z późn.zm). Cel działalności NBP Podstawowym celem działalności NBP

Narodowy Bank Polski Wykład nr 5 NBP podstawy prawne NBP reguluje ustawa z dn.29.08.1997 roku o Narodowym Banku Polskim (Dz.U nr 140 z późn.zm). Cel działalności NBP Podstawowym celem działalności NBP

MODEL IS LM POPYT GLOBALNY A STOPA PROCENTOWA. Wzrost stopy procentowej zmniejsza popyt globalny. Spadek stopy procentowej zwiększa popyt globalny.

MODEL IS LM POPYT GLOBALNY A STOPA PROCENTOWA Wzrost stopy procentowej zmniejsza popyt globalny. Spadek stopy procentowej zwiększa popyt globalny. Uzasadnienie: wysoka stopa procentowa zmniejsza popyt

MODEL IS LM POPYT GLOBALNY A STOPA PROCENTOWA Wzrost stopy procentowej zmniejsza popyt globalny. Spadek stopy procentowej zwiększa popyt globalny. Uzasadnienie: wysoka stopa procentowa zmniejsza popyt

Banki komercyjne utrzymują rezerwę obowiązkową na rachunkach bieżących w NBP albo na specjalnych rachunkach rezerwy obowiązkowej.

Rezerwa obowiązkowa Rezerwa obowiązkowa stanowi odsetek bilansowych zwrotnych zobowiązań (bieżących i terminowych) banków wobec sektora niefinansowego, która podlega odprowadzeniu i utrzymaniu w postaci

Rezerwa obowiązkowa Rezerwa obowiązkowa stanowi odsetek bilansowych zwrotnych zobowiązań (bieżących i terminowych) banków wobec sektora niefinansowego, która podlega odprowadzeniu i utrzymaniu w postaci

11. Emisja bonów skarbowych oznacza pożyczkę zaciągniętą przez: a) gospodarstwo domowe b) bank komercyjny c) sektor publiczny d) firmę prywatną

gospodarstwo domowe b) bank komercyjny c) sektor publiczny d) firmę prywatną") Każde pytanie zawiera postawienie problemu/pytanie i cztery warianty odpowiedzi, z których tylko jedna jest prawidłowa. 1. Baza monetarna to: a) łączna ilość banknotów i bilonu, znajdujących się w obiegu

Każde pytanie zawiera postawienie problemu/pytanie i cztery warianty odpowiedzi, z których tylko jedna jest prawidłowa. 1. Baza monetarna to: a) łączna ilość banknotów i bilonu, znajdujących się w obiegu

Determinanty kursu walutowego w krótkim okresie

Determinanty kursu walutowego w krótkim okresie Wykład 9 z Międzynarodowych Stosunków Gospodarczych, C UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska 2 Wykład 9 Kurs walutowy w krótkim

Determinanty kursu walutowego w krótkim okresie Wykład 9 z Międzynarodowych Stosunków Gospodarczych, C UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska 2 Wykład 9 Kurs walutowy w krótkim

Wykład: PIENIĄDZ I SYSTEM BANKOWY

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Pieniądz; polityka pieniężna. Joanna Siwińska-Gorzelak

Pieniądz; polityka pieniężna Joanna Siwińska-Gorzelak Pieniądz Pieniądz jest zdefiniowany przez swoje funkcje. Jest: Środkiem wymiany powszechnie akceptowany w transakcjach Środkiem przechowywania wartości

Pieniądz; polityka pieniężna Joanna Siwińska-Gorzelak Pieniądz Pieniądz jest zdefiniowany przez swoje funkcje. Jest: Środkiem wymiany powszechnie akceptowany w transakcjach Środkiem przechowywania wartości

MAKROEKONOMIA 2. Wykład 6. Polityka pieniężna. Dagmara Mycielska Joanna Siwińska - Gorzelak

MAKROEKONOMIA 2 Wykład 6. Polityka pieniężna Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu 1. Pieniądz a inflacja przypomnienie. Skąd się bierze inflacja? 2. Koszty i korzyści inflacji Czy

MAKROEKONOMIA 2 Wykład 6. Polityka pieniężna Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu 1. Pieniądz a inflacja przypomnienie. Skąd się bierze inflacja? 2. Koszty i korzyści inflacji Czy

Wykład: PIENIĄDZ I SYSTEM BANKOWY

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

MAKROEKONOMIA 2. Wykład 7. Polityka pieniężna. Dagmara Mycielska Joanna Siwińska - Gorzelak

MAKROEKONOMIA 2 Wykład 7. Polityka pieniężna Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu 1. Pieniądz a inflacja przypomnienie. Skąd się bierze inflacja? 2. Koszty i korzyści inflacji Czy

MAKROEKONOMIA 2 Wykład 7. Polityka pieniężna Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu 1. Pieniądz a inflacja przypomnienie. Skąd się bierze inflacja? 2. Koszty i korzyści inflacji Czy

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Czy warto powierzać pieniądze bankom Dr Robert Jagiełło Szkoła Główna Handlowa w Warszawie 23 kwietnia 2010 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY 1 WWW.UNIWERSYTET-DZIECIECY.PL

Ekonomiczny Uniwersytet Dziecięcy Czy warto powierzać pieniądze bankom Dr Robert Jagiełło Szkoła Główna Handlowa w Warszawie 23 kwietnia 2010 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY 1 WWW.UNIWERSYTET-DZIECIECY.PL

MIROSŁAWA CAPIGA. m #

MIROSŁAWA CAPIGA m # Katowice 2008 SPIS TREŚCI WSTĘP 11 CZĘŚĆ I DWUSZCZEBLOWOŚĆ SYSTEMU BANKOWEGO W POLSCE Rozdział 1 SPECYFIKA SYSTEMU BANKOWEGO 15 1.1. System bankowy jako element rynkowego systemu finansowego

MIROSŁAWA CAPIGA m # Katowice 2008 SPIS TREŚCI WSTĘP 11 CZĘŚĆ I DWUSZCZEBLOWOŚĆ SYSTEMU BANKOWEGO W POLSCE Rozdział 1 SPECYFIKA SYSTEMU BANKOWEGO 15 1.1. System bankowy jako element rynkowego systemu finansowego

Spis treêci. www.wsip.com.pl

Spis treêci Jak by tu zacząć, czyli: dlaczego ekonomia?........................ 9 1. Podstawowe pojęcia ekonomiczne.............................. 10 1.1. To warto wiedzieć już na początku.............................

Spis treêci Jak by tu zacząć, czyli: dlaczego ekonomia?........................ 9 1. Podstawowe pojęcia ekonomiczne.............................. 10 1.1. To warto wiedzieć już na początku.............................

MAKROEKONOMIA II K A T A R Z Y N A Ś L E D Z I E W S K A

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej Pieniądz i polityka pieniężna WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej Pieniądz i polityka pieniężna WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej

Determinanty dochodu narodowego. Analiza krótkookresowa

Determinanty dochodu narodowego Analiza krótkookresowa Produkcja potencjalna i faktyczna Produkcja potencjalna to produkcja, która może być wytworzona w gospodarce przy racjonalnym wykorzystaniu wszystkich

Determinanty dochodu narodowego Analiza krótkookresowa Produkcja potencjalna i faktyczna Produkcja potencjalna to produkcja, która może być wytworzona w gospodarce przy racjonalnym wykorzystaniu wszystkich

System finansowy gospodarki. Zajęcia nr 2 Pieniądz, Kreacja pieniądza

System finansowy gospodarki Zajęcia nr 2 Pieniądz, Kreacja pieniądza Funkcje pieniądza Pośrednik wymiany (funkcja cyrkulacyjna) Środek płatniczy (funkcja transakcyjna); def. absolutna płynność pieniądza

System finansowy gospodarki Zajęcia nr 2 Pieniądz, Kreacja pieniądza Funkcje pieniądza Pośrednik wymiany (funkcja cyrkulacyjna) Środek płatniczy (funkcja transakcyjna); def. absolutna płynność pieniądza

System Bankowy. Wykład 2. Rola Banku Centralnego

System Bankowy Wykład 2 Rola Banku Centralnego Pierwszą wielką instytucją bankową na ziemiach polskich było Towarzystwo Kredytowe Ziemskie, Założenie w 1825 r. w Warszawie - a potem min.: - w 1828 r. powstaje

System Bankowy Wykład 2 Rola Banku Centralnego Pierwszą wielką instytucją bankową na ziemiach polskich było Towarzystwo Kredytowe Ziemskie, Założenie w 1825 r. w Warszawie - a potem min.: - w 1828 r. powstaje

Krzywa IS Popyt inwestycyjny zależy ujemnie od wysokości stóp procentowych.

Notatka model ISLM Model IS-LM ilustruje równowagę w gospodarce będącą efektem jednoczesnej równowagi na rynku dóbr i usług, a także rynku pieniądza. Jest to matematyczna interpretacja teorii Keynesa.

Notatka model ISLM Model IS-LM ilustruje równowagę w gospodarce będącą efektem jednoczesnej równowagi na rynku dóbr i usług, a także rynku pieniądza. Jest to matematyczna interpretacja teorii Keynesa.

TEST WIEDZY EKONOMICZNEJ nr 4

TEST WIEDZY EKONOMICZNEJ nr 4 TEST WYBORU (1 pkt za prawidłową odpowiedź) Przeczytaj uważnie pytania, wybierz jedną poprawną odpowiedź spośród podanych i zakreśl ją znakiem X. Czas pracy 30 minut. 1. Bankiem

TEST WIEDZY EKONOMICZNEJ nr 4 TEST WYBORU (1 pkt za prawidłową odpowiedź) Przeczytaj uważnie pytania, wybierz jedną poprawną odpowiedź spośród podanych i zakreśl ją znakiem X. Czas pracy 30 minut. 1. Bankiem

Makroekonomia 1. Modele graficzne

Makroekonomia 1 Modele graficzne Obieg okrężny $ Gospodarstwa domowe $ $ $ $ $ Rynek zasobów $ Rynek finansowy $ $ Rząd $ $ $ $ $ $ $ Rynek dóbr i usług $ Firmy $ Model AD - AS Popyt zagregowany (AD) Popyt

Makroekonomia 1 Modele graficzne Obieg okrężny $ Gospodarstwa domowe $ $ $ $ $ Rynek zasobów $ Rynek finansowy $ $ Rząd $ $ $ $ $ $ $ Rynek dóbr i usług $ Firmy $ Model AD - AS Popyt zagregowany (AD) Popyt

Narodowy Bank Polski jest bankiem centralnym Rzeczypospolitej Polskiej.

Narodowy Bank Polski jest bankiem centralnym Rzeczypospolitej Polskiej. Wypełnia zadania określone w: Konstytucji RP; ustawie o Narodowym Banku Polskim; ustawie Prawo bankowe. NBP pełni trzy podstawowe

Narodowy Bank Polski jest bankiem centralnym Rzeczypospolitej Polskiej. Wypełnia zadania określone w: Konstytucji RP; ustawie o Narodowym Banku Polskim; ustawie Prawo bankowe. NBP pełni trzy podstawowe

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu Wymagania edukacyjne niezbędne do uzyskania poszczególnych śródrocznych i rocznych ocen klasyfikacyjnych z obowiązkowych

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu Wymagania edukacyjne niezbędne do uzyskania poszczególnych śródrocznych i rocznych ocen klasyfikacyjnych z obowiązkowych

Centrum Europejskie Ekonomia. ćwiczenia 8

Centrum Europejskie Ekonomia ćwiczenia 8 Pieniądz w gospodarce Tomasz Gajderowicz. Rozkład jazdy: Kartkówka Pieniądz w gospodarce Definicja Miary pieniądza Kreacja pieniądza i system bankowy Rynek pieniężny

Centrum Europejskie Ekonomia ćwiczenia 8 Pieniądz w gospodarce Tomasz Gajderowicz. Rozkład jazdy: Kartkówka Pieniądz w gospodarce Definicja Miary pieniądza Kreacja pieniądza i system bankowy Rynek pieniężny

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

MODEL AS-AD. Dotąd zakładaliśmy (w modelu IS-LM oraz w krzyżu keynesowskim), że ceny w gospodarce są stałe. Model AS-AD uchyla to założenie.

, że ceny w gospodarce są stałe. Model AS-AD uchyla to założenie.") MODEL AS-AD Dotąd zakładaliśmy (w modelu IS-LM oraz w krzyżu keynesowskim), że ceny w gospodarce są stałe. Model AS-AD uchyla to założenie. KRZYWA AD Krzywą AD wyprowadza się z modelu IS-LM Każdy punkt

MODEL AS-AD Dotąd zakładaliśmy (w modelu IS-LM oraz w krzyżu keynesowskim), że ceny w gospodarce są stałe. Model AS-AD uchyla to założenie. KRZYWA AD Krzywą AD wyprowadza się z modelu IS-LM Każdy punkt

Autonomiczne składniki popytu globalnego Efekt wypierania i tłumienia Krzywa IS Krzywa LM Model IS-LM

Autonomiczne składniki popytu globalnego Efekt wypierania i tłumienia Krzywa IS Krzywa LM Model IS-LM Konsumpcja, inwestycje Utrzymujemy założenie o stałości cen w gospodarce. Stopa procentowa wiąże ze

Autonomiczne składniki popytu globalnego Efekt wypierania i tłumienia Krzywa IS Krzywa LM Model IS-LM Konsumpcja, inwestycje Utrzymujemy założenie o stałości cen w gospodarce. Stopa procentowa wiąże ze

Makroekonomia I Ćwiczenia

Makroekonomia I Ćwiczenia Ćwiczenia 9 Część I Pieniądz i system ankowy, Część II Model ISLM. Karol Strzeliński 1 Część I Pieniądz i system ankowy Funkcje pieniądza: środek wymiany, jednostka rozracunkowa

Makroekonomia I Ćwiczenia Ćwiczenia 9 Część I Pieniądz i system ankowy, Część II Model ISLM. Karol Strzeliński 1 Część I Pieniądz i system ankowy Funkcje pieniądza: środek wymiany, jednostka rozracunkowa

Gospodarka otwarta i bilans płatniczy

Gospodarka otwarta i bilans płatniczy Zagregowane wydatki w gospodarce otwartej Jeżeli przyjmiemy, że wydatki krajowe na dobra wytworzone w kraju zależą od poziomu dochodu Y oraz realnej stopy procentowej

Gospodarka otwarta i bilans płatniczy Zagregowane wydatki w gospodarce otwartej Jeżeli przyjmiemy, że wydatki krajowe na dobra wytworzone w kraju zależą od poziomu dochodu Y oraz realnej stopy procentowej

Trzy sfery działania banków

Trzy sfery działania banków I sfera działania banków: pośrednictwo kredytowe w ramach tzw. operacji pasywnych (biernych) bank pożycza pieniądze i środki pieniężne od swoich klientów po to, aby w ramach

Trzy sfery działania banków I sfera działania banków: pośrednictwo kredytowe w ramach tzw. operacji pasywnych (biernych) bank pożycza pieniądze i środki pieniężne od swoich klientów po to, aby w ramach

Janusz Biernat. Polityka pieniężna w Polsce w warunkach płynnego kursu walutowego

Janusz Biernat Polityka pieniężna w Polsce w warunkach płynnego kursu walutowego Warszawa 2006 Recenzent prof. dr hab. Eugeniusz Mazurkiewicz skład i Łamanie GrafComp s.c. PROJEKT OKŁADKI GrafComp s.c.

Janusz Biernat Polityka pieniężna w Polsce w warunkach płynnego kursu walutowego Warszawa 2006 Recenzent prof. dr hab. Eugeniusz Mazurkiewicz skład i Łamanie GrafComp s.c. PROJEKT OKŁADKI GrafComp s.c.

System finansowy gospodarki

System finansowy gospodarki Zajęcia nr 2 Pieniądz, Kreacja pieniądza Funkcje pieniądza Środek płatniczy (funkcja transakcyjna); Pośrednik wymiany (funkcja cyrkulacyjna); Środek przechowywania majątku (funkcja

System finansowy gospodarki Zajęcia nr 2 Pieniądz, Kreacja pieniądza Funkcje pieniądza Środek płatniczy (funkcja transakcyjna); Pośrednik wymiany (funkcja cyrkulacyjna); Środek przechowywania majątku (funkcja

[AMARA GALBARCZYK JOANNA ŚWIDERSKA

[AMARA GALBARCZYK JOANNA ŚWIDERSKA :Y Podręcznik akademicki Spis treś«wprowadzenie 11 Rozdział 1 System bankowy w Polsce 13 1.1. Organizacja i funkcjonowanie systemu bankowego 13 1.2. Instytucje centralne

[AMARA GALBARCZYK JOANNA ŚWIDERSKA :Y Podręcznik akademicki Spis treś«wprowadzenie 11 Rozdział 1 System bankowy w Polsce 13 1.1. Organizacja i funkcjonowanie systemu bankowego 13 1.2. Instytucje centralne

Ekonomia wykład 03. dr Adam Salomon

Ekonomia wykład 03 dr Adam Salomon Ekonomia: GOSPODARKA RYNKOWA. MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Ekonomia dr Adam Salomon, Katedra Transportu i Logistyki, WN AM w Gdyni 2 Rynki makroekonomiczne

Ekonomia wykład 03 dr Adam Salomon Ekonomia: GOSPODARKA RYNKOWA. MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Ekonomia dr Adam Salomon, Katedra Transportu i Logistyki, WN AM w Gdyni 2 Rynki makroekonomiczne

Ćwiczenia 5, Makroekonomia II, Rozwiązania

Ćwiczenia 5, Makroekonomia II, Rozwiązania Zadanie 1 Załóżmy, że w gospodarce ilość pieniądza rośnie w tempie 5% rocznie, a realne PKB powiększa się w tempie 2,5% rocznie. Ile wyniesie stopa inflacji w

Ćwiczenia 5, Makroekonomia II, Rozwiązania Zadanie 1 Załóżmy, że w gospodarce ilość pieniądza rośnie w tempie 5% rocznie, a realne PKB powiększa się w tempie 2,5% rocznie. Ile wyniesie stopa inflacji w

Wykład 9. Model ISLM

Makroekonomia 1 Wykład 9 Model ISLM Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Nasza mapa drogowa Krzyż keynesowski Teoria preferencji płynności Krzywa IS Krzywa LM Model ISLM

Makroekonomia 1 Wykład 9 Model ISLM Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Nasza mapa drogowa Krzyż keynesowski Teoria preferencji płynności Krzywa IS Krzywa LM Model ISLM

POLITYKA FISKALNA PAŃSTWA - pojęcia podstawowe:

POLITYKA FISKALNA PAŃSTWA - pojęcia podstawowe: Budżet państwa plan finansowy zawierający dochody i wydatki państwa zatwierdzany na okres 1 roku przez władze ustawodawcze. Polityka fiskalna (budżetowa)

POLITYKA FISKALNA PAŃSTWA - pojęcia podstawowe: Budżet państwa plan finansowy zawierający dochody i wydatki państwa zatwierdzany na okres 1 roku przez władze ustawodawcze. Polityka fiskalna (budżetowa)

Korekta nierównowagi zewnętrznej

Wykład 4 Korekta nierównowagi zewnętrznej Plan wykładu 1. System kursu walutowego 2. Korekta przy sztywnym kursie 1. System kursu walutowego W systemie płynnych kursów walutowych cena waluty jest wyznaczona

Wykład 4 Korekta nierównowagi zewnętrznej Plan wykładu 1. System kursu walutowego 2. Korekta przy sztywnym kursie 1. System kursu walutowego W systemie płynnych kursów walutowych cena waluty jest wyznaczona

Wykład: PIENIĄDZ I SYSTEM BANKOWY

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Kreacja pieniądza: mity i rzeczywistość Czy banki centralne kreują pieniądze? Czy QE to masowe drukowanie pieniędzy?

Andrzej Sławiński Kreacja pieniądza: mity i rzeczywistość Czy banki centralne kreują pieniądze? Czy QE to masowe drukowanie pieniędzy? 1. Czy banki centralne emitują pieniądze? Warszawa.gazeta.pl Bilans

Andrzej Sławiński Kreacja pieniądza: mity i rzeczywistość Czy banki centralne kreują pieniądze? Czy QE to masowe drukowanie pieniędzy? 1. Czy banki centralne emitują pieniądze? Warszawa.gazeta.pl Bilans

Wykład: PIENIĄDZ I SYSTEM BANKOWY

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Każde państwo posiada walutę, w której rozlicza się wszelkie płatności na jego terenie. W Polsce jest nią złoty, dzielący się na 100 groszy.

Każde państwo posiada walutę, w której rozlicza się wszelkie płatności na jego terenie. W Polsce jest nią złoty, dzielący się na 100 groszy. Państwo: Sprawuje kontrolę nad stabilnością swojej waluty.(np.,

Każde państwo posiada walutę, w której rozlicza się wszelkie płatności na jego terenie. W Polsce jest nią złoty, dzielący się na 100 groszy. Państwo: Sprawuje kontrolę nad stabilnością swojej waluty.(np.,

opracowała Irena Herba POJĘCIE I FUNKCJE FINANSÓW

opracowała Irena Herba POJĘCIE I FUNKCJE FINANSÓW Finanse to inaczej zasoby pieniężne - potocznie Gospodarka rynkowa jako gospodarka pieniężna realizuje wszelkie procesy gospodarcze za pośrednictwem pieniądza.

opracowała Irena Herba POJĘCIE I FUNKCJE FINANSÓW Finanse to inaczej zasoby pieniężne - potocznie Gospodarka rynkowa jako gospodarka pieniężna realizuje wszelkie procesy gospodarcze za pośrednictwem pieniądza.

Makroekonomia gospodarki otwartej. Temat 9: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska

Gabriela Grotkowska") Makroekonomia gospodarki otwartej Temat 9: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska Plan wykładu Wprowadzenie Interwencje banku centralnego Wpływ na podaż pieniądza

Makroekonomia gospodarki otwartej Temat 9: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska Plan wykładu Wprowadzenie Interwencje banku centralnego Wpływ na podaż pieniądza

ZAGADNIENIA I WYMAGANIA DLA UCZNIÓW KL.I LO PRZEDSIĘBIORCZOŚĆ SEMESTR I /II

ZAGADNIENIA I WYMAGANIA DLA UCZNIÓW KL.I LO PRZEDSIĘBIORCZOŚĆ SEMESTR I /II SEMESTR I l.p Zagadnienia. 1. Kim jest osoba przedsiębiorcza? Typy osobowości Wymagania dla ucznia wyjaśnia, czym jest przedsiębiorczość

ZAGADNIENIA I WYMAGANIA DLA UCZNIÓW KL.I LO PRZEDSIĘBIORCZOŚĆ SEMESTR I /II SEMESTR I l.p Zagadnienia. 1. Kim jest osoba przedsiębiorcza? Typy osobowości Wymagania dla ucznia wyjaśnia, czym jest przedsiębiorczość

M. Kłobuszewska, Makroekonomia 1

Notatka z zajęć 3 Pieniądz i ceny Pieniądz jest to powszechnie akceptowany towar, za pomocą którego dokonujemy płatności za dostarczone dobra i usługi oraz wywiązujemy się z zobowiązań (spłacamy dług).

Notatka z zajęć 3 Pieniądz i ceny Pieniądz jest to powszechnie akceptowany towar, za pomocą którego dokonujemy płatności za dostarczone dobra i usługi oraz wywiązujemy się z zobowiązań (spłacamy dług).

WYNIKI FINANSOWE BANKU PO III KWARTAŁACH 2002 R. PREZENTACJA DLA ANALITYKÓW I INWESTORÓW

WYNIKI FINANSOWE BANKU PO III KWARTAŁACH 2002 R. PREZENTACJA DLA ANALITYKÓW I INWESTORÓW Warszawa, 4 listopada 2002 r. 2 Wyniki finansowe po IIIQ 2002 r. IIIQ 2001 IIIQ 2002 Zmiana Zysk operacyjny (mln

WYNIKI FINANSOWE BANKU PO III KWARTAŁACH 2002 R. PREZENTACJA DLA ANALITYKÓW I INWESTORÓW Warszawa, 4 listopada 2002 r. 2 Wyniki finansowe po IIIQ 2002 r. IIIQ 2001 IIIQ 2002 Zmiana Zysk operacyjny (mln

- potrafi wymienić. - zna hierarchię podział. - zna pojęcie konsumpcji i konsumenta, - zna pojęcie i rodzaje zasobów,

WYMAGANIA EDUKACYJNE PRZEDMIOT: Podstawy ekonomii KLASA: I TH NUMER PROGRAMU NAUCZANIA: 2305/T-5 T-3,SP/MEN/1997.07.16 L.p. Dział programu 1. Człowiek - konsument -potrafi omówić podstawy ekonomii, - zna

WYMAGANIA EDUKACYJNE PRZEDMIOT: Podstawy ekonomii KLASA: I TH NUMER PROGRAMU NAUCZANIA: 2305/T-5 T-3,SP/MEN/1997.07.16 L.p. Dział programu 1. Człowiek - konsument -potrafi omówić podstawy ekonomii, - zna

Podstawy ekonomii wykład 03. dr Adam Salomon

Podstawy ekonomii wykład 03 dr Adam Salomon Ekonomia: GOSPODARKA RYNKOWA. MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Podstawy ekonomii dr Adam Salomon, Katedra Transportu i Logistyki, WN UM w Gdyni 2 Rynki

Podstawy ekonomii wykład 03 dr Adam Salomon Ekonomia: GOSPODARKA RYNKOWA. MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Podstawy ekonomii dr Adam Salomon, Katedra Transportu i Logistyki, WN UM w Gdyni 2 Rynki

Rola banku w gospodarce Po co potrzebne są banki? Katarzyna Szarkowska-Ludew

Ekonomiczny Uniwersytet Dziecięcy Rola banku w gospodarce Po co potrzebne są banki? Katarzyna Szarkowska-Ludew Uniwersytet w Białymstoku 5 grudnia 2013 r. O czym będziemy rozmawiać? 1.Jak powstały banki?

Ekonomiczny Uniwersytet Dziecięcy Rola banku w gospodarce Po co potrzebne są banki? Katarzyna Szarkowska-Ludew Uniwersytet w Białymstoku 5 grudnia 2013 r. O czym będziemy rozmawiać? 1.Jak powstały banki?

TABELA OPROCENTOWANIA DEPOZYTÓW I KREDYTÓW

Załącznik Nr 1 do Uchwały Nr 02/III/2014 Zarządu Banku Spółdzielczego w Mszanie Dolnej z dnia 05-03-2014r. Bank Spółdzielczy w Mszanie Dolnej TABELA OPROCENTOWANIA DEPOZYTÓW I KREDYTÓW W BANKU SPÓŁDZIELCZYM

Załącznik Nr 1 do Uchwały Nr 02/III/2014 Zarządu Banku Spółdzielczego w Mszanie Dolnej z dnia 05-03-2014r. Bank Spółdzielczy w Mszanie Dolnej TABELA OPROCENTOWANIA DEPOZYTÓW I KREDYTÓW W BANKU SPÓŁDZIELCZYM

Oprocentowanie. Komunikat członka Zarządu nadzorującego Obszar Rynku Detalicznego

Oprocentowanie Komunikat członka Zarządu nadzorującego Obszar Rynku Detalicznego Uprzejmie informuję, że od dnia 1 stycznia 2016 r. ulega zmianie oprocentowanie kredytów i pożyczek przeterminowanych, zadłużenia

Oprocentowanie Komunikat członka Zarządu nadzorującego Obszar Rynku Detalicznego Uprzejmie informuję, że od dnia 1 stycznia 2016 r. ulega zmianie oprocentowanie kredytów i pożyczek przeterminowanych, zadłużenia

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD V PIENIĄDZ Pieniądz i polityka pieniężna Czym jest pieniądz? Podaż pieniądza Zarządzanie portfelem i popyt na aktywa Popyt na pieniądz Prowadzenie polityki

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD V PIENIĄDZ Pieniądz i polityka pieniężna Czym jest pieniądz? Podaż pieniądza Zarządzanie portfelem i popyt na aktywa Popyt na pieniądz Prowadzenie polityki

ZASADY I TERMINY KAPITALIZACJI ODSETEK

OPROCENTOWANIE ŚRODKÓW PIENIĘŻNYCH W WALUTACH WYMIENIALNYCH GROMADZONYCH NA RACHUNKACH BANKOWYCH I KREDYTÓW W WALUTACH WYMIENIALNYCH UDZIELANYCH PRZEZ PKO BANK POLSKI S.A. KLIENTOM RYNKU DETALICZNEGO:

OPROCENTOWANIE ŚRODKÓW PIENIĘŻNYCH W WALUTACH WYMIENIALNYCH GROMADZONYCH NA RACHUNKACH BANKOWYCH I KREDYTÓW W WALUTACH WYMIENIALNYCH UDZIELANYCH PRZEZ PKO BANK POLSKI S.A. KLIENTOM RYNKU DETALICZNEGO:

Kreacja pieniądza. Plan

Kreacja pieniądza Prof. dr hab. Zbigniew Polański Katedra Polityki Pieniężnej, SGH Plan Uwagi wprowadzające Kreacja pieniądza bezgotówkowego przez banki komercyjne Mnożnikowe ujęcie kreacji pieniądza Kreacja

Kreacja pieniądza Prof. dr hab. Zbigniew Polański Katedra Polityki Pieniężnej, SGH Plan Uwagi wprowadzające Kreacja pieniądza bezgotówkowego przez banki komercyjne Mnożnikowe ujęcie kreacji pieniądza Kreacja

Makroekonomia 1 Wykład 5: Model klasyczny gospodarki (dla przypadku gospodarki zamkniętej)

") Makroekonomia 1 Wykład 5: Model klasyczny gospodarki (dla przypadku gospodarki zamkniętej) Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego PKB jako miara dobrobytu Produkcja w gospodarce

Makroekonomia 1 Wykład 5: Model klasyczny gospodarki (dla przypadku gospodarki zamkniętej) Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego PKB jako miara dobrobytu Produkcja w gospodarce

Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień)

") dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego

dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego

Makroekonomia 1 Wykład 5: Model klasyczny gospodarki (zamkniętej)

") Makroekonomia 1 Wykład 5: Model klasyczny gospodarki (zamkniętej) Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Produkcja w gospodarce Mierzyć już umiemy, teraz: wyjaśniamy!!

Makroekonomia 1 Wykład 5: Model klasyczny gospodarki (zamkniętej) Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Produkcja w gospodarce Mierzyć już umiemy, teraz: wyjaśniamy!!

Polityka monetarna. Wykład 11 WNE UW Jerzy Wilkin. J. Wilkin - Ekonomia

Polityka monetarna Wykład 11 WNE UW Jerzy Wilkin Pieniądz i jego funkcje Pieniądz powszechny ekwiwalent towarów i usług. Kategoria ekonomiczna, w której możemy wyrazić wartość wszelkich towarów i usług.

Polityka monetarna Wykład 11 WNE UW Jerzy Wilkin Pieniądz i jego funkcje Pieniądz powszechny ekwiwalent towarów i usług. Kategoria ekonomiczna, w której możemy wyrazić wartość wszelkich towarów i usług.

Polityka fiskalna (budżetowa) dr Krzysztof Kołodziejczyk

dr Krzysztof Kołodziejczyk") Polityka fiskalna (budżetowa) dr Krzysztof Kołodziejczyk https://flic.kr/p/b6mlmh Plan 1. Definicja polityki fiskalnej 2. Instrumentarium polityki fiskalnej 3. Budżet państwa - deficyt budżetowy - dług

Polityka fiskalna (budżetowa) dr Krzysztof Kołodziejczyk https://flic.kr/p/b6mlmh Plan 1. Definicja polityki fiskalnej 2. Instrumentarium polityki fiskalnej 3. Budżet państwa - deficyt budżetowy - dług

Księgarnia PWN: Zbigniew Dobosiewicz - Wprowadzenie do finansów i bankowości. Spis treści

Księgarnia PWN: Zbigniew Dobosiewicz - Wprowadzenie do finansów i bankowości Spis treści Wstęp.......................................... 11 CZE ŚĆ I. WPROWADZENIE DO FINANSÓW................. 13 Rozdział

Księgarnia PWN: Zbigniew Dobosiewicz - Wprowadzenie do finansów i bankowości Spis treści Wstęp.......................................... 11 CZE ŚĆ I. WPROWADZENIE DO FINANSÓW................. 13 Rozdział

Wpływ polityki gospodarczej państwa. Opracowała: dr inż. Magdalena Węglarz

Wpływ polityki gospodarczej państwa Opracowała: dr inż. Magdalena Węglarz Makroekonomia 1. Dlaczego produkcja i zatrudnienie czasami spadają i w jaki sposób zmniejszyć bezrobocie? 2. Jakie są źródła inflacji

Wpływ polityki gospodarczej państwa Opracowała: dr inż. Magdalena Węglarz Makroekonomia 1. Dlaczego produkcja i zatrudnienie czasami spadają i w jaki sposób zmniejszyć bezrobocie? 2. Jakie są źródła inflacji

Polityka fiskalna i pieniężna

Ćwiczenia z akroekonomii II Polityka fiskalna i pieniężna Deficyt budżetowy i cykle koniunkturalne na wstępie zaznaczyliśmy, że wielkość deficytu powinna zależeć od tego w jakiej fazie cyklu koniunkturalnego

Ćwiczenia z akroekonomii II Polityka fiskalna i pieniężna Deficyt budżetowy i cykle koniunkturalne na wstępie zaznaczyliśmy, że wielkość deficytu powinna zależeć od tego w jakiej fazie cyklu koniunkturalnego

Łączna zainwestowana kwota Łączna składka ubezpieczeniowa 352, , ,00. Koszty w czasie 1 rok 6 lat 12 lat

1. WARTA Akcji Polskich Wskaźnik ryzyka 1 2 3 4 5 6 7 Celem funduszu jest zapewnienie długoterminowego, realnego wzrostu wartości aktywów, poprzez lokaty przede wszystkim w udziałowe papiery wartościowe

1. WARTA Akcji Polskich Wskaźnik ryzyka 1 2 3 4 5 6 7 Celem funduszu jest zapewnienie długoterminowego, realnego wzrostu wartości aktywów, poprzez lokaty przede wszystkim w udziałowe papiery wartościowe

Makroekonomia I ćwiczenia 4 Pieniądz

Makroekonomia I ćwiczenia 4 Pieniądz Tomasz Gajderowicz Agenda Przyporządkowanie tematów Pieniądz Co to jest Inflacja? Zadania Wykorzystując informacje z omawianych na zajęciach źródeł danych empirycznych,

Makroekonomia I ćwiczenia 4 Pieniądz Tomasz Gajderowicz Agenda Przyporządkowanie tematów Pieniądz Co to jest Inflacja? Zadania Wykorzystując informacje z omawianych na zajęciach źródeł danych empirycznych,

Opis funduszy OF/ULS2/1/2017

Opis funduszy OF/ULS2/1/2017 Spis treści Opis funduszy OF/ULS2/1/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Opis funduszy OF/ULS2/1/2017 Spis treści Opis funduszy OF/ULS2/1/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Rynkowy system finansowy Marian Górski

Rynkowy system finansowy Marian Górski Podręcznik obejmuje całościową analizę rynkowego systemu finansowego, który wraz z sektorem finansów publicznych tworzy system finansowy gospodarki. Autor podzielił

Rynkowy system finansowy Marian Górski Podręcznik obejmuje całościową analizę rynkowego systemu finansowego, który wraz z sektorem finansów publicznych tworzy system finansowy gospodarki. Autor podzielił

Makroekonomia I ćwiczenia 4 Pieniądz

Makroekonomia I ćwiczenia 4 Pieniądz Tomasz Gajderowicz Agenda Kartkówka Pieniądz Inflacja Zadania Mechanizm mnożnikowy pieniądza Agregaty pieniężne M0 = H = C (gotówka w obiegu) + R (rezerwy) M1 = C +

Makroekonomia I ćwiczenia 4 Pieniądz Tomasz Gajderowicz Agenda Kartkówka Pieniądz Inflacja Zadania Mechanizm mnożnikowy pieniądza Agregaty pieniężne M0 = H = C (gotówka w obiegu) + R (rezerwy) M1 = C +

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Wyzwania stojące przed polską gospodarką Bartosz Majewski Uniwersytet Ekonomiczny w Katowicach 8 czerwca 2015 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

Ekonomiczny Uniwersytet Dziecięcy Wyzwania stojące przed polską gospodarką Bartosz Majewski Uniwersytet Ekonomiczny w Katowicach 8 czerwca 2015 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

Wykład 19: Model Mundella-Fleminga, część I (płynne kursy walutowe) Gabriela Grotkowska

Gabriela Grotkowska") Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 19: Model Mundella-Fleminga, część I (płynne kursy walutowe) Gabriela Grotkowska Plan wykładu Model

Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 19: Model Mundella-Fleminga, część I (płynne kursy walutowe) Gabriela Grotkowska Plan wykładu Model

MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Aktorzy gry rynkowej RZĄD FIRMY GOSPODARSTWA DOMOWE SEKTOR FINANSOWY Rynki makroekonomiczne Zasoby i strumienie STRUMIENIE ZASOBY Strumienie: dochody liczba

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Aktorzy gry rynkowej RZĄD FIRMY GOSPODARSTWA DOMOWE SEKTOR FINANSOWY Rynki makroekonomiczne Zasoby i strumienie STRUMIENIE ZASOBY Strumienie: dochody liczba

OGŁOSZENIE O ZMIANIE STATUTU UNIFUNDUSZE SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 11 LIPCA 2013 R.

OGŁOSZENIE O ZMIANIE STATUTU UNIFUNDUSZE SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 11 LIPCA 2013 R. Niniejszym, Union Investment Towarzystwo Funduszy Inwestycyjnych S.A. ogłasza o zmianach

OGŁOSZENIE O ZMIANIE STATUTU UNIFUNDUSZE SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 11 LIPCA 2013 R. Niniejszym, Union Investment Towarzystwo Funduszy Inwestycyjnych S.A. ogłasza o zmianach

Makroekonomia 1 Wykład 5: Klasyczny model gospodarki zamkniętej

Makroekonomia 1 Wykład 5: Klasyczny model gospodarki zamkniętej Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego PKB jako miara dobrobytu Produkcja w gospodarce Mierzyć już umiemy,

Makroekonomia 1 Wykład 5: Klasyczny model gospodarki zamkniętej Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego PKB jako miara dobrobytu Produkcja w gospodarce Mierzyć już umiemy,

Wymagania edukacyjne przedmiot "Podstawy ekonomii" Dział I Gospodarka, pieniądz. dopuszczający

Wymagania edukacyjne przedmiot "Podstawy ekonomii" Dział I Gospodarka, pieniądz. wyróżnić potrzeby ekonomiczne, wymienić podstawowe rodzaje środków zaspokajających potrzeby, rozróżnić podstawowe zasoby

Wymagania edukacyjne przedmiot "Podstawy ekonomii" Dział I Gospodarka, pieniądz. wyróżnić potrzeby ekonomiczne, wymienić podstawowe rodzaje środków zaspokajających potrzeby, rozróżnić podstawowe zasoby

POLITYKA MONETARNA BANKU CENTRALNEGO

POLITYKA MONETARNA BANKU CENTRALNEGO PRZEWODNIK METODYCZNY OPRACOWAŁA dr hab. Mirosława CAPIGA 1 Ogólne informacje o przedmiocie: Cel przedmiotu: 1. Zapoznanie studenta z podstawowymi pojęciami z zakresu

POLITYKA MONETARNA BANKU CENTRALNEGO PRZEWODNIK METODYCZNY OPRACOWAŁA dr hab. Mirosława CAPIGA 1 Ogólne informacje o przedmiocie: Cel przedmiotu: 1. Zapoznanie studenta z podstawowymi pojęciami z zakresu

Zmiany Statutu wchodzą w życie w dniu ogłoszenia

Warszawa, 17 stycznia 2018 r. MetLife Towarzystwo Funduszy Inwestycyjnych S.A. będące organem MetLife Specjalistycznego Funduszu Inwestycyjnego Otwartego Parasol Światowy (Fundusz), działając na podstawie

Warszawa, 17 stycznia 2018 r. MetLife Towarzystwo Funduszy Inwestycyjnych S.A. będące organem MetLife Specjalistycznego Funduszu Inwestycyjnego Otwartego Parasol Światowy (Fundusz), działając na podstawie

Łączna zainwestowana kwota Łączna składka ubezpieczeniowa 345, , ,39. Koszty w czasie 1 rok 6 lat 12 lat

1. WARTA Akcji Polskich Wskaźnik ryzyka 1 2 3 4 5 6 7 Celem funduszu jest zapewnienie długoterminowego, realnego wzrostu wartości aktywów, poprzez lokaty przede wszystkim w udziałowe papiery wartościowe

1. WARTA Akcji Polskich Wskaźnik ryzyka 1 2 3 4 5 6 7 Celem funduszu jest zapewnienie długoterminowego, realnego wzrostu wartości aktywów, poprzez lokaty przede wszystkim w udziałowe papiery wartościowe

System bankowy jak to działa? Autor: Piotr Ciżkowicz

System bankowy jak to działa? Autor: Piotr Ciżkowicz Skrócony opis lekcji W czasie lekcji uczniowie poznają sposób funkcjonowania systemu bankowego. Dowiedzą się, w jaki sposób banki komercyjne przyczyniają

System bankowy jak to działa? Autor: Piotr Ciżkowicz Skrócony opis lekcji W czasie lekcji uczniowie poznają sposób funkcjonowania systemu bankowego. Dowiedzą się, w jaki sposób banki komercyjne przyczyniają

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Matematyka finansowa wokół nas Uniwersytet Szczeciński 7 grudnia 2017 r. Wartość pieniądza w czasie, siła procentu składanego, oprocentowanie rzeczywiste, nominalne i realne

Akademia Młodego Ekonomisty Matematyka finansowa wokół nas Uniwersytet Szczeciński 7 grudnia 2017 r. Wartość pieniądza w czasie, siła procentu składanego, oprocentowanie rzeczywiste, nominalne i realne

Opis funduszy OF/ULS2/2/2016

Opis funduszy OF/ULS2/2/2016 Spis treści Opis funduszy OF/ULS2/2/2016 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK portfel Dłużny... 3 Rozdział 3. Polityka

Opis funduszy OF/ULS2/2/2016 Spis treści Opis funduszy OF/ULS2/2/2016 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK portfel Dłużny... 3 Rozdział 3. Polityka

Zysk z depozytów - co go kształtuje? BlogneoBANK.wordpress.com

Zysk z depozytów - co go kształtuje? BlogneoBANK.wordpress.com OPROCENTOWANIE Wysokość oprocentowania lokat jest głównym wyznacznikiem zysku. To tym czynnikiem kieruje się większość ludzi zainteresowanych

Zysk z depozytów - co go kształtuje? BlogneoBANK.wordpress.com OPROCENTOWANIE Wysokość oprocentowania lokat jest głównym wyznacznikiem zysku. To tym czynnikiem kieruje się większość ludzi zainteresowanych

Ogłoszenie z dnia 21 grudnia 2018 roku o zmianach Statutu Superfund Specjalistyczny Fundusz Inwestycyjny Otwarty

SUPERFUND Towarzystwo Funduszy Inwestycyjnych SA Ul. Dzielna 60, 01 029 Warszawa Infolinia: 0 801 588 188 Tel. 22 556 88 60, Fax. 22 556 88 80 superfundtfi@superfund.com www.superfund.pl Ogłoszenie z dnia

SUPERFUND Towarzystwo Funduszy Inwestycyjnych SA Ul. Dzielna 60, 01 029 Warszawa Infolinia: 0 801 588 188 Tel. 22 556 88 60, Fax. 22 556 88 80 superfundtfi@superfund.com www.superfund.pl Ogłoszenie z dnia