Polityka pieniężna i inflacja a wzrost gospodarczy. Autor: Piotr Ciżkowicz

|

|

|

- Judyta Leszczyńska

- 8 lat temu

- Przeglądów:

Transkrypt

1 Polityka pieniężna i inflacja a wzrost gospodarczy Autor: Piotr Ciżkowicz

2 Skrócony opis lekcji W czasie lekcji uczniowie zapoznają się z definicją pieniądza, inflacji i polityki pieniężnej. Poznają mechanizmy, za pomocą których inflacja szkodliwie wpływa na gospodarkę. Dowiedzą się, w jaki sposób polityka pieniężna oddziałuje na poziom inflacji. Cele lekcji zapoznanie uczniów z rolą pieniądza w gospodarce, wskazanie konsekwencji wynikających z inflacji, wyjaśnienie roli polityki pieniężnej i jej wpływu na wzrost gospodarczy. Słowa kluczowe pieniądz, inflacja, polityka pieniężna, wzrost gospodarczy, PKB. Metody realizacji zajęć wykład, dyskusja, praca w grupach. Oczekiwane rezultaty Po zajęciach uczeń: rozumie pojęcia pieniądza, inflacji i polityki pieniężnej, umie wyjaśnić, jakie znacznie dla gospodarki ma pieniądz, umie wymienić kilka mechanizmów oddziaływania inflacji na gospodarkę, rozumie mechanizm oddziaływania polityki pieniężnej na inflację. 2

3 Proponowany przebieg zajęć 1. Rozpocznij zajęcia od przytoczenia słów francuskiego ekonomisty Frederica Bastiata. W latach czterdziestych XIX wieku pisał: Od dawna, a zwłaszcza ostatnimi czasy, ludzie śnią o upowszechnieniu bogactwa poprzez upowszechnienie kredytu. ( ) Niestety rozwiązanie to opiera się na czystej iluzji. Zaczyna się od pomylenia pieniądza z towarami, następnie myli się papierowe banknoty z pieniędzmi i tymi dwoma błędami zamierza poprawić rzeczywistość. Zapytaj uczniów do jakiego problemu ekonomicznego, ich zdaniem, odnosi się ekonomista oraz z czego wynika nieporozumienie, o którym mówi. Podkreśl, że źródłem błędu jest tu niezrozumienie, czym jest pieniądz, i jaka jest jego rola w gospodarce. Wskaż, że również obecnie słyszy się często propozycje zwiększania dobrobytu poprzez dodruk pieniądza bez pokrycia, co jest dokładnie tym, samym rodzajem błędu, który opisał Bastiat. Powiedz, że przedmiotem lekcji będzie wyjaśnienie roli pełnionej przez pieniądz w gospodarce, a także sposobu w jaki polityka pieniężna poprzez dbałość o stabilność tego pieniądza, czyli niską inflację, przyczynia się do wzrostu gospodarczego. 2. Zapytaj uczniów, jak zdefiniowaliby pieniądz. Wyjaśnij, że pieniądzem może być każde dobro, które: jest akceptowane przez ludzi jako środek wymiany, może służyć do gromadzenia oszczędności, stanowi miarę cen w gospodarce. Przeczytaj lub poproś uczniów o przeczytanie poniższego materiału pomocniczego. Jakie cechy i funkcje pieniądza opisuje ten tekst? 3

4 3. Zapytaj uczniów, czy są sobie w stanie wyobrazić, jak wyglądałoby codzienne życie, gdyby nie było pieniądza. Podkreśl, że bez pieniądza wymiana towarów i usług między ludźmi miałaby miejsce jedynie wtedy, gdy każda strona wymiany potrzebowałyby akurat towarów lub usług świadczonych przez drugą stronę. Omów na poniższym przykładzie skutki takiej sytuacji: Przykład 1 Wyobraź sobie, że masz 10 butelek Coca-Coli, które dostałeś za naprawę komputera w sklepie i chcesz je wymienić część z nich na pizzę. Aby było to możliwe, sprzedawca pizzy musiałby potrzebować akurat kilku butelek Coli. Nawet, gdyby akurat tak się stało, musiałbyś najpierw ustalić, jaka jest wartość pizzy wyrażona w butelkach Coli, czyli ile jednego za drugie powinieneś wymienić. Ponieważ ciężko byłoby Ci wymienić jedną pizzę za na przykład 2 i ¼ butelki Coli ustalenie ceny stałoby się poważnym kłopotem. To samo dotyczyłoby oczywiście sprzedawcy pizzy, który musiałby wymieniać uzyskaną od Ciebie Colę, na składniki potrzebne mu do przygotowania pizzy, na przykład mąkę, jajka, czy ser. Tego rodzaju problemy byłyby powszechne, gdyby w gospodarce nie istniał pieniądz. W takich warunkach rozwój gospodarczy byłby znacznie wolniejszy, między innymi dlatego, że ludzie poświęcaliby więcej czasu na produkowanie we własnym zakresie towarów, które byłyby im potrzebne, a które, gdy jest pieniądz, nabywają bez kłopotu od innych. Na przykład, zamiast starać się wymienić jakieś posiadane dobra na pizzę, robiliby ją sami. To prowadziłoby jednak do tego, że nie mogliby się w żadnej dziedzinie produkcji specjalizować. Bez specjalizacji nie byłoby natomiast postępu technicznego i rozwoju. 4. Powiedz uczniom, że pieniądz spełnia swoje funkcje: środka wymiany, jednostki do ustalania cen i środka przechowywania wartości jedynie wtedy, gdy charakteryzuje się stabilnością. Stabilność pieniądza oznacza stabilność cen. Bazując na poniższym materiale pomocniczym powiedz uczniom, jakie są skutki szybkiego wzrostu cen. 5. Następnie podkreśl, że trwały wzrost ogólnego poziomu cen ma poważne negatywne skutki gospodarcze nawet, gdy nie jest tak duży jak w omawianym wcześniej przypadku. Zanim przejdziesz do omawiania tych konsekwencji przeprowadź z uczniami krótką dyskusję. Zapytaj ich: czy umieliby zdefiniować inflację, czy inflacja ich zdaniem jest zjawiskiem pozytywnym, negatywnym czy obojętnym dla gospodarki (poproś o uzasadnienie danego stanowiska), 4

5 na czym polega, ich zdaniem, rola polityki pieniężnej i jej wpływ na wzrost gospodarczy. W razie potrzeby (w zależności od poziomu wiedzy uczniów) podaj definicję używanych pojęć, takich jak inflacja, polityka pieniężna i wzrost gospodarczy. Inflacja Zgodnie z najpowszechniejszym podejściem inflację można zdefiniować jako długotrwały wzrost przeciętnego poziomu cen lub, alternatywnie, spadek siły nabywczej lub wartości pieniądza. W definicji tej należy podkreślić dwie kwestie. Po pierwsze, inflacja odnosi się do sytuacji, w której rośnie przeciętny poziom cen. Oznacza to, że wzrost nie musi dotyczyć wszystkich dóbr. Ceny niektórych towarów i usług mogą wręcz spadać. Inflacją nie jest natomiast sytuacja, w której rośnie cena jednego dobra w relacji do ceny innych dóbr. Tego rodzaju zmiany cen są bowiem powszechne i występują także w sytuacji, w której ogólny poziom cen jest stabilny (zostanie to bardziej szczegółowo omówione w Przykładzie 2). Po drugie, wzrost przeciętnego poziomu cen musi utrzymywać się przez kolejne okresy. Zgodnie z tym inflacji nie stanowi np. okresowy wzrost cen na owoce i warzywa, po którym następuje ich spadek. W odwrotnej sytuacji, tzn. długotrwałego spadku przeciętnego poziomu cen mówimy o deflacji. Polityka pieniężna Polityka pieniężna to zespół działań podejmowanych przez bank centralny, kształtujących uwarunkowania monetarne i finansowe gospodarki, mających na celu utrzymanie stabilności cen. W Polsce za prowadzanie polityki pieniężnej odpowiada Rada Polityki Pieniężnej złożona z 10 członków. Na jej czele stoi Prezes Narodowego Banku Polskiego, zaś pozostali członkowie są powoływani przez Sejm, Senat i Prezydenta (po 3 osoby). Zadania Rady określają odpowiednie zapisy w konstytucji i ustawie o NBP: Konstytucja: odpowiada za wartość polskiego pieniądza (art. 227, 1). Ustawa o NBP: Podstawowym celem działalności NBP jest utrzymanie stabilnego poziomu cen, przy jednoczesnym wspieraniu polityki gospodarczej Rządu, o ile nie ogranicza to podstawowego celu NBP (art. 3, par. 1). Od 1999 r. Rada Polityki Pieniężnej prowadzi politykę bazującą na strategii bezpośredniego celu inflacyjnego, która polega na dążeniu banku centralnego do utrzymania inflacji na pewnym określonym liczbowo poziomie. Zgodnie ze Strategią polityki pieniężnej po 2003 r., ( ) celem polityki pieniężnej po 2003 r. jest ustabilizowanie stopy inflacji na poziomie 2,5% z dopuszczalnym przedziałem wahań +/- 1 punkt procentowy. 5

6 Tempo wzrostu gospodarczego Tempo wzrostu gospodarczego określa, jak szybko rozwija się gospodarka. Najczęściej stosowaną miarą tempa wzrostu gospodarczego jest dynamika (lub inaczej tempo wzrostu) Produktu Krajowego Brutto (PKB). PKB określa sumę tzw. wartości dodanej wytworzonej w danym okresie (kwartale lub roku), zaś jego dynamika to różnica między jego poziomem w dwóch kolejnych okresach wyrażona w procentach wartości z pierwszego okresu, czyli np.: dynamika PKB w 2004 r. = (PKB w 2004 r./pkb w 2003 r. 1)*100 proc. Wartość dodana jest natomiast różnicą między przychodem, jaki otrzyma przedsiębiorca za swój towar, a kosztami jego wytworzenia lub zakupu. 6. Następnie na podstawie poniższego tekstu omów główne konsekwencje inflacji dla gospodarki. Zwróć szczególną uwagę na to, aby uczniowie zrozumieli prezentowane przykłady i zrozumieli ich główne przesłania. 7. Po omówieniu skutków inflacji dla gospodarki, powiedz uczniom, że właśnie ze względu na te negatywne konsekwencje istotne jest, aby inflacja była utrzymywana na niskim poziomie. Tylko wtedy pieniądz może dobrze wypełniać swoje podstawowe funkcje. Stąd też zadaniem polityki pieniężnej jest utrzymywanie niskiej i stabilnej inflacji. Pieniądz nie jest jednak magicznym środkiem, który może podnieść dobrobyt i dać ludziom pracę. Na dobrobyt trzeba zapracować, a stabilny pieniądz jest tylko narzędziem wspierającym rozwój. Jak trafnie ujął to Milton Friedman, laureat Nagrody Nobla w dziedzinie ekonomii, jeśli gospodarkę wyobrazimy sobie jako maszynę, pieniądz odgrywa w niej jedynie (i aż) rolę smaru, który gwarantuje, że maszyna funkcjonuje bez tarć i nie psuje się. Rolą polityki pieniężnej jest więc dbanie o to, aby maszyna była dobrze naoliwiona. 8. Następnie przejdź do omówienia skutków, jakie polityka pieniężna wywiera na zatrudnienie i tempo wzrostu gospodarki. Podkreśl, że bardzo istotnym rozróżnieniem jest tu długość, w jakim chcemy analizować to oddziaływanie i że często popełnianym błędem jest brak tego rozróżnienia w analizie skutków polityki monetarnej. Podziel uczniów na 5 osobowe grupy. Poproś, aby połowa grup przeczytała materiał pomocniczy nr 3, druga zaś nr 4. Następnie poproś przedstawicieli grup o zaprezentowanie klasie głównych wniosków płynących z każdego z tekstów. 6

*100 proc.")

7 9. Podsumuj wnioski przedstawione w czasie lekcji: pieniądz odgrywa istotną rolę w rozwoju gospodarczym kraju; jeśli charakteryzuje się stabilnością, przyczynia się do wzrostu dobrobytu, stabilny pieniądz to niska inflacja; wysoka inflacja powoduje, że pieniądz przestaje wypełniać swoje funkcje, co prowadzi do zaburzeń w gospodarce i spowolnienia tempa wzrostu gospodarczego, nawet jednak niska inflacja (poniżej 10 proc.) wiąże się z poważnym negatywnymi konsekwencjami ekonomicznymi; stąd też polityka pieniężna dbając o niską inflację, przyczynia się do przyspieszenia wzrostu gospodarczego i zwiększenia dobrobytu w dłuższym okresie, choć w krótkim może czasami prowadzić do pewnego spowolnienia gospodarczego, polityka pieniężna, której celem byłoby stymulowanie wzrostu gospodarczego za pomocą łatwego pieniądza, czyli taniego kredytu, prowadziłaby do coraz szybszego wzrostu inflacji doprowadzając w rzeczywistości do osłabienia wzrostu gospodarczego i niestabilności gospodarki. 7

wiąże się z poważnym negatywnymi konsekwencjami ekonomicznymi; stąd też polityka pieniężna dbając o niską inflację, przyczynia się do przyspieszenia wzrostu gospodarczego i zwiększenia dobrobytu w")

8 Materiał Pomocniczy nr 1 Wyspa Yap leży na Oceanie Spokojnym. Tradycyjnym środkiem płatniczym na tej wyspie było fei, kamienne koło o średnicy dochodzącej do 4 metrów. Koła miały otwór w środku, co ułatwiało ich transport. Ponieważ były one bardzo ciężkie, po zawarciu transakcji trzeba było włożyć dużo wysiłku fizycznego, aby zabrać pieniądze (fei) do domu. Z biegiem czasu ułatwiono posługiwanie się fei. Płatność nadal realizowana była za pomocą fei, z tym, że sprzedający otrzymywał nie kamienne koło, ale prawo jego posiadania. To znaczy koło znajdowało się nadal u nabywcy, z tym, że po zawarciu transakcji jego właścicielem był sprzedawca. Istotne stało się więc posiadanie kamiennego koła w sensie prawnym, a nie fizycznym. Było to możliwe dzięki wzajemnemu zaufaniu osób zawierających transakcje. Zaufanie to zostało poddane ciężkiej próbie. Podczas sztormu jedno ze szczególnie cennych kół zatonęło w oceanie. Ponieważ właściciel stracił to koło nie ze swojej winy, a przez przypadek, społeczeństwo tej wyspy postanowiło nadal respektować jego prawo posiadania tego kamienia. Wiele lat później, kiedy nie żył już nikt, kto widziałby ten kamień, prawo do niego nadal było przedmiotem transakcji, to znaczy pełnił on nadal funkcję pieniądza. 8

9 Materiał Pomocniczy nr 2 W sytuacji, gdy przeciętny poziom cen rośnie, ceny poszczególnych dóbr i usług w coraz mniejszym stopniu oddają ich faktyczną wartość. Jeśli np. w jednym miesiącu wzrosną ceny mleka, a w drugim ceny chleba nie oznacza to, że w pierwszym miesiącu mleko stało się więcej warte niż chleb: po prostu producent mleka dopasował ceny szybciej niż piekarz. Gdy ceny zaczynają rosnąć naprawdę szybko (np. o 50 proc. miesięcznie - mamy wtedy do czynienia z hiperinflacją) ludzie zaczynają szukać innych środków wymiany i przechowywania swoich oszczędności, gdyż ciężko jest im ocenić ile dóbr mogą nabyć obecnie i w przyszłości za posiadane pieniądze, i jakiej ceny powinni żądać za swoją pracę, aby móc kupić to, co do tej pory. Dla przykładu w Niemczech w czasach hiperinflacji w latach 20-tych XX wieku, ceny zmieniały się kilka razy dziennie, a pensje były wypłacane po trzy razy dziennie, aby można było za nie zrobić codzienne zakupy. Cena gazety wzrosła z 30 fenigów w styczniu 1921 r. do 100 marek w styczniu 1923 r., 2000 marek 1 października tego roku, marek 15 października i 70 mln marek 17 listopada!. W takich warunkach pieniądz przestaje wypełniać swoje podstawowe funkcje i ludzie zaczynają szukać innych dóbr, które mogą go zastąpić (np. zagranicznych walut). 9

ludzie zaczynają szukać innych środków wymiany i przechowywania swoich oszczędności, gdyż ciężko jest im ocenić ile dóbr mogą nabyć obecnie i w")

10 Materiał pomocniczy nr 3 Zgodnie z wynikami badań przeprowadzonych przez Stanleya Fischera, wieloletniego wiceszefa Międzynarodowego Funduszu Walutowego i Franco Modiglianiego, laureata nagrody Nobla z ekonomii, inflacja szkodzi poprawie warunków życia ludzi aż na 25 sposobów. Jej negatywny wpływ jest duży nawet w sytuacji, gdy wzrost przeciętnego poziomu cen w gospodarce jest niższy niż 10 proc. rocznie. Dlaczego inflacja jest tak szkodliwa? Po pierwsze, wysoka inflacja powoduje, że zmiany cen przestają informować o zmianie zapotrzebowania na poszczególne towary i usługi. Ceny jednych dóbr rosną bowiem w innym tempie niż innych, co powoduje, że przestają odzwierciedlać rzeczywistą wartość tych dóbr postrzeganą przez konsumentów. W efekcie przedsiębiorcy nie są w stanie poprawnie ocenić, czy zmiana ceny na produkowane przez nich dobro jest efektem zmiany popytu, czy też działania inflacji. Jeśli wzrost cen uznają za oznakę wzrostu popytu i podejmą inwestycje, poniosą straty, gdyż zwiększona produkcja nie znajdzie nabywcy, a koszty inwestycji nie zwrócą się. I odwrotnie: jeśli zmiany cen wynikające ze zmiany popytu na dane dobra odczytają jako efekt inflacji, nie zwiększą produkcji i nie podejmą inwestycji, co w obu przypadkach zmniejszy ich przyszłe zyski. Można to wyjaśnić na następującym przykładzie: Przykład 2 Firma X zajmuje się produkcją lodów na patyku. Oprócz niej bardzo podobne lody dostarcza na rynek jeszcze wiele firm. Właściciel firmy zaobserwował, że w ciągu kilku miesięcy ceny lodów na patyku wzrosły o 10 proc. Rozważmy dwa przypadki: Ponieważ właściciel na bieżąco śledzi dane gospodarcze oraz ceny surowców do produkcji lodów wie, że ceny innych produktów są stabilne. Stwierdza więc, że przyczyną wzrostu ceny lodów jest to, że coraz więcej ludzi je kupuje. Oczekuje, że jego zyski ze sprzedaży lodów wzrosną, stąd też podejmuje decyzję o zakupie drugiej taśmy do ich produkcji. Właściciel zauważył, że co prawda ceny surowców do produkcji lodów są stabilne, lecz inflacja w całej gospodarce wzrosła do poziomu 12 proc. Nie wie więc, czy w kolejnych miesiącach dostawcy surowców nie podniosą cen. Wtedy nie opłacałoby mu się zwiększać produkcji, gdyż wzrost cen lodów wcale nie oznacza, że będzie mógł sprzedać ich więcej i z większym zyskiem. Odkłada więc decyzję o zakupie nowej taśmy produkcyjnej do czasu, aż będzie mógł ocenić opłacalność produkcji przy nowych cenach surowców. Po drugie, inflacja rodzi poważne konsekwencje finansowe dla ludzi i przedsiębiorstw na skutek interakcji z systemem podatkowym. Obciążenia podatkowe są bowiem naliczane na podstawie nominalnych, a nie realnych (czyli uwzględniających zmianę cen) wielkości, co powoduje, 10

11 że im wyższa inflacja, tym wyższe realne podatki. Jak to działa? Istnieje wiele możliwych mechanizmów, oto najistotniejsze z nich: Osoba, która oszczędza pieniądze np. w postaci lokaty bankowej jest zobowiązana w Polsce do uiszczenia podatku od otrzymanych odsetek. Podatek jest jednak naliczany na podstawie nominalnej wartości odsetek, nie zaś wartości realnej, czyli uwzględniającej wzrost cen w okresie, za który otrzymaliśmy odsetki. W konsekwencji wyższa inflacja i powoduje, że naliczany od uzyskanych odsetek podatek zabiera większą część realnych zysków. Można to przedstawić na następującym przykładzie: Przykład 3 Grzegorz wpłacił 100 zł na swoje konto lokacyjne w banku. Wpłacając mógł za nie kupić 100 sztuk lodów na patyku. Bank zaoferował mu odsetki w wysokości 5 proc. Za roczną lokatę. Na koniec roku Grzegorz otrzymał 5 zł z odsetek, jednak musiał zapłacić od nich 20 proc. podatek. W efekcie ze 100 zł wpłaconych na rok otrzymał 104 zł. Ponieważ w całym roku ceny były stabilne (tzn. inflacja wyniosła 0 proc.) Grzegorz uzyskał realny zysk ze swych oszczędności równy 4 lodom na patyku. W kolejnym roku Grzegorz znowu wpłacił 100 zł na roczną lokatę. Na koniec roku otrzymał tym razem 15 proc. odsetek, gdyż inflacja w tym roku wyniosła 10 proc. Realne (czyli po odjęciu inflacji) odsetki wyniosły, jak i w roku poprzednim, również 5 zł. Jednak od 15 zł otrzymanych odsetek nominalnych (15%x100 zł) musiał zapłacić 20 proc. podatku, w efekcie zostało mu 12 zł (15 zł 15 złx20%). Ponieważ cena lodów na patyku wzrosła o 10 proc. (podobnie jak przeciętne ceny w gospodarce) Grzegorz mógł za uzyskane odsetki kupić mniej niż 102 lody (112 zł/1,1 zł). Uzyskany przez niego realny (wyrażony w lodach) zysk po uwzględnieniu podatku spadł w porównaniu do tego, który otrzymał w zeszłym roku. Spróbuj obliczyć, ile wyniósłby realny zysk Grzegorza w sytuacji, gdyby inflacja wyniosła 15 proc., oferowane przez Bank odsetki 20 proc., a cena lodów wzrosłaby również o 15 proc. Kolejny mechanizm oddziałuje poprzez wysokość progów podatkowych w tzw. progresywnym podatku dochodowym (czyli takim, w którym stopa opodatkowania zależy od wysokości uzyskanego dochodu). Jeśli poszczególne progi podatkowe nie są podnoszone w miarę wzrostu cen, powoduje to, że osoby, których realny dochód nie uległ zmianie płacą podatek według wyższej stopy, gdyż podniósł się ich dochód nominalny. Taka sytuacja ma miejsce na przykład w naszym kraju. Obowiązująca obecnie skala podatku dochodowego od osób fizycznych (tzw. PITPersonal Income Tax) przedstawiona jest w Tabeli 1: 11

12 Tabela 1. Skala podatku dochodowego Podstawa obliczenia podatku Podatek wynosi ponad do zł 18% minus kwota zmniejszająca podatek 556 zł i 2 gr zł zł i 2 gr + 32% z nadwyżki ponad zł Wyższa inflacja powoduje również spadek wartości środków finansowych, jakie przedsiębiorstwa mogą przeznaczyć na inwestycje. Jeśli na przykład odpisy amortyzacyjne (czyli koszty poniesione na inwestycje, które przedsiębiorstwa mogą sobie odliczyć od zysków, a tym samym obniżyć płacony podatek) są liczone od ceny, po jakiej kupiło się maszynę, a potem ceny porównywalnych maszyn rosną, to nagromadzone z tytułu odpisów środki nie starczają na zakup nowego urządzenia, gdy poprzednie już się zużyło. Powoduje to, że na odtworzenie zużytego majątku (maszyn produkcyjnych, samochodów itd.) muszą one wydać tym więcej, im wyższa jest inflacja. Inflacja ogranicza więc zdolność przedsiębiorstw do inwestowania, co redukuje tempo, w jakim rozwija się gospodarka. Wszystkie powyższe, jak i inne niewymienione tu mechanizmy, powodują, że inflacja nakłada na ludzi i przedsiębiorstwa dodatkowy, niewidoczny bez dokładniejszego przyjrzenia się, podatek. Ma on negatywne skutki dla wzrostu gospodarczego, gdyż zniechęca ludzi do pracy i oszczędzania, a przedsiębiorstwa- do podejmowania nowych inwestycji. Po trzecie, wyższa inflacja powoduje konieczność częstszej zmiany cen towarów i usług. Każda zmiana ceny oznacza natomiast pewne koszty, zwane w ekonomii kosztami menu. Przy zmianach cen konieczne jest np. wydrukowanie nowych ulotek reklamowych, wprowadzenie nowych cen do baz danych, wydrukowanie nowych cenników itd. Jak wskazują badania, koszty te mogą stanowić istotne obciążenie dla firm. Dlatego też przedsiębiorcy raczej nie zmieniają cen często i o małe kwoty. Na przykład cena chleba nie rośnie co tydzień o 2 grosze, lecz raz na dziesięć tygodni o 20 groszy. Jeśli jednak inflacja byłaby na tyle duża, że w ciągu tych dziesięciu tygodni cena chleba zmieniłaby się o 2 zł, to prawdopodobnie taka podwyżka zostałaby rozłożona na kilka części, a więc spowodowała wyższe koszty. 12

13 Po czwarte, jak wskazują liczne badania naukowe, inflacja jest związana z niepewnością dotyczącą przyszłego poziomu cen. Im wyższa jest inflacja tym trudniej, zarówno przedsiębiorcom, jak i konsumentom przewidzieć przyszły poziom cen. Rosnąca niepewność, co do przyszłych cen wywołuje co najmniej trzy poważne skutki: pożyczkodawcy (szczególnie banki) chcą zrekompensować sobie ryzyko wynikające z niepewności co do przyszłego poziomu cen; w efekcie wzrośnie poziom żądanego przez nie oprocentowania za pożyczone pieniądze; wyższe oprocentowanie spowoduje, że przedsiębiorstwa będą rozpoczynały mniej nowych inwestycji, gdyż nie wszystkie będą się opłacać przy wyższym koszcie kredytu; niższe inwestycje oznaczają natomiast wolniejszy wzrost gospodarczy dziś i w przyszłości, ludzie obawiając się rosnących cen rezygnują z form oszczędzania, które mogą nie w pełni rekompensować straty wynikłe z inflacji; będą na przykład chętniej kupowali ziemię, czy dzieła sztuki wycofując lokaty terminowe z banków; w efekcie banki będą dysponowały mniejszą ilością środków na kredyty, co spowoduje wzrost ich oprocentowania; to natomiast będzie miało takie same skutki jak poprzedni mechanizm, przedsiębiorstwa nie potrafiąc trafnie przewidzieć przyszłego poziomu cen będą mniej skłonne do zawierania długoterminowych umów handlowych lub też będą je zawierały na krótszy okres; długoterminowe umowy dają im natomiast pewność, że to co wyprodukują znajdzie zbyt; to natomiast powoduje, że przedsiębiorcy są bardziej skłonni do podejmowania nowych inwestycji. 13

14 Materiał pomocniczy nr 3 Na krótką metę walka z inflacją może wpływać na obniżenie tempa wzrostu gospodarczego, a także poziomu zatrudnienia. Bank centralny chcąc obniżyć inflację (lub przeciwdziałać jej narastaniu) podnosi stopy procentowe, co może powodować, poprzez kilka powiązanych kanałów, spadek popytu na wytwarzane w gospodarce dobra i usługi. Jak to się odbywa? Podniesienie stóp procentowych banku centralnego skłania banki komercyjne do podniesienia oprocentowania depozytów i kredytów. W efekcie nabywanie dóbr na kredyt staje się droższe, a oszczędzanie bardziej opłacalne. Ludzie kupują więc mniej, niż przed wzrostem stóp procentowych, gdyż wolą odłożyć zakupy do czasu spadku stóp procentowych, czyli tańszego kredytu i mniej korzystnego oszczędzania. Spadek popytu powoduje spadek produkcji, to natomiast może obniżać zatrudnienie. Podniesienie stóp procentowych przyczynia się także do umocnienia kursu waluty kraju. Wyższe oprocentowanie zachęca inwestorów zagranicznych do lokowania pieniędzy w danym kraju, co prowadzi do wzrostu popytu na jego walutę. Zwiększenie zapotrzebowania na walutę krajową wzmacnia jej kurs (tzn. na przykład, że cena złotego wyrażona w innych walutach staje się wyższa). Silniejszy kurs waluty krajowej utrudnia krajowym przedsiębiorcom podnoszenie cen, ponieważ nasila się konkurencja ze strony dóbr zagranicznych, które stają się tańsze. Jednocześnie dla przedsiębiorców krajowych mniej opłacalny staje się eksport. W efekcie przyczynia się to do spadku cen na rynku krajowym, gdyż trafia na niego większa ilość dóbr. Może też spowodować spadek produkcji krajowych przedsiębiorstw, gdyż przy niższych cenach produkcja stanie się dla nich nieopłacalna. Podwyżki stóp procentowych nie muszą jednak skutkować obniżeniem aktywności gospodarczej. Jeśli bank centralny podnosi stopy procentowe wpływa na oczekiwania ludzi co do przyszłego wzrostu cen, sygnalizuje bowiem, że prowadzi swą politykę w taki sposób, aby nie dopuścić do wzrostu inflacji. Jeśli ludzi mają zaufanie do działań banku centralnego zmodyfikują swoje oczekiwania i nie będę podejmować działań, które rzeczywiście podbiłyby inflację na przykład nie będą żądać wyższych płac, ani podnosić cen w zawieranych na dłuższe okresy umowach handlowych. W efekcie stosunkowo mała podwyżka stóp może uchronić gospodarkę przed wzrostem inflacji nie prowadząc jednocześnie do spadku produkcji i zatrudnienia. 14

15 Materiał pomocniczy nr 4 Jednym z częstych przykładów błędnego postrzegania roli polityki monetarnej jest następujące twierdzenie: bank centralny powinien nie tylko troszczyć się o stabilny pieniądz, czyli niską inflację, ale także o wzrost gospodarczy i miejsca pracy; jeśli gospodarka się nie rozwija bank centralny bez względu na zagrożenie inflacją powinien obniżyć stopy procentowe i utrzymać je na niskim poziomie, aby poprzez tani kredyt pobudzić popyt i inwestycje. Nie bez przyczyny jednak zapisane w konstytucji zadanie NBP nie polega na podtrzymywaniu wzrostu gospodarczego, lecz na dbaniu o niską inflację. Uzasadnienie dla takiego podejścia jest wynikiem wielu lat praktyki bankowości centralnej na świecie, a także eksperymentów na żywej gospodarce, jakie miały miejsce w niektórych państwach. Politykę tzw. łatwego pieniądza, czyli utrzymywania stóp procentowych na niskim poziomie, prowadził np. Bank Rezerwy Federalnej w Stanach Zjednoczonych w latach 70-tych. Okazuje się, że bank centralny nie jest w stanie na trwałe obniżyć stóp procentowych, gdyż ich utrzymanie na niskim poziomie powodowałoby coraz szybszy wzrost cen. W efekcie wystąpiłyby wszystkie negatywne skutki braku stabilności pieniądza w gospodarce, co, mimo taniego kredytu, przyczyniłoby się raczej do spadku inwestycji i konsumpcji, niż do ich podwyższenia. Z tych samych powodów polityka monetarna nie jest w stanie na trwałe podnieść poziomu zatrudnienia w gospodarce. Jak wynika natomiast z wielu badań naukowych, kraje o wyższej stopie inflacji mają w długim okresie (kilkanaście lub kilkadziesiąt lat) niższe tempo wzrostu potencjalnego PKB. Potencjalny PKB jest wielkością ekonomiczną określającą możliwe tempo rozwoju gospodarki i wzrostu dobrobytu jej obywateli. 15

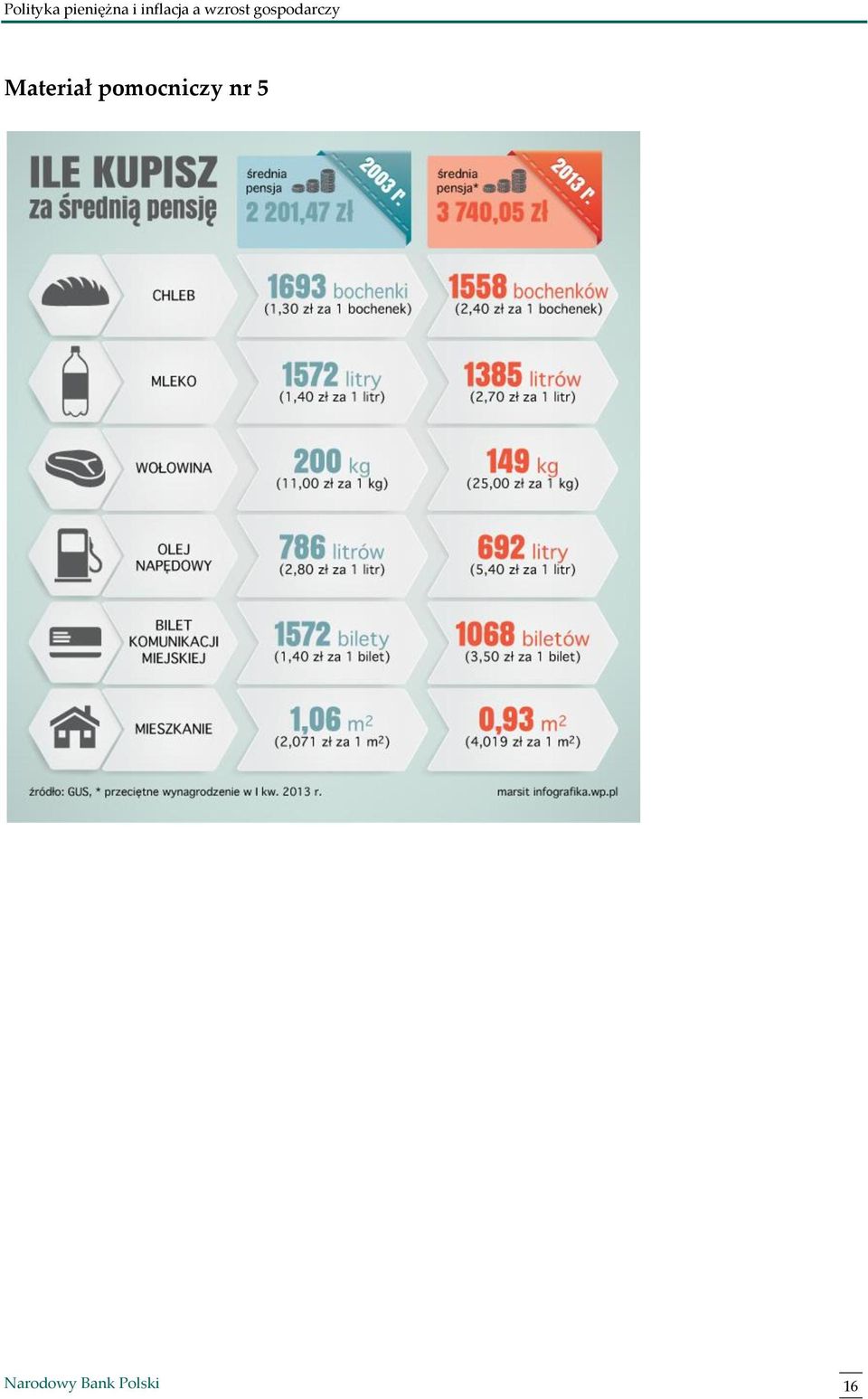

16 Materiał pomocniczy nr 5 16

17 Bibliografia Bastiat F.,2003, Co widać, a czego nie widać, Instytut Liberalno-Konserwatywny, Wydawnictwo Dextra, Lublin-Rzeszów, Belka M. (red.), 2003, Ekonomia stosowana, Fundacja Młodzieżowej Przedsiębiorczości, Warszawa. Literatura dodatkowa Friedman M., 1968, The role of monetary policy, American Economic Review, 58, nr. 1 (dostępny pod adresem: Fisher S., Modigliani F., 1978, Towards an Understanding of the Real Effects and Costs of Inflation, Weltwirtschaftliches Archive, (Reviewof World Economics), Vol. 114, No. 4, (dostępny pod adresem: Mishkin F.S., 2002, Ekonomia pieniądza, bankowości I rynków finansowych, PWN, Warszawa. Pytania sprawdzające 1. Wymień funkcje pieniądza i opisz krótko jedną z nich. 2. Czy każdy wzrost ceny można nazywać inflacją? Omów krótko znaczenie tego pojęcia. 3. Wyjaśnij jaki jest cel polityki pieniężnej prowadzonej przez Radę Polityki Pieniężnej w Polsce. 4. Wymień co najmniej trzy konsekwencje inflacji i omów na przykładzie jedną z nich. 17

, Vol. 114, No. 4, (dostępny pod adresem: http://www.nber.")

18

Każde państwo posiada walutę, w której rozlicza się wszelkie płatności na jego terenie. W Polsce jest nią złoty, dzielący się na 100 groszy.

Każde państwo posiada walutę, w której rozlicza się wszelkie płatności na jego terenie. W Polsce jest nią złoty, dzielący się na 100 groszy. Państwo: Sprawuje kontrolę nad stabilnością swojej waluty.(np.,

Każde państwo posiada walutę, w której rozlicza się wszelkie płatności na jego terenie. W Polsce jest nią złoty, dzielący się na 100 groszy. Państwo: Sprawuje kontrolę nad stabilnością swojej waluty.(np.,

Akademia Młodego Ekonomisty

Temat spotkania: Matematyka finansowa dla liderów Temat wykładu: Matematyka finansowa wokół nas Prowadzący: Szkoła Główna Handlowa w Warszawie 14 października 2014 r. Matematyka finansowa dla liderów Po

Temat spotkania: Matematyka finansowa dla liderów Temat wykładu: Matematyka finansowa wokół nas Prowadzący: Szkoła Główna Handlowa w Warszawie 14 października 2014 r. Matematyka finansowa dla liderów Po

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

Polityka pieniężna i fiskalna

Polityka pieniężna i fiskalna Spis treści: 1. Ekspansywna i restrykcyjna polityka gospodarcza...2 2. Bank centralny i jego polityka: operacje otwartego rynku, zmiany stopy dyskontowej, zmiany stopy rezerw

Polityka pieniężna i fiskalna Spis treści: 1. Ekspansywna i restrykcyjna polityka gospodarcza...2 2. Bank centralny i jego polityka: operacje otwartego rynku, zmiany stopy dyskontowej, zmiany stopy rezerw

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty ABC eknomii Prof. Agnieszka Poczta-Wajda Uniwersytet Ekonomiczny w Poznaniu 18 kwietnia 2019 r. Czym zajmuje się ekonomia? zasoby potrzeby ludzkie problem rzadkości naturalne

Akademia Młodego Ekonomisty ABC eknomii Prof. Agnieszka Poczta-Wajda Uniwersytet Ekonomiczny w Poznaniu 18 kwietnia 2019 r. Czym zajmuje się ekonomia? zasoby potrzeby ludzkie problem rzadkości naturalne

Determinanty kursu walutowego w krótkim okresie

Determinanty kursu walutowego w krótkim okresie Wykład 9 z Międzynarodowych Stosunków Gospodarczych, C UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska 2 Wykład 9 Kurs walutowy w krótkim

Determinanty kursu walutowego w krótkim okresie Wykład 9 z Międzynarodowych Stosunków Gospodarczych, C UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska 2 Wykład 9 Kurs walutowy w krótkim

TEST WIEDZY EKONOMICZNEJ nr 4

TEST WIEDZY EKONOMICZNEJ nr 4 TEST WYBORU (1 pkt za prawidłową odpowiedź) Przeczytaj uważnie pytania, wybierz jedną poprawną odpowiedź spośród podanych i zakreśl ją znakiem X. Czas pracy 30 minut. 1. Bankiem

TEST WIEDZY EKONOMICZNEJ nr 4 TEST WYBORU (1 pkt za prawidłową odpowiedź) Przeczytaj uważnie pytania, wybierz jedną poprawną odpowiedź spośród podanych i zakreśl ją znakiem X. Czas pracy 30 minut. 1. Bankiem

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Czy w ekonomii dwa plus dwa równa się cztery? Jak liczą ekonomiści? Mgr Kornelia Bem - Kozieł Wyższa Szkoła Ekonomii, Prawa i Nauk Medycznych w Kielcach 9 kwiecień 2014 r. Co

Akademia Młodego Ekonomisty Czy w ekonomii dwa plus dwa równa się cztery? Jak liczą ekonomiści? Mgr Kornelia Bem - Kozieł Wyższa Szkoła Ekonomii, Prawa i Nauk Medycznych w Kielcach 9 kwiecień 2014 r. Co

Narodowy Bank Polski. Wykład nr 5

Narodowy Bank Polski Wykład nr 5 NBP podstawy prawne NBP reguluje ustawa z dn.29.08.1997 roku o Narodowym Banku Polskim (Dz.U nr 140 z późn.zm). Cel działalności NBP Podstawowym celem działalności NBP

Narodowy Bank Polski Wykład nr 5 NBP podstawy prawne NBP reguluje ustawa z dn.29.08.1997 roku o Narodowym Banku Polskim (Dz.U nr 140 z późn.zm). Cel działalności NBP Podstawowym celem działalności NBP

Polityka monetarna państwa

Polityka monetarna państwa Definicja pieniądza To miara wartości dóbr i usług To ustawowy środek zwalniania od zobowiązań Typy pieniądza Pieniądz materialny: monety, banknoty, czeki, weksle, akcje, obligacje

Polityka monetarna państwa Definicja pieniądza To miara wartości dóbr i usług To ustawowy środek zwalniania od zobowiązań Typy pieniądza Pieniądz materialny: monety, banknoty, czeki, weksle, akcje, obligacje

Stan i prognoza koniunktury gospodarczej

222 df Instytut Badań nad Gospodarką Rynkową przedstawia osiemdziesiąty piąty kwartalny raport oceniający stan koniunktury gospodarczej w Polsce (IV kwartał 2014 r.) oraz prognozy na lata 2015 2016 KWARTALNE

222 df Instytut Badań nad Gospodarką Rynkową przedstawia osiemdziesiąty piąty kwartalny raport oceniający stan koniunktury gospodarczej w Polsce (IV kwartał 2014 r.) oraz prognozy na lata 2015 2016 KWARTALNE

Moje finanse Moduł II. Warszawa,

Moje finanse Moduł II Warszawa, 8-10.12.2017 Zawartość Barter - gospodarka bez pieniądza W banku Mam konto w banku - co to znaczy? Produkty bankowe dla oszczędzających Który bank wybrać - analiza oferty

Moje finanse Moduł II Warszawa, 8-10.12.2017 Zawartość Barter - gospodarka bez pieniądza W banku Mam konto w banku - co to znaczy? Produkty bankowe dla oszczędzających Który bank wybrać - analiza oferty

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Matematyka finansowa wokół nas Michał Trzęsiok Uniwersytet Ekonomiczny w Katowicach 6 listopada 2017 r. Czym jest pieniądz? Pieniądz - dobro, które jest powszechnie akceptowane

Akademia Młodego Ekonomisty Matematyka finansowa wokół nas Michał Trzęsiok Uniwersytet Ekonomiczny w Katowicach 6 listopada 2017 r. Czym jest pieniądz? Pieniądz - dobro, które jest powszechnie akceptowane

2b. Inflacja. Grzegorz Kosiorowski. Uniwersytet Ekonomiczny w Krakowie. Matematyka finansowa

2b. Inflacja Grzegorz Kosiorowski Uniwersytet Ekonomiczny w Krakowie Matematyka finansowa rzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 1 / 22 1 Motywacje i

2b. Inflacja Grzegorz Kosiorowski Uniwersytet Ekonomiczny w Krakowie Matematyka finansowa rzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 1 / 22 1 Motywacje i

Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień)

") dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego

dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego

Przegląd prognoz gospodarczych dla Polski i świata na lata 2013-2014. Aleksander Łaszek

Przegląd prognoz gospodarczych dla Polski i świata na lata 2013-2014 Aleksander Łaszek Wzrost gospodarczy I Źródło: Komisja Europejska Komisja Europejska prognozuje w 2014 i 2015 roku przyspieszenie tempa

Przegląd prognoz gospodarczych dla Polski i świata na lata 2013-2014 Aleksander Łaszek Wzrost gospodarczy I Źródło: Komisja Europejska Komisja Europejska prognozuje w 2014 i 2015 roku przyspieszenie tempa

System finansowy gospodarki. Zajęcia nr 5 Matematyka finansowa

System finansowy gospodarki Zajęcia nr 5 Matematyka finansowa Wartość pieniądza w czasie 1 złoty posiadany dzisiaj jest wart więcej niż 1 złoty posiadany w przyszłości, np. za rok. Powody: Suma posiadana

System finansowy gospodarki Zajęcia nr 5 Matematyka finansowa Wartość pieniądza w czasie 1 złoty posiadany dzisiaj jest wart więcej niż 1 złoty posiadany w przyszłości, np. za rok. Powody: Suma posiadana

Ćwiczenia 5, Makroekonomia II, Rozwiązania

Ćwiczenia 5, Makroekonomia II, Rozwiązania Zadanie 1 Załóżmy, że w gospodarce ilość pieniądza rośnie w tempie 5% rocznie, a realne PKB powiększa się w tempie 2,5% rocznie. Ile wyniesie stopa inflacji w

Ćwiczenia 5, Makroekonomia II, Rozwiązania Zadanie 1 Załóżmy, że w gospodarce ilość pieniądza rośnie w tempie 5% rocznie, a realne PKB powiększa się w tempie 2,5% rocznie. Ile wyniesie stopa inflacji w

Akademia Młodego Ekonomisty

kademia Młodego Ekonomisty Banki w Praktyce nna Chmielewska Szkoła Główna Handlowa w Warszawie 20 kwietnia 2010 r. Banki w Praktyce 2 Każdy chce więcej - potrzebny nam pośrednik 3 Skąd bank ma pieniądze?

kademia Młodego Ekonomisty Banki w Praktyce nna Chmielewska Szkoła Główna Handlowa w Warszawie 20 kwietnia 2010 r. Banki w Praktyce 2 Każdy chce więcej - potrzebny nam pośrednik 3 Skąd bank ma pieniądze?

Korekta nierównowagi zewnętrznej

Wykład 4 Korekta nierównowagi zewnętrznej Plan wykładu 1. System kursu walutowego 2. Korekta przy sztywnym kursie 1. System kursu walutowego W systemie płynnych kursów walutowych cena waluty jest wyznaczona

Wykład 4 Korekta nierównowagi zewnętrznej Plan wykładu 1. System kursu walutowego 2. Korekta przy sztywnym kursie 1. System kursu walutowego W systemie płynnych kursów walutowych cena waluty jest wyznaczona

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Matematyka finansowa wokół nas Michał Trzęsiok Uniwersytet Ekonomiczny w Katowicach 20 października 2014 r. Czym jest pieniądz? Pieniądz - dobro, które jest powszechnie akceptowane

Akademia Młodego Ekonomisty Matematyka finansowa wokół nas Michał Trzęsiok Uniwersytet Ekonomiczny w Katowicach 20 października 2014 r. Czym jest pieniądz? Pieniądz - dobro, które jest powszechnie akceptowane

T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii

Teresa Łuczka Godziny konsultacji: 12 13.30 poniedziałek 15 16 wtorek p. 306 Strzelecka T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii WYKŁAD 1 (26.02)

Teresa Łuczka Godziny konsultacji: 12 13.30 poniedziałek 15 16 wtorek p. 306 Strzelecka T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii WYKŁAD 1 (26.02)

Spis treêci. www.wsip.com.pl

Spis treêci Jak by tu zacząć, czyli: dlaczego ekonomia?........................ 9 1. Podstawowe pojęcia ekonomiczne.............................. 10 1.1. To warto wiedzieć już na początku.............................

Spis treêci Jak by tu zacząć, czyli: dlaczego ekonomia?........................ 9 1. Podstawowe pojęcia ekonomiczne.............................. 10 1.1. To warto wiedzieć już na początku.............................

Polityka monetarna. Wykład 11 WNE UW Jerzy Wilkin. J. Wilkin - Ekonomia

Polityka monetarna Wykład 11 WNE UW Jerzy Wilkin Pieniądz i jego funkcje Pieniądz powszechny ekwiwalent towarów i usług. Kategoria ekonomiczna, w której możemy wyrazić wartość wszelkich towarów i usług.

Polityka monetarna Wykład 11 WNE UW Jerzy Wilkin Pieniądz i jego funkcje Pieniądz powszechny ekwiwalent towarów i usług. Kategoria ekonomiczna, w której możemy wyrazić wartość wszelkich towarów i usług.

Akademia Młodego Ekonomisty Matematyka finansowa dla liderów Albert Tomaszewski Grupy 1-2 Zadanie 1.

Grupy 1-2 Zadanie 1. Sprawdźcie ofertę dowolnych 5 banków i wybierzcie najlepszą ofertę oszczędnościową (lokatę lub konto oszczędnościowe). Obliczcie, jaki zwrot przyniesie założenie jednej takiej lokaty

Grupy 1-2 Zadanie 1. Sprawdźcie ofertę dowolnych 5 banków i wybierzcie najlepszą ofertę oszczędnościową (lokatę lub konto oszczędnościowe). Obliczcie, jaki zwrot przyniesie założenie jednej takiej lokaty

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Bank zaufanie na całe życie Czy warto powierzać pieniądze bankom? nna Chmielewska Miasto Bełchatów 24 listopada 2010 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY Uniwersytet Dziecięcy,

Ekonomiczny Uniwersytet Dziecięcy Bank zaufanie na całe życie Czy warto powierzać pieniądze bankom? nna Chmielewska Miasto Bełchatów 24 listopada 2010 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY Uniwersytet Dziecięcy,

Opis dyskusji na posiedzeniu decyzyjnym Rady Polityki Pieniężnej w dniu 2 grudnia 2015 r.

Opis dyskusji na posiedzeniu decyzyjnym Rady Polityki Pieniężnej w dniu 2 grudnia 2015 r. Na posiedzeniu członkowie Rady dyskutowali na temat polityki pieniężnej w kontekście bieżącej i przyszłej sytuacji

Opis dyskusji na posiedzeniu decyzyjnym Rady Polityki Pieniężnej w dniu 2 grudnia 2015 r. Na posiedzeniu członkowie Rady dyskutowali na temat polityki pieniężnej w kontekście bieżącej i przyszłej sytuacji

1 Inflacja. wzrost ceny jednego produktu nie musi prowadzić do inflacji; spadek ceny jednego produktu może wystąpić przy istnieniu inflacji;

1 Inflacja Inflacja to wzrost ogólnego poziomu cen. Miarą inflacji jest indeks cen dóbr konsumpcyjnych, równy stosunkowi cen dóbr należących do reprezentatywnego koszyka w danym okresie czasu cen tych

1 Inflacja Inflacja to wzrost ogólnego poziomu cen. Miarą inflacji jest indeks cen dóbr konsumpcyjnych, równy stosunkowi cen dóbr należących do reprezentatywnego koszyka w danym okresie czasu cen tych

- potrafi wymienić. - zna hierarchię podział. - zna pojęcie konsumpcji i konsumenta, - zna pojęcie i rodzaje zasobów,

WYMAGANIA EDUKACYJNE PRZEDMIOT: Podstawy ekonomii KLASA: I TH NUMER PROGRAMU NAUCZANIA: 2305/T-5 T-3,SP/MEN/1997.07.16 L.p. Dział programu 1. Człowiek - konsument -potrafi omówić podstawy ekonomii, - zna

WYMAGANIA EDUKACYJNE PRZEDMIOT: Podstawy ekonomii KLASA: I TH NUMER PROGRAMU NAUCZANIA: 2305/T-5 T-3,SP/MEN/1997.07.16 L.p. Dział programu 1. Człowiek - konsument -potrafi omówić podstawy ekonomii, - zna

Determinanty dochodu narodowego. Analiza krótkookresowa

Determinanty dochodu narodowego Analiza krótkookresowa Produkcja potencjalna i faktyczna Produkcja potencjalna to produkcja, która może być wytworzona w gospodarce przy racjonalnym wykorzystaniu wszystkich

Determinanty dochodu narodowego Analiza krótkookresowa Produkcja potencjalna i faktyczna Produkcja potencjalna to produkcja, która może być wytworzona w gospodarce przy racjonalnym wykorzystaniu wszystkich

Inflacja. Zgodnie z tym, co poznaliśmy już przy okazji modelu ISLM wiemy, że rynek pieniądza jest w stanie równowagi, gdy popyt jest równy podaży:

Inflacja Inflacja - wzrost przeciętnego poziomu cen dóbr w jakimś okresie. Jeśli ceny wszystkich dóbr i czynników produkcji wzrastają w takim samym tempie to mamy do czynienia z czystą inflacją. Zgodnie

Inflacja Inflacja - wzrost przeciętnego poziomu cen dóbr w jakimś okresie. Jeśli ceny wszystkich dóbr i czynników produkcji wzrastają w takim samym tempie to mamy do czynienia z czystą inflacją. Zgodnie

Pieniądz. Polityka monetarna

Pieniądz. Polityka monetarna Definicja Pieniądz można więc najogólniej zdefiniować jako powszechnie akceptowany w danym kraju środek płatniczy. Istota pieniądza przejawia się w jego funkcjach: środka wymiany

Pieniądz. Polityka monetarna Definicja Pieniądz można więc najogólniej zdefiniować jako powszechnie akceptowany w danym kraju środek płatniczy. Istota pieniądza przejawia się w jego funkcjach: środka wymiany

Scenariusz zajęć z przedmiotu podstawy przedsiębiorczości

Scenariusz zajęć z przedmiotu podstawy przedsiębiorczości Temat: Dochody z kapitału Opracowała Grażyna Drożdżowska Uwagi realizacyjne Lekcja jest przewidziana jako jednostka 2- godzinna stanowiąca utrwalenie

Scenariusz zajęć z przedmiotu podstawy przedsiębiorczości Temat: Dochody z kapitału Opracowała Grażyna Drożdżowska Uwagi realizacyjne Lekcja jest przewidziana jako jednostka 2- godzinna stanowiąca utrwalenie

Inflacja - definicja. Inflacja wzrost ogólnego poziomu cen. Deflacja spadek ogólnego poziomu cen. Dezinflacja spadek tempa inflacji.

Wykład: NFLACJA nflacja - definicja nflacja wzrost ogólnego poziomu cen. Deflacja spadek ogólnego poziomu cen. Dezinflacja spadek tempa inflacji. Pomiar inflacji ndeks cen konsumpcyjnych (CP Consumer Price

Wykład: NFLACJA nflacja - definicja nflacja wzrost ogólnego poziomu cen. Deflacja spadek ogólnego poziomu cen. Dezinflacja spadek tempa inflacji. Pomiar inflacji ndeks cen konsumpcyjnych (CP Consumer Price

Autor: Joanna Nitecka, pracownik Departamentu Integracji Europejskiej i Studiów Porównawczych URE

CZY ENERGIA JEST DROGA? Autor: Joanna Nitecka, pracownik Departamentu Integracji Europejskiej i Studiów Porównawczych URE ( Biuletyn Urzędu Regulacji Energetyki nr 4/2004) Namacalnym efektem działalności

CZY ENERGIA JEST DROGA? Autor: Joanna Nitecka, pracownik Departamentu Integracji Europejskiej i Studiów Porównawczych URE ( Biuletyn Urzędu Regulacji Energetyki nr 4/2004) Namacalnym efektem działalności

Wynająć fachowca, czyli działalność funduszy inwestycyjnych

Wynająć fachowca, czyli działalność funduszy inwestycyjnych Skrócony opis lekcji Na zajęciach uczniowie poznają działanie funduszy inwestycyjnych, różne typy funduszy inwestycyjnych oraz opłacalność inwestycji

Wynająć fachowca, czyli działalność funduszy inwestycyjnych Skrócony opis lekcji Na zajęciach uczniowie poznają działanie funduszy inwestycyjnych, różne typy funduszy inwestycyjnych oraz opłacalność inwestycji

Czy helikopter Bena Bernankego powinien wylądować?

Czy helikopter Bena Bernankego powinien wylądować? Autor: Frank Shostak Źródło: mises.org Tłumaczenie: Katarzyna Buczkowska Według Bena Bernankego zbyt wczesne wycofanie się z agresywnej polityki walki

Czy helikopter Bena Bernankego powinien wylądować? Autor: Frank Shostak Źródło: mises.org Tłumaczenie: Katarzyna Buczkowska Według Bena Bernankego zbyt wczesne wycofanie się z agresywnej polityki walki

Kondycja polskiego sektora bankowego w drugiej połowie 2012 roku. Podsumowanie wyników polskich banków za I półrocze

Kondycja polskiego sektora bankowego w drugiej połowie 2012 roku. Podsumowanie wyników polskich banków za I półrocze Polskie banki osiągnęły w I półroczu łączny zysk netto na poziomie 8,04 mld zł, po wzroście

Kondycja polskiego sektora bankowego w drugiej połowie 2012 roku. Podsumowanie wyników polskich banków za I półrocze Polskie banki osiągnęły w I półroczu łączny zysk netto na poziomie 8,04 mld zł, po wzroście

WYKŁAD 2. Problemy makroekonomii i wielkości makroekonomiczne

WYKŁAD 2 Problemy makroekonomii i wielkości makroekonomiczne PLAN WYKŁADU Przedmiot makroekonomii Wzrost gospodarczy stagnacja wahania koniunktury Inflacja bezrobocie Krzywa Phillipsa (inflacja a bezrobocie)

WYKŁAD 2 Problemy makroekonomii i wielkości makroekonomiczne PLAN WYKŁADU Przedmiot makroekonomii Wzrost gospodarczy stagnacja wahania koniunktury Inflacja bezrobocie Krzywa Phillipsa (inflacja a bezrobocie)

dr Bartłomiej Rokicki Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW Model klasyczny podstawowe założenia Podstawowe założenia modelu są dokładnie takie same jak w modelu klasycznym gospodarki

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW Model klasyczny podstawowe założenia Podstawowe założenia modelu są dokładnie takie same jak w modelu klasycznym gospodarki

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Czy warto powierzać pieniądze bankom Dr Robert Jagiełło Szkoła Główna Handlowa w Warszawie 23 kwietnia 2010 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY 1 WWW.UNIWERSYTET-DZIECIECY.PL

Ekonomiczny Uniwersytet Dziecięcy Czy warto powierzać pieniądze bankom Dr Robert Jagiełło Szkoła Główna Handlowa w Warszawie 23 kwietnia 2010 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY 1 WWW.UNIWERSYTET-DZIECIECY.PL

Finanse dla sprytnych

Ekonomiczny Uniwersytet Dziecięcy Uniwersytet w Białymstoku 28 kwietnia 2011 r. Finanse dla sprytnych Dlaczego inteligencja finansowa popłaca? dr Adam Wyszkowski EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

Ekonomiczny Uniwersytet Dziecięcy Uniwersytet w Białymstoku 28 kwietnia 2011 r. Finanse dla sprytnych Dlaczego inteligencja finansowa popłaca? dr Adam Wyszkowski EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

Wymagania edukacyjne przedmiot "Podstawy ekonomii" Dział I Gospodarka, pieniądz. dopuszczający

Wymagania edukacyjne przedmiot "Podstawy ekonomii" Dział I Gospodarka, pieniądz. wyróżnić potrzeby ekonomiczne, wymienić podstawowe rodzaje środków zaspokajających potrzeby, rozróżnić podstawowe zasoby

Wymagania edukacyjne przedmiot "Podstawy ekonomii" Dział I Gospodarka, pieniądz. wyróżnić potrzeby ekonomiczne, wymienić podstawowe rodzaje środków zaspokajających potrzeby, rozróżnić podstawowe zasoby

Licz i zarabiaj matematyka na usługach rynku finansowego

Licz i zarabiaj matematyka na usługach rynku finansowego Przedstawiony zestaw zadań jest przeznaczony dla uczniów szkół ponadgimnazjalnych i ma na celu ukazanie praktycznej strony matematyki, jej zastosowania

Licz i zarabiaj matematyka na usługach rynku finansowego Przedstawiony zestaw zadań jest przeznaczony dla uczniów szkół ponadgimnazjalnych i ma na celu ukazanie praktycznej strony matematyki, jej zastosowania

Ekonomiczny Uniwersytet Dziecięcy. Rola banku w gospodarce Po co są potrzebne banki? dr Marek Szewczyk

Ekonomiczny Uniwersytet Dziecięcy Rola banku w gospodarce Po co są potrzebne banki? dr Marek Szewczyk Wyższa Szkoła Ekonomii i Prawa w Kielcach 6 listopada 2013 r. Bank, co to znaczy Słowo bank pochodzi

Ekonomiczny Uniwersytet Dziecięcy Rola banku w gospodarce Po co są potrzebne banki? dr Marek Szewczyk Wyższa Szkoła Ekonomii i Prawa w Kielcach 6 listopada 2013 r. Bank, co to znaczy Słowo bank pochodzi

Inwestowanie w obligacje

Inwestowanie w obligacje Ile zapłacić za obligację aby uzyskać oczekiwaną stopę zwrotu? Jaką stopę zwrotu uzyskamy kupując obligację po danej cenie? Jak zmienią się ceny obligacji, kiedy Rada olityki ieniężnej

Inwestowanie w obligacje Ile zapłacić za obligację aby uzyskać oczekiwaną stopę zwrotu? Jaką stopę zwrotu uzyskamy kupując obligację po danej cenie? Jak zmienią się ceny obligacji, kiedy Rada olityki ieniężnej

Ekonomiczny Uniwersytet Dziecięcy

Dziecięcy FINANSE DLA SPRYTNYCH Szkoła Główna Handlowa w Warszawie 21 października 2014 r. Pieniądz to tylko miernik bogactwa Bogactwo może być gromadzone w różnych formach np. akcje, obligacje, nieruchomości,

Dziecięcy FINANSE DLA SPRYTNYCH Szkoła Główna Handlowa w Warszawie 21 października 2014 r. Pieniądz to tylko miernik bogactwa Bogactwo może być gromadzone w różnych formach np. akcje, obligacje, nieruchomości,

Konkurs wiedzy ekonomicznej

POZIOMO: 1. zdolność pieniądza do przechowywania wartości 2. pośrednik giełdowy 3. stan rachunku lub konta 4. punkt wymiany walut 5. waluta zjednoczonej Europy 6. spadek cen kursu papierów wartościowych

POZIOMO: 1. zdolność pieniądza do przechowywania wartości 2. pośrednik giełdowy 3. stan rachunku lub konta 4. punkt wymiany walut 5. waluta zjednoczonej Europy 6. spadek cen kursu papierów wartościowych

Zysk z depozytów - co go kształtuje? BlogneoBANK.wordpress.com

Zysk z depozytów - co go kształtuje? BlogneoBANK.wordpress.com OPROCENTOWANIE Wysokość oprocentowania lokat jest głównym wyznacznikiem zysku. To tym czynnikiem kieruje się większość ludzi zainteresowanych

Zysk z depozytów - co go kształtuje? BlogneoBANK.wordpress.com OPROCENTOWANIE Wysokość oprocentowania lokat jest głównym wyznacznikiem zysku. To tym czynnikiem kieruje się większość ludzi zainteresowanych

Paulina Drozda WARTOŚĆ PIENIĄDZA W CZASIE

Paulina Drozda WARTOŚĆ PIENIĄDZA W CZASIE Zmianą wartości pieniądza w czasie zajmują się FINANSE. Finanse to nie to samo co rachunkowość. Rachunkowość to opowiadanie JAK BYŁO i JAK JEST Finanse zajmują

Paulina Drozda WARTOŚĆ PIENIĄDZA W CZASIE Zmianą wartości pieniądza w czasie zajmują się FINANSE. Finanse to nie to samo co rachunkowość. Rachunkowość to opowiadanie JAK BYŁO i JAK JEST Finanse zajmują

mgr Katarzyna Niewińska; Wydział Zarządzania UW Ćwiczenia 2

Ćwiczenia 2 Wartość pieniądza w czasie Zmienna wartość pieniądza w czasie jest pojęciem, które pozwala porównać wartość różnych sum pieniężnych otrzymanych w różnych okresach czasu. Czy 1000 PLN otrzymane

Ćwiczenia 2 Wartość pieniądza w czasie Zmienna wartość pieniądza w czasie jest pojęciem, które pozwala porównać wartość różnych sum pieniężnych otrzymanych w różnych okresach czasu. Czy 1000 PLN otrzymane

Banki komercyjne utrzymują rezerwę obowiązkową na rachunkach bieżących w NBP albo na specjalnych rachunkach rezerwy obowiązkowej.

Rezerwa obowiązkowa Rezerwa obowiązkowa stanowi odsetek bilansowych zwrotnych zobowiązań (bieżących i terminowych) banków wobec sektora niefinansowego, która podlega odprowadzeniu i utrzymaniu w postaci

Rezerwa obowiązkowa Rezerwa obowiązkowa stanowi odsetek bilansowych zwrotnych zobowiązań (bieżących i terminowych) banków wobec sektora niefinansowego, która podlega odprowadzeniu i utrzymaniu w postaci

Stan i prognoza koniunktury gospodarczej

222 df Instytut Badań nad Gospodarką Rynkową przedstawia osiemdziesiąty czwarty kwartalny raport oceniający stan koniunktury gospodarczej w Polsce ( kwartał 2014 r.) oraz prognozy na lata 2014 2015 KWARTALNE

222 df Instytut Badań nad Gospodarką Rynkową przedstawia osiemdziesiąty czwarty kwartalny raport oceniający stan koniunktury gospodarczej w Polsce ( kwartał 2014 r.) oraz prognozy na lata 2014 2015 KWARTALNE

SCENARIUSZE CYKLU LEKCJI, ZREALIZOWANYCH W RAMACH PROJEKTU SEKRETY BANKÓW W GIMNAZJACH SPOŁECZNEGO TOWARZYSTWA OŚWIATOWEGO

SCENARIUSZE CYKLU LEKCJI, ZREALIZOWANYCH W RAMACH PROJEKTU SEKRETY BANKÓW W GIMNAZJACH SPOŁECZNEGO TOWARZYSTWA OŚWIATOWEGO I. Lekcje wprowadzające Zajęcia obejmują dwie godziny lekcyjne. W trakcie pierwszej

SCENARIUSZE CYKLU LEKCJI, ZREALIZOWANYCH W RAMACH PROJEKTU SEKRETY BANKÓW W GIMNAZJACH SPOŁECZNEGO TOWARZYSTWA OŚWIATOWEGO I. Lekcje wprowadzające Zajęcia obejmują dwie godziny lekcyjne. W trakcie pierwszej

Pieniądz i system bankowy

Pieniądz i system bankowy 0 Pieniądz 0 pewien powszechnie akceptowany towar, za pomocą którego dokonujemy płatności za dostarczone dobra i usługi lub wywiązujemy się ze zobowiązań (np. spłata długu) 0

Pieniądz i system bankowy 0 Pieniądz 0 pewien powszechnie akceptowany towar, za pomocą którego dokonujemy płatności za dostarczone dobra i usługi lub wywiązujemy się ze zobowiązań (np. spłata długu) 0

Podstawowe zagadnienia

Podstawowe zagadnienia Każda społeczność staje przed koniecznością rozwiązania trzech podstawowych problemw codziennej egzystencji: - jakie dobra i usługi - co wytwarzać - dla kogo je wytwarzać Ekonomia

Podstawowe zagadnienia Każda społeczność staje przed koniecznością rozwiązania trzech podstawowych problemw codziennej egzystencji: - jakie dobra i usługi - co wytwarzać - dla kogo je wytwarzać Ekonomia

TEST WIEDZY EKONOMICZNEJ nr 3

TEST WIEDZY EKONOMICZNEJ nr 3 TEST WYBORU (1 pkt za prawidłową odpowiedź) Przeczytaj uważnie pytania, wybierz jedną poprawną odpowiedź spośród podanych i zakreśl ją znakiem X. Czas pracy 30 minut. 1. Państwem

TEST WIEDZY EKONOMICZNEJ nr 3 TEST WYBORU (1 pkt za prawidłową odpowiedź) Przeczytaj uważnie pytania, wybierz jedną poprawną odpowiedź spośród podanych i zakreśl ją znakiem X. Czas pracy 30 minut. 1. Państwem

1. Jaką kwotę zgromadzimy po 3 latach na lokacie bankowej jeśli roczna NSP wynosi 4%, pierwsza wpłata wynosi 300 zl i jest dokonana na poczatku

1. Jaką kwotę zgromadzimy po 3 latach na lokacie bankowej jeśli roczna NSP wynosi 4%, pierwsza wpłata wynosi 300 zl i jest dokonana na poczatku miesiąca a każda następna miesięczna wpłata jest (a) Większa

1. Jaką kwotę zgromadzimy po 3 latach na lokacie bankowej jeśli roczna NSP wynosi 4%, pierwsza wpłata wynosi 300 zl i jest dokonana na poczatku miesiąca a każda następna miesięczna wpłata jest (a) Większa

Oszczędzanie a inwestowanie..

Oszczędzanie a inwestowanie.. Oszczędzanie to zabezpieczenie nadmiaru środków finansowych niewykorzystanych na bieżącą konsumpcję oraz czerpanie z tego tytułu korzyści w postaci odsetek. Jest to czynność

Oszczędzanie a inwestowanie.. Oszczędzanie to zabezpieczenie nadmiaru środków finansowych niewykorzystanych na bieżącą konsumpcję oraz czerpanie z tego tytułu korzyści w postaci odsetek. Jest to czynność

Planowanie finansów osobistych

Planowanie finansów osobistych Osoby, które planują znaczne wydatki w perspektywie najbliższych kilku czy kilkunastu lat, osoby pragnące zabezpieczyć się na przyszłość, a także wszyscy, którzy dysponują

Planowanie finansów osobistych Osoby, które planują znaczne wydatki w perspektywie najbliższych kilku czy kilkunastu lat, osoby pragnące zabezpieczyć się na przyszłość, a także wszyscy, którzy dysponują

Sylabus gry terenowej Skarbiec

Sylabus gry terenowej Skarbiec realizowanej w ramach konferencji upowszechniającej projekt Przedsiębiorcze szkoły 17 listopada 2010 W ramach gry terenowej Skarbiec zespoły uczniowskie będą rozwiązywać

Sylabus gry terenowej Skarbiec realizowanej w ramach konferencji upowszechniającej projekt Przedsiębiorcze szkoły 17 listopada 2010 W ramach gry terenowej Skarbiec zespoły uczniowskie będą rozwiązywać

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu Wymagania edukacyjne niezbędne do uzyskania poszczególnych śródrocznych i rocznych ocen klasyfikacyjnych z obowiązkowych

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu Wymagania edukacyjne niezbędne do uzyskania poszczególnych śródrocznych i rocznych ocen klasyfikacyjnych z obowiązkowych

Warunki X subskrypcji Lokaty Inwestycyjnej Banku BGŻ BNP Paribas S.A.

Warunki X subskrypcji Lokaty Inwestycyjnej Banku BGŻ BNP Paribas S.A. 1) Kwota minimalna i waluta lokaty inwestycyjnej 4.000 PLN 2) Okres subskrypcji od 12 stycznia 2017 r. do 31 stycznia 2017 r. 3) Okres

Warunki X subskrypcji Lokaty Inwestycyjnej Banku BGŻ BNP Paribas S.A. 1) Kwota minimalna i waluta lokaty inwestycyjnej 4.000 PLN 2) Okres subskrypcji od 12 stycznia 2017 r. do 31 stycznia 2017 r. 3) Okres

Prognozy wzrostu dla Polski 2015-06-02 15:58:50

Prognozy wzrostu dla Polski 2015-06-02 15:58:50 2 Bank of America Merrill Lynch podniósł prognozy wzrostu PKB dla Polski - z 3,3 do 3,5 proc. w 2015 r. i z 3,4 do 3,7 proc. w 2016 r. W raporcie o gospodarce

Prognozy wzrostu dla Polski 2015-06-02 15:58:50 2 Bank of America Merrill Lynch podniósł prognozy wzrostu PKB dla Polski - z 3,3 do 3,5 proc. w 2015 r. i z 3,4 do 3,7 proc. w 2016 r. W raporcie o gospodarce

Makroekonomia 1 Wykład 12: Naturalna stopa bezrobocia i krzywa AS

Makroekonomia 1 Wykład 12: Naturalna stopa bezrobocia i krzywa AS Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego NATURALNA STOPA BEZROBOCIA Naturalna stopa bezrobocia Ponieważ

Makroekonomia 1 Wykład 12: Naturalna stopa bezrobocia i krzywa AS Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego NATURALNA STOPA BEZROBOCIA Naturalna stopa bezrobocia Ponieważ

AKADEMIA MŁODEGO EKONOMISTY

AKADEMIA MŁODEGO EKONOMISTY WAHANIA KONIUNKTURY GOSPODARCZEJ OŻYWIENIE I RECESJA W GOSPODARCE DR JAROSŁAW CZAJA Uniwersytet Ekonomiczny we Wrocławiu 17 października 2016 r. KONIUNKTURA GOSPODARCZA DEFINICJA

AKADEMIA MŁODEGO EKONOMISTY WAHANIA KONIUNKTURY GOSPODARCZEJ OŻYWIENIE I RECESJA W GOSPODARCE DR JAROSŁAW CZAJA Uniwersytet Ekonomiczny we Wrocławiu 17 października 2016 r. KONIUNKTURA GOSPODARCZA DEFINICJA

Zajęcia 1. Pojęcia: - Kapitalizacja powiększenie kapitału o odsetki, które zostały przez ten kapitał wygenerowane

Zajęcia 1 Pojęcia: - Procent setna część całości; w matematyce finansowej korzyści płynące z użytkowania kapitału (pojęcie używane zamiennie z terminem: odsetki) - Kapitalizacja powiększenie kapitału o

Zajęcia 1 Pojęcia: - Procent setna część całości; w matematyce finansowej korzyści płynące z użytkowania kapitału (pojęcie używane zamiennie z terminem: odsetki) - Kapitalizacja powiększenie kapitału o

Jesienna prognoza gospodarcza na 2014 r.: powolne ożywienie i bardzo niska inflacja

Komisja Europejska - Komunikat prasowy Jesienna prognoza gospodarcza na 2014 r.: powolne ożywienie i bardzo niska inflacja Bruksela, 04 listopad 2014 Zgodnie z prognozą gospodarczą Komisji Europejskiej

Komisja Europejska - Komunikat prasowy Jesienna prognoza gospodarcza na 2014 r.: powolne ożywienie i bardzo niska inflacja Bruksela, 04 listopad 2014 Zgodnie z prognozą gospodarczą Komisji Europejskiej

Wykład 5 Kurs walutowy parytet stóp procentowych

Wykład 5 Kurs walutowy parytet stóp procentowych dr Leszek Wincenciak WNUW 2/30 Plan wykładu: Kurs walutowy i stopy procentowe Kursy walutowe i dochody z aktywów Rynek pieniężny i rynek walutowy fektywność

Wykład 5 Kurs walutowy parytet stóp procentowych dr Leszek Wincenciak WNUW 2/30 Plan wykładu: Kurs walutowy i stopy procentowe Kursy walutowe i dochody z aktywów Rynek pieniężny i rynek walutowy fektywność

Rysunek zwykle bardziej przemawia do wyobraźni niż kolumna liczb. Dlatego tak często dane statystyczne przedstawia się graficznie.

PROCENTY I DIAGRAMY Rysunek zwykle bardziej przemawia do wyobraźni niż kolumna liczb. Dlatego tak często dane statystyczne przedstawia się graficznie. Często spotykamy się z diagramami kołowymi. Przedstawiają

PROCENTY I DIAGRAMY Rysunek zwykle bardziej przemawia do wyobraźni niż kolumna liczb. Dlatego tak często dane statystyczne przedstawia się graficznie. Często spotykamy się z diagramami kołowymi. Przedstawiają

KROK 6 ANALIZA FUNDAMENTALNA

KROK 6 ANALIZA FUNDAMENTALNA Do tej pory skupialiśmy się na technicznej stronie procesu inwestycyjnego. Wiedza ta to jednak za mało, aby podejmować trafne decyzje inwestycyjne. Musimy zatem zmierzyć się

KROK 6 ANALIZA FUNDAMENTALNA Do tej pory skupialiśmy się na technicznej stronie procesu inwestycyjnego. Wiedza ta to jednak za mało, aby podejmować trafne decyzje inwestycyjne. Musimy zatem zmierzyć się

Zasoby środowiska c.d. M. Dacko

Zasoby środowiska c.d. M. Dacko Eksploatacja zasobów nieodnawialnych Zasoby nieodnawialne powinny być eksploatowane ponieważ z nieeksploatowanego zasobu nie ma pożytku Można wprawdzie przytoczyć przykłady

Zasoby środowiska c.d. M. Dacko Eksploatacja zasobów nieodnawialnych Zasoby nieodnawialne powinny być eksploatowane ponieważ z nieeksploatowanego zasobu nie ma pożytku Można wprawdzie przytoczyć przykłady

Podana tabela przedstawia składniki PKB pewnej gospodarki w danym roku, wyrażone w cenach bieżących (z tego samego roku).

.") Zadanie 1 Podana tabela przedstawia składniki PKB pewnej gospodarki w danym roku, wyrażone w cenach bieżących (z tego samego roku). Składniki PKB Wielkość (mld) Wydatki konsumpcyjne (C ) 300 Inwestycje

Zadanie 1 Podana tabela przedstawia składniki PKB pewnej gospodarki w danym roku, wyrażone w cenach bieżących (z tego samego roku). Składniki PKB Wielkość (mld) Wydatki konsumpcyjne (C ) 300 Inwestycje

dr Bartłomiej Rokicki Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw

Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw Kryzysy walutowe Modele pierwszej generacji teorii kryzysów walutowych Model Krugmana wersja analityczna

Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw Kryzysy walutowe Modele pierwszej generacji teorii kryzysów walutowych Model Krugmana wersja analityczna

Wykład 20: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska

Gabriela Grotkowska") Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 20: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska Plan wykładu Wprowadzenie

Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 20: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska Plan wykładu Wprowadzenie

WARTOŚĆ PIENIĄDZA W CZASIE WPROWADZENIE

WARTOŚĆ PIENIĄDZA W CZASIE WPROWADZENIE PYTANIA KONTROLNE Różnica pomiędzy: inwestycją, projektem inwestycyjnym, przedsięwzięciem inwestycyjnym Rodzaje inwestycji ze względu na cel Wartość pieniądza w

WARTOŚĆ PIENIĄDZA W CZASIE WPROWADZENIE PYTANIA KONTROLNE Różnica pomiędzy: inwestycją, projektem inwestycyjnym, przedsięwzięciem inwestycyjnym Rodzaje inwestycji ze względu na cel Wartość pieniądza w

Makroekonomia 07.03.2008r

Makroekonomia 07.03.2008r CREATED BY HooB Czynniki określające poziom konsumpcji i oszczędności Dochody dyspozycyjne gospodarstw domowych dzielą się na konsumpcję oraz oszczędności. Konsumpcja synonim

Makroekonomia 07.03.2008r CREATED BY HooB Czynniki określające poziom konsumpcji i oszczędności Dochody dyspozycyjne gospodarstw domowych dzielą się na konsumpcję oraz oszczędności. Konsumpcja synonim

Opis dyskusji na posiedzeniu decyzyjnym Rady Polityki Pieniężnej w dniu 6 kwietnia 2016 r.

Opis dyskusji na posiedzeniu decyzyjnym Rady Polityki Pieniężnej w dniu 6 kwietnia 2016 r. Na posiedzeniu członkowie Rady dyskutowali na temat polityki pieniężnej w kontekście sytuacji makroekonomicznej

Opis dyskusji na posiedzeniu decyzyjnym Rady Polityki Pieniężnej w dniu 6 kwietnia 2016 r. Na posiedzeniu członkowie Rady dyskutowali na temat polityki pieniężnej w kontekście sytuacji makroekonomicznej

Opis dyskusji na posiedzeniu decyzyjnym Rady Polityki Pieniężnej w dniu 6 maja 2015 r.

Opis dyskusji na posiedzeniu decyzyjnym Rady Polityki Pieniężnej w dniu 6 maja 2015 r. Członkowie Rady Polityki Pieniężnej dyskutowali na temat polityki pieniężnej w kontekście bieżącej i oczekiwanej sytuacji

Opis dyskusji na posiedzeniu decyzyjnym Rady Polityki Pieniężnej w dniu 6 maja 2015 r. Członkowie Rady Polityki Pieniężnej dyskutowali na temat polityki pieniężnej w kontekście bieżącej i oczekiwanej sytuacji

Warszawa, kwietnia 2012

Warszawa, 20-22 kwietnia 2012 Skutki płacy minimalnej Andrzej Rzońca Warszawa, 20 kwietnia 2012 r. Płaca minimalna w Polsce jest wysoka Na początku br. najniższe wynagrodzenie wzrosło o 8,2 proc., choć

Warszawa, 20-22 kwietnia 2012 Skutki płacy minimalnej Andrzej Rzońca Warszawa, 20 kwietnia 2012 r. Płaca minimalna w Polsce jest wysoka Na początku br. najniższe wynagrodzenie wzrosło o 8,2 proc., choć

styczeń 2015 r. PROJEKT BADAWCZY: KONFERENCJI PRZEDSIĘBIORSTW FINANSOWYCH W POLSCE ORAZ KRAJOWEGO REJESTRU DŁUGÓW Informacja sygnalna

styczeń 1 r. PROJEKT BADAWCZY: KONFERENCJI PRZEDSIĘBIORSTW FINANSOWYCH W POLSCE ORAZ KRAJOWEGO REJESTRU DŁUGÓW Informacja sygnalna PORTFEL NALEŻNOŚCI POLSKICH PRZEDSIĘBIORSTW STYCZEŃ 1 R. OPRACOWANIE:

styczeń 1 r. PROJEKT BADAWCZY: KONFERENCJI PRZEDSIĘBIORSTW FINANSOWYCH W POLSCE ORAZ KRAJOWEGO REJESTRU DŁUGÓW Informacja sygnalna PORTFEL NALEŻNOŚCI POLSKICH PRZEDSIĘBIORSTW STYCZEŃ 1 R. OPRACOWANIE:

Międzynarodowe stosunki gospodarcze Wykład XII. Bilans płatniczy

Międzynarodowe stosunki gospodarcze Wykład XII Bilans płatniczy Tomasz Białowąs bialowas@hektor.umcs.lublin.pl Katedra Gospodarki Światowej i Integracji Europejskiej http://msg.umcs.lublin.pl/ Pojęcie

Międzynarodowe stosunki gospodarcze Wykład XII Bilans płatniczy Tomasz Białowąs bialowas@hektor.umcs.lublin.pl Katedra Gospodarki Światowej i Integracji Europejskiej http://msg.umcs.lublin.pl/ Pojęcie

Porównanie opłacalności kredytu w PLN i kredytu denominowanego w EUR Przykładowa analiza

Porównanie opłacalności kredytu w PLN i kredytu denominowanego w EUR Przykładowa analiza Opracowanie: kwiecień 2016r. www.strattek.pl strona 1 Spis 1. Parametry kredytu w PLN 2 2. Parametry kredytu denominowanego

Porównanie opłacalności kredytu w PLN i kredytu denominowanego w EUR Przykładowa analiza Opracowanie: kwiecień 2016r. www.strattek.pl strona 1 Spis 1. Parametry kredytu w PLN 2 2. Parametry kredytu denominowanego

Makroekonomia I ćwiczenia 4 Pieniądz

Makroekonomia I ćwiczenia 4 Pieniądz Tomasz Gajderowicz Agenda Przyporządkowanie tematów Pieniądz Co to jest Inflacja? Zadania Wykorzystując informacje z omawianych na zajęciach źródeł danych empirycznych,

Makroekonomia I ćwiczenia 4 Pieniądz Tomasz Gajderowicz Agenda Przyporządkowanie tematów Pieniądz Co to jest Inflacja? Zadania Wykorzystując informacje z omawianych na zajęciach źródeł danych empirycznych,

T7. Szoki makroekonomiczne. Polityka wobec szoków

T7. Szoki makroekonomiczne. Polityka wobec szoków Szoki makroekonomiczne. to nieoczekiwane zdarzenia zakłócające przewidywalny przebieg zmian produktu, bezrobocia i stopy procentowej Szoki popytowe (oddziałujące

T7. Szoki makroekonomiczne. Polityka wobec szoków Szoki makroekonomiczne. to nieoczekiwane zdarzenia zakłócające przewidywalny przebieg zmian produktu, bezrobocia i stopy procentowej Szoki popytowe (oddziałujące

Stan i prognoza koniunktury gospodarczej

222 df Instytut Badań nad Gospodarką Rynkową przedstawia osiemdziesiąty pierwszy kwartalny raport oceniający stan koniunktury gospodarczej w Polsce (IV kwartał 2013 r.) oraz prognozy na lata 2014 2015

222 df Instytut Badań nad Gospodarką Rynkową przedstawia osiemdziesiąty pierwszy kwartalny raport oceniający stan koniunktury gospodarczej w Polsce (IV kwartał 2013 r.) oraz prognozy na lata 2014 2015

Podstawy ekonomii. Dr Łukasz Burkiewicz lukasz.burkiewicz@ignatianum.edu.pl Akademia Ignatianum w Krakowie

Podstawy ekonomii Wykład IV-V-VI Dr Łukasz Burkiewicz lukasz.burkiewicz@ignatianum.edu.pl Akademia Ignatianum w Krakowie Bezrobocie Bezrobocie zjawisko społeczne polegające na tym, że część ludzi zdolnych

Podstawy ekonomii Wykład IV-V-VI Dr Łukasz Burkiewicz lukasz.burkiewicz@ignatianum.edu.pl Akademia Ignatianum w Krakowie Bezrobocie Bezrobocie zjawisko społeczne polegające na tym, że część ludzi zdolnych

Akademia Młodego Ekonomisty

WAHANIA KONIUNKTURY GOSPODARCZEJ Ożywienie i recesja w gospodarce Przemysław Pluskota Uniwersytet Szczeciński 17 listopada 2016r. Co to jest koniunktura gospodarcza? W jaki sposób ją mierzyć? Dlaczego

WAHANIA KONIUNKTURY GOSPODARCZEJ Ożywienie i recesja w gospodarce Przemysław Pluskota Uniwersytet Szczeciński 17 listopada 2016r. Co to jest koniunktura gospodarcza? W jaki sposób ją mierzyć? Dlaczego

Globalny kryzys ekonomiczny Geneza, istota, perspektywy

Globalny kryzys ekonomiczny Geneza, istota, perspektywy prof. dr hab. Piotr Banaszyk, prof. zw. UEP Uniwersytet Ekonomiczny w Poznaniu Wydział Gospodarki Międzynarodowej Agenda 1. Przyczyny globalnego

Globalny kryzys ekonomiczny Geneza, istota, perspektywy prof. dr hab. Piotr Banaszyk, prof. zw. UEP Uniwersytet Ekonomiczny w Poznaniu Wydział Gospodarki Międzynarodowej Agenda 1. Przyczyny globalnego

Janusz Biernat. Polityka pieniężna w Polsce w warunkach płynnego kursu walutowego

Janusz Biernat Polityka pieniężna w Polsce w warunkach płynnego kursu walutowego Warszawa 2006 Recenzent prof. dr hab. Eugeniusz Mazurkiewicz skład i Łamanie GrafComp s.c. PROJEKT OKŁADKI GrafComp s.c.

Janusz Biernat Polityka pieniężna w Polsce w warunkach płynnego kursu walutowego Warszawa 2006 Recenzent prof. dr hab. Eugeniusz Mazurkiewicz skład i Łamanie GrafComp s.c. PROJEKT OKŁADKI GrafComp s.c.

Makroekonomia I ćwiczenia 4 Pieniądz

Makroekonomia I ćwiczenia 4 Pieniądz Tomasz Gajderowicz Agenda Kartkówka Pieniądz Co to jest Inflacja? Zadania Agregaty pieniężne M0 = H = C (gotówka w obiegu) + R (rezerwy) M1 = C + D (wkłady na żądanie)

Makroekonomia I ćwiczenia 4 Pieniądz Tomasz Gajderowicz Agenda Kartkówka Pieniądz Co to jest Inflacja? Zadania Agregaty pieniężne M0 = H = C (gotówka w obiegu) + R (rezerwy) M1 = C + D (wkłady na żądanie)

Instytut Badania Opinii HOMO HOMINI BADANIE OPINII PUBLICZNEJ PRZEPROWADZONE NA ZLECENIE BZWBK JAK POLACY KORZYSTAJĄ Z KART PŁATNICZYCH?

BADANIE OPINII PUBLICZNEJ JAK POLACY KORZYSTAJĄ Z KART PŁATNICZYCH? CZERWIEC 2010 Instytut Badania Opinii HOMO HOMINI BADANIE OPINII PUBLICZNEJ PRZEPROWADZONE NA ZLECENIE BZWBK JAK POLACY KORZYSTAJĄ Z

BADANIE OPINII PUBLICZNEJ JAK POLACY KORZYSTAJĄ Z KART PŁATNICZYCH? CZERWIEC 2010 Instytut Badania Opinii HOMO HOMINI BADANIE OPINII PUBLICZNEJ PRZEPROWADZONE NA ZLECENIE BZWBK JAK POLACY KORZYSTAJĄ Z

ZYSK BRUTTO, KOSZTY I ZYSK NETTO

ZYSK BRUTTO, KOSZTY I ZYSK NETTO MARŻA BRUTTO Marża i narzut dotyczą tego ile właściciel sklepu zarabia na sprzedaży 1 sztuki pojedynczej pozycji. Marża brutto i zysk brutto odnoszą się do tego ile zarabia

ZYSK BRUTTO, KOSZTY I ZYSK NETTO MARŻA BRUTTO Marża i narzut dotyczą tego ile właściciel sklepu zarabia na sprzedaży 1 sztuki pojedynczej pozycji. Marża brutto i zysk brutto odnoszą się do tego ile zarabia

Ekonomia wykład 03. dr Adam Salomon

Ekonomia wykład 03 dr Adam Salomon Ekonomia: GOSPODARKA RYNKOWA. MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Ekonomia dr Adam Salomon, Katedra Transportu i Logistyki, WN AM w Gdyni 2 Rynki makroekonomiczne

Ekonomia wykład 03 dr Adam Salomon Ekonomia: GOSPODARKA RYNKOWA. MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Ekonomia dr Adam Salomon, Katedra Transportu i Logistyki, WN AM w Gdyni 2 Rynki makroekonomiczne

MAKROEKONOMIA 2. Wykład 4-5. Dynamiczny model DAD/DAS, część 3. Dagmara Mycielska Joanna Siwińska - Gorzelak

MAKROEKONOMIA 2 Wykład 4-5. Dynamiczny model DAD/DAS, część 3 Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu Zakłócenia w modelu DAD/DAS: Wzrost produkcji potencjalnej; Zakłócenie podażowe

MAKROEKONOMIA 2 Wykład 4-5. Dynamiczny model DAD/DAS, część 3 Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu Zakłócenia w modelu DAD/DAS: Wzrost produkcji potencjalnej; Zakłócenie podażowe

Rozdział 15. podręcznika Wolna przedsiębiorczość - bank centralny

Rozdział 15. podręcznika Wolna przedsiębiorczość - bank centralny Autor: Mateusz Machaj #bank centralny #inflacja #polityka pieniężna #stopy procentowe W tym rozdziale dowiesz się: Czym są banki centralne

Rozdział 15. podręcznika Wolna przedsiębiorczość - bank centralny Autor: Mateusz Machaj #bank centralny #inflacja #polityka pieniężna #stopy procentowe W tym rozdziale dowiesz się: Czym są banki centralne

Makroekonomia I ćwiczenia 4 Pieniądz

Makroekonomia I ćwiczenia 4 Pieniądz Tomasz Gajderowicz Agenda Kartkówka Pieniądz Inflacja Zadania Mechanizm mnożnikowy pieniądza Agregaty pieniężne M0 = H = C (gotówka w obiegu) + R (rezerwy) M1 = C +

Makroekonomia I ćwiczenia 4 Pieniądz Tomasz Gajderowicz Agenda Kartkówka Pieniądz Inflacja Zadania Mechanizm mnożnikowy pieniądza Agregaty pieniężne M0 = H = C (gotówka w obiegu) + R (rezerwy) M1 = C +

dr Bartłomiej Rokicki Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW Model klasyczny podstawowe założenia Podstawowe założenia modelu są dokładnie takie same jak w modelu klasycznym gospodarki

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW Model klasyczny podstawowe założenia Podstawowe założenia modelu są dokładnie takie same jak w modelu klasycznym gospodarki

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Matematyka Finansowa dla liderów dr Aneta Kaczyńska Uniwersytet Ekonomiczny w Poznaniu 30 listopada 2017 r. Dr Tomaszie Projektami EKONOMICZNY UNIWERSYTET DZIECIĘCY Copywrite

Akademia Młodego Ekonomisty Matematyka Finansowa dla liderów dr Aneta Kaczyńska Uniwersytet Ekonomiczny w Poznaniu 30 listopada 2017 r. Dr Tomaszie Projektami EKONOMICZNY UNIWERSYTET DZIECIĘCY Copywrite

Stan i prognoza koniunktury gospodarczej

222 df Instytut Badań nad Gospodarką Rynkową przedstawia osiemdziesiąty dziewiąty kwartalny raport oceniający stan koniunktury gospodarczej w Polsce (IV kwartał 2015 r.) oraz prognozy na lata 2016 2017

222 df Instytut Badań nad Gospodarką Rynkową przedstawia osiemdziesiąty dziewiąty kwartalny raport oceniający stan koniunktury gospodarczej w Polsce (IV kwartał 2015 r.) oraz prognozy na lata 2016 2017