Wykład 21: Wybór systemu kursowego i problemy z nim związane. Gabriela Grotkowska

|

|

|

- Mieczysław Jóźwiak

- 9 lat temu

- Przeglądów:

Transkrypt

1 Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 21: Wybór systemu kursowego i problemy z nim związane Gabriela Grotkowska

2 Plan wykładu Wprowadzenie System kursowy: możliwe rozwiązania Wady i zalety systemu kursu sztywnego i płynnego Polski system kursowy po 1990 roku Kryzys walutowy: mechanizm i skutki Teorie kryzysów walutowych 2

3 System walutowy danego kraju System walutowy (system kursowy, reżim kursowy) to zamierzony przez władze monetarne zakres zmienności kursu walutowego Władze mogę zdecydować, iż kurs w ogóle nie powinien się wahać lub że może zmieniać się dowolnie w zależności od sytuacji rynkowej (układu popytu i podaży) lub wybrać różne warianty pośrednie Kurs oficjalny a czarnorynkowy problem niektórych gospodarek nierynkowych i rozwijających się 3

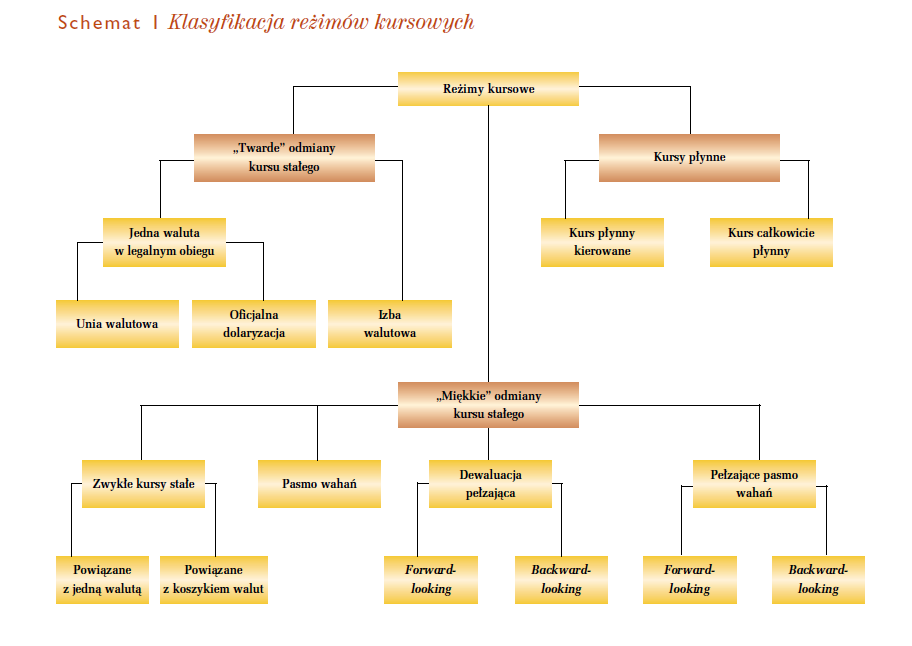

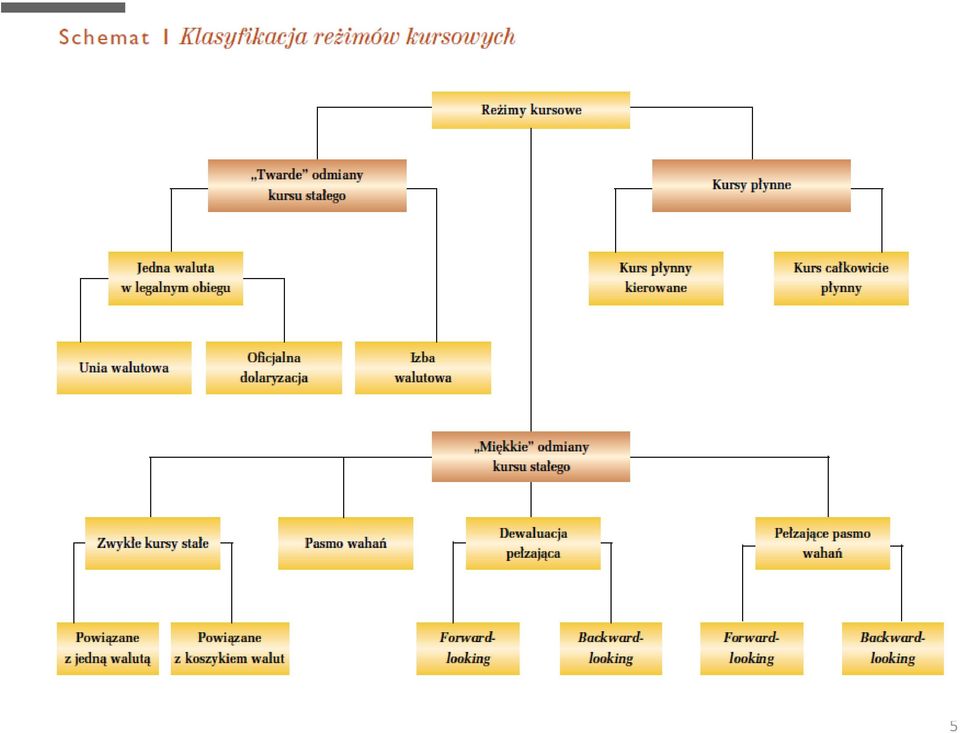

4 Systemy walutowe S T O P I E Ń P Ł Y N N O Ś C I K U R S U W A L U T O W E G O System kursu stałego System kursu sztywnego System kursu pełzającego Pasmo wahań System kursu płynnego Stały i nieodwracalnie usztywniony poziom kursów. O poziomie kursu zdecydował parlament / rząd Kurs stały, ale z możliwością zmiany jego poziomu przez BC. O poziomie kursu decyduje BC/ rząd etc. Kurs wyznacza BC, ale z góry ustala ścieżkę jego zmian (np. tempo dewaluacji ) BC wyznacza kurs oficjalny, ale kurs rynkowy może wahać się wokół niego w ramach ustalonego przez BC pasma wahań 4 Kurs ustalany tylko przez rynek (mechanizm popytowopodażowy)

5 5

6 6

7 System kursu sztywnego: zalety i wady Zalety: W okresie wysokiej inflacji działa jako kotwica antyinflacyjna (pozwala na zachowanie cen towarów importowanych względnie stałych w wyrażeniu waluty krajowej) realna aprecjacja waluty krajowej Faza pierwsza stabilizacja cen Faza druga uwidacznia się realna aprecjacja Faza trzecia konieczność głębokiej dewaluacji (niepolitycznie!) Wady: Ograniczenia w rozwoju rynku walutowego Ryzyko spekulacji walutowych i powstawania kryzysów walutowych Ograniczenia w autonomii polityki monetarnej W okresie wysokiej inflacji prowadzi do gwałtownego pogorszenia sytuacji eksporterów realna aprecjacja waluty krajowej Wymaga zdecydowanej dyscypliny fiskalnej i bezpiecznego poziomu deficytu handlowego (bezpieczne finansowanie) Może nadmiernie zachęcać do zadłużania się w walutach obcych Trudności w obronie przed atakiem spekulacyjnym (mało rezerw i koszt w postaci wzrostu stóp procentowych) Zalecany w krajach z min. dwucyfrową inflacją (korzyści > koszty) 7

Może")

8 System kursu płynnego: zalety i wady Zalety Pozwala na rozwój rynku walutowego Jest mechanizmem wyrównania się bilansu płatniczego Działa jako automatyczny stabilizator gospodarki W długim okresie jest znacznie bardziej neutralny dla pozycji importerów i eksporterów Autonomia polityki pieniężnej Wady: Wiąże się z istotnym ryzykiem walutowym Ryzyko spekulacji destabilizującej 8

9 9

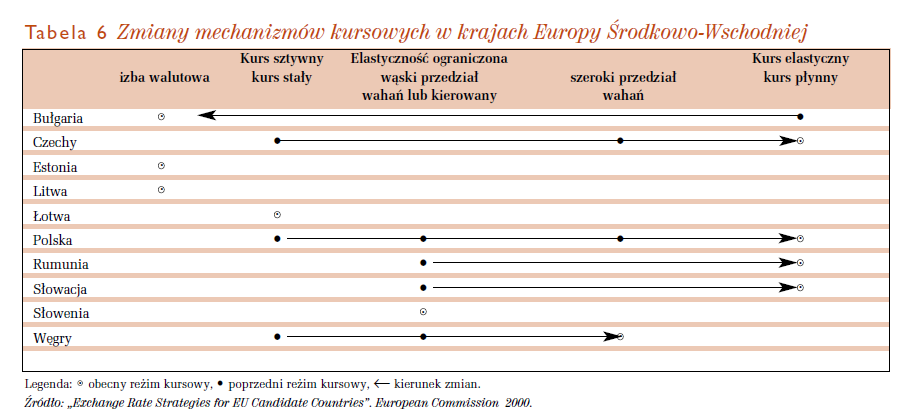

10 Polski system walutowy: I etap wprowadzenie tzw. wewnętrznej wymienialności złotego (obowiązującej jedynie w przypadku transakcji rachunku obrotów bieżących) przy ustalonym sztywnym kursie wynoszącym 0,95 PLN/USD. Eksporterzy byli także zobligowani do odsprzedaży walut obcych uzyskanych z transakcji międzynarodowych w NBP dewaluacja złotego o 15,7% względem dolara (nowy kurs wynosił 1.1 PLN/USD). Wprowadzono sztywny kurs złotego względem koszyka walut, składającego się z dolara amerykańskiego (udział 45%), marki niemieckiej (35%), funta szterlinga (10%), franka francuskiego (5%) oraz franka szwajcarskiego (5%) wprowadzenie w miejsce sztywnego kursu walutowego, systemu dewaluacji kroczącej (crawling peg) o ustalonej miesięcznej stopie dewaluacji wynoszącej 1,8%. 10

, marki niemieckiej (35%), funta szterlinga (10%), franka francuskiego (5%) oraz franka")

11 Polski system walutowy: II etap dewaluacja złotego względem koszyka walut o 10,7%; dewaluacja złotego względem koszyka walut o 7, miesięczna stopa dewaluacji została obniżona do 1,5% miesięczna stopa dewaluacji została obniżona z 1,5 do 1,4% miesięczna stopa dewaluacji została obniżona z 1,4 do 1,2% wprowadzono widełki wahań kursu wokół centralnego parytetu względem koszyka walutowego o dopuszczalnych odchyleniach ±7% Międzynarodowy Fundusz Walutowy uznał polskiego złotego za walutę wymienialną. 11

12 Polski system walutowy: III etap rewaluacja złotego o 6%, zniesienie obowiązku odsprzedaży walut obcych uzyskanych przez eksporterów z transakcji międzynarodowych miesięczna stopa dewaluacji została obniżona do 1% miesięczna stopa dewaluacji została obniżona do 0,8%, rozszerzono widełki dopuszczalnego pasma wahań kursu (względem parytetu centralnego w stosunku do koszyka walut) do ±10% miesięczna stopa dewaluacji została obniżona do 0,65% miesięczna stopa dewaluacji została obniżona do 0,5% rozszerzono widełki dopuszczalnego pasma wahań kursu (względem parytetu centralnego w stosunku do koszyka walut) do ±12,5% wprowadzono zmianę koszyka walut. Od tego momentu koszyk składał się z euro (udział 55%) oraz dolara (45%). 12

13 Polski system walutowy: IV etap rozszerzono widełki dopuszczalnego pasma wahań kursu (względem parytetu centralnego w stosunku do koszyka walut) do ±15% nowy mechanizm usztywniania kursu złotego (nowy kurs odzwierciedlał rynkowy kurs międzybankowy w danym momencie). Oznaczało to praktyczne upłynnienie kursu złotego faktyczne upłynnienie kursu złotego: Rada Polityki Pieniężnej przyjęła za cel obniżanie inflacji i nie wpływanie na wartość kursu złotego 13

.")

14 Kursy USD/PLN sty lip sty lip sty lip sty lip sty lip sty lip sty lip sty lip sty lip sty lip sty lip sty lip sty lip sty lip sty lip sty lip sty lip sty lip sty lip Kurs dolara amerykańskiego w złotych

15 Kursy USD/PLN

16 16

17 17

18 Kryzys walutowy i ucieczka kapitału Innym problemem związanym z wprowadzeniem stałego kursu walutowego jest konieczność posiadania przez bank centralny wystarczających rezerw walut obcych dla utrzymania kursu walutowego Kiedy bankowi tych rezerw zabraknie, następuje (zwykle) gwałtowana zmiana kursu walutowego i dochodzi do kryzysu walutowego 18

gwałtowana zmiana kursu walutowego i dochodzi do kryzysu")

19 Kryzys walutowy: definicja Kryzys walutowy: nagły i znaczący spadek wartości nominalnej danej waluty w stosunku do głównych walut światowych, np. USD i EUR Frenkel/Rose (1996) zgodna z MFW kryzys ma miejsce, gdy w ciągu roku nastąpi 25% deprecjacja waluty krajowej i stopa deprecjacji będzie o 10% wyższa w stosunku do poprzedniego roku (chodzi o uniknięcie nazwania kryzysem sytuacji znacznej deprecjacji wynikającej w wysokiej inflacji w danym kraju) 19

20 Kryzys walutowy: definicja Osband/ van Rijckeghem (2000) kryzys, gdy spełnione są dwa warunki: miesięczna deprecjacja waluty przekracza 10% miesięczna deprecjacja waluty przekracza średnią miesięczną deprecjację od 14. do 3. miesiąca przed wystąpieniem kryzysu plus podwójne odchylenie standardowe w okresie od 26. do 3. miesiąca przed wystąpieniem kryzysu 20

21 Kryzys walutowy: definicja Definicje uwzględniające więcej zmiennych niż tylko kurs walurtowy Eichengreen/ Rose/ Wyplosz (1997) indeks mający wskazywać na występinie kryzysu Obejmuje trzy zmienne (średnia ważona) Kurs walutowy Rezerwy zagraniczne Premia za ryzyko Kryzys, gdy kurs osiąga wartości ekstremalne 21

22 Kryzys walutowy: definicja Czasem nie następuje zmiana kursu mimo znacznej utraty zaufania inwestorów do danej waluty. Np. na skutek skutecznych interwencji banku centralnego Wówczas dochodzi do poważnego zmniejszenia się rezerw walutowych danego kraju i/lub wzrostu stóp procentowych Przykład: Argentyna 1995, Hongkong 1998 kryzysy walutowe, mimo iż nie nastąpiła dewaluacja Ostatnia sytuacja odnosi się tylko do krajów stosujących kurs stały; pierwsze trzy także do kursów płynnych 22

23 Mechanizm kryzysu walutowego i ucieczka kapitału Inwestorzy mogą oczekiwać dewaluacji waluty krajowej, co sprawia, że wolą aktywa denominowane w walucie zagranicznej od aktywów denominowanych w walucie krajowej (których wartość jak się spodziewają wkrótce spadnie) 1. Takie oczekiwania przyspieszają kryzys Inwestorzy wymieniają aktywa krajowe na zagraniczne, co sprawia, że bank centralny wyzbywa się swoich rezerw walut obcych 2. Kapitał ucieka z kraju, gospodarce brakuje kapitału finansowego na inwestycje spada popyt zagregowany 3. Aby temu zapobiegać, bank centralny musi podnieść krajową stopę procentową Bank centralny ogranicza podaż pieniądza i podnosi krajową stopę procentową 4. W rezultacie następuje dalsze ograniczenie popytu zagregowanego w kraju (spadek inwestycji, konsumpcji) i pogłębia się spadek produkcji 23

24 Kryzys walutowy i ucieczka kapitału Ucieczka kapitału, podaż pieniądza i stopa procentowa Aby utrzymać kurs walutowy na stałym poziomie E0, po podjęciu decyzji przez rynek, że kurs powinien być zdewaluowany do E1, bank centralny musi użyć swoich rezerw, aby sfinansować ucieczkę prywatnego kapitału finansowego, co zmniejsza podaż pieniądza i podnosi krajową stopę procentową. Kr Kurs walutowy E Realny krajowy zasób pieniądza Krajowa stopa procentowa, R Realna podaż pieniądza Oczekiwana dewaluacja podnosi oczekiwaną stopę zwrotu z aktywów zagranicznych Aby zachęcić inwestorów do pozostania przy aktywach denominowanych w walucie krajowej, stopa procentowa musi wzrosnąć (sprzedaż aktywów denominowanych w walucie obcej

25 Kryzys walutowy i ucieczka kapitału Oczekiwanie kryzysu walutowego jedynie go pogłębia i przyspiesza dewaluację Co może wywołać oczekiwania dewaluacji? Oczekiwania do chęci i możliwości utrzymania przez bank centralny kursu na stałym poziomie Oczekiwania co do gospodarki: spadek popytu na dobra krajowe w relacji do dóbr zagranicznych oznacza, że waluta krajowa traci na wartości Oczekiwania dewaluacji wywołują dewaluację: samospełniająca się przepowiednia 25

26 Kryzys walutowy i ucieczka kapitału Co się dzieje, gdy bankowi centralnemu skończą się rezerwy walut obcych? Musi zdewaluować walutę krajową, tak, aby jednostka waluty zagranicznej była warta więcej jednostek waluty krajowej pozwoli to bankowi centralnemu odzyskać rezerwy walutowe, odkupując je po zmienionej cenie podniesie krajową podaż pieniądza obniży krajową stopę procentową obniży cenę krajowych produktów doprowadzi to (po pewnym czasie) do zwiększenia popytu zagregowanego, produkcji i zatrudnienia 26

27 CASE STUDY: Kryzys peso w Meksyku, Pod koniec 1994 roku meksykański bank centralny zdewaluował peso względem dolara Jednocześnie nastąpił gwałtowny wzrost stóp procentowych, spadek inwestycji, PKB i wzrost bezrobocia Co się stało? 27

28 CASE STUDY: Kryzys peso w Meksyku, Mexican pesos per US dollar Jul Aug Sep Oct Nov Dec Jan Feb Mar Apr May Źródło: Saint Louis Federal Reserve 28

29 Jak przebiegał kryzys? Na początku lat 90-tych Meksyk stał się bardzo atrakcyjnym miejscem dla inwestycji zagranicznych, zwłaszcza dla partnerów z NAFTA W roku 1994 wydarzenia polityczne prawiły, że postrzegane przez inwestorów ryzyko inwestycji w Meksyku znacząco wzrosło (zarówno ryzyko samych inwestycji, jak i ryzyko kursowe) : Powstanie chłopów Chiapas Zabójstwo głównego kandydata na prezydenta z partii PRI Jednocześnie, Zarząd Rezerwy Federalnej w USA podniósł w 1994 roku amerykańską stopę procentową (działania antyinflacyjne) R* w górę 29

30 Jak przebiegał kryzys? Wszystkie te wydarzenia sprawiły, iż coraz silniejsza była presja na spadek wartości peso Tymczasem meksykański bank centralny zobowiązał się do utrzymywania kursu peso na stałym poziomie Czy miał odpowiednie rezerwy? Aby dotrzymać obietnicy sprzedawał swoje aktywa denominowane w dolarach, jednocześnie zmniejszając podaż pieniądza krajowego i podnosząc stopę procentową w Meksyku 30

31 Rezerwy meksykańskiego banku centralnego denominowane w USD Styczeń1994 $27 miliardy Październik $17 miliardy Listopad $13 miliardy Grudzień $ 6 miliardów W 1994 meksykański bank centralny ukrywał, że jego rezerwy walutowe się wyczerpują. Czemu? Źródło: Banco de México, 31

32 Jak przebiegał kryzys? 20 grudnia 1994: Meksyk dewaluuje peso o 13%: ustala kurs na poziomie 4.0 peso za dolara zamiast 3.4 peso za dolara Inwestorzy zaczynają podejrzewać, ze bankowi centralnemu kończą się rezerwy, oczekują zatem dalszej dewaluacji peso, sprzedają aktywa denominowane w peso powodując jeszcze większą presję na spadek wartości peso 22 grudnia 1994: przy prawie zupełnym wyczerpaniu rezerw bank centralny decyduje się upłynnić kurs peso W ciągu jednego tygodnia wartość peso spadła o kolejne 30% do około 5.7 peso za dolara 32

33 Przyczyny kryzysów walutowych Występują w gospodarkach otwartych na przepływy kapitału Rynki poddawane coraz silniejszej presji ze strony kapitału międzynarodowego rosnąca liczba kryzysów w ostatnim 20-leciu (w tym samym czasie rosnąca liberalizacja i wzrost przepływów finansowych) Trzy typy modeli kryzysów kursowych: modele pierwszej, drugiej i trzeciej generacji Tylko dwa pierwsze bezpośrednio dotyczą przypadku systemu kursu stałego 33

34 Modele pierwszej generacji Kanoniczny model kryzysu walutowego (Krugman 1979) Bank centralny utrzymuje stały kurs stosując interwencji niesterylizowane Jeśli kraj prowadzi niespójną politykę makroekonomiczną dochodzi do załamania się kursu: Dzieje się tak, gdy ma miejsce np. nadmierna ekspansja fiskalna finansowana przez bank centralny Wysoki poziom deficytu budżetowego powoduje wzrost popytu krajowego i importu Finansowanie luki budżetowej emisją pieniądza rodzi presję inflacyjną i przyczynia się do realnej aprecjacji waluty krajowej Tym bardziej rośnie import, a eksport spada (spadek konkurencyjności) deficyt handlowy narasta Początkowe rezerwy są w stanie ułatwić utrzymywanie takiej polityki (przez pewien czas można używać rezerw do obrony kursu) Kiedy jednak inwestorzy stracą zaufanie co do prawdopodobieństwa utrzymania kursu atak spekulacyjny 34

35 Modele drugiej generacji Opisana przez Obstfelda (1986) Również dotyczy krajów stosujących kurs sztywny Istnieje pewna niespójność polityki makroekonomicznej Uwzględnia, że rząd i bank centralny mogą dojść do wniosku, że koszty utrzymywania kursu sztywnego są wyższe niż koszty dewaluacji Relacja między kosztami utrzymywania kursu sztywnego a kosztami dewaluacji zmienia się wraz z upływem czasu i można się spodziewać, że dewaluacja w pewnym momencie zostanie przeprowadzania nawet, gdy atak spekulacyjny nie nastąpi 35

36 Modele drugiej generacji Czyli możliwa jest dewaluacja nawet gdy fundamenty gospodarki nie są tak złe, żeby wywołać atak spekulacyjny, ale tez nie na tyle dobre, aby mu zapobiec Inwestorzy starają się wówczas pozbyć waluty krajowej jeszcze przed decyzją władz o dewaluacji U podstaw takich zachowań leży przekonanie uczestników rynku, że kształt polityki monetarnej i fiskalnej jest nie do utrzymania Modele drugiej generacji zakładają istnienie wielu możliwych stanów równowagi Traktują atak spekulacyjny jako wynik samospełniających się przepowiedni 36

37 Target zones and exchange rate dynamics Model Krugmana Target zones and exchange rate dynamics Funkcjonowanie systemu kursu stałego w paśmie wahań Model ten jest interesujący z punktu widzenia funkcjonowania systemu ERM II Akcentuje rolę wiarygodności władz dla prowadzonej polityki Czy spekulacja jest stabilizująca czy destabilizująca? 37

38 Target zones and exchange rate dynamics Zakłada się, że istnieje pewien parytet centralny, względem którego kurs walutowy jest ustalony Kurs faktyczny może się odchylać od parytetu centralnego o nie więcej niż ustalone widełki, np. ±15% Władze zobowiązują się do prowadzenia odpowiedniej polityki pieniężnej i/lub podejmowania interwencji w celu utrzymania kursu w wyznaczonym paśmie wahań 38

39 Target zones and exchange rate dynamics Teoria widełek kursowych postuluje, że jeśli władze cieszą się wysoką wiarygodnością, wówczas spekulacja walutowa jest czynnikiem stabilizującym kurs wewnątrz dopuszczalnego pasma wahań W przeciwnej sytuacji, władze o małej wiarygodności będą zmuszone do prowadzenia bardziej zdyscyplinowanej polityki przy wyższych kosztach stabilizacji kursu 39

40 Target zones and exchange rate dynamics 40

41 Modele trzeciej generacji Najnowsze modele kryzysów walutowych podkreślają, że nie można rozpatrywać kryzysów walutowych w oderwaniu od kryzysów systemów bankowych Modele te najczęściej podkreślają rolę zadłużenia zagranicznego, powstawania baniek spekulacyjnych, pęknięcia takiej bańki i załamań na rynku akcji 41

42 Modele trzeciej generacji Najczęściej krajowy system finansowy jest słaby, słabo nadzorowany, zaś bank centralny lub rząd występują w roli pożyczkodawcy ostatniej instancji, co z jednej strony gwarantuje wypłacalność krajowych instytucji i podnosi ich atrakcyjność inwestycyjną w oczach międzynarodowych inwestorów, ale z drugiej powoduje powstanie problemu pokusy nadużycia (moral hazard) Prowadzi to do sytuacji narastającej bańki spekulacyjnej, gdyż akcje przedsiębiorstw dążą do przewartościowania Banki najczęściej są oddziałami zagranicznych banków (transfer kapitału) lub pożyczają fundusze na rynku międzynarodowym 42

43 Modele trzeciej generacji W sytuacji niekorzystnych wydarzeń, np. gwałtownego spadku ceny nieruchomości (Azja Płd.-Wsch. 1997) firmy zaczynają ponosić straty Instytucje finansowe żądają zwrotu udzielonych pożyczek Gdyby doszło do dewaluacji waluty, to zadłużone w walutach obcych przedsiębiorstwa doświadczą gwałtownego wzrostu zadłużenia (w walucie krajowej) Władze za wszelką cenę starają się nie dopuścić do paniki na rynku i bronią stałego kursu 43

44 Modele trzeciej generacji Załamanie systemu stałego kursu spowodowałoby wzrost zadłużenia krajowych firm i wobec ich bankructwa również zagrożenie dla instytucji finansowych, np. banków Jeśli dodatkowo konsumenci z powodu spadku zaufania zaczną wycofywać fundusze z systemu bankowego, powstaje problem braku płynności sektora Atak spekulacyjny na walutę w takiej sytuacji najczęściej jest skuteczny i powoduje wymuszoną dewaluację, choć to nie on jest przyczyną wystąpienia kryzysu Kryzys jest wynikiem niewłaściwego funkcjonowania systemu finansowego, nadmiernie ryzykownych inwestycji, problemu pokusy nadużycia (moral hazard) Modele te często podkreślają rolę powiązań między sferą gospodarki a polityki (korupcja), 44

45 Modele trzeciej generacji Inny wątek w teoriach trzeciej generacji to występowanie efektu zarażania Teoria ta tłumaczy występowanie kryzysu walutowego na zasadzie przenoszenia z jednego rynku na drugi (nie zawsze z powodu słabości makroekonomicznych występujących na danym rynku) Kryzys może dotknąć dany kraj z powodu powiązań politycznych, gospodarczych czy przynależności do tej samej kategorii inwestycyjnej co winowajcy 45

46 Modele trzeciej generacji Czasem podnosi się także rolę tzw. owczego pędu Zjawisko to polega na występowaniu paniki inwestorów, która prowadzi do ataku spekulacyjnego na walutę Większy nacisk kładzie się tu na czynniki psychologiczne niż fundamentalne Wierzyciela dostrzegają, że dłużnik nie jest w stanie wywiązać się ze swoich zobowiązań wobec wierzycieli, gdyby zgłosili się do niego wszyscy naraz każdy jako pierwszy chce zgłosić się po zwrot ze swojej inwestycji 46

Makroekonomia gospodarki otwartej. Temat 10: Wybór systemu kursowego i problemy z nim związane. Gabriela Grotkowska

Makroekonomia gospodarki otwartej Temat 10: Wybór systemu kursowego i problemy z nim związane Gabriela Grotkowska Plan wykładu Wprowadzenie System kursowy: możliwe rozwiązania Wady i zalety systemu kursu

Makroekonomia gospodarki otwartej Temat 10: Wybór systemu kursowego i problemy z nim związane Gabriela Grotkowska Plan wykładu Wprowadzenie System kursowy: możliwe rozwiązania Wady i zalety systemu kursu

Systemy kursowe i kryzysy walutowe

Systemy kursowe i kryzysy walutowe Wykład 11 z Międzynarodowych Stosunków Gospodarczych, CE UW Copyright Gabriela Grotkowska 2 Wykład 10 Systemy walutowe (kursowe) W jaki sposób bank centralny utrzymuje

Systemy kursowe i kryzysy walutowe Wykład 11 z Międzynarodowych Stosunków Gospodarczych, CE UW Copyright Gabriela Grotkowska 2 Wykład 10 Systemy walutowe (kursowe) W jaki sposób bank centralny utrzymuje

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

Wykład 20: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska

Gabriela Grotkowska") Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 20: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska Plan wykładu Wprowadzenie

Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 20: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska Plan wykładu Wprowadzenie

MIĘDZYNARODOWE STOSUNKI GOSPODARCZE Kursy i rynki walutowe - synteza

MIĘDZYNARODOWE STOSUNKI GOSPODARCZE 2017 Kursy i rynki walutowe - synteza Rodzaje notowań 2 Pośrednie liczba jednostek pieniądza zagranicznego przypadającego na jednostkę pieniądza krajowego 0,257 PLN/EUR

MIĘDZYNARODOWE STOSUNKI GOSPODARCZE 2017 Kursy i rynki walutowe - synteza Rodzaje notowań 2 Pośrednie liczba jednostek pieniądza zagranicznego przypadającego na jednostkę pieniądza krajowego 0,257 PLN/EUR

dr Bartłomiej Rokicki Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw

Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw Kryzysy walutowe Modele pierwszej generacji teorii kryzysów walutowych Model Krugmana wersja analityczna

Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw Kryzysy walutowe Modele pierwszej generacji teorii kryzysów walutowych Model Krugmana wersja analityczna

Makroekonomia 1. Wykład 3. Bilans płatniczy i kurs walutowy

Makroekonomia 1 Wykład 3. Bilans płatniczy i kurs walutowy Plan wykładu 3. Bilans płatniczy Definicja Zasady księgowania transakcji Struktura bilansu Polski bilans płatniczy Kurs walutowy Systemy kursowe

Makroekonomia 1 Wykład 3. Bilans płatniczy i kurs walutowy Plan wykładu 3. Bilans płatniczy Definicja Zasady księgowania transakcji Struktura bilansu Polski bilans płatniczy Kurs walutowy Systemy kursowe

Makroekonomia gospodarki otwartej. Temat 9: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska

Gabriela Grotkowska") Makroekonomia gospodarki otwartej Temat 9: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska Plan wykładu Wprowadzenie Interwencje banku centralnego Wpływ na podaż pieniądza

Makroekonomia gospodarki otwartej Temat 9: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska Plan wykładu Wprowadzenie Interwencje banku centralnego Wpływ na podaż pieniądza

Kursy walutowe wprowadzenie

Kursy walutowe wprowadzenie Krzysztof Radojewski Koło Naukowe Zarządzania Finansami http://knmanager.ae.wroc.pl e-mail: knmanager@ae.wroc.pl Spis treści podstawowe pojęcia, ewolucja międzynarodowego systemu

Kursy walutowe wprowadzenie Krzysztof Radojewski Koło Naukowe Zarządzania Finansami http://knmanager.ae.wroc.pl e-mail: knmanager@ae.wroc.pl Spis treści podstawowe pojęcia, ewolucja międzynarodowego systemu

Wykład 16: Determinanty kursu walutowego w krótkim i długim okresie. Gabriela Grotkowska

Międzynarodowe Stosunki konomiczne Makroekonomia gospodarki otwartej i finanse miedzynarodowe Wykład 16: Determinanty kursu walutowego w krótkim i długim okresie Gabriela Grotkowska Plan wykładu 16 Kurs

Międzynarodowe Stosunki konomiczne Makroekonomia gospodarki otwartej i finanse miedzynarodowe Wykład 16: Determinanty kursu walutowego w krótkim i długim okresie Gabriela Grotkowska Plan wykładu 16 Kurs

Determinanty kursu walutowego w krótkim okresie

Determinanty kursu walutowego w krótkim okresie Wykład 9 z Międzynarodowych Stosunków Gospodarczych, C UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska 2 Wykład 9 Kurs walutowy w krótkim

Determinanty kursu walutowego w krótkim okresie Wykład 9 z Międzynarodowych Stosunków Gospodarczych, C UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska 2 Wykład 9 Kurs walutowy w krótkim

Korekta nierównowagi zewnętrznej

Wykład 4 Korekta nierównowagi zewnętrznej Plan wykładu 1. System kursu walutowego 2. Korekta przy sztywnym kursie 1. System kursu walutowego W systemie płynnych kursów walutowych cena waluty jest wyznaczona

Wykład 4 Korekta nierównowagi zewnętrznej Plan wykładu 1. System kursu walutowego 2. Korekta przy sztywnym kursie 1. System kursu walutowego W systemie płynnych kursów walutowych cena waluty jest wyznaczona

BILANS PŁATNICZY. Aktywa (Kredyt +) Pasywa (Debet -) 1. Eksport towarów i usług. 1. Import towarów i usług. 2. Dary i przekazy jednostronne

Pasywa (Debet -) 1. Eksport towarów i usług. 1. Import towarów i usług. 2. Dary i przekazy jednostronne") BILANS PŁATNICZY Aktywa (Kredyt +) Pasywa (Debet -) 1. Eksport towarów i usług. 1. Import towarów i usług. 2. Dary i przekazy jednostronne 2. Dary i przekazy jednostronne dla otrzymane z zagranicy. zagranicy.

BILANS PŁATNICZY Aktywa (Kredyt +) Pasywa (Debet -) 1. Eksport towarów i usług. 1. Import towarów i usług. 2. Dary i przekazy jednostronne 2. Dary i przekazy jednostronne dla otrzymane z zagranicy. zagranicy.

Wykład 19: Model Mundella-Fleminga, część I (płynne kursy walutowe) Gabriela Grotkowska

Gabriela Grotkowska") Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 19: Model Mundella-Fleminga, część I (płynne kursy walutowe) Gabriela Grotkowska Plan wykładu Model

Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 19: Model Mundella-Fleminga, część I (płynne kursy walutowe) Gabriela Grotkowska Plan wykładu Model

Centrum Europejskie Ekonomia. ćwiczenia 11

Centrum Europejskie Ekonomia ćwiczenia 11 Wstęp do ekonomii międzynarodowej Gabriela Grotkowska. Agenda Kartkówka Czym gospodarka otwarta różni się od zamkniętej? Pomiar otwarcia gospodarki Podstawowe

Centrum Europejskie Ekonomia ćwiczenia 11 Wstęp do ekonomii międzynarodowej Gabriela Grotkowska. Agenda Kartkówka Czym gospodarka otwarta różni się od zamkniętej? Pomiar otwarcia gospodarki Podstawowe

Makroekonomia 1 Wykład 6: Model klasyczny gospodarki otwartej

Makroekonomia 1 Wykład 6: Model klasyczny gospodarki otwartej Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Plan wykładu Mała gospodarka otwarta Co znaczy mała gospodarka? Co

Makroekonomia 1 Wykład 6: Model klasyczny gospodarki otwartej Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Plan wykładu Mała gospodarka otwarta Co znaczy mała gospodarka? Co

Determinanty kursu walutowego w krótkim i długim okresie

Determinanty kursu walutowego w krótkim i długim okresie Wykład 10 z Międzynarodowych Stosunków Gospodarczych, C UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska 2 Wykład 10 Kurs walutowy

Determinanty kursu walutowego w krótkim i długim okresie Wykład 10 z Międzynarodowych Stosunków Gospodarczych, C UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska 2 Wykład 10 Kurs walutowy

Wykład 5 Kurs walutowy parytet stóp procentowych

Wykład 5 Kurs walutowy parytet stóp procentowych dr Leszek Wincenciak WNUW 2/30 Plan wykładu: Kurs walutowy i stopy procentowe Kursy walutowe i dochody z aktywów Rynek pieniężny i rynek walutowy fektywność

Wykład 5 Kurs walutowy parytet stóp procentowych dr Leszek Wincenciak WNUW 2/30 Plan wykładu: Kurs walutowy i stopy procentowe Kursy walutowe i dochody z aktywów Rynek pieniężny i rynek walutowy fektywność

Makroekonomia gospodarki otwartej. Temat 5: Determinanty kursu walutowego w krótkim i długim okresie. Gabriela Grotkowska

Makroekonomia gospodarki otwartej Temat 5: Determinanty kursu walutowego w krótkim i długim okresie Gabriela Grotkowska Plan zajęć Kurs walutowy w krótkim okresie - parytet stóp procentowych Dochodowość

Makroekonomia gospodarki otwartej Temat 5: Determinanty kursu walutowego w krótkim i długim okresie Gabriela Grotkowska Plan zajęć Kurs walutowy w krótkim okresie - parytet stóp procentowych Dochodowość

T7. Szoki makroekonomiczne. Polityka wobec szoków

T7. Szoki makroekonomiczne. Polityka wobec szoków Szoki makroekonomiczne. to nieoczekiwane zdarzenia zakłócające przewidywalny przebieg zmian produktu, bezrobocia i stopy procentowej Szoki popytowe (oddziałujące

T7. Szoki makroekonomiczne. Polityka wobec szoków Szoki makroekonomiczne. to nieoczekiwane zdarzenia zakłócające przewidywalny przebieg zmian produktu, bezrobocia i stopy procentowej Szoki popytowe (oddziałujące

Księgarnia PWN: P.R. Krugman, M. Obstfeld - Ekonomia międzynarodowa. T. 2. CZĘŚĆ III. Kursy walutowe i makroekonomia gospodarki otwartej

Księgarnia PWN: P.R. Krugman, M. Obstfeld - Ekonomia międzynarodowa. T. 2 CZĘŚĆ III. Kursy walutowe i makroekonomia gospodarki otwartej Rozdział 12. Rachunki dochodu narodowego i bilans płatniczy. 3 Rachunki

Księgarnia PWN: P.R. Krugman, M. Obstfeld - Ekonomia międzynarodowa. T. 2 CZĘŚĆ III. Kursy walutowe i makroekonomia gospodarki otwartej Rozdział 12. Rachunki dochodu narodowego i bilans płatniczy. 3 Rachunki

Spis treêci. www.wsip.com.pl

Spis treêci Jak by tu zacząć, czyli: dlaczego ekonomia?........................ 9 1. Podstawowe pojęcia ekonomiczne.............................. 10 1.1. To warto wiedzieć już na początku.............................

Spis treêci Jak by tu zacząć, czyli: dlaczego ekonomia?........................ 9 1. Podstawowe pojęcia ekonomiczne.............................. 10 1.1. To warto wiedzieć już na początku.............................

Trudne wybory banków centralnych. Strategia celu inflacyjnego (3)

") Trudne wybory banków centralnych Strategia celu inflacyjnego (3) 1960 1970 1980 1990 2000 Trudne wybory banków centralnych WIELKA BRYTANIA We wrześniu 1992 r, po 3 tygodniowym ataku spekulacyjnym, Bank

Trudne wybory banków centralnych Strategia celu inflacyjnego (3) 1960 1970 1980 1990 2000 Trudne wybory banków centralnych WIELKA BRYTANIA We wrześniu 1992 r, po 3 tygodniowym ataku spekulacyjnym, Bank

SYSTEM BANKOWY. Finanse 110630-1165

SYSTEM BANKOWY Finanse Plan wykładu Rodzaje i funkcje bankowości Bankowość centralna Banki komercyjne i inwestycyjne Finanse Funkcje banku centralnego(1) Bank dla państwa Bank dla banków Emisja pieniądza

SYSTEM BANKOWY Finanse Plan wykładu Rodzaje i funkcje bankowości Bankowość centralna Banki komercyjne i inwestycyjne Finanse Funkcje banku centralnego(1) Bank dla państwa Bank dla banków Emisja pieniądza

dr Bartłomiej Rokicki Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW arytet siły nabywczej () arytet siły nabywczej jest wyprowadzany w oparciu o prawo jednej ceny. rawo jednej ceny zakładając,

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW arytet siły nabywczej () arytet siły nabywczej jest wyprowadzany w oparciu o prawo jednej ceny. rawo jednej ceny zakładając,

Spis treści. Część trzecia Kursy walutowe i makroekonomia gospodarki otwartej

Spis treści Część trzecia Kursy walutowe i makroekonomia gospodarki otwartej Rozdział 12. Rachunkowość dochodu narodowego i bilans płatniczy Rachunki dochodu narodowego Produkt narodowy i dochód narodowy

Spis treści Część trzecia Kursy walutowe i makroekonomia gospodarki otwartej Rozdział 12. Rachunkowość dochodu narodowego i bilans płatniczy Rachunki dochodu narodowego Produkt narodowy i dochód narodowy

Wybór optymalnego kursu centralnego w ramach ERM II w kontekście zastąpienia złotego przez wspólną walutę. Marcin Konarski

Wybór optymalnego kursu centralnego w ramach ERM II w kontekście zastąpienia złotego przez wspólną walutę Marcin Konarski EURO jako waluta międzynarodowa 1. Walutą euro posługuje się dziś około 330 milionów

Wybór optymalnego kursu centralnego w ramach ERM II w kontekście zastąpienia złotego przez wspólną walutę Marcin Konarski EURO jako waluta międzynarodowa 1. Walutą euro posługuje się dziś około 330 milionów

Makroekonomia 1 Wykład 6: Model klasyczny gospodarki otwartej

Makroekonomia 1 Wykład 6: Model klasyczny gospodarki otwartej Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Plan wykładu Mała gospodarka otwarta Co znaczy mała gospodarka? Co

Makroekonomia 1 Wykład 6: Model klasyczny gospodarki otwartej Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Plan wykładu Mała gospodarka otwarta Co znaczy mała gospodarka? Co

Cykl koniunkturalny. Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Zakład Polityki gospodarczej

Cykl koniunkturalny Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Zakład Polityki gospodarczej Cykl koniunkturalny - definicja Cykl koniunkturalny to powtarzające się okresowo

Cykl koniunkturalny Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Zakład Polityki gospodarczej Cykl koniunkturalny - definicja Cykl koniunkturalny to powtarzające się okresowo

Makroekonomia Gospodarki Otwartej Wykład 11 Równowaga zewnętrzna i wewnętrzna w gospodarce otwartej Diagram Swana

Makroekonomia Gospodarki Otwartej Wykład 11 Równowaga zewnętrzna i wewnętrzna w gospodarce otwartej Diagram Swana Leszek Wincenciak Wydział Nauk Ekonomicznych UW 2/26 Plan wykładu: Prosty model keynesowski

Makroekonomia Gospodarki Otwartej Wykład 11 Równowaga zewnętrzna i wewnętrzna w gospodarce otwartej Diagram Swana Leszek Wincenciak Wydział Nauk Ekonomicznych UW 2/26 Plan wykładu: Prosty model keynesowski

Przepływy kapitału krótkoterminowego

Wykład 6 Przepływy kapitału krótkoterminowego Plan wykładu 1. Fakty 2. Determinanty przepływów 3. Reakcja na duży napływ kapitału 1 1. Fakty 1/5 Napływ kapitału do gospodarek wschodzących (mld USD) 1.

Wykład 6 Przepływy kapitału krótkoterminowego Plan wykładu 1. Fakty 2. Determinanty przepływów 3. Reakcja na duży napływ kapitału 1 1. Fakty 1/5 Napływ kapitału do gospodarek wschodzących (mld USD) 1.

Banki komercyjne utrzymują rezerwę obowiązkową na rachunkach bieżących w NBP albo na specjalnych rachunkach rezerwy obowiązkowej.

Rezerwa obowiązkowa Rezerwa obowiązkowa stanowi odsetek bilansowych zwrotnych zobowiązań (bieżących i terminowych) banków wobec sektora niefinansowego, która podlega odprowadzeniu i utrzymaniu w postaci

Rezerwa obowiązkowa Rezerwa obowiązkowa stanowi odsetek bilansowych zwrotnych zobowiązań (bieżących i terminowych) banków wobec sektora niefinansowego, która podlega odprowadzeniu i utrzymaniu w postaci

WPŁYW POLITYKI STABILIZACYJNEJ NA PRZEDSIĘBIORSTWA. Ryszard Rapacki

WPŁYW POLITYKI STABILIZACYJNEJ NA PRZEDSIĘBIORSTWA Wpływ polityki stabilizacyjnej na przedsiębiorstwa ZAŁOŻENIA: 1. Mała gospodarka, analizowana w dwóch wariantach: Gospodarka zamknięta, Gospodarka otwarta.

WPŁYW POLITYKI STABILIZACYJNEJ NA PRZEDSIĘBIORSTWA Wpływ polityki stabilizacyjnej na przedsiębiorstwa ZAŁOŻENIA: 1. Mała gospodarka, analizowana w dwóch wariantach: Gospodarka zamknięta, Gospodarka otwarta.

pieniężnej. Jak wpłynie to na: krzywą LM... krajową stopę procentową... kurs walutowy... realny kurs walutowy ( przyjmij e ) ... K eksport netto...

... K eksport netto...") ZADANIA, TY I 1. Rozważmy model gospodarki otwartej (IS-LM i B), z płynnym kursem walutowym, gdy (nachylenie LM > nachylenie B). aństwo decyduje się na prowadzenie ekspansywnej polityki krzywą LM krajową

ZADANIA, TY I 1. Rozważmy model gospodarki otwartej (IS-LM i B), z płynnym kursem walutowym, gdy (nachylenie LM > nachylenie B). aństwo decyduje się na prowadzenie ekspansywnej polityki krzywą LM krajową

Międzynarodowe stosunki gospodarcze Wykład XII. Bilans płatniczy

Międzynarodowe stosunki gospodarcze Wykład XII Bilans płatniczy Tomasz Białowąs bialowas@hektor.umcs.lublin.pl Katedra Gospodarki Światowej i Integracji Europejskiej http://msg.umcs.lublin.pl/ Pojęcie

Międzynarodowe stosunki gospodarcze Wykład XII Bilans płatniczy Tomasz Białowąs bialowas@hektor.umcs.lublin.pl Katedra Gospodarki Światowej i Integracji Europejskiej http://msg.umcs.lublin.pl/ Pojęcie

MIĘDZYNARODOWE FINANSE PRZEDSIĘBIORSTW. Anna Chmielewska, SGH Warunki zaliczenia

MIĘDZYNARODOWE FINANSE PRZEDSIĘBIORSTW Anna Chmielewska Warunki zaliczenia 40 pkt praca samodzielna (szczegóły na kolejnym wykładzie) 60 pkt egzamin (forma testowa) 14 punktów obecności W przypadku braku

MIĘDZYNARODOWE FINANSE PRZEDSIĘBIORSTW Anna Chmielewska Warunki zaliczenia 40 pkt praca samodzielna (szczegóły na kolejnym wykładzie) 60 pkt egzamin (forma testowa) 14 punktów obecności W przypadku braku

STOPA ZWROTU NIEUBEZPIECZONY PARYTET STÓP PROCENTOWYCH

STOPA ZWROTU 1 Stopy zwrotu z aktywów denominowanych w złotówkach i walucie zagranicznej mówią nam jak ich wartości zmieniają się w ciągu pewnego okresu czasu. Inną informacją, której potrzebujemy by móc

STOPA ZWROTU 1 Stopy zwrotu z aktywów denominowanych w złotówkach i walucie zagranicznej mówią nam jak ich wartości zmieniają się w ciągu pewnego okresu czasu. Inną informacją, której potrzebujemy by móc

Makroekonomia David Begg, Stanley Fisher, Gianluigi Vernasca, Rudiger Dornbusch

Makroekonomia David Begg, Stanley Fisher, Gianluigi Vernasca, Rudiger Dornbusch Makroekonomia jest najczęściej używanym podręcznikiem na pierwszych latach studiów ekonomicznych w większości polskich uczelni.

Makroekonomia David Begg, Stanley Fisher, Gianluigi Vernasca, Rudiger Dornbusch Makroekonomia jest najczęściej używanym podręcznikiem na pierwszych latach studiów ekonomicznych w większości polskich uczelni.

Gospodarka polska, gospodarka światowa w jakim punkcie dziś jesteśmy?

Gospodarka polska, gospodarka światowa w jakim punkcie dziś jesteśmy? Łukasz Tarnawa Departament Strategii i Analiz Warszawa, 6 listopada 2008 1 Gospodarka globalna kryzys sektora finansowego w gospodarkach

Gospodarka polska, gospodarka światowa w jakim punkcie dziś jesteśmy? Łukasz Tarnawa Departament Strategii i Analiz Warszawa, 6 listopada 2008 1 Gospodarka globalna kryzys sektora finansowego w gospodarkach

T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii

Teresa Łuczka Godziny konsultacji: 12 13.30 poniedziałek 15 16 wtorek p. 306 Strzelecka T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii WYKŁAD 1 (26.02)

Teresa Łuczka Godziny konsultacji: 12 13.30 poniedziałek 15 16 wtorek p. 306 Strzelecka T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii WYKŁAD 1 (26.02)

Konwergencja nominalna versus konwergencja realna a przystąpienie. Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Gospodarka otwarta i bilans płatniczy

Gospodarka otwarta i bilans płatniczy Zagregowane wydatki w gospodarce otwartej Jeżeli przyjmiemy, że wydatki krajowe na dobra wytworzone w kraju zależą od poziomu dochodu Y oraz realnej stopy procentowej

Gospodarka otwarta i bilans płatniczy Zagregowane wydatki w gospodarce otwartej Jeżeli przyjmiemy, że wydatki krajowe na dobra wytworzone w kraju zależą od poziomu dochodu Y oraz realnej stopy procentowej

11. Emisja bonów skarbowych oznacza pożyczkę zaciągniętą przez: a) gospodarstwo domowe b) bank komercyjny c) sektor publiczny d) firmę prywatną

gospodarstwo domowe b) bank komercyjny c) sektor publiczny d) firmę prywatną") Każde pytanie zawiera postawienie problemu/pytanie i cztery warianty odpowiedzi, z których tylko jedna jest prawidłowa. 1. Baza monetarna to: a) łączna ilość banknotów i bilonu, znajdujących się w obiegu

Każde pytanie zawiera postawienie problemu/pytanie i cztery warianty odpowiedzi, z których tylko jedna jest prawidłowa. 1. Baza monetarna to: a) łączna ilość banknotów i bilonu, znajdujących się w obiegu

Trudne wybory banków centralnych. Strategia celu inflacyjnego (3)

") Trudne wybory banków centralnych Strategia celu inflacyjnego (3) 1960 1970 1980 1990 2000 Trudne wybory banków centralnych WIELKA BRYTANIA We wrześniu 1992 r, po 3 tygodniowym ataku spekulacyjnym, Bank

Trudne wybory banków centralnych Strategia celu inflacyjnego (3) 1960 1970 1980 1990 2000 Trudne wybory banków centralnych WIELKA BRYTANIA We wrześniu 1992 r, po 3 tygodniowym ataku spekulacyjnym, Bank

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Wyzwania stojące przed Polską gospodarką Paweł Kruk Wyższa Szkoła Informatyki i Zarządzania w Rzeszowie 04-12-2014 r. Jeśli nie wiadomo o co chodzi, chodzi o : Pieniądze

Ekonomiczny Uniwersytet Dziecięcy Wyzwania stojące przed Polską gospodarką Paweł Kruk Wyższa Szkoła Informatyki i Zarządzania w Rzeszowie 04-12-2014 r. Jeśli nie wiadomo o co chodzi, chodzi o : Pieniądze

Makroekonomia 1. Wykład 3. Bilans płatniczy i kurs walutowy

Makroekonomia 1 Wykład 3. Bilans płatniczy i kurs walutowy Jak zarobić 1 mld USD w 1 dzień? 1990 r.: Wielka Brytania przystępuje do Europejskiego Mechanizmu Walutowego (ERM). Punktem odniesienia dla brytyjskiego

Makroekonomia 1 Wykład 3. Bilans płatniczy i kurs walutowy Jak zarobić 1 mld USD w 1 dzień? 1990 r.: Wielka Brytania przystępuje do Europejskiego Mechanizmu Walutowego (ERM). Punktem odniesienia dla brytyjskiego

Determinanty kursu walutowego w ujęciu modelowym

Determinanty kursu walutowego w ujęciu modelowym Model Dornbuscha dr Dagmara Mycielska c by Dagmara Mycielska Względna sztywność cen i model Dornbuscha. [C] roz. 7 Spadek podaży pieniądza w modelu Dornbuscha

Determinanty kursu walutowego w ujęciu modelowym Model Dornbuscha dr Dagmara Mycielska c by Dagmara Mycielska Względna sztywność cen i model Dornbuscha. [C] roz. 7 Spadek podaży pieniądza w modelu Dornbuscha

Gospodarki krajów wschodzących po kryzysie. 14/03/2011 Jakub Janus

Gospodarki krajów wschodzących po kryzysie 14/03/2011 Jakub Janus 1 Plan prezentacji 1. Wzrost gospodarczy po kryzysie w perspektywie globalnej 2. Sytuacja w głównych gospodarkach 1. Chiny 2. Indie 3.

Gospodarki krajów wschodzących po kryzysie 14/03/2011 Jakub Janus 1 Plan prezentacji 1. Wzrost gospodarczy po kryzysie w perspektywie globalnej 2. Sytuacja w głównych gospodarkach 1. Chiny 2. Indie 3.

Fundamental Trade USDCHF

Fundamental Trade USDCHF W związku z ostatnimi bardzo burzliwymi wydarzeniami na rynku szwajcarskiej waluty warto poświęcić większą uwagę temu przypadkowi, gdyż mimo potężnej aprecjacji CHF w czwartek

Fundamental Trade USDCHF W związku z ostatnimi bardzo burzliwymi wydarzeniami na rynku szwajcarskiej waluty warto poświęcić większą uwagę temu przypadkowi, gdyż mimo potężnej aprecjacji CHF w czwartek

Spis treści. Przedmowa do wydania polskiego Przedmowa WPROWADZENIE

Spis treści Przedmowa do wydania polskiego Przedmowa xiii xv WPROWADZENIE l Rozdział l. Ekonomiczne opisanie świata 3 1.1. Stany Zjednoczone 4 1.2. Unia Europejska 10 1.3. Chiny 15 1.4. Spojrzenie na inne

Spis treści Przedmowa do wydania polskiego Przedmowa xiii xv WPROWADZENIE l Rozdział l. Ekonomiczne opisanie świata 3 1.1. Stany Zjednoczone 4 1.2. Unia Europejska 10 1.3. Chiny 15 1.4. Spojrzenie na inne

Akademia Młodego Ekonomisty. Walutowa Wieża Babel

Akademia Młodego Ekonomisty Walutowa Wieża Babel Dr Andrzej Dzun Uniwersytet w Białymstoku 20 listopada 2014 r. Pieniądz- powszechnie akceptowany z mocy prawa lub zwyczaju środek regulowania zobowiązań,

Akademia Młodego Ekonomisty Walutowa Wieża Babel Dr Andrzej Dzun Uniwersytet w Białymstoku 20 listopada 2014 r. Pieniądz- powszechnie akceptowany z mocy prawa lub zwyczaju środek regulowania zobowiązań,

Determinanty kursu walutowego w ujęciu modelowym.

Determinanty kursu walutowego w ujęciu modelowym. Substytucja walutowa Makroekonomia Gospodarki Otwartej II dr Dagmara Mycielska 2014/2015 c by Dagmara Mycielska Wprowadzenie Definicja Substytucja walutowa

Determinanty kursu walutowego w ujęciu modelowym. Substytucja walutowa Makroekonomia Gospodarki Otwartej II dr Dagmara Mycielska 2014/2015 c by Dagmara Mycielska Wprowadzenie Definicja Substytucja walutowa

Konwergencja nominalna versus konwergencja realna a przystąpienie. Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

PRZYKŁADOWY EGZAMIN Z MAKROEKONOMII I

PRZYKŁADOWY EGZAMIN Z MAKROEKONOMII I... Imię i nazwisko, nr albumu Egzamin składa się z dwóch części. W pierwszej części składającej się z 20 zamkniętych pytań testowych należy wybrać jedną z pięciu podanych

PRZYKŁADOWY EGZAMIN Z MAKROEKONOMII I... Imię i nazwisko, nr albumu Egzamin składa się z dwóch części. W pierwszej części składającej się z 20 zamkniętych pytań testowych należy wybrać jedną z pięciu podanych

Makroekonomia Gospodarki Otwartej Wykład 9 Polityka makroekonomiczna w gospodarce otwartej. Model Mundella-Fleminga, część II

Makroekonomia Gospodarki Otwartej Wykład 9 Polityka makroekonomiczna w gospodarce otwartej. Model Mundella-Fleminga, część II Leszek Wincenciak Wydział Nauk Ekonomicznych UW 2/45 Plan wykładu: Wprowadzenie

Makroekonomia Gospodarki Otwartej Wykład 9 Polityka makroekonomiczna w gospodarce otwartej. Model Mundella-Fleminga, część II Leszek Wincenciak Wydział Nauk Ekonomicznych UW 2/45 Plan wykładu: Wprowadzenie

Wykład 9. Model ISLM

Makroekonomia 1 Wykład 9 Model ISLM Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Nasza mapa drogowa Krzyż keynesowski Teoria preferencji płynności Krzywa IS Krzywa LM Model ISLM

Makroekonomia 1 Wykład 9 Model ISLM Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Nasza mapa drogowa Krzyż keynesowski Teoria preferencji płynności Krzywa IS Krzywa LM Model ISLM

Spis treści. Wstęp Dariusz Rosati... 11. Część I. Funkcjonowanie strefy euro

Spis treści Wstęp Dariusz Rosati.............................................. 11 Część I. Funkcjonowanie strefy euro Rozdział 1. dziesięć lat strefy euro: sukces czy niespełnione nadzieje? Dariusz Rosati........................................

Spis treści Wstęp Dariusz Rosati.............................................. 11 Część I. Funkcjonowanie strefy euro Rozdział 1. dziesięć lat strefy euro: sukces czy niespełnione nadzieje? Dariusz Rosati........................................

Stan i prognoza koniunktury gospodarczej

222 df Instytut Badań nad Gospodarką Rynkową przedstawia osiemdziesiąty dziewiąty kwartalny raport oceniający stan koniunktury gospodarczej w Polsce (IV kwartał 2015 r.) oraz prognozy na lata 2016 2017

222 df Instytut Badań nad Gospodarką Rynkową przedstawia osiemdziesiąty dziewiąty kwartalny raport oceniający stan koniunktury gospodarczej w Polsce (IV kwartał 2015 r.) oraz prognozy na lata 2016 2017

Efekt pass-through kursu walutowego na ceny

Makroekonomia Gospodarki Otwartej II dr Dagmara Mycielska c by Dagmara Mycielska Wprowadzenie Tematy wykładów 6-7 1 Efekt przeniesienia kursu walutowego na ceny - efekt pass-through. 2 Kurs walutowy i

Makroekonomia Gospodarki Otwartej II dr Dagmara Mycielska c by Dagmara Mycielska Wprowadzenie Tematy wykładów 6-7 1 Efekt przeniesienia kursu walutowego na ceny - efekt pass-through. 2 Kurs walutowy i

dr Bartłomiej Rokicki Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw

Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw Model ISLM w gospodarce otwartej Fundamentalne równania modelu: IS: Y = C(Y d ) + I(r) + G + NX(Y,Y*,q)

Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw Model ISLM w gospodarce otwartej Fundamentalne równania modelu: IS: Y = C(Y d ) + I(r) + G + NX(Y,Y*,q)

MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Aktorzy gry rynkowej RZĄD FIRMY GOSPODARSTWA DOMOWE SEKTOR FINANSOWY Rynki makroekonomiczne Zasoby i strumienie STRUMIENIE ZASOBY Strumienie: dochody liczba

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Aktorzy gry rynkowej RZĄD FIRMY GOSPODARSTWA DOMOWE SEKTOR FINANSOWY Rynki makroekonomiczne Zasoby i strumienie STRUMIENIE ZASOBY Strumienie: dochody liczba

Temat 5 Kurs walutowy Parytet stóp procentowych i parytet siły nabywczej

Temat 5 Kurs walutowy Parytet stóp procentowych i parytet siły nabywczej dr Leszek Wincenciak WNE UW 2/42 Plan wykładu: Kurs walutowy i rynek walutowy definicje Kurs walutowy i stopy procentowe Kursy walutowe

Temat 5 Kurs walutowy Parytet stóp procentowych i parytet siły nabywczej dr Leszek Wincenciak WNE UW 2/42 Plan wykładu: Kurs walutowy i rynek walutowy definicje Kurs walutowy i stopy procentowe Kursy walutowe

System finansowy gospodarki. Zajęcia nr 3 Rynek walutowy

System finansowy gospodarki Zajęcia nr 3 Rynek walutowy Podział rynków walutowych Detaliczne Międzybankowe, hurtowe oraz FOREX Międzynarodowe. Systemy kursów walutowych Kurs stały (dewaluacja, rewaluacja),

System finansowy gospodarki Zajęcia nr 3 Rynek walutowy Podział rynków walutowych Detaliczne Międzybankowe, hurtowe oraz FOREX Międzynarodowe. Systemy kursów walutowych Kurs stały (dewaluacja, rewaluacja),

Finansowanie akcji kredytowej

Finansowanie akcji kredytowej ze źródeł zagranicznych: doświadczenia Hiszpanii i Irlandii Robert Woreta Departament Analiz Rynkowych Urząd Komisji Nadzoru Finansowego 24 września 2010 roku 1 10,0 % Negatywne

Finansowanie akcji kredytowej ze źródeł zagranicznych: doświadczenia Hiszpanii i Irlandii Robert Woreta Departament Analiz Rynkowych Urząd Komisji Nadzoru Finansowego 24 września 2010 roku 1 10,0 % Negatywne

Tonnes % of reserves 1 United States 8 133,5 74,2% 2 Germany 3 377,9 68,1% 3 IMF 2 814,0 4 Italy 2 451,8 67,2% 5 France 2 435,8 63,9% 6 China 1 842,6

Tonnes % of reserves 1 United States 8 133,5 74,2% 2 Germany 3 377,9 68,1% 3 IMF 2 814,0 4 Italy 2 451,8 67,2% 5 France 2 435,8 63,9% 6 China 1 842,6 2,2% 7 Russia 1 615,2 15,6% 8 Switzerland 1 040,0 5,8%

Tonnes % of reserves 1 United States 8 133,5 74,2% 2 Germany 3 377,9 68,1% 3 IMF 2 814,0 4 Italy 2 451,8 67,2% 5 France 2 435,8 63,9% 6 China 1 842,6 2,2% 7 Russia 1 615,2 15,6% 8 Switzerland 1 040,0 5,8%

MAKROEKONOMIA 2. Wykład 1. Model AD/AS - powtórzenie. Dagmara Mycielska Joanna Siwińska - Gorzelak

MAKROEKONOMIA 2 Wykład 1. Model AD/AS - powtórzenie Dagmara Mycielska Joanna Siwińska - Gorzelak Plan wykładu 1. Krótkookresowe wahania koniunktury Dynamiczny model zagregowanego popytu i podaży: skutki

MAKROEKONOMIA 2 Wykład 1. Model AD/AS - powtórzenie Dagmara Mycielska Joanna Siwińska - Gorzelak Plan wykładu 1. Krótkookresowe wahania koniunktury Dynamiczny model zagregowanego popytu i podaży: skutki

Wpływ globalnego kryzysu finansowego na polską gospodarkę

Mirosław Gronicki Wpływ globalnego kryzysu finansowego na polską gospodarkę Warszawa 31 maja 2011 r. Spis treści 1. Geneza światowego kryzysu finansowego. 2. Światowy kryzys finansowy skutki. 3. Polska

Mirosław Gronicki Wpływ globalnego kryzysu finansowego na polską gospodarkę Warszawa 31 maja 2011 r. Spis treści 1. Geneza światowego kryzysu finansowego. 2. Światowy kryzys finansowy skutki. 3. Polska

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Wahania koniunktury gospodarczej Ożywienie i recesja w gospodarce Dr Joanna Czech-Rogosz Uniwersytet Ekonomiczny w Katowicach 16.04.2012 1. Co to jest koniunktura gospodarcza?

Akademia Młodego Ekonomisty Wahania koniunktury gospodarczej Ożywienie i recesja w gospodarce Dr Joanna Czech-Rogosz Uniwersytet Ekonomiczny w Katowicach 16.04.2012 1. Co to jest koniunktura gospodarcza?

Unia walutowa korzyści i koszty. Przystąpienie do unii walutowej wiąże się z kosztami i korzyściami.

Unia walutowa korzyści i koszty rzystąpienie do unii walutowej wiąże się z kosztami i korzyściami. Korzyści: Eliminacja ryzyka kursowego i obniżenie ryzyka makroekonomicznego obniżenie stóp procentowych

Unia walutowa korzyści i koszty rzystąpienie do unii walutowej wiąże się z kosztami i korzyściami. Korzyści: Eliminacja ryzyka kursowego i obniżenie ryzyka makroekonomicznego obniżenie stóp procentowych

GRUPA PEKAO S.A. Wyniki finansowe po 1 kwartale 2006 r.

GRUPA PEKAO S.A. Wyniki finansowe po 1 kwartale 2006 r. Zorientowani na trwały wzrost Warszawa, 12 maja 2006 r. AGENDA Warunki makroekonomiczne Skonsolidowane wyniki pierwszego kwartału 3 TRENDY W POLSKIEJ

GRUPA PEKAO S.A. Wyniki finansowe po 1 kwartale 2006 r. Zorientowani na trwały wzrost Warszawa, 12 maja 2006 r. AGENDA Warunki makroekonomiczne Skonsolidowane wyniki pierwszego kwartału 3 TRENDY W POLSKIEJ

Polska gospodarka - trendy i prognozy-

Polska gospodarka - trendy i prognozy- Mirosław Gronicki Jerzy Hausner Gdynia, 9 października 2009 r. Plan wystąpienia 1. Otoczenie makroekonomiczne. 2. Wewnętrzne przyczyny spowolnienia gospodarczego.

Polska gospodarka - trendy i prognozy- Mirosław Gronicki Jerzy Hausner Gdynia, 9 października 2009 r. Plan wystąpienia 1. Otoczenie makroekonomiczne. 2. Wewnętrzne przyczyny spowolnienia gospodarczego.

Stan i prognoza koniunktury gospodarczej

222 df Instytut Badań nad Gospodarką Rynkową przedstawia osiemdziesiąty piąty kwartalny raport oceniający stan koniunktury gospodarczej w Polsce (IV kwartał 2014 r.) oraz prognozy na lata 2015 2016 KWARTALNE

222 df Instytut Badań nad Gospodarką Rynkową przedstawia osiemdziesiąty piąty kwartalny raport oceniający stan koniunktury gospodarczej w Polsce (IV kwartał 2014 r.) oraz prognozy na lata 2015 2016 KWARTALNE

dr hab. Tomasz Nieborak Wydział Prawa i Administracji UAM w Poznaniu Katedra Prawa Finansowego

dr hab. Tomasz Nieborak Wydział Prawa i Administracji UAM w Poznaniu Katedra Prawa Finansowego Pieniądz jako waluta Waluta to pieniądz w rozliczeniach międzynarodowych Platon Prawa : Prywatny człowiek,

dr hab. Tomasz Nieborak Wydział Prawa i Administracji UAM w Poznaniu Katedra Prawa Finansowego Pieniądz jako waluta Waluta to pieniądz w rozliczeniach międzynarodowych Platon Prawa : Prywatny człowiek,

Stan i prognoza koniunktury gospodarczej

222 df Instytut Badań nad Gospodarką Rynkową przedstawia osiemdziesiąty szósty kwartalny raport oceniający stan koniunktury gospodarczej w Polsce (I kwartał 2015 r.) oraz prognozy na lata 2015 2016 KWARTALNE

222 df Instytut Badań nad Gospodarką Rynkową przedstawia osiemdziesiąty szósty kwartalny raport oceniający stan koniunktury gospodarczej w Polsce (I kwartał 2015 r.) oraz prognozy na lata 2015 2016 KWARTALNE

Systematyka ryzyka w działalności gospodarczej

Systematyka ryzyka w działalności gospodarczej Najbardziej ogólna klasyfikacja kategorii ryzyka EFEKT Całkowite ryzyko dzieli się ze względu na kształtujące je czynniki na: Ryzyko systematyczne Ryzyko

Systematyka ryzyka w działalności gospodarczej Najbardziej ogólna klasyfikacja kategorii ryzyka EFEKT Całkowite ryzyko dzieli się ze względu na kształtujące je czynniki na: Ryzyko systematyczne Ryzyko

Dr Łukasz Goczek. Uniwersytet Warszawski

Dr Łukasz Goczek Uniwersytet Warszawski Dlaczego kraje chcą mieć niedowartościowane zamiast prawdziwe kursy walut? Może niedowartościowanie ma na celu zwiększenie eksportu? Co wpływa na RER? Czy możemy

Dr Łukasz Goczek Uniwersytet Warszawski Dlaczego kraje chcą mieć niedowartościowane zamiast prawdziwe kursy walut? Może niedowartościowanie ma na celu zwiększenie eksportu? Co wpływa na RER? Czy możemy

Informator uro w Polsce w roku 20.?.?. Ekonomiczne, polityczne i społeczne aspekty rezygnacji z waluty narodowej

Informator uro w Polsce w roku 20.?.?. Ekonomiczne, polityczne i społeczne aspekty rezygnacji z waluty narodowej STABILIZACJA KURSU WALUTOWEGO PRZED PRZYSTĄPIENIEM DO STREFY EURO Joanna Stryjek, SGH Wejście

Informator uro w Polsce w roku 20.?.?. Ekonomiczne, polityczne i społeczne aspekty rezygnacji z waluty narodowej STABILIZACJA KURSU WALUTOWEGO PRZED PRZYSTĄPIENIEM DO STREFY EURO Joanna Stryjek, SGH Wejście

Wiele definicji, np.:

KRYZYS FINANSOWY Wiele definicji, np.: - zaburzenie funkcjonowania rynków finansowych, któremu towarzyszą zazwyczaj spadek cen aktywów oraz upadłości dłużników i pośredników, co powoduje niezdolność rynków

KRYZYS FINANSOWY Wiele definicji, np.: - zaburzenie funkcjonowania rynków finansowych, któremu towarzyszą zazwyczaj spadek cen aktywów oraz upadłości dłużników i pośredników, co powoduje niezdolność rynków

First Prev Next Last Go Back Full Screen Close Quit. Katedra Makroekonomii i Teorii Handlu Zagranicznego WNE UW Leszek Wincenciak.

Katedra Makroekonomii i Teorii Handlu Zagranicznego WNE UW Leszek Wincenciak Model AA DD 1. Strona popytowa, krzywa DD First Prev Next Last Go Back Full Screen Close Quit 1.1. Determinanty popytu konsumpcyjnego

Katedra Makroekonomii i Teorii Handlu Zagranicznego WNE UW Leszek Wincenciak Model AA DD 1. Strona popytowa, krzywa DD First Prev Next Last Go Back Full Screen Close Quit 1.1. Determinanty popytu konsumpcyjnego

Makroekonomia 1. Wykład 3. Bilans płatniczy i kurs walutowy

Makroekonomia 1 Wykład 3. Bilans płatniczy i kurs walutowy Jak zarobić 1 mld USD w jeden dzień, czyli o pewnej czarnej środzie.. 1990 UK przystępuje do ERM (funt związany a DM) 1 funt = 2,95 DM (+/-6%)

Makroekonomia 1 Wykład 3. Bilans płatniczy i kurs walutowy Jak zarobić 1 mld USD w jeden dzień, czyli o pewnej czarnej środzie.. 1990 UK przystępuje do ERM (funt związany a DM) 1 funt = 2,95 DM (+/-6%)

dr Bartłomiej Rokicki Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW Model klasyczny podstawowe założenia Podstawowe założenia modelu są dokładnie takie same jak w modelu klasycznym gospodarki

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW Model klasyczny podstawowe założenia Podstawowe założenia modelu są dokładnie takie same jak w modelu klasycznym gospodarki

dr Bartłomiej Rokicki Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw

Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw Model ISLM w gospodarce otwartej Fundamentalne równania modelu: IS: LM: Y = C(Y d ) + I(i) + G

Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw Model ISLM w gospodarce otwartej Fundamentalne równania modelu: IS: LM: Y = C(Y d ) + I(i) + G

Teoria Optymalnego Obszaru Walutowego

Teoria Optymalnego Obszaru Walutowego dr Grzegorz Tchorek Biuro ds. Integracji ze Strefą Euro, Narodowy Bank Polski Uniwersytet Warszawski, Wydział Zarządzania Poglądy wyrażone przez autora nie stanowią

Teoria Optymalnego Obszaru Walutowego dr Grzegorz Tchorek Biuro ds. Integracji ze Strefą Euro, Narodowy Bank Polski Uniwersytet Warszawski, Wydział Zarządzania Poglądy wyrażone przez autora nie stanowią

Spis treści. Rozdział I ELEMENTARNE POJĘCIA I PRZEDMIOT EKONOMII

Spis treści Rozdział I ELEMENTARNE POJĘCIA I PRZEDMIOT EKONOMII Wstępne określenie przedmiotu ekonomii 7 Ekonomia a inne nauki 9 Potrzeby ludzkie, produkcja i praca, środki produkcji i środki konsumpcji,

Spis treści Rozdział I ELEMENTARNE POJĘCIA I PRZEDMIOT EKONOMII Wstępne określenie przedmiotu ekonomii 7 Ekonomia a inne nauki 9 Potrzeby ludzkie, produkcja i praca, środki produkcji i środki konsumpcji,

Drogi frank wpędził banki w koszty. SNB pomoże? Drogi frank wpędził banki w koszty. SNB pomoże?

Drogi frank wpędził banki w koszty. SNB pomoże? Bankowość Rynki finansowe Pulpit Analizy Drogi frank wpędził banki w koszty. SNB pomoże? Ustanowienie przez Narodowy Bank Szwajcarii (SNB) maksymalnego pułapu

Drogi frank wpędził banki w koszty. SNB pomoże? Bankowość Rynki finansowe Pulpit Analizy Drogi frank wpędził banki w koszty. SNB pomoże? Ustanowienie przez Narodowy Bank Szwajcarii (SNB) maksymalnego pułapu

Wykład 12. Integracja walutowa. Plan wykładu

Wykład 12 Integracja walutowa Plan wykładu 1. Waluta globalna 2. Teoria optymalnych obszarów walutowych 3. Europejska Unia Walutowa i Gospodarcza (EMU) 4. Działalność ECB 1 1. Waluta globalna Paul Volcker

Wykład 12 Integracja walutowa Plan wykładu 1. Waluta globalna 2. Teoria optymalnych obszarów walutowych 3. Europejska Unia Walutowa i Gospodarcza (EMU) 4. Działalność ECB 1 1. Waluta globalna Paul Volcker

Ryzyko walutowe i zarządzanie nim. dr Grzegorz Kotliński, Katedra Bankowości AE w Poznaniu

1 Ryzyko walutowe i zarządzanie nim 2 Istota ryzyka walutowego Istota ryzyka walutowego sprowadza się do konieczności przewalutowania należności i zobowiązań (pozycji bilansu banku) wyrażonych w walutach

1 Ryzyko walutowe i zarządzanie nim 2 Istota ryzyka walutowego Istota ryzyka walutowego sprowadza się do konieczności przewalutowania należności i zobowiązań (pozycji bilansu banku) wyrażonych w walutach

Informacja. Nr 427. Uwagi w sprawie polityki kursowej w świetle projektu ustawy budżetowej na 1997 rok

KANCELARIA SEJMU BIURO STUDIÓW I EKSPERTYZ WYDZIAŁ ANALIZ EKONOMICZNYCH I SPOŁECZNYCH Uwagi w sprawie polityki kursowej w świetle projektu ustawy budżetowej na 1997 rok Grudzień 1996 Adam Koronowski Informacja

KANCELARIA SEJMU BIURO STUDIÓW I EKSPERTYZ WYDZIAŁ ANALIZ EKONOMICZNYCH I SPOŁECZNYCH Uwagi w sprawie polityki kursowej w świetle projektu ustawy budżetowej na 1997 rok Grudzień 1996 Adam Koronowski Informacja

Polityka makrostabilnościowa jako konieczny element polityki stabilizowania koniunktury. Prof. dr hab. Marek Belka Prezes Narodowego Banku Polskiego

Polityka makrostabilnościowa jako konieczny element polityki stabilizowania koniunktury Prof. dr hab. Marek Belka Prezes Narodowego Banku Polskiego Polityka makrostabilnościowa w perspektywie Seria kryzysów

Polityka makrostabilnościowa jako konieczny element polityki stabilizowania koniunktury Prof. dr hab. Marek Belka Prezes Narodowego Banku Polskiego Polityka makrostabilnościowa w perspektywie Seria kryzysów

dr Bartłomiej Rokicki Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW Model klasyczny podstawowe założenia Podstawowe założenia modelu są dokładnie takie same jak w modelu klasycznym gospodarki

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW Model klasyczny podstawowe założenia Podstawowe założenia modelu są dokładnie takie same jak w modelu klasycznym gospodarki

GRUPA PEKAO S.A. Wyniki finansowe po pierwszym kwartale 2007 r. Trwały wzrost, postępy w procesie integracji. Warszawa, 10 maja 2007 r.

GRUPA PEKAO S.A. Wyniki finansowe po pierwszym kwartale 2007 r. Trwały wzrost, postępy w procesie integracji Warszawa, 10 maja 2007 r. WYNIKI FINANSOWE PO 1 KWARTALE 2007 R. 1Q 07 1Q 06 Zmiana Zysk netto

GRUPA PEKAO S.A. Wyniki finansowe po pierwszym kwartale 2007 r. Trwały wzrost, postępy w procesie integracji Warszawa, 10 maja 2007 r. WYNIKI FINANSOWE PO 1 KWARTALE 2007 R. 1Q 07 1Q 06 Zmiana Zysk netto

Sveriges Riksbank

BANKOWOŚĆ CENTRALNA 1668 - Sveriges Riksbank W 1694 r. powstaje Bank of England, prawie wiek później Banco de Espana (1782), Bank of the United States (1791) czy Banque de France (1800). W XIX wieku powstały

BANKOWOŚĆ CENTRALNA 1668 - Sveriges Riksbank W 1694 r. powstaje Bank of England, prawie wiek później Banco de Espana (1782), Bank of the United States (1791) czy Banque de France (1800). W XIX wieku powstały

Kryzys strefy euro. Przypadek Grecji

Kryzys strefy euro. Przypadek Grecji Początek kryzysu w Grecji Skala problemów w Grecji została ujawniona w kwietniu 2009, gdy w zrewidowano prognozę deficytu budżetowego z 3,7% PKB do 12,7%, a ostatecznie

Kryzys strefy euro. Przypadek Grecji Początek kryzysu w Grecji Skala problemów w Grecji została ujawniona w kwietniu 2009, gdy w zrewidowano prognozę deficytu budżetowego z 3,7% PKB do 12,7%, a ostatecznie

Makroekonomia 1 Wykład 12: Zagregowany popyt i zagregowana podaż

Makroekonomia 1 Wykład 12: Zagregowany popyt i zagregowana podaż Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Horyzont czasu w makroekonomii Długi okres Ceny są elastyczne i

Makroekonomia 1 Wykład 12: Zagregowany popyt i zagregowana podaż Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Horyzont czasu w makroekonomii Długi okres Ceny są elastyczne i

Studia podyplomowe Mechanizmy funkcjonowania strefy euro finansowane przez Narodowy Bank Polski

Załącznik do uchwały nr 548 Senatu Uniwersytetu Zielonogórskiego w sprawie określenia efektów kształcenia dla studiów podyplomowych prowadzonych na Wydziale Ekonomii i Zarządzania Studia podyplomowe Mechanizmy

Załącznik do uchwały nr 548 Senatu Uniwersytetu Zielonogórskiego w sprawie określenia efektów kształcenia dla studiów podyplomowych prowadzonych na Wydziale Ekonomii i Zarządzania Studia podyplomowe Mechanizmy

Spis treści. Wstęp (S. Marciniak) 11

11") Makro- i mikroekonomia : podstawowe problemy współczesności / red. nauk. Stefan Marciniak ; zespół aut.: Lidia Białoń [et al.]. Wyd. 5 zm. Warszawa, 2013 Spis treści Wstęp (S. Marciniak) 11 Część I. Wprowadzenie

Makro- i mikroekonomia : podstawowe problemy współczesności / red. nauk. Stefan Marciniak ; zespół aut.: Lidia Białoń [et al.]. Wyd. 5 zm. Warszawa, 2013 Spis treści Wstęp (S. Marciniak) 11 Część I. Wprowadzenie

Wykład 18: Efekt przestrzelenia. Efekt Balassy-Samuelsona. Gabriela Grotkowska

Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 18: Efekt przestrzelenia. Efekt Balassy-Samuelsona Gabriela Grotkowska Plan wykładu Kurs walutowy miedzy

Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 18: Efekt przestrzelenia. Efekt Balassy-Samuelsona Gabriela Grotkowska Plan wykładu Kurs walutowy miedzy

FOREX - DESK: Rynek krajowy (18-09-2006r.)

") FOREX - DESK: Rynek krajowy (18-09-2006r.) Dzisiejszy dzień na krajowym rynku walutowym przebiega w miarę spokojnie, choć przeważa presja wzrostu wartości złotego, co jest niejako pochodną zachowania się

FOREX - DESK: Rynek krajowy (18-09-2006r.) Dzisiejszy dzień na krajowym rynku walutowym przebiega w miarę spokojnie, choć przeważa presja wzrostu wartości złotego, co jest niejako pochodną zachowania się

Makroekonomia II Gospodarka otwarta

Makroekonomia II D R A D A M C Z E R N I A K S Z K O Ł A G Ł Ó W N A H A N D L O W A W W A R S Z A W I E K A T E D R A E K O N O M I I I I 2 WSKAŹNIKI MAKROEKONOMICZNE W GOSPODARCE OTWARTEJ Eksport netto

Makroekonomia II D R A D A M C Z E R N I A K S Z K O Ł A G Ł Ó W N A H A N D L O W A W W A R S Z A W I E K A T E D R A E K O N O M I I I I 2 WSKAŹNIKI MAKROEKONOMICZNE W GOSPODARCE OTWARTEJ Eksport netto