zakup ziemi: jp (ponoszone w pierwszym roku),

|

|

|

- Zofia Czajkowska

- 9 lat temu

- Przeglądów:

Transkrypt

1 Studia przypadków Studium przypadku. Rozważamy podjęcie realizacji projektu polegającego na zaproponowaniu produktu bankowego BB. Należy oszacować wolne przepływy pieniężne dla fazy uruchomienia zakładając, że faza ta trwa 1 rok. Przewidywane wydatki wynoszą: stworzenie koncepcji produktu: jp, opracowanie procedur dostarczania produktu klientowi: jp, zakup technologii informatycznych koniecznych do świadczenia produktu bankowego BB. : jp, towarzyszący realizacji wzrost aktywów bieżących: o jp, towarzyszący realizacji wzrost pasywów bieżących: o jp, wydatki pozostałe: jp (w tym reklama jp, rekrutacja i szkolenie pracowników jp). Stopa podatkowa wyniesie 19%.

2

3 zakup ziemi: jp (ponoszone w pierwszym roku), Studia przypadków Studium przypadku. Bank rozważa budowę oddziału Z. Oszacuj wolne przepływy pieniężne dla fazy uruchomienia, zakładając, że faza uruchomienia trwa 4 lata, a alternatywny koszt kapitału to 8%. Przewidywane wydatki wynoszą: postawienie zabudowań: jp (po jp w każdym roku uruchamiania), zakup i zainstalowanie aparatury: jp (tylko w ostatnim roku), wzrost aktywów bieżących: o jp (tylko w ostatnim roku), wzrost pasywów bieżących: po jp rocznie, wydatki pozostałe: jp (w tym reklama jp w ostatnich dwóch latach, rekrutacja i szkolenie pracowników jp tylko w roku ostatnim). Stopa podatkowa wyniesie 19%.

, wzrost pasywów bieżących: po 55 000 jp rocznie, wydatki pozostałe: 240 000 jp (w tym reklama 80 000 jp w ostatnich")

4 PV ( FCF) , ,4 1 1 = ,08 1,08 3 = 2 +

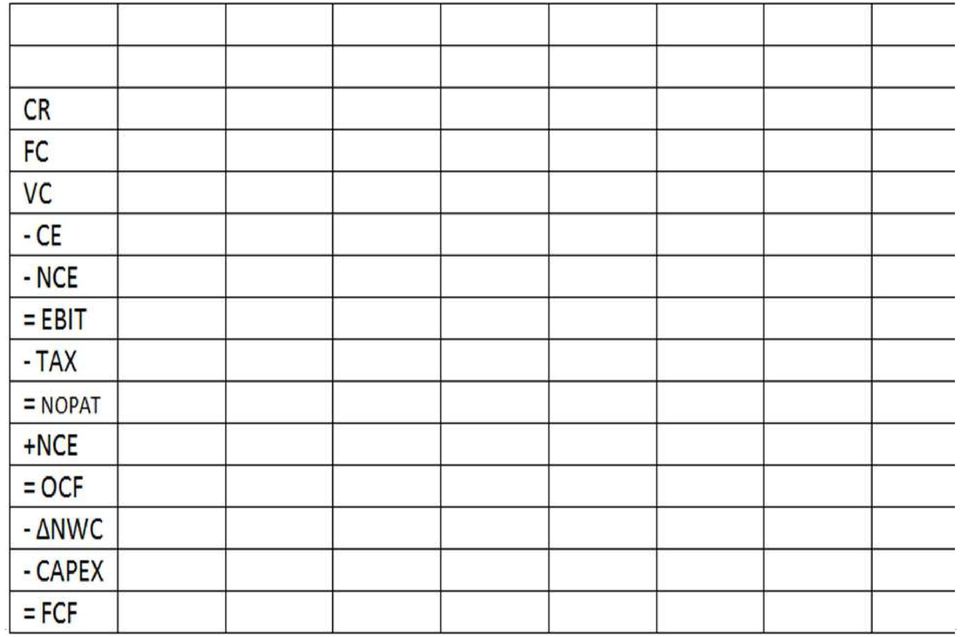

5 Studium przypadku rozważamy utworzenie nowej spółki / segmentu korzyści, koszty i ryzyka z tym związane. Spółka / segment będzie funkcjonować 4 lata. Nakład początkowy wynikający z fazy realizacji projektu, wynosi Koszt kapitału wynikający z oszacowanego poziomu ryzyka wynosić będzie 12%. Efektywna stopa opodatkowania wynosi 19%. Wolne przepływy pieniężne (FCF) w ostatnim okresie, fazie likwidacji projektu, wyniosą Decyzję należy podjąć w oparciu o NPV. Okres życia projektu wyniesie 5 lat. Przychody ze sprzedaży usług nowej spółki / segmentu wynosić będą: CR 1 = , CR 2 = , CR 3 = oraz CR 4 = Operacyjne koszty stałe bez amortyzacji wyniosą rocznie. Operacyjne koszty zmienne stanowić będą 45% przychodów ze sprzedaży. Amortyzacja wyniesie rocznie. Kapitał pracujący netto w fazie uruchamiania projektu wynosił , a w latach 1 do 4 stanowić będzie 25% przychodów ze sprzedaży realizowanych przez nową spółkę / segment w danym roku.

6

7 NPV v = = , ,12 1,12 1,12 1,12 1,12 5

8 POMIAR RYZYKA: Pomiar ryzyka w procesie analizy finansowej ocena finansowa projektu w warunkach ryzyka Interpretacja kluczowych kryteriów decyzyjnych Studia Przypadków Studium przypadku Podjęto decyzję o zakończeniu projektu. W związku z tym, dokonuje się sprzedaży aktywów trwałych i dokonuje się likwidacji kapitału pracującego netto. Przychody ze sprzedaży gruntu wyniosą , i jest to kwota o wyższa niż ta, za jaką został on zakupiony na początku okresu życia projektu. Budowle mają wartość księgową , natomiast sprzedane będą za Koszty związane z odprawami i usunięciem negatywnych skutków po zaprzestaniu prowadzonej działalności będą kształtować się na poziomie Aktywa bieżące przed likwidacją mają wartość (w tym w momencie likwidacji odnotuje się 8000 nieściągalnych należności), pasywa bieżące przed likwidacją kształtują się na poziomie (po likwidacji spadną do 0). Oszacuj przepływy pieniężne z fazy likwidacji projektu. Efektywna stopa opodatkowania wynosi 19%. 8

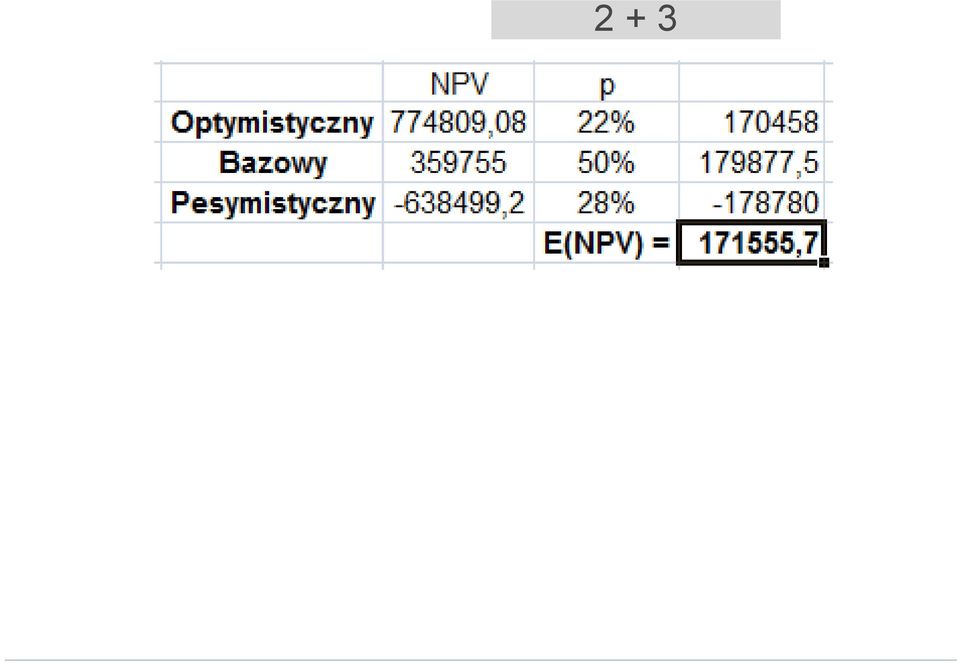

9

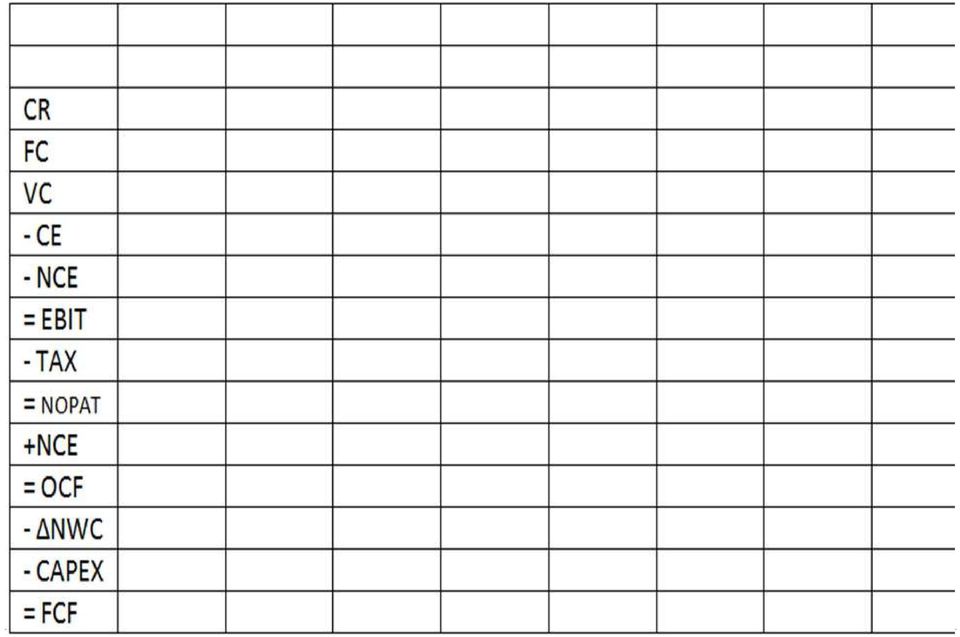

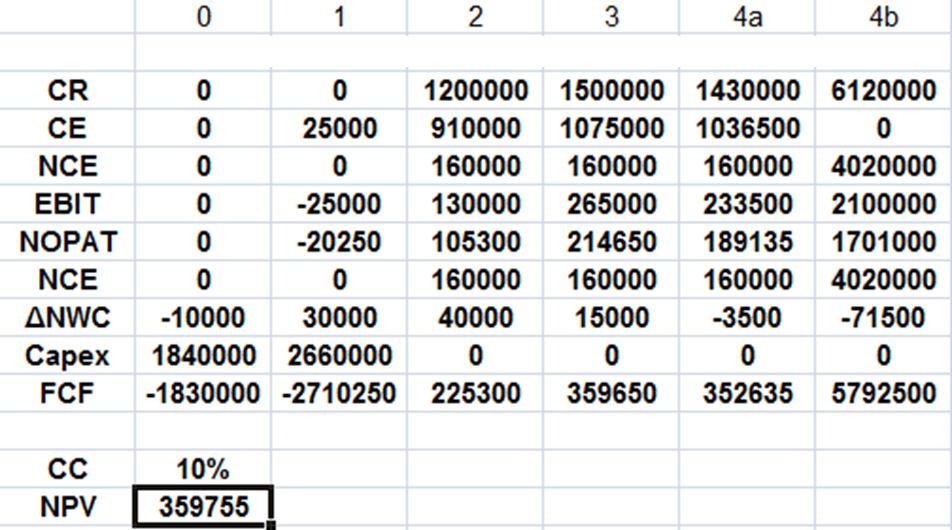

10 Projekt zakłada utworzenie nowej spółki / segmentu 3 fazy POMIAR RYZYKA: Pomiar ryzyka w procesie analizy finansowej ocena finansowa projektu w warunkach ryzyka Interpretacja kluczowych kryteriów decyzyjnych Studia Przypadków będziemy potrzebować nowej spółki / segmentu tylko przez 3 lata, i wstępnie ustalono, że po zakończeniu projektu dla którego zbudowany będzie obiekt, będzie on odkupiony po już znanej i ustalonej cenie. Po kilku pierwszych latach rozruchu dokona się sprzedaży już działającej nowej spółki / segmentu. Projekt należy ocenić na podstawie NPV. Budowa nowej spółki / segmentu będzie trwała 2 lata, eksploatacja 3 lata, a następnie nowa spółka / segment zostanie sprzedany po zakończeniu projektu. Efektywna stopa podatkowa wyniesie 19%. Stopa kosztu kapitału wynosić będzie 10%. Przewidywane wydatki wynoszą: Zakup/wytworzenie koncepcji produktów bankowych oferowanych przez nową spółkę / segment: (wydatek nastąpi w pierwszym roku), Zaadoptowanie do potrzeb banku i wdrożenie procedur: (w pierwszym roku 40% a w drugim 60%), zakup obiektów i zainstalowanie wyposażenia koniecznego do technicznej obsługi: (w drugim roku),

11 wzrost aktywów bieżących: o (w drugim roku), wzrost pasywów bieżących: o (w pierwszym roku o , a w drugim reszta), wydatki pozostałe: (głównie rekrutacja i szkolenie pracowników i reklama 10000, ponoszone w drugim roku). Początkowe przychody, w czasie eksploatacji w ramach projektu wynosić będą: CR 2 = , CR 3 = oraz CR 4 = Operacyjne koszty stałe bez amortyzacji wyniosą rocznie. Operacyjne koszty zmienne stanowić będą 55% przychodów w czasie realizacji projektu. Amortyzacja wyniesie rocznie. Kapitał pracujący netto, w okresie realizacji projektu stanowić będzie 5% przychodów w danym roku. Po 3 latach użytkowania nowej spółki / segmentu nastąpi sprzedaż działającego przedsięwzięcia. Przychody ze sprzedaży tytułu do koncepcji produktów bankowych wyniosą Obiekt wraz z zaadoptowanymi do potrzeb banku i wdrożonymi procedurami będzie miał wartość księgową , natomiast sprzedany zostanie za Na koniec okresu kontrolowania przez bank nowej spółki / nowego segmentu nie zostaną odnotowane żadne kłopoty ze ściąganiem należności.

12

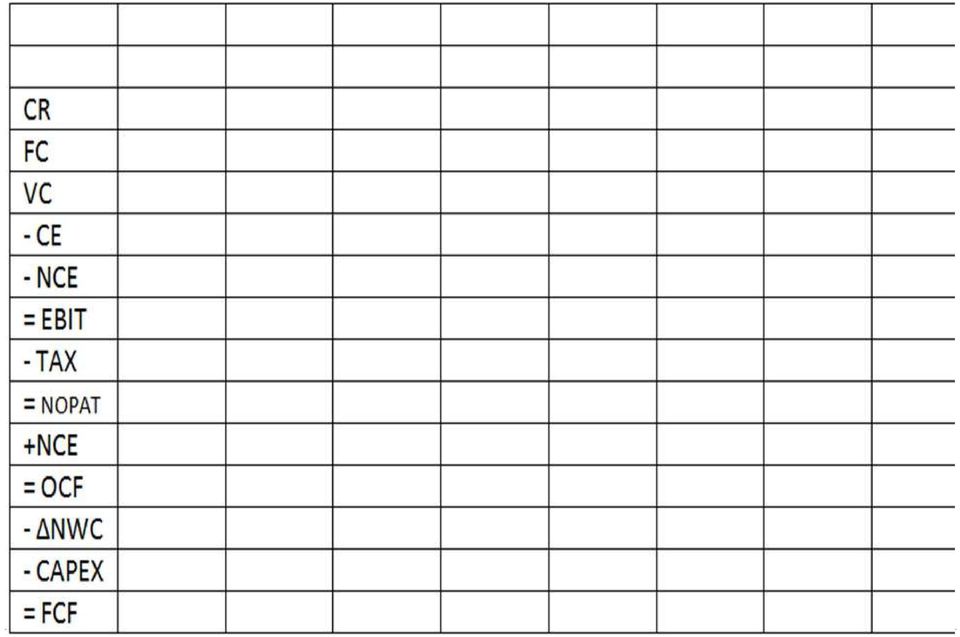

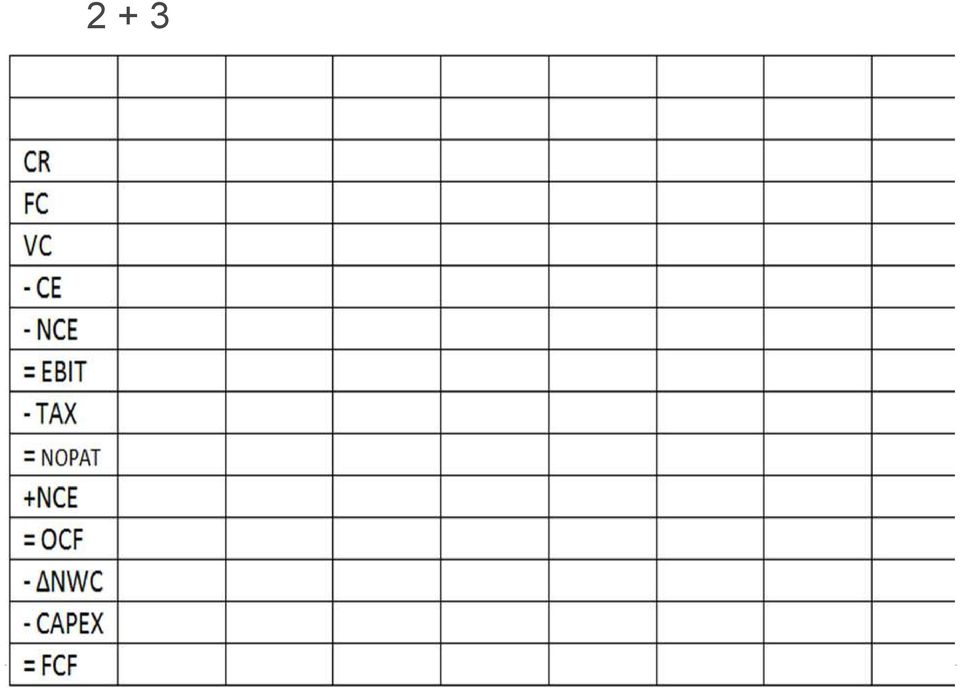

13 2 + 3 NPV = , ,1 1,1 1, = ,1 +

14 2 + 3

15 Dodajmy wariant optymistyczny o prawdopodobieństwie 22% i wyższych o 12% przychodach ze sprzedaży CR oraz niższych o 10pp kosztach zmiennych VC

16 2 + 3

17 Dodajmy wariant pesymistyczny o prawdopodobieństwie 28% i niższych od bazowego wariantu o 10% przychodach ze sprzedaży CR oraz wyższych od wariantu bazowego o 12pp kosztach zmiennych VC, wyższym od wariantu bazowego o 2pp CC i wyższym niż w wariancie bazowym o 10% CAPEX

18 2 + 3

19 2 + 3

20 Inwestycja generująca koszty wymagana prawem Studium Przypadku. Instytucja nadzoru wydała rekomendację nakładającą na bank dodatkowe obowiązki, rekomendacja która według ekspertów będzie w mocy przez 25 lat. Inwestycja generująca koszty wymagana prawem (wymagana z powodów społecznych). Na podstawie technologii będącej odmianą Agile i Design Thinking (nowych metod tworzenia innowacyjnych produktów i usług w oparciu o głębokie zrozumienie problemów i potrzeb Klientów Banku) zakupionej w tym celu za 500 musi zostać stworzona procedura zbędnej i nicniemówiącej oceny ryzyka klientów ale wymagana prawem, na którą nakłady wchodzące w skład CAPEX (poza technologią) wyniosą 2000 [dane w tys jp]. Nakład początkowy w roku Przyrost kapitału pracującego netto 130. Koszty wydatkowe w fazie uruchamiania 200. Przed wdrożeniem, w latach 2011 do 2015 prowadzone były badania, których koszt w pieniądzu z końca 2016 roku, wyniósł 300 (koszty utopione). Nakład 2000 zawiera tę kwotę (300) należy o nią pomniejszyć 2000 (odliczyć jako koszty utopione).

")

21 Prognozowany horyzont działania w warunkach tej rekomendacji i konieczności realizacji: 25 lat, do 2040 roku. W grudniu 2040 roku przychód z likwidacji wyniesie 200. Kwota amortyzacji: 100 rocznie (założenie NCE = Capex). Koszt kapitału własnego 15%, Koszt kapitału obcego 7%, Finansowanie w 40% kapitałem obcym (D/(D+E)) = 40%. Efektywna stopa podatku: 19% Efekty ekonomiczne: [1] wzrost kosztów stałych = FC=KS: 58 rocznie. [2] dzięki wzrostowi pozytywnego postrzegania przez potencjalnych klientów / usługobiorców, wzrost rocznie: CR o 420.

22 Inwestycja generująca koszty wymagana prawem

23 Wariant 1. [to co w bazowym, plus dodatkowo]: Inwestycja generująca koszty wymagana prawem (wymagana z powodów społecznych). Z lokalnymi bankami spółdzielczymi udało się ustalić, że ich klienci będą objęci procedurą, co da dodatkowy wzrost przychodów CR o 200, i kosztów stałych FC=KS o 24.

24 Inwestycja generująca koszty wymagana prawem

25 Inwestycja generująca koszty wymagana prawem Wariant 2. [to co w 1 wariancie, plus dodatkowo]: Uda się zdobyć preferencyjne finansowanie dla inwestycji generującej koszty wymaganej prawem (wymaganej z powodów społecznych). Pozwoli to na zmniejszenie udziału banku do 40% kapitału własnego. Koszt preferencyjnego finansowania to 3%, komercyjne finansowanie dłużne przestało być wykorzystywane (w całości stopa 7% zastąpiona przez 3%)

26 Inwestycja generująca koszty wymagana prawem

27 Wariant 3 Jak na ocenę projektu wpłynie fakt, że pojawi się dodatkowy efekt ekonomiczny: obniżenie kar za negatywne skutki braku inwestycji generującej koszty wymaganej prawem (wymaganej z powodów społecznych) Zamiast zakazu prowadzenia działalności wprowadzona będzie kara średnio 500 rocznie

28

29 SP Oddział Banku zatrudnia 80 pracowników. Przeciętne wynagrodzenie pracownika wynosi jp rocznie. Oprócz kosztów wynagrodzeń występują inne składniki kosztów w wysokości 91 mln jp rocznie. Należy przeanalizować propozycję większego zautomatyzowania oddziału. Będzie to wymagało natychmiastowego wydatku w wysokości 4,2 mln jp, z którego amortyzacja w całości może być zaliczona do kosztów uzyskania przychodów oraz 1,4 mln rocznie przez dwa następne lata, z których tylko połowa amortyzacji może być zaliczona do kosztów uzyskania przychodów a druga połowa to wydatki kapitałowe niepodlegające uznaniu.

30 Pod koniec drugiego roku Oddział Banku będzie mógł zmniejszyć liczbę zatrudnionych pracowników o połowę. W tym samym czasie rozpocznie się amortyzacja poniesionych nakładów inwestycyjnych. Z powodu redukcji liczby zatrudnienia Oddział Banku będzie posiadał wolne aktywa, które może odnajmować za 3,5 mln jp rocznie. Inwestycja w sprzęt i technologię IT pozwalającą na redukcję zatrudnienia może zostać odpisana liniowo przez pięć lat trwania inwestycji. Pod koniec 8 roku inwestycji wartość rynkowa sprzętu i technologii będzie wynosić 1,5 mln jp. Oszacuj poziom CC aby opłacała się redukcja zatrudnienia.

31 CC < IRR* = k 1 + ( NPV ) 1 k2 k1 NPV1 NPV2,

32 Scenariusz BAZOWY o prawdopodobieństwie wystąpienia 45% CC < IRR NPV * = k1+ NPV1 NPV2 ( ), k k

33 Oddział Banku może WARIANT P (p=28%): Jak zmieni się sytuacja, jeśli do serwisu nowego sprzętu i technologii trzeba będzie zatrudnić dodatkowo 3 specjalistów o rocznych zarobkach 200.ooo dla każdego, wydatki na automatyzację pochłoną o 20% więcej a uwolnione aktywa będzie można odnajmować jedynie przez 8 miesięcy rocznie za 250.ooo miesięcznie? WARIANT O (p=27%): zwolnić 50 pracowników, pozostałym może wypłacać niższe o 10% uposażenia dzięki obniżeniu szkodliwości świadczonej przez nich pracy (mniejsze koszty zwolnień lekarskich), likwidacyjna wartość rynkowa sprzętu będzie wyższa trzykrotnie.

34 Scenariusz PESYMISTYCZNY o prawdopodobieństwie wystąpienia 28% CC < IRR NPV ( k ) 2 k1, * 1 = k1+ NPV1 NPV2

35 Scenariusz OPTYMISTYCZNY o prawdopodobieństwie wystąpienia 27% CC < IRR NPV ( k ) 2 k1, * 1 = k1+ NPV1 NPV2

36

37 Model obsługi klientów usługi PQ W D Procedura. Możliwy wybór modelu obsługi: W lub D. Liczba dodatkowych szkoleń dla pracowników 3 5 w roku Koszt jednego szkolenia Ilość sprzedanych produktów bankowych na 7 5 jednostkę pracy Cena jednostki pracy pracownika obsługi 5,5 4,5 Roczne zaangażowanie pracowników: ilość jednostek pracy rocznie Czas ekonomicznego wykorzystania modelu 5 5 obsługi (lata) Wartość modelu obsługi po pięciu latach zostanie sprzedany Zryczałtowane koszty towarzyszące (rocznie) Cena zakupu / wytworzenia modelu obsługi Preferujemy W, co będzie jeśli zamiast W wybierzemy D.

38 Procedura. Możliwy wybór modelu obsługi: W lub D. Założenia: Stopa dyskonta (CC) dla przedsięwzięcia to 12%, Przychody i koszty są ponoszone na koniec okresu.

39

40 WARIANT L (p=15%): JAK powinien wyglądać wybór jeśli przyjmiemy, że procedurę W, będzie można nabyć/wytworzyć za 55ooo, i uda się obniżyć koszty szkoleń pracowników do 450 za szkolenie, a ilość sprzedanych produktów bankowych na jednostkę pracy pracownika wzrośnie dla W do 17 na dwie jednostki pracy (8,5 na jednostkę pracy)?

41

42 WARIANT G (p=25%): JAK powinien wyglądać wybór jeśli przyjmiemy, że procedurę W, będzie można nabyć/wytworzyć za 105.ooo, zwiększona też będzie koszt szkoleń pracowników do 1450 za szkolenie, wzrośnie częstotliwość szkoleń do 4 rocznie, prognoza kosztu jednostki pracy dla W wzrośnie do 6,0 za jednostkę pracy, a ilość sprzedanych produktów bankowych na jednostkę pracy pracownika obniży się dla W do 6,5 sprzedanych produktów na jednostkę pracy?

43

44 Interpretacja: Należy preferować W gdyż wybór D wiąże się z oczekiwaną ujemną E(NPV)

45 SP Część 1. Outsourcing. Wytworzyć czy kupić? Analizę ryzyka klientów banku korzystających z produktu CC zlecamy pewnej zewnętrznej instytucji za 120jp/jednostkę. Zauważono, że stworzenie oddziału do samodzielnej analizy ryzyka klientów może kosztować a koszty analizy będą wynosić 30jp/jednostkę. Czy powinno się raczej wykonywać analizę samodzielnie czy raczej zlecać to komuś innemu? Liczba analizowanych jednostek rocznie to Ekonomiczny okres użytkowania oddziału i obecnie skutecznej procedury to 6 lat. Cena odsprzedaży procedury wraz z oddziałem po tych latach wynosi Urząd Skarbowy zezwala na liniową amortyzację tego typu składników majątku przez pięć lat trwania inwestycji. CC = 14%. Projekt będzie wymagał zwiększenia kapitału pracującego netto NWC o w momencie uruchomienia inwestycji. Wartość NWC nie będzie zmieniać się w czasie trwania inwestycji.

46 Wytworzyć czy kupić?

47 Taka zmiana może nastąpić z 50% prawdopodobieństwem Analiza wrażliwości: odchylenie w górę kosztu samodzielnej analizy Koszt analizy jednego klienta rośnie z 30 do 40 (o 30% wzwyż)

48 Wytworzyć czy kupić? Analiza wrażliwości: odchylenie w górę kosztu jednej analizy

49 Analiza wrażliwości: odchylenie w górę CAPEX z 5m na 10m

50 Wytworzyć czy kupić? Analiza wrażliwości: odchylenie w górę CAPEX z 5m na 10m

51 Analiza wrażliwości: odchylenie w dół ilości Odchylenie ilości w dół o 40% Z 45k do 27k Prawdopodobieństwo 50%

52 Wytworzyć czy kupić? Analiza wrażliwości: odchylenie w dół ilości

53 Analiza wrażliwości: wzrost NWC Odchylenie kapitału pracującego w górę o 60% NWC rośnie z 880 do 1410 Prawdopodobieństwo: 50%

54 Wytworzyć czy kupić? Analiza wrażliwości: wzrost NWC

55 Wytworzyć czy kupić? Analiza Drzew Decyzyjnych

56 Wytworzyć czy kupić? Analiza Drzew Decyzyjnych

57 Wytworzyć czy kupić? Analiza Drzew Decyzyjnych

58 Wytworzyć czy kupić? Część 2. POMIAR RYZYKA: Pomiar ryzyka w procesie analizy finansowej ocena finansowa projektu w warunkach ryzyka Interpretacja kluczowych kryteriów decyzyjnych Studia Przypadków Ustalono, że oddział można uruchomić w Y-landii. Dodatkowe koszty administracyjne będą wynosić rocznie, koszty analizy są takie same. Istnieje możliwość uzyskania jednorazowej dotacji w momencie uruchomienia inwestycji pokrywającej 45% kosztu uruchomienia oddziału (w Y-landii takie dotacje dolicza się do CR i traktuje jako przychód podlegający opodatkowaniu). Dodatkowo, efektywna stawka podatku dochodowego jest równa 7% i 100% ceny zorganizowania oddziału może zostać amortyzowane w całości w roku 1. Koszt odsprzedaży i nakłady na kapitał pracujący są takie same jak w części 1. Koszty zmienne dostarczenia wyników to 5 na jednostkę.

59 Wytworzyć czy kupić?

60 Analiza wrażliwości: zmiany w ilości Q Odchylenie ilości Q w dół o 20% Q spada z 45 do 36 Prawdopodobieństwo: 40%

61 Wytworzyć czy kupić?

62 Analiza wrażliwości: zmiany w kosztach administracyjnych Odchylenie kosztów administracyjnych w górę o 30% Koszty administracyjne rosną z 325 do 423 Prawdopodobieństwo: 70%

63 Wytworzyć czy kupić?

64 Analiza wrażliwości: zmiany w kosztach dostawy Odchylenie kosztów dostawy w górę o 200% Koszty dostawy rosną z 5 do 15 Prawdopodobieństwo: 60%

65 Wytworzyć czy kupić?

66 Analiza wrażliwości: zmiany w cenie usługi Odchylenie ceny usługi w dół o 30% Cena usługi maleje ze 120 do 84 Prawdopodobieństwo: 30%

67 Wytworzyć czy kupić?

68 SP SP Przedsiębiorca jest właścicielem 100% udziałów w starej fabryce wartej jp, której wartość księgowa jest równa 0. Rozważa trzy możliwe warianty postępowania. Wariant 0: Sprzeda udziały a uzyskane środki ulokuje na 7 lat w funduszu inwestycyjnym po stopie 25% rocznie. Pojemność inwestycyjna takiego rozwiązania to do , które może zainwestować na 7 lat po 25% Wariant A: Zainwestuje w laboratorium doświadczalno-badawcze (zakupi majątek trwały za kwotę 3 mln jp). Będzie analizował próbek rocznie otrzymując od zlecających jednostkę po 27 jp za próbkę. Wynagrodzenia to jp rocznie. Pozostałe koszty to jp rocznie. Kapitał pracujący netto wzrasta o jp w momencie uruchomienia projektu. Załóż, że wartość kapitału pracującego nie będzie zmieniać się w czasie trwania inwestycji. Zamierza zakończyć działalność po 7 latach. Po tym okresie majątek trwały (stary i nowy) będzie miał wartość rynkową jp. Majątek trwały będzie amortyzowany liniowo przez 5 lat. Przez dwa ostatnie lata nie będzie odnawiany.

69 SP Wariant B Wykorzysta obecnie posiadaną fabrykę w celu organizacji centrum dystrybucji przerobionych mechanicznie kopalin. W tym wariancie będzie płacił za przerobienie mechaniczne kopalin od innych po 20 jp za tonę i żadne dodatkowe inwestycje nie są wymagane. Kapitał pracujący netto wzrośnie o jp w momencie uruchomienia inwestycji, a jego wartość kapitału pracującego nie będzie zmieniać się w czasie trwania inwestycji. Przez okres 7 lat koszty (wynagrodzenia i pozostałe koszty) będą równać się rocznie. Pod koniec ostatniego roku wartość rynkowa fabryki będzie równać się jp. Będzie redystrybuował ton rocznie otrzymując od zlecających po 27 jp za tonę. Majątek trwały będzie amortyzowany liniowo przez 5 lat. Przez dwa ostatnie lata nie będzie odnawiany. Jeżeli przedsiębiorca wykorzystuje stopę dyskonta równą IRR najlepszego z wariantów, to który z trzech wariantów należy wybrać.

Uniwersytet Ekonomiczny we Wrocławiu. Projekt indywidualny z przedmiotu: Zarządzanie wartością i ryzykiem przedsiębiorstwa

Uniwersytet Ekonomiczny we Wrocławiu Wydział Zarządzania, Informatyki i Finansów Licencjackie studia dzienne Projekt indywidualny z przedmiotu: Zarządzanie wartością i ryzykiem przedsiębiorstwa Projekt

Uniwersytet Ekonomiczny we Wrocławiu Wydział Zarządzania, Informatyki i Finansów Licencjackie studia dzienne Projekt indywidualny z przedmiotu: Zarządzanie wartością i ryzykiem przedsiębiorstwa Projekt

Uniwersytet Ekonomiczny we Wrocławiu. Rozwiązanie zadań z przedmiotu: Zarządzanie wartością i ryzykiem przedsiębiorstwa

Uniwersytet Ekonomiczny we Wrocławiu Wydział Zarządzania, Informatyki i Finansów Licencjackie studia dzienne Rozwiązanie zadań z przedmiotu: Zarządzanie wartością i ryzykiem przedsiębiorstwa Marta Pietrzyk

Uniwersytet Ekonomiczny we Wrocławiu Wydział Zarządzania, Informatyki i Finansów Licencjackie studia dzienne Rozwiązanie zadań z przedmiotu: Zarządzanie wartością i ryzykiem przedsiębiorstwa Marta Pietrzyk

STRATEGIE FINANSOWE PRZEDSIĘBIORSTWA. Strategia dla: Biura rachunkowego MALBA

Wyższa Szkoła Zarządzania i Administracji w Opolu STRATEGIE FINANSOWE PRZEDSIĘBIORSTWA Strategia dla: Biura rachunkowego MALBA Wydział Ekonomiczny Kierunek: Zarządzanie USM Opiekun: Dr Grzegorz Michalski

Wyższa Szkoła Zarządzania i Administracji w Opolu STRATEGIE FINANSOWE PRZEDSIĘBIORSTWA Strategia dla: Biura rachunkowego MALBA Wydział Ekonomiczny Kierunek: Zarządzanie USM Opiekun: Dr Grzegorz Michalski

Zarządzanie ryzykiem w tworzeniu wartości na przykładzie przedsiębiorstwa z branży upraw rolnych

N.Niziołek Wroclaw Univeristy of Economics Zarządzanie ryzykiem w tworzeniu wartości na przykładzie przedsiębiorstwa z branży upraw rolnych JEL Classification: A10 Słowa kluczowe: Zarządzanie ryzykiem,

N.Niziołek Wroclaw Univeristy of Economics Zarządzanie ryzykiem w tworzeniu wartości na przykładzie przedsiębiorstwa z branży upraw rolnych JEL Classification: A10 Słowa kluczowe: Zarządzanie ryzykiem,

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE Projekt Nakłady inwestycyjne, pożyczka + WACC Prognoza przychodów i kosztów Prognoza rachunku wyników Prognoza przepływów finansowych Wskaźniki

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE Projekt Nakłady inwestycyjne, pożyczka + WACC Prognoza przychodów i kosztów Prognoza rachunku wyników Prognoza przepływów finansowych Wskaźniki

WSTĘP ZAŁOŻENIA DO PROJEKTU

UNIWERSYTET ZIELONOGÓRSKI WYDZIAŁ ZARZĄDZANIA Przykład analizy opłacalności przedsięwzięcia inwestycyjnego WSTĘP Teoria i praktyka wypracowały wiele metod oceny efektywności przedsięwzięć inwestycyjnych.

UNIWERSYTET ZIELONOGÓRSKI WYDZIAŁ ZARZĄDZANIA Przykład analizy opłacalności przedsięwzięcia inwestycyjnego WSTĘP Teoria i praktyka wypracowały wiele metod oceny efektywności przedsięwzięć inwestycyjnych.

Wybór i ocena spółki. Warszawa, 3 marca 2013 r. Copyright Krzysztof Borowski

Wybór i ocena spółki Warszawa, 3 marca 2013 r. Copyright Krzysztof Borowski Wartość wewnętrzna vs cena giełdowa Wartość Momenty kiedy WW jest bliska cenie giełdowej WW Cena giełdowa Kupno Sprzedaż Kupno

Wybór i ocena spółki Warszawa, 3 marca 2013 r. Copyright Krzysztof Borowski Wartość wewnętrzna vs cena giełdowa Wartość Momenty kiedy WW jest bliska cenie giełdowej WW Cena giełdowa Kupno Sprzedaż Kupno

PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH

Mariusz Próchniak Katedra Ekonomii II, SGH PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH Ekonomia menedżerska 1 2 Wartość przyszła (FV future value) r roczna stopa procentowa B kwota pieniędzy, którą

Mariusz Próchniak Katedra Ekonomii II, SGH PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH Ekonomia menedżerska 1 2 Wartość przyszła (FV future value) r roczna stopa procentowa B kwota pieniędzy, którą

Nauka o finansach. Prowadzący: Dr Jarosław Hermaszewski

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski ANALIZA PROJEKTÓW INWESTYCYJNYCH Wykład 6 Trzy elementy budżetowania kapitałowego Proces analizy decyzji inwestycyjnych nazywamy budżetowaniem kapitałowym.

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski ANALIZA PROJEKTÓW INWESTYCYJNYCH Wykład 6 Trzy elementy budżetowania kapitałowego Proces analizy decyzji inwestycyjnych nazywamy budżetowaniem kapitałowym.

Zadania do wykładu Rachunek efektywności projektów inwestycyjnych

Zadania do wykładu Rachunek efektywności projektów inwestycyjnych Dorota Klim Instytut Nauk Ekonomicznych i Informatyki, Państwowa Wyższa Szkoła Zawodowa w Płocku E-mail address: klimdr@math.uni.ldz.pl

Zadania do wykładu Rachunek efektywności projektów inwestycyjnych Dorota Klim Instytut Nauk Ekonomicznych i Informatyki, Państwowa Wyższa Szkoła Zawodowa w Płocku E-mail address: klimdr@math.uni.ldz.pl

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA I I. Szczegółowy zakres wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych, zawierających stan tych aktywów na początek

INFORMACJA DODATKOWA I I. Szczegółowy zakres wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych, zawierających stan tych aktywów na początek

Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstw z branży: Handel hurtowy z wyłączeniem handlu pojazdami samochodowymi

Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstw z branży: Handel hurtowy z wyłączeniem handlu pojazdami samochodowymi Monika Świderska Wstęp Planowanie ma na celu osiągnąć przyszły

Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstw z branży: Handel hurtowy z wyłączeniem handlu pojazdami samochodowymi Monika Świderska Wstęp Planowanie ma na celu osiągnąć przyszły

Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży transportowej

M.Ryng Wroclaw University of Economycs Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży transportowej Working paper Słowa kluczowe: Planowanie finansowe, metoda procentu od sprzedaży,

M.Ryng Wroclaw University of Economycs Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży transportowej Working paper Słowa kluczowe: Planowanie finansowe, metoda procentu od sprzedaży,

Zarządzanie wartością i ryzykiem na przykładzie przedsiębiorstwa z branży budowlanej. K. Grochowska. Uniwersytet Ekonomiczny we Wrocławiu.

Zarządzanie wartością i ryzykiem na przykładzie przedsiębiorstwa z branży budowlanej. K. Grochowska Uniwersytet Ekonomiczny we Wrocławiu. Streszczenie: Raport ma na celu wskazanie możliwych wariantów rozwoju

Zarządzanie wartością i ryzykiem na przykładzie przedsiębiorstwa z branży budowlanej. K. Grochowska Uniwersytet Ekonomiczny we Wrocławiu. Streszczenie: Raport ma na celu wskazanie możliwych wariantów rozwoju

Odrębna, prawidłowo zorganizowana księgowość jest gwarancją rzetelnego i terminowego rozliczenia wydatków kwalifikowanych.

Odrębna, prawidłowo zorganizowana księgowość jest gwarancją rzetelnego i terminowego rozliczenia wydatków kwalifikowanych. Dotacje otrzymywane z Unii Europejskiej stanowią bezzwrotną pomoc finansową udzielaną

Odrębna, prawidłowo zorganizowana księgowość jest gwarancją rzetelnego i terminowego rozliczenia wydatków kwalifikowanych. Dotacje otrzymywane z Unii Europejskiej stanowią bezzwrotną pomoc finansową udzielaną

ZADANIE KONKURSOWE I etap

Katowice, 26.04.2016 r. ZADANIE KONKURSOWE I etap Założenia Przedsiębiorstwo produkuje trzy rodzaje przetworów owocowych: konfiturę wiśniową (250 g), powidła śliwkowe (320 g), mus jabłkowy (1000 g). Produkcja

Katowice, 26.04.2016 r. ZADANIE KONKURSOWE I etap Założenia Przedsiębiorstwo produkuje trzy rodzaje przetworów owocowych: konfiturę wiśniową (250 g), powidła śliwkowe (320 g), mus jabłkowy (1000 g). Produkcja

DODATKOWE INFORMACJE I OBJAŚNIENIA (załącznik do bilansu oraz rachunku zysków i strat) GMINNEGO ZESPOŁU OŚRODKÓW ZDROWIA W POCZESNEJ. za 2015 r.

GMINNEGO ZESPOŁU OŚRODKÓW ZDROWIA W POCZESNEJ. za 2015 r.") DODATKOWE INFORMACJE I OBJAŚNIENIA (załącznik do bilansu oraz rachunku zysków i strat) GMINNEGO ZESPOŁU OŚRODKÓW ZDROWIA W POCZESNEJ za 2015 r. I. 1. Zmiany w ciągu 2015 roku wartości środków trwałych,

DODATKOWE INFORMACJE I OBJAŚNIENIA (załącznik do bilansu oraz rachunku zysków i strat) GMINNEGO ZESPOŁU OŚRODKÓW ZDROWIA W POCZESNEJ za 2015 r. I. 1. Zmiany w ciągu 2015 roku wartości środków trwałych,

CASH FLOW WPŁYWY WYDATKI KOSZTY SPRZEDAŻ. KOREKTY w tym ZOBOWIĄZ. 2. KOREKTY w tym NALEŻNOŚCI. WRAŻLIWOŚĆ CF na CZYNNIKI, KTÓRE JE TWORZĄ

WRAŻLIWOŚĆ CF na CZYNNIKI, KTÓRE JE TWORZĄ CASH FLOW WPŁYWY WYDATKI SPRZEDAŻ CENA ILOŚĆ STRUKTURA JK-WZ-UW KOREKTY w tym NALEŻNOŚCI KOSZTY KOREKTY w tym ZOBOWIĄZ. 2 Tabela. Rachunek przepływów pieniężnych

WRAŻLIWOŚĆ CF na CZYNNIKI, KTÓRE JE TWORZĄ CASH FLOW WPŁYWY WYDATKI SPRZEDAŻ CENA ILOŚĆ STRUKTURA JK-WZ-UW KOREKTY w tym NALEŻNOŚCI KOSZTY KOREKTY w tym ZOBOWIĄZ. 2 Tabela. Rachunek przepływów pieniężnych

dr hab. Marcin Jędrzejczyk

dr hab. Marcin Jędrzejczyk Przez inwestycje należy rozumieć aktywa nabyte w celu osiągnięcia korzyści ekonomicznych, wynikających z przyrostu wartości tych zasobów, uzyskania z nich przychodów w postaci

dr hab. Marcin Jędrzejczyk Przez inwestycje należy rozumieć aktywa nabyte w celu osiągnięcia korzyści ekonomicznych, wynikających z przyrostu wartości tych zasobów, uzyskania z nich przychodów w postaci

3. Sprawozdanie finansowe obejmuje okres od do

INFORMACJA DODATKOWA do bilansu za 2016 rok dla Okręgowej Izby Przemysłowo Handlowej w Tychach Sporządzona zgodnie z art. 45 ust. 2 pkt 3 Ustawy o Rachunkowości 1. Okręgowa Izba Przemysłowo Handlowa w

INFORMACJA DODATKOWA do bilansu za 2016 rok dla Okręgowej Izby Przemysłowo Handlowej w Tychach Sporządzona zgodnie z art. 45 ust. 2 pkt 3 Ustawy o Rachunkowości 1. Okręgowa Izba Przemysłowo Handlowa w

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Finansowanie działalności przedsiębiorstwa dr Piotr Stobiecki Uniwersytet Ekonomiczny w Poznaniu 8 listopada 2012 r. Plan wykładu ; ; ; IV.Studium. 2 przedsiębiorstwa Czym jest

Akademia Młodego Ekonomisty Finansowanie działalności przedsiębiorstwa dr Piotr Stobiecki Uniwersytet Ekonomiczny w Poznaniu 8 listopada 2012 r. Plan wykładu ; ; ; IV.Studium. 2 przedsiębiorstwa Czym jest

Analizy finansowo - ekonomiczne w projektach PPP

Analizy finansowo - ekonomiczne w projektach PPP Uzasadnienie biznesowe Metodyka Prince II AXELOS Limited Zestaw informacji umożliwiający ocenę czy projekt jest i pozostaje zasadny Projekt bez uzasadnienia

Analizy finansowo - ekonomiczne w projektach PPP Uzasadnienie biznesowe Metodyka Prince II AXELOS Limited Zestaw informacji umożliwiający ocenę czy projekt jest i pozostaje zasadny Projekt bez uzasadnienia

RYZYKO. Rodzaje ryzyka w działalności gospodarczej Włączanie ryzyka w projekcji strumieni finansowych

RYZYKO Rodzaje ryzyka w działalności gospodarczej Włączanie ryzyka w projekcji strumieni finansowych RYZYKO w PLANOWANIU BIZNESOWYM SYSTEMATYCZNE Oddziałuje na cały rynek Jest ryzykiem zewnętrznym Firma

RYZYKO Rodzaje ryzyka w działalności gospodarczej Włączanie ryzyka w projekcji strumieni finansowych RYZYKO w PLANOWANIU BIZNESOWYM SYSTEMATYCZNE Oddziałuje na cały rynek Jest ryzykiem zewnętrznym Firma

Metody niedyskontowe. Metody dyskontowe

Metody oceny projektów inwestycyjnych TEORIA DECYZJE DŁUGOOKRESOWE Budżetowanie kapitałów to proces, który ma za zadanie określenie potrzeb inwestycyjnych przedsiębiorstwa. Jest to proces identyfikacji

Metody oceny projektów inwestycyjnych TEORIA DECYZJE DŁUGOOKRESOWE Budżetowanie kapitałów to proces, który ma za zadanie określenie potrzeb inwestycyjnych przedsiębiorstwa. Jest to proces identyfikacji

Przychody = 200 (EUR); Wydatki = 140 (EUR); Amortyzacja = 20 (EUR) (czyli 10% wartości maszyny). Oblicz księgową stopę zwrotu.

; Wydatki = 140 (EUR); Amortyzacja = 20 (EUR) (czyli 10% wartości maszyny). Oblicz księgową stopę zwrotu.") Zadanie 1. O księgowej stopie zwrotu po raz pierwszy. Przychody = 200 (EUR); Wydatki = 140 (EUR); Amortyzacja = 20 (EUR) (czyli 10% wartości maszyny). Oblicz księgową stopę zwrotu. Zadanie 2. O księgowej

Zadanie 1. O księgowej stopie zwrotu po raz pierwszy. Przychody = 200 (EUR); Wydatki = 140 (EUR); Amortyzacja = 20 (EUR) (czyli 10% wartości maszyny). Oblicz księgową stopę zwrotu. Zadanie 2. O księgowej

INFORMACJA DODATKOWA ZA ROK 2014

STOWARZYSZENIE DAJ SZANSĘ NIP: 649-11-17-713 POMOCY DZIECIOM I OSOBOM KALEKIM - NIEPEŁNOSPRAWNYM REGON: 272132015 W ZAWIERCIU INFORMACJA DODATKOWA ZA ROK 2014 Spis tabel: Zmiany w ciągu roku wartości środków

STOWARZYSZENIE DAJ SZANSĘ NIP: 649-11-17-713 POMOCY DZIECIOM I OSOBOM KALEKIM - NIEPEŁNOSPRAWNYM REGON: 272132015 W ZAWIERCIU INFORMACJA DODATKOWA ZA ROK 2014 Spis tabel: Zmiany w ciągu roku wartości środków

Dodatkowe informacje i objaśnienia do sprawozdania finansowego

Dodatkowe informacje i objaśnienia do sprawozdania finansowego 1. Zmiany wartości środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych Wartość brutto Lp. Określenie grupy

Dodatkowe informacje i objaśnienia do sprawozdania finansowego 1. Zmiany wartości środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych Wartość brutto Lp. Określenie grupy

Średnio ważony koszt kapitału

Średnio ważony koszt kapitału WACC Weighted Average Cost of Capital 1 Średnio ważony koszt kapitałuwacc Weighted Average Cost of Capital Plan wykładu: I. Koszt kapitału a metody dyskontowe II. Źródła finansowania

Średnio ważony koszt kapitału WACC Weighted Average Cost of Capital 1 Średnio ważony koszt kapitałuwacc Weighted Average Cost of Capital Plan wykładu: I. Koszt kapitału a metody dyskontowe II. Źródła finansowania

MATERIAŁ INFORMACYJNY

MATERIAŁ INFORMACYJNY Strukturyzowane Certyfikaty Depozytowe powiązane z indeksem WIG20 ze 100% gwarancją zainwestowanego kapitału w Dniu Wykupu ( Certyfikaty Depozytowe ) Emitent ( Bank ) Bank BPH S.A.

MATERIAŁ INFORMACYJNY Strukturyzowane Certyfikaty Depozytowe powiązane z indeksem WIG20 ze 100% gwarancją zainwestowanego kapitału w Dniu Wykupu ( Certyfikaty Depozytowe ) Emitent ( Bank ) Bank BPH S.A.

STUDIUM WYKONALNOŚCI INWESTYCJI PREZENTACJA WYNIKÓW

Załącznik nr 1.1. Załącznik nr 1.1. STUDIUM WYKONALNOŚCI INWESTYCJI PREZENTACJA WYNIKÓW 477 Załącznik nr 1.1. Poniższy przykład ma na celu przybliżenie logiki wynikającej z Wytycznych. Założenia projekcji

Załącznik nr 1.1. Załącznik nr 1.1. STUDIUM WYKONALNOŚCI INWESTYCJI PREZENTACJA WYNIKÓW 477 Załącznik nr 1.1. Poniższy przykład ma na celu przybliżenie logiki wynikającej z Wytycznych. Założenia projekcji

Szkolenie: Analiza ekonomiczno-finansowa przedsiębiorstwa na podstawie. dr hab. Grzegorz Michalski, tel. 503452860 tel. 791214963

Szkolenie: Analiza ekonomiczno-finansowa przedsiębiorstwa na podstawie sprawozdań finansowych Program szkolenia: Blok I: Analiza sprawozdań finansowych Dzień 1: Część teoretyczna: SPRAWOZDANIE FINANSOWE

Szkolenie: Analiza ekonomiczno-finansowa przedsiębiorstwa na podstawie sprawozdań finansowych Program szkolenia: Blok I: Analiza sprawozdań finansowych Dzień 1: Część teoretyczna: SPRAWOZDANIE FINANSOWE

Rachunek kosztów dla inżyniera

Rachunek kosztów dla inżyniera Wykład 13. Budżetowanie przedsięwzięć przedsięwzięcia organizacyjne, przedsięwzięcia inwestycyjne, opłacalność przedsięwzięcia inwestycyjnego Zofia Krokosz-Krynke, Dr inż.,

Rachunek kosztów dla inżyniera Wykład 13. Budżetowanie przedsięwzięć przedsięwzięcia organizacyjne, przedsięwzięcia inwestycyjne, opłacalność przedsięwzięcia inwestycyjnego Zofia Krokosz-Krynke, Dr inż.,

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 01.01.2010 DO 31.12.2010

Ul. Kazimierza Wielkiego 7, 47-232 Kędzierzyn-Koźle INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 01.01.2010 DO 31.12.2010 Kędzierzyn-Koźle dnia 31.03.2011 r. Stosownie do postanowień art.

Ul. Kazimierza Wielkiego 7, 47-232 Kędzierzyn-Koźle INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 01.01.2010 DO 31.12.2010 Kędzierzyn-Koźle dnia 31.03.2011 r. Stosownie do postanowień art.

H. Sujka, Wroclaw University of Economics

H. Sujka, Wroclaw University of Economics Zarządzanie ryzykiem w tworzeniu wartości na przykładzie spółki z branży włókienniczej i tekstylnej Working paper Słowa kluczowe: Zarządzanie wartością i ryzykiem

H. Sujka, Wroclaw University of Economics Zarządzanie ryzykiem w tworzeniu wartości na przykładzie spółki z branży włókienniczej i tekstylnej Working paper Słowa kluczowe: Zarządzanie wartością i ryzykiem

M. Wojtyła Uniwersytet Ekonomiczny we Wrocławiu

M. Wojtyła Uniwersytet Ekonomiczny we Wrocławiu Zarządzanie ryzykiem w tworzeniu wartości na przykładzie przedsiębiorstwa z branży 35: Wytwarzanie i zaopatrywanie w energię elektryczną, gaz, parę wodną

M. Wojtyła Uniwersytet Ekonomiczny we Wrocławiu Zarządzanie ryzykiem w tworzeniu wartości na przykładzie przedsiębiorstwa z branży 35: Wytwarzanie i zaopatrywanie w energię elektryczną, gaz, parę wodną

Metoda DCF. Dla lepszego zobrazowania procesu przeprowadzania wyceny DCF, przedstawiona zostanie przykładowa wycena spółki.

Metoda DCF Metoda DCF (ang. discounted cash flow), czyli zdyskontowanych przepływów pieniężnych to jedna z najpopularniejszych metod wyceny przedsiębiorstw stosowanych przez analityków. Celem tej metody

Metoda DCF Metoda DCF (ang. discounted cash flow), czyli zdyskontowanych przepływów pieniężnych to jedna z najpopularniejszych metod wyceny przedsiębiorstw stosowanych przez analityków. Celem tej metody

ZARZĄDZANIE FINANSAMI W PROJEKTACH C.D. OCENA FINANSOWA PROJEKTU METODY OCENY EFEKTYWNOŚCI FINANSOWEJ PROJEKTU. Sabina Rokita

ZARZĄDZANIE FINANSAMI W PROJEKTACH C.D. OCENA FINANSOWA PROJEKTU METODY OCENY EFEKTYWNOŚCI FINANSOWEJ PROJEKTU Sabina Rokita Podział metod oceny efektywności finansowej projektów 1.Metody statyczne: Okres

ZARZĄDZANIE FINANSAMI W PROJEKTACH C.D. OCENA FINANSOWA PROJEKTU METODY OCENY EFEKTYWNOŚCI FINANSOWEJ PROJEKTU Sabina Rokita Podział metod oceny efektywności finansowej projektów 1.Metody statyczne: Okres

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI. BLOCKCHAIN LAB SPÓŁKA AKCYJNA za rok 2018

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI BLOCKCHAIN LAB SPÓŁKA AKCYJNA za rok 2018 Warszawa, 24-06-2019 1 1) Uzupełniające informacje o aktywach i pasywach bilansu za bieżący rok obrotowy.

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI BLOCKCHAIN LAB SPÓŁKA AKCYJNA za rok 2018 Warszawa, 24-06-2019 1 1) Uzupełniające informacje o aktywach i pasywach bilansu za bieżący rok obrotowy.

Prof. nadzw. dr hab. Marcin Jędrzejczyk

Prof. nadzw. dr hab. Marcin Jędrzejczyk 1. Zakup akcji, udziałów w obcych podmiotach gospodarczych według cen nabycia. 2. Zakup akcji i innych długoterminowych papierów wartościowych, traktowanych jako

Prof. nadzw. dr hab. Marcin Jędrzejczyk 1. Zakup akcji, udziałów w obcych podmiotach gospodarczych według cen nabycia. 2. Zakup akcji i innych długoterminowych papierów wartościowych, traktowanych jako

EKONOMIKA I ZARZĄDZANIE PRZEDSIĘBIORSTWEM PORTOWYM wykład 3.

EKONOMIKA I ZARZĄDZANIE PRZEDSIĘBIORSTWEM PORTOWYM wykład 3 www.salo.pl Działalność gospodarcza w portach morskich Działalność gospodarcza przedsiębiorstwa portowego opiera się na dwóch podstawowych elementach:

EKONOMIKA I ZARZĄDZANIE PRZEDSIĘBIORSTWEM PORTOWYM wykład 3 www.salo.pl Działalność gospodarcza w portach morskich Działalność gospodarcza przedsiębiorstwa portowego opiera się na dwóch podstawowych elementach:

Informacja dodatkowa instytucji kultury Gminnego Ośrodka Kultury (art. 45 ust. 2 pkt 3 ustawy)

") Informacja dodatkowa instytucji kultury Gminnego Ośrodka Kultury (art. 45 ust. 2 pkt 3 ustawy) 1. 1. Omówienie stosowanych metod wyceny ( w tym amortyzacji, walut obcych) aktywów i pasywów oraz przychodów

Informacja dodatkowa instytucji kultury Gminnego Ośrodka Kultury (art. 45 ust. 2 pkt 3 ustawy) 1. 1. Omówienie stosowanych metod wyceny ( w tym amortyzacji, walut obcych) aktywów i pasywów oraz przychodów

BIZNESPLAN w PROCESACH

BIZNESPLAN w PROCESACH INWESTYCJI RZECZOWYCH Budżet kapitałowy Analiza wykonalności inwestycji (feasibility study) Kryteria i miary oceny inwestycji 4 TWORZENIE BUDŻETU KAPITAŁOWEGO - SCHEMAT Efektywność

BIZNESPLAN w PROCESACH INWESTYCJI RZECZOWYCH Budżet kapitałowy Analiza wykonalności inwestycji (feasibility study) Kryteria i miary oceny inwestycji 4 TWORZENIE BUDŻETU KAPITAŁOWEGO - SCHEMAT Efektywność

OCENA EFEKTYWNOŚCI INWESTYCJI. Jerzy T. Skrzypek

OCENA EFEKTYWNOŚCI INWESTYCJI Jerzy T. Skrzypek 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności

OCENA EFEKTYWNOŚCI INWESTYCJI Jerzy T. Skrzypek 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności

INFORMACJA DODATKOWA ZA ROK 2011

STOWARZYSZENIE DAJ SZANSĘ NIP: 649-11-17-713 POMOCY DZIECIOM I OSOBOM KALEKIM - NIEPEŁNOSPRAWNYM REGON: 272132015 W ZAWIERCIU INFORMACJA DODATKOWA ZA ROK 2011 Spis tabel: Zmiany w ciągu roku wartości środków

STOWARZYSZENIE DAJ SZANSĘ NIP: 649-11-17-713 POMOCY DZIECIOM I OSOBOM KALEKIM - NIEPEŁNOSPRAWNYM REGON: 272132015 W ZAWIERCIU INFORMACJA DODATKOWA ZA ROK 2011 Spis tabel: Zmiany w ciągu roku wartości środków

Zarządzanie projektem inwestycyjnym

Zarządzanie projektem inwestycyjnym Plan wykładu Jak oszacować opłacalność inwestycji? Jak oszacować zapotrzebowanie na finansowanie zewnętrzne? Etapy budżetowania inwestycji 1. Sformułowanie długofalowej

Zarządzanie projektem inwestycyjnym Plan wykładu Jak oszacować opłacalność inwestycji? Jak oszacować zapotrzebowanie na finansowanie zewnętrzne? Etapy budżetowania inwestycji 1. Sformułowanie długofalowej

SMAKOSZ ElŜbieta Grabowska, Anna Kalemba, Beata Młynek spółka cywilna

Grabowska ElŜbieta Nr. Indeksu: Kalemba Anna Nr. Indeksu: Młynek Beata Nr. Indeksu: WyŜsza Szkoła Zarządzania i Administracji w Opolu USM Zarządzanie, Rok II, Semestr III Strategie Finansowe Przedsiębiorstwa

Grabowska ElŜbieta Nr. Indeksu: Kalemba Anna Nr. Indeksu: Młynek Beata Nr. Indeksu: WyŜsza Szkoła Zarządzania i Administracji w Opolu USM Zarządzanie, Rok II, Semestr III Strategie Finansowe Przedsiębiorstwa

INFORMACJA DODATKOWA ZA ROK 2012

STOWARZYSZENIE DAJ SZANSĘ NIP: 649-11-17-713 POMOCY DZIECIOM I OSOBOM KALEKIM - NIEPEŁNOSPRAWNYM REGON: 272132015 W ZAWIERCIU INFORMACJA DODATKOWA ZA ROK 2012 Spis tabel: 1. Zmiany w ciągu roku wartości

STOWARZYSZENIE DAJ SZANSĘ NIP: 649-11-17-713 POMOCY DZIECIOM I OSOBOM KALEKIM - NIEPEŁNOSPRAWNYM REGON: 272132015 W ZAWIERCIU INFORMACJA DODATKOWA ZA ROK 2012 Spis tabel: 1. Zmiany w ciągu roku wartości

NAKŁADY W RAMACH PRZEDSIĘWZIĘCIA

NAKŁADY W RAMACH PRZEDSIĘWZIĘCIA NAKŁADY KWOTA I. Wydatki w ramach kredytu/pożyczki : z tego: II. Nakłady w ramach środków własnych: z tego: SUMA NAKŁADOW (I+II) ŹRÓDŁA FINANSOWANIA: 1. Środki własne 2.

NAKŁADY W RAMACH PRZEDSIĘWZIĘCIA NAKŁADY KWOTA I. Wydatki w ramach kredytu/pożyczki : z tego: II. Nakłady w ramach środków własnych: z tego: SUMA NAKŁADOW (I+II) ŹRÓDŁA FINANSOWANIA: 1. Środki własne 2.

MATERIAŁ INFORMACYJNY

MATERIAŁ INFORMACYJNY Strukturyzowane Certyfikaty Depozytowe Lokata Inwestycyjna Na Wagę Złota II ze 100% ochroną zainwestowanego kapitału w Dniu Wykupu Emitent Bank BPH SA Numer Serii Certyfikatów Depozytowych

MATERIAŁ INFORMACYJNY Strukturyzowane Certyfikaty Depozytowe Lokata Inwestycyjna Na Wagę Złota II ze 100% ochroną zainwestowanego kapitału w Dniu Wykupu Emitent Bank BPH SA Numer Serii Certyfikatów Depozytowych

MODEL FINANSOWY W EXCELU

MODEL FINANSOWY W EXCELU Model finansowy / założenia Model finansowy w excelu. Wycena przedsiębiorstwa, opłacalność inwestycji, analiza finansowa, progoza finansowa, wycena startupu, ocena opłacalności,

MODEL FINANSOWY W EXCELU Model finansowy / założenia Model finansowy w excelu. Wycena przedsiębiorstwa, opłacalność inwestycji, analiza finansowa, progoza finansowa, wycena startupu, ocena opłacalności,

ASM 603 + ASM 604 + ASM 605: Finansowanie i wycena nieruchomości jako inwestycji cz. 1-3

ASM 603 + ASM 604 + ASM 605: Finansowanie i wycena nieruchomości jako inwestycji cz. 1-3 Szczegółowy program kursu ASM 603: Finansowanie i wycena nieruchomości jako inwestycji cz. 1 1. Zagadnienia ekonomiczne

ASM 603 + ASM 604 + ASM 605: Finansowanie i wycena nieruchomości jako inwestycji cz. 1-3 Szczegółowy program kursu ASM 603: Finansowanie i wycena nieruchomości jako inwestycji cz. 1 1. Zagadnienia ekonomiczne

MATERIAŁ INFORMACYJNY

MATERIAŁ INFORMACYJNY Strukturyzowane Certyfikaty Depozytowe Lokata inwestycyjna powiązana z ceną ropy naftowej ze 100% ochroną zainwestowanego kapitału w Dniu Wykupu ( Certyfikaty Depozytowe ) Emitent

MATERIAŁ INFORMACYJNY Strukturyzowane Certyfikaty Depozytowe Lokata inwestycyjna powiązana z ceną ropy naftowej ze 100% ochroną zainwestowanego kapitału w Dniu Wykupu ( Certyfikaty Depozytowe ) Emitent

Grupa Kapitałowa Pelion

SZACUNEK WYBRANYCH SKONSOLIDOWANYCH DANYCH FINANSOWYCH ZA ROK 2016 Szacunek wybranych skonsolidowanych danych finansowych za rok 2016 SKONSOLIDOWANE SPRAWOZDANIE Z WYNIKU 2016 2015 Przychody ze sprzedaży

SZACUNEK WYBRANYCH SKONSOLIDOWANYCH DANYCH FINANSOWYCH ZA ROK 2016 Szacunek wybranych skonsolidowanych danych finansowych za rok 2016 SKONSOLIDOWANE SPRAWOZDANIE Z WYNIKU 2016 2015 Przychody ze sprzedaży

Ocena kondycji finansowej organizacji

Ocena kondycji finansowej organizacji 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności projektów

Ocena kondycji finansowej organizacji 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności projektów

Ad. 3. Nadwyżka rynkowej wartości spółki ponad wartość księgową (MVA - Market Value Added) lub ciche rezerwy":

lub ciche rezerwy:") Metody majątkowe Zadanie 1 Poniższe dane dotyczą Spółki Beta", notowanej na giełdzie: Wyszczególnienie Rok 1 Rok 2 Kapitał podstawowy 900 000 1 080 000 Należne, nie wniesione wpłaty na poczet kapitału

Metody majątkowe Zadanie 1 Poniższe dane dotyczą Spółki Beta", notowanej na giełdzie: Wyszczególnienie Rok 1 Rok 2 Kapitał podstawowy 900 000 1 080 000 Należne, nie wniesione wpłaty na poczet kapitału

MATERIAŁ INFORMACYJNY

MATERIAŁ INFORMACYJNY Strukturyzowane Certyfikaty Depozytowe powiązane z indeksem S&P 500 ze 100% gwarancją zainwestowanego kapitału w Dniu Wykupu Emitent Bank BPH SA Numer Serii Certyfikatów Depozytowych

MATERIAŁ INFORMACYJNY Strukturyzowane Certyfikaty Depozytowe powiązane z indeksem S&P 500 ze 100% gwarancją zainwestowanego kapitału w Dniu Wykupu Emitent Bank BPH SA Numer Serii Certyfikatów Depozytowych

SKOCZOWSKA FABRYKA KAPELUSZY POLKAP SPÓŁKA AKCYJNA (w restrukturyzacji) Sprawozdanie finansowe za okres od do

Sprawozdanie finansowe za okres od do") SKOCZOWSKA FABRYKA KAPELUSZY POLKAP SPÓŁKA AKCYJNA (w restrukturyzacji) Sprawozdanie finansowe za okres od 01.01.2017 do 31.12.2017 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: SKOCZOWSKA

SKOCZOWSKA FABRYKA KAPELUSZY POLKAP SPÓŁKA AKCYJNA (w restrukturyzacji) Sprawozdanie finansowe za okres od 01.01.2017 do 31.12.2017 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: SKOCZOWSKA

MATERIAŁ INFORMACYJNY

MATERIAŁ INFORMACYJNY Strukturyzowane Certyfikaty Depozytowe Lokata Inwestycyjna Kurs na Złoto powiązane z ceną złota ze 100% ochroną zainwestowanego kapitału w Dniu Wykupu Emitent Bank BPH SA Numer Serii

MATERIAŁ INFORMACYJNY Strukturyzowane Certyfikaty Depozytowe Lokata Inwestycyjna Kurs na Złoto powiązane z ceną złota ze 100% ochroną zainwestowanego kapitału w Dniu Wykupu Emitent Bank BPH SA Numer Serii

I TABELA 1. +\- Stan na koniec roku obrotowego 1 Grunty 0,00 0,00 0,00 0,00 2 Budynki i Budowle 0,00 0,00 0,00 0,00

DODATKOWE INFORMACJE I OBJAŚNIENIA I TABELA 1 Zmiany w zakresie majątku trwałego w roku 2012 LP Nazwa grupy majątku trwałego Stan na początek roku obrotowego Zakup/sprzedaż +/- Inwestycja/likwidacja +\-

DODATKOWE INFORMACJE I OBJAŚNIENIA I TABELA 1 Zmiany w zakresie majątku trwałego w roku 2012 LP Nazwa grupy majątku trwałego Stan na początek roku obrotowego Zakup/sprzedaż +/- Inwestycja/likwidacja +\-

Podstawowym celem szkolenia jest zaznajomienie uczestników z metodologią planowania finansowego przedsięwzięć inwestycyjnych.

Opis szkolenia Dane o szkoleniu Kod szkolenia: 892416 Temat: Planowanie finansowe przedsięwzięć inwestycyjnych. Warsztaty praktyczne. 28-29 Listopad Warszawa, Centrum miasta lub siedziba BDO, Kod szkolenia:

Opis szkolenia Dane o szkoleniu Kod szkolenia: 892416 Temat: Planowanie finansowe przedsięwzięć inwestycyjnych. Warsztaty praktyczne. 28-29 Listopad Warszawa, Centrum miasta lub siedziba BDO, Kod szkolenia:

ANALIZA I OCENA OPŁACALNOŚCI I RYZYKA PROJEKTÓW INWESTYCYJNYCH

ANALIZA I OCENA OPŁACALNOŚCI I RYZYKA PROJEKTÓW INWESTYCYJNYCH Terminy 25 05 2015-26 05 2015 - Warszawa Zgłoś się Szkolenie może też być zorganizowane: - w dowolnym innym terminie - w miejscu najbliżej

ANALIZA I OCENA OPŁACALNOŚCI I RYZYKA PROJEKTÓW INWESTYCYJNYCH Terminy 25 05 2015-26 05 2015 - Warszawa Zgłoś się Szkolenie może też być zorganizowane: - w dowolnym innym terminie - w miejscu najbliżej

amortyzacji lub umorzenia. TABELA 1 +\- Stan na koniec roku obrotowego 1 Grunty 0,00 0,00 0,00 0,00 2 Budynki i Budowle 0,00 0,00 0,00 0,00

DODATKOWE INFORMACJE I OBJAŚNIENIA I 1) Szczegółowy zakres zmian wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych, zawierający stan tych

DODATKOWE INFORMACJE I OBJAŚNIENIA I 1) Szczegółowy zakres zmian wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych, zawierający stan tych

MYJNIA SAMOCHODOWA Błysk

MICHAŁ ZATOR 130379 PROJEKT INDYWIDUALNY MYJNIA SAMOCHODOWA Błysk ZARZĄDZANIE WARTOŚCIĄ I RYZYKIEM PRZEDSIĘBIORSTWA DR GRZEGORZ MICHALSKI UNIWERSYTET EKONOMICZNY WE WROCŁAWIU WYDZIAŁ ZARZĄDZANIA INFORMATYKI

MICHAŁ ZATOR 130379 PROJEKT INDYWIDUALNY MYJNIA SAMOCHODOWA Błysk ZARZĄDZANIE WARTOŚCIĄ I RYZYKIEM PRZEDSIĘBIORSTWA DR GRZEGORZ MICHALSKI UNIWERSYTET EKONOMICZNY WE WROCŁAWIU WYDZIAŁ ZARZĄDZANIA INFORMATYKI

MATERIAŁ INFORMACYJNY

MATERIAŁ INFORMACYJNY Strukturyzowane Certyfikaty Depozytowe Lokata inwestycyjna powiązana z rynkiem walutowym ze 100% ochroną zainwestowanego kapitału w Dniu Wykupu Emitent Bank BPH SA Numer Serii Certyfikatów

MATERIAŁ INFORMACYJNY Strukturyzowane Certyfikaty Depozytowe Lokata inwestycyjna powiązana z rynkiem walutowym ze 100% ochroną zainwestowanego kapitału w Dniu Wykupu Emitent Bank BPH SA Numer Serii Certyfikatów

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o.

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o. Niniejszy dokument stanowi podsumowanie raportu z wyceny wartości Spółki Hubstyle Sp. z o.o. na 9 kwietnia 2014 roku. Podsumowanie przedstawia

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o. Niniejszy dokument stanowi podsumowanie raportu z wyceny wartości Spółki Hubstyle Sp. z o.o. na 9 kwietnia 2014 roku. Podsumowanie przedstawia

Analiza ekonomiczna w przedsiębiorstwie

Analiza ekonomiczna w przedsiębiorstwie Marcin Dwórznik Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć poruszane obszary w ciągu semestru

Analiza ekonomiczna w przedsiębiorstwie Marcin Dwórznik Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć poruszane obszary w ciągu semestru

WSPIERAMY PROJEKTY ROZWOJOWE Collect Consulting S.A.

WSPIERAMY PROJEKTY ROZWOJOWE Collect Consulting S.A. 25 październik 2012 r. Analiza finansowa - podstawa formułowania warunków Prezentuje: Mariusz Bryła Katowice, 25 październik 2012 Prezentowane zagadnienia

WSPIERAMY PROJEKTY ROZWOJOWE Collect Consulting S.A. 25 październik 2012 r. Analiza finansowa - podstawa formułowania warunków Prezentuje: Mariusz Bryła Katowice, 25 październik 2012 Prezentowane zagadnienia

ANALIZA WYKONALNOŚCI INW N E W S E T S Y T C Y JI J

ANALIZA WYKONALNOŚCI INWESTYCJI ANALIZA WYKONALNOŚCI INWESTYCJI Feasibility Study 1. ANALIZA TECHNICZNO-ORGANIZACYJNA * Program sprzedaży * Zdolność wytwórcza * Czynniki (technologia, materiały, ludzie)

ANALIZA WYKONALNOŚCI INWESTYCJI ANALIZA WYKONALNOŚCI INWESTYCJI Feasibility Study 1. ANALIZA TECHNICZNO-ORGANIZACYJNA * Program sprzedaży * Zdolność wytwórcza * Czynniki (technologia, materiały, ludzie)

Koszty w przedsiębiorstwie

Koszty w przedsiębiorstwie zużycie posiadanych zasobów Co to jest koszt? spadek aktywów bądź wzrost zobowiązań (zużycie obcych zasobów) poniesiony celowo dla osiągnięcia przychodu ujęty w mierniku pieniężnym

Koszty w przedsiębiorstwie zużycie posiadanych zasobów Co to jest koszt? spadek aktywów bądź wzrost zobowiązań (zużycie obcych zasobów) poniesiony celowo dla osiągnięcia przychodu ujęty w mierniku pieniężnym

ANALIZA FINANSOWA INWESTYCJI PV

ANALIZA FINANSOWA INWESTYCJI PV Inwestor: Imię i Nazwisko Obiekt: Dom jednorodzinny Lokalizacja: ul. Słoneczna 10 10-100 SŁONECZNO Data: 01.03.2015 Kontakt: Andrzej Nowak Firma instalatorska ul. Rzetelna

ANALIZA FINANSOWA INWESTYCJI PV Inwestor: Imię i Nazwisko Obiekt: Dom jednorodzinny Lokalizacja: ul. Słoneczna 10 10-100 SŁONECZNO Data: 01.03.2015 Kontakt: Andrzej Nowak Firma instalatorska ul. Rzetelna

Nauka o finansach. Prowadzący: Dr Jarosław Hermaszewski

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski WARTOŚĆ PIENIĄDZA W CZASIE Wykład 4 Prawda ekonomiczna Pieniądz, który mamy realnie w ręku, dziś jest wart więcej niż oczekiwana wartość tej samej

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski WARTOŚĆ PIENIĄDZA W CZASIE Wykład 4 Prawda ekonomiczna Pieniądz, który mamy realnie w ręku, dziś jest wart więcej niż oczekiwana wartość tej samej

WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu)

") WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu) PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we wzorach oznaczamy

WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu) PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we wzorach oznaczamy

NOWOTOMYSKIE TOWARZYSTWO KULTURALNE UL. WITOSA NOWY TOMYŚL SPRAWOZDANIE FINANSOWE

NOWOTOMYSKIE TOWARZYSTWO KULTURALNE UL. WITOSA 8 64-300 NOWY TOMYŚL SPRAWOZDANIE FINANSOWE ROK 2013 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO SPORZĄDZONEGO NA DZIEŃ 31.12.2013 1. Dane Stowarzyszenia a)

NOWOTOMYSKIE TOWARZYSTWO KULTURALNE UL. WITOSA 8 64-300 NOWY TOMYŚL SPRAWOZDANIE FINANSOWE ROK 2013 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO SPORZĄDZONEGO NA DZIEŃ 31.12.2013 1. Dane Stowarzyszenia a)

MATERIAŁ INFORMACYJNY

MATERIAŁ INFORMACYJNY Strukturyzowane Certyfikaty Depozytowe Lokata inwestycyjna powiązana z rynkiem akcji ze 100% ochroną zainwestowanego kapitału w Dniu Wykupu Emitent Bank BPH SA Numer Serii Certyfikatów

MATERIAŁ INFORMACYJNY Strukturyzowane Certyfikaty Depozytowe Lokata inwestycyjna powiązana z rynkiem akcji ze 100% ochroną zainwestowanego kapitału w Dniu Wykupu Emitent Bank BPH SA Numer Serii Certyfikatów

Ekonomia. Wykład dla studentów WPiA. Wykład 5: Firma, produkcja, koszty

Ekonomia Wykład dla studentów WPiA Wykład 5: Firma, produkcja, koszty Popyt i podaż kategorie rynkowe Popyt i podaż to dwa słowa najczęściej używane przez ekonomistów Popyt i podaż to siły, które regulują

Ekonomia Wykład dla studentów WPiA Wykład 5: Firma, produkcja, koszty Popyt i podaż kategorie rynkowe Popyt i podaż to dwa słowa najczęściej używane przez ekonomistów Popyt i podaż to siły, które regulują

Zadanie 1. Zadanie 2. Zadanie 3

Zadanie 1 Inwestor rozważa nabycie obligacji wieczystej (konsoli), od której będzie otrzymywał na koniec każdego półrocza kupon w wysokości 80 zł. Wymagana przez inwestora stopa zwrotu w terminie do wykupu

Zadanie 1 Inwestor rozważa nabycie obligacji wieczystej (konsoli), od której będzie otrzymywał na koniec każdego półrocza kupon w wysokości 80 zł. Wymagana przez inwestora stopa zwrotu w terminie do wykupu

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA ROK 2007 FUNDACJI ORATOR

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA ROK 2007 FUNDACJI ORATOR Część I WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA ROK 2007 Fundacja ORATOR, zwana dalej Fundacją, zarejestrowana pod numerem

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA ROK 2007 FUNDACJI ORATOR Część I WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA ROK 2007 Fundacja ORATOR, zwana dalej Fundacją, zarejestrowana pod numerem

DODATKOWE INFORMACJE I OBJAŚNIENIA ZA ROK Wartość gruntów użytkowanych wieczyście w/g załącznika do poz. 2/2

DODATKOWE INFORMACJE I OBJAŚNIENIA ZA ROK 2017 I.1. Szczegółowy zakres zmian wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych, zawierający

DODATKOWE INFORMACJE I OBJAŚNIENIA ZA ROK 2017 I.1. Szczegółowy zakres zmian wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych, zawierający

Dr hab. Renata Karkowska, ćwiczenia Zarządzanie ryzykiem 1

1 Rodzaje i źródła ryzyka stopy procentowej: Ryzyko niedopasowania terminów przeszacowania, np. 6M kredyt o stałym oprocentowaniu finansowany miesięcznymi lokatami o zmiennym oprocentowaniu. Ryzyko podstawy

1 Rodzaje i źródła ryzyka stopy procentowej: Ryzyko niedopasowania terminów przeszacowania, np. 6M kredyt o stałym oprocentowaniu finansowany miesięcznymi lokatami o zmiennym oprocentowaniu. Ryzyko podstawy

T E S T Z P R Z E D M I O T U R A C H U N K O W O Ś Ć

.. imię i nazwisko słuchacza. data 1. Konta przychodów: T E S T Z P R Z E D M I O T U R A C H U N K O W O Ś Ć a) nie mają sald początkowych ale mają salda końcowe b) nie mają sald końcowych ale mają salda

.. imię i nazwisko słuchacza. data 1. Konta przychodów: T E S T Z P R Z E D M I O T U R A C H U N K O W O Ś Ć a) nie mają sald początkowych ale mają salda końcowe b) nie mają sald końcowych ale mają salda

Raport za II kwartał 2015

Raport za II kwartał 2015 1. Spis treści List Prezesa Zarządu str.2 Dane ewidencyjne str.3 Struktura akcjonariatu str.4 Jednostki wchodzące w skład grupy kapitałowej. Przyczyny niesporządzania skonsolidowanych

Raport za II kwartał 2015 1. Spis treści List Prezesa Zarządu str.2 Dane ewidencyjne str.3 Struktura akcjonariatu str.4 Jednostki wchodzące w skład grupy kapitałowej. Przyczyny niesporządzania skonsolidowanych

MATERIAŁ INFORMACYJNY

MATERIAŁ INFORMACYJNY Strukturyzowane Certyfikaty Depozytowe Lokata inwestycyjna powiązana z rynkiem akcji ze 100% ochroną zainwestowanego kapitału w Dniu Wykupu Emitent Bank BPH SA Numer Serii Certyfikatów

MATERIAŁ INFORMACYJNY Strukturyzowane Certyfikaty Depozytowe Lokata inwestycyjna powiązana z rynkiem akcji ze 100% ochroną zainwestowanego kapitału w Dniu Wykupu Emitent Bank BPH SA Numer Serii Certyfikatów

Zadanie 7.1 Operacje bilansowe i ich ujęcie na kontach księgowych Proszę ocenić, czy na podanych kontach wpisano prawidłowe stany początkowe

Zadanie 7.1 Operacje bilansowe i ich ujęcie na kontach księgowych Proszę ocenić, czy na podanych kontach wpisano prawidłowe stany początkowe Zobowiązania Ct Środki trwałe Ct Materiały Ct Sp. 14 000 Sp.

Zadanie 7.1 Operacje bilansowe i ich ujęcie na kontach księgowych Proszę ocenić, czy na podanych kontach wpisano prawidłowe stany początkowe Zobowiązania Ct Środki trwałe Ct Materiały Ct Sp. 14 000 Sp.

FIN 402: Nieruchomość jako inwestycja narzędzia finansowe

FIN 402: Nieruchomość jako inwestycja narzędzia finansowe Szczegółowy program kursu 1. Budżetowanie i analiza Budżety stanowią dla zarządców jedno z głównych źródeł informacji przy podejmowaniu decyzji

FIN 402: Nieruchomość jako inwestycja narzędzia finansowe Szczegółowy program kursu 1. Budżetowanie i analiza Budżety stanowią dla zarządców jedno z głównych źródeł informacji przy podejmowaniu decyzji

RACHUNKOWOŚĆ ZARZĄDCZA I CONTROLLING. Autor: MIECZYSŁAW DOBIJA

RACHUNKOWOŚĆ ZARZĄDCZA I CONTROLLING. Autor: MIECZYSŁAW DOBIJA Wstęp Rozdział I. Wartość ekonomiczna a rachunkowość 1. Wartość ekonomiczna 1.1. Wartość ekonomiczna w aspekcie pomiaru 1.2. Różne postacie

RACHUNKOWOŚĆ ZARZĄDCZA I CONTROLLING. Autor: MIECZYSŁAW DOBIJA Wstęp Rozdział I. Wartość ekonomiczna a rachunkowość 1. Wartość ekonomiczna 1.1. Wartość ekonomiczna w aspekcie pomiaru 1.2. Różne postacie

Planowanie finansowe

1-1 Planowanie finansowe Grzegorz Michalski Podstawy planowania finansowego 1-2 Plan operacyjny znany też jako plan pięcioletni, może dotyczyć dowolnego horyzontu czasowego, ale większość przedsiębiorstw

1-1 Planowanie finansowe Grzegorz Michalski Podstawy planowania finansowego 1-2 Plan operacyjny znany też jako plan pięcioletni, może dotyczyć dowolnego horyzontu czasowego, ale większość przedsiębiorstw

OCENA RADY NADZORCZEJ SYTUACJI FINANSOWEJ TUP S.A. W ROKU 2010

OCENA RADY NADZORCZEJ SYTUACJI FINANSOWEJ TUP S.A. W ROKU 2010 str. 1 Spis treści Ocena sytuacji finansowej TUP S.A.... 3 Finansowanie majątku Spółki:... 3 Struktura majątku Spółki:... 3 Wycena majątku

OCENA RADY NADZORCZEJ SYTUACJI FINANSOWEJ TUP S.A. W ROKU 2010 str. 1 Spis treści Ocena sytuacji finansowej TUP S.A.... 3 Finansowanie majątku Spółki:... 3 Struktura majątku Spółki:... 3 Wycena majątku

Analiza finansowa i poza finansowa efektywności działań marketingowych

Analiza finansowa i poza finansowa efektywności działań marketingowych Dlaczego analiza finansowa? Główne cele marketingu kreowanie wartości dla nabywcy i akcjonariusza, co wiąże się z ponoszeniem kosztów

Analiza finansowa i poza finansowa efektywności działań marketingowych Dlaczego analiza finansowa? Główne cele marketingu kreowanie wartości dla nabywcy i akcjonariusza, co wiąże się z ponoszeniem kosztów

II - Analiza ekonomiczno finansowa w biznesplanie na inwestornia.pl

Praktyczny poradnik dla pomysłodawców: I - Oczekiwania inwestora względem pomysłu 1. Biznes plan powinien być możliwe szczegółowy. Musi prowokować do zadawania pytań i równocześnie nie pozostawiać u czytelnika

Praktyczny poradnik dla pomysłodawców: I - Oczekiwania inwestora względem pomysłu 1. Biznes plan powinien być możliwe szczegółowy. Musi prowokować do zadawania pytań i równocześnie nie pozostawiać u czytelnika

Dodatkowe informacje i objaśnienia sprawozdania finansowego Okręgowej Izby Przemysłowo - Handlowej w Tychach za okres od do r.

Dodatkowe informacje i objaśnienia sprawozdania finansowego Okręgowej Izby Przemysłowo - Handlowej w Tychach za okres od 01.01.2018 do 31.12.2018 r. 1.1 Środki trwałe wartość brutto Nazwa grupy składników

Dodatkowe informacje i objaśnienia sprawozdania finansowego Okręgowej Izby Przemysłowo - Handlowej w Tychach za okres od 01.01.2018 do 31.12.2018 r. 1.1 Środki trwałe wartość brutto Nazwa grupy składników

Zadania do wykładu Rachunek efektywności projektów inwestycyjnych

Zadania do wykładu Rachunek efektywności projektów inwestycyjnych Dorota Klim Instytut Nauk Ekonomicznych i Informatyki, Państwowa Wyższa Szkoła Zawodowa w Płocku E-mail address: klimdr@math.uni.ldz.pl

Zadania do wykładu Rachunek efektywności projektów inwestycyjnych Dorota Klim Instytut Nauk Ekonomicznych i Informatyki, Państwowa Wyższa Szkoła Zawodowa w Płocku E-mail address: klimdr@math.uni.ldz.pl

Informacja dodatkowa instytucji kultury ( art. 45 ust. 2 pkt 3 ustawy)

") Informacja dodatkowa instytucji kultury ( art. 45 ust. 2 pkt 3 ustawy) 1. 1. Omówienie stosowanych metod wyceny ( w tym amortyzacji, walut obcych) aktywów i pasywów oraz przychodów i kosztów w zakresie,

Informacja dodatkowa instytucji kultury ( art. 45 ust. 2 pkt 3 ustawy) 1. 1. Omówienie stosowanych metod wyceny ( w tym amortyzacji, walut obcych) aktywów i pasywów oraz przychodów i kosztów w zakresie,

Korzyści i. Niekorzyści skali. produkcji

utarg (przychód) Koszt ekonomiczny utarg (przychód) Zakres tematyczny: Koszty w krótkim i długim okresie 1. Koszty pojęcie 2. Rodzaje kosztów wg różnych kryteriów 3. Krzywe kosztów 4. Zależności pomiędzy

utarg (przychód) Koszt ekonomiczny utarg (przychód) Zakres tematyczny: Koszty w krótkim i długim okresie 1. Koszty pojęcie 2. Rodzaje kosztów wg różnych kryteriów 3. Krzywe kosztów 4. Zależności pomiędzy

RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH ZAJĘCIA II

RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH ZAJĘCIA II PRZEPŁYWY PIENIĘŻNE Przepływy pieniężne są wpływami lub wypływami środków pieniężnych oraz ekwiwalentów środków pieniężnych. Podstawowe wpływy: przychody ze sprzedaży

RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH ZAJĘCIA II PRZEPŁYWY PIENIĘŻNE Przepływy pieniężne są wpływami lub wypływami środków pieniężnych oraz ekwiwalentów środków pieniężnych. Podstawowe wpływy: przychody ze sprzedaży

Metody szacowania opłacalności projektów (metody statyczne, metody dynamiczne)

") Metody szacowania opłacalności projektów (metody statyczne, metody dynamiczne) punkt 6 planu zajęć dr inż. Agata Klaus-Rosińska 1 OCENA EFEKTYWNOŚCI PROJEKTÓW INWESTYCYJNYCH 2 Wartość pieniądza w czasie

Metody szacowania opłacalności projektów (metody statyczne, metody dynamiczne) punkt 6 planu zajęć dr inż. Agata Klaus-Rosińska 1 OCENA EFEKTYWNOŚCI PROJEKTÓW INWESTYCYJNYCH 2 Wartość pieniądza w czasie

SPRAWOZDANIE FINANSOWE NA DZIEŃ 31.12.2014

SPRAWOZDANIE FINANSOWE NA DZIEŃ 31.12.2014 Informacje ogólne: 1. 81-107 Gdynia ul. Płk. Dąbka 77/IV/2 zostało zarejestrowane w Sądzie Rejonowym Gdańsk Północ pod nr 0000459345. W Urzędzie Statystycznym

SPRAWOZDANIE FINANSOWE NA DZIEŃ 31.12.2014 Informacje ogólne: 1. 81-107 Gdynia ul. Płk. Dąbka 77/IV/2 zostało zarejestrowane w Sądzie Rejonowym Gdańsk Północ pod nr 0000459345. W Urzędzie Statystycznym

Dyspozycje: Dyspozycje: Dyspozycje:

Zadanie 6.1 Przedsiębiorstwo X w roku 201X zysk brutto wyniósł 150.000, podatek fiskalny 30.000. Podmiot ustala odroczony podatek dochodowy, aktywa z tytułu odroczonego podatku dochodowego na początek

Zadanie 6.1 Przedsiębiorstwo X w roku 201X zysk brutto wyniósł 150.000, podatek fiskalny 30.000. Podmiot ustala odroczony podatek dochodowy, aktywa z tytułu odroczonego podatku dochodowego na początek

Istota metody DCF. (Discounted Cash Flow)

") Istota metody DCF (Discounted Cash Flow) Metoda DCF to: Sposób wyceny przedsiębiorstwa i jego kapitałów własnych oparty o zdyskontowane przepływy pieniężne. Wolne przepływy pieniężne (Free Cash Flows)

Istota metody DCF (Discounted Cash Flow) Metoda DCF to: Sposób wyceny przedsiębiorstwa i jego kapitałów własnych oparty o zdyskontowane przepływy pieniężne. Wolne przepływy pieniężne (Free Cash Flows)

RACHUNEK OPŁACALNOŚCI INWESTYCJI

FINANSE I PRAWO RACHUNEK OPŁACALNOŚCI INWESTYCJI Czyli jak racjonalnie decydować o inwestycjach na podstawie przesłanek finansowych. TERMIN od: TERMIN do: CZAS TRWANIA:3 dni MIEJSCE: CENA: Przyszłość należy

FINANSE I PRAWO RACHUNEK OPŁACALNOŚCI INWESTYCJI Czyli jak racjonalnie decydować o inwestycjach na podstawie przesłanek finansowych. TERMIN od: TERMIN do: CZAS TRWANIA:3 dni MIEJSCE: CENA: Przyszłość należy