MONITORING I KONTROLA PROJEKTÓW Spotkanie audytorów wewnętrznych w Ministerstwie Finansów Warszawa,

|

|

|

- Kinga Kaczmarek

- 9 lat temu

- Przeglądów:

Transkrypt

1 Spotkanie audytorów wewnętrznych w Ministerstwie Finansów Warszawa, JOANNA MROWICKA audytor wewnętrzny MF 206/2004, CGAP

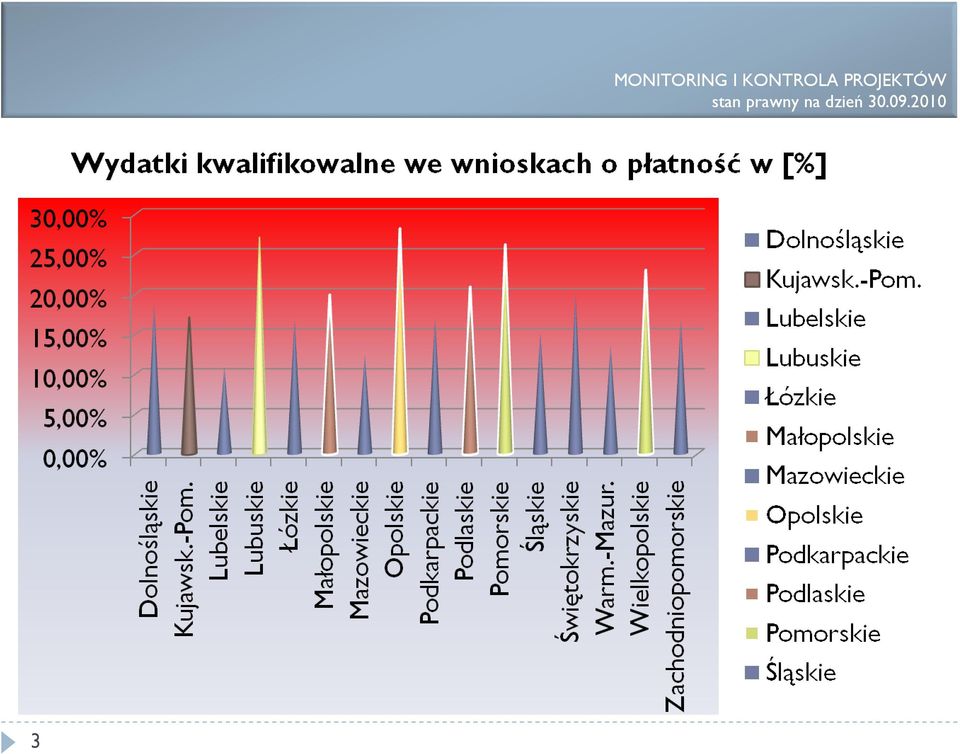

2 Według stanu na dzień r. w ramach Regionalnych Programów Operacyjnych zostało złoŝonych wniosków o dofinansowanie na łączną kwotę 75,4 mln zł 2

3 3 MONITORING I KONTROLA PROJEKTÓW

4 Czy administracja publiczna zarządza realizacją projektów? Jaka jest metodologia zarządzania projektami? Czy przyjęto określoną metodykę (PMBok, Prince 2)? W jaki sposób audytorzy wewnętrzni mogą monitorować i kontrolować projekty? Na jakich zagadnieniach koncentrować uwagę? 4

5 Administracja publiczna zarządza środkami finansowymi. Pierwsze praktyczne zastosowanie zasad zarządzania miało miejsce w organizacjach rządowych i non profit na początku XX wieku w USA (nie w biznesie). Administracja publiczna ma misję. Misja definiuje strategię. Strategia definiuje strukturę zarządzania. 5

. Administracja publiczna ma misję. Misja definiuje strategię.")

6 Współczesne formy aktywności instytucji/organizacji MONITORING I KONTROLA PROJEKTÓW 6

7 KaŜdy proces operacyjny zaczyna się jako projekt i stanowi impuls do działania Udział projektów w rozwoju organizacji rośnie, a udział operacji maleje 7

8 Dzisiaj kaŝda instytucja wykorzystuje równolegle kilka odrębnych form organizacji 8

9 Twierdzenie Maslowa: KaŜda grupa społeczna wymaga innych /odrębnych metod zarządzania MONITORING I KONTROLA PROJEKTÓW Zakres zarządzania musi być postrzegany operacyjnie, jako całość procesu zorientowanego ma wyniki i wydajność w obrębie łańcucha zaleŝności. UWAGA!!!! Tylko co czwarty projekt się udaje. 9

10 Adaptacyjne podejście do zarządzania projektami Aarona J. Shenhara i Dova Dvir a 10

11 Podejście audytora do projektów co badamy? 11

12 Projektem zarządza kierownik projektu NIE AUDYTOR AUDYTOR POWINIEN OTRZYMAĆ OD KIEROWNIKA: 12

13 UMOWY O DZIEŁO I UMOWY ZLECENIA z jedną osobą fizyczną powinny być zawierane zgodnie z przepisami ustawy Prawo zamówień publicznych, jeŝeli ich wartość w skali całego projektu przekracza kwotę EURO Wyjątek: umowy na realizację badań naukowych, prac rozwojowych i usług badawczych, jeŝeli są w całości opłacane przez zamawiającego i ich rezultaty są wyłączną własnością zamawiającego podlegają PZP art. 4 pkt. 3 lit. e [interpretacja potwierdzona przez DG ds. Rynku Wew. i Usług, Dyrektoriat ds. Polityki Zamówień KE] Nie ma znaczenia skąd pochodzą środki ani w jakiej części, a tylko to czy jeden podmiot płaci w całości wynagrodzenie. Wtedy jest spełniona przesłanka opłacania zamówienia w całości przez zamawiającego. 13

14 SPRAWY PRACOWNICZE MONITORING I KONTROLA PROJEKTÓW Aneksy do umów o pracę i decyzji o mianowaniu TAK Zakresy obowiązków w przypadku pracowników mianowanych NIE, poniewaŝ orzeczenie z dnia 3 października 2006r. Naczelnego Sądu Administracyjnego (I OSK 210/6) zostawia to pragmatykom słuŝbowym: Zatrudnienie pracownika mianowanego ma charakter administracyjno-prawny. Źródłem powstania tego stosunku pracy jest akt mianowania, który w istocie jest decyzją administracyjną. Kodeks pracy nie reguluje tego rodzaju zatrudnienia, pozostawiając tę kwestie przepisom szczególnym, tzw. pragmatykom słuŝbowym. Pragmatyki słuŝbowe stosunek pracy z mianowania traktują niejednolicie [np. ustawa z dnia 18 grudnia 1998 r. o pracownikach samorządowych (t. jedn. Dz. U. z 2001 r. Nr 142, poz. 953 z późn. zm.)]. 14

15 ZAMÓWIENIA PUBLICZNE MONITORING I KONTROLA PROJEKTÓW Zgodnie z art. 3 ust. 1 pkt. 5 ustawy z dnia 29 stycznia 2004r. Prawo zamówień publicznych beneficjent jest zobowiązany do stosowania jej zapisów, tj. do dokonywania czynności związanych z udzielaniem zamówień publicznych w formie pisemnej oraz do udzielania zamówień publicznych w oparciu o najkorzystniejszą ekonomicznie ofertę, z zachowaniem zasad przejrzystości i uczciwej konkurencji oraz uniknięcia konfliktu interesów. Generalny Inspektor Kontroli Skarbowej wskazuje na nieprawidłowości tj. ograniczanie zakresu prac, który moŝe być zlecany podwykonawcom, nakładanie wymogu, aby potencjalni oferenci dysponowali sprzętem potrzebnym do realizacji zamówienia juŝ w momencie składania oferty. 15

16 ARCHIWIZACJA art. 89 i 90 Rozp. 1083/2006 Z zapisów art. 89 i 90 Rozporządzenia Rady (WE) Nr 1083/2006 z dnia 11 lipca 2006 roku beneficjent jest zobowiązany do przechowywania dokumentów związanych z realizacją projektu przez okres co najmniej 10 lat od dnia wejścia umowy o dofinansowanie projektu w Ŝycie. Beneficjent ma obowiązek przechowywania dokumentacji projektowej w sposób zapewniający dostępność, poufność i bezpieczeństwo oraz informowanie IW o miejscu i sposobie archiwizacji dokumentów związanych z realizowanym projektem. 16

17 KONTO i KOD KSIĘGOWY PROJEKTU Posiadanie odrębnego kodu księgowego w ramach funkcjonującego systemu dla danego projektu TO OBLIGATORYJNY WYMÓG. Zapisy na koncie kosztów obrazują sytuację w projekcie i pozwalają sięgnąć do dokumentacji źródłowej. 17

18 VAT art. 90 ustawy o podatku od towarów i usług Zakup VAT naliczony wliczony w cenę SprzedaŜ VAT naleŝny, który musimy zapłacić JeŜeli podatnik dokonuje zakupów w ramach projektu to płaci VAT tzw. naliczony. JeŜeli podatnik dokonuje sprzedaŝy w ramach projektu to sam nalicza VAT, który musi odprowadzić. Podatnik ma prawo obniŝenia VAT u naleŝnego o kwotę VAT u naliczonego proporcjonalnie do wykonywanych działań. Przykład: w projekcie moŝemy przyjąć zasadę proporcjonalnego odliczenia VAT, np. wykonamy dzieło X za zakupione materiały o wartości Kupujemy materiały za podatek Dzieło X sprzedajemy za podatek Zapłacimy tylko 2.000, poniewaŝ dokonujemy odliczenia VAT 18

19 DOKUMENTACJA PODST. WYDATKÓW UMOWA o pracę Lista płac Indywidualne karty czasu pracy Dokumenty delegujące do pracy Umowa o pracę/aneks/ Aneks do aktu mianowania DOKUMENTACJA KOSZTÓW: 1/ Wypłata wynagrodzenia powinna być udokumentowana wyciągiem bankowym lub przelewem 2/ Wypłata pochodnych od wynagrodzeń (ZUS, US) oraz obciąŝeń wynagrodzenia (ZFSS, KZP) powinna być udokumentowana wyciągiem bankowym lub przelewem 19

oraz")

20 DOKUMENTACJA PODST. WYDATKÓW UMOWY cywilne Umowa zlecenia/ o dzieło Dokumentacja z wyboru wykonawcy zgodnie z PZP W przypadku umowy z pracownikiem OŚWIADCZENIE o rozbieŝności zakresu umowy cywilnej z zakresem obowiązków pracowniczych OŚWIADCZENIE, Ŝe czynności wynikające z umowy cywilnej wykonywane są poza godzinami pracy DOKUMENTACJA KOSZTÓW: 1/ Wypłata wynagrodzenia na podstawie: rachunku lub faktury i protokołu odbioru pracy i oświadczenia dot. zapłaty ZUS, US i druku ZUS DRA powinna być udokumentowana wyciągiem bankowym lub przelewem 2/ Wypłata pochodnych od wynagrodzeń (ZUS, US) oraz obciąŝeń wynagrodzenia (ZFSS, KZP) powinna być udokumentowana wyciągiem bankowym lub przelewem 20

21 ZAKUP SPRZĘTU i AMORTYZACJA Faktura źródłowa z potwierdzeniem zapłaty Dokument przyjęcia środka trwałego na stan i tabela amort. Umowa z wykonawcą Oświadczenie, ze środek trwały nie był finansowany z dotacji krajowej ani wspólnotowej w ciągu ostatnich 7 lat JeŜeli środek trwały był uŝywany oświadczenie o wycenie DOKUMENTACJA KOSZTÓW: 1/ Informacja o przekazaniu środka trwałego do projektu z wykazaniem związku z projektem, 2/ Umowa z wykonawcą, dokumentacja z wyboru wykonawcy, 3/ Kalkulacja, jeśli sprzęt uŝywany jest tylko częściowo, 4/ Faktura, protokół przyjęcia, dokument przyjęcia na stan, oświadczenie o spójności wydatku z projektem, 5/ Wyciąg bankowy lub przelew potwierdzający zapłatę. 21

22 ZAKUP MATERIAŁÓW I OPROGRAMOWANIA Umowa z wykonawcą i dokumentacja z wyboru Licencja DOKUMENTACJA KOSZTÓW: 1/Faktura, protokół przyjęcia, dokument przyjęcia na stan, 2/ Oświadczenie o spójności wydatku z projektem 3/ Zapłata udokumentowana wyciągiem bankowym lub przelewem. 22

23 WYDATKI NA DELEGACJE I UDZIAŁ W KONFERENCJACH MONITORING I KONTROLA PROJEKTÓW Dokument delegacji rozliczony zgodnie z Rozp. MPiPS z r. Zaproszenie, agenda, certyfikat, lista obecności Oświadczenie o wyŝywieniu, przejazdach, dojazdach Samochód słuŝbowy karta przebiegu Informacja o kursie waluty (bank/data/kurs) DOKUMENTACJA KOSZTÓW: 1/Faktura, zaliczka, przelew zaliczki, 2/Oświadczenie o spójności wydatku z projektem, 3/ Wypłata udokumentowana wyciągiem bankowym lub przelewem. 23

24 PODATEK VAT Oświadczenie o kwalifikowalności VAT, MONITORING I KONTROLA PROJEKTÓW Oświadczenie o VAT wewnątrzwspólnotowym 1/Faktura źródłowa, faktura wewnętrzna, 2/Deklaracja VAT-7 lub VAI-UE, 3/ Wyciągi bankowe lub przelewy. 24

25 KOSZTY OGÓLNE (DO 20% WYDATKÓW KW.) Wynagrodzenie personelu zarządzającego i administracyjnego Koszty powierzchni, media Koszty telefonów DOKUMENTACJA KOSZTÓW: 1/Faktura źródłowa z potwierdzeniem zapłaty: koszty powierzchni, telefonów, zatrudnienia personelu, 2/Dokumentacja metodologii wyliczenia kosztów, 3/ Oświadczenie o uŝywaniu np. telefonu na potrzeby projektu, 4/ Wyciągi bankowe lub przelewy. 25

26 W razie braku wypłaty zaliczki Beneficjent jest zobligowany do finansowanie Projektu ze środków własnych [ 4 ust. 2 umowy] Płatności moŝna dokonywać na dwa sposoby: - z konta ogólnego dokonywać wszystkich płatności, a następnie refundować je z konta projektowego na konto ogólne (85%), - z konta zaliczkowego i ogólnego dokonywać płatności dwoma przelewami, monitorując na bieŝąco utrzymanie podziału 85% z konta zaliczkowego i 15% z ogólnego, W razie kredytowania projektu na obu rodzajach kont naleŝy zawiadomić IW lub Płatnika, poniewaŝ tylko te instytucje mogą wpłacać kwoty do obsługi zaliczki na rachunek bankowy Beneficjenta. 26

27 Podsumowanie: 1. Środowisko zarządzania projektami jest bardzo dynamiczne i ulega ciągłym zmianom 2. Zmianą nie moŝna zarządzać - zmianę moŝna wychwytywać i dostosowywać do niej projekt/instytucję [P. Drucker] 3. Zalecenia audytora zaleŝą od jego wiedzy 4. Zadaniem audytora monitorującego i kontrolującego projekty jest organizacja informacji 5. Wiedza o zmianach to być albo nie być audytora 27

28 Dziękuję za uwagę Joanna Mrowicka Politechnika Poznańska, Dział Audytu i Kontroli Wewnętrznej 28

Rozliczanie projektów w ramach Poddziałania 1.1.1, 1.3.1 i 1.3.2 Programu Operacyjnego Innowacyjna Gospodarka 2007 2013 Rozliczanie projektów i

Rozliczanie projektów w ramach Poddziałania 1.1.1, 1.3.1 i 1.3.2 Programu Operacyjnego Innowacyjna Gospodarka 2007 2013 Rozliczanie projektów i weryfikacja płatności Ośrodek Przetwarzania Informacji Poznań,

Rozliczanie projektów w ramach Poddziałania 1.1.1, 1.3.1 i 1.3.2 Programu Operacyjnego Innowacyjna Gospodarka 2007 2013 Rozliczanie projektów i weryfikacja płatności Ośrodek Przetwarzania Informacji Poznań,

Rozliczanie projektów w ramach Poddziałania 1.1.1, 1.3.1 i 1.3.2 Programu Operacyjnego Innowacyjna Gospodarka 2007 2013 Rozliczanie projektów i

Rozliczanie projektów w ramach Poddziałania 1.1.1, 1.3.1 i 1.3.2 Programu Operacyjnego Innowacyjna Gospodarka 2007 2013 Rozliczanie projektów i weryfikacja płatności Ośrodek Przetwarzania Informacji Warszawa,

Rozliczanie projektów w ramach Poddziałania 1.1.1, 1.3.1 i 1.3.2 Programu Operacyjnego Innowacyjna Gospodarka 2007 2013 Rozliczanie projektów i weryfikacja płatności Ośrodek Przetwarzania Informacji Warszawa,

Program Operacyjny Innowacyjna Gospodarka 2007 2013 Obsługa finansowa projektów w ramach Działania 1.3

Program Operacyjny Innowacyjna Gospodarka 2007 2013 Obsługa finansowa projektów w ramach Działania 1.3 1 Warszawa, 2008-06-05 Plan prezentacji: 1. Kwalifikowalność wydatków 2. Umowa o dofinansowanie część

Program Operacyjny Innowacyjna Gospodarka 2007 2013 Obsługa finansowa projektów w ramach Działania 1.3 1 Warszawa, 2008-06-05 Plan prezentacji: 1. Kwalifikowalność wydatków 2. Umowa o dofinansowanie część

Rozliczanie projektów w ramach

Rozliczanie projektów w ramach Działania 8.1 i 8.2 POIG Agencja Rozwoju Pomorza S.A Gdańsk, dn. 14 października 2010 r. 1. Zasady przygotowania wniosków o płatność z uwzględnieniem obowiązujących załączników.

Rozliczanie projektów w ramach Działania 8.1 i 8.2 POIG Agencja Rozwoju Pomorza S.A Gdańsk, dn. 14 października 2010 r. 1. Zasady przygotowania wniosków o płatność z uwzględnieniem obowiązujących załączników.

Weryfikacja dokumentów księgowych w miejscu u Beneficjenta przez Fundację Fundusz Współpracy Dział Wsparcia Instytucji Pośredniczących, FFW

Weryfikacja dokumentów księgowych w miejscu u Beneficjenta przez Fundację Fundusz Współpracy Dział Wsparcia Instytucji Pośredniczących, FFW 1 Fundacja Fundusz współpracy : powołana w 1990 r. przez Skarb

Weryfikacja dokumentów księgowych w miejscu u Beneficjenta przez Fundację Fundusz Współpracy Dział Wsparcia Instytucji Pośredniczących, FFW 1 Fundacja Fundusz współpracy : powołana w 1990 r. przez Skarb

Nr i ilość dokumentów z próby:

Zał nr 2 do Regulaminu wykonywania zadań I. Raport z weryfikacji nr (numer weryfikacji jest tożsamy z numerem wniosku o płatność) Nazwa jednostki weryfikującej Fundacja Fundusz Współpracy" ul. Górnośląska

Zał nr 2 do Regulaminu wykonywania zadań I. Raport z weryfikacji nr (numer weryfikacji jest tożsamy z numerem wniosku o płatność) Nazwa jednostki weryfikującej Fundacja Fundusz Współpracy" ul. Górnośląska

Szkolenie dla Beneficjentów. Realizacja projektów w ramach POIG

Szkolenie dla Beneficjentów Realizacja projektów w ramach POIG WYDATKI NIEKWALIFIKOWANE Ośrodek Przetwarzania Informacji Wydatki niekwalifikowane W przypadku, gdy w zatwierdzonym wniosku o płatność znajdzie

Szkolenie dla Beneficjentów Realizacja projektów w ramach POIG WYDATKI NIEKWALIFIKOWANE Ośrodek Przetwarzania Informacji Wydatki niekwalifikowane W przypadku, gdy w zatwierdzonym wniosku o płatność znajdzie

Rozliczanie projektów w ramach Poddziałania 1.1.1, 1.3.1 i 1.3.2 Programu Operacyjnego Innowacyjna Gospodarka 2007 2013 Rozliczanie projektów i

Rozliczanie projektów w ramach Poddziałania 1.1.1, 1.3.1 i 1.3.2 Programu Operacyjnego Innowacyjna Gospodarka 2007 2013 Rozliczanie projektów i weryfikacja płatności Ośrodek Przetwarzania Informacji Warszawa,

Rozliczanie projektów w ramach Poddziałania 1.1.1, 1.3.1 i 1.3.2 Programu Operacyjnego Innowacyjna Gospodarka 2007 2013 Rozliczanie projektów i weryfikacja płatności Ośrodek Przetwarzania Informacji Warszawa,

DOKUMENTY FINANSOWE W RAMACH MECHANIZMU FINANSOWEGO EUROPEJSKIEGO OBSZARU GOSPODARCZEGO ORAZ NORWESKIEGO MECHANIZMU FINANSOWEGO

DOKUMENTY FINANSOWE W RAMACH MECHANIZMU FINANSOWEGO EUROPEJSKIEGO OBSZARU GOSPODARCZEGO ORAZ NORWESKIEGO MECHANIZMU FINANSOWEGO Załączniki Wniosku o Płatność Beneficjent przygotowuje/wypełnia wniosek o

DOKUMENTY FINANSOWE W RAMACH MECHANIZMU FINANSOWEGO EUROPEJSKIEGO OBSZARU GOSPODARCZEGO ORAZ NORWESKIEGO MECHANIZMU FINANSOWEGO Załączniki Wniosku o Płatność Beneficjent przygotowuje/wypełnia wniosek o

Przykładowa lista dokumentów potwierdzających poniesienie i kwalifikowalność wydatków w ramach Poddziałania 6.1.1 PO KL

Przykładowa lista dokumentów potwierdzających poniesienie i kwalifikowalność wydatków w ramach Poddziałania 6.1.1 PO KL styczeń 2011 r. Spotkanie współfinansowane ze środków Unii Europejskiej w ramach

Przykładowa lista dokumentów potwierdzających poniesienie i kwalifikowalność wydatków w ramach Poddziałania 6.1.1 PO KL styczeń 2011 r. Spotkanie współfinansowane ze środków Unii Europejskiej w ramach

Przykładowa lista dokumentów potwierdzających poniesienie i kwalifikowalność wydatków. 25.02.2011 r.

Przykładowa lista dokumentów potwierdzających poniesienie i kwalifikowalność wydatków w ramach Działania 6.3 PO KL 25.02.2011 r. Wynagrodzenie osób zatrudnionych na podstawie umowy o pracę - lista płac

Przykładowa lista dokumentów potwierdzających poniesienie i kwalifikowalność wydatków w ramach Działania 6.3 PO KL 25.02.2011 r. Wynagrodzenie osób zatrudnionych na podstawie umowy o pracę - lista płac

Dokumentacja wydatków z funduszy strukturalnych. mgr Ewa Matejko

Dokumentacja wydatków z funduszy strukturalnych mgr Ewa Matejko Podstawy prawne dokumentacji wydatków z funduszy strukturalnych Art. 56 ust. 4 rozporządzenia Rady 1083/2006 przekazuje kompetencje tworzenia

Dokumentacja wydatków z funduszy strukturalnych mgr Ewa Matejko Podstawy prawne dokumentacji wydatków z funduszy strukturalnych Art. 56 ust. 4 rozporządzenia Rady 1083/2006 przekazuje kompetencje tworzenia

założone w Harmonogramie realizacji projektu.

Pozycja wniosku o płatność ------------------------------ ------------------------------ Punkt 1. Wniosek za okres od do Punkt 2. Dane beneficjenta Rodzaj błędu Nieterminowe złożenie wniosku o płatność.

Pozycja wniosku o płatność ------------------------------ ------------------------------ Punkt 1. Wniosek za okres od do Punkt 2. Dane beneficjenta Rodzaj błędu Nieterminowe złożenie wniosku o płatność.

Program Operacyjny Infrastruktura i Środowisko 2007-2013

INFRASTRUKTURA I SRODOWISKO NARODOWA STRATEGIA SPÓJNOSCI UNIA EUROPEJSKA Program Operacyjny Infrastruktura i Środowisko 2007-2013 Zasady rozliczania środków finansowych w ramach PO IiŚ Narodowy Narodowy

INFRASTRUKTURA I SRODOWISKO NARODOWA STRATEGIA SPÓJNOSCI UNIA EUROPEJSKA Program Operacyjny Infrastruktura i Środowisko 2007-2013 Zasady rozliczania środków finansowych w ramach PO IiŚ Narodowy Narodowy

Kwalifikowalność wydatków jest sprawdzana zarówno na etapie oceny wniosku o dofinansowanie, weryfikacji wniosku o płatność, jak również na etapie

Kwalifikowalność wydatków jest sprawdzana zarówno na etapie oceny wniosku o dofinansowanie, weryfikacji wniosku o płatność, jak również na etapie kontroli. Jeżeli koszty pośrednie rozliczane są na podstawie

Kwalifikowalność wydatków jest sprawdzana zarówno na etapie oceny wniosku o dofinansowanie, weryfikacji wniosku o płatność, jak również na etapie kontroli. Jeżeli koszty pośrednie rozliczane są na podstawie

ZASADY ROZLICZANIA I POŚWIADCZANIA PONIESIONYCH WYDATKÓW DLA PROJEKTÓW REALIZOWANYCH W RAMACH MRPO 2007-2013

ZASADY ROZLICZANIA I POŚWIADCZANIA PONIESIONYCH WYDATKÓW DLA PROJEKTÓW REALIZOWANYCH W RAMACH MRPO 2007-2013 Departament Funduszy Europejskich Kraków, wrzesień 2010 r. Urząd Marszałkowski Województwa Małopolskiego

ZASADY ROZLICZANIA I POŚWIADCZANIA PONIESIONYCH WYDATKÓW DLA PROJEKTÓW REALIZOWANYCH W RAMACH MRPO 2007-2013 Departament Funduszy Europejskich Kraków, wrzesień 2010 r. Urząd Marszałkowski Województwa Małopolskiego

Zasady rozliczania dotacji w ramach Instrumentu Finansowego LIFE + na podstawie dokumentów księgowych

Zasady rozliczania dotacji w ramach Instrumentu Finansowego LIFE + na podstawie dokumentów księgowych Departament Księgowości i Rozliczeń Marek Ignaczewski Warszawa, 30.01.2014 r. Przekazywanie środków

Zasady rozliczania dotacji w ramach Instrumentu Finansowego LIFE + na podstawie dokumentów księgowych Departament Księgowości i Rozliczeń Marek Ignaczewski Warszawa, 30.01.2014 r. Przekazywanie środków

Program Operacyjny Kapitał Ludzki

Program Operacyjny Kapitał Ludzki BudŜet projektu Wkład własny w w projekcie Grzegorz Kowalczyk Kielce, 15.0.03.2011 r. Szczegółowy budŝet projektu BudŜet projektu Szczegółowy budŝet projektu Cross

Program Operacyjny Kapitał Ludzki BudŜet projektu Wkład własny w w projekcie Grzegorz Kowalczyk Kielce, 15.0.03.2011 r. Szczegółowy budŝet projektu BudŜet projektu Szczegółowy budŝet projektu Cross

Weryfikacja dokumentów księgowych w miejscu u Beneficjenta przez Fundację Fundusz Współpracy

Weryfikacja dokumentów księgowych w miejscu u Beneficjenta przez Fundację Fundusz Współpracy Dział Wsparcia Instytucji Pośredniczących, FFW 1 : powołana w 1990 r. przez Skarb Państwa m.in. w celu przyjmowania

Weryfikacja dokumentów księgowych w miejscu u Beneficjenta przez Fundację Fundusz Współpracy Dział Wsparcia Instytucji Pośredniczących, FFW 1 : powołana w 1990 r. przez Skarb Państwa m.in. w celu przyjmowania

ZARZĄDZENIE Nr 10/2019 STAROSTY POZNAŃSKIEGO. z dnia 31 stycznia 2019 roku

ZARZĄDZENIE Nr 10/2019 STAROSTY POZNAŃSKIEGO w sprawie: ustalenia instrukcji przechowywania i archiwizowania dokumentacji związanej z realizacją przez Powiat Poznański projektów współfinansowanych ze środków

ZARZĄDZENIE Nr 10/2019 STAROSTY POZNAŃSKIEGO w sprawie: ustalenia instrukcji przechowywania i archiwizowania dokumentacji związanej z realizacją przez Powiat Poznański projektów współfinansowanych ze środków

Warszawa, 28 listopada 2012 r.

System finansowania i rozliczania projektów Narodowego Centrum Badań i Rozwoju Program PolskoPolsko-Izraelski Warszawa, 28 listopada 2012 r. Bardziej niż cokolwiek innego przygotowywanie się jest sekretem

System finansowania i rozliczania projektów Narodowego Centrum Badań i Rozwoju Program PolskoPolsko-Izraelski Warszawa, 28 listopada 2012 r. Bardziej niż cokolwiek innego przygotowywanie się jest sekretem

Najczęściej popełniane błędy we wnioskach o płatność i załącznikach składanych w ramach działań oraz 4.2 POIG

Najczęściej popełniane błędy we wnioskach o płatność i załącznikach składanych w ramach działań 1.4-4.1 oraz 4.2 POIG 1. Błędy we wniosku o płatność 1. Brak znajomości, nierzetelne zapoznanie się bądź

Najczęściej popełniane błędy we wnioskach o płatność i załącznikach składanych w ramach działań 1.4-4.1 oraz 4.2 POIG 1. Błędy we wniosku o płatność 1. Brak znajomości, nierzetelne zapoznanie się bądź

WNIOSEK BENEFICJENTA O PŁATNOŚĆ (WBoP)

") Materiał pomocniczy przy sporządzaniu wniosków beneficjentów o płatność WNIOSEK BENEFICJENTA O PŁATNOŚĆ (WBoP) )Podpisy. Wniosek o płatność podpisuje (na ostatniej stronie) beneficjent (osoba uprawniona

Materiał pomocniczy przy sporządzaniu wniosków beneficjentów o płatność WNIOSEK BENEFICJENTA O PŁATNOŚĆ (WBoP) )Podpisy. Wniosek o płatność podpisuje (na ostatniej stronie) beneficjent (osoba uprawniona

Konferencja współfinansowana ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Program Operacyjny Kapitał Ludzki Zmiany w Zasadach finansowania PO KL (od 01.01.2011 r.) Grzegorz Kowalczyk Kielce, 13.09.2011 r. Zmiany w dokumentach finansowych PO KL: - Zasady finansowania PO KL -

Program Operacyjny Kapitał Ludzki Zmiany w Zasadach finansowania PO KL (od 01.01.2011 r.) Grzegorz Kowalczyk Kielce, 13.09.2011 r. Zmiany w dokumentach finansowych PO KL: - Zasady finansowania PO KL -

Warmia i Mazury na lata 2007-2013

Załącznik nr 1 do Wniosku Regionalny Program Operacyjny Warmia i Mazury na lata 2007-2013 Wytyczne dla Beneficjentów w zakresie zasad archiwizacji dokumentów związanych z realizacją projektów finansowanych

Załącznik nr 1 do Wniosku Regionalny Program Operacyjny Warmia i Mazury na lata 2007-2013 Wytyczne dla Beneficjentów w zakresie zasad archiwizacji dokumentów związanych z realizacją projektów finansowanych

Formularz Karta zamknięcia projektu

Formularz Karta zamknięcia projektu Nazwa Projektu Symbol Projektu Nazwa Programu Imię i Nazwisko Kierownika Imię i Nazwisko Administratora Okres trwałości Projektu Wartość projektu Kwota Wydatków Kwalifikowanych

Formularz Karta zamknięcia projektu Nazwa Projektu Symbol Projektu Nazwa Programu Imię i Nazwisko Kierownika Imię i Nazwisko Administratora Okres trwałości Projektu Wartość projektu Kwota Wydatków Kwalifikowanych

Zagadnienia związane z rozliczaniem wniosków o płatność. Szkolenie/warsztaty dla LGR 28.06.2013 r.

Zagadnienia związane z rozliczaniem wniosków o płatność Szkolenie/warsztaty dla LGR 28.06.2013 r. 1. Złożenie wniosku w terminie Beneficjent jest zobowiązany złożyć WoP (Wniosek o Płatność) w terminie

Zagadnienia związane z rozliczaniem wniosków o płatność Szkolenie/warsztaty dla LGR 28.06.2013 r. 1. Złożenie wniosku w terminie Beneficjent jest zobowiązany złożyć WoP (Wniosek o Płatność) w terminie

Zalecenia nr 10. 1 1 Ministerstwo Rozwoju Regionalnego

Zalecenia nr 10 Ministerstwo Rozwoju Regionalnego - 1 1 Ministerstwo Rozwoju Regionalnego Cel wydania zaleceń nr 10 Uszczegółowienie zakresu kontroli na zakończenie realizacji projektu oraz określenie

Zalecenia nr 10 Ministerstwo Rozwoju Regionalnego - 1 1 Ministerstwo Rozwoju Regionalnego Cel wydania zaleceń nr 10 Uszczegółowienie zakresu kontroli na zakończenie realizacji projektu oraz określenie

INFORMACJA POKONTROLNA NR 12/PL-BB/2013. Gmina Słońsk

INFORMACJA POKONTROLNA NR 12/PL-BB/2013 1 Numer kontroli 12/PL-BB/2013 2 Nazwa jednostki kontrolowanej Gmina Słońsk 3 Adres jednostki kontrolowanej ul. Sikorskiego 15 69-436 Słońsk 4 Nazwa projektu Polsko

INFORMACJA POKONTROLNA NR 12/PL-BB/2013 1 Numer kontroli 12/PL-BB/2013 2 Nazwa jednostki kontrolowanej Gmina Słońsk 3 Adres jednostki kontrolowanej ul. Sikorskiego 15 69-436 Słońsk 4 Nazwa projektu Polsko

Spotkanie współfinansowane przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego Infrastruktura i

Najistotniejsze zmiany w Wytycznych w zakresie kwalifikowania wydatków w ramach PO IiŚ czerwiec 2009 r. 2 Spotkanie współfinansowane przez Unię Europejską ze środków Funduszu Spójności w ramach Aktualizacja

Najistotniejsze zmiany w Wytycznych w zakresie kwalifikowania wydatków w ramach PO IiŚ czerwiec 2009 r. 2 Spotkanie współfinansowane przez Unię Europejską ze środków Funduszu Spójności w ramach Aktualizacja

Zespół Kontroli MCP Kraków, 18 grudnia 2012r.

Zespół Kontroli MCP PLANOWY DORAŹNY po złoŝeniu wniosku o płatność końcową w ramach weryfikacji wniosku o płatność pośrednią (instrukcja dla Beneficjentów dotycząca procedury kontroli) 10 umowy o dofinansowanie

Zespół Kontroli MCP PLANOWY DORAŹNY po złoŝeniu wniosku o płatność końcową w ramach weryfikacji wniosku o płatność pośrednią (instrukcja dla Beneficjentów dotycząca procedury kontroli) 10 umowy o dofinansowanie

Fundacja Rozwoju Systemu Edukacji Narodowa Agencja Programu Uczenie się przez całe Ŝycie Program Leonardo da Vinci

Fundacja Rozwoju Systemu Edukacji Narodowa Agencja Programu Uczenie się przez całe Ŝycie Program Leonardo da Vinci Zarządzanie finansami w projekcie UMOWY 2011 KOSZTY UPRAWNIONE OGÓLNE ZASADY FINANSOWE

Fundacja Rozwoju Systemu Edukacji Narodowa Agencja Programu Uczenie się przez całe Ŝycie Program Leonardo da Vinci Zarządzanie finansami w projekcie UMOWY 2011 KOSZTY UPRAWNIONE OGÓLNE ZASADY FINANSOWE

1. Rozliczenie wydatków wnioski o płatność. Ministerstwo Rozwoju Regionalnego 6 marca 2012 r. 1

1. Rozliczenie wydatków wnioski o płatność Ministerstwo Rozwoju Regionalnego 6 marca 2012 r. 1 Wniosek o płatność słuŝy dwóm celom: rozliczeniu wydatków poniesionych przez państwowe jednostki budŝetowe

1. Rozliczenie wydatków wnioski o płatność Ministerstwo Rozwoju Regionalnego 6 marca 2012 r. 1 Wniosek o płatność słuŝy dwóm celom: rozliczeniu wydatków poniesionych przez państwowe jednostki budŝetowe

MINISTERSTWO EDUKACJI NARODOWEJ Biuro Wdrażania Europejskiego Funduszu Społecznego Warszawa, 2007-05-

MINISTERSTWO EDUKACJI NARODOWEJ Biuro Wdrażania Europejskiego Funduszu Społecznego Warszawa, 2007-05- BWE-AS/SP/MK/KR/WKW/2007 W związku z licznym zapytaniami beneficjentów dotyczącymi sposobu rozliczania,

MINISTERSTWO EDUKACJI NARODOWEJ Biuro Wdrażania Europejskiego Funduszu Społecznego Warszawa, 2007-05- BWE-AS/SP/MK/KR/WKW/2007 W związku z licznym zapytaniami beneficjentów dotyczącymi sposobu rozliczania,

Załącznik nr 5 Reguły oraz minimalny zakres kontroli na miejscu realizacji RPD PT. 1. Reguły ogólne

Załącznik nr 5 Reguły oraz minimalny zakres kontroli na miejscu realizacji RPD PT 1. Reguły ogólne 1) Prowadząc kontrolę RPD PT na miejscu naleŝy kierować się zasadą unikania dublowania czynności weryfikacyjnych,

Załącznik nr 5 Reguły oraz minimalny zakres kontroli na miejscu realizacji RPD PT 1. Reguły ogólne 1) Prowadząc kontrolę RPD PT na miejscu naleŝy kierować się zasadą unikania dublowania czynności weryfikacyjnych,

Miejska Biblioteka Publiczna w Sulejówku

Urząd Miasta Sulejówek ul. Dworcowa 55 05-070 Sulejówek PROTOKÓŁ Z KONTROLI NR 2/2007 Miejska Biblioteka Publiczna w Sulejówku Sulejówek 2007 1. INFORMACJE OGÓLNE Jednostka kontrolowana: Miejska Biblioteka

Urząd Miasta Sulejówek ul. Dworcowa 55 05-070 Sulejówek PROTOKÓŁ Z KONTROLI NR 2/2007 Miejska Biblioteka Publiczna w Sulejówku Sulejówek 2007 1. INFORMACJE OGÓLNE Jednostka kontrolowana: Miejska Biblioteka

WNIOSEK BENEFICJENTA O PŁATNOŚĆ (WBoP)

") Materiał pomocniczy przy sporządzaniu wniosków beneficjentów o płatność WNIOSEK BENEFICJENTA O PŁATNOŚĆ (WBoP) 1. Wnioskowana kwota W pkt 2_(10) naleŝy wpisać kwotę zgodną z pkt 10_ wniosku (pierwszy wiersz

Materiał pomocniczy przy sporządzaniu wniosków beneficjentów o płatność WNIOSEK BENEFICJENTA O PŁATNOŚĆ (WBoP) 1. Wnioskowana kwota W pkt 2_(10) naleŝy wpisać kwotę zgodną z pkt 10_ wniosku (pierwszy wiersz

Zagrożenia i ryzyka związane z realizacją projektów finansowanych lub współfinansowanych z funduszy strukturalnych

Zagrożenia i ryzyka związane z realizacją projektów finansowanych lub współfinansowanych z funduszy strukturalnych Wrocław, 25.03.2019 mgr Agnieszka Wilczyńska audytor wewnętrzny Politechniki Wrocławskiej

Zagrożenia i ryzyka związane z realizacją projektów finansowanych lub współfinansowanych z funduszy strukturalnych Wrocław, 25.03.2019 mgr Agnieszka Wilczyńska audytor wewnętrzny Politechniki Wrocławskiej

Formularz Karta zamknięcia projektu

Formularz Karta zamknięcia projektu Nazwa Projektu Symbol Projektu Nazwa Programu Imię i Nazwisko Kierownika Imię i Nazwisko Administratora Okres trwałości Projektu Wartość projektu Kwota Wydatków Kwalifikowanych

Formularz Karta zamknięcia projektu Nazwa Projektu Symbol Projektu Nazwa Programu Imię i Nazwisko Kierownika Imię i Nazwisko Administratora Okres trwałości Projektu Wartość projektu Kwota Wydatków Kwalifikowanych

Zakres zaangażowania wydatków budżetowych

Zakres wydatków Załącznik Nr 1 do Instrukcji w sprawie ewidencji wydatków w Urzędzie Miasta Nowy Targ Lp Rodzaj wydatku Forma informacji Szczegółowość ewidencji wydatków I. Wydatki bieżące, w tym: - osobowe,

Zakres wydatków Załącznik Nr 1 do Instrukcji w sprawie ewidencji wydatków w Urzędzie Miasta Nowy Targ Lp Rodzaj wydatku Forma informacji Szczegółowość ewidencji wydatków I. Wydatki bieżące, w tym: - osobowe,

Dokumentacja załączana do Wniosku o płatność

Szwajcarsko-Polski Program Współpracy Dokumentacja załączana do Wniosku o płatność 22-23.09.2014 Najczęściej popełniane błędy w dokumentacji załączanej do wniosku o płatność Błędy w dokumentacji dotyczącej

Szwajcarsko-Polski Program Współpracy Dokumentacja załączana do Wniosku o płatność 22-23.09.2014 Najczęściej popełniane błędy w dokumentacji załączanej do wniosku o płatność Błędy w dokumentacji dotyczącej

WYTYCZNE INSTYTUCJI ZARZĄDZAJĄCEJ W ZAKRESIE KONTROLI I MONITOROWANIA PROJEKTÓW. ZMIANY WPROWADZONE W DNIU 19.10.10r.

WYTYCZNE INSTYTUCJI ZARZĄDZAJĄCEJ W ZAKRESIE KONTROLI I MONITOROWANIA PROJEKTÓW ZMIANY WPROWADZONE W DNIU 19.10.10r. Urząd Marszałkowski Województwa Małopolskiego Kraków, styczeń 2010 BUDOWA WYTYCZNYCH

WYTYCZNE INSTYTUCJI ZARZĄDZAJĄCEJ W ZAKRESIE KONTROLI I MONITOROWANIA PROJEKTÓW ZMIANY WPROWADZONE W DNIU 19.10.10r. Urząd Marszałkowski Województwa Małopolskiego Kraków, styczeń 2010 BUDOWA WYTYCZNYCH

ODPOWIEDZI. DOKUMENTY wzór prawidłowo oznakowanej i opisanej faktury jest zamieszczony na stronie www.fapa.org.pl.

Wykaz najczęściej popełnianych błędów przez Beneficjentów we Wnioskach beneficjentów o płatność Sektorowy Program Operacyjny Restrukturyzacja i modernizacja sektora Ŝywnościowego oraz rozwój obszarów wiejskich

Wykaz najczęściej popełnianych błędów przez Beneficjentów we Wnioskach beneficjentów o płatność Sektorowy Program Operacyjny Restrukturyzacja i modernizacja sektora Ŝywnościowego oraz rozwój obszarów wiejskich

Spotkanie informacyjne dla Koordynatorów zzakresu rozliczania przedsięwzięć

Spotkanie informacyjne dla Koordynatorów zzakresu rozliczania przedsięwzięć Toruń, 24 lipca 2014 r. Projektjest współfinansowany ze środków Europejskiego Funduszu Rozwoju Regionalnego w ramach Regionalnego

Spotkanie informacyjne dla Koordynatorów zzakresu rozliczania przedsięwzięć Toruń, 24 lipca 2014 r. Projektjest współfinansowany ze środków Europejskiego Funduszu Rozwoju Regionalnego w ramach Regionalnego

SYSTEM FINANSOWANIA ORAZ ROZLICZANIA PROJEKTÓW W RAMACH PROGRAMU GO_GLOBAL.PL. Beata Kwiatkowska

SYSTEM FINANSOWANIA ORAZ ROZLICZANIA PROJEKTÓW W RAMACH PROGRAMU GO_GLOBAL.PL Beata Kwiatkowska PLAN PREZENTACJI I. FINANSOWANIE PROJEKTU II. KOSZTY KWALIFIKOWANE III.ZMIANY W PROJEKCIE IV.ROZLICZANIE

SYSTEM FINANSOWANIA ORAZ ROZLICZANIA PROJEKTÓW W RAMACH PROGRAMU GO_GLOBAL.PL Beata Kwiatkowska PLAN PREZENTACJI I. FINANSOWANIE PROJEKTU II. KOSZTY KWALIFIKOWANE III.ZMIANY W PROJEKCIE IV.ROZLICZANIE

ZASADY DOTYCZĄCE SPORZĄDZANIA WNIOSKÓW O PŁATNOŚĆ W RAMACH PROGRAMU OPERACYJNEGO KAPITAŁ LUDZKI

WOJEWÓDZKI URZĄD PRACY W KRAKOWIE ZASADY DOTYCZĄCE SPORZĄDZANIA WNIOSKÓW O PŁATNOŚĆ W RAMACH PROGRAMU OPERACYJNEGO KAPITAŁ LUDZKI 1. Wniosek o płatność powinien zostać wypełniony zgodnie z Instrukcją wypełniania

WOJEWÓDZKI URZĄD PRACY W KRAKOWIE ZASADY DOTYCZĄCE SPORZĄDZANIA WNIOSKÓW O PŁATNOŚĆ W RAMACH PROGRAMU OPERACYJNEGO KAPITAŁ LUDZKI 1. Wniosek o płatność powinien zostać wypełniony zgodnie z Instrukcją wypełniania

System sprawozdawczy w ramach PL08

System sprawozdawczy w ramach PL08 Szkolenie dla Beneficjentów programu PL08 Warszawa, dnia 9-06-2014 MAREK GÓŹDŹ NACZELNIK WYDZIAŁU DEPARTAMENT FUNDUSZY EUROPEJSKICH Agenda spotkania 10.00-10.15 Rozpoczęcie

System sprawozdawczy w ramach PL08 Szkolenie dla Beneficjentów programu PL08 Warszawa, dnia 9-06-2014 MAREK GÓŹDŹ NACZELNIK WYDZIAŁU DEPARTAMENT FUNDUSZY EUROPEJSKICH Agenda spotkania 10.00-10.15 Rozpoczęcie

reprezentowania Beneficjenta kopie faktur lub innych dokumentów o równoważnej wartości dowodowej, kopię ewidencji środków trwałych;

Informacja dla Beneficjentów nt. dokumentowania wydatków dotyczących realizacji projektów dofinansowanych w ramach projektu: Pomocna dłoń pod bezpiecznym dachem współfinansowanego ze Szwajcarsko- Polskiego

Informacja dla Beneficjentów nt. dokumentowania wydatków dotyczących realizacji projektów dofinansowanych w ramach projektu: Pomocna dłoń pod bezpiecznym dachem współfinansowanego ze Szwajcarsko- Polskiego

Obowiązki beneficjentów związane z rozliczaniem środków finansowych otrzymanych z funduszy UE. styczeń 2013

Obowiązki beneficjentów związane z rozliczaniem środków finansowych otrzymanych z funduszy UE styczeń 2013 Grupa doradcza POLINVEST POLINVEST Sp. z o.o. usługi doradcze w zakresie zarządzania i pozyskiwania

Obowiązki beneficjentów związane z rozliczaniem środków finansowych otrzymanych z funduszy UE styczeń 2013 Grupa doradcza POLINVEST POLINVEST Sp. z o.o. usługi doradcze w zakresie zarządzania i pozyskiwania

Wprowadzanie zmian w umowach o dofinansowanie Działanie 8.1 POIG

Wprowadzanie zmian w umowach o dofinansowanie Działanie 8.1 POIG Gdańsk, 28.04.2011 r. Wprowadzanie zmian w umowach o dofinansowanie Beneficjent, podpisując umowę o dofinansowanie, zobowiązuje się do realizacji

Wprowadzanie zmian w umowach o dofinansowanie Działanie 8.1 POIG Gdańsk, 28.04.2011 r. Wprowadzanie zmian w umowach o dofinansowanie Beneficjent, podpisując umowę o dofinansowanie, zobowiązuje się do realizacji

OK-III Kraków, r. WYSTĄPIENIE POKONTROLNE

WOJEWODA MAŁOPOLSKI OK-III.431.67.2015 Kraków, 01.10.2015 r. Pan Dawid Chrobak Burmistrz Miasta i Gminy Zakliczyn Rynek 32 32-840 Zakliczyn WYSTĄPIENIE POKONTROLNE Na podstawie art. 175 ust. 1 ustawy z

WOJEWODA MAŁOPOLSKI OK-III.431.67.2015 Kraków, 01.10.2015 r. Pan Dawid Chrobak Burmistrz Miasta i Gminy Zakliczyn Rynek 32 32-840 Zakliczyn WYSTĄPIENIE POKONTROLNE Na podstawie art. 175 ust. 1 ustawy z

PROJEKT I PO PROJEKCIE KOŃCOWE ROZLICZENIE ORAZ ZASADA TRWAŁOŚCI PROJEKTU W RAMACH POKL ARCHIWIZACJA DOKUMENTÓW

PROJEKT I PO PROJEKCIE KOŃCOWE ROZLICZENIE ORAZ ZASADA TRWAŁOŚCI PROJEKTU W RAMACH POKL ARCHIWIZACJA DOKUMENTÓW Alina Szklaruk Warszawa, 29 października 2014 r. Wymogi prawne Organy państwowe oraz państwowe

PROJEKT I PO PROJEKCIE KOŃCOWE ROZLICZENIE ORAZ ZASADA TRWAŁOŚCI PROJEKTU W RAMACH POKL ARCHIWIZACJA DOKUMENTÓW Alina Szklaruk Warszawa, 29 października 2014 r. Wymogi prawne Organy państwowe oraz państwowe

Teksty Fim@ngo. 6. Środki które zostaną na rachunku walutowym na koniec roku wyceniane są po średnim kursie NBP z dnia 31.12.2011r.

Teksty Fim@ngo Opracowanie dotyczące przykładowego rozliczenia róŝnic kursowych. PoniŜej przykłady transakcji proszę określić czy właściwy kurs został zastosowany i jak rozliczyć róŝnice kursowe 1. R-ek

Teksty Fim@ngo Opracowanie dotyczące przykładowego rozliczenia róŝnic kursowych. PoniŜej przykłady transakcji proszę określić czy właściwy kurs został zastosowany i jak rozliczyć róŝnice kursowe 1. R-ek

I. Ofertowanie sposób dokonywania zakupów towarów i usług zgodnie z procedurą uproszczoną;

I. Ofertowanie sposób dokonywania zakupów towarów i usług zgodnie z procedurą uproszczoną; II. Wskaźniki realizacji projektu kontrola poziomu ich osiągnięcia. III. Obowiązek prowadzenia wyodrębnionej ewidencji

I. Ofertowanie sposób dokonywania zakupów towarów i usług zgodnie z procedurą uproszczoną; II. Wskaźniki realizacji projektu kontrola poziomu ich osiągnięcia. III. Obowiązek prowadzenia wyodrębnionej ewidencji

UMOWA Nr... o wykonanie robót budowlanych

UMOWA Nr... o wykonanie robót budowlanych Załącznik Nr 3 do Specyfikacji Istotnych Warunków Zamówienia W dniu...2008 r. w Warszawie pomiędzy Domem Dziecka Nr 16 z siedzibą w Warszawie, kod 00-208 przy

UMOWA Nr... o wykonanie robót budowlanych Załącznik Nr 3 do Specyfikacji Istotnych Warunków Zamówienia W dniu...2008 r. w Warszawie pomiędzy Domem Dziecka Nr 16 z siedzibą w Warszawie, kod 00-208 przy

Zasady dokumentowania wydatków i opisywania dokumentów dowodowych

Zasady dokumentowania wydatków i opisywania dokumentów dowodowych Załącznikiem do oświadczeń / deklaracji poniesionych wydatków / wniosków o płatność są potwierdzone za zgodność z oryginałem kopie zapłaconych

Zasady dokumentowania wydatków i opisywania dokumentów dowodowych Załącznikiem do oświadczeń / deklaracji poniesionych wydatków / wniosków o płatność są potwierdzone za zgodność z oryginałem kopie zapłaconych

Zagadnienia dotyczące ce realizacjr. ealizacji projektów istotne z punktu widzenia przygotowania wniosku o udzielenie dotacji

Zagadnienia dotyczące ce realizacjr ealizacji projektów istotne z punktu widzenia przygotowania wniosku o udzielenie dotacji 2 Kwalifikowalność wydatków Wydatek moŝe zostać uznany za kwalifikowalny, jeŝeli

Zagadnienia dotyczące ce realizacjr ealizacji projektów istotne z punktu widzenia przygotowania wniosku o udzielenie dotacji 2 Kwalifikowalność wydatków Wydatek moŝe zostać uznany za kwalifikowalny, jeŝeli

Zasady dokumentowania wydatków i opisywania dokumentów dowodowych

Zasady dokumentowania wydatków i opisywania dokumentów dowodowych Załącznikiem do oświadczeń / deklaracji poniesionych wydatków / wniosków o płatność są potwierdzone za zgodność z oryginałem kopie zapłaconych

Zasady dokumentowania wydatków i opisywania dokumentów dowodowych Załącznikiem do oświadczeń / deklaracji poniesionych wydatków / wniosków o płatność są potwierdzone za zgodność z oryginałem kopie zapłaconych

PRZEDSIĘBIORCZOŚĆ PRZEPISEM NA SUKCES

PRZEDSIĘBIORCZOŚĆ PRZEPISEM NA SUKCES Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego Podstawy prawne Zasady realizacji i rozliczania wsparcia w ramach

PRZEDSIĘBIORCZOŚĆ PRZEPISEM NA SUKCES Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego Podstawy prawne Zasady realizacji i rozliczania wsparcia w ramach

dla rozwoju Mazowsza UMOWA NR.

dla rozwoju Mazowsza Wydatek współfinansowany przez Unię Europejską ze środków Europejskiego Funduszu Rozwoju Regionalnego w ramach Regionalnego Programu Operacyjnego Województwa Mazowieckiego 2007-2013

dla rozwoju Mazowsza Wydatek współfinansowany przez Unię Europejską ze środków Europejskiego Funduszu Rozwoju Regionalnego w ramach Regionalnego Programu Operacyjnego Województwa Mazowieckiego 2007-2013

Protokół nr BK/0913/ V /2008

1 Lędziny, 25.06.2008r Protokół nr BK/0913/ V /2008 kontroli instytucji kultury pod nazwą Miejski Ośrodek Kultury dla której organizatorem jest Gmina Lędziny. Czynności kontrolnych dokonała Gł. Specjalista

1 Lędziny, 25.06.2008r Protokół nr BK/0913/ V /2008 kontroli instytucji kultury pod nazwą Miejski Ośrodek Kultury dla której organizatorem jest Gmina Lędziny. Czynności kontrolnych dokonała Gł. Specjalista

Ściągawka Przedsiębiorcy

Ściągawka Przedsiębiorcy Terminy dla podatników opodatkowanych na zasadach ogólnych Jeśli jesteś opodatkowany w formie karty podatkowej: do 07* stycznia płacisz podatek w formie karty. Jeśli płacisz VAT

Ściągawka Przedsiębiorcy Terminy dla podatników opodatkowanych na zasadach ogólnych Jeśli jesteś opodatkowany w formie karty podatkowej: do 07* stycznia płacisz podatek w formie karty. Jeśli płacisz VAT

Przykład dokumentowania wydatków ponoszonych w projektach realizowanych w ramach PO KL

Przykład dokumentowania wydatków ponoszonych w projektach realizowanych w ramach PO KL We wniosku o płatność Beneficjent przedstawia zarówno postęp rzeczowy, jak i finansowy projektu. Opisując postęp rzeczowy

Przykład dokumentowania wydatków ponoszonych w projektach realizowanych w ramach PO KL We wniosku o płatność Beneficjent przedstawia zarówno postęp rzeczowy, jak i finansowy projektu. Opisując postęp rzeczowy

ROZLICZENIA KOSZTÓW. w ramach działania. Szkolenia zawodowe dla osób zatrudnionych w rolnictwie i leśnictwie objętego PROW na lata 2007-2013

ROZLICZENIA KOSZTÓW w ramach działania Szkolenia zawodowe dla osób zatrudnionych w rolnictwie i leśnictwie objętego PROW na lata 2007-2013 Seminarium informacyjno-promocyjne dla Beneficjentów działania

ROZLICZENIA KOSZTÓW w ramach działania Szkolenia zawodowe dla osób zatrudnionych w rolnictwie i leśnictwie objętego PROW na lata 2007-2013 Seminarium informacyjno-promocyjne dla Beneficjentów działania

Finansowanie i rozliczanie projektów współfinansowanych w ramach RPO WŚ na lata Kielce 31 marzec 2016 rok

Finansowanie i rozliczanie projektów współfinansowanych w ramach RPO WŚ na lata 2014-2020 Kielce 31 marzec 2016 rok 1 Środki na realizację projektu (poza projektami pozakonkursowymi) są wypłacane jako

Finansowanie i rozliczanie projektów współfinansowanych w ramach RPO WŚ na lata 2014-2020 Kielce 31 marzec 2016 rok 1 Środki na realizację projektu (poza projektami pozakonkursowymi) są wypłacane jako

OBIEG DOKUMENTÓW NA POLITECHNICE ŚLĄSKIEJ

Załącznik do Zarz. Nr 18/10/11 OBIEG DOKUMENTÓW NA POLITECHNICE ŚLĄSKIEJ dla: działalności naukowo-badawczej i usługowo-badawczej projektów realizowanych z udziałem środków krajowych, Unii Europejskiej

Załącznik do Zarz. Nr 18/10/11 OBIEG DOKUMENTÓW NA POLITECHNICE ŚLĄSKIEJ dla: działalności naukowo-badawczej i usługowo-badawczej projektów realizowanych z udziałem środków krajowych, Unii Europejskiej

Obsługa finansowa umów w Działaniu 1.4 Programu Operacyjnego Innowacyjna Gospodarka, 2007-2013

Obsługa finansowa umów w Działaniu 1.4 Programu Operacyjnego Innowacyjna Gospodarka, 2007-2013 Dział Finansowy NARODOWE CENTRUM BADAŃ I ROZWOJU 1 Beneficjent, po spełnieniu warunków wynikających z Umowy,

Obsługa finansowa umów w Działaniu 1.4 Programu Operacyjnego Innowacyjna Gospodarka, 2007-2013 Dział Finansowy NARODOWE CENTRUM BADAŃ I ROZWOJU 1 Beneficjent, po spełnieniu warunków wynikających z Umowy,

Kontrola na zakończenie realizacji projektu POIiŚ

Kontrola na zakończenie realizacji projektu POIiŚ Ewelina Kaatz-Drzeżdżon Zespół ds. Funduszy Europejskich WFOŚiGW w Gdańsku Gdynia, 17 grudnia 2012 r. Kontrole projektu Umowa o dofinansowanie Wytyczne

Kontrola na zakończenie realizacji projektu POIiŚ Ewelina Kaatz-Drzeżdżon Zespół ds. Funduszy Europejskich WFOŚiGW w Gdańsku Gdynia, 17 grudnia 2012 r. Kontrole projektu Umowa o dofinansowanie Wytyczne

Szkolenie dla Beneficjentów. Realizacja projektów w ramach POIG. Ośrodek Przetwarzania Informacji

Szkolenie dla Beneficjentów Realizacja projektów w ramach POIG Wskaźniki projektu-zalecenia i wskazówki dla Beneficjenta Warszawa, 17.01.2008 Wskaźniki produktu i rezultatu Prosimy nie umieszczać we wniosku

Szkolenie dla Beneficjentów Realizacja projektów w ramach POIG Wskaźniki projektu-zalecenia i wskazówki dla Beneficjenta Warszawa, 17.01.2008 Wskaźniki produktu i rezultatu Prosimy nie umieszczać we wniosku

ZASADY SKŁADANIA I ROZLICZANIA WNIOSKÓW O PŁATNOŚĆ. 01 Departament WdraŜania RPO

ZASADY SKŁADANIA I ROZLICZANIA WNIOSKÓW O PŁATNOŚĆ 01 Departament WdraŜania RPO Podstawa prawna: Wzór wniosku Beneficjenta o płatność (zakres minimalny) z rozszerzonym komponentem dotyczącym rzeczowo finansowego

ZASADY SKŁADANIA I ROZLICZANIA WNIOSKÓW O PŁATNOŚĆ 01 Departament WdraŜania RPO Podstawa prawna: Wzór wniosku Beneficjenta o płatność (zakres minimalny) z rozszerzonym komponentem dotyczącym rzeczowo finansowego

Finansowanie oraz zmiany w realizacji projektów PO KL zgodnie z ustawą z dnia 27 sierpnia 2009 r. o finansach publicznych

Finansowanie oraz zmiany w realizacji projektów PO KL zgodnie z ustawą z dnia 27 sierpnia 2009 r. o finansach publicznych Kielce, 16 luty 2010 r. Ramy prawne Ustawa z dnia 27 sierpnia 2009 r. o finansach

Finansowanie oraz zmiany w realizacji projektów PO KL zgodnie z ustawą z dnia 27 sierpnia 2009 r. o finansach publicznych Kielce, 16 luty 2010 r. Ramy prawne Ustawa z dnia 27 sierpnia 2009 r. o finansach

PYTANIA I ODPOWIEDZI KONKURS RPLD IP /18

PYTANIA I ODPOWIEDZI KONKURS RPLD.01.02.02-IP.02-10-038/18 PYTANIE 1: Czy należy wystąpić o zgodę na możliwość skorzystania z usługi podwykonawstwa np. Stacji Pogotowia Ratunkowego? ODPOWIEDŹ: Nie ma takiej

PYTANIA I ODPOWIEDZI KONKURS RPLD.01.02.02-IP.02-10-038/18 PYTANIE 1: Czy należy wystąpić o zgodę na możliwość skorzystania z usługi podwykonawstwa np. Stacji Pogotowia Ratunkowego? ODPOWIEDŹ: Nie ma takiej

Zmiany do ustawy zostały ogłoszone w Dz. U. z 2016 r. poz. 2255, z 2017 r. poz. 61, 245, )

") ZARZĄDZENIE NR /0/P PREZYDENTA MIASTA PABIANIC z dnia 0 maja 0 r. zmieniające Zarządzenie Nr 4/0/P Prezydenta Miasta Pabianic z dnia 0 kwietnia 0 r. w sprawie ustalenia dokumentacji określającej zasady

ZARZĄDZENIE NR /0/P PREZYDENTA MIASTA PABIANIC z dnia 0 maja 0 r. zmieniające Zarządzenie Nr 4/0/P Prezydenta Miasta Pabianic z dnia 0 kwietnia 0 r. w sprawie ustalenia dokumentacji określającej zasady

Kontrola podczas weryfikacji wniosków beneficjenta o płatność

Kontrola podczas weryfikacji wniosków beneficjenta o płatność Instytucja Pośrednicząca II stopnia dla Priorytetu III Programu Operacyjnego Kapitał Ludzki Co badamy? Zgodność ponoszenia wydatków z przepisami

Kontrola podczas weryfikacji wniosków beneficjenta o płatność Instytucja Pośrednicząca II stopnia dla Priorytetu III Programu Operacyjnego Kapitał Ludzki Co badamy? Zgodność ponoszenia wydatków z przepisami

Instrukcja Operacji Kasowych oraz zakres obowiązków kasjera w OPI

A N E K S Nr 1/2006 do Zarządzenia nr 4/2006 p. o. Dyrektora Ośrodka Przetwarzania Informacji z dnia 01 lipca 2006 r. w sprawie zasad obiegu dokumentów finansowych. 1 W 1 dodaje się następujący zapis:

A N E K S Nr 1/2006 do Zarządzenia nr 4/2006 p. o. Dyrektora Ośrodka Przetwarzania Informacji z dnia 01 lipca 2006 r. w sprawie zasad obiegu dokumentów finansowych. 1 W 1 dodaje się następujący zapis:

Kwalifikowalność wydatków w ramach Europejskiego Funduszu Społecznego w latach

Kwalifikowalność wydatków w ramach Europejskiego Funduszu Społecznego w latach 2014-2020 Urząd Marszałkowski Województwa Śląskiego Wydział Europejskiego Funduszu Społecznego WYDATKI KWALIFIKOWALNE Niezbędne

Kwalifikowalność wydatków w ramach Europejskiego Funduszu Społecznego w latach 2014-2020 Urząd Marszałkowski Województwa Śląskiego Wydział Europejskiego Funduszu Społecznego WYDATKI KWALIFIKOWALNE Niezbędne

Urząd Miasta Sulejówek ul. Dworcowa Sulejówek PROTOKÓŁ Z KONTROLI NR 2/2008. STRAś MIEJSKA

Urząd Miasta Sulejówek ul. Dworcowa 55 05-070 Sulejówek PROTOKÓŁ Z KONTROLI NR 2/2008 STRAś MIEJSKA Sulejówek 2008 1. INFORMACJE OGÓLNE Jednostka kontrolowana: StraŜ Miejska Nr zadania: 2/2008 Kontrolujący:

Urząd Miasta Sulejówek ul. Dworcowa 55 05-070 Sulejówek PROTOKÓŁ Z KONTROLI NR 2/2008 STRAś MIEJSKA Sulejówek 2008 1. INFORMACJE OGÓLNE Jednostka kontrolowana: StraŜ Miejska Nr zadania: 2/2008 Kontrolujący:

Dokumentowanie wydatków pod względem formalno rachunkowym

INFRASTRUKTURA I SRODOWISKO NARODOWA STRATEGIA SPÓJNOSCI UNIA EUROPEJSKA UNIA EUROPEJSKA Dokumentowanie wydatków pod względem formalno rachunkowym Monika Dunalewicz Agnieszka Żurawska Falenty, marzec 2012r.

INFRASTRUKTURA I SRODOWISKO NARODOWA STRATEGIA SPÓJNOSCI UNIA EUROPEJSKA UNIA EUROPEJSKA Dokumentowanie wydatków pod względem formalno rachunkowym Monika Dunalewicz Agnieszka Żurawska Falenty, marzec 2012r.

Kraków, styczeń 2010 r.

Wytyczne Instytucji Zarządzającej w zakresie zasad archiwizacji dokumentów związanych z realizacją projektów w ramach osi priorytetowej I-VIII z wyłączeniem osi II Małopolskiego Regionalnego Programu Operacyjnego

Wytyczne Instytucji Zarządzającej w zakresie zasad archiwizacji dokumentów związanych z realizacją projektów w ramach osi priorytetowej I-VIII z wyłączeniem osi II Małopolskiego Regionalnego Programu Operacyjnego

ZMIANA SYSTEMU PRZEPŁYWÓW FINANSOWYCH W RAMACH PO RPW WG USTAWY Z DNIA 27 SIERPNIA 2009 R. O FINANSACH PUBLICZNYCH

ZMIANA SYSTEMU PRZEPŁYWÓW FINANSOWYCH W RAMACH PO RPW WG USTAWY Z DNIA 27 SIERPNIA 2009 R. O FINANSACH PUBLICZNYCH ZAKRES ZMIAN PROGRAMU OPERACYJNEGO ROZWÓJ POLSKI WSCHODNIEJ, W ZWIĄZKU Z NOWELIZACJĄ UFP

ZMIANA SYSTEMU PRZEPŁYWÓW FINANSOWYCH W RAMACH PO RPW WG USTAWY Z DNIA 27 SIERPNIA 2009 R. O FINANSACH PUBLICZNYCH ZAKRES ZMIAN PROGRAMU OPERACYJNEGO ROZWÓJ POLSKI WSCHODNIEJ, W ZWIĄZKU Z NOWELIZACJĄ UFP

Rozliczanie projektów w ramach Regionalnego Programu Operacyjnego Województwa Świętokrzyskiego 2007-13

Rozliczanie projektów w ramach Regionalnego Programu Operacyjnego Województwa Świętokrzyskiego 2007-13 Przepisy prawne Rozporządzenie Komisji Europejskiej (WE) Nr 800/2008 w sprawie uznania niektórych

Rozliczanie projektów w ramach Regionalnego Programu Operacyjnego Województwa Świętokrzyskiego 2007-13 Przepisy prawne Rozporządzenie Komisji Europejskiej (WE) Nr 800/2008 w sprawie uznania niektórych

Kwalifikowalność wydatków. Ministerstwo Rozwoju Regionalnego 6 marca 2012 r. 1

Kwalifikowalność wydatków 1 Wydatek moŝe zostać uznany za kwalifikowalny w ramach POPT 2007-2013, jeŝeli spełnia warunki zawarte w: Wytycznych w zakresie korzystania z pomocy technicznej Krajowych wytycznych

Kwalifikowalność wydatków 1 Wydatek moŝe zostać uznany za kwalifikowalny w ramach POPT 2007-2013, jeŝeli spełnia warunki zawarte w: Wytycznych w zakresie korzystania z pomocy technicznej Krajowych wytycznych

Wykaz dokumentów do kontroli. Rodzaj dokumentów

na miejscu realizacji projektu współfinansowanego z RPO WSL 2007 2013. http://rpo.silesia-region.pl/?str=dokumenty-do-kontroli& Rodzaj finansowe dot. wskaźników 1. Potwierdzenia przelewów i wyciągi bankowe

na miejscu realizacji projektu współfinansowanego z RPO WSL 2007 2013. http://rpo.silesia-region.pl/?str=dokumenty-do-kontroli& Rodzaj finansowe dot. wskaźników 1. Potwierdzenia przelewów i wyciągi bankowe

Założenia dotyczące zasad kwalifikowalności wydatków w projektach realizowanych w ramach EFS w perspektywie finansowej 2014-2020

Założenia dotyczące zasad kwalifikowalności wydatków w projektach realizowanych w ramach EFS w perspektywie finansowej 2014-2020 w ramach Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu

Założenia dotyczące zasad kwalifikowalności wydatków w projektach realizowanych w ramach EFS w perspektywie finansowej 2014-2020 w ramach Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu

Uchwała Nr 18/09 Komitetu Monitorującego Regionalny Program Operacyjny Województwa Podlaskiego na lata 2007-2013 z dnia 18 listopada 2009 r.

Uchwała Nr 18/09 Komitetu Monitorującego Regionalny Program Operacyjny Województwa Podlaskiego na lata 2007-2013 z dnia 18 listopada 2009 r. w sprawie rekomendowania Instytucji Zarządzającej RPOWP wprowadzenia

Uchwała Nr 18/09 Komitetu Monitorującego Regionalny Program Operacyjny Województwa Podlaskiego na lata 2007-2013 z dnia 18 listopada 2009 r. w sprawie rekomendowania Instytucji Zarządzającej RPOWP wprowadzenia

Zasady ewidencji księgowej w zakresie podatku VAT w Urzędzie Miejskim w Radomiu.

Zasady ewidencji księgowej w zakresie podatku VAT w Urzędzie Miejskim w Radomiu. Załącznik nr 3 do zarządzenia nr 4147/2010 Prezydenta Miasta Radomia z dnia 30 listopada 2010 roku 1. Niniejsze zasady regulują

Zasady ewidencji księgowej w zakresie podatku VAT w Urzędzie Miejskim w Radomiu. Załącznik nr 3 do zarządzenia nr 4147/2010 Prezydenta Miasta Radomia z dnia 30 listopada 2010 roku 1. Niniejsze zasady regulują

INFORMACJA POKONTROLNA NR 06/2013/PL-BB. Powiat Gorzowski. ul. J. Pankiewicza 5-7, 66-400 Gorzów Wlkp.

INFORMACJA POKONTROLNA NR 06/2013/PL-BB 1 Numer kontroli 6/2013/PL-BB 2 Nazwa jednostki kontrolowanej 3 Adres jednostki kontrolowanej Powiat Gorzowski ul. J. Pankiewicza 5-7, 66-400 Gorzów Wlkp. 4 Nazwa

INFORMACJA POKONTROLNA NR 06/2013/PL-BB 1 Numer kontroli 6/2013/PL-BB 2 Nazwa jednostki kontrolowanej 3 Adres jednostki kontrolowanej Powiat Gorzowski ul. J. Pankiewicza 5-7, 66-400 Gorzów Wlkp. 4 Nazwa

Instrukcja w sprawie ewidencji zaangażowania wydatków budżetowych w Urzędzie Gminy Pierzchnica

Załącznik do Zarządzenia Nr 5/2014 Wójta Gminy Pierzchnica z dnia 31 grudnia 2014r. Instrukcja w sprawie ewidencji ydatków budżetowych w Urzędzie Gminy Pierzchnica 1. Do ewidencji księgowej ydatków budżetowych

Załącznik do Zarządzenia Nr 5/2014 Wójta Gminy Pierzchnica z dnia 31 grudnia 2014r. Instrukcja w sprawie ewidencji ydatków budżetowych w Urzędzie Gminy Pierzchnica 1. Do ewidencji księgowej ydatków budżetowych

OBIEG DOKUMENTÓW. dla projektów realizowanych z udziałem środków Unii Europejskiej i innych środków zagranicznych

POLITECHNIKA ŚLĄSKA Załącznik do Zarządzenia Nr 91/08/09 z dnia 30 lipca 2009 r. OBIEG DOKUMENTÓW dla projektów realizowanych z udziałem środków Unii Europejskiej i innych środków zagranicznych SPIS TREŚCI

POLITECHNIKA ŚLĄSKA Załącznik do Zarządzenia Nr 91/08/09 z dnia 30 lipca 2009 r. OBIEG DOKUMENTÓW dla projektów realizowanych z udziałem środków Unii Europejskiej i innych środków zagranicznych SPIS TREŚCI

OK-III Kraków, r. WYSTĄPIENIE POKONTROLNE

WOJEWODA MAŁOPOLSKI OK-III.431.112.2015 Kraków, 15.03.2016 r. Pan Janusz Szczęśniak Starosta Chrzanowski ul. Partyzantów 2 32-500 Chrzanów WYSTĄPIENIE POKONTROLNE Na podstawie art. 175 ust. 1 ustawy z

WOJEWODA MAŁOPOLSKI OK-III.431.112.2015 Kraków, 15.03.2016 r. Pan Janusz Szczęśniak Starosta Chrzanowski ul. Partyzantów 2 32-500 Chrzanów WYSTĄPIENIE POKONTROLNE Na podstawie art. 175 ust. 1 ustawy z

ROZLICZENIA KOSZTÓW. w ramach działania. Szkolenia zawodowe dla osób zatrudnionych w rolnictwie i leśnictwie objętego PROW na lata 2007-2013

ROZLICZENIA KOSZTÓW w ramach działania Szkolenia zawodowe dla osób zatrudnionych w rolnictwie i leśnictwie objętego PROW na lata 2007-2013 Seminarium informacyjno-promocyjne dla Beneficjentów działania

ROZLICZENIA KOSZTÓW w ramach działania Szkolenia zawodowe dla osób zatrudnionych w rolnictwie i leśnictwie objętego PROW na lata 2007-2013 Seminarium informacyjno-promocyjne dla Beneficjentów działania

ZARZĄDZENIE NR WÓJTA GMINY WIĄZOWNA. z dnia 31 stycznia 2018 r.

ZARZĄDZENIE NR 15.567.2018 WÓJTA GMINY WIĄZOWNA z dnia 31 stycznia 2018 r. w sprawie instrukcji przechowywania i archiwizowania dokumentacji związanej z realizacją projektów współfinansowanych ze środków

ZARZĄDZENIE NR 15.567.2018 WÓJTA GMINY WIĄZOWNA z dnia 31 stycznia 2018 r. w sprawie instrukcji przechowywania i archiwizowania dokumentacji związanej z realizacją projektów współfinansowanych ze środków

Zarządzenie Nr 59/2017 Burmistrza Miasta Mszana Dolna z dnia 22 czerwca2017 r.

Zarządzenie Nr 59/2017 Burmistrza Miasta Mszana Dolna z dnia 22 czerwca2017 r. w sprawie określenia instrukcji przechowywania i archiwizowania dokumentacji związanej z realizacją projektów współfinansowanych

Zarządzenie Nr 59/2017 Burmistrza Miasta Mszana Dolna z dnia 22 czerwca2017 r. w sprawie określenia instrukcji przechowywania i archiwizowania dokumentacji związanej z realizacją projektów współfinansowanych

Ryczałtowa metoda rozliczania kosztów ogólnych w ramach projektów w Poddziałaniu 1.3.1 Programu Operacyjnego Innowacyjna Gospodarka, 2007-2013

Ryczałtowa metoda rozliczania kosztów ogólnych w ramach projektów w Poddziałaniu 1.3.1 Programu Operacyjnego Innowacyjna Gospodarka, 2007-2013 Dział Finansowy NARODOWE CENTRUM BADAŃ I ROZWOJU Komisja Europejska

Ryczałtowa metoda rozliczania kosztów ogólnych w ramach projektów w Poddziałaniu 1.3.1 Programu Operacyjnego Innowacyjna Gospodarka, 2007-2013 Dział Finansowy NARODOWE CENTRUM BADAŃ I ROZWOJU Komisja Europejska

Poradnik przedsiębiorcy poświęcony prowadzeniu i rozliczaniu projektów

Polska Agencja Rozwoju Przedsiębiorczości Zespół Własności Przemysłowej Poradnik przedsiębiorcy poświęcony prowadzeniu i rozliczaniu projektów Warszawa 2010 1 z 5 Szanowni Państwo, Prezentujemy trzeci

Polska Agencja Rozwoju Przedsiębiorczości Zespół Własności Przemysłowej Poradnik przedsiębiorcy poświęcony prowadzeniu i rozliczaniu projektów Warszawa 2010 1 z 5 Szanowni Państwo, Prezentujemy trzeci

Warszawa, dnia 4 stycznia 2013. Główne zmiany podatkowe wchodzące w Ŝycie z dniem 1 stycznia 2013. PODATEK VAT

Warszawa, dnia 4 stycznia 2013 Główne zmiany podatkowe wchodzące w Ŝycie z dniem 1 stycznia 2013. PODATEK VAT 1. NajwaŜniejsze zmiany dotyczące podatku VAT, które weszły w Ŝycie 1 stycznia 2013 dotyczą:

Warszawa, dnia 4 stycznia 2013 Główne zmiany podatkowe wchodzące w Ŝycie z dniem 1 stycznia 2013. PODATEK VAT 1. NajwaŜniejsze zmiany dotyczące podatku VAT, które weszły w Ŝycie 1 stycznia 2013 dotyczą:

DWP-IV.3402-5/2008. Załącznik do Uchwały nr 3239 / 2013 Zarządu Województwa Wielkopolskiego z dnia 4 kwietnia 2013 r.

DWP-IV.3402-5/2008 Załącznik do Uchwały nr 3239 / 2013 Zarządu Województwa Wielkopolskiego z dnia 4 kwietnia 2013 r. Wytyczne Instytucji Zarządzającej Wielkopolskim Regionalnym Programem Operacyjnym na

DWP-IV.3402-5/2008 Załącznik do Uchwały nr 3239 / 2013 Zarządu Województwa Wielkopolskiego z dnia 4 kwietnia 2013 r. Wytyczne Instytucji Zarządzającej Wielkopolskim Regionalnym Programem Operacyjnym na

Pan Janusz Dudojć Starosta Żarski

Gorzów Wlkp., dnia 09 kwietnia 2015 roku WOJEWODA LUBUSKI Katarzyna Osos PER-I.431.5.2015.KSko Pan Janusz Dudojć Starosta Żarski WYSTĄPIENIE POKONTROLNE 1. Nazwa i adres jednostki kontrolowanej: Powiat

Gorzów Wlkp., dnia 09 kwietnia 2015 roku WOJEWODA LUBUSKI Katarzyna Osos PER-I.431.5.2015.KSko Pan Janusz Dudojć Starosta Żarski WYSTĄPIENIE POKONTROLNE 1. Nazwa i adres jednostki kontrolowanej: Powiat

Protokół kontroli. przestrzegania realizacji procedur kontroli finansowej w Przedszkolu Miejskim Nr 6 przy ul. Wandy 3 w Słupsku.

Protokół kontroli przestrzegania realizacji procedur kontroli finansowej w Przedszkolu Miejskim Nr 6 przy ul. Wandy 3 w Słupsku. Działając na podstawie upoważnienia stałego wydanego przez Prezydenta Miasta

Protokół kontroli przestrzegania realizacji procedur kontroli finansowej w Przedszkolu Miejskim Nr 6 przy ul. Wandy 3 w Słupsku. Działając na podstawie upoważnienia stałego wydanego przez Prezydenta Miasta

Schematy ewidencji. Wybrane przykłady stosowane w księgowości Urzędu i Budżetu

Załącznik Nr 8 do Zarządzenia Nr 5/2015 Wójta Gminy Smętowo Graniczne z dnia 14 stycznia 2015 roku Schematy ewidencji Wybrane przykłady stosowane w księgowości Urzędu i Budżetu 1. Schemat ewidencji dochodów

Załącznik Nr 8 do Zarządzenia Nr 5/2015 Wójta Gminy Smętowo Graniczne z dnia 14 stycznia 2015 roku Schematy ewidencji Wybrane przykłady stosowane w księgowości Urzędu i Budżetu 1. Schemat ewidencji dochodów