Makroekonomia Blok III. Budżet państwa Polityka fiskalna

|

|

|

- Natalia Maria Jabłońska

- 9 lat temu

- Przeglądów:

Transkrypt

1 Makroekonomia Blok III Budżet państwa Polityka fiskalna

2 Budżet a rola państwa w gospodarce Neoklasycy contra Keynesiści Efektywność rynku i efektywność sfery publicznej O co ten hałas? Czyli jaki jest współcześnie udział wydatków państwa G w tworzeniu PKB?

3 Budżet i jego funkcje Budżet państwa plan finansowy zawierający dochody i wydatki państwa. Sporządzany na 1 rok i zatwierdzany przez władzę ustawodawczą Funkcje budżetu: 1. Fiskalna. 2. Redystrybucyjna. 3. Stymulacyjna. 4. Alokacyjna.

4 Skład budżetu państwa Dochody i wydatki centralnych władz państwowych (budżet centralny) władz lokalnych (budżety terenowe) Ubezpieczenia społeczne

")

5 Zasady polityki budżetowej 1. Zasada rocznego budżetowania. 2. Zasada zupełności. 3. Zasada jedności. 4. Zasada jawności. 5. Zasada równowagi budżetowej.

6 Dochody budżetu państwa Podatki od osób fizycznych Podatki od przedsiębiorstw Cła Dochody z prywatyzacji Opłaty sądowe, skarbowe, notarialne Inne

7 Podatki Podatki przymusowe, bezzwrotne i nieodpłatne świadczenie pieniężne pobierane przez państwo na podstawie przepisów prawa w celu uzyskania dochodów na pokrycie wydatków państwa. Na tym świecie pewne są tylko śmierć i podatki Benjamin Franklin

8 Podatki (klasyfikacje) Podatki (ze względu na przedmiot opodatkowania): 1. Dochodowe od osób fizycznych i prawnych. 2. Konsumpcyjne (podatki od wydatków). 3. Majątkowe

. 3.")

9 Podatki (klasyfikacje) Podatki (ze względu na sposób naliczania): 1. Proporcjonalne. 2. Progresywne. 3. Degresywne. Podatki (ze względu na rodzaj rozliczenia z fiskusem): 1. Bezpośrednie (np. dochodowy) 2. Pośrednie (np. VAT)

: 1.")

10 Udział poszczególnych podatków w dochodach budżetowych 1. VAT (Value Added Tax) ok. 30% dochodu z tytułu podatków 2. PIT (Personal Income Tax) ok. 26% 3. Składki na ubezpieczenia społeczne ok. 25% 4. Podatki od dochodów przedsiębiorstw mniej niż 10%

11 Wysokość podatków, a wielkość wpływów budżetowych. Krzywa Laffera

12 Wydatki budżetu państwa Wydatki budżetowe (ze względu na przeznaczenie): 1. Tradycyjne funkcje państwa (obrona, administracja, wymiar sprawiedliwości) 2. Realizacja celów społecznych (ochrona zdrowia, oświata, kultura, tzw. socjal ). 3. Realizacja interwencji w gospodarce (inwestycje produkcyjne i infrastrukturalne, pomoc dla rolnictwa, subsydia dla przedsiębiorstw, transfery)

13 Wydatki budżetowe w krajach OECD i UE Wydatki budżetowe jako % PKB? Szybkie tempo wzrostu wydatków. Wysoki stopień inercji wydatków. Wydatki na cele socjalne Obsług długu publicznego

14 Wydatki państwa a PKB Y = C + I + G +Enetto

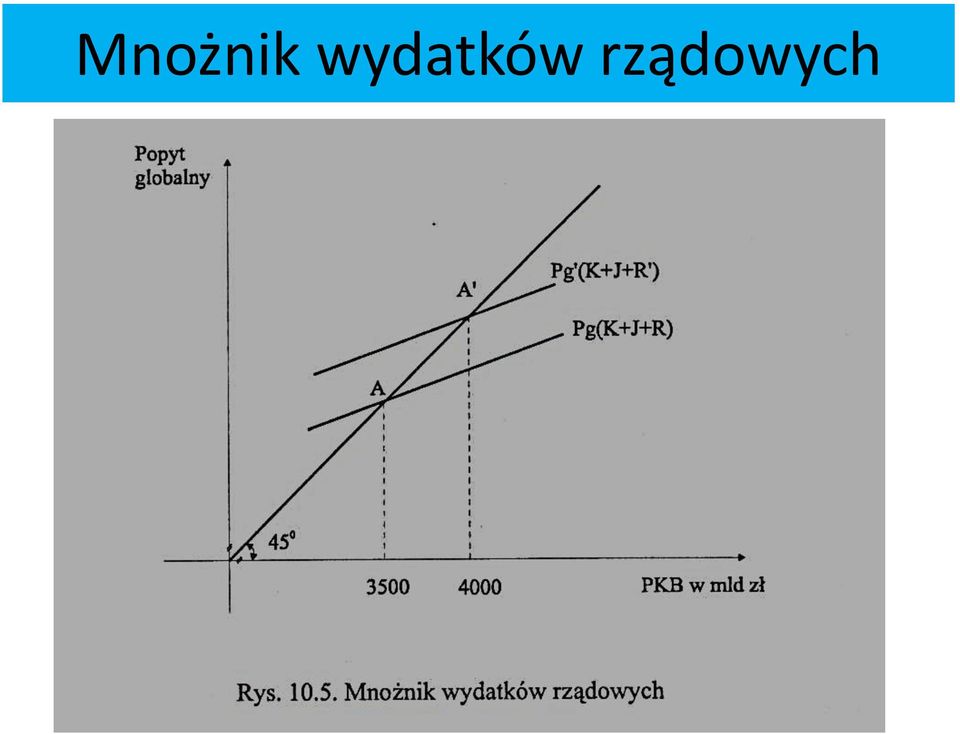

15 Podatki i wydatki jako instrumenty stabilizacji koniunktury Mnożnik wydatków budżetowych Y 1 Mg = G = 1 ksk Wydatki rządowe mogą wpływać w sposób stabilizujący lub destabilizujący na gosp. Wzrost wydatków w czasie recesji wpływa na wzrost DN, a ograniczenie wydatków w czasie dobrej koniunktury powoduje skutek odwrotny

16 Mnożnik wydatków rządowych

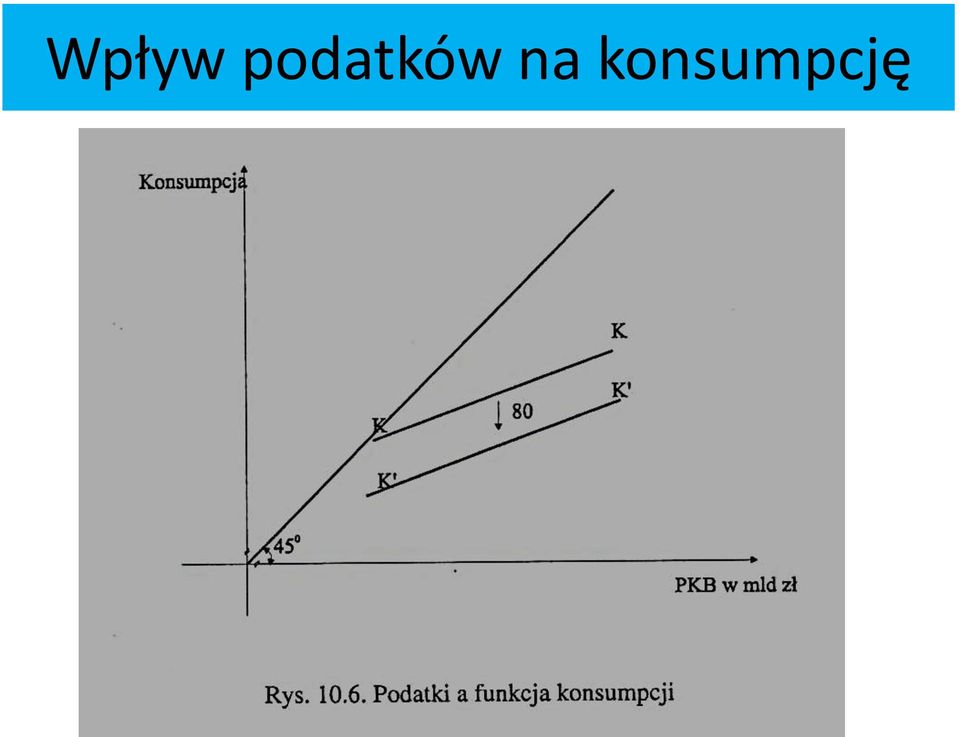

17 Mnożnik podatkowy Zmiany wielkości podatków wywołują zmiany DN Podatki netto = podatki - transfery Mnożnik podatkowy Y ksk mt = T = 1 - ksk 1 ksk 1 ksk > 1 ksk, czyli mg > mt

18 Wpływ podatków na konsumpcję

19 Aktywna i pasywna polityka fiskalna Polityka aktywna podejmowanie decyzji dotyczących zmian wielkości i struktury dochodów i wydatków budżetowych pozwalające osiągnąć określone cele makroekonomiczne (tzw. ręczne sterowanie ) Wady aktywnej polityki opóźnienia i błędy: 1. Diagnostyczne. 2. Decyzyjne. 3. Wdrożeniowe 4. Związane z czasem reakcji podmiotów gosp.

Wady aktywnej polityki opóźnienia i błędy: 1. Diagnostyczne. 2.")

20 Aktywna i pasywna polityka budżetowa Polityka pasywna polega na wykorzystaniu pewnych instrumentów samoczynnie reagujących na zmiany DN, zatrudnienia, itp. Automatyczne stabilizatory koniunktury: 1. Podatki od dochodów ludności. 2. Podatki od dochodów przedsiębiorstw. 3. Podatki pośrednie. 4. Zasiłki dla bezrobotnych i świadczenia społ. 5. Pomoc dla rolnictwa ( subwencje, gwarancje, itp.)

21 Deficyt budżetowy i dług publiczny Deficyt budżetowy nadwyżka wydatków nad dochodami państwa. Źródła finansowania deficytu: - Krajowy i zagraniczny dług publiczny, - Zadłużenie zagraniczne Deficyt budżetowy nie może przekroczyć 3% PKB

22 Dług publiczny Dług publiczny finansowe zobowiązanie państwa z tytułu zaciągniętych pożyczek (u ludności i przedsiębiorstw) oraz innych form działalności, w wyniku których państwo płaci odszkodowanie. Sprzedaż obligacji i bonów skarbowych: - mobilizacja niewykorzystanych oszczędności, - ograniczenie popytu potencjalnego, - przesunięcie siły nabywczej z obywateli na rząd BEZPIECZNY DŁUG PUBLICZNY < 60% PKB

Budżet państwa. Polityka fiskalna

Budżet państwa. Polityka fiskalna Budżet państwa Budżet państwa jest to plan finansowy zawierający dochody i wydatki państwa związane z realizacją przyjętej polityki społecznej, gospodarczej i obronnej.

Budżet państwa. Polityka fiskalna Budżet państwa Budżet państwa jest to plan finansowy zawierający dochody i wydatki państwa związane z realizacją przyjętej polityki społecznej, gospodarczej i obronnej.

POJĘCIE I FUNKCJE BUDŻETU PAŃSTWA

POJĘCIE I FUNKCJE BUDŻETU PAŃSTWA Budżet państwa jest to plan finansowy zawierający dochody i wydatki państwa związane z realizacją przyjętej polityki społecznej, gospodarczej i obronnej. Funkcja fiskalna

POJĘCIE I FUNKCJE BUDŻETU PAŃSTWA Budżet państwa jest to plan finansowy zawierający dochody i wydatki państwa związane z realizacją przyjętej polityki społecznej, gospodarczej i obronnej. Funkcja fiskalna

Makroekonomia. Podsumowanie

Makroekonomia Podsumowanie Podstawowe doktryny ekonomiczne nt. roli państwa w gospodarce PEŁNA WOLNOŚĆ PEŁNA KONTROLA Liberalizm Interwencjonizm Socjalizm Libertarianizm (keynesizm) Komunizm Anarchokapitalizm

Makroekonomia Podsumowanie Podstawowe doktryny ekonomiczne nt. roli państwa w gospodarce PEŁNA WOLNOŚĆ PEŁNA KONTROLA Liberalizm Interwencjonizm Socjalizm Libertarianizm (keynesizm) Komunizm Anarchokapitalizm

FUNKCJE BUDŻETU. Budżet państw STRUKTURA WPŁYWÓW BUDŻETOWYCH ZASADY POLITYKI BUDŻETOWEJ SEKTOR FINANSÓW PUBLICZNYCH BUDŻET I POLITYKA FISKALNA

SEKTOR FINANSÓW PUBLICZNYCH BUDŻET I POLITYKA FISKALNA Sektor finansów publicznych dzieli się na podsektory: rządowy, obejmujący organy władzy publicznej, organy kontroli państwowej i ochrony prawa, sądy

SEKTOR FINANSÓW PUBLICZNYCH BUDŻET I POLITYKA FISKALNA Sektor finansów publicznych dzieli się na podsektory: rządowy, obejmujący organy władzy publicznej, organy kontroli państwowej i ochrony prawa, sądy

FUNKCJE BUDŻETU. Budżet państw STRUKTURA WPŁYWÓW BUDŻETOWYCH ZASADY POLITYKI BUDŻETOWEJ

BUDŻET I POLITYKA FISKALNA Nie ma takiego okrucieństwa ani takiej niegodziwości, której nie popełniłby skądinąd łagodny i liberalny rząd, kiedy zabraknie mu pieniędzy. ALEXIS DE TOCQUEVILLE Budżet państw

BUDŻET I POLITYKA FISKALNA Nie ma takiego okrucieństwa ani takiej niegodziwości, której nie popełniłby skądinąd łagodny i liberalny rząd, kiedy zabraknie mu pieniędzy. ALEXIS DE TOCQUEVILLE Budżet państw

Polityka fiskalna (budżetowa) dr Krzysztof Kołodziejczyk

dr Krzysztof Kołodziejczyk") Polityka fiskalna (budżetowa) dr Krzysztof Kołodziejczyk https://flic.kr/p/b6mlmh Plan 1. Definicja polityki fiskalnej 2. Instrumentarium polityki fiskalnej 3. Budżet państwa - deficyt budżetowy - dług

Polityka fiskalna (budżetowa) dr Krzysztof Kołodziejczyk https://flic.kr/p/b6mlmh Plan 1. Definicja polityki fiskalnej 2. Instrumentarium polityki fiskalnej 3. Budżet państwa - deficyt budżetowy - dług

Polityka fiskalna państwa

Polityka fiskalna państwa Ekonomia - Wykład 10 WNE UW Jerzy Wilkin Finanse publiczne i polityka fiskalna główne składniki i funkcje Sektor publiczny, jego składniki, znaczenie i źródła finansowania. Finanse

Polityka fiskalna państwa Ekonomia - Wykład 10 WNE UW Jerzy Wilkin Finanse publiczne i polityka fiskalna główne składniki i funkcje Sektor publiczny, jego składniki, znaczenie i źródła finansowania. Finanse

Polityka fiskalna (budżetowa) dr Krzysztof Kołodziejczyk

dr Krzysztof Kołodziejczyk") Polityka fiskalna (budżetowa) dr Krzysztof Kołodziejczyk https://flic.kr/p/b6mlmh Plan 1. Definicja polityki fiskalnej 2. Instrumentarium polityki fiskalnej 3. Budżet państwa - deficyt budżetowy - dług

Polityka fiskalna (budżetowa) dr Krzysztof Kołodziejczyk https://flic.kr/p/b6mlmh Plan 1. Definicja polityki fiskalnej 2. Instrumentarium polityki fiskalnej 3. Budżet państwa - deficyt budżetowy - dług

Makroekonomia. Budżet państwa. Polityka fiskalna

Makroekonomia Budżet państwa. Polityka fiskalna Plan prezentacji Pojęcie i funkcje budżetu państwa Dochody budżetu państwa System podatkowy Wydatki budżetu państwa Deficyt budżetowy 2 Polityka państwa

Makroekonomia Budżet państwa. Polityka fiskalna Plan prezentacji Pojęcie i funkcje budżetu państwa Dochody budżetu państwa System podatkowy Wydatki budżetu państwa Deficyt budżetowy 2 Polityka państwa

dr inż. Anna Kowalska-Pyzalska email: anna.kowalska@pwr.wroc.pl

Pojęcie i funkcje budżetu państwa Dochody budżetu państwa - podatki Wydatki budżetu państwa Mnożnikowy efekty wydatków i podatków Aktywna i pasywna polityka fiskalna Deficyt budżetowy i dług publiczny

Pojęcie i funkcje budżetu państwa Dochody budżetu państwa - podatki Wydatki budżetu państwa Mnożnikowy efekty wydatków i podatków Aktywna i pasywna polityka fiskalna Deficyt budżetowy i dług publiczny

Typy systemów gospodarczych

Typy systemów gospodarczych socjalizm gospodarka centralnie gospodarka sterowana wolna Typy systemów gospodarczych kapitalizm sterowany wolny Dwa główne spojrzenia na rolę państwa w gospodarce LIBERAŁOWIE,

Typy systemów gospodarczych socjalizm gospodarka centralnie gospodarka sterowana wolna Typy systemów gospodarczych kapitalizm sterowany wolny Dwa główne spojrzenia na rolę państwa w gospodarce LIBERAŁOWIE,

Budżet państwa. Polityka fiskalna. Opracowała: dr inż. Magdalena Węglarz

Budżet państwa. Polityka fiskalna Opracowała: dr inż. Magdalena Węglarz Plan prezentacji Pojęcie i funkcje budżetu państwa Dochody budżetu państwa System podatkowy Wydatki budżetu państwa Deficyt budżetowy

Budżet państwa. Polityka fiskalna Opracowała: dr inż. Magdalena Węglarz Plan prezentacji Pojęcie i funkcje budżetu państwa Dochody budżetu państwa System podatkowy Wydatki budżetu państwa Deficyt budżetowy

Finanse publiczne. Wykład Polityka fiskalna i budżetowa państwa, część 2 Michał Możdżeń

Finanse publiczne Wykład Polityka fiskalna i budżetowa państwa, część 2 Michał Możdżeń michal.mozdzen@uek.krakow.pl Polityka fiskalna a cykl koniunkturalny Jest kilka kanałów wpływu polityki fiskalnej

Finanse publiczne Wykład Polityka fiskalna i budżetowa państwa, część 2 Michał Możdżeń michal.mozdzen@uek.krakow.pl Polityka fiskalna a cykl koniunkturalny Jest kilka kanałów wpływu polityki fiskalnej

Finanse publiczne. Wykład Polityka fiskalna i budżetowa państwa Michał Możdżeń

Finanse publiczne Wykład Polityka fiskalna i budżetowa państwa Michał Możdżeń michal.mozdzen@uek.krakow.pl Kategorie instrumentów państwa w polityce gospodarczej Instrumenty monetarne (polityka pieniężna)

Finanse publiczne Wykład Polityka fiskalna i budżetowa państwa Michał Możdżeń michal.mozdzen@uek.krakow.pl Kategorie instrumentów państwa w polityce gospodarczej Instrumenty monetarne (polityka pieniężna)

Systemy podatkowe w gospodarce

Systemy podatkowe w gospodarce Akademia Młodego Ekonomisty Katedra Finansów Publicznych Uniwersytet Ekonomiczny w Poznaniu Plan spotkania Wykład: Modele podatkowe w różnych systemach gospodarczych Rodzaje

Systemy podatkowe w gospodarce Akademia Młodego Ekonomisty Katedra Finansów Publicznych Uniwersytet Ekonomiczny w Poznaniu Plan spotkania Wykład: Modele podatkowe w różnych systemach gospodarczych Rodzaje

Makrostruktury gospodarcze

1 Kinga Łukasik Makrostruktury gospodarcze Sektor publiczny jest częścią gospodarki, która zajmuje się dostarczaniem dóbr i usług dla państwa i obywateli. Jego działalność ma zastosowanie na poziomie państwowym,

1 Kinga Łukasik Makrostruktury gospodarcze Sektor publiczny jest częścią gospodarki, która zajmuje się dostarczaniem dóbr i usług dla państwa i obywateli. Jego działalność ma zastosowanie na poziomie państwowym,

Polityka pieniężna i fiskalna

Polityka pieniężna i fiskalna Spis treści: 1. Ekspansywna i restrykcyjna polityka gospodarcza...2 2. Bank centralny i jego polityka: operacje otwartego rynku, zmiany stopy dyskontowej, zmiany stopy rezerw

Polityka pieniężna i fiskalna Spis treści: 1. Ekspansywna i restrykcyjna polityka gospodarcza...2 2. Bank centralny i jego polityka: operacje otwartego rynku, zmiany stopy dyskontowej, zmiany stopy rezerw

Zarządzanie środkami publicznymi - budżet państwa i budżety samorządowe

FINANSE PUBLICZNE W POLSCE Autor: WOJCIECH MISIĄG, ELŻBIETA MALINOWSKA-MISIĄG Wstęp Rozdział I. Podstawowe pojęcia finansów publicznych Zadania publiczne Decentralizacja zadań publicznych Wydatki publiczne

FINANSE PUBLICZNE W POLSCE Autor: WOJCIECH MISIĄG, ELŻBIETA MALINOWSKA-MISIĄG Wstęp Rozdział I. Podstawowe pojęcia finansów publicznych Zadania publiczne Decentralizacja zadań publicznych Wydatki publiczne

Systemy podatkowe w gospodarce

Systemy podatkowe w gospodarce Ekonomiczny Uniwersytet Dziecięcy Poznań, 11.05.2017 r. Katedra Finansów Publicznych Uniwersytet Ekonomiczny w Poznaniu Plan spotkania Wykład: Modele podatkowe w różnych

Systemy podatkowe w gospodarce Ekonomiczny Uniwersytet Dziecięcy Poznań, 11.05.2017 r. Katedra Finansów Publicznych Uniwersytet Ekonomiczny w Poznaniu Plan spotkania Wykład: Modele podatkowe w różnych

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Wahania koniunktury gospodarczej Ożywienie i recesja w gospodarce Dr Joanna Czech-Rogosz Uniwersytet Ekonomiczny w Katowicach 16.04.2012 1. Co to jest koniunktura gospodarcza?

Akademia Młodego Ekonomisty Wahania koniunktury gospodarczej Ożywienie i recesja w gospodarce Dr Joanna Czech-Rogosz Uniwersytet Ekonomiczny w Katowicach 16.04.2012 1. Co to jest koniunktura gospodarcza?

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD XIII WYDATKI RZĄDOWE I ICH FINANSOWANIE Budżet rządu: niektóre fakty i liczby Wydatki rządowe, podatki i makroekonomia Deficyt budżetowy i długu publiczny

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD XIII WYDATKI RZĄDOWE I ICH FINANSOWANIE Budżet rządu: niektóre fakty i liczby Wydatki rządowe, podatki i makroekonomia Deficyt budżetowy i długu publiczny

CHARAKTERYSTYKA OPISOWA PROJEKTU BUDŻETU MIASTA SŁUPSKA - INFORMACJE OGÓLNE

2.2.1. CHARAKTERYSTYKA OPISOWA PROJEKTU BUDŻETU MIASTA SŁUPSKA - INFORMACJE OGÓLNE I. REGULACJE PRAWNE Tryb prac nad budżetem jednostki samorządu terytorialnego reguluje ustawa o finansach publicznych

2.2.1. CHARAKTERYSTYKA OPISOWA PROJEKTU BUDŻETU MIASTA SŁUPSKA - INFORMACJE OGÓLNE I. REGULACJE PRAWNE Tryb prac nad budżetem jednostki samorządu terytorialnego reguluje ustawa o finansach publicznych

Część pierwsza. PODSTAWY TEORII FINANSÓW PUBLICZNYCH

Stanisław Owsiak, Finanse publiczne teoria i praktyka. Spis treści: Wstęp Część pierwsza. PODSTAWY TEORII FINANSÓW PUBLICZNYCH Rozdział 1. Przedmiot nauki o finansach publicznych Pojęcie nauki o finansach

Stanisław Owsiak, Finanse publiczne teoria i praktyka. Spis treści: Wstęp Część pierwsza. PODSTAWY TEORII FINANSÓW PUBLICZNYCH Rozdział 1. Przedmiot nauki o finansach publicznych Pojęcie nauki o finansach

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Systemy podatkowe Uniwersytet Ekonomiczny w Poznaniu 18 października 2018 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY Copywrite Błażej Goraj 2010 (b@goraj.com) WWW.UNIWERSYTET-DZIECIECY.PL

Ekonomiczny Uniwersytet Dziecięcy Systemy podatkowe Uniwersytet Ekonomiczny w Poznaniu 18 października 2018 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY Copywrite Błażej Goraj 2010 (b@goraj.com) WWW.UNIWERSYTET-DZIECIECY.PL

Makroekonomia I Ćwiczenia

Makroekonomia I Ćwiczenia Zajęcia 1 Karol Strzeliński 2014 Makroekonomia I Ćwiczenia Czym różni się makroekonomia od mikroekonomii? W mikroekonomii koncentrujemy się na próbach wyjaśnienia zjawisk ekonomicznych

Makroekonomia I Ćwiczenia Zajęcia 1 Karol Strzeliński 2014 Makroekonomia I Ćwiczenia Czym różni się makroekonomia od mikroekonomii? W mikroekonomii koncentrujemy się na próbach wyjaśnienia zjawisk ekonomicznych

Finanse publiczne. Budżet państwa

Finanse publiczne Budżet państwa Wieloletni Plan Finansowy Państwa Wieloletni Plan Finansowy Państwa stanowi podstawę do przygotowania projektu ustawy budżetowej na kolejny rok budżetowy. WPFP jest sporządzany

Finanse publiczne Budżet państwa Wieloletni Plan Finansowy Państwa Wieloletni Plan Finansowy Państwa stanowi podstawę do przygotowania projektu ustawy budżetowej na kolejny rok budżetowy. WPFP jest sporządzany

Makroekonomia II Polityka fiskalna

Makroekonomia II Polityka fiskalna D R A D A M C Z E R N I A K S Z K O Ł A G Ł Ó W N A H A N D L O W A W W A R S Z A W I E K A T E D R A E K O N O M I I I I 2 MIERNIKI RÓWNOWAGI FISKALNEJ wykład I Co składa

Makroekonomia II Polityka fiskalna D R A D A M C Z E R N I A K S Z K O Ł A G Ł Ó W N A H A N D L O W A W W A R S Z A W I E K A T E D R A E K O N O M I I I I 2 MIERNIKI RÓWNOWAGI FISKALNEJ wykład I Co składa

Spis treści. Wykaz skrótów Wykaz podstawowej literatury Przedmowa. Podatki część ogólna. Podatki dochodowe XIII

Wykaz skrótów Wykaz podstawowej literatury Przedmowa XI XIII XV Podatki część ogólna Tabl. 1. Definicja podatku 3 Tabl. 2. Elementy podatku 4 Tabl. 3. Rodzaje podatów 5 Tabl. 4. Regulacja Ordynacji podatkowej

Wykaz skrótów Wykaz podstawowej literatury Przedmowa XI XIII XV Podatki część ogólna Tabl. 1. Definicja podatku 3 Tabl. 2. Elementy podatku 4 Tabl. 3. Rodzaje podatów 5 Tabl. 4. Regulacja Ordynacji podatkowej

Wpływ polityki gospodarczej państwa. Opracowała: dr inż. Magdalena Węglarz

Wpływ polityki gospodarczej państwa Opracowała: dr inż. Magdalena Węglarz Makroekonomia 1. Dlaczego produkcja i zatrudnienie czasami spadają i w jaki sposób zmniejszyć bezrobocie? 2. Jakie są źródła inflacji

Wpływ polityki gospodarczej państwa Opracowała: dr inż. Magdalena Węglarz Makroekonomia 1. Dlaczego produkcja i zatrudnienie czasami spadają i w jaki sposób zmniejszyć bezrobocie? 2. Jakie są źródła inflacji

PROJEKT BUDŻETU WRAZ Z PROJEKTEM WPF MIASTA ZGIERZA NA LATA Styczeń 2015 r.

PROJEKT BUDŻETU WRAZ Z PROJEKTEM WPF MIASTA ZGIERZA NA LATA 2015-2029 Styczeń 2015 r. DOCHODY 160 000 000 zł 140 000 000 zł 120 000 000 zł 100 000 000 zł dochody majątkowe 6 612 931,00 80 000 000 zł 60

PROJEKT BUDŻETU WRAZ Z PROJEKTEM WPF MIASTA ZGIERZA NA LATA 2015-2029 Styczeń 2015 r. DOCHODY 160 000 000 zł 140 000 000 zł 120 000 000 zł 100 000 000 zł dochody majątkowe 6 612 931,00 80 000 000 zł 60

Podana tabela przedstawia składniki PKB pewnej gospodarki w danym roku, wyrażone w cenach bieżących (z tego samego roku).

.") Zadanie 1 Podana tabela przedstawia składniki PKB pewnej gospodarki w danym roku, wyrażone w cenach bieżących (z tego samego roku). Składniki PKB Wielkość (mld) Wydatki konsumpcyjne (C ) 300 Inwestycje

Zadanie 1 Podana tabela przedstawia składniki PKB pewnej gospodarki w danym roku, wyrażone w cenach bieżących (z tego samego roku). Składniki PKB Wielkość (mld) Wydatki konsumpcyjne (C ) 300 Inwestycje

Finanse publiczne. Budżet państwa

Finanse publiczne Budżet państwa Wieloletni Plan Finansowy Państwa Wieloletni Plan Finansowy Państwa stanowi podstawę do przygotowania projektu ustawy budżetowej na kolejny rok budżetowy. WPFP jest sporządzany

Finanse publiczne Budżet państwa Wieloletni Plan Finansowy Państwa Wieloletni Plan Finansowy Państwa stanowi podstawę do przygotowania projektu ustawy budżetowej na kolejny rok budżetowy. WPFP jest sporządzany

grupa a Istota funkcjonowania gospodarki rynkowej

grupa a Istota funkcjonowania gospodarki rynkowej... imię i nazwisko Poniższy test składa się z 15 zadań. Przy każdym poleceniu podano liczbę punktów możliwą do uzyskania za prawidłową odpowiedź.... Za

grupa a Istota funkcjonowania gospodarki rynkowej... imię i nazwisko Poniższy test składa się z 15 zadań. Przy każdym poleceniu podano liczbę punktów możliwą do uzyskania za prawidłową odpowiedź.... Za

BUDŻET. jest to plan dochodów, wydatków, przychodów i rozchodów, uchwalany na rok kalendarzowy w formie uchwały budżetowej PRZYCHODY

Przedstawiamy Państwu krótki informator dotyczący gospodarki finansowej gminy JelczLaskowice. Dane w nim zawarte dotyczą lat 2003 2005. Dane liczbowe dotyczące lat 2003 i 2004 pochodzą ze sprawozdań z

Przedstawiamy Państwu krótki informator dotyczący gospodarki finansowej gminy JelczLaskowice. Dane w nim zawarte dotyczą lat 2003 2005. Dane liczbowe dotyczące lat 2003 i 2004 pochodzą ze sprawozdań z

- potrafi wymienić. - zna hierarchię podział. - zna pojęcie konsumpcji i konsumenta, - zna pojęcie i rodzaje zasobów,

WYMAGANIA EDUKACYJNE PRZEDMIOT: Podstawy ekonomii KLASA: I TH NUMER PROGRAMU NAUCZANIA: 2305/T-5 T-3,SP/MEN/1997.07.16 L.p. Dział programu 1. Człowiek - konsument -potrafi omówić podstawy ekonomii, - zna

WYMAGANIA EDUKACYJNE PRZEDMIOT: Podstawy ekonomii KLASA: I TH NUMER PROGRAMU NAUCZANIA: 2305/T-5 T-3,SP/MEN/1997.07.16 L.p. Dział programu 1. Człowiek - konsument -potrafi omówić podstawy ekonomii, - zna

Budżet państwa. Polityka budżetowa Dr Gabriela Przesławska

Budżet państwa. Polityka budżetowa Dr Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Budżet państwa W teorii finansów publicznych przyjmuje się, że budżet państwa, to wpływy (czyli

Budżet państwa. Polityka budżetowa Dr Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Budżet państwa W teorii finansów publicznych przyjmuje się, że budżet państwa, to wpływy (czyli

CHARAKTERYSTYKA OPISOWA PROJEKTU BUDŻETU MIASTA SŁUPSKA - INFORMACJE OGÓLNE I. REGULACJE PRAWNE

2.2.1. CHARAKTERYSTYKA OPISOWA PROJEKTU BUDŻETU MIASTA SŁUPSKA - INFORMACJE OGÓLNE I. REGULACJE PRAWNE Tryb prac nad budżetem jednostki samorządu terytorialnego reguluje ustawa o finansach publicznych

2.2.1. CHARAKTERYSTYKA OPISOWA PROJEKTU BUDŻETU MIASTA SŁUPSKA - INFORMACJE OGÓLNE I. REGULACJE PRAWNE Tryb prac nad budżetem jednostki samorządu terytorialnego reguluje ustawa o finansach publicznych

UCHWAŁA NR XXXI/167/2017 RADY POWIATU LEGNICKIEGO. z dnia 21 grudnia 2017 r. w sprawie przyjęcia budżetu Powiatu Legnickiego na 2018 rok

UCHWAŁA NR XXXI/167/2017 RADY POWIATU LEGNICKIEGO z dnia 21 grudnia 2017 r. w sprawie przyjęcia budżetu Powiatu Legnickiego na 2018 rok Na podstawie art. 12 pkt. 5 ustawy z dnia 5 czerwca 1998 r. o samorządzie

UCHWAŁA NR XXXI/167/2017 RADY POWIATU LEGNICKIEGO z dnia 21 grudnia 2017 r. w sprawie przyjęcia budżetu Powiatu Legnickiego na 2018 rok Na podstawie art. 12 pkt. 5 ustawy z dnia 5 czerwca 1998 r. o samorządzie

Piaseczyńskim" OBSŁUGA DŁUGU PUBLICZNEGO Obsługa papierów wartościowych, kredytów i pożyczek jst

Tabela Nr 2 do Uchwały Nr 563/XXXIX/2017 Rady Gminy Lesznowola z dnia 28 grudnia 2017r. Dokonuje się zmian w planie WYDATKÓW budżetu gminy na 2017 rok Klasyfikacja budżetowa Zmniejszenia ( - ) Zwiększenia

Tabela Nr 2 do Uchwały Nr 563/XXXIX/2017 Rady Gminy Lesznowola z dnia 28 grudnia 2017r. Dokonuje się zmian w planie WYDATKÓW budżetu gminy na 2017 rok Klasyfikacja budżetowa Zmniejszenia ( - ) Zwiększenia

Makroekonomia 1 dla MSEMen. Gabriela Grotkowska

Makroekonomia dla MSEMen Gabriela Grotkowska Plan wykładu 6 Komplikujemy model Keynesa: Ujęcie dwusektorowe Rola rządu Otwarcie gospodarki Efekty mnożnikowe i ich interpretacja Polityka fiskalna: jej narzędzia

Makroekonomia dla MSEMen Gabriela Grotkowska Plan wykładu 6 Komplikujemy model Keynesa: Ujęcie dwusektorowe Rola rządu Otwarcie gospodarki Efekty mnożnikowe i ich interpretacja Polityka fiskalna: jej narzędzia

T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii

Teresa Łuczka Godziny konsultacji: 12 13.30 poniedziałek 15 16 wtorek p. 306 Strzelecka T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii WYKŁAD 1 (26.02)

Teresa Łuczka Godziny konsultacji: 12 13.30 poniedziałek 15 16 wtorek p. 306 Strzelecka T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii WYKŁAD 1 (26.02)

1. Opracowanie budżetu JST, 2. Uchwalenie budżetu JST, 3. Wykonanie budżetu JST, 4. Sprawozdawczość i kontrola budżetu JST

1. Opracowanie budżetu JST, 2. Uchwalenie budżetu JST, 3. Wykonanie budżetu JST, 4. Sprawozdawczość i kontrola budżetu JST Opracowanie budżetu JST Podstawa opracowania budżetu JST: materiały planistyczne,

1. Opracowanie budżetu JST, 2. Uchwalenie budżetu JST, 3. Wykonanie budżetu JST, 4. Sprawozdawczość i kontrola budżetu JST Opracowanie budżetu JST Podstawa opracowania budżetu JST: materiały planistyczne,

Spis treści. Wykaz skrótów Wstęp... 13

Spis treści Wykaz skrótów...................................................... 11 Wstęp............................................................. 13 ROZDZIAŁ I. Teoretycznoprawne zagadnienia stosunków

Spis treści Wykaz skrótów...................................................... 11 Wstęp............................................................. 13 ROZDZIAŁ I. Teoretycznoprawne zagadnienia stosunków

11. Emisja bonów skarbowych oznacza pożyczkę zaciągniętą przez: a) gospodarstwo domowe b) bank komercyjny c) sektor publiczny d) firmę prywatną

gospodarstwo domowe b) bank komercyjny c) sektor publiczny d) firmę prywatną") Każde pytanie zawiera postawienie problemu/pytanie i cztery warianty odpowiedzi, z których tylko jedna jest prawidłowa. 1. Baza monetarna to: a) łączna ilość banknotów i bilonu, znajdujących się w obiegu

Każde pytanie zawiera postawienie problemu/pytanie i cztery warianty odpowiedzi, z których tylko jedna jest prawidłowa. 1. Baza monetarna to: a) łączna ilość banknotów i bilonu, znajdujących się w obiegu

WYKONANIE BUDŻETU MIASTA ZGIERZA W 2014 R. czerwiec 2015 r.

WYKONANIE BUDŻETU MIASTA ZGIERZA W 2014 R. czerwiec 2015 r. DOCHODY 160 000 000,00 zł 140 000 000,00 zł 120 000 000,00 zł 100 000 000,00 zł 80 000 000,00 zł 60 000 000,00 zł 40 000 000,00 zł 20 000 000,00

WYKONANIE BUDŻETU MIASTA ZGIERZA W 2014 R. czerwiec 2015 r. DOCHODY 160 000 000,00 zł 140 000 000,00 zł 120 000 000,00 zł 100 000 000,00 zł 80 000 000,00 zł 60 000 000,00 zł 40 000 000,00 zł 20 000 000,00

MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Aktorzy gry rynkowej RZĄD FIRMY GOSPODARSTWA DOMOWE SEKTOR FINANSOWY Rynki makroekonomiczne Zasoby i strumienie STRUMIENIE ZASOBY Strumienie: dochody liczba

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Aktorzy gry rynkowej RZĄD FIRMY GOSPODARSTWA DOMOWE SEKTOR FINANSOWY Rynki makroekonomiczne Zasoby i strumienie STRUMIENIE ZASOBY Strumienie: dochody liczba

Definicja podatku w polskim prawodawstwie

Definicja podatku podatek - pieniężne, przymusowe, ogólne, nieodpłatne i bezzwrotne świadczenie pobierane przez państwo lub inne jednostki administracyjne na podstawie przepisów prawnych w celu uzyskania

Definicja podatku podatek - pieniężne, przymusowe, ogólne, nieodpłatne i bezzwrotne świadczenie pobierane przez państwo lub inne jednostki administracyjne na podstawie przepisów prawnych w celu uzyskania

Makroekonomia 1. Modele graficzne

Makroekonomia 1 Modele graficzne Obieg okrężny $ Gospodarstwa domowe $ $ $ $ $ Rynek zasobów $ Rynek finansowy $ $ Rząd $ $ $ $ $ $ $ Rynek dóbr i usług $ Firmy $ Model AD - AS Popyt zagregowany (AD) Popyt

Makroekonomia 1 Modele graficzne Obieg okrężny $ Gospodarstwa domowe $ $ $ $ $ Rynek zasobów $ Rynek finansowy $ $ Rząd $ $ $ $ $ $ $ Rynek dóbr i usług $ Firmy $ Model AD - AS Popyt zagregowany (AD) Popyt

OBJAŚNIENIA PRZYJĘTYCH WARTOŚCI DO UCHWAŁY NR XV/108/2012

OBJAŚNIENIA PRZYJĘTYCH WARTOŚCI DO UCHWAŁY NR XV/108/2012 Rady Gminy w Jasienicy Rosielnej z dnia 25 stycznia 2012 r. w sprawie wieloletniej prognozy finansowej Gminy Jasienica Rosielna na lata 2012-2025

OBJAŚNIENIA PRZYJĘTYCH WARTOŚCI DO UCHWAŁY NR XV/108/2012 Rady Gminy w Jasienicy Rosielnej z dnia 25 stycznia 2012 r. w sprawie wieloletniej prognozy finansowej Gminy Jasienica Rosielna na lata 2012-2025

Lekcja 31., 32. Temat: Funkcjonowanie systemu podatkowego w Polsce Temat w podręczniku: Podatki

Lekcja 31., 32. Temat: Funkcjonowanie systemu podatkowego w Polsce Temat w podręczniku: Podatki Podatek jest to obowiązkowe bezzwrotne świadczenie o charakterze powszechnym, pobierane przez państwo lub

Lekcja 31., 32. Temat: Funkcjonowanie systemu podatkowego w Polsce Temat w podręczniku: Podatki Podatek jest to obowiązkowe bezzwrotne świadczenie o charakterze powszechnym, pobierane przez państwo lub

INFORMACJA Z WYKONANIA BUDŻETU MIASTA ZGIERZA ZA I PÓŁROCZE 2014 R. Wrzesień 2014 r.

INFORMACJA Z WYKONANIA BUDŻETU MIASTA ZGIERZA ZA I PÓŁROCZE 2014 R. Wrzesień 2014 r. DOCHODY 75 874 842,76 51,34% 6 125 555,85 52,94% 4 009 762,41 35,44% 166 998,04 61,40% 3 842 764,37 34,80% 82 167 396,65

INFORMACJA Z WYKONANIA BUDŻETU MIASTA ZGIERZA ZA I PÓŁROCZE 2014 R. Wrzesień 2014 r. DOCHODY 75 874 842,76 51,34% 6 125 555,85 52,94% 4 009 762,41 35,44% 166 998,04 61,40% 3 842 764,37 34,80% 82 167 396,65

BURMISTRZ MIASTA CIESZYNA INFORMACJA Z WYKONANIA BUDŻETU MIASTA CIESZYNA ZA I PÓŁROCZE 2014 ROKU ORAZ

BURMISTRZ MIASTA CIESZYNA INFORMACJA Z WYKONANIA BUDŻETU MIASTA CIESZYNA ZA I PÓŁROCZE 2014 ROKU ORAZ INFORMACJA O KSZTAŁTOWANIU SIĘ WIELOLETNIEJ PROGNOZY FINANSOWEJ, W TYM O PRZEBIEGU REALIZACJI PRZEDSIĘWZIĘĆ

BURMISTRZ MIASTA CIESZYNA INFORMACJA Z WYKONANIA BUDŻETU MIASTA CIESZYNA ZA I PÓŁROCZE 2014 ROKU ORAZ INFORMACJA O KSZTAŁTOWANIU SIĘ WIELOLETNIEJ PROGNOZY FINANSOWEJ, W TYM O PRZEBIEGU REALIZACJI PRZEDSIĘWZIĘĆ

Aktualizacja podręcznika podstaw przedsiębiorczości pt. Jak być przedsiębiorczym

Aktualizacja podręcznika podstaw przedsiębiorczości pt. Jak być przedsiębiorczym s. 0 Zamiast WIRR powinno być: Kolejne indeksy to mwig40, który uwzględnia notowania 40 średnich spółek kolejnych 40 spółek

Aktualizacja podręcznika podstaw przedsiębiorczości pt. Jak być przedsiębiorczym s. 0 Zamiast WIRR powinno być: Kolejne indeksy to mwig40, który uwzględnia notowania 40 średnich spółek kolejnych 40 spółek

Dotacje oraz pomoc finansowa po stronie dochodów

Dotacje oraz pomoc finansowa po stronie dochodów Lp Wyszczególnienie Plan na 27.10.2015r. Projekt na 2016 rok V Dotacje otrzymane z budżetu państwa na zadania bieżące oraz zadania i zakupy inwestycyjne

Dotacje oraz pomoc finansowa po stronie dochodów Lp Wyszczególnienie Plan na 27.10.2015r. Projekt na 2016 rok V Dotacje otrzymane z budżetu państwa na zadania bieżące oraz zadania i zakupy inwestycyjne

Makroekonomia BLOK II. Determinanty dochodu narodowego

Makroekonomia BLOK II Determinanty dochodu narodowego Wzrost gospodarczy i jego determinanty Wzrost gosp. powiększanie rozmiarów produkcji (dóbr i usług) w skali całej gosp. D D1 - D W = D = D * 100% Wzrost

Makroekonomia BLOK II Determinanty dochodu narodowego Wzrost gospodarczy i jego determinanty Wzrost gosp. powiększanie rozmiarów produkcji (dóbr i usług) w skali całej gosp. D D1 - D W = D = D * 100% Wzrost

Wieloletnia Prognoza Finansowa (WPF) miasta Łodzi na lata 2014-2031

miasta Łodzi na lata 2014-2031") Wieloletnia Prognoza Finansowa (WPF) miasta Łodzi na lata 2014-2031 Załącznik Nr 1 do uchwały Nr Rady Miejskiej w Łodzi z dnia Lp. Wyszczególnienie 2013 (plan po zmianach 2014 2015 2016 2017 2018 2019

Wieloletnia Prognoza Finansowa (WPF) miasta Łodzi na lata 2014-2031 Załącznik Nr 1 do uchwały Nr Rady Miejskiej w Łodzi z dnia Lp. Wyszczególnienie 2013 (plan po zmianach 2014 2015 2016 2017 2018 2019

Makroekonomia 1 Wykład 2. Rachunek dochodu narodowego i pomiar sytuacji na rynku pracy

Makroekonomia 1 Wykład 2. Rachunek dochodu narodowego i pomiar sytuacji na rynku pracy Dr Gabriela Grotkowska Plan wykładu 2. Rachunek dochodu narodowego w gospodarce zamkniętej i otwartej (SNA) Tożsamość

Makroekonomia 1 Wykład 2. Rachunek dochodu narodowego i pomiar sytuacji na rynku pracy Dr Gabriela Grotkowska Plan wykładu 2. Rachunek dochodu narodowego w gospodarce zamkniętej i otwartej (SNA) Tożsamość

Budżet państwa. Dr Gabriela Przesławska. Uniwersytet Wrocławski Instytut Nauk Ekonomicznych. Zakład Polityki Gospodarczej

Budżet państwa Dr Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych. Zakład Polityki Gospodarczej Budżet państwa W teorii finansów publicznych przyjmuje się, że budżet państwa, to

Budżet państwa Dr Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych. Zakład Polityki Gospodarczej Budżet państwa W teorii finansów publicznych przyjmuje się, że budżet państwa, to

Finanse publiczne : współczesne ujęcie / Stanisław Owsiak. Warszawa, cop Spis treści. Część I. Podstawy teorii finansów publicznych 21

Finanse publiczne : współczesne ujęcie / Stanisław Owsiak. Warszawa, cop. 2017 Spis treści Wstęp 15 Część I. Podstawy teorii finansów publicznych 21 1. Przedmiot nauki o finansach publicznych 23 1.1. Pojęcie

Finanse publiczne : współczesne ujęcie / Stanisław Owsiak. Warszawa, cop. 2017 Spis treści Wstęp 15 Część I. Podstawy teorii finansów publicznych 21 1. Przedmiot nauki o finansach publicznych 23 1.1. Pojęcie

Makroekonomia 1 Wykład 10: Polityka gospodarcza w modelu ISLM

Makroekonomia 1 Wykład 10: Polityka gospodarcza w modelu ISLM Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Plan wykładu Skuteczność polityki makroekonomicznej Polityka fiskalna

Makroekonomia 1 Wykład 10: Polityka gospodarcza w modelu ISLM Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Plan wykładu Skuteczność polityki makroekonomicznej Polityka fiskalna

Objaśnienia przyjętych wartości - Wieloletnia Prognoza Finansowa Gminy Rypin na lata

Objaśnienia przyjętych wartości - Wieloletnia Prognoza Finansowa Gminy Rypin na lata 2016 2019 1. Założenia makroekonomiczne i finansowe Wieloletnia Prognoza Finansowa na rok 2016 i lata następne została

Objaśnienia przyjętych wartości - Wieloletnia Prognoza Finansowa Gminy Rypin na lata 2016 2019 1. Założenia makroekonomiczne i finansowe Wieloletnia Prognoza Finansowa na rok 2016 i lata następne została

PROGNOZOWANE DOCHODY na 2007 rok BUDŻETY GMINY I MIASTA W PEŁNEJ SZCEGÓŁOWOŚCI KLASYFIKACJI BUDŻETOWEJ

Lp Dział Załącznik nr 1 Do Uchwały nr VI/35/07 Rady Miejskiej w Nowogrodźcu z dnia 30 stycznia 2007 rozdział paragraf Wyszczególnienie PROGNOZOWANE DOCHODY na 2007 rok BUDŻETY GMINY I MIASTA W PEŁNEJ SZCEGÓŁOWOŚCI

Lp Dział Załącznik nr 1 Do Uchwały nr VI/35/07 Rady Miejskiej w Nowogrodźcu z dnia 30 stycznia 2007 rozdział paragraf Wyszczególnienie PROGNOZOWANE DOCHODY na 2007 rok BUDŻETY GMINY I MIASTA W PEŁNEJ SZCEGÓŁOWOŚCI

Dla roku Wskaźniki liczone w stosunku do budżetu uchwalonego na 2011 r. 2 Wskaźniki liczone w stosunku do budżetu uchwalonego na 2011 r.

Objaśnienia do Wieloletniej Prognozy Finansowej (WPF) miasta Łodzi na lata 2012-2031 ujętej w załączniku Nr 1 do uchwały Nr XXIX/514/11 Rady Miejskiej w Łodzi w sprawie uchwalenia Wieloletniej Prognozy

Objaśnienia do Wieloletniej Prognozy Finansowej (WPF) miasta Łodzi na lata 2012-2031 ujętej w załączniku Nr 1 do uchwały Nr XXIX/514/11 Rady Miejskiej w Łodzi w sprawie uchwalenia Wieloletniej Prognozy

Załącznik nr 2. Objaśnienia przyjętych wartości do Wieloletniej Prognozy Finansowej Gminy Bielice na lata 2016-2035.

Załącznik nr 2 Objaśnienia przyjętych wartości do Wieloletniej Prognozy Finansowej Gminy Bielice na lata 2016-2035. Obowiązek sporządzenia Wieloletniej Prognozy Finansowej jest jedną z zasadniczych zmian

Załącznik nr 2 Objaśnienia przyjętych wartości do Wieloletniej Prognozy Finansowej Gminy Bielice na lata 2016-2035. Obowiązek sporządzenia Wieloletniej Prognozy Finansowej jest jedną z zasadniczych zmian

Makroekonomia 1 - ćwiczenia

Makroekonomia 1 - ćwiczenia mgr Małgorzata Kłobuszewska Zajęcia 1 Kontakt mklobuszewska@wne.uw.edu.pl Strona: http://coin.wne.uw.edu.pl/mklobuszewska Dyżur: poniedziałki? Zasady zaliczenia Ćwiczenia to

Makroekonomia 1 - ćwiczenia mgr Małgorzata Kłobuszewska Zajęcia 1 Kontakt mklobuszewska@wne.uw.edu.pl Strona: http://coin.wne.uw.edu.pl/mklobuszewska Dyżur: poniedziałki? Zasady zaliczenia Ćwiczenia to

Budżet państwa. Janina Godłów-Legiędź Uniwersytet Łódzki

Budżet państwa Janina Godłów-Legiędź Uniwersytet Łódzki Określenie i ochrona praw własności Zapewnienie bezpieczeństwa zewnętrznego i wewnętrznego Utrzymanie wymiaru sprawiedliwości Kształtowanie i utrzymywanie

Budżet państwa Janina Godłów-Legiędź Uniwersytet Łódzki Określenie i ochrona praw własności Zapewnienie bezpieczeństwa zewnętrznego i wewnętrznego Utrzymanie wymiaru sprawiedliwości Kształtowanie i utrzymywanie

WYKŁAD. Makroekonomiczna równowaga na rynku

WYKŁAD Makroekonomiczna równowaga na rynku POPYT JAKO AGREGAT EKONOMICZNY (AD) Zagregowany popyt zależność między całkowitą ilością dóbr i usług (realny PKB) jaką podmioty gospodarcze (przedsiębiorstwa,

WYKŁAD Makroekonomiczna równowaga na rynku POPYT JAKO AGREGAT EKONOMICZNY (AD) Zagregowany popyt zależność między całkowitą ilością dóbr i usług (realny PKB) jaką podmioty gospodarcze (przedsiębiorstwa,

Uchwała Nr XI/49/2016 Zgromadzenia Związku Gmin Regionu Ostródzko-Iławskiego Czyste Środowisko z dnia 28 grudnia 2016 r.

Uchwała Nr XI/49/2016 w sprawie uchwalenia budżetu Związku Gmin Regionu Ostródzko-Iławskiego Czyste na 2017 r. Na podstawie art. 18 ust. 2 pkt 4, art. 18 ust. 2 pkt 9 lit. c i d, oraz art. 69 ust. 2 ustawy

Uchwała Nr XI/49/2016 w sprawie uchwalenia budżetu Związku Gmin Regionu Ostródzko-Iławskiego Czyste na 2017 r. Na podstawie art. 18 ust. 2 pkt 4, art. 18 ust. 2 pkt 9 lit. c i d, oraz art. 69 ust. 2 ustawy

- co stanowi 93 % - ustalonego planu Szczegółowe wykonanie budżetu Gminy Klucze za 2012 rok przedstawiają załączone materiały.

SPRAWOZDANIE ROCZNE Z WYKONANIA BUDŻETU GMINY KLUCZE ZA 2012 ROK Budżet Gminy Klucze na rok 2012 uchwalony został przez Radę Gminy Klucze w dniu 30 grudnia 2011 roku Uchwałą Budżetową Rady Gminy Klucze

SPRAWOZDANIE ROCZNE Z WYKONANIA BUDŻETU GMINY KLUCZE ZA 2012 ROK Budżet Gminy Klucze na rok 2012 uchwalony został przez Radę Gminy Klucze w dniu 30 grudnia 2011 roku Uchwałą Budżetową Rady Gminy Klucze

Podstawy ekonomii wykład 03. dr Adam Salomon

Podstawy ekonomii wykład 03 dr Adam Salomon Ekonomia: GOSPODARKA RYNKOWA. MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Podstawy ekonomii dr Adam Salomon, Katedra Transportu i Logistyki, WN UM w Gdyni 2 Rynki

Podstawy ekonomii wykład 03 dr Adam Salomon Ekonomia: GOSPODARKA RYNKOWA. MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Podstawy ekonomii dr Adam Salomon, Katedra Transportu i Logistyki, WN UM w Gdyni 2 Rynki

Plan finansowy Starostwa Powiatowego w Gryfinie na 2016 rok

Załącznik do zarządzenia Nr 1/2016 Starosty Gryfińskiego z dnia 25 stycznia D O C H O D Y Klasyfikacja budżetowa Plan finansowy Starostwa Powiatowego w Gryfinie na 2016 rok Planowane dochody na 600 Transport

Załącznik do zarządzenia Nr 1/2016 Starosty Gryfińskiego z dnia 25 stycznia D O C H O D Y Klasyfikacja budżetowa Plan finansowy Starostwa Powiatowego w Gryfinie na 2016 rok Planowane dochody na 600 Transport

U Z A S A D N I E N I E DO PROJEKTU UCHWAŁY BUDŻETOWEJ Miasta Zielona Góra na rok 2013

U Z A S A D N I E N I E DO PROJEKTU UCHWAŁY BUDŻETOWEJ Miasta Zielona Góra na rok 2013 Z i e l o n a G ó r a, 1 5 l i s t o p a d a 2 0 1 2 tys. zł BUDŻET OGÓŁEM Budżet Miasta Zielona Góra na rok 2013

U Z A S A D N I E N I E DO PROJEKTU UCHWAŁY BUDŻETOWEJ Miasta Zielona Góra na rok 2013 Z i e l o n a G ó r a, 1 5 l i s t o p a d a 2 0 1 2 tys. zł BUDŻET OGÓŁEM Budżet Miasta Zielona Góra na rok 2013

Wieloletni Plan Finansowy Państwa. Projekt Ustawy budżetowej. Ustawa budżetowa

Budżet Państwa Wieloletni Plan Finansowy Państwa Projekt Ustawy budżetowej Ustawa budżetowa Wieloletni Plan Finansowy Państwa 1. Brak definicji legalnej Wieloletniego Planu Finansowego 2. Wieloletni Plan

Budżet Państwa Wieloletni Plan Finansowy Państwa Projekt Ustawy budżetowej Ustawa budżetowa Wieloletni Plan Finansowy Państwa 1. Brak definicji legalnej Wieloletniego Planu Finansowego 2. Wieloletni Plan

ZAŁOŻENIA PRZYJĘTE DO OPRACOWANIA PROJEKTU BUDŻETU POWIATU PIASECZYŃSKIEGO NA 2016 ROK

5 ZAŁOŻENIA PRZYJĘTE DO OPRACOWANIA PROJEKTU BUDŻETU POWIATU PIASECZYŃSKIEGO NA 2016 ROK Projekt budżetu powiatu piaseczyńskiego na 2016 rok został opracowany na podstawie informacji wstępnych Ministra

5 ZAŁOŻENIA PRZYJĘTE DO OPRACOWANIA PROJEKTU BUDŻETU POWIATU PIASECZYŃSKIEGO NA 2016 ROK Projekt budżetu powiatu piaseczyńskiego na 2016 rok został opracowany na podstawie informacji wstępnych Ministra

UZASADNIENIE. Objaśnienia przyjętych wartości do Wieloletniej Prognozy Finansowej Gminy Rewal. na lata

UZASADNIENIE Objaśnienia przyjętych wartości do Wieloletniej Prognozy Finansowej Gminy Rewal na lata 2017-2022. Obowiązek sporządzenia Wieloletniej Prognozy Finansowej jest jedną z zasadniczych zmian wprowadzonych

UZASADNIENIE Objaśnienia przyjętych wartości do Wieloletniej Prognozy Finansowej Gminy Rewal na lata 2017-2022. Obowiązek sporządzenia Wieloletniej Prognozy Finansowej jest jedną z zasadniczych zmian wprowadzonych

Projekt budżetu Województwa Małopolskiego na rok 2019

Projekt budżetu Województwa Małopolskiego na rok 2019 Budżet 2019 założenia konstrukcyjne Założenia makroekonomiczne: przewidywana inflacja 2,3% przewidywany wzrost PKB 3,8% Budżet realizuje Strategię

Projekt budżetu Województwa Małopolskiego na rok 2019 Budżet 2019 założenia konstrukcyjne Założenia makroekonomiczne: przewidywana inflacja 2,3% przewidywany wzrost PKB 3,8% Budżet realizuje Strategię

Uchwała Nr IV/38/18 Rady Miejskiej w Czerwionce Leszczynach. z dnia 28 grudnia 2018 roku.

Uchwała Nr IV/38/18 Rady Miejskiej w Czerwionce Leszczynach z dnia 28 grudnia 2018 roku. w sprawie zmiany Uchwały Budżetowej Gminy i Miasta Czerwionka-Leszczyny na rok 2018. Na podstawie art. 18 ust. 2

Uchwała Nr IV/38/18 Rady Miejskiej w Czerwionce Leszczynach z dnia 28 grudnia 2018 roku. w sprawie zmiany Uchwały Budżetowej Gminy i Miasta Czerwionka-Leszczyny na rok 2018. Na podstawie art. 18 ust. 2

Ekonomia wykład 03. dr Adam Salomon

Ekonomia wykład 03 dr Adam Salomon Ekonomia: GOSPODARKA RYNKOWA. MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Ekonomia dr Adam Salomon, Katedra Transportu i Logistyki, WN AM w Gdyni 2 Rynki makroekonomiczne

Ekonomia wykład 03 dr Adam Salomon Ekonomia: GOSPODARKA RYNKOWA. MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Ekonomia dr Adam Salomon, Katedra Transportu i Logistyki, WN AM w Gdyni 2 Rynki makroekonomiczne

Zarządzenie Nr 7/2004 BURMISTRZA PILZNA z dnia 18 luty 2004 roku

Zarządzenie Nr 7/2004 BURMISTRZA PILZNA z dnia 18 luty 2004 roku w sprawie: opracowania układu wykonawczego budżetu Gminy Pilzno na 2004 rok Na podstawie art. 30 ust. 2 pkt 4 ustawy z dnia 8 marca 1990

Zarządzenie Nr 7/2004 BURMISTRZA PILZNA z dnia 18 luty 2004 roku w sprawie: opracowania układu wykonawczego budżetu Gminy Pilzno na 2004 rok Na podstawie art. 30 ust. 2 pkt 4 ustawy z dnia 8 marca 1990

Wykład 8. Rachunek dochodu narodowego i model gospodarki

Wykład 8. Rachunek dochodu narodowego i model gospodarki 1. Makroekonomia. Makroekonomia bada gospodarkę narodową jako całość i wpływające na nią wielkości makroekonomiczne oraz ich powiązania. Najważniejszym

Wykład 8. Rachunek dochodu narodowego i model gospodarki 1. Makroekonomia. Makroekonomia bada gospodarkę narodową jako całość i wpływające na nią wielkości makroekonomiczne oraz ich powiązania. Najważniejszym

Determinanty dochody narodowego. Analiza krótkookresowa

Determinanty dochody narodowego. Analiza krótkookresowa Ujęcie popytowe Według Keynesa, dosyć częstą sytuacją w gospodarce rynkowej jest niepełne wykorzystanie czynników produkcji. W związku z tym produkcja

Determinanty dochody narodowego. Analiza krótkookresowa Ujęcie popytowe Według Keynesa, dosyć częstą sytuacją w gospodarce rynkowej jest niepełne wykorzystanie czynników produkcji. W związku z tym produkcja

Finanse publiczne Z i e l o n a G ó r a

Finanse publiczne Z i e l o n a G ó r a 2 0 1 4 Spis treści Spis rysunków Spis tabel Wstęp ROZDZIAŁ I Pojęcie i zakres finansów publicznych 1.1. Definicje finansów publicznych według różnych autorów

Finanse publiczne Z i e l o n a G ó r a 2 0 1 4 Spis treści Spis rysunków Spis tabel Wstęp ROZDZIAŁ I Pojęcie i zakres finansów publicznych 1.1. Definicje finansów publicznych według różnych autorów

Sprawozdanie z wykonania budżetu Miasta Cieszyna za I półrocze 2015 rok

1 Sprawozdanie z wykonania budżetu Miasta Cieszyna za I półrocze 2015 rok Spis treści Strona Wykonanie dochodów i wydatków budżetowych za I półrocze 2015 roku w układzie ogólnym 2 Wykonanie dochodów budżetowych

1 Sprawozdanie z wykonania budżetu Miasta Cieszyna za I półrocze 2015 rok Spis treści Strona Wykonanie dochodów i wydatków budżetowych za I półrocze 2015 roku w układzie ogólnym 2 Wykonanie dochodów budżetowych

Wrocław, dnia 30 sierpnia 2013 r. Poz. 4827 ZARZĄDZENIE NR FB.0050.15.2013 BURMISTRZA GMINY I MIASTA LWÓWEK ŚLĄSKI. z dnia 29 marca 2013 r.

DZIENNIK URZĘDOWY WOJEWÓDZTWA DOLNOŚLĄSKIEGO Wrocław, dnia 3 sierpnia 213 r. Poz. 4827 ZARZĄDZENIE NR FB.5.15.213 BURMISTRZA GMINY I MIASTA LWÓWEK ŚLĄSKI z dnia 29 marca 213 r. w sprawie przedłożenia Radzie

DZIENNIK URZĘDOWY WOJEWÓDZTWA DOLNOŚLĄSKIEGO Wrocław, dnia 3 sierpnia 213 r. Poz. 4827 ZARZĄDZENIE NR FB.5.15.213 BURMISTRZA GMINY I MIASTA LWÓWEK ŚLĄSKI z dnia 29 marca 213 r. w sprawie przedłożenia Radzie

UCHWAŁA NR XXIX/165/18 RADY GMINY KIWITY. z dnia 28 marca 2018 r. w sprawie wprowadzenia zmian w budżecie gminy Kiwity na 2018 rok

UCHWAŁA NR XXIX/165/18 RADY GMINY KIWITY z dnia 28 marca 2018 r. w sprawie wprowadzenia zmian w budżecie gminy Kiwity na 2018 rok Na podstawie art. 18 ust.2 pkt 4 ustawy z dnia 8 marca 1990r. o samorządzie

UCHWAŁA NR XXIX/165/18 RADY GMINY KIWITY z dnia 28 marca 2018 r. w sprawie wprowadzenia zmian w budżecie gminy Kiwity na 2018 rok Na podstawie art. 18 ust.2 pkt 4 ustawy z dnia 8 marca 1990r. o samorządzie

Założenia polityki fiskalnej państwa, polityki monetarnej, systemu finansowego państwa

Założenia polityki fiskalnej państwa, polityki monetarnej, systemu finansowego państwa I. POLITYKA MONETARNA Polityka monetarna (pieniężna) jest częścią polityki gospodarczej obok polityki fiskalnej i

Założenia polityki fiskalnej państwa, polityki monetarnej, systemu finansowego państwa I. POLITYKA MONETARNA Polityka monetarna (pieniężna) jest częścią polityki gospodarczej obok polityki fiskalnej i

BUDŻET GMINY ŁĄCKO NA 2018 ROK

BUDŻET GMINY ŁĄCKO NA 2018 ROK PLANOWANE DOCHODY na 2018 rok w wysokości 95 544 075,07 zł 17% 23% 17% 13% 2% 2% 26% Część oświatowa subwencji ogólnej - 21 655 171,00 zł Subwencja ogólna - 12 455 315,00

BUDŻET GMINY ŁĄCKO NA 2018 ROK PLANOWANE DOCHODY na 2018 rok w wysokości 95 544 075,07 zł 17% 23% 17% 13% 2% 2% 26% Część oświatowa subwencji ogólnej - 21 655 171,00 zł Subwencja ogólna - 12 455 315,00

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty ABC eknomii Prof. Agnieszka Poczta-Wajda Uniwersytet Ekonomiczny w Poznaniu 18 kwietnia 2019 r. Czym zajmuje się ekonomia? zasoby potrzeby ludzkie problem rzadkości naturalne

Akademia Młodego Ekonomisty ABC eknomii Prof. Agnieszka Poczta-Wajda Uniwersytet Ekonomiczny w Poznaniu 18 kwietnia 2019 r. Czym zajmuje się ekonomia? zasoby potrzeby ludzkie problem rzadkości naturalne

SYSTEM FINANSOWY PUBLICZNY SYSTEM FINANSOWY. dr Adam Nosowski

ANALITYKA GOSPODARCZA dr Adam Nosowski PUBLICZNY SYSTEM FINANSOWY z wykorzystaniem materiałów autorstwa: prof. dr hab. Krzysztofa Jajugi, dr Dominika Bracha, dr Agnieszki Wojtasiak SYSTEM SYSTEM FINANSOWY

ANALITYKA GOSPODARCZA dr Adam Nosowski PUBLICZNY SYSTEM FINANSOWY z wykorzystaniem materiałów autorstwa: prof. dr hab. Krzysztofa Jajugi, dr Dominika Bracha, dr Agnieszki Wojtasiak SYSTEM SYSTEM FINANSOWY

Warszawa, dnia 28 grudnia 2018 r. Poz UCHWAŁA NR 28/IV/2018 RADY MIEJSKIEJ W SEROCKU. z dnia 19 grudnia 2018 r.

DZIENNIK URZĘDOWY WOJEWÓDZTWA MAZOWIECKIEGO Warszawa, dnia 28 grudnia 2018 r. Poz. 13067 UCHWAŁA NR 28/IV/2018 RADY MIEJSKIEJ W SEROCKU z dnia 19 grudnia 2018 r. Uchwała Budżetowa Miasta i Gminy Serock

DZIENNIK URZĘDOWY WOJEWÓDZTWA MAZOWIECKIEGO Warszawa, dnia 28 grudnia 2018 r. Poz. 13067 UCHWAŁA NR 28/IV/2018 RADY MIEJSKIEJ W SEROCKU z dnia 19 grudnia 2018 r. Uchwała Budżetowa Miasta i Gminy Serock

Budżet Gminy Krzeszów 2017 PROJEKT

Budżet Gminy Krzeszów 2017 PROJEKT Co to jest budżet gminy? Budżet gminy jest rocznym planem: dochodów i wydatków, przychodów i rozchodów gminy, zakładów budżetowych, gospodarstw pomocniczych jednostek

Budżet Gminy Krzeszów 2017 PROJEKT Co to jest budżet gminy? Budżet gminy jest rocznym planem: dochodów i wydatków, przychodów i rozchodów gminy, zakładów budżetowych, gospodarstw pomocniczych jednostek

Plan wydatków na 2016 rok

Plan wydatków na 2016 rok Załącznik Nr 2 do Uchwały Rady Powiatu Kolskiego Nr XV/107/2015 z dnia 29 grudnia 2015 roku w sprawie uchwały budżetowej Powiatu Kolskiego na 2016 rok Dział Rozdział Paragraf

Plan wydatków na 2016 rok Załącznik Nr 2 do Uchwały Rady Powiatu Kolskiego Nr XV/107/2015 z dnia 29 grudnia 2015 roku w sprawie uchwały budżetowej Powiatu Kolskiego na 2016 rok Dział Rozdział Paragraf

OBJAŚNIENIA DO WIELOLETNIEJ PROGNOZY FINANSOWEJ

OBJAŚNIENIA DO WIELOLETNIEJ PROGNOZY FINANSOWEJ WSTĘP Zgodnie z art. 226-231 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych jednostki samorządu terytorialnego są zobowiązane do przygotowania

OBJAŚNIENIA DO WIELOLETNIEJ PROGNOZY FINANSOWEJ WSTĘP Zgodnie z art. 226-231 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych jednostki samorządu terytorialnego są zobowiązane do przygotowania

liczbę osób zamieszkującą na terenie naszej gminy i odprowadzających podatek PIT. W zakresie pozostałych dochodów bieżących zaplanowano również

OBJAŚNIENIA przyjętych wartości przy opracowaniu Wieloletniej Prognozy Finansowej Gminy Strzyżewice na lata 2012 2018, tj. okres na który zostały zaciągnięte zobowiązania. WSTĘP Dokument pod nazwą Wieloletnia

OBJAŚNIENIA przyjętych wartości przy opracowaniu Wieloletniej Prognozy Finansowej Gminy Strzyżewice na lata 2012 2018, tj. okres na który zostały zaciągnięte zobowiązania. WSTĘP Dokument pod nazwą Wieloletnia

Wielkopolskie - województwo

Wielkopolskie - województwo Analityk prowadzący: Jacek Skrzypczak, jacek.skrzypczak@incsa.pl Rating Nota informacyjna krajowy międzynarodowy perspektywa AA A- stabilna INC RATING jest agencją ratingową

Wielkopolskie - województwo Analityk prowadzący: Jacek Skrzypczak, jacek.skrzypczak@incsa.pl Rating Nota informacyjna krajowy międzynarodowy perspektywa AA A- stabilna INC RATING jest agencją ratingową

SPIS TREŚCI. Część I. Zagadnienia ogólne

SPIS TREŚCI Wstęp 9 Część I. Zagadnienia ogólne Rozdział 1. Istota finansów publicznych 15 1.1. Pojęcie finansów publicznych 15 1.2. Finanse publiczne jako przedmiot zainteresowania innych nauk... 20 1.3.

SPIS TREŚCI Wstęp 9 Część I. Zagadnienia ogólne Rozdział 1. Istota finansów publicznych 15 1.1. Pojęcie finansów publicznych 15 1.2. Finanse publiczne jako przedmiot zainteresowania innych nauk... 20 1.3.

Plan finansowy Starostwa Powiatowego w Gryfinie na 2017 rok

Załącznik do zarządzenia Nr 2/2017 Starosty Gryfińskiego z dnia 10 stycznia 2017 r. D O C H O D Y Klasyfikacja budżetowa 600 Transport i łączność 33 100,00 60004 Lokalny transport zbiorowy 3 100,00 0830

Załącznik do zarządzenia Nr 2/2017 Starosty Gryfińskiego z dnia 10 stycznia 2017 r. D O C H O D Y Klasyfikacja budżetowa 600 Transport i łączność 33 100,00 60004 Lokalny transport zbiorowy 3 100,00 0830

OBJAŚNIENIA DO WIELOLETNIEJ PROGNOZY FINANSOWEJ

OBJAŚNIENIA DO WIELOLETNIEJ PROGNOZY FINANSOWEJ WSTĘP Zgodnie z art. 226-231 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych jednostki samorządu terytorialnego są zobowiązane do przygotowania

OBJAŚNIENIA DO WIELOLETNIEJ PROGNOZY FINANSOWEJ WSTĘP Zgodnie z art. 226-231 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych jednostki samorządu terytorialnego są zobowiązane do przygotowania

Zarządzenie Nr 150/15

Zarządzenie Nr 150/15 Wójta Gminy Mrągowo z dnia 30 października 2015 r. w sprawie: podania do publicznej wiadomości informacji o wykonaniu budżetu za III kwartał 2015 roku. Na podstawie art. 37 ust.1

Zarządzenie Nr 150/15 Wójta Gminy Mrągowo z dnia 30 października 2015 r. w sprawie: podania do publicznej wiadomości informacji o wykonaniu budżetu za III kwartał 2015 roku. Na podstawie art. 37 ust.1

BUDŻET MIASTA GDAŃSKA WYKONANIE 2011 ROKU

BUDŻET MIASTA GDAŃSKA WYKONANIE 2011 ROKU Budżet wykonanie 2011 r. DOCHODY 2 081 295 758 WYDATKI 2 543 287 727 DEFICYT SFINANSOWANY KREDYTAMI, OBLIGACJAMI I WOLNYMI ŚRODKAMI *) - 461 991 969 Budżet - wykonanie

BUDŻET MIASTA GDAŃSKA WYKONANIE 2011 ROKU Budżet wykonanie 2011 r. DOCHODY 2 081 295 758 WYDATKI 2 543 287 727 DEFICYT SFINANSOWANY KREDYTAMI, OBLIGACJAMI I WOLNYMI ŚRODKAMI *) - 461 991 969 Budżet - wykonanie