Budżet państwa. Polityka fiskalna

|

|

|

- Rafał Kuczyński

- 9 lat temu

- Przeglądów:

Transkrypt

1 Budżet państwa. Polityka fiskalna

2 Budżet państwa Budżet państwa jest to plan finansowy zawierający dochody i wydatki państwa związane z realizacją przyjętej polityki społecznej, gospodarczej i obronnej. Jest on sporządzany na okres jednego roku oraz zatwierdzany przez władzę ustawodawczą. Po zatwierdzeniu staje się aktem prawnym umożliwiającym organom wykonawczym gromadzenie dochodów budżetowych oraz dokonywanie wydatków.

3 Funkcje budżetu Funkcja fiskalna polega na gromadzeniu dochodów budżetowych (pochodzących głównie z podatków) umożliwiających utrzymanie aparatu państwowego oraz realizację określonych zadań. Funkcja redystrybucyjna umożliwia dokonywanie pożądanych zmian w podziale dochodu narodowego. Funkcja stymulacyjną polega na oddziaływaniu dochodów i wydatków budżetu państwa na życie gospodarcze i społeczne. Funkcja alokacyjna umożliwia dokonywanie zmian struktury wytworzonego dochodu narodowego.

4 Funkcje budżetu Realizacja wymienionych funkcji jest możliwa głównie dzięki świadomemu kształtowaniu przez państwo systemu podatkowego, tj. określeniu podmiotów podlegających opodatkowaniu, rodzajów podatków, wysokości stawek opodatkowania, ulg i zwolnień podatkowych oraz kształtowaniu wydatków zgodnie z potrzebami państwa. Budżet państwa składa się z dochodów i wydatków centralnych władz państwowych (budżet centralny), władz lokalnych (budżety lokalne) i ubezpieczeń społecznych. We współczesnej gospodarce obserwuje się wzrost ilości zadań realizowanych przez władze lokalne.

, władz lokalnych (budżety lokalne) i ubezpieczeń")

5 Zasady polityki budżetowej zasada rocznego budżetowania zasada zupełności zasada jedności zasada jawności zasada równowagi budżetowej

6 Dochody budżetu państwa. Podatki Źródłami dochodów budżetowych państwa są podatki, cła, dochody ze sprzedaży prywatyzowanych przedsiębiorstw, opłaty skarbowe, sądowe, notarialne i inne. Podstawą dochodów budżetowych są podatki. Pozostałe źródła odgrywają w praktyce niewielką rolę. Podatki są to przymusowe, bezzwrotne i nieodpłatne świadczenia pieniężne pobierane przez państwo na podstawie przepisów prawa w celu uzyskania dochodów na pokrycie wydatków państwowych. Płatnikami podatków mogą być osoby fizyczne i prawne.

7 Podatki Podatki mogą być klasyfikowane w różny sposób. Biorąc pod uwagę przedmiot opodatkowania, wyodrębnia się trzy rodzaje podatków: podatki dochodowe, podatki konsumpcyjne, podatki majątkowe. Podatki bezpośrednie to podatki nakładane na dochody i majątek. Z kolei podatki nakładane na wydatki określane są jako podatki pośrednie. Zawarte są one w cenie nabywanego dobra lub usługi. Opodatkowanie proporcjonalne, progresywne oraz regresywne.

8 Podatki Wśród podatków pobieranych w krajach rozwiniętych gospodarczo najpoważniejszą pozycję zajmuje podatek od towarów i usług. Stanowi on przeciętnie ponad 30% dochodów budżetowych państwa z tytułu podatków. Ważnym źródłem dochodów budżetowych jest podatek od dochodów osobistych ludności (PIT Personal Income Tax). Dostarcza on przeciętnie około 26% dochodów sektora publicznego z tytułu podatków.

9 Podatki Składki na ubezpieczenia społeczne są kolejną znaczącą pozycją dochodów budżetowych państwa (przeciętne ok. 25% w krajach OECD). Składki te płacone są częściowo przez pracodawcę, a częściowo przez pracownika (najczęściej po 50% każda ze stron). Wspólną cechą polityki podatkowej prowadzonej współcześnie w krajach wysoko rozwiniętych jest niski udział podatków od dochodów przedsiębiorstw w dochodach budżetu państwa. Wpływy budżetowe z tytułu opodatkowania przedsiębiorstw z reguły nie przekraczają obecnie 10% ogółu dochodów budżetu państwa.

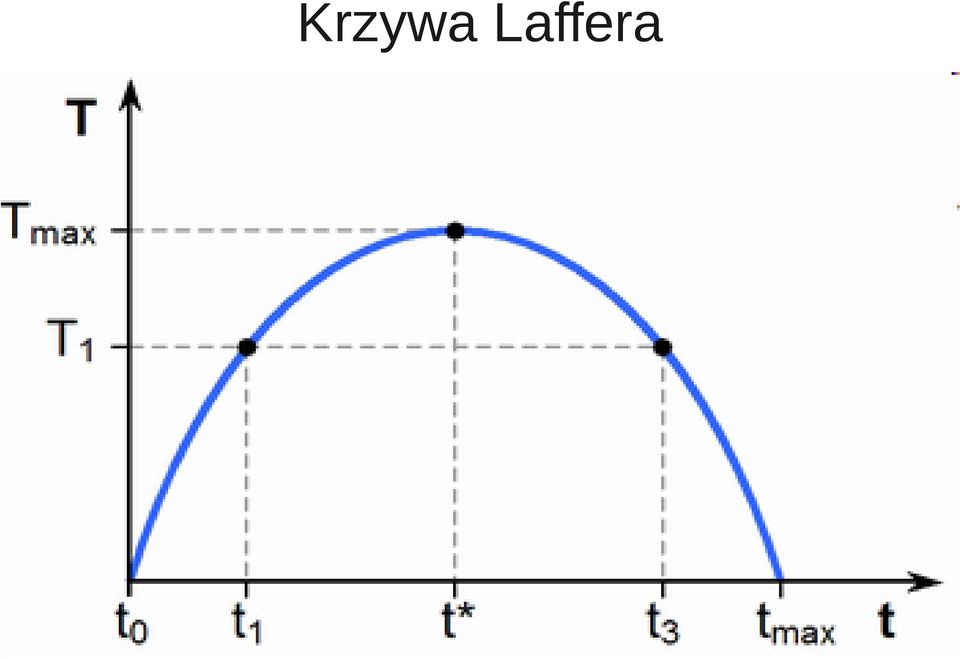

10 Krzywa Laffera

11 Mnożnik zrównoważonego budżetu Przyjmijmy, że wydatki budżetowe wzrosły o 10 mln zł w wyniku zwiększenia podatków o tę kwotę. Wzrost wydatków budżetowych podnosi łączny popyt ludności o całą tę kwotę. Z kolei spadek dochodów do dyspozycji wywołany wzrostem podatków o 10 mln zł zmniejszy popyt konsumpcyjny w mniejszym stopniu, np. przy krańcowej skłonności do konsumpcji równej 0,8 popyt konsumpcyjny spadnie o 8 mln zł. W sumie globalny popyt konsumpcyjny wzrasta o 2 mln zł, co przy ksk = 0,8 i mnożniku wydatków rządowych mg = 5 daje wzrost dochodu narodowego w wysokości 10 mln zł.

12 Aktywna i pasywna polityka fiskalna Istotą aktywnej polityki fiskalnej jest podejmowanie takich decyzji dotyczących zmian dochodów i wydatków budżetowych, które pozwolą osiągnąć zamierzone w danej sytuacji cele gospodarcze. Natomiast pasywna polityka fiskalna polega na wykorzystaniu właściwej niektórym instrumentom wrażliwości na zmiany poziomu dochodu narodowego, zatrudnienia i innych wielkości ekonomicznych. Instrumenty te samoczynnie, bez potrzeby podejmowania konkretnych decyzji dostosowawczych, reagują na zmianę koniunktury. Z tego właśnie względu określane są często jako automatyczne stabilizatory koniunktury.

13 Automatyczne stabilizatory koniunktury Do najważniejszych automatycznych stabilizatorów koniunktury należy zaliczyć: podatki od dochodów ludności, podatki od przedsiębiorstw, podatki pośrednie (nakładane na artykuły konsumpcyjne), zasiłki dla bezrobotnych i inne formy świadczeń społecznych, programy pomocy dla rolnictwa. Od automatycznych stabilizatorów koniunktury oczekuje się, aby w okresach recesji hamowały spadek globalnego popytu, a w okresie ekspansji hamowały jego wzrost.

14 Deficyt budżetowy i dług publiczny deficyt budżetowy nadwyżka wydatków państwa nad dochodami budżetowymi. sytuacja odwrotna, nadwyżka budżetowa nadwyżka wpływów podatkowych i innych dochodów budżetu państwa ponad sumę wydatków. Dług publiczny jest finansowym zobowiązaniem państwa z tytułu zaciągniętych pożyczek oraz innych form działalności, w wyniku których państwo płaci odszkodowanie (np. wywłaszczanie mienia na zasadach odpłatności, orzeczenia sądu).

15 Deficyt budżetowy Następstwem wewnętrznego zadłużenia jest redystrybucja dochodu narodowego w obrębie danego społeczeństwa. Dług publiczny reprezentuje żądania jednych członków społeczeństwa wobec innych.

16 Dług publiczny overnment_finance_statistics/data/main_tables

Makroekonomia Blok III. Budżet państwa Polityka fiskalna

Makroekonomia Blok III Budżet państwa Polityka fiskalna Budżet a rola państwa w gospodarce Neoklasycy contra Keynesiści Efektywność rynku i efektywność sfery publicznej O co ten hałas? Czyli jaki jest

Makroekonomia Blok III Budżet państwa Polityka fiskalna Budżet a rola państwa w gospodarce Neoklasycy contra Keynesiści Efektywność rynku i efektywność sfery publicznej O co ten hałas? Czyli jaki jest

Polityka fiskalna (budżetowa) dr Krzysztof Kołodziejczyk

dr Krzysztof Kołodziejczyk") Polityka fiskalna (budżetowa) dr Krzysztof Kołodziejczyk https://flic.kr/p/b6mlmh Plan 1. Definicja polityki fiskalnej 2. Instrumentarium polityki fiskalnej 3. Budżet państwa - deficyt budżetowy - dług

Polityka fiskalna (budżetowa) dr Krzysztof Kołodziejczyk https://flic.kr/p/b6mlmh Plan 1. Definicja polityki fiskalnej 2. Instrumentarium polityki fiskalnej 3. Budżet państwa - deficyt budżetowy - dług

POJĘCIE I FUNKCJE BUDŻETU PAŃSTWA

POJĘCIE I FUNKCJE BUDŻETU PAŃSTWA Budżet państwa jest to plan finansowy zawierający dochody i wydatki państwa związane z realizacją przyjętej polityki społecznej, gospodarczej i obronnej. Funkcja fiskalna

POJĘCIE I FUNKCJE BUDŻETU PAŃSTWA Budżet państwa jest to plan finansowy zawierający dochody i wydatki państwa związane z realizacją przyjętej polityki społecznej, gospodarczej i obronnej. Funkcja fiskalna

Makroekonomia. Budżet państwa. Polityka fiskalna

Makroekonomia Budżet państwa. Polityka fiskalna Plan prezentacji Pojęcie i funkcje budżetu państwa Dochody budżetu państwa System podatkowy Wydatki budżetu państwa Deficyt budżetowy 2 Polityka państwa

Makroekonomia Budżet państwa. Polityka fiskalna Plan prezentacji Pojęcie i funkcje budżetu państwa Dochody budżetu państwa System podatkowy Wydatki budżetu państwa Deficyt budżetowy 2 Polityka państwa

FUNKCJE BUDŻETU. Budżet państw STRUKTURA WPŁYWÓW BUDŻETOWYCH ZASADY POLITYKI BUDŻETOWEJ SEKTOR FINANSÓW PUBLICZNYCH BUDŻET I POLITYKA FISKALNA

SEKTOR FINANSÓW PUBLICZNYCH BUDŻET I POLITYKA FISKALNA Sektor finansów publicznych dzieli się na podsektory: rządowy, obejmujący organy władzy publicznej, organy kontroli państwowej i ochrony prawa, sądy

SEKTOR FINANSÓW PUBLICZNYCH BUDŻET I POLITYKA FISKALNA Sektor finansów publicznych dzieli się na podsektory: rządowy, obejmujący organy władzy publicznej, organy kontroli państwowej i ochrony prawa, sądy

dr inż. Anna Kowalska-Pyzalska email: anna.kowalska@pwr.wroc.pl

Pojęcie i funkcje budżetu państwa Dochody budżetu państwa - podatki Wydatki budżetu państwa Mnożnikowy efekty wydatków i podatków Aktywna i pasywna polityka fiskalna Deficyt budżetowy i dług publiczny

Pojęcie i funkcje budżetu państwa Dochody budżetu państwa - podatki Wydatki budżetu państwa Mnożnikowy efekty wydatków i podatków Aktywna i pasywna polityka fiskalna Deficyt budżetowy i dług publiczny

FUNKCJE BUDŻETU. Budżet państw STRUKTURA WPŁYWÓW BUDŻETOWYCH ZASADY POLITYKI BUDŻETOWEJ

BUDŻET I POLITYKA FISKALNA Nie ma takiego okrucieństwa ani takiej niegodziwości, której nie popełniłby skądinąd łagodny i liberalny rząd, kiedy zabraknie mu pieniędzy. ALEXIS DE TOCQUEVILLE Budżet państw

BUDŻET I POLITYKA FISKALNA Nie ma takiego okrucieństwa ani takiej niegodziwości, której nie popełniłby skądinąd łagodny i liberalny rząd, kiedy zabraknie mu pieniędzy. ALEXIS DE TOCQUEVILLE Budżet państw

Polityka fiskalna (budżetowa) dr Krzysztof Kołodziejczyk

dr Krzysztof Kołodziejczyk") Polityka fiskalna (budżetowa) dr Krzysztof Kołodziejczyk https://flic.kr/p/b6mlmh Plan 1. Definicja polityki fiskalnej 2. Instrumentarium polityki fiskalnej 3. Budżet państwa - deficyt budżetowy - dług

Polityka fiskalna (budżetowa) dr Krzysztof Kołodziejczyk https://flic.kr/p/b6mlmh Plan 1. Definicja polityki fiskalnej 2. Instrumentarium polityki fiskalnej 3. Budżet państwa - deficyt budżetowy - dług

Polityka pieniężna i fiskalna

Polityka pieniężna i fiskalna Spis treści: 1. Ekspansywna i restrykcyjna polityka gospodarcza...2 2. Bank centralny i jego polityka: operacje otwartego rynku, zmiany stopy dyskontowej, zmiany stopy rezerw

Polityka pieniężna i fiskalna Spis treści: 1. Ekspansywna i restrykcyjna polityka gospodarcza...2 2. Bank centralny i jego polityka: operacje otwartego rynku, zmiany stopy dyskontowej, zmiany stopy rezerw

Finanse publiczne. Wykład Polityka fiskalna i budżetowa państwa, część 2 Michał Możdżeń

Finanse publiczne Wykład Polityka fiskalna i budżetowa państwa, część 2 Michał Możdżeń michal.mozdzen@uek.krakow.pl Polityka fiskalna a cykl koniunkturalny Jest kilka kanałów wpływu polityki fiskalnej

Finanse publiczne Wykład Polityka fiskalna i budżetowa państwa, część 2 Michał Możdżeń michal.mozdzen@uek.krakow.pl Polityka fiskalna a cykl koniunkturalny Jest kilka kanałów wpływu polityki fiskalnej

Budżet państwa. Polityka fiskalna. Opracowała: dr inż. Magdalena Węglarz

Budżet państwa. Polityka fiskalna Opracowała: dr inż. Magdalena Węglarz Plan prezentacji Pojęcie i funkcje budżetu państwa Dochody budżetu państwa System podatkowy Wydatki budżetu państwa Deficyt budżetowy

Budżet państwa. Polityka fiskalna Opracowała: dr inż. Magdalena Węglarz Plan prezentacji Pojęcie i funkcje budżetu państwa Dochody budżetu państwa System podatkowy Wydatki budżetu państwa Deficyt budżetowy

Polityka fiskalna państwa

Polityka fiskalna państwa Ekonomia - Wykład 10 WNE UW Jerzy Wilkin Finanse publiczne i polityka fiskalna główne składniki i funkcje Sektor publiczny, jego składniki, znaczenie i źródła finansowania. Finanse

Polityka fiskalna państwa Ekonomia - Wykład 10 WNE UW Jerzy Wilkin Finanse publiczne i polityka fiskalna główne składniki i funkcje Sektor publiczny, jego składniki, znaczenie i źródła finansowania. Finanse

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty System Podatkowy dr Jolanta Gałuszka Uniwersytet Ekonomiczny w Katowicach 3 kwietnia 2017 r. Podatek jako kategoria ekonomiczna i społeczna Podatek jako kategoria ekonomiczna

Akademia Młodego Ekonomisty System Podatkowy dr Jolanta Gałuszka Uniwersytet Ekonomiczny w Katowicach 3 kwietnia 2017 r. Podatek jako kategoria ekonomiczna i społeczna Podatek jako kategoria ekonomiczna

Makrostruktury gospodarcze

1 Kinga Łukasik Makrostruktury gospodarcze Sektor publiczny jest częścią gospodarki, która zajmuje się dostarczaniem dóbr i usług dla państwa i obywateli. Jego działalność ma zastosowanie na poziomie państwowym,

1 Kinga Łukasik Makrostruktury gospodarcze Sektor publiczny jest częścią gospodarki, która zajmuje się dostarczaniem dóbr i usług dla państwa i obywateli. Jego działalność ma zastosowanie na poziomie państwowym,

WYKŁAD. Makroekonomiczna równowaga na rynku

WYKŁAD Makroekonomiczna równowaga na rynku POPYT JAKO AGREGAT EKONOMICZNY (AD) Zagregowany popyt zależność między całkowitą ilością dóbr i usług (realny PKB) jaką podmioty gospodarcze (przedsiębiorstwa,

WYKŁAD Makroekonomiczna równowaga na rynku POPYT JAKO AGREGAT EKONOMICZNY (AD) Zagregowany popyt zależność między całkowitą ilością dóbr i usług (realny PKB) jaką podmioty gospodarcze (przedsiębiorstwa,

Finanse publiczne. Wykład Polityka fiskalna i budżetowa państwa Michał Możdżeń

Finanse publiczne Wykład Polityka fiskalna i budżetowa państwa Michał Możdżeń michal.mozdzen@uek.krakow.pl Kategorie instrumentów państwa w polityce gospodarczej Instrumenty monetarne (polityka pieniężna)

Finanse publiczne Wykład Polityka fiskalna i budżetowa państwa Michał Możdżeń michal.mozdzen@uek.krakow.pl Kategorie instrumentów państwa w polityce gospodarczej Instrumenty monetarne (polityka pieniężna)

4. Krańcowa skłonność do konsumpcji i krańcowa skłonność do oszczędzania.

* Wykład nr 6 1. Składniki popytu globalnego. 2. Funkcja konsumpcji i krzywa skłonności do konsumpcji. 3. Funkcja oszczędności, a wydatki konsumpcyjne. 4. Krańcowa skłonność do konsumpcji i krańcowa skłonność

* Wykład nr 6 1. Składniki popytu globalnego. 2. Funkcja konsumpcji i krzywa skłonności do konsumpcji. 3. Funkcja oszczędności, a wydatki konsumpcyjne. 4. Krańcowa skłonność do konsumpcji i krańcowa skłonność

Inwestycje (I) Konsumpcja (C)

Konsumpcja (C)") Determinanty dochodu narodowego Zadanie 1 Wypełnij podaną tabelę, wiedząc, że wydatki konsumpcyjne stanowią 80% dochody narodowego, inwestycje są wielkością autonomiczną i wynoszą 1.000. Produkcja i dochód

Determinanty dochodu narodowego Zadanie 1 Wypełnij podaną tabelę, wiedząc, że wydatki konsumpcyjne stanowią 80% dochody narodowego, inwestycje są wielkością autonomiczną i wynoszą 1.000. Produkcja i dochód

Spis treści. Wykaz skrótów Wykaz podstawowej literatury Przedmowa. Podatki część ogólna. Podatki dochodowe XIII

Wykaz skrótów Wykaz podstawowej literatury Przedmowa XI XIII XV Podatki część ogólna Tabl. 1. Definicja podatku 3 Tabl. 2. Elementy podatku 4 Tabl. 3. Rodzaje podatów 5 Tabl. 4. Regulacja Ordynacji podatkowej

Wykaz skrótów Wykaz podstawowej literatury Przedmowa XI XIII XV Podatki część ogólna Tabl. 1. Definicja podatku 3 Tabl. 2. Elementy podatku 4 Tabl. 3. Rodzaje podatów 5 Tabl. 4. Regulacja Ordynacji podatkowej

Typy systemów gospodarczych

Typy systemów gospodarczych socjalizm gospodarka centralnie gospodarka sterowana wolna Typy systemów gospodarczych kapitalizm sterowany wolny Dwa główne spojrzenia na rolę państwa w gospodarce LIBERAŁOWIE,

Typy systemów gospodarczych socjalizm gospodarka centralnie gospodarka sterowana wolna Typy systemów gospodarczych kapitalizm sterowany wolny Dwa główne spojrzenia na rolę państwa w gospodarce LIBERAŁOWIE,

Determinanty dochodu narodowego. Analiza krótkookresowa

Determinanty dochodu narodowego Analiza krótkookresowa Produkcja potencjalna i faktyczna Produkcja potencjalna to produkcja, która może być wytworzona w gospodarce przy racjonalnym wykorzystaniu wszystkich

Determinanty dochodu narodowego Analiza krótkookresowa Produkcja potencjalna i faktyczna Produkcja potencjalna to produkcja, która może być wytworzona w gospodarce przy racjonalnym wykorzystaniu wszystkich

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Wahania koniunktury gospodarczej Ożywienie i recesja w gospodarce Dr Joanna Czech-Rogosz Uniwersytet Ekonomiczny w Katowicach 16.04.2012 1. Co to jest koniunktura gospodarcza?

Akademia Młodego Ekonomisty Wahania koniunktury gospodarczej Ożywienie i recesja w gospodarce Dr Joanna Czech-Rogosz Uniwersytet Ekonomiczny w Katowicach 16.04.2012 1. Co to jest koniunktura gospodarcza?

Determinanty dochody narodowego. Analiza krótkookresowa

Determinanty dochody narodowego. Analiza krótkookresowa Ujęcie popytowe Według Keynesa, dosyć częstą sytuacją w gospodarce rynkowej jest niepełne wykorzystanie czynników produkcji. W związku z tym produkcja

Determinanty dochody narodowego. Analiza krótkookresowa Ujęcie popytowe Według Keynesa, dosyć częstą sytuacją w gospodarce rynkowej jest niepełne wykorzystanie czynników produkcji. W związku z tym produkcja

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD XIII WYDATKI RZĄDOWE I ICH FINANSOWANIE Budżet rządu: niektóre fakty i liczby Wydatki rządowe, podatki i makroekonomia Deficyt budżetowy i długu publiczny

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD XIII WYDATKI RZĄDOWE I ICH FINANSOWANIE Budżet rządu: niektóre fakty i liczby Wydatki rządowe, podatki i makroekonomia Deficyt budżetowy i długu publiczny

PRAWO FINANSOWE ZAGADNIENIA EGZAMINACYJNE

PRAWO FINANSOWE ZAGADNIENIA EGZAMINACYJNE ROK AKADEMICKI 2014/2015 I. PRAWO FINANSÓW PUBLICZNYCH 1. Źródła prawa finansów publicznych. 2. Pojęcie finansów (w ogólności). 3. Pojęcie finansów publicznych

PRAWO FINANSOWE ZAGADNIENIA EGZAMINACYJNE ROK AKADEMICKI 2014/2015 I. PRAWO FINANSÓW PUBLICZNYCH 1. Źródła prawa finansów publicznych. 2. Pojęcie finansów (w ogólności). 3. Pojęcie finansów publicznych

Systemy podatkowe w gospodarce

Systemy podatkowe w gospodarce Akademia Młodego Ekonomisty Katedra Finansów Publicznych Uniwersytet Ekonomiczny w Poznaniu Plan spotkania Wykład: Modele podatkowe w różnych systemach gospodarczych Rodzaje

Systemy podatkowe w gospodarce Akademia Młodego Ekonomisty Katedra Finansów Publicznych Uniwersytet Ekonomiczny w Poznaniu Plan spotkania Wykład: Modele podatkowe w różnych systemach gospodarczych Rodzaje

Część pierwsza. PODSTAWY TEORII FINANSÓW PUBLICZNYCH

Stanisław Owsiak, Finanse publiczne teoria i praktyka. Spis treści: Wstęp Część pierwsza. PODSTAWY TEORII FINANSÓW PUBLICZNYCH Rozdział 1. Przedmiot nauki o finansach publicznych Pojęcie nauki o finansach

Stanisław Owsiak, Finanse publiczne teoria i praktyka. Spis treści: Wstęp Część pierwsza. PODSTAWY TEORII FINANSÓW PUBLICZNYCH Rozdział 1. Przedmiot nauki o finansach publicznych Pojęcie nauki o finansach

Finanse publiczne. Budżet państwa

Finanse publiczne Budżet państwa Wieloletni Plan Finansowy Państwa Wieloletni Plan Finansowy Państwa stanowi podstawę do przygotowania projektu ustawy budżetowej na kolejny rok budżetowy. WPFP jest sporządzany

Finanse publiczne Budżet państwa Wieloletni Plan Finansowy Państwa Wieloletni Plan Finansowy Państwa stanowi podstawę do przygotowania projektu ustawy budżetowej na kolejny rok budżetowy. WPFP jest sporządzany

Finanse publiczne. Budżet państwa

Finanse publiczne Budżet państwa Wieloletni Plan Finansowy Państwa Wieloletni Plan Finansowy Państwa stanowi podstawę do przygotowania projektu ustawy budżetowej na kolejny rok budżetowy. WPFP jest sporządzany

Finanse publiczne Budżet państwa Wieloletni Plan Finansowy Państwa Wieloletni Plan Finansowy Państwa stanowi podstawę do przygotowania projektu ustawy budżetowej na kolejny rok budżetowy. WPFP jest sporządzany

Definicja podatku w polskim prawodawstwie

Definicja podatku podatek - pieniężne, przymusowe, ogólne, nieodpłatne i bezzwrotne świadczenie pobierane przez państwo lub inne jednostki administracyjne na podstawie przepisów prawnych w celu uzyskania

Definicja podatku podatek - pieniężne, przymusowe, ogólne, nieodpłatne i bezzwrotne świadczenie pobierane przez państwo lub inne jednostki administracyjne na podstawie przepisów prawnych w celu uzyskania

CHARAKTERYSTYKA OPISOWA PROJEKTU BUDŻETU MIASTA SŁUPSKA - INFORMACJE OGÓLNE

2.2.1. CHARAKTERYSTYKA OPISOWA PROJEKTU BUDŻETU MIASTA SŁUPSKA - INFORMACJE OGÓLNE I. REGULACJE PRAWNE Tryb prac nad budżetem jednostki samorządu terytorialnego reguluje ustawa o finansach publicznych

2.2.1. CHARAKTERYSTYKA OPISOWA PROJEKTU BUDŻETU MIASTA SŁUPSKA - INFORMACJE OGÓLNE I. REGULACJE PRAWNE Tryb prac nad budżetem jednostki samorządu terytorialnego reguluje ustawa o finansach publicznych

Makroekonomia. Podsumowanie

Makroekonomia Podsumowanie Podstawowe doktryny ekonomiczne nt. roli państwa w gospodarce PEŁNA WOLNOŚĆ PEŁNA KONTROLA Liberalizm Interwencjonizm Socjalizm Libertarianizm (keynesizm) Komunizm Anarchokapitalizm

Makroekonomia Podsumowanie Podstawowe doktryny ekonomiczne nt. roli państwa w gospodarce PEŁNA WOLNOŚĆ PEŁNA KONTROLA Liberalizm Interwencjonizm Socjalizm Libertarianizm (keynesizm) Komunizm Anarchokapitalizm

Lekcja 31., 32. Temat: Funkcjonowanie systemu podatkowego w Polsce Temat w podręczniku: Podatki

Lekcja 31., 32. Temat: Funkcjonowanie systemu podatkowego w Polsce Temat w podręczniku: Podatki Podatek jest to obowiązkowe bezzwrotne świadczenie o charakterze powszechnym, pobierane przez państwo lub

Lekcja 31., 32. Temat: Funkcjonowanie systemu podatkowego w Polsce Temat w podręczniku: Podatki Podatek jest to obowiązkowe bezzwrotne świadczenie o charakterze powszechnym, pobierane przez państwo lub

grupa a Istota funkcjonowania gospodarki rynkowej

grupa a Istota funkcjonowania gospodarki rynkowej... imię i nazwisko Poniższy test składa się z 15 zadań. Przy każdym poleceniu podano liczbę punktów możliwą do uzyskania za prawidłową odpowiedź.... Za

grupa a Istota funkcjonowania gospodarki rynkowej... imię i nazwisko Poniższy test składa się z 15 zadań. Przy każdym poleceniu podano liczbę punktów możliwą do uzyskania za prawidłową odpowiedź.... Za

Pojęcie finansów (w ogólności) Funkcje NBP jako banku centralnego. Warunki utworzenia i funkcjonowania podatkowych grup kapitałowych.

Funkcje NBP jako banku centralnego. Warunki utworzenia i funkcjonowania podatkowych grup kapitałowych.") Jednostka budżetowa jako forma organizacyjno-prawna sektora finansów publicznych (tworzenie, gospodarka finansowa, przykłady zastosowania). Ograniczony i nieograniczony obowiązek podatkowy w PDOP. Pojęcie

Jednostka budżetowa jako forma organizacyjno-prawna sektora finansów publicznych (tworzenie, gospodarka finansowa, przykłady zastosowania). Ograniczony i nieograniczony obowiązek podatkowy w PDOP. Pojęcie

Makroekonomia 1 dla MSEMen. Gabriela Grotkowska

Makroekonomia dla MSEMen Gabriela Grotkowska Plan wykładu 6 Komplikujemy model Keynesa: Ujęcie dwusektorowe Rola rządu Otwarcie gospodarki Efekty mnożnikowe i ich interpretacja Polityka fiskalna: jej narzędzia

Makroekonomia dla MSEMen Gabriela Grotkowska Plan wykładu 6 Komplikujemy model Keynesa: Ujęcie dwusektorowe Rola rządu Otwarcie gospodarki Efekty mnożnikowe i ich interpretacja Polityka fiskalna: jej narzędzia

Model Keynesa opracowany w celu wyjaśnienia przyczyn wysokiego poziomu bezrobocia i

Temat 2 - Model Keynesa Model Keynesa opracowany w celu wyjaśnienia przyczyn wysokiego poziomu bezrobocia i niskiego poziomu produkcji, obserwowanych w latach 30-tych (okres Wielkiego Kryzysu). Jest to

Temat 2 - Model Keynesa Model Keynesa opracowany w celu wyjaśnienia przyczyn wysokiego poziomu bezrobocia i niskiego poziomu produkcji, obserwowanych w latach 30-tych (okres Wielkiego Kryzysu). Jest to

FINANSE. Zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pieniężnych. Mechanizm wymiany i podziału wartości materialnych.

Prawo finansowe FINANSE Zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pieniężnych. Mechanizm wymiany i podziału wartości materialnych. Metoda podziału Produktu Krajowego Brutto za

Prawo finansowe FINANSE Zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pieniężnych. Mechanizm wymiany i podziału wartości materialnych. Metoda podziału Produktu Krajowego Brutto za

Finanse publiczne : współczesne ujęcie / Stanisław Owsiak. Warszawa, cop Spis treści. Część I. Podstawy teorii finansów publicznych 21

Finanse publiczne : współczesne ujęcie / Stanisław Owsiak. Warszawa, cop. 2017 Spis treści Wstęp 15 Część I. Podstawy teorii finansów publicznych 21 1. Przedmiot nauki o finansach publicznych 23 1.1. Pojęcie

Finanse publiczne : współczesne ujęcie / Stanisław Owsiak. Warszawa, cop. 2017 Spis treści Wstęp 15 Część I. Podstawy teorii finansów publicznych 21 1. Przedmiot nauki o finansach publicznych 23 1.1. Pojęcie

Wieloletni Plan Finansowy Państwa. Projekt Ustawy budżetowej. Ustawa budżetowa

Budżet Państwa Wieloletni Plan Finansowy Państwa Projekt Ustawy budżetowej Ustawa budżetowa Wieloletni Plan Finansowy Państwa 1. Brak definicji legalnej Wieloletniego Planu Finansowego 2. Wieloletni Plan

Budżet Państwa Wieloletni Plan Finansowy Państwa Projekt Ustawy budżetowej Ustawa budżetowa Wieloletni Plan Finansowy Państwa 1. Brak definicji legalnej Wieloletniego Planu Finansowego 2. Wieloletni Plan

Model Keynesa. wydatki zagregowane są sumą popytu konsumpcyjnego i inwestycyjnego

Model Keynesa Model Keynesa opracowany w celu wyjaśnienia przyczyn wysokiego poziomu bezrobocia i niskiego poziomu produkcji, obserwowanych w latach 30-tych (okres Wielkiego Kryzysu). Jest to model krótkookresowy,

Model Keynesa Model Keynesa opracowany w celu wyjaśnienia przyczyn wysokiego poziomu bezrobocia i niskiego poziomu produkcji, obserwowanych w latach 30-tych (okres Wielkiego Kryzysu). Jest to model krótkookresowy,

OBJAŚNIENIA PRZYJĘTYCH WARTOŚCI DO UCHWAŁY NR XV/108/2012

OBJAŚNIENIA PRZYJĘTYCH WARTOŚCI DO UCHWAŁY NR XV/108/2012 Rady Gminy w Jasienicy Rosielnej z dnia 25 stycznia 2012 r. w sprawie wieloletniej prognozy finansowej Gminy Jasienica Rosielna na lata 2012-2025

OBJAŚNIENIA PRZYJĘTYCH WARTOŚCI DO UCHWAŁY NR XV/108/2012 Rady Gminy w Jasienicy Rosielnej z dnia 25 stycznia 2012 r. w sprawie wieloletniej prognozy finansowej Gminy Jasienica Rosielna na lata 2012-2025

1. Opracowanie budżetu JST, 2. Uchwalenie budżetu JST, 3. Wykonanie budżetu JST, 4. Sprawozdawczość i kontrola budżetu JST

1. Opracowanie budżetu JST, 2. Uchwalenie budżetu JST, 3. Wykonanie budżetu JST, 4. Sprawozdawczość i kontrola budżetu JST Opracowanie budżetu JST Podstawa opracowania budżetu JST: materiały planistyczne,

1. Opracowanie budżetu JST, 2. Uchwalenie budżetu JST, 3. Wykonanie budżetu JST, 4. Sprawozdawczość i kontrola budżetu JST Opracowanie budżetu JST Podstawa opracowania budżetu JST: materiały planistyczne,

dr Jan Hagemejer Karol Pogorzelski

Kryzys finansów publicznych i druga fala Wielkiej Recesji Badanie wykonane przez Instytut Badań Strukturalnych w ramach prac nad projektem: Analiza procesów zachodzących na polskim rynku pracy i w obszarze

Kryzys finansów publicznych i druga fala Wielkiej Recesji Badanie wykonane przez Instytut Badań Strukturalnych w ramach prac nad projektem: Analiza procesów zachodzących na polskim rynku pracy i w obszarze

11. Emisja bonów skarbowych oznacza pożyczkę zaciągniętą przez: a) gospodarstwo domowe b) bank komercyjny c) sektor publiczny d) firmę prywatną

gospodarstwo domowe b) bank komercyjny c) sektor publiczny d) firmę prywatną") Każde pytanie zawiera postawienie problemu/pytanie i cztery warianty odpowiedzi, z których tylko jedna jest prawidłowa. 1. Baza monetarna to: a) łączna ilość banknotów i bilonu, znajdujących się w obiegu

Każde pytanie zawiera postawienie problemu/pytanie i cztery warianty odpowiedzi, z których tylko jedna jest prawidłowa. 1. Baza monetarna to: a) łączna ilość banknotów i bilonu, znajdujących się w obiegu

Wpływ polityki gospodarczej państwa. Opracowała: dr inż. Magdalena Węglarz

Wpływ polityki gospodarczej państwa Opracowała: dr inż. Magdalena Węglarz Makroekonomia 1. Dlaczego produkcja i zatrudnienie czasami spadają i w jaki sposób zmniejszyć bezrobocie? 2. Jakie są źródła inflacji

Wpływ polityki gospodarczej państwa Opracowała: dr inż. Magdalena Węglarz Makroekonomia 1. Dlaczego produkcja i zatrudnienie czasami spadają i w jaki sposób zmniejszyć bezrobocie? 2. Jakie są źródła inflacji

BUDŻET. jest to plan dochodów, wydatków, przychodów i rozchodów, uchwalany na rok kalendarzowy w formie uchwały budżetowej PRZYCHODY

Przedstawiamy Państwu krótki informator dotyczący gospodarki finansowej gminy JelczLaskowice. Dane w nim zawarte dotyczą lat 2003 2005. Dane liczbowe dotyczące lat 2003 i 2004 pochodzą ze sprawozdań z

Przedstawiamy Państwu krótki informator dotyczący gospodarki finansowej gminy JelczLaskowice. Dane w nim zawarte dotyczą lat 2003 2005. Dane liczbowe dotyczące lat 2003 i 2004 pochodzą ze sprawozdań z

SYSTEM FINANSOWY PUBLICZNY SYSTEM FINANSOWY. dr Adam Nosowski

ANALITYKA GOSPODARCZA dr Adam Nosowski PUBLICZNY SYSTEM FINANSOWY z wykorzystaniem materiałów autorstwa: prof. dr hab. Krzysztofa Jajugi, dr Dominika Bracha, dr Agnieszki Wojtasiak SYSTEM SYSTEM FINANSOWY

ANALITYKA GOSPODARCZA dr Adam Nosowski PUBLICZNY SYSTEM FINANSOWY z wykorzystaniem materiałów autorstwa: prof. dr hab. Krzysztofa Jajugi, dr Dominika Bracha, dr Agnieszki Wojtasiak SYSTEM SYSTEM FINANSOWY

SYLABUS. MK_48 Studia Kierunek studiów Poziom kształcenia Forma studiów Politologia I stopnia stacjonarne Rodzaj przedmiotu

Rzeszów, 1 październik 014 r. SYLABUS Nazwa przedmiotu Finanse publiczne Nazwa jednostki prowadzącej przedmiot Wydział Socjologiczno-Historyczny Katedra Politologii Kod przedmiotu MK_48 Studia Kierunek

Rzeszów, 1 październik 014 r. SYLABUS Nazwa przedmiotu Finanse publiczne Nazwa jednostki prowadzącej przedmiot Wydział Socjologiczno-Historyczny Katedra Politologii Kod przedmiotu MK_48 Studia Kierunek

Budżety jednostek samorządu terytorialnego w województwie lubuskim w 2011 r.

UWAGI OGÓLNE Niniejsze opracowanie zawiera informacje o dochodach, wydatkach i wynikach budżetów jednostek samorządu terytorialnego w województwie lubuskim w 2011 r. przygotowane na podstawie sprawozdań

UWAGI OGÓLNE Niniejsze opracowanie zawiera informacje o dochodach, wydatkach i wynikach budżetów jednostek samorządu terytorialnego w województwie lubuskim w 2011 r. przygotowane na podstawie sprawozdań

PRAWO FINANSOWE - ZAGADNIENIA EGZAMINACYJNE STUDIA ZAOCZNE

PRAWO FINANSOWE - ZAGADNIENIA EGZAMINACYJNE STUDIA ZAOCZNE I. POJĘCIA PODSTAWOWE FINANSÓW PUBLICZNYCH 1. Pojęcie finansów (w ogólności). 2. Pojęcie finansów publicznych w ujęciu normatywnym. 3. Deficyt

PRAWO FINANSOWE - ZAGADNIENIA EGZAMINACYJNE STUDIA ZAOCZNE I. POJĘCIA PODSTAWOWE FINANSÓW PUBLICZNYCH 1. Pojęcie finansów (w ogólności). 2. Pojęcie finansów publicznych w ujęciu normatywnym. 3. Deficyt

Makroekonomia 1 Wykład 7: Wprowadzenie do modelu keynesowskiego fluktuacji gospodarczych

Makroekonomia 1 Wykład 7: Wprowadzenie do modelu keynesowskiego fluktuacji gospodarczych Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Plan wykładu Model Keynesa: wprowadzenie

Makroekonomia 1 Wykład 7: Wprowadzenie do modelu keynesowskiego fluktuacji gospodarczych Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Plan wykładu Model Keynesa: wprowadzenie

Zarządzanie środkami publicznymi - budżet państwa i budżety samorządowe

FINANSE PUBLICZNE W POLSCE Autor: WOJCIECH MISIĄG, ELŻBIETA MALINOWSKA-MISIĄG Wstęp Rozdział I. Podstawowe pojęcia finansów publicznych Zadania publiczne Decentralizacja zadań publicznych Wydatki publiczne

FINANSE PUBLICZNE W POLSCE Autor: WOJCIECH MISIĄG, ELŻBIETA MALINOWSKA-MISIĄG Wstęp Rozdział I. Podstawowe pojęcia finansów publicznych Zadania publiczne Decentralizacja zadań publicznych Wydatki publiczne

Systemy podatkowe w gospodarce

Systemy podatkowe w gospodarce Ekonomiczny Uniwersytet Dziecięcy Poznań, 11.05.2017 r. Katedra Finansów Publicznych Uniwersytet Ekonomiczny w Poznaniu Plan spotkania Wykład: Modele podatkowe w różnych

Systemy podatkowe w gospodarce Ekonomiczny Uniwersytet Dziecięcy Poznań, 11.05.2017 r. Katedra Finansów Publicznych Uniwersytet Ekonomiczny w Poznaniu Plan spotkania Wykład: Modele podatkowe w różnych

Podana tabela przedstawia składniki PKB pewnej gospodarki w danym roku, wyrażone w cenach bieżących (z tego samego roku).

.") Zadanie 1 Podana tabela przedstawia składniki PKB pewnej gospodarki w danym roku, wyrażone w cenach bieżących (z tego samego roku). Składniki PKB Wielkość (mld) Wydatki konsumpcyjne (C ) 300 Inwestycje

Zadanie 1 Podana tabela przedstawia składniki PKB pewnej gospodarki w danym roku, wyrażone w cenach bieżących (z tego samego roku). Składniki PKB Wielkość (mld) Wydatki konsumpcyjne (C ) 300 Inwestycje

Wieloletnia Prognoza Finansowa (WPF) miasta Łodzi na lata 2014-2031

miasta Łodzi na lata 2014-2031") Wieloletnia Prognoza Finansowa (WPF) miasta Łodzi na lata 2014-2031 Załącznik Nr 1 do uchwały Nr Rady Miejskiej w Łodzi z dnia Lp. Wyszczególnienie 2013 (plan po zmianach 2014 2015 2016 2017 2018 2019

Wieloletnia Prognoza Finansowa (WPF) miasta Łodzi na lata 2014-2031 Załącznik Nr 1 do uchwały Nr Rady Miejskiej w Łodzi z dnia Lp. Wyszczególnienie 2013 (plan po zmianach 2014 2015 2016 2017 2018 2019

CHARAKTERYSTYKA OPISOWA PROJEKTU BUDŻETU MIASTA SŁUPSKA - INFORMACJE OGÓLNE I. REGULACJE PRAWNE

2.2.1. CHARAKTERYSTYKA OPISOWA PROJEKTU BUDŻETU MIASTA SŁUPSKA - INFORMACJE OGÓLNE I. REGULACJE PRAWNE Tryb prac nad budżetem jednostki samorządu terytorialnego reguluje ustawa o finansach publicznych

2.2.1. CHARAKTERYSTYKA OPISOWA PROJEKTU BUDŻETU MIASTA SŁUPSKA - INFORMACJE OGÓLNE I. REGULACJE PRAWNE Tryb prac nad budżetem jednostki samorządu terytorialnego reguluje ustawa o finansach publicznych

Wykaz pytań do egzaminu z prawa finansowego na rok akademicki 2009/2010

Wykaz pytań do egzaminu z prawa finansowego na rok akademicki 2009/2010 Regulacja prawna finansów publicznych 1. Proszę określić zakres sektora finansów publicznych i podmioty tego sektora. 2. Proszę przedstawić

Wykaz pytań do egzaminu z prawa finansowego na rok akademicki 2009/2010 Regulacja prawna finansów publicznych 1. Proszę określić zakres sektora finansów publicznych i podmioty tego sektora. 2. Proszę przedstawić

3.1. Istota, klasyfikacja i zakres oddziaływania wydatkowych instrumentów

Spis treści Wprowadzenie... 7 Rozdział 1. Cele, uwarunkowania i obszary działania współczesnej polityki fiskalnej... 11 1.1. Istota, zarys historyczny i uwarunkowania polityki fiskalnej... 12 1.2. Obszary

Spis treści Wprowadzenie... 7 Rozdział 1. Cele, uwarunkowania i obszary działania współczesnej polityki fiskalnej... 11 1.1. Istota, zarys historyczny i uwarunkowania polityki fiskalnej... 12 1.2. Obszary

Przykładowe zadania do egzaminu z Makroekonomii 1 17 stycznia 2011 r.

Przykładowe zadania do egzaminu z Makroekonomii 1 17 stycznia 2011 r. Część I 1. W 2005 roku w pewnym roku nominalny PKB wyniósł 160 mld dolarów USA. Rok później wyniósł 180 mld. Deflator PKB wyniósł 115.

Przykładowe zadania do egzaminu z Makroekonomii 1 17 stycznia 2011 r. Część I 1. W 2005 roku w pewnym roku nominalny PKB wyniósł 160 mld dolarów USA. Rok później wyniósł 180 mld. Deflator PKB wyniósł 115.

PROJEKT BUDŻETU WRAZ Z PROJEKTEM WPF MIASTA ZGIERZA NA LATA Styczeń 2015 r.

PROJEKT BUDŻETU WRAZ Z PROJEKTEM WPF MIASTA ZGIERZA NA LATA 2015-2029 Styczeń 2015 r. DOCHODY 160 000 000 zł 140 000 000 zł 120 000 000 zł 100 000 000 zł dochody majątkowe 6 612 931,00 80 000 000 zł 60

PROJEKT BUDŻETU WRAZ Z PROJEKTEM WPF MIASTA ZGIERZA NA LATA 2015-2029 Styczeń 2015 r. DOCHODY 160 000 000 zł 140 000 000 zł 120 000 000 zł 100 000 000 zł dochody majątkowe 6 612 931,00 80 000 000 zł 60

Fiskalna funkcja podatku od dochodów z kapitałów pieniężnych

DOI:10.17951/h.2016.50.1.93 ANNALES UNIVERSITATIS MARIAE CURIE-SKŁODOWSKA LUBLIN POLONIA VOL. L, 1 SECTIO H 2016 Uniwersytet Ekonomiczny w Krakowie. Wydział Finansów anna.kosidlowska@uek.krakow.pl Fiskalna

DOI:10.17951/h.2016.50.1.93 ANNALES UNIVERSITATIS MARIAE CURIE-SKŁODOWSKA LUBLIN POLONIA VOL. L, 1 SECTIO H 2016 Uniwersytet Ekonomiczny w Krakowie. Wydział Finansów anna.kosidlowska@uek.krakow.pl Fiskalna

Autonomiczne składniki popytu globalnego Efekt wypierania i tłumienia Krzywa IS Krzywa LM Model IS-LM

Autonomiczne składniki popytu globalnego Efekt wypierania i tłumienia Krzywa IS Krzywa LM Model IS-LM Konsumpcja, inwestycje Utrzymujemy założenie o stałości cen w gospodarce. Stopa procentowa wiąże ze

Autonomiczne składniki popytu globalnego Efekt wypierania i tłumienia Krzywa IS Krzywa LM Model IS-LM Konsumpcja, inwestycje Utrzymujemy założenie o stałości cen w gospodarce. Stopa procentowa wiąże ze

Wprowadzenie do prawa podatkowego

Wprowadzenie do prawa podatkowego dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Dobry pasterz powinien strzyc owce, a nie obdzierać ze skóry Tyberiusz 1 Stosunek prywatnoprawny Stosunek podatkowoprawny

Wprowadzenie do prawa podatkowego dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Dobry pasterz powinien strzyc owce, a nie obdzierać ze skóry Tyberiusz 1 Stosunek prywatnoprawny Stosunek podatkowoprawny

Objaśnienia przyjętych wartości.

Załącznik Nr 2 do Uchwały Nr III/13/2010 Rady Gminy Sieroszewice z dnia 29 grudnia 2010 Objaśnienia przyjętych wartości. Do opracowania WPF wykorzystano historyczne materiały źródłowe dotyczące wykonania

Załącznik Nr 2 do Uchwały Nr III/13/2010 Rady Gminy Sieroszewice z dnia 29 grudnia 2010 Objaśnienia przyjętych wartości. Do opracowania WPF wykorzystano historyczne materiały źródłowe dotyczące wykonania

ZARZĄDZENIE NR OR.0050.9.2014 BURMISTRZA BIAŁEJ z dnia 30 grudnia 2014 r. w sprawie zmiany planu finansowego Gminy Biała na 2014 r.

ZARZĄDZENIE NR OR.0050.9.2014 BURMISTRZA BIAŁEJ z dnia 30 grudnia 2014 r. w sprawie zmiany planu finansowego Gminy Biała na 2014 r. Na podstawie art. 30, ust. 2, pkt 4 ustawy z dnia 8 marca 1990 r. o samorządzie

ZARZĄDZENIE NR OR.0050.9.2014 BURMISTRZA BIAŁEJ z dnia 30 grudnia 2014 r. w sprawie zmiany planu finansowego Gminy Biała na 2014 r. Na podstawie art. 30, ust. 2, pkt 4 ustawy z dnia 8 marca 1990 r. o samorządzie

UZASADNIENIE. Objaśnienia przyjętych wartości do Wieloletniej Prognozy Finansowej Gminy Rewal. na lata

UZASADNIENIE Objaśnienia przyjętych wartości do Wieloletniej Prognozy Finansowej Gminy Rewal na lata 2017-2022. Obowiązek sporządzenia Wieloletniej Prognozy Finansowej jest jedną z zasadniczych zmian wprowadzonych

UZASADNIENIE Objaśnienia przyjętych wartości do Wieloletniej Prognozy Finansowej Gminy Rewal na lata 2017-2022. Obowiązek sporządzenia Wieloletniej Prognozy Finansowej jest jedną z zasadniczych zmian wprowadzonych

Budżet państwa. Polityka budżetowa Dr Gabriela Przesławska

Budżet państwa. Polityka budżetowa Dr Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Budżet państwa W teorii finansów publicznych przyjmuje się, że budżet państwa, to wpływy (czyli

Budżet państwa. Polityka budżetowa Dr Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Budżet państwa W teorii finansów publicznych przyjmuje się, że budżet państwa, to wpływy (czyli

GMINA NOWA SŁUPIA SKĄD BIERZEMY PIENIĄDZE..

GMINA NOWA SŁUPIA SKĄD BIERZEMY PIENIĄDZE.. I NA CO JE WYDAJEMY WSTĘP Niniejszą broszurą pragniemy przybliżyć Państwu zagadnienia gospodarki finansowej naszej Gminy. Po raz pierwszy robimy to w formie

GMINA NOWA SŁUPIA SKĄD BIERZEMY PIENIĄDZE.. I NA CO JE WYDAJEMY WSTĘP Niniejszą broszurą pragniemy przybliżyć Państwu zagadnienia gospodarki finansowej naszej Gminy. Po raz pierwszy robimy to w formie

Objaśnienia do załącznika nr 1 Wieloletnia Prognoza Finansowa

Objaśnienia do wieloletniej prognozy finansowej Gminy Legionowo na lata 2014-2022 Objaśnienia do załącznika nr 1 Wieloletnia Prognoza Finansowa 1. Dochody 2014 r. wynikają z budżetu Gminy na rok 2014.

Objaśnienia do wieloletniej prognozy finansowej Gminy Legionowo na lata 2014-2022 Objaśnienia do załącznika nr 1 Wieloletnia Prognoza Finansowa 1. Dochody 2014 r. wynikają z budżetu Gminy na rok 2014.

Budżet państwa. Janina Godłów-Legiędź Uniwersytet Łódzki

Budżet państwa Janina Godłów-Legiędź Uniwersytet Łódzki Określenie i ochrona praw własności Zapewnienie bezpieczeństwa zewnętrznego i wewnętrznego Utrzymanie wymiaru sprawiedliwości Kształtowanie i utrzymywanie

Budżet państwa Janina Godłów-Legiędź Uniwersytet Łódzki Określenie i ochrona praw własności Zapewnienie bezpieczeństwa zewnętrznego i wewnętrznego Utrzymanie wymiaru sprawiedliwości Kształtowanie i utrzymywanie

Makroekonomia I ćwiczenia 8

Makroekonomia I ćwiczenia 8 The Keynesian cross Tomasz Gajderowicz Rozkład jazdy: Kartkówka Model Keynesowski Zadania Założenia płace i ceny są stałe przy tym poziomie płac i cen gospodarka operuje poniżej

Makroekonomia I ćwiczenia 8 The Keynesian cross Tomasz Gajderowicz Rozkład jazdy: Kartkówka Model Keynesowski Zadania Założenia płace i ceny są stałe przy tym poziomie płac i cen gospodarka operuje poniżej

ROLNICTWO, GOSPODARKA ŻYWNOŚCIOWA, OBSZARY WIEJSKIE - 10 LAT W UNII EUROPEJSKIEJ

ROLNICTWO, GOSPODARKA ŻYWNOŚCIOWA, OBSZARY WIEJSKIE - 10 LAT W UNII EUROPEJSKIEJ mgr Adrian Zabłocki Uniwersytet Ekonomiczny we Wrocławiu Preferencje podatkowe polskiego rolnictwa 11 kwietnia 2014r. Warszawa

ROLNICTWO, GOSPODARKA ŻYWNOŚCIOWA, OBSZARY WIEJSKIE - 10 LAT W UNII EUROPEJSKIEJ mgr Adrian Zabłocki Uniwersytet Ekonomiczny we Wrocławiu Preferencje podatkowe polskiego rolnictwa 11 kwietnia 2014r. Warszawa

- potrafi wymienić. - zna hierarchię podział. - zna pojęcie konsumpcji i konsumenta, - zna pojęcie i rodzaje zasobów,

WYMAGANIA EDUKACYJNE PRZEDMIOT: Podstawy ekonomii KLASA: I TH NUMER PROGRAMU NAUCZANIA: 2305/T-5 T-3,SP/MEN/1997.07.16 L.p. Dział programu 1. Człowiek - konsument -potrafi omówić podstawy ekonomii, - zna

WYMAGANIA EDUKACYJNE PRZEDMIOT: Podstawy ekonomii KLASA: I TH NUMER PROGRAMU NAUCZANIA: 2305/T-5 T-3,SP/MEN/1997.07.16 L.p. Dział programu 1. Człowiek - konsument -potrafi omówić podstawy ekonomii, - zna

Poznań - miasto na prawach powiatu

Poznań - miasto na prawach powiatu Analityk prowadzący: Jacek Skrzypczak, jacek.skrzypczak@incsa.pl Rating Nota informacyjna krajowy międzynarodowy perspektywa A- - stabilna INC RATING jest agencją ratingową

Poznań - miasto na prawach powiatu Analityk prowadzący: Jacek Skrzypczak, jacek.skrzypczak@incsa.pl Rating Nota informacyjna krajowy międzynarodowy perspektywa A- - stabilna INC RATING jest agencją ratingową

do ustawy z dnia 27 maja 2015 r. o finansowaniu wspólnej polityki rolnej (druk nr 917)

") BIURO LEGISLACYJNE/ Materiał porównawczy M A T E R I A Ł P O R Ó W N AW C Z Y do ustawy z dnia 27 maja 2015 r. o finansowaniu wspólnej polityki rolnej (druk nr 917) USTAWA z dnia 27 sierpnia 2009 r. O

BIURO LEGISLACYJNE/ Materiał porównawczy M A T E R I A Ł P O R Ó W N AW C Z Y do ustawy z dnia 27 maja 2015 r. o finansowaniu wspólnej polityki rolnej (druk nr 917) USTAWA z dnia 27 sierpnia 2009 r. O

Przykładowe pytania na egzamin ustny

Przykładowe pytania na egzamin ustny 1. Mnożnikowe mechanizmy wzrostu gospodarczego 2. Popytowe i podażowe czynniki wzrostu gospodarczego 3. Ekstensywne i intensywne czynniki wzrostu gospodarczego 4. Cykl

Przykładowe pytania na egzamin ustny 1. Mnożnikowe mechanizmy wzrostu gospodarczego 2. Popytowe i podażowe czynniki wzrostu gospodarczego 3. Ekstensywne i intensywne czynniki wzrostu gospodarczego 4. Cykl

Załącznik nr 3a do zarządzenia nr 340/15 Prezydenta Miasta Zduńska Wola z dnia 29 września 2015 r.

Załącznik nr 3a do zarządzenia nr 340/15 Prezydenta Miasta Zduńska Wola z dnia 29 września 2015 r. Wykaz kont księgi głównej (ewidencji syntetycznej) dla budżetu Miasta Zduńska Wola. Zasady klasyfikacji

Załącznik nr 3a do zarządzenia nr 340/15 Prezydenta Miasta Zduńska Wola z dnia 29 września 2015 r. Wykaz kont księgi głównej (ewidencji syntetycznej) dla budżetu Miasta Zduńska Wola. Zasady klasyfikacji

EKONOMIA. Wykaz podstawowych problemów do studiowania na seminarium doktoranckim rok akademicki 2017/2018

EkonomiaProgramDr2017 dr hab. Jerzy Cz. Ossowski Katedra Nauk Ekonomicznych Wydział Zarządzania i Ekonomii Politechnika Gdańska EKONOMIA Wykaz podstawowych problemów do studiowania na seminarium doktoranckim

EkonomiaProgramDr2017 dr hab. Jerzy Cz. Ossowski Katedra Nauk Ekonomicznych Wydział Zarządzania i Ekonomii Politechnika Gdańska EKONOMIA Wykaz podstawowych problemów do studiowania na seminarium doktoranckim

Środki publiczne. doc. dr Marek Grzybowski Katedra Prawa Finansowego listopad 2017

Środki publiczne doc. dr Marek Grzybowski Katedra Prawa Finansowego listopad 2017 Środki publiczne Pojęcie kluczowe dla ustawy z 27 sierpnia 2009 roku o finansach publicznych synonim środków finansowych

Środki publiczne doc. dr Marek Grzybowski Katedra Prawa Finansowego listopad 2017 Środki publiczne Pojęcie kluczowe dla ustawy z 27 sierpnia 2009 roku o finansach publicznych synonim środków finansowych

Wielkopolskie - województwo

Wielkopolskie - województwo Analityk prowadzący: Jacek Skrzypczak, jacek.skrzypczak@incsa.pl Rating Nota informacyjna krajowy międzynarodowy perspektywa AA A- stabilna INC RATING jest agencją ratingową

Wielkopolskie - województwo Analityk prowadzący: Jacek Skrzypczak, jacek.skrzypczak@incsa.pl Rating Nota informacyjna krajowy międzynarodowy perspektywa AA A- stabilna INC RATING jest agencją ratingową

Sprawozdanie z wykonania budżetu miasta Zgierza za 20l0 rok

Załącznik do uchwały Nr X/86/11 Rady Miasta Zgierza z dnia 30 czerwca 2011 r. Sprawozdanie z wykonania budżetu miasta Zgierza za 20l0 rok Id: IORNV-WMGVW-WDBSQ-RKBYQ-DQKSC. Podpisany Strona 2 z 142 Sprawozdanie

Załącznik do uchwały Nr X/86/11 Rady Miasta Zgierza z dnia 30 czerwca 2011 r. Sprawozdanie z wykonania budżetu miasta Zgierza za 20l0 rok Id: IORNV-WMGVW-WDBSQ-RKBYQ-DQKSC. Podpisany Strona 2 z 142 Sprawozdanie

I = O s KLASYCZNA TEORIA RÓWNOWAGI PRAWO RYNKÓW J. B. SAYA WNIOSKI STOPA RÓWNOWAGI STOPA RÓWNOWAGI TEORIA REALNEJ STOPY PROCENTOWEJ

realna stopa procentowa KLASYCZNA TEORIA RÓWNOWAGI PRAWO RYNKÓW J. B. SAYA koszty produkcji ponoszone przez producentów są jednocześnie wynagrodzeniem za czynniki produkcji (płaca, zysk, renta), a tym

realna stopa procentowa KLASYCZNA TEORIA RÓWNOWAGI PRAWO RYNKÓW J. B. SAYA koszty produkcji ponoszone przez producentów są jednocześnie wynagrodzeniem za czynniki produkcji (płaca, zysk, renta), a tym

1. Pojęcie budżetu jednostki samorządu terytorialnego 2. Funkcje i zasady budżetu jednostki samorządu terytorialnego 3.

1. Pojęcie budżetu jednostki samorządu terytorialnego 2. Funkcje i zasady budżetu jednostki samorządu terytorialnego 3. Rodzaje budżetów samorządowych Pojęcie budżetu jednostki samorządu terytorialnego

1. Pojęcie budżetu jednostki samorządu terytorialnego 2. Funkcje i zasady budżetu jednostki samorządu terytorialnego 3. Rodzaje budżetów samorządowych Pojęcie budżetu jednostki samorządu terytorialnego

SPIS TREŚCI. Część I. Zagadnienia ogólne

SPIS TREŚCI Wstęp 9 Część I. Zagadnienia ogólne Rozdział 1. Istota finansów publicznych 15 1.1. Pojęcie finansów publicznych 15 1.2. Finanse publiczne jako przedmiot zainteresowania innych nauk... 20 1.3.

SPIS TREŚCI Wstęp 9 Część I. Zagadnienia ogólne Rozdział 1. Istota finansów publicznych 15 1.1. Pojęcie finansów publicznych 15 1.2. Finanse publiczne jako przedmiot zainteresowania innych nauk... 20 1.3.

U Z A S A D N I E N I E DO PROJEKTU UCHWAŁY BUDŻETOWEJ Miasta Zielona Góra na rok 2013

U Z A S A D N I E N I E DO PROJEKTU UCHWAŁY BUDŻETOWEJ Miasta Zielona Góra na rok 2013 Z i e l o n a G ó r a, 1 5 l i s t o p a d a 2 0 1 2 tys. zł BUDŻET OGÓŁEM Budżet Miasta Zielona Góra na rok 2013

U Z A S A D N I E N I E DO PROJEKTU UCHWAŁY BUDŻETOWEJ Miasta Zielona Góra na rok 2013 Z i e l o n a G ó r a, 1 5 l i s t o p a d a 2 0 1 2 tys. zł BUDŻET OGÓŁEM Budżet Miasta Zielona Góra na rok 2013

UCHWAŁA NR XVI/156/16

UCHWAŁA NR XVI/156/16 RADY MIEJSKIEJ W SKARSZEWACH z dnia 9 maja 2016 roku w sprawie zmiany budżetu gminy na 2016 rok. Na podstawie art. 18 ust. 2 pkt 4 ustawy o samorządzie gminnym (jednolity tekst Dz.

UCHWAŁA NR XVI/156/16 RADY MIEJSKIEJ W SKARSZEWACH z dnia 9 maja 2016 roku w sprawie zmiany budżetu gminy na 2016 rok. Na podstawie art. 18 ust. 2 pkt 4 ustawy o samorządzie gminnym (jednolity tekst Dz.

OBJAŚNIENIA DO WIELOLETNIEJ PROGNOZY FINANSOWEJ GMINY SZCZAWIN KOŚCIELNY NA LATA

OBJAŚNIENIA DO WIELOLETNIEJ PROGNOZY FINANSOWEJ GMINY SZCZAWIN KOŚCIELNY NA LATA 2014-2022 I. GŁÓWNE ZAŁOŻENIA PRZYJĘTE DO OPRACOWANIA WPF Wieloletnia Prognoza Finansowa została sporządzona zgodnie z art.

OBJAŚNIENIA DO WIELOLETNIEJ PROGNOZY FINANSOWEJ GMINY SZCZAWIN KOŚCIELNY NA LATA 2014-2022 I. GŁÓWNE ZAŁOŻENIA PRZYJĘTE DO OPRACOWANIA WPF Wieloletnia Prognoza Finansowa została sporządzona zgodnie z art.

BUDŻET MIASTA KRAKOWA NA ROK 2016 CZĘŚĆ I

Druk Nr PROJEKT PREZYDENTA MIASTA BUDŻET MIASTA KRAKOWA NA ROK 2016 CZĘŚĆ I Kraków, listopad 2015 r. SPIS TREŚCI BUDŻET MIASTA KRAKOWA NA ROK 2016 Uchwała Rady Miasta Krakowa w sprawie budżetu Miasta Krakowa

Druk Nr PROJEKT PREZYDENTA MIASTA BUDŻET MIASTA KRAKOWA NA ROK 2016 CZĘŚĆ I Kraków, listopad 2015 r. SPIS TREŚCI BUDŻET MIASTA KRAKOWA NA ROK 2016 Uchwała Rady Miasta Krakowa w sprawie budżetu Miasta Krakowa

Budżet państwa. Dr Gabriela Przesławska. Uniwersytet Wrocławski Instytut Nauk Ekonomicznych. Zakład Polityki Gospodarczej

Budżet państwa Dr Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych. Zakład Polityki Gospodarczej Budżet państwa W teorii finansów publicznych przyjmuje się, że budżet państwa, to

Budżet państwa Dr Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych. Zakład Polityki Gospodarczej Budżet państwa W teorii finansów publicznych przyjmuje się, że budżet państwa, to

Wprowadzenie do prawa podatkowego

Wprowadzenie do prawa podatkowego dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Dobry pasterz powinien strzyc owce, a nie obdzierać ze skóry Tyberiusz Cesare Ripa, Ikonologia, Kraków 2012, reprint

Wprowadzenie do prawa podatkowego dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Dobry pasterz powinien strzyc owce, a nie obdzierać ze skóry Tyberiusz Cesare Ripa, Ikonologia, Kraków 2012, reprint

INFORMACJA Z WYKONANIA BUDŻETU MIASTA ZGIERZA ZA I PÓŁROCZE 2014 R. Wrzesień 2014 r.

INFORMACJA Z WYKONANIA BUDŻETU MIASTA ZGIERZA ZA I PÓŁROCZE 2014 R. Wrzesień 2014 r. DOCHODY 75 874 842,76 51,34% 6 125 555,85 52,94% 4 009 762,41 35,44% 166 998,04 61,40% 3 842 764,37 34,80% 82 167 396,65

INFORMACJA Z WYKONANIA BUDŻETU MIASTA ZGIERZA ZA I PÓŁROCZE 2014 R. Wrzesień 2014 r. DOCHODY 75 874 842,76 51,34% 6 125 555,85 52,94% 4 009 762,41 35,44% 166 998,04 61,40% 3 842 764,37 34,80% 82 167 396,65

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŁÓDZKIEGO

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŁÓDZKIEGO Łódź, dnia 6 września 2013 r. Poz. 4191 UCHWAŁA NR XXXVII/393/13 RADY MIASTA ZGIERZA z dnia 27 czerwca 2013 r. w sprawie zatwierdzenia sprawozdania z wykonania budżetu

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŁÓDZKIEGO Łódź, dnia 6 września 2013 r. Poz. 4191 UCHWAŁA NR XXXVII/393/13 RADY MIASTA ZGIERZA z dnia 27 czerwca 2013 r. w sprawie zatwierdzenia sprawozdania z wykonania budżetu

Zestawienie zagadnień egzaminacyjnych z prawa finansowego - III rok, prawo stacjonarne, rok akademicki 2014/2015

Zestawienie zagadnień egzaminacyjnych z prawa finansowego - III rok, prawo stacjonarne, rok akademicki 2014/2015 I. 1. Pojęcie prawa finansowego i finansów publicznych. 2. Finanse publiczne a finanse prywatne.

Zestawienie zagadnień egzaminacyjnych z prawa finansowego - III rok, prawo stacjonarne, rok akademicki 2014/2015 I. 1. Pojęcie prawa finansowego i finansów publicznych. 2. Finanse publiczne a finanse prywatne.

Warszawa, dnia 28 stycznia 2016 r. Poz. 877 UCHWAŁA NR XIII RADY GMINY STROMIEC. z dnia 28 grudnia 2015 r.

DZIENNIK URZĘDOWY WOJEWÓDZTWA MAZOWIECKIEGO Warszawa, dnia 28 stycznia 2016 r. Poz. 877 UCHWAŁA NR XIII.77.2015 RADY GMINY STROMIEC z dnia 28 grudnia 2015 r. w sprawie uchwalenia budżetu na 2016 rok Na

DZIENNIK URZĘDOWY WOJEWÓDZTWA MAZOWIECKIEGO Warszawa, dnia 28 stycznia 2016 r. Poz. 877 UCHWAŁA NR XIII.77.2015 RADY GMINY STROMIEC z dnia 28 grudnia 2015 r. w sprawie uchwalenia budżetu na 2016 rok Na

Omówienie programu nauczania Przedmiotowy system oceniania. Pojęcie finansów. Definiowanie pojęcia finansów publicznych i prywatnych

Zakres treści z przedmiotu Finanse Klasa 2TE1, 2TE2 LP Temat Zakres treści 1 Lekcja organizacyjna Omówienie programu nauczania Przedmiotowy system oceniania 1 Pojęcie finansów Definiowanie pojęcia finansów

Zakres treści z przedmiotu Finanse Klasa 2TE1, 2TE2 LP Temat Zakres treści 1 Lekcja organizacyjna Omówienie programu nauczania Przedmiotowy system oceniania 1 Pojęcie finansów Definiowanie pojęcia finansów

Zarządzenie Nr 150/15

Zarządzenie Nr 150/15 Wójta Gminy Mrągowo z dnia 30 października 2015 r. w sprawie: podania do publicznej wiadomości informacji o wykonaniu budżetu za III kwartał 2015 roku. Na podstawie art. 37 ust.1

Zarządzenie Nr 150/15 Wójta Gminy Mrągowo z dnia 30 października 2015 r. w sprawie: podania do publicznej wiadomości informacji o wykonaniu budżetu za III kwartał 2015 roku. Na podstawie art. 37 ust.1

Objaśnienia do załącznika nr 1 Wieloletnia Prognoza Finansowa

Objaśnienia do wieloletniej prognozy finansowej Gminy Legionowo na lata 2015-2022 Objaśnienia do załącznika nr 1 Wieloletnia Prognoza Finansowa 1. Dochody 2015 r. wynikają z projektu budżetu Gminy na rok

Objaśnienia do wieloletniej prognozy finansowej Gminy Legionowo na lata 2015-2022 Objaśnienia do załącznika nr 1 Wieloletnia Prognoza Finansowa 1. Dochody 2015 r. wynikają z projektu budżetu Gminy na rok

Kielce - miasto na prawach powiatu

- miasto na prawach powiatu Analityk prowadzący: jacek.skrzypczak@incsa.pl Rating Nota informacyjna krajowy międzynarodowy perspektywa BBB+ BBB- stabilna INC RATING jest agencją ratingową specjalizującą

- miasto na prawach powiatu Analityk prowadzący: jacek.skrzypczak@incsa.pl Rating Nota informacyjna krajowy międzynarodowy perspektywa BBB+ BBB- stabilna INC RATING jest agencją ratingową specjalizującą

Poznań - miasto na prawach powiatu

Poznań - miasto na prawach powiatu Analityk prowadzący: jacek.skrzypczak@incsa.pl Rating Nota informacyjna krajowy międzynarodowy perspektywa - A- stabilna INC RATING jest agencją ratingową specjalizującą

Poznań - miasto na prawach powiatu Analityk prowadzący: jacek.skrzypczak@incsa.pl Rating Nota informacyjna krajowy międzynarodowy perspektywa - A- stabilna INC RATING jest agencją ratingową specjalizującą