Wiarygodność finansowa - co możesz zyskać? Kolejna strona

|

|

|

- Michalina Skiba

- 5 lat temu

- Przeglądów:

Transkrypt

1 Wiarygodność finansowa - co możesz zyskać? Kolejna strona

2 Score Hunter Lubisz zbierać punkty i rywalizować? Chcesz dowiedzieć się jak chronić swój tożsamość? Zastanawiasz się czy wiarygodność to Twoja mocna strona? Wejdź na

3 Score Hunter Zarejestruj się na platformie wybierając swoją Uczelnię i Grupę wskazaną przez Wykładowcę i aktywując hasło Wykonaj misję Spacer po platformie, dzięki której zapoznasz się ze wszystkimi jej elementami Zarezerwuj czas żeby obejrzeć Materiały video ułatwią udzielanie prawidłowych odpowiedzi w kolejnych misjach i zasilą Twoje konto 16 punktami Wykonaj zadania w Misji Historia Grześka - doradzaj mu najlepiej jak potrafisz. Od trafności podpowiedz zależy liczba Punktów Scoringu i Punktów doświadczenia. Zadania w misji Sprawdź swoją widzę potwierdzą jak wiele zapamiętałeś z materiałów video i czy uważnie śledziłeś inne materiały tu można zyskać sporo Punktów doświadczenia Jeśli chcesz walczyć o najwyższe lokaty warto zaangażować się w Wyzwania, w każdym miesiącu możesz podjąć nowe Warto być czujnym. Może uda Ci się upolować jakąś nagrodę Zaglądaj na platformę regularnie. Nigdy nie wiadomo kiedy pojawią się nowe zadania czyli źródło dodatkowych punktów. Na najlepszych czekają nagrody główne.

4 Score Hunter

Ustawa z dnia 10 maja 2018 r.")

")

5 Podstawy prawne przetwarzania danych przez BIK Rozporządzenie Ministra Finansów z dnia 27 marca 2007 r. w sprawie szczegółowego zakresu przetwarzanych informacji dotyczących osób fizycznych po wygaśnięciu zobowiązania. Prawo bankowe Przepisy o ochronie danych osobowych Ustawa o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych (Art. 105 ust. 4 oraz art. 105a ustawy z dnia 29 sierpnia 1997 r.) Ustawa z dnia 10 maja 2018 r. o ochronie danych osobowych i Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2016/679 z dnia 27 kwietnia 2016 r. w sprawie ochrony osób fizycznych w związku z przetwarzaniem danych osobowych (ogólne rozporządzenie o ochronie danych) Ustawa z dnia 9 kwietnia 2010 r.

6 System wymiany informacji w Polsce Banki i SKOK-i Instytucje finansowe Bazy publiczne Inne sektory gospodarcze

7 Źródła informacji

8 Znaczenie wymiany informacji kredytowej Obniżenie kosztów wymiany informacji kredytowej dla uczestników rynku Realne zapobieganie nadmiernemu zadłużeniu klientów Rzetelna ocena zdolności i wiarygodności kredytowej Obniżenie kosztów oraz zwiększenie dostępu do kredytów Obniżenie ryzyka wystąpienia oszustw bankowych, w związku z kradzieżą tożsamości DLA INSTYTUCJI FINANSOWYCH Realne udostępnienie kredytów szerokim grupom społecznym (np. kredyt w 15 minut, zakupy ratalne) Uproszczenie procedur bankowych Obniżenie kosztów kredytowania Zapobieganie nadmiernemu zadłużaniu klientów oraz ochrona przed wydłużeniami kredytów Zniwelowanie asymetrii informacji pomiędzy kredytodawcą i kredytobiorcą DLA KLIENTÓW INDYWIDUALNYCH

9 BIK zasady działania Wzajemność Informacja dostępna wyłącznie Dla dostawców danych. Neutralność BIK, jako niezależna organizacja, dostarcza dane w sposób zapewniający anonimowość dostawców danych. Bezpieczeństwo Fizyczne, organizacyjne i systemowe zabezpieczenia. Wiarygodność BIK nie ingeruje w dane i dostarcza je w postaci, w jakiej zostały wprowadzone przez uczestników wymiany, odpowiedzialnych za ich poprawność.

10 Wartość zadłużenia

11 Struktura klientów wg wieku

12 Liczba kredytobiorców

13 Kredyty konsumpcyjne

14 Kredyty mieszkaniowe

15 Karty kredytowe

16 Klienci banków i firm pożyczkowych - aktywność

17 Udział rachunków opóźnionych > 30 dni

18 Udział rachunków opóźnionych > 90 dni

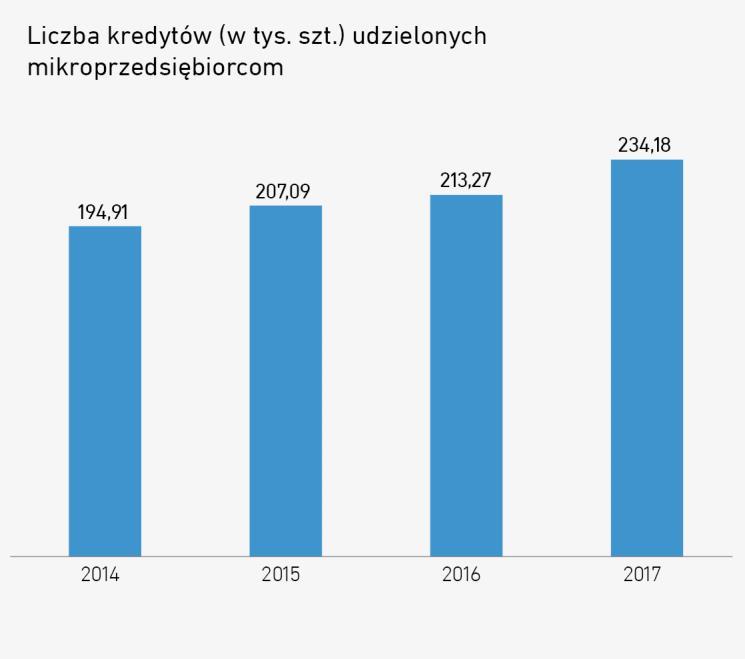

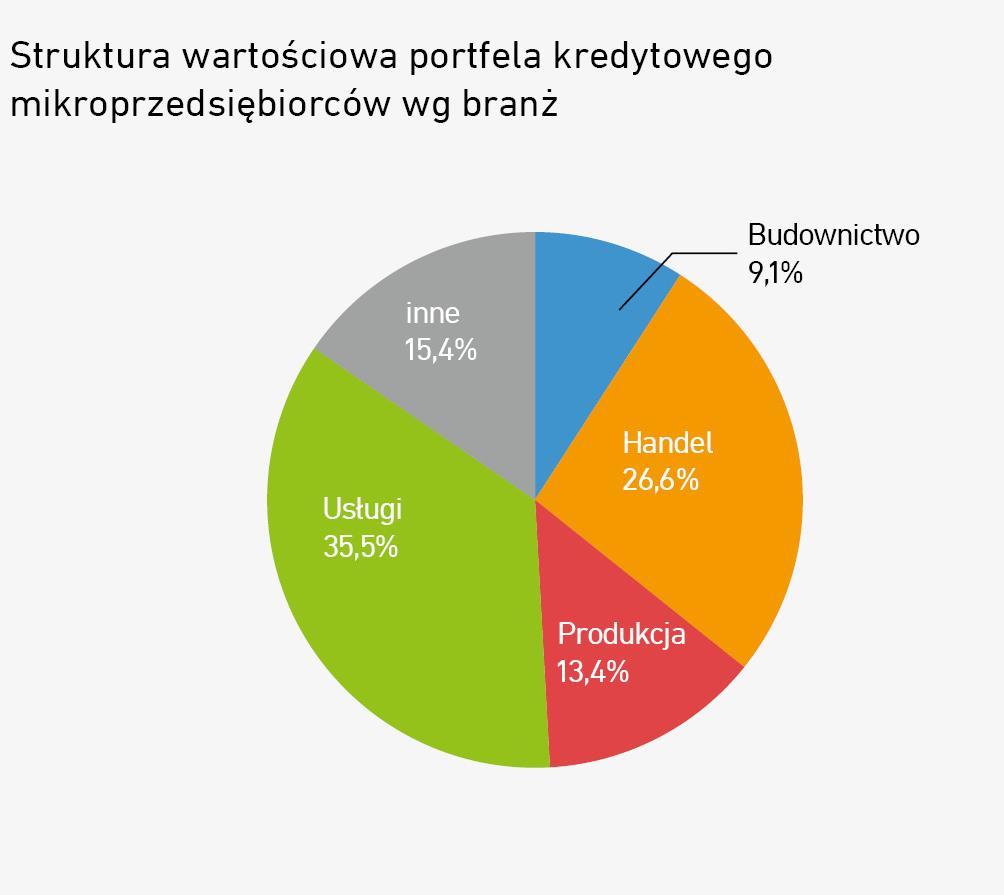

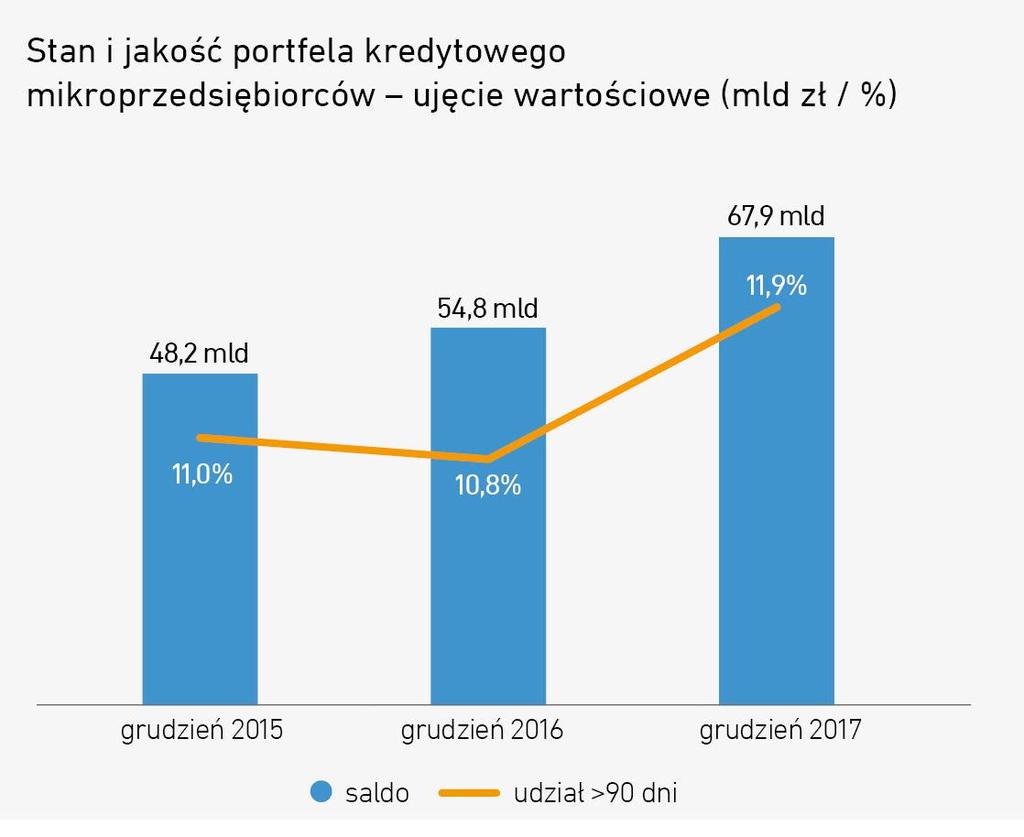

19 Kredyty mikroprzedsiębiorstw

20 Kredyty mikroprzedsiębiorstw

21 Kredyty mikroprzedsiębiorstw

22 BIK zasady działania Banki Raporty Zapytania Pakiety informacyjne Aktualizacja w terminie 7 dni od zmiany danych Bazy zewnętrzne

23 Jak bank ocenia klienta? Dokumenty od klienta, dochody, wydatki Wewnętrzne modele scoringowe Bank Ocena klienta Własna baza danych - Historia współpracy z klientem Decyzja Zewnętrzna baza danych - Historia współpracy klienta z innymi uczestnikami rynku Zewnętrzne modele scoringowe

24 Na jakie pytania odpowiada BIK? Ile klient ma zobowiązań? Jakie jest prawdopodobieństwo spłaty kredytu? Jakie to zobowiązania? Czy jest skłonny do zaciągania kredytu? Czy terminowo obsługuje zobowiązania?

25 Jak tworzy się historia kredytowa?

26 Historia kredytowa jeśli pojawią się problemy

27 Brak historii kredytowej

28 Okresy przetwarzania danych przez BIK Dane klienta spłacającego zobowiązanie są przetwarzane w BIK: od chwili ich przekazania do BIK, aż do wygaśnięcia zobowiązania, Jeśli klient wyraził zgodę na przetwarzanie jego danych po wygaśnięciu zobowiązania, dane te są udostępniane przez okres wskazany przez klienta. Zgoda ta może być w każdym czasie odwołana. Dane mogą być przetwarzane i udostępniane bez zgody przez okres nie dłuższy niż 5 lat po wygaśnięciu zobowiązania, jeśli spełnione są łącznie warunki: Klient dopuścił się zwłoki w spłacie powyżej 60 dni, Upłynęło co najmniej 30 dni od poinformowania klienta o zamiarze przetwarzania danych bez jego zgody (art. 105a ust 3 Prawa bankowego).

29 Transgraniczna wymiana informacji Wymiana informacji finansowych odbywa się także pomiędzy bankami poszczególnych krajów Unii Europejskiej. Za pośrednictwem biur kredytowych (w tym BIK) odbywa się transgraniczna wymiana informacji o kredytobiorcach, która zapewnia bankom możliwość pozyskiwania danych o kredytobiorcach posiadających zobowiązania w innych krajach Unii Europejskiej. SHUFA Niemcy CRIF Włochy EQUIFAX Wielka Brytania

30 Scoring BIK ocena punktowa Scoring jest metodą punktowej oceny ryzyka kredytowego. Wyższa ocena punktowa oznacza większe prawdopodobieństwo, że dany klient będzie terminowo spłacał swoje kredyty. Polega ona na określeniu wiarygodności kredytowej klienta na podstawie porównania jego profilu z profilem klientów, którzy już otrzymali kredyty. Ocena punktowa BIK przyjmuje wartości od 1 do 100. Im bardziej profil danego klienta jest podobny do profilu klientów terminowo spłacających swoje kredyty w przeszłości, tym wyższą ocenę punktową otrzyma ten klient.

31 Historia kredytowa dla każdego Na mocy ustawy o ochronie danych osobowych z dnia 29 sierpnia 1997 r., (Dz.Ust. nr 133 z 1997 r. z późn. zm) każdy klient może sprawdzić swoje dane, przetwarzane w bazie BIK, bezpłatnie nie częściej niż raz na 6 miesięcy. BIK oferuje również inne produkty i usługi: Raporty zawierające szczegółową historię kredytową oraz dane z Rejestru Dłużników BIG InfoMonitor Alerty chroniące przed wyłudzeniami kredytów bądź innymi transakcjami na skradzione dane Alerty informujące o pogarszającej się historii płatniczej Ocenę punktową (scoring) Możliwość zastrzeżenia dowodu osobistego Raport i wskaźnik BIK Moja Firma Alert BIK Moja Firma Raport o kontrahencie zawierający dane z bazy BIG InfoMonitor

32 Twoja historia kredytowa

33 Historia kredytowa Twojej firmy

Źródło: InfoDok")

34 Łączne kwoty udaremnionych prób wyłudzeń (woj.) Źródło: InfoDok

Źródło: InfoDok")

35 Łączne kwoty udaremnionych prób wyłudzeń (woj.) Źródło: InfoDok

36

37 Alerty BIK ochrona przed wyłudzeniem kredytu

38 Czyszczenie BIK - prawda czy mit? Informacje Wewnętrzne BIK

39 Dlaczego warto korzystać z BIK? Trzymasz rękę na pulsie i monitorujesz poprawność danych przekazywanych na Twój temat przez kredytodawców do BIK i BIG InfoMonitor 4 5 Możesz zweryfikować, czy kredyt, który poręczyłeś jest spłacany w terminie i nie psuje Twojej historii kredytowej Po co budować historię kredytową? Masz konkretne argumenty do negocjacji lepszych warunków z bankiem 3 Banki oceniając zdolność kredytową muszą wziąć pod uwagę nie tylko to czy Twój budżet pozwala na comiesięczne spłacanie rat, ale również to jakie są Twoje finansowe nawyki. Stąd właśnie zainteresowanie banku informacją, czy w przeszłości byłeś sumienny w spłacie zobowiązań i wykorzystywanie informacji zgormadzonych w BIK. 6 Chronisz się przed wyłudzeniem kredytu na Twoje dane Szybciej i łatwiej otrzymasz kredyt 2 Dzięki BIK: 1 7 W przypadku zagubienia dowodu osobistego możesz go zastrzec bez wychodzenia z domu Budujesz własną wiarygodność finansową

40 Jakim typem finansowym jesteś Ty?

41 Śledź nas! twitter.com/grupabik facebook.com/budujdobrahistorie youtube.com/user/mrbiktv

Wiarygodność finansowa - co możesz zyskać? Kolejna strona

Wiarygodność finansowa - co możesz zyskać? Kolejna strona Informacje podstawowe Powstanie BIK: Październik 1997 r. Akcjonariusze 10 banków oraz Związek Banków Polskich Podstawa prawna utworzenia BIK Art.

Wiarygodność finansowa - co możesz zyskać? Kolejna strona Informacje podstawowe Powstanie BIK: Październik 1997 r. Akcjonariusze 10 banków oraz Związek Banków Polskich Podstawa prawna utworzenia BIK Art.

WIARYGODNOŚĆ FINANSOWA CO MOŻESZ ZYSKAĆ?

WIARYGODNOŚĆ FINANSOWA CO MOŻESZ ZYSKAĆ? BIURO INFORMACJI KREDYTOWEJ Powstanie BIK: październik 1997 r. Akcjonariusze: 10 banków oraz Związek Banków Polskich. Podstawa prawna utworzenia BIK: art. 105 ust.

WIARYGODNOŚĆ FINANSOWA CO MOŻESZ ZYSKAĆ? BIURO INFORMACJI KREDYTOWEJ Powstanie BIK: październik 1997 r. Akcjonariusze: 10 banków oraz Związek Banków Polskich. Podstawa prawna utworzenia BIK: art. 105 ust.

Wiarygodność finansowa - co możesz zyskać? Kolejna strona

Wiarygodność finansowa - co możesz zyskać? Kolejna strona Realizacja Programu Współpraca z organizacjami studenckimi Certyfikowane szkolenia e-learningowe dla studentów Wykłady tematyczne prowadzone przez

Wiarygodność finansowa - co możesz zyskać? Kolejna strona Realizacja Programu Współpraca z organizacjami studenckimi Certyfikowane szkolenia e-learningowe dla studentów Wykłady tematyczne prowadzone przez

Wiarygodność finansowa co możesz zyskać? Program Nowoczesne Zarządzanie Biznesem Moduł: Zarządzanie ryzykiem finansowym w biznesie i życiu osobistym

Wiarygodność finansowa co możesz zyskać? Program Nowoczesne Zarządzanie Biznesem Moduł: Zarządzanie ryzykiem finansowym w biznesie i życiu osobistym BIURO INFORMACJI KREDYTOWEJ Powstanie BIK: październik

Wiarygodność finansowa co możesz zyskać? Program Nowoczesne Zarządzanie Biznesem Moduł: Zarządzanie ryzykiem finansowym w biznesie i życiu osobistym BIURO INFORMACJI KREDYTOWEJ Powstanie BIK: październik

Wiarygodność finansowa co możesz zyskać?

Wiarygodność finansowa co możesz zyskać? Małgorzata Bielińska Biuro Informacji Kredytowej S.A. Warszawa, 4 grudnia 2015 r. BIURO INFORMACJI KREDYTOWEJ Powstanie BIK: październik 1997 r. Akcjonariusze:

Wiarygodność finansowa co możesz zyskać? Małgorzata Bielińska Biuro Informacji Kredytowej S.A. Warszawa, 4 grudnia 2015 r. BIURO INFORMACJI KREDYTOWEJ Powstanie BIK: październik 1997 r. Akcjonariusze:

www.cpb.pl Infrastruktura sektora bankowego i główne przepływy informacji

www.cpb.pl Infrastruktura sektora bankowego i główne przepływy informacji System wymiany informacji finansowej w Polsce i na świecie rola BIK POWSTANIE BIK Powstanie BIK październik 1997. Akcjonariusze:

www.cpb.pl Infrastruktura sektora bankowego i główne przepływy informacji System wymiany informacji finansowej w Polsce i na świecie rola BIK POWSTANIE BIK Powstanie BIK październik 1997. Akcjonariusze:

System wymiany informacji finansowej w Polsce i na świecie rola BIK. Warszawa, październik 2013 r.

System wymiany informacji finansowej w Polsce i na świecie rola BIK Warszawa, październik 2013 r. INFORMACJA FINANSOWA NA TLE RYNKU WYMIANY INFORMACJI GOSPODARCZEJ W POLSCE Niezbędne minimum dla masowej

System wymiany informacji finansowej w Polsce i na świecie rola BIK Warszawa, październik 2013 r. INFORMACJA FINANSOWA NA TLE RYNKU WYMIANY INFORMACJI GOSPODARCZEJ W POLSCE Niezbędne minimum dla masowej

Biuro Informacji Kredytowej CO TO JEST BIK?

Biuro Informacji Kredytowej CO TO JEST BIK? Przeczytaj, w jaki sposób buduje się Twoja historia finansowa i co warto monitorować w BIK. Sprawdź, co wpływa na Twoją ocenę punktową i jak banki interpretują

Biuro Informacji Kredytowej CO TO JEST BIK? Przeczytaj, w jaki sposób buduje się Twoja historia finansowa i co warto monitorować w BIK. Sprawdź, co wpływa na Twoją ocenę punktową i jak banki interpretują

CO TO JEST BIK? Opowiemy Ci, jak powstaje historia kredytowa. Z nami dowiesz się więcej.

CO TO JEST BIK? Opowiemy Ci, jak powstaje historia kredytowa. Z nami dowiesz się więcej. spis treści Co to jest BIK? Czy Twoje dane mogą trafić do BIK? Jakie informacje znajdują się w BIK? Jak powstaje

CO TO JEST BIK? Opowiemy Ci, jak powstaje historia kredytowa. Z nami dowiesz się więcej. spis treści Co to jest BIK? Czy Twoje dane mogą trafić do BIK? Jakie informacje znajdują się w BIK? Jak powstaje

Warto wiedzieć. Biuro Informacji Kredytowej S.A.

Warto wiedzieć Dlaczego powstał BIK? Wyobraźmy sobie świat, w którym banki udzielając kredytów, nie sprawdzają danych swoich klientów, ani tego jak wcześniej spłacali oni swoje zobowiązania. Anonimowemu

Warto wiedzieć Dlaczego powstał BIK? Wyobraźmy sobie świat, w którym banki udzielając kredytów, nie sprawdzają danych swoich klientów, ani tego jak wcześniej spłacali oni swoje zobowiązania. Anonimowemu

CO TO JEST BIK? BIK = UNIKALNE ŹRÓDŁO INFORMACJI O RZETELNOŚCI KREDYTOWEJ

CO TO JEST BIK? Biuro Informacji Kredytowej jest jedyną w Polsce instytucją, która otrzymuje i udostępnia bankom i Spółdzielczym Kasom Oszczędnościwo Kredytowym (SKOK-om) dane na temat wszelkich zobowiązań

CO TO JEST BIK? Biuro Informacji Kredytowej jest jedyną w Polsce instytucją, która otrzymuje i udostępnia bankom i Spółdzielczym Kasom Oszczędnościwo Kredytowym (SKOK-om) dane na temat wszelkich zobowiązań

Jak zwiększyć swoje szanse na uzyskanie kredytu? Odpowiedź jest prosta! Wspólnie z BIK budować swoją historię kredytową.

CZĘŚĆ PIERWSZA CO TO JEST BIK? Biuro Informacji Kredytowej jest jedyną w Polsce instytucją, która otrzymuje i udostępnia bankom i Spółdzielczym Kasom Oszczędnościwo-Kredytowym (SKOK-om) dane na temat wszelkich

CZĘŚĆ PIERWSZA CO TO JEST BIK? Biuro Informacji Kredytowej jest jedyną w Polsce instytucją, która otrzymuje i udostępnia bankom i Spółdzielczym Kasom Oszczędnościwo-Kredytowym (SKOK-om) dane na temat wszelkich

Informacja z BIK jako podstawa zapobiegania nadmiernemu zadłużeniu konsumentów. Konferencja SKEF 30 listopada 2011 r.

Informacja z BIK jako podstawa zapobiegania nadmiernemu zadłużeniu konsumentów Konferencja SKEF 30 listopada 2011 r. Odpowiedzialne kredytowanie i pożyczanie w UE Odpowiedzialne kredytowanie produkty kredytowe

Informacja z BIK jako podstawa zapobiegania nadmiernemu zadłużeniu konsumentów Konferencja SKEF 30 listopada 2011 r. Odpowiedzialne kredytowanie i pożyczanie w UE Odpowiedzialne kredytowanie produkty kredytowe

BIZNES I RYZYKO NA RYNKU CONSUMER FINANCE

BIZNES I RYZYKO NA RYNKU CONSUMER FINANCE dr Mariusz Cholewa Prezes Zarządu BIK S.A. Grudzień 2016 GRUPA BIK NAJWIĘKSZA BAZA O ZOBOWIĄZANIACH FINANSOWYCH W POLSCE Klienci Indywidualni Przedsiębiorcy Rejestr

BIZNES I RYZYKO NA RYNKU CONSUMER FINANCE dr Mariusz Cholewa Prezes Zarządu BIK S.A. Grudzień 2016 GRUPA BIK NAJWIĘKSZA BAZA O ZOBOWIĄZANIACH FINANSOWYCH W POLSCE Klienci Indywidualni Przedsiębiorcy Rejestr

CO TO JEST BIK? BIK = UNIKALNE ŹRÓDŁO INFORMACJI O RZETELNOŚCI KREDYTOWEJ

CO TO JEST BIK? Biuro Informacji Kredytowej jest jedyną w Polsce instytucją, która otrzymuje i udostępnia bankom i Spółdzielczym Kasom Oszczędnościowo Kredytowym (SKOK-om) dane na temat wszelkich zobowiązań

CO TO JEST BIK? Biuro Informacji Kredytowej jest jedyną w Polsce instytucją, która otrzymuje i udostępnia bankom i Spółdzielczym Kasom Oszczędnościowo Kredytowym (SKOK-om) dane na temat wszelkich zobowiązań

Zbuduj swoją historię kredytową

Krzysztof Nyrek Zbuduj swoją historię kredytową Niniejszy ebook jest wartością prywatną. Niniejsza publikacja może być kopiowana, oraz dowolnie rozprowadzana tylko i wyłącznie w formie, w jakiej została

Krzysztof Nyrek Zbuduj swoją historię kredytową Niniejszy ebook jest wartością prywatną. Niniejsza publikacja może być kopiowana, oraz dowolnie rozprowadzana tylko i wyłącznie w formie, w jakiej została

BIG InfoMonitor: Zaciąganiu zobowiązania towarzyszą skrajne emocje

Warszawa, 20.02.2017r. BIG InfoMonitor: Zaciąganiu zobowiązania towarzyszą skrajne emocje Decyzja o konieczności pożyczenia pieniędzy do łatwych nie należy. Zdecydowana większość Polaków odczuwa stres

Warszawa, 20.02.2017r. BIG InfoMonitor: Zaciąganiu zobowiązania towarzyszą skrajne emocje Decyzja o konieczności pożyczenia pieniędzy do łatwych nie należy. Zdecydowana większość Polaków odczuwa stres

Zapoznałem/łam się z klauzula informacyjną BIK i BIG

Na podstawie art. 24 ust. 1 ustawy z dnia 9 kwietnia 2010 roku o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych (tj. Dz.U.2014 poz. 1015 ze. zm.) oraz na podstawie art. 105 ust.

Na podstawie art. 24 ust. 1 ustawy z dnia 9 kwietnia 2010 roku o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych (tj. Dz.U.2014 poz. 1015 ze. zm.) oraz na podstawie art. 105 ust.

WYMIANA INFORMACJI O WIERZYTELNOŚCIACH SPRZEDANYCH

WYMIANA INFORMACJI O WIERZYTELNOŚCIACH SPRZEDANYCH Spis Treści 1. Istota zagadnienia...4 2. Cel dokumentu...4 3. Sprzedaż portfela wierzytelności innemu bankowi... 4 4. Sprzedaż wierzytelności firmie windykacyjnej

WYMIANA INFORMACJI O WIERZYTELNOŚCIACH SPRZEDANYCH Spis Treści 1. Istota zagadnienia...4 2. Cel dokumentu...4 3. Sprzedaż portfela wierzytelności innemu bankowi... 4 4. Sprzedaż wierzytelności firmie windykacyjnej

SI BIK - PRZEDSIĘBIORCA. System wymiany informacji o zaangażowaniu kredytowym

SI BIK - PRZEDSIĘBIORCA System wymiany informacji o zaangażowaniu kredytowym SI BIK Przedsiębiorca ramy prawne Prawo bankowe z dnia 29 sierpnia 1997 r. (Dz.U.Nr 140 poz.939 z poźn. zmianami) Art.105 ust.

SI BIK - PRZEDSIĘBIORCA System wymiany informacji o zaangażowaniu kredytowym SI BIK Przedsiębiorca ramy prawne Prawo bankowe z dnia 29 sierpnia 1997 r. (Dz.U.Nr 140 poz.939 z poźn. zmianami) Art.105 ust.

ZNACZENIE WYMIANY DANYCH MIĘDZY BIK i UFG DLA BEZPIECZEŃSTWA TRANSAKCJI UBEZPIECZENIOWO-BANKOWYCH. dr Mariusz Cholewa Prezes Zarządu BIK S.A.

ZNACZENIE WYMIANY DANYCH MIĘDZY BIK i UFG DLA BEZPIECZEŃSTWA TRANSAKCJI UBEZPIECZENIOWO-BANKOWYCH dr Mariusz Cholewa Prezes Zarządu BIK S.A. Informacje o BIK GRUPA BIK NAJWIĘKSZY ZBIÓR INFORMACJI O ZOBOWIĄZANIACH

ZNACZENIE WYMIANY DANYCH MIĘDZY BIK i UFG DLA BEZPIECZEŃSTWA TRANSAKCJI UBEZPIECZENIOWO-BANKOWYCH dr Mariusz Cholewa Prezes Zarządu BIK S.A. Informacje o BIK GRUPA BIK NAJWIĘKSZY ZBIÓR INFORMACJI O ZOBOWIĄZANIACH

Jak znaleźć najlepszy kredyt

03. Poradnik dla kupujących mieszkanie Jak znaleźć najlepszy kredyt Znalezienie odpowiedniego kredytu hipotecznego to nie lada wyzwanie, są jednak instytucje, które pomagają w jego uzyskaniu. Warto wypróbować

03. Poradnik dla kupujących mieszkanie Jak znaleźć najlepszy kredyt Znalezienie odpowiedniego kredytu hipotecznego to nie lada wyzwanie, są jednak instytucje, które pomagają w jego uzyskaniu. Warto wypróbować

Rejestry kredytowe w Europie. Członkowie Aplikanci Niezrzeszeni

Rozwój rynku wymiany informacji (doświadczenia europejskie) dr Krzysztof Markowski Prezes Zarządu BIK S.A. III Kongres Gospodarki Elektronicznej 19 maja 2008 Rejestry kredytowe w Europie Członkowie Aplikanci

Rozwój rynku wymiany informacji (doświadczenia europejskie) dr Krzysztof Markowski Prezes Zarządu BIK S.A. III Kongres Gospodarki Elektronicznej 19 maja 2008 Rejestry kredytowe w Europie Członkowie Aplikanci

System międzybankowej wymiany informacji o zobowiązaniach przedsiębiorców SI BIK PRZEDSIĘBIORCA

System międzybankowej wymiany informacji o zobowiązaniach przedsiębiorców Spis Treści 1. Wprowadzenie...4 2. Zakres informacyjny SI BIK Przedsiębiorca... 4 3. Zakres danych na Raporcie z SI BIK Przedsiębiorca...

System międzybankowej wymiany informacji o zobowiązaniach przedsiębiorców Spis Treści 1. Wprowadzenie...4 2. Zakres informacyjny SI BIK Przedsiębiorca... 4 3. Zakres danych na Raporcie z SI BIK Przedsiębiorca...

WNIOSEK KREDYTOWY / O WYDŁUŻENIE LIMITU W RAMACH RACHUNKU A...... B......

BANK Spółdzielczy w Sierpcu WNIOSEK KREDYTOWY / O WYDŁUŻENIE LIMITU W RAMACH RACHUNKU WNIOSKODAWCY A.... B.... (imię i nazwisko, nr dowodu tożsamości, adres zamieszkania, data i miejsce urodzenia, nr PESEL)

BANK Spółdzielczy w Sierpcu WNIOSEK KREDYTOWY / O WYDŁUŻENIE LIMITU W RAMACH RACHUNKU WNIOSKODAWCY A.... B.... (imię i nazwisko, nr dowodu tożsamości, adres zamieszkania, data i miejsce urodzenia, nr PESEL)

FINTECH JAKO DRIVER ROZWOJU BANKÓW

FINTECH JAKO DRIVER ROZWOJU BANKÓW dr Mariusz Cholewa Prezes Zarządu BIK S.A. Warszawa, 25 października 2016 Nie trzeba będzie być bankiem, aby świadczyć usługi uznawane tradycyjnie za bankowe Brett King

FINTECH JAKO DRIVER ROZWOJU BANKÓW dr Mariusz Cholewa Prezes Zarządu BIK S.A. Warszawa, 25 października 2016 Nie trzeba będzie być bankiem, aby świadczyć usługi uznawane tradycyjnie za bankowe Brett King

BANKI SPÓŁDZIELCZE NA RYNKU KREDYTOWYM. Rafał Bednarek Wiceprezes Zarządu BIK S.A. 24 czerwca 2015r.

BANKI SPÓŁDZIELCZE NA RYNKU KREDYTOWYM Rafał Bednarek Wiceprezes Zarządu BIK S.A. 24 czerwca 2015r. AGENDA Dane analityczne Grupy BIK Jakie mamy źródła informacji? Jakie wolumeny danych są w bazach? Kredyty

BANKI SPÓŁDZIELCZE NA RYNKU KREDYTOWYM Rafał Bednarek Wiceprezes Zarządu BIK S.A. 24 czerwca 2015r. AGENDA Dane analityczne Grupy BIK Jakie mamy źródła informacji? Jakie wolumeny danych są w bazach? Kredyty

Korzystanie z informacji gospodarczej przewagą konkurencyjną firm SPRAWDZAJ KONTRAHENTÓW, ODZYSKUJ NALEŻNOŚCI, POTWIERDZAJ WIARYGODNOŚĆ

Korzystanie z informacji gospodarczej przewagą konkurencyjną firm SPRAWDZAJ KONTRAHENTÓW, ODZYSKUJ NALEŻNOŚCI, POTWIERDZAJ WIARYGODNOŚĆ Źródło: Raport BIG, wrzesień 2014 r. Nieterminowe płatności a prowadzenie

Korzystanie z informacji gospodarczej przewagą konkurencyjną firm SPRAWDZAJ KONTRAHENTÓW, ODZYSKUJ NALEŻNOŚCI, POTWIERDZAJ WIARYGODNOŚĆ Źródło: Raport BIG, wrzesień 2014 r. Nieterminowe płatności a prowadzenie

Co nas wyróżnia. Ważne dane *

Jak powstaliśmy Biuro Informacji Kredytowej S.A. rozpoczęło działalność w 1997 roku. Powstało z inicjatywy Związku Banków Polskich oraz 23 największych banków w celu minimalizowania ryzyka kredytowego

Jak powstaliśmy Biuro Informacji Kredytowej S.A. rozpoczęło działalność w 1997 roku. Powstało z inicjatywy Związku Banków Polskich oraz 23 największych banków w celu minimalizowania ryzyka kredytowego

WPŁYW NOWYCH REGULACJI NA SEKTOR POŚREDNICTWA FINANSOWEGO. Sławomir Grzelczak Wiceprezes Zarządu BIK S.A.

WPŁYW NOWYCH REGULACJI NA SEKTOR POŚREDNICTWA FINANSOWEGO Sławomir Grzelczak Wiceprezes Zarządu BIK S.A. AGENDA Bieżąca sytuacja rynku kredytowego i pośredników kredytowych Wpływ regulacji na czas trwania

WPŁYW NOWYCH REGULACJI NA SEKTOR POŚREDNICTWA FINANSOWEGO Sławomir Grzelczak Wiceprezes Zarządu BIK S.A. AGENDA Bieżąca sytuacja rynku kredytowego i pośredników kredytowych Wpływ regulacji na czas trwania

WZÓR 1 100 PLN. 1 100 FIRMA XYZ szczegóły

Dokument tożsamości CLD460381 Raport o Konsumencie z dnia 11.04.2014 godz. 13:17 Informacje gospodarcze w bazie BIG InfoMonitor Podsumowanie informacji gospodarczych spełniających warunki Ustawy z dnia

Dokument tożsamości CLD460381 Raport o Konsumencie z dnia 11.04.2014 godz. 13:17 Informacje gospodarcze w bazie BIG InfoMonitor Podsumowanie informacji gospodarczych spełniających warunki Ustawy z dnia

WNIOSEK O UDZIELENIE KREDYTU/POŻYCZKI*

WARSZAWSKI BANK SPÓŁDZIELCZY ul. Fieldorfa 5A, 03-984 Warszawa Oddział/Filia.. (adres) (wypełnia Bank) data przyjęcia wniosku nr z rejestru. data decyzji. nr umowy. WNIOSEK O UDZIELENIE KREDYTU/POŻYCZKI*

WARSZAWSKI BANK SPÓŁDZIELCZY ul. Fieldorfa 5A, 03-984 Warszawa Oddział/Filia.. (adres) (wypełnia Bank) data przyjęcia wniosku nr z rejestru. data decyzji. nr umowy. WNIOSEK O UDZIELENIE KREDYTU/POŻYCZKI*

Zagadnienia związane z jakością danych w kontekście obsługi klienta masowego

Zagadnienia związane z jakością danych w kontekście obsługi klienta masowego Michał Słoniewicz Departament Jakości Danych Warszawa, 11 października 2010 r. Kto korzysta z naszych produktów i usług? BANKI

Zagadnienia związane z jakością danych w kontekście obsługi klienta masowego Michał Słoniewicz Departament Jakości Danych Warszawa, 11 października 2010 r. Kto korzysta z naszych produktów i usług? BANKI

RAPORT O KONSUMENCIE TREŚĆ ZAPYTANIA O KONSUMENTA INFORMACJA NEGATYWNA - SUMA ZOBOWIĄZAŃ INFORMACJA POZYTYWNA - SUMA ZOBOWIĄZAŃ.

Strona 1 z 7 RAPORT O KONSUMENCIE Identyfikator Klienta: 1917000902 Identyfikator Jednostki Organizacyjnej Klienta: 1917000902 Identyfikator Użytkownika Klienta: USER01108 Identyfikator Użytkownika InfoMonitora:

Strona 1 z 7 RAPORT O KONSUMENCIE Identyfikator Klienta: 1917000902 Identyfikator Jednostki Organizacyjnej Klienta: 1917000902 Identyfikator Użytkownika Klienta: USER01108 Identyfikator Użytkownika InfoMonitora:

Czy widać chmury na horyzoncie? dr Mariusz Cholewa Prezes Zarządu Biura Informacji Kredytowej S.A.

Czy widać chmury na horyzoncie? dr Mariusz Cholewa Prezes Zarządu Biura Informacji Kredytowej S.A. W której fazie cyklu gospodarczego jesteśmy? Roczna dynamika PKB Polski (kwartał do kwartału poprzedniego

Czy widać chmury na horyzoncie? dr Mariusz Cholewa Prezes Zarządu Biura Informacji Kredytowej S.A. W której fazie cyklu gospodarczego jesteśmy? Roczna dynamika PKB Polski (kwartał do kwartału poprzedniego

KLAUZULA INFORMACYJNA

KLAUZULA INFORMACYJNA Wyrażenie przez Panią/Pana zgody, w związku z art. 59b ust. 1 ustawy z dnia 12 maja 2011 r. o kredycie konsumenckim oznacza, że Pani/Pana dane osobowe mogą zostać przekazane do Biura

KLAUZULA INFORMACYJNA Wyrażenie przez Panią/Pana zgody, w związku z art. 59b ust. 1 ustawy z dnia 12 maja 2011 r. o kredycie konsumenckim oznacza, że Pani/Pana dane osobowe mogą zostać przekazane do Biura

SEKRETY BIK DOWIEDZ SIĘ JAK POZBYĆ SIĘ PROBLEMÓW I WYCZYSCIĆ ZŁĄ HISTORIĘ KREDYTOWĄ W BIK. Darmowy raport pochodzący ze strony www.sekretybik.

SEKRETY BIK DOWIEDZ SIĘ JAK POZBYĆ SIĘ PROBLEMÓW I WYCZYSCIĆ ZŁĄ HISTORIĘ KREDYTOWĄ W BIK Darmowy raport pochodzący ze strony www.sekretybik.pl Autor publikacji zastrzega sobie prawo, iż nie odpowiada

SEKRETY BIK DOWIEDZ SIĘ JAK POZBYĆ SIĘ PROBLEMÓW I WYCZYSCIĆ ZŁĄ HISTORIĘ KREDYTOWĄ W BIK Darmowy raport pochodzący ze strony www.sekretybik.pl Autor publikacji zastrzega sobie prawo, iż nie odpowiada

Korzystanie z informacji gospodarczej przewagą konkurencyjną firm

Korzystanie z informacji gospodarczej przewagą konkurencyjną firm Program Nowoczesne Zarządzanie Biznesem Moduł: Zarządzanie ryzykiem finansowym w biznesie i życiu osobistym SPRAWDZAJ KONTRAHENTÓW ODZYSKUJ

Korzystanie z informacji gospodarczej przewagą konkurencyjną firm Program Nowoczesne Zarządzanie Biznesem Moduł: Zarządzanie ryzykiem finansowym w biznesie i życiu osobistym SPRAWDZAJ KONTRAHENTÓW ODZYSKUJ

Banki i firmy pożyczkowe na rynku kredytowym. dr Mariusz Cholewa Prezes Zarządu Biura Informacji Kredytowej S.A 21 Listopada 2018 roku

Banki i firmy pożyczkowe na rynku kredytowym dr Mariusz Cholewa Prezes Zarządu Biura Informacji Kredytowej S.A 21 Listopada 2018 roku!1 Aktywność kredytowa Polaków na tle Unii Europejskiej Kredyty mieszkaniowe

Banki i firmy pożyczkowe na rynku kredytowym dr Mariusz Cholewa Prezes Zarządu Biura Informacji Kredytowej S.A 21 Listopada 2018 roku!1 Aktywność kredytowa Polaków na tle Unii Europejskiej Kredyty mieszkaniowe

WZÓR PHU JAN KOWALSKI. Raport z Rejestru Zapytań z dnia 26.05.2014 godz. 12:51. Podsumowanie informacji o udostępnionych raportach

PHU JAN KOWALSKI REGON 161902189 Raport z Rejestru Zapytań z dnia 26.05.2014 godz. 12:51 Podsumowanie informacji o udostępnionych raportach Ilość raportów udostępnionych na Twój temat w ciągu ostatnich

PHU JAN KOWALSKI REGON 161902189 Raport z Rejestru Zapytań z dnia 26.05.2014 godz. 12:51 Podsumowanie informacji o udostępnionych raportach Ilość raportów udostępnionych na Twój temat w ciągu ostatnich

KLAUZULA INFORMACYJNA

KLAUZULA INFORMACYJNA Wyrażenie przez Panią/Pana zgody, w związku z art. 59b ust. 1 ustawy z dnia 12 maja 2011 r. o kredycie konsumenckim oznacza, że Pani/Pana dane osobowe mogą zostać przekazane do Biura

KLAUZULA INFORMACYJNA Wyrażenie przez Panią/Pana zgody, w związku z art. 59b ust. 1 ustawy z dnia 12 maja 2011 r. o kredycie konsumenckim oznacza, że Pani/Pana dane osobowe mogą zostać przekazane do Biura

Formularz danych Klienta

Załącznik nr 1 do wniosku o udzielenie kredytu Formularz danych Klienta relacja do kredytu: imię/imiona i nazwisko adres zameldowania adres zamieszkania/ korespondencji nazwisko rodowe data i miejsce urodzenia

Załącznik nr 1 do wniosku o udzielenie kredytu Formularz danych Klienta relacja do kredytu: imię/imiona i nazwisko adres zameldowania adres zamieszkania/ korespondencji nazwisko rodowe data i miejsce urodzenia

RAPORT O KONSUMENCIE WZÓR

RAPORT O KONSUMENCIE WZÓR Identyfikator Klienta: 1917000902 Identyfikator Jednostki Organizacyjnej Klienta: 1917000902 Identyfikator UŜytkownika Klienta: USER01111 Identyfikator UŜytkownika BIG InfoMonitor:

RAPORT O KONSUMENCIE WZÓR Identyfikator Klienta: 1917000902 Identyfikator Jednostki Organizacyjnej Klienta: 1917000902 Identyfikator UŜytkownika Klienta: USER01111 Identyfikator UŜytkownika BIG InfoMonitor:

Jak naprawić swoją historię kredytową

Jak naprawić swoją historię kredytową Opóźnienie w spłacie powyżej 30 dni - negatywna adnotacja w BIK Jeśli zdarzyło Ci się spóźnić ze spłatą raty kredytu, a opóźnienie przekroczyło 30 dni, w BIK pojawi

Jak naprawić swoją historię kredytową Opóźnienie w spłacie powyżej 30 dni - negatywna adnotacja w BIK Jeśli zdarzyło Ci się spóźnić ze spłatą raty kredytu, a opóźnienie przekroczyło 30 dni, w BIK pojawi

Bank Spółdzielczy w...... (imię i nazwisko Wnioskodawcy/ów)... (adres stałego zameldowania)... (adres do korespondencji, nr telefonu)

... (adres stałego zameldowania)... (adres do korespondencji, nr telefonu)") Załącznik nr 8 do Instrukcji udzielania i monitoringu kredytów na cele konsumpcyjne w Banku Spółdzielczym w Skórczu Bank Spółdzielczy w... Data wpływu... Numer w rejestrze...... (imię i nazwisko Wnioskodawcy/ów)...

Załącznik nr 8 do Instrukcji udzielania i monitoringu kredytów na cele konsumpcyjne w Banku Spółdzielczym w Skórczu Bank Spółdzielczy w... Data wpływu... Numer w rejestrze...... (imię i nazwisko Wnioskodawcy/ów)...

Michał Szafrański jakoszczedzacpieniadze.pl. Jak zadbać o swoją wiarygodność i zaoszczędzić na kredycie

Michał Szafrański jakoszczedzacpieniadze.pl Jak zadbać o swoją wiarygodność i zaoszczędzić na kredycie Agenda Krótko o mnie Co to jest scoring BIKsco CreditRisk Moje badanie scoringu BIK Mity dotyczące

Michał Szafrański jakoszczedzacpieniadze.pl Jak zadbać o swoją wiarygodność i zaoszczędzić na kredycie Agenda Krótko o mnie Co to jest scoring BIKsco CreditRisk Moje badanie scoringu BIK Mity dotyczące

Wymiana Informacji Kredytowych w Świetle Nowej Dyrektywy o Kredycie Konsumenckim, Orzecznictwa Europejskiego oraz Obecnych Prac w UE

Wymiana Informacji Kredytowych w Świetle Nowej Dyrektywy o Kredycie Konsumenckim, Orzecznictwa Europejskiego oraz Obecnych Prac w UE Warszawa, 31.03.2009 r. Agnieszka Marzec ROLA I ZNACZENIE WYMIANY INFORMACJI

Wymiana Informacji Kredytowych w Świetle Nowej Dyrektywy o Kredycie Konsumenckim, Orzecznictwa Europejskiego oraz Obecnych Prac w UE Warszawa, 31.03.2009 r. Agnieszka Marzec ROLA I ZNACZENIE WYMIANY INFORMACJI

BANK SPÓŁDZIELCZY CZECHOWICE- DZIEDZICE-BESTWINA WNIOSEK KREDYTOWY NA DZIAŁALNOŚĆ GOSPODARCZĄ...

Data przyjęcia wniosku Nr rejestru.. Podpis pracownika Banku BANK SPÓŁDZIELCZY CZECHOWICE- DZIEDZICE-BESTWINA WNIOSEK KREDYTOWY NA DZIAŁALNOŚĆ GOSPODARCZĄ... (WNIOSKODAWCA - osoba fizyczna: imię i nazwisko,

Data przyjęcia wniosku Nr rejestru.. Podpis pracownika Banku BANK SPÓŁDZIELCZY CZECHOWICE- DZIEDZICE-BESTWINA WNIOSEK KREDYTOWY NA DZIAŁALNOŚĆ GOSPODARCZĄ... (WNIOSKODAWCA - osoba fizyczna: imię i nazwisko,

Kredyt i pożyczka bankowa

Kredyty 5/17/2015 1 Kredyt i pożyczka bankowa Działalność kredytową banków normuje Prawo bankowe, zarządzenia nadzoru bankowego oraz ogólne normy dotyczące pożyczek, zawarte w prawie cywilnym. Prawo bankowe:

Kredyty 5/17/2015 1 Kredyt i pożyczka bankowa Działalność kredytową banków normuje Prawo bankowe, zarządzenia nadzoru bankowego oraz ogólne normy dotyczące pożyczek, zawarte w prawie cywilnym. Prawo bankowe:

Adres zameldowania/zamieszkania (w przypadku braku adresu zameldowania sekcje należy wypełnić danymi dotyczącymi adresu zamieszkania) dd.mm.

dd.mm.") WNIOSEK O UDZIELE KREDYT ODNAWIALNEGO DLA POSIADACZA RACHUNKU OSZCZĘDNOŚCIOWO- ROZLICZENIOWEGO */ O PODWYŻSZE KREDYTU ODNAWIALNEGO DLA POSIADACZA RACHUNKU OSZCZĘDNOŚCIOWO- ROZLICZENIOWEGO */ O OBNIŻE KREDYTU

WNIOSEK O UDZIELE KREDYT ODNAWIALNEGO DLA POSIADACZA RACHUNKU OSZCZĘDNOŚCIOWO- ROZLICZENIOWEGO */ O PODWYŻSZE KREDYTU ODNAWIALNEGO DLA POSIADACZA RACHUNKU OSZCZĘDNOŚCIOWO- ROZLICZENIOWEGO */ O OBNIŻE KREDYTU

WNIOSEK O WYDANIE KARTY KREDYTOWEJ VISA CLASSIC PBS

WNIOSEK O WYDA KARTY KREDYTOWEJ VISA CLASSIC PBS A. Dane personalne wnioskodawcy A.1 Dane personalne współkredytobiorcy Imię Nazwisko Imię i nazwisko do umieszczenia na karcie Nazwisko rodowe matki Imię

WNIOSEK O WYDA KARTY KREDYTOWEJ VISA CLASSIC PBS A. Dane personalne wnioskodawcy A.1 Dane personalne współkredytobiorcy Imię Nazwisko Imię i nazwisko do umieszczenia na karcie Nazwisko rodowe matki Imię

Nadmierne zadłużanie się

Nadmierne zadłużanie się Kredyt jako kategoria ekonomiczna Kredyt bankowy to stosunek prawno - finansowy pomiędzy bankiem a kredytobiorcą. Stosunek ten wyraża się przekazaniem przez bank określonej kwoty

Nadmierne zadłużanie się Kredyt jako kategoria ekonomiczna Kredyt bankowy to stosunek prawno - finansowy pomiędzy bankiem a kredytobiorcą. Stosunek ten wyraża się przekazaniem przez bank określonej kwoty

ŁUŻYCKI BANK SPÓŁDZIELCZY W LUBANIU ODDZIAŁ W... WNIOSEK KREDYTOWY

Załącznik nr I.1 do Instrukcji kredytowania działalności rolniczej Wniosek przyjęto dnia... nr rej.... ŁUŻYCKI BANK SPÓŁDZIELCZY W LUBANIU ODDZIAŁ W... 1. WNIOSKODAWCA/ WNIOSKODAWCY A. Imię i nazwisko

Załącznik nr I.1 do Instrukcji kredytowania działalności rolniczej Wniosek przyjęto dnia... nr rej.... ŁUŻYCKI BANK SPÓŁDZIELCZY W LUBANIU ODDZIAŁ W... 1. WNIOSKODAWCA/ WNIOSKODAWCY A. Imię i nazwisko

Wiarygodność kredytowa. Ważny element życia kredytowego

7 Wiarygodność kredytowa. Ważny element życia kredytowego Poradnik konsumenta Mariola 1 Kapla www.scoringexpert.pl 2 1 Spis treści 1. Wiarygodność kredytowa ważny element życia kredytowego 2 2. Historia

7 Wiarygodność kredytowa. Ważny element życia kredytowego Poradnik konsumenta Mariola 1 Kapla www.scoringexpert.pl 2 1 Spis treści 1. Wiarygodność kredytowa ważny element życia kredytowego 2 2. Historia

Jak wykorzystać BIG w działalności sklepu internetowego? Marcin Ledworowski, Wiceprezes Zarządu BIG InfoMonitor S.A.

Jak wykorzystać BIG w działalności sklepu internetowego? Marcin Ledworowski, Wiceprezes Zarządu BIG InfoMonitor S.A. O czym będę mówił? Diagnoza kryzysu finansowego wzrost liczby zadłużonych firm i konsumentów

Jak wykorzystać BIG w działalności sklepu internetowego? Marcin Ledworowski, Wiceprezes Zarządu BIG InfoMonitor S.A. O czym będę mówił? Diagnoza kryzysu finansowego wzrost liczby zadłużonych firm i konsumentów

zdolności kredytowej uznał, że Twoja zdolność do spłaty kredytu, jest zbyt niska! W jaki

Jak podwyższyć swoją zdolność kredytową? Twój ostatni wniosek o kredyt w banku nie otrzymał akceptacji? Wnioskowałeś o kredyt gotówkowy, o kredyt ratalny czy o kredyt mieszkaniowy? Nie wiesz, dlaczego

Jak podwyższyć swoją zdolność kredytową? Twój ostatni wniosek o kredyt w banku nie otrzymał akceptacji? Wnioskowałeś o kredyt gotówkowy, o kredyt ratalny czy o kredyt mieszkaniowy? Nie wiesz, dlaczego

PEŁNA NAZWA lub IMIONA i NAZWISKO oraz ADRES WNIOSKODAWCY/WSPÓŁWNIOSKODAWCÓW

Załącznik 2.1 do Zasad udzielania kredytów klientom instytucjonalnym w Banku Spółdzielczym w Halinowie - WK Bank Spółdzielczy w Halinowie Oddział/Filia WNIOSEK o kredyt/ inny produkt kredytowy Data wpływu

Załącznik 2.1 do Zasad udzielania kredytów klientom instytucjonalnym w Banku Spółdzielczym w Halinowie - WK Bank Spółdzielczy w Halinowie Oddział/Filia WNIOSEK o kredyt/ inny produkt kredytowy Data wpływu

WNIOSEK O UDZIELENIE KREDYTU KONSUMENCKIEGO

Załącznik Nr 3 do Uchwały Nr 171/2015 Zarządu BS w Lubartowie z dnia 26 listopada 2015 roku Załącznik nr 1C Centrala/Oddział/Filia/Punkt Kasowy w... Adnotacje Banku Data przyjęcia wniosku Nr rejestru..

Załącznik Nr 3 do Uchwały Nr 171/2015 Zarządu BS w Lubartowie z dnia 26 listopada 2015 roku Załącznik nr 1C Centrala/Oddział/Filia/Punkt Kasowy w... Adnotacje Banku Data przyjęcia wniosku Nr rejestru..

Zakres informacyjny przekazywany w Raporcie PLUS oraz PLUS z Informacją o Ocenie Punktowej Wyjaśnienie znaczenia poszczególnych pól

Zakres informacyjny przekazywany w Raporcie PLUS oraz PLUS z Informacją o Ocenie Punktowej Wyjaśnienie znaczenia poszczególnych pól Niniejszy przewodnik został przygotowany w celu ułatwienia odczytania

Zakres informacyjny przekazywany w Raporcie PLUS oraz PLUS z Informacją o Ocenie Punktowej Wyjaśnienie znaczenia poszczególnych pól Niniejszy przewodnik został przygotowany w celu ułatwienia odczytania

Przewodnik klienta po Raporcie PLUS z Informacją o Ocenie Punktowej

Przewodnik klienta po Raporcie PLUS z Informacją o Ocenie Punktowej ZAKRES INFORMACYJNY PRZEKAZYWANY W RAPORCIE PLUS Z INFORMACJĄ O OCENIE PUNKTOWEJ Wyjaśnienie znaczenia poszczególnych segmentów i pól

Przewodnik klienta po Raporcie PLUS z Informacją o Ocenie Punktowej ZAKRES INFORMACYJNY PRZEKAZYWANY W RAPORCIE PLUS Z INFORMACJĄ O OCENIE PUNKTOWEJ Wyjaśnienie znaczenia poszczególnych segmentów i pól

Systemy wymiany informacji finansowej w Polsce i na świecie Patrycjusz Rozpiątkowski

Systemy wymiany informacji finansowej w Polsce i na świecie Patrycjusz Rozpiątkowski Szczecin, 1 marca 2013 r. Nowoczesne Zarządzanie Biznesem Instytucje biorące udział w projekcie www.bik.pl 2 Co możemy

Systemy wymiany informacji finansowej w Polsce i na świecie Patrycjusz Rozpiątkowski Szczecin, 1 marca 2013 r. Nowoczesne Zarządzanie Biznesem Instytucje biorące udział w projekcie www.bik.pl 2 Co możemy

Czy mam szanse na kredyt?

Czy mam szanse na kredyt?, czyli problem z historią w BIK. Autor: Przemysław Mudel p.mudel@niezaleznydoradca.pl Copyright 2007 Przemysław Mudel Edycja z dnia: 05 czerwca 2007 Odwiedzając liczne fora internetowe

Czy mam szanse na kredyt?, czyli problem z historią w BIK. Autor: Przemysław Mudel p.mudel@niezaleznydoradca.pl Copyright 2007 Przemysław Mudel Edycja z dnia: 05 czerwca 2007 Odwiedzając liczne fora internetowe

WZÓR 2 700 PLN. 2 700 FIRMA XYZ szczegóły. Dane gospodarcze ujawnione przez BIK i ZBP na podstawie upoważnienia, oraz dane pozyskane z innych baz.

PHU JAN KOWALSKI 8428939118 REGON 161902189 Raport o Przedsiębiorcy z dnia 09.01.2014 godz. 14:04 Informacje gospodarcze z bazy BIG InfoMonitor Podsumowanie informacji gospodarczych spełniających warunki

PHU JAN KOWALSKI 8428939118 REGON 161902189 Raport o Przedsiębiorcy z dnia 09.01.2014 godz. 14:04 Informacje gospodarcze z bazy BIG InfoMonitor Podsumowanie informacji gospodarczych spełniających warunki

WNIOSEK O UDZIELENIE KREDYTU KONSUMENCKIEGO

WNIOSEK O UDZIELENIE KREDYTU KONSUMENCKIEGO I. INFORMACJE O KREDYCIE Nr wniosku kredytowego: Data złożenia wniosku kredytowego: Modulo:... Kwota kredytu:.. zł Słownie:........ złotych Rodzaj kredytu Okres

WNIOSEK O UDZIELENIE KREDYTU KONSUMENCKIEGO I. INFORMACJE O KREDYCIE Nr wniosku kredytowego: Data złożenia wniosku kredytowego: Modulo:... Kwota kredytu:.. zł Słownie:........ złotych Rodzaj kredytu Okres

biuro pośrednictwa Jak założyć kredytowego ABC BIZNESU

Jak założyć biuro pośrednictwa kredytowego ABC BIZNESU Jak założyć biuro pośrednictwa kredytowego ABC BIZNESU Spis treści 2 Pomysł na firmę / 3 1. Klienci biura pośrednictwa kredytowego / 4 2. Cele i zasoby

Jak założyć biuro pośrednictwa kredytowego ABC BIZNESU Jak założyć biuro pośrednictwa kredytowego ABC BIZNESU Spis treści 2 Pomysł na firmę / 3 1. Klienci biura pośrednictwa kredytowego / 4 2. Cele i zasoby

MASZ TO JAK W BANKU, CZYLI PO CO NAM KARTY I INNE PRODUKTY BANKOWE.

MASZ TO JAK W BANKU, CZYLI PO CO NAM KARTY I INNE PRODUKTY BANKOWE. Szczecin, maj 2018 Tatiana Mazurkiewicz BANK KOMERCYJNY Instytucja finansowa: o gromadzi środki pieniężne gromadzi depozyty klientów

MASZ TO JAK W BANKU, CZYLI PO CO NAM KARTY I INNE PRODUKTY BANKOWE. Szczecin, maj 2018 Tatiana Mazurkiewicz BANK KOMERCYJNY Instytucja finansowa: o gromadzi środki pieniężne gromadzi depozyty klientów

WNIOSEK O UDZIELENIE KREDYTU BEZPIECZNA GOTÓWKA

... Bank Spółdzielczy w............... Nr wniosku kredytowego.. Data złożenia wniosku kredytowego.. I. INFORMACJE O KREDYCIE WNIOSEK O UDZIELENIE KREDYTU BEZPIECZNA GOTÓWKA Kwota kredytu:.. PLN Słownie:......

... Bank Spółdzielczy w............... Nr wniosku kredytowego.. Data złożenia wniosku kredytowego.. I. INFORMACJE O KREDYCIE WNIOSEK O UDZIELENIE KREDYTU BEZPIECZNA GOTÓWKA Kwota kredytu:.. PLN Słownie:......

I. 2. REGON: I. 3. Liczba miesięcy prowadzenia działalności gospodarczej pod aktualnym adresem siedziby: II. OSOBA DO KONTAKTU

Wniosek o przyznanie kredytu / przyznanie limitu oraz wydanie kart/karty kredytowej business / karty dodatkowej oraz przeprowadzanie rozliczeń dla Klientów prowadzących uproszczoną księgowość MIEJSCOWOŚĆ:

Wniosek o przyznanie kredytu / przyznanie limitu oraz wydanie kart/karty kredytowej business / karty dodatkowej oraz przeprowadzanie rozliczeń dla Klientów prowadzących uproszczoną księgowość MIEJSCOWOŚĆ:

WNIOSEK o kredyt/ inny produkt kredytowy

Załącznik 2.1 do Zasad udzielania kredytów klientom instytucjonalnym - WK WNIOSEK o kredyt/ inny produkt kredytowy Data wpływu Nr wniosku Pieczęć z nazwą i siedzibą banku PEŁNA NAZWA lub IMIONA i NAZWISKO

Załącznik 2.1 do Zasad udzielania kredytów klientom instytucjonalnym - WK WNIOSEK o kredyt/ inny produkt kredytowy Data wpływu Nr wniosku Pieczęć z nazwą i siedzibą banku PEŁNA NAZWA lub IMIONA i NAZWISKO

Trendy na rynku consumer finance. dr Mariusz Cholewa, Prezes Zarządu BIK S.A. Grupa BIK

Trendy na rynku consumer finance dr Mariusz Cholewa, Prezes Zarządu BIK S.A. Grupa BIK 1 Agenda Rynek consumer finance na świecie. Rynek consumer finance w Polsce. Trendy w kredytach konsumpcyjnych w bankach.

Trendy na rynku consumer finance dr Mariusz Cholewa, Prezes Zarządu BIK S.A. Grupa BIK 1 Agenda Rynek consumer finance na świecie. Rynek consumer finance w Polsce. Trendy w kredytach konsumpcyjnych w bankach.

GENERALNY INSPEKTOR OCHRONY DANYCH OSOBOWYCH. Warszawa, dnia 10 lutego 2015 r. DOLiS/DEC-87/15/9908,9910,9920 dot.

GENERALNY INSPEKTOR OCHRONY DANYCH OSOBOWYCH Warszawa, dnia 10 lutego 2015 r. DOLiS/DEC-87/15/9908,9910,9920 dot. DOLiS-[ ] DECYZJA Na podstawie art. 104 1 ustawy z dnia 14 czerwca 1960 r. Kodeks postępowania

GENERALNY INSPEKTOR OCHRONY DANYCH OSOBOWYCH Warszawa, dnia 10 lutego 2015 r. DOLiS/DEC-87/15/9908,9910,9920 dot. DOLiS-[ ] DECYZJA Na podstawie art. 104 1 ustawy z dnia 14 czerwca 1960 r. Kodeks postępowania

BANK SPÓŁDZIELCZY w Kętach Nr wniosku kredytowego... Data złożenia wniosku kredytowego...

Załącznik Nr 1A do Instrukcji udzielania kredytów konsumpcyjnych oraz zabezpieczonych hipotecznie dla osób fizycznych w Banku Spółdzielczym w Kętach BANK SPÓŁDZIELCZY w Kętach Nr wniosku kredytowego...

Załącznik Nr 1A do Instrukcji udzielania kredytów konsumpcyjnych oraz zabezpieczonych hipotecznie dla osób fizycznych w Banku Spółdzielczym w Kętach BANK SPÓŁDZIELCZY w Kętach Nr wniosku kredytowego...

SYSTEMY WYMIANY INFORMACJI KREDYTOWEJ I GOSPODARCZEJ W POLSCE

Z E S Z Y T Y N A U K O W E P O L I T E C H N I K I P O Z N A Ń S K I E J Nr 58 Organizacja i Zarządzanie 2012 Magdalena OLECHNOWICZ * SYSTEMY WYMIANY INFORMACJI KREDYTOWEJ I GOSPODARCZEJ W POLSCE W artykule

Z E S Z Y T Y N A U K O W E P O L I T E C H N I K I P O Z N A Ń S K I E J Nr 58 Organizacja i Zarządzanie 2012 Magdalena OLECHNOWICZ * SYSTEMY WYMIANY INFORMACJI KREDYTOWEJ I GOSPODARCZEJ W POLSCE W artykule

WNIOSEK o kredyt/ inny produkt kredytowy

WNIOSEK o kredyt/ inny produkt kredytowy Data wpływu Nr wniosku Pieczęć banku PEŁNA NAZWA lub IMIONA i NAZWISKO oraz ADRES WNIOSKODAWCY/WSPÓŁWNIOSKODAWCÓW dane osoby upoważnionej do prowadzenia rozmów

WNIOSEK o kredyt/ inny produkt kredytowy Data wpływu Nr wniosku Pieczęć banku PEŁNA NAZWA lub IMIONA i NAZWISKO oraz ADRES WNIOSKODAWCY/WSPÓŁWNIOSKODAWCÓW dane osoby upoważnionej do prowadzenia rozmów

WNIOSEK O KREDYT - przedsiębiorca

WNIOSEK O KREDYT - przedsiębiorca 1. Zwracam się z wnioskiem o udzielenie kredytu... (podać rodzaj kredytu) Kwota kredytu.. zł. (słownie:...) Okres kredytowania od:... do:... w tym karencja w spłacie kapitału:.

WNIOSEK O KREDYT - przedsiębiorca 1. Zwracam się z wnioskiem o udzielenie kredytu... (podać rodzaj kredytu) Kwota kredytu.. zł. (słownie:...) Okres kredytowania od:... do:... w tym karencja w spłacie kapitału:.

Wniosek numer... o restrukturyzację/zmianę warunków umowy Informacje dotyczące Kredytobiorców. Kredytobiorca 1. Kredytobiorca 2

Wniosek numer... o restrukturyzację/zmianę warunków umowy Informacje dotyczące Kredytobiorców Kredytobiorca 1 Imiona Nazwisko Nazwisko rodowe matki Dokument tożsamości PESEL Data i miejsce urodzenia Stan

Wniosek numer... o restrukturyzację/zmianę warunków umowy Informacje dotyczące Kredytobiorców Kredytobiorca 1 Imiona Nazwisko Nazwisko rodowe matki Dokument tożsamości PESEL Data i miejsce urodzenia Stan

Zakres informacyjny przekazywany w Informacji Ustawowej Wyjaśnienie znaczenia poszczególnych pól

System wymiany informacji międzybankowej SI BIK - Klient Indywidualny Zakres informacyjny przekazywany w Informacji Ustawowej Wyjaśnienie znaczenia poszczególnych pól Poniższy materiał sporządzony został

System wymiany informacji międzybankowej SI BIK - Klient Indywidualny Zakres informacyjny przekazywany w Informacji Ustawowej Wyjaśnienie znaczenia poszczególnych pól Poniższy materiał sporządzony został

WNIOSEK O KREDYT INWESTYCYJNY WSPÓLNY REMONT

Załącznik nr 1 do Instrukcji udzielania kredytu inwestycyjnego Wspólny remont WNIOSEK O KREDYT INWESTYCYJNY WSPÓLNY REMONT I. PODSTAWOWE INFORMACJE O TRANSAKCJI: WYPEŁNIA WNIOSKODAWCA 1. WNIOSKODAWCA:

Załącznik nr 1 do Instrukcji udzielania kredytu inwestycyjnego Wspólny remont WNIOSEK O KREDYT INWESTYCYJNY WSPÓLNY REMONT I. PODSTAWOWE INFORMACJE O TRANSAKCJI: WYPEŁNIA WNIOSKODAWCA 1. WNIOSKODAWCA:

WNIOSEK KREDYTOWY BANK SPÓŁDZIELCZY W NIEDRZWICY DUŻEJ ODDZIAŁ W... OSOBA FIZYCZNA

Załącznik nr 01 do Instrukcji kredytowania działalności rolniczej cz.i WNIOSEK KREDYTOWY BANK SPÓŁDZIELCZY W NIEDRZWICY DUŻEJ ODDZIAŁ W... I. Wnioskodawca* / Wnioskodawcy* WNIOSKODAWCA I: OSOBA FIZYCZNA

Załącznik nr 01 do Instrukcji kredytowania działalności rolniczej cz.i WNIOSEK KREDYTOWY BANK SPÓŁDZIELCZY W NIEDRZWICY DUŻEJ ODDZIAŁ W... I. Wnioskodawca* / Wnioskodawcy* WNIOSKODAWCA I: OSOBA FIZYCZNA

WNIOSEK O UDZIELENIE KREDYTU ODNAWIALNEGO W RACHUNKU OSZCZĘDNOŚCIOWO-ROZLICZENIOWYM

Załącznik nr 2 do Instrukcji kredytowania osób fizycznych.. Oddział w... I. INFORMACJE O KREDYCIE WNIOSEK O UDZIELENIE KREDYTU ODNAWIALNEGO W RACHUNKU OSZCZĘDNOŚCIOWO-ROZLICZENIOWYM Kwota kredytu:.. zł

Załącznik nr 2 do Instrukcji kredytowania osób fizycznych.. Oddział w... I. INFORMACJE O KREDYCIE WNIOSEK O UDZIELENIE KREDYTU ODNAWIALNEGO W RACHUNKU OSZCZĘDNOŚCIOWO-ROZLICZENIOWYM Kwota kredytu:.. zł

WNIOSEK O UDZIELENIE LIMITU W RACHUNKU ROR

WNIOSEK O UDZIELENIE LIMITU W RACHUNKU ROR NR RACHUNKU PESEL Imię i nazwisko Wnioskodawca I Wnioskodawca II / Współmałżonek II imię Wiek Imiona rodziców Data urodzenia Miejsce urodzenia Seria, numer, data

WNIOSEK O UDZIELENIE LIMITU W RACHUNKU ROR NR RACHUNKU PESEL Imię i nazwisko Wnioskodawca I Wnioskodawca II / Współmałżonek II imię Wiek Imiona rodziców Data urodzenia Miejsce urodzenia Seria, numer, data

FORMULARZ ZGŁOSZENIOWY

Nazywam się: FORMULARZ ZGŁOSZENIOWY (należy wypełnić wielkimi literami) Nazwisko:.... Imię:. Mieszkam w: Ulica: Nr domu: Nr mieszkania:. Miasto: Kod pocztowy:..... Województwo:.... Tel. kontaktowy: e-mail:...

Nazywam się: FORMULARZ ZGŁOSZENIOWY (należy wypełnić wielkimi literami) Nazwisko:.... Imię:. Mieszkam w: Ulica: Nr domu: Nr mieszkania:. Miasto: Kod pocztowy:..... Województwo:.... Tel. kontaktowy: e-mail:...

ZLECENIE UDZIELENIA GWARANCJI

poręczeń Załącznik Nr 30 do Instrukcji kredytowania działalności gospodarczej i rolniczej w Banku Spółdzielczym w Kętach BANK SPÓŁDZIELCZY w Kętach (Pieczęć Wnioskodawcy) ZLECENIE UDZIELENIA GWARANCJI

poręczeń Załącznik Nr 30 do Instrukcji kredytowania działalności gospodarczej i rolniczej w Banku Spółdzielczym w Kętach BANK SPÓŁDZIELCZY w Kętach (Pieczęć Wnioskodawcy) ZLECENIE UDZIELENIA GWARANCJI

Projekty realizowane w Banku Polskiej Spółdzielczości S.A. przy współudziale i na rzecz Zrzeszenia BPS

Projekty realizowane w Banku Polskiej Spółdzielczości S.A. przy współudziale i na rzecz Zrzeszenia BPS Departament Zarządzania Informatyką i Projektami BPS S.A. IX Spotkanie Liderów Informatyki Zrzeszenia

Projekty realizowane w Banku Polskiej Spółdzielczości S.A. przy współudziale i na rzecz Zrzeszenia BPS Departament Zarządzania Informatyką i Projektami BPS S.A. IX Spotkanie Liderów Informatyki Zrzeszenia

Wniosek o udzielenie Kredytu

Załącznik nr 9 do Instrukcji udzielania i monitoringu kredytów konsumenckich w Bałtyckim Banku Spółdzielczym w Darłowie Prosimy o czytelne wypełnienie wniosku i zaznaczenie X odpowiednich informacji w

Załącznik nr 9 do Instrukcji udzielania i monitoringu kredytów konsumenckich w Bałtyckim Banku Spółdzielczym w Darłowie Prosimy o czytelne wypełnienie wniosku i zaznaczenie X odpowiednich informacji w

Kredytum.pl Oferta współpracy kredyty bankowe

Kredytum.pl Oferta współpracy kredyty bankowe Oferta największych banków w jednym miejscu! Oraz kolejne banki, które pojawią się już wkrótce! Dlaczego akurat Kredytum.pl? JAKO JEDYNI NA POLSKIM RYNKU USŁUG

Kredytum.pl Oferta współpracy kredyty bankowe Oferta największych banków w jednym miejscu! Oraz kolejne banki, które pojawią się już wkrótce! Dlaczego akurat Kredytum.pl? JAKO JEDYNI NA POLSKIM RYNKU USŁUG

Standardowy europejski arkusz informacyjny dotyczący kredytu konsumenckiego

Standardowy europejski arkusz informacyjny dotyczący kredytu konsumenckiego 1. Dane identyfikacyjne i kontaktowe dotyczące kredytodawcy/pośrednika kredytowego. Kredytodawca: Adres: Novum Bank Limited Nr

Standardowy europejski arkusz informacyjny dotyczący kredytu konsumenckiego 1. Dane identyfikacyjne i kontaktowe dotyczące kredytodawcy/pośrednika kredytowego. Kredytodawca: Adres: Novum Bank Limited Nr

WNIOSEK O UDZIELENIE KREDYTU W RACHUNKU OSZCZĘDNOŚCIOWO ROZLICZENIOWYM

I. INFORMACJE O KREDYCIE WNIOSEK O UDZIELENIE KREDYTU W RACHUNKU OSZCZĘDNOŚCIOWO ROZLICZENIOWYM Nr wniosku kredytowego: Data złożenia wniosku kredytowego: Modulo:... Kwota kredytu:.. zł Słownie:......

I. INFORMACJE O KREDYCIE WNIOSEK O UDZIELENIE KREDYTU W RACHUNKU OSZCZĘDNOŚCIOWO ROZLICZENIOWYM Nr wniosku kredytowego: Data złożenia wniosku kredytowego: Modulo:... Kwota kredytu:.. zł Słownie:......

FORMULARZ INFORMACYJNY DOTYCZĄCY KREDYTU KONSUMENCKIEGO 1. Imię, nazwisko (nazwa) i adres (siedziba) kredytodawcy lub pośrednika kredytowego

i adres (siedziba) kredytodawcy lub pośrednika kredytowego") FORMULARZ INFORMACYJNY DOTYCZĄCY KREDYTU KONSUMENCKIEGO 1. Imię, nazwisko (nazwa) i adres (siedziba) kredytodawcy lub pośrednika kredytowego Kredytodawca: Adres: (siedziba) Numer telefonu: Dane identyfikacyjne:

FORMULARZ INFORMACYJNY DOTYCZĄCY KREDYTU KONSUMENCKIEGO 1. Imię, nazwisko (nazwa) i adres (siedziba) kredytodawcy lub pośrednika kredytowego Kredytodawca: Adres: (siedziba) Numer telefonu: Dane identyfikacyjne:

WNIOSEK O UDZIELENIE KREDYTU W RACHUNKU OSZCZĘDNOŚCIOWO - ROZLICZENIOWYM

Bank Spółdzielczy w Łosicach Nr wniosku kredytowego.. Data złożenia wniosku kredytowego.. WNIOSEK O UDZIELENIE KREDYTU W RACHUNKU OSZCZĘDNOŚCIOWO - ROZLICZENIOWYM I. INFORMACJE O KREDYCIE Kwota kredytu:..

Bank Spółdzielczy w Łosicach Nr wniosku kredytowego.. Data złożenia wniosku kredytowego.. WNIOSEK O UDZIELENIE KREDYTU W RACHUNKU OSZCZĘDNOŚCIOWO - ROZLICZENIOWYM I. INFORMACJE O KREDYCIE Kwota kredytu:..

Biznes plan dotyczący kredytu inwestycyjnego... Rodzaj zezwolenia/pozwolenia formalno-prawnego na wykonanie inwestycji:

. Stempel Wnioskodawcy (w przypadku braku stempla Nazwa/Nazwiska Kredytobiorcy) Oddział Data wpływu Wpisano do rejestru pod nr (data, stempel i podpis pracownika Banku) WNIOSEK O UDZIELE KREDYTU DLA WSPÓLNOTY

. Stempel Wnioskodawcy (w przypadku braku stempla Nazwa/Nazwiska Kredytobiorcy) Oddział Data wpływu Wpisano do rejestru pod nr (data, stempel i podpis pracownika Banku) WNIOSEK O UDZIELE KREDYTU DLA WSPÓLNOTY

Oddział w... Nr wniosku kredytowego Data złożenia wniosku kredytowego WNIOSEK O UDZIELENIE KREDYTU GOTÓWKOWEGO* / GOTÓWKOWEGO SEZONOWEGO* /

BANK SPÓŁDZIELCZY W ANDRESPOLU Załącznik 1C Wniosek o udzielenie kredytu gotówkowego*/sezonowego*/dla posiadaczy rachunku oszczędnościowo-rozliczeniowego* Oddział w............... Nr wniosku kredytowego

BANK SPÓŁDZIELCZY W ANDRESPOLU Załącznik 1C Wniosek o udzielenie kredytu gotówkowego*/sezonowego*/dla posiadaczy rachunku oszczędnościowo-rozliczeniowego* Oddział w............... Nr wniosku kredytowego

FORMULARZ INFORMACYJNY DOTYCZĄCY KREDYTU KONSUMENCKIEGO

FORMULARZ INFORMACYJNY DOTYCZĄCY KREDYTU KONSUMENCKIEGO 1. Imię, nazwisko (nazwa) i adres (siedziba) kredytodawcy lub pośrednika kredytowego Kredytodawca: Dane identyfikacyjne: (Adres, z którego ma korzystać

FORMULARZ INFORMACYJNY DOTYCZĄCY KREDYTU KONSUMENCKIEGO 1. Imię, nazwisko (nazwa) i adres (siedziba) kredytodawcy lub pośrednika kredytowego Kredytodawca: Dane identyfikacyjne: (Adres, z którego ma korzystać

(Adres, z którego ma korzystać konsument) Aasa Polska S.A. Hrubieszowska 2, Warszawa.

Aasa Polska S.A. Hrubieszowska 2, Warszawa.") FORMULARZ INFORMACYJNY DOTYCZĄCY KREDYTU KONSUMENCKIEGO 1. Imię, nazwisko (nazw a) i adres kredytodawcy lub pośrednika kredytowego Kredytodawca Adres strony internetowej: Pośrednik kredytowy:* (Adres,

FORMULARZ INFORMACYJNY DOTYCZĄCY KREDYTU KONSUMENCKIEGO 1. Imię, nazwisko (nazw a) i adres kredytodawcy lub pośrednika kredytowego Kredytodawca Adres strony internetowej: Pośrednik kredytowy:* (Adres,

JAK POPRAWIĆ. zdolność kredytową PORADNIK. finansenonfiction.pl

JAK POPRAWIĆ zdolność kredytową PORADNIK finansenonfiction.pl O tym, jak widzi Cię bank, co to jest BIK scoring i jak możesz go poprawić. SPIS TREŚCI 2 Chcę wziąć kredyt co powinienem wiedzieć? 2 Jak wybieramy

JAK POPRAWIĆ zdolność kredytową PORADNIK finansenonfiction.pl O tym, jak widzi Cię bank, co to jest BIK scoring i jak możesz go poprawić. SPIS TREŚCI 2 Chcę wziąć kredyt co powinienem wiedzieć? 2 Jak wybieramy

KLAUZULE INFORMACYJNE I KLAUZULE ZGÓD KLAUZULA INFORMACYJNA BANKU SPÓŁDZIELCZEGO W JAWORZNIE

BANK SPÓŁDZIELCZY w Jaworznie Załącznik Nr 1 do wniosku kredytowego KLAUZULE INFORMACYJNE I KLAUZULE ZGÓD KLAUZULA INFORMACYJNA BANKU SPÓŁDZIELCZEGO W JAWORZNIE Bank Spółdzielczy w Jaworznie informuje

BANK SPÓŁDZIELCZY w Jaworznie Załącznik Nr 1 do wniosku kredytowego KLAUZULE INFORMACYJNE I KLAUZULE ZGÓD KLAUZULA INFORMACYJNA BANKU SPÓŁDZIELCZEGO W JAWORZNIE Bank Spółdzielczy w Jaworznie informuje

PEŁNOMOCNICTWO. Imię i nazwisko Klienta mocodawcy:... Adres korespondencyjny:.. Numer i rodzaj dokumentu tożsamości:...

PEŁNOMOCNICTWO Imię i nazwisko Klienta mocodawcy:... Adres zamieszkania:... Adres korespondencyjny:.. Numer i rodzaj dokumentu tożsamości:... Numer ewidencyjny PESEL/data urodzenia:... Oświadczam, że udzielam

PEŁNOMOCNICTWO Imię i nazwisko Klienta mocodawcy:... Adres zamieszkania:... Adres korespondencyjny:.. Numer i rodzaj dokumentu tożsamości:... Numer ewidencyjny PESEL/data urodzenia:... Oświadczam, że udzielam

Wniosek o udzielenie Kredytu 1. Podstawowe informacje o Kredytobiorcy

Załącznik nr 8 do Instrukcji udzielania i monitoringu kredytów konsumenckich w Banku Spółdzielczym Duszniki Prosimy o czytelne wypełnienie wniosku i zaznaczenie X odpowiednich informacji w polach. Bank

Załącznik nr 8 do Instrukcji udzielania i monitoringu kredytów konsumenckich w Banku Spółdzielczym Duszniki Prosimy o czytelne wypełnienie wniosku i zaznaczenie X odpowiednich informacji w polach. Bank

WNIOSEK KREDYTOWY. Nazwa rejestru KRS NIP REGON

Załącznik nr 10 do Instrukcji kredytowania działalności gospodarczej WNIOSEK KREDYTOWY I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy Siedziba/ Adres Wnioskodawcy Status prawny

Załącznik nr 10 do Instrukcji kredytowania działalności gospodarczej WNIOSEK KREDYTOWY I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy Siedziba/ Adres Wnioskodawcy Status prawny