Krzysztof Błędowski, Marcin Mróz Czy kryzysy walutowe mają podstawy makroekonomiczne? International Journal of Management and Economics 6, 72-83

|

|

|

- Joanna Kurek

- 7 lat temu

- Przeglądów:

Transkrypt

1 Krzysztof Błędowski, Marcin Mróz Czy kryzysy walutowe mają podstawy makroekonomiczne? International Journal of Management and Economics 6,

2 Krzysztof Błędowski, Marcin Mróz Wood & Co. CZY KRYZYSY WALUTOWE MAJĄ PODSTAWY MAKROEKONOMICZNE? Uwagi wstępne Konstrukcja modeli ekonomicznych służących jako narzędzie przewidywania kryzysów walutowych opiera się na założeniu, że u podstaw zaburzeń na rynku walutowym leżą czynniki natury fundamentalnej. Czy jednak jest tak w istocie? Czy możliwe jest wystąpienie samospełniającego się kryzysu (self-fulfilling crisiś)? Termin ten oznacza, że atak na walutę nastąpił bez uprzedniej zmiany (pogorszenia się) wskaźników makroekonomicznych danej gospodarki. Tak więc optymizm bądź pesymizm inwestorów (lub, inaczej rzecz ujmując, ich pozytywne lub negatywne postrzeganie danej gospodarki) jest jedynym czynnikiem decydującym o wystąpieniu kryzysu. Należy jednakże stwierdzić, że atak na daną walutę wystąpi wtedy, gdy inwestorzy spekulanci są przekonani, iż atak taki może się udać. Rezultatem takiego przekonania będzie fala sprzedaży waluty danego kraju (przyjęcie pozycji krótkich) w celu uniknięcia strat związanych z dewaluacją. W przypadku gdy waluta kraju cieszy się zaufaniem inwestorów zagranicznych, którzy są również przekonani o zdeterminowaniu banku centralnego w obronie wartości pieniądza krajowego, prawdopodobieństwo kryzysu walutowego zmniejszy się znacząco. Uważamy, że zaufanie inwestorów zagranicznych do danej gospodarki jest pochodną jej wyników ekonomicznych, lak więc pogorszenie się wybranych wskaźników może, ale nie musi oznaczać spadku wiary w stabilność ekonomiczną kraju. Spadek wiary w stabilność ekonomiczną może, ale nie musi, prowadzić do masowej sprzedaży waluty krajowej. Niedawne doświadczenia związane z kryzysem azjatyckim, a także kryzysem rosyjskim wykazały, że symptomy kryzysu jako takiego (na przykład korekta wartości aktywów finansowych) może przenosić się na inne kraje na zasadzie choroby zakaźnej". Najczęściej zakaźność manifestuje się w krajach należących do tego samego obszaru ekonomicznego bądź rozwojowego. Badania przeprowadzone na próbie 20 krajów w okresie wykazały, że głównym czyn-

3 Czy kryzysy walutowe mają podstawy.. 73 nikiem przenoszącym kryzys między krajami są powiązania handlowe. Drugim codo ważności mechanizmem transmisyjnym kryzysu są podobieństwa pomiędzy obszarami gospodarczymi. W obu przypadkach główne czynniki są natury ekonomicznej, a więc możliwe jest ich opisanie za pomocą odpowiednich narzędzi analitycznych. Wskaźniki wiodące kryzysów walutowych Analiza wskaźników makroekonomicznych służących jako system wczesnego ostrzegania o możliwości wystąpienia kryzysu walutowego jest tematem szeroko omawianym w literaturze ekonomicznej. Dotychczasowe badania pozwoliły wyodrębnić zmienne ekonomiczne, których zachowanie może wskazywać na możliwość wystąpienia ataku na walutę. Jest to, innymi słowy, ilościowy opis poszczególnych obszarów gospodarki, na którego podstawie inwestorzy zagraniczni dokonują oceny makroekonomicznej a w dalszej kolejności wyceny walorów finansowych. Do obszarów tych zalicza się 2 : - zmienne związane z obrotami kapitałowymi (zmiany rezerw walutowych, przepływy kapitału, w tym krótkoterminowego, inwestycje bezpośrednie, różnica pomiędzy stopami procentowymi w kraju i za granicą); - zmienne związane z rachunkiem obrotów bieżących (realny kurs walutowy, bilans handlowy, terms-of-trade); - zadłużenie (dług państwowy w relacji do zadłużenia całkowitego, krótkoterminowe zadłużenie zagraniczne podmiotów prywatnych, harmonogram obsługi długu); - zmienne międzynarodowe (wzrost gospodarczy reszty świata, stopy procentowe i inflacja głównych partnerów danego kraju); - sektor finansowy (wzrost kredytu, zmiana mnożnika, realne stopy procentowe, różnica pomiędzy oprocentowaniem kredytów i depozytów, wzrost podaży pieniądza, inflacja, pozycja waluty w dopuszczalnym korytarzu wahań); - sfera produkcyjna (wzrost PKB, zatrudnienie, bezrobocie, wynagrodzenia); - sfera budżetowa (deficyt budżetowy w stosunku do PKB, dynamika konsumpcji sektora publicznego, dynamika kredytowania sektora publicznego); - czynniki strukturalne (otwartość gospodarki, koncentracja handlu zagranicznego, system walutowy, stopień liberalizacji sektora finansowego); - czynniki polityczne (zmiany rządu, zmiany polityki gospodarczej, stabilność instytucji demokratycznych).

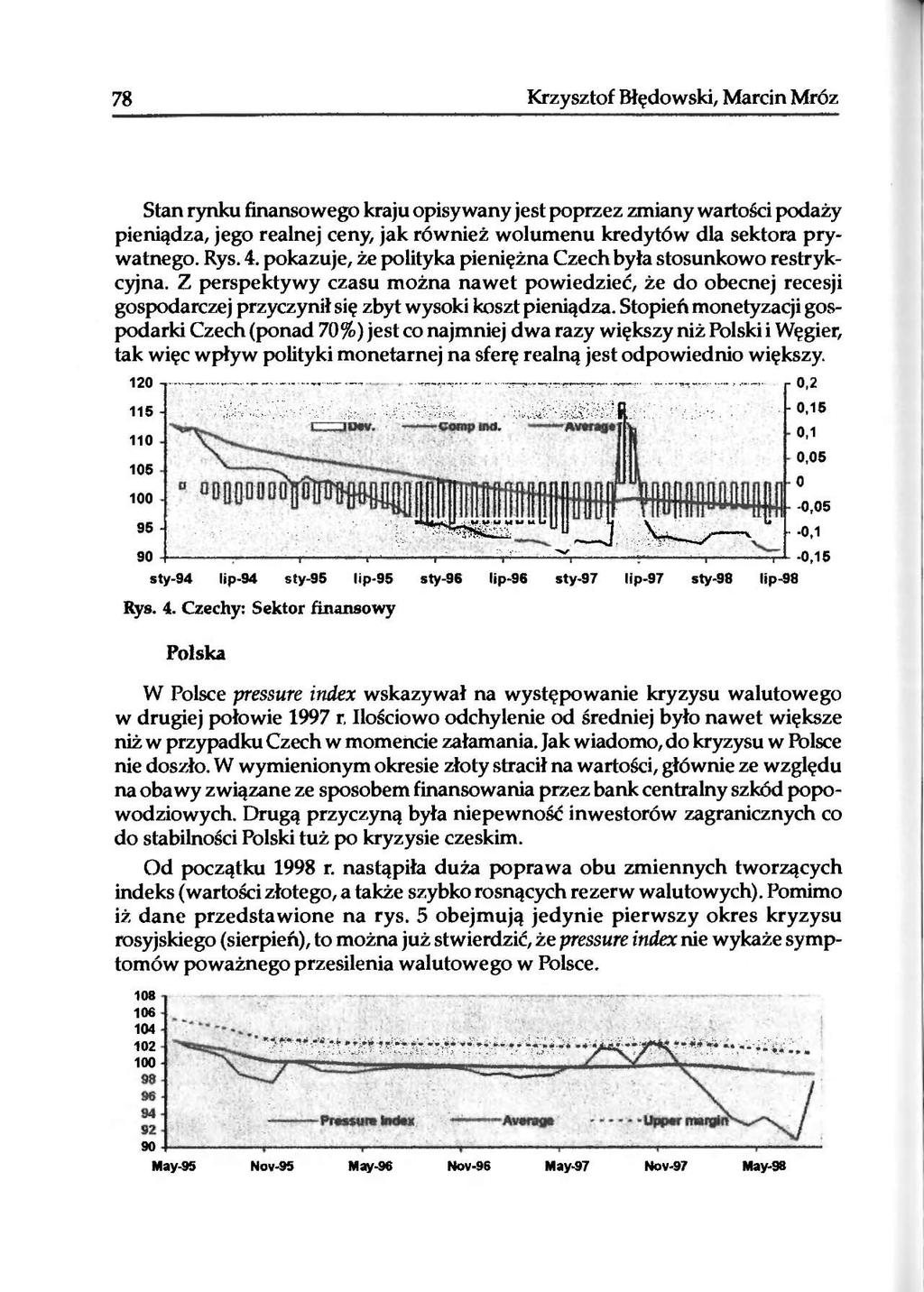

4 74 Krzysztof Błędowski, Marcin Mróz Efektywność modeli fundamentalnych Dotychczasowe badania wykazały, że związek pomiędzy zmianą (pogorszeniem się) wyników ekonomicznych gospodarki a prawdopodobieństwem wystąpienia w niej kryzysu walutowego jest bardzo wyraźny. Kaminsky i Reinhart (1996) 3 przeprowadzili badania dotyczące 20 krajów w Europie, Azji i Ameryce Łacińskiej w latach Analizy wykazały, że kryzys poprzedzony jest zwykle zwolnieniem aktywności gospodarczej, osłabieniem eksportu, spadkiem na giełdach papierów wartościowych oraz wysokimi realnymi stopami procentowymi. Niewątpliwie należy również wspomnieć o badaniach Frankela i Rose'a (1996). Przetestowali oni 114 przypadków znacznej deprecjacji waluty, które miały miejsce do roku Wyniki tych badań wskazują, że dewaluacja zwykle poprzedzona jest następującymi czynnikami: spadek inwestycji bezpośrednich, niski poziom rezerw walutowych, znaczny wzrost akcji kredytowej czy też przewartościowanie waluty. Zastosowanie wskaźników dla krajów Europy Środkowej Każde przesilenie walutowe jest inne, tak więc nie jest możliwe stworzenie standardowego narzędzia analitycznego, które skutecznie oszacuje prawdopodobieństwo wystąpienia każdego z tych kryzysów. Niemniej zbudowaliśmy dwie proste koncepcje, mając nadzieję, że pomogą one w śledzeniu zmian koniunkturalnych w Europie Środkowej i będą stanowiły wskaźniki wczesnego ostrzegania przed kryzysami: a) grupa trzech zagregowanych wskaźników, których zadaniem jest śledzenie zachowania się trzech sektorów gospodarki (sfera produkcyjna, szeroko pojęta wymiana z zagranicą, oraz sektor finansowy) b) pressure index, który wskazuje, czy w danym momencie w przeszłości wystąpiła sytuacja, którą można określić mianem kryzysu walutowego. Wskaźnik zagregowany jest narzędziem predykcyjnym mającym wskazać, czy w gospodarce zachodzą zmiany mogące zwiększyć prawdopodobieństwo kryzysu walutowego. Wybór wskaźników wiodących dla krajów Europy Środkowej podyktowany był koniecznością objęcia jak najszerszych obszarów gospodarki. Wszystkie wskaźniki zbudowaliśmy na podstawie danych miesięcznych. Indeks sfery produkcyjnej składa się z następujących podindeksów: produkcja przemysłowa, indeks giełdowy, wynagrodzenia (odwrotność indeksu), bezrobocie (odwrotność indeksu).

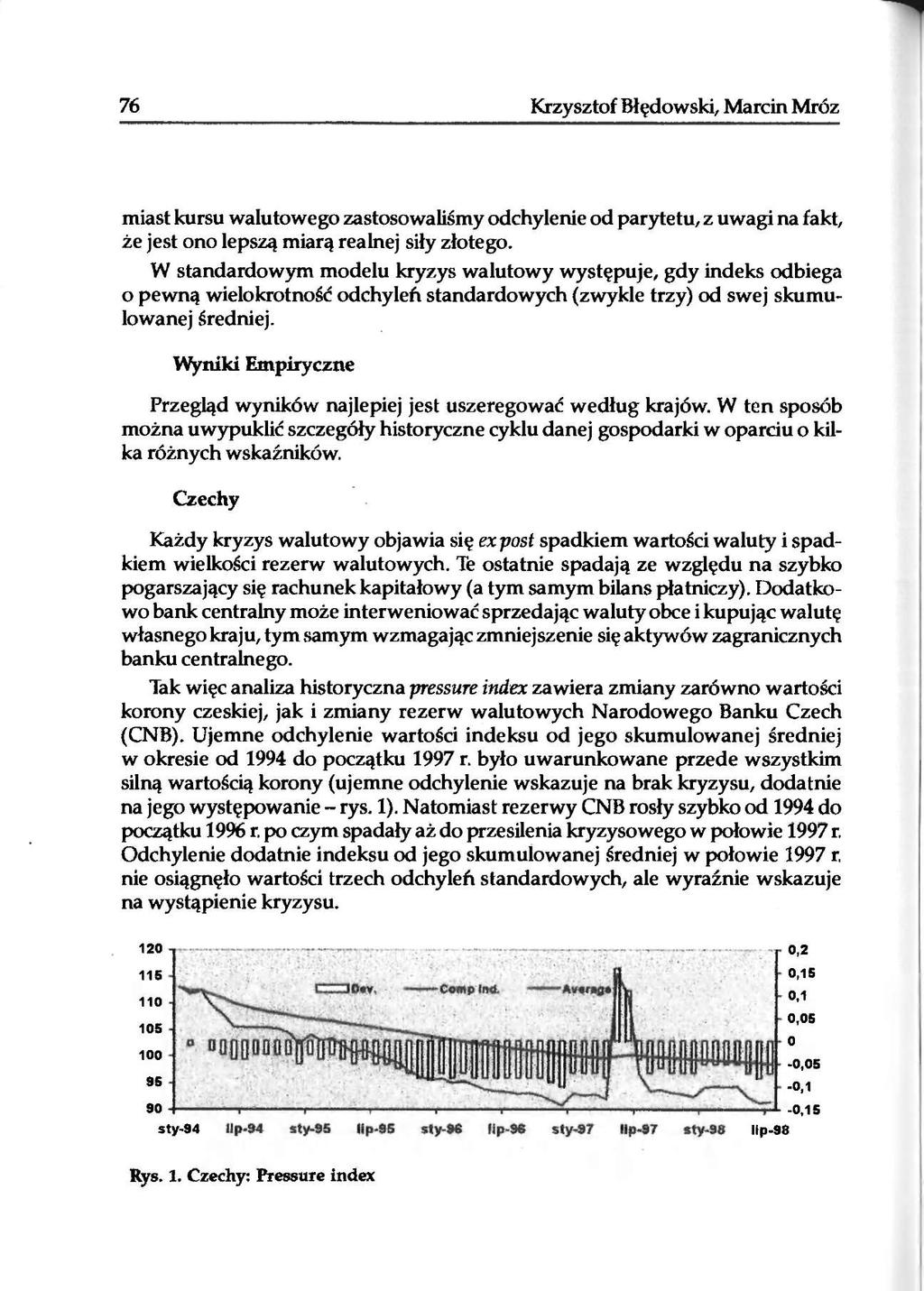

5 Czy kryzysy walutowe mają podstawy. Wartość indeksu giełdowego odzwierciedla oczekiwania inwestorów dotyczące przyszłych zysków firm notowanych publicznie. Indeksy dotyczące siły roboczej opisują stronę kosztową gospodarki, która w ostatecznym rozrachunku wpływa na jej pozycję konkurencyjną. W skład indeksu opisującego wymianę międzynarodową Polski i Węgier wchodzą: indeks pokrycia importu rezerwami dewizowymi (import cover), FDI cover (wskaźnik pokrycia deficytu obrotów bieżących przez inwestycje bezpośrednie), rezerwy walutowe, odchylenie od kursu walutowego wyznaczonego na podstawie parytetu siły nabywczej. Ponieważ w Czechach większość danych dotyczących wymiany międzynarodowej jest publikowana kwartalnie, w skład indeksu dla tego kraju włączyliśmy: indeks pokrycia importu rezerwami dewizowymi (import caver), różnice pomiędzy poziomem PRIBOR (Prague Interbank Offered Rate) i LIBOR (London Interbank Offered Rate). rezerwy walutowe, odchylenie od kursu walutowego wyznaczonego na podstawie parytetu siły nabywczej. Wskaźnik import cover określa (w miesiącach), na ile rezerwy walutowe są zdolne pokryć potrzeby importowe gospodarki. Różnica stóp międzybankowych w kraju i za granicą określa różnicę kosztu pieniądza w porównaniu z rynkami międzynarodowymi. Odchylenie od parytetu stanowi wskaźnik przewartościowania lub niedowartościowania waluty. Indeks śledzący zmiany sektora finansowego gospodarki składa się z następujących szeregów czasowych: indeks cen konsumpcyjnych (odwrotność indeksu), podaż pieniądza (odwrotność indeksu), wzrost akcji kredytowej (odwrotność indeksu), stopy procentowe. Powyższe podindeksy wskazują na stopień monetyzacji gospodarki oraz istniejące zagrożenia inflacyjne. W przeciwieństwie do powyższych indeksów tzw. pressure index jest narzędziem analizy danych historycznych. Wskazuje on, czy w danym momencie w przeszłości wystąpiła sytuacja kryzysowa. Dla Czech pressure index składa się z kursu walutowego oraz rezerw dewizowych (odwrotność indeksu). W przypadku Polski za-

6

7 Rys. 3. Czechy: Wymiana międzynarodowa

8

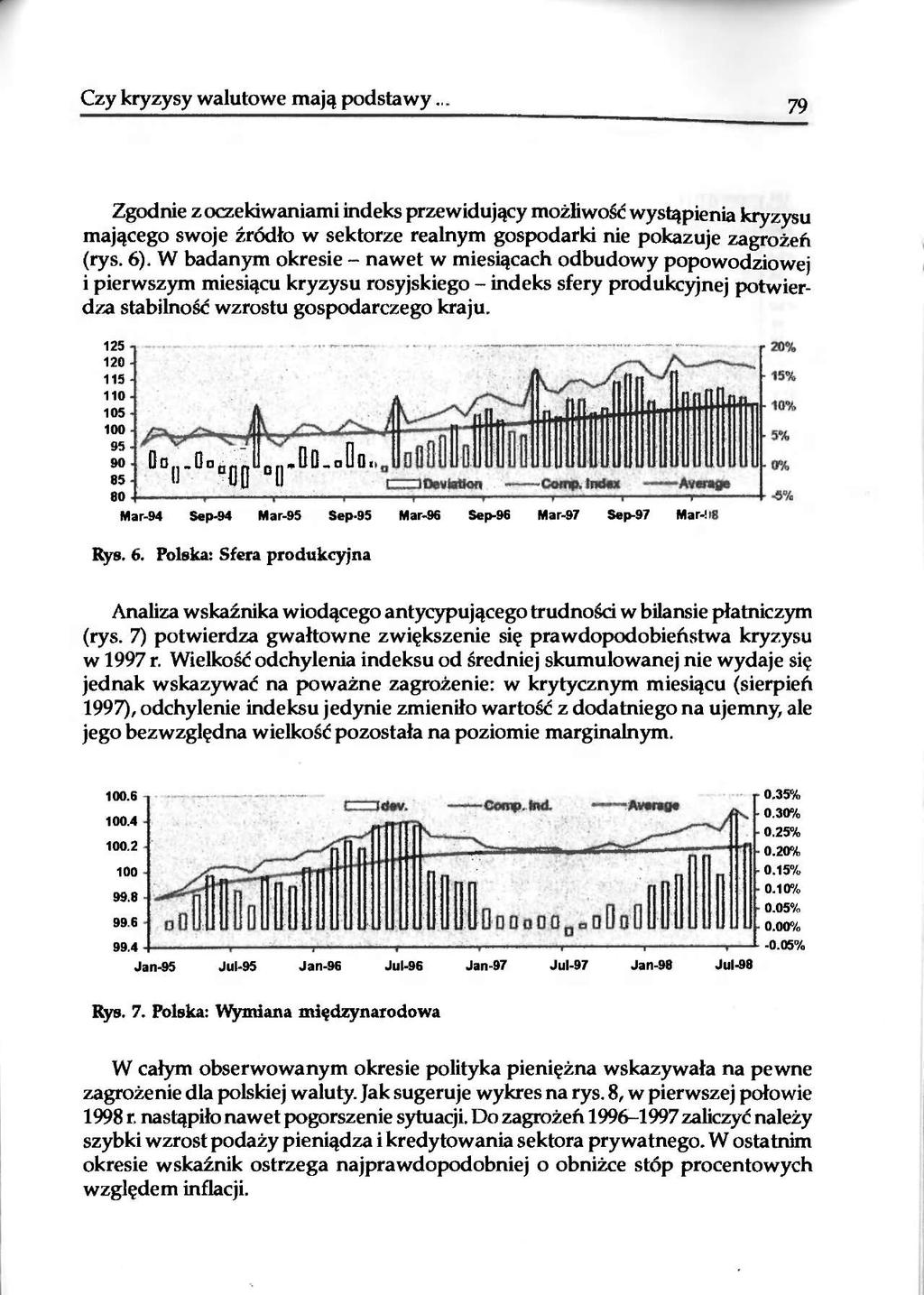

9

10

11

12 82 diowanie jest na pewno przydatne. Kryzysy walutowe na pewno mają podstawy makroekonomiczne. ANEKS Ogólny zapis przedstawiający strukturę wszystkich indeksów zagregowanych: Ix= (w, x SIj) + (w2 x SIJ + (w3 x SI3) + (w,x SI4), gdzie: [0,25 x (ZAdev./Adev.)] 2 [0,25 x (ZAdev./Adev.)] Ix SI. indeks zagregowany i-ty podindeks W; waga i-tego podindeksu Adev. średnia wartość odchylenia standardowego dla indeksu i-tego Adev. suma średnich odchyleń standardowych dla wszystkich podindeksów. Pressure index jest zbudowany według takiej samej zależności, jednakże przy zastosowaniu tylko dwu podindeksów. Przypisy 1 B. Eichengreen, A. K. Rose, Ch. Wypłosz, Contagious Currency Crises, NBER Working Paper" 5681, Cambridge MA, July Na podstawie: G. Kaminsky, S. Lizondo, C.M. Reinharl, Leading Indicators of Currency Crises, IMF Working Paper, July Nie publikowane rezultaty badań Międzynarodowego Funduszu Walutowego. Bibliografia Eichengreen B., Rose A. K., Wypłosz Ch., Contagious Currency Crises, NBER Working Paper" 5681, Cambridge MA, July 19% Frankel J. A., Rose A K., Currency Crashes in EmergjngMarkets: Empirical Indicators, NBER Working Paper" 5437, Cambridge MA, January 19% Kaminsky G., Lizondo S., Reinhart C., Leading Indicators of Currency Crises, IMF Working Paper, 1997 Krugman P., Currency Crises, NBER Paper, 1997 (mimeo)

13 Czy kryzysy walutowe mają podstawy.. 83 DO CURRENCY CRISES HAVE MACROECONOMIC BASES? (Summary) Analysis of macroeconomic indicators with the aim of obtaining early warning of the possibility of a currency crisis is a widely discussed topic in the economic literature. Existing studies have enabled certain economic variables to be isolated, the behaviour of which could indicate the possibility of currency problems. Existing studies have shown that the link between deterioration of the economic results of the economy and the likelihood of a currency crisis in that economy, is very clear. Kaminsky and Reinhart (1996) conducted a study covering 20 countries in Europe, Asia, and Latin America in the period The analyses showed that crises are usually preceded by a slowing down of economic activity, weakening of exports, falls of stock markets, and high real interest rates. Studies by Frankel and Rose on 114 cases of considerable currency depreciation that occurred in 1991 show that devaluation is usually preceded by the following factors: fall in direct investment, low currency reserves, significant growth in credit action and an overvalued currency. The authors propose two mathematical models for Central European countries, serving as indicators providing early warning of currency crises.

Spis treêci. www.wsip.com.pl

Spis treêci Jak by tu zacząć, czyli: dlaczego ekonomia?........................ 9 1. Podstawowe pojęcia ekonomiczne.............................. 10 1.1. To warto wiedzieć już na początku.............................

Spis treêci Jak by tu zacząć, czyli: dlaczego ekonomia?........................ 9 1. Podstawowe pojęcia ekonomiczne.............................. 10 1.1. To warto wiedzieć już na początku.............................

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

dr Bartłomiej Rokicki Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw

Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw Kryzysy walutowe Modele pierwszej generacji teorii kryzysów walutowych Model Krugmana wersja analityczna

Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw Kryzysy walutowe Modele pierwszej generacji teorii kryzysów walutowych Model Krugmana wersja analityczna

Korekta nierównowagi zewnętrznej

Wykład 4 Korekta nierównowagi zewnętrznej Plan wykładu 1. System kursu walutowego 2. Korekta przy sztywnym kursie 1. System kursu walutowego W systemie płynnych kursów walutowych cena waluty jest wyznaczona

Wykład 4 Korekta nierównowagi zewnętrznej Plan wykładu 1. System kursu walutowego 2. Korekta przy sztywnym kursie 1. System kursu walutowego W systemie płynnych kursów walutowych cena waluty jest wyznaczona

Krzysztof Osiński BIZNES MIĘDZYNARODOWY NA PROGU XXI WIEKU KOMPENDIUM

Krzysztof Osiński BIZNES MIĘDZYNARODOWY NA PROGU XXI WIEKU KOMPENDIUM Szczecin, 2010 Spis treści Wstęp... 11 CZĘŚĆ I OD WYMIANY MIĘDZYNARODOWEJ DO GOSPODARKI GLOBALNEJ Rozdział 1 HANDEL MIĘDZYNARODOWY....

Krzysztof Osiński BIZNES MIĘDZYNARODOWY NA PROGU XXI WIEKU KOMPENDIUM Szczecin, 2010 Spis treści Wstęp... 11 CZĘŚĆ I OD WYMIANY MIĘDZYNARODOWEJ DO GOSPODARKI GLOBALNEJ Rozdział 1 HANDEL MIĘDZYNARODOWY....

MIĘDZYNARODOWE STOSUNKI GOSPODARCZE Kursy i rynki walutowe - synteza

MIĘDZYNARODOWE STOSUNKI GOSPODARCZE 2017 Kursy i rynki walutowe - synteza Rodzaje notowań 2 Pośrednie liczba jednostek pieniądza zagranicznego przypadającego na jednostkę pieniądza krajowego 0,257 PLN/EUR

MIĘDZYNARODOWE STOSUNKI GOSPODARCZE 2017 Kursy i rynki walutowe - synteza Rodzaje notowań 2 Pośrednie liczba jednostek pieniądza zagranicznego przypadającego na jednostkę pieniądza krajowego 0,257 PLN/EUR

Kreacja pieniądza: mity i rzeczywistość Czy banki centralne kreują pieniądze? Czy QE to masowe drukowanie pieniędzy?

Andrzej Sławiński Kreacja pieniądza: mity i rzeczywistość Czy banki centralne kreują pieniądze? Czy QE to masowe drukowanie pieniędzy? 1. Czy banki centralne emitują pieniądze? Warszawa.gazeta.pl Bilans

Andrzej Sławiński Kreacja pieniądza: mity i rzeczywistość Czy banki centralne kreują pieniądze? Czy QE to masowe drukowanie pieniędzy? 1. Czy banki centralne emitują pieniądze? Warszawa.gazeta.pl Bilans

Przepływy kapitału krótkoterminowego

Wykład 6 Przepływy kapitału krótkoterminowego Plan wykładu 1. Fakty 2. Determinanty przepływów 3. Reakcja na duży napływ kapitału 1 1. Fakty 1/5 Napływ kapitału do gospodarek wschodzących (mld USD) 1.

Wykład 6 Przepływy kapitału krótkoterminowego Plan wykładu 1. Fakty 2. Determinanty przepływów 3. Reakcja na duży napływ kapitału 1 1. Fakty 1/5 Napływ kapitału do gospodarek wschodzących (mld USD) 1.

Makroekonomia David Begg, Stanley Fisher, Gianluigi Vernasca, Rudiger Dornbusch

Makroekonomia David Begg, Stanley Fisher, Gianluigi Vernasca, Rudiger Dornbusch Makroekonomia jest najczęściej używanym podręcznikiem na pierwszych latach studiów ekonomicznych w większości polskich uczelni.

Makroekonomia David Begg, Stanley Fisher, Gianluigi Vernasca, Rudiger Dornbusch Makroekonomia jest najczęściej używanym podręcznikiem na pierwszych latach studiów ekonomicznych w większości polskich uczelni.

Bilans płatniczy. Bilans płatniczy rejestruje międzynarodowe przepływy kapitału, związane m.in. z handlem zagranicznym i inwestycjami zagranicznymi.

Bilans płatniczy Bilans płatniczy rejestruje międzynarodowe przepływy kapitału, związane m.in. z handlem zagranicznym i inwestycjami zagranicznymi. Ważny dla banku centralnego ponieważ: - ściśle monitorowany

Bilans płatniczy Bilans płatniczy rejestruje międzynarodowe przepływy kapitału, związane m.in. z handlem zagranicznym i inwestycjami zagranicznymi. Ważny dla banku centralnego ponieważ: - ściśle monitorowany

Centrum Europejskie Ekonomia. ćwiczenia 11

Centrum Europejskie Ekonomia ćwiczenia 11 Wstęp do ekonomii międzynarodowej Gabriela Grotkowska. Agenda Kartkówka Czym gospodarka otwarta różni się od zamkniętej? Pomiar otwarcia gospodarki Podstawowe

Centrum Europejskie Ekonomia ćwiczenia 11 Wstęp do ekonomii międzynarodowej Gabriela Grotkowska. Agenda Kartkówka Czym gospodarka otwarta różni się od zamkniętej? Pomiar otwarcia gospodarki Podstawowe

Bilans płatniczy strefy euro publikuje Europejski Bank Centralny, natomiast bilans płatniczy Unii Europejskiej - Eurostat.

Bilans płatniczy zestawienie (dochody wpływy kontra wydatki płatności) wszystkich transakcji dokonanych między rezydentami (gospodarką krajową) a nierezydentami (zagranicą) w danym okresie. Jest on sporządzany

Bilans płatniczy zestawienie (dochody wpływy kontra wydatki płatności) wszystkich transakcji dokonanych między rezydentami (gospodarką krajową) a nierezydentami (zagranicą) w danym okresie. Jest on sporządzany

D Huto. UTtt. rozsieneoia o Somne

D Huto UTtt rozsieneoia o Somne Polskie Wydawnictwo Ekonomiczne Warszawa 2007 Wstęp 9 ROZDZIAŁ I Zarys teoretycznych podstaw unii monetarnej 15 1. Główne koncepcje i poglądy teoretyczne 15 1.1. Unia monetarna

D Huto UTtt rozsieneoia o Somne Polskie Wydawnictwo Ekonomiczne Warszawa 2007 Wstęp 9 ROZDZIAŁ I Zarys teoretycznych podstaw unii monetarnej 15 1. Główne koncepcje i poglądy teoretyczne 15 1.1. Unia monetarna

Międzynarodowe stosunki gospodarcze Wykład XII. Bilans płatniczy

Międzynarodowe stosunki gospodarcze Wykład XII Bilans płatniczy Tomasz Białowąs bialowas@hektor.umcs.lublin.pl Katedra Gospodarki Światowej i Integracji Europejskiej http://msg.umcs.lublin.pl/ Pojęcie

Międzynarodowe stosunki gospodarcze Wykład XII Bilans płatniczy Tomasz Białowąs bialowas@hektor.umcs.lublin.pl Katedra Gospodarki Światowej i Integracji Europejskiej http://msg.umcs.lublin.pl/ Pojęcie

Statystyka bilansu płatniczego źródło informacji o nierównowadze gospodarczej

Jacek Kocerka / Departament Statystyki Statystyka bilansu płatniczego źródło informacji o nierównowadze gospodarczej Łódź / 18 października 2013 Statystyka bilansu płatniczego źródło informacji o nierównowadze

Jacek Kocerka / Departament Statystyki Statystyka bilansu płatniczego źródło informacji o nierównowadze gospodarczej Łódź / 18 października 2013 Statystyka bilansu płatniczego źródło informacji o nierównowadze

Janusz Biernat. Polityka pieniężna w Polsce w warunkach płynnego kursu walutowego

Janusz Biernat Polityka pieniężna w Polsce w warunkach płynnego kursu walutowego Warszawa 2006 Recenzent prof. dr hab. Eugeniusz Mazurkiewicz skład i Łamanie GrafComp s.c. PROJEKT OKŁADKI GrafComp s.c.

Janusz Biernat Polityka pieniężna w Polsce w warunkach płynnego kursu walutowego Warszawa 2006 Recenzent prof. dr hab. Eugeniusz Mazurkiewicz skład i Łamanie GrafComp s.c. PROJEKT OKŁADKI GrafComp s.c.

Jesienna prognoza gospodarcza: stopniowe ożywienie, zewnętrzne ryzyko

KOMISJA EUROPEJSKA KOMUNIKAT PRASOWY Bruksela, 5 listopada 2013 r. Jesienna prognoza gospodarcza: stopniowe ożywienie, zewnętrzne ryzyko W ostatnich miesiącach pojawiły się obiecujące oznaki ożywienia

KOMISJA EUROPEJSKA KOMUNIKAT PRASOWY Bruksela, 5 listopada 2013 r. Jesienna prognoza gospodarcza: stopniowe ożywienie, zewnętrzne ryzyko W ostatnich miesiącach pojawiły się obiecujące oznaki ożywienia

SYSTEM BANKOWY. Finanse 110630-1165

SYSTEM BANKOWY Finanse Plan wykładu Rodzaje i funkcje bankowości Bankowość centralna Banki komercyjne i inwestycyjne Finanse Funkcje banku centralnego(1) Bank dla państwa Bank dla banków Emisja pieniądza

SYSTEM BANKOWY Finanse Plan wykładu Rodzaje i funkcje bankowości Bankowość centralna Banki komercyjne i inwestycyjne Finanse Funkcje banku centralnego(1) Bank dla państwa Bank dla banków Emisja pieniądza

Prognozy wzrostu dla Polski 2015-06-02 15:58:50

Prognozy wzrostu dla Polski 2015-06-02 15:58:50 2 Bank of America Merrill Lynch podniósł prognozy wzrostu PKB dla Polski - z 3,3 do 3,5 proc. w 2015 r. i z 3,4 do 3,7 proc. w 2016 r. W raporcie o gospodarce

Prognozy wzrostu dla Polski 2015-06-02 15:58:50 2 Bank of America Merrill Lynch podniósł prognozy wzrostu PKB dla Polski - z 3,3 do 3,5 proc. w 2015 r. i z 3,4 do 3,7 proc. w 2016 r. W raporcie o gospodarce

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Wahania koniunktury gospodarczej Ożywienie i recesja w gospodarce Dr Joanna Czech-Rogosz Uniwersytet Ekonomiczny w Katowicach 16.04.2012 1. Co to jest koniunktura gospodarcza?

Akademia Młodego Ekonomisty Wahania koniunktury gospodarczej Ożywienie i recesja w gospodarce Dr Joanna Czech-Rogosz Uniwersytet Ekonomiczny w Katowicach 16.04.2012 1. Co to jest koniunktura gospodarcza?

Bilans płatniczy Polski w III kwartale 2017 r.

Warszawa, dnia 29 grudnia 2017 r. Bilans płatniczy Polski w III kwartale 2017 r. Kwartalny bilans płatniczy został sporządzony przy wykorzystaniu danych miesięcznych i kwartalnych przekazanych przez polskie

Warszawa, dnia 29 grudnia 2017 r. Bilans płatniczy Polski w III kwartale 2017 r. Kwartalny bilans płatniczy został sporządzony przy wykorzystaniu danych miesięcznych i kwartalnych przekazanych przez polskie

Gospodarka otwarta i bilans płatniczy

Gospodarka otwarta i bilans płatniczy Zagregowane wydatki w gospodarce otwartej Jeżeli przyjmiemy, że wydatki krajowe na dobra wytworzone w kraju zależą od poziomu dochodu Y oraz realnej stopy procentowej

Gospodarka otwarta i bilans płatniczy Zagregowane wydatki w gospodarce otwartej Jeżeli przyjmiemy, że wydatki krajowe na dobra wytworzone w kraju zależą od poziomu dochodu Y oraz realnej stopy procentowej

Bilans płatniczy Polski w IV kwartale 2013 r.

Bilans płatniczy Polski w IV kwartale 2013 r. Warszawa, dnia 31 marca 2014 r. Kwartalny bilans płatniczy został sporządzony przy wykorzystaniu danych miesięcznych i kwartalnych przekazanych przez polskie

Bilans płatniczy Polski w IV kwartale 2013 r. Warszawa, dnia 31 marca 2014 r. Kwartalny bilans płatniczy został sporządzony przy wykorzystaniu danych miesięcznych i kwartalnych przekazanych przez polskie

BANK HANDLOWY W WARSZAWIE S.A.

BANK HANDLOWY W WARSZAWIE S.A. Wyniki za 2014 rok i podział zysku Warszawa, 22 czerwca 2015 Otoczenie makroekonomiczne % r/r, pkt proc. 7.0 5.0 3.0 1.0-1.0-3.0-5.0 Gospodarka stopniowo przyspiesza Wzrost

BANK HANDLOWY W WARSZAWIE S.A. Wyniki za 2014 rok i podział zysku Warszawa, 22 czerwca 2015 Otoczenie makroekonomiczne % r/r, pkt proc. 7.0 5.0 3.0 1.0-1.0-3.0-5.0 Gospodarka stopniowo przyspiesza Wzrost

ZASTOSOWANIE KONTRAKTÓW CIRS W MECHANIZMIE CURRENCY CARRYTRADES

Katedra Rynków Kapitałowych Szkoła Główna Handlowa w Warszawie Jacek Tomaszewski ZASTOSOWANIE KONTRAKTÓW CIRS W MECHANIZMIE CURRENCY CARRYTRADES Rynek kapitałowy, a koniunktura gospodarcza Łódź, 3 4 grudnia

Katedra Rynków Kapitałowych Szkoła Główna Handlowa w Warszawie Jacek Tomaszewski ZASTOSOWANIE KONTRAKTÓW CIRS W MECHANIZMIE CURRENCY CARRYTRADES Rynek kapitałowy, a koniunktura gospodarcza Łódź, 3 4 grudnia

Dr Łukasz Goczek. Uniwersytet Warszawski

Dr Łukasz Goczek Uniwersytet Warszawski Dlaczego kraje chcą mieć niedowartościowane zamiast prawdziwe kursy walut? Może niedowartościowanie ma na celu zwiększenie eksportu? Co wpływa na RER? Czy możemy

Dr Łukasz Goczek Uniwersytet Warszawski Dlaczego kraje chcą mieć niedowartościowane zamiast prawdziwe kursy walut? Może niedowartościowanie ma na celu zwiększenie eksportu? Co wpływa na RER? Czy możemy

Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, marzec 2017 r.

Opracowanie: Wydział Analiz Sektora Bankowego Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, marzec r. W dniu marca r. Komisja

Opracowanie: Wydział Analiz Sektora Bankowego Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, marzec r. W dniu marca r. Komisja

Globalny kryzys ekonomiczny Geneza, istota, perspektywy

Globalny kryzys ekonomiczny Geneza, istota, perspektywy prof. dr hab. Piotr Banaszyk, prof. zw. UEP Uniwersytet Ekonomiczny w Poznaniu Wydział Gospodarki Międzynarodowej Agenda 1. Przyczyny globalnego

Globalny kryzys ekonomiczny Geneza, istota, perspektywy prof. dr hab. Piotr Banaszyk, prof. zw. UEP Uniwersytet Ekonomiczny w Poznaniu Wydział Gospodarki Międzynarodowej Agenda 1. Przyczyny globalnego

Opis funduszy OF/1/2016

Opis funduszy Spis treści Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i opis ryzyka UFK NN Stabilnego Wzrostu...4

Opis funduszy Spis treści Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i opis ryzyka UFK NN Stabilnego Wzrostu...4

Bilans płatniczy Polski w III kwartale 2016 r.

Warszawa, dnia 30 grudnia 2016 r. Bilans płatniczy Polski w III kwartale 2016 r. Kwartalny bilans płatniczy został sporządzony przy wykorzystaniu danych miesięcznych i kwartalnych przekazanych przez polskie

Warszawa, dnia 30 grudnia 2016 r. Bilans płatniczy Polski w III kwartale 2016 r. Kwartalny bilans płatniczy został sporządzony przy wykorzystaniu danych miesięcznych i kwartalnych przekazanych przez polskie

OGŁOSZENIE O ZMIANIE PROSPEKTU INFORMACYJNEGO UNIFUNDUSZE SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 11 PAŹDZIERNIKA 2013 R.

OGŁOSZENIE O ZMIANIE PROSPEKTU INFORMACYJNEGO UNIFUNDUSZE SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 11 PAŹDZIERNIKA 2013 R. Niniejszym Union Investment Towarzystwo Funduszy Inwestycyjnych

OGŁOSZENIE O ZMIANIE PROSPEKTU INFORMACYJNEGO UNIFUNDUSZE SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 11 PAŹDZIERNIKA 2013 R. Niniejszym Union Investment Towarzystwo Funduszy Inwestycyjnych

BILANS PŁATNICZY W IV KWARTALE 2009 ROKU

N a r o d o w y B a n k P o l s k i Departament Statystyki Warszawa, dn. 31 marca 2010 r. BILANS PŁATNICZY W IV KWARTALE 2009 ROKU Ujemne saldo rachunku bieżącego Saldo rachunku bieżącego w IV kwartale

N a r o d o w y B a n k P o l s k i Departament Statystyki Warszawa, dn. 31 marca 2010 r. BILANS PŁATNICZY W IV KWARTALE 2009 ROKU Ujemne saldo rachunku bieżącego Saldo rachunku bieżącego w IV kwartale

Ryzyko walutowe i zarządzanie nim. dr Grzegorz Kotliński, Katedra Bankowości AE w Poznaniu

1 Ryzyko walutowe i zarządzanie nim 2 Istota ryzyka walutowego Istota ryzyka walutowego sprowadza się do konieczności przewalutowania należności i zobowiązań (pozycji bilansu banku) wyrażonych w walutach

1 Ryzyko walutowe i zarządzanie nim 2 Istota ryzyka walutowego Istota ryzyka walutowego sprowadza się do konieczności przewalutowania należności i zobowiązań (pozycji bilansu banku) wyrażonych w walutach

OPIS FUNDUSZY OF/1/2014

OPIS FUNDUSZY OF/1/2014 SPIS TREŚCI ROZDZIAŁ 1. POSTANOWIENIA OGÓLNE 3 ROZDZIAŁ 2. POLITYKA INWESTYCYJNA I OPIS RYZYKA UFK ING AKCJI 3 ROZDZIAŁ 3. POLITYKA INWESTYCYJNA I OPIS RYZYKA UFK ING STABILNEGO

OPIS FUNDUSZY OF/1/2014 SPIS TREŚCI ROZDZIAŁ 1. POSTANOWIENIA OGÓLNE 3 ROZDZIAŁ 2. POLITYKA INWESTYCYJNA I OPIS RYZYKA UFK ING AKCJI 3 ROZDZIAŁ 3. POLITYKA INWESTYCYJNA I OPIS RYZYKA UFK ING STABILNEGO

Bilans płatniczy Polski w III kwartale 2012 r.

N a r o d o w y B a n k P o l s k i D e p a r t a m e n t S t a t y s t y k i Warszawa, dn. 2 stycznia 2013 r. Bilans płatniczy Polski w III kwartale 2012 r. Kwartalny bilans płatniczy został sporządzony

N a r o d o w y B a n k P o l s k i D e p a r t a m e n t S t a t y s t y k i Warszawa, dn. 2 stycznia 2013 r. Bilans płatniczy Polski w III kwartale 2012 r. Kwartalny bilans płatniczy został sporządzony

Wykład 19: Model Mundella-Fleminga, część I (płynne kursy walutowe) Gabriela Grotkowska

Gabriela Grotkowska") Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 19: Model Mundella-Fleminga, część I (płynne kursy walutowe) Gabriela Grotkowska Plan wykładu Model

Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 19: Model Mundella-Fleminga, część I (płynne kursy walutowe) Gabriela Grotkowska Plan wykładu Model

BILANS PŁATNICZY W SIERPNIU 2010 R.

N a r o d o w y B a n k P o l s k i Departament Statystyki Warszawa, dnia 12 października 2010 r. BILANS PŁATNICZY W SIERPNIU 2010 R. Miesięczny bilans płatniczy został oszacowany przy wykorzystaniu danych

N a r o d o w y B a n k P o l s k i Departament Statystyki Warszawa, dnia 12 października 2010 r. BILANS PŁATNICZY W SIERPNIU 2010 R. Miesięczny bilans płatniczy został oszacowany przy wykorzystaniu danych

Banki komercyjne utrzymują rezerwę obowiązkową na rachunkach bieżących w NBP albo na specjalnych rachunkach rezerwy obowiązkowej.

Rezerwa obowiązkowa Rezerwa obowiązkowa stanowi odsetek bilansowych zwrotnych zobowiązań (bieżących i terminowych) banków wobec sektora niefinansowego, która podlega odprowadzeniu i utrzymaniu w postaci

Rezerwa obowiązkowa Rezerwa obowiązkowa stanowi odsetek bilansowych zwrotnych zobowiązań (bieżących i terminowych) banków wobec sektora niefinansowego, która podlega odprowadzeniu i utrzymaniu w postaci

BILANS PŁATNICZY W STYCZNIU 2005

N a r o d o w y B a n k P o l s k i Departament Statystyki 2005-03-31 BILANS PŁATNICZY W STYCZNIU 2005 Komponenty miesięcznego bilansu płatniczego są szacowane przy wykorzystaniu miesięcznych płatności

N a r o d o w y B a n k P o l s k i Departament Statystyki 2005-03-31 BILANS PŁATNICZY W STYCZNIU 2005 Komponenty miesięcznego bilansu płatniczego są szacowane przy wykorzystaniu miesięcznych płatności

Spis treści. Przedmowa do wydania polskiego Przedmowa WPROWADZENIE

Spis treści Przedmowa do wydania polskiego Przedmowa xiii xv WPROWADZENIE l Rozdział l. Ekonomiczne opisanie świata 3 1.1. Stany Zjednoczone 4 1.2. Unia Europejska 10 1.3. Chiny 15 1.4. Spojrzenie na inne

Spis treści Przedmowa do wydania polskiego Przedmowa xiii xv WPROWADZENIE l Rozdział l. Ekonomiczne opisanie świata 3 1.1. Stany Zjednoczone 4 1.2. Unia Europejska 10 1.3. Chiny 15 1.4. Spojrzenie na inne

Bilans płatniczy Polski w I kwartale 2017 r.

Warszawa, dnia 30 czerwca 2017 r. Bilans płatniczy Polski w I kwartale 2017 r. Kwartalny bilans płatniczy został sporządzony przy wykorzystaniu danych miesięcznych i kwartalnych przekazanych przez polskie

Warszawa, dnia 30 czerwca 2017 r. Bilans płatniczy Polski w I kwartale 2017 r. Kwartalny bilans płatniczy został sporządzony przy wykorzystaniu danych miesięcznych i kwartalnych przekazanych przez polskie

Systematyka ryzyka w działalności gospodarczej

Systematyka ryzyka w działalności gospodarczej Najbardziej ogólna klasyfikacja kategorii ryzyka EFEKT Całkowite ryzyko dzieli się ze względu na kształtujące je czynniki na: Ryzyko systematyczne Ryzyko

Systematyka ryzyka w działalności gospodarczej Najbardziej ogólna klasyfikacja kategorii ryzyka EFEKT Całkowite ryzyko dzieli się ze względu na kształtujące je czynniki na: Ryzyko systematyczne Ryzyko

Konwergencja nominalna versus konwergencja realna a przystąpienie. Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Rynek kapitałowopieniężny. Wykład 1 Istota i podział rynku finansowego

Rynek kapitałowopieniężny Wykład 1 Istota i podział rynku finansowego Uczestnicy rynku finansowego Gospodarstwa domowe Przedsiębiorstwa Jednostki administracji państwowej i lokalnej Podmioty zagraniczne

Rynek kapitałowopieniężny Wykład 1 Istota i podział rynku finansowego Uczestnicy rynku finansowego Gospodarstwa domowe Przedsiębiorstwa Jednostki administracji państwowej i lokalnej Podmioty zagraniczne

Spis treści. Wstęp (S. Marciniak) 11

11") Makro- i mikroekonomia : podstawowe problemy współczesności / red. nauk. Stefan Marciniak ; zespół aut.: Lidia Białoń [et al.]. Wyd. 5 zm. Warszawa, 2013 Spis treści Wstęp (S. Marciniak) 11 Część I. Wprowadzenie

Makro- i mikroekonomia : podstawowe problemy współczesności / red. nauk. Stefan Marciniak ; zespół aut.: Lidia Białoń [et al.]. Wyd. 5 zm. Warszawa, 2013 Spis treści Wstęp (S. Marciniak) 11 Część I. Wprowadzenie

pieniężnej. Jak wpłynie to na: krzywą LM... krajową stopę procentową... kurs walutowy... realny kurs walutowy ( przyjmij e ) ... K eksport netto...

... K eksport netto...") ZADANIA, TY I 1. Rozważmy model gospodarki otwartej (IS-LM i B), z płynnym kursem walutowym, gdy (nachylenie LM > nachylenie B). aństwo decyduje się na prowadzenie ekspansywnej polityki krzywą LM krajową

ZADANIA, TY I 1. Rozważmy model gospodarki otwartej (IS-LM i B), z płynnym kursem walutowym, gdy (nachylenie LM > nachylenie B). aństwo decyduje się na prowadzenie ekspansywnej polityki krzywą LM krajową

Polityka pieniężna nowych państw członkowskich Unii Europejskiej

Polityka pieniężna nowych państw członkowskich Unii Europejskiej Od transformacji przez inflację do integracji Wiesława Przybylska-Kapuścińska Oficyna a Wolters Kluwer business monografie Wstęp 9 CZĘŚĆ

Polityka pieniężna nowych państw członkowskich Unii Europejskiej Od transformacji przez inflację do integracji Wiesława Przybylska-Kapuścińska Oficyna a Wolters Kluwer business monografie Wstęp 9 CZĘŚĆ

BILANS PŁATNICZY. Aktywa (Kredyt +) Pasywa (Debet -) 1. Eksport towarów i usług. 1. Import towarów i usług. 2. Dary i przekazy jednostronne

Pasywa (Debet -) 1. Eksport towarów i usług. 1. Import towarów i usług. 2. Dary i przekazy jednostronne") BILANS PŁATNICZY Aktywa (Kredyt +) Pasywa (Debet -) 1. Eksport towarów i usług. 1. Import towarów i usług. 2. Dary i przekazy jednostronne 2. Dary i przekazy jednostronne dla otrzymane z zagranicy. zagranicy.

BILANS PŁATNICZY Aktywa (Kredyt +) Pasywa (Debet -) 1. Eksport towarów i usług. 1. Import towarów i usług. 2. Dary i przekazy jednostronne 2. Dary i przekazy jednostronne dla otrzymane z zagranicy. zagranicy.

Handel międzynarodowy - Otwarcie gospodarki

Handel międzynarodowy - Otwarcie gospodarki 2 Handel międzynarodowy - Otwarcie gospodarki 0 Autarkia = = gospodarka zamknięta 0 Gospodarka otwarta 3 Otwarcie gospodarki - zadanie 0 Jak mierzymy stopień

Handel międzynarodowy - Otwarcie gospodarki 2 Handel międzynarodowy - Otwarcie gospodarki 0 Autarkia = = gospodarka zamknięta 0 Gospodarka otwarta 3 Otwarcie gospodarki - zadanie 0 Jak mierzymy stopień

Opis funduszy OF/ULS2/3/2017

Opis funduszy OF/ULS2/3/2017 Spis treści Opis funduszy OF/ULS2/3/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Opis funduszy OF/ULS2/3/2017 Spis treści Opis funduszy OF/ULS2/3/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Konwergencja nominalna versus konwergencja realna a przystąpienie. Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

HANDEL ZAGRANICZNY A WZROST GOSPODARCZY EKONOMIA POLITYCZNA. AUTOR: Sebastian Radzimowski. POD KIERUNKIEM: dr Dominiki Milczarek-Andrzejewskiej

HANDEL ZAGRANICZNY A WZROST GOSPODARCZY AUTOR: Sebastian POD KIERUNKIEM: dr Dominiki Milczarek-Andrzejewskiej EKONOMIA POLITYCZNA WPROWADZENIE 1/1 I. HANDEL MIĘDZYNARODOWY CELE PREZENTACJI TERMIN Handel

HANDEL ZAGRANICZNY A WZROST GOSPODARCZY AUTOR: Sebastian POD KIERUNKIEM: dr Dominiki Milczarek-Andrzejewskiej EKONOMIA POLITYCZNA WPROWADZENIE 1/1 I. HANDEL MIĘDZYNARODOWY CELE PREZENTACJI TERMIN Handel

Opis funduszy OF/1/2015

Opis funduszy Spis treści Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i opis ryzyka UFK NN Stabilnego Wzrostu...4

Opis funduszy Spis treści Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i opis ryzyka UFK NN Stabilnego Wzrostu...4

Finansowanie akcji kredytowej

Finansowanie akcji kredytowej ze źródeł zagranicznych: doświadczenia Hiszpanii i Irlandii Robert Woreta Departament Analiz Rynkowych Urząd Komisji Nadzoru Finansowego 24 września 2010 roku 1 10,0 % Negatywne

Finansowanie akcji kredytowej ze źródeł zagranicznych: doświadczenia Hiszpanii i Irlandii Robert Woreta Departament Analiz Rynkowych Urząd Komisji Nadzoru Finansowego 24 września 2010 roku 1 10,0 % Negatywne

Determinanty kursu walutowego w ujęciu modelowym

Determinanty kursu walutowego w ujęciu modelowym Model Dornbuscha dr Dagmara Mycielska c by Dagmara Mycielska Względna sztywność cen i model Dornbuscha. [C] roz. 7 Spadek podaży pieniądza w modelu Dornbuscha

Determinanty kursu walutowego w ujęciu modelowym Model Dornbuscha dr Dagmara Mycielska c by Dagmara Mycielska Względna sztywność cen i model Dornbuscha. [C] roz. 7 Spadek podaży pieniądza w modelu Dornbuscha

Spis treści. Rozdział I ELEMENTARNE POJĘCIA I PRZEDMIOT EKONOMII

Spis treści Rozdział I ELEMENTARNE POJĘCIA I PRZEDMIOT EKONOMII Wstępne określenie przedmiotu ekonomii 7 Ekonomia a inne nauki 9 Potrzeby ludzkie, produkcja i praca, środki produkcji i środki konsumpcji,

Spis treści Rozdział I ELEMENTARNE POJĘCIA I PRZEDMIOT EKONOMII Wstępne określenie przedmiotu ekonomii 7 Ekonomia a inne nauki 9 Potrzeby ludzkie, produkcja i praca, środki produkcji i środki konsumpcji,

Bilans płatniczy Polski w I kwartale 2018 r.

Warszawa, dnia 29 czerwca 2018 r. Bilans płatniczy Polski w I kwartale 2018 r. Kwartalny bilans płatniczy został sporządzony przy wykorzystaniu danych miesięcznych i kwartalnych przekazanych przez polskie

Warszawa, dnia 29 czerwca 2018 r. Bilans płatniczy Polski w I kwartale 2018 r. Kwartalny bilans płatniczy został sporządzony przy wykorzystaniu danych miesięcznych i kwartalnych przekazanych przez polskie

ZAGRANICZNE INWESTYCJE BEZPOŚREDNIE

ZAGRANICZNE INWESTYCJE BEZPOŚREDNIE 10.04.2017 FOREIGN DIRECT INVESTMENT BPM 6 14.26 Whether there is spontaneous financing of a current account deficit that is, whether the gap between saving and investment

ZAGRANICZNE INWESTYCJE BEZPOŚREDNIE 10.04.2017 FOREIGN DIRECT INVESTMENT BPM 6 14.26 Whether there is spontaneous financing of a current account deficit that is, whether the gap between saving and investment

Trudne wybory banków centralnych. Strategia celu inflacyjnego (3)

") Trudne wybory banków centralnych Strategia celu inflacyjnego (3) 1960 1970 1980 1990 2000 Trudne wybory banków centralnych WIELKA BRYTANIA We wrześniu 1992 r, po 3 tygodniowym ataku spekulacyjnym, Bank

Trudne wybory banków centralnych Strategia celu inflacyjnego (3) 1960 1970 1980 1990 2000 Trudne wybory banków centralnych WIELKA BRYTANIA We wrześniu 1992 r, po 3 tygodniowym ataku spekulacyjnym, Bank

BILANS PŁATNICZY W LUTYM 2012 R.

N a r o d o w y B a n k P o l s k i Departament Statystyki Warszawa, dnia 12 kwietnia 2012 r. BILANS PŁATNICZY W LUTYM 2012 R. Miesięczny bilans płatniczy został oszacowany przy wykorzystaniu danych z

N a r o d o w y B a n k P o l s k i Departament Statystyki Warszawa, dnia 12 kwietnia 2012 r. BILANS PŁATNICZY W LUTYM 2012 R. Miesięczny bilans płatniczy został oszacowany przy wykorzystaniu danych z

Polska gospodarka - trendy i prognozy-

Polska gospodarka - trendy i prognozy- Mirosław Gronicki Jerzy Hausner Gdynia, 9 października 2009 r. Plan wystąpienia 1. Otoczenie makroekonomiczne. 2. Wewnętrzne przyczyny spowolnienia gospodarczego.

Polska gospodarka - trendy i prognozy- Mirosław Gronicki Jerzy Hausner Gdynia, 9 października 2009 r. Plan wystąpienia 1. Otoczenie makroekonomiczne. 2. Wewnętrzne przyczyny spowolnienia gospodarczego.

Makroekonomia 1. Modele graficzne

Makroekonomia 1 Modele graficzne Obieg okrężny $ Gospodarstwa domowe $ $ $ $ $ Rynek zasobów $ Rynek finansowy $ $ Rząd $ $ $ $ $ $ $ Rynek dóbr i usług $ Firmy $ Model AD - AS Popyt zagregowany (AD) Popyt

Makroekonomia 1 Modele graficzne Obieg okrężny $ Gospodarstwa domowe $ $ $ $ $ Rynek zasobów $ Rynek finansowy $ $ Rząd $ $ $ $ $ $ $ Rynek dóbr i usług $ Firmy $ Model AD - AS Popyt zagregowany (AD) Popyt

Makroekonomia gospodarki otwartej. Temat 9: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska

Gabriela Grotkowska") Makroekonomia gospodarki otwartej Temat 9: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska Plan wykładu Wprowadzenie Interwencje banku centralnego Wpływ na podaż pieniądza

Makroekonomia gospodarki otwartej Temat 9: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska Plan wykładu Wprowadzenie Interwencje banku centralnego Wpływ na podaż pieniądza

Analiza inwestycji i zarządzanie portfelem SPIS TREŚCI

Analiza inwestycji i zarządzanie portfelem Frank K. Reilly, Keith C. Brown SPIS TREŚCI TOM I Przedmowa do wydania polskiego Przedmowa do wydania amerykańskiego O autorach Ramy książki CZĘŚĆ I. INWESTYCJE

Analiza inwestycji i zarządzanie portfelem Frank K. Reilly, Keith C. Brown SPIS TREŚCI TOM I Przedmowa do wydania polskiego Przedmowa do wydania amerykańskiego O autorach Ramy książki CZĘŚĆ I. INWESTYCJE

Sytuacja gospodarcza Rumunii w 2014 roku :38:33

Sytuacja gospodarcza Rumunii w 2014 roku 2015-10-21 14:38:33 2 Rumunia jest krajem o dynamicznie rozwijającej się gospodarce Sytuacja gospodarcza Rumunii w 2014 roku. Rumunia jest dużym krajem o dynamicznie

Sytuacja gospodarcza Rumunii w 2014 roku 2015-10-21 14:38:33 2 Rumunia jest krajem o dynamicznie rozwijającej się gospodarce Sytuacja gospodarcza Rumunii w 2014 roku. Rumunia jest dużym krajem o dynamicznie

BILANS PŁATNICZY W MAJU 2010 R.

N a r o d o w y B a n k P o l s k i Departament Statystyki Warszawa, dnia 13 lipca 2010 r. BILANS PŁATNICZY W MAJU 2010 R. Miesięczny bilans płatniczy został oszacowany przy wykorzystaniu danych z miesięcznych

N a r o d o w y B a n k P o l s k i Departament Statystyki Warszawa, dnia 13 lipca 2010 r. BILANS PŁATNICZY W MAJU 2010 R. Miesięczny bilans płatniczy został oszacowany przy wykorzystaniu danych z miesięcznych

Projekcje makroekonomiczne ekspertów Eurosystemu dla obszaru euro

Projekcje makroekonomiczne ekspertów Eurosystemu dla obszaru euro Eksperci Eurosystemu opracowali projekcje rozwoju sytuacji makroekonomicznej w obszarze euro na podstawie informacji dostępnych na dzień

Projekcje makroekonomiczne ekspertów Eurosystemu dla obszaru euro Eksperci Eurosystemu opracowali projekcje rozwoju sytuacji makroekonomicznej w obszarze euro na podstawie informacji dostępnych na dzień

Międzynarodowe stosunki gospodarcze. I.Teoria handlu międzynarodowego

Adam Budnikowski Międzynarodowe stosunki gospodarcze 1 1. Wprowadzenie 1.1. Powstanie i rozwój gospodarki światowej 1.2. Pojęcie i zakres msg. I I.Teoria handlu międzynarodowego 2. Klasyczne teorie handlu

Adam Budnikowski Międzynarodowe stosunki gospodarcze 1 1. Wprowadzenie 1.1. Powstanie i rozwój gospodarki światowej 1.2. Pojęcie i zakres msg. I I.Teoria handlu międzynarodowego 2. Klasyczne teorie handlu

7. Zastosowanie wybranych modeli nieliniowych w badaniach ekonomicznych. 14. Decyzje produkcyjne i cenowe na rynku konkurencji doskonałej i monopolu

Zagadnienia na egzamin magisterski na kierunku Ekonomia 1. Znaczenie wnioskowania statystycznego w weryfikacji hipotez 2. Organizacja doboru próby do badań 3. Rozkłady zmiennej losowej 4. Zasady analizy

Zagadnienia na egzamin magisterski na kierunku Ekonomia 1. Znaczenie wnioskowania statystycznego w weryfikacji hipotez 2. Organizacja doboru próby do badań 3. Rozkłady zmiennej losowej 4. Zasady analizy

Wpływ światowego kryzysu finansowego na prowadzenie działalności bankowej w Europie Zachodniej i Europie Środkowej

Wpływ światowego kryzysu finansowego na prowadzenie działalności bankowej w Europie Zachodniej i Europie Środkowej Wojciech Kwaśniak Narodowy Bank Polski Źródła kryzysu Strategie instytucji finansowych

Wpływ światowego kryzysu finansowego na prowadzenie działalności bankowej w Europie Zachodniej i Europie Środkowej Wojciech Kwaśniak Narodowy Bank Polski Źródła kryzysu Strategie instytucji finansowych

Bilans płatniczy Polski w IV kwartale 2012 r.

N a r o d o w y B a n k P o l s k i D e p a r t a m e n t S t a t y s t y k i Warszawa, dn. 28 marca 2013 r. Bilans płatniczy Polski w IV kwartale 2012 r. Kwartalny bilans płatniczy został sporządzony

N a r o d o w y B a n k P o l s k i D e p a r t a m e n t S t a t y s t y k i Warszawa, dn. 28 marca 2013 r. Bilans płatniczy Polski w IV kwartale 2012 r. Kwartalny bilans płatniczy został sporządzony

BILANS PŁATNICZY W LIPCU 2011 R.

N a r o d o w y B a n k P o l s k i Departament Statystyki Warszawa, dnia 12 września 2011 r. BILANS PŁATNICZY W LIPCU 2011 R. Miesięczny bilans płatniczy został oszacowany przy wykorzystaniu danych z

N a r o d o w y B a n k P o l s k i Departament Statystyki Warszawa, dnia 12 września 2011 r. BILANS PŁATNICZY W LIPCU 2011 R. Miesięczny bilans płatniczy został oszacowany przy wykorzystaniu danych z

Wpływ bieżącej sytuacji gospodarczej na sektor małych i średnich przedsiębiorstw MSP

Wpływ bieżącej sytuacji gospodarczej na sektor małych i średnich przedsiębiorstw MSP Prof. Anna Zielińska-Głębocka Uniwersytet Gdański Rada Polityki Pieniężnej 1.Dynamika wzrostu gospodarczego spowolnienie

Wpływ bieżącej sytuacji gospodarczej na sektor małych i średnich przedsiębiorstw MSP Prof. Anna Zielińska-Głębocka Uniwersytet Gdański Rada Polityki Pieniężnej 1.Dynamika wzrostu gospodarczego spowolnienie

BILANS PŁATNICZY W KWIETNIU 2010 R.

N a r o d o w y B a n k P o l s k i Departament Statystyki Warszawa, dnia 16 czerwca 2010 r. BILANS PŁATNICZY W KWIETNIU 2010 R. Miesięczny bilans płatniczy został oszacowany przy wykorzystaniu danych

N a r o d o w y B a n k P o l s k i Departament Statystyki Warszawa, dnia 16 czerwca 2010 r. BILANS PŁATNICZY W KWIETNIU 2010 R. Miesięczny bilans płatniczy został oszacowany przy wykorzystaniu danych

Kursy walutowe wprowadzenie

Kursy walutowe wprowadzenie Krzysztof Radojewski Koło Naukowe Zarządzania Finansami http://knmanager.ae.wroc.pl e-mail: knmanager@ae.wroc.pl Spis treści podstawowe pojęcia, ewolucja międzynarodowego systemu

Kursy walutowe wprowadzenie Krzysztof Radojewski Koło Naukowe Zarządzania Finansami http://knmanager.ae.wroc.pl e-mail: knmanager@ae.wroc.pl Spis treści podstawowe pojęcia, ewolucja międzynarodowego systemu

Stan i prognoza koniunktury gospodarczej

222 df Instytut Badań nad Gospodarką Rynkową przedstawia osiemdziesiąty dziewiąty kwartalny raport oceniający stan koniunktury gospodarczej w Polsce (IV kwartał 2015 r.) oraz prognozy na lata 2016 2017

222 df Instytut Badań nad Gospodarką Rynkową przedstawia osiemdziesiąty dziewiąty kwartalny raport oceniający stan koniunktury gospodarczej w Polsce (IV kwartał 2015 r.) oraz prognozy na lata 2016 2017

Informator uro w Polsce w roku 20.?.?. Ekonomiczne, polityczne i społeczne aspekty rezygnacji z waluty narodowej

Informator uro w Polsce w roku 20.?.?. Ekonomiczne, polityczne i społeczne aspekty rezygnacji z waluty narodowej Konwergencja nominalna a konwergencja realna kiedy będzie możliwe wprowadzenie euro? Joanna

Informator uro w Polsce w roku 20.?.?. Ekonomiczne, polityczne i społeczne aspekty rezygnacji z waluty narodowej Konwergencja nominalna a konwergencja realna kiedy będzie możliwe wprowadzenie euro? Joanna

Polityka monetarna Unii Europejskiej dr Joanna Wolszczak-Derlacz. Wykład 14 i 15 Polska w strefie euro

Polityka monetarna Unii Europejskiej dr Joanna Wolszczak-Derlacz Wykład 14 i 15 Polska w strefie euro http://www.zie.pg.gda.pl/~jwo/ email: jwo@zie.pg.gda.pl Czy opłaca się wejść do strefy euro? 1. Rola

Polityka monetarna Unii Europejskiej dr Joanna Wolszczak-Derlacz Wykład 14 i 15 Polska w strefie euro http://www.zie.pg.gda.pl/~jwo/ email: jwo@zie.pg.gda.pl Czy opłaca się wejść do strefy euro? 1. Rola

OGŁOSZENIE O ZMIANIE STATUTU UNIOBLIGACJE HIGH YIELD FUNDUSZU INWESTYCYJNEGO ZAMKNIĘTEGO Z DNIA 23 CZERWCA 2016 R.

OGŁOSZENIE O ZMIANIE STATUTU UNIOBLIGACJE HIGH YIELD FUNDUSZU INWESTYCYJNEGO ZAMKNIĘTEGO Z DNIA 23 CZERWCA 2016 R. Niniejszym, Union Investment Towarzystwo Funduszy Inwestycyjnych S.A. ogłasza o zmianie

OGŁOSZENIE O ZMIANIE STATUTU UNIOBLIGACJE HIGH YIELD FUNDUSZU INWESTYCYJNEGO ZAMKNIĘTEGO Z DNIA 23 CZERWCA 2016 R. Niniejszym, Union Investment Towarzystwo Funduszy Inwestycyjnych S.A. ogłasza o zmianie

Makroekonomia Gospodarki Otwartej Wykład 11 Równowaga zewnętrzna i wewnętrzna w gospodarce otwartej Diagram Swana

Makroekonomia Gospodarki Otwartej Wykład 11 Równowaga zewnętrzna i wewnętrzna w gospodarce otwartej Diagram Swana Leszek Wincenciak Wydział Nauk Ekonomicznych UW 2/26 Plan wykładu: Prosty model keynesowski

Makroekonomia Gospodarki Otwartej Wykład 11 Równowaga zewnętrzna i wewnętrzna w gospodarce otwartej Diagram Swana Leszek Wincenciak Wydział Nauk Ekonomicznych UW 2/26 Plan wykładu: Prosty model keynesowski

Wiele definicji, np.:

KRYZYS FINANSOWY Wiele definicji, np.: - zaburzenie funkcjonowania rynków finansowych, któremu towarzyszą zazwyczaj spadek cen aktywów oraz upadłości dłużników i pośredników, co powoduje niezdolność rynków

KRYZYS FINANSOWY Wiele definicji, np.: - zaburzenie funkcjonowania rynków finansowych, któremu towarzyszą zazwyczaj spadek cen aktywów oraz upadłości dłużników i pośredników, co powoduje niezdolność rynków

Przedmiotowy System Oceniania z Finansów

Przedmiotowy System Oceniania z Finansów Ocena dopuszczająca wymagania konieczne Ocena dostateczna wymagania konieczne + podstawowe Ocena dobra wymagania konieczne + podstawowe + rozszerzające Ocena bardzo

Przedmiotowy System Oceniania z Finansów Ocena dopuszczająca wymagania konieczne Ocena dostateczna wymagania konieczne + podstawowe Ocena dobra wymagania konieczne + podstawowe + rozszerzające Ocena bardzo

11. Emisja bonów skarbowych oznacza pożyczkę zaciągniętą przez: a) gospodarstwo domowe b) bank komercyjny c) sektor publiczny d) firmę prywatną

gospodarstwo domowe b) bank komercyjny c) sektor publiczny d) firmę prywatną") Każde pytanie zawiera postawienie problemu/pytanie i cztery warianty odpowiedzi, z których tylko jedna jest prawidłowa. 1. Baza monetarna to: a) łączna ilość banknotów i bilonu, znajdujących się w obiegu

Każde pytanie zawiera postawienie problemu/pytanie i cztery warianty odpowiedzi, z których tylko jedna jest prawidłowa. 1. Baza monetarna to: a) łączna ilość banknotów i bilonu, znajdujących się w obiegu

Akademia Młodego Ekonomisty

WAHANIA KONIUNKTURY GOSPODARCZEJ Ożywienie i recesja w gospodarce Przemysław Pluskota Uniwersytet Szczeciński 17 listopada 2016r. Co to jest koniunktura gospodarcza? W jaki sposób ją mierzyć? Dlaczego

WAHANIA KONIUNKTURY GOSPODARCZEJ Ożywienie i recesja w gospodarce Przemysław Pluskota Uniwersytet Szczeciński 17 listopada 2016r. Co to jest koniunktura gospodarcza? W jaki sposób ją mierzyć? Dlaczego

Makroekonomia II Polityka fiskalna

Makroekonomia II Polityka fiskalna D R A D A M C Z E R N I A K S Z K O Ł A G Ł Ó W N A H A N D L O W A W W A R S Z A W I E K A T E D R A E K O N O M I I I I 2 MIERNIKI RÓWNOWAGI FISKALNEJ wykład I Co składa

Makroekonomia II Polityka fiskalna D R A D A M C Z E R N I A K S Z K O Ł A G Ł Ó W N A H A N D L O W A W W A R S Z A W I E K A T E D R A E K O N O M I I I I 2 MIERNIKI RÓWNOWAGI FISKALNEJ wykład I Co składa

Opis funduszy OF/ULS2/1/2017

Opis funduszy OF/ULS2/1/2017 Spis treści Opis funduszy OF/ULS2/1/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Opis funduszy OF/ULS2/1/2017 Spis treści Opis funduszy OF/ULS2/1/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

WIBOR Stawka referencyjna Polonia Stopa referencyjna Stopa depozytowa Stopa lombardowa

WIBOR (ang. Warsaw Interbank Offered Rate) - referencyjna wysokość oprocentowania kredytów na polskim rynku międzybankowym. Wyznaczana jest jako średnia arytmetyczna wielkości oprocentowania podawanych

WIBOR (ang. Warsaw Interbank Offered Rate) - referencyjna wysokość oprocentowania kredytów na polskim rynku międzybankowym. Wyznaczana jest jako średnia arytmetyczna wielkości oprocentowania podawanych

Wykład 20: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska

Gabriela Grotkowska") Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 20: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska Plan wykładu Wprowadzenie

Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 20: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska Plan wykładu Wprowadzenie

Dezintegracja gospodarki światowej w latach 1918-1939

Gospodarka światowa Dezintegracja gospodarki światowej w latach 1918-1939 Tomasz Białowąs msg.umcs.lublin.pl/bialowas.htm bialowas@hektor.umcs.lublin.pl Etapy w analizie Lata 1918-1924 Lata 1924-1929 Lata

Gospodarka światowa Dezintegracja gospodarki światowej w latach 1918-1939 Tomasz Białowąs msg.umcs.lublin.pl/bialowas.htm bialowas@hektor.umcs.lublin.pl Etapy w analizie Lata 1918-1924 Lata 1924-1929 Lata

Międzynarodowe Stosunki Gospodarcze. ćwiczenia 8

Międzynarodowe Stosunki Gospodarcze ćwiczenia 8 Wprowadzenie do części finansowej: Przypomnienie SNA, Bilans Płatniczy Tomasz Gajderowicz Agenda Eksperyment badawczy Mierniki wartości Dochodu Produktu

Międzynarodowe Stosunki Gospodarcze ćwiczenia 8 Wprowadzenie do części finansowej: Przypomnienie SNA, Bilans Płatniczy Tomasz Gajderowicz Agenda Eksperyment badawczy Mierniki wartości Dochodu Produktu

Podstawy ekonomii wykład 03. dr Adam Salomon

Podstawy ekonomii wykład 03 dr Adam Salomon Ekonomia: GOSPODARKA RYNKOWA. MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Podstawy ekonomii dr Adam Salomon, Katedra Transportu i Logistyki, WN UM w Gdyni 2 Rynki

Podstawy ekonomii wykład 03 dr Adam Salomon Ekonomia: GOSPODARKA RYNKOWA. MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Podstawy ekonomii dr Adam Salomon, Katedra Transportu i Logistyki, WN UM w Gdyni 2 Rynki

Trend Siły wpływu Prawdopodobieństwo. Czynniki sfera ekonomiczna

ekonomiczna Sytuacja na giełdzie Wielkość PKB Siła złotówki Inflacja Poziom kosztów Zmiany cyklu koniunkturalnego Poziom dochodów Trend Siły wpływu Prawdopodobieństwo Wzrost +4 0,6 Stabilizacja +2 0,2

ekonomiczna Sytuacja na giełdzie Wielkość PKB Siła złotówki Inflacja Poziom kosztów Zmiany cyklu koniunkturalnego Poziom dochodów Trend Siły wpływu Prawdopodobieństwo Wzrost +4 0,6 Stabilizacja +2 0,2

RAPORT SPECJALNY CZK/PLN Do końca 2013 roku złoty silniejszy względem korony.

CZK/PLN DO KOŃCA 2013 ROKU ZŁOTY SILNIEJSZY WZGLĘDEM KORONY Opracowany przez nas behawioralny model realnego kursu CZK/PLN wskazuje na aprecjację kursu złotego względem czeskiej korony do końca 2013 roku.

CZK/PLN DO KOŃCA 2013 ROKU ZŁOTY SILNIEJSZY WZGLĘDEM KORONY Opracowany przez nas behawioralny model realnego kursu CZK/PLN wskazuje na aprecjację kursu złotego względem czeskiej korony do końca 2013 roku.

Deficyt budżetowy i dług publiczny w dłuższym okresie. Joanna Siwińska

Deficyt budżetowy i dług publiczny w dłuższym okresie Joanna Siwińska Dług publiczny, jako % PKB Dług publiczny kraje rozwinięte 1880 1886 1892 1898 1904 1910 1916 1922 1928 1934 1940 1946 1952 1958 1964

Deficyt budżetowy i dług publiczny w dłuższym okresie Joanna Siwińska Dług publiczny, jako % PKB Dług publiczny kraje rozwinięte 1880 1886 1892 1898 1904 1910 1916 1922 1928 1934 1940 1946 1952 1958 1964

Imiona, nazwiska oraz tytuły/stopnie członków zespołu dydaktycznego Beata Harasim / mgr

Tryb studiów Stacjonarne Nazwa kierunku studiów Finanse i Rachunkowość Poziom studiów Stopień pierwszy Rok studiów/ semestr II/III i IV Specjalność Państwowa Wyższa Szkoła Zawodowa w Suwałkach SYLLABUS

Tryb studiów Stacjonarne Nazwa kierunku studiów Finanse i Rachunkowość Poziom studiów Stopień pierwszy Rok studiów/ semestr II/III i IV Specjalność Państwowa Wyższa Szkoła Zawodowa w Suwałkach SYLLABUS

Opis funduszy OF/ULS2/2/2016

Opis funduszy OF/ULS2/2/2016 Spis treści Opis funduszy OF/ULS2/2/2016 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK portfel Dłużny... 3 Rozdział 3. Polityka

Opis funduszy OF/ULS2/2/2016 Spis treści Opis funduszy OF/ULS2/2/2016 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK portfel Dłużny... 3 Rozdział 3. Polityka

WYKŁAD 2. Problemy makroekonomii i wielkości makroekonomiczne

WYKŁAD 2 Problemy makroekonomii i wielkości makroekonomiczne PLAN WYKŁADU Przedmiot makroekonomii Wzrost gospodarczy stagnacja wahania koniunktury Inflacja bezrobocie Krzywa Phillipsa (inflacja a bezrobocie)

WYKŁAD 2 Problemy makroekonomii i wielkości makroekonomiczne PLAN WYKŁADU Przedmiot makroekonomii Wzrost gospodarczy stagnacja wahania koniunktury Inflacja bezrobocie Krzywa Phillipsa (inflacja a bezrobocie)

Akademia Młodego Ekonomisty. Walutowa Wieża Babel

Akademia Młodego Ekonomisty Walutowa Wieża Babel Dr Andrzej Dzun Uniwersytet w Białymstoku 20 listopada 2014 r. Pieniądz- powszechnie akceptowany z mocy prawa lub zwyczaju środek regulowania zobowiązań,

Akademia Młodego Ekonomisty Walutowa Wieża Babel Dr Andrzej Dzun Uniwersytet w Białymstoku 20 listopada 2014 r. Pieniądz- powszechnie akceptowany z mocy prawa lub zwyczaju środek regulowania zobowiązań,

HRE Index - Wskaźnik koniunktury na rynku nieruchomości. HRE Think Tank Warszawa, 26 lutego 2018 r.

HRE Index - Wskaźnik koniunktury na rynku nieruchomości HRE Think Tank Warszawa, 26 lutego 2018 r. Kontekst i cel HRE Index 1. Na polskim rynku dostępne są jedynie indeksy opisujące rynek nieruchomości,

HRE Index - Wskaźnik koniunktury na rynku nieruchomości HRE Think Tank Warszawa, 26 lutego 2018 r. Kontekst i cel HRE Index 1. Na polskim rynku dostępne są jedynie indeksy opisujące rynek nieruchomości,