UCHWAŁA NR RADY MIEJSKIEJ W BIELSKU-BIAŁEJ. z dnia 2017 r.

|

|

|

- Rafał Borkowski

- 7 lat temu

- Przeglądów:

Transkrypt

1 Projekt z dnia..., zgłoszony przez... UCHWAŁA NR RADY MIEJSKIEJ W BIELSKU-BIAŁEJ z dnia 2017 r. w sprawie oceny sytuacji ekonomiczno-finansowej Beskidzkiego Centrum Onkologii - Szpitala Miejskiego im. Jana Pawła II w Bielsku-Białej - samodzielnego publicznego zakładu opieki zdrowotnej, na podstawie Raportu za rok 2016 oraz prognozy na lata Na podstawie: art. 53a ust. 4 ustawy z dnia 15 kwietnia 2011 r. o działalności leczniczej (t.j. Dz. U. z 2016 r., poz. 1638, z późn. zm.) oraz rozporządzenia Ministra Zdrowia z dnia 12 kwietnia 2017 r. w sprawie wskaźników ekonomiczno-finansowych niezbędnych do sporządzenia analizy oraz prognozy sytuacji ekonomiczno-finansowej samodzielnych publicznych zakładów opieki zdrowotnej ( Dz.U. z 2017 r. poz. 832 ), Rada Miejska p o s t a n a w i a 1. Dokonać oceny sytuacji ekonomiczno-finansowej Beskidzkiego Centrum Onkologii - Szpitala Miejskiego im. Jana Pawła II w Bielsku-Białej - samodzielnego publicznego zakładu opieki zdrowotnej na podstawie Raportu o sytuacji ekonomiczno-finansowej Szpitala, jak w załączniku nr 2 do niniejszej uchwały. 2. Raport, o którym mowa w 1, przekazany przez Dyrektora Beskidzkiego Centrum Onkologii - Szpitala Miejskiego im. Jana Pawła II w Bielsku-Białej, został przygotowany na podstawie sprawozdania finansowego za 2016 rok i zawiera analizę sytuacji ekonomiczno-finansowej za 2016 rok, prognozę sytuacji ekonomiczno-finansowej na lata wraz z opisem przyjętych założeń oraz informację o istotnych zdarzeniach mających wpływ na sytuację ekonomiczno-finansową Szpitala - stanowi załącznik nr 1 do niniejszej uchwały. 3. Wykonanie uchwały powierzyć Prezydentowi Miasta Bielska-Białej. 4. Uchwała wchodzi w życie z dniem podjęcia. Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 1 z 47

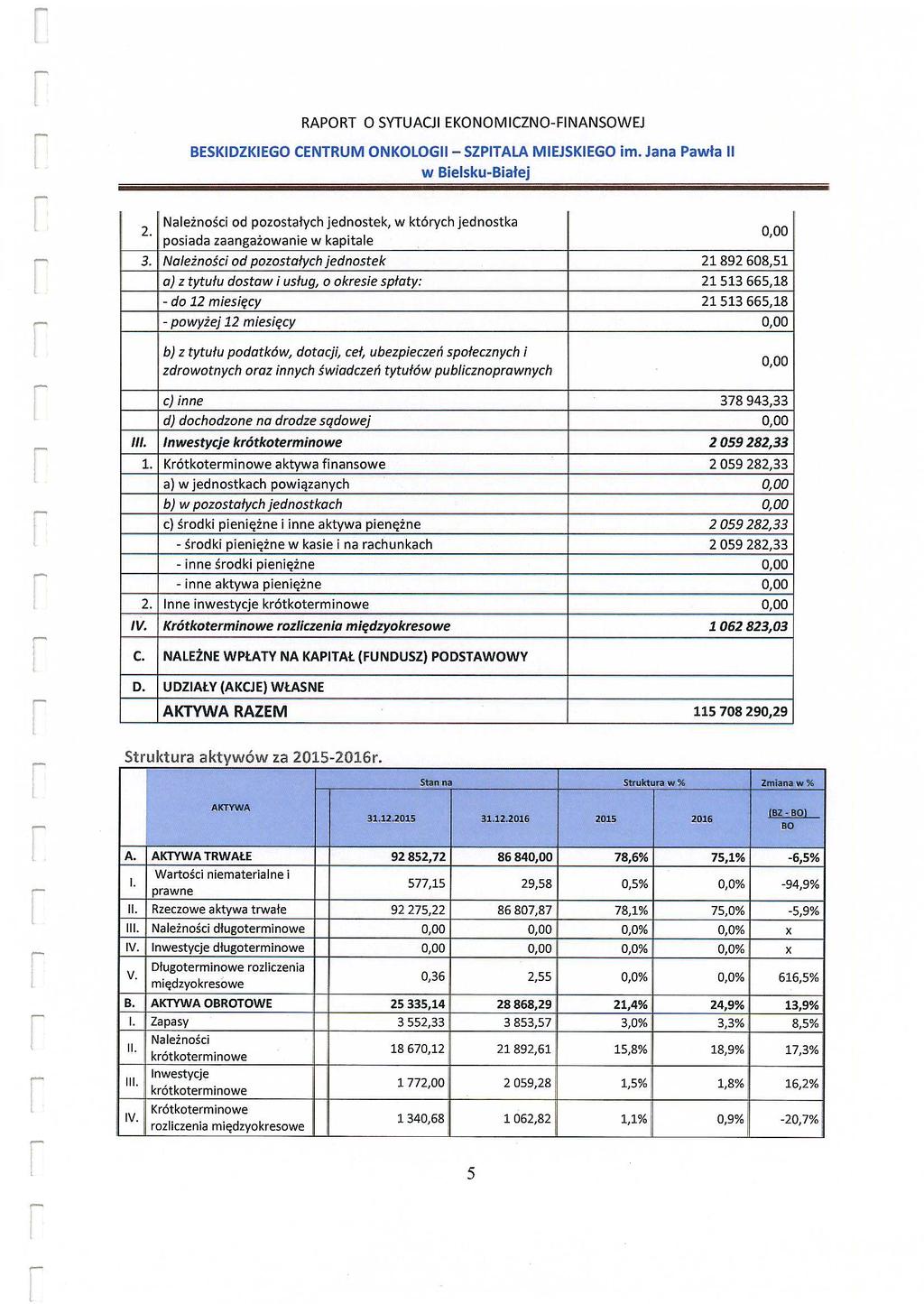

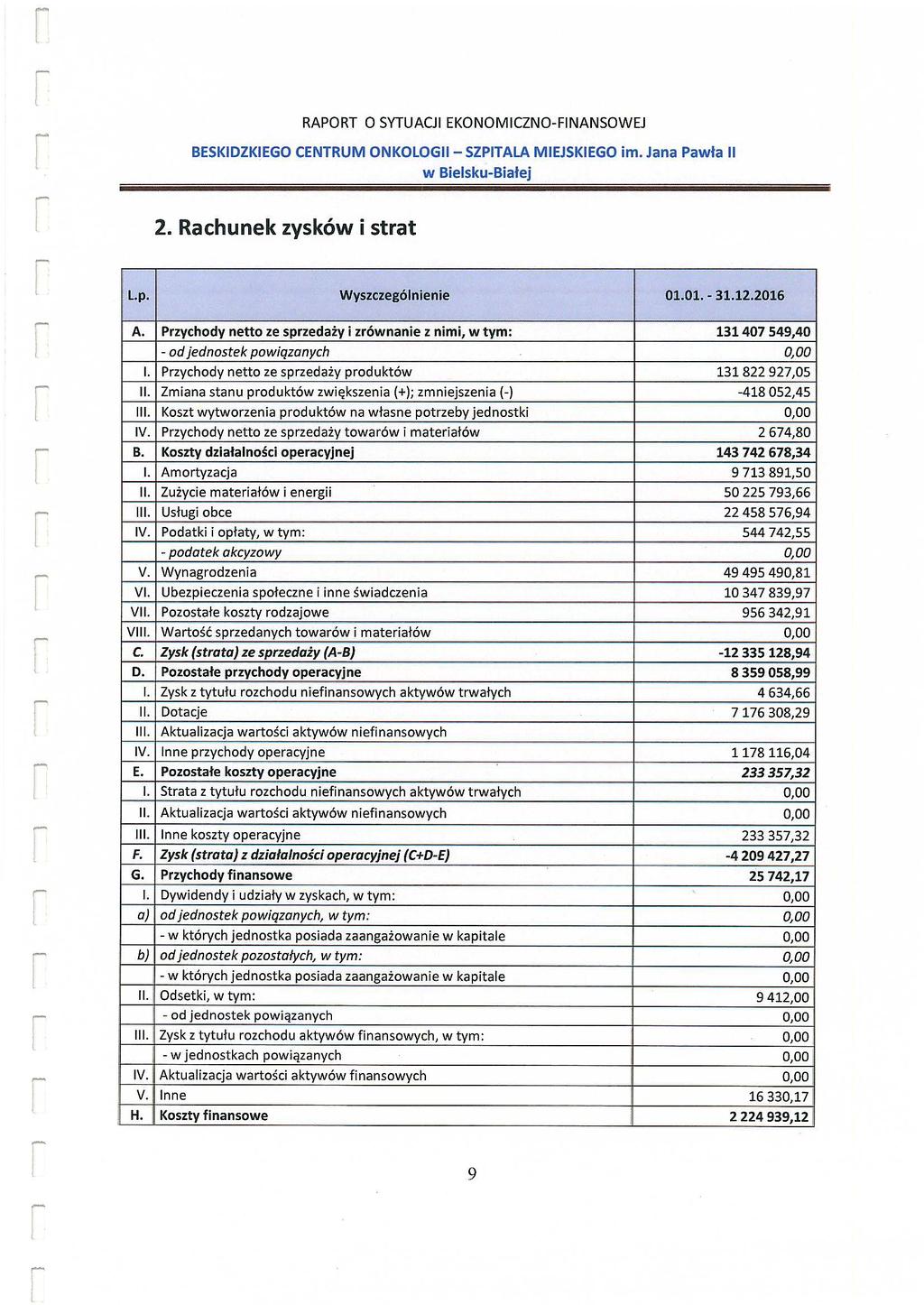

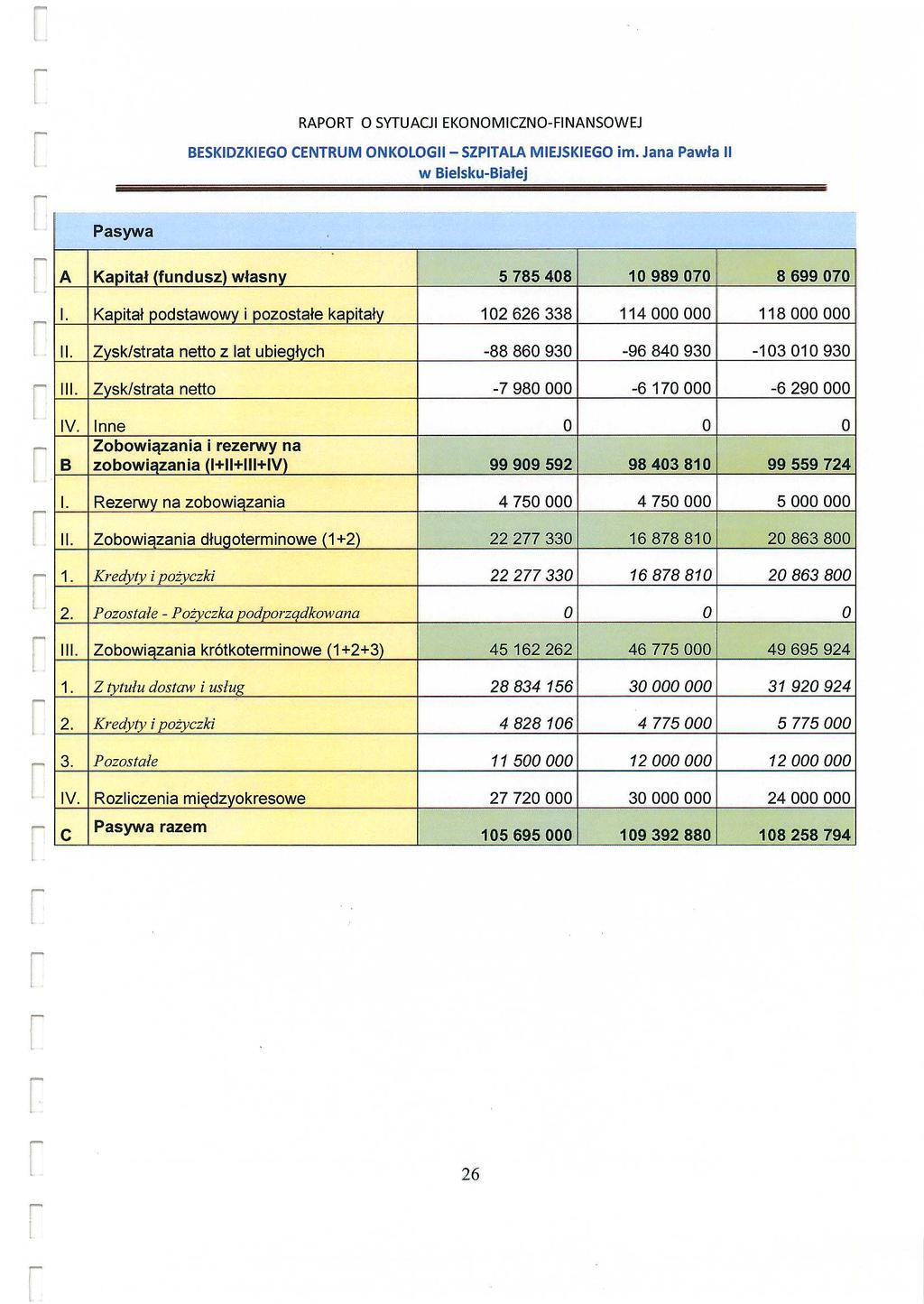

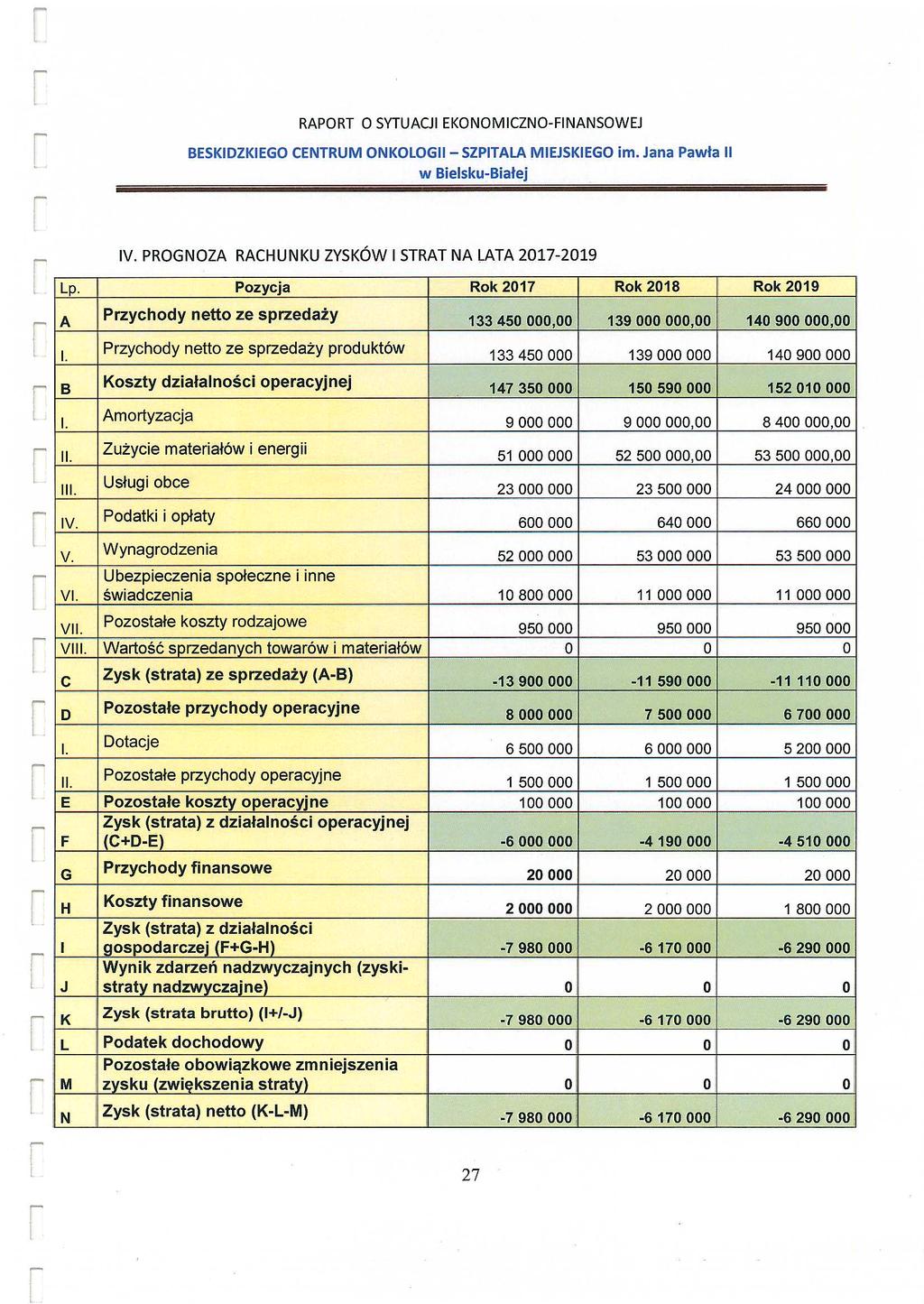

2 Załącznik Nr 1 do uchwały Nr Rady Miejskiej w Bielsku-Białej z dnia 2017 r. Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 2 z 47

3 Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 3 z 47

4 Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 4 z 47

5 Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 5 z 47

6 Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 6 z 47

7 Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 7 z 47

8 Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 8 z 47

9 Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 9 z 47

10 Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 10 z 47

11 Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 11 z 47

12 Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 12 z 47

13 Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 13 z 47

14 Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 14 z 47

15 Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 15 z 47

16 Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 16 z 47

17 Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 17 z 47

18 Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 18 z 47

19 Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 19 z 47

20 Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 20 z 47

21 Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 21 z 47

22 Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 22 z 47

23 Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 23 z 47

24 Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 24 z 47

25 Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 25 z 47

26 Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 26 z 47

27 Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 27 z 47

28 Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 28 z 47

29 Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 29 z 47

30 Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 30 z 47

31 Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 31 z 47

32 Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 32 z 47

33 Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 33 z 47

34 Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 34 z 47

35 Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 35 z 47

36 Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 36 z 47

37 Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 37 z 47

38 Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 38 z 47

39 Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 39 z 47

40 Załącznik Nr 2 do uchwały Nr Rady Miejskiej w Bielsku-Białej z dnia 2017 r. OCENA SYTUACJI EKONOMICZNO-FINANSOWEJ Beskidzkiego Centrum Onkologii - Szpitala Miejskiego im. Jana Pawła II w Bielsku-Białej samodzielnego publicznego zakładu opieki zdrowotnej, na podstawie Raportu za 2016 rok i prognozy na lata Zgodnie z art. 53 a, ust. 4 ustawy z dnia 15 kwietnia 2011 r o działalności leczniczej (t.j. Dz. U. z 2016r. poz. 1638), podmiot tworzący dokonuje oceny sytuacji ekonomicznofinansowej samodzielnego publicznego zakładu opieki zdrowotnej, na podstawie raportu przedstawionego prze kierownika sp zoz. Raport, o którym mowa zawiera w szczególności analizę sytuacji ekonomiczno finansowej za poprzedni rok obrotowy, prognozę sytuacji ekonomiczno finansowej na kolejne trzy lata obrotowe wraz z opisem przyjętych założeń oraz informację o istotnych zdarzeniach mających wpływ na sytuację ekonomiczno finansową sp zoz. Niniejsza analiza oraz prognoza sytuacji ekonomiczno - finansowej Beskidzkiego Centrum Onkologii - Szpitala Miejskiego im. Jana Pawła II w Bielsku-Białej samodzielnego publicznego zakładu opieki zdrowotnej, została dokonana na podstawie rozporządzenia Ministra Zdrowia z dnia 12 kwietnia 2017 r w sprawie wskaźników ekonomiczno-finansowych niezbędnych do sporządzenia analizy oraz prognozy sytuacji ekonomiczno-finansowej samodzielnych publicznych zakładów opieki zdrowotnej (Dz. U. z 2017, poz. 832). Ocena sytuacji ekonomiczno - finansowej została dokonana na podstawie poniższych wskaźników: 1. Wskaźniki zyskowności Wskaźniki zyskowności określają zdolność podmiotu do generowania zysków, a zatem ekonomiczną efektywność działalności. Dodatnie wartości wskaźników informują o racjonalnym gospodarowaniu, gdzie przychody podmiotu przewyższają koszty. Wskaźnik zyskowności netto (%) - pokazuje jaką część przychodów stanowi odnotowany zysk lub strata. W ten sposób jest określona efektywność gospodarki finansowej w odniesieniu do relacji przychody ogółem koszty ogółem podmiotu. Wskaźnik zyskowności działalności operacyjnej (%) - określa ekonomiczną efektywność działania podmiotu, z uwzględnieniem działalności podstawowej oraz pozostałej działalności operacyjnej. Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 40 z 47

41 Wskaźnik zyskowności aktywów (%) - informuje o wielkości zysku lub straty przypadającej na jednostkę wartości zaangażowanych w podmiocie aktywów, czyli wyznacza on ogólną zdolność aktywów podmiotu do generowania zysku. 2. Wskaźniki płynności Wskaźniki płynności określają zdolność podmiotu do terminowego regulowania zaciągniętych zobowiązań krótkoterminowych. Jeżeli poziom wskaźników obniża się, to występuje ryzyko utraty przez podmiot zdolności do terminowego regulowania zobowiązań. W przypadku gdy wskaźniki są zbyt wysokie, może to świadczyć o nieefektywnym gospodarowaniu posiadanymi środkami obrotowymi, takimi jak zapasy, należności lub środki finansowe. 1) Wskaźnik bieżącej płynności - określa zdolność podmiotu do spłaty zobowiązań krótkoterminowych poprzez upłynnienie wszystkich środków obrotowych. 2) Wskaźnik szybkiej płynności - określa zdolność podmiotu do spłacania zobowiązań krótkoterminowych najbardziej płynnymi aktywami, tj. krótkoterminowymi należnościami i aktywami finansowymi. 3. Wskaźniki efektywności 1) Wskaźnik rotacji należności (w dniach) - określa długość cyklu oczekiwania podmiotu na uzyskanie należności za świadczone usługi. Im wyższy poziom wskaźnika, tym podmiot ma większe trudności ze ściągalnością swoich należności, co może obniżyć zdolność do terminowego regulowania zobowiązań. 2) Wskaźnik rotacji zobowiązań (w dniach) - określa okres, jaki jest potrzebny podmiotowi do spłacenia swoich zobowiązań krótkoterminowych. Zbyt wysoka wartość wskaźnika może świadczyć o trudnościach podmiotu w regulowaniu swoich bieżących zobowiązań. 4. Wskaźniki zadłużenia 1) Wskaźnik zadłużenia aktywów (%) - informuje o stopniu finansowania aktywów kapitałami obcymi. Zbyt wysoka wartość wskaźnika podważa wiarygodność finansową podmiotu. 2) Wskaźnik wypłacalności - określa wielkość funduszy obcych przypadającą na jednostkę funduszu własnego. Wysoka wartość wskaźnika wskazuje na możliwość utraty zdolności do regulowania przez podmiot zobowiązań. Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 41 z 47

42 Ocena sytuacji ekonomiczno finansowej Beskidzkiego Centrum Onkologii Szpitala Miejskiego w Bielsku-Białej, za rok 2016 Analiza wskaźnikowa i punktowa sytuacji ekonomiczno-finansowej Szpitala za 2016 rok, sporządzona na podstawie sprawozdania finansowego za 2016 rok: Tabela podsumowująca wyniki oceny sytuacji ekonomiczno-finansowej za rok 2016 l.p. grupa wskaźniki wartość wskaźnika ocena 1 max. l. punktów do zdobycia wskaźnik zyskowności netto (%) -4,57% 0 5 wskaźniki zyskowności wskaźnik zyskowności dz.operacyjnej (%) -3,00% 0 5 wskaźnik zyskowności aktywów (%) -5,48% 0 5 razem: wskaźniki wskaźniki bieżącej płynności 0, płynności wskaźniki szybkiej płynności 0, razem: wskaźniki wskaźnik rotacji należności (w dniach) 55, efektywności wskaźnik rotacji zobowiązań (w dniach) 99, razem: 2 10 wskaźniki wskaźnik zadłużenia aktywów (%) 64,68% 3 10 zadłużenia wskaźnik wypłacalności 7, razem: 3 20 Łączna liczba punktów: Z powyższej punktowej oceny poszczególnych wskaźników wynika, że Beskidzkie Centrum Onkologii Szpital Miejski, na 70 możliwych do osiągnięcia punktów, uzyskał za 2016 rok - 17 punktów, przy czym: wszystkie wskaźniki zyskowności przyjmują ujemne wartości, osiągając w tej kategorii 0 punktów. Wskazuje to, iż nadwyżka przychodów nad kosztami zmiennymi nie pozwala na pokrycie wszystkich kosztów stałych. Wskaźniki te kształtują się na poziomie od (-) 3% do (-) 5,5 %. analiza wskaźników płynności potwierdza istnienie trudności w bieżącym regulowaniu płatności i wypłacalności jednostki. Stosunkowo wysoka ocena tych wskaźników za 2016 rok, wynika głównie z wysokiego poziomu należności, na koniec roku. Szpital w tej kategorii uzyskał za 2016 rok razem 12 punktów na 25 możliwych. Dokonana dywersyfikacja zadłużenia poprzez zaciągnięcie długoterminowego Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 42 z 47

43 kredytu i zmiana struktury zadłużenia z krótkoterminowej na długoterminową, wpłynęła na poprawę tych wskaźników. w zakresie wskaźników efektywności Szpital osiągnął za 2016 rok tylko 2 punkty na 10 możliwych. Wyrażone w dniach okresy rotacji należności i zobowiązań, są na bardzo wysokim poziomie. Wskaźnik obrotu zobowiązaniami wskazuje, że Szpital reguluje swoje zobowiązania wobec dostawców dopiero po średnio 99 dniach. Wysoki z kolei wskaźnik rotacji należności wynika z wysokiego stanu należności na koniec roku z tytułu ujęcia w m-cu grudniu wartości ugód z nadwykonań. o stopniu sfinansowania aktywów kapitałami obcymi świadczą wskaźniki zadłużenia, gdzie Szpital osiągnął w tej kategorii wartość punktową 3, na 20 możliwych. Wskazuje to na wysokie zadłużenie Szpitala w 2016 roku, które stanowiło 65 % jego majątku. Dokonana zgodnie z rozporządzeniem Ministra Zdrowia z r., ocena wskaźników wykazuje, że Szpital z możliwych do uzyskania maksymalnie 70 punktów, uzyskał za 2016 rok - 17, co potwierdza, iż sytuacja ekonomiczno-finansowa Szpitala jest trudna i wymaga podejmowania zdecydowanych działań naprawczych. Trudna sytuacja Szpitala ma charakter finansowy i ekonomiczny. W kategoriach finansowych - to wysoki poziom zobowiązań, a w zakresie ekonomicznym - to brak rentowności z uwagi na to, że Szpital ponosi stratę na każdym poziomie działalności. Prognoza sytuacji ekonomiczno finansowej Beskidzkiego Centrum Onkologii Szpitala Miejskiego w Bielsku-Białej, na kolejne trzy lata, tj. na Szczegółowe założenia dotyczące prognozy ekonomiczno finansowej opisane są w Raporcie Szpitala, w oparciu o który dokonana została niniejsza ocena, a który stanowi załącznik Nr 1 do Uchwały Rady Miejskiej, dotyczącej oceny sytuacji ekonomiczno finansowej Szpitala. Główne założenia kierunkowe na najbliższe trzy lata opierają się o przyjętą politykę Dyrekcji Szpitala, nakierowaną na: 1.Zwiększanie przychodów, głównie w oparciu o zawarte umowy z NFZ z tytułu poszerzania rodzajów świadczeń. Wykorzystanie pozycji szpitala, zakwalifikowanego do sieci szpitali jako szpitala onkologicznego, z szerokim zakresem świadczeń nielimitowanych. 2. Optymalizację wykorzystania majątku rzeczowego niezbędnego do wykonywania zadań, co z jednej strony wpływa na lepszą diagnostykę, a z drugiej podnosi efektywność pracy lekarzy i personelu medycznego. 3. Kontynuację działań w zakresie restrukturyzacji zadłużenia, organizacji i świadczonych usług oraz redukcji kosztów. 4. Dalsze wdrażanie procedur kontroli kosztów i optymalizacji rozliczeń udzielanych świadczeń. Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 43 z 47

44 Tabela podsumowująca wyniki oceny sytuacji ekonomiczno-finansowej prognozowanej na lata l.p. grupa wskaźniki wartość wskaźnika ocena wartość wskaźnika ocena wartość wskaźnika ocena max. l. punktów do zdobycia wskaźniki zyskownoś ci wskaźnik zyskowności netto (%) -5,64% 0-4,21% 0-4,26% 0 5 wskaźnik zyskowności dz.operacyjnej (%) -4,24% 0-2,86% 0-3,06% 0 5 wskaźnik zyskowności aktywów (%) -7,21% 0-5,74% 0-5,78% 0 5 razem: wskaźniki bieżącej wskaźniki płynności 0,32 0 0,33 0 0, płynności wskaźniki szybkiej płynności 0,26 0 0,26 0 0, razem: wskaźnik rotacji wskaźniki należności (w dniach) 15, , , efektywnoś wskaźnik rotacji ci zobowiązań (w dniach) 80, , , razem: wskaźnik zadłużenia wskaźniki aktywów (%) 68,30% 3 62,53% 3 69,80% 3 10 zadłużenia wskaźnik wypłacalności 12,48 0 6,22 0 8, razem: Łączna liczba punktów: Analiza wskaźnikowa dokonana na podstawie prognozowanych danych finansowych na lata wskazuje, że Szpital w tym okresie osiągnie niewielką poprawę w stosunku do 2016 r. w zakresie efektywności działalności. Wskaźniki płynności bieżącej będą utrzymywać się na niskim poziomie tj. ok. 0,32-0,37, co potwierdza, że wzrost aktywów obrotowych, pociągnie za sobą również wzrost poziomu zobowiązań. Poziom wskaźników płynności wskazuje, że nadal będą występować trudności w bieżącym, terminowym regulowaniu płatności. Wskaźnik rotacji należności poprawi się i w roku 2019 wyniesie 19 dni, co wynika z szacowanego spadku wielkości należności od odbiorców na koniec kolejnych lat, w stosunku do poziomu z końca 2016 r. Wskaźnik rotacji zobowiązań winien utrzymywać się na poziomie ok. 80 dni, gdyż równolegle do wzrostu przychodów wzrosną zobowiązania z tytułu dokonywanych zakupów. Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 44 z 47

45 Wskaźniki ogólnego zadłużenia nadal będą utrzymywać się na dosyć wysokim poziomie tj. ponad 60% i są pochodną planowanego poziomu zobowiązań. Wskaźnik wypłacalności zmniejszy się z 12 w 2017 r. do 8,7 w 2019 r., co będzie efektem wzrostu kapitałów własnych, z uwagi na planowane inwestycje. Mimo niewielkiej poprawy wskaźników ekonomicznych, ogólna ocena prognozy na lata , dokonana na podstawie poziomu powyższych wskaźników, kształtuje się na poziomie 10 punktów na 70 możliwych. Jest to ocena niższa o 7 punktów niż osiągnięta w 2016 r. Wynika to z planowanego niższego poziomu należności na koniec okresów sprawozdawczych w latach , z uwagi na zmianę sposobu finansowania świadczeń przez NFZ zapłata ryczałtowa. Ponadto zmieniła się struktura zobowiązań, gdzie obniżeniu uległy zobowiązania krótkoterminowe na rzecz długoterminowych. Reasumując, należy stwierdzić, że prognozy na najbliższe trzy lata nie pozwalają szacować znaczącej poprawy sytuacji ekonomiczno - finansowej Szpitala. Z uwagi na fakt, że Szpital za 2016 rok poniósł stratę netto, Dyrektor Szpitala ma obowiązek, zgodnie z art. 59, ust. 4 ustawy z dnia 15 kwietnia 2011 r o działalności leczniczej (t.j. Dz. U. z 2016r. poz. 1638), przedstawić podmiotowi tworzącemu, w terminie do końca września bieżącego roku, program naprawczy w celu jego zatwierdzenia. Informacja o istotnych zdarzeniach mogących mieć wpływ na sytuację ekonomiczno - finansową Beskidzkiego Centrum Onkologii Szpitala Miejskiego w Bielsku-Białej Beskidzkie Centrum Onkologii - Szpital Miejski im. Jana Pawła II w Bielsku - Białej świadczy usługi w zakresie specjalistycznego lecznictwa zamkniętego, ambulatoryjnej opieki specjalistycznej, opieki długoterminowej, hospicyjnej i rehabilitacji. Ponad 90 % przychodów Szpitala realizowanych jest w oparciu o posiadane kontrakty z NFZ, który to zgodnie z określonymi centralnie zasadami finansowania i refundacji, dokonuje wyceny i zapłaty za wykonane świadczenia. Wprowadzana w bieżącym roku reforma służby zdrowia wiąże się z jednej strony z szansą realizacji wyższych niż dotychczasowy poziom, nielimitowanych świadczeń onkologicznych, gdyż BCO-SM zostało zakwalifikowane do sieci szpitali jako Szpital onkologiczny, a z drugiej strony istnieją znaczne ograniczenia dla pozostałych zakresów świadczeń, których wielkość ustalana będzie ryczałtowo, na poziomie wykonania z 2015 r. Należy również uwzględnić fakt, iż kontraktacja świadczeń medycznych z płatnikiem ma być realizowana w cyklu 4 - letnim tj. zawarte umowy będą utrzymywane do końca 2021 r. Tym niemniej, zgodnie z deklaracjami zawartymi w Raporcie Szpitala, podejmowane będą dalsze działania zmierzające do zwiększenia przychodów, w tym głównie nielimitowanych - onkologicznych, w zakresie świadczeń już zakontraktowanych z NFZ np. radioterapii, chemioterapii, a także w celu pozyskania dodatkowych kontraktów m.in. na wykonywanie badań kosztochłonnych, poszerzenie zakresu świadczeń oddziału neurologii o udary, czy uruchomienie hospicjum domowego. Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 45 z 47

46 Kolejną kwestią jest konkurencja ze strony Niepublicznych Zakładów Opieki Zdrowotnej, oferujących często nowy standard usług przy zastosowaniu nowoczesnego sprzętu, wyposażenia i wystroju. Powoduje to konieczność podwyższania kosztów utrzymania w SPZOZ. Ponadto chęć zatrzymania w szpitalu wysokiej klasy specjalistów, wykwalifikowanego personelu, wiąże się z koniecznością realizowania wynagrodzeń na poziomie odpowiadającym poziomowi funkcjonującemu na rynku. Ustalenia dot. minimalnego wynagrodzenia dla pracowników służby zdrowia zakładają, że najniższe wynagrodzenie zasadnicze będzie stanowiło iloczyn współczynnika pracy dla danej grupy zawodowej i wysokości przeciętnego wynagrodzenia w roku poprzedzającym. Do końca 2019 r. zamiast przeciętnego wynagrodzenia, przyjmowana będzie kwota bazowa w wysokości 3,9 tys. zł brutto. Docelowa wysokość najniższego wynagrodzenia zasadniczego ma być osiągnięta po upływie okresu przejściowego tj. do końca 2021 r. Pierwsze wzrosty wynagrodzeń zaplanowano od 1 lipca 2017 r. Powyższe regulacje będą mieć wpływ na sytuację ekonomiczną szpitala, jednakże nie wprowadzono tych założeń do projekcji finansowej na lata , ponieważ w okresie sporządzenia Raportu, powyższe regulacje były jeszcze w fazie projektowej. Należy również zwrócić uwagę, że okres najbliższych trzech lat będzie okresem prowadzenia na terenie szpitala istotnych inwestycji tj. rozbudowy i modernizacji BCO-SM, które po ich zrealizowaniu wpłyną na zwiększenie możliwości poszerzenia zakresu wykonywanych przez Szpital świadczeń. Projekt inwestycyjny dotyczy m.in. rozbudowy Szpitala o nowy 5 kondygnacyjny budynek przy ul. Wyzwolenia, modernizacji istniejącego budynku głównego po przeniesieniu oddziałów i sal zabiegowych do nowowybudowanego obiektu, modernizacji Pawilonu IV przy ul. Wyspiańskiego, usprzętowienia obiektów, jak również pełnej informatyzacji Szpitala. Równolegle do działań zmierzających do zwiększenia przychodów, realizowane będą dalsze działania w zakresie optymalizacji kosztów. Powyższe działania wpłyną na wskaźniki finansowe w prognozowanych latach, które jednak wskazują na utrzymywanie się w tym okresie nadal trudnej sytuacji finansowo ekonomicznej Szpitala. Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 46 z 47

47 Uzasadnienie do projektu Uchwały Rady Miejskiej w Bielsku-Białej w sprawie oceny sytuacji ekonomiczno-finansowej Beskidzkiego Centrum Onkologii - Szpitala Miejskiego im. Jana Pawła II w Bielsku-Białej - samodzielnego publicznego zakładu opieki zdrowotnej, na podstawie Raportu za rok 2016 oraz prognozy na lata Zgodnie z ustawą o działalności leczniczej, w terminie do 31 maja każdego roku kierownik samodzielnego publicznego zakładu opieki zdrowotnej sporządza i przekazuje podmiotowi tworzącemu raport o sytuacji ekonomiczno-finansowej samodzielnego publicznego zakładu opieki zdrowotnej. Raport zawiera w szczególności analizę sytuacji ekonomiczno finansowej za poprzedni rok obrotowy, prognozę sytuacji ekonomiczno finansowej na kolejne trzy lata obrotowe wraz z opisem przyjętych założeń oraz informację o istotnych zdarzeniach mających wpływ na sytuację ekonomiczno finansową sp zoz. Podmiot tworzący na podstawie raportu dokonuje oceny sytuacji ekonomiczno-finansowej Szpitala, stąd projekt niniejszej uchwały. Id: E035-4EBB-9EBB-57A4E903BC56. Projekt Strona 47 z 47

Warszawa, dnia 25 kwietnia 2017 r. Poz. 832 ROZPORZĄDZENIE MINISTRA ZDROWIA 1) z dnia 12 kwietnia 2017 r.

z dnia 12 kwietnia 2017 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 25 kwietnia 2017 r. Poz. 832 ROZPORZĄDZENIE MINISTRA ZDROWIA 1) z dnia 12 kwietnia 2017 r. w sprawie wskaźników ekonomiczno-finansowych niezbędnych

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 25 kwietnia 2017 r. Poz. 832 ROZPORZĄDZENIE MINISTRA ZDROWIA 1) z dnia 12 kwietnia 2017 r. w sprawie wskaźników ekonomiczno-finansowych niezbędnych

UCHWAŁA NR XXXIV/226/2017 RADY POWIATU SOKÓLSKIEGO. z dnia 27 lipca 2017 r.

UCHWAŁA NR XXXIV/226/2017 RADY POWIATU SOKÓLSKIEGO z dnia 27 lipca 2017 r. w sprawie oceny sytuacji ekonomiczno-finansowej Samodzielnego Publicznego Zakładu Opieki Zdrowotnej w Sokółce za rok 2016 Na podstawie

UCHWAŁA NR XXXIV/226/2017 RADY POWIATU SOKÓLSKIEGO z dnia 27 lipca 2017 r. w sprawie oceny sytuacji ekonomiczno-finansowej Samodzielnego Publicznego Zakładu Opieki Zdrowotnej w Sokółce za rok 2016 Na podstawie

Ocena sytuacji ekonomiczno-finansowej Zespołu Opieki Zdrowotnej w Skarżysku-Kamiennej Szpital Powiatowy im. Marii Skłodowskiej-Curie za 2016 rok

Załącznik nr 1.. do Uchwały Nr Rady Powiatu Skarżyskiego z dnia Ocena sytuacji ekonomiczno-finansowej Zespołu Opieki Zdrowotnej w Skarżysku-Kamiennej Szpital Powiatowy im. Marii Skłodowskiej-Curie za 2016

Załącznik nr 1.. do Uchwały Nr Rady Powiatu Skarżyskiego z dnia Ocena sytuacji ekonomiczno-finansowej Zespołu Opieki Zdrowotnej w Skarżysku-Kamiennej Szpital Powiatowy im. Marii Skłodowskiej-Curie za 2016

RAPORT O SYTUACJI EKONOMICZNO-FINANSOWEJ SAMODZIELNEGO PUBLICZNEGO ZAKŁADU OPIEKI ZDROWOTNEJ

Załącznik do Uchwały Nr XL/2/1 Rady Gminy Pleśna z dnia 29 czerwca 21 r. RAPORT O SYTUACJI EKONOMICZNO-FINANSOWEJ SAMODZIELNEGO PUBLICZNEGO ZAKŁADU OPIEKI ZDROWOTNEJ Podstawa prawna: art. 5a ustawy z dnia

Załącznik do Uchwały Nr XL/2/1 Rady Gminy Pleśna z dnia 29 czerwca 21 r. RAPORT O SYTUACJI EKONOMICZNO-FINANSOWEJ SAMODZIELNEGO PUBLICZNEGO ZAKŁADU OPIEKI ZDROWOTNEJ Podstawa prawna: art. 5a ustawy z dnia

UCHWAŁA NR... RADY MIASTA OPOLA. z dnia r.

Projekt z dnia... UCHWAŁA NR... RADY MIASTA OPOLA z dnia... 2019 r. w sprawie oceny sytuacji ekonomiczno-finansowej Samodzielnego Publicznego Zakładu Opieki Zdrowotnej Centrum w Opolu Na podstawie art.

Projekt z dnia... UCHWAŁA NR... RADY MIASTA OPOLA z dnia... 2019 r. w sprawie oceny sytuacji ekonomiczno-finansowej Samodzielnego Publicznego Zakładu Opieki Zdrowotnej Centrum w Opolu Na podstawie art.

sieci. Kategoria B liczba punktów: 61-80 warunek dodatkowy: nieujemny wynik finansowy z działalności jednostki Kategoria C liczba punktów: 41-60

- zakres i metody oceny sytuacji ekonomicznej jednostek sieci Proponuje się, by ocena sytuacji ekonomiczno-finansowej jednostek sieci opierała się na analizie wskaźnikowej. Na tej podstawie, przy zastosowaniu

- zakres i metody oceny sytuacji ekonomicznej jednostek sieci Proponuje się, by ocena sytuacji ekonomiczno-finansowej jednostek sieci opierała się na analizie wskaźnikowej. Na tej podstawie, przy zastosowaniu

UCHWAŁA NR... RADY MIASTA OPOLA. z dnia r.

Projekt z dnia... UCHWAŁA NR... RADY MIASTA OPOLA z dnia... 219 r. w sprawie oceny sytuacji ekonomiczno-finansowej Samodzielnego Publicznego Zakładu Opieki Zdrowotnej Zaodrze" w Opolu Na podstawie art.

Projekt z dnia... UCHWAŁA NR... RADY MIASTA OPOLA z dnia... 219 r. w sprawie oceny sytuacji ekonomiczno-finansowej Samodzielnego Publicznego Zakładu Opieki Zdrowotnej Zaodrze" w Opolu Na podstawie art.

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa Jak ocenić pozycję finansową firmy? dr Waldemar Rogowski Szkoła Główna Handlowa w Warszawie 29 marca 2011 r. Główne grupy wskaźników Płynności

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa Jak ocenić pozycję finansową firmy? dr Waldemar Rogowski Szkoła Główna Handlowa w Warszawie 29 marca 2011 r. Główne grupy wskaźników Płynności

Opracowanie obszarów restrukturyzacyjnych SP ZOZ w Kędzierzynie-Koźlu.

Opracowanie obszarów restrukturyzacyjnych SP ZOZ w Kędzierzynie-Koźlu www.amgfinanse.pl 1 Potrzeba Restrukturyzacji Celem restrukturyzacji naprawczej jest poprawa procesów funkcjonowania jednostki ochrony

Opracowanie obszarów restrukturyzacyjnych SP ZOZ w Kędzierzynie-Koźlu www.amgfinanse.pl 1 Potrzeba Restrukturyzacji Celem restrukturyzacji naprawczej jest poprawa procesów funkcjonowania jednostki ochrony

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa Jak ocenić pozycję finansową firmy? dr Grażyna Michalczuk Uniwersytet w Białymstoku 9 maja 2013 r. Co to jest analiza To metoda poznanie

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa Jak ocenić pozycję finansową firmy? dr Grażyna Michalczuk Uniwersytet w Białymstoku 9 maja 2013 r. Co to jest analiza To metoda poznanie

Analiza Ekonomiczna. 3. Analiza wskaźnikowa sprawozdań finansowych.

Analiza Ekonomiczna. 3. Analiza wskaźnikowa sprawozdań finansowych. Rozwinięciem wstępnej analizy sprawozdań finansowych jest analiza wskaźnikowa. Jest ona odpowiednim narzędziem analizy finansowej przedsiębiorstwa,

Analiza Ekonomiczna. 3. Analiza wskaźnikowa sprawozdań finansowych. Rozwinięciem wstępnej analizy sprawozdań finansowych jest analiza wskaźnikowa. Jest ona odpowiednim narzędziem analizy finansowej przedsiębiorstwa,

Wskaźnik Formuła OB D% aktywa trwałe aktywa obrotowe

1. Wskaźniki sprawności działania Wskaźnik Formuła 2009 2008 OB D% 1. Podstawowy wsk. Struktury majątkowej aktywa trwałe aktywa obrotowe 2. 3. 4. 5. 6. 7. 8. 9. 10. Wskaźnik produktywności aktywów (wskaźnik

1. Wskaźniki sprawności działania Wskaźnik Formuła 2009 2008 OB D% 1. Podstawowy wsk. Struktury majątkowej aktywa trwałe aktywa obrotowe 2. 3. 4. 5. 6. 7. 8. 9. 10. Wskaźnik produktywności aktywów (wskaźnik

Dyrekcja Generalna Lasów Państwowych Autor: Anna Paszkiewicz (e-mail: a.paszkiewicz@lasy.gov.pl)

") W Państwowym Gospodarstwie Leśnym Lasy Państwowe parametry ekonomiczne, tak jak w kaŝdym podmiocie gospodarczym działającym na rynku, słuŝą do oceny sytuacji całej organizacji jak i poszczególnych jednostek

W Państwowym Gospodarstwie Leśnym Lasy Państwowe parametry ekonomiczne, tak jak w kaŝdym podmiocie gospodarczym działającym na rynku, słuŝą do oceny sytuacji całej organizacji jak i poszczególnych jednostek

Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży transportowej

M.Ryng Wroclaw University of Economycs Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży transportowej Working paper Słowa kluczowe: Planowanie finansowe, metoda procentu od sprzedaży,

M.Ryng Wroclaw University of Economycs Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży transportowej Working paper Słowa kluczowe: Planowanie finansowe, metoda procentu od sprzedaży,

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa prof. Waldemar Rogowski Szkoła Główna Handlowa w Warszawie 10 kwietnia 2018 r. prof. nadzw. SGH dr hab. Waldemar Rogowski Kierownik Zakładu

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa prof. Waldemar Rogowski Szkoła Główna Handlowa w Warszawie 10 kwietnia 2018 r. prof. nadzw. SGH dr hab. Waldemar Rogowski Kierownik Zakładu

JR INVEST S.A. 30-552 Kraków ul. Wielicka 25

JR INVEST S.A. 30-552 Kraków ul. Wielicka 25 Sprawozdanie Zarządu z działalności za rok obrotowy od 1 stycznia do 31 grudnia 2012 Sprawozdanie z działalności jednostki w roku obrotowym Zgodnie z przepisami

JR INVEST S.A. 30-552 Kraków ul. Wielicka 25 Sprawozdanie Zarządu z działalności za rok obrotowy od 1 stycznia do 31 grudnia 2012 Sprawozdanie z działalności jednostki w roku obrotowym Zgodnie z przepisami

Pozycje bilansu przeliczono według kursu średniego euro ogłoszonego przez Narodowy Bank Polski, obowiązujący na dzień bilansowy.

6 1. WPROWADZENIE Wybrane informacje finansowe zawierające podstawowe dane liczbowe (w złotych oraz przeliczone na euro) podsumowujące sytuację finansową Grupy Kapitałowej LUG S.A. w okresie 01.01.2012r.

6 1. WPROWADZENIE Wybrane informacje finansowe zawierające podstawowe dane liczbowe (w złotych oraz przeliczone na euro) podsumowujące sytuację finansową Grupy Kapitałowej LUG S.A. w okresie 01.01.2012r.

Analiza finansowa przedsiębiorstw z punktu widzenia współpracującego z analizowanym przedsiębiorstwem

Agnieszka Mikołajczyk Uniwersytet Ekonomiczny we Wrocławiu Analiza finansowa przedsiębiorstw z punktu widzenia współpracującego z analizowanym przedsiębiorstwem Słowa kluczowe: rentowność, zadłużenie,

Agnieszka Mikołajczyk Uniwersytet Ekonomiczny we Wrocławiu Analiza finansowa przedsiębiorstw z punktu widzenia współpracującego z analizowanym przedsiębiorstwem Słowa kluczowe: rentowność, zadłużenie,

Program restrukturyzacji. Samodzielnego Publicznego Zakładu. Opieki Zdrowotnej w Wieluniu. na lata

Program restrukturyzacji Samodzielnego Publicznego Zakładu Opieki Zdrowotnej w Wieluniu na lata 2005-2010 Lipiec 2005 Spis treści: I. Opis sytuacji ekonomiczno-finansowej Zakładu str.3 1. Analiza bilansu

Program restrukturyzacji Samodzielnego Publicznego Zakładu Opieki Zdrowotnej w Wieluniu na lata 2005-2010 Lipiec 2005 Spis treści: I. Opis sytuacji ekonomiczno-finansowej Zakładu str.3 1. Analiza bilansu

Analiza i ocena sytuacji finansowej przedsiębiorstwa

Rozdział 6 Analiza i ocena sytuacji finansowej przedsiębiorstwa Celem niniejszego rozdziału jest przedstawienie podstawowych narzędzi analizy finansowej. Po jego lekturze Czytelnik zdobędzie informacje

Rozdział 6 Analiza i ocena sytuacji finansowej przedsiębiorstwa Celem niniejszego rozdziału jest przedstawienie podstawowych narzędzi analizy finansowej. Po jego lekturze Czytelnik zdobędzie informacje

Analiza ekonomiczna w przedsiębiorstwie Wprowadzenie

Analiza ekonomiczna w przedsiębiorstwie Wprowadzenie Marcin Dwórznik Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć poruszane obszary w ciągu

Analiza ekonomiczna w przedsiębiorstwie Wprowadzenie Marcin Dwórznik Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć poruszane obszary w ciągu

SPRAWOZDAWCZOŚĆ FINANSOWA

prezentacja pochodzi z serwisu pracedyplomowe.eu - prace dyplomowe SPRAWOZDAWCZOŚĆ FINANSOWA Charakterystyka oraz rola w ocenie kondycji finansowej przedsiębiorstwa na przykładzie przedsiębiorstwa AMICA

prezentacja pochodzi z serwisu pracedyplomowe.eu - prace dyplomowe SPRAWOZDAWCZOŚĆ FINANSOWA Charakterystyka oraz rola w ocenie kondycji finansowej przedsiębiorstwa na przykładzie przedsiębiorstwa AMICA

Załącznik do Uchwały nr 1196/50/V/2015 z dnia 07.07.2015 r.

Załącznik do Uchwały nr 1196/50/V/2015 z dnia 07.07.2015 r. Wytyczne dotyczące badania rocznych sprawozdań finansowych za 2015 rok samodzielnych publicznych zakładów opieki zdrowotnej, dla których podmiotem

Załącznik do Uchwały nr 1196/50/V/2015 z dnia 07.07.2015 r. Wytyczne dotyczące badania rocznych sprawozdań finansowych za 2015 rok samodzielnych publicznych zakładów opieki zdrowotnej, dla których podmiotem

Podstawowe finansowe wskaźniki KPI

Podstawowe finansowe wskaźniki KPI 1. Istota wskaźników KPI Według definicji - KPI (Key Performance Indicators) to kluczowe wskaźniki danej organizacji używane w procesie pomiaru osiągania jej celów. Zastosowanie

Podstawowe finansowe wskaźniki KPI 1. Istota wskaźników KPI Według definicji - KPI (Key Performance Indicators) to kluczowe wskaźniki danej organizacji używane w procesie pomiaru osiągania jej celów. Zastosowanie

GRUPA KAPITAŁOWA ABAK

GRUPA KAPITAŁOWA ABAK Sprawozdanie Zarządu Jednostki dominującej Abak S.A. z działalności Grupy kapitałowej za rok obrotowy od 1 stycznia do 31 grudnia 2013 1 Sprawozdanie z działalności Grupy Kapitałowej

GRUPA KAPITAŁOWA ABAK Sprawozdanie Zarządu Jednostki dominującej Abak S.A. z działalności Grupy kapitałowej za rok obrotowy od 1 stycznia do 31 grudnia 2013 1 Sprawozdanie z działalności Grupy Kapitałowej

sprawozdawczego oraz dostarczenie informacji o funkcjonowaniu spółki. Natomiast wadą jest wymóg wyważonego doboru wskaźników, których podstawą jest

ANALIZA WSKAŹNIKOWA Analiza danych finansowych za pomocą analizy wskaźnikowej wykorzystuje różne techniki badawcze, podkreślając porównawczą oraz względną wagę prezentowanych danych, które mają ocenić

ANALIZA WSKAŹNIKOWA Analiza danych finansowych za pomocą analizy wskaźnikowej wykorzystuje różne techniki badawcze, podkreślając porównawczą oraz względną wagę prezentowanych danych, które mają ocenić

ANALIZA WSKAŹNIKOWA WSKAŹNIKI PŁYNNOŚCI MATERIAŁY EDUKACYJNE. Wskaźnik bieżącej płynności

ANALIZA WSKAŹNIKOWA WSKAŹNIKI PŁYNNOŚCI Wskaźnik bieżącej płynności Informuje on, ile razy bieżące aktywa pokrywają bieżące zobowiązania firmy. Zmniejszenie wartości tak skonstruowanego wskaźnika poniżej

ANALIZA WSKAŹNIKOWA WSKAŹNIKI PŁYNNOŚCI Wskaźnik bieżącej płynności Informuje on, ile razy bieżące aktywa pokrywają bieżące zobowiązania firmy. Zmniejszenie wartości tak skonstruowanego wskaźnika poniżej

Art. 59 Ustawy o działalności leczniczej

Sprawozdawczość Finansowa Szpitali obligatoryjnie Bilans Rachunek wyników Informacja dodatkowa, obejmująca wprowadzenie do sprawozdania finansowego oraz dodatkowe informacje i objaśnienia Zestawienie zmian

Sprawozdawczość Finansowa Szpitali obligatoryjnie Bilans Rachunek wyników Informacja dodatkowa, obejmująca wprowadzenie do sprawozdania finansowego oraz dodatkowe informacje i objaśnienia Zestawienie zmian

Jak poprawić swój rating finansowy? dla

Jak poprawić swój rating finansowy? dla 1 Co ma pozytywny wpływ na rating finansowy? mądre i trafione decyzje biznesowe prowadzących biznes sprzyjające otoczenie ekonomiczne 2 O decyzjach biznesowych trudno

Jak poprawić swój rating finansowy? dla 1 Co ma pozytywny wpływ na rating finansowy? mądre i trafione decyzje biznesowe prowadzących biznes sprzyjające otoczenie ekonomiczne 2 O decyzjach biznesowych trudno

Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych za 2008 r. i I półrocze 2009 r. (wersja rozszerzona)

") Warszawa, dnia 30 października 2009 r. Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych za 2008 r. i I półrocze 2009 r. (wersja rozszerzona) W końcu grudnia 2008 r. funkcjonowały 62 kasy

Warszawa, dnia 30 października 2009 r. Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych za 2008 r. i I półrocze 2009 r. (wersja rozszerzona) W końcu grudnia 2008 r. funkcjonowały 62 kasy

Aktualizacja części Prospektu Polnord S.A. poprzez Aneks z dn. 16 maja 2006 roku

ANEKS, ZATWIERDZONY DECYZJĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU 18 MAJA 2006 r., DO PROSPEKTU EMISYJNEGO SPÓŁKI POLNORD S.A. ZATWIERDZONEGO DECYZJIĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU

ANEKS, ZATWIERDZONY DECYZJĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU 18 MAJA 2006 r., DO PROSPEKTU EMISYJNEGO SPÓŁKI POLNORD S.A. ZATWIERDZONEGO DECYZJIĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU

Wodzisław Śl., r.

Wodzisław Śl., 16.02.2016 r. L.dz. DZPiZ /16 Do: oferenci biorący udział w postępowaniu na Kompleksowa obsługa bankowa wraz z udzieleniem kredytu w rachunku bieżącym oraz kredytu w rachunku kredytowym

Wodzisław Śl., 16.02.2016 r. L.dz. DZPiZ /16 Do: oferenci biorący udział w postępowaniu na Kompleksowa obsługa bankowa wraz z udzieleniem kredytu w rachunku bieżącym oraz kredytu w rachunku kredytowym

Metody oceny efektywności ekonomicznej działalności przedsiębiorstwa

Metody oceny efektywności ekonomicznej działalności przedsiębiorstwa. 2011-10-13 1 Oceny kondycji finansowej przedsiębiorstwa dokonuje się przy pomocy wskaźników. 2011-10-13 2 Analiza wskaźnikowa Najbardziej

Metody oceny efektywności ekonomicznej działalności przedsiębiorstwa. 2011-10-13 1 Oceny kondycji finansowej przedsiębiorstwa dokonuje się przy pomocy wskaźników. 2011-10-13 2 Analiza wskaźnikowa Najbardziej

Samodzielne Publiczne Zakłady Opieki Zdrowotnej Wszystkie SPZOZ

Samodzielne Publiczne Zakłady Opieki Zdrowotnej Wszystkie SPZOZ Aktywa samodzielnych publicznych zakładów opieki zdrowotnej województwa kujawsko-pomorskiego (109 zakładów) w roku osiągnęły wartość 837,9

Samodzielne Publiczne Zakłady Opieki Zdrowotnej Wszystkie SPZOZ Aktywa samodzielnych publicznych zakładów opieki zdrowotnej województwa kujawsko-pomorskiego (109 zakładów) w roku osiągnęły wartość 837,9

Analiza wskaźnikowa. Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa. Jak ocenić pozycję finansową firmy? Hanna Micińska Uniwersytet Ekonomiczny w Katowicach 6 maja 2013 r. 1 Analiza wskaźnikowa Każda decyzja

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa. Jak ocenić pozycję finansową firmy? Hanna Micińska Uniwersytet Ekonomiczny w Katowicach 6 maja 2013 r. 1 Analiza wskaźnikowa Każda decyzja

OCENA RADY NADZORCZEJ SYTUACJI FINANSOWEJ TUP S.A. W ROKU 2010

OCENA RADY NADZORCZEJ SYTUACJI FINANSOWEJ TUP S.A. W ROKU 2010 str. 1 Spis treści Ocena sytuacji finansowej TUP S.A.... 3 Finansowanie majątku Spółki:... 3 Struktura majątku Spółki:... 3 Wycena majątku

OCENA RADY NADZORCZEJ SYTUACJI FINANSOWEJ TUP S.A. W ROKU 2010 str. 1 Spis treści Ocena sytuacji finansowej TUP S.A.... 3 Finansowanie majątku Spółki:... 3 Struktura majątku Spółki:... 3 Wycena majątku

Nazwa i adres firmy XYZ sp. z o.o. ul. Malwowa Konin. Sprawozdanie z działalności zarządu za okres

Nazwa i adres firmy ul. Malwowa 15 63-420 Konin Sprawozdanie z działalności zarządu za okres 01.01.2017-31.12.2017 roku powstała dnia 09.01.2009 roku na mocy umowy spółki. Działalność spółki to: usługi

Nazwa i adres firmy ul. Malwowa 15 63-420 Konin Sprawozdanie z działalności zarządu za okres 01.01.2017-31.12.2017 roku powstała dnia 09.01.2009 roku na mocy umowy spółki. Działalność spółki to: usługi

Aktualizacja części Prospektu Polnord S.A. poprzez Aneks z dn. 5 maja 2006 roku

ANEKS, ZATWIERDZONY DECYZJĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU 16 MAJA 2006 r., DO PROSPEKTU EMISYJNEGO SPÓŁKI POLNORD S.A. ZATWIERDZONEGO DECYZJIĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU

ANEKS, ZATWIERDZONY DECYZJĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU 16 MAJA 2006 r., DO PROSPEKTU EMISYJNEGO SPÓŁKI POLNORD S.A. ZATWIERDZONEGO DECYZJIĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU

Wykres 1 EBIT i EBITDA w pierwszym kwartale lat 2010, 2011 i 2012

KOMENTARZ ZARZĄDU NA TEMAT CZYNNIKÓW I ZDARZEŃ KTÓRE MIAŁY WPŁYW NA OSIĄGNIETE WYNIKI FINANSOWE Niniejszy raport prezentuje wybrane dane bilansu oraz rachunku zysków i strat, przepływy pieniężne i wskaźniki

KOMENTARZ ZARZĄDU NA TEMAT CZYNNIKÓW I ZDARZEŃ KTÓRE MIAŁY WPŁYW NA OSIĄGNIETE WYNIKI FINANSOWE Niniejszy raport prezentuje wybrane dane bilansu oraz rachunku zysków i strat, przepływy pieniężne i wskaźniki

Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstw z branży 45.

Kamila Potasiak Justyna Frys Wroclaw University of Economics Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstw z branży 45. Słowa kluczowe: analiza finansowa, planowanie finansowe, prognoza

Kamila Potasiak Justyna Frys Wroclaw University of Economics Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstw z branży 45. Słowa kluczowe: analiza finansowa, planowanie finansowe, prognoza

Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych (SKOK) za 2009 r. i I półrocze 2010 r. 1

za 2009 r. i I półrocze 2010 r. 1") Warszawa, dnia 25 października r. Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych (SKOK) za 2009 r. i I półrocze r. 1 W końcu grudnia 2009 r. funkcjonowały 62 spółdzielcze kasy oszczędnościowokredytowe.

Warszawa, dnia 25 października r. Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych (SKOK) za 2009 r. i I półrocze r. 1 W końcu grudnia 2009 r. funkcjonowały 62 spółdzielcze kasy oszczędnościowokredytowe.

w tym: należności z tytułu dostaw i usług , ,91% ,49% 147,03% Suma aktywów ,00% ,00% 126,89%

Tabela 1. Zestawienie analitycznych bilansów na dzień: 31.12.2004, 31.12.2005 Wyszczególnienie 31.12.2003 31.12.2004 31.12.2005 amika (rok poprz.=1 Dynamika 1 2 3 2 3 4 5 6 6 A K T Y W A A. Aktywa trwałe

Tabela 1. Zestawienie analitycznych bilansów na dzień: 31.12.2004, 31.12.2005 Wyszczególnienie 31.12.2003 31.12.2004 31.12.2005 amika (rok poprz.=1 Dynamika 1 2 3 2 3 4 5 6 6 A K T Y W A A. Aktywa trwałe

w tym: należności z tytułu dostaw i usług , ,39% ,43% 134,58% Suma aktywów ,00% ,00% 117,85%

Tabela 1. Zestawienie analitycznych bilansów na dzień: 31.12.2004, 31.12.2005 Wyszczególnienie 31.12.2003 31.12.2004 31.12.2005 amika (rok poprz.=1 Dynamika 1 2 3 2 3 4 5 6 6 A K T Y W A A. Aktywa trwałe

Tabela 1. Zestawienie analitycznych bilansów na dzień: 31.12.2004, 31.12.2005 Wyszczególnienie 31.12.2003 31.12.2004 31.12.2005 amika (rok poprz.=1 Dynamika 1 2 3 2 3 4 5 6 6 A K T Y W A A. Aktywa trwałe

GŁÓWNY URZĄD STATYSTYCZNY

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 26 września 2014 r. Informacja sygnalna Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych w I półroczu

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 26 września 2014 r. Informacja sygnalna Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych w I półroczu

Przeanalizuj spółkę i oceń, czy warto w nią zainwestować, czyli o fundamentach "od kuchni"

Przeanalizuj spółkę i oceń, czy warto w nią zainwestować, czyli o fundamentach "od kuchni" Prowadzący: Marcin Dybek Centrum Analiz Finansowych EBIT marcin.dybek@rsg.pl www.rsg.pl Stosowane standardy rachunkowości

Przeanalizuj spółkę i oceń, czy warto w nią zainwestować, czyli o fundamentach "od kuchni" Prowadzący: Marcin Dybek Centrum Analiz Finansowych EBIT marcin.dybek@rsg.pl www.rsg.pl Stosowane standardy rachunkowości

ANALIZA I OCENA SYTUACJI MAJĄTKOWEJ I FINANSOWEJ

Załącznik do Uchwały Nr 474/141/12 Zarządu Województwa Pomorskiego z dnia 2 maja 2012 roku. Opinia w sprawie zatwierdzenia sprawozdania finansowego Pomorskiego Ośrodka Ruchu Drogowego w Gdańsku za rok

Załącznik do Uchwały Nr 474/141/12 Zarządu Województwa Pomorskiego z dnia 2 maja 2012 roku. Opinia w sprawie zatwierdzenia sprawozdania finansowego Pomorskiego Ośrodka Ruchu Drogowego w Gdańsku za rok

RADA NADZORCZA SPÓŁKI

Poznań, 07.04.2015 r. OCENA SYTUACJI SPÓŁKI INC S.A. ZA ROK 2014 DOKONANA PRZEZ RADĘ NADZORCZĄ Rada Nadzorcza działając zgodnie z przyjętymi przez Spółkę Zasadami Ładu Korporacyjnego dokonała zwięzłej

Poznań, 07.04.2015 r. OCENA SYTUACJI SPÓŁKI INC S.A. ZA ROK 2014 DOKONANA PRZEZ RADĘ NADZORCZĄ Rada Nadzorcza działając zgodnie z przyjętymi przez Spółkę Zasadami Ładu Korporacyjnego dokonała zwięzłej

Harmonogram pracy na ćwiczeniach MOPI

Przepływy finansowe Harmonogram pracy na ćwiczeniach Temat MOPI Realizacja 1 Ćwiczenia wprowadzające Wprowadzenie 2 Wartość pieniądza w czasie Wprowadzenia i zadania 3 WACC, montaż finansowy, koszt kredytu

Przepływy finansowe Harmonogram pracy na ćwiczeniach Temat MOPI Realizacja 1 Ćwiczenia wprowadzające Wprowadzenie 2 Wartość pieniądza w czasie Wprowadzenia i zadania 3 WACC, montaż finansowy, koszt kredytu

Przepływy finansowe r

Przepływy finansowe 11.05.2015r Rachunek wyników vs rachunek przepływów Przychody Koszty Wpływy Wydatki Zasada memoriałowa Zasada kasowa Wynik finansowy Przepływy pieniężne Zasada memoriałowa należy uwzględnić

Przepływy finansowe 11.05.2015r Rachunek wyników vs rachunek przepływów Przychody Koszty Wpływy Wydatki Zasada memoriałowa Zasada kasowa Wynik finansowy Przepływy pieniężne Zasada memoriałowa należy uwzględnić

ZADANIA OBOWIĄZUJĄCE W DRUGIM ETAPIE KONKURSU KARIERA NA START DLA BANKU BGŻ

ZADANIA OBOWIĄZUJĄCE W DRUGIM ETAPIE KONKURSU KARIERA NA START DLA BANKU BGŻ Zadanie 1 ZADANIE DO WYBORU: Przedsiębiorstwo Bodomax zaciągnęło kredyt bankowy w wysokości 1. zł na okres dwóch lat. Roczna

ZADANIA OBOWIĄZUJĄCE W DRUGIM ETAPIE KONKURSU KARIERA NA START DLA BANKU BGŻ Zadanie 1 ZADANIE DO WYBORU: Przedsiębiorstwo Bodomax zaciągnęło kredyt bankowy w wysokości 1. zł na okres dwóch lat. Roczna

Lp. Nazwa wskaźnika Treść ekonomiczna

Bankowość Lp. Nazwa wskaźnika Treść ekonomiczna 1 Zyskowność brutto sprzedaży wynik brutto ze sprzedaży 2 Zyskowność sprzedaży wynik ze sprzedaży 3 Zyskowność działalności operacyjnej wynik na działalności

Bankowość Lp. Nazwa wskaźnika Treść ekonomiczna 1 Zyskowność brutto sprzedaży wynik brutto ze sprzedaży 2 Zyskowność sprzedaży wynik ze sprzedaży 3 Zyskowność działalności operacyjnej wynik na działalności

Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych w 2005 r.

Warszawa, dnia 26 października 2006 r. Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych w 2005 r. W 2005 r. wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych 1 były znacznie

Warszawa, dnia 26 października 2006 r. Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych w 2005 r. W 2005 r. wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych 1 były znacznie

ZARZĄDZANIE PRZEDSIĘBIORSTWEM BUDOWLANYM Zarządzanie majątkiem, zarządzanie finansowe, analiza wskaźnikowa

Politechnika Śląska w Gliwicach Wydział Budownictwa Katedra Procesów Budowlanych ZARZĄDZANIE PRZEDSIĘBIORSTWEM BUDOWLANYM Zarządzanie majątkiem, zarządzanie finansowe, analiza wskaźnikowa Majątek przedsiębiorstwa

Politechnika Śląska w Gliwicach Wydział Budownictwa Katedra Procesów Budowlanych ZARZĄDZANIE PRZEDSIĘBIORSTWEM BUDOWLANYM Zarządzanie majątkiem, zarządzanie finansowe, analiza wskaźnikowa Majątek przedsiębiorstwa

Bilans dostarcza użytkownikowi sprawozdania finansowego informacji o posiadanych aktywach tj. zgromadzonego majątku oraz wskazuje na źródła jego

Bilans dostarcza użytkownikowi sprawozdania finansowego informacji o posiadanych aktywach tj. zgromadzonego majątku oraz wskazuje na źródła jego finansowania strona pasywów. Bilans jest sporządzany na

Bilans dostarcza użytkownikowi sprawozdania finansowego informacji o posiadanych aktywach tj. zgromadzonego majątku oraz wskazuje na źródła jego finansowania strona pasywów. Bilans jest sporządzany na

NAKŁADY W RAMACH PRZEDSIĘWZIĘCIA

NAKŁADY W RAMACH PRZEDSIĘWZIĘCIA NAKŁADY KWOTA I. Wydatki w ramach kredytu/pożyczki : z tego: II. Nakłady w ramach środków własnych: z tego: SUMA NAKŁADOW (I+II) ŹRÓDŁA FINANSOWANIA: 1. Środki własne 2.

NAKŁADY W RAMACH PRZEDSIĘWZIĘCIA NAKŁADY KWOTA I. Wydatki w ramach kredytu/pożyczki : z tego: II. Nakłady w ramach środków własnych: z tego: SUMA NAKŁADOW (I+II) ŹRÓDŁA FINANSOWANIA: 1. Środki własne 2.

Samodzielny Publiczny Zakład Opieki. Zdrowotnej w Lipnie. Analiza Kondycji Finansowej Prognoza

Samodzielny Publiczny Zakład Opieki Zdrowotnej w Lipnie Analiza Kondycji Finansowej Prognoza PROJEKT SPRAWOZDAŃ FINANSOWYCH NA ROK 2006 SP ZOZ w Lipnie Nr KR04-00272 PROJEKT BILANSU AKTYWA PASYWA

Samodzielny Publiczny Zakład Opieki Zdrowotnej w Lipnie Analiza Kondycji Finansowej Prognoza PROJEKT SPRAWOZDAŃ FINANSOWYCH NA ROK 2006 SP ZOZ w Lipnie Nr KR04-00272 PROJEKT BILANSU AKTYWA PASYWA

Lubuski Ośrodek Rehabilitacyjno Ortopedyczny im. dr Lecha Wierusza w Świebodzinie. Prezentacja podstawowych danych zarządczo finansowych

Prezentacja podstawowych danych zarządczo finansowych LORO jedyny pozaakademicki ośrodek zajmującym się leczeniem operacyjnym bocznych skrzywień kręgosłupa szeroki zakres oferowanych usług z zakresu leczenia

Prezentacja podstawowych danych zarządczo finansowych LORO jedyny pozaakademicki ośrodek zajmującym się leczeniem operacyjnym bocznych skrzywień kręgosłupa szeroki zakres oferowanych usług z zakresu leczenia

KORPORACJA BUDOWLANA DOM S.A. UL. BUDOWLANA 3, KARTOSZYNO, KROKOWA SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2014

KORPORACJA BUDOWLANA DOM S.A. UL. BUDOWLANA 3, KARTOSZYNO, KROKOWA SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2014 WRAZ Z OPINIĄ BIEGŁEGO REWIDENTA I RAPORTEM Z BADANIA KORPORACJA BUDOWLANA DOM S.A. SPIS TREŚCI

KORPORACJA BUDOWLANA DOM S.A. UL. BUDOWLANA 3, KARTOSZYNO, KROKOWA SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2014 WRAZ Z OPINIĄ BIEGŁEGO REWIDENTA I RAPORTEM Z BADANIA KORPORACJA BUDOWLANA DOM S.A. SPIS TREŚCI

W. - Zarządzanie kapitałem obrotowym

W. - Zarządzanie kapitałem obrotowym FINANSE PRZEDSIĘBIORSTW Marek 2011 Agenda - Zarządzanie kapitałem obrotowym Znaczenie kapitału obrotowego dla firmy Cykl gotówkowy Kapitał obrotowy brutto i netto.

W. - Zarządzanie kapitałem obrotowym FINANSE PRZEDSIĘBIORSTW Marek 2011 Agenda - Zarządzanie kapitałem obrotowym Znaczenie kapitału obrotowego dla firmy Cykl gotówkowy Kapitał obrotowy brutto i netto.

SPRAWOZDANIE ZARZĄDU Z DZIAŁALNOŚCI SPÓŁKI PRZEDSIĘBIORSTWO TELEKOMUNIKACYJNE TELGAM S.A. W JAŚLE W ROKU (okres od r. do r.

SPRAWOZDANIE ZARZĄDU Z DZIAŁALNOŚCI SPÓŁKI PRZEDSIĘBIORSTWO TELEKOMUNIKACYJNE TELGAM S.A. W JAŚLE W ROKU 2018 (okres od 01.01.2018r. do 31.12.2018r.) Maj 2019 1 Przedsiębiorstwo Telekomunikacyjne TELGAM

SPRAWOZDANIE ZARZĄDU Z DZIAŁALNOŚCI SPÓŁKI PRZEDSIĘBIORSTWO TELEKOMUNIKACYJNE TELGAM S.A. W JAŚLE W ROKU 2018 (okres od 01.01.2018r. do 31.12.2018r.) Maj 2019 1 Przedsiębiorstwo Telekomunikacyjne TELGAM

Informacja o przebiegu wykonania planu finansowego instytucji kultury i SP ZOZ w Hrubieszowie za I półrocze 2014r.

Informacja o przebiegu wykonania planu finansowego instytucji kultury i SP ZOZ w Hrubieszowie za I półrocze 2014r. Załącznik Nr 3 do Uchwały Nr 326/2014 Zarządu Powiatu w Hrubieszowie z dnia 27.08.2014

Informacja o przebiegu wykonania planu finansowego instytucji kultury i SP ZOZ w Hrubieszowie za I półrocze 2014r. Załącznik Nr 3 do Uchwały Nr 326/2014 Zarządu Powiatu w Hrubieszowie z dnia 27.08.2014

SYTUACJA EKONOMICZNO-FINANSOWA SPÓŁDZIELNI

SYTUACJA EKONOMICZNOFINANSOWA SPÓŁDZIELNI Ocena struktury bilansu i jego zmian Suma bilansowa uległa zmniejszeniu o 21.376 tys. złotych, tj. o 12 procent, w tym: aktywa trwałe uległy zmniejszeniu o 25.272

SYTUACJA EKONOMICZNOFINANSOWA SPÓŁDZIELNI Ocena struktury bilansu i jego zmian Suma bilansowa uległa zmniejszeniu o 21.376 tys. złotych, tj. o 12 procent, w tym: aktywa trwałe uległy zmniejszeniu o 25.272

Aneks Nr 1 do Prospektu Emisyjnego. PCC Rokita Spółka Akcyjna. zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 7 maja 2014 roku

Aneks Nr 1 do Prospektu Emisyjnego PCC Rokita Spółka Akcyjna zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 7 maja 2014 roku Niniejszy aneks został sporządzony w związku z opublikowaniem przez

Aneks Nr 1 do Prospektu Emisyjnego PCC Rokita Spółka Akcyjna zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 7 maja 2014 roku Niniejszy aneks został sporządzony w związku z opublikowaniem przez

Sprawozdanie roczne z wykonania planu finansowego za I-XII 2011 rok SPSZOZ w Lęborku na dzień r.

Sprawozdanie roczne z wykonania planu finansowego za I-XII 2011 rok SPSZOZ w Lęborku na dzień 28.02.2012r. Dla zobrazowania realizacji planu przedstawiamy: Stan aktywów i pasywów bilansowych: I. Aktywa

Sprawozdanie roczne z wykonania planu finansowego za I-XII 2011 rok SPSZOZ w Lęborku na dzień 28.02.2012r. Dla zobrazowania realizacji planu przedstawiamy: Stan aktywów i pasywów bilansowych: I. Aktywa

Finansowanie świadczeń na różnych poziomach referencyjności

Finansowanie świadczeń na różnych poziomach referencyjności Mariola Dwornikowska-Dąbrowska Uniwersytecki Szpital Kliniczny we Wrocławiu Katedra Zdrowia Publicznego Uniwersytetu Medycznego we Wrocławiu

Finansowanie świadczeń na różnych poziomach referencyjności Mariola Dwornikowska-Dąbrowska Uniwersytecki Szpital Kliniczny we Wrocławiu Katedra Zdrowia Publicznego Uniwersytetu Medycznego we Wrocławiu

KORPORACJA BUDOWLANA DOM S.A. UL. BUDOWLANA 3, KARTOSZYNO, KROKOWA SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2015

UL. BUDOWLANA 3, KARTOSZYNO, KROKOWA SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2015 WRAZ Z OPINIĄ BIEGŁEGO REWIDENTA I RAPORTEM Z BADANIA SPIS TREŚCI OPINIA NIEZALEŻNEGO BIEGŁEGO REWIDENTA... 3 RAPORT Z BADANIA

UL. BUDOWLANA 3, KARTOSZYNO, KROKOWA SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2015 WRAZ Z OPINIĄ BIEGŁEGO REWIDENTA I RAPORTEM Z BADANIA SPIS TREŚCI OPINIA NIEZALEŻNEGO BIEGŁEGO REWIDENTA... 3 RAPORT Z BADANIA

Sprawozdanie finansowe dla jednostek mikro

Sprawozdanie finansowe dla jednostek mikro Bilans sporządzony na dzień 31.12.2014 r. STOWARZYSZENIE WIKIMEDIA POLSKA UL. J.TUWIMA 95 lok.15, 90-031 ŁÓDŹ Wiersz AKTYWA Stan na koniec 1 2 poprzedniego bieżącego

Sprawozdanie finansowe dla jednostek mikro Bilans sporządzony na dzień 31.12.2014 r. STOWARZYSZENIE WIKIMEDIA POLSKA UL. J.TUWIMA 95 lok.15, 90-031 ŁÓDŹ Wiersz AKTYWA Stan na koniec 1 2 poprzedniego bieżącego

Centrum Onkologii Ziemi Lubelskiej im. Św. Jana z Dukli w Lublinie Informacja na dzień 31 lipca 2017 r. lipiec `16 lipiec `17

Centrum Onkologii Ziemi Lubelskiej im. Św. Jana z Dukli w Lublinie Informacja na dzień 31 lipca 2017 r. Wyniki finansowe na dzień 31 br. lipca kształtują się następująco: Wyszczególnienie Kwota Kwota dynamika

Centrum Onkologii Ziemi Lubelskiej im. Św. Jana z Dukli w Lublinie Informacja na dzień 31 lipca 2017 r. Wyniki finansowe na dzień 31 br. lipca kształtują się następująco: Wyszczególnienie Kwota Kwota dynamika

Skrócone sprawozdanie finansowe za rok 2018

Skrócone sprawozdanie finansowe za rok 2018 SKRÓCONY BILANS ZA LATA 2017-2018 Stan na Stan na Dynamika Aktywa 31.12. 2018 31.12 2017 2018/2017 Lp wartość strukt wartość strukt % Wyszczególnienie zł % zł

Skrócone sprawozdanie finansowe za rok 2018 SKRÓCONY BILANS ZA LATA 2017-2018 Stan na Stan na Dynamika Aktywa 31.12. 2018 31.12 2017 2018/2017 Lp wartość strukt wartość strukt % Wyszczególnienie zł % zł

Skonsolidowany oraz jednostkowy raport kwartalny z działalności. I kwartał 2011 r.

Skonsolidowany oraz jednostkowy raport kwartalny z. I kwartał 2011 r. Spis treści Jednostkowy raport kwartalny 1. Wybrane jednostkowe dane finansowe za I kwartał 2011 r. oraz dane porównawcze za I kwartał

Skonsolidowany oraz jednostkowy raport kwartalny z. I kwartał 2011 r. Spis treści Jednostkowy raport kwartalny 1. Wybrane jednostkowe dane finansowe za I kwartał 2011 r. oraz dane porównawcze za I kwartał

Uchwała Nr 10/S/2019 Składu Orzekającego Nr 14 Regionalnej Izby Obrachunkowej w Bydgoszczy z dnia 16 kwietnia 2019 roku

Uchwała Nr 10/S/2019 Składu Orzekającego Nr 14 Regionalnej Izby Obrachunkowej w Bydgoszczy z dnia 16 kwietnia 2019 roku w sprawie : wyrażenia opinii o przedłożonym przez Prezydenta Miasta Torunia sprawozdaniu

Uchwała Nr 10/S/2019 Składu Orzekającego Nr 14 Regionalnej Izby Obrachunkowej w Bydgoszczy z dnia 16 kwietnia 2019 roku w sprawie : wyrażenia opinii o przedłożonym przez Prezydenta Miasta Torunia sprawozdaniu

Temat: Podstawy analizy finansowej.

Przedmiot: Analiza ekonomiczna Temat: Podstawy analizy finansowej. Rola analizy finansowej w systemie analiz. Analiza finansowa jest ta częścią analizy ekonomicznej, która stanowi najwyższy stopień jej

Przedmiot: Analiza ekonomiczna Temat: Podstawy analizy finansowej. Rola analizy finansowej w systemie analiz. Analiza finansowa jest ta częścią analizy ekonomicznej, która stanowi najwyższy stopień jej

Pragma Faktoring SA Katowice, r.

Pragma Faktoring SA 1.01. 31.03.2015 Kluczowe założenia Strategii Budowa zdywersyfikowanego portfela należności o wysokim bezpieczeństwie duże rozproszenie portfela klientów i dynamiczny wzrost liczby

Pragma Faktoring SA 1.01. 31.03.2015 Kluczowe założenia Strategii Budowa zdywersyfikowanego portfela należności o wysokim bezpieczeństwie duże rozproszenie portfela klientów i dynamiczny wzrost liczby

GŁÓWNY URZĄD STATYSTYCZNY

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 8 listopada 2013 r. Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych w 2012 r. W końcu grudnia 2012

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 8 listopada 2013 r. Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych w 2012 r. W końcu grudnia 2012

Zestawienie zmian (korekt) w Jednostkowym i Skonsolidowanym Raporcie Rocznym PC Guard SA za rok 2016 (załącznik do RB 8/2017)

w Jednostkowym i Skonsolidowanym Raporcie Rocznym PC Guard SA za rok 2016 (załącznik do RB 8/2017)") Zestawienie zmian (korekt) w Jednostkowym i Skonsolidowanym Raporcie Rocznym PC Guard SA za rok (załącznik do RB 8/2017) 1. Zestawienie uzupełnień Jednostkowego i Skonsolidowanego Raportu Rocznego za rok

Zestawienie zmian (korekt) w Jednostkowym i Skonsolidowanym Raporcie Rocznym PC Guard SA za rok (załącznik do RB 8/2017) 1. Zestawienie uzupełnień Jednostkowego i Skonsolidowanego Raportu Rocznego za rok

RAPORT OKRESOWY KWARTALNY TERMO REX SPÓŁKI AKCYJNEJ Z SIEDZIBĄ W JAWORZNIE

RAPORT OKRESOWY KWARTALNY TERMO REX SPÓŁKI AKCYJNEJ Z SIEDZIBĄ W JAWORZNIE ZA OKRES OD DNIA 01.01.2017 R. DO 30.09.2017 R. (III KWARTAŁ 2017 R.) Jaworzno 10.11.2017 r. Raport okresowy za III kwartał 2017

RAPORT OKRESOWY KWARTALNY TERMO REX SPÓŁKI AKCYJNEJ Z SIEDZIBĄ W JAWORZNIE ZA OKRES OD DNIA 01.01.2017 R. DO 30.09.2017 R. (III KWARTAŁ 2017 R.) Jaworzno 10.11.2017 r. Raport okresowy za III kwartał 2017

P R O T O K Ó Ł NR 18/2017 z posiedzenia Komisji Zdrowia i Polityki Społecznej odbytego w dniu 19 czerwca 2017 roku

P R O T O K Ó Ł NR 18/2017 z posiedzenia Komisji Zdrowia i Polityki Społecznej odbytego w dniu 19 czerwca 2017 roku W posiedzeniu uczestniczyli członkowie komisji, zgodnie z listą obecności stanowiącą

P R O T O K Ó Ł NR 18/2017 z posiedzenia Komisji Zdrowia i Polityki Społecznej odbytego w dniu 19 czerwca 2017 roku W posiedzeniu uczestniczyli członkowie komisji, zgodnie z listą obecności stanowiącą

5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART

Załącznik nr 5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA JEDNOSTEK MAŁYCH KORZYSTAJĄCYCH Z UPROSZCZEŃ ODNOSZĄCYCH SIĘ DO SPRAWOZDANIA FINANSOWEGO Wprowadzenie

Załącznik nr 5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA JEDNOSTEK MAŁYCH KORZYSTAJĄCYCH Z UPROSZCZEŃ ODNOSZĄCYCH SIĘ DO SPRAWOZDANIA FINANSOWEGO Wprowadzenie

Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych (SKOK) za I półrocze 2009 r. 1

za I półrocze 2009 r. 1") Warszawa, dnia 23 września 2009 r. Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych (SKOK) za I półrocze 2009 r. 1 Badaniem objęte zostały 63 spółdzielcze kasy oszczędnościowo-kredytowe

Warszawa, dnia 23 września 2009 r. Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych (SKOK) za I półrocze 2009 r. 1 Badaniem objęte zostały 63 spółdzielcze kasy oszczędnościowo-kredytowe

WYBRANE ELEMENTY SPRAWOZDAŃ FINANSOWYCH. Karolina Bondarowska

WYBRANE ELEMENTY SPRAWOZDAŃ FINANSOWYCH Karolina Bondarowska PODSTAWOWE SPRAWOZDANIA FINANSOWE 1. Bilans wartościowe odpowiednio uszeregowane zestawienie majątku (aktywów) jednostki gospodarczej ze źródłami

WYBRANE ELEMENTY SPRAWOZDAŃ FINANSOWYCH Karolina Bondarowska PODSTAWOWE SPRAWOZDANIA FINANSOWE 1. Bilans wartościowe odpowiednio uszeregowane zestawienie majątku (aktywów) jednostki gospodarczej ze źródłami

Sprawozdanie finansowe za rok 2015

POLSKIE TOWARZYSTWO ONKOLOGICZNE 02-751 Warszawa, ul. Roentgena 5 NIP 951-19-55-437 REGON 000809150 KRS 0000175584 Sprawozdanie finansowe za rok 2015 SPIS TREŚCI: I. Bilans II. Rachunek zysków i strat

POLSKIE TOWARZYSTWO ONKOLOGICZNE 02-751 Warszawa, ul. Roentgena 5 NIP 951-19-55-437 REGON 000809150 KRS 0000175584 Sprawozdanie finansowe za rok 2015 SPIS TREŚCI: I. Bilans II. Rachunek zysków i strat

Zmiany formy organizacyjnoprawnej świadczeniodawców

Zmiany formy organizacyjnoprawnej świadczeniodawców Doświadczenia z realizacji Planu B Dariusz Poznański Departament Organizacji Ochrony Zdrowia Ministerstwo Zdrowia Przekształcenia szpitali 1999-2011

Zmiany formy organizacyjnoprawnej świadczeniodawców Doświadczenia z realizacji Planu B Dariusz Poznański Departament Organizacji Ochrony Zdrowia Ministerstwo Zdrowia Przekształcenia szpitali 1999-2011

I. PRZYCHODY, KOSZTY, WYNIK FINANSOWY OGÓŁEM ZA 2016 ROK MIEJSKICH SAMODZIELNYCH PUBLICZNYCH ZAKŁADÓW OPIEKI ZDROWOTNEJ

Załącznik nr 5 SPRAWOZDANIANIE Z WYKONANIA PLANÓW FINANSOWYCH WG STANU NA DZIEŃ 31 grudnia 2016 r. SAMODZIELNYCH PUBLICZNYCH ZAKŁADÓW OPIEKI ZDROWOTNEJ Na dzień 31.12.2015 roku Miasto Łódź było podmiotem

Załącznik nr 5 SPRAWOZDANIANIE Z WYKONANIA PLANÓW FINANSOWYCH WG STANU NA DZIEŃ 31 grudnia 2016 r. SAMODZIELNYCH PUBLICZNYCH ZAKŁADÓW OPIEKI ZDROWOTNEJ Na dzień 31.12.2015 roku Miasto Łódź było podmiotem

I kwartał 2014 Raport jednostkowy i skonsolidowany Analiza finansowa. Analiza finansowa. 1. Wskaźniki rentowności

1. Wskaźniki rentowności Wskaźniki rentowności informują ile zysku przynosi jeden złoty uzyskany z przychodów ze sprzedaży (rentowność EBIT, EBITDA, netto) lub też obrazuje wielkość zysku wygospodarowanego

1. Wskaźniki rentowności Wskaźniki rentowności informują ile zysku przynosi jeden złoty uzyskany z przychodów ze sprzedaży (rentowność EBIT, EBITDA, netto) lub też obrazuje wielkość zysku wygospodarowanego

M A Z O W I E C K I S Z P I T A L W O J E W Ó D Z K I W W A R S Z A W I E

M A Z O W I E C K I S Z P I T A L W O J E W Ó D Z K I W W A R S Z A W I E Spółka z o. o. ul. Kondratowicza 8 03-242 WARSZAWA NIP 524-26-88-913 REGON 141 983 460 tel. (22) 326 55 00; fax. (22) 326 58 99

M A Z O W I E C K I S Z P I T A L W O J E W Ó D Z K I W W A R S Z A W I E Spółka z o. o. ul. Kondratowicza 8 03-242 WARSZAWA NIP 524-26-88-913 REGON 141 983 460 tel. (22) 326 55 00; fax. (22) 326 58 99

Analiza ekonomiczno-finansowa

Analiza ekonomiczno-finansowa Analiza zadłużenia i zdolności do obsługi długu Zadłużenie może mieć charakter długo- lub krótkoterminowy Kształtując poziom zadłużenia, należy uwzględnić ryzyko związane

Analiza ekonomiczno-finansowa Analiza zadłużenia i zdolności do obsługi długu Zadłużenie może mieć charakter długo- lub krótkoterminowy Kształtując poziom zadłużenia, należy uwzględnić ryzyko związane

Uniwersytet Ekonomiczny we Wrocławiu.,,Analiza finansowa kontrahenta na przykładzie przedsiębiorstwa z branży 51 - transport lotniczy " Working paper

Anna Mężyk Uniwersytet Ekonomiczny we Wrocławiu,,Analiza finansowa kontrahenta na przykładzie przedsiębiorstwa z branży 51 - transport lotniczy " Working paper JEL Classification: A10 Słowa kluczowe: analiza

Anna Mężyk Uniwersytet Ekonomiczny we Wrocławiu,,Analiza finansowa kontrahenta na przykładzie przedsiębiorstwa z branży 51 - transport lotniczy " Working paper JEL Classification: A10 Słowa kluczowe: analiza

Tabela nr 1. Przychody i koszty wg rodzajów działalności PLAN Y+1

Tabela nr 1. Przychody i koszty wg rodzajów działalności 1. PRZYCHODY OGÓŁEM, z tego: - przychody netto ze sprzedaży i zrównane z nimi - pozostałe przychody operacyjne - przychody finansowe 2. KOSZTY OGÓŁEM,

Tabela nr 1. Przychody i koszty wg rodzajów działalności 1. PRZYCHODY OGÓŁEM, z tego: - przychody netto ze sprzedaży i zrównane z nimi - pozostałe przychody operacyjne - przychody finansowe 2. KOSZTY OGÓŁEM,

Kondycja SPZOZ w 2015 Podsumowanie analizy. (Raport na podstawie analiz Magellan SA i materiałów pochodzących od pozostałych Członków Stowarzyszenia)

") Kondycja SPZOZ w 2015 Podsumowanie analizy (Raport na podstawie analiz Magellan SA i materiałów pochodzących od pozostałych Członków Stowarzyszenia) Wyniki szpitali obraz rynku Szpitale wg rentowności

Kondycja SPZOZ w 2015 Podsumowanie analizy (Raport na podstawie analiz Magellan SA i materiałów pochodzących od pozostałych Członków Stowarzyszenia) Wyniki szpitali obraz rynku Szpitale wg rentowności

Aneks nr 1 z dnia 20 listopada 2012 r.

Aneks nr 1 z dnia 20 listopada r. do prospektu emisyjnego Marvipol S.A. zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 9 listopada r. Terminy pisane wielką literą w niniejszym dokumencie mają

Aneks nr 1 z dnia 20 listopada r. do prospektu emisyjnego Marvipol S.A. zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 9 listopada r. Terminy pisane wielką literą w niniejszym dokumencie mają

SYTUACJA EKONOMICZNO-FINANSOWA SPÓŁDZIELNI

SYTUACJA EKONOMICZNOFINANSOWA SPÓŁDZIELNI Ocena struktury bilansu i jego zmian Suma bilansowa uległa zmniejszeniu o 2784,0 tys. zł, z tego w aktywach trwałych zmniejszenie wynosi 28.283,0 tys. zł, w aktywach

SYTUACJA EKONOMICZNOFINANSOWA SPÓŁDZIELNI Ocena struktury bilansu i jego zmian Suma bilansowa uległa zmniejszeniu o 2784,0 tys. zł, z tego w aktywach trwałych zmniejszenie wynosi 28.283,0 tys. zł, w aktywach

Fundacja 5Medium REGON:

Fundacja 5Medium REGON: 061332789 (Nazwa jednostki) (Numer statystyczny) Rachunek wyników na dzień 31.12.2013 Rachunek wyników sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.2001

Fundacja 5Medium REGON: 061332789 (Nazwa jednostki) (Numer statystyczny) Rachunek wyników na dzień 31.12.2013 Rachunek wyników sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.2001

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA 1. Informacje porządkowe. Sprawozdanie finansowe Fundacji Mam serce z siedzibą w Warszawie 02-678, ul. Szturmowa 9 lok. 4. Fundacja dokonała wpisu do Krajowego Rejestru Sądowego w

INFORMACJA DODATKOWA 1. Informacje porządkowe. Sprawozdanie finansowe Fundacji Mam serce z siedzibą w Warszawie 02-678, ul. Szturmowa 9 lok. 4. Fundacja dokonała wpisu do Krajowego Rejestru Sądowego w

Szpitalne spółki powiatowe

Szpitalne spółki powiatowe Skrót raportu ZPP Marek Wójcik Październik 2011r. SZPITALNE SPÓŁKI - RAPORT 37 samorządowych spółek szpitalnych; Dane finansowe za rok 2010; Prezentacja sytuacji ekonomicznej

Szpitalne spółki powiatowe Skrót raportu ZPP Marek Wójcik Październik 2011r. SZPITALNE SPÓŁKI - RAPORT 37 samorządowych spółek szpitalnych; Dane finansowe za rok 2010; Prezentacja sytuacji ekonomicznej

Sprawozdanie Zarządu z działalności za rok obrotowy od 1 stycznia 2014 do 31 grudnia 2014

Sprawozdanie Zarządu z działalności za rok obrotowy od 1 stycznia 2014 do 31 grudnia 2014 Abak S.A. T +48 89 524 15 30 do 69 REGON 510537225 NIP 739-040-63-62 10-109 Olsztyn F +48 89 524 15 54 KRS 0000354495

Sprawozdanie Zarządu z działalności za rok obrotowy od 1 stycznia 2014 do 31 grudnia 2014 Abak S.A. T +48 89 524 15 30 do 69 REGON 510537225 NIP 739-040-63-62 10-109 Olsztyn F +48 89 524 15 54 KRS 0000354495

Skonsolidowany oraz jednostkowy raport kwartalny z działalności. III kwartał 2010 r.

Skonsolidowany oraz jednostkowy raport kwartalny z działalności. III kwartał 2010 r. 3 3 Spis treści Jednostkowy raport kwartalny 1. Wybrane jednostkowe dane finansowe za III kwartał 2010 r. oraz dane

Skonsolidowany oraz jednostkowy raport kwartalny z działalności. III kwartał 2010 r. 3 3 Spis treści Jednostkowy raport kwartalny 1. Wybrane jednostkowe dane finansowe za III kwartał 2010 r. oraz dane

GŁÓWNY URZĄD STATYSTYCZNY

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 27 września 2013 r. Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych w I półroczu 2013 r. W końcu czerwca

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 27 września 2013 r. Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych w I półroczu 2013 r. W końcu czerwca

17.2. Ocena zadłużenia całkowitego

17.2. Ocena zadłużenia całkowitego Dokonując oceny ryzyka finansowego oraz gospodarki finansowej nie sposób pominąć kwestii zadłużenia, w tym szczególnie poziomu, struktury oraz wydolności firmy w zakresie

17.2. Ocena zadłużenia całkowitego Dokonując oceny ryzyka finansowego oraz gospodarki finansowej nie sposób pominąć kwestii zadłużenia, w tym szczególnie poziomu, struktury oraz wydolności firmy w zakresie

A. Miksa, Uniwersytet Ekonomiczny we Wrocławiu. A. Pater, Uniwersytet Ekonomiczny we Wrocławiu. B. Świniarska, Uniwersytet Ekonomiczny we Wrocławiu

A. Miksa, Uniwersytet Ekonomiczny we Wrocławiu A. Pater, Uniwersytet Ekonomiczny we Wrocławiu B. Świniarska, Uniwersytet Ekonomiczny we Wrocławiu Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstw

A. Miksa, Uniwersytet Ekonomiczny we Wrocławiu A. Pater, Uniwersytet Ekonomiczny we Wrocławiu B. Świniarska, Uniwersytet Ekonomiczny we Wrocławiu Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstw