Szara strefa, regulacje a przestępstwa karno-skarbowe

|

|

|

- Szymon Stefański

- 8 lat temu

- Przeglądów:

Transkrypt

1 Wykład: Szara strefa, regulacje a przestępstwa karno-skarbowe

2 Andrew Mellon o podatkach Historia opodatkowania pokazuje, iż podatki nadmierne nie są płacone. Wysokie stawki w sposób nieunikniony wywierają presję na podatnika, zmuszając go do wycofania kapitału z produkcyjnych zastosowań i zainwestowania go w zwolnione z podatków papiery wartościowe lub znalezienia innych, zgodnych z prawem metod unikania realizacji podlegającego opodatkowaniu dochodu. W rezultacie źródła dochodu do opodatkowania wysychają. Andrew Mellon sekretarz skarbu w rządzie W. Hardinga

3 Reforma Andrew Mellona W 1921 zredukowano wszystkie stawki podatku dochodowego (w tym najwyższą z 73% do 58%); w czerwcu 1924 r. najwyższa stawka opodatkowania spadła do 46% (a w latach 1926 i 1928 obniżano dalej stawki opodatkowania najwyższa stawka od dochodów ponad USD osiągnęła poziom 25%. Efekty: lata 20-te okresem boomu gospodarczego, nominalny PNB wzrósł z 69,6 mld do 103,1 mld $; realny PNB wzrósł o 54% a produktywność o 66,5 %; produkcja przemysłowa podwoiła się.

4 Szara strefa - problemy definicyjne Szara strefa to wszelkie działania gospodarcze, które przyczyniają się do oficjalnego (albo obserwowalnego) tworzenia (wzrostu) PKB, ale które pozostają bezpośrednio niezarejestrowane. To takie działania gospodarcze, które pozostają niezmierzone lub nie są zgłaszane. W literaturze istnieje kilkanaście określeń szarej strefy: (1) shadow economy zacieniona gospodarka (F. Schneider), (2) informal economy nieformalna gospodarka (ILO), (3) grey economy szara gospodarka (Alderslade), (4) unofficial economy nieoficjalna gospodarka (Alexeev i Pyle), (5) hidden economy ukryta gospodarka (Bhattachayya), (6) black economy czarna gospodarka (Dallago), (7) underground economy podziemna gospodarka (Bovi), (8) parallel economy równoległa gospodarka (Del Boca), (9) undeclared work praca niezgłoszona (UE), (10) independent economy niezależna gospodarka (Bovi), (11) dark economy ciemna gospodarka (Bovi), (12) unregistered economy nierejstrowana gospodarka (Smith), (13) non-observed economy niemonitorowana gospodarka (OECD), (14) unprotected work niechroniona praca (ILO), (15) invisible work niewidzialna praca (Leonard).

5 Wpływ szarej strefy na gospodarkę Zjawisko szarej strefy wywiera negatywny wpływ na gospodarkę: budżet państwa nie uzyskuje części należnych mu podatków, przedsiębiorcy muszą stawiać czoła nieuczciwej konkurencji, osoby pracujące na czarno nie są objęte systemem zabezpieczenia społecznego, do konsumentów mogą trafiać dobra i usługi niespełniające standardów określanych w przepisach. Mimo bezdyskusyjnego negatywnego wpływu na gospodarkę, pewne aspekty szarej mają pozytywne strony. Dzięki popytowi na pracę osoby o niskich kwalifikacjach mają szanse na uzyskiwanie dochodów i odciążają w ten sposób wydatki państwa na pomoc społeczną. Źródło: IBnGR.

6 Przyczyny występowania szarej strefy Profesor Schneider wyróżnia cztery główne przyczyny występowania szarej strefy: (1) unikanie płacenia podatków dochodowych, VAT oraz innych podatków i opłat, (2) unikanie płacenia obowiązkowych składek na ubezpieczenia społeczne, (3) unikanie przestrzegania standardów rynku pracy (np. minimalna płaca, standardy bhp), (4) unikanie postępowania zgodnie z określonymi procedurami administracyjnymi. Badania empiryczne wskazują, że najważniejszym powodem istnienia zapotrzebowania na produkty i usługi szarej strefy są różnice cen usług w oficjalnej i nieoficjalnej gospodarce (90% wskazań), a kolejnym wysokość podatków i składek na ubezpieczenie społeczne (73% wskazań).

7 Przyczyny rozwoju szarej strefy nadmierny fiskalizm (obciążenia podatkowe i związane z ubezpieczeniami społecznymi); nieelastyczne przepisy prawa pracy, uwarunkowania Kodeksu Pracy wymagania bezpieczeństwa i higieny pracy, zasady zatrudniania i zwalniania pracowników; zróżnicowane stawek podatkowych (VAT i podatek akcyzowy) dla podobnych grup asortymentowych; stosunkowo małe ryzyko wykrycia nieprawidłowości; nieprzejrzyste, niejednoznaczne przepisy dotyczące działalności gospodarczej; niska świadomość praw pracowniczych i brak wyobraźni co do przyszłej emerytury.

8 Zatrudnienie w szarej strefie Profesor F. Schneider szacuje, że w 145 krajach w 2003 r., w szarej strefie pracowało 35,2% ogółu pracujących. Ludność produkcyjna świata (15 64 lata) w 2003 r. liczyła 4 mld osób. Można więc oszacować, że w szarej strefie pracowało ponad 1 mld zdolnej do pracy ludności świata. Najwyższy udział pracujących w szarej strefie występuje w Azji, Afryce i w Ameryce Środkowej i Południowej, np. w Nepalu 73,3%, w Mali 71%, Tanzanii 67%, Indiach 55,7%. W krajach bardziej rozwiniętych gospodarczo udział nierejestrowanego zatrudnienia waha się od 7,8% w Wielkiej Brytanii do 20% w Danii. W krajach Centralnej i Wschodniej Europy najwyższy udział zatrudnienia nierejestrowanego był w Macedonii (27,8%) i na Słowacji (22,3%), średni w Polsce (8,2%) i na Litwie (8,5%), najniższy na Ukrainie (4,9%).

Źródło: MPiPS, 2007; wyniki badań")

9 Rodzaje prac wykonywanych przez pracowników nierejestrowanych w okresie ostatnich 12 miesięcy (prace regularne co najmniej 3 dni w tygodniu) Źródło: MPiPS, 2007; wyniki badań IPiSS.

Źródło: MPiPS, 2007; wyniki badań")

10 Możliwe działania na rzecz wyeliminowania pracy nierejestrowanej (opinie pracodawców, n=568) Źródło: MPiPS, 2007; wyniki badań IPiSS.

11 Szara strefa w Polsce Zgodnie z badaniami GUS, wielkość szarej strefy w ostatnich latach wynosi między 11% a 14% PKB, co daje średnio poziom ok. 140 mld zł. Dane zewnętrznych ekspertów wskazują, iż poziom szarej strefy w Polsce może znacznie przekraczać rządowe szacunki i sięgać 26% PKB Polski, czyli dwa razy więcej niż podaje GUS. Prof. F. Schneider oszacował szarą strefę w Polsce na 25,4% PKB (w 2010 r.), co stanowiło 90 mld euro.

w relacji do")

12 Szara strefa (shadow economy) w relacji do PKB c.d. Źródło: AT Kearney, The Shadow Economy in Europe, 2013

w relacji do")

13 Szara strefa (shadow economy) w relacji do PKB

w relacji do")

14 Szara strefa (shadow economy) w relacji do PKB

15 Udział szarej strefy w różnych branżach

16 Stawki podatku akcyzowego (od )

17 Stawki podatku akcyzowego (od ) c.d.

Udział obciążeń podatkowych w cenie detalicznej papierosów sięga 85% i znacznie przekracza wartości stosowane w odniesieniu")

18 Wpływy z podatku VAT oraz akcyzy głównych wyrobów akcyzowych w 2010 r. (w mln zł) Udział obciążeń podatkowych w cenie detalicznej papierosów sięga 85% i znacznie przekracza wartości stosowane w odniesieniu do wyrobów spirytusowych (ok. 70%) oraz paliw płynnych (ok. 50%).

19 Udział akcyzy w dochodach podatkowych, 2011 W 2013 r. wpływy z tytułu akcyzy wyniosły 60,7 mld PLN, co stanowiło 21,6% wpływów budżetowych. Ministerstwo Finansów

20 Wpływy budżetowe, 2015 Źródło: Ministerstwo Finansów.

21 Rynek wyrobów tytoniowych Źródło: Pracodawcy RP, 2014.

22 Legalna sprzedaż wyrobów tytoniowych W całym 2013 r. legalna sprzedaż wyniosła łącznie 46,70 mld sztuk, podczas gdy w 2012 r. sprzedaż wyniosła 52,1 mld sztuk. Oznacza to, że spadek oficjalnej sprzedaży w 2013 r. wyniósł 5,26 mld sztuk, czyli 10,4%, w porównaniu z rokiem poprzednim ,0 mld sztuk ,0 mld sztuk ,9 mld sztuk ,4 mld sztuk ,5 mld sztuk ,6 mld sztuk ,1 mld sztuk ,7 mld sztuk Źródło: BCC, 2014.

23 Szara strefa a legalna gospodarka branża tytoniowa Branża tytoniowa ma istotne znaczenie dla gospodarki kraju dostarcza do budżetu państwa z tytułu akcyzy i VAT ponad 8% rocznych przychodów budżetowych (ok. 23 mld zł w 2013 r.). Ogółem zatrudnienie w sektorze tytoniowym oraz w handlu wyrobami tytoniowymi w Polsce wynosi ponad 500 tysięcy osób, z czego bezpośrednie zatrudnienie w fabrykach znajduje 6 tysięcy pracowników, przy uprawie tytoniu 60 tysięcy osób w 14,5 tysiącach gospodarstw rolnych, a pośrednio ok. 500 tysięcy osób zatrudnionych jest w handlu hurtowym i detalicznym w ponad 120 tysiącach punktów sprzedaży. Szara strefa uderza w legalny rynek wyrobów tytoniowych powodując kurczenie się legalnego rynku, który w ciągu ostatnich 6 lat spadł w przypadku papierosów o ponad 23 mld sztuk (tj. o 1/3 z prawie 70 mld w 2007 r. do 46,7 mld w 2013 r.). Największy spadek odnotowujemy w segmencie tańszych papierosów, które stanowią ok. 60% rynku (segment średni - 30%, drogi - ponad 10%). Źródło: BCC, 2014.

24 Przyczyny występowania szarej strefy w branży tytoniowej Znaczne obciążenia podatkowe, a także różnice w obciążeniach podatkowych i wynikających z nich cenach dla ostatecznego konsumenta pomiędzy Polską a jej wschodnimi sąsiadami, są głównym czynnikiem rozwoju nielegalnego rynku.

25 Wolumen i wartość rynku papierosów Źródło: Fundacja Republikańska, 2012.

Źródło: Fundacja Republikańska,")

26 Struktura ceny paczki papierosów (w zł) Źródło: Fundacja Republikańska, 2012.

Cena paczki tanich papierosów na Białorusi 0,2 euro.")

27 Średnia cena paczki 20 papierosów w 2013 r. (w euro) Cena paczki tanich papierosów na Białorusi 0,2 euro. Źródło: Pracodawcy RP, 2014.

do ok. 800 mln (w 2008 r.). W 2010 r. Służba Celna wykryła 563 mln sztuk, a łącznie organy ścigania ok. 744 mln.")

28 Skala szarej strefy w branży tytoniowej (udział w spożyciu w %) Zgodnie z danymi Służby Celnej, w ostatnich latach liczba wykrytych nielegalnych (bez polskich znaków akcyzy) papierosów waha się od ok. 500 mln sztuk (w 2005 r.) do ok. 800 mln (w 2008 r.). W 2010 r. Służba Celna wykryła 563 mln sztuk, a łącznie organy ścigania ok. 744 mln. Wartości te stanowią tylko 8% wielkości podaży papierosów w szarej strefie. Źródło: Pracodawcy RP, Szara strefa w sektorze wyrobów akcyzowych.

29 Szara strefa na rynku wyrobów tytoniowych W wartościach absolutnych wielkość nielegalnego rynku wyrobów tytoniowych szacowano w 2010 roku na ponad 8 miliardów sztuk papierosów. Stanowiło to pojemność ponad 1000 samochodów TIR. Wielkość nielegalnego rynku wykazuje trend rosnący w porównaniu z rokiem 2007 zwiększyła się o ponad 55%. W ujęciu wartościowym wielkość szarej strefy w 2010 r. można szacować na ok. 3,8 mld zł. Straty w dochodach podatkowych przy takich wielkościach można kalkulować na ponad 3 mld zł rocznie. Skumulowane straty budżetu w okresie sięgnęły 9 mld zł. Źródło: Pracodawcy RP, Szara strefa w sektorze wyrobów akcyzowych.

Źródło: Pracodawcy RP, 2011.")

30 Wartość szarej strefy wyrobów tytoniowych oraz utraconych wpływów podatkowych budżetu państwa (w mln zł) Źródło: Pracodawcy RP, Szara strefa w sektorze wyrobów akcyzowych.

")

31 Liczba nielegalnych papierosów zajętych w Polsce (w mln sztuk) Źródło: SC

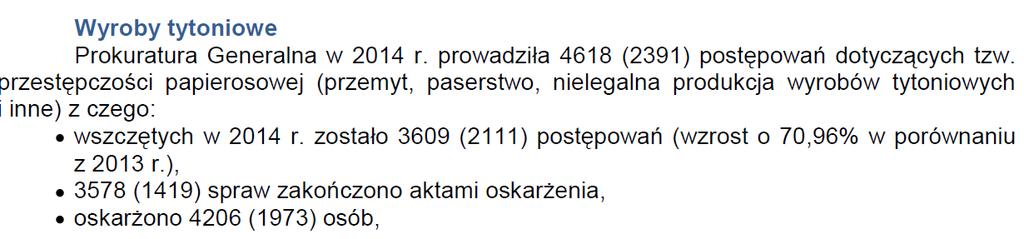

32 Wyroby tytoniowe postępowania prokuratury Źródło: MSWiA.

33 Przestępczość papierosowa Źródło: MSWiA.

34 Kary za nielegalną produkcję papierosów Polska: 2009 rok, nielegalna fabryka papierosów w Kuźnicy Piaskowej; wyroki: od kilku miesięcy pozbawienia wolności w zawieszeniu do 3,5 roku pozbawienia wolności, 100 tys. zł grzywny i obowiązek częściowego naprawienia szkody (w kwocie 100 tys. zł). Polska: 2009 rok; nielegalna fabryka w Kożuchowie i Dobiegniewie; wyroki: od 2 lat pozbawienia wolności w zawieszeniu na 3 lata do 2 lat pozbawienia wolności w zawieszeniu na 5 lat, grzywny w kwotach po 50 tys. zł, obowiązek częściowego naprawienia szkody (w kwotach po 8 tys. zł). Czechy: 2009 rok; nielegalna fabryka w czeskiej miejscowości Cheb; wyroki: po 7,5 roku pozbawienia wolności, około 80 tys. euro grzywny. Czechy: 2009 rok; nielegalna fabryka w czeskiej miejscowości Chvalovice; po 6 lat pozbawienia wolności. Źródło: BCC, 2014.

35 Skala szarej strefy na rynku alkoholu W latach wielkość szarej strefy szacowano na 20% do 45% całkowitej sprzedaży. W 2008 r. jej wielkość szacowana była na 5-7%. Zgodnie z danymi z 2009 r. co najmniej 10,5 mln litrów 100-proc. alkoholu zostało uzyskane przez przestępców ze spirytusu skażonego. Około 1 mln litrów 100-proc. alkoholu pochodziło z przemytu, a ok. 1,5 mln litrów 100-proc. alkoholu wyprodukowano w systemie gospodarskim. W 2010 r. skalę alkoholowej szarej strefy można było oszacować na 9-10% całego rynku mocnych alkoholi, czyli około 12,7 13,7 mln litrów alkoholu. Źródło: Pracodawcy RP, 2011, Szara strefa w sektorze wyrobów akcyzowych.

36 Nielegalny obrót wyrobami alkoholowymi Podrobione wyroby alkoholowe zwykle są wytwarzane na bazie alkoholu etylowego skażonego, przeznaczonego do wytwarzania produktów nieprzeznaczonych do konsumpcji przez ludzi (typu: rozpuszczalniki, rozcieńczalniki, podpałki do grilla, płyny do spryskiwaczy szyb, płyny przeciwoblodzeniowe itp.), po uprzednim jego odkażeniu chemicznym, niezgodnie ze sposobem produkcji i warunkami technologicznymi dla napojów spirytusowych.

37 Przyczyny występowania szarej strefy na rynku wyrobów spirytusowych Wyroby spirytusowe, cechują się wysokim (do 70%) udziałem podatków w cenie detalicznej wyrobu. Akcyza w Polsce wynosi 4960 zł za hektolitr, zaś wśród krajów sąsiadujących wyższe stawki mają m.in. Litwa (5257 zł) i Niemcy (5355 zł). Nieco niższa akcyza jest w Czechach i na Słowacji. Na Białorusi i Ukrainie jest ona 2-3 razy niższa niż w Polsce i wynosi odpowiednio 1602 zł i 1428 zł za hektolitr. Powoduje to szczególnie wysoką opłacalność przemytu wyrobów spirytusowych z tych krajów. Źródło: Pracodawcy RP, 2011, Szara strefa w sektorze wyrobów akcyzowych. W 2014 r. akcyza na alkohol etylowy wynosiła 5.704,00 zł/1 hl [MF].

38 Przyczyny rozwoju szarej strefy w obrocie wyrobami spirytusowymi Obecny stan prawny, w którym obrót alkoholem etylowym skażonym nie podlega obligatoryjnie szczególnemu nadzorowi podatkowemu do czasu jego zużycia zgodnie z przeznaczeniem, sprzyja nieprawidłowościom poprzez wprowadzanie do obrotu wewnątrzunijnego na rynku spożywczym wyrobów alkoholowych pochodzących z oczyszczonego alkoholu skażonego w postaci czystego spirytusu i podrabianych wódek różnego rodzaju i różnych marek. Tym samym duża różnica w cenie alkoholu do konsumpcji i alkoholu skażonego z zerową stawką akcyzy, przy relatywnie małych kosztach jego oczyszczania, i jednocześnie niewielkie zagrożenie karą pozbawienia wolności (k.k.s.) czynią proceder dochodowym i relatywnie mało ryzykownym. Źródło: MSWiA, 2012.

39 Wartość akcyzy od wyrobów spirytusowych (w mln zł) Branża spirytusowa w 2010 r., zgodnie z danymi organizacji branżowych producentów napojów spirytusowych, dostarczyła do budżetu państwa ponad 6 mld zł samej akcyzy. Wartość ta stanowi ponad 10% całości wpływów z akcyzy. W 2011 r. wpływy do budżetu z tytułu akcyzy na wyroby spirytusowe wyniosły 6,4 mld zł, a w 2012 r. 6,6 mld zł. Źródło: Pracodawcy RP, 2011, Szara strefa w sektorze wyrobów akcyzowych.

40 Szara strefa na rynku alkoholu a straty budżetu państwa Cały rynek napojów spirytusowych ma wartość ok. 13,6 mld zł, co oznacza, iż poza oficjalną gospodarką sprzedaje się wyroby alkoholowe warte nawet 2 mld zł. Wg danych Ministerstwa Finansów straty budżetu państwa z tytułu szarej strefy można szacować na około 1-1,5 mld zł rocznie. Źródło: Pracodawcy RP, 2011, Szara strefa w sektorze wyrobów akcyzowych.

41 Szara strefa w branży paliwowej Eksperci branżowi Polskiej Izby Paliw Płynnych, w oparciu o wyniki kontroli stacji, jakie przeprowadziła Inspekcja Handlowa i badania próbek paliw przeprowadzonych w Centralnym Laboratorium Naftowym, szacują szarą strefę w obrocie detalicznym w ramach rynku paliw na ok. 2-3 mld zł w skali roku. Potencjalne straty Skarbu Państwa z tego tytułu (VAT i akcyza) wynoszą ok. 1,4 mld zł. Źródło: Pracodawcy RP, 2011, Szara strefa w sektorze wyrobów akcyzowych.

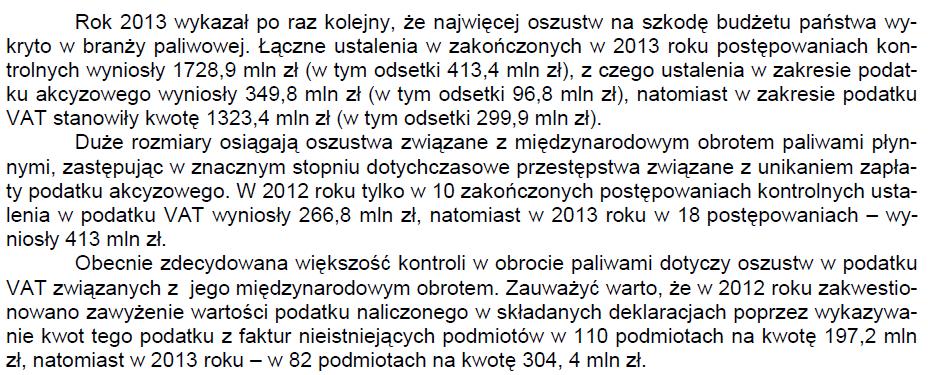

42 Wyłudzenia na rynku oleju napędowego Strefa wyłudzeń na rynku oleju napędowego w 2012 roku wyniosła przynajmniej 12,6% szacowanego zużycia oleju napędowego w Polsce (czyli ponad 2 mln m3 ON) [w 2013 r. 15%]. Głównym mechanizmem stosowanym przez przestępców jest wyłudzanie VAT z wykorzystaniem schematu znikającego podmiotu. Szacowane uszczuplenia dochodów państwa w zakresie podatku VAT, akcyzy oraz opłaty paliwowej z tytułu wyłudzeń na rynku oleju napędowego w 2012 wyniosły około 4 miliardów PLN. Łączne straty budżetu z tytułu działalności przestępczości gospodarczej w obrocie paliwami w 2012 roku oszacowano na ponad 5 mld PLN (w 2013 r. 6 mld PLN). Źródło: BCC, 2014.

43 Przyczyny rozwoju szarej strefy w obrocie paliwami Szczególnie narażony na działania grup przestępczych jest rynek obrotu olejem opałowym oraz innymi produktami ropopochodnymi o niższych parametrach technicznych, sprzedawanymi jako pełnowartościowy olej napędowy. Jest to przede wszystkim związane z niższym niż w przypadku oleju do napędu pojazdów opodatkowaniem oleju przeznaczonego na cele opałowe oraz ich podobnymi właściwościami fizykochemicznymi, przy jednoczesnej możliwości zamiennego używania i mieszania. Źródło: MSWiA, Odbarwianie oleju opałowego W 2014 r. akcyza na olej napędowy: 1.196,00 zł/1.000 l [MF].

44 Wartość akcyzy od paliw silnikowych (w mln zł) Szara strefa w obrocie paliwami funkcjonuje w oparciu o dwa istotne procesy. Pierwszy związany jest z próbami wykorzystania różnic w poziomie opodatkowania różnego rodzaju paliw, jak np.: wykorzystywanie niżej opodatkowanych bądź zwolnionych z podatku akcyzowego olejów: opałowego i żeglugowego do napędu pojazdów silnikowych; nielegalną produkcję paliw poprzez mieszanie komponentów służących także do wyrobu innych produktów chemicznych, dodawanie do paliw pełnowartościowych innych dodatków w celu zwiększenia objętości; stosowanie do napędu różnego rodzaju biopaliw - olejów roślinnych, estrów wyższych kwasów tłuszczowych itp. bez uiszczenia należnego podatku akcyzowego. Źródło: Pracodawcy RP, 2011, Szara strefa w sektorze wyrobów akcyzowych.

45 Paliwa postępowania prokuratury Źródło: MSWiA.

46 Utracone należności budżetu państwa z tytułu akcyzy i VAT Zabezpieczenia mienia związane z przestępstwami Podatkowymi w obrocie paliwami płynnymi Źródło: MSWiA.

47 Wyłudzenia VAT Źródło: MSWiA.

48 Kary za przestępstwa karno-skarbowe Źródło: MSWiA.

Szara strefa, regulacje a przestępstwa karno-skarbowe

Wykład: Szara strefa, regulacje a przestępstwa karno-skarbowe Szara strefa - problemy definicyjne Szara strefa to wszelkie działania gospodarcze, które przyczyniają się do oficjalnego (albo obserwowalnego)

Wykład: Szara strefa, regulacje a przestępstwa karno-skarbowe Szara strefa - problemy definicyjne Szara strefa to wszelkie działania gospodarcze, które przyczyniają się do oficjalnego (albo obserwowalnego)

Szara strefa, regulacje a przestępstwa karno-skarbowe

Wykład: Szara strefa, regulacje a przestępstwa karno-skarbowe Andrew Mellon o podatkach Historia opodatkowania pokazuje, iż podatki nadmierne nie są płacone. Wysokie stawki w sposób nieunikniony wywierają

Wykład: Szara strefa, regulacje a przestępstwa karno-skarbowe Andrew Mellon o podatkach Historia opodatkowania pokazuje, iż podatki nadmierne nie są płacone. Wysokie stawki w sposób nieunikniony wywierają

Szara strefa, regulacje a przestępstwa karno-skarbowe

Wykład: Szara strefa, regulacje a przestępstwa karno-skarbowe Andrew Mellon o podatkach Historia opodatkowania pokazuje, iż podatki nadmierne nie są płacone. Wysokie stawki w sposób nieunikniony wywierają

Wykład: Szara strefa, regulacje a przestępstwa karno-skarbowe Andrew Mellon o podatkach Historia opodatkowania pokazuje, iż podatki nadmierne nie są płacone. Wysokie stawki w sposób nieunikniony wywierają

Raport ZPP i FR Szara strefa to nieuczciwa konkurencja

Raport ZPP i FR Szara strefa to nieuczciwa konkurencja 1. Szara strefa Ludzie działają w szarej strefie nie dlatego, że są źli tylko dlatego, że nie stać ich na działanie legalne Szara strefa to wybór

Raport ZPP i FR Szara strefa to nieuczciwa konkurencja 1. Szara strefa Ludzie działają w szarej strefie nie dlatego, że są źli tylko dlatego, że nie stać ich na działanie legalne Szara strefa to wybór

PRZEMYSŁ i HANDEL NAFTOWY w ROKU 2012

PRZEMYSŁ i HANDEL NAFTOWY w ROKU 2012 1 Podsumowanie polskiego rynku paliw ciekłych w oparciu o dane z monitoringu Polskiej Organizacji Przemysłu i Handlu Naftowego 2 To zapamiętamy Rynek paliw ciekłych

PRZEMYSŁ i HANDEL NAFTOWY w ROKU 2012 1 Podsumowanie polskiego rynku paliw ciekłych w oparciu o dane z monitoringu Polskiej Organizacji Przemysłu i Handlu Naftowego 2 To zapamiętamy Rynek paliw ciekłych

Konsumpcja paliw ciekłych po 3 kwartałach 2016 roku

Konsumpcja paliw ciekłych po 3 kwartałach 2016 roku Po 3 kwartałach 2016 roku wyniki rynkowe sektora paliwowego w Polsce były jeszcze lepsze, niż po I półroczu br. Przyczyniła się do tego znaczna poprawa

Konsumpcja paliw ciekłych po 3 kwartałach 2016 roku Po 3 kwartałach 2016 roku wyniki rynkowe sektora paliwowego w Polsce były jeszcze lepsze, niż po I półroczu br. Przyczyniła się do tego znaczna poprawa

Konsumpcja paliw ciekłych po 3 kwartałach 2017 roku

Konsumpcja paliw ciekłych po 3 kwartałach 2017 roku Rok 2017 jest korzystny dla sektora paliw płynnych w Polsce. Bardzo dobre wyniki sprzedaży osiągają legalnie działające przedsiębiorstwa naftowe, a dynamika

Konsumpcja paliw ciekłych po 3 kwartałach 2017 roku Rok 2017 jest korzystny dla sektora paliw płynnych w Polsce. Bardzo dobre wyniki sprzedaży osiągają legalnie działające przedsiębiorstwa naftowe, a dynamika

Przeciwdziałanie szarej strefie Uwagi dotyczące branży spirytusowej

Przeciwdziałanie szarej strefie 2014-2020 Uwagi dotyczące branży spirytusowej Alkohol etylowy przeciwdziałanie szarej strefie 2014-2020 8,00 7,00 6,00 5,00 4,00 3,00 2,00 1,00 0,00 4,56 Dochody budżetowe

Przeciwdziałanie szarej strefie 2014-2020 Uwagi dotyczące branży spirytusowej Alkohol etylowy przeciwdziałanie szarej strefie 2014-2020 8,00 7,00 6,00 5,00 4,00 3,00 2,00 1,00 0,00 4,56 Dochody budżetowe

Specyfikacja Systemu ZEFIR2

Specyfikacja Systemu ZEFIR2 Załącznik Nr 3 Wymagania dotyczące danych sprawozdawczych z zakresu działania Departamentu Podatku Akcyzowego i Ekologicznego część 1 Nr Zakres danych sprawozdawczych 1 Wielkość

Specyfikacja Systemu ZEFIR2 Załącznik Nr 3 Wymagania dotyczące danych sprawozdawczych z zakresu działania Departamentu Podatku Akcyzowego i Ekologicznego część 1 Nr Zakres danych sprawozdawczych 1 Wielkość

Polityka podatkowa wobec branży tytoniowej

Polityka podatkowa wobec branży tytoniowej Prezentacja raportu Fundacji Republikańskiej wrzesień 2012 Kontekst Akcyza i VAT Rynek Zmiany Kontekst podatki w branży tytoniowej a stan finansów państwa System

Polityka podatkowa wobec branży tytoniowej Prezentacja raportu Fundacji Republikańskiej wrzesień 2012 Kontekst Akcyza i VAT Rynek Zmiany Kontekst podatki w branży tytoniowej a stan finansów państwa System

SZARA STREFA marca Dzień Wyjścia z Szarej Strefy

SZARA STREFA 2019 Partnerzy raportu i konferencji Jacek Fundowicz Krzysztof Łapiński Bohdan Wyżnikiewicz Dorota Wyżnikiewicz Warszawa, 13 marca 2019 r. Co to jest szara strefa? Na szarą strefę (gospodarkę

SZARA STREFA 2019 Partnerzy raportu i konferencji Jacek Fundowicz Krzysztof Łapiński Bohdan Wyżnikiewicz Dorota Wyżnikiewicz Warszawa, 13 marca 2019 r. Co to jest szara strefa? Na szarą strefę (gospodarkę

Szara strefa w Polsce

Szara strefa w Polsce dr hab. prof. nadzw. Konrad Raczkowski Podsekretarz Stanu Ministerstwo Finansów www.mf.gov.pl Rodzaje nierejestrowanej gospodarki Szara strefa obejmuje działania produkcyjne w sensie

Szara strefa w Polsce dr hab. prof. nadzw. Konrad Raczkowski Podsekretarz Stanu Ministerstwo Finansów www.mf.gov.pl Rodzaje nierejestrowanej gospodarki Szara strefa obejmuje działania produkcyjne w sensie

Alkohol a prawo i podatki. Podatek akcyzowy

Alkohol a prawo i podatki Podatek akcyzowy Alkohol etylowy dochody budżetowe 8,00 7,00 6,00 5,00 4,00 3,00 2,00 1,00 0,00 4,56 Dochody z podatku akcyzowego od alkoholu etylowego (w mld zł) 4,43 4,61 1.01.2005

Alkohol a prawo i podatki Podatek akcyzowy Alkohol etylowy dochody budżetowe 8,00 7,00 6,00 5,00 4,00 3,00 2,00 1,00 0,00 4,56 Dochody z podatku akcyzowego od alkoholu etylowego (w mld zł) 4,43 4,61 1.01.2005

Fig. 1 Szacunkowa wielkość konsumpcji paliw ciekłych w kraju po 3 kwartałach 2018 roku w porównaniu do 3 kwartałów 2017 roku.

Konsumpcja paliw ciekłych po 3 kwartałach 2018 roku Wyniki konsumpcji paliw płynnych w Polsce w roku 2018, pomimo znacznego wzrostu cen tych paliw, są korzystne dla sektora naftowego w Polsce. Dobre wyniki

Konsumpcja paliw ciekłych po 3 kwartałach 2018 roku Wyniki konsumpcji paliw płynnych w Polsce w roku 2018, pomimo znacznego wzrostu cen tych paliw, są korzystne dla sektora naftowego w Polsce. Dobre wyniki

Akcyza zepchnie e-papierosy do szarej strefy?

Akcyza zepchnie e-papierosy do szarej strefy? data aktualizacji: 2017.07.17 Wprowadzenie akcyzy na liquidy do e-papierosów w proponowanej wysokości 0,70 zł za 1 ml będzie miało skrajnie negatywne skutki

Akcyza zepchnie e-papierosy do szarej strefy? data aktualizacji: 2017.07.17 Wprowadzenie akcyzy na liquidy do e-papierosów w proponowanej wysokości 0,70 zł za 1 ml będzie miało skrajnie negatywne skutki

Przeciwdziałanie szarej strefie na rynku tytoniu w Polsce w latach

Przeciwdziałanie szarej strefie na rynku tytoniu w Polsce w latach 2014-2020 Wyroby tytoniowe dochody budżetowe 20,00 Dochody z tytułu akcyzy od wyrobów tytoniowych (w mld zł) 18,00 17,44 18,26 18,58 18,21

Przeciwdziałanie szarej strefie na rynku tytoniu w Polsce w latach 2014-2020 Wyroby tytoniowe dochody budżetowe 20,00 Dochody z tytułu akcyzy od wyrobów tytoniowych (w mld zł) 18,00 17,44 18,26 18,58 18,21

OCENA SKUTKÓW REGULACJI

Nazwa projektu Rozporządzenie Ministra Finansów zmieniające rozporządzenie w sprawie dokumentu dostawy, warunków i sposobu zwrotu wyrobów akcyzowych objętych zwolnieniem od akcyzy ze względu na ich przeznaczenie

Nazwa projektu Rozporządzenie Ministra Finansów zmieniające rozporządzenie w sprawie dokumentu dostawy, warunków i sposobu zwrotu wyrobów akcyzowych objętych zwolnieniem od akcyzy ze względu na ich przeznaczenie

raport w sektorze wyrobów akcyzowych Warszawa lipiec 2011 Pracodawcy RP Szara strefa w sektorze wyrobów akcyzowych

Szara strefa w sektorze wyrobów akcyzowych raport Szara strefa w sektorze wyrobów akcyzowych Warszawa lipiec 2011 Pracodawcy RP Pracodawcy RP RAPORT Szara strefa w sektorze wyrobów akcyzowych dr Paweł

Szara strefa w sektorze wyrobów akcyzowych raport Szara strefa w sektorze wyrobów akcyzowych Warszawa lipiec 2011 Pracodawcy RP Pracodawcy RP RAPORT Szara strefa w sektorze wyrobów akcyzowych dr Paweł

Analiza porównawcza jakości i cen paliw w Polsce oraz wybranych krajach Unii Europejskiej

1 Analiza porównawcza jakości i cen paliw w Polsce oraz wybranych krajach Unii Europejskiej WARSZAWA, 5 września 2007 2 Analiza wykonana została na podstawie danych uzyskanych od krajowych organów kontrolujących

1 Analiza porównawcza jakości i cen paliw w Polsce oraz wybranych krajach Unii Europejskiej WARSZAWA, 5 września 2007 2 Analiza wykonana została na podstawie danych uzyskanych od krajowych organów kontrolujących

Akcyza na papierosy. Wyższa stawka niższe wpływy.

Akcyza na papierosy. Wyższa stawka niższe wpływy. Stawka podatku a wpływy budżetowe Podatki to główne źródło dochodów skarbu państwa to truizm, który jednak wskazuje wagę jaką należy przykładać do stanowienia

Akcyza na papierosy. Wyższa stawka niższe wpływy. Stawka podatku a wpływy budżetowe Podatki to główne źródło dochodów skarbu państwa to truizm, który jednak wskazuje wagę jaką należy przykładać do stanowienia

Wstęp... 11 CZĘŚĆ I. PODATKI POŚREDNIE W POLITYCE GOSPODARCZEJ PAŃSTWA. PODATKI AKCYZOWE... 15

Spis treści Wstęp............................................................. 11 CZĘŚĆ I. PODATKI POŚREDNIE W POLITYCE GOSPODARCZEJ PAŃSTWA. PODATKI AKCYZOWE.... 15 Rozdział 1. Podatki pośrednie w systemie

Spis treści Wstęp............................................................. 11 CZĘŚĆ I. PODATKI POŚREDNIE W POLITYCE GOSPODARCZEJ PAŃSTWA. PODATKI AKCYZOWE.... 15 Rozdział 1. Podatki pośrednie w systemie

Co czwarty papieros nielegalny! Straty budżetu 7 mld rocznie! raport

Co czwarty papieros nielegalny! Straty budżetu 7 mld rocznie! raport data aktualizacji: 2017.06.08 BCC zorganizował 5 czerwca naradę ekspercką w ramach Koalicji na rzecz walki z szarą strefą, poświęconą

Co czwarty papieros nielegalny! Straty budżetu 7 mld rocznie! raport data aktualizacji: 2017.06.08 BCC zorganizował 5 czerwca naradę ekspercką w ramach Koalicji na rzecz walki z szarą strefą, poświęconą

Światowa Organizacja Zdrowia, co roku koncentrując się na innym aspekcie tej globalnej epidemii. Stop nielegalnemu obrotowi wyrobami tytoniowymi.

Światowy Dzień Bez Tytoniu 31 maja 2015 31 maja to waŝna data w kalendarzu promocji zdrowia - dzień, który słuŝy zwróceniu uwagi na konieczność ochrony obecnych i przyszłych pokoleń przed następstwami

Światowy Dzień Bez Tytoniu 31 maja 2015 31 maja to waŝna data w kalendarzu promocji zdrowia - dzień, który słuŝy zwróceniu uwagi na konieczność ochrony obecnych i przyszłych pokoleń przed następstwami

Zasady ogólne podatku akcyzowego

Podatek akcyzowy Zasady ogólne podatku akcyzowego Regulowany ustawą z dnia 6 grudnia 2008 r. o podatku akcyzowym. Charakter prawny: Obrotowy (obciąża obrót wybranymi rodzajami dóbr), Jednofazowy (opodatkowanie

Podatek akcyzowy Zasady ogólne podatku akcyzowego Regulowany ustawą z dnia 6 grudnia 2008 r. o podatku akcyzowym. Charakter prawny: Obrotowy (obciąża obrót wybranymi rodzajami dóbr), Jednofazowy (opodatkowanie

Wydział do walki z Przestępczością Gospodarczą Komenda Wojewódzka Policji w Poznaniu

Pranie pieniędzy w obrocie paliwami. Wprowadzanie do obrotu gospodarczego nielegalnego paliwa z pominięciem opłat podatku akcyzowego, podatku VAT oraz opłat paliwowych Wydział do walki z Przestępczością

Pranie pieniędzy w obrocie paliwami. Wprowadzanie do obrotu gospodarczego nielegalnego paliwa z pominięciem opłat podatku akcyzowego, podatku VAT oraz opłat paliwowych Wydział do walki z Przestępczością

Akcyza 2015-06-15 16:10:31

Akcyza 2015-06-15 16:10:31 2 Od marca 2015 roku wzrósł podatek akcyzowy od wyrobów alkoholowych i tytoniowych na Litwie. Akcyza na piwo zwiększyła się o 14,76 proc., do 3,11 euro za 1 hektolitr produkt.

Akcyza 2015-06-15 16:10:31 2 Od marca 2015 roku wzrósł podatek akcyzowy od wyrobów alkoholowych i tytoniowych na Litwie. Akcyza na piwo zwiększyła się o 14,76 proc., do 3,11 euro za 1 hektolitr produkt.

Polityka akcyzowa w odniesieniu do wyrobów tytoniowych w Polsce w latach i jej skutki ekonomiczne. Andrzej Jagiełło

Polityka akcyzowa w odniesieniu do wyrobów tytoniowych w Polsce w latach 2000-2010 i jej skutki ekonomiczne Andrzej Jagiełło Warszawa 2012 SPIS TREŚCI Wstęp 11 CZĘŚĆ I. PODATKI POŚREDNIE W POLITYCE GOSPODARCZEJ

Polityka akcyzowa w odniesieniu do wyrobów tytoniowych w Polsce w latach 2000-2010 i jej skutki ekonomiczne Andrzej Jagiełło Warszawa 2012 SPIS TREŚCI Wstęp 11 CZĘŚĆ I. PODATKI POŚREDNIE W POLITYCE GOSPODARCZEJ

Zasady ogólne podatku akcyzowego

Podatek akcyzowy Zasady ogólne podatku akcyzowego Regulowany ustawą z dnia 6 grudnia 2008 r. o podatku akcyzowym, zharmonizowaną z dyrektywą Rady 2008/118/WE z dnia 16 grudnia 2008 roku w sprawie ogólnych

Podatek akcyzowy Zasady ogólne podatku akcyzowego Regulowany ustawą z dnia 6 grudnia 2008 r. o podatku akcyzowym, zharmonizowaną z dyrektywą Rady 2008/118/WE z dnia 16 grudnia 2008 roku w sprawie ogólnych

WŁASNE NAPOJE ALKOHOLOWE W SPRZEDAŻY OKAZJONALNEJ

WŁASNE NAPOJE ALKOHOLOWE Przysiek 2012 Podstawowe przepisy regulujące zagadnienia produkcji, opodatkowania akcyzą, obrotu i zasad sprzedaży napojów alkoholowych 1. Ustawa z dnia 6 grudnia 2008 r. o podatku

WŁASNE NAPOJE ALKOHOLOWE Przysiek 2012 Podstawowe przepisy regulujące zagadnienia produkcji, opodatkowania akcyzą, obrotu i zasad sprzedaży napojów alkoholowych 1. Ustawa z dnia 6 grudnia 2008 r. o podatku

Ekonomiczna analiza podatków

Ekonomiczna analiza podatków 4. Podatki pośrednie Owsiak (2005), Finanse Publiczne, PWN Osiatyński J., Finanse publiczne - Ekonomia i polityka, Wydawnictwo Naukowe PWN, Warszawa 2006 James, Nobes (2014),

Ekonomiczna analiza podatków 4. Podatki pośrednie Owsiak (2005), Finanse Publiczne, PWN Osiatyński J., Finanse publiczne - Ekonomia i polityka, Wydawnictwo Naukowe PWN, Warszawa 2006 James, Nobes (2014),

Maciej Rapkiewicz, Instytut Sobieskiego,

sektor rządowy (Skarb Państwa, samodzielne publiczne zakłady opieki zdrowotnej z.o.z., państwowe szkoły wyższe) sektor samorządowy (jednostki samorządu terytorialnego, samodzielne publiczne z.o.z., samorządowe

sektor rządowy (Skarb Państwa, samodzielne publiczne zakłady opieki zdrowotnej z.o.z., państwowe szkoły wyższe) sektor samorządowy (jednostki samorządu terytorialnego, samodzielne publiczne z.o.z., samorządowe

Podlaska Służba Celna podsumowała 2016 rok

Podlaska Służba Celna podsumowała 2016 rok W 2016 roku wpływy z tytułu podatku akcyzowego wynosiły ponad 2 miliardy 500 milionów złotych, wpływy z podatku VAT wynosiły 412 milionów złotych, a wpływy z

Podlaska Służba Celna podsumowała 2016 rok W 2016 roku wpływy z tytułu podatku akcyzowego wynosiły ponad 2 miliardy 500 milionów złotych, wpływy z podatku VAT wynosiły 412 milionów złotych, a wpływy z

Konsumpcja paliw ciekłych w I kwartale 2013 roku

Konsumpcja paliw ciekłych w I kwartale 2013 roku Niestety I kwartał 2013 roku nie odwrócił trendu spadkowego w popycie na paliwa ciekłe. Spowolnienie gospodarcze, rosnąca szara strefa głównie w rynku oleju

Konsumpcja paliw ciekłych w I kwartale 2013 roku Niestety I kwartał 2013 roku nie odwrócił trendu spadkowego w popycie na paliwa ciekłe. Spowolnienie gospodarcze, rosnąca szara strefa głównie w rynku oleju

Stwórzmy koalicję w walce z szarą strefą

Warszawa, 30 czerwca 2014 r. APEL Stwórzmy koalicję w walce z szarą strefą W walce z szarą strefą niezwykle ważna jest współpraca. Celem narady z cyklu Państwo wrogiem przedsiębiorcy?, która odbyła się

Warszawa, 30 czerwca 2014 r. APEL Stwórzmy koalicję w walce z szarą strefą W walce z szarą strefą niezwykle ważna jest współpraca. Celem narady z cyklu Państwo wrogiem przedsiębiorcy?, która odbyła się

L.dz. 179/2015/LW Warszawa, 29.07.2015

L.dz. 179/2015/LW Warszawa, 29.07.2015 Sz. Pan Maciej Bando Prezes Urzędu Regulacji Energetyki Dyrektorzy Oddziałów Terenowych URE Dotyczy: Weryfikacji koncesji na obrót paliwami ciekłymi w Polsce Polska

L.dz. 179/2015/LW Warszawa, 29.07.2015 Sz. Pan Maciej Bando Prezes Urzędu Regulacji Energetyki Dyrektorzy Oddziałów Terenowych URE Dotyczy: Weryfikacji koncesji na obrót paliwami ciekłymi w Polsce Polska

Konsumpcja paliw ciekłych po 3 kwartałach 2012 roku

Konsumpcja paliw ciekłych po 3 kwartałach 2012 roku Najkrócej to, co dzieje się w krajowej konsumpcji paliw, można by skwitować krótkim stwierdzeniem: spadki, spadki, i jeszcze raz spadki. Po 3 kwartałach

Konsumpcja paliw ciekłych po 3 kwartałach 2012 roku Najkrócej to, co dzieje się w krajowej konsumpcji paliw, można by skwitować krótkim stwierdzeniem: spadki, spadki, i jeszcze raz spadki. Po 3 kwartałach

Nadodrzański Oddział Straży Granicznej

Nadodrzański Oddział Straży Granicznej Źródło: http://www.nadodrzanski.strazgraniczna.pl/nad/informacje-praktyczne/przepisy-celne/8164,przepisy-celne.html Wygenerowano: Piątek, 1 lipca 2016, 20:23 Przepisy

Nadodrzański Oddział Straży Granicznej Źródło: http://www.nadodrzanski.strazgraniczna.pl/nad/informacje-praktyczne/przepisy-celne/8164,przepisy-celne.html Wygenerowano: Piątek, 1 lipca 2016, 20:23 Przepisy

Polityka fiskalna państwa

Polityka fiskalna państwa Ekonomia - Wykład 10 WNE UW Jerzy Wilkin Finanse publiczne i polityka fiskalna główne składniki i funkcje Sektor publiczny, jego składniki, znaczenie i źródła finansowania. Finanse

Polityka fiskalna państwa Ekonomia - Wykład 10 WNE UW Jerzy Wilkin Finanse publiczne i polityka fiskalna główne składniki i funkcje Sektor publiczny, jego składniki, znaczenie i źródła finansowania. Finanse

Wykład: Przestępstwa podatkowe

Wykład: Przestępstwa podatkowe Przychody zorganizowanych grup przestępczych z nielegalnych rynków (w mld EUR rocznie) MTIC - (missing trader intra-community) Źródło: From illegal markets to legitimate

Wykład: Przestępstwa podatkowe Przychody zorganizowanych grup przestępczych z nielegalnych rynków (w mld EUR rocznie) MTIC - (missing trader intra-community) Źródło: From illegal markets to legitimate

Monitorowanie i śledzenie ruchu wyrobów tytoniowych Track & Trace

Od 20 maja produkcja, sprzedaż i eksport wyrobów tytoniowych mogą okazać się niemożliwe Monitorowanie i śledzenie ruchu wyrobów tytoniowych Track & Trace Produkcja wyrobów tytoniowych w Polsce to ok. 210

Od 20 maja produkcja, sprzedaż i eksport wyrobów tytoniowych mogą okazać się niemożliwe Monitorowanie i śledzenie ruchu wyrobów tytoniowych Track & Trace Produkcja wyrobów tytoniowych w Polsce to ok. 210

OCENA SKUTKÓW REGULACJI

OCENA SKUTKÓW REGULACJI 1. Podmioty, na które oddziałuje regulacja Projektowany akt prawny oddziałuje na podatników podatku od towarów i usług oraz podatników podatku dochodowego od osób fizycznych i od

OCENA SKUTKÓW REGULACJI 1. Podmioty, na które oddziałuje regulacja Projektowany akt prawny oddziałuje na podatników podatku od towarów i usług oraz podatników podatku dochodowego od osób fizycznych i od

POLSKO HISZPAŃSKA WSPÓŁPRACA PRZY UDZIALE EUROPOLU ZAOWOCOWAŁA ROZBICIEM GRUPY PRZESTĘPCZEJ PRZEMYTNIKÓW HASZYSZU I TYTONIU

CENTRALNE BIURO ŚLEDCZE POLICJI Źródło: http://cbsp.policja.pl/cbs/aktualnosci/140944,polsko-hiszpanska-wspolpraca-przy-udziale-europolu-zaowocowala-rozbiciem-gr upy-p.html Wygenerowano: Niedziela, 21

CENTRALNE BIURO ŚLEDCZE POLICJI Źródło: http://cbsp.policja.pl/cbs/aktualnosci/140944,polsko-hiszpanska-wspolpraca-przy-udziale-europolu-zaowocowala-rozbiciem-gr upy-p.html Wygenerowano: Niedziela, 21

itax Nowy system finansów publicznych dla Polski Dr Kamil ZUBELEWICZ Przemysław REMIN

itax Nowy system finansów publicznych dla Polski Dr Kamil ZUBELEWICZ Przemysław REMIN SPIS TREŚCI Struktura środków sektora finansów publicznych Akcyza VAT CIT vs. PIT w 2010 roku PIT+ZUS Podatnicy Obserwacje

itax Nowy system finansów publicznych dla Polski Dr Kamil ZUBELEWICZ Przemysław REMIN SPIS TREŚCI Struktura środków sektora finansów publicznych Akcyza VAT CIT vs. PIT w 2010 roku PIT+ZUS Podatnicy Obserwacje

Lista Towarów Objęty Systemem Monitorowania Drogowego. Poniżej przedstawiamy wyciąg z przepisów Ustawy o Systemie Monitorowania:

Lista Towarów Objęty Systemem Monitorowania Drogowego Poniżej przedstawiamy wyciąg z przepisów Ustawy o Systemie Monitorowania: Art. 3 Ustawy o Systemie Monitorowania: ust. 1. System monitorowania drogowego

Lista Towarów Objęty Systemem Monitorowania Drogowego Poniżej przedstawiamy wyciąg z przepisów Ustawy o Systemie Monitorowania: Art. 3 Ustawy o Systemie Monitorowania: ust. 1. System monitorowania drogowego

Zasady ogólne podatku akcyzowego

Podatek akcyzowy Zasady ogólne podatku akcyzowego Regulowany ustawą z dnia 6 grudnia 2008 r. o podatku akcyzowym. Charakter prawny: Obrotowy (obciąża obrót wybranymi rodzajami dóbr), Jednofazowy (opodatkowanie

Podatek akcyzowy Zasady ogólne podatku akcyzowego Regulowany ustawą z dnia 6 grudnia 2008 r. o podatku akcyzowym. Charakter prawny: Obrotowy (obciąża obrót wybranymi rodzajami dóbr), Jednofazowy (opodatkowanie

Przeciwdziałanie Szarej Strefie

Program Przeciwdziałanie Szarej Strefie (2014 2020) Według raportu UN ECE Non-observed economy z 2008 roku w Polsce: 302 000 osób pracuje w szarej strefie wytwarzając 26,56 mld zł dochodu; 1,09 mld zł

Program Przeciwdziałanie Szarej Strefie (2014 2020) Według raportu UN ECE Non-observed economy z 2008 roku w Polsce: 302 000 osób pracuje w szarej strefie wytwarzając 26,56 mld zł dochodu; 1,09 mld zł

Jak chronić patenty i znaki towarowe 2015-07-13 15:50:16

Jak chronić patenty i znaki towarowe 2015-07-13 15:50:16 2 Ochrona własności intelektualnej i przemysłowej to poważny problem w Algierii. Straty ponoszone przez tutejszą gospodarkę w związku z wprowadzaniem

Jak chronić patenty i znaki towarowe 2015-07-13 15:50:16 2 Ochrona własności intelektualnej i przemysłowej to poważny problem w Algierii. Straty ponoszone przez tutejszą gospodarkę w związku z wprowadzaniem

Sytuacja gospodarcza Grecji w 2014 roku :11:20

Sytuacja gospodarcza Grecji w 2014 roku 2015-02-11 20:11:20 2 Dzięki konsekwentnie wprowadzanym reformom grecka gospodarka wychodzi z 6 letniej recesji i przechodzi obecnie przez fazę stabilizacji. Prognozy

Sytuacja gospodarcza Grecji w 2014 roku 2015-02-11 20:11:20 2 Dzięki konsekwentnie wprowadzanym reformom grecka gospodarka wychodzi z 6 letniej recesji i przechodzi obecnie przez fazę stabilizacji. Prognozy

KOLEJNE ZATRZYMANIA CZŁONKÓW GRUPY DOKONUJĄCEJ PRZESTĘPSTW W OBROCIE PALIWAMI

KOMENDA STOŁECZNA POLICJI Źródło: http://www.policja.waw.pl/pl/dzialania-policji/aktualnosci/44245,kolejne-zatrzymania-czlonkow-grupy-dokonujacej-przestepst w-w-obrocie-paliwami.html Wygenerowano: Piątek,

KOMENDA STOŁECZNA POLICJI Źródło: http://www.policja.waw.pl/pl/dzialania-policji/aktualnosci/44245,kolejne-zatrzymania-czlonkow-grupy-dokonujacej-przestepst w-w-obrocie-paliwami.html Wygenerowano: Piątek,

Co przyniosły inwestycje zagraniczne

Co przyniosły inwestycje zagraniczne Wpływ na gospodarkę Polski w ostatnim ćwierćwieczu Adam Czerniak Główny ekonomista Polityka Insight 1 marca 2017, Ministerstwo Rozwoju Ile jest zagranicznych inwestycji

Co przyniosły inwestycje zagraniczne Wpływ na gospodarkę Polski w ostatnim ćwierćwieczu Adam Czerniak Główny ekonomista Polityka Insight 1 marca 2017, Ministerstwo Rozwoju Ile jest zagranicznych inwestycji

I N F O R M A C J A. z wyników kontroli prawidłowości obrotu wyrobami alkoholowymi i tytoniowymi w 2011r.

I N F O R M A C J A Ł ó d ź, d n i a 16. 0 1. 2 0 1 2 r z wyników kontroli prawidłowości obrotu wyrobami alkoholowymi i tytoniowymi w 2011r. Wojewódzki Inspektorat Inspekcji Handlowej w Łodzi w ramach

I N F O R M A C J A Ł ó d ź, d n i a 16. 0 1. 2 0 1 2 r z wyników kontroli prawidłowości obrotu wyrobami alkoholowymi i tytoniowymi w 2011r. Wojewódzki Inspektorat Inspekcji Handlowej w Łodzi w ramach

SZARA STREFA WYROBÓW TYTONIOWYCH W LATACH 2011-2014. NOWE TRENDY I ZAGROŻENIA RAPORT PRACODAWCÓW RP

SZARA STREFA WYROBÓW TYTONIOWYCH W LATACH 2011-2014. NOWE TRENDY I ZAGROŻENIA RAPORT PRACODAWCÓW RP Szara strefa powoduje nie tylko ogromne straty dla polskiej gospodarki, lecz także stanowi nieuczciwą

SZARA STREFA WYROBÓW TYTONIOWYCH W LATACH 2011-2014. NOWE TRENDY I ZAGROŻENIA RAPORT PRACODAWCÓW RP Szara strefa powoduje nie tylko ogromne straty dla polskiej gospodarki, lecz także stanowi nieuczciwą

Polska gospodarka w liczbach 2018 r. Spotkanie prasowe 18 grudnia 2018 r.

1 Polska gospodarka w liczbach 2018 r. Spotkanie prasowe 18 grudnia 2018 r. 3 Agenda 1. 2. Wzrost gospodarczy i inwestycje w Polsce na tle krajów regionu CEE Warunki funkcjonowania przedsiębiorstw w Polsce

1 Polska gospodarka w liczbach 2018 r. Spotkanie prasowe 18 grudnia 2018 r. 3 Agenda 1. 2. Wzrost gospodarczy i inwestycje w Polsce na tle krajów regionu CEE Warunki funkcjonowania przedsiębiorstw w Polsce

D E C Y Z J A Prezesa Agencji Rezerw Materiałowych Nr BPI 4/I/ 16 w sprawie udzielenia pisemnej interpretacji przepisów dotyczących opłaty zapasowej

Warszawa, dnia lutego 2016 r. D E C Y Z J A Prezesa Agencji Rezerw Materiałowych Nr BPI 4/I/ 16 w sprawie udzielenia pisemnej interpretacji przepisów dotyczących opłaty zapasowej Na podstawie art. 10 ust.

Warszawa, dnia lutego 2016 r. D E C Y Z J A Prezesa Agencji Rezerw Materiałowych Nr BPI 4/I/ 16 w sprawie udzielenia pisemnej interpretacji przepisów dotyczących opłaty zapasowej Na podstawie art. 10 ust.

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 2007 r.

z dnia 2007 r.") Projekt z dnia 22.08.2007 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 2007 r. zmieniające rozporządzenie w sprawie zwolnień od podatku akcyzowego Na podstawie art. 24 ust. 2 i art. 25 ust. 5 ustawy z dnia

Projekt z dnia 22.08.2007 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 2007 r. zmieniające rozporządzenie w sprawie zwolnień od podatku akcyzowego Na podstawie art. 24 ust. 2 i art. 25 ust. 5 ustawy z dnia

Koncepcja nowej strategii kontroli wykonywanych w ramach szczególnego nadzoru podatkowego

RZECZPOSPOLITA POLSKA SŁUŻBA CELNA Koncepcja nowej strategii kontroli wykonywanych w ramach szczególnego nadzoru podatkowego Opracował: DEPARTAMENT KONTROLI CELNO AKCYZOWEJ I KONTROLI GIER 2 I. Cel proponowanych

RZECZPOSPOLITA POLSKA SŁUŻBA CELNA Koncepcja nowej strategii kontroli wykonywanych w ramach szczególnego nadzoru podatkowego Opracował: DEPARTAMENT KONTROLI CELNO AKCYZOWEJ I KONTROLI GIER 2 I. Cel proponowanych

Ekspertyza. Podwyżka akcyzy na wyroby spirytusowe w 2014 roku analiza skutków i propozycje rozwiązań optymalizacyjnych

Ekspertyza Podwyżka akcyzy na wyroby spirytusowe w 2014 roku analiza skutków i propozycje rozwiązań optymalizacyjnych Materiał został przygotowany na zlecenie Związku Pracodawców Polski Przemysł Spirytusowy

Ekspertyza Podwyżka akcyzy na wyroby spirytusowe w 2014 roku analiza skutków i propozycje rozwiązań optymalizacyjnych Materiał został przygotowany na zlecenie Związku Pracodawców Polski Przemysł Spirytusowy

USTAWA. z dnia 2 marca 2001 r. o wyrobie alkoholu etylowego oraz wytwarzaniu wyrobów tytoniowych. Stan prawny na r.

USTAWA z dnia 2 marca 2001 r. o wyrobie alkoholu etylowego oraz wytwarzaniu wyrobów tytoniowych. Stan prawny na 07.03.2012r. (Dz.U.2001.31.353 ze zm.) Art. 1. Ustawa określa zasady i warunki podejmowania

USTAWA z dnia 2 marca 2001 r. o wyrobie alkoholu etylowego oraz wytwarzaniu wyrobów tytoniowych. Stan prawny na 07.03.2012r. (Dz.U.2001.31.353 ze zm.) Art. 1. Ustawa określa zasady i warunki podejmowania

Lekcja 31., 32. Temat: Funkcjonowanie systemu podatkowego w Polsce Temat w podręczniku: Podatki

Lekcja 31., 32. Temat: Funkcjonowanie systemu podatkowego w Polsce Temat w podręczniku: Podatki Podatek jest to obowiązkowe bezzwrotne świadczenie o charakterze powszechnym, pobierane przez państwo lub

Lekcja 31., 32. Temat: Funkcjonowanie systemu podatkowego w Polsce Temat w podręczniku: Podatki Podatek jest to obowiązkowe bezzwrotne świadczenie o charakterze powszechnym, pobierane przez państwo lub

Szanowny Panie Marszałku! W nawiązaniu do pisma z dnia 21 marca 2011 r., znak: SPS /11, przy którym przesłana została interpelacja panów

Szanowny Panie Marszałku! W nawiązaniu do pisma z dnia 21 marca 2011 r., znak: SPS-023-21316/11, przy którym przesłana została interpelacja panów posłów Krzysztofa Brejzy i Tomasza Lenza z dnia 1 marca

Szanowny Panie Marszałku! W nawiązaniu do pisma z dnia 21 marca 2011 r., znak: SPS-023-21316/11, przy którym przesłana została interpelacja panów posłów Krzysztofa Brejzy i Tomasza Lenza z dnia 1 marca

STALPROFIL S.A. i jego Grupa Kapitałowa w 2015 roku. 6 maj

STALPROFIL S.A. i jego Grupa Kapitałowa w 2015 roku 6 maj 2016 1 Kryzys na światowym rynku stali dotknął prawie wszystkie regiony EU-28 Turkey Russia USA South-America China India Japan South-Korea World

STALPROFIL S.A. i jego Grupa Kapitałowa w 2015 roku 6 maj 2016 1 Kryzys na światowym rynku stali dotknął prawie wszystkie regiony EU-28 Turkey Russia USA South-America China India Japan South-Korea World

Sytuacja gospodarcza Rumunii w 2014 roku :38:33

Sytuacja gospodarcza Rumunii w 2014 roku 2015-10-21 14:38:33 2 Rumunia jest krajem o dynamicznie rozwijającej się gospodarce Sytuacja gospodarcza Rumunii w 2014 roku. Rumunia jest dużym krajem o dynamicznie

Sytuacja gospodarcza Rumunii w 2014 roku 2015-10-21 14:38:33 2 Rumunia jest krajem o dynamicznie rozwijającej się gospodarce Sytuacja gospodarcza Rumunii w 2014 roku. Rumunia jest dużym krajem o dynamicznie

Instytut Keralla Research Raport sygnalny Sygn /273

Instytut Keralla Research Raport sygnalny Sygn. 14.09.2016/273 2016 1.1. Sektor przemysłowy 2015 najważniejsze fakty Jak wynika z danych GUS, produkcja sprzedana w przemyśle w porównaniu do 2014 roku była

Instytut Keralla Research Raport sygnalny Sygn. 14.09.2016/273 2016 1.1. Sektor przemysłowy 2015 najważniejsze fakty Jak wynika z danych GUS, produkcja sprzedana w przemyśle w porównaniu do 2014 roku była

Warszawa, kwietnia 2012

Warszawa, 20-22 kwietnia 2012 Skutki płacy minimalnej Andrzej Rzońca Warszawa, 20 kwietnia 2012 r. Płaca minimalna w Polsce jest wysoka Na początku br. najniższe wynagrodzenie wzrosło o 8,2 proc., choć

Warszawa, 20-22 kwietnia 2012 Skutki płacy minimalnej Andrzej Rzońca Warszawa, 20 kwietnia 2012 r. Płaca minimalna w Polsce jest wysoka Na początku br. najniższe wynagrodzenie wzrosło o 8,2 proc., choć

z dnia 2015 r. zmieniające rozporządzenie w sprawie zwolnień od podatku akcyzowego

Projekt z dnia 22 października 2015 r. ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 2015 r. zmieniające rozporządzenie w sprawie zwolnień od podatku akcyzowego Na podstawie art. 31 ust. 6, art. 39 ust. 1

Projekt z dnia 22 października 2015 r. ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 2015 r. zmieniające rozporządzenie w sprawie zwolnień od podatku akcyzowego Na podstawie art. 31 ust. 6, art. 39 ust. 1

Zatrudnienie w Polsce Iga Magda Ministerstwo Pracy i Polityki Społecznej

Iga Magda Ministerstwo Pracy i Polityki Społecznej Trendy na polskim rynku pracy 80 75 Wskaźnik zatrudnienia Wskaźnik aktywności Stopa bezrobocia 20 18 70 16 65 60 14 55 12 50 10 45 8 40 35 6 30 4 Turcja

Iga Magda Ministerstwo Pracy i Polityki Społecznej Trendy na polskim rynku pracy 80 75 Wskaźnik zatrudnienia Wskaźnik aktywności Stopa bezrobocia 20 18 70 16 65 60 14 55 12 50 10 45 8 40 35 6 30 4 Turcja

Wartość rynku FMCG w Polsce wzrosła w 2016 r. do 244,3 mld zł - analiza rynku

Wartość rynku FMCG w Polsce wzrosła w 2016 r. do 244,3 mld zł - analiza rynku data aktualizacji: 2017.03.18 Tempo rozwoju gospodarczego, poziom dochodów gospodarstw domowych oraz pozostałe czynniki natury

Wartość rynku FMCG w Polsce wzrosła w 2016 r. do 244,3 mld zł - analiza rynku data aktualizacji: 2017.03.18 Tempo rozwoju gospodarczego, poziom dochodów gospodarstw domowych oraz pozostałe czynniki natury

Aktualizacja podręcznika podstaw przedsiębiorczości pt. Jak być przedsiębiorczym

Aktualizacja podręcznika podstaw przedsiębiorczości pt. Jak być przedsiębiorczym s. 0 Zamiast WIRR powinno być: Kolejne indeksy to mwig40, który uwzględnia notowania 40 średnich spółek kolejnych 40 spółek

Aktualizacja podręcznika podstaw przedsiębiorczości pt. Jak być przedsiębiorczym s. 0 Zamiast WIRR powinno być: Kolejne indeksy to mwig40, który uwzględnia notowania 40 średnich spółek kolejnych 40 spółek

POLICJANCI CBŚP ZLIKWIDOWALI DWIE DOTYCHCZAS NAJWIĘKSZE W POLSCE POD WZGLĘDEM PRODUKCYJNYM NIELEGALNIE DZIAŁAJĄCE FABRYKI PAPIEROSÓW

CENTRALNE BIURO ŚLEDCZE POLICJI http://cbsp.policja.pl/cbs/aktualnosci/128111,policjanci-cbsp-zlikwidowali-dwie-dotychczas-najwieksze-w-polsce-pod-wzglede m-pr.html 2019-04-26, 11:11 Strona znajduje się

CENTRALNE BIURO ŚLEDCZE POLICJI http://cbsp.policja.pl/cbs/aktualnosci/128111,policjanci-cbsp-zlikwidowali-dwie-dotychczas-najwieksze-w-polsce-pod-wzglede m-pr.html 2019-04-26, 11:11 Strona znajduje się

podatek VAT pierwszy raz wprowadzono we Francji w 1954 r. od 1993 r. VAT obowiązuje również w Polsce

VAT podatek VAT pierwszy raz wprowadzono we Francji w 1954 r. od 1993 r. VAT obowiązuje również w Polsce VAT - wielofazowe obciążenie przyrostu wartości w każdej fazie obrotu gospodarczego, obciążający

VAT podatek VAT pierwszy raz wprowadzono we Francji w 1954 r. od 1993 r. VAT obowiązuje również w Polsce VAT - wielofazowe obciążenie przyrostu wartości w każdej fazie obrotu gospodarczego, obciążający

Bilans ćwierćwiecza doświadczenia i przemiany branży browarniczej w Polsce. dr Piotr Szajner

Bilans ćwierćwiecza doświadczenia i przemiany branży browarniczej w Polsce dr Piotr Szajner Plan prezentacji Przemiany strukturalne w sektorze piwowarskim Tendencje w produkcji piwa Tendencje w konsumpcji

Bilans ćwierćwiecza doświadczenia i przemiany branży browarniczej w Polsce dr Piotr Szajner Plan prezentacji Przemiany strukturalne w sektorze piwowarskim Tendencje w produkcji piwa Tendencje w konsumpcji

czytamy w komunikacie rządu(link is external).

.") W 2015 r. nieprawidłowości w podatku VAT w obrocie paliwami, stwierdzone przez kontrolę skarbową, wyniosły 5,8 mld zł. Oszustwa w podatku VAT w obrocie paliwami to główny problem rzetelnych producentów

W 2015 r. nieprawidłowości w podatku VAT w obrocie paliwami, stwierdzone przez kontrolę skarbową, wyniosły 5,8 mld zł. Oszustwa w podatku VAT w obrocie paliwami to główny problem rzetelnych producentów

I N F O R M A C J A. z wyników kontroli prawidłowości obrotu wyrobami alkoholowymi i tytoniowymi.

Ł ó d ź, d n i a 3 0. 0 8. 2012r I N F O R M A C J A z wyników kontroli prawidłowości obrotu wyrobami alkoholowymi i tytoniowymi. Wojewódzki Inspektorat Inspekcji Handlowej w Łodzi realizując program Prezesa

Ł ó d ź, d n i a 3 0. 0 8. 2012r I N F O R M A C J A z wyników kontroli prawidłowości obrotu wyrobami alkoholowymi i tytoniowymi. Wojewódzki Inspektorat Inspekcji Handlowej w Łodzi realizując program Prezesa

PROGNOZY WYNAGRODZEŃ W EUROPIE NA 2018 ROK

29.2.207 Informacja prasowa portalu Pytania i dodatkowe informacje: tel. 509 509 536 media@sedlak.pl PROGNOZY WYNAGRODZEŃ W EUROPIE NA 208 ROK Końcowe miesiące roku to dla większości menedżerów i specjalistów

29.2.207 Informacja prasowa portalu Pytania i dodatkowe informacje: tel. 509 509 536 media@sedlak.pl PROGNOZY WYNAGRODZEŃ W EUROPIE NA 208 ROK Końcowe miesiące roku to dla większości menedżerów i specjalistów

OCENA SKUTKÓW REGULACJI

Nazwa projektu Rozporządzenie Ministra Finansów w sprawie dokumentacji i procedur związanych z przemieszczeniem wyrobów akcyzowych Ministerstwo wiodące i ministerstwa współpracujące Ministerstwo Finansów

Nazwa projektu Rozporządzenie Ministra Finansów w sprawie dokumentacji i procedur związanych z przemieszczeniem wyrobów akcyzowych Ministerstwo wiodące i ministerstwa współpracujące Ministerstwo Finansów

Sprzedaż wyrobów spożywczych z zawartością alkoholu

Sprzedaż wyrobów spożywczych z zawartością alkoholu Wyroby akcyzowe Do wyrobów akcyzowych należą m. in.: napoje alkoholowe (art. 2 ust.1 pkt ustawy z dnia 6.12.2008 r. Dz.U. z 2014, Poz 752): -alkohol

Sprzedaż wyrobów spożywczych z zawartością alkoholu Wyroby akcyzowe Do wyrobów akcyzowych należą m. in.: napoje alkoholowe (art. 2 ust.1 pkt ustawy z dnia 6.12.2008 r. Dz.U. z 2014, Poz 752): -alkohol

Obraz regionalnego rynku pracy w świetle danych GUS oraz badań własnych pracodawców

Spotkanie robocze z pracownikami PUP odpowiedzialnymi za realizację badań pracodawców w w ramach projektu Rynek Pracy pod Lupą Obraz regionalnego rynku pracy w świetle danych GUS oraz badań własnych pracodawców

Spotkanie robocze z pracownikami PUP odpowiedzialnymi za realizację badań pracodawców w w ramach projektu Rynek Pracy pod Lupą Obraz regionalnego rynku pracy w świetle danych GUS oraz badań własnych pracodawców

Instytut Keralla Research Raport sygnalny Sygn /271

Instytut Keralla Research Raport sygnalny Sygn. 13.09.2016/271 2016 1.1. Małe, średnie i duże firmy w 2015 roku Jak wynika z danych GUS, liczba firm zatrudniających w 2015 roku co najmniej 10 osób wyniosła

Instytut Keralla Research Raport sygnalny Sygn. 13.09.2016/271 2016 1.1. Małe, średnie i duże firmy w 2015 roku Jak wynika z danych GUS, liczba firm zatrudniających w 2015 roku co najmniej 10 osób wyniosła

Przeciwdziałanie praktykom monopolistycznym: sprawozdanie na temat cen samochodów pokazuje mniejsze różnice w cenach nowych samochodów w UE w 2010 r.

KOMISJA EUROPEJSKA KOMUNIKAT PRASOWY Przeciwdziałanie praktykom monopolistycznym: sprawozdanie na temat cen pokazuje mniejsze różnice w cenach nowych w UE w 2010 r. Bruksela, 26 lipca 2011 r. Ostatnie

KOMISJA EUROPEJSKA KOMUNIKAT PRASOWY Przeciwdziałanie praktykom monopolistycznym: sprawozdanie na temat cen pokazuje mniejsze różnice w cenach nowych w UE w 2010 r. Bruksela, 26 lipca 2011 r. Ostatnie

CZĘŚĆ PIERWSZA Obciążenia przedsiębiorstw z tytułu podatków...

B 380135 Polskie Wydawnictwo Ekonomiczne Warszawa 2009 Spis treści Wstęp 13 CZĘŚĆ PIERWSZA Obciążenia przedsiębiorstw z tytułu podatków... n Rozdział I Wybrane aspekty systemu podatkowego w teorii i praktyce...

B 380135 Polskie Wydawnictwo Ekonomiczne Warszawa 2009 Spis treści Wstęp 13 CZĘŚĆ PIERWSZA Obciążenia przedsiębiorstw z tytułu podatków... n Rozdział I Wybrane aspekty systemu podatkowego w teorii i praktyce...

Kogo obciążają podatki w Polsce? Jakub Sawulski

Kogo obciążają podatki w Polsce? Jakub Sawulski Wprowadzenie Cel: odpowiedź na pytanie, w jakiej wysokości podatki płacą osoby o niskich dochodach w porównaniu do osób o wysokich dochodach. Hipoteza: polski

Kogo obciążają podatki w Polsce? Jakub Sawulski Wprowadzenie Cel: odpowiedź na pytanie, w jakiej wysokości podatki płacą osoby o niskich dochodach w porównaniu do osób o wysokich dochodach. Hipoteza: polski

Ministerstwo Rolnictwa i Rozwoju Wsi. propozycje zmian. w Wieloletnim programie promocji biopaliw lub innych paliw odnawialnych na lata 2008 2014

Ministerstwo Rolnictwa i Rozwoju Wsi propozycje zmian w Wieloletnim programie promocji biopaliw lub innych paliw odnawialnych na lata 2008 2014 1. Utrzymanie dotychczasowych mechanizmów wsparcia polegających

Ministerstwo Rolnictwa i Rozwoju Wsi propozycje zmian w Wieloletnim programie promocji biopaliw lub innych paliw odnawialnych na lata 2008 2014 1. Utrzymanie dotychczasowych mechanizmów wsparcia polegających

SPRAWOZDANIE PODSUMOWUJĄCE W SPRAWIE NARUSZANIA PRAW WŁASNOŚCI INTELEKTUALNEJ ZA 2018 R. Streszczenie

SPRAWOZDANIE PODSUMOWUJĄCE W SPRAWIE NARUSZANIA PRAW WŁASNOŚCI INTELEKTUALNEJ ZA 2018 R. Streszczenie czerwca 2018 STRESZCZENIE SPRAWOZDANIE PODSUMOWUJĄCE W SPRAWIE NARUSZANIA PRAW WŁASNOŚCI INTELEKTUALNEJ

SPRAWOZDANIE PODSUMOWUJĄCE W SPRAWIE NARUSZANIA PRAW WŁASNOŚCI INTELEKTUALNEJ ZA 2018 R. Streszczenie czerwca 2018 STRESZCZENIE SPRAWOZDANIE PODSUMOWUJĄCE W SPRAWIE NARUSZANIA PRAW WŁASNOŚCI INTELEKTUALNEJ

Płaca minimalna w krajach Unii Europejskiej [RAPORT]

![Płaca minimalna w krajach Unii Europejskiej [RAPORT]](/thumbs/99/140811728.jpg "Płaca minimalna w krajach Unii Europejskiej [RAPORT]") Płaca minimalna w krajach Unii Europejskiej [RAPORT] data aktualizacji: 2018.05.14 Wysokość płacy minimalnej jest tematem wielu dyskusji. Niektóre grupy społeczne domagają się jej podniesienia, z kolei

Płaca minimalna w krajach Unii Europejskiej [RAPORT] data aktualizacji: 2018.05.14 Wysokość płacy minimalnej jest tematem wielu dyskusji. Niektóre grupy społeczne domagają się jej podniesienia, z kolei

Handel zagraniczny produktami rolno-spożywczymi szansą rozwoju obszarów wiejskich

Iwona Szczepaniak Handel zagraniczny produktami rolno-spożywczymi szansą rozwoju obszarów wiejskich Konferencja nt. Rozwój obszarów wiejskich stan obecny i perspektywy IUNG-PIB, UP w Lublinie, Lublin,

Iwona Szczepaniak Handel zagraniczny produktami rolno-spożywczymi szansą rozwoju obszarów wiejskich Konferencja nt. Rozwój obszarów wiejskich stan obecny i perspektywy IUNG-PIB, UP w Lublinie, Lublin,

W 2018 roku zarobki w Polsce pójdą w górę

W 2018 roku zarobki w Polsce pójdą w górę data aktualizacji: 2017.12.29 Według szacunków Unii Europejskiej w 2018 roku Polska odnotuje jeden z najwyższych wzrostów gospodarczych w Unii Europejskiej. Wzrost

W 2018 roku zarobki w Polsce pójdą w górę data aktualizacji: 2017.12.29 Według szacunków Unii Europejskiej w 2018 roku Polska odnotuje jeden z najwyższych wzrostów gospodarczych w Unii Europejskiej. Wzrost

SENAT RZECZYPOSPOLITEJ POLSKIEJ. Warszawa, dnia 15 stycznia 2001 r. Druk nr 558

SENAT RZECZYPOSPOLITEJ POLSKIEJ IV KADENCJA Warszawa, dnia 15 stycznia 2001 r. Druk nr 558 MARSZAŁEK SEJMU RZECZYPOSPOLITEJ POLSKIEJ Pani Alicja GRZEŚKOWIAK MARSZAŁEK SENATU RZECZYPOSPOLITEJ POLSKIEJ Zgodnie

SENAT RZECZYPOSPOLITEJ POLSKIEJ IV KADENCJA Warszawa, dnia 15 stycznia 2001 r. Druk nr 558 MARSZAŁEK SEJMU RZECZYPOSPOLITEJ POLSKIEJ Pani Alicja GRZEŚKOWIAK MARSZAŁEK SENATU RZECZYPOSPOLITEJ POLSKIEJ Zgodnie

Ministerstwo Finansów. Kompendium Statystyczne Służby Celnej 2010-2014

Ministerstwo Finansów Kompendium Statystyczne Służby Celnej 2010-2014 Warszawa, maj 2015 Kompendium statystyczne Służby Celnej 2009-2013 Spis treści Uwagi wstępne 4 I. Cła i podatki pobrane przez Służbę

Ministerstwo Finansów Kompendium Statystyczne Służby Celnej 2010-2014 Warszawa, maj 2015 Kompendium statystyczne Służby Celnej 2009-2013 Spis treści Uwagi wstępne 4 I. Cła i podatki pobrane przez Służbę

Makrootoczenie firm w Polsce: stan obecny i perspektywy

Makrootoczenie firm w Polsce: stan obecny i perspektywy Prof. dr hab. Uniwersytet Ekonomiczny w Poznaniu Makrootoczenie: Otoczenie polityczne Otoczenie ekonomiczne Otoczenie społeczne Otoczenie technologiczne

Makrootoczenie firm w Polsce: stan obecny i perspektywy Prof. dr hab. Uniwersytet Ekonomiczny w Poznaniu Makrootoczenie: Otoczenie polityczne Otoczenie ekonomiczne Otoczenie społeczne Otoczenie technologiczne

Podana tabela przedstawia składniki PKB pewnej gospodarki w danym roku, wyrażone w cenach bieżących (z tego samego roku).

.") Zadanie 1 Podana tabela przedstawia składniki PKB pewnej gospodarki w danym roku, wyrażone w cenach bieżących (z tego samego roku). Składniki PKB Wielkość (mld) Wydatki konsumpcyjne (C ) 300 Inwestycje

Zadanie 1 Podana tabela przedstawia składniki PKB pewnej gospodarki w danym roku, wyrażone w cenach bieżących (z tego samego roku). Składniki PKB Wielkość (mld) Wydatki konsumpcyjne (C ) 300 Inwestycje

CENTRALNE BIURO ŚLEDCZE POLICJI UDERZENIE W PRZESTĘPCZOŚĆ TYTONIOWĄ - ZLIKWIDOWANE FABRYKI I MAGAZYNY

CENTRALNE BIURO ŚLEDCZE POLICJI Źródło: http://cbsp.policja.pl/cbs/aktualnosci/125552,uderzenie-w-przestepczosc-tytoniowa-zlikwidowane-fabryki-i-magazyny.html Wygenerowano: Piątek, 30 grudnia 2016, 21:19

CENTRALNE BIURO ŚLEDCZE POLICJI Źródło: http://cbsp.policja.pl/cbs/aktualnosci/125552,uderzenie-w-przestepczosc-tytoniowa-zlikwidowane-fabryki-i-magazyny.html Wygenerowano: Piątek, 30 grudnia 2016, 21:19

USTAWA. z dnia r. o zmianie ustawy o podatku akcyzowym

USTAWA Projekt z dnia. 2016 r. o zmianie ustawy o podatku akcyzowym Art. 1. W ustawie z dnia 6 grudnia 2008 r. o podatku akcyzowym (Dz. U. z 2014 r. poz. 752, z późn. zm. 1 ) w art. 64 po ust. 1a dodaje

USTAWA Projekt z dnia. 2016 r. o zmianie ustawy o podatku akcyzowym Art. 1. W ustawie z dnia 6 grudnia 2008 r. o podatku akcyzowym (Dz. U. z 2014 r. poz. 752, z późn. zm. 1 ) w art. 64 po ust. 1a dodaje

EKSPANSJA MIĘDZYNARODOWA POLSKICH PRZEDSIĘBIORSTW

EKSPANSJA MIĘDZYNARODOWA POLSKICH PRZEDSIĘBIORSTW SKALA I CHARAKTER UMIĘDZYNARODOWIENIA NA PODSTAWIE DZIAŁALNOŚCI SPÓŁEK GIEŁDOWYCH prezentacja wyników Dlaczego zdecydowaliśmy się przeprowadzić badanie?

EKSPANSJA MIĘDZYNARODOWA POLSKICH PRZEDSIĘBIORSTW SKALA I CHARAKTER UMIĘDZYNARODOWIENIA NA PODSTAWIE DZIAŁALNOŚCI SPÓŁEK GIEŁDOWYCH prezentacja wyników Dlaczego zdecydowaliśmy się przeprowadzić badanie?

Branża paliwowa 85% 90%

100 GLOBAL COMPACT PRZECIWDZIAŁANIE SZAREJ STREFIE W POLSCE Branża paliwowa Branża paliwowa została jako pierwsza wzięta pod uwagę podczas wprowadzania zmian dążących do uszczelnienia systemu oraz walkę

100 GLOBAL COMPACT PRZECIWDZIAŁANIE SZAREJ STREFIE W POLSCE Branża paliwowa Branża paliwowa została jako pierwsza wzięta pod uwagę podczas wprowadzania zmian dążących do uszczelnienia systemu oraz walkę

Propozycja korekty systemu podatkowego Centrum im. Adama Smitha

Propozycja korekty systemu podatkowego Centrum im. Adama Smitha Sejm, Warszawa, 9 czerwca 2016 ZAMIAST WSTĘPU Obecny system podatkowy jest tak skomplikowany i tym samym pełen luk, że tylko powszechna uczciwość

Propozycja korekty systemu podatkowego Centrum im. Adama Smitha Sejm, Warszawa, 9 czerwca 2016 ZAMIAST WSTĘPU Obecny system podatkowy jest tak skomplikowany i tym samym pełen luk, że tylko powszechna uczciwość

Zasady ogólne podatku akcyzowego

Podatek akcyzowy Zasady ogólne podatku akcyzowego Regulowany ustawą z dnia 6 grudnia 2008 r. o podatku akcyzowym. Charakter prawny: Obrotowy (obciąża obrót wybranymi rodzajami dóbr), Jednofazowy (opodatkowanie

Podatek akcyzowy Zasady ogólne podatku akcyzowego Regulowany ustawą z dnia 6 grudnia 2008 r. o podatku akcyzowym. Charakter prawny: Obrotowy (obciąża obrót wybranymi rodzajami dóbr), Jednofazowy (opodatkowanie

- do produkcji octu można używać jako substancji skażającej kwasu octowego (6 litrów na 100 l alkoholu),

,") Informacja na temat interpretacji i stosowania w Niemczech rozporządzenia wykonawczego KE nr 162/2013 w sprawie wzajemnego uznawania procedur całkowitego skażenia alkoholu etylowego do celów zwolnienia

Informacja na temat interpretacji i stosowania w Niemczech rozporządzenia wykonawczego KE nr 162/2013 w sprawie wzajemnego uznawania procedur całkowitego skażenia alkoholu etylowego do celów zwolnienia

Sprzedaż detaliczna żywności w Polsce w latach analiza

Sprzedaż detaliczna żywności w Polsce w latach 2011-2016 - analiza data aktualizacji: 2017.01.18 prof. Krystyna Świetlik z Instytutu Ekonomiki Rolnictwa i Gospodarki Żywnościowej, Państwowego Instytutu

Sprzedaż detaliczna żywności w Polsce w latach 2011-2016 - analiza data aktualizacji: 2017.01.18 prof. Krystyna Świetlik z Instytutu Ekonomiki Rolnictwa i Gospodarki Żywnościowej, Państwowego Instytutu

Warszawa, dnia 2 lutego 2017 r. Poz z dnia 20 stycznia 2017 r.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 2 lutego 2017 r. Poz. 206 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 20 stycznia 2017 r. w sprawie ogłoszenia jednolitego tekstu

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 2 lutego 2017 r. Poz. 206 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 20 stycznia 2017 r. w sprawie ogłoszenia jednolitego tekstu

Podlaska Służba Celna podsumowanie roku 2015

Białystok, 26 stycznia 2016 r. Izba Celna w Białymstoku Podlaska Służba Celna podsumowanie roku 2015 Pobór należności oraz sprawna obsługa klientów to priorytety działalności podlaskich celników. Podatki

Białystok, 26 stycznia 2016 r. Izba Celna w Białymstoku Podlaska Służba Celna podsumowanie roku 2015 Pobór należności oraz sprawna obsługa klientów to priorytety działalności podlaskich celników. Podatki