Polski rynek apteczny szanse i zagro enia. Piotr Kula

|

|

|

- Liliana Marciniak

- 8 lat temu

- Przeglądów:

Transkrypt

1 Polski rynek apteczny szanse i zagro enia Piotr Kula

2 AGENDA Rynek apteczny podsumowanie Trendy sprzeda y g ównych segmentów Refundacja Wspó p acenie pacjentów rednie ceny sprzeda y leków Mar e apteczne Rynek apteczny sprzeda we wskazaniach i zastosowaniach. Stan magazynu Rynek apteczny najwi ksze firmy farmaceutyczne i najwi ksze produkty Dok d zmierzamy w 2014?

3 Rynek Apteczny - podsumowanie

4 Dynamika zmian na rynku ostatnie 3 lata Kluczowe segmenty, warto sprzeda y do pacjenta w z 20 Porównanie do roku 2012 Porównanie do roku 20 Produkty refundowane ,4 3,9% -19,6% Produkty na recept, pe nop atne ,9 4,7% 17,9% Sprzeda odr czna ,3,3%,2% Warto refundacji ,4 2,6% -18,0% Warto ca ego rynku - w cenach sprzeda y do pacjenta osi gn a poziom 27,6 mld z, co oznacza 4,6% wzrost w porównaniu do roku 2012, ale nadal mniej (o 1,3%) ni w roku 20.

5 Ilo i warto sprzeda y w g ównych segmentach - trendy Ilo sprzeda y (mln opakowa ) Segment Trend RX 692,9 692,8 731,7 634,1 62,1 OTC 84,3 39,8 17,6 484,0 486,9 SUPLEMENTY 126,6 7,0 146, 6, 14,9 KOSMETYKI 2,4 2, 2,6,4 60,9 Warto sprzeda y (mld z ) Segment Trend RX 17,4 17,9 18,9 1,8 16,4 OTC,7,,7,6,9 SUPLEMENTY 1,8 2,0 2,3 2,2 2,4 KOSMETYKI 1,0 1,1 1,1 1,2 1,3 Wzrost rynku w roku 20 jest uwarunkowany sytuacj w poprzednich dwóch latach. W grudniu 20 roku odnotowano panik zakupow, pacjenci wiedzieli, e b d nowe regulacje prawne i masowo kupowali nie tylko leki na recept, ale tak e te bez recepty. Odbi o si to negatywnie na wyniku rynku w roku 2012.

6 Wzrost obrotu na rynku aptecznym w 20 o 4,6% w stosunku do 2012 roku, ale w porównaniu do roku 20 (ostatni rok przed wprowadzeniem nowej ustawy refundacyjnej) spadek o 1,3% Brak przewidywanego, gwa townego spadku ilo ci aptek oraz rosn ce usieciowienie rynku aptecznego Zmiany w serwisie hurtowni kolejne obni enie sztywnej mar y hurtowej na leki refundowane do poziomu do % w roku 2014 mo e owocowa utrudnieniami w dost pie do leków przez pacjentów Spadek rentowno ci sprzeda leków refundowanych spadek obrotu 20 vs 20 wynosi prawie 20%, spadek mar y o 8,6% Oszcz dno ci Refundatora: 18% w stosunku do roku 20 Spadek udzia u sprzeda y leków refundowanych w ca o ci sprzeda y aptecznej (z 4% w 20 do 3%) Wzrosty obrotów (20 vs 20) w segmentach: recept pe nop atnych o 17,9% oraz sprzeda y odr cznej o,2%. Zakaz reklamy aptek Zmiany na rynku aptecznym Cz ste zmiany obwieszcze refundacyjnych z brakiem mo liwo ci utrzymania starej ceny stoku Erozja cen leków refundowanych wyzwanie dla firm farmaceutycznych Eksplozja cen leków/produktów poza refundacj Wspomaganie substytucji aptecznej planowane zmiany w nowelizacji ustawy Restrukturyzacje w firmach farmaceutycznych, hurtowniach i aptekach

7 Zmiany cen a warto rynku rednia cena opakowanie w sprzeda y do pacjenta w z 20 Porównanie do roku 2012 Porównanie do roku 20 Wszystkie produkty 16, 2,0% 1,2% Produkty refundowane 27,2 0,4% -1,% Produkty na recept, pe nop atne 21,9 2,7% 0,3% OTC,2 2,7%,1% Liczba opakowa w przypadku OTC oraz leków nierefundowanych spada a warto rynku w tych segmentach ro nie. Jedn z najwa niejszych przyczyn takiego stanu rzeczy jest wzrost cen.

8 Zmiany w mar y aptecznej rednia mar a w segmentach (%) 20 Porównanie do roku 2012 Porównanie do roku 20 Wszystkie produkty 28% 3,4% 4,% Produkty refundowane 18% 0,3% -8,6% Produkty na recept, pe nop atne 32% 4,4% 10,7% Sprzeda odr czna 36% 1,6% 9,9% redni, roczny, obrót apteki w 20 wyniós ok. 2 mln PLN, co oznacza wzrost o,1% w stosunku do 2012, ale nadal jest to o 2,3% mniej ni w roku 20. Istniej istotne ró nice pomi dzy aptekami sieciowymi (sieci +) i aptekami indywidualnymi, te pierwsze rednio uzyskuj ok.2% wi kszy obrót w porównaniu do statystycznej apteki w Polsce.

9 Szacunkowa liczba aptek dzia aj cych w Polsce o okresie liczba aptek otwarych Liczba aptek nie spada Stan na grudzie 20:

10 CA KOWITA WARTO MIESI CZNEJ SPRZEDA Y LEKÓW W APTEKACH OTWARTYCH W POLSCE W LATACH sprzeda w cenach detalicznych sprzeda odr czna Wzrost sprzeda y odr cznej

11 Miliony z CA KOWITA WARTO MIESI CZNEJ REFUNDACJI W POLSCE W LATACH z 800 z 600 z 400 z 200 z 0 z

12 MIESI CZNE WYDATKI REFUNDACYJNE W PRZELICZENIU NA PACJENTA W LATACH ( 38, mln ludno ) 30 z 18,78 z 1 z 2 z 8,6 z z,8 z,3 z 12,9 z,1 z 14,4 z 14, z 16,17 z 17,88 z 20 z 1 z 10 z z Efekt ustawy refundacyjnej spadek wydatków 0 z

13 POZIOM WSPÓ P ACENIA PACJENTA W CA KOWITYM OBROCIE I DLA LEKÓW PODLEGAJ CYCH REFUNDACJI W LATACH % ca kowity obrót leki z wykazów 7% 6% % Wspó p acenie na ca ym rynku nie spada, spada w trendzie dla leków z wykazów 4% 3% 2%

14 Jeden z mechanizmów wzrostu wspó p acenia w cz ci grup limitowych. Po wprowadzeniu ustawy refundacyjnej, dzia aj cy nawet je eli rednia cena leku refundowanego jest obni ona w stosunku do roku 20. Pacjenci kupuj cz ciej leki z list p ac c 100% zrefundowano refundowany lek nie zrefundowano refundowanego leku

dla leków b d cych podstaw limitu w")

dla TOP 100 leków b d cych podstaw limitu w grupach limitowych (wg ilo ci")

15 PORÓWNANIE REDNIEJ ILO CI OPAKOWA LEKÓW W MAGAZYNIE APTECZNYM W ROKU 20 I 2012 DLA LEKÓW B D CYCH PODSTAW LIMITU NA WYKAZACH W STYCZNIU 2012 ORAZ DLA LEKÓW B D CYCH PODSTAW LIMITU DLA TOP 100 POD WZGL DEM ILO CI SPRZEDANYCH OPAKOWA W 2012 ROKU Dost pno (zmiana redniej ilo ci opakowa w magazynie) dla leków b d cych podstaw limitu w zbadanych 298 grupach limitowych Dost pno (zmiana redniej ilo ci opakowa w magazynie) dla TOP 100 leków b d cych podstaw limitu w grupach limitowych (wg ilo ci sprzedanych opakowa w 2012) 83% 17% 94% 6% W 247 PRZYPADKACH SPAD A DOST PNOS W 1 PRZYPADKACH WZROS A DOST PNO C W 94 PRZYPADKACH SPAD A DOST PNOS W 6 PRZYPADKACH WZROS A DOST PNO C

16 PORÓWNANIE REDNIEJ CENY OPAKOWANIA W OBROCIE APTECZNYM rednia cena 1 opk dost pn go w obrocie aptecznym 18 z 16 z 14 z 12 z 10 z Wzrost cen motorem rozwoju rynku 8 z 6 z Wzrost ceny opakowania, ro nie szybciej ni inflacja 4 z

17 UDZIA SPRZEDA Y REFUNDOWANEJ I ODR CZNEJ W CA KOWITYM OBROCIE APTEK W LATACH sprzeda odr czna leki z wykazów 60% % 0% 4% 40% 3% Sprzeda odr czna motorem wzrostu 30% 2% 20%

18 Podzia redniej ceny leku na zap at pacjenta i dop at refundacyjn 2012 i 20 20,0 1,0 10,0 12,01,80,9,94,82,7,76,76,89 12,08 12,16 12,32 12,36 12,39 12,37 12,2 12,21 12,08 12,07 12,02 12,21 12,33 12,20 12,67,0 3,3 4,06 4,28 4,28 4,41 4,88 4,17 4,39 4,26 4,33 4,29 3,96 3,76 4,2 4,10 4,37 4,31 4,40 4,39 4,3 4,20 4,3 4,33 4,02 0, Refundacja Zap ata pacjenta

19 WARTO MIESI CZNEJ SPRZEDA Y STATYSTYCZNEJ APTEKI W POLSCE z z z z z z z z z z

20 PORÓWNANIE REDNIEJ MAR Y PROCENTOWEJ DLA CA EGO OBROTU APTEK W LATACH ( udzia mar y kwotowej w cenie zakupu) ca o obrotu aptecznego 28,% 28,0% 27,% 27,0% 26,% 26,0% 2,% 2,0% 24,% 24,0% 23,% 23,0% 22,% 22,0% 21,% 21,0% 20,%

21 PORÓWNANIE MAR Y PROCENTOWEJ DLA LEKÓW REFUNDOWANYCH W LATACH ( udzia mar y kwotowej w cenie zakupu) leki z wykazów 24% 22% 20% 18% 16% 14%

22 PORÓWNANIE MAR Y APTECZNEJ DLA LEKÓW Z MAR UMOWN WYDAWANYCH NA RECEPTY I LEKÓW OTC W LATACH ( udzia mar y kwotowej w cenie zakupu) Leki OTC z mar umown leki na recepty pe nop atne 36,0% 34,0% 32,0% 30,0% 28,0% 26,0% stycze marzec Maj Lipiec Wrzesie Listopad stycze marzec maj lipiec Wrzesie Listopad Stycze Marzec Maj Lipiec Wrzesie Listopad Stycze Marzec Maj Lipiec Wrzesie Listopad Stycze Marzec Maj Lipiec Wrzesie Listopad Stycze Marzec Maj Lipiec Wrzesie Listopad Stycze Marzec Maj Lipiec Wrzesie Listopad Stycze Marzec Maj Lipiec Wrzesie Listopad Stycze Marzec Maj Lipiec Wrzesie Listopad Stycze Marzec Maj lipiec Wrzesie Listopad

23 Rynek apteczny sprzeda we wskazaniach i zastosowaniach Stan magazynów

24

25

26

27

28

29

30 Miliony 30 TOP 20 MOLEKU TOTAL ILO SPRZEDA Y WRAZ Z EWOLUCJ 20 VS 2012 OBRÓT ILO CIOWY 20 EWOLUCJA 20 VS % 2 10% 10% % -3% 2% 4% 7% 0% 4% 3% 0% 1% 2% 0% -6% 0% -% 3% % 0% -% 10 -% -9% -10% -17% -1% 0 2,4 24,3 22,4 20,2 19,0 1,6 1,3 1,3 1,0 14,3 14,0 14,0 14,0 10, 10,4 9,7 8,1 8,0 7,7 7, -20%

31 TOP 20 MOLEKU RX ILO SPRZEDA Y WRAZ Z EWOLUCJ 20 VS 2012 Miliony OBRÓT ILO CIOWY 20 EWOLUCJA 20 VS % 0% 40% 20 30% 1 20% 10 2% 4% 7% 0% 3% 0% 1% 8% 7% -3% 0% 2% 1% 7% -2% 10% 0% -6% -7% -9% -9% -10% 0 22,4 20,2 19,0 1,6 1,0 14,3 14,0,9 10, 8,3 7,6 7, 6,9 6,4 6,2 6,0 6,0,7,7,4-20%

32 RYNEK TOTAL W POLSCE W LATACH WG MAGAZYN MAGAZYN EWOLUCJA KUMULOWANA EWOLUCJA PPG 200 Miliony 40% % 31% 31% 30% % 6% 2% 10% 8% 3% % 4% -2% -3% -1% 7% 3% 22% 16% 1% 7% 7% -% -2% 10% 7% 21% 1% 1% 12% 8% 10% 10% 10% % 1% 1% 2% 3% 0% 0% -1% 0% 26% -4% 20% 10% 0% -10% % %

33 Rynek apteczny najwi ksze firmy farmaceutyczne i najwi ksze produkty

34 Najwi ksze pod wzgl dem sprzeda y koncerny farmaceutyczne 20 sprzeda apteczna Rx Sanofi Polpharma GSK Teva Sandoz KRKA Adamed Servier Novo Nordisk Gedeon Richter Pfizer Bayer Valeant Astellas Abbott MSD Novartis Roche AstraZeneca Egis OTC i Suplementy Aflofarm USP Zdrowie Polpharma Teva Novartis GSK Hasco-Lek Sanofi Reckitt B. Berlin-Ch. Herbapol Wroc aw Bayer WZF Polfa (Polpharma) Takeda Sandoz Axellus Merck Valeant Medagro/Angellini

35 Najwi ksze pod wzgl dem sprzeda y leki/produkty 20 sprzeda apteczna Rx Clexane Accu-Check Tritace Gensulin Prestarium Seretide Bisocard Novomix Spiriva Rispolept Humalog Atoris Abilify Mixtard Neulasta Contour TS Eligard Pulmicort Novorapid Alvesco OTC i Suplementy Rutinoscorbin Otrivin Polocard Espumisan Essentiale F. Gripex Max Tantum Verde Theraflu ExtraG. Acard Ibuprom Max APAP Ranigast Max Flegamina Urofuraginum Nurofen (Dz.) Amol Diohespan Max Cyclo Forte Ibuprom Zat. Diosminex

36 Apteka w ci gu tygodnia i dnia

37 8 000 Obraz statystycznej apteki ogólnodost pnej Wielko obrotu statystycznej apteki w poszczególnych dniach (porównanie do ubieg ego roku Bie cy miesi c Poprzedni rok Weekend = ca. po owa potencja u dnia roboczego Poniedzia ek Wtorek roda Czwartek Pi tek Sobota Niedziela

38 ILO PACJENTÓW W ROZBICIU NA PRZEDZIA Y GODZINOWE W REDNIEJ APTECE W DNIU POWSZEDNIM Dynamika transakcji w ci gu dnia

39 2014

40 2014? Prognozy wskazuj, e rynek w 2014 mo e nawet nie urosn. Przyczynami takiego stanu rzeczy mog by : sztuczny wzrost w 20 spowodowany panik zakupow w ko cu 20 roku i co za tym idzie zapa ci sprzeda y na pocz tku 2012 roku (niska baza do porówna ) Ponadprzeci tny sezon przezi bieniowy na pocz tku 20 roku, taka sytuacja mo e si nie powtórzy Dalsza erozja cen leków refundowanych negocjacje w Ministerstwie Zdrowia mog spowodowa obni enie warto ci sprzeda y na ca ym rynku o 1-2% Ewentualne zahamowanie wzrostu cen dla produktów nierefundowanych, te segmenty ros y w du ej mierze dzi ki wzrostowi cen Spadek mar y hurtowej do % w 2014

41

42 Aby sta si lepszym, nie musisz czeka na lepszy wiat. Phil Bosmans

43 Dzi kuj!

Polski rynek apteczny szanse i zagrożenia. Piotr Kula

Polski rynek apteczny szanse i zagrożenia Piotr Kula AGENDA Rynek apteczny podsumowanie Trendy sprzedaży głównych segmentów Refundacja Współpłacenie pacjentów Średnie ceny sprzedaży leków Marże apteczne

Polski rynek apteczny szanse i zagrożenia Piotr Kula AGENDA Rynek apteczny podsumowanie Trendy sprzedaży głównych segmentów Refundacja Współpłacenie pacjentów Średnie ceny sprzedaży leków Marże apteczne

Warszawa, 8 marca 2013

Obraz polskiego rynku farmaceutycznego i kondycji aptek po wprowadzeniu nowej ustawy refundacyjnej. Podsumowanie roku 20 oraz perspektywy na przyszłość. Warszawa, 8 marca 2013 Agenda Jak nowa ustawa zmieniła

Obraz polskiego rynku farmaceutycznego i kondycji aptek po wprowadzeniu nowej ustawy refundacyjnej. Podsumowanie roku 20 oraz perspektywy na przyszłość. Warszawa, 8 marca 2013 Agenda Jak nowa ustawa zmieniła

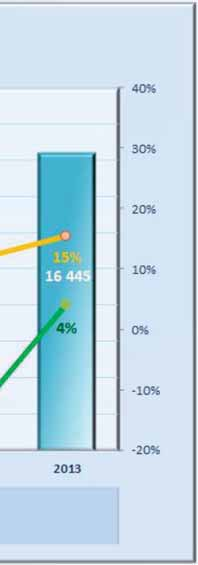

Apteka 2013 dotychczasowe doświadczenia i nowe wyzwania

Apteka 2013 dotychczasowe doświadczenia i nowe wyzwania Piotr Kula Prezes PharmaExpert Warszawa, marzec 2013 Rynek apteczny w 2012 roku cały rynek apteczny 2012 zmiana % obrót całkowity (w tys. zł) 2 2

Apteka 2013 dotychczasowe doświadczenia i nowe wyzwania Piotr Kula Prezes PharmaExpert Warszawa, marzec 2013 Rynek apteczny w 2012 roku cały rynek apteczny 2012 zmiana % obrót całkowity (w tys. zł) 2 2

Rynek Farmaceutyczny 2012 wpływ nowej ustawy na konsumpcję leków w Polsce. Warszawa, 8 maja 2012

Rynek Farmaceutyczny 212 wpływ nowej ustawy na konsumpcję leków w Polsce Warszawa, 8 maja 212 Michał Pilkiewicz, Country Manager, IMS Health, Poland 1 Agenda Wprowadzenie nowej ustawy wpływ na trendy rynkowe

Rynek Farmaceutyczny 212 wpływ nowej ustawy na konsumpcję leków w Polsce Warszawa, 8 maja 212 Michał Pilkiewicz, Country Manager, IMS Health, Poland 1 Agenda Wprowadzenie nowej ustawy wpływ na trendy rynkowe

Charakterystyka rynku farmaceutycznego przed i na pocz tku kryzysu gospodarczego

Charakterystyka rynku farmaceutycznego przed i na pocz tku kryzysu gospodarczego (Opracowanie dla Ministerstwa Gospodarki) Dr Andrzej Cylwik Wspó praca: Katarzyna Pi tka Barbara Warzybok Warszawa, 07 07

Charakterystyka rynku farmaceutycznego przed i na pocz tku kryzysu gospodarczego (Opracowanie dla Ministerstwa Gospodarki) Dr Andrzej Cylwik Wspó praca: Katarzyna Pi tka Barbara Warzybok Warszawa, 07 07

Dokąd zmierzasz farmacjo? Nowe prawo wpływ na rynek oraz wyzwania dla branży farmaceutycznej w Polsce

Dokąd zmierzasz farmacjo? Nowe prawo wpływ na rynek oraz wyzwania dla branży farmaceutycznej w Polsce Michał Pilkiewicz, Country Manager, IMS Health, Polska Agenda Rok 2012 podsumowanie 10 miesięcy Prognoza

Dokąd zmierzasz farmacjo? Nowe prawo wpływ na rynek oraz wyzwania dla branży farmaceutycznej w Polsce Michał Pilkiewicz, Country Manager, IMS Health, Polska Agenda Rok 2012 podsumowanie 10 miesięcy Prognoza

Zaopatrzenie mieszkańców rejonu dolnośląskiego w produkty lecznicze, sprzęt rehabilitacyjny i środki pomocnicze

Zaopatrzenie mieszkańców rejonu dolnośląskiego w produkty lecznicze, sprzęt rehabilitacyjny i środki pomocnicze Inne preparaty dostępne w aptekach zgodnie z Prawem farmaceutycznym Substancje farmaceutyczne

Zaopatrzenie mieszkańców rejonu dolnośląskiego w produkty lecznicze, sprzęt rehabilitacyjny i środki pomocnicze Inne preparaty dostępne w aptekach zgodnie z Prawem farmaceutycznym Substancje farmaceutyczne

newss.pl Expander: Bilans kredytów we frankach

Listopadowi kredytobiorcy mogą już cieszyć się spadkiem raty, najwięcej tracą osoby, które zadłużyły się w sierpniu 2008 r. Rata kredytu we frankach na kwotę 300 tys. zł zaciągniętego w sierpniu 2008 r.

Listopadowi kredytobiorcy mogą już cieszyć się spadkiem raty, najwięcej tracą osoby, które zadłużyły się w sierpniu 2008 r. Rata kredytu we frankach na kwotę 300 tys. zł zaciągniętego w sierpniu 2008 r.

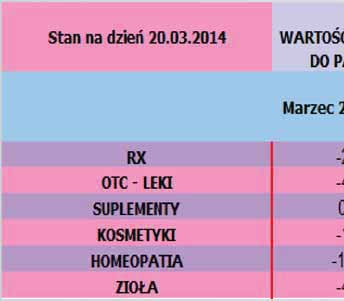

PEX PharmaSequence raport miesięczny - kwiecień 2018 Cały rynek apteczny (raport sell-out)

") PEX PharmaSequence raport miesięczny - kwiecień Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Kwiecień Marzec Styczeń Kwiecień 2016 Obrót całkowity (w mln PLN) Cały rynek apteczny

PEX PharmaSequence raport miesięczny - kwiecień Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Kwiecień Marzec Styczeń Kwiecień 2016 Obrót całkowity (w mln PLN) Cały rynek apteczny

PEX PharmaSequence raport miesięczny - marzec 2018 Cały rynek apteczny (raport sell-out)

") Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Marzec Luty Styczeń Marzec 2016 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 3 111 10,5% 4,8% 4,6% 8 896 1,7% 33 915 2,8% 6,9%

Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Marzec Luty Styczeń Marzec 2016 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 3 111 10,5% 4,8% 4,6% 8 896 1,7% 33 915 2,8% 6,9%

PEX PharmaSequence raport miesięczny - lipiec 2018 Cały rynek apteczny (raport sell-out)

") PEX PharmaSequence raport miesięczny - lipiec Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Lipiec Czerwiec Styczeń Lipiec 2016 Obrót całkowity (w mln PLN) Cały rynek apteczny

PEX PharmaSequence raport miesięczny - lipiec Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Lipiec Czerwiec Styczeń Lipiec 2016 Obrót całkowity (w mln PLN) Cały rynek apteczny

PEX PharmaSequence raport miesięczny - sierpień 2019 Cały rynek apteczny (raport sell-out)

") Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Sierpień Lipiec Styczeń Sierpień 2017 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 2 842-6.7% -14.0% 2.3% 24 160 7.7% 36 413

Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Sierpień Lipiec Styczeń Sierpień 2017 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 2 842-6.7% -14.0% 2.3% 24 160 7.7% 36 413

PEX PharmaSequence raport miesięczny - maj 2018 Cały rynek apteczny (raport sell-out)

") PEX PharmaSequence raport miesięczny - maj Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Maj Kwiecień Styczeń Maj 2016 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 2 621-0,6%

PEX PharmaSequence raport miesięczny - maj Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Maj Kwiecień Styczeń Maj 2016 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 2 621-0,6%

PEX PharmaSequence raport miesięczny - grudzień 2017 Cały rynek apteczny (raport sell-out)

") PEX PharmaSequence raport miesięczny - grudzień Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Listopad Styczeń 2015 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 2 839 3,1%

PEX PharmaSequence raport miesięczny - grudzień Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Listopad Styczeń 2015 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 2 839 3,1%

PEX PharmaSequence raport miesięczny - listopad 2018 Cały rynek apteczny (raport sell-out)

") Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Listopad Październik Styczeń Listopad 2016 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 3 012-5,3% 1,5% 9,4% 31 446 4,3% 34 563

Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Listopad Październik Styczeń Listopad 2016 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 3 012-5,3% 1,5% 9,4% 31 446 4,3% 34 563

PEX PharmaSequence raport miesięczny - styczeń 2019 Cały rynek apteczny (raport sell-out)

") Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Styczeń Grudzień Styczeń Styczeń 2017 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 3 307 5.4% 0.0% 11.4% 3 307 11.4% 36 176 4.6%

Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Styczeń Grudzień Styczeń Styczeń 2017 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 3 307 5.4% 0.0% 11.4% 3 307 11.4% 36 176 4.6%

PEX PharmaSequence raport miesięczny - sierpień 2018 Cały rynek apteczny (raport sell-out)

") PEX PharmaSequence raport miesięczny - sierpień Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Sierpień Lipiec Styczeń Sierpień 2016 Obrót całkowity (w mln PLN) Cały rynek apteczny

PEX PharmaSequence raport miesięczny - sierpień Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Sierpień Lipiec Styczeń Sierpień 2016 Obrót całkowity (w mln PLN) Cały rynek apteczny

PEX PharmaSequence raport miesięczny - październik 2018 Cały rynek apteczny (raport sell-out)

") PEX PharmaSequence raport miesięczny - październik Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Październik Wrzesień Styczeń Październik 2016 Obrót całkowity (w mln PLN) Cały

PEX PharmaSequence raport miesięczny - październik Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Październik Wrzesień Styczeń Październik 2016 Obrót całkowity (w mln PLN) Cały

Uzbekistański rynek kosmetyków do pielęgnacji skóry i włosów 2016-03-24 08:51:38

Uzbekistański rynek kosmetyków do pielęgnacji skóry i włosów 2016-03-24 08:51:38 2 Analiz rynku Około 50% rynku kosmetycznego Uzbekistanu stanowią kosmetyki dekoracyjne i wyroby perfumeryjne. Reszta to

Uzbekistański rynek kosmetyków do pielęgnacji skóry i włosów 2016-03-24 08:51:38 2 Analiz rynku Około 50% rynku kosmetycznego Uzbekistanu stanowią kosmetyki dekoracyjne i wyroby perfumeryjne. Reszta to

PEX PharmaSequence raport miesięczny - grudzień 2018 Cały rynek apteczny (raport sell-out)

") Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Grudzień Listopad Styczeń Grudzień 2016 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 3 137 4.2% 5.7% 10.5% 34 583 4.8% 34 583

Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Grudzień Listopad Styczeń Grudzień 2016 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 3 137 4.2% 5.7% 10.5% 34 583 4.8% 34 583

PEX PharmaSequence raport miesięczny - luty 2018 Cały rynek apteczny (raport sell-out)

") PEX PharmaSequence raport miesięczny - luty Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Luty Styczeń Styczeń Luty 2016 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 2 817-5,1%

PEX PharmaSequence raport miesięczny - luty Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Luty Styczeń Styczeń Luty 2016 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 2 817-5,1%

PEX PharmaSequence raport miesięczny - luty 2019 Cały rynek apteczny (raport sell-out)

") Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Luty Styczeń Styczeń Luty 2017 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 3 052-7.7% -7.7% 8.4% 6 359 9.9% 36 037 4.2% 9.2%

Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Luty Styczeń Styczeń Luty 2017 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 3 052-7.7% -7.7% 8.4% 6 359 9.9% 36 037 4.2% 9.2%

PEX PharmaSequence raport miesięczny - marzec 2019 Cały rynek apteczny (raport sell-out)

") Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Marzec Luty Styczeń Marzec 2017 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 3 103 1.7% -6.2% -0.3% 9 462 6.4% 35 915 3.9% 8.9%

Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Marzec Luty Styczeń Marzec 2017 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 3 103 1.7% -6.2% -0.3% 9 462 6.4% 35 915 3.9% 8.9%

PEX PharmaSequence raport miesięczny - maj 2019 Cały rynek apteczny (raport sell-out)

") Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Maj Kwiecień Styczeń Maj 2017 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 2 970-0.8% -10.2% 13.3% 15 427 9.0% 35 985 4.1% 9.1%

Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Maj Kwiecień Styczeń Maj 2017 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 2 970-0.8% -10.2% 13.3% 15 427 9.0% 35 985 4.1% 9.1%

PEX PharmaSequence raport miesięczny - kwiecień 2019 Cały rynek apteczny (raport sell-out)

") Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Kwiecień Marzec Styczeń Kwiecień 2017 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 2 995-3.5% -9.4% 13.6% 12 457 8.0% 35 854

Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Kwiecień Marzec Styczeń Kwiecień 2017 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 2 995-3.5% -9.4% 13.6% 12 457 8.0% 35 854

PEX PharmaSequence raport miesięczny - czerwiec 2019 Cały rynek apteczny (raport sell-out)

") Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Czerwiec Maj Styczeń Czerwiec 2017 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 2 844-4.2% -14.0% 1.9% 18 271 7.8% 36 159 4.6%

Cały rynek apteczny (raport sell-out) Narastająco Prognoza na cały rok Czerwiec Maj Styczeń Czerwiec 2017 Obrót całkowity (w mln PLN) Cały rynek apteczny 1 2 844-4.2% -14.0% 1.9% 18 271 7.8% 36 159 4.6%

Oprocentowanie konta 0,10%

KONTA Konto osobiste konta 0,10% Brak kwoty minimalnej. zmienne obowiązuje od 18.05.2015 r. Miesięczna kapitalizacja odsetek. Odsetki za niedozwolone saldo debetowe - 4-krotność stopy kredytu lombardowego

KONTA Konto osobiste konta 0,10% Brak kwoty minimalnej. zmienne obowiązuje od 18.05.2015 r. Miesięczna kapitalizacja odsetek. Odsetki za niedozwolone saldo debetowe - 4-krotność stopy kredytu lombardowego

Objaśnienia do Wieloletniej Prognozy Finansowej na lata 2011-2017

Załącznik Nr 2 do uchwały Nr V/33/11 Rady Gminy Wilczyn z dnia 21 lutego 2011 r. w sprawie uchwalenia Wieloletniej Prognozy Finansowej na lata 2011-2017 Objaśnienia do Wieloletniej Prognozy Finansowej

Załącznik Nr 2 do uchwały Nr V/33/11 Rady Gminy Wilczyn z dnia 21 lutego 2011 r. w sprawie uchwalenia Wieloletniej Prognozy Finansowej na lata 2011-2017 Objaśnienia do Wieloletniej Prognozy Finansowej

KOSMETYKI I SUPLEMENTY W APTEKACH TRENDY I PROGNOZY

KOSMETYKI I SUPLEMENTY W APTEKACH TRENDY I PROGNOZY Kongres OSOZ, Katowice, 5 kwietnia 2017 Suplementy i Dermokosmetyki w aptekach Wielowątkowa dyskusja na temat miejsca, roli, zasad funkcjonowania, reklamowania,

KOSMETYKI I SUPLEMENTY W APTEKACH TRENDY I PROGNOZY Kongres OSOZ, Katowice, 5 kwietnia 2017 Suplementy i Dermokosmetyki w aptekach Wielowątkowa dyskusja na temat miejsca, roli, zasad funkcjonowania, reklamowania,

CONSUMER CONFIDENCE WSKAŹNIK ZADOWOLENIA KONSUMENTÓW W POLSCE Q3 2015

CONSUMER CONFIDENCE WSKAŹNIK ZADOWOLENIA KONSUMENTÓW W POLSCE Q3 2015 Najwyższy wzrost od Q2 2005 Poziom zadowolenia polskich konsumentów w Q3 15 wyniósł 80 punktów, tym samym wzrósł o 10 punktów względem

CONSUMER CONFIDENCE WSKAŹNIK ZADOWOLENIA KONSUMENTÓW W POLSCE Q3 2015 Najwyższy wzrost od Q2 2005 Poziom zadowolenia polskich konsumentów w Q3 15 wyniósł 80 punktów, tym samym wzrósł o 10 punktów względem

Rynek leków w Polsce dziesięć miesięcy po wejściu w życie nowej ustawy refundacyjnej. Prognoza na rok 2012.

Rynek leków w Polsce dziesięć miesięcy po wejściu w życie nowej ustawy refundacyjnej. Prognoza na rok 2012. Michał Pilkiewicz, Country Manager, IMS Health, Polska 1 Agenda prezentacji Rynek leków w Europie

Rynek leków w Polsce dziesięć miesięcy po wejściu w życie nowej ustawy refundacyjnej. Prognoza na rok 2012. Michał Pilkiewicz, Country Manager, IMS Health, Polska 1 Agenda prezentacji Rynek leków w Europie

Nagradzanie innowacyjno ci versus leki generyczne (odtwórcze)

") Tomasz Laczewski 1 z 5 Nagradzanie innowacyjno ci versus leki generyczne (odtwórcze) Rados aw Rud /Tomasz Laczewski HTA Audit Autorzy rozdzia u: Iwona Skrzekowska Baran, Krzysztof anda, Magdalena W adysiuk,

Tomasz Laczewski 1 z 5 Nagradzanie innowacyjno ci versus leki generyczne (odtwórcze) Rados aw Rud /Tomasz Laczewski HTA Audit Autorzy rozdzia u: Iwona Skrzekowska Baran, Krzysztof anda, Magdalena W adysiuk,

Oferty portalu. Statystyki wejść w oferty wózków widłowych na tle ofert portalu w latach 2011-2014 oraz I kw.2015 r. 2011 2012 2013 2014 I kw.

1 kwartał 215 rok Oferty portalu Dane na przedstawionym wykresie pokazują kolejne etapy wzrostu zainteresowania ofertami, które publikowane są na portalu. W 214 roku, w stosunku do pierwszego roku działalności

1 kwartał 215 rok Oferty portalu Dane na przedstawionym wykresie pokazują kolejne etapy wzrostu zainteresowania ofertami, które publikowane są na portalu. W 214 roku, w stosunku do pierwszego roku działalności

WTÓRNY RYNEK MIESZKANIOWY W KRAKOWIE

WTÓRNY RYNEK MIESZKANIOWY W KRAKOWIE Oczekiwania przełamania trendu spadkowego Krzysztof Bartuś Kraków, maj 2010 1. Charakterystyka i podstawowe parametry wtórnego rynku mieszkań. Wyszczególnienie 2003

WTÓRNY RYNEK MIESZKANIOWY W KRAKOWIE Oczekiwania przełamania trendu spadkowego Krzysztof Bartuś Kraków, maj 2010 1. Charakterystyka i podstawowe parametry wtórnego rynku mieszkań. Wyszczególnienie 2003

STAN REALIZACJI REGIONALNEGO PROGRAMU OPERACYJNEGO WOJEWÓDZTWA LUBELSKIEGO NA LATA 2007-2013

STAN REALIZACJI REGIONALNEGO PROGRAMU OPERACYJNEGO WOJEWÓDZTWA LUBELSKIEGO NA LATA 2007-2013 2013 Kontekst KRAJOWEJ REZERWY WYKONANIA Bogdan Kawałko Dyrektor Departamentu Strategii i Rozwoju Regionalnego

STAN REALIZACJI REGIONALNEGO PROGRAMU OPERACYJNEGO WOJEWÓDZTWA LUBELSKIEGO NA LATA 2007-2013 2013 Kontekst KRAJOWEJ REZERWY WYKONANIA Bogdan Kawałko Dyrektor Departamentu Strategii i Rozwoju Regionalnego

DANE MAKROEKONOMICZNE (TraderTeam.pl: Rafa Jaworski, Marek Matuszek) Lekcja V

Lekcja V") DANE MAKROEKONOMICZNE (TraderTeam.pl: Rafa Jaworski, Marek Matuszek) Lekcja V Inflacja (CPI, PPI) Wszelkie prawa zastrze one. Kopiowanie i rozpowszechnianie ca ci lub fragmentu niniejszej publikacji w

DANE MAKROEKONOMICZNE (TraderTeam.pl: Rafa Jaworski, Marek Matuszek) Lekcja V Inflacja (CPI, PPI) Wszelkie prawa zastrze one. Kopiowanie i rozpowszechnianie ca ci lub fragmentu niniejszej publikacji w

Twoja droga do zysku! Typy inwestycyjne Union Investment TFI

Twoja droga do zysku! Typy inwestycyjne Union Investment TFI Co ma najwyższy potencjał zysku w średnim terminie? Typy inwestycyjne na 12 miesięcy Subfundusz UniStrategie Dynamiczny UniKorona Pieniężny

Twoja droga do zysku! Typy inwestycyjne Union Investment TFI Co ma najwyższy potencjał zysku w średnim terminie? Typy inwestycyjne na 12 miesięcy Subfundusz UniStrategie Dynamiczny UniKorona Pieniężny

Sieci apteczne w Polsce

Sieci apteczne w Polsce Warszawa, wrzesień 2015 Wstęp W Polsce działa ponad 14 400 aptek i punktów aptecznych, a ich liczba rośnie nieprzerwanie od początku transformacji ustrojowej. Wynika to z: rozwoju

Sieci apteczne w Polsce Warszawa, wrzesień 2015 Wstęp W Polsce działa ponad 14 400 aptek i punktów aptecznych, a ich liczba rośnie nieprzerwanie od początku transformacji ustrojowej. Wynika to z: rozwoju

PRÓG RENTOWNOŚCI i PRÓG

PRÓG RENTOWNOŚCI i PRÓG WYPŁACALNOŚCI (MB) Próg rentowności (BP) i margines bezpieczeństwa Przychody Przychody Koszty Koszty całkowite Koszty stałe Koszty zmienne BP Q MB Produkcja gdzie: BP próg rentowności

PRÓG RENTOWNOŚCI i PRÓG WYPŁACALNOŚCI (MB) Próg rentowności (BP) i margines bezpieczeństwa Przychody Przychody Koszty Koszty całkowite Koszty stałe Koszty zmienne BP Q MB Produkcja gdzie: BP próg rentowności

IBM Global Financing Jak sfinansować projekt IT?

IBM Global Financing Jak sfinansować projekt IT? Marta Brańska-Rybicka Dyrektor IBM Global Financing Mirosław Osuch Specjalista ds. finansowania IBM Global Financing IBM Global Financing (IGF) zarządzając

IBM Global Financing Jak sfinansować projekt IT? Marta Brańska-Rybicka Dyrektor IBM Global Financing Mirosław Osuch Specjalista ds. finansowania IBM Global Financing IBM Global Financing (IGF) zarządzając

RYZYKO WALUTOWE - NARZĘDZIA MINIMALIZACJI. Wysoka konkurencyjność. Produkty dostosowywane do indywidualnych potrzeb Klienta

RYZYKO WALUTOWE - NARZĘDZIA MINIMALIZACJI str. 1 Wysoka konkurencyjność Produkty dostosowywane do indywidualnych potrzeb Klienta Oferta cenowa negocjowana indywidualnie dla każdego Klienta Elektroniczne

RYZYKO WALUTOWE - NARZĘDZIA MINIMALIZACJI str. 1 Wysoka konkurencyjność Produkty dostosowywane do indywidualnych potrzeb Klienta Oferta cenowa negocjowana indywidualnie dla każdego Klienta Elektroniczne

Wyniki finansowe Grupy NEUCA za III kwartał. Konferencja prasowa, Warszawa, 9 listopada 2011 r.

Wyniki finansowe Grupy NEUCA za III kwartał Konferencja prasowa, Warszawa, 9 listopada 2011 r. IIIQ 2011 pod znakiem poprawy marż Wyniki finansowe Spółki zgodne z planem, bardzo wysoka dynamika EBIT i

Wyniki finansowe Grupy NEUCA za III kwartał Konferencja prasowa, Warszawa, 9 listopada 2011 r. IIIQ 2011 pod znakiem poprawy marż Wyniki finansowe Spółki zgodne z planem, bardzo wysoka dynamika EBIT i

Wyniki finansowe za 2008 rok obrotowy

Wyniki finansowe za 28 rok obrotowy Telekonferencja dla inwestorów i konferencja prasowa 24 lutego 29 r. www.inwestor.netia.pl Netia zrealizowała podwyŝszoną prognozę na 28 r. Wykonanie Zaktualizowana

Wyniki finansowe za 28 rok obrotowy Telekonferencja dla inwestorów i konferencja prasowa 24 lutego 29 r. www.inwestor.netia.pl Netia zrealizowała podwyŝszoną prognozę na 28 r. Wykonanie Zaktualizowana

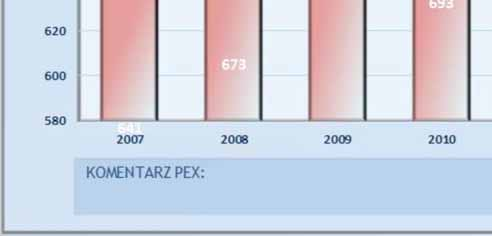

Rynek apteczny w 2017 roku

RAPORT PODSUMOWUJĄCY NAJWAŻNIEJSZE ZJAWISKA I TRENDY Warszawa, 31 stycznia 2018 TYTUŁ RAPORTU 1 AdA NAJWAŻNIEJSZA ZMIANA W PRAWIE Kluczową zmianą w prawie na rynku aptecznym w 2017 roku było wprowadzenie

RAPORT PODSUMOWUJĄCY NAJWAŻNIEJSZE ZJAWISKA I TRENDY Warszawa, 31 stycznia 2018 TYTUŁ RAPORTU 1 AdA NAJWAŻNIEJSZA ZMIANA W PRAWIE Kluczową zmianą w prawie na rynku aptecznym w 2017 roku było wprowadzenie

Rynek wina Raport miesięczny Wine Advisors

Rynek wina Raport miesięczny Wine Advisors 30 września 2012 2 Streszczenie Sygnalizowana w poprzednim raporcie poprawa nastrojów na rynku przełożyła się na zachowanie indeksu Liv-ex Fine Wine 50 trzykrotnie

Rynek wina Raport miesięczny Wine Advisors 30 września 2012 2 Streszczenie Sygnalizowana w poprzednim raporcie poprawa nastrojów na rynku przełożyła się na zachowanie indeksu Liv-ex Fine Wine 50 trzykrotnie

Opinie na temat płatności kartą wśród przedsiębiorców Raport z badania dla Związku Przedsiębiorców i Pracodawców

Opinie na temat płatności kartą wśród przedsiębiorców Raport z badania dla Związku Przedsiębiorców i Pracodawców dla Warszawa 6 marca 2014 r. Metodologia badania Metodologia badania Badanie mikroprzedsiębiorstw

Opinie na temat płatności kartą wśród przedsiębiorców Raport z badania dla Związku Przedsiębiorców i Pracodawców dla Warszawa 6 marca 2014 r. Metodologia badania Metodologia badania Badanie mikroprzedsiębiorstw

Informacja o projekcie inwestycyjnym Grodno S.A.

Informacja o projekcie inwestycyjnym Grodno S.A. Wrocław 12 stycznia 2011 r. PROJEKT INWESTYCYJNY Nazwa projektu: GRODNO Charakter projektu: 1. emisja akcji o wartości 8 mln PLN w trybie oferty prywatnej

Informacja o projekcie inwestycyjnym Grodno S.A. Wrocław 12 stycznia 2011 r. PROJEKT INWESTYCYJNY Nazwa projektu: GRODNO Charakter projektu: 1. emisja akcji o wartości 8 mln PLN w trybie oferty prywatnej

Mechanizmy kontroli cen. Cena. Cena. Cena. Cena. Kamila Wendykowska. Mechanizmy kontroli cen. Kamila Wendykowska 1 z 6. Karpacz, 26-27 kwietnia 2010

Kamila Wendykowska 1 z 6 ód, 12 marca 2010 r. Kamila Wendykowska 1 Definicja: warto okre lonego dobra wyra ona w jednostkach pieni nych lub koszt, jaki trzeba ponie aby uzyska to dobro. Konieczno kontroli

Kamila Wendykowska 1 z 6 ód, 12 marca 2010 r. Kamila Wendykowska 1 Definicja: warto okre lonego dobra wyra ona w jednostkach pieni nych lub koszt, jaki trzeba ponie aby uzyska to dobro. Konieczno kontroli

Przybyło milionerów w Podlaskiem. Podsumowanie Kampanii PIT za 2014 rok

Przybyło milionerów w Podlaskiem. Podsumowanie Kampanii PIT za 2014 rok Rośnie popularność składania deklaracji przez internet, systematycznie przybywa osób zarabiających za granicą, a ulga na dzieci jest

Przybyło milionerów w Podlaskiem. Podsumowanie Kampanii PIT za 2014 rok Rośnie popularność składania deklaracji przez internet, systematycznie przybywa osób zarabiających za granicą, a ulga na dzieci jest

WYNIKI FINANSOWE ZA III KWARTAŁ 2013 NAJLEPSZY KWARTALNY WYNIK KOMERCYJNY

WYNIKI FINANSOWE ZA III KWARTAŁ 2013 NAJLEPSZY KWARTALNY WYNIK KOMERCYJNY Warszawa, 8 listopada 2013 r. Najlepszy kwartał pod względem działalności komercyjnej w ostatnim roku 3 miliardy złotych nowych

WYNIKI FINANSOWE ZA III KWARTAŁ 2013 NAJLEPSZY KWARTALNY WYNIK KOMERCYJNY Warszawa, 8 listopada 2013 r. Najlepszy kwartał pod względem działalności komercyjnej w ostatnim roku 3 miliardy złotych nowych

Ramy prawne fotowoltaiki w Polsce: aktualnie i w niedalekiej przyszłości

Ramy prawne fotowoltaiki w Polsce: aktualnie i w niedalekiej przyszłości dr Christian Schnell Cel systemu wsparcia OZE osiągniecia celu dla Polski zgodnie z dyrektywą 28/2009/WE na rok 2020 rozwoju sektora

Ramy prawne fotowoltaiki w Polsce: aktualnie i w niedalekiej przyszłości dr Christian Schnell Cel systemu wsparcia OZE osiągniecia celu dla Polski zgodnie z dyrektywą 28/2009/WE na rok 2020 rozwoju sektora

Quercus TFI S.A.: Wyniki finansowe w roku 2014 Spotkanie z Analitykami i Zarządzającymi

Quercus TFI S.A.: Wyniki finansowe w roku 2014 Spotkanie z Analitykami i Zarządzającymi Sebastian Buczek, Prezes Zarządu Quercus TFI S.A. Warszawa, 26 lutego 2015 r. 2 Historia 21 VIII 2007 założenie Quercus

Quercus TFI S.A.: Wyniki finansowe w roku 2014 Spotkanie z Analitykami i Zarządzającymi Sebastian Buczek, Prezes Zarządu Quercus TFI S.A. Warszawa, 26 lutego 2015 r. 2 Historia 21 VIII 2007 założenie Quercus

Rynek apteczny czy to koniec wzrostów?

Rynek apteczny czy to koniec wzrostów? Dr Jarosław Frąckowiak Wiceprezes Zarządu, Partner PEX Pharma-Sequence Sesja Sequence of Healthcare 1 ODPOWIEDŹ BRZMI: NIE Rynek się zmienia i będzie się zmieniać

Rynek apteczny czy to koniec wzrostów? Dr Jarosław Frąckowiak Wiceprezes Zarządu, Partner PEX Pharma-Sequence Sesja Sequence of Healthcare 1 ODPOWIEDŹ BRZMI: NIE Rynek się zmienia i będzie się zmieniać

W SKRÓCIE: Tylko 4 z 17 banków nie wprowadziło jeszcze podwyżek marż. Znacząco pogorszyła się dostępność kredytów hipotecznych

Styczeń 2016 W SKRÓCIE: Tylko 4 z 17 banków nie wprowadziło jeszcze podwyżek marż Znacząco pogorszyła się dostępność kredytów hipotecznych Ostatnie miesiące roku przyniosły znaczący wzrost zainteresowania

Styczeń 2016 W SKRÓCIE: Tylko 4 z 17 banków nie wprowadziło jeszcze podwyżek marż Znacząco pogorszyła się dostępność kredytów hipotecznych Ostatnie miesiące roku przyniosły znaczący wzrost zainteresowania

Date: 10.11.2011. End of the year looks better. Journalist: Błażej Dowgielski

Date: 10.11.2011 Title: Parkiet End of the year looks better Błażej Dowgielski 1 Date: 10.11.2011 Reuters Title: Ronson will not achieve sales plan for 2011 Maciej Onoszko * W 2011 r. Ronson sprzeda do

Date: 10.11.2011 Title: Parkiet End of the year looks better Błażej Dowgielski 1 Date: 10.11.2011 Reuters Title: Ronson will not achieve sales plan for 2011 Maciej Onoszko * W 2011 r. Ronson sprzeda do

Powiatowy Urząd Pracy w Trzebnicy. w powiecie trzebnickim w 2008 roku Absolwenci w powiecie trzebnickim

Powiatowy Urząd Pracy w Trzebnicy Załącznik do Monitoringu zawodów deficytowych i nadwyżkowych w powiecie trzebnickim w 2008 roku Absolwenci w powiecie trzebnickim Trzebnica, wrzesień 2009 Opracowanie:

Powiatowy Urząd Pracy w Trzebnicy Załącznik do Monitoringu zawodów deficytowych i nadwyżkowych w powiecie trzebnickim w 2008 roku Absolwenci w powiecie trzebnickim Trzebnica, wrzesień 2009 Opracowanie:

Rynek bankowy Czech odporny na kryzys strefy euro

https://www.obserwatorfinansowy.pl/tematyka/bankowosc/rynek-bankowy-czech-okazuje-sie-na-kry z Wszystko wskazuje na to, że rynek bankowy Czech okazuje się odporny na kryzys strefy euro. Z analizy struktury

https://www.obserwatorfinansowy.pl/tematyka/bankowosc/rynek-bankowy-czech-okazuje-sie-na-kry z Wszystko wskazuje na to, że rynek bankowy Czech okazuje się odporny na kryzys strefy euro. Z analizy struktury

Być albo nie być produktów strukturyzowanych na polskim

Być albo nie być produktów strukturyzowanych na polskim rynku Wall Street 2009 Robert Raszczyk Główny Specjalista Dział Instrumentów Finansowych, GPW Zakopane, 06.06.2009 Program Czy wciąż potrzebna edukacja?

Być albo nie być produktów strukturyzowanych na polskim rynku Wall Street 2009 Robert Raszczyk Główny Specjalista Dział Instrumentów Finansowych, GPW Zakopane, 06.06.2009 Program Czy wciąż potrzebna edukacja?

Wskaźniki oparte na wolumenie

Wskaźniki oparte na wolumenie Łukasz Bąk Wrocław 2006 1 Wolumen Wolumen reprezentuje aktywność inwestorów krótko- i długoterminowych na rynku. Każda jednostka wolumenu jest wynikiem działania dwóch osób

Wskaźniki oparte na wolumenie Łukasz Bąk Wrocław 2006 1 Wolumen Wolumen reprezentuje aktywność inwestorów krótko- i długoterminowych na rynku. Każda jednostka wolumenu jest wynikiem działania dwóch osób

Regulamin reklamy produktów leczniczych na terenie Samodzielnego Publicznego Zakładu Opieki Zdrowotnej Ministerstwa Spraw Wewnętrznych w Białymstoku

Regulamin reklamy produktów leczniczych na terenie Samodzielnego Publicznego Zakładu Opieki Zdrowotnej Ministerstwa Spraw Wewnętrznych w Białymstoku 1 1. Niniejszy Regulamin określa zasady prowadzenia

Regulamin reklamy produktów leczniczych na terenie Samodzielnego Publicznego Zakładu Opieki Zdrowotnej Ministerstwa Spraw Wewnętrznych w Białymstoku 1 1. Niniejszy Regulamin określa zasady prowadzenia

Wynagrodzenia i świadczenia pozapłacowe specjalistów

Wynagrodzenia i świadczenia pozapłacowe specjalistów Wynagrodzenia i podwyżki w poszczególnych województwach Średnie podwyżki dla specjalistów zrealizowane w 2010 roku ukształtowały się na poziomie 4,63%.

Wynagrodzenia i świadczenia pozapłacowe specjalistów Wynagrodzenia i podwyżki w poszczególnych województwach Średnie podwyżki dla specjalistów zrealizowane w 2010 roku ukształtowały się na poziomie 4,63%.

Podsumowanie rynku OTC: Nasz klient apteka czy farmaceuta?

Annual Clients Conference Podsumowanie rynku OTC: Nasz klient apteka czy farmaceuta? Jacek Czarnocki Sales Director Copyright 2017 QuintilesIMS. All rights reserved. Historia dystrybucji aptecznej rosnąca

Annual Clients Conference Podsumowanie rynku OTC: Nasz klient apteka czy farmaceuta? Jacek Czarnocki Sales Director Copyright 2017 QuintilesIMS. All rights reserved. Historia dystrybucji aptecznej rosnąca

I. REKLAMA KIEROWANA DO LEKARZY

Instrukcja postępowania w sprawie warunków i formy reklamy produktów leczniczych w Specjalistycznym Szpitalu Klinicznym Uniwersytetu Medycznego im. Karola Marcinkowskiego w Poznaniu Instrukcja określa

Instrukcja postępowania w sprawie warunków i formy reklamy produktów leczniczych w Specjalistycznym Szpitalu Klinicznym Uniwersytetu Medycznego im. Karola Marcinkowskiego w Poznaniu Instrukcja określa

Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstw z branży 42

Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstw z branży 42 Anna Salata 0 1. Zaproponowanie strategii zarządzania środkami pieniężnymi. Celem zarządzania środkami pieniężnymi jest wyznaczenie

Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstw z branży 42 Anna Salata 0 1. Zaproponowanie strategii zarządzania środkami pieniężnymi. Celem zarządzania środkami pieniężnymi jest wyznaczenie

SPIS TREŒCI. Wstêp Od Autorów Wykaz najczêœciej wystêpuj¹cych skrótów Rozdzia³ I NOWE ZASADY REFUNDACJI

SPIS TREŒCI Wstêp....................................................... 13 Od Autorów.................................................. 15 Wykaz najczêœciej wystêpuj¹cych skrótów..........................

SPIS TREŒCI Wstêp....................................................... 13 Od Autorów.................................................. 15 Wykaz najczêœciej wystêpuj¹cych skrótów..........................

GŁÓWNY URZĄD STATYSTYCZNY Departament Rolnictwa i Gospodarki Żywnościowej

GŁÓWNY URZĄD STATYSTYCZNY Departament Rolnictwa i Gospodarki Żywnościowej Warszawa, 15.05.2009 r. Informacja sygnalna WYNIKI BADAŃ GUS POGŁOWIE TRZODY CHLEWNEJ WEDŁUG STANU W KOŃCU MARCA 2009 ROKU 1 W

GŁÓWNY URZĄD STATYSTYCZNY Departament Rolnictwa i Gospodarki Żywnościowej Warszawa, 15.05.2009 r. Informacja sygnalna WYNIKI BADAŃ GUS POGŁOWIE TRZODY CHLEWNEJ WEDŁUG STANU W KOŃCU MARCA 2009 ROKU 1 W

GŁÓWNY URZĄD STATYSTYCZNY Notatka informacyjna Warszawa 5.10.2015 r.

GŁÓWNY URZĄD STATYSTYCZNY Notatka informacyjna Warszawa 5.10.2015 r. Informacja o rozmiarach i kierunkach czasowej emigracji z Polski w latach 2004 2014 Wprowadzenie Prezentowane dane dotyczą szacunkowej

GŁÓWNY URZĄD STATYSTYCZNY Notatka informacyjna Warszawa 5.10.2015 r. Informacja o rozmiarach i kierunkach czasowej emigracji z Polski w latach 2004 2014 Wprowadzenie Prezentowane dane dotyczą szacunkowej

DB Schenker Rail Polska

DB Schenker Rail Polska Bariery rozwoju transportu kolejowego w Polsce DB Schenker Rail Polska Zbigniew Pucek Członek Zarządu ds. Bocznic i Kolei Przemysłowych Członek Zarządu ds. Sprzedaży, Sosnowiec,

DB Schenker Rail Polska Bariery rozwoju transportu kolejowego w Polsce DB Schenker Rail Polska Zbigniew Pucek Członek Zarządu ds. Bocznic i Kolei Przemysłowych Członek Zarządu ds. Sprzedaży, Sosnowiec,

Prognoza na 2013 rok i aktualizacja Długoterminowych Celów Strategiczno-Finansowych 20 grudnia 2012 r.

Prognoza na 2013 rok i aktualizacja Długoterminowych Celów Strategiczno-Finansowych 20 grudnia 2012 r. Wymagające otoczenie rynkowe w segmencie klientów indywidualnych Jak odnotowano już podczas wyników

Prognoza na 2013 rok i aktualizacja Długoterminowych Celów Strategiczno-Finansowych 20 grudnia 2012 r. Wymagające otoczenie rynkowe w segmencie klientów indywidualnych Jak odnotowano już podczas wyników

Nowy Serwis Pstr gowy. Analiza Rynku Producentów Ryb ososiowatych

Nowy Serwis Pstr gowy Analiza Rynku Producentów Ryb ososiowatych Spis Tre ci Za enia Nowego Serwisu Historia Serwisu Pstr gowego Problemy Nowego Serwisu Pstr gowego Pozyskiwanie Danych ci galno danych

Nowy Serwis Pstr gowy Analiza Rynku Producentów Ryb ososiowatych Spis Tre ci Za enia Nowego Serwisu Historia Serwisu Pstr gowego Problemy Nowego Serwisu Pstr gowego Pozyskiwanie Danych ci galno danych

Eugeniusz Gostomski. Ryzyko stopy procentowej

Eugeniusz Gostomski Ryzyko stopy procentowej 1 Stopa procentowa Stopa procentowa jest ceną pieniądza i wyznacznikiem wartości pieniądza w czasie. Wpływa ona z jednej strony na koszt pozyskiwania przez

Eugeniusz Gostomski Ryzyko stopy procentowej 1 Stopa procentowa Stopa procentowa jest ceną pieniądza i wyznacznikiem wartości pieniądza w czasie. Wpływa ona z jednej strony na koszt pozyskiwania przez

Sytuacja ekonomiczna aptek w Polsce

Naczelna Izba Aptekarska Sytuacja ekonomiczna aptek w Polsce dr GRZEGORZ KUCHAREWICZ Prezes Naczelnej Rady Aptekarskiej NIA 2014 30 tysięcy polskich farmaceutów 14 100 aptek i punktów aptecznych Apteka

Naczelna Izba Aptekarska Sytuacja ekonomiczna aptek w Polsce dr GRZEGORZ KUCHAREWICZ Prezes Naczelnej Rady Aptekarskiej NIA 2014 30 tysięcy polskich farmaceutów 14 100 aptek i punktów aptecznych Apteka

4.3. Warunki życia Katarzyna Gorczyca

4.3. Warunki życia Katarzyna Gorczyca [w] Małe i średnie w policentrycznym rozwoju Polski, G.Korzeniak (red), Instytut Rozwoju Miast, Kraków 2014, str. 88-96 W publikacji zostały zaprezentowane wyniki

4.3. Warunki życia Katarzyna Gorczyca [w] Małe i średnie w policentrycznym rozwoju Polski, G.Korzeniak (red), Instytut Rozwoju Miast, Kraków 2014, str. 88-96 W publikacji zostały zaprezentowane wyniki

Bilans członkostwa Polski w Unii Europejskiej 2004 2014. ZAMOŚĆ 11 lipca 2014 r.

Bilans członkostwa Polski w Unii Europejskiej 2004 2014 ZAMOŚĆ 11 lipca 2014 r. Zmiany PKB obrazujące rozwój gospodarczy Polski od 2004 r. (wg danych Eurostatu) PKB Polski w 2004 r. 10900 Euro (51% średniej

Bilans członkostwa Polski w Unii Europejskiej 2004 2014 ZAMOŚĆ 11 lipca 2014 r. Zmiany PKB obrazujące rozwój gospodarczy Polski od 2004 r. (wg danych Eurostatu) PKB Polski w 2004 r. 10900 Euro (51% średniej

Co z dostępnością leków dla pacjenta? Stanisław Kasprzyk, Senior Manager, IMS Health, Polska

Co z dostępnością leków dla pacjenta? Stanisław Kasprzyk, Senior Manager, IMS Health, Polska 1 Dystrybucja w oczach pacjenta Uproszczony schemat dystrybucji produktów farmaceutycznych APTEKA PACJENT HURTOWNIA

Co z dostępnością leków dla pacjenta? Stanisław Kasprzyk, Senior Manager, IMS Health, Polska 1 Dystrybucja w oczach pacjenta Uproszczony schemat dystrybucji produktów farmaceutycznych APTEKA PACJENT HURTOWNIA

Jak zaplanować koniec roku finansowego? Wpisany przez Krzysztof Dziekoński

W jaki sposób zabezpieczyć się przed niespodziankami, które w ostatnich dniach roku finansowego mogą wywrócić prognozowany wynik spółek do góry nogami? Często spotykamy się jako audytorzy z narzekaniami

W jaki sposób zabezpieczyć się przed niespodziankami, które w ostatnich dniach roku finansowego mogą wywrócić prognozowany wynik spółek do góry nogami? Często spotykamy się jako audytorzy z narzekaniami

Rynek leków. generycznych. w Polsce i innowacyjnych. Prognozy rozwoju na lata Data publikacji: II kwartał 2012

Rynek leków generycznych i innowacyjnych w Polsce 2012 Prognozy rozwoju na lata 2012-2014 Data publikacji: II kwartał 2012 Język: polski, angielski Słowo od autora Ustawa refundacyjna, która weszła w życie

Rynek leków generycznych i innowacyjnych w Polsce 2012 Prognozy rozwoju na lata 2012-2014 Data publikacji: II kwartał 2012 Język: polski, angielski Słowo od autora Ustawa refundacyjna, która weszła w życie

Satysfakcja pracowników 2006

Satysfakcja pracowników 2006 Raport z badania ilościowego Listopad 2006r. www.iibr.pl 1 Spis treści Cel i sposób realizacji badania...... 3 Podsumowanie wyników... 4 Wyniki badania... 7 1. Ogólny poziom

Satysfakcja pracowników 2006 Raport z badania ilościowego Listopad 2006r. www.iibr.pl 1 Spis treści Cel i sposób realizacji badania...... 3 Podsumowanie wyników... 4 Wyniki badania... 7 1. Ogólny poziom

Wyniki i strategia Grupy NG2

Wyniki i strategia Grupy NG2 Wyniki Grupy NG2 w I kwartale stanowią bardzo dobry prognostyk na cały rok. W roku Grupa NG2 zwiększ y znacząco tempo ekspansji, umacniając się na poz ycji zdecydowanego lidera

Wyniki i strategia Grupy NG2 Wyniki Grupy NG2 w I kwartale stanowią bardzo dobry prognostyk na cały rok. W roku Grupa NG2 zwiększ y znacząco tempo ekspansji, umacniając się na poz ycji zdecydowanego lidera

Plan prezentacji. I. Pierwszy rok RADPOL S.A. na GPW. II. Realizacja celów Emisji. III.Wyniki finansowe. IV. Walne Zgromadzenie Akcjonariuszy

Plan prezentacji I. Pierwszy rok RADPOL S.A. na GPW II. Realizacja celów Emisji III.Wyniki finansowe IV. Walne Zgromadzenie Akcjonariuszy V. Cele długookresowe I. Pierwszy rok RADPOL S.A. na GPW Kurs akcji

Plan prezentacji I. Pierwszy rok RADPOL S.A. na GPW II. Realizacja celów Emisji III.Wyniki finansowe IV. Walne Zgromadzenie Akcjonariuszy V. Cele długookresowe I. Pierwszy rok RADPOL S.A. na GPW Kurs akcji

1. emisja akcji o wartości 2 mln PLN w trybie oferty prywatnej

PROJEKT INWESTYCYJNY Nazwa projektu: Forma projektu: TEVOR 1. emisja akcji o wartości 2 mln PLN w trybie oferty prywatnej 2. wprowadzenie akcji do obrotu na rynku NewConnect Podmiot: PL Consulting sp.

PROJEKT INWESTYCYJNY Nazwa projektu: Forma projektu: TEVOR 1. emisja akcji o wartości 2 mln PLN w trybie oferty prywatnej 2. wprowadzenie akcji do obrotu na rynku NewConnect Podmiot: PL Consulting sp.

BADANIE KIESZONKOWE WŚRÓD DZIECI DLA MASTERCARD. Warszawa, 21.06.2012r.

BADANIE KIESZONKOWE WŚRÓD DZIECI DLA MASTERCARD Warszawa, 21.06.2012r. METODOLOGIA BADANIA METODOLOGIA BADANIA Czas realizacji badania: 05-06 czerwca 2012r. Miejsce realizacji: badanie ogólnopolskie Próba:

BADANIE KIESZONKOWE WŚRÓD DZIECI DLA MASTERCARD Warszawa, 21.06.2012r. METODOLOGIA BADANIA METODOLOGIA BADANIA Czas realizacji badania: 05-06 czerwca 2012r. Miejsce realizacji: badanie ogólnopolskie Próba:

Objaśnienia wartości, przyjętych do Projektu Wieloletniej Prognozy Finansowej Gminy Golina na lata 2012-2015

Załącznik Nr 2 do Uchwały Nr XIX/75/2011 Rady Miejskiej w Golinie z dnia 29 grudnia 2011 r. Objaśnienia wartości, przyjętych do Projektu Wieloletniej Prognozy Finansowej Gminy Golina na lata 2012-2015

Załącznik Nr 2 do Uchwały Nr XIX/75/2011 Rady Miejskiej w Golinie z dnia 29 grudnia 2011 r. Objaśnienia wartości, przyjętych do Projektu Wieloletniej Prognozy Finansowej Gminy Golina na lata 2012-2015

Czas pracy. w 2011 roku. e-poradnik. Gazety Prawnej. Komentarz, tabele, wyliczenia. Zmiany w przepisach o czasie pracy

e e-poradnik Gazety Prawnej Czas pracy w 2011 roku Komentarz, tabele, wyliczenia Zmiany w przepisach o czasie pracy Wymiar czasu pracy na cały rok 2011: dla osób zatrudnionych na całym etacie, 1/2 i 1/3

e e-poradnik Gazety Prawnej Czas pracy w 2011 roku Komentarz, tabele, wyliczenia Zmiany w przepisach o czasie pracy Wymiar czasu pracy na cały rok 2011: dla osób zatrudnionych na całym etacie, 1/2 i 1/3

3 4 5 Zasady udzielania urlopów 6 7 8

Zarządzenie nr 143 z dnia 27 listopada 2012 Dyrektora Centrum Medycznego Kształcenia Podyplomowego w sprawie zasad wykorzystania urlopów wypoczynkowych przez nauczycieli akademickich Na podstawie 27 ust

Zarządzenie nr 143 z dnia 27 listopada 2012 Dyrektora Centrum Medycznego Kształcenia Podyplomowego w sprawie zasad wykorzystania urlopów wypoczynkowych przez nauczycieli akademickich Na podstawie 27 ust

Regulamin programu "Kredyt Hipoteczny Banku BPH. Obowiązuje od dnia: 26.11.2014 r.

Regulamin programu "Kredyt Hipoteczny Banku BPH Obowiązuje od dnia: 26.11.2014 r. 1 Rozdział I Postanowienia ogólne 1 Zakres Przedmiotowy Niniejszy Regulamin określa zasady ustalania warunków cenowych

Regulamin programu "Kredyt Hipoteczny Banku BPH Obowiązuje od dnia: 26.11.2014 r. 1 Rozdział I Postanowienia ogólne 1 Zakres Przedmiotowy Niniejszy Regulamin określa zasady ustalania warunków cenowych

Julian Zawistowski Instytut Badań Strukturalnych

Moduł 1: Monitoring oparty na danych dostępnych - przedstawienie wniosków z badania, prezentacja funkcjonalności utworzonej w ramach modułu bazy danych i wskaźników dotyczących mazowieckiego rynku pracy

Moduł 1: Monitoring oparty na danych dostępnych - przedstawienie wniosków z badania, prezentacja funkcjonalności utworzonej w ramach modułu bazy danych i wskaźników dotyczących mazowieckiego rynku pracy

Multinational Alfa. Maria Aluchna, Katedra Teorii Zarządzania SGH 1

Multinational Alfa Alfa jest międzynarodowym koncernem farmaceutycznym działającym na rynkach całego świata. Dotychczasową działalność firmy ocenia się niezmiernie pozytywnie. Oferta produktowa obejmuje

Multinational Alfa Alfa jest międzynarodowym koncernem farmaceutycznym działającym na rynkach całego świata. Dotychczasową działalność firmy ocenia się niezmiernie pozytywnie. Oferta produktowa obejmuje

Tytuł testowy. Wyniki finansowe Grupy Kapitałowej. Getin Holding H1 2012. Warszawa, 30 sierpnia 2012 r.

Tytuł testowy Wyniki finansowe Grupy Kapitałowej Getin Holding H1 2012 Warszawa, 30 sierpnia 2012 r. Grupa Getin Holding Podsumowanie najważniejszych wydarzeń Q2 2012 0,5 mld PLN zysku netto i finalizacja

Tytuł testowy Wyniki finansowe Grupy Kapitałowej Getin Holding H1 2012 Warszawa, 30 sierpnia 2012 r. Grupa Getin Holding Podsumowanie najważniejszych wydarzeń Q2 2012 0,5 mld PLN zysku netto i finalizacja

Grodno S.A. w drodze na NewConnect. IPO Day, 11.01.2011

Grodno S.A. w drodze na NewConnect IPO Day, 11.01.2011 Zastrzeżenia prawne W niniejszej prezentacji zostały wykorzystane źródła informacji, które Grodno S.A. (dalej: Spółka, Grodno) uznaje za wiarygodne

Grodno S.A. w drodze na NewConnect IPO Day, 11.01.2011 Zastrzeżenia prawne W niniejszej prezentacji zostały wykorzystane źródła informacji, które Grodno S.A. (dalej: Spółka, Grodno) uznaje za wiarygodne

Zarządzanie Produkcją II

Zarządzanie Produkcją II Dr Janusz Sasak Poziomy zarządzania produkcją Strategiczny Taktyczny Operatywny Uwarunkowania decyzyjne w ZP Poziom strategiczny - wybór strategii - wybór systemu produkcyjnego

Zarządzanie Produkcją II Dr Janusz Sasak Poziomy zarządzania produkcją Strategiczny Taktyczny Operatywny Uwarunkowania decyzyjne w ZP Poziom strategiczny - wybór strategii - wybór systemu produkcyjnego

Wybrane systemy czasu pracy : Podstawowy system czasu pracy, Równoważny system czasu pracy, Zadaniowy system czasu pracy, System skróconego tygodnia

Wymiar czasu pracy Wybrane systemy czasu pracy : Podstawowy system czasu pracy, Równoważny system czasu pracy, Zadaniowy system czasu pracy, System skróconego tygodnia prac, System pracy weekendowej Wymiar

Wymiar czasu pracy Wybrane systemy czasu pracy : Podstawowy system czasu pracy, Równoważny system czasu pracy, Zadaniowy system czasu pracy, System skróconego tygodnia prac, System pracy weekendowej Wymiar

STANOWISKO Nr 22/14/P-VII PREZYDIUM NACZELNEJ RADY LEKARSKIEJ z dnia 6 czerwca 2014 r.

STANOWISKO Nr 22/14/P-VII PREZYDIUM NACZELNEJ RADY LEKARSKIEJ z dnia 6 czerwca 2014 r. w sprawie projektu rozporządzenia Ministra Zdrowia w sprawie limitu przyjęć na kierunki lekarski i lekarsko-dentystyczny

STANOWISKO Nr 22/14/P-VII PREZYDIUM NACZELNEJ RADY LEKARSKIEJ z dnia 6 czerwca 2014 r. w sprawie projektu rozporządzenia Ministra Zdrowia w sprawie limitu przyjęć na kierunki lekarski i lekarsko-dentystyczny

Raport o sytuacji mikro i małych firm poprawa nastrojów polskich przedsiębiorców. Opole, 23 kwietnia 2015

Raport o sytuacji mikro i małych firm poprawa nastrojów polskich przedsiębiorców Opole, 23 kwietnia 2015 Piąty raport Banku Pekao SA o sytuacji mikro i małych firm innowacje tematem specjalnym 6 910 wywiadów

Raport o sytuacji mikro i małych firm poprawa nastrojów polskich przedsiębiorców Opole, 23 kwietnia 2015 Piąty raport Banku Pekao SA o sytuacji mikro i małych firm innowacje tematem specjalnym 6 910 wywiadów

źródło: SMG/KRC dla Money.pl

Polacy chcą płacić za lepsze leczenie Autor:Maciej Miskiewicz, Money.pl Wrocław, czerwiec 2008 60 proc. Polaków woli dodatkowo płacić za usługi medyczne niż oddawać większą część pensji na NFZ - wynika

Polacy chcą płacić za lepsze leczenie Autor:Maciej Miskiewicz, Money.pl Wrocław, czerwiec 2008 60 proc. Polaków woli dodatkowo płacić za usługi medyczne niż oddawać większą część pensji na NFZ - wynika

Polacy w restauracjach

Polacy w restauracjach Raport Mex Polska S.A. na podstawie badania Instytutu Homo Homini Warszawa, 05.05.2011 r. O badaniu Badanie Polacy w restauracjach zostało przeprowadzone przez Instytut Homo Homini

Polacy w restauracjach Raport Mex Polska S.A. na podstawie badania Instytutu Homo Homini Warszawa, 05.05.2011 r. O badaniu Badanie Polacy w restauracjach zostało przeprowadzone przez Instytut Homo Homini

Studenckie Koło Naukowe Drogowiec

Pomiary natężenia ruchu drogowego na ulicy Warszawskiej w Białymstoku Członkowie Studenckiego Koła Naukowego Drogowiec przeprowadzili pomiary natężenia ruchu drogowego na ulicy Warszawskiej w Białymstoku,

Pomiary natężenia ruchu drogowego na ulicy Warszawskiej w Białymstoku Członkowie Studenckiego Koła Naukowego Drogowiec przeprowadzili pomiary natężenia ruchu drogowego na ulicy Warszawskiej w Białymstoku,

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W NIECHOBRZU

Załącznik nr 1 do uchwały nr 5/I/2013 Zarządu Banku Spółdzielczego w Niechobrzu z dnia 22.01.2013 r. BANK SPÓŁDZIELCZY W NIECHOBRZU. TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W NIECHOBRZU

Załącznik nr 1 do uchwały nr 5/I/2013 Zarządu Banku Spółdzielczego w Niechobrzu z dnia 22.01.2013 r. BANK SPÓŁDZIELCZY W NIECHOBRZU. TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W NIECHOBRZU

Korekta jako formacja cenowa

Korekta jako formacja cenowa Agenda Co to jest korekta i jej cechy Korekta a klasyczne formacje cenowe Korekta w teorii fal Geometria Czas - jako narzędzie Przykłady Korekta To ruch ceny na danym instrumencie

Korekta jako formacja cenowa Agenda Co to jest korekta i jej cechy Korekta a klasyczne formacje cenowe Korekta w teorii fal Geometria Czas - jako narzędzie Przykłady Korekta To ruch ceny na danym instrumencie

Odpowiedni dobór elementów promo mix Jak wspierać marki?

Odpowiedni dobór elementów promo mix Jak wspierać marki? Tomasz Dudziński Senior Consultant 21 kwietnia 216 r. ATL stanowi wsparcie dla ~5% rynku 4,8 mld PLN sprzedaży podparta ATL Sprzedaż apteczna [mld

Odpowiedni dobór elementów promo mix Jak wspierać marki? Tomasz Dudziński Senior Consultant 21 kwietnia 216 r. ATL stanowi wsparcie dla ~5% rynku 4,8 mld PLN sprzedaży podparta ATL Sprzedaż apteczna [mld