ZMIANY W USTAWACH: O RACHUNKOWOŚCI

|

|

|

- Konrad Romanowski

- 9 lat temu

- Przeglądów:

Transkrypt

1 ZMIANY W USTAWACH: O RACHUNKOWOŚCI O DZIAŁALNOŚCI POŻYTKU PUBLICZNEGO I WOLONTARIACIE ORAZ INNYCH USTAWACH WYBRANE ZAGADNIENIA

2 USTAWA O RACHUNKOWOŚCI zakres zmian Księgowość uproszczona dla małych jednostek Jednostki mikro zakres uproszczeń

3 ZMIANY WPROWADZONE USTAWĄ z dnia 23 lipca 2015 o zmianie ustawy o rachunkowości oraz niektórych innych ustaw Od roku organizacje, które: nie prowadzą działalności gospodarczej, nie posiadają statusu OPP, wszystkie przychody, które osiągnęły w roku poprzednim nie przekroczyły ,00 zł mogą wybrać prowadzenie uproszczonej ewidencji księgowej Szczegóły w art. 10a ust.1 ustawy

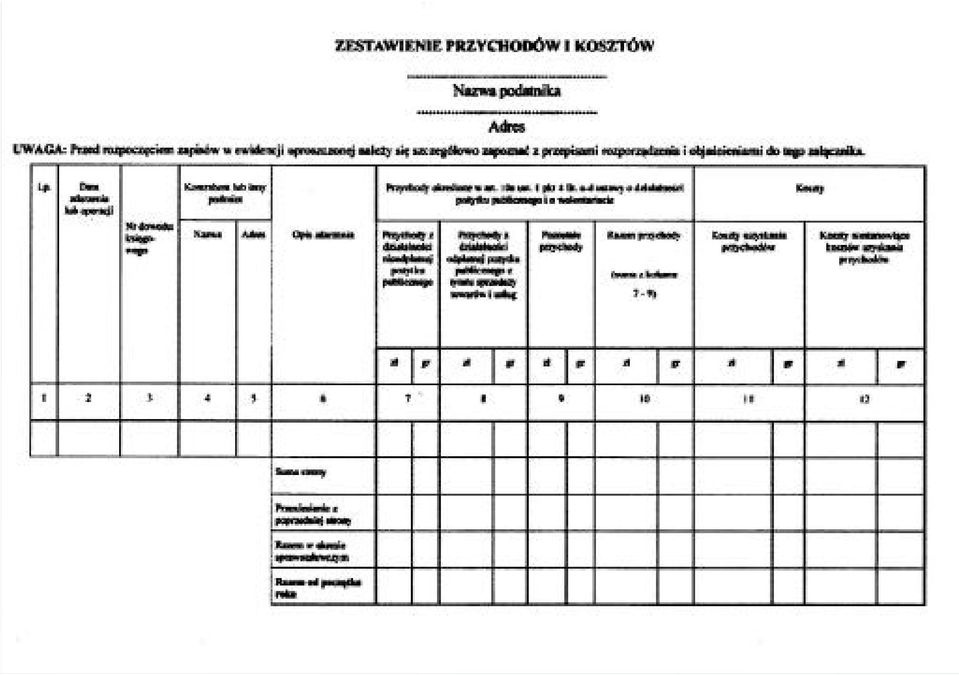

4 Rozporządzenie Ministra Finansów z dnia r. w sprawie prowadzenia uproszczonej ewidencji przychodów i kosztów przez niektóre organizacje pozarządowe oraz stowarzyszenia jednostek samorządu terytorialnego Określa wszelkie zasady prowadzenie uproszczonej księgowości oraz wzory dokumentów i sposób ich wypełniania

5

6

7 Kogo i kiedy dokonujemy zgłoszenia o zamiarze rozliczanie się w sposób uproszczony Informację kierujemy do Naczelnika Urzędu Skarbowego Jeśli rozpoczynamy działalność w terminie 30 dni od dnia rozpoczęcia. Jeśli kontynuujemy działalność w terminie do końca pierwszego miesiąca roku podatkowego, w którym rozpoczyna się prowadzenie ewidencji. Zawiadomienie dotyczy także lat następnych. Jednostka zawiadamia naczelnika urzędu skarbowego w terminie 14 dni od końca ostatniego miesiąca roku podatkowego, w którym prowadzi uproszczoną ewidencję przychodów i kosztów, o: 1) rezygnacji z prowadzenia tej ewidencji; 2) niespełnianiu warunków

8 Organizacje, które wybrały księgowość uproszczoną nie składają sprawozdań finansowych, ale mają oczywiście obowiązek składania rocznych deklaracji podatkowych CIT-8

9 Jednostki mikro wg ustawy o rachunkowości zmiana z 11 lipca 2014 Art.3 ust.1a 1) spółki handlowe (kapitałowe i osobowe), spółki cywilne, spółdzielnie oraz inne osoby prawne, ( ) jeżeli jednostki te w roku obrotowym, za który sporządzają sprawozdanie finansowe oraz w roku poprzedzającym ten rok obrotowy, a w przypadku jednostek rozpoczynających działalność w roku obrotowym, w którym rozpoczęły działalność, nie przekroczyły co najmniej dwóch z następujących trzech wielkości: zł. w przypadku sumy aktywów bilansu na koniec roku obrotowego, zł. w przypadku przychodów netto ze sprzedaży towarów i produktów za rok obrotowy, 10 osób w przypadku średniorocznego zatrudnienia w przeliczeniu na pełne etaty,

10 Jednostki mikro cd. Ustawa z 11 lipca 2014 o zmianie ustawy o rachunkowości Art.3 ust.1a. Jednostkami mikro w rozumieniu ustawy są: 2) stowarzyszenia, związki zawodowe, organizacje pracodawców, izby gospodarcze, fundacje, przedstawicielstwa przedsiębiorców zagranicznych, w rozumieniu przepisów o swobodzie działalności gospodarczej, społeczno-zawodowe organizacje rolników, organizacje samorządu zawodowego, organizacje samorządu gospodarczego rzemiosła i Polskie Biuro Ubezpieczycieli Komunikacyjnych jeżeli nie prowadzą działalności gospodarczej, 3) ( )

11 jak zostać jednostką mikro spełnić warunki z ustawy podjąć uchwałę o rozliczaniu się jako jednostka mikro przyjąć zakres uproszczeń i wpisać go do polityki rachunkowości

12

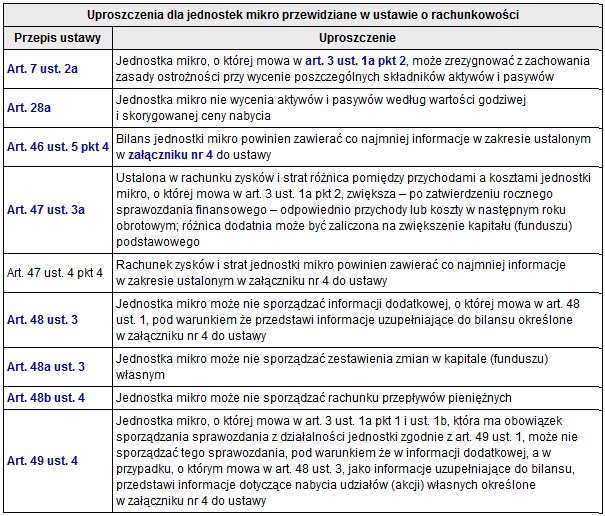

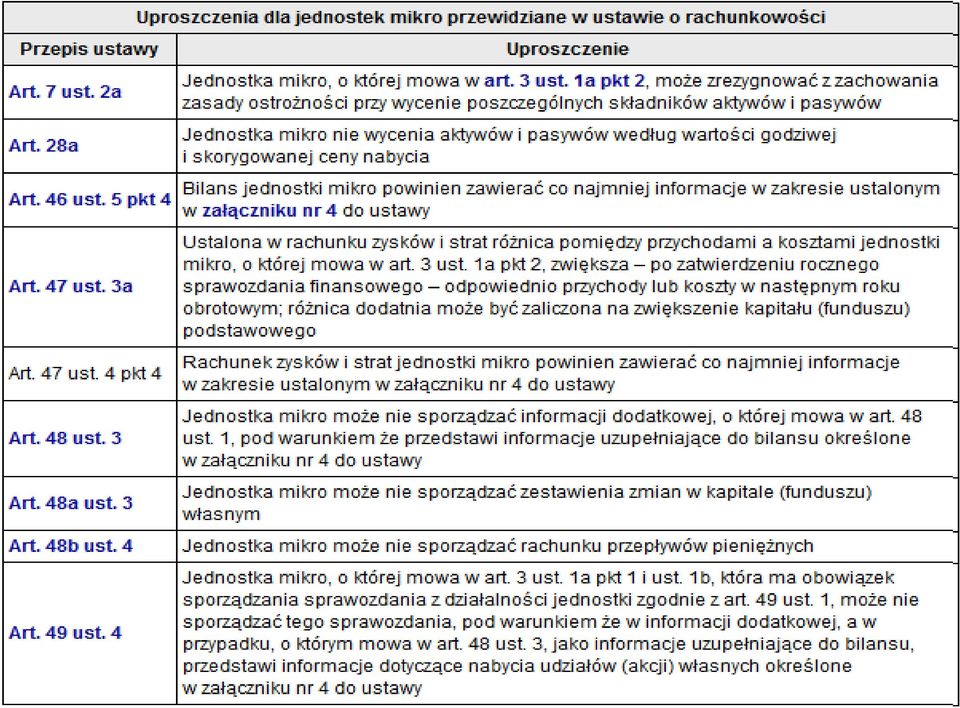

13 Korzyści z rozliczania się jako jednostka mikro Prosty bilans Prosty rachunek wyników Brak obowiązku tworzenia dodatkowych zestawień do sprawozdania finansowego np. zestawienia przepływów pieniężnych

14

15

16 Odpłatna działalność statutowa pożytku publicznego zmiany wprowadzone ustawą Działalnością odpłatną pożytku publicznego jest działalność statutowa organizacji pozarządowej mieszcząca się w zestawie zadań publicznych, za którą organizacja pobiera opłaty (wynagrodzenie) (czyli musi wynikać z celów zapisanych w statucie i mieścić się w zadaniach publicznych pożytku publicznego).

17 OGRANICZENIA W DZIAŁANOŚCI ODPŁATNEJ zmiany wprowadzone ustawą z 5 sierpnia 2015 BYŁO: Limit wynagrodzeń to 3-krotność średniego wynagrodzenia w sektorze przedsiębiors tw liczona jako średnia z 3-ch miesięcy wyłącznie z działalności odpłatnej, ale bez względu na rodzaj umowy. JEST: Przeciętne miesięczne wynagrodzenie osoby fizycznej z tytułu zatrudnienia przy wykonywaniu statutowej działalności odpłatnej pożytku publicznego, za okres ostatniego roku obrotowego, a w przypadku zatrudnienia trwającego krócej niż rok obrotowy za okres tego zatrudnienia, nie może przekroczyć 3-krotność przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw ogłoszonego przez Prezesa Głównego Urzędu Statystycznego za rok poprzedni.

18 Sprzedaż towarów i usług zmiany wprowadzone ustawą z 5 sierpnia 2015 BYŁO: sprzedaż towarów lub usług wytworzonych lub świadczonych przez osoby bezpośrednio korzystające z działalności pożytku publicznego, w szczególności w zakresie rehabilitacji oraz przystosowania do pracy zawodowej osób niepełnosprawnych oraz reintegracji zawodowej i społecznej osób zagrożonych wykluczeniem społecznym. BYŁO: sprzedaż wytworzonych towarów lub świadczenie usług w zakresie: a) rehabilitacji społecznej i zawodowej osób niepełnosprawnych na zasadach określonych w ustawie z dnia 27 sierpnia 1997 r. o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych (Dz. U. z 2011 r. Nr 127, poz. 721, z poźn. zm.[1])), lub b) integracji i reintegracji zawodowej i społecznej osób zagrożonych wykluczeniem społecznym, o których mowa w ustawie z dnia 13 czerwca 2003 r. o zatrudnieniu socjalnym (Dz. U. z 2011 r. Nr 43, poz. 225 i Nr 205, poz. 1211) oraz ustawie z dnia 27 kwietnia 2006 r. o spółdzielniach socjalnych (Dz. U. Nr 94, poz. 651, z późn. zm.[2]));,

19 długo oczekiwana zmiana Ustawa z 5 sierpnia 2015 ponownie wprowadza sprzedaż przedmiotów darowizny jako działalność odpłatną (art.8 ust.1 pkt.3)

20 Wyłączone z działalności gospodarczej są również następujące zdarzenia gospodarcze: Sprzedaż surowców wtórnych uzyskanych w drodze zbiórki lub darowizny Sprzedaż przedmiotów darowizny w drodze zbiórki publicznej Sprzedaż losów w ramach prowadzonej poprzez organizację małej loterii fantowej

21 MAŁA LOTERIA FANTOWA Co to jest kwota bazowa? To maksymalna wartość nagród przeznaczonych do wylosowania, która pozwala zaliczyć loterię do małej loterii fantowej w 2016 r. to prawdopodobnie 4.063,75 zł Za jaka kwotę można sprzedać losy na takiej loterii? O tej kwocie decyduje wartość nagród, która nie mogą być mniejsze niż 30% wartości sprzedanych losów. W 2016 r. to maksymalnie ,00 zł Jakie warunki musi spełnić organizator loterii? Musi złożyć w Urzędzie Celnym zgłoszenie na 30 dni przed rozpoczęciem loterii, a cały dochód z niej przeznaczyć na cele społecznie użyteczne.

3000,00 = 30% X = 100% X = (3000,00")

22 Przykład 1. Wartość pozyskanych nagród = 3.000,00 zł 2. Maksymalna kwota uzyskana ze sprzedaży losów (x) 3000,00 = 30% X = 100% X = (3000,00 x 100) : 30 X = ,00 zł

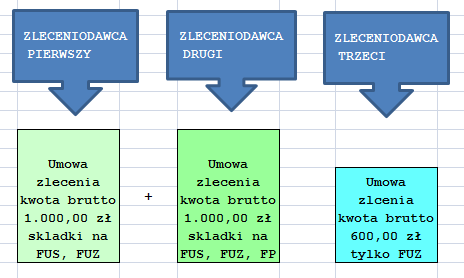

23 od zleceniobiorcy Od 1 stycznia 2016 r. zleceniobiorca, pracujący na podstawie kilku umów zleceń, będzie musiał płacić składki od tych, których podstawa wymiaru jest niższa od minimalnego wynagrodzenia za pracę. Przy czym, zmienione przepisy zawierają zastrzeżenie, że zleceniobiorca nie będzie musiał odprowadzać składek od każdej umowy zlecenia, jeśli łączna podstawa wymiaru składek z umów zlecenia lub innych tytułów do ubezpieczeń wyniesie co najmniej kwotę równą minimalnemu wynagrodzeniu.

24 przykład

25 Nie wystarczy oświadczenie konieczny będzie dowód Na Zleceniobiorcy ciążył będzie obowiązek potwierdzenia opłacania składek na ubezpieczenie społeczne od podstawy nie niższej niż minimalne wynagrodzenie np. na podstawie dokumentu RMUA

26

27 od przedsiębiorcy Jeśli zleceniobiorca prowadzi jednocześnie działalność gospodarczą, zobowiązany będzie zapłacić obowiązkowe składki od prowadzonego biznesu, jeżeli podstawa wymiaru składek z umowy zlecenia będzie niższa od najniższej podstawy wymiaru składek obowiązującej osoby prowadzące działalność gospodarczą tj. 60 proc. przeciętnego wynagrodzenia.

28 Dziękuję za uwagę

ZMIANY W KSIĘGOWOŚCI WAŻNE DLA NGO. Prowadzenie: Anna Stańczyk-Chłopecka

ZMIANY W KSIĘGOWOŚCI WAŻNE DLA NGO Prowadzenie: Anna Stańczyk-Chłopecka PODSTAWOWE AKTY PRAWNE W KSIĘGOWOŚCI ORGANIZACJI POZARZĄDOWYCH Ustawa z dnia 29 września 1994r. o rachunkowości (Dz.U. z 1994r. Nr

ZMIANY W KSIĘGOWOŚCI WAŻNE DLA NGO Prowadzenie: Anna Stańczyk-Chłopecka PODSTAWOWE AKTY PRAWNE W KSIĘGOWOŚCI ORGANIZACJI POZARZĄDOWYCH Ustawa z dnia 29 września 1994r. o rachunkowości (Dz.U. z 1994r. Nr

Praktycznie o zmianach w księgowości NGO. Rafał Pecka

Praktycznie o zmianach w księgowości NGO Rafał Pecka Obowiązkowe sprawozdania Sprawozdanie finansowe za rok obrotowy Deklaracja w podatku dochodowym od osób prawnych CIT-8 wraz z załącznikami CIT-O, CIT-ST

Praktycznie o zmianach w księgowości NGO Rafał Pecka Obowiązkowe sprawozdania Sprawozdanie finansowe za rok obrotowy Deklaracja w podatku dochodowym od osób prawnych CIT-8 wraz z załącznikami CIT-O, CIT-ST

Co to jest odpłatna działalność pożytku publicznego?

1 z 6 2017-04-21 12:20 Odpłatna działalność pożytku publicznego Wszystkie najważniejsze informacje o odpłatnej działalności pożytku publicznego prowadzonej przez organizacje pozarządowe. Co to jest odpłatna

1 z 6 2017-04-21 12:20 Odpłatna działalność pożytku publicznego Wszystkie najważniejsze informacje o odpłatnej działalności pożytku publicznego prowadzonej przez organizacje pozarządowe. Co to jest odpłatna

Sprawozdawczość fundacji i stowarzyszeń dr Gyöngyvér Takáts. Kancelaria Rachunkowa TAKÁTS 1

Sprawozdawczość fundacji i stowarzyszeń dr Gyöngyvér Takáts Kancelaria Rachunkowa TAKÁTS www.takats.pl biuro@takats.pl 1 Podstawy prawne funkcjonowania fundacji i stowarzyszenia Kancelaria Rachunkowa TAKÁTS

Sprawozdawczość fundacji i stowarzyszeń dr Gyöngyvér Takáts Kancelaria Rachunkowa TAKÁTS www.takats.pl biuro@takats.pl 1 Podstawy prawne funkcjonowania fundacji i stowarzyszenia Kancelaria Rachunkowa TAKÁTS

Działalność odpłatna pożytku publicznego a działalność gospodarcza. Czy to się opłaca? bilans zysków i strat.

Działalność odpłatna pożytku publicznego a działalność gospodarcza Czy to się opłaca? bilans zysków i strat. Zakres prezentacji Czy nasza organizacja prowadzi działalność odpłatną lub gospodarczą? Czy

Działalność odpłatna pożytku publicznego a działalność gospodarcza Czy to się opłaca? bilans zysków i strat. Zakres prezentacji Czy nasza organizacja prowadzi działalność odpłatną lub gospodarczą? Czy

Tomasz Schimanek. Działalność statutowa pożytku publicznego i działalność gospodarcza organizacji pozarządowej

Tomasz Schimanek Działalność statutowa pożytku publicznego i działalność gospodarcza organizacji pozarządowej Maróz 2016 Organizacja pozarządowa Działalność statutowa Działalność gospodarcza Nieodpłatna

Tomasz Schimanek Działalność statutowa pożytku publicznego i działalność gospodarcza organizacji pozarządowej Maróz 2016 Organizacja pozarządowa Działalność statutowa Działalność gospodarcza Nieodpłatna

Działalność odpłatna a gospodarcza. Mity, szanse,zagrożenia

Działalność odpłatna a gospodarcza Mity, szanse,zagrożenia Zakres prezentacji 1. Mity i fakty co wiemy a czego nie wiemy? 2. Rodzaje działalności w NGO a) działalność statutowa: - działalność pożytku publicznego

Działalność odpłatna a gospodarcza Mity, szanse,zagrożenia Zakres prezentacji 1. Mity i fakty co wiemy a czego nie wiemy? 2. Rodzaje działalności w NGO a) działalność statutowa: - działalność pożytku publicznego

NAJWAŻNIEJSZE ZMIANY W PRAWIE DOTYCZĄCYM ORGANIZACJI POZARZĄDOWYCH

NAJWAŻNIEJSZE ZMIANY W PRAWIE DOTYCZĄCYM ORGANIZACJI POZARZĄDOWYCH Ostatni rok przyniósł kilka zmian i zapowiedzi zmian w regulacjach prawnych odnoszących się do tworzenia i funkcjonowania organizacji

NAJWAŻNIEJSZE ZMIANY W PRAWIE DOTYCZĄCYM ORGANIZACJI POZARZĄDOWYCH Ostatni rok przyniósł kilka zmian i zapowiedzi zmian w regulacjach prawnych odnoszących się do tworzenia i funkcjonowania organizacji

Jak przygotować i rozliczyć dotację. Artur Gluziński

Jak przygotować i rozliczyć dotację Artur Gluziński Ogłoszenie konkursowe- na co zwracać uwagę Powierzenie czy wsparcie- wymagany wkład własny i jego forma, Rodzaj ogłoszonego zadania zapisy statutowe,

Jak przygotować i rozliczyć dotację Artur Gluziński Ogłoszenie konkursowe- na co zwracać uwagę Powierzenie czy wsparcie- wymagany wkład własny i jego forma, Rodzaj ogłoszonego zadania zapisy statutowe,

Działalność odpłatna wstęp do samodzielności finansowej organizacji. Joanna Krasnodębska

Działalność odpłatna wstęp do samodzielności finansowej organizacji Joanna Krasnodębska Rodzaje działalności odpłatnej Działalność powadzona przez stowarzyszenie/fundację w ramach jej działań statutowych

Działalność odpłatna wstęp do samodzielności finansowej organizacji Joanna Krasnodębska Rodzaje działalności odpłatnej Działalność powadzona przez stowarzyszenie/fundację w ramach jej działań statutowych

Akademia Liderów Małopolskich UTW. Nowy Sącz, dnia 9 września 2016 r.

Akademia Liderów Małopolskich UTW Nowy Sącz, dnia 9 września 2016 r. PROGRAM WARSZTATÓW 1. Statut stowarzyszenia. 2. Nowelizacja ustawy prawo o stowarzyszeniach. 3. Zatrudnienie pracownicze i niepracownicze

Akademia Liderów Małopolskich UTW Nowy Sącz, dnia 9 września 2016 r. PROGRAM WARSZTATÓW 1. Statut stowarzyszenia. 2. Nowelizacja ustawy prawo o stowarzyszeniach. 3. Zatrudnienie pracownicze i niepracownicze

Dz.U. 2014 poz. 1100 USTAWA. z dnia 11 lipca 2014 r. o zmianie ustawy o rachunkowości 1)

") Kancelaria Sejmu s. 1/5 Dz.U. 2014 poz. 1100 USTAWA z dnia 11 lipca 2014 r. o zmianie ustawy o rachunkowości 1) Art. 1. W ustawie z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2013 r. poz. 330 i

Kancelaria Sejmu s. 1/5 Dz.U. 2014 poz. 1100 USTAWA z dnia 11 lipca 2014 r. o zmianie ustawy o rachunkowości 1) Art. 1. W ustawie z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2013 r. poz. 330 i

Prawo trzeciego sektora w świetle nowelizacji ustawy o działalności pożytku publicznego i o wolontariacie

Prawo trzeciego sektora w świetle nowelizacji ustawy o działalności pożytku publicznego i o wolontariacie 1 Podstawowe akty prawne: -Konstytucja RP -Ustawa z dnia 6 kwietnia 1984 r. o fundacjach -Ustawa

Prawo trzeciego sektora w świetle nowelizacji ustawy o działalności pożytku publicznego i o wolontariacie 1 Podstawowe akty prawne: -Konstytucja RP -Ustawa z dnia 6 kwietnia 1984 r. o fundacjach -Ustawa

WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

Zmiany w przepisach Ustawy o działalności pożytku publicznego i o wolontariacie

Zmiany w przepisach Ustawy o działalności pożytku publicznego i o wolontariacie NAJISTOTNIEJSZE ZMIANY NOWELIZACJI USTAWY O DZIAŁALNOŚCI POŻYTKU PUBLICZNEGO I O WOLONTARIACIE Sfery pożytku publicznego

Zmiany w przepisach Ustawy o działalności pożytku publicznego i o wolontariacie NAJISTOTNIEJSZE ZMIANY NOWELIZACJI USTAWY O DZIAŁALNOŚCI POŻYTKU PUBLICZNEGO I O WOLONTARIACIE Sfery pożytku publicznego

USTAWA. z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie. (tekst jednolity) DZIAŁ I PRZEPISY OGÓLNE

DZIAŁ I PRZEPISY OGÓLNE") WYCIĄG Z USTAWY Dz.U.2014.1118 2016.01.01 zm. Dz.U.2015.1333 art. 5 USTAWA z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie (tekst jednolity) DZIAŁ I PRZEPISY OGÓLNE Art.

WYCIĄG Z USTAWY Dz.U.2014.1118 2016.01.01 zm. Dz.U.2015.1333 art. 5 USTAWA z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie (tekst jednolity) DZIAŁ I PRZEPISY OGÓLNE Art.

KARTA OCENY WNIOSKU O NADANIE STATUSU PRZEDSIĘBIORSTWA SPOŁECZNEGO 1

Załącznik numer 3 do Regulaminu przyznawania statusu w województwie małopolskim KARTA OCENY WNIOSKU O NADANIE STATUSU PRZEDSIĘBIORSTWA SPOŁECZNEGO 1 Numer Ewidencyjny Wniosku (wypełnia OWES) Data wpływu

Załącznik numer 3 do Regulaminu przyznawania statusu w województwie małopolskim KARTA OCENY WNIOSKU O NADANIE STATUSU PRZEDSIĘBIORSTWA SPOŁECZNEGO 1 Numer Ewidencyjny Wniosku (wypełnia OWES) Data wpływu

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA ROK 2007 FUNDACJI ORATOR

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA ROK 2007 FUNDACJI ORATOR Część I WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA ROK 2007 Fundacja ORATOR, zwana dalej Fundacją, zarejestrowana pod numerem

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA ROK 2007 FUNDACJI ORATOR Część I WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA ROK 2007 Fundacja ORATOR, zwana dalej Fundacją, zarejestrowana pod numerem

KARTA OCENY WNIOSKU O NADANIE STATUSU PRZEDSIĘBIORSTWA SPOŁECZNEGO

Załącznik numer 2 do Regulaminu przyznawania statusu przedsiębiorstwa społecznego w województwie małopolskim KARTA OCENY WNIOSKU O NADANIE STATUSU PRZEDSIĘBIORSTWA SPOŁECZNEGO Numer Ewidencyjny Wniosku

Załącznik numer 2 do Regulaminu przyznawania statusu przedsiębiorstwa społecznego w województwie małopolskim KARTA OCENY WNIOSKU O NADANIE STATUSU PRZEDSIĘBIORSTWA SPOŁECZNEGO Numer Ewidencyjny Wniosku

KARTA OCENY WNIOSKU O NADANIE STATUSU PRZEDSIĘBIORSTWA SPOŁECZNEGO

Załącznik numer 2 do Regulaminu przyznawania statusu przedsiębiorstwa społecznego w województwie uskim KARTA OCENY WNIOSKU O NADANIE STATUSU PRZEDSIĘBIORSTWA SPOŁECZNEGO Numer Ewidencyjny Wniosku (wypełnia

Załącznik numer 2 do Regulaminu przyznawania statusu przedsiębiorstwa społecznego w województwie uskim KARTA OCENY WNIOSKU O NADANIE STATUSU PRZEDSIĘBIORSTWA SPOŁECZNEGO Numer Ewidencyjny Wniosku (wypełnia

Fundacja FORANI Sprawozdanie finansowe za rok 2015

Fundacja FORANI Sprawozdanie finansowe za rok 2015 I. Informacje ogólne II. Bilans III. Rachunek zysków i strat IV. Informacje uzupełniające do Bilansu Warszawa 2016 SPRAWOZDANIE FINANSOWE Fundacji FORANI

Fundacja FORANI Sprawozdanie finansowe za rok 2015 I. Informacje ogólne II. Bilans III. Rachunek zysków i strat IV. Informacje uzupełniające do Bilansu Warszawa 2016 SPRAWOZDANIE FINANSOWE Fundacji FORANI

WERYFIKACJA STATUSU PRZEDSIĘBIORSTWA SPOŁECZNEGO

WERYFIKACJA STATUSU PRZEDSIĘBIORSTWA SPOŁECZNEGO L.p. Cecha przedsiębiorstwa społecznego Informacje do uwzględnienia przy weryfikacji statusu Możliwość weryfikacji na podstawie okazania przez PS następujących

WERYFIKACJA STATUSU PRZEDSIĘBIORSTWA SPOŁECZNEGO L.p. Cecha przedsiębiorstwa społecznego Informacje do uwzględnienia przy weryfikacji statusu Możliwość weryfikacji na podstawie okazania przez PS następujących

Polityka rachunkowości od kuchni

Rafał Pecka Polityka rachunkowości od kuchni czyli jak i dlaczego prowadzić/nie prowadzić działalność odpłatną i gospodarczą w NGO Działalność gospodarcza szansa czy zagrożenie Dlaczego Ustawodawca postanowił

Rafał Pecka Polityka rachunkowości od kuchni czyli jak i dlaczego prowadzić/nie prowadzić działalność odpłatną i gospodarczą w NGO Działalność gospodarcza szansa czy zagrożenie Dlaczego Ustawodawca postanowił

SPRAWOZDANIE FINANSOWE. za 2010 rok ŻOLIBORSKIE STOWARZYSZENIE DOM RODZINA CZŁOWIEK

SPRAWOZDANIE FINANSOWE za 2010 rok ŻOLIBORSKIE STOWARZYSZENIE DOM RODZINA CZŁOWIEK STOWARZYSZENIE - ORGANIZACJA POŻYTKU PUBLICZNEGO 1 Sprawozdanie finansowe Stowarzyszenia - organizacji pożytku publicznego

SPRAWOZDANIE FINANSOWE za 2010 rok ŻOLIBORSKIE STOWARZYSZENIE DOM RODZINA CZŁOWIEK STOWARZYSZENIE - ORGANIZACJA POŻYTKU PUBLICZNEGO 1 Sprawozdanie finansowe Stowarzyszenia - organizacji pożytku publicznego

Sprawozdanie finansowe organizacji pozarządowej za 2015 rok. krok po kroku

Sprawozdanie finansowe organizacji pozarządowej za 2015 rok krok po kroku Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Justyna Jóźwiak Redaktor prowadzący: Marta Grabowska-Peda ISBN: 978-83-269-4706-3

Sprawozdanie finansowe organizacji pozarządowej za 2015 rok krok po kroku Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Justyna Jóźwiak Redaktor prowadzący: Marta Grabowska-Peda ISBN: 978-83-269-4706-3

SPRAWOZDANIE FINANSOWE ZA ROK 2006

Stowarzyszenie Integracja bez Granic SPRAWOZDANIE FINANSOWE ZA ROK 2006 1. Wprowadzenie do sprawozdania finansowego. 2. Informacja dodatkowa. 3. Bilans. 4. Rachunek wyników. 1 1.Wprowadzenie do sprawozdania

Stowarzyszenie Integracja bez Granic SPRAWOZDANIE FINANSOWE ZA ROK 2006 1. Wprowadzenie do sprawozdania finansowego. 2. Informacja dodatkowa. 3. Bilans. 4. Rachunek wyników. 1 1.Wprowadzenie do sprawozdania

Sprawozdanie finansowe za 2015 rok krok po kroku

Sprawozdanie finansowe za 2015 rok krok po kroku Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Justyna Jóźwiak Redaktor prowadzący: Marta Grabowska-Peda ISBN: 978-83-269-4713-1 Copyright

Sprawozdanie finansowe za 2015 rok krok po kroku Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Justyna Jóźwiak Redaktor prowadzący: Marta Grabowska-Peda ISBN: 978-83-269-4713-1 Copyright

Informacja dodatkowa za 2006 r.

Stowarzyszenie "Pracownia na rzecz Wszystkich Istot" Informacja dodatkowa za 2006 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości

Stowarzyszenie "Pracownia na rzecz Wszystkich Istot" Informacja dodatkowa za 2006 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości

WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

Sprawozdanie z działalności Fundacji na rzecz rozwoju Wywiadu Gospodarczego VIS MAGNA. za rok 2016*

Sprawozdanie z działalności Fundacji na rzecz rozwoju Wywiadu Gospodarczego VIS MAGNA za rok 2016* *zgodnie z 5 rozporządzenie Ministra Sprawiedliwości z dnia 8 maja 2001 r. w sprawie ramowego zakresu

Sprawozdanie z działalności Fundacji na rzecz rozwoju Wywiadu Gospodarczego VIS MAGNA za rok 2016* *zgodnie z 5 rozporządzenie Ministra Sprawiedliwości z dnia 8 maja 2001 r. w sprawie ramowego zakresu

U S T A W A. z dnia.. o zmianie ustawy o rachunkowości

projekt U S T A W A z dnia.. o zmianie ustawy o rachunkowości Art. 1. W ustawie z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2013 r. poz. 330, z późn. zm. 1) ) wprowadza się następujące zmiany:

projekt U S T A W A z dnia.. o zmianie ustawy o rachunkowości Art. 1. W ustawie z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2013 r. poz. 330, z późn. zm. 1) ) wprowadza się następujące zmiany:

FUNDACJA ŚWIĘTY PANKRACY NIP BILANS na dzień

BILANS na dzień 31.12.2017 AKTYWA Nota 31.12.2017 31.12.2016 A. AKTYWA TRWAŁE 0,00 0,00 I. Wartości niematerialne i prawne 0,00 0,00 II. Rzeczowe aktywa trwałe 0,00 0,00 III. Należności długoterminowe

BILANS na dzień 31.12.2017 AKTYWA Nota 31.12.2017 31.12.2016 A. AKTYWA TRWAŁE 0,00 0,00 I. Wartości niematerialne i prawne 0,00 0,00 II. Rzeczowe aktywa trwałe 0,00 0,00 III. Należności długoterminowe

Księgowość w ngo. Działalność odpłatna pożytku publicznego. Działalność gospodarcza w ngo. Karolina Furmańska

Księgowość w ngo Działalność odpłatna pożytku publicznego Działalność gospodarcza w ngo Karolina Furmańska Finansowanie działań organizacji pozarządowych Składki członkowskie (stowarzyszenie) Fundusz założycielski

Księgowość w ngo Działalność odpłatna pożytku publicznego Działalność gospodarcza w ngo Karolina Furmańska Finansowanie działań organizacji pozarządowych Składki członkowskie (stowarzyszenie) Fundusz założycielski

Niezbędnik Księgowego

Niezbędnik Księgowego Wskaźniki i stawki I kwartał 2014 r. styczeń 2014 r. Jednostki dominujące, które mogą zrezygnować ze skonsolidowanego sprawozdania finansowego Skonsolidowanego sprawozdania finansowego

Niezbędnik Księgowego Wskaźniki i stawki I kwartał 2014 r. styczeń 2014 r. Jednostki dominujące, które mogą zrezygnować ze skonsolidowanego sprawozdania finansowego Skonsolidowanego sprawozdania finansowego

ROZPORZĄDZENIE MINISTRA PRACY I POLITYKI SPOŁECZNEJ 1) z dnia 23 marca 2011 r.

z dnia 23 marca 2011 r.") Dziennik Ustaw Nr 80 4911 Poz. 434 434 ROZPORZĄDZENIE MINISTRA PRACY I POLITYKI SPOŁECZNEJ 1) z dnia 23 marca 2011 r. w sprawie rocznego sprawozdania merytorycznego z działalności organizacji pożytku publicznego

Dziennik Ustaw Nr 80 4911 Poz. 434 434 ROZPORZĄDZENIE MINISTRA PRACY I POLITYKI SPOŁECZNEJ 1) z dnia 23 marca 2011 r. w sprawie rocznego sprawozdania merytorycznego z działalności organizacji pożytku publicznego

Kalendarz terminów dla NGO w 2012 r.

Kalendarz terminów dla NGO w 2012 r. STYCZEŃ 31 stycznia urząd miasta: złożenie deklaracji i odprowadzenie podatku od nieruchomości z tytułu posiadania nieruchomości lub od lokalu wynajmowanego od urzędu

Kalendarz terminów dla NGO w 2012 r. STYCZEŃ 31 stycznia urząd miasta: złożenie deklaracji i odprowadzenie podatku od nieruchomości z tytułu posiadania nieruchomości lub od lokalu wynajmowanego od urzędu

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA Objaśnienie stosowanych metod wyceny aktywów i pasywów oraz przyczyn ewentualnych ich zmian w stosunku do roku poprzedniego. I a. 1. Roczne sprawozdanie sporządzono przy założeniu

INFORMACJA DODATKOWA Objaśnienie stosowanych metod wyceny aktywów i pasywów oraz przyczyn ewentualnych ich zmian w stosunku do roku poprzedniego. I a. 1. Roczne sprawozdanie sporządzono przy założeniu

TYDZIEŃ PRZEDSIĘBIORCÓW. Ubezpieczenia społeczne i zdrowotne osób prowadzących jednoosobowo pozarolniczą działalność gospodarczą

TYDZIEŃ PRZEDSIĘBIORCÓW Ubezpieczenia społeczne i zdrowotne osób prowadzących jednoosobowo pozarolniczą działalność gospodarczą 1) Prowadziłem działalność gospodarczą do 30.11.2006 r. Od 2 listopada br.

TYDZIEŃ PRZEDSIĘBIORCÓW Ubezpieczenia społeczne i zdrowotne osób prowadzących jednoosobowo pozarolniczą działalność gospodarczą 1) Prowadziłem działalność gospodarczą do 30.11.2006 r. Od 2 listopada br.

BILANS. sporządzony na dzień r. (wersja uproszczona)

") Załącznik Nr 1 do Uchwały Nr XVII/96/2008 BILANS Nazwa i adres jednostki sprawozdawczej Gminna Biblioteka Publiczna w Sulmierzycach sporządzony na dzień 31.12.2007r. (wersja uproszczona) ul. Strażacka

Załącznik Nr 1 do Uchwały Nr XVII/96/2008 BILANS Nazwa i adres jednostki sprawozdawczej Gminna Biblioteka Publiczna w Sulmierzycach sporządzony na dzień 31.12.2007r. (wersja uproszczona) ul. Strażacka

RACHUNKOWOŚĆ ORGANIZACJI POZARZĄDOWYCH. Materiały przygotowała: Anna Król-Błażejewska

RACHUNKOWOŚĆ ORGANIZACJI POZARZĄDOWYCH Materiały przygotowała: Anna Król-Błażejewska 1 CZĘŚĆ I Podstawy prawne działalności statutowej i gospodarczej Działalność statutowa organizacji pozarządowych Działalność

RACHUNKOWOŚĆ ORGANIZACJI POZARZĄDOWYCH Materiały przygotowała: Anna Król-Błażejewska 1 CZĘŚĆ I Podstawy prawne działalności statutowej i gospodarczej Działalność statutowa organizacji pozarządowych Działalność

SPRAWOZDANIE MERYTORYCZNE FUNDACJI ROZWOJU BIZNESU STARTER Z SIEDZIBĄ W WARSZAWIE ZA ROK 2013

Fundacja Rozwoju Biznesu STARTER Al. Wyścigowa 14 lok. 402 02-681 Warszawa tel./fax 22 436 10 98 KRS 0000320647 Warszawa, 19 grudnia 2014 roku Podstawa prawna sporządzenia sprawozdania: 1) Ustawa z dnia

Fundacja Rozwoju Biznesu STARTER Al. Wyścigowa 14 lok. 402 02-681 Warszawa tel./fax 22 436 10 98 KRS 0000320647 Warszawa, 19 grudnia 2014 roku Podstawa prawna sporządzenia sprawozdania: 1) Ustawa z dnia

USTAWA. z dnia 19 sierpnia 2011 r. o zmianie ustawy o działalności pożytku publicznego i o wolontariacie oraz niektórych innych ustaw 1)

") Dz.U.11.209.1244 USTAWA z dnia 19 sierpnia 2011 r. o zmianie ustawy o działalności pożytku publicznego i o wolontariacie oraz niektórych innych ustaw 1) (Dz. U. z dnia 3 października 2011 r.) Art. 1. W

Dz.U.11.209.1244 USTAWA z dnia 19 sierpnia 2011 r. o zmianie ustawy o działalności pożytku publicznego i o wolontariacie oraz niektórych innych ustaw 1) (Dz. U. z dnia 3 października 2011 r.) Art. 1. W

podatki dochodowego: 1. Zasady ogólne: podatek wg skali 2. Podatek liniowy 3. Ryczałt od przychodów ewidencjonowanych 4.

Podatki Opodatkowanie podatkiem dochodowym podmiotów prowadzących działalność gospodarczą ma miejsce w oparciu o ustawę: I. o podatku dochodowym od osób fizycznych i dotyczy: indywidualnej działalności

Podatki Opodatkowanie podatkiem dochodowym podmiotów prowadzących działalność gospodarczą ma miejsce w oparciu o ustawę: I. o podatku dochodowym od osób fizycznych i dotyczy: indywidualnej działalności

Sprawozdanie finansowe Fundacji YouHaveIt

Sprawozdanie finansowe Fundacji YouHavet za rok 2014 Wprowadzenie do sprawozdania finansowego. nformacje ogólne Siedziba: Toruń, ul. Browarna 6 Organ prowadzący rejestr: Sąd Rejonowy w Toruniu, V Wydział

Sprawozdanie finansowe Fundacji YouHavet za rok 2014 Wprowadzenie do sprawozdania finansowego. nformacje ogólne Siedziba: Toruń, ul. Browarna 6 Organ prowadzący rejestr: Sąd Rejonowy w Toruniu, V Wydział

Formularz należy wypełnić w języku polskim, drukowanymi literami;

Sygnatura sprawozdania (wypełnia MPiPS) Ministerstwo Pracy i Polityki Społecznej Roczne sprawozdanie merytoryczne z działalności organizacji pożytku publicznego za rok ü ü ü ü Formularz należy wypełnić

Sygnatura sprawozdania (wypełnia MPiPS) Ministerstwo Pracy i Polityki Społecznej Roczne sprawozdanie merytoryczne z działalności organizacji pożytku publicznego za rok ü ü ü ü Formularz należy wypełnić

ROZLICZENIE PODATKOWE KÓŁ GOSPODYŃ WIEJSKICH

ROZLICZENIE PODATKOWE KÓŁ GOSPODYŃ WIEJSKICH Rejestracja Kół Gospodyń Wiejskich zaświadczenie o dokonaniu wpisu do Krajowego Rejestru KGW, który prowadzi Prezes Agencji Restrukturyzacji i Modernizacji

ROZLICZENIE PODATKOWE KÓŁ GOSPODYŃ WIEJSKICH Rejestracja Kół Gospodyń Wiejskich zaświadczenie o dokonaniu wpisu do Krajowego Rejestru KGW, który prowadzi Prezes Agencji Restrukturyzacji i Modernizacji

Sprawozdania finansowe małych firm na nowych zasadach

echo www.roedl.pl Rzeczpospolita z 25.11.2015 Sprawozdania finansowe małych firm na nowych zasadach Wartości przychodów i aktywów pozwalające przygotować za 2015 r. uproszczony bilans i rachunek wyników

echo www.roedl.pl Rzeczpospolita z 25.11.2015 Sprawozdania finansowe małych firm na nowych zasadach Wartości przychodów i aktywów pozwalające przygotować za 2015 r. uproszczony bilans i rachunek wyników

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA I CARITAS ARCHIDIECEZJI LUBELSKIEJ W LUBLINIE Informacja dodatkowa za 2013 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce)

INFORMACJA DODATKOWA I CARITAS ARCHIDIECEZJI LUBELSKIEJ W LUBLINIE Informacja dodatkowa za 2013 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce)

TOWARZYSTWA PRZYJACIÓŁ ZĄBEK

SPRAWOZDANIE FINANSOWE za okres od 1 stycznia 2015 31 grudnia 2015 TOWARZYSTWA PRZYJACIÓŁ ZĄBEK Organizacja Pożytku Publicznego Jednostka Mikro w rozumieniu ustawy o rachunkowości Spis treści I. Wprowadzenie

SPRAWOZDANIE FINANSOWE za okres od 1 stycznia 2015 31 grudnia 2015 TOWARZYSTWA PRZYJACIÓŁ ZĄBEK Organizacja Pożytku Publicznego Jednostka Mikro w rozumieniu ustawy o rachunkowości Spis treści I. Wprowadzenie

SPRAWOZDANIE FINANSOWE. stowarzyszenia Nasze Lasowice. sporządzone na dzień 31 grudnia 2012 r.

Załącznik do uchwały nr 8 zebrania zarządu stowarzyszenia Nasze Lasowice z dnia 29 stycznia 2013 r. Załącznik do uchwały nr 5 zebrania komisji rewizyjnej stowarzyszenia Nasze Lasowice z dnia 29 stycznia

Załącznik do uchwały nr 8 zebrania zarządu stowarzyszenia Nasze Lasowice z dnia 29 stycznia 2013 r. Załącznik do uchwały nr 5 zebrania komisji rewizyjnej stowarzyszenia Nasze Lasowice z dnia 29 stycznia

Zaliczki na podatek i deklaracje w CIT

Zaliczki na podatek i deklaracje w CIT Terminy wpłaty zaliczki na podatek dochodowy od osób prawnych. - miesięcznie Podatnicy podatku dochodowego od osób prawnych, którzy wpłacają zaliczki na podatek w

Zaliczki na podatek i deklaracje w CIT Terminy wpłaty zaliczki na podatek dochodowy od osób prawnych. - miesięcznie Podatnicy podatku dochodowego od osób prawnych, którzy wpłacają zaliczki na podatek w

SPRAWOZDANIE FINANSOWE MAZOWIECKIEJ FUNDACJI RODZIN ZASTĘPCZYCH

SPRAWOZDANIE FINANSOWE MAZOWIECKIEJ FUNDACJI RODZIN ZASTĘPCZYCH WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO za 2017 rok 1. Nazwa, siedziba i adres organizacji: Mazowiecka Fundacja Rodzin Zastępczych ul. Nowogrodzka

SPRAWOZDANIE FINANSOWE MAZOWIECKIEJ FUNDACJI RODZIN ZASTĘPCZYCH WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO za 2017 rok 1. Nazwa, siedziba i adres organizacji: Mazowiecka Fundacja Rodzin Zastępczych ul. Nowogrodzka

SPRAWOZDANIE FINANSOWE Stowarzyszenia ICH LEPSZE JUTRO za okres 01.01.2010-31.12.2010 r.

SPRAWOZDANE FNANSOWE Stowarzyszenia CH LEPSZE JUTRO za okres 0.0.00-..00 r. A. WPROWADZENE DO SPRAWOZDANA FNANSOWEGO. Stowarzyszenie CH LEPSZE JUTRO z siedzibą w Tarnowie przy ul. Wł. Kołodzieja m. 0 zostało

SPRAWOZDANE FNANSOWE Stowarzyszenia CH LEPSZE JUTRO za okres 0.0.00-..00 r. A. WPROWADZENE DO SPRAWOZDANA FNANSOWEGO. Stowarzyszenie CH LEPSZE JUTRO z siedzibą w Tarnowie przy ul. Wł. Kołodzieja m. 0 zostało

Wprowadzenie do sprawozdania finansowego. za rok 2015

Wprowadzenie do sprawozdania finansowego Stowarzyszenia Młodzieży i Osób z Problemami Psychicznymi ich Rodzin i Przyjaciół POMOST Łódź, ul. Próchnika 7 NIP 731-179-38-39 za rok 2015 1) działania Stowarzyszenia

Wprowadzenie do sprawozdania finansowego Stowarzyszenia Młodzieży i Osób z Problemami Psychicznymi ich Rodzin i Przyjaciół POMOST Łódź, ul. Próchnika 7 NIP 731-179-38-39 za rok 2015 1) działania Stowarzyszenia

Zeszyty Księgowego SPRAWOZDANIE FINANSOWE 2015. Zeszyt nr 2. Bądź na bieżąco nasze publikacje znajdziesz na: FabrykaWiedzy.com

Zeszyt nr 2 ROK 2015 Zakres sprawozdania finansowego... 1 Jaka jednostka jest małą, a jaka mikrojednostką... 2 ISBN 978-83-269-4452-9 Zeszyty Księgowego SPRAWOZDANIE FINANSOWE 2015 Aktywa trwałe w bilansie...

Zeszyt nr 2 ROK 2015 Zakres sprawozdania finansowego... 1 Jaka jednostka jest małą, a jaka mikrojednostką... 2 ISBN 978-83-269-4452-9 Zeszyty Księgowego SPRAWOZDANIE FINANSOWE 2015 Aktywa trwałe w bilansie...

Informacja dodatkowa za 2008 r.

Informacja dodatkowa za 008 r. 1 a. Stosowane metody wyceny aktywów i pasywów środki trwałe oraz wartości niematerialne i prawne należności i zobowiazania środki pieniężne oraz pozostałe aktywa i pasywa

Informacja dodatkowa za 008 r. 1 a. Stosowane metody wyceny aktywów i pasywów środki trwałe oraz wartości niematerialne i prawne należności i zobowiazania środki pieniężne oraz pozostałe aktywa i pasywa

USTAWA z dnia 19 sierpnia 2011 r. o zmianie ustawy o działalności pożytku publicznego i o wolontariacie oraz niektórych innych ustaw 1)

") Kancelaria Sejmu s. 1/1 USTAWA z dnia 19 sierpnia 2011 r. Opracowano na podstawie: Dz. U. z 2011 r. Nr 209, poz. 1244. o zmianie ustawy o działalności pożytku publicznego i o wolontariacie oraz niektórych

Kancelaria Sejmu s. 1/1 USTAWA z dnia 19 sierpnia 2011 r. Opracowano na podstawie: Dz. U. z 2011 r. Nr 209, poz. 1244. o zmianie ustawy o działalności pożytku publicznego i o wolontariacie oraz niektórych

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA Fundacja Niepełnosprawnych SANUS Ostróda I Informacja dodatkowa za 2013 r. a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce)

INFORMACJA DODATKOWA Fundacja Niepełnosprawnych SANUS Ostróda I Informacja dodatkowa za 2013 r. a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce)

SPRAWOZDANIE FINANSOWE

SPRAWOZDANIE FINANSOWE Ogólnopolskiego Stowarzyszenia Powiatowych i Miejskich Ośrodków Pomocy Rodzinie CENTRUM z siedzibą w Busku-Zdroju z działalności w 2009 roku WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO

SPRAWOZDANIE FINANSOWE Ogólnopolskiego Stowarzyszenia Powiatowych i Miejskich Ośrodków Pomocy Rodzinie CENTRUM z siedzibą w Busku-Zdroju z działalności w 2009 roku WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO

Sprawozdanie finansowe dla jednostek mikro.

Sprawozdanie finansowe dla jednostek mikro. STOWARZYSZENIE HOSPICJUM DOMOWE 03-545 WARSZAWA, UL. TYKOCIŃSKA 27/35 Bilans sporządzony na dzień 31.12.2014 r. Wiersz AKTYWA Stan na koniec 1 2 roku poprzedniego

Sprawozdanie finansowe dla jednostek mikro. STOWARZYSZENIE HOSPICJUM DOMOWE 03-545 WARSZAWA, UL. TYKOCIŃSKA 27/35 Bilans sporządzony na dzień 31.12.2014 r. Wiersz AKTYWA Stan na koniec 1 2 roku poprzedniego

ULGA INTERNETOWA I FORMA OPODATKOWANIA

URZĄD SKARBOWY W BOLESŁAWCU ULGA INTERNETOWA I FORMA OPODATKOWANIA Urząd Skarbowy w I. KOMU PRZYSŁUGUJE - ZAKRES PODMIOTOWY Odliczenie z tytułu ulgi internetowej nie przysługuje podatnikom, którzy przed

URZĄD SKARBOWY W BOLESŁAWCU ULGA INTERNETOWA I FORMA OPODATKOWANIA Urząd Skarbowy w I. KOMU PRZYSŁUGUJE - ZAKRES PODMIOTOWY Odliczenie z tytułu ulgi internetowej nie przysługuje podatnikom, którzy przed

Sprawozdanie z działalności Fundacji na rzecz rozwoju Wywiadu Gospodarczego VIS MAGNA. za rok 2017*

Sprawozdanie z działalności Fundacji na rzecz rozwoju Wywiadu Gospodarczego VIS MAGNA za rok 2017* *zgodnie z 5 rozporządzenie Ministra Sprawiedliwości z dnia 8 maja 2001 r. w sprawie ramowego zakresu

Sprawozdanie z działalności Fundacji na rzecz rozwoju Wywiadu Gospodarczego VIS MAGNA za rok 2017* *zgodnie z 5 rozporządzenie Ministra Sprawiedliwości z dnia 8 maja 2001 r. w sprawie ramowego zakresu

PRAWNE UWARUNKOWANIA WSPÓŁRACY URZĘDÓW GMINY I ORGANIZACJI POZARZĄDOWYCH

PRAWNE UWARUNKOWANIA WSPÓŁRACY URZĘDÓW GMINY I ORGANIZACJI POZARZĄDOWYCH Ustawa o działalności pożytku publicznego i o wolontariacie - nowelizacja (12 marca 2010r.) ORGANIZACJE POZARZĄDOWE NIE DZIAŁAJĄ

PRAWNE UWARUNKOWANIA WSPÓŁRACY URZĘDÓW GMINY I ORGANIZACJI POZARZĄDOWYCH Ustawa o działalności pożytku publicznego i o wolontariacie - nowelizacja (12 marca 2010r.) ORGANIZACJE POZARZĄDOWE NIE DZIAŁAJĄ

Biuro Rzecznika Praw Obywatelskich. Projekt ustawy o przedsiębiorczości społecznej. www.rpo.gov.pl

Biuro Rzecznika Praw Obywatelskich Projekt ustawy o przedsiębiorczości społecznej www.rpo.gov.pl Spis treści Informacje ogólne... 3 Cele ustawy... 3 Definicja... 3 Założyciele... 4 Uprawnienia przedsiębiorstw

Biuro Rzecznika Praw Obywatelskich Projekt ustawy o przedsiębiorczości społecznej www.rpo.gov.pl Spis treści Informacje ogólne... 3 Cele ustawy... 3 Definicja... 3 Założyciele... 4 Uprawnienia przedsiębiorstw

Badanie sektora pozarządowego w Koninie

Badanie sektora pozarządowego w Koninie PODSUMOWA BADANIA ANKIETOWEGO przeprowadzonego w ramach projektu zrealizowanego przez Miasto Konin, Państwową Wyższą Szkołę Zawodową w Koninie, Konińską Radę Działalności

Badanie sektora pozarządowego w Koninie PODSUMOWA BADANIA ANKIETOWEGO przeprowadzonego w ramach projektu zrealizowanego przez Miasto Konin, Państwową Wyższą Szkołę Zawodową w Koninie, Konińską Radę Działalności

Informacja dodatkowa za 2013 rok

Informacja dodatkowa za 01 rok Informacja dodatkowa za 013 rok 1 a. Stosowane metody wyceny aktywów i pasywów usługi i dostawy rzeczowe aktywa obrotowe należności i zobowiązania pozostałe aktywa i pasywa

Informacja dodatkowa za 01 rok Informacja dodatkowa za 013 rok 1 a. Stosowane metody wyceny aktywów i pasywów usługi i dostawy rzeczowe aktywa obrotowe należności i zobowiązania pozostałe aktywa i pasywa

Sprawozdanie merytoryczne z działalności Fundacji Energetyka na Rzecz Polski Południowej za okres 01.01.2006 r. 31.12.2006 r.

Jaworzno, dnia 25.06.2007 r. Sprawozdanie merytoryczne z działalności Fundacji Energetyka na Rzecz Polski Południowej za okres 01.01.2006 r. 31.12.2006 r. Zgodnie z art. 12 ust.2 ustawy z dnia 06.04.1984

Jaworzno, dnia 25.06.2007 r. Sprawozdanie merytoryczne z działalności Fundacji Energetyka na Rzecz Polski Południowej za okres 01.01.2006 r. 31.12.2006 r. Zgodnie z art. 12 ust.2 ustawy z dnia 06.04.1984

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA Stowarzyszenie Integracji Osób z Upośledzeniem Umysłowym "OLIGUS" 24-200 Bełżyce Matczyn 3 NIP: 713-287-48-28 Informacja dodatkowa za 2013r. I a. Stosowane metody wyceny aktywów i

INFORMACJA DODATKOWA Stowarzyszenie Integracji Osób z Upośledzeniem Umysłowym "OLIGUS" 24-200 Bełżyce Matczyn 3 NIP: 713-287-48-28 Informacja dodatkowa za 2013r. I a. Stosowane metody wyceny aktywów i

SPRAWOZDANIE FINANSOWE Stowarzyszenia Rodzice Razem z działalności za okres od 1 stycznia do 31 grudnia 2015 r.

SPRAWOZDANIE FINANSOWE Stowarzyszenia Rodzice Razem z działalności za okres od 1 stycznia do 31 grudnia 2015 r. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO za okres od 1 stycznia do 31 grudnia 2015 r. 1.

SPRAWOZDANIE FINANSOWE Stowarzyszenia Rodzice Razem z działalności za okres od 1 stycznia do 31 grudnia 2015 r. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO za okres od 1 stycznia do 31 grudnia 2015 r. 1.

Stosując nasze rozwiązania każdemu możesz spojrzeć prosto w oczy

Stosując nasze rozwiązania każdemu możesz spojrzeć prosto w oczy Od lat doradzamy firmom w ważnych procesach przemian. Jesteśmy prawnikami od podatków i spółek. Dostarczamy tylko korzystne i realne rozwiązania

Stosując nasze rozwiązania każdemu możesz spojrzeć prosto w oczy Od lat doradzamy firmom w ważnych procesach przemian. Jesteśmy prawnikami od podatków i spółek. Dostarczamy tylko korzystne i realne rozwiązania

Ustawa z dnia... o spółdzielniach socjalnych

Ustawa z dnia... o spółdzielniach socjalnych Projekt Art.1.1. Ustawa określa zasady zakładania, prowadzenia działalności, łączenia oraz likwidacji spółdzielni socjalnej. 2. W sprawach nieuregulowanych

Ustawa z dnia... o spółdzielniach socjalnych Projekt Art.1.1. Ustawa określa zasady zakładania, prowadzenia działalności, łączenia oraz likwidacji spółdzielni socjalnej. 2. W sprawach nieuregulowanych

Informacja dodatkowa za 2009 r.

STOWARZYSZENIE "MAMY WIELKIE SERCA" Informacja dodatkowa za 009 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości Wartości niematerialne

STOWARZYSZENIE "MAMY WIELKIE SERCA" Informacja dodatkowa za 009 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości Wartości niematerialne

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŁÓDZKIEGO

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŁÓDZKIEGO Łódź, dnia 2 grudnia 2015 r. Poz. 4746 UCHWAŁA NR XIX/186/2015 RADY MIEJSKIEJ TOMASZOWA MAZOWIECKIEGO z dnia 26 listopada 2015 r. w sprawie zwolnień od podatku od

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŁÓDZKIEGO Łódź, dnia 2 grudnia 2015 r. Poz. 4746 UCHWAŁA NR XIX/186/2015 RADY MIEJSKIEJ TOMASZOWA MAZOWIECKIEGO z dnia 26 listopada 2015 r. w sprawie zwolnień od podatku od

Spółdzielnia socjalna krok po kroku

Spółdzielnia socjalna krok po kroku Materiał opracowany przez Ewę Kwiesielewicz-Szyszkę Instytucja zarządzająca PROW 2014-2020 Minister Rolnictwa i Rozwoju Wsi. Europejski Fundusz Rolny na rzecz Rozwoju

Spółdzielnia socjalna krok po kroku Materiał opracowany przez Ewę Kwiesielewicz-Szyszkę Instytucja zarządzająca PROW 2014-2020 Minister Rolnictwa i Rozwoju Wsi. Europejski Fundusz Rolny na rzecz Rozwoju

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA 1. Informacje porządkowe. Sprawozdanie finansowe Fundacji Mam serce z siedzibą w Warszawie 02-678, Fundacja dokonała wpisu do Krajowego Rejestru Sądowego w Rejestrze Stowarzyszeń,

INFORMACJA DODATKOWA 1. Informacje porządkowe. Sprawozdanie finansowe Fundacji Mam serce z siedzibą w Warszawie 02-678, Fundacja dokonała wpisu do Krajowego Rejestru Sądowego w Rejestrze Stowarzyszeń,

Informacje wypełniane przez instytucję przyjmującą wniosek

Załącznik nr 1 do Regulaminu świadczenia usług wsparcia finansowego Informacje wypełniane przez instytucję przyjmującą wniosek Nr Wniosku Data i miejsce złożenia wniosku: Imię i nazwisko osoby przyjmującej

Załącznik nr 1 do Regulaminu świadczenia usług wsparcia finansowego Informacje wypełniane przez instytucję przyjmującą wniosek Nr Wniosku Data i miejsce złożenia wniosku: Imię i nazwisko osoby przyjmującej

MAGISTERSKIE STUDIA FINANSÓW, RACHUNKOWOŚCI I UBEZPIECZEŃ

MAGISTERSKIE STUDIA FINANSÓW, RACHUNKOWOŚCI I UBEZPIECZEŃ rok akademicki 2014/2015 AUDYT Dr Małgorzata Winter Wydział Zarządzania Uniwersytet Warszawski SPRAWOZDANIE FINANSOWE KLASYFIKACJA JEDNOSTEK GOSPODARCZYCH

MAGISTERSKIE STUDIA FINANSÓW, RACHUNKOWOŚCI I UBEZPIECZEŃ rok akademicki 2014/2015 AUDYT Dr Małgorzata Winter Wydział Zarządzania Uniwersytet Warszawski SPRAWOZDANIE FINANSOWE KLASYFIKACJA JEDNOSTEK GOSPODARCZYCH

Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności

Opracowanie: dr inż. Zofia Kmiecik-Kiszka Formy prowadzenia działalności gospodarczej Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej

Opracowanie: dr inż. Zofia Kmiecik-Kiszka Formy prowadzenia działalności gospodarczej Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej

Sprawozdanie Finansowe Fundacji TWÓJ EVEREST

Sprawozdanie Finansowe Fundacji TWÓJ EVEREST za rok 2015 SPIS TREŚCI: I. BILANS II. RACHUNEK ZYSKÓW I STRAT III. INFORMACJA DODATKOWA INFORMACJA DODATKOWA 1. Informacje porządkowe. Fundacji TWÓJ EVEREST,

Sprawozdanie Finansowe Fundacji TWÓJ EVEREST za rok 2015 SPIS TREŚCI: I. BILANS II. RACHUNEK ZYSKÓW I STRAT III. INFORMACJA DODATKOWA INFORMACJA DODATKOWA 1. Informacje porządkowe. Fundacji TWÓJ EVEREST,

Informacja dodatkowa za 2009 r.

Fundacja Świętego Barnaby Informacja dodatkowa za 009 r. 1 a. Stosowane metody wyceny aktywów i pasywów Przyjęte metody wyceny w zasadach (polityce) rachunkowości 1 b. Zmiany stosowanych metod wyceny aktywów

Fundacja Świętego Barnaby Informacja dodatkowa za 009 r. 1 a. Stosowane metody wyceny aktywów i pasywów Przyjęte metody wyceny w zasadach (polityce) rachunkowości 1 b. Zmiany stosowanych metod wyceny aktywów

USTAWA O DZIAŁALNOŚCI POŻYTKU PUBLICZNEGO

USTAWA O DZIAŁALNOŚCI POŻYTKU PUBLICZNEGO I O WOLONTARIACIE PO ZMIANACH Z KOMENTARZEM WYDANIE TRZECIE BIBLIOTEKA JEDNOSTEK PUBLICZNYCH I POZARZĄDOWYCH Ustawa o działalności pożytku publicznego i o wolontariacie

USTAWA O DZIAŁALNOŚCI POŻYTKU PUBLICZNEGO I O WOLONTARIACIE PO ZMIANACH Z KOMENTARZEM WYDANIE TRZECIE BIBLIOTEKA JEDNOSTEK PUBLICZNYCH I POZARZĄDOWYCH Ustawa o działalności pożytku publicznego i o wolontariacie

Informacja dodatkowa za 2015r.

Wojewódzkie Stowarzyszenie Sportu i Rehabilitacji Niepełnosprawnych START Informacja dodatkowa za 2015r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach

Wojewódzkie Stowarzyszenie Sportu i Rehabilitacji Niepełnosprawnych START Informacja dodatkowa za 2015r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach

USTAWA O DZIAŁALNOŚCI POŻYTKU PUBLICZNEGO I O WOLONTARIACIE

Marcin Dadel USTAWA O DZIAŁALNOŚCI POŻYTKU PUBLICZNEGO I O WOLONTARIACIE 3w* 010, stan prawny 1.07.2014 Warszawa 2014 Stowarzyszenie Klon/Jawor Przedruki lub przenoszenie całości lub części tej publikacji

Marcin Dadel USTAWA O DZIAŁALNOŚCI POŻYTKU PUBLICZNEGO I O WOLONTARIACIE 3w* 010, stan prawny 1.07.2014 Warszawa 2014 Stowarzyszenie Klon/Jawor Przedruki lub przenoszenie całości lub części tej publikacji

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO za okres: od 01 stycznia 2013 do 31 grudnia 2013 roku

43-300 Bielsko-Biała ul. Komorowicka 23 OPP- KRS 0000138204 tel/fax 033/819 19-99 Bank Millennium S.A. 78 1160 2202 0000 0002 1278 7075 www.dzieciecy-usmiech.org.pl Bielsko Biała; dn. 24.03.2014 r. INFORMACJA

43-300 Bielsko-Biała ul. Komorowicka 23 OPP- KRS 0000138204 tel/fax 033/819 19-99 Bank Millennium S.A. 78 1160 2202 0000 0002 1278 7075 www.dzieciecy-usmiech.org.pl Bielsko Biała; dn. 24.03.2014 r. INFORMACJA

Organizacja rachunkowości budżetowej i sprawozdawczości DR KATARZYNA TRZPIOŁA

Organizacja rachunkowości budżetowej i sprawozdawczości DR KATARZYNA TRZPIOŁA Nie ma dobrej, wiarygodnej informacji bez uwzględnienia wszelkich innych przepisów prawa, postanowień umownych i regulacji

Organizacja rachunkowości budżetowej i sprawozdawczości DR KATARZYNA TRZPIOŁA Nie ma dobrej, wiarygodnej informacji bez uwzględnienia wszelkich innych przepisów prawa, postanowień umownych i regulacji

Informacja dodatkowa za 2008 r.

Stowarzyszenie Równych Szans Informacja dodatkowa za 008 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Wózek do pionizacji Przyjęte metody wyceny w zasadach (polityce) rachunkowości

Stowarzyszenie Równych Szans Informacja dodatkowa za 008 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Wózek do pionizacji Przyjęte metody wyceny w zasadach (polityce) rachunkowości

Stowarzyszenie Przyjaciół ZSEiO w Przemyślu

Stowarzyszenie Przyjaciół ZSEiO w Przemyślu KRS: 000079970 Data wpisu do rejestru stowarzyszeń: 007-05-0 Data przyznania statusu OPP: 007-1-19 Informacja dodatkowa za 010r. 1 a. Stosowane metody wyceny

Stowarzyszenie Przyjaciół ZSEiO w Przemyślu KRS: 000079970 Data wpisu do rejestru stowarzyszeń: 007-05-0 Data przyznania statusu OPP: 007-1-19 Informacja dodatkowa za 010r. 1 a. Stosowane metody wyceny

SPRAWOZDANIE FINANSOWE Fundacji Rozwoju Edukacji, Pracy, Integracji za 2015 r. A. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO

SPRAWOZDANIE FINANSOWE za 2015 r. A. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Fundacja Rozwoju Edukacji, Pracy, Integracji (która może używać nazwy skróconej Fundacja REPI) z siedzibą w Tarnowie przy

SPRAWOZDANIE FINANSOWE za 2015 r. A. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Fundacja Rozwoju Edukacji, Pracy, Integracji (która może używać nazwy skróconej Fundacja REPI) z siedzibą w Tarnowie przy

Informacja dodatkowa za 2009 r.

Stowarzyszenie Grupa Aktywnej Rehabilitacji "Rekryteringsgruppen" Region Lubelski Informacja dodatkowa za 009 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Aktywa Pasywa Przyjęte metody

Stowarzyszenie Grupa Aktywnej Rehabilitacji "Rekryteringsgruppen" Region Lubelski Informacja dodatkowa za 009 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Aktywa Pasywa Przyjęte metody

Informacja dodatkowa za 2017r.

Wojewódzkie Stowarzyszenie Sportu i Rehabilitacji Niepełnosprawnych START Informacja dodatkowa za 017r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach

Wojewódzkie Stowarzyszenie Sportu i Rehabilitacji Niepełnosprawnych START Informacja dodatkowa za 017r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach

Sposób uzyskiwania środków finansowych i płacenia składek członkowskich Zasady wprowadzania zmian w statucie Sposób rozwiązania się stowarzyszenia

SPIS TREŚCI WSTĘP 7 CZĘŚCI Fundacje i stowarzyszenia - prawne i podatkowe aspekty funkcjonowania 9 ROZDZIALI Prawne aspekty funkcjonowania fundacji 10 1. Ogólna definicja, cele i tryb powoływania fundacji

SPIS TREŚCI WSTĘP 7 CZĘŚCI Fundacje i stowarzyszenia - prawne i podatkowe aspekty funkcjonowania 9 ROZDZIALI Prawne aspekty funkcjonowania fundacji 10 1. Ogólna definicja, cele i tryb powoływania fundacji

Informacja dodatkowa za 2012 r.

Fundacja Już czas Informacja dodatkowa za 2012 r. 1 a. Stosowane metody wyceny aktywów i pasywów Środki trwałe oraz wartości niematerialne i prawne Przyjęte metody wyceny w zasadach (polityce) rachunkowości

Fundacja Już czas Informacja dodatkowa za 2012 r. 1 a. Stosowane metody wyceny aktywów i pasywów Środki trwałe oraz wartości niematerialne i prawne Przyjęte metody wyceny w zasadach (polityce) rachunkowości

Informacja podatkowa na 2017 r.

- 1 - Informacja podatkowa na 2017 r. W niniejszym komunikacie przedstawiono najważniejsze zmiany podatkowe dotyczące osób fizycznych prowadzących działalność gospodarczą. Skala podatku dochodowego na

- 1 - Informacja podatkowa na 2017 r. W niniejszym komunikacie przedstawiono najważniejsze zmiany podatkowe dotyczące osób fizycznych prowadzących działalność gospodarczą. Skala podatku dochodowego na

SPRAWOZDANIE FINANSOWE ZA 2013 ROK. adres OLSZTYN ul. Tracka 5 NIP 739-33-31-558 FUNDACJA "PRZYSZŁOŚĆ DLA DZIECI"

SPRAWOZDANIE FINANSOWE ZA 2013 ROK FUNDACJA "PRZYSZŁOŚĆ DLA DZIECI" adres OLSZTYN ul. Tracka 5 NIP 739-33-31-558 Fundacja "PRZYSZŁOŚĆ DLA DZIECI" wprowadzenie do sprawozdania finansowego za 2012rok 2 1.

SPRAWOZDANIE FINANSOWE ZA 2013 ROK FUNDACJA "PRZYSZŁOŚĆ DLA DZIECI" adres OLSZTYN ul. Tracka 5 NIP 739-33-31-558 Fundacja "PRZYSZŁOŚĆ DLA DZIECI" wprowadzenie do sprawozdania finansowego za 2012rok 2 1.

Sprawozdanie Finansowe Fundacji Mam Serce

Sprawozdanie Finansowe Fundacji Mam Serce OD 1 STYCZNIA DO 31 GRUDNIA 2014 SPIS TREŚCI: I. BILANS II. RACHUNEK WYNIKÓW III. INFORMACJA DODATKOWA...H~?~t\?:'...~{~~~... osoba sporządzająca sprawozdanie...

Sprawozdanie Finansowe Fundacji Mam Serce OD 1 STYCZNIA DO 31 GRUDNIA 2014 SPIS TREŚCI: I. BILANS II. RACHUNEK WYNIKÓW III. INFORMACJA DODATKOWA...H~?~t\?:'...~{~~~... osoba sporządzająca sprawozdanie...

Informacja dodatkowa za 2010 r.

Lędzińskie Stowarzyszenie Osób Niepełnosprawnych i Ich Rodzin Informacja dodatkowa za 2010 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce)

Lędzińskie Stowarzyszenie Osób Niepełnosprawnych i Ich Rodzin Informacja dodatkowa za 2010 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce)

SPRAWOZDANIE FINANSOWE ZA 2012 ROK FUNDACJA "PRZYSZŁOŚĆ DLA DZIECI"

SPRAWOZDANIE FINANSOWE ZA 2012 ROK FUNDACJA "PRZYSZŁOŚĆ DLA DZIECI" adres OLSZTYN ul. Tracka 5 NIP 739-33-31-558 Fundacja "PRZYSZŁOŚĆ DLA DZIECI" wprowadzenie do sprawozdania finansowego za 2012rok 1 1.

SPRAWOZDANIE FINANSOWE ZA 2012 ROK FUNDACJA "PRZYSZŁOŚĆ DLA DZIECI" adres OLSZTYN ul. Tracka 5 NIP 739-33-31-558 Fundacja "PRZYSZŁOŚĆ DLA DZIECI" wprowadzenie do sprawozdania finansowego za 2012rok 1 1.

Informacja dodatkowa za 2012 r.

Stowarzyszenie Dom Pomocna Dłoń Informacja dodatkowa za 2012 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe oraz wartości niematerialne i prawne Środki trwałe w budowie

Stowarzyszenie Dom Pomocna Dłoń Informacja dodatkowa za 2012 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe oraz wartości niematerialne i prawne Środki trwałe w budowie

USTAWA z dnia r. o przedsiębiorczości społecznej i przedsiębiorstwie społecznym. Rozdział 1: Przepisy ogólne

Projekt roboczy-wersja nowa1 22 czerwca 2011r. USTAWA z dnia... 2010 r. o przedsiębiorczości społecznej i przedsiębiorstwie społecznym Rozdział 1: Przepisy ogólne Art. 1. Ustawa reguluje: 1) status prawny

Projekt roboczy-wersja nowa1 22 czerwca 2011r. USTAWA z dnia... 2010 r. o przedsiębiorczości społecznej i przedsiębiorstwie społecznym Rozdział 1: Przepisy ogólne Art. 1. Ustawa reguluje: 1) status prawny