Finansowanie Odnawialnych Źródeł Energii

|

|

|

- Bartosz Sławomir Matuszewski

- 9 lat temu

- Przeglądów:

Transkrypt

1 Finansowanie Odnawialnych Źródeł Energii Wykład 4 dr Tomasz Kruszyński 1

2 PROCES INWESTYCYJNY W BUDOWNICTWIE roboty budowlane budowa oraz prace polegające na montażu, przebudowie, remoncie lub rozbiórce obiektu budowlanego uczestnicy procesu inwestycyjnego: inwestor (inwestor zastępczy) biuro projektowe wykonawca robót (generalny wykonawca, podwykonawcy) nadzór inwestorski nadzór budowlany

3 STRUKTURA REALIZACJI PROCESU INWESTYCYJNEGO inwestor nadzór inwestorski biuro projektowe generalny wykonawca podwykonawcy

4 ETAP PROJKTOWANIA INWESTYCJI na etapie projektowania inwestycji kierownik inwestora powinien: określić sposób wyłonienia wykonawcy robót budowlanych oszacować koszty inwestycji i koszty budowy oszacować koszty do poniesienia poza miejscem lokalizacji inwestycji zapewnić finansowanie inwestycji zatrudnić wymaganych konsultantów: ochrony środowiska, konserwacji zabytków itd. sporządzić szczegółowy plan działania studium wykonalności/biznes plan wybrać GW lub wykonawców poszczególnych rodzajów robót powołać inspektora nadzoru inwestorskiego

5 ETAP REALIZACJI INWESTYCJI do wniosku o pozwolenie na budowę należy dołączyć: projekt budowlany wraz z opiniami, uzgodnieniami i pozwoleniami wymaganymi przepisami szczególnymi dowód stwierdzający prawo dysponowania nieruchomością na cele budowlane decyzję o warunkach zabudowy i zagospodarowania terenu, jeśli jest ona wymagana zgodnie z przepisami o zagospodarowaniu przestrzennym specyfikacje techniczne całość wszystkich wymagań technicznych, szczególnie zawartych w dokumentacji zamówienia, określających wymagane cechy robót budowlanych, materiału, produktu lub dostawy, pozwalające obiektywnie scharakteryzować roboty budowlane, materiał, produkt lub dostawę w taki sposób aby spełniały cel zamawiającego.

6 ETAP REALIZACJI INWESTYCJI cd do obowiązków inwestora należy: protokolarne przekazanie placu budowy wykonawcy zorganizowanie nadzoru inwestorskiego gromadzenie i dystrybucja raportów na temat przebiegu i zarządzania budową bieżąca kontrola postępu robót kontrola jakości wykonywanych robót korekty budżetowe i kontrola finansowa inwestycji etapowe i końcowy odbiór robót budowlanych i instalacyjnych sprawdzanie faktur wykonawców i rozliczanie robót budowlanych i instalacyjnych renegocjacje umów z wykonawcami przy ewentualnych zmianach projektu i ocena wprowadzonych zmian kontrola przestrzegania BHP na budowie

7 ETAP PRZEKAZANIA INWESTYCJI DO EKSPLOATACJI do obowiązków inwestora należy: kontrola kompletności wykonania na budowie zleconych robót sprawdzenie kompletności wymaganych protokołów odbioru i atestów dotyczących dostarczonych urządzeń i materiałów sprawdzenie dokumentacji powykonawczej sporządzonej przez wykonawców we współpracy z projektantem przeprowadzenie odbioru końcowego obiektu przygotowanie rozliczenia z GW lub wykonawcami robót doprowadzenie do rozruchu próbnego urządzeń i systemów funkcjonujących w obiekcie sporządzenie protokołu usterek, ustalenie czasu i sposobu ew. usterek uzyskanie pozwolenia na użytkowanie obiektu

8 STRUKTURA WNIOSKU O DOFINANSOWANIE Z FUNDUSZY STRUKTURALNYCH projekt wniosek o dofinansowanie załączniki studium wykonalności / biznes plan pozostałe załączniki

9 PROJEKT PROJEKT definiuje się jako: operację o jasno określonych celach, składającą się z całej serii robót, działań lub usług, której celem jest wykonanie niepodzielnego zadania, posiadającego sprecyzowany charakter gospodarczy lub techniczny. Zespoły działań tworzących projekt powinny zachować spójny i skoordynowany charakter i prowadzić do ściśle określonego celu. projekt stanowi ekonomicznie niepodzielną serię prac, spełniających ściśle określoną funkcję techniczną i posiadających jasno określone cele; charakteryzuje się możliwością wyraźnego wyodrębnienia ram czasowych realizacji. projekt powinien być powiązany z bieżącą działalnością podmiotu, który go realizuje, ale jednocześnie musi być łatwy do wyodrębnienia z owej działalności. etap przygotowania projektu: identyfikacja problemu diagnoza problemu identyfikacja możliwości uzyskania dofinansowania

10 PROJEKT WNIOSEK APLIKACYJNY podstawowe fazy realizacji przedsięwzięć współfinansowanych z środków europejskich: opracowanie projektu ocena zewnętrzna wdrożenie (realizacja projektu) eksploatacja projektu, a właśc. produktu lub usługi, która powstanie w wyniku jego wdrożenia ocena końcowa podstawowe grupy beneficjentów: jednostki sektora finansów publicznych jednostki administracji państwowej jednostki samorządu terytorialnego (JST) mali i średni przedsiębiorcy mikroprzedsiębiorcy duże przedsiębiorstwa organizacje pozarządowe (trzeci sektor)

11 MONTAŻ FINANSOWY źródła środki finansowe dla podmiotów realizujących inwestycje z zakresu OZE środki finansowe własne środki finansowe zewnętrzne środki sektora prywatnego np. venture capitals środki sektora finansów publicznych art. 5 Ustawy z dnia 27 sierpnia 2009 r. o Finansach Publicznych 1) ( ) dochody publiczne 2) środki pochodzące z budżetu Unii Europejskiej oraz niepodlegające zwrotowi środki z pomocy udzielanej przez paostwa członkowskie Europejskiego Porozumienia o Wolnym Handlu (EFTA) 3) środki pochodzące ze źródeł zagranicznych niepodlegające zwrotowi, inne niż wymienione w pkt 2 4) przychody budżetu paostwa i budżetów jednostek samorządu terytorialnego oraz innych jednostek sektora finansów publicznych ( ) 11

12 HARMONOGRAM RZECZOWO FINANSOWY

13 STUDIUM WYKONALNOŚCI studium wykonalności i biznesplan - definicje: gdy studia możliwości (wykonalności) dostarczą dostatecznie wiarygodne informacje o możliwości jego realizacji, zaczyna się etap jego promowania i planowania jego realizacji Biznesplan jest natomiast dokumentem, w którym zawarta jest projekcja celów przedsiębiorstwa (lub projektu), sposobów ich osiągania oraz spodziewanych efektów, opracowania na podstawie wniosków wynikających z oceny pozycji strategicznej oraz analizy finansowych danych historycznych, przy uwzględnieniu ograniczeń finansowych, rynkowych, technicznych i organizacyjnych podstawowe elementy studium wykonalności a) definicja celów projektu, b) identyfikacja projektu, c) analiza wykonalności i rozwiązań alternatywnych, d) analiza finansowa, e) analiza kosztów i korzyści, f) analiza wrażliwości i ryzyka.

14 LOKALIZACJA Przy charakteryzowaniu wybranej lokalizacji należy wziąć pod uwagę: warunki klimatyczne, uwarunkowania środowiskowe (jeśli są istotne) warunki topograficzne, hydrogeologiczne i urbanistyczne mające wpływ na projekt powiązanie z innymi obiektami infrastrukturalnymi zapotrzebowanie na media i ich dostępność w danej lokalizacji możliwość prowadzenia i zabezpieczenia budowy, stref ochronnych itp.. wymogi w zakresie optymalnej lokalizacji rozwiązania alternatywne wybór terenu realizacji projektu i jego cechy teren lub rejon geograficzny realizacji projektu istniejące uzbrojenie terenu: transport i łączność, dostawy wody i energii elektrycznej odprowadzanie ścieków, zapotrzebowanie na innego rodzaju media i ich dostępność w danej lokalizacji koszt ziemi i przygotowania terenu wymogi w zakresie uzbrojenia terenu

15 ANALIZA OPCJI na wnioskodawcy spoczywa obowiązek wykazania, że wybrany przez niego wariant realizacji projekt reprezentuje najlepsze rozwiązanie spośród wszelkich możliwych alternatywnych rozwiązań - w tym celu wnioskodawca powinien przeprowadzić analizę wykonalności i rozwiązań alternatywnych należy odnieść się do alternatywnych możliwych rozwiązań zakresu projektu (czyli alternatywnego projektu) np. możliwości korzystania ze źródła energii / ciepła znajdującego się w sąsiedniej miejscowości z budową własnej infrastruktury (aspekt lokalizacji); wykorzystania istniejącego obiektu i jego modernizacji i/lub rozbudowy z budową nowego obiektu (aspekt zakresu projektu); dostosowania infrastruktury do planowanej liczby użytkowników z rozbudową infrastruktury pod potrzeby nowych usług i wzrostu ich jakości (aspekt skali projektu). należy rozpatrywać wariantowe rozwiązania w zakresie: technicznym finansowym organizacyjnym należy w szczególności odpowiedzieć na pytania: czy projekt zaspokoi w pełni potrzeby danej instytucji/przedsiębiorcy w zakresie inwestycyjnym na jaki czas? jeżeli nie, to w jakim zakresie? dlaczego wybrano właśnie taki zakres projektu? czy istnieją rozwiązania alternatywne?

16 ANALIZA OPCJI cd metodę analizy opcji należy dobrać do specyfiki przedsięwzięcia. Można przy tym wykorzystać np. metodę dynamicznego kosztu jednostkowego (DGC), gdzie za miarę rezultatu należy przyjąć:

17 ANALIZA OPCJI cd dynamiczny koszt jednostkowy DGC (Dynamic Generation Cost) jest równy cenie, która pozwala na uzyskanie zdyskontowanych przychodów równych zdyskontowanym kosztom, a więc minimalnej cenie, która powoduje, że przedsięwzięcie staje się rentowne. gdzie: p EE - cena za jednostkę miary rezultatu; KI t - nakłady inwestycyjne poniesione w danym roku; KE t - koszty eksploatacyjne poniesione w danym roku; i - stopa dyskontowa; t - rok, przyjmuje wartości od 0 do n; EE t - miara rezultatu,

18 ANALIZA OPCJI cd efekt ekologiczny realizacji projektów z zakresu ograniczania emisji szkodliwych substancji do środowiska oblicza się jako różnicę pomiędzy emisją bez realizacji projektu a emisją po realizacji projektu, przy czym: emisja bez realizacji projektu dotyczy sytuacji w całym okresie referencyjnym, gdyby żadne inwestycje (oprócz odtworzeniowych) nie były realizowane emisja po realizacji projektu dotyczy sytuacji, kiedy projekt (czy też dany analizowany wariant projektu) jest realizowany; należy tu rozróżnić warianty projektu w przypadku, jeżeli chociaż jeden z nich prowadzi do osiągnięcia innego efektu ekologicznego. ponieważ projekty mogą dotyczyć różnych rodzajów zanieczyszczeń, przy czym dla uproszczenia pod uwagę można brać najważniejsze i najbardziej rozpowszechnione rodzaje zanieczyszczeń, do obliczenia efektu ekologicznego należy wykorzystać emisję równoważną. emisja uniknięta służy do obliczenia efektu ekologicznego dla projektów zakładających budowę źródła ciepła lub energii elektrycznej z wykorzystaniem energii niekonwencjonalnej. Emisja uniknięta jest to różnica w emisji równoważnej liczonej dla źródła konwencjonalnego (na paliwo stałe) i emisji równoważnej dla źródła niekonwencjonalnego.

19 ANALIZA OPCJI cd emisja równoważna (zastępcza) jest to wielkość ogólna emisji zanieczyszczeń pochodzących z określonego (ocenianego) źródła zanieczyszczeń, która to wielkość ogólna wynika z sumowania wielkości rzeczywistych emisji poszczególnych rodzajów zanieczyszczeń pochodzących z tego źródła i pomnożonych przez ich współczynniki toksyczności zgodnie z wzorem: gdzie: E R - wartość emisji równoważnej ze źródła emisji n - liczba różnych zanieczyszczeń emitowanych ze źródła emisji i - kolejny rodzaj zanieczyszczenia emitowanego ze źródła emisji E i - rzeczywista emisja danego zanieczyszczenia i k i - współczynnik toksyczności zanieczyszczenia i, wyrażający stosunek dopuszczalnego średniorocznego stężenia dwutlenku siarki (SO 2 ) do dopuszczalnego średniorocznego stężenia danego zanieczyszczenia i :

20 ANALIZA OPCJI cd współczynnik toksyczności zanieczyszczenia analiza techniczna projektu: w szczególności należy określić parametry dla całego systemu energetycznego i planowanego przedsięwzięcia oraz bilans stanu energetycznego przed i po (dotyczy tych samych odbiorców). Jeżeli np. następuje modernizacja sieci ciepłowniczej i jej rozbudowa w punkcie źródło należy wyszczególnić źródła ciepła, z których dotychczas korzystali przyszli odbiorcy. W przesyle należy oddzielnie przedstawić straty ciepła przed i po modernizacji dla modernizowanych odcinków a oddzielnie wyszczególnić nowe inwestycje. w przypadku wymiany źródła ciepła należy podać opis źródła ciepła przed i po jego wymianie, podając takie parametry jak: moc (kw), rodzaj paliwa, wartość opałową (kj/kg lub dla paliw gazowych kj/m3), sprawność (%), urządzenia do ograniczania emisji, wysokość emitora (m). w przypadku przesyłu należy określić straty ciepła dla stanu przed i po realizacji projektu (MWh/rok. Należy także podać rodzaj sieci (niska lub wysokoparametrowe, kanałowe, napowietrzne, preizolowane, łupinowe, inne), ich długości, rok budowy, średnice. dla odbiorców należy przeprowadzić ocenę stanu energetycznego budynków. Podstawowymi danymi umożliwiającymi ocenę stanu energetycznego budynków są: powierzchnia, kubatura, współczynniki cieplne budynków, wielkości powierzchni docieplanych, ilości powierzchni i typy okien, rodzaj instalacji, ilość i rodzaje grzejników, rodzaje zaworów, podzielniki ciepła, odpowietrzanie

21 ANALIZA EKONOMICZNA definicje Projekty generujące dochód (inne stosowane pojęcia: przychód netto, dochód netto): w myśl art. 55 rozporządzenia Rady (WE) nr 1083/2006 są to wszelkie projekty współfinansowane z Europejskiego Funduszu Rozwoju Regionalnego lub Funduszu Spójności, których całkowity koszt przekracza 1 mln EUR, obejmujące inwestycję w infrastrukturę, korzystanie z której podlega opłatom ponoszonym bezpośrednio przez korzystających oraz wszelkie projekty pociągające za sobą sprzedaż gruntu lub budynków lub dzierżawę gruntu lub najem budynków, lub wszelkie inne odpłatne świadczenie usług, dla których wartość bieżąca przychodów przewyższa wartość bieżącą kosztów operacyjnych. projektami generującymi dochody nie są projekty, które podlegają zasadom pomocy publicznej w rozumieniu art. 87 TWE, w tym pomocy de minimis. Projektami generującymi dochody nie są również projekty współfinansowane przez Europejski Fundusz Społeczny oraz te projekty współfinansowane z Europejskiego Funduszu Rozwoju Regionalnego lub Funduszu Spójności, których całkowity koszt nie przekracza 1 mln EUR

22 ANALIZA EKONOMICZNA definicje cd ceny rozrachunkowe ceny stałe duże projekty: zgodnie z zapisami art. 39 rozporządzenia Rady (WE) nr 1083/2006 są to projekty o całkowitym koszcie przekraczającym 25 mln EUR w przypadku środowiska naturalnego oraz 50 mln EUR w przypadku pozostałych dziedzin. dyskontowanie, stopa dyskontowa efekt zewnętrzny koszty operacyjne nakłady inwestycyjne nakłady odtworzeniowe okres odniesienia (horyzont czasowy inwestycji)

23 ANALIZA EKONOMICZNA Analiza efektywności kosztowej: jest to metoda oceny projektów, którą stosuje się wtedy, gdy zmierzenie korzyści w kategoriach pieniężnych nie jest w praktyce możliwe. Polega ona zazwyczaj na wyliczeniu jednostkowego kosztu korzyści. Warunkiem przeprowadzenia takiej analizy jest możliwość skwantyfikowania korzyści; nie jest konieczne natomiast przypisanie korzyściom konkretnej ceny pieniężnej lub ekonomicznej wartości. Analiza kosztów i korzyści może zostać przeprowadzona przy zastosowaniu metodyki analizy efektywności kosztowej, w przypadku projektów, których korzyści nie mogą być zmierzone w kategoriach pieniężnych. Analiza efektywności kosztowej jest szczególnym typem analizy kosztów i korzyści. Analiza ekonomiczna: analiza posługująca się wartościami ekonomicznymi, które odzwierciedlają wartości, jakie społeczeństwo byłoby gotowe zapłacić za określone dobro lub usługę. Analiza ekonomiczna wycenia wszystkie czynniki zgodnie z ich wartością użytkową lub kosztem alternatywnym dla społeczeństwa. Analiza ekonomiczna jest szczególnym rodzajem analizy kosztów i korzyści przeprowadzana jest w drodze skorygowania wyników analizy finansowej o efekty fiskalne, efekty zewnętrzne oraz ceny rozrachunkowe. W jej wyniku następuje ustalenie wskaźników efektywności ekonomicznej projektu.

24 Wyniki analizy K/K można wyrazić na wiele sposobów, w tym w postaci ekonomicznej wewnętrznej stopy zwrotu, ekonomicznej bieżącej wartości netto i współczynnika korzyści/koszty. ANALIZA EKONOMICZNA cd Analiza finansowa: analiza mająca na celu ustalenie wartości wskaźników efektywności finansowej projektu, weryfikację trwałości finansowej projektu oraz ustalenie właściwego (maksymalnego) dofinansowania z funduszy UE. Dokonywana jest ona zazwyczaj z punktu widzenia właściciela infrastruktury. W przypadku, gdy właściciel i operator (np. infrastruktury) są odrębnymi podmiotami, można zastosować skonsolidowaną metodę analizy (patrz: analiza skonsolidowana). W analizie finansowej, w celu ustalenia wskaźników efektywności finansowej oraz wyliczenia luki w finansowaniu, stosuje się metodę zdyskontowanego przepływu środków pieniężnych (DCF) Analiza kosztów i korzyści (ang. Cost-Benefit Analysis - CBA): schemat analityczny, mający na celu ustalenie, czy lub w jakiej mierze dany projekt zasługuje na realizację z publicznego lub społecznego punktu widzenia. Analiza kosztów i korzyści różni się od zwykłej oceny finansowej tym, że uwzględnia wszystkie zyski (korzyści ang. benefits) i straty (koszty ang. costs), niezależnie od tego, kto je ponosi. Analiza K/K przybiera często postać analizy ekonomicznej, w której koryguje się wyniki analizy finansowej o efekty fiskalne, efekty zewnętrzne oraz ceny rozrachunkowe.

25 ANALIZA EKONOMICZNA cd Analiza ryzyka: analiza, której celem jest ustalenie prawdopodobieństwa wygenerowania przez projekt określonych wyników, jak również ustalanie najbardziej prawdopodobnego przedziału odchyleń tych wyników od wartości reprezentującej najbardziej dokładny ich szacunek. Analiza ryzyka daje lepszą podstawę do oceny stopnia ryzykowności określonego projektu lub stosunkowego ryzyka obciążającego alternatywne projekty niż analiza wrażliwości. Analiza skonsolidowana: szczególne podejście w ramach analizy finansowej, stosowane w przypadku projektów realizowanych w systemie kliku podmiotów, w których: (a) obok beneficjenta występuje operator (system beneficjent operator), przy czym operator to podmiot odpowiedzialny za eksploatację majątku powstałego lub zmodernizowanego w wyniku zrealizowanych przez beneficjenta umów związanych z przeprowadzanym projektem inwestycyjnym. Operator może stać się właścicielem majątku wytworzonego w ramach powyższych umów. (b) występuje wiele podmiotów (system wielu podmiotów). W przypadku analizowania projektu, w którego realizację zaangażowany jest więcej niż jeden podmiot, rekomendowane jest przeprowadzenie analizy dla projektu oddzielnie z punktu widzenia każdego z tych podmiotów (np. gdy projekt budowy drogi jest realizowany przez kilka gmin), a następnie sporządzenie analizy skonsolidowanej (tzn. ujęcie przepływów wcześniej wyliczonych dla podmiotów zaangażowanych w realizację projektu i wyeliminowanie wzajemnych rozliczeń między tymi podmiotami związanych z realizacją projektu)

26 ANALIZA EKONOMICZNA cd Analiza trwałości finansowej: analiza mająca na celu weryfikację faktu, czy wpływy finansowe (źródła finansowania projektu, łącznie z przychodami oraz innymi wpływami) wystarczą na pokrycie wszystkich wydatków finansowych, rok po roku, na przestrzeni całego okresu odniesienia. Trwałość finansowa inwestycji zostaje potwierdzona, jeśli skumulowane przepływy pieniężne netto nie są ujemne w żadnym z analizowanych lat. Ponadto, trwałość finansowa powinna zostać zbadana w odniesieniu do beneficjenta/operatora. Analiza wrażliwości: technika analityczna umożliwiająca systematyczne badanie tego, co dzieje się z wynikami projektu w sytuacji, kiedy zdarzenia odbiegają od ich wartości szacunkowych ustalonych na etapie prognozowania. Polega ona na określeniu wpływu zmiany pojedynczych zmiennych krytycznych o określoną procentowo wartość, na wartość finansowych i ekonomicznych wskaźników efektywności projektu oraz trwałość finansową projektu (i trwałość finansową beneficjenta/operatora), przy czym istotą analizy wrażliwości jest zasada, iż modyfikacji poddawana być powinna tylko jedna zmienna, podczas gdy inne parametry powinny pozostać niezmienione

27 ANALIZA FINANSOWA - wprowadzenie przeprowadzenie analizy finansowej ma na celu w szczególności: ocenę finansowej rentowności inwestycji i kapitału własnego (krajowego), a także finansowej bieżącej wartości netto poprzez ustalenie wartości wskaźników efektywności finansowej projektu, weryfikację trwałości finansowej projektu i beneficjenta/operatora, ustalenie właściwego (maksymalnego) dofinansowania z funduszy UE. Istota analizy finansowej przeprowadzanej dla potrzeb wnioskowania o dofinansowanie projektu z funduszy UE polega na ustaleniu (maksymalnej) wysokości dofinansowania, która z jednej strony czyni inwestycję wykonalną, z drugiej zaś uniemożliwia przekazanie nieuzasadnionej kwoty beneficjentowi, poprzez zastosowanie stopy dofinansowania UE dla danego działania wyłącznie do tej części nakładów inwestycyjnych, których nie da się sfinansować z przyszłych opłat wnoszonych przez użytkowników

28 ANALIZA FINANSOWA - metodyka W ramach analizy finansowej należy przeprowadzić m.in. następujące działania: określenie założeń dla analizy finansowej ustalenie, czy projekt generuje przychody oraz czy istnieje możliwość ich oszacowania z wyprzedzeniem zestawienie przepływów pieniężnych projektu ustalenie, czy wartość bieżąca przychodów generowanych przez projekt przekracza wartość bieżącą kosztów operacyjnych, tzn. czy projekt jest projektem generującym dochód, ustalenie poziomu dofinansowania projektu z funduszy UE w oparciu o metodę luki finansowej określenie źródeł finansowania projektu ustalenie wartości wskaźników efektywności finansowej projektu, analizę finansowej trwałości

29 ANALIZA FINANSOWA - metodyka analizę finansową przeprowadza się w oparciu o metodologię zdyskontowanych przepływów środków pieniężnych (ang. Discounted Cash Flow DCF) metodologia DCF charakteryzuje się następującymi cechami: obejmuje skonsolidowaną analizę finansową, z punktu widzenia równocześnie właściciela infrastruktury, jak i podmiotu gospodarczego (operatora infrastruktury), w przypadku, gdy są oni odrębnymi podmiotami uwzględnia, co do zasady wyłącznie przepływ środków pieniężnych, tj. rzeczywistą kwotę pieniężną wypłacaną lub otrzymywaną przez dany projekt uwzględnia przepływy środków pieniężnych w tym roku, w którym zostały dokonane i ujęte w danym okresie odniesienia uwzględnia wartość pieniądza w czasie przy zsumowywaniu przepływów finansowych z różnych latach. Przyszłe przepływy środków pieniężnych dyskontuje się w celu uzyskania ich wartości bieżącej za pomocą współczynnika dyskontowego, którego wielkość jest ustalana przy użyciu stopy dyskontowej przyjętej dla celów przeprowadzenia analizy finansowej

30 ANALIZA FINANSOWA - założenia zaleca się wykorzystanie dwóch scenariuszy makroekonomicznych: podstawowego i pesymistycznego. Podstawowy scenariusz makroekonomiczny wykorzystywany jest w całej analizie projektu, natomiast scenariusz pesymistyczny może zostać wykorzystany przy analizie wrażliwości i ryzyka. Dla pierwszych 5 lat prognozy przepływów / projekcji finansowej, należy korzystać z wariantów rozwoju gospodarczego Polski, które są zamieszczone na stronie internetowej Ministerstwa Rozwoju Regionalnego. Największe znaczenie mają następujące założenia makroekonomiczne: stopa wzrostu PKB wskaźnik inflacji kursy wymiany walut WIBOR stopa bezrobocia stopa realnego wzrostu płac podczas sporządzania analizy finansowej należy wziąć pod uwagę te ww. założenia makroekonomiczne, które mają swoje uzasadnienie w kontekście specyfiki projektu, sektora, itp., a także inne, które z punktu widzenia beneficjenta/operatora i projektu są istotne do uwzględnienia przy sporządzaniu analizy

31 ANALIZA FINANSOWA założenia cd okres odniesienia powinien odzwierciedlać okres życia ekonomicznego projektu planowanego do dofinansowania z funduszy UE. Komisja Europejska zaleca następujące referencyjne okresy odniesienia określone dla poszczególnych sektorów: energetyka lat gospodarka wodna i ochrona środowiska 30 lat kolejnictwo 30 lat porty morskie i lotnicze 25 lat drogi lat przemysł 10 lat inne 15 lat powyższe okresy mają charakter indykatywny i dopuszcza się stosowanie innych okresów odniesienia w przypadku podania przez beneficjenta odpowiedniego uzasadnienia

32 ANALIZA FINANSOWA założenia cd zalecana finansowa stopa dyskontowa, jaka powinna zostać przyjęta w analizie finansowej dla inwestycji planowanych do dofinansowania z funduszy UE wynosi: 8% dla analizy finansowej przeprowadzanej w cenach nominalnych 5% dla analizy finansowej przeprowadzanej w cenach stałych jeżeli instytucja zarządzająca przewiduje taką możliwość koszty kwalifikowane (EC) mogą uwzględniać rezerwy na nieprzewidziane wydatki, pod warunkiem, że wartość tych rezerw nie przekracza 10% całkowitych nakładów inwestycyjnych bez tych rezerw, a do proponowanego projektu załączona jest szczegółowa analiza ryzyka, uzasadniająca utworzenie rezerwy

33 ANALIZA FINANSOWA założenia cd wyróżnia się dwie kategorie inwestycji, które są przedmiotem różnych metod analizy finansowej. Kwalifikacji poszczególnej inwestycji do danej kategorii dokonuje się na podstawie odpowiedzi uzyskanych na następujące pytania: a) czy możliwe jest oddzielenie strumienia przychodów projektu od ogólnego strumienia przychodów beneficjenta? b) czy możliwe jest oddzielenie strumienia kosztów operacyjnych i nakładów inwestycyjnych na realizację projektu od ogólnego strumienia kosztów operacyjnych i nakładów inwestycyjnych beneficjenta? metoda standardowa metoda złożona - różnicowy model finansowy

34 ANALIZA FINANSOWA założenia cd analiza finansowa stanowi podstawę do wyliczenia luki w finansowaniu, umożliwiającej oszacowanie wysokości dofinansowania z funduszy UE dla projektów generujących dochód dla wszystkich projektów generujących dochód, dla których istnieje możliwość oszacowania dochodu z wyprzedzeniem, poziom dofinansowania ustala się przy zastosowaniu metody luki w finansowaniu w celu obliczenia wskaźnika luki w finansowaniu należy odnieść się do przepływów pieniężnych oszacowanych na podstawie metody standardowej lub złożonej, uwzględniając następujące kategorie zdyskontowanych przepływów pieniężnych: zdyskontowane nakłady inwestycyjne na realizację projektu (DIC), bez rezerw na nieprzewidziane wydatki, zdyskontowane przychody projektu, zdyskontowane koszty operacyjne projektu zdyskontowana wartość rezydualna

35 WSKAŹNIKI EFEKTYWNOŚCI FINANSOWEJ Bieżąca wartość netto (NPV): suma zdyskontowanych oddzielnie dla każdego roku przepływów pieniężnych netto (różnica pomiędzy wpływami i wydatkami) zaobserwowanych w całym okresie odniesienia, przy założonym stałym poziomie stopy dyskontowej. W ramach analizy finansowej wylicza się finansową bieżącą wartość netto - FNPV. Wyróżnia się finansową bieżącą wartość netto inwestycji (FNPV/C), która jest sumą zdyskontowanych strumieni pieniężnych netto generowanych przez projekt obliczoną bez względu na strukturę finansowania projektu oraz finansową bieżącą wartość netto kapitału (FNPV/K), będącą sumą zdyskontowanych strumieni pieniężnych netto wygenerowanych dla beneficjenta w wyniku realizacji rozważanej inwestycji, pozwalającą ocenić rentowność zaangażowanych środków krajowych. W ramach analizy ekonomicznej ustala się ekonomiczną bieżącą wartość netto - ENPV. Ekonomiczna bieżąca wartość netto inwestycji (ENPV) jest sumą zdyskontowanych oddzielnie dla każdego roku korzyści społecznych netto (różnica ogółu zdyskontowanych korzyści społecznych i kosztów społecznych związanych z projektem) zaobserwowanych w całym okresie odniesienia, przy założonym stałym poziomie społecznej stopy dyskontowej.

36 WSKAŹNIKI EFEKTYWNOŚCI FINANSOWEJ cd Wewnętrzna stopa zwrotu (IRR): stopa dyskontowa, przy której bieżąca wartość netto strumienia kosztów i korzyści równa jest 0. W ramach analizy finansowej ustalana jest finansowa stopa zwrotu (FRR). Natomiast w ramach analizy ekonomicznej, kiedy szacunki dokonywane są na podstawie cen rozrachunkowych, otrzymujemy ekonomiczną stopę zwrotu (ERR). Wewnętrzną stopę zwrotu porównuje się z wysokością wskaźnika wzorcowego (np. wysokością stopy dyskontowej przyjętej do analizy wyrażającej alternatywny koszt kapitału), aby ocenić efektywność proponowanego projektu. Wskaźnik luki w finansowaniu : w przypadku projektów generujących dochód (dla których istnieje możliwość oszacowania dochodu z wyprzedzeniem) jest to ta część zdyskontowanych nakładów inwestycyjnych na realizację projektu, która nie jest pokryta sumą zdyskontowanych dochodów (przychodów netto) z projektu (wyrażona w % w odniesieniu do wartości tych nakładów).

37 WSKAŹNIKI EFEKTYWNOŚCI FINANSOWEJ cd efektywność finansowa inwestycji może być oceniona przez oszacowanie finansowej bieżącej wartości netto i finansowej stopy zwrotu z inwestycji (FNPV/C i FRR/C) w przypadku projektów finansowanych z dotacji analiza rentowności jest wykorzystywana w celu upewnienia podmiotu zarządzającego dotacjami, że dotacja została odpowiednio oszacowana i nie przynosi nadmiernych korzyści beneficjentowi projektu wskaźniki te obrazują zdolność przychodów netto (dochodów) do pokrycia kosztów inwestycji, bez względu na sposób ich finansowania

38 WSKAŹNIKI EFEKTYWNOŚCI FINANSOWEJ cd kategorie przepływów pieniężnych branych pod uwagę w celu wyliczenia wskaźników efektywności finansowej: FNPV/C, FRR/C: przychody w rozumieniu art. 55 ust.1 rozporządzenia Rady (WE) nr 1083/2006, wartość rezydualna koszty operacyjne zmiany w kapitale obrotowym netto nakłady odtworzeniowe w ramach projektu nakłady inwestycyjne na realizację projektu FNPV/K, FRR/K: przychody w rozumieniu art. 55 ust.1 rozporządzenia Rady (WE) nr 1083/2006, wartość rezydualna koszty operacyjne koszty finansowania, w tym odsetki spłaty kredytów krajowy wkład prywatny krajowy wkład publiczny

39 WSKAŹNIKI EFEKTYWNOŚCI FINANSOWEJ cd energetyka

40 FNPV/C Finansowa bieżąca wartość netto inwestycji WZÓR

41 FRR/C Finansowa wewnętrzna stopa zwrotu z inwestycji WZÓR

42 ENPV Ekonomiczna bieżąca wartość netto WZÓR

43 ERR Ekonomiczna wewnętrzna stopa zwrotu WZÓR

44 B/C Wskaźnik korzyści-koszty WZÓR

45 WSKAŹNIKI EFEKTYWNOŚCI FINANSOWEJ cd finansowa bieżąca wartość netto inwestycji (FNPV/C) jest sumą zdyskontowanych strumieni pieniężnych netto generowanych przez projekt finansowa wewnętrzna stopa zwrotu z inwestycji (FRR/C), będąca wskaźnikiem rentowności, jest stopą dyskontową, przy której wartość FNPV/C wynosi zero, tzn. bieżąca wartość przyszłych przychodów jest równa bieżącej wartości kosztów projektu dla projektu wymagającego dofinansowania z funduszy UE wskaźnik FNPV/C nieuwzględniający dofinansowania z funduszy UE powinien mieć wartość ujemną, a FRR/C wartość niższą od stopy dyskontowej użytej w analizie finansowej ujemna wartość FNPV/C świadczy o tym, że przychody generowane przez projekt nie pokryją kosztów i że dla realizacji projektu potrzebne będzie dofinansowanie w przypadku, gdy FRR/C jest niższa od przyjętej stopy dyskontowej, FNPV/C jest ujemna, co oznacza, że bieżąca wartość przyszłych przychodów jest niższa niż bieżąca wartość kosztów projektu

46 WSKAŹNIKI EFEKTYWNOŚCI FINANSOWEJ cd istnieje odwrotna, lecz nieliniowa zależność pomiędzy wysokością przyjętej stopy dyskonta a wartością wskaźnika NPV: wraz ze wzrostem przyjętej stopy dyskonta wartość wskaźnika NPV danej inwestycji spada (dla typowych przepływów pieniężnych), co ma wpływ na ocenę rentowności inwestycji i ewentualną decyzję, co do jej realizacji. dla danej inwestycji zachodzą także następujące zależności: jeżeli stopa dyskonta > IRR, to NPV<0 jeżeli stopa dyskonta = IRR, to NPV=0 jeżeli stopa dyskonta < IRR, to NPV>0 w przypadku przygotowania inwestycji w zakresie środowiska od beneficjenta oczekuje się obliczenia następujących wskaźników: FNPV/C i FRR/C w wariancie bez i z dotacją FNPV/K i FRR/K w wariancie z dotacją (jedynie dla projektów powyżej 25 mln EUR)

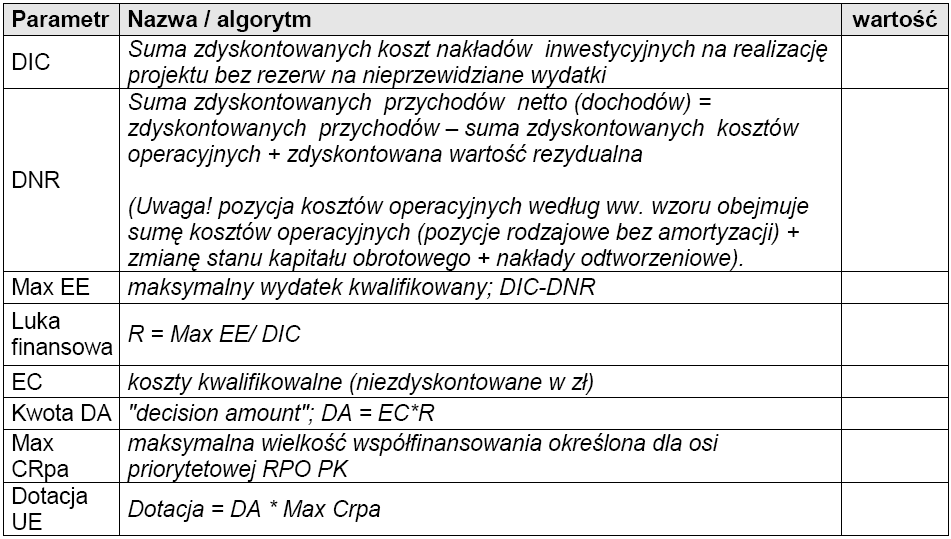

47 WSKAŹNIK LUKI W FINANSOWANIU krok 1: określenie wskaźnika luki w finansowaniu (R): gdzie: R = Max EE/DIC - Max EE to maksymalny wydatek kwalifikowalny = DIC DNR - DIC to suma zdyskontowanych nakładów inwestycyjnych na realizację projektu, bez rezerw na nieprzewidziane wydatki - DNR to suma zdyskontowanych przychodów netto (dochodów) powiększonych o wartość rezydualną = suma zdyskontowanych przychodów suma zdyskontowanych kosztów operacyjnych + zdyskontowana wartość rezydualna

48 WSKAŹNIK LUKI W FINANSOWANIU cd krok 2: określenie kwoty decyzji (Decision Amount, DA), tzn. kwoty, dla której ma zastosowanie stopa współfinansowania dla danej osi priorytetowej Niezależnie od wielkości projektu jest to kwota wydatków kwalifikowalnych, która powinna zostać umieszczona w umowie o dofinansowanie i stanowi podstawę do określenia wysokości dofinansowania unijnego: DA = EC*R gdzie: EC to koszty kwalifikowalne (niezdyskontowane), spełniające kryteria kwalifikowalności prawnej, tj. zgodne art. 56 rozporządzenia nr 1083/2006, z Krajowymi wytycznymi dotyczącymi kwalifikowania wydatków w ramach funduszy strukturalnych i Funduszu Spójności w okresie programowania oraz wytycznymi dotyczącymi kwalifikowalności wydatków w ramach poszczególnych programach operacyjnych mogą one zawierać rezerwę na nieprzewidziane wydatki, jeżeli instytucja zarządzająca dopuszcza taką możliwość

49 WSKAŹNIK LUKI W FINANSOWANIU cd krok 3: określenie (maksymalnej) dotacji UE: Dotacja UE = DA*Max CRpa gdzie: - Max CRpa to maksymalna wielkość współfinansowania określona dla osi priorytetowej w decyzji Komisji przyjmującej program operacyjny

50

51 Zyskownośd normalnie oczekiwana wg badao KE

52 ANALIZA TRWAŁOŚCI FINANSOWEJ PROJEKTU analiza trwałości finansowej projektu polega na wykazaniu, że zasoby finansowe na realizację analizowanego projektu zostały zapewnione i są one wystarczające do sfinansowania kosztów projektu podczas jego realizacji, a następnie eksploatacji. analiza trwałości finansowej projektu powinna obejmować co najmniej następujące działania: analizę zasobów finansowych projektu analizę sytuacji finansowej beneficjenta/operatora analiza zasobów finansowych projektu zakłada dokonanie weryfikacji trwałości finansowej projektu i polega na zbadaniu salda niezdyskontowanych skumulowanych przepływów pieniężnych generowanych przez projekt. Projekt uznaje się za trwały finansowo, jeżeli saldo to jest większe bądź równe zeru we wszystkich latach objętych analizą. Oznacza to wówczas, że planowane wpływy i wydatki zostały odpowiednio czasowo zharmonizowane tak, że przedsięwzięcie ma zapewnioną płynność finansową analiza sytuacji finansowej beneficjenta/operatora polega na sprawdzeniu trwałości finansowej nie tylko samego projektu, ale również beneficjenta/operatora z projektem. Jeżeli operator zbankrutuje, trwałość samej inwestycji straci znaczenie. Analiza przepływów pieniężnych powinna wykazać, że beneficjent/operator z projektem ma dodatnie roczne saldo przepływów pieniężnych pod koniec każdego roku wdrażania i działalności

53 ANALIZA KOSZTÓW I KORZYŚCI sporządzanie analizy kosztów i korzyści wynika z konieczności oszacowania kosztów i korzyści projektu z punktu widzenia całej społeczności. Analiza finansowa wykonywana jest bowiem jedynie z punktu widzenia beneficjenta w odniesieniu do korzyści nie dających się zmierzyć w jednostkach monetarnych, zalecane jest przeprowadzenie analizy jakościowej i ilościowej, poprzez wymienienie i opisanie wszystkich istotnych środowiskowych, gospodarczych i społecznych efektów projektu oraz jeśli to możliwe zaprezentowanie ich w kategoriach ilościowych na ogół analizę kosztów i korzyści przeprowadza się w drodze przeprowadzenia analizy ekonomicznej, chyba, że zmierzenie korzyści projektu w kategoriach pieniężnych nie jest praktycznie możliwe analiza ekonomiczna przeprowadzana jest w drodze skorygowania wyników analizy finansowej o efekty fiskalne, efekty zewnętrzne oraz ceny rozrachunkowe

54 ANALIZA KOSZTÓW I KORZYŚCI cd

55 ANALIZA KOSZTÓW I KORZYŚCI cd do najczęściej występujących korzyści ekonomicznych w zakresie infrastruktury energetycznej / cieplnej zaliczyć można: zmniejszenie emisji pyłów do atmosfery zmniejszenie emisji gazów cieplarnianych zmniejszenie wykorzystania nieodnawialnych surowców naturalnych Ziemi (na korzyść źródeł odnawialnych) obniżenie opłat dla mieszkańców (i innych klientów) wzrost przychodów firm lokalnych współpracujących z operatorami systemu efekt ekologiczny do przykładowych dodatkowych kosztów ekonomicznych można zaliczyć: zmniejszona wartość gruntów położonych w pobliżu źródeł ciepła o dużej mocy koszty związane ze wzrostem opłat za korzystanie z infrastruktury negatywne efekty zewnętrzne na etapie budowy związane z otwarciem placów budowy, szczególnie na terenach miejskich (ujemny wpływ na funkcje mieszkaniowe produkcyjne i usługowe, możliwości poruszania się, dziedzictwo historyczne i kulturowe, na warunki działalności rolniczej i na elementy infrastruktury itp.) niekorzystne efekty zewnętrzne w wyniku potencjalnego oddziaływania na środowisko

56 ANALIZA KOSZTÓW I KORZYŚCI cd koszty i korzyści są ujmowane w ramach analizy ekonomicznej w cenach realnych. W związku z tym, w przypadku, gdy analiza finansowa przeprowadzana była w cenach nominalnych, w ramach analizy ekonomicznej należy dokonać korekty cen o inflację zaleca się stosowanie społecznej stopy dyskontowej na poziomie 5,5%, chyba że w wytycznych sektorowych przewidziano inaczej podstawą do przeprowadzenia analizy ekonomicznej są przepływy środków pieniężnych określone w analizie finansowej. Przy określaniu ekonomicznych wskaźników efektywności należy jednak dokonać niezbędnych korekt dotyczących: efektów fiskalnych (transferów) efektów zewnętrznych przekształceń z cen rynkowych na ceny rozrachunkowe.

57 ANALIZA KOSZTÓW I KORZYŚCI cd korekty fiskalne polegają m.in. na skorygowaniu następujących pozycji: a) odliczeniu podatków pośrednich od cen nakładów i produktów (np. podatku VAT, który w analizie finansowej był uwzględniany w cenach) b) odliczeniu subwencji i wpłat, mających charakter wyłącznie przekazu pieniężnego tzw. czyste płatności transferowe na rzecz osób fizycznych (np. płatności z tytułu ubezpieczeń społecznych) c) uwzględnieniu w cenie tych konkretnych podatków pośrednich / subwencji / dotacji, które mają za zadanie zmienić efekty zewnętrzne. Jednakże należy pamiętać, aby w trakcie analizy nie liczyć ich podwójnie (przykładowo jako podatek włączony do danej ceny oraz jako szacunkowy zewnętrzny koszt środowiskowy)

58 ANALIZA KOSZTÓW I KORZYŚCI cd korekta dotycząca efektów zewnętrznych ma na celu ustalenie wartości negatywnych i pozytywnych skutków projektu (odpowiednio kosztów i korzyści zewnętrznych) ponieważ efekty zewnętrzne, z samej definicji, następują bez pieniężnego przepływu, nie są one uwzględnione w analizie finansowej, w związku z czym muszą zostać oszacowane i wycenione. W przypadku, gdy wyrażenie ich za pomocą wartości pieniężnych jest niemożliwe, należy skwantyfikować je w kategoriach materialnych w celu dokonania oceny jakościowej. Należy wówczas wyraźnie zaznaczyć, że nie zostały one ujęte przy obliczaniu wskaźników analizy ekonomicznej przekształcenie z cen rynkowych w ceny rozrachunkowe (ukryte ang. shadow prices) ma na celu uwzględnienie czynników mogących oderwać ceny od równowagi konkurencyjnej (tj. skutecznego rynku), takich jak: niedoskonałości rynku, monopole, bariery handlowe, regulacje w zakresie prawa pracy, niepełna informacja, itp. Przeliczanie cen rynkowych na rozrachunkowe ma na celu zapewnienie, że te ostatnie będą odzwierciedlały koszt alternatywny wkładu w projekt oraz gotowość klienta do zapłaty za produkt końcowy.

59 ANALIZA KOSZTÓW I KORZYŚCI cd w celu dokonania oceny ekonomicznej projektu należy posłużyć się następującymi ekonomicznymi wskaźnikami efektywności: ekonomiczną wartością bieżącą netto (ENPV), która powinna być większa od zera ekonomiczną stopą zwrotu (ERR), która powinna przewyższać przyjętą stopę dyskontową relacją korzyści do kosztów (B/C), która powinna być wyższa od jedności ekonomiczna, bieżąca wartość netto inwestycji jest różnicą ogółu zdyskontowanych korzyści i kosztów związanych z inwestycją. Uznaje się, że projekt jest efektywny ekonomicznie, jeżeli wskaźnik ekonomicznej bieżącej wartości netto jest dodatni. Z reguły, jeżeli wartość ENPV jest ujemna, projekt nie zostaje zakwalifikowany do dofinansowania z funduszy UE. wyjątkiem jest sytuacja, gdy projekt wykazuje ujemną ENPV, lecz powoduje znaczące korzyści, których nie można było wycenić, lecz zostały przedstawione w formie wyszczególnienia z dokładnym opisem i przeprowadzono ich ocenę jakościową.

60 ANALIZA KOSZTÓW I KORZYŚCI cd ekonomiczna, wewnętrzna stopa zwrotu z inwestycji (ERR) określa ekonomiczny zwrot z projektu. W przypadku, gdy wartość ENPV wynosi zero, tzn. bieżąca wartość przyszłych korzyści ekonomicznych jest równa bieżącej wartości kosztów ekonomicznych projektu, ERR jest równe przyjętej stopie dyskontowej. W przypadku, gdy ERR jest niższe od przyjętej stopy dyskontowej, ENPV jest ujemne, co oznacza, że bieżąca wartość przyszłych korzyści ekonomicznych jest niższa niż bieżąca wartość kosztów ekonomicznych projektu jeżeli ekonomiczna, wewnętrzna stopa zwrotu jest mniejsza od zastosowanej stopy dyskontowej, wówczas projekt nie jest efektywny ekonomicznie wskaźnik korzyści do kosztów B/C ustala się jako stosunek zdyskontowanych korzyści do sumy zdyskontowanych kosztów generowanych w okresie odniesienia. Uznaje się, że inwestycja jest efektywna, jeżeli wskaźnik B/C jest większy lub równy jedności, co oznacza, że wartość korzyści przekracza wartość kosztów inwestycji

II. Analiza finansowa materiał pomocniczy

II. Analiza finansowa materiał pomocniczy 68 Studium wykonalności jest jednym z dokumentów wymaganych w procesie aplikowania o dofinansowanie projektów inwestycyjnych ze środków Unii Europejskiej. Umożliwia

II. Analiza finansowa materiał pomocniczy 68 Studium wykonalności jest jednym z dokumentów wymaganych w procesie aplikowania o dofinansowanie projektów inwestycyjnych ze środków Unii Europejskiej. Umożliwia

Waldemar Jastrzemski, JASPERS

Wytyczne do przygotowania inwestycji w zakresie środowiska współfinansowanych przez FS i EFRR w latach 2007-20132013 Waldemar Jastrzemski, JASPERS Warszawa, 1 08 sierpnia 2008 Zakres prezentacji Prezentacja

Wytyczne do przygotowania inwestycji w zakresie środowiska współfinansowanych przez FS i EFRR w latach 2007-20132013 Waldemar Jastrzemski, JASPERS Warszawa, 1 08 sierpnia 2008 Zakres prezentacji Prezentacja

Źródło: http://www.mrr.gov.pl

Wytyczne yy do analiz finansowo-ekonomicznych dla przedsięwzięć realizowanych w ramach PO IiŚ Ministerstwo Środowiska Źródła wytycznych do sporządzenia Studium Wykonalności ś dokumenty główne 1. Narodowe

Wytyczne yy do analiz finansowo-ekonomicznych dla przedsięwzięć realizowanych w ramach PO IiŚ Ministerstwo Środowiska Źródła wytycznych do sporządzenia Studium Wykonalności ś dokumenty główne 1. Narodowe

Liczenie efektów ekonomicznych i finansowych projektów drogowych na sieci dróg krajowych w najbliższej perspektywie UE, co się zmienia a co nie?

Liczenie efektów ekonomicznych i finansowych projektów drogowych na sieci dróg krajowych w najbliższej perspektywie UE, co się zmienia a co nie? Danuta Palonek dpalonek@gddkia.gov.pl Czym jest analiza

Liczenie efektów ekonomicznych i finansowych projektów drogowych na sieci dróg krajowych w najbliższej perspektywie UE, co się zmienia a co nie? Danuta Palonek dpalonek@gddkia.gov.pl Czym jest analiza

16. Analiza finansowa...

16. Analiza finansowa... Spis treści 16.1 ZałoŜenia... 16-2 16.2 Obliczenie proponowanego poziomu wsparcia środkami pomocowymi, wraz z oceną finansowej wykonalności przedsięwzięcia... 16-3 16.3 Wyniki

16. Analiza finansowa... Spis treści 16.1 ZałoŜenia... 16-2 16.2 Obliczenie proponowanego poziomu wsparcia środkami pomocowymi, wraz z oceną finansowej wykonalności przedsięwzięcia... 16-3 16.3 Wyniki

PROGRAM WSPÓŁPRACY TRANSGRANICZNEJ POLSKA BIAŁORUŚ UKRAINA

PROGRAM WSPÓŁPRACY TRANSGRANICZNEJ POLSKA BIAŁORUŚ UKRAINA 2014 2020 WYTYCZNE DO PRZYGOTOWANIA STUDIUM WYKONALNOŚCI 1 Poniższe wytyczne przedstawiają minimalny zakres wymagań, jakie powinien spełniać dokument.

PROGRAM WSPÓŁPRACY TRANSGRANICZNEJ POLSKA BIAŁORUŚ UKRAINA 2014 2020 WYTYCZNE DO PRZYGOTOWANIA STUDIUM WYKONALNOŚCI 1 Poniższe wytyczne przedstawiają minimalny zakres wymagań, jakie powinien spełniać dokument.

Projekty generujące dochód w perspektywie finansowej 2014-2020 WPROWADZENIE

Projekty generujące dochód w perspektywie finansowej 2014-2020 WPROWADZENIE Projekt hybrydowy, jeśli spełnia stosowne warunki określone w art. 61 Rozporządzenia nr 1303/2013 z 17 grudnia 2013 roku (dalej:

Projekty generujące dochód w perspektywie finansowej 2014-2020 WPROWADZENIE Projekt hybrydowy, jeśli spełnia stosowne warunki określone w art. 61 Rozporządzenia nr 1303/2013 z 17 grudnia 2013 roku (dalej:

Metodyka wyliczenia maksymalnej wysokości dofinansowania ze środków UE oraz przykład liczbowy dla Poddziałania 1.3.1

Załącznik nr 10 do Regulaminu konkursu nr POIS.1.3.1/1/2015 Program Operacyjny Infrastruktura i Środowisko 2014-2020 Metodyka wyliczenia maksymalnej wysokości dofinansowania ze środków UE oraz przykład

Załącznik nr 10 do Regulaminu konkursu nr POIS.1.3.1/1/2015 Program Operacyjny Infrastruktura i Środowisko 2014-2020 Metodyka wyliczenia maksymalnej wysokości dofinansowania ze środków UE oraz przykład

Analiza ekonomiczno-finansowa w projektach generujących dochód w sektorze środowiska (I i II priorytet)

") Analiza ekonomiczno-finansowa w projektach generujących dochód w sektorze środowiska (I i II priorytet) Robert Markiewicz, NFOŚiGW 1 Projekt generujący dochód - definicja art. 55 ust. 1 Rozporządzenia

Analiza ekonomiczno-finansowa w projektach generujących dochód w sektorze środowiska (I i II priorytet) Robert Markiewicz, NFOŚiGW 1 Projekt generujący dochód - definicja art. 55 ust. 1 Rozporządzenia

STUDIUM WYKONALNOŚCI INWESTYCJI PREZENTACJA WYNIKÓW

Załącznik nr 1.1. Załącznik nr 1.1. STUDIUM WYKONALNOŚCI INWESTYCJI PREZENTACJA WYNIKÓW 477 Załącznik nr 1.1. Poniższy przykład ma na celu przybliżenie logiki wynikającej z Wytycznych. Założenia projekcji

Załącznik nr 1.1. Załącznik nr 1.1. STUDIUM WYKONALNOŚCI INWESTYCJI PREZENTACJA WYNIKÓW 477 Załącznik nr 1.1. Poniższy przykład ma na celu przybliżenie logiki wynikającej z Wytycznych. Założenia projekcji

1.2. Podmioty odpowiedzialne za realizację przedsięwzięcia (beneficjent i inne podmioty 1 o ile

Załącznik nr 6 do Zaproszenia Zakres studium wykonalności dla przedsięwzięć inwestycyjnych dotyczących poprawy jakości środowiska miejskiego Działanie 2.5. Poprawa jakości środowiska miejskiego 1. Podsumowanie

Załącznik nr 6 do Zaproszenia Zakres studium wykonalności dla przedsięwzięć inwestycyjnych dotyczących poprawy jakości środowiska miejskiego Działanie 2.5. Poprawa jakości środowiska miejskiego 1. Podsumowanie

PROGRAM WSPÓŁPRACY TRANSGRANICZNEJ POLSKA BIAŁORUŚ UKRAINA

PROGRAM WSPÓŁPRACY TRANSGRANICZNEJ POLSKA BIAŁORUŚ UKRAINA 2014 2020 WYTYCZNE DO PRZYGOTOWANIA STUDIUM WYKONALNOŚCI 1 Poniższe wytyczne przedstawiają minimalny zakres wymagań, jakie powinien spełniać dokument.

PROGRAM WSPÓŁPRACY TRANSGRANICZNEJ POLSKA BIAŁORUŚ UKRAINA 2014 2020 WYTYCZNE DO PRZYGOTOWANIA STUDIUM WYKONALNOŚCI 1 Poniższe wytyczne przedstawiają minimalny zakres wymagań, jakie powinien spełniać dokument.

Założenia do projekcji dla projektu (metoda standardowa)

") Zał. nr 1 do SWI Założenia projekcji finansowej dla celów przeprowadzenia analizy finansowej projektu inwestycyjnego Założenia do projekcji dla projektu (metoda standardowa) Wyszczególnienie/Pozycja Stawka/Wskaźnik

Zał. nr 1 do SWI Założenia projekcji finansowej dla celów przeprowadzenia analizy finansowej projektu inwestycyjnego Założenia do projekcji dla projektu (metoda standardowa) Wyszczególnienie/Pozycja Stawka/Wskaźnik

UNIA EUROPEJSKA WYKONALNOŚCI. Departament Ochrony Wód Narodowy Fundusz Ochrony Środowiska. Warszawa, 13 luty 2009 r. Warszawa, lutego 2009 r.

ZAKRES STUDIUM WYKONALNOŚCI Departament Ochrony Wód Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej Warszawa, 13 luty 2009 r. 1 Warszawa, 12 13 lutego 2009 r. Studium Wykonalności - cel Przeprowadzenie

ZAKRES STUDIUM WYKONALNOŚCI Departament Ochrony Wód Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej Warszawa, 13 luty 2009 r. 1 Warszawa, 12 13 lutego 2009 r. Studium Wykonalności - cel Przeprowadzenie

Załącznik do Uchwały nr 682/246/IV/2013 Zarządu Województwa Śląskiego z dnia 4 kwietnia 2013 r.

Załącznik do Uchwały nr 682/246/IV/2013 Zarządu Województwa Śląskiego z dnia 4 kwietnia 2013 r. Stanowisko Instytucji Zarządzającej RPO WSL na lata 2007-2013 w zakresie korekt w okresie trwałości projektów

Załącznik do Uchwały nr 682/246/IV/2013 Zarządu Województwa Śląskiego z dnia 4 kwietnia 2013 r. Stanowisko Instytucji Zarządzającej RPO WSL na lata 2007-2013 w zakresie korekt w okresie trwałości projektów

Zasady przeprowadzania analizy mogą zostać uproszczone.

Przeprowadzenie analizy finansowej ma na celu w szczególności: a) ocenę finansowej rentowności inwestycji i kapitału krajowego, poprzez ustalenie wartości wskaźników efektywności finansowej projektu, b)

Przeprowadzenie analizy finansowej ma na celu w szczególności: a) ocenę finansowej rentowności inwestycji i kapitału krajowego, poprzez ustalenie wartości wskaźników efektywności finansowej projektu, b)

Znak sprawy: JRP-063/2/POIiŚ-Lodołamacze/2017-tt Załącznik nr 1 do OPISU PRZEDMIOTU ZAMÓWIENIA

Znak sprawy: JRP-063/2/POIiŚ-Lodołamacze/2017-tt Załącznik nr 1 do OPISU PRZEDMIOTU ZAMÓWIENIA Zakres studium wykonalności dla przedsięwzięć inwestycyjnych w sektorze adaptacja do zmian klimatu (PO IiŚ,

Znak sprawy: JRP-063/2/POIiŚ-Lodołamacze/2017-tt Załącznik nr 1 do OPISU PRZEDMIOTU ZAMÓWIENIA Zakres studium wykonalności dla przedsięwzięć inwestycyjnych w sektorze adaptacja do zmian klimatu (PO IiŚ,

ZAŁOŻENIA DO ANALIZY FINANSOWEJ

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

ZAŁOŻENIA DO ANALIZY FINANSOWEJ

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

Analiza finansowa inwestycji energetycznych (studium wykonalności) Dr Marek Urbaniak Uniwersytet Ekonomiczny w Poznaniu

Dr Marek Urbaniak Uniwersytet Ekonomiczny w Poznaniu") Analiza finansowa inwestycji energetycznych (studium wykonalności) Dr Marek Urbaniak Uniwersytet Ekonomiczny w Poznaniu Studium wykonalności dokument (analiza) przedstawiająca cele projektu i sposoby ich

Analiza finansowa inwestycji energetycznych (studium wykonalności) Dr Marek Urbaniak Uniwersytet Ekonomiczny w Poznaniu Studium wykonalności dokument (analiza) przedstawiająca cele projektu i sposoby ich

Zasady ustalania wartości dofinansowania projektów generujących dochód w perspektywie finansowej 2014-2020

Szkolenia dla wnioskodawców Działania 1.1 Wyeliminowanie terytorialnych różnic w możliwości dostępu do szerokopasmowego internetu o wysokich przepustowościach w ramach Programu Operacyjnego Polska Cyfrowa

Szkolenia dla wnioskodawców Działania 1.1 Wyeliminowanie terytorialnych różnic w możliwości dostępu do szerokopasmowego internetu o wysokich przepustowościach w ramach Programu Operacyjnego Polska Cyfrowa

Minister Rozwoju Regionalnego

MRR/H/14(4)05/2013 Minister Rozwoju Regionalnego Narodowe Strategiczne Ramy Odniesienia 2007-2013 Wytyczne w zakresie wybranych zagadnień związanych z przygotowaniem projektów inwestycyjnych, w tym projektów

MRR/H/14(4)05/2013 Minister Rozwoju Regionalnego Narodowe Strategiczne Ramy Odniesienia 2007-2013 Wytyczne w zakresie wybranych zagadnień związanych z przygotowaniem projektów inwestycyjnych, w tym projektów

Sposób obliczania poziomu dofinansowania dla inwestycji w obszarze energetyki w ramach działania 7.1 POiIŚ

Załącznik nr 1 do instrukcji Wypełniania Wniosku o dofinansowanie Sposób obliczania poziomu dofinansowania dla inwestycji w obszarze energetyki w ramach działania 7.1 POiIŚ 2014-2020 Beneficjent wypełniając

Załącznik nr 1 do instrukcji Wypełniania Wniosku o dofinansowanie Sposób obliczania poziomu dofinansowania dla inwestycji w obszarze energetyki w ramach działania 7.1 POiIŚ 2014-2020 Beneficjent wypełniając

ZAŁOŻENIA DO ANALIZY FINANSOWEJ

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

Załącznik nr 4.1.1 Tom II Vademecum dla beneficjentów RPO WO 2007-2013. Wersja nr 1 styczeń 2008 r.

PoniŜszy przykład ma na celu przybliŝenie logiki wynikającej z Wytycznych WYNIKI analizy ekonomiczno-finansowej projektu inwestycyjnego zaleŝnie od zastosowanego modelu finansowego i kwalifikacji projektu

PoniŜszy przykład ma na celu przybliŝenie logiki wynikającej z Wytycznych WYNIKI analizy ekonomiczno-finansowej projektu inwestycyjnego zaleŝnie od zastosowanego modelu finansowego i kwalifikacji projektu

WNIOSKU O DOFINANSOWANIE PROJEKTU

Uzupełnienie do WNIOSKU O DOFINANSOWANIE PROJEKTU w ramach Programu Operacyjnego Infrastruktura i Środowisko Oś IX, działanie 9.3 Metoda wyliczania udziału dofinansowania ze środków UE oraz przykład liczbowy

Uzupełnienie do WNIOSKU O DOFINANSOWANIE PROJEKTU w ramach Programu Operacyjnego Infrastruktura i Środowisko Oś IX, działanie 9.3 Metoda wyliczania udziału dofinansowania ze środków UE oraz przykład liczbowy

ZAŁOŻENIA DO ANALIZY FINANSOWEJ

Załącznik nr 1 do Szczegółowych wymogów w zakresie przygotowania analizy finansowej dla projektów inwestycyjnych ubiegających się o dofinansowanie w ramach Regionalnego Programu Operacyjnego Województwa

Załącznik nr 1 do Szczegółowych wymogów w zakresie przygotowania analizy finansowej dla projektów inwestycyjnych ubiegających się o dofinansowanie w ramach Regionalnego Programu Operacyjnego Województwa

ZAŁĄCZNIK NR II. do WNIOSKU O DOFINANSOWANIE PROJEKTU ze środków EUROPEJSKIEGO FUNDUSZU ROZWOJU REGIONALNEGO

UNIA EUROPEJSKA EUROPEJSKI FUNDUSZ ROZWOJU REGIONALNEGO ZAŁĄCZNIK NR II do WNIOSKU O DOFINANSOWANIE PROJEKTU ze środków EUROPEJSKIEGO FUNDUSZU ROZWOJU REGIONALNEGO STUDIUM WYKONALNOŚCI PRZEDSIĘWZIĘCIA

UNIA EUROPEJSKA EUROPEJSKI FUNDUSZ ROZWOJU REGIONALNEGO ZAŁĄCZNIK NR II do WNIOSKU O DOFINANSOWANIE PROJEKTU ze środków EUROPEJSKIEGO FUNDUSZU ROZWOJU REGIONALNEGO STUDIUM WYKONALNOŚCI PRZEDSIĘWZIĘCIA

Zmiany w obszarze ustalania wartości dofinansowania projektów generujących dochód względem podejścia z lat 2007-2013

Zmiany w obszarze ustalania wartości dofinansowania projektów generujących dochód względem podejścia z lat 2007-2013 1 Plan prezentacji Art. 61 Rozporządzenia nr 1303/2013 Art. 15-19 Rozporządzenia delegowanego

Zmiany w obszarze ustalania wartości dofinansowania projektów generujących dochód względem podejścia z lat 2007-2013 1 Plan prezentacji Art. 61 Rozporządzenia nr 1303/2013 Art. 15-19 Rozporządzenia delegowanego

ST S U T DI D UM M WYKONALNOŚCI

STUDIUM WYKONALNOŚCI I. INFORMACJE OGÓLNE O WNIOSKODAWCY Dane Wnioskodawcy (zgodnie z dokumentami rejestrowymi) Ogólna charakterystyka ( kapitał własny, współwłaściciele, struktura organizacyjna) Charakterystyka

STUDIUM WYKONALNOŚCI I. INFORMACJE OGÓLNE O WNIOSKODAWCY Dane Wnioskodawcy (zgodnie z dokumentami rejestrowymi) Ogólna charakterystyka ( kapitał własny, współwłaściciele, struktura organizacyjna) Charakterystyka

Analizy finansowo - ekonomiczne w projektach PPP

Analizy finansowo - ekonomiczne w projektach PPP Uzasadnienie biznesowe Metodyka Prince II AXELOS Limited Zestaw informacji umożliwiający ocenę czy projekt jest i pozostaje zasadny Projekt bez uzasadnienia

Analizy finansowo - ekonomiczne w projektach PPP Uzasadnienie biznesowe Metodyka Prince II AXELOS Limited Zestaw informacji umożliwiający ocenę czy projekt jest i pozostaje zasadny Projekt bez uzasadnienia

Analiza kosztów i korzyści w perspektywie finansowej (działanie 2.2) Podtytuł prezentacji

Podtytuł prezentacji") Analiza kosztów i korzyści w perspektywie finansowej 2014-2020 (działanie 2.2) Podtytuł prezentacji Podstawowe informacje Ewa Mierzwińska-Nowak Departament Analiz Finansowych NFOŚiGW Czerwiec 2016, Warszawa

Analiza kosztów i korzyści w perspektywie finansowej 2014-2020 (działanie 2.2) Podtytuł prezentacji Podstawowe informacje Ewa Mierzwińska-Nowak Departament Analiz Finansowych NFOŚiGW Czerwiec 2016, Warszawa

Metodyka oceny finansowej wniosku o dofinansowanie

Metodyka oceny finansowej wniosku o dofinansowanie Ocena finansowa przeprowadzana jest na podstawie części finansowej wniosku wraz z załącznikami. W zależności od kryteriów oceny finansowej zawartych w

Metodyka oceny finansowej wniosku o dofinansowanie Ocena finansowa przeprowadzana jest na podstawie części finansowej wniosku wraz z załącznikami. W zależności od kryteriów oceny finansowej zawartych w

Aktualizacja i weryfikacja analizy finansowej na potrzeby monitorowania poziomu dofinansowania/dochodu netto w projektach. Kraków, 2010 r.

Aktualizacja i weryfikacja analizy finansowej na potrzeby monitorowania poziomu dofinansowania/dochodu netto w projektach Kraków, 2010 r. Istota monitorowania Obowiązek monitorowania projektów przez państwa

Aktualizacja i weryfikacja analizy finansowej na potrzeby monitorowania poziomu dofinansowania/dochodu netto w projektach Kraków, 2010 r. Istota monitorowania Obowiązek monitorowania projektów przez państwa

ZAŁOŻENIA DO ANALIZY FINANSOWEJ

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej projektów ubiegających się o dofinansowanie w ramach Regionalnego Programu Operacyjnego Województwa Małopolskiego na

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej projektów ubiegających się o dofinansowanie w ramach Regionalnego Programu Operacyjnego Województwa Małopolskiego na

UNIA EUROPEJSKA Europejski Fundusz Rozwoju Regionalnego

Podstawowa dokumentacja konkursowa Podstawowa dokumentacja konkursowa Regionalny Program Operacyjny Województwa Zachodniopomorskiego na lata 2007-2013 Szczegółowy opis priorytetów RPO WZ Przewodnik do

Podstawowa dokumentacja konkursowa Podstawowa dokumentacja konkursowa Regionalny Program Operacyjny Województwa Zachodniopomorskiego na lata 2007-2013 Szczegółowy opis priorytetów RPO WZ Przewodnik do

Przykład liczbowy wyliczania luki w finansowaniu oraz wskaźników efektywności finansowej

Przykład liczbowy wyliczania luki w finansowaniu oraz wskaźników efektywności finansowej Tabele przykładu liczbowego stanowiącego mogą zostać przez Wnioskodawców dostosowane do specyfiki projektu i wykorzystane

Przykład liczbowy wyliczania luki w finansowaniu oraz wskaźników efektywności finansowej Tabele przykładu liczbowego stanowiącego mogą zostać przez Wnioskodawców dostosowane do specyfiki projektu i wykorzystane

Zakres studium wykonalno ci dla przedsi wzi inwestycyjnych w sektorze wodno- ciekowym (PO IiŚ, o

Zakres studium wykonalności dla przedsięwzięć inwestycyjnych w sektorze wodnościekowym (PO IiŚ, oś priorytetowa II Ochrona środowiska, w tym adaptacja do zmian klimatu Działanie 2.3 Gospodarka wodno ściekowa

Zakres studium wykonalności dla przedsięwzięć inwestycyjnych w sektorze wodnościekowym (PO IiŚ, oś priorytetowa II Ochrona środowiska, w tym adaptacja do zmian klimatu Działanie 2.3 Gospodarka wodno ściekowa

Szczegółowe wymogi w zakresie przygotowania analizy wykonalności dla projektów ubiegających się o dofinansowanie w ramach Poddziałania 3.3.

Załącznik nr 12 do Regulaminu konkursu nr RPMP.03.03.01-IP.01-12-029/18 Szczegółowe wymogi w zakresie przygotowania analizy wykonalności dla projektów ubiegających się o dofinansowanie w ramach Poddziałania

Załącznik nr 12 do Regulaminu konkursu nr RPMP.03.03.01-IP.01-12-029/18 Szczegółowe wymogi w zakresie przygotowania analizy wykonalności dla projektów ubiegających się o dofinansowanie w ramach Poddziałania

Kalkulacja rezerwy na nieprzewidziane wydatki Wartość rezerw. Działanie 8.3 Rewitalizacja miejskiego obszaru funkcjonalnego Ełku ZIT bis

3.1. 3.1.1 Określenie okresu odniesienia projektu Działanie Okres odniesiestawki zryczałtefekty zewnętrzne pozytywne Efekty zewnętrzne negatywne 1 Proszę wskazać Działanie, z którego projekt będzie współfinansowany

3.1. 3.1.1 Określenie okresu odniesienia projektu Działanie Okres odniesiestawki zryczałtefekty zewnętrzne pozytywne Efekty zewnętrzne negatywne 1 Proszę wskazać Działanie, z którego projekt będzie współfinansowany

Budowa kanalizacji sanitarnej wraz z zagospodarowaniem osadów w Gminie Radzymin

Budowa kanalizacji sanitarnej wraz z zagospodarowaniem osadów w Gminie Radzymin Dofinansowano ze środków Funduszu Spójności, Projekt Pomoc Techniczna dla sektora środowiska, nr referencyjny projektu (CCI)

Budowa kanalizacji sanitarnej wraz z zagospodarowaniem osadów w Gminie Radzymin Dofinansowano ze środków Funduszu Spójności, Projekt Pomoc Techniczna dla sektora środowiska, nr referencyjny projektu (CCI)

Załącznik nr 4 do Regulaminu konkursu przyjętego uchwałą nr 113/113/16 Zarządu Województwa Pomorskiego z dnia 4 lutego 2016 roku

Załącznik nr 4 do Regulaminu konkursu przyjętego uchwałą nr 113/113/16 Zarządu Województwa Pomorskiego z dnia 4 lutego 2016 roku Wytyczne do Biznesplanu stanowiącego załącznik do wniosku o dofinansowanie

Załącznik nr 4 do Regulaminu konkursu przyjętego uchwałą nr 113/113/16 Zarządu Województwa Pomorskiego z dnia 4 lutego 2016 roku Wytyczne do Biznesplanu stanowiącego załącznik do wniosku o dofinansowanie

Przygotowanie projektu do realizacji i ubiegania się o dofinansowanie w ramach PWT Pl - Sk 2007-2013

Przygotowanie projektu do realizacji i ubiegania się o dofinansowanie w ramach PWT Pl - Sk 2007-2013 Grzegorz Gołda Wspólny Sekretariat Techniczny PWT Pl-Sk Kraków Co warto przeczytać? Wytyczne KE i inne

Przygotowanie projektu do realizacji i ubiegania się o dofinansowanie w ramach PWT Pl - Sk 2007-2013 Grzegorz Gołda Wspólny Sekretariat Techniczny PWT Pl-Sk Kraków Co warto przeczytać? Wytyczne KE i inne

przedsięwzięcia. Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej Strona 2 z 6

I. Instrukcja sporządzania Studium Wykonalności przedsięwzięcia 1. Studium Wykonalności składa się z dwóch części: opisowej i obliczeniowej. 2. Studium Wykonalności dostarczane jest w wersji papierowej

I. Instrukcja sporządzania Studium Wykonalności przedsięwzięcia 1. Studium Wykonalności składa się z dwóch części: opisowej i obliczeniowej. 2. Studium Wykonalności dostarczane jest w wersji papierowej

ZASADY PRZYGOTOWANIA STUDIUM WYKONALNOŚCI DLA PROJEKTÓW REALIZOWANYCH W RAMACH REGIONALNEGO PROGRAMU OPERACYJNEGO WOJEWÓDZTWA ŁÓDZKIEGO

Załącznik nr VI ZASADY PRZYGOTOWANIA STUDIUM WYKONALNOŚCI DLA PROJEKTÓW REALIZOWANYCH W RAMACH REGIONALNEGO PROGRAMU OPERACYJNEGO WOJEWÓDZTWA ŁÓDZKIEGO NA LATA 2014-2020 22 maja 2017 roku SPIS TREŚCI I.

Załącznik nr VI ZASADY PRZYGOTOWANIA STUDIUM WYKONALNOŚCI DLA PROJEKTÓW REALIZOWANYCH W RAMACH REGIONALNEGO PROGRAMU OPERACYJNEGO WOJEWÓDZTWA ŁÓDZKIEGO NA LATA 2014-2020 22 maja 2017 roku SPIS TREŚCI I.

Wytyczne do przygotowania studium wykonalności PROGRAM WSPÓŁPRACY TRANSGRANICZNEJ POLSKA ROSJA

Wytyczne do przygotowania studium wykonalności PROGRAM WSPÓŁPRACY TRANSGRANICZNEJ POLSKA ROSJA 2014-2020 7 lipca 2017 Spis treści 1. Streszczenie w języku angielskim 3 2. Zarys projektu 3 2.1. Podstawowe

Wytyczne do przygotowania studium wykonalności PROGRAM WSPÓŁPRACY TRANSGRANICZNEJ POLSKA ROSJA 2014-2020 7 lipca 2017 Spis treści 1. Streszczenie w języku angielskim 3 2. Zarys projektu 3 2.1. Podstawowe

JAK POPRAWNIE SPORZĄDZIĆ ANALIZY EKONOMICZNO - FINANSOWE

JAK POPRAWNIE SPORZĄDZIĆ ANALIZY EKONOMICZNO - FINANSOWE Analiza potrzeb PW PP1 pomysł potrzeba analiza Analiza potrzeb regionu Promowanie swojego regionu/produktu Przydatność, funkcjonalność i wykorzystanie

JAK POPRAWNIE SPORZĄDZIĆ ANALIZY EKONOMICZNO - FINANSOWE Analiza potrzeb PW PP1 pomysł potrzeba analiza Analiza potrzeb regionu Promowanie swojego regionu/produktu Przydatność, funkcjonalność i wykorzystanie

Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej w Warszawie Departament Analiz Finansowych Michał Muszyński

Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej w Warszawie Departament Analiz Finansowych Michał Muszyński Informacje uzupełniające do prezentacji Studium Wykonalności zakres dokumentu. Wytyczne

Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej w Warszawie Departament Analiz Finansowych Michał Muszyński Informacje uzupełniające do prezentacji Studium Wykonalności zakres dokumentu. Wytyczne

Instrukcja sporządzania Studium Wykonalności przedsięwzięcia ubiegającego się o dofinansowanie ze środków NFOŚiGW - generator

Instrukcja sporządzania Studium Wykonalności przedsięwzięcia ubiegającego się o dofinansowanie ze środków NFOŚiGW - generator I. Informacje ogólne 1. Studium Wykonalności stanowi rozszerzenie i uzupełnienie

Instrukcja sporządzania Studium Wykonalności przedsięwzięcia ubiegającego się o dofinansowanie ze środków NFOŚiGW - generator I. Informacje ogólne 1. Studium Wykonalności stanowi rozszerzenie i uzupełnienie

Instrukcja sporz dzania Harmonogramu Realizacji Projektu dla przedsi wzi w ramach projektów dofinansowywanych ze

Instrukcja sporządzania Harmonogramu Realizacji Projektu dla przedsięwzięć w ramach projektów dofinansowywanych ze środków Programu Operacyjnego Infrastruktura i Środowisko Priorytetowa IV I. W zależności

Instrukcja sporządzania Harmonogramu Realizacji Projektu dla przedsięwzięć w ramach projektów dofinansowywanych ze środków Programu Operacyjnego Infrastruktura i Środowisko Priorytetowa IV I. W zależności

Szkolenie dla beneficjentów RPO WP z zakresu analizy finansowej dla projektów środowiskowych RPO WP

Szkolenie dla beneficjentów RPO WP z zakresu analizy finansowej dla projektów środowiskowych RPO WP 1 Analiza finansowa - wprowadzenie 2 3 P R Z Y C H O D Y K O S Z T Y P R Z Y C H O D Y K O S Z T Y Przykład

Szkolenie dla beneficjentów RPO WP z zakresu analizy finansowej dla projektów środowiskowych RPO WP 1 Analiza finansowa - wprowadzenie 2 3 P R Z Y C H O D Y K O S Z T Y P R Z Y C H O D Y K O S Z T Y Przykład

Sposób obliczania poziomu dofinansowania dla inwestycji w obszarze energetyki w ramach działania 7.1 POiIŚ

Załącznik nr 1 do instrukcji Wypełniania Wniosku o dofinansowanie Sposób obliczania poziomu dofinansowania dla inwestycji w obszarze energetyki w ramach działania 7.1 POiIŚ 2014-2020 Beneficjent wypełniając

Załącznik nr 1 do instrukcji Wypełniania Wniosku o dofinansowanie Sposób obliczania poziomu dofinansowania dla inwestycji w obszarze energetyki w ramach działania 7.1 POiIŚ 2014-2020 Beneficjent wypełniając

REGIONALNY PROGRAM OPERACYJNY WOJEWÓDZTWA KUJAWSKO-POMORSKIEGO NA LATA WYTYCZNE TEMATYCZNE

Załącznik do uchwały nr 27/1067/13 Zarządu Województwa Kujawsko-Pomorskiego z dnia 11 lipca 2013 r. REGIONALNY PROGRAM OPERACYJNY WOJEWÓDZTWA KUJAWSKO-POMORSKIEGO NA LATA 2007-2013 WYTYCZNE TEMATYCZNE

Załącznik do uchwały nr 27/1067/13 Zarządu Województwa Kujawsko-Pomorskiego z dnia 11 lipca 2013 r. REGIONALNY PROGRAM OPERACYJNY WOJEWÓDZTWA KUJAWSKO-POMORSKIEGO NA LATA 2007-2013 WYTYCZNE TEMATYCZNE

Wytyczne do sporządzenia studium wykonalności dla miejskich projektów rewitalizacyjnych w ramach inicjatywy JESSICA. jessica.bzwbk.

Wytyczne do sporządzenia studium wykonalności dla miejskich projektów rewitalizacyjnych w ramach inicjatywy JESSICA jessica.bzwbk.pl Niniejsza prezentacja została stworzona na podstawie dokumentu przygotowanego

Wytyczne do sporządzenia studium wykonalności dla miejskich projektów rewitalizacyjnych w ramach inicjatywy JESSICA jessica.bzwbk.pl Niniejsza prezentacja została stworzona na podstawie dokumentu przygotowanego

REGIONALNY PROGRAM OPERACYJNY WOJEWÓDZTWA KUJAWSKO-POMORSKIEGO NA LATA 2007-2013

REGIONALNY PROGRAM OPERACYJNY WOJEWÓDZTWA KUJAWSKO-POMORSKIEGO NA LATA 2007-2013 Wytyczne dotyczące przygotowania Studium Wykonalności dla projektów ubiegających się o dofinansowanie z Regionalnego Programu

REGIONALNY PROGRAM OPERACYJNY WOJEWÓDZTWA KUJAWSKO-POMORSKIEGO NA LATA 2007-2013 Wytyczne dotyczące przygotowania Studium Wykonalności dla projektów ubiegających się o dofinansowanie z Regionalnego Programu

Analiza kosztów i korzyści w perspektywie finansowej 2014-2020

Analiza kosztów i korzyści w perspektywie finansowej 2014-2020 Podtytuł prezentacji Wybrane zagadnienia Krzysztof Karasiewicz Departament Analiz Finansowych NFOŚiGW Wrzesień / Październik 2015, Warszawa

Analiza kosztów i korzyści w perspektywie finansowej 2014-2020 Podtytuł prezentacji Wybrane zagadnienia Krzysztof Karasiewicz Departament Analiz Finansowych NFOŚiGW Wrzesień / Październik 2015, Warszawa

PROGRAM PRIORYTETOWY

Tytuł programu: PROGRAM PRIORYTETOWY Załącznik nr 1 do uchwały Zarządu NFOŚiGW nr... z dnia... Efektywne wykorzystanie energii Część 4) LEMUR- Energooszczędne Budynki Użyteczności Publicznej 1. Cel programu

Tytuł programu: PROGRAM PRIORYTETOWY Załącznik nr 1 do uchwały Zarządu NFOŚiGW nr... z dnia... Efektywne wykorzystanie energii Część 4) LEMUR- Energooszczędne Budynki Użyteczności Publicznej 1. Cel programu

ROZDZIAŁ 8 PIENIĄDZE DLA SAMORZĄDÓW TERYTORIALNYCH

ROZDZIAŁ 8 PIENIĄDZE DLA SAMORZĄDÓW TERYTORIALNYCH W życiowych zmaganiach nie zawsze zwycięża najsilniejszy i najszybszy. Prędzej czy później wygrywa ten, kto myśli, że wygrać może /Napoleon Hill/ 8.1.

ROZDZIAŁ 8 PIENIĄDZE DLA SAMORZĄDÓW TERYTORIALNYCH W życiowych zmaganiach nie zawsze zwycięża najsilniejszy i najszybszy. Prędzej czy później wygrywa ten, kto myśli, że wygrać może /Napoleon Hill/ 8.1.

Załącznik do Uchwały Nr 706/15 Zarządu Województwa Łódzkiego z dnia 25 czerwca 2015 r.

Załącznik do Uchwały Nr 706/15 Zarządu Województwa Łódzkiego z dnia 25 czerwca 2015 r. ZASADY PRZYGOTOWANIA STUDIUM WYKONALNOŚCI DLA PROJEKTÓW REALIZOWANYCH W RAMACH REGIONALNEGO PROGRAMU OPERACYJNEGO

Załącznik do Uchwały Nr 706/15 Zarządu Województwa Łódzkiego z dnia 25 czerwca 2015 r. ZASADY PRZYGOTOWANIA STUDIUM WYKONALNOŚCI DLA PROJEKTÓW REALIZOWANYCH W RAMACH REGIONALNEGO PROGRAMU OPERACYJNEGO

DZIAŁANIE 9.3 PRZYGOTOWANIE INWESTYCJI STRATEGICZNYCH

DZIAŁANIE 9.3 PRZYGOTOWANIE INWESTYCJI STRATEGICZNYCH 1. Nazwa programu operacyjnego 2. Numer i nazwa priorytetu 3. Nazwa Funduszu finansującego priorytet 4. Instytucja Zarządzająca 5. Instytucja Pośrednicząca

DZIAŁANIE 9.3 PRZYGOTOWANIE INWESTYCJI STRATEGICZNYCH 1. Nazwa programu operacyjnego 2. Numer i nazwa priorytetu 3. Nazwa Funduszu finansującego priorytet 4. Instytucja Zarządzająca 5. Instytucja Pośrednicząca

Analiza Kosztów i Korzyści

Analiza Kosztów i Korzyści I. Wprowadzenie dr Anna Bartczak WNE UW CBA Teoria racjonalnego wyboru: Osoby fizyczne: Korzyści prywatne (TPB) > Koszty prywatne (TPC) Przedsiębiorstwa: Rentowność => korzyści

Analiza Kosztów i Korzyści I. Wprowadzenie dr Anna Bartczak WNE UW CBA Teoria racjonalnego wyboru: Osoby fizyczne: Korzyści prywatne (TPB) > Koszty prywatne (TPC) Przedsiębiorstwa: Rentowność => korzyści

Kluczowe pojęcia w SW

Kluczowe pojęcia w SW Analiza finansowa Analiza skonsolidowana Analiza ekonomiczna Analiza efektywności kosztowej Analiza kosztów i korzyści Analiza ryzyka Analiza wrażliwości Analiza trwałości finansowej

Kluczowe pojęcia w SW Analiza finansowa Analiza skonsolidowana Analiza ekonomiczna Analiza efektywności kosztowej Analiza kosztów i korzyści Analiza ryzyka Analiza wrażliwości Analiza trwałości finansowej

Objaśnienia wartości przyjętych w wieloletniej prognozie finansowej Województwa Małopolskiego na lata

Objaśnienia wartości przyjętych w wieloletniej prognozie finansowej Województwa Małopolskiego na lata 2013-2028 Uwagi ogólne: Do obliczeń wielkości przyjętych w wieloletniej prognozie finansowej Województwa

Objaśnienia wartości przyjętych w wieloletniej prognozie finansowej Województwa Małopolskiego na lata 2013-2028 Uwagi ogólne: Do obliczeń wielkości przyjętych w wieloletniej prognozie finansowej Województwa

OCENA EFEKTYWNOŚCI INWESTYCJI. Jerzy T. Skrzypek

OCENA EFEKTYWNOŚCI INWESTYCJI Jerzy T. Skrzypek 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności

OCENA EFEKTYWNOŚCI INWESTYCJI Jerzy T. Skrzypek 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności

NAJCZĘŚCIEJ ZADAWANE PYTANIA

Wytyczne w zakresie zagadnień związanych z przygotowaniem projektów inwestycyjnych, w tym generujących dochód i projektów hybrydowych na lata 2014-2020 NAJCZĘŚCIEJ ZADAWANE PYTANIA Wykaz kluczowych zagadnień

Wytyczne w zakresie zagadnień związanych z przygotowaniem projektów inwestycyjnych, w tym generujących dochód i projektów hybrydowych na lata 2014-2020 NAJCZĘŚCIEJ ZADAWANE PYTANIA Wykaz kluczowych zagadnień

ZASADY PRZYGOTOWANIA STUDIUM WYKONALNOŚCI DLA PROJEKTÓW REALIZOWANYCH W RAMACH REGIONALNEGO PROGRAMU OPERACYJNEGO WOJEWÓDZTWA ŁÓDZKIEGO NA LATA

ZASADY PRZYGOTOWANIA STUDIUM WYKONALNOŚCI DLA PROJEKTÓW REALIZOWANYCH W RAMACH REGIONALNEGO PROGRAMU OPERACYJNEGO WOJEWÓDZTWA ŁÓDZKIEGO NA LATA 2014-2020 Spis treści 1. WSTĘP... 3 1.1 Podstawowe definicje...

ZASADY PRZYGOTOWANIA STUDIUM WYKONALNOŚCI DLA PROJEKTÓW REALIZOWANYCH W RAMACH REGIONALNEGO PROGRAMU OPERACYJNEGO WOJEWÓDZTWA ŁÓDZKIEGO NA LATA 2014-2020 Spis treści 1. WSTĘP... 3 1.1 Podstawowe definicje...

Ocena kondycji finansowej organizacji

Ocena kondycji finansowej organizacji 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności projektów

Ocena kondycji finansowej organizacji 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności projektów

Małopolski Regionalny Program Operacyjny na lata Weryfikacja analizy finansowej i luki finansowej projektów MRPO. Kraków, 20 marca 2013

Małopolski Regionalny Program Operacyjny na lata 2007 2013 Weryfikacja analizy finansowej i luki finansowej projektów MRPO Kraków, 20 marca 2013 1 PLAN SPOTKANIA 9.30 10.00 Rejestracja uczestników 10.00

Małopolski Regionalny Program Operacyjny na lata 2007 2013 Weryfikacja analizy finansowej i luki finansowej projektów MRPO Kraków, 20 marca 2013 1 PLAN SPOTKANIA 9.30 10.00 Rejestracja uczestników 10.00

ANALIZA EKONOMICZNO-FINANSOWA JAKO ELEMENT DOKUMENTACJI APLIKACYJNEJ W PROJEKTACH UNIJNYCH. Łódź, r.

ANALIZA EKONOMICZNO-FINANSOWA JAKO ELEMENT DOKUMENTACJI APLIKACYJNEJ W PROJEKTACH UNIJNYCH Łódź, 18.05.2018 r. Program szkolenia 8:30 9:00 Rejestracja uczestników szkolenia 9:00 10:30 Wprowadzenie. Ogólne

ANALIZA EKONOMICZNO-FINANSOWA JAKO ELEMENT DOKUMENTACJI APLIKACYJNEJ W PROJEKTACH UNIJNYCH Łódź, 18.05.2018 r. Program szkolenia 8:30 9:00 Rejestracja uczestników szkolenia 9:00 10:30 Wprowadzenie. Ogólne

Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej

Instrukcja sporządzania Studium Wykonalności przedsięwzięcia ubiegającego się o dofinansowanie ze środków NFOŚiGW w formie inwestycji kapitałowej - generator I. Informacje ogólne 1. Studium Wykonalności

Instrukcja sporządzania Studium Wykonalności przedsięwzięcia ubiegającego się o dofinansowanie ze środków NFOŚiGW w formie inwestycji kapitałowej - generator I. Informacje ogólne 1. Studium Wykonalności

Ocena spełnienia kryterium będzie polegała na przyznaniu wartości logicznych TAK, NIE.

Załącznik do Uchwały nr 26/2016 Komitetu Monitorującego Regionalny Program Operacyjny Województwa Lubelskiego na lata 2014-2020 Kryteria wyboru projektów w procedurze negocjacyjno - uzgodnieniowej przedsięwzięć

Załącznik do Uchwały nr 26/2016 Komitetu Monitorującego Regionalny Program Operacyjny Województwa Lubelskiego na lata 2014-2020 Kryteria wyboru projektów w procedurze negocjacyjno - uzgodnieniowej przedsięwzięć

Minister Rozwoju Regionalnego. Narodowe Strategiczne Ramy Odniesienia 2007-2013

Minister Rozwoju Regionalnego Narodowe Strategiczne Ramy Odniesienia 2007-2013 Wytyczne w zakresie wybranych zagadnień związanych z przygotowaniem projektów inwestycyjnych, w tym projektów generujących

Minister Rozwoju Regionalnego Narodowe Strategiczne Ramy Odniesienia 2007-2013 Wytyczne w zakresie wybranych zagadnień związanych z przygotowaniem projektów inwestycyjnych, w tym projektów generujących

WSTĘP ZAŁOŻENIA DO PROJEKTU

UNIWERSYTET ZIELONOGÓRSKI WYDZIAŁ ZARZĄDZANIA Przykład analizy opłacalności przedsięwzięcia inwestycyjnego WSTĘP Teoria i praktyka wypracowały wiele metod oceny efektywności przedsięwzięć inwestycyjnych.

UNIWERSYTET ZIELONOGÓRSKI WYDZIAŁ ZARZĄDZANIA Przykład analizy opłacalności przedsięwzięcia inwestycyjnego WSTĘP Teoria i praktyka wypracowały wiele metod oceny efektywności przedsięwzięć inwestycyjnych.

RACHUNKOWOŚĆ ZARZĄDCZA I CONTROLLING. Autor: MIECZYSŁAW DOBIJA

RACHUNKOWOŚĆ ZARZĄDCZA I CONTROLLING. Autor: MIECZYSŁAW DOBIJA Wstęp Rozdział I. Wartość ekonomiczna a rachunkowość 1. Wartość ekonomiczna 1.1. Wartość ekonomiczna w aspekcie pomiaru 1.2. Różne postacie

RACHUNKOWOŚĆ ZARZĄDCZA I CONTROLLING. Autor: MIECZYSŁAW DOBIJA Wstęp Rozdział I. Wartość ekonomiczna a rachunkowość 1. Wartość ekonomiczna 1.1. Wartość ekonomiczna w aspekcie pomiaru 1.2. Różne postacie

Lista niezbędnych elementów studium wykonalności oraz lista załączników

Lista niezbędnych elementów studium wykonalności oraz lista załączników dla projektów informatycznych realizowanych w ramach 7. osi priorytetowej Programu Operacyjnego Innowacyjna Gospodarka Warszawa,

Lista niezbędnych elementów studium wykonalności oraz lista załączników dla projektów informatycznych realizowanych w ramach 7. osi priorytetowej Programu Operacyjnego Innowacyjna Gospodarka Warszawa,

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o.

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o. Niniejszy dokument stanowi podsumowanie raportu z wyceny wartości Spółki Hubstyle Sp. z o.o. na 9 kwietnia 2014 roku. Podsumowanie przedstawia