Wpływ ochrony klimatu i derogacji CO 2 na gospodarkę i elektroenergetykę

|

|

|

- Szymon Adamski

- 8 lat temu

- Przeglądów:

Transkrypt

1 Debata: JAK WYGRAĆ NAJPOWAŻNIEJSZĄ WOJNĘ W NOWOCZESNEJ EUROPIE? POLSKI SPOSÓB NA DEROGACJĘ Wpływ ochrony klimatu i derogacji CO 2 na gospodarkę i elektroenergetykę Stanisław Poręba Warszawa, 27 stycznia 2011 roku

2 Wpływ ochrony klimatu na elektroenergetykę Prognozy w cenach stałych 2010, kurs 4 zł/euro

3 Wzrost kosztów energii elektrycznej, związany z ochroną klimatu po 2012 roku Podstawowy wzrost kosztów wynika z zakupu uprawnień do emisji CO 2 ; przy zakupie całości potrzebnych uprawnień do emisji CO 2 przez producentów energii elektrycznej, przy cenie uprawnienia około 20 euro, wzrost kosztów energii wynosi około 80 zł/mwh dla technologii węglowych, dominujących w Polsce Drugi obszar wzrostu cen to dodatkowe koszty kapitałowe, związane z przyśpieszoną wymianą niezamortyzowanych w pełni mocy oraz wprowadzaniem nowych, droższych technologii niskoemisyjnych; w latach będzie to co najmniej 30 zł/mwh Trzeci obszar wzrostu kosztów to powszechne stosowanie instalacji wychwytywania i składowania CO 2 (CCS), po 2030 ten koszt dla technologii węglowych może przekraczać 150 zł/mwh Page 3

, po 2030 ten koszt dla technologii węglowych może przekraczać 150 zł/mwh")

4 Nakłady średnioroczne w elektroenergetyce do 2030 roku Standardowe, bez ochrony klimatu Planowany przyrost mocy około 500 MW rocznie, nakłady około 0,7 mld euro Wymiana (pełne odtworzenie) mocy około 500 MW rocznie, modernizacje około 400MW, w sumie około 0,8 mld euro W sumie około 1,5 mld euro, które można sfinansować mając w cenie około 50 zł/mwh kosztów kapitałowych Dodatkowe, związane z ochroną klimatu Dodatkowy przyrost mocy około 250 MW (mniejsze wykorzystanie mocy niskoemisyjnych technologii, np. wiatraki ok h/a), nakłady około 0,4 mld euro Zmiana technologii, rozwój technologii odnawialnych i skojarzonych, wprowadzenie energetyki jądrowej, nakłady około 0,5 mld euro W sumie około 0,9 mld euro, które można sfinansować mając w cenie około 30 zł/mwh kosztów kapitałowych Page 4

, nakłady około 0,4 mld euro Zmiana technologii, rozwój technologii odnawialnych i skojarzonych, wprowadzenie energetyki jądrowej, nakłady około 0,5 mld euro W sumie około 0,9 mld euro,")

5 Bilans nakładów w elektroenergetyce w latach Nakłady mln euro Wytwarzanie wg polityki energetycznej Wytwarzanie (skorygowane) Przesył Dystrybucja Razem elektroenergetyka mld euro Razem elektroenergetyka mld zł Szacunki własne na podstawie wykonania i planów firm energetycznych Page 5

6 Derogacje CO 2

7 Pakiet Klimatyczny, a w szczególności znowelizowana dyrektywa ETS, wprowadza od 2013 roku zakup całości potrzebnych uprawnień do emisji CO2 przez producentów energii elektrycznej. Kraje, spełniające kryteria zawarte w dyrektywie ETS, mogą skorzystać z derogacji i przydzielać bezpłatnie uprawnienia do emisji CO2 producentom energii elektrycznej w ograniczonej ilości i przy spełnieniu ustalonych warunków. Celem derogacji jest złagodzenie tempa wzrostu cen energii elektrycznej oraz zwiększenie nakładów na działania obniżające emisję gazów cieplarnianych. Page 7

8 Główna zasada derogacji Odpłatne uprawnienia do emisji CO2 Aukcja Bez derogacji Derogacje przydział bezpłatny Środki dla budżetu środki dla sektora Fundusze na inwestycje w wytwarzaniu Fundusze na inwestycje w energetyce środki na inwestycje Główne cele Niższe podwyżki cen energii środki dla konsumentów Page 8

9 Projekt Derogacje CO 2 TGPE w konsultacji z urzędami centralnymi uruchomiło Projekt związany z opracowaniem wniosku o derogacje umożliwiające przydział darmowych uprawnień producentom energii elektrycznej w Polsce W ramach Projektu założono przeprowadzenie analiz opłacalności korzystania z derogacji CO2 Postępowanie konkursowe wygrało konsorcjum czterech firm: Ernst&Young, CMS Cameron McKenna, Uczelniane Centrum Badawcze Energetyki i Ochrony Środowiska Politechniki Warszawskiej oraz Primum Polska sp.zoo. (d. Ecofys Polska) Konsorcjum jest koordynowane przez Ernst&Young Page 9

10 Wyniki analiz Polska spełnia kryteria określone w dyrektywie ETS i może składać wniosek do KE Analizy makroekonomiczne wykazują opłacalność korzystania z derogacji przy najbardziej prawdopodobnych scenariuszach wydawania środków budżetowych, pochodzących z aukcji uprawnień do emisji CO2 Analizy sektorowe wykazują dużą opłacalność korzystania z derogacji dla producentów energii elektrycznej. Derogacje mogą być opłacalne i znacząco złagodzić wdrażanie Pakietu Klimatycznego Główny warunek - opracować i zrealizować Krajowy Plan Inwestycyjny (KPI) Page 10

11 Wartość uprawnień przydzielonych wytwórcom bezpłatnie Wartości uprawnień obliczona przy założeniu ścieżki zmniejszenia ilości uprawnień sugerowanej przez KE i ustaleniu limitu bezpłatnych uprawnień w roku 2013 na poziomie Wartość derogacji przy maksymalnej ścieżce cen uprawnień (mln euro) Wartość derogacji przy średniej ścieżce cen uprawnień (mln euro) Wartość derogacji przy minimalnej ścieżce cen uprawnień (mln euro) Lata 2013 Roczna średnia Roczna średnia Roczna średnia Roczna wartość uprawnień (mln euro) Łączna wartość uprawnień (mld euro) 15,7 10,3 6,4 Wartość uprawnień/ Nakłady w wytwarzaniu w 2007 roku (ARE) 91% 53% 64% 35% 40% 22% Źródło: ARE, obliczenia własne. Page 11

15,7 10,3 6,4 Wartość uprawnień/ Nakłady w wytwarzaniu w 2007 roku (ARE) 91% 53% 64% 35% 40% 22% Źródło: ARE, obliczenia")

12 Prognoza cen energii Page 12

13 Wpływ derogacji na konkurencyjność nowych bloków

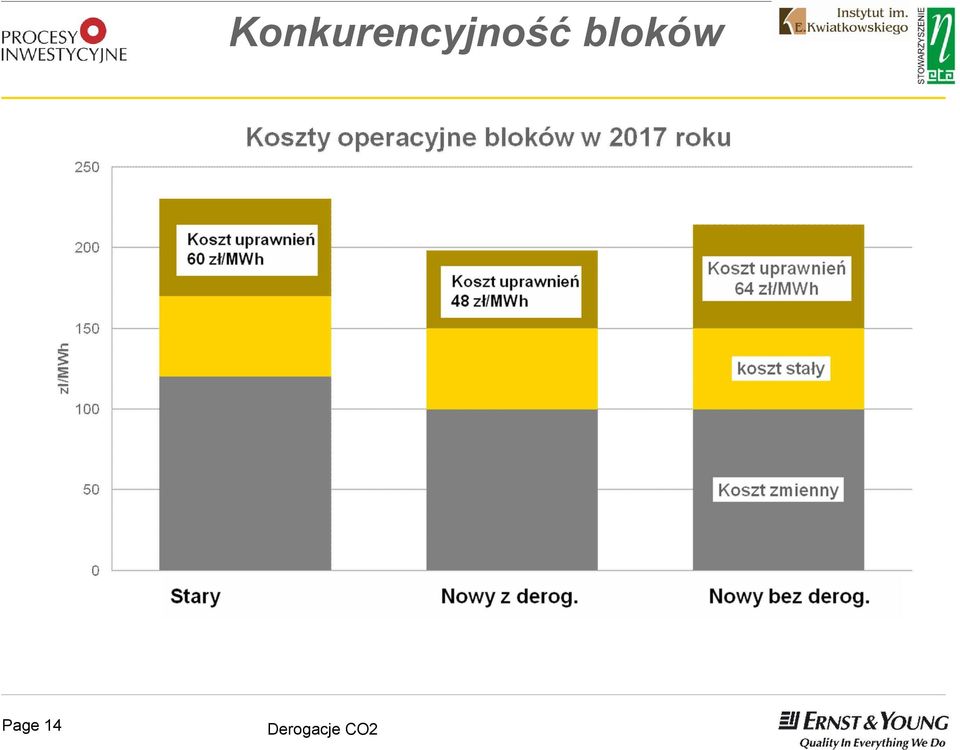

14 Konkurencyjność bloków Page 14

15 Wpływ derogacji na marże Rozkład przydziałów uprawnień prawdopodobnie będzie zbliżony do liniowo malejącego, daje to największy wpływ na złagodzenia wzrostu cen energii, ale w końcowych latach niewiele wpływa na marże różnych jednostek wytwórczych Najwięcej środków z derogacji zgromadzą istniejący wytwórcy, którzy jednocześnie będą głównymi inwestorami zadań objętych KPI Derogacje nie mają większego wpływu na opłacalność nowych jednostek, wprowadzanych do ruchu po 2016 roku ( niemal wszystkie poza Bełchatowem 856 MW) Obecne derogacje nie mają znaczącego wpływu na opłacalność nowych obiektów, ale w przypadku przedłużenia ich o kilka lat mogą to być znaczące różnice. Konieczne jest przyśpieszenia prac dla stworzenia takiej możliwości Page 15

16 Wpływ derogacji na decyzje inwestycyjne Derogacje bezpośrednio nie zmieniają znacząco efektywności inwestycji w nowe, moce wytwórcze Warunkiem korzystania z derogacji jest opracowanie i zrealizowanie KPI o poziomie nakładów większym od wartości bezpłatnych uprawnień Skierowanie środków o poziomie co najmniej 6 mld euro na inwestycje mające wpływ na redukcję emisji CO 2, głównie w wytwarzaniu oraz skumulowanie wsparcia na zadaniach objętych KPI może znacząco wpływać na decyzje inwestorów Głównym problemem w podejmowaniu decyzji inwestycyjnych w zakresie budowy jednostek węglowych jest niepewność wynikająca z obowiązku gotowości do wprowadzenia wychwytywania i składowania CO 2 Page 16

17 Podstawowy problem w podejmowaniu decyzji inwestycyjnych Głównym problemem w podejmowaniu decyzji inwestycyjnych w zakresie budowy jednostek węglowych jest niepewność wynikająca z obowiązku gotowości do wprowadzenia wychwytywania i składowania CO 2 (CCS) Technologia CCS nie jest jeszcze opanowana, przy obecnym poziomie kosztów trudna do zaakceptowania jako rozwiązanie komercyjne Determinacja Unii Europejskiej w globalnym liderowaniu w przeciwdziałaniu zmianom klimatu zdecydowanie zwiększa ryzyko prowadzenia działalności w obszarze wytwarzania energii elektrycznej Europa podjęła ryzykowną grę o odzyskanie prymatu technologicznego, ale czy nie przegramy gospodarczo z innymi regionami świata Page 17

18 Nie tylko my mamy problemy - europejskie firmy tracą wartość RWE EON GDF SUEZ Szukajmy sprzymierzeńców dla racjonalizacji regulacji europejskich i...róbmy swoje Page 18

19 Dziękuję za uwagę, również w imieniu Konsorcjum CO2

20 Slajdy pomocnicze

21 Wpływ ochrony klimatu na elektroenergetykę - analizy

22 Czy Polska jest bezpieczna energetycznie? Czy potrzebny szybki przyrost mocy? Moc zainstalowana w krajach Unii Europejskiej [kw/per capita] UE 27: ~ 1,6 Strefa Euro (16 krajów): ~ 1,74 Fakty Moc zainstalowana ~ 35,5 GW Moc zainstalowana per capita: ~ 0,95 kw, przy przeciętnej dla krajów UE 27: ~1,6 kw Zużycie energii na mieszkańca ~ 4 MWh/a, przy przeciętnej dla UE 27: ~ 6,5 MWh/a Niezawodność i jakość dostaw w zakresie zależnym od wytwarzania nie odbiega od przeciętnej UE, ale są okresy zagrożeń Konkluzje Jeżeli założymy konieczność osiągnięcia średniej europejskiej - potrzeba budowy ok. 25 GW dodatkowych mocy wytwórczych Powolny wzrost zużycia energii i mała ilość przerw w dostawach nie wymusza zbyt szybkiego tempa osiągania wskaźników mocowych przeciętnych dla UE, w polityce energetycznej 15 GW do 2030 r. Page 22

23 Wiek polskich bloków energetycznych 64% mocy bloków energetycznych jest w 2 połowie okresu eksploatacji Źródło: opracowanie własne na podstawie danych ARE. Page 23

24 Wiek polskich bloków elektrociepłowni 46% mocy bloków elektrociepłowni jest w 2 połowie okresu eksploatacji Page 24

25 Wiek europejskich bloków energetycznych Page 25

26 Odtworzenia i modernizacje polskich bloków energetycznych Odtworzenia standardowe do 2020 (1165 MW) Źródło: opracowanie własne na podstawie danych ARE Page 26

27 Odtworzenia i modernizacje polskich elektrociepłowni Modernizacje ,7MW Page 27

28 Projekt Derogacje CO 2 - analizy

29 Warunki skorzystania z derogacji art. 10c ust. 1 Dyrektywy 2009/29/WE Wymogi Dyrektywy 2009/29/WE (wyciąg z art. 10c) Ocena spełnienia warunku przez Polskę Wyjaśnienie (a) w roku 2007 krajowa sieć energii elektrycznej nie była pośrednio lub bezpośrednio połączona z siecią systemu połączeń wzajemnych, którą zarządza Unia ds. Koordynacji Przesyłu Energii Elektrycznej w Europie (UCTE); nie spełniony W 2007 roku Polska była połączona z siecią zarządzaną przez UCTE poprzez połączenia transgraniczne z czterema krajami UCTE (Czechy, Niemcy, Słowacja i Szwecja). (b) w roku 2007 krajowa sieć energii elektrycznej była jedynie bezpośrednio lub pośrednio połączona z siecią zarządzaną przez Unię ds. Koordynacji Przesyłu Energii Elektrycznej w Europie (UCTE) poprzez jedną linię o mocy przesyłowej mniejszej niż 400MW; lub nie spełniony W 2007 roku Polska była połączona z siecią zarządzaną przez UCTE poprzez połączenia transgraniczne z czterema krajami UCTE (Czechy, Niemcy, Słowacja i Szwecja) poprzez więcej niż jedną linię. (c) w roku 2006 ponad 30% energii elektrycznej było wytwarzane z paliwa kopalnego jednego rodzaju, a PKB na mieszkańca w cenach rynkowych nie przekroczył 50% średniego PKB na mieszkańca w cenach rynkowych we Wspólnocie. spełniony W 2006 roku 91,88% energii elektrycznej w Polsce było wytwarzane z paliwa kopalnego jednego rodzaju, natomiast PKB na mieszkańca w cenach rynkowych w tym samym roku nie przekroczył 50% średniego PKB na mieszkańca w cenach rynkowych we Wspólnocie. Źródło: Statistical Yearbook 2007, Union for the Co ordination of Transmission of Electricity, Brussels 2008, EU Energy and Transport in figures. Statistical Pocketbook 2010, European Commission, Luxembourg Page 29

30 Opłacalność derogacji - analizy makroekonomiczne Analizy i obliczenia przeprowadzone zostały z wykorzystaniem makroekonomicznym modelu równowagi ogólnej DSGE, opracowanym przez Instytut Badań Strukturalnych z Warszawy. Założenia do analiz opracowano na podstawie aktualnych danych, ważnych regulacji oraz projektów regulacji; zakres prognoz dobrano dość szeroki dla objęcia analizami wszystkich potencjalnych rozwiązań Sektor energetyczny został zamodelowany tak jak inne, nie wprowadzono specyficznych uwarunkowań wynikających z regulacji Page 30

31 Założenia - ścieżki cen uprawnień Źródło: obliczenia własne na podstawie danych Reuters, La régulation des marchés du CO 2, Comission Prada, 2010, Post 2012 price assessment : Phase 3 Prices Pont Carbon oraz danych z giełd ECX oraz Blue Next Page 31

32 Założenia - ścieżki zmniejszania derogacji w III okresie rozliczeniowym Źródło: opracowanie własne. Page 32

33 Założenia - sposób wykorzystania dochodów budżetu państwa ze sprzedaży uprawnień W celu uchwycenia skutków wpływu różnych sposób wykorzystania dochodów budżetu państwa ze sprzedaży uprawnień na opłacalność korzystania z derogacji, analizę poszczególnych scenariuszy należy zróżnicować ze względu na przyjęty cel wydatkowania tych środków. Do dalszych analiz proponuje się przyjęcie następujących czterech koncepcji wydatkowania środków: subsydia dla najbiedniejszych gospodarstw domowych ich celem byłoby zniwelowanie niekorzystnych skutków wzrostu cen energii, mogłyby one przyjąć na przykład postać dopłat do taryfy socjalnej na energię elektryczną; obniżka podatku od dochodów z pracy w tej koncepcji środki ze sprzedaży uprawnień mogłyby być przeznaczone na zwiększenie kwoty wolnej od podatku, co zwiększyłoby w relatywnie największym stopniu dochody rozporządzalne najmniej zarabiających gospodarstw domowych; obniżka podatku VAT obniżka tego podatku służyłaby zrekompensowaniu spadku siły nabywczej gospodarstw domowych wynikającej ze wzrostu ceny energii elektrycznej i (pośredniego) wzrostu cen innych dóbr; subsydia dla wybranych sektorów subsydia te byłyby przeznaczane na wsparcie realizacji określonych projektów inwestycyjnych lub badawczych kwalifikujących się do celów opisanych w Dyrektywie. Page 33

34 Założenia - skala dodatkowych inwestycji w sektorze energetycznym Dla scenariuszy bazowych (bez wykorzystania derogacji) z założenia nie występują dodatkowe inwestycje. Dla scenariuszy referencyjnych (o różnej skali wykorzystania derogacji) rozpatrzone zostaną trzy możliwości: brak dodatkowych inwestycji scenariusz spójny z założeniem, zgodnie z którym łączne inwestycje wynikające z dostosowania do bieżących warunków rynkowych są wystarczające z punktu widzenia KPI oraz że ich rozkład według instalacji pozwala wypełnić warunki wynikające z KPI; dodatkowe inwestycje na poziomie 30% wartości derogacji; dodatkowe inwestycje na poziomie 50% wartości derogacji oba scenariusze spójne z założeniem, że część firm (w pierwszym przypadku mniejsza, w drugim większa) korzystających z derogacji będzie musiała podjąć dodatkowe inwestycje w celu spełnienia warunków wynikających z KPI; wartość dodatkowych inwestycji będzie różnić się w zależności od przyjętych wartości pozostałych zmiennych decyzyjnych (ceny pozwoleń do emisji oraz skali derogacji). Page 34

35 Podsumowanie oceny wpływu derogacji na poszczególne obszary gospodarki Sektor PIT VAT Transfery Subsydia Sektor energetyczny +/- +/- +/- +/- Gospodarstwa domowe - +/- +/- + Finanse publiczne +/- +/- - - Pozostałe przedsiębiorstwa - +/- + + Gospodarka - +/- +/- + Źródło: obliczenia modelu makroekonomicznego. Page 35

36 Oceny opłacalności dla wytwórców Założenia ogólne są takie same jak w analizach makroekonomicznych, poza innym sposobem kreowania cen energii (w modelu DSG kreowane są ceny przenoszące koszty operacyjne i zwrot z kapitału z oprocentowaniem zależnym od ryzyka prowadzenia działalności w danym sektorze) Analizy przeprowadzono dla 4 typowych kategorii jednostek wytwórczych wykorzystywanych przez polskich producentów energii: elektrownia na węgiel kamienny nowszej generacji (np. Opole); elektrownia na węgiel kamienny o starszej generacji (np. Łaziska, Łagisza I); elektrownia na węgiel brunatny; elektrociepłownia na węgiel kamienny wytwarzająca energię elektryczną w wysokosprawnej kogeneracji; elektrociepłownia gazowa. Page 36

37 Metodyka oceny opłacalności Przyjęto, że miarą sytuacji przedsiębiorstwa w wykorzystywanym w modelu jest wartość względna zysku z działalności operacyjnej z jednostki wytworzonej energii elektrycznej określona jako: C M ROS EnEl 3,6 C W Ciep 3,6 ( E W ciep x E EnEl y) C C em_ CO EnEl 1 1 W 3,6 ref 3,6 CCiep W C E C k 1 CIT 2 pal ref em_ CO 2 ppal (5.1.) W przypadku elektrowni zawodowych przyjęto, że wytwarzanie ciepła użytkowego ma pomijalny wpływ na analizowany wskaźnik co zależność (5.1) upraszcza do postaci: C M ROS EnEl E EnEl yc em_ CO 1 3,6 C C E C k 1 CIT 2 pal ref em_ ref EnEl CO 2 ppal (5.2) Page 37

38 Analizowane modele kreowania rynkowych cen energii elektrycznej Porównanie przebiegów zmiany ceny energii elektrycznej dla wariantu wysoka cena, wolna ścieżka ; modele kształtowania ceny z ograniczeniem wzrostu do 10%: Page 38

39 Rezultaty analiz zysk netto do przychodów dla różnych cen energii elektrycznej Maksymalna ścieżka kształtowania się ceny uprawnienia oraz najwolniejsza ścieżka zmniejszania limitu derogacji: nowa instalacja węgiel brunatny nowa instalacja węgiel kamienny stara instalacja węgiel kamienny 10% ograniczeniu wzrostu ceny energii elektrycznej 100% przeniesieniu kosztów uprawnienia do emisji CO 2 w cenę energii elektrycznej 50% przeniesieniu kosztów uprawnienia do emisji CO 2 w cenę energii elektrycznej Page 39

40 Tworzenie Krajowego Planu Inwestycji

41 Koszty uprawnień w latach Sektor Sprzedaż energii TWh 146,32 149,47 152,63 155,79 158,95 162,11 165,26 168,42 Emisyjność CO2 tco 2 /MWh 0,95 0,93 0,91 0,89 0,87 0,85 0,83 0,81 Emisja CO2 mln t CO 2 139,00 139,01 138,89 138,65 138,28 137,79 137,17 136,42 Przydział bezpłatny mln t CO2 78,00 66,86 55,71 44,57 33,43 22,29 11,14 0 Udział bezpłatnych % 56% 48% 40% 32% 24% 16% 8% 0% Stary blok Emisyjność CO2 tco 2 /MWh 1 0,999 0,998 0,997 0,996 0,995 0,994 0,993 Przydział bezpłatny tco 2 /MWh 0,56 0,48 0,40 0,32 0,24 0,16 0,08 0,00 Koszt uprawnień euro/mwh 8,78 10,37 11,95 13,53 15,10 16,68 18,27 19,86 Nowy blok Emisyjność CO2 tco 2 /MWh 0,8 0,8 0,8 0,8 0,8 0,8 0,8 0,8 Przydział bezpłatny tco 2 /MWh 0,45 0,38 0,32 0,26 0,19 0,13 0,06 0,00 Koszt uprawnień euro/mwh 7,02 8,30 9,58 10,86 12,13 13,41 14,70 16,00 Nowy blok bez derog. Emisyjność CO2 tco 2 /MWh 0,8 0,8 0,8 0,8 0,8 0,8 0,8 0,8 Koszt uprawnień euro/mwh Szacunki własne Page 41

42 Budowa KPI Warto budować KPI na zadaniach w elektroenergetyce zawodowej Page 42

Miejsce polskiej energetyki w realizacji polityki klimatycznoenergetycznej koszty, źródła finansowania, derogacje. Zarządca Rozliczeń,

1 Miejsce polskiej energetyki w realizacji polityki klimatycznoenergetycznej koszty, źródła finansowania, derogacje. Zarządca Rozliczeń, 18.10. 2011 2 Jakie wzywania stoją przed polską energetyką? Wysokie

1 Miejsce polskiej energetyki w realizacji polityki klimatycznoenergetycznej koszty, źródła finansowania, derogacje. Zarządca Rozliczeń, 18.10. 2011 2 Jakie wzywania stoją przed polską energetyką? Wysokie

Derogacje dla elektroenergetyki stan prac nad wnioskiem do KE

Narada Prezesów i Dyrektorów Polskiego Towarzystwa Elektrociepłowni Zawodowych Derogacje dla elektroenergetyki stan prac nad wnioskiem do KE Stanisław Poręba 29 marca 2011 r. Plan prezentacji I. Wprowadzenie

Narada Prezesów i Dyrektorów Polskiego Towarzystwa Elektrociepłowni Zawodowych Derogacje dla elektroenergetyki stan prac nad wnioskiem do KE Stanisław Poręba 29 marca 2011 r. Plan prezentacji I. Wprowadzenie

Pułapki dyrektywy EU-ETS czyżby pyrrusowe zwycięstwo?

Pułapki dyrektywy EU-ETS czyżby pyrrusowe zwycięstwo? Maciej M. Sokołowski Dyrektor Wykonawczy Rady Debata Szanse realizacji Pakietu Klimatyczno-Energetycznego 13 lipca 2010 r. Warszawa Dyrektywa EU-ETS

Pułapki dyrektywy EU-ETS czyżby pyrrusowe zwycięstwo? Maciej M. Sokołowski Dyrektor Wykonawczy Rady Debata Szanse realizacji Pakietu Klimatyczno-Energetycznego 13 lipca 2010 r. Warszawa Dyrektywa EU-ETS

Polska energetyka scenariusze

Warszawa 10.10.2017 Polska energetyka 2050 4 scenariusze Dr Joanna Maćkowiak Pandera O nas Forum Energii to think tank działający w obszarze energetyki Naszą misją jest tworzenie fundamentów efektywnej,

Warszawa 10.10.2017 Polska energetyka 2050 4 scenariusze Dr Joanna Maćkowiak Pandera O nas Forum Energii to think tank działający w obszarze energetyki Naszą misją jest tworzenie fundamentów efektywnej,

Polska energetyka scenariusze

27.12.217 Polska energetyka 25 4 scenariusze Andrzej Rubczyński Cel analizy Ekonomiczne, społeczne i środowiskowe skutki realizacji 4 różnych scenariuszy rozwoju polskiej energetyki. Wpływ na bezpieczeństwo

27.12.217 Polska energetyka 25 4 scenariusze Andrzej Rubczyński Cel analizy Ekonomiczne, społeczne i środowiskowe skutki realizacji 4 różnych scenariuszy rozwoju polskiej energetyki. Wpływ na bezpieczeństwo

Dlaczego warto liczyć pieniądze

Przyświeca nam idea podnoszenia znaczenia Polski i Europy Środkowo-Wschodniej we współczesnym świecie. PEP 2040 - Komentarz Dlaczego warto liczyć pieniądze w energetyce? DOBRZE JUŻ BYŁO Pakiet Zimowy Nowe

Przyświeca nam idea podnoszenia znaczenia Polski i Europy Środkowo-Wschodniej we współczesnym świecie. PEP 2040 - Komentarz Dlaczego warto liczyć pieniądze w energetyce? DOBRZE JUŻ BYŁO Pakiet Zimowy Nowe

Rozwój kogeneracji w Polsce perspektywy, szanse, bariery

ITC Rozwój kogeneracji w Polsce perspektywy, szanse, bariery Janusz Lewandowski Sulechów, listopad 2011 Ogólne uwarunkowania 1. Kogeneracja jest uznawana w Polsce za jedną z najefektywniejszych technologii

ITC Rozwój kogeneracji w Polsce perspektywy, szanse, bariery Janusz Lewandowski Sulechów, listopad 2011 Ogólne uwarunkowania 1. Kogeneracja jest uznawana w Polsce za jedną z najefektywniejszych technologii

Elektroenergetyka: Potencjał inwestycyjny krajowych grup kapitałowych w energetyce

VII Międzynarodowa Konferencja NEUF 2011 Elektroenergetyka: Potencjał inwestycyjny krajowych grup kapitałowych w energetyce Piotr Piela Warszawa, 16 czerwca 2011 r. Potrzeby inwestycyjne polskiej elektroenergetyki

VII Międzynarodowa Konferencja NEUF 2011 Elektroenergetyka: Potencjał inwestycyjny krajowych grup kapitałowych w energetyce Piotr Piela Warszawa, 16 czerwca 2011 r. Potrzeby inwestycyjne polskiej elektroenergetyki

Polityka UE w zakresie redukcji CO2

Polityka UE w zakresie redukcji CO2 Jacek Piekacz Warszawa, 16 kwietnia 2009 Vattenfall AB Pakiet energetyczno klimatyczny UE Cel: Przemiana gospodarki europejskiej w przyjazną środowisku, która stworzy

Polityka UE w zakresie redukcji CO2 Jacek Piekacz Warszawa, 16 kwietnia 2009 Vattenfall AB Pakiet energetyczno klimatyczny UE Cel: Przemiana gospodarki europejskiej w przyjazną środowisku, która stworzy

Polska energetyka scenariusze

Warszawa 2017.09.22 Polska energetyka 2050 4 scenariusze Andrzej Rubczyński Zakres i cel analizy Polska energetyka 2050. 4 scenariusze. Scenariusz węglowy Scenariusz zdywersyfikowany z energią jądrową

Warszawa 2017.09.22 Polska energetyka 2050 4 scenariusze Andrzej Rubczyński Zakres i cel analizy Polska energetyka 2050. 4 scenariusze. Scenariusz węglowy Scenariusz zdywersyfikowany z energią jądrową

Prognoza kosztów energii elektrycznej w perspektywie 2030 i opłacalność inwestycji w paliwa kopalne i w OZE

Debata Scenariusz cen energii elektrycznej do 2030 roku - wpływ wzrostu cen i taryf energii elektrycznej na opłacalność inwestycji w OZE Targi RE-energy Expo, Warszawa, 11 października 2018 roku Prognoza

Debata Scenariusz cen energii elektrycznej do 2030 roku - wpływ wzrostu cen i taryf energii elektrycznej na opłacalność inwestycji w OZE Targi RE-energy Expo, Warszawa, 11 października 2018 roku Prognoza

WPŁYW PRODUKCJI ENERGII ELEKTRYCZNEJ W ŹRÓDŁACH OPALANYCH WĘGLEM BRUNATNYM NA STABILIZACJĘ CENY ENERGII DLA ODBIORCÓW KOŃCOWYCH

Górnictwo i Geoinżynieria Rok 35 Zeszyt 3 2011 Andrzej Patrycy* WPŁYW PRODUKCJI ENERGII ELEKTRYCZNEJ W ŹRÓDŁACH OPALANYCH WĘGLEM BRUNATNYM NA STABILIZACJĘ CENY ENERGII DLA ODBIORCÓW KOŃCOWYCH 1. Węgiel

Górnictwo i Geoinżynieria Rok 35 Zeszyt 3 2011 Andrzej Patrycy* WPŁYW PRODUKCJI ENERGII ELEKTRYCZNEJ W ŹRÓDŁACH OPALANYCH WĘGLEM BRUNATNYM NA STABILIZACJĘ CENY ENERGII DLA ODBIORCÓW KOŃCOWYCH 1. Węgiel

Marzena Chodor DyrekcjaŚrodowisko Komisja Europejska

EU ETS po 2012: szczegółowe derogacje dla elektroenergetyki przyjęte w grudniu 2008 konferencja nowe inwestycje w polskiej elektroenergetyce 2009-2019, 25 marca 2009 Warszawa Marzena Chodor DyrekcjaŚrodowisko

EU ETS po 2012: szczegółowe derogacje dla elektroenergetyki przyjęte w grudniu 2008 konferencja nowe inwestycje w polskiej elektroenergetyce 2009-2019, 25 marca 2009 Warszawa Marzena Chodor DyrekcjaŚrodowisko

Skutki makroekonomiczne przyjętych scenariuszy rozwoju sektora wytwórczego

Skutki makroekonomiczne przyjętych scenariuszy rozwoju sektora wytwórczego Maciej Bukowski WiseEuropa Warszawa 12/4/17.wise-europa.eu Zakres analizy Całkowite koszty produkcji energii Koszty zewnętrzne

Skutki makroekonomiczne przyjętych scenariuszy rozwoju sektora wytwórczego Maciej Bukowski WiseEuropa Warszawa 12/4/17.wise-europa.eu Zakres analizy Całkowite koszty produkcji energii Koszty zewnętrzne

ZOBOWIĄZANIA POLSKI DOTYCZĄCE OCHRONY KLIMATU. Prof. dr hab. inż. Maciej Nowicki

ZOBOWIĄZANIA POLSKI DOTYCZĄCE OCHRONY KLIMATU Prof. dr hab. inż. Maciej Nowicki UE a Protokół z Kioto 1992 Podpisanie Konwencji ONZ ds. zmian klimatu 1997 Protokół do Konwencji podpisany na COP IV w Kioto

ZOBOWIĄZANIA POLSKI DOTYCZĄCE OCHRONY KLIMATU Prof. dr hab. inż. Maciej Nowicki UE a Protokół z Kioto 1992 Podpisanie Konwencji ONZ ds. zmian klimatu 1997 Protokół do Konwencji podpisany na COP IV w Kioto

ILE NAPRAWDĘ KOSZTUJE NAS ENERGETYKA WĘGLOWA?

ILE NAPRAWDĘ KOSZTUJE NAS ENERGETYKA WĘGLOWA? dr Maciej Bukowski Warszawski Instytut Studiów Ekonomicznych ZAKRES ANALIZY Górnictwo węgla kamiennego i brunatnego Elektroenergetyka węglowa, w tym współspalanie

ILE NAPRAWDĘ KOSZTUJE NAS ENERGETYKA WĘGLOWA? dr Maciej Bukowski Warszawski Instytut Studiów Ekonomicznych ZAKRES ANALIZY Górnictwo węgla kamiennego i brunatnego Elektroenergetyka węglowa, w tym współspalanie

Ustawa o promocji kogeneracji

Ustawa o promocji kogeneracji dr inż. Janusz Ryk New Energy User Friendly Warszawa, 16 czerwca 2011 Ustawa o promocji kogeneracji Cel Ustawy: Stworzenie narzędzi realizacji Polityki Energetycznej Polski

Ustawa o promocji kogeneracji dr inż. Janusz Ryk New Energy User Friendly Warszawa, 16 czerwca 2011 Ustawa o promocji kogeneracji Cel Ustawy: Stworzenie narzędzi realizacji Polityki Energetycznej Polski

Restytucja źródeł a bezpieczeństwo energetyczne Finansowanie inwestycji energetycznych

VI Międzynarodowa Konferencja NEUF 2010 Konsultacje publiczne map drogowych Narodowego Programu Redukcji Emisji Restytucja źródeł a bezpieczeństwo energetyczne Finansowanie inwestycji energetycznych Stanisław

VI Międzynarodowa Konferencja NEUF 2010 Konsultacje publiczne map drogowych Narodowego Programu Redukcji Emisji Restytucja źródeł a bezpieczeństwo energetyczne Finansowanie inwestycji energetycznych Stanisław

MAŁOPOLSKO-PODKARPACKI KLASTER CZYSTEJ ENERGII. Temat seminarium: Skutki wprowadzenia dyrektywy 3x20 dla gospodarki Polski i wybranych krajów UE

Studia Podyplomowe EFEKTYWNE UŻYTKOWANIE ENERGII ELEKTRYCZNEJ w ramach projektu Śląsko-Małopolskie Centrum Kompetencji Zarządzania Energią Skutki wprowadzenia dyrektywy 3x20 dla gospodarki Polski i wybranych

Studia Podyplomowe EFEKTYWNE UŻYTKOWANIE ENERGII ELEKTRYCZNEJ w ramach projektu Śląsko-Małopolskie Centrum Kompetencji Zarządzania Energią Skutki wprowadzenia dyrektywy 3x20 dla gospodarki Polski i wybranych

Wykorzystanie potencjału źródeł kogeneracyjnych w bilansie energetycznym i w podniesieniu bezpieczeństwa energetycznego Polski

Wykorzystanie potencjału źródeł kogeneracyjnych w bilansie energetycznym i w podniesieniu bezpieczeństwa energetycznego Polski dr inż. Janusz Ryk Podkomisja stała do spraw energetyki Sejm RP Warszawa,

Wykorzystanie potencjału źródeł kogeneracyjnych w bilansie energetycznym i w podniesieniu bezpieczeństwa energetycznego Polski dr inż. Janusz Ryk Podkomisja stała do spraw energetyki Sejm RP Warszawa,

INSTYTUT NA RZECZ EKOROZWOJU

Polska kraj na rozdrożu Andrzej Kassenberg Instytut na rzecz Ekorozwoju Sytuacja w ochrony klimatu w Polsce emisja gazów cieplarnianych spadła o 32 % w stosunku do roku 1988 (rok bazowy dla Polski) jednak

Polska kraj na rozdrożu Andrzej Kassenberg Instytut na rzecz Ekorozwoju Sytuacja w ochrony klimatu w Polsce emisja gazów cieplarnianych spadła o 32 % w stosunku do roku 1988 (rok bazowy dla Polski) jednak

Trendy i uwarunkowania rynku energii. tauron.pl

Trendy i uwarunkowania rynku energii Plan sieci elektroenergetycznej najwyższych napięć źródło: PSE Porównanie wycofań JWCD [MW] dla scenariuszy optymistycznego i pesymistycznego w przedziałach pięcioletnich

Trendy i uwarunkowania rynku energii Plan sieci elektroenergetycznej najwyższych napięć źródło: PSE Porównanie wycofań JWCD [MW] dla scenariuszy optymistycznego i pesymistycznego w przedziałach pięcioletnich

Polityka energetyczna Polski do 2030 roku. Henryk Majchrzak Dyrektor Departamentu Energetyki Ministerstwo Gospodarki

Polityka energetyczna Polski do 2030 roku Henryk Majchrzak Dyrektor Departamentu Energetyki Ministerstwo Gospodarki Uwarunkowania PEP do 2030 Polityka energetyczna Unii Europejskiej: Pakiet klimatyczny-

Polityka energetyczna Polski do 2030 roku Henryk Majchrzak Dyrektor Departamentu Energetyki Ministerstwo Gospodarki Uwarunkowania PEP do 2030 Polityka energetyczna Unii Europejskiej: Pakiet klimatyczny-

51 Informacja przeznaczona wyłącznie na użytek wewnętrzny PG

51 DO 2020 DO 2050 Obniżenie emisji CO2 (w stosunku do roku bazowego 1990) Obniżenie pierwotnego zużycia energii (w stosunku do roku bazowego 2008) Obniżenie zużycia energii elektrycznej (w stosunku do

51 DO 2020 DO 2050 Obniżenie emisji CO2 (w stosunku do roku bazowego 1990) Obniżenie pierwotnego zużycia energii (w stosunku do roku bazowego 2008) Obniżenie zużycia energii elektrycznej (w stosunku do

Nowe układy kogeneracyjne polska rzeczywistość i wyzwania przyszłości

Nowe układy kogeneracyjne polska rzeczywistość i wyzwania przyszłości Janusz Lewandowski Sulechów, 22 listopada 2013 Wybrane zapisy DYREKTYWY PARLAMENTU EUROPEJSKIEGO I RADY 2012/27/UE z dnia 25 października

Nowe układy kogeneracyjne polska rzeczywistość i wyzwania przyszłości Janusz Lewandowski Sulechów, 22 listopada 2013 Wybrane zapisy DYREKTYWY PARLAMENTU EUROPEJSKIEGO I RADY 2012/27/UE z dnia 25 października

Konsekwencje pakietu klimatycznego dla Polski alternatywy rozwoju. Debata w Sejmie

Konsekwencje pakietu klimatycznego dla Polski alternatywy rozwoju Debata w Sejmie Warszawa, 03 marca 2009 Wyzwania sektora energetycznego wobec realizacji wymagań pakietu klimatyczno-energetycznego z uwzględnieniem

Konsekwencje pakietu klimatycznego dla Polski alternatywy rozwoju Debata w Sejmie Warszawa, 03 marca 2009 Wyzwania sektora energetycznego wobec realizacji wymagań pakietu klimatyczno-energetycznego z uwzględnieniem

Zadania Komisji Europejskiej w kontekście realizacji założeń pakietu klimatycznoenergetycznego

Zadania Komisji Europejskiej w kontekście realizacji założeń pakietu klimatycznoenergetycznego Marzena Chodor Dyrekcja Środowisko Komisja Europejska Slide 1 Podstawowe cele polityki klimatycznoenergetycznej

Zadania Komisji Europejskiej w kontekście realizacji założeń pakietu klimatycznoenergetycznego Marzena Chodor Dyrekcja Środowisko Komisja Europejska Slide 1 Podstawowe cele polityki klimatycznoenergetycznej

Restytucja Mocy. Stanisław Tokarski. Wiceprezes Zarządu TAURON Polska Energia. Warszawa,

Redukcja emisji CO 2 Restytucja Mocy Stanisław Tokarski Wiceprezes Zarządu TAURON Polska Energia Warszawa, 25.04.2008 Jaka będzie cena energii przy braku uprawnień do emisji? Lata Prognozowana produkcja

Redukcja emisji CO 2 Restytucja Mocy Stanisław Tokarski Wiceprezes Zarządu TAURON Polska Energia Warszawa, 25.04.2008 Jaka będzie cena energii przy braku uprawnień do emisji? Lata Prognozowana produkcja

PANEL EKONOMICZNY Zakres prac i wyniki dotychczasowych analiz. Jan Pyka. Grudzień 2009

PANEL EKONOMICZNY Zakres prac i wyniki dotychczasowych analiz Jan Pyka Grudzień 2009 Zakres prac Analiza uwarunkowań i czynników w ekonomicznych związanych zanych z rozwojem zeroemisyjnej gospodarki energii

PANEL EKONOMICZNY Zakres prac i wyniki dotychczasowych analiz Jan Pyka Grudzień 2009 Zakres prac Analiza uwarunkowań i czynników w ekonomicznych związanych zanych z rozwojem zeroemisyjnej gospodarki energii

Rozwój kogeneracji wyzwania dla inwestora

REC 2013 Rozwój kogeneracji wyzwania dla inwestora PGE Górnictwo i Energetyka Konwencjonalna S.A. Departament Inwestycji Biuro ds. Energetyki Rozproszonej i Ciepłownictwa PGE Górnictwo i Energetyka Konwencjonalna

REC 2013 Rozwój kogeneracji wyzwania dla inwestora PGE Górnictwo i Energetyka Konwencjonalna S.A. Departament Inwestycji Biuro ds. Energetyki Rozproszonej i Ciepłownictwa PGE Górnictwo i Energetyka Konwencjonalna

Wsparcie finansowe rozwoju kogeneracji - czy i jak? Janusz Lewandowski

Wsparcie finansowe rozwoju kogeneracji - czy i jak? Janusz Lewandowski Sulechów, 16 listopada 2012 zł/zł Wsparcie finansowe rozwoju kogeneracji - czy i jak? Czy wsparcie potrzebne? Tak, bo: 1. Nie jest

Wsparcie finansowe rozwoju kogeneracji - czy i jak? Janusz Lewandowski Sulechów, 16 listopada 2012 zł/zł Wsparcie finansowe rozwoju kogeneracji - czy i jak? Czy wsparcie potrzebne? Tak, bo: 1. Nie jest

REC Waldemar Szulc. Rynek ciepła - wyzwania dla generacji. Wiceprezes Zarządu ds. Operacyjnych PGE GiEK S.A.

REC 2012 Rynek ciepła - wyzwania dla generacji Waldemar Szulc Wiceprezes Zarządu ds. Operacyjnych PGE GiEK S.A. PGE GiEK S.A. PGE Górnictwo i Energetyka Konwencjonalna Spółka Akcyjna Jest największym wytwórcą

REC 2012 Rynek ciepła - wyzwania dla generacji Waldemar Szulc Wiceprezes Zarządu ds. Operacyjnych PGE GiEK S.A. PGE GiEK S.A. PGE Górnictwo i Energetyka Konwencjonalna Spółka Akcyjna Jest największym wytwórcą

Wpływ europejskiej polityki klimatyczno-energetycznej na sytuację makrogospodarczą Polski. prof. Krzysztof Żmijewski Sekretarz Generalny

SPOŁECZNA RADA NARODOWEGO PROGRAMU REDUKCJI EMISJI Wpływ europejskiej polityki klimatyczno-energetycznej na sytuację makrogospodarczą Polski prof. Krzysztof Żmijewski Sekretarz Generalny JAK WYGRAĆ NAJPOWAŻNIEJSZĄ

SPOŁECZNA RADA NARODOWEGO PROGRAMU REDUKCJI EMISJI Wpływ europejskiej polityki klimatyczno-energetycznej na sytuację makrogospodarczą Polski prof. Krzysztof Żmijewski Sekretarz Generalny JAK WYGRAĆ NAJPOWAŻNIEJSZĄ

Rola kogeneracji w osiąganiu celów polityki klimatycznej i środowiskowej Polski. dr inż. Janusz Ryk Warszawa, 22 październik 2015 r.

Rola kogeneracji w osiąganiu celów polityki klimatycznej i środowiskowej Polski dr inż. Janusz Ryk Warszawa, 22 październik 2015 r. Polskie Towarzystwo Elektrociepłowni Zawodowych Rola kogeneracji w osiąganiu

Rola kogeneracji w osiąganiu celów polityki klimatycznej i środowiskowej Polski dr inż. Janusz Ryk Warszawa, 22 październik 2015 r. Polskie Towarzystwo Elektrociepłowni Zawodowych Rola kogeneracji w osiąganiu

POLSKA ENERGETYKA STAN NA 2015 r. i CO DALEJ?

POLSKA ENERGETYKA STAN NA 2015 r. i CO DALEJ? dr Zbigniew Mirkowski Katowice, 29.09.15 Zużycie energii pierwotnej - świat 98 bln $ [10 15 Btu] 49 bln $ 13 bln $ 27 bln $ 7,02 mld 6,12 mld 4,45 mld 5,30

POLSKA ENERGETYKA STAN NA 2015 r. i CO DALEJ? dr Zbigniew Mirkowski Katowice, 29.09.15 Zużycie energii pierwotnej - świat 98 bln $ [10 15 Btu] 49 bln $ 13 bln $ 27 bln $ 7,02 mld 6,12 mld 4,45 mld 5,30

Efektywność wytwarzania energii elektrycznej i ciepła w Polsce

Efektywność wytwarzania energii elektrycznej i ciepła w Polsce na tle krajów Unii Europejskiej Konferencja Konkurencyjność polskiej elektroenergetyki w Unii Europejskiej 28 listopada 2005 r. Hotel Victoria

Efektywność wytwarzania energii elektrycznej i ciepła w Polsce na tle krajów Unii Europejskiej Konferencja Konkurencyjność polskiej elektroenergetyki w Unii Europejskiej 28 listopada 2005 r. Hotel Victoria

Fundusze ze sprzedaży uprawnień do emisji CO2 w latach

Procesy Inwestycyjne - Stowarzyszenie ŋ Fundusze ze sprzedaży uprawnień do emisji CO2 w latach 2021-2030 Piotr Piela, Partner Zarządzający Działem Doradztwa Biznesowego Prezentacja na debatę Warszawa,

Procesy Inwestycyjne - Stowarzyszenie ŋ Fundusze ze sprzedaży uprawnień do emisji CO2 w latach 2021-2030 Piotr Piela, Partner Zarządzający Działem Doradztwa Biznesowego Prezentacja na debatę Warszawa,

Bezpieczeństwo dostaw energii elektrycznej w horyzoncie długoterminowym

Urząd Regulacji Energetyki Bezpieczeństwo dostaw energii elektrycznej w horyzoncie długoterminowym Adres: ul. Chłodna 64, 00-872 Warszawa e mail: ure@ure.gov.pl tel. (+48 22) 661 63 02, fax (+48 22) 661

Urząd Regulacji Energetyki Bezpieczeństwo dostaw energii elektrycznej w horyzoncie długoterminowym Adres: ul. Chłodna 64, 00-872 Warszawa e mail: ure@ure.gov.pl tel. (+48 22) 661 63 02, fax (+48 22) 661

Prawo Energetyczne I Inne Ustawy Dotyczące Energetyki Kogeneracja Skuteczność Nowelizacji I Konieczność

Prawo Energetyczne I Inne Ustawy Dotyczące Energetyki Kogeneracja Skuteczność Nowelizacji I Konieczność dr inż. Janusz Ryk Polskie Towarzystwo Elektrociepłowni Zawodowych II Ogólnopolska Konferencja Polska

Prawo Energetyczne I Inne Ustawy Dotyczące Energetyki Kogeneracja Skuteczność Nowelizacji I Konieczność dr inż. Janusz Ryk Polskie Towarzystwo Elektrociepłowni Zawodowych II Ogólnopolska Konferencja Polska

Polityka energetyczna Polski do 2050 roku. Warszawa, sierpień 2014 r.

Polityka energetyczna Polski do 2050 roku Warszawa, sierpień 2014 r. 2 Bezpieczeństwo Energetyczne i Środowisko Strategia BEiŚ: została przyjęta przez Radę Ministrów 15 kwietnia 2014 r. (rozpoczęcie prac

Polityka energetyczna Polski do 2050 roku Warszawa, sierpień 2014 r. 2 Bezpieczeństwo Energetyczne i Środowisko Strategia BEiŚ: została przyjęta przez Radę Ministrów 15 kwietnia 2014 r. (rozpoczęcie prac

Krzysztof Żmijewski prof. PW. marzec 2009 roku, Warszawa

Wyzwania sektora energetycznego wobec realizacji wymagań pakietu klimatyczno-energetycznego z uwzględnieniem planu rozwoju polskiej energetyki do roku 2030 Krzysztof Żmijewski prof. PW marzec 2009 roku,

Wyzwania sektora energetycznego wobec realizacji wymagań pakietu klimatyczno-energetycznego z uwzględnieniem planu rozwoju polskiej energetyki do roku 2030 Krzysztof Żmijewski prof. PW marzec 2009 roku,

Zagadnienia bezpieczeństwa dostaw energii elektrycznej

Zagadnienia bezpieczeństwa dostaw energii elektrycznej Stabilizacja sieci - bezpieczeństwo energetyczne metropolii - debata Redakcja Polityki, ul. Słupecka 6, Warszawa 29.09.2011r. 2 Zagadnienia bezpieczeństwa

Zagadnienia bezpieczeństwa dostaw energii elektrycznej Stabilizacja sieci - bezpieczeństwo energetyczne metropolii - debata Redakcja Polityki, ul. Słupecka 6, Warszawa 29.09.2011r. 2 Zagadnienia bezpieczeństwa

Niskoemisyjne dylematy Jak ograniczyd emisję gazów cieplarnianych i co to oznacza dla polskiej gospodarki?

Niskoemisyjne dylematy Jak ograniczyd emisję gazów cieplarnianych i co to oznacza dla polskiej gospodarki? Maciej Bukowski Krzysztof Brzezioski Instytut Badao Strukturalnych Szkoła Główna Handlowa Plan

Niskoemisyjne dylematy Jak ograniczyd emisję gazów cieplarnianych i co to oznacza dla polskiej gospodarki? Maciej Bukowski Krzysztof Brzezioski Instytut Badao Strukturalnych Szkoła Główna Handlowa Plan

Wyniki finansowe i operacyjne GK PGE po I kwartale 2014. 14 maja 2014 r.

Wyniki finansowe i operacyjne GK PGE po I kwartale 2014 14 maja 2014 r. Kluczowe osiągnięcia i zdarzenia Marek Woszczyk Prezes Zarządu 2 Dobre wyniki PGE osiągnięte na wymagającym rynku Wyniki finansowe

Wyniki finansowe i operacyjne GK PGE po I kwartale 2014 14 maja 2014 r. Kluczowe osiągnięcia i zdarzenia Marek Woszczyk Prezes Zarządu 2 Dobre wyniki PGE osiągnięte na wymagającym rynku Wyniki finansowe

POLSKA ENERGETYKA WOBEC POLITYKI KLIMATYCZNEJ UE. Stanisław Tokarski Przewodniczący Komitetu Studiów Wytwarzanie PKEE

POLSKA ENERGETYKA WOBEC POLITYKI KLIMATYCZNEJ UE Stanisław Tokarski Przewodniczący Komitetu Studiów Wytwarzanie PKEE PAKIET KLIMATYCZNY 23.01. 2008 Komisja Europejska przedstawia Pakiet Klimatyczny zbiór

POLSKA ENERGETYKA WOBEC POLITYKI KLIMATYCZNEJ UE Stanisław Tokarski Przewodniczący Komitetu Studiów Wytwarzanie PKEE PAKIET KLIMATYCZNY 23.01. 2008 Komisja Europejska przedstawia Pakiet Klimatyczny zbiór

Gospodarka niskoemisyjna

Pracownia Badań Strategicznych, Instytut Gospodarki Surowcami Mineralnymi i Energią Polskiej Akademii Nauk Gospodarka niskoemisyjna dr hab. Joanna Kulczycka, prof. AGH, mgr Marcin Cholewa Kraków, 02.06.2015

Pracownia Badań Strategicznych, Instytut Gospodarki Surowcami Mineralnymi i Energią Polskiej Akademii Nauk Gospodarka niskoemisyjna dr hab. Joanna Kulczycka, prof. AGH, mgr Marcin Cholewa Kraków, 02.06.2015

Działania rządu RP w odniesieniu do derogacji dla energetyki. Bernard Błaszczyk Podsekretarz Stanu Ministerstwo Środowiska

Działania rządu RP w odniesieniu do derogacji dla energetyki Bernard Błaszczyk Podsekretarz Stanu Ministerstwo Środowiska Podstawa prawna 1/2 tzw. pakiet klimatyczno-energetyczny tzw. dyrektywa EU-ETS

Działania rządu RP w odniesieniu do derogacji dla energetyki Bernard Błaszczyk Podsekretarz Stanu Ministerstwo Środowiska Podstawa prawna 1/2 tzw. pakiet klimatyczno-energetyczny tzw. dyrektywa EU-ETS

Rynek mocy a nowa Polityka energetyczna Polski do 2050 roku. Konferencja Rynek Mocy - Rozwiązanie dla Polski?, 29 października 2014 r.

Rynek mocy a nowa Polityka energetyczna Polski do 2050 roku Konferencja Rynek Mocy - Rozwiązanie dla Polski?, 29 października 2014 r. 2 Cel główny Polityki energetycznej Polski do 2050 r. Tworzenie warunków

Rynek mocy a nowa Polityka energetyczna Polski do 2050 roku Konferencja Rynek Mocy - Rozwiązanie dla Polski?, 29 października 2014 r. 2 Cel główny Polityki energetycznej Polski do 2050 r. Tworzenie warunków

Polityka energetyczna Polski do 2050 roku założenia i perspektywy rozwoju sektora gazowego w Polsce

Polityka energetyczna Polski do 2050 roku założenia i perspektywy rozwoju sektora gazowego w Polsce Paweł Pikus Wydział Gazu Ziemnego, Departament Ropy i Gazu VII Forum Obrotu 2014 09-11.06.2014 r., Stare

Polityka energetyczna Polski do 2050 roku założenia i perspektywy rozwoju sektora gazowego w Polsce Paweł Pikus Wydział Gazu Ziemnego, Departament Ropy i Gazu VII Forum Obrotu 2014 09-11.06.2014 r., Stare

Zrównoważony rozwój regionów w oparciu o węgiel brunatny 2014-11-19

Zrównoważony rozwój regionów w oparciu o węgiel brunatny 2014-11-19 Rola węgla brunatnego w gospodarce Polski 180 160 140 120 100 80 60 40 20 Struktura produkcji en. elektrycznej w elektrowniach krajowych

Zrównoważony rozwój regionów w oparciu o węgiel brunatny 2014-11-19 Rola węgla brunatnego w gospodarce Polski 180 160 140 120 100 80 60 40 20 Struktura produkcji en. elektrycznej w elektrowniach krajowych

OZE i kogeneracja modele wsparcia w świetle projektu wytycznych Komisji Europejskiej

OZE i kogeneracja modele wsparcia w świetle projektu wytycznych Komisji Europejskiej Krzysztof Żmijewski prof. PW Sekretarz Społecznej Rady ds. Zrównoważonego Rozwoju Energetyki Ministerstwo Rolnictwa

OZE i kogeneracja modele wsparcia w świetle projektu wytycznych Komisji Europejskiej Krzysztof Żmijewski prof. PW Sekretarz Społecznej Rady ds. Zrównoważonego Rozwoju Energetyki Ministerstwo Rolnictwa

Ekonomiczne i środowiskowe skutki PEP2040

Ekonomiczne i środowiskowe skutki PEP24 Forum Energii O nas Forum Energii to think tank działający w obszarze energetyki Naszą misją jest tworzenie fundamentów efektywnej, bezpiecznej, czystej i innowacyjnej

Ekonomiczne i środowiskowe skutki PEP24 Forum Energii O nas Forum Energii to think tank działający w obszarze energetyki Naszą misją jest tworzenie fundamentów efektywnej, bezpiecznej, czystej i innowacyjnej

Rozwój energetyki gazowej w Polsce - szansa czy zagrożenie dla bezpieczeństwa energetycznego?

Instytut Gospodarki Surowcami Mineralnymi i Energią Polskiej Akademii Nauk Rozwój energetyki gazowej w Polsce - szansa czy zagrożenie dla bezpieczeństwa energetycznego? Adam Szurlej Jacek Kamiński Tomasz

Instytut Gospodarki Surowcami Mineralnymi i Energią Polskiej Akademii Nauk Rozwój energetyki gazowej w Polsce - szansa czy zagrożenie dla bezpieczeństwa energetycznego? Adam Szurlej Jacek Kamiński Tomasz

Polski węgiel dla potrzeb gospodarki w Polsce

Polski węgiel dla potrzeb gospodarki w Polsce Zmiany w miksie energetycznym Unii Europejskiej Unia Europejska 1990 stałe paliwa 2017 paliwo jądrowe 26% 20% paliwo jądrowe 31% stałe paliwa 39% Unia Europejska

Polski węgiel dla potrzeb gospodarki w Polsce Zmiany w miksie energetycznym Unii Europejskiej Unia Europejska 1990 stałe paliwa 2017 paliwo jądrowe 26% 20% paliwo jądrowe 31% stałe paliwa 39% Unia Europejska

DYLEMATY POLSKIEJ ENERGETYKI W XXI WIEKU. Prof. dr hab. Maciej Nowicki

DYLEMATY POLSKIEJ ENERGETYKI W XXI WIEKU Prof. dr hab. Maciej Nowicki 1 POLSKI SYSTEM ENERGETYCZNY NA ROZDROŻU 40% mocy w elektrowniach ma więcej niż 40 lat - konieczność ich wyłączenia z eksploatacji

DYLEMATY POLSKIEJ ENERGETYKI W XXI WIEKU Prof. dr hab. Maciej Nowicki 1 POLSKI SYSTEM ENERGETYCZNY NA ROZDROŻU 40% mocy w elektrowniach ma więcej niż 40 lat - konieczność ich wyłączenia z eksploatacji

Instytucje finansowe wobec potrzeb sektora energetycznego

Instytucje finansowe wobec potrzeb sektora energetycznego 0 Potrzeby inwestycyjne w sektorze Po okresie głębokich zmian regulacyjnych, organizacyjnych i własnościowych, branża stoi w obliczu nowego wyzwania,

Instytucje finansowe wobec potrzeb sektora energetycznego 0 Potrzeby inwestycyjne w sektorze Po okresie głębokich zmian regulacyjnych, organizacyjnych i własnościowych, branża stoi w obliczu nowego wyzwania,

Mechanizmy rynkowe Rynek Mocy Rozwiązanie dla Polski Polski Komitet Światowej Rady Energetycznej Warszawa, r

Mechanizmy rynkowe 1 Rynek Mocy Rozwiązanie dla Polski Polski Komitet Światowej Rady Energetycznej Warszawa, 29.10.2014r W. Łyżwa, B. Olek, M. Wierzbowski, W. Mielczarski Instytut Elektroenergetyki, Politechnika

Mechanizmy rynkowe 1 Rynek Mocy Rozwiązanie dla Polski Polski Komitet Światowej Rady Energetycznej Warszawa, 29.10.2014r W. Łyżwa, B. Olek, M. Wierzbowski, W. Mielczarski Instytut Elektroenergetyki, Politechnika

Polska 2025: Wyzwania wzrostu gospodarczego w energetyce

Polska 2025: Wyzwania wzrostu gospodarczego w energetyce Forum gospodarcze Nauka i Gospodarka 70-cio lecie Politechniki Krakowskiej Kraków, 14 maja 2015 roku POUFNE I PRAWNIE ZASTRZEŻONE Korzystanie bez

Polska 2025: Wyzwania wzrostu gospodarczego w energetyce Forum gospodarcze Nauka i Gospodarka 70-cio lecie Politechniki Krakowskiej Kraków, 14 maja 2015 roku POUFNE I PRAWNIE ZASTRZEŻONE Korzystanie bez

PLAN GOSPODARKI NISKOEMISYJNEJ FINANSOWANIE DZIAŁAŃ ZAWARTYCH W PGN

PLAN GOSPODARKI NISKOEMISYJNEJ FINANSOWANIE DZIAŁAŃ ZAWARTYCH W PGN Bytom, 23 grudnia 2014 r. 1 PROGRAMY PO Infrastruktura i Środowisko 2014-2020 RPO woj. śląskiego na lata 2014-2020 Środki w ramach Systemu

PLAN GOSPODARKI NISKOEMISYJNEJ FINANSOWANIE DZIAŁAŃ ZAWARTYCH W PGN Bytom, 23 grudnia 2014 r. 1 PROGRAMY PO Infrastruktura i Środowisko 2014-2020 RPO woj. śląskiego na lata 2014-2020 Środki w ramach Systemu

Elektroenergetyka w Polsce Z wyników roku 2013 i nie tylko osądy bardzo autorskie

Elektroenergetyka w Polsce 2014. Z wyników roku 2013 i nie tylko osądy bardzo autorskie Autor: Herbert Leopold Gabryś ("Energetyka" - czerwiec 2014) Na sytuację elektroenergetyki w Polsce w decydujący

Elektroenergetyka w Polsce 2014. Z wyników roku 2013 i nie tylko osądy bardzo autorskie Autor: Herbert Leopold Gabryś ("Energetyka" - czerwiec 2014) Na sytuację elektroenergetyki w Polsce w decydujący

System handlu emisjami a dywersyfikacja źródeł energii jako wyzwanie dla państw członkowskich Unii Europejskiej. Polski, Czech i Niemiec

System handlu emisjami a dywersyfikacja źródeł energii jako wyzwanie dla państw członkowskich Unii Europejskiej. Porównanie strategii i doświadczeń Polski, Czech i Niemiec mgr Łukasz Nadolny Uniwersytet

System handlu emisjami a dywersyfikacja źródeł energii jako wyzwanie dla państw członkowskich Unii Europejskiej. Porównanie strategii i doświadczeń Polski, Czech i Niemiec mgr Łukasz Nadolny Uniwersytet

Energetyka w Polsce stan obecny i perspektywy Andrzej Kassenberg, Instytut na rzecz Ekorozwoju

Energetyka w Polsce stan obecny i perspektywy Andrzej Kassenberg, Instytut na rzecz Ekorozwoju Mtoe Zużycie energii pierwotnej i finalnej 110 100 90 80 70 60 50 40 1990 1991 1992 1993 1994 1995 1996 1997

Energetyka w Polsce stan obecny i perspektywy Andrzej Kassenberg, Instytut na rzecz Ekorozwoju Mtoe Zużycie energii pierwotnej i finalnej 110 100 90 80 70 60 50 40 1990 1991 1992 1993 1994 1995 1996 1997

Pakiet energetyczno-klimatyczny: wpływ na gospodarki oparte na węgluw. dr Piotr Ciżkowicz Ernst & Young Zespół Strategii Ekonomicznej 9 grudnia 2008

Pakiet energetyczno-klimatyczny: wpływ na gospodarki oparte na węgluw dr Piotr Ciżkowicz Ernst & Young Zespół Strategii Ekonomicznej 9 grudnia 2008 Redukcja emisji CO2 cele światowe (1) Ograniczenie emisji

Pakiet energetyczno-klimatyczny: wpływ na gospodarki oparte na węgluw dr Piotr Ciżkowicz Ernst & Young Zespół Strategii Ekonomicznej 9 grudnia 2008 Redukcja emisji CO2 cele światowe (1) Ograniczenie emisji

Gospodarka niskoemisyjna a gaz

SPOŁECZNA RADA NARODOWEGO PROGRAMU REDUKCJI EMISJI Gospodarka niskoemisyjna a gaz Prof. Krzysztof Żmijewski Sekretarz Generalny Społecznej Rady Narodowego Programu Redukcji Emisji Warszawa, 27 kwietnia

SPOŁECZNA RADA NARODOWEGO PROGRAMU REDUKCJI EMISJI Gospodarka niskoemisyjna a gaz Prof. Krzysztof Żmijewski Sekretarz Generalny Społecznej Rady Narodowego Programu Redukcji Emisji Warszawa, 27 kwietnia

Nowe zadania i nowe wyzwania w warunkach deficytu mocy i niedoboru uprawnień do emisji CO2 Jan Noworyta Doradca Zarządu

Rola giełdy na rynku energii elektrycznej. Nowe zadania i nowe wyzwania w warunkach deficytu mocy i niedoboru uprawnień do emisji CO2 Jan Noworyta Doradca Zarządu Warszawa, 25 kwietnia 2008 Międzynarodowa

Rola giełdy na rynku energii elektrycznej. Nowe zadania i nowe wyzwania w warunkach deficytu mocy i niedoboru uprawnień do emisji CO2 Jan Noworyta Doradca Zarządu Warszawa, 25 kwietnia 2008 Międzynarodowa

Kogeneracja w Polsce: obecny stan i perspektywy rozwoju

Kogeneracja w Polsce: obecny stan i perspektywy rozwoju Wytwarzanie energii w elektrowni systemowej strata 0.3 tony K kocioł. T turbina. G - generator Węgiel 2 tony K rzeczywiste wykorzystanie T G 0.8

Kogeneracja w Polsce: obecny stan i perspektywy rozwoju Wytwarzanie energii w elektrowni systemowej strata 0.3 tony K kocioł. T turbina. G - generator Węgiel 2 tony K rzeczywiste wykorzystanie T G 0.8

Ekonomiczne konsekwencje wyborów scenariuszy energetycznych. dr Maciej Bukowski Warszawski Instytut Studiów Ekonomicznych

Ekonomiczne konsekwencje wyborów scenariuszy energetycznych dr Maciej Bukowski Warszawski Instytut Studiów Ekonomicznych ENERGETYCZNE DYLEMATY POLSKI Potencjał krajowych zasobów Wielkoskalowa generacja

Ekonomiczne konsekwencje wyborów scenariuszy energetycznych dr Maciej Bukowski Warszawski Instytut Studiów Ekonomicznych ENERGETYCZNE DYLEMATY POLSKI Potencjał krajowych zasobów Wielkoskalowa generacja

Dlaczego Projekt Integracji?

Integracja obszaru wytwarzania w Grupie Kapitałowej ENEA pozwoli na stworzenie silnego podmiotu wytwórczego na krajowym rynku energii, a tym samym korzystnie wpłynie na ekonomiczną sytuację Grupy. Wzrost

Integracja obszaru wytwarzania w Grupie Kapitałowej ENEA pozwoli na stworzenie silnego podmiotu wytwórczego na krajowym rynku energii, a tym samym korzystnie wpłynie na ekonomiczną sytuację Grupy. Wzrost

Zapotrzebowanie krajowego sektora energetycznego na surowce energetyczne stan obecny i perspektywy do 2050 r.

Instytut Gospodarki Surowcami Mineralnymi i Energią Polskiej Akademii Nauk Zapotrzebowanie krajowego sektora energetycznego na surowce energetyczne stan obecny i perspektywy do 2050 r. Ogólnopolska Konferencja

Instytut Gospodarki Surowcami Mineralnymi i Energią Polskiej Akademii Nauk Zapotrzebowanie krajowego sektora energetycznego na surowce energetyczne stan obecny i perspektywy do 2050 r. Ogólnopolska Konferencja

PERSPEKTYWICZNE WYKORZYSTANIE WĘGLA W TECHNOLOGII CHEMICZNEJ

PERSPEKTYWICZNE WYKORZYSTANIE WĘGLA W TECHNOLOGII CHEMICZNEJ SEMINARIUM STAN I PERSPEKTYWY ROZWOJU PRZEMYSŁU U CHEMICZNEGO W POLSCE Marek Ściążko WARSZAWA 15 MAJA 2012 1/23 STRATEGIA działalno alności

PERSPEKTYWICZNE WYKORZYSTANIE WĘGLA W TECHNOLOGII CHEMICZNEJ SEMINARIUM STAN I PERSPEKTYWY ROZWOJU PRZEMYSŁU U CHEMICZNEGO W POLSCE Marek Ściążko WARSZAWA 15 MAJA 2012 1/23 STRATEGIA działalno alności

KONWERGENCJA ELEKTROENERGETYKI I GAZOWNICTWA vs INTELIGENTNE SIECI ENERGETYCZNE WALDEMAR KAMRAT POLITECHNIKA GDAŃSKA

KONWERGENCJA ELEKTROENERGETYKI I GAZOWNICTWA vs INTELIGENTNE SIECI ENERGETYCZNE WALDEMAR KAMRAT POLITECHNIKA GDAŃSKA SYMPOZJUM NAUKOWO-TECHNICZNE Sulechów 2012 Kluczowe wyzwania rozwoju elektroenergetyki

KONWERGENCJA ELEKTROENERGETYKI I GAZOWNICTWA vs INTELIGENTNE SIECI ENERGETYCZNE WALDEMAR KAMRAT POLITECHNIKA GDAŃSKA SYMPOZJUM NAUKOWO-TECHNICZNE Sulechów 2012 Kluczowe wyzwania rozwoju elektroenergetyki

Wpływ instrumentów wsparcia na opłacalność małej elektrowni wiatrowej

II Forum Małych Elektrowni Wiatrowych Warszawa, 13 marca 2012 Wpływ instrumentów wsparcia na opłacalność małej elektrowni wiatrowej Katarzyna Michałowska-Knap Instytut Energetyki Odnawialnej kmichalowska@ieo.pl

II Forum Małych Elektrowni Wiatrowych Warszawa, 13 marca 2012 Wpływ instrumentów wsparcia na opłacalność małej elektrowni wiatrowej Katarzyna Michałowska-Knap Instytut Energetyki Odnawialnej kmichalowska@ieo.pl

Polityka zrównoważonego rozwoju energetycznego w gminach. Edmund Wach Bałtycka Agencja Poszanowania Energii S.A.

Polityka zrównoważonego rozwoju energetycznego w gminach Toruń, 22 kwietnia 2008 Edmund Wach Bałtycka Agencja Poszanowania Energii S.A. Zrównoważona polityka energetyczna Długotrwały rozwój przy utrzymaniu

Polityka zrównoważonego rozwoju energetycznego w gminach Toruń, 22 kwietnia 2008 Edmund Wach Bałtycka Agencja Poszanowania Energii S.A. Zrównoważona polityka energetyczna Długotrwały rozwój przy utrzymaniu

Polityka energetyczna Polski do 2030 roku

Polityka energetyczna Polski do 2030 roku IV MIĘDZYNARODOWA KONFERENCJA MIASTO 2010 EFEKTYWNOŚĆ ENERGETYCZNA W MIASTACH Joanna Strzelec- Łobodzińska Podsekretarz Stanu w Ministerstwie Gospodarki Struktura

Polityka energetyczna Polski do 2030 roku IV MIĘDZYNARODOWA KONFERENCJA MIASTO 2010 EFEKTYWNOŚĆ ENERGETYCZNA W MIASTACH Joanna Strzelec- Łobodzińska Podsekretarz Stanu w Ministerstwie Gospodarki Struktura

Siły sprawcze poprawy efektywności Wykorzystania energii w budynkach

Siły sprawcze poprawy efektywności Wykorzystania energii w budynkach dr inż. Sławomir Pasierb s.pasierb@fewe.pl Szkolenie: Efektywne i przyjazne wykorzystanie energii w budynkach. Jak poprawić jakość powietrza

Siły sprawcze poprawy efektywności Wykorzystania energii w budynkach dr inż. Sławomir Pasierb s.pasierb@fewe.pl Szkolenie: Efektywne i przyjazne wykorzystanie energii w budynkach. Jak poprawić jakość powietrza

Założenia Narodowego Programu Redukcji Emisji Gazów Cieplarnianych. Edmund Wach

Debata TECHNIKA i ŚRODOWISKO 6. Targi Techniki Przemysłowej, Nauki i Innowacji TECHNICON INNOWACJE 2010 Założenia Narodowego Programu Redukcji Emisji Gazów Cieplarnianych Edmund Wach Bałtycka Agencja Poszanowania

Debata TECHNIKA i ŚRODOWISKO 6. Targi Techniki Przemysłowej, Nauki i Innowacji TECHNICON INNOWACJE 2010 Założenia Narodowego Programu Redukcji Emisji Gazów Cieplarnianych Edmund Wach Bałtycka Agencja Poszanowania

Mirosław Gronicki MAKROEKONOMICZNE SKUTKI BUDOWY I EKSPLOATACJI ELEKTROWNI JĄDROWEJ W POLSCE W LATACH 2020-2035

Mirosław Gronicki MAKROEKONOMICZNE SKUTKI BUDOWY I EKSPLOATACJI ELEKTROWNI JĄDROWEJ W POLSCE W LATACH 2020-2035 Krynica - Warszawa - Gdynia 5 września 2013 r. Uwagi wstępne 1. W opracowaniu przeanalizowano

Mirosław Gronicki MAKROEKONOMICZNE SKUTKI BUDOWY I EKSPLOATACJI ELEKTROWNI JĄDROWEJ W POLSCE W LATACH 2020-2035 Krynica - Warszawa - Gdynia 5 września 2013 r. Uwagi wstępne 1. W opracowaniu przeanalizowano

Tendencje związane z rozwojem sektora energetyki w Polsce wspieranego z funduszy UE rok 2015 i co dalej?

Miasto 2010 efektywność energetyczna w miastach Tendencje związane z rozwojem sektora energetyki w Polsce wspieranego z funduszy UE rok 2015 i co dalej? Elżbieta Bieńkowska Minister Rozwoju Regionalnego

Miasto 2010 efektywność energetyczna w miastach Tendencje związane z rozwojem sektora energetyki w Polsce wspieranego z funduszy UE rok 2015 i co dalej? Elżbieta Bieńkowska Minister Rozwoju Regionalnego

SZANSA DLA POLSKIEGO PRZEMYSŁU. Warszawa r.

D O M E S T I C O F F S E T SZANSA DLA POLSKIEGO PRZEMYSŁU. Warszawa 13.07.2010 r. POLSKA POLITYKA ENERGETYCZNA - wpływ na konkurencyjność polskich producentów w UE. CENY KONTRAKTOWE ENERGII ELEKTRYCZNEJ

D O M E S T I C O F F S E T SZANSA DLA POLSKIEGO PRZEMYSŁU. Warszawa 13.07.2010 r. POLSKA POLITYKA ENERGETYCZNA - wpływ na konkurencyjność polskich producentów w UE. CENY KONTRAKTOWE ENERGII ELEKTRYCZNEJ

Jak rozpocząć transformację energetyczną Polski?

Jak rozpocząć transformację energetyczną Polski? Instytut na rzecz Ekorozwoju Konferencja, Warszawa, Sejm R.P. 20 września, 2016 Stan zasobów energetycznych Źródło energii Perspektywy Węgiel kamienny Wzrost

Jak rozpocząć transformację energetyczną Polski? Instytut na rzecz Ekorozwoju Konferencja, Warszawa, Sejm R.P. 20 września, 2016 Stan zasobów energetycznych Źródło energii Perspektywy Węgiel kamienny Wzrost

Elektroenergetyka polska Wybrane wyniki i wstępne porównania wyników podmiotów gospodarczych elektroenergetyki za 2009 rok1)

") Elektroenergetyka polska 2010. Wybrane wyniki i wstępne porównania wyników podmiotów gospodarczych elektroenergetyki za 2009 rok1) Autor: Herbert Leopold Gabryś ( Energetyka kwiecień 2010) Wprawdzie pełnej

Elektroenergetyka polska 2010. Wybrane wyniki i wstępne porównania wyników podmiotów gospodarczych elektroenergetyki za 2009 rok1) Autor: Herbert Leopold Gabryś ( Energetyka kwiecień 2010) Wprawdzie pełnej

Rynek energii elektrycznej w Polsce w 2009 roku i latach następnych

Rynek energii elektrycznej w Polsce w 2009 roku i latach następnych VI Targi Energii Marek Kulesa dyrektor biura TOE Jachranka, 22.10.2009 r. 1. Wprowadzenie 2. Uwarunkowania handlu energią elektryczną

Rynek energii elektrycznej w Polsce w 2009 roku i latach następnych VI Targi Energii Marek Kulesa dyrektor biura TOE Jachranka, 22.10.2009 r. 1. Wprowadzenie 2. Uwarunkowania handlu energią elektryczną

Niskoemisyjna Polska 2050 Andrzej Kassenberg Instytut na rzecz Ekorozwoju

Polska 2050 Andrzej Kassenberg Instytut na rzecz Ekorozwoju Przygotowano w oparciu o materiały opracowane w ramach projektu Polska 2050 Czy niskoemisyjność jest sprzeczna z rozwojem? Szybki wzrost gospodarczy

Polska 2050 Andrzej Kassenberg Instytut na rzecz Ekorozwoju Przygotowano w oparciu o materiały opracowane w ramach projektu Polska 2050 Czy niskoemisyjność jest sprzeczna z rozwojem? Szybki wzrost gospodarczy

Nowe wyzwania stojące przed Polską wobec konkluzji Rady UE 3 x 20%

Nowe wyzwania stojące przed Polską wobec konkluzji Rady UE 3 x 20% Zbigniew Kamieński Ministerstwo Gospodarki Poznań, 21 listopada 2007 Cele na rok 2020 3 x 20% Oszczędność energii Wzrost wykorzystania

Nowe wyzwania stojące przed Polską wobec konkluzji Rady UE 3 x 20% Zbigniew Kamieński Ministerstwo Gospodarki Poznań, 21 listopada 2007 Cele na rok 2020 3 x 20% Oszczędność energii Wzrost wykorzystania

Nie tylko wytwarzanie. O cichej rewolucji w polskiej elektroenergetyce

Nie tylko wytwarzanie. O cichej rewolucji w polskiej elektroenergetyce III edycja raportu ING Bank Śląskiego i na temat finansowania inwestycji energetycznych Maj 2013 Jeszcze niedawno ulegaliśmy magii

Nie tylko wytwarzanie. O cichej rewolucji w polskiej elektroenergetyce III edycja raportu ING Bank Śląskiego i na temat finansowania inwestycji energetycznych Maj 2013 Jeszcze niedawno ulegaliśmy magii

ELEKTROENERGETYKA W POLSCE 2011 WYNIKI WYZWANIA ZIELONA GÓRA 18 LISTOPADA 2011. wybrane z uwarunkowań zewnętrznych i wewnętrznych!

ELEKTROENERGETYKA W POLSCE 2011 WYNIKI WYZWANIA ZIELONA GÓRA 18 LISTOPADA 2011 wybrane z uwarunkowań zewnętrznych i wewnętrznych! ELAEKTROENERGETYKA UE W POLSCE sytuację elektroenergetyki w Polsce wyznaczają

ELEKTROENERGETYKA W POLSCE 2011 WYNIKI WYZWANIA ZIELONA GÓRA 18 LISTOPADA 2011 wybrane z uwarunkowań zewnętrznych i wewnętrznych! ELAEKTROENERGETYKA UE W POLSCE sytuację elektroenergetyki w Polsce wyznaczają

Andrzej Kassenberg Instytut na rzecz Ekorozwoju

Andrzej Kassenberg Instytut na rzecz Ekorozwoju Konferencja p.t. Ochrona klimatu szansą dla gospodarki i społeczeństwa organizowana przez Komisję Środowiska Senatu R.P. i Instytut na rzecz Ekorozwoju Warszawa

Andrzej Kassenberg Instytut na rzecz Ekorozwoju Konferencja p.t. Ochrona klimatu szansą dla gospodarki i społeczeństwa organizowana przez Komisję Środowiska Senatu R.P. i Instytut na rzecz Ekorozwoju Warszawa

Zmiany na globalnym rynku energii: konsekwencje wobec producentów i konsumentów

Zmiany na globalnym rynku energii: konsekwencje wobec producentów i konsumentów Seminarium eksperckie Kancelarii Prezydenta RP Rynkowe i regulacyjne otoczenie krajowego rynku energii 18 września 2013 r.

Zmiany na globalnym rynku energii: konsekwencje wobec producentów i konsumentów Seminarium eksperckie Kancelarii Prezydenta RP Rynkowe i regulacyjne otoczenie krajowego rynku energii 18 września 2013 r.

Polityka energetyczna Polski do 2050 roku rola sektora ciepłownictwa i kogeneracji

Polityka energetyczna Polski do 2050 roku rola sektora ciepłownictwa i kogeneracji Tomasz Dąbrowski Dyrektor Departamentu Energetyki Warszawa, 22 października 2015 r. 2 Polityka energetyczna Polski elementy

Polityka energetyczna Polski do 2050 roku rola sektora ciepłownictwa i kogeneracji Tomasz Dąbrowski Dyrektor Departamentu Energetyki Warszawa, 22 października 2015 r. 2 Polityka energetyczna Polski elementy

Pakiet Klimatyczno Energetyczny konieczność oczyszczenia węgla

Pakiet Klimatyczno Energetyczny konieczność oczyszczenia węgla Krzysztof Bolesta Policy Officer - Węgiel i Ropa Naftowa Komisja Europejska EUROPEAN COMMISSION 18/06/2009 - Warszawa POŁĄCZENIE POLITYKI

Pakiet Klimatyczno Energetyczny konieczność oczyszczenia węgla Krzysztof Bolesta Policy Officer - Węgiel i Ropa Naftowa Komisja Europejska EUROPEAN COMMISSION 18/06/2009 - Warszawa POŁĄCZENIE POLITYKI

Wybrane aspekty polityki klimatycznej w Unii Europejskiej i w Polsce do 2030 roku. Katowice, 22 czerwca 2015 r.

Wybrane aspekty polityki klimatycznej w Unii Europejskiej i w Polsce do 2030 roku Katowice, 22 czerwca 2015 r. Plan prezentacji: Informacje o emisjach GHG w Polsce Ceny energii elektrycznej oraz czynniki

Wybrane aspekty polityki klimatycznej w Unii Europejskiej i w Polsce do 2030 roku Katowice, 22 czerwca 2015 r. Plan prezentacji: Informacje o emisjach GHG w Polsce Ceny energii elektrycznej oraz czynniki

Program Rozwoju w Polsce Kogeneracji

Program Rozwoju w Polsce Kogeneracji Spis treści Słownik wybranych pojęć 1. Idea kogeneracji 2. Stan kogeneracji w Polsce 3. Podstawy prawne tworzenia programu wsparcia kogeneracji 4. Potencjał kogeneracji

Program Rozwoju w Polsce Kogeneracji Spis treści Słownik wybranych pojęć 1. Idea kogeneracji 2. Stan kogeneracji w Polsce 3. Podstawy prawne tworzenia programu wsparcia kogeneracji 4. Potencjał kogeneracji

Aktualne wyzwania w Polityce energetycznej Polski do 2040 roku

Energetyka Przygraniczna Polski i Niemiec świat energii jutra Aktualne wyzwania w Polityce energetycznej Polski do 2040 roku Sulechów, 29,30 listopada 2018 1 Celem polityki energetycznej Polski i jednocześnie

Energetyka Przygraniczna Polski i Niemiec świat energii jutra Aktualne wyzwania w Polityce energetycznej Polski do 2040 roku Sulechów, 29,30 listopada 2018 1 Celem polityki energetycznej Polski i jednocześnie

PRIORYTETY ENERGETYCZNE W PROGRAMIE OPERACYJNYM INFRASTRUKTURA I ŚRODOWISKO

PRIORYTETY ENERGETYCZNE W PROGRAMIE OPERACYJNYM INFRASTRUKTURA I ŚRODOWISKO Strategia Działania dotyczące energetyki są zgodne z załoŝeniami odnowionej Strategii Lizbońskiej UE i Narodowej Strategii Spójności

PRIORYTETY ENERGETYCZNE W PROGRAMIE OPERACYJNYM INFRASTRUKTURA I ŚRODOWISKO Strategia Działania dotyczące energetyki są zgodne z załoŝeniami odnowionej Strategii Lizbońskiej UE i Narodowej Strategii Spójności

WYZWANIA NA RYNKU ENERGII

BLOK TEMATYCZNY: Zrównoważone finansowanie infrastruktury WYZWANIA NA RYNKU ENERGII Nowe oferty dostawców i zmienione zachowania użytkowników dr Andrzej Cholewa dr Jana Pieriegud Sopot, 26 czerwca 2013

BLOK TEMATYCZNY: Zrównoważone finansowanie infrastruktury WYZWANIA NA RYNKU ENERGII Nowe oferty dostawców i zmienione zachowania użytkowników dr Andrzej Cholewa dr Jana Pieriegud Sopot, 26 czerwca 2013

RYNEK ENERGII. Jak optymalizować cenę energii elektrycznej?

RYNEK ENERGII. Jak optymalizować cenę energii elektrycznej? Marek Kulesa dyrektor biura TOE Bełchatów, 2.09.2009 r. Uwarunkowania handlu energią elektryczną Źródło: Platts, 2007 XI Sympozjum Naukowo -Techniczne,

RYNEK ENERGII. Jak optymalizować cenę energii elektrycznej? Marek Kulesa dyrektor biura TOE Bełchatów, 2.09.2009 r. Uwarunkowania handlu energią elektryczną Źródło: Platts, 2007 XI Sympozjum Naukowo -Techniczne,

Przydziały dla energetyki i pozostałych sektorów. ; Krajowy Plan Inwestycyjny. Katarzyna Kłaczyńska, LL.M. 12 kwietnia 2013 r.

Przydziały dla energetyki i pozostałych sektorów. ; Krajowy Plan Inwestycyjny Katarzyna Kłaczyńska, LL.M. 12 kwietnia 2013 r. Nowe zasady przydziału uprawnień Przydziały dla energetyki: Przydzielane zgodnie

Przydziały dla energetyki i pozostałych sektorów. ; Krajowy Plan Inwestycyjny Katarzyna Kłaczyńska, LL.M. 12 kwietnia 2013 r. Nowe zasady przydziału uprawnień Przydziały dla energetyki: Przydzielane zgodnie

Fortum koncern wspierający realizację lokalnej, zrównowaŝonej polityki energetycznej.

Fortum koncern wspierający realizację lokalnej, zrównowaŝonej polityki energetycznej. Fortum wiodący partner energetyczny działa w 12 krajach, głównie na obszarze krajów skandynawskich, nadbałtyckich,

Fortum koncern wspierający realizację lokalnej, zrównowaŝonej polityki energetycznej. Fortum wiodący partner energetyczny działa w 12 krajach, głównie na obszarze krajów skandynawskich, nadbałtyckich,

Wsparcie rozwoju OZE w perspektywie finansowej UE 2014-2020

Wsparcie rozwoju OZE w perspektywie finansowej UE 2014-2020 Marceli Niezgoda Podsekretarz Stanu w Ministerstwie Infrastruktury i Rozwoju Lublin, 26 marca 2015 r. Europejskie Fundusze Strukturalne i Inwestycyjne

Wsparcie rozwoju OZE w perspektywie finansowej UE 2014-2020 Marceli Niezgoda Podsekretarz Stanu w Ministerstwie Infrastruktury i Rozwoju Lublin, 26 marca 2015 r. Europejskie Fundusze Strukturalne i Inwestycyjne

Optymalny Mix Energetyczny dla Polski do 2050 roku

Optymalny Mix Energetyczny dla Polski do 2050 roku Symulacje programem emix 1 Kongres Nowego Przemysłu Warszawa, 13.10.2014r W. Łyżwa, B. Olek, M. Wierzbowski, W. Mielczarski Instytut Elektroenergetyki,

Optymalny Mix Energetyczny dla Polski do 2050 roku Symulacje programem emix 1 Kongres Nowego Przemysłu Warszawa, 13.10.2014r W. Łyżwa, B. Olek, M. Wierzbowski, W. Mielczarski Instytut Elektroenergetyki,