Wpływ kryzysu finansowego na zjawisko nadmiernego zadłużenia gospodarstw domowych

|

|

|

- Marek Kuczyński

- 8 lat temu

- Przeglądów:

Transkrypt

1 Kryzys finansowy jaka przyszłość? Dziś i jutro gospodarstw domowych, sieci doradców ds. zadłużenia konsumenckiego oraz sektora finansowego prof. US dr hab. Beata Świecka Wpływ kryzysu finansowego na zjawisko nadmiernego zadłużenia gospodarstw domowych Gdańsk, 30 listopada 2011

2 Plan wystąpienia Kryzys finansowy Nadmierne zadłużenie Przyczyny i skutki 1. Reakcja konsumentów na kryzys 2. Zadłużenie i i instytucje zadłużeniowe 3. Nadmierne zadłużenie gospodarstw domowych w Polsce 4. Przyczyny i skutki nadmiernego zadłużenia 5. Prewencja w zakresie nadmiernego zadłużenia 6. Sygnały wczesnego ostrzegania w zakresie nadmiernego zadłużenia 2 7. Zakończenie 2

3 Polscy konsumenci w obliczu kryzysu We wrześniu 2011 r. sprzedaż detaliczna w Polsce wzrosła o 11,4 proc. rok do roku. Polska gospodarka jeszcze nie odczuła schłodzenia i we wrześniu 2011 produkcja przemysłowa wzrosła o 7,7 proc. rok do roku. Polska jest bardziej odporna na zewnętrzne wstrząsy niż reszta nowych państw UE. Narodowy Bank Polski prognozuje na przyszły rok wzrost rzędu 2,3 proc. PKB, czyli niemal najwięcej ze wszystkich państw UE. Optymistyczni Polacy wciąż wydają pieniądze "Financial Times 8 listopad

4

5

6 Kredyty dla gospodarstw domowych w mld zł ,1 98,1 109, , dla gospodarstw domowych 6

7 Instytucje zadłużeniowe Instytucje bankowe Banki komercyjne Banki spółdzielcze Banki oszczędnościowe Instytucje parabankowe Spółdzielcze Kasy Oszczędnościowo-Kredytowe Pośrednicy kredytowi Instytucje świadczące usługi masowe Instytucje pozabankowe Instytucje pozarządowe Kasy Zapomogowo-Pożyczkowe Lombardy Osoby fizyczne 7

8 System powiązań w zakresie zadłużenia gospodarstw domowych zadłużenie Gospodarstwa domowe zadłużenie Podmioty świadczące usługi finansowe banki uniwersalne banki wyspecjalizowane banki spółdzielcze Spółdzielcze Kasy Oszczędnościowo-Kredytowe pośrednicy kredytowi Z A D Ł U Ż E N I E Podmioty świadczące usługi masowe gazownie energetyka telekomunikacja spółdzielnie mieszkaniowe kooperacja Instytucje mikrofinansowe 8

9 Czynniki wpływające na nieregulowanie należności z tytułu usług masowych mają zupełnie inny charakter niż czynniki wpływające na decyzje kredytowe w instytucjach finansowych. 9

10 Czynniki wpływające na nieregulowanie należności z tytułu usług masowych 1. Czynniki zależne od gospodarstwa domowego: niedotrzymanie terminów poprzez celowe nieregulowanie płatności w wyniki braku środków; w wyniku pewnego rodzaju wewnętrznego buntu spowodowanego faktem tak dużego zadłużenia, że wpłata jednej raty nie zmieni całości sytuacji, a tylko ograniczy obecny poziom środków; poprzez zapomnienie, zagubienie faktury, nieotrzymanie faktury (w przypadku zmiany miejsca tymczasowego pobytu, zmiany miejsca zamieszkania i niepoinformowania odpowiednich instytucji) itp.. 10

11 Czynniki wpływające na nieregulowanie należności z tytułu usług masowych 2. Czynniki niezależne od gospodarstwa domowego: zmniejszenie dochodów przy jednoczesnym wzroście kosztów utrzymania; zwiększenie opłat za usługi masowe, przy jednoczesnym zmniejszeniu lub utrzymaniu na niezmiennym poziomie dochodów; wypadki losowe, np. długotrwały pobyt w szpitalu itp. 11

12

13

14

15 Czynniki wpływające na zadłużenie gospodarstw domowych w instytucjach finansowych czynniki ekonomiczne czynniki dochodowe (wynagrodzenie, oszczędności renty, emerytury, stypendia) czynniki kosztowe (czynsz, gaz, energia, telefon, szkoła, kredyt itp.) czynniki społeczno-demograficzno-dukacyjne wiek faza cyklu rozwoju gospodarstwa domowego liczba osób w gospodarstwie domowym liczba dzieci w gospodarstwie wiedza finansowa, ekonomiczna (formalna i nieformalna) wykształcenie (ekonomiczne i pozaekonomiczne) Czynniki mające wpływ na zadłużenie gospodarstw domowych czynniki instytucjonalno-prawne polityka gospodarcza państwa dostępność do instytucji finansowych poziom zamożności społeczeństwa rodzaj instytucji (banki, SKOK, instytucje kredytowe regulacje prawne (prawo bankowe, ustawa o kredycie konsumenckim, ustawa antylichwiarska)) czynniki psychospołeczne stosunek do życia (optymistyczny, pesymistyczny) podejście do ryzyka (awersja, neutralność, skłonność) styl życia motywy grupy odniesienia 15

wykształcenie (ekonomiczne i pozaekonomiczne) Czynniki mające wpływ na zadłużenie gospodarstw domowych czynniki instytucjonalno-prawne polityka gospodarcza państwa dostępność do")

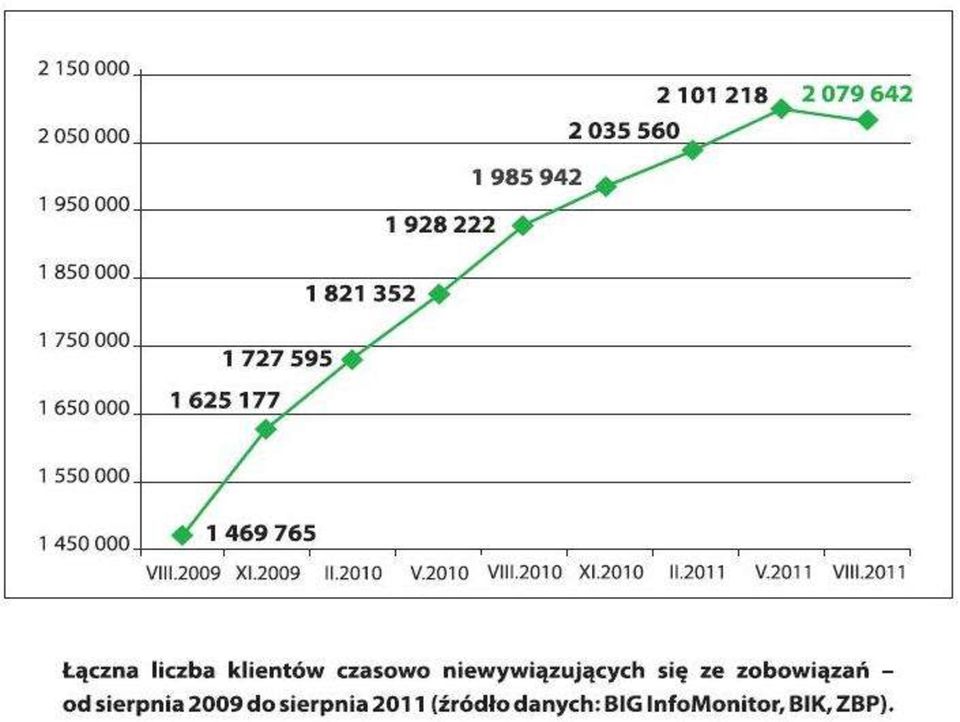

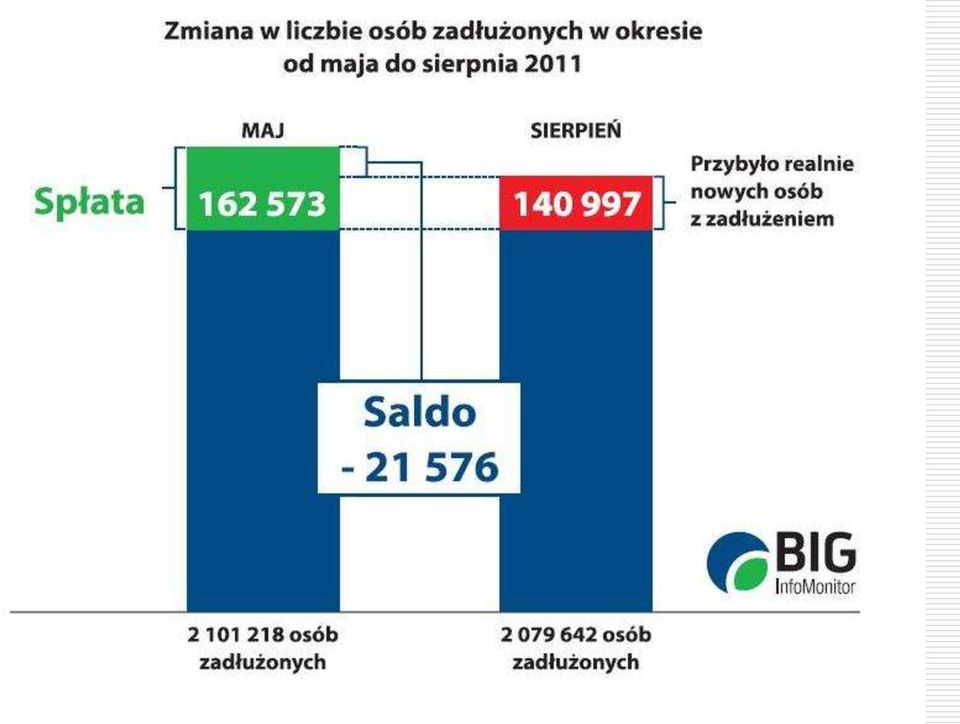

16 KLIENCI PODWYŻSZONEGO RYZYKA W POLSCE (STAN VIII 2011) 32,51 mld zł 5,4 % Łączna kwota zaległych płatności Polaków w sierpniu 2011 % Polaków nie regulujących zobowiązań terminowo 2,08 mln Liczba klientów podwyższonego ryzyka w Polsce 94,05 mln zł Kwota na którą zalega największy dłużnik zanotowany w bazie BIK Raport InforDług, BIK, Warszawa, sierpień

17 2,5 mld zaległości z tytułu czynszów DŁUGI POLAKÓW wg. KOMPLEKSOWEGO RAPORTU O DŁUGACH - stan marzec mld niespłacone długi konsumentów i przedsiębiorców wobec banków 22,5 mld niezapłacone podatki wobec Skarbu Państwa 10 mld zaległe zobowiązania wobec JST

18 Niewypłacalność i upadłość konsumencka w świetle prawa polskiego Marzec 2009 wprowadzenie regulacji prawnej w zakresie upadłości konsumenckiej Grudzień 2003 rozpoczęcie prac nad ustawą o upadłości konsumenckiej

19 Upadłość konsumencka na świecie i w Polsce 2007 r. Niemcy 105 tys. ludzi 2007 r. Wielka Brytania 53 tys. ludzi IV r. Polska 16 osób 31 March 2009 data wprowadzenia Ustawy o upadłości konsumenckiej w Polsce 31 March w tym okresie 1000 osób złożyło w sądzie wniosek o upadłość 19

20 Przyczyny nadmiernego zadłużenia i niewypłacalności gospodarstw domowych Kryterium pierwszeństwa Przyczyny pierwotne Przyczyny wtórne Kryterium miejsca ich powstania Przyczyny endogeniczne Przyczyny egzogeniczne Kryterium charakteru przyczyn Przyczyny ekonomiczne Przyczyny nieekonomiczne Kryterium otoczenia Przyczyny makroekonomiczne Przyczyny mikroekonomiczne Kryterium czasu Przyczyny krótkoterminowe Przyczyny długoterminowe Kryterium zależności Przyczyny zależne od gospodarstwa domowego Przyczyny niezależne od gospodarstwa domowego Kryterium obiektywności Przyczyny obiektywne Przyczyny subiektywne

21 Przyczyny pierwotne i wtórne Czynnikiem pierwotnym jest brak zabezpieczenia finansowego (w postaci oszczędności, rezerwy finansowej, majątku itp.) zarówno w postaci pieniężnej, jak i w aktywach trwałych. Brak zabezpieczenia finansowego oraz następujący po sobie łańcuch zdarzeń o charakterze wtórnym, takich jak utrata zdrowia, wypadek, utrata pracy, śmierć żywiciela rodziny prowadząca do utraty dochodów może doprowadzić do niewypłacalności. Występowanie przyczyn o charakterze wtórnym przy jednoczesnym braku przyczyn o charakterze pierwotnym nie prowadzi do powstania zjawiska niewypłacalności, chyba że zabezpieczenie finansowe jest niewystarczające by zmniejszyć siłę oddziaływania czynników o charakterze wtórnym.

22 Skutki nadmiernego zadłużenia i niewypłacalności gospodarstw domowych Skutki ekonomiczne Skutki społeczne Skutki w skali makro perspektywy tworzenia dochodu migracja zarobkowa członków gospodarstw domowych ucieczka od płacenia podatków (poszukiwania pracy na czarno) Skutki w skali makro marginalizacja społeczna wykluczenie społeczne ubóstwo patologia społeczna rozwarstwienie społeczne Skutki w skali mezzo koszty kredytów bezrobocie w regionie kredytowanie pozabankowe Skutki w skali mezzo bezpieczeństwo finansowe zjawisko wyuczonej nieudolności samowykluczenie finansowe choroby Skutki w skali mikro możliwości podjęcia pracy motywacja oszczędzania koszty życia stopa życiowa Skutki w skali mikro motywacja do pracy inwestycje w zdrowie inwestycje w doskonalenie zawodowe samoocena 22

23 PREWENCJA PIERWOTNA W ZAKRESIE NADMIERNEGO ZADŁUŻENIA I NIEWYPŁACALNOŚCI GOSPODARSTW DOMOWYCH zakres działań ze strony państwa i instytucji pozarządowych zakres działań ze strony instytucji finansowych zakres działań ze strony gospodarstw domowych Rozwiązania regulacyjne Edukacja finansowa Polityka socjalna Kredytowanie socjalne i działania na rzecz rozwoju instytucji mikrofinansowych Rozwój Regionalnych Ośrodków Doradztwa Finansowego Odpowiedzialne udzielanie kredytów Współpraca instytucji finansowych z instytucjami posiadającymi bazy dłużników Ujednolicenie procedur bankowych w zakresie oceny zdolności kredytowej Edukacja finansowa Posiadanie i realizacja strategii finansowych Posiadanie i realizacja budżetu gotówkowego Posiadanie rezerwy finansowej Podnoszenie wiedzy ekonomicznej Działania w zakresie nieuczciwych praktyk Polityka w zakresie zatrudnienia osób wykluczonych finansowo Działania wpływające na zwiększenie oszczędności gospodarstw domowych 23

24 Sygnały wczesnego ostrzegania Podstawowym ich zadaniem jest sygnalizowanie wszelkich zagrożeń wewnątrz gospodarstwa domowego i jego otoczeniu. Gospodarstwa domowe wykazują sygnały ostrzegawcze na długo przedtem, zanim nastąpi nadmierne zadłużenie i niewypłacalność. 24

25 Sygnały wczesnego ostrzegania Sygnały te tworzone są na podstawie informacji, które odczytuje się, wykorzystując grupy lub pojedyncze wskaźniki finansowe i niefinansowe tworzone przez członków gospodarstwa domowego, a przede wszystkim osobę, która zajmuje się zarządzaniem finansami w gospodarstwie. Sygnały te informują głównie o zagrożeniach w funkcjonowaniu gospodarstwa domowego, a także o niewykorzystanych i niezauważonych szansach. Pojedyncza informacja oraz zbiór informacji może pozwolić z dużym wyprzedzeniem czasowym złagodzić niebezpieczeństwo związane z nadmiernym zadłużeniem. 25

26 SYGNAŁY WCZESNEGO OSTRZEGANIA PRZED nadmiernym zadłużeniem i NIEWYPŁACALNOŚCIĄ GOSPODARSTW DOMOWYCH SYGNAŁY WCZESNEGO OSTRZEGANIA zewnętrzne SYGNAŁY WCZESNEGO OSTRZEGANIA wewnętrzne Sygnały wczesnego ostrzegania o charakterze ekonomicznym Sygnały wczesnego ostrzegania o charakterze bieżącym Sygnały wczesnego ostrzegania o charakterze społecznym Symptomy wczesnego ostrzegania o charakterze strategicznym Sygnały wczesnego ostrzegania o charakterze prawnym Sygnały wczesnego ostrzegania o charakterze behawioralnym 26

27 SYGNAŁY WCZESNEGO OSTRZEGANIA (SWO) zewnętrzne a) SWO o charakterze ekonomicznym: pogarszająca się koniunktura gospodarcza kraju i świata, kryzysy finansowe, wzrost oprocentowania kredytów, wzrost lub obniżenie kursów walut, zła sytuacja na rynku pracy, wzrost cen towarów, usług, wynajmu mieszkania, dostawy wody, gazu, elektryczności itp.; b) SWO o charakterze społecznym: obniżenie jakości życia, spadek nastrojów społecznych itp.; c) SWO o charakterze prawnym. 27

28 Sygnały wczesnego ostrzegania (SWO) wewnętrzne a) SWO o charakterze bieżącym (operacyjnym), czyli związanym z bieżącym funkcjonowaniem gospodarstwa domowego: znacznie zmniejszenie kwoty dochodu, opóźnienia w spłacie kapitału i odsetek z tytułu zaciągniętego kredytu lub pożyczki w instytucjach finansowych, opóźnienia w regulowaniu zobowiązań, m.in. wobec instytucji świadczących usługi masowe, utrata dochodu, wysoki i wzrastający w czasie stopień zadłużenia gospodarstwa domowego, rolowanie kredytu, podwyższanie kwoty kredytu, zatory płatnicze, pertraktacje z bankami w zakresie odroczenia spłat kredytu, wyprzedaż majątku, wzrost kosztów finansowych (wzrost oprocentowania kredytu, wzrost kursu waluty w której jest zaciągnięty kredyt, zapłata odsetek za nieterminowa spłatę zadłużenia, wzrost opłat dodatkowych), brak ubezpieczenia na wypadek śmierci, choroby członka gospodarstwa domowego o najwyższych dochodach, brak ubezpieczenia domu, mieszkania, samochodu od zdarzeń losowych, brak zabezpieczenia w postaci rezerwy finansowej. 28

29 Sygnały wczesnego ostrzegania wewnętrzne b) SWO o charakterze strategicznym, dotyczącym funkcjonowania i decyzji finansowych gospodarstwa domowego w długim okresie czasu. Proponuje się zaliczyć do nich m.in. takie czynniki jak: zamrożenie środków w postaci chybionej inwestycji, błędy lub brak planowania dochodów i wydatków, długoterminowe nadmierne zadłużenie. 29

30 Sygnały wczesnego ostrzegania wewnętrzne c) SWO o charakterze behawioralnym, które wbrew pozorom mogą mieć bardzo duży wpływ na wystąpienie pozostałych sygnałów. Zaliczyć do nich można takie czynniki jak: brak wiedzy ekonomicznej, brak porozumienia między członkami gospodarstwa domowego odnośnie zarządzania finansami, zły stan zdrowia, alkoholizm, narkomania, zakupoholizm, hazard, nadmierny optymizm, nadmierny pesymizm, skłonność do ryzyka, skłonność do konsumpcjonizmu ( gadżeciarstwo ). 30

31 Sygnały wczesnego ostrzegania Sygnały te powinny dawać impuls członkom gospodarstwa domowego do wnikliwej obserwacji sytuacji finansowej gospodarstwa i otoczenia, i czynników wpływających na równowagę finansową lub jej brak. Sygnały te pokazują, że jeśli nie dojdzie do działań naprawczych, to gospodarstwo domowe popadnie w stan nadmiernego zadłużenia i niewypłacalności. 31

32 Zakończenie Zjawisku nadmiernego zadłużenia można przeciwdziałać na każdym poziomie, zarówno poprzez działania rządu, jak i instytucji finansowych, a także gospodarstw domowych. Przeciwdziałać nadmiernemu zadłużeniu należy wielokierunkowo i długofalowo. Istnieje konieczność powiązania wielu środowisk (w tym naukowych, badawczych) w celu zmniejszenia zjawiska nadmiernego zadłużenia. 32

33 Dziękuję za uwagę

K A T A R Z Y N A K O C H A N I A K U N I W E R S Y T E T E K O N O M I C Z N Y W K R A K O W I E

UPADŁOŚĆ KONSUMENCKA KONSEKWENCJE REGULACJI DLA ZJAWISKA WŁĄCZENIA FINANSOWEGO K A T A R Z Y N A K O C H A N I A K U N I W E R S Y T E T E K O N O M I C Z N Y W K R A K O W I E NOWA REGULACJA UPADŁOŚCI

UPADŁOŚĆ KONSUMENCKA KONSEKWENCJE REGULACJI DLA ZJAWISKA WŁĄCZENIA FINANSOWEGO K A T A R Z Y N A K O C H A N I A K U N I W E R S Y T E T E K O N O M I C Z N Y W K R A K O W I E NOWA REGULACJA UPADŁOŚCI

www.cpb.pl Infrastruktura sektora bankowego i główne przepływy informacji

www.cpb.pl Infrastruktura sektora bankowego i główne przepływy informacji System wymiany informacji finansowej w Polsce i na świecie rola BIK POWSTANIE BIK Powstanie BIK październik 1997. Akcjonariusze:

www.cpb.pl Infrastruktura sektora bankowego i główne przepływy informacji System wymiany informacji finansowej w Polsce i na świecie rola BIK POWSTANIE BIK Powstanie BIK październik 1997. Akcjonariusze:

OŚWIADCZENIE o sytuacji finansowej i osobistej Podatnika będącego osobą fizyczną prowadzącą działalność gospodarczą

OŚWIADCZENIE o sytuacji finansowej i osobistej Podatnika będącego osobą fizyczną prowadzącą działalność gospodarczą (pieczątka firmowa) Dębica, dn. 20..- - 1. Dane identyfikacyjne Imię i nazwisko podatnika

OŚWIADCZENIE o sytuacji finansowej i osobistej Podatnika będącego osobą fizyczną prowadzącą działalność gospodarczą (pieczątka firmowa) Dębica, dn. 20..- - 1. Dane identyfikacyjne Imię i nazwisko podatnika

WYBRANE DETERMINANTY ROZWOJU RYNKU DŁUGOTERMINOWEGO OSZCZĘDZANIA W POLSCE

WYBRANE DETERMINANTY ROZWOJU RYNKU DŁUGOTERMINOWEGO OSZCZĘDZANIA W POLSCE Dr Ewa Cichowicz Dr Agnieszka K. Nowak Szkoła Główna Handlowa w Warszawie Konferencja Długoterminowe Oszczędzanie Warszawa, 20-21

WYBRANE DETERMINANTY ROZWOJU RYNKU DŁUGOTERMINOWEGO OSZCZĘDZANIA W POLSCE Dr Ewa Cichowicz Dr Agnieszka K. Nowak Szkoła Główna Handlowa w Warszawie Konferencja Długoterminowe Oszczędzanie Warszawa, 20-21

Rynek Consumer Finance i jego klienci w Polsce. - rys historyczny i bieżąca sytuacja

Rynek Consumer Finance i jego klienci w Polsce - rys historyczny i bieżąca sytuacja Nastroje na rynku Consumer Finance ZMIANA SYTUACJI FINANSOWEJ GOSPODARSTW DOMOWYCH Wskaźniki odpowiedzi na pytanie: Jak

Rynek Consumer Finance i jego klienci w Polsce - rys historyczny i bieżąca sytuacja Nastroje na rynku Consumer Finance ZMIANA SYTUACJI FINANSOWEJ GOSPODARSTW DOMOWYCH Wskaźniki odpowiedzi na pytanie: Jak

PLANY FINANSOWE KRAJOWYCH BANKO W KOMERCYJNYCH NA 2015 R.

Opracowanie: Wydział Analiz Sektora Bankowego (DBK 1) Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, W dniu 9 kwietnia r.

Opracowanie: Wydział Analiz Sektora Bankowego (DBK 1) Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, W dniu 9 kwietnia r.

FINTECH JAKO DRIVER ROZWOJU BANKÓW

FINTECH JAKO DRIVER ROZWOJU BANKÓW dr Mariusz Cholewa Prezes Zarządu BIK S.A. Warszawa, 25 października 2016 Nie trzeba będzie być bankiem, aby świadczyć usługi uznawane tradycyjnie za bankowe Brett King

FINTECH JAKO DRIVER ROZWOJU BANKÓW dr Mariusz Cholewa Prezes Zarządu BIK S.A. Warszawa, 25 października 2016 Nie trzeba będzie być bankiem, aby świadczyć usługi uznawane tradycyjnie za bankowe Brett King

Wyniki finansowe banków w 2014 r.

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 2.4.215 Opracowanie sygnalne Wyniki finansowe banków w 214 r. W 214 r. wynik 1 finansowy netto sektora bankowego wyniósł 16,2, o 7,1% więcej niż w poprzednim roku. Suma

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 2.4.215 Opracowanie sygnalne Wyniki finansowe banków w 214 r. W 214 r. wynik 1 finansowy netto sektora bankowego wyniósł 16,2, o 7,1% więcej niż w poprzednim roku. Suma

Wyniki finansowe banków w I kwartale 2015 r.

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 19.6.215 Opracowanie sygnalne Wyniki finansowe banków w I kwartale 215 r. W I kwartale 215 r. wynik 1 finansowy netto sektora bankowego wyniósł 4,, o 1,6% więcej niż

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 19.6.215 Opracowanie sygnalne Wyniki finansowe banków w I kwartale 215 r. W I kwartale 215 r. wynik 1 finansowy netto sektora bankowego wyniósł 4,, o 1,6% więcej niż

Formularz informacyjny dotyczący kredytu konsumenckiego okazjonalnego sporządzony na podstawie reprezentatywnego przykładu

Formularz informacyjny dotyczący kredytu konsumenckiego okazjonalnego sporządzony na podstawie reprezentatywnego przykładu Imię, nazwisko (nazwa) i adres (siedziba) kredytodawcy lub pośrednika kredytowego

Formularz informacyjny dotyczący kredytu konsumenckiego okazjonalnego sporządzony na podstawie reprezentatywnego przykładu Imię, nazwisko (nazwa) i adres (siedziba) kredytodawcy lub pośrednika kredytowego

Warszawa, KONFERENCJA PRASOWA

KONFERENCJA PRASOWA UZASADNIENIE BADAWCZE KAMPANII SPOŁECZNEJ KREDYTOBRANIE 2.0 Andrzej Roter Dyrektor Generalny Konferencja Przedsiębiorstw Finansowych w Polsce Przebieg obsługi zobowiązań stan bezproblemowo

KONFERENCJA PRASOWA UZASADNIENIE BADAWCZE KAMPANII SPOŁECZNEJ KREDYTOBRANIE 2.0 Andrzej Roter Dyrektor Generalny Konferencja Przedsiębiorstw Finansowych w Polsce Przebieg obsługi zobowiązań stan bezproblemowo

RYNEK FINANSOWY W POLSCE - WYBRANE PROBLEMY

GŁÓWNY URZĄD STATYSTYCZNY Rzecznik Prasowy Prezesa GUS seminarium naukowe pod patronatem naukowym prof. dr hab. Józefa Oleńskiego Prezesa GUS RYNEK FINANSOWY W POLSCE - WYBRANE PROBLEMY prof. nadzw. dr

GŁÓWNY URZĄD STATYSTYCZNY Rzecznik Prasowy Prezesa GUS seminarium naukowe pod patronatem naukowym prof. dr hab. Józefa Oleńskiego Prezesa GUS RYNEK FINANSOWY W POLSCE - WYBRANE PROBLEMY prof. nadzw. dr

Centrum Finansowe Banku BPS S.A.

Centrum Finansowe Banku BPS S.A. Wyniki finansowe za IV kw. 2011 Joanna Nowicka-Kempny Prezes Zarządu Centrum Finansowego Banku BPS Warszawa, 7 lutego 2011 Centrum Finansowe BPS Centrum Finansowe Banku

Centrum Finansowe Banku BPS S.A. Wyniki finansowe za IV kw. 2011 Joanna Nowicka-Kempny Prezes Zarządu Centrum Finansowego Banku BPS Warszawa, 7 lutego 2011 Centrum Finansowe BPS Centrum Finansowe Banku

INFORMACJA O DOCHODACH I STAŁYCH WYDATKACH

Załącznik stanowi integralną część wniosku kredytowego. Należy go wypełnić w przypadku ubiegania się o kredyt na finansowanie inwestycji prowadzonej przez spółdzielnię mieszkaniową lub developera. Nr wniosku

Załącznik stanowi integralną część wniosku kredytowego. Należy go wypełnić w przypadku ubiegania się o kredyt na finansowanie inwestycji prowadzonej przez spółdzielnię mieszkaniową lub developera. Nr wniosku

MOŻLIWOŚCI OCENY I POMIARU WYKLUCZENIA FINANSOWEGO

MOŻLIWOŚCI OCENY I POMIARU WYKLUCZENIA FINANSOWEGO Dr Ewa Cichowicz Instytut Gospodarstwa Społecznego Szkoła Główna Handlowa w Warszawie Konferencja Pomiar ubóstwa i wykluczenia społecznego w układach

MOŻLIWOŚCI OCENY I POMIARU WYKLUCZENIA FINANSOWEGO Dr Ewa Cichowicz Instytut Gospodarstwa Społecznego Szkoła Główna Handlowa w Warszawie Konferencja Pomiar ubóstwa i wykluczenia społecznego w układach

KONFERENCJA PRASOWA I KWARTAŁ Warszawa, 9 lutego 2016 r.

KONFERENCJA PRASOWA I KWARTAŁ 2016 Warszawa, 9 lutego 2016 r. Konferencja prasowa. I kwartał 2016 AGENDA Ocena koniunktury w polskiej gospodarce Analiza sytuacji na rynku consumer finance Portfel należności

KONFERENCJA PRASOWA I KWARTAŁ 2016 Warszawa, 9 lutego 2016 r. Konferencja prasowa. I kwartał 2016 AGENDA Ocena koniunktury w polskiej gospodarce Analiza sytuacji na rynku consumer finance Portfel należności

Systemy wymiany informacji gospodarczej a rynek obrotu wierzytelnościami. Mariusz Hildebrand Wiceprezes Biuro Informacji Gospodarczej InfoMonitor

Systemy wymiany informacji gospodarczej a rynek obrotu wierzytelnościami Mariusz Hildebrand Wiceprezes Biuro Informacji Gospodarczej InfoMonitor Kilka faktów dotyczących zadłużenia Polaków 42 41 40 mld

Systemy wymiany informacji gospodarczej a rynek obrotu wierzytelnościami Mariusz Hildebrand Wiceprezes Biuro Informacji Gospodarczej InfoMonitor Kilka faktów dotyczących zadłużenia Polaków 42 41 40 mld

SYTUACJA NA RYNKU CONSUMER FINANCE

SYTUACJA NA RYNKU CONSUMER FINANCE III kwartał 2016 INFORMACJA SYGNALNA Warszawa - Gdańsk, lipiec 2016 SYTUACJA NA RYNKU CONSUMER FINANCE III kwartał 2016 roku OPRACOWANIE: DR PIOTR BIAŁOWOLSKI, DR SŁAWOMIR

SYTUACJA NA RYNKU CONSUMER FINANCE III kwartał 2016 INFORMACJA SYGNALNA Warszawa - Gdańsk, lipiec 2016 SYTUACJA NA RYNKU CONSUMER FINANCE III kwartał 2016 roku OPRACOWANIE: DR PIOTR BIAŁOWOLSKI, DR SŁAWOMIR

RYNEK CONSUMER FINANCE

RYNEK CONSUMER FINANCE WZROST W OBLICZU WYZWAŃ I ZAGROŻEŃ? dr Piotr Białowolski Szkoła Główna Handlowa Kongres Consumer Finance, AGENDA PREZENTACJI Rynek consumer finance wielkość, cele sięgania po kredyt

RYNEK CONSUMER FINANCE WZROST W OBLICZU WYZWAŃ I ZAGROŻEŃ? dr Piotr Białowolski Szkoła Główna Handlowa Kongres Consumer Finance, AGENDA PREZENTACJI Rynek consumer finance wielkość, cele sięgania po kredyt

Czy widać chmury na horyzoncie? dr Mariusz Cholewa Prezes Zarządu Biura Informacji Kredytowej S.A.

Czy widać chmury na horyzoncie? dr Mariusz Cholewa Prezes Zarządu Biura Informacji Kredytowej S.A. W której fazie cyklu gospodarczego jesteśmy? Roczna dynamika PKB Polski (kwartał do kwartału poprzedniego

Czy widać chmury na horyzoncie? dr Mariusz Cholewa Prezes Zarządu Biura Informacji Kredytowej S.A. W której fazie cyklu gospodarczego jesteśmy? Roczna dynamika PKB Polski (kwartał do kwartału poprzedniego

Wyniki finansowe banków w I półroczu 2017 r.

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 8.9.217 Opracowanie sygnalne Wyniki finansowe banków w I półroczu 217 r. Wynik finansowy netto sektora bankowego 1 w I półroczu 217 r. wyniósł 6,9 mld zł, tj. o 16,9%

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 8.9.217 Opracowanie sygnalne Wyniki finansowe banków w I półroczu 217 r. Wynik finansowy netto sektora bankowego 1 w I półroczu 217 r. wyniósł 6,9 mld zł, tj. o 16,9%

Wyniki finansowe banków w I kwartale 2016 r.

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 15.6.216 Opracowanie sygnalne Wyniki finansowe banków w I kwartale 216 r. W I kwartale 216 r. wynik finansowy netto sektora bankowego 1 wyniósł 3,5 mld zł, o 15,7% mniej

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 15.6.216 Opracowanie sygnalne Wyniki finansowe banków w I kwartale 216 r. W I kwartale 216 r. wynik finansowy netto sektora bankowego 1 wyniósł 3,5 mld zł, o 15,7% mniej

BIZNES I RYZYKO NA RYNKU CONSUMER FINANCE

BIZNES I RYZYKO NA RYNKU CONSUMER FINANCE dr Mariusz Cholewa Prezes Zarządu BIK S.A. Grudzień 2016 GRUPA BIK NAJWIĘKSZA BAZA O ZOBOWIĄZANIACH FINANSOWYCH W POLSCE Klienci Indywidualni Przedsiębiorcy Rejestr

BIZNES I RYZYKO NA RYNKU CONSUMER FINANCE dr Mariusz Cholewa Prezes Zarządu BIK S.A. Grudzień 2016 GRUPA BIK NAJWIĘKSZA BAZA O ZOBOWIĄZANIACH FINANSOWYCH W POLSCE Klienci Indywidualni Przedsiębiorcy Rejestr

UCHWAŁA NR IX/68/2015 RADY GMINY GOŁUCHÓW z dnia 30 czerwca 2015 r.

UCHWAŁA NR IX/68/2015 RADY GMINY GOŁUCHÓW z dnia 30 czerwca 2015 r. w sprawie określenia szczegółowych zasad, sposobu i trybu umarzania, odraczania terminu spłaty oraz rozkładania na raty należności pieniężnych

UCHWAŁA NR IX/68/2015 RADY GMINY GOŁUCHÓW z dnia 30 czerwca 2015 r. w sprawie określenia szczegółowych zasad, sposobu i trybu umarzania, odraczania terminu spłaty oraz rozkładania na raty należności pieniężnych

T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii

Teresa Łuczka Godziny konsultacji: 12 13.30 poniedziałek 15 16 wtorek p. 306 Strzelecka T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii WYKŁAD 1 (26.02)

Teresa Łuczka Godziny konsultacji: 12 13.30 poniedziałek 15 16 wtorek p. 306 Strzelecka T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii WYKŁAD 1 (26.02)

Jak zapewnić bezpieczeństwo finansowe przedsiębiorstwa? Marek Jakubicz Dyrektor Biura Sprzedaży i Obsługi Polis

Jak zapewnić bezpieczeństwo finansowe przedsiębiorstwa? Marek Jakubicz Dyrektor Biura Sprzedaży i Obsługi Polis Obszary kształtowania i zapewniania bezpieczeństwa finansowego przedsiębiorstwa Sprzedaż

Jak zapewnić bezpieczeństwo finansowe przedsiębiorstwa? Marek Jakubicz Dyrektor Biura Sprzedaży i Obsługi Polis Obszary kształtowania i zapewniania bezpieczeństwa finansowego przedsiębiorstwa Sprzedaż

Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, marzec 2017 r.

Opracowanie: Wydział Analiz Sektora Bankowego Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, marzec r. W dniu marca r. Komisja

Opracowanie: Wydział Analiz Sektora Bankowego Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, marzec r. W dniu marca r. Komisja

SYTUACJA NA RYNKU CONSUMER FINANCE

SYTUACJA NA RYNKU CONSUMER FINANCE IV kwartał 2016 INFORMACJA SYGNALNA Warszawa - Gdańsk, listopad 2016 SYTUACJA NA RYNKU CONSUMER FINANCE IV kwartał 2016 roku OPRACOWANIE: DR PIOTR BIAŁOWOLSKI, DR SŁAWOMIR

SYTUACJA NA RYNKU CONSUMER FINANCE IV kwartał 2016 INFORMACJA SYGNALNA Warszawa - Gdańsk, listopad 2016 SYTUACJA NA RYNKU CONSUMER FINANCE IV kwartał 2016 roku OPRACOWANIE: DR PIOTR BIAŁOWOLSKI, DR SŁAWOMIR

2) roczne oprocentowanie nominalne = 10,00% (oprocentowanie stałe w stosunku rocznym)

roczne oprocentowanie nominalne = 10,00% (oprocentowanie stałe w stosunku rocznym)") KREDYT GOTÓWKOWY I. Przykłady dla klientów posiadających w Banku, na dzień zawarcia umowy o kredyt, od co najmniej 12 miesięcy: a) rachunek oszczędnościowo rozliczeniowy wykazujący stałe miesięczne wpływy

KREDYT GOTÓWKOWY I. Przykłady dla klientów posiadających w Banku, na dzień zawarcia umowy o kredyt, od co najmniej 12 miesięcy: a) rachunek oszczędnościowo rozliczeniowy wykazujący stałe miesięczne wpływy

40,4mld zł 3,863 O FRANKACH I BANKACH PRAWDA FAŁSZ. To więcej niż planowane wydatki na obronność kraju w 2015 r.

Banki w Polsce nie płacą podatków/ płacą niskie podatki od 1999 do 2015 roku banki odprowadziły do budżetu To więcej niż planowane wydatki na obronność kraju w 2015 r. 4,500 4,000 3,500 3,000 2,500 2,000

Banki w Polsce nie płacą podatków/ płacą niskie podatki od 1999 do 2015 roku banki odprowadziły do budżetu To więcej niż planowane wydatki na obronność kraju w 2015 r. 4,500 4,000 3,500 3,000 2,500 2,000

BANK HANDLOWY W WARSZAWIE S.A.

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2011 roku Listopad 2011 III kwartał 2011 roku podsumowanie Wolumeny Kredyty korporacyjne 12% kw./kw. Kredyty hipoteczne 20% kw./kw. Depozyty

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2011 roku Listopad 2011 III kwartał 2011 roku podsumowanie Wolumeny Kredyty korporacyjne 12% kw./kw. Kredyty hipoteczne 20% kw./kw. Depozyty

Bankowość Zajęcia nr 3

Motto zajęć: "za złoty dukat co w słońcu błyszczy" Bankowość Zajęcia nr 3 Działalność kredytowo-pożyczkowa banków Kredyt Umowa kredytu: Prawo bankowe art. 69; Umowa pożyczki: Kodeks cywilny art. 720. Umowa

Motto zajęć: "za złoty dukat co w słońcu błyszczy" Bankowość Zajęcia nr 3 Działalność kredytowo-pożyczkowa banków Kredyt Umowa kredytu: Prawo bankowe art. 69; Umowa pożyczki: Kodeks cywilny art. 720. Umowa

BIG InfoMonitor: Zaciąganiu zobowiązania towarzyszą skrajne emocje

Warszawa, 20.02.2017r. BIG InfoMonitor: Zaciąganiu zobowiązania towarzyszą skrajne emocje Decyzja o konieczności pożyczenia pieniędzy do łatwych nie należy. Zdecydowana większość Polaków odczuwa stres

Warszawa, 20.02.2017r. BIG InfoMonitor: Zaciąganiu zobowiązania towarzyszą skrajne emocje Decyzja o konieczności pożyczenia pieniędzy do łatwych nie należy. Zdecydowana większość Polaków odczuwa stres

BANK SPÓŁDZIELCZY W RESZLU ROK ZAŁOŻENIA 1947 TABELA OPROCENTOWANIA PRODUKTÓW KREDYTOWYCH BANKU SPÓŁDZIELCZEGO W RESZLU. Reszel, 2016 r.

BANK SPÓŁDZIELCZY W RESZLU ROK ZAŁOŻENIA 1947 TABELA OPROCENTOWANIA PRODUKTÓW KREDYTOWYCH BANKU SPÓŁDZIELCZEGO W RESZLU Reszel, 2016 r. SPIS TREŚCI Ogólne zasady oprocentowania kredytów i pożyczek...3

BANK SPÓŁDZIELCZY W RESZLU ROK ZAŁOŻENIA 1947 TABELA OPROCENTOWANIA PRODUKTÓW KREDYTOWYCH BANKU SPÓŁDZIELCZEGO W RESZLU Reszel, 2016 r. SPIS TREŚCI Ogólne zasady oprocentowania kredytów i pożyczek...3

KONFERENCJA PRASOWA I KWARTAŁ Warszawa, 9 lutego 2016 r.

KONFERENCJA PRASOWA I KWARTAŁ 2016 Warszawa, 9 lutego 2016 r. OCENA KONIUNKTURY W POLSKIEJ GOSPODARCE NA PODSTAWIE BADAŃ INSTYTUTU ROZWOJU GOSPODARCZEGO SGH Profesor Elżbieta Adamowicz Dr Joanna Klimkowska

KONFERENCJA PRASOWA I KWARTAŁ 2016 Warszawa, 9 lutego 2016 r. OCENA KONIUNKTURY W POLSKIEJ GOSPODARCE NA PODSTAWIE BADAŃ INSTYTUTU ROZWOJU GOSPODARCZEGO SGH Profesor Elżbieta Adamowicz Dr Joanna Klimkowska

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

I. ZARZĄDZANIE BUDŻETEM

I. ZARZĄDZANIE BUDŻETEM 1 wiem czym jest pieniądz (także wirtualny) i skąd się bierze, bank, bankomat, karta płatnicza 1 2 rozumiem istotę wymiany ekonomicznej 1 3 znam podstawowe funkcje pieniądza (zarabianie,

I. ZARZĄDZANIE BUDŻETEM 1 wiem czym jest pieniądz (także wirtualny) i skąd się bierze, bank, bankomat, karta płatnicza 1 2 rozumiem istotę wymiany ekonomicznej 1 3 znam podstawowe funkcje pieniądza (zarabianie,

Index hapipraktyk. Raport z badania: Jak Polacy planują swoje wydatki oraz zaciągają i spłacają swoje zobowiązania finansowe

Index hapipraktyk Raport z badania: Jak Polacy planują swoje wydatki oraz zaciągają i spłacają swoje zobowiązania finansowe Historia kredytowa to zbiór wszystkich danych na temat zobowiązań finansowych

Index hapipraktyk Raport z badania: Jak Polacy planują swoje wydatki oraz zaciągają i spłacają swoje zobowiązania finansowe Historia kredytowa to zbiór wszystkich danych na temat zobowiązań finansowych

2) roczne oprocentowanie nominalne = 10,00% (oprocentowanie stałe w stosunku rocznym)

roczne oprocentowanie nominalne = 10,00% (oprocentowanie stałe w stosunku rocznym)") KREDYT GOTÓWKOWY I. Przykłady dla klientów posiadających w Banku, na dzień zawarcia umowy o kredyt, od co najmniej 12 miesięcy: a) rachunek oszczędnościowo rozliczeniowy wykazujący stałe miesięczne wpływy

KREDYT GOTÓWKOWY I. Przykłady dla klientów posiadających w Banku, na dzień zawarcia umowy o kredyt, od co najmniej 12 miesięcy: a) rachunek oszczędnościowo rozliczeniowy wykazujący stałe miesięczne wpływy

Banki i firmy pożyczkowe na rynku kredytowym. dr Mariusz Cholewa Prezes Zarządu Biura Informacji Kredytowej S.A 21 Listopada 2018 roku

Banki i firmy pożyczkowe na rynku kredytowym dr Mariusz Cholewa Prezes Zarządu Biura Informacji Kredytowej S.A 21 Listopada 2018 roku!1 Aktywność kredytowa Polaków na tle Unii Europejskiej Kredyty mieszkaniowe

Banki i firmy pożyczkowe na rynku kredytowym dr Mariusz Cholewa Prezes Zarządu Biura Informacji Kredytowej S.A 21 Listopada 2018 roku!1 Aktywność kredytowa Polaków na tle Unii Europejskiej Kredyty mieszkaniowe

POSIEDZENIE KOMISJI BUDŻETU I FINANSÓW PUBLICZNYCH Senat RP

POSIEDZENIE KOMISJI BUDŻETU I FINANSÓW PUBLICZNYCH Senat RP Andrzej Roter Dyrektor Generalny Warszawa, dnia 7 listopada 2012 roku CHARAKTERYSTYKA RYNKU Wielkość rynku pożyczek bankowych i niebankowego

POSIEDZENIE KOMISJI BUDŻETU I FINANSÓW PUBLICZNYCH Senat RP Andrzej Roter Dyrektor Generalny Warszawa, dnia 7 listopada 2012 roku CHARAKTERYSTYKA RYNKU Wielkość rynku pożyczek bankowych i niebankowego

SYTUACJA NA RYNKU CONSUMER FINANCE

SYTUACJA NA RYNKU CONSUMER FINANCE III kwartał 2017 INFORMACJA SYGNALNA Warszawa - Gdańsk, sierpień 2017 SYTUACJA NA RYNKU CONSUMER FINANCE III kwartał 2017 roku OPRACOWANIE: DR HAB. PIOTR BIAŁOWOLSKI,

SYTUACJA NA RYNKU CONSUMER FINANCE III kwartał 2017 INFORMACJA SYGNALNA Warszawa - Gdańsk, sierpień 2017 SYTUACJA NA RYNKU CONSUMER FINANCE III kwartał 2017 roku OPRACOWANIE: DR HAB. PIOTR BIAŁOWOLSKI,

2) roczne oprocentowanie nominalne = 10,00% (oprocentowanie stałe w stosunku rocznym)

roczne oprocentowanie nominalne = 10,00% (oprocentowanie stałe w stosunku rocznym)") KREDYT GOTÓWKOWY I. Przykłady dla klientów posiadających w Banku, na dzień zawarcia umowy o kredyt, od co najmniej 12 miesięcy: a) rachunek oszczędnościowo rozliczeniowy wykazujący stałe miesięczne wpływy

KREDYT GOTÓWKOWY I. Przykłady dla klientów posiadających w Banku, na dzień zawarcia umowy o kredyt, od co najmniej 12 miesięcy: a) rachunek oszczędnościowo rozliczeniowy wykazujący stałe miesięczne wpływy

PORTFEL STATYSTYCZNEGO POLAKA skąd się biorą długi? Krajowy Rejestr Długów, kwiecień 2015 r.

PORTFEL STATYSTYCZNEGO POLAKA skąd się biorą długi? Krajowy Rejestr Długów, kwiecień 2015 r. SPIS TREŚCI Comiesięczne rachunki ile płacimy 3 Lista płatności polskiego gospodarstwa domowego 8 Do zapłaty:

PORTFEL STATYSTYCZNEGO POLAKA skąd się biorą długi? Krajowy Rejestr Długów, kwiecień 2015 r. SPIS TREŚCI Comiesięczne rachunki ile płacimy 3 Lista płatności polskiego gospodarstwa domowego 8 Do zapłaty:

Przewidywane wykonanie planu % z tego: Rzeczowy majątek trwały oraz 1. wartości niematerialne i prawne

Lp. Roczny Plan Finansowy Wojewódzkiego Funduszu Ochrony Środowiska i Gospodarki Wodnej w Łodzi na 2018 rok Wyszczególnienie Przewidywane wykonanie planu 2017 Plan 2018 1 2 3 4 5 w tys. zł % [4/3] I. Stan

Lp. Roczny Plan Finansowy Wojewódzkiego Funduszu Ochrony Środowiska i Gospodarki Wodnej w Łodzi na 2018 rok Wyszczególnienie Przewidywane wykonanie planu 2017 Plan 2018 1 2 3 4 5 w tys. zł % [4/3] I. Stan

Kreacja pieniądza: mity i rzeczywistość Czy banki centralne kreują pieniądze? Czy QE to masowe drukowanie pieniędzy?

Andrzej Sławiński Kreacja pieniądza: mity i rzeczywistość Czy banki centralne kreują pieniądze? Czy QE to masowe drukowanie pieniędzy? 1. Czy banki centralne emitują pieniądze? Warszawa.gazeta.pl Bilans

Andrzej Sławiński Kreacja pieniądza: mity i rzeczywistość Czy banki centralne kreują pieniądze? Czy QE to masowe drukowanie pieniędzy? 1. Czy banki centralne emitują pieniądze? Warszawa.gazeta.pl Bilans

OFERTA BANKU BGŻ BNP PARIBAS DLA ROLNIKÓW KLIENTÓW AGRO MIKRO BGŻ BNP PARIBAS

OFERTA BANKU BGŻ BNP PARIBAS DLA ROLNIKÓW KLIENTÓW AGRO MIKRO BGŻ BNP PARIBAS Kredyt Agro Ekspres Kredyt Agro Ekspres zabezpieczony hipoteką, zapewnia producentom rolnym szybki dostęp do środków finansowych,

OFERTA BANKU BGŻ BNP PARIBAS DLA ROLNIKÓW KLIENTÓW AGRO MIKRO BGŻ BNP PARIBAS Kredyt Agro Ekspres Kredyt Agro Ekspres zabezpieczony hipoteką, zapewnia producentom rolnym szybki dostęp do środków finansowych,

Zbuduj swoją historię kredytową

Krzysztof Nyrek Zbuduj swoją historię kredytową Niniejszy ebook jest wartością prywatną. Niniejsza publikacja może być kopiowana, oraz dowolnie rozprowadzana tylko i wyłącznie w formie, w jakiej została

Krzysztof Nyrek Zbuduj swoją historię kredytową Niniejszy ebook jest wartością prywatną. Niniejsza publikacja może być kopiowana, oraz dowolnie rozprowadzana tylko i wyłącznie w formie, w jakiej została

REGULAMIN KREDYTOWANIA JEDNOSTEK SAMORZĄDU TERYTORIALNEGO

Załącznik nr 1 do Uchwały Nr 125/Z/2009 Zarządu Łużyckiego Banku Spółdzielczego w Lubaniu z dnia 17.12.2009r. REGULAMIN KREDYTOWANIA JEDNOSTEK SAMORZĄDU TERYTORIALNEGO Lubań 2009 SPIS TREŚCI: ROZDZIAŁ

Załącznik nr 1 do Uchwały Nr 125/Z/2009 Zarządu Łużyckiego Banku Spółdzielczego w Lubaniu z dnia 17.12.2009r. REGULAMIN KREDYTOWANIA JEDNOSTEK SAMORZĄDU TERYTORIALNEGO Lubań 2009 SPIS TREŚCI: ROZDZIAŁ

O FRANKACH I BANKACH

FAŁSZ Banki w Polsce nie płacą podatków/ płacą niskie podatki 4,500 4,000 3,500 3,000 Kwota podatku dochodowego w mld PLN od 1999 do 2015 roku banki odprowadziły do budżetu 40,2 mld 2,728 zł 3,369 2,800

FAŁSZ Banki w Polsce nie płacą podatków/ płacą niskie podatki 4,500 4,000 3,500 3,000 Kwota podatku dochodowego w mld PLN od 1999 do 2015 roku banki odprowadziły do budżetu 40,2 mld 2,728 zł 3,369 2,800

(Adres, z którego ma korzystać konsument) Aasa Polska S.A. Hrubieszowska 2, Warszawa.

Aasa Polska S.A. Hrubieszowska 2, Warszawa.") FORMULARZ INFORMACYJNY DOTYCZĄCY KREDYTU KONSUMENCKIEGO 1. Imię, nazwisko (nazw a) i adres kredytodawcy lub pośrednika kredytowego Kredytodawca Adres strony internetowej: Pośrednik kredytowy:* (Adres,

FORMULARZ INFORMACYJNY DOTYCZĄCY KREDYTU KONSUMENCKIEGO 1. Imię, nazwisko (nazw a) i adres kredytodawcy lub pośrednika kredytowego Kredytodawca Adres strony internetowej: Pośrednik kredytowy:* (Adres,

Tabela oprocentowania produktów bankowych w Banku Spółdzielczym w Andrespolu

Załącznik Nr 1 do Uchwały Zarządu Nr 36.1/2012 Banku Spółdzielczego w Andrespolu z dnia 010. 2012 r. z późn. zmianami Tabela oprocentowania produktów bankowych w Banku Spółdzielczym w Andrespolu Obowiązuje

Załącznik Nr 1 do Uchwały Zarządu Nr 36.1/2012 Banku Spółdzielczego w Andrespolu z dnia 010. 2012 r. z późn. zmianami Tabela oprocentowania produktów bankowych w Banku Spółdzielczym w Andrespolu Obowiązuje

TABELA OPROCENTOWANIA PRODUKTÓW KREDYTOWYCH BANKU SPÓŁDZIELCZEGO W RESZLU

TABELA OPROCENTOWANIA PRODUKTÓW KREDYTOWYCH BANKU SPÓŁDZIELCZEGO W RESZLU /tekst jednolity obejmujący wprowadzone zmiany/ Reszel, 2014 r. SPIS TREŚCI Ogólne zasady oprocentowania kredytów i pożyczek...3

TABELA OPROCENTOWANIA PRODUKTÓW KREDYTOWYCH BANKU SPÓŁDZIELCZEGO W RESZLU /tekst jednolity obejmujący wprowadzone zmiany/ Reszel, 2014 r. SPIS TREŚCI Ogólne zasady oprocentowania kredytów i pożyczek...3

BANK HANDLOWY W WARSZAWIE S.A. Podsumowanie 2011 roku Kierunki Strategiczne na lata 2012-2015. 19 marca 2012 roku

BANK HANDLOWY W WARSZAWIE S.A. Podsumowanie roku Kierunki Strategiczne na lata 2012-2015 19 marca 2012 roku / mln zł / / mln zł / wyniki podsumowanie Rozwój biznesu SEGMENT KORPORACYJNY Transakcje walutowe

BANK HANDLOWY W WARSZAWIE S.A. Podsumowanie roku Kierunki Strategiczne na lata 2012-2015 19 marca 2012 roku / mln zł / / mln zł / wyniki podsumowanie Rozwój biznesu SEGMENT KORPORACYJNY Transakcje walutowe

Rynek finansowy i kapitałowy a rynek budowlany?

Rynek finansowy i kapitałowy a rynek budowlany? Jacek Furga Związek Banków Polskich VIII Konferencja dla Budownictwa Warszawa, 4-5.04.2016 Źródło: NBP, UKNF, Analizy Online, K SKOK Struktura systemu finansowego

Rynek finansowy i kapitałowy a rynek budowlany? Jacek Furga Związek Banków Polskich VIII Konferencja dla Budownictwa Warszawa, 4-5.04.2016 Źródło: NBP, UKNF, Analizy Online, K SKOK Struktura systemu finansowego

Wykład: PIENIĄDZ I SYSTEM BANKOWY

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

SYTUACJA NA RYNKU CONSUMER FINANCE

SYTUACJA NA RYNKU CONSUMER FINANCE IV kwartał 2017 INFORMACJA SYGNALNA Warszawa - Gdańsk, listopad 2017 SYTUACJA NA RYNKU CONSUMER FINANCE IV kwartał 2017 roku OPRACOWANIE: DR HAB. PIOTR BIAŁOWOLSKI, DR

SYTUACJA NA RYNKU CONSUMER FINANCE IV kwartał 2017 INFORMACJA SYGNALNA Warszawa - Gdańsk, listopad 2017 SYTUACJA NA RYNKU CONSUMER FINANCE IV kwartał 2017 roku OPRACOWANIE: DR HAB. PIOTR BIAŁOWOLSKI, DR

DR GRAŻYNA KUŚ. specjalność: Gospodarowanie zasobami ludzkimi

DR GRAŻYNA KUŚ specjalność: Gospodarowanie zasobami ludzkimi 1. Motywacja pracowników jako element zarządzania przedsiębiorstwem 2. Pozapłacowe formy motywowania pracowników na przykładzie wybranej organizacji

DR GRAŻYNA KUŚ specjalność: Gospodarowanie zasobami ludzkimi 1. Motywacja pracowników jako element zarządzania przedsiębiorstwem 2. Pozapłacowe formy motywowania pracowników na przykładzie wybranej organizacji

BANKI W FINANSOWANIU ROZWOJU GOSPODARCZEGO KRAJU. Posiedzenie Komisji Finansów Publicznych Sejmu RP, 9 lutego 2016 r.

BANKI W FINANSOWANIU ROZWOJU GOSPODARCZEGO KRAJU Posiedzenie Komisji Finansów Publicznych Sejmu RP, 9 lutego 2016 r. SEKTOR BANKOWY W POLSCE Na bankach spoczywa szczególna odpowiedzialność wynikająca z

BANKI W FINANSOWANIU ROZWOJU GOSPODARCZEGO KRAJU Posiedzenie Komisji Finansów Publicznych Sejmu RP, 9 lutego 2016 r. SEKTOR BANKOWY W POLSCE Na bankach spoczywa szczególna odpowiedzialność wynikająca z

Kredyt mieszkaniowy "Mój Dom"

Kredyt mieszkaniowy "Mój Dom" - Kredyt do 80% wartości nieruchomości - Okres kredytowania do 300-u m-cy - Szeroki zakres kredytowania - zakup mieszkania - domu - działki - budowa domu - inne cele mieszkaniowe

Kredyt mieszkaniowy "Mój Dom" - Kredyt do 80% wartości nieruchomości - Okres kredytowania do 300-u m-cy - Szeroki zakres kredytowania - zakup mieszkania - domu - działki - budowa domu - inne cele mieszkaniowe

ANNEX ZAŁĄCZNIK ROZPORZĄDZENIA KOMISJI (EU).../...

.../...") KOMISJA EUROPEJSKA Bruksela, dnia 4..09 r. C(09) 907 final ANNEX ZAŁĄCZNIK do ROZPORZĄDZENIA KOMISJI (EU).../... w sprawie wykonania rozporządzenia (WE) nr 77/00 Parlamentu Europejskiego i Rady dotyczącego

KOMISJA EUROPEJSKA Bruksela, dnia 4..09 r. C(09) 907 final ANNEX ZAŁĄCZNIK do ROZPORZĄDZENIA KOMISJI (EU).../... w sprawie wykonania rozporządzenia (WE) nr 77/00 Parlamentu Europejskiego i Rady dotyczącego

Zaleszany 2018 r.

Załącznik do Uchwały Nr 5/15/Z/2017 Zarządu Banku Spółdzielczego -Uchwała Zarządu z dnia 09 kwietnia 2018r. -Uchwała Zarządu z dnia 03 września 2018r. TARYFA OPROCENTOWANIA KREDYTÓW I LOKAT UDZIELANYCH

Załącznik do Uchwały Nr 5/15/Z/2017 Zarządu Banku Spółdzielczego -Uchwała Zarządu z dnia 09 kwietnia 2018r. -Uchwała Zarządu z dnia 03 września 2018r. TARYFA OPROCENTOWANIA KREDYTÓW I LOKAT UDZIELANYCH

GŁÓWNY URZĄD STATYSTYCZNY. Wyniki finansowe banków w okresie I-IX 2013 r. 1

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 20 grudnia 2013 r. Wyniki finansowe banków w okresie I-IX 2013 r. 1 W końcu września 2013 r. działalność operacyjną

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 20 grudnia 2013 r. Wyniki finansowe banków w okresie I-IX 2013 r. 1 W końcu września 2013 r. działalność operacyjną

FORMULARZ INFORMACYJNY DOTYCZĄCY KREDYTU KONSUMENCKIEGO 1. Imię, nazwisko (nazwa) i adres (siedziba) kredytodawcy lub pośrednika kredytowego

i adres (siedziba) kredytodawcy lub pośrednika kredytowego") FORMULARZ INFORMACYJNY DOTYCZĄCY KREDYTU KONSUMENCKIEGO 1. Imię, nazwisko (nazwa) i adres (siedziba) kredytodawcy lub pośrednika kredytowego Kredytodawca: Adres: (siedziba) Numer telefonu: Dane identyfikacyjne:

FORMULARZ INFORMACYJNY DOTYCZĄCY KREDYTU KONSUMENCKIEGO 1. Imię, nazwisko (nazwa) i adres (siedziba) kredytodawcy lub pośrednika kredytowego Kredytodawca: Adres: (siedziba) Numer telefonu: Dane identyfikacyjne:

TARYFA PROWIZJI I OPŁAT POBIERANYCH PRZEZ PBS LUBACZÓW ZA CZYNNOŚCI BANKOWE I USŁUGI O CHARAKTERZE NIEBANKOWYM

Załącznik nr 1 do Uchwały nr 10/2013 Zarządu Powiatowego Banku Spółdzielczego w Lubaczowie z dnia 28.03.2013 r. TARYFA PROWIZJI I OPŁAT POBIERANYCH PRZEZ PBS LUBACZÓW ZA CZYNNOŚCI BANKOWE I USŁUGI O CHARAKTERZE

Załącznik nr 1 do Uchwały nr 10/2013 Zarządu Powiatowego Banku Spółdzielczego w Lubaczowie z dnia 28.03.2013 r. TARYFA PROWIZJI I OPŁAT POBIERANYCH PRZEZ PBS LUBACZÓW ZA CZYNNOŚCI BANKOWE I USŁUGI O CHARAKTERZE

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH

Bank Spółdzielczy w Łubnianach 46-024 Łubniany, ul. Osowska 1. TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH (tekst jednolity na dzień 30.11.2016 roku) Łubniany, listopad 2016 Tabela oprocentowania Strona

Bank Spółdzielczy w Łubnianach 46-024 Łubniany, ul. Osowska 1. TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH (tekst jednolity na dzień 30.11.2016 roku) Łubniany, listopad 2016 Tabela oprocentowania Strona

(Adres, z którego ma korzystać konsument) Aasa Polska S.A. ul. Wolska 11A/12A, Lublin

Aasa Polska S.A. ul. Wolska 11A/12A, Lublin") FORMULARZ INFORMACYJNY DOTYCZĄCY KREDYTU KONSUMENCKIEGO 1. Imię, nazwisko (nazw a) i adres kredytodawcy lub pośrednika kredytowego Kredytodawca Dane identyfikacyjne: (Adres, z którego ma korzystać konsument)

FORMULARZ INFORMACYJNY DOTYCZĄCY KREDYTU KONSUMENCKIEGO 1. Imię, nazwisko (nazw a) i adres kredytodawcy lub pośrednika kredytowego Kredytodawca Dane identyfikacyjne: (Adres, z którego ma korzystać konsument)

5,00 % 0,00 % 0,00 % 2,58 % 3,12 % 3,11 % ZAKUP podsumowanie najlepszych ofert. Strona 1 z ,12 zł 203,83 zł 151,30 zł.

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia: 11112015 (22:23) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruchomości:

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia: 11112015 (22:23) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruchomości:

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Sytuacja na rynku kredytowym. wyniki ankiety do przewodniczących komitetów kredytowych III kwartał 2018 r.

Sytuacja na rynku kredytowym wyniki ankiety do przewodniczących komitetów kredytowych III kwartał 2018 r. Sytuacja na rynku kredytowym wyniki ankiety do przewodniczących komitetów kredytowych III kwartał

Sytuacja na rynku kredytowym wyniki ankiety do przewodniczących komitetów kredytowych III kwartał 2018 r. Sytuacja na rynku kredytowym wyniki ankiety do przewodniczących komitetów kredytowych III kwartał

FORMULARZ INFORMACYJNY DOTYCZĄCY KREDYTU KONSUMENCKIEGO

FORMULARZ INFORMACYJNY DOTYCZĄCY KREDYTU KONSUMENCKIEGO 1. Imię, nazwisko (nazwa) i adres (siedziba) kredytodawcy lub pośrednika kredytowego Kredytodawca: Dane identyfikacyjne: (Adres, z którego ma korzystać

FORMULARZ INFORMACYJNY DOTYCZĄCY KREDYTU KONSUMENCKIEGO 1. Imię, nazwisko (nazwa) i adres (siedziba) kredytodawcy lub pośrednika kredytowego Kredytodawca: Dane identyfikacyjne: (Adres, z którego ma korzystać

Wiele definicji, np.:

KRYZYS FINANSOWY Wiele definicji, np.: - zaburzenie funkcjonowania rynków finansowych, któremu towarzyszą zazwyczaj spadek cen aktywów oraz upadłości dłużników i pośredników, co powoduje niezdolność rynków

KRYZYS FINANSOWY Wiele definicji, np.: - zaburzenie funkcjonowania rynków finansowych, któremu towarzyszą zazwyczaj spadek cen aktywów oraz upadłości dłużników i pośredników, co powoduje niezdolność rynków

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH W BANKU SPÓŁDZIELCZYM W LEGNICY

0 Załącznik nr 1 do Uchwały nr 170/2018 Zarządu Banku Spółdzielczego w Legnicy z dnia 02.08.2018 TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH W BANKU SPÓŁDZIELCZYM W LEGNICY Legnica, 2018 Część I RACHUNKI

0 Załącznik nr 1 do Uchwały nr 170/2018 Zarządu Banku Spółdzielczego w Legnicy z dnia 02.08.2018 TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH W BANKU SPÓŁDZIELCZYM W LEGNICY Legnica, 2018 Część I RACHUNKI

Jak wykorzystać BIG w działalności sklepu internetowego? Marcin Ledworowski, Wiceprezes Zarządu BIG InfoMonitor S.A.

Jak wykorzystać BIG w działalności sklepu internetowego? Marcin Ledworowski, Wiceprezes Zarządu BIG InfoMonitor S.A. O czym będę mówił? Diagnoza kryzysu finansowego wzrost liczby zadłużonych firm i konsumentów

Jak wykorzystać BIG w działalności sklepu internetowego? Marcin Ledworowski, Wiceprezes Zarządu BIG InfoMonitor S.A. O czym będę mówił? Diagnoza kryzysu finansowego wzrost liczby zadłużonych firm i konsumentów

Formularz informacyjny

Formularz informacyjny Formularz dotyczący kredytu konsumenckiego 1. Imię, nazwisko (nazwa) i adres (siedziba) kredytodawcy lub pośrednika kredytowego Kredytodawca: Dane identyfikacyjne: Aasa Polska S.A.

Formularz informacyjny Formularz dotyczący kredytu konsumenckiego 1. Imię, nazwisko (nazwa) i adres (siedziba) kredytodawcy lub pośrednika kredytowego Kredytodawca: Dane identyfikacyjne: Aasa Polska S.A.

REGULAMIN UDZIELANIA KREDYTU W RACHUNKU BIEŻĄCYM VAT- KONTO

REGULAMIN UDZIELANIA KREDYTU W RACHUNKU BIEŻĄCYM VAT- KONTO 1 Kredytów w rachunku bankowym VAT- Konto udziela Polski Bank Spółdzielczy w Ciechanowie rolnikom i osobom prowadzącym działy specjalne produkcji

REGULAMIN UDZIELANIA KREDYTU W RACHUNKU BIEŻĄCYM VAT- KONTO 1 Kredytów w rachunku bankowym VAT- Konto udziela Polski Bank Spółdzielczy w Ciechanowie rolnikom i osobom prowadzącym działy specjalne produkcji

Formularz informacyjny Formularz dotyczący kredytu konsumenckiego

Formularz informacyjny Formularz dotyczący kredytu konsumenckiego 1. Imię, nazwisko (nazwa) i adres (siedziba) kredytodawcy lub pośrednika kredytowego Kredytodawca: Adres: (siedziba) Numer telefonu: Adres

Formularz informacyjny Formularz dotyczący kredytu konsumenckiego 1. Imię, nazwisko (nazwa) i adres (siedziba) kredytodawcy lub pośrednika kredytowego Kredytodawca: Adres: (siedziba) Numer telefonu: Adres

Dane identyfikacyjne: (Adres, z którego ma korzystać konsument) nie dotyczy

nie dotyczy") FORMULARZ INFORMACYJNY DOTYCZĄCY KREDYTU KONSUMENCKIEGO 1. Imię, nazwisko (nazwa) i adres (siedziba) kredytodawcy lub pośrednika kredytowego Dane identyfikacyjne: Kredytodawca: Aasa Polska S.A. Adres:

FORMULARZ INFORMACYJNY DOTYCZĄCY KREDYTU KONSUMENCKIEGO 1. Imię, nazwisko (nazwa) i adres (siedziba) kredytodawcy lub pośrednika kredytowego Dane identyfikacyjne: Kredytodawca: Aasa Polska S.A. Adres:

UMOWA KREDYTU. Literatura: Z. Radwański, J. Panowicz - Lipska, Zobowiązania część szczegółowa, Wydanie 10, Warszawa 2013

UMOWA KREDYTU Literatura: Z. Radwański, J. Panowicz - Lipska, Zobowiązania część szczegółowa, Wydanie 10, Warszawa 2013 Opracowała mgr Irena Krauze Lisowiec Umowa kredytu Umowa regulująca stosunki kredytowe

UMOWA KREDYTU Literatura: Z. Radwański, J. Panowicz - Lipska, Zobowiązania część szczegółowa, Wydanie 10, Warszawa 2013 Opracowała mgr Irena Krauze Lisowiec Umowa kredytu Umowa regulująca stosunki kredytowe

Dane identyfikacyjne: (Adres, z którego ma korzystać konsument) nie dotyczy

nie dotyczy") 4FORMULARZ INFORMACYJNY DOTYCZĄCY KREDYTU KONSUMENCKIEGO 1. Imię, nazwisko (nazwa) i adres (siedziba) kredytodawcy lub pośrednika kredytowego Dane identyfikacyjne: Kredytodawca: Aasa Polska S.A. Adres:

4FORMULARZ INFORMACYJNY DOTYCZĄCY KREDYTU KONSUMENCKIEGO 1. Imię, nazwisko (nazwa) i adres (siedziba) kredytodawcy lub pośrednika kredytowego Dane identyfikacyjne: Kredytodawca: Aasa Polska S.A. Adres:

SYTUACJA NA RYNKU CONSUMER FINANCE

SYTUACJA NA RYNKU CONSUMER FINANCE IV kwartał 2018 INFORMACJA SYGNALNA Warszawa Gdańsk, listopad 2018 SYTUACJA NA RYNKU CONSUMER FINANCE IV KWARTAŁ 2018 ROKU OPRACOWANIE: DR SŁAWOMIR DUDEK NOWY BAROMETR

SYTUACJA NA RYNKU CONSUMER FINANCE IV kwartał 2018 INFORMACJA SYGNALNA Warszawa Gdańsk, listopad 2018 SYTUACJA NA RYNKU CONSUMER FINANCE IV KWARTAŁ 2018 ROKU OPRACOWANIE: DR SŁAWOMIR DUDEK NOWY BAROMETR

Wniosek o udzielenie kredytu odnawialnego dla posiadaczy rachunków oszczędnościowo - rozliczeniowych

Powiatowy Bank Spółdzielczy w Kędzierzynie-Koźlu 47-200 Kędzierzyn-Koźle, ul. Rynek 6a, tel. 77 406 11 88, www.pbskkozle.pl Oddział w Kędzierzynie-Koźlu tel. 77 472 23 66, 77 472 24 40 Oddział w Polskiej

Powiatowy Bank Spółdzielczy w Kędzierzynie-Koźlu 47-200 Kędzierzyn-Koźle, ul. Rynek 6a, tel. 77 406 11 88, www.pbskkozle.pl Oddział w Kędzierzynie-Koźlu tel. 77 472 23 66, 77 472 24 40 Oddział w Polskiej

FORMULARZ INFORMACYJNY DOTYCZĄCY KREDYTU KONSUMENCKIEGO

FORMULARZ INFORMACYJNY DOTYCZĄCY KREDYTU KONSUMENCKIEGO 1. Imię, nazwisko (nazwa) i adres (siedziba) kredytodawcy lub pośrednika kredytowego Kredytodawca: Adres: (siedziba) Numer telefonu: radres poczty

FORMULARZ INFORMACYJNY DOTYCZĄCY KREDYTU KONSUMENCKIEGO 1. Imię, nazwisko (nazwa) i adres (siedziba) kredytodawcy lub pośrednika kredytowego Kredytodawca: Adres: (siedziba) Numer telefonu: radres poczty

Wybór promotorów prac magisterskich

Wydział Nauk Ekonomicznych (rok akademicki 2013/2014) Wybór promotorów prac magisterskich na kierunku Finanse i Rachunkowość studia niestacjonarne Katedry zasilające tzw. minimum kadrowe dla kierunku Finanse

Wydział Nauk Ekonomicznych (rok akademicki 2013/2014) Wybór promotorów prac magisterskich na kierunku Finanse i Rachunkowość studia niestacjonarne Katedry zasilające tzw. minimum kadrowe dla kierunku Finanse

Formularz informacyjny

Formularz informacyjny Formularz dotyczący kredytu konsumenckiego 1. Imię, nazwisko (nazwa) i adres (siedziba) kredytodawcy lub pośrednika kredytowego Kredytodawca: Dane identyfikacyjne: (Adres, z którego

Formularz informacyjny Formularz dotyczący kredytu konsumenckiego 1. Imię, nazwisko (nazwa) i adres (siedziba) kredytodawcy lub pośrednika kredytowego Kredytodawca: Dane identyfikacyjne: (Adres, z którego

Pieniądz w gospodarstwie domowym. Pieniądze ma się po to, aby ich nie mieć Tadeusz Kotarbiński

Pieniądz w gospodarstwie domowym Pieniądze ma się po to, aby ich nie mieć Tadeusz Kotarbiński Od wieków pieniądz w życiu każdego człowieka spełnia rolę ekonomicznego środka wymiany. Jego wykorzystanie

Pieniądz w gospodarstwie domowym Pieniądze ma się po to, aby ich nie mieć Tadeusz Kotarbiński Od wieków pieniądz w życiu każdego człowieka spełnia rolę ekonomicznego środka wymiany. Jego wykorzystanie

Sytuacja na rynku kredytowym. wyniki ankiety do przewodniczących komitetów kredytowych IV kwartał 2017 r.

Sytuacja na rynku kredytowym wyniki ankiety do przewodniczących komitetów kredytowych IV kwartał 2017 r. Sytuacja na rynku kredytowym wyniki ankiety do przewodniczących komitetów kredytowych IV kwartał

Sytuacja na rynku kredytowym wyniki ankiety do przewodniczących komitetów kredytowych IV kwartał 2017 r. Sytuacja na rynku kredytowym wyniki ankiety do przewodniczących komitetów kredytowych IV kwartał

Błędy w sprawozdaniach

Błędy w sprawozdaniach Najczęściej występujące błędy w sprawozdaniach z zakresu operacji finansowych Dr Marta Górka Najczęstsze błędy w sprawozdaniach wykazywanie danych niezgodnych z ewidencją księgową

Błędy w sprawozdaniach Najczęściej występujące błędy w sprawozdaniach z zakresu operacji finansowych Dr Marta Górka Najczęstsze błędy w sprawozdaniach wykazywanie danych niezgodnych z ewidencją księgową

Profilaktyka i niwelowanie strat w handlu zagranicznym. Program Rozwoju Eksportu

Profilaktyka i niwelowanie strat w handlu zagranicznym Program Rozwoju Eksportu Agenda 1. Cele przedsiębiorstw w działaniach eksportowych 2. Ryzyka w handlu zagranicznym 3. Ryzyko sprzedaży z odroczonym

Profilaktyka i niwelowanie strat w handlu zagranicznym Program Rozwoju Eksportu Agenda 1. Cele przedsiębiorstw w działaniach eksportowych 2. Ryzyka w handlu zagranicznym 3. Ryzyko sprzedaży z odroczonym

Tabela oprocentowania produktów bankowych w Banku Spółdzielczym w Andrespolu

Załącznik Nr 1 do Uchwały Zarządu Nr 36.1/2012 Banku Spółdzielczego w Andrespolu z dnia 010. 2012 r. z późn. zmianami Tabela oprocentowania produktów bankowych w Banku Spółdzielczym w Andrespolu Andrespol,

Załącznik Nr 1 do Uchwały Zarządu Nr 36.1/2012 Banku Spółdzielczego w Andrespolu z dnia 010. 2012 r. z późn. zmianami Tabela oprocentowania produktów bankowych w Banku Spółdzielczym w Andrespolu Andrespol,

10. Perspektywy rozwiązywania problemu zadłużenia: koordynowanie polityki ekonomicznej w ramach spotkań przywódców i ministrów finansów państw; mądra

TEMAT: Zadłużenie międzynarodowe 9. 8. Funkcje kredytów w skali międzynarodowej: eksport kapitałów; możliwość realizacji określonych inwestycji np. przejęcie kontroli nad firmą znajdującą się zagranicą,

TEMAT: Zadłużenie międzynarodowe 9. 8. Funkcje kredytów w skali międzynarodowej: eksport kapitałów; możliwość realizacji określonych inwestycji np. przejęcie kontroli nad firmą znajdującą się zagranicą,

HRE Index - Wskaźnik koniunktury na rynku nieruchomości za 1 kw HRE Think Tank Warszawa, 28 maja 2018 r.

HRE Index - Wskaźnik koniunktury na rynku nieruchomości za kw. 28 HRE Think Tank Warszawa, 28 maja 28 r. HRE Index wprowadzenie HRE Index jest kompleksowym narzędziem oceny rynku nieruchomości w Polsce;

HRE Index - Wskaźnik koniunktury na rynku nieruchomości za kw. 28 HRE Think Tank Warszawa, 28 maja 28 r. HRE Index wprowadzenie HRE Index jest kompleksowym narzędziem oceny rynku nieruchomości w Polsce;

Warszawa, kwiecień 2014 ISSN 2353-5822 NR 41/2014 POLACY O SWOICH DŁUGACH I OSZCZĘDNOŚCIACH

Warszawa, kwiecień 2014 ISSN 2353-5822 NR 41/2014 POLACY O SWOICH DŁUGACH I OSZCZĘDNOŚCIACH Znak jakości przyznany CBOS przez Organizację Firm Badania Opinii i Rynku 14 stycznia 2014 roku Fundacja Centrum

Warszawa, kwiecień 2014 ISSN 2353-5822 NR 41/2014 POLACY O SWOICH DŁUGACH I OSZCZĘDNOŚCIACH Znak jakości przyznany CBOS przez Organizację Firm Badania Opinii i Rynku 14 stycznia 2014 roku Fundacja Centrum

Konkurencyjność sektora banków spółdzielczych w Polsce. Anna Rosa Katedra Finansów Wydział Nauk Ekonomicznych Politechnika Koszalińska

Konkurencyjność sektora banków spółdzielczych w Polsce Anna Rosa Katedra Finansów Wydział Nauk Ekonomicznych Politechnika Koszalińska Struktura prezentacji Banki spółdzielcze charakterystyka Konkurencja

Konkurencyjność sektora banków spółdzielczych w Polsce Anna Rosa Katedra Finansów Wydział Nauk Ekonomicznych Politechnika Koszalińska Struktura prezentacji Banki spółdzielcze charakterystyka Konkurencja

0,00 % 2,00 % 1,64 % 3,42 % 3,41 % 3,34 % ZAKUP podsumowanie najlepszych ofert. Strona 1 z 6. 262,06 zł 171,95 zł 171,19 zł. 0 zł 0 zł 1 259,98 zł

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia:02092015 (23:25) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruc homośc

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia:02092015 (23:25) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruc homośc

Tabela oprocentowania produktów bankowych w Banku Spółdzielczym w Andrespolu

Załącznik Nr 1 do Uchwały Zarządu Nr 36.1/2012 Banku Spółdzielczego w Andrespolu z dnia 010. 2012 r. z późn. zmianami Tabela oprocentowania produktów bankowych w Banku Spółdzielczym w Andrespolu Andrespol,

Załącznik Nr 1 do Uchwały Zarządu Nr 36.1/2012 Banku Spółdzielczego w Andrespolu z dnia 010. 2012 r. z późn. zmianami Tabela oprocentowania produktów bankowych w Banku Spółdzielczym w Andrespolu Andrespol,

TARYFA OPŁAT I PROWIZJI BANKOWYCH POBIERANYCH

Załącznik nr 1 do Uchwały Nr 109/2014 Zarządu Banku Spółdzielczego Rzemiosła w Radomiu z dnia 10.09.2014 r. Aneks nr 1 Uchwała Nr 145/2014 z dn. 15.12.2014 r. Aneks nr 2 Uchwała Nr 72/2015 z dn. 29.05.2015

Załącznik nr 1 do Uchwały Nr 109/2014 Zarządu Banku Spółdzielczego Rzemiosła w Radomiu z dnia 10.09.2014 r. Aneks nr 1 Uchwała Nr 145/2014 z dn. 15.12.2014 r. Aneks nr 2 Uchwała Nr 72/2015 z dn. 29.05.2015

Formularz informacyjny dotyczący kredytu konsumenckiego sporządzony na podstawie reprezentatywnego przykładu

Formularz informacyjny dotyczący kredytu konsumenckiego sporządzony na podstawie reprezentatywnego przykładu (obowiązujący od dnia 11.03.2016r.) Imię, nazwisko (nazwa) i adres (siedziba) kredytodawcy lub

Formularz informacyjny dotyczący kredytu konsumenckiego sporządzony na podstawie reprezentatywnego przykładu (obowiązujący od dnia 11.03.2016r.) Imię, nazwisko (nazwa) i adres (siedziba) kredytodawcy lub

Sytuacja na rynku kredytowym. wyniki ankiety do przewodniczących komitetów kredytowych II kwartał 2018 r.

Sytuacja na rynku kredytowym wyniki ankiety do przewodniczących komitetów kredytowych II kwartał 2018 r. Sytuacja na rynku kredytowym wyniki ankiety do przewodniczących komitetów kredytowych II kwartał

Sytuacja na rynku kredytowym wyniki ankiety do przewodniczących komitetów kredytowych II kwartał 2018 r. Sytuacja na rynku kredytowym wyniki ankiety do przewodniczących komitetów kredytowych II kwartał