IV DEBATA PODATKOWA: KLAUZULA PRZECIWKO UNIKANIU OPODATKOWANIA KONTEKST MIĘDZYNARODOWY

|

|

|

- Henryka Nowak

- 6 lat temu

- Przeglądów:

Transkrypt

1 IV DEBATA PODATKOWA: KLAUZULA PRZECIWKO UNIKANIU OPODATKOWANIA KONTEKST MIĘDZYNARODOWY dr hab. dr Marcin Jamroży Instytut Finansów SGH w Warszawie

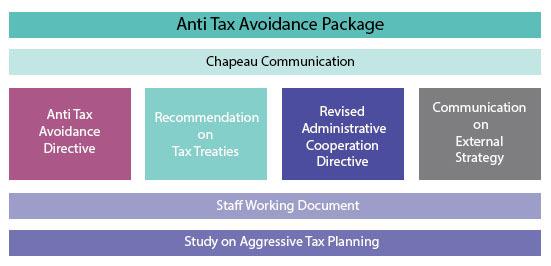

2 Pakiet działań Komisji Europejskiej Źródło:

3 Dyrektywa Rady UE 2016/1164 Dyrektywa Rady UE 2016/1164 z dnia 12 lipca 2016 r. ustanawiająca przepisy mające na celu przeciwdziałanie praktykom unikania opodatkowania, które mają bezpośredni wpływ na funkcjonowanie rynku wewnętrznego zobowiązuje państwa unijne do podjęcia konkretnych działań przeciw unikaniu opodatkowania. Regulacje dotyczące zagranicznych spółek kontrolowanych (CFC) Ograniczenie możliwości zaliczania kosztów finansowania dłużnego (Interest Limitation) Opodatkowanie niezrealizowanych zysków kapitałowych (Exit Taxation) Ogólna klauzula przeciwko unikaniu opodatkowania (GAAR - General Anti-Avoidance Rule) Struktury hybrydowe (Switchover rule)

4 Artykuł 6 Przepisy ogólne przeciw unikaniu opodatkowania 1. Na użytek obliczenia zobowiązania z tytułu podatku od osób prawnych państwo członkowskie nie uwzględnia jednostkowych ani seryjnych uzgodnień, które z uwagi na to, że głównym celem lub jednym z głównych celów ich wprowadzenia było uzyskanie korzyści podatkowej sprzecznej z przedmiotem lub celem mającego zastosowanie prawa podatkowego są nierzeczywiste, wziąwszy pod uwagę wszystkie stosowne fakty i okoliczności. Jednostkowe uzgodnienie może obejmować więcej niż jeden etap lub więcej niż jedną część. 2. Na użytek ust. 1 jednostkowe lub seryjne uzgodnienie uznaje się za nierzeczywiste w zakresie, w jakim nie jest ono wprowadzane z uzasadnionych powodów handlowych, które odzwierciedlają rzeczywistość ekonomiczną. 3. W przypadku gdy jednostkowe lub seryjne uzgodnienia nie są brane pod uwagę zgodnie z ust. 1, zobowiązanie podatkowe oblicza się zgodnie z prawem krajowym.

5 Źródło:

6 Klauzule ogólne przeciwko unikaniu opodatkowania w poszczególnych krajach europejskich nie mają jednolitego modelu normatywnego, jednak wykazują podobne cechy i elementy. Nie wszystkie kraje europejskie wprowadziły klasyczną ustawową klauzulę przeciwko unikaniu opodatkowania, np. w Norwegii relewantne jest orzecznictwo sądowe dotyczęce ekonomicznej treści transakcji.

7 Klauzula z reguły dotyczy zarówno osób fizycznych, jak i osób prawnych (np. Belgia, Niemcy). Wyjątkowo dotyczy ona wyłącznie osób prawnych (np. Indie, Chiny). Klauzulę stosuję się przy braku ekonomicznego uzasadnienia ( = sztuczności, nierzeczywistości) dla dokonanych transakcji; do transakcji, których głównym celem jest uzyskanie korzyści podatkowej rozumianej jako zmniejszenie lub uniknięcie opodatkowania. Ciężar dowodu z reguły spoczywa na podatniku lub równomiernie rozkłada się na podatnika i organ podatkowy (np. Australia, Belgia). W niektórych państwach ciężar dowodu spoczywa wyłącznie na organie podatkowym (np. Wielka Brytania i Włochy),

8 Zastosowanie klauzuli z reguły nie wiąże się, z wymierzeniem nieuczciwemu podatnikowi grzywny lub kary finansowej, lecz ogranicza się tylko do ustalenia podatku w prawidłowej wysokości wraz z odsetkami za zwłokę (np. Holandia, Włochy). W niektórych państwach nakłada się kary finansowe (np. Australia 25% lub 50% uzyskanych korzyści podatkowych, Indie - 100% do 300% kwoty podatku należnego). Podatnicy co do zasady mogą wystąpić o interpretację (wiążącą lub niewiążącą) w celu zabezpieczenia transakcji podatkowej (np. Niemcy, Finlandia). W niektórych państwach nie ma możliwości ubiegania się o interpretację (np. Chiny).

9 Quo vadis?

Rada Unii Europejskiej Bruksela, 17 maja 2016 r. (OR. en)

") Conseil UE Rada Unii Europejskiej Bruksela, 17 maja 2016 r. (OR. en) Międzyinstytucjonalny numer referencyjny: 2016/0011 (CNS) 8899/16 LIMITE PUBLIC FISC 75 ECOFIN 397 SPRAWOZDANIE Od: Do: Sekretariat

Conseil UE Rada Unii Europejskiej Bruksela, 17 maja 2016 r. (OR. en) Międzyinstytucjonalny numer referencyjny: 2016/0011 (CNS) 8899/16 LIMITE PUBLIC FISC 75 ECOFIN 397 SPRAWOZDANIE Od: Do: Sekretariat

Rada Unii Europejskiej Bruksela, 17 grudnia 2014 r. (OR. en)

") Rada Unii Europejskiej Bruksela, 17 grudnia 2014 r. (OR. en) Międzyinstytucjonalny numer referencyjny: 2013/0400 (CNS) 16633/14 FISC 228 ECOFIN 1179 AKTY USTAWODAWCZE I INNE INSTRUMENTY Dotyczy: DYREKTYWA

Rada Unii Europejskiej Bruksela, 17 grudnia 2014 r. (OR. en) Międzyinstytucjonalny numer referencyjny: 2013/0400 (CNS) 16633/14 FISC 228 ECOFIN 1179 AKTY USTAWODAWCZE I INNE INSTRUMENTY Dotyczy: DYREKTYWA

PL Zjednoczona w różnorodności PL A8-0189/101. Poprawka 101 Pervenche Berès, Hugues Bayet w imieniu grupy S&D

1.6.2016 A8-0189/101 101 Motyw 7 a (nowy) (7a) W całej Unii powszechnie wykorzystywane są systemy opodatkowania uwzględniające własność intelektualną, patenty oraz działalność badawczo-rozwojową. Kilka

1.6.2016 A8-0189/101 101 Motyw 7 a (nowy) (7a) W całej Unii powszechnie wykorzystywane są systemy opodatkowania uwzględniające własność intelektualną, patenty oraz działalność badawczo-rozwojową. Kilka

Rozdział 1. Europejskie prawo podatkowe w systemie prawa Unii Europejskiej

Europejskie prawo podatkowe. Rafał Lipniewicz Głównym celem książki jest przedstawienie podstawowych mechanizmów oddziałujących obecnie na proces tworzenia prawa podatkowego w państwach poprzez prezentację

Europejskie prawo podatkowe. Rafał Lipniewicz Głównym celem książki jest przedstawienie podstawowych mechanizmów oddziałujących obecnie na proces tworzenia prawa podatkowego w państwach poprzez prezentację

N.19. Podstawa prawna odpowiedzi

PODSTAWY MIĘDZYNARODOWEGO ORAZ 5 N. Podstawa prawna odpowiedzi CFC ang. controlled foreign corporation zagraniczna spółka kontrolowana Art. ust. 5 Modelowej Konwencji OECD Art. UPDOP Art. ustawy o podatku

PODSTAWY MIĘDZYNARODOWEGO ORAZ 5 N. Podstawa prawna odpowiedzi CFC ang. controlled foreign corporation zagraniczna spółka kontrolowana Art. ust. 5 Modelowej Konwencji OECD Art. UPDOP Art. ustawy o podatku

POPRAWKI PL Zjednoczona w różnorodności PL. Parlament Europejski 2016/0337(CNS) Projekt sprawozdania Paul Tang (PE608.

Projekt sprawozdania Paul Tang (PE608.") Parlament Europejski 2014-2019 Komisja Gospodarcza i Monetarna 2016/0337(CNS) 29.9.2017 POPRAWKI 329-414 Projekt sprawozdania Paul Tang (PE608.050v01-00) Wspólna podstawa opodatkowania osób prawnych (COM(2016)0685

Parlament Europejski 2014-2019 Komisja Gospodarcza i Monetarna 2016/0337(CNS) 29.9.2017 POPRAWKI 329-414 Projekt sprawozdania Paul Tang (PE608.050v01-00) Wspólna podstawa opodatkowania osób prawnych (COM(2016)0685

o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])

![o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])](/thumbs/25/5002987.jpg "o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])") Przepisy CFC - CIT USTAWA z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2]) Art. 1.

Przepisy CFC - CIT USTAWA z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2]) Art. 1.

o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])

![o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])](/thumbs/27/11933399.jpg "o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])") Przepisy CFC - PIT USTAWA z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2]) Art. 2.

Przepisy CFC - PIT USTAWA z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2]) Art. 2.

International Tax Services. Regulacje CFC. Kogo obejmą nowe przepisy. 18 marca 2014

International Tax Services Regulacje CFC Kogo obejmą nowe przepisy i jakie będą miały skutki? 18 marca 2014 Czym są regulacje CFC? CFC (ang. Controlled Foreign Corporations) zagraniczne spółki kontrolowane.

International Tax Services Regulacje CFC Kogo obejmą nowe przepisy i jakie będą miały skutki? 18 marca 2014 Czym są regulacje CFC? CFC (ang. Controlled Foreign Corporations) zagraniczne spółki kontrolowane.

10067/16 mo/jp/mk 1 DG G 2B

Rada Unii Europejskiej Bruksela, 13 czerwca 2016 r. (OR. en) Międzyinstytucjonalny numer referencyjny: 2016/0011 (CNS) 10067/16 FISC 101 ECOFIN 587 NOTA Od: Do: Sekretariat Generalny Rady Komitet Stałych

Rada Unii Europejskiej Bruksela, 13 czerwca 2016 r. (OR. en) Międzyinstytucjonalny numer referencyjny: 2016/0011 (CNS) 10067/16 FISC 101 ECOFIN 587 NOTA Od: Do: Sekretariat Generalny Rady Komitet Stałych

Opodatkowanie drogowych przewozów kabotażowych

Opodatkowanie drogowych przewozów kabotażowych Rozważając zasady opodatkowania drogowych przewozów kabotażowych w poszczególnych krajach członkowskich za podstawę należy przyjąć następujące przepisy prawne:

Opodatkowanie drogowych przewozów kabotażowych Rozważając zasady opodatkowania drogowych przewozów kabotażowych w poszczególnych krajach członkowskich za podstawę należy przyjąć następujące przepisy prawne:

Rada Unii Europejskiej Bruksela, 22 czerwca 2017 r. (OR. en)

") Rada Unii Europejskiej Bruksela, 22 czerwca 2017 r. (OR. en) Międzyinstytucjonalny numer referencyjny: 2017/0138 (CNS) 10582/17 ADD 1 FISC 149 ECOFIN 572 IA 115 WNIOSEK Od: Data otrzymania: 22 czerwca

Rada Unii Europejskiej Bruksela, 22 czerwca 2017 r. (OR. en) Międzyinstytucjonalny numer referencyjny: 2017/0138 (CNS) 10582/17 ADD 1 FISC 149 ECOFIN 572 IA 115 WNIOSEK Od: Data otrzymania: 22 czerwca

Ministerswo Finansów Departament Podatków Dochodowych/Departament Systemu Podatkowego

Ministerswo Finansów Departament Podatków Dochodowych/Departament Systemu Podatkowego ODWRÓCONA TABELA ZGODNOŚCI Projekt ustawy o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o wymianie

Ministerswo Finansów Departament Podatków Dochodowych/Departament Systemu Podatkowego ODWRÓCONA TABELA ZGODNOŚCI Projekt ustawy o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o wymianie

Nowe konstrukcje minimalizujące skutki ustawy o CFC. Autor: Marcin Ługowski

Nowe konstrukcje minimalizujące skutki ustawy o CFC Autor: Marcin Ługowski 05/12/2014 Rozwiązania CFC na Świecie Pierwszy raz wprowadzona już w 1962r. w USA Tendencja do wprowadzania regulacji regulacji

Nowe konstrukcje minimalizujące skutki ustawy o CFC Autor: Marcin Ługowski 05/12/2014 Rozwiązania CFC na Świecie Pierwszy raz wprowadzona już w 1962r. w USA Tendencja do wprowadzania regulacji regulacji

Rada Unii Europejskiej Bruksela, 17 maja 2016 r. (OR. en)

") Conseil UE Rada Unii Europejskiej Bruksela, 17 maja 2016 r. (OR. en) Międzyinstytucjonalny numer referencyjny: 2016/0011 (CNS) 8766/16 LIMITE PUBLIC FISC 72 ECOFIN 382 NOTA Od: Do: Nr poprz. dok.: Dotyczy:

Conseil UE Rada Unii Europejskiej Bruksela, 17 maja 2016 r. (OR. en) Międzyinstytucjonalny numer referencyjny: 2016/0011 (CNS) 8766/16 LIMITE PUBLIC FISC 72 ECOFIN 382 NOTA Od: Do: Nr poprz. dok.: Dotyczy:

Symbole formularza/tytułu płatności

RACHUNKI BANKOWE URZĘDÓW SKARBOWYCH - Obwieszczenie Ministra Finansów z dnia 3 kwietnia 2015 r. w sprawie wykazu numerów rachunków bankowych urzędów skarbowych Załącznik nr 4 Symbol formularza/tytułu płatności

RACHUNKI BANKOWE URZĘDÓW SKARBOWYCH - Obwieszczenie Ministra Finansów z dnia 3 kwietnia 2015 r. w sprawie wykazu numerów rachunków bankowych urzędów skarbowych Załącznik nr 4 Symbol formularza/tytułu płatności

Podatki podstawowe. Podstawowe akty prawne

Podatki System podatkowy Podatki podstawowe Głównymi podatkami w Polsce są: Podatek dochodowy od osób prawnych Podatek dochodowy od osób fizycznych Podatek od czynności cywilno-prawnych Podatek VAT Opłata

Podatki System podatkowy Podatki podstawowe Głównymi podatkami w Polsce są: Podatek dochodowy od osób prawnych Podatek dochodowy od osób fizycznych Podatek od czynności cywilno-prawnych Podatek VAT Opłata

(Akty ustawodawcze) DYREKTYWY

DYREKTYWY") 19.7.2016 L 193/1 I (Akty ustawodawcze) DYREKTYWY DYREKTYWA RADY (UE) 2016/1164 z dnia 12 lipca 2016 r. ustanawiająca przepisy mające na celu przeciwdziałanie praktykom unikania opodatkowania, które mają

19.7.2016 L 193/1 I (Akty ustawodawcze) DYREKTYWY DYREKTYWA RADY (UE) 2016/1164 z dnia 12 lipca 2016 r. ustanawiająca przepisy mające na celu przeciwdziałanie praktykom unikania opodatkowania, które mają

TABELA ZGODNOŚCI TYTUŁ PROJEKTU:

TABELA ZGODNOŚCI TYTUŁ PROJEKTU: TYTUŁ WDRAŻANEGO AKTU PRAWNEGO / WDRAŻANYCH AKTÓW PRAWNYCH 1) : Projekt ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od

TABELA ZGODNOŚCI TYTUŁ PROJEKTU: TYTUŁ WDRAŻANEGO AKTU PRAWNEGO / WDRAŻANYCH AKTÓW PRAWNYCH 1) : Projekt ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od

Spis treści. Rozdział 5. Patriotyzm gospodarczy i podatkowy a unikanie podatków (Jan Głuchowski)...

...") O Autorach... XIII Wprowadzenie... XV Wykaz skrótów... XVII Wykaz literatury... XXI Rozdział 1. Niedopuszczalność kwestionowania skutków podatkowych czynności prawnej w ramach instytucji art. 199a 2 Ordynacji

O Autorach... XIII Wprowadzenie... XV Wykaz skrótów... XVII Wykaz literatury... XXI Rozdział 1. Niedopuszczalność kwestionowania skutków podatkowych czynności prawnej w ramach instytucji art. 199a 2 Ordynacji

Rada Unii Europejskiej Bruksela, 5 lipca 2016 r. (OR. en)

") Rada Unii Europejskiej Bruksela, 5 lipca 2016 r. (OR. en) Międzyinstytucjonalny numer referencyjny: 2016/0011 (CNS) 10539/16 FISC 110 ECOFIN 648 AKTY USTAWODAWCZE I INNE INSTRUMENTY Dotyczy: DYREKTYWA

Rada Unii Europejskiej Bruksela, 5 lipca 2016 r. (OR. en) Międzyinstytucjonalny numer referencyjny: 2016/0011 (CNS) 10539/16 FISC 110 ECOFIN 648 AKTY USTAWODAWCZE I INNE INSTRUMENTY Dotyczy: DYREKTYWA

Opodatkowanie dochodów z pracy najemnej wykonywanej za granicą

Opodatkowanie dochodów z pracy najemnej wykonywanej za granicą Uzyskując dochody z tytułu pracy najemnej wykonywanej za granicą, w większości przypadków należy pamiętać o rozliczeniu się z nich także w

Opodatkowanie dochodów z pracy najemnej wykonywanej za granicą Uzyskując dochody z tytułu pracy najemnej wykonywanej za granicą, w większości przypadków należy pamiętać o rozliczeniu się z nich także w

ZMIANY W PODATKACH DOCHODOWYCH REGULACJA CFC. 1 Titre de la présentation

ZMIANY W PODATKACH DOCHODOWYCH REGULACJA CFC 1 Titre de la présentation 01 KONCEPCJA OPODATKOWANIA CFC (CONTROLLED FOREIGN COMPANY) 2 Titre de la présentation Cele regulacji CFC: Ograniczenie możliwości

ZMIANY W PODATKACH DOCHODOWYCH REGULACJA CFC 1 Titre de la présentation 01 KONCEPCJA OPODATKOWANIA CFC (CONTROLLED FOREIGN COMPANY) 2 Titre de la présentation Cele regulacji CFC: Ograniczenie możliwości

Brak proporcji ustalonej szacunkowo a rozliczenie podatku naliczonego. Wpisany przez Krystian Czarny

Jak należy rozliczyć podatek naliczony, jeżeli podatnik nie ustalił proporcji z naczelnikiem urzędu skarbowego lub ustalił ją w wysokości, na którą organ podatkowy się nie zgadza. Czy w przypadku, gdy

Jak należy rozliczyć podatek naliczony, jeżeli podatnik nie ustalił proporcji z naczelnikiem urzędu skarbowego lub ustalił ją w wysokości, na którą organ podatkowy się nie zgadza. Czy w przypadku, gdy

Podatki w działalności podatnika O tym, czego nie widać

Podatki w działalności podatnika O tym, czego nie widać Konferencja podatkowa GWW Rzeszów, 27 maja 2015 r. Hilton Garden Inn Rzeszów, sala Millenium IV+V W trakcie konferencji doradcy podatkowi z GWW poruszą

Podatki w działalności podatnika O tym, czego nie widać Konferencja podatkowa GWW Rzeszów, 27 maja 2015 r. Hilton Garden Inn Rzeszów, sala Millenium IV+V W trakcie konferencji doradcy podatkowi z GWW poruszą

DOCHODY Z KAPITAŁÓW PIENIĘŻNYCH

DOCHODY Z KAPITAŁÓW PIENIĘŻNYCH I. OGÓLNE ZASADY OPODATKOWANIA PRZYCHODÓW Z KAPITAŁÓW PIENIĘŻNYCH Uwaga! Kapitały pieniężne zostały wymienione w art. 10 ust. 1 pkt 7 updof jako odrębne źródło przychodów.

DOCHODY Z KAPITAŁÓW PIENIĘŻNYCH I. OGÓLNE ZASADY OPODATKOWANIA PRZYCHODÓW Z KAPITAŁÓW PIENIĘŻNYCH Uwaga! Kapitały pieniężne zostały wymienione w art. 10 ust. 1 pkt 7 updof jako odrębne źródło przychodów.

TRANSGRANICZNE OPODATKOWANIE DYWIDEND WRAZ Z PREZENTACJĄ SCHEMATÓW OPTYMALIZACYJNYCH. Maciej Grela

TRANSGRANICZNE OPODATKOWANIE DYWIDEND WRAZ Z PREZENTACJĄ SCHEMATÓW OPTYMALIZACYJNYCH Maciej Grela ZAKRES PREZENTACJI Omówienie ogólnych zasad opodatkowania dywidend. Omówienie przykładowych schematów optymalizacyjnych

TRANSGRANICZNE OPODATKOWANIE DYWIDEND WRAZ Z PREZENTACJĄ SCHEMATÓW OPTYMALIZACYJNYCH Maciej Grela ZAKRES PREZENTACJI Omówienie ogólnych zasad opodatkowania dywidend. Omówienie przykładowych schematów optymalizacyjnych

Wniosek DECYZJA WYKONAWCZA RADY

KOMISJA EUROPEJSKA Bruksela, dnia 12.6.2015 r. COM(2015) 289 final 2015/0129 (NLE) Wniosek DECYZJA WYKONAWCZA RADY w sprawie upoważnienia Włoch do wprowadzenia szczególnego środka stanowiącego odstępstwo

KOMISJA EUROPEJSKA Bruksela, dnia 12.6.2015 r. COM(2015) 289 final 2015/0129 (NLE) Wniosek DECYZJA WYKONAWCZA RADY w sprawie upoważnienia Włoch do wprowadzenia szczególnego środka stanowiącego odstępstwo

9520/16 jp/mb/mak 1 DG G 2B

Rada Unii Europejskiej Bruksela, 26 maja 2016 r. (OR. en) Międzyinstytucjonalny numer referencyjny: 2016/0011 (CNS) 9520/16 FISC 87 ECOFIN 512 NOTA Od: Do: Prezydencja Delegacje Nr poprz. dok.: 9431/16

Rada Unii Europejskiej Bruksela, 26 maja 2016 r. (OR. en) Międzyinstytucjonalny numer referencyjny: 2016/0011 (CNS) 9520/16 FISC 87 ECOFIN 512 NOTA Od: Do: Prezydencja Delegacje Nr poprz. dok.: 9431/16

Newsletter Komisji Podatkowej Finexa (International Tax Committee)

") Nr 1/2014 Czerwiec, 2014 Newsletter Komisji Podatkowej Finexa (International Tax Committee) Co w numerze: 1. PIT i CIT: projekt zmian w ustawach w Sejmie przepisy o CFC i niedostateczna kapitalizacja 2.

Nr 1/2014 Czerwiec, 2014 Newsletter Komisji Podatkowej Finexa (International Tax Committee) Co w numerze: 1. PIT i CIT: projekt zmian w ustawach w Sejmie przepisy o CFC i niedostateczna kapitalizacja 2.

Współpraca, to się opłaca - na przykładzie Podatkowej Grupy Kapitałowej PZU

Współpraca, to się opłaca - na przykładzie Podatkowej Grupy Kapitałowej PZU Marcin Dzięgielewski Grupa PZU Warszawa, 12 kwietnia 2016 r. Warunki funkcjonowania PGK Zasady funkcjonowania PGK reguluje art.

Współpraca, to się opłaca - na przykładzie Podatkowej Grupy Kapitałowej PZU Marcin Dzięgielewski Grupa PZU Warszawa, 12 kwietnia 2016 r. Warunki funkcjonowania PGK Zasady funkcjonowania PGK reguluje art.

Konwergencja nominalna versus konwergencja realna a przystąpienie. Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro część I Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro część I Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Część I Spółka kapitałowa

Spis treści Wykaz skrótów str. 17 Wprowadzenie str. 21 Część I Spółka kapitałowa Rozdział 1. Zawiązanie spółki. Utworzenie kapitału zakładowego i późniejsze jego podwyższenie str. 43 1.1. Aspekty prawnohandlowe

Spis treści Wykaz skrótów str. 17 Wprowadzenie str. 21 Część I Spółka kapitałowa Rozdział 1. Zawiązanie spółki. Utworzenie kapitału zakładowego i późniejsze jego podwyższenie str. 43 1.1. Aspekty prawnohandlowe

Część I Zagadnienia ogólne międzynarodowego prawa podatkowego. Rozdział 1. Geneza międzynarodowego prawa podatkowego str. 23

Spis treści Wykaz skrótów str. 15 Przedmowa str. 19 Część I Zagadnienia ogólne międzynarodowego prawa podatkowego Rozdział 1. Geneza międzynarodowego prawa podatkowego str. 23 1.1. Pierwsze międzynarodowe

Spis treści Wykaz skrótów str. 15 Przedmowa str. 19 Część I Zagadnienia ogólne międzynarodowego prawa podatkowego Rozdział 1. Geneza międzynarodowego prawa podatkowego str. 23 1.1. Pierwsze międzynarodowe

Józef Wyciślok. Przedsiębiorstwa powiązane Przerzucanie dochodów

Józef Wyciślok Przedsiębiorstwa powiązane Przerzucanie dochodów 2. wydanie Wydawnictwo C.H. Beck Warszawa 2010 110 Spis treści Wprowadzenie Wykaz aktów prawnych Wykaz skrótów Bibliografia XI XV XIX XXIII

Józef Wyciślok Przedsiębiorstwa powiązane Przerzucanie dochodów 2. wydanie Wydawnictwo C.H. Beck Warszawa 2010 110 Spis treści Wprowadzenie Wykaz aktów prawnych Wykaz skrótów Bibliografia XI XV XIX XXIII

Elementy systemu podatkowego

Elementy systemu podatkowego I. ogólne prawo podatkowe 1. zobowiązania podatkowe i postępowanie podatkowe ustawa z dnia 29 sierpnia 1997r. Ordynacja podatkowa 1 2. kontrola skarbowa -ustawa z dnia 28 września

Elementy systemu podatkowego I. ogólne prawo podatkowe 1. zobowiązania podatkowe i postępowanie podatkowe ustawa z dnia 29 sierpnia 1997r. Ordynacja podatkowa 1 2. kontrola skarbowa -ustawa z dnia 28 września

Optymalizacja przez Luxemburg : Dziś i jutro. Październik 2012 BDO Polska Katarzyna Ardytskaya BDO Luxemburg Philippe Ponsard

Optymalizacja przez Luxemburg : Dziś i jutro Październik 2012 BDO Polska Katarzyna Ardytskaya BDO Luxemburg Philippe Ponsard Zastrzeżenia Niniejsza prezentacja została przygotowana przez BDO. Treść prezentacji

Optymalizacja przez Luxemburg : Dziś i jutro Październik 2012 BDO Polska Katarzyna Ardytskaya BDO Luxemburg Philippe Ponsard Zastrzeżenia Niniejsza prezentacja została przygotowana przez BDO. Treść prezentacji

U S T AWA. z dnia. o terminach zapłaty w transakcjach handlowych

U S T AWA Projekt z dnia 1), 2) o terminach zapłaty w transakcjach handlowych Art. 1. Ustawa określa szczególne uprawnienia wierzyciela i obowiązki dłużnika w związku z terminami zapłaty w transakcjach

U S T AWA Projekt z dnia 1), 2) o terminach zapłaty w transakcjach handlowych Art. 1. Ustawa określa szczególne uprawnienia wierzyciela i obowiązki dłużnika w związku z terminami zapłaty w transakcjach

Wykaz skrótów Wykaz literatury Wstęp Rozdział I. Klauzula przeciwko unikaniu opodatkowania wprowadzenie

Wykaz skrótów... Wykaz literatury... Wstęp... 1 1. Unikanie opodatkowania przeciwdziałanie... 1 2. Koncepcja obejścia prawa podatkowego... 1 2.1. Doktryna orzecznicza obejścia prawa podatkowego i jej przykłady...

Wykaz skrótów... Wykaz literatury... Wstęp... 1 1. Unikanie opodatkowania przeciwdziałanie... 1 2. Koncepcja obejścia prawa podatkowego... 1 2.1. Doktryna orzecznicza obejścia prawa podatkowego i jej przykłady...

ILPB4/423-406/11-3/MC Data 2012.01.27 Dyrektor Izby Skarbowej w Poznaniu

Rodzaj dokumentu interpretacja indywidualna Sygnatura ILPB4/423-406/11-3/MC Data 2012.01.27 Autor Dyrektor Izby Skarbowej w Poznaniu Temat Podatek dochodowy od osób prawnych --> Przedmiot i podmiot opodatkowania

Rodzaj dokumentu interpretacja indywidualna Sygnatura ILPB4/423-406/11-3/MC Data 2012.01.27 Autor Dyrektor Izby Skarbowej w Poznaniu Temat Podatek dochodowy od osób prawnych --> Przedmiot i podmiot opodatkowania

Wniosek DYREKTYWA RADY

KOMISJA EUROPEJSKA Bruksela, dnia 15.7.2010 KOM(2010)381 wersja ostateczna 2010/0205 (CNS) C7-0201/10 Wniosek DYREKTYWA RADY zmieniająca dyrektywę Rady 2008/9/WE określającą szczegółowe zasady zwrotu podatku

KOMISJA EUROPEJSKA Bruksela, dnia 15.7.2010 KOM(2010)381 wersja ostateczna 2010/0205 (CNS) C7-0201/10 Wniosek DYREKTYWA RADY zmieniająca dyrektywę Rady 2008/9/WE określającą szczegółowe zasady zwrotu podatku

Wniosek DECYZJA WYKONAWCZA RADY

KOMISJA EUROPEJSKA Bruksela, dnia 20.11.2018 COM(2018) 749 final 2018/0387 (NLE) Wniosek DECYZJA WYKONAWCZA RADY zmieniająca decyzję wykonawczą 2013/53/UE upoważniającą Królestwo Belgii do wprowadzenia

KOMISJA EUROPEJSKA Bruksela, dnia 20.11.2018 COM(2018) 749 final 2018/0387 (NLE) Wniosek DECYZJA WYKONAWCZA RADY zmieniająca decyzję wykonawczą 2013/53/UE upoważniającą Królestwo Belgii do wprowadzenia

PODATKOWO-PRAWNE ASPEKTY PROCESU INWESTYCYJNEGO. Warszawa, 7 czerwca 2016 r.

PODATKOWO-PRAWNE ASPEKTY PROCESU INWESTYCYJNEGO Warszawa, 7 czerwca 2016 r. MDDP linie biznesowe Eksperci łączą międzynarodowe doświadczenie i najwyższe standardy z praktyczną wiedzą w zakresie polskich

PODATKOWO-PRAWNE ASPEKTY PROCESU INWESTYCYJNEGO Warszawa, 7 czerwca 2016 r. MDDP linie biznesowe Eksperci łączą międzynarodowe doświadczenie i najwyższe standardy z praktyczną wiedzą w zakresie polskich

* PROJEKT SPRAWOZDANIA

Parlament Europejski 2014-2019 Komisja Gospodarcza i Monetarna 2016/0011(CNS) 1.3.2016 * PROJEKT SPRAWOZDANIA w sprawie wniosku dotyczącego dyrektywy Rady ustanawiającej przepisy mające na celu przeciwdziałanie

Parlament Europejski 2014-2019 Komisja Gospodarcza i Monetarna 2016/0011(CNS) 1.3.2016 * PROJEKT SPRAWOZDANIA w sprawie wniosku dotyczącego dyrektywy Rady ustanawiającej przepisy mające na celu przeciwdziałanie

8741/16 KW/PAW/mit DGG 2B

Rada Unii Europejskiej Bruksela, 10 czerwca 2016 r. (OR. en) Międzyinstytucjonalny numer referencyjny: 2012/0102 (CNS) 8741/16 FISC 70 ECOFIN 378 AKTY USTAWODAWCZE I INNE INSTRUMENTY Dotyczy: DYREKTYWA

Rada Unii Europejskiej Bruksela, 10 czerwca 2016 r. (OR. en) Międzyinstytucjonalny numer referencyjny: 2012/0102 (CNS) 8741/16 FISC 70 ECOFIN 378 AKTY USTAWODAWCZE I INNE INSTRUMENTY Dotyczy: DYREKTYWA

Podatki w działalności gospodarczej Podwójne opodatkowanie

Podatki w działalności gospodarczej Podwójne opodatkowanie dr Angelika Kędzierska-Szczepaniak Podwójne opodatkowanie Podwójne opodatkowanie problem Krajowy Międzynarodowy Problem krajowy dywidendy Problem

Podatki w działalności gospodarczej Podwójne opodatkowanie dr Angelika Kędzierska-Szczepaniak Podwójne opodatkowanie Podwójne opodatkowanie problem Krajowy Międzynarodowy Problem krajowy dywidendy Problem

Exit tax, czyli podatek od dochodów z niezrealizowanych zysków. Od nadregulacji do nieskuteczności.

Warszawa, 07.09.2018 r. Exit tax, czyli podatek od dochodów z niezrealizowanych zysków. Od nadregulacji do nieskuteczności. Instytut Staszica niejednokrotnie podkreślał zagrożenia dla polskiej gospodarki

Warszawa, 07.09.2018 r. Exit tax, czyli podatek od dochodów z niezrealizowanych zysków. Od nadregulacji do nieskuteczności. Instytut Staszica niejednokrotnie podkreślał zagrożenia dla polskiej gospodarki

Odwrócony VAT szanse i zagrożenia w świetle doświadczeń krajowych i zagranicznych. Warszawa, 11 grudnia 2014 r.

Odwrócony VAT szanse i zagrożenia w świetle doświadczeń krajowych i zagranicznych Warszawa, 11 grudnia 2014 r. Odwrócone obciążenie art. 199 Dyrektywy VAT 2 Prace budowlane Transakcja Zapewnienie personelu

Odwrócony VAT szanse i zagrożenia w świetle doświadczeń krajowych i zagranicznych Warszawa, 11 grudnia 2014 r. Odwrócone obciążenie art. 199 Dyrektywy VAT 2 Prace budowlane Transakcja Zapewnienie personelu

USTAWA z dnia 8 marca 2013 r. o terminach zapłaty w transakcjach handlowych 1),2)

,2)") Kancelaria Sejmu s. 1/6 USTAWA z dnia 8 marca 2013 r. o terminach zapłaty w transakcjach handlowych 1),2) Art. 1. Ustawa określa szczególne uprawnienia wierzyciela i obowiązki dłużnika w związku z terminami

Kancelaria Sejmu s. 1/6 USTAWA z dnia 8 marca 2013 r. o terminach zapłaty w transakcjach handlowych 1),2) Art. 1. Ustawa określa szczególne uprawnienia wierzyciela i obowiązki dłużnika w związku z terminami

USTAWA. z dnia 8 marca 2013 r. o terminach zapłaty w transakcjach handlowych

Kancelaria Sejmu s. 1/7 USTAWA z dnia 8 marca 2013 r. 1),2) o terminach zapłaty w transakcjach handlowych Opracowano na podstawie Dz. U. z 2013 r. poz. 403. Art. 1. Ustawa określa szczególne uprawnienia

Kancelaria Sejmu s. 1/7 USTAWA z dnia 8 marca 2013 r. 1),2) o terminach zapłaty w transakcjach handlowych Opracowano na podstawie Dz. U. z 2013 r. poz. 403. Art. 1. Ustawa określa szczególne uprawnienia

Metodologia zastosowana przy tworzeniu raportu. a) Odpowiedzi Ministerstwa Finansów

Odpowiedzi Ministerstwa Finansów") Przepisy dotyczące cen transferowych funkcjonują w Polsce od 1997 r. Od tej daty poza drobnymi zmianami ich brzmienie nie uległo zmianie. Ponadto, corocznie transakcje pomiędzy podmiotami powiązanymi stanowią

Przepisy dotyczące cen transferowych funkcjonują w Polsce od 1997 r. Od tej daty poza drobnymi zmianami ich brzmienie nie uległo zmianie. Ponadto, corocznie transakcje pomiędzy podmiotami powiązanymi stanowią

NAJWAŻNIEJSZE ZMIANY W PODATKACH DOCHODOWYCH NA ROK 2015. Łukasz Ziółek, Warszawa, 5 grudnia 2014 r.

NAJWAŻNIEJSZE ZMIANY W PODATKACH DOCHODOWYCH NA ROK 2015 Łukasz Ziółek, Warszawa, 5 grudnia 2014 r. 1. Zagraniczne spółki kontrolowane 2. Niedostateczna kapitalizacja 3. Ograniczenie zwolnień dla polis

NAJWAŻNIEJSZE ZMIANY W PODATKACH DOCHODOWYCH NA ROK 2015 Łukasz Ziółek, Warszawa, 5 grudnia 2014 r. 1. Zagraniczne spółki kontrolowane 2. Niedostateczna kapitalizacja 3. Ograniczenie zwolnień dla polis

WYROK W IMIENIU RZECZYPOSPOLITEJ POLSKIEJ

. Sygn. akt V CSK 407/10 WYROK W IMIENIU RZECZYPOSPOLITEJ POLSKIEJ Sąd Najwyższy w składzie : Dnia 6 października 2011 r. SSN Krzysztof Pietrzykowski (przewodniczący, sprawozdawca) SSN Mirosław Bączyk

. Sygn. akt V CSK 407/10 WYROK W IMIENIU RZECZYPOSPOLITEJ POLSKIEJ Sąd Najwyższy w składzie : Dnia 6 października 2011 r. SSN Krzysztof Pietrzykowski (przewodniczący, sprawozdawca) SSN Mirosław Bączyk

Warszawa, dnia 21 czerwca 2017 r. Poz ROZPORZĄDZENIE MINISTRA Rozwoju i FINANSÓW 1) z dnia 13 czerwca 2017 r.

z dnia 13 czerwca 2017 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 21 czerwca 2017 r. Poz. 1176 ROZPORZĄDZENIE MINISTRA Rozwoju i FINANSÓW 1) z dnia 13 czerwca 2017 r. w sprawie szczegółowego zakresu danych przekazywanych

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 21 czerwca 2017 r. Poz. 1176 ROZPORZĄDZENIE MINISTRA Rozwoju i FINANSÓW 1) z dnia 13 czerwca 2017 r. w sprawie szczegółowego zakresu danych przekazywanych

Rozdział 2. Analiza porównywalności transakcji

Wykaz skrótów... Słowniczek wybranych pojęć... XIII Wstęp... XVII Rozporządzenie Ministra Finansów w sprawie sposobu i trybu określania dochodów osób prawnych w drodze oszacowania oraz sposobu i trybu

Wykaz skrótów... Słowniczek wybranych pojęć... XIII Wstęp... XVII Rozporządzenie Ministra Finansów w sprawie sposobu i trybu określania dochodów osób prawnych w drodze oszacowania oraz sposobu i trybu

15150/15 jp/dh/dk 1 DG G 2B

Rada Unii Europejskiej Bruksela, 8 grudnia 2015 r. (OR. en) 15150/15 FISC 185 ECOFIN 965 WYNIK PRAC Od: Sekretariat Generalny Rady Data: 8 grudnia 2015 r. Do: Delegacje Nr poprz. dok.: 14947/15 Dotyczy:

Rada Unii Europejskiej Bruksela, 8 grudnia 2015 r. (OR. en) 15150/15 FISC 185 ECOFIN 965 WYNIK PRAC Od: Sekretariat Generalny Rady Data: 8 grudnia 2015 r. Do: Delegacje Nr poprz. dok.: 14947/15 Dotyczy:

E-DEKLARACJE OPIS DEKLARACJI. Deklaracja dla podatku od towarów i usług, składana za okresy miesięczne

TABELA E- VAT VAT-7 VAT-7D VAT-7K VAT-8 VAT-9M VAT-10 VAT-11 VAT-12 VAT-13 VAT-21 składana za okresy miesięczne składana przez innych niż mali podatnicy za okresy kwartalne składana przez małych podatników

TABELA E- VAT VAT-7 VAT-7D VAT-7K VAT-8 VAT-9M VAT-10 VAT-11 VAT-12 VAT-13 VAT-21 składana za okresy miesięczne składana przez innych niż mali podatnicy za okresy kwartalne składana przez małych podatników

Trendy międzynarodowej optymalizacji podatkowej w Europie i na Świecie. Dawid Strzała

Trendy międzynarodowej optymalizacji podatkowej w Europie i na Świecie Dawid Strzała Spółka IP Holding IP Holding należności licencyjne CIT CY: 12,5% od 20% (zwolnienie: 80%) CIT CY: 12,5% od 20% (zwolnienie:

Trendy międzynarodowej optymalizacji podatkowej w Europie i na Świecie Dawid Strzała Spółka IP Holding IP Holding należności licencyjne CIT CY: 12,5% od 20% (zwolnienie: 80%) CIT CY: 12,5% od 20% (zwolnienie:

Szara strefa w Polsce

Szara strefa w Polsce dr hab. prof. nadzw. Konrad Raczkowski Podsekretarz Stanu Ministerstwo Finansów www.mf.gov.pl Rodzaje nierejestrowanej gospodarki Szara strefa obejmuje działania produkcyjne w sensie

Szara strefa w Polsce dr hab. prof. nadzw. Konrad Raczkowski Podsekretarz Stanu Ministerstwo Finansów www.mf.gov.pl Rodzaje nierejestrowanej gospodarki Szara strefa obejmuje działania produkcyjne w sensie

Zaangażowanie Polskiej Izby Ubezpieczeń w prace zespołu podatkowego CEA

Zaangażowanie Polskiej Izby Ubezpieczeń w prace zespołu podatkowego CEA Edyta Paciak Członek Komisji Ekonomiczno Finansowej PIU (Podkomisja Podatkowa) Przedstawiciel PIU w Komisji Podatkowej CEA Zastępca

Zaangażowanie Polskiej Izby Ubezpieczeń w prace zespołu podatkowego CEA Edyta Paciak Członek Komisji Ekonomiczno Finansowej PIU (Podkomisja Podatkowa) Przedstawiciel PIU w Komisji Podatkowej CEA Zastępca

Konwergencja nominalna versus konwergencja realna a przystąpienie. Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Polskie Towarzystwo Prawa i Gospodarki Rynkowej

17.01.2018 Warszawa,Centrum Giełdowe GPW, Książca 4 575 zł + VAT od osoby 525 zł + VAT od osoby, dla 2 osób 475 zł + VAT od osoby, dla 3 osób Polskie Towarzystwo Prawa i Gospodarki Rynkowej www.towarzystwo.org.pl

17.01.2018 Warszawa,Centrum Giełdowe GPW, Książca 4 575 zł + VAT od osoby 525 zł + VAT od osoby, dla 2 osób 475 zł + VAT od osoby, dla 3 osób Polskie Towarzystwo Prawa i Gospodarki Rynkowej www.towarzystwo.org.pl

z dnia 2015 r. w sprawie późniejszego terminu powstania obowiązku podatkowego

R O Z P O R Z Ą D Z E N I E Projekt z 24 lipca 2015 r. M I N I S T R A F I N A N S Ó W 1) z dnia 2015 r. w sprawie późniejszego terminu powstania obowiązku podatkowego Na podstawie art. 19a ust. 12 ustawy

R O Z P O R Z Ą D Z E N I E Projekt z 24 lipca 2015 r. M I N I S T R A F I N A N S Ó W 1) z dnia 2015 r. w sprawie późniejszego terminu powstania obowiązku podatkowego Na podstawie art. 19a ust. 12 ustawy

Wniosek DECYZJA WYKONAWCZA RADY

KOMISJA EUROPEJSKA Bruksela, dnia 16.12.2014 r. COM(2014) 736 final 2014/0352 (NLE) Wniosek DECYZJA WYKONAWCZA RADY przedłużająca okres obowiązywania decyzji 2012/232/UE upoważniającej Rumunię do stosowania

KOMISJA EUROPEJSKA Bruksela, dnia 16.12.2014 r. COM(2014) 736 final 2014/0352 (NLE) Wniosek DECYZJA WYKONAWCZA RADY przedłużająca okres obowiązywania decyzji 2012/232/UE upoważniającej Rumunię do stosowania

1. 26 października 2016 r. Komisja Europejska przyjęła pakiet dotyczący reformy opodatkowania osób prawnych.

Rada Unii Europejskiej Bruksela, 29 listopada 2016 r. (OR. en) 14752/16 FISC 204 ECOFIN 1094 NOTA DO PUNKTU I/A Od: Do: Nr dok. Kom.: Dotyczy: Sekretariat Generalny Rady Komitet Stałych Przedstawicieli

Rada Unii Europejskiej Bruksela, 29 listopada 2016 r. (OR. en) 14752/16 FISC 204 ECOFIN 1094 NOTA DO PUNKTU I/A Od: Do: Nr dok. Kom.: Dotyczy: Sekretariat Generalny Rady Komitet Stałych Przedstawicieli

Wykład 10. Warszawa, 12 grudnia 2014 r.

Perspektywa międzynarodowa struktury holdingowe i finansowe vs tzw. raje podatkowe. Przegląd podstawowych zasad podatkowych w wybranych krajach (Luksemburg, Holandia, Cypr) Wykład 10 Warszawa, 12 grudnia

Perspektywa międzynarodowa struktury holdingowe i finansowe vs tzw. raje podatkowe. Przegląd podstawowych zasad podatkowych w wybranych krajach (Luksemburg, Holandia, Cypr) Wykład 10 Warszawa, 12 grudnia

Symbole formularza/tytułu płatności

Załącznik 4 Symbol formularza/tytułu płatności *) Symbole formularza/tytułu płatności Opis Rodzaj rachunku bankowego (/// ) 1) 1 2 3 *) podatek dochodowy od osób prawnych -10Z **) -11R **) -6R **) -6AR

Załącznik 4 Symbol formularza/tytułu płatności *) Symbole formularza/tytułu płatności Opis Rodzaj rachunku bankowego (/// ) 1) 1 2 3 *) podatek dochodowy od osób prawnych -10Z **) -11R **) -6R **) -6AR

Program Podatkowe aspekty obrotu towarowego między Polską a Niemcami

Program Podatkowe aspekty obrotu towarowego między Polską a Niemcami Termin 13 / 11 / 2014, godz. 10.00 16.30 Miejsce Biuro Regionalne AHK Polska w Gliwicach, Rynek 6 Cele szkolenia Celem tego seminarium

Program Podatkowe aspekty obrotu towarowego między Polską a Niemcami Termin 13 / 11 / 2014, godz. 10.00 16.30 Miejsce Biuro Regionalne AHK Polska w Gliwicach, Rynek 6 Cele szkolenia Celem tego seminarium

Konwergencja nominalna versus konwergencja realna a przystąpienie. Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Rozdział I. Klauzula przeciwko unikaniu opodatkowania wprowadzenie

Rozdział I. Klauzula przeciwko unikaniu opodatkowania wprowadzenie 1. Kontekst międzynarodowy 1.1. Przeciwdziałanie unikaniu opodatkowania na szczeblu międzynarodowym 1. Uwagi ogólne. Wprowadzenie klauzuli

Rozdział I. Klauzula przeciwko unikaniu opodatkowania wprowadzenie 1. Kontekst międzynarodowy 1.1. Przeciwdziałanie unikaniu opodatkowania na szczeblu międzynarodowym 1. Uwagi ogólne. Wprowadzenie klauzuli

Zmiany w przepisach o podatku dochodowym od osób prawnych (CIT) na 2015 r.

na 2015 r.") Zmiany w przepisach o podatku dochodowym od osób prawnych (CIT) na 2015 r. KPMG Tax M.Michna sp.k. kpmg.pl 23 września 2014 Agenda 1. Opodatkowanie zagranicznych spółek kontrolowanych (CFC), 2. Certyfikat

Zmiany w przepisach o podatku dochodowym od osób prawnych (CIT) na 2015 r. KPMG Tax M.Michna sp.k. kpmg.pl 23 września 2014 Agenda 1. Opodatkowanie zagranicznych spółek kontrolowanych (CFC), 2. Certyfikat

Odzyskaj VAT zapłacony za granicą. Procedura Objaśnienia Wzory wniosków na CD

Odzyskaj VAT zapłacony za granicą Procedura Objaśnienia Wzory wniosków na CD Adam Bartosiewicz Iwona Kaczorowska Odzyskaj VAT zapłacony za granicą Procedura Objaśnienia Wzory wniosków na CD Warszawa 2008

Odzyskaj VAT zapłacony za granicą Procedura Objaśnienia Wzory wniosków na CD Adam Bartosiewicz Iwona Kaczorowska Odzyskaj VAT zapłacony za granicą Procedura Objaśnienia Wzory wniosków na CD Warszawa 2008

Klauzula przeciwko unikaniu opodatkowania budzi dużo wątpliwości 28 listopada 2016 Podatki Tomasz Napierała, Rafał Fudali

Klauzula przeciwko unikaniu opodatkowania budzi dużo wątpliwości 28 listopada 2016 Podatki Tomasz Napierała, Rafał Fudali Ponieważ środki, które do tej pory przysługiwały fiskusowi w walce z nieuczciwymi

Klauzula przeciwko unikaniu opodatkowania budzi dużo wątpliwości 28 listopada 2016 Podatki Tomasz Napierała, Rafał Fudali Ponieważ środki, które do tej pory przysługiwały fiskusowi w walce z nieuczciwymi

CFC NOWE REGULACJE W POLSCE

Husarski, Michalski Doradcy Podatkowi CFC NOWE REGULACJE W POLSCE Kogo obejmą nowe przepisy i jakie będą miały skutki? Istota CFC Polski podatek nie tylko od polskich dochodów CFC (ang. Controlled Foreign

Husarski, Michalski Doradcy Podatkowi CFC NOWE REGULACJE W POLSCE Kogo obejmą nowe przepisy i jakie będą miały skutki? Istota CFC Polski podatek nie tylko od polskich dochodów CFC (ang. Controlled Foreign

I. Najważniejsze zmiany w zakresie niedostatecznej kapitalizacji obejmują m.in.:

Informacja o zmianach w ustawie o CIT W dniu 1 stycznia 2015 r. wejdą w życie przepisy Ustawy z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym

Informacja o zmianach w ustawie o CIT W dniu 1 stycznia 2015 r. wejdą w życie przepisy Ustawy z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym

(Tekst mający znaczenie dla EOG)

") L 291/84 ROZPORZĄDZENIE KOMISJI (UE) 2017/1989 z dnia 6 listopada 2017 r. zmieniające rozporządzenie (WE) nr 1126/2008 przyjmujące określone międzynarodowe standardy rachunkowości zgodnie z rozporządzeniem

L 291/84 ROZPORZĄDZENIE KOMISJI (UE) 2017/1989 z dnia 6 listopada 2017 r. zmieniające rozporządzenie (WE) nr 1126/2008 przyjmujące określone międzynarodowe standardy rachunkowości zgodnie z rozporządzeniem

CRIDO TAXAND ORDYNACJA PODATKOWA FLASH LIPIEC 2014

CRIDO TAXAND ORDYNACJA PODATKOWA FLASH LIPIEC 2014 Szanowni Państwo, w związku z istotnymi zmianami w ustawie Ordynacja podatkowa, które niedawno weszły w życie, jak również tymi, które zostały przedstawione

CRIDO TAXAND ORDYNACJA PODATKOWA FLASH LIPIEC 2014 Szanowni Państwo, w związku z istotnymi zmianami w ustawie Ordynacja podatkowa, które niedawno weszły w życie, jak również tymi, które zostały przedstawione

Możliwość transferu udziałów (akcji) w celu zminimalizowania łącznych obciążeń podatkowych osób fizycznych.

w celu zminimalizowania łącznych obciążeń podatkowych osób fizycznych.") Możliwość transferu udziałów (akcji) w celu zminimalizowania łącznych obciążeń podatkowych osób fizycznych. Czy wiesz, że w związku ze zmianą przepisów ustawy o podatku dochodowym od osób fizycznych tzw.

Możliwość transferu udziałów (akcji) w celu zminimalizowania łącznych obciążeń podatkowych osób fizycznych. Czy wiesz, że w związku ze zmianą przepisów ustawy o podatku dochodowym od osób fizycznych tzw.

ZASADY OPODATKOWANIA DOCHODÓW UZYSKIWANYCH POPRZEZ KONTROLOWANĄ SPÓŁKĘ ZAGRANICZNĄ (CFC)

") ZASADY OPODATKOWANIA DOCHODÓW UZYSKIWANYCH POPRZEZ KONTROLOWANĄ SPÓŁKĘ ZAGRANICZNĄ (CFC) I. Wstęp II. Jakie jednostki mogą być uznane za zagraniczne spółki w rozumieniu przepisów o CFC? III. Kiedy zagraniczna

ZASADY OPODATKOWANIA DOCHODÓW UZYSKIWANYCH POPRZEZ KONTROLOWANĄ SPÓŁKĘ ZAGRANICZNĄ (CFC) I. Wstęp II. Jakie jednostki mogą być uznane za zagraniczne spółki w rozumieniu przepisów o CFC? III. Kiedy zagraniczna

z dnia 24 lipca 2014 r.

U C H WA Ł A S E N A T U R Z E C Z Y P O S P O L I T E J P O L S K I E J z dnia 24 lipca 2014 r. w sprawie ustawy o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od

U C H WA Ł A S E N A T U R Z E C Z Y P O S P O L I T E J P O L S K I E J z dnia 24 lipca 2014 r. w sprawie ustawy o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od

Załącznik nr 1 do uchwały Nr 2323/44/2018 Krajowej Rady Biegłych Rewidentów z dnia 31 lipca 2018 r.

Załącznik nr 1 do uchwały Nr 2323/44/2018 Krajowej Rady Biegłych Rewidentów z dnia 31 lipca 2018 r. PRAWO - WYKAZ ZAGADNIEŃ ISTOTNYCH DLA BADANIA SPRAWOZDANIA FINANSOWEGO, KTÓRE SKŁADAJĄ SIĘ NA EGZAMIN

Załącznik nr 1 do uchwały Nr 2323/44/2018 Krajowej Rady Biegłych Rewidentów z dnia 31 lipca 2018 r. PRAWO - WYKAZ ZAGADNIEŃ ISTOTNYCH DLA BADANIA SPRAWOZDANIA FINANSOWEGO, KTÓRE SKŁADAJĄ SIĘ NA EGZAMIN

Praktyczne wskazówki dla polskich spółek działających w Hong Kongu. 25 września 2014 r.

Praktyczne wskazówki dla polskich spółek działających w Hong Kongu 25 września 2014 r. Hong Kong specjalne miejsce dla biznesu Hong Kong: Specjalny region administracyjny Chin co roku pierwsze miejsce

Praktyczne wskazówki dla polskich spółek działających w Hong Kongu 25 września 2014 r. Hong Kong specjalne miejsce dla biznesu Hong Kong: Specjalny region administracyjny Chin co roku pierwsze miejsce

Instytut Rachunkowosci i Podatków

Instytut Rachunkowosci i Podatków Program: Dzień 1 Wykładowcy: Firma Audytorska Ernst & Young (Dział Audytu i Doradztwa Gospodarczego). Przedsiębiorstwo energetyczne w sferze prawa bilansowego 1. Procesy

Instytut Rachunkowosci i Podatków Program: Dzień 1 Wykładowcy: Firma Audytorska Ernst & Young (Dział Audytu i Doradztwa Gospodarczego). Przedsiębiorstwo energetyczne w sferze prawa bilansowego 1. Procesy

Jednoosobowe spółki z ograniczoną odpowiedzialnością oraz jednoosobowe spółki akcyjne

Jednoosobowe spółki z ograniczoną odpowiedzialnością oraz jednoosobowe spółki akcyjne Konsultacje prowadzone przez Dyrekcję Generalną Komisji Europejskiej ds. Rynku Wewnętrznego i Usług Uwaga wstępna:

Jednoosobowe spółki z ograniczoną odpowiedzialnością oraz jednoosobowe spółki akcyjne Konsultacje prowadzone przez Dyrekcję Generalną Komisji Europejskiej ds. Rynku Wewnętrznego i Usług Uwaga wstępna:

Ceny transferowe jeszcze podatki czy już ekonomia? Michał Majdański BT&A Podatki

Ceny transferowe jeszcze podatki czy już ekonomia? Michał Majdański BT&A Podatki Plan prezentacji 1. Ceny transferowe uwagi wstępne 2. Definicja podmiotów powiązanych 3. Zasada ceny rynkowej 4. Podatkowe

Ceny transferowe jeszcze podatki czy już ekonomia? Michał Majdański BT&A Podatki Plan prezentacji 1. Ceny transferowe uwagi wstępne 2. Definicja podmiotów powiązanych 3. Zasada ceny rynkowej 4. Podatkowe

Opodatkowanie przychodu (dochodu) z odpłatnego zbycia nieruchomości

z odpłatnego zbycia nieruchomości") Ministerstwo finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodu (dochodu) z odpłatnego zbycia nieruchomości www.fi nanse.mf.gov.pl 1 2 Ministerstwo finansów Lorem ipsum dolor Opodatkowanie

Ministerstwo finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodu (dochodu) z odpłatnego zbycia nieruchomości www.fi nanse.mf.gov.pl 1 2 Ministerstwo finansów Lorem ipsum dolor Opodatkowanie

Międzynarodowe aspekty opodatkowania spółek osobowych w Polsce

Międzynarodowe aspekty opodatkowania spółek osobowych w Polsce Kontrowersje związane z opodatkowaniem spółek komandytowo-akcyjnych prof. dr hab. Adam Mariański Michał Wilk 1 Status SKA na gruncie polskiego

Międzynarodowe aspekty opodatkowania spółek osobowych w Polsce Kontrowersje związane z opodatkowaniem spółek komandytowo-akcyjnych prof. dr hab. Adam Mariański Michał Wilk 1 Status SKA na gruncie polskiego

Rada Unii Europejskiej Bruksela, 28 stycznia 2016 r. (OR. en) Jeppe TRANHOLM-MIKKELSEN, Sekretarz Generalny Rady Unii Europejskiej

Jeppe TRANHOLM-MIKKELSEN, Sekretarz Generalny Rady Unii Europejskiej") Rada Unii Europejskiej Bruksela, 28 stycznia 2016 r. (OR. en) Międzyinstytucjonalny numer referencyjny: 2016/0011 (CNS) 5639/16 FISC 10 WNIOSEK Od: Data otrzymania: 28 stycznia 2016 r. Do: Nr dok. Kom.:

Rada Unii Europejskiej Bruksela, 28 stycznia 2016 r. (OR. en) Międzyinstytucjonalny numer referencyjny: 2016/0011 (CNS) 5639/16 FISC 10 WNIOSEK Od: Data otrzymania: 28 stycznia 2016 r. Do: Nr dok. Kom.:

Rozdział 3. Metody tradycyjne szacowania cen transferowych Rozdział 4. Metody zysku transakcyjnego szacowania cen transferowych

Wykaz skrótów... Słowniczek wybranych pojęć... Wstęp... Rozporządzenie Ministra Finansóww sprawie sposobu i trybu określania dochodów osób prawnych w drodze oszacowania oraz sposobu i trybu eliminowania

Wykaz skrótów... Słowniczek wybranych pojęć... Wstęp... Rozporządzenie Ministra Finansóww sprawie sposobu i trybu określania dochodów osób prawnych w drodze oszacowania oraz sposobu i trybu eliminowania

SPIS TREŚCI Przedmowa Wykaz ważniejszych skrótów Rozdział I Ogólne zagadnienia podatków i prawa podatkowego

SPIS TREŚCI Przedmowa... 13 Wykaz ważniejszych skrótów... 15 Rozdział I Ogólne zagadnienia podatków i prawa podatkowego... 19 1.1. Podstawowe pojęcia... 19 1.1.1. Pojęcie i funkcje podatków... 19 1.1.2.

SPIS TREŚCI Przedmowa... 13 Wykaz ważniejszych skrótów... 15 Rozdział I Ogólne zagadnienia podatków i prawa podatkowego... 19 1.1. Podstawowe pojęcia... 19 1.1.1. Pojęcie i funkcje podatków... 19 1.1.2.

Perspektywa międzynarodowa podstawowe regulacje

Perspektywa międzynarodowa podstawowe regulacje Zarządzanie podatkami jako narzędzie budowania wartości firmy (wykład nr 9) Warszawa, 5 grudnia 2014 r. Plan wykładu Zasady opodatkowania w Polsce przychodów

Perspektywa międzynarodowa podstawowe regulacje Zarządzanie podatkami jako narzędzie budowania wartości firmy (wykład nr 9) Warszawa, 5 grudnia 2014 r. Plan wykładu Zasady opodatkowania w Polsce przychodów

WŁAŚCIWOŚĆ JEDNOSTEK ZUS W ZAKRESIE USTALANIA I WYPŁATY POLSKICH EMERYTUR I RENT Z TYTUŁU PRACY W POLSCE I ZA GRANICĄ

Zakład Ubezpieczeń Społecznych WŁAŚCIWOŚĆ JEDNOSTEK ZUS W ZAKRESIE USTALANIA I WYPŁATY POLSKICH EMERYTUR I RENT Z TYTUŁU PRACY W POLSCE I ZA GRANICĄ i Do kogo skierowana jest ulotka? Ulotka określa zasady

Zakład Ubezpieczeń Społecznych WŁAŚCIWOŚĆ JEDNOSTEK ZUS W ZAKRESIE USTALANIA I WYPŁATY POLSKICH EMERYTUR I RENT Z TYTUŁU PRACY W POLSCE I ZA GRANICĄ i Do kogo skierowana jest ulotka? Ulotka określa zasady

Publikacja uwzględnia następujące zmiany w prawie:

opis Książka zawiera szczegółowe omówienie zagadnień podatkowych odnoszących się do wszystkich rodzajów spółek kodeksowych, tj. spółki cywilnej, jawnej, partnerskiej, komandytowej, komandytowo-akcyjnej,

opis Książka zawiera szczegółowe omówienie zagadnień podatkowych odnoszących się do wszystkich rodzajów spółek kodeksowych, tj. spółki cywilnej, jawnej, partnerskiej, komandytowej, komandytowo-akcyjnej,

Jakie są skutki podatkowe takiego oddelegowania?

Jakie są skutki podatkowe takiego oddelegowania? Pojęcie oddelegowania nie zostało zdefiniowane w polskim prawie. Przez oddelegowanie pracownika należy rozumieć przejściowe wykonywanie przez niego pracy

Jakie są skutki podatkowe takiego oddelegowania? Pojęcie oddelegowania nie zostało zdefiniowane w polskim prawie. Przez oddelegowanie pracownika należy rozumieć przejściowe wykonywanie przez niego pracy

z dnia o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o wymianie

U S T AWA Projekt z dnia 22 sierpnia 2019 r. z dnia o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o wymianie 1), 2) informacji podatkowych z innymi państwami oraz niektórych innych ustaw

U S T AWA Projekt z dnia 22 sierpnia 2019 r. z dnia o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o wymianie 1), 2) informacji podatkowych z innymi państwami oraz niektórych innych ustaw

Warszawa, dnia 27 września 2016 r. Poz z dnia 5 września 2016 r.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 27 września 2016 r. Poz. 1550 USTAWA z dnia 5 września 2016 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy o podatku dochodowym

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 27 września 2016 r. Poz. 1550 USTAWA z dnia 5 września 2016 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy o podatku dochodowym

Percepcja wirtualnych interakcji z ludźmi i miejscami

Percepcja wirtualnych interakcji z ludźmi i miejscami Globalne badanie GfK Luty 2016 1 Globalne badanie GfK: Percepcja wirtualnych interakcji z ludźmi i miejscami 1 Metodologia 2 Wyniki globalne 3 Wyniki

Percepcja wirtualnych interakcji z ludźmi i miejscami Globalne badanie GfK Luty 2016 1 Globalne badanie GfK: Percepcja wirtualnych interakcji z ludźmi i miejscami 1 Metodologia 2 Wyniki globalne 3 Wyniki

DOKUMENT ROBOCZY SŁUŻB KOMISJI STRESZCZENIE OCENY SKUTKÓW. towarzyszący dokumentowi. Wniosek dotyczący dyrektywy Rady

KOMISJA EUROPEJSKA Bruksela, dnia 25.11.2013 r. SWD(2013) 473 final DOKUMENT ROBOCZY SŁUŻB KOMISJI STRESZCZENIE OCENY SKUTKÓW towarzyszący dokumentowi Wniosek dotyczący dyrektywy Rady zmieniającej dyrektywę

KOMISJA EUROPEJSKA Bruksela, dnia 25.11.2013 r. SWD(2013) 473 final DOKUMENT ROBOCZY SŁUŻB KOMISJI STRESZCZENIE OCENY SKUTKÓW towarzyszący dokumentowi Wniosek dotyczący dyrektywy Rady zmieniającej dyrektywę

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. Opodatkowanie dochodu z odpłatnego zbycia nieruchomości. www.finanse.mf.gov.

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie dochodu z odpłatnego zbycia nieruchomości www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Lorem Opodatkowanie ipsum dolor dochodu

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie dochodu z odpłatnego zbycia nieruchomości www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Lorem Opodatkowanie ipsum dolor dochodu

Warszawa, dnia 18 grudnia 2013 r.

Warszawa, dnia 18 grudnia 2013 r. Poz. 52 OBWIESZCZENIE MINISTRA FINANSÓW z dnia 13 grudnia 2013 r. zmieniające obwieszczenie w sprawie wykazu numerów rachunków bankowych urzędów skarbowych 1. W obwieszczeniu

Warszawa, dnia 18 grudnia 2013 r. Poz. 52 OBWIESZCZENIE MINISTRA FINANSÓW z dnia 13 grudnia 2013 r. zmieniające obwieszczenie w sprawie wykazu numerów rachunków bankowych urzędów skarbowych 1. W obwieszczeniu