WPŁYW DZIAŁALNOŚCI GÓRNICTWA WĘGLA BRUNATNEGO NA SEKTOR PUBLICZNY. 1. Wstęp. Zbigniew Kasztelewicz*, Maciej Zajączkowski*

|

|

|

- Mieczysław Murawski

- 8 lat temu

- Przeglądów:

Transkrypt

1 Górnictwo i Geoinżynieria Rok 34 Zeszyt Zbigniew Kasztelewicz*, Maciej Zajączkowski* WPŁYW DZIAŁALNOŚCI GÓRNICTWA WĘGLA BRUNATNEGO NA SEKTOR PUBLICZNY 1. Wstęp Obecnie w Polsce węgiel brunatny wydobywany jest w pięciu odkrywkowych kopalniach węgla brunatnego w zagłębiu bełchatowskim, turoszowskim, konińskim i adamowskim. Do tego należy doliczyć także kopalnię w Sieniawie, która wydobywa stosunkowo małą ilość węgla na potrzeby lokalnego rynku. Wymienione kopalnie są normalnymi podmiotami gospodarczymi działającymi w formie spółek akcyjnych (nie licząc KWB Sieniawa, która jest spółką z ograniczoną odpowiedzialnością). Jako spółki prawa handlowego zobowiązane są one do uiszczania opłat na rzecz sektora publicznego, tak jak każdy inny podmiot gospodarczy. Należy do nich zaliczyć wszelkiego rodzaju opłaty wynikające z prowadzenia działalności gospodarczej, a w tym podatek od towarów i usług (VAT), podatek dochodowy od osób fizycznych i prawnych, wypłaty z zysku w formie dywidendy, ubezpieczenia społeczne i zdrowotne, składki na Fundusz Gwarantowanych Świadczeń Pracowniczych i Fundusz Pracy czy Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych. Do tego dochodzą opłaty wynikające z prawa ochrony środowiska oraz prawa geologiczno-górniczego. Są to opłaty za korzystanie ze środowiska jak również opłata eksploatacyjna za wydobytą tonę kopaliny. Jednostki samorządu terytorialnego, na terenie których funkcjonują kopalnie, są beneficjentami podatku od nieruchomości płaconego od wielkości zajętego terenu oraz budowli wchodzących w skład zakładu górniczego. W przypadku zajęcia pod swoją działalność gruntów rolnych bądź leśnych konieczne jest także uiszczenie należności za wyłączenie gruntów oraz opłat rocznych. * Wydział Górnictwa i Geoinżynierii, Akademia Górniczo-Hutnicza, Kraków 327

.")

2 Rys. 1. Płatności publiczno-prawne pochodzące z kopalń węgla brunatnego 2. Opłaty dokonywane na rzecz jednostek budżetu państwa Do opłat dokonywanych na rzecz budżetu państwa lub jego funduszy celowych przede wszystkim należy zaliczyć odprowadzany podatek VAT, podatek dochodowy od osób fizycznych i prawnych, ubezpieczenie społeczne i zdrowotne, składki na FGŚP, FP i PFRON, opłatę eksploatacyjną należną NFOŚiGW oraz opłat za korzystanie ze środowiska. W listopadzie 2009 roku nastąpiło upublicznienie akcji Polskiej Grupy Energetycznej SA, w skład której wchodzą dwie kopalnie węgla brunatnego. Do tego czasu wszystkie kopalnie były jednoosobowymi spółkami skarbu państwa zasilającymi budżet państwa w postaci wypłat z zysku (nie licząc KWB Sieniawa sp. z o.o.) Podatek od towarów i usług (VAT) Kwestię płatności tego podatku reguluje ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług wraz z późn. zm. (Dz.U. z 2010 r. Nr 100, poz. 638). W myśl tej ustawy kopalnie węgla brunatnego są płatnikami podatku VAT, który w głównej mierze naliczany jest na jednostkę sprzedaży produktu finalnego jakim jest tona węgla lub kopaliny towarzyszącej. Deklaracje dla podatku od towarów i usług składa się we właściwym urzędzie skarbowym za okresy miesięczne w terminie do 25 dnia miesiąca następującego po miesiącu, za który składana jest ta deklaracja. W tym terminie należy również dokonać wpłaty podatku na rachunek urzędu skarbowego. 328

3 2.2. Podatek dochodowy od osób prawnych Kopalnie jako spółki prawa handlowego podlegają opodatkowaniu podatkiem dochodowym od osób prawnych. Wielkość tego podatku określona została w ustawie z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych wraz z późn. zm. (Dz.U. z 2010 r. Nr 75, poz. 473). Jest ona zależna od osiągniętego przez kopalnie dochodu. Zaliczki miesięczne na ten podatek wpłacane są na rachunek urzędu skarbowego do 20 każdego miesiąca za miesiąc poprzedni. Działające obecnie kopalnie węgla brunatnego posiadają wiele mniejszych spółek zależnych świadczących usługi około górnicze na rzecz kopalni lub podmiotów zewnętrznych. Stąd też kopalnie tworzą grupy kapitałowe. Płacony podatek dochodowy uwzględnia dochody osiągnięte także przez spółki zależne tych kopalń. Część tego podatku zasila także budżety jednostek samorządu terytorialnego Podatek dochodowy od osób fizycznych Podatek dochodowy od osób fizycznych dotyczy dochodu osiągniętego przez pracowników zatrudnionych w kopalni. Jego wielkość określono w ustawie z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych wraz z późn. zm. (Dz.U. z 2010 r. Nr 75, poz. 473). Według stanu na dzień 31 grudnia 2009 r. w kopalniach zatrudnionych było osób [2]. Kopalnie jako zakład pracy są zobligowane do obliczania i pobierania w ciągu roku zaliczek na ten podatek. Podobnie jak w przypadku zaliczek na podatek dochodowy od osób prawnych zaliczki te wpłacane są na rachunek urzędu skarbowego do 20 każdego miesiąca za miesiąc poprzedni. Część tego podatku zasila także budżety jednostek samorządu terytorialnego Wypłata z zysku przez jednoosobowe spółki Skarbu Państwa Kopalnie węgla brunatnego w Polsce są spółkami, nad którymi kontrolę dalej sprawuje Skarb Państwa. Jednoosobowymi spółkami Skarbu Państwa są KWB Adamów SA i KWB Konin w Kleczewie SA. Natomiast do czasu debiutu giełdowego PGE SA w listopadzie 2009 roku takimi spółkami były także BOT KWB Bełchatów SA i BOT KWB Turów SA. W myśl ustawy z dnia 1 grudnia 1995 r. o wypłatach z zysku przez jednoosobowe Spółki Skarbu Państwa wraz z późn. zm. (Dz.U. z 1995 r. Nr 154, poz. 792) wypłaty z zysku dokonywane są zaliczkowo w okresach miesięcznych lub kwartalnych i stanowią bezpośrednio wpływy do budżetu państwa. Ostateczne rozliczenie następuje po zatwierdzeniu rocznego sprawozdania tych spółek. W związku z upublicznieniem spółki PGE SA wypłaty z zysku z kopalni PGE KWB Bełchatów SA i PGE KWB Turów SA następują w drodze dywidendy dla ich akcjonariuszy. Plan prywatyzacji kopalni w Koninie i Adamowie do końca 2010 roku spowoduje, że korzyści wynikające z działalności tych spółek będą pobierane przez ich przyszłych właścicieli także w formie dywidendy. 329

4 2.5. Ubezpieczenie społeczne i zdrowotne System ubezpieczeń społecznych określony został w ustawie z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych wraz z późn. zm. (Dz.U. z 2009 r. Nr 218, poz. 1690). Obejmuje on ubezpieczenie emerytalne, rentowe, chorobowe i wypadkowe. Natomiast ubezpieczenie zdrowotne reguluje ustawa z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych wraz z późn. zm. (Dz.U. z 2010 r. Nr 50, poz. 301). Ubezpieczeniom tym podlegają pracownicy zatrudnieni w kopalniach węgla brunatnego. Ich wysokość uzależniona jest od wielkości wynagrodzenia pracownika. Płatnik tych składek (kopalnia) przesyła deklarację rozliczeniową, imienne raporty miesięczne oraz opłaca składki na ubezpieczenia społeczne i zdrowotne za dany miesiąc, nie później niż do 15 dnia następnego miesiąca. Składki te zasilają Fundusz Ubezpieczeń Społecznych oraz Otwarte Fundusze Emerytalne, a w przypadku ubezpieczenia zdrowotnego Narodowy Fundusz Zdrowia Składka na Fundusz Gwarantowanych Świadczeń Pracowniczych i Fundusz Pracy Przepisy w zakresie ochrony roszczeń pracowniczych realizuje ustawa z dnia 13 lipca 2006 r. o ochronie roszczeń pracowniczych w razie niewypłacalności pracodawcy wraz z późn. zm. (Dz.U. z 2010 r. Nr 18, poz. 100). Kopalnie jako pracodawcy uiszczają comiesięczną składkę na FGŚP w zależności od wysokości podstawy obliczania tej składki od wynagrodzeń swoich pracowników zgodnie z przepisami ustawy o systemie ubezpieczeń społecznych. Podobnie sprawa wygląda ze składkami na FP, którego działalność określają przepisy ustawy z dnia 14 kwietnia 2004 r. o promocji zatrudnienia i instytucjach rynku pracy wraz z późn. zm. (Dz.U. z 2009 r. Nr 6, poz. 33). Środki Funduszu Pracy przeznaczone są na finansowanie aktywizacji osób bezrobotnych i ich powrotu na rynek pracy. Sposób i termin ich płatności również wynika z ustawy o systemie ubezpieczeń społecznych Składka na Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych Kopalnie węgla brunatnego zgodnie z przepisami ustawy z dnia 27 sierpnia 1997 r. o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych wraz z późn. zm. (Dz.U. z 2010 r. Nr 40, poz. 223) podlegają obowiązkowi uiszczania składek na PFRON. Wysokość tych składek zależy od liczby zatrudnionych pracowników, w tym pracowników o określonym stopniu niepełnosprawności i przeciętnego miesięcznego wynagrodzenia w gospodarce narodowej w poprzednim kwartale. Sposób i termin ich płatności również wynika z ustawy o systemie ubezpieczeń społecznych. 330

5 2.8. Opłaty za korzystanie ze środowiska i opłata eksploatacyjna W związku z prowadzoną odkrywkową metodą eksploatacji węgla brunatnego jako najbardziej efektywnym sposobem jego pozyskiwania kopalnie ponoszą duże wydatki związane z opłatami za korzystanie ze środowiska. Wpływy z tytułu tych opłat stanowią przychody NFOŚiGW, wojewódzkich funduszy ochrony środowiska oraz w mniejszym stopniu dochody budżetu powiatu lub gmin. Kopalnie ponoszą opłaty za wprowadzanie ścieków do wód lub do ziemi, pobór wód, składowanie odpadów, za wprowadzanie gazów lub pyłów do powietrza. Zasady naliczania i dokonywania płatności tych opłat regulują przepisy ustawy z 27 kwietnia 2001 r. Prawo ochrony środowiska wraz z późn. zm. (Dz.U. z 2010 r. Nr 40, poz. 227) wraz z aktami wykonawczymi do tej ustawy. Organem, do którego kierowane są te opłaty jest marszałek województwa na terenie którego prowadzona jest działalność kopalni. Przychodem NFOŚiGW jest także 40% opłaty eksploatacyjnej uiszczanej przez kopalnie od każdej tony wydobytego węgla brunatnego i kopalin towarzyszących. Pozostała część stanowi bezpośredni przychód budżetu gminy. Przepisy dotyczące opłaty eksploatacyjnej zawarte są w ustawie z dnia 4 lutego 1994 r. Prawo geologiczne i górnicze wraz z późn. zm. (Dz.U. z 2006 r. Nr 190, poz. 1399). 3. Opłaty dokonywane na rzecz jednostek samorządu terytorialnego Do opłat dokonywanych na rzecz jednostek samorządu terytorialnego przede wszystkim należy zaliczyć 60% opłaty eksploatacyjnej, podatek od nieruchomości, od środków transportowych jak również część podatku dochodowego od osób prawnych i fizycznych. Dodatkowo budżet województwa zasilany będzie od 1 stycznia 2011 należnościami i opłatami rocznymi z tytułu wyłączenia gruntów z produkcji rolnej lub leśnej. Część opłat za korzystanie ze środowiska również zasila wojewódzkie fundusze ochrony środowiska oraz budżety powiatów i gmin Podatek od nieruchomości Podatek od nieruchomości jest jednym z głównych źródeł zasilających budżety gmin, na terenie których prowadzona jest eksploatacja węgla brunatnego. Płacony jest on w myśl ustawy z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych wraz z późn. zm. (Dz.U. z 2010 r. Nr 95, poz. 613). Opodatkowaniu tym podatkiem podlegają grunty, budynki i budowle należące do kopalni związane z prowadzeniem przez nie działalności gospodarczej. Grunty zajmowane są pod wyrobisko odkrywkowe, zwałowisko zewnętrzne i zaplecze warsztatowo-administracyjne. Według stanu na dzień 31 grudnia 2009 roku kopalnie zajmowały ha [1]. Budynki objęte tym podatkiem stanowią budynki zaplecza warsztatowo- -administracyjnego (biurowce, hale montażowe itp.) Natomiast budowle stanowią obiekty budowlane takie jak: drogi, place, załadownie węgla, osadniki itp. Podatek od nieruchomości płacony jest do dnia 15 każdego miesiąca. 331

6 3.2. Podatek od środków transportowych Podatek ten płacony jest generalnie od środków transportowych powyżej 3,5 tony będących w posiadaniu kopalni. Jego wielkość uzależniona jest od dopuszczalnej masy całkowitej pojazdu i ilości osi jezdnych. Podatek ten podobnie jak podatek od nieruchomości jest uregulowany przepisami ustawy z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych wraz z późn. zm. (Dz.U. z 2010 r. Nr 95, poz. 613). Płacony jest gminie na terenie, której znajduje się siedziba kopalni lub wydzielona jej jednostka posiadająca takie pojazdy i wpłacany jest na konto budżetu gminy w terminie do 15 lutego i 15 września Podatek dochodowy od osób prawnych Budżety jednostek samorządu terytorialnego zasilane są także częścią podatku dochodowego od osób prawnych wymienionego w pkt W myśl ustawy z dnia 13 listopada 2003 r. o dochodach jednostek samorządu terytorialnego wraz z późn. zm. (Dz.U. z 2010 r. Nr 80, poz. 526) do budżetu gminy trafia 6,71% podatku dochodowego płaconego przez kopalnie mające swoją siedzibę lub oddziały na terenie tej gminy. Do budżetu powiatu zaliczone będzie 1,40% tego podatku, a województwa 14,75%. Obecnie swoje siedziby kopalnie węgla brunatnego mają w gminach: Kleszczów, Bogatynia, Kleczew, Turek i Łagów Podatek dochodowy od osób fizycznych Podobnie jak w przypadku podatku dochodowego od osób prawnych budżety jednostek samorządu terytorialnego zasilane są także częścią podatku dochodowego od osób fizycznych. W myśl ustawy z dnia 13 listopada 2003 r. o dochodach jednostek samorządu terytorialnego wraz z późn. zm. (Dz.U. z 2010 r. Nr 80, poz. 526) do budżetu gminy trafia 39,34% podatku dochodowego płaconego przez pracowników kopalni mieszkających w gminie. Do budżetu powiatu zaliczone będzie 10,25% tego podatku a województwa 1,60% Należności i opłaty roczne za wyłączenie gruntów rolnych lub leśnych z produkcji rolnej bądź leśnej W związku z określonymi postępami frontów eksploatacyjnych kopalnia zajmuje w każdym roku swojej działalności coraz to nowe tereny. W przypadku zajęcia gruntów rolnych bądź leśnych konieczne jest uzyskanie zgody na wyłączenie tych gruntów z produkcji rolnej bądź leśnej oraz uiszczenie należności i opłat rocznych. Kwestie te regulują przepisy ustawy z dnia 3 lutego 1995 r. o ochronie gruntów rolnych i leśnych wraz z późn. zm. (Dz.U. z 2009 r. Nr 115, poz. 96). Wielkość tych opłat uzależniona jest od klasy zajętego gruntu lub typu siedliskowego lasu. Opłaty roczne uiszczane są jednorazowo do 30 czerwca każdego roku. Stanowią one przychód Funduszu Ochrony Gruntów Rolnych, a od 1 stycznia 2011 roku bezpośrednio budżetu województwa. 332

7 3.6. Opłaty z tytułu korzystania ze środowiska i opłata eksploatacyjna Zgodnie z ustawą z 27 kwietnia 2001 r. Prawo ochrony środowiska wraz z późn. zm. (Dz.U. z 2010 r. Nr 40, poz. 227) opłaty z tytułu korzystania ze środowiska trafiają także do budżetów jednostek samorządu terytorialnego. Organem, do którego kierowane są te opłaty jest marszałek województwa na terenie którego prowadzona jest działalność kopalni. Wojewódzkie fundusze ochrony środowiska mają 45,5% ustawowego udziału od wszystkich komponentów, z wyjątkiem odpadów, gdzie udział wynosi 26%. Natomiast gminne fundusze zgodnie z proporcją ustawową mają 50% wpływów za składowanie i magazynowanie odpadów, a od pozostałych składników udział wynosi 20%. Powiatowe fundusze mają od wszystkich składników udział 10%. Opłata eksploatacyjna jest, podobnie jak w przypadku podatku od nieruchomości, znaczącą pozycją dochodów każdej gminy. Uiszczana ona jest przez kopalnie jako iloczyn ilości wydobytego węgla brunatnego oraz kopalin towarzyszących oraz stawki ustalonej przez Prezesa Rady Ministrów. Przepisy dotyczące opłaty eksploatacyjnej zawarte są w ustawie z dnia 4 lutego 1994 r. Prawo geologiczne i górnicze wraz z późn. zm. (Dz.U. z 2006 r. Nr 190, poz. 1399). Do budżetu gminy trafia 60% tej opłaty. Stawka, od której zależy wielkość opłaty podlega corocznej rewaloryzacji o średnioroczny wskaźnik zmian cen towarów i usług konsumpcyjnych. W 2009 roku wynosiła ona 1,58 zł/tonę. Za kopalinę towarzyszącą płaci się 50% stawki przyporządkowanej do danej kopaliny. Opłatę eksploatacyjną kopalnia płaci na rachunek bankowy gminy w systemie kwartalnym do miesiąca po każdym kwartale rozliczeniowym. Kopalnie węgla brunatnego są największymi odkrywkowymi zakładami górniczymi w Polsce. W 2009 roku łącznie wydobyły 56,944 mln ton węgla [1] przez co stanowią największe źródło dochodów gmin z tego tytułu. 4. Płatności publiczno-prawne uiszczane przez kopalnie węgla brunatnego W tabeli 1 przedstawiono wielkości uiszczanych płatności publiczno-prawnych przez kopalnie węgla brunatnego w latach Corocznie kopalnie te są źródłem ponad 1 mld zł przepływów do sfery publicznej czy to na szczeblu skarbu państwa czy jednostek samorządu terytorialnego. Największą część tych płatności stanowi podatek VAT, którego udział w całości opłat stanowił w 2008 roku 29% (łącznie 340,3 mln zł). Drugą grupę stanowią płatności związane z systemem ubezpieczeń społecznych i systemem służby zdrowia, który stanowił 22% udziału (257,3 mln zł). Natomiast trzecim beneficjentem uiszczanych opłat przez kopalnie węgla brunatnego są gminy na terenie, których one działają. Udział w całości opłat wyniósł 20% w 2008 roku (240,7 mln zł). Bezpośrednio do budżetu trafia corocznie także około 206 mln zł z tytułu należnego podatku dochodowego od osób prawnych i fizycznych oraz wypłat z zysku tych kopalń. 333

8 TABELA 1 Płatności publiczno-prawne uiszczone przez kopalnie węgla brunatnego w latach Tytuł [mln zł] [%] [mln zł] [%] [mln zł] [%] Ubezpieczenia społeczne, zdrowotne 277, , ,3 22 FGŚP i FP 22,7 2 23,6 2 24,7 2 PFRON 11,8 1 11,9 1 12,2 1 Podatek od osób fizycznych 113, , ,4 10 Podatek od osób prawnych 52,1 5 50,4 5 64,3 5 VAT 355, , ,3 29 Wypłata z zysku przez jednoosobowe Spółki Skarbu Państwa Opłaty za korzystanie ze środowiska (tym opłata eksploatacyjna na rzecz NFOŚ) Podatki i opłaty na rzecz gmin (w tym opłata eksploatacyjna na rzecz gminy) 3,4 0 7,6 1 21,0 2 34,1 3 34,8 3 36, , , ,7 20 Razem 1 077, , ,7 100 Źródło: Porozumienie Producentów Węgla Brunatnego Wielkość corocznych opłat publiczno-prawnych określonych na ponad 1 mld zł świadczy o tym, że ta gałąź przemysłu jest ważnym składnikiem gospodarki narodowej. Do tego należy dodatkowo uwzględnić cały kompleks górniczo-energetyczny, ponieważ kopalnie węgla brunatnego są bezpośrednio zależne od elektrowni zasilanych tym paliwem. Elektrownie zlokalizowane są najczęściej w najbliższej odległości od kopalń przez co wspierają one także budżety lokalnych jednostek samorządu terytorialnego. Działalność całego kompleksu górniczo-energetycznego jest również motorem rozwoju firm związanych z tym przemysłem oraz lokalnych przedsiębiorstw świadczących usługi dla kopalni czy elektrowni. 5. Wpływ działalności kopalń węgla brunatnego na budżety jednostek samorządu terytorialnego Wpływ działalności kopalń węgla brunatnego na budżety gmin przedstawiono na przykładzie 8 gmin na terenie, których prowadzona jest działalność tych kopalń. 334

3,4 0 7,6 1 21,0 2 34,1 3 34,8 3 36,8 3 206,9 19 216,2 21 240,7 20 Razem 1 077,5 100 1 040,3 100 1 181,7 100 Źródło: Porozumienie Producentów Węgla Brunatnego Wielkość")

9 335

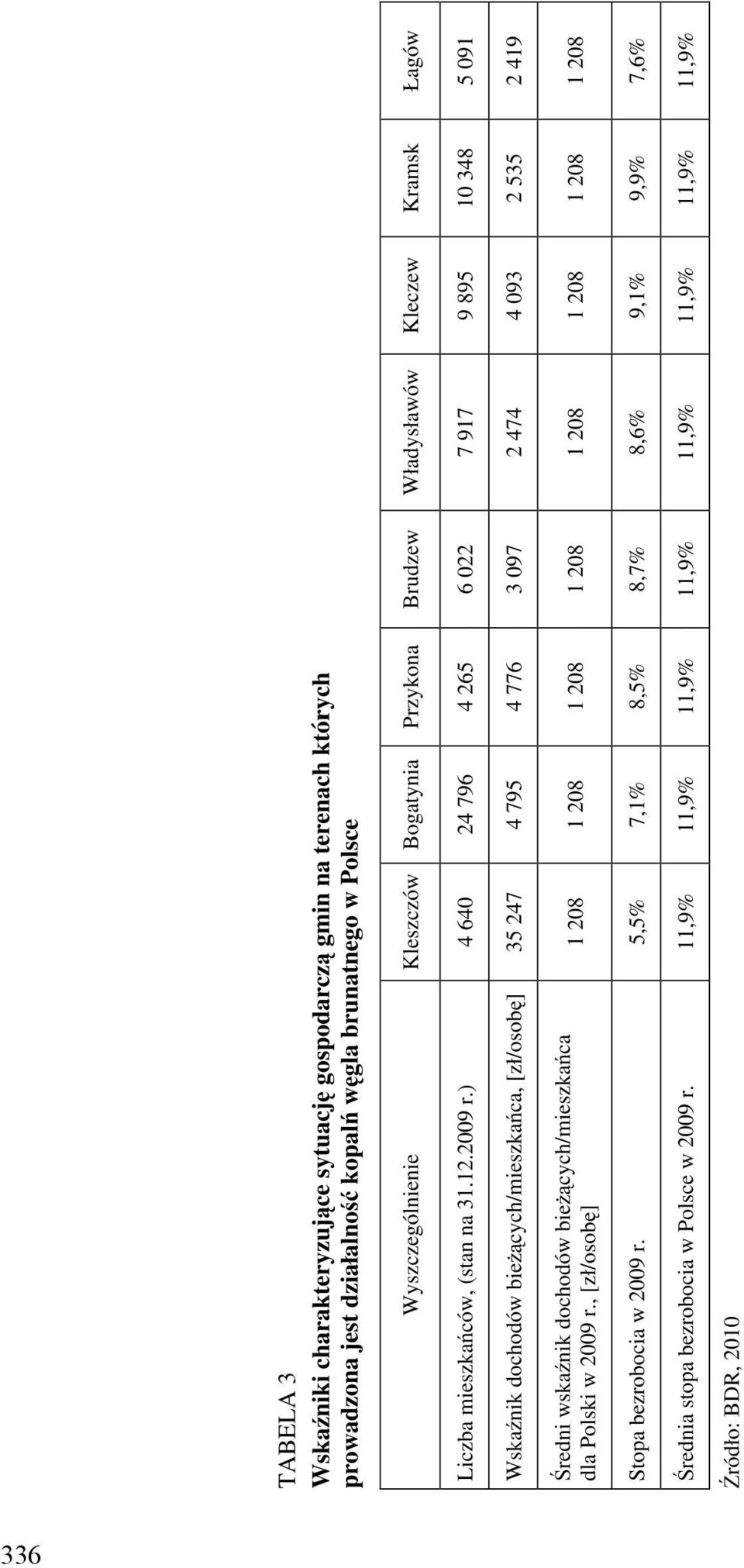

10 336

11 W przypadku kopalń o skoncentrowanym wydobyciu wchodzących w skład PGE SA jest to gmina Kleszczów w powiecie bełchatowskim gdzie wydobycie prowadzone jest przez PGE KWB Bełchatów SA i gmina Bogatynia w powiecie zgorzeleckim gdzie działa PGE KWB Turów SA. W przypadku zagłębia konińskiego i adamowskiego kopalnie tam działające są kopalniami wieloodkrywkowymi zajmującymi najwięcej powierzchni terenu. KWB Konin w Kleczewie SA prowadzi wydobycie węgla na terenie gmin: Kleczew i Kramsk w powiecie konińskim natomiast KWB Adamów SA na terenie gmin: Przykona, Władysławów i Brudzew w powiecie tureckim. Najmniejsza z kopalń KWB Sieniawa sp. z o.o. zajmuje tereny w gminie Łagów w powiecie świebodzińskim. W tabeli 2 przedstawiono strukturę budżetów przedstawionych gmin, a w tabeli 3 wybrane wskaźniki charakteryzujące sytuację gospodarczą na ich terenach. Wpływy z poszczególnych rodzajów podatków i opłat są różne dla danej gminy w zależności od stopnia zurbanizowania terenu, ilości mieszkańców, charakteru działającego na ich terytorium przemysłu. Generalnie wpływy z tytułu podatku od nieruchomości wahają się od 12% (gmina Kramsk) do 55% (gmina Kleszczów) całych dochodów bieżących. Natomiast opłata eksploatacyjna zasila budżety gmin w wielkości 1% (gmina Łagów) do 20% (gmina Kleszczów). Jednak o sytuacji gospodarczej gmin najlepiej świadczy wskaźnik osiąganych dochodów bieżących na mieszkańca gminy. Bezapelacyjnie najbogatszą gminą w Polsce, gdzie na jednego mieszkańca przypada zł dochodów bieżących, jest gmina Kleszczów. Jest to jednak ewenement w skali kraju. Tak wysoki dochód pochodzi z działalności na jej terenie elektrowni i kopalni zagłębia bełchatowskiego. Należy jednak zauważyć, że we wszystkich gminach na terenie, których działają kopalnie odkrywkowe węgla brunatnego wskaźnik ten jest kilkakrotnie wyższy od średniego wskaźnika na terenie gmin dla Polski (bez miast na prawach powiatu), który w 2009 roku wyniósł 1 208,15 zł. Również stopa bezrobocia w tych gminach jest niższa od średniej krajowej. 6. Wnioski 1) Kopalnie węgla brunatnego w Polsce są spółkami prawa handlowego i są zobligowane do uiszczania różnego rodzaju opłat stanowiących dochody budżetu państwa jak również budżetów jednostek samorządów terytorialnych na terenach, których prowadzą swoją działalność. 2) Wśród opłat publiczno-prawnych stanowiących dochód jednostek budżetu państwa zaliczyć należy podatek od towarów i usług (VAT), podatek dochodowy od osób fizycznych i prawnych, wypłaty z zysku (lub w przypadku prywatyzacji kopalń dywidendy dla właścicieli), składki na ubezpieczenie społeczne i zdrowotne, składki na FGŚP, FP i PFRON, opłaty za korzystanie ze środowiska i 40% udział w opłacie eksploatacyjnej. 3) Do budżetów jednostek samorządowych trafiają natomiast podatki od nieruchomości, od środków transportowych, udział w podatku dochodowym od osób prawnych i fi- 337

12 zycznych, należności i opłaty roczne za wyłączenie gruntów rolnych lub leśnych z produkcji rolnej bądź leśnej i opłata eksploatacyjna. 4) Corocznie z tytułu płatności publiczno-prawnych kopalni węgla brunatnego do sektora publicznego trafia około 1 mld zł środków finansowych. Wśród nich największy udział stanowi podatek VAT, składki na ubezpieczenie społeczne i zdrowotne oraz podatki i opłaty zasilające budżety jednostek samorządów terytorialnych. 5) Wpływ działalności górnictwa węgla brunatnego należy rozpatrywać w kontekście jeszcze szerszym, a mianowicie całego kompleksu górniczo-energetycznego oraz firm zaplecza technicznego współpracujących z tymi podmiotami. Skala wpływu tej gałęzi przemysłu dowodzi, że jest ona ważnym składnikiem gospodarki narodowej. 6) Gminy na terenie których prowadzona jest eksploatacja węgla brunatnego posiadają kilkakrotnie wyższy wskaźnik dochodów bieżących przypadających na jednego mieszkańca w porównaniu do średniej krajowej. Również stopa bezrobocia na ich terenie jest niższa od średniej krajowej. LITERATURA [1] Kasztelewicz Z.: Rekultywacja terenów pogórniczych w polskich kopalniach odkrywkowych, Kraków, 2010 (praca w druku) [2] Pietraszewski A.: Analiza wyników produkcyjno-ekonomicznych branży węgla brunatnego w roku 2009, Węgiel brunatny Nr1/70, Bogatynia, 2010 [3] Uchwała nr XLI/408/10 Rady Gminy Kleszczów z dnia 6 stycznia 2010 w sprawie uchwalenia budżetu Gminy Kleszczów na 2010 r. [4] Uchwała nr LXII/372/10 Rady Gminy i Miasta Bogatynia z dnia 29 stycznia 2010 r. w sprawie budżetu Gminy i Miasta Bogatynia na 2010 r. [5] Uchwała nr XXXIII/247/09 Rady Gminy Przykona z dnia 30 grudnia2009 r. w sprawie budżetu na 2010 r. [6] Uchwała nr XXXV/211/09 Rady Gminy Brudzew z dnia 14 grudnia 2009 r. w sprawie uchwalenia budżetu Gminy na 2010 r. [7] Uchwała nr 206/09 Rady Gminy Władysławów z dnia r. w sprawie: budżetu na 2010 r. [8] Uchwała nr XXXIII/346/09Rady Miejskiej w Kleczewie z dn r. w sprawie budżetu Gminy Kleczew na 2010 r. [9] Uchwała nr XLIII/210/2010 Rady Gminy Kramsk z dnia 29 stycznia 2010 r. w sprawie: budżetu na 2010 r. [10] Uchwała nr XXXI/207/09 w sprawie uchwalenia budżetu Gminy Łagów na 2010 r. 338

Wpływ działalności górnictwa węgla brunatnego należy rozpatrywać w kontekście jeszcze szerszym, a mianowicie całego kompleksu górniczo-energetycznego oraz firm zaplecza technicznego")

GRUPA KAPITAŁOWA ZESPOŁU ELEKTROWNI PĄTNÓW ADAMÓW KONIN SA

GRUPA KAPITAŁOWA ZESPOŁU ELEKTROWNI PĄTNÓW ADAMÓW KONIN SA SKONSOLIDOWANE SPRAWOZDANIE Z PŁATNOŚCI NA RZECZ ADMINISTRACJI PUBLICZNEJ 21 MARZEC 2017 SPIS TREŚCI: 1. PODSTAWA SPORZĄDZENIA... 3 2. PRZYJĘTE

GRUPA KAPITAŁOWA ZESPOŁU ELEKTROWNI PĄTNÓW ADAMÓW KONIN SA SKONSOLIDOWANE SPRAWOZDANIE Z PŁATNOŚCI NA RZECZ ADMINISTRACJI PUBLICZNEJ 21 MARZEC 2017 SPIS TREŚCI: 1. PODSTAWA SPORZĄDZENIA... 3 2. PRZYJĘTE

Wpływ obciążeń publicznoprawnych na konkurencyjność polskiego węgla

Wpływ obciążeń publicznoprawnych na konkurencyjność polskiego węgla Janusz Olszowski Górnicza Izba Przemysłowo-Handlowa Spotkanie Narodowej Rady Rozwoju Warszawa, 22 lipca 2016 r. Potencjał sektora węglowego

Wpływ obciążeń publicznoprawnych na konkurencyjność polskiego węgla Janusz Olszowski Górnicza Izba Przemysłowo-Handlowa Spotkanie Narodowej Rady Rozwoju Warszawa, 22 lipca 2016 r. Potencjał sektora węglowego

GRUPA KAPITAŁOWA ZESPOŁU ELEKTROWNI PĄTNÓW ADAMÓW KONIN SA

GRUPA KAPITAŁOWA ZESPOŁU ELEKTROWNI PĄTNÓW ADAMÓW KONIN SA SKONSOLIDOWANE SPRAWOZDANIE Z PŁATNOŚCI NA RZECZ ADMINISTRACJI PUBLICZNEJ 30 KWIETNIA 2019 SPIS TREŚCI: 1. PODSTAWA SPORZĄDZENIA... 3 2. PRZYJĘTE

GRUPA KAPITAŁOWA ZESPOŁU ELEKTROWNI PĄTNÓW ADAMÓW KONIN SA SKONSOLIDOWANE SPRAWOZDANIE Z PŁATNOŚCI NA RZECZ ADMINISTRACJI PUBLICZNEJ 30 KWIETNIA 2019 SPIS TREŚCI: 1. PODSTAWA SPORZĄDZENIA... 3 2. PRZYJĘTE

GRUPA KAPITAŁOWA ZESPOŁU ELEKTROWNI PĄTNÓW ADAMÓW KONIN SA

GRUPA KAPITAŁOWA ZESPOŁU ELEKTROWNI PĄTNÓW ADAMÓW KONIN SA SKONSOLIDOWANE SPRAWOZDANIE Z PŁATNOŚCI NA RZECZ ADMINISTRACJI PUBLICZNEJ 19 KWIECIEŃ 2018 SPIS TREŚCI: 1. PODSTAWA SPORZĄDZENIA... 3 2. PRZYJĘTE

GRUPA KAPITAŁOWA ZESPOŁU ELEKTROWNI PĄTNÓW ADAMÓW KONIN SA SKONSOLIDOWANE SPRAWOZDANIE Z PŁATNOŚCI NA RZECZ ADMINISTRACJI PUBLICZNEJ 19 KWIECIEŃ 2018 SPIS TREŚCI: 1. PODSTAWA SPORZĄDZENIA... 3 2. PRZYJĘTE

Numer identyfikacyjny - REGON

Jednostka MINISTERSTWO GOSPODARKI, plac Trzech Krzyży /, - Warszawa Nazwa i adres jednostki sprawozdawczej (wypełniają spółki) Numer identyfikacyjny - REGON G-9. Sprawozdanie o płatnościach publicznoprawnych

Jednostka MINISTERSTWO GOSPODARKI, plac Trzech Krzyży /, - Warszawa Nazwa i adres jednostki sprawozdawczej (wypełniają spółki) Numer identyfikacyjny - REGON G-9. Sprawozdanie o płatnościach publicznoprawnych

TERMINY ROZLICZANIA I OPŁACANIA SKŁADEK ZUS TERMINY ROZLICZANIA I OPŁACANIA PODATKU DOCHODOWEGO I VAT

Projekt Młodzi ludzie sukcesu realizowany w ramach Priorytetu VI Rynek pracy otwarty dla wszystkich Działania 6.2 Wsparcie oraz promocja przedsiębiorczości i samozatrudnienia Programu Operacyjnego Kapitał

Projekt Młodzi ludzie sukcesu realizowany w ramach Priorytetu VI Rynek pracy otwarty dla wszystkich Działania 6.2 Wsparcie oraz promocja przedsiębiorczości i samozatrudnienia Programu Operacyjnego Kapitał

PGE Polska Grupa Energetyczna S.A.

PGE Polska Grupa Energetyczna S.A. Skonsolidowane sprawozdanie z płatności na rzecz administracji publicznej za rok 2018 zakończony dnia 31 grudnia 2018 roku (w tysiącach złotych) 1 z 7 SPIS TREŚCI 1.

PGE Polska Grupa Energetyczna S.A. Skonsolidowane sprawozdanie z płatności na rzecz administracji publicznej za rok 2018 zakończony dnia 31 grudnia 2018 roku (w tysiącach złotych) 1 z 7 SPIS TREŚCI 1.

CZĘŚĆ PIERWSZA Obciążenia przedsiębiorstw z tytułu podatków...

B 380135 Polskie Wydawnictwo Ekonomiczne Warszawa 2009 Spis treści Wstęp 13 CZĘŚĆ PIERWSZA Obciążenia przedsiębiorstw z tytułu podatków... n Rozdział I Wybrane aspekty systemu podatkowego w teorii i praktyce...

B 380135 Polskie Wydawnictwo Ekonomiczne Warszawa 2009 Spis treści Wstęp 13 CZĘŚĆ PIERWSZA Obciążenia przedsiębiorstw z tytułu podatków... n Rozdział I Wybrane aspekty systemu podatkowego w teorii i praktyce...

Biuletyn Informacyjny

Biuletyn Informacyjny Informacje i komunikaty Kwartalnik Zakładu Ubezpieczeń Społecznych nr 3 4 (70 7) 207 ISSN 640 5943 Spis treści Informacje i komunikaty... 4 Komunikat Prezesa Głównego Urzędu Statystycznego

Biuletyn Informacyjny Informacje i komunikaty Kwartalnik Zakładu Ubezpieczeń Społecznych nr 3 4 (70 7) 207 ISSN 640 5943 Spis treści Informacje i komunikaty... 4 Komunikat Prezesa Głównego Urzędu Statystycznego

PGE Polska Grupa Energetyczna S.A.

PGE Polska Grupa Energetyczna S.A. Skonsolidowane sprawozdanie z płatności na rzecz administracji publicznej za rok 2017 zakończony dnia 31 grudnia 2017 roku (w tysiącach złotych) 1 z 7 SPIS TREŚCI 1.

PGE Polska Grupa Energetyczna S.A. Skonsolidowane sprawozdanie z płatności na rzecz administracji publicznej za rok 2017 zakończony dnia 31 grudnia 2017 roku (w tysiącach złotych) 1 z 7 SPIS TREŚCI 1.

Poradnik przedsiębiorcy 7. Ubezpieczenia społeczne i zdrowotne

Poradnik przedsiębiorcy 7. Ubezpieczenia społeczne i zdrowotne 7. Ubezpieczenia społeczne i zdrowotne Zgodnie z art. 6 ust. 1 pkt 5 ustawy z dnia 13 października 1998 o systemie ubezpieczeń społecznych

Poradnik przedsiębiorcy 7. Ubezpieczenia społeczne i zdrowotne 7. Ubezpieczenia społeczne i zdrowotne Zgodnie z art. 6 ust. 1 pkt 5 ustawy z dnia 13 października 1998 o systemie ubezpieczeń społecznych

WYDAJNOŚĆ I CZAS PRACY KOPAREK WIELONACZYNIOWYCH W KOPALNIACH WĘGLA BRUNATNEGO W POLSCE. 1. Wprowadzenie. Zbigniew Kasztelewicz*, Kazimierz Kozioł**

Górnictwo i Geoinżynieria Rok 31 Zeszyt 2 2007 Zbigniew Kasztelewicz*, Kazimierz Kozioł** WYDAJNOŚĆ I CZAS PRACY KOPAREK WIELONACZYNIOWYCH W KOPALNIACH WĘGLA BRUNATNEGO W POLSCE 1. Wprowadzenie Branża

Górnictwo i Geoinżynieria Rok 31 Zeszyt 2 2007 Zbigniew Kasztelewicz*, Kazimierz Kozioł** WYDAJNOŚĆ I CZAS PRACY KOPAREK WIELONACZYNIOWYCH W KOPALNIACH WĘGLA BRUNATNEGO W POLSCE 1. Wprowadzenie Branża

Ubezpieczenia społeczne, jako koszt pracodawcy

Płock, 15 stycznia 2018 r. Ubezpieczenia społeczne, jako koszt pracodawcy Aleksandra Słupska koordynator ds. komunikacji społecznej i edukacji Oddział w Płocku Ubezpieczenia społeczne - podział ubezpieczeń

Płock, 15 stycznia 2018 r. Ubezpieczenia społeczne, jako koszt pracodawcy Aleksandra Słupska koordynator ds. komunikacji społecznej i edukacji Oddział w Płocku Ubezpieczenia społeczne - podział ubezpieczeń

SKONSOLIDOWANE SPRAWOZDANIE Z PŁATNOŚCI NA RZECZ ADMINISTRACJI PUBLICZNEJ ZA OKRES 12 MIESIĘCY ZAKOŃCZONY 31 GRUDNIA 2018 ROKU (W TYSIĄCACH ZŁOTYCH)

") Podatki pobierane od dochodu, produkcji lub zysków spółek, z wyłączeniem podatku od konsumpcji, takiego jak podatek od towarów i usług, podatku dochodowego od osób fizycznych lub podatku od sprzedaży...

Podatki pobierane od dochodu, produkcji lub zysków spółek, z wyłączeniem podatku od konsumpcji, takiego jak podatek od towarów i usług, podatku dochodowego od osób fizycznych lub podatku od sprzedaży...

Dochody Gminy Choceń na 2016 rok Załacznik nr 1 do Uchwały Rady Gminy nr XV/96/16 z dnia 28 stycznia 2016 roku

Dochody Gminy Choceń na 2016 rok Załacznik nr 1 do Uchwały Rady Gminy nr XV/96/16 z dnia 28 stycznia 2016 roku w złotych Dział Rozdział Nazwa Plan ogółem 1 2 3 bieżące 020 Leśnictwo 3 562,94 4 02001 Gospodarka

Dochody Gminy Choceń na 2016 rok Załacznik nr 1 do Uchwały Rady Gminy nr XV/96/16 z dnia 28 stycznia 2016 roku w złotych Dział Rozdział Nazwa Plan ogółem 1 2 3 bieżące 020 Leśnictwo 3 562,94 4 02001 Gospodarka

PRACA ZBIOROWA REFUNDACJA KOSZTÓW ZATRUDNIENIA Z URZĘDÓW PRACY PFRON

PRACA ZBIOROWA REFUNDACJA KOSZTÓW ZATRUDNIENIA Z URZĘDÓW PRACY PFRON SPIS TREŚCI WSTĘP... 5 DOFINANSOWANIE ZATRUDNIANIA BEZROBOTNYCH... 6 Pomoc de minimis... 6 Zwolnienie z opłacania składek na FP i FGŚP...

PRACA ZBIOROWA REFUNDACJA KOSZTÓW ZATRUDNIENIA Z URZĘDÓW PRACY PFRON SPIS TREŚCI WSTĘP... 5 DOFINANSOWANIE ZATRUDNIANIA BEZROBOTNYCH... 6 Pomoc de minimis... 6 Zwolnienie z opłacania składek na FP i FGŚP...

Obciążenia fiskalne przedsiębiorstw Janina Ickiewicz

Obciążenia fiskalne przedsiębiorstw Janina Ickiewicz Książka zawiera całościową analizę i ocenę problematyki podatkowej. W części pierwszej opisano poszczególne podatki, zmiany w ich konstrukcjach i ich

Obciążenia fiskalne przedsiębiorstw Janina Ickiewicz Książka zawiera całościową analizę i ocenę problematyki podatkowej. W części pierwszej opisano poszczególne podatki, zmiany w ich konstrukcjach i ich

Rozliczanie przychodów z tytułu stosunku pracy osoby zatrudnionej przez pracodawcę z siedzibą poza Un. Wpisany przez Jakub Klein

W sytuacji gdy pracownik wykonuje pracę na terytorium RP dla podmiotu z siedzibą poza UE/EOG, nie będzie podlegał on obowiązkowi opłacania składek na ubezpieczenia społeczne, zdrowotne i fundusze pozaubezpieczeniowe.

W sytuacji gdy pracownik wykonuje pracę na terytorium RP dla podmiotu z siedzibą poza UE/EOG, nie będzie podlegał on obowiązkowi opłacania składek na ubezpieczenia społeczne, zdrowotne i fundusze pozaubezpieczeniowe.

ZARZĄDZENIE NR 13 WÓJTA GMINY RACZKI. z dnia 27 lutego 2015 r. w sprawie zmiany planu finansowego Urzędu Gminy Raczki i Organu Gminy Raczki na 2015 r.

ZARZĄDZENIE NR 13 WÓJTA GMINY RACZKI z dnia 27 lutego 2015 r. w sprawie zmiany planu finansowego Urzędu Gminy Raczki i Organu Gminy Raczki na 2015 r. Na podstawie Zarządzenia Nr 16/15 Wójta Gminy Raczki

ZARZĄDZENIE NR 13 WÓJTA GMINY RACZKI z dnia 27 lutego 2015 r. w sprawie zmiany planu finansowego Urzędu Gminy Raczki i Organu Gminy Raczki na 2015 r. Na podstawie Zarządzenia Nr 16/15 Wójta Gminy Raczki

ZARZĄDZENIE NR 5 WÓJTA GMINY RACZKI. z dnia 12 stycznia 2015 r. w sprawie ustalenia planu finansowego Urzędu i Organu Gminy Raczki na 2015 r.

ZARZĄDZENIE NR 5 WÓJTA GMINY RACZKI z dnia 12 stycznia 2015 r. w sprawie ustalenia planu finansowego Urzędu i Organu Gminy Raczki na 2015 r. Na podstawie art. 249 ust. 2 ustawy z dnia 27 sierpnia 2009

ZARZĄDZENIE NR 5 WÓJTA GMINY RACZKI z dnia 12 stycznia 2015 r. w sprawie ustalenia planu finansowego Urzędu i Organu Gminy Raczki na 2015 r. Na podstawie art. 249 ust. 2 ustawy z dnia 27 sierpnia 2009

Białystok, dnia 22 maja 2013 r. Poz ZARZĄDZENIE NR 192/13 WÓJTA GMINY BRAŃSK. z dnia 29 marca 2013 r.

DZIENNIK URZĘDOWY WOJEWÓDZTWA PODLASKIEGO Białystok, dnia 22 maja 2013 r. Poz. 2281 ZARZĄDZENIE NR 192/13 WÓJTA GMINY BRAŃSK z dnia 29 marca 2013 r. w sprawie przyjęcia sprawozdania rocznego z wykonania

DZIENNIK URZĘDOWY WOJEWÓDZTWA PODLASKIEGO Białystok, dnia 22 maja 2013 r. Poz. 2281 ZARZĄDZENIE NR 192/13 WÓJTA GMINY BRAŃSK z dnia 29 marca 2013 r. w sprawie przyjęcia sprawozdania rocznego z wykonania

ZARZĄDZENIE NR 35 WÓJTA GMINY RACZKI. z dnia 15 lipca 2015 r. w sprawie zmiany planu finansowego Urzędu Gminy Raczki i Organu Gminy Raczki na 2015 r.

ZARZĄDZENIE NR 35 WÓJTA GMINY RACZKI z dnia 15 lipca 2015 r. w sprawie zmiany planu finansowego Urzędu Gminy Raczki i Organu Gminy Raczki na 2015 r. Na podstawie Zarządzenia Nr 16/15 Wójta Gminy Raczki

ZARZĄDZENIE NR 35 WÓJTA GMINY RACZKI z dnia 15 lipca 2015 r. w sprawie zmiany planu finansowego Urzędu Gminy Raczki i Organu Gminy Raczki na 2015 r. Na podstawie Zarządzenia Nr 16/15 Wójta Gminy Raczki

Aktualizacja podręcznika podstaw przedsiębiorczości pt. Jak być przedsiębiorczym

Aktualizacja podręcznika podstaw przedsiębiorczości pt. Jak być przedsiębiorczym s. 0 Zamiast WIRR powinno być: Kolejne indeksy to mwig40, który uwzględnia notowania 40 średnich spółek kolejnych 40 spółek

Aktualizacja podręcznika podstaw przedsiębiorczości pt. Jak być przedsiębiorczym s. 0 Zamiast WIRR powinno być: Kolejne indeksy to mwig40, który uwzględnia notowania 40 średnich spółek kolejnych 40 spółek

Kalendarz podatnika i płatnika w podatku dochodowym od osób prawnych

Kalendarz podatnika i płatnika w podatku dochodowym od osób prawnych Podstawa prawna: ustawa z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz.U. z 2011 r. nr 74, poz. 397, z późn. zm.) - dalej

Kalendarz podatnika i płatnika w podatku dochodowym od osób prawnych Podstawa prawna: ustawa z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz.U. z 2011 r. nr 74, poz. 397, z późn. zm.) - dalej

Załącznik Nr 1 do informacji Wykonanie dochodów budżetu za III kwartał 2014 roku. Dział Rozdział Paragraf Treść Plan Wykonanie Procent

Załącznik Nr 1 do informacji Wykonanie dochodów budżetu za III kwartał 2014 roku Dział Rozdział Paragraf Treść Plan Wykonanie Procent 010 Rolnictwo i łowiectwo 317 868,26 317 951,06 100,03% 01042 Wyłączenie

Załącznik Nr 1 do informacji Wykonanie dochodów budżetu za III kwartał 2014 roku Dział Rozdział Paragraf Treść Plan Wykonanie Procent 010 Rolnictwo i łowiectwo 317 868,26 317 951,06 100,03% 01042 Wyłączenie

Opodatkowanie dochodu niani. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.mf.gov.pl

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Opodatkowanie dochodu niani z tytułu sprawowania opieki nad dzieckiem w ramach umowy uaktywniającej

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Opodatkowanie dochodu niani z tytułu sprawowania opieki nad dzieckiem w ramach umowy uaktywniającej

Plan dochodów budżetu gminy na 2015 r.

Załącznik Nr 1 do uchwały Rady Miejskiej Nr III/18/2014 z dnia 18 grudnia 2014r. Plan dochodów budżetu gminy na 2015 r. Dział Rozdział Treść Plan 2015 r. bieżące z tego majątkowe 1 2 3 4 6 7 8 010 ROLNICTWO

Załącznik Nr 1 do uchwały Rady Miejskiej Nr III/18/2014 z dnia 18 grudnia 2014r. Plan dochodów budżetu gminy na 2015 r. Dział Rozdział Treść Plan 2015 r. bieżące z tego majątkowe 1 2 3 4 6 7 8 010 ROLNICTWO

Uchwała Nr Rady Miejskiej w Serocku z dnia. w sprawie wprowadzenia zmian w budżecie Miasta i Gminy Serock w 2017 roku

Uchwała Nr Rady Miejskiej w Serocku z dnia w sprawie wprowadzenia zmian w budżecie Miasta i Gminy Serock w 2017 roku Na podstawie art. 18 ust. 2 pkt 4, pkt 9 ustawy z dnia 8 marca 1990 r. o samorządzie

Uchwała Nr Rady Miejskiej w Serocku z dnia w sprawie wprowadzenia zmian w budżecie Miasta i Gminy Serock w 2017 roku Na podstawie art. 18 ust. 2 pkt 4, pkt 9 ustawy z dnia 8 marca 1990 r. o samorządzie

Kalendarz podatnika i płatnika w podatku dochodowym od osób prawnych

Kalendarz podatnika i płatnika w dochodowym od osób prawnych Podstawa prawna: ustawa z dnia 15 lutego 1992 r. o dochodowym od osób prawnych (Dz. U. z 2000 r. Nr 54, poz. 654, ze zm.), zwana dalej ustawą.

Kalendarz podatnika i płatnika w dochodowym od osób prawnych Podstawa prawna: ustawa z dnia 15 lutego 1992 r. o dochodowym od osób prawnych (Dz. U. z 2000 r. Nr 54, poz. 654, ze zm.), zwana dalej ustawą.

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŁÓDZKIEGO

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŁÓDZKIEGO Łódź, dnia 6 września 2013 r. Poz. 4191 UCHWAŁA NR XXXVII/393/13 RADY MIASTA ZGIERZA z dnia 27 czerwca 2013 r. w sprawie zatwierdzenia sprawozdania z wykonania budżetu

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŁÓDZKIEGO Łódź, dnia 6 września 2013 r. Poz. 4191 UCHWAŁA NR XXXVII/393/13 RADY MIASTA ZGIERZA z dnia 27 czerwca 2013 r. w sprawie zatwierdzenia sprawozdania z wykonania budżetu

Dział Rolnictwo i łowiectwo

Załącznik nr 5 WYKONANIE DOCHODÓW 14.178.767,90 zł W 2013 roku zrealizowano dochody w kwocie 14.178.767,90 zł. W poszczególnych działach, rozdziałach klasyfikacji budżetowej wykonanie dochodów przedstawia

Załącznik nr 5 WYKONANIE DOCHODÓW 14.178.767,90 zł W 2013 roku zrealizowano dochody w kwocie 14.178.767,90 zł. W poszczególnych działach, rozdziałach klasyfikacji budżetowej wykonanie dochodów przedstawia

Plan dochodów budżetu miasta Słupcy na 2014 rok

Plan dochodów budżetu miasta Słupcy na 2014 rok Dział Rozdział T r e ś ć 1 2 3 4 500 Handel 50095 Pozostała działalność 0690 Wpływy z różnych opłat 600 Transport i łączność 60014 Drogi publiczne powiatowe

Plan dochodów budżetu miasta Słupcy na 2014 rok Dział Rozdział T r e ś ć 1 2 3 4 500 Handel 50095 Pozostała działalność 0690 Wpływy z różnych opłat 600 Transport i łączność 60014 Drogi publiczne powiatowe

Rodzaj zobowiązania oraz typ formularza Termin wykonania Podatnik lub płatnik Treść obowiązku Podstawa prawna

Zaliczki miesięczne Zaliczki kwartalne Deklaracje, zaliczki, zawiadomienia, oświadczenia W terminie do dnia 20 każdego miesiąca za miesiąc poprzedni; zaliczka za ostatni miesiąc wpłacana jest do dnia 20

Zaliczki miesięczne Zaliczki kwartalne Deklaracje, zaliczki, zawiadomienia, oświadczenia W terminie do dnia 20 każdego miesiąca za miesiąc poprzedni; zaliczka za ostatni miesiąc wpłacana jest do dnia 20

Plan dotacji celowych na realizację zadań wspólnych realizowanych z innymi jednostkami samorządu terytorialnego w roku 2011

Plan dotacji celowych na realizację zadań wspólnych realizowanych z innymi jednostkami samorządu terytorialnego w roku 2011 Załącznik nr 3 Rodzaj: Poroz. z JST 801 Oświata i wychowanie 11 00 11 00 80104

Plan dotacji celowych na realizację zadań wspólnych realizowanych z innymi jednostkami samorządu terytorialnego w roku 2011 Załącznik nr 3 Rodzaj: Poroz. z JST 801 Oświata i wychowanie 11 00 11 00 80104

Plan dochodów Urzędu Miejskiego na 2015 rok

Plan dochodów Urzędu Miejskiego na 2015 rok Załącznik nr 1 do zarządzenia nr 88/2015 Burmistrza Nowego Miasta Lubawskiego z dnia 16 czerwca 2015 roku Dział Rozdział Paragraf Treść Wartość 010 Rolnictwo

Plan dochodów Urzędu Miejskiego na 2015 rok Załącznik nr 1 do zarządzenia nr 88/2015 Burmistrza Nowego Miasta Lubawskiego z dnia 16 czerwca 2015 roku Dział Rozdział Paragraf Treść Wartość 010 Rolnictwo

PRZYCHODY I WYDATKI PAŃSTWOWYCH FUNDUSZY CELOWYCH NA 2004 R.

PRZYCHODY I WYDATKI PAŃSTWOWYCH FUNDUSZY CELOWYCH NA 2004 R. Załącznik nr 5 PLAN FINANSOWY FUNDUSZU UBEZPIECZEŃ SPOŁECZNYCH I. Stan funduszu na początek roku x -9 509 981-12 192 456 1. - środki pieniężne

PRZYCHODY I WYDATKI PAŃSTWOWYCH FUNDUSZY CELOWYCH NA 2004 R. Załącznik nr 5 PLAN FINANSOWY FUNDUSZU UBEZPIECZEŃ SPOŁECZNYCH I. Stan funduszu na początek roku x -9 509 981-12 192 456 1. - środki pieniężne

Zarządzenie Nr 213/2018 Prezydenta Miasta Kalisza z dnia 28 marca 2018 r.

Zarządzenie Nr 213/2018 Prezydenta Miasta Kalisza z dnia 28 marca 2018 r. w sprawie przedstawienia sprawozdania z wykonania budżetu za 2017 rok. Na podstawie art. 267 ust. 1 pkt 1 oraz ust. 3 ustawy z

Zarządzenie Nr 213/2018 Prezydenta Miasta Kalisza z dnia 28 marca 2018 r. w sprawie przedstawienia sprawozdania z wykonania budżetu za 2017 rok. Na podstawie art. 267 ust. 1 pkt 1 oraz ust. 3 ustawy z

SPRAWOZDANIE Z PŁATNOŚCI NA RZECZ ADMINISTRACJI PUBLICZNEJ JASTRZĘBSKIEJ SPÓŁKI WĘGLOWEJ S.A. ZA ROK OBROTOWY ZAKOŃCZONY 31 GRUDNIA 2016 ROKU

2 Spis treści 1. PODSTAWA SPORZĄDZENIA SPRAWOZDANIA... 3 2. PRZYJĘTE ZASADY RAPORTOWANIA... 3 PŁATNOŚCI DOKONANE W 2016 ROKU W PODZIALE NA POSZCZEGÓLNE SZCZEBLE ADMINISTRACJI PUBLICZNEJ... 4 PŁATNOŚCI

2 Spis treści 1. PODSTAWA SPORZĄDZENIA SPRAWOZDANIA... 3 2. PRZYJĘTE ZASADY RAPORTOWANIA... 3 PŁATNOŚCI DOKONANE W 2016 ROKU W PODZIALE NA POSZCZEGÓLNE SZCZEBLE ADMINISTRACJI PUBLICZNEJ... 4 PŁATNOŚCI

Sprawozdanie z wykonania budżetu miasta Zgierza za 20l0 rok

Załącznik do uchwały Nr X/86/11 Rady Miasta Zgierza z dnia 30 czerwca 2011 r. Sprawozdanie z wykonania budżetu miasta Zgierza za 20l0 rok Id: IORNV-WMGVW-WDBSQ-RKBYQ-DQKSC. Podpisany Strona 2 z 142 Sprawozdanie

Załącznik do uchwały Nr X/86/11 Rady Miasta Zgierza z dnia 30 czerwca 2011 r. Sprawozdanie z wykonania budżetu miasta Zgierza za 20l0 rok Id: IORNV-WMGVW-WDBSQ-RKBYQ-DQKSC. Podpisany Strona 2 z 142 Sprawozdanie

Realizacja dochodów budżetowych gminy Brzeg Dolny w układzie działów, rozdziałów i paragrafów klasyfikacji budżetowej w okresie 1.01.- 31.12.2013r.

Realizacja dochodów budżetowych gminy Brzeg Dolny w układzie działów, rozdziałów i paragrafów klasyfikacji budżetowej w okresie 1.01.- 31.12.2013r. Dział Rozdział Paragraf Treść Plan Wykonanie 010 Rolnictwo

Realizacja dochodów budżetowych gminy Brzeg Dolny w układzie działów, rozdziałów i paragrafów klasyfikacji budżetowej w okresie 1.01.- 31.12.2013r. Dział Rozdział Paragraf Treść Plan Wykonanie 010 Rolnictwo

Wykonanie budżetu Gminy Kartuzy na dzień 31 grudnia 2015r. DOCHODY

Załącznik nr 1 do Sprawozdania z wykonania Budżetu Gminy Kartuzy na dzień 31.12.2015r. Wykonanie budżetu Gminy Kartuzy na dzień 31 grudnia 2015r. DOCHODY Dz. Rozdz. Nazwa Plan Wykonanie % wykon. 010 Rolnictwo

Załącznik nr 1 do Sprawozdania z wykonania Budżetu Gminy Kartuzy na dzień 31.12.2015r. Wykonanie budżetu Gminy Kartuzy na dzień 31 grudnia 2015r. DOCHODY Dz. Rozdz. Nazwa Plan Wykonanie % wykon. 010 Rolnictwo

DOCHODY BUDŻETU GMINY MIEŚCISKO WG DZIAŁÓW, ROZDZIAŁÓW I PARAGRAFÓW NA DZIEŃ ROK

GMINA MIEŚCISKO Załącznik nr 1 do informacji z przebiegu wykonania budżetu Gminy Mieścisko za I półrocze 2011 r. DOCHODY BUDŻETU GMINY MIEŚCISKO WG DZIAŁÓW, ROZDZIAŁÓW I PARAGRAFÓW NA DZIEŃ 30.06.2011

GMINA MIEŚCISKO Załącznik nr 1 do informacji z przebiegu wykonania budżetu Gminy Mieścisko za I półrocze 2011 r. DOCHODY BUDŻETU GMINY MIEŚCISKO WG DZIAŁÓW, ROZDZIAŁÓW I PARAGRAFÓW NA DZIEŃ 30.06.2011

Wykonanie dochodów Gminy Oleśnica za I pół. 2006

Wykonanie dochodów Gminy Oleśnica za I pół. 2006 020 Leśnictwo 7 000,00 4 406,86 62,96% 02001 Gospodarka leśna 7 000,00 0750 Dochody z najmu i dzierżawy składników majątkowych Skarbu Państwa, jednostek

Wykonanie dochodów Gminy Oleśnica za I pół. 2006 020 Leśnictwo 7 000,00 4 406,86 62,96% 02001 Gospodarka leśna 7 000,00 0750 Dochody z najmu i dzierżawy składników majątkowych Skarbu Państwa, jednostek

Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności

Opracowanie: dr inż. Zofia Kmiecik-Kiszka Formy prowadzenia działalności gospodarczej Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej

Opracowanie: dr inż. Zofia Kmiecik-Kiszka Formy prowadzenia działalności gospodarczej Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej

Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych.

Podstawowe akty prawne: Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych. 1. Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (tekst jednolity: Dz.U. z 2000 r,

Podstawowe akty prawne: Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych. 1. Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (tekst jednolity: Dz.U. z 2000 r,

Dochody budżetu gminy na 2015 rok

Dochody budżetu gminy na 2015 rok w złotych Dział Rozdział Źródło dochodów Plan 2015 Dochody bieżące w tym dochody i środki o których mowa w art. 5 ust.1 pkt. 2 i 3 uofp Dochody majątkowe w tym dochody

Dochody budżetu gminy na 2015 rok w złotych Dział Rozdział Źródło dochodów Plan 2015 Dochody bieżące w tym dochody i środki o których mowa w art. 5 ust.1 pkt. 2 i 3 uofp Dochody majątkowe w tym dochody

PODATEK DOCHODOWY OD OSÓB PRAWNYCH. kalendarz w 2008 r. podatnika i płatnika w podatku dochodowym od osób prawnych

PODATEK DOCHODOWY OD OSÓB PRAWNYCH kalendarz w 2008 r. podatnika i płatnika w podatku dochodowym od osób prawnych Podstawa prawna: ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych

PODATEK DOCHODOWY OD OSÓB PRAWNYCH kalendarz w 2008 r. podatnika i płatnika w podatku dochodowym od osób prawnych Podstawa prawna: ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych

Za kogo składki na Fundusz Pracy

Za kogo składki na Fundusz Pracy Autor: Bożena Wiktorowska Firmy nie muszą płacić składek za starszych pracowników, którzy ukończyli, kobiety 55 lat, a mężczyźni 60 lat. Składka na Fundusz Pracy wynosi

Za kogo składki na Fundusz Pracy Autor: Bożena Wiktorowska Firmy nie muszą płacić składek za starszych pracowników, którzy ukończyli, kobiety 55 lat, a mężczyźni 60 lat. Składka na Fundusz Pracy wynosi

D O C H O D Y. Dz Rozdz Wyszczególnienie Projekt na 2008r. 010 ROLNICTWO I ŁOWIECTWO 1 056,00

Załącznik Nr 1 do Uchwały Nr.. Rady Gminy Turek z dnia.. D O C H O D Y Dz Rozdz Wyszczególnienie Projekt na 2008r. 010 ROLNICTWO I ŁOWIECTWO 1 056,00 01095 Pozostała działalność 1 056,00 0750 Dochody z

Załącznik Nr 1 do Uchwały Nr.. Rady Gminy Turek z dnia.. D O C H O D Y Dz Rozdz Wyszczególnienie Projekt na 2008r. 010 ROLNICTWO I ŁOWIECTWO 1 056,00 01095 Pozostała działalność 1 056,00 0750 Dochody z

Plan dochodów na 2015 r.

Jednostka: Gimnazjum Nr 1 80110 Gimnazja 4 010,00 0750 2400 Dochody z najmu i dzierżawy składników majątkowych Skarbu Państwa, jednostek samorządu terytorialnego lub innych jednostek zaliczanych do sektora

Jednostka: Gimnazjum Nr 1 80110 Gimnazja 4 010,00 0750 2400 Dochody z najmu i dzierżawy składników majątkowych Skarbu Państwa, jednostek samorządu terytorialnego lub innych jednostek zaliczanych do sektora

Znaczenie górnictwa węgla kamiennego dla gospodarki i regionów oraz bariery jego funkcjonowania

Znaczenie górnictwa węgla kamiennego dla gospodarki i regionów oraz bariery jego funkcjonowania Janusz Olszowski Prezes Górniczej Izby Przemysłowo-Handlowej Wiceprezydent Europejskiego Stowarzyszenia Węgla

Znaczenie górnictwa węgla kamiennego dla gospodarki i regionów oraz bariery jego funkcjonowania Janusz Olszowski Prezes Górniczej Izby Przemysłowo-Handlowej Wiceprezydent Europejskiego Stowarzyszenia Węgla

2. Analiza podstawowych parametrów kopalń węgla brunatnego

Górnictwo i Geoinżynieria Rok 35 Zeszyt 3 2011 Zbigniew Kasztelewicz* ANALIZA PARAMETRÓW PRACY KRAJOWYCH KOPALŃ WĘGLA BRUNATNEGO** 1. Wstęp Kopalnie węgla brunatnego są bardzo skomplikowanymi organizmami.

Górnictwo i Geoinżynieria Rok 35 Zeszyt 3 2011 Zbigniew Kasztelewicz* ANALIZA PARAMETRÓW PRACY KRAJOWYCH KOPALŃ WĘGLA BRUNATNEGO** 1. Wstęp Kopalnie węgla brunatnego są bardzo skomplikowanymi organizmami.

Skonsolidowane sprawozdanie z płatności na rzecz administracji publicznej za rok zakończony dnia 31 grudnia 2016 roku (w złotych)

") Skonsolidowane sprawozdanie z płatności na rzecz administracji publicznej za rok 2016 zakończony dnia 31 grudnia 2016 roku (w złotych) SPIS TREŚCI 1. Podstawa sporządzenia sprawozdania z płatności na rzecz

Skonsolidowane sprawozdanie z płatności na rzecz administracji publicznej za rok 2016 zakończony dnia 31 grudnia 2016 roku (w złotych) SPIS TREŚCI 1. Podstawa sporządzenia sprawozdania z płatności na rzecz

PLAN DOCHODÓW BUDŻETOWYCH NA 2012 ROK PO ZMIANACH

PLAN DOCHODÓW BUDŻETOWYCH NA 2012 ROK PO ZMIANACH Załącznik nr 1 do Zarządzenia Nr III/110/12 Burmistrza Miasta i Gminy Solec Kujawski z dnia 27 lipca 2012 roku zmieniającego Uchwałę Nr XIII/113/11 z dnia

PLAN DOCHODÓW BUDŻETOWYCH NA 2012 ROK PO ZMIANACH Załącznik nr 1 do Zarządzenia Nr III/110/12 Burmistrza Miasta i Gminy Solec Kujawski z dnia 27 lipca 2012 roku zmieniającego Uchwałę Nr XIII/113/11 z dnia

DOCHODY BUDŻETU GMINY MIEŚCISKO WG DZIAŁÓW, ROZDZIAŁÓW I PARAGRAFÓW NA DZIEŃ ROK

GMINA MIEŚCISKO Załącznik Nr 1 do sprawozdania z wykonania budżetu Gminy Mieścisko za 2011 rok DOCHODY BUDŻETU GMINY MIEŚCISKO WG DZIAŁÓW, ROZDZIAŁÓW I PARAGRAFÓW NA DZIEŃ 31.12.2011 ROK Rozdział Paragraf

GMINA MIEŚCISKO Załącznik Nr 1 do sprawozdania z wykonania budżetu Gminy Mieścisko za 2011 rok DOCHODY BUDŻETU GMINY MIEŚCISKO WG DZIAŁÓW, ROZDZIAŁÓW I PARAGRAFÓW NA DZIEŃ 31.12.2011 ROK Rozdział Paragraf

SPRAWOZDANIE Z WYKONANIA BUDŻETU GMINY ROKIETNICA ZA OKRES OD DO ROK.

SPRAWOZDANIE Z WYKONANIA BUDŻETU GMINY ROKIETNICA ZA OKRES OD 01.01 DO 31.12. 2014 ROK. 1.Dochody budżetu Gminy na 2014 rok planowano w kwocie 11.858.595,50 wykonano w kwocie 11.839.435,40 tj. 99,8% z

SPRAWOZDANIE Z WYKONANIA BUDŻETU GMINY ROKIETNICA ZA OKRES OD 01.01 DO 31.12. 2014 ROK. 1.Dochody budżetu Gminy na 2014 rok planowano w kwocie 11.858.595,50 wykonano w kwocie 11.839.435,40 tj. 99,8% z

Skonsolidowane sprawozdanie z płatności na rzecz administracji publicznej w 2017 r.

Skonsolidowane sprawozdanie z płatności na rzecz administracji publicznej w 2017 r. Działalność Grupy Enea W obrębie Grupy Kapitałowej Enea funkcjonuje sześć wiodących podmiotów odpowiadających za poszczególne

Skonsolidowane sprawozdanie z płatności na rzecz administracji publicznej w 2017 r. Działalność Grupy Enea W obrębie Grupy Kapitałowej Enea funkcjonuje sześć wiodących podmiotów odpowiadających za poszczególne

UCHWAŁA NR 492/XLIII/2017 RADY MIEJSKIEJ W RADZYMINIE. z dnia 30 października 2017 r. w sprawie zmiany uchwały budżetowej Gminy Radzymin na rok 2017

UCHWAŁA NR 492/XLIII/2017 RADY MIEJSKIEJ W RADZYMINIE z dnia 30 października 2017 r. w sprawie zmiany uchwały budżetowej Gminy Radzymin na rok 2017 Na podstawie art. 18 ust. 2 pkt 4 ustawy z dnia 8 marca

UCHWAŁA NR 492/XLIII/2017 RADY MIEJSKIEJ W RADZYMINIE z dnia 30 października 2017 r. w sprawie zmiany uchwały budżetowej Gminy Radzymin na rok 2017 Na podstawie art. 18 ust. 2 pkt 4 ustawy z dnia 8 marca

Wykonanie budżetu Gminy Kartuzy na dzień 31 grudnia 2014r. DOCHODY

Załącznik nr 1 do Sprawozdania z wykonania Budżetu Gminy Kartuzy na dzień 31.12.2014r. Wykonanie budżetu Gminy Kartuzy na dzień 31 grudnia 2014r. DOCHODY Dz. Rozdz. Nazwa Plan Wykonanie % wykon. 010 Rolnictwo

Załącznik nr 1 do Sprawozdania z wykonania Budżetu Gminy Kartuzy na dzień 31.12.2014r. Wykonanie budżetu Gminy Kartuzy na dzień 31 grudnia 2014r. DOCHODY Dz. Rozdz. Nazwa Plan Wykonanie % wykon. 010 Rolnictwo

Zakłady gospodarki mieszkaniowej 0, Wpłata do budżetu nadwyżki środków obrotowych przez samorządowy zakłąd budżetowy

Sprawozdanie z wykonania budzetu po stronie dochodów za I półrocze 2013 roku Dział Rozdział Paragraf Treść Plan na 2013 rok Wykonanie za I półrocze 2013 rok w zł 700 Gospodarka mieszkaniowa 363 500,00

Sprawozdanie z wykonania budzetu po stronie dochodów za I półrocze 2013 roku Dział Rozdział Paragraf Treść Plan na 2013 rok Wykonanie za I półrocze 2013 rok w zł 700 Gospodarka mieszkaniowa 363 500,00

organizowania i finansowania robót publicznych

Z ASADY organizowania i finansowania robót publicznych C E N T R U M A K T Y W I Z A C J I Z A W O D O W E J Z A S A D Y organizowania i finansowania robót publicznych przez Powiatowy Urząd Pracy w Jaworze

Z ASADY organizowania i finansowania robót publicznych C E N T R U M A K T Y W I Z A C J I Z A W O D O W E J Z A S A D Y organizowania i finansowania robót publicznych przez Powiatowy Urząd Pracy w Jaworze

2.3. DOCHODY BUDŻETU MIASTA SŁUPSKA W PODZIALE NA DOCHODY BIEŻĄCE I MAJĄTKOWE

2.3. DOCHODY BUDŻETU MIASTA SŁUPSKA W PODZIALE NA DOCHODY BIEŻĄCE I MAJĄTKOWE 2.3.1. DOCHODY GMINY MIASTO SŁUPSK Plan z tego: po zmianach w tym: w tym: Lp. Dz. Rozdz. N a z w a Wykonanie dochody środki

2.3. DOCHODY BUDŻETU MIASTA SŁUPSKA W PODZIALE NA DOCHODY BIEŻĄCE I MAJĄTKOWE 2.3.1. DOCHODY GMINY MIASTO SŁUPSK Plan z tego: po zmianach w tym: w tym: Lp. Dz. Rozdz. N a z w a Wykonanie dochody środki

ZARZĄDZENIE NR 10 WÓJTA GMINY RACZKI. z dnia 28 kwietnia 2016 r. w sprawie zmiany planu finansowego Urzędu i Organu Gminy Raczki na 2016 r.

ZARZĄDZENIE NR 10 WÓJTA GMINY RACZKI z dnia 28 kwietnia 2016 r. w sprawie zmiany planu finansowego Urzędu i Organu Gminy Raczki na 2016 r. Na podstawie Zarządzenia Nr 126/16 Wójta Gminy Raczki z dnia 14

ZARZĄDZENIE NR 10 WÓJTA GMINY RACZKI z dnia 28 kwietnia 2016 r. w sprawie zmiany planu finansowego Urzędu i Organu Gminy Raczki na 2016 r. Na podstawie Zarządzenia Nr 126/16 Wójta Gminy Raczki z dnia 14

Dochody budżetu 2016 rok - podział na jednostki realizujące

Dochody budżetu 2016 rok - podział na jednostki realizujące Nazwa jednostki: Budżet Załącznik nr 1 do zarządzenia 0050.2.16 z dnia 2 stycznia 2016 r. 010 Rolnictwo i łowiectwo 827 000,00 01010 Infrastruktura

Dochody budżetu 2016 rok - podział na jednostki realizujące Nazwa jednostki: Budżet Załącznik nr 1 do zarządzenia 0050.2.16 z dnia 2 stycznia 2016 r. 010 Rolnictwo i łowiectwo 827 000,00 01010 Infrastruktura

WYKONANIE PLANU DOCHODÓW WEDŁUG STANU NA DZIEŃ rok

Załącznik Nr 1 do sprawozdania z wykonania Budżetu Gminy Szemud za rok 2017 WYKONANIE PLANU DOCHODÓW WEDŁUG STANU NA DZIEŃ 31.12.2017 rok 010 ROLNICTWO I ŁOWIECTWO 2 970 091,32 2 547 161,18 85,76 01010

Załącznik Nr 1 do sprawozdania z wykonania Budżetu Gminy Szemud za rok 2017 WYKONANIE PLANU DOCHODÓW WEDŁUG STANU NA DZIEŃ 31.12.2017 rok 010 ROLNICTWO I ŁOWIECTWO 2 970 091,32 2 547 161,18 85,76 01010

DOCHODY BUDŻETU GMINY PRZESMYKI 2016 ROKU. Dział Rozdział Paragraf Treść Plan Wykonanie %

DOCHODY BUDŻETU GMINY PRZESMYKI 2016 ROKU Dział Rozdział Paragraf Treść Plan Wykonanie % 010 Rolnictwo i łowiectwo 534.446,39 534.663,66 100,04 01095 Pozostała działalność 534.446,39 534.663,66 100,04

DOCHODY BUDŻETU GMINY PRZESMYKI 2016 ROKU Dział Rozdział Paragraf Treść Plan Wykonanie % 010 Rolnictwo i łowiectwo 534.446,39 534.663,66 100,04 01095 Pozostała działalność 534.446,39 534.663,66 100,04

SPRAWOZDANIE WÓJTA GMINY LUBICZ Z WYKONANIA BUDŻETU GMINY ZA 2016 R.

SPRAWOZDANIE WÓJTA GMINY LUBICZ Z WYKONANIA BUDŻETU GMINY ZA 2016 R. Stosownie do art. 267 ust.1 pkt.1 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych, Wójt Gminy Lubicz przedkłada sprawozdanie

SPRAWOZDANIE WÓJTA GMINY LUBICZ Z WYKONANIA BUDŻETU GMINY ZA 2016 R. Stosownie do art. 267 ust.1 pkt.1 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych, Wójt Gminy Lubicz przedkłada sprawozdanie

Opodatkowanie dochodu niani. Ministerstwo Finansów ul. Świętokrzyska Warszawa.

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów 2 Ministerstwo Finansów Opodatkowanie dochodu z tytułu sprawowania

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów 2 Ministerstwo Finansów Opodatkowanie dochodu z tytułu sprawowania

ZARZĄDZENIE NR 5/14 WÓJTA GMINY BOĆKI. z dnia 5 marca 2014 r. w sprawie przyjęcia sprawozdania z wykonania budżetu gminy za 2013 rok

ZARZĄDZENIE NR 5/14 WÓJTA GMINY BOĆKI z dnia 5 marca 2014 r. w sprawie przyjęcia sprawozdania z wykonania budżetu gminy za 2013 rok Na podstawie art. 61 ust 2 ustawy z dnia 8 marca 1990 roku o samorządzie

ZARZĄDZENIE NR 5/14 WÓJTA GMINY BOĆKI z dnia 5 marca 2014 r. w sprawie przyjęcia sprawozdania z wykonania budżetu gminy za 2013 rok Na podstawie art. 61 ust 2 ustawy z dnia 8 marca 1990 roku o samorządzie

Zarządzenie Nr 60/09 Wójta Gminy Regimin z dnia 27 sierpnia 2009 roku. w sprawie: Ustalenia układu wykonawczego budżetu gminy na 2009 rok.

Zarządzenie Nr 60/09 z dnia 27 sierpnia 2009 roku w sprawie: Ustalenia układu wykonawczego budżetu gminy na 2009 rok. Na podstawie art. 186 ust. 1, pkt. 1 Ustawy z dnia 30 czerwca 2005 roku o finansach

Zarządzenie Nr 60/09 z dnia 27 sierpnia 2009 roku w sprawie: Ustalenia układu wykonawczego budżetu gminy na 2009 rok. Na podstawie art. 186 ust. 1, pkt. 1 Ustawy z dnia 30 czerwca 2005 roku o finansach

2.2. Dochody budżetu Miasta Słupska wg klasyfikacji budżetowej

2.2. Dochody budżetu Miasta Słupska wg klasyfikacji budżetowej 2.2.1. Dochody Gminy Miasta Słupska w złotych Plan wg Plan po Lp. Dział Rozdz. Nazwa uchwały zmianach Wykonanie % budżetowej (8:7) w z ł o

2.2. Dochody budżetu Miasta Słupska wg klasyfikacji budżetowej 2.2.1. Dochody Gminy Miasta Słupska w złotych Plan wg Plan po Lp. Dział Rozdz. Nazwa uchwały zmianach Wykonanie % budżetowej (8:7) w z ł o

Wykonanie dochodów budżetu Gminy i Miasta Nowogrodziec za 2013 rok

Załącznik nr 2 do Zarządzenia Nr 38/2014 Burmistrza Nowogrodźca z dnia 31 marca 2014 roku Zaległości Nadpłaty 2013 r. 1 2 3 4 5 6 7 8 9 10 1 010 Rolnictwo i łowiectwo 528 985,39 548 652,71 103,72% 53 830,35

Załącznik nr 2 do Zarządzenia Nr 38/2014 Burmistrza Nowogrodźca z dnia 31 marca 2014 roku Zaległości Nadpłaty 2013 r. 1 2 3 4 5 6 7 8 9 10 1 010 Rolnictwo i łowiectwo 528 985,39 548 652,71 103,72% 53 830,35

Wójt Gminy Grybów. Sprawozdanie z wykonania budżetu za 2013 rok. Marzec 2014 rok

Wójt Gminy Grybów Sprawozdanie z wykonania budżetu za 2013 rok Marzec 2014 rok Zestawienie tabelaryczne Nr 1 Plan oraz realizacja dochodów budżetu Gminy Grybów za 2013 rok. Dz. Rozdz. Nazwa / Źródło dochodów

Wójt Gminy Grybów Sprawozdanie z wykonania budżetu za 2013 rok Marzec 2014 rok Zestawienie tabelaryczne Nr 1 Plan oraz realizacja dochodów budżetu Gminy Grybów za 2013 rok. Dz. Rozdz. Nazwa / Źródło dochodów

Zarządzenie Nr 7/2004 BURMISTRZA PILZNA z dnia 18 luty 2004 roku

Zarządzenie Nr 7/2004 BURMISTRZA PILZNA z dnia 18 luty 2004 roku w sprawie: opracowania układu wykonawczego budżetu Gminy Pilzno na 2004 rok Na podstawie art. 30 ust. 2 pkt 4 ustawy z dnia 8 marca 1990

Zarządzenie Nr 7/2004 BURMISTRZA PILZNA z dnia 18 luty 2004 roku w sprawie: opracowania układu wykonawczego budżetu Gminy Pilzno na 2004 rok Na podstawie art. 30 ust. 2 pkt 4 ustawy z dnia 8 marca 1990

Załącznik nr 1 do UCHWAŁY BUDŻETOWEJ GMINY SOCHOCIN na rok 2019 Nr IV/31/2019 RADY GMINY SOCHOCIN z dnia 23 stycznia 2019 roku DOCHODY

Dział Rozdział Załącznik nr 1 do UCHWAŁY BUDŻETOWEJ GMINY SOCHOCIN na rok 2019 Nr IV/31/2019 RADY GMINY SOCHOCIN z dnia 23 stycznia 2019 roku DOCHODY Nazwa Plan ogółem 1 2 020 02095 700 70005 710 71035

Dział Rozdział Załącznik nr 1 do UCHWAŁY BUDŻETOWEJ GMINY SOCHOCIN na rok 2019 Nr IV/31/2019 RADY GMINY SOCHOCIN z dnia 23 stycznia 2019 roku DOCHODY Nazwa Plan ogółem 1 2 020 02095 700 70005 710 71035

Sprawozdanie z wykonania planu dochodów budżetowych za okres od początku roku do dnia roku. m r r

Sprawozdanie z wykonania planu dochodów budżetowych za okres od początku roku do dnia 31.12.2016 roku m r r Lp. Dział Rozdział Tresc Plan Wykonanie % wykonania planu 1. 010 Rolnictwo i łowiectwo 384 699,18

Sprawozdanie z wykonania planu dochodów budżetowych za okres od początku roku do dnia 31.12.2016 roku m r r Lp. Dział Rozdział Tresc Plan Wykonanie % wykonania planu 1. 010 Rolnictwo i łowiectwo 384 699,18

Pojęcie finansów (w ogólności) Funkcje NBP jako banku centralnego. Warunki utworzenia i funkcjonowania podatkowych grup kapitałowych.

Funkcje NBP jako banku centralnego. Warunki utworzenia i funkcjonowania podatkowych grup kapitałowych.") Jednostka budżetowa jako forma organizacyjno-prawna sektora finansów publicznych (tworzenie, gospodarka finansowa, przykłady zastosowania). Ograniczony i nieograniczony obowiązek podatkowy w PDOP. Pojęcie

Jednostka budżetowa jako forma organizacyjno-prawna sektora finansów publicznych (tworzenie, gospodarka finansowa, przykłady zastosowania). Ograniczony i nieograniczony obowiązek podatkowy w PDOP. Pojęcie

Zarządzenie Nr Wójta Gminy Nędza z dnia 25 listopada 2015 r. w sprawie: projektu planu finansowego jednostki urząd gminy na 2016 rok

Zarządzenie Nr 0050. 386.2015 Wójta Gminy Nędza z dnia 25 listopada 2015 r. w sprawie: projektu planu finansowego jednostki urząd gminy na 2016 rok Na podstawie art. 33 ust.3 ustawy z dnia 8 marca 1990

Zarządzenie Nr 0050. 386.2015 Wójta Gminy Nędza z dnia 25 listopada 2015 r. w sprawie: projektu planu finansowego jednostki urząd gminy na 2016 rok Na podstawie art. 33 ust.3 ustawy z dnia 8 marca 1990

Dochody budżetowe na 2011 rok.

Załącznik nr 1 do Uchwały Budżetowej Nr IV/9/2010 Rady Gminy Lipowa z dnia 28.XII.2010 r. Dział Rozdział Źródło dochodów Dochody ogółem plan bieżące w tym: w tym; z udziałem środków, o majatkowe których

Załącznik nr 1 do Uchwały Budżetowej Nr IV/9/2010 Rady Gminy Lipowa z dnia 28.XII.2010 r. Dział Rozdział Źródło dochodów Dochody ogółem plan bieżące w tym: w tym; z udziałem środków, o majatkowe których

Załącznik nr 1 do uchwały budżetowej na 2017 rok

Załącznik nr 1 do uchwały budżetowej na 2017 rok w złotych Dział Rozdział Nazwa Plan ogółem 1 2 3 bieżące 020 Leśnictwo 2 00 4 02001 Gospodarka leśna 2 00 0750 Wpływy z najmu i dzierżawy składników majątkowych

Załącznik nr 1 do uchwały budżetowej na 2017 rok w złotych Dział Rozdział Nazwa Plan ogółem 1 2 3 bieżące 020 Leśnictwo 2 00 4 02001 Gospodarka leśna 2 00 0750 Wpływy z najmu i dzierżawy składników majątkowych

DOCHODY BUDŻETU MIASTA BYDGOSZCZY NA ROK 2006 WEDŁUG ŹRÓDEŁ ICH POWSTANIA

DOCHODY BUDŻETU MIASTA BYDGOSZCZY NA ROK 2006 WEDŁUG ŹRÓDEŁ ICH POWSTANIA I. DOCHODY WŁASNE 232 203 230 293 240 051 276 716 300 16 523 751 126,3 33,2 1. Wpływy z podatków 138 872 000 142 076 000 142 076

DOCHODY BUDŻETU MIASTA BYDGOSZCZY NA ROK 2006 WEDŁUG ŹRÓDEŁ ICH POWSTANIA I. DOCHODY WŁASNE 232 203 230 293 240 051 276 716 300 16 523 751 126,3 33,2 1. Wpływy z podatków 138 872 000 142 076 000 142 076

Prowadzenie ksiąg rachunkowych czyli co to jest pełna księgowość

Prowadzenie ksiąg rachunkowych czyli co to jest pełna księgowość Pełna księgowość limit obrotów "Art. 2. 1. Przepisy ustawy o rachunkowości, zwanej dalej ustawą, stosuje się do mających siedzibę lub miejsce

Prowadzenie ksiąg rachunkowych czyli co to jest pełna księgowość Pełna księgowość limit obrotów "Art. 2. 1. Przepisy ustawy o rachunkowości, zwanej dalej ustawą, stosuje się do mających siedzibę lub miejsce

2.2. DOCHODY BUDŻETU MIASTA SŁUPSKA WEDŁUG KLASYFIKACJI BUDŻETOWEJ

2.2. DOCHODY BUDŻETU MIASTA SŁUPSKA WEDŁUG KLASYFIKACJI BUDŻETOWEJ 2.2.1. Dochody Gminy - Miasto Słupsk Plan wg Plan po Lp. Dział Rozdz. Nazwa uchwały Wykonanie zmianach budżetowej 1 2 3 4 5 6 7 8 9 1

2.2. DOCHODY BUDŻETU MIASTA SŁUPSKA WEDŁUG KLASYFIKACJI BUDŻETOWEJ 2.2.1. Dochody Gminy - Miasto Słupsk Plan wg Plan po Lp. Dział Rozdz. Nazwa uchwały Wykonanie zmianach budżetowej 1 2 3 4 5 6 7 8 9 1

REGULAMIN ORGANIZOWANIA ROBÓT PUBLICZNYCH PRZEZ POWIATOWY URZĄD PRACY W ŁASKU

Załącznik do Zarządzenia Nr 3/2016 Dyrektora PUP z dnia 04 stycznia 2016 r. REGULAMIN ORGANIZOWANIA ROBÓT PUBLICZNYCH PRZEZ POWIATOWY URZĄD PRACY W ŁASKU 1 Postanowienia ogólne 1. Na podstawie art. 57

Załącznik do Zarządzenia Nr 3/2016 Dyrektora PUP z dnia 04 stycznia 2016 r. REGULAMIN ORGANIZOWANIA ROBÓT PUBLICZNYCH PRZEZ POWIATOWY URZĄD PRACY W ŁASKU 1 Postanowienia ogólne 1. Na podstawie art. 57

2.1 Składki na ubezpieczenia społeczne, zdrowotne, FP, FGŚP i FEP

Moduł 2: Jak obliczyć wynagrodzenie pracownika czyli od brutto do netto 2.1 Składki na ubezpieczenia społeczne, zdrowotne, FP, FGŚP i FEP Materiał jest elementem Kursu: Płace, należącego do Akademii Moniki

Moduł 2: Jak obliczyć wynagrodzenie pracownika czyli od brutto do netto 2.1 Składki na ubezpieczenia społeczne, zdrowotne, FP, FGŚP i FEP Materiał jest elementem Kursu: Płace, należącego do Akademii Moniki

Przy kilku rodzajach działalności tylko jeden tytuł do ubezpieczeń społecznych

Przy kilku rodzajach działalności tylko jeden tytuł do ubezpieczeń społecznych Autor: Michał Jarosik {IF_PARAM:INTRO_ONLY} Przedsiębiorca mający dochody z różnych źródeł decyduje, od którego z nich opłaci

Przy kilku rodzajach działalności tylko jeden tytuł do ubezpieczeń społecznych Autor: Michał Jarosik {IF_PARAM:INTRO_ONLY} Przedsiębiorca mający dochody z różnych źródeł decyduje, od którego z nich opłaci

Wykonanie dochodów budżetowych za 2006 rok

Wykonanie dochodów budżetowych za 2006 rok Procent Dział Rozdział Paragraf Treść Plan Wykonanie 010 Rolnictwo i łowiectwo 10 882,00 01095 Pozostała działalność 10 882,00 10 882,00 020 Leśnictwo 5 000,00

Wykonanie dochodów budżetowych za 2006 rok Procent Dział Rozdział Paragraf Treść Plan Wykonanie 010 Rolnictwo i łowiectwo 10 882,00 01095 Pozostała działalność 10 882,00 10 882,00 020 Leśnictwo 5 000,00

Do zadań Referatu Finansowo Budżetowego należy: W zakresie budżetu i analiz finansowych:

Do zadań Referatu Finansowo Budżetowego należy: W zakresie budżetu i analiz finansowych: 1. opracowanie procedury uchwalania budżetu oraz szczegółowości materiałów informacyjnych towarzyszących projektowi

Do zadań Referatu Finansowo Budżetowego należy: W zakresie budżetu i analiz finansowych: 1. opracowanie procedury uchwalania budżetu oraz szczegółowości materiałów informacyjnych towarzyszących projektowi

Dochody budżetowe na 2013 r Załącznik nr 1 do Uchwały Nr...Rady Gminy Łubniany z dnia...

Dochody budżetowe na 2013 r Załącznik nr 1 do Uchwały Nr...Rady Gminy Łubniany z dnia... w złotych Dział Rozdział Nazwa Plan ogółem 1 2 3 bieżące 020 Leśnictwo 4 80 4 02095 Pozostała działalność 4 80 0750

Dochody budżetowe na 2013 r Załącznik nr 1 do Uchwały Nr...Rady Gminy Łubniany z dnia... w złotych Dział Rozdział Nazwa Plan ogółem 1 2 3 bieżące 020 Leśnictwo 4 80 4 02095 Pozostała działalność 4 80 0750

ROZPOCZĘCIE DZIAŁALNOŚCI PREFERENCYJNE SKŁADKI NA UBEZPIECZENIA SPOŁECZNE

ROZPOCZĘCIE DZIAŁALNOŚCI PREFERENCYJNE SKŁADKI NA UBEZPIECZENIA SPOŁECZNE Kto może skorzystać z preferencyjnych składek Osoby, które po 24 sierpnia 2005 r. rozpoczęły prowadzenie pozarolniczej działalności

ROZPOCZĘCIE DZIAŁALNOŚCI PREFERENCYJNE SKŁADKI NA UBEZPIECZENIA SPOŁECZNE Kto może skorzystać z preferencyjnych składek Osoby, które po 24 sierpnia 2005 r. rozpoczęły prowadzenie pozarolniczej działalności

Wykaz kont syntetycznych i niektórych kont analitycznych jednostki budżetowej (Urzędu Gminy Korycin) obejmujący konta bilansowe i pozabilansowe

obejmujący konta bilansowe i pozabilansowe") Wykaz kont syntetycznych i niektórych kont analitycznych jednostki budżetowej (Urzędu Gminy Korycin) obejmujący konta bilansowe i pozabilansowe Jednostka budżetowa prowadzi księgi rachunkowe w oparciu

Wykaz kont syntetycznych i niektórych kont analitycznych jednostki budżetowej (Urzędu Gminy Korycin) obejmujący konta bilansowe i pozabilansowe Jednostka budżetowa prowadzi księgi rachunkowe w oparciu

ZARZĄDZENIE NR 58/2017 BURMISTRZA BRZESKA. z dnia 29 marca 2017 r.

ZARZĄDZENIE NR 58/2017 BURMISTRZA BRZESKA z dnia 29 marca 2017 r. w sprawie przedstawienia sprawozdania rocznego z wykonania budżetu Gminy Brzesko za 2016 rok Na podstawie art. 30 ust. 2 pkt 4 ustawy z

ZARZĄDZENIE NR 58/2017 BURMISTRZA BRZESKA z dnia 29 marca 2017 r. w sprawie przedstawienia sprawozdania rocznego z wykonania budżetu Gminy Brzesko za 2016 rok Na podstawie art. 30 ust. 2 pkt 4 ustawy z

INFORMACJA O PRZEBIEGU WYKONANIA BUDŻETU WOJEWÓDZTWA WIELKOPOLSKIEGO za I półrocze 2014 r.

INFORMACJA O PRZEBIEGU WYKONANIA BUDŻETU WOJEWÓDZTWA WIELKOPOLSKIEGO za I półrocze 2014 r. Zarząd Województwa Wielkopolskiego Poznań, sierpień 2014 rok Spis treści Załącznik Nr 1 Realizacja dochodów budżetu

INFORMACJA O PRZEBIEGU WYKONANIA BUDŻETU WOJEWÓDZTWA WIELKOPOLSKIEGO za I półrocze 2014 r. Zarząd Województwa Wielkopolskiego Poznań, sierpień 2014 rok Spis treści Załącznik Nr 1 Realizacja dochodów budżetu

Plan i wykonanie dochodów budżetowych Gminy Poniec na dzień 31 grudnia 2011 r.

Zał. nr 1 do sprawozdania rocznego z budżetu za rok 2011 Plan i wykonanie dochodów budżetowych Gminy Poniec na dzień 31 grudnia 2011 r. Procent 010 Rolnictwo i łowiectwo 1 268 155,00 1 270 619,54 100,19%

Zał. nr 1 do sprawozdania rocznego z budżetu za rok 2011 Plan i wykonanie dochodów budżetowych Gminy Poniec na dzień 31 grudnia 2011 r. Procent 010 Rolnictwo i łowiectwo 1 268 155,00 1 270 619,54 100,19%

Wójt Gminy Grybów. Informacja o przebiegu wykonania budżetu Gminy Grybów za I półrocze 2013 roku. Sierpień 2013 rok

Wójt Gminy Grybów Informacja o przebiegu wykonania budżetu Gminy Grybów za I półrocze 2013 roku Sierpień 2013 rok Zestawienie tabelaryczne Nr 1 Plan oraz realizacja dochodów budżetu Gminy Grybów za I półrocze

Wójt Gminy Grybów Informacja o przebiegu wykonania budżetu Gminy Grybów za I półrocze 2013 roku Sierpień 2013 rok Zestawienie tabelaryczne Nr 1 Plan oraz realizacja dochodów budżetu Gminy Grybów za I półrocze

Dochody budżetowe na 2011 r Zał. nr 1 do Uchwały Nr...RG Łubniany z dnia 24 stycznia 2011 r

Dochody budżetowe na 2011 r Zał. nr 1 do Uchwały Nr...RG Łubniany z dnia 24 stycznia 2011 r w złotych Dział Rozdział Nazwa Plan ogółem 1 2 3 bieżące 020 Leśnictwo 3 00 4 02095 Pozostała działalność 3 00

Dochody budżetowe na 2011 r Zał. nr 1 do Uchwały Nr...RG Łubniany z dnia 24 stycznia 2011 r w złotych Dział Rozdział Nazwa Plan ogółem 1 2 3 bieżące 020 Leśnictwo 3 00 4 02095 Pozostała działalność 3 00

Dochody budżetu na 2017 rok

Dochody budżetu na 2017 rok Załącznik nr 1 do Uchwały Nr XXXI.236.2016 Rady Gminy i Miasta Nowe Skalmierzyce z 30 grudnia 2016r. Dział Rozdział Paragraf Treść Wartość 600 Transport i łączność 197 240,00

Dochody budżetu na 2017 rok Załącznik nr 1 do Uchwały Nr XXXI.236.2016 Rady Gminy i Miasta Nowe Skalmierzyce z 30 grudnia 2016r. Dział Rozdział Paragraf Treść Wartość 600 Transport i łączność 197 240,00

Opodatkowanie dochodu niani. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.finanse.mf.gov.pl

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Opodatkowanie dochodu niani z tytułu sprawowania opieki nad dzieckiem

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Opodatkowanie dochodu niani z tytułu sprawowania opieki nad dzieckiem

ZESTAWIENIE DOCHODÓW BUDŻETU MIASTA MŁAWA ZA 2015 ROK

ZESTAWIENIE DOCHODÓW BUDŻETU MIASTA MŁAWA ZA 2015 ROK w tym : Dochody ogółem Dochody bieżące Dochody majątkowe Dział Rozdział Treść Plan Wykonanie % Plan Wykonanie Plan Wykonanie 010 ROLNICTWO I ŁOWIECTWO

ZESTAWIENIE DOCHODÓW BUDŻETU MIASTA MŁAWA ZA 2015 ROK w tym : Dochody ogółem Dochody bieżące Dochody majątkowe Dział Rozdział Treść Plan Wykonanie % Plan Wykonanie Plan Wykonanie 010 ROLNICTWO I ŁOWIECTWO

Plan dochodów budżetu Gminy Rawicz na 2007 rok

Plan dochodów budżetu Gminy Rawicz na 2007 rok Załącznik nr 1 do uchwały Rady Miejskiej Gminy Rawicz nr IV/31/07 z dnia 31 stycznia 2007 roku Dział Rozdział Paragraf Treść Ogółem 020 Leśnictwo 4 800,00

Plan dochodów budżetu Gminy Rawicz na 2007 rok Załącznik nr 1 do uchwały Rady Miejskiej Gminy Rawicz nr IV/31/07 z dnia 31 stycznia 2007 roku Dział Rozdział Paragraf Treść Ogółem 020 Leśnictwo 4 800,00