Badania Techniczne Pojazdów w Polsce

|

|

|

- Joanna Rudnicka

- 5 lat temu

- Przeglądów:

Transkrypt

1 Badania Techniczne Pojazdów w Polsce - systemowe zapewnienie JAKOŚCI

https://www.wsop.pl")

2 dane wejściowe badań (2017) ~ diagnostów SKP (2017)

http://egospodarka.")

3 CEL systemowe zapewnienie jakości badań technicznych tj. pracy diagnostów / Stacji Kontroli Pojazdów (SKP)

4 CEL Koncepcja formułowania celów w dziedzinie planowania: S.M.A.R.T. Specific - skonkretyzowany Measurable - mierzalny Achievable - osiągalny Realistic - realny Time-bound - określony w czasie PODSTAWOWE ZAŁOŻENIA nadzoru: możliwie tani, szybki do wprowadzenia, permanentny, nieuciążliwy dla przedsiębiorców, diagnostów i Klientów SKP

5

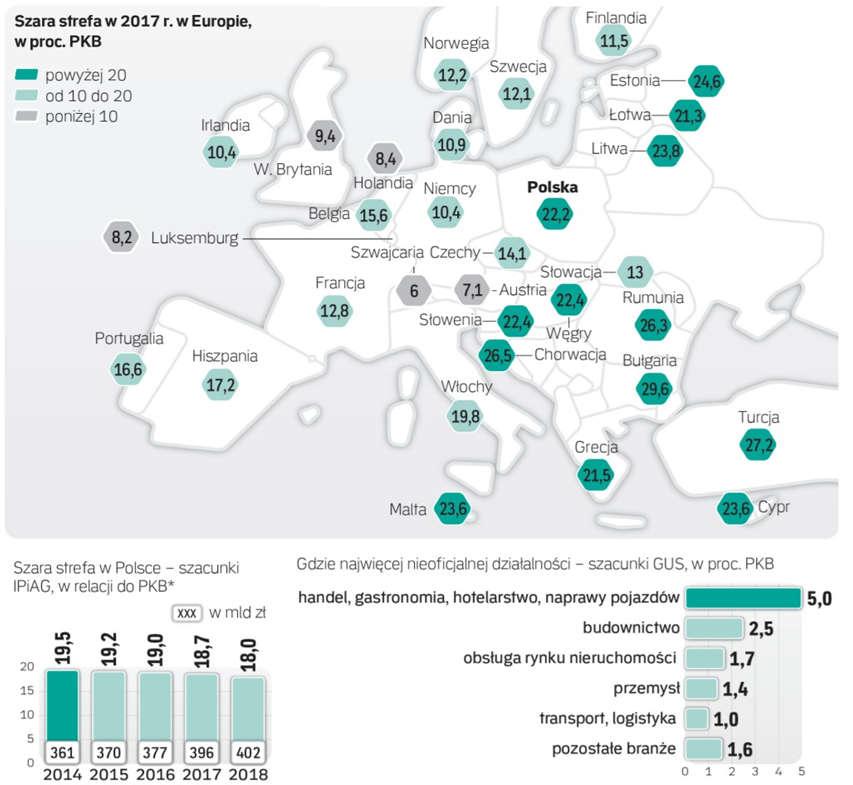

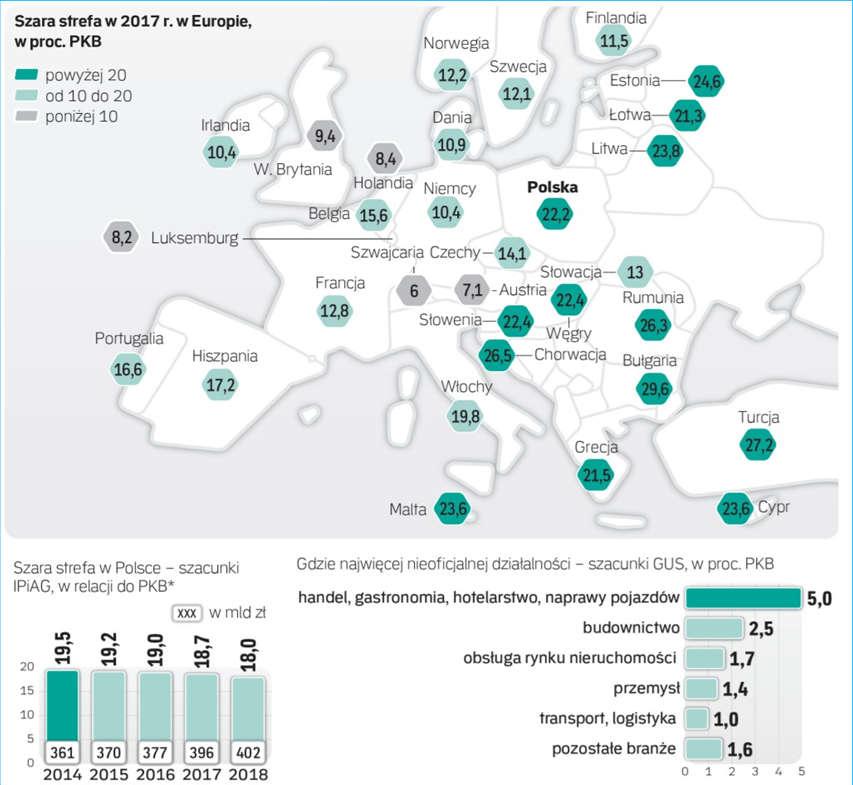

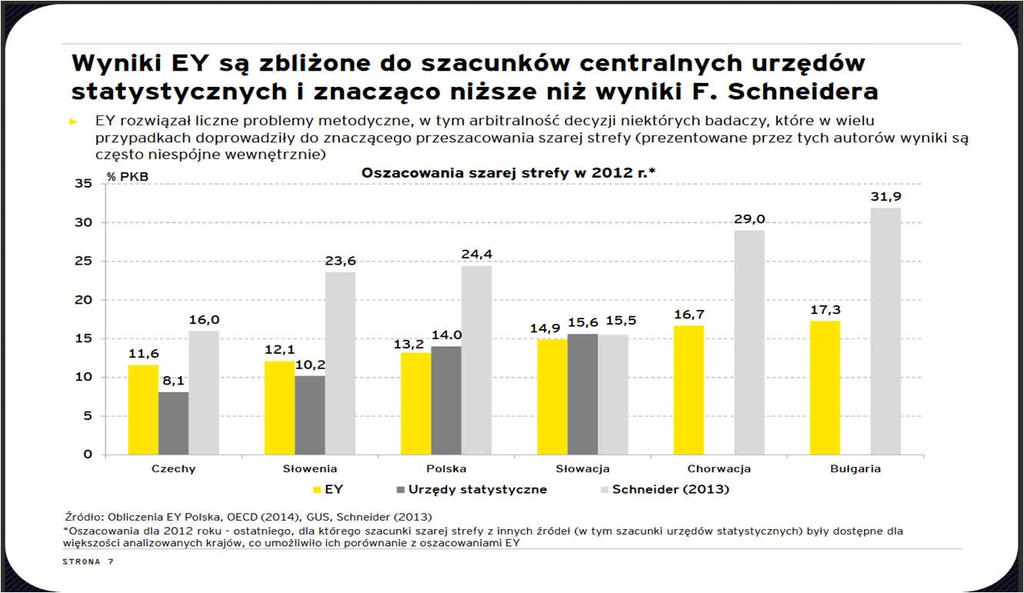

6 szara strefa (rocznie): od 200 do 400 mld zł

7

8 cyfryzacja kontrola akcyzowa pakiet paliwowy (MF) e-państwo

9 Wzrost bezgotówkowych transakcji płatniczych w Polsce o 100% doprowadziłby do spadku szarej strefy o 2,3% PKB i do wzrostu dochodów sektora finansów publicznych o ok. 7 mld zł wynika z raportu EY pt. Ograniczanie szarej strefy poprzez płatności elektroniczne przeprowadzonego w ośmiu europejskich krajach na zlecenie firmy MasterCard

10 cyfryzacja e-państwo kontrola akcyzowa pakiet paliwowy (MF) e-pieniądz (MF)

11 Jednolity Plik Kontrolny (JPK) PODATNIK: zapewnienie warunków uczciwej konkurencji podmiotom działającym zgodnie z prawem usunięcie barier w przekazywaniu danych elektronicznych (uzyskanie nowego mechanizmu kontroli wewnętrznej w firmach) monitorowanie pracy służb księgowych oraz wykorzystanie pliku jako narzędzia w komunikacji między podatnikami możliwe przekazywanie zestawień faktur w formacie xml i zautomatyzowanie ich księgowania PAŃSTWO: automatyzacja weryfikacji danych podatkowych przyspieszenie przeprowadzenie czynności sprawdzających i kontrolnych oraz potwierdzanie prawidłowości rozliczeń zmniejszenie kosztów w/w czynności sprawniejsze ustalenie nieprawidłowości i przeciwdziałanie im (np. wyłudzenia VAT czy unikanie opodatkowania) lepsza obsługa podatników = skuteczniejsze reagowanie na potencjalne zagrożenia dla systemów podatkowych (przestępstwa karuzelowe czy przerzucanie dochodów do rajów podatkowych).

12 cyfryzacja e-państwo kontrola akcyzowa (MF) e-pieniądz (MF) plik JPK (MF) viatoll (MIiB) projekt P1 (MZ) e-recepty / e-zwolnienia / e- CEP 2.0 (MSWiA/MC)

13 24/7/365

14

15 1. Nieuchronność kary jest ważniejsza od jej wysokości odcinkowy pomiar prędkości fotoradar 2. Zasada PARETA nakłady rezultaty

16 CEP 2.0 vs. CEP 1.0 (I półrocze 2018 vs I półrocze 2017) Ilość BTP Ilość BTP (N) Odsetek BTP (N) Usterki Ilość usterek na 1000 BTP SKP różnica zmiana % zmiana % A ,36% 15,49% 15,13% 4414,29% ,51 466, % B ,19% 2,59% 2,40% 1240,00% ,38 282, % C ,40% 3,89% 3,49% 933,33% ,66 255, % D ,04% 10,25% 10,22% 21450,00% ,34 292, % E ,14% 12,02% 11,88% 8700,00% ,42 308, % F ,08% 6,46% 6,38% 8800,00% ,81 153, % G ,08% 4,77% 4,70% 5550,00% ,79 132, % H ,03% 6,91% 6,88% 25700,00% ,79 294, % I ,03% 5,25% 5,22% 21500,00% ,66 574, % J ,19% 3,60% 3,41% 2075,00% ,47 74, % K ,16% 1,23% 1,08% 633,33% ,55 223, % L ,10% 3,40% 3,31% 3400,00% ,48 66, % M ,04% 0,51% 0,47% 500,00% ,42 58, % N ,27% 3,76% 3,49% 1300,00% ,53 72, %

17 CEP 2.0 vs. CEP 1.0 WNIOSEK płynący z analizy danych: nic (prawnie) nie zmieniło się w odniesieniu do nadzoru nad SKP, na części SKP znacząco wzrosła liczba usterek znajdowanych w pojazdach i BTP z wynikiem negatywnym idąc dalej tym tropem

18 ROZWIĄZANIE Jednolity system nadzoru: kalibracja urządzeń na SKP wiarygodność i porównywalność wszystkich pomiarów - analizator spalin ochrona środowiska naturalnego; eliminowanie gazów cieplarnianych i smogu - rolki hamulcowe bezpieczeństwo ruchu drogowego archiwizacja wyników pozyskanych z urządzeń uwiarygodnienie przebiegu badania technicznego - oprogramowanie CEP wysyłać wyniki tekstowe/liczbowe z 3-4 wykorzystanych urządzeń - oprogramowanie lokalne gromadzić skany/zdjęcia z wynikami; gromadzić zdjęcia pojazdu z automatycznie rozpoznanymi tablicami rejestracyjnymi zmiana tabeli opłat (uzasadniona zmianą procesu BTP) zwiększona motywacja do właściwej pracy; podwyżki dla dobrych/rzetelnych diagnostów

19 CEL systemowe zapewnienie jakości badań technicznych tj. pracy diagnostów / Stacji Kontroli Pojazdów (SKP) S.M.A.R.T Ṣpecific - skonkretyzowany Measurable - mierzalny Achievable - osiągalny Realistic - realny Time-bound - określony w czasie ZAŁOŻENIA Jednolitego Systemu Nadzoru vs PROPONOWANE ROZWIĄZANIE: możliwie tani (ok mln zł) kamera + zmiany w oprogramowaniu lokalnym; niewielkie zmiany w CEP (WSDL) szybki do wprowadzenia (3-12 miesięcy) permanentny (de facto obejmujący 100% BTP) nieuciążliwy dla przedsiębiorców i diagnostów (zautomatyzowany i szybki) przynoszący wymierne i dające się obserwować i porównywać wyniki/wskaźniki, także dotyczące bezpieczeństwa i środowiska naturalnego (vide CEP 1.0 vs CEP 2.0) przynoszący wymierne korzyści dla Budżetu Państwa (naprawy aut / VAT/CIT/PIT itp.)

20 wdrożenie systemu / symulacja / testowanie kilkanaście zaangażowanych SKP 6 wybranych testujących długoterminowo ok BTP Ilość zeskanowanych/przesłanych raportów Gdańsk 690 / 17 miesięcy Gdańsk 1196 / 14 miesięcy Bydgoszcz 43 / 6 miesięcy Warszawa 163 / 5 miesięcy Poznań 162 / 6 miesięcy STM.NET - system autoryzacji przebiegu badania technicznego pojazdu na SKP poprzez archiwizację wyników pozyskiwanych z linii diagnostycznych

21 wdrożenie systemu / symulacja / testowanie kilkanaście zaangażowanych SKP 6 wybranych testujących długoterminowo ok BTP STM.NET system autoryzacji przebiegu badania technicznego pojazdu na SKP poprzez archiwizację wyników pozyskiwanych z linii diagnostycznych

22 DZIĘKUJEMY ZA UWAGĘ

Implementacja JPK Jednolitego Pliku Kontrolnego w serii programów R2

Sławomir Firuta Implementacja JPK Jednolitego Pliku Kontrolnego w serii programów R2 Czym jest JPK Zbiór danych, tworzony z systemów informatycznych podmiotu gospodarczego poprzez bezpośredni eksport danych,

Sławomir Firuta Implementacja JPK Jednolitego Pliku Kontrolnego w serii programów R2 Czym jest JPK Zbiór danych, tworzony z systemów informatycznych podmiotu gospodarczego poprzez bezpośredni eksport danych,

Jednolity Plik Kontrolny wprowadzenie

Jednolity Plik Kontrolny wprowadzenie Jednolity Plik Kontrolny: Co dalej? Z dniem 1 lipca 2016 r. wejdą w życie ważne dla przedsiębiorców zmiany w Ordynacji podatkowej dotyczące przekazywania przez podatników

Jednolity Plik Kontrolny wprowadzenie Jednolity Plik Kontrolny: Co dalej? Z dniem 1 lipca 2016 r. wejdą w życie ważne dla przedsiębiorców zmiany w Ordynacji podatkowej dotyczące przekazywania przez podatników

Jednolity Plik Kontrolny oraz zmiany w przepisach podatkowych w 2016 r.

Jednolity Plik Kontrolny oraz zmiany w przepisach podatkowych w 2016 r. Szczecin, 10 czerwca 2016 1 Wprowadzenie Jednolitego Pliku Kontrolnego 2 Jednolity Plik Kontrolny wprowadzenie Jednolity Plik Kontrolny

Jednolity Plik Kontrolny oraz zmiany w przepisach podatkowych w 2016 r. Szczecin, 10 czerwca 2016 1 Wprowadzenie Jednolitego Pliku Kontrolnego 2 Jednolity Plik Kontrolny wprowadzenie Jednolity Plik Kontrolny

Jednolity Plik Kontrolny

Jednolity Plik Kontrolny Jednolity Plik Kontrolny (Standard Audit File-Tax SAF-T) zbiór danych, tworzony z systemów informatycznych podmiotu gospodarczego poprzez bezpośredni eksport danych, zawierający

Jednolity Plik Kontrolny Jednolity Plik Kontrolny (Standard Audit File-Tax SAF-T) zbiór danych, tworzony z systemów informatycznych podmiotu gospodarczego poprzez bezpośredni eksport danych, zawierający

Przegląd projektów Ministerstwa Finansów wspierających procesy analityczne

Przegląd projektów Ministerstwa Finansów wspierających procesy analityczne Kluczowe projekty Ministerstwa Finansów SPLIT PAYMENT STIR CR SENT SAAS CVP MPP (SPLIT PAYMENT) - Wdrożenie mechanizmu podzielonej

Przegląd projektów Ministerstwa Finansów wspierających procesy analityczne Kluczowe projekty Ministerstwa Finansów SPLIT PAYMENT STIR CR SENT SAAS CVP MPP (SPLIT PAYMENT) - Wdrożenie mechanizmu podzielonej

Wstęp do zarządzania projektami

Wstęp do zarządzania projektami Definicja projektu Projekt to tymczasowe przedsięwzięcie podejmowane w celu wytworzenia unikalnego wyrobu, dostarczenia unikalnej usługi lub uzyskania unikalnego rezultatu.

Wstęp do zarządzania projektami Definicja projektu Projekt to tymczasowe przedsięwzięcie podejmowane w celu wytworzenia unikalnego wyrobu, dostarczenia unikalnej usługi lub uzyskania unikalnego rezultatu.

JPK INSIGHT AUTOMATYCZNE (JPK_VAT 2) BADANIE EWIDENCJI VAT W FORMACIE JEDNOLITYCH PLIKÓW KONTROLNYCH

BADANIE EWIDENCJI VAT W FORMACIE JEDNOLITYCH PLIKÓW KONTROLNYCH") JPK INSIGHT AUTOMATYCZNE BADANIE EWIDENCJI VAT W FORMACIE JEDNOLITYCH PLIKÓW KONTROLNYCH (JPK_VAT 2) Co to jest JPK Insight? Narzędzie informatyczne do analizy danych raportowanych w formacie JPK. Identyfikuje

JPK INSIGHT AUTOMATYCZNE BADANIE EWIDENCJI VAT W FORMACIE JEDNOLITYCH PLIKÓW KONTROLNYCH (JPK_VAT 2) Co to jest JPK Insight? Narzędzie informatyczne do analizy danych raportowanych w formacie JPK. Identyfikuje

Zwalczanie nadużyć w VAT kierunki działań Komisji Europejskiej Tomasz Michalik

Zwalczanie nadużyć w VAT kierunki działań Komisji Europejskiej Tomasz Michalik Warszawa, 11 grudnia 2014r. 1 Punkt wyjścia działań Komisji Poważna luka w podatku VAT w skali całej Unii luka w roku 2012

Zwalczanie nadużyć w VAT kierunki działań Komisji Europejskiej Tomasz Michalik Warszawa, 11 grudnia 2014r. 1 Punkt wyjścia działań Komisji Poważna luka w podatku VAT w skali całej Unii luka w roku 2012

Wyzwania przedsiębiorców w świetle ewolucji systemu podatkowego. Marcin Sidelnik, PwC Piotr Ciski, Sage Bogdan Zatorski, Sage

Wyzwania przedsiębiorców w świetle ewolucji systemu podatkowego Marcin Sidelnik, PwC Piotr Ciski, Sage Bogdan Zatorski, Sage Jednolity Plik Kontrolny - informacje podstawowe 2 Jednolity Plik Kontrolny

Wyzwania przedsiębiorców w świetle ewolucji systemu podatkowego Marcin Sidelnik, PwC Piotr Ciski, Sage Bogdan Zatorski, Sage Jednolity Plik Kontrolny - informacje podstawowe 2 Jednolity Plik Kontrolny

Jednolity Plik Kontrolny JPK_VAT. Szkolenie dla przedsiębiorcy Ministerstwo Finansów Krajowa Administracja Skarbowa

Jednolity Plik Kontrolny JPK_VAT Szkolenie dla przedsiębiorcy www.jpk.mf.gov.pl Ministerstwo Finansów Krajowa Administracja Skarbowa Definicja JPK_VAT to zestawienie informacji o zakupach i sprzedaży,

Jednolity Plik Kontrolny JPK_VAT Szkolenie dla przedsiębiorcy www.jpk.mf.gov.pl Ministerstwo Finansów Krajowa Administracja Skarbowa Definicja JPK_VAT to zestawienie informacji o zakupach i sprzedaży,

Centralizacja VAT. w jednostkach samorządu terytorialnego

Centralizacja VAT w jednostkach samorządu terytorialnego Jednym z największych wyzwań przed jakim stoją jednostki samorządu terytorialnego jest wdrożenie procesu centralizacji VAT pomiędzy JST a powołanymi

Centralizacja VAT w jednostkach samorządu terytorialnego Jednym z największych wyzwań przed jakim stoją jednostki samorządu terytorialnego jest wdrożenie procesu centralizacji VAT pomiędzy JST a powołanymi

Wstęp do zarządzania projektami

Wstęp do zarządzania projektami Definicja projektu Projekt to tymczasowe przedsięwzięcie podejmowane w celu wytworzenia unikalnego wyrobu, dostarczenia unikalnej usługi lub uzyskania unikalnego rezultatu.

Wstęp do zarządzania projektami Definicja projektu Projekt to tymczasowe przedsięwzięcie podejmowane w celu wytworzenia unikalnego wyrobu, dostarczenia unikalnej usługi lub uzyskania unikalnego rezultatu.

Stanowisko koalicji utworzonej przez organizacje branży motoryzacyjnej w kwestii złego funkcjonowania Stacji Kontroli Pojazdów.

Stanowisko koalicji utworzonej przez organizacje branży motoryzacyjnej w kwestii złego funkcjonowania Stacji Kontroli Pojazdów Koalicja R2RC : Stanowisko Koalicji R2RC przedstawią: Alfred Franke, Prezes

Stanowisko koalicji utworzonej przez organizacje branży motoryzacyjnej w kwestii złego funkcjonowania Stacji Kontroli Pojazdów Koalicja R2RC : Stanowisko Koalicji R2RC przedstawią: Alfred Franke, Prezes

Automatyzacja procesów księgowych w Twojej firmie

Automatyzacja procesów księgowych w Twojej firmie www.bph.pl/bankconnect FAKT #1 PRZEDSIĘBIORCY CENIĄ NOWOCZESNE ROZWIĄZANIA, KTÓRE USPRAWNIAJĄ PRACĘ W FIRMIE. FAKT #2 DZIĘKI BANKCONNECT PRZELEWY REALIZUJESZ

Automatyzacja procesów księgowych w Twojej firmie www.bph.pl/bankconnect FAKT #1 PRZEDSIĘBIORCY CENIĄ NOWOCZESNE ROZWIĄZANIA, KTÓRE USPRAWNIAJĄ PRACĘ W FIRMIE. FAKT #2 DZIĘKI BANKCONNECT PRZELEWY REALIZUJESZ

www.pwc.com Wyłudzenia VAT - luka podatkowa w 2014 roku i prognoza na 2015

www.pwc.com Wyłudzenia VAT - luka podatkowa w 2014 roku i prognoza na 2015 25 września 2015 Dotychczasowe raporty i wyliczenia Straty Skarbu Państwa w VAT - maj 2013 roku Luka podatkowa w VAT jak to zwalczać?

www.pwc.com Wyłudzenia VAT - luka podatkowa w 2014 roku i prognoza na 2015 25 września 2015 Dotychczasowe raporty i wyliczenia Straty Skarbu Państwa w VAT - maj 2013 roku Luka podatkowa w VAT jak to zwalczać?

Wstęp do zarządzania projektami

Wstęp do zarządzania projektami Definicja projektu Projekt to tymczasowe przedsięwzięcie podejmowane w celu wytworzenia unikalnego wyrobu, dostarczenia unikalnej usługi lub uzyskania unikalnego rezultatu.

Wstęp do zarządzania projektami Definicja projektu Projekt to tymczasowe przedsięwzięcie podejmowane w celu wytworzenia unikalnego wyrobu, dostarczenia unikalnej usługi lub uzyskania unikalnego rezultatu.

Czym jest Jednolity Plik Kontrolny. Kogo i od kiedy obowiązują przepisy o JPK

JPK SUBIEKT 123 3 Czym jest Jednolity Plik Kontrolny Od 1 lipca 2016 r. firmy stopniowo są obejmowane obowiązkiem udostępniania organom podatkowym informacji gospodarczych w postaci Jednolitego Pliku Kontrolnego.

JPK SUBIEKT 123 3 Czym jest Jednolity Plik Kontrolny Od 1 lipca 2016 r. firmy stopniowo są obejmowane obowiązkiem udostępniania organom podatkowym informacji gospodarczych w postaci Jednolitego Pliku Kontrolnego.

Społeczna odpowiedzialność biznesu w firmach sektora MŚP doświadczenia i perspektywy

Społeczna odpowiedzialność biznesu w firmach sektora MŚP doświadczenia i perspektywy Aleksandra Wanat Konferencja Rozwój przedsiębiorczości w województwie śląskim w kontekście CSR Katowice 22 listopada

Społeczna odpowiedzialność biznesu w firmach sektora MŚP doświadczenia i perspektywy Aleksandra Wanat Konferencja Rozwój przedsiębiorczości w województwie śląskim w kontekście CSR Katowice 22 listopada

Zdiagnozowane potrzeby klientów usług (oczekiwane korzyści dla grupy Podatnicy) Potrzeby Podatników w obszarze CIT i VAT oraz kontroli:

Potrzeby Podatników w obszarze CIT i VAT oraz kontroli:") Rozwój katalogu usług cyfrowych dla klientów Administracji Podatkowej i Kontroli Skarbowej w zakresie centralizacji obsługi podatków CIT i VAT oraz obsługi Jednolitego Pliku Kontrolnego CVP Rozwój katalogu

Rozwój katalogu usług cyfrowych dla klientów Administracji Podatkowej i Kontroli Skarbowej w zakresie centralizacji obsługi podatków CIT i VAT oraz obsługi Jednolitego Pliku Kontrolnego CVP Rozwój katalogu

APLIKACJE KRYTYCZNE. Piotr Kociński - Prezes Zarządu Krzysztof Dyki Wiceprezes Zarządu Krzysztof Komorowski Członek Zarządu.

APLIKACJE KRYTYCZNE Piotr Kociński - Prezes Zarządu Krzysztof Dyki Wiceprezes Zarządu Krzysztof Komorowski Członek Zarządu Spis treści 1. Luka podatkowa. 2. Jak zmniejszać lukę podatkową. 3. Problem z

APLIKACJE KRYTYCZNE Piotr Kociński - Prezes Zarządu Krzysztof Dyki Wiceprezes Zarządu Krzysztof Komorowski Członek Zarządu Spis treści 1. Luka podatkowa. 2. Jak zmniejszać lukę podatkową. 3. Problem z

UHY ECA PODATKI NEWSLETTER PODATKOWY An independent member of UHY International

UHY ECA PODATKI NEWSLETTER PODATKOWY 06.02.2018 An independent member of UHY International SPIS TREŚCI 1. Mechanizm podzielonej płatności (Split Payment) 3 2. Jednolity Plik Kontrolny OBOWIĄZKOWY dla wszystkich

UHY ECA PODATKI NEWSLETTER PODATKOWY 06.02.2018 An independent member of UHY International SPIS TREŚCI 1. Mechanizm podzielonej płatności (Split Payment) 3 2. Jednolity Plik Kontrolny OBOWIĄZKOWY dla wszystkich

Jednolity Plik Kontrolny. Najczęściej popełniane błędy

Jednolity Plik Kontrolny Najczęściej popełniane błędy JPK_VAT To zestaw informacji o zakupach i sprzedaży, który wynika z ewidencji VAT przedsiębiorcy za dany okres. Przesyła się go wyłącznie w wersji

Jednolity Plik Kontrolny Najczęściej popełniane błędy JPK_VAT To zestaw informacji o zakupach i sprzedaży, który wynika z ewidencji VAT przedsiębiorcy za dany okres. Przesyła się go wyłącznie w wersji

Jak uniknąć błędów w stosowaniu JPK. Prowadzący: Radosław Kowalski - doradca podatkowy

Jak uniknąć błędów w stosowaniu JPK Prowadzący: Radosław Kowalski - doradca podatkowy JPK nie tylko na wezwanie! JPK jako sposób dostarczania danych w ramach czynności sprawdzających, kontroli podatkowych

Jak uniknąć błędów w stosowaniu JPK Prowadzący: Radosław Kowalski - doradca podatkowy JPK nie tylko na wezwanie! JPK jako sposób dostarczania danych w ramach czynności sprawdzających, kontroli podatkowych

JPK_VAT i JPK na żądanie dla przedsiębiorców

JPK_VAT i JPK na żądanie dla przedsiębiorców Plan prezentacji 1. Czym jest Jednolity Plik Kontrolny dla potrzeb VAT (JPK_VAT) 2. Kto składa JPK_VAT 3. Kiedy NIE składasz JPK_VAT 4. Strona internetowa 5.

JPK_VAT i JPK na żądanie dla przedsiębiorców Plan prezentacji 1. Czym jest Jednolity Plik Kontrolny dla potrzeb VAT (JPK_VAT) 2. Kto składa JPK_VAT 3. Kiedy NIE składasz JPK_VAT 4. Strona internetowa 5.

Jednolity Plik Kontrolny

Jednolity Plik Kontrolny Przygotuj firmę do elektronicznych kontroli podatkowych Kraków, maj 2016 r. Edytorial Szanowni Państwo, Spis treści Większość podmiotów gospodarczych prowadzi swoje księgi przy

Jednolity Plik Kontrolny Przygotuj firmę do elektronicznych kontroli podatkowych Kraków, maj 2016 r. Edytorial Szanowni Państwo, Spis treści Większość podmiotów gospodarczych prowadzi swoje księgi przy

Główny Inspektorat Transportu Drogowego

Usprawnienie systemu automatycznego nadzoru nad prędkością w Polsce -nowelizacja Prawa o ruchu drogowym oraz innych ustaw - nowe zadania Inspekcji Transportu Drogowego Stan obecny Aktualnie w dyspozycji

Usprawnienie systemu automatycznego nadzoru nad prędkością w Polsce -nowelizacja Prawa o ruchu drogowym oraz innych ustaw - nowe zadania Inspekcji Transportu Drogowego Stan obecny Aktualnie w dyspozycji

SPRAWDŹ JAKIE TESTY MOŻESZ WYKONAĆ Z INNOVATION KONTROLA JPK

SPRAWDŹ JAKIE TESTY MOŻESZ WYKONAĆ Z INNOVATION KONTROLA JPK Elementy ogólne Obsługa wielu firm Możliwość dopisywania dodatkowych dokumentów Scalanie kilku plików JPK w jeden Bezpieczny i szybki dostęp

SPRAWDŹ JAKIE TESTY MOŻESZ WYKONAĆ Z INNOVATION KONTROLA JPK Elementy ogólne Obsługa wielu firm Możliwość dopisywania dodatkowych dokumentów Scalanie kilku plików JPK w jeden Bezpieczny i szybki dostęp

Zaangażowani globalnie

Zaangażowani globalnie Jednolity plik kontrolny Izabela Karolak I 02.06.2016 1 Agenda 01 Istota i cel wprowadzenia jednolitego pliku kontrolnego 02 Podmioty objęte obowiązkiem przekazywania danych 03 Obowiązki

Zaangażowani globalnie Jednolity plik kontrolny Izabela Karolak I 02.06.2016 1 Agenda 01 Istota i cel wprowadzenia jednolitego pliku kontrolnego 02 Podmioty objęte obowiązkiem przekazywania danych 03 Obowiązki

Najważniejsze aktualne kwestie podatkowe w uczelniach

Najważniejsze aktualne kwestie podatkowe w uczelniach Zgromadzenie Plenarne Konferencji Rektorów Akademickich Szkół Polskich Warszawa, 3 czerwca 2016 r. Tomasz Siek, Dyrektor, Deloitte Doradztwo Podatkowe

Najważniejsze aktualne kwestie podatkowe w uczelniach Zgromadzenie Plenarne Konferencji Rektorów Akademickich Szkół Polskich Warszawa, 3 czerwca 2016 r. Tomasz Siek, Dyrektor, Deloitte Doradztwo Podatkowe

Jednolity Plik Kontrolny w Aplikacji Ramzes

Jednolity Plik Kontrolny w Aplikacji Ramzes materiały pomocnicze Warszawa, styczeń 2017 1. Co to jest JPK Jednolity Plik Kontrolny (ang. Standard Audit File-Tax SAF-T) jest zbiorem danych, tworzonym z

Jednolity Plik Kontrolny w Aplikacji Ramzes materiały pomocnicze Warszawa, styczeń 2017 1. Co to jest JPK Jednolity Plik Kontrolny (ang. Standard Audit File-Tax SAF-T) jest zbiorem danych, tworzonym z

Studium VAT, czyli kompleksowo o zasadach i mechanizmach opodatkowania transakcji VAT w Polsce i w obrocie międzynarodowym

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: Studium VAT, czyli kompleksowo o zasadach i mechanizmach opodatkowania transakcji VAT w Polsce i w obrocie międzynarodowym Szkolenie 4-dniowe:

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: Studium VAT, czyli kompleksowo o zasadach i mechanizmach opodatkowania transakcji VAT w Polsce i w obrocie międzynarodowym Szkolenie 4-dniowe:

Warszawa, 26.01.2016 Krzysztof Piasecki: Nadchodzą e-kontrole: Jednolity plik kontrolny oraz Centralna ewidencja faktur.

1 Warszawa, 26.01.2016 Krzysztof Piasecki: Nadchodzą e-kontrole: Jednolity plik kontrolny oraz Centralna ewidencja faktur. Wystąpienie na konferencji Rozliczenia w firmie zarządzanie dokumentacją i zmiany

1 Warszawa, 26.01.2016 Krzysztof Piasecki: Nadchodzą e-kontrole: Jednolity plik kontrolny oraz Centralna ewidencja faktur. Wystąpienie na konferencji Rozliczenia w firmie zarządzanie dokumentacją i zmiany

EOIF GigaCon Summit Warszawa

EOIF GigaCon Summit Warszawa Skanuj.to to platforma pozwalająca na inteligentne rozpoznawanie danych z dokumentów papierowych oraz elektronicznych (faktury, paragony, umowy i inne). Autorskie platformy

EOIF GigaCon Summit Warszawa Skanuj.to to platforma pozwalająca na inteligentne rozpoznawanie danych z dokumentów papierowych oraz elektronicznych (faktury, paragony, umowy i inne). Autorskie platformy

Wsparcie administracji w zakresie JPK_VAT dla mikroprzedsiębiorców

Wsparcie administracji w zakresie JPK_VAT dla mikroprzedsiębiorców Trwa kampania informacyjno-edukacyjna ułatwiająca mikroprzedsiębiorcom złożenie JPK_VAT Ministerstwo Finansów udostępniło darmową aplikację

Wsparcie administracji w zakresie JPK_VAT dla mikroprzedsiębiorców Trwa kampania informacyjno-edukacyjna ułatwiająca mikroprzedsiębiorcom złożenie JPK_VAT Ministerstwo Finansów udostępniło darmową aplikację

Już od lipca rewolucja w kontrolach dużych firm: Jednolity Plik Kontrolny

Już od lipca rewolucja w kontrolach dużych firm: Jednolity Plik Kontrolny JUŻ OD LIPCA REWOLUCJA W KONTROLACH DUŻYCH FIRM Ministerstwo Finansów w drugim tygodniu marca ucięło spekulacje dotyczące możliwego

Już od lipca rewolucja w kontrolach dużych firm: Jednolity Plik Kontrolny JUŻ OD LIPCA REWOLUCJA W KONTROLACH DUŻYCH FIRM Ministerstwo Finansów w drugim tygodniu marca ucięło spekulacje dotyczące możliwego

Konsumpcja paliw ciekłych po 3 kwartałach 2016 roku

Konsumpcja paliw ciekłych po 3 kwartałach 2016 roku Po 3 kwartałach 2016 roku wyniki rynkowe sektora paliwowego w Polsce były jeszcze lepsze, niż po I półroczu br. Przyczyniła się do tego znaczna poprawa

Konsumpcja paliw ciekłych po 3 kwartałach 2016 roku Po 3 kwartałach 2016 roku wyniki rynkowe sektora paliwowego w Polsce były jeszcze lepsze, niż po I półroczu br. Przyczyniła się do tego znaczna poprawa

Jednolity Plik Kontrolny (JPK) Wskazówki dla przedsiębiorców

Wskazówki dla przedsiębiorców") Jednolity Plik Kontrolny (JPK) Wskazówki dla przedsiębiorców Co to jest Jednolity Plik Kontrolny? Lp Struktura JPK Nazwa Zawartość 1 JPK_KR Księgi rachunkowe Zestawienie obrotów i sald za okres, lista

Jednolity Plik Kontrolny (JPK) Wskazówki dla przedsiębiorców Co to jest Jednolity Plik Kontrolny? Lp Struktura JPK Nazwa Zawartość 1 JPK_KR Księgi rachunkowe Zestawienie obrotów i sald za okres, lista

Pierwszy program online do zarządzania przedsiębiorstwem, pełnej księgowości i KPiR

Pierwszy program online do zarządzania przedsiębiorstwem, pełnej księgowości i KPiR Gdynia, 17 maja 2018 Szanowni Państwo, przedstawiamy rewolucję w księgowości bezpłatny program online, który pozwala:

Pierwszy program online do zarządzania przedsiębiorstwem, pełnej księgowości i KPiR Gdynia, 17 maja 2018 Szanowni Państwo, przedstawiamy rewolucję w księgowości bezpłatny program online, który pozwala:

Inteligentne sterowanie ruchem na sieci dróg pozamiejskich

Andrzej Maciejewski Zastępca Generalnego Dyrektora Dróg Krajowych i Autostrad Inteligentne sterowanie ruchem na sieci dróg pozamiejskich Warszawa 14 kwietnia 2011 r. Ustawowe obowiązki Generalnego Dyrektora

Andrzej Maciejewski Zastępca Generalnego Dyrektora Dróg Krajowych i Autostrad Inteligentne sterowanie ruchem na sieci dróg pozamiejskich Warszawa 14 kwietnia 2011 r. Ustawowe obowiązki Generalnego Dyrektora

SYNCHRONIZACJA SYSTEMU KSIĘGOWEGO Z BANKIEM

BankConnect SYNCHRONIZACJA SYSTEMU KSIĘGOWEGO Z BANKIEM Usprawnij pracę w swojej firmie dzięki BankConnect PRODUKTY ALIOR BANKU W RAMACH DZIAŁALNOŚCI PRZEJĘTEJ Z BANKU BPH DOSTĘPNE W PLACÓWKACH OZNAKOWANYCH

BankConnect SYNCHRONIZACJA SYSTEMU KSIĘGOWEGO Z BANKIEM Usprawnij pracę w swojej firmie dzięki BankConnect PRODUKTY ALIOR BANKU W RAMACH DZIAŁALNOŚCI PRZEJĘTEJ Z BANKU BPH DOSTĘPNE W PLACÓWKACH OZNAKOWANYCH

Co nowego w temacie Jednolitego Pliku Kontrolnego?

Co nowego w temacie Jednolitego Pliku Kontrolnego? Czerwiec 2016 Co nowego w JPK? Ustawodawca wprowadził istotne zmiany w stosunku do pierwotnych założeń funkcjonowania Jednolitego Pliku Kontrolnego. Najistotniejsza

Co nowego w temacie Jednolitego Pliku Kontrolnego? Czerwiec 2016 Co nowego w JPK? Ustawodawca wprowadził istotne zmiany w stosunku do pierwotnych założeń funkcjonowania Jednolitego Pliku Kontrolnego. Najistotniejsza

BEZPIECZNY JEDNOLITY PLIK KONTROLNY. Wszystko, co musisz wiedzieć

BEZPIECZNY JEDNOLITY PLIK KONTROLNY Wszystko, co musisz wiedzieć Prowadzenie firmy wymaga od przedsiębiorcy znajomości nie tylko danej branży, rynkowych trendów i zasad marketingu, ale również aktualnych

BEZPIECZNY JEDNOLITY PLIK KONTROLNY Wszystko, co musisz wiedzieć Prowadzenie firmy wymaga od przedsiębiorcy znajomości nie tylko danej branży, rynkowych trendów i zasad marketingu, ale również aktualnych

Planowanie energetyczne w kilku krokach

Planowanie energetyczne w kilku krokach Patrycja Płonka Kierownik Projektów www.pnec.org.pl Stowarzyszenie Gmin Polska Sieć Energie Cités 31-016 Kraków, ul. Sławkowska 17 tel./faks: +48 12 429 17 93 e-mail:

Planowanie energetyczne w kilku krokach Patrycja Płonka Kierownik Projektów www.pnec.org.pl Stowarzyszenie Gmin Polska Sieć Energie Cités 31-016 Kraków, ul. Sławkowska 17 tel./faks: +48 12 429 17 93 e-mail:

Obniżenie interchange szansą na wzrost ilości transakcji bezgotówkowych. Konferencja Klubu Parlamentarnego Ruch Palikota 24 lipca 2012 r.

Obniżenie interchange szansą na wzrost ilości transakcji bezgotówkowych w Polsce Konferencja Klubu Parlamentarnego Ruch Palikota 24 lipca 2012 r. 1. Systemy i opłaty Systemy VISA i MasterCard Systemy kart

Obniżenie interchange szansą na wzrost ilości transakcji bezgotówkowych w Polsce Konferencja Klubu Parlamentarnego Ruch Palikota 24 lipca 2012 r. 1. Systemy i opłaty Systemy VISA i MasterCard Systemy kart

Sprawdź nas na DARMOWEJ prezentacji!

tel.71 341 73 70 fax.71 344 55 28 Wreszcie na rynku pojawił się produkt dedykowany Jednostkom Sportu i Rekreacji, zapewniający kompleksową obsługę całej organizacji. Płace - Kadry - moduł uwzględniający

tel.71 341 73 70 fax.71 344 55 28 Wreszcie na rynku pojawił się produkt dedykowany Jednostkom Sportu i Rekreacji, zapewniający kompleksową obsługę całej organizacji. Płace - Kadry - moduł uwzględniający

JPK Insight. Automatyczne badanie ewidencji i wykrywanie błędów merytorycznych w JPK_VAT

JPK Insight Automatyczne badanie ewidencji i wykrywanie błędów merytorycznych w JPK_VAT Jednolity Plik Kontrolny (JPK) Co warto wiedzieć? Konsekwencje związane z nieprawidłowościami w Jednolitym Pliku

JPK Insight Automatyczne badanie ewidencji i wykrywanie błędów merytorycznych w JPK_VAT Jednolity Plik Kontrolny (JPK) Co warto wiedzieć? Konsekwencje związane z nieprawidłowościami w Jednolitym Pliku

Cele i misja Krajowego Instytutu Kontroli Biznesowej. Marek Zieliński Prezes KIKB

Cele i misja Krajowego Instytutu Kontroli Biznesowej Marek Zieliński Prezes KIKB Oszustwa podatkowe Oszustwa w VAT i Akcyzie to wielki problem. Zdcydowanie walczy z nim Ministerstwo Finansów, Krajowa Administracja

Cele i misja Krajowego Instytutu Kontroli Biznesowej Marek Zieliński Prezes KIKB Oszustwa podatkowe Oszustwa w VAT i Akcyzie to wielki problem. Zdcydowanie walczy z nim Ministerstwo Finansów, Krajowa Administracja

Problematyka wyznaczania i aktualizacji ORCS oraz obszarów nawaniania z wykorzystaniem urządzeń do zdalnego pomiaru parametrów jakościowych

Problematyka wyznaczania i aktualizacji ORCS oraz obszarów nawaniania z wykorzystaniem urządzeń do zdalnego pomiaru parametrów jakościowych Departament Zarządzania Ruchem Sieci Wojciech Laszuk Rogów, 12-14.10.2015r.

Problematyka wyznaczania i aktualizacji ORCS oraz obszarów nawaniania z wykorzystaniem urządzeń do zdalnego pomiaru parametrów jakościowych Departament Zarządzania Ruchem Sieci Wojciech Laszuk Rogów, 12-14.10.2015r.

Identyfikacja nadużyć w rozliczaniu podatku VAT. Z wykorzystaniem IDEA CaseWare

Identyfikacja nadużyć w rozliczaniu podatku VAT Z wykorzystaniem IDEA CaseWare Już niebawem wszystkie firmy będą musiały przekazywać fiskusowi bardzo szczegółowe dane finansowo-księgowe i handlowe. Wszystkie

Identyfikacja nadużyć w rozliczaniu podatku VAT Z wykorzystaniem IDEA CaseWare Już niebawem wszystkie firmy będą musiały przekazywać fiskusowi bardzo szczegółowe dane finansowo-księgowe i handlowe. Wszystkie

Norma to dokument przyjęty na zasadzie konsensu i zatwierdzony do powszechnego stosowania przez

KONCEPCJA SYSTEMU JAKOŚCI zgodnie z wymaganiami norm ISO serii 9000 dr Lesław Lisak Co to jest norma? Norma to dokument przyjęty na zasadzie konsensu i zatwierdzony do powszechnego stosowania przez upoważnioną

KONCEPCJA SYSTEMU JAKOŚCI zgodnie z wymaganiami norm ISO serii 9000 dr Lesław Lisak Co to jest norma? Norma to dokument przyjęty na zasadzie konsensu i zatwierdzony do powszechnego stosowania przez upoważnioną

Prawidłowe przygotowanie wniosku o dofinansowanie projektu EFS w świetle konkursów na 2018r. Prowadzący: Michał Rutkowski. Łódź, październik 2018 r.

Prawidłowe przygotowanie wniosku o dofinansowanie projektu EFS w świetle konkursów na 2018r. Prowadzący: Michał Rutkowski Łódź, październik 2018 r. Projekt współfinansowany przez Unię Europejską z Europejskiego

Prawidłowe przygotowanie wniosku o dofinansowanie projektu EFS w świetle konkursów na 2018r. Prowadzący: Michał Rutkowski Łódź, październik 2018 r. Projekt współfinansowany przez Unię Europejską z Europejskiego

Dokumenty, programy i czynności składające się na system kontroli zarządczej w Urzędzie Gminy w Wierzbicy. A. Środowisko wewnętrzne.

Załącznik nr 1 do zarządzenia nr 18/2016 Wójta Gminy Wierzbica z dnia 31 marca 2016 r. Dokumenty, programy i czynności składające się na system kontroli zarządczej w Urzędzie Gminy w Wierzbicy Standardy

Załącznik nr 1 do zarządzenia nr 18/2016 Wójta Gminy Wierzbica z dnia 31 marca 2016 r. Dokumenty, programy i czynności składające się na system kontroli zarządczej w Urzędzie Gminy w Wierzbicy Standardy

Instrukcja przygotowania i przesłania Jednolitego Pliku Kontrolnego w Advantec ERP

Instrukcja przygotowania i przesłania Jednolitego Pliku Kontrolnego w Advantec ERP przygotowanana przez: Advantec Software I.T.C. Sp. z o.o. ul. Zgoda 3 lok. 8 00-018 Warszawa Data sporządzenia: 2016-06-15

Instrukcja przygotowania i przesłania Jednolitego Pliku Kontrolnego w Advantec ERP przygotowanana przez: Advantec Software I.T.C. Sp. z o.o. ul. Zgoda 3 lok. 8 00-018 Warszawa Data sporządzenia: 2016-06-15

Wyłudzenia VAT jak się skutecznie zabezpieczyć

Wyłudzenia VAT jak się skutecznie zabezpieczyć Agenda Najczęstsze mechanizmy wyłudzeń oraz towary będące ich przedmiotem Skutki uczestnictwa w oszukańczym łańcuchu transakcji dla uczciwych przedsiębiorców

Wyłudzenia VAT jak się skutecznie zabezpieczyć Agenda Najczęstsze mechanizmy wyłudzeń oraz towary będące ich przedmiotem Skutki uczestnictwa w oszukańczym łańcuchu transakcji dla uczciwych przedsiębiorców

Do zadań Referatu Finansowo Budżetowego należy: W zakresie budżetu i analiz finansowych:

Do zadań Referatu Finansowo Budżetowego należy: W zakresie budżetu i analiz finansowych: 1. opracowanie procedury uchwalania budżetu oraz szczegółowości materiałów informacyjnych towarzyszących projektowi

Do zadań Referatu Finansowo Budżetowego należy: W zakresie budżetu i analiz finansowych: 1. opracowanie procedury uchwalania budżetu oraz szczegółowości materiałów informacyjnych towarzyszących projektowi

Jednolity Plik Kontrolny nowe obowiązki dla małych i średnich firm już od lipca 2018

www.inforakademia.pl Jednolity Plik Kontrolny nowe obowiązki dla małych i średnich firm już od lipca 2018 Radosław Kowalski doradca podatkowy Istota i idea JPK - na czym to polega? JPK z mocy prawa i na

www.inforakademia.pl Jednolity Plik Kontrolny nowe obowiązki dla małych i średnich firm już od lipca 2018 Radosław Kowalski doradca podatkowy Istota i idea JPK - na czym to polega? JPK z mocy prawa i na

Sztuka skutecznego zarządzania należnościami fundamentem długowiecznej firmy. Jolanta Dajek Ekspert ds. Zarządzania Należnościami

Sztuka skutecznego zarządzania należnościami fundamentem długowiecznej firmy Jolanta Dajek Ekspert ds. Zarządzania Należnościami Dwudziestowieczne marki były krzyczącymi markami. Było im łatwo. Marki XXI

Sztuka skutecznego zarządzania należnościami fundamentem długowiecznej firmy Jolanta Dajek Ekspert ds. Zarządzania Należnościami Dwudziestowieczne marki były krzyczącymi markami. Było im łatwo. Marki XXI

Pytania i odpowiedzi dla klientów platformy księgowej

Pytania i odpowiedzi dla klientów platformy księgowej Co zyskam, jeśli wybiorę bezpłatny pakiet do samodzielnej obsługi księgowości? Dzięki bezpłatnemu pakietowi zyskujesz oprogramowanie do samodzielnego

Pytania i odpowiedzi dla klientów platformy księgowej Co zyskam, jeśli wybiorę bezpłatny pakiet do samodzielnej obsługi księgowości? Dzięki bezpłatnemu pakietowi zyskujesz oprogramowanie do samodzielnego

Zarządzanie procesami i dokumentami w kontekście obowiązku JPK oraz e-sprawozdań finansowych

Zarządzanie procesami i dokumentami w kontekście obowiązku JPK oraz e-sprawozdań finansowych WORKFLOW&DOCUMENT MANAGEMENT TRENDS 2019 MAGDALENA CHOMUSZKO Agenda 1. Aktualne przepisy prawa a rzeczywistość

Zarządzanie procesami i dokumentami w kontekście obowiązku JPK oraz e-sprawozdań finansowych WORKFLOW&DOCUMENT MANAGEMENT TRENDS 2019 MAGDALENA CHOMUSZKO Agenda 1. Aktualne przepisy prawa a rzeczywistość

SPLIT PAYMENT. Warszawa r. Departament Zarządzania Produktami

SPLIT PAYMENT Warszawa 05. 03.2018 r. Departament Zarządzania Produktami SPLIT PAYMENT OD KIEDY? SPLIT PAYMENT OBOWIĄZUJE : na mocy Ustawy z dnia 15.12.2017 r. o zmianie ustawy o podatku od towarów i usług

SPLIT PAYMENT Warszawa 05. 03.2018 r. Departament Zarządzania Produktami SPLIT PAYMENT OD KIEDY? SPLIT PAYMENT OBOWIĄZUJE : na mocy Ustawy z dnia 15.12.2017 r. o zmianie ustawy o podatku od towarów i usług

Lokalizacja Oprogramowania

mgr inż. Anton Smoliński anton.smolinski@zut.edu.pl Lokalizacja Oprogramowania 18/11/2016 Wykład 4 Zarządzanie projektem lokalizacyjnym Agenda Projekty lokalizacyjne Metodyki zarządzania projektami Zadania

mgr inż. Anton Smoliński anton.smolinski@zut.edu.pl Lokalizacja Oprogramowania 18/11/2016 Wykład 4 Zarządzanie projektem lokalizacyjnym Agenda Projekty lokalizacyjne Metodyki zarządzania projektami Zadania

Jednolity Plik Kontrolny

Izba Administracji Skarbowej w Bydgoszczy Jednolity Plik Kontrolny Przekazywanie comiesięczne, w ramach kontroli podatkowej i czynności sprawdzających ul. Dr. E. Warmińskiego 8 85-950 Bydgoszcz tel.: +48

Izba Administracji Skarbowej w Bydgoszczy Jednolity Plik Kontrolny Przekazywanie comiesięczne, w ramach kontroli podatkowej i czynności sprawdzających ul. Dr. E. Warmińskiego 8 85-950 Bydgoszcz tel.: +48

Kontrola biznesowa szansą uniknięcia uwikłania w oszustwa VAT

Kontrola biznesowa szansą uniknięcia uwikłania w oszustwa VAT Uwikłanie przedsiębiorstwa w oszustwo VAT to zagrożenie realne i powszechne Świadczy o tym statystyka: Tylko w 2016 r. Krajowe sądy administracyjne

Kontrola biznesowa szansą uniknięcia uwikłania w oszustwa VAT Uwikłanie przedsiębiorstwa w oszustwo VAT to zagrożenie realne i powszechne Świadczy o tym statystyka: Tylko w 2016 r. Krajowe sądy administracyjne

Efektywne zarządzanie Salonem kosmetycznym

Efektywne zarządzanie Salonem kosmetycznym Agenda. Obszary efektywnego zarządzania Salonem Zarządzanie personelem Zarządzanie finansami Właściwe planowanie Zarządzanie komunikacją Jak wykorzystać Analizę

Efektywne zarządzanie Salonem kosmetycznym Agenda. Obszary efektywnego zarządzania Salonem Zarządzanie personelem Zarządzanie finansami Właściwe planowanie Zarządzanie komunikacją Jak wykorzystać Analizę

Warszawa, Krzysztof Piasecki: Nadchodzą e-kontrole: Jednolity plik kontrolny

1 Warszawa, 04.04.2016 Krzysztof Piasecki: Nadchodzą e-kontrole: Jednolity plik kontrolny Opracowanie na podstawie oficjalnego formatu Jednolitego Pliku ogłoszonego przez MF 9.03.2016 oraz przepisów prawnych:

1 Warszawa, 04.04.2016 Krzysztof Piasecki: Nadchodzą e-kontrole: Jednolity plik kontrolny Opracowanie na podstawie oficjalnego formatu Jednolitego Pliku ogłoszonego przez MF 9.03.2016 oraz przepisów prawnych:

Biznesowy serwis internetowy umożliwiający bezpieczne weryfikowanie poprawności danych wygenerowanych w Jednolitych Plikach Kontrolnych (JPK).

.") Sage e-audytor Sage e-audytor Biznesowy serwis internetowy umożliwiający bezpieczne weryfikowanie poprawności danych wygenerowanych w Jednolitych Plikach Kontrolnych (JPK). Rozwiązanie dedykowane wszystkim

Sage e-audytor Sage e-audytor Biznesowy serwis internetowy umożliwiający bezpieczne weryfikowanie poprawności danych wygenerowanych w Jednolitych Plikach Kontrolnych (JPK). Rozwiązanie dedykowane wszystkim

1. Realizacja przepisów dotyczących odwrotnego obciążenia sprzedaży towarów z załącznika nr. 11 oraz usług budowlanych.

Opis szkolenia Dane o szkoleniu Kod szkolenia: 757117 Temat: Kompendium VAT - Podatek VAT w 2017 roku pół roku po nowelizacji. Aspekty praktyczne stosowania przepisów. Problematyka wynikająca z raportowania

Opis szkolenia Dane o szkoleniu Kod szkolenia: 757117 Temat: Kompendium VAT - Podatek VAT w 2017 roku pół roku po nowelizacji. Aspekty praktyczne stosowania przepisów. Problematyka wynikająca z raportowania

Konferencja w ramach projektu ROZWÓJ ELEKTRONICZNEJ ADMINISTRACJI W SAMORZĄDACH WOJEWÓDZTWA MAZOWIECKIEGO WSPOMAGAJĄCEJ NIWELOWANIE DWUDZIELNOŚCI

Konferencja w ramach projektu ROZWÓJ ELEKTRONICZNEJ ADMINISTRACJI W SAMORZĄDACH WOJEWÓDZTWA MAZOWIECKIEGO WSPOMAGAJĄCEJ NIWELOWANIE DWUDZIELNOŚCI PODZIAŁU WOJEWÓDZTWA 8 lipca 2010 r. E-GOSPODARKA WYKORZYSTAĆ

Konferencja w ramach projektu ROZWÓJ ELEKTRONICZNEJ ADMINISTRACJI W SAMORZĄDACH WOJEWÓDZTWA MAZOWIECKIEGO WSPOMAGAJĄCEJ NIWELOWANIE DWUDZIELNOŚCI PODZIAŁU WOJEWÓDZTWA 8 lipca 2010 r. E-GOSPODARKA WYKORZYSTAĆ

Program Operacyjny PL03

Mechanizm Finansowy Europejskiego Obszaru Gospodarczego 2009-2014 Program Operacyjny PL03 Wzmocnienie monitoringu środowiska oraz działao kontrolnych Główny Inspektorat Ochrony Środowiska Małgorzata Tołwioska

Mechanizm Finansowy Europejskiego Obszaru Gospodarczego 2009-2014 Program Operacyjny PL03 Wzmocnienie monitoringu środowiska oraz działao kontrolnych Główny Inspektorat Ochrony Środowiska Małgorzata Tołwioska

Zasady sporządzania matrycy kontroli

Załącznik nr 1 Zasady sporządzania matrycy kontroli 1 Matryca funkcji kontroli Matryca stanowi opis, powiązania celów, o których mowa w art. 9c ust. 1 ustawy Prawo bankowe, z procesami w działalności Banku,

Załącznik nr 1 Zasady sporządzania matrycy kontroli 1 Matryca funkcji kontroli Matryca stanowi opis, powiązania celów, o których mowa w art. 9c ust. 1 ustawy Prawo bankowe, z procesami w działalności Banku,

UTRZYMANIEM INFRASTRUKTURY TECHNICZNEJ

NOWOŚCI W ZARZĄDZANIU UTRZYMANIEM INFRASTRUKTURY TECHNICZNEJ Sebastian Chyla Grupa ELDRO, Gdańsk PLAN PREZENTACJI: 1. Identyfikacja kluczowych problemów w zarządzaniu infrastrukturą techniczną. 2. Nowoczesne

NOWOŚCI W ZARZĄDZANIU UTRZYMANIEM INFRASTRUKTURY TECHNICZNEJ Sebastian Chyla Grupa ELDRO, Gdańsk PLAN PREZENTACJI: 1. Identyfikacja kluczowych problemów w zarządzaniu infrastrukturą techniczną. 2. Nowoczesne

MOJA FIRMA PLUS. bankowość elektroniczna dla małych i średnich firm

MOJA FIRMA PLUS bankowość elektroniczna dla małych i średnich firm Co to jest pakiet Moja Firma Plus? Usługa bankowości elektronicznej MOJA FIRMA PLUS umożliwia łatwy i szybki dostęp do rachunków za pomocą

MOJA FIRMA PLUS bankowość elektroniczna dla małych i średnich firm Co to jest pakiet Moja Firma Plus? Usługa bankowości elektronicznej MOJA FIRMA PLUS umożliwia łatwy i szybki dostęp do rachunków za pomocą

Przewidywane efekty implementacji przepisów PTI w Polsce

Przewidywane efekty implementacji przepisów PTI w Polsce Rafał Sosnowski, Prezes Stowarzyszenia Techniki Motoryzacyjnej Jerzy Maliński, ekspert motoryzacyjny organizacji pracodawców MOVEO IX Konferencja

Przewidywane efekty implementacji przepisów PTI w Polsce Rafał Sosnowski, Prezes Stowarzyszenia Techniki Motoryzacyjnej Jerzy Maliński, ekspert motoryzacyjny organizacji pracodawców MOVEO IX Konferencja

Przemysł i rynek motoryzacyjny 2019 w kontekście trendów i regulacji prawnych

Przemysł i rynek motoryzacyjny 2019 w kontekście trendów i regulacji prawnych Alfred Franke, SDCM Ivan Kondratenko, Frost & Sullivan Marek Końka, SDCM Warszawa, 5 marca 2019 r. Produkcja Motoryzacja to

Przemysł i rynek motoryzacyjny 2019 w kontekście trendów i regulacji prawnych Alfred Franke, SDCM Ivan Kondratenko, Frost & Sullivan Marek Końka, SDCM Warszawa, 5 marca 2019 r. Produkcja Motoryzacja to

Szanowni klienci biura rachunkowego MKM

Szanowni klienci biura rachunkowego MKM W związku z wejściem z dniem 1 lipca 2018 dwóch ważnych przepisów 1. Split payment 2. JPK faktura, JPK magazyn, JPK KPIR poniżej pragniemy Państwu przedstawić w

Szanowni klienci biura rachunkowego MKM W związku z wejściem z dniem 1 lipca 2018 dwóch ważnych przepisów 1. Split payment 2. JPK faktura, JPK magazyn, JPK KPIR poniżej pragniemy Państwu przedstawić w

SPOTKANIE Z REPREZENTANTAMI SAMORZĄDU GOSPODARCZEGO NOWE USŁUGI ADMINISTRACJI PODATKOWEJ DLA PRZEDSIĘBIORCÓW

SPOTKANIE Z REPREZENTANTAMI SAMORZĄDU GOSPODARCZEGO NOWE USŁUGI ADMINISTRACJI PODATKOWEJ DLA PRZEDSIĘBIORCÓW PRAWA I OBOWIĄZKI PODATNIKÓW W TOKU WERYFIKACJI PRAWIDŁOWOŚCI ROZLICZEŃ PODATKOWYCH Tarnów,

SPOTKANIE Z REPREZENTANTAMI SAMORZĄDU GOSPODARCZEGO NOWE USŁUGI ADMINISTRACJI PODATKOWEJ DLA PRZEDSIĘBIORCÓW PRAWA I OBOWIĄZKI PODATNIKÓW W TOKU WERYFIKACJI PRAWIDŁOWOŚCI ROZLICZEŃ PODATKOWYCH Tarnów,

Jednolity Plik Kontrolny JPK_VAT

Jednolity Plik Kontrolny JPK_VAT Karolina Piątek Definicja Jednolity Plik Kontrolny (ang. Standard Audit File- Tax SAF-T) jest to plik o uzgodnionej strukturze logicznej (schemat XML), w którym podatnik

Jednolity Plik Kontrolny JPK_VAT Karolina Piątek Definicja Jednolity Plik Kontrolny (ang. Standard Audit File- Tax SAF-T) jest to plik o uzgodnionej strukturze logicznej (schemat XML), w którym podatnik

Załącznik nr 4 do Załącznika nr 1 do SIWZ. Scenariusze testowe dla obszaru budżetowo-księgowego

Załącznik nr 4 do Załącznika nr 1 do SIWZ Scenariusze testowe dla obszaru budżetowo-księgowego Założenia: W momencie przystąpienia do testów System powinien zawierać wprowadzone wcześniej dane: plan finansowy

Załącznik nr 4 do Załącznika nr 1 do SIWZ Scenariusze testowe dla obszaru budżetowo-księgowego Założenia: W momencie przystąpienia do testów System powinien zawierać wprowadzone wcześniej dane: plan finansowy

Polska. Standaryzacja komunikatów transportowych firmy Maspex z operatorem logistycznym PEKAES

Polska Standaryzacja komunikatów transportowych firmy Maspex z operatorem logistycznym PEKAES Firma Maspex jest liderem na rynku soków, nektarów i napojów w Polsce, w Czechach, na Słowacji, czołowym producentem

Polska Standaryzacja komunikatów transportowych firmy Maspex z operatorem logistycznym PEKAES Firma Maspex jest liderem na rynku soków, nektarów i napojów w Polsce, w Czechach, na Słowacji, czołowym producentem

Wybrane działania proobywatelskie Administracji Podatkowej w województwie kujawsko-pomorskim

Izba Skarbowa w Bydgoszczy Wybrane działania proobywatelskie Administracji Podatkowej w województwie kujawsko-pomorskim Maciej Cichański Rzecznik Prasowy Izby Skarbowej w Bydgoszczy Bydgoszcz, 5.03.2015

Izba Skarbowa w Bydgoszczy Wybrane działania proobywatelskie Administracji Podatkowej w województwie kujawsko-pomorskim Maciej Cichański Rzecznik Prasowy Izby Skarbowej w Bydgoszczy Bydgoszcz, 5.03.2015

Zarządzenie Nr 21/2010 Dyrektora Domu Pomocy Społecznej w Machowinie z dnia r.

Zarządzenie Nr 21/2010 Dyrektora Domu Pomocy Społecznej w Machowinie z dnia 29.10.2010 r. w sprawie określenia organizacji i zasad funkcjonowania kontroli zarządczej w Domu Pomocy Społecznej w Machowinie

Zarządzenie Nr 21/2010 Dyrektora Domu Pomocy Społecznej w Machowinie z dnia 29.10.2010 r. w sprawie określenia organizacji i zasad funkcjonowania kontroli zarządczej w Domu Pomocy Społecznej w Machowinie

VAT co się zmieni w 2019 r. Janina Fornalik doradca podatkowy, partner w spółce doradztwa podatkowego MDDP

VAT co się zmieni w 2019 r. Janina Fornalik doradca podatkowy, partner w spółce doradztwa podatkowego MDDP 1 AGENDA Nowe regulacje dotyczące opodatkowania bonów, voucherów i kart podarunkowych Nowa matryca

VAT co się zmieni w 2019 r. Janina Fornalik doradca podatkowy, partner w spółce doradztwa podatkowego MDDP 1 AGENDA Nowe regulacje dotyczące opodatkowania bonów, voucherów i kart podarunkowych Nowa matryca

Czym jest Jednolity Plik Kontrolny. Kogo i od kiedy obowiązują przepisy o JPK

JPK MIKROSUBIEKT 3 Czym jest Jednolity Plik Kontrolny Od 1 lipca 2016 r. firmy stopniowo są obejmowane obowiązkiem udostępniania organom podatkowym informacji gospodarczych w postaci Jednolitego Pliku

JPK MIKROSUBIEKT 3 Czym jest Jednolity Plik Kontrolny Od 1 lipca 2016 r. firmy stopniowo są obejmowane obowiązkiem udostępniania organom podatkowym informacji gospodarczych w postaci Jednolitego Pliku

Stanowisko koalicji utworzonej przez organizacje branży motoryzacyjnej w kwestii pokładowych systemów telematycznych

Stanowisko koalicji utworzonej przez organizacje branży motoryzacyjnej w kwestii pokładowych systemów telematycznych Centrum Prasowe PAP, 8 września 2015 r. Koalicja R2RC : Koalicja R2RC Celem Koalicji

Stanowisko koalicji utworzonej przez organizacje branży motoryzacyjnej w kwestii pokładowych systemów telematycznych Centrum Prasowe PAP, 8 września 2015 r. Koalicja R2RC : Koalicja R2RC Celem Koalicji

PODATKI 2016. NAJNOWSZE ORZECZENIA I ZMIANY W PRAWIE

PODATKI 2016. NAJNOWSZE ORZECZENIA I ZMIANY W PRAWIE Dedykowane szkolenie dla dealerskich księgowych 11 maja, POZNAŃ 12 maja, Warszawa 17 maja, KATOwice 31 maja, Warszawa brak miejsc Marta Szafarowska

PODATKI 2016. NAJNOWSZE ORZECZENIA I ZMIANY W PRAWIE Dedykowane szkolenie dla dealerskich księgowych 11 maja, POZNAŃ 12 maja, Warszawa 17 maja, KATOwice 31 maja, Warszawa brak miejsc Marta Szafarowska

R A P O R T BANKOWOŚD INTERNETOWA I PŁATNOŚCI BEZGOTÓWKOWE III KWARTAŁ 2017 R.

R A P O R T BANKOWOŚD INTERNETOWA I PŁATNOŚCI BEZGOTÓWKOWE III KWARTAŁ 2017 R. SPIS TREŚCI 1. Raport w liczbach 3 2. Wstęp o raporcie 4 3. Bankowośd internetowa 5 3.1 Klienci indywidualni 5 3.2 Małe i

R A P O R T BANKOWOŚD INTERNETOWA I PŁATNOŚCI BEZGOTÓWKOWE III KWARTAŁ 2017 R. SPIS TREŚCI 1. Raport w liczbach 3 2. Wstęp o raporcie 4 3. Bankowośd internetowa 5 3.1 Klienci indywidualni 5 3.2 Małe i

Potrzebne są głębsze zmiany, niż proponuje fiskus

Potrzebne są głębsze zmiany, niż proponuje fiskus 8 pytań do Szymona Parulskiego, doradcy podatkowego, partnera w Parulski & Wspólnicy 1. Ministerstwo Finansów przedstawiło założenia do projektu nowelizacji

Potrzebne są głębsze zmiany, niż proponuje fiskus 8 pytań do Szymona Parulskiego, doradcy podatkowego, partnera w Parulski & Wspólnicy 1. Ministerstwo Finansów przedstawiło założenia do projektu nowelizacji

Zasady sprawowania kontroli finansowej

Zarządzenie nr 11/11 Rektora Uniwersytetu Medycznego w Białymstoku z dnia 07.03.2011 r. w sprawie ustalenia zasad kontroli zarządczej w Uniwersytecie Medycznym w Białymstoku Na podstawie art. 53 w zw.

Zarządzenie nr 11/11 Rektora Uniwersytetu Medycznego w Białymstoku z dnia 07.03.2011 r. w sprawie ustalenia zasad kontroli zarządczej w Uniwersytecie Medycznym w Białymstoku Na podstawie art. 53 w zw.

wyzwaniem dla integratora danych

Wzrost wymagań użytkowników w systemu wyzwaniem dla integratora danych Michał Słoniewicz Departament Jakości Danych Warszawa, 7 października 2009 r. Aktualności Bankowy Raport Kredytowy Klient Indywidualny

Wzrost wymagań użytkowników w systemu wyzwaniem dla integratora danych Michał Słoniewicz Departament Jakości Danych Warszawa, 7 października 2009 r. Aktualności Bankowy Raport Kredytowy Klient Indywidualny

Wyznaczenie celów. Rozdział I. - Wyznaczanie celów - Cel SMART - Przykłady dobrze i źle wyznaczonych celów

Wyznaczenie celów - Wyznaczanie celów - Cel SMART - Przykłady dobrze i źle wyznaczonych celów Kurs Dydaktyka zarządzania czasem. 11 Wyznaczanie celów Jeżeli dobrze się zastanowimy nad naszym działaniem,

Wyznaczenie celów - Wyznaczanie celów - Cel SMART - Przykłady dobrze i źle wyznaczonych celów Kurs Dydaktyka zarządzania czasem. 11 Wyznaczanie celów Jeżeli dobrze się zastanowimy nad naszym działaniem,

III. Jakie są terminy wdrożenia Harmonogram przesyłania danych w formacie JPK... 24

WSTĘP... 9 I. Co to jest Jednolity Plik Kontrolny... 10 1. Podstawa prawna JPK... 10 2. Zakres danych i sposób ich przekazywania... 12 3. Kto i do czego będzie wykorzystywał dane w JPK............... 13

WSTĘP... 9 I. Co to jest Jednolity Plik Kontrolny... 10 1. Podstawa prawna JPK... 10 2. Zakres danych i sposób ich przekazywania... 12 3. Kto i do czego będzie wykorzystywał dane w JPK............... 13

Jednolity Plik Kontrolny Poradnik dla użytkowników mikrosubiekta

1 Jednolity Plik Kontrolny Poradnik dla użytkowników mikrosubiekta 3 Czym jest Jednolity Plik Kontrolny Od 1 lipca 2016 r. firmy stopniowo są obejmowane obowiązkiem udostępniania organom podatkowym informacji

1 Jednolity Plik Kontrolny Poradnik dla użytkowników mikrosubiekta 3 Czym jest Jednolity Plik Kontrolny Od 1 lipca 2016 r. firmy stopniowo są obejmowane obowiązkiem udostępniania organom podatkowym informacji

Porozumienie o współpracy w zwalczaniu przestępstw białych kołnierzyków

Źródło: http://mswia.gov.pl/pl/aktualnosci/11769,porozumienie-o-wspolpracy-w-zwalczaniu-przestepstw-bialych-kolnierzykow. html Wygenerowano: Piątek, 30 września 2016, 13:13 Strona znajduje się w archiwum.

Źródło: http://mswia.gov.pl/pl/aktualnosci/11769,porozumienie-o-wspolpracy-w-zwalczaniu-przestepstw-bialych-kolnierzykow. html Wygenerowano: Piątek, 30 września 2016, 13:13 Strona znajduje się w archiwum.

Opis Modułu NSO. rozszerzenia asist o sprawozdania obowiązkowe dla NBP. Sierpień 2017

Opis Modułu NSO rozszerzenia asist o sprawozdania obowiązkowe dla NBP Sierpień 2017 Wszelkie prawa zastrzeżone. Dokument może być reprodukowany lub przechowywany bez ograniczeń tylko w całości. W przeciwnym

Opis Modułu NSO rozszerzenia asist o sprawozdania obowiązkowe dla NBP Sierpień 2017 Wszelkie prawa zastrzeżone. Dokument może być reprodukowany lub przechowywany bez ograniczeń tylko w całości. W przeciwnym

Kontrola biznesowa jako procedury wspomagające kontrolę zarządczą w Gminie

Kontrola biznesowa jako procedury wspomagające kontrolę zarządczą w Gminie KONTROLA BIZNESOWA JAKO PROCEDURY WSPOMAGAJĄCE KONTROLĘ ZARZĄDCZĄ W GMINIE Jednostki samorządu terytorialnego stają dziś w obliczu

Kontrola biznesowa jako procedury wspomagające kontrolę zarządczą w Gminie KONTROLA BIZNESOWA JAKO PROCEDURY WSPOMAGAJĄCE KONTROLĘ ZARZĄDCZĄ W GMINIE Jednostki samorządu terytorialnego stają dziś w obliczu

System Broker. Wersja 5.1

System Broker Wersja 5.1 1 System Broker wersja 5.1 System Broker to oprogramowanie zaprojektowane specjalnie z myślą o usprawnieniu pracy brokera ubezpieczeniowego. Przeznaczone jest zarówno dla małych

System Broker Wersja 5.1 1 System Broker wersja 5.1 System Broker to oprogramowanie zaprojektowane specjalnie z myślą o usprawnieniu pracy brokera ubezpieczeniowego. Przeznaczone jest zarówno dla małych

WYTYCZNE INSTYTUCJI ZARZĄDZAJĄCEJ W ZAKRESIE KONTROLI I MONITOROWANIA PROJEKTÓW. ZMIANY WPROWADZONE W DNIU 19.10.10r.

WYTYCZNE INSTYTUCJI ZARZĄDZAJĄCEJ W ZAKRESIE KONTROLI I MONITOROWANIA PROJEKTÓW ZMIANY WPROWADZONE W DNIU 19.10.10r. Urząd Marszałkowski Województwa Małopolskiego Kraków, styczeń 2010 BUDOWA WYTYCZNYCH

WYTYCZNE INSTYTUCJI ZARZĄDZAJĄCEJ W ZAKRESIE KONTROLI I MONITOROWANIA PROJEKTÓW ZMIANY WPROWADZONE W DNIU 19.10.10r. Urząd Marszałkowski Województwa Małopolskiego Kraków, styczeń 2010 BUDOWA WYTYCZNYCH

OPIS PRZEDMIOTU ZAMÓWIENIA Dotyczy: zarządzanie projektem na rzecz Uniwersyteckiego Szpitala Klinicznego w Olsztynie

Sprawa 24/2018 OPIS PRZEDMIOTU ZAMÓWIENIA Dotyczy: zarządzanie projektem na rzecz Uniwersyteckiego Szpitala Klinicznego w Olsztynie I. ZAMAWIAJĄCY Uniwersytecki Szpital Kliniczny w Olsztynie Ul. Warszawska

Sprawa 24/2018 OPIS PRZEDMIOTU ZAMÓWIENIA Dotyczy: zarządzanie projektem na rzecz Uniwersyteckiego Szpitala Klinicznego w Olsztynie I. ZAMAWIAJĄCY Uniwersytecki Szpital Kliniczny w Olsztynie Ul. Warszawska

Zasady systemu kontroli wewnętrznej w Banku Spółdzielczym. w Łubnianach

Załącznik nr 3 do Regulaminu systemu kontroli wewnętrznej B S w Łubnianach Zasady systemu kontroli wewnętrznej w Banku Spółdzielczym w Łubnianach Rozdział 1. Postanowienia ogólne 1 Zasady systemu kontroli

Załącznik nr 3 do Regulaminu systemu kontroli wewnętrznej B S w Łubnianach Zasady systemu kontroli wewnętrznej w Banku Spółdzielczym w Łubnianach Rozdział 1. Postanowienia ogólne 1 Zasady systemu kontroli