6. Polityka zarządzania ryzykami w Banku Ryzyko kredytowe Ryzyko rynkowe Ryzyko operacyjne Ryzyko płynności...

|

|

|

- Eleonora Nowacka

- 5 lat temu

- Przeglądów:

Transkrypt

1

2 SPIS TREŚCI 1. Pozycja rynkowa Banku Podstawowe wielkości ekonomiczne Banku w okresie Władze Banku na dzień r Obszar działania Banku Wyniki ekonomiczno-finansowe Banku Struktura aktywów i pasywów Działalność depozytowa Działalność kredytowa Działalność na rynku finansowym Fundusze własne i współczynnik wypłacalności Wyniki finansowe Polityka zarządzania ryzykami w Banku Ryzyko kredytowe Ryzyko rynkowe Ryzyko operacyjne Ryzyko płynności Opinia niezależnego biegłego rewidenta Bilans aktywa Bilans pasywa Pozycje pozabilansowe Rachunek zysków i strat Zestawienie zmian w kapitale własnym Rachunek przepływów pieniężnych Kierunki działania Banku na 2014 r Strona 2

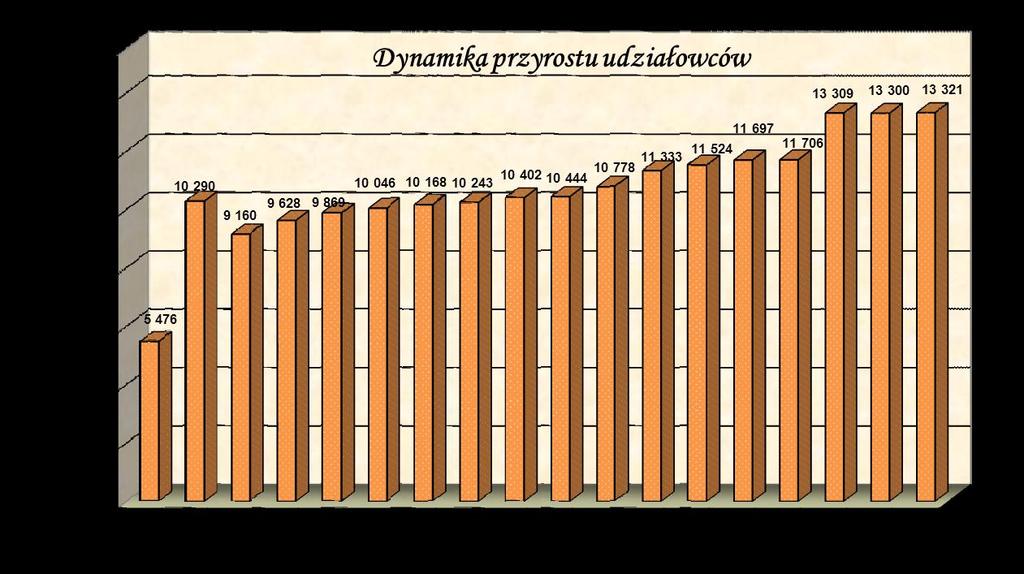

3 1. Pozycja rynkowa Banku Bank Spółdzielczy w Namysłowie jest instytucją finansową o ustabilizowanej pozycji rynkowej z całkowicie polskim, lokalnym kapitałem. Jest to Bank o długoletniej tradycji spółdzielczej, działający na rynku usług finansowych od 1950 roku, cieszący się zaufaniem lokalnej społeczności i kierujący się od wielu lat dewizą: Lokalnym kapitałem bogaci się lokalne społeczeństwo Bank Spółdzielczy w Namysłowie to bank bezpieczny, ukierunkowany na Klienta i Jego potrzeby, który ciągle poszerza swoją ofertę produktową, aby sprostać potrzebom najbardziej wymagających Klientów. W 2013 r. Bank Spółdzielczy w Namysłowie prowadził działalność bankową za pośrednictwem 27 placówek (centrali, 11 oddziałów, 4 filii i 11 punktów obsługi klienta), w których zatrudniał 179 pracowników na 176,00 etatach. Porównując to z rokiem 2012 liczba osób zatrudnionych uległa zmianie i zwiększyła się o 1,25 etatu. W 2013 r. Bank codziennie realizował swoją misję: Świadczenie kompleksowych usług finansowych klientom detalicznym, małym i średnim przedsiębiorstwom, w tym z sektora agrobiznesu oraz bycie partnerem dla instytucji samorządowych w realizacji przedsięwzięć mających na celu rozwój środowisk lokalnych, wspieranie potrzeb swoich członków, kontynuowanie tradycji polskiej spółdzielczości bankowej. Jak wynika z misji Bank Spółdzielczy w Namysłowie spełnia także, oprócz czysto bankowych usług misję służebną wobec mieszkańców wsi i małych miast, wspiera różne inicjatywy społeczności lokalnej na terenie działania swoich placówek, przeznaczając corocznie znaczne środki na ten cel w formie darowizn i sponsoringów. Bank Spółdzielczy w Namysłowie zrzeszony jest w największym banku zrzeszającym - Banku Polskiej Spółdzielczości S.A. w Warszawie i należy do ścisłej czołówki krajowej. Według wielkości sumy bilansowej Bank Spółdzielczy w Namysłowie zajął na koniec 2013 r. 26 miejsce, a według posiadanych kapitałów 38 miejsce na 364 banki spółdzielcze zrzeszone w BPS S.A. w Warszawie. O zaufaniu do Banku świadczy m.in. liczba prowadzonych rachunków oraz liczba udziałowców Banku. Na koniec 2013 r. BS w Namysłowie prowadził łącznie ponad 63 tys. rachunków oraz skupiał członków udziałowców, w tym 59 osób prawnych. W ciągu 12 miesięcy 2013 r. liczba udziałowców wzrosła o 21 członków. Udziałowcy zgromadzili na funduszu udziałowym wg stanu na dzień r. kwotę wynoszącą tys. zł. Natomiast fundusze własne Banku zapewniające bezpieczeństwo ekonomiczne na koniec 2013 r. wyniosły łącznie tys. zł stanowiąc równowartość tys. euro. Były one odpowiednie do skali i rozmiarów działalności Banku oraz pokrywały całkowity wymóg kapitałowy, który wyniósł tys. zł. Nadwyżka funduszy własnych nad całkowitym wymogiem kapitałowym na dzień r. wyniosła tys. zł stanowiąc swoisty bufor bezpieczeństwa Banku. Współczynnik wypłacalności na koniec grudnia 2013 r. był również na bezpiecznym poziomie i wyniósł 13% tj. był wyższy o 2,48% od uzyskanego na koniec 2012 r. Strona 3

4 Strona 4

5 Bank Spółdzielczy w Namysłowie nie pozostaje obojętny na potrzeby rozwoju lokalnej społeczności. Wspiera przedsięwzięcia z zakresu kultury, sportu i edukacji lokalnych środowisk. Potwierdzeniem jakości oferowanych usług, obecności w lokalnym środowisku oraz o osiągniętym sukcesie naszego Banku świadczą oceny zewnętrznych instytucji, liczne nagrody i wyróżnienia przyznawane przez organizacje lokalne a także na forum bankowym w Polsce. Do najważniejszych zdobytych tytułów i otrzymanych nagród w 2013 r. należą: - BANK PRZYJAZNY DLA PRZEDSIĘBIORCÓW EDYCJA XIV, - SUPER PRODUKT LATA 2013 ORŁÓW AGROBIZNESU, - ORZEŁ AGROBIZNESU SUPER GRAND PRIX, - KORYFEUSZ AGROBIZNESU Bank Spółdzielczy w Namysłowie otrzymał Godło Promocyjne wraz z trzema Złotymi Gwiazdami w XIV edycji konkursu Bank Przyjazny dla Przedsiębiorców zorganizowanej przez Krajową Izbę Gospodarczą i Polsko-Amerykańską Fundacją Doradztwa dla Małych Przedsiębiorstw. Wyróżnienie dla Banku odebrał Zdzisław Bąk Prezes Zarządu Banku w dniu 25 stycznia 2013 roku w Pałacu Prymasowskim w Warszawie, gdzie miała miejsce gala wręczenia statuetek oraz certyfikatów konkursu., Godło Promocyjne Bank Przyjazny dla Przedsiębiorców jest doskonałą rekomendacją banków budujących właściwe relacje z małymi i średnimi firmami. Sprzyja ono budowie silnych więzi między tymi sektorami. Dzięki temu uczestnicy konkursu są naturalnymi partnerami przedsiębiorców w świadczeniu usług bankowych. Kapituła Konkursu podjęła decyzję o przyznaniu nagród, w oparciu o ocenę audytorów, badania opinii klientów oraz badania pracy doradców bankowości MSP. Super Produkt lata 2013 to kolejny tytuł przyznany Bankowi przez Agencję Promocyjno Wydawniczą EMS. W ogólnokrajowym plebiscycie konsumenci głosowali na 19 produktów z firm sektora rolno-spożywczego i jego otoczenia i wybrali namysłowski kredyt INTERKREDYT. W dniu 04 września 2013 roku w warszawskim Domu Literatury nagrodę SUPER PRODUKT LATA 2013 ORŁÓW AGROBIZNESU z rąk przewodniczącego jury posła Franciszka Stefaniuka odebrała Dorota Niewiadomska Zastępca Prezesa Zarządu Banku. To kolejny tytuł przyznany Bankowi przez Agencję. Strona 5

6 W dniu 5 grudnia 2013 r. w Domu Literatury w Warszawie odbył się finał 45 edycji konkursu o nagrodę Orzeł Agrobiznesu. Tytuł Orła Agrobiznesu Super Grand Prix otrzymał Bank Spółdzielczy w Namysłowie a tytuł Koryfeusza Agrobiznesu - Zdzisław Bąk Prezes Zarządu Banku Spółdzielczego w Namysłowie. Koryfeusz Orłów Agrobiznesu jest dodatkowym wyróżnieniem i dowodem uznania dla zarządzającego firmą, którego między innymi działalność rynkowa i sprawne zarządzanie doprowadziły do zdobycia Orła Agrobiznesu Grand Prix. Nagroda przyznawana jest od 2001 roku za sukces rynkowy firm z branży rolno-spożywczej i jej otoczenia, firm handlowych oraz banków działających na rzecz agrobiznesu. Otrzymują ja firmy posiadające udokumentowany sukces rynkowy potwierdzony wynikami zleconych przez organizatora konkursu ankietowych badań konsumenckich. Organizatorem konkursu Orzeł Agrobiznesu jest warszawska Agencja Promocyjno- Wydawnicza EMS. Strona 6

7 2. Podstawowe wielkości ekonomiczne Banku w okresie L.p. Data Aktywa netto (w tys. zł) Fundusze własne (w tys. zł) Liczba udziałowców (w szt.) Depozyty (w tys. zł) Kredyty (w tys. zł) Wynik na działalności bankowej (w tys. zł) Ilość rachunków (w szt.) * ** zmiana roczna ( ) zmiana w okresie 10 lat ( ) * - po połączeniu się r. z naszym Bankiem 4 banków spółdzielczych: BS Lasowice Małe, BS Pokój, BS Niemodlin, BS Byczyna ** - po połączeniu się r. z naszym Bankiem Banku Spółdzielczego w Branicach Strona 7

8 Strona 8

9 3. Władze Banku na dzień r. W 2013 r. Bankiem Spółdzielczym w Namysłowie kierował Zarząd w 5-cio osobowym składzie. Skład Zarządu: Zdzisław Bąk Prezes Zarządu Dorota Niewiadomska Z-ca Prezesa Zarządu Grzegorz Zubek Z-ca Prezesa Zarządu Stanisław Szajda Członek Zarządu Jaromir Bieniek Członek Zarządu W 2013 r. Rada Nadzorcza Banku działała w 10-cio osobowym składzie: Skład Rady Nadzorczej: Henryk Rachlak Jan Smorawski Stanisław Grzegorczyk Jarosław Łaźniowski Rudolf Jana Andrzej Galla Paweł Łącki Gerhard Nowak Zbigniew Kosterkiewicz Marian Dyczko Przewodniczący Zastępca Przewodniczącego Sekretarz Członek Członek Członek Członek Członek Członek Członek Strona 9

10 4. Obszar działania Banku Podstawowym obszarem działania Banku Spółdzielczego w Namysłowie jest na teren województwa opolskiego oraz powiatów: kępińskiego, oleśnickiego, oławskiego, wieruszowskiego, wieluńskiego oraz raciborskiego. Bank w 2013 r. uzyskał zgodę na dokonanie zmian w statucie w zakresie prowadzenia działalności na terenie całego kraju, ponieważ posiada fundusze własne wyższe niż równowartość 5 mln zł. Powyższa zmiana w statucie Banku stwarza większe możliwości rozwoju w przyszłości. Wykaz placówek Banku Spółdzielczego w Namysłowie na dzień r.: NAZWA PLACÓWKI Centrala Oddział w Namysłowie Oddział w Domaszowicach Oddział w Świerczowie Oddział w Wilkowie Oddział w Byczynie Oddział w Lasowicach Małych Oddział w Pokoju Oddział w Niemodlinie Oddział w Kluczborku Oddział w Sycowie Oddział w Branicach Filia w Namysłowie Filia w Tułowicach Filia w Wołczynie ADRES Plac Wolności Namysłów Plac Wolności Namysłów ul. Strzelecka 3B Domaszowice ul. Brzeska Świerczów ul. Dworcowa Wilków ul. Chopina Byczyna ul. Odrodzenia Lasowice Małe ul. 1-go Maja Pokój ul. Rynek Niemodlin Plac Niepodległości 10/ Kluczbork ul. Kolejowa Syców ul. M.C. Skłodkowskiej Branice ul. Reymonta 6A Namysłów ul. Pocztowa Tułowice ul. Rynek Wołczyn Filia w Praszce Plac Grunwaldzki 26 Punkt Obsługi Klienta w Namysłowie Punkt Obsługi Klienta w Namysłowie Punkt Obsługi Klienta w Namysłowie Punkt Obsługi Klienta w Byczynie Punkt Obsługi Klienta w Kluczborku Punkt Obsługi Klienta w Graczach Punkt Obsługi Klienta w Lasowicach Wielkich Punkt Obsługi Klienta w Sycowie Punkt Obsługi Klienta we Włodzieninie Punkt Obsługi Klienta w Branicach Punkt Obsługi Klienta w Uciechowicach ul. Dubois Namysłów Plac Wolności 12A Namysłów ul. Wolności Namysłow ul. Rynek Byczyna ul. Sienkiewicza 22A Kluczbork ul. Kręta Gracze ul. Lasowice Wielkie 99A Lasowice Wielkie ul. Mickiewicza Syców ul. Głubczycka Branice ul. Szpitalna Branice Uciechowice Branice Strona 10

11 5. Wyniki ekonomiczno-finansowe Banku Struktura aktywów i pasywów AKTYWA ( w tys. zł) Zmiana kwotowa w stosunku do końca ubiegłego roku Dynamika Kasa, operacje z bankiem centralnym % % % Należności od sektora finansowego % % % Należności od sektora niefinansowego % % % Należności od sektora budżetowego % % % Papiery wartościowe % % % Aktywa trwałe % % % Inne aktywa % % % RAZEM % % % PASYWA ( w tys. zł) Zobowiązania wobec sektora finansowego Zobowiązania wobec sektora niefinansowego Zobowiązania wobec sektora budżetowego Zmiana kwotowa w stosunku do końca ubiegłego roku % % % % % % % % % Inne pasywa % % % Kapitały (fundusze) i zobowiązania podporzadkowane Wynik (zysk/strata) w trakcie zatwierdzania Dynamika % % % % % 0.00 #DZIEL/0! Wynik (zysk/strata) roku bieżącego % % % RAZEM % % % Strona 11

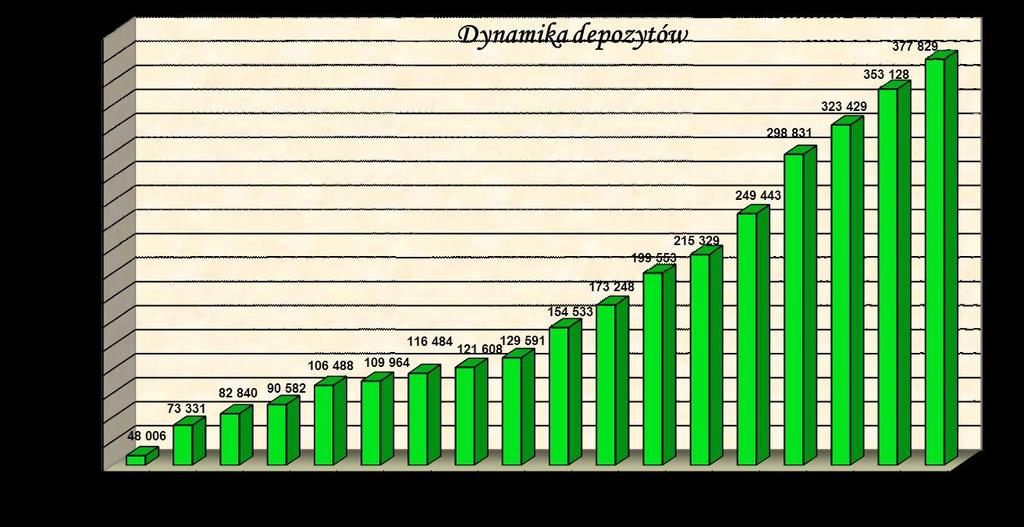

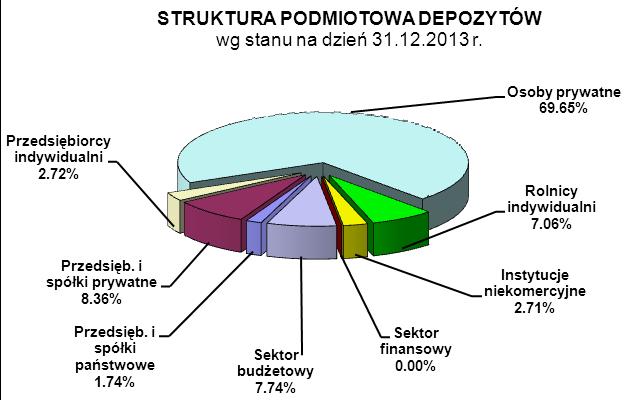

12 Działalność depozytowa W 2013 roku Bank zanotował kolejny stabilny przyrost depozytów w ujęciu wartościowym, natomiast zmniejszyła się ilość obsługiwanych rachunków depozytowych. Podstawą finansowania działalności kredytowej Banku w 2013 r. był stały przyrost depozytów, których wartość na koniec roku wyniosła tys. zł. Depozyty wzrosły w stosunku do końca ubiegłego roku o tys. zł. Bank posiadał stabilną bazę depozytową, która w pełni zabezpieczała akcję kredytową prowadzoną przez Bank. Najbardziej stabilne depozyty terminowe stanowiły w strukturze depozytów prawie 50 % i wyniosły na koniec 2013 roku tys. zł, z czego prawie 87 % tj tys. zł to depozyty terminowe osób prywatnych. Pozyskanie nowych i utrzymanie dotychczasowych klientów było możliwe dzięki m.in. zwiększeniu atrakcyjności oferty podstawowych produktów i usług oraz zastosowaniu szeregu działań promocyjnych. Organizowana po raz kolejny loteria dla oszczędzających, ciesząca się od lat ogromnym zainteresowaniem, przyczyniła się do zgromadzenia znacznej ilości lokat trzymiesięcznych osób prywatnych. Kwota zdeponowanych oszczędności uprawnionych do losowania 101 atrakcyjnych nagród ostatecznie wyniosła tys. zł. Nagrodą główną podczas losowania przeprowadzonego w dniu r. był samochód osobowy Ford Focus TREND. Strona 12

13 Baza depozytowa grudzień 2012-grudzień 2013 Strona 13

14 Działalność kredytowa Działalność kredytowa Banku w 2013 r. stanowiła jeden z głównych źródeł przychodów banku. Oferta produktowa skierowana została, zarówno do przedsiębiorstw i spółek, osób prowadzących działalność gospodarczą, rolników indywidualnych, jednostek samorządu terytorialnego, jednostek organizacyjnych nie posiadających osobowości prawnej, a posiadających zdolność prawną, jak i osób prywatnych. Zakres udzielanych kredytów obejmował finansowanie działalności inwestycyjnej, obrotowej oraz pokrycie bieżących wydatków gospodarstw domowych. Na koniec 2013 roku wartość udzielonych kredytów w Banku wyniosła tys. zł co stanowi 104,50 % wykonania planu na 2013 r. i zwiększyła się w stosunku do końca 2012 r. o tys. zł. Udział kredytów w aktywach stanowił 57,92 %. W strukturze kredytów dominują kredyty dla rolnictwa w kwocie tys. zł, co stanowi 50,48 %. Kredyty preferencyjne z dopłatami ARiMR na koniec 2013 r. wyniosły tys. zł. tj. 38,19 % obliga kredytowego. Wartość kredytów udzielonych osobom prywatnym na koniec grudnia 2013 roku wyniosła tys. zł, co stanowiło 13,66 % kredytów brutto. W stosunku do 2012 r. dynamika tej pozycji wyniosła 95,53 %. Obligo kredytowe grudzień 2012 grudzień 2013 Wartość kredytów zagrożonych na koniec 2013 r. wyniosła tys. zł. Ich udział w portfelu kredytowym brutto uległ zmniejszeniu z poziomu 4,60 % na koniec 2012 r. do 4,57 % na koniec 2013 roku. Bank na bieżąco monitorował kredyty zagrożone i pozostałe obligo kredytowe klasyfikując je zgodnie z Rozporządzeniem Ministra w sprawie zasad tworzenia rezerw na ryzyko związane z działalnością banków. Uwzględniając rodzaj prawnego zabezpieczenia na powyższe kredyty utworzone zostały wymagane rezerwy w kwocie tys. zł. Strona 14

15 Zmiany w wartości sumy bilansowej, depozytów i kredytów na przestrzeni lat 2012 i 2013 Strona 15

16 Działalność na rynku finansowym Nadwyżki środków pieniężnych niewykorzystane w działalności kredytowej Bank inwestował w płynne instrumenty finansowe m.in. w lokaty w BPS S.A., dłużne papiery wartościowe oraz certyfikaty depozytowe. Łączna wartość inwestycji na rynku finansowym z uwzględnieniem udziałów i akcji wyniosła tys. zł, z tego: - lokaty międzybankowe tys. zł, - certyfikaty depozytowe tys. zł, - udziały tys. zł, - akcje tys. zł, - bony pieniężne NBP tys. zł. Powyższe środki stanowiły rezerwę aktywów płynnych i zabezpieczały ewentualne ryzyko płynności. Zgodnie z postanowieniami Uchwały nr 386/2008 z dnia r. w sprawie ustalenia wiążących banki norm płynności Bank codziennie monitorował poziom limitów płynności. Każdego dnia w 2013 r. Bank spełniał nadzorcze normy płynności. Płynność była dostosowana do skali i rozmiaru działalności Banku jak i czynników zewnętrznych. WSKAŹNIKI MIAR NADZORCZYCH Wyszczególnienie Wskaźniki miar nadzorczych Stan na r. Stan na r. Zmiana roczna M1 - Luka płynności krótkoterminowej > 0,00 tys. zł M2 - Współczynnik płynności krótkoterminowej M3 - Współczynnik pokrycia aktywów niepłynnych funduszami własnymi M4 - Współczynnik pokrycia aktywów niepłynnych i aktywów o ograniczonej płynności funduszami własnymi i środkami obcymi stabilnymi min 1, min 1, min 1, Strona

17 Fundusze własne i współczynnik wypłacalności Wg stanu na r. wartość funduszy własnych Banku wyniosła tys. zł, tj. równowartość tys. euro, co oznacza wykonanie planu finansowego za 2013 r. w 100,40 %. W porównaniu do poprzedniego roku wartość funduszy własnych zwiększyła się o tys. zł, w tym wzrost o tys. zł, z tytułu zaliczenia do funduszy uzupełniających pożyczki podporządkowanej. Na dzień r. w funduszach własnych Banku dominował fundusz zasobowy w kwocie tys. zł oraz fundusz udziałowy netto w kwocie tys. zł, który rozproszony był na bardzo dużą liczbę członków. Na koniec 2013 r. Bank posiadał udziałowców, w tym 59 osób prawnych. Fundusze własne Banku były odpowiednie do skali i profilu działalności Banku i pokrywały całkowity wymóg kapitałowy, który wyniósł tys. zł. Współczynnik wypłacalności na dzień r. ukształtował się na bezpiecznym poziomie i wyniósł 13,00 %. Jego poziom zwiększył się o 2,48 % w stosunku do stanu z końca 2012 r. Wyniki finansowe Przychody Największy udział w strukturze przychodów Banku miały przychody z tytułu odsetek. Na koniec grudnia 2013 roku ich wartość wyniosła tys. zł, co stanowiło prawie 76 % przychodów ogółem. Wartość przychodów z tytułu prowizji na koniec grudnia 2013 roku wyniosła tys. zł i była wyższa niż w 2012 roku o 404 tys. zł czyli o prawie 8 %. Przyrost przychodów z tytułu prowizji i opłat został uzyskany głównie w wyniku wzrostu ilości prowadzonych rachunków i liczby obsługiwanych klientów. Koszty Za 2013 rok koszty całkowite Banku były niższe o tys. zł w porównaniu do 2012 r. Podstawowymi pozycjami kosztów były koszty odsetkowe i koszty działania Banku. Na koniec 2013 udział kosztów odsetkowych w strukturze kosztów wyniósł ponad 31%, a udział kosztów działania stanowił prawie 53 %. Wartość kosztów odsetkowych wyniosła tys. zł i była o tys. zł niższa niż w 2012 roku. Strona 17

18 Wynik finansowy W 2013 roku łączna wartość osiągniętych przez Bank przychodów wyniosła tys. zł, co przy poniesionych kosztach w wysokości tys. zł pozwoliło na wypracowanie zysku brutto na poziomie tys. zł. W porównaniu z 2012 r. przychody były niższe o tys. zł, koszty natomiast o tys. zł. W konsekwencji tego, zysk brutto na koniec 2013 roku jest niższy od wypracowanego w roku poprzednim o tys. zł. Po pomniejszeniu o podatek dochodowy (bieżący i odroczony) w kwocie 425 tys. zł zysk netto na koniec 2013 r. wyniósł tys. zł. 6. Polityka zarządzania ryzykami w Banku Zarządzanie ryzykiem w Banku realizowane jest w oparciu o opracowane w formie pisemnej i zatwierdzone przez Zarząd wewnętrzne strategie, polityki, plany i procedury, które odnoszą się do identyfikacji, pomiaru, monitorowania i kontroli poszczególnych ryzyk. Celem zarządzania ryzykiem w 2013 r. była minimalizacja ryzyk przy zachowaniu założonej relacji dochodu do ponoszonego ryzyka. Bank prowadząc działalność jest narażony głównie na ryzyko kredytowe, płynności, rynkowe, operacyjne oraz na ryzyko braku zgodności. Bank podejmuje szereg różnych działań związanych z kontrolą ryzyka związanego z prowadzoną działalnością. Poziom poszczególnych rodzajów ryzyka jest niski i nie zagraża bezpieczeństwu środków zgromadzonych na rachunkach bankowych. Zgodnie z Uchwałą KNF Bank obliczał wymogi kapitałowe na pokrycie poszczególnych rodzajów ryzyka. W 2013 r. całkowity regulacyjny wymóg kapitałowy Banku obejmował wymóg na pokrycie ryzyka kredytowego i ryzyka operacyjnego oraz ryzyka walutowego. Według stanu na dzień r. wymóg kapitałowy na ryzyko kredytowe wyniósł tys. zł. natomiast na ryzyko operacyjne tys. zł. Wymóg z tytułu ryzyka rynkowego nie wystąpił, ponieważ pozycja walutowa całkowita w kwocie 354 tys. zł nie przekraczała 2% funduszy własnych. Nadal najistotniejszym ryzykiem występującym w działalności Banku pozostaje ryzyko kredytowe. Współczynnik wypłacalności, określony przepisami Prawa Bankowego, którego minimalny poziom wynosi 8,00 % był wyższy i na koniec grudnia 2013 r. wyniósł 13,00 %. Za zarządzanie ryzykiem odpowiedzialny jest Zarząd, który dla celów zarządzania operacyjnego powołał zespoły, komitety i stanowiska: - Analityk Kredytowy, - Komitet Zarządzania Ryzykami, - Zespół ds. zarządzania płynnością, - Zespół ds. klasyfikacji należności do poszczególnych kategorii ryzyka, - Stanowisko Zarządzania Ryzykami i Analiz. Ryzyko kredytowe Celem strategicznym zarządzania ryzykiem kredytowym jest zwiększenie bezpieczeństwa prowadzonej przez Bank działalności kredytowej poprzez zapewnienie właściwej jakości oceny ryzyka kredytowego i efektywności podejmowania decyzji kredytowych, jak również skutecznego procesu monitorowania zaangażowania kredytowego wobec pojedynczego klienta oraz całego portfela Strona 18

19 kredytowego Banku. Proces zarządzania ryzykiem kredytowym w Banku obejmuje następujące etapy: 1. identyfikację czynników ryzyka kredytowego, 2. ocenę oraz ustalenie dopuszczalnych norm ryzyka kredytowego (limity), 3. monitorowanie, pomiar i raportowanie ryzyka, 4. wdrażanie technik redukcji ryzyka, 5. zarządzanie ryzykiem rezydualnym, 6. wyliczenie wymogu kapitałowego z tytułu ryzyka kredytowego, 7. kontrolę zarządzania ryzykiem kredytowym. Zarządzanie ryzykiem kredytowym jest dostosowane do złożoności produktów i wielkości ryzyka podejmowanego przez Bank. Ryzyko kredytowe generowane jest głównie w portfelu kredytowym dominującej pozycji aktywów. Kredyty stanowiły na koniec 2013 roku 57,92% aktywów netto. Struktura portfela kredytowego jest w dużym stopniu uwarunkowana specyfiką terenu działania Banku. Największy udział w portfelu kredytowym od wielu lat stanowią kredyty dla rolnictwa (50,48%), a zwłaszcza kredyty preferencyjne. Udział kredytów preferencyjnych na koniec 2013 r. stanowił 38,19% ekspozycji kredytowych ogółem. W związku z tak dużym udziałem kredytów preferencyjnych nasz Bank stale monitoruje ryzyko płynności i ryzyko stopy procentowej. Koncentracja zaangażowań Banku z tytułu udzielonych kredytów nie naruszała ustalonych przepisami prawa norm i wewnętrznych limitów określonych przez Bank. W 2013 roku Bank wyznaczył wymóg kapitałowy na ryzyko kredytowe, który wyniósł tys. zł i stanowił 85,98 % łącznego regulacyjnego wymogu kapitałowego Banku. Ryzyko rynkowe Podstawowym ryzykiem rynkowym, którym Bank zarządza jest ryzyko stopy procentowej. Celem zarządzania ryzykiem stopy procentowej w Banku Spółdzielczym w Namysłowie była realizacja założonego w planie wyniku finansowego. Na powyższy wynik największy wpływ miało ryzyko przeszacowania oraz ryzyko bazowe. Natomiast ryzyko opcji klienta było niskie. Niedopasowanie terminów przeszacowania pozycji bilansu narażało Bank na ryzyko zmniejszenia wyniku finansowego przy skrajnie niekorzystnych zmianach stóp procentowych. Głównym źródłem ryzyka bazowego były aktywa powiązane ze stopą redyskonta weksli, przede wszystkim kredyty preferencyjne. Poprzez odpowiednie zróżnicowanie stóp procentowych i przewagę zmiennej stopy nad stałą stopą skala ryzyka stopy procentowej nie była znacząca. Obliczone wskaźniki określające poziom ryzyka mieściły się w wyznaczonych limitach ryzyka stopy procentowej. Wrażliwość aktywów i pasywów na zmiany stopy procentowej była umiarkowana. Wynika to głównie ze struktury bilansu i operacji pozabilansowych. Bank nasz posiada znaczną nadwyżkę pasywów o zmiennym oprocentowaniu oraz nadwyżkę aktywów o stałym oprocentowaniu nad pasywami o takim oprocentowaniu. Celem zarządzania ryzykiem walutowym w Banku było ograniczenie negatywnej zmiany wyniku finansowego, w rezultacie wrażliwości na zmiany kursów walut. Bank ogranicza ryzyko walutowe poprzez dążenie do minimalizacji otwartych pozycji walutowych. Natomiast ryzyko cenowe w Banku nie występuje. Strona 19

20 Ryzyko operacyjne Celem zarządzania ryzykiem operacyjnym w Banku jest minimalizowanie strat z tytułu ryzyka operacyjnego, usprawnianie działań prowadzonych przez Bank oraz zapobieganie wszelkim awariom oraz powstawaniu zagrożeń o nieprzewidywalnym charakterze lub zagrażającym utratą ciągłości działania Banku. Bank posiada wdrożoną politykę która uwzględnia wytyczne zawarte w Rekomendacji M. Polityka zarządzania ryzykiem operacyjnym zawiera zasady zarządzania ryzykiem operacyjnym, obejmujące identyfikację, szacowanie, zabezpieczenie i monitorowanie ryzyka operacyjnego oraz reguluje organizację zarządzania ryzykiem operacyjnym, w ramach których opracowano podział kompetencji oraz role poszczególnych jednostek organizacyjnych Banku. Bank posiada plany utrzymania ciągłości działania zapewniające ciągłe i niezakłócone działanie Banku oraz plany awaryjne służące zapewnieniu możliwości prowadzenia bieżącej działalności Banku i ograniczeniu strat w przypadku wystąpienia niekorzystnych zdarzeń wewnętrznych i zewnętrznych mogących poważnie zakłócić tę działalność. W 2013 roku Bank wyznaczył wymóg kapitałowy na ryzyko operacyjne, który wyniósł tys. zł i stanowił 12,02 % łącznego regulacyjnego wymogu kapitałowego Banku. Ryzyko płynności Ryzyko płynności to ryzyko braku możliwości wywiązania się z bieżących zobowiązań Banku, wskutek braku aktywów o dużej płynności (gotówki, środków na rachunku bieżącym Banku, lokat krótkoterminowych, łatwo zbywalnych papierów wartościowych) lub możliwości zaciągnięcia dodatkowych zobowiązań, jak również ryzyko, że Bank będzie zmuszony sprzedać aktywa mniej płynne ze stratą, aby zaspokoić zapotrzebowanie na środki płynne, np. z tytułu wycofywania depozytów lub udzielania kredytów. Ryzyko płynności jest jednym z najważniejszych ryzyk w działalności bankowej. Bank wyznaczył globalne i cząstkowe limity ostrożnościowe, aby ograniczyć ryzyko płynności, posiadał odpowiedni poziom aktywów płynnych oraz stabilną bazę depozytową, która była głównym źródłem finansowania działalności Banku. O stabilności bazy depozytowej decydował charakter pozyskiwanych środków, obejmujących głównie depozyty osób prywatnych i o charakterze terminowym. Bank spełniał codziennie w 2013 r. nadzorcze miary płynności wynikające z Uchwały nr 386/2008 KNB z dnia r. W 2013 r. Bank zarządzał ryzykiem płynności w sposób zapewniający utrzymanie płynności bieżącej, krótkoterminowej, średnioterminowej i długoterminowej. Bank nie miał w 2013 roku kłopotów z płynnością i terminowo regulował wszelkie zobowiązania. Zarządzanie ryzykiem płynności w Banku było dostosowane do skali i charakteru prowadzonej działalności. Strona 20

21 7. Opinia niezależnego biegłego rewidenta Strona 21

22 Strona 22

23 Bilans aktywa Strona 23

24 Bilans pasywa Strona 24

25 Pozycje pozabilansowe Strona 25

26 Rachunek zysków i strat Strona 26

27 Zestawienie zmian w kapitale własnym Strona 27

28 Strona 28

29 Rachunek przepływów pieniężnych Strona 29

30 Strona 30

31 8. Kierunki działania Banku na 2014 r. Z opracowanej przez Zarząd i zaakceptowanej przez Radę Nadzorczą Banku Strategii działania Banku Spółdzielczego w Namysłowie na lata uwzględniając możliwości Banku oraz aktualną sytuację ekonomiczno-finansową cele finansowe na 2014 rok przedstawiają się następująco: Cele finansowe na 2014 rok: 1. Osiągnięcie zysku brutto na poziomie nie mniejszym niż tys. zł. 2. Osiągnięcie zysku netto na poziomie nie mniejszym niż tys. zł. 3. Wzrost depozytów terminowych do kwoty minimum tys. zł. 4. Osiągnięcie sumy bilansowej (aktywów netto) co najmniej w wysokości tys. zł. 5. Osiągnięcie funduszy własnych netto w kwocie co najmniej tys. zł. 6. Utrzymanie współczynnika wypłacalności na poziomie powyżej 10,00%. Podstawowe kierunki działania Banku na 2014 rok: 1. Kontynuowanie działań na rzecz wzmacniania kapitałowego Banku, 2. Dostosowywanie Banku do uchwał i rekomendacji KNF oraz norm ostrożnościowych dla sektora bankowego (norm płynności i adekwatności kapitałowej) wynikających z aktów prawnych Unii Europejskiej oraz zmodyfikowanych przepisów krajowych, 3. Unowocześnianie Banku poprzez wdrażanie nowoczesnych produktów i usług bankowych, 4. Racjonalizacja kosztów działania Banku, 5. Silna orientacja na klienta, 6. Umacnianie pozycji na rynku, 7. Zacieśnianie związków ze społecznościami lokalnymi i jednostkami samorządu terytorialnego. Rada Nadzorcza BS Namysłów Zarząd BS Namysłów Strona 31

SPIS TREŚCI. 6. Polityka zarządzania ryzykami w Banku Ryzyko kredytowe Ryzyko rynkowe Ryzyko operacyjne Ryzyko płynności...

SPIS TREŚCI 1. Pozycja rynkowa Banku... 3 2. Podstawowe wielkości ekonomiczne Banku w okresie 1999 2012... 7 3. Władze Banku na dzień 31.12.2012 r.... 9 4. Obszar działania Banku... 10 5. Wyniki ekonomiczno-finansowe

SPIS TREŚCI 1. Pozycja rynkowa Banku... 3 2. Podstawowe wielkości ekonomiczne Banku w okresie 1999 2012... 7 3. Władze Banku na dzień 31.12.2012 r.... 9 4. Obszar działania Banku... 10 5. Wyniki ekonomiczno-finansowe

SPIS TREŚCI. 9. Kierunki działania Banku na 2009 r Raport roczny 2008 r. Strona 2

RAPORT ROCZNY 2008 SPIS TREŚCI 1. Pozycja rynkowa Banku... 3 2. Podstawowe wielkości ekonomiczne Banku w okresie 1998 2008... 4 3. Władze Banku na dzień 31.12.2008 r.... 5 4. Obszar działania Banku...

RAPORT ROCZNY 2008 SPIS TREŚCI 1. Pozycja rynkowa Banku... 3 2. Podstawowe wielkości ekonomiczne Banku w okresie 1998 2008... 4 3. Władze Banku na dzień 31.12.2008 r.... 5 4. Obszar działania Banku...

Raport Roczny 2007 Banku Spółdzielczego w Namysłowie

Raport Roczny 2007 Banku Spółdzielczego w Namysłowie SPIS TREŚCI: Pozycja rynkowa Banku... 3 Władze Banku... 6 Zarząd Banku... 6 Rada Nadzorcza Banku... 6 Placówki Banku... 7 Działalność depozytowa...

Raport Roczny 2007 Banku Spółdzielczego w Namysłowie SPIS TREŚCI: Pozycja rynkowa Banku... 3 Władze Banku... 6 Zarząd Banku... 6 Rada Nadzorcza Banku... 6 Placówki Banku... 7 Działalność depozytowa...

SPIS TREŚCI. 8. Kierunki działania Banku na 2012 r Raport roczny 2011 r. Strona 2

SPIS TREŚCI 1. Pozycja rynkowa Banku... 3 2. Podstawowe wielkości ekonomiczne Banku w okresie 1999 2011... 8 3. Władze Banku na dzień 31.12.2011 r.... 10 4. Obszar działania Banku... 11 5. Wyniki ekonomiczno-finansowe

SPIS TREŚCI 1. Pozycja rynkowa Banku... 3 2. Podstawowe wielkości ekonomiczne Banku w okresie 1999 2011... 8 3. Władze Banku na dzień 31.12.2011 r.... 10 4. Obszar działania Banku... 11 5. Wyniki ekonomiczno-finansowe

SPIS TREŚCI. 8. Kierunki działania Banku na 2011 r Raport roczny 2010 r. Strona 2

RAPORT ROCZNY 2010 SPIS TREŚCI 1. Pozycja rynkowa Banku... 3 2. Podstawowe wielkości ekonomiczne Banku w okresie 1999 2010... 6 3. Władze Banku na dzień 31.12.2010 r.... 8 4. Obszar działania Banku...

RAPORT ROCZNY 2010 SPIS TREŚCI 1. Pozycja rynkowa Banku... 3 2. Podstawowe wielkości ekonomiczne Banku w okresie 1999 2010... 6 3. Władze Banku na dzień 31.12.2010 r.... 8 4. Obszar działania Banku...

6. Polityka zarządzania ryzykami w Banku Ryzyko kredytowe Ryzyko rynkowe Ryzyko operacyjne Ryzyko płynności...

SPIS TREŚCI 1. Pozycja rynkowa Banku... 3 2. Podstawowe wielkości ekonomiczne Banku w okresie 2005 2015... 5 3. Władze Banku na dzień 31.12.2015 r.... 7 4. Obszar działania oraz wykaz placówek Banku...

SPIS TREŚCI 1. Pozycja rynkowa Banku... 3 2. Podstawowe wielkości ekonomiczne Banku w okresie 2005 2015... 5 3. Władze Banku na dzień 31.12.2015 r.... 7 4. Obszar działania oraz wykaz placówek Banku...

SPIS TREŚCI. 8. Kierunki działania Banku na 2010 r Raport roczny 2009 r. Strona 2

RAPORT ROCZNY 2009 SPIS TREŚCI 1. Pozycja rynkowa Banku... 3 2. Podstawowe wielkości ekonomiczne Banku w okresie 1999 2009... 4 3. Władze Banku na dzień 31.12.2009 r.... 5 4. Obszar działania Banku...

RAPORT ROCZNY 2009 SPIS TREŚCI 1. Pozycja rynkowa Banku... 3 2. Podstawowe wielkości ekonomiczne Banku w okresie 1999 2009... 4 3. Władze Banku na dzień 31.12.2009 r.... 5 4. Obszar działania Banku...

Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

BANK SPÓŁDZIELCZY w Łosicach

Załącznik Nr 1 do Uchwały Zarządu nr 1/V/2013 z dnia 10.05.2013 r. BANK SPÓŁDZIELCZY w Łosicach I N F O R M A C J A w zakresie adekwatności kapitałowej na dzień 31.12.2012 (Filar III) Łosice, maj 2013

Załącznik Nr 1 do Uchwały Zarządu nr 1/V/2013 z dnia 10.05.2013 r. BANK SPÓŁDZIELCZY w Łosicach I N F O R M A C J A w zakresie adekwatności kapitałowej na dzień 31.12.2012 (Filar III) Łosice, maj 2013

wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień roku

BANKSPÓŁDZIELCZY wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2012 roku Niedrzwica Duża, 2013 ` 1. Rozmiar działalności Banku Spółdzielczego

BANKSPÓŁDZIELCZY wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2012 roku Niedrzwica Duża, 2013 ` 1. Rozmiar działalności Banku Spółdzielczego

wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień roku

BANKSPÓŁDZIELCZY wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2013 roku Niedrzwica Duża, 2014 ` 1. Rozmiar działalności Banku Spółdzielczego

BANKSPÓŁDZIELCZY wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2013 roku Niedrzwica Duża, 2014 ` 1. Rozmiar działalności Banku Spółdzielczego

Podstawowe obszary działalności Banku Spółdzielczego w Brodnicy

Podstawowe obszary działalności Banku Spółdzielczego w Brodnicy Podstawowe wielkości ekonomiczne Banku Spółdzielczego w Brodnicy Wyszczególnienie 2003 2004 Zmiana Suma bilansowa 304 924 399 420 30,99%

Podstawowe obszary działalności Banku Spółdzielczego w Brodnicy Podstawowe wielkości ekonomiczne Banku Spółdzielczego w Brodnicy Wyszczególnienie 2003 2004 Zmiana Suma bilansowa 304 924 399 420 30,99%

Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień roku

Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.211 roku Niedrzwica Duża, 212 ` 1. Rozmiar działalności Banku Spółdzielczego mierzony wartością sumy bilansowej,

Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.211 roku Niedrzwica Duża, 212 ` 1. Rozmiar działalności Banku Spółdzielczego mierzony wartością sumy bilansowej,

Szanowni Państwo, Obligatariusze Banku Spółdzielczego w Płońsku

Zarząd Banku Spółdzielczego w Płońsku: Teresa Kudlicka - Prezes Zarządu Dariusz Konofalski - Wiceprezes Zarządu Barbara Szczypińska - Wiceprezes Zarządu Alicja Plewińska - Członek Zarządu Szanowni Państwo,

Zarząd Banku Spółdzielczego w Płońsku: Teresa Kudlicka - Prezes Zarządu Dariusz Konofalski - Wiceprezes Zarządu Barbara Szczypińska - Wiceprezes Zarządu Alicja Plewińska - Członek Zarządu Szanowni Państwo,

wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień roku

BANKSPÓŁDZIELCZY wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2011 roku Niedrzwica Duża, 2012 ` 1. Rozmiar działalności banku spółdzielczego

BANKSPÓŁDZIELCZY wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2011 roku Niedrzwica Duża, 2012 ` 1. Rozmiar działalności banku spółdzielczego

I N F O R M A C J A. w zakresie adekwatności kapitałowej na dzień (Filar III) BANK SPÓŁDZIELCZY w Łosicach

BANK SPÓŁDZIELCZY w Łosicach") Załącznik Nr 1 do Uchwały Zarządu nr 37/2011 z dnia 4.07.2011 r. BANK SPÓŁDZIELCZY w Łosicach I N F O R M A C J A w zakresie adekwatności kapitałowej na dzień 31.12.2010 (Filar III) Łosice, CZERWIEC 2011

Załącznik Nr 1 do Uchwały Zarządu nr 37/2011 z dnia 4.07.2011 r. BANK SPÓŁDZIELCZY w Łosicach I N F O R M A C J A w zakresie adekwatności kapitałowej na dzień 31.12.2010 (Filar III) Łosice, CZERWIEC 2011

Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

I N F O R M A C J A. w zakresie adekwatności kapitałowej na dzień (Filar III) BANK SPÓŁDZIELCZY w Łosicach

BANK SPÓŁDZIELCZY w Łosicach") Załącznik Nr 1 do Uchwały Zarządu nr 45/2010 z dnia 21.05.2010 r. BANK SPÓŁDZIELCZY w Łosicach I N F O R M A C J A w zakresie adekwatności kapitałowej na dzień 31.12.2009 (Filar III) Łosice, maj 2010 I.

Załącznik Nr 1 do Uchwały Zarządu nr 45/2010 z dnia 21.05.2010 r. BANK SPÓŁDZIELCZY w Łosicach I N F O R M A C J A w zakresie adekwatności kapitałowej na dzień 31.12.2009 (Filar III) Łosice, maj 2010 I.

Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień roku Niedrzwica Duża, 2011

BANKSPÓŁDZIELCZY wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2010 roku ` Niedrzwica Duża, 2011 1. Rozmiar działalności banku spółdzielczego

BANKSPÓŁDZIELCZY wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2010 roku ` Niedrzwica Duża, 2011 1. Rozmiar działalności banku spółdzielczego

Polityka zarządzania ryzykiem płynności w Banku Spółdzielczym w Wąsewie na 2015 rok

Załącznik Nr 2 do Uchwały Zarządu Nr 105/2014 z dnia 11.12.2014r. Załącznik do Uchwały Rady Nadzorczej Nr 45/2014 z dnia 22.12.2014 r. Polityka zarządzania ryzykiem płynności w Banku Spółdzielczym w Wąsewie

Załącznik Nr 2 do Uchwały Zarządu Nr 105/2014 z dnia 11.12.2014r. Załącznik do Uchwały Rady Nadzorczej Nr 45/2014 z dnia 22.12.2014 r. Polityka zarządzania ryzykiem płynności w Banku Spółdzielczym w Wąsewie

RAPORT PÓŁROCZNY Sprawozdanie Zarządu z działalności Banku Spółdzielczego w Piasecznie wg stanu na dzień r.

RAPORT PÓŁROCZNY Sprawozdanie Zarządu z działalności Banku Spółdzielczego w Piasecznie wg stanu na dzień 30.06.2014 r. Piaseczno, dnia 10.09.2014 r. I. Informacje ogólne o Banku Nazwa Bank Spółdzielczy

RAPORT PÓŁROCZNY Sprawozdanie Zarządu z działalności Banku Spółdzielczego w Piasecznie wg stanu na dzień 30.06.2014 r. Piaseczno, dnia 10.09.2014 r. I. Informacje ogólne o Banku Nazwa Bank Spółdzielczy

B A N K S P Ó Ł D Z I E L C Z Y w Niedrzwicy Dużej

B A N K S P Ó Ł D Z I E L C Z Y w Niedrzwicy Dużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2009 roku ` Niedrzwica Duża, 2009 1. Rozmiar działalności

B A N K S P Ó Ł D Z I E L C Z Y w Niedrzwicy Dużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2009 roku ` Niedrzwica Duża, 2009 1. Rozmiar działalności

Warszawa, marzec 2019

Sprawozdanie wstępne dotyczące Systemu Ochrony Zrzeszenia BPS jako całości za 2018 r. obejmujące: zagregowany bilans, zagregowany rachunek zysków i strat, sprawozdanie na temat sytuacji i sprawozdanie

Sprawozdanie wstępne dotyczące Systemu Ochrony Zrzeszenia BPS jako całości za 2018 r. obejmujące: zagregowany bilans, zagregowany rachunek zysków i strat, sprawozdanie na temat sytuacji i sprawozdanie

RAPORT ROCZNY. Łączy nas Region

RAPORT ROCZNY 2015 Łączy nas Region Szanowni Państwo, Mamy zaszczyt przedstawić Państwu Raport Roczny z działalności Banku Spółdzielczego w Kielcach w 2015 roku. Realizując strategiczny cel Banku jakim

RAPORT ROCZNY 2015 Łączy nas Region Szanowni Państwo, Mamy zaszczyt przedstawić Państwu Raport Roczny z działalności Banku Spółdzielczego w Kielcach w 2015 roku. Realizując strategiczny cel Banku jakim

Podstawowe składniki bilansu

Załącznik nr 3 Informacja na temat profilu ryzyka Zestawienie wskaźników i dane liczbowe dotyczące ryzyka Wyszczególnienie Podstawowe składniki bilansu r. w tys. zł. w tys. zł. 1. Suma bilansowa 439168

Załącznik nr 3 Informacja na temat profilu ryzyka Zestawienie wskaźników i dane liczbowe dotyczące ryzyka Wyszczególnienie Podstawowe składniki bilansu r. w tys. zł. w tys. zł. 1. Suma bilansowa 439168

S P R A W O Z D A N I E Z D Z I A Ł A L N O Ś C I B A N K U S P Ó Ł D Z I E L C Z E G O K O S T R Z Y N I E

S P R A W O Z D A N I E Z D Z I A Ł A L N O Ś C I B A N K U S P Ó Ł D Z I E L C Z E G O W K O S T R Z Y N I E Kostrzyn, 12 stycznia 2015 r. Zarząd Banku Spółdzielczego w Kostrzynie realizując postanowienia

S P R A W O Z D A N I E Z D Z I A Ł A L N O Ś C I B A N K U S P Ó Ł D Z I E L C Z E G O W K O S T R Z Y N I E Kostrzyn, 12 stycznia 2015 r. Zarząd Banku Spółdzielczego w Kostrzynie realizując postanowienia

I. Sprawozdanie o sytuacji finansowej SOZ BPS w 2016 r.

Sprawozdanie dotyczące Systemu Ochrony Zrzeszenia BPS jako całości za 2016 r. obejmujące: zagregowany bilans, zagregowany rachunek zysków i strat, sprawozdanie na temat sytuacji i sprawozdanie na temat

Sprawozdanie dotyczące Systemu Ochrony Zrzeszenia BPS jako całości za 2016 r. obejmujące: zagregowany bilans, zagregowany rachunek zysków i strat, sprawozdanie na temat sytuacji i sprawozdanie na temat

Raport z zakresu adekwatności kapitałowej Podlasko-Mazurskiego Banku Spółdzielczego w Zabłudowie według stanu na dzień 31.12.

Załącznik do Uchwały Nr 49/2014 Zarządu Podlasko-Mazurskiego Banku Spółdzielczego w Zabłudowie z dnia 10.07.2014r. Raport z zakresu adekwatności kapitałowej Podlasko-Mazurskiego Banku Spółdzielczego w

Załącznik do Uchwały Nr 49/2014 Zarządu Podlasko-Mazurskiego Banku Spółdzielczego w Zabłudowie z dnia 10.07.2014r. Raport z zakresu adekwatności kapitałowej Podlasko-Mazurskiego Banku Spółdzielczego w

GŁÓWNY URZĄD STATYSTYCZNY. Wyniki finansowe banków w okresie trzech kwartałów 2014 r

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 19 grudnia 2014 r. Informacja sygnalna Wyniki finansowe banków w okresie trzech kwartałów 2014 r W końcu września 2014

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 19 grudnia 2014 r. Informacja sygnalna Wyniki finansowe banków w okresie trzech kwartałów 2014 r W końcu września 2014

POLITYKA INFORMACYJNA SPÓŁDZIELCZEGO BANKU POWIATOWEGO W PIASKACH

Załącznik do Uchwały Nr 1/45/2015 Zarządu Spółdzielczego Banku Powiatowego w Piaskach z dnia 11.12.2015. POLITYKA INFORMACYJNA SPÓŁDZIELCZEGO BANKU POWIATOWEGO W PIASKACH grudzień, 2015r. Spis treści I.

Załącznik do Uchwały Nr 1/45/2015 Zarządu Spółdzielczego Banku Powiatowego w Piaskach z dnia 11.12.2015. POLITYKA INFORMACYJNA SPÓŁDZIELCZEGO BANKU POWIATOWEGO W PIASKACH grudzień, 2015r. Spis treści I.

Załącznik nr 3 Informacja na temat profilu ryzyka. Zestawienie wskaźników i dane liczbowe dotyczące ryzyka. w tys. zł.

Załącznik nr 3 Informacja na temat profilu ryzyka Lp. Zestawienie wskaźników i dane liczbowe dotyczące ryzyka Wyszczególnienie Podstawowe składniki bilansu 1. Suma bilansowa 414 598 2. Fundusze własne

Załącznik nr 3 Informacja na temat profilu ryzyka Lp. Zestawienie wskaźników i dane liczbowe dotyczące ryzyka Wyszczególnienie Podstawowe składniki bilansu 1. Suma bilansowa 414 598 2. Fundusze własne

Informacja dotycząca adekwatności kapitałowej podlegająca ujawnianiu na podstawie polityki informacyjnej Banku Spółdzielczego w Wojsławicach

Informacja dotycząca adekwatności kapitałowej podlegająca ujawnianiu na podstawie polityki informacyjnej Banku Spółdzielczego w Wojsławicach według stanu na dzień 31.12.2016 roku I. Informacje ogólne:

Informacja dotycząca adekwatności kapitałowej podlegająca ujawnianiu na podstawie polityki informacyjnej Banku Spółdzielczego w Wojsławicach według stanu na dzień 31.12.2016 roku I. Informacje ogólne:

Analiza wyników ekonomiczno-finansowych oraz wykonania planu finansowego Banku Spółdzielczego w Niedrzwicy Dużej na dzień

Analiza wyników ekonomiczno-finansowych oraz wykonania planu finansowego Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2018 roku Niedrzwica Duża, 2019 ` 1. Rozmiar działalności Banku Spółdzielczego

Analiza wyników ekonomiczno-finansowych oraz wykonania planu finansowego Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2018 roku Niedrzwica Duża, 2019 ` 1. Rozmiar działalności Banku Spółdzielczego

Raport o sytuacji systemu SKOK w I półroczu 2014 r.

Raport o sytuacji systemu SKOK w I półroczu 2014 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, wrzesień 2014 1 Najważniejsze spostrzeżenia i wnioski

Raport o sytuacji systemu SKOK w I półroczu 2014 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, wrzesień 2014 1 Najważniejsze spostrzeżenia i wnioski

Informacja Banku Spółdzielczego w Proszowicach wynikająca z art. 111, 111a i 111b ustawy Prawo bankowe (stan na dzień r.

Informacja Banku Spółdzielczego w Proszowicach wynikająca z art. 111, 111a i 111b ustawy Prawo bankowe (stan na dzień 31.12.2017r.) 1. Informacja o działalności Banku Spółdzielczego w Proszowicach poza

Informacja Banku Spółdzielczego w Proszowicach wynikająca z art. 111, 111a i 111b ustawy Prawo bankowe (stan na dzień 31.12.2017r.) 1. Informacja o działalności Banku Spółdzielczego w Proszowicach poza

GŁÓWNY URZĄD STATYSTYCZNY. Wyniki finansowe banków w okresie I-IX 2013 r. 1

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 20 grudnia 2013 r. Wyniki finansowe banków w okresie I-IX 2013 r. 1 W końcu września 2013 r. działalność operacyjną

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 20 grudnia 2013 r. Wyniki finansowe banków w okresie I-IX 2013 r. 1 W końcu września 2013 r. działalność operacyjną

Opis procesów zawierają Instrukcje zarządzania poszczególnymi ww. ryzykami.

Informacje podlegające ujawnieniu z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Szumowie według stanu na dzień 31.12.214 roku I. Informacje ogólne: 1. Bank Spółdzielczy w Szumowie,

Informacje podlegające ujawnieniu z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Szumowie według stanu na dzień 31.12.214 roku I. Informacje ogólne: 1. Bank Spółdzielczy w Szumowie,

Informacja dotycząca adekwatności kapitałowej HSBC Bank Polska SA na 31 grudnia 2009 r. Warszawa, 31 sierpnia 2010 r.

Informacja dotycząca adekwatności kapitałowej HSBC Bank Polska SA na 31 grudnia 2009 r. Warszawa, 31 sierpnia 2010 r. Spis treści 1. Wstęp............................ 3 2. Fundusze własne...................

Informacja dotycząca adekwatności kapitałowej HSBC Bank Polska SA na 31 grudnia 2009 r. Warszawa, 31 sierpnia 2010 r. Spis treści 1. Wstęp............................ 3 2. Fundusze własne...................

Analiza wyników ekonomiczno-finansowych oraz wykonania planu finansowego Banku Spółdzielczego w Niedrzwicy Dużej na dzień

Analiza wyników ekonomiczno-finansowych oraz wykonania planu finansowego Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2017 roku Niedrzwica Duża, 2018 ` 1. Rozmiar działalności Banku Spółdzielczego

Analiza wyników ekonomiczno-finansowych oraz wykonania planu finansowego Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2017 roku Niedrzwica Duża, 2018 ` 1. Rozmiar działalności Banku Spółdzielczego

SPRAWOZDANIE Z DZIAŁALNOŚCI BANKU SPÓŁDZIELCZEGO W AUGUSTOWIE W 2017 ROKU

SPRAWOZDANIE Z DZIAŁALNOŚCI BANKU SPÓŁDZIELCZEGO W AUGUSTOWIE W 2017 ROKU Zarząd Banku Spółdzielczego w Augustowie działając zgodnie z art. 49 Ustawy o rachunkowości przedkłada Sprawozdanie z działalności

SPRAWOZDANIE Z DZIAŁALNOŚCI BANKU SPÓŁDZIELCZEGO W AUGUSTOWIE W 2017 ROKU Zarząd Banku Spółdzielczego w Augustowie działając zgodnie z art. 49 Ustawy o rachunkowości przedkłada Sprawozdanie z działalności

Informacje podlegające ujawnieniu z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Szumowie według stanu na dzień 31.12.

Informacje podlegające ujawnieniu z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Szumowie według stanu na dzień 312.212 roku I. Informacje ogólne: Bank Spółdzielczy w Szumowie, zwany

Informacje podlegające ujawnieniu z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Szumowie według stanu na dzień 312.212 roku I. Informacje ogólne: Bank Spółdzielczy w Szumowie, zwany

Informacja o strategii i celach zarządzania ryzykiem

Załącznik nr 1 Informacja o strategii i celach zarządzania ryzykiem 1) Strategia i procesy zarządzania rodzajami ryzyka. Podejmowanie ryzyka zmusza Bank do koncentrowania uwagi na powstających zagrożeniach,

Załącznik nr 1 Informacja o strategii i celach zarządzania ryzykiem 1) Strategia i procesy zarządzania rodzajami ryzyka. Podejmowanie ryzyka zmusza Bank do koncentrowania uwagi na powstających zagrożeniach,

INFORMACJE PODLEGAJĄCE UPOWSZECHNIENIU, W TYM INFORMACJE W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ EFIX DOM MALERSKI S.A. WSTĘP

INFORMACJE PODLEGAJĄCE UPOWSZECHNIENIU, W TYM INFORMACJE W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ EFIX DOM MALERSKI S.A. WEDŁUG STANU NA DZIEŃ 31 GRUDNIA 2011 ROKU I. WSTĘP 1. EFIX DOM MAKLERSKI S.A., z siedzibą

INFORMACJE PODLEGAJĄCE UPOWSZECHNIENIU, W TYM INFORMACJE W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ EFIX DOM MALERSKI S.A. WEDŁUG STANU NA DZIEŃ 31 GRUDNIA 2011 ROKU I. WSTĘP 1. EFIX DOM MAKLERSKI S.A., z siedzibą

Raport o sytuacji systemu SKOK w I kwartale 2014 r.

Raport o sytuacji systemu SKOK w I kwartale 214 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, czerwiec 214 1 Najważniejsze spostrzeżenia i wnioski W

Raport o sytuacji systemu SKOK w I kwartale 214 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, czerwiec 214 1 Najważniejsze spostrzeżenia i wnioski W

Wyniki finansowe banków w I półroczu 2013 r. 1

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 24 września 2013 r. Wyniki finansowe banków w I półroczu 2013 r. 1 W końcu czerwca 2013 r. działalność operacyjną prowadziły

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 24 września 2013 r. Wyniki finansowe banków w I półroczu 2013 r. 1 W końcu czerwca 2013 r. działalność operacyjną prowadziły

Raport o sytuacji systemu SKOK w I kwartale 2013

Raport o sytuacji systemu SKOK w I kwartale 2013 Raport został opracowany w oparciu o dane finansowe kas przekazane do UKNF na podstawie rozporządzenia Ministra Finansów z dnia 8 stycznia 2013 r. w sprawie

Raport o sytuacji systemu SKOK w I kwartale 2013 Raport został opracowany w oparciu o dane finansowe kas przekazane do UKNF na podstawie rozporządzenia Ministra Finansów z dnia 8 stycznia 2013 r. w sprawie

Informacja dotycząca adekwatności kapitałowej Domu Maklerskiego Banku BPS S.A. na dzień 31 grudnia 2010 r.

I. Wstęp Informacja dotycząca adekwatności kapitałowej Domu Maklerskiego Banku BPS S.A. na dzień 31 grudnia 2010 r. Niniejsza Informacja dotyczącą adekwatności kapitałowej Domu Maklerskiego Banku BPS S.A.

I. Wstęp Informacja dotycząca adekwatności kapitałowej Domu Maklerskiego Banku BPS S.A. na dzień 31 grudnia 2010 r. Niniejsza Informacja dotyczącą adekwatności kapitałowej Domu Maklerskiego Banku BPS S.A.

Informacje z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Ożarowie według stanu na dzień roku

Załącznik Polityki informacyjnej BS w Ożarowie za rok 214 zatwierdzony uchwałą Zarządu Banku nr 44/215 z dnia 22.5.215 r. Informacje z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Ożarowie

Załącznik Polityki informacyjnej BS w Ożarowie za rok 214 zatwierdzony uchwałą Zarządu Banku nr 44/215 z dnia 22.5.215 r. Informacje z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Ożarowie

Sprawozdanie finansowe Polskiego Banku Spółdzielczego w Ciechanowie za I półrocze 2017 roku

Sprawozdanie finansowe Polskiego Banku Spółdzielczego w Ciechanowie za I półrocze 2017 roku 1 Zmiany w polityce rachunkowości Od dnia 1 stycznia 2017r. weszła w życie zmiana ustawy z dnia 29 września 1994r.

Sprawozdanie finansowe Polskiego Banku Spółdzielczego w Ciechanowie za I półrocze 2017 roku 1 Zmiany w polityce rachunkowości Od dnia 1 stycznia 2017r. weszła w życie zmiana ustawy z dnia 29 września 1994r.

Informacja Banku Spółdzielczego Pałuki w Żninie. wynikająca z art. 111a ustawy Prawo bankowe

Informacja Banku Spółdzielczego Pałuki w Żninie wynikająca z art. 111a ustawy Prawo bankowe I. Informacja o działalności Banku Spółdzielczego Pałuki w Żninie poza terytorium Rzeczypospolitej Polskiej,

Informacja Banku Spółdzielczego Pałuki w Żninie wynikająca z art. 111a ustawy Prawo bankowe I. Informacja o działalności Banku Spółdzielczego Pałuki w Żninie poza terytorium Rzeczypospolitej Polskiej,

Analiza wyników ekonomiczno-finansowych oraz wykonania planu finansowego Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.

Analiza wyników ekonomiczno-finansowych oraz wykonania planu finansowego Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2015 roku Niedrzwica Duża, 2016 ` 1. Rozmiar działalności Banku Spółdzielczego

Analiza wyników ekonomiczno-finansowych oraz wykonania planu finansowego Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2015 roku Niedrzwica Duża, 2016 ` 1. Rozmiar działalności Banku Spółdzielczego

Zestawienie zakresu informacji podlegających ujawnieniom wraz z przypisaniem komórek odpowiedzialnych za ich przygotowanie

Załącznik nr 2 do Polityki informacyjnej Spółdzielczego w Świerklańcu Zestawienie zakresu informacji podlegających ujawnieniom wraz z przypisaniem komórek odpowiedzialnych za ich przygotowanie Nr Zagadnienie

Załącznik nr 2 do Polityki informacyjnej Spółdzielczego w Świerklańcu Zestawienie zakresu informacji podlegających ujawnieniom wraz z przypisaniem komórek odpowiedzialnych za ich przygotowanie Nr Zagadnienie

INFORMACJA BANKU SPÓŁDZIELCZEGO W KRZYŻANOWICACH. wynikająca z art. 111a ustawy Prawo bankowe

INFORMACJA BANKU SPÓŁDZIELCZEGO W KRZYŻANOWICACH wynikająca z art. 111a ustawy Prawo bankowe Stan na 31 grudnia 2015 roku Spis treści 1. Informacja o działalności Banku Spółdzielczego w Krzyżanowicach

INFORMACJA BANKU SPÓŁDZIELCZEGO W KRZYŻANOWICACH wynikająca z art. 111a ustawy Prawo bankowe Stan na 31 grudnia 2015 roku Spis treści 1. Informacja o działalności Banku Spółdzielczego w Krzyżanowicach

Wyniki finansowe banków w 2014 r.

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 2.4.215 Opracowanie sygnalne Wyniki finansowe banków w 214 r. W 214 r. wynik 1 finansowy netto sektora bankowego wyniósł 16,2, o 7,1% więcej niż w poprzednim roku. Suma

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 2.4.215 Opracowanie sygnalne Wyniki finansowe banków w 214 r. W 214 r. wynik 1 finansowy netto sektora bankowego wyniósł 16,2, o 7,1% więcej niż w poprzednim roku. Suma

Informacja o Systemie Ochrony Zrzeszenia BPS według stanu na 31 marca 2019 r.

Informacja o Systemie Ochrony Zrzeszenia BPS według stanu na 31 marca 2019 r. sporządzona na podstawie danych sprawozdawczych uczestników Systemu Ochrony Zrzeszenia BPS I. Informacja o sytuacji finansowej

Informacja o Systemie Ochrony Zrzeszenia BPS według stanu na 31 marca 2019 r. sporządzona na podstawie danych sprawozdawczych uczestników Systemu Ochrony Zrzeszenia BPS I. Informacja o sytuacji finansowej

"Wybrane wyniki finansowe Raiffeisen Bank Polska S.A. i Grupy Kapitałowej Raiffeisen Bank Polska S.A. za I kwartał 2016 roku"

Warszawa, dnia 20.05.2016 Raport bieżący nr 8/2016 "Wybrane wyniki finansowe Raiffeisen Bank Polska S.A. i Grupy Kapitałowej Raiffeisen Bank Polska S.A. za I kwartał 2016 roku" Zarząd Raiffeisen Bank Polska

Warszawa, dnia 20.05.2016 Raport bieżący nr 8/2016 "Wybrane wyniki finansowe Raiffeisen Bank Polska S.A. i Grupy Kapitałowej Raiffeisen Bank Polska S.A. za I kwartał 2016 roku" Zarząd Raiffeisen Bank Polska

Polityka informacyjna Banku Spółdzielczego w Błażowej Błażowa, 2017 r.

Załącznik Nr 1 do Uchwały Nr 44/5/2016 Zarządu Banku Spółdzielczego w Błażowej z dnia 29.12.2016 r. Załącznik do Uchwały Nr 6/4/2016 Rady Nadzorczej Banku Spółdzielczego w Błażowej z dnia 29.12.2016 r.

Załącznik Nr 1 do Uchwały Nr 44/5/2016 Zarządu Banku Spółdzielczego w Błażowej z dnia 29.12.2016 r. Załącznik do Uchwały Nr 6/4/2016 Rady Nadzorczej Banku Spółdzielczego w Błażowej z dnia 29.12.2016 r.

Zestawienie zakresu informacji podlegających ujawnieniom wraz z przypisaniem komórek odpowiedzialnych za ich przygotowanie

Zestawienie zakresu informacji podlegających ujawnieniom wraz z przypisaniem komórek odpowiedzialnych za ich przygotowanie Załącznik nr 1 Nr Zagadnienie Komórka organizacyjna / osoba Miejsce publikacji

Zestawienie zakresu informacji podlegających ujawnieniom wraz z przypisaniem komórek odpowiedzialnych za ich przygotowanie Załącznik nr 1 Nr Zagadnienie Komórka organizacyjna / osoba Miejsce publikacji

Szacunki wybranych danych finansowych Grupy Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r.

RAPORT BIEŻĄCY NR 17/2010 Szacunki wybranych danych finansowych Grupy Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r. Warszawa, 3 marca 2010 r. Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r. Wyniki

RAPORT BIEŻĄCY NR 17/2010 Szacunki wybranych danych finansowych Grupy Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r. Warszawa, 3 marca 2010 r. Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r. Wyniki

Informacja na temat działalności Grupy Kapitałowej Banku Millennium w I kwartale 2014 roku

INFORMACJA PRASOWA strona: 1 Warszawa, 28 kwietnia 2014 r. Informacja na temat działalności Grupy Kapitałowej Banku Millennium w I kwartale 2014 roku (Warszawa, 28 kwietnia 2014 roku) Skonsolidowany zysk

INFORMACJA PRASOWA strona: 1 Warszawa, 28 kwietnia 2014 r. Informacja na temat działalności Grupy Kapitałowej Banku Millennium w I kwartale 2014 roku (Warszawa, 28 kwietnia 2014 roku) Skonsolidowany zysk

Informacja dotycząca adekwatności kapitałowej HSBC Bank Polska S.A. na 31 grudnia 2012 r.

Informacja dotycząca adekwatności kapitałowej HSBC Bank Polska S.A. na 31 grudnia 2012 r. PUBLIC Spis treści: 1. Wstęp... 3 2. Fundusze własne... 4 2.1 Informacje podstawowe... 4 2.2 Struktura funduszy

Informacja dotycząca adekwatności kapitałowej HSBC Bank Polska S.A. na 31 grudnia 2012 r. PUBLIC Spis treści: 1. Wstęp... 3 2. Fundusze własne... 4 2.1 Informacje podstawowe... 4 2.2 Struktura funduszy

Analiza wyników ekonomiczno-finansowych oraz wykonania planu finansowego Banku Spółdzielczego w Niedrzwicy Dużej na dzień

Analiza wyników ekonomiczno-finansowych oraz wykonania planu finansowego Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2014 roku Niedrzwica Duża, 2015 ` 1. Rozmiar działalności Banku Spółdzielczego

Analiza wyników ekonomiczno-finansowych oraz wykonania planu finansowego Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2014 roku Niedrzwica Duża, 2015 ` 1. Rozmiar działalności Banku Spółdzielczego

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za IV kwartał 2008 roku -1-

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za IV kwartał 28 roku -1- Wpływ poszczególnych czynników na wynik netto w IV kw. 28 r. vs. IV kw. 27r. /PLN MM/ 3 25 69 42 2 15 85 54 112 1 5 26 31

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za IV kwartał 28 roku -1- Wpływ poszczególnych czynników na wynik netto w IV kw. 28 r. vs. IV kw. 27r. /PLN MM/ 3 25 69 42 2 15 85 54 112 1 5 26 31

Banki spółdzielcze i zrzeszające, I kwartał 2017 r.

Banki spółdzielcze i zrzeszające, I kwartał 2017 r. Podsumowanie banki spółdzielcze Na koniec marca 2017 r. działało 558 banków, w tym 355 było zrzeszonych w BPS SA w Warszawie, a 201 w SGB-Banku SA w

Banki spółdzielcze i zrzeszające, I kwartał 2017 r. Podsumowanie banki spółdzielcze Na koniec marca 2017 r. działało 558 banków, w tym 355 było zrzeszonych w BPS SA w Warszawie, a 201 w SGB-Banku SA w

Z D Z I A Ł A L N O Ś C I B A N K U S P Ó Ł D Z I E L C Z E G O K O S T R Z Y N I E

S P R A W O Z D A N I E Z A R Z Ą D U Z D Z I A Ł A L N O Ś C I B A N K U S P Ó Ł D Z I E L C Z E G O W K O S T R Z Y N I E Kostrzyn, 16 stycznia 2014 r. Zarząd Banku Spółdzielczego w Kostrzynie realizując

S P R A W O Z D A N I E Z A R Z Ą D U Z D Z I A Ł A L N O Ś C I B A N K U S P Ó Ł D Z I E L C Z E G O W K O S T R Z Y N I E Kostrzyn, 16 stycznia 2014 r. Zarząd Banku Spółdzielczego w Kostrzynie realizując

BANKI SPÓŁDZIELCZE I ZRZESZAJĄCE W 2013 r.

BANKI SPÓŁDZIELCZE I ZRZESZAJĄCE W 213 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo - Kredytowych Warszawa, kwiecień 213 Najważniejsze spostrzeżenia i wnioski banki spółdzielcze

BANKI SPÓŁDZIELCZE I ZRZESZAJĄCE W 213 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo - Kredytowych Warszawa, kwiecień 213 Najważniejsze spostrzeżenia i wnioski banki spółdzielcze

Wyniki finansowe banków w I kwartale 2015 r.

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 19.6.215 Opracowanie sygnalne Wyniki finansowe banków w I kwartale 215 r. W I kwartale 215 r. wynik 1 finansowy netto sektora bankowego wyniósł 4,, o 1,6% więcej niż

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 19.6.215 Opracowanie sygnalne Wyniki finansowe banków w I kwartale 215 r. W I kwartale 215 r. wynik 1 finansowy netto sektora bankowego wyniósł 4,, o 1,6% więcej niż

Informacje z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Skaryszewie według stanu na dzień 31.12.2012 roku

Informacje z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Skaryszewie według stanu na dzień 31.12.2012 roku I. Informacje ogólne: 1. Bank Spółdzielczy w Skaryszewie, zwany dalej Bankiem,

Informacje z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Skaryszewie według stanu na dzień 31.12.2012 roku I. Informacje ogólne: 1. Bank Spółdzielczy w Skaryszewie, zwany dalej Bankiem,

POLITYKA INFORMACYJNA

Załącznik do Uchwały nr 24/2015 Rady Nadzorczej Banku Spółdzielczego w Nieliszu z/s w Stawie Noakowskim z dnia 30.12.2015 r. I zmiana Uchwała nr 6/2017 z dnia 20.04.2017r. Bank Spółdzielczy w Nieliszu

Załącznik do Uchwały nr 24/2015 Rady Nadzorczej Banku Spółdzielczego w Nieliszu z/s w Stawie Noakowskim z dnia 30.12.2015 r. I zmiana Uchwała nr 6/2017 z dnia 20.04.2017r. Bank Spółdzielczy w Nieliszu

Spółdzielczy Bank Ogrodniczy w Warszawie

Spółdzielczy Bank Ogrodniczy w Warszawie Informacje o charakterze jakościowym i ilościowym dotyczące adekwatności kapitałowej oraz pozostałych obszarów podlegających ogłaszaniu w Spółdzielczym Banku Ogrodniczym

Spółdzielczy Bank Ogrodniczy w Warszawie Informacje o charakterze jakościowym i ilościowym dotyczące adekwatności kapitałowej oraz pozostałych obszarów podlegających ogłaszaniu w Spółdzielczym Banku Ogrodniczym

Polityka informacyjna Banku Spółdzielczego w Błażowej

Załącznik Nr 1 do Uchwały Nr 44/5/2016 Zarządu Banku Spółdzielczego w Błażowej z dnia 29.12.2016 r. Załącznik do Uchwały Nr 6/4/2016 Rady Nadzorczej Banku Spółdzielczego w Błażowej z dnia 29.12.2016 r.

Załącznik Nr 1 do Uchwały Nr 44/5/2016 Zarządu Banku Spółdzielczego w Błażowej z dnia 29.12.2016 r. Załącznik do Uchwały Nr 6/4/2016 Rady Nadzorczej Banku Spółdzielczego w Błażowej z dnia 29.12.2016 r.

POLITYKA INFORMACYJNA BANKU SPÓŁDZIELCZEGO W KRZEPICACH

Załącznik do Uchwały Nr 3/47/2017 Zarządu Banku Spółdzielczego w Krzepicach z dnia 11.12.2017r. Polityka zatwierdzona przez Radę Nadzorczą Banku Spółdzielczego w Krzepicach Uchwałą nr 2/7/2017 z dnia 20.12.2017r.

Załącznik do Uchwały Nr 3/47/2017 Zarządu Banku Spółdzielczego w Krzepicach z dnia 11.12.2017r. Polityka zatwierdzona przez Radę Nadzorczą Banku Spółdzielczego w Krzepicach Uchwałą nr 2/7/2017 z dnia 20.12.2017r.

Informacje z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Narwi według stanu na dzień roku

Informacje z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Narwi według stanu na dzień 31.12.215 roku I. Informacje ogólne 1. Bank Spółdzielczy w Narwi zwany dalej Bankiem, z siedzibą

Informacje z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Narwi według stanu na dzień 31.12.215 roku I. Informacje ogólne 1. Bank Spółdzielczy w Narwi zwany dalej Bankiem, z siedzibą

Polityka informacyjna Łąckiego Banku Spółdzielczego

Polityka informacyjna Łąckiego Banku Spółdzielczego przyjęta uchwałą 6/22/2018 Zarządu Łąckiego Banku Spółdzielczego z dnia 24.05.2018 zatwierdzona uchwałą 3/6/2018 Rady Nadzorczej Łąckiego Banku Spółdzielczego

Polityka informacyjna Łąckiego Banku Spółdzielczego przyjęta uchwałą 6/22/2018 Zarządu Łąckiego Banku Spółdzielczego z dnia 24.05.2018 zatwierdzona uchwałą 3/6/2018 Rady Nadzorczej Łąckiego Banku Spółdzielczego

OGÓLNA STRATEGIA ZARZĄDZANIA RYZYKAMI

Załącznik nr 1 do Uchwały Nr 91/2011 Zarządu Powiatowego Banku Spółdzielczego w Sokołowie Podlaskim z dnia 14 grudnia 2011 r. Załącznik nr 1 do Uchwały Nr 17/2011 Rady Nadzorczej Powiatowego Banku Spółdzielczego

Załącznik nr 1 do Uchwały Nr 91/2011 Zarządu Powiatowego Banku Spółdzielczego w Sokołowie Podlaskim z dnia 14 grudnia 2011 r. Załącznik nr 1 do Uchwały Nr 17/2011 Rady Nadzorczej Powiatowego Banku Spółdzielczego

INFORMACJA BANKU SPÓŁDZIELCZEGO W ŁOBŻENICY

załącznik nr 2 do uchwały nr 47/2018 Zarządu Banku Spółdzielczego w Łobżenicy z dnia 2018-07-18 INFORMACJA BANKU SPÓŁDZIELCZEGO W ŁOBŻENICY wynikająca z art. 111a ustawy Prawo bankowe wg stanu na 31 grudnia

załącznik nr 2 do uchwały nr 47/2018 Zarządu Banku Spółdzielczego w Łobżenicy z dnia 2018-07-18 INFORMACJA BANKU SPÓŁDZIELCZEGO W ŁOBŻENICY wynikająca z art. 111a ustawy Prawo bankowe wg stanu na 31 grudnia

Raport półroczny 1998

Raport półroczny 1998 Zysk Zysk netto wypracowany w ciągu pierwszego półrocza 1998 roku wyniósł 8,6 mln PLN, a prognoza na koniec roku zakłada zysk netto na poziomie 18 mln PLN. Wyniki finansowe banku

Raport półroczny 1998 Zysk Zysk netto wypracowany w ciągu pierwszego półrocza 1998 roku wyniósł 8,6 mln PLN, a prognoza na koniec roku zakłada zysk netto na poziomie 18 mln PLN. Wyniki finansowe banku

Ujawnienia dotyczące adekwatności kapitałowej Domu Maklerskiego mbanku S.A. na 31 grudnia 2013 r.

Załącznik nr 2 do uchwały Zarządu 7/214 Ujawnienia dotyczące adekwatności kapitałowej Domu Maklerskiego mbanku S.A. na 31 grudnia 213 r. Warszawa, 14 maja 214 r. Wstęp Na podstawie Rozporządzenia Ministra

Załącznik nr 2 do uchwały Zarządu 7/214 Ujawnienia dotyczące adekwatności kapitałowej Domu Maklerskiego mbanku S.A. na 31 grudnia 213 r. Warszawa, 14 maja 214 r. Wstęp Na podstawie Rozporządzenia Ministra

zbadanego sprawozdania rocznego

Informacje podlegające upowszechnieniu w Ventus Asset Management S.A., w tym informacje w zakresie adekwatności kapitałowej według stanu na dzień 31 grudnia 2013 r. na podstawie I. Wstęp zbadanego sprawozdania

Informacje podlegające upowszechnieniu w Ventus Asset Management S.A., w tym informacje w zakresie adekwatności kapitałowej według stanu na dzień 31 grudnia 2013 r. na podstawie I. Wstęp zbadanego sprawozdania

Raport o sytuacji w sektorze SKOK I kwartał 2017 r.

Raport o sytuacji w sektorze SKOK I kwartał 2017 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, lipiec 2017 Najważniejsze spostrzeżenia i wnioski ZMIANY

Raport o sytuacji w sektorze SKOK I kwartał 2017 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, lipiec 2017 Najważniejsze spostrzeżenia i wnioski ZMIANY

Polityka kapitałowa w Banku Spółdzielczym w Wąsewie na 2016 rok

Załącznik nr 4 do Uchwały Zarządu Nr 145/2015 dnia 18.12.2015 r. Załącznik nr 4 do Uchwały Rady Nadzorczej Nr 36/2015 z dnia 21.12.2015r. Polityka kapitałowa w Banku Spółdzielczym w Wąsewie na 2016 rok

Załącznik nr 4 do Uchwały Zarządu Nr 145/2015 dnia 18.12.2015 r. Załącznik nr 4 do Uchwały Rady Nadzorczej Nr 36/2015 z dnia 21.12.2015r. Polityka kapitałowa w Banku Spółdzielczym w Wąsewie na 2016 rok

Strona 12 II. Podsumowanie 2. Informacje finansowe Tabele wraz z komentarzami zostały uzupełnione o dane na koniec 2012 roku

Aneks nr 11 zatwierdzony decyzją KNF w dniu 19 kwietnia 2013 roku do Prospektu Emisyjnego Podstawowego Programu Hipotecznych Listów Zastawnych na okaziciela o łącznej wartości nominalnej 2.000.000.000

Aneks nr 11 zatwierdzony decyzją KNF w dniu 19 kwietnia 2013 roku do Prospektu Emisyjnego Podstawowego Programu Hipotecznych Listów Zastawnych na okaziciela o łącznej wartości nominalnej 2.000.000.000

Informacje ilościowe z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Jasionce według stanu na dzień

Informacje ilościowe z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Jasionce według stanu na dzień 31.12.217 roku I. Informacje ogólne 1. Bank Spółdzielczy w Jasionce, zwany dalej Bankiem,

Informacje ilościowe z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Jasionce według stanu na dzień 31.12.217 roku I. Informacje ogólne 1. Bank Spółdzielczy w Jasionce, zwany dalej Bankiem,

Banki Spółdzielcze naturalnym partnerem do współpracy z samorządami lokalnymi

Banki Spółdzielcze naturalnym partnerem do współpracy z samorządami lokalnymi Potencjał bankowości spółdzielczej w Polsce 562 Banki Spółdzielcze tj. 89% wszystkich banków w Polsce ponad 4,4 tys. placówek

Banki Spółdzielcze naturalnym partnerem do współpracy z samorządami lokalnymi Potencjał bankowości spółdzielczej w Polsce 562 Banki Spółdzielcze tj. 89% wszystkich banków w Polsce ponad 4,4 tys. placówek

Informacja Banku Spółdzielczego w Proszowicach wynikająca z art. 111a ustawy Prawo bankowe (stan na dzień r.)

") Informacja Banku Spółdzielczego w Proszowicach wynikająca z art. 111a ustawy Prawo bankowe (stan na dzień 31.12.2015r.) 1. Informacja o działalności Banku Spółdzielczego w Proszowicach poza terytorium

Informacja Banku Spółdzielczego w Proszowicach wynikająca z art. 111a ustawy Prawo bankowe (stan na dzień 31.12.2015r.) 1. Informacja o działalności Banku Spółdzielczego w Proszowicach poza terytorium

RYBNICKI BANK SPÓŁDZIELCZY. Polityka informacyjna dotycząca adekwatności kapitałowej

Załącznik do uchwały zarządu nr 178/2017 z dnia 29.12.2017 r. Załącznik do uchwały Rady Nadzorczej nr 05/2018 z dnia 22.02.2018 r. RYBNICKI BANK SPÓŁDZIELCZY Polityka informacyjna dotycząca adekwatności

Załącznik do uchwały zarządu nr 178/2017 z dnia 29.12.2017 r. Załącznik do uchwały Rady Nadzorczej nr 05/2018 z dnia 22.02.2018 r. RYBNICKI BANK SPÓŁDZIELCZY Polityka informacyjna dotycząca adekwatności

Instrukcja sporządzania i ujawniania informacji w Banku Spółdzielczym w Legnicy

Załącznik Nr 1 do Polityki informacyjnej Banku Spółdzielczego w Legnicy Instrukcja sporządzania i ujawniania informacji w Banku Spółdzielczym w Legnicy 1 SPIS TREŚCI 1. Postanowienia ogólne 3 2. Zasady

Załącznik Nr 1 do Polityki informacyjnej Banku Spółdzielczego w Legnicy Instrukcja sporządzania i ujawniania informacji w Banku Spółdzielczym w Legnicy 1 SPIS TREŚCI 1. Postanowienia ogólne 3 2. Zasady

Komisja Nadzoru Finansowego. Raport bieżący nr 10/2009

NORDEA BANK POLSKA S.A. Komisja Nadzoru Finansowego Raport bieżący nr 10/2009 Data sporządzenia: 2009-04-07 Temat: Opinia Rady Nadzorczej na temat sytuacji spółki Podstawa prawna: Art. 56 ust. 1 pkt. 2

NORDEA BANK POLSKA S.A. Komisja Nadzoru Finansowego Raport bieżący nr 10/2009 Data sporządzenia: 2009-04-07 Temat: Opinia Rady Nadzorczej na temat sytuacji spółki Podstawa prawna: Art. 56 ust. 1 pkt. 2

BANK SPÓŁDZIELCZY W KOSZĘCINIE. POLITYKA INFORMACYJNA BANKU SPÓŁDZIELCZEGO w KOSZĘCINIE

BANK SPÓŁDZIELCZY W KOSZĘCINIE Załącznik nr 1 do Uchwały Nr 1/18/2017 Zarządu Banku Spółdzielczego w Koszęcinie z dnia 11 grudnia 2017r. Załącznik do Uchwały Nr 6/5/2017 Rady Nadzorczej Banku Spółdzielczego

BANK SPÓŁDZIELCZY W KOSZĘCINIE Załącznik nr 1 do Uchwały Nr 1/18/2017 Zarządu Banku Spółdzielczego w Koszęcinie z dnia 11 grudnia 2017r. Załącznik do Uchwały Nr 6/5/2017 Rady Nadzorczej Banku Spółdzielczego

Informacja uzupełniająca. z zakresu profilu ryzyka i poziomu kapitału ESBANKU Banku Spółdzielczego według stanu na dzień 31 grudnia 2015 roku

Informacja uzupełniająca z zakresu profilu ryzyka i poziomu kapitału ESBANKU Banku Spółdzielczego według stanu na dzień Spis treści I. WSTĘP...3 1. Informacje wprowadzające...3 II. Dodatkowe pozycje podlegające

Informacja uzupełniająca z zakresu profilu ryzyka i poziomu kapitału ESBANKU Banku Spółdzielczego według stanu na dzień Spis treści I. WSTĘP...3 1. Informacje wprowadzające...3 II. Dodatkowe pozycje podlegające

Polityka informacyjna

Polityka informacyjna Zamość, 2019 Spis treści: Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Zakres ogłaszanych informacji...4 Rozdział 3. Częstotliwość, forma i miejsce ogłaszania informacji podlegających

Polityka informacyjna Zamość, 2019 Spis treści: Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Zakres ogłaszanych informacji...4 Rozdział 3. Częstotliwość, forma i miejsce ogłaszania informacji podlegających

Polityka kapitałowa w Banku Spółdzielczym w Wąsewie na 2015 rok

Załącznik Nr 6 do Uchwały Zarządu Nr 105/2014 z dnia 11.12.2014r. Załącznik do Uchwały Rady Nadzorczej Nr 45/2014 z dnia 22.12.2014 r. Polityka kapitałowa w Banku Spółdzielczym w Wąsewie na 2015 rok opracowała:

Załącznik Nr 6 do Uchwały Zarządu Nr 105/2014 z dnia 11.12.2014r. Załącznik do Uchwały Rady Nadzorczej Nr 45/2014 z dnia 22.12.2014 r. Polityka kapitałowa w Banku Spółdzielczym w Wąsewie na 2015 rok opracowała:

INFORMACJA BANKU SPÓŁDZIELCZEGO "BANK ROLNIKÓW W OPOLU

BANK SPÓŁDZIELCZY BANK ROLNIKÓW W OPOLU 45-005 Opole, ul. Książąt Opolskich 36a INFORMACJA BANKU SPÓŁDZIELCZEGO "BANK ROLNIKÓW W OPOLU wynikająca z art. 111a ustawy Prawo bankowe Stan na 31 grudnia 2016

BANK SPÓŁDZIELCZY BANK ROLNIKÓW W OPOLU 45-005 Opole, ul. Książąt Opolskich 36a INFORMACJA BANKU SPÓŁDZIELCZEGO "BANK ROLNIKÓW W OPOLU wynikająca z art. 111a ustawy Prawo bankowe Stan na 31 grudnia 2016

Wyniki finansowe banków w I półroczu 2017 r.

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 8.9.217 Opracowanie sygnalne Wyniki finansowe banków w I półroczu 217 r. Wynik finansowy netto sektora bankowego 1 w I półroczu 217 r. wyniósł 6,9 mld zł, tj. o 16,9%

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 8.9.217 Opracowanie sygnalne Wyniki finansowe banków w I półroczu 217 r. Wynik finansowy netto sektora bankowego 1 w I półroczu 217 r. wyniósł 6,9 mld zł, tj. o 16,9%

Raport dotyczący adekwatności kapitałowej DB Securities S.A. na 31 grudnia 2012

Raport dotyczący adekwatności kapitałowej DB Securities S.A. na 31 grudnia 2012 Spis treści 1. Wstęp... 3 2. Kapitał Nadzorowany... 4 3. Wymogi kapitałowe... 7 a) Wymogi kapitałowe z tytułu poszczególnych

Raport dotyczący adekwatności kapitałowej DB Securities S.A. na 31 grudnia 2012 Spis treści 1. Wstęp... 3 2. Kapitał Nadzorowany... 4 3. Wymogi kapitałowe... 7 a) Wymogi kapitałowe z tytułu poszczególnych

Informacje z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Starachowicach według stanu na dzień 31.12.2011 roku

Załącznik nr 14 do protokołu Zarządu Banku nr 12/212 z dnia 13.6.212 r. Informacje z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Starachowicach według stanu na dzień 31.12.211 roku

Załącznik nr 14 do protokołu Zarządu Banku nr 12/212 z dnia 13.6.212 r. Informacje z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Starachowicach według stanu na dzień 31.12.211 roku

Informacja o działalności Banku Millennium w roku 2004

INFORMACJA PRASOWA strona: 1 Warszawa, 20 stycznia 2005 Informacja o działalności Banku Millennium w roku 20 Warszawa, 20.01.2005 Zarząd Banku Millennium informuje, iż w roku 20 (od 1 stycznia do 31 grudnia

INFORMACJA PRASOWA strona: 1 Warszawa, 20 stycznia 2005 Informacja o działalności Banku Millennium w roku 20 Warszawa, 20.01.2005 Zarząd Banku Millennium informuje, iż w roku 20 (od 1 stycznia do 31 grudnia

Zasady/metodyki przeprowadzania badań inspekcyjnych w podmiotach nadzorowanych. Paweł Sawicki Dyrektor Zarządzający Pionem Inspekcji

Zasady/metodyki przeprowadzania badań inspekcyjnych w podmiotach nadzorowanych Paweł Sawicki Dyrektor Zarządzający Pionem Inspekcji AGENDA 1. Uwarunkowania formalno-prawne 2. Czynności kontrolne w spółdzielczych

Zasady/metodyki przeprowadzania badań inspekcyjnych w podmiotach nadzorowanych Paweł Sawicki Dyrektor Zarządzający Pionem Inspekcji AGENDA 1. Uwarunkowania formalno-prawne 2. Czynności kontrolne w spółdzielczych