AUDYTU WEWNĘTRZNEGO NA ROK 2007

|

|

|

- Patryk Matusiak

- 9 lat temu

- Przeglądów:

Transkrypt

1 BAK-0941/2/S/2006 Załącznik do Zarządzenia Nr 0151/150/2006 Burmistrza GiM Czerwionka - Leszczyny z dnia 31 października 2006 r. PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2007 URZĄD GMINY I MIASTA W CZERWIONCE - LESZCZYNACH PAŹDZIERNIK 2006 r.

2 1. INFORMACJE ISTOTNE DLA PRZEPROWADZENIA AUDYTU WEWNĘTRZNEGO (WG STANU NA DZIEŃ 30 WRZEŚNIA ROKU POPRZEDZAJĄCEGO ROK, NA KTÓRY SPORZĄDZONY JEST PLAN AUDYTU) Plan roczny na rok 2007 został opracowany na podstawie następujących przepisów: Ustawa z dnia 30 czerwca 2005 r. o finansach publicznych (Dz. U. Nr 249, poz z późn. zm.) Rozporządzenie Ministra Finansów z dnia 24 czerwca 2006 r. w sprawie szczegółowego sposobu i trybu przeprowadzania audytu wewnętrznego. Rozporządzenie Ministra Finansów z dnia 24 czerwca 2006 r. w sprawie kwot, których przekroczenie powoduje obowiązek prowadzenia audytu wewnętrznego w jednostkach sektora finansów publicznych. Statut Gminy i Miasta Czerwionka - Leszczyny przyjęty Uchwałą Nr IX/58/2003 Rady Miejskiej w Czerwionce - z dnia 27 czerwca 2003 r. Regulamin Organizacyjny -nadany Zarządzeniem Nr 28/2002 z dnia 30 grudnia 2002 r. Burmistrza Gminy i Miasta Czerwionka - Leszczyny (z póżn. zm.) 1.1. Nazwa jednostki sektora finansów publicznych, w której jest zatrudniony audytor wewnętrzny 1.2. Podstawowe cele i obszary działania jednostki sektora finansów publicznych Urząd Gminy i Miasta w Czerwionce - ul. Parkowa Czerwionka - Leszczyny - wykonywanie obowiązków nałożonych na samorząd przez system prawny, - stałe podnoszenie jakości dostarczanych usług, - efektywne gromadzenie środków publicznych, - efektywne wykorzystanie zasobów i wydatkowanie środków, - dbałość i staranność w gospodarowaniu mieniem i infrastrukturą społeczną, - przejrzystość i jawność zapewniająca pełny dostęp do informacji, - dobra reputacja Urzędu, pozytywna ocena pracy Urzędu przez mieszkańców Gminy. 2

3 1.3. Struktura organizacyjna jednostki, w której zatrudniony jest audytor wewnętrzny (zwięzły opis wskazujący na usytuowanie audytora wewnętrznego). Schemat organizacyjny Urzędu Gminy i Miasta w Czerwionce - stanowi załącznik Nr 1 do niniejszego Planu audytu. Strukturę organizacyjną Urzędu tworzą wydziały, biura, referaty, samodzielne stanowiska pracy. Pracą Urzędu Gminy i Miasta kieruje Burmistrz przy pomocy Zastępcy, Sekretarza i Skarbnika Gminy. Kierownicy poszczególnych komórek organizacyjnych Urzędu oraz kierownicy jednostek organizacyjnych Gminy podlegają bezpośrednio Burmistrzowi, który jest ich zwierzchnikiem służbowym. Burmistrz jest również zwierzchnikiem służbowym pozostałych pracowników Urzędu. Zastępca Burmistrza wykonuje zadania w zakresie określonym przez Burmistrza. Zadania realizowane przez Sekretarza Gminy dotyczą zapewnienia sprawnego funkcjonowania Urzędu. Skarbnik Gminy realizuje zadania związane z działalności finansową Gminy. Za organizację i pracę Wydziałów ponoszą odpowiedzialność ich naczelnicy Wykaz jednostek, w których audytor wewnętrzny prowadzi audyt wewnętrzny Od 1 października 2006 r. audytor wewnętrzny jest zatrudniony w Biurze Audytu i Kontroli Wewnętrznej i pełni równocześnie funkcję naczelnika Biura. Podlega bezpośrednio kierownikowi jednostki czyli Burmistrzowi Gminy i Miasta Czerwionka - Leszczyny. 1) Urząd Gminy i Miasta Czerwionka - Leszczyny 3

4 2) Zespół Ekonomiczno - Administracyjny Szkół w Czerwionce - 3) Ośrodek Pomocy Społecznej w Czerwionce - 4) Biblioteka Publiczna w Czerwionce - 5) Miejski Ośrodek Kultury w Czerwionce - 6) Miejski Ośrodek Sportu i Rekreacji w Czerwionce - 7) Zakład Gospodarki Komunalnej i Mieszkaniowej w Czerwionce - 8) Zespół Szkół Nr 1 w Czerwionce - 9) Zespół Szkół Nr 2 w Czerwionce - 10) Gimnazjum Nr 3 w Czerwionce - 11) Gimnazjum Nr 4 w Czerwionce - 12) Gimnazjum Nr 5 w Czerwionce 13) Gimnazjum Nr 2 w Czerwionce - 14) Gimnazjum Nr 6 w Czerwionce - 15) Szkoła Podstawowa Nr 3 w Czerwionce - 16) Szkoła Podstawowa Nr 8 w Czerwionce - 17) Szkoła Podstawowa w Książenicach 18) Szkoła Podstawowa w 4

Szkoła Podstawowa Nr 3 w Czerwionce - 16) Szkoła Podstawowa Nr 8 w Czerwionce - 17) Szkoła Podstawowa w Książenicach 18) Szkoła")

5 Palowicach 19) Szkoła Podstawowa w Przegędzy 20) Szkoła Podstawowa w Stanowicach 21) Szkoła Podstawowa w Szczejkowicach 22) Przedszkole Nr 1 w Czerwionce - 23) Przedszkole Nr 3 w Czerwionce - 24) Przedszkole Nr 6 w Czerwionce - 25) Przedszkole Nr 7 w Czerwionce - 26) Przedszkole Nr 8 w Czerwionce - 27) Przedszkole Nr 9 w Czerwionce - 28) Przedszkole Nr 10 w Czerwionce - 29) Przedszkole Nr 11 w Czerwionce - 30) Przedsiębiorstwo Wodociągów i Kanalizacji spółka z o.o Kwota środków publicznych (w mln zł) planowana do zgromadzenia przez jednostkę, w której jest zatrudniony audytor wewnętrzny w roku objętym planem audytu, 31) Gazeta Lokalna "KURIER" spółka z o.o. 75,9 mln zł 1.6. w tym środków wymienionych w art. 5 ust. 1 pkt. 2 i 3 ustawy z dnia 30 czerwca 2005 r. o finansach publicznych (w mln zł) Planowana kwota wydatków i 5

planowana do zgromadzenia przez jednostkę, w której jest zatrudniony audytor wewnętrzny w roku objętym planem audytu, 31) Gazeta Lokalna \"KURIER\" spółka z o.o. 75,9 mln zł 1.")

6 rozchodów środków publicznych jednostki, w której jest zatrudniony audytor wewnętrzny, w roku objętym planem audytu (w mln zł) w tym środków wymienionych w art. 5 ust. 1 pkt. 2 i 3 ustawy z dnia 30 czerwca 2005 r. o finansach publicznych (w mln zł) Liczba osób zatrudnionych w jednostce, w której jest zatrudniony audytor wewnętrzny oraz łączna liczba osób zatrudnionych w pozostałych jednostkach, w których audytor wewnętrzny prowadzi audyt wewnętrzny Liczba osób zatrudnionych na stanowisku audytor wewnętrzny Inne informacje istotne dla przeprowadzenia audytu wewnętrznego uwzględniające specyfikę jednostki W Urzędzie Gminy i Miasta Czerwionka - Leszczyny - przeciętna liczba zatrudnionych w przeliczeniu na etaty 144,25, w gminnych jednostkach organizacyjnych ,36 osób (w przeliczeniu na pełne etaty). Od 1 października 2006 r. utworzono Biuro Audytu i Kontroli Wewnętrznej. Jedna osoba - naczelnik Biura Audytu i Kontroli Wewnętrznej, który jest równocześnie audytorem wewnętrznym.. Rok 2006 jest drugim rokiem funkcjonowania audytu wewnętrznego w jednostce. Audytor wewnętrzny zatrudniony obecnie w Biurze Audytu i Kontroli Wewnętrznej wykonywał w tym okresie jako Pełnomocnik ds. Audytu i Kontroli Finansowej oprócz zadań wynikających z zatwierdzonego przez Burmistrza planu audytu wewnętrznego planowane kontrole w jednostkach podległych zgodnie z planem kontroli. 2. CHARAKTERYSTYKA OBSZARU OBJĘTEGO AUDYTEM WEWNĘTRZNYM. W roku 2006 uległa zmianie liczba gminnych jednostek oświatowych. Zmiana spowodowana została likwidacją z dniem 1 września Przedszkola w Stanowicach oraz utworzeniem na bazie funkcjonujących gimnazjów i szkół podstawowych 5 zespołów szkół. Aby dzieciom uczęszczającym dotychczas do Przedszkola 6

7 zapewnić opiekę, w szkole podstawowych w Stanowicach utworzono oddział przedszkolny (Uchwała Nr XLIV/381/06 Rady Miejskiej z dnia 24 marca 2006 r. w sprawie likwidacji Przedszkola w Stanowicach). Od 1 września utworzono 5 zespołów szkół zgodnie z następującymi Uchwałami Rady Miejskiej w Czerwionce - : 1) Uchwała Nr XLIV/382/06 Rady Miejskiej w Czerwionce - z dnia r. w sprawie utworzenia Zespołu Szkół Nr 1 w Czerwionce - 2) Uchwała Nr XLIV/383/06 Rady Miejskiej w Czerwionce - z dnia r. w sprawie utworzenia Zespołu Szkół Nr 2 w Czerwionce - 3) Uchwała Nr XLIV/384/06 Rady Miejskiej w Czerwionce - z dnia r. w sprawie utworzenia Zespołu Szkół Nr 3 w Czerwionce - 4) Uchwała Nr XLIV/385/06 Rady Miejskiej w Czerwionce - z dnia r. w sprawie utworzenia Zespołu Szkół Nr 4 w Czerwionce - 5) Uchwała Nr XLIV/386/06 Rady Miejskiej w Czerwionce - z dnia r. w sprawie utworzenia Zespołu Szkół Nr 5 w Czerwionce - W wyniku podjęcia przez Radę Miejską w/w Uchwał ilość gminnych jednostek oświatowych przedstawia się następująco: Wyszczególnienie Stan gminnych jednostek oświatowych do 31 sierpnia 2006 r. Stan gminnych jednostek oświatowych od 1 września 2006 r. Gminne jednostki oświatowe ogółem w tym : Zespoły Szkół 0 5 Gimnazja 7 2 Szkoły Podstawowe 12 7 Przedszkola 10 9 Zespół Ekonomiczno - Administracyjny Szkół 1 1 Komórki organizacyjne Urzędu Gminy i Miasta Czerwionka - Leszczyny. W roku 2006 strukturę organizacyjną Urzędu tworzą następujące komórki organizacyjne: Komórki organizacyjne Opis realizowanych zadań UGiM 1. Kancelaria Urzędu (BR) Obsługa sekretariatów, przyjmowanie i wysyłanie korespondencji, rejestracja skarg oraz zarządzeń Burmistrza. 7

Uchwała Nr XLIV/384/06 Rady Miejskiej w Czerwionce - z dnia 24.06.2006 r.")

8 2. Biuro Rady (KA) Sprawy organizacyjne, przygotowania oraz obsługa przedsięwzięć związanych z działalnością Rady Miejskiej i jej organów. 3. Wydział Organizacyjny (OG) z podporządkowanym mu Referatem Informatyki (R-I0) 4. Wydział Finansowo - Budżetowy (FN) z podporządkowanym mu Referatem Księgowości (FK), Referatem Podatków (FP), Referatem Finansowo - Budżetowym (FB) 5. Wydział Gospodarki Komunalnej (GK) z podporządkowanym mu Referatem Drogownictwa (R- D) 6. Wydział Urbanistyki i Architektury(UA) 7. Wydział Geodezji, Gospodarki Gruntami i Rolnictwa (GiR) z podporządkowanym mu referatem Geodezji i Rolnictwa (symbol R-GiR) 8. Wydział Spraw Obywatelskich (SO) 9. Wydział Ekologii i Zdrowia (EiZ) 10. Wydział Inwestycji i Remontów (IiR) Organizacja pracy Urzędu, prowadzenie archiwum zakładowego, sprawy kadrowopłacowe, informatyczne oraz BHP. Sprawy związane z gospodarką finansową Gminy i jej budżetem, prowadzenie księgowości Urzędu, windykacja należności oraz wymiar podatków i opłat lokalnych, kontrola podatkowa, prowadzenie rachunkowości podatkowej i obsługi kasowej. Sprawy utrzymania, remontów i budowy dróg, parkingów, chodników, utrzymanie czystości i porządku, remontów oświetlenia, zwalczania zjawiska bezpańskich psów, koordynacji akcji szczepienia psów, nadzór nad utrzymaniem cmentarzy komunalnych i miejsc pamięci narodowej, koordynacja zadań z zakresu komunikacji pasażerskiej, telekomunikacji i usług pocztowych. Sprawy zagospodarowania przestrzennego Gminy, zadania z zakresu warunków zabudowy, oraz nadzór nad remontami obiektów znajdujących się w rejestrze zabytków. Sprawy komunalizacji mienia, podział gruntów, gospodarowanie nieruchomościami Gminy, sprawy wodno - melioracyjne oraz sprawy rolnictwa. Sprawy związane z prowadzeniem ewidencji ludności, wydawaniem dowodów tożsamości Sprawy związane z ochroną środowiska, w tym nadzór nad usuwaniem szkód górniczych, gospodarowanie odpadami oraz nadzór nad opieką zdrowotną mieszkańców. Sprawy prowadzenia inwestycji i remontów obiektów będących własnością Gminy, poza zleconymi innym wydziałom i jednostkom organizacyjnym. 11. Wydział Lokalowy (GL) Gospodarowanie lokalami mieszkalnymi będącymi w zasobach Gminy oraz prowadzenie spraw związanych z dodatkami mieszkaniowymi i zbywaniem lokali mieszkalnych. 12. Wydział Prawny (P) Udzielanie pomocy prawnej na rzecz Rady, Urzędu, wyznaczonych jednostek organizacyjnych Gminy oraz nadzór nad obsługą prawną w pozostałych jednostkach 8

z podporządkowanym mu Referatem Drogownictwa (R- D) 6. Wydział Urbanistyki i Architektury(UA) 7.")

9 13. Wydział Zamówień Publicznych (ZP) od roku 13. Wydział Zarządzania Kryzysowego i Ochrony Ludności (ZKO) 14. Biuro Audytu i Kontroli Wewnętrznej (BAK) 15. Biuro ds. Świadczeń Rodzinnych (Bds.ŚR) 16. Wydział Rozwoju Gminy i Miasta (RGiM) organizacyjnych Gminy. Sprawy związane z prowadzeniem postępowań z zakresu zamówień publicznych,do których stosuje się ustawę Prawo zamówień publicznych Sprawy ochrony ludności, zabezpieczenia kryzysowego, ochrony przeciwpożarowej, spraw obronnych, oraz wojskowych. Prowadzenie audytu wewnętrznego obejmującego badanie systemów zarządzania i kontroli, czynności doradcze, mające na celu usprawnienie funkcjonowania jednostki oraz przeprowadzanie kontroli realizacji procedur w zakresie celowości zaciągania zobowiązań finansowych i dokonywania wydatków w jednostkach organizacyjnych gminy. Przyjmowanie i weryfikacja wniosków dot. świadczeń rodzinnych, wydawanie i podpisywane decyzji dotyczących świadczeń rodzinnych, postępowanie w sprawach wstrzymania lub zawieszenia wypłaty świadczeń, prowadzenie postępowania w sprawie zwrotu nienależnie pobranych świadczeń rodzinnych, sporządzanie sprawozdań rzeczowo - finansowych. Współpraca z zagranicą, promocja gospodarcza Gminy, planowanie strategiczne, starania nakierowane na pozyskiwanie środków w ramach programów pomocowych krajowych i zagranicznych, działanie pomocowoinformacyjne związane z rejestracją działalności gospodarczej oraz przygotowywanie innych zezwoleń będących w gestii Burmistrza, prowadzenie dokumentacji dotyczącej udziału Gminy w związkach, stowarzyszeniach, porozumieniach komunalnych. 17. Wydział Edukacji (ED) Sprawy prowadzenia szkół i innych placówek oświatowych prowadzonych przez Gminę oraz upowszechnianie i organizacja form sportu w zakresie Szkolnych Klubów Sportowych i Uczniowskich Klubów Sportowych, rejestrowanie szkół i placówek niepublicznych. 18. Urząd Stanu Cywilnego (USC) Rejestracja urodzeń, małżeństw, zgonów, prowadzenie i archiwizowanie ksiąg stanu cywilnego, wydawanie z nich odpisów, organizacja uroczystości związanych z zawarciem związku małżeńskiego oraz długoletnim pożyciem małżeńskim i jubileuszami urodzeń najstarszych mieszkańców gminy. 19. Straż Miejska(SM) Sprawy w zakresie ochrony porządku publicznego wynikające z ustaw oraz przepisów 9

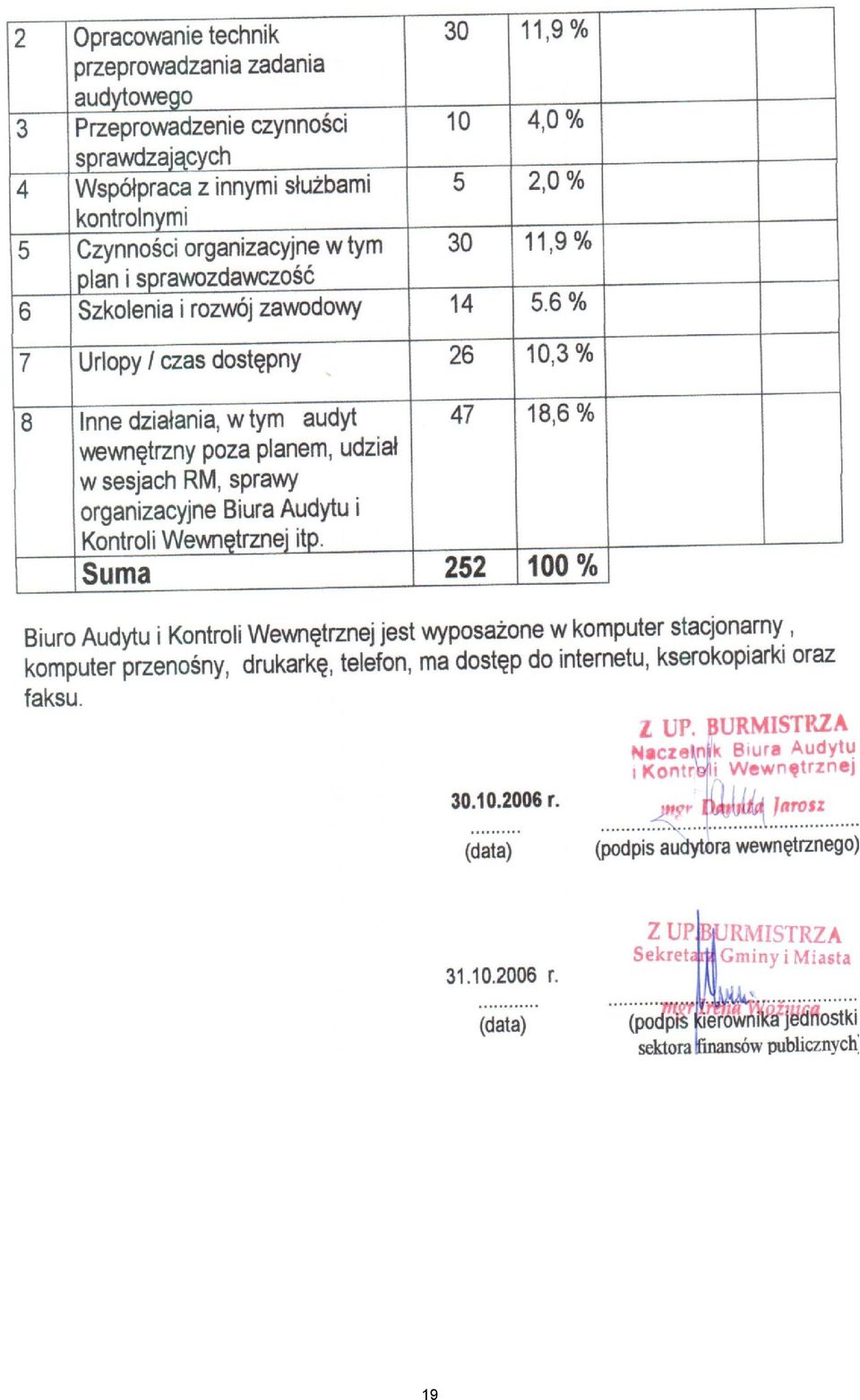

10 20. Pełnomocnik ds. Profilaktyki i Rozwiązywania Problemów Alkoholowych (PdsPA) 21. wykonawczych, w tym prawa miejscowego. Biuro Audytu i Kontroli Wewnętrznej jest wyposażone w komputer stacjonarny, komputer przenośny, drukarkę, telefon, ma dostęp do internetu, kserokopiarki oraz faksu. Przeciwdziałanie patologiom, w tym profilaktyka antyalkoholowa oraz przygotowanie i realizacja Gminnego Programu Profilaktyki i Rozwiązywania Problemów Alkoholowych. Prowadzenie Kancelarii Tajnej oraz zapewnienie przestrzegania w Urzędzie przepisów o ochronie informacji niejawnych. Pełnomocnik ds. Ochrony Informacji Niejawnych (PdsIN) 22. Rzecznik Prasowy (RP) Prowadzenie polityki informacyjnej Burmistrza Gminy i Miasta, a w szczególności informowanie środków masowego przekazu o działalności Gminy 3. ANALIZA OBSZARÓW RYZYKA Dla przeprowadzenia analizy ryzyka zdefiniowano następujące pojęcia: Ryzyko prawdopodobieństwo wystąpienia dowolnego zdarzenia, działania lub jego braku, którego skutkiem może być szkoda w majątku lub wizerunku Gminy lub Urzędu Gminy i Miasta Czerwionka - Leszczyny, lub które może przeszkodzić w osiągnięciu wyznaczonych celów. Jest to niepewność związana z wystąpieniem zdarzeń, które mogą mieć wpływ na osiągnięcie celów. Obszar ryzyka każdy obszar działania Gminy i Urzędu Gminy i Miasta, w obrębie którego audytor wyodrębnił zadanie audytowe. Zadanie audytowe to wyodrębniony z obszaru ryzyka proces, który podlega analizie prowadzonej przez audytora Charakterystyka obszaru poddawanego audytowi wewnętrznemu Obszar audytu wewnętrznego oznacza obszar działania jednostki, wyodrębniony ze względu na przedmiot działalności, zaangażowane komórki organizacyjne, w obrębie którego audytor wyodrębnił obszary ryzyka do przeprowadzenia zadań audytowych. Obszary ryzyka to procesy, zjawiska lub problemy wymagające przeprowadzenia audytu. W ramach każdego z obszarów ryzyka wyodrębniono potencjalne obiekty audytu. wewnętrznego. Na potrzeby niniejszego opracowania obszary ryzyka precyzuję jako zgrupowanie poszczególnych czynności i zadań Urzędu w zintegrowane dziedziny, charakteryzujące się podobnym kształtem, zakresem i wielkością oddziaływujących na nie czynników ryzyka. W roku 2006 nastąpiły zmiany w strukturze organizacyjnej Urzędu, jak i czynników wewnętrznych, które mogłyby wpłynąć na zmianę wagi ryzyk przypisanych poszczególnym obszarom lub obiektom audytu. Wyboru obszarów audytu dokonano w oparciu 10

22.")

11 o zadania Gminy wynikające z ustaw, a także Statut Gminy i Miasta Czerwionka - Leszczyny oraz Regulamin Organizacyjny Urzędu Gminy i Miasta. W ramach wybranych obszarów określono występujące w nich procesy. Poszczególne procesy zostały wybrane ze względu na związane z nimi potencjalne zagrożenia. Zagrożenia te dotyczą następujących obszarów działalności Gminy: Zarządzanie Gminą (np. brak strategii wyznaczającej kierunki zmian i cele do osiągnięcia, brak procedur wewnętrznych, brak badania opinii publicznej, słaba skuteczność w zakresie zamówień publicznych), Gromadzenie i wydatkowanie środków publicznych (np. słaba skuteczność w identyfikacji płatników podatków i danin lokalnych, słaba ściągalność podatków i danin oraz opłat za usługi, wzrost zadłużenia jednostek, przekraczanie limitów budżetowych), Świadczenie usług administracyjnych (np. wydawanie wadliwych decyzji, brak informacji dla wnioskodawców o wymogach i terminach, długi czas oczekiwania na decyzje, zagrożenie korupcją), Organizacja usług komunalnych i zarządzanie obiektami publicznymi (np. niewystarczające pokrycie potrzeb mieszkańców, brak nadzoru nad wykonawcami, brak określonych standardów usług), Zarządzanie majątkiem Gminy (np. brak lub zła jakość ewidencji majątku trwałego, niewykorzystanie posiadanego majątku, zły stan techniczny posiadanego majątku), Zarządzanie Urzędem Gminy i Miasta (np. brak kompetentnych kadr, brak polityki szkoleniowej pracowników, słaby przepływ informacji zarówno wewnątrz Urzędu jak i na zewnątrz, niewystarczająca ochrona danych). Na potrzeby planu rocznego opartego o analizę ryzyka w Urzędzie wyodrębnionym 23 obszarom audytu przypisano następujące potencjalne obszary ryzyka: Obszar audytu Obszary ryzyka I. Budżet Gminy Proces tworzenia i wykonywania budżetu Podatek od nieruchomości Podatek od środków transportowych II. Dochody Pozostałe podatki lokalne (rolny, leśny, od psów) Opłaty skarbowe, administracyjne i pozostałe Dokumentacja opisująca zasady rachunkowości Prowadzenie ksiąg rachunkowych III. Rachunkowość Inwentaryzacja Sprawozdawczość Gospodarka kasowa IV. Fundusze unijne Pozyskiwanie środków z UE Nadzór nad realizacją zadań z udziałem środków z UE Dzierżawa i najem lokali użytkowych Dzierżawa gruntu V. Gospodarka Sprzedaż nieruchomości nieruchomościami Użytkowanie wieczyste i trwały zarząd Nabywanie i wykup nieruchomości przez Gminę 11

, Gromadzenie i")

12 VI. Mienie Komunalne VII.. Fundusze celowe VIII. Wydatki IX. Zamówienia publiczne X. Usługi w dziedzinie geodezji XI. Usługi w zakresie architektury i urbanistyki XII. Usługi w zakresie mieszkalnictwa XIII. Usługi w zakresie gospodarki komunalnej XIV. Usługi administracyjne XV. Edukacja i wychowanie XVI. Sport XVII. Kultura XVIII. Pomoc społeczna i ochrona zdrowia XIX. Zarządzanie Urzędem Ewidencja majątku Zabezpieczenie majątku Gminny Fundusz Ochrony Środowiska i Gospodarki Wodnej Zakładowy Fundusz Świadczeń Socjalnych Realizacja zadań z Wieloletniego Programu Inwestycyjnego Wydatki bieżące Dotacje dla jednostek spoza sektora finansów publicznych Udzielanie zamówień publicznych Dokumentacja geodezyjna i kartograficzna Regulacja stanów prawnych nieruchomości Planowanie przestrzenne Wydawanie zaświadczeń, decyzji w dziedzinie architektoniczno -budowlanej Sprzedaż, wynajem i zamiana lokali mieszkalnych Utrzymanie i remonty dróg Gospodarka wodno - ściekowa Gospodarka odpadami i ochrona środowiska Utrzymanie czystości i porządku w Gminie Usługi związane z ewidencją działalności gospodarczej Wydawanie koncesji na alkohol Wydawanie dowodów osobistych Usługi związane z ewidencją ludności Akta Stanu Cywilnego Zarządzanie gminnymi jednostkami oświatowymi Zarządzanie gminnymi obiektami sportowymi Nadzór nad gminnymi instytucjami kultury Przyznawanie i wypłacanie świadczeń socjalnych Gminny Program Profilaktyki i Rozwiązywania Problemów Alkoholowych Dodatki mieszkaniowe Zarządzanie zasobami ludzkimi Gospodarka środkami trwałymi i materiałami Gospodarka kadrowo - płacowa Funkcjonowanie kontroli wewnętrznej XX. System obiegu informacji System komunikacji międzywydziałowej System komunikacji zewnętrznej XXI. Promocja Miasta Działania w zakresie promocji miasta XXII. Bezpieczeństwo Zarządzanie kryzysowe Straż Miejska XXIII. System informatyczny Ochrona i archiwizacja danych Zabezpieczenie potrzeb informatycznych Urzędu 3.1. Opis metody analizy ryzyka Metodologia audytu wewnętrznego rozróżnia szacunkowe oraz matematyczne metody analizy ryzyka. W metodach szacunkowych poziom ryzyka przypisywanego poszczególnym obszarom i obiektom audytu określany jest przez audytora 12

13 na podstawie subiektywnej oceny. Wymaga to od audytora dogłębnej znajomości badanej jednostki ze wszystkimi aspektami jej działania. Wadą tych metod jest trudność w dokonaniu precyzyjnej oceny ryzyka, zwłaszcza przy dużej ilości obszarów lub obiektów audytu lub dużym zróżnicowaniu spraw. Oceny wykonywane wyłącznie w oparciu o doświadczenie audytorów mogą nie uwzględniać zmian zachodzących w jednostce i w jej otoczeniu. Wyłącznie subiektywna metoda oceny ryzyka narusza również jedną z kluczowych zasad audytu wewnętrznego, jaką jest obiektywizm (Standardy audytu w jednostkach sektora finansów publicznych Komunikat Nr 11 Ministra Finansów z dnia 26 czerwca 2006 r., Dz. Urz. MF Nr 11 poz. 56). Z powyższych powodów posłużono się podobnie jak przy sporządzaniu planu audytu wewnętrznego na rok 2006 metodą matematyczną, znacznie zmniejszającą wpływ subiektywnych ocen audytora na końcowy efekt oceny. Jest to metoda znacznie bardziej pracochłonna, ale przynosząca dodatkowe korzyści. Korzyści wynikające z zastosowania tej metody są następujące: Może być przeprowadzona we współpracy z kierownictwem. Umożliwia pomiar trendów. Dostarcza lepiej udokumentowanych argumentów. W analizie matematycznej zastosowano arkusz kalkulacyjny o następującej budowie: W kolumnie 1 oznaczono nazwę obszaru ryzyka, zgodnie z podziałem podanym w punkcie 3.1. W kolumnie 2 umieszczono numery a w kolumnie 3 tematy potencjalnych zadań audytowych (obiektów audytu). Kolumna 4 zawiera wykazy jednostek audytowanych. Dla analizy ryzyka w Urzędzie sformułowano pięć podstawowych Kategorii Ryzyka: 1. materialność (istotność) - rozumiana jako efektywność wykorzystania środków finansowych, określająca finansowe czynniki ryzyka, możliwość wystąpienia znacznych strat finansowych lub poważna utrata wiarygodności czy zaufania. Na kategorię tą zasadniczy wpływ mają zatem finansowe i wrodzone czynniki ryzyka 2. wrażliwość - rozumiana jako postrzeganie funkcjonowania Urzędu i jego jednostek organizacyjnych przez mieszkańców, na którą ma wpływ przede wszystkim jakość zarządzania, kwalifikacje kierownictwa i pracowników, ich postawy etyczne, zakresy obowiązków, przepływ informacji, znaczenie polityczne, wrażliwość klientów, 3. kontrola wewnętrzna - rozumiana jako ocena jakości funkcjonowania kontroli wewnętrznej, dokumentacja systemu kontroli wewnętrznej, braki w dokumentacji, zgodność dokumentacji z przepisami, podział obowiązków, autoryzacja, nadzór, pisemne procedury kontroli, zgodność procedur ze standardami kontroli, ilość i jakość kontroli, przepływ informacji, 4. stabilność - czyli wpływ zmian przepisów na system, wysoki poziom skomplikowania przepisów, zmiany w sytuacji gospodarczej, zmiany kontrahentów itp. 5. złożoność - na którą ma wpływ wielkość i częstość operacji finansowych, presja czasowa wykonywania zadań, wykonywanie nowych zadań, stopień skomplikowania zadań. Każdej kategorii ryzyka przypisano określoną wagę. poszczególnych kategorii przedstawia poniższa tabela: Wagi przyjęte dla 13

14 L.p. Kategoria ryzyka Waga 1. Materialność 0,25 2. Wrażliwość 0,25 3. Kontrola wewnętrzna 0,20 4. Stabilność 0,15 5. Złożoność 0,15 Razem wagi 1,00 Dla każdego wytypowanego zadania audytowgo, w każdej z kategorii ryzyka dokonano oceny zagrożenia w skali 3-punktowej. (Szczegółowe definicje Kategorii Ryzyka oraz zasady przydzielania punktów przedstawia tabela stanowiąca Załącznik Nr 1 do planu). Następnie dla każdego zadania obliczono sumę iloczynów według schematu: WAGA KRYTERIUM * ILOŚĆ PUNKTÓW dla wszystkich kryteriów. Dla opracowania listy rankingowej zadań, będącej bezpośrednią podstawą dla sporządzenia planu audytu przewidziano prócz oceny audytora uwzględnienie priorytetów kierownictwa oraz upływ u czasu od poprzedniego audytu bądź kontroli w danym obszarze. Dlatego zestaw proponowanych zadań przedstawiony został Kierownictwu Urzędu, którzy nadając odpowiednio wartości: - przy priorytecie wysokim 0,2 (20 %) - przy priorytecie umiarkowanym 0,1 (10 %) - oraz przy niskim 0,0 (0,0 %) ustalili pilność realizacji wytypowanych zadań. Następnie otrzymany wynik skorygowany został o czas jaki upłynął od ostatniego audytu bądź kontroli w danym obszarze. Przyznane wagi wynoszą:: 2006r 0,0 (0%) 2005r 0,1 (10%) 2004r 0,2 (20%) przed 2004r 0,3 (30%) Końcową cenę ryzyka obliczono według następujących algorytmów: ocena po uwzględnieniu kryteriów: [(waga materialność x liczba punktów) + (waga wrażliwość x liczba punktów) + (waga kontrola wewnętrzna x liczba punktów) + (waga stabilność / podatność na zmiany x ilość punktów) + (waga złożoność/ stopień skomplikowania x ilość punktów)] / 3 3 maksymalna ilość punktów jaką można przyznać dla danego kryterium ocena końcowa (wartości wyrażone w %): (ocena ryzyka po uwzględnieniu kryteriów + priorytet kierownictwa (średni) + data ostatniego audytu / kontroli) / 150% 150% - maksymalna wartość w analizie ryzyka jaką może uzyskać zadanie audytowe. 14

15 Aby wyznaczyć priorytet audytu zastosowano 4 stopniową skalę: - priorytet najwyższy - ocena ryzyka powyżej 0,8, (80 % i powyżej) - priorytet wysoki - ocena ryzyka w granicach od 0,79-0,75, (od 79 % do 75 %) - priorytet średni - ocena ryzyka w granicach 0d 0,74-0,60, (od 74 % do 60 %) - priorytet niski - ocena ryzyka poniżej 0,6. (poniżej 60 %) 3.2. Wyniki analizy obszarów ryzyka W wyniku przeprowadzonej zgodnie z opisem w pkt analizy ryzyka ustalono hierarchię zadań do realizacji w 2006 roku i w latach następnych. Zadania audytowe, których ryzyko oszacowane zostało przez audytora na poziomie od 80 % do 100 % zostały przedstawione jako zadania, które w pierwszym rzędzie powinny być uwzględnione w planie. W w/w grupie znalazło się 8 zadań. W związku z tym, iż w jednostce jest zatrudniony 1 audytor w ciągu roku 2007 planuje się wykonać 3 zadania audytowe. Przedstawiona lista zawiera wiele więcej zadań do wykonania. Jednakże pełna ich realizacja nie jest możliwa do wykonania ze względu na ograniczone zasoby czasowe audytora, tym samym zadania te stanową orientacyjną listę zadań do realizacji w roku 2008 i w latach następnych. Ponadto w planie audytu zarezerwowano czas na wykonanie jednego audytu sprawdzającego oraz w razie wystąpienia takiej potrzeby zadania audytowego nieplanowanego. 4. OBSZARY RYZYKA ZIDENTYFIKOWANE PRZEZ AUDYTORA WEWNĘTRZNEGO Z OKREŚLENIEM SZACOWANEGO POZIOMU RYZYKA W DANYM OBSZARZE Rezultatem przeprowadzonej analizy ryzyka są obszary ryzyka ustalone ze względu na stopień ich ważności, które przedstawiono w poniższym zestawieniu: ZADANIE AUDYTOWE NAZWY JEDNOSTEK AUDYTOWANYCH KOŃCOWA OCENA RYZYKA W % SZACOWANY POZIOM RYZYKA Podatek od nieruchomości FN 87% najwyższy Wydatki bieżące wydziały merytoryczne, 83% najwyższy jedn.org. System komunikacji UGiM 82% najwyższy międzywydziałowej Nadzór nad realizacją zadań z FN, wydziały 81% najwyższy udziałem środków z UE merytoryczne Proces tworzenia i FN 80% najwyższy wykonywania budżetu Utrzymanie czystości i GiK, ZGKiM 80% najwyższy porządku w Gminie Zarządzanie zasobami ludzkimi OG, jedn.org. 80% najwyższy 15

16 Działania w zakresie promocji RGiM 80% najwyższy miasta System komunikacji UGiM 79% wysoki zewnętrznej Gospodarka odpadami i GiZ 78% wysoki ochrona środowiska Zabezpieczenie potrzeb OG, 78% wysoki informatycznych Urzędu Udzielanie zamówień ZP, wydziały 77% wysoki publicznych merytoryczne Sprzedaż nieruchomości GiR 77% wysoki Sprzedaż, wynajem i zamiana GL, ZGKiM 77% wysoki lokali mieszkalnych Dodatki mieszkaniowe GL, ZGKiM 77% wysoki Regulacja stanów prawnych GiR 76% wysoki nieruchomości Pozyskiwanie środków z UE BWZ, wydziały merytoryczne 74% średni Dotacje dla jednostek spoza FN 73% średni sektora finansów publicznych Wydawanie koncesji na RGiM 73% średni alkohol Dokumentacja opisująca FN 72% średni zasady rachunkowości Zabezpieczenie majątku OG, FN 72% średni Realizacja zadań z IiR, GiK, FN 72% średni Wieloletniego Programu Inwestycyjnego Dzierżawa gruntu GiR 71% średni Gminny Fundusz Ochrony EiZ 71% średni Środowiska i Gospodarki Wodnej Zakładowy Fundusz OG, FN 71% średni Świadczeń Socjalnych Zarządzanie kryzysowe ZKO 71% średni Straż Miejska SM 71% średni Gospodarka kasowa FN, jedn. org. 70% średni Utrzymanie i remonty dróg GiK 70% średni Ochrona i archiwizacja OG, wydz. 70% średni danych merytoryczne. Przyznawanie i wypłacanie świadczeń socjalnych OPS, BdsŚR, GL, EiZ 70% średni Użytkowanie wieczyste i GiR 69% średni trwały zarząd Ewidencja majątku GiR, FN 69% średni 16

17 Gospodarka kadrowo - płacowa Usługi związane z ewidencją działalności gospodarczej Zarządzanie gminnymi jednostkami oświatowymi OG,FN, jedn.org. 69% średni RGiM 68% średni EiZ, ZEAS, gm.jedn.oświat. 68% średni Nabywanie i wykup GiR 66% średni nieruchomości przez Gminę Dzierżawa i najem lokali GiR, ZGKiM 64% średni użytkowych Podatek od środków FN 64% średni transportowych Planowanie przestrzenne UA 64% średni Gospodarka środkami OG 64% średni trwałymi i materiałami Usługi związane z ewidencją SO 63% średni ludności Zarządzanie gminnymi MOSiR 63% średni obiektami sportowymi Sprawozdawczość FN, jedn.org. 62% średni Prowadzenie ksiąg FN 61% średni rachunkowych Funkcjonowanie kontroli UGiM, jedn.org. 61% średni wewnętrznej Opłaty skarbowe, FN, wydziały 59% niski administracyjne i pozostałe merytoryczne Dokumentacja geodezyjna i GiR 59% niski kartograficzna Wydawanie zaświadczeń i UA 59% niski decyzji w dziedzinie architektoniczno-budowlanej Gminny Program Profilaktyki i PdsRPA 58% niski Rozwiązywania Problemów Alkoholowych Akta Stanu Cywilnego USC 57% niski Pozostałe podatki lokalne FN 56% niski (rolny, leśny, od posiadania psów) Inwentaryzacja OG, FN 54% niski Wydawanie dowodów SO 51% niski osobistych Gospodarka wodno - GK, PWiK 50% niski ściekowa Nadzór nad gminnymi instytucjami kultury MOK, Biblioteka Publiczna 44% niski 17

18 5. TEMATY I PROPONOWANY HARMONOGRAM REALIZACJI AUDYTU WEWNĘTRZNEGO Spośród ośmiu procesów, które w wyniku analizy uzyskały najwyższą punktacje wybrano trzy. Doboru dokonano tak, aby zadanie audytowe lub kontrola nie odbywały się w tym samym roku, w tym samym wydziale, co mogłoby spowodować zakłócenia w jego pracy. Lp. Temat audytu wewnętrznego 1. Podatek od nieruchomości Planowany termin przeprowadz enia audytu wewnętrzne go Niezbędne zasoby [liczba osobo/dni, inne] Obszar ryzyka Ewentualna potrzeba powołania rzeczoznawcy ] Uwagi I-IV 30 Dochody Wydatki bieżące V-VIII 30 Wydatki System komunikacji międzywydziało wej IX-XII 30 System obiegu informacji 6. PLANOWANE OBSZARY, KTÓRE POWINNY ZOSTAĆ OBJĘTE AUDYTEM WEWNĘTRZNYM W KOLEJNYCH LATACH Lp Obszar Audytu. Wewnętrznego 1. Nadzór nad realizacją zadań z udziałem środków z UE 2. Proces tworzenia i wykonywania budżetu 3. Utrzymanie czystości i porządku w Gminie 4. Zarządzanie zasobami ludzkimi 5. Działania w zakresie promocji miasta Planowany rok przeprowadzenia Obszar Ryzyka 2008 Fundusze unijne 2008 Budżet Gminy 2008 Usługi w zakresie gospodarki komunalnej 2009 Zarządzanie Urzędem GiM 2009 Promocja GiM Uwagi 7. ORGANIZACJA PRACY AUDYTORA WEWNĘTRZNEGO W Urzędzie Gminy i Miasta w Czerwionce - od dnia 1 października 2006 r. funkcjonuje Biuro Audytu i Kontroli Wewnętrznej. Naczelnik Biura spełnia warunki określone w ustawie o finansach publicznych dla audytora wewnętrznego. Obowiązki, uprawnienia i odpowiedzialność dotyczące wykonywania audytu wewnętrznego zawarte są w jego zakresie czynności z dnia 2 października 2006 r. 18

![Podatek od nieruchomości Planowany termin przeprowadz enia audytu wewnętrzne go Niezbędne zasoby [liczba osobo/dni, inne] Obszar ryzyka Ewentualna potrzeba powołania rzeczoznawcy ] Uwagi I-IV 30](/docs-images/46/7238430/images/page_18.jpg "Dochody - - 2. Wydatki bieżące V-VIII 30 Wydatki - - 3. System komunikacji międzywydziało wej IX-XII 30 System obiegu informacji 6.")

19 19

KATEGORIE RYZYK MATERIALNOŚĆ WRAŻLIWOŚĆ KONTROLA AUDYTOWANYCH NAZWY JEDNOSTEK WEWNĘTRZNA STABILNOŚĆ / PODATNOŚC 0,25 0,25 0,20 0,15 0,15

NAZWA OBSZARU AUDYTU LP ZADANIE AUDYTOWE NAZWY JEDNOSTEK AUDYTOWANYCH MATERIALNOŚĆ KATEGORIE RYZYK WRAŻLIWOŚĆ 0,25 0,25 0,20 0,15 0,15 PRIORYTET KIEROWNICTWA OCENA RYZYKA PO UWZGLĘDNIENIU 1 2 3 4 5 6 7

NAZWA OBSZARU AUDYTU LP ZADANIE AUDYTOWE NAZWY JEDNOSTEK AUDYTOWANYCH MATERIALNOŚĆ KATEGORIE RYZYK WRAŻLIWOŚĆ 0,25 0,25 0,20 0,15 0,15 PRIORYTET KIEROWNICTWA OCENA RYZYKA PO UWZGLĘDNIENIU 1 2 3 4 5 6 7

PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2008

Załącznik do Zarządzenia Nr 0151/195/2007 Burmistrza GiM Czerwionka - Leszczyny z dnia 31 października 2007 r. PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2008 URZĄD GMINY I MIASTA W CZERWIONCE - LESZCZYNACH PAŹDZIERNIK

Załącznik do Zarządzenia Nr 0151/195/2007 Burmistrza GiM Czerwionka - Leszczyny z dnia 31 października 2007 r. PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2008 URZĄD GMINY I MIASTA W CZERWIONCE - LESZCZYNACH PAŹDZIERNIK

AW PLAN AUDYTU WEWNĘTRZNEGO NA ROK Jednostki sektora finansów publicznych objęte audytem wewnętrznym 1

Urząd Miejski w Pyskowicach ul. Strzelców Bytomskich 3 44-120 Pyskowice.... nazwa i adres jednostki sektora finansów publicznych, w której jest zatrudniony audytor wewnętrzny AW 1721.2.2011 PLAN AUDYTU

Urząd Miejski w Pyskowicach ul. Strzelców Bytomskich 3 44-120 Pyskowice.... nazwa i adres jednostki sektora finansów publicznych, w której jest zatrudniony audytor wewnętrzny AW 1721.2.2011 PLAN AUDYTU

PLAN AUDYTU NA ROK Jednostki sektora finansów publicznych objęte audytem wewnętrznym Lp. Nazwa jednostki. 1 Urząd Miejski w Starachowicach

URZĄD MIEJSKI w Starachowicach Ul. Radomska 45 27-200 Starachowice... (nazwa i adres jednostki sektora finansów publicznych, w której jest zatrudniony audytor wewnętrzny) PLAN AUDYTU NA ROK 2018 1. Jednostki

URZĄD MIEJSKI w Starachowicach Ul. Radomska 45 27-200 Starachowice... (nazwa i adres jednostki sektora finansów publicznych, w której jest zatrudniony audytor wewnętrzny) PLAN AUDYTU NA ROK 2018 1. Jednostki

AUDYTU WEWNĘTRZNEGO NA ROK 2006 URZĄD GMINY I MIASTA W CZERWIONCE - LESZCZYNACH

PdsAiF-0941/2/S/2005 Załącznik do Zarządzenia Nr 0151/160/2005 Burmistrza GiM Czerwionka - Leszczyny z dnia 29.11.2005 r. PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2006 URZĄD GMINY I MIASTA W CZERWIONCE - LESZCZYNACH

PdsAiF-0941/2/S/2005 Załącznik do Zarządzenia Nr 0151/160/2005 Burmistrza GiM Czerwionka - Leszczyny z dnia 29.11.2005 r. PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2006 URZĄD GMINY I MIASTA W CZERWIONCE - LESZCZYNACH

PLAN AUDYTU WEWNĘTRZNEGO URZĘDU MIASTA KATOWICE NA ROK 2006

Urząd Miasta Katowice 40-098 Katowice ul. Młyńska 4 PLAN AUDYTU WEWNĘTRZNEGO URZĘDU MIASTA KATOWICE NA ROK 2006 Katowice, dn. 12.10.2005r. 1. Informacje o Urzędzie Miasta Katowice istotne dla przeprowadzenia

Urząd Miasta Katowice 40-098 Katowice ul. Młyńska 4 PLAN AUDYTU WEWNĘTRZNEGO URZĘDU MIASTA KATOWICE NA ROK 2006 Katowice, dn. 12.10.2005r. 1. Informacje o Urzędzie Miasta Katowice istotne dla przeprowadzenia

PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2008

AW-0941/03/07 Urząd Miasta Knurów Ul. Ogana 5 44-190 Knurów Załącznik Nr 1 Do Zarządzenia Nr OR-0151/397/2007 Prezydenta Miasta Knurów Z dnia 20.11.2007r PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2008 1 AW-0941/03/07

AW-0941/03/07 Urząd Miasta Knurów Ul. Ogana 5 44-190 Knurów Załącznik Nr 1 Do Zarządzenia Nr OR-0151/397/2007 Prezydenta Miasta Knurów Z dnia 20.11.2007r PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2008 1 AW-0941/03/07

AUDYTU WEWNĘTRZNEGO NA ROK 2005 URZĄD GMINY I MIASTA W CZERWIONCE - LESZCZYNACH

PdsAiF-0941/1/S/2005 Załącznik do Zarządzenia Nr 0151/20/2005 Burmistrza GiM Czerwionka - Leszczyny z dnia 22 lutego 2005 r. PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2005 URZĄD GMINY I MIASTA W CZERWIONCE - LESZCZYNACH

PdsAiF-0941/1/S/2005 Załącznik do Zarządzenia Nr 0151/20/2005 Burmistrza GiM Czerwionka - Leszczyny z dnia 22 lutego 2005 r. PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2005 URZĄD GMINY I MIASTA W CZERWIONCE - LESZCZYNACH

Szczegółowy opis struktury wewnętrznej jednostek organizacyjnych Urzędu Miasta

Załącznik nr 2 do Regulaminu Organizacyjnego Urzędu Miasta Kędzierzyn-Koźle nadanego zarządzeniem Prezydenta Miasta Nr 1651/Or/10 z dnia 4 lutego 2010 r. Szczegółowy opis struktury wewnętrznej jednostek

Załącznik nr 2 do Regulaminu Organizacyjnego Urzędu Miasta Kędzierzyn-Koźle nadanego zarządzeniem Prezydenta Miasta Nr 1651/Or/10 z dnia 4 lutego 2010 r. Szczegółowy opis struktury wewnętrznej jednostek

PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2014

Urząd Gminy i Miasta w Ozimku ul. Ks. J. Dzierżona 4a 46-040 Ozimek... nazwa i adres jednostki sektora finansów publicznych, w której jest zatrudniony audytor wewnętrzny AW 1721.2.2013 PLAN AUDYTU WEWNĘTRZNEGO

Urząd Gminy i Miasta w Ozimku ul. Ks. J. Dzierżona 4a 46-040 Ozimek... nazwa i adres jednostki sektora finansów publicznych, w której jest zatrudniony audytor wewnętrzny AW 1721.2.2013 PLAN AUDYTU WEWNĘTRZNEGO

Plan audytu wewnętrznego na rok 2008 - załączniki 10

Plan audytu wewnętrznego na rok 2008 - załączniki 10 Załącznik Nr 1. Wykaz obszarów ryzyka w określonych obszarach audytu Obszar audytu Lp. Obszar ryzyka Finanse 1 Opracowanie projektu budżetu 2 Opracowanie

Plan audytu wewnętrznego na rok 2008 - załączniki 10 Załącznik Nr 1. Wykaz obszarów ryzyka w określonych obszarach audytu Obszar audytu Lp. Obszar ryzyka Finanse 1 Opracowanie projektu budżetu 2 Opracowanie

PLAN AUDYTU WEWNĘTRZNEGO URZĘDU MIASTA KATOWICE NA ROK 2014

Urząd Miasta Katowice 40-098 Katowice ul. Młyńska 4 PLAN AUDYTU WEWNĘTRZNEGO URZĘDU MIASTA KATOWICE NA ROK 014 1. Jednostki sektora finansów publicznych objęte audytem wewnętrznym L.p. Nazwa jednostki

Urząd Miasta Katowice 40-098 Katowice ul. Młyńska 4 PLAN AUDYTU WEWNĘTRZNEGO URZĘDU MIASTA KATOWICE NA ROK 014 1. Jednostki sektora finansów publicznych objęte audytem wewnętrznym L.p. Nazwa jednostki

Zarządzenie Nr BO Burmistrza Ozimka z dnia 31 grudnia 2012 r.

Zarządzenie Nr BO.0050.165.2012 Burmistrza Ozimka z dnia 31 grudnia 2012 r. w sprawie: zatwierdzenia planu audytu wewnętrznego na rok 2013 Na podstawie art. 33 ust. 3 i 5 ustawy z dnia 8 marca 1990 r.

Zarządzenie Nr BO.0050.165.2012 Burmistrza Ozimka z dnia 31 grudnia 2012 r. w sprawie: zatwierdzenia planu audytu wewnętrznego na rok 2013 Na podstawie art. 33 ust. 3 i 5 ustawy z dnia 8 marca 1990 r.

Urząd Gminy Kłodzko Kłodzko, ul. Okrzei 8a. Plan audytu wewnętrznego na rok 2017

PLAN 1 1. Informacje ogólne AUDYTU NA ROK 2017 Nazwa jednostki, w której zatrudniony jest audytor wewnętrzny Jednostki sektora finansów publicznych objęte audytem wewnętrznym 1) Lp. Nazwa jednostki Adres

PLAN 1 1. Informacje ogólne AUDYTU NA ROK 2017 Nazwa jednostki, w której zatrudniony jest audytor wewnętrzny Jednostki sektora finansów publicznych objęte audytem wewnętrznym 1) Lp. Nazwa jednostki Adres

Zarządzenie Nr 235/SKG/2015 Burmistrza Skarszew z dnia 30 grudnia 2015 roku

Zarządzenie Nr 235/SKG/2015 Burmistrza Skarszew z dnia 30 grudnia 2015 roku w sprawie wprowadzenia Karty audytu wewnętrznego Na podstawie art. 30, ust. 1 ustawy z dnia 8 marca 1990 roku o samorządzie gminnym

Zarządzenie Nr 235/SKG/2015 Burmistrza Skarszew z dnia 30 grudnia 2015 roku w sprawie wprowadzenia Karty audytu wewnętrznego Na podstawie art. 30, ust. 1 ustawy z dnia 8 marca 1990 roku o samorządzie gminnym

PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2007

Urząd Miejski w Cieszynie Rynek 1 Ratusz 43-400 Cieszyn (nazwa i adres jednostki sektora finansów publicznych) PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2007 1. Informacje istotne dla przeprowadzenia audytu wewnętrznego

Urząd Miejski w Cieszynie Rynek 1 Ratusz 43-400 Cieszyn (nazwa i adres jednostki sektora finansów publicznych) PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2007 1. Informacje istotne dla przeprowadzenia audytu wewnętrznego

2. Wydział Działalności Gospodarczej DG:

Załącznik Nr 2 do Regulaminu Organizacyjnego Urzędu Miasta Kędzierzyn-Koźle nadanego zarządzeniem Prezydenta Miasta Kędzierzyn-Koźle nr 40/Or/2015 z dnia 14 stycznia 2015 r. Szczegółowy opis struktury

Załącznik Nr 2 do Regulaminu Organizacyjnego Urzędu Miasta Kędzierzyn-Koźle nadanego zarządzeniem Prezydenta Miasta Kędzierzyn-Koźle nr 40/Or/2015 z dnia 14 stycznia 2015 r. Szczegółowy opis struktury

PL A N AUDYTU WEWNĘTRZNEGO N A ROK 2014 POWIAT OLESKI

PL A N AUDYTU WEWNĘTRZNEGO N A ROK 2014 POWIAT OLESKI Spis treści 1. ISTOTNE INFORMACJE DLA PRZEPROWADZANIA AUDYTU 1.1Jednostka sektora finansów publicznych.............. 3 1.2 Cele i obszary działania

PL A N AUDYTU WEWNĘTRZNEGO N A ROK 2014 POWIAT OLESKI Spis treści 1. ISTOTNE INFORMACJE DLA PRZEPROWADZANIA AUDYTU 1.1Jednostka sektora finansów publicznych.............. 3 1.2 Cele i obszary działania

PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2008

Wojewódzki Fundusz Ochrony Środowiska i Gospodarki Wodnej w Poznaniu Szczepanowskiego 15a, 6-541 Poznań (nazwa i adres jednostki sektora finansów publicznych) PLAN AUDYTU WEWNĘTRZNEGO NA ROK 28 1. Informacje

Wojewódzki Fundusz Ochrony Środowiska i Gospodarki Wodnej w Poznaniu Szczepanowskiego 15a, 6-541 Poznań (nazwa i adres jednostki sektora finansów publicznych) PLAN AUDYTU WEWNĘTRZNEGO NA ROK 28 1. Informacje

PLAN AUDYTU WEWNĘTRZNEGO W GMINIE BIAŁA NA ROK Gmina Biała

PLAN AUDYTU WEWNĘTRZNEGO W GMINIE BIAŁA NA ROK 2017 Istotne informacje dla przeprowadzenia audytu wewnętrznego. 1 Nazwa jednostki samorządowej, w której przeprowadzony jest audyt wewnętrzny 2 Wykaz jednostek,

PLAN AUDYTU WEWNĘTRZNEGO W GMINIE BIAŁA NA ROK 2017 Istotne informacje dla przeprowadzenia audytu wewnętrznego. 1 Nazwa jednostki samorządowej, w której przeprowadzony jest audyt wewnętrzny 2 Wykaz jednostek,

Szczegółowy opis struktury organizacyjnej i etatyzacji Urzędu Miasta. I. Prezydent Miasta 1 etat. II. Zastępcy Prezydenta Miasta 2 etaty

Załącznik nr 2 do Regulaminu Organizacyjnego Urzędu Miasta Kędzierzyn-Koźle nadanego zarządzeniem nr 1230/Or/2013 z dnia 15.01.2013 r. Szczegółowy opis struktury organizacyjnej i etatyzacji Urzędu Miasta

Załącznik nr 2 do Regulaminu Organizacyjnego Urzędu Miasta Kędzierzyn-Koźle nadanego zarządzeniem nr 1230/Or/2013 z dnia 15.01.2013 r. Szczegółowy opis struktury organizacyjnej i etatyzacji Urzędu Miasta

Analiza Ryzyka Tabele

Analiza Ryzyka Tabele Tabela nr 1 Lista wytypowanych w oparciu o systemy funkcjonalne obszarów audytu. Obszar audytu związany z działalnością podstawową (statutową) 1. USŁUGI SPOŁECZNE 2. PROMOCJA I ROZWÓJ

Analiza Ryzyka Tabele Tabela nr 1 Lista wytypowanych w oparciu o systemy funkcjonalne obszarów audytu. Obszar audytu związany z działalnością podstawową (statutową) 1. USŁUGI SPOŁECZNE 2. PROMOCJA I ROZWÓJ

PLAN AUDYTU NA ROK 2010

Urząd Miasta Lędziny ul Lędzińska 55 43-143 Lędziny (nazwa i adres jednostki sektora finansów publicznych, w której jest zatrudniony audytor wewnętrzny) PLAN AUDYTU NA ROK 2010 Jednostki sektora finansów

Urząd Miasta Lędziny ul Lędzińska 55 43-143 Lędziny (nazwa i adres jednostki sektora finansów publicznych, w której jest zatrudniony audytor wewnętrzny) PLAN AUDYTU NA ROK 2010 Jednostki sektora finansów

Zarządzenie nr BO.120.08.2015 Burmistrza Ozimka z dnia 11 lutego 2015 roku

Zarządzenie nr BO.120.08.2015 Burmistrza Ozimka z dnia 11 lutego 2015 roku w sprawie zmiany Regulaminu Organizacyjnego Urzędu Gminy i Miasta w Ozimku wprowadzonego Zarządzeniem Burmistrza nr BO.120.02.2015

Zarządzenie nr BO.120.08.2015 Burmistrza Ozimka z dnia 11 lutego 2015 roku w sprawie zmiany Regulaminu Organizacyjnego Urzędu Gminy i Miasta w Ozimku wprowadzonego Zarządzeniem Burmistrza nr BO.120.02.2015

Regulamin Organizacyjny Urzędu Gminy i Miasta Czerwionka - Leszczyny

Regulamin Organizacyjny Urzędu Gminy i Miasta Czerwionka - Leszczyny / Tekst ujednolicony na dzień 15.07. 2015 r./ Rozdział I Postanowienia ogólne 1 Użyte w niniejszym regulaminie wyrażenia oznaczają:

Regulamin Organizacyjny Urzędu Gminy i Miasta Czerwionka - Leszczyny / Tekst ujednolicony na dzień 15.07. 2015 r./ Rozdział I Postanowienia ogólne 1 Użyte w niniejszym regulaminie wyrażenia oznaczają:

Rozdział I Postanowienia ogólne

Tekst ujednolicony na dzień 8.03. 2013r./ Rozdział I Postanowienia ogólne 1 Użyte w niniejszym regulaminie wyrażenia oznaczają: 1. Gmina - Gminę i Miasto Czerwionka Leszczyny 2. Rada - Radę Miejską w Czerwionce

Tekst ujednolicony na dzień 8.03. 2013r./ Rozdział I Postanowienia ogólne 1 Użyte w niniejszym regulaminie wyrażenia oznaczają: 1. Gmina - Gminę i Miasto Czerwionka Leszczyny 2. Rada - Radę Miejską w Czerwionce

PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2014

Załącznik do Zarządzenia Nr 161/13 Burmistrza Kruszwicy z dnia 30 grudnia 2013 r. PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2014 1. Informacje istotne dla przeprowadzenia audytu wewnętrznego 1. 2 Nazwa jednostki,

Załącznik do Zarządzenia Nr 161/13 Burmistrza Kruszwicy z dnia 30 grudnia 2013 r. PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2014 1. Informacje istotne dla przeprowadzenia audytu wewnętrznego 1. 2 Nazwa jednostki,

Plan audytu wewnętrznego Miasta Lublin oraz Urzędu Miasta Lublin na 2006 rok. Spis treści:

Spis treści: 1. Informacje o Mieście Lublinie i Urzędzie Miasta Lublin, istotne dla przeprowadzenia audytu wewnętrznego...3 2. Analiza ryzyka... 4 2.1. Identyfikacja obszarów ryzyka...5 2.2. Metody analizy

Spis treści: 1. Informacje o Mieście Lublinie i Urzędzie Miasta Lublin, istotne dla przeprowadzenia audytu wewnętrznego...3 2. Analiza ryzyka... 4 2.1. Identyfikacja obszarów ryzyka...5 2.2. Metody analizy

Zarządzenie Nr 2864/2013 Prezydenta Miasta Płocka z dnia 06 marca 2013 roku

Zarządzenie Nr 2864/2013 Prezydenta Miasta Płocka z dnia 06 marca 2013 roku zmieniające zarządzenie nr 2164/2012 Prezydenta Miasta Płocka z dnia 26 września 2012 r. w sprawie nadania Regulaminu organizacyjnego

Zarządzenie Nr 2864/2013 Prezydenta Miasta Płocka z dnia 06 marca 2013 roku zmieniające zarządzenie nr 2164/2012 Prezydenta Miasta Płocka z dnia 26 września 2012 r. w sprawie nadania Regulaminu organizacyjnego

PLAN AUDYTU WEWNĘTRZNEGO URZĘDU MIASTA KATOWICE NA ROK 2012

Urząd Miasta Katowice 40-098 Katowice ul. Młyńska 4 PLAN AUDYTU WEWNĘTRZNEGO URZĘDU MIASTA KATOWICE NA ROK 01 1. Jednostki sektora finansów publicznych objęte audytem wewnętrznym L.p. Nazwa jednostki 1

Urząd Miasta Katowice 40-098 Katowice ul. Młyńska 4 PLAN AUDYTU WEWNĘTRZNEGO URZĘDU MIASTA KATOWICE NA ROK 01 1. Jednostki sektora finansów publicznych objęte audytem wewnętrznym L.p. Nazwa jednostki 1

Zarządzenie Nr 4177/2014 Prezydenta Miasta Płocka z dnia 11 lutego 2014 roku

Zarządzenie Nr 4177/2014 Prezydenta Płocka z dnia 11 lutego 2014 roku zmieniające zarządzenie nr 2164/2012 Prezydenta Płocka z dnia 26 września 2012 r. w sprawie nadania Regulaminu organizacyjnego Urzędowi

Zarządzenie Nr 4177/2014 Prezydenta Płocka z dnia 11 lutego 2014 roku zmieniające zarządzenie nr 2164/2012 Prezydenta Płocka z dnia 26 września 2012 r. w sprawie nadania Regulaminu organizacyjnego Urzędowi

PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2013

Starostwo Powiatowe w Chojnicach ul. 31 Stycznia 56 89-600 Chojnice AW. 1721.02.03.2012 PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2013 Załącznik do uchwały nr 337/2012 Zarządu Powiatu Chojnickiego z dnia 20 grudnia

Starostwo Powiatowe w Chojnicach ul. 31 Stycznia 56 89-600 Chojnice AW. 1721.02.03.2012 PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2013 Załącznik do uchwały nr 337/2012 Zarządu Powiatu Chojnickiego z dnia 20 grudnia

PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2012 w Biurze Rzecznika Praw Obywatelskich

Biuro Rzecznika Praw Obywatelskich AUDYTOR WEWNĘTRZNY Tel. 55-17-957 Warszawa, dnia 11 stycznia 2012 roku Sygnatura akt: BRPO-AW-0930-19/11 PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2012 w Biurze Rzecznika Praw

Biuro Rzecznika Praw Obywatelskich AUDYTOR WEWNĘTRZNY Tel. 55-17-957 Warszawa, dnia 11 stycznia 2012 roku Sygnatura akt: BRPO-AW-0930-19/11 PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2012 w Biurze Rzecznika Praw

Nr 02/2011 Zarządu Powiatu ul. Piłsudskiego 4 z dnia 10 stycznia 2011r... (nazwa i adres jednostki, w której jest zatrudniony audytor wewnętrzny)

") Starostwo Powiatowe załącznik nr 1 do Uchwały w Ełku Nr 02/2011 Zarządu Powiatu ul. Piłsudskiego 4 z dnia 10 stycznia 2011r.... (nazwa i adres jednostki, w której jest zatrudniony audytor wewnętrzny) PLAN

Starostwo Powiatowe załącznik nr 1 do Uchwały w Ełku Nr 02/2011 Zarządu Powiatu ul. Piłsudskiego 4 z dnia 10 stycznia 2011r.... (nazwa i adres jednostki, w której jest zatrudniony audytor wewnętrzny) PLAN

Plan audytu wewnętrznego na 2012 rok PLAN AUDYTU NA 2012 ROK

Urząd Miejski w Będzinie ul 11 Listopada 20 42-500 Będzin Będzin, dnia 30 grudnia 2011 roku WAiKWII172152011 PLAN AUDYTU NA 2012 ROK 1 Jednostki sektora finansów publicznych objęte audytem wewnętrznym

Urząd Miejski w Będzinie ul 11 Listopada 20 42-500 Będzin Będzin, dnia 30 grudnia 2011 roku WAiKWII172152011 PLAN AUDYTU NA 2012 ROK 1 Jednostki sektora finansów publicznych objęte audytem wewnętrznym

Zespół Audytu Wewnętrznego Urzędu Miasta Częstochowy

OPRACOWANIE PLANU AUDYTU WEWNĘTRZNEGO Z WYKORZYSTANIEM WYNIKÓW ZARZĄDZANIA RYZYKIEM W JEDNOSTCE Zespół Audytu Wewnętrznego Urzędu Miasta Częstochowy Podstawy prawne: Rozporządzenie Ministra Finansów z

OPRACOWANIE PLANU AUDYTU WEWNĘTRZNEGO Z WYKORZYSTANIEM WYNIKÓW ZARZĄDZANIA RYZYKIEM W JEDNOSTCE Zespół Audytu Wewnętrznego Urzędu Miasta Częstochowy Podstawy prawne: Rozporządzenie Ministra Finansów z

P L A N A U D Y T U W E W N Ę T R Z N E G O N A R O K 2012

P L A N A U D Y T U W E W N Ę T R Z N E G O N A R O K 2012 POWIAT OLESKI 1 Spis treści 1. INFORMACJE O POWIECIE OLESKIM ISTOTNE DLA PRZEPROWADZANIA AUDYTU WEWNĘTRZNEGO 1.1 Nazwa jednostki sektora finansów

P L A N A U D Y T U W E W N Ę T R Z N E G O N A R O K 2012 POWIAT OLESKI 1 Spis treści 1. INFORMACJE O POWIECIE OLESKIM ISTOTNE DLA PRZEPROWADZANIA AUDYTU WEWNĘTRZNEGO 1.1 Nazwa jednostki sektora finansów

Zarządzenie Nr Burmistrza Lądka-Zdroju z dnia 29 stycznia 2018 r.

Pieczęć podłużna o treści Burmistrz Lądka Zdroju Zarządzenie Nr 0050.25.2018 Burmistrza Lądka-Zdroju z dnia 29 stycznia 2018 r. w sprawie zmiany Regulaminu Organizacyjnego Urzędu Miasta i Gminy Lądek-Zdrój

Pieczęć podłużna o treści Burmistrz Lądka Zdroju Zarządzenie Nr 0050.25.2018 Burmistrza Lądka-Zdroju z dnia 29 stycznia 2018 r. w sprawie zmiany Regulaminu Organizacyjnego Urzędu Miasta i Gminy Lądek-Zdrój

PLAN AUDYTU WEWNĘTRZNEGO URZĘDU MIASTA KATOWICE NA ROK 2007

Urząd Miasta Katowice 40-098 Katowice ul. Młyńska 4 PLAN AUDYTU WEWNĘTRZNEGO URZĘDU MIASTA KATOWICE NA ROK 2007 1. Informacje istotne dla przeprowadzenia audytu wewnętrznego (wg stanu na dzień 30 września

Urząd Miasta Katowice 40-098 Katowice ul. Młyńska 4 PLAN AUDYTU WEWNĘTRZNEGO URZĘDU MIASTA KATOWICE NA ROK 2007 1. Informacje istotne dla przeprowadzenia audytu wewnętrznego (wg stanu na dzień 30 września

PLAN AUDYTU WEWNĘTRZNEGO NA 2018 ROK

Starostwo Powiatowe w Poznaniu Poznań, dnia 20.12.2017 r. ul. Jackowskiego 18 60-509 Poznań Nazwa i adres jednostki sektora finansów publicznych, w której jest zatrudniony audytor wewnętrzny PLAN AUDYTU

Starostwo Powiatowe w Poznaniu Poznań, dnia 20.12.2017 r. ul. Jackowskiego 18 60-509 Poznań Nazwa i adres jednostki sektora finansów publicznych, w której jest zatrudniony audytor wewnętrzny PLAN AUDYTU

BURMISTRZ MIASTA CIESZYNA INFORMACJA Z WYKONANIA BUDŻETU MIASTA CIESZYNA ZA I PÓŁROCZE 2014 ROKU ORAZ

BURMISTRZ MIASTA CIESZYNA INFORMACJA Z WYKONANIA BUDŻETU MIASTA CIESZYNA ZA I PÓŁROCZE 2014 ROKU ORAZ INFORMACJA O KSZTAŁTOWANIU SIĘ WIELOLETNIEJ PROGNOZY FINANSOWEJ, W TYM O PRZEBIEGU REALIZACJI PRZEDSIĘWZIĘĆ

BURMISTRZ MIASTA CIESZYNA INFORMACJA Z WYKONANIA BUDŻETU MIASTA CIESZYNA ZA I PÓŁROCZE 2014 ROKU ORAZ INFORMACJA O KSZTAŁTOWANIU SIĘ WIELOLETNIEJ PROGNOZY FINANSOWEJ, W TYM O PRZEBIEGU REALIZACJI PRZEDSIĘWZIĘĆ

PLAN AUDYTU WEWNĘTRZNEGO NA 2019 ROK

Starostwo Powiatowe w Poznaniu Poznań, dnia 20.12.2018 r. ul. Jackowskiego 18 60-09 Poznań Nazwa i adres jednostki sektora finansów publicznych, w której jest zatrudniony audytor wewnętrzny PLAN AUDYTU

Starostwo Powiatowe w Poznaniu Poznań, dnia 20.12.2018 r. ul. Jackowskiego 18 60-09 Poznań Nazwa i adres jednostki sektora finansów publicznych, w której jest zatrudniony audytor wewnętrzny PLAN AUDYTU

PLAN AUDYTU NA ROK 2010

(nazwa i adres Urzędu) PLAN AUDYTU NA ROK 2010 Jednostki sektora finansów publicznych objęte audytem wewnętrznym 1 ' Nazwa jednostki Urząd Gminy i Miasta Susz 2. Wyniki analizy obszarów ryzyka - obszary

(nazwa i adres Urzędu) PLAN AUDYTU NA ROK 2010 Jednostki sektora finansów publicznych objęte audytem wewnętrznym 1 ' Nazwa jednostki Urząd Gminy i Miasta Susz 2. Wyniki analizy obszarów ryzyka - obszary

Zarządzenie Nr 153/11 Wójta Gminy Ostróda z dnia 30 grudnia 2011r.

Zarządzenie Nr 53/ Wójta Gminy Ostróda z dnia 30 grudnia 20r. zmieniające zarządzenie w sprawie nadania Regulaminu Organizacyjnego Urzędu Gminy Ostróda. Na podstawie art.33 ust.2 ustawy z dnia 08 marca

Zarządzenie Nr 53/ Wójta Gminy Ostróda z dnia 30 grudnia 20r. zmieniające zarządzenie w sprawie nadania Regulaminu Organizacyjnego Urzędu Gminy Ostróda. Na podstawie art.33 ust.2 ustawy z dnia 08 marca

PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2008

Biuro Rzecznika Praw Obywatelskich Al. Solidarności 77, 00-090 Warszawa (nazwa i adres jednostki sektora finansów publicznych) Sygnatura: BRPO-0930-23/07 PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2008 1. Informacje

Biuro Rzecznika Praw Obywatelskich Al. Solidarności 77, 00-090 Warszawa (nazwa i adres jednostki sektora finansów publicznych) Sygnatura: BRPO-0930-23/07 PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2008 1. Informacje

PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2013 W BIURZE RZECZNIKA PRAW OBYWATELSKICH

Sygnatura akt: BRPO-AW-0930-16/12 Warszawa, dnia 23 stycznia 2013 roku PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2013 W BIURZE RZECZNIKA PRAW OBYWATELSKICH 1. Planowane zadania zapewniające Lp Temat planowanego

Sygnatura akt: BRPO-AW-0930-16/12 Warszawa, dnia 23 stycznia 2013 roku PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2013 W BIURZE RZECZNIKA PRAW OBYWATELSKICH 1. Planowane zadania zapewniające Lp Temat planowanego

Zarządzenie Nr 518/2015 Prezydenta Miasta Płocka z dnia 20 kwietnia 2015 roku

Zarządzenie Nr 518/2015 Prezydenta Miasta Płocka z dnia 20 kwietnia 2015 roku zmieniające zarządzenie nr 178/2015 z dnia 08 stycznia 2015 roku w sprawie nadania Regulaminu organizacyjnego Urzędowi Miasta

Zarządzenie Nr 518/2015 Prezydenta Miasta Płocka z dnia 20 kwietnia 2015 roku zmieniające zarządzenie nr 178/2015 z dnia 08 stycznia 2015 roku w sprawie nadania Regulaminu organizacyjnego Urzędowi Miasta

REGULAMIN ORGANIZACYJNY URZĘDU MIASTA CIECHANÓW ROZDZIAŁ V STRUKTURA ORGANIZACYJNA URZĘDU

Załącznik do Zarządzenia Nr 115/2017 Prezydenta Miasta Ciechanów z dnia 01.06.2017 roku REGULAMIN ORGANIZACYJNY URZĘDU MIASTA CIECHANÓW ROZDZIAŁ V STRUKTURA ORGANIZACYJNA URZĘDU 30. W skład Urzędu wchodzą

Załącznik do Zarządzenia Nr 115/2017 Prezydenta Miasta Ciechanów z dnia 01.06.2017 roku REGULAMIN ORGANIZACYJNY URZĘDU MIASTA CIECHANÓW ROZDZIAŁ V STRUKTURA ORGANIZACYJNA URZĘDU 30. W skład Urzędu wchodzą

Harmonogram realizacji dochodów i wydatków budżetu miasta Płocka na II kwartał 2005 roku

Załącznik Nr 1 do Zarządzenia 3336/05 z dnia 31 marca 005 roku Harmonogram realizacji dochodów i wydatków budżetu miasta Płocka na II kwartał 005 roku Dochody Lp. Wyszczególnienie Harmonogram na II kwartał

Załącznik Nr 1 do Zarządzenia 3336/05 z dnia 31 marca 005 roku Harmonogram realizacji dochodów i wydatków budżetu miasta Płocka na II kwartał 005 roku Dochody Lp. Wyszczególnienie Harmonogram na II kwartał

SPRAWOZDANIE Z WYKONANIA BUDŻETU GMINY I MIASTA LWÓWEK ŚLĄSKI ZA 2012 ROK

BURMISTRZ GMINY I MIASTA LWÓWEK ŚLĄSKI SPRAWOZDANIE Z WYKONANIA BUDŻETU GMINY I MIASTA LWÓWEK ŚLĄSKI ZA 2012 ROK Sporządziła: Alicja Turkiewicz Skarbnik Gminy i Miasta Lwówek Śląski Lwówek Śląski marzec

BURMISTRZ GMINY I MIASTA LWÓWEK ŚLĄSKI SPRAWOZDANIE Z WYKONANIA BUDŻETU GMINY I MIASTA LWÓWEK ŚLĄSKI ZA 2012 ROK Sporządziła: Alicja Turkiewicz Skarbnik Gminy i Miasta Lwówek Śląski Lwówek Śląski marzec

UCHWAŁA NR 166/IX/2015 RADY MIEJSKIEJ W PIASECZNIE. z dnia 10 czerwca 2015 r.

UCHWAŁA NR 166/IX/2015 RADY MIEJSKIEJ W PIASECZNIE z dnia 10 czerwca 2015 r. w sprawie uchwalenia statutu Zespołu Ekonomiczno-Administracyjnego Szkół w Piasecznie Na podstawie art. 18 ust. 2 pkt 15 ustawy

UCHWAŁA NR 166/IX/2015 RADY MIEJSKIEJ W PIASECZNIE z dnia 10 czerwca 2015 r. w sprawie uchwalenia statutu Zespołu Ekonomiczno-Administracyjnego Szkół w Piasecznie Na podstawie art. 18 ust. 2 pkt 15 ustawy

Kraków, dnia 17 marca 2014 r. Poz UCHWAŁA NR LI/370/14 RADY GMINY BISKUPICE. z dnia 26 lutego 2014 r.

DZIENNIK URZĘDOWY WOJEWÓDZTWA MAŁOPOLSKIEGO Kraków, dnia 17 marca 2014 r. Poz. 1562 UCHWAŁA NR LI/370/14 RADY GMINY BISKUPICE z dnia 26 lutego 2014 r. w sprawie zmiany Uchwały Nr XIII/85/07 Rady Gminy

DZIENNIK URZĘDOWY WOJEWÓDZTWA MAŁOPOLSKIEGO Kraków, dnia 17 marca 2014 r. Poz. 1562 UCHWAŁA NR LI/370/14 RADY GMINY BISKUPICE z dnia 26 lutego 2014 r. w sprawie zmiany Uchwały Nr XIII/85/07 Rady Gminy

ZARZĄDZENIE NR 101/2013 BURMISTRZA MIASTA LUBOŃ. z dnia 23 grudnia 2013 r.

ZARZĄDZENIE NR 101/2013 BURMISTRZA MIASTA LUBOŃ z dnia 23 grudnia 2013 r. w sprawie podziału zadań pomiędzy Burmistrzem Miasta i Zastępcami, upoważnienia do wydawania decyzji w indywidualnych sprawach

ZARZĄDZENIE NR 101/2013 BURMISTRZA MIASTA LUBOŃ z dnia 23 grudnia 2013 r. w sprawie podziału zadań pomiędzy Burmistrzem Miasta i Zastępcami, upoważnienia do wydawania decyzji w indywidualnych sprawach

Zarządzenie Nr OK 5/2009 Wójta Gminy Dębnica Kaszubska z dnia 27 sierpnia 2009 r.

Zarządzenie Nr OK 5/2009 Wójta Gminy Dębnica Kaszubska z dnia 27 sierpnia 2009 r. w sprawie zmiany zarządzenia Nr 2/2006 Wójta Gminy Dębnica Kaszubska z dnia 13 lutego 2006 r. w sprawie nadania regulaminu

Zarządzenie Nr OK 5/2009 Wójta Gminy Dębnica Kaszubska z dnia 27 sierpnia 2009 r. w sprawie zmiany zarządzenia Nr 2/2006 Wójta Gminy Dębnica Kaszubska z dnia 13 lutego 2006 r. w sprawie nadania regulaminu

Z A R Z Ą D Z E N I E Nr 22/15 Wójta Gminy Somianka z dnia 30 czerwca 2015 r.

1 Z A R Z Ą D Z E N I E Nr 22/15 Wójta Gminy Somianka z dnia 30 czerwca 2015 r. w sprawie zmian w Regulaminie Organizacyjnym Urzędu Gminy w Somiance Na podstawie art. 33 ust. 2 ustawy z dnia 8 marca 1990

1 Z A R Z Ą D Z E N I E Nr 22/15 Wójta Gminy Somianka z dnia 30 czerwca 2015 r. w sprawie zmian w Regulaminie Organizacyjnym Urzędu Gminy w Somiance Na podstawie art. 33 ust. 2 ustawy z dnia 8 marca 1990

TABLICA KOMPETENCYJNA URZĘDU GMINY POLKOWICE I D O I W I U D O O U U U U W U U U U I U U I I D I I W

Załącznik Nr 1 do Zarządzenia Nr 870/04 Burmistrza Polkowic z dnia 13.05.2004 r. Załącznik nr 2 do Regulaminu Organizacyjnego TABLICA KOMPETENCYJNA URZĘDU GMINY POLKOWICE Zespoły funkcji działalności Symbol

Załącznik Nr 1 do Zarządzenia Nr 870/04 Burmistrza Polkowic z dnia 13.05.2004 r. Załącznik nr 2 do Regulaminu Organizacyjnego TABLICA KOMPETENCYJNA URZĘDU GMINY POLKOWICE Zespoły funkcji działalności Symbol

ZARZĄDZENIE Nr BO.0050.105.2013 Burmistrza Ozimka z dnia 30 września 2013 r.

ZARZĄDZENIE Nr BO.0050.105.2013 Burmistrza Ozimka z dnia 30 września 2013 r. w sprawie zmiany Regulaminu Organizacyjnego Urzędu Gminy i Miasta w Ozimku wprowadzonego Zarządzeniem Burmistrza nr BO. 0050.61.2013

ZARZĄDZENIE Nr BO.0050.105.2013 Burmistrza Ozimka z dnia 30 września 2013 r. w sprawie zmiany Regulaminu Organizacyjnego Urzędu Gminy i Miasta w Ozimku wprowadzonego Zarządzeniem Burmistrza nr BO. 0050.61.2013

Regulamin Organizacyjny Centrum Kultury 105 w Koszalinie Rozdział I Postanowienia Ogólne

Centrum Kultury 105 w Koszalinie 75-001 Koszalin, ul. Zwycięstwa 105 www.ck105.koszalin.pl Regulamin Organizacyjny Centrum Kultury 105 w Koszalinie Rozdział I Postanowienia Ogólne 1 Centrum Kultury 105

Centrum Kultury 105 w Koszalinie 75-001 Koszalin, ul. Zwycięstwa 105 www.ck105.koszalin.pl Regulamin Organizacyjny Centrum Kultury 105 w Koszalinie Rozdział I Postanowienia Ogólne 1 Centrum Kultury 105

Lp. Nazwa jednostki. Urząd Miasta Łańcuta 37-100 Łańcut, Plac Jana m Sobieskiego 18

Urząd Miasta Łańcuta 37-100 Łańcut, Plac Jana m Sobieskiego 18 Lp. Nazwa jednostki 1. Urząd Miasta Łańcuta 2. Jednostki ol'2anizacyjne podporządkowane Miastu Łańcut funkcjonujące w obszarach Miasta Łańcuta:

Urząd Miasta Łańcuta 37-100 Łańcut, Plac Jana m Sobieskiego 18 Lp. Nazwa jednostki 1. Urząd Miasta Łańcuta 2. Jednostki ol'2anizacyjne podporządkowane Miastu Łańcut funkcjonujące w obszarach Miasta Łańcuta:

UCHWAŁA NR XVIII/80/12 RADY POWIATU WIERUSZOWSKIEGO z dnia 24 maja 2012r.

UCHWAŁA NR XVIII/80/12 RADY POWIATU WIERUSZOWSKIEGO z dnia 24 maja 2012r. w sprawie zmiany Regulaminu Organizacyjnego Starostwa Powiatowego w Wieruszowie Na podstawie art. 35 ust. 1 ustawy z dnia 5 czerwca

UCHWAŁA NR XVIII/80/12 RADY POWIATU WIERUSZOWSKIEGO z dnia 24 maja 2012r. w sprawie zmiany Regulaminu Organizacyjnego Starostwa Powiatowego w Wieruszowie Na podstawie art. 35 ust. 1 ustawy z dnia 5 czerwca

Załącznik Nr 1 do Zarządzenia Nr 115/2015 Burmistrza Mieszkowic z dnia 28 sierpnia 2015 r.

Załącznik Nr 1 do Zarządzenia Nr 115/2015 Burmistrza Mieszkowic z dnia 28 sierpnia 2015 r. Podstawowe zasady konstrukcji projektu budżetu gminy oraz wieloletniej prognozy finansowej. 1.Ogólne założenia

Załącznik Nr 1 do Zarządzenia Nr 115/2015 Burmistrza Mieszkowic z dnia 28 sierpnia 2015 r. Podstawowe zasady konstrukcji projektu budżetu gminy oraz wieloletniej prognozy finansowej. 1.Ogólne założenia

ZARZĄDZENIE NR 422/2016 BURMISTRZA KRAPKOWIC. z dnia 31 maja 2016 r. w sprawie zmian w Regulaminie Organizacyjnym Urzędu Miasta i Gminy w Krapkowicach

ZARZĄDZENIE NR 422/2016 BURMISTRZA KRAPKOWIC z dnia 31 maja 2016 r. w sprawie zmian w Regulaminie Organizacyjnym Urzędu Miasta i Gminy w Krapkowicach Na podstawie art. 33 ust. 2 ustawy z dnia 8 marca 1990

ZARZĄDZENIE NR 422/2016 BURMISTRZA KRAPKOWIC z dnia 31 maja 2016 r. w sprawie zmian w Regulaminie Organizacyjnym Urzędu Miasta i Gminy w Krapkowicach Na podstawie art. 33 ust. 2 ustawy z dnia 8 marca 1990

ZARZĄDZENIE NR 22/2015. Prezydenta Miasta Tarnobrzega. z dnia 30 stycznia 2015 r.

identyfikator 22/2015/2 ZARZĄDZENIE NR 22/2015 Prezydenta Miasta Tarnobrzega z dnia 30 stycznia 2015 r. w sprawie podziału zadań i kompetencji pomiędzy Prezydentem Miasta, Zastępcami Prezydenta Miasta,

identyfikator 22/2015/2 ZARZĄDZENIE NR 22/2015 Prezydenta Miasta Tarnobrzega z dnia 30 stycznia 2015 r. w sprawie podziału zadań i kompetencji pomiędzy Prezydentem Miasta, Zastępcami Prezydenta Miasta,

ZARZĄDZENIE Nr 95/2008 Rektora Uniwersytetu Wrocławskiego z dnia 22 grudnia 2008 r. w sprawie wprowadzenia do realizacji planu audytu na rok 2009

ZARZĄDZENIE Nr 95/2008 Rektora Uniwersytetu Wrocławskiego z dnia 22 grudnia 2008 r. w sprawie wprowadzenia do realizacji planu audytu na rok 2009 Na podstawie art. 66 ust. 2 ustawy z dnia 27 lipca 2005

ZARZĄDZENIE Nr 95/2008 Rektora Uniwersytetu Wrocławskiego z dnia 22 grudnia 2008 r. w sprawie wprowadzenia do realizacji planu audytu na rok 2009 Na podstawie art. 66 ust. 2 ustawy z dnia 27 lipca 2005

Zarządzenie Nr Burmistrza Radzymina z dnia 7 stycznia 2016 roku

Zarządzenie Nr 0050.4.2016 Burmistrza Radzymina z dnia 7 stycznia 2016 roku w sprawie powierzenia Kierownikom Referatów, Głównym Specjalistom, Inspektorom i Podinspektorom odpowiedzialności za przetwarzanie

Zarządzenie Nr 0050.4.2016 Burmistrza Radzymina z dnia 7 stycznia 2016 roku w sprawie powierzenia Kierownikom Referatów, Głównym Specjalistom, Inspektorom i Podinspektorom odpowiedzialności za przetwarzanie

Kraków, dnia 12 sierpnia 2014 r. Poz. 4470 SPRAWOZDANIE NR 1/2012 RADY GMINY BUDZÓW. z dnia 28 marca 2012 roku

DZIENNIK URZĘDOWY WOJEWÓDZTWA MAŁOPOLSKIEGO Kraków, dnia 12 sierpnia 2014 r. Poz. 4470 SPRAWOZDANIE NR 1/2012 RADY GMINY BUDZÓW z dnia 28 marca 2012 roku w sprawie wykonania budżetu gminy Budzów za 2011

DZIENNIK URZĘDOWY WOJEWÓDZTWA MAŁOPOLSKIEGO Kraków, dnia 12 sierpnia 2014 r. Poz. 4470 SPRAWOZDANIE NR 1/2012 RADY GMINY BUDZÓW z dnia 28 marca 2012 roku w sprawie wykonania budżetu gminy Budzów za 2011

Kraków, dnia 29 października 2012 r. Poz UCHWAŁA NR XXIV/174/2012 RADY MIEJSKIEJ W WOJNICZU. z dnia 24 września 2012 r.

DZIENNIK URZĘDOWY WOJEWÓDZTWA MAŁOPOLSKIEGO Kraków, dnia 29 października 2012 r. Poz. 5355 UCHWAŁA NR XXIV/174/2012 RADY MIEJSKIEJ W WOJNICZU z dnia 24 września 2012 r. w sprawie uchwalenia Statutu Gminnego

DZIENNIK URZĘDOWY WOJEWÓDZTWA MAŁOPOLSKIEGO Kraków, dnia 29 października 2012 r. Poz. 5355 UCHWAŁA NR XXIV/174/2012 RADY MIEJSKIEJ W WOJNICZU z dnia 24 września 2012 r. w sprawie uchwalenia Statutu Gminnego

Zarządzenie Nr 675/2013 Burmistrza Miasta Tarnowskie Góry. z dnia r.

Zarządzenie Nr 675/2013 Burmistrza Miasta Tarnowskie Góry z dnia 20.06.2013r. w sprawie zmiany Zarządzenia Nr 273/2012 Burmistrza Miasta Tarnowskie Góry z dnia 29 lutego 2012r. z późn.zm. w sprawie Regulaminu

Zarządzenie Nr 675/2013 Burmistrza Miasta Tarnowskie Góry z dnia 20.06.2013r. w sprawie zmiany Zarządzenia Nr 273/2012 Burmistrza Miasta Tarnowskie Góry z dnia 29 lutego 2012r. z późn.zm. w sprawie Regulaminu

DYREKTORZY WYDZIAŁÓW/BIUR ORAZ DYREKTORZY JEDNOSTEK ORGANIZACYJNYCH PODLEGAJĄCY PREZYDENTOWI MIASTA GDAŃSKA

Załącznik Nr 3 do Regulaminu ocen okresowych pracowników zatrudnionych na stanowiskach urzędniczych i kierowniczych stanowiskach urzędniczych w Urzędzie Miejskim w Gdańsku oraz na stanowiskach kierowników

Załącznik Nr 3 do Regulaminu ocen okresowych pracowników zatrudnionych na stanowiskach urzędniczych i kierowniczych stanowiskach urzędniczych w Urzędzie Miejskim w Gdańsku oraz na stanowiskach kierowników

Zarządzenie Nr 769 /ZKO/2019 Prezydenta Miasta Słupska z dnia 23 sierpnia 2019 r.

Zarządzenie Nr 769 /ZKO/2019 Prezydenta Miasta Słupska z dnia 23 sierpnia 2019 r. w sprawie zmiany zarządzenia Nr 501/ZKO/2019 Prezydenta Miasta Słupska z dnia 30 maja 2019 r. sprawie ustalenia Regulaminu

Zarządzenie Nr 769 /ZKO/2019 Prezydenta Miasta Słupska z dnia 23 sierpnia 2019 r. w sprawie zmiany zarządzenia Nr 501/ZKO/2019 Prezydenta Miasta Słupska z dnia 30 maja 2019 r. sprawie ustalenia Regulaminu

Zgodnie z art. 13 ogólnego rozporządzenia o ochronie danych osobowych z dnia 27 kwietnia 2016 r. (Dz. Urz. UE L 119 z ) informuję, iż:

informuję, iż:") Spis treści Biuro Rady:... 2 Wydział Inwestycji i Remontów:... 3 Wydział Gospodarowania Odpadami:... 4 Kancelaria Urzędu:... 6 Wydział Programowania o Funduszy Zewnętrznych:... 7 Wydział Planowania Przestrzennego

Spis treści Biuro Rady:... 2 Wydział Inwestycji i Remontów:... 3 Wydział Gospodarowania Odpadami:... 4 Kancelaria Urzędu:... 6 Wydział Programowania o Funduszy Zewnętrznych:... 7 Wydział Planowania Przestrzennego

Wrocław, dnia 30 sierpnia 2013 r. Poz. 4827 ZARZĄDZENIE NR FB.0050.15.2013 BURMISTRZA GMINY I MIASTA LWÓWEK ŚLĄSKI. z dnia 29 marca 2013 r.

DZIENNIK URZĘDOWY WOJEWÓDZTWA DOLNOŚLĄSKIEGO Wrocław, dnia 3 sierpnia 213 r. Poz. 4827 ZARZĄDZENIE NR FB.5.15.213 BURMISTRZA GMINY I MIASTA LWÓWEK ŚLĄSKI z dnia 29 marca 213 r. w sprawie przedłożenia Radzie

DZIENNIK URZĘDOWY WOJEWÓDZTWA DOLNOŚLĄSKIEGO Wrocław, dnia 3 sierpnia 213 r. Poz. 4827 ZARZĄDZENIE NR FB.5.15.213 BURMISTRZA GMINY I MIASTA LWÓWEK ŚLĄSKI z dnia 29 marca 213 r. w sprawie przedłożenia Radzie

PLAN AUDYTU WEWNĘTRZNEGO NA 2017 ROK

Starostwo Powiatowe w Poznaniu Poznań, dnia 27.12.2016 r. ul. Jackowskiego 18 60-09 Poznań Nazwa i adres jednostki sektora finansów publicznych, w której jest zatrudniony audytor wewnętrzny PLAN AUDYTU

Starostwo Powiatowe w Poznaniu Poznań, dnia 27.12.2016 r. ul. Jackowskiego 18 60-09 Poznań Nazwa i adres jednostki sektora finansów publicznych, w której jest zatrudniony audytor wewnętrzny PLAN AUDYTU

Zarządzenie Nr 1081/2011 Prezydenta Miasta Płocka z dnia 18 listopada 2011 roku

Zarządzenie Nr 1081/2011 Prezydenta Płocka z dnia 18 listopada 2011 roku zmieniające zarządzenie nr 118/11 Prezydenta Płocka z dnia 27 stycznia 2011 r. w sprawie nadania Regulaminu organizacyjnego Urzędowi

Zarządzenie Nr 1081/2011 Prezydenta Płocka z dnia 18 listopada 2011 roku zmieniające zarządzenie nr 118/11 Prezydenta Płocka z dnia 27 stycznia 2011 r. w sprawie nadania Regulaminu organizacyjnego Urzędowi

ZARZĄDZENIE NR 422/2016 BURMISTRZA KRAPKOWIC. z dnia 31 maja 2016 r. w sprawie zmian w Regulaminie Organizacyjnym Urzędu Miasta i Gminy w Krapkowicach

ZARZĄDZENIE NR 422/2016 BURMISTRZA KRAPKOWIC z dnia 31 maja 2016 r. w sprawie zmian w Regulaminie Organizacyjnym Urzędu Miasta i Gminy w Krapkowicach Na podstawie art. 33 ust. 2 ustawy z dnia 8 marca 1990

ZARZĄDZENIE NR 422/2016 BURMISTRZA KRAPKOWIC z dnia 31 maja 2016 r. w sprawie zmian w Regulaminie Organizacyjnym Urzędu Miasta i Gminy w Krapkowicach Na podstawie art. 33 ust. 2 ustawy z dnia 8 marca 1990

Harmonogram realizacji dochodów i wydatków budżetu miasta Płocka na III kwartał 2004 roku

Załącznik Nr 1 do Zarządzenia Nr 2014/04 Prezydenta Miasta Płocka z dnia 30 czerwca 2004r. Harmonogram realizacji dochodów i wydatków budżetu miasta Płocka na III kwartał 2004 roku Dochody Lp. Wyszczególnienie

Załącznik Nr 1 do Zarządzenia Nr 2014/04 Prezydenta Miasta Płocka z dnia 30 czerwca 2004r. Harmonogram realizacji dochodów i wydatków budżetu miasta Płocka na III kwartał 2004 roku Dochody Lp. Wyszczególnienie

UCHWAŁA NR XXIV/248/2013 RADY GMINY NOWY TARG. z dnia 19 marca 2013 r.

UCHWAŁA NR XXIV/248/2013 RADY GMINY NOWY TARG z dnia 19 marca 2013 r. w sprawie uchwalenia statutu Zespołu Ekonomiczno-Administracyjnego Szkół Gminy Nowy Targ Na podstawie art. 18 ust. 2 pkt 15 i art.

UCHWAŁA NR XXIV/248/2013 RADY GMINY NOWY TARG z dnia 19 marca 2013 r. w sprawie uchwalenia statutu Zespołu Ekonomiczno-Administracyjnego Szkół Gminy Nowy Targ Na podstawie art. 18 ust. 2 pkt 15 i art.

Zarządzenie Nr 278/2019 Prezydenta Miasta Płocka z dnia 5 lutego 2019 roku

Zarządzenie Nr 278/2019 Prezydenta Miasta Płocka z dnia 5 lutego 2019 roku zmieniające zarządzenie w sprawie nadania Urzędowi Miasta Płocka Regulaminu organizacyjnego Na podstawie art. 33 ust. 2 ustawy

Zarządzenie Nr 278/2019 Prezydenta Miasta Płocka z dnia 5 lutego 2019 roku zmieniające zarządzenie w sprawie nadania Urzędowi Miasta Płocka Regulaminu organizacyjnego Na podstawie art. 33 ust. 2 ustawy

SPRAWOZDANIE Z WYKONANIA BUDŻETU GMINY CELESTYNÓW ZA I PÓŁROCZE 2008 ROKU. Dochody w wysokości ,00 zł Wydatki w wysokości

Załącznik 3 Budżet Gminy Celestynów na 2008 rok został uchwalony Uchwałą Rady Gminy w Celestynowie Nr 104/08 z dnia 15 marca 2008 roku, który następnie został zmieniony w dniu 08 maja 2008 roku Uchwałą

Załącznik 3 Budżet Gminy Celestynów na 2008 rok został uchwalony Uchwałą Rady Gminy w Celestynowie Nr 104/08 z dnia 15 marca 2008 roku, który następnie został zmieniony w dniu 08 maja 2008 roku Uchwałą

Zarządzenie Nr 7/2004 BURMISTRZA PILZNA z dnia 18 luty 2004 roku

Zarządzenie Nr 7/2004 BURMISTRZA PILZNA z dnia 18 luty 2004 roku w sprawie: opracowania układu wykonawczego budżetu Gminy Pilzno na 2004 rok Na podstawie art. 30 ust. 2 pkt 4 ustawy z dnia 8 marca 1990

Zarządzenie Nr 7/2004 BURMISTRZA PILZNA z dnia 18 luty 2004 roku w sprawie: opracowania układu wykonawczego budżetu Gminy Pilzno na 2004 rok Na podstawie art. 30 ust. 2 pkt 4 ustawy z dnia 8 marca 1990

Kraków, dnia 31 października 2016 r. Poz UCHWAŁA NR XXIX/151/16 RADY MIEJSKIEJ W SUŁKOWICACH. z dnia 24 października 2016 roku

DZIENNIK URZĘDOWY WOJEWÓDZTWA MAŁOPOLSKIEGO Kraków, dnia 31 października 2016 r. Poz. 6061 UCHWAŁA NR XXIX/151/16 RADY MIEJSKIEJ W SUŁKOWICACH z dnia 24 października 2016 roku w sprawie dostosowania prawno-organizacyjnego

DZIENNIK URZĘDOWY WOJEWÓDZTWA MAŁOPOLSKIEGO Kraków, dnia 31 października 2016 r. Poz. 6061 UCHWAŁA NR XXIX/151/16 RADY MIEJSKIEJ W SUŁKOWICACH z dnia 24 października 2016 roku w sprawie dostosowania prawno-organizacyjnego

UCHWAŁA NR XIX-114/2016 RADY GMINY DOBROSZYCE. z dnia 25 maja 2016 r.

UCHWAŁA NR XIX-114/2016 RADY GMINY DOBROSZYCE z dnia 25 maja 2016 r. w sprawie utworzenia jednostki organizacyjnej Centrum Usług Wspólnych Gminy Dobroszyce oraz nadania jej statutu Na podstawie art. 18

UCHWAŁA NR XIX-114/2016 RADY GMINY DOBROSZYCE z dnia 25 maja 2016 r. w sprawie utworzenia jednostki organizacyjnej Centrum Usług Wspólnych Gminy Dobroszyce oraz nadania jej statutu Na podstawie art. 18

WYKAZ DOKUMENTÓW ZWIĄZANYCH Z KONTROLĄ ZARZĄDCZĄ W URZĘDZIE MIEJSKIM W BIAŁEJ. OBSZAR Lp. NAZWA DOKUMENTU MIEJSCE PRZECHOWYWANIA

Załącznik Nr 2 do zarządzenia Burmistrza Białej Nr OR.120. 7.2011 z 14.02.2011r w sprawie kontroli zarządczej WYKAZ DOKUMENTÓW ZWIĄZANYCH Z KONTROLĄ ZARZĄDCZĄ W URZĘDZIE MIEJSKIM W BIAŁEJ OBSZAR Lp. NAZWA

Załącznik Nr 2 do zarządzenia Burmistrza Białej Nr OR.120. 7.2011 z 14.02.2011r w sprawie kontroli zarządczej WYKAZ DOKUMENTÓW ZWIĄZANYCH Z KONTROLĄ ZARZĄDCZĄ W URZĘDZIE MIEJSKIM W BIAŁEJ OBSZAR Lp. NAZWA

PLAN AUDYTU WEWNĘTRZNEGO STAROSTWA POWIATOWEGO SKARŻYSKU KAMIENNEJ NA ROK 2015

Załącznik do Zarządzenia Starosty Skarżyskiego Nr 77 /04 z dnia 3..04r. PLAN AUDYTU WEWNĘTRZNEGO STAROSTWA POWIATOWEGO W SKARŻYSKU KAMIENNEJ NA ROK 05 Zespół ds. kontroli i Audytu Wewnętrznego Skarżysko

Załącznik do Zarządzenia Starosty Skarżyskiego Nr 77 /04 z dnia 3..04r. PLAN AUDYTU WEWNĘTRZNEGO STAROSTWA POWIATOWEGO W SKARŻYSKU KAMIENNEJ NA ROK 05 Zespół ds. kontroli i Audytu Wewnętrznego Skarżysko

PLAN AUDYTU WEWNĘTRZNEGO STAROSTWA POWIATOWEGO SKARŻYSKU KAMIENNEJ NA ROK 2014

Załącznik do Zarządzenia Starosty Skarżyskiego Nr 91/2013 z dnia 31 grudnia 2013 r. PLAN AUDYTU WEWNĘTRZNEGO STAROSTWA POWIATOWEGO W SKARŻYSKU KAMIENNEJ NA ROK 2014 Zespół ds. kontroli i Audytu Wewnętrznego

Załącznik do Zarządzenia Starosty Skarżyskiego Nr 91/2013 z dnia 31 grudnia 2013 r. PLAN AUDYTU WEWNĘTRZNEGO STAROSTWA POWIATOWEGO W SKARŻYSKU KAMIENNEJ NA ROK 2014 Zespół ds. kontroli i Audytu Wewnętrznego

Regulamin Organizacyjny Zarządu Dróg i Służb Komunalnych w Czerwionce-Leszczynach

Załącznik do Zarządzenia BGiM Czerwionka-Leszczyny nr 144/16 z dnia 13.04.16r. Regulamin Organizacyjny Zarządu Dróg i Służb Komunalnych w Czerwionce-Leszczynach Rozdział 1 Postanowienia ogólne 1 Regulamin

Załącznik do Zarządzenia BGiM Czerwionka-Leszczyny nr 144/16 z dnia 13.04.16r. Regulamin Organizacyjny Zarządu Dróg i Służb Komunalnych w Czerwionce-Leszczynach Rozdział 1 Postanowienia ogólne 1 Regulamin

Zarządzenie Nr 3051/2017 Prezydenta Miasta Płocka z dnia 28 lutego 2017 roku

Zarządzenie Nr 3051/2017 Prezydenta Miasta Płocka z dnia 28 lutego 2017 roku zmieniające zarządzenie w sprawie nadania Urzędowi Miasta Płocka Regulaminu organizacyjnego Na podstawie art. 33 ust. 2 ustawy

Zarządzenie Nr 3051/2017 Prezydenta Miasta Płocka z dnia 28 lutego 2017 roku zmieniające zarządzenie w sprawie nadania Urzędowi Miasta Płocka Regulaminu organizacyjnego Na podstawie art. 33 ust. 2 ustawy

Urząd Gminy i Miasta w Czerwionce - Leszczynach Biuro Audytu i Kontroli Wewnętrznej

Sprawozdanie z działalności kontrolnej realizowanej w roku 2 przez Urzędu Gminy i Miasta Czerwionka - Leszczyny. Kontrola wewnętrzna w Urzędzie Gminy i Miasta była realizowana w roku 2 przez w oparciu

Sprawozdanie z działalności kontrolnej realizowanej w roku 2 przez Urzędu Gminy i Miasta Czerwionka - Leszczyny. Kontrola wewnętrzna w Urzędzie Gminy i Miasta była realizowana w roku 2 przez w oparciu

ZARZĄDZENIE NR PREZYDENTA MIASTA MIELCA. z dnia 28 grudnia 2015 r.

ZARZĄDZENIE NR 120.117.2015 PREZYDENTA MIASTA MIELCA z dnia 28 grudnia 2015 r. o zmianie zarządzenia w sprawie Regulaminu Organizacyjnego Urzędu Miejskiego w Mielcu Na podstawie art. 33 ust. 2 ustawy z

ZARZĄDZENIE NR 120.117.2015 PREZYDENTA MIASTA MIELCA z dnia 28 grudnia 2015 r. o zmianie zarządzenia w sprawie Regulaminu Organizacyjnego Urzędu Miejskiego w Mielcu Na podstawie art. 33 ust. 2 ustawy z

ZARZĄDZENIE NR 201/13 WÓJTA GMINY MIELNIK. z dnia 28 marca 2013 r. w sprawie przyjęcia sprawozdania z wykonania budżetu gminy za 2012 rok

ZARZĄDZENIE NR 201/13 WÓJTA GMINY MIELNIK z dnia 28 marca 2013 r. w sprawie przyjęcia sprawozdania z wykonania budżetu gminy za 2012 rok Na podstawie art. 267, art. 269 ustawy z dnia 27 sierpnia 2009r.

ZARZĄDZENIE NR 201/13 WÓJTA GMINY MIELNIK z dnia 28 marca 2013 r. w sprawie przyjęcia sprawozdania z wykonania budżetu gminy za 2012 rok Na podstawie art. 267, art. 269 ustawy z dnia 27 sierpnia 2009r.

PLAN AUDYTU WEWNĘTRZNEGO NA ROK 2015

Urząd Gminy i Miasta w Ozimku Ozimek, dnia 30 grudnia 2014 r. ul. Ks. Jana Dzierżona 4b 46-040 Ozimek... nazwa i adres jednostki sektora finansów publicznych, w której jest zatrudniony audytor wewnętrzny

Urząd Gminy i Miasta w Ozimku Ozimek, dnia 30 grudnia 2014 r. ul. Ks. Jana Dzierżona 4b 46-040 Ozimek... nazwa i adres jednostki sektora finansów publicznych, w której jest zatrudniony audytor wewnętrzny

Dochody własne w/g źródeł ich powstawania w podziale klasyfikacji budżetowej

Sprawozdanie z wykonania budżetu Gminy Gryfino za 2011 rok - część tabelaryczna Tabela Nr 5 Dochody własne w/g źródeł ich powstawania w podziale klasyfikacji budżetowej Dział Rozdział Paragraf Wyszczególnienie

Sprawozdanie z wykonania budżetu Gminy Gryfino za 2011 rok - część tabelaryczna Tabela Nr 5 Dochody własne w/g źródeł ich powstawania w podziale klasyfikacji budżetowej Dział Rozdział Paragraf Wyszczególnienie

Zarządzenie Nr 1/05 Burmistrza Lubska z dnia 19 maja 2005 roku

Zarządzenie Nr 1/05 Burmistrza Lubska z dnia 19 maja 2005 roku w sprawie zmiany regulaminu organizacyjnego Urzędu Miejskiego w Lubsku wprowadzonego zarządzeniem Nr 101/2003 Burmistrza Miasta Lubsko z dnia

Zarządzenie Nr 1/05 Burmistrza Lubska z dnia 19 maja 2005 roku w sprawie zmiany regulaminu organizacyjnego Urzędu Miejskiego w Lubsku wprowadzonego zarządzeniem Nr 101/2003 Burmistrza Miasta Lubsko z dnia

Starostwo Powiatowe w Zduńskiej Woli

nazwa i adres jednostki sektora finansów publicznych, w której jest zatrudniony audytor wewnętrzny) PLAN AUDYTU NA ROK 2012 1. Jednostki sektora finansów publicznych objęte audytem wewnętrznym 1) Lp. 1

nazwa i adres jednostki sektora finansów publicznych, w której jest zatrudniony audytor wewnętrzny) PLAN AUDYTU NA ROK 2012 1. Jednostki sektora finansów publicznych objęte audytem wewnętrznym 1) Lp. 1