DZIAŁ I POSTANOWIENIA OGÓLNE

|

|

|

- Amelia Kowalewska

- 7 lat temu

- Przeglądów:

Transkrypt

1

2 Spis treści DZIAŁ I POSTANOWIENIA OGÓLNE 5 DZIAŁ II ORGANIZACJA IZBY SKARBOWEJ 6 Rozdział 1 Jednostka organizacyjna 6 Rozdział 2 Dyrektor Izby Skarbowej 7 Rozdział 3 Izba Skarbowa 8 DZIAŁ III STRUKTURA ORGANIZACYJNA IZBY SKARBOWEJ 9 DZIAŁ IV ZAKRES ZADAŃ KOMÓREK ORGANIZACYJNYCH IZBY SKARBOWEJ 11 Rozdział 1 Zadania wspólne komórek organizacyjnych 11 Rozdział 2 Pion prawno-doradczy i wsparcia 12 Komórki Obsługi Prawnej (OP-1, OP-2) 12 Komórka Audytu Wewnętrznego (AW) 13 Komórka Wsparcia Zarządzania (WZ) 13 Komórka Obsługi Kadr (KA) 14 Komórka Komunikacji (KO) 16 Rozdział 3 Pion finansowo-księgowy (GKI) 17 Komórka Rachunkowości Budżetowej (RB) 17 Komórka Płac (RW) 17 Komórka Planowania i Kontroli Finansowej (RK) 18 Rozdział 4 Pion logistyki (LO) 18 Komórki Logistyki (LO-1, LO-2) 18 Komórki Informatyki (IF-1, IF-2) 20 Komórka Ochrony (IN) 23 Komórka Bezpieczeństwa i Higieny Pracy (BH) 24 Rozdział 5 Pion kontroli (WDK) 24 Komórka Zarządzania Ryzykiem Zewnętrznym, Spraw Kontroli Podatkowej i Czynności Sprawdzających (ZRKP) 24 Komórka Kontroli Wewnętrznej (KW) 26 Komórka Współpracy Międzynarodowej (WM) 26 Komórka Spraw Karnych Skarbowych (KS) 26 Rozdział 6 Pion Poboru i Egzekucji (WDE) 27 Komórki Spraw Wierzycielskich (SW-1, SW-2) 27 3

3 Komórka Egzekucji Administracyjnej (EA) 28 Rozdział 7 Pion Orzecznictwa (WDO) 29 Komórka Podatków Dochodowych i Majątkowych (PDM) 29 Komórka Podatku od Towarów i Usług (PT) 30 DZIAŁ VI ZAKRES NADZORU SPRAWOWANEGO PRZEZ KIEROWNICTWO IZBY SKARBOWEJ 36 DZIAŁ VII ZAKRES STAŁYCH UPRAWNIEŃ PRACOWNIKÓW IZBY SKARBOWEJ DO WYDAWANIA DECYZJI, PODPISYWANIA PISM I WYRAŻANIA OPINII W OKREŚLONYCH SPRAWACH 38 Rozdział 1 Zakres spraw zastrzeżonych do decyzji Dyrektora 38 Rozdział 2 Stałe uprawnienia Wicedyrektorów 44 4

4 DZIAŁ I POSTANOWIENIA OGÓLNE 1 Regulamin organizacyjny określa: 1) organizację Izby Skarbowej w Krakowie; 2) strukturę organizacyjną Izby Skarbowej; 3) zakres zadań komórek organizacyjnych; 4) zasady organizacji pracy Izby Skarbowej; 5) zakres nadzoru sprawowanego przez Dyrektora i wicedyrektora (wicedyrektorów) oraz głównego księgowego; 6) zakres stałych uprawnień wicedyrektora (wicedyrektorów), głównego księgowego, naczelników wydziałów, kierowników komórek organizacyjnych i innych pracowników obsługujących Dyrektora Izby Skarbowej zatrudnionych na stanowiskach samodzielnych do wydawania decyzji, podpisywania pism i wyrażania opinii w określonych sprawach. 2 Ilekroć w Regulaminie organizacyjnym jest mowa o: 1) Dyrektorze należy przez to rozumieć Dyrektora Izby Skarbowej w Krakowie; 2) Izbie Skarbowej należy przez to rozumieć Izbę Skarbową w Krakowie; 3) Wicedyrektorze należy przez to rozumieć wicedyrektora Izby Skarbowej; 4) Głównym Księgowym należy przez to rozumieć Głównego Księgowego Izby Skarbowej; 5) naczelnikach urzędów skarbowych należy przez to rozumieć organy podatkowe I instancji i egzekucyjne, dla których organem odwoławczym jest Dyrektor; 6) urzędach skarbowych należy przez to rozumieć urzędy skarbowe w woj. małopolskim; 7) jednostce organizacyjnej należy przez to rozumieć Izbę Skarbową wraz z urzędami skarbowymi działającą w zakresie spraw organizacyjno-finansowych, w tym z zakresu prawa pracy; 8) komórkach organizacyjnych należy przez to rozumieć: wydziały, samodzielne oddziały, oddziały, samodzielne referaty, referaty, wieloosobowe oraz jednoosobowe stanowiska pracy wchodzące w skład Izby Skarbowej; 9) kierownikach komórek organizacyjnych należy przez to rozumieć: naczelników wydziałów, kierowników samodzielnych oddziałów i oddziałów, kierowników samodzielnych referatów i referatów oraz kierujących wieloosobowymi stanowiskami 5

5 pracy w Izbie Skarbowej; 10) Regulaminie należy przez to rozumieć niniejszy Regulamin organizacyjny; 11) Statucie izby skarbowej należy przez to rozumieć załącznik nr 1 do zarządzenia Nr 15 Ministra Finansów z dnia 5 marca 2015 r. w sprawie organizacji urzędów i izb skarbowych oraz nadania im statutów ( Dz. Urz. Min. Fin. poz. 15); 12) aprobacie należy przez to rozumieć potwierdzenie prawidłowości sposobu załatwienia sprawy i akceptację takiego właśnie sposobu załatwienia sprawy, wymagającej ostatecznej akceptacji (podpisu) innej osoby; 13) WSA należy przez to rozumieć Wojewódzki Sąd Administracyjny w Krakowie; 14) NSA należy przez to rozumieć Naczelny Sąd Administracyjny w Warszawie; 15) kwocie spornej należy przez to rozumieć ostateczny skutek finansowy podejmowanych decyzji dla budżetu (np. różnica między podatkiem zadeklarowanym, a określonym przez uprawniony organ; w przypadku kilku rozstrzygnięć dla jednego podatnika suma kwot z poszczególnych rozstrzygnięć podpisywanych jednocześnie). DZIAŁ II ORGANIZACJA IZBY SKARBOWEJ Rozdział 1 Jednostka organizacyjna 3 1. W sprawach organizacyjno-finansowych obejmujących obsługę finansową i kadrową, zarządzanie majątkiem, remonty i inwestycje, zamówienia publiczne, obsługę informatyczną, audyt wewnętrzny, kontrolę zarządczą, komunikację, zarządzanie bezpieczeństwem informacji, zarządzanie kryzysowe, sprawy obronne, ochronę osób i mienia, bezpieczeństwo i higienę pracy oraz ochronę przeciwpożarową, Izba Skarbowa wraz z urzędami skarbowymi, tworzy jednostkę organizacyjną. 2. W skład jednostki organizacyjnej wchodzą następujące urzędy skarbowe: 1) Małopolski Urząd Skarbowy w Krakowie; 2) Urząd Skarbowy w Bochni; 3) Urząd Skarbowy w Brzesku; 4) Urząd Skarbowy w Chrzanowie; 5) Urząd Skarbowy w Dąbrowie Tarnowskiej; 6) Urząd Skarbowy w Gorlicach; 6

6 7) I Urząd Skarbowy Kraków; 8) II Urząd Skarbowy Kraków; 9) Urząd Skarbowy Kraków-Krowodrza; 10) Urząd Skarbowy Kraków-Nowa Huta; 11) Urząd Skarbowy Kraków-Podgórze; 12) Urząd Skarbowy Kraków-Prądnik; 13) Urząd Skarbowy Kraków-Stare Miasto; 14) Urząd Skarbowy Kraków-Śródmieście; 15) Urząd Skarbowy w Limanowej; 16) Urząd Skarbowy w Miechowie; 17) Urząd Skarbowy w Myślenicach; 18) Urząd Skarbowy w Nowym Sączu; 19) Urząd Skarbowy w Nowym Targu; 20) Urząd Skarbowy w Olkuszu; 21) Urząd Skarbowy w Oświęcimiu; 22) Urząd Skarbowy w Proszowicach; 23) Urząd Skarbowy w Suchej Beskidzkiej; 24) Pierwszy Urząd Skarbowy w Tarnowie; 25) Drugi Urząd Skarbowy w Tarnowie; 26) Urząd Skarbowy w Wadowicach; 27) Urząd Skarbowy w Wieliczce; 28) Urząd Skarbowy w Zakopanem Jednostka organizacyjna prowadzi gospodarkę finansową, jako samodzielnie bilansująca jednostka budżetowa. 2. Kierownikiem jednostki organizacyjnej jest Dyrektor Izby Skarbowej. Rozdział 2 Dyrektor Izby Skarbowej 5 1. Dyrektor Izby Skarbowej jest organem niezespolonej administracji rządowej podlegającym Ministrowi Finansów. 2. Terytorialny zasięg działania Dyrektora Izby Skarbowej w Krakowie obejmuje województwo małopolskie. 7

7 3. Siedzibą Dyrektora Izby Skarbowej w Krakowie jest Kraków. 6 Dyrektor wykonuje swoje zadania przy pomocy Izby Skarbowej. Rozdział 3 Izba Skarbowa 7 Izba Skarbowa obsługuje Dyrektora w zakresie zadań organu podatkowego i organu nadzoru nad organami egzekucyjnymi, a także innych zadań określonych w przepisach odrębnych, w tym w zakresie zadań kierownika jednostki organizacyjnej Do podstawowych zadań Izby Skarbowej należy obsługa Dyrektora w zakresie: 1) rozstrzygania w drugiej instancji w sprawach należących w pierwszej instancji do naczelników urzędów skarbowych oraz do dyrektorów urzędów kontroli skarbowej; 2) rozstrzygania w pierwszej instancji, na podstawie odrębnych przepisów; 3) rozstrzygania w drugiej instancji w sprawach, o których mowa w pkt 2; 4) orzecznictwo w pierwszej i drugiej instancji w zakresie egzekucji administracyjnej, gdy organem egzekucyjnym jest dyrektor oddziału ZUS i dyrektor izby celnej; 5) zarządzania ryzykiem zewnętrznym, w tym identyfikowanie obszarów zagrożeń mogących mieć wpływ na prawidłowość wypełniania obowiązków podatkowych; 6) ustalania i udzielania oraz analizowania prawidłowości wykorzystywania dotacji przedmiotowych dla przedsiębiorców w zakresie określonym przez Ministra Finansów; 7) wykonywania zadań kierownika jednostki organizacyjnej; 8) wykonywania innych zadań określonych w przepisach odrębnych. 2. Izba Skarbowa jest organem nadrzędnym nad finansowym organem postępowania przygotowawczego, w sprawach należących do właściwości urzędów skarbowych. 9 Izba Skarbowa działa na podstawie: 1) ustawy z dnia 21 czerwca 1996 r. o urzędach i izbach skarbowych (Dz. U. z 2004 r. Nr 121, poz z późn. zm.); 2) ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2013 r. poz. 885, z późn. zm.); 3) rozporządzenia Ministra Finansów z dnia 19 listopada 2003 r. w sprawie terytorialnego zasięgu działania oraz siedzib naczelników urzędów skarbowych i dyrektorów izb 8

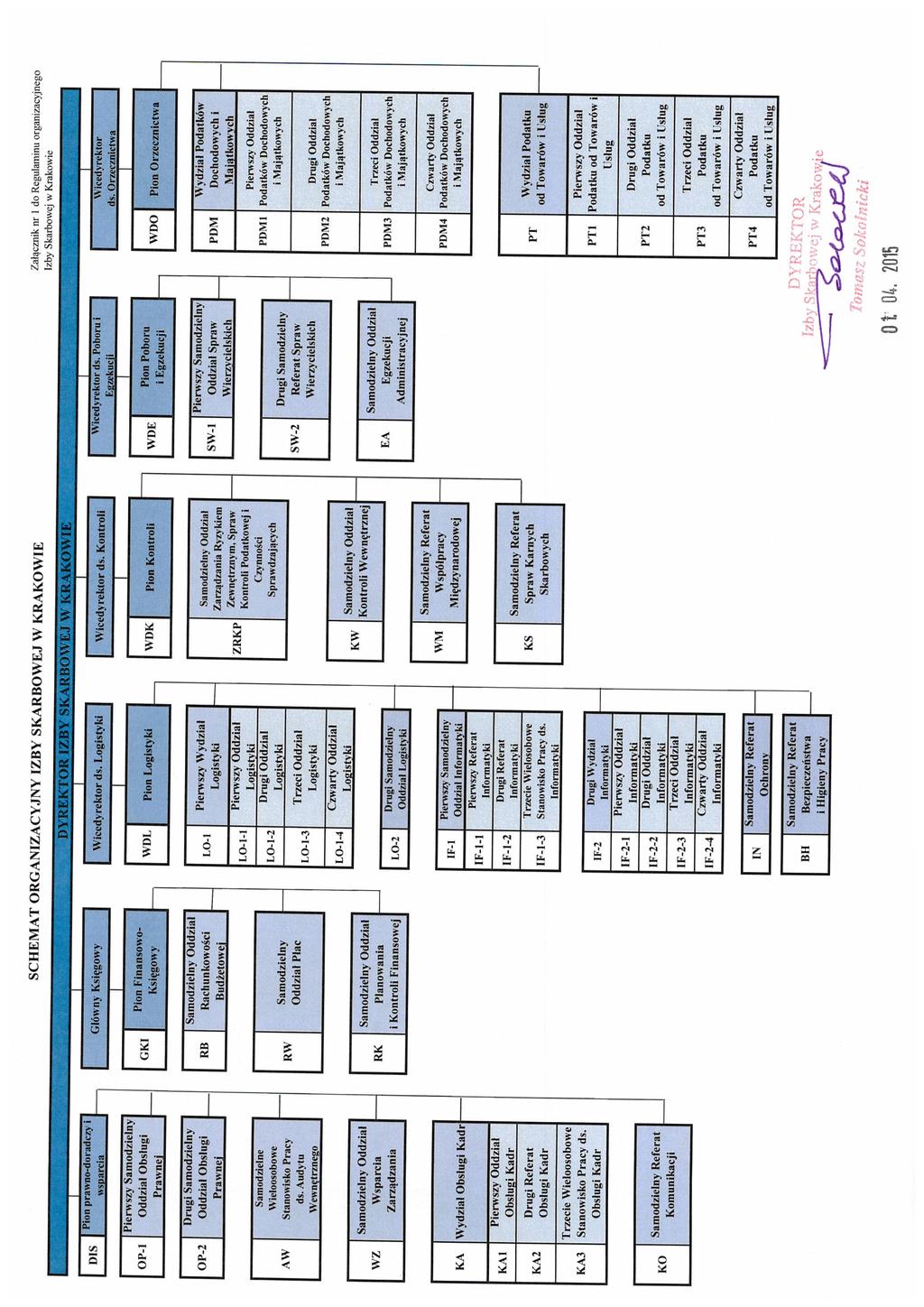

8 skarbowych (Dz. U. z 2013 r., poz. 1441); 4) zarządzenia Nr 15 Ministra Finansów z dnia 5 marca 2015 r. w sprawie organizacji urzędów i izb skarbowych oraz nadania im statutów (Dz. Urz. Min. Fin. poz. 15); 5) przepisów odrębnych; 6) regulaminu organizacyjnego. DZIAŁ III STRUKTURA ORGANIZACYJNA IZBY SKARBOWEJ W Izbie Skarbowej funkcjonują następujące stanowiska nadzorujące piony organizacyjne: 1) Dyrektor Izby Skarbowej pion prawno-doradczy i wsparcia (DIS); 2) Główny Księgowy pion finansowo-księgowy (GKI); 3) Wicedyrektor ds. Logistyki pion logistyki (WDL); 4) Wicedyrektor ds. Kontroli pion kontroli (WDK); 5) Wicedyrektor ds. Poboru i Egzekucji pion poboru i egzekucji (WDE); 6) Wicedyrektor ds. Orzecznictwa pion orzecznictwa (WDO). 2. Strukturę Izby Skarbowej tworzą następujące komórki organizacyjne, funkcjonujące w ramach pionów organizacyjnych: 1) pion prawno-doradczy i wsparcia (DIS): a) Pierwszy Samodzielny Oddział Obsługi Prawnej (OP-1), b) Drugi Samodzielny Oddział Obsługi Prawnej (OP-2), c) Samodzielne Wieloosobowe Stanowisko Pracy ds. Audytu Wewnętrznego (AW), d) Samodzielny Oddział Wsparcia Zarządzania (WZ), e) Wydział Obsługi Kadr (KA), f) Samodzielny Referat Komunikacji (KO); 2) pion finansowo-księgowy (GKI): a) Samodzielny Oddział Rachunkowości Budżetowej (RB), b) Samodzielny Oddział Płac (RW), c) Samodzielny Oddział Planowania i Kontroli Finansowej (RK); 3) pion logistyki (WDL): a) Pierwszy Wydział Logistyki (LO-1), b) Drugi Samodzielny Oddział Logistyki (LO-2), c) Pierwszy Samodzielny Oddział Informatyki (IF-1), 9

9 d) Drugi Wydział Informatyki (IF-2), e) Samodzielny Referat Ochrony (IN), f) Samodzielny Referat Bezpieczeństwa i Higieny Pracy (BH); 4) pion kontroli (WDK): a) Samodzielny Oddział Zarządzania Ryzykiem Zewnętrznym, Spraw Kontroli Podatkowej i Czynności Sprawdzających (ZRKP), b) Samodzielny Oddział Kontroli Wewnętrznej (KW), c) Samodzielny Referat Współpracy Międzynarodowej (WM), d) Samodzielny Referat Spraw Karnych Skarbowych (KS); 5) pion poboru i egzekucji (WDE): a) Pierwszy Samodzielny Oddział Spraw Wierzycielskich (SW-1), b) Drugi Samodzielny Referat Spraw Wierzycielskich (SW-2), c) Samodzielny Oddział Egzekucji Administracyjnej (EA); 6) pion orzecznictwa (WDO): a) Wydział Podatków Dochodowych i Majątkowych (PDM), b) Wydział Podatku od Towarów i Usług (PT). 11 Schemat organizacyjny Izby Skarbowej stanowi załącznik Nr 1 do niniejszego Regulaminu Przy Izbie Skarbowej działa Komisja Dyscyplinarna rozpoznająca w I instancji sprawy dyscyplinarne członków korpusu służby cywilnej zatrudnionych w Izbie Skarbowej. 2. Wyznaczonym pracownikom w Izbie Skarbowej powierza się funkcje: 1) Pełnomocnika ds. ochrony informacji niejawnych OIN; 2) Administratora Bezpieczeństwa Informacji ABI; 3) Rzecznika Dyscyplinarnego RD; 4) Rzecznika Prasowego PR. 3. Pracownicy, którym powierzono pełnienie funkcji, o których mowa w ust. 2, realizują swoje zadania pod bezpośrednim nadzorem Dyrektora. 10

10 DZIAŁ IV ZAKRES ZADAŃ KOMÓREK ORGANIZACYJNYCH IZBY SKARBOWEJ Rozdział 1 Zadania wspólne komórek organizacyjnych Do zadań wszystkich komórek organizacyjnych Izby Skarbowej, należy, zgodnie z ich właściwością merytoryczną, w szczególności: 1) podejmowanie ogółu działań dla zapewnienia adekwatnej, skutecznej, efektywnej kontroli zarządczej w zakresie właściwości komórki organizacyjnej i urzędów skarbowych przede wszystkim dla zapewnienia realizacji wyznaczonych celów i zadań w sposób zgodny z prawem, efektywny, oszczędny i terminowy; 2) wdrażanie i koordynowanie stosowania jednolitych standardów w komórkach organizacyjnych w urzędach skarbowych; 3) współdziałanie przy realizacji zadań z innymi podmiotami na podstawie i w granicach prawa; 4) przestrzeganie i promowanie zasad etycznego postępowania i podejmowanie działań antykorupcyjnych; 5) ochrona informacji prawnie chronionych; 6) sporządzanie informacji, analiz i sprawozdań w zakresie realizowanych zadań; 7) prowadzenie wymaganych ewidencji i rejestrów; 8) archiwizowanie dokumentów zgodnie z obowiązującymi przepisami prawa; 9) sprawowanie merytorycznego nadzoru nad działalnością urzędów skarbowych; 10) udział w kontrolach prowadzonych w urzędach skarbowych; 11) systematyczne organizowanie tematycznych spotkań dla pracowników obsługujących naczelników urzędów skarbowych mających na celu m.in. wsparcie urzędów skarbowych w realizowaniu przez nie zadań poprzez omówienie zmian w przepisach, omówienie aktualnej linii orzecznictwa i wytycznych do działania, omówienie bieżących problemów itp.; 12) zgłaszanie uwag do projektów aktów prawnych oraz propozycji zmian w przepisach; 13) obsługa użytkowanych w Izbie Skarbowej aplikacji informatycznych w zakresie działania komórki organizacyjnej. 2. Zadania wymienione w ust. 1 stanowią integralną część zakresu zadań poszczególnych komórek organizacyjnych Izby Skarbowej. 11

11 Rozdział 2 Pion prawno-doradczy i wsparcia 14 Do zadań Pierwszego i Drugiego Samodzielnego Oddziału Obsługi Prawnej (OP-1, OP-2) należy, w szczególności: 1) opracowywanie opinii i udzielanie porad prawnych w zakresie związanym z realizacją zadań Dyrektora, naczelnika urzędu skarbowego, Izby Skarbowej i urzędu skarbowego oraz udzielanie wyjaśnień w zakresie stosowania prawa; 2) opiniowanie odpowiedzi na skargi do sądów administracyjnych oraz pism procesowych składanych w toku postępowań przed tymi sądami; 3) opiniowanie pod względem formalnoprawnym wydawanych aktów prawa wewnętrznego oraz zawieranych umów cywilnoprawnych; 4) informowanie Dyrektora i naczelników urzędów skarbowych o zmianach w obowiązującym stanie prawnym oraz o uchybieniach w zakresie przestrzegania prawa przez Izbę Skarbową i urzędy skarbowe, stwierdzonych w postępowaniu sądowym, egzekucyjnym i administracyjnym; 5) wykonywanie zadań w zakresie reprezentowania Dyrektora i Izby Skarbowej oraz naczelnika urzędu skarbowego i urzędu skarbowego w zakresie nienależącym do właściwości rzeczowej komórek organizacyjnych urzędów skarbowych w postępowaniu sądowym, administracyjnym, egzekucyjnym oraz przed komornikiem sądowym w postępowaniu egzekucyjnym; 6) sporządzanie skarg kasacyjnych do NSA oraz skarg o wznowienie postępowania sądowego i stwierdzenie niezgodności z prawem prawomocnego orzeczenia; 7) koordynowanie opiniowania projektów przepisów prawa podatkowego i projektów ich zmian; 8) opiniowanie decyzji oraz postanowień, na które przysługuje zażalenie, rozstrzygających sprawę co do istoty lub kończących postępowanie w sprawie, wydawanych w postępowaniu podatkowym lub egzekucyjnym powyżej kwoty spornej wynoszącej zł oraz innych decyzji, postanowień, pism wskazanych przez Dyrektora lub Wicedyrektorów; 9) podejmowanie działań niezbędnych dla skutecznej windykacji należności przysługujących Dyrektorowi, Izbie Skarbowej lub Skarbowi Państwa reprezentowanemu przez Dyrektora z tytułu zasądzonych kosztów postępowania 12

12 sądowego; 10) rozstrzyganie na podstawie przepisów ustawy o finansach publicznych w sprawach ulg w spłacie zasądzonych kosztów postępowań sądowych. 15 Do zadań Samodzielnego Wieloosobowego Stanowiska Pracy ds. Audytu Wewnętrznego (AW) należy,w szczególności: 1) przeprowadzanie zadań zapewniających w celu dostarczenia Dyrektorowi niezależnej i obiektywnej oceny adekwatności, skuteczności i efektywności kontroli zarządczej; 2) wykonywanie czynności doradczych, mających na celu usprawnienie funkcjonowania Izby Skarbowej, których charakter i zakres uzgodniony jest z Dyrektorem; 3) przeprowadzanie czynności sprawdzających polegających na ocenie dostosowania działań jednostki organizacyjnej do zaleceń zawartych w sprawozdaniu z audytu; 4) prowadzenie akt stałych i akt bieżących audytu wewnętrznego; 5) opracowywanie rocznych planów audytu wewnętrznego; 6) sporządzanie sprawozdań z wykonania planu audytu wewnętrznego za rok poprzedni; 7) sporządzanie informacji o realizacji zadań z zakresu audytu wewnętrznego; 8) współpraca z Dyrektorem oraz kierownikami komórek organizacyjnych w zakresie gromadzenia materiałów i informacji istotnych dla planowania oraz realizacji zadań audytowych; 9) współpraca z audytorami zewnętrznymi, kontrolą wewnętrzną, NIK i innymi instytucjami kontrolnymi. 16 Do zadań Samodzielnego Oddziału Wsparcia Zarządzania (WZ) należy, w szczególności: 1) kształtowanie i realizowanie procesów zarządczych w Izbie Skarbowej i urzędach skarbowych w tym w zakresie zarządzania strategicznego, zarządzania procesami, zarządzania zmianą oraz procesami wspomagającymi zarządzanie: kontroli zarządczej, budżetu zadaniowego, poprzez m.in.: a) koordynowanie działań w zakresie kontroli zarządczej podejmowanych w Izbie Skarbowej, w tym gromadzenie i analiza informacji świadczących o stanie kontroli zarządczej oraz współpraca z Ministerstwem Finansów w tym zakresie, b) współpracę z Dyrektorem, naczelnikami urzędów skarbowych oraz kierownikami komórek organizacyjnych w zakresie monitorowania i bieżącej oceny funkcjonującego w Izbie Skarbowej systemu kontroli zarządczej, w tym koordynacja procesu samooceny funkcjonowania kontroli zarządczej w Izbie Skarbowej 13

13 i przygotowanie stosownych opracowań w tym zakresie, c) nadzorowanie, koordynację i podejmowanie działań usprawniających działanie systemu zarządzania ryzykiem wewnętrznym w Izbie Skarbowej, zgodnie z obowiązującymi procedurami, d) bieżącą weryfikację wewnętrznych aktów prawnych wydawanych przez Dyrektora w zakresie zgodności ze standardami kontroli zarządczej; 2) integrowanie systemów zarządzania funkcjonujących w Izbie Skarbowej; 3) prowadzenie spraw dotyczących struktury organizacyjnej Izby Skarbowej i urzędów skarbowych; 4) prowadzenie spraw dotyczących tworzenia i nadzorowania systemu prawa wewnętrznego, w tym opracowywanie i opiniowanie projektów wewnętrznych aktów prawnych; 5) sporządzanie zbiorczych informacji i sprawozdań w zakresie funkcjonowania Izby Skarbowej, w tym sprawozdawczość organu podatkowego, z wyjątkiem sprawozdań budżetowych i finansowych; 6) koordynowanie działań dotyczących narad kadry kierowniczej; 7) prowadzenie spraw dotyczących planowania, monitorowania, analizowania i raportowania zadań realizowanych w oparciu o system zarządzania poprzez cele na poziomie regionalnym i lokalnym; 8) przygotowywanie, ewidencjonowanie i przechowywanie indywidualnych upoważnień Dyrektora dla pracowników Izby Skarbowej do wydawania w jego imieniu decyzji administracyjnych i załatwiania spraw; 9) współpraca z: a) Urzędem Kontroli Skarbowej w Krakowie i Izbą Celną w Krakowie, b) organami samorządu terytorialnego, c) organami administracji rządowej zespolonej i niezespolonej. 17 Do zadań funkcjonujących w ramach Wydziału Obsługi Kadr (KA): 1) Pierwszego Oddziału Obsługi Kadr (KA1) należy, w szczególności: a) prowadzenie spraw osobowych, b) organizowanie i nadzór nad prawidłowym przebiegiem procesu naboru pracowników, c) prowadzenie spraw związanych ze zgłaszaniem, aktualizacją danych oraz wyrejestrowywaniem z ubezpieczeń społecznych i ubezpieczenia zdrowotnego pracowników oraz członków ich rodzin, 14

14 d) nadzór nad przestrzeganiem regulaminu pracy oraz rozliczanie czasu pracy pracowników, e) koordynowanie przebiegu procesu ocen, rozwoju zawodowego pracowników oraz opisywania i wartościowania stanowisk pracy, f) obsługa organizacyjna i administracyjna spraw związanych z postępowaniami dyscyplinarnymi oraz wyjaśniającymi, g) rozpatrywanie wniosków w sprawie wyłączeń pracowników organów podatkowych na podstawie art. 130 ustawy z dnia z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (Dz. U. z 2012 r. poz. 749 z późn. zm.), h) rozpatrywanie wniosków w sprawie wyłączeń organów podatkowych na podstawie art. 131 Ordynacji podatkowej, i) orzecznictwo w zakresie trybów nadzwyczajnych, j) obsługa skierowań na wstępne, okresowe i kontrolne badania lekarskie, k) prowadzenie spraw związanych z organizacją staży, praktyk zawodowych uczniowskich i studenckich, l) wdrażanie standardów zarządzania zasobami ludzkimi w służbie cywilnej, m) inicjowanie i koordynowanie działań związanych z przeciwdziałaniem dyskryminacji i mobbingowi w Izbie Skarbowej, n) nadzór nad organizacją obiegu informacji i dokumentów w zakresie zapewniającym prawidłową obsługę naczelnika urzędu skarbowego w obszarze zgodnym z właściwością rzeczową komórki organizacyjnej; 2) Drugiego Referatu Obsługi Kadr (KA2) należy, w szczególności: a) prowadzenie spraw socjalnych, b) koordynowanie przebiegu procesu ocen, rozwoju zawodowego pracowników oraz opisywania i wartościowania stanowisk pracy, c) planowanie i podział etatów oraz nadzorowanie ich wykorzystania, d) bieżące monitorowanie wykonania planu finansowego w zakresie wynagrodzeń, delegacji i szkoleń, e) planowanie rzeczowo-finansowe wydatków budżetowych przeznaczonych na wynagrodzenia (w tym bezosobowe), delegacje, ryczałty samochodowe i szkolenia, f) planowanie rzeczowo-finansowe wydatków budżetowych przeznaczonych na badania okresowe, ekwiwalenty pieniężne na okulary i inne wydatki wynikające z przepisów BHP we współpracy z komórką organizacyjną właściwą w sprawach bezpieczeństwa i higieny pracy, 15

15 g) obsługa przyznawania dodatków zadaniowych oraz przyznawania i zmiany stawek dodatków kontrolerskich, h) nadzór nad organizacją obiegu informacji i dokumentów w zakresie zapewniającym prawidłową obsługę naczelnika urzędu skarbowego w obszarze zgodnym z właściwością rzeczową komórki organizacyjnej; 3) Trzeciego Wieloosobowego Stanowiska Pracy ds. Obsługi Kadr (KA3) należy, w szczególności a) organizowanie szkoleń i podnoszenie kwalifikacji zawodowych pracowników, b) koordynowanie przebiegu procesu ocen, rozwoju zawodowego pracowników oraz opisywania i wartościowania stanowisk pracy, c) identyfikowanie potrzeb szkoleniowych pracowników, d) tworzenie planów szkoleń, e) nadzór nad organizacją obiegu informacji i dokumentów w zakresie zapewniającym prawidłową obsługę naczelnika urzędu skarbowego w obszarze zgodnym z właściwością rzeczową komórki organizacyjnej. 18 Do zadań Samodzielnego Referatu Komunikacji (KO) należy, w szczególności: 1) kreowanie wizerunku Izby Skarbowej i urzędów skarbowych, przede wszystkim przez upowszechnianie przepisów podatkowych wśród podatników, prowadzenie i koordynowanie akcji edukacyjno-informacyjnych; 2) wykonywanie zadań rzecznika prasowego; 3) udostępnianie informacji publicznej; 4) współpraca z biurami Krajowej Informacji Podatkowej w zakresie informacji podatkowej; 5) prowadzenie stron: intranetowej, internetowej biuletynu informacji publicznej (BIP) Izby Skarbowej i nadzorowanie stron internetowych (BIP) urzędów skarbowych; 6) współpraca z organizacjami zrzeszającymi podatników; 7) koordynowanie zadań w zakresie komunikacji wewnętrznej; 8) nadzorowanie wdrażania w urzędach skarbowych procedur i standardów obsługi podatnika; 9) monitorowanie jakości obsługi podatnika w urzędach skarbowych; 10) nadzorowanie i koordynowanie prowadzonych przez urzędy skarbowe badań ankietowych dotyczących oceny jakości obsługi w urzędzie oraz oczekiwań podatnika; 11) rozpatrywanie środków zaskarżenia na niezałatwienie sprawy w terminie przez 16

16 naczelnika urzędu skarbowego; 12) rozpatrywanie sporów kompetencyjnych dotyczących właściwości naczelników urzędów skarbowych; 13) przygotowywanie odpowiedzi na skargi do sądu administracyjnego i pisma procesowe; 14) orzecznictwo w zakresie trybów nadzwyczajnych. Rozdział 3 Pion finansowo-księgowy 19 Do zadań Samodzielnego Oddziału Rachunkowości Budżetowej (RB) należy, w szczególności: 1) prowadzenie rachunkowości jednostki budżetowej; 2) realizacja planu finansowego; 3) sporządzanie obowiązujących sprawozdań budżetowych i finansowych jednostki budżetowej; 4) prowadzenie wymaganych ewidencji i dokumentacji księgowych; 5) obsługa rachunków bankowych jednostki budżetowej; 6) dokonywanie rozliczeń jednostki budżetowej jako podatnika; 7) rozliczanie inwentaryzacji składników majątkowych; 8) obsługa finansowa Zakładowego Funduszu Świadczeń Socjalnych; 9) obsługa finansowa Pracowniczej Kasy Zapomogowo Pożyczkowej; 10) dokonywanie rozliczeń związanych z obowiązkami Izby Skarbowej, jako płatnika; 11) prowadzenie księgi druków ścisłego zarachowania dokumentów finansowo-księgowych Izby Skarbowej. 20 Do zadań Samodzielnego Oddziału Płac (RW) należy, w szczególności: 1) dokonywanie rozliczeń związanych z wynagrodzeniami; 2) dokonywanie rozliczeń jednostki budżetowej jako płatnika; 3) prowadzenie wymaganych ewidencji i dokumentacji księgowych w zakresie wynagrodzeń; 4) wypłata świadczeń dla pracowników (w tym z Zakładowego Funduszu Świadczeń Socjalnych); 5) planowanie rzeczowo-finansowe wydatków budżetowych przeznaczonych na pochodne od wynagrodzeń. 17

17 21 Do zadań Samodzielnego Oddziału Planowania i Kontroli Finansowej (RK) należy w szczególności: 1) planowanie budżetowe w ujęciu tradycyjnym i zadaniowym; 2) monitorowanie i analiza budżetowa w ujęciu tradycyjnym i zadaniowym; 3) koordynowanie kontroli finansowej w Izbie Skarbowej; 4) wykonywanie zadań wierzyciela dla należności jednostki budżetowej; 5) wykonywanie wyroków w zakresie zasądzonych kosztów postępowania sądowego; 6) sporządzanie łącznych sprawozdań budżetowych; 7) koordynowanie przebiegu procesów i nadzór nad realizacją zadań wykonywanych przez komórki rachunkowości w urzędach skarbowych. Rozdział 4 Pion logistyki 22 Do zadań funkcjonujących w ramach Pierwszego Wydziału Logistyki (LO-1): 1) Pierwszego Oddziału Logistyki (LO-1-1) należy, w szczególności: a) prowadzenie spraw gospodarczo-zaopatrzeniowych, w tym: prowadzenie magazynu, obsługa transportu Izby Skarbowej oraz zarządzanie flotą pojazdów, b) administrowanie i gospodarowanie składnikami majątkowymi w zakresie majątku ruchomego, c) przygotowywanie umów najmu, użyczenia, dzierżawy składników majątku ruchomego, d) prowadzenie spraw związanych z ubezpieczeniem składników majątku ruchomego, e) nadzór nad organizacją obiegu informacji i dokumentów w zakresie zapewniającym prawidłową obsługę naczelnika urzędu skarbowego w obszarze zgodnym z właściwością rzeczową komórki organizacyjnej; 2) Drugiego Oddziału Logistyki (LO-1-2) należy, w szczególności: a) prowadzenie spraw dotyczących zamówień publicznych, w tym współpraca z innymi jednostkami podległymi Ministrowi Finansów przy realizacji wspólnych zamówień publicznych, b) planowanie rzeczowo-finansowe wydatków budżetowych przeznaczonych na funkcjonowanie Izby Skarbowej i urzędów skarbowych oraz wstępna ocena 18

18 celowości zaciągania zobowiązań finansowych w tym zakresie, c) bieżące monitorowanie wykonania planu finansowego w zakresie wydatków budżetowych przeznaczonych na funkcjonowanie Izby Skarbowej i urzędów skarbowych, d) wystawianie faktur/rachunków z tytułu sprzedaży towarów i usług przez Izbę Skarbową oraz innych dokumentów finansowo-księgowych z zakresu realizowanych zadań, e) nadzór nad organizacją obiegu informacji i dokumentów w zakresie zapewniającym prawidłową obsługę naczelnika urzędu skarbowego w obszarze zgodnym z właściwością rzeczową komórki organizacyjnej; 3) Trzeciego Oddziału Logistyki (LO-1-3) należy, w szczególności: a) prowadzenie spraw organizacyjnych, w tym obsługa sekretarska Izby Skarbowej, b) obsługa administracyjno-kancelaryjna Izby Skarbowej, w tym obsługa kancelaryjna Komisji Dyscyplinarnej działającej przy Izbie Skarbowej, c) prowadzenie spraw gospodarczo-zaopatrzeniowych, w tym: gospodarowanie drukami i formularzami resortowymi, prowadzenie magazynu druków, prowadzenie spraw związanych z wykorzystywaniem pieczątek i pieczęci urzędowych, gospodarowanie biletami komunikacji miejskiej, prowadzenie zbioru bibliotecznego, d) bieżąca konserwacja i naprawy mienia w Izbie Skarbowej, e) prowadzenie księgi druków ścisłego zarachowania w zakresie właściwości rzeczowej komórki organizacyjnej; f) nadzór nad organizacją obiegu informacji i dokumentów w zakresie zapewniającym prawidłową obsługę naczelnika urzędu skarbowego w obszarze zgodnym z właściwością rzeczową komórki organizacyjnej. 4) Czwartego Oddziału Logistyki (LO-1-4) należy, w szczególności: a) administrowanie składnikami majątkowymi w zakresie majątku nieruchomego, b) prowadzenie spraw eksploatacyjnych, remontowych i inwestycyjnych, w tym rozliczanie zadań inwestycyjnych i remontowych, c) planowanie rzeczowo-finansowe zadań inwestycyjnych, d) przygotowywanie umów najmu, użyczenia, dzierżawy nieruchomości będących w trwałym zarządzie Izby Skarbowej, 19

19 e) obsługa spraw związanych reprezentowaniem Skarbu Państwa w zakresie mienia powierzonego Izbie Skarbowej, f) nadzór nad organizacją obiegu informacji i dokumentów w zakresie zapewniającym prawidłową obsługę naczelnika urzędu skarbowego w obszarze zgodnym z właściwością rzeczową komórki organizacyjnej. 23 Do zadań Drugiego Samodzielnego Oddziału Logistyki (LO-2) należy, w szczególności: 1) prowadzenie archiwum zakładowego Izby Skarbowej, w tym: a) przechowywanie, zabezpieczanie i ochrona dokumentacji niearchiwalnej i materiałów archiwalnych w archiwum zakładowym, b) przeprowadzanie procedury brakowania i niszczenia dokumentacji niearchiwalnej, c) opracowywanie i przekazywanie materiałów archiwalnych do właściwego archiwum państwowego, d) zapewnienie bieżącej obsługi archiwum zakładowego, w tym prawidłowe prowadzenie ewidencji zasobu archiwum, udostępnianie i wypożyczanie dokumentacji, przeprowadzanie kwerend archiwalnych, nadzór nad rozmieszczeniem akt w magazynach archiwum, e) nadzór nad prawidłowym stosowaniem przepisów kancelaryjnych i archiwalnych, w tym wykonywanie zadań koordynatora czynności kancelaryjnych i współpraca z koordynatorami urzędów skarbowych; 2) nadzór nad organizacją obiegu informacji i dokumentów w zakresie zapewniającym prawidłową obsługę naczelnika urzędu skarbowego w obszarze zgodnym z właściwością rzeczową komórki organizacyjnej. 24 Do zadań funkcjonujących w ramach Pierwszego Samodzielnego Oddziału Informatyki (IF-1): 1) Pierwszego Referatu Informatyki (IF-1-1) należy, w szczególności: a) obsługa zgłoszeń użytkowników systemów centralnych eksploatowanych w Izbie Skarbowej i urzędach skarbowych, b) wsparcie użytkowników w zakresie obsługi aplikacji podatkowych, c) realizacja szkoleń informatycznych w zakresie obsługi aplikacji podatkowych i biurowych, d) realizacja procesów zarządzania incydentem w systemach centralnych, e) zgłaszanie propozycji zmian w eksploatowanych aplikacjach podatkowych, 20

20 f) udział w testach i odbiorach rozwiązań IT realizowanych regionalnie i centralnie, g) obsługa na poziomie regionalnym wniosków o założenie kont, nadanie, modyfikację lub odbiór uprawnień użytkownikom do systemów centralnych, h) prowadzenie rejestru uprawnień oraz weryfikacja nadanych uprawnień do systemów centralnych, i) wdrażanie oraz utrzymanie zabezpieczeń danych i systemów teleinformatycznych zgodnie z polityką bezpieczeństwa informacji, j) udział w opracowywaniu dokumentacji bezpieczeństwa teleinformatycznego; 2) Drugiego Referatu Informatyki (IF-1-2) należy, w szczególności: a) analiza potrzeb i rozwój usług informatycznych wspierających procesy pomocnicze i podstawowe, b) obsługa zamówień na informacje z systemów informatycznych, w tym tworzenie skryptów, c) obsługa zgłoszeń użytkowników rozwijanych usług i aplikacji regionalnych eksploatowanych w Izbie Skarbowej i urzędach skarbowych, d) realizacja szkoleń informatycznych w zakresie rozwijanych usług i aplikacji regionalnych, e) wsparcie użytkowników w zakresie obsługi rozwijanych usług i aplikacji regionalnych, f) udział w testach i odbiorach rozwiązań IT realizowanych regionalnie i centralnie, g) określanie pozafunkcjonalnych wymagań dla systemów informatycznych i teleinformatycznych oraz udział w testach i odbiorach rozwiązań IT realizowanych regionalnie i centralnie, h) wdrażanie oraz utrzymanie zabezpieczeń danych i systemów teleinformatycznych zgodnie z polityką bezpieczeństwa informacji; 3) Trzeciego Wieloosobowego Stanowiska Pracy ds. Informatyki (IF-1-3) należy, w szczególności: a) analiza zapotrzebowania na sprzęt informatyczny i standardowe oprogramowanie, b) współpraca z komórką organizacyjną właściwą ds. logistyki w sprawach planowania rzeczowo-finansowego wydatków budżetowych przeznaczonych na utrzymanie i rozwój infrastruktury informatycznej, c) raportowanie wydatkowania środków przyznanych na zakupy informatyczne, d) projektowanie, wdrażanie oraz utrzymanie zabezpieczeń danych i systemów teleinformatycznych zgodnie z polityką bezpieczeństwa informacji, 21

21 e) udział w opracowywaniu dokumentacji bezpieczeństwa teleinformatycznego. 25 Do zadań funkcjonujących w ramach Drugiego Wydziału Informatyki (IF-2), Pierwszego, Drugiego, Trzeciego i Czwartego Oddziału Informatyki (IF-2-1, IF-2-2, IF-2-3, IF-2-4) należy, w szczególności: 1) zarządzanie infrastrukturą teleinformatyczną jednostki organizacyjnej; 2) administrowanie systemem informatycznym jednostki organizacyjnej; 3) nadzór nad realizacją i wykonywanie kopii bezpieczeństwa danych zgromadzonych w systemach informatycznych Izby Skarbowej i urzędów skarbowych; 4) realizacja polityki zarządzania kopiami bezpieczeństwa; 5) zarządzanie ryzykiem technologicznym (w zakresie zadań komórki IF) we wskazanym obszarze działania jednostki organizacyjnej; 6) przygotowanie stanowisk informatycznych, nadzór i przegląd stacji roboczych; 7) instruktaż, szkolenie stanowiskowe oraz wsparcie użytkownika infrastruktury informatycznej jednostki w zakresie obsługi sprzętu i aplikacji; 8) zarządzanie urządzeniami wejścia/wyjścia (urządzenia drukujące, skanujące, itp.); 9) wykonywanie napraw, konserwacji i modernizacji sprzętu informatycznego, opiniowanie zasadności przekazywania do serwisu; 10) obsługa zgłoszeń użytkowników systemów lokalnych eksploatowanych w Izbie Skarbowej i urzędach skarbowych; 11) realizacja procesów zarządzania incydentem w systemach lokalnych; 12) obsługa zgłoszeń i usuwanie awarii lokalnego systemu informatycznego; 13) koordynacja i nadzór nad realizacją zadań wdrożeniowych w Izbie Skarbowej i urzędach skarbowych w zakresie centralnych i regionalnych rozwiązań informatycznych; 14) udział w testach i odbiorach rozwiązań IT realizowanych regionalnie i centralnie; 15) zarządzanie infrastrukturą sieci LAN; 16) monitorowanie warunków środowiskowych w serwerowni; 17) projektowanie, wdrażanie oraz utrzymanie zabezpieczeń danych i systemów teleinformatycznych zgodnie z polityką bezpieczeństwa informacji; 18) opiniowanie projektów budowy i modernizacji okablowania strukturalnego lokalnych sieci komputerowych; 19) nadzór nad ochroną zasobów informatycznych (bazy sprzętowej i programowej); 20) opiniowanie i wnioskowanie w sprawach zakupów informatycznych, przemieszczeń i utylizacji; 22

22 21) wdrażanie oraz utrzymanie zabezpieczeń danych i systemów teleinformatycznych zgodnie z polityką bezpieczeństwa informacji; 22) obsługa wniosków o założenie kont, nadanie, modyfikację lub odbiór uprawnień użytkownikom oraz okresowa weryfikacja nadanych uprawnień do systemów informatycznych. 26 Do zadań Samodzielnego Referatu Ochrony (IN) należy, w szczególności: 1) zapewnienie i kontrola ochrony informacji niejawnych, w tym: a) prowadzenie kancelarii materiałów niejawnych w Izbie Skarbowej, b) sprawowanie nadzoru nad kancelariami materiałów niejawnych o klauzuli zastrzeżone w urzędach skarbowych, c) nadzór nad bezpieczeństwem systemu teleinformatycznego, służącego do przetwarzania informacji niejawnych, d) prowadzenie zwykłych postępowań sprawdzających oraz współpraca w tym zakresie z jednostkami i komórkami organizacyjnymi służb ochrony państwa; 2) nadzór nad organizacją obiegu informacji i dokumentów w zakresie zapewniającym prawidłową obsługę naczelnika urzędu skarbowego w obszarze zgodnym z właściwością rzeczową komórki organizacyjnej; 3) przyjmowanie, ewidencjonowanie oraz odpowiednie przechowywanie oświadczeń majątkowych pracowników z wyjątkiem oświadczeń Dyrektora i Wicedyrektorów oraz naczelników urzędów skarbowych i ich zastępców; 4) prowadzenie spraw obronnych, obrony cywilnej i w zakresie zarządzania kryzysowego, w tym: a) prowadzenie ewidencji osób podlegających obowiązkowi służby wojskowej oraz osób objętych reklamacją, b) prowadzenie ewidencji magazynowej sprzętu obrony cywilnej oraz jego konserwacja; 5) zapewnienie ochrony osób i mienia oraz prowadzenie na bieżąco nadzoru nad ochroną fizyczną Izby Skarbowej i urzędów skarbowych, w tym współpraca z komórką organizacyjną właściwą do spraw logistyki w zakresie realizacji zadań związanych z ochroną osób i mienia; 6) zapewnienie ochrony danych osobowych, tajemnicy skarbowej oraz innych tajemnic prawnie chronionych (w tym opracowywanie i wdrażanie procedur dotyczących bezpieczeństwa informacji, zarządzanie bezpieczeństwem teleinformatycznym w Izbie Skarbowej i urzędach skarbowych oraz prowadzenie ewidencji osób upoważnionych do 23

23 przetwarzania danych osobowych); 7) przechowywanie haseł oraz szyfrowanych kopii bezpieczeństwa z urzędów skarbowych; 8) organizowanie i prowadzenie szkoleń w zakresie: a) ochrony informacji niejawnych, b) ochrony danych osobowych, c) ochrony tajemnicy skarbowej, d) obrony cywilnej i spraw obronnych, e) bezpieczeństwa teleinformatycznego. 27 Do zadań Samodzielnego Referatu Bezpieczeństwa i Higieny Pracy (BH) należy, w szczególności: 1) wykonywanie zadań służby bezpieczeństwa i higieny pracy oraz zadań z zakresu profilaktyki zdrowotnej; 2) prowadzenie spraw związanych z wypadkami przy pracy oraz w drodze do pracy i z pracy; 3) organizowanie i prowadzenie szkoleń pracowników w zakresie bezpieczeństwa i higieny pracy; 4) przeprowadzanie kontroli warunków pracy; 5) nadzór i realizacja zadań z zakresu ochrony przeciwpożarowej; 6) prowadzenie spraw związanych z dokonywaniem oceny ryzyka zawodowego; 7) współpraca z komórką organizacyjną właściwą do obsługi kadr w sprawach planowania rzeczowo-finansowego wydatków budżetowych przeznaczonych na badania okresowe, ekwiwalenty pieniężne na okulary i inne wydatki wynikające z przepisów BHP; 8) informowanie pracodawcy o stwierdzonych zagrożeniach i nieprawidłowościach w warunkach pracy oraz kierowanie wniosków dot. sposobów ich wyeliminowania; 9) nadzór nad organizacją obiegu informacji i dokumentów w zakresie zapewniającym prawidłową obsługę naczelnika urzędu skarbowego w obszarze zgodnym z właściwością rzeczową komórki organizacyjnej. Rozdział 5 Pion kontroli 28 Do zadań Samodzielnego Oddziału Zarządzania Ryzykiem Zewnętrznym, Spraw Kontroli Podatkowej i Czynności Sprawdzających (ZRKP) należy, w szczególności: 24

24 1) ocena i prognozowanie możliwych zagrożeń ekonomicznych i społecznych w obszarach zadań wykonywanych w Izbie Skarbowej i urzędach skarbowych; 2) analiza stanu zagrożenia oszustwami podatkowymi w obszarach zadań wykonywanych przez administrację podatkową; 3) ustalanie procedur działania przy zarządzaniu ryzykiem zewnętrznym oraz obiegu i trybu wymiany informacji; 4) pozyskiwanie i rejestrowanie, przetwarzanie i dystrybucja informacji niezbędnych do zarządzania ryzykiem zewnętrznym, gromadzonych w Izbie Skarbowej i urzędach skarbowych oraz innych instytucjach krajowych i zagranicznych; 5) prowadzenie regionalnego rejestru ryzyk; 6) opracowywanie i koordynowanie realizacji planu działań we współpracy z innymi komórkami organizacyjnymi Izby Skarbowej i urzędami skarbowymi oraz monitorowanie jego wykonania; 7) zarządzanie ryzykiem zewnętrznym, w tym identyfikowanie obszarów zagrożeń mogących mieć wpływ na prawidłowość wypełniania obowiązków podatkowych; 8) nadzór nad planowaniem, prawidłowością kontroli podatkowych i czynności sprawdzających oraz monitorowanie działań związanych ze stwierdzonymi nieprawidłowościami w urzędach skarbowych; 9) koordynacja w ramach województwa kontroli podejmowanych w ramach współpracy z organami administracji rządowej, samorządowej lub na rzecz innych administracji podatkowych; 10) nadzór nad wykorzystywaniem elektronicznych narzędzi wspomagających kontrolę podatkową; 11) orzecznictwo w drugiej instancji w zakresie procedury kontroli podatkowej i skarbowej; 12) rozpatrywanie sporów kompetencyjnych dotyczących właściwości naczelników urzędów skarbowych; 13) przygotowywanie odpowiedzi na skargi do sądu administracyjnego i pisma procesowe; 14) orzecznictwo w zakresie trybów nadzwyczajnych; 15) rozpatrywanie środków zaskarżenia na niezałatwienie sprawy w terminie przez naczelnika urzędu skarbowego; 16) orzecznictwo w zakresie kar porządkowych; 17) współpraca z Generalnym Inspektorem Informacji Finansowych; 18) lokalne administrowanie aplikacją Baza Podmiotów Szczególnych. 25

25 29 Do zadań Samodzielnego Oddziału Kontroli Wewnętrznej (KW) należy, w szczególności: 1) przeprowadzanie kontroli w urzędach skarbowych; 2) przeprowadzanie kontroli wewnętrznej w Izbie Skarbowej; 3) załatwianie oraz koordynowanie załatwiania skarg i wniosków dotyczących działania urzędów skarbowych; 4) rozpatrywanie skarg na pracowników Izby Skarbowej; 5) koordynacja spraw w zakresie stosowania konwencji OECD o zwalczaniu przekupstwa zagranicznych funkcjonariuszy publicznych w międzynarodowych transakcjach handlowych; 6) monitorowanie przestrzegania dyscypliny finansów publicznych w urzędach skarbowych. 30 Do zadań Samodzielnego Referatu Współpracy Międzynarodowej (WM) należy, w szczególności: 1) nadzór i koordynowanie na poziomie wojewódzkim wymiany informacji podatkowych, w tym o podatku VAT i podatkach bezpośrednich oraz dochodzenia podatków, należności celnych i innych należności pieniężnych realizowanej z państwami UE oraz innymi państwami w zakresie i na zasadach określonych w ratyfikowanych umowach międzynarodowych; 2) koordynacja zadań związanych z obsługą w urzędach skarbowych wniosków o zwrot podatku od wartości dodanej naliczonego w innym niż Rzeczpospolita Polska państwie członkowskim UE przez podatników podatku od towarów i usług (VAT Refund); 3) nadzór nad przeprowadzaniem w urzędach skarbowych oceny i analizy ryzyka podmiotów rejestrujących się do dokonywania transakcji wewnątrzwspólnotowych; 4) przygotowywanie sprawozdań oraz statystyk w zakresie właściwości rzeczowej komórki organizacyjnej; 5) organizacja i koordynowanie wizyt pracowników zagranicznych administracji podatkowych i organizacji międzynarodowych. 31 Do zadań Samodzielnego Referatu Spraw Karnych Skarbowych (KS) należy, w szczególności: 1) wykonywanie uprawnień organu nadrzędnego nad urzędami skarbowymi, działającymi jako finansowe organy postępowania przygotowawczego; 2) nadzór nad prawidłowością postępowań karnych skarbowych prowadzonych przez 26

26 urzędy skarbowe; 3) rozstrzyganie sporów kompetencyjnych pomiędzy urzędami skarbowymi działającymi, jako finansowe organy postępowania przygotowawczego; 4) prowadzenie dokumentacji dotyczącej mandatów karnych obejmującej przechowywanie, dystrybucję do urzędów skarbowych oraz rozliczanie pod względem ilościowym; 5) prowadzenie księgi druków ścisłego zarachowania w zakresie właściwości rzeczowej komórki organizacyjnej; 6) współpraca z Krajowym Centrum Informacji Kryminalnych. Rozdział 6 Pion Poboru i Egzekucji 32 Do zadań Pierwszego Samodzielnego Oddziału Spraw Wierzycielskich (SW-1) należy, w szczególności: 1) orzecznictwo w drugiej instancji w sprawach dotyczących zabezpieczenia, wymagalności oraz realizacji zobowiązań podatkowych, w tym w zakresie: a) odpowiedzialności osób trzecich, spadkobierców, następców prawnych oraz podmiotów przekształconych jeżeli przepis nie wymaga uprzedniego wydania decyzji określającej wysokość zobowiązania podatkowego i jego wysokość przyjmuje się w kwocie określonej w deklaracji przez podatnika lub w wysokości wynikającej z ostatecznej decyzji organu, b) wstrzymania wykonania decyzji, c) zabezpieczenia zobowiązań podatkowych; 2) nadzór nad urzędami skarbowymi w zakresie prawidłowości i efektywności poboru i redukcji zaległości; 3) orzecznictwo w drugiej instancji w sprawach z zakresu rachunkowości podatkowej; 4) orzecznictwo w zakresie odmowy wydania zaświadczeń, o których mowa w art. 306e ustawy Ordynacja podatkowa; 5) rozpatrywanie sporów kompetencyjnych dotyczących właściwości naczelników urzędów skarbowych; 6) przygotowywanie odpowiedzi na skargi do sądu administracyjnego i pisma procesowe; 7) orzecznictwo w zakresie trybów nadzwyczajnych; 8) rozpatrywanie środków zaskarżenia na niezałatwienie sprawy w terminie przez naczelnika urzędu skarbowego; 27

27 9) orzecznictwo w drugiej instancji w sprawach nadawania rygoru natychmiastowej wykonalności decyzjom nieostatecznym w zakresie właściwości rzeczowej komórki organizacyjnej; 10) orzecznictwo w zakresie kar porządkowych. 33 Do zadań Drugiego Samodzielnego Referatu Spraw Wierzycielskich (SW-2) należy, w szczególności: 1) orzecznictwo w drugiej instancji w sprawach dotyczących udzielania ulg w spłacie zobowiązań podatkowych i innych ulg przewidzianych przepisami prawa z wyłączeniem ulg w spłacie zasądzonych kosztów postępowań sądowych oraz kosztów egzekucyjnych; 2) nadzór nad urzędami skarbowymi w zakresie prawidłowości i efektywności poboru i redukcji zaległości; 3) rozpatrywanie sporów kompetencyjnych dotyczących właściwości naczelników urzędów skarbowych; 4) przygotowywanie odpowiedzi na skargi do sądu administracyjnego i pisma procesowe; 5) orzecznictwo w zakresie trybów nadzwyczajnych; 6) rozpatrywanie środków zaskarżenia na niezałatwienie sprawy w terminie przez naczelnika urzędu skarbowego; 7) orzecznictwo w drugiej instancji w sprawach nadawania rygoru natychmiastowej wykonalności decyzjom nieostatecznym w zakresie właściwości rzeczowej komórki organizacyjnej; 8) orzecznictwo w zakresie odmowy wydania zaświadczeń, o których mowa w art. 306f 306i ustawy Ordynacja podatkowa; 9) nadzór nad rejestrami zastawów skarbowych; 10) orzecznictwo w zakresie kar porządkowych; 11) nadzór i monitorowanie systemu informatycznego SHRiMP. 34 Do zadań Samodzielnego Oddziału Egzekucji Administracyjnej (EA) należy, w szczególności: 1) orzecznictwo w sprawach uregulowanych ustawą z dnia 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji (j.t. Dz. U. z 2014 r. poz. 1619), w tym ulg dot. kosztów egzekucyjnych; 2) orzecznictwo w sprawach uregulowanych ustawą z dnia 11 października 2013 r. o wzajemnej pomocy przy dochodzeniu podatków, należności celnych i innych 28

28 należności pieniężnych (Dz. U. z 2013 r. poz. 1289); 3) nadzór nad egzekucją należności pieniężnych prowadzoną zgodnie z ustawą o postępowaniu egzekucyjnym w administracji; 4) nadzór nad wykonywaniem orzeczeń o przepadku rzeczy na rzecz Skarbu Państwa, likwidacji niepodjętych depozytów oraz innych orzeczeń, na podstawie których własność rzeczy przeszła na rzecz Skarbu Państwa; 5) rozpatrywanie sporów kompetencyjnych dotyczących właściwości naczelników urzędów skarbowych; 6) przygotowywanie odpowiedzi na skargi do sądu administracyjnego i pisma procesowe; 7) orzecznictwo w zakresie trybów nadzwyczajnych; 8) rozpatrywanie środków zaskarżenia na niezałatwienie sprawy w terminie przez naczelnika urzędu skarbowego; 9) orzecznictwo w zakresie kar pieniężnych w zakresie właściwości rzeczowej komórki organizacyjnej; 10) prowadzenie listy biegłych skarbowych i orzecznictwo w tym zakresie. Rozdział 7 Pion Orzecznictwa 35 Do zadań funkcjonujących w ramach Wydziału Podatków Dochodowych i Majątkowych (PDM) - Pierwszego, Drugiego, Trzeciego i Czwartego Oddziału Podatków Dochodowych i Majątkowych (PDM1, PDM2, PDM3, PDM4) należy, w szczególności: 1) orzecznictwo w drugiej instancji w sprawach dotyczących wysokości zobowiązań podatkowych oraz odsetek za zwłokę z tytułu: a) podatków dochodowych, b) podatku tonażowego, c) wpłat z zysku, d) podatku od czynności cywilnoprawnych, e) podatku od spadków i darowizn; 2) rozpatrywanie sporów kompetencyjnych dotyczących właściwości naczelników urzędów skarbowych; 3) przygotowywanie odpowiedzi na skargi do sądu administracyjnego i pisma procesowe; 4) orzecznictwo w zakresie trybów nadzwyczajnych; 5) rozpatrywanie środków zaskarżenia na niezałatwienie sprawy w terminie przez 29

29 naczelnika urzędu skarbowego; 6) orzekanie w sprawach uznania kościelnych jednostek organizacyjnych za odrębne podmioty podatkowe; 7) orzecznictwo w drugiej instancji w sprawach zwolnienia płatników z obowiązku poboru zaliczek na podatek dochodowy od osób fizycznych; 8) orzecznictwo w drugiej instancji w sprawach odpowiedzialności podatkowej płatników z tytułu niepobranego lub pobranego a niewpłaconego podatku; 9) orzecznictwo w drugiej instancji w zakresie ustawy o zwrocie osobom fizycznym niektórych wydatków związanych z budownictwem mieszkaniowym oraz ustawy o pomocy państwa w nabyciu pierwszego mieszkania przez młodych ludzi; 10) orzecznictwo w drugiej instancji w sprawach dotyczących odpowiedzialności osób trzecich, spadkobierców, następców prawnych oraz podmiotów przekształconych w przypadkach wymagających uprzedniego określenia zobowiązania podatkowego w kwocie innej niż deklarowana w zakresie właściwości rzeczowej komórki organizacyjnej; 11) orzecznictwo w drugiej instancji w sprawach dotyczących zaświadczeń o ujawnieniu praw majątkowych w podatku od spadków i darowizn; 12) orzecznictwo w drugiej instancji w sprawach nadawania rygoru natychmiastowej wykonalności decyzjom nieostatecznym - w zakresie właściwości rzeczowej komórki organizacyjnej; 13) orzecznictwo w zakresie kar porządkowych. 36 Do zadań funkcjonujących w ramach Wydziału Podatku od Towarów i Usług (PT) - Pierwszego, Drugiego, Trzeciego i Czwartego Oddziału Podatku od Towarów i Usług (PT1, PT2, PT3, PT4) należy, w szczególności: 1) orzecznictwo w drugiej instancji w sprawach dotyczących wysokości zobowiązań podatkowych oraz odsetek za zwłokę z tytułu: a) podatku VAT, b) cen; 2) orzecznictwo w drugiej instancji w sprawach dotyczących: a) postanowień w sprawach przedłużania terminu zwrotu podatku od towarów i usług, b) postanowień o nieprzekazaniu wniosku o zwrot podatku od wartości dodanej naliczonego w innym niż Rzeczpospolita Polska państwie członkowskim UE przez podatników podatku od towarów i usług (VAT Refund); 30

30 3) orzecznictwo w sprawach dotacji przedmiotowych; 4) orzecznictwo w drugiej instancji w sprawach wynikających ze stosowania ustawy z dnia 13 października 1995 r. o zasadach ewidencji i identyfikacji podatników i płatników (Dz. U. z 2012 r. poz z późn. zm.); 5) nadzór realizacji i wsparcie organizacji zadań dotyczących ewidencji i identyfikacji podatników i płatników; 6) orzecznictwo w drugiej instancji w sprawach dotyczących odpowiedzialności osób trzecich, spadkobierców, następców prawnych oraz podmiotów przekształconych w przypadkach wymagających uprzedniego określenia zobowiązania podatkowego w kwocie innej niż deklarowana w zakresie właściwości rzeczowej komórki organizacyjnej; 7) rozpatrywanie sporów kompetencyjnych dotyczących właściwości naczelników urzędów skarbowych; 8) przygotowywanie odpowiedzi na skargi do sądu administracyjnego i pisma procesowe; 9) orzecznictwo w zakresie trybów nadzwyczajnych; 10) rozpatrywanie środków zaskarżenia na niezałatwienie sprawy w terminie przez naczelnika urzędu skarbowego; 11) orzecznictwo w drugiej instancji w sprawach nadawania rygoru natychmiastowej wykonalności decyzjom nieostatecznym - w zakresie właściwości rzeczowej komórki organizacyjnej; 12) orzecznictwo w zakresie kar porządkowych. DZIAŁ V ZASADY ORGANIZACJI PRACY IZBY SKARBOWEJ Dyrektor wydaje, na podstawie niniejszego regulaminu, zarządzenia, decyzje, obwieszczenia i inne regulaminy, instrukcje i pisma okólne dotyczące spraw organizacyjnych i porządkowych Izby Skarbowej jako akty prawa wewnętrznego. 2. Zakresy czynności pracowników sporządzają bezpośredni przełożeni i przedkładają do zatwierdzenia osobom upoważnionym przez Dyrektora, z zastrzeżeniem ust Dyrektor ustala zakresy czynności dla Wicedyrektorów, Głównego Księgowego i bezpośrednio podległych kierowników komórek organizacyjnych. 4. Dyrektor może powoływać w Izbie Skarbowej pełnomocników, zespoły lub komisje, 31

31 określając odpowiednio: osobę lub skład, cel powołania, zakres zadań i tryb pracy. 5. Osoby wyznaczone (w zakresie czynności lub pisemnie przez Dyrektora) do pełnienia zastępstwa kierownika komórki organizacyjnej, w czasie sprawowania zastępstwa przejmują wszystkie obowiązki i kompetencje należące do kierownika komórki organizacyjnej. 6. Dyrektor może pisemnie upoważnić pracowników Izby Skarbowej do podejmowania decyzji, podpisywania pism i wyrażania opinii w określonych sprawach Dyrektora w czasie nieobecności zastępuje w pierwszej kolejności Wicedyrektor ds. logistyki. 2. W przypadku jednoczesnej nieobecności Dyrektora i Wicedyrektora ds. logistyki, Dyrektora zastępuje Wicedyrektor ds. kontroli. 3. W przypadku jednoczesnej nieobecności Dyrektora, Wicedyrektora ds. logistyki i Wicedyrektora ds. kontroli, Dyrektora zastępuje Wicedyrektor ds. poboru i egzekucji. 4. W przypadku jednoczesnej nieobecności Dyrektora, Wicedyrektora ds. logistyki, Wicedyrektora ds. kontroli i Wicedyrektora ds. poboru i egzekucji, Dyrektora zastępuje Wicedyrektor ds. orzecznictwa. 5. W przypadku jednoczesnej nieobecności Dyrektora i Wicedyrektorów, Dyrektor powierza na piśmie zastępstwo wyznaczonemu pracownikowi. 6. Zastępstwo obejmuje wszystkie czynności i kompetencje należące do Dyrektora. 7. W przypadku nieobecności Wicedyrektora ds. logistyki, jego kompetencje przejmuje w pierwszej kolejności Dyrektor. 8. Zastępstwa Wicedyrektorów ds. kontroli, poboru i egzekucji oraz orzecznictwa określone są w zakresach czynności. 9. W przypadku jednoczesnej nieobecności wicedyrektorów ich kompetencje do podpisu przejmuje Dyrektor. 10. O decyzjach podjętych w czasie pełnienia zastępstwa a zastrzeżonych do podpisu Dyrektora osoba zastępująca zobowiązana jest poinformować Dyrektora, po jego powrocie do pracy. 11. W przypadku dłuższej nieobecności jednego z Wicedyrektorów, mogącej mieć wpływ na prawidłowe funkcjonowanie Izby Skarbowej, Dyrektor może powierzyć pozostałym Wicedyrektorom na czas określony, na podstawie imiennego upoważnienia, wykonywanie wyznaczonych nieobecnemu Wicedyrektorowi regulaminem organizacyjnym obowiązków i uprawnień w zakresie nadzoru nad określonymi komórkami organizacyjnymi. 12. Głównego Księgowego zastępuje w pierwszej kolejności Kierownik Samodzielnego 32

32 Oddziału Rachunkowości Budżetowej, następnie Kierownik Samodzielnego Oddziału Płac, a przypadku ich jednoczesnej nieobecności, Kierownik Samodzielnego Oddziału Planowania i Kontroli Finansowej. 39 Kierownicy komórek organizacyjnych są odpowiedzialni za prawidłowe, terminowe i sprawne realizowanie zadań przez podległe im komórki organizacyjne, a w szczególności odpowiedzialni są za: 1) realizowanie zadań wynikających z przepisów prawa i poleceń, względnie wytycznych odpowiednio: Ministerstwa Finansów, Dyrektora, Wicedyrektorów lub Głównego Księgowego; 2) zgodność z przepisami prawa aprobowanych przez siebie decyzji, postanowień, pism i innych dokumentów; 3) realizowanie kontroli funkcjonalnej i zarządczej w podległych komórkach i w stosunku do podległych pracowników, przede wszystkim dla zapewnienia: a) zgodności działalności z przepisami prawa i procedurami wewnętrznymi, b) skuteczności i efektywności działania, c) wiarygodności sprawozdań, d) ochrony zasobów, e) przestrzegania i promowania zasad etycznego postępowania, f) efektywności i skuteczności przepływu informacji, g) zarządzania ryzykiem; 4) składanie Dyrektorowi oświadczeń o funkcjonowaniu kontroli zarządczej w podległych komórkach organizacyjnych; 5) organizowanie okresowych narad z pracownikami, na których omawiane są aktualne zadania komórki organizacyjnej, sprawy organizacyjne, wytyczne Dyrektora i sposób ich realizacji; 6) właściwe rozdysponowanie środków finansowych przyznanych komórce organizacyjnej na podwyżki płac, nagrody i in., stosownie do indywidualnego wkładu pracy, kompetencji i efektów uzyskanych przez pracownika; 7) właściwe używanie i nadzór nad właściwym używaniem sprzętu komputerowego i oprogramowania, stosownie do obowiązujących w tym zakresie przepisów, zaleceń Ministerstwa Finansów, w sposób zapewniający racjonalne jego wykorzystanie, optymalizację i szybkość działania komórki organizacyjnej przy zapewnieniu bezpieczeństwa baz danych i ich ochronie przed zniszczeniem i dostępem osób 33

33 nieuprawnionych; 8) wnioskowanie o udzielanie, zmiany lub odebranie pracownikom praw dostępu do eksploatowanych w Izbie Skarbowej systemów informatycznych; 9) właściwą i sprawną organizację pracy w podporządkowanych komórkach organizacyjnych, w tym rzetelną współpracę pomiędzy poszczególnymi komórkami organizacyjnymi w celu właściwej realizacji zadań Izby Skarbowej i wytycznych Ministra Finansów; 10) nadzór nad właściwym wykonywaniem czynności przez podległych pracowników i przestrzeganiem przez nich zasad służby cywilnej i zasad etyki korpusu służby cywilnej; 11) nadzór nad stosowaniem przepisów kancelaryjnych, właściwym zabezpieczeniem akt podatkowych i innych, rejestrów i mienia Izby Skarbowej, a także przestrzeganiem przepisów o ochronie tajemnicy skarbowej, ochronie danych osobowych i informacji prawnie chronionych oraz z zakresu bezpieczeństwa, higieny pracy i ochrony przeciwpożarowej przez podległych pracowników; 12) nadzór nad przestrzeganiem porządku i dyscypliny pracy oraz właściwym wykorzystaniem czasu pracy przez podległych pracowników; 13) nadzór nad użytkowaniem i zabezpieczeniem powierzonych pieczęci, loginów, haseł i kart kryptograficznych do systemów informatycznych; 14) podnoszenie kwalifikacji zawodowych podległych pracowników; 15) dokonywanie ocen okresowych podległych pracowników i sporządzanie indywidualnych programów rozwoju zawodowego; 16) bieżące informowanie przełożonych o stanie załatwianych spraw służbowych; 17) wykonywanie funkcji bezpośredniego przełożonego służbowego w stosunku do podległych pracowników; 18) rzetelną i terminową sprawozdawczość w zakresie wynikającym z przepisów prawa oraz zleconym przez Ministra Finansów, Dyrektora, Wicedyrektora lub Głównego Księgowego; 19) pisemne informowanie Dyrektora o faktach i okolicznościach, które mogą świadczyć o nieprawidłowościach w realizacji zadań, o których mowa powyżej Wszyscy pracownicy wykonują i odpowiadają za prawidłową, zgodną z przepisami prawa, terminową, skuteczną i efektywną realizację zadań powierzonych im zakresami czynności i zleconych przez przełożonych oraz są w szczególności zobowiązani do: 34

34 1) podejmowania wszelkich działań niezbędnych dla realizacji powierzonych im zadań wyłącznie na podstawie i w granicach obowiązujących przepisów prawa; 2) właściwego zachowania w stosunku do interesantów, przełożonych, podwładnych i współpracowników oraz przestrzegania i promowania zasad służby cywilnej i zasad etyki korpusu służby cywilnej; 3) wzajemnych zastępstw w przypadku nieobecności lub czasowego nieobsadzenia stanowiska; 4) zachowania tajemnicy skarbowej oraz ochrony danych osobowych i informacji prawnie chronionych (przy przetwarzaniu tych danych) w ramach zajmowanego stanowiska pracy i w zakresie spraw im powierzonych; 5) przestrzegania przepisów kancelaryjnych, właściwego zabezpieczenia akt spraw podatkowych i innych, rejestrów, a także przestrzegania przepisów z zakresu bezpieczeństwa, higieny pracy i ochrony przeciwpożarowej; 6) przestrzegania porządku i dyscypliny pracy oraz właściwego wykorzystania czasu pracy; 7) prawidłowego używania sprzętu komputerowego i oprogramowania stosownie do obowiązujących w tym zakresie przepisów, zaleceń Ministerstwa Finansów i przełożonych w sposób zapewniający racjonalne jego wykorzystanie, optymalizację i szybkość działania komórki organizacyjnej przy zapewnieniu bezpieczeństwa baz danych i ich ochronie przed zniszczeniem i dostępem osób niepowołanych; 8) bieżącej analizy zmian przepisów prawa z zakresu wykonywanych zadań i bieżącego podnoszenia swoich kwalifikacji poprzez uczestnictwo w organizowanych szkoleniach i samokształcenie z wykorzystaniem m. in. dostępnej literatury i zainstalowanych w Izbie Skarbowej informatycznych systemów informacji prawnej; 9) unikania wszelkich zachowań, które mogłyby sugerować nieobiektywność działania ich lub Izby Skarbowej, a przede wszystkim nie mogą wykonywać żadnych czynności w imieniu lub za stronę postępowania (sporządzenie dokumentów, składanie i odbieranie dokumentów, występowanie w imieniu strony, itp.); 10) występowania w uzasadnionych przypadkach do Dyrektora o wyłączenie z prowadzonego postępowania; 11) podpisywania z lewej strony (lub na odwrocie w przypadku pism przygotowywanych w jednym egzemplarzu) i opatrywania imienną pieczątką opracowanych przez siebie pism i wszelkich dokumentów, następnie przedkładanych do akceptacji przełożonym; 12) pisemnego informowania Dyrektora z zachowaniem drogi służbowej o faktach 35

35 i okolicznościach, które mogą świadczyć o nieprawidłowościach w realizacji zadań, o których mowa powyżej. 2. Wszyscy pracownicy ponoszą odpowiedzialność za prawidłowe użytkowanie i zabezpieczenie: 1) wyposażenia i innych składników majątkowych Izby Skarbowej znajdujących się w użytkowanych przez nich pomieszczeniach lub powierzonych im do używania; 2) przydzielonych im loginów, haseł, kart kryptograficznych do systemów informatycznych, pieczęci urzędowych i pieczątek (w tym niedopuszczenie do posłużenia się nimi przez nieuprawnioną osobę) Wszelkie pisma przedkładane do akceptacji i podpisu Dyrektora, Wicedyrektorów lub Głównego Księgowego muszą zawierać podpisy i adnotacje określające: 1) imię, nazwisko i stanowisko służbowe pracownika, który pismo przygotował; 2) aprobatę wszystkich przełożonych służbowych pracownika; 3) datę przygotowania pisma oraz daty aprobaty przez przełożonych. 2. Zasady określone w ust. 1 stosuje się odpowiednio do spraw ostatecznie akceptowanych przez kierowników komórek organizacyjnych. 3. Przy podpisywaniu decyzji, postanowień i innych rozstrzygnięć obowiązuje zasada zamieszczania przed podpisem wyrazów: w zastępstwie (w/z) Dyrektora Izby Skarbowej w Krakowie lub z upoważnienia (z up.) Dyrektora Izby Skarbowej w Krakowie stosownie do posiadanych kompetencji i upoważnień. DZIAŁ VI ZAKRES NADZORU SPRAWOWANEGO PRZEZ KIEROWNICTWO IZBY SKARBOWEJ Dyrektor sprawuje ogólny nadzór nad zadaniami realizowanymi przez wszystkie komórki organizacyjne Izby Skarbowej. 2. Kierownicy komórek organizacyjnych są odpowiedzialni za realizację zadań komórki organizacyjnej przed Dyrektorem, nadzorującym pracę komórki organizacyjnej Wicedyrektorem lub Głównym Księgowym. 43 Dyrektor sprawuje bezpośredni nadzór nad następującymi komórkami organizacyjnymi 36

36 i realizowanymi przez nie zadaniami w pionie prawno-doradczym i wsparcia: 1) Pierwszym Samodzielnym Oddziałem Obsługi Prawnej (OP-1); 2) Drugim Samodzielnym Oddziałem Obsługi Pranej (OP-2); 3) Samodzielnym Wieloosobowym Stanowiskiem Pracy ds. Audytu Wewnętrznego (AW); 4) Samodzielnym Oddziałem Wsparcia Zarządzania (WZ); 5) Wydziałem Obsługi Kadr (KA); 6) Samodzielnym Referatem Komunikacji (KO) Główny Księgowy prowadzi rachunkowość jednostki organizacyjnej zgodnie z obowiązującymi przepisami oraz sprawuje bezpośredni nadzór nad następującymi komórkami organizacyjnymi i realizowanymi przez nie zadaniami w pionie finansowoksięgowym: 1) Samodzielnym Oddziałem Rachunkowości Budżetowej (RB); 2) Samodzielnym Oddziałem Płac (RW); 3) Samodzielnym Oddziałem Planowania i Kontroli Finansowej (RK). 2. Główny Księgowy wykonuje obowiązki i ponosi odpowiedzialność w zakresie: 1) prowadzenia rachunkowości jednostki organizacyjnej; 2) wykonywania dyspozycji środkami pieniężnymi; 3) dokonywania wstępnej kontroli zgodności operacji gospodarczych i finansowych z planem finansowym; 4) dokonywania wstępnej kontroli kompletności i rzetelności dokumentów dotyczących operacji gospodarczych i finansowych. 45 Wicedyrektor ds. logistyki sprawuje bezpośredni nadzór nad następującymi komórkami organizacyjnymi i realizowanymi przez nie zadaniami w pionie logistyki: 1) Pierwszym Wydziałem Logistyki (LO-1); 2) Drugim Samodzielnym Oddziałem Logistyki (LO-2); 3) Pierwszym Samodzielnym Oddziałem Informatyki (IF-1); 4) Drugim Wydziałem Informatyki (IF-2); 5) Samodzielnym Referatem Ochrony (IN); 6) Samodzielnym Referatem Bezpieczeństwa i Higieny Pracy (BH). 46 Wicedyrektor ds. kontroli sprawuje bezpośredni nadzór nad następującymi komórkami organizacyjnymi i realizowanymi przez nie zadaniami w pionie kontroli: 37

37 1) Samodzielnym Oddziałem Zarządzania Ryzykiem Zewnętrznym, Spraw Kontroli Podatkowej i Czynności Sprawdzających (ZRKP); 2) Samodzielnym Oddziałem Kontroli Wewnętrznej (KW); 3) Samodzielnym Referatem Współpracy Międzynarodowej (WM); 4) Samodzielnym Referatem Spraw Karnych Skarbowych (KS). 47 Wicedyrektor ds. poboru i egzekucji sprawuje bezpośredni nadzór nad następującymi komórkami organizacyjnymi i realizowanymi przez nie zadaniami w pionie poboru i egzekucji: 1) Pierwszym Samodzielnym Oddziałem Spraw Wierzycielskich (SW-1); 2) Drugim Samodzielnym Referatem Spraw Wierzycielskich (SW-2); 3) Samodzielnym Oddziałem Egzekucji Administracyjnej (EA). 48 Wicedyrektor ds. orzecznictwa sprawuje bezpośredni nadzór nad następującymi komórkami organizacyjnymi i realizowanymi przez nie zadaniami w pionie orzecznictwa: 1) Wydziałem Podatków Dochodowych i Majątkowych (PDM); 2) Wydziałem Podatku od Towarów i Usług (PT). 49 Wicedyrektorzy i Główny Księgowy współdziałają z Dyrektorem w wykonywaniu zadań Izby Skarbowej, zapewnieniu skutecznej i efektywnej kontroli zarządczej w Izbie Skarbowej oraz odpowiadają przed nim za prawidłową i terminową realizację powierzonych obowiązków i zadań przez nadzorowane komórki organizacyjne oraz organizują ich współpracę. DZIAŁ VII ZAKRES STAŁYCH UPRAWNIEŃ PRACOWNIKÓW IZBY SKARBOWEJ DO WYDAWANIA DECYZJI, PODPISYWANIA PISM I WYRAŻANIA OPINII W OKREŚLONYCH SPRAWACH Rozdział 1 Zakres spraw zastrzeżonych do decyzji Dyrektora 50 Do osobistej, ostatecznej akceptacji (w tym podpisu) Dyrektora zastrzeżone są: 1) nadawanie Izbie Skarbowej Regulaminu Organizacyjnego, Regulaminu Pracy, Regulaminu Nagród, Regulaminu Zakładowego Funduszu Świadczeń Socjalnych oraz 38

38 dokonywanie w nich zmian; 2) wydawanie, zmiana i uchylanie zarządzeń, decyzji, obwieszczeń, instrukcji i pism okólnych dotyczących spraw organizacyjnych, porządkowych i pracowniczych; 3) wszelkie sprawy zastrzeżone do ostatecznej akceptacji Ministra Finansów, a opracowane przez Izbę Skarbową; 4) sprawy wynikające z realizacji przepisów prawa i zadań resortowych wymagające osobistej decyzji Dyrektora; 5) wnioskowanie do Ministra Finansów o powołanie i odwołanie Wicedyrektora oraz o odwołanie naczelnika urzędu skarbowego; 6) powoływanie i odwoływanie zastępców naczelników urzędów skarbowych; 7) realizowanie wniosków wynikających z okresowych ocen pracowników; 8) zatwierdzanie regulaminów organizacyjnych urzędów skarbowych; 9) sprawy osobowe dotyczące stosunku pracy pracowników Izby Skarbowej, tj. zatrudnianie pracowników, ich zwalnianie, przenoszenie, awansowanie, ustalanie wynagrodzenia, nagradzanie; 10) udzielanie urlopów wypoczynkowych Wicedyrektorom, Głównemu Księgowemu, naczelnikom urzędów skarbowych i bezpośrednio podległym kierownikom komórek organizacyjnych; 11) wyznaczanie pełnomocników, koordynatorów, pracowników do prowadzenia kancelarii tajnej, Administratora Bezpieczeństwa Informacji, Rzecznika Dyscyplinarnego, Rzecznika Prasowego, przewodniczących komisji i zespołów tematycznych powołanych do realizacji zadań wymienionych w przepisach szczególnych; 12) udzielanie pisemnych upoważnień poszczególnym pracownikom do załatwiania spraw w imieniu Dyrektora, w tym także do wydawania decyzji i postanowień; 13) udzielanie pisemnych upoważnień do przeprowadzenia audytu przez komórkę organizacyjną właściwa ds. audytu; 14) dokonywanie okresowych ocen naczelników urzędów skarbowych oraz realizowanie wniosków wynikających z tych ocen; 15) stosowanie kar porządkowych i realizowanie orzeczeń komisji dyscyplinarnych oraz kierowanie wniosków do Rzecznika Dyscyplinarnego, komisji orzekającej w sprawach o naruszenie dyscypliny finansów publicznych; 16) dysponowanie Zakładowym Funduszem Świadczeń Socjalnych; 17) gospodarowanie funduszem płac i innymi funduszami będącymi w dyspozycji Izby Skarbowej; 39

39 18) akceptacja wydatków w zakresie niezbędnych dla zapewnienia funkcjonowania jednostki organizacyjnej bieżących zakupów towarów i usług, przekraczających jednorazowo kwotę zł, po ustaleniu przez Głównego Księgowego możliwości i źródeł ich finansowania; 19) akceptacja wydatków innego typu niż w pkt 18 bez względu na kwotę, po ustaleniu przez Głównego Księgowego źródeł i możliwości ich pokrycia; 20) zatwierdzanie dokumentów finansowych do wypłaty powyżej kwoty zł; 21) rozliczenia poleceń wyjazdów służbowych i zaliczek powyżej kwoty zł; 22) wystąpienia pokontrolne kierowane do komórek organizacyjnych Izby Skarbowej; 23) sprawozdania i informacje przedkładane centralnym organom administracji państwowej, jednostkom samorządu terytorialnego, Rzecznikowi Praw Obywatelskich, posłom, senatorom, sądom oraz prokuraturze; 24) wystąpienia dotyczące skarg na działanie Izby Skarbowej, naczelników urzędów skarbowych i urzędów skarbowych kierowane do Ministerstwa Finansów; 25) inna korespondencja do Ministerstwa Finansów, innych urzędów centralnych, izb skarbowych, izb celnych, urzędów kontroli skarbowej, władz samorządowych, prokuratur oraz organów bezpieczeństwa państwa, z zastrzeżeniem upoważnień zawartych w niniejszym Regulaminie; 26) udzielanie odpowiedzi na wystąpienia i zarządzenia pokontrolne wydane w następstwie kontroli przeprowadzanych w Izbie Skarbowej; 27) wytyczne i zalecenia o charakterze generalnym kierowane do urzędów skarbowych; 28) ostateczne zatwierdzanie planu kontroli podejmowanych przez Izbę Skarbową; 29) decyzje i oświadczenia woli wynikające z dyspozycji art. 58 ustawy o finansach publicznych w sprawach umorzeń, odroczeń i rat udzielanych dla spłaty należności wyłączonych z regulacji Ordynacji Podatkowej; 30) udzielanie pełnomocnictw dla radców prawnych i pracowników do reprezentowania Dyrektora przed sądami powszechnymi i organami orzekającymi; 31) pisma kierowane do sądów powszechnych lub innych organów orzekających w sprawach cywilnych, w tym w sprawach egzekucji sądowej; 32) polecenia wyjazdu służbowego dla Wicedyrektorów, Głównego Księgowego i naczelników urzędów skarbowych. 51 Kierownik Pierwszego i Drugiego Samodzielnego Oddziału Obsługi Prawnej (OP-1 i OP-2) jest upoważniony do ostatecznej akceptacji (w tym podpisywania): 40

40 1) bieżącej korespondencji kierowanej do urzędów skarbowych w związku z prowadzonym postępowaniem i koniecznością pozyskania niezbędnych danych, informacji lub dokumentów, w tym w szczególności informacji o posiadanych przez podatników (skarżących) rachunkach bankowych, składnikach majątkowych, źródłach przychodów, stanie wymagalnych zaległości podatkowych; 2) wezwań do zapłaty na rzecz Dyrektora, Izby Skarbowej lub Skarbu Państwa reprezentowanego przez Dyrektora zasądzonych od stron kosztów postępowania sądowego; 3) wniosków do sądów administracyjnych w sprawie sporządzenia uzasadnienia orzeczenia sądowego, sprostowania orzeczenia sądowego oraz wydania odpisu lub kserokopii orzeczenia sądowego; 4) polecenia wyjazdu służbowego pracownikom nadzorowanej komórki organizacyjnej, w tym wyrażania zgody na przejazd w podróży służbowej samochodem osobowym niebędącym własnością Izby Skarbowej. 52 Kierujący Samodzielnym Wieloosobowym Stanowiskiem Pracy ds. Audytu Wewnętrznego (AW) jest upoważniony do ostatecznej akceptacji (w tym podpisywania) bieżącej korespondencji z urzędami skarbowymi w sprawach właściwych dla zadań kierowanej komórki organizacyjnej nie mających charakteru wytycznych do działania. 53 Kierownik Samodzielnego Oddziału Wsparcia Zarządzania (WZ) jest upoważniony do ostatecznej akceptacji (w tym podpisywania): 1) bieżącej korespondencji kierowanej do urzędów skarbowych i komórek organizacyjnych w związku z koniecznością pozyskania niezbędnych danych, informacji lub dokumentów; 2) polecenia wyjazdu służbowego pracownikom nadzorowanej komórki organizacyjnej, w tym wyrażania zgody na przejazd w podróży służbowej samochodem osobowym niebędącym własnością Izby Skarbowej. 54 Naczelnik Wydziału Obsługi Kadr (KA) jest upoważniony do ostatecznej akceptacji (w tym podpisywania): 1) zakresów czynności pracowników Izby Skarbowej; 2) indywidualnych programów rozwoju zawodowego pracowników Izby Skarbowej; 41

41 3) udzielania urlopów związanych z uprawnieniami rodzicielskimi; 4) wyłączenia pracowników Izby Skarbowej i naczelników urzędów skarbowych z załatwianych spraw; 5) poleceń wyjazdu służbowego dla kierowników i pracowników zatrudnionych w pionie prawno-doradczym i wsparcia, w tym wyrażania zgody na: a) przejazd w podróży służbowej samochodem osobowym nie będącym własnością Izby Skarbowej, b) wypłatę zaliczki na poczet kosztów podróży służbowej do kwoty zł; 6) wszelkiej korespondencji dot. szkoleń pracowników, w tym skierowań na szkolenia, zaświadczeń o odbytych szkoleniach; 7) zaświadczeń o zatrudnieniu, zatrudnieniu i wynagrodzeniu dla pracowników; 8) informacji dla pracowników dot. zatrudnienia i wynagrodzenia; 9) decyzji o przyznaniu i umów dot. świadczeń z Zakładowego Funduszu Świadczeń Socjalnych; 10) zgody dla pracowników na rozliczenie czasu pracy w następnym okresie rozliczeniowym; 11) zapytań o karalność; 12) skierowań pracowników na wstępne, okresowe i kontrolne badania lekarskie; 13) bieżącej korespondencji z urzędami skarbowymi w sprawach właściwych dla zadań komórki organizacyjnej, w tym w szczególności związanych z przekazywaniem bieżących wytycznych, poleceń, zaleceń i informacji z Ministerstwa Finansów, sporządzanych sprawozdań, szkoleń dla pracowników urzędów skarbowych za wyjątkiem korespondencji mającej charakter ogólnych wytycznych do działania; 14) deklaracji rozliczeniowych z PFRON; 15) dokumentów generowanych w systemie PŁATNIK a związanych ze zgłoszeniem, aktualizacją i wyrejestrowaniem z ubezpieczeń społecznych i zdrowotnych pracowników i członków ich rodzin. 55 Kierownik Pierwszego Oddziału Obsługi Kadr (KA1) jest upoważniony do ostatecznej akceptacji (w tym podpisywania): 1) zaświadczeń oraz informacji o zatrudnieniu, zatrudnieniu i wynagrodzeniu dla pracowników; 2) zapytań o karalność; 3) skierowań pracowników na wstępne, okresowe i kontrolne badania lekarskie; 42

42 4) bieżącej korespondencji z urzędami skarbowymi w sprawach właściwych dla zadań komórki organizacyjnej, w tym w szczególności związanych z przekazywaniem bieżących wytycznych, poleceń, zaleceń i informacji z Ministerstwa Finansów, sporządzanych sprawozdań, szkoleń dla pracowników urzędów skarbowych za wyjątkiem korespondencji mającej charakter ogólnych wytycznych do działania; 5) dokumentów generowanych w systemie PŁATNIK, a związanych ze zgłoszeniem, aktualizacją i wyrejestrowaniem z ubezpieczeń społecznych i zdrowotnych pracowników i członków ich rodzin; 6) polecenia wyjazdu służbowego pracownikom nadzorowanej komórki organizacyjnej, w tym wyrażania zgody na przejazd w podróży służbowej samochodem osobowym niebędącym własnością Izby Skarbowej. 56 Kierownik Drugiego Referatu Obsługi Kadr (KA2) jest upoważniony do ostatecznej akceptacji (w tym podpisywania): 1) decyzji o przyznaniu i umów dot. świadczeń z Zakładowego Funduszu Świadczeń Socjalnych; 2) deklaracji rozliczeniowych z PFRON; 3) bieżącej korespondencji z urzędami skarbowymi w sprawach właściwych dla zadań komórki organizacyjnej, w tym w szczególności związanych z przekazywaniem bieżących wytycznych, poleceń, zaleceń i informacji z Ministerstwa Finansów, sporządzanych sprawozdań, szkoleń dla pracowników urzędów skarbowych za wyjątkiem korespondencji mającej charakter ogólnych wytycznych do działania. 57 Kierujący Trzeciego Wieloosobowym Stanowiskiem Obsługi Kadr (KA3) jest upoważniony do ostatecznej akceptacji (w tym podpisywania): 1) korespondencji z Centrum Edukacji Zawodowej Resortu Finansów dot. szkoleń pracowników, w tym skierowań na szkolenia; 2) zaświadczeń (potwierdzeń, informacji) dla pracowników o ukończeniu szkolenia w systemie ATENA2; 3) bieżącej korespondencji z urzędami skarbowymi w sprawach właściwych dla zadań komórki organizacyjnej, w tym w szczególności związanych z przekazywaniem bieżących wytycznych, poleceń, zaleceń i informacji z Ministerstwa Finansów, sporządzanych sprawozdań, szkoleń dla pracowników urzędów skarbowych za wyjątkiem korespondencji mającej charakter ogólnych wytycznych do działania. 43

43 58 Kierownik Samodzielnego Referatu Komunikacji (KO) jest upoważniony do ostatecznej akceptacji (w tym podpisywania): 1) korespondencji w sprawach informacji publicznej, w tym: a) odpowiedzi na wnioski o udzielenie informacji publicznej, b) decyzji o odmowie udzielenia informacji publicznej, c) decyzji i postanowień wydawanych w postępowaniu odwoławczym w sprawach informacji publicznej, d) decyzji umarzających postępowanie w sprawie udzielenia informacji publicznej, e) wezwań w związku z prowadzonymi postępowaniami w sprawie informacji publicznej, f) postanowień i zawiadomień wydawanych w związku z prowadzonymi postępowaniami w sprawie informacji publicznej; 2) bieżącej korespondencji z urzędami skarbowymi w sprawach właściwych dla zadań komórki organizacyjnej, w tym w szczególności związanych z przekazywaniem bieżących wytycznych, poleceń, zaleceń i informacji z Ministerstwa Finansów, sporządzanych sprawozdań za wyjątkiem korespondencji mającej charakter ogólnych wytycznych do działania; 3) polecenia wyjazdu służbowego pracownikom nadzorowanej komórki organizacyjnej, w tym wyrażania zgody na przejazd w podróży służbowej samochodem osobowym niebędącym własnością Izby Skarbowej. Rozdział 2 Stałe uprawnienia Wicedyrektorów i kierowników komórek organizacyjnych 59 Wicedyrektor ds. logistyki jest uprawniony do podejmowania rozstrzygnięć, ostatecznej akceptacji (w tym podpisywania) w sprawach: 1) sprawozdań budżetowych, do sporządzania których zobowiązana jest Izba Skarbowa razem z Głównym Księgowym; 2) wniosków, decyzji, sprawozdań, planów, zapotrzebowań, limitów, harmonogramów, ewidencji, w tym ich projektów i zmian w Informatycznym Systemie Obsługi Budżetu Państwa z wyjątkiem sprawozdań finansowych Izby Skarbowej; 3) wniosków o założenie lokat terminowych Izby Skarbowej razem z Głównym Księgowym; 44