Systemy informacyjne sprawozdawczości finansowej. Zajęcia I Małgorzata Jarocka

|

|

|

- Wojciech Lipiński

- 8 lat temu

- Przeglądów:

Transkrypt

1 Systemy informacyjne sprawozdawczości finansowej Zajęcia I Małgorzata Jarocka

2 Informacje podstawowe Konsultacje: W semestrze letnim 2016/2017: I tydzień - wtorek II tydzień - poniedziałek :00 Konsultacje odbywają się w sali 231. Warunki zaliczenia przedmiotu: obecność na zajęciach i test

3 Rachunkowość Rachunkowość to uniwersalny, elastyczny system informacyjno-kontrolny, który odzwierciedla przebieg i rezultaty działalności gospodarczej jednostek organizacyjnych.

4 Operacja gospodarcza a zdarzenie gospodarcze

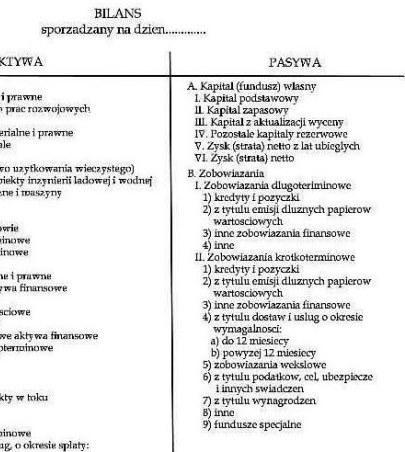

5 Bilans Zestawienie aktywów i pasywów jednostki sporządzane na początek (bilans otwarcia) i koniec (bilans zamknięcia) okresu sprawozdawczego (obrachunkowego) w organizacjach prowadzących księgowość według zasad tzw. pełnej rachunkowości. Zgodnie z artykułem 45 UoR ust.2 jest obowiązkowym dokumentem wchodzącym w skład sprawozdań finansowych przygotowanych na koniec okresu sprawozdawczego. Bilans obrazuje w jakim położeniu finansowym i majątkowym jest dana jednostka w danym momencie czasu.

6 Bilans Aktywa Zasada wzrastającej płynności Pasywa Zasada zapadalności

7 Aktywa Okres użytkowania większy niż 1 rok obrotowy Okres użytkowania krótszy niż 1 rok obrotowy

8 Pasywa

9 Zobowiązania wobec pracowników Zobowiązania wobec dostawców Zobowiązania krótkoterminowe

10 Zasada bilansowa FORMA MAJĄTKU AKTYWA ŹRÓDŁA FINANSOWANIA MAJĄTKU PASYWA

11 Aktywa trwałe 1. Wartości niematerialne i prawne 2. Rzeczowe aktywa trwałe 3. Należności długoterminowe 4. Inwestycje długoterminowe 5. Długoterminowe rozliczenia międzyokresowe Samochód dostawczy w firmie przewozowej Licencja do oprogramowania komputerowego Budynek, w którym znajduje się siedziba firmy Prawo autorskie do opublikowanych książek Patent dotyczący produkcji komponentu A, zakupiony w celu późniejszej sprzedaży

12 Aktywa obrotowe 1. Zapasy 2. Należności krótkoterminowe 3. Inwestycje krótkoterminowe 4. Krótkoterminowe rozliczenia międzyokresowe Zapłaciliśmy z góry z czynsz za pół roku Zakupiliśmy materiał do produkcji produktu X. Rachunek bankowy na koniec okresu sprawozdawczego wynosił zł Klient zakupił od nas partię towaru z odroczonym terminem płatności wynoszącym 6 miesięcy

: -rodzaj zaszłości (\"treść\"), -datę zaszłości, -kwotę, -dane identyfikujące")

13 Księgowanie Księgowanie jest to dokonywanie zapisów w księgach rachunkowych Podstawą zapisów są dowody księgowe. Zapis księgowy powinien określać (co najmniej): -rodzaj zaszłości ("treść"), -datę zaszłości, -kwotę, -dane identyfikujące dokument.

14 Podstawowe zasady księgowania Zasada podwójnego zapisu księgowego Każda operacja gospodarcza jest rejestrowana: na dwóch kontach księgowych po przeciwnych stronach kont - w tej samej kwocie.

15 Księgowanie na kontach Konto jest podstawowym urządzeniem księgowym, służącym do rejestracji jednorodnych co do rodzaju i treści operacji gospodarczych. W sensie matematycznym obie strony konta mają odwrotne działanie Wn Ma

16 Czynności związane z kontem 1) Otwarcie konta Wn środki trwałe Ma Sp ) Zamknięcie konta Wn środki trwałe Ma Sp Sk

17 SALDO KOŃCOWE PRZYJMUJE ZAWSZE NAZWĘ WIĘKSZEGO OBROTU (konto debetowe/ konto kredytowe) Wn środki trwałe Ma Sp Sk Konto debetowe

18 Rodzaje kont Konta bilansowe Konta wynikowe Konta rozliczeniowe Konta korygujące

19 Konta bilansowe Konta aktywne Mają salda debetowe bilans otwarcia zapisujemy po stronie Dt (Wn) Wn Ma Sp. zwiększenia zmniejszenia Sk. Przykłady kont aktywnych: środki trwałe, materiały, należności od odbiorcy A

20 Konta bilansowe konta pasywne Mają konta kredytowe bilans otwarcia po stronie Ct (Ma) Wn Ma Sp. zmniejszenia zwiększenia Sk. Przykłady kont pasywnych: kapitał własny, kredyt w rachunku bieżącym itp.

21 Konta bilansowe konta aktywno-pasywne Typowym przykładem są "rozliczenia z kontrahentami" ujmuje się tu zarówno należności (będące aktywami), jak i zobowiązania (wchodzące w pasywa przedsiębiorstwa). Konto aktywno-pasywne ma dwa salda (jest kontem dwusaldowym), rejestruje rozrachunki o przeciwstawnej treści.

22 Rodzaj operacji gospodarczej 1. Pobranie gotówki z rachunku bankowego i zasilenie tą kwotą kasy: a. Aktywna b. Pasywna c. Aktywno-pasywna - Suma bilansowa rośnie - Suma bilansowa nie zmienia się - Suma bilansowa maleje

23 2. Wypłacono wynagrodzenia pracownikom z rachunku bankowego a. Aktywna b. Pasywna c. Aktywno-pasywna - Suma bilansowa rośnie - Suma bilansowa nie zmienia się - Suma bilansowa maleje

24 3. Zakupiono laptop DELL i przyjęto do użytkowania a. Aktywna b. Pasywna c. Aktywno-pasywna - Suma bilansowa rośnie - Suma bilansowa nie zmienia się - Suma bilansowa maleje

Systemy informacyjne sprawozdawczości finansowej. Zajęcia I Małgorzata Jarocka

Systemy informacyjne sprawozdawczości finansowej Zajęcia I Małgorzata Jarocka Rachunkowość Rachunkowość to uniwersalny, elastyczny system informacyjno - kontrolny, który odzwierciedla przebieg i rezultaty

Systemy informacyjne sprawozdawczości finansowej Zajęcia I Małgorzata Jarocka Rachunkowość Rachunkowość to uniwersalny, elastyczny system informacyjno - kontrolny, który odzwierciedla przebieg i rezultaty

ZASADA UDOKUMENTOWANIA OPERACJE GOSPODARCZE ORGANIZACJA ZAJĘD RACHUNKOWOŚD (WYKŁAD 3)

") Uniwersytet Szczecioski Instytut Rachunkowości Zakład Teorii Rachunkowości dr Stanisław Hooko RACHUNKOWOŚD (WYKŁAD 3) Szczecin, 29.10.2008 r. ORGANIZACJA ZAJĘD Lp. Data Realizowane zagadnienia 3. 29.10.2008

Uniwersytet Szczecioski Instytut Rachunkowości Zakład Teorii Rachunkowości dr Stanisław Hooko RACHUNKOWOŚD (WYKŁAD 3) Szczecin, 29.10.2008 r. ORGANIZACJA ZAJĘD Lp. Data Realizowane zagadnienia 3. 29.10.2008

Rachunkowość finansowa wykład 2. Karolina Bondarowska

Rachunkowość finansowa wykład 2 Karolina Bondarowska Wykład 2. Bilansowe operacje gospodarcze i zasady ich księgowania Charakterystyka i klasyfikacja operacji gospodarczych Rodzaje bilansowych operacji

Rachunkowość finansowa wykład 2 Karolina Bondarowska Wykład 2. Bilansowe operacje gospodarcze i zasady ich księgowania Charakterystyka i klasyfikacja operacji gospodarczych Rodzaje bilansowych operacji

Przykładowe pytania testowe jednokrotnego wyboru

Kurs: Samodzielny Księgowy na Księgach Handlowych- podstawy Przykładowe pytania testowe jednokrotnego wyboru 1 Zasada wzrastającej wymagalności dotyczy: a budowy pasywów b budowy aktywów c terminów płatności

Kurs: Samodzielny Księgowy na Księgach Handlowych- podstawy Przykładowe pytania testowe jednokrotnego wyboru 1 Zasada wzrastającej wymagalności dotyczy: a budowy pasywów b budowy aktywów c terminów płatności

Rachunkowość finansowa część 4. Podstawowe kryteria klasyfikacji kont księgowych i zasady ich funkcjonowania

Rachunkowość finansowa część 4 Podstawowe kryteria klasyfikacji kont księgowych i zasady ich funkcjonowania Podstawowe kryteria klasyfikacji kont księgowych Przedmiot ewidencji składniki bilansu: konta

Rachunkowość finansowa część 4 Podstawowe kryteria klasyfikacji kont księgowych i zasady ich funkcjonowania Podstawowe kryteria klasyfikacji kont księgowych Przedmiot ewidencji składniki bilansu: konta

Wskaż do jakich pozycji bilansowych należy zaliczyć cukier: w sklepie spożywczym... w cukierni... w cukrowni...

Rachunkowość finansowa przykładowy egzamin 1 Część opisowa (20 pkt) Część zadaniowa (40 pkt) Zadanie 1 (1 pkt) Wskaż do jakich pozycji bilansowych należy zaliczyć cukier: w sklepie spożywczym... w cukierni...

Rachunkowość finansowa przykładowy egzamin 1 Część opisowa (20 pkt) Część zadaniowa (40 pkt) Zadanie 1 (1 pkt) Wskaż do jakich pozycji bilansowych należy zaliczyć cukier: w sklepie spożywczym... w cukierni...

Dorota Kuchta. Rachunkowość finansowa. www.ioz.pwr.wroc.pl/pracownicy/kuchta/dydaktyka.htm

Dorota Kuchta Rachunkowość finansowa www.ioz.pwr.wroc.pl/pracownicy/kuchta/dydaktyka.htm 1 Literatura podstawowa K. Czubakowska (red.), Rachunkowość w biznesie, PWE, Warszawa 2006 J. Matuszkiewicz, P.

Dorota Kuchta Rachunkowość finansowa www.ioz.pwr.wroc.pl/pracownicy/kuchta/dydaktyka.htm 1 Literatura podstawowa K. Czubakowska (red.), Rachunkowość w biznesie, PWE, Warszawa 2006 J. Matuszkiewicz, P.

Konto księgowe. Winien (Wn) Debet (Dt) Przeznaczenie pieniędzy, obciążenie konta, księgowanie w ciężar konta, księgowanie po stronie Wn

Debet (Dt) Przeznaczenie pieniędzy, obciążenie konta, księgowanie w ciężar konta, księgowanie po stronie Wn") Konto księgowe Winien (Wn) Debet (Dt) Przeznaczenie pieniędzy, obciążenie konta, księgowanie w ciężar konta, księgowanie po stronie Wn Ma Credit (Ct) Źródło pieniędzy, zapisanie na dobro konta, księgowanie

Konto księgowe Winien (Wn) Debet (Dt) Przeznaczenie pieniędzy, obciążenie konta, księgowanie w ciężar konta, księgowanie po stronie Wn Ma Credit (Ct) Źródło pieniędzy, zapisanie na dobro konta, księgowanie

Informatyzacja przedsiębiorstw

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska ZARZĄDZANIE I PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ Elementy rachunkowości Podstawowe zagadnienia kadrowo-płacowe Plan wykładów - Rachunkowość

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska ZARZĄDZANIE I PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ Elementy rachunkowości Podstawowe zagadnienia kadrowo-płacowe Plan wykładów - Rachunkowość

Rachunkowość. Zajęcia nr 2. Zasady rachunkowości, ujęcie majątku i źródeł jego pochodzenia w bilansie i podstawowe operacje na kontach

Rachunkowość Zajęcia nr 2. Zasady rachunkowości, ujęcie majątku i źródeł jego pochodzenia w bilansie i podstawowe operacje na kontach dr Piotr Modzelewski Katedra Bankowości, Finansów i Rachunkowości Wydział

Rachunkowość Zajęcia nr 2. Zasady rachunkowości, ujęcie majątku i źródeł jego pochodzenia w bilansie i podstawowe operacje na kontach dr Piotr Modzelewski Katedra Bankowości, Finansów i Rachunkowości Wydział

2010-01-12 ORGANIZACJA ZAJĘD RACHUNKOWOŚD (WYKŁAD 3) Uniwersytet Szczecioski Instytut Rachunkowości Zakład Teorii Rachunkowości

Uniwersytet Szczecioski Instytut Rachunkowości Zakład Teorii Rachunkowości") Uniwersytet Szczecioski Instytut Rachunkowości Zakład Teorii Rachunkowości dr Stanisław Hooko RACHUNKOWOŚD (WYKŁAD 3) Szczecin, 3.11.2009 r. ORGANIZACJA ZAJĘD Lp. Data Realizowane zagadnienia 3. 3.11.2009

Uniwersytet Szczecioski Instytut Rachunkowości Zakład Teorii Rachunkowości dr Stanisław Hooko RACHUNKOWOŚD (WYKŁAD 3) Szczecin, 3.11.2009 r. ORGANIZACJA ZAJĘD Lp. Data Realizowane zagadnienia 3. 3.11.2009

Informatyzacja przedsiębiorstw

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska Plan wykładów - Rachunkowość Bilans (aktywa, pasywa) Konto księgowe, Plan kont Operacje gospodarcze, Rachunek zysków i strat Obliczenie

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska Plan wykładów - Rachunkowość Bilans (aktywa, pasywa) Konto księgowe, Plan kont Operacje gospodarcze, Rachunek zysków i strat Obliczenie

Operacje gospodarcze. Bilans spółki akcyjnej, prowadzącej działalność handlową, zawiera następujące składniki aktywów i pasywów: Wartość w zł

SPIS TREŚCI Wstęp................................................................ 5 Rozdział 1 Ogólne zagadnienia rachunkowości.............................. 7 Rozdział 2 Aktywa i pasywa jednostek gospodarujących......................

SPIS TREŚCI Wstęp................................................................ 5 Rozdział 1 Ogólne zagadnienia rachunkowości.............................. 7 Rozdział 2 Aktywa i pasywa jednostek gospodarujących......................

PODSTAWY RACHUNKOWOŚCI. Dr Marcin Jędrzejczyk

PODSTAWY RACHUNKOWOŚCI Dr Marcin Jędrzejczyk ZASADY RACHUNKOWOŚCI Zasada mierzalności. Oznacza, że w rachunkowości operacje gospodarcze wyrażane są w jednostkach pieniężnych. Wyrazem takiego ujęcia są

PODSTAWY RACHUNKOWOŚCI Dr Marcin Jędrzejczyk ZASADY RACHUNKOWOŚCI Zasada mierzalności. Oznacza, że w rachunkowości operacje gospodarcze wyrażane są w jednostkach pieniężnych. Wyrazem takiego ujęcia są

Operacje gospodarcze. Funkcjonowanie kont bilansowych.

Operacje gospodarcze. Funkcjonowanie kont bilansowych. Operacja gospodarcza Udokumentowany fakt, zdarzenie gospodarcze, dające się wyrazić wartościowo, powodując zmiany w stanie aktywów i pasywów jednostki

Operacje gospodarcze. Funkcjonowanie kont bilansowych. Operacja gospodarcza Udokumentowany fakt, zdarzenie gospodarcze, dające się wyrazić wartościowo, powodując zmiany w stanie aktywów i pasywów jednostki

Przyczyny powstawania, wykrywanie i poprawianie błędów księgowych. Dr inż. Karolina Bondarowska

Przyczyny powstawania, wykrywanie i poprawianie błędów księgowych Dr inż. Karolina Bondarowska Zestawienie obrotów i sald Zestawienie obrotów i sald sporządza się na dzień bilansowy. Stanowi ono punkt

Przyczyny powstawania, wykrywanie i poprawianie błędów księgowych Dr inż. Karolina Bondarowska Zestawienie obrotów i sald Zestawienie obrotów i sald sporządza się na dzień bilansowy. Stanowi ono punkt

Lista nr 2. zad. 1. zad. 2

Lista nr 2 zad. 1 Spółka X posiada następujące składniki majątkowe: 1. towary 4000 zł 2. materiały produkcyjne 8000 zł 3. samochód ciężarowy 45000 zł 4. należności od odbiorców 8000 zł5. samochód osobowy

Lista nr 2 zad. 1 Spółka X posiada następujące składniki majątkowe: 1. towary 4000 zł 2. materiały produkcyjne 8000 zł 3. samochód ciężarowy 45000 zł 4. należności od odbiorców 8000 zł5. samochód osobowy

Podstawy rachunkowości. T. 1, Wykład / Irena Olchowicz. wyd. 8. Warszawa, Spis treści

Podstawy rachunkowości. T. 1, Wykład / Irena Olchowicz. wyd. 8. Warszawa, 2016 Spis treści Od autora 9 Część I Istota rachunkowości 13 1. Pojęcie rachunkowości 13 2. Zakres rachunkowości 15 3. Funkcje

Podstawy rachunkowości. T. 1, Wykład / Irena Olchowicz. wyd. 8. Warszawa, 2016 Spis treści Od autora 9 Część I Istota rachunkowości 13 1. Pojęcie rachunkowości 13 2. Zakres rachunkowości 15 3. Funkcje

Wn (Dt) Nazwa (symbol) konta Ma (Ct)

Nazwa (symbol) konta Ma (Ct)") Konto księgowe jest specyficznym, znanym tylko rachunkowości urządzeniem ewidencyjnym, służącym do bieżącego rejestrowania zdarzeń i operacji gospodarczych wyrażonych wartościowo. Każde konto księgowe

Konto księgowe jest specyficznym, znanym tylko rachunkowości urządzeniem ewidencyjnym, służącym do bieżącego rejestrowania zdarzeń i operacji gospodarczych wyrażonych wartościowo. Każde konto księgowe

Rachunkowość finansowa

WYDZIAŁ ZARZĄDZANIA KATEDRA RACHUNKOWOŚCI Rachunkowość finansowa studia podyplomowe dr Beata Zyznarska-Dworczak Program zajęć Zakres tematyczny zajęć wykład II 1) Księgi rachunkowe 2) Istota i zasady funkcjonowania

WYDZIAŁ ZARZĄDZANIA KATEDRA RACHUNKOWOŚCI Rachunkowość finansowa studia podyplomowe dr Beata Zyznarska-Dworczak Program zajęć Zakres tematyczny zajęć wykład II 1) Księgi rachunkowe 2) Istota i zasady funkcjonowania

PODSTAWY RACHUNKOWOŚCI WYKŁAD 3. Dr Marcin Jędrzejczyk

PODSTAWY RACHUNKOWOŚCI WYKŁAD 3 Dr Marcin Jędrzejczyk ZADANIE KSIĘGOWE 1. Otworzyć konta ze stanami początkowymi wynikającymi z bilansu otwarcia (należy otworzyć WSZYSTKIE KONTA znajdujące się w bilansie

PODSTAWY RACHUNKOWOŚCI WYKŁAD 3 Dr Marcin Jędrzejczyk ZADANIE KSIĘGOWE 1. Otworzyć konta ze stanami początkowymi wynikającymi z bilansu otwarcia (należy otworzyć WSZYSTKIE KONTA znajdujące się w bilansie

KONTO KSIĘGOWE KSIĘGI RACHUNKOWE. dr Marek Masztalerz. chronologiczne ujęcie operacji gospodarczych na podstawie dowodów księgowych DZIENNIK

KONTO KSIĘGOWE dr Marek Masztalerz KSIĘGI RACHUNKOWE DZIENNIK KSIĘGA GŁÓWNA KSIĘGI POMOCNICZE ZESTAWIENIE OBROTÓW I SALD INWENTARZ chronologiczne ujęcie operacji gospodarczych na podstawie dowodów księgowych

KONTO KSIĘGOWE dr Marek Masztalerz KSIĘGI RACHUNKOWE DZIENNIK KSIĘGA GŁÓWNA KSIĘGI POMOCNICZE ZESTAWIENIE OBROTÓW I SALD INWENTARZ chronologiczne ujęcie operacji gospodarczych na podstawie dowodów księgowych

dr Danuta Czekaj

dr Danuta Czekaj dj.czekaj@gmail.com RACHUNKOWOŚĆ I FINANSE WYKŁAD E_ LEARNING_ 2 GODZINY 09.11.2018 r. Temat Księgowanie operacji gospodarczych na kontach bilansowych w pełnym cyklu ewidencji księgowej

dr Danuta Czekaj dj.czekaj@gmail.com RACHUNKOWOŚĆ I FINANSE WYKŁAD E_ LEARNING_ 2 GODZINY 09.11.2018 r. Temat Księgowanie operacji gospodarczych na kontach bilansowych w pełnym cyklu ewidencji księgowej

Zadanie 7.1 Operacje bilansowe i ich ujęcie na kontach księgowych Proszę ocenić, czy na podanych kontach wpisano prawidłowe stany początkowe

Zadanie 7.1 Operacje bilansowe i ich ujęcie na kontach księgowych Proszę ocenić, czy na podanych kontach wpisano prawidłowe stany początkowe Zobowiązania Ct Środki trwałe Ct Materiały Ct Sp. 14 000 Sp.

Zadanie 7.1 Operacje bilansowe i ich ujęcie na kontach księgowych Proszę ocenić, czy na podanych kontach wpisano prawidłowe stany początkowe Zobowiązania Ct Środki trwałe Ct Materiały Ct Sp. 14 000 Sp.

PODSTAWY RACHUNKOWOŚCI

PODSTAWY RACHUNKOWOŚCI BILANS AKTYWA PASYWA A AKTYWA TRWAŁE A KAPITAŁ (FUNDUSZ) WŁASNY I Wartości niematerialne i prawne I Kapitał (fundusz) podstawowy II Rzeczowe aktywa trwałe II Udziały (akcje) własne

PODSTAWY RACHUNKOWOŚCI BILANS AKTYWA PASYWA A AKTYWA TRWAŁE A KAPITAŁ (FUNDUSZ) WŁASNY I Wartości niematerialne i prawne I Kapitał (fundusz) podstawowy II Rzeczowe aktywa trwałe II Udziały (akcje) własne

Wyższa Szkoła Bankowa w Poznaniu Wydział Ekonomiczny w Szczecinie Rachunkowość finansowa mgr Bartosz Pilecki

Wyższa Szkoła Bankowa w Poznaniu Wydział Ekonomiczny w Szczecinie Rachunkowość finansowa mgr Bartosz Pilecki.. (Imię i nazwisko) Grupa Data Zadanie 1. Spółka z o. o. Moda produkuje odzież roboczą. Przedsiębiorstwo

Wyższa Szkoła Bankowa w Poznaniu Wydział Ekonomiczny w Szczecinie Rachunkowość finansowa mgr Bartosz Pilecki.. (Imię i nazwisko) Grupa Data Zadanie 1. Spółka z o. o. Moda produkuje odzież roboczą. Przedsiębiorstwo

Systemy informacyjne sprawozdawczości finansowej

Systemy informacyjne sprawozdawczości finansowej Zakładowy plan kont Usystematyzowany wykaz nazw i symboli numerycznych kont służących w jednostce gospodarczej do ewidencji ogółu posiadanych zasobów gospodarczych

Systemy informacyjne sprawozdawczości finansowej Zakładowy plan kont Usystematyzowany wykaz nazw i symboli numerycznych kont służących w jednostce gospodarczej do ewidencji ogółu posiadanych zasobów gospodarczych

Harmonogram zajęć Podstawy księgowości rozszerzony 60 g

- 1 - Harmonogram zajęć Podstawy księgowości rozszerzony 60 g Moduł I - Podstawowe pojęcia i zakres rachunkowości regulacje prawne A. Zakres rachunkowości, w tym: zakładowe zasady (polityka) rachunkowości

- 1 - Harmonogram zajęć Podstawy księgowości rozszerzony 60 g Moduł I - Podstawowe pojęcia i zakres rachunkowości regulacje prawne A. Zakres rachunkowości, w tym: zakładowe zasady (polityka) rachunkowości

Akademia przepływów pieniężnych cz. 1.

Akademia przepływów pieniężnych cz. 1. Większość podmiotów sporządzających sprawozdania finansowe na podstawie przepisów ustawy o rachunkowości zgodnie z jej art. 45 ust. 3 ma obowiązek sporządzenia również

Akademia przepływów pieniężnych cz. 1. Większość podmiotów sporządzających sprawozdania finansowe na podstawie przepisów ustawy o rachunkowości zgodnie z jej art. 45 ust. 3 ma obowiązek sporządzenia również

BILANS I RACHUNEK ZYSKÓW I STRAT - ujęcie skutków wyceny i wpływ typowych zdarzeń związanych z aktywami trwałymi i obrotowymi. Autorzy: Agata Marta

BILANS I RACHUNEK ZYSKÓW I STRAT - ujęcie skutków wyceny i wpływ typowych zdarzeń związanych z aktywami trwałymi i obrotowymi Autorzy: Agata Marta Wycena Wycena w rachunkowości ma szczególne znaczenie

BILANS I RACHUNEK ZYSKÓW I STRAT - ujęcie skutków wyceny i wpływ typowych zdarzeń związanych z aktywami trwałymi i obrotowymi Autorzy: Agata Marta Wycena Wycena w rachunkowości ma szczególne znaczenie

Samodzielny Publiczny Zakład Opieki. Zdrowotnej w Lipnie. Analiza Kondycji Finansowej Prognoza

Samodzielny Publiczny Zakład Opieki Zdrowotnej w Lipnie Analiza Kondycji Finansowej Prognoza PROJEKT SPRAWOZDAŃ FINANSOWYCH NA ROK 2006 SP ZOZ w Lipnie Nr KR04-00272 PROJEKT BILANSU AKTYWA PASYWA

Samodzielny Publiczny Zakład Opieki Zdrowotnej w Lipnie Analiza Kondycji Finansowej Prognoza PROJEKT SPRAWOZDAŃ FINANSOWYCH NA ROK 2006 SP ZOZ w Lipnie Nr KR04-00272 PROJEKT BILANSU AKTYWA PASYWA

Zadanie 1. Bilans spółki GALA SA w Warszawie na dzień 31 grudnia 20XX r. wykazywał następujące składniki aktywów i pasywów:

Zadanie 1. Bilans spółki GALA SA w Warszawie na dzień 31 grudnia 20XX r. wykazywał następujące składniki aktywów i pasywów: Bilans na dzień 31.12.20XX r. Suma Suma A. trwałe 680 000 A. Kapitał własny 694

Zadanie 1. Bilans spółki GALA SA w Warszawie na dzień 31 grudnia 20XX r. wykazywał następujące składniki aktywów i pasywów: Bilans na dzień 31.12.20XX r. Suma Suma A. trwałe 680 000 A. Kapitał własny 694

B. Zobowiązania i rezerwy na zobowiązania

1 Zadanie.2.1 - Sporządzanie Bilansu Przedsiębiorstwo X działające w formie spółki z ograniczoną odpowiedzialnością na koniec okresu sprawozdawczego (31.12.20A1) posiadało: środki pieniężne na rachunku

1 Zadanie.2.1 - Sporządzanie Bilansu Przedsiębiorstwo X działające w formie spółki z ograniczoną odpowiedzialnością na koniec okresu sprawozdawczego (31.12.20A1) posiadało: środki pieniężne na rachunku

3 Zasady funkcjonowania kont księgowych

Kluge P.D., Kużdowicz D., Kużdowicz P., Materiały do zajęć z przedmiotu Rachunkowość finansowa 10 3 Zasady funkcjonowania kont księgowych 3.1 Pojęcie i cechy konta Konto jest urządzeniem ewidencyjnym służącym

Kluge P.D., Kużdowicz D., Kużdowicz P., Materiały do zajęć z przedmiotu Rachunkowość finansowa 10 3 Zasady funkcjonowania kont księgowych 3.1 Pojęcie i cechy konta Konto jest urządzeniem ewidencyjnym służącym

T E S T Z P R Z E D M I O T U R A C H U N K O W O Ś Ć

.. imię i nazwisko słuchacza. data 1. Konta przychodów: T E S T Z P R Z E D M I O T U R A C H U N K O W O Ś Ć a) nie mają sald początkowych ale mają salda końcowe b) nie mają sald końcowych ale mają salda

.. imię i nazwisko słuchacza. data 1. Konta przychodów: T E S T Z P R Z E D M I O T U R A C H U N K O W O Ś Ć a) nie mają sald początkowych ale mają salda końcowe b) nie mają sald końcowych ale mają salda

Nauka o finansach. Prowadzący: Dr Jarosław Hermaszewski

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski SPRAWOZDANIA FINANSOWE Wykład 3 Co to jest sprawozdanie finansowe? Sprawozdanie finansowe - wyniki finansowe przedsiębiorstwa przedstawione zgodnie

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski SPRAWOZDANIA FINANSOWE Wykład 3 Co to jest sprawozdanie finansowe? Sprawozdanie finansowe - wyniki finansowe przedsiębiorstwa przedstawione zgodnie

Zadanie 3. Bilans nowo założonej jednostki gospodarczej na dzień 1 grudnia przedstawiał się następująco (w zł):

:") Zadanie 3. Bilans nowo założonej jednostki gospodarczej na dzień 1 grudnia przedstawiał się następująco (w zł): Aktywa trwałe AKTYWA Kapitał własny PASYWA Środki trwałe 40.000 Kapitał zakładowy 100.000

Zadanie 3. Bilans nowo założonej jednostki gospodarczej na dzień 1 grudnia przedstawiał się następująco (w zł): Aktywa trwałe AKTYWA Kapitał własny PASYWA Środki trwałe 40.000 Kapitał zakładowy 100.000

Spis treści: Wprowadzenie...9. Część pierwsza Rachunkowość podmiotów gospodarczych...11

Spis treści: Wprowadzenie...9 Część pierwsza Rachunkowość podmiotów gospodarczych...11 1. Zarys historii rachunkowości oraz podstawy prawne jej prowadzenia w Polsce...11 1.1. Historia rachunkowości...11

Spis treści: Wprowadzenie...9 Część pierwsza Rachunkowość podmiotów gospodarczych...11 1. Zarys historii rachunkowości oraz podstawy prawne jej prowadzenia w Polsce...11 1.1. Historia rachunkowości...11

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013 Spis treści Wstęp............................................. 7 Część I Podstawy rachunkowości 1. Rachunkowość jako część

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013 Spis treści Wstęp............................................. 7 Część I Podstawy rachunkowości 1. Rachunkowość jako część

Należy obliczyć rzeczywista wartość środków trwałych oraz wartość środków pieniężnych na rachunku bankowym przedsiębiorstwa KAMA.

Zadanie 1. Przedsiębiorstwo państwowe ENERGETYK nabyło urządzenie do produkcji przewodów elektrycznych za kwotę 300000 zł. Przewidywany okres użytkowania urządzenia to 5 lat. Szacowana wartość urządzenia

Zadanie 1. Przedsiębiorstwo państwowe ENERGETYK nabyło urządzenie do produkcji przewodów elektrycznych za kwotę 300000 zł. Przewidywany okres użytkowania urządzenia to 5 lat. Szacowana wartość urządzenia

Saldo końcowe Ct

Zadanie 6.1. W spółce na dzień bilansowy sporządzono zestawienie obrotów i sald, z którego wynikają między innymi następujące informacje o saldach końcowych (ujęte w poniższej tabeli) Lp. Nazwa konta Saldo

Zadanie 6.1. W spółce na dzień bilansowy sporządzono zestawienie obrotów i sald, z którego wynikają między innymi następujące informacje o saldach końcowych (ujęte w poniższej tabeli) Lp. Nazwa konta Saldo

RACHUNKOWOŚĆ - Ćwiczenia #1

Instytut Rachunkowości Kolegium Zarządzania i Finansów 110560 RACHUNKOWOŚĆ - Ćwiczenia #1 dr Michał Kaczmarski Adiunkt Warszawa, 15 marca 2018 r. Agenda 1. Rachunkowość: definicja, regulacja, kontekst

Instytut Rachunkowości Kolegium Zarządzania i Finansów 110560 RACHUNKOWOŚĆ - Ćwiczenia #1 dr Michał Kaczmarski Adiunkt Warszawa, 15 marca 2018 r. Agenda 1. Rachunkowość: definicja, regulacja, kontekst

3. Od zdarzenia gospodarczego do sprawozdania finansowego

Nowe zmienione i uzupełnione wydanie podręcznika składa się z dwóch części: teoretycznej, (przewodnika po sprawozdaniu finansowym) i części drugiej - zbioru zadań, który ułatwi sprawdzenie przyswojonej

Nowe zmienione i uzupełnione wydanie podręcznika składa się z dwóch części: teoretycznej, (przewodnika po sprawozdaniu finansowym) i części drugiej - zbioru zadań, który ułatwi sprawdzenie przyswojonej

RACHUNKOWOSC TEORIA OGÓLNA

VADEMECUM RACHUNKOWOŚCI ~ ~ RACHUNKOWOSC TEORIA OGÓLNA I ZADANIA Z ROZWIĄZANIAMI MARIA NIEWIADOMA wydanie 2 zmienione Spis treści Wstęp 11 Wykaz kont według zespołów - I wariant, wersja podstawowa (minimum)

VADEMECUM RACHUNKOWOŚCI ~ ~ RACHUNKOWOSC TEORIA OGÓLNA I ZADANIA Z ROZWIĄZANIAMI MARIA NIEWIADOMA wydanie 2 zmienione Spis treści Wstęp 11 Wykaz kont według zespołów - I wariant, wersja podstawowa (minimum)

Wykaz kont według zespołów I wariant, wersja podstawowa (minimum) Wykaz kont według zespołów II wariant, wersja poszerzona (maksimum)

Wykaz kont według zespołów II wariant, wersja poszerzona (maksimum)") Rachunkowość. Teoria ogólna i zadania z rozwiązaniami. Maria Niewiadoma Podręcznik łączy treść wykładów z ćwiczeniami i zadaniami, które mogą być realizowane na zajęciach z wykładowcami bądź samodzielnie.

Rachunkowość. Teoria ogólna i zadania z rozwiązaniami. Maria Niewiadoma Podręcznik łączy treść wykładów z ćwiczeniami i zadaniami, które mogą być realizowane na zajęciach z wykładowcami bądź samodzielnie.

ZARZĄDZENIE NR 16/2012 WÓJTA GMINY SIEMIATYCZE. z dnia 26 czerwca 2012 r. w sprawie zakładowego planu kont dla budżetu Gminy i Urzędu Gminy

ZARZĄDZENIE NR 16/2012 WÓJTA GMINY SIEMIATYCZE z dnia 26 czerwca 2012 r. w sprawie zakładowego planu kont dla budżetu Gminy i Urzędu Gminy Na podstawie art. 10 ust.1 pkt.1 ustawy z dnia 29 września 1994r.

ZARZĄDZENIE NR 16/2012 WÓJTA GMINY SIEMIATYCZE z dnia 26 czerwca 2012 r. w sprawie zakładowego planu kont dla budżetu Gminy i Urzędu Gminy Na podstawie art. 10 ust.1 pkt.1 ustawy z dnia 29 września 1994r.

Kurs dla kandydatów na biegłych rewidentów (1) - Teoria i zasady rachunkowości

- Teoria i zasady rachunkowości") KURS Kurs dla kandydatów na biegłych rewidentów (1) - Teoria i zasady rachunkowości Miasto: Poznań Data rozpoczęcia: 22.06.2019 Kurs dla kandydatów na biegłych rewidentów (1) - Teoria i zasady rachunkowości

KURS Kurs dla kandydatów na biegłych rewidentów (1) - Teoria i zasady rachunkowości Miasto: Poznań Data rozpoczęcia: 22.06.2019 Kurs dla kandydatów na biegłych rewidentów (1) - Teoria i zasady rachunkowości

RACHUNKOWOŚĆ RACHUNKOWOŚĆ FINANSOWA PODSTAWY PRAWNE RACHUNKOWOŚĆ ZARZĄDCZA

Rachunkowość Rachunkowość - proces identyfikacji, pomiaru, rejestracji, przetwarzania i raportowania informacji ekonomicznych dla celów podejmowania decyzji w formie sprawozdań finansowych. Marcin Smaga

Rachunkowość Rachunkowość - proces identyfikacji, pomiaru, rejestracji, przetwarzania i raportowania informacji ekonomicznych dla celów podejmowania decyzji w formie sprawozdań finansowych. Marcin Smaga

socjalnych Struktura aktywów

ZADANIE 1 W przedsiębiorstwie Beta na podstawie ewidencji księgowej i spisu z natury ustalono, że w dniu 31 grudnia 2014r. spółka posiadała następujące składniki majątku i źródła ich finansowania: Składnik

ZADANIE 1 W przedsiębiorstwie Beta na podstawie ewidencji księgowej i spisu z natury ustalono, że w dniu 31 grudnia 2014r. spółka posiadała następujące składniki majątku i źródła ich finansowania: Składnik

Jak rozliczyć. księgi rachunkowe za rok obrotowy. Agnieszka Pokojska. BiBlioteka

BiBlioteka Jak rozliczyć księgi rachunkowe za rok obrotowy Obowiązki sprawozdawcze Ujmowanie aktywów i pasywów w pozycjach bilansu Elementy tworzenia rachunku zysków i strat Inwentaryzacja Ustawa o rachunkowości

BiBlioteka Jak rozliczyć księgi rachunkowe za rok obrotowy Obowiązki sprawozdawcze Ujmowanie aktywów i pasywów w pozycjach bilansu Elementy tworzenia rachunku zysków i strat Inwentaryzacja Ustawa o rachunkowości

Rachunkowość finansowa wykład 1

Rachunkowość finansowa wykład 1 dr inż. Karolina Bondarowska dyżury: www.fem.put.poznan.pl (dyżury pracowników) Strzelecka 11, pok. 316 e-mail: karolina.bondarowska@wp.pl Literatura Rachunkowość finansowa

Rachunkowość finansowa wykład 1 dr inż. Karolina Bondarowska dyżury: www.fem.put.poznan.pl (dyżury pracowników) Strzelecka 11, pok. 316 e-mail: karolina.bondarowska@wp.pl Literatura Rachunkowość finansowa

Zrozumieć pełną księgowość lekcja 3

Zrozumieć pełną księgowość lekcja 3 Spis treści... 3 Konto księgowe... 3 Elementy konta księgowego... 3 Aktywa i pasywa... 5 Zasada podwójnego zapisu... 9 Konta bilansowe... 11 Plan kont... 11 Ewidencja

Zrozumieć pełną księgowość lekcja 3 Spis treści... 3 Konto księgowe... 3 Elementy konta księgowego... 3 Aktywa i pasywa... 5 Zasada podwójnego zapisu... 9 Konta bilansowe... 11 Plan kont... 11 Ewidencja

INFORMACJA DODATKOWA

Załącznik Nr 1 do instrukcji sporządzania rocznego sprawozdania finansowego przez podległe jednostki organizacyjne Gminy Wałbrzych INFORMACJA DODATKOWA NAZWA JEDNOSTKI ADRES JEDNOSTKI Sprawozdanie finansowe

Załącznik Nr 1 do instrukcji sporządzania rocznego sprawozdania finansowego przez podległe jednostki organizacyjne Gminy Wałbrzych INFORMACJA DODATKOWA NAZWA JEDNOSTKI ADRES JEDNOSTKI Sprawozdanie finansowe

CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO. historycznych. BILANS AKTYWA

DODATKOWE INFORMACJE I OBJAŚNIENIA CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO Zasady rachunkowości przyjęte przy sporządzaniu sprawozdania finansowego

DODATKOWE INFORMACJE I OBJAŚNIENIA CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO Zasady rachunkowości przyjęte przy sporządzaniu sprawozdania finansowego

Bilans. A. Aktywa trwałe. I. Wartości niematerialne i prawne 1. Koszty zakończonych prac rozwojowych 2. Wartość firmy

Bilans Jest to podstawowy dokument księgowy, który jest podstawą dla zamknięcia rachunkowego roku obrotowego - bilans zamknięcia, a takŝe dla otwarcia kaŝdego następnego roku obrotowego - bilans otwarcia.

Bilans Jest to podstawowy dokument księgowy, który jest podstawą dla zamknięcia rachunkowego roku obrotowego - bilans zamknięcia, a takŝe dla otwarcia kaŝdego następnego roku obrotowego - bilans otwarcia.

ZASADY RACHUNKOWOŚCI DLA DOCHODÓW SKARBU PAŃSTWA W URZĘDZIE MIASTA JELENIA GÓRA ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH DLA DOCHODÓW SKARBU PAŃSTWA

Załącznik Nr 5 do Zarządzenia Nr 0050.838.2016.VII Prezydenta Miasta Jeleniej Góry z dnia 7 grudnia 2016 r. w sprawie ustalenia zasad prowadzenia rachunkowości dla Urzędu Miasta Jelenia Góra ZASADY RACHUNKOWOŚCI

Załącznik Nr 5 do Zarządzenia Nr 0050.838.2016.VII Prezydenta Miasta Jeleniej Góry z dnia 7 grudnia 2016 r. w sprawie ustalenia zasad prowadzenia rachunkowości dla Urzędu Miasta Jelenia Góra ZASADY RACHUNKOWOŚCI

Powtórzenie materiału z Rachunkowości finansowej studia podyplomowe

Powtórzenie materiału z Rachunkowości finansowej studia podyplomowe Zadanie 1 Zadekretuj poniższe zdarzenia gospodarcze oraz określ rodzaj operacji. Przykład: 1) WB - Otrzymano 5-letni kredyt bankowy przelewem

Powtórzenie materiału z Rachunkowości finansowej studia podyplomowe Zadanie 1 Zadekretuj poniższe zdarzenia gospodarcze oraz określ rodzaj operacji. Przykład: 1) WB - Otrzymano 5-letni kredyt bankowy przelewem

Aktywa w bilansie sporządzanym przez jednostkę gospodarczą

Aktywa w bilansie sporządzanym przez jednostkę gospodarczą Każda spółka na koniec roku obrotowego po zamknięciu ksiąg rachunkowy zobowiązana jest do zrobienia bilansu sprawozdawczego i na jego bazie sprawozdania

Aktywa w bilansie sporządzanym przez jednostkę gospodarczą Każda spółka na koniec roku obrotowego po zamknięciu ksiąg rachunkowy zobowiązana jest do zrobienia bilansu sprawozdawczego i na jego bazie sprawozdania

Księgi rachunkowe. Księgi rachunkowe. Księgi rachunkowe. Księgi rachunkowe - dziennik KSIĘGI RACHUNKOWE

Księgi rachunkowe KSIĘGI RACHUNKOWE Autor: mgr inż. Agata Łuczak Księgi rachunkowe prowadzi się w języku i w walucie polskiej Księgi rachunkowe należy prowadzić w siedzibie jednostki(lub oddziału jednostki

Księgi rachunkowe KSIĘGI RACHUNKOWE Autor: mgr inż. Agata Łuczak Księgi rachunkowe prowadzi się w języku i w walucie polskiej Księgi rachunkowe należy prowadzić w siedzibie jednostki(lub oddziału jednostki

OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH

Załącznik nr 1 do zarządzenia Nr OA.0151-87/2010 Wójta Gminy Jabłonka z dnia 27 grudnia 2010 roku OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH 1. Miejsce prowadzenia ksiąg rachunkowych Księgi rachunkowe

Załącznik nr 1 do zarządzenia Nr OA.0151-87/2010 Wójta Gminy Jabłonka z dnia 27 grudnia 2010 roku OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH 1. Miejsce prowadzenia ksiąg rachunkowych Księgi rachunkowe

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA Uzupełniające dane o aktywach i pasywach bilansu oraz elementach rachunku zysków i strat. I. AKTYWA 1. Zakres zmian wartości grup rodzajowych środków trwałych, wartości niematerialnych

INFORMACJA DODATKOWA Uzupełniające dane o aktywach i pasywach bilansu oraz elementach rachunku zysków i strat. I. AKTYWA 1. Zakres zmian wartości grup rodzajowych środków trwałych, wartości niematerialnych

I n f o r m a c j a d o d a t k o w a OPP do sprawozdania finansowego za 2010r. 1 a). Stosowane metody wyceny aktywów i pasywów i ich charakterystyka

. Stosowane metody wyceny aktywów i pasywów i ich charakterystyka") Piła, dnia 28 marca 2011r Fundacja Na Rzecz Szpitala Specjalistycznego w Pile 64-920 P I Ł A Załącznik do sprawozdania finansowego OPP KRS 0000053885 za 2010r Jednostka nie prowadząca dział. gospodarczej

Piła, dnia 28 marca 2011r Fundacja Na Rzecz Szpitala Specjalistycznego w Pile 64-920 P I Ł A Załącznik do sprawozdania finansowego OPP KRS 0000053885 za 2010r Jednostka nie prowadząca dział. gospodarczej

OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH

Załącznik Nr 1 OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH 1. Miejsce prowadzenia ksiąg rachunkowych Księgi rachunkowe Urzędu Gminy w Śliwicach prowadzone są w Referacie Księgowości w Urzędzie Gminy w

Załącznik Nr 1 OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH 1. Miejsce prowadzenia ksiąg rachunkowych Księgi rachunkowe Urzędu Gminy w Śliwicach prowadzone są w Referacie Księgowości w Urzędzie Gminy w

Test wiadomości z rachunkowości. Wersja A

Grażyna Wojtas-Szewerniak nauczyciel Zespół Szkół Ekonomicznych w Przemyślu Test wiadomości z rachunkowości Sprawdzanie wiadomości z rachunkowości za pomocą testów pozwala postawić nauczycielowi diagnozę,

Grażyna Wojtas-Szewerniak nauczyciel Zespół Szkół Ekonomicznych w Przemyślu Test wiadomości z rachunkowości Sprawdzanie wiadomości z rachunkowości za pomocą testów pozwala postawić nauczycielowi diagnozę,

RAPORT ROCZNY 2013 PEMUG S.A.

RAPORT ROCZNY 2013 PEMUG S.A. 1 w TYS PLN w TYS PLN w TYS EURO w TYS EURO Wybrane dane finansowe Za okres Za okres Za okres Za okres od 01.01.2013 od 01.01.2012 od 01.01.2013 od 01.01.2012 do 31.12.2013

RAPORT ROCZNY 2013 PEMUG S.A. 1 w TYS PLN w TYS PLN w TYS EURO w TYS EURO Wybrane dane finansowe Za okres Za okres Za okres Za okres od 01.01.2013 od 01.01.2012 od 01.01.2013 od 01.01.2012 do 31.12.2013

WK.60/437/K-60/J-3/12 Urszula Badura Dyrektor Zarządu Inwestycji Miejskich we Wrocławiu ul. Januszowicka 15a 53-135 Wrocław

Wrocław, 20 lutego 2013 roku WK.60/437/K-60/J-3/12 Pani Urszula Badura Dyrektor Zarządu Inwestycji Miejskich we Wrocławiu ul. Januszowicka 15a 53-135 Wrocław Regionalna Izba Obrachunkowa we Wrocławiu,

Wrocław, 20 lutego 2013 roku WK.60/437/K-60/J-3/12 Pani Urszula Badura Dyrektor Zarządu Inwestycji Miejskich we Wrocławiu ul. Januszowicka 15a 53-135 Wrocław Regionalna Izba Obrachunkowa we Wrocławiu,

I I. CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO

DODATKOWE INFORMACJE I OBJAŚNIENIA I I. CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO Zasady rachunkowości przyjęte przy sporządzaniu sprawozdania

DODATKOWE INFORMACJE I OBJAŚNIENIA I I. CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO Zasady rachunkowości przyjęte przy sporządzaniu sprawozdania

Okres zakończony 30/09/09. Okres zakończony 30/09/09. Razem kapitał własny 33 723 33 122 30 460 29 205

BILANS AKTYWA 30/09/09 30/06/09 31/12/08 30/09/08 Aktywa trwałe Rzeczowe aktywa trwałe 20 889 21 662 22 678 23 431 Wartość firmy 0 0 0 0 wartości niematerialne 31 40 30 42 Aktywa finansowe Aktywa z tytułu

BILANS AKTYWA 30/09/09 30/06/09 31/12/08 30/09/08 Aktywa trwałe Rzeczowe aktywa trwałe 20 889 21 662 22 678 23 431 Wartość firmy 0 0 0 0 wartości niematerialne 31 40 30 42 Aktywa finansowe Aktywa z tytułu

OPERACJE GOSPODARCZE. KONTO KSIĘGOWE

OPERACJE GOSPODARCZE. KONTO KSIĘGOWE dr Marek Masztalerz Katedra Rachunkowości Uniwersytet Ekonomiczny w Poznaniu 2013 Zagadka bilansowa 1 OPERACJE GOSPODARCZE Operacje gospodarcze są to takie zdarzenia

OPERACJE GOSPODARCZE. KONTO KSIĘGOWE dr Marek Masztalerz Katedra Rachunkowości Uniwersytet Ekonomiczny w Poznaniu 2013 Zagadka bilansowa 1 OPERACJE GOSPODARCZE Operacje gospodarcze są to takie zdarzenia

PODSTAWY RACHUNKOWOŚCI. Dr Katarzyna Trzpioła

PODSTAWY RACHUNKOWOŚCI Dr Katarzyna Trzpioła ksiegowa2015 Egzamin sesja letnia Test + zadania D. Maciejowska, Podstawy Rachunkowości WZ UW najnowsze wydanie Dyżur - wg ogłoszeń na stronie wykładowcy RACHUNKOWOŚĆ

PODSTAWY RACHUNKOWOŚCI Dr Katarzyna Trzpioła ksiegowa2015 Egzamin sesja letnia Test + zadania D. Maciejowska, Podstawy Rachunkowości WZ UW najnowsze wydanie Dyżur - wg ogłoszeń na stronie wykładowcy RACHUNKOWOŚĆ

Rachunkowość finansowa przykładowa praca kontrolna / zadania. Zadanie 1 / wprowadzenie do rachunkowości

1 Zadanie 1 / wprowadzenie do rachunkowości Firma X ma m.in. następujące składniki majątku i źródła ich finansowania: należności od odbiorców z tytułu sprzedanych produktów prawo do znaku towarowego zakupione

1 Zadanie 1 / wprowadzenie do rachunkowości Firma X ma m.in. następujące składniki majątku i źródła ich finansowania: należności od odbiorców z tytułu sprzedanych produktów prawo do znaku towarowego zakupione

WPROWADZENIE. Niniejsze zasady mają na celu przedstawienie obowiązujących w Gminie Damnica:

Załącznik Nr 2 do Zarządzenia Nr 39/2011 Wójta Gminy Damnica z dnia 6 kwietnia 2011r. Zasady rachunkowości w zakresie wykorzystania środków na dofinansowanie w ramach Regionalnego Programu Operacyjnego

Załącznik Nr 2 do Zarządzenia Nr 39/2011 Wójta Gminy Damnica z dnia 6 kwietnia 2011r. Zasady rachunkowości w zakresie wykorzystania środków na dofinansowanie w ramach Regionalnego Programu Operacyjnego

Najważniejsze pojęcia w rachunkowości rolniczej

Zarządzanie gospodarstwem rolnym ze szczególnym uwzględnieniem korzyści z prowadzenia rachunkowości rolniczej w gospodarstwie rolnym Najważniejsze pojęcia w rachunkowości rolniczej 1 Działalności gospodarstwa

Zarządzanie gospodarstwem rolnym ze szczególnym uwzględnieniem korzyści z prowadzenia rachunkowości rolniczej w gospodarstwie rolnym Najważniejsze pojęcia w rachunkowości rolniczej 1 Działalności gospodarstwa

Ogólne zasady prowadzenia ksiąg rachunkowych

Załącznik Nr 1 do Zarządzenia Nr 100/08 Burmistrza Myszyńca z dnia 28 lipca 2008 roku w sprawie wprowadzenia zasad (polityki) prowadzenia rachunkowości w Urzędzie Miejskim w Myszyńcu, w jednostkach budżetowych,

Załącznik Nr 1 do Zarządzenia Nr 100/08 Burmistrza Myszyńca z dnia 28 lipca 2008 roku w sprawie wprowadzenia zasad (polityki) prowadzenia rachunkowości w Urzędzie Miejskim w Myszyńcu, w jednostkach budżetowych,

1. Dlaczego każdy człowiek powinien dysponować elementarną wiedzą z

Temat 1: 1. Dlaczego każdy człowiek powinien dysponować elementarną wiedzą z rachunkowości? Rachunkowość dostarcza potrzebnych informacji by można było podejmować racjonalne decyzje dotyczące np. inwestowania

Temat 1: 1. Dlaczego każdy człowiek powinien dysponować elementarną wiedzą z rachunkowości? Rachunkowość dostarcza potrzebnych informacji by można było podejmować racjonalne decyzje dotyczące np. inwestowania

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA 1. Informacje porządkowe. Sprawozdanie finansowe Fundacji Mam serce z siedzibą w Warszawie 02-678, ul. Szturmowa 9 lok. 4. Fundacja dokonała wpisu do Krajowego Rejestru Sądowego w

INFORMACJA DODATKOWA 1. Informacje porządkowe. Sprawozdanie finansowe Fundacji Mam serce z siedzibą w Warszawie 02-678, ul. Szturmowa 9 lok. 4. Fundacja dokonała wpisu do Krajowego Rejestru Sądowego w

Ujęcie aktywów i pasywów w bilansie

1. W dziale Dokumentacja Zasad (Polityki) Rachunkowości w rozdziale 2. Metody wyceny aktywów i pasywów oraz ustalania wyniku finansowego w pozycji Ujęcie aktywów i pasywów w bilansie oraz w pozycji RACHUNEK

1. W dziale Dokumentacja Zasad (Polityki) Rachunkowości w rozdziale 2. Metody wyceny aktywów i pasywów oraz ustalania wyniku finansowego w pozycji Ujęcie aktywów i pasywów w bilansie oraz w pozycji RACHUNEK

Załącznik Numer 1 do skonsolidowanego sprawozdania finansowego za IQ 2018 roku BILANS

Załącznik Numer 1 do skonsolidowanego sprawozdania finansowego za IQ 2018 roku BILANS SKONSOLIDOWANY bilans - AKTYWA A. AKTYWA TRWAŁE 1 702 162-54 757 1 756 919 1 760 224-54 757 1 814 981 Rzeczowe aktywa

Załącznik Numer 1 do skonsolidowanego sprawozdania finansowego za IQ 2018 roku BILANS SKONSOLIDOWANY bilans - AKTYWA A. AKTYWA TRWAŁE 1 702 162-54 757 1 756 919 1 760 224-54 757 1 814 981 Rzeczowe aktywa

BILANS Jednostki budżetowej, zakładu budżetowego, gospodarstwa pomocniczego jednostki budżetowej sporządzony na dzień 31. 12. 2010 r.

Nazwa i adres jednostki sprawozdawczej Numer identyfikacyjny REGON BILANS Jednostki budżetowej, zakładu budżetowego, gospodarstwa pomocniczego jednostki budżetowej sporządzony na dzień 31. 12. 2010 r.

Nazwa i adres jednostki sprawozdawczej Numer identyfikacyjny REGON BILANS Jednostki budżetowej, zakładu budżetowego, gospodarstwa pomocniczego jednostki budżetowej sporządzony na dzień 31. 12. 2010 r.

Strona Winien Nazwa konta Strona Ma. Saldo końcowe Wn Suma kontrolna 7.000,00 7.000,00 Suma kontrolna

Konto księgowe jest specyficznym, znanym tylko rachunkowości urządzeniem ewidencyjnym, służącym do bieżącego rejestrowania zdarzeń i operacji gospodarczych wyrażonych wartościowo. Każde konto księgowe

Konto księgowe jest specyficznym, znanym tylko rachunkowości urządzeniem ewidencyjnym, służącym do bieżącego rejestrowania zdarzeń i operacji gospodarczych wyrażonych wartościowo. Każde konto księgowe

Zarządzenie Nr 59/2005 Burmistrza Miasta Szydłowca z dnia 29 września 2005 roku

Zarządzenie Nr 59/2005 Burmistrza Miasta Szydłowca z dnia 29 września 2005 roku w sprawie : wprowadzenia wykazu ksiąg rachunkowych i zakładowego planu kont Na podstawie Rozporządzenia Ministra Finansów

Zarządzenie Nr 59/2005 Burmistrza Miasta Szydłowca z dnia 29 września 2005 roku w sprawie : wprowadzenia wykazu ksiąg rachunkowych i zakładowego planu kont Na podstawie Rozporządzenia Ministra Finansów

Z A R Z Ą D Z E N I E Nr 328/12/2012. Prezydenta Miasta Starogard Gdański. z dnia 17 grudnia 2012 r.

Z A R Z Ą D Z E N I E Nr 328/12/2012 Prezydenta Miasta Starogard Gdański z dnia 17 grudnia 2012 r. o zmianie zarządzenia w sprawie sposobu prowadzenia ksiąg rachunkowych, w tym zasad prowadzenia zakładowego

Z A R Z Ą D Z E N I E Nr 328/12/2012 Prezydenta Miasta Starogard Gdański z dnia 17 grudnia 2012 r. o zmianie zarządzenia w sprawie sposobu prowadzenia ksiąg rachunkowych, w tym zasad prowadzenia zakładowego

WYKAZ KONT KSIĄG POMOCNICZYCH PROWADZONYCH DO POSZCZEGÓLNYCH KONT SYNTETYCZNYCH W JEDNOSTCE BUDŻETOWEJ URZĄD GMINY

Załącznik Nr 3 do Zarządzenia nr 48/2012 Wójta gminy Stawiguda z dnia 25.06.2012 r. WYKAZ KONT KSIĄG POMOCNICZYCH PROWADZONYCH DO POSZCZEGÓLNYCH KONT SYNTETYCZNYCH W JEDNOSTCE BUDŻETOWEJ URZĄD GMINY 1.

Załącznik Nr 3 do Zarządzenia nr 48/2012 Wójta gminy Stawiguda z dnia 25.06.2012 r. WYKAZ KONT KSIĄG POMOCNICZYCH PROWADZONYCH DO POSZCZEGÓLNYCH KONT SYNTETYCZNYCH W JEDNOSTCE BUDŻETOWEJ URZĄD GMINY 1.

Kapitał zapasowy Udzielone pożyczki długoterminowe Materiały Towary 400 Zysk netto 300 Należności z tytułu 400

Polityka rachunkowości Łukasz Szydełko Lista 4 Zad.1 Bilans spółki Ewa na dzień 1 stycznia 2006 r. (w zł) Aktywa Pasywa Środki trwałe 4 000 Kapitał zapasowy 6 100 Udzielone pożyczki długoterminowe Materiały

Polityka rachunkowości Łukasz Szydełko Lista 4 Zad.1 Bilans spółki Ewa na dzień 1 stycznia 2006 r. (w zł) Aktywa Pasywa Środki trwałe 4 000 Kapitał zapasowy 6 100 Udzielone pożyczki długoterminowe Materiały

Wiersz ( poz.) 1 2 31.12.2010 31.12.2011 AKTYWA A Aktywa trwałe: 0,00 0,00 I. Wartości niematerialne i prawne: 0,00 0,00 1. Koszty zakończonych prac

1 2 31.12.2010 31.12.2011 AKTYWA A Aktywa trwałe: 0,00 0,00 I. Wartości niematerialne i prawne: 0,00 0,00 1. Koszty zakończonych prac") Wiersz ( poz.) Wyszczególnienie Stan na dzień 1 2 31.12.2010 31.12.2011 AKTYWA A Aktywa trwałe: 0,00 0,00 I. Wartości niematerialne i prawne: 0,00 0,00 1. Koszty zakończonych prac rozwojowych 0,00 0,00

Wiersz ( poz.) Wyszczególnienie Stan na dzień 1 2 31.12.2010 31.12.2011 AKTYWA A Aktywa trwałe: 0,00 0,00 I. Wartości niematerialne i prawne: 0,00 0,00 1. Koszty zakończonych prac rozwojowych 0,00 0,00

Roczna amortyzacja 20A1 20A2 20A3 20A4 20A5. Roczna amortyzacja. 20A1 20A2 20A3 20A4 20A5 c) metoda wydajności pracy. Roczna amortyzacja

metoda wydajności pracy. Roczna amortyzacja") Zadanie 5.1 - Amortyzacja Firma AIR zakupiła i oddała pod koniec grudnia roku do używania nową linię produkcyjną do produkcji reflektorów ksenonowych do samochodów. nowej linii wyniosła 13.200 tys. zł.

Zadanie 5.1 - Amortyzacja Firma AIR zakupiła i oddała pod koniec grudnia roku do używania nową linię produkcyjną do produkcji reflektorów ksenonowych do samochodów. nowej linii wyniosła 13.200 tys. zł.

SPRAWOZDANIE FINANSOWE FUNDACJI POLSKA CYFROWA ZA OKRES OD DO ROKU

Załącznik do Uchwały nr 01/02/2016, z dnia 19 lutego 2016 roku SPRAWOZDANIE FINANSOWE FUNDACJI POLSKA CYFROWA ZA OKRES OD 01.01.2015 DO 31.12.2015 ROKU Sprawozdanie zawiera: 1. Oświadczenie kierownictwa;

Załącznik do Uchwały nr 01/02/2016, z dnia 19 lutego 2016 roku SPRAWOZDANIE FINANSOWE FUNDACJI POLSKA CYFROWA ZA OKRES OD 01.01.2015 DO 31.12.2015 ROKU Sprawozdanie zawiera: 1. Oświadczenie kierownictwa;

B I L A N S. Fundacja "Pomoc Młodym Diabetykom" ul. Łąkowa11 90-562 Łódź KRS 0000363544 NIP: 727-27-66-961 REGON 100945677 AKTYWA

Fundacja "Pomoc Młodym Diabetykom" ul. Łąkowa11 90-562 Łódź KRS 0000363544 NIP: 727-27-66-961 REGON 100945677 B I L A N S L.P. na dzień 31.12.2010 AKTYWA 07.07.2010 31.12.2010 A Aktywa trwałe 0,00 0,00

Fundacja "Pomoc Młodym Diabetykom" ul. Łąkowa11 90-562 Łódź KRS 0000363544 NIP: 727-27-66-961 REGON 100945677 B I L A N S L.P. na dzień 31.12.2010 AKTYWA 07.07.2010 31.12.2010 A Aktywa trwałe 0,00 0,00

Nota autorska... Wykaz skrótów...

Nota autorska... Wykaz skrótów... XI XIII Rozdział I. Podstawy prawne i ogólne zasady prowadzenia ksiąg rachunkowych oraz sporządzania sprawozdań finansowych w jednostkach sektora finansów publicznych...

Nota autorska... Wykaz skrótów... XI XIII Rozdział I. Podstawy prawne i ogólne zasady prowadzenia ksiąg rachunkowych oraz sporządzania sprawozdań finansowych w jednostkach sektora finansów publicznych...

TEST Z ZASAD RACHUNKOWOŚCI DLA KLASY I TECHNIKUM

TEST Z ZASAD RACHUNKOWOŚCI DLA KLASY I TECHNIKUM. CHARAKTERYSTYKA TESTU. Test osiągnięć szkolnych sprawdzający wielostopniowy, nieformalny, nauczycielski, pisemny. Test obejmuje sprawdzenie wiadomościiumiejętności

TEST Z ZASAD RACHUNKOWOŚCI DLA KLASY I TECHNIKUM. CHARAKTERYSTYKA TESTU. Test osiągnięć szkolnych sprawdzający wielostopniowy, nieformalny, nauczycielski, pisemny. Test obejmuje sprawdzenie wiadomościiumiejętności

Jart Icz l~rq,tr-ltllathś~g\!\{ UGc.

FINANS - SERVIS ZESPÓL DORADCÓW FINANSOWO-KSIĘGOWYCH Sp. z 0.0. w Warszawie GRUPA FINANS - SERVIS z udziałem Stowarzyszenia Księgowych w Polsce Jart lv~~2tl.j.s~@\!\( Icz l~rq,tr-ltllathś~g\!\{ UGc. rs

FINANS - SERVIS ZESPÓL DORADCÓW FINANSOWO-KSIĘGOWYCH Sp. z 0.0. w Warszawie GRUPA FINANS - SERVIS z udziałem Stowarzyszenia Księgowych w Polsce Jart lv~~2tl.j.s~@\!\( Icz l~rq,tr-ltllathś~g\!\{ UGc. rs

Przedmiot: Rachunkowość handlowa. Klasa : III i IV

Wymagania edukacyjne niezbędne do uzyskania poszczególnych śródrocznych i rocznych ocen klasyfikacyjnych z obowiązkowych zajęć edukacyjnych (kształcenie zawodowe). Przedmiot: Rachunkowość handlowa Klasa

Wymagania edukacyjne niezbędne do uzyskania poszczególnych śródrocznych i rocznych ocen klasyfikacyjnych z obowiązkowych zajęć edukacyjnych (kształcenie zawodowe). Przedmiot: Rachunkowość handlowa Klasa

Kościerzyna, dnia... / stempel i podpisy osób działających za Klienta /

Załącznik 2.1.5 do Wniosku o kredyt Z/PK Bank Spółdzielczy w Kościerzynie Załącznik do wniosku kredytowego dla podmiotu prowadzącego pełną księgowość. RACHUNEK ZYSKÓW I STRAT Nazwa Kredytobiorcy : Okres

Załącznik 2.1.5 do Wniosku o kredyt Z/PK Bank Spółdzielczy w Kościerzynie Załącznik do wniosku kredytowego dla podmiotu prowadzącego pełną księgowość. RACHUNEK ZYSKÓW I STRAT Nazwa Kredytobiorcy : Okres

Spis treści do książki Księgowania w Instytucjach Kultury

Spis treści do książki Księgowania w Instytucjach Kultury Spis treści Wstęp Ewa Ostapowicz CZĘŚĆ PIERWSZA. Księgowania w układzie bilansowym Rozdział I. Aktywa trwałe.. Marianna Sobolewska 2. Wycena aktywów

Spis treści do książki Księgowania w Instytucjach Kultury Spis treści Wstęp Ewa Ostapowicz CZĘŚĆ PIERWSZA. Księgowania w układzie bilansowym Rozdział I. Aktywa trwałe.. Marianna Sobolewska 2. Wycena aktywów

Opracowała: Maria Chołuj

Opracowała: Maria Chołuj 1 Na transakcje zakupu materiałów składają się dwie odrębne dokumentowane operacje: otrzymanie dostawy i przyjęcie jej do magazynu dokument Pz, otrzymanie dowodu rozrachunkowego

Opracowała: Maria Chołuj 1 Na transakcje zakupu materiałów składają się dwie odrębne dokumentowane operacje: otrzymanie dostawy i przyjęcie jej do magazynu dokument Pz, otrzymanie dowodu rozrachunkowego

A Fundusze własne 203 562,43 150 666,28. II Rzeczowe aktywa trwałe 78 592,90 71 445,32 II Fundusz z aktualizacji wyceny 18 976,49 18 976,49

Bilans na dzień 31.12.2014 r. Regon 690238661 Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.2001 r. (DZ.U. nr 137,poz. 1539 z późn. zm.) Zespół Szkół Społecznych

Bilans na dzień 31.12.2014 r. Regon 690238661 Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.2001 r. (DZ.U. nr 137,poz. 1539 z późn. zm.) Zespół Szkół Społecznych

Stowarzyszenie -projekt Wiersz AKTYWA Stan na Wiersz PASYWA Stan na. A Fundusze własne 25532,01 0,00

Bilans na dzień 31.12.2013 r. Regon Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.2001 r. (DZ.U. nr 137,poz. 1539 z późn. zm.) Stowarzyszenie -projekt Wiersz AKTYWA

Bilans na dzień 31.12.2013 r. Regon Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.2001 r. (DZ.U. nr 137,poz. 1539 z późn. zm.) Stowarzyszenie -projekt Wiersz AKTYWA

(główny księgowy) (rok, miesiąc, dzień) (kierownik jednostki)

(rok, miesiąc, dzień) (kierownik jednostki)") Dom Kultury Biblioteka Numer identyfikacyjny REGON: 000523293 BILANS jednostki budżetowej sporządzony na dzień 31.12.2012r. Adresat: Regionalna Izba Obrachunkowa w Olsztynie Załącznik nr 3 do Zarządzenia

Dom Kultury Biblioteka Numer identyfikacyjny REGON: 000523293 BILANS jednostki budżetowej sporządzony na dzień 31.12.2012r. Adresat: Regionalna Izba Obrachunkowa w Olsztynie Załącznik nr 3 do Zarządzenia

Uniwersytet Rzeszowski

Kurs Księgowość w praktyce I stopnia - VII edycja Kurs realizowany przez Wydział Ekonomii we współpracy z praktykami TRWA NABÓR Adresaci Kurs dedykowany jest dla osób początkujących i szukających pracy

Kurs Księgowość w praktyce I stopnia - VII edycja Kurs realizowany przez Wydział Ekonomii we współpracy z praktykami TRWA NABÓR Adresaci Kurs dedykowany jest dla osób początkujących i szukających pracy

Załącznik Numer 1 do skonsolidowanego sprawozdania finansowego za 2017 roku

Załącznik Numer 1 do skonsolidowanego sprawozdania finansowego za 2017 roku 6. Wartości niematerialne i prawne Autorskie prawa majątkowe, licencje, koncesje Oprogramowanie komputerowe Razem Wartość brutto

Załącznik Numer 1 do skonsolidowanego sprawozdania finansowego za 2017 roku 6. Wartości niematerialne i prawne Autorskie prawa majątkowe, licencje, koncesje Oprogramowanie komputerowe Razem Wartość brutto