PRZEDSIĘBIORSTWO NA RYNKU OBLIGACJI

|

|

|

- Ludwika Nowak

- 9 lat temu

- Przeglądów:

Transkrypt

1 Marzec 2015 PRZEDSIĘBIORSTWO NA RYNKU OBLIGACJI ANDRZEJ DŻURYK UNIWERSYTET GDAŃSKI, KATEDRA BANKOWOŚCI DYREKTOR BIURA W GDAŃSKU SOCIÉTÉ GÉNÉRALE S.A. ODDZIAŁ W POLSCE

2 ZAGADNIENIA Co to jest obligacja i jakie są jej podstawowe elementy jako instrumentu finansowania przedsiębiorstwa? Jakie są najistotniejsze różnice między obligacją a kredytem bankowym? Jakie są główne obszary ryzyka występujące na rynku dłużnych papierów wartościowych i sposoby ich ograniczania? Jakie są najważniejsze podobieństwa i różnice oferty prywatnej i oferty publicznej obligacji? Jakie są rodzaje i funkcje obligacji? Jaki jest stan rynku obligacji korporacyjnych w Polsce? Jakie role pełnią rynek Catalyst oraz Instytut Analiz i Ratingu? 2

3 ŹRÓDŁA FINANSOWANIA PRZEDSIĘBIORSTWA Prowadzenie działalności gospodarczej, niezależnie od jej skali i charakteru, wymaga zwykle zapewnienia odpowiednich źródeł finansowania (wewnętrzne/zewnętrzne, kapitał własny/obcy). Podstawowymi instrumentami wykorzystywanymi przez przedsiębiorstwa do pozyskiwania środków finansowych z rynku kapitałowego są akcje i obligacje (Equity Capital Market, Debt Capital Market). Kapitał obcy to przede wszystkim finansowanie bankowe (np. kredyt w rachunku bieżącym, kredyt inwestycyjny) i emisja obligacji. W przypadku emisji akcji, właściciele oddają inwestorom (dotychczasowym, nowym) część swojego przedsiębiorstwa. W przypadku emisji obligacji przedsiębiorstwo zaciąga zobowiązanie, które musi spłacić w określonym terminie (tak jak w przypadku kredytu). 3

i emisja obligacji.")

4 OBLIGACJE A KREDYT BANKOWY - KORZYŚCI Dywersyfikacja źródeł finansowania i rozproszenie wierzycieli (luźna relacja ze zmienną bazą kapitałodawców). Możliwość określenia warunków pozyskania kapitału / szeroki wachlarz instrumentów (elastyczność w zakresie wielkości długu, czasu spłaty, wysokości i sposobu ustalania dochodu inwestora, zwykle brak zabezpieczenia, brak kowenantów - stabilność finansowania, elastyczność w zakresie emisji transz - dostosowanie do procesu inwestycyjnego, brak amortyzacji - przesunięcie w czasie spłaty kredytu). Dostępność finansowania dla projektów o podwyższonym ryzyku, dłuższym okresie spłaty w sytuacji odmowy lub trudności pozyskania finansowania bankowego czy niepewnej / niekorzystnej sytuacja na rynku akcji. Brak nadzoru bankowego nad wydatkowaniem środków (ograniczony zasób informacji, utrudnione postawienie w stan natychmiastowej wymagalności). Pozyskanie kapitału na wkład do projektu finansowanego kredytem. 4

5 OBLIGACJE A KREDYT BANKOWY - WADY Wysokie koszty pozyskania kapitału. Duże obciążenie finansowe w momencie wykupu obligacji. Ograniczone możliwości renegocjacji warunków finansowania. Ograniczone grono potencjalnych inwestorów. Źródło: KNF, Fitch Polska 5

6 DEFINICJA OBLIGACJI Obligacja jest dłużnym papierem wartościowym, w którym emitent stwierdza, że jest dłużnikiem wobec właściciela obligacji zwanego obligatariuszem i zobowiązuje się wobec niego do zwrotu pożyczonej kwoty oraz spełnienia określonego świadczenia, które ma zwykle charakter pieniężny. Świadczenie to stanowi odpowiednik wynagrodzenia za udzieloną pożyczkę i uwzględnia utracone korzyści z tytułu alternatywnego wykorzystania środków pieniężnych oraz premię za ryzyko związane z inwestycją. Świadczenie to może mieć charakter niepieniężny i np. przyznawać inwestorowi prawo do wymiany obligacji na akcje emitenta (tzw. obligacje zamienne). 6

7 RYNEK OBLIGACJI KORPORACYJNYCH W POLSCE Początków rynku obligacji korporacyjnych we współczesnej gospodarce polskiej upatrywać należy u progu lat 90. XX wieku. Na przestrzeni ostatnich dwóch dekad rynek obligacji korporacyjnych uległ wyraźnej ewolucji (rozwój struktury organizacyjnej i zmiany środowiska prawnego). Rynek obligacji korporacyjnych należy do najsłabiej rozwiniętych segmentów polskiego rynku kapitałowego (według stanu na koniec 2011 roku wartość tego rynku stanowiła jedynie 4,7% ogólnej wartości krajowego rynku długoterminowych papierów dłużnych, 4,0% wielkości rynku akcji, 3,5% wartości rynku kredytowego oraz 1,7% PKB w porównaniu do 41,9% PKB średniej europejskiej). Obserwowany na przestrzeni ostatnich lat sukcesywny wzrost wielkości krajowego rynku obligacji korporacyjnych (około 35% rocznie) stopniowo zbliża nas do lidera Europy Środkowo-Wschodniej (Czech), ale w porównaniu do rynku Europy Zachodniej, Polska jest na początkowym etapie rozwoju. 7

.")

8 EMISJA OBLIGACJI DŁUGOTERMINOWYCH W POLSCE Źródło: Fitch Polska 8

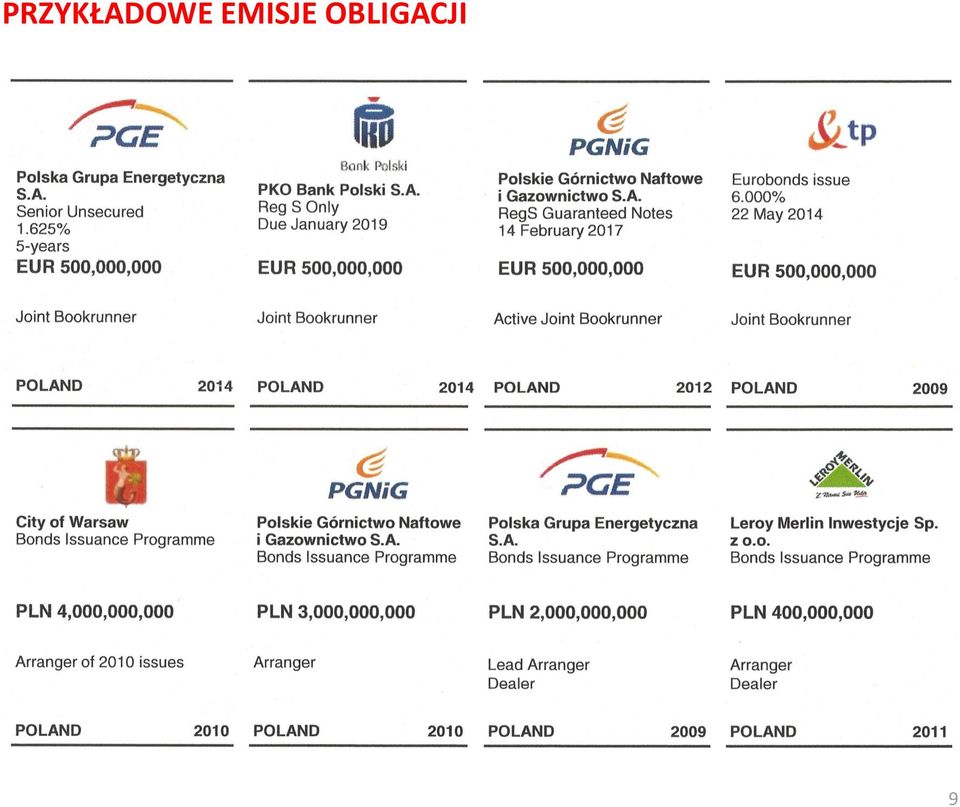

9 PRZYKŁADOWE EMISJE OBLIGACJI 9

10 EMISJA OBLIGACJI PRZEDSIĘBIORSTW W EUROPIE Rynek obligacji przedsiębiorstw w Polsce, zarówno w ujęciu wartościowym jak i jako % PKB, jest relatywnie mały w stosunku do gospodarek rozwiniętych UE % % 140% % % 34% 53% 21% % % 2% 1% 0% 0% Wielka Holandia Francja Hiszpania Włochy Niemcy Belgia Czechy Polska Węgry Słowacja Brytania 32% 100% 80% 60% 40% 20% Zadłużenie (mld EUR) Zadłużenie (% PKB) Źródło: Rozwój systemu finansowego w Polsce w 2011 r., P. Sobolewski, D. Tymoczko. 10

")

11 TERMIN SPŁATY OBLIGACJI Przedsiębiorstwo zobowiązane jest do zwrotu uzyskanych środków pieniężnych w terminie wykupu obligacji (termin zapadalności). Termin ten określony jest przez emitenta, odpowiednio do jego potrzeb finansowych, w warunkach emisji (prospekcie emisyjnym), co jest formułą bardziej elastyczną do kredytu bankowego. Może to być jednorazowa spłata (np. po roku, trzech, pięciu latach) od daty emisji (w przypadku kredytów inwestycyjnych spłata odbywa się zwykle w postaci okresowych rat kapitałowych, co powoduje większe obciążenie bieżących przepływów finansowych) przedsiębiorstwa. Obligacje mogą zawierać klauzulę przedterminowego wykupu, korzystną dla emitenta w sytuacji spadających stóp procentowych. W przypadku obligacji może wystąpić mechanizm rolowania długu (emitent nie zwraca pożyczonego kapitału, bo obligatariusze płacą za nowe obligacje, tymi które powinny być wykupione, zwykle otrzymując premię za prolongowanie długu). 11

od daty emisji (w przypadku kredytów inwestycyjnych spłata odbywa się zwykle w postaci okresowych rat kapitałowych, co powoduje większe obciążenie bieżących przepływów")

12 CENA OBLIGACJI Odsetki od obligacji wymagalne są zwykle w okresach kwartalnych, półrocznych lub rocznych (tzw. część kuponowa, która stanowi zysk obligatariusza). Rzadziej występują obligacje zerokuponowe. W tym przypadku emitent nie wypłaca odsetek, natomiast sama obligacja jest oferowana przez emitenta z dyskontem (po cenie emisyjnej niższej od wartości nominalnej obligacji). Wykup obligacji jest zawsze dokonywany po wartości nominalnej, stąd różnica między wartością zdyskontowaną zakupu a ceną emisyjną stanowi zysk dla obligatariusza. Zależnie od typu obligacji, oceny emitenta i propozycji inwestycyjnej, obligacje z kuponem odsetkowym mogą być emitowane po cenie równej, mniejszej lub większej od wartości nominalnej. Ustalenie ceny emisyjnej i sposobu spłaty obligacji odbywa się w wyniku gry rynkowej emitenta i inwestorów. Kluczowym elementem w tym zakresie jest postrzeganie emitenta przez rynek kapitałowy, czyli pozycja przedsiębiorstwa na rynku kapitałowym (ryzyko -> cena rynkowa). 12

13 INWESTORZY W otoczeniu przedsiębiorstw poszukujących kapitału na rynku kapitałowym (akcji i obligacji) występuje szereg różnych podmiotów inwestycyjnych, o różnym potencjale finansowym, możliwościach i oczekiwaniach, które determinują ich politykę inwestycyjną, na którą składa się m.in. horyzont inwestycyjny, wielkość zaangażowania w jeden podmiot, akceptowalny poziom ryzyka. Skuteczne pozyskanie kapitału wymaga uprzedniego poznania możliwości, oczekiwań i preferencji inwestorów oraz skonfrontowania ich z potrzebami przedsiębiorstwa (emitenta) i jego właścicieli. Proces sprzedaży obligacji dokonuje się na konkurencyjnym rynku, gdzie siły popytu i podaży determinują aktualną sytuację rynkową (stan równowagi, przewaga popytowa, przewaga podażowa), a przedsiębiorstwo dąży do osiągnięcia przewagi konkurencyjnej nad innymi emitentami. 13

, a")

Źródło: NBP, stan na 31.12.")

14 STRUKTURA NABYWCÓW OBLIGACJI NIESKARBOWYCH (> 1 ROKU) Źródło: NBP, stan na

Źródło: NBP,")

15 PROPOZYCJA INWESTYCYJNA Ryzyko utraty zainwestowanego kapitału. Dostęp do rzetelnej informacji o sytuacji i perspektywach rozwoju przedsiębiorstwa. Wielkość zaangażowania. Pobudki inwestycyjne. Możliwość szybkiego wycofania zaangażowanego kapitału. Premia za ryzyko - im większe ryzyko, tym większa oczekiwana stopa zwrotu. 15

16 RYZYKO INWESTYCJI Identyfikacja i prezentacja czynników ryzyka oraz sposobów przeciwdziałania zagrożeniom jest kluczowym elementem propozycji inwestycyjnej. Celem jest zminimalizowanie niepewności inwestora. Emitent musi wykazać, że zidentyfikował wszystkie istotne ryzyka i ma umiejętność ich eliminacji / ograniczenia. Na podstawie prezentowanych zagrożeń i skutecznych sposobów zarządzania nimi przez emitenta, inwestor oszacowuje ryzyko zainwestowanego kapitału. W tym kontekście szczególne znaczenie ma właściwa polityka informacyjna emitenta (transparentność). 16

17 TRANSPARENTNOŚĆ EMITENTA Transparentność emitenta zabezpiecza przede wszystkim interes drobnych inwestorów (nieprofesjonalnych), którzy w porównaniu z inwestorami instytucjonalnymi (profesjonalnymi) mogliby mieć gorszy dostęp do informacji wpływających na podejmowanie decyzji inwestycyjnych i w efekcie podejmowaliby większe ryzyko inwestycyjne od podmiotów profesjonalnych. Efektywna komunikacja emitenta z rynkiem kapitałowym zwiększa atrakcyjność przedsiębiorstwa i w efekcie znajduje odzwierciedlenie w wycenie przedsiębiorstwa. W interesie emitenta jest dbałość o budowanie zaufania inwestorów i jest to jedna z najcenniejszych wartości na rynku kapitałowym. 17

18 TYPOLOGIA RYZYKA EMITENTA INWESTORA Ryzyko walutowe Ryzyko stopy procentowej Ryzyko reinwestycji Ryzyko inflacji Ryzyko płynności Ryzyko prawno-podatkowe Ryzyko struktury terminowej Ryzyko wcześniejszego wykupu Ryzyko nieskutecznej emisji Ryzyko zmiany sytuacji finansowej Źródło: M. Pawłowski, Rynek obligacji korporacyjnych w Polsce: uwarunkowania i perspektywy rozwoju. 18

19 AGENCJE RATINGOWE W globalnej gospodarce działa ponad 150 agencji ratingowych świadcząc swoje usługi w skali międzynarodowej, lokalnej i branżowej. Sektor ten jest zdominowany przez trzy podmioty: Moody s Investor Services, Standard & Poor s i Fitch Ratings, posiadające łącznie 95% udział w światowym rynku ocen (jakość, wiarygodność). Koncentracja podaży usług oraz międzynarodowy zakres działania agencji zapewnia przejrzystość lokalnych rynków obligacji oraz ich wzajemną porównywalność poprzez stosowanie jednakowych ocen klasyfikacyjnych w różnych obszarach geograficznych (mniejsza asymetria informacji, najszybsze, najbardziej kompleksowe i ogólnie dostępne środowisko udostępniania wyników analizy kredytowej emitenta obligacji). Wyróżnia się segment o poziomie inwestycyjnym (o niskim współczynniku zaprzestania obsługi długu) oraz segment spekulacyjny (o wysokim prawdopodobieństwie ryzyka kredytowego). Perspektywa obniżenia noty klasyfikacyjnej stanowić może przesłankę dla sprzedaży danego instrumentu, gdy walor przestaje spełniać standardy ryzyka preferowane przez inwestora, a wysoki poziom sprzyja płynności. 19

20 SEGMENTY RYZYKA Źródło: Catalyst. 20

21 INSTYTUT ANALIZ I RATINGU (IAiR) Powołanie w czerwcu 2014 roku Instytutu Analiz i Ratingu ma na celu wypełnienie luki w zakresie oferty ratingowej na rynku krajowym w segmencie małych i średnich przedsiębiorstw. IAiR ma zwiększyć wiarygodność i przejrzystość rynku nieskarbowych instrumentów dłużnych w Polsce. GPW planuje wprowadzenie systemu zachęt do uzyskiwania ratingu przez emitentów oraz nowego modelu rynku papierów dłużnych. 21

22 KWOTA INWESTYCJI Ryzyko utraty zaangażowanego kapitału przekłada się również na decyzje dotyczące kwoty jednorazowych inwestycji i struktury portfela inwestycyjnego. Minimalny i maksymalny poziom zaangażowania w jednego emitenta inny będzie w przypadku inwestora indywidualnego i inny dla inwestora profesjonalnego. Duże zróżnicowanie ma miejsce również w ramach inwestorów profesjonalnych. Poziomy zaangażowania (tak jak rodzaje aktywów) inwestorów instytucjonalnych mogą być dodatkowo regulowane przez przepisy prawa (np. OFE). 22

23 MOTYWY INWESTYCYJNE Mogą być różne w zależności od typu inwestora (profesjonalny, indywidualny). Przykłady: Profesjonalny (realizacja polityki inwestycyjnej) Maksymalizacja stopy zwrotu w ramach danej klasy aktywów. Określona struktura portfela (regionalna, branżowa, itp.). Wykorzystanie fazy cyklu koniunkturalnego wynikającego z polityki stóp procentowych. Indywidualny Zwiększenie rentowności inwestycji w stosunku do klasycznej lokaty bankowej. Dywersyfikacja portfela inwestycyjnego (akcje, obligacje). 23

24 WYJŚCIE Z INWESTYCJI Szybkość wyjścia z inwestycji związana jest z istnieniem rynku wtórnego i płynnością obligacji. Na płynność wpływa charakter oferty: publiczna, której warunki są określone w ustawie o ofercie publicznej oraz niepubliczna (prywatna). Brak możliwości szybkiego wycofania zaangażowanych środków istotnie ogranicza popyt i jednocześnie wpływa na wycenę instrumentu (oczekiwanie inwestora do uzyskania dyskonta za brak płynności obejmowanych walorów). Jednym ze sposobów zwiększenia zainteresowania inwestorów papierami wartościowymi danej spółki jest ich wprowadzenie do obrotu giełdowego. 24

25 OFERTA PUBLICZNA Ofertą publiczną obligacji jest udostępnianie, co najmniej 150 osobom lub nieoznaczonym adresatom, w dowolnej formie i w dowolny sposób, informacji o tych obligacjach i warunkach dotyczących ich nabycia, stanowiących dostateczną podstawę do podjęcia decyzji o odpłatnym nabyciu tych obligacji. Oferta publiczna wymaga sporządzenia publicznego prospektu emisyjnego lub memorandum informacyjnego, zatwierdzenia go przez Komisję oraz udostępnienia go do publicznej wiadomości. Przeprowadzenie oferty publicznej wymaga zawarcia umowy z domem maklerskim, który będzie pełnił funkcję Oferującego. Podmiot taki przygotowuje i prowadzi proces emisji oraz koordynuje działania innych podmiotów uczestniczących w tym procesie, jak: firma konsultingowa, kancelaria prawna, audytor, agencja reklamowa. Oferujący przyjmuje zapisy na obligacje za pośrednictwem swoich placówek. Może również utworzyć konsorcjum dystrybucyjne, co zwiększa szansę powodzenia emisji. 25

26 OFERTA PRYWATNA Ofertą prywatną jest proponowanie nabycia papierów wartościowych skierowane do najwyżej 149 imiennie wskazanych inwestorów. Nie jest wymagane sporządzanie prospektu emisyjnego, ani memorandum informacyjnego. Emitent sporządza Warunki Emisji opracowane zgodnie z ustawą o obligacjach i udostępnia je osobom, do których kieruje ofertę. Jeżeli obligacje wydawane są w formie dokumentu emitent wydaje obligatariuszowi dokument obligacji, jeżeli w formie zdematerializowanej winny być one zarejestrowane na rachunku prowadzonym przez uprawniony podmiot, którym może być firma inwestycyjna, np. dom maklerski, bank lub Krajowy Depozyt. Podmiot prowadzący rejestr posiadaczy obligacji zapewnia również obsługę wypłaty świadczeń związanych z obligacjami odsetek i ich wykupu. Oferta niepubliczna może być prowadzona bez pośrednictwa firmy inwestycyjnej, aczkolwiek współpraca z taką instytucją lub bankiem pomoże przygotować profesjonalnie ofertę oraz skutecznie przeprowadzić sprzedaż. 26

27 PORÓWNANIE CECH EMISJI PUBLICZNEJ I PRYWATNEJ Źródło: Catalyst. 27

28 WPROWADZENIE OBLIGACJI NA RYNEK KAPITAŁOWY Główne uwarunkowania prawne: Ustawa o obligacjach z dnia 29 czerwca 1995 roku. Ustawa o zmianie ustawy o obligacjach z 29 czerwca 2000 roku. Regulamin Giełdy Papierów Wartościowych. Zasady Działania Catalyst. Korzyści dla emitenta: Zwiększenie płynności notowanych walorów. Ułatwiony dostęp do kapitału. Alternatywne źródło kapitału. Zwiększenie wiarygodności firmy w obrocie rynkowym. Niejednokrotnie krok przed emisją akcji. 28

29 CATALYST Rynek obligacji Catalyst rozpoczął działalność 30 września 2009 roku. Prowadzony jest na platformach transakcyjnych Giełdy Papierów Wartościowych w Warszawie i BondSpot. Catalyst tworzą cztery platformy obrotu. Dwie platformy prowadzone przez GPW w formule rynku regulowanego i ASO. Jednostką transakcyjną jest jedna obligacja. Analogiczne dwa rynki są prowadzone przez BondSpot gdzie jednostka transakcyjna ma wartość co najmniej 100 tys. zł. Wszystkie przeznaczone są dla skarbowych i nieskarbowych instrumentów dłużnych - obligacji komunalnych, korporacyjnych oraz listów zastawnych. Taka architektura Catalyst sprawia, że jest on dostosowany do emisji o różnych wielkościach i różnej charakterystyce, a także do potrzeb różnych inwestorów hurtowych i detalicznych, instytucjonalnych i indywidualnych. Zasady notowań sesyjnych na rynkach regulowanych i alternatywnych są identyczne. Jedyne różnice dotyczą sposobu zawierania transakcji pakietowych. Na wszystkich rynkach tworzących Catalyst realizacja transakcji gwarantowana jest przez Krajowy Depozyt Papierów Wartościowych, a na emitentach spoczywają obowiązki informacyjne dotyczące raportów bieżących i okresowych. 29

30 STRUKTURA EMITENTÓW NA CATALYST (1) Wartość długu na jedno przedsiębiorstwo w latach była blisko trzykrotnie wyższa dla przedsiębiorstw spoza rynku Catalyst (158 M PLN vs. 56 M PLN). Dominującą grupę emitentów stanowiły w tym czasie spółki akcyjne (85%), 42% z nich notowana była na GPW, 26% notowanych było na NewConnect, a 1/3 stanowiły podmioty rynku pozagiełdowego. Jedynie 15% stanowiły spółki z o.o. Relacja emitentów notowanych na GPW i NewConnect w stosunku do przedsiębiorstw funkcjonujących poza rynkiem zorganizowanym wynosiła 59% do 41%. Najliczniej reprezentowany był w tym czasie sektor przemysłowy (blisko połowa spółek), z czego spółki deweloperskie stanowiły 47%. Drugą połowę rynku stanowiły niemal równo sektor finansów (inne usługi finansowe: windykacja, venture capital i pośrednictwo finansowe) i sektor usług, z czego blisko połowę stanowiły przedsiębiorstwa handlowe (27%) i firmy informatyczne (21%). 30

31 STRUKTURA EMITENTÓW NA CATALYST (2) Na koniec 2012 r. największą wartość zadłużenia, przy jednej z najmniejszych liczebności, wykazywały przedsiębiorstwa z branży paliwowej, przed najliczniejszą branżą deweloperską, oraz branżą finansową. Obligacje lokowane były przede wszystkim w alternatywnym systemie obrotu (dominująca liczba podmiotów wprowadzająca obligacje i dynamicznie rosnąca liczba notowanych instrumentów). Równolegle, choć wolniej rozwijał się system obrotu prowadzony w formule rynku hurtowego. W tym czasie marginalne znaczenie miał rynek regulowany zarówno w aspekcie segmentu detalicznego, jak i hurtowego (debiut jedynie 4 spółek na rynku detalicznym, z czego 2 oferowały serie obligacji równolegle względem ASO, a rynek hurtowy rynku regulowanego kreował zaledwie 1 emitent). 31

32 NOTOWANIA OBLIGACJI KORPORACYJNYCH NA CATALYST Na koniec 2012 roku, rynek Catalyst skupiał 31,4% ogółu obligacji reprezentujących zadłużenie przedsiębiorstw. Na dzień notowanych było 375 serii 148 emitentów korporacyjnych o wartości 53,4 mld PLN oraz 20 serii 7 emitentów o wartości 2,1 mld EUR. Źródło: Catalyst. 32

33 NOTOWANIA OBLIGACJI KORPORACYJNYCH NA CATALYST Źródło: BondSpot 33

34 STATYSTYKA EMISJI WPROWADZONYCH NA CATALYST Źródło: BondSpot stan na

35 AGENCI EMISJI OBLIGACJI Złożona natura rynku kapitałowego wymaga zatrudnienia przez emitenta specjalistycznego zewnętrznego pośrednika (agenta) w zakresie przygotowania oferty jak i jej wprowadzenia na rynek. Usługi te świadczone są przede wszystkim przez domy maklerskie i banki prowadzące działalność maklerską. Banki i domy maklerskie pełnią również rolę animatora rynku. 13,5% ,9% 33,2% ,4% Domy maklerskie Banki prowadzące działalność maklerską Autoryzowani doradcy rynku NewConnect Autoryzowani doradcy rynku Catalyst 31,0% Pekao BRE Bank Noble Securities PKO BP Pozostałe Źródło: Fitch Polska, stan na

36 AGENCI EMISJI EUROOBLIGACJI Źródło: IFR, dane za okres od do

37 ZAUFANIE Wymogi formalne to jedno, a zainteresowanie inwestorów oferowanymi lub znajdującymi się w obrocie walorami to drugie. Najtrudniejsza praca emitenta jest do wykonania po debiucie. Jej celem jest zyskanie zaufania inwestorów, które zaprocentuje i bezpośrednio będzie wpływać na wzrost wartości przedsiębiorstwa. To z kolei warunkuje sukces kolejnych emisji i dostępność kapitału na finansowanie działań rozwojowych w przyszłości. Bank organizuje finansowania Lotniska Obligacje do 600 mln zł pozwolą przeprowadzić inwestycje Lotniska Chopina za 822 mln zł. W tym roku decyzja o kolejnych emisjach. Puls Biznesu, r. E-Kancelaria szuka chętnych na akcje Windykacyjna spółka nie wykupiła starych obligacji i nie znalazła chętnych na nowe. W rok notowania akcji spółki spadły o 85%. Puls Biznesu, r. 37

38 RODZAJE OBLIGACJI (1) Zakres zabezpieczenia: niezabezpieczone (przeważają na rynku), częściowo zabezpieczone (droższe i bardziej kłopotliwe), w pełni zabezpieczone, nadzabezpieczone (listy zastawne). Rodzaj świadczenia: pieniężne (oprocentowanie klasyczne obligacje), niepieniężne (z prawem zamiany na akcje, z prawem do zysku emitenta, z prawem pierwszeństwa w poborze akcji). Sposób oprocentowania: kuponowe (o stałym / zmiennym oprocentowaniu, indeksowane), dyskontowe (emitowane z dyskontem). Termin wykupu: krótkoterminowe (poniżej roku), średniotermionowe (od roku do 5 lat), długoterminowe (powyżej 5 lat), wieczyste, z opcją wcześniejszego wykupu. 38

39 RODZAJE OBLIGACJI (2) Tryb emisji / rodzaj obrotu walorów: subskrypcja publiczna / obrót publiczny, subskrypcja niepubliczna / obrót prywatny. Źródło pokrycia zobowiązań: obligacje ogólne (ogólne dochody przedsiębiorstwa), obligacje przychodowe (dochody z finansowanego projektu). Rodzaj emitenta: skarbu państwa, banku centralnego, komunalne, banków, przedsiębiorstw. Sposób oznaczenia obligatariusza: imienne, na okaziciela. 39

40 RODZAJE OBLIGACJI (3) Miejsce emisji: obligacje krajowe, obligacje międzynarodowe (zagraniczne, euroobligacje, globalne). Ryzyko inwestora: obligacje o ratingu inwestycyjnym, obligacje o ratingu sub-inwestycyjnym (śmieciowe, HY). Zabezpieczenie emisji: bez gwarancji sukcesu emisji, z gwarancją sukcesu emisji (underwritting). Komponent kredytowy: kredyt opakowany w obligację, kredyt pomostowy do obligacji, Obligacje klasyczne (nie powiązane z kredytem). Forma: fizyczna, zdematerializowana. 40

41 RODZAJE OBLIGACJI (4) Przedmiot zabezpieczenia: o ogólnym zabezpieczeniu, zabezpieczone hipoteką, zabezpieczone zastawem, zabezpieczone zespołem aktywów, zabezpieczone poręczeniem, zabezpieczone w inny sposób. Waluta: jednowalutowe dwuwalutowe, z opcją wyboru waluty. Kierunek emisji (względem emitenta): zewnętrzne, wewnętrzne. 41

42 FUNKCJE OBLIGACJI Kredytowa alternatywny instrument dłużny dla emitenta. Lokacyjna druga strona funkcji kredytowej (inwestora). Obiegowa zapewnienie obrotu wtórnego papierami wartościowymi. Płatnicza świadczenie poprzez przeniesienie własności. Gwarancyjna egzekucja świadczenia na podstawie legitymacji jaką zapewnia papier wartościowy. 42

43 RYNEK OBLIGACJI 2014 PRZYKŁADOWE EMISJE (1) 43

44 RYNEK OBLIGACJI 2014 PRZYKŁADOWE EMISJE (2) Źródło: Fitch Polska 44

45 FILARY ROZWOJU RYNKU OBLIGACJI Wzrost znaczenia obligacji jako elastycznej formy finansowania potrzeb kapitałowych przedsiębiorstw. Rozwój infrastruktury instrumentów dłużnych. Tendencje kształtujące popytową stronę rynku. 45

46 OBLIGACJA JAKO INSTRUMENT FINANSOWANIA Perspektywa makroekonomiczna wysoki potencjał wzrostu gospodarczego w Polsce w środowisku niskich stóp procentowych. Popyt na kapitał wzrost zapotrzebowania przedsiębiorstw na długoterminowe finansowanie zewnętrzne. Polityka Państwa inwestycje infrastrukturalne (ogólnopolskie i lokalne), PIR wsparcie projektów inwestycyjnych oraz polityka UE napływ środków pomocowych z UE. Kryzys na rynku finansowym dynamiczny wzrost znaczenia obligacji jako alternatywnej, w stosunku do kredytu bankowego, formy finansowania potrzeb kapitałowych. Inicjatywy wspierające dywersyfikację źródeł finansowania podmiotów gospodarczych np. nowa inicjatywa KE w sprawie Unii rynków kapitałowych mająca na celu zapewnienie wzrostu udziału finansowania poprzez rynek kapitałowy. 46

47 ROZWÓJ INFRASTRUKTURY RYNKOWEJ Zmiany prawne międzynarodowe (MIFID II i MIFIR) oraz regulacji krajowych (procedowana zmiana pakietu ustaw w zakresie listów zastawnych) wspierające rozwój rynków zorganizowanych jako transparentnych i bezpiecznych form zawierania transakcji. Postęp technologiczny platform obrotu umożliwiający dostęp do wielu platform oraz koncentrację kwotowań i płynności rynków. Sukcesywny wzrost udziału platform funkcjonujących w formule zorganizowanego obrotu (posiadających status rynku regulowanego lub alternatywnego systemu obrotu) na rynku europejskim. Obecność banków jako głównych uczestników europejskich rynków obligacji pozostająca w korelacji z dominującymi modelami organizacyjnymi rynków instrumentów dłużnych: dealerskim i hybrydowym. 47

48 TENDENCJE KSZTAŁTUJĄCE POPYT Tendencje demograficzne oraz zmiana systemu emerytalnego. Wzrost znaczenia obligacji jako pełnoprawnej i atrakcyjnej formy długookresowego inwestowania. Instrument zapewniający możliwość dywersyfikacji ryzyka inwestycyjnego elastycznego zarządzania ryzykiem stopy procentowej i ryzykiem kredytowym. Szeroko rosnąca baza inwestorów instytucjonalnych i indywidualnych. Niewykorzystany rezerwuar płynnościowy sektora bankowego w Polsce. 48

49 PROBLEMY ROZWOJU RYNEK PIERWOTNY Brak synergii pomiędzy sektorem bankowym a rynkiem kapitałowym podstawowy problem całego rynku instrumentów dłużnych. Wysoka konkurencja bankowa banki wciąż są największą grupą inwestorów na rynku pierwotnym. Praktyki i bariery regulacyjne w zakresie oferty publicznej (koszty i czas procedury prospektowej) ograniczają potencjał szerokiej dystrybucji, sprzyjają emisjom prywatnym oraz utrwalają niekorzystną strukturę inwestorów (niski udział funduszy obligacyjnych). Brak niezależnej wyceny ryzyka kredytowego (ratingu) podnosi koszt pozyskania kapitału i skraca średni okres zapadalności. Niska wiedza emitentów w zakresie obligacji i polityki emisyjnej. 49

50 PROBLEMY ROZWOJU RYNEK WTÓRNY Brak animatorów profesjonalnie upłynniających rynek dla brokerów obligacji. Bariery regulacyjne w dostępie banków (największych organizatorów, inwestorów oraz dostarczycieli płynności) do obrotu zorganizowanego. Bariera niezależnej wyceny ryzyka kredytowego (ratingu) bariera kosztowa oraz złe praktyki inwestorów mające negatywny wpływ na reputację rynku. Niewłaściwa segmentacja rynku wtórnego słaba koncentracja popytu i podaży. Nieadekwatna konstrukcja obligacji (płynny kupon) nie sprzyja płynności, skraca horyzont inwestycyjny, sprzyja strategii kup i trzymaj i generuje dodatkowe ryzyko kredytowe w przypadku wzrostu stóp procentowych, co w efekcie zwiększa marżę kredytową. Brak rynku odkupu (repo) dla obligacji korporacyjnych. 50

51 PROPONOWANE DZIAŁANIA Wyeliminowanie barier regulacyjnych w zakresie dostępu banków do obrotu zorganizowanego oraz zapewnienie inwestorom oraz emitentom narzędzi do niezależnej wyceny ryzyka kredytowego. Standaryzacja konstrukcji emisji obligacji - zapewnienie dużych, płynnych emisji opartych o stały kupon. Reorganizacja rynku wtórnego obligacji w celu poprawy jego przejrzystości, płynności oraz prawidłowej wyceny dłużnych papierów wartościowych. Usprawnienie systemu wymiaru sprawiedliwości w zakresie obsługi sytuacji kryzysowych braku terminowego wykupu, upadłości emitenta, kosztów postępowania upadłościowego. Stworzenie właściwych warunków wykonywania funkcji animatora i rozwój transakcji wspierających płynność rynku kasowego (repo na obligacjach nieskarbowych). Źródło: XV Konferencja Programowa Izby Domów Maklerskich,

52 PODSUMOWANIE (1) Emisja obligacji stanowi atrakcyjny instrument finansowania działalności przedsiębiorstwa zarówno w zakresie długości jak i wielkości możliwego do pozyskania finansowania. Dodatkowym atutem jest szansa osiągnięcia efektu marketingowego. Pewnym niedostatkiem pozostaje koszt procedury emisyjnej oraz problem obciążeń spółki w momencie wykupu instrumentu. U podstaw ograniczeń rozwoju rynku obligacji korporacyjnych leżą przede wszystkim uwarunkowania o charakterze mikroekonomicznym odnoszące się do jego uczestników. Bariery po stronie emitentów dotyczą parametrów długu plasowanego na rynku, głównie w obszarze oprocentowania podwyższonego w stosunku do poziomu ryzyka walorów, wynikającego często z braku noty ratingowej. Bariery po stronie pośredników finansowych to przede wszystkim niewystarczająca specjalizacja usług oferowanych na rynku obligacji, wąskie kanały dystrybucji oraz niska sprawność rynków niezorganizowanych. 52

53 PODSUMOWANIE (2) Emisja obligacji w kontekście finansowania działalności przedsiębiorstwa nabiera znaczenia wraz z niekorzystną zmianą uwarunkowań zewnętrznych determinujących dostępność i skalę finansowania bankowego. W okresie spowolnienia gospodarczego rynek kapitałowy stanowi istotne zaplecze dla podmiotów wykazujących trudności w pozyskaniu funduszy z alternatywnych źródeł finansowania. W ostatnich latach krajowy rynek obligacji korporacyjnych skupiał aktywność przedsiębiorstw reprezentujących branże o podwyższonym poziomie ryzyka. W konsekwencji nabierał on cech rynku instrumentów wysokodochodowych, niespełniających standardów ryzyka zdecydowanej części inwestorów. Wspomniany problem dodatkowo podkreśla rosnąca skala upadłości emitentów. 53

54 PODSUMOWANIE (3) Mimo dynamicznego wzrostu w ostatnich latach, polski rynek obligacji korporacyjnych jest nadal na początkowym etapie rozwoju. Zasadnicze elementy rynku obligacji korporacyjnych, w których upatrywać należy podstaw dla jego dalszego rozwoju stanowią rynek Catalyst, niezależne (niebankowe) domy maklerskie (przy założeniu określonych wyżej przeobrażeń) oraz powołanie przez Giełdę Papierów Wartościowych w Warszawie Instytutu Analiz i Ratingu. Rozwinięty i wiarygodny rynek obligacji korporacyjnych jest niezbędny dla zrównoważonego finansowania gospodarki poprzez długoterminowy kapitał dłużny i stanowi szansę dla rozwoju usług bankowości inwestycyjnej i usług maklerskich w Polsce. 54

55 55

56 ANDRZEJ DŻURYK Dyrektor Biura w Gdańsku banku Société Générale S.A. Oddział w Polsce. Praktyk z ponad dwudziestoletnim doświadczeniem na stanowiskach kierowniczych w obszarze bankowości korporacyjnej i detalicznej. Pracował jako Szef Pionu Mikroprzedsiębiorstw w Banku Handlowym w Warszawie S.A., Zastępca Bankowości Korporacyjnej w ING Barings Oddział w Warszawie oraz Zastępca Dyrektora Departamentu Marketingu i Rozwoju w Banku Gdańskim SA. Ukończył szereg specjalistycznych szkoleń z zakresu zarządzania i bankowości, w tym organizowanych przez DC Gardner, Euromoney, Global Markets Consultants, Salans, Centre de Formation de la Profession Bancaire, International Development Ireland, Huthwaite International. Twórca systemu informacji marketingowej i szeregu narzędzi z zakresu wspomagania zarządzania w środowisku międzynarodowym. Doktorant w Katedrze Bankowości Wydziału Zarządzania Uniwersytetu Gdańskiego. Absolwent Gdańskiej Akademii Bankowej oraz Wydziału Zarządzania (dawniej Wydziału Produkcji) i Wydziału Ekonomicznego (dawniej Wydziału Ekonomiki Transportu) Uniwersytetu Gdańskiego. Honorowy obywatel South Bend w stanie Indiana, U.S.A. 56

Ewolucja rynku obligacji korporacyjnych. Jacek A. Fotek 29 września 2014 r.

Ewolucja rynku obligacji korporacyjnych Jacek A. Fotek 29 września 2014 r. Trendy i możliwości Perspektywa makroekonomiczna - wysoki potencjał wzrostu w Polsce Popyt na kapitał - Wzrost zapotrzebowania

Ewolucja rynku obligacji korporacyjnych Jacek A. Fotek 29 września 2014 r. Trendy i możliwości Perspektywa makroekonomiczna - wysoki potencjał wzrostu w Polsce Popyt na kapitał - Wzrost zapotrzebowania

Oferta Giełdy Papierów Wartościowych - Główny Rynek GPW, NewConnect i Catalyst. Marzec 2012

Oferta Giełdy Papierów Wartościowych - Główny Rynek GPW, NewConnect i Catalyst. Marzec 2012 GŁÓWNY RYNEK AKCJI GPW Kapitalizacja spółek na GPW (mld zł) Spółki krajowe (mld zł) Spółki zagraniczne (mld zł)

Oferta Giełdy Papierów Wartościowych - Główny Rynek GPW, NewConnect i Catalyst. Marzec 2012 GŁÓWNY RYNEK AKCJI GPW Kapitalizacja spółek na GPW (mld zł) Spółki krajowe (mld zł) Spółki zagraniczne (mld zł)

Oferta GPW dla samorządów. Emisja akcji i obligacji. Maj 2011

Oferta GPW dla samorządów. Emisja akcji i obligacji. Maj 2011 GŁÓWNY RYNEK AKCJI GPW Kapitalizacja spółek na GPW (mld zł) 1Q 2011: 10 debiutów na Głównym Rynku, w tym 2 spółki zagraniczne i 3 przeniesienia

Oferta GPW dla samorządów. Emisja akcji i obligacji. Maj 2011 GŁÓWNY RYNEK AKCJI GPW Kapitalizacja spółek na GPW (mld zł) 1Q 2011: 10 debiutów na Głównym Rynku, w tym 2 spółki zagraniczne i 3 przeniesienia

JAK UWIARYGODNIĆ RYNEK OBLIGACJI KORPORACYJNYCH? 29 WRZEŚNIA 2014 R.

JAK UWIARYGODNIĆ RYNEK OBLIGACJI KORPORACYJNYCH? 29 WRZEŚNIA 2014 R. Dlaczego rynek usług ratingowych i analitycznych związanych z Catalyst będzie się rozwijał Wartość i dynamika emisji nieskarbowych papierów

JAK UWIARYGODNIĆ RYNEK OBLIGACJI KORPORACYJNYCH? 29 WRZEŚNIA 2014 R. Dlaczego rynek usług ratingowych i analitycznych związanych z Catalyst będzie się rozwijał Wartość i dynamika emisji nieskarbowych papierów

Papiery komercyjne, Bankowe papiery wartościowe. Ernest Zapendowski Maciej Gawarecki

Papiery komercyjne, Bankowe papiery wartościowe Ernest Zapendowski Maciej Gawarecki Plan prezentacji Papiery komercyjne Bankowe papiery wartościowe: Listy Zastawne Certyfikaty depozytowe Bony oszczędnościowe

Papiery komercyjne, Bankowe papiery wartościowe Ernest Zapendowski Maciej Gawarecki Plan prezentacji Papiery komercyjne Bankowe papiery wartościowe: Listy Zastawne Certyfikaty depozytowe Bony oszczędnościowe

Rola rynku obligacji Catalyst w finansowaniu rozwoju samorządów. Warszawa, 9 maja 2013

Rola rynku obligacji Catalyst w finansowaniu rozwoju samorządów Warszawa, 9 maja 2013 Rynek obligacji nieskarbowych w Polsce Wartość rynku nieskarbowych instrumentów dłużnych do PKB w Polsce i na świecie

Rola rynku obligacji Catalyst w finansowaniu rozwoju samorządów Warszawa, 9 maja 2013 Rynek obligacji nieskarbowych w Polsce Wartość rynku nieskarbowych instrumentów dłużnych do PKB w Polsce i na świecie

Rynek kapitałowy. Rynek kapitałowy. Rynek kapitałowy. Rynek kapitałowy. Charakterystyka:

ogół transakcji kupna-sprzedaŝy, których przedmiotem są instrumenty finansowe o okresie wykupu dłuŝszym od roku; środki uzyskane z emisji tych instrumentów mogą być przeznaczone na działalność rozwojową

ogół transakcji kupna-sprzedaŝy, których przedmiotem są instrumenty finansowe o okresie wykupu dłuŝszym od roku; środki uzyskane z emisji tych instrumentów mogą być przeznaczone na działalność rozwojową

Rynek finansowy w Polsce

finansowy w Polsce finansowy jest miejscem, na którym są zawierane transakcje kupna i sprzedaży różnych form kapitału pieniężnego, na różne terminy w oparciu o instrumenty finansowe. Uczestnikami rynku

finansowy w Polsce finansowy jest miejscem, na którym są zawierane transakcje kupna i sprzedaży różnych form kapitału pieniężnego, na różne terminy w oparciu o instrumenty finansowe. Uczestnikami rynku

Najlepsze miejsce. do obrotu obligacjami w Polsce

Najlepsze miejsce do obrotu obligacjami w Polsce GRUPAKAPITAŁOWAGPW BondSpot S.A. doświadczenie i rozwój BondSpot S.A. jest drugą, obok Giełdy Papierów Wartościowych w Warszawie S.A., instytucją na polskim

Najlepsze miejsce do obrotu obligacjami w Polsce GRUPAKAPITAŁOWAGPW BondSpot S.A. doświadczenie i rozwój BondSpot S.A. jest drugą, obok Giełdy Papierów Wartościowych w Warszawie S.A., instytucją na polskim

Finanse na rozwój firmy możliwości i sposoby pozyskania

Finanse na rozwój firmy możliwości i sposoby pozyskania Możliwości pozyskania środków pieniężnych Przedsiębiorstwo Finansowanie Aktywa Trwałe Aktywa Obrotowe Pasywa Kapitały Własne Kapitał Obcy Kapitał

Finanse na rozwój firmy możliwości i sposoby pozyskania Możliwości pozyskania środków pieniężnych Przedsiębiorstwo Finansowanie Aktywa Trwałe Aktywa Obrotowe Pasywa Kapitały Własne Kapitał Obcy Kapitał

pozorom są to instrumenty dużo bardziej interesujące od akcji, oferujące dużo szersze możliwości zarówno inwestorom,

Obligacje Obligacje Teraz pora zająć się obligacjami.. Wbrew pozorom są to instrumenty dużo bardziej interesujące od akcji, oferujące dużo szersze możliwości zarówno inwestorom, jak i emitentom. Definicja

Obligacje Obligacje Teraz pora zająć się obligacjami.. Wbrew pozorom są to instrumenty dużo bardziej interesujące od akcji, oferujące dużo szersze możliwości zarówno inwestorom, jak i emitentom. Definicja

Obligacje korporacyjne. marzec 2013

Obligacje korporacyjne marzec 2013 Catalyst platforma obrotu obligacjami Rynek wtórny dla obligacji Pierwszy zorganizowany rynek obrotu papierami dłużnymi w Polsce GPW Nowatorskie rozwiązanie łączące w

Obligacje korporacyjne marzec 2013 Catalyst platforma obrotu obligacjami Rynek wtórny dla obligacji Pierwszy zorganizowany rynek obrotu papierami dłużnymi w Polsce GPW Nowatorskie rozwiązanie łączące w

Wykład: Rynki finansowe część I. prof. UG dr hab. Leszek Pawłowicz rok akadem. 2014/2015

Wykład: Rynki finansowe część I prof. UG dr hab. Leszek Pawłowicz rok akadem. 2014/2015 Zasadnicza część rynku finansowego służy pozyskiwaniu kapitału Rynek pozyskiwania kapitału to: 1. Rynek pozyskiwania

Wykład: Rynki finansowe część I prof. UG dr hab. Leszek Pawłowicz rok akadem. 2014/2015 Zasadnicza część rynku finansowego służy pozyskiwaniu kapitału Rynek pozyskiwania kapitału to: 1. Rynek pozyskiwania

Nowe możliwości dla samorządów. Robert Kwiatkowski Dział Rozwoju Rynku

Catalyst rok później Nowe możliwości dla samorządów Robert Kwiatkowski Dział Rozwoju Rynku Co to jest Catalyst? Obszar handlu detalicznego Obligacje Samorządowe Inwestorzy Uczestnicy Catalyst Banki Obszar

Catalyst rok później Nowe możliwości dla samorządów Robert Kwiatkowski Dział Rozwoju Rynku Co to jest Catalyst? Obszar handlu detalicznego Obligacje Samorządowe Inwestorzy Uczestnicy Catalyst Banki Obszar

Obligacje i rynek Catalyst

Obligacje i rynek Catalyst Czym są obligacje? Emitent otrzymuje od inwestora środki pieniężne na zrealizowanie inwestycji, w zamian za co wydaje mu obligacje, a więc papiery wartościowe, w których stwierdza,

Obligacje i rynek Catalyst Czym są obligacje? Emitent otrzymuje od inwestora środki pieniężne na zrealizowanie inwestycji, w zamian za co wydaje mu obligacje, a więc papiery wartościowe, w których stwierdza,

Studia niestacjonarne WNE UW Rynek kapitałowy

Studia niestacjonarne WNE UW Rynek kapitałowy Architektura rynku kapitałowego w Polsce 10 października 2011 Założenia: Rynek kapitałowy to rynek funduszy średnio i długoterminowych Rynek kapitałowy składa

Studia niestacjonarne WNE UW Rynek kapitałowy Architektura rynku kapitałowego w Polsce 10 października 2011 Założenia: Rynek kapitałowy to rynek funduszy średnio i długoterminowych Rynek kapitałowy składa

OGŁOSZENIE O ZMIANIE STATUTU MCI.CreditVentures 2.0. Funduszu Inwestycyjnego Zamkniętego z dnia 27 maja 2015 r.

OGŁOSZENIE O ZMIANIE STATUTU MCI.CreditVentures 2.0. Funduszu Inwestycyjnego Zamkniętego z dnia 27 maja 2015 r. Niniejszym, MCI Capital Towarzystwo Funduszy Inwestycyjnych S.A. z siedzibą w Warszawie,

OGŁOSZENIE O ZMIANIE STATUTU MCI.CreditVentures 2.0. Funduszu Inwestycyjnego Zamkniętego z dnia 27 maja 2015 r. Niniejszym, MCI Capital Towarzystwo Funduszy Inwestycyjnych S.A. z siedzibą w Warszawie,

System finansowy w Polsce. dr Michał Konopczak Instytut Handlu Zagranicznego i Studiów Europejskich michal.konopczak@sgh.waw.pl

System finansowy w Polsce dr Michał Konopczak Instytut Handlu Zagranicznego i Studiów Europejskich michal.konopczak@sgh.waw.pl Segmenty sektora finansowego (w % PKB) 2 27 212 Wielkość systemu finansowego

System finansowy w Polsce dr Michał Konopczak Instytut Handlu Zagranicznego i Studiów Europejskich michal.konopczak@sgh.waw.pl Segmenty sektora finansowego (w % PKB) 2 27 212 Wielkość systemu finansowego

Opis funduszy OF/ULS2/1/2017

Opis funduszy OF/ULS2/1/2017 Spis treści Opis funduszy OF/ULS2/1/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Opis funduszy OF/ULS2/1/2017 Spis treści Opis funduszy OF/ULS2/1/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Wykaz zmian wprowadzonych do statutu KBC LIDERÓW RYNKU Funduszu Inwestycyjnego Zamkniętego w dniu 10 czerwca 2010 r.

Wykaz zmian wprowadzonych do statutu KBC LIDERÓW RYNKU Funduszu Inwestycyjnego Zamkniętego w dniu 10 czerwca 2010 r. art. 12 ust. 2 Statutu Brzmienie dotychczasowe: 2. Cel Subfunduszu Global Partners Kredyt

Wykaz zmian wprowadzonych do statutu KBC LIDERÓW RYNKU Funduszu Inwestycyjnego Zamkniętego w dniu 10 czerwca 2010 r. art. 12 ust. 2 Statutu Brzmienie dotychczasowe: 2. Cel Subfunduszu Global Partners Kredyt

Opis funduszy OF/ULS2/3/2017

Opis funduszy OF/ULS2/3/2017 Spis treści Opis funduszy OF/ULS2/3/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Opis funduszy OF/ULS2/3/2017 Spis treści Opis funduszy OF/ULS2/3/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Opis funduszy OF/1/2015

Opis funduszy Spis treści Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i opis ryzyka UFK NN Stabilnego Wzrostu...4

Opis funduszy Spis treści Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i opis ryzyka UFK NN Stabilnego Wzrostu...4

Notowania i wyceny instrumentów finansowych

Notowania i wyceny instrumentów finansowych W teorii praktyka działa, w praktyce nie. Paweł Cymcyk 11.12.2016, Gdańsk W co będziemy inwestować? Rodzaj instrumentu Potrzebna wiedza Potencjał zysku/poziom

Notowania i wyceny instrumentów finansowych W teorii praktyka działa, w praktyce nie. Paweł Cymcyk 11.12.2016, Gdańsk W co będziemy inwestować? Rodzaj instrumentu Potrzebna wiedza Potencjał zysku/poziom

Opis funduszy OF/1/2016

Opis funduszy Spis treści Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i opis ryzyka UFK NN Stabilnego Wzrostu...4

Opis funduszy Spis treści Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i opis ryzyka UFK NN Stabilnego Wzrostu...4

Opis funduszy OF/ULS2/2/2016

Opis funduszy OF/ULS2/2/2016 Spis treści Opis funduszy OF/ULS2/2/2016 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK portfel Dłużny... 3 Rozdział 3. Polityka

Opis funduszy OF/ULS2/2/2016 Spis treści Opis funduszy OF/ULS2/2/2016 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK portfel Dłużny... 3 Rozdział 3. Polityka

Porównanie możliwości inwestowania w tzw. bezpieczne formy lokowania oszczędności. Jakub Pakos Paulina Smugarzewska

Porównanie możliwości inwestowania w tzw. bezpieczne formy lokowania oszczędności Jakub Pakos Paulina Smugarzewska Plan prezentacji 1. Bezpieczne formy lokowania oszczędności 2. Depozyty 3. Fundusze Papierów

Porównanie możliwości inwestowania w tzw. bezpieczne formy lokowania oszczędności Jakub Pakos Paulina Smugarzewska Plan prezentacji 1. Bezpieczne formy lokowania oszczędności 2. Depozyty 3. Fundusze Papierów

Catalyst Oferta GPW dla samorządów. Beata Kacprzyk GPW Kwiecieo 2011

Catalyst Oferta GPW dla samorządów Beata Kacprzyk GPW Kwiecieo 2011 Catalyst to pierwszy zorganizowany rynek obrotu papierami dłużnymi w Polsce nowatorskie rozwiązanie łączące w sobie cechy rynku regulowanego

Catalyst Oferta GPW dla samorządów Beata Kacprzyk GPW Kwiecieo 2011 Catalyst to pierwszy zorganizowany rynek obrotu papierami dłużnymi w Polsce nowatorskie rozwiązanie łączące w sobie cechy rynku regulowanego

OPIS FUNDUSZY OF/1/2014

OPIS FUNDUSZY OF/1/2014 SPIS TREŚCI ROZDZIAŁ 1. POSTANOWIENIA OGÓLNE 3 ROZDZIAŁ 2. POLITYKA INWESTYCYJNA I OPIS RYZYKA UFK ING AKCJI 3 ROZDZIAŁ 3. POLITYKA INWESTYCYJNA I OPIS RYZYKA UFK ING STABILNEGO

OPIS FUNDUSZY OF/1/2014 SPIS TREŚCI ROZDZIAŁ 1. POSTANOWIENIA OGÓLNE 3 ROZDZIAŁ 2. POLITYKA INWESTYCYJNA I OPIS RYZYKA UFK ING AKCJI 3 ROZDZIAŁ 3. POLITYKA INWESTYCYJNA I OPIS RYZYKA UFK ING STABILNEGO

OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO

Warszawa, dnia 27 lutego 2017 r. OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Money Makers Towarzystwo Funduszy Inwestycyjnych Spółką Akcyjną z siedzibą w Warszawie

Warszawa, dnia 27 lutego 2017 r. OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Money Makers Towarzystwo Funduszy Inwestycyjnych Spółką Akcyjną z siedzibą w Warszawie

Rynek kapitałowopieniężny. Wykład 1 Istota i podział rynku finansowego

Rynek kapitałowopieniężny Wykład 1 Istota i podział rynku finansowego Uczestnicy rynku finansowego Gospodarstwa domowe Przedsiębiorstwa Jednostki administracji państwowej i lokalnej Podmioty zagraniczne

Rynek kapitałowopieniężny Wykład 1 Istota i podział rynku finansowego Uczestnicy rynku finansowego Gospodarstwa domowe Przedsiębiorstwa Jednostki administracji państwowej i lokalnej Podmioty zagraniczne

Fundusz PKO Strategii Obligacyjnych FIZ

Fundusz PKO Strategii Obligacyjnych FIZ 1 Wpływ polityki pieniężnej na obszar makro i wyceny funduszy obligacji Polityka pieniężna kluczowym narzędziem w walce z recesją Utrzymująca się duża podaż taniego

Fundusz PKO Strategii Obligacyjnych FIZ 1 Wpływ polityki pieniężnej na obszar makro i wyceny funduszy obligacji Polityka pieniężna kluczowym narzędziem w walce z recesją Utrzymująca się duża podaż taniego

Warszawa, dnia 6 września 2010 r. Nr 6

DZIENNIK URZĘDOWY KOMISJI NADZORU FINANSOWEGO Warszawa, dnia 6 września 2010 r. Nr 6 TREŚĆ: Poz.: KOMUNIKATY KOMISJI EGZAMINACYJNEJ DLA AGENTÓW FIRM INWESTYCYJNYCH: 27 Komunikat Nr 20 Komisji Egzaminacyjnej

DZIENNIK URZĘDOWY KOMISJI NADZORU FINANSOWEGO Warszawa, dnia 6 września 2010 r. Nr 6 TREŚĆ: Poz.: KOMUNIKATY KOMISJI EGZAMINACYJNEJ DLA AGENTÓW FIRM INWESTYCYJNYCH: 27 Komunikat Nr 20 Komisji Egzaminacyjnej

NOTA INFORMACYJNA DLA OBLIGACJI SERII A SPÓŁKI RUBICON PARTNERS NFI SA. obligacje zdefiniowane w punkcie 2 poniżej

NOTA INFORMACYJNA DLA OBLIGACJI SERII A SPÓŁKI RUBICON PARTNERS NFI SA Definicje i skróty Emitent Obligacje Odsetki Rubicon Partners NFI SA obligacje zdefiniowane w punkcie 2 poniżej odsetki od Obligacji,

NOTA INFORMACYJNA DLA OBLIGACJI SERII A SPÓŁKI RUBICON PARTNERS NFI SA Definicje i skróty Emitent Obligacje Odsetki Rubicon Partners NFI SA obligacje zdefiniowane w punkcie 2 poniżej odsetki od Obligacji,

WYBRANE ASPEKTY EMISJI OBLIGACJI - Spotkanie Koła Naukowego Prawa Spółek WPiA UW. adw. Leszek Rydzewski, LL.M.

WYBRANE ASPEKTY EMISJI OBLIGACJI - Spotkanie Koła Naukowego Prawa Spółek WPiA UW adw. Leszek Rydzewski, LL.M. Program Zagadnienia wprowadzające Istota obligacji Źródła regulacji Funkcja ekonomiczna Cechy

WYBRANE ASPEKTY EMISJI OBLIGACJI - Spotkanie Koła Naukowego Prawa Spółek WPiA UW adw. Leszek Rydzewski, LL.M. Program Zagadnienia wprowadzające Istota obligacji Źródła regulacji Funkcja ekonomiczna Cechy

Kto buduje efektywne rynki krajowe? Wartość emisji obligacji przedsiębiorstw jako % PKB zadłużenie krajowe 25,0%

1 Kto buduje efektywne rynki krajowe? Wartość emisji obligacji przedsiębiorstw jako % PKB zadłużenie krajowe 25,0% 20,0% 15,0% 10,0% %PKB 5,0% 0,0% Dane na koniec 2011 r. Źródło: ECB, Bank for International

1 Kto buduje efektywne rynki krajowe? Wartość emisji obligacji przedsiębiorstw jako % PKB zadłużenie krajowe 25,0% 20,0% 15,0% 10,0% %PKB 5,0% 0,0% Dane na koniec 2011 r. Źródło: ECB, Bank for International

CATALYST nowy rynek obligacji. Łódź, 3 grudnia 2009 r.

CATALYST nowy rynek obligacji Łódź, 3 grudnia 2009 r. 1 Wartość emisji jako % PKB 180,00% Wartość emisji papierów dłużnych wyemitowanych przez przedsiębiorstwa i instytucje finansowe jako % PKB 160,00%

CATALYST nowy rynek obligacji Łódź, 3 grudnia 2009 r. 1 Wartość emisji jako % PKB 180,00% Wartość emisji papierów dłużnych wyemitowanych przez przedsiębiorstwa i instytucje finansowe jako % PKB 160,00%

Ze względu na przedmiot inwestycji

INWESTYCJE Ze względu na przedmiot inwestycji Rzeczowe (nieruchomości, Ziemia, złoto) finansowe papiery wartościowe polisy, lokaty) INWESTYCJE Ze względu na podmiot inwestowania Prywatne Dokonywane przez

INWESTYCJE Ze względu na przedmiot inwestycji Rzeczowe (nieruchomości, Ziemia, złoto) finansowe papiery wartościowe polisy, lokaty) INWESTYCJE Ze względu na podmiot inwestowania Prywatne Dokonywane przez

Spis treści. Opis funduszy OF/ULS2/1/2015. Polityka inwestycyjna i opis ryzyka UFK Portfel Dłużny...3. UFK Portfel Konserwatywny...

Opis funduszy Spis treści Opis funduszy OF/ULS2/1/2015 Rozdział 1. Rozdział 2. Rozdział 3. Rozdział 4. Rozdział 5. Rozdział 6. Rozdział 7. Rozdział 8. Rozdział 9. Rozdział 10. Postanowienia ogólne...3

Opis funduszy Spis treści Opis funduszy OF/ULS2/1/2015 Rozdział 1. Rozdział 2. Rozdział 3. Rozdział 4. Rozdział 5. Rozdział 6. Rozdział 7. Rozdział 8. Rozdział 9. Rozdział 10. Postanowienia ogólne...3

OFERTA FINANSOWANIA FIRM, JAKĄ DAJE RYNEK KAPITAŁOWY. Beata Kacprzyk Giełda Papierów Wartościowych Czerwiec 2014

OFERTA FINANSOWANIA FIRM, JAKĄ DAJE RYNEK KAPITAŁOWY Beata Kacprzyk Giełda Papierów Wartościowych Czerwiec 2014 Cykl rozwoju firmy, czyli od pomysłu do spółki giełdowej Zysk Pomysł Zasiew Startup Crowdfunding

OFERTA FINANSOWANIA FIRM, JAKĄ DAJE RYNEK KAPITAŁOWY Beata Kacprzyk Giełda Papierów Wartościowych Czerwiec 2014 Cykl rozwoju firmy, czyli od pomysłu do spółki giełdowej Zysk Pomysł Zasiew Startup Crowdfunding

OPIS FUNDUSZY OF/ULS2/1/2014

OPIS FUNDUSZY OF/ULS2/1/2014 SPIS TREŚCI ROZDZIAŁ 1. POSTANOWIENIA OGÓLNE 3 ROZDZIAŁ 2. POLITYKA INWESTYCYJNA I OPIS RYZYKA UFK PORTFEL DŁUŻNY 3 ROZDZIAŁ 3. POLITYKA INWESTYCYJNA I OPIS RYZYKA UFK PORTFEL

OPIS FUNDUSZY OF/ULS2/1/2014 SPIS TREŚCI ROZDZIAŁ 1. POSTANOWIENIA OGÓLNE 3 ROZDZIAŁ 2. POLITYKA INWESTYCYJNA I OPIS RYZYKA UFK PORTFEL DŁUŻNY 3 ROZDZIAŁ 3. POLITYKA INWESTYCYJNA I OPIS RYZYKA UFK PORTFEL

Instrumenty Rynku Pieniężnego

Rodzaje i opis instrumentów finansowych wchodzących w skład portfeli Definicje pojęć użytych w opisie instrumentów Zmienność ceny miara niepewności co do przyszłej wartości instrumentu finansowego, im

Rodzaje i opis instrumentów finansowych wchodzących w skład portfeli Definicje pojęć użytych w opisie instrumentów Zmienność ceny miara niepewności co do przyszłej wartości instrumentu finansowego, im

Rynek kapitałowy. jak skutecznie pozyskać środki na rozwój. Gdańsk Styczeń 2014

Rynek kapitałowy jak skutecznie pozyskać środki na rozwój Gdańsk Styczeń 2014 Plan spotkania Kapitał na rozwój firmy Możliwości pozyskania finansowania na rozwój Kapitał z Giełdy specjalna oferta dla małych

Rynek kapitałowy jak skutecznie pozyskać środki na rozwój Gdańsk Styczeń 2014 Plan spotkania Kapitał na rozwój firmy Możliwości pozyskania finansowania na rozwój Kapitał z Giełdy specjalna oferta dla małych

Wykaz zmian wprowadzonych do statutu KBC Rynków Azjatyckich Funduszu Inwestycyjnego Zamkniętego w dniu 23 maja 2011 r.

Wykaz zmian wprowadzonych do statutu KBC Rynków Azjatyckich Funduszu Inwestycyjnego Zamkniętego w dniu 23 maja 2011 r. art. 12 ust. 10 Statutu Brzmienie dotychczasowe: 10. W związku z określonym celem

Wykaz zmian wprowadzonych do statutu KBC Rynków Azjatyckich Funduszu Inwestycyjnego Zamkniętego w dniu 23 maja 2011 r. art. 12 ust. 10 Statutu Brzmienie dotychczasowe: 10. W związku z określonym celem

Obligacje. Nieograniczone możliwości inwestowania

Obligacje Nieograniczone możliwości inwestowania Spis treści Obligacje... Kryteria podziału Obligacji... Rentowność a cena... Obligacje z Dyskontem i Premią... Przykład Obligacji... Jak inwestować w Obligacje?...

Obligacje Nieograniczone możliwości inwestowania Spis treści Obligacje... Kryteria podziału Obligacji... Rentowność a cena... Obligacje z Dyskontem i Premią... Przykład Obligacji... Jak inwestować w Obligacje?...

Nota Informacyjna dla Obligacji Serii C BUDOSTAL-5 S.A.

Załącznik nr 2 do Raportu bieżącego 21/2011 BUDOSTAL-5 S.A. Nota Informacyjna dla Obligacji Serii C BUDOSTAL-5 S.A. A. Informacje wstępne 1. Podstawa prawna Niniejsza Nota Informacyjna została sporządzona

Załącznik nr 2 do Raportu bieżącego 21/2011 BUDOSTAL-5 S.A. Nota Informacyjna dla Obligacji Serii C BUDOSTAL-5 S.A. A. Informacje wstępne 1. Podstawa prawna Niniejsza Nota Informacyjna została sporządzona

Portfel oszczędnościowy

POLITYKA INWESTYCYJNA Dokument określający odrębnie dla każdego Portfela modelowego podstawowe parametry inwestycyjne, w szczególności: profil Klienta, strukturę portfela, cechy strategii inwestycyjnej,

POLITYKA INWESTYCYJNA Dokument określający odrębnie dla każdego Portfela modelowego podstawowe parametry inwestycyjne, w szczególności: profil Klienta, strukturę portfela, cechy strategii inwestycyjnej,

KBC PARASOL Funduszu Inwestycyjnego Otwartego (KBC PARASOL FIO)

") Wykaz zmian wprowadzonych do prospektu informacyjnego KBC Parasol Funduszu Inwestycyjnego Otwartego w dniu 29 stycznia 2012 r. Strona tytułowa: KBC PARASOL Funduszu Inwestycyjnego Otwartego (KBC PARASOL

Wykaz zmian wprowadzonych do prospektu informacyjnego KBC Parasol Funduszu Inwestycyjnego Otwartego w dniu 29 stycznia 2012 r. Strona tytułowa: KBC PARASOL Funduszu Inwestycyjnego Otwartego (KBC PARASOL

Rozwój systemu finansowego w Polsce

Departament Systemu Finansowego Rozwój systemu finansowego w Polsce Warszawa 213 Struktura systemu finansowego (1) 2 Struktura aktywów systemu finansowego w Polsce w latach 25-VI 213 1 % 8 6 4 2 25 26

Departament Systemu Finansowego Rozwój systemu finansowego w Polsce Warszawa 213 Struktura systemu finansowego (1) 2 Struktura aktywów systemu finansowego w Polsce w latach 25-VI 213 1 % 8 6 4 2 25 26

Rynek obligacji korporacyjnych, hipotecznych i samorządowych w Polsce 2010, GAB PATRONAT HONOROWY

Termin: 4 października 2011 Miejsce: Giełda Papierów Wartościowych w Warszawie S.A. (Sala Notowań) Rynek obligacji korporacyjnych, hipotecznych i samorządowych w Polsce 2010, GAB PATRONAT HONOROWY PARTNERZY

Termin: 4 października 2011 Miejsce: Giełda Papierów Wartościowych w Warszawie S.A. (Sala Notowań) Rynek obligacji korporacyjnych, hipotecznych i samorządowych w Polsce 2010, GAB PATRONAT HONOROWY PARTNERZY

Opis funduszy OF/1/2018

Opis funduszy OF/1/2018 Spis treści Opis funduszy nr OF/1/2018 Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i

Opis funduszy OF/1/2018 Spis treści Opis funduszy nr OF/1/2018 Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i

Nota Informacyjna dla Obligacji Serii A BUDOSTAL-5 S.A.

Załącznik do Raportu bieżącego 12/2010 BUDOSTAL-5 S.A. Nota Informacyjna dla Obligacji Serii A BUDOSTAL-5 S.A. A. Informacje wstępne 1. Podstawa prawna Niniejsza Nota Informacyjna została sporządzona na

Załącznik do Raportu bieżącego 12/2010 BUDOSTAL-5 S.A. Nota Informacyjna dla Obligacji Serii A BUDOSTAL-5 S.A. A. Informacje wstępne 1. Podstawa prawna Niniejsza Nota Informacyjna została sporządzona na

TYPY MODELOWYCH STRATEGII INWESTYCYJNYCH

ZAŁĄCZNIK NR 1 DO REGULAMINU TYPY MODELOWYCH STRATEGII INWESTYCYJNYCH W ramach Zarządzania, Towarzystwo oferuje następujące Modelowe Strategie Inwestycyjne: 1. Strategia Obligacji: Cel inwestycyjny: celem

ZAŁĄCZNIK NR 1 DO REGULAMINU TYPY MODELOWYCH STRATEGII INWESTYCYJNYCH W ramach Zarządzania, Towarzystwo oferuje następujące Modelowe Strategie Inwestycyjne: 1. Strategia Obligacji: Cel inwestycyjny: celem

Inwestowanie w obligacje

Inwestowanie w obligacje Ile zapłacić za obligację aby uzyskać oczekiwaną stopę zwrotu? Jaką stopę zwrotu uzyskamy kupując obligację po danej cenie? Jak zmienią się ceny obligacji, kiedy Rada olityki ieniężnej

Inwestowanie w obligacje Ile zapłacić za obligację aby uzyskać oczekiwaną stopę zwrotu? Jaką stopę zwrotu uzyskamy kupując obligację po danej cenie? Jak zmienią się ceny obligacji, kiedy Rada olityki ieniężnej

Wybrane możliwości finansowania na rynku kapitałowym Instrumenty dłużne samorządy i przedsiębiorstwa rynek niepubliczny

Wybrane możliwości finansowania na rynku kapitałowym Instrumenty dłużne samorządy i przedsiębiorstwa rynek niepubliczny Łódź, grudzień 2008 Niniejszy materiał jest materiałem informacyjnym jedynie dla

Wybrane możliwości finansowania na rynku kapitałowym Instrumenty dłużne samorządy i przedsiębiorstwa rynek niepubliczny Łódź, grudzień 2008 Niniejszy materiał jest materiałem informacyjnym jedynie dla

KURS DORADCY FINANSOWEGO

KURS DORADCY FINANSOWEGO Przykładowy program szkolenia I. Wprowadzenie do planowania finansowego 1. Rola doradcy finansowego Definicja i cechy doradcy finansowego Oczekiwania klienta Obszary umiejętności

KURS DORADCY FINANSOWEGO Przykładowy program szkolenia I. Wprowadzenie do planowania finansowego 1. Rola doradcy finansowego Definicja i cechy doradcy finansowego Oczekiwania klienta Obszary umiejętności

Finansowanie działalności przedsiebiorstwa. Finanse 110630-1165

Finansowanie działalności przedsiebiorstwa przedsiębiorstw-definicja Przepływy pieniężne w przedsiębiorstwach Decyzje finansowe przedsiębiorstw Analiza finansowa Decyzje finansowe Krótkoterminowe np. utrzymanie

Finansowanie działalności przedsiebiorstwa przedsiębiorstw-definicja Przepływy pieniężne w przedsiębiorstwach Decyzje finansowe przedsiębiorstw Analiza finansowa Decyzje finansowe Krótkoterminowe np. utrzymanie

OBSŁUGA OBLIGACJI KOMUNALNYCH I KOMERCYJNYCH DLA STRATEGICZNYCH KLIENTÓW BANKÓW SPÓŁDZIELCZYCH

OBSŁUGA OBLIGACJI KOMUNALNYCH I KOMERCYJNYCH DLA STRATEGICZNYCH KLIENTÓW BANKÓW SPÓŁDZIELCZYCH Jachranka, 19 stycznia 2010 r. www.sgb.pl PLAN PREZENTACJI Samorządy i przedsiębiorstwa strategicznymi partnerami

OBSŁUGA OBLIGACJI KOMUNALNYCH I KOMERCYJNYCH DLA STRATEGICZNYCH KLIENTÓW BANKÓW SPÓŁDZIELCZYCH Jachranka, 19 stycznia 2010 r. www.sgb.pl PLAN PREZENTACJI Samorządy i przedsiębiorstwa strategicznymi partnerami

Stopa zwrotu a ryzyko inwestycji na NewConnect. Marek Zuber Dexus Partners

Stopa zwrotu a ryzyko inwestycji na NewConnect Marek Zuber Dexus Partners Ryzyko na rynkach finansowych Skąd się bierze? Generalna zasada: -Im większe ryzyko tym większy zysk -Im większy zysk tym większe

Stopa zwrotu a ryzyko inwestycji na NewConnect Marek Zuber Dexus Partners Ryzyko na rynkach finansowych Skąd się bierze? Generalna zasada: -Im większe ryzyko tym większy zysk -Im większy zysk tym większe

Opis funduszy OF/ULS2/2/2017

Opis funduszy OF/ULS2/2/2017 Spis treści Opis funduszy OF/ULS2/2/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Opis funduszy OF/ULS2/2/2017 Spis treści Opis funduszy OF/ULS2/2/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Opis funduszy OF/ULS2/1/2018

Opis funduszy OF/ULS2/1/2018 Spis treści Opis funduszy OF/ULS2/1/2018 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Opis funduszy OF/ULS2/1/2018 Spis treści Opis funduszy OF/ULS2/1/2018 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Kierunki rozwoju rynku obligacji W Polsce JACEK FOTEK

Kierunki rozwoju rynku obligacji W Polsce JACEK FOTEK Wiceprezes Zarządu GPW S.A. Warszawa, 12 kwiecień 2018 r. Perspektywy rozwoju rynku - czynniki makro Wysoki potencjał wzrostu gospodarczego w Polsce

Kierunki rozwoju rynku obligacji W Polsce JACEK FOTEK Wiceprezes Zarządu GPW S.A. Warszawa, 12 kwiecień 2018 r. Perspektywy rozwoju rynku - czynniki makro Wysoki potencjał wzrostu gospodarczego w Polsce

CREDITIA S.A. z siedzibą w Poznaniu to holding prowadzący działalność na rynku usług pozabankowych poprzez spółki zależne:

Rynek Rynek szybkich pożyczek konsumenckich jest w fazie dynamicznego rozwoju. Pożyczki pozabankowe cieszą się bardzo dużym zainteresowaniem zarówno osób, które nie mają możliwości skorzystania z oferty

Rynek Rynek szybkich pożyczek konsumenckich jest w fazie dynamicznego rozwoju. Pożyczki pozabankowe cieszą się bardzo dużym zainteresowaniem zarówno osób, które nie mają możliwości skorzystania z oferty

ROZSZERZENIE OFERTY UBEZPIECZENIOWYCH FUNDUSZY KAPITAŁOWYCH

Obowiązuje od 5.11.2012 r. ROZSZERZENIE OFERTY UBEZPIECZENIOWYCH FUNDUSZY KAPITAŁOWYCH W związku z rozszerzeniem oferty Towarzystwa o nowe ubezpieczeniowe fundusze kapitałowe przedstawiamy Aneks do Regulaminu

Obowiązuje od 5.11.2012 r. ROZSZERZENIE OFERTY UBEZPIECZENIOWYCH FUNDUSZY KAPITAŁOWYCH W związku z rozszerzeniem oferty Towarzystwa o nowe ubezpieczeniowe fundusze kapitałowe przedstawiamy Aneks do Regulaminu

Plan finansowania potrzeb pożyczkowych budżetu państwa i jego uwarunkowania

Departament Długu Publicznego Plan finansowania potrzeb pożyczkowych budżetu państwa i jego uwarunkowania Listopad 2014 NAJWAŻNIEJSZE INFORMACJE Miesięczny kalendarz emisji... 2 Komentarze MF... 8 ul.

Departament Długu Publicznego Plan finansowania potrzeb pożyczkowych budżetu państwa i jego uwarunkowania Listopad 2014 NAJWAŻNIEJSZE INFORMACJE Miesięczny kalendarz emisji... 2 Komentarze MF... 8 ul.

Opis funduszy OF/ULS2/2/2018

Opis funduszy OF/ULS2/2/2018 Spis treści OF/ULS2/2/2018 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3. Polityka inwestycyjna

Opis funduszy OF/ULS2/2/2018 Spis treści OF/ULS2/2/2018 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3. Polityka inwestycyjna

LEMA Public Finance Materiał Informacyjny: OBLIGACJE KOMUNALNE

LEMA Public Finance Materiał Informacyjny: OBLIGACJE KOMUNALNE maj 2014 r. DEFINICJA I GŁÓWNE CECHY OBLIGACJI Obligacja - jest papierem wartościowym emitowanym w seriach, w którym Emitent (jednostka samorządowa)

LEMA Public Finance Materiał Informacyjny: OBLIGACJE KOMUNALNE maj 2014 r. DEFINICJA I GŁÓWNE CECHY OBLIGACJI Obligacja - jest papierem wartościowym emitowanym w seriach, w którym Emitent (jednostka samorządowa)

Ogłoszenie o zmianach wprowadzonych do prospektu informacyjnego: KBC Parasol Fundusz Inwestycyjny Otwarty w dniu 10 stycznia 2017 r.

Ogłoszenie o zmianach wprowadzonych do prospektu informacyjnego: KBC Parasol Fundusz Inwestycyjny Otwarty w dniu 10 stycznia 2017 r. 1. Na stronie tytułowej: 1) lista subfunduszy otrzymuje następujące

Ogłoszenie o zmianach wprowadzonych do prospektu informacyjnego: KBC Parasol Fundusz Inwestycyjny Otwarty w dniu 10 stycznia 2017 r. 1. Na stronie tytułowej: 1) lista subfunduszy otrzymuje następujące

dr Joanna Cichorska Dłużne papiery wartościowe przedsiębiorstw jako substytut kredytu w bankach komercyjnych

dr Joanna Cichorska Dłużne papiery wartościowe przedsiębiorstw jako substytut kredytu w bankach komercyjnych Determinanty zmian na polskim rynku finansowym w latach 1993 2003! Zmiany w strukturze kapitałów

dr Joanna Cichorska Dłużne papiery wartościowe przedsiębiorstw jako substytut kredytu w bankach komercyjnych Determinanty zmian na polskim rynku finansowym w latach 1993 2003! Zmiany w strukturze kapitałów

FINANSOWANIE PRZEDSIĘBIORSTW POPRZEZ EMISJĘ AKCJI ORAZ DŁUGU

Chorzów, 07 kwiecień 20111 SŁUCHAMY NASZYCH KLIENTÓW FINANSOWANIE PRZEDSIĘBIORSTW POPRZEZ EMISJĘ AKCJI ORAZ DŁUGU PODSUMOWANIE O NAS Działamy na rynku kapitałowym od 1996 roku, a od grudnia 2005 jako akcjonariusze

Chorzów, 07 kwiecień 20111 SŁUCHAMY NASZYCH KLIENTÓW FINANSOWANIE PRZEDSIĘBIORSTW POPRZEZ EMISJĘ AKCJI ORAZ DŁUGU PODSUMOWANIE O NAS Działamy na rynku kapitałowym od 1996 roku, a od grudnia 2005 jako akcjonariusze

POZYSKANIE KAPITAŁU POPRZEZ RYNEK GIEŁDOWY - KIEDY, JAK I Z KIM

POZYSKANIE KAPITAŁU POPRZEZ RYNEK GIEŁDOWY - KIEDY, JAK I Z KIM PAŻDZIERNIK2014 Sektor MŚP w Polsce Struktura sektora przedsiębiorstw Struktura PKB wytwarzanego przez przedsiębiorstwa Średnie i duże 0,86%

POZYSKANIE KAPITAŁU POPRZEZ RYNEK GIEŁDOWY - KIEDY, JAK I Z KIM PAŻDZIERNIK2014 Sektor MŚP w Polsce Struktura sektora przedsiębiorstw Struktura PKB wytwarzanego przez przedsiębiorstwa Średnie i duże 0,86%

Ogłoszenie z dnia 21 grudnia 2018 roku o zmianach Statutu Superfund Specjalistyczny Fundusz Inwestycyjny Otwarty

SUPERFUND Towarzystwo Funduszy Inwestycyjnych SA Ul. Dzielna 60, 01 029 Warszawa Infolinia: 0 801 588 188 Tel. 22 556 88 60, Fax. 22 556 88 80 superfundtfi@superfund.com www.superfund.pl Ogłoszenie z dnia

SUPERFUND Towarzystwo Funduszy Inwestycyjnych SA Ul. Dzielna 60, 01 029 Warszawa Infolinia: 0 801 588 188 Tel. 22 556 88 60, Fax. 22 556 88 80 superfundtfi@superfund.com www.superfund.pl Ogłoszenie z dnia

PRZEDSIĘBIORSTWO NA RYNKU KAPITAŁOWYM. Praca zbiorowa pod redakcją Gabrieli Łukasik

PRZEDSIĘBIORSTWO NA RYNKU KAPITAŁOWYM Praca zbiorowa pod redakcją Gabrieli Łukasik Katowice 2007 SPIS TREŚCI WSTĘP 9 I. WPŁYW ROZWOJU RYNKU KAPITAŁOWEGO NA WYBORY WSPÓŁCZESNEGO - PRZEDSIĘBIORSTWA 13 1.

PRZEDSIĘBIORSTWO NA RYNKU KAPITAŁOWYM Praca zbiorowa pod redakcją Gabrieli Łukasik Katowice 2007 SPIS TREŚCI WSTĘP 9 I. WPŁYW ROZWOJU RYNKU KAPITAŁOWEGO NA WYBORY WSPÓŁCZESNEGO - PRZEDSIĘBIORSTWA 13 1.

Komunikat Nr 13 Komisji Egzaminacyjnej dla agentów firm inwestycyjnych z dnia 10 lutego 2009 r.

Komunikat Nr 13 Komisji Egzaminacyjnej dla agentów firm inwestycyjnych z dnia 10 lutego 2009 r. w sprawie ustalenia zakresu tematycznego egzaminu na agenta firmy inwestycyjnej Na podstawie art. 128 ust.

Komunikat Nr 13 Komisji Egzaminacyjnej dla agentów firm inwestycyjnych z dnia 10 lutego 2009 r. w sprawie ustalenia zakresu tematycznego egzaminu na agenta firmy inwestycyjnej Na podstawie art. 128 ust.

Spis treści: Wstęp. ROZDZIAŁ 1. Istota i funkcje systemu finansowego Adam Dmowski

Rynki finansowe., Książka stanowi kontynuację rozważań nad problematyką zawartą we wcześniejszych publikacjach autorów: Podstawy finansów i bankowości oraz Finanse i bankowość wydanych odpowiednio w 2005

Rynki finansowe., Książka stanowi kontynuację rozważań nad problematyką zawartą we wcześniejszych publikacjach autorów: Podstawy finansów i bankowości oraz Finanse i bankowość wydanych odpowiednio w 2005

Grupa Kapitałowa BEST Wyniki za 4 kwartały 2014 r.

Grupa Kapitałowa BEST Wyniki za 4 kwartały 2014 r. 16 lutego 2015 r. 1 I 20 AGENDA PREZENTACJI Najważniejsze wydarzenia w 4. kwartale 2014 r. Konsolidacja Grupy BEST Wyniki finansowe Podsumowanie 2014

Grupa Kapitałowa BEST Wyniki za 4 kwartały 2014 r. 16 lutego 2015 r. 1 I 20 AGENDA PREZENTACJI Najważniejsze wydarzenia w 4. kwartale 2014 r. Konsolidacja Grupy BEST Wyniki finansowe Podsumowanie 2014

Finansowanie inwestycji samorządowych w formie emisji obligacji. 1 październik, 2015

Finansowanie inwestycji samorządowych w formie emisji obligacji 1 październik, 2015 1 I. Rynek obligacji komunalnych w Polsce 2 Przyrost wartości emisji obligacji długoterminowych w Polsce 3 Struktura

Finansowanie inwestycji samorządowych w formie emisji obligacji 1 październik, 2015 1 I. Rynek obligacji komunalnych w Polsce 2 Przyrost wartości emisji obligacji długoterminowych w Polsce 3 Struktura

Warszawa, dnia 30 czerwca 2015 r. Poz. 34. KOMUNIKAT Nr 42 KOMISJI EGZAMINACYJNEJ DLA AGENTÓW FIRM INWESTYCYJNYCH. z dnia 24 czerwca 2015 r.

DZIENNIK URZĘDOWY KOMISJI NADZORU FINANSOWEGO Warszawa, dnia 30 czerwca 2015 r. Poz. 34 KOMUNIKAT Nr 42 KOMISJI EGZAMINACYJNEJ DLA AGENTÓW FIRM INWESTYCYJNYCH z dnia 24 czerwca 2015 r. w sprawie zakresu

DZIENNIK URZĘDOWY KOMISJI NADZORU FINANSOWEGO Warszawa, dnia 30 czerwca 2015 r. Poz. 34 KOMUNIKAT Nr 42 KOMISJI EGZAMINACYJNEJ DLA AGENTÓW FIRM INWESTYCYJNYCH z dnia 24 czerwca 2015 r. w sprawie zakresu

NOTA INFORMACYJNA. Dla obligacji serii BGK0514S003A o łącznej wartości zł. Emitent:

NOTA INFORMACYJNA Dla obligacji serii BGK0514S003A o łącznej wartości 1.000.000.000 zł Emitent: Niniejsza nota informacyjna sporządzona została w związku z ubieganiem się Emitenta o wprowadzenie obligacji

NOTA INFORMACYJNA Dla obligacji serii BGK0514S003A o łącznej wartości 1.000.000.000 zł Emitent: Niniejsza nota informacyjna sporządzona została w związku z ubieganiem się Emitenta o wprowadzenie obligacji

Unia bankowa skutki dla UE, strefy euro i dla Polski. Warszawa, 29 listopada 2012 r.

Unia bankowa skutki dla UE, strefy euro i dla Polski Warszawa, 29 listopada 2012 r. Unia bankowa skutki dla UE i dla strefy euro Andrzej Raczko Narodowy Bank Polski Strefa euro Strefa euro doświadcza bardzo

Unia bankowa skutki dla UE, strefy euro i dla Polski Warszawa, 29 listopada 2012 r. Unia bankowa skutki dla UE i dla strefy euro Andrzej Raczko Narodowy Bank Polski Strefa euro Strefa euro doświadcza bardzo

Analiza inwestycji i zarządzanie portfelem SPIS TREŚCI

Analiza inwestycji i zarządzanie portfelem Frank K. Reilly, Keith C. Brown SPIS TREŚCI TOM I Przedmowa do wydania polskiego Przedmowa do wydania amerykańskiego O autorach Ramy książki CZĘŚĆ I. INWESTYCJE

Analiza inwestycji i zarządzanie portfelem Frank K. Reilly, Keith C. Brown SPIS TREŚCI TOM I Przedmowa do wydania polskiego Przedmowa do wydania amerykańskiego O autorach Ramy książki CZĘŚĆ I. INWESTYCJE

OGŁOSZENIE O ZMIANACH PROSPEKTU INFORMACYJNEGO COMMERCIAL UNION SPECJALISTYCZNY FUNDUSZ INWESTYCYJNY OTWARTY, z dnia 14 stycznia 2009 r.

OGŁOSZENIE O ZMIANACH PROSPEKTU INFORMACYJNEGO COMMERCIAL UNION SPECJALISTYCZNY FUNDUSZ INWESTYCYJNY OTWARTY, z dnia 14 stycznia 2009 r. Na podstawie 28 ust. 4 Rozporządzenia Rady Ministrów z dnia 6 listopada

OGŁOSZENIE O ZMIANACH PROSPEKTU INFORMACYJNEGO COMMERCIAL UNION SPECJALISTYCZNY FUNDUSZ INWESTYCYJNY OTWARTY, z dnia 14 stycznia 2009 r. Na podstawie 28 ust. 4 Rozporządzenia Rady Ministrów z dnia 6 listopada

Listy zastawne jako rodzaj papierów wartościowych. Marta Witek Anna Szymankiewicz Grupa 11

Listy zastawne jako rodzaj papierów wartościowych Marta Witek Anna Szymankiewicz Grupa 11 Podstawa prawna 1) Ustawa z dnia 29 sierpnia 1997 roku o listach zastawnych i bankach hipotecznych (tj. Dz. U.

Listy zastawne jako rodzaj papierów wartościowych Marta Witek Anna Szymankiewicz Grupa 11 Podstawa prawna 1) Ustawa z dnia 29 sierpnia 1997 roku o listach zastawnych i bankach hipotecznych (tj. Dz. U.

Informacja o zmianach danych objętych prospektem informacyjnym dokonanych w dniu 16 września 2010 roku

Informacja o zmianach danych objętych prospektem informacyjnym dokonanych w dniu 16 września 2010 roku Działając na podstawie 28 ust. 2 i 3 Rozporządzenia Ministra Finansów z dnia 20 stycznia 2009 r. w

Informacja o zmianach danych objętych prospektem informacyjnym dokonanych w dniu 16 września 2010 roku Działając na podstawie 28 ust. 2 i 3 Rozporządzenia Ministra Finansów z dnia 20 stycznia 2009 r. w

OGŁOSZENIE. z dnia 31 października 2018 roku. o zmianach statutu. Allianz Specjalistyczny Fundusz Inwestycyjny Otwarty

OGŁOSZENIE z dnia 31 października 2018 roku o zmianach statutu Allianz Specjalistyczny Fundusz Inwestycyjny Otwarty Towarzystwo Funduszy Inwestycyjnych Allianz Polska S.A. z siedzibą w Warszawie niniejszym

OGŁOSZENIE z dnia 31 października 2018 roku o zmianach statutu Allianz Specjalistyczny Fundusz Inwestycyjny Otwarty Towarzystwo Funduszy Inwestycyjnych Allianz Polska S.A. z siedzibą w Warszawie niniejszym

Wanda Kukla biuro@redmount.pl

Wanda Kukla biuro@redmount.pl JAK ZDOBYĆ ŚRODKI NA ROZWÓJ GMINY : W SPOSÓB RELATYWNIE TANI, RELATYWNIE SZYBKO, ORAZ TAK, ABY ZNACZĄCO NIE POGŁEBIAĆ ZADŁUŻENIA GMINY O B L I G A C J E OBLIGACJE PRZYCHODOWE

Wanda Kukla biuro@redmount.pl JAK ZDOBYĆ ŚRODKI NA ROZWÓJ GMINY : W SPOSÓB RELATYWNIE TANI, RELATYWNIE SZYBKO, ORAZ TAK, ABY ZNACZĄCO NIE POGŁEBIAĆ ZADŁUŻENIA GMINY O B L I G A C J E OBLIGACJE PRZYCHODOWE

Prezentacja Grupy Impel 25 września 2003

Prezentacja Grupy Impel 25 września 2003 Grupa Impel - podstawowe informacje Największa w Polsce grupa firm świadczących usługi wspierające funkcjonowanie przedsiębiorstw i instytucji. Lider na polskim

Prezentacja Grupy Impel 25 września 2003 Grupa Impel - podstawowe informacje Największa w Polsce grupa firm świadczących usługi wspierające funkcjonowanie przedsiębiorstw i instytucji. Lider na polskim

Obligacja - jest papierem wartościowym emitowanym w seriach, w którym Emitent (jednostka samorządowa) stwierdza, że jest dłużnikiem właściciela

stwierdza, że jest dłużnikiem właściciela") Obligacja - jest papierem wartościowym emitowanym w seriach, w którym Emitent (jednostka samorządowa) stwierdza, że jest dłużnikiem właściciela obligacji (Obligatariusza) i zobowiązuje się wobec niego

Obligacja - jest papierem wartościowym emitowanym w seriach, w którym Emitent (jednostka samorządowa) stwierdza, że jest dłużnikiem właściciela obligacji (Obligatariusza) i zobowiązuje się wobec niego

Portfel obligacyjny plus

POLITYKA INWESTYCYJNA Dokument określający odrębnie dla każdego Portfela modelowego podstawowe parametry inwestycyjne, w szczególności: profil ryzyka Klienta, strukturę portfela, cechy strategii inwestycyjnej,

POLITYKA INWESTYCYJNA Dokument określający odrębnie dla każdego Portfela modelowego podstawowe parametry inwestycyjne, w szczególności: profil ryzyka Klienta, strukturę portfela, cechy strategii inwestycyjnej,

Ogłoszenie o zmianie statutu. I. Pkt III otrzymuje nowe następujące brzmienie:

Ogłoszenie o zmianie statutu Pekao Strategie Funduszowe Specjalistycznego Funduszu Inwestycyjnego Otwartego Pekao Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna z siedzibą w Warszawie, działając na

Ogłoszenie o zmianie statutu Pekao Strategie Funduszowe Specjalistycznego Funduszu Inwestycyjnego Otwartego Pekao Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna z siedzibą w Warszawie, działając na

LEMA Public Finance Materiał Informacyjny: OBLIGACJE KOMUNALNE

LEMA Public Finance Materiał Informacyjny: OBLIGACJE KOMUNALNE Bojszowy, 7 listopada 2013 r. DEFINICJA I GŁÓWNE CECHY OBLIGACJI Obligacja - jest papierem wartościowym emitowanym w seriach, w którym Emitent

LEMA Public Finance Materiał Informacyjny: OBLIGACJE KOMUNALNE Bojszowy, 7 listopada 2013 r. DEFINICJA I GŁÓWNE CECHY OBLIGACJI Obligacja - jest papierem wartościowym emitowanym w seriach, w którym Emitent

Grupa BEST Prezentacja wyników finansowych za I półrocze 2015 r.

Grupa BEST Prezentacja wyników finansowych za I półrocze 2015 r. 27 sierpnia 2015 r. 1 I 27 NOTA PRAWNA Niniejsza prezentacja ma charakter wyłącznie promocyjny. Jedynym prawnym źródłem informacji o ofercie

Grupa BEST Prezentacja wyników finansowych za I półrocze 2015 r. 27 sierpnia 2015 r. 1 I 27 NOTA PRAWNA Niniejsza prezentacja ma charakter wyłącznie promocyjny. Jedynym prawnym źródłem informacji o ofercie

FINANSOWANIE INWESTYCJI W ENERGETYCE - EMISJE OBLIGACJI

FINANSOWANIE INWESTYCJI W ENERGETYCE - EMISJE OBLIGACJI INSTRUMENTY DŁUśNE ŚREDNIO I DŁUGOTERMINOWEGO FINANSOWANIA INWESTYCJI W ENERGETYCE - Kredyt inwestycyjny najczęściej stosowany instrument finansowania

FINANSOWANIE INWESTYCJI W ENERGETYCE - EMISJE OBLIGACJI INSTRUMENTY DŁUśNE ŚREDNIO I DŁUGOTERMINOWEGO FINANSOWANIA INWESTYCJI W ENERGETYCE - Kredyt inwestycyjny najczęściej stosowany instrument finansowania

Zmiana Statutu Investor Funduszu Inwestycyjnego Zamkniętego z dnia 31 lipca 2013 r.

Zmiana Statutu Investor Funduszu Inwestycyjnego Zamkniętego z dnia 31 lipca 2013 r. 1. W Statucie Investor Funduszu Inwestycyjnego Zamkniętego (Fundusz) wprowadza się następujące zmiany: 1) art. 22 otrzymuje

Zmiana Statutu Investor Funduszu Inwestycyjnego Zamkniętego z dnia 31 lipca 2013 r. 1. W Statucie Investor Funduszu Inwestycyjnego Zamkniętego (Fundusz) wprowadza się następujące zmiany: 1) art. 22 otrzymuje

OGŁOSZENIE O ZMIANIE STATUTU SKARBIEC FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 26 LISTOPADA 2013 R.

OGŁOSZENIE O ZMIANIE STATUTU SKARBIEC FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 26 LISTOPADA 2013 R. Niniejszym, SKARBIEC Towarzystwo Funduszy Inwestycyjnych S.A., na podstawie art. 24 ust. 5 i ust. 8 ustawy

OGŁOSZENIE O ZMIANIE STATUTU SKARBIEC FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 26 LISTOPADA 2013 R. Niniejszym, SKARBIEC Towarzystwo Funduszy Inwestycyjnych S.A., na podstawie art. 24 ust. 5 i ust. 8 ustawy

OFERTA GIEŁDY PAPIERÓW WARTOŚCIOWYCH DLA PRZEDSIĘBIORCÓW LUTY 2015

OFERTA GIEŁDY PAPIERÓW WARTOŚCIOWYCH DLA PRZEDSIĘBIORCÓW LUTY 2015 GPW atuty inwestycyjne Blisko 25 lat doświadczeń, niezawodność operacyjna i szeroka gama produktowa Zdywersyfikowana działalność o dużym

OFERTA GIEŁDY PAPIERÓW WARTOŚCIOWYCH DLA PRZEDSIĘBIORCÓW LUTY 2015 GPW atuty inwestycyjne Blisko 25 lat doświadczeń, niezawodność operacyjna i szeroka gama produktowa Zdywersyfikowana działalność o dużym

Raport Catalyst: rynek obligacji w 2014 roku

Patronat: Raport Catalyst: rynek obligacji w 2014 roku maj 2015 Co w raporcie? Podsumowanie rozwoju rynku Catalyst Wielkość rynku Płynność rynku Catalyst na tle rynków obligacji Europy Środkowo-Wschodniej

Patronat: Raport Catalyst: rynek obligacji w 2014 roku maj 2015 Co w raporcie? Podsumowanie rozwoju rynku Catalyst Wielkość rynku Płynność rynku Catalyst na tle rynków obligacji Europy Środkowo-Wschodniej

NEW CONNECT INKUBATOR DLA INNOWACYJNYCH PROJEKTÓW. Beata Kacprzyk, GPW 14 lutego 2008

NEW CONNECT INKUBATOR DLA INNOWACYJNYCH PROJEKTÓW Beata Kacprzyk, GPW 14 lutego 2008 2 POLSKI RYNEK KAPITAŁOWY - STRUKTURA Fundusze emerytalne Zakłady ubezpieczeń Fundusze inwestycyjne Domy maklerskie