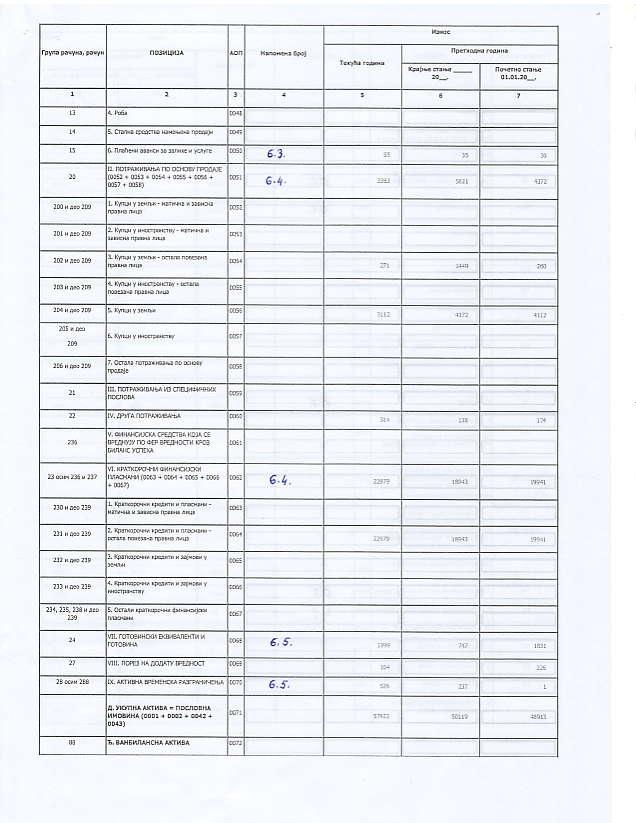

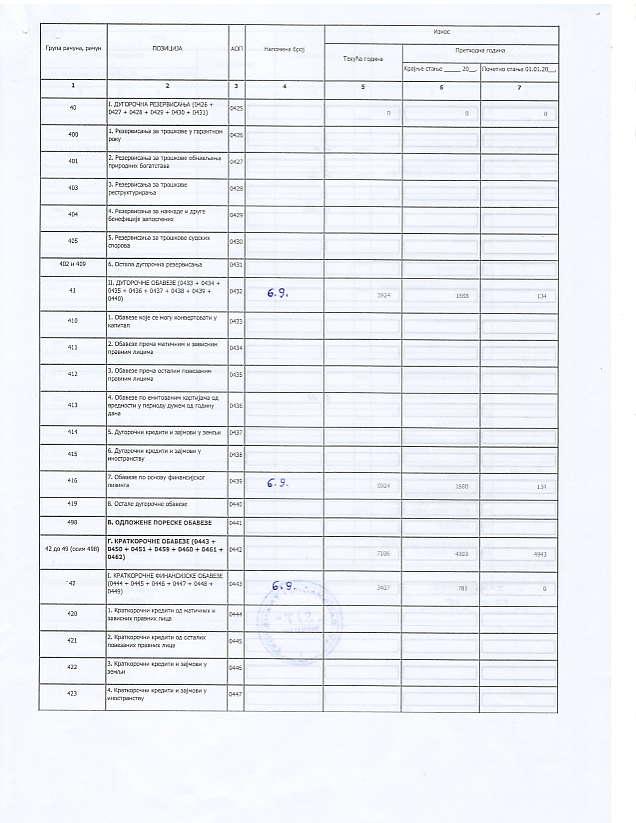

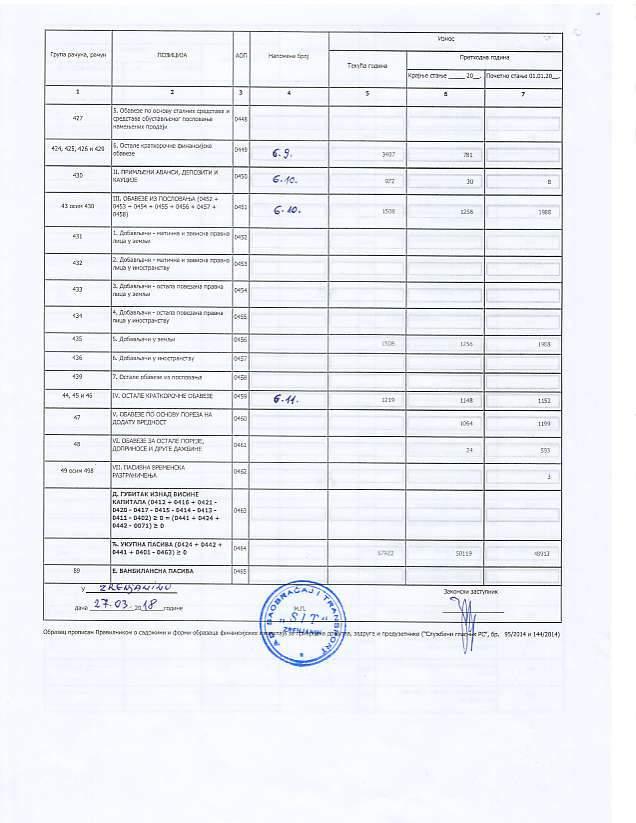

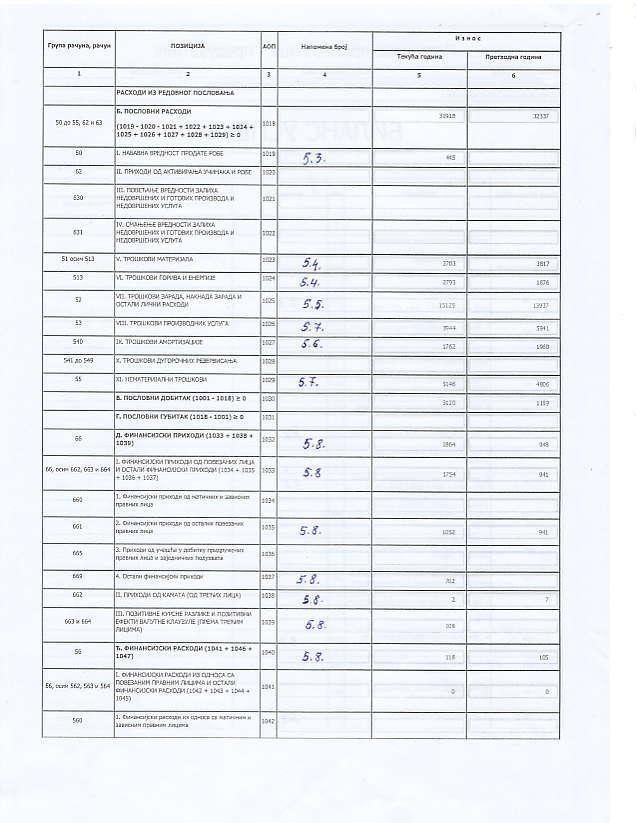

/,na paqyha, paqyh n03ilqhra AOn HanoMeHa 6poj TeKyha rqaxha nperxoaha roflllha Kpajrbe crdlb _ 20_. ]ocerho cralbe 01.01,20_. I i, O6

|

|

|

- Mirosław Mazurek

- 6 lat temu

- Przeglądów:

Transkrypt

1

2

3

4

5

![/,na paqyha, paqyh n03ilqhra AOn HanoMeHa 6poj TeKyha rqaxha nperxoaha roflllha Kpajrbe crdlb _ 20_. ]ocerho cralbe 01.01,20_.](/docs-images/88/116567985/images/6-0.jpg "I 2 3 4 5 5 7 427 i, O6aBege no ochoby cranhux q)eacraba u {amebehxx npoaaj, 424,425, 426 u 429 Ocrane KparKopocHe OxHaHcxjcKe )6aBe3e *.$ 34$y I$1 430 II. npumrbeht4 ABAHCyI, AEnO3UT,,.")

6 /,na paqyha, paqyh n03ilqhra AOn HanoMeHa 6poj TeKyha rqaxha nperxoaha roflllha Kpajrbe crdlb _ 20_. ]ocerho cralbe 01.01,20_. I i, O6aBege no ochoby cranhux q)eacraba u {amebehxx npoaaj, 424,425, 426 u 429 Ocrane KparKopocHe OxHaHcxjcKe )6aBe3e *.$ 34$y I$1 430 II. npumrbeht4 ABAHCyI, AEnO3UT,,. Vl KA/III4JE *.38 $73 36 s 43 ocum 430 UI. OEABE3E rc nocnob/al-b/a ((X ol / ) )451 15ts t$$e l Ao6a6rbaq[ - Mar[qHa H 3aBncHa npabha )452 nrqa y 3eMAff 432 [o6abtba,l, - MarrqHa '1 3aBucHa npabha n!,lqa y THOCTpaHCBy Ao6affiac, - ocrana nobe3aha npabha nxqa y 3eMrbx ]/.S Ao6asrbaqx - ocrana nobe3aha npabha nxqa y trhoctpahcrby 435 i. Ao6aB/baqx y 3eMrbrl )456 s.3s lsts re56 ts0 436 Ao6aBrba'.{ 11 y xhocrpahcrby ) ocrane o6abee x3 nocnobaba x58 44, 45 u 46 V. OCT!t' E KPATKOPOqHE OFABE3E 1459 &.{t 121$ It{8' 11$r 47 /. OSABBE NO OCHOBY NOPE3A HA loa TyBPEAHOCT 0460 *.3i r0st rlp$ 48 /I, O6ABF3E 34 OCTME NOPE3E, lonpuhoce 14 APvTE AAX6I4HE 0461 s,i1 2,1 9*3 49 ocram 498 /II, NACUBHA BPEMEHCKA,ASTPAH14qEIbA u62 3 I. ryehtak ], 3HAA Bl,rC]rHE qnrtana ( nzd - o4t t411-0ro2) :0 = (t)441 + J424 + t )>0 x63 F, vkvnha nacltba ( ){41+orlltl-0463)>0 ng, 5lt?: 5$rrc 4SSt3 89 :. BAltSl,t tahcha nacltba )465 v AaHa 20_roA,4He zis-t-xi "".t${};* O6paaau nponncau llpaeunnrrou o caapxxhn tr OopMx o6pa3aqp ouhahcrjqux qg:# 3aapyre r.r npq4yoerrure ("Cnyx6exr PC',6p u L )

7

8

9

10 I paqyha, pacyh I no3xtlllla l{anoileha 6poi Texylta rqarha npgn(oaha rq$rha I :, lreto AOsl,fTAK : to ' ro53) r. HETO rye]itak (1Os9- ross ) HErO noslltak KOJU nphnruu MAlbt4HcKl4M /TATAqUMA 1064 a: 1065 l t L HETO noeutakoiu nphnaia BE6I4HCKOM 1067 lnacht'll(y ui. HETO rye[rak KOJU npunaea MA]bl4HCKl4M 1068 vruraqnma tv. HETO TEhTAK KOJh npunaaa BEhI4HCKOM UIACH14KY tuot /. 3APAllA no AKUt4Jll v aaha rqa}rHe 1. OorosHa 3apana no akqujla 1070 L l. ymalbeha (pa3boarueua):apaaa no akq{l}l 1071 '$",:*d,f,,:'$t I eefl-'l\"-.i ;wtl O6pa3all nponr.rcah npabxnht, Koil o caap)ffhu tr OopMr o6pa3aqa OxHaHcxjcxxx 3aApyre la npeay3ehtrke ("Cn) ) 6et x rc', 6p. 9sl2or4 n! , W#Fl

11 flonyruaba npabho nhqe - npeaperhilk AKcroNARsKo Dnuirvo zl pnrvoz RoBE u DRUMSKoI slogra6aru saogna6p t tursport, zrenjat{ril IA3BEIIIT"AJ O OCTANOM PE3YflTAry 3a nephoa oa ao 3I.L2.2OI7. roauhe - y xr,rrbaaama AilHapa - fpyna paqyha, paqyh no3lilllt A [on HanoreHa brcj llthoc Texylta roatrha npedqaha ro4rha T. HETO PEIY'ITAT ]{3 NOCNOBAIbA. HETO AoEl,lIAK (Aon 1064) 1001 w : L HErO rvefiak (AOn 1055) 2002 i. OCTA'II,I CBEOEDGATHI,I AOEI,TAK rui]i YETTAK '''.'''.'.''...,,''',,','',',,.'.'''' 1 r) crail.e xoje Hehe 6xrr pekrac$oxkobahe y ixrahcy ycnexa y 6yAynxm neproaxra 1. npomehe pe8anoprcaqhje HeMarephjanHe [MoBr4He, HeKperHuHa. nocrpojerba x onpeme 330 i,) L A(ryapcK[ Ao6[qu nnn ry6n)u no oqioby nnahoba le$nhlcahtfi npxr4arba 331 r) go6rqu t005 5) ry6xqh , Ao6r4q.4 fix ry6[qx no ochoby ytararba y snaq{t+tke nhctpymeme Kanmana,..._lt*,** 332 r) go6uqr!00i t) ry6uqh l. Ao6rqx nnn ry6nqu no oclrobyaera y octanol4 :Beo6yxBarHou Ao6rr(y l4nx ry6urrcy nprapwehxx lpyu'raba r) Ao6xqfi 100! i) ry6!,rqr u01( j t) CraBKe roie HaKHaAHo ilory 6rrt rernacrqrroaaxe y ExnaHcy ycno(a y iyayixh nepxoaxma flo6uq[ nnn ry6rur no ocnoby npepaqyha o[hahcxjck,rx BBeu[aja [HocrpaHor nocnobarba r) ao6rqx 2011 t) ry6uqlr 2012

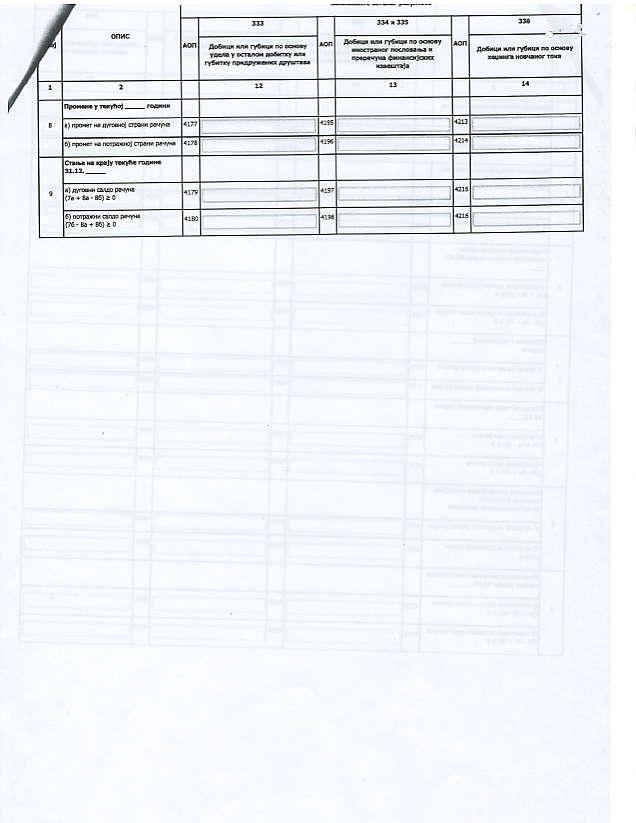

12 fqyha, pacyh no3xqxla l{anoheha broj O6pa3aq nponncah npabrnhxkom o caapxtlh!{ 11oopMt4 o6pa3aqa 3aApyre H npealaerhxke ("cnyx&hh Pe, 6p t4 L4lZ014)

![flonyruaba npabho nrqe - npe4y3erhhk AKcroNARsKo Dnuirvo zl pnrvoz RoBE u DRUMsKotl I TRANSPiORT, ZRENJANII{ I43BEIIJTA] O TOKOBIAMA TOTOBIAHE 3a nepxoa on 01.01.20L7. Ao 3L.L2.20I7.](/docs-images/88/116567985/images/13-0.jpg "roghhe - y xl4rbaaama AhHapa - notxqrja AOn I, 3HoG Teryha rcgrxa npsr(qara roarht t 2 3 4 A. TOKOBI TOTOBI{HE l, 3 nocnobhfi ATUBHOCIT [, npunubh roroblhe l4] nocrobhxx affibhofl (1 ao 3) 3001 3.")

13 flonyruaba npabho nrqe - npe4y3erhhk AKcroNARsKo Dnuirvo zl pnrvoz RoBE u DRUMsKotl I TRANSPiORT, ZRENJANII{ I43BEIIJTA] O TOKOBIAMA TOTOBIAHE 3a nepxoa on L7. Ao 3L.L2.20I7. roghhe - y xl4rbaaama AhHapa - notxqrja AOn I, 3HoG Teryha rcgrxa npsr(qara roarht t A. TOKOBI TOTOBI{HE l, 3 nocnobhfi ATUBHOCIT [, npunubh roroblhe l4] nocrobhxx affibhofl (1 ao 3) i5rq 4S463 l. npoaaja ra nprarrbeh]1 abahcv 3002 L flpumrbehe KaHare t13 nocjlobhr,tx aktrbhocrti 3003 n ; 3. Ocran{ npt4n, Br4 r43 pellobhor nocf,obaba r3i3 {s4$5 I. OAnrar rorobnhe rc nocnobhr,rx akrubhocru (l Ao 5) SS&{ 4S45{, l.lcnnare Ao6aBrLaqrMa u Aarh abahcr "ti l l. 3apaag Haffiaae 3arpaaa x ocrantr ntrchtr paooau 3007 t$4s.1!. nnahehe KaMare 3008 l. nopel Ha Ao6rrdK 3009 "1 1s*$ OAn]4Bfi no ocfioby ocranxx jabhxx npmoaa 3010 s35:: 5*$$ IIL Hero npr4n[b rorobl4he! nocnobhrx akrushocrx (I-II) 3011,4S3.t : $ lv. Hero oanxb rcmbrhe,i3 nocnoshr,rx at(iubhoctx (II-I) 3012 E. ToKoBI rotobl,lhe 113 AKIl,lBHOCTl,l,lHBECTl,lPAthA I. npl4nhbr,rorob[he h3 aktubhocnr uhsecrupaba (1 Ao 5) *, *$1S 1. npoaaja akqhja u yaena (Hero npt4nxb[) r onou (ux cpeacraba $SS 3. Ocranu OnHaHcrjcKl'i llnao{ahr (xero npunran) 3016 l. npxr.rrhehe KaMare n3 aktrbhocfl,r nhbecn4paba npmrh HeAnBrlAeHAe 3018 U. OAr]1Bx torobl4he ]B akrltbhoctt [HBecrrpa]ba (1 ao 3) 3019 $s L KynoBxHa akqfija I yaena (Hero omr4br4) 3020 ironoujkr,rx cpeacraba 3021 $?s4, {?r$ Ocranr OxHaHcrjc u lrnarchahr (Hero oanr1bx) 3022 Il. Hero npnnre rotob[he rts aktvbh@tr1 rraecupa*a (I-fi) 3023 IV. Hero oar,rb roroblhe! akrvbhocil,hbecffpaba (IFI) 3024 $f34 ' I r93

3027 4S36 3. KparKopoqHu KpeAuTU (Hflo npml4bx) 3028 l*3s l. Ocrane ayropoche o6abee 3029 i. Ocrane KparKopo'{He 6aBe3e 3030 $s ti.")

14 f, nosnqria AOn fekyha roarha npeilqaha roaxha B. TOKOBI TOTOATHE X3 AI(fIIBHOCTX OXHAHCUPA}bA I. npmtrbx rorobuhe x3 affibhocru olhahcupaba (1 Ao 5) 3025 $s64 ${s 1. YBehase ocl6bhor Kanmana AyropocH, KpeAffi (Hero npmubx) S36 3. KparKopoqHu KpeAuTU (Hflo npml4bx) 3028 l*3s l. Ocrane ayropoche o6abee 3029 i. Ocrane KparKopo'{He 6aBe3e 3030 $s ti. OanrBx rorobtrhe ] 3 afrxbhocrh OxHaHcl4pasa (1 ao 6) S3$-!$s; 1. OrKyn concrbehn akqrja u yaena AyropoqHu KpeAffi (oa,ltrbr) SS2 3. KparKopocHr4 KpeAlrfl (oanhbx) 3034 l. Ocrdne o6abee (oanxbr) $i3 i. OxHaHcrjcKx nmtrhr 3036 t. l4cmahehe Arsl1AerAe 3037 III. Hfio nprnt' s rorobhhe u3 akrahocrll O[HaHcxpa]ba (I-II) W6 IV. Hero qanl4b rorobrhe K] akrilbhocrll oxhaho4paba (II-I) 3039 ss4 r, cbera npl,lnxb rotoblthe ( ) 30r0 5**:s gq*ss [. cbera OAnl,lB rotobl,lhe ( ) t4s4 ${s&} F. HEIO nplltllrlb TOTOB} HE ( ) {4 E. HETO OA, XB rotoblrlre ( ) 3043 ls$f [G TOTOBI,IHA HA EOqETW OEPAqYHCKOT NEPUOAA 3044?{: tbsl 3. NOSTT}IBHE KYPiCHE PA3'I}IKE NO (rchoby NPEPAqYHA TOTOBHHE I,I. HETAT}IBHE IC'PCHE PA3N]IKE NO OCHOBY NPEPAI{YHA TOTOBI{HE $ 3046 xr I. TOTOB]{HA HA KPA'YOEPAT{YHCKOT NEPNOAA , ) v &Ha rqatrHe 3047 / i'p. "frl,i':' 3,3 ilss 3aKoHou 3acrynHxx cs/lrt -iy/f;-- S\k--^,.-*"-* Pe, 6p n L )

15

16

17

18

19

20

21

22

23

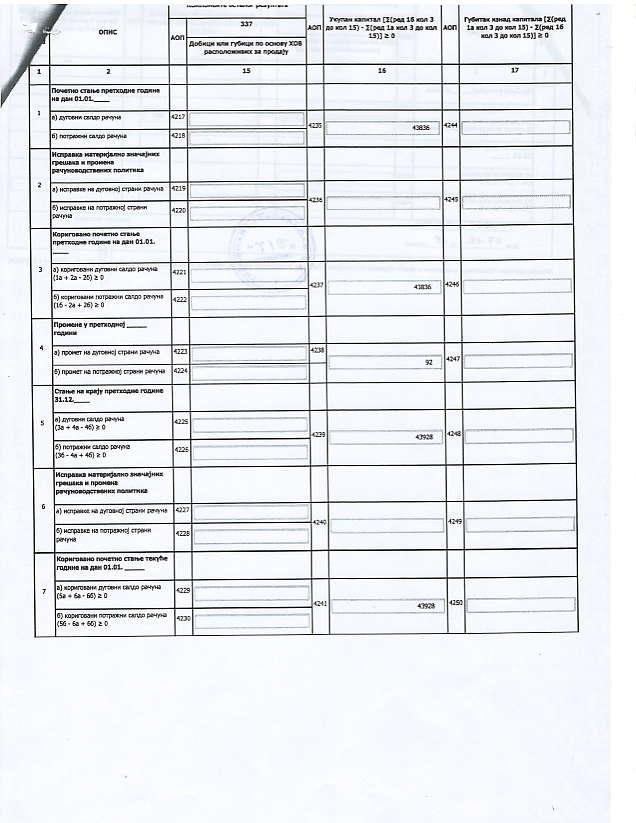

24 rvr Ft,.rd.q YrynaH r(anxra, [:(pea 15 ro, 3 rorr 15) - :OeA la Korl 3 AO rorl ls)i > 0 ry6rrar rshaa Kannrata [:(PeA la xon 3 Ap ror 15)'t(PcA 16 Kon 3 AP ron 15)l > 0 o6pasaq nponrcah l-lpa8rnhukom o6pasaua 3aapyre tr npeaoerhffie C'CnYrGeHu PC'.6p. 95/2014 u L44l2ol4)

25 SAOBRAĆAJ I TRANSPORT a.d. Napomene uz redovan godišnji Finansijski izveštaj za godinu

26 1. OSNIVANJE I DELATNOST SAOBRAĆAJ ITRANSPORT je akcionarsko društvo, (u daljem tekstu: Društvo). Registrovano je kod Agencije za privredne registre po rešenju BD 31407/2005 od godine. Društvo je osnovano godine., prolazilo je kroz razne organizacione transformacije i konačno godine iz društvenog preduzeća je transformisano u Akcionarsko društvo i time prodato konzorcijumu 70% kapitala, dok je 30% akcija podeljeno besplatno zainteresovanim radnicimai penzionerima. Društvo se bavi uslugama prevoza robe u drumskom saobraćaju kao osnovnom delatnošću. Pored navedene osnovne delatnosti društvo obavlja i druge delatnosti i poslove koji doprinose efikasnijem i racionalnijem poslovanju i to : Carinski terminal i parking Tehnički pregled i registracija vozila Auto škola Usluge kontrole vozila i usluge tehničke ispravnosti istih trećim licima kao i Davanje vozila u lizing Društvo je saglasno kriterijumima iz Zakona o računovodstvu razvrstano u MALO pravno lice. Sedište Društva je Petra Drapšina 1 Poreski identifikacioni broj Društva je Matični broj Društva je Prosečan broj zaposlenih u godini bio je 22 (u godini -19 ). 2. OSNOV ZA SASTAVLJANJE I PRIKAZIVANJE FINANSIJSKIH IZVEŠTAJA Priloženi finansijski izveštaji su sastavljeni u skladu sa važećim propisima u Republici Srbiji zasnovanim na: - Zakon o računovodstvu i reviziji (»Službeni glasnik RS«, 46/06 i 111/09), - Međunarodnim računovodstvenim standardima (»Službeni glasnik RS«, 16/08 i 116/08), - Zakon o reviziji, Zakon o računovodstvu "Službeni glasnik RS", br. 62/ Međunarodnim standardima finansijskog izveštavanja, (»Službeni glasnik RS«, 16/08 i 116/08), - Pravilnik o Kontnom okviru i sadržini računa u Kontnom okviru za privredna društva, zadruge, druga pravna lica i preduzetnike (»Službeni glasnik RS«, 114/06, 119/08 i 9/09), - Zakon o porezu na dobit preduzeća (Službeni glasnik RS, 25/01, 80/02, 43/03 I 84/04), - Zakon o porezu na dodatu vrednost (»Službeni glasnik RS«, 84/04) - Pravilnik o sadržini i formi obrazaca finansijskih izveštaja za privredna društva, zadruge, druga pravna lica i preduzetnike (»Službeni glasnik RS«, 114/06, 119/08 i 9/09 ). Rukovodstvo Društva procenjuje uticaj promena u MRS, novih MSFI i tumačenja standarda na konsolidovane finansijske izveštaje. Izmene i dopune postojećih MRS-a, novi MSFI i tumačenja standarda, zamene važećih MRS-a novim, koji su stupili na snagu počev od 1. januara godine, kao i primena novih tumačenja koja su stupila na snagu u toku godine, nisu imali za rezultat značajnije promene računovodstvenih politika Društva, niti materijalno značajan uticaj na

27 finansijske izveštaje u periodu početne primene. I pored toga što mnoge od ovih promena nisu primenljive na poslovanje Društva, rukovodstvo Društva ne izražava eksplicitnu i bezrezervnu izjavu o usaglašenosti finansijskih izveštaja sa MSFI, koji se primenjuju na periode prikazane u priloženim finansijskim izveštajima. Finansijski izveštaji su sastavljeni u skladu sa konceptom istorijskog troška i načelom stalnosti pravnog lica. Iznosi u finansijskim izveštajima iskazani su u hiljadama dinara, osim ukoliko nije drugačije naznačeno. Dinar (RSD) predstavlja funkcionalnu i izveštajnu valutu Društva. Sve transakcije u valutama koje nisu funkcionalna valuta, tretiraju se kao transakcije u stranim valutama. Društvo je u sastavljanju ovih finansijskih izveštaja primenilo računovodstvene politike donete Pravilnikom o računovodstvu i računovodstvenim politikama usvojene dana na sednici Upravnog odbora Društva, obelodanjene uz finansijske izveštaje, a koje su zasnovane na važećim računovodstvenim i poreskim propisima Republike Srbije. 3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA 1. Korišćenje procenjivanja Sastavljanje i prikazivanje finansijskih izveštaja u skladu sa MRS/MSFI i računovodstvenim propisima važećim u Republici Srbiji zahteva od rukovodstva Društva korišćenje najboljih mogućih procena i razumnih pretpostavki, koje imaju efekte na iznose iskazane u finansijskim izveštajima i napomenama uz finansijske izveštaje. Ove procene i pretpostavke su zasnovane na informacijama raspoloživim na dan bilansa stanja. Stvarni rezultati mogu se razlikovati od navedenih procena, pri čemu se procene razmatraju periodično. Najznačajnije procene odnose se na utvrđivanje obezvređenja finansijske i nefinansijske imovine, priznavanje odloženih poreskih sredstava, utvrđivanje rezervisanja za sudske sporove i definisanje pretpostavki neophodnih za aktuarski obračun naknada zaposlenima po osnovu otpremnina, i iste su obelodanjene u odgovarajućim napomenama uz finansijske izveštaje. 2. Preračunavanje stranih sredstava plaćanja i računovodstveni tretman kursnih razlika i efekata po osnovu kursne razlike Stavke uključene u finansijske izveštaje Društva odmeravaju se korišćenjem valute primarnog ekonomskog okruženja u kome Društvo posluje (funkcionalna valuta). Finansijski izveštaji prikazuju se u hiljadama dinara (RSD), koji predstavlja funkcionalnu i izveštajnu valutu Društva. Sva sredstva i obaveze u stranim sredstvima plaćanja se na dan bilansa stanja preračunavaju u njihovu dinarsku protivvrednost primenom zvaničnog srednjeg deviznog kursa Narodne banke Srbije važećim na taj dan. Poslovne promene u stranim sredstvima plaćanja tokom godine preračunavaju se u dinarsku protivvrednost primenom zvaničnih deviznih kurseva Narodne banke Srbije važećim na dan poslovne promene. Pozitivne i negativne kursne razlike nastale preračunom sredstava i obaveza iskazanih u stranim sredstvima plaćanja i preračunom transakcija u toku godine evidentiraju se u bilansu uspeha, kao finansijski prihodi, odnosno finansijski rashodi. Pozitivni i negativni efekti ugovorenih deviznih klauzula u vezi potraživanja i obaveza, nastali primenom ugovorenog kursa, takođe se iskazuju kao deo finansijskih prihoda, odnosno finansijskih rashoda.

28 3. Uporedni podaci Uporedne podatke čine finansijski izveštaji Društva za godinu, koji su bili predment revizije. 4. Poslovni prihodi Prihodi od prodaje su iskazani u iznosu fakturisane realizacije, tj. izvršene prodaje do kraja obračunskog perioda, pod uslovom da je sa tim danom nastao dužničko - poverilački odnos i da je ispostavljena faktura. Prihod se meri po poštenoj vrednosti primljene nadoknade ili potraživanja, uzimajući u obzir iznos svih trgovačkih popusta i količinskih rabata koje Društvo odobri. Razlika između poštene vrednosti i nominalnog iznosa naknade priznaje se kao prihod od kamate. Prihod od prodaje se priznaje kada su zadovoljeni svi uslovi: /a/ Društvo je prenelo na kupca sve značajne rizike i koristi od vlasništva; /b/ rukovodstvo Društva ne zadržava niti upliv na upravljanje u meri koja se obično povezuje sa vlasništvom, niti kontrolu nad prodatim proizvodima i robom; /c/ kada je moguće da se iznos prihoda pouzdano izmeri; /d/ kada je verovatno da će poslovna promena da bude praćena prilivom ekonomske koristi u Društvo i /e/ kad se troškovi koji su nastali ili će nastati u vezi sa poslovnom promenom mogu pouzdano da se izmere. Prihodi od usluga iskazani su srazmerno stepenu završenosti usluge na dan bilansiranja. 5. Poslovni rashodi Ukupne poslovne rashode čine: nabavna vrednost prodate robe; troškovi materijala; troškovi zarada, naknada zarada i ostali lični rashodi; troškovi amortizacije i rezervisanja; troškovi proizvodnih usluga; i nematerijalni troškovi. Osnovni elementi i načela priznavanja rashoda su: /a/ rashodi se priznaju, odnosno evidentiraju i iskazuju kada smanjenje budućih ekonomskih koristi koje je povezano sa smanjenjem sredstava ili povećanjem obaveza može pouzdano da se izmeri; /b/ rashodi se priznaju na osnovu neposredne povezanosti rashoda sa prihodima (načelo uzročnosti); /c/ kada se očekuje da će ekonomske koristi priticati tokom nekoliko obračunskih perioda, a povezanost sa prihodom može da se ustanovi u širem smislu ili posredno, rashodi se priznaju putem postupka sistemske i razumne alokacije; /d/ rashodi se priznaju kada izdatak ne donosi nikakve ekonomske koristi ili kada i do iznosa do kojeg buduće ekonomske koristi ne ispunjavaju uslove ili su prestale da ispunjavaju uslove za priznavanje u bilansu stanja kao sredstvo; /e/ rashodi se priznaju i u onim slučajevima kada nastane obaveza bez istovremenog priznavanja sredstva. Nabavna vrednost prodate robe na veliko utvrđuje se u visini prodajne vrednosti robe na veliko, umanjene za iznos utvrđene razlike u ceni i ukalkulisanog PDV sadržanih u vrednosti prodate robe na veliko. Nabavna vrednost prodate robe na malo utvrđuje se u visini prihoda od prodate robe, umanjenih za iznos utvrđene razlike u ceni, kao i za iznos ukalkulisanog PDV, sadržanih u vrednosti prodate robe na malo.

29 6. Troškovi pozajmljivanja Troškovi pozajmljivanja se priznaju kao rashod u periodu u kome su nastali. 7. Finansijski prihodi i rashodi Finansijski prihodi i rashodi obuhvataju: prihode i rashode od kamata (nezavisno od toga da li su dospeli i da li se plaćaju ili pripisuju iznosu potraživanja ili obaveze na dan bilansiranja); prihode i rashode od kursnih razlika; prihode i rashode iz odnosa sa matičnim, zavisnim i ostalim povezanim pravnim licima; i ostale finansijske prihode i rashode. Prihodi od dividendi priznaju se kao prihod u godini kada se iste odobre za isplatu. 8. Dobici i gubici Dobici predstavljaju povećanje ekonomske koristi, a obuhvataju prihode koji se javljaju u slučaju prodaje stalne imovine po vrednosti većoj od njihove knjigovodstvene vrednosti, zatim nerealizovane dobitke po osnovu prodaje tržišnih hartija od vrednosti (u slučaju kada se vrednovanje hartija od vrednosti vrši po njihovim tržišnim vrednostima), kao i dobitke koji nastaju pri povećanju knjigovodstvene vrednosti stalne imovine usled prestanka delovanja uslova za smanjenje njihove vrednosti. Gubici nastaju po osnovu prodaje imovine po cenama nižim od njene knjigovodstvene vrednosti, zatim po osnovu rashodovanja neotpisanih osnovnih sredstava, po osnovu šteta koje se mogu u celini ili delimično nadoknaditi od osiguravajućih društava, po osnovu primene principa impariteta (umanjenje vrednosti imovine). 9. Operativni lizing Operativni (poslovni) lizing je lizing odnosno zakup sredstava kod kojeg su sve koristi i rizici u vezi sa vlasništvom zadržani kod zakupodavca, odnosno nisu preneti na zakupca. Kod poslovnog lizinga, plaćanja lizinga se priznaju kao rashod, po pravolinijskoj osnovi tokom trajanja lizinga, osim ako neki druga sistematska osnova nije primerenija za predstavljanje vremenske strukture koristi za korisnika. 10. Finansijski lizing Finansijski lizing je lizing kojim se prenose suštinski svi rizici i koristi koji su povezani sa vlasništvom nad nekim sredstvom. Po isteku perioda lizinga pravo svojine se može, ali ne mora preneti. Korisnici lizinga priznaju finansijski lizing kao sredstvo i obavezu u svojim bilansima stanja, u iznosima koji su na početku trajanja lizinga jednaki fer vrednosti sredstava koja su predmet lizinga, ili po sadašnjoj vrednosti minimalnih plaćanja za lizing, ako je ona niža. Prilikom izračunavanja minimalnih plaćanja za lizing, diskontna stopa je kamatna stopa sadržana u lizingu, ako se ona može utvrditi, a ako se ne može utvrditi, koristi se inkrementalna kamatna stopa na zaduživanje. Svi inicijalni direktni troškovi korisnika lizinga dodaju se iznosu koji je priznat kao sredstvo. Minimalna plaćanja lizinga treba podeliti između finansijskog troška i smanjenja neizmirene obaveze. Finansijski trošak treba alocirati na sve periode tokom trajanja lizinga, tako da se ostvaruje konstantna periodična kamatna stopa na preostali saldo obaveze. Finansijski lizing uzrokuje povećanje troškova amortizacije za sredstva koja se amortizuju, kao i finansijske rashode u svakom obračunskom periodu. Politika amortizacije sredstava koja su predmet lizinga i koja se amortizuju treba da bude u skladu sa politikom amortizacije sredstava koja su u vlasništvu, a priznata amortizacija se izračunava u skladu sa MRS 16 Nekretnine, postrojenja i oprema i MRS 38 Nematerijalna imovina. Ukoliko nije sasvim izvesno da će korisnik lizinga steći pravo vlasništva nad sredstvom koje je predmet lizinga do kraja trajanja

30 lizinga, to sredstvo se u potpunosti amortizuje u kraćem periodu od: trajanja lizinga ili veka trajanja. 11. Nematerijalna ulaganja Nematerijalno ulaganje je odredivo nemonetarno sredstvo bez fizičkog sadržaja: - koje služi za proizvodnju ili isporuku robe ili usluga, za iznajmljivanje drugim licima ili se koristi u administrativne svrhe; - koje društvo kontroliše kao rezultat prošlih događaja; i - od kojeg se očekuje priliv budućih ekonomskih koristi. Nematerijalna ulaganja čine: ulaganja u razvoj; koncesije, patenti, licence i slična prava; ostala nematerijalna ulaganja; nematerijalna ulaganja u pripremi i avansi za nematerijalna ulaganja. Nabavka nematerijalnih ulaganja u toku godine evidentira se po nabavnoj vrednosti. Nabavnu vrednost čini fakturna vrednost uvećana za sve zavisne troškove nabavke i sve troškove dovođenja u stanje funkcionalne pripravnosti. Cenu koštanja nematerijalnih ulaganja proizvedenih u sopstvenoj režiji čine direktni troškovi i pripadajući indirektni troškovi, koji se odnose na to ulaganje. Nakon što se prizna kao sredstvo, nematerijalno ulaganje se iskazuju po nabavnoj vrednosti ili po ceni koštanja umanjenoj za ukupan iznos obračunate amortizacije i ukupan iznos gubitaka zbog obezvređenja. Na dan svakog bilansa stanja Društvo procenjuje da li postoji neka indicija o tome da je sredstvo možda obezvređeno. Ukoliko takva indicija postoji, Društvo procenjuje iznos sredstva koji može da se povrati. Ako je nadoknadiva vrednost sredstva manja od njegove knjigovodstvene vrednosti knjigovodstvena vrednost se svodi na nadoknadivu vrednost i istovremeno se smanjuju prethodno formirane revalorizacione rezerve po osnovu tog sredstva. Ako nisu formirane revalorizacione rezerve po osnovu sredstva čija je vrednost umanjena ili su iskorišćene za druge svrhe, za iznos gubitka od umanjenja vrednosti priznaje se rashod perioda. Ako na dan bilansa stanja postoje nagoveštaji da prethodno priznat gubitak od umanjenja vrednosti ne postoji ili je umanjen, vrši se procena nadoknadive vrednosti tog sredstva. Gubitak zbog umanjenja vrednosti priznat u prethodnim godinama priznaje se kao prihod, u slučaju da je primenjen osnovni postupak vrednovanja nematerijalnih ulaganja, odnosno kao povećanje revalorizacione rezerve ukoliko je primenjen alternativni postupak vrednovanja nematerijalnih ulaganja, a knjigovodstvena vrednost ove imovine se povećava do nadoknadive vrednosti. Naknadni izdatak koji se odnosi na već priznata nematerijalna ulaganja, pripisuje se iskazanom iznosu tog sredstva, ako je verovatno da će priliv budućih ekonomskih koristi da bude veći od prvobitno procenjene stope prinosa tog sredstva. Društvo priznaje u knjigovodstvenu vrednost nematerijalnog ulaganja, troškove zamene nekih delova tih stavki, u momentu kada ti troškovi nastanu i kada su zadovoljeni kriterijumi priznavanja iz MRS 38 Nematerijalna imovina, (paragraf 21). Svaki drugi naknadni izdatak priznaje se kao rashod u periodu u kome je nastao. Nematerijalna ulaganja prestaju da se iskazuju u bilansu stanja, nakon otuđivanja ili kada je sredstvo trajno povučeno iz upotrebe i kada se od njegovog otuđenja ne očekuju nikakve buduće ekonomske koristi. Dobici ili gubici koji proisteknu iz rashodovanja ili otuđenja utvrđuju se kao razlika između procenjenih neto priliva od prodaje i iskazanog iznosa sredstva i priznaju se kao prihod ili rashod u bilansu uspeha.

31 12. Nekretnine, postrojenja i oprema Nekretnine, postrojenja i oprema su materijalna sredstva: - koja Društvo drži za upotrebu u proizvodnji ili isporuku robe ili pružanje usluga, za iznajmljivanje drugim licima ili u administrativne svrhe; - za koja se očekuje da će se koristiti duže od jednog obračunskog perioda; i - čija je pojedinačna nabavna cena u vreme nabavke veća od prosečne bruto zarade po zaposlenom u Republici, prema poslednjem objavljenom podatku republičkog organa nadležnog za poslove statistike. Nabavke nekretnina, postrojenja i opreme u toku godine evidentiraju se po nabavnoj vrednosti. Nabavnu vrednost čini fakturna vrednost nabavljenih sredstava uvećana za sve zavisne troškove nabavke i sve troškove dovođenja u stanje funkcionalne pripravnosti. Cenu koštanja navedenih sredstava proizvedenih u sopstvenoj režiji čine direktni troškovi i pripadajući indirektni troškovi, koji se odnose na to ulaganje. Nakon što se priznaju kao sredstva, nekretnine, postrojenja i oprema, iskazuju se po nabavnoj vrednosti ili po ceni koštanja umanjenoj za ukupan iznos obračunate amortizacije i ukupan iznos gubitaka zbog obezvređenja. Na dan svakog bilansa stanja Društvo procenjuje da li postoji neka indicija o tome da je sredstvo možda obezvređeno. Ukoliko takva indicija postoji, Društvo procenjuje iznos sredstva koji može da se povrati. Ako je nadoknadiva vrednost sredstva manja od njegove knjigovodstvene vrednosti knjigovodstvena vrednost se svodi na nadoknadivu vrednost i istovremeno se smanjuju prethodno formirane revalorizacione rezerve po osnovu tog sredstva. Ako nisu formirane revalorizacione rezerve po osnovu sredstva čija je vrednost umanjena ili su iskorišćene za druge svrhe, za iznos gubitka od umanjenja vrednosti priznaje se rashod perioda. Ako na dan bilansa stanja postoje nagoveštaji da prethodno priznat gubitak od umanjenja vrednosti ne postoji ili je umanjen, vrši se procena nadoknadive vrednosti tog sredstva. Gubitak zbog umanjenja vrednosti priznat u prethodnim godinama priznaje se kao prihod, u slučaju da je primenjen osnovni postupak vrednovanja nekretnina, postrojenja i opreme, odnosno kao povećanje revalorizacione rezerve ukoliko je primenjen alternativni postupak vrednovanja nekretnina, postrojenja i opreme, a knjigovodstvena vrednost se povećava do nadoknadive vrednosti. Naknadni izdatak koji se odnosi na već priznate nekretnine, postrojenja i opremu pripisuje se iskazanom iznosu tog sredstva, ako je verovatno da će priliv budućih ekonomskih koristi da bude veći od prvobitno procenjene stope prinosa tog sredstva. Društvo priznaje u knjigovodstvenu vrednost neke nekretnine, postrojenja i opreme, troškove zamene nekih delova tih stavki, u momentu kada ti troškovi nastanu i kada su zadovoljeni kriterijumi priznavanja iz MRS 16 Nekretnine, postrojenja i oprema, (paragraf 7). Svaki drugi naknadni izdatak priznaje se kao rashod u periodu u kome je nastao. Gradsko zemljište se iskazuje odvojeno od vrednosti nekretnine po nabavnoj vrednosti, a naknadno vrednovanje se vrši na isti način kao i za nekretnine, postrojenja i opremu. Ne vrši se amortizacija zemljišta. Nekretnine, postrojenja i oprema prestaju da se iskazuju u bilansu stanja, nakon otuđivanja ili kada je sredstvo trajno povučeno iz upotrebe i kada se od njegovog otuđenja ne očekuju nikakve buduće ekonomske koristi.

32 Dobici ili gubici koji proisteknu iz rashodovanja ili otuđenja utvrđuju se kao razlika između procenjenih neto priliva od prodaje i iskazanog iznosa sredstva i priznaju se kao prihod ili rashod u bilansu uspeha. 13. Amortizacija Obračun amortizacije vrši se od početka narednog meseca u odnosu na mesec kada je sredstvo stavljeno u upotrebu. Amortizacija se obračunava proporcionalnom metodom, primenom stopa koje se utvrđuju na osnovu procenjenog korisnog veka upotrebe sredstava. Osnovica za obračun amortizacije sredstva je nabavna vrednost umanjena za preostalu (rezidualnu) vrednost i iznos obezvređenja. Preostala vrednost je neto iznos koji društvo očekuje da će dobiti za sredstvo na kraju njegovog korisnog veka trajanja, po odbitku očekivanih troškova otuđenja. Korisni vek trajanja, odnosno amortizacione stope, preispituju se periodično i ako su očekivanja zasnovana na novim procenama značajno različita od prethodnih, obračun troškova amortizacije za tekući i budući period se koriguju. Metod obračuna amortizacije koji se primenjuje preispituje se periodično i ukoliko je došlo do značajne promene u očekivanom obrascu trošenja ekonomskih koristi od tih sredstava, metod se menja tako da odražava taj izmenjeni način. Kada je takva promena metoda obračuna amortizacije neophodna, onda se ona računovodstveno obuhvata kao promena računovodstvene procene, a obračunati troškovi amortizacije za tekući i budući period se koriguju. Amortizacione stope, utvrđene na osnovu procenjenog korisnog korisnog veka upotrebe (bez utvrđivanja rezidualnog ostatka) su: Stope amortizacije za glavne kategorije nekretnina i opreme, date su u sledećem pregledu: Građevinski objekti 1-2,5 1-2,5 Pogonska oprema Računari i pripadajuća oprema Vozila 14,3 14,3 Putnička vozila 10-15, ,5 Nameštaj i poslovni inventar Primenjene stope za amortizaciju nematerijalnih ulaganja su sledeće:

33 Nematerijalna ulaganja Obračun amortizacije za poreske svrhe vrši se u skladu sa Zakonom o porezu na dobit preduzeća Republike Srbije i Pravilnikom o načinu razvrstavanja stalnih sredstava po grupama i načinu utvrđivanja amortizacije za poreske svrhe, što rezultira u odloženim porezima. 14. Umanjenje vrednosti imovine Saglasno usvojenoj računovodstvenoj politici, rukovodstvo Društva proverava na svaki dan bilansa stanja da li postoje indikatori gubitka vrednosti imovine. U slučaju da takvi indikatori postoje, Društvo procenjuje nadoknadivu vrednost imovine. Nadoknadivi iznos određen je kao viši od neto prodajne cene i vrednosti u upotrebi. Neto prodajna cena je iznos koji se može dobiti prilikom prodaje imovine u transakciji između dve voljne nezavisne strane, umanjena za troškove prodaje, dok vrednost u upotrebi predstavlja sadašnju vrednost procenjenih budućih novčanih tokova za koje se očekuje da će nastati iz kontinuirane upotrebe imovine kroz njen ekonomski vek trajanja te prodaje na kraju veka trajanja. Nadoknadivi iznos se procenjuje za svako zasebno sredstvo ili, ako to nije moguće, za jedinicu koja stvara novac kojoj to sredstvo pripada. Gde knjigovodstveni iznos prelazi taj procenjeni nadoknadivi iznos, vrednost imovine je umanjena do njenog nadoknadivog iznosa. Gubitak zbog obezvređenja se priznaje u iznosu razlike, na teret rashoda saglasno MRS 36 Umanjenje vrednosti imovine. Goodwill se testira na umanjenje vrednosti jednom godišnje ili češće ukoliko događaji ili promene okolnosti ukazuju da bi neto knjigovodstvena vrednost mogla biti umanjena. 15. Zalihe Zalihe robe i materijala se mere po nabavnoj vrednosti. Nabavnu vrednost čine svi troškovi nabavke za dovođenje zaliha na njihovo sadašnje mesto i stanje. Troškovi nabavke zaliha obuhvataju kupovnu cenu, uvozne dažbine i druge obaveze (osim onih koje Društvo može naknadno da povrati od poreskih vlasti), troškove prevoza, manipulativne troškove i druge troškove koji se mogu direktno pripisati nabavci. Popusti, rabati i druge slične stavke se oduzimaju pri utvrđivanju troškova nabavke. Kursne razlike nastale od dana preuzimanja zaliha do dana plaćanja obaveza u stranoj valuti i troškovi kamata nisu uključeni u trošak nabavke. Izlaz zaliha materijala i robe se evidentira metodom prosečne ponderisane cene. Zalihe nedovršene proizvodnje i gotovih proizvoda se mere po ceni koštanja, odnosno po neto prodajnoj vrednosti, ako je niža. Cenu koštanja čine svi troškovi konverzije i drugi nastali troškovi neophodni za dovođenje zaliha na njihovo sadašnje mesto i stanje, odnosno: - troškovi direktnog rada; - troškovi direktnog materijala i - indirektni, odnosno opšti proizvodni troškovi. U vrednost zaliha nedovršene proizvodnje i gotovih proizvoda ne ulaze, već predstavljaju rashod perioda: - neuobičajeno veliko rasipanje materijala, radne snage ili drugi troškovi proizvodnje; - troškovi skladištenja, osim ako ti troškovi nisu neophodni u procesu proizvodnje pre naredne faze proizvodnje;

34 - režijski troškovi administracije koji ne doprinose dovođenju zaliha na sadašnje mesto i u sadašnje stanje; i - troškovi prodaje. Neto prodajna vrednost predstavlja procenjenu prodajnu vrednost, umanjenu za procenjene troškove prodaje i procenjene troškove dovršenja (kod nedovršene proizvodnje). Ukoliko je neto prodajna vrednost zaliha nedovršene proizvodnje i gotovih proizvoda niža od njihove cene koštanja, vrši se delimičan otpis do neto prodajne vrednosti. Terećenjem ostalih rashoda vrši se ispravka vrednosti zaliha u slučajevima kada se oceni da je potrebno svesti vrednost zaliha na njihovu neto prodajnu vrednost. Oštećene zalihe i zalihe koje po kvalitetu ne odgovaraju standardima se u potpunosti otpisuju. Zalihe usluga čine direktni troškovi i indirektni troškovi nastali u vezi sa pružanjem usluga. Direktni troškovi usluga su direktni troškovi rada osoblja koje direktno učestvuje u pružanju usluga, direktni troškovi materijala i ostali direktni troškovi, kao što je angažovanje spoljnih eksperata i slično. Indirektni troškovi usluga su troškovi pomoćnog materijala, energije utrošene za pružanje usluge, amortizacija i održavanje opreme koja se koristi prilikom pružanja usluge i sl. Zalihe robe u maloprodaji iskazuju se po prodajnoj ceni u toku godine. Na kraju obračunskog perioda vrši se svođenje vrednosti zaliha na nabavnu vrednost putem alokacije realizovane razlike u ceni i poreza na dodatu vrednost, obračunatih na prosečnoj osnovi, na vrednost zaliha u stanju na kraju godine i nabavnu vrednost prodate robe. 16. Kratkoročna potraživanja i plasmani Kratkoročna potraživanja obuhvataju potraživanja od kupaca zavisnih i drugih povezanih pravnih lica i ostalih kupaca u zemlji i inostranstvu po osnovu prodaje proizvoda, robe i usluga. Kratkoročni plasmani obuhvataju kredite, hartije od vrednosti i ostale kratkoročne plasmane sa rokom dospeća, odnosno prodaje do godinu dana od dana činidbe, odnosno od dana bilansa. Kratkoročna potaživanja od kupaca mere se po vrednosti iz originalne fakture. Ako se vrednost u fakturi iskazuje u stranoj valuti, vrši se preračunavanje u izveštajnu valutu po srednjem kursu važećem na dan transakcije. Promene deviznog kursa od datuma transakcije do datuma naplate potraživanja iskazuju se kao kursne razlike u korist prihoda ili na teret rashoda. Potraživanja iskazana u stranoj valuti na dan bilansa preračunavaju se prema važećem srednjem kursu NBS, a kursne razlike priznaju se kao prihod ili rashod perioda. Kratkoročni finansijski plasmani koji se ne drže radi trgovanja mere se po amortizovanoj vrednosti, ne uzimajući u obzir nameru Društava da ih drže do dospeća. Ukoliko postoji verovatnoća da Društvo neće biti u stanju da naplati sve dospele iznose (glavnicu i kamatu) prema ugovornim uslovima za date kredite, potraživanja ili ulaganja koja se drže do dospeća koja su iskazana po amortizovanoj vrednosti, nastao je gubitak zbog obezvređivanja ili nenaplaćenih potraživanja. Otpis kratkoročnih potaživanja i plasmana kod kojih postoji verovatnoća nenaplativnosti vrši se indirektnim otpisivanjem, dok se u slučajevima kada je nemogućnost naplate izvesna i dokumentovana, otpis, u celini ili delimično, vrši direktnim otpisivanjem. Verovatnoća nemogućnosti naplate utvrđuje se u svakom konkretnom slučaju na osnovu dokumentovanih razloga (stečaj, odnosno likvidacija dužnika, prezaduženost, otuđenje imovine, prinudno poravnanje, vanparnično poravnanje, zastarelost, sudsko rešenje, akt upravnog organa, kao i u drugim slučajevima za koja Društvo poseduje verodostojnu dokumentaciju o nenaplativosti.) 17. Gotovinski instrumenti i gotovina

35 Gotovinski ekvivalenti i gotovina uključuju sredstva na računima kod banaka, gotovinu u blagajni, kao i visoko likvidna sredstva sa prvobitnim rokom dospeća do tri meseca ili kraće a koja se mogu brzo konvertovati u poznate iznose gotovine, uz beznačajan rizik od promene vrednosti. 18. Rezervisanja, potencijalne obaveze i potencijalna sredstva Rezervisanja se priznaju i vrše kada Društvo ima zakonsku ili ugovorenu obavezu kao rezultat prošlih događaja i kada je verovatno da će doći do odliva resursa kako bi se izmirila obaveza i kada se može pouzdano proceniti iznos obaveze. Rezervisanja za otpremnine i se odmeravaju po sadašnjoj vrednosti očekivanih budućih odliva primenom diskontne stope koja odražava kamatu na visokokvalitetne hartije od vrednosti koje su iskazane u valuti u kojoj će obaveze za penzije biti plaćene. Rezervisanja za sudske sporove formiraju se u iznosu koji odgovara najboljoj proceni rukovodstva Društva u pogledu izdataka koji će nastati da se takve obaveze izmire. Potencijalne obaveze se ne priznaju u finansijskim izveštajima, ali se obelodanjuju u napomenama uz finansijske izveštaje, osim ako je verovatnoća odliva resursa koji sadrže ekonomske koristi veoma mala. Preduzeće ne priznaje potencijalna sredstva u finansijskim izveštajima već ih obelodanjuje u napomenama uz finansijske izveštaje, ukoliko je priliv ekonomskih koristi verovatan. 19.Naknade zaposlenima 1. Porezi i doprinosi za obavezno socijalno osiguranje U skladu sa propisima koji se primenjuju u Republici Srbiji, Društvo je obavezno da uplaćuje doprinose raznim državnim fondovima za socijalnu zaštitu. Ove obaveze uključuju doprinose na teret zaposlenih i na teret poslodavca u iznosima koji se obračunavaju primenom zakonom propisanih stopa. Društvo ima zakonsku obavezu da izvrši obustavu obračunatih doprinosa iz bruto zarada zaposlenih i da za njihov račun izvrši prenos obustavljenih sredstava u korist odgovarajućih državnih fondova. Društvo nije u obavezi da zaposlenima nakon odlaska u penziju isplaćuje naknade koje predstavljaju obavezu penzionog fonda Republike Srbije. Doprinosi na teret zaposlenih i na teret poslodavca knjiže se na teret troškova u periodu na koji se odnose. 2. Obaveze po osnovu otpremnina U skladu sa Zakonom o radu ( Službeni glasnik RS broj 61/05) i Pojedinačnim kolektivnim ugovorom o radu, Društvo je u obavezi da isplati otpremnine prilikom odlaska u penziju u visini 3 mesečne bruto zarade koju je zaposleni ostvario u mesecu koji prethodi mesecu u kome se isplaćuje otpremnina, koje pri tom ne mogu biti manje od 3 mesečne prosečne bruto zarade isplaćene u Društvu u mesecu koji prethodi mesecu u kome se isplaćuje otpremnina. Društvo otpremnine izmiruje na teret tekućih rashoda. Rukovodstvo Društva smatra da sadašnja vrednost definisanih dugoročnih naknada zaposlenima nije materijalno značajna, te priloženi finansijski izveštaji ne sadrži rezervisanja po gore navedenom osnovu u visini njihove sadašnje vrednosti, u skladu sa zahtevima MRS 19 Naknade zaposlenima. 20. Porez na dobitak 1. Tekući porez Porez na dobitak predstavlja iznos koji se obračunava i plaća u skladu sa odredbama Zakona o porezu na dobit preduzeća Republike Srbije. Porez na dobitak obračunat je po stopi od 15% na

36 poresku osnovicu koja je prikazana u poreskom bilansu. Oporeziva osnovica uključuje dobitak iskazan u bilansu uspeha, koji je korigovan u skladu sa poreskim propisima Republike Srbije. Zakon o porezu na dobit preduzeća obvezniku koji je izvršio ulaganja u osnovna sredstva do kraja godine priznaje pravo na poreski kredit u visini od 40% izvršenog ulaganja, s tim što poreski kredit ne može biti veći od 70% obračunatog poreza u godini u kojoj je izvršeno ulaganje. Neiskorišćeni deo poreskog kredita može se preneti na račun poreza na dobit iz budućih obračunskih perioda, ali ne duže od deset godina. Gubici iz tekućeg perioda mogu se koristiti za umanjenje poreske osnovice budućih obračunskih perioda, ali ne duže od 10 godina. 2. Odloženi porez Odloženi porez na dobitak se obračunava za sve privremene razlike između poreske osnove imovine i obaveza i njihove knjigovodstvene vrednosti. Trenutno važeće poreske stope na dan bilansa su korišćene za obračun iznosa odloženog poreza. Odložene poreske obaveze priznaju se za sve oporezive privremene razlike. Odložena poreska sredstva priznaju se za odbitne privremene razlike i za efekte prenetog gubitka i neiskorišćenih poreskih kredita iz prethodnih perioda do nivoa do kojeg je verovatno da će postojati budući oporezivi dobici na teret kojih se odložena poreska sredstva mogu iskoristiti. Tekući i odloženi porezi priznaju se kao prihodi i rashodi i uključeni su u neto dobitak perioda. 21. Zarada po akciji Društvo izračunva i obelodanjuje osnovnu zaradu po akciji. Osnovna zarada po akciji obračunava se deljenjem neto dobiti koja pripada akcionarima, imaocima običnih akcija Društva, ponderisanim prosečnim brojem izdatih običnih akcija u toku perioda. 22. Raspodela dividendi Distribucija dividendi akcionarima Društva se u finansijskim izveštajima Društva priznaje kao obaveza u periodu u kojem su akcionari Društva odobrili dividende. Ako su dividende objavljene posle datuma bilansa stanja, ali pre nego što su finansijski izveštaji odobreni za objavljivanje, ove dividende se ne priznaju kao obaveza na datum bilansa stanja, jer ne ispunjavaju kriterijum sadašnje obaveze prema MRS 37 Rezervisanja, potencijalne obaveze i potencijalna imovina. Takve dividende se obelodanjuju u napomenama uz finansijske izveštaje, u skladu sa MRS 1 Prezentacija finansijskih izveštaja. 23. Pravična (fer) vrednost Poslovna politika Društva je da obelodani informacije o pravičnoj vrednosti aktive i pasive za koju postoje zvanične tržišne informacije i kada se pravična vrednost značajno razlikuje od knjigovodstvene vrednosti. U Republici Srbiji ne postoji dovoljno tržišnog iskustva, kao ni stabilnosti i likvidnosti kod kupovine i prodaje potraživanja i ostale finansijske aktive i pasive, pošto zvanične tržišne informacije nisu u svakom trenutku raspoložive. Stoga, pravičnu vrednost nije moguće pouzdano utvrditi u odsustvu aktivnog tržišta. Rukovodstvo Društva vrši procenu rizika i u slučajevima kada se oceni da vrednost po kojoj se imovina vodi u poslovnim knjigama neće biti realizovana vrši ispravku vrednosti. 4. PROMENE RAČUNOVODSTVENIH POLITIKA Računovodstvene politike primenjene prilikom sastavljanje finansijskih izveštaja za godinu su konzistentne sa onima koje su primenjene u prethodnoj godini. U nekim slučajevima izmena primenjenih računovodstvenih politika je uslovljena izmenama propisa koji uređuju računovodstvo, a u drugim slučajevima menadžment Društva je promenio ranije primenjivanu računovodstvenu politiku.

37 Materijalno značajnom greškom smatra se iznos koji za više od 2% menja oporezivu dobit odnosno gubitak u poreskom bilansu (ukoliko je iznos greške niži, korekcija se sprovodi kroz bilans uspeha tekuće godine). Materijalno značajni efekti promene računovodstvenih politika i naknadno utvrđenih grešaka se koriguju retroaktivno uz prilagođavanje uporednih podataka u finansijskim izveštajima, osim ako je to praktično neizvodljivo (tada se promena računovodstvene politike primenjuje prospektivno). Svaka korekcija koja iz toga proizilazi iskazuje se kao korekcija iznosa neraspoređenog dobitka na početku perioda. 5. BILANS USPEHA 1. PRIHODI OD PRODAJE RSD hiljada RSD hiljada 1. Domaće tržište Prihodi od prodaje robe 445 Prihodi od prodaje usluga-poveyana pravna lica Prihodi od prodaje usluga Svega Inostrano tržište 4. Svega 5. Ukupno OSTALI POSLOVNI PRIHODI RSD hiljada RSD hiljada 1. Prihodi od zakupnina Ostali poslovni prihodi

38 3. Ukupno NABAVNA VREDNOST PRODATE ROBE RSD hiljada RSD hiljada 1. Nabavna vrednost prodate robe na veliko Nabavna vrednost prodate robe na malo 3. Nabavna vrednost prodatih nekretnina pribavljenih radi prodaje 4. Ukupno TROŠKOVI MATERIJALA RSD hiljada RSD hiljada 1. Troškovi materijala za izradu 2. Troškovi ostalog materijala (režijskog) Troškovi goriva i energije Troškovi rtezervnih delova Troškovi jednokratno otpisa inventara Ukupno TROŠKOVI ZARADA, NAKNADA ZARADA I OSTALI LIČNI RASHODI

39 RSD hiljada RSD hiljada 1. Troškovi zarada i naknada zarada (bruto) Troškovi poreza i doprinosa na zarade i naknade zarada na teret poslodavca Troškovi naknada po ugovoru o delu 4. Troškovi naknada po autorskim honorarima 5. Troškovi naknada po ugovoru o privremenim i povremenim poslovima Troškovi naknada fizičkim licima po osnovu ostalih ugovora 7. Troškovi naknada članovima upravnog i nadzornog odbora 8. Ostali lični rashodi i naknade Ukupno TROŠKOVI AMORTIZACIJE I REZERVISANJA Troškovi amortizacije u iznosu od RSD hiljada (u godini RSD hiljada) odnose se na: nekretninu, postrojenja i opremu. 7. OSTALI POSLOVNI RASHODI RSD hiljada RSD hiljada 1. Troškovi proizvodnih usluga 2. Troškovi usluga na izradi učinaka 3. Troškovi transportnih usluga Troškovi usluga održavanja Troškovi zakupnina Troškovi sajmova

40 7. Troškovi reklame i propagande Troškovi ostalih usluga Svega Nematerijalni troškovi 11. Troškovi neproizvodnih usluga Troškovi reprezentacije Troškovi premija osiguranja Troškovi platnog prometa Troškovi članarina Troškovi poreza Troškovi doprinosa 18. Ostali nematerijalni troškovi Svega Ukupno FINANSIJSKI PRIHODI I RASHODI RSD hiljada RSD hiljada 1. Finansijski prihodi 2. Prihodi od kamata Prihodi od kamata od povezanih pravnih lica Pozitivne kursne razlike

41 5. Prihodi po osnovu efekata valutne klauzule 6. Ostali finansijski prihodi Svega Finansijski rashodi 9. Rashodi kamata Negativne kursne razlike Rashodi po osnovu efekata valutne klauzule 12. Ostali finansijski rashodi 13. Svega OSTALI PRIHODI I RASHODI RSD hiljada RSD hiljada 1. Ostali prihodi 2. Dobici od prodaje nematerijalnih ulaganja, nekretnina, post.i op. 3. Dobici od prodaje učešća i dugoročnih hartija od vrednosti 4. Dobici od prodaje opreme Viškovi 6. Naplaćena otpisana potraživanja Prihodi od smanjenja obaveza Prihodi od uskladjivanja vrednosti nekretnine Ostali nepomenuti prihodi Svega Ostali rashodi

42 12. Gubici po osnovu rashodovanja i prodaje nematerijalnih ulaganja, nekretnina, postrojenja i opreme Gubici po osnovu prodaje učešća u kapitalu i hartija od vrednosti 14. Gubici od prodaje materijala 15. Manjkovi 16. Rashodi po osnovu direktnih otpisa potraživanja 17. Rashodi po osnovi ispravke potrazivanja Rashodi po osnovu rashodovanja zaliha materijala i robe 19. Ostali nepomenuti rashodi Obezvređenje nekretnina, postrojenja i opreme 21. Obezvređenje dugoročnih finansijskih plasmana i drugih hartija od vrednosti raspoloživih za prodaju 22. Obezvređenje zaliha materijala i robe 23. Rashodi iz ranijih godina Svega POREZ NA DOBITAK RSD hiljada RSD hiljada 1. Finansijski rezultat u bilansu uspeha (dobitak pre oporezivanja) Neto kapitalni dobici (gubici) 3. Poslovni dobitak (gubitak) 4. Usklađivanje i korekcije rashoda u poreskom bilansu Usklađivanje i korekcija prihoda u poreskom bilansu

43 6. Oporeziva poslovna dobit Umanjenje za iznos gubitka iz ranijih godina 8. Kapitalni dobitak 9. Umanjenje za iznos kapitalnih gubitaka ranijih godina 10. Poreska osnovica Umanjenje za prihode od dividendi i udela u dobiti od rezidentnih obveznika 12. Umanjena poreska osnovica (Obrazac PB-1) Obračunati porez (15% od umanjene poreske osnovice) Umanjenje obračunatog poreza po osnovu poreskih podsticaja i oslobađanja 15. POREZ NA DOBITAK (Obrazac PDP) Poreski rashod perioda Odloženi poreski rashod perioda Obračun poreza na dobitak vrši se po stopi od 15% u skladu sa poreskim propisima, odvojeno za poslovni i kapitalni podbilans. Vrši se usklađivanje pojedinih pozicija prihoda i rashoda, a poreska osnovica se umanjuje za gubitke ranijih godina i prihode od dividendi i udela u dobiti kod pravnih lica rezidenata. 6. BILANS STANJA 1. NEKRETNINE, POSTROJENJA, OPREMA, BIOLOŠKA SREDSTVA I INVESTICIONE NEKRETNINE Zemljišta Građevinski objekti Postrojenja i oprema Investicione nekretnine U pripremi Avansi Ukupno Nabavna vrednost Stanje na početku godine

44 Korekcija početnog stanja Nove nabavke Prenos sa jednog oblika na drugi Otuđivanje i rashodovanje Ostalo Revalorizacija - procena Stanje na kraju godine Ispravka vrednosti Stanje na početku godine Korekcija početnog stanja Amortizacija Godine Otuđivanje i rashodovanje Obezvređenja Ostalo Revalorizacija - procena Stanje na kraju godine Neotpisana vrednost

45 Neotpisana vrednost UEŠĆA U KAPITALU Učešća u kapitalu predstavljaju dugoročna finansijska ulaganja u (redovne ili preferencijalne) akcije i udele društava, banaka i osiguravajućih društava. Učešća u kapitalu su iskazana: - prema metodi nabavne vrednosti, po kojoj investitor iskazuje svoje ulaganje po nabavnoj vrednosti. Investitor priznaje prihod samo u onoj meri u kojoj primi svoj deo iz raspodele neraspoređene neto dobiti korisnika ulaganja, do koje dođe nakon dana kada ga je investitor stekao. Deo iz raspodele koji se primi u iznosu koji je viši od takve dobiti smatra se povraćajem investicija i iskazuje se kao smanjenje nabavne vrednosti investicije. u skladu sa MRS 39, na način opisan u tački 3(l). Učešća u kapitalu odnose se na akcije (udele) kod: % učešća RSD hiljada RSD hiljada Zavisnih pravnih lica Ostalih povezanih pravnih lica Ostalih pravnih lica i druge hartije od vrednosti raspoložive za prodaju Društvo Banka.. Ostali Svega Akcije, odnosno udeli ne kotiraju se na berzi, niti su bile u prometu, pa njihovu tržišnu (fer) vrednost nije bilo uvek moguće utvrditi, kao ni izvršiti eventualno potrebno svođenje vrednosti istih na nadoknadivu vrednost. 3. ZALIHE RSD hiljada RSD hiljada

46 Materijal Rezervni delovi, alat i inventar Nedovršena proizvodnja Nedovršene usluge Gotovi proizvodi Roba Dati avansi Svega Minus: Ispravka vrednosti Ukupno POTRAŽIVANJA RSD hiljada RSD hiljada Potraživanja po osnovu prodaje Kupci u zemlji Minus: Ispravka vrednosti Svega: Druga potraživanja Kratkorocni finansijski plasmani Najveći Kupci usluga: - Kemel doo - Malušić doo, - Srbijagas JP

47 - Nelt Co doo - JP Vodovod I kanalizacija Kratkoročni finansijski plasmani se odnose na pozamice date Povezanom društvu Malušić doo. 5. GOTOVINSKI EKVIVALENTI I GOTOVINA RSD hiljada RSD hiljada U dinarima: Tekući računi Blagajna HOV Ostalo Novčana sredstva čije je korišćenje ograničeno ili vrednost umanjena Svega: Aktivna vremenska razgraničenja OSNOVNI KAPITAL Osnovni kapital obuhvata sledeće oblike kapitala: % RSD hiljada RSD hiljada Akcijski kapital - obične akcije preferencijalne akcije

48 Udele Društveni kapital Državni kapital Ukupno Akcionari Društva su: Vrsta akcija : Obične akcije Broj akcija % RSD hiljada RSD hiljada 1. Malušić Željko Akcijski fond Malušić doo Ljuština Milan Ostali akcionari - zbirno Ukupno Akcijski kapital čini običnih akcija knjigovodstvene vrednosti od 1000,00 dinara. Akcijski kapital - obične akcije obuhvataju osnivačke i u toku poslovanja emitovane akcije sa pravom upravljanja, pravom na učešće u dobiti akcionarskog društva i na deo stečajne mase u skladu sa aktom o osnivanju, odnosno odlukom o emisiji akcija. Izvršeno je usaglašavanje sa Centralnim registrom hartija od vrednosti i sa Agencijom za privredne registre. 7. REZERVE Rezerve obuhvataju sledeće oblike rezervi: RSD hiljada RSD hiljada

49 Emisionu premiju Zakonske rezerve Statutarne i druge rezerve Ukupno Zakonske rezerve su obavezno formirane do 2004 godine, tako što se svake godine iz dobitka unosilo najmanje 5% dok rezerve ne dostignu najmanje 10% osnovnog kapitala, a nakon toga formirane na osnovu raspodele dobiti Društva. 8. NERASPOREĐENI DOBITAK Neraspoređeni dobitak odnosi se na: hiljada rsd 92 hiljada rsd Neraspoređeni dobitak ranijih godina hiljada rsd 9. OSTALE DUGOROČNE OBAVEZE RSD hiljada RSD hiljada Obaveze prema ostalim povezanim pravnim licima Obaveze po emitovanim hartijama u periodu dužem od godinu dana Obaveze po osnovu dugoročnog finansijskog lizinga Ostale dugoročne obaveze Ukupno: Kratkocne finansijske obaveze OBAVEZE IZ POSLOVANJA RSD hiljada RSD hiljada

50 Obaveze iz poslovanja Primljeni avansi, depoziti i kaucije Dobavljači u zemlji JP EPS Beograd 2. ČISTOĆA I ZELENILO JKP 3. MAJKIĆ ODRŽAVANJE 4. KOMPANIJA DUNAV OSIG. Ostale obaveze iz poslovanja Svega: ODNOSI SA POVEZANIM DRUŠTVIMA Povezana društva su Malušić doo kao većinski vlasnik I Kemel doo kao suvlasnik društva. Potraživanja od povezanih društava iznose rsd hiljada. Potraživanja po zajmovima povezanim društvima iznose rsd hiljada. Prihodi od kamata na pozajmice povezanim društvima iznose rsd hiljade Prihodi od prodaje usluga povezanim društvima iznose rsd 132 hiljade. 12. DOGAĐAJI NAKON DATUMA BILANSA STANJA Nije bilo znacajnih dogadjaja nakon datuma bilansa stanja koji bi zahtevali obelodanjivanje u napomenama uz priložene finansiske izveštaje društva za 2017 godinu. 13. OBAVEZE PO OSNOVU POREZA NA DODATU VREDNOST, OSTALIH JAVNIH PRIHODA I PASIVNA VREMENSKA RAZGRANIČENJA RSD hiljada RSD hiljada Obaveze za porez na dodatu vrednost Obaveze za PDV po osnovu razlike obračunatog poreza na dodatu vrednost i prethodnog poreza 1064

51 Obaveze zaporeze, carine i druge dazbine iz nabavke ili na teret tro5kova Obaveze za doprinose koji terete tro5kove Ostale obavezp zaporeze, doprinose i druge dalbine 7. DEVIZNI KT]RSEVI ZvaniEni srednji kursevi NBS primenj eni zapreradun deviznih pozicija bilansa stanja na dan 31. decembra 2017 i 2016 godine u funkcionalnu valutu su bili slededi: 3t.r2.20r7. 3t.r EUR 118, ,4723 USD 99, 155 rr7,1353 CT{F t01,2847 n4,8473 GBP 133, STALNOST POSLOVANJA Kada priprema finansijske izve5taje, rukovodstvo procenjuje sposobnost druswa da nastavi da posluje na neodredeni vremenski period, saglasno sa nadelom stalnosti. Finansijskizve5taji se pripremaju u skladu sa nadelom stalnosti sve dok rukovodstvo ne odludi da likvidira preduze6e ili da prestane da posluje, odnosno ako nema bilo kakvu drugu mogudnost osim da tako uradi. U Zrenj aninu,

52 "SAOBRAĆAJ I TRANSPORT" AD, ZRENJANIN IZVEŠTAJ NEZAVISNOG REVIZORA O IZVRŠENOJ REVIZIJI FINANSIJSKIH IZVEŠTAJA ZA GODINU

53 "SAOBRAĆAJ I TRANSPORT" AD, ZRENJANIN IZVEŠTAJ NEZAVISNOG REVIZORA O IZVRŠENOJ REVIZIJI FINANSIJSKIH IZVEŠTAJA ZA GODINU S A D R Ž A J Strana IZVEŠTAJ NEZAVISNOG REVIZORA PISMO O PREZENTACIJI FINANSIJSKIH IZVEŠTAJA POTVRDA O NEZAVISNOSTI I KONSULTANTSKIM USLUGAMA FINANSIJSKI IZVEŠTAJI: BILANS STANJA BILANS USPEHA IZVEŠTAJ O OSTALOM REZULTATU IZVEŠTAJ O TOKOVIMA GOTOVINE IZVEŠTAJ O PROMENAMA NA KAPITALU NAPOMENE UZ FINANSIJSKE IZVEŠTAJE

54 IZVEŠTAJ NEZAVISNOG REVIZORA Privredno društvo za reviziju računovodstvo i konsalting MOORE STEPHENS Revizija i Računovodstvo d.o.o. Studentski Trg 4/V, Beograd, Srbija Tel: +381 (0) , ; Fax: office@revizija.co.rs, Matični broj/id: ; PIB/VAT: Broj: 65/18 Akcionarima "Saobraćaj i transport" a.d., Zrenjanin Izveštaj o finansijskim izveštajima Izvršili smo reviziju priloženih godišnjih finansijskih izveštaja "Saobraćaj i transport" a.d., Zrenjanin (dalje u tekstu i: Društvo), koji uključuju bilans stanja na dan 31. decembra godine, bilans uspeha, izveštaj o ostalom rezultatu, izveštaj o promenama na kapitalu i izveštaj o tokovima gotovine za godinu završenu na taj dan, kao i napomene uz finansijske izveštaje koje uključuju pregled značajnih računovodstvenih politika i druge objašnjavajuće informacije. Odgovornost rukovodstva za finansijske izveštaje Rukovodstvo je odgovorno za pripremu i fer prezentaciju ovih finansijskih izveštaja u skladu sa računovodstvenim propisima važećim u Republici Srbiji, kao i za ustrojavanje neophodnih internih kontrola koje omogućuju pripremu finansijskih izveštaja koji ne sadrže greške, bilo namerne ili slučajne. Odgovornost revizora Naša odgovornost je da izrazimo mišljenje o ovim finansijskim izveštajima na osnovu svoje revizije. Reviziju smo izvršili u skladu sa Međunarodnim standardima revizije. Ovi standardi nalažu da radimo u skladu sa etičkim zahtevima i da reviziju planiramo i izvršimo na način koji omogućava da se, u razumnoj meri, uverimo da finansijski izveštaji ne sadrže materijalno značajne pogrešne iskaze. Revizija uključuje sprovođenje postupaka u cilju pribavljanja revizijskih dokaza o iznosima i obelodanjivanjima datim u finansijskim izveštajima. Izbor postupaka je zasnovan na revizorskom prosuđivanju, uključujući procenu rizika materijalno značajnih pogrešnih iskaza u finansijskim izveštajima, nastalim usled kriminalne radnje ili greške. Prilikom procene rizika, revizor razmatra interne kontrole koje su relevantne za pripremu i fer prezentaciju finansijskih izveštaja, u cilju osmišljavanja revizijskih postupaka koji su odgovarajući datim okolnostima, ali ne u cilju izražavanja mišljenja o efikasnosti internih kontrola pravnog lica. Revizija takođe, uključuje ocenu primenjenih računovodstvenih politika i značajnih procena izvršenih od strane rukovodstva, kao i ocenu opšte prezentacije finansijskih izveštaja. Smatramo da su pribavljeni revizijski dokazi dovoljni i odgovarajući da obezbede osnovu za naše revizorsko mišljenje. Mišljenje Po našem mišljenju, godišnji finansijski izveštaji istinito i objektivno po svim materijalno značajnim pitanjima, prikazuju finansijsko stanje "Saobraćaj i transport" a.d., Zrenjanin na dan 31. decembra godine, kao i rezultate njegovog poslovanja i tokove gotovine za poslovnu godinu završenu na taj dan, u skladu sa računovodstvenim propisima važećim u Republici Srbiji i računovodstvenim politikama obelodanjenim u napomenama uz finansijske izveštaje.

55 IZVEŠTAJ NEZAVISNOG REVIZORA Akcionarima "Saobraćaj i transport" a.d., Zrenjanin - Nastavak Izveštaj o ostalim regulatornim zahtevima U skladu sa zahtevima koji proističu iz člana 30. Zakona o reviziji (Sl. glasnik RS br. 62/2013) i člana 11. Pravilnika o uslovima za obavljanje revizije finansijskih izveštaja javnih društava (Sl. glasnik RS br. 114/2013) izvršili smo proveru usklađenosti godišnjeg izveštaja o poslovanju sa godišnjim finansijskim izveštajima Društva. Rukovodstvo Društva je odgovorno za sastavljanje godišnjeg izveštaja o poslovanju u skladu sa važećom zakonskom regulativom. Naša odgovornost je da sprovođenjem revizorskih postupaka u skladu sa međunarodnim standardom revizije 720 Odgovornost revizora u vezi sa ostalim informacijama u dokumentima koji sadrže finansijske izveštaje koji su bili predmet revizije, iznesemo svoj zaključak u vezi sa usklađenosti izveštaja o poslovanju sa finansijskim izveštajima Društva. Na bazi sprovedenih postupaka, nismo uočili materijalno značajne nekonzistentnosti, koje bi ukazivale da godišnji izveštaj o poslovanju za godinu nije usklađen sa finansijskim izveštajima Društva za istu poslovnu godinu. U Beogradu, 29. mart godine MOORE STEPHENS Revizija i Računovodstvo d.o.o., Beograd Branislav Jovičić Licencirani ovlašćeni revizor MOORE STEPHENS Revizija i Računovodstvo d.o.o., Beograd Bogoljub Aleksić Direktor

56 A.D. "SAOBRACAJ ITRANSPORT" SITffi lfuqiidoddoo-hand qzrava RU(ovoDSTVA). 'obsa{''_h oor' o F e- d"i' ", :m,r.',u "* i."" ;...-;;..' ",,. i K& rukolodhc ssoi so voh ds iprson Frusdisns doa seklrjbog B of,oq th $idciclir! *rt s4rf'[ *idscijl L hl".-,'.f""''''.""'sl.r lf 'qinl''!ii(p'd' ovim F!i!j!no!r! r*n riibltn s@ui! i 66{iu. a o*q $ dosn dsorcnnn t. Ne Frolc drua! sdr* ir dn4 Don\ a 6in qdh hji $ P{flrimi 2. svi F[di L asdi, $en4 hjislm i d4sii $idocijmc! ibd.urkn Fidu i u s sidin! i qlin d,in! roji u rtroslj*n i^!e4in!

57 3. Fissljsti i4&ji Lon sno!s $viri nb qr4ojr i Fiqi. kiji3e i dtunkir! DrusM, & sda nd;jato e&je p6f* iit edb Pod!flF $ p@! msm nnrjaju i+idya! a s: Fdiwja.ilaj! o4r{e sujie $om ri k i 4 eqe i@ne ua je tani,ltu tun ii F'ocinho lnsjna iodri f,o tshbiu l!?6:4iju f+!b wdffid. h&jqe bji n@ q hdtu{ 4h4d d$dina i drion jdtue h$q emiso d4!do *dsjcll&!& /.rnho,du@.-a6ro.s'q dn i ojn.h o!srd"i' odi"'d 'i. "',&;F."" 8. xduowo{jro6ibtem r*iju dochh pfria 4!tbBrud*ih q@b iinitcija iodd *d,kojinog!d,idiritujo4ejiiibiiifflq p"i.;;i^ -". ".* ut t** ' ru&im frtdi 0! i{iion tuutskih i'-&ra I ().hna D$m enejq Fdi Dea s c di 6io *Y adi F!tsr, *rojq dside hdhq "i." "tr-.."" " ; ^"" - \-.*;d;-".""b.. mntr dqdsna doi6 oqift a r!tuf obnkiie oblmnikj. br@gb ebi do dlnryriear Fnsuh D@a! doeldln!ftldom Fid! do tua *wriein owg pif,! u!a! 12.od &oru Bib$ bjs E 6 I dllshb rt sdiq ddli.n tmsin! i*n 4 zor? sdu ni! * rfdsre okd^griiii a D66ri &3daji hji di;r tq"'i., r.'"t"b ;'&j. ili dtub! oedeji@ji "-dro osinr qdvriioj.

58 Privredno društvo za reviziju računovodstvo i konsalting MOORE STEPHENS Revizija i Računovodstvo d.o.o. Studentski Trg 4/V, Beograd, Srbija Tel: +381 (0) , ; Fax: office@revizija.co.rs, Matični broj/id: ; PIB/VAT: SAOBRAĆAJ I TRANSPORT AD, ZRENJANIN Direktoru Draganu Đuriću Petra Drapšina 1, Zrenjanin U Beogradu, 29. mart godine Potvrda revizora javnom akcionarskom društvu Poštovani, U skladu sa članom 54. Zakona o tržištu kapitala (Sl. glasnik RS br. (Sl. glasnik RS br. 31/2011, 112/2015 i 108/2016)) i članom 11. Pravilnika o uslovima za obavljanje revizije finansijskih izveštaja javnih društava (Sl. glasnik RS br. 114/2013), kao angažovani eksterni revizor finansijskih izveštaja za godinu, potvrđujemo sledeće: - Da su društvo za reviziju Moore Stephens Revizija i Računovodstvo d.o.o. Beograd, kao i svi njegovi zaposleni angažovani na poslovima revizije finansijskih izveštaja za godinu Saobraćaj i transport ad, Zrenjanin u skladu sa zahtevima IFAK-ovog etičkog kodeksa za profesionalne računovođe i u skladu sa posebnim zahtevima Zakona o tržištu kapitala, Zakona o reviziji, Zakona o privrednim društvima i drugom relevantnom zakonskom regulativom Republike Srbije; - Da društvo za reviziju Moore Stephens Revizija i Računovodstvo d.o.o. Beograd tokom prethodnog perioda, odnosno godine za koju se vrši revizija, nije pružalo bilo koje druge usluge Saobraćaj i transport ad, Zrenjanin niti njemu povezanim licima; S poštovanjem, Bogoljub Aleksić Direktor Moore Stephens Revizija i Računovodstvo d.o.o. Nezavisni član Moore Stephens International Limited. An independent member firm of Moore Stephens International Limited

59 6I4IIAHC CTAI-bA

60 '-'-"-* F' ""----"t"

61

62

63

64 /"',1\ wi

65 6LI'IAHC YCNEXA

66

67

68 i.. 9,tr " :.1

69 nonybabn npabho n'iqe - npeay:erfl4( l;13 BEIIITAJ O OCIMOM PE3YITAry

70

71 rlonytbaba npabho rr.qe _ npeny:erhtrk I43BELI]TPJ O TOKOBI4N4A TOTOBI4HE

72 ; J: 7-\ -1,* :'.. ':f fll-

73 I43BEIIITAJ O NPOMEHAMA HA KAN TMY

74

75

76 7

77

78

79

80

81

82

83 SAOBRAĆAJ I TRANSPORT a.d. Napomene uz redovan godišnji Finansijski izveštaj za godinu

84 1. OSNIVANJE I DELATNOST SAOBRAĆAJ ITRANSPORT je akcionarsko društvo, (u daljem tekstu: Društvo). Registrovano je kod Agencije za privredne registre po rešenju BD 31407/2005 od godine. Društvo je osnovano godine., prolazilo je kroz razne organizacione transformacije i konačno godine iz društvenog preduzeća je transformisano u Akcionarsko društvo i time prodato konzorcijumu 70% kapitala, dok je 30% akcija podeljeno besplatno zainteresovanim radnicimai penzionerima. Društvo se bavi uslugama prevoza robe u drumskom saobraćaju kao osnovnom delatnošću. Pored navedene osnovne delatnosti društvo obavlja i druge delatnosti i poslove koji doprinose efikasnijem i racionalnijem poslovanju i to : Carinski terminal i parking Tehnički pregled i registracija vozila Auto škola Usluge kontrole vozila i usluge tehničke ispravnosti istih trećim licima kao i Davanje vozila u lizing Društvo je saglasno kriterijumima iz Zakona o računovodstvu razvrstano u MALO pravno lice. Sedište Društva je Petra Drapšina 1 Poreski identifikacioni broj Društva je Matični broj Društva je Prosečan broj zaposlenih u godini bio je 22 (u godini -19 ). 2. OSNOV ZA SASTAVLJANJE I PRIKAZIVANJE FINANSIJSKIH IZVEŠTAJA Priloženi finansijski izveštaji su sastavljeni u skladu sa važećim propisima u Republici Srbiji zasnovanim na: - Zakon o računovodstvu i reviziji (»Službeni glasnik RS«, 46/06 i 111/09), - Međunarodnim računovodstvenim standardima (»Službeni glasnik RS«, 16/08 i 116/08), - Zakon o reviziji, Zakon o računovodstvu "Službeni glasnik RS", br. 62/ Međunarodnim standardima finansijskog izveštavanja, (»Službeni glasnik RS«, 16/08 i 116/08), - Pravilnik o Kontnom okviru i sadržini računa u Kontnom okviru za privredna društva, zadruge, druga pravna lica i preduzetnike (»Službeni glasnik RS«, 114/06, 119/08 i 9/09), - Zakon o porezu na dobit preduzeća (Službeni glasnik RS, 25/01, 80/02, 43/03 I 84/04), - Zakon o porezu na dodatu vrednost (»Službeni glasnik RS«, 84/04) - Pravilnik o sadržini i formi obrazaca finansijskih izveštaja za privredna društva, zadruge, druga pravna lica i preduzetnike (»Službeni glasnik RS«, 114/06, 119/08 i 9/09 ). Rukovodstvo Društva procenjuje uticaj promena u MRS, novih MSFI i tumačenja standarda na konsolidovane finansijske izveštaje. Izmene i dopune postojećih MRS-a, novi MSFI i tumačenja standarda, zamene važećih MRS-a novim, koji su stupili na snagu počev od 1. januara godine, kao i primena novih tumačenja koja su stupila na snagu u toku godine, nisu imali za rezultat značajnije promene računovodstvenih politika Društva, niti materijalno značajan uticaj na

85 finansijske izveštaje u periodu početne primene. I pored toga što mnoge od ovih promena nisu primenljive na poslovanje Društva, rukovodstvo Društva ne izražava eksplicitnu i bezrezervnu izjavu o usaglašenosti finansijskih izveštaja sa MSFI, koji se primenjuju na periode prikazane u priloženim finansijskim izveštajima. Finansijski izveštaji su sastavljeni u skladu sa konceptom istorijskog troška i načelom stalnosti pravnog lica. Iznosi u finansijskim izveštajima iskazani su u hiljadama dinara, osim ukoliko nije drugačije naznačeno. Dinar (RSD) predstavlja funkcionalnu i izveštajnu valutu Društva. Sve transakcije u valutama koje nisu funkcionalna valuta, tretiraju se kao transakcije u stranim valutama. Društvo je u sastavljanju ovih finansijskih izveštaja primenilo računovodstvene politike donete Pravilnikom o računovodstvu i računovodstvenim politikama usvojene dana na sednici Upravnog odbora Društva, obelodanjene uz finansijske izveštaje, a koje su zasnovane na važećim računovodstvenim i poreskim propisima Republike Srbije. 3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA 1. Korišćenje procenjivanja Sastavljanje i prikazivanje finansijskih izveštaja u skladu sa MRS/MSFI i računovodstvenim propisima važećim u Republici Srbiji zahteva od rukovodstva Društva korišćenje najboljih mogućih procena i razumnih pretpostavki, koje imaju efekte na iznose iskazane u finansijskim izveštajima i napomenama uz finansijske izveštaje. Ove procene i pretpostavke su zasnovane na informacijama raspoloživim na dan bilansa stanja. Stvarni rezultati mogu se razlikovati od navedenih procena, pri čemu se procene razmatraju periodično. Najznačajnije procene odnose se na utvrđivanje obezvređenja finansijske i nefinansijske imovine, priznavanje odloženih poreskih sredstava, utvrđivanje rezervisanja za sudske sporove i definisanje pretpostavki neophodnih za aktuarski obračun naknada zaposlenima po osnovu otpremnina, i iste su obelodanjene u odgovarajućim napomenama uz finansijske izveštaje. 2. Preračunavanje stranih sredstava plaćanja i računovodstveni tretman kursnih razlika i efekata po osnovu kursne razlike Stavke uključene u finansijske izveštaje Društva odmeravaju se korišćenjem valute primarnog ekonomskog okruženja u kome Društvo posluje (funkcionalna valuta). Finansijski izveštaji prikazuju se u hiljadama dinara (RSD), koji predstavlja funkcionalnu i izveštajnu valutu Društva. Sva sredstva i obaveze u stranim sredstvima plaćanja se na dan bilansa stanja preračunavaju u njihovu dinarsku protivvrednost primenom zvaničnog srednjeg deviznog kursa Narodne banke Srbije važećim na taj dan. Poslovne promene u stranim sredstvima plaćanja tokom godine preračunavaju se u dinarsku protivvrednost primenom zvaničnih deviznih kurseva Narodne banke Srbije važećim na dan poslovne promene. Pozitivne i negativne kursne razlike nastale preračunom sredstava i obaveza iskazanih u stranim sredstvima plaćanja i preračunom transakcija u toku godine evidentiraju se u bilansu uspeha, kao finansijski prihodi, odnosno finansijski rashodi. Pozitivni i negativni efekti ugovorenih deviznih klauzula u vezi potraživanja i obaveza, nastali primenom ugovorenog kursa, takođe se iskazuju kao deo finansijskih prihoda, odnosno finansijskih rashoda.

86 3. Uporedni podaci Uporedne podatke čine finansijski izveštaji Društva za godinu, koji su bili predment revizije. 4. Poslovni prihodi Prihodi od prodaje su iskazani u iznosu fakturisane realizacije, tj. izvršene prodaje do kraja obračunskog perioda, pod uslovom da je sa tim danom nastao dužničko - poverilački odnos i da je ispostavljena faktura. Prihod se meri po poštenoj vrednosti primljene nadoknade ili potraživanja, uzimajući u obzir iznos svih trgovačkih popusta i količinskih rabata koje Društvo odobri. Razlika između poštene vrednosti i nominalnog iznosa naknade priznaje se kao prihod od kamate. Prihod od prodaje se priznaje kada su zadovoljeni svi uslovi: /a/ Društvo je prenelo na kupca sve značajne rizike i koristi od vlasništva; /b/ rukovodstvo Društva ne zadržava niti upliv na upravljanje u meri koja se obično povezuje sa vlasništvom, niti kontrolu nad prodatim proizvodima i robom; /c/ kada je moguće da se iznos prihoda pouzdano izmeri; /d/ kada je verovatno da će poslovna promena da bude praćena prilivom ekonomske koristi u Društvo i /e/ kad se troškovi koji su nastali ili će nastati u vezi sa poslovnom promenom mogu pouzdano da se izmere. Prihodi od usluga iskazani su srazmerno stepenu završenosti usluge na dan bilansiranja. 5. Poslovni rashodi Ukupne poslovne rashode čine: nabavna vrednost prodate robe; troškovi materijala; troškovi zarada, naknada zarada i ostali lični rashodi; troškovi amortizacije i rezervisanja; troškovi proizvodnih usluga; i nematerijalni troškovi. Osnovni elementi i načela priznavanja rashoda su: /a/ rashodi se priznaju, odnosno evidentiraju i iskazuju kada smanjenje budućih ekonomskih koristi koje je povezano sa smanjenjem sredstava ili povećanjem obaveza može pouzdano da se izmeri; /b/ rashodi se priznaju na osnovu neposredne povezanosti rashoda sa prihodima (načelo uzročnosti); /c/ kada se očekuje da će ekonomske koristi priticati tokom nekoliko obračunskih perioda, a povezanost sa prihodom može da se ustanovi u širem smislu ili posredno, rashodi se priznaju putem postupka sistemske i razumne alokacije; /d/ rashodi se priznaju kada izdatak ne donosi nikakve ekonomske koristi ili kada i do iznosa do kojeg buduće ekonomske koristi ne ispunjavaju uslove ili su prestale da ispunjavaju uslove za priznavanje u bilansu stanja kao sredstvo; /e/ rashodi se priznaju i u onim slučajevima kada nastane obaveza bez istovremenog priznavanja sredstva. Nabavna vrednost prodate robe na veliko utvrđuje se u visini prodajne vrednosti robe na veliko, umanjene za iznos utvrđene razlike u ceni i ukalkulisanog PDV sadržanih u vrednosti prodate robe na veliko. Nabavna vrednost prodate robe na malo utvrđuje se u visini prihoda od prodate robe, umanjenih za iznos utvrđene razlike u ceni, kao i za iznos ukalkulisanog PDV, sadržanih u vrednosti prodate robe na malo.

87 6. Troškovi pozajmljivanja Troškovi pozajmljivanja se priznaju kao rashod u periodu u kome su nastali. 7. Finansijski prihodi i rashodi Finansijski prihodi i rashodi obuhvataju: prihode i rashode od kamata (nezavisno od toga da li su dospeli i da li se plaćaju ili pripisuju iznosu potraživanja ili obaveze na dan bilansiranja); prihode i rashode od kursnih razlika; prihode i rashode iz odnosa sa matičnim, zavisnim i ostalim povezanim pravnim licima; i ostale finansijske prihode i rashode. Prihodi od dividendi priznaju se kao prihod u godini kada se iste odobre za isplatu. 8. Dobici i gubici Dobici predstavljaju povećanje ekonomske koristi, a obuhvataju prihode koji se javljaju u slučaju prodaje stalne imovine po vrednosti većoj od njihove knjigovodstvene vrednosti, zatim nerealizovane dobitke po osnovu prodaje tržišnih hartija od vrednosti (u slučaju kada se vrednovanje hartija od vrednosti vrši po njihovim tržišnim vrednostima), kao i dobitke koji nastaju pri povećanju knjigovodstvene vrednosti stalne imovine usled prestanka delovanja uslova za smanjenje njihove vrednosti. Gubici nastaju po osnovu prodaje imovine po cenama nižim od njene knjigovodstvene vrednosti, zatim po osnovu rashodovanja neotpisanih osnovnih sredstava, po osnovu šteta koje se mogu u celini ili delimično nadoknaditi od osiguravajućih društava, po osnovu primene principa impariteta (umanjenje vrednosti imovine). 9. Operativni lizing Operativni (poslovni) lizing je lizing odnosno zakup sredstava kod kojeg su sve koristi i rizici u vezi sa vlasništvom zadržani kod zakupodavca, odnosno nisu preneti na zakupca. Kod poslovnog lizinga, plaćanja lizinga se priznaju kao rashod, po pravolinijskoj osnovi tokom trajanja lizinga, osim ako neki druga sistematska osnova nije primerenija za predstavljanje vremenske strukture koristi za korisnika. 10. Finansijski lizing Finansijski lizing je lizing kojim se prenose suštinski svi rizici i koristi koji su povezani sa vlasništvom nad nekim sredstvom. Po isteku perioda lizinga pravo svojine se može, ali ne mora preneti. Korisnici lizinga priznaju finansijski lizing kao sredstvo i obavezu u svojim bilansima stanja, u iznosima koji su na početku trajanja lizinga jednaki fer vrednosti sredstava koja su predmet lizinga, ili po sadašnjoj vrednosti minimalnih plaćanja za lizing, ako je ona niža. Prilikom izračunavanja minimalnih plaćanja za lizing, diskontna stopa je kamatna stopa sadržana u lizingu, ako se ona može utvrditi, a ako se ne može utvrditi, koristi se inkrementalna kamatna stopa na zaduživanje. Svi inicijalni direktni troškovi korisnika lizinga dodaju se iznosu koji je priznat kao sredstvo. Minimalna plaćanja lizinga treba podeliti između finansijskog troška i smanjenja neizmirene obaveze. Finansijski trošak treba alocirati na sve periode tokom trajanja lizinga, tako da se ostvaruje konstantna periodična kamatna stopa na preostali saldo obaveze. Finansijski lizing uzrokuje povećanje troškova amortizacije za sredstva koja se amortizuju, kao i finansijske rashode u svakom obračunskom periodu. Politika amortizacije sredstava koja su predmet lizinga i koja se amortizuju treba da bude u skladu sa politikom amortizacije sredstava koja su u vlasništvu, a priznata amortizacija se izračunava u skladu sa MRS 16 Nekretnine, postrojenja i oprema i MRS 38 Nematerijalna imovina. Ukoliko nije sasvim izvesno da će korisnik lizinga steći pravo vlasništva nad sredstvom koje je predmet lizinga do kraja trajanja

88 lizinga, to sredstvo se u potpunosti amortizuje u kraćem periodu od: trajanja lizinga ili veka trajanja. 11. Nematerijalna ulaganja Nematerijalno ulaganje je odredivo nemonetarno sredstvo bez fizičkog sadržaja: - koje služi za proizvodnju ili isporuku robe ili usluga, za iznajmljivanje drugim licima ili se koristi u administrativne svrhe; - koje društvo kontroliše kao rezultat prošlih događaja; i - od kojeg se očekuje priliv budućih ekonomskih koristi. Nematerijalna ulaganja čine: ulaganja u razvoj; koncesije, patenti, licence i slična prava; ostala nematerijalna ulaganja; nematerijalna ulaganja u pripremi i avansi za nematerijalna ulaganja. Nabavka nematerijalnih ulaganja u toku godine evidentira se po nabavnoj vrednosti. Nabavnu vrednost čini fakturna vrednost uvećana za sve zavisne troškove nabavke i sve troškove dovođenja u stanje funkcionalne pripravnosti. Cenu koštanja nematerijalnih ulaganja proizvedenih u sopstvenoj režiji čine direktni troškovi i pripadajući indirektni troškovi, koji se odnose na to ulaganje. Nakon što se prizna kao sredstvo, nematerijalno ulaganje se iskazuju po nabavnoj vrednosti ili po ceni koštanja umanjenoj za ukupan iznos obračunate amortizacije i ukupan iznos gubitaka zbog obezvređenja. Na dan svakog bilansa stanja Društvo procenjuje da li postoji neka indicija o tome da je sredstvo možda obezvređeno. Ukoliko takva indicija postoji, Društvo procenjuje iznos sredstva koji može da se povrati. Ako je nadoknadiva vrednost sredstva manja od njegove knjigovodstvene vrednosti knjigovodstvena vrednost se svodi na nadoknadivu vrednost i istovremeno se smanjuju prethodno formirane revalorizacione rezerve po osnovu tog sredstva. Ako nisu formirane revalorizacione rezerve po osnovu sredstva čija je vrednost umanjena ili su iskorišćene za druge svrhe, za iznos gubitka od umanjenja vrednosti priznaje se rashod perioda. Ako na dan bilansa stanja postoje nagoveštaji da prethodno priznat gubitak od umanjenja vrednosti ne postoji ili je umanjen, vrši se procena nadoknadive vrednosti tog sredstva. Gubitak zbog umanjenja vrednosti priznat u prethodnim godinama priznaje se kao prihod, u slučaju da je primenjen osnovni postupak vrednovanja nematerijalnih ulaganja, odnosno kao povećanje revalorizacione rezerve ukoliko je primenjen alternativni postupak vrednovanja nematerijalnih ulaganja, a knjigovodstvena vrednost ove imovine se povećava do nadoknadive vrednosti. Naknadni izdatak koji se odnosi na već priznata nematerijalna ulaganja, pripisuje se iskazanom iznosu tog sredstva, ako je verovatno da će priliv budućih ekonomskih koristi da bude veći od prvobitno procenjene stope prinosa tog sredstva. Društvo priznaje u knjigovodstvenu vrednost nematerijalnog ulaganja, troškove zamene nekih delova tih stavki, u momentu kada ti troškovi nastanu i kada su zadovoljeni kriterijumi priznavanja iz MRS 38 Nematerijalna imovina, (paragraf 21). Svaki drugi naknadni izdatak priznaje se kao rashod u periodu u kome je nastao. Nematerijalna ulaganja prestaju da se iskazuju u bilansu stanja, nakon otuđivanja ili kada je sredstvo trajno povučeno iz upotrebe i kada se od njegovog otuđenja ne očekuju nikakve buduće ekonomske koristi. Dobici ili gubici koji proisteknu iz rashodovanja ili otuđenja utvrđuju se kao razlika između procenjenih neto priliva od prodaje i iskazanog iznosa sredstva i priznaju se kao prihod ili rashod u bilansu uspeha.