Raport o sytuacji banków w I półroczu 2017 Październik 2017

|

|

|

- Dawid Wiśniewski

- 6 lat temu

- Przeglądów:

Transkrypt

1 Raport o sytuacji banków w I półroczu 2017 Październik 2017

2 Najważniejsze spostrzeżenia OTOCZENIE ZEWNĘTRZNE Przyspieszenie tempa wzrostu polskiej gospodarki Dobra sytuacja sektora przedsiębiorstw Dalsza poprawa na rynku pracy i rekordowy poziom optymizmu konsumentów Sytuacja na rynku finansowym relatywnie stabilna Sytuacja finansów publicznych pozostaje stabilna Sytuacja na rynku nieruchomości relatywnie korzystna STRUKTURA SEKTORA Zmniejszenie zatrudnienia i sieci sprzedaży Koncentracja bez większych zmian Po raz pierwszy od 1999 udział inwestorów krajowych w aktywach sektora wyższy od inwestorów zagranicznych KAPITAŁY Wzrost bazy kapitałowej i poprawa miar adekwatności kapitałowej Ograniczona liczba banków niespełniających wymogów regulacyjnych PŁYNNOŚĆ Sytuacja w zakresie bieżącej płynności pozostaje zadowalająca Relacja kredytów do depozytów sektora niefinansowego pozostaje w stanie nadwyżki depozytów WYNIKI FINANSOWE Znaczne obniżenie wyników finansowych na skutek: zawyżenia ubiegłorocznej bazy statystycznej (sprzedaż udziałów w VISA Europe) rozliczenia przez część banków w I półroczu 2017 całości rocznej składki na fundusz przymusowej restrukturyzacji banków dodatkowego miesiąca objętego podatkiem od aktywów (podatek obowiązuje od lutego 2016) Rekordowy wynik odsetkowy, poprawa wyniku z tytułu opłat i prowizji oraz salda odpisów i rezerw. Pogorszenie w obszarze pozostałego wyniku działalności bankowej oraz salda pozostałych przychodów i kosztów operacyjnych, wzrost kosztów działania Wzrost marży odsetkowej, ale pogorszenie pozostałych głównych miar efektywności działania Istotnym wyzwaniem dla części banków pozostaje zapewnienie odpowiedniego poziomu zyskowności 2/26

3 KREDYTY JAKOŚĆ KREDYTÓW Przyspieszenie tempa wzrostu kredytów przyspieszenie tempa wzrostu kredytów dla przedsiębiorstw i pozostałych kredytów dla gospodarstw domowych relatywnie wysokie tempo wzrostu kredytów konsumpcyjnych (poprawa sytuacji na rynku pracy oraz rządowy program Rodzina 500+ mogą ograniczyć popyt na kredyt konsumpcyjny o niższych kwotach ze strony części gospodarstw domowych) stabilne tempo wzrostu kredytów mieszkaniowych Jakość portfela kredytowego pozostaje stabilna obniżenie stanu kredytów ze stwierdzoną utratą wartości, co w połączeniu z umiarkowanym wzrostem portfela kredytowego doprowadziło do zmniejszenia udziału kredytów zagrożonych (poprawę jakości obserwowano w obszarze kredytów dla przedsiębiorstw, natomiast w obszarze kredytów dla gospodarstw domowych obserwowano stabilizację lub nieznaczne osłabienie) część pozytywnych obserwacji wynikała ze zmiany zasad rachunkowości z PSR na MSR/MSSF w jednym z banków (skutkowało to wyłączeniem z kategorii zagrożone części portfela kredytowego) ŹRÓDŁA FINANSOWANIA Zmniejszenie stanu i obniżenie tempa wzrostu depozytów sektora niefinansowego, na skutek głębszego niż we wcześniejszych latach okresowego odpływu depozytów przedsiębiorstw oraz obniżenia tempa wzrostu depozytów gospodarstw domowych Baza depozytowa znajduje się pod presją środowiska niskich stóp procentowych, rekordowo niskiego oprocentowania depozytów i powrotu zjawisk inflacyjnych (skutkującego ujemnym oprocentowaniem depozytów), co skłania część gospodarstw domowych i przedsiębiorstw do poszukiwania alternatywnych form oszczędzania Silny, ale okresowy wzrost zobowiązań wobec sektora budżetowego (rola tego źródła finansowania pozostaje ograniczona ze względu na jego ograniczoną wartość oraz silną koncentrację) Stan pozostałych zobowiązań bez większych zmian Poziom finansowania zagranicznego stabilny INNE Dalszy wzrost portfela papierów skarbowych Zmniejszenie niedopasowania walutowego Finansowania długoterminowe bez większych zmian Wzrost wartości rynkowej banków notowanych na GPW 3/26

Dalsza poprawa nastrojów konsumentów i przedsiębiorstw (rekordowy poziom wskaźnika ufności konsumentów) Sytuacja sektora finansów publicznych pozostaje stabilna Powrót")

4 Otoczenie makroekonomiczne tworzy sprzyjające warunki dla działania banków Przyspieszenie tempa wzrostu polskiej gospodarki Dobra sytuacja sektora przedsiębiorstw Dalsza poprawa na rynku pracy (stopa bezrobocia najniższa od 25 lat) Dalsza poprawa nastrojów konsumentów i przedsiębiorstw (rekordowy poziom wskaźnika ufności konsumentów) Sytuacja sektora finansów publicznych pozostaje stabilna Powrót zjawisk inflacyjnych Relatywnie korzystna sytuacja na rynku mieszkaniowym (wzrost inwestycji, rekordowy poziom sprzedaży na rynku pierwotnym, ceny względnie stabilne) Sytuacja na rynkach finansowych pozostaje relatywnie stabilna parametry polityki pieniężnej na niezmienionym poziomie stabilizacja stóp na rynku międzybankowym obniżenie rentowności papierów skarbowych umocnienie złotego względem walut głównych znaczny wzrost indeksów na GPW 4/26

5 Budownictwo mieszkaniowe (I półrocze) Mieszkania oddane do użytku + 6,1% Mieszkania, których budowę rozpoczęto + 22,9% Pozwolenia na budowę + 33,2% ale spadek przeciętnej powierzchni oddawanych mieszkań 5/26

6 GD 6,1% Mieszkaniowe 4,4% Konsumpcyjne 7,9% Przedsiębiorstwa 3,8% GD 1,4% Przedsiębiorstwa 1,2% 6/26

7 Wzrost bazy kapitałowej i poprawa miar adekwatności kapitałowej Ograniczona liczba banków niespełniających wymagań regulacyjnych +7,5 mld zł; +4,3% Wzrost funduszy własnych Zmniejszenie łącznej kwoty ekspozycji na ryzyko Wzrost współczynników Tier I i TCR Ograniczona liczba banków niespełniających wymagań regulacyjnych 1 bank spółdzielczy w zakresie minimum kapitału założycielskiego i minimalnych poziomów współczynników kapitałowych wymaganych przez CRR 4 w zakresie minimalnych poziomów współczynników kapitałowych wymaganych przez CRR Stale zalecane utrzymanie mocnej bazy kapitałowej, a w przypadku niektórych banków jej dalsze wzmocnienie Banki muszą liczyć się z: z aktualizacją zaleceń w sprawie dodatkowego wymogu kapitałowego na pokrycie ryzyka związanego z portfelem walutowych kredytów dla gospodarstw domowych zabezpieczonych hipotecznie podwyższeniem wagi ryzyka do 150% dla walutowych kredytów mieszkaniowych nałożeniem bufora ryzyka systemowego w wysokości 3% z zastosowaniem do wszystkich ekspozycji na terytorium Rzeczypospolitej Polskiej 7/26

8 Sytuacja w zakresie bieżącej płynności pozostaje zadowalająca Utrzymuje się nadwyżka depozytów nad kredytami Wymagane minimum (1,00) > 200% Wymagane minimum (80%) Zadowalające przestrzeganie Uchwały KNF nr 386/2008 podstawowe miary płynności względnie stabilne i na odpowiednich poziomach niewielka liczba banków (o marginalnym udziale w aktywach sektora) naruszających postanowienia Uchwały Wszystkie banki spełniały normę LCR (część banków spółdzielczych zrzeszonych w IPS nie spełniała normy na poziomie indywidualnym, ale mogły one stosować normę na poziomie grupowym, która była spełniona) Utrzymuje się stan nadwyżki depozytów sektora niefinansowego nad kredytami udzielonymi temu sektorowi Pomimo zadowalającej sytuacji w zakresie bieżącej płynności, stale zalecane są działania zmierzające do wzrostu stabilności źródeł finansowania 8/26

9 Znaczne obniżenie wyniku finansowego Wynik finansowy netto 06/ mln zł Obniżenie wyników finansowych sektora bankowego poprawa w obszarze wyniku odsetkowego, wyniku z tytułu opłat i prowizji oraz salda odpisów i rezerw pogorszenie w obszarze pozostałego wyniku działalności bankowej oraz salda pozostałych przychodów i kosztów operacyjnych, wzrost kosztów działania Wynik finansowy netto 06/ mln zł mln zł; -17,5% Obniżenie wyników było konsekwencją : zawyżenia ubiegłorocznej bazy statystycznej na skutek rozliczenia w II kwartale 2016 sprzedaży udziałów w VISA Europe Limited rozliczenia przez część banków w I półroczu 2017 całości rocznej składki na fundusz przymusowej restrukturyzacji banków dodatkowego miesiąca objętego podatkiem od aktywów (podatek obowiązuje od lutego 2016) Obniżenie wyników odnotowano w 189 podmiotach (skupiających 80,6% aktywów sektora) 15 podmiotów wykazało stratę (w łącznej wysokości 240 mln zł; ich udział w aktywach wynosił 7,7%) W 2017 banki oczekują obniżenia wyników (o około 10%), ale faktycznie zrealizowany wynik może okazać się lepszy od prognoz 9/26

+ 2 051; +11,1% + 947; + 5,5% + 562; + 9,0% - 299; - 7,0% - 3 219; - 51,2% 10/26")

10 Wybrane pozycje dochodów i kosztów w I półroczu w latach (mln zł) DOCHODY KOSZTY Rekordowy wynik odsetkowy w historii Wzrost kosztów w związku ze wzrostem wpłat na rzecz BFG na skutek rozliczenia przez część banków w I półroczu całości rocznej składki na fundusz przymusowej restrukturyzacji banków oraz dodatkowego miesiąca objętego podatkiem od aktywów (podatek obowiązuje od lutego ub.r.) Spadek spowodowany wysoką bazą z ub.r. (sprzedaż VISA EUROPE w I połowie ub.r.) ; +11,1% + 947; + 5,5% + 562; + 9,0% - 299; - 7,0% ; - 51,2% 10/26

11 Obniżenie ujemnego salda odpisów i rezerw obniżenie salda odpisów z tytułu aktywów niefinansowych i rezerw zmniejszenie salda odpisów z tytułu kredytów przedsiębiorstw, pozostałych kredytów dla gospodarstw domowych oraz kredytów mieszkaniowych wzrost odpisów z tytułu kredytów konsumpcyjnych obniżenie wyniku z tytułu IBNR Wzrost marży odsetkowej, ale pogorszenie pozostałych głównych miar efektywności działania 11/26

12 Wzrost skali działania sektora bankowego Zmiana sumy bilansowej + 39,0 mld zł; + 2,3% (r/r + 5,3%) skorygowana + 60,8 mld zł; + 3,6% (r/r + 6,5%) Wzrost sumy bilansowej w ujęciu nominalnym przyrost był niższy niż w analogicznym okresie ub.r., co wynikało z umocnienia złotego względem walut głównych w ujęciu skorygowanym przyrost był wyższy niż w analogicznym okresie ub.r. Głównymi obszarami wzrostu po stronie aktywów był kredyty dla sektora niefinansowego, a po stronie zobowiązań depozyty sektora budżetowego 12/26

13 Wzrost udziału inwestorów krajowych w aktywach sektora powyżej 50% w ,2 tys. osób w placówek Kontynuacja procesu optymalizacji zatrudnienia i sieci sprzedaży oraz rozwoju bankowości elektronicznej prowadząca do stopniowej redukcji zatrudnienia i sieci sprzedaży Koncentracja bez większych zmian Zasadnicza zmiana struktury własnościowej sektora bankowego na koniec czerwca br. po raz pierwszy od 1999 udział inwestorów krajowych w aktywach sektora bankowego był wyższy od udziału inwestorów zagranicznych (dzięki sfinalizowaniu przejęcia kontroli nad Bankiem Pekao przez PZU i PFR) Przejęcie Pekao przez PZU i PFR spowodowało wzrost udziału inwestorów krajowych > 50% 13/26

Ogółem 1 197,2 mld zł Udział % Odnotowany w I półroczu 2017 przyrost akcji kredytowej (skorygowany o zmiany kursów walut) był dwukrotnie wyższy niż w analogicznym okresie ub.r.")

14 Przyspieszenie tempa wzrostu kredytów Zmiana stanu kredytów +24,9 mld zł; +2,1% (r/r +4,4%) skorygowana +42,7 mld zł; +3,7% (r/r +5,8%) 5,6% 33,2% 13,0% 9,6% 17,1% 12,9% 0,6% 8,0% Roczne tempo wzrostu (skorygowane) Ogółem 1 197,2 mld zł Udział % Odnotowany w I półroczu 2017 przyrost akcji kredytowej (skorygowany o zmiany kursów walut) był dwukrotnie wyższy niż w analogicznym okresie ub.r. Głównym obszarem przyrostu były kredyty dla przedsiębiorstw oraz gospodarstw domowych, a w mniejszym stopniu kredyty dla sektora finansowego Tempo wzrostu kredytów dla sektora niefinansowego uległo pewnemu przyspieszeniu, przy czym w obszarze: kredytów mieszkaniowych utrzymuje się stabilne tempo wzrostu kredytów konsumpcyjnych utrzymuje się relatywnie wysokie tempo wzrostu pozostałych kredytów dla gospodarstw domowych odnotowano przyspieszenie tempa wzrostu kredytów dla MSP i dużych przedsiębiorstw odnotowano przyspieszenie tempa wzrostu Stabilnemu rozwojowi akcji kredytowej sprzyja utrzymujące się ożywienie, poprawa sytuacji na rynku pracy i nastrojów konsumentów, dobra sytuacja finansowa sektora przedsiębiorstw, rekordowo niskie stopy procentowe oraz stabilna jakość portfela kredytowego W ocenie NBP obecne tempo wzrostu akcji kredytowej nie powinno prowadzić do narastania nierównowag oraz zagrażać stabilności finansowej, a zarazem nie powinno stanowić bariery dla rozwoju gospodarki 14/26

Wartość kredytów 38,8 mld zł (r/r +2,5%) Dane AMRON Kwartalna")

15 Dane BIK Sprzedaż kredytów w I półroczu 2017 (banki i SKOKi) Kredyty mieszkaniowe Liczba kredytów 108,0 tys. (r/r +5,7%) Wartość kredytów 23,9 mld zł (r/r +12,7%) Kredyty gotówkowe i ratalne Liczba kredytów 3,4 mln (r/r -3,0%) Wartość kredytów 38,8 mld zł (r/r +2,5%) Dane AMRON Kwartalna sprzedaż kredytów mieszkaniowych (banki) 22,7 mld zł (r/r +13,3%) 100,1 tys. (r/r +6,6%) 15/26

16 16/26

17 Jakość portfela kredytowego pozostaje stabilna Ogółem 71,2 mld zł Obniżenie stanu kredytów ze stwierdzoną utratą wartości, co w połączeniu z umiarkowanym wzrostem portfela kredytowego doprowadziło do zmniejszenia udziału kredytów zagrożonych (po części był to efekt zmiany zasad rachunkowości z PSR na MSR/MSSF w jednym z banków, co skutkowało wyłączeniem z kategorii zagrożone części portfela kredytowego) Ogółem -1,1 mld zł; -1,5% Ogółem 5,9% Poprawę jakości obserwowano głównie w obszarze kredytów dla MSP i dużych przedsiębiorstw, natomiast w pozostałych obszarach obserwowano stabilizację lub nieznaczne osłabienie (w obszarze kredytów konsumpcyjnych i pozostałych kredytów dla gospodarstw domowych odnotowano wzrost stanu kredytów ze stwierdzona utratą wartości i ich udział w portfelu nie uległ zwiększeniu) Zadowalającą jakość portfela należy łączyć z utrzymującym się ożywieniem gospodarki, rekordowo niskimi stopami procentowymi, dokonanym w poprzednich okresach pewnym zacieśnieniem polityki kredytowej (w drodze samoregulacji i działań UKNF) oraz sprzedażą części portfela ze stwierdzoną utratą wartości. Dodatkowym silnym wsparciem dla części kredytobiorców jest Program Rodzina /26

18 MIESZKANIOWE - Stabilizacja KONSUMPCYJNE Stabilizacja/Osłabienie Zagrożone -0,1 mld zł Opóźnione > 30-0,4 mld zł Zagrożone +0,8 mld zł Opóźnione > 30 +0,7 mld zł 18/26

")

19 POZOSTAŁE GD - Stabilizacja/Osłabienie PRZEDSIĘBIORSTWA Poprawa Zagrożone + 0,6 mld zł Zagrożone -2,3 mld zł (MSP -1,3 mld zł; DUŻE -1,0 mld zł) 19/26

20 Umiarkowany wzrost najpłynniejszych aktywów +13,9 mld zł; +2,7% +7,0 mld zł; +1,8% Umiarkowany wzrost stanu najpłynniejszych aktywów, wywołany głównie przyrostem portfela obligacji skarbowych oraz przejściowym wzrostem stanu lokat w banku centralnym Udział środków ulokowanych w najpłynniejszych aktywach bez większych zmian Większość przyrostu portfela obligacji skarbowych wystąpiła w podmiotach, które podlegają ustawie o podatku od niektórych instytucji finansowych Banki podlegające ustawie o podatku od niektórych instytucji finansowych ograniczyły zakup bonów pieniężnych NBP na rzecz papierów skarbowych +15,6 mld zł; +5,9% 20/26

, na skutek głębszego niż we wcześniejszych latach okresowego odpływu depozytów przedsiębiorstw oraz obniżenia tempa wzrostu depozytów gospodarstw domowych Dalszy wzrost udziału depozytów")

21 Zmniejszenie stanu i tempa wzrostu depozytów sektora niefinansowego -11,7 mld zł; -1,1% +8,8 mld zł; +1,2% -21,5 mld zł; -7,8% Zmniejszenie stanu depozytów sektora niefinansowego (i obniżenie tempa ich wzrostu), na skutek głębszego niż we wcześniejszych latach okresowego odpływu depozytów przedsiębiorstw oraz obniżenia tempa wzrostu depozytów gospodarstw domowych Dalszy wzrost udziału depozytów bieżących kosztem depozytów terminowych Rozwój bazy depozytowej pozostaje pod presją środowiska niskich stóp procentowych oraz obserwowano w ostatnich okresach zmniejszenia przez banki oprocentowania depozytów, co wpływa na zmniejszenie skłonności do oszczędzania w bankach oraz poszukiwania alternatywnych form oszczędności i inwestycji, a zarazem powoduje zmniejszenie przyrostu depozytów z tytułu odsetek od już złożonych lokat. Jednocześnie powrót zjawisk inflacyjnych spowodował, że realne oprocentowanie depozytów stało się ujemne, co wywiera dodatkową presję na poszukiwanie alternatywnych form oszczędzania 21/26

22 Okresowy wzrost depozytów sektora budżetowego, pozostałe zobowiązania bez większych zmian -4,4 mld zł; -1,7% Silny, ale okresowy wzrost zobowiązań wobec sektora budżetowego, ale rola tego źródła finansowania pozostaje ograniczona ze względu na jego ograniczoną wartość oraz silną koncentrację Stan pozostałych zobowiązań bez większych zmian +47,2 mld zł; +74,4% Stan finansowania zagranicznego względnie stabilny, a zmiany stanu tych środków wynikają głównie z wahań złotego, skali operacji skarbowych dokonywanych przez poszczególne banki oraz zmian strategii działania banków +2,1 mld zł; +3,1% -0,8 mld zł; -9,0% 22/26

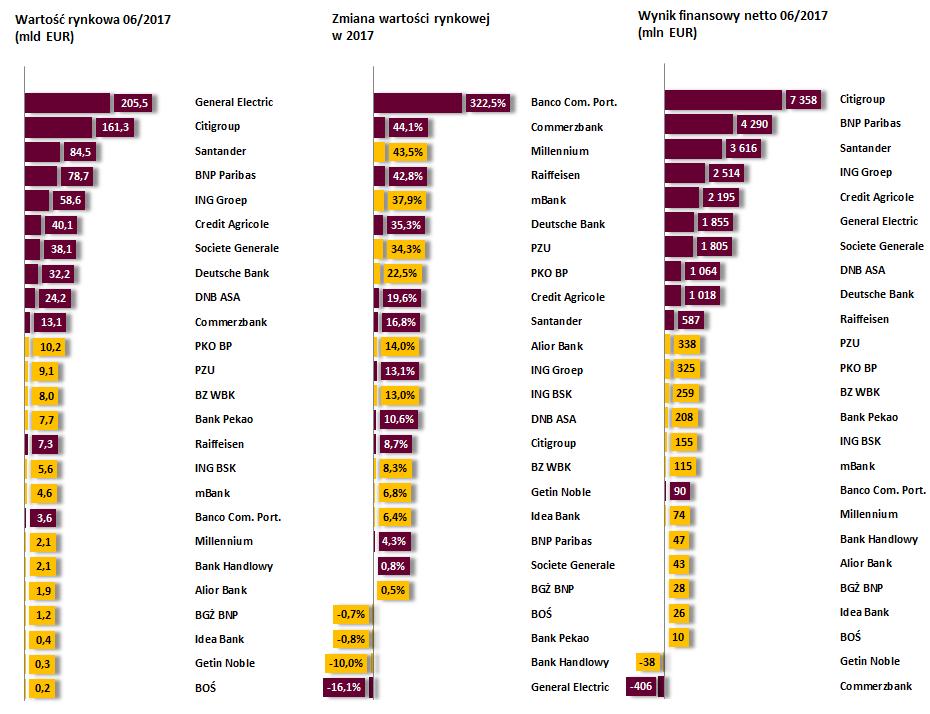

23 Wzrost wyceny rynkowej banków notowanych na GPW Wybrane dane polskich banków notowanych na GPW w Warszawie + 12,8% - 20,6% w ,9% w ,1% Na koniec 06/2017 na GPW było notowanych 12 banków skupiających 66,6% aktywów sektora (w tym 9 z 10-ciu największych) - 0,4% W I półroczu odnotowano wzrost wartości rynkowej polskich banków, a ich wycena pozostaje relatywnie korzystna na tle największych banków europejskich (WIG Banki wzrósł w większym stopniu niż STOXX Europe 600 Banks) 23/26

24 24/26

25 Wnioski końcowe Sytuacja sektora bankowego pozostaje stabilna, ale: kwestia zapewnienia odpowiedniego poziomu zyskowności pozostaje istotnym wyzwaniem dla niektórych banków stale zalecane jest utrzymanie mocnej bazy kapitałowej, a w przypadku niektórych banków jej dalsze wzmocnienie. Banki muszą też się liczyć z aktualizacją zaleceń w sprawie dodatkowego wymogu kapitałowego na pokrycie ryzyka związanego z portfelem walutowych kredytów dla gospodarstw domowych zabezpieczonych hipotecznie; podwyższeniem wagi ryzyka do 150% dla walutowych kredytów mieszkaniowych; nałożeniem bufora ryzyka systemowego w wysokości 3% z zastosowaniem do wszystkich ekspozycji na terytorium Rzeczypospolitej Polskiej Konieczne jest przestrzeganie przez banki zaleceń i rekomendacji KNF Otoczenie makroekonomiczne sprzyja rozwojowi sektora bankowego - obserwowane w I półroczu br. przyspieszenie tempa wzrostu polskiej gospodarki przekłada się na dalszą poprawę na rynku pracy (rekordowo niska stopa bezrobocia) oraz poprawę sytuacji gospodarstw domowych i nastrojów konsumentów, które kształtują się na rekordowo wysokim poziomie (istotną rolę odgrywa też Program Rodzina 500+, który znacząco zwiększył dochody części gospodarstw domowych), jak też poprawę sytuacji i nastrojów przedsiębiorstw W otoczeniu zewnętrznym polskiej gospodarki znajduje się jednak szereg źródeł niepewności i potencjalnego ryzyka, przy czym do kluczowych można zaliczyć: rozwój sytuacji makroekonomicznej w głównych gospodarkach (kraje strefy euro, USA, Chiny) działania głównych banków centralnych (EBC i FED oraz PBC, BOJ, BOE, SNB) ryzyko związane z wyjściem W. Brytanii z UE zmiany cen surowców ryzyko związane z ewentualnym wzrostem protekcjonizmu ryzyko geopolityczne (Korea Północna, Bliski Wschód, Ukraina) Realizacja niekorzystnych scenariuszy może prowadzić do wzrostu awersji do ryzyka, a w konsekwencji do osłabienia złotego, zwiększenia premii za ryzyko dla polskich aktywów (skutkującego ich przeceną), a w przypadku kumulacji negatywnych zjawisk może też prowadzić do pogorszenia koniunktury w Polsce Źródłem niepewności i potencjalnego ryzyka są również zmiany o charakterze regulacyjnym, które mogą oddziaływać zarówno pozytywnie, jak i negatywnie na sytuację gospodarstw domowych, przedsiębiorstw oraz banków. Wydaje się jednak, że w przypadku większości tych czynników banki mają możliwość adaptacji, w krótkim lub średnim okresie 25/26

26 Opracowanie: Andrzej Kotowicz Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych tel fax dbk@knf.gov.pl Pl. Powstańców Warszawy 1, Warszawa Uwaga: Źródła prezentowanych danych: UKNF, NBP, GUS, MF, OECD, Eurostat, Bloomberg, AMRON-SARFiN, BIK Wszystkie dane UKNF prezentowane w materiale pochodzą z bazy danych z dnia 3 sierpnia 2017 r. w związku z czym nie uwzględniają późniejszych korekt sprawozdań finansowych 26/26

RAPORT O SYTUACJI BANKÓW W I PÓŁROCZU 2017 R.

RAPORT O SYTUACJI BANKÓW W I PÓŁROCZU 2017 R. URZĄD KOMISJI NADZORU FINANSOWEGO Październik 2017 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej oraz

RAPORT O SYTUACJI BANKÓW W I PÓŁROCZU 2017 R. URZĄD KOMISJI NADZORU FINANSOWEGO Październik 2017 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej oraz

SYTUACJA BANKÓW W I KWARTALE 2014

SYTUACJA BANKÓW W I KWARTALE 2014 URZĄD KOMISJI NADZORU FINANSOWEGO Warszawa, 2014 Autorskie prawa majątkowe do materiałów są własnością Urzędu Komisji Nadzoru Finansowego. Rozpowszechnianie, kopiowanie,

SYTUACJA BANKÓW W I KWARTALE 2014 URZĄD KOMISJI NADZORU FINANSOWEGO Warszawa, 2014 Autorskie prawa majątkowe do materiałów są własnością Urzędu Komisji Nadzoru Finansowego. Rozpowszechnianie, kopiowanie,

Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, marzec 2017 r.

Opracowanie: Wydział Analiz Sektora Bankowego Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, marzec r. W dniu marca r. Komisja

Opracowanie: Wydział Analiz Sektora Bankowego Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, marzec r. W dniu marca r. Komisja

PLANY FINANSOWE KRAJOWYCH BANKO W KOMERCYJNYCH NA 2015 R.

Opracowanie: Wydział Analiz Sektora Bankowego (DBK 1) Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, W dniu 9 kwietnia r.

Opracowanie: Wydział Analiz Sektora Bankowego (DBK 1) Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, W dniu 9 kwietnia r.

Raport o sytuacji banków w 2016 r.

RAPORT O SYTUACJI BANKÓW W 2016 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 2017 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej oraz Instytucji

RAPORT O SYTUACJI BANKÓW W 2016 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 2017 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej oraz Instytucji

Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, marzec 2016 r.

Opracowanie: Wydział Analiz Sektora Bankowego Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, marzec 201 r. W dniu 22 marca

Opracowanie: Wydział Analiz Sektora Bankowego Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, marzec 201 r. W dniu 22 marca

Analiza sektora bankowego* wg stanu na 31 marca 2013 r.

Analiza sektora bankowego* wg stanu na 31 marca 213 r. Opracowano w Departamencie Analiz i Skarbu * Sektor bankowy rozumiany jako banki krajowe wg art. 4 ust. 1 ustawy z dnia 29 sierpnia 1997 r. Prawo

Analiza sektora bankowego* wg stanu na 31 marca 213 r. Opracowano w Departamencie Analiz i Skarbu * Sektor bankowy rozumiany jako banki krajowe wg art. 4 ust. 1 ustawy z dnia 29 sierpnia 1997 r. Prawo

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Informacja o sytuacji banków w I kwartale 2013 r.

INFORMACJA O SYTUACJI BANKÓW W I KWARTALE 2013 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 2013 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej

INFORMACJA O SYTUACJI BANKÓW W I KWARTALE 2013 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 2013 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej

Raport o sytuacji banków w 2015 r.

RAPORT O SYTUACJI BANKÓW W 2015 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 2016 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej oraz Instytucji

RAPORT O SYTUACJI BANKÓW W 2015 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 2016 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej oraz Instytucji

Informacja o sytuacji banków w okresie I-IX 2013 r.

INFORMACJA O SYTUACJI BANKÓW W OKRESIE I-IX 2013 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 2013 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej

INFORMACJA O SYTUACJI BANKÓW W OKRESIE I-IX 2013 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 2013 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej

Wyniki finansowe banków w I półroczu 2013 r. 1

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 24 września 2013 r. Wyniki finansowe banków w I półroczu 2013 r. 1 W końcu czerwca 2013 r. działalność operacyjną prowadziły

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 24 września 2013 r. Wyniki finansowe banków w I półroczu 2013 r. 1 W końcu czerwca 2013 r. działalność operacyjną prowadziły

Raport o sytuacji banków w I półroczu 2015 r.

RAPORT O SYTUACJI BANKÓW W I PÓŁROCZU 2015 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 2015 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej oraz

RAPORT O SYTUACJI BANKÓW W I PÓŁROCZU 2015 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 2015 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej oraz

Informacja na temat działalności Grupy Kapitałowej Banku Millennium w I kwartale 2014 roku

INFORMACJA PRASOWA strona: 1 Warszawa, 28 kwietnia 2014 r. Informacja na temat działalności Grupy Kapitałowej Banku Millennium w I kwartale 2014 roku (Warszawa, 28 kwietnia 2014 roku) Skonsolidowany zysk

INFORMACJA PRASOWA strona: 1 Warszawa, 28 kwietnia 2014 r. Informacja na temat działalności Grupy Kapitałowej Banku Millennium w I kwartale 2014 roku (Warszawa, 28 kwietnia 2014 roku) Skonsolidowany zysk

Banki spółdzielcze i zrzeszające, I kwartał 2017 r.

Banki spółdzielcze i zrzeszające, I kwartał 2017 r. Podsumowanie banki spółdzielcze Na koniec marca 2017 r. działało 558 banków, w tym 355 było zrzeszonych w BPS SA w Warszawie, a 201 w SGB-Banku SA w

Banki spółdzielcze i zrzeszające, I kwartał 2017 r. Podsumowanie banki spółdzielcze Na koniec marca 2017 r. działało 558 banków, w tym 355 było zrzeszonych w BPS SA w Warszawie, a 201 w SGB-Banku SA w

BANK HANDLOWY W WARSZAWIE S.A.

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2011 roku Listopad 2011 III kwartał 2011 roku podsumowanie Wolumeny Kredyty korporacyjne 12% kw./kw. Kredyty hipoteczne 20% kw./kw. Depozyty

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2011 roku Listopad 2011 III kwartał 2011 roku podsumowanie Wolumeny Kredyty korporacyjne 12% kw./kw. Kredyty hipoteczne 20% kw./kw. Depozyty

GŁÓWNY URZĄD STATYSTYCZNY. Wyniki finansowe banków w okresie I-IX 2013 r. 1

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 20 grudnia 2013 r. Wyniki finansowe banków w okresie I-IX 2013 r. 1 W końcu września 2013 r. działalność operacyjną

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 20 grudnia 2013 r. Wyniki finansowe banków w okresie I-IX 2013 r. 1 W końcu września 2013 r. działalność operacyjną

GŁÓWNY URZĄD STATYSTYCZNY. Wyniki finansowe banków w okresie trzech kwartałów 2014 r

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 19 grudnia 2014 r. Informacja sygnalna Wyniki finansowe banków w okresie trzech kwartałów 2014 r W końcu września 2014

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 19 grudnia 2014 r. Informacja sygnalna Wyniki finansowe banków w okresie trzech kwartałów 2014 r W końcu września 2014

Wyniki finansowe banków w I półroczu 2017 r.

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 8.9.217 Opracowanie sygnalne Wyniki finansowe banków w I półroczu 217 r. Wynik finansowy netto sektora bankowego 1 w I półroczu 217 r. wyniósł 6,9 mld zł, tj. o 16,9%

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 8.9.217 Opracowanie sygnalne Wyniki finansowe banków w I półroczu 217 r. Wynik finansowy netto sektora bankowego 1 w I półroczu 217 r. wyniósł 6,9 mld zł, tj. o 16,9%

Podstawowe obszary działalności Banku Spółdzielczego w Brodnicy

Podstawowe obszary działalności Banku Spółdzielczego w Brodnicy Podstawowe wielkości ekonomiczne Banku Spółdzielczego w Brodnicy Wyszczególnienie 2003 2004 Zmiana Suma bilansowa 304 924 399 420 30,99%

Podstawowe obszary działalności Banku Spółdzielczego w Brodnicy Podstawowe wielkości ekonomiczne Banku Spółdzielczego w Brodnicy Wyszczególnienie 2003 2004 Zmiana Suma bilansowa 304 924 399 420 30,99%

Raport o sytuacji w sektorze SKOK I kwartał 2017 r.

Raport o sytuacji w sektorze SKOK I kwartał 2017 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, lipiec 2017 Najważniejsze spostrzeżenia i wnioski ZMIANY

Raport o sytuacji w sektorze SKOK I kwartał 2017 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, lipiec 2017 Najważniejsze spostrzeżenia i wnioski ZMIANY

Raport o sytuacji systemu SKOK w I półroczu 2014 r.

Raport o sytuacji systemu SKOK w I półroczu 2014 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, wrzesień 2014 1 Najważniejsze spostrzeżenia i wnioski

Raport o sytuacji systemu SKOK w I półroczu 2014 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, wrzesień 2014 1 Najważniejsze spostrzeżenia i wnioski

Raport o sytuacji systemu SKOK w I kwartale 2013

Raport o sytuacji systemu SKOK w I kwartale 2013 Raport został opracowany w oparciu o dane finansowe kas przekazane do UKNF na podstawie rozporządzenia Ministra Finansów z dnia 8 stycznia 2013 r. w sprawie

Raport o sytuacji systemu SKOK w I kwartale 2013 Raport został opracowany w oparciu o dane finansowe kas przekazane do UKNF na podstawie rozporządzenia Ministra Finansów z dnia 8 stycznia 2013 r. w sprawie

Podsumowanie roku 2010 oraz wyzwania i szanse bankowości w Polsce w 2011 r. Narodowy Bank Polski

Podsumowanie roku 2010 oraz wyzwania i szanse bankowości w Polsce w 2011 r. arodowy Bank Polski Plan Prezentacji toczenie makroekonomiczne sektora bankowego w 2010 r. Sytuacja sektora bankowego w 2010

Podsumowanie roku 2010 oraz wyzwania i szanse bankowości w Polsce w 2011 r. arodowy Bank Polski Plan Prezentacji toczenie makroekonomiczne sektora bankowego w 2010 r. Sytuacja sektora bankowego w 2010

WYNIKI FINANSOWE BANKU PO III KWARTAŁACH 2002 R. PREZENTACJA DLA ANALITYKÓW I INWESTORÓW

WYNIKI FINANSOWE BANKU PO III KWARTAŁACH 2002 R. PREZENTACJA DLA ANALITYKÓW I INWESTORÓW Warszawa, 4 listopada 2002 r. 2 Wyniki finansowe po IIIQ 2002 r. IIIQ 2001 IIIQ 2002 Zmiana Zysk operacyjny (mln

WYNIKI FINANSOWE BANKU PO III KWARTAŁACH 2002 R. PREZENTACJA DLA ANALITYKÓW I INWESTORÓW Warszawa, 4 listopada 2002 r. 2 Wyniki finansowe po IIIQ 2002 r. IIIQ 2001 IIIQ 2002 Zmiana Zysk operacyjny (mln

Raport o stabilności systemu finansowego Grudzień 2012 r. Departament Systemu Finansowego 1

Raport o stabilności systemu finansowego Grudzień 2012 r. Departament Systemu Finansowego 1 Raport o stabilności finansowej Raport jest elementem polityki informacyjnej NBP przyczyniającym się do realizacji

Raport o stabilności systemu finansowego Grudzień 2012 r. Departament Systemu Finansowego 1 Raport o stabilności finansowej Raport jest elementem polityki informacyjnej NBP przyczyniającym się do realizacji

RAPORT O SYTUACJI BANKÓW W 2014

RAPORT O SYTUACJI BANKÓW W 2014 URZĄD KOMISJI NADZORU FINANSOWEGO Warszawa, 2015 Autorskie prawa majątkowe do materiałów są własnością Urzędu Komisji Nadzoru Finansowego. Rozpowszechnianie, kopiowanie,

RAPORT O SYTUACJI BANKÓW W 2014 URZĄD KOMISJI NADZORU FINANSOWEGO Warszawa, 2015 Autorskie prawa majątkowe do materiałów są własnością Urzędu Komisji Nadzoru Finansowego. Rozpowszechnianie, kopiowanie,

Informacja o działalności Grupy Kapitałowej Banku Millennium w I kwartale 2013 r.

INFORMACJA PRASOWA strona: 1 Warszawa, 25 kwietnia 2013 r. Informacja o działalności Grupy Kapitałowej Banku Millennium w I kwartale 2013 r. (Warszawa, 25 kwietnia 2013 r.) Zysk skonsolidowany Grupy Banku

INFORMACJA PRASOWA strona: 1 Warszawa, 25 kwietnia 2013 r. Informacja o działalności Grupy Kapitałowej Banku Millennium w I kwartale 2013 r. (Warszawa, 25 kwietnia 2013 r.) Zysk skonsolidowany Grupy Banku

Raport o sytuacji w sektorze SKOK II kwartał 2017 r.

Raport o sytuacji w sektorze SKOK II kwartał 2017 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, październik 2017 Najważniejsze spostrzeżenia i wnioski

Raport o sytuacji w sektorze SKOK II kwartał 2017 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, październik 2017 Najważniejsze spostrzeżenia i wnioski

Wyniki skonsolidowane za I kwartał 2012 roku. Maj 2012

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 2012 roku Maj 2012 Wzrost zysku netto w I kwartale 2012 roku /mln zł/ ZYSK NETTO +34% +10% -16% +21% +21% 17% kw./kw. Wzrost przychodów

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 2012 roku Maj 2012 Wzrost zysku netto w I kwartale 2012 roku /mln zł/ ZYSK NETTO +34% +10% -16% +21% +21% 17% kw./kw. Wzrost przychodów

Finansowanie budownictwa mieszkaniowego w Polsce. Warszawa, lipiec 2013 Departament

Finansowanie budownictwa mieszkaniowego w Polsce Warszawa, lipiec 2013 Departament Slajd 2 mieszkaniowych w Polsce charakterystyka portfela mieszkaniowych Ryzyko z portfelem Finansowanie akcji kredytowej

Finansowanie budownictwa mieszkaniowego w Polsce Warszawa, lipiec 2013 Departament Slajd 2 mieszkaniowych w Polsce charakterystyka portfela mieszkaniowych Ryzyko z portfelem Finansowanie akcji kredytowej

W n y i n ki f ina n ns n o s w o e w G u r p u y p y PK P O K O Ba B nk n u k u Po P l o sk s iego I k w k a w rtał ł MAJA 2011

Wyniki finansowe Grupy PKO Banku Polskiego I kwartał 2011 10 MAJA 2011 1 Podsumowanie Skonsolidowany zysk netto o 21% wyższy niż przed rokiem Wzrost wyniku na działalności biznesowej głównie w efekcie

Wyniki finansowe Grupy PKO Banku Polskiego I kwartał 2011 10 MAJA 2011 1 Podsumowanie Skonsolidowany zysk netto o 21% wyższy niż przed rokiem Wzrost wyniku na działalności biznesowej głównie w efekcie

Informacja o sytuacji banków w I półroczu 2013 r.

RAPORT O SYTUACJI BANKÓW W I PÓŁROCZU 2013 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 2013 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej oraz

RAPORT O SYTUACJI BANKÓW W I PÓŁROCZU 2013 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 2013 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej oraz

Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Raport o sytuacji banków w I półroczu 2014 r.

RAPORT O SYTUACJI BANKÓW W I PÓŁROCZU 2014 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 2014 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej oraz

RAPORT O SYTUACJI BANKÓW W I PÓŁROCZU 2014 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 2014 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej oraz

Wyniki finansowe PKO Banku Polskiego na tle konkurentów po III kw. 2010 r. Opracowano w Departamencie Strategii i Analiz

Wyniki finansowe PKO Banku Polskiego na tle konkurentów po III kw. 2010 r. Opracowano w Departamencie Strategii i Analiz Synteza* Na koniec III kw. 2010 r. PKO Bank Polski na tle wyników konkurencji**

Wyniki finansowe PKO Banku Polskiego na tle konkurentów po III kw. 2010 r. Opracowano w Departamencie Strategii i Analiz Synteza* Na koniec III kw. 2010 r. PKO Bank Polski na tle wyników konkurencji**

Wyniki finansowe banków w I kwartale 2015 r.

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 19.6.215 Opracowanie sygnalne Wyniki finansowe banków w I kwartale 215 r. W I kwartale 215 r. wynik 1 finansowy netto sektora bankowego wyniósł 4,, o 1,6% więcej niż

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 19.6.215 Opracowanie sygnalne Wyniki finansowe banków w I kwartale 215 r. W I kwartale 215 r. wynik 1 finansowy netto sektora bankowego wyniósł 4,, o 1,6% więcej niż

Informację na temat sytuacji w tym sektorze zamieściła Komisja Nadzoru Finansowego.

Informację na temat sytuacji w tym sektorze zamieściła Komisja Nadzoru Finansowego. Poniżej zamieszczamy informację na temat sytuacji sektora bankowego w pierwszym półroczu 2009 roku, jaką zamieściła na

Informację na temat sytuacji w tym sektorze zamieściła Komisja Nadzoru Finansowego. Poniżej zamieszczamy informację na temat sytuacji sektora bankowego w pierwszym półroczu 2009 roku, jaką zamieściła na

Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

BANKI SPÓŁDZIELCZE I ZRZESZAJĄCE I kwartał 2015 r.

BANKI SPÓŁDZIELCZE I ZRZESZAJĄCE I kwartał 2015 r. 1 Najważniejsze spostrzeżenia i wnioski sektor banków spółdzielczych WYNIKI FINANSOWE DYNAMICZNY WZROST DEPOZYTÓW WZROST NALEŻNOŚCI OD PRZEDSIĘBIORSTW

BANKI SPÓŁDZIELCZE I ZRZESZAJĄCE I kwartał 2015 r. 1 Najważniejsze spostrzeżenia i wnioski sektor banków spółdzielczych WYNIKI FINANSOWE DYNAMICZNY WZROST DEPOZYTÓW WZROST NALEŻNOŚCI OD PRZEDSIĘBIORSTW

I. Sprawozdanie o sytuacji finansowej SOZ BPS w 2016 r.

Sprawozdanie dotyczące Systemu Ochrony Zrzeszenia BPS jako całości za 2016 r. obejmujące: zagregowany bilans, zagregowany rachunek zysków i strat, sprawozdanie na temat sytuacji i sprawozdanie na temat

Sprawozdanie dotyczące Systemu Ochrony Zrzeszenia BPS jako całości za 2016 r. obejmujące: zagregowany bilans, zagregowany rachunek zysków i strat, sprawozdanie na temat sytuacji i sprawozdanie na temat

Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Raport o sytuacji systemu SKOK w I kwartale 2014 r.

Raport o sytuacji systemu SKOK w I kwartale 214 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, czerwiec 214 1 Najważniejsze spostrzeżenia i wnioski W

Raport o sytuacji systemu SKOK w I kwartale 214 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, czerwiec 214 1 Najważniejsze spostrzeżenia i wnioski W

Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Wyniki finansowe Banku BPH w III kw. 2015 r.

Wyniki finansowe Banku BPH w III kw. 2015 r. wideokonferencja 1 3 kw. 2015 r. najważniejsze informacje Zyskowność Zysk netto 5 mln zł, zysk brutto 11 mln zł Wyniki Wartość udzielonych kredytów detalicznych

Wyniki finansowe Banku BPH w III kw. 2015 r. wideokonferencja 1 3 kw. 2015 r. najważniejsze informacje Zyskowność Zysk netto 5 mln zł, zysk brutto 11 mln zł Wyniki Wartość udzielonych kredytów detalicznych

Zysk netto sektora bankowego

AKTUALNA SYTUACJA W SEKTORZE BANKOWYM (NA KONIEC LIPCA 16 R.) W warunkach umiarkowanego, przejściowo hamującego tempa wzrostu gospodarczego, dobrej sytuacji na rynku pracy oraz dobrej kondycji ekonomicznej

AKTUALNA SYTUACJA W SEKTORZE BANKOWYM (NA KONIEC LIPCA 16 R.) W warunkach umiarkowanego, przejściowo hamującego tempa wzrostu gospodarczego, dobrej sytuacji na rynku pracy oraz dobrej kondycji ekonomicznej

Szacunki wybranych danych finansowych Grupy Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r.

RAPORT BIEŻĄCY NR 17/2010 Szacunki wybranych danych finansowych Grupy Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r. Warszawa, 3 marca 2010 r. Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r. Wyniki

RAPORT BIEŻĄCY NR 17/2010 Szacunki wybranych danych finansowych Grupy Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r. Warszawa, 3 marca 2010 r. Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r. Wyniki

Sytuacja finansowa w sektorze bankowym* wg stanu na 31 maja 2018 r.

. Sytuacja finansowa w sektorze bankowym* wg stanu na 31 maja 218 r. * sektor bankowy rozumiany jako banki krajowe wg art. 4 ust. 1 ustawy z dnia 29 sierpnia 1997 r. Prawo bankowe (Dz. U. z 212 r. poz.

. Sytuacja finansowa w sektorze bankowym* wg stanu na 31 maja 218 r. * sektor bankowy rozumiany jako banki krajowe wg art. 4 ust. 1 ustawy z dnia 29 sierpnia 1997 r. Prawo bankowe (Dz. U. z 212 r. poz.

Wyniki Banku Pekao SA po pierwszym półroczu 2001 r. Warszawa, 3 sierpnia 2001 r.

Wyniki Banku Pekao SA po pierwszym półroczu 2001 r. Warszawa, 3 sierpnia 2001 r. 2 Wyniki za I półrocze 2001 r. (PLN mln) I H 2000 I H 2001 Zmiana Zysk netto 370,5 555,5 49,9% ROE (%) 18,8 19,3 +0,5 p.p.

Wyniki Banku Pekao SA po pierwszym półroczu 2001 r. Warszawa, 3 sierpnia 2001 r. 2 Wyniki za I półrocze 2001 r. (PLN mln) I H 2000 I H 2001 Zmiana Zysk netto 370,5 555,5 49,9% ROE (%) 18,8 19,3 +0,5 p.p.

Informacja o działalności Grupy Kapitałowej Banku Millennium w pierwszym kwartale 2012 roku

INFORMACJA PRASOWA strona: 1 Warszawa, 27 kwietnia 2012 Informacja o działalności Grupy Kapitałowej Banku Millennium w pierwszym kwartale 2012 roku (Warszawa, 27 kwietnia 2012 roku) Skonsolidowany zysk

INFORMACJA PRASOWA strona: 1 Warszawa, 27 kwietnia 2012 Informacja o działalności Grupy Kapitałowej Banku Millennium w pierwszym kwartale 2012 roku (Warszawa, 27 kwietnia 2012 roku) Skonsolidowany zysk

Wyniki finansowe Banku w 1 kw. 2015 r.

Wyniki finansowe Banku w 1 kw. 2015 r. Webcast r. 1 1 kw. 2015 r. najważniejsze informacje Zyskowność Zysk netto na poziomie 12 mln zł, a zysk brutto 22 mln zł Wyniki Wartość udzielonych kredytów detalicznych

Wyniki finansowe Banku w 1 kw. 2015 r. Webcast r. 1 1 kw. 2015 r. najważniejsze informacje Zyskowność Zysk netto na poziomie 12 mln zł, a zysk brutto 22 mln zł Wyniki Wartość udzielonych kredytów detalicznych

Banki spółdzielcze i zrzeszające, I półrocze 2017 r.

Banki spółdzielcze i zrzeszające, I półrocze 2017 r. Podsumowanie banki spółdzielcze INSTYTUCJONALNE SYSTEMY OCHRONY W 2018 r. nastąpi zakończenie bytu prawnego obecnych zrzeszeń Na koniec czerwca 2017

Banki spółdzielcze i zrzeszające, I półrocze 2017 r. Podsumowanie banki spółdzielcze INSTYTUCJONALNE SYSTEMY OCHRONY W 2018 r. nastąpi zakończenie bytu prawnego obecnych zrzeszeń Na koniec czerwca 2017

Sytuacja finansowa w sektorze bankowym*

. Sytuacja finansowa w sektorze bankowym* wg stanu na września 18 r. * sektor bankowy rozumiany jako banki krajowe wg art. 4 ust. 1 ustawy z dnia 29 sierpnia 1997 r. Prawo bankowe (Dz. U. z 12 r. poz.

. Sytuacja finansowa w sektorze bankowym* wg stanu na września 18 r. * sektor bankowy rozumiany jako banki krajowe wg art. 4 ust. 1 ustawy z dnia 29 sierpnia 1997 r. Prawo bankowe (Dz. U. z 12 r. poz.

Wyniki finansowe Grupy Kapitałowej Idea Bank S.A. w Q roku. 30 maja 2019 roku

Wyniki finansowe Grupy Kapitałowej Idea Bank S.A. w Q1 2019 roku 30 maja 2019 roku Podstawowe informacje finansowe Po głębokim dostosowaniu rezerw i odpisów w 2018 r. wynik I kw 2019 obciążony wysokimi

Wyniki finansowe Grupy Kapitałowej Idea Bank S.A. w Q1 2019 roku 30 maja 2019 roku Podstawowe informacje finansowe Po głębokim dostosowaniu rezerw i odpisów w 2018 r. wynik I kw 2019 obciążony wysokimi

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2010 roku

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2010 roku Listopad 2010 ( 1 ( Wzrost wyniku netto w 3 kwartale 2010 r. Kwartalny zysk netto (mln zł) ROE 3,2 pp. 11,2% 92 Zwrot podatku

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2010 roku Listopad 2010 ( 1 ( Wzrost wyniku netto w 3 kwartale 2010 r. Kwartalny zysk netto (mln zł) ROE 3,2 pp. 11,2% 92 Zwrot podatku

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 2009 roku -1-

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 29 roku -1- Sytuacja gospodarcza w I kwartale 29 r. Głęboki spadek produkcji przemysłowej w styczniu i lutym, wskaźniki koniunktury sugerują

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 29 roku -1- Sytuacja gospodarcza w I kwartale 29 r. Głęboki spadek produkcji przemysłowej w styczniu i lutym, wskaźniki koniunktury sugerują

Informacja na temat działalności Grupy Kapitałowej Banku Millennium w I półroczu 2014 roku

INFORMACJA PRASOWA strona: 1 Warszawa, 28 lipca 2014 r. Informacja na temat działalności Grupy Kapitałowej Banku Millennium w I półroczu 2014 roku (Warszawa, 28 lipca 2014 roku) Skonsolidowany zysk netto

INFORMACJA PRASOWA strona: 1 Warszawa, 28 lipca 2014 r. Informacja na temat działalności Grupy Kapitałowej Banku Millennium w I półroczu 2014 roku (Warszawa, 28 lipca 2014 roku) Skonsolidowany zysk netto

Wyniki finansowe banków w 2014 r.

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 2.4.215 Opracowanie sygnalne Wyniki finansowe banków w 214 r. W 214 r. wynik 1 finansowy netto sektora bankowego wyniósł 16,2, o 7,1% więcej niż w poprzednim roku. Suma

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 2.4.215 Opracowanie sygnalne Wyniki finansowe banków w 214 r. W 214 r. wynik 1 finansowy netto sektora bankowego wyniósł 16,2, o 7,1% więcej niż w poprzednim roku. Suma

Sytuacja polskiego sektora bankowego. Warszawa, 22 listopada 2012

Sytuacja polskiego sektora bankowego Warszawa, 22 listopada 2012 Plan prezentacji Struktura rynku finansowego Uwarunkowania makroekonomiczne Struktura sektora bankowego w Polsce Bilans Należności brutto

Sytuacja polskiego sektora bankowego Warszawa, 22 listopada 2012 Plan prezentacji Struktura rynku finansowego Uwarunkowania makroekonomiczne Struktura sektora bankowego w Polsce Bilans Należności brutto

Temat: Informacja o wstępnych skonsolidowanych wynikach finansowych za I półrocze 2015 roku Grupy Kapitałowej Banku Handlowego w Warszawie S.A.

Warszawa, dnia 13 sierpnia 2015 r. Temat: Informacja o wstępnych skonsolidowanych wynikach finansowych za I półrocze 2015 roku Grupy Kapitałowej Banku Handlowego w Warszawie S.A. Podstawa prawna: Zgodnie

Warszawa, dnia 13 sierpnia 2015 r. Temat: Informacja o wstępnych skonsolidowanych wynikach finansowych za I półrocze 2015 roku Grupy Kapitałowej Banku Handlowego w Warszawie S.A. Podstawa prawna: Zgodnie

Rozwój systemu finansowego w Polsce

Departament Systemu Finansowego Rozwój systemu finansowego w Polsce Warszawa 213 Struktura systemu finansowego (1) 2 Struktura aktywów systemu finansowego w Polsce w latach 25-VI 213 1 % 8 6 4 2 25 26

Departament Systemu Finansowego Rozwój systemu finansowego w Polsce Warszawa 213 Struktura systemu finansowego (1) 2 Struktura aktywów systemu finansowego w Polsce w latach 25-VI 213 1 % 8 6 4 2 25 26

Sprawozdanie finansowe Polskiego Banku Spółdzielczego w Ciechanowie za I półrocze 2017 roku

Sprawozdanie finansowe Polskiego Banku Spółdzielczego w Ciechanowie za I półrocze 2017 roku 1 Zmiany w polityce rachunkowości Od dnia 1 stycznia 2017r. weszła w życie zmiana ustawy z dnia 29 września 1994r.

Sprawozdanie finansowe Polskiego Banku Spółdzielczego w Ciechanowie za I półrocze 2017 roku 1 Zmiany w polityce rachunkowości Od dnia 1 stycznia 2017r. weszła w życie zmiana ustawy z dnia 29 września 1994r.

Sytuacja finansowa w sektorze bankowym* wg stanu na 30 czerwca 2018 r.

. Sytuacja finansowa w sektorze bankowym* wg stanu na 3 czerwca 218 r. * sektor bankowy rozumiany jako banki krajowe wg art. 4 ust. 1 ustawy z dnia 29 sierpnia 1997 r. Prawo bankowe (Dz. U. z 212 r. poz.

. Sytuacja finansowa w sektorze bankowym* wg stanu na 3 czerwca 218 r. * sektor bankowy rozumiany jako banki krajowe wg art. 4 ust. 1 ustawy z dnia 29 sierpnia 1997 r. Prawo bankowe (Dz. U. z 212 r. poz.

Wyniki Grupy PKO Banku Polskiego I półrocze 2010 roku

Wyniki Grupy PKO Banku Polskiego I półrocze 2010 roku Podsumowanie wyników Grupy Kapitałowej PKO Banku Polskiego Najwyższy zysk netto w sektorze 1 502,3 mln PLN (wzrost o 30,6% r/r) Skonsolidowany zysk

Wyniki Grupy PKO Banku Polskiego I półrocze 2010 roku Podsumowanie wyników Grupy Kapitałowej PKO Banku Polskiego Najwyższy zysk netto w sektorze 1 502,3 mln PLN (wzrost o 30,6% r/r) Skonsolidowany zysk

WYNIKI BANKU ZA I KWARTAŁ 2001 R. PREZENTACJA DLA ANALITYKÓW I INWESTORÓW

WYNIKI BANKU ZA I KWARTAŁ 2001 R. PREZENTACJA DLA ANALITYKÓW I INWESTORÓW Warszawa, 7 maja 2001 r. 2 Wyniki pierwszego kwartału 3 Wyniki za I kwartał 2001 r. I Q 2001 I Q 2000 Zmiana (mln zł) Zysk netto

WYNIKI BANKU ZA I KWARTAŁ 2001 R. PREZENTACJA DLA ANALITYKÓW I INWESTORÓW Warszawa, 7 maja 2001 r. 2 Wyniki pierwszego kwartału 3 Wyniki za I kwartał 2001 r. I Q 2001 I Q 2000 Zmiana (mln zł) Zysk netto

Wyniki finansowe banków w I kwartale 2016 r.

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 15.6.216 Opracowanie sygnalne Wyniki finansowe banków w I kwartale 216 r. W I kwartale 216 r. wynik finansowy netto sektora bankowego 1 wyniósł 3,5 mld zł, o 15,7% mniej

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 15.6.216 Opracowanie sygnalne Wyniki finansowe banków w I kwartale 216 r. W I kwartale 216 r. wynik finansowy netto sektora bankowego 1 wyniósł 3,5 mld zł, o 15,7% mniej

Wyniki skonsolidowane za III kwartał 2012 roku. 6 listopada 2012

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2012 roku 6 listopada 2012 Podsumowanie III kwartału 2012 Efektywność Rozwój biznesu Jakość ROE Akwizycja klientów MSP 15,6% 19,6% 21,0%

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2012 roku 6 listopada 2012 Podsumowanie III kwartału 2012 Efektywność Rozwój biznesu Jakość ROE Akwizycja klientów MSP 15,6% 19,6% 21,0%

"Wybrane wyniki finansowe Raiffeisen Bank Polska S.A. i Grupy Kapitałowej Raiffeisen Bank Polska S.A. za I kwartał 2016 roku"

Warszawa, dnia 20.05.2016 Raport bieżący nr 8/2016 "Wybrane wyniki finansowe Raiffeisen Bank Polska S.A. i Grupy Kapitałowej Raiffeisen Bank Polska S.A. za I kwartał 2016 roku" Zarząd Raiffeisen Bank Polska

Warszawa, dnia 20.05.2016 Raport bieżący nr 8/2016 "Wybrane wyniki finansowe Raiffeisen Bank Polska S.A. i Grupy Kapitałowej Raiffeisen Bank Polska S.A. za I kwartał 2016 roku" Zarząd Raiffeisen Bank Polska

VII.1. Rachunek zysków i strat t Grupy BRE Banku

VII.1. Rachunek zysków i strat t Grupy BRE Banku Grupa BRE Banku zakończyła rok 2012 zyskiem brutto w wysokości 1 472,1 mln zł, wobec 1 467,1 mln zł zysku wypracowanego w 2011 roku (+5,0 mln zł, tj. 0,3%).

VII.1. Rachunek zysków i strat t Grupy BRE Banku Grupa BRE Banku zakończyła rok 2012 zyskiem brutto w wysokości 1 472,1 mln zł, wobec 1 467,1 mln zł zysku wypracowanego w 2011 roku (+5,0 mln zł, tj. 0,3%).

AKTUALNA SYTUACJA W SEKTORZE BANKOWYM (NA KONIEC WRZEŚNIA 2016 R.) Departament Strategii Banku Zespół Analiz Rynku i Konkurencji

Departament Strategii Banku Zespół Analiz Rynku i Konkurencji") AKTUALNA SYTUACJA W SEKTORZE BANKOWYM (NA KONIEC WRZEŚNIA 16 R.) W warunkach stabilnego wzrostu gospodarczego, w okresie styczeń-wrzesień 16 r. sektor bankowy wypracował zysk netto w wysokości 11,5 mld

AKTUALNA SYTUACJA W SEKTORZE BANKOWYM (NA KONIEC WRZEŚNIA 16 R.) W warunkach stabilnego wzrostu gospodarczego, w okresie styczeń-wrzesień 16 r. sektor bankowy wypracował zysk netto w wysokości 11,5 mld

Informacja o działalności w roku 2003

INFORMACJA PRASOWA strona: 1 Warszawa, 16 stycznia 2004 Informacja o działalności w roku 2003 Warszawa, 16.01.2004 Zarząd Banku Millennium ( Bank ) informuje, iż w roku 2003 (od 1 stycznia do 31 grudnia

INFORMACJA PRASOWA strona: 1 Warszawa, 16 stycznia 2004 Informacja o działalności w roku 2003 Warszawa, 16.01.2004 Zarząd Banku Millennium ( Bank ) informuje, iż w roku 2003 (od 1 stycznia do 31 grudnia

WYNIKI GRUPY KREDYT BANKU PO III KW.2005 KONFERENCJA PRASOWA WARSZAWA, 03/11/2005

WYNIKI GRUPY KREDYT BANKU PO III KW.2005 KONFERENCJA PRASOWA WARSZAWA, 03/11/2005 2 WYNIKI PO TRZECH KWARTAŁACH POTWIERDZAJĄ KONTYNUACJĘ DOTYCHCZASOWYCH TRENDÓW 3 kwartały 04 3 kwartały 05 zmiana Zysk

WYNIKI GRUPY KREDYT BANKU PO III KW.2005 KONFERENCJA PRASOWA WARSZAWA, 03/11/2005 2 WYNIKI PO TRZECH KWARTAŁACH POTWIERDZAJĄ KONTYNUACJĘ DOTYCHCZASOWYCH TRENDÓW 3 kwartały 04 3 kwartały 05 zmiana Zysk

Wyniki Grupy Banku Pocztowego za 2012 rok. Warszawa, 28 lutego 2013 r.

Najwyższy zysk w historii Wyniki Grupy Banku Pocztowego za 2012 rok Warszawa, 28 lutego 2013 r. Najważniejsze osiągnięcia 2012 roku Rekordowe dochody i zysk netto: odpowiednio 298,3 mln zł (+ 15% r/r),

Najwyższy zysk w historii Wyniki Grupy Banku Pocztowego za 2012 rok Warszawa, 28 lutego 2013 r. Najważniejsze osiągnięcia 2012 roku Rekordowe dochody i zysk netto: odpowiednio 298,3 mln zł (+ 15% r/r),

BANK PEKAO S.A. WZROST

BANK PEKAO S.A. Wyniki finansowe w trzecim kwartale 2005 r. WZROST Warszawa, 10 listopada 2005 r. AGENDA Otoczenie makroekonomiczne Skonsolidowane wyniki w trzecim kwartale 2005 r. 2 PRZYSPIESZENIE WZROSTU

BANK PEKAO S.A. Wyniki finansowe w trzecim kwartale 2005 r. WZROST Warszawa, 10 listopada 2005 r. AGENDA Otoczenie makroekonomiczne Skonsolidowane wyniki w trzecim kwartale 2005 r. 2 PRZYSPIESZENIE WZROSTU

Banki spółdzielcze i zrzeszające, III kwartał 2017 r.

Banki spółdzielcze i zrzeszające, III kwartał 2017 r. Podsumowanie banki spółdzielcze 1/2 INSTYTUCJONALNE SYSTEMY OCHRONY Na koniec września 2017 r. działały 554 banki spółdzielcze, z czego 352 było zrzeszonych

Banki spółdzielcze i zrzeszające, III kwartał 2017 r. Podsumowanie banki spółdzielcze 1/2 INSTYTUCJONALNE SYSTEMY OCHRONY Na koniec września 2017 r. działały 554 banki spółdzielcze, z czego 352 było zrzeszonych

Uwarunkowania rozwoju banków spółdzielczych

Forum Liderów Banków Spółdzielczych Model polskiej bankowości spółdzielczej w świetle zmian regulacji unijnych Uwarunkowania rozwoju banków spółdzielczych Jerzy Pruski Prezes Zarządu BFG Warszawa, 18 września

Forum Liderów Banków Spółdzielczych Model polskiej bankowości spółdzielczej w świetle zmian regulacji unijnych Uwarunkowania rozwoju banków spółdzielczych Jerzy Pruski Prezes Zarządu BFG Warszawa, 18 września

Raport bieżący nr 31/2011

Data: 27 kwietnia 2011 r. Raport bieżący nr 31/2011 Dot.: Wyniki Grupy Kapitałowej Banku Millennium w I kwartale 2011r. Grupa Banku Millennium ( Grupa ) osiągnęła w I kwartale 2011 roku zysk netto w ujęciu

Data: 27 kwietnia 2011 r. Raport bieżący nr 31/2011 Dot.: Wyniki Grupy Kapitałowej Banku Millennium w I kwartale 2011r. Grupa Banku Millennium ( Grupa ) osiągnęła w I kwartale 2011 roku zysk netto w ujęciu

Raport o stabilności systemu finansowego grudzień 2009 r. Narodowy Bank Polski Departament Systemu Finansowego

Raport o stabilności systemu finansowego grudzień 2009 r. Narodowy Bank Polski Departament Systemu Finansowego 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Raport o stabilności systemu finansowego grudzień 2009 r. Narodowy Bank Polski Departament Systemu Finansowego 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

PREZENTACJA DLA ANALITYKÓW I INWESTORÓW Warszawa, 12 maja 2003 r.

PREZENTACJA DLA ANALITYKÓW I INWESTORÓW Warszawa, 12 maja 2003 r. WYNIKI FINANSOWE PO IQ 2003 IQ 2002 IQ 2003 Zmiana Dochody ogółem () 1 130 1 066-5,6% Koszty () 531 539 +1,5% Zysk operacyjny () 598 527-12,0%

PREZENTACJA DLA ANALITYKÓW I INWESTORÓW Warszawa, 12 maja 2003 r. WYNIKI FINANSOWE PO IQ 2003 IQ 2002 IQ 2003 Zmiana Dochody ogółem () 1 130 1 066-5,6% Koszty () 531 539 +1,5% Zysk operacyjny () 598 527-12,0%

Banki spółdzielcze i zrzeszające w 2017 r.

Banki spółdzielcze i zrzeszające w 2017 r. Podsumowanie banki spółdzielcze 1/2 INSTYTUCJONALNE SYSTEMY OCHRONY Na koniec 2017 r. działały 553 banki spółdzielcze, z czego 352 było zrzeszonych w BPS SA w

Banki spółdzielcze i zrzeszające w 2017 r. Podsumowanie banki spółdzielcze 1/2 INSTYTUCJONALNE SYSTEMY OCHRONY Na koniec 2017 r. działały 553 banki spółdzielcze, z czego 352 było zrzeszonych w BPS SA w

Informacja o działalności Banku Millennium w roku 2004

INFORMACJA PRASOWA strona: 1 Warszawa, 20 stycznia 2005 Informacja o działalności Banku Millennium w roku 20 Warszawa, 20.01.2005 Zarząd Banku Millennium informuje, iż w roku 20 (od 1 stycznia do 31 grudnia

INFORMACJA PRASOWA strona: 1 Warszawa, 20 stycznia 2005 Informacja o działalności Banku Millennium w roku 20 Warszawa, 20.01.2005 Zarząd Banku Millennium informuje, iż w roku 20 (od 1 stycznia do 31 grudnia

Informacja o sytuacji banków w I kwartale 2011 r.

INFORMACJA O SYTUACJI BANKÓW W I KWARTALE 211 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 211 Informacja o sytuacji banków w I kwartale 211 r. OPRACOWANIE: ANDRZEJ KOTOWICZ PRZY WSPÓŁPRACY DEPARTAMENCTU

INFORMACJA O SYTUACJI BANKÓW W I KWARTALE 211 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 211 Informacja o sytuacji banków w I kwartale 211 r. OPRACOWANIE: ANDRZEJ KOTOWICZ PRZY WSPÓŁPRACY DEPARTAMENCTU

Sytuacja finansowa w sektorze bankowym*

. Sytuacja finansowa w sektorze bankowym* wg stanu na 31 grudnia 18 r. * sektor bankowy rozumiany jako banki krajowe wg art. 4 ust. 1 ustawy z dnia 29 sierpnia 1997 r. Prawo bankowe (Dz. U. z 12 r. poz.

. Sytuacja finansowa w sektorze bankowym* wg stanu na 31 grudnia 18 r. * sektor bankowy rozumiany jako banki krajowe wg art. 4 ust. 1 ustawy z dnia 29 sierpnia 1997 r. Prawo bankowe (Dz. U. z 12 r. poz.

Informacja o działalności Grupy Kapitałowej Banku Millennium w I półroczu 2015 roku

INFORMACJA PRASOWA strona: 1 Warszawa, 27 lipca 2015 r. Informacja o działalności Grupy Kapitałowej Banku Millennium w I półroczu 2015 roku (Warszawa, 27.07.2015 r.) Skonsolidowany zysk netto Grupy Banku

INFORMACJA PRASOWA strona: 1 Warszawa, 27 lipca 2015 r. Informacja o działalności Grupy Kapitałowej Banku Millennium w I półroczu 2015 roku (Warszawa, 27.07.2015 r.) Skonsolidowany zysk netto Grupy Banku

Raport o sytuacji banków w 2013 r.

RAPORT O SYTUACJI BANKÓW W 2013 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 2014 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej oraz Instytucji

RAPORT O SYTUACJI BANKÓW W 2013 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 2014 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej oraz Instytucji

Najważniejsze dane finansowe i biznesowe Grupy Kapitałowej ING Banku Śląskiego S.A. w IV kwartale 2017 r.

Wstępne niezaudytowane skonsolidowane wyniki finansowe za roku Informacja o wstępnych niezaudytowanych skonsolidowanych wynikach finansowych Grupy Kapitałowej ING Banku Śląskiego S.A. za roku Najważniejsze

Wstępne niezaudytowane skonsolidowane wyniki finansowe za roku Informacja o wstępnych niezaudytowanych skonsolidowanych wynikach finansowych Grupy Kapitałowej ING Banku Śląskiego S.A. za roku Najważniejsze

SYNTETYCZNA INFORMACJA O KIERUNKACH PODZIAŁU ZYSKU ZA 2014 R. KRAJOWYCH BANKÓW KOMERCYJNYCH

SYNTETYCZNA INFORMACJA O KIERUNKACH PODZIAŁU ZYSKU ZA 214 R. KRAJOWYCH BANKÓW KOMERCYJNYCH Polityka dywidendowa banków W wyniku konsekwentnie realizowanej przez KNF polityki dywidendowej baza kapitałowa

SYNTETYCZNA INFORMACJA O KIERUNKACH PODZIAŁU ZYSKU ZA 214 R. KRAJOWYCH BANKÓW KOMERCYJNYCH Polityka dywidendowa banków W wyniku konsekwentnie realizowanej przez KNF polityki dywidendowej baza kapitałowa

Grupa Banku Zachodniego WBK

Grupa Banku Zachodniego WBK Wyniki finansowe 1H 2011 27 lipca, 2011 2 Niniejsza prezentacja w zakresie obejmującym twierdzenia wybiegające w przyszłość ma charakter wyłącznie informacyjny i nie może być

Grupa Banku Zachodniego WBK Wyniki finansowe 1H 2011 27 lipca, 2011 2 Niniejsza prezentacja w zakresie obejmującym twierdzenia wybiegające w przyszłość ma charakter wyłącznie informacyjny i nie może być

PRZYCHODÓW OSIĄGNIĘTY

BANK PEKAO S.A. Skonsolidowane wyniki finansowe w pierwszym półroczu p 2005 r. WZROST PRZYCHODÓW OSIĄGNIĘTY Warszawa, 5 sierpnia 2005 r. AGENDA Otoczenie makroekonomiczne Skonsolidowane wyniki w drugim

BANK PEKAO S.A. Skonsolidowane wyniki finansowe w pierwszym półroczu p 2005 r. WZROST PRZYCHODÓW OSIĄGNIĘTY Warszawa, 5 sierpnia 2005 r. AGENDA Otoczenie makroekonomiczne Skonsolidowane wyniki w drugim

BANK HANDLOWY W WARSZAWIE S.A. Wyniki za 2013 rok i podział zysku. Warszawa, 24 czerwca 2014

BANK HANDLOWY W WARSZAWIE S.A. Wyniki za 2013 rok i podział zysku Warszawa, 24 czerwca 2014 Otoczenie makroekonomiczne Gospodarka stopniowo przyspiesza Dalsza poprawa sytuacji na rynku pracy 7.0 5.0 3.0

BANK HANDLOWY W WARSZAWIE S.A. Wyniki za 2013 rok i podział zysku Warszawa, 24 czerwca 2014 Otoczenie makroekonomiczne Gospodarka stopniowo przyspiesza Dalsza poprawa sytuacji na rynku pracy 7.0 5.0 3.0

Aneks nr 4 do prospektu emisyjnego podstawowego Getin Noble Bank S.A. Aneks nr 4

Aneks nr 4 do prospektu emisyjnego obligacji Getin Noble Bank S.A. zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 11 października 2016 r. Terminy pisane wielką literą w niniejszym dokumencie mają

Aneks nr 4 do prospektu emisyjnego obligacji Getin Noble Bank S.A. zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 11 października 2016 r. Terminy pisane wielką literą w niniejszym dokumencie mają

BANKI SPÓŁDZIELCZE I ZRZESZAJĄCE W 2013 r.

BANKI SPÓŁDZIELCZE I ZRZESZAJĄCE W 213 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo - Kredytowych Warszawa, kwiecień 213 Najważniejsze spostrzeżenia i wnioski banki spółdzielcze

BANKI SPÓŁDZIELCZE I ZRZESZAJĄCE W 213 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo - Kredytowych Warszawa, kwiecień 213 Najważniejsze spostrzeżenia i wnioski banki spółdzielcze

WYNIKI GRUPY KREDYT BANKU PO II KW.2005

WYNIKI GRUPY KREDYT BANKU PO II KW.2005 BUDUJĄC STABILNĄ ZYSKOWNOŚĆ KONFERENCJA PRASOWA WARSZAWA, 11/08/2005 2 KOLEJNY KWARTAŁ REKORDOWEGO WZROSTU RENTOWNOŚCI I półrocze 04 I półrocze 05 zmiana Zysk netto

WYNIKI GRUPY KREDYT BANKU PO II KW.2005 BUDUJĄC STABILNĄ ZYSKOWNOŚĆ KONFERENCJA PRASOWA WARSZAWA, 11/08/2005 2 KOLEJNY KWARTAŁ REKORDOWEGO WZROSTU RENTOWNOŚCI I półrocze 04 I półrocze 05 zmiana Zysk netto

Jaki model polskiej bankowości spółdzielczej i zmian na rynkach finansowych? w świetle zmian regulacji prawnych

Jaki model polskiej bankowości spółdzielczej i zmian na rynkach finansowych? w świetle zmian regulacji prawnych Tomasz Mironczuk Prezes Zarządu Banku Polskiej Spółdzielczości Spółka Akcyjna w Warszawie

Jaki model polskiej bankowości spółdzielczej i zmian na rynkach finansowych? w świetle zmian regulacji prawnych Tomasz Mironczuk Prezes Zarządu Banku Polskiej Spółdzielczości Spółka Akcyjna w Warszawie

Raport o sytuacji banków w I półroczu 2012 r.

RAPORT O SYTUACJI BANKÓW W I PÓŁROCZU 2012 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 2012 OPRACOWANIE: ANDRZEJ KOTOWICZ PRZY WSPÓŁPRACY DEPARTAMENTU BANKOWOŚCI KOMERCYJNEJ I SPECJALISTYCZNEJ ORAZ

RAPORT O SYTUACJI BANKÓW W I PÓŁROCZU 2012 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 2012 OPRACOWANIE: ANDRZEJ KOTOWICZ PRZY WSPÓŁPRACY DEPARTAMENTU BANKOWOŚCI KOMERCYJNEJ I SPECJALISTYCZNEJ ORAZ

Wyniki skonsolidowane za II kwartał 2012 roku. Sierpień 2012

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za II kwartał 2012 roku Sierpień 2012 Kolejny kwartał solidnego zysku netto ZYSK NETTO ROE 14,8% 1,1 p.p. kw./kw. 1,9 p.p. r./r. +52% -5% ROA 2,2% 0,2

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za II kwartał 2012 roku Sierpień 2012 Kolejny kwartał solidnego zysku netto ZYSK NETTO ROE 14,8% 1,1 p.p. kw./kw. 1,9 p.p. r./r. +52% -5% ROA 2,2% 0,2

Wyniki Grupy Kapitałowej Idea Bank S.A.

Wyniki Grupy Kapitałowej Idea Bank S.A. Wyniki po trzech kwartałach 2018 roku 28 listopada 2018 roku Agenda Podsumowanie wyników i działalności Grupy Idea Bank w 3. kwartale 2018 roku Wyniki finansowe

Wyniki Grupy Kapitałowej Idea Bank S.A. Wyniki po trzech kwartałach 2018 roku 28 listopada 2018 roku Agenda Podsumowanie wyników i działalności Grupy Idea Bank w 3. kwartale 2018 roku Wyniki finansowe

SYTUACJA BANKÓW W 2012

SYTUACJA BANKÓW W 2012 URZĄD KOMISJI NADZORU FINANSOWEGO Warszawa, 2013 Autorskie prawa majątkowe do materiałów są własnością Urzędu Komisji Nadzoru Finansowego. Rozpowszechnianie, kopiowanie, utrwalanie,

SYTUACJA BANKÓW W 2012 URZĄD KOMISJI NADZORU FINANSOWEGO Warszawa, 2013 Autorskie prawa majątkowe do materiałów są własnością Urzędu Komisji Nadzoru Finansowego. Rozpowszechnianie, kopiowanie, utrwalanie,

KOLEJNY REKORD POBITY

Warszawa, 12 maja 2006 r. Informacja prasowa KOLEJNY REKORD POBITY Skonsolidowane wyniki finansowe Banku BPH po I kwartale 2006 roku według MSSF w mln zł Ikw06 Ikw.06/Ikw.05 zysk brutto 363 42% zysk netto

Warszawa, 12 maja 2006 r. Informacja prasowa KOLEJNY REKORD POBITY Skonsolidowane wyniki finansowe Banku BPH po I kwartale 2006 roku według MSSF w mln zł Ikw06 Ikw.06/Ikw.05 zysk brutto 363 42% zysk netto