RAPORT O SYTUACJI BANKÓW W 2014

|

|

|

- Krystyna Chmielewska

- 8 lat temu

- Przeglądów:

Transkrypt

1 RAPORT O SYTUACJI BANKÓW W 2014 URZĄD KOMISJI NADZORU FINANSOWEGO Warszawa, 2015 Autorskie prawa majątkowe do materiałów są własnością Urzędu Komisji Nadzoru Finansowego. Rozpowszechnianie, kopiowanie, utrwalanie, publiczne wykorzystywanie całości lub części - dozwolone jedynie w celach niekomercyjnych, nieodpłatnie, za zgodą UKNF, pod warunkiem podania informacji o pochodzeniu materiałów. Materiały szkoleniowe przygotowane w ramach projektu Centrum Edukacji dla Uczestników Rynku. 1

2 UKŁAD PREZENTACJI 1. Najważniejsze spostrzeżenia i wnioski 2. Otoczenie zewnętrzne 3. Pozycja kapitałowa i płynnościowa, wyniki finansowe, główne obszary działalności i związane z nimi ryzyko 4. Zatrudnienie i sieć sprzedaży, struktura i koncentracja sektora, rola sektora bankowego w gospodarce 5. Sytuacja największych banków oraz ich inwestorów strategicznych, główne zagrożenia i słabości europejskiego sektora bankowego w ocenie EBA 6. Wnioski końcowe

3 Najważniejsze spostrzeżenia i wnioski OTOCZENIE ZEWNĘTRZNE STRUKTURA SEKTORA Umiarkowane tempo wzrostu gospodarki Stabilna sytuacja finansowa przedsiębiorstw, poprawa wskaźników koniunktury Poprawa na rynku pracy i nastrojów konsumentów Sytuacja na rynku finansowym stabilna (rekordowo niskie stopy procentowe i rentowności papierów skarbowych, nieznaczne osłabienie złotego wobec EUR i CHF, znaczne wobec USD) Poprawa sytuacji finansów publicznych Kontynuacja ożywienia na rynku nieruchomości Kontynuacja optymalizacji zatrudnienia i sieci sprzedaży Wzrost koncentracji Wzrost udziału inwestorów krajowych w aktywach sektora KAPITAŁY PŁYNNOŚĆ Utrzymanie mocnej bazy kapitałowej Sektor bankowy dobrze przystosowany do nowych wymogów kapitałowych określanych przez pakiet CRD IV/CRR Zalecane utrzymanie mocnej bazy kapitałowej, a w niektórych bankach jej dalsze wzmocnienie Dobra sytuacja w zakresie bieżącej płynności Zrównoważenie stanu depozytów i kredytów sektora niefinansowego Zalecana kontynuacja działań zmierzających do wzrostu stabilności źródeł finansowania WYNIKI FINANSOWE Rekordowy wynik finansowy netto sektora bankowego wzrost wyniku działalności bankowej dzięki znacznemu zwiększeniu wyniku odsetkowego oraz wyniku z tytułu opłat i prowizji, przy jednoczesnym obniżeniu wyniku pozostałej działalności bankowej obniżenie wyniku z tytułu pozostałych kosztów i dochodów zmniejszenie kosztów działania ograniczony wzrost ujemnego salda odpisów i rezerw poprawa miar efektywności działania Banki oczekują obniżenia wyników w

4 KREDYTY ŹRÓDŁA FINANSOWANIA FINANSOWANIE ZAGRANICZNE JAKOŚĆ KREDYTÓW INNE Przyspieszenie tempa wzrostu kredytów dla sektora niefinansowego (znaczny wzrost stanu kredytów dla przedsiębiorstw, przyspieszenie w obszarze kredytów dla gospodarstw domowych), wzrost kredytów dla sektora finansowego, stagnacja w obszarze kredytów dla sektora budżetowego Tempo wzrostu akcji kredytowej pozostaje wyraźnie wyższe niż w większości krajów UE Udział walutowych kredytów mieszkaniowych obniżył się poniżej 50%, ale obserwowane są niewłaściwe praktyki w zakresie określania zdolności kredytowej w obszarze kredytów mieszkaniowych Wbrew obawom związanym z rekordowo niskimi stopami procentowymi odnotowano przyspieszenie tempa wzrostu depozytów gospodarstw domowych i przedsiębiorstw, choć środowisko niskich stóp procentowych nadal pozostaje wyzwaniem dla banków w kontekście możliwości zwiększenia bazy depozytowej Relatywnie stabilny poziom depozytów i kredytów sektora finansowego Pozostałe zobowiązania bez większych zmian Poziom finansowania zagranicznego pozostaje względnie stabilny, ale jego rola stopniowo zmniejsza się, co przekłada się na wzrost stabilności sektora. Zmiany w stanie finansowania wynikają z modyfikacji strategii działania (spadek zapotrzebowania w części banków), zmian kursów walut i zmian skali operacji skarbowych Obniżenie udziału środków pochodzących od podmiotów macierzystych poniżej 50% Zmniejszenie stanu zagrożonych kredytów konsumpcyjnych, w pozostałych obszarach nieznaczny wzrost stanu, ale udział w portfelu stabilny lub uległ zmniejszeniu Stabilną jakość portfela kredytów należy łączyć m.in. z silną redukcją stóp procentowych, dobrą sytuacją finansową sektora przedsiębiorstw, poprawą sytuacji na rynku pracy, transakcjami sprzedaży kredytów konsumpcyjnych i mieszkaniowych (pierwsza duża transakcja sprzedaży portfela złych kredytów mieszkaniowych) oraz pewnym zacieśnieniem polityki kredytowej i wzmocnieniem zarządzania ryzykiem w poprzednich okresach Silny przyrost stanu sumy bilansowej Zwiększenie stanu najpłynniejszych aktywów (głównie obligacji skarbowych) Wzrost aktywów i pasywów walutowych, ale poziom niedopasowania walutowego stabilny Pewien wzrost finansowania długoterminowego Wzrost udzielonych zobowiązań i skali transakcji pochodnych 4

5 OTOCZENIE ZEWNĘTRZNE Autorskie prawa majątkowe do materiałów są własnością Urzędu Komisji Nadzoru Finansowego. Rozpowszechnianie, kopiowanie, utrwalanie, publiczne wykorzystywanie całości lub części - dozwolone jedynie w celach niekomercyjnych, nieodpłatnie, za zgodą UKNF, pod warunkiem podania informacji o pochodzeniu materiałów. Materiały szkoleniowe przygotowane w ramach projektu Centrum Edukacji dla Uczestników Rynku. 5

Polska 3,2 3,4 strefa euro 1,3 1,9 Niemcy 1,5 2,0 USA 3,5 3,2 Chiny 7,1")

6 Umiarkowane tempo wzrostu, wzrost wymiany handlowej PROGNOZY WZROSTU NBP (03/2015) Polska 3,4 3,3 3,5 OECD (03/2015) Polska 3,0 3,5 strefa euro 1,1 1,7 Niemcy 1,1 1,8 USA 3,1 3,0 Chiny 7,1 6,9 Komisja Europejska (02/2015) Polska 3,2 3,4 strefa euro 1,3 1,9 Niemcy 1,5 2,0 USA 3,5 3,2 Chiny 7,1 6,9 6

Polska 3,2 3,4 strefa euro 1,3 1,9 Niemcy 1,5 2,0 USA 3,5 3,2 Chiny")

7 Stabilna sytuacja przedsiębiorstw, wyraźna poprawa na rynku pracy, wzrost wskaźników koniunktury i optymizmu konsumentów Autorskie prawa majątkowe do materiałów są własnością Urzędu Komisji Nadzoru Finansowego. Rozpowszechnianie, kopiowanie, utrwalanie, publiczne wykorzystywanie całości lub części - dozwolone jedynie w celach niekomercyjnych, nieodpłatnie, za zgodą UKNF, pod warunkiem podania informacji o pochodzeniu materiałów. Materiały szkoleniowe przygotowane w ramach projektu Centrum Edukacji dla Uczestników Rynku. 7

8 Inflacja poniżej celu (deflacja), korekta polityki pieniężnej, rekordowo niskie stopy procentowe GD 7,4% Mieszkaniowe 4,7% Konsumpcyjne 9,5% Przedsiębiorstwa 3,5% GD 2,3% Przedsiębiorstwa 1,9% 8

9 Osłabienie złotego (znaczne względem USD), słabsza koniunktura na GPW Poprawa sytuacji finansów publicznych (oczekiwane zniesienie procedury nadmiernego deficytu) 9

10 Rekordowa sprzedaż mieszkań na rynku pierwotnym, ceny względnie stabilne, koszty budowy stabilne, wzrost inwestycji mieszkaniowych Ryzyko wzrostu cen wynikającego z silnego wzrostu zdolności kredytowej oraz przenoszenia oszczędności na rynek nieruchomości Autorskie prawa majątkowe do materiałów są własnością Urzędu Komisji Nadzoru Finansowego. Rozpowszechnianie, kopiowanie, utrwalanie, publiczne wykorzystywanie całości lub części - dozwolone jedynie w celach niekomercyjnych, nieodpłatnie, za zgodą UKNF, pod warunkiem podania informacji o pochodzeniu materiałów. Materiały szkoleniowe przygotowane w ramach projektu Centrum Edukacji dla Uczestników Rynku. 10

11 POZYCJA KAPITAŁOWA I PŁYNNOŚCIOWA WYNIKI FINANSOWE GŁÓWNE OBSZARY DZIAŁALNOŚCI I ZWIĄZANE Z NIMI RYZYKO 11

Sektor 14,7 15,7 15,3 Banki komercyjne 14,8 15,8 14,6 Banki spółdzielcze 13,8 14,3 15,8")

12 Utrzymanie mocnej bazy kapitałowej Sektor bankowy dostosowany do wymogów kapitałowych określonych przez CRD IV/CRR FUNDUSZE WŁASNE (mld zł) 129,0 138,6 145,2 Całkowity wymóg kapitałowy 70,0 70,8 76,1 Nadwyżka funduszy nad wymogiem 59,0 67,8 69,1 ŁĄCZNY WSPÓŁCZYNNIK KAPITAŁOWY (WYPŁACALNOŚCI) Sektor 14,7 15,7 15,3 Banki komercyjne 14,8 15,8 14,6 Banki spółdzielcze 13,8 14,3 15,8 Rozkład banków względem współczynnika wypłacalności < 8% % % % i więcej Udział banków w aktywach sektora < 8% % 0,6% 1,7% 1,3% 10-12% 7,4% 4,1% 0,6% 12% i więcej 89,9% 91,9% 95,9% Współczynnik kapitału podstawowego Tier I Sektor 14,0 Banki komercyjne 13,4 Banki spółdzielcze 14,5 Pomimo dobrej sytuacji bieżącej, zalecane jest utrzymanie mocnej bazy kapitałowej, a w przypadku niektórych banków jej dalsze wzmocnienie, co wynika z poziomu ryzyka już zakumulowanego w bilansach banków oraz ryzyka wynikającego z czynników w otoczeniu zewnętrznym Zalecenia KNF ws. podziału zysku za 2014 Szczególną uwagę na poziom kapitałów powinny zwrócić banki mające istotne ekspozycje na rynku walutowych kredytów mieszkaniowych dla gospodarstw domowych 12

13 Dobra sytuacja w zakresie bieżącej płynności, zrównoważenie stanu kredytów i depozytów Podstawowa rezerwa płynności 301,3 309,9 303,5 Uzupełniająca rezerwa płynności 142,5 155,3 200,4 Środki obce niestabilne 286,9 309,3 341,9 Luka płynności krótkoterminowej 156,9 155,9 162,0 Współczynnik płynności krótkoterminowej 1,6 1,5 1,5 Środki obce stabilne 913,8 961,5 1047,5 Kredyty dla sektora niefinansowego 771,3 798,4 855,4 Depozyty sektora niefinansowego 724,0 775,4 854,1 Różnica pomiędzy depozytami a kredytami -47,3-23,0-1,3 Relacja kredyty/depozyty 106,5% 103,0% 100,1% Zadowalające przestrzeganie Uchwały KNF nr 386/2008 Podstawowe miary płynności względnie stabilne i na odpowiednich poziomach Wysoki przyrost depozytów sektora niefinansowego w połączeniu z umiarkowanym wzrostem kredytów dla tego sektora, doprowadził do sytuacji w której po raz pierwszy od końca 2007 sektor osiągnął stan równowagi pomiędzy poziomem akcji kredytowej a poziomem depozytów zgromadzonych w bankach Wymagane minimum Pomimo zadowalającej sytuacji w zakresie bieżącej płynności, nadal zalecane są działania zmierzające do wzrostu stabilności źródeł finansowania oraz realizacja strategii, które będą dobrze wkomponowane w uwarunkowania zewnętrzne. W szczególności pożądana jest dalsza dywersyfikacja źródeł finansowania oraz wydłużanie terminów zapadalności zobowiązań 13

14 Rekordowy wynik finansowy netto sektora bankowego: w kierunku wzrostu wyniku wzrost wyniku odsetkowego, z tytułu opłat i prowizji, redukcja kosztów działania w kierunku obniżenia wyniku pozostałe pozycje 2014 vs 2013 : mln zł; +6,9% WYNIK NETTO Wynik odsetkowy Opłaty i prowizje +98 Wynik pozostałej działalności bankowej -344 Pozostałe przychody/koszty -499 Koszty działania +358 Amortyzacja -73 Saldo odpisów i rezerw -214 Wynik działalności nieoperacyjnej -291 Obowiązkowe obciążenia -464 Wynik działalności zaniechanej -1 WYNIK NETTO Wzrost wyniku odsetkowego (+7,1%) i wyniku z tytułu opłat i prowizji (+0,7%), spadek wyniku pozostałej działalności bankowej (-4,7%) Spadek dodatniego salda pozostałych przychodów i kosztów operacyjnych (-32,3%) Zmniejszenie kosztów działania (-1,3%) Umiarkowany wzrost salda odpisów i rezerw (+2,6%) Wzrost wyników w 350 podmiotach skupiających 56,2% aktywów sektora 2 banki komercyjne, 7 spółdzielczych oraz 7 oddziałów instytucji kredytowych wykazało stratę (207 mln zł) Banki oczekują obniżenia wyników w

i wyniku z tytułu opłat i prowizji (+0,7%), spadek wyniku pozostałej działalności bankowej (-4,7%) Spadek dodatniego salda pozostałych przychodów i kosztów operacyjnych (-32,3%)")

15 WYNIK FINANSOWY NETTO MLN ZŁ WYNIK FINANSOWY NETTO MLN ZL 15

W kierunku obniżenia salda odpisów i rezerw oddziaływał wzrost wyniku IBNR (o 422 mln zł) oraz zmniejszenie odpisów na należności od sektora przedsiębiorstw (o")

16 W kierunku zwiększenia ujemnego salda odpisów i rezerw oddziaływał wzrost odpisów na kredyty konsumpcyjne (o 465 mln zł), pozostałe należności od gospodarstw domowych (o 140 mln zł) oraz zwiększenie skali tworzonych rezerw (o 216 mln zł) W kierunku obniżenia salda odpisów i rezerw oddziaływał wzrost wyniku IBNR (o 422 mln zł) oraz zmniejszenie odpisów na należności od sektora przedsiębiorstw (o 157 mln zł) i kredyty mieszkaniowe (o 35 mln zł) Poprawa głównych miar efektywności działania Obniżenie udziału kosztów działania i amortyzacji oraz salda odpisów i rezerw w wyniku działalności bankowej 16

Poprawa głównych miar efektywności działania Obniżenie udziału kosztów działania i amortyzacji oraz salda odpisów i rezerw w wyniku działalności")

17 Silny wzrost sumy bilansowej sektora bankowego Zmiana sumy bilansowej +126,6 mld zł; +9,0% skorygowana +110,0 mld zł; +7,7% 17

18 Przyspieszenie tempa wzrostu kredytów Nominalna Skorygowana mld zł % mld zł % KREDYTY OGÓŁEM 935,2 971,9 1042,7 70,8 7,3% 57,6 5,9% Sektor finansowy 32,8 41,3 54,5 13,2 31,9% 12,9 30,9% Sektor niefinansowy 810,4 837,8 895,2 57,4 6,8% 44,9 5,3% Gospodarstwa domowe 533,2 554,6 588,5 34,0 6,1% 25,4 4,5% - mieszkaniowe 321,8 335,7 355,8 20,1 6,0% 12,3 3,6% - konsumpcyjne 123,4 126,3 131,4 5,1 4,0% 4,6 3,6% - pozostałe 88,1 92,6 101,4 8,8 9,5% 8,5 9,2% Przedsiębiorstwa 272,2 278,0 301,0 23,0 8,3% 19,1 6,8% Sektor budżetowy 92,0 92,8 93,1 0,3 0,3% -0,2-0,2% wg waluty - złote 659,1 696,8 754,0 57,2 8,2% 57,2 8,2% - waluty 276,1 275,1 288,8 13,6 5,0% 0,4 0,1% Po obserwowanym w 2013 zmniejszeniu tempa wzrostu akcji kredytowej, w 2014 doszło do jego ponownego przyspieszenia, czemu sprzyjało ożywienie gospodarki oraz rekordowo niskie stopy procentowe (przyrost portfela kredytowego był o około 60% wyższy niż w 2013) Głównymi obszarami wzrostu były kredyty dla gospodarstw domowych i przedsiębiorstw, a w mniejszej skali dla sektora finansowego +57,6 mld zł; +5,9% 18

19 Kwartalna zmiana (skorygowana) stanu kredytów (mld zł) MIESZKANIOWE +12,3 mld zł; +3,6% Przyspieszenie tempa wzrostu kredytów dla gospodarstw domowych (słabszy IV kwartał), wynikające z rekordowo niskich stóp procentowych, poprawy koniunktury i zmian regulacyjnych KOSNUMPCYJNE +4,6 mld zł; +3,6% POZOSTAŁE GD +8,5 mld zł; +9,2% Kredyty MIESZKANIOWE Stabilny wzrost akcji kredytowej, choć nieznacznie niższy niż w 2013 (byłby porównywalny, gdyby nie transakcje sprzedaży części portfela kredytów mieszkaniowych). Popytowi sprzyjają rekordowo niskie stopy procentowe (bardzo silny wzrost zdolności kredytowej), zmiany regulacyjne, stabilizacja cen nieruchomości oraz poprawa sytuacji makroekonomicznej Po raz pierwszy od końca 2001 udział kredytów walutowych obniżył się poniżej 50% (z 50,3% na koniec 2013 do 46,5% na koniec 2014). Jednocześnie zmniejsza się stan kredytów walutowych wyrażony w walutach oryginalnych Zjawiska niekorzystne: niedoszacowanie ryzyka stopy procentowej (może prowadzić do objęcia kredytowaniem osób o zbyt słabej sytuacji dochodowej lub udzielenia zbyt wysokich kredytów w stosunku do sytuacji dochodowej kredytobiorców); akceptowanie przy wyliczaniu zdolności kredytowej zaniżonych kosztów utrzymania na poziomie nieadekwatnym do wydatków faktycznie ponoszonych przez gospodarstwa domowe; utrzymujący się wysoki udział w sprzedaży kredytów o LTV przekraczającym 80% oraz nadmiernie wydłużone okresy kredytowania Kredyty KONSUMPCYJNE Dane BIK, jak też badania ankietowe UKNF, wskazują na rekordowy poziom sprzedaży kredytów konsumpcyjnych przez banki i SKOKi Wzrost stanu portfela kredytów konsumpcyjnych byłby wyższy gdyby nie transakcje sprzedaży portfela złych kredytów Kredyty udzielone według uproszczonych zasad dominują w ilości nowo udzielanych kredytów POZOSTAŁE kredyty dla gospodarstw domowych Przyspieszenie tempa wzrostu 19

, zmiany regulacyjne, stabilizacja cen nieruchomości oraz poprawa sytuacji makroekonomicznej Po raz")

20 Wybrane kwestie dotyczące kredytów mieszkaniowych 20

")

21 Profil kredytów i kredytobiorców w 2014 (udział w liczbie udzielonych kredytów) 21

22 Wybrane charakterystyki kredytów konsumpcyjnych (struktura kredytów wg klasyfikacji banków) 22

23 POPYT I PODAŻ Kredyty MIESZKANIOWE Prognoza +9% Prognoza +7% POPYT I PODAŻ Kredyty KONSUMPCYJNE Prognoza +6% Prognoza +11% 23

24 Kwartalna zmiana (skorygowana) stanu kredytów (mld zł) PRZEDSIĘBIORSTWA OGÓŁEM +19,1 mld zł; +6,8% Odnotowany w 2014 przyrost stanu kredytów dla przedsiębiorstw był ponad trzykrotnie wyższy niż w 2013, co należy łączyć z poprawą koniunktury gospodarczej, rekordowo niskimi stopami procentowymi, rządowym programem Portfelowej Linii Gwarancyjnej De Minimis (z programu skorzystało około 80 tys. przedsiębiorców, BGK udzielił gwarancji na kwotę ponad 15 mld zł, co przełożyło się na około 30 mld zł kredytów) oraz poprawą nastrojów przedsiębiorstw MSP +10,0 mld zł; +6,1% DUŻE +9,1 mld zł; +7,8% W kolejnych okresach zachodzi szansa na kontynuację ożywienia akcji kredytowej. Głównym źródłem potencjalnego zagrożenia dla realizacji tego scenariusza jest niepewność co do trwałości i siły ożywienia w strefie euro, jak też ewentualna ponowna eskalacja konfliktu na Ukrainie, co może mieć niekorzystny wpływ na gospodarkę oraz skłonność przedsiębiorstw do zwiększania aktywności i inwestycji W kontekście akcji kredytowej dla sektora przedsiębiorstw należy mieć na uwadze stały rozwój alternatywnych form finansowania, jak też samofinansowanie, któremu sprzyja relatywnie dobra sytuacja przedsiębiorstw 24

25 Systematyczny rozwój alternatywnych w stosunku do bankowych form finansowania przedsiębiorstw Stan emisji obligacji korporacyjnych + 39,4% Rynek leasingu + 21,3% Rynek faktoringu + 17,3% Inwestycyjne + 10,5% 25

26 Dynamika kredytów dla sektora niefinansowego w Polsce pozostaje wyższa niż w większości krajów UE, zwłaszcza w strefie euro ROCZNE TEMPO WZROSTU KREDYTÓW (12/2014) 26

27 Zwiększenie stanu najbardziej płynnych aktywów Znaczne zwiększenie inwestycji banków w najpłynniejsze aktywa, ale ich udział w sumie bilansowej pozostał względnie stabilny Uwagę zwraca duży wzrost portfela obligacji skarbowych, przy jednoczesnej redukcji portfela bonów pieniężnych NBP (tendencja obserwowana od 2013) 27

28 Znaczny wzrost zobowiązań i kapitałów Nominalna Skorygowana mld zł % mld zł % ZOBOWIĄZANIA 1 203, , ,9 113,2 9,0% 97,4 7,7% Depozyty i kredyty sek. finansowego 252,1 257,5 258,8 1,3 0,5% -6,2-2,3% Depozyty sektora niefinansowego 724,0 775,4 854,1 78,7 10,2% 72,6 9,3% Gospodarstwa domowe 516,0 548,2 606,4 58,2 10,6% 54,1 9,8% Przedsiębiorstwa 191,3 209,7 229,4 19,7 9,4% 17,8 8,4% Depozyty sektora budżetowego 59,8 55,4 60,6 5,2 9,5% 4,4 7,9% Emisje własne 52,7 53,8 54,4 0,6 1,2% Zobowiązania podporządkowane 8,0 7,0 7,5 0,4 6,0% Pozostałe 107,0 103,6 130,4 26,8 25,9% wg waluty - złotowe 933,6 986, ,2 90,0 9,1% 90,0 9,1% - walutowe 270,1 266,5 289,7 23,2 8,7% 7,4 2,6% wg kraju - rezydent 985, , ,7 92,7 9,0% 86,0 8,3% - nierezydent 218,7 217,7 238,1 20,5 9,4% 11,3 5,0% w tym z grupy macierzystej 122,0 120,1 103,5-16,6-13,8% KAPITAŁY 146,5 153,0 166,5 13,5 8,8% 28

, co należy wiązać z poprawą koniunktury")

29 Przyspieszenie tempa wzrostu depozytów sektora niefinansowego Kwartalna zmiana (skorygowana) stanu depozytów (mld zł) SEKTOR NIEFINANSOWY OGÓŁEM +72,6 mld zł; +9,3% Wbrew obawom związanym z rekordowo niskimi stopami procentowymi w 2014 odnotowano najsilniejszy w ostatnich latach przyrost depozytów sektora niefinansowego (o około 40% wyższy niż w 2013), co należy wiązać z poprawą koniunktury gospodarczej, objawiającą się m.in. wzrostem zatrudnienia i wynagrodzeń GOSPODARSTWA DOMOWE +54,1 mld zł; +9,8% W kontekście możliwości dalszego wzrostu depozytów, wyzwaniem dla banków nadal pozostaje środowisko rekordowo niskich stóp procentowych, które powoduje zmniejszenie przyrostu depozytów z tytułu odsetek od już złożonych lokat, a zarazem wpływa na zmniejszenie skłonności do oszczędzania w bankach oraz prowadzi do poszukiwania alternatywnych form oszczędności i inwestycji (m.in. na rynku nieruchomości i rynku kapitałowym) PRZEDSIĘBIORSTWA +17,8 mld zł; +8,4% 29

30 Stan depozytów i kredytów sektora finansowego względnie stabilny, ale ich rola stopniowo maleje -6,2 mld zł; -2,3% Pomimo okresowych wahań, stan depozytów oraz kredytów sektora finansowego, pozostaje w ostatnich latach względnie stabilny, a zmiany stanu tych środków wynikają głównie ze zmienności kursu złotego względem walut głównych (połowa środków przypada na waluty obce), skali operacji prowadzonych na rynku finansowym, zmian strategii działania do jakiej dochodzi w niektórych bankach oraz bieżącego zarządzania płynnością banków W IV kwartale 2014 odnotowano silny spadek stanu tych środków, ale większość tego spadku wynikała z finalizacji przejęcia Nordea Bank Polska przez PKO BP Stabilizacja poziomu tych środków, prowadzi do stopniowego zmniejszenia ich udziału w strukturze zobowiązań i sumie bilansowej 30

Stan pożyczek podporządkowanych bez")

31 Stan depozytów sektora budżetowego nadal wykazuje okresowe wahania, pozostałe zobowiązania bez większych zmian Wzrost stanu depozytów sektora budżetowego (+5,2 mld zł, 9,5%), ale stan tych lokat nadal wykazuje okresowe wahania i silną koncentrację Niektóre banki dokonały nowych emisji własnych, ale w skali sektora ich stan nie uległ zmianie (+0,6 mld zł) Stan pożyczek podporządkowanych bez istotnych zmian (+0,5 mld zł) Rola depozytów sektora budżetowego, emisji własnych i pożyczek podporządkowanych w finansowaniu działalności banków pozostaje ograniczona, co wynika z ich ograniczonej wartości oraz silnej koncentracji 31

32 Poziom finansowania zagranicznego pozostaje względnie stabilny W Polsce nie występuje delewarowanie banków zagranicznych - zmiany stanu środków zagranicznych wynikają ze zmian strategii działania, wahań złotego oraz operacji skarbowych +11,3 mld zł; +5,0% +20,5 mld zł -16,6 mld zł Poziom finansowania zagranicznego pozostaje względnie stabilny, ale należy odnotować zmniejszenie stanu środków macierzystych grup kapitałowych na skutek przejęcia Nordea Bank Polska przez PKO BP Przyrostowi po stronie zagranicznych zobowiązań banków, towarzyszyło zbliżone co do wielkości zwiększenie należności banków od nierezydentów. W rezultacie odnotowano nieznaczne zwiększenie ujemnej luki finansowania zagranicznego (do -160,1 mld zł), ale jej udział w sumie bilansowej nieznacznie się obniżył (do -10,5%) 32

oraz udzielonych gwarancji (+27,9%) Wzrost wartości transakcji pochodnych dotyczących stopy procentowej (+17,6%) oraz operacji walutowymi instrumentami pochodnymi (+32,5%), co należy łączyć m.")

33 Wzrost udzielonych zobowiązań i stanu operacji instrumentami pochodnymi Wzrost akcji kredytowej znalazł odzwierciedlenie we wzroście udzielonych przez banki zobowiązań dotyczących finansowania (+6,5%) oraz udzielonych gwarancji (+27,9%) Wzrost wartości transakcji pochodnych dotyczących stopy procentowej (+17,6%) oraz operacji walutowymi instrumentami pochodnymi (+32,5%), co należy łączyć m.in. ze zwiększeniem portfela obligacji skarbowych, pojawieniem się oczekiwań na dalszą redukcję stóp procentowych NBP oraz osłabieniem złotego 33

34 Stabilizacja jakości portfela kredytowego Kredyty zagrożone (mld zł) Zmiana Udział w portfelu mld zł % KREDYTY OGÓŁEM 72,2 72,0 72,7 0,7 1,0% 7,7% 7,4% 7,0% Sektor finansowy 0,1 0,2 0,3 0,1 26,9% 0,3% 0,5% 0,5% Sektor niefinansowy 71,7 71,5 72,1 0,6 0,8% 8,9% 8,5% 8,1% Sektor budżetowy 0,4 0,3 0,3 0,1 20,3% 0,4% 0,3% 0,4% Gospodarstwa domowe 39,6 39,2 38,4-0,8-2,0% 7,4% 7,1% 6,5% Konsumpcyjne 21,3 18,5 16,7-1,7-9,4% 17,2% 14,6% 12,7% Mieszkaniowe 9,0 10,5 11,0 0,5 4,4% 2,8% 3,1% 3,1% Pozostałe 9,2 10,2 10,7 0,5 4,9% 10,5% 11,0% 10,5% Przedsiębiorstwa 32,1 32,3 33,6 1,3 4,1% 11,8% 11,6% 11,2% MSP 21,5 21,3 22,3 1,0 4,9% 13,1% 13,0% 12,7% Duże przedsiębiorstwa 10,6 11,0 11,3 0,3 2,6% 9,8% 9,6% 9,0% Opóźnione > 30 dni Konsumpcyjne 23,7 21,3 19,0-2,3-10,9% 18,9% 16,1% 13,8% Mieszkaniowe 10,7 11,5 11,2-0,3-2,6% 3,3% 3,4% 3,1% Jakość kredytów pozostaje stabilna (stan kredytów zagrożonych wzrósł o 0,7 mld zł, ale ich udział obniżył się do 7,0%), co należy łączyć z poprawą koniunktury gospodarczej, rekordowo niskimi stopami procentowymi, dokonanym w poprzednich okresach zacieśnieniem polityki kredytowej oraz sprzedażą złych kredytów Zwiększenie stanu kredytów zagrożonych odnotowano w obszarze kredytów dla drobnych przedsiębiorców, kredytów mieszkaniowych oraz kredytów dla przedsiębiorstw, natomiast stan zagrożonych kredytów konsumpcyjnych uległ zmniejszeniu 34

zakup mieszkania w Warszawie (+0,2 mld")

35 MIESZKANIOWE - STABILIZACJA dzięki sprzedaży portfeli złych kredytów Zagrożone Opóźnione > 30 +0,5 mld zł -0,3 mld zł zakup domu/działki (+0,6 mld zł) zakup mieszkania w Warszawie (+0,2 mld zł) 35

36 Wybrane problemy/ryzyko związane z kredytami mieszkaniowymi Kluczowa rola w bilansie sektora 22,9% aktywów 41,0% kredytów sektora niefinansowego ale w niektórych bankach udział ten jest znacznie wyższy Krótka historia większości kredytów 86,4% portfela stanowią kredyty z lat Wysoki udział kredytów walutowych (m.in. kwestia kredytów CHF, wysokich LTV) Wysokie LTV znacznej części portfela m.in. kwestia sytuacji kredytobiorców dotkniętych procesem windykacji Kwestie społeczne, prawne i wpływ na rynek nieruchomości potencjalnej realizacji zabezpieczeń (przez banki lub firmy nabywające ich wierzytelności) Nadmiernie liberalne zasady udzielania części kredytów niedoszacowanie ryzyka stopy procentowej zaniżanie kosztów utrzymania nadmiernie wydłużone okresy kredytowania (m.in. przekraczanie przeciętnej długości trwania życia) Skokowy wzrost rat spłaty kredytów RnS Niezadowalające bazy danych o rynku nieruchomości i sytuacji finansowej kredytobiorców Niedostatek w pełni zadowalających źródeł finansowania długoterminowego Kredyty o LTV > 100% złotowe - 71,1 tys. kredytów o wartości 17,3 mld zł walutowe 165,3 tys. kredytów o wartości 66,8 mld zł 36

37 Mając na uwadze długookresowy charakter kredytów mieszkaniowych, jak też to, że w Polsce prawie wszystkie kredyty mieszkaniowe udzielane są w oparciu o zmienną stopę procentową, szczególnego znaczenia nabiera odpowiednie uwzględnienie ryzyka wzrostu stóp w procesie oceny zdolności kredytowej. W związku z tym za niewłaściwą należy uznać praktykę, w której banki przy określaniu zdolności kredytowej nakładają relatywnie niskie bufory (mające na celu odzwierciedlić ryzyko wzrostu stóp procentowych), które w grudniu 2014 generalnie kształtowały się na poziomie poniżej 2 punktów procentowych, co oznacza że wylicza się ją poniżej przeciętnych stawek WIBOR z ostatnich 5-ciu czy 10-ciu lat W 2014 Bank Anglii (Financial Policy Committee) wydał bankom rekomendację, aby w procesie oceny zdolności kredytowej badały, czy kredytobiorca jest zdolny do obsługi kredytu przy oprocentowaniu o 3 punkty procentowe wyższym od tego, jakie jest w momencie jego udzielenia 37

38 Niewłaściwą praktyką stosowaną przez banki oraz ich klientów jest zaniżanie kosztów utrzymania w drodze przyjmowania ich na niskim lub bardzo niskim poziomie, nieadekwatnym do kosztów faktycznie ponoszonych przez kredytobiorcę i jego rodzinę 38

, która może")

39 Część banków zdaje się nie różnicować zdolności kredytowej w zależności od liczby osób w gospodarstwie domowym Konsekwencją nazbyt liberalnej polityki kredytowej połączonej z silną redukcją stóp procentowych jest nadmiernie wysoka zdolność kredytowa (bardzo wysokie kwoty kredytów dostępne są dla gospodarstw domowych o przeciętnych lub niewiele wyższych od przeciętnych dochodach), która może przyczynić się do: silnego wzrostu cen nieruchomości (nieuzasadnionego zmianą kosztów budowy i dochodów gospodarstw domowych) nadmiernego zadłużenia części gospodarstw domowych, akumulacji nadmiernego ryzyka w systemie bankowym i gospodarce, faktycznego ograniczenia dostępności do nieruchomości mierzonego relacją ich cen do dochodów gospodarstw domowych a nie bieżącą zdolnością kredytową w środowisku rekordowo niskich stóp procentowych i nazbyt liberalnych zasad jej wyliczania znacznego ograniczenia popytu w sytuacji ewentualnego zacieśnienia polityki monetarnej na skutek znacznego zmniejszenia zdolności kredytowej 39

40 Zmiana wynagrodzeń oraz zdolności kredytowej w latach oraz zależność zdolności kredytowej od definicji kosztów utrzymania Przeciętne miesięczne wynagrodzenie brutto w sektorze przedsiębiorstw w Warszawie +6% Maksymalna kwota kredytu na 30 lat dostępna dla małżeństwa bez dzieci mieszkającego i pracującego w Warszawie, otrzymującego przeciętne wynagrodzenie w sektorze przedsiębiorstw (każde z małżonków) ZDOLNOŚĆ KREDYTOWA przy przyjęciu przeciętnych miesięcznych wydatków wg danych GUS zł na 1 osobę +56% ZDOLNOŚĆ KREDYTOWA przy przyjęciu przeciętnych miesięcznych wydatków wg minimum socjalnego zł na 1 osobę +56% +39% w stosunku do średnich GUS 40

41 Za niekorzystną praktykę należy uznać nadmierne wydłużenie okresu kredytowania w drodze nakładania się ostatecznego terminu spłaty kredytu na wiek emerytalny kredytobiorcy, niejednokrotnie przekraczając przy tym przeciętną długość trwania życia Według stanu na koniec 2014 w portfelach banków znajdowało się aż 517,4 tys. kredytów o łącznej wartości 120,9 mld zł, w przypadku których ostateczny termin spłaty przypadał na wiek emerytalny kredytobiorcy (stanowiły one 27,8% ogólnej liczby oraz 34,9% ogólnej wartości portfela kredytowego) Wysoki udział portfela tych kredytów stawia pytanie o jego przyszłą jakość oraz o przyszłą sytuację finansową kredytobiorców i ich zdolność do obsługi zobowiązań po przejściu na emeryturę, jak też rzetelność oceny sytuacji dochodowej kredytobiorców po przejściu na emerytur dokonaną przez banki 41

42 W kontekście ryzyka związanego z kredytami mieszkaniowymi, należy mieć na uwadze znaczącą liczbę i wartość kredytów które objęte są procesem restrukturyzacji, przy czym w 2014 odnotowano nieznaczne zmniejszenie liczby tych kredytów, choć ich wartość uległa zwiększeniu W 2014 odnotowano silny wzrost liczby kredytów w przypadku których kredytobiorcy skorzystali z tzw. wakacji kredytowych. Obecnie trudno jest stwierdzić, czy jest to przypadkowa kumulacja tego zjawiska czy też wstępna oznaka problemów z obsługą zadłużenia występujących u części klientów 42

43 KONSUMPCYJNE - POPRAWA głównie dzięki sprzedaży portfeli złych kredytów Zagrożone Opóźnione > 30-1,7 mld zł -2,3 mld zł 43

")

44 POZOSTAŁE GD - STABILIZACJA PRZEDSIĘBIORSTWA - STABILIZACJA Zagrożone +0,5 mld zł Zagrożone +1,3 mld zł (MSP +1,0 mld zł; Duże +0,3 mld zł) 44

45 Jakość dużych zaangażowań wobec sektora przedsiębiorstw - stan na koniec 2014 W ujęciu branżowym kluczowe znaczenie ma jakość kredytów udzielonych dla przemysłu, handlu, obsługi nieruchomości oraz budownictwa, na które przypada około 70% ekspozycji kredytowych banków wobec sektora przedsiębiorstw W 2014 w największym stopniu stan kredytów zagrożonych zwiększył się w górnictwie oraz branży produkcji maszyn (po 0,5 mld zł) W końcu 2014 najniższą jakość przedstawiał portfel kredytów dla przedsiębiorstw z branży budowlanej, górnictwa, hoteli i gastronomii oraz przemysłu metalurgicznego (udział kredytów zagrożonych powyżej 20%) 45

46 Zwiększenie aktywów i pasywów walutowych, ale poziom niedopasowania stabilny Wzrost finansowania długoterminowego 46

47 ZATRUDNIENIE I SIEĆ SPRZEDAŻY STRUKTURA I KONCENTRACJA SEKTORA ROLA SEKTORA BANKOWEGO W GOSPODARCE Autorskie prawa majątkowe do materiałów są własnością Urzędu Komisji Nadzoru Finansowego. Rozpowszechnianie, kopiowanie, utrwalanie, publiczne wykorzystywanie całości lub części - dozwolone jedynie w celach niekomercyjnych, nieodpłatnie, za zgodą UKNF, pod warunkiem podania informacji o pochodzeniu materiałów. Materiały szkoleniowe przygotowane w ramach projektu Centrum Edukacji dla Uczestników Rynku. 47

48 Optymalizacja zatrudnienia i sieci sprzedaży, wzrost koncentracji, wzrost udziału inwestorów krajowych 48

49 Rosnąca rola banków w gospodarce 49

50 SYTUACJA NAJWIĘKSZYCH BANKÓW ORAZ ICH INWESTORÓW STARTEGICZNYCH GŁÓWNE ZAGROŻENIA I SŁABOŚCI EUROPEJSKIEGO SEKTORA BANKOWEGO W OCENIE EBA 50

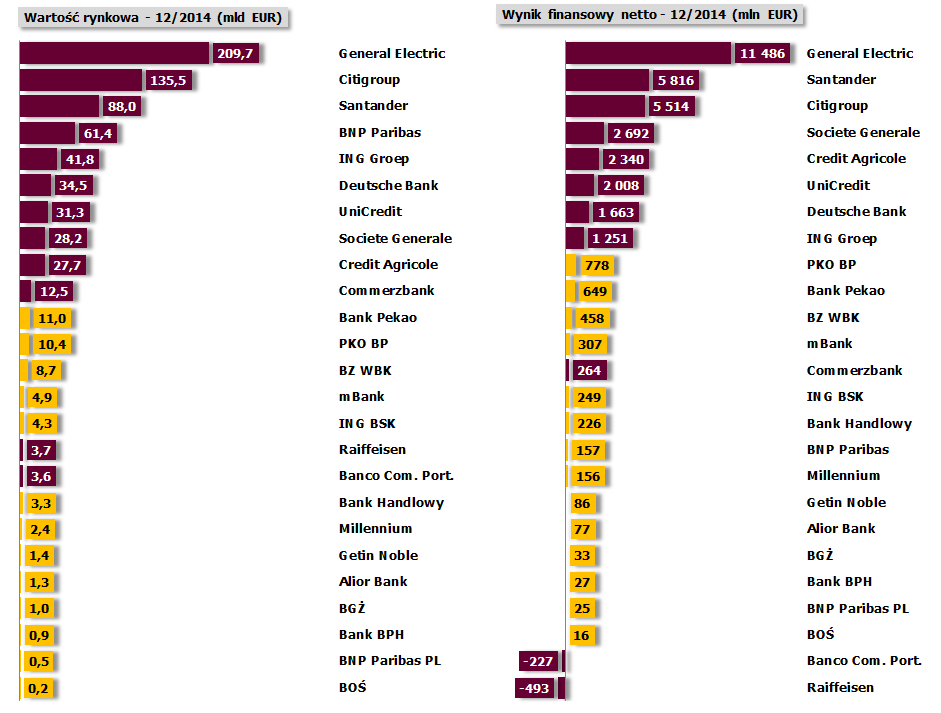

51 Jakość dużych zaangażowań wobec sektora przedsiębiorstw - stan na koniec 2013 Pomimo lokalnego charakteru działania polskich banków, niższego stopnia rozwoju gospodarki i rynku finansowego sytuacja finansowa i wycena polskich banków wygląda korzystnie na tle banków europejskich 51

52 52

53 53

54 W ocenie EBA sytuacja banków krajów UE jest stabilna, ale przed bankami oraz organami nadzoru stoi wiele wyzwań Sytuacja sektora bankowego UE w 2014 była stabilna, jednak w otoczeniu zewnętrznym banków, jak też w ich działalności występuje szereg czynników ryzyka oraz słabości, które powinny być przedmiotem szczególnej uwagi tak organów nadzoru, jak i samych banków Otoczenie zewnętrzne niepewność i nieprzewidywalność dalszego rozwoju sytuacji w Grecji konflikt na Ukrainie oczekuje się korzystnego wpływu na sytuację krajów strefy euro rozszerzenia ekspansji monetarnej EBC ryzyko związane ze środowiskiem rekordowo niskich stóp procentowych, które oprócz zjawisk pozytywnych może prowadzić do odpływu części depozytów, w związku z poszukiwaniem wyżej oprocentowanych lokat lub inwestycji dających wyższe stopy zwrotu rozwój zjawiska shadow banking Działalność banków w 2014 odnotowano poprawę wyników finansowych europejskich banków, ale zostało to osiągnięte głównie dzięki niższym odpisom (efekt wysokiej bazy z 2013), a w jakimś stopniu dzięki niższym kosztom finansowania. Uwagę zwraca niska zyskowność oraz duża rozpiętość w wynikach osiąganych pomiędzy bankami, jak też pomiędzy bankami działającymi w różnych krajach (wyższa zyskowność małych i dużych banków; modele biznesowe niektórych banków nie rokują szans na znaczący wzrost efektywności działania w przyszłości) Szansą na poprawę efektywności mogą nieść procesy konsolidacji (krajowej lub międzynarodowej) oraz utworzenie banków skupiających złe aktywa, ale działania te pociągają za sobą szereg rodzajów ryzyka i muszą być ściśle monitorowane tak przez banki jak i organy nadzoru obserwuje się wzrost popytu i podaży kredytu, ale w niektórych krajach popyt nadal jest słaby, a część banków nadal dokonuje delewarowania działalności ryzyko operacyjne związane z cyberprzestępczością, rozwojem nowych produktów bankowości elektronicznej, systemem płatniczym, outsourcingiem oraz znaczącą koncentracją dostawców usług IT w europejskim systemie bankowym 54

55 WNIOSKI KOŃCOWE Autorskie prawa majątkowe do materiałów są własnością Urzędu Komisji Nadzoru Finansowego. Rozpowszechnianie, kopiowanie, utrwalanie, publiczne wykorzystywanie całości lub części - dozwolone jedynie w celach niekomercyjnych, nieodpłatnie, za zgodą UKNF, pod warunkiem podania informacji o pochodzeniu materiałów. Materiały szkoleniowe przygotowane w ramach projektu Centrum Edukacji dla Uczestników Rynku. 55

56 Wnioski końcowe SYTUACJA BIEŻĄCA SEKTORA BANKOWEGO POZOSTAJE DOBRA I STABILNA Należy jednak mieć na uwadze, że w otoczeniu zewnętrznym polskiej gospodarki występuje szereg czynników ryzyka związanych m.in. z niskim tempem wzrostu krajów strefy euro, obniżeniem tempa wzrostu największych gospodarek z rynków wschodzących, niepewnością co do skutków zacieśniania polityki pieniężnej w USA. Dodatkowo należy mieć na uwadze ryzyko geopolityczne związane z konfliktem na Ukrainie oraz niepewność związaną z trudną sytuacją finansową Grecji. Czynniki te mogą wywierać negatywną presję na rynki finansowe oraz polską gospodarkę, a tym samym na warunki działania sektora bankowego. W kontekście ryzyka związanego z działalnością banków, należy mieć też na uwadze ryzyko związane z portfelem kredytów mieszkaniowych udzielonych w CHF. KONIECZNE JEST: Dostosowanie strategii działania do uwarunkowań zewnętrznych Dywersyfikacja i dalsze zwiększenie stabilności źródeł finansowania Dostosowanie banków do zaleceń i rekomendacji KNF, w szczególności w zakresie podziału zysków oraz finansowania gospodarstw domowych na rynku nieruchomości 56

57 Opracowanie: Andrzej Kotowicz Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO Uwaga: Wszystkie dane prezentowane w Raporcie pochodzą z bazy danych z dnia 18 lutego 2015 i nie uwzględniają późniejszych korekt Źródła danych prezentowanych w Raporcie : UKNF, GUS, MF, Bloomberg, NBP, EBC, OECD, KE, REAS, FITCH, ZPL, PZF, PSIK, AMRON, IPiSS Autorskie prawa majątkowe do materiałów są własnością Urzędu Komisji Nadzoru Finansowego. Rozpowszechnianie, kopiowanie, utrwalanie, publiczne wykorzystywanie całości lub części - dozwolone jedynie w celach niekomercyjnych, nieodpłatnie, za zgodą UKNF, pod warunkiem podania informacji o pochodzeniu materiałów. Materiały szkoleniowe przygotowane w ramach projektu Centrum Edukacji dla Uczestników Rynku. 57

SYTUACJA BANKÓW W I KWARTALE 2014

SYTUACJA BANKÓW W I KWARTALE 2014 URZĄD KOMISJI NADZORU FINANSOWEGO Warszawa, 2014 Autorskie prawa majątkowe do materiałów są własnością Urzędu Komisji Nadzoru Finansowego. Rozpowszechnianie, kopiowanie,

SYTUACJA BANKÓW W I KWARTALE 2014 URZĄD KOMISJI NADZORU FINANSOWEGO Warszawa, 2014 Autorskie prawa majątkowe do materiałów są własnością Urzędu Komisji Nadzoru Finansowego. Rozpowszechnianie, kopiowanie,

Raport o sytuacji banków w I półroczu 2017 Październik 2017

Raport o sytuacji banków w I półroczu 2017 Październik 2017 Najważniejsze spostrzeżenia OTOCZENIE ZEWNĘTRZNE Przyspieszenie tempa wzrostu polskiej gospodarki Dobra sytuacja sektora przedsiębiorstw Dalsza

Raport o sytuacji banków w I półroczu 2017 Październik 2017 Najważniejsze spostrzeżenia OTOCZENIE ZEWNĘTRZNE Przyspieszenie tempa wzrostu polskiej gospodarki Dobra sytuacja sektora przedsiębiorstw Dalsza

Informacja o sytuacji banków w okresie I-IX 2013 r.

INFORMACJA O SYTUACJI BANKÓW W OKRESIE I-IX 2013 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 2013 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej

INFORMACJA O SYTUACJI BANKÓW W OKRESIE I-IX 2013 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 2013 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej

Informacja o sytuacji banków w I kwartale 2013 r.

INFORMACJA O SYTUACJI BANKÓW W I KWARTALE 2013 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 2013 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej

INFORMACJA O SYTUACJI BANKÓW W I KWARTALE 2013 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 2013 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej

Analiza sektora bankowego* wg stanu na 31 marca 2013 r.

Analiza sektora bankowego* wg stanu na 31 marca 213 r. Opracowano w Departamencie Analiz i Skarbu * Sektor bankowy rozumiany jako banki krajowe wg art. 4 ust. 1 ustawy z dnia 29 sierpnia 1997 r. Prawo

Analiza sektora bankowego* wg stanu na 31 marca 213 r. Opracowano w Departamencie Analiz i Skarbu * Sektor bankowy rozumiany jako banki krajowe wg art. 4 ust. 1 ustawy z dnia 29 sierpnia 1997 r. Prawo

Raport o sytuacji banków w I półroczu 2015 r.

RAPORT O SYTUACJI BANKÓW W I PÓŁROCZU 2015 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 2015 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej oraz

RAPORT O SYTUACJI BANKÓW W I PÓŁROCZU 2015 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 2015 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej oraz

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Raport o sytuacji banków w 2015 r.

RAPORT O SYTUACJI BANKÓW W 2015 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 2016 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej oraz Instytucji

RAPORT O SYTUACJI BANKÓW W 2015 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 2016 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej oraz Instytucji

Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, marzec 2017 r.

Opracowanie: Wydział Analiz Sektora Bankowego Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, marzec r. W dniu marca r. Komisja

Opracowanie: Wydział Analiz Sektora Bankowego Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, marzec r. W dniu marca r. Komisja

Raport o sytuacji systemu SKOK w I półroczu 2014 r.

Raport o sytuacji systemu SKOK w I półroczu 2014 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, wrzesień 2014 1 Najważniejsze spostrzeżenia i wnioski

Raport o sytuacji systemu SKOK w I półroczu 2014 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, wrzesień 2014 1 Najważniejsze spostrzeżenia i wnioski

Raport o sytuacji systemu SKOK w I kwartale 2013

Raport o sytuacji systemu SKOK w I kwartale 2013 Raport został opracowany w oparciu o dane finansowe kas przekazane do UKNF na podstawie rozporządzenia Ministra Finansów z dnia 8 stycznia 2013 r. w sprawie

Raport o sytuacji systemu SKOK w I kwartale 2013 Raport został opracowany w oparciu o dane finansowe kas przekazane do UKNF na podstawie rozporządzenia Ministra Finansów z dnia 8 stycznia 2013 r. w sprawie

Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, marzec 2016 r.

Opracowanie: Wydział Analiz Sektora Bankowego Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, marzec 201 r. W dniu 22 marca

Opracowanie: Wydział Analiz Sektora Bankowego Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, marzec 201 r. W dniu 22 marca

Raport o sytuacji systemu SKOK w I kwartale 2014 r.

Raport o sytuacji systemu SKOK w I kwartale 214 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, czerwiec 214 1 Najważniejsze spostrzeżenia i wnioski W

Raport o sytuacji systemu SKOK w I kwartale 214 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, czerwiec 214 1 Najważniejsze spostrzeżenia i wnioski W

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

PLANY FINANSOWE KRAJOWYCH BANKO W KOMERCYJNYCH NA 2015 R.

Opracowanie: Wydział Analiz Sektora Bankowego (DBK 1) Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, W dniu 9 kwietnia r.

Opracowanie: Wydział Analiz Sektora Bankowego (DBK 1) Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, W dniu 9 kwietnia r.

Informacja na temat działalności Grupy Kapitałowej Banku Millennium w I kwartale 2014 roku

INFORMACJA PRASOWA strona: 1 Warszawa, 28 kwietnia 2014 r. Informacja na temat działalności Grupy Kapitałowej Banku Millennium w I kwartale 2014 roku (Warszawa, 28 kwietnia 2014 roku) Skonsolidowany zysk

INFORMACJA PRASOWA strona: 1 Warszawa, 28 kwietnia 2014 r. Informacja na temat działalności Grupy Kapitałowej Banku Millennium w I kwartale 2014 roku (Warszawa, 28 kwietnia 2014 roku) Skonsolidowany zysk

Raport o sytuacji w sektorze SKOK I kwartał 2017 r.

Raport o sytuacji w sektorze SKOK I kwartał 2017 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, lipiec 2017 Najważniejsze spostrzeżenia i wnioski ZMIANY

Raport o sytuacji w sektorze SKOK I kwartał 2017 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, lipiec 2017 Najważniejsze spostrzeżenia i wnioski ZMIANY

SYTUACJA BANKÓW W 2012

SYTUACJA BANKÓW W 2012 URZĄD KOMISJI NADZORU FINANSOWEGO Warszawa, 2013 Autorskie prawa majątkowe do materiałów są własnością Urzędu Komisji Nadzoru Finansowego. Rozpowszechnianie, kopiowanie, utrwalanie,

SYTUACJA BANKÓW W 2012 URZĄD KOMISJI NADZORU FINANSOWEGO Warszawa, 2013 Autorskie prawa majątkowe do materiałów są własnością Urzędu Komisji Nadzoru Finansowego. Rozpowszechnianie, kopiowanie, utrwalanie,

Informacja o działalności w roku 2003

INFORMACJA PRASOWA strona: 1 Warszawa, 16 stycznia 2004 Informacja o działalności w roku 2003 Warszawa, 16.01.2004 Zarząd Banku Millennium ( Bank ) informuje, iż w roku 2003 (od 1 stycznia do 31 grudnia

INFORMACJA PRASOWA strona: 1 Warszawa, 16 stycznia 2004 Informacja o działalności w roku 2003 Warszawa, 16.01.2004 Zarząd Banku Millennium ( Bank ) informuje, iż w roku 2003 (od 1 stycznia do 31 grudnia

Raport o sytuacji banków w 2014 r.

RAPORT O SYTUACJI BANKÓW W 2014 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 2015 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej oraz Instytucji

RAPORT O SYTUACJI BANKÓW W 2014 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 2015 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej oraz Instytucji

Raport o sytuacji banków w I półroczu 2014 r.

RAPORT O SYTUACJI BANKÓW W I PÓŁROCZU 2014 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 2014 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej oraz

RAPORT O SYTUACJI BANKÓW W I PÓŁROCZU 2014 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 2014 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej oraz

Raport o sytuacji banków w 2014 r.

RAPORT O SYTUACJI BANKÓW W 2014 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 2015 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej oraz Instytucji

RAPORT O SYTUACJI BANKÓW W 2014 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 2015 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej oraz Instytucji

Szacunki wybranych danych finansowych Grupy Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r.

RAPORT BIEŻĄCY NR 17/2010 Szacunki wybranych danych finansowych Grupy Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r. Warszawa, 3 marca 2010 r. Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r. Wyniki

RAPORT BIEŻĄCY NR 17/2010 Szacunki wybranych danych finansowych Grupy Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r. Warszawa, 3 marca 2010 r. Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r. Wyniki

Raport o stabilności systemu finansowego Grudzień 2012 r. Departament Systemu Finansowego 1

Raport o stabilności systemu finansowego Grudzień 2012 r. Departament Systemu Finansowego 1 Raport o stabilności finansowej Raport jest elementem polityki informacyjnej NBP przyczyniającym się do realizacji

Raport o stabilności systemu finansowego Grudzień 2012 r. Departament Systemu Finansowego 1 Raport o stabilności finansowej Raport jest elementem polityki informacyjnej NBP przyczyniającym się do realizacji

Raport o sytuacji banków w 2016 r.

RAPORT O SYTUACJI BANKÓW W 2016 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 2017 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej oraz Instytucji

RAPORT O SYTUACJI BANKÓW W 2016 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 2017 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej oraz Instytucji

Raport o sytuacji w sektorze SKOK II kwartał 2017 r.

Raport o sytuacji w sektorze SKOK II kwartał 2017 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, październik 2017 Najważniejsze spostrzeżenia i wnioski

Raport o sytuacji w sektorze SKOK II kwartał 2017 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, październik 2017 Najważniejsze spostrzeżenia i wnioski

Wyniki Banku Pekao SA po pierwszym półroczu 2001 r. Warszawa, 3 sierpnia 2001 r.

Wyniki Banku Pekao SA po pierwszym półroczu 2001 r. Warszawa, 3 sierpnia 2001 r. 2 Wyniki za I półrocze 2001 r. (PLN mln) I H 2000 I H 2001 Zmiana Zysk netto 370,5 555,5 49,9% ROE (%) 18,8 19,3 +0,5 p.p.

Wyniki Banku Pekao SA po pierwszym półroczu 2001 r. Warszawa, 3 sierpnia 2001 r. 2 Wyniki za I półrocze 2001 r. (PLN mln) I H 2000 I H 2001 Zmiana Zysk netto 370,5 555,5 49,9% ROE (%) 18,8 19,3 +0,5 p.p.

Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

W n y i n ki f ina n ns n o s w o e w G u r p u y p y PK P O K O Ba B nk n u k u Po P l o sk s iego I k w k a w rtał ł MAJA 2011

Wyniki finansowe Grupy PKO Banku Polskiego I kwartał 2011 10 MAJA 2011 1 Podsumowanie Skonsolidowany zysk netto o 21% wyższy niż przed rokiem Wzrost wyniku na działalności biznesowej głównie w efekcie

Wyniki finansowe Grupy PKO Banku Polskiego I kwartał 2011 10 MAJA 2011 1 Podsumowanie Skonsolidowany zysk netto o 21% wyższy niż przed rokiem Wzrost wyniku na działalności biznesowej głównie w efekcie

Informacja o działalności Grupy Kapitałowej Banku Millennium w I kwartale 2013 r.

INFORMACJA PRASOWA strona: 1 Warszawa, 25 kwietnia 2013 r. Informacja o działalności Grupy Kapitałowej Banku Millennium w I kwartale 2013 r. (Warszawa, 25 kwietnia 2013 r.) Zysk skonsolidowany Grupy Banku

INFORMACJA PRASOWA strona: 1 Warszawa, 25 kwietnia 2013 r. Informacja o działalności Grupy Kapitałowej Banku Millennium w I kwartale 2013 r. (Warszawa, 25 kwietnia 2013 r.) Zysk skonsolidowany Grupy Banku

Wyniki finansowe Banku w 1 kw. 2015 r.

Wyniki finansowe Banku w 1 kw. 2015 r. Webcast r. 1 1 kw. 2015 r. najważniejsze informacje Zyskowność Zysk netto na poziomie 12 mln zł, a zysk brutto 22 mln zł Wyniki Wartość udzielonych kredytów detalicznych

Wyniki finansowe Banku w 1 kw. 2015 r. Webcast r. 1 1 kw. 2015 r. najważniejsze informacje Zyskowność Zysk netto na poziomie 12 mln zł, a zysk brutto 22 mln zł Wyniki Wartość udzielonych kredytów detalicznych

Raport o sytuacji w sektorze SKOK w I kw. 2015 r.

Raport o sytuacji w sektorze SKOK w I kw. 2015 r. 1. Raport sporządzony został w oparciu o dane sprawozdawcze kas, które nie uwzględniają wszystkich korekt biegłych rewidentów wynikających z weryfikacji

Raport o sytuacji w sektorze SKOK w I kw. 2015 r. 1. Raport sporządzony został w oparciu o dane sprawozdawcze kas, które nie uwzględniają wszystkich korekt biegłych rewidentów wynikających z weryfikacji

VII.1. Rachunek zysków i strat t Grupy BRE Banku

VII.1. Rachunek zysków i strat t Grupy BRE Banku Grupa BRE Banku zakończyła rok 2012 zyskiem brutto w wysokości 1 472,1 mln zł, wobec 1 467,1 mln zł zysku wypracowanego w 2011 roku (+5,0 mln zł, tj. 0,3%).

VII.1. Rachunek zysków i strat t Grupy BRE Banku Grupa BRE Banku zakończyła rok 2012 zyskiem brutto w wysokości 1 472,1 mln zł, wobec 1 467,1 mln zł zysku wypracowanego w 2011 roku (+5,0 mln zł, tj. 0,3%).

WYNIKI FINANSOWE BANKU PO III KWARTAŁACH 2002 R. PREZENTACJA DLA ANALITYKÓW I INWESTORÓW

WYNIKI FINANSOWE BANKU PO III KWARTAŁACH 2002 R. PREZENTACJA DLA ANALITYKÓW I INWESTORÓW Warszawa, 4 listopada 2002 r. 2 Wyniki finansowe po IIIQ 2002 r. IIIQ 2001 IIIQ 2002 Zmiana Zysk operacyjny (mln

WYNIKI FINANSOWE BANKU PO III KWARTAŁACH 2002 R. PREZENTACJA DLA ANALITYKÓW I INWESTORÓW Warszawa, 4 listopada 2002 r. 2 Wyniki finansowe po IIIQ 2002 r. IIIQ 2001 IIIQ 2002 Zmiana Zysk operacyjny (mln

Wyniki Grupy Banku Pocztowego za 2012 rok. Warszawa, 28 lutego 2013 r.

Najwyższy zysk w historii Wyniki Grupy Banku Pocztowego za 2012 rok Warszawa, 28 lutego 2013 r. Najważniejsze osiągnięcia 2012 roku Rekordowe dochody i zysk netto: odpowiednio 298,3 mln zł (+ 15% r/r),

Najwyższy zysk w historii Wyniki Grupy Banku Pocztowego za 2012 rok Warszawa, 28 lutego 2013 r. Najważniejsze osiągnięcia 2012 roku Rekordowe dochody i zysk netto: odpowiednio 298,3 mln zł (+ 15% r/r),

Wyniki finansowe banków w I półroczu 2013 r. 1

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 24 września 2013 r. Wyniki finansowe banków w I półroczu 2013 r. 1 W końcu czerwca 2013 r. działalność operacyjną prowadziły

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 24 września 2013 r. Wyniki finansowe banków w I półroczu 2013 r. 1 W końcu czerwca 2013 r. działalność operacyjną prowadziły

Rozwój systemu finansowego w Polsce

Departament Systemu Finansowego Rozwój systemu finansowego w Polsce Warszawa 213 Struktura systemu finansowego (1) 2 Struktura aktywów systemu finansowego w Polsce w latach 25-VI 213 1 % 8 6 4 2 25 26

Departament Systemu Finansowego Rozwój systemu finansowego w Polsce Warszawa 213 Struktura systemu finansowego (1) 2 Struktura aktywów systemu finansowego w Polsce w latach 25-VI 213 1 % 8 6 4 2 25 26

RAPORT O SYTUACJI BANKÓW W 2011 R.

RAPORT O SYTUACJI BANKÓW W 2011 R. URZĄD KOMISJI NADZORU FINANSOWEGO Warszawa, 2012 1 Układ prezentacji Najważniejsze spostrzeżenia i wnioski Sytuacja kapitałowa i płynnościowa Uwarunkowania zewnętrzne

RAPORT O SYTUACJI BANKÓW W 2011 R. URZĄD KOMISJI NADZORU FINANSOWEGO Warszawa, 2012 1 Układ prezentacji Najważniejsze spostrzeżenia i wnioski Sytuacja kapitałowa i płynnościowa Uwarunkowania zewnętrzne

Informacja o sytuacji banków w I półroczu 2013 r.

RAPORT O SYTUACJI BANKÓW W I PÓŁROCZU 2013 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 2013 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej oraz

RAPORT O SYTUACJI BANKÓW W I PÓŁROCZU 2013 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 2013 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej oraz

Wyniki finansowe PKO Banku Polskiego na tle konkurentów po III kw. 2010 r. Opracowano w Departamencie Strategii i Analiz

Wyniki finansowe PKO Banku Polskiego na tle konkurentów po III kw. 2010 r. Opracowano w Departamencie Strategii i Analiz Synteza* Na koniec III kw. 2010 r. PKO Bank Polski na tle wyników konkurencji**

Wyniki finansowe PKO Banku Polskiego na tle konkurentów po III kw. 2010 r. Opracowano w Departamencie Strategii i Analiz Synteza* Na koniec III kw. 2010 r. PKO Bank Polski na tle wyników konkurencji**

Wyniki finansowe Banku BPH w III kw. 2015 r.

Wyniki finansowe Banku BPH w III kw. 2015 r. wideokonferencja 1 3 kw. 2015 r. najważniejsze informacje Zyskowność Zysk netto 5 mln zł, zysk brutto 11 mln zł Wyniki Wartość udzielonych kredytów detalicznych

Wyniki finansowe Banku BPH w III kw. 2015 r. wideokonferencja 1 3 kw. 2015 r. najważniejsze informacje Zyskowność Zysk netto 5 mln zł, zysk brutto 11 mln zł Wyniki Wartość udzielonych kredytów detalicznych

BANK HANDLOWY W WARSZAWIE S.A.

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2011 roku Listopad 2011 III kwartał 2011 roku podsumowanie Wolumeny Kredyty korporacyjne 12% kw./kw. Kredyty hipoteczne 20% kw./kw. Depozyty

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2011 roku Listopad 2011 III kwartał 2011 roku podsumowanie Wolumeny Kredyty korporacyjne 12% kw./kw. Kredyty hipoteczne 20% kw./kw. Depozyty

GŁÓWNY URZĄD STATYSTYCZNY. Wyniki finansowe banków w okresie I-IX 2013 r. 1

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 20 grudnia 2013 r. Wyniki finansowe banków w okresie I-IX 2013 r. 1 W końcu września 2013 r. działalność operacyjną

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 20 grudnia 2013 r. Wyniki finansowe banków w okresie I-IX 2013 r. 1 W końcu września 2013 r. działalność operacyjną

Raport o sytuacji banków w 2013 r.

RAPORT O SYTUACJI BANKÓW W 2013 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 2014 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej oraz Instytucji

RAPORT O SYTUACJI BANKÓW W 2013 R.. URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 2014 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej oraz Instytucji

RAPORT O SYTUACJI BANKÓW W I PÓŁROCZU 2017 R.

RAPORT O SYTUACJI BANKÓW W I PÓŁROCZU 2017 R. URZĄD KOMISJI NADZORU FINANSOWEGO Październik 2017 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej oraz

RAPORT O SYTUACJI BANKÓW W I PÓŁROCZU 2017 R. URZĄD KOMISJI NADZORU FINANSOWEGO Październik 2017 Opracowanie: Andrzej Kotowicz przy współpracy Departamentu Bankowości Komercyjnej i Specjalistycznej oraz

GRUPA PEKAO S.A. Wyniki finansowe po 1 kwartale 2006 r.

GRUPA PEKAO S.A. Wyniki finansowe po 1 kwartale 2006 r. Zorientowani na trwały wzrost Warszawa, 12 maja 2006 r. AGENDA Warunki makroekonomiczne Skonsolidowane wyniki pierwszego kwartału 3 TRENDY W POLSKIEJ

GRUPA PEKAO S.A. Wyniki finansowe po 1 kwartale 2006 r. Zorientowani na trwały wzrost Warszawa, 12 maja 2006 r. AGENDA Warunki makroekonomiczne Skonsolidowane wyniki pierwszego kwartału 3 TRENDY W POLSKIEJ

"Wybrane wyniki finansowe Raiffeisen Bank Polska S.A. i Grupy Kapitałowej Raiffeisen Bank Polska S.A. za I kwartał 2016 roku"

Warszawa, dnia 20.05.2016 Raport bieżący nr 8/2016 "Wybrane wyniki finansowe Raiffeisen Bank Polska S.A. i Grupy Kapitałowej Raiffeisen Bank Polska S.A. za I kwartał 2016 roku" Zarząd Raiffeisen Bank Polska

Warszawa, dnia 20.05.2016 Raport bieżący nr 8/2016 "Wybrane wyniki finansowe Raiffeisen Bank Polska S.A. i Grupy Kapitałowej Raiffeisen Bank Polska S.A. za I kwartał 2016 roku" Zarząd Raiffeisen Bank Polska

Raport o sytuacji systemu SKOK w III kwartałach 2014 r.

Raport o sytuacji systemu SKOK w III kwartałach 2014 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, grudzień 2014 1 Najważniejsze spostrzeżenia i wnioski

Raport o sytuacji systemu SKOK w III kwartałach 2014 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, grudzień 2014 1 Najważniejsze spostrzeżenia i wnioski

Finansowanie budownictwa mieszkaniowego w Polsce. Warszawa, lipiec 2013 Departament

Finansowanie budownictwa mieszkaniowego w Polsce Warszawa, lipiec 2013 Departament Slajd 2 mieszkaniowych w Polsce charakterystyka portfela mieszkaniowych Ryzyko z portfelem Finansowanie akcji kredytowej

Finansowanie budownictwa mieszkaniowego w Polsce Warszawa, lipiec 2013 Departament Slajd 2 mieszkaniowych w Polsce charakterystyka portfela mieszkaniowych Ryzyko z portfelem Finansowanie akcji kredytowej

Wyniki Grupy Kapitałowej Banku Millennium w I kwartale 2011 roku

INFORMACJA PRASOWA strona: 1 Warszawa, 27 kwietnia 2011 roku Wyniki Grupy Kapitałowej Banku Millennium w I kwartale 2011 roku (Warszawa, 27.04.2011 roku) Grupa Kapitałowa Banku Millennium ( Grupa ) osiągnęła

INFORMACJA PRASOWA strona: 1 Warszawa, 27 kwietnia 2011 roku Wyniki Grupy Kapitałowej Banku Millennium w I kwartale 2011 roku (Warszawa, 27.04.2011 roku) Grupa Kapitałowa Banku Millennium ( Grupa ) osiągnęła

Informacja o działalności Grupy Kapitałowej Banku Millennium w pierwszym kwartale 2012 roku

INFORMACJA PRASOWA strona: 1 Warszawa, 27 kwietnia 2012 Informacja o działalności Grupy Kapitałowej Banku Millennium w pierwszym kwartale 2012 roku (Warszawa, 27 kwietnia 2012 roku) Skonsolidowany zysk

INFORMACJA PRASOWA strona: 1 Warszawa, 27 kwietnia 2012 Informacja o działalności Grupy Kapitałowej Banku Millennium w pierwszym kwartale 2012 roku (Warszawa, 27 kwietnia 2012 roku) Skonsolidowany zysk

Podsumowanie roku 2010 oraz wyzwania i szanse bankowości w Polsce w 2011 r. Narodowy Bank Polski

Podsumowanie roku 2010 oraz wyzwania i szanse bankowości w Polsce w 2011 r. arodowy Bank Polski Plan Prezentacji toczenie makroekonomiczne sektora bankowego w 2010 r. Sytuacja sektora bankowego w 2010

Podsumowanie roku 2010 oraz wyzwania i szanse bankowości w Polsce w 2011 r. arodowy Bank Polski Plan Prezentacji toczenie makroekonomiczne sektora bankowego w 2010 r. Sytuacja sektora bankowego w 2010

Wyniki finansowe banków w I kwartale 2015 r.

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 19.6.215 Opracowanie sygnalne Wyniki finansowe banków w I kwartale 215 r. W I kwartale 215 r. wynik 1 finansowy netto sektora bankowego wyniósł 4,, o 1,6% więcej niż

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 19.6.215 Opracowanie sygnalne Wyniki finansowe banków w I kwartale 215 r. W I kwartale 215 r. wynik 1 finansowy netto sektora bankowego wyniósł 4,, o 1,6% więcej niż

Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

BANKI SPÓŁDZIELCZE I ZRZESZAJĄCE I kwartał 2015 r.

BANKI SPÓŁDZIELCZE I ZRZESZAJĄCE I kwartał 2015 r. 1 Najważniejsze spostrzeżenia i wnioski sektor banków spółdzielczych WYNIKI FINANSOWE DYNAMICZNY WZROST DEPOZYTÓW WZROST NALEŻNOŚCI OD PRZEDSIĘBIORSTW

BANKI SPÓŁDZIELCZE I ZRZESZAJĄCE I kwartał 2015 r. 1 Najważniejsze spostrzeżenia i wnioski sektor banków spółdzielczych WYNIKI FINANSOWE DYNAMICZNY WZROST DEPOZYTÓW WZROST NALEŻNOŚCI OD PRZEDSIĘBIORSTW

Uwarunkowania rozwoju banków spółdzielczych

Forum Liderów Banków Spółdzielczych Model polskiej bankowości spółdzielczej w świetle zmian regulacji unijnych Uwarunkowania rozwoju banków spółdzielczych Jerzy Pruski Prezes Zarządu BFG Warszawa, 18 września

Forum Liderów Banków Spółdzielczych Model polskiej bankowości spółdzielczej w świetle zmian regulacji unijnych Uwarunkowania rozwoju banków spółdzielczych Jerzy Pruski Prezes Zarządu BFG Warszawa, 18 września

Banki spółdzielcze i zrzeszające, I kwartał 2017 r.

Banki spółdzielcze i zrzeszające, I kwartał 2017 r. Podsumowanie banki spółdzielcze Na koniec marca 2017 r. działało 558 banków, w tym 355 było zrzeszonych w BPS SA w Warszawie, a 201 w SGB-Banku SA w

Banki spółdzielcze i zrzeszające, I kwartał 2017 r. Podsumowanie banki spółdzielcze Na koniec marca 2017 r. działało 558 banków, w tym 355 było zrzeszonych w BPS SA w Warszawie, a 201 w SGB-Banku SA w

PRZYCHODÓW OSIĄGNIĘTY

BANK PEKAO S.A. Skonsolidowane wyniki finansowe w pierwszym półroczu p 2005 r. WZROST PRZYCHODÓW OSIĄGNIĘTY Warszawa, 5 sierpnia 2005 r. AGENDA Otoczenie makroekonomiczne Skonsolidowane wyniki w drugim

BANK PEKAO S.A. Skonsolidowane wyniki finansowe w pierwszym półroczu p 2005 r. WZROST PRZYCHODÓW OSIĄGNIĘTY Warszawa, 5 sierpnia 2005 r. AGENDA Otoczenie makroekonomiczne Skonsolidowane wyniki w drugim

w całości (97,1%) podmiotom sektora niefinansowego, nieznacznie powiększając w analizowanym okresie swój udział w tym segmencie rynku (o 1,1 pkt

podmiotom sektora niefinansowego, nieznacznie powiększając w analizowanym okresie swój udział w tym segmencie rynku (o 1,1 pkt") Wyniki finansowe banków w 2008 r. [1] Warszawa, 2009.05.08 W końcu 2008 r. działalność prowadziło 70 banków komercyjnych (o 6 więcej niż rok wcześniej), w tym 60 z przewagą kapitału zagranicznego lub całkowicie

Wyniki finansowe banków w 2008 r. [1] Warszawa, 2009.05.08 W końcu 2008 r. działalność prowadziło 70 banków komercyjnych (o 6 więcej niż rok wcześniej), w tym 60 z przewagą kapitału zagranicznego lub całkowicie

wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień roku

BANKSPÓŁDZIELCZY wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2012 roku Niedrzwica Duża, 2013 ` 1. Rozmiar działalności Banku Spółdzielczego

BANKSPÓŁDZIELCZY wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2012 roku Niedrzwica Duża, 2013 ` 1. Rozmiar działalności Banku Spółdzielczego

Wyniki finansowe banków w I kwartale 2009 r. [1]

![Wyniki finansowe banków w I kwartale 2009 r. [1]](/thumbs/54/34094027.jpg "Wyniki finansowe banków w I kwartale 2009 r. [1]") Warszawa, 2009.07.10 Wyniki finansowe banków w I kwartale 2009 r. [1] W końcu marca br. działalność prowadziło 70 banków komercyjnych (o 6 więcej niż rok wcześniej), w tym 60 z przewagą kapitału zagranicznego

Warszawa, 2009.07.10 Wyniki finansowe banków w I kwartale 2009 r. [1] W końcu marca br. działalność prowadziło 70 banków komercyjnych (o 6 więcej niż rok wcześniej), w tym 60 z przewagą kapitału zagranicznego

Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień roku

Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.211 roku Niedrzwica Duża, 212 ` 1. Rozmiar działalności Banku Spółdzielczego mierzony wartością sumy bilansowej,

Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.211 roku Niedrzwica Duża, 212 ` 1. Rozmiar działalności Banku Spółdzielczego mierzony wartością sumy bilansowej,

Wyniki finansowe banków w okresie I-III kwartał 2009 r. [1]

![Wyniki finansowe banków w okresie I-III kwartał 2009 r. [1]](/thumbs/59/43335393.jpg "Wyniki finansowe banków w okresie I-III kwartał 2009 r. [1]") Warszawa, 2010.01.08 Wyniki finansowe banków w okresie I-III kwartał 2009 r. [1] W końcu września 2009 r. działalność prowadziło 69 banków komercyjnych (o 1 mniej niż rok wcześniej), w tym 59 z przewagą

Warszawa, 2010.01.08 Wyniki finansowe banków w okresie I-III kwartał 2009 r. [1] W końcu września 2009 r. działalność prowadziło 69 banków komercyjnych (o 1 mniej niż rok wcześniej), w tym 59 z przewagą

Informacja na temat działalności Grupy Kapitałowej Banku Millennium w I półroczu 2014 roku

INFORMACJA PRASOWA strona: 1 Warszawa, 28 lipca 2014 r. Informacja na temat działalności Grupy Kapitałowej Banku Millennium w I półroczu 2014 roku (Warszawa, 28 lipca 2014 roku) Skonsolidowany zysk netto

INFORMACJA PRASOWA strona: 1 Warszawa, 28 lipca 2014 r. Informacja na temat działalności Grupy Kapitałowej Banku Millennium w I półroczu 2014 roku (Warszawa, 28 lipca 2014 roku) Skonsolidowany zysk netto

Budowa i odbudowa zaufania na rynku finansowym. Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

GŁÓWNY URZĄD STATYSTYCZNY. Wyniki finansowe banków w okresie trzech kwartałów 2014 r

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 19 grudnia 2014 r. Informacja sygnalna Wyniki finansowe banków w okresie trzech kwartałów 2014 r W końcu września 2014

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 19 grudnia 2014 r. Informacja sygnalna Wyniki finansowe banków w okresie trzech kwartałów 2014 r W końcu września 2014

Wyniki finansowe. rok 2010

Wyniki finansowe Grupy PKO Banku Polskiego rok 2010 WARSZAWA, 7 MARCA 2011 Podsumowanie wyników Grupa PKO Banku Polskiego Skonsolidowany zysk netto za 2010 rok najwyższy w historii Banku 3,217 mld PLN

Wyniki finansowe Grupy PKO Banku Polskiego rok 2010 WARSZAWA, 7 MARCA 2011 Podsumowanie wyników Grupa PKO Banku Polskiego Skonsolidowany zysk netto za 2010 rok najwyższy w historii Banku 3,217 mld PLN

Informacja o działalności Banku Millennium w roku 2004

INFORMACJA PRASOWA strona: 1 Warszawa, 20 stycznia 2005 Informacja o działalności Banku Millennium w roku 20 Warszawa, 20.01.2005 Zarząd Banku Millennium informuje, iż w roku 20 (od 1 stycznia do 31 grudnia

INFORMACJA PRASOWA strona: 1 Warszawa, 20 stycznia 2005 Informacja o działalności Banku Millennium w roku 20 Warszawa, 20.01.2005 Zarząd Banku Millennium informuje, iż w roku 20 (od 1 stycznia do 31 grudnia

Raport o stabilności systemu finansowego Lipiec 2012 r. Departament Systemu Finansowego 1

Raport o stabilności systemu finansowego Lipiec 2012 r. Departament Systemu Finansowego 1 Raport o stabilności finansowej Raport jest elementem polityki informacyjnej NBP przyczyniającym się do realizacji

Raport o stabilności systemu finansowego Lipiec 2012 r. Departament Systemu Finansowego 1 Raport o stabilności finansowej Raport jest elementem polityki informacyjnej NBP przyczyniającym się do realizacji

Wyniki finansowe Banku BPH w II kw. 2015 r.

Wyniki finansowe Banku BPH w II kw. 2015 r. wideokonferencja 13 sierpnia 2015 r. 1 2 kw. 2015 r. najważniejsze informacje Zyskowność Zysk netto 5 mln zł, zysk brutto 15 mln zł Wyniki Koszty Jakość Bezpieczeństwo

Wyniki finansowe Banku BPH w II kw. 2015 r. wideokonferencja 13 sierpnia 2015 r. 1 2 kw. 2015 r. najważniejsze informacje Zyskowność Zysk netto 5 mln zł, zysk brutto 15 mln zł Wyniki Koszty Jakość Bezpieczeństwo

wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień roku

BANKSPÓŁDZIELCZY wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2013 roku Niedrzwica Duża, 2014 ` 1. Rozmiar działalności Banku Spółdzielczego

BANKSPÓŁDZIELCZY wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2013 roku Niedrzwica Duża, 2014 ` 1. Rozmiar działalności Banku Spółdzielczego

Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Raport o stabilności systemu finansowego Grudzień 2011 r. Departament Systemu Finansowego 1

Raport o stabilności systemu finansowego Grudzień 2011 r. Departament Systemu Finansowego 1 Raport o stabilności finansowej Raport jest elementem polityki informacyjnej NBP przyczyniającym się do realizacji

Raport o stabilności systemu finansowego Grudzień 2011 r. Departament Systemu Finansowego 1 Raport o stabilności finansowej Raport jest elementem polityki informacyjnej NBP przyczyniającym się do realizacji

Podstawowe składniki bilansu

Załącznik nr 3 Informacja na temat profilu ryzyka Zestawienie wskaźników i dane liczbowe dotyczące ryzyka Wyszczególnienie Podstawowe składniki bilansu r. w tys. zł. w tys. zł. 1. Suma bilansowa 439168

Załącznik nr 3 Informacja na temat profilu ryzyka Zestawienie wskaźników i dane liczbowe dotyczące ryzyka Wyszczególnienie Podstawowe składniki bilansu r. w tys. zł. w tys. zł. 1. Suma bilansowa 439168

Wyniki Banku BPH za I kw r.

Wyniki Banku BPH za I kw. 2014 r. Koncentracja na sprzedaży kluczowych produktów 12 maja 2014 r. 12 maja 2014 r. Koncentracja na sprzedaży kluczowych produktów 1 Zastrzeżenie Niniejsza prezentacja nie

Wyniki Banku BPH za I kw. 2014 r. Koncentracja na sprzedaży kluczowych produktów 12 maja 2014 r. 12 maja 2014 r. Koncentracja na sprzedaży kluczowych produktów 1 Zastrzeżenie Niniejsza prezentacja nie

BANKI SPÓŁDZIELCZE I ZRZESZAJĄCE W 2013 r.

BANKI SPÓŁDZIELCZE I ZRZESZAJĄCE W 213 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo - Kredytowych Warszawa, kwiecień 213 Najważniejsze spostrzeżenia i wnioski banki spółdzielcze

BANKI SPÓŁDZIELCZE I ZRZESZAJĄCE W 213 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo - Kredytowych Warszawa, kwiecień 213 Najważniejsze spostrzeżenia i wnioski banki spółdzielcze

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 2009 roku -1-

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 29 roku -1- Sytuacja gospodarcza w I kwartale 29 r. Głęboki spadek produkcji przemysłowej w styczniu i lutym, wskaźniki koniunktury sugerują

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 29 roku -1- Sytuacja gospodarcza w I kwartale 29 r. Głęboki spadek produkcji przemysłowej w styczniu i lutym, wskaźniki koniunktury sugerują

Podstawowe obszary działalności Banku Spółdzielczego w Brodnicy

Podstawowe obszary działalności Banku Spółdzielczego w Brodnicy Podstawowe wielkości ekonomiczne Banku Spółdzielczego w Brodnicy Wyszczególnienie 2003 2004 Zmiana Suma bilansowa 304 924 399 420 30,99%

Podstawowe obszary działalności Banku Spółdzielczego w Brodnicy Podstawowe wielkości ekonomiczne Banku Spółdzielczego w Brodnicy Wyszczególnienie 2003 2004 Zmiana Suma bilansowa 304 924 399 420 30,99%

wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień roku

BANKSPÓŁDZIELCZY wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2011 roku Niedrzwica Duża, 2012 ` 1. Rozmiar działalności banku spółdzielczego

BANKSPÓŁDZIELCZY wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2011 roku Niedrzwica Duża, 2012 ` 1. Rozmiar działalności banku spółdzielczego

Wyniki finansowe banków w 2014 r.

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 2.4.215 Opracowanie sygnalne Wyniki finansowe banków w 214 r. W 214 r. wynik 1 finansowy netto sektora bankowego wyniósł 16,2, o 7,1% więcej niż w poprzednim roku. Suma

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 2.4.215 Opracowanie sygnalne Wyniki finansowe banków w 214 r. W 214 r. wynik 1 finansowy netto sektora bankowego wyniósł 16,2, o 7,1% więcej niż w poprzednim roku. Suma

BANKI SPÓŁDZIELCZE I ZRZESZAJĄCE I kw r.

BANKI SPÓŁDZIELCZE I ZRZESZAJĄCE I kw. 2016 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, lipiec 2016 r. Najważniejsze spostrzeżenia i wnioski banki

BANKI SPÓŁDZIELCZE I ZRZESZAJĄCE I kw. 2016 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, lipiec 2016 r. Najważniejsze spostrzeżenia i wnioski banki

Informacja dodatkowa do raportu kwartalnego Fortis Bank Polska S.A. za II kwartał 2006 roku

Informacja dodatkowa do raportu kwartalnego Fortis Bank Polska S.A. za II kwartał 2006 roku (zgodnie z 91 ust. 3 i 4 Rozporządzenia Ministra Finansów z 19 października 2005 Dz. U. Nr 209, poz. 1744) 1.

Informacja dodatkowa do raportu kwartalnego Fortis Bank Polska S.A. za II kwartał 2006 roku (zgodnie z 91 ust. 3 i 4 Rozporządzenia Ministra Finansów z 19 października 2005 Dz. U. Nr 209, poz. 1744) 1.

Wyniki Grupy PKO Banku Polskiego I półrocze 2010 roku

Wyniki Grupy PKO Banku Polskiego I półrocze 2010 roku Podsumowanie wyników Grupy Kapitałowej PKO Banku Polskiego Najwyższy zysk netto w sektorze 1 502,3 mln PLN (wzrost o 30,6% r/r) Skonsolidowany zysk

Wyniki Grupy PKO Banku Polskiego I półrocze 2010 roku Podsumowanie wyników Grupy Kapitałowej PKO Banku Polskiego Najwyższy zysk netto w sektorze 1 502,3 mln PLN (wzrost o 30,6% r/r) Skonsolidowany zysk

Wyniki finansowe banków w I półroczu 2009 r. [1]

![Wyniki finansowe banków w I półroczu 2009 r. [1]](/thumbs/54/34094044.jpg "Wyniki finansowe banków w I półroczu 2009 r. [1]") Warszawa, 2009.09.23 Wyniki finansowe banków w I półroczu 2009 r. [1] W końcu czerwca br. działalność prowadziło 71 banków komercyjnych (o 6 więcej niż rok wcześniej), w tym 61 z przewagą kapitału zagranicznego

Warszawa, 2009.09.23 Wyniki finansowe banków w I półroczu 2009 r. [1] W końcu czerwca br. działalność prowadziło 71 banków komercyjnych (o 6 więcej niż rok wcześniej), w tym 61 z przewagą kapitału zagranicznego

Raport bieżący nr 31/2011

Data: 27 kwietnia 2011 r. Raport bieżący nr 31/2011 Dot.: Wyniki Grupy Kapitałowej Banku Millennium w I kwartale 2011r. Grupa Banku Millennium ( Grupa ) osiągnęła w I kwartale 2011 roku zysk netto w ujęciu

Data: 27 kwietnia 2011 r. Raport bieżący nr 31/2011 Dot.: Wyniki Grupy Kapitałowej Banku Millennium w I kwartale 2011r. Grupa Banku Millennium ( Grupa ) osiągnęła w I kwartale 2011 roku zysk netto w ujęciu

PREZENTACJA DLA ANALITYKÓW I INWESTORÓW Warszawa, 13 lutego 2003 r.

PREZENTACJA DLA ANALITYKÓW I INWESTORÓW Warszawa, 13 lutego 2003 r. WYNIKI FINANSOWE 2002* 2001 2002 Zmiana Dochody ogółem () 4 582,8 4 698,4 +2,5% Koszty z amortyzacją () 2 199,3 2 056,9-6,5% Zysk operacyjny