Marcin Bartkowiak Katedra Matematyki Stosowanej AE Poznań. Charakterystyka wybranych szeregów czasowych na GPW

|

|

|

- Seweryn Adamski

- 6 lat temu

- Przeglądów:

Transkrypt

1 Marcin Bartkowiak Katedra Matematyki Stosowanej AE Poznań Charakterystyka wybranych szeregów czasowych na GPW 1. Wstęp Modelowanie szeregów czasowych jest podstawą ekonometrii finansowej. Umożliwia między innymi prognozowanie przyszłych cen instrumentów finansowych czy wycenę instrumentów pochodnych. Wychwycenie specyficznych własności szeregów jest kluczowe dla wybrania modelu, który możliwie najwierniej odzwierciedlałby cechy danego szeregu. Celem artykułu jest zbadanie własności sześciu wybranych szeregów czasowych z Giełdy Papierów Wartościowych w Warszawie. 2. Specyfika finansowych szeregów czasowych. Obiektem badań analizy finansowych szeregów czasowych są szeregi stóp zwrotu (lub krócej zwroty) instrumentów finansowych. Formułowane są dwa podstawowe powody, dla których analizie poddaje się zwroty zamiast cen. Po pierwsze, dla przeciętnego inwestora rynki finansowe są bliskie rynkowi doskonałemu, na którym wielkość inwestycji nie ma wpływu na poziom zmiany cen. Z tego wynika, że stopa zwrotu jest pełną i niezależną od wielkości inwestycji informacją umożliwiającą podjęcie decyzji inwestycyjnej. Po drugie, szeregi zwrotów mają pewne, bardzo użyteczne własności statystyczne, jak ergodyczność i stacjonarność, których to własności wyjściowe szeregi cen nie posiadają 1. Badane zwroty są zwrotami logarytmicznymi, zatem zwrot za okres od chwili t-1 do t określony jest wzorem: S r 100, t t ln S t ln St ln St 1 gdzie S t oznaczę cenę instrumentu bazowego w chwili t. Tak określone zwroty są powszechnie używane w badaniach finansowych szeregów czasowych. Do najczęściej wymienianych argumentów uzasadniających stosowanie zwrotów logarytmicznych należą: - łatwość wyliczania zwrotu za okres dłuższy przez agregację (sumowanie) zwrotów z podokresów, 1 Campbell J.Y., Lo A.W.,MacKinlay A.C, The Econometrics of Financial Markets, Princton University Press, New Jersey 1997, s. 9 1

2 - przyjmowanie przez zwrot logarytmiczny wartości z całej osi rzeczywistej, - proces logarytmu ceny występuje w stochastycznych równaniach różniczkowych, które są podstawą modelowania zmienności. Niemniej, jeśli wartości bezwzględne analizowanych zwrotów nie są zbyt wysokie, to z rozwinięcia funkcji ln 1 x w szereg potęgowy wynika, że różnica między zwrotem logarytmicznym a zwrotem prostym jest niewielka 2. Wspomniana powyżej stacjonarność zwrotów instrumentów finansowych wymaga formalnej definicji: Szereg r t nazywa się ściśle stacjonarnym, jeśli łączny rozkład zmiennej wielowymiarowej r t rt,..., r rt h, rt h,..., r 1 2 tk h dla, 1 2 t k jest identyczny z rozkładem zmiennej każdego h i dowolnego skończonego ciągu indeksów (t 1,t 2,,t k ). Ścisła stacjonarność oznacza, że łączny rozkład zmiennej wielowymiarowej r t, rt,..., rt k jest stały ze względu na 1 2 przesunięcia w czasie. Jest to bardzo silne założenie, trudne do weryfikacji w praktyce. W przypadku słabej stacjonarności zakłada się stałość, ze względu na przesunięcia w czasie, wartości oczekiwanej E(r t )=μ i kowariancji cov(r t,r t-l )=γ l (które zależą jedynie od l) 3. Mimo, że w literaturze dotyczącej finansów zwykle przyjmuje się, że szeregi zwrotów (logarytmicznych) instrumentów finansowych są słabo stacjonarne, to istnieją badania, w których odrzucono hipotezę o słabej stacjonarności 4. Analiza statystyczna ujawnia znaczne zróżnicowanie finansowych szeregów zwrotów logarytmicznych. Niemniej jednak, liczne badania empiryczne 5 wskazują na występowanie charakterystycznych dla nich cech. W literaturze anglosaskiej własności te noszą miano stylized facts. Poniżej zestawiono listę najczęściej przytaczanych faktów empirycznych: 1) Grube ogony rozkładów i leptokurtoza. Prawdopodobieństwo wystąpienia nietypowych zmian kursów jest większe niż w przypadku, gdyby miały one rozkład normalny. Typowe oszacowania kurtozy 6 mieszczą się w przedziale od 1 do 50, co świadczy o dużych odstępstwach od rozkładu normalnego (dla którego kurtoza wynosi 0). Indeks ogona rozkładu rozumiany jako rząd k najwyższego momentu 2 Z wzoru Maclaurina wynika, że dla niewielkich x 1 x x ln. 3 Tsay R.S., Analysys of Financial Time Series, Wiley Series in Probability and Statistics, John Wiley&Sons, New York 2002, s.23 4 więcej Doman M, Doman R., Ekonometryczne modelowanie dynamiki polskiego rynku finansowego, AE Poznań 2004,. ss Cont R. Empirical properties of asset returns: stylized facts and statistical issues, w: Quantitative Finance, vol W pracy mianem kurtozy określa się czwarty moment centralny pomniejszony o 3 (w literaturze określanej jako excess kurtosis) 2

3 bezwzględnego, który jest skończony, lub k=, gdy wszystkie momenty są skończone przyjmuje zwykle wartości pomiędzy 2 a 5. To wyklucza nie tylko rozkład normalny, ale również rozkłady stabilne. 2) Asymetria spadków i wzrostów. W szeregach notowań akcji i indeksów giełdowych wartości bezwzględne znacznych spadków są większe od wartości znacznych wzrostów. Cecha ta na ogół nie dotyczy kursów walutowych. 3) Brak autokorelacji. Autokorelacja w szeregach zwrotów jest na ogół statystycznie nieistotna (wyjątek stanowią zwroty sróddzienne, dla których pojawia się efekt mikrostruktury rynku). Występowanie istotnej autokorelacji może być podstawą do zastosowania prostej strategii tzw. strategii statystycznego arbitrażu, dla której wartość oczekiwana zysków będzie dodatnia. 4) Grupowanie zmienności. Niezależnie od stosowanej miary zmienności typowe jest występowanie okresów podwyższonej zmienności, po których następują okresy zmienności obniżonej. Wiąże się to z występowaniem dodatniej autokorelacji w szeregach zmienności. 5) Wahania zmienności. Niezależnie od skali czasu zwroty wykazują wysoki poziom wahań zmienności. Przejawia się to między innymi poprzez występowanie okresów podwyższonej zmienności niezależnie od sposobu jej estymowania. 6) Powracanie zmienności do średniej. Istnieje przekonanie, że po okresie podwyższonej lub obniżonej zmienności następuje jej powrót do pewnego normalnego poziomu. W długim okresie zmienność powinna powracać do określonego średniego poziomu. Uważa się, że jest to charakterystyczna cecha zmienności. Niestety nie jest jasny sposób wyznaczania tego normalnego poziomu oraz czy jest on stały w czasie. 7) Grube ogony rozkładów warunkowych. Rozkłady warunkowe zwrotów również cechują się grubymi ogonami. Własność ta nie zanika po skorygowaniu szeregu ze względu na zgrupowania zmienności (na przykład przez zastosowanie modeli typu GARCH) - szeregi reszt nadal wykazują grube ogony, jednak już w mniejszym stopniu. 8) Powolne zanikanie autokorelacji w szeregach zwrotów bezwzględnych. Funkcja autokorelacji szeregów bezwzględnych stóp zwrotu wolno maleje, w tempie funkcji potęgowej o wykładniku z przedziału od -0,6 do -0,2. Czasem interpretuje się jako oznakę występowania zależności długookresowej. 3

4 9) Korelacja między zmiennością a wielkością obrotu. Wielkość obrotu jest skorelowana ze wszystkimi miarami zmienności. 10) Korelacja między zmiennością a stopą zwrotu. Dla większości stosowanych miar zmienność jest ujemnie skorelowana z wielkością zwrotu. Oznacza to asymetryczny wpływ informacji negatywnych i pozytywnych na poziom zmienności. Dobre informacje powodują spadek zmienności, natomiast po złych następuje wzrost zmienności. Ujemna korelacja między zmiennością a stopą zwrotu często jest utożsamiana z efektem dźwigni finansowej spadek ceny instrumentu finansowego zwiększa dźwignię finansową, co czyni ten instrument bardziej ryzykownym i w konsekwencji powoduje wzrost zmienności 7. Powyższa lista nie jest zamknięta, wybrano cechy, które są najistotniejsze z punktu widzenia modelowania szeregów czasowych. 3. Opis badanych szeregów czasowych We wstępie podkreślono znaczenie modelowania szeregów czasowych dla wyceny opcji. Dlatego też do badania wybrano szeregi czasowe, które dotyczą instrumentów bazowych, na jakie wystawiane są opcje na GPW. Są to, zatem indeks WIG20 oraz akcje spółek: koncernu paliwowego PKN Orlen, banku Pekao S.A., firmy telekomunikacyjnej TP S.A., koncernu górniczego KGHM Polska Miedź i firmy informatycznej Prokom. Jako początek okresu, w którym analizowane są wymienione spółki wybrano datę wprowadzenia do obrotu. W przypadku WIG20 analizę szeregu rozpoczęto 3 października 1994, od kiedy to na GPW odbywa się pięć sesji w tygodniu. Wszystkie badane szeregi są zwrotami dziennymi. W tabeli 1 zebrane zostały informacje dotyczące analizowanych szeregów, w tabeli 2 natomiast podstawowe statystyki opisowe. Średnie dzienne zwroty są bliskie zeru, ale dodatnie. Odchylenia standardowe są dla większości szeregów większe niż 2 (za wyjątkiem PKN 1,9119 i WIG20-1,9245) osiągając prawie 3 dla KGH i PKM. Jest to ściśle związane z rozpiętością między maksymalną i minimalną wartością zwrotu jest ona największa dla KGH (ponad 35) i PKM (34,5) i najmniejsza dla PKN (niespełna 18). Niemal wszystkie szeregi wykazują prawostronną skośność, jedynie dla WIG20 wartość tego parametru jest ujemna, ale bezwzględna wartość 7 Istnieją badania, które pokazują, że reakcja zmienności na zmiany stóp jest zbyt duża, aby mogła być wyjaśniona wyłącznie poprzez efekt dźwigni. Jako dodatkowe źródło ujemnej korelacji zmienności i stóp zwrotu wskazuje się na zmieniającą się w czasie premię za ryzyko, por. Christie A.A. The Statistic Behaviour of Common Stock Variances: Value, Leverage and Interest Rate Effects, Journal of Financial Economics 10/1982, ss oraz Campbell J.Y., Hentschel L. No News is Good News: An Asymmetric Model of Changing Volatility in Stock Returns, Journal of Financial Economics, 31/1992, ss

5 skośności jest stosunkowo niewielka (największa dla PEO 0,3079, najmniejsza dla KGH 0,0576). Analizowane szeregi charakteryzują się dość wysoką kurtozą, zawartą między 1 a 5, najwyższa wartość zanotowana została dla PKM - 4,0778, a najniższa dla PKN - 1,1078. Tabela 1. Podstawowe informacje dotyczące wykorzystywanych szeregów czasowych Instrument bazowy Nazwa szeregu Okres Liczba obserwacji WIG20 WIG PKN Orlen PKN Pekao S.A. PEO TP S.A. TPS KGHM KGH Prokom PKM Tabela 2. Statystyki opisowe wykorzystywanych szeregów czasowych szereg średnia odchylenie standardowe maksimum minimum skośność kurtoza WIG20 0,0400 1, , ,1608-0,0985 3,7818 PKN 0,0552 1,9119 8,4557-9,2976 0, ,1078 PEO 0,0648 2, , ,7241 0,3079 3,7902 TPS 0,0123 2, , ,1783 0,2455 1,6203 KGH 0, , , ,5009 0,0576 3,4930 PKM 0,0108 2, , ,5240 0,2370 4,0778 Wyliczone kurtozy nie odbiegają od wartości przytaczanych w literaturze jako typowe dla szeregów czasowych, potwierdzają występowanie leptokurtyczności rozkładów. Na wykresach przedstawiających histogramy rozkładu gęstości prawdopodobieństwa (wykres 1) wyraźnie widać grupowanie się zwrotów wokół średniej. Liczebność przedziałów w otoczeniu wartości średniej jest zdecydowanie wyższa niż pozostałych przedziałów. Na tych samych wykresach można prześledzić występowanie grubych ogonów rozkładów. Wykresy kwantyl-kwantyl dla rozkładu normalnego (quantile-quantile plot) nie pozostawiają wątpliwości, co do ich istnienia (wykres 2). Duże rozbieżności pojawiają się dla pięciu z sześciu badanych szeregów. Tylko kwantyle dla rozkładu PKN w znacznej części wykresu pokrywają się z kwantylami rozkładu normalnego. Niemniej i dla tego szeregu różnice na obszarach znacznie oddalonych od mediany są znaczne. 5

6 Wykres 1. Histogramy rozkładów gęstości prawdopodobieństwa na tle rozkładu normalnego. 6

7 Wykres 2. Wykresy kwanty-kwantyl dla rozkładu normalnego. 7

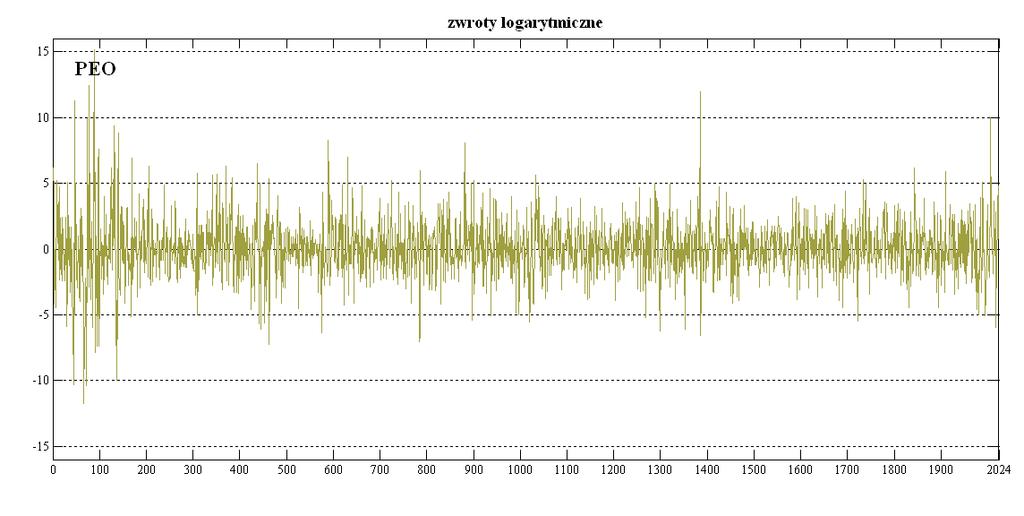

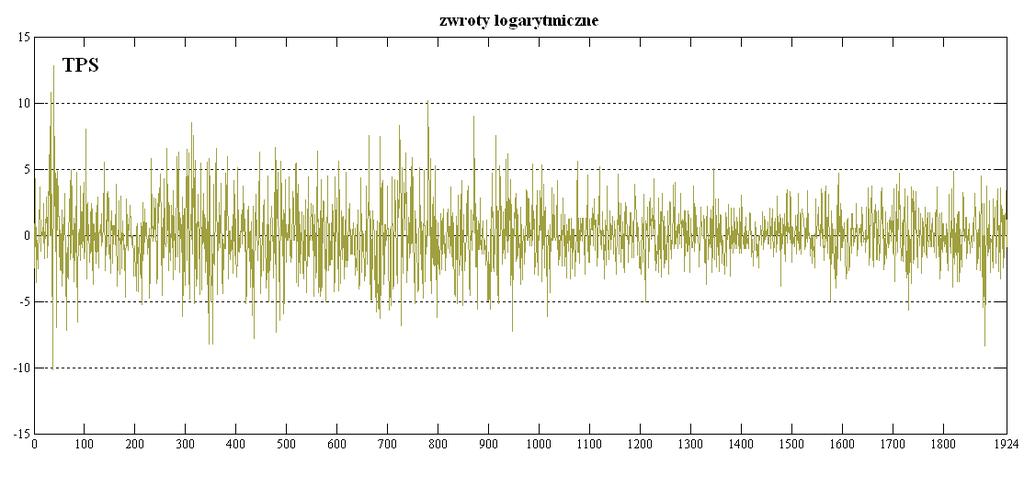

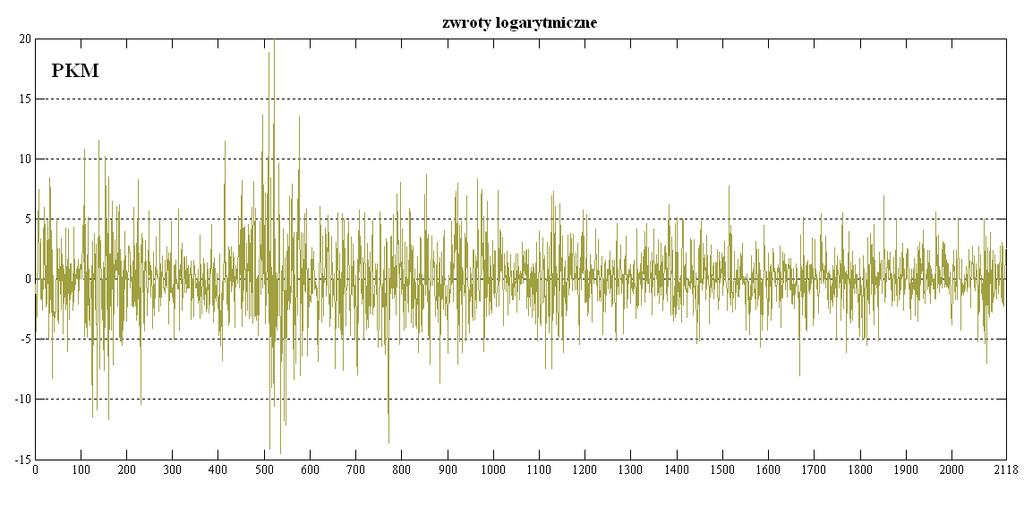

8 Wykres 3. Zwroty logarytmiczne. 8

9 9

10 Wykres 4. Badanie autokorelacji w szeregach zwrotu. 10

11 Wykres 5. Autokorelacje zwrotów bezwzględnych. 11

12 Wykres 6. Zmienność wyestymowana za pomocą modelu GARCH. 12

13 13

14 Wykres 7. Korelacja między wielkością obrotów a zmiennością wyestymowaną za pomocą modelu GARCH. 14

15 Wykres 8. Korelacja między wielkością zwrotów a zmiennością wyestymowaną za pomocą modelu GARCH. 15

16 Analiza wykresów zwrotów (wykres 3) wskazuje na istnienie asymetrii spadków i wzrostów dla PEO, TPS i PKM, ale zależność jest odwrotna niż ta obserwowana na rozwiniętych rynkach - wartości bezwzględne znacznych wzrostów są znacznie większe od wartości bezwzględnych spadków. Taki wynik jest nieoczekiwany, ponieważ okres badania szeregów obejmuje załamanie rynku z 2000 roku, związane z przeszacowaniem wartości firm z sektora nowych technologii. Dla wszystkich szeregów obserwuje się występowanie autokorelacji, wartości współczynnika korelacji przekraczają poziom statystycznej istotności, przy czym zróżnicowanie opóźnień, dla których pojawia się autokorelacja, jest duże (wykres 4). Dla WIG20 autokorelacja występuje już przy opóźnieniu rzędu drugiego, dla PKN i KGH z kolei, autokorelacja pojawia się dla opóźnień rzędu większego niż dziesiątego. Trudno, więc wskazać regularność. Ponadto autokorelacje dla PKN, TPS i KGH w nieznacznym stopniu przekraczają poziom istotności. Natomiast występowanie znaczącej autokorelacji dla WIG20, PEO i PKM jest dość zaskakujące. W literaturze tematu uznaje się, bowiem, że autokorelacja może pojawiać się dla zwrotów z dłuższych okresów tygodniowych czy miesięcznych 8. Autokorelacja przywoływana jest w kontekście efektywności rynku i jej obecność może świadczyć o słabej efektywności GPW 9. By zbadać grupowanie się zmienności można wyznaczyć autokorelacje zwrotów bezwzględnych lub ich kwadratów 10. Na wykresie 5 zamieszczono autokorelacje zwrotów bezwzględnych wraz z dopasowaną linią trendu. Dla wszystkich szeregów autokorelacje te przyjmują znaczące, dodatnie wartości i powoli zmniejszają się, osiągając wartości ujemne dla znacznych opóźnień. Wyjątek stanowi szereg PKN, dla którego autokorelacja bardzo szybko (już dla opóźnienia rzędu drugiego) spada do wartości bliskich statystycznie nieistotnym i oscyluje wokół nich. Dla pozostałych szeregów, zaobserwowane na wykresach własności świadczą o grupowaniu się zmienności, a linie trendu potwierdzają powolne zanikanie autokorelacji w szeregach zwrotów bezwzględnych w tempie funkcji potęgowej. Wykładniki tej funkcji dla szeregów WIG20, TPS, PKM należą do przedziału (-0.6,-0.2), a więc typowego dla rynków rozwiniętych. Wykres 6 przedstawia zmienność wyestymowaną dla poszczególnych szeregów za pomocą modelu GARCH(1,1). Widoczne są na nim wahania zmienności, okresy 8 Cont R. Empirical op.cit. s por. A. Szyszka, Efektywność GPW w Warszawie na tle rynków dojrzałych, Wydawnictwo AE Poznań, Poznań 2003, s Cont R. Empirical op.cit. s

17 podwyższonej zmienności przeplatają się z okresami niższej zmienności. Szczególnie widoczne jest to dla szeregów WIG20, KGH i PKM, w mniejszym stopniu dla PKN. Przeprowadzona analiza korelacji pomiędzy wielkością obrotu a zmiennością również wyestymowaną za pomocą modelu GARCH(1,1) wskazuje na silną zależność między tymi wielkościami dla szeregów PKN, TPS, nieco mniejszą dla WIG20, PEO i PKM oraz stosunkowo słabą dla KGH (wykres 7). Przy czym dla PKN i PKM współczynnik korelacji jest dodatni (co wskazywałoby na wzrost zmienności wraz ze wzrostem obrotów), a dla WIG20, PEO i TPS ujemny. Badanie zależności pomiędzy wielkością zwrotów a zmiennością wyestymowaną z użyciem modelu GARCH(1,1), wykazało brak efektu dźwigni (wykres 8). Okresy podwyższonej zmienności nie rozpoczynają się od dużych zwrotów ujemnych, zatem dodatnie i ujemne zwroty nie wywierają asymetrycznego wpływu na poziom zmienności. Jedynie dla szeregu WIG20 można dopatrzyć się istotnej statystycznie zależności pomiędzy wspomnianymi wielkościami dla niektórych rzędów opóźnień, ale jest to słaba zależność. Przeprowadzona analiza szeregów zwrotów potwierdziła występowanie jedynie niektórych charakterystycznych cech. Na wciąż rozwijającym się polskim rynku kapitałowym szeregi czasowe mają inne własności niż szeregi obserwowane na rynkach dojrzałych. Dopasowując model należy charakterystyczne cechy szeregów uwzględnić, pamiętając, że żaden z aktualnie istniejących modeli nie uwzględnia wszystkich własności. Możliwe jest jednak uwzględnienie tych najistotniejszych. 17

18 Literatura: [1] Campbell J.Y., Lo A.W.,MacKinlay A.C, The Econometrics of Financial Markets, Princton University Press, New Jersey 1997 [2] Campbell J.Y., Hentschel L. No News is Good News: An Asymmetric Model of Changing Volatility in Stock Returns, Journal of Financial Economics, 31/1992, ss [3] Christie A.A. The Statistic Behaviour of Common Stock Variances: Value, Leverage and Interest Rate Effects, Journal of Financial Economics 10/1982, ss [4] Cont R. Empirical properties of asset returns: stylized facts and statistical issues, w: Quantitative Finance, vol [5] Doman M, Doman R., Ekonometryczne modelowanie dynamiki polskiego rynku finansowego, AE Poznań 2004 [6] Szyszka A., Efektywność GPW w Warszawie na tle rynków dojrzałych, Wydawnictwo AE Poznań, Poznań 2003 [7] Tsay R.S., Analysys of Financial Time Series, Wiley Series in Probability and Statistics, John Wiley&Sons, New York

MODELE LINIOWE. Dr Wioleta Drobik

MODELE LINIOWE Dr Wioleta Drobik MODELE LINIOWE Jedna z najstarszych i najpopularniejszych metod modelowania Zależność między zbiorem zmiennych objaśniających, a zmienną ilościową nazywaną zmienną objaśnianą

MODELE LINIOWE Dr Wioleta Drobik MODELE LINIOWE Jedna z najstarszych i najpopularniejszych metod modelowania Zależność między zbiorem zmiennych objaśniających, a zmienną ilościową nazywaną zmienną objaśnianą

Inteligentna analiza danych

Numer indeksu 150946 Michał Moroz Imię i nazwisko Numer indeksu 150875 Grzegorz Graczyk Imię i nazwisko kierunek: Informatyka rok akademicki: 2010/2011 Inteligentna analiza danych Ćwiczenie I Wskaźniki

Numer indeksu 150946 Michał Moroz Imię i nazwisko Numer indeksu 150875 Grzegorz Graczyk Imię i nazwisko kierunek: Informatyka rok akademicki: 2010/2011 Inteligentna analiza danych Ćwiczenie I Wskaźniki

MIARY KLASYCZNE Miary opisujące rozkład badanej cechy w zbiorowości, które obliczamy na podstawie wszystkich zaobserwowanych wartości cechy

MIARY POŁOŻENIA Opisują średni lub typowy poziom wartości cechy. Określają tą wartość cechy, wokół której skupiają się wszystkie pozostałe wartości badanej cechy. Wśród nich można wyróżnić miary tendencji

MIARY POŁOŻENIA Opisują średni lub typowy poziom wartości cechy. Określają tą wartość cechy, wokół której skupiają się wszystkie pozostałe wartości badanej cechy. Wśród nich można wyróżnić miary tendencji

1 n. s x x x x. Podstawowe miary rozproszenia: Wariancja z populacji: Czasem stosuje się też inny wzór na wariancję z próby, tak policzy Excel:

Wariancja z populacji: Podstawowe miary rozproszenia: 1 1 s x x x x k 2 2 k 2 2 i i n i1 n i1 Czasem stosuje się też inny wzór na wariancję z próby, tak policzy Excel: 1 k 2 s xi x n 1 i1 2 Przykład 38,

Wariancja z populacji: Podstawowe miary rozproszenia: 1 1 s x x x x k 2 2 k 2 2 i i n i1 n i1 Czasem stosuje się też inny wzór na wariancję z próby, tak policzy Excel: 1 k 2 s xi x n 1 i1 2 Przykład 38,

Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć)

") Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć) 1. Populacja generalna a losowa próba, parametr rozkładu cechy a jego ocena z losowej próby, miary opisu statystycznego

Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć) 1. Populacja generalna a losowa próba, parametr rozkładu cechy a jego ocena z losowej próby, miary opisu statystycznego

3. Modele tendencji czasowej w prognozowaniu

II Modele tendencji czasowej w prognozowaniu 1 Składniki szeregu czasowego W teorii szeregów czasowych wyróżnia się zwykle następujące składowe szeregu czasowego: a) składowa systematyczna; b) składowa

II Modele tendencji czasowej w prognozowaniu 1 Składniki szeregu czasowego W teorii szeregów czasowych wyróżnia się zwykle następujące składowe szeregu czasowego: a) składowa systematyczna; b) składowa

Wykład 5: Statystyki opisowe (część 2)

") Wykład 5: Statystyki opisowe (część 2) Wprowadzenie Na poprzednim wykładzie wprowadzone zostały statystyki opisowe nazywane miarami położenia (średnia, mediana, kwartyle, minimum i maksimum, modalna oraz

Wykład 5: Statystyki opisowe (część 2) Wprowadzenie Na poprzednim wykładzie wprowadzone zostały statystyki opisowe nazywane miarami położenia (średnia, mediana, kwartyle, minimum i maksimum, modalna oraz

dr hab. Renata Karkowska 1

dr hab. Renata Karkowska 1 Miary zmienności: obrazują zmiany cen, stóp zwrotu instrumentów finansowych, opierają się na rozproszeniu ich rozkładu, tym samym uśredniają ryzyko: wariancja stopy zwrotu, odchylenie

dr hab. Renata Karkowska 1 Miary zmienności: obrazują zmiany cen, stóp zwrotu instrumentów finansowych, opierają się na rozproszeniu ich rozkładu, tym samym uśredniają ryzyko: wariancja stopy zwrotu, odchylenie

WERYFIKACJA MODELI MODELE LINIOWE. Biomatematyka wykład 8 Dr Wioleta Drobik-Czwarno

WERYFIKACJA MODELI MODELE LINIOWE Biomatematyka wykład 8 Dr Wioleta Drobik-Czwarno ANALIZA KORELACJI LINIOWEJ to NIE JEST badanie związku przyczynowo-skutkowego, Badanie współwystępowania cech (czy istnieje

WERYFIKACJA MODELI MODELE LINIOWE Biomatematyka wykład 8 Dr Wioleta Drobik-Czwarno ANALIZA KORELACJI LINIOWEJ to NIE JEST badanie związku przyczynowo-skutkowego, Badanie współwystępowania cech (czy istnieje

Modelowanie rynków finansowych

Modelowanie rynków finansowych Jerzy Mycielski WNE UW 5 października 2017 Jerzy Mycielski (WNE UW) Modelowanie rynków finansowych 5 października 2017 1 / 12 Podstawowe elementy teorii 1 racjonalne oczekiwania

Modelowanie rynków finansowych Jerzy Mycielski WNE UW 5 października 2017 Jerzy Mycielski (WNE UW) Modelowanie rynków finansowych 5 października 2017 1 / 12 Podstawowe elementy teorii 1 racjonalne oczekiwania

Krzysztof Piontek MODELOWANIE I PROGNOZOWANIE ZMIENNOŚCI INSTRUMENTÓW FINANSOWYCH

Akademia Ekonomiczna im. Oskara Langego we Wrocławiu Wydział Zarządzania i Informatyki Krzysztof Piontek MODELOWANIE I PROGNOZOWANIE ZMIENNOŚCI INSTRUMENTÓW FINANSOWYCH rozprawa doktorska Promotor: prof.

Akademia Ekonomiczna im. Oskara Langego we Wrocławiu Wydział Zarządzania i Informatyki Krzysztof Piontek MODELOWANIE I PROGNOZOWANIE ZMIENNOŚCI INSTRUMENTÓW FINANSOWYCH rozprawa doktorska Promotor: prof.

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 689 FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR 50 2012 ANALIZA WŁASNOŚCI OPCJI SUPERSHARE

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 689 FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR 5 212 EWA DZIAWGO ANALIZA WŁASNOŚCI OPCJI SUPERSHARE Wprowadzenie Proces globalizacji rynków finansowych stwarza

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 689 FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR 5 212 EWA DZIAWGO ANALIZA WŁASNOŚCI OPCJI SUPERSHARE Wprowadzenie Proces globalizacji rynków finansowych stwarza

3. Analiza własności szeregu czasowego i wybór typu modelu

3. Analiza własności szeregu czasowego i wybór typu modelu 1. Metody analizy własności szeregu czasowego obserwacji 1.1. Analiza wykresu szeregu czasowego 1.2. Analiza statystyk opisowych zmiennej prognozowanej

3. Analiza własności szeregu czasowego i wybór typu modelu 1. Metody analizy własności szeregu czasowego obserwacji 1.1. Analiza wykresu szeregu czasowego 1.2. Analiza statystyk opisowych zmiennej prognozowanej

Wycena opcji. Dr inż. Bożena Mielczarek

Wycena opcji Dr inż. Bożena Mielczarek Stock Price Wahania ceny akcji Cena jednostki podlega niewielkim wahaniom dziennym (miesięcznym) wykazując jednak stały trend wznoszący. Cena może się doraźnie obniżać,

Wycena opcji Dr inż. Bożena Mielczarek Stock Price Wahania ceny akcji Cena jednostki podlega niewielkim wahaniom dziennym (miesięcznym) wykazując jednak stały trend wznoszący. Cena może się doraźnie obniżać,

Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć)

") Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć) 1. Populacja generalna a losowa próba, parametr rozkładu cechy a jego ocena z losowej próby, miary opisu statystycznego

Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć) 1. Populacja generalna a losowa próba, parametr rozkładu cechy a jego ocena z losowej próby, miary opisu statystycznego

Statystyka. Wykład 4. Magdalena Alama-Bućko. 13 marca Magdalena Alama-Bućko Statystyka 13 marca / 41

Statystyka Wykład 4 Magdalena Alama-Bućko 13 marca 2017 Magdalena Alama-Bućko Statystyka 13 marca 2017 1 / 41 Na poprzednim wykładzie omówiliśmy następujace miary rozproszenia: Wariancja - to średnia arytmetyczna

Statystyka Wykład 4 Magdalena Alama-Bućko 13 marca 2017 Magdalena Alama-Bućko Statystyka 13 marca 2017 1 / 41 Na poprzednim wykładzie omówiliśmy następujace miary rozproszenia: Wariancja - to średnia arytmetyczna

Test wskaźnika C/Z (P/E)

") % Test wskaźnika C/Z (P/E) W poprzednim materiale przedstawiliśmy Państwu teoretyczny zarys informacji dotyczący wskaźnika Cena/Zysk. W tym artykule zwrócimy uwagę na praktyczne zastosowania tego wskaźnika,

% Test wskaźnika C/Z (P/E) W poprzednim materiale przedstawiliśmy Państwu teoretyczny zarys informacji dotyczący wskaźnika Cena/Zysk. W tym artykule zwrócimy uwagę na praktyczne zastosowania tego wskaźnika,

ANALIZA WRAŻLIWOŚCI CENY OPCJI O UWARUNKOWANEJ PREMII

STUDIA I PRACE WYDZIAŁU NAUK EKONOMICZNYCH I ZARZĄDZANIA NR 31 Ewa Dziawgo Uniwersytet Mikołaja Kopernika w Toruniu ANALIZA WRAŻLIWOŚCI CENY OPCJI O UWARUNKOWANEJ PREMII Streszczenie W artykule przedstawiono

STUDIA I PRACE WYDZIAŁU NAUK EKONOMICZNYCH I ZARZĄDZANIA NR 31 Ewa Dziawgo Uniwersytet Mikołaja Kopernika w Toruniu ANALIZA WRAŻLIWOŚCI CENY OPCJI O UWARUNKOWANEJ PREMII Streszczenie W artykule przedstawiono

Analiza współzależności zjawisk

Analiza współzależności zjawisk Informacje ogólne Jednostki tworzące zbiorowość statystyczną charakteryzowane są zazwyczaj za pomocą wielu cech zmiennych, które nierzadko pozostają ze sobą w pewnym związku.

Analiza współzależności zjawisk Informacje ogólne Jednostki tworzące zbiorowość statystyczną charakteryzowane są zazwyczaj za pomocą wielu cech zmiennych, które nierzadko pozostają ze sobą w pewnym związku.

dr hab. Renata Karkowska 1

dr hab. Renata Karkowska 1 Czym jest ryzyko? Rodzaje ryzyka? Co oznacza zarządzanie? Dlaczego zarządzamy ryzykiem? 2 Przedmiot ryzyka Otoczenie bliższe/dalsze (czynniki ryzyka egzogeniczne vs endogeniczne)

dr hab. Renata Karkowska 1 Czym jest ryzyko? Rodzaje ryzyka? Co oznacza zarządzanie? Dlaczego zarządzamy ryzykiem? 2 Przedmiot ryzyka Otoczenie bliższe/dalsze (czynniki ryzyka egzogeniczne vs endogeniczne)

MODELOWANIE POLSKIEJ GOSPODARKI Z PAKIETEM R Michał Rubaszek

Tytuł: Autor: MODELOWANIE POLSKIEJ GOSPODARKI Z PAKIETEM R Michał Rubaszek Wstęp Książka "Modelowanie polskiej gospodarki z pakietem R" powstała na bazie materiałów, które wykorzystywałem przez ostatnie

Tytuł: Autor: MODELOWANIE POLSKIEJ GOSPODARKI Z PAKIETEM R Michał Rubaszek Wstęp Książka "Modelowanie polskiej gospodarki z pakietem R" powstała na bazie materiałów, które wykorzystywałem przez ostatnie

Ekonometria. Zajęcia

Ekonometria Zajęcia 16.05.2018 Wstęp hipoteza itp. Model gęstości zaludnienia ( model gradientu gęstości ) zakłada, że gęstość zaludnienia zależy od odległości od okręgu centralnego: y t = Ae βx t (1)

Ekonometria Zajęcia 16.05.2018 Wstęp hipoteza itp. Model gęstości zaludnienia ( model gradientu gęstości ) zakłada, że gęstość zaludnienia zależy od odległości od okręgu centralnego: y t = Ae βx t (1)

Analiza zależności liniowych

Narzędzie do ustalenia, które zmienne są ważne dla Inwestora Analiza zależności liniowych Identyfikuje siłę i kierunek powiązania pomiędzy zmiennymi Umożliwia wybór zmiennych wpływających na giełdę Ustala

Narzędzie do ustalenia, które zmienne są ważne dla Inwestora Analiza zależności liniowych Identyfikuje siłę i kierunek powiązania pomiędzy zmiennymi Umożliwia wybór zmiennych wpływających na giełdę Ustala

2. Założenie niezależności zakłóceń modelu - autokorelacja składnika losowego - test Durbina - Watsona

Sprawdzanie założeń przyjętych o modelu (etap IIIC przyjętego schematu modelowania regresyjnego) 1. Szum 2. Założenie niezależności zakłóceń modelu - autokorelacja składnika losowego - test Durbina - Watsona

Sprawdzanie założeń przyjętych o modelu (etap IIIC przyjętego schematu modelowania regresyjnego) 1. Szum 2. Założenie niezależności zakłóceń modelu - autokorelacja składnika losowego - test Durbina - Watsona

W okresie pierwszych dwóch i pół roku istnienia funduszu ponad 50% podmiotów było lepszych od średniej.

W okresie pierwszych dwóch i pół roku istnienia funduszu ponad 50% podmiotów było lepszych od średniej. Istnieje teoria, że fundusze inwestycyjne o stosunkowo krótkiej historii notowań mają tendencję do

W okresie pierwszych dwóch i pół roku istnienia funduszu ponad 50% podmiotów było lepszych od średniej. Istnieje teoria, że fundusze inwestycyjne o stosunkowo krótkiej historii notowań mają tendencję do

Wykład 5. Opis struktury zbiorowości. 1. Miary asymetrii.

Wykład 5. Opis struktury zbiorowości 1. Miary asymetrii. 2. Miary koncentracji. Przykład Zbadano stawkę godzinową (w zł) pracowników dwóch branŝ, otrzymując następujące charakterysty ki liczbowe: Stawka

Wykład 5. Opis struktury zbiorowości 1. Miary asymetrii. 2. Miary koncentracji. Przykład Zbadano stawkę godzinową (w zł) pracowników dwóch branŝ, otrzymując następujące charakterysty ki liczbowe: Stawka

Analiza zdarzeń Event studies

Analiza zdarzeń Event studies Dobromił Serwa akson.sgh.waw.pl/~dserwa/ef.htm Leratura Campbell J., Lo A., MacKinlay A.C.(997) he Econometrics of Financial Markets. Princeton Universy Press, Rozdział 4.

Analiza zdarzeń Event studies Dobromił Serwa akson.sgh.waw.pl/~dserwa/ef.htm Leratura Campbell J., Lo A., MacKinlay A.C.(997) he Econometrics of Financial Markets. Princeton Universy Press, Rozdział 4.

STATYSTYKA OPISOWA. LICZBOWE CHARAKTERYSTYKI(MIARY)

") STATYSTYKA OPISOWA. LICZBOWE CHARAKTERYSTYKI(MIARY) Praca z danymi zaczyna się od badania rozkładu liczebności (częstości) zmiennych. Rozkład liczebności (częstości) zmiennej to jakie wartości zmienna

STATYSTYKA OPISOWA. LICZBOWE CHARAKTERYSTYKI(MIARY) Praca z danymi zaczyna się od badania rozkładu liczebności (częstości) zmiennych. Rozkład liczebności (częstości) zmiennej to jakie wartości zmienna

W kolejnym kroku należy ustalić liczbę przedziałów k. W tym celu należy wykorzystać jeden ze wzorów:

Na dzisiejszym wykładzie omówimy najważniejsze charakterystyki liczbowe występujące w statystyce opisowej. Poszczególne wzory będziemy podawać w miarę potrzeby w trzech postaciach: dla szeregu szczegółowego,

Na dzisiejszym wykładzie omówimy najważniejsze charakterystyki liczbowe występujące w statystyce opisowej. Poszczególne wzory będziemy podawać w miarę potrzeby w trzech postaciach: dla szeregu szczegółowego,

1. Opis tabelaryczny. 2. Graficzna prezentacja wyników. Do technik statystyki opisowej można zaliczyć:

Wprowadzenie Statystyka opisowa to dział statystyki zajmujący się metodami opisu danych statystycznych (np. środowiskowych) uzyskanych podczas badania statystycznego (np. badań terenowych, laboratoryjnych).

Wprowadzenie Statystyka opisowa to dział statystyki zajmujący się metodami opisu danych statystycznych (np. środowiskowych) uzyskanych podczas badania statystycznego (np. badań terenowych, laboratoryjnych).

STATYSTYKA OPISOWA. LICZBOWE CHARAKTERYSTYKI(MIARY)

") STATYSTYKA OPISOWA. LICZBOWE CHARAKTERYSTYKI(MIARY) Dla opisania rozkładu badanej zmiennej, korzystamy z pewnych charakterystyk liczbowych. Dzielimy je na cztery grupy.. Określenie przeciętnej wartości

STATYSTYKA OPISOWA. LICZBOWE CHARAKTERYSTYKI(MIARY) Dla opisania rozkładu badanej zmiennej, korzystamy z pewnych charakterystyk liczbowych. Dzielimy je na cztery grupy.. Określenie przeciętnej wartości

3. Wojewódzkie zróżnicowanie zatrudnienia w ochronie zdrowia w latach Opis danych statystycznych

3. Wojewódzkie zróżnicowanie zatrudnienia w ochronie zdrowia w latach 1995-2005 3.1. Opis danych statystycznych Badanie zmian w potencjale opieki zdrowotnej można przeprowadzić w oparciu o dane dotyczące

3. Wojewódzkie zróżnicowanie zatrudnienia w ochronie zdrowia w latach 1995-2005 3.1. Opis danych statystycznych Badanie zmian w potencjale opieki zdrowotnej można przeprowadzić w oparciu o dane dotyczące

WYKŁADY ZE STATYSTYKI MATEMATYCZNEJ wykład 2 - statystyka opisowa cd

WYKŁADY ZE STATYSTYKI MATEMATYCZNEJ wykład 2 - statystyka opisowa cd Agata Boratyńska Agata Boratyńska Statystyka matematyczna, wykład 2 1 / 20 MIARY ROZPROSZENIA, Wariancja Wariancją z próby losowej X

WYKŁADY ZE STATYSTYKI MATEMATYCZNEJ wykład 2 - statystyka opisowa cd Agata Boratyńska Agata Boratyńska Statystyka matematyczna, wykład 2 1 / 20 MIARY ROZPROSZENIA, Wariancja Wariancją z próby losowej X

Dominik Krężołek Akademia Ekonomiczna w Katowicach

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 007 w Toruniu Katedra Ekonometrii i Statystyki, Uniwersytet Mikołaja Kopernika w Toruniu Akademia Ekonomiczna w Katowicach

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 007 w Toruniu Katedra Ekonometrii i Statystyki, Uniwersytet Mikołaja Kopernika w Toruniu Akademia Ekonomiczna w Katowicach

Value at Risk (VaR) Jerzy Mycielski WNE. Jerzy Mycielski (Institute) Value at Risk (VaR) / 16

Jerzy Mycielski WNE. Jerzy Mycielski (Institute) Value at Risk (VaR) / 16") Value at Risk (VaR) Jerzy Mycielski WNE 2018 Jerzy Mycielski (Institute) Value at Risk (VaR) 2018 1 / 16 Warunkowa heteroskedastyczność O warunkowej autoregresyjnej heteroskedastyczności mówimy, gdy σ

Value at Risk (VaR) Jerzy Mycielski WNE 2018 Jerzy Mycielski (Institute) Value at Risk (VaR) 2018 1 / 16 Warunkowa heteroskedastyczność O warunkowej autoregresyjnej heteroskedastyczności mówimy, gdy σ

ROZDZIAŁ 7 WPŁYW SZOKÓW GOSPODARCZYCH NA RYNEK PRACY W STREFIE EURO

Samer Masri ROZDZIAŁ 7 WPŁYW SZOKÓW GOSPODARCZYCH NA RYNEK PRACY W STREFIE EURO Najbardziej rewolucyjnym aspektem ogólnej teorii Keynesa 1 było jego jasne i niedwuznaczne przesłanie, że w odniesieniu do

Samer Masri ROZDZIAŁ 7 WPŁYW SZOKÓW GOSPODARCZYCH NA RYNEK PRACY W STREFIE EURO Najbardziej rewolucyjnym aspektem ogólnej teorii Keynesa 1 było jego jasne i niedwuznaczne przesłanie, że w odniesieniu do

Próba własności i parametry

Próba własności i parametry Podstawowe pojęcia Zbiorowość statystyczna zbiór jednostek (obserwacji) nie identycznych, ale stanowiących logiczną całość Zbiorowość (populacja) generalna skończony lub nieskończony

Próba własności i parametry Podstawowe pojęcia Zbiorowość statystyczna zbiór jednostek (obserwacji) nie identycznych, ale stanowiących logiczną całość Zbiorowość (populacja) generalna skończony lub nieskończony

Statystyka. Wykład 5. Magdalena Alama-Bućko. 26 marca Magdalena Alama-Bućko Statystyka 26 marca / 40

Statystyka Wykład 5 Magdalena Alama-Bućko 26 marca 2018 Magdalena Alama-Bućko Statystyka 26 marca 2018 1 / 40 Uwaga Gdy współczynnik zmienności jest większy niż 70%, czyli V s = s x 100% > 70% (co świadczy

Statystyka Wykład 5 Magdalena Alama-Bućko 26 marca 2018 Magdalena Alama-Bućko Statystyka 26 marca 2018 1 / 40 Uwaga Gdy współczynnik zmienności jest większy niż 70%, czyli V s = s x 100% > 70% (co świadczy

INSTRUMENTY ZARZĄDZANIA RYZYKIEM NOTOWANE NA WARSZAWSKIEJ GIEŁDZIE PAPIERÓW WARTOŚCIOWYCH. Streszczenie

Karol Klimczak Studenckie Koło Naukowe Stosunków Międzynarodowych TIAL przy Katedrze Stosunków Międzynarodowych Wydziału Ekonomiczno-Socjologicznego Uniwersytetu Łódzkiego INSTRUMENTY ZARZĄDZANIA RYZYKIEM

Karol Klimczak Studenckie Koło Naukowe Stosunków Międzynarodowych TIAL przy Katedrze Stosunków Międzynarodowych Wydziału Ekonomiczno-Socjologicznego Uniwersytetu Łódzkiego INSTRUMENTY ZARZĄDZANIA RYZYKIEM

Statystyka opisowa. Robert Pietrzykowski.

Statystyka opisowa Robert Pietrzykowski email: robert_pietrzykowski@sggw.pl www.ekonometria.info 2 Na dziś Sprawy bieżące Przypominam, że 14.11.2015 pierwszy sprawdzian Konsultacje Sobota 9:00 10:00 pok.

Statystyka opisowa Robert Pietrzykowski email: robert_pietrzykowski@sggw.pl www.ekonometria.info 2 Na dziś Sprawy bieżące Przypominam, że 14.11.2015 pierwszy sprawdzian Konsultacje Sobota 9:00 10:00 pok.

Charakterystyki liczbowe (estymatory i parametry), które pozwalają opisać właściwości rozkładu badanej cechy (zmiennej)

, które pozwalają opisać właściwości rozkładu badanej cechy (zmiennej)") Charakterystyki liczbowe (estymatory i parametry), które pozwalają opisać właściwości rozkładu badanej cechy (zmiennej) 1 Podział ze względu na zakres danych użytych do wyznaczenia miary Miary opisujące

Charakterystyki liczbowe (estymatory i parametry), które pozwalają opisać właściwości rozkładu badanej cechy (zmiennej) 1 Podział ze względu na zakres danych użytych do wyznaczenia miary Miary opisujące

Finanse behawioralne. Finanse 110630-1165

behawioralne Plan wykładu klasyczne a behawioralne Kiedy są przydatne narzędzia finansów behawioralnych? Przykłady modeli finansów behawioralnych klasyczne a behawioralne klasyczne opierają się dwóch założeniach:

behawioralne Plan wykładu klasyczne a behawioralne Kiedy są przydatne narzędzia finansów behawioralnych? Przykłady modeli finansów behawioralnych klasyczne a behawioralne klasyczne opierają się dwóch założeniach:

Statystyka. Opisowa analiza zjawisk masowych

Statystyka Opisowa analiza zjawisk masowych Typy rozkładów empirycznych jednej zmiennej Rozkładem empirycznym zmiennej nazywamy przyporządkowanie kolejnym wartościom zmiennej (x i ) odpowiadających im

Statystyka Opisowa analiza zjawisk masowych Typy rozkładów empirycznych jednej zmiennej Rozkładem empirycznym zmiennej nazywamy przyporządkowanie kolejnym wartościom zmiennej (x i ) odpowiadających im

Projekt zaliczeniowy z przedmiotu Statystyka i eksploracja danych (nr 3) Kamil Krzysztof Derkowski

Kamil Krzysztof Derkowski") Projekt zaliczeniowy z przedmiotu Statystyka i eksploracja danych (nr 3) Kamil Krzysztof Derkowski Zadanie 1 Eksploracja (EXAMINE) Informacja o analizowanych danych Obserwacje Uwzględnione Wykluczone Ogółem

Projekt zaliczeniowy z przedmiotu Statystyka i eksploracja danych (nr 3) Kamil Krzysztof Derkowski Zadanie 1 Eksploracja (EXAMINE) Informacja o analizowanych danych Obserwacje Uwzględnione Wykluczone Ogółem

Statystyczne metody analizy danych

Statystyczne metody analizy danych Statystyka opisowa Wykład I-III Agnieszka Nowak - Brzezińska Definicje Statystyka (ang.statistics) - to nauka zajmująca się zbieraniem, prezentowaniem i analizowaniem

Statystyczne metody analizy danych Statystyka opisowa Wykład I-III Agnieszka Nowak - Brzezińska Definicje Statystyka (ang.statistics) - to nauka zajmująca się zbieraniem, prezentowaniem i analizowaniem

Konstrukcja uśmiechu zmienności. Dr Piotr Zasępa

Konstrukcja uśmiechu zmienności Dr Piotr Zasępa Rynek opcji FX Rynek Międzybankowy Market Makerów Klientowski (bank/klient) (bank makler/bank user) Rynek opcji waniliowych Opcje egzotyczne I generacji

Konstrukcja uśmiechu zmienności Dr Piotr Zasępa Rynek opcji FX Rynek Międzybankowy Market Makerów Klientowski (bank/klient) (bank makler/bank user) Rynek opcji waniliowych Opcje egzotyczne I generacji

EKONOMIA XL NAUKI HUMANISTYCZNO-SPOŁECZNE ZESZYT 391 TORUŃ Ewa Dziawgo WYCENA POTĘGOWEJ ASYMETRYCZNEJ OPCJI KUPNA

ACTA UNIVERSITATIS NICOLAI COPERNICI EKONOMIA XL NAUKI HUMANISTYCZNO-SPOŁECZNE ZESZYT 391 TORUŃ 2009 Uniwersytet Mikołaja Kopernika w Toruniu Katedra Ekonometrii i Statystyki Ewa Dziawgo WYCENA POTĘGOWEJ

ACTA UNIVERSITATIS NICOLAI COPERNICI EKONOMIA XL NAUKI HUMANISTYCZNO-SPOŁECZNE ZESZYT 391 TORUŃ 2009 Uniwersytet Mikołaja Kopernika w Toruniu Katedra Ekonometrii i Statystyki Ewa Dziawgo WYCENA POTĘGOWEJ

Rok akademicki: 2013/2014 Kod: ZIE n Punkty ECTS: 6. Poziom studiów: Studia I stopnia Forma i tryb studiów: -

Nazwa modułu: Statystyka opisowa i ekonomiczna Rok akademicki: 2013/2014 Kod: ZIE-1-205-n Punkty ECTS: 6 Wydział: Zarządzania Kierunek: Informatyka i Ekonometria Specjalność: - Poziom studiów: Studia I

Nazwa modułu: Statystyka opisowa i ekonomiczna Rok akademicki: 2013/2014 Kod: ZIE-1-205-n Punkty ECTS: 6 Wydział: Zarządzania Kierunek: Informatyka i Ekonometria Specjalność: - Poziom studiów: Studia I

4. Średnia i autoregresja zmiennej prognozowanej

4. Średnia i autoregresja zmiennej prognozowanej 1. Średnia w próbie uczącej Własności: y = y = 1 N y = y t = 1, 2, T s = s = 1 N 1 y y R = 0 v = s 1 +, 2. Przykład. Miesięczna sprzedaż żelazek (szt.)

4. Średnia i autoregresja zmiennej prognozowanej 1. Średnia w próbie uczącej Własności: y = y = 1 N y = y t = 1, 2, T s = s = 1 N 1 y y R = 0 v = s 1 +, 2. Przykład. Miesięczna sprzedaż żelazek (szt.)

Statystyka. Wykład 4. Magdalena Alama-Bućko. 19 marca Magdalena Alama-Bućko Statystyka 19 marca / 33

Statystyka Wykład 4 Magdalena Alama-Bućko 19 marca 2018 Magdalena Alama-Bućko Statystyka 19 marca 2018 1 / 33 Analiza struktury zbiorowości miary położenia ( miary średnie) miary zmienności (rozproszenia,

Statystyka Wykład 4 Magdalena Alama-Bućko 19 marca 2018 Magdalena Alama-Bućko Statystyka 19 marca 2018 1 / 33 Analiza struktury zbiorowości miary położenia ( miary średnie) miary zmienności (rozproszenia,

Statystyka w pracy badawczej nauczyciela Wykład 4: Analiza współzależności. dr inż. Walery Susłow walery.suslow@ie.tu.koszalin.pl

Statystyka w pracy badawczej nauczyciela Wykład 4: Analiza współzależności dr inż. Walery Susłow walery.suslow@ie.tu.koszalin.pl Statystyczna teoria korelacji i regresji (1) Jest to dział statystyki zajmujący

Statystyka w pracy badawczej nauczyciela Wykład 4: Analiza współzależności dr inż. Walery Susłow walery.suslow@ie.tu.koszalin.pl Statystyczna teoria korelacji i regresji (1) Jest to dział statystyki zajmujący

EV/EBITDA. Dług netto = Zobowiązania oprocentowane (Środki pieniężne + Ekwiwalenty)

") EV/EBITDA EV/EBITDA jest wskaźnikiem porównawczym stosowanym przez wielu analityków, w celu znalezienia odpowiedniej spółki pod kątem potencjalnej inwestycji długoterminowej. Jest on trudniejszy do obliczenia

EV/EBITDA EV/EBITDA jest wskaźnikiem porównawczym stosowanym przez wielu analityków, w celu znalezienia odpowiedniej spółki pod kątem potencjalnej inwestycji długoterminowej. Jest on trudniejszy do obliczenia

Wskaźnik asymetrii Jeżeli: rozkład jest symetryczny, to = 0, rozkład jest asymetryczny lewostronnie, to < 0. Kwartylowy wskaźnik asymetrii

Miary asymetrii Miary asymetrii (skośności) określają kierunek rozkładu cech zmiennych w zbiorowości (rozkład może być symetryczny lub asymetryczny lewostronnie lub prawostronnie) oraz stopień odchylenia

Miary asymetrii Miary asymetrii (skośności) określają kierunek rozkładu cech zmiennych w zbiorowości (rozkład może być symetryczny lub asymetryczny lewostronnie lub prawostronnie) oraz stopień odchylenia

Rynek instrumentów pochodnych w styczniu 2013 r.

Warszawa, 6 lutego 2013 Rynek instrumentów pochodnych w styczniu 2013 r. Komunikat Prasowy W styczniu 2013 roku wolumen obrotu wszystkimi instrumentami pochodnymi wyniósł 929,9 tys. sztuk wobec 878,2 tys.

Warszawa, 6 lutego 2013 Rynek instrumentów pochodnych w styczniu 2013 r. Komunikat Prasowy W styczniu 2013 roku wolumen obrotu wszystkimi instrumentami pochodnymi wyniósł 929,9 tys. sztuk wobec 878,2 tys.

Analiza współzależności zjawisk. dr Marta Kuc-Czarnecka

Analiza współzależności zjawisk dr Marta Kuc-Czarnecka Wprowadzenie Prawidłowości statystyczne mają swoje przyczyny, w związku z tym dla poznania całokształtu badanego zjawiska potrzebna jest analiza z

Analiza współzależności zjawisk dr Marta Kuc-Czarnecka Wprowadzenie Prawidłowości statystyczne mają swoje przyczyny, w związku z tym dla poznania całokształtu badanego zjawiska potrzebna jest analiza z

ZMIDEX analiza zdolności prognostycznej

ZMIDEX analiza zdolności prognostycznej 1 KURS ZAMKNIECIA WIG 40000 45000 50000 55000 ZMIDEX, a poziom indeksu ZMIDEX vs. WIG Regresja Liniowa (KMRL) Istotny dodatni związek ZMIDEX-u ze wszystkimi badanymi

ZMIDEX analiza zdolności prognostycznej 1 KURS ZAMKNIECIA WIG 40000 45000 50000 55000 ZMIDEX, a poziom indeksu ZMIDEX vs. WIG Regresja Liniowa (KMRL) Istotny dodatni związek ZMIDEX-u ze wszystkimi badanymi

TRANSAKCJE ARBITRAŻOWE PODSTAWY TEORETYCZNE cz. 1

TRANSAKCJE ARBITRAŻOWE PODSTAWY TEORETYCZNE cz. 1 Podstawowym pojęciem dotyczącym transakcji arbitrażowych jest wartość teoretyczna kontraktu FV. Na powyższym diagramie przedstawiono wykres oraz wzór,

TRANSAKCJE ARBITRAŻOWE PODSTAWY TEORETYCZNE cz. 1 Podstawowym pojęciem dotyczącym transakcji arbitrażowych jest wartość teoretyczna kontraktu FV. Na powyższym diagramie przedstawiono wykres oraz wzór,

Zarządzanie ryzykiem. Opracował: Dr inŝ. Tomasz Zieliński

Zarządzanie ryzykiem Opracował: Dr inŝ. Tomasz Zieliński I. OGÓLNE INFORMACJE O PRZEDMIOCIE Cel przedmiotu: Celem przedmiotu jest zaprezentowanie studentom podstawowych pojęć z zakresu ryzyka w działalności

Zarządzanie ryzykiem Opracował: Dr inŝ. Tomasz Zieliński I. OGÓLNE INFORMACJE O PRZEDMIOCIE Cel przedmiotu: Celem przedmiotu jest zaprezentowanie studentom podstawowych pojęć z zakresu ryzyka w działalności

Parametry statystyczne

I. MIARY POŁOŻENIA charakteryzują średni lub typowy poziom wartości cechy, wokół nich skupiają się wszystkie pozostałe wartości analizowanej cechy. I.1. Średnia arytmetyczna x = x 1 + x + + x n n = 1 n

I. MIARY POŁOŻENIA charakteryzują średni lub typowy poziom wartości cechy, wokół nich skupiają się wszystkie pozostałe wartości analizowanej cechy. I.1. Średnia arytmetyczna x = x 1 + x + + x n n = 1 n

Efektywność rynku w przypadku FOREX Weryfikacja hipotezy o efektywności dla FOREX FOREX. Jerzy Mycielski. 4 grudnia 2018

4 grudnia 2018 Zabezpieczony parytet stóp procentowych (CIP - Covered Interest Parity) Warunek braku arbitrażu: inwestycja w złotówkach powinna dać tę samą stopę zwrotu co całkowicie zabezpieczona inwestycja

4 grudnia 2018 Zabezpieczony parytet stóp procentowych (CIP - Covered Interest Parity) Warunek braku arbitrażu: inwestycja w złotówkach powinna dać tę samą stopę zwrotu co całkowicie zabezpieczona inwestycja

ROC Rate of Charge. gdzie ROC wskaźnik szybkości zmiany w okresie n, x n - cena akcji na n-tej sesji,

ROC Rate of Charge Analityk techniczny, który w swej analizie opierałby się wyłącznie na wykresach uzyskiwałby obraz możliwości inwestycyjnych obarczony sporym ryzykiem. Wnioskowanie z wykresów bazuje

ROC Rate of Charge Analityk techniczny, który w swej analizie opierałby się wyłącznie na wykresach uzyskiwałby obraz możliwości inwestycyjnych obarczony sporym ryzykiem. Wnioskowanie z wykresów bazuje

Statystyki opisowe i szeregi rozdzielcze

Statystyki opisowe i szeregi rozdzielcze - ćwiczenia ĆWICZENIA Piotr Ciskowski ramka-wąsy przykład 1. krwinki czerwone Stanisz W eksperymencie farmakologicznym analizowano oddziaływanie pewnego preparatu

Statystyki opisowe i szeregi rozdzielcze - ćwiczenia ĆWICZENIA Piotr Ciskowski ramka-wąsy przykład 1. krwinki czerwone Stanisz W eksperymencie farmakologicznym analizowano oddziaływanie pewnego preparatu

-> Średnia arytmetyczna (5) (4) ->Kwartyl dolny, mediana, kwartyl górny, moda - analogicznie jak

(4) ->Kwartyl dolny, mediana, kwartyl górny, moda - analogicznie jak") Wzory dla szeregu szczegółowego: Wzory dla szeregu rozdzielczego punktowego: ->Średnia arytmetyczna ważona -> Średnia arytmetyczna (5) ->Średnia harmoniczna (1) ->Średnia harmoniczna (6) (2) ->Średnia

Wzory dla szeregu szczegółowego: Wzory dla szeregu rozdzielczego punktowego: ->Średnia arytmetyczna ważona -> Średnia arytmetyczna (5) ->Średnia harmoniczna (1) ->Średnia harmoniczna (6) (2) ->Średnia

Bank of America Corp.(DE) (BAC) - spółka notowana na giełdzie nowojorskiej (NYSE).

(BAC) - spółka notowana na giełdzie nowojorskiej (NYSE).") Bank of America Corp.(DE) (BAC) - spółka notowana na giełdzie nowojorskiej (NYSE). Czym zajmuje się firma? Bank of America jeden z największych banków świata. Pod względem wielkości aktywów zajmuje 3.

Bank of America Corp.(DE) (BAC) - spółka notowana na giełdzie nowojorskiej (NYSE). Czym zajmuje się firma? Bank of America jeden z największych banków świata. Pod względem wielkości aktywów zajmuje 3.

Mieczysław Kowerski. Program Polska-Białoruś-Ukraina narzędziem konwergencji gospodarczej województwa lubelskiego

Mieczysław Kowerski Wyższa Szkoła Zarządzania i Administracji w Zamościu Program Polska-Białoruś-Ukraina narzędziem konwergencji gospodarczej województwa lubelskiego The Cross-border Cooperation Programme

Mieczysław Kowerski Wyższa Szkoła Zarządzania i Administracji w Zamościu Program Polska-Białoruś-Ukraina narzędziem konwergencji gospodarczej województwa lubelskiego The Cross-border Cooperation Programme

A C T A U N I V E R S I T A T I S N I C O L A I C O P E R N I C I EKONOMIA XXXIX NAUKI HUMANISTYCZNO-SPOŁECZNE ZESZTYT 389 TORUŃ 2009

A C T A U N I V E R S I T A T I S N I C O L A I C O P E R N I C I EKONOMIA XXXIX NAUKI HUMANISTYCZNO-SPOŁECZNE ZESZTYT 389 TORUŃ 2009 Uniwersytet Ekonomiczny w Poznaniu Katedra Matematyki Stosowanej Marcin

A C T A U N I V E R S I T A T I S N I C O L A I C O P E R N I C I EKONOMIA XXXIX NAUKI HUMANISTYCZNO-SPOŁECZNE ZESZTYT 389 TORUŃ 2009 Uniwersytet Ekonomiczny w Poznaniu Katedra Matematyki Stosowanej Marcin

Spis treści 3 SPIS TREŚCI

Spis treści 3 SPIS TREŚCI PRZEDMOWA... 1. WNIOSKOWANIE STATYSTYCZNE JAKO DYSCYPLINA MATEMATYCZNA... Metody statystyczne w analizie i prognozowaniu zjawisk ekonomicznych... Badania statystyczne podstawowe

Spis treści 3 SPIS TREŚCI PRZEDMOWA... 1. WNIOSKOWANIE STATYSTYCZNE JAKO DYSCYPLINA MATEMATYCZNA... Metody statystyczne w analizie i prognozowaniu zjawisk ekonomicznych... Badania statystyczne podstawowe

Statystyka w pracy badawczej nauczyciela Wykład 3: Analiza struktury zbiorowości statystycznej. dr inż. Walery Susłow walery.suslow@ie.tu.koszalin.

Statystyka w pracy badawczej nauczyciela Wykład 3: Analiza struktury zbiorowości statystycznej dr inż. Walery Susłow walery.suslow@ie.tu.koszalin.pl Zadania analityczne (1) Analiza przewiduje badanie podobieństw

Statystyka w pracy badawczej nauczyciela Wykład 3: Analiza struktury zbiorowości statystycznej dr inż. Walery Susłow walery.suslow@ie.tu.koszalin.pl Zadania analityczne (1) Analiza przewiduje badanie podobieństw

1 Podstawy rachunku prawdopodobieństwa

1 Podstawy rachunku prawdopodobieństwa Dystrybuantą zmiennej losowej X nazywamy prawdopodobieństwo przyjęcia przez zmienną losową X wartości mniejszej od x, tzn. F (x) = P [X < x]. 1. dla zmiennej losowej

1 Podstawy rachunku prawdopodobieństwa Dystrybuantą zmiennej losowej X nazywamy prawdopodobieństwo przyjęcia przez zmienną losową X wartości mniejszej od x, tzn. F (x) = P [X < x]. 1. dla zmiennej losowej

Wprowadzenie do analizy korelacji i regresji

Statystyka dla jakości produktów i usług Six sigma i inne strategie Wprowadzenie do analizy korelacji i regresji StatSoft Polska Wybrane zagadnienia analizy korelacji Przy analizie zjawisk i procesów stanowiących

Statystyka dla jakości produktów i usług Six sigma i inne strategie Wprowadzenie do analizy korelacji i regresji StatSoft Polska Wybrane zagadnienia analizy korelacji Przy analizie zjawisk i procesów stanowiących

Ekonometria dynamiczna i finansowa Kod przedmiotu

Ekonometria dynamiczna i finansowa - opis przedmiotu Informacje ogólne Nazwa przedmiotu Ekonometria dynamiczna i finansowa Kod przedmiotu 11.5-WK-IiED-EDF-W-S14_pNadGenMOT56 Wydział Kierunek Wydział Matematyki,

Ekonometria dynamiczna i finansowa - opis przedmiotu Informacje ogólne Nazwa przedmiotu Ekonometria dynamiczna i finansowa Kod przedmiotu 11.5-WK-IiED-EDF-W-S14_pNadGenMOT56 Wydział Kierunek Wydział Matematyki,

Zmiany koniunktury w Polsce. Budownictwo na tle innych sektorów.

Elżbieta Adamowicz Instytut Rozwoju Gospodarczego Szkoła Główna Handlowa w Warszawie Zmiany koniunktury w Polsce. Budownictwo na tle innych sektorów. W badaniach koniunktury przedmiotem analizy są zmiany

Elżbieta Adamowicz Instytut Rozwoju Gospodarczego Szkoła Główna Handlowa w Warszawie Zmiany koniunktury w Polsce. Budownictwo na tle innych sektorów. W badaniach koniunktury przedmiotem analizy są zmiany

Paweł Kobus Uogólnione rozkłady hiperboliczne w modelowaniu stóp zwrotu indeksu WIG20

Paweł Kobus Uogólnione rozkłady hiperboliczne w modelowaniu stóp zwrotu indeksu WIG20 Studia i Prace Wydziału Nauk Ekonomicznych i Zarządzania 9, 605-613 2008 Studia i prace wydziału nauk ekonomicznych

Paweł Kobus Uogólnione rozkłady hiperboliczne w modelowaniu stóp zwrotu indeksu WIG20 Studia i Prace Wydziału Nauk Ekonomicznych i Zarządzania 9, 605-613 2008 Studia i prace wydziału nauk ekonomicznych

Zyskowność i statystyczna istotność reguł analizy technicznej

Katarzyna Sagan nr albumu: 240006 Robert Chyliński nr albumu: 239779 Zyskowność i statystyczna istotność reguł analizy technicznej White's Reality Check Praca zaliczeniowa wykonana w ramach przedmiotu:

Katarzyna Sagan nr albumu: 240006 Robert Chyliński nr albumu: 239779 Zyskowność i statystyczna istotność reguł analizy technicznej White's Reality Check Praca zaliczeniowa wykonana w ramach przedmiotu:

Efektywność źródłem bogactwa. Tomasz Słoński Piechowice, r.

Efektywność źródłem bogactwa inwestorów Tomasz Słoński Piechowice, 24.01.2012 r. Plan wystąpienia Teoretyczne podstawy pomiaru efektywności rynku kapitałowego Metodologia badań nad efektywnością rynku

Efektywność źródłem bogactwa inwestorów Tomasz Słoński Piechowice, 24.01.2012 r. Plan wystąpienia Teoretyczne podstawy pomiaru efektywności rynku kapitałowego Metodologia badań nad efektywnością rynku

POLSKI RYNEK AKCJI W 2014 ROKU

Dr hab. Eryk Łon POLSKI RYNEK AKCJI W 2014 ROKU sytuacja bieżąca i perspektywy 23 kwietnia 2014 r. Plan prezentacji: 1. Sytuacja bieżąca w świetle cyklu prezydenckiego w USA 2. WIG spożywczy jako barometr

Dr hab. Eryk Łon POLSKI RYNEK AKCJI W 2014 ROKU sytuacja bieżąca i perspektywy 23 kwietnia 2014 r. Plan prezentacji: 1. Sytuacja bieżąca w świetle cyklu prezydenckiego w USA 2. WIG spożywczy jako barometr

Zmienność wiatru w okresie wieloletnim

Warsztaty: Prognozowanie produktywności farm wiatrowych PSEW, Warszawa 5.02.2015 Zmienność wiatru w okresie wieloletnim Dr Marcin Zientara DCAD / Stermedia Sp. z o.o. Zmienność wiatru w różnych skalach

Warsztaty: Prognozowanie produktywności farm wiatrowych PSEW, Warszawa 5.02.2015 Zmienność wiatru w okresie wieloletnim Dr Marcin Zientara DCAD / Stermedia Sp. z o.o. Zmienność wiatru w różnych skalach

Zad. 1. Wartość pożyczki ( w tys. zł) kształtowała się następująco w pewnym banku:

kształtowała się następująco w pewnym banku:") Zad. 1. Wartość pożyczki ( w tys. zł) kształtowała się następująco w pewnym banku: Kwota Liczba pożyczek pożyczki 0 4 0 4 8 8 12 40 12 16 16 Zbadać asymetrię rozkładu kwoty pożyczki w tym banku. Wynik

Zad. 1. Wartość pożyczki ( w tys. zł) kształtowała się następująco w pewnym banku: Kwota Liczba pożyczek pożyczki 0 4 0 4 8 8 12 40 12 16 16 Zbadać asymetrię rozkładu kwoty pożyczki w tym banku. Wynik

Załóżmy, że obserwujemy nie jedną lecz dwie cechy, które oznaczymy symbolami X i Y. Wyniki obserwacji obu cech w i-tym obiekcie oznaczymy parą liczb

Współzależność Załóżmy, że obserwujemy nie jedną lecz dwie cechy, które oznaczymy symbolami X i Y. Wyniki obserwacji obu cech w i-tym obiekcie oznaczymy parą liczb (x i, y i ). Geometrycznie taką parę

Współzależność Załóżmy, że obserwujemy nie jedną lecz dwie cechy, które oznaczymy symbolami X i Y. Wyniki obserwacji obu cech w i-tym obiekcie oznaczymy parą liczb (x i, y i ). Geometrycznie taką parę

Stanisław Cichocki Natalia Nehrebecka. Zajęcia 11-12

Stanisław Cichocki Natalia Nehrebecka Zajęcia 11-12 1. Zmienne pominięte 2. Zmienne nieistotne 3. Obserwacje nietypowe i błędne 4. Współliniowość - Mamy 2 modele: y X u 1 1 (1) y X X 1 1 2 2 (2) - Potencjalnie

Stanisław Cichocki Natalia Nehrebecka Zajęcia 11-12 1. Zmienne pominięte 2. Zmienne nieistotne 3. Obserwacje nietypowe i błędne 4. Współliniowość - Mamy 2 modele: y X u 1 1 (1) y X X 1 1 2 2 (2) - Potencjalnie

Teoretyczne podstawy analizy indeksowej klasyfikacja indeksów, konstrukcja, zastosowanie

Teoretyczne podstawy analizy indeksowej klasyfikacja indeksów, konstrukcja, zastosowanie Szkolenie dla pracowników Urzędu Statystycznego nt. Wybrane metody statystyczne w analizach makroekonomicznych dr

Teoretyczne podstawy analizy indeksowej klasyfikacja indeksów, konstrukcja, zastosowanie Szkolenie dla pracowników Urzędu Statystycznego nt. Wybrane metody statystyczne w analizach makroekonomicznych dr

MACD wskaźnik trendu

MACD wskaźnik trendu Opracowany przez Geralda Appela oscylator MACD (Moving Average Convergence/Divergence) to jeden z najpopularniejszych wskaźników analizy technicznej. Jest on połączeniem funkcji oscylatora

MACD wskaźnik trendu Opracowany przez Geralda Appela oscylator MACD (Moving Average Convergence/Divergence) to jeden z najpopularniejszych wskaźników analizy technicznej. Jest on połączeniem funkcji oscylatora

Rozdział 8. Regresja. Definiowanie modelu

Rozdział 8 Regresja Definiowanie modelu Analizę korelacji można traktować jako wstęp do analizy regresji. Jeżeli wykresy rozrzutu oraz wartości współczynników korelacji wskazują na istniejąca współzmienność

Rozdział 8 Regresja Definiowanie modelu Analizę korelacji można traktować jako wstęp do analizy regresji. Jeżeli wykresy rozrzutu oraz wartości współczynników korelacji wskazują na istniejąca współzmienność

Publiczna Szkoła Podstawowa nr 14 w Opolu. Edukacyjna Wartość Dodana

Publiczna Szkoła Podstawowa nr 14 w Opolu Edukacyjna Wartość Dodana rok szkolny 2014/2015 Edukacyjna Wartość Dodana (EWD) jest miarą efektywności nauczania dla szkoły i uczniów, którzy do danej placówki

Publiczna Szkoła Podstawowa nr 14 w Opolu Edukacyjna Wartość Dodana rok szkolny 2014/2015 Edukacyjna Wartość Dodana (EWD) jest miarą efektywności nauczania dla szkoły i uczniów, którzy do danej placówki

Ocena nadzoru właścicielskiego Rating PINK 2010Y

Ocena nadzoru właścicielskiego Rating PINK 2010Y analiza danych na dzień 20 czerwca 2011 roku W tym tygodniu Polski Instytut Nadzoru Korporacyjnego (PINK) postanowił po raz pierwszy opublikować stopy zwrotu

Ocena nadzoru właścicielskiego Rating PINK 2010Y analiza danych na dzień 20 czerwca 2011 roku W tym tygodniu Polski Instytut Nadzoru Korporacyjnego (PINK) postanowił po raz pierwszy opublikować stopy zwrotu

Wykład 4: Statystyki opisowe (część 1)

") Wykład 4: Statystyki opisowe (część 1) Wprowadzenie W przypadku danych mających charakter liczbowy do ich charakterystyki można wykorzystać tak zwane STATYSTYKI OPISOWE. Za pomocą statystyk opisowych można

Wykład 4: Statystyki opisowe (część 1) Wprowadzenie W przypadku danych mających charakter liczbowy do ich charakterystyki można wykorzystać tak zwane STATYSTYKI OPISOWE. Za pomocą statystyk opisowych można

Analiza autokorelacji

Analiza autokorelacji Oblicza się wartości współczynników korelacji między y t oraz y t-i (dla i=1,2,...,k), czyli współczynniki autokorelacji różnych rzędów. Bada się statystyczną istotność tych współczynników.

Analiza autokorelacji Oblicza się wartości współczynników korelacji między y t oraz y t-i (dla i=1,2,...,k), czyli współczynniki autokorelacji różnych rzędów. Bada się statystyczną istotność tych współczynników.

PDF created with FinePrint pdffactory Pro trial version http://www.fineprint.com

Analiza korelacji i regresji KORELACJA zależność liniowa Obserwujemy parę cech ilościowych (X,Y). Doświadczenie jest tak pomyślane, aby obserwowane pary cech X i Y (tzn i ta para x i i y i dla różnych

Analiza korelacji i regresji KORELACJA zależność liniowa Obserwujemy parę cech ilościowych (X,Y). Doświadczenie jest tak pomyślane, aby obserwowane pary cech X i Y (tzn i ta para x i i y i dla różnych

Zajęcia 1. Statystyki opisowe

Zajęcia 1. Statystyki opisowe 1. Znajdź dane dotyczące liczby mieszkańców w polskich województwach. Dla tych danych oblicz: a) Średnią, b) Medianę, c) Dominantę, d) Wariancję, e) Odchylenie standardowe,

Zajęcia 1. Statystyki opisowe 1. Znajdź dane dotyczące liczby mieszkańców w polskich województwach. Dla tych danych oblicz: a) Średnią, b) Medianę, c) Dominantę, d) Wariancję, e) Odchylenie standardowe,

MODELOWANIE ZMIENNOŚCI I RYZYKA INWESTYCJI W ZŁOTO. Celina Otolińska

MODELOWANIE ZMIENNOŚCI I RYZYKA INWESTYCJI W ZŁOTO Celina Otolińska PLAN: 1. Rynek złota-krótka informacja. 2. Wartość zagrożona i dlaczego ona. 3. Badany szereg czasowy oraz jego własności. 4. Modele

MODELOWANIE ZMIENNOŚCI I RYZYKA INWESTYCJI W ZŁOTO Celina Otolińska PLAN: 1. Rynek złota-krótka informacja. 2. Wartość zagrożona i dlaczego ona. 3. Badany szereg czasowy oraz jego własności. 4. Modele

Asset management Strategie inwestycyjne

Asset management Strategie inwestycyjne Spis treści Opis Strategii Zmiennej Alokacji... 3 Opis Strategii Zmiennej Alokacji Plus... 5 Opis Strategii Akcji... 11 Opis Strategii Akcji Plus... 13 Opis Strategii

Asset management Strategie inwestycyjne Spis treści Opis Strategii Zmiennej Alokacji... 3 Opis Strategii Zmiennej Alokacji Plus... 5 Opis Strategii Akcji... 11 Opis Strategii Akcji Plus... 13 Opis Strategii

OTWARTE FUNDUSZE EMERYTALNE W POLSCE Struktura funduszy emerytalnych pod względem liczby członków oraz wielkości aktywów

OTWARTE FUNDUSZE EMERYTALNE W POLSCE Struktura funduszy emerytalnych pod względem liczby członków oraz wielkości aktywów Tomasz Gruszczyk Informatyka i Ekonometria I rok, nr indeksu: 156012 Sopot, styczeń

OTWARTE FUNDUSZE EMERYTALNE W POLSCE Struktura funduszy emerytalnych pod względem liczby członków oraz wielkości aktywów Tomasz Gruszczyk Informatyka i Ekonometria I rok, nr indeksu: 156012 Sopot, styczeń

W1. Wprowadzenie. Statystyka opisowa

W1. Wprowadzenie. Statystyka opisowa dr hab. Jerzy Nakielski Zakład Biofizyki i Morfogenezy Roślin Plan wykładu: 1. O co chodzi w statystyce 2. Etapy badania statystycznego 3. Zmienna losowa, rozkład

W1. Wprowadzenie. Statystyka opisowa dr hab. Jerzy Nakielski Zakład Biofizyki i Morfogenezy Roślin Plan wykładu: 1. O co chodzi w statystyce 2. Etapy badania statystycznego 3. Zmienna losowa, rozkład

Szeregi czasowe, analiza zależności krótkoi długozasięgowych

Szeregi czasowe, analiza zależności krótkoi długozasięgowych Rafał Weron rweron@im.pwr.wroc.pl Definicje Mając dany proces {X t } autokowariancję definiujemy jako : γ(t, t ) = cov(x t, X t ) = = E[(X t

Szeregi czasowe, analiza zależności krótkoi długozasięgowych Rafał Weron rweron@im.pwr.wroc.pl Definicje Mając dany proces {X t } autokowariancję definiujemy jako : γ(t, t ) = cov(x t, X t ) = = E[(X t

Analiza metod prognozowania kursów akcji

Analiza metod prognozowania kursów akcji Izabela Łabuś Wydział InŜynierii Mechanicznej i Informatyki Kierunek informatyka, Rok V Specjalność informatyka ekonomiczna Politechnika Częstochowska izulka184@o2.pl

Analiza metod prognozowania kursów akcji Izabela Łabuś Wydział InŜynierii Mechanicznej i Informatyki Kierunek informatyka, Rok V Specjalność informatyka ekonomiczna Politechnika Częstochowska izulka184@o2.pl

Populacja generalna (zbiorowość generalna) zbiór obejmujący wszystkie elementy będące przedmiotem badań Próba (podzbiór zbiorowości generalnej) część

zbiór obejmujący wszystkie elementy będące przedmiotem badań Próba (podzbiór zbiorowości generalnej) część") Populacja generalna (zbiorowość generalna) zbiór obejmujący wszystkie elementy będące przedmiotem badań Próba (podzbiór zbiorowości generalnej) część populacji, którą podaje się badaniu statystycznemu

Populacja generalna (zbiorowość generalna) zbiór obejmujący wszystkie elementy będące przedmiotem badań Próba (podzbiór zbiorowości generalnej) część populacji, którą podaje się badaniu statystycznemu

Nazwy skrócone opcji notowanych na GPW tworzy się w następujący sposób: OXYZkrccc, gdzie:

Opcje na GPW (III) Na warszawskiej Giełdzie Papierów Wartościowych notuje się opcje na WIG20 i akcje niektórych spółek o najwyższej płynności. Każdy rodzaj opcji notowany jest w kilku, czasem nawet kilkunastu

Opcje na GPW (III) Na warszawskiej Giełdzie Papierów Wartościowych notuje się opcje na WIG20 i akcje niektórych spółek o najwyższej płynności. Każdy rodzaj opcji notowany jest w kilku, czasem nawet kilkunastu

INWESTORZY W OBROTACH GIEŁDOWYCH 2008 ROKU

GPW 27 NOWA JAKOŚĆ INWESTORZY W OBROTACH GIEŁDOWYCH 28 ROKU - podsumowanie 1 RYNEK AKCJI W 28 ROKU ŚREDNIA WARTOŚĆ TRANSAKCJI (PLN) 2 UDZIAŁ TRANSAKCJI W OBROTACH 1 18 8 16 6 14 4 2 12 24 25 26 27 28 24

GPW 27 NOWA JAKOŚĆ INWESTORZY W OBROTACH GIEŁDOWYCH 28 ROKU - podsumowanie 1 RYNEK AKCJI W 28 ROKU ŚREDNIA WARTOŚĆ TRANSAKCJI (PLN) 2 UDZIAŁ TRANSAKCJI W OBROTACH 1 18 8 16 6 14 4 2 12 24 25 26 27 28 24