Sektor polskich małych i średnich spółek

|

|

|

- Beata Pietrzyk

- 8 lat temu

- Przeglądów:

Transkrypt

1 Sektor polskich małych i średnich spółek Komentarz rynkowy Łukasz Hejak Zarządzający Subfunduszami: Investor Top 25 Małych Spółek Investor Top 50 Małych i Średnich Spółek Wrzesień 2014

2 Fundamenty prędzej czy później zaczną wspierać wzrosty Obserwowane od początku roku spadki kursów akcji małych i średnich spółek nie miały uzasadnienia w ich sytuacji fundamentalnej; Otoczenie makroekonomiczne powinno wspierać rozwój firm o niższej kapitalizacji, a ich atrakcyjne wyceny w końcu wzbudzą zainteresowanie inwestorów. Dlaczego jest gorzej niż miało być? Na początku tego roku przedstawiliśmy prognozę, zgodnie z którą akcje małych i średnich firm powinny w tym roku przynieść wyższe zyski niż papiery blue chipów. Wszystko wskazuje na to, że ma ona nikłe szanse na sprawdzenie się. W trakcie pierwszych sześciu miesięcy 2014 r. indeks spółek o niższej kapitalizacji stracił około 10%, podczas gdy wskaźnik dużych spółek zyskał 3,5% (WIG30 uwzględniający dywidendy). Przyczyn takiej sytuacji należy upatrywać w czynnikach stricte rynkowych, a nie fundamentalnych. Jeśli chodzi o wzrost gospodarczy oraz o jego perspektywy, to nie widzimy zagrożeń dla wyznaczonego przez nas na początku roku scenariusza bazowego. Wydaje się, że polska gospodarka zakończy 2014 rok rosnąc o ponad 3%. Już teraz przekłada się to na sytuację spółek ich wyniki finansowe są coraz lepsze i powinny rosnąć także w kolejnych kwartałach. O ile dobre otoczenie makro zauważane jest przez inwestorów zagranicznych, którzy kupują zarówno polskie obligacje, jak i płynne akcje notowane na warszawskim parkiecie, to napływu nowych środków do funduszy inwestujących w segmencie małych spółek zdecydowanie nie widać. Co więcej, wycofywanie środków przez klientów powoduje, że fundusze tworzą teraz stronę podażową. Takie zachowanie można po części tłumaczyć silnym wzrostem awersji do ryzyka spowodowanym wybuchem konfliktu rosyjsko ukraińskiego. Potwierdzeniem tej tezy jest analiza napływu środków do krajowych funduszy inwestycyjnych. Na początku roku inwestorzy patrzyli optymistycznie na rynek (czego potwierdzeniem są wpłaty do funduszy akcyjnych). W marcu natomiast, w momencie wybuchu konfliktu, sytuacja zmieniła się diametralnie, a TFI zaczęły od tego czasu notować silne odpływy środków. Polskim akcjom nie pomogła też reforma systemu emerytalnego, a dokładniej ograniczenie roli Otwartych Funduszy Emerytalnych. Wprawdzie ostatecznie na pozostanie w OFE zdecydowało się 15% uprawnionych (czyli znacząco więcej niż przewidywano na początku tego roku), jednak nie zmienia to faktu, że fundusze staną się dużo mniejszym graczem na polskiej giełdzie. Co więcej, zmiany w systemie (między innymi wprowadzenie tzw. suwaka bezpieczeństwa) zmusiły OFE do korekty polityki inwestycyjnej. Teraz fundusze dużo większą wagę przykładają do płynności lokat, co automatycznie ogranicza ich zaangażowanie w segmencie małych i średnich spółek.

3 Otoczenie makroekonomiczne sprzyja spółkom Publikowane dane makro skłaniają nas do podtrzymania prognozy zakładającej ponad 3-procentowy wzrost polskiego PKB w tym roku. Będzie on wspierany zarówno eksportem, jak i odbudową zapasów oraz rosnącą konsumpcją wspartą przez rozwijającą się akcję kredytową. Wydaje się, że 3,5% wzrostu indeksu blue chipów dyskontuje pozytywne otoczenie gospodarcze. Otwarte pozostaje natomiast pytanie na jakim poziomie, biorąc pod uwagę zmiany w funkcjonowaniu OFE, powinny być wyceniane małe spółki w stosunku do tych największych i najbardziej płynnych. Premia, z którą historycznie notowane były małe spółki nie będzie już tak duża. Z drugiej strony należy pamiętać, że to właśnie małe spółki są w stanie szybciej reagować na zmieniające się otoczenie oraz eksplorować nisze rynkowe, w których marże są największe. Raporty finansowe spółek pokazują, że ich wyniki systematycznie się poprawiają. Spodziewamy się, że wkrótce zostanie to zauważone przez inwestorów branżowych i finansowych. Zachęceni atrakcyjnymi wycenami, poprawiającym się otoczeniem makro, rosnącymi zyskami i przepływami gotówkowymi (umożliwiającymi wypłatę dywidend) oraz niskimi stopami procentowymi (tanie finansowanie) zaczną oni kupować notowane na GPW spółki, w szczególności w procesach wezwań. Pierwsze oznaki tego zjawiska już widać czego przykładem mogą być wezwania na akcje Mieszka czy Bakallandu. Wydaje się, że ten scenariusz powinien się wydarzyć również z uwagi na strukturalną zmianę na rynku spowodowaną odwróceniem reformy OFE, jeśli liczba notowanych podmiotów się nie zmniejszy skazani będziemy na to, że niektóre spółki pozostaną zupełnie niepłynne. Z uwagi na historycznie silną korelację indeksów akcji z produkcją przemysłową na poniższych wykresach prezentujemy dynamikę produkcji wraz z prognozą na kolejne miesiące. Tak, jak zaznaczaliśmy w poprzednich komentarzach, niższa niż w poprzednich cyklach dynamika produkcji była oczekiwana i nie powinna ona być dla rynku zaskakująca. Dynamika produkcji przemysłowej w Polsce w ostatnich latach na tle cyklicznego wzorca. 14,00% 9,00% uśredniona dynamika produkcji w 4 poprzednich cyklach roczna dynamika produkcji w latach ,00% -1,00% -6,00% kwi 11 sie 11 gru 11 kwi 12 sie 12 gru 12 kwi 13 sie 13 gru 13 kwi 14 sie 14 gru 14 źródło: Bloomberg, obliczenia własne

4 Jednocześnie uważamy, że w kolejnych okresach dynamika produkcji zwiększy się, a sam wykres nominalnej produkcji sugeruje, że powinniśmy z nadzieją patrzeć w najbliższą przyszłość. Indeks Produkcji przemysłowej w Polsce i jej dynamika wraz z prognozą ,0% ,0% 15,0% ,0% 110 5,0% 0,0% 90-5,0% indeks produkcji przemysłowej w Polsce (skala lewa) dynamika roczna produkcji przemysłowej w Polsce ( skala prawa) prognoza rocznej dynamiki produkcji przemysłowej w Polsce (skala prawa) -10,0% -15,0% -20,0% źródło: Bloomberg, obliczenia własne Większe czy mniejsze? Siła względna indeksu małych spółek swig80 do WIG20 na tle szerokości rynku akcji siła względna SWIG80 do WIG20 (skala lewa) Zawężony do 330 spółek wskaźnik szerokości polskiego rynku akcji (skala prawa) źródło: Bloomberg, obliczenia własne

-10,0% -15,0% -20,0% źródło: Bloomberg, obliczenia własne Większe czy mniejsze?")

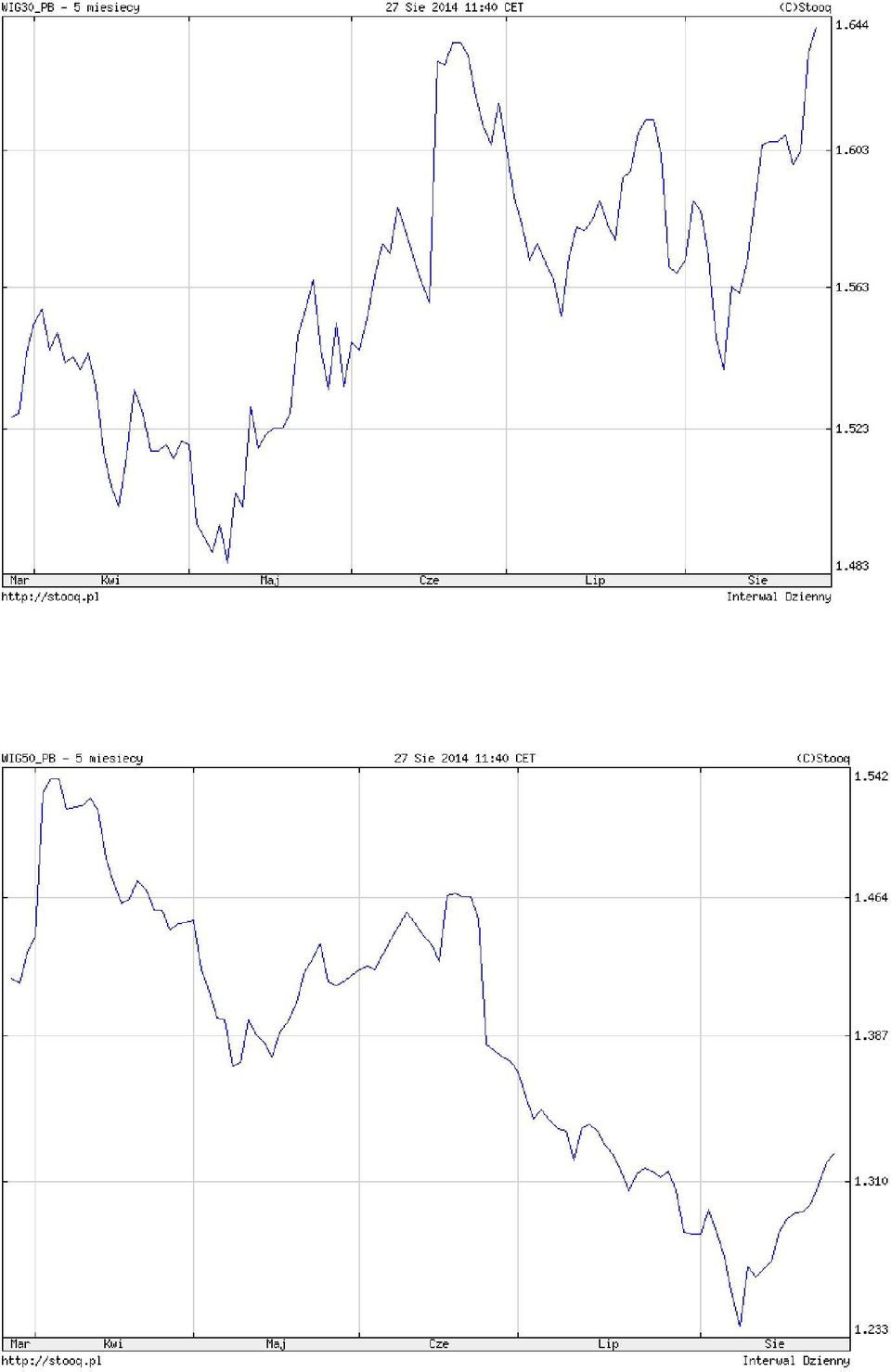

5 W kontekście tego, co pisaliśmy wcześniej (w szczególności nie do końca fundamentalnych przyczyn spadków kursów małych spółek) niezmiernie ciężko prognozować zachowanie spółek o niskiej kapitalizacji w stosunku do blue chipów. Można jednak z całą pewnością stwierdzić, że chociaż powyższy wykres nie napawa optymizmem, to mamy obecnie zdecydowanie więcej przesłanek przemawiających za wyborem małych spółek niż jeszcze pół roku temu. Wydaje się, że w krótkim okresie możemy wciąż mieć do czynienia z dużą zmiennością kursów akcji. Inaczej niż na innych rynkach, na warszawskiej giełdzie nie widać nadpłynności. Wręcz przeciwnie, brakuje środków na nowe inwestycje. Gdyby jednak sytuacja ta się odwróciła i do funduszy akcji popłynęłyby środki, odbicie mogłoby być bardzo dynamiczne (i charakteryzujące się jednocześnie niewielkimi wolumenami). Coraz atrakcyjniejsze wyceny Wprawdzie zachowanie indeksu małych spółek w ostatnim czasie nie napawa optymizmem, jednak wycena oraz stopa dywidend w przypadku niektórych spółek jest już na tyle atrakcyjna, że pozostajemy umiarkowanymi optymistami. Zakładamy, że polski szeroki rynek będzie się w kolejnych miesiącach zachowywał dobrze (naśladując ruchy indeksów amerykańskich), a w takim otoczeniu również słabsze w tym roku najmniejsze spółki powinny rosnąć zmniejszając lukę w stopie zwrotu w stosunku do blue chipów. Oceniając rynek na podstawie wskaźnika C/Z warto zwrócić uwagę, że dzięki szybciej rosnącym zyskom małych spółek, przy jednocześnie dużo gorszym zachowaniu się kursów ich akcji, wskaźnik C/Z dla indeksu WIG250 (13,4) jest niższy niż ten sam indykator dla indeksów WIG50 (16,1) oraz WIG30 (18,7). Zgadzamy się, że historyczna premia dawana małym spółką z różnych względów (między innymi z uwagi na OFE) jest w obecnych warunkach mniej zasadna, ale dyskonto na poziomie prawie 30%, które obserwujemy teraz również nie ma fundamentalnego uzasadnienia, a z całą pewnością nie powinno się ono dalej pogłębiać.

6 Źródło: stooq.pl Analizując sytuację historyczną indeksu swig80 obecny poziom wskaźnika C/Z zdecydowanie daje potencjał do wzrostu cen akcji. Tak, jak jednak zaznaczyliśmy, oprócz fundamentów w tym roku rynek pozostaje pod wpływem czynników płynnościowych, dlatego będąc optymistami podtrzymujemy jednocześnie tezę o dużej zmienności kursów akcji małych spółek. Innym wskaźnikiem, który prezentowaliśmy już w poprzednich komentarzach jest stosunek wyceny spółki do jej wartości księgowej (C/WK).

7

8 Podobnie jak w przypadku C/Z również C/WK pokazuje, że mniejsze spółki notowane są obecnie ze znacznym dyskontem do blue chipów. O ile C/WK dla indeksu WIG30 wynosi 1,63 to w przypadku WIG50 jest to 1,32, a WIG250 tylko 0,98. Znowu szczególnie ciekawym poziomem jest C/WK dla najmniejszych spółek. Warto przypomnieć, że historycznie wskaźnik ten rzadko utrzymywał się na poziomie poniżej 1 w dłuższym okresie. Przy wartości niższej niż 1 teoretycznie warto jest kupić akcje spółki, sprzedać jej majątek i zrealizować zysk na takiej transakcji. W tym miejscu warto też sięgnąć do naszego komentarza poświęconego małym i średnim spółkom z końca stycznia 2012 roku. Wskaźnik C/WK dla indeksu swig80 miał wtedy wartość 0,98, co skłoniło nas do wydania pozytywnej oceny dla akcji misiów. Wprawdzie wzrosty nie przyszły od razu, ale ciągu kolejnych 18 miesięcy od naszego komentarza indeks swig80 zyskał ponad 65%, a otoczenie makro było wtedy zdecydowanie mniej korzystne niż obecnie. W styczniu 2012 r. pisaliśmy: Oczywiście sentyment na rynku jest teraz tak negatywny, że wszyscy wokół mówią, iż hossa z 2007 roku już nie wróci, a wyceny były wtedy oderwane od rzeczywistości. Nie wdając się w polemikę z tą tezą warto pamiętać, że nastawienie do ryzyka bardzo zmienia postrzeganie rynku. W hossie spółki sprzedawały akcje przy wskaźniku C/Z na poziomie ponad 30 i ustawiały się kolejki kupujących (podczas IPO redukcje zapisów wynosiły nierzadko ponad 90%). Teraz spółki próbują się sprzedać przy wskaźniku C/Z 8 i nie ma chętnych do kupna. Nie ma dwóch identycznych formacji na rynku, ale może na przykład rok 2013 lub 2014 będzie bardzo podobny do 2007r. Taką mamy nadzieję i uważamy, że naprawdę stosunkowo niewiele potrzeba by tak się stało. Zresztą bardzo negatywny sentyment do małych spółek i do akcji w ogóle jest dla nas jednym z argumentów wspierających pozytywny scenariusz. Spółki są wyprzedane, inwestorzy

9 negatywnie nastawieni do rynku, fala umorzeń przelała się przez rynek TFI, zaangażowanie OFE w akcje jest relatywnie niskie (szczególnie w kontekście wzrastających limitów inwestycyjnych), klienci indywidualni szukają wysokooprocentowanych lokat albo innych aktywów chroniących kapitał, a inwestorzy globalni kupują rządowe papiery dłużne (oczywiści wyłącznie krajów z najwyższymi ratingami) z negatywnymi rentownościami. Bardzo nisko ustawione oczekiwania powodują, że dość łatwo będzie o pozytywne zaskoczenia. Inwestorzy znają już wszystkie czarne scenariusze - czytali o nich przez ostatni okres w prasie, oglądali w telewizji albo wręcz słyszeli rozmowy na ulicy. Wszyscy wokół mówią o kryzysie. Można więc założyć, że inwestorzy w jakiś sposób uwzględniają go w swoich strategiach inwestycyjnych. Odnosząc nasze historyczne stwierdzenia do obecnej sytuacji możemy stwierdzić, że teraz spółki są znowu nisko wycenione. TFI od marca notują znaczne odpływy z funduszy akcji, nikt już nie liczy na OFE, wszyscy zakładają, że fundusze emerytalne będą pozbywały się polskich akcji. Nie ma wysokooprocentowanych lokat, więc inwestorzy trzymają oszczędności na niewiele zarabiających depozytach bankowych, a wszyscy wokół mówią o wojnie w Rosji. Nie stawiamy tezy, że w kolejnych 18 miesiącach akcje znowu wzrosną ponad 65%, ponieważ zauważamy ryzyka, które w 2012 roku były mniej widoczne (główne to nasilenie konfliktu na Ukrainie oraz zakończenie cyklu ekspansywnej polityki monetarnej przez światowe banki centralne). Wydaje nam się jednak, że rynek znowu dyskontuje tylko czarne scenariusze dla małych spółek i dość łatwo będzie o pozytywne zaskoczenie. Investors Towarzystwo Funduszy Inwestycyjnych S.A. jest podmiotem prowadzącym działalność na podstawie zezwolenia Komisji Nadzoru Finansowego udzielonego decyzją nr DFI/W/ /1N /05 z dnia 12 lipca 2005 r. w zakresie tworzenia funduszy inwestycyjnych i zarządzania nimi oraz zarządzaniu zbiorczym portfelem papierów wartościowych. Niniejszy materiał ma wyłącznie charakter reklamowy. Opracowany został przez Investors TFI S.A. w związku z zarządzaniem funduszami inwestycyjnymi. Materiał oraz zawarte w nim prognozy stanowią wyłącznie wyraz poglądów jego autora i oparte zostały na stanie wiedzy aktualnym na dzień jego sporządzenia. Przy sporządzeniu materiału i zawartych w nim prognoz oparto się na informacjach pozyskanych z powszechnie dostępnych i uznanych za wiarygodne źródeł, dokładając należytej staranności, aby informacje zamieszczone w niniejszym materiale były rzetelne, niemniej jednak nie można zagwarantować ich poprawności, kompletności i aktualności. Investors TFI S.A. zastrzega sobie możliwość zmiany przedstawionych opinii, w tym w przypadku zmiany sytuacji rynkowej, bez konieczności powiadamiania o niej adresatów niniejszego materiału. Investors TFI S.A. nie gwarantuje ziszczenia się scenariuszy lub prognoz zamieszczonych w niniejszym materiale, w szczególności przedstawione informacje (historyczne i prognozowane) nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości. Materiał niniejszy nie stanowi oferty publicznej ani publicznego oferowania w zakresie nabycia lub sprzedaży jakichkolwiek papierów wartościowych ani oferty w rozumieniu przepisów ustawy z dnia 23 kwietnia 1964 r. Kodeks cywilny. Wnioski wyciągnięte na podstawie przedstawionych komentarzy i prognoz nie powinny stanowić samodzielnej podstawy jakichkolwiek decyzji inwestycyjnych. Niniejszy materiał ma charakter wyłącznie reklamowy oraz nie zawiera pełnych informacji niezbędnych do oceny ryzyka związanego z inwestycją w jednostki uczestnictwa/certyfikaty inwestycyjne funduszy. Decyzje inwestycyjne co do inwestowania w fundusze inwestycyjne powinny być podejmowane w oparciu o informacje obejmujące w szczególności: opis czynników ryzyka, zasady sprzedaży jednostek uczestnictwa/certyfikatów inwestycyjnych, tabelę opłat manipulacyjnych oraz szczegółowe informacje podatkowe zawarte w Prospekcie Informacyjnym/Prospekcie Emisyjnym/Warunkach Emisji funduszu dostępnym w punktach dystrybucji funduszu, w siedzibie Investors TFI S.A. oraz na stronie Dotychczasowe wyniki funduszy inwestycyjnych są wynikami osiągniętymi w konkretnym okresie historycznym i nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości. Investors TFI S.A. ani zarządzane przez nie fundusze nie gwarantują osiągnięcia założonych celów inwestycyjnych funduszy. Przedstawiony wynik funduszu nie jest tożsamy z wynikiem inwestycyjnym uczestnika funduszu, gdyż nie uwzględnia pobieranej opłaty manipulacyjnej i podatków. Przy nabyciu jednostek uczestnictwa /certyfikatów inwestycyjnych funduszy pobierana jest opłata manipulacyjna na zasadach i w wysokości określonej w Prospekcie Informacyjnym/Prospekcie Emisyjnym/Warunkach Emisji funduszu. Prezentowane stopy zwrotu z inwestycji nie uwzględniają opłat manipulacyjnych pobieranych przy nabyciu jednostek uczestnictwa/certyfikatów inwestycyjnych funduszy inwestycyjnych lub konwersji jednostek uczestnictwa. Wartość jednostek uczestnictwa/certyfikatów inwestycyjnych może cechować się dużą zmiennością, w związku z czym uczestnik funduszu powinien liczyć się z możliwością utraty części wpłaconego kapitału. Zyski osiągnięte z inwestycji w jednostki uczestnictwa/certyfikaty inwestycyjne funduszy obciążone są podatkiem od dochodów kapitałowych, na podstawie Ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (t.j.: Dz.U. z z późn. zm.).

10 Investors Towarzystwo Funduszy Inwestycyjnych S.A. Zebra Tower ul. Mokotowska Warszawa tel fax investors.pl office@investors.pl

Sektor polskich małych i średnich spółek

Sektor polskich małych i średnich spółek Komentarz rynkowy Łukasz Hejak Zarządzający Funduszami: Investor Top 25 Małych Spółek FIO Investor Top 50 Małych i Średnich Spółek FIO Marzec 2014 Polskie małe

Sektor polskich małych i średnich spółek Komentarz rynkowy Łukasz Hejak Zarządzający Funduszami: Investor Top 25 Małych Spółek FIO Investor Top 50 Małych i Średnich Spółek FIO Marzec 2014 Polskie małe

Sektor polskich małych i średnich spółek

Sektor polskich małych i średnich spółek Komentarz rynkowy Łukasz Hejak Zarządzający Funduszami: Investor Top 25 Małych Spółek FIO i Investor Top 5 Małych i Średnich Spółek FIO Czerwiec 213 Małe i średnie

Sektor polskich małych i średnich spółek Komentarz rynkowy Łukasz Hejak Zarządzający Funduszami: Investor Top 25 Małych Spółek FIO i Investor Top 5 Małych i Średnich Spółek FIO Czerwiec 213 Małe i średnie

Fundusze inwestujące w małe i średnie spółki

Fundusze inwestujące w małe i średnie spółki Założenia i prognozy Zarządzającego Funduszami Investors TFI Jarosław Niedzielewski Dyrektor Departamentu Inwecji Kwiecień 2012 Uważam, że w ciągu ostatnich

Fundusze inwestujące w małe i średnie spółki Założenia i prognozy Zarządzającego Funduszami Investors TFI Jarosław Niedzielewski Dyrektor Departamentu Inwecji Kwiecień 2012 Uważam, że w ciągu ostatnich

Sektor polskich małych i średnich spółek

Sektor polskich małych i średnich spółek Komentarz rynkowy Łukasz Hejak Zarządzający Funduszami Investors Styczeń 2013 Małe i średnie spółki nadal mają potencjał wzrostowy W komentarzach ze stycznia i

Sektor polskich małych i średnich spółek Komentarz rynkowy Łukasz Hejak Zarządzający Funduszami Investors Styczeń 2013 Małe i średnie spółki nadal mają potencjał wzrostowy W komentarzach ze stycznia i

ESALIENS SENIOR FUNDUSZ INWESTYCYJNY OTWARTY LUBIĘ SPOKÓJ

ESALIENS TFI S.A. T +48 (22) 337 66 00 Bielańska 12 (Senator) F +48 (22) 337 66 99 00-085 Warszawa 1.03.2018 r. ESALIENS SENIOR FUNDUSZ INWESTYCYJNY OTWARTY LUBIĘ SPOKÓJ Dla tych, którzy: Poszukują zysków

ESALIENS TFI S.A. T +48 (22) 337 66 00 Bielańska 12 (Senator) F +48 (22) 337 66 99 00-085 Warszawa 1.03.2018 r. ESALIENS SENIOR FUNDUSZ INWESTYCYJNY OTWARTY LUBIĘ SPOKÓJ Dla tych, którzy: Poszukują zysków

WYSOKI POTENCJAŁ MAŁYCH I MIKRO PRZEDSIĘBIORSTW - USA, AKTUALNA SYTUACJA

ESALIENS TFI S.A. T +48 (22) 337 66 00 Bielańska 12 (Senator) F +48 (22) 337 66 99 00-085 Warszawa 22.01.2018 r. WYSOKI POTENCJAŁ MAŁYCH I MIKRO PRZEDSIĘBIORSTW - USA, AKTUALNA SYTUACJA Dla tych, którzy:

ESALIENS TFI S.A. T +48 (22) 337 66 00 Bielańska 12 (Senator) F +48 (22) 337 66 99 00-085 Warszawa 22.01.2018 r. WYSOKI POTENCJAŁ MAŁYCH I MIKRO PRZEDSIĘBIORSTW - USA, AKTUALNA SYTUACJA Dla tych, którzy:

Komentarz do rynku złota. Założenia i prognozy Zarządzających Funduszami Investors TFI

Komentarz do rynku złota Założenia i prognozy Zarządzających Funduszami Investors TFI Maj 2012 Fundamenty rynku złota Zdaniem zarządzających w Investors Towarzystwie Funduszy Inwestycyjnych S.A. jednym

Komentarz do rynku złota Założenia i prognozy Zarządzających Funduszami Investors TFI Maj 2012 Fundamenty rynku złota Zdaniem zarządzających w Investors Towarzystwie Funduszy Inwestycyjnych S.A. jednym

UFK SELEKTYWNY. Fundusz Inwestycyjny: AXA Fundusz Inwestycyjny Zamknięty Globalnych Obligacji

UFK SELEKTYWNY UFK Selektywny to aktywnie zarządzany poprzez Trigon Dom Maklerski S.A. Ubezpieczeniowy Fundusz Kapitałowy, którego aktywa mogą stanowić Certyfikaty Inwestycyjne ośmiu Funduszy Inwestycyjnych

UFK SELEKTYWNY UFK Selektywny to aktywnie zarządzany poprzez Trigon Dom Maklerski S.A. Ubezpieczeniowy Fundusz Kapitałowy, którego aktywa mogą stanowić Certyfikaty Inwestycyjne ośmiu Funduszy Inwestycyjnych

styczeń 2012 Sektor polskich małych i średnich spółek Komentarz Łukasz Hejak Zarządzający Funduszami Investors TFI

styczeń 2012 Sektor polskich małych i średnich spółek Komentarz Łukasz Hejak Zarządzający Funduszami Investors TFI Pomimo tego, że nie jesteśmy optymistami co do szybkiego rozwiązania problemów nazbyt

styczeń 2012 Sektor polskich małych i średnich spółek Komentarz Łukasz Hejak Zarządzający Funduszami Investors TFI Pomimo tego, że nie jesteśmy optymistami co do szybkiego rozwiązania problemów nazbyt

Sektor polskich małych i średnich spółek

Sektor polskich małych i średnich spółek Komentarz rynkowy Łukasz Hejak Zarządzający Funduszami: Investor Top 25 Małych Spółek FIO Investor Top 50 Małych i Średnich Spółek FIO Październik 2013 Małe i średnie

Sektor polskich małych i średnich spółek Komentarz rynkowy Łukasz Hejak Zarządzający Funduszami: Investor Top 25 Małych Spółek FIO Investor Top 50 Małych i Średnich Spółek FIO Październik 2013 Małe i średnie

Regulamin. Newsletter

Regulamin Newsletter REGULAMIN NEWSLETTER 1 Niniejszy Regulamin Newsletter (dalej: Regulamin ), stworzony na podstawie art. 8 ust. 1 Ustawy z dnia 18 lipca 2002 r. o świadczeniu usług drogą elektroniczną

Regulamin Newsletter REGULAMIN NEWSLETTER 1 Niniejszy Regulamin Newsletter (dalej: Regulamin ), stworzony na podstawie art. 8 ust. 1 Ustawy z dnia 18 lipca 2002 r. o świadczeniu usług drogą elektroniczną

Brazylijski rynek akcji

Brazylijski rynek akcji Komentarz rynkowy Jarosław Niedzielewski Dyrektor Departamentu Inwestycji Marzec 2012 Na rynku brazylijskim widzimy szansę na znaczący wzrost cen akcji ze względu na rozpoczęty cykl

Brazylijski rynek akcji Komentarz rynkowy Jarosław Niedzielewski Dyrektor Departamentu Inwestycji Marzec 2012 Na rynku brazylijskim widzimy szansę na znaczący wzrost cen akcji ze względu na rozpoczęty cykl

ZACZNIJ RAZ Z KORZYŚCIĄ NA DŁUGI CZAS Celowe Plany Oszczędnościowe Legg Mason (CPO)

") www.leggmason.pl ZACZNIJ RAZ Z KORZYŚCIĄ NA DŁUGI CZAS Celowe Plany Oszczędnościowe (CPO) IV 2016 O BEZPIECZNĄ PRZYSZŁOŚĆ WARTO ZADBAĆ JUŻ DZISIAJ SPEŁNIAJ MARZENIA Wszystko zależy od Ciebie. Właśnie teraz

www.leggmason.pl ZACZNIJ RAZ Z KORZYŚCIĄ NA DŁUGI CZAS Celowe Plany Oszczędnościowe (CPO) IV 2016 O BEZPIECZNĄ PRZYSZŁOŚĆ WARTO ZADBAĆ JUŻ DZISIAJ SPEŁNIAJ MARZENIA Wszystko zależy od Ciebie. Właśnie teraz

KLUCZOWE INFORMACJE O PRACOWNICZYCH PLANACH KAPITAŁOWYCH

Czym są Pracownicze Plany kapitałowe? Kto i kiedy jest zobowiązany do wdrożenia PPK? Jak wybrać firmę zarządzającą PPK? Jakie wyzwania stoją przed przedsiębiorcami i ich pracownikami? KLUCZOWE INFORMACJE

Czym są Pracownicze Plany kapitałowe? Kto i kiedy jest zobowiązany do wdrożenia PPK? Jak wybrać firmę zarządzającą PPK? Jakie wyzwania stoją przed przedsiębiorcami i ich pracownikami? KLUCZOWE INFORMACJE

Cena do wartości księgowej (C/WK, P/BV)

") Cena do wartości księgowej (C/WK, P/BV) Wskaźnik cenadowartości księgowej (ang. price to book value ratio) jest bardzo popularnym w analizie fundamentalnej. Informuje on jaką cenę trzeba zapład za 1 złotówkę

Cena do wartości księgowej (C/WK, P/BV) Wskaźnik cenadowartości księgowej (ang. price to book value ratio) jest bardzo popularnym w analizie fundamentalnej. Informuje on jaką cenę trzeba zapład za 1 złotówkę

Systematyczne Oszczędzanie w Alior SFIO

Systematyczne Oszczędzanie 1000+ w Alior SFIO Systematyczne Oszczędzanie 1000+ Długoterminowe oszczędzanie z wykorzystaniem strategii inwestycyjnych opartych na Subfunduszach wydzielonych w ramach Alior

Systematyczne Oszczędzanie 1000+ w Alior SFIO Systematyczne Oszczędzanie 1000+ Długoterminowe oszczędzanie z wykorzystaniem strategii inwestycyjnych opartych na Subfunduszach wydzielonych w ramach Alior

Sektor polskich małych i średnich spółek

Sektor polskich małych i średnich spółek Komentarz rynkowy Łukasz Hejak Zarządzający Funduszami: Investor Top 25 Małych Spółek FIO Investor Top 50 Małych i Średnich Spółek FIO Październik 2013 Małe i średnie

Sektor polskich małych i średnich spółek Komentarz rynkowy Łukasz Hejak Zarządzający Funduszami: Investor Top 25 Małych Spółek FIO Investor Top 50 Małych i Średnich Spółek FIO Październik 2013 Małe i średnie

Systematyczne Oszczędzanie w Alior SFIO

Systematyczne Oszczędzanie 1000+ w Alior SFIO Systematyczne Oszczędzanie 1000+ Długoterminowe oszczędzanie z wykorzystaniem strategii inwestycyjnych opartych na Subfunduszach wydzielonych w ramach Alior

Systematyczne Oszczędzanie 1000+ w Alior SFIO Systematyczne Oszczędzanie 1000+ Długoterminowe oszczędzanie z wykorzystaniem strategii inwestycyjnych opartych na Subfunduszach wydzielonych w ramach Alior

WYNIKI INWESTYCYJNE FUNDUSZY zarządzanych przez TFI BGŻ BNP Paribas S.A. Dane na dzień 31.05.2016

WYNIKI INWESTYCYJNE FUNDUSZY zarządzanych przez TFI BGŻ BNP Paribas S.A. Dane na dzień 31.05.2016 BGŻ BNP Paribas FIO (pierwsza wycena 31.03.2016) BGŻ BNP Paribas FIO subfundusze: Kwiecień 2016 Maj 2016

WYNIKI INWESTYCYJNE FUNDUSZY zarządzanych przez TFI BGŻ BNP Paribas S.A. Dane na dzień 31.05.2016 BGŻ BNP Paribas FIO (pierwsza wycena 31.03.2016) BGŻ BNP Paribas FIO subfundusze: Kwiecień 2016 Maj 2016

Systematyczne Oszczędzanie w Alior SFIO

Systematyczne Oszczędzanie 1000+ w Alior SFIO Systematyczne Oszczędzanie 1000+ Długoterminowe oszczędzanie z wykorzystaniem strategii inwestycyjnych opartych na Subfunduszach wydzielonych w ramach Alior

Systematyczne Oszczędzanie 1000+ w Alior SFIO Systematyczne Oszczędzanie 1000+ Długoterminowe oszczędzanie z wykorzystaniem strategii inwestycyjnych opartych na Subfunduszach wydzielonych w ramach Alior

UFK SELEKTYWNY. Fundusz Inwestycyjny: ALTUS Absolutnej Stopy Zwrotu Fundusz Inwestycyjny Zamknięty GlobAl

UFK SELEKTYWNY UFK Selektywny to aktywnie zarządzany poprzez Trigon Dom Maklerski S.A. Ubezpieczeniowy Fundusz Kapitałowy, którego aktywa mogą stanowić Certyfikaty Inwestycyjne ośmiu Funduszy Inwestycyjnych

UFK SELEKTYWNY UFK Selektywny to aktywnie zarządzany poprzez Trigon Dom Maklerski S.A. Ubezpieczeniowy Fundusz Kapitałowy, którego aktywa mogą stanowić Certyfikaty Inwestycyjne ośmiu Funduszy Inwestycyjnych

Produkty szczególnie polecane

Produkty szczególnie polecane 9 luty 2011 r. Szczegółowe informacje na temat funduszy zarządzanych przez Legg Mason TFI S.A. ( fundusze") zawarte są w prospekcie informacyjnym oraz skrócie prospektu informacyjnego,

Produkty szczególnie polecane 9 luty 2011 r. Szczegółowe informacje na temat funduszy zarządzanych przez Legg Mason TFI S.A. ( fundusze") zawarte są w prospekcie informacyjnym oraz skrócie prospektu informacyjnego,

OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO

Warszawa, dnia 27 lutego 2017 r. OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Money Makers Towarzystwo Funduszy Inwestycyjnych Spółką Akcyjną z siedzibą w Warszawie

Warszawa, dnia 27 lutego 2017 r. OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Money Makers Towarzystwo Funduszy Inwestycyjnych Spółką Akcyjną z siedzibą w Warszawie

Przegląd prognoz gospodarczych dla Polski i świata na lata 2013-2014. Aleksander Łaszek

Przegląd prognoz gospodarczych dla Polski i świata na lata 2013-2014 Aleksander Łaszek Wzrost gospodarczy I Źródło: Komisja Europejska Komisja Europejska prognozuje w 2014 i 2015 roku przyspieszenie tempa

Przegląd prognoz gospodarczych dla Polski i świata na lata 2013-2014 Aleksander Łaszek Wzrost gospodarczy I Źródło: Komisja Europejska Komisja Europejska prognozuje w 2014 i 2015 roku przyspieszenie tempa

Twoja droga do zysku! Typy inwestycyjne Union Investment TFI

Twoja droga do zysku! Typy inwestycyjne Union Investment TFI Warszawa, Grudzień 2015 Co ma najwyższy potencjał zysku w średnim terminie? Typy inwestycyjne na 12 miesięcy Subfundusz UniStrategie Dynamiczny

Twoja droga do zysku! Typy inwestycyjne Union Investment TFI Warszawa, Grudzień 2015 Co ma najwyższy potencjał zysku w średnim terminie? Typy inwestycyjne na 12 miesięcy Subfundusz UniStrategie Dynamiczny

KOMENTARZ ZARZĄDZAJĄCYCH

ZESPÓŁ ZARZĄDZAJĄCYCH PAWEŁ BOGUSZ wiceprezes BRE Wealth Management S.A. DOMINIK GAWORECKI zarządzający, akcje DAWID CZOPEK zarządzający, akcje MARCIN GROTEK zarządzający, obligacje ARTUR ZAKRZEWSKI zarządzający,

ZESPÓŁ ZARZĄDZAJĄCYCH PAWEŁ BOGUSZ wiceprezes BRE Wealth Management S.A. DOMINIK GAWORECKI zarządzający, akcje DAWID CZOPEK zarządzający, akcje MARCIN GROTEK zarządzający, obligacje ARTUR ZAKRZEWSKI zarządzający,

UFK Europa Allianz Discovery

UFK Europa Allianz Discovery UFK Europa Allianz Discovery to Ubezpieczeniowy Fundusz Kapitałowy, którego aktywa stanowią Certyfikaty Inwestycyjne Allianz Discovery Funduszu Inwestycyjnego Zamkniętego (dalej:

UFK Europa Allianz Discovery UFK Europa Allianz Discovery to Ubezpieczeniowy Fundusz Kapitałowy, którego aktywa stanowią Certyfikaty Inwestycyjne Allianz Discovery Funduszu Inwestycyjnego Zamkniętego (dalej:

Najlepiej wypadły fundusze akcji, straty przyniosły złoto i dolary.

Najlepiej wypadły fundusze akcji, straty przyniosły złoto i dolary. Dla posiadaczy jednostek uczestnictwa funduszy inwestycyjnych lipiec był udany. Najlepiej wypadły fundusze akcji, zwłaszcza te koncentrujące

Najlepiej wypadły fundusze akcji, straty przyniosły złoto i dolary. Dla posiadaczy jednostek uczestnictwa funduszy inwestycyjnych lipiec był udany. Najlepiej wypadły fundusze akcji, zwłaszcza te koncentrujące

QUERCUS Multistrategy FIZ Emisja nowych certyfikatów: 7-29 IV 2016 r. Cena emisyjna: 1027,26 zł Minimalna liczba certyfikatów: 10 sztuk

QUERCUS Multistrategy FIZ Emisja nowych certyfikatów: 7-29 IV 2016 r. Cena emisyjna: 1027,26 zł Minimalna liczba certyfikatów: 10 sztuk dr hab. Sebastian Buczek, Prezes Zarządu Quercus TFI S.A. Warszawa,

QUERCUS Multistrategy FIZ Emisja nowych certyfikatów: 7-29 IV 2016 r. Cena emisyjna: 1027,26 zł Minimalna liczba certyfikatów: 10 sztuk dr hab. Sebastian Buczek, Prezes Zarządu Quercus TFI S.A. Warszawa,

UFK SELEKTYWNY. Fundusz Inwestycyjny: ALTUS Absolutnej Stopy Zwrotu Fundusz Inwestycyjny Zamknięty Obligacji 1

Opis FIZ: UFK SELEKTYWNY UFK Selektywny to aktywnie zarządzany poprzez Trigon Dom Maklerski S.A. Ubezpieczeniowy Fundusz Kapitałowy, którego aktywa mogą stanowić Certyfikaty Inwestycyjne ośmiu Funduszy

Opis FIZ: UFK SELEKTYWNY UFK Selektywny to aktywnie zarządzany poprzez Trigon Dom Maklerski S.A. Ubezpieczeniowy Fundusz Kapitałowy, którego aktywa mogą stanowić Certyfikaty Inwestycyjne ośmiu Funduszy

Wyniki zarządzania portfelami

Wyniki zarządzania portfelami Na dzień: 30 września 2011 Analizy Online Asset Management S.A. ul. Nowogrodzka 47A 00-695 Warszawa tel. +48 (22) 585 08 58 fax. +48 (22) 585 08 59 Materiał został przygotowany

Wyniki zarządzania portfelami Na dzień: 30 września 2011 Analizy Online Asset Management S.A. ul. Nowogrodzka 47A 00-695 Warszawa tel. +48 (22) 585 08 58 fax. +48 (22) 585 08 59 Materiał został przygotowany

Opis funduszy OF/ULS2/2/2016

Opis funduszy OF/ULS2/2/2016 Spis treści Opis funduszy OF/ULS2/2/2016 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK portfel Dłużny... 3 Rozdział 3. Polityka

Opis funduszy OF/ULS2/2/2016 Spis treści Opis funduszy OF/ULS2/2/2016 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK portfel Dłużny... 3 Rozdział 3. Polityka

Załącznik do dokumentu zawierającego kluczowe informacje DODATKOWE UBEZPIECZENIE Z FUNDUSZEM W RAMACH:

Załącznik do dokumentu zawierającego kluczowe informacje DODATKOWE UBEZPIECZENIE Z FUNDUSZEM W RAMACH: GRUPOWEGO UBEZPIECZENIA NA ŻYCIE WARTA EKSTRABIZNES GRUPOWEGO UBEZPIECZENIA NA ŻYCIE WARTA EKSTRABIZNES

Załącznik do dokumentu zawierającego kluczowe informacje DODATKOWE UBEZPIECZENIE Z FUNDUSZEM W RAMACH: GRUPOWEGO UBEZPIECZENIA NA ŻYCIE WARTA EKSTRABIZNES GRUPOWEGO UBEZPIECZENIA NA ŻYCIE WARTA EKSTRABIZNES

KBC Kapitalny Start FIZ WYGRYWASZ JUŻ NA STARCIE

Fundusz inwestycyjny KBC Kapitalny Start FIZ WYGRYWASZ JUŻ NA STARCIE WSTAW TEKST Unikalna i nowoczesna konstrukcja lookback Możliwość zysku nawet do 40% Bazę funduszu stanowią spółki mało wrażliwe na

Fundusz inwestycyjny KBC Kapitalny Start FIZ WYGRYWASZ JUŻ NA STARCIE WSTAW TEKST Unikalna i nowoczesna konstrukcja lookback Możliwość zysku nawet do 40% Bazę funduszu stanowią spółki mało wrażliwe na

ALLIANZ PLAN EMERYTALNY SFIO

Pracownicze Plany Kapitałowe (PPK) ALLIANZ PLAN EMERYTALNY SFIO FUNDUSZE INWESTYCYJNE CZYM JEST ALLIANZ PLAN EMERYTALNY SFIO Allianz Plan Emerytalny SFIO czyli Allianz Plan Emerytalny Specjalistyczny Fundusz

Pracownicze Plany Kapitałowe (PPK) ALLIANZ PLAN EMERYTALNY SFIO FUNDUSZE INWESTYCYJNE CZYM JEST ALLIANZ PLAN EMERYTALNY SFIO Allianz Plan Emerytalny SFIO czyli Allianz Plan Emerytalny Specjalistyczny Fundusz

Opis funduszy OF/ULS2/1/2017

Opis funduszy OF/ULS2/1/2017 Spis treści Opis funduszy OF/ULS2/1/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Opis funduszy OF/ULS2/1/2017 Spis treści Opis funduszy OF/ULS2/1/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Pioneer Pieniężny Plus Spokojna przystań

Pioneer Pieniężny Plus Spokojna przystań Spokojna przystań Pioneer Pieniężny Plus to nowy subfundusz wydzielony w ramach funduszu parasolowego Pioneer FIO. Z punktu widzenia potencjalnych zysków oraz ryzyka

Pioneer Pieniężny Plus Spokojna przystań Spokojna przystań Pioneer Pieniężny Plus to nowy subfundusz wydzielony w ramach funduszu parasolowego Pioneer FIO. Z punktu widzenia potencjalnych zysków oraz ryzyka

Jak zbierać plony? Krótkoterminowo ostrożnie Długoterminowo dobierz akcje Typy inwestycyjne Union Investment

Jak zbierać plony? Krótkoterminowo ostrożnie Długoterminowo dobierz akcje Typy inwestycyjne Union Investment Warszawa sierpień 2011 r. Co ma potencjał zysku? sierpień 2011 2 Sztandarowy fundusz dla klientów

Jak zbierać plony? Krótkoterminowo ostrożnie Długoterminowo dobierz akcje Typy inwestycyjne Union Investment Warszawa sierpień 2011 r. Co ma potencjał zysku? sierpień 2011 2 Sztandarowy fundusz dla klientów

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Inwestycyjne Bonus VIP

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Inwestycyjne Bonus VIP Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Inwestycyjne Bonus VIP Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych

TYPY MODELOWYCH STRATEGII INWESTYCYJNYCH

ZAŁĄCZNIK NR 1 DO REGULAMINU TYPY MODELOWYCH STRATEGII INWESTYCYJNYCH W ramach Zarządzania, Towarzystwo oferuje następujące Modelowe Strategie Inwestycyjne: 1. Strategia Obligacji: Cel inwestycyjny: celem

ZAŁĄCZNIK NR 1 DO REGULAMINU TYPY MODELOWYCH STRATEGII INWESTYCYJNYCH W ramach Zarządzania, Towarzystwo oferuje następujące Modelowe Strategie Inwestycyjne: 1. Strategia Obligacji: Cel inwestycyjny: celem

PORTFEL MODELOWY STRATEGIA ŻÓŁTA (średnie ryzyko)

") PORTFEL MODELOWY STRATEGIA ŻÓŁTA (średnie ryzyko) Portfel Modelowy Strategia Żółta (średnie ryzyko) to aktywnie zarządzany poprzez Trigon Dom Maklerski S.A. Ubezpieczeniowy Fundusz Kapitałowy, którego

PORTFEL MODELOWY STRATEGIA ŻÓŁTA (średnie ryzyko) Portfel Modelowy Strategia Żółta (średnie ryzyko) to aktywnie zarządzany poprzez Trigon Dom Maklerski S.A. Ubezpieczeniowy Fundusz Kapitałowy, którego

Stopa zwrotu a ryzyko inwestycji na NewConnect. Marek Zuber Dexus Partners

Stopa zwrotu a ryzyko inwestycji na NewConnect Marek Zuber Dexus Partners Ryzyko na rynkach finansowych Skąd się bierze? Generalna zasada: -Im większe ryzyko tym większy zysk -Im większy zysk tym większe

Stopa zwrotu a ryzyko inwestycji na NewConnect Marek Zuber Dexus Partners Ryzyko na rynkach finansowych Skąd się bierze? Generalna zasada: -Im większe ryzyko tym większy zysk -Im większy zysk tym większe

Wyniki finansowe w I połowie 2015 r. Spotkanie analityczne

Wyniki finansowe w I połowie 2015 r. Spotkanie analityczne dr hab. Sebastian Buczek, Prezes Zarządu Zarząd Quercus TFI S.A. Warszawa, 10 sierpnia 2015 r. 2 Historia 21 VIII 2007 założenie Quercus TFI S.A.

Wyniki finansowe w I połowie 2015 r. Spotkanie analityczne dr hab. Sebastian Buczek, Prezes Zarządu Zarząd Quercus TFI S.A. Warszawa, 10 sierpnia 2015 r. 2 Historia 21 VIII 2007 założenie Quercus TFI S.A.

Kieruj płynnością swojej firmy! Typy inwestycyjne Union Investment TFI

Kieruj płynnością swojej firmy! Typy inwestycyjne Union Investment TFI Warszawa, Grudzień 2015 r. W co lokować nadwyżki? Aktualne typy inwestycyjne Zarządzanie płynnością PLN Potencjał wzrostu UniLokata

Kieruj płynnością swojej firmy! Typy inwestycyjne Union Investment TFI Warszawa, Grudzień 2015 r. W co lokować nadwyżki? Aktualne typy inwestycyjne Zarządzanie płynnością PLN Potencjał wzrostu UniLokata

Opis funduszy OF/ULS2/3/2017

Opis funduszy OF/ULS2/3/2017 Spis treści Opis funduszy OF/ULS2/3/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Opis funduszy OF/ULS2/3/2017 Spis treści Opis funduszy OF/ULS2/3/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

OGŁOSZENIE O ZMIANIE PROSPEKTU INFORMACYJNEGO IPOPEMA SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 11 WRZEŚNIA 2012 R.

OGŁOSZENIE O ZMIANIE PROSPEKTU INFORMACYJNEGO IPOPEMA SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 11 WRZEŚNIA 2012 R. Niniejszym, Ipopema Towarzystwo Funduszy Inwestycyjnych S.A., ogłasza

OGŁOSZENIE O ZMIANIE PROSPEKTU INFORMACYJNEGO IPOPEMA SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 11 WRZEŚNIA 2012 R. Niniejszym, Ipopema Towarzystwo Funduszy Inwestycyjnych S.A., ogłasza

ZASADY DYWERSYFIKACJI LOKAT ORAZ INNE OGRANICZENIA INWESTYCYJNE ust. 3 otrzymuje brzmienie: "3. Przepisów ust. 1 i 2, nie stosuje się do

Protokół zmian w Prospekcie Millennium Specjalistycznego Funduszu Inwestycyjnego Otwartego (z wydzielonymi subfunduszami) z dnia 28 października 2015 roku. W związku z wymogami zawartymi w 10 Rozporządzenia

Protokół zmian w Prospekcie Millennium Specjalistycznego Funduszu Inwestycyjnego Otwartego (z wydzielonymi subfunduszami) z dnia 28 października 2015 roku. W związku z wymogami zawartymi w 10 Rozporządzenia

Wejdź do akcji! Typy inwestycyjne Union Investment Warszawa marzec 2011 r.

Wejdź do akcji! Typy inwestycyjne Union Investment Warszawa marzec 2011 r. Co ma potencjał zysku? Typy inwestycyjne na najbliższe 12 miesięcy marzec 2011 2 Inwestycje Potencjał wzrostu kategorii aktywów

Wejdź do akcji! Typy inwestycyjne Union Investment Warszawa marzec 2011 r. Co ma potencjał zysku? Typy inwestycyjne na najbliższe 12 miesięcy marzec 2011 2 Inwestycje Potencjał wzrostu kategorii aktywów

Test wskaźnika C/Z (P/E)

") % Test wskaźnika C/Z (P/E) W poprzednim materiale przedstawiliśmy Państwu teoretyczny zarys informacji dotyczący wskaźnika Cena/Zysk. W tym artykule zwrócimy uwagę na praktyczne zastosowania tego wskaźnika,

% Test wskaźnika C/Z (P/E) W poprzednim materiale przedstawiliśmy Państwu teoretyczny zarys informacji dotyczący wskaźnika Cena/Zysk. W tym artykule zwrócimy uwagę na praktyczne zastosowania tego wskaźnika,

OGŁOSZENIE O ZMIANIE STATUTU MCI.CreditVentures 2.0. Funduszu Inwestycyjnego Zamkniętego z dnia 27 maja 2015 r.

OGŁOSZENIE O ZMIANIE STATUTU MCI.CreditVentures 2.0. Funduszu Inwestycyjnego Zamkniętego z dnia 27 maja 2015 r. Niniejszym, MCI Capital Towarzystwo Funduszy Inwestycyjnych S.A. z siedzibą w Warszawie,

OGŁOSZENIE O ZMIANIE STATUTU MCI.CreditVentures 2.0. Funduszu Inwestycyjnego Zamkniętego z dnia 27 maja 2015 r. Niniejszym, MCI Capital Towarzystwo Funduszy Inwestycyjnych S.A. z siedzibą w Warszawie,

KBC GERMAN JUMPER FIZ SOLIDNY, NIEMIECKI ZYSK W TWOIM ZASIĘGU

Fundusz inwestycyjny KBC GERMAN JUMPER FIZ SOLIDNY, NIEMIECKI ZYSK W TWOIM ZASIĘGU Możliwy kupon 15% rocznie* Warunkowa ochrona kapitału** Inwestycja bazująca na największej gospodarce Europy WSTAW TEKST

Fundusz inwestycyjny KBC GERMAN JUMPER FIZ SOLIDNY, NIEMIECKI ZYSK W TWOIM ZASIĘGU Możliwy kupon 15% rocznie* Warunkowa ochrona kapitału** Inwestycja bazująca na największej gospodarce Europy WSTAW TEKST

Czas na akcje!? Cykle gospodarcze w Polsce

Czas na akcje!? W długim terminie akcje osiągają wyższe stopy zwrotu niż obligacje. Ostatnich kilka lat spowodowało, że coraz więcej osób wątpi w aktualność tej starej zasady inwestycyjnej. Czy rzeczywiście

Czas na akcje!? W długim terminie akcje osiągają wyższe stopy zwrotu niż obligacje. Ostatnich kilka lat spowodowało, że coraz więcej osób wątpi w aktualność tej starej zasady inwestycyjnej. Czy rzeczywiście

LYXOR ETF WIG20. Pierwszy ETF notowany na Giełdzie Papierów. 2 września 2010 r.

LYXOR ETF WIG20 Pierwszy ETF notowany na Giełdzie Papierów Wartościowych w Warszawie Niniejszy materiał ma wyłącznie charakter informacyjny oraz promocyjny i nie powinien stanowić podstawy do podejmowania

LYXOR ETF WIG20 Pierwszy ETF notowany na Giełdzie Papierów Wartościowych w Warszawie Niniejszy materiał ma wyłącznie charakter informacyjny oraz promocyjny i nie powinien stanowić podstawy do podejmowania

Załącznik do dokumentu zawierającego kluczowe informacje WARTA Inwestycja

Załącznik do dokumentu zawierającego kluczowe informacje WARTA Inwestycja Masz zamiar kupić produkt, który nie jest prosty i który może być trudny w zrozumieniu Data sporządzenia dokumentu: 19-12-2017

Załącznik do dokumentu zawierającego kluczowe informacje WARTA Inwestycja Masz zamiar kupić produkt, który nie jest prosty i który może być trudny w zrozumieniu Data sporządzenia dokumentu: 19-12-2017

Nazwa UFK: Data sporządzenia dokumentu: Fundusz Akcji r.

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Umowa dodatkowa na życie z ubezpieczeniowymi funduszami kapitałowymi (UFK) zawierana z umową ubezpieczenia Twoje

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Umowa dodatkowa na życie z ubezpieczeniowymi funduszami kapitałowymi (UFK) zawierana z umową ubezpieczenia Twoje

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Inwestycyjne Bonus VIP

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Inwestycyjne Bonus VIP Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Inwestycyjne Bonus VIP Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych

Uczestnicy funduszy notowali zyski niemal wyłącznie dzięki osłabieniu złotego. Ale tylko

Uczestnicy funduszy notowali zyski niemal wyłącznie dzięki osłabieniu złotego. Ale tylko niektórzy. Większość w maju straciła. Uczestnicy funduszy zyski notowali niemal wyłącznie dzięki osłabieniu złotego.

Uczestnicy funduszy notowali zyski niemal wyłącznie dzięki osłabieniu złotego. Ale tylko niektórzy. Większość w maju straciła. Uczestnicy funduszy zyski notowali niemal wyłącznie dzięki osłabieniu złotego.

OPIS FUNDUSZY OF/ULM4/1/2012

OPIS FUNDUSZY OF/ULM4/1/2012 Spis treści Opis Ubezpieczeniowego Funduszu Kapitałowego ING Perspektywa 2020 3 Opis Ubezpieczeniowego Funduszu Kapitałowego ING Perspektywa 2025 6 Opis Ubezpieczeniowego Funduszu

OPIS FUNDUSZY OF/ULM4/1/2012 Spis treści Opis Ubezpieczeniowego Funduszu Kapitałowego ING Perspektywa 2020 3 Opis Ubezpieczeniowego Funduszu Kapitałowego ING Perspektywa 2025 6 Opis Ubezpieczeniowego Funduszu

Wyniki finansowe w 3Q16 Spotkanie analityczne

Wyniki finansowe w 3Q16 Spotkanie analityczne dr hab. Sebastian Buczek, Prezes Zarządu Quercus TFI S.A. Warszawa, 17 października 2016 r. 2 Historia 21 VIII 2007 założenie Quercus TFI S.A. przez grupę

Wyniki finansowe w 3Q16 Spotkanie analityczne dr hab. Sebastian Buczek, Prezes Zarządu Quercus TFI S.A. Warszawa, 17 października 2016 r. 2 Historia 21 VIII 2007 założenie Quercus TFI S.A. przez grupę

ROZSZERZENIE OFERTY UBEZPIECZENIOWYCH FUNDUSZY KAPITAŁOWYCH

Obowiązuje od 5.11.2012 r. ROZSZERZENIE OFERTY UBEZPIECZENIOWYCH FUNDUSZY KAPITAŁOWYCH W związku z rozszerzeniem oferty Towarzystwa o nowe ubezpieczeniowe fundusze kapitałowe przedstawiamy Aneks do Regulaminu

Obowiązuje od 5.11.2012 r. ROZSZERZENIE OFERTY UBEZPIECZENIOWYCH FUNDUSZY KAPITAŁOWYCH W związku z rozszerzeniem oferty Towarzystwa o nowe ubezpieczeniowe fundusze kapitałowe przedstawiamy Aneks do Regulaminu

Sektor polskich małych i średnich spółek

Sektor polskich małych i średnich spółek Komentarz rynkowy Łukasz Hejak Zarządzający Subfunduszami: Investor Top 25 Małych Spółek Investor Top 5 Małych i Średnich Spółek Marzec 215 Misie budzą się ze snu

Sektor polskich małych i średnich spółek Komentarz rynkowy Łukasz Hejak Zarządzający Subfunduszami: Investor Top 25 Małych Spółek Investor Top 5 Małych i Średnich Spółek Marzec 215 Misie budzą się ze snu

Zbieraj zyski z UniStabilnym Wzrostem! Typy inwestycyjne Union Investment

Zbieraj zyski z UniStabilnym Wzrostem! Typy inwestycyjne Union Investment Warszawa wrzesień 2012 r. Co ma potencjał zysku? wrzesień 2012 2 Sztandarowy subfundusz dla klientów banków spółdzielczych: UniStabilny

Zbieraj zyski z UniStabilnym Wzrostem! Typy inwestycyjne Union Investment Warszawa wrzesień 2012 r. Co ma potencjał zysku? wrzesień 2012 2 Sztandarowy subfundusz dla klientów banków spółdzielczych: UniStabilny

Powtarzalne, wyróżniające nas na tle konkurencji wyniki powodują, że od lat jesteśmy w gronie najefektywniejszych krajowych firm zarządzających

Powtarzalne, wyróżniające nas na tle konkurencji wyniki powodują, że od lat jesteśmy w gronie najefektywniejszych krajowych firm zarządzających funduszami. sukces nie jest dziełem przypadku Misją Investors

Powtarzalne, wyróżniające nas na tle konkurencji wyniki powodują, że od lat jesteśmy w gronie najefektywniejszych krajowych firm zarządzających funduszami. sukces nie jest dziełem przypadku Misją Investors

Regulamin Ubezpieczeniowych Funduszy Kapitałowych IKE

Regulamin Ubezpieczeniowych Funduszy Kapitałowych IKE C U REGULAMIN UBEZPIECZENIOWYCH FUNDUSZY KAPITAŁOWYCH IKE Wszelkie wzory dokumentów uzyskane drogą elektroniczną mają charakter wyłącznie informacyjny

Regulamin Ubezpieczeniowych Funduszy Kapitałowych IKE C U REGULAMIN UBEZPIECZENIOWYCH FUNDUSZY KAPITAŁOWYCH IKE Wszelkie wzory dokumentów uzyskane drogą elektroniczną mają charakter wyłącznie informacyjny

Subfundusz Obligacji Korporacyjnych

Protokół zmian z dnia 17 kwietnia 2013 r. w Prospekcie Informacyjnym Millennium Specjalistycznego Funduszu Inwestycyjnego Otwartego (z wydzielonymi subfunduszami) W związku z wymogami zawartymi w 28 ust.

Protokół zmian z dnia 17 kwietnia 2013 r. w Prospekcie Informacyjnym Millennium Specjalistycznego Funduszu Inwestycyjnego Otwartego (z wydzielonymi subfunduszami) W związku z wymogami zawartymi w 28 ust.

Kieruj płynnością swojej firmy! Typy inwestycyjne Union Investment TFI

Kieruj płynnością swojej firmy! Typy inwestycyjne Union Investment TFI W co lokować nadwyżki? Aktualne typy inwestycyjne Zarządzanie płynnością PLN Potencjał wzrostu UniLokata Zarządzanie płynnością EUR

Kieruj płynnością swojej firmy! Typy inwestycyjne Union Investment TFI W co lokować nadwyżki? Aktualne typy inwestycyjne Zarządzanie płynnością PLN Potencjał wzrostu UniLokata Zarządzanie płynnością EUR

Prezentacja dla dziennikarzy

Prezentacja dla dziennikarzy Pioneer Pekao Investment Management S.A. Pioneer Pekao Towarzystwo Funduszy Inwestycyjnych S.A. Zbigniew Jagiełło Warszawa, lipiec 2006 Rynek fundusz inwestycyjnych w Polsce

Prezentacja dla dziennikarzy Pioneer Pekao Investment Management S.A. Pioneer Pekao Towarzystwo Funduszy Inwestycyjnych S.A. Zbigniew Jagiełło Warszawa, lipiec 2006 Rynek fundusz inwestycyjnych w Polsce

Investor Obligacji. ANALIZA RYNKOWA - styczeń 2015. Podsumowanie 2014 roku na rynku obligacji, perspektywy na 2015 r.

Podsumowanie 2014 roku na rynku obligacji, perspektywy na 2015 r. Miniony rok należał do bardzo udanych dla inwestorów na rynku obligacji. Strategie oparte na tej klasie aktywów w skali globalnej pozwoliły

Podsumowanie 2014 roku na rynku obligacji, perspektywy na 2015 r. Miniony rok należał do bardzo udanych dla inwestorów na rynku obligacji. Strategie oparte na tej klasie aktywów w skali globalnej pozwoliły

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe

Aviva Towarzystwo Ubezpieczeń na Życie SA ul. Inflancka 4b, 00-189 Warszawa, tel. 22 557 44 44, e-mail: bok@aviva.pl, www.aviva.pl Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe

Aviva Towarzystwo Ubezpieczeń na Życie SA ul. Inflancka 4b, 00-189 Warszawa, tel. 22 557 44 44, e-mail: bok@aviva.pl, www.aviva.pl Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe

Zmiany Statutu wchodzą w życie w dniu ogłoszenia

Warszawa, 17 stycznia 2018 r. MetLife Towarzystwo Funduszy Inwestycyjnych S.A. będące organem MetLife Funduszu Inwestycyjnego Otwartego Parasol Krajowy (Fundusz), działając na podstawie Decyzji Komisji

Warszawa, 17 stycznia 2018 r. MetLife Towarzystwo Funduszy Inwestycyjnych S.A. będące organem MetLife Funduszu Inwestycyjnego Otwartego Parasol Krajowy (Fundusz), działając na podstawie Decyzji Komisji

Załącznik do dokumentu zawierającego kluczowe informacje WARTA TWOJA PRZYSZŁOŚĆ Wariant B

Data sporządzenia dokumentu: 19-12-2017 Ogólne informacje o dokumencie Załącznik do dokumentu zawierającego kluczowe informacje WARTA TWOJA PRZYSZŁOŚĆ Wariant B Masz zamiar kupić produkt, który nie jest

Data sporządzenia dokumentu: 19-12-2017 Ogólne informacje o dokumencie Załącznik do dokumentu zawierającego kluczowe informacje WARTA TWOJA PRZYSZŁOŚĆ Wariant B Masz zamiar kupić produkt, który nie jest

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Inwestycyjne Bonus VIP

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Inwestycyjne Bonus VIP Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Inwestycyjne Bonus VIP Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych

Załącznik do dokumentu zawierającego kluczowe informacje WARTA TWOJA PRZYSZŁOŚĆ Wariant A

Data sporządzenia dokumentu: 19-12-2017 Ogólne informacje o dokumencie Załącznik do dokumentu zawierającego kluczowe informacje WARTA TWOJA PRZYSZŁOŚĆ Wariant A Masz zamiar kupić produkt, który nie jest

Data sporządzenia dokumentu: 19-12-2017 Ogólne informacje o dokumencie Załącznik do dokumentu zawierającego kluczowe informacje WARTA TWOJA PRZYSZŁOŚĆ Wariant A Masz zamiar kupić produkt, który nie jest

OPIS FUNDUSZY OF/ULS2/1/2014

OPIS FUNDUSZY OF/ULS2/1/2014 SPIS TREŚCI ROZDZIAŁ 1. POSTANOWIENIA OGÓLNE 3 ROZDZIAŁ 2. POLITYKA INWESTYCYJNA I OPIS RYZYKA UFK PORTFEL DŁUŻNY 3 ROZDZIAŁ 3. POLITYKA INWESTYCYJNA I OPIS RYZYKA UFK PORTFEL

OPIS FUNDUSZY OF/ULS2/1/2014 SPIS TREŚCI ROZDZIAŁ 1. POSTANOWIENIA OGÓLNE 3 ROZDZIAŁ 2. POLITYKA INWESTYCYJNA I OPIS RYZYKA UFK PORTFEL DŁUŻNY 3 ROZDZIAŁ 3. POLITYKA INWESTYCYJNA I OPIS RYZYKA UFK PORTFEL

Informacja o zmianach danych objętych prospektem informacyjnym dokonanych w dniu 16 września 2010 roku

Informacja o zmianach danych objętych prospektem informacyjnym dokonanych w dniu 16 września 2010 roku Działając na podstawie 28 ust. 2 i 3 Rozporządzenia Ministra Finansów z dnia 20 stycznia 2009 r. w

Informacja o zmianach danych objętych prospektem informacyjnym dokonanych w dniu 16 września 2010 roku Działając na podstawie 28 ust. 2 i 3 Rozporządzenia Ministra Finansów z dnia 20 stycznia 2009 r. w

KBC Alokacji Sektorowych FIZ

1 KBC Alokacji Sektorowych FIZ KBC Alokacji Sektorowych FIZ- idea funduszu Cykliczność gospodarki bazą do racjonalnego zarządzania portfelem funduszu Koncentracja na najlepiej zapowiadających się sektorach

1 KBC Alokacji Sektorowych FIZ KBC Alokacji Sektorowych FIZ- idea funduszu Cykliczność gospodarki bazą do racjonalnego zarządzania portfelem funduszu Koncentracja na najlepiej zapowiadających się sektorach

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe

Aviva Towarzystwo Ubezpieczeń na Życie SA ul. Inflancka 4b, 00-189 Warszawa, tel. 22 557 44 44, e-mail: bok@aviva.pl, www.aviva.pl Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe

Aviva Towarzystwo Ubezpieczeń na Życie SA ul. Inflancka 4b, 00-189 Warszawa, tel. 22 557 44 44, e-mail: bok@aviva.pl, www.aviva.pl Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe

Aktywny Portfel Funduszy

Aktywny Portfel Funduszy Kwki AKTYWNY PORTFEL FUNDUSZY Korzyści dla klienta - Aktywnie zarządzana strategia inwestycyjna z szansą na ponadprzeciętne zyski - Dostęp do najlepszych funduszy inwestycyjnych

Aktywny Portfel Funduszy Kwki AKTYWNY PORTFEL FUNDUSZY Korzyści dla klienta - Aktywnie zarządzana strategia inwestycyjna z szansą na ponadprzeciętne zyski - Dostęp do najlepszych funduszy inwestycyjnych

POLSKI RYNEK AKCJI W 2014 ROKU

Dr hab. Eryk Łon POLSKI RYNEK AKCJI W 2014 ROKU sytuacja bieżąca i perspektywy 23 kwietnia 2014 r. Plan prezentacji: 1. Sytuacja bieżąca w świetle cyklu prezydenckiego w USA 2. WIG spożywczy jako barometr

Dr hab. Eryk Łon POLSKI RYNEK AKCJI W 2014 ROKU sytuacja bieżąca i perspektywy 23 kwietnia 2014 r. Plan prezentacji: 1. Sytuacja bieżąca w świetle cyklu prezydenckiego w USA 2. WIG spożywczy jako barometr

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe

Aviva Towarzystwo Ubezpieczeń na Życie SA ul. Inflancka 4b, 00-189 Warszawa, tel. 22 557 44 44, e-mail: bok@aviva.pl, www.aviva.pl Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe

Aviva Towarzystwo Ubezpieczeń na Życie SA ul. Inflancka 4b, 00-189 Warszawa, tel. 22 557 44 44, e-mail: bok@aviva.pl, www.aviva.pl Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe

Do najczęściej spotykanych opłat pobieranych przez Towarzystwa Funduszy Inwestycyjnych (TFI) należą opłaty za:

należą opłaty za:") Które z tych opłat są obligatoryjne, a których można uniknąć? Jeśli zamierzasz zainwestować w fundusz inwestycyjny, elementem na który powinieneś zwrócić szczególną uwagę podczas analizy ofert Towarzystw

Które z tych opłat są obligatoryjne, a których można uniknąć? Jeśli zamierzasz zainwestować w fundusz inwestycyjny, elementem na który powinieneś zwrócić szczególną uwagę podczas analizy ofert Towarzystw

FUNDUSZ DŁUŻNY W DOBIE NISKICH STÓP PROCENTOWYCH - A NEW WAY OF THINKING

ESALIENS TFI S.A. T +48 (22) 337 66 00 Bielańska 12 (Senator) F +48 (22) 337 66 99 00-085 Warszawa www.esaliens.pl 02.01.2018 r. FUNDUSZ DŁUŻNY W DOBIE NISKICH STÓP PROCENTOWYCH - A NEW WAY OF THINKING

ESALIENS TFI S.A. T +48 (22) 337 66 00 Bielańska 12 (Senator) F +48 (22) 337 66 99 00-085 Warszawa www.esaliens.pl 02.01.2018 r. FUNDUSZ DŁUŻNY W DOBIE NISKICH STÓP PROCENTOWYCH - A NEW WAY OF THINKING

BPH Fundusz Inwestycyjny Zamknięty. Sektora Nieruchomości 2

BPH Fundusz Inwestycyjny Zamknięty Sektora Nieruchomości 2 Zarabiajcie na inwestycjach w nieruchomości komercyjne!!! Czy widzieli Państwo kiedyś puste centrum handlowe? Czy wiedzą Państwo, że polski rynek

BPH Fundusz Inwestycyjny Zamknięty Sektora Nieruchomości 2 Zarabiajcie na inwestycjach w nieruchomości komercyjne!!! Czy widzieli Państwo kiedyś puste centrum handlowe? Czy wiedzą Państwo, że polski rynek

Jakie są zalety i wady tego rodzaju inwestycji?

Jakie są zalety i wady tego rodzaju inwestycji? Na Warszawskiej Giełdzie Papierów Wartościowych zadebiutował długo wyczekiwany na naszym rynku ETF. Ma on wiernie odwzorowywać zachowanie indeksu WIG20.

Jakie są zalety i wady tego rodzaju inwestycji? Na Warszawskiej Giełdzie Papierów Wartościowych zadebiutował długo wyczekiwany na naszym rynku ETF. Ma on wiernie odwzorowywać zachowanie indeksu WIG20.

MATERIAŁ INFORMACYJNY

MATERIAŁ INFORMACYJNY Strukturyzowane Certyfikaty Depozytowe powiązane z indeksem WIG20 ze 100% gwarancją zainwestowanego kapitału w Dniu Wykupu ( Certyfikaty Depozytowe ) Emitent ( Bank ) Bank BPH S.A.

MATERIAŁ INFORMACYJNY Strukturyzowane Certyfikaty Depozytowe powiązane z indeksem WIG20 ze 100% gwarancją zainwestowanego kapitału w Dniu Wykupu ( Certyfikaty Depozytowe ) Emitent ( Bank ) Bank BPH S.A.

OPIS FUNDUSZY OF/ULM3/1/2013

OPIS FUNDUSZY OF/ULM3/1/2013 Spis treści Opis Ubezpieczeniowego Funduszu Kapitałowego ING Perspektywa 2020 3 Opis Ubezpieczeniowego Funduszu Kapitałowego ING Perspektywa 2025 6 Opis Ubezpieczeniowego Funduszu

OPIS FUNDUSZY OF/ULM3/1/2013 Spis treści Opis Ubezpieczeniowego Funduszu Kapitałowego ING Perspektywa 2020 3 Opis Ubezpieczeniowego Funduszu Kapitałowego ING Perspektywa 2025 6 Opis Ubezpieczeniowego Funduszu

KBC Alokacji Sektorowych FIZ

KBC Alokacji Sektorowych FIZ KBC Alokacji Sektorowych FIZ- idea funduszu Cykliczność gospodarki bazą do racjonalnego zarządzania portfelem funduszu Koncentracja na najlepiej zapowiadających się sektorach

KBC Alokacji Sektorowych FIZ KBC Alokacji Sektorowych FIZ- idea funduszu Cykliczność gospodarki bazą do racjonalnego zarządzania portfelem funduszu Koncentracja na najlepiej zapowiadających się sektorach

Maj 2015. Kieruj płynnością swojej firmy! Typy inwestycyjne Union Investment TFI. Warszawa Maj 2015 r.

Kieruj płynnością swojej firmy! Typy inwestycyjne Union Investment TFI Warszawa r. W co lokować nadwyżki? Aktualne typy inwestycyjne Zarządzanie płynnością PLN Potencjał wzrostu UniLokata Zarządzanie płynnością

Kieruj płynnością swojej firmy! Typy inwestycyjne Union Investment TFI Warszawa r. W co lokować nadwyżki? Aktualne typy inwestycyjne Zarządzanie płynnością PLN Potencjał wzrostu UniLokata Zarządzanie płynnością

Zmiany Statutu wchodzą w życie w dniu ogłoszenia

Warszawa, 17 stycznia 2018 r. MetLife Towarzystwo Funduszy Inwestycyjnych S.A. będące organem MetLife Specjalistycznego Funduszu Inwestycyjnego Otwartego Parasol Światowy (Fundusz), działając na podstawie

Warszawa, 17 stycznia 2018 r. MetLife Towarzystwo Funduszy Inwestycyjnych S.A. będące organem MetLife Specjalistycznego Funduszu Inwestycyjnego Otwartego Parasol Światowy (Fundusz), działając na podstawie

Analiza inwestycji i zarządzanie portfelem SPIS TREŚCI

Analiza inwestycji i zarządzanie portfelem Frank K. Reilly, Keith C. Brown SPIS TREŚCI TOM I Przedmowa do wydania polskiego Przedmowa do wydania amerykańskiego O autorach Ramy książki CZĘŚĆ I. INWESTYCJE

Analiza inwestycji i zarządzanie portfelem Frank K. Reilly, Keith C. Brown SPIS TREŚCI TOM I Przedmowa do wydania polskiego Przedmowa do wydania amerykańskiego O autorach Ramy książki CZĘŚĆ I. INWESTYCJE

Kluczowe Informacje dla Inwestorów

Kluczowe Informacje dla Inwestorów Niniejszy dokument zawiera kluczowe informacje dla inwestorów dotyczące tego subfunduszu. Nie jest to materiał marketingowy. Dostarczenie tych informacji jest wymogiem

Kluczowe Informacje dla Inwestorów Niniejszy dokument zawiera kluczowe informacje dla inwestorów dotyczące tego subfunduszu. Nie jest to materiał marketingowy. Dostarczenie tych informacji jest wymogiem

Struktura rynku finansowego

Akademia Młodego Ekonomisty Strategie inwestycyjne na rynku kapitałowym Grzegorz Kowerda Uniwersytet w Białymstoku 21 listopada 2013 r. Struktura rynku finansowego rynek walutowy rynek pieniężny rynek

Akademia Młodego Ekonomisty Strategie inwestycyjne na rynku kapitałowym Grzegorz Kowerda Uniwersytet w Białymstoku 21 listopada 2013 r. Struktura rynku finansowego rynek walutowy rynek pieniężny rynek

Szukamy zysków na rynku obligacji. Piotr Nowak Z-ca Dyrektora Departamentu Zarządzania Portfelami Papierów Dłużnych PKO TFI

Szukamy zysków na rynku obligacji Piotr Nowak Z-ca Dyrektora Departamentu Zarządzania Portfelami Papierów Dłużnych PKO TFI Gdzie jesteśmy i jak tu doszliśmy? Rentowności polskich obligacji skarbowych:

Szukamy zysków na rynku obligacji Piotr Nowak Z-ca Dyrektora Departamentu Zarządzania Portfelami Papierów Dłużnych PKO TFI Gdzie jesteśmy i jak tu doszliśmy? Rentowności polskich obligacji skarbowych:

Portfel oszczędnościowy

POLITYKA INWESTYCYJNA Dokument określający odrębnie dla każdego Portfela modelowego podstawowe parametry inwestycyjne, w szczególności: profil Klienta, strukturę portfela, cechy strategii inwestycyjnej,

POLITYKA INWESTYCYJNA Dokument określający odrębnie dla każdego Portfela modelowego podstawowe parametry inwestycyjne, w szczególności: profil Klienta, strukturę portfela, cechy strategii inwestycyjnej,