PODSTAWOWY SCENARIUSZ MAKROEKONOMICZNY

|

|

|

- Irena Grzybowska

- 9 lat temu

- Przeglądów:

Transkrypt

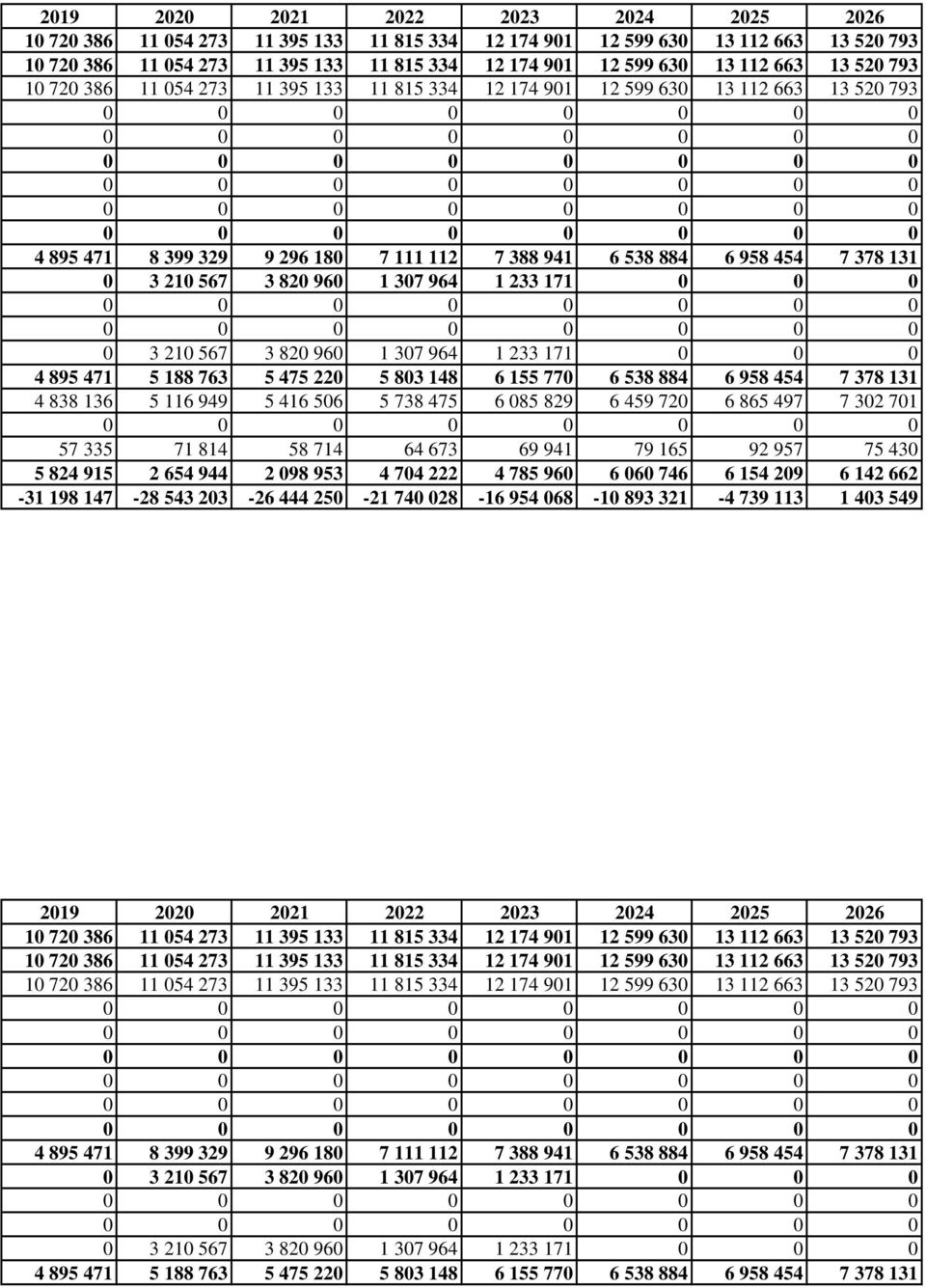

1 PODSTAWOWY SCENARIUSZ MAKROEKONOMICZNY Tabela 6.3. Przepływy pieniężne przedsięwzięcia - różnicowe: kanalizacja sanitarna, kanalizacja deszczow [w zł] NPV i = 8% = PLN IRR = 5,9% Zmiana popytu na usługi w ciągu 2 lat po zakończeniu realizacji projektu Tabela 6.3. Przepływy pieniężne przedsięwzięcia - różnicowe: kanalizacja sanitarna, kanalizacja deszczow [w zł] Lp. Wyszczególnienie A. Wpływy pieniężne ogółem I. Działalność operacyjna Przychody ze sprzedaży Inne przychody operacyjne Pozostałe przychody II. Wpływy pieniężne Dotacja z Funduszu Spójności z uwzgl. pł.końc Inne wpływy pieniężne III. Inne wpływy (wartość rezydualna) B. Wydatki pieniężne ogółem I. Nakłady inwestycyjne Koszty realizacji inwestycji (bez rezerwy) Nakłady odtworzeniowe - istniejący majątek Nakłady odtworzeniowe - majątek przedsięwzięcia II. Koszty działalności operacyjnej Koszty rodzajowe bez amortyzacji Pozostałe koszty operacyjne Zmiany w kapitale obrotowym C. Nadwyżka/deficyt D. Skumulowane saldo pieniężne NPV i = 8% = IRR = 0 8,0% Zmiana taryf w ciągu 2 lat po zakończeniu realizacji projektu Tabela 6.3. Przepływy pieniężne przedsięwzięcia - różnicowe: kanalizacja sanitarna, kanalizacja deszczow

![realizacji projektu Tabela 6.3. Przepływy pieniężne przedsięwzięcia - różnicowe: kanalizacja sanitarna, kanalizacja deszczow [w zł] Lp. Wyszczególnienie 2008 2009 2010 A.](/docs-images/43/4161687/images/page_1.jpg "Wpływy pieniężne ogółem 0 0 28 837 529 I. Działalność operacyjna 0 0 0 1. Przychody ze sprzedaży 0 0 0 2. Inne przychody operacyjne 0 0 0 3. Pozostałe przychody 0 0 0 II.")

2 [w zł] Lp. Wyszczególnienie A. Wpływy pieniężne ogółem I. Działalność operacyjna Przychody ze sprzedaży Inne przychody operacyjne Pozostałe przychody II. Wpływy pieniężne Dotacja z Funduszu Spójności z uwzgl. pł.końc Inne wpływy pieniężne III. Inne wpływy (wartość rezydualna) B. Wydatki pieniężne ogółem I. Nakłady inwestycyjne Koszty realizacji inwestycji (bez rezerwy) Nakłady odtworzeniowe - istniejący majątek Nakłady odtworzeniowe - majątek przedsięwzięcia II. Koszty działalności operacyjnej Koszty rodzajowe bez amortyzacji Pozostałe koszty operacyjne Zmiany w kapitale obrotowym C. Nadwyżka/deficyt D. Skumulowane saldo pieniężne NPV i = 8% = IRR = 0 8,0% Zmiana budżetu inwestycji podczas wdrażania projektu Tabela 6.3. Przepływy pieniężne przedsięwzięcia - różnicowe: kanalizacja sanitarna, kanalizacja deszczow [w zł] Lp. Wyszczególnienie A. Wpływy pieniężne ogółem I. Działalność operacyjna Przychody ze sprzedaży Inne przychody operacyjne Pozostałe przychody II. Wpływy pieniężne Dotacja z Funduszu Spójności z uwzgl. pł.końc Inne wpływy pieniężne III. Inne wpływy (wartość rezydualna) B. Wydatki pieniężne ogółem I. Nakłady inwestycyjne Koszty realizacji inwestycji (bez rezerwy) Nakłady odtworzeniowe - istniejący majątek Nakłady odtworzeniowe - majątek przedsięwzięcia II. Koszty działalności operacyjnej

8 558 433 2 587 917 40 745 565 2. Nakłady odtworzeniowe - istniejący majątek 0 0 0 3. Nakłady odtworzeniowe - majątek przedsięwzięcia 0 0 0 II.")

3 1. Koszty rodzajowe bez amortyzacji Pozostałe koszty operacyjne Zmiany w kapitale obrotowym C. Nadwyżka/deficyt D. Skumulowane saldo pieniężne NPV i = 8% = IRR = 0 8,0% Zmiana najbardziej istotnego kosztu eksploatacyjnego (podatki i opłaty) Tabela 6.3. Przepływy pieniężne przedsięwzięcia - różnicowe: kanalizacja sanitarna, kanalizacja deszczow [w zł] Lp. Wyszczególnienie A. Wpływy pieniężne ogółem I. Działalność operacyjna Przychody ze sprzedaży Inne przychody operacyjne Pozostałe przychody II. Wpływy pieniężne Dotacja z Funduszu Spójności z uwzgl. pł.końc Inne wpływy pieniężne III. Inne wpływy (wartość rezydualna) B. Wydatki pieniężne ogółem I. Nakłady inwestycyjne Koszty realizacji inwestycji (bez rezerwy) Nakłady odtworzeniowe - istniejący majątek Nakłady odtworzeniowe - majątek przedsięwzięcia II. Koszty działalności operacyjnej Koszty rodzajowe bez amortyzacji Pozostałe koszty operacyjne Zmiany w kapitale obrotowym C. Nadwyżka/deficyt D. Skumulowane saldo pieniężne NPV i = 8% = IRR = 0 8,0%

4 sanitarna, kanalizacja deszczowa oraz wodociąg (luka finansowa)* sanitarna, kanalizacja deszczowa oraz wodociąg (luka finansowa)* % zmiany 352,72% sanitarna, kanalizacja deszczowa oraz wodociąg (luka finansowa)*

5 % zmiany 352,72% sanitarna, kanalizacja deszczowa oraz wodociąg (luka finansowa)*

6 % zmiany 90,84% sanitarna, kanalizacja deszczowa oraz wodociąg (luka finansowa)* % zmiany -4,26% 42,8% 100,4% -10%

7

8

9

10

11

12

13

14

15

Załącznik nr 1 do Wniosku aplikacyjnego Biznes plan Projektu DLA PROJEKTU SWISS CONTRIBUTION. Strona tytułowa

Załącznik nr 1 do Wniosku aplikacyjnego Biznes plan Projektu DLA PROJEKTU SWISS CONTRIBUTION Strona tytułowa Założenia Założenia makroekonomiczne Jednostka 213 214 215 216 217 218 219 22 221 222 Stopa

Załącznik nr 1 do Wniosku aplikacyjnego Biznes plan Projektu DLA PROJEKTU SWISS CONTRIBUTION Strona tytułowa Założenia Założenia makroekonomiczne Jednostka 213 214 215 216 217 218 219 22 221 222 Stopa

Załącznik nr 1 do Wniosku aplikacyjnego Biznes plan Projektu DLA PROJEKTU SWISS CONTRIBUTION. Strona tytułowa

Załącznik nr 1 do Wniosku aplikacyjnego Biznes plan Projektu DLA PROJEKTU SWISS CONTRIBUTION Strona tytułowa Założenia Założenia makroekonomiczne Jednostka 213 214 215 216 217 218 219 22 221 222 Stopa

Załącznik nr 1 do Wniosku aplikacyjnego Biznes plan Projektu DLA PROJEKTU SWISS CONTRIBUTION Strona tytułowa Założenia Założenia makroekonomiczne Jednostka 213 214 215 216 217 218 219 22 221 222 Stopa

Założenia do projekcji dla projektu (metoda standardowa)

") Zał. nr 1 do SWI Założenia projekcji finansowej dla celów przeprowadzenia analizy finansowej projektu inwestycyjnego Założenia do projekcji dla projektu (metoda standardowa) Wyszczególnienie/Pozycja Stawka/Wskaźnik

Zał. nr 1 do SWI Założenia projekcji finansowej dla celów przeprowadzenia analizy finansowej projektu inwestycyjnego Założenia do projekcji dla projektu (metoda standardowa) Wyszczególnienie/Pozycja Stawka/Wskaźnik

Tabela L. Kalkulacja kosztów kanalizacji i oczyszczalni - istniejące [w zł] Tabela M. Kalkulacja kosztów kanalizacji nowoprojektowanej [w zł]

![Tabela L. Kalkulacja kosztów kanalizacji i oczyszczalni - istniejące [w zł] Tabela M. Kalkulacja kosztów kanalizacji nowoprojektowanej [w zł]](/thumbs/48/23835936.jpg "Tabela L. Kalkulacja kosztów kanalizacji i oczyszczalni - istniejące [w zł] Tabela M. Kalkulacja kosztów kanalizacji nowoprojektowanej [w zł]") Tabela L. Kalkulacja kosztów kanalizacji i oczyszczalni - istniejące [w zł] 1. Amortyzacja 3 342 229 3 616 921 3 686 442 3 741 535 3 810 113 3 810 113 3 810 113 3 810 113 3 810 113 3 901 884 3 825 732

Tabela L. Kalkulacja kosztów kanalizacji i oczyszczalni - istniejące [w zł] 1. Amortyzacja 3 342 229 3 616 921 3 686 442 3 741 535 3 810 113 3 810 113 3 810 113 3 810 113 3 810 113 3 901 884 3 825 732

STUDIUM WYKONALNOŚCI INWESTYCJI PREZENTACJA WYNIKÓW

Załącznik nr 1.1. Załącznik nr 1.1. STUDIUM WYKONALNOŚCI INWESTYCJI PREZENTACJA WYNIKÓW 477 Załącznik nr 1.1. Poniższy przykład ma na celu przybliżenie logiki wynikającej z Wytycznych. Założenia projekcji

Załącznik nr 1.1. Załącznik nr 1.1. STUDIUM WYKONALNOŚCI INWESTYCJI PREZENTACJA WYNIKÓW 477 Załącznik nr 1.1. Poniższy przykład ma na celu przybliżenie logiki wynikającej z Wytycznych. Założenia projekcji

ZAŁOŻENIA DO ANALIZY FINANSOWEJ

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

Załącznik nr 4.1.1 Tom II Vademecum dla beneficjentów RPO WO 2007-2013. Wersja nr 1 styczeń 2008 r.

PoniŜszy przykład ma na celu przybliŝenie logiki wynikającej z Wytycznych WYNIKI analizy ekonomiczno-finansowej projektu inwestycyjnego zaleŝnie od zastosowanego modelu finansowego i kwalifikacji projektu

PoniŜszy przykład ma na celu przybliŝenie logiki wynikającej z Wytycznych WYNIKI analizy ekonomiczno-finansowej projektu inwestycyjnego zaleŝnie od zastosowanego modelu finansowego i kwalifikacji projektu

Sieć Szerokopasmowa Polski Wschodniej - województwo podkarpackie

Załącznik nr 5 do Studium Wykonalności projektu Sieć Szerokopasmowa Polski Wschodniej - województwo podkarpackie Tabele finansowo-ekonomiczne Opis Nazwa tabeli Metryka Inwestycja Amortyzacja Wnetto LUKA

Załącznik nr 5 do Studium Wykonalności projektu Sieć Szerokopasmowa Polski Wschodniej - województwo podkarpackie Tabele finansowo-ekonomiczne Opis Nazwa tabeli Metryka Inwestycja Amortyzacja Wnetto LUKA

ZAŁOŻENIA DO ANALIZY FINANSOWEJ

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej projektów ubiegających się o dofinansowanie w ramach Regionalnego Programu Operacyjnego Województwa Małopolskiego na

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej projektów ubiegających się o dofinansowanie w ramach Regionalnego Programu Operacyjnego Województwa Małopolskiego na

ZAŁOŻENIA DO ANALIZY FINANSOWEJ

Załącznik nr 1 do Szczegółowych wymogów w zakresie przygotowania analizy finansowej dla projektów inwestycyjnych ubiegających się o dofinansowanie w ramach Regionalnego Programu Operacyjnego Województwa

Załącznik nr 1 do Szczegółowych wymogów w zakresie przygotowania analizy finansowej dla projektów inwestycyjnych ubiegających się o dofinansowanie w ramach Regionalnego Programu Operacyjnego Województwa

ZAŁOŻENIA DO ANALIZY FINANSOWEJ

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

ZAŁOŻENIA DO ANALIZY FINANSOWEJ

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

Ramowy wzór rocznego planu rzeczowo finansowego jednoosobowej spółki Gminy Miejskiej Kraków

Załącznik nr 2 do zarządzenia Nr 2643/2010 Prezydenta Miasta Krakowa z dnia 21 października 2010r.. Ramowy wzór rocznego planu rzeczowo finansowego jednoosobowej spółki Gminy Miejskiej Kraków Ramowy wzór

Załącznik nr 2 do zarządzenia Nr 2643/2010 Prezydenta Miasta Krakowa z dnia 21 października 2010r.. Ramowy wzór rocznego planu rzeczowo finansowego jednoosobowej spółki Gminy Miejskiej Kraków Ramowy wzór

Plan dostosowania Pomorskiego Centrum Gruźlicy i Chorób Zakaźnych w Gdańsku

2013 2014 2015 2016 Wyznaczenie WACC O kw. 1 kw. 2 kw. 3 kw. 4 planowana efektywna stopa podatku 19% 19% 19% 19% 19% 19% 19% 19% 19% 19% 19% 19% 19% 19% 19% 19% 19% udział KW (E) 0,1000 1,0000 0,7980 0,7042

2013 2014 2015 2016 Wyznaczenie WACC O kw. 1 kw. 2 kw. 3 kw. 4 planowana efektywna stopa podatku 19% 19% 19% 19% 19% 19% 19% 19% 19% 19% 19% 19% 19% 19% 19% 19% 19% udział KW (E) 0,1000 1,0000 0,7980 0,7042

Wykaz zmian do korekty jednostkowego i skonsolidowanego raportu kwartalnego Fachowcy.pl Ventures S.A. za okres

Wykaz zmian do korekty jednostkowego i skonsolidowanego raportu kwartalnego Fachowcy.pl Ventures S.A. za okres 01.10.2015 - Warszawa, dnia 13 lutego 2017 roku Zarząd Emitenta w związku z opublikowaniem

Wykaz zmian do korekty jednostkowego i skonsolidowanego raportu kwartalnego Fachowcy.pl Ventures S.A. za okres 01.10.2015 - Warszawa, dnia 13 lutego 2017 roku Zarząd Emitenta w związku z opublikowaniem

Tabela nr 1. Przychody i koszty wg rodzajów działalności PLAN Y+1

Tabela nr 1. Przychody i koszty wg rodzajów działalności 1. PRZYCHODY OGÓŁEM, z tego: - przychody netto ze sprzedaży i zrównane z nimi - pozostałe przychody operacyjne - przychody finansowe 2. KOSZTY OGÓŁEM,

Tabela nr 1. Przychody i koszty wg rodzajów działalności 1. PRZYCHODY OGÓŁEM, z tego: - przychody netto ze sprzedaży i zrównane z nimi - pozostałe przychody operacyjne - przychody finansowe 2. KOSZTY OGÓŁEM,

PROTOKÓŁ ZMIAN DO TREŚCI RAPORTU KWARTALNEGO ZA IV KWARTAŁ 2014 PLANET SOFT SA

PROTOKÓŁ ZMIAN DO TREŚCI RAPORTU KWARTALNEGO ZA IV KWARTAŁ 2014 PLANET SOFT SA Strona 1 z 21 ZMIANA NR 1. PKT 2 STR 5 L.p. Wyszczególnienie Na dzień 31.12.2014r. Na dzień 31.12.2013r. 1834 A Aktywa trwałe

PROTOKÓŁ ZMIAN DO TREŚCI RAPORTU KWARTALNEGO ZA IV KWARTAŁ 2014 PLANET SOFT SA Strona 1 z 21 ZMIANA NR 1. PKT 2 STR 5 L.p. Wyszczególnienie Na dzień 31.12.2014r. Na dzień 31.12.2013r. 1834 A Aktywa trwałe

TERMO2POWER S.A. PROTOKÓŁ ZMIAN DO RAPORTU OKRESOWEGO ZA. 4. KWARTAŁ 2016 r.

TERMO2POWER S.A. PROTOKÓŁ ZMIAN DO RAPORTU OKRESOWEGO ZA 4. KWARTAŁ 2016 r. 1 Na stronach 4-6 było: Na dzień 31.12.2016 r. A. Aktywa trwałe 1623373,72 I. Wartości niematerialne i prawne 433166,63 II. Rzeczowe

TERMO2POWER S.A. PROTOKÓŁ ZMIAN DO RAPORTU OKRESOWEGO ZA 4. KWARTAŁ 2016 r. 1 Na stronach 4-6 było: Na dzień 31.12.2016 r. A. Aktywa trwałe 1623373,72 I. Wartości niematerialne i prawne 433166,63 II. Rzeczowe

IV. ZESTAWIENIE RZECZOWO-FINANSOWE OPERACJI Mierniki

IV. ZESTAWIENIE RZECZOWO-FINANSOWE OPERACJI Mierniki Koszty operacji (w zł) I etap II etap Wyszczególnienie zakresu rzeczowego Kwalifiko- VAT w VAT w VAT w Lp. jedn. miary ilość (liczba) ogółem walne ogółem

IV. ZESTAWIENIE RZECZOWO-FINANSOWE OPERACJI Mierniki Koszty operacji (w zł) I etap II etap Wyszczególnienie zakresu rzeczowego Kwalifiko- VAT w VAT w VAT w Lp. jedn. miary ilość (liczba) ogółem walne ogółem

Załącznik Nr 1. Plan kont dla jednostek budżetowych, zakładów budżetowych

Załącznik Nr 1 Plan kont dla jednostek budżetowych, zakładów budżetowych 1. Zespół 0 Majątek trwały a) 011 Środki trwałe b) 013 Pozostałe środki trwałe c) 015 Mienie zlikwidowanych jednostek d) 020 Wartości

Załącznik Nr 1 Plan kont dla jednostek budżetowych, zakładów budżetowych 1. Zespół 0 Majątek trwały a) 011 Środki trwałe b) 013 Pozostałe środki trwałe c) 015 Mienie zlikwidowanych jednostek d) 020 Wartości

5. SKRÓCONE SPRAWOZDANIE FINANSOWE EMITENTA

5. SKRÓCONE SPRAWOZDANIE FINANSOWE EMITENTA 5.1. Sprawozdanie z Sytuacji Finansowej (tys. zł) Lp. Wyszczególnienie 31.12.2016 AKTYWA A. AKTYWA TRWAŁE 31 440 18 678 18 745 I Wartości niematerialne, w tym:

5. SKRÓCONE SPRAWOZDANIE FINANSOWE EMITENTA 5.1. Sprawozdanie z Sytuacji Finansowej (tys. zł) Lp. Wyszczególnienie 31.12.2016 AKTYWA A. AKTYWA TRWAŁE 31 440 18 678 18 745 I Wartości niematerialne, w tym:

Mercator Medical S.A. SKRÓCONE SPRAWOZDANIE FINANSOWE

SKRÓCONE SPRAWOZDANIE FINANSOWE za okres trzech miesięcy zakończony 31 marca 2018 r. SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ str. SPIS TREŚCI 1 OPIS STOSOWANYCH ZASAD

SKRÓCONE SPRAWOZDANIE FINANSOWE za okres trzech miesięcy zakończony 31 marca 2018 r. SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ str. SPIS TREŚCI 1 OPIS STOSOWANYCH ZASAD

Mercator Medical S.A. SKRÓCONE SPRAWOZDANIE FINANSOWE

SKRÓCONE SPRAWOZDANIE FINANSOWE za okres sześciu miesięcy zakończony 30 czerwca 2018 r. SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ str. SPIS TREŚCI 1 OPIS STOSOWANYCH ZASAD

SKRÓCONE SPRAWOZDANIE FINANSOWE za okres sześciu miesięcy zakończony 30 czerwca 2018 r. SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ str. SPIS TREŚCI 1 OPIS STOSOWANYCH ZASAD

PROGNOZA i OPTYMALIZACJA FINANSOWA

PROGNOZA i OPTYMALIZACJA FINANSOWA spółki Przykład S.A. ANALIZY PROGNOZY Paweł Grad Tel.: 782 463 149 Aktualizacja: 25.09.2017 r. Spis treści 1. RACHUNEK ZYSKÓW I STRAT... 3 Wykres 1.1. Razem przychody

PROGNOZA i OPTYMALIZACJA FINANSOWA spółki Przykład S.A. ANALIZY PROGNOZY Paweł Grad Tel.: 782 463 149 Aktualizacja: 25.09.2017 r. Spis treści 1. RACHUNEK ZYSKÓW I STRAT... 3 Wykres 1.1. Razem przychody

Przewidywane wykonanie planu % z tego: Rzeczowy majątek trwały oraz 1. wartości niematerialne i prawne

Lp. Roczny Plan Finansowy Wojewódzkiego Funduszu Ochrony Środowiska i Gospodarki Wodnej w Łodzi na 2018 rok Wyszczególnienie Przewidywane wykonanie planu 2017 Plan 2018 1 2 3 4 5 w tys. zł % [4/3] I. Stan

Lp. Roczny Plan Finansowy Wojewódzkiego Funduszu Ochrony Środowiska i Gospodarki Wodnej w Łodzi na 2018 rok Wyszczególnienie Przewidywane wykonanie planu 2017 Plan 2018 1 2 3 4 5 w tys. zł % [4/3] I. Stan

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI. BLOCKCHAIN LAB SPÓŁKA AKCYJNA za rok 2018

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI BLOCKCHAIN LAB SPÓŁKA AKCYJNA za rok 2018 Warszawa, 24-06-2019 1 1) Uzupełniające informacje o aktywach i pasywach bilansu za bieżący rok obrotowy.

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI BLOCKCHAIN LAB SPÓŁKA AKCYJNA za rok 2018 Warszawa, 24-06-2019 1 1) Uzupełniające informacje o aktywach i pasywach bilansu za bieżący rok obrotowy.

Informacja dodatkowa za 2012 r. (załącznik do bilansu oraz rachunku zysków i strat)

") FUNDACJA ZWIERZĘTA I MY Informacja dodatkowa za 2012 r. (załącznik do bilansu oraz rachunku zysków i strat) 1 Charakterystyka stosowanych metod wyceny: Wartości niematerialne i prawne wyceniono na dzień

FUNDACJA ZWIERZĘTA I MY Informacja dodatkowa za 2012 r. (załącznik do bilansu oraz rachunku zysków i strat) 1 Charakterystyka stosowanych metod wyceny: Wartości niematerialne i prawne wyceniono na dzień

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2018 ROKU

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2018 ROKU

WNIOSKODAWCA ... NAZWA/IMIĘ I NAZWISKO ... ADRES LP. NAZWA DŁUŻNIKA KWOTA NALEŻNOŚCI TERMIN SPŁATY

Załącznik nr I.4A do Instrukcji kredytowania działalności gospodarczej część I WNIOSKODAWCA... NAZWA/IMIĘ I NAZWISKO... ADRES NIP REGON... NALEŻNOŚCI (W ZŁ) LP. NAZWA DŁUŻNIKA KWOTA NALEŻNOŚCI TERMIN SPŁATY

Załącznik nr I.4A do Instrukcji kredytowania działalności gospodarczej część I WNIOSKODAWCA... NAZWA/IMIĘ I NAZWISKO... ADRES NIP REGON... NALEŻNOŚCI (W ZŁ) LP. NAZWA DŁUŻNIKA KWOTA NALEŻNOŚCI TERMIN SPŁATY

=DáF]QLNQU. 1LHZáDFLZ\W\WXáQDOH*\VNUHOLü. Pan... '\UHNWRU*HQHUDOQ\/DVyZ3DVWZRZ\FK. ... numer wniosku w ewidencji ogólnej

![=DáF]QLNQU. 1LHZáDFLZ\W\WXáQDOH*\VNUHOLü. Pan... '\UHNWRU*HQHUDOQ\/DVyZ3DVWZRZ\FK. ... numer wniosku w ewidencji ogólnej](/thumbs/33/16335332.jpg "=DáF]QLNQU. 1LHZáDFLZ\W\WXáQDOH*\VNUHOLü. Pan... '\UHNWRU*HQHUDOQ\/DVyZ3DVWZRZ\FK. ... numer wniosku w ewidencji ogólnej") =DáF]QLNQU WNIOSEK o uruchomienie rezerwy finansowej/ o anulowanie wniosku o uruchomienie rezerwy finansowej/ RSU]HVXQLFLHURGNyZILQDQVRZ\FKSRPLG]\SR]\FMDPLSODQX'*/3 RXUXFKRPLHQLHURGNyZILQDQVRZ\FKQD]DGDQLDILQDQVRZH

=DáF]QLNQU WNIOSEK o uruchomienie rezerwy finansowej/ o anulowanie wniosku o uruchomienie rezerwy finansowej/ RSU]HVXQLFLHURGNyZILQDQVRZ\FKSRPLG]\SR]\FMDPLSODQX'*/3 RXUXFKRPLHQLHURGNyZILQDQVRZ\FKQD]DGDQLDILQDQVRZH

Kalkulacja rezerwy na nieprzewidziane wydatki Wartość rezerw. Działanie 8.3 Rewitalizacja miejskiego obszaru funkcjonalnego Ełku ZIT bis

3.1. 3.1.1 Określenie okresu odniesienia projektu Działanie Okres odniesiestawki zryczałtefekty zewnętrzne pozytywne Efekty zewnętrzne negatywne 1 Proszę wskazać Działanie, z którego projekt będzie współfinansowany

3.1. 3.1.1 Określenie okresu odniesienia projektu Działanie Okres odniesiestawki zryczałtefekty zewnętrzne pozytywne Efekty zewnętrzne negatywne 1 Proszę wskazać Działanie, z którego projekt będzie współfinansowany

Analiza ekonomiczno-finansowa w projektach generujących dochód w sektorze środowiska (I i II priorytet)

") Analiza ekonomiczno-finansowa w projektach generujących dochód w sektorze środowiska (I i II priorytet) Robert Markiewicz, NFOŚiGW 1 Projekt generujący dochód - definicja art. 55 ust. 1 Rozporządzenia

Analiza ekonomiczno-finansowa w projektach generujących dochód w sektorze środowiska (I i II priorytet) Robert Markiewicz, NFOŚiGW 1 Projekt generujący dochód - definicja art. 55 ust. 1 Rozporządzenia

Budowa kanalizacji sanitarnej wraz z zagospodarowaniem osadów w Gminie Radzymin

Budowa kanalizacji sanitarnej wraz z zagospodarowaniem osadów w Gminie Radzymin Dofinansowano ze środków Funduszu Spójności, Projekt Pomoc Techniczna dla sektora środowiska, nr referencyjny projektu (CCI)

Budowa kanalizacji sanitarnej wraz z zagospodarowaniem osadów w Gminie Radzymin Dofinansowano ze środków Funduszu Spójności, Projekt Pomoc Techniczna dla sektora środowiska, nr referencyjny projektu (CCI)

I TABELA 1. +\- Stan na koniec roku obrotowego 1 Grunty 0,00 0,00 0,00 0,00 2 Budynki i Budowle 0,00 0,00 0,00 0,00

DODATKOWE INFORMACJE I OBJAŚNIENIA I TABELA 1 Zmiany w zakresie majątku trwałego w roku 2012 LP Nazwa grupy majątku trwałego Stan na początek roku obrotowego Zakup/sprzedaż +/- Inwestycja/likwidacja +\-

DODATKOWE INFORMACJE I OBJAŚNIENIA I TABELA 1 Zmiany w zakresie majątku trwałego w roku 2012 LP Nazwa grupy majątku trwałego Stan na początek roku obrotowego Zakup/sprzedaż +/- Inwestycja/likwidacja +\-

amortyzacji lub umorzenia. TABELA 1 +\- Stan na koniec roku obrotowego 1 Grunty 0,00 0,00 0,00 0,00 2 Budynki i Budowle 0,00 0,00 0,00 0,00

DODATKOWE INFORMACJE I OBJAŚNIENIA I 1) Szczegółowy zakres zmian wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych, zawierający stan tych

DODATKOWE INFORMACJE I OBJAŚNIENIA I 1) Szczegółowy zakres zmian wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych, zawierający stan tych

WSTĘP ZAŁOŻENIA DO PROJEKTU

UNIWERSYTET ZIELONOGÓRSKI WYDZIAŁ ZARZĄDZANIA Przykład analizy opłacalności przedsięwzięcia inwestycyjnego WSTĘP Teoria i praktyka wypracowały wiele metod oceny efektywności przedsięwzięć inwestycyjnych.

UNIWERSYTET ZIELONOGÓRSKI WYDZIAŁ ZARZĄDZANIA Przykład analizy opłacalności przedsięwzięcia inwestycyjnego WSTĘP Teoria i praktyka wypracowały wiele metod oceny efektywności przedsięwzięć inwestycyjnych.

Wykaz zmian do korekty jednostkowego i skonsolidowanego raportu kwartalnego Fachowcy.pl Ventures S.A. za okres

Wykaz zmian do korekty jednostkowego i skonsolidowanego raportu kwartalnego Fachowcy.pl Ventures S.A. za okres 01.10.2016 - Warszawa, dnia 8 września 2017 roku Zarząd Emitenta w związku z opublikowaniem

Wykaz zmian do korekty jednostkowego i skonsolidowanego raportu kwartalnego Fachowcy.pl Ventures S.A. za okres 01.10.2016 - Warszawa, dnia 8 września 2017 roku Zarząd Emitenta w związku z opublikowaniem

Projekt zmiany planu finansowego Narodowego Centrum Nauki na 2016

Załącznik nr 1 do uchwały Rady NCN nr 23/2016 z dnia 14 kwietnia 2016 r. Projekt zmiany planu finansowego Narodowego Centrum Nauki na 2016 Część A Plan finansowy w układzie memoriałowym Lp. Wyszczególnienie

Załącznik nr 1 do uchwały Rady NCN nr 23/2016 z dnia 14 kwietnia 2016 r. Projekt zmiany planu finansowego Narodowego Centrum Nauki na 2016 Część A Plan finansowy w układzie memoriałowym Lp. Wyszczególnienie

UCHWAŁA NR XX/171/2017 RADY GMINY WALCE. z dnia 1 lutego 2017 r. w sprawie zmiany budżetu Gminy Walce na 2017 rok

UCHWAŁA NR XX/171/2017 RADY GMINY WALCE w sprawie zmiany budżetu Gminy Walce na 2017 rok Na podstawie art. 18 ust. 2 pkt 4 ustawy z dnia 8 marca 1990 r. o samorządzie gminnym (j.t. Dz. U. z 2016 r. poz.

UCHWAŁA NR XX/171/2017 RADY GMINY WALCE w sprawie zmiany budżetu Gminy Walce na 2017 rok Na podstawie art. 18 ust. 2 pkt 4 ustawy z dnia 8 marca 1990 r. o samorządzie gminnym (j.t. Dz. U. z 2016 r. poz.

UCHWAŁA NR VIII/52/2015 RADY MIEJSKIEJ W GORZOWIE ŚLĄSKIM. z dnia 10 czerwca 2015 r.

w sprawie zmiany budżetu Gminy na 2015 rok UCHWAŁA NR VIII/52/2015 RADY MIEJSKIEJ W GORZOWIE ŚLĄSKIM z dnia 10 czerwca 2015 r. Na podstawie art. 18 ust. 2 pkt 4 ustawy z dnia 8 marca 1990 roku o samorządzie

w sprawie zmiany budżetu Gminy na 2015 rok UCHWAŁA NR VIII/52/2015 RADY MIEJSKIEJ W GORZOWIE ŚLĄSKIM z dnia 10 czerwca 2015 r. Na podstawie art. 18 ust. 2 pkt 4 ustawy z dnia 8 marca 1990 roku o samorządzie

ST S U T DI D UM M WYKONALNOŚCI

STUDIUM WYKONALNOŚCI I. INFORMACJE OGÓLNE O WNIOSKODAWCY Dane Wnioskodawcy (zgodnie z dokumentami rejestrowymi) Ogólna charakterystyka ( kapitał własny, współwłaściciele, struktura organizacyjna) Charakterystyka

STUDIUM WYKONALNOŚCI I. INFORMACJE OGÓLNE O WNIOSKODAWCY Dane Wnioskodawcy (zgodnie z dokumentami rejestrowymi) Ogólna charakterystyka ( kapitał własny, współwłaściciele, struktura organizacyjna) Charakterystyka

Metodyka wyliczenia maksymalnej wysokości dofinansowania ze środków UE oraz przykład liczbowy dla Poddziałania 1.3.1

Załącznik nr 10 do Regulaminu konkursu nr POIS.1.3.1/1/2015 Program Operacyjny Infrastruktura i Środowisko 2014-2020 Metodyka wyliczenia maksymalnej wysokości dofinansowania ze środków UE oraz przykład

Załącznik nr 10 do Regulaminu konkursu nr POIS.1.3.1/1/2015 Program Operacyjny Infrastruktura i Środowisko 2014-2020 Metodyka wyliczenia maksymalnej wysokości dofinansowania ze środków UE oraz przykład

Aktualizacja i weryfikacja analizy finansowej na potrzeby monitorowania poziomu dofinansowania/dochodu netto w projektach. Kraków, 2010 r.

Aktualizacja i weryfikacja analizy finansowej na potrzeby monitorowania poziomu dofinansowania/dochodu netto w projektach Kraków, 2010 r. Istota monitorowania Obowiązek monitorowania projektów przez państwa

Aktualizacja i weryfikacja analizy finansowej na potrzeby monitorowania poziomu dofinansowania/dochodu netto w projektach Kraków, 2010 r. Istota monitorowania Obowiązek monitorowania projektów przez państwa

Prognozowane wydatki bieżące na rok 2017 (z podziałem na zadania gminy i miasta na prawach powiatu)

") Tabela 4... Komórka organizacyjna Urzędu Miejskiego Prognozowane wydatki bieżące na rok 2017 (z podziałem na zadania gminy i miasta na prawach powiatu) Plan po zmianach Przewidywane wykonanie Wykonanie

Tabela 4... Komórka organizacyjna Urzędu Miejskiego Prognozowane wydatki bieżące na rok 2017 (z podziałem na zadania gminy i miasta na prawach powiatu) Plan po zmianach Przewidywane wykonanie Wykonanie

16. Analiza finansowa

16. Analiza finansowa 16.1Założenia WOŁOMIN W oparciu o zaprezentowane w rozdziale 15 założenia opracowano plan finansowy Przedsiębiorstwa Wodociągów i Kanalizacji Sp. z o.o. w Wołominie na lata 25-23

16. Analiza finansowa 16.1Założenia WOŁOMIN W oparciu o zaprezentowane w rozdziale 15 założenia opracowano plan finansowy Przedsiębiorstwa Wodociągów i Kanalizacji Sp. z o.o. w Wołominie na lata 25-23

BIZNESPLAN (WZÓR) WYTYCZNE DO PRZYGOTOWANIA BIZNESPLANU

WYTYCZNE DO PRZYGOTOWANIA BIZNESPLANU") Załącznik nr 1 do uchwały nr 2/15/VII/2016 z dnia 8 czerwca 2016 roku BIZNESPLAN (WZÓR) WYTYCZNE DO PRZYGOTOWANIA BIZNESPLANU I. OPIS PLANOWANEGO PRZEDSIĘWZIĘCIA CHARAKTERYSTYKA PLANOWANEGO PRZEDSIĘWZIĘCIA

Załącznik nr 1 do uchwały nr 2/15/VII/2016 z dnia 8 czerwca 2016 roku BIZNESPLAN (WZÓR) WYTYCZNE DO PRZYGOTOWANIA BIZNESPLANU I. OPIS PLANOWANEGO PRZEDSIĘWZIĘCIA CHARAKTERYSTYKA PLANOWANEGO PRZEDSIĘWZIĘCIA

1. Wybrane jednostkowe informacje finansowe 1.1. Wybrane pozycje jednostkowego bilansu Aktywa

1. Wybrane jednostkowe informacje finansowe 1.1. Wybrane pozycje jednostkowego bilansu 1.1.1 Aktywa 2018-03-31 2017-03-31 AKTYWA A. AKTYWA TRWAŁE 32 155 288,65 1 811 421,75 Wartości niematerialne i prawne

1. Wybrane jednostkowe informacje finansowe 1.1. Wybrane pozycje jednostkowego bilansu 1.1.1 Aktywa 2018-03-31 2017-03-31 AKTYWA A. AKTYWA TRWAŁE 32 155 288,65 1 811 421,75 Wartości niematerialne i prawne

SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA R. DO DNIA R.

SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 0.0.206 R. DO DNIA 3.2.206 R. BILANS sporządzony na dzień: 3.2.206 r. AKTYWA A. I. II. III. IV. V. B. I. II. 2 III. Aktywa

SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 0.0.206 R. DO DNIA 3.2.206 R. BILANS sporządzony na dzień: 3.2.206 r. AKTYWA A. I. II. III. IV. V. B. I. II. 2 III. Aktywa

Stołówki szkolne i przedszkolne 2011 rok. Wydatki

Stołówki szkolne i przedszkolne 2011 rok 801 Oświata i wychowanie 352 100,00 80148 Stołówki szkolne i przedszkolne 352 100,00 4010 Wynagrodzenia osobowe pracowników 245 000,00 4040 Dodatkowe wynagrodzenie

Stołówki szkolne i przedszkolne 2011 rok 801 Oświata i wychowanie 352 100,00 80148 Stołówki szkolne i przedszkolne 352 100,00 4010 Wynagrodzenia osobowe pracowników 245 000,00 4040 Dodatkowe wynagrodzenie

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2016 ROKU

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2016 ROKU

Dodatkowe informacje i objaśnienia do sprawozdania finansowego

Dodatkowe informacje i objaśnienia do sprawozdania finansowego 1. Zmiany wartości środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych Wartość brutto Lp. Określenie grupy

Dodatkowe informacje i objaśnienia do sprawozdania finansowego 1. Zmiany wartości środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych Wartość brutto Lp. Określenie grupy

ZARZĄDZENIE NR 62/2013 WÓJTA GMINY ŻUKOWICE. z dnia 06 września 2013 r.

ZARZĄDZENIE NR 62/2013 WÓJTA GMINY ŻUKOWICE w sprawie: opracowania materiałów planistycznych do projektu uchwały budżetowej Gminy Żukowice na 2014 rok. Na podstawie art. 233 ustawy z dnia 27 sierpnia 2009

ZARZĄDZENIE NR 62/2013 WÓJTA GMINY ŻUKOWICE w sprawie: opracowania materiałów planistycznych do projektu uchwały budżetowej Gminy Żukowice na 2014 rok. Na podstawie art. 233 ustawy z dnia 27 sierpnia 2009

Fundacja VERBA z siedzibą w Warszawie ul. Chodkiewicza 7/4

Fundacja VERBA z siedzibą w Warszawie ul. Chodkiewicza 7/4 SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2015 DO 31.12.2015 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Fundacja VERBA z siedzibą w Warszawie

Fundacja VERBA z siedzibą w Warszawie ul. Chodkiewicza 7/4 SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2015 DO 31.12.2015 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Fundacja VERBA z siedzibą w Warszawie

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA I Przyjęte zasady (politykę) rachunkowości stosuje się w sposób ciągły, dokonując w kolejnych latach obrotowych jednakowego grupowania operacji gospodarczych, jednakowej wyceny aktywów

INFORMACJA DODATKOWA I Przyjęte zasady (politykę) rachunkowości stosuje się w sposób ciągły, dokonując w kolejnych latach obrotowych jednakowego grupowania operacji gospodarczych, jednakowej wyceny aktywów

Fundacja 5Medium REGON:

Fundacja 5Medium REGON: 061332789 (Nazwa jednostki) (Numer statystyczny) Rachunek wyników na dzień 31.12.2013 Rachunek wyników sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.2001

Fundacja 5Medium REGON: 061332789 (Nazwa jednostki) (Numer statystyczny) Rachunek wyników na dzień 31.12.2013 Rachunek wyników sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.2001

Bilans należy analizować łącznie z informacją dodatkową, która stanowi integralną część sprawozdania finansowego - 71 -

Bilans III. Inwestycje krótkoterminowe 3.079.489,73 534.691,61 1. Krótkoterminowe aktywa finansowe 814.721,56 534.691,61 a) w jednostkach powiązanych 0,00 0,00 - udziały lub akcje 0,00 0,00 - inne papiery

Bilans III. Inwestycje krótkoterminowe 3.079.489,73 534.691,61 1. Krótkoterminowe aktywa finansowe 814.721,56 534.691,61 a) w jednostkach powiązanych 0,00 0,00 - udziały lub akcje 0,00 0,00 - inne papiery

Limity wydatków na wieloletnie programy inwestycyjne w latach w złotych

Załącznik nr 1 do uchwały Rady Gminy nr XXII/157/2008 z dnia 29 sierpnia 2008 r. Limity wydatków na wieloletnie programy inwestycyjne w latach 2008-2010 Dział Rozdz. ** Nazwa zadania inwestycyjnego i okres

Załącznik nr 1 do uchwały Rady Gminy nr XXII/157/2008 z dnia 29 sierpnia 2008 r. Limity wydatków na wieloletnie programy inwestycyjne w latach 2008-2010 Dział Rozdz. ** Nazwa zadania inwestycyjnego i okres

BILANS - AKTYWA. Lp. Wyszczególnienie Stan na r. Stan na r.

Sprawozdanie finansowe za rok 2015 BILANS AKTYWA Lp. Wyszczególnienie Stan na 31.12.2015r. Stan na 01.01.2015r. A. Aktywa trwałe 31 050 660,37 32 246 242,25 I. Wartości niematerialne i prawne 0,00 0,00

Sprawozdanie finansowe za rok 2015 BILANS AKTYWA Lp. Wyszczególnienie Stan na 31.12.2015r. Stan na 01.01.2015r. A. Aktywa trwałe 31 050 660,37 32 246 242,25 I. Wartości niematerialne i prawne 0,00 0,00

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2017 ROKU

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2017 ROKU

INFORMACJA DODATKOWA I OBJAŚNIENIA

INFORMACJA DODATKOWA I OBJAŚNIENIA Fundacja Szczęśliwe Dzieciństwo rok obrotowy od 01-01-2009 do 31-12-2009 I 1. Zmiany w ciągu roku obrotowego wartości środków trwałych, wartości niematerialnych i prawnych

INFORMACJA DODATKOWA I OBJAŚNIENIA Fundacja Szczęśliwe Dzieciństwo rok obrotowy od 01-01-2009 do 31-12-2009 I 1. Zmiany w ciągu roku obrotowego wartości środków trwałych, wartości niematerialnych i prawnych

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO "BALTONA" S.A.

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO "BALTONA" S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES DZIEWIĘCIU MIESIĘCY ZAKOŃCZONY 30 WRZEŚNIA

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO "BALTONA" S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES DZIEWIĘCIU MIESIĘCY ZAKOŃCZONY 30 WRZEŚNIA

DOCHODY BUDŻETU WOJEWÓDZTWA MAŁOPOLSKIEGO NA 2015 ROK - zmiany. 600 Transport i łączność Ogółem

Załącznik Nr 1 DOCHODY BUDŻETU WOJEWÓDZTWA MAŁOPOLSKIEGO NA 2015 ROK - zmiany Dział rozdział Wyszczególnienie Zmniejszenia 1 2 3 4 600 Transport i łączność 214 110 60001 Krajowe pasażerskie przewozy kolejowe

Załącznik Nr 1 DOCHODY BUDŻETU WOJEWÓDZTWA MAŁOPOLSKIEGO NA 2015 ROK - zmiany Dział rozdział Wyszczególnienie Zmniejszenia 1 2 3 4 600 Transport i łączność 214 110 60001 Krajowe pasażerskie przewozy kolejowe

CASH FLOW WPŁYWY WYDATKI KOSZTY SPRZEDAŻ. KOREKTY w tym ZOBOWIĄZ. 2. KOREKTY w tym NALEŻNOŚCI. WRAŻLIWOŚĆ CF na CZYNNIKI, KTÓRE JE TWORZĄ

WRAŻLIWOŚĆ CF na CZYNNIKI, KTÓRE JE TWORZĄ CASH FLOW WPŁYWY WYDATKI SPRZEDAŻ CENA ILOŚĆ STRUKTURA JK-WZ-UW KOREKTY w tym NALEŻNOŚCI KOSZTY KOREKTY w tym ZOBOWIĄZ. 2 Tabela. Rachunek przepływów pieniężnych

WRAŻLIWOŚĆ CF na CZYNNIKI, KTÓRE JE TWORZĄ CASH FLOW WPŁYWY WYDATKI SPRZEDAŻ CENA ILOŚĆ STRUKTURA JK-WZ-UW KOREKTY w tym NALEŻNOŚCI KOSZTY KOREKTY w tym ZOBOWIĄZ. 2 Tabela. Rachunek przepływów pieniężnych

Warszawa, 29 listopada 2018 roku

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES DZIEWIĘCIU MIESIĘCY ZAKOŃCZONY 30 WRZEŚNIA 2018

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES DZIEWIĘCIU MIESIĘCY ZAKOŃCZONY 30 WRZEŚNIA 2018

ROZDZIAŁ Model Finansowy I Wariant III (25 lat) - Stawka opłaty za m 3 ścieków 5,00 PLN.

- Stawka opłaty za m 3 ścieków 5,00 PLN.") ROZDZIAŁ 8 Prezentacja rekomendowanego modelu finansowego przedsięwzięcia inwestycyjnego pn. Budowa oczyszczalni ścieków i sieci kanalizacji sanitarnej w miejscowości Wielopole Skrzyńskie w ramach Partnerstwa

ROZDZIAŁ 8 Prezentacja rekomendowanego modelu finansowego przedsięwzięcia inwestycyjnego pn. Budowa oczyszczalni ścieków i sieci kanalizacji sanitarnej w miejscowości Wielopole Skrzyńskie w ramach Partnerstwa

Dokształcanie nauczycieli. Wydatki

Dokształcanie nauczycieli Dział Rozdział Nazwa Plan 2015 801 Oświata i wychowanie 15 000,00 80146 Dokształcanie i doskonalenie nauczycieli 15 000,00 4300 Zakup usług pozostałych 15 000,00 - SP-2 4 000,00

Dokształcanie nauczycieli Dział Rozdział Nazwa Plan 2015 801 Oświata i wychowanie 15 000,00 80146 Dokształcanie i doskonalenie nauczycieli 15 000,00 4300 Zakup usług pozostałych 15 000,00 - SP-2 4 000,00

SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA R. DO DNIA R.

SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.2017 R. DO DNIA 31.12.2017 R. BILANS sporządzony na dzień: 31.12.2017 r. AKTYWA Nota 31.12.2017 31.12.2016 A. Aktywa

SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.2017 R. DO DNIA 31.12.2017 R. BILANS sporządzony na dzień: 31.12.2017 r. AKTYWA Nota 31.12.2017 31.12.2016 A. Aktywa

Informacja dodatkowa za 2012 r. (załącznik do bilansu oraz rachunku zysków i strat)

") Fundacja Pomóc Więcej Informacja dodatkowa za 2012 r. (załącznik do bilansu oraz rachunku zysków i strat) 1 Charakterystyka stosowanych metod wyceny: Wartości niematerialne i prawne wyceniono na dzień

Fundacja Pomóc Więcej Informacja dodatkowa za 2012 r. (załącznik do bilansu oraz rachunku zysków i strat) 1 Charakterystyka stosowanych metod wyceny: Wartości niematerialne i prawne wyceniono na dzień

Sprawozdanie finansowe za rok obrotowy Bilans - Aktywa

Bilans - Aktywa Treść A. Aktywa trwałe 3 539 629,82 8 343 082,07 Wartości niematerialne i prawne 94 05,23 V.. Koszty zakończonych prac rozwojowych 2. Wartość firmy 3. Inne wartości niematerialne i prawne

Bilans - Aktywa Treść A. Aktywa trwałe 3 539 629,82 8 343 082,07 Wartości niematerialne i prawne 94 05,23 V.. Koszty zakończonych prac rozwojowych 2. Wartość firmy 3. Inne wartości niematerialne i prawne

INNO-GENE S.A. ul. Rubież Poznań NIP

61-612 Poznań BILANS SPORZĄDZONY NA DZIEŃ 31.12.2010 R. AKTYWA 31.12.2010 A. AKTYWA TRWAŁE 282 852,93 I. Wartości niematerialne i prawne 0,00 1. Koszty zakończonych prac rozwojowych 0,00 2. Wartość firmy

61-612 Poznań BILANS SPORZĄDZONY NA DZIEŃ 31.12.2010 R. AKTYWA 31.12.2010 A. AKTYWA TRWAŁE 282 852,93 I. Wartości niematerialne i prawne 0,00 1. Koszty zakończonych prac rozwojowych 0,00 2. Wartość firmy

INFORMACJA DODATKOWA DO BILANSU ORAZ RACHUNKU ZYSKÓW I STRAT ZA 2005 ROK

INFORMACJA DODATKOWA DO BILANSU ORAZ RACHUNKU ZYSKÓW I STRAT ZA 2005 ROK I. METODY WYCENY STOSOWANE W JEDNOSTCE. I. 1. Stosowane metody wyceny (w tym amortyzacji, walut obcych) aktywów i pasywów, przychodów

INFORMACJA DODATKOWA DO BILANSU ORAZ RACHUNKU ZYSKÓW I STRAT ZA 2005 ROK I. METODY WYCENY STOSOWANE W JEDNOSTCE. I. 1. Stosowane metody wyceny (w tym amortyzacji, walut obcych) aktywów i pasywów, przychodów

ZARZĄDZENIE NR 65/2016 BURMISTRZA STRYKOWA. z dnia 4 sierpnia 2016 r. w sprawie przedstawienia propozycji finansowych na rok 2017

ZARZĄDZENIE NR 65/2016 BURMISTRZA STRYKOWA w sprawie przedstawienia propozycji finansowych na rok 2017 Na podstawie art. 31 ustawy z dnia 8 marca 1990 r. o samorządzie gminnym (Dz. U. 2016 r., poz. 446)

ZARZĄDZENIE NR 65/2016 BURMISTRZA STRYKOWA w sprawie przedstawienia propozycji finansowych na rok 2017 Na podstawie art. 31 ustawy z dnia 8 marca 1990 r. o samorządzie gminnym (Dz. U. 2016 r., poz. 446)

Venture Incubator S.A.

Venture Incubator S.A. Jednostkowy raport kwartalny za I kwartał 2014 r. Wrocław,13 maja 2014 r. Spis treści: 1. PODSTAWOWE INFORMACJE O SPÓŁCE... 2 2. PORTFEL INWESTYCYJNY... 2 3. SKRÓCONE SPRAWOZDANIE

Venture Incubator S.A. Jednostkowy raport kwartalny za I kwartał 2014 r. Wrocław,13 maja 2014 r. Spis treści: 1. PODSTAWOWE INFORMACJE O SPÓŁCE... 2 2. PORTFEL INWESTYCYJNY... 2 3. SKRÓCONE SPRAWOZDANIE

Główny księgowy data Kierownik Jednostki

Załącznik Nr 1 Plan dochodów jednostki na 2010 rok. Przewidywane Plan na Wykonanie na wykonanie Plan na Struktura Struktura Dział Rozdział Pargraf Treść 30.09.2009 30.09. 2009 % 2009 r 2010 r ( 9:5) (9:8)

Załącznik Nr 1 Plan dochodów jednostki na 2010 rok. Przewidywane Plan na Wykonanie na wykonanie Plan na Struktura Struktura Dział Rozdział Pargraf Treść 30.09.2009 30.09. 2009 % 2009 r 2010 r ( 9:5) (9:8)

Waldemar Jastrzemski, JASPERS

Wytyczne do przygotowania inwestycji w zakresie środowiska współfinansowanych przez FS i EFRR w latach 2007-20132013 Waldemar Jastrzemski, JASPERS Warszawa, 1 08 sierpnia 2008 Zakres prezentacji Prezentacja

Wytyczne do przygotowania inwestycji w zakresie środowiska współfinansowanych przez FS i EFRR w latach 2007-20132013 Waldemar Jastrzemski, JASPERS Warszawa, 1 08 sierpnia 2008 Zakres prezentacji Prezentacja

ĆWICZENIA 6/7. PRZEDMIOT: ANALIZA EKONOMICZNO-FINANSOWA

ĆWICZENIA 6/7. [2] Rozdz.2. Wstępna ocena sprawozdania finansowego Wstępna analiza rachunku zysków i strat 1. Kategorie wyniku finansowego: a. Wynik ze sprzedaży b. Wynik z działalności operacyjnej c.

ĆWICZENIA 6/7. [2] Rozdz.2. Wstępna ocena sprawozdania finansowego Wstępna analiza rachunku zysków i strat 1. Kategorie wyniku finansowego: a. Wynik ze sprzedaży b. Wynik z działalności operacyjnej c.

Wykonanie zarządzenia powierza się Burmistrzowi Miasta i Gminy Chorzele.

Zarządzenie Nr 49/2018 Burmistrza Miasta i Gminy Chorzele z dnia 28 marca 2018 r. w sprawie sprawozdania rocznego z wykonania planu finansowego sam orządowych instytucji kultury za 2017 r. Na podstauńe

Zarządzenie Nr 49/2018 Burmistrza Miasta i Gminy Chorzele z dnia 28 marca 2018 r. w sprawie sprawozdania rocznego z wykonania planu finansowego sam orządowych instytucji kultury za 2017 r. Na podstauńe

RACHUNEK ZYSKÓW I STRAT OB D% I. Przychody netto ze sprzedaży produktów, towarów i materiałów, w tym:

RACHUNEK ZYSKÓW I STRAT 2009 2008 OB D% I. Przychody netto ze sprzedaży produktów, towarów i materiałów, w tym: 580 413 534 121 46 292 108,7% 1. Przychody netto ze sprzedaży produktów 523 153 439 694 83

RACHUNEK ZYSKÓW I STRAT 2009 2008 OB D% I. Przychody netto ze sprzedaży produktów, towarów i materiałów, w tym: 580 413 534 121 46 292 108,7% 1. Przychody netto ze sprzedaży produktów 523 153 439 694 83

w tym: należności z tytułu dostaw i usług , ,91% ,49% 147,03% Suma aktywów ,00% ,00% 126,89%

Tabela 1. Zestawienie analitycznych bilansów na dzień: 31.12.2004, 31.12.2005 Wyszczególnienie 31.12.2003 31.12.2004 31.12.2005 amika (rok poprz.=1 Dynamika 1 2 3 2 3 4 5 6 6 A K T Y W A A. Aktywa trwałe

Tabela 1. Zestawienie analitycznych bilansów na dzień: 31.12.2004, 31.12.2005 Wyszczególnienie 31.12.2003 31.12.2004 31.12.2005 amika (rok poprz.=1 Dynamika 1 2 3 2 3 4 5 6 6 A K T Y W A A. Aktywa trwałe

w tym: należności z tytułu dostaw i usług , ,39% ,43% 134,58% Suma aktywów ,00% ,00% 117,85%

Tabela 1. Zestawienie analitycznych bilansów na dzień: 31.12.2004, 31.12.2005 Wyszczególnienie 31.12.2003 31.12.2004 31.12.2005 amika (rok poprz.=1 Dynamika 1 2 3 2 3 4 5 6 6 A K T Y W A A. Aktywa trwałe

Tabela 1. Zestawienie analitycznych bilansów na dzień: 31.12.2004, 31.12.2005 Wyszczególnienie 31.12.2003 31.12.2004 31.12.2005 amika (rok poprz.=1 Dynamika 1 2 3 2 3 4 5 6 6 A K T Y W A A. Aktywa trwałe

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA I I. Szczegółowy zakres wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych, zawierających stan tych aktywów na początek

INFORMACJA DODATKOWA I I. Szczegółowy zakres wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych, zawierających stan tych aktywów na początek

Rok obowiązyw ania nowych taryf. Rok obrachunkowy poprzedzający wprowadzenie nowych taryf

Tabela Porównanie cen i stawek opłat z ostatniego roku obrotowego, z roku obrachunkowego poprzedzającego wprowadzenie oraz roku obowiązywania dotyczących zaopatrzenia w wodę Lp. Wyszczególnienie Ostatni

Tabela Porównanie cen i stawek opłat z ostatniego roku obrotowego, z roku obrachunkowego poprzedzającego wprowadzenie oraz roku obowiązywania dotyczących zaopatrzenia w wodę Lp. Wyszczególnienie Ostatni

UCHWAŁA Nr Rady Miejskiej w Tarczynie z dnia 21 maja 2008 roku

UCHWAŁA Nr z dnia 21 maja 2008 roku Projekt w sprawie: zmian w budżecie gmin na 2008 rok Na podstawie art.18 ust.2 pkt 4 ustawy z dnia 08 marca 1990 roku o samorządzie gminnym (Dz.U. z 2001 r. Nr 142,

UCHWAŁA Nr z dnia 21 maja 2008 roku Projekt w sprawie: zmian w budżecie gmin na 2008 rok Na podstawie art.18 ust.2 pkt 4 ustawy z dnia 08 marca 1990 roku o samorządzie gminnym (Dz.U. z 2001 r. Nr 142,

Ujęcie aktywów i pasywów w bilansie

1. W dziale Dokumentacja Zasad (Polityki) Rachunkowości w rozdziale 2. Metody wyceny aktywów i pasywów oraz ustalania wyniku finansowego w pozycji Ujęcie aktywów i pasywów w bilansie oraz w pozycji RACHUNEK

1. W dziale Dokumentacja Zasad (Polityki) Rachunkowości w rozdziale 2. Metody wyceny aktywów i pasywów oraz ustalania wyniku finansowego w pozycji Ujęcie aktywów i pasywów w bilansie oraz w pozycji RACHUNEK

Załącznik Nr 11 do Zarządzenia Nr 75/16 Prezydenta Miasta Kołobrzeg z dnia 12 września 2016 r.

Załącznik Nr 11 do Zarządzenia Nr 75/16 Prezydenta iasta Kołobrzeg z dnia 12 września 2016 r. Nazwa i adres jednostki Numer identyfikacyjny ZAŁOŻENIA DO PLANU FINANSOWEO INSTYTUCJI KULTURY NA 2017R Adresat:

Załącznik Nr 11 do Zarządzenia Nr 75/16 Prezydenta iasta Kołobrzeg z dnia 12 września 2016 r. Nazwa i adres jednostki Numer identyfikacyjny ZAŁOŻENIA DO PLANU FINANSOWEO INSTYTUCJI KULTURY NA 2017R Adresat:

Jarosław Tomczyk Członek Zarządu, RDM Wealth Management S.A. Warszawa 2015-11-17

Jarosław Tomczyk Członek Zarządu, RDM Wealth Management S.A. Warszawa 2015-11-17 Agenda Źródła danych o majątku przedsiębiorcy Podstawowe elementy sprawozdania finansowego Bilans kluczowe pozycje pasywów

Jarosław Tomczyk Członek Zarządu, RDM Wealth Management S.A. Warszawa 2015-11-17 Agenda Źródła danych o majątku przedsiębiorcy Podstawowe elementy sprawozdania finansowego Bilans kluczowe pozycje pasywów

AKTYWA PASYWA

II. Bilans AKTYWA 2016.12.31 2015.12.31 PASYWA 2016.12.31 2015.12.31 A. Aktywa trwałe 255 019 508,54 230 672 369,51 A. Kapitał (fundusz) własny 254 560 440,63 230 029 691,47 I. Wartości niematerialne i

II. Bilans AKTYWA 2016.12.31 2015.12.31 PASYWA 2016.12.31 2015.12.31 A. Aktywa trwałe 255 019 508,54 230 672 369,51 A. Kapitał (fundusz) własny 254 560 440,63 230 029 691,47 I. Wartości niematerialne i

Analizy finansowo - ekonomiczne w projektach PPP

Analizy finansowo - ekonomiczne w projektach PPP Uzasadnienie biznesowe Metodyka Prince II AXELOS Limited Zestaw informacji umożliwiający ocenę czy projekt jest i pozostaje zasadny Projekt bez uzasadnienia

Analizy finansowo - ekonomiczne w projektach PPP Uzasadnienie biznesowe Metodyka Prince II AXELOS Limited Zestaw informacji umożliwiający ocenę czy projekt jest i pozostaje zasadny Projekt bez uzasadnienia

OCENA EFEKTYWNOŚCI INWESTYCJI. Jerzy T. Skrzypek

OCENA EFEKTYWNOŚCI INWESTYCJI Jerzy T. Skrzypek 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności

OCENA EFEKTYWNOŚCI INWESTYCJI Jerzy T. Skrzypek 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności

TABELA 1. +\- Stan na koniec roku obrotowego 1 Grunty 0,00 0,00 0,00 0,00 2 Budynki i Budowle ,78 0,00 0, ,78

DODATKOWE INFORMACJE I OBJAŚNIENIA TABELA 1 I Zmiany w zakresie majątku trwałego w roku 2016 LP Nazwa grupy majątku trwałego Stan na początek roku obrotowego Zakup/sprzedaż +/- Inwestycja/likwidacja +\-

DODATKOWE INFORMACJE I OBJAŚNIENIA TABELA 1 I Zmiany w zakresie majątku trwałego w roku 2016 LP Nazwa grupy majątku trwałego Stan na początek roku obrotowego Zakup/sprzedaż +/- Inwestycja/likwidacja +\-

I TABELA 1. +\- Stan na koniec roku obrotowego 1 Grunty 0, ,78 0, ,78 2 Budynki i Budowle 0,00 0,00 0,00 0,00

DODATKOWE INFORMACJE I OBJAŚNIENIA I TABELA 1 Zmiany w zakresie majątku trwałego w roku 2015 LP Nazwa grupy majątku trwałego Stan na początek roku obrotowego Zakup/sprzedaż +/- Inwestycja/likwidacja +\-

DODATKOWE INFORMACJE I OBJAŚNIENIA I TABELA 1 Zmiany w zakresie majątku trwałego w roku 2015 LP Nazwa grupy majątku trwałego Stan na początek roku obrotowego Zakup/sprzedaż +/- Inwestycja/likwidacja +\-

Informacja dodatkowa za 2013 r. (załącznik do bilansu oraz rachunku zysków i strat)

") Fundacja na rzecz ratownictwa specjalistycznego z wykorzystaniem psów "IRMA" Informacja dodatkowa za 2013 r. (załącznik do bilansu oraz rachunku zysków i strat) 1 Charakterystyka stosowanych metod wyceny:

Fundacja na rzecz ratownictwa specjalistycznego z wykorzystaniem psów "IRMA" Informacja dodatkowa za 2013 r. (załącznik do bilansu oraz rachunku zysków i strat) 1 Charakterystyka stosowanych metod wyceny:

Analiza wskaźnikowa - zadania Zadanie 1. Na podstawie danych zawartych w tabeli dokonano oceny zużycia i odnowy majątku go w spółce akcyjnej Z. Treść Rok ubiegły Rok badany 1. Majątek trwały wg wartości

Analiza wskaźnikowa - zadania Zadanie 1. Na podstawie danych zawartych w tabeli dokonano oceny zużycia i odnowy majątku go w spółce akcyjnej Z. Treść Rok ubiegły Rok badany 1. Majątek trwały wg wartości

BILANS. sporządzony na dzień 31 grudnia 2006 r. (w złotych)

") UZDROWISKO GOCZAŁKOWICE-ZDRÓJ WOJEWÓDZKI OŚRODEK REUMATOLOGICZNO-REHABILITACYJNY BILANS sporządzony na dzień 31 grudnia 2006 r. (w złotych) AKTYWA Stan na Stan na PASYWA 31.12.2005 31.12.2006 31.12.2005

UZDROWISKO GOCZAŁKOWICE-ZDRÓJ WOJEWÓDZKI OŚRODEK REUMATOLOGICZNO-REHABILITACYJNY BILANS sporządzony na dzień 31 grudnia 2006 r. (w złotych) AKTYWA Stan na Stan na PASYWA 31.12.2005 31.12.2006 31.12.2005

AKADEMIA MŁODEGO EKONOMISTY

AKADEMIA MŁODEGO EKONOMISTY Analiza finansowa projektu czy projekt uczniowski różni się od biznesowego? Podstawowe zasady oceny finansowej projektu Dr Agnieszka Iga Bem Uniwersytet Ekonomiczny we Wrocławiu

AKADEMIA MŁODEGO EKONOMISTY Analiza finansowa projektu czy projekt uczniowski różni się od biznesowego? Podstawowe zasady oceny finansowej projektu Dr Agnieszka Iga Bem Uniwersytet Ekonomiczny we Wrocławiu

212,55. Umorzenie na : 5 780,00; Zwiększenia: -; - amortyzacja: -; Umorzenie na : 5 780,00 771,26. Suma:

DODATKOWE INFORMACJE I OBJAŚNIENIA 1. Szczegółowy zakres zmian wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych. Urządzenia techniczne i

DODATKOWE INFORMACJE I OBJAŚNIENIA 1. Szczegółowy zakres zmian wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych. Urządzenia techniczne i

UCHWAŁA NR 493/19 ZARZĄDU WOJEWÓDZTWA ŚWIĘTOKRZYSKIEGO Z DNIA 17 KWIETNIA 2019 ROKU W SPRAWIE: ZMIAN W BUDŻECIE WOJEWÓDZTWA NA 2019 ROK

UCHWAŁA NR 493/19 ZARZĄDU WOJEWÓDZTWA ŚWIĘTOKRZYSKIEGO Z DNIA 17 KWIETNIA 2019 ROKU W SPRAWIE: ZMIAN W BUDŻECIE WOJEWÓDZTWA NA 2019 ROK Na podstawie art. 257 pkt 1 ustawy z dnia 27 sierpnia 2009 r. o finansach

UCHWAŁA NR 493/19 ZARZĄDU WOJEWÓDZTWA ŚWIĘTOKRZYSKIEGO Z DNIA 17 KWIETNIA 2019 ROKU W SPRAWIE: ZMIAN W BUDŻECIE WOJEWÓDZTWA NA 2019 ROK Na podstawie art. 257 pkt 1 ustawy z dnia 27 sierpnia 2009 r. o finansach

Spotkanie współfinansowane przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego Infrastruktura i

Poprawność analizy finansowej i ekonomicznej, trwałość projektu i wykonalność finansowa 2 1 Kryterium merytoryczne II stopnia Poprawność analizy finansowej i ekonomicznej Sprawdzamy: zgodność z Wytycznymi

Poprawność analizy finansowej i ekonomicznej, trwałość projektu i wykonalność finansowa 2 1 Kryterium merytoryczne II stopnia Poprawność analizy finansowej i ekonomicznej Sprawdzamy: zgodność z Wytycznymi

Dochody budżetu gminy na 2007 r.

Załącznik nr 1 Dochody budżetu gminy na 2007 r. Dział Rozdział* Źródło dochodów 1 2 3 4 5 Plan 2007 r. Dochody ogółem (* kol. 2 do wykorzystania fakultatywnego) Załącznik nr 2 budżetu gminy na 2007 r.

Załącznik nr 1 Dochody budżetu gminy na 2007 r. Dział Rozdział* Źródło dochodów 1 2 3 4 5 Plan 2007 r. Dochody ogółem (* kol. 2 do wykorzystania fakultatywnego) Załącznik nr 2 budżetu gminy na 2007 r.

GRUPA KAPITAŁOWA KOELNER SA

GRUPA KAPITAŁOWA KOELNER SA SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE za 4 kwartał 2007 r. sporządzone według MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ WYBRANE DANE FINANSOWE SKONSOLIDOWANE w

GRUPA KAPITAŁOWA KOELNER SA SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE za 4 kwartał 2007 r. sporządzone według MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ WYBRANE DANE FINANSOWE SKONSOLIDOWANE w