Metody zarządzania ryzykiem finansowym w projektach innowacyjnych przedsięwzięć symulacja Monte Carlo i opcje realne

|

|

|

- Dagmara Kowal

- 4 lat temu

- Przeglądów:

Transkrypt

1 Metody zarządzania ryzykiem finansowym w projektach innowacyjnych przedsięwzięć symulacja Monte Carlo i opcje realne dr Tomasz Krawczyk 1

2 Co to jest ryzyko? Ryzyko jest to potencjalny stopień zagrożenia lub szansy w osiąganiu oczekiwanych korzyści przez przedsiębiorcę. Jest to zatem niebezpieczeństwo wystąpienie efektu niezgodnego z oczekiwaniami, a więc efekt ten może być gorszy niż oczekiwany (np. mniejsza sprzedaż, mniejsze zyski lub strata) lub lepszy niż oczekiwany ( np. większy zysk). Źródło: Ostrowska E.: Ryzyko projektów inwestycyjnych. PWE. Warszawa

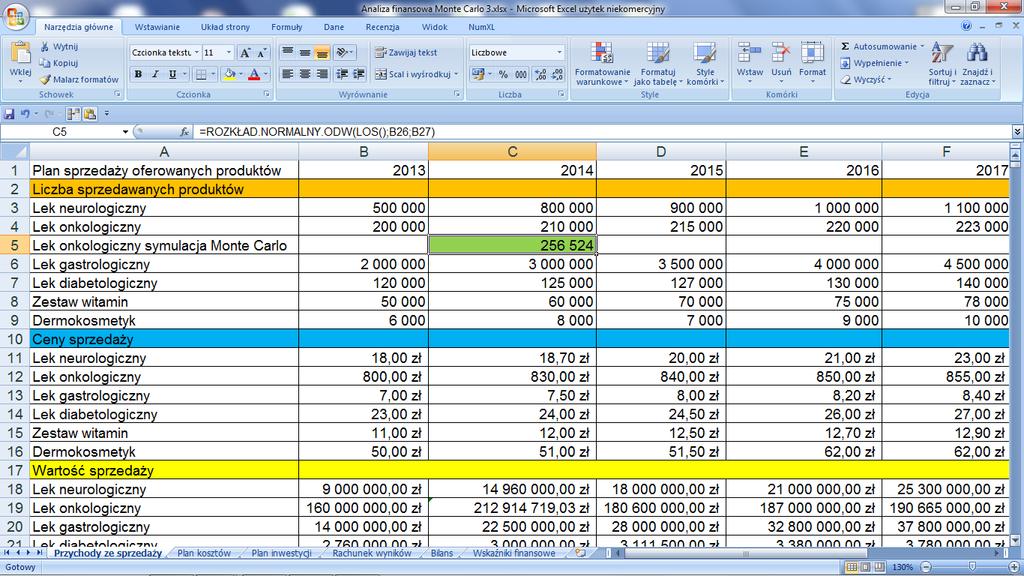

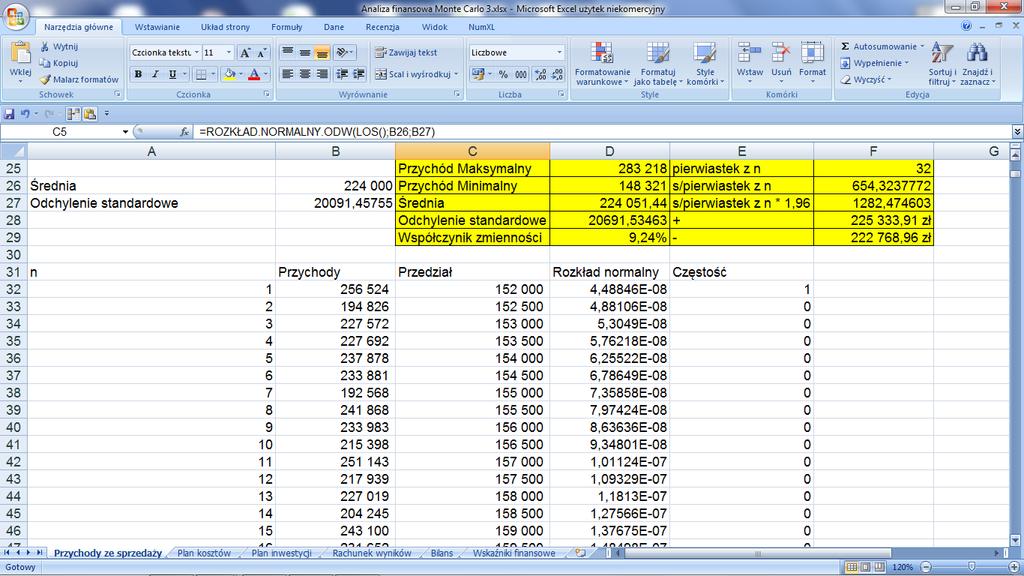

3 Co to jest symulacja Monte Carlo? Metoda Monte Carlo umożliwia przeprowadzenie symulacji, która pozwala uzyskać odpowiedź z pewnym przybliżeniem. Podstawową ideą symulacji metodą Monte Carlo jest utworzenie odpowiednio licznej próbki wartości wyjściowej, przy zastosowaniu różnych danych wejściowych a następnie oszacowaniu odpowiednich wartości statystyk z próby w celu wnioskowania. Źródło: Krawczyk T.: Metoda Monte Carlo w procesie inwestycyjnym. WITKOM. Warszawa 2013 r. 3

4 Co to są opcje realne? Opcja realna jest to prawo (ale nie obowiązek) do zmiany decyzji w zakresie projektu inwestycyjnego w sytuacji, gdy pojawią się nowe informacje. Opcje realne koncentrują się na inwestycjach rzeczowych takich jak inwestycje w projekty badawczo-rozwojowe, rozbudowy zaplecza produkcyjnego, rozbudowy kanałów dystrybucyjnych, zastosowania określonych technologii wytwórczych, bezpośrednich inwestycji z szczególnym uwzględnieniem zakresu działania funduszy podwyższonego ryzyka Venture Capital. Źródło: Rogowski W.: Opcje realne w przedsięwzięciach inwestycyjnych. SGH. Warszawa 2008 r. 4

5 Po co stosować metody Monte Carlo i opcje realne w projekcie innowacyjnego przedsięwzięcia? Biznes plan (część finansowa) NPV (Net Present Value) Wycena wartości niematerialnych i prawnych Zarządzanie ryzykiem projektów innowacyjnych przedsięwzięć Po co? 1. Umiejętne zarządzanie ryzykiem projektu w praktyce 2. Wiarygodność mająca na celu zwiększenia szans na pozyskanie finansowania zewnętrznego: Instrumenty finansowe UE, banki, fundusze VC 5

6 Jaki jest związek pomiędzy innowacyjnym przedsięwzięciem a planem finansowym? Cykl życia innowacyjnego produktu!!! 6

7 Cykl życia produktu a zyski 7

8 Opracowanie innowacyjnego produktu, procesu, usługi obarczone jest ryzykiem 8

9 Innowacje = ryzyko Potrzebne są zatem metody oceny i zarządzania ryzykiem Metoda Monte Carlo + Biznes Plan Innowacyjnego przedsięwzięcia = Ocena i zarządzanie ryzykiem inwestycyjnym innowacyjnego przedsięwzięcia 9

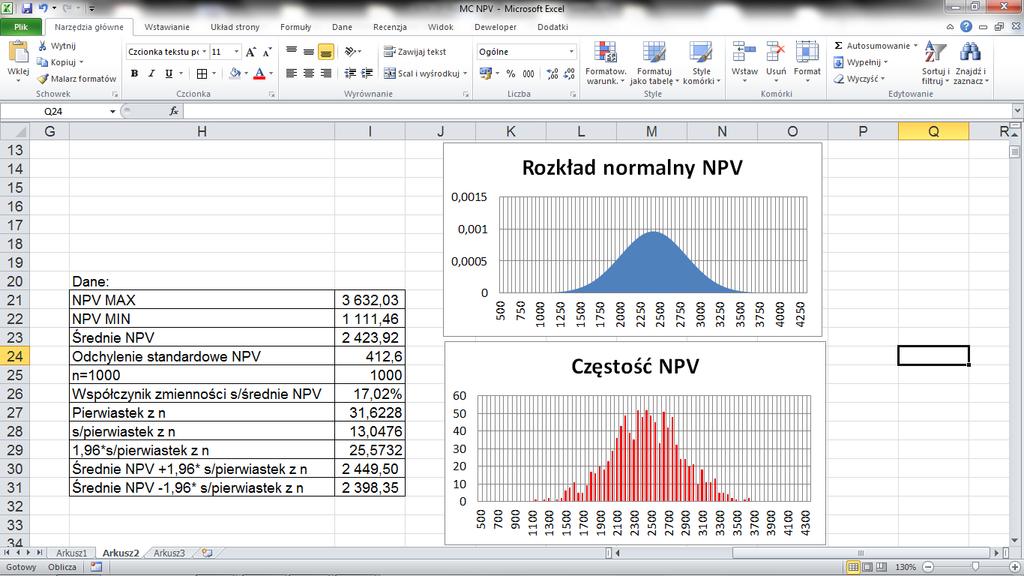

10 Dlaczego warto stosować symulację Monte Carlo w biznes planie? Pozwala budować różnego rodzaju scenariusze w oparciu o finansową część biznes planu. Wpisuje się w cykl życia produktu (rozkład normalny). Umożliwia budowę planów naprawczych. 10

11

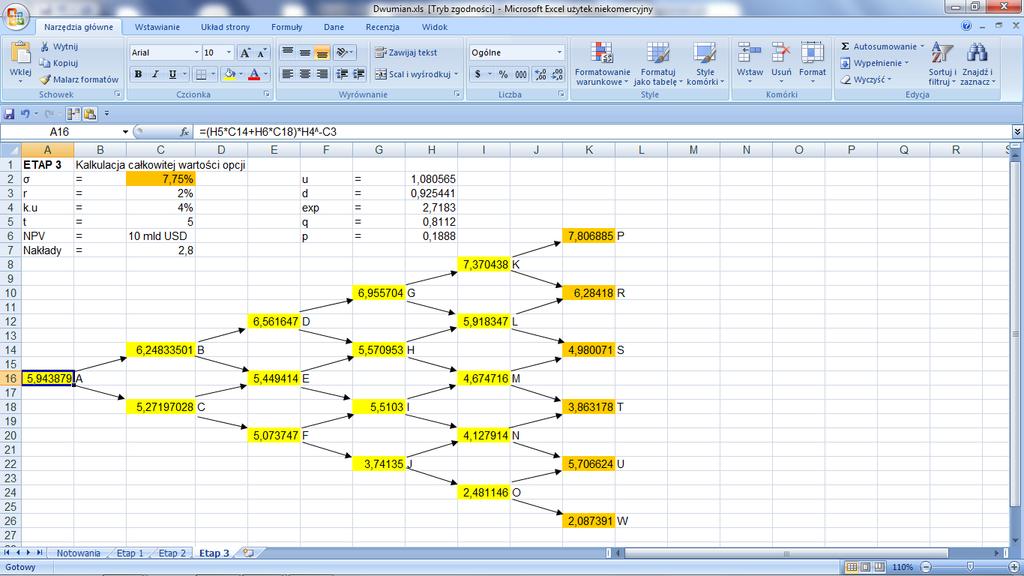

12

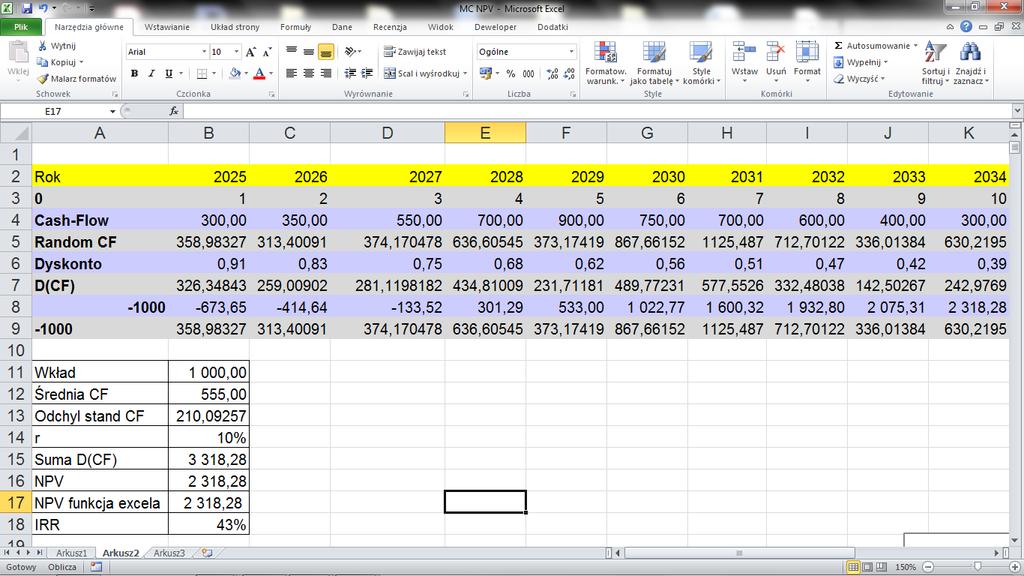

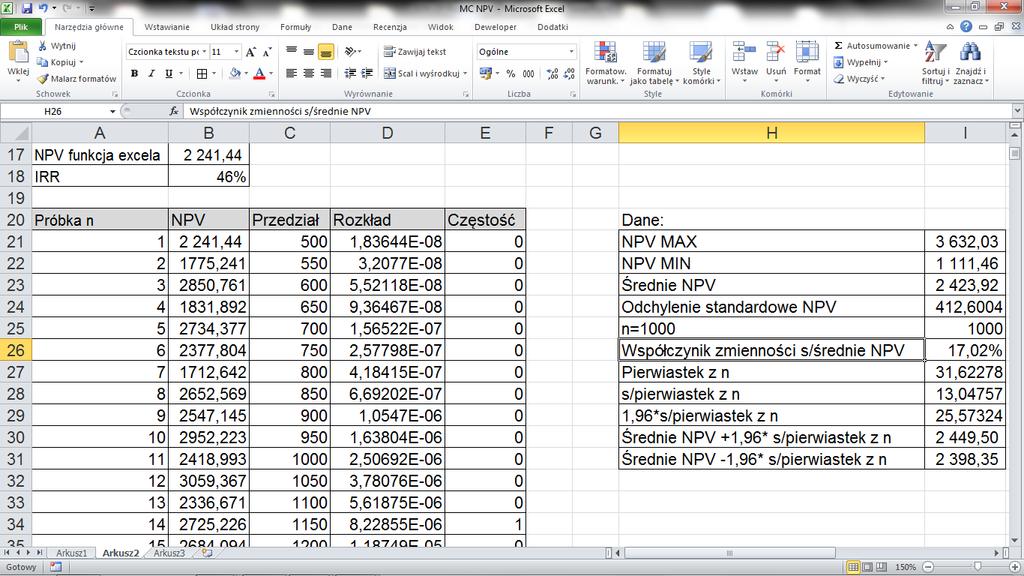

13 Dlaczego warto stosować symulację Monte Carlo w NPV? Zmienność w obszarze przepływów pieniężnych Net Present Value - Wartość zaktualizowana netto NPV i 1 Gdzie dodatnie I oznacza wielkość początkowego nakładu, C i są to dodatnie przepływy pieniężne i kolejne okresy czasowe. I n C i (1 r ) i 13

14 14

15 15

16 16

17 W przypadku przepływów pieniężnych możemy także zastosować symulację Monte Carlo Wariant 1 Biznes plan Przychody Wynik finansowy Zysk Bilans NPV I n i 1 C i (1 r ) i Wariant 2 Koszty Strata Aktywa Pasywa n i 1 n C i ( 1 r ) i NPV I i 1 C i (1 r ) i 17

18 Dlaczego warto stosować opcje realne? Brak elastyczności NPV (przepływy pieniężne) Stateczność NPV (cząstkowe wyniki projektu) Możliwość kompleksowego zarządzania ryzykiem projektów innowacyjnych produktów i usług poprzez wartości niematerialne i prawne takie jak np. patent, know-how, wycena prac badawczorozwojowych. 18

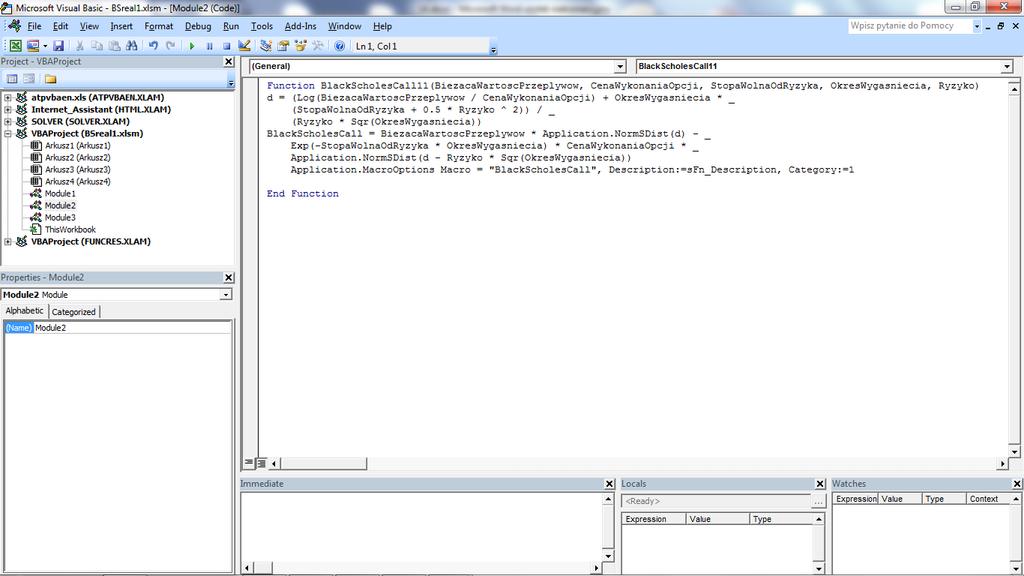

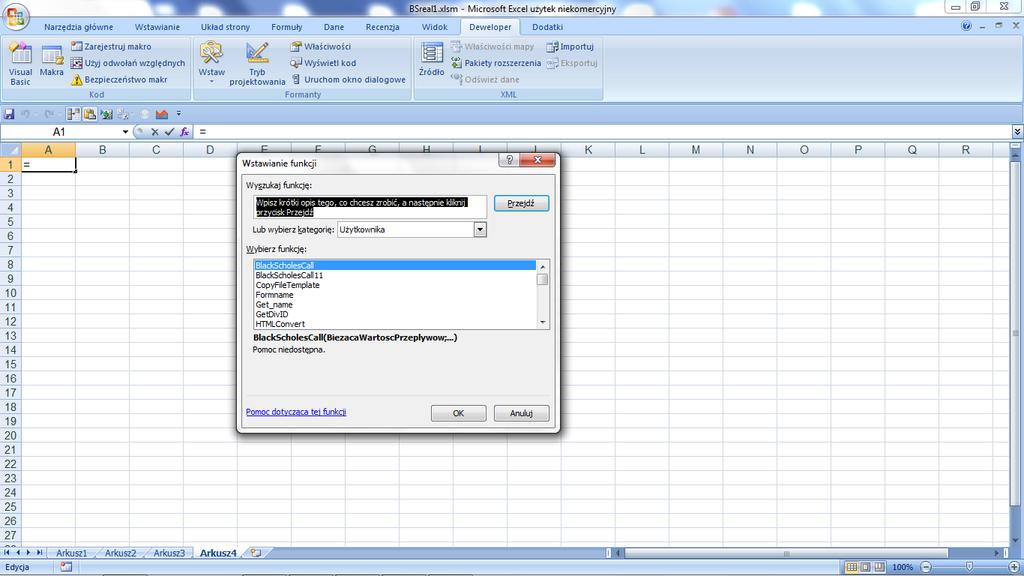

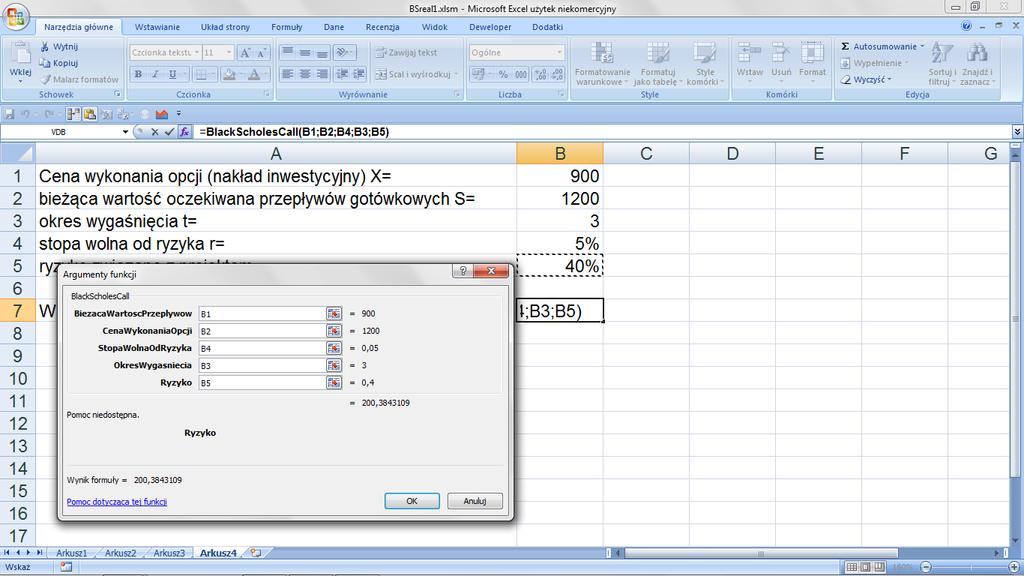

19 Jak wyceniamy opcję realną? Stosujemy model Blacka-Scholesa lub model dwumianowy 19 T d d T r T X V d T r T X V d d N Xe d VN C t t r t T ln 2 ln ) ( ) ( t r d u t r d u t r f f f e P q P q P e C q C q C d u d e q ) (1 ) (1 Model Blacka-Scholesa Model dwumianowy Źródło: Rogowski W.: Opcje realne w przedsięwzięciach inwestycyjnych. SGH. Warszawa 2008 r.

20 20

21 21

22 22

23 23

24 24

25 25

26 Czy symulacja Monte Carlo może być zastosowana w opcji realnej? Bezpośrednio w parametrze σ - ryzyka przepływów pieniężnych. Pośrednio, poprzez zastosowanie w modelach szeregów czasowych (GARCH, EWMA). 26

27 Zalecana literatura 27

28 Dziękuję za uwagę Tomasz Krawczyk DELab UW Enterprise Europe Network ul. Dobra 56/66, Warszawa tel. +48 (22) delab.uw.edu.pl 28

Biznes plan innowacyjnego przedsięwzięcia

Biznes plan innowacyjnego przedsięwzięcia 1 Co to jest biznesplan? Biznes plan można zdefiniować jako długofalowy i kompleksowy plan działalności organizacji gospodarczej lub realizacji przedsięwzięcia

Biznes plan innowacyjnego przedsięwzięcia 1 Co to jest biznesplan? Biznes plan można zdefiniować jako długofalowy i kompleksowy plan działalności organizacji gospodarczej lub realizacji przedsięwzięcia

Biznes plan innowacyjnego przedsięwzięcia

Biznes plan innowacyjnego przedsięwzięcia DELab UW Enterprise Europe Network ul. Dobra 56/66, 00-312 Warszawa tel. +48 (22) 55 27 606 delab.uw.edu.pl een@uw.edu.pl 1 Model biznesowy i innowacje BADANIA

Biznes plan innowacyjnego przedsięwzięcia DELab UW Enterprise Europe Network ul. Dobra 56/66, 00-312 Warszawa tel. +48 (22) 55 27 606 delab.uw.edu.pl een@uw.edu.pl 1 Model biznesowy i innowacje BADANIA

DWUKROTNA SYMULACJA MONTE CARLO JAKO METODA ANALIZY RYZYKA NA PRZYKŁADZIE WYCENY OPCJI PRZEŁĄCZANIA FUNKCJI UŻYTKOWEJ NIERUCHOMOŚCI

DWUKROTNA SYMULACJA MONTE CARLO JAKO METODA ANALIZY RYZYKA NA PRZYKŁADZIE WYCENY OPCJI PRZEŁĄCZANIA FUNKCJI UŻYTKOWEJ NIERUCHOMOŚCI mgr Marcin Pawlak Katedra Inwestycji i Wyceny Przedsiębiorstw Plan wystąpienia

DWUKROTNA SYMULACJA MONTE CARLO JAKO METODA ANALIZY RYZYKA NA PRZYKŁADZIE WYCENY OPCJI PRZEŁĄCZANIA FUNKCJI UŻYTKOWEJ NIERUCHOMOŚCI mgr Marcin Pawlak Katedra Inwestycji i Wyceny Przedsiębiorstw Plan wystąpienia

Biznesplan od A do Z

Biznesplan od A do Z Biznesplan od A do Z 1. Wprowadzenie 2. Do czego potrzebny mi jest biznesplan 3. Struktura biznesplanu 4. Struktura biznesplanu - podsumowanie 5. Struktura biznesplanu analiza rynku

Biznesplan od A do Z Biznesplan od A do Z 1. Wprowadzenie 2. Do czego potrzebny mi jest biznesplan 3. Struktura biznesplanu 4. Struktura biznesplanu - podsumowanie 5. Struktura biznesplanu analiza rynku

Specjalista do spraw tworzenia biznes planów. Ocena projektów inwestycyjnych oraz wycena projektów inwestycyjnych

Specjalista do spraw tworzenia biznes planów CEL GŁÓWNY: Ocena projektów inwestycyjnych oraz wycena projektów inwestycyjnych Zdobycie umiejętności w zakresie oceny projektów inwestycyjnych dla potrzeb

Specjalista do spraw tworzenia biznes planów CEL GŁÓWNY: Ocena projektów inwestycyjnych oraz wycena projektów inwestycyjnych Zdobycie umiejętności w zakresie oceny projektów inwestycyjnych dla potrzeb

PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH

Mariusz Próchniak Katedra Ekonomii II, SGH PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH Ekonomia menedżerska 1 2 Wartość przyszła (FV future value) r roczna stopa procentowa B kwota pieniędzy, którą

Mariusz Próchniak Katedra Ekonomii II, SGH PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH Ekonomia menedżerska 1 2 Wartość przyszła (FV future value) r roczna stopa procentowa B kwota pieniędzy, którą

Źródła finansowania rozwoju przedsiębiorstw

www.psab.pl Źródła finansowania rozwoju przedsiębiorstw Przemysław Jura Prezes Zarządu Instytutu Nauk Ekonomicznych i Społecznych Koordynator zarządzający Ponadregionalną Siecią Aniołów Biznesu - Innowacja

www.psab.pl Źródła finansowania rozwoju przedsiębiorstw Przemysław Jura Prezes Zarządu Instytutu Nauk Ekonomicznych i Społecznych Koordynator zarządzający Ponadregionalną Siecią Aniołów Biznesu - Innowacja

Jak pozyskać wsparcie finansowe od anioła biznesu?

Jak pozyskać wsparcie finansowe od anioła biznesu? Monika Gancarewicz Gdynia, 26 maja 2011 r. Kim jest anioł biznesu: inwestor prywatny, przedsiębiorca lub menedŝer, inwestujący własny kapitał w ciekawe

Jak pozyskać wsparcie finansowe od anioła biznesu? Monika Gancarewicz Gdynia, 26 maja 2011 r. Kim jest anioł biznesu: inwestor prywatny, przedsiębiorca lub menedŝer, inwestujący własny kapitał w ciekawe

Ocena technologii w praktyce biznesowej przedsiębiorstwa usługowego. Dr inż. Aleksander Buczacki

Ocena technologii w praktyce biznesowej przedsiębiorstwa usługowego Dr inż. Aleksander Buczacki Znaczenie oceny technologii Metody oceny technologii wspomagają procesy: - Podejmowania decyzji o kontynuacji

Ocena technologii w praktyce biznesowej przedsiębiorstwa usługowego Dr inż. Aleksander Buczacki Znaczenie oceny technologii Metody oceny technologii wspomagają procesy: - Podejmowania decyzji o kontynuacji

Zarządzanie projektem inwestycyjnym

Zarządzanie projektem inwestycyjnym Plan wykładu Jak oszacować opłacalność inwestycji? Jak oszacować zapotrzebowanie na finansowanie zewnętrzne? Etapy budżetowania inwestycji 1. Sformułowanie długofalowej

Zarządzanie projektem inwestycyjnym Plan wykładu Jak oszacować opłacalność inwestycji? Jak oszacować zapotrzebowanie na finansowanie zewnętrzne? Etapy budżetowania inwestycji 1. Sformułowanie długofalowej

4.1.Wprowadzenie i krótki opis planowanego przedsięwzięcia,

Biznesplan w praktyce zarządzania firmą. Autor: Aleksander Czapurko, Joanna Łukaszewicz Wstęp Rozdział 1 Pojęcie, funkcje i struktura biznesplanu Czym jest biznesplan? Funkcje biznesplanu w przedsiębiorstwie

Biznesplan w praktyce zarządzania firmą. Autor: Aleksander Czapurko, Joanna Łukaszewicz Wstęp Rozdział 1 Pojęcie, funkcje i struktura biznesplanu Czym jest biznesplan? Funkcje biznesplanu w przedsiębiorstwie

ST S U T DI D UM M WYKONALNOŚCI

STUDIUM WYKONALNOŚCI I. INFORMACJE OGÓLNE O WNIOSKODAWCY Dane Wnioskodawcy (zgodnie z dokumentami rejestrowymi) Ogólna charakterystyka ( kapitał własny, współwłaściciele, struktura organizacyjna) Charakterystyka

STUDIUM WYKONALNOŚCI I. INFORMACJE OGÓLNE O WNIOSKODAWCY Dane Wnioskodawcy (zgodnie z dokumentami rejestrowymi) Ogólna charakterystyka ( kapitał własny, współwłaściciele, struktura organizacyjna) Charakterystyka

RYZYKO. Rodzaje ryzyka w działalności gospodarczej Włączanie ryzyka w projekcji strumieni finansowych

RYZYKO Rodzaje ryzyka w działalności gospodarczej Włączanie ryzyka w projekcji strumieni finansowych RYZYKO w PLANOWANIU BIZNESOWYM SYSTEMATYCZNE Oddziałuje na cały rynek Jest ryzykiem zewnętrznym Firma

RYZYKO Rodzaje ryzyka w działalności gospodarczej Włączanie ryzyka w projekcji strumieni finansowych RYZYKO w PLANOWANIU BIZNESOWYM SYSTEMATYCZNE Oddziałuje na cały rynek Jest ryzykiem zewnętrznym Firma

MODEL FINANSOWY W EXCELU. Prognoza finansowa i analiza finansowa

MODEL FINANSOWY W EXCELU Prognoza finansowa i analiza finansowa Realizacja 11 lat rozwijania kompetencji w zakresie zarządzania finansami przedsiębiorstw. 3 lata realizacji usług dla przedsiębiorców. 56

MODEL FINANSOWY W EXCELU Prognoza finansowa i analiza finansowa Realizacja 11 lat rozwijania kompetencji w zakresie zarządzania finansami przedsiębiorstw. 3 lata realizacji usług dla przedsiębiorców. 56

Ocena projektów biznesowych. Wrocław, październik 2012 r.

Ocena projektów biznesowych Wrocław, październik 2012 r. Agenda 1. Dlaczego warto współpracować 2. Ryzyko inwestycyjne dla projektów typu start-up 3. Na co inwestor zwraca uwagę 4. Pierwsze spotkanie z

Ocena projektów biznesowych Wrocław, październik 2012 r. Agenda 1. Dlaczego warto współpracować 2. Ryzyko inwestycyjne dla projektów typu start-up 3. Na co inwestor zwraca uwagę 4. Pierwsze spotkanie z

Stopa zwrotu a ryzyko inwestycji na NewConnect. Marek Zuber Dexus Partners

Stopa zwrotu a ryzyko inwestycji na NewConnect Marek Zuber Dexus Partners Ryzyko na rynkach finansowych Skąd się bierze? Generalna zasada: -Im większe ryzyko tym większy zysk -Im większy zysk tym większe

Stopa zwrotu a ryzyko inwestycji na NewConnect Marek Zuber Dexus Partners Ryzyko na rynkach finansowych Skąd się bierze? Generalna zasada: -Im większe ryzyko tym większy zysk -Im większy zysk tym większe

Analiza Kosztów i Korzyści

Analiza Kosztów i Korzyści I. Wprowadzenie dr Anna Bartczak WNE UW CBA Teoria racjonalnego wyboru: Osoby fizyczne: Korzyści prywatne (TPB) > Koszty prywatne (TPC) Przedsiębiorstwa: Rentowność => korzyści

Analiza Kosztów i Korzyści I. Wprowadzenie dr Anna Bartczak WNE UW CBA Teoria racjonalnego wyboru: Osoby fizyczne: Korzyści prywatne (TPB) > Koszty prywatne (TPC) Przedsiębiorstwa: Rentowność => korzyści

Metody oceny efektywności inwestycji rzeczowych

I Metody oceny efektywności inwestycji rzeczowych Efektywność inwestycji rzeczowych Inwestycje - aktywa nabyte w celu osiągnięcia korzyści ekonomicznych z przyrostu wartości tych aktywów. Efektywność inwestycji

I Metody oceny efektywności inwestycji rzeczowych Efektywność inwestycji rzeczowych Inwestycje - aktywa nabyte w celu osiągnięcia korzyści ekonomicznych z przyrostu wartości tych aktywów. Efektywność inwestycji

AKADEMIA MŁODEGO EKONOMISTY

AKADEMIA MŁODEGO EKONOMISTY Analiza finansowa projektu czy projekt uczniowski różni się od biznesowego? Podstawowe zasady oceny finansowej projektu Dr Agnieszka Iga Bem Uniwersytet Ekonomiczny we Wrocławiu

AKADEMIA MŁODEGO EKONOMISTY Analiza finansowa projektu czy projekt uczniowski różni się od biznesowego? Podstawowe zasady oceny finansowej projektu Dr Agnieszka Iga Bem Uniwersytet Ekonomiczny we Wrocławiu

Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 09 MSTiL niestacjonarne (II stopień)

") dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 09 MSTiL niestacjonarne (II stopień) program wykładu 09. Dynamiczne metody szacowania opłacalności projektów inwestycyjnych

dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 09 MSTiL niestacjonarne (II stopień) program wykładu 09. Dynamiczne metody szacowania opłacalności projektów inwestycyjnych

Prognozy finansowe: rachunek zysków i strat, bilans, przepływy pieniężne, najistotniejsze wskaźniki finansowe. Płynność finansowa.

2012 Prognozy finansowe: rachunek zysków i strat, bilans, przepływy pieniężne, najistotniejsze wskaźniki finansowe. Płynność finansowa. Mateusz Hyży E-usługa od planu do realizacji Katowice, 17 października

2012 Prognozy finansowe: rachunek zysków i strat, bilans, przepływy pieniężne, najistotniejsze wskaźniki finansowe. Płynność finansowa. Mateusz Hyży E-usługa od planu do realizacji Katowice, 17 października

ANALIZA WSKAŹNIKOWA. Prosta, szybka metoda oceny firmy.

ANALIZA WSKAŹNIKOWA Prosta, szybka metoda oceny firmy. WSKAŹNIKI: Wskaźniki płynności Wskaźniki zadłużenia Wskaźniki operacyjności Wskaźniki rentowności Wskaźniki rynkowe Wskaźniki rynkowe: Szybkie wskaźniki

ANALIZA WSKAŹNIKOWA Prosta, szybka metoda oceny firmy. WSKAŹNIKI: Wskaźniki płynności Wskaźniki zadłużenia Wskaźniki operacyjności Wskaźniki rentowności Wskaźniki rynkowe Wskaźniki rynkowe: Szybkie wskaźniki

M. Wojtyła Uniwersytet Ekonomiczny we Wrocławiu

M. Wojtyła Uniwersytet Ekonomiczny we Wrocławiu Zarządzanie ryzykiem w tworzeniu wartości na przykładzie przedsiębiorstwa z branży 35: Wytwarzanie i zaopatrywanie w energię elektryczną, gaz, parę wodną

M. Wojtyła Uniwersytet Ekonomiczny we Wrocławiu Zarządzanie ryzykiem w tworzeniu wartości na przykładzie przedsiębiorstwa z branży 35: Wytwarzanie i zaopatrywanie w energię elektryczną, gaz, parę wodną

OCENA EFEKTYWNOŚCI PROJEKTU FARMY WIATROWEJ PRZY POMOCY MODELU DWUMIANOWEGO. dr Tomasz Łukaszewski mgr Wojciech Głoćko

OCENA EFEKTYWNOŚCI PROJEKTU FARMY WIATROWEJ PRZY POMOCY MODELU DWUMIANOWEGO dr Tomasz Łukaszewski mgr Wojciech Głoćko Agenda Projekt budowy farmy wiatrowej w Polsce Ocena efektywności projektu metodą NPV

OCENA EFEKTYWNOŚCI PROJEKTU FARMY WIATROWEJ PRZY POMOCY MODELU DWUMIANOWEGO dr Tomasz Łukaszewski mgr Wojciech Głoćko Agenda Projekt budowy farmy wiatrowej w Polsce Ocena efektywności projektu metodą NPV

WPROWADZENIE do sprawozdania finansowego

WPROWADZENIE do sprawozdania finansowego fundacji sporządzonego za okres od 01.01.2016 do 31.12.2016 S t r o n a 1 5 1. Informacje ogólne a) Nazwa fundacji: b) Jednostka działa jako fundacja. c) Siedzibą

WPROWADZENIE do sprawozdania finansowego fundacji sporządzonego za okres od 01.01.2016 do 31.12.2016 S t r o n a 1 5 1. Informacje ogólne a) Nazwa fundacji: b) Jednostka działa jako fundacja. c) Siedzibą

Ekonomiczny Uniwersytet Dziecięcy

Sposoby finansowania działalności przedsiębiorstwa dr Maciej Pawłowski Uniwersytet Szczeciński 13. kwietnia 2017 r. PLAN WYKŁADU 1. Podstawowe pojęcia 2. Źródła finansowania 3. Kapitał własny a kapitał

Sposoby finansowania działalności przedsiębiorstwa dr Maciej Pawłowski Uniwersytet Szczeciński 13. kwietnia 2017 r. PLAN WYKŁADU 1. Podstawowe pojęcia 2. Źródła finansowania 3. Kapitał własny a kapitał

Rozróżnienie pomiędzy pojęciami:

JAK SKOMERCJALIZOWAĆ INNOWACJĘ? Instrumenty i ich finansowanie w Programie Innowacyjna Gospodarka 1 Komercjalizacja wyników prac B+R to: Całokształt działań związanych z odpłatnym przenoszeniem wyników

JAK SKOMERCJALIZOWAĆ INNOWACJĘ? Instrumenty i ich finansowanie w Programie Innowacyjna Gospodarka 1 Komercjalizacja wyników prac B+R to: Całokształt działań związanych z odpłatnym przenoszeniem wyników

CASH FLOW WPŁYWY WYDATKI KOSZTY SPRZEDAŻ. KOREKTY w tym ZOBOWIĄZ. 2. KOREKTY w tym NALEŻNOŚCI. WRAŻLIWOŚĆ CF na CZYNNIKI, KTÓRE JE TWORZĄ

WRAŻLIWOŚĆ CF na CZYNNIKI, KTÓRE JE TWORZĄ CASH FLOW WPŁYWY WYDATKI SPRZEDAŻ CENA ILOŚĆ STRUKTURA JK-WZ-UW KOREKTY w tym NALEŻNOŚCI KOSZTY KOREKTY w tym ZOBOWIĄZ. 2 Tabela. Rachunek przepływów pieniężnych

WRAŻLIWOŚĆ CF na CZYNNIKI, KTÓRE JE TWORZĄ CASH FLOW WPŁYWY WYDATKI SPRZEDAŻ CENA ILOŚĆ STRUKTURA JK-WZ-UW KOREKTY w tym NALEŻNOŚCI KOSZTY KOREKTY w tym ZOBOWIĄZ. 2 Tabela. Rachunek przepływów pieniężnych

Średnio ważony koszt kapitału

Średnio ważony koszt kapitału WACC Weighted Average Cost of Capital 1 Średnio ważony koszt kapitałuwacc Weighted Average Cost of Capital Plan wykładu: I. Koszt kapitału a metody dyskontowe II. Źródła finansowania

Średnio ważony koszt kapitału WACC Weighted Average Cost of Capital 1 Średnio ważony koszt kapitałuwacc Weighted Average Cost of Capital Plan wykładu: I. Koszt kapitału a metody dyskontowe II. Źródła finansowania

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o.

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o. Niniejszy dokument stanowi podsumowanie raportu z wyceny wartości Spółki Hubstyle Sp. z o.o. na 9 kwietnia 2014 roku. Podsumowanie przedstawia

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o. Niniejszy dokument stanowi podsumowanie raportu z wyceny wartości Spółki Hubstyle Sp. z o.o. na 9 kwietnia 2014 roku. Podsumowanie przedstawia

Spis treści. Wstęp...

Wstęp... XI Rozdział 1. Podstawy zarządzania ryzykiem... 1 1.1. Ryzyko rynkowe... 1 1.2. Charakterystyka instrumentów pochodnych... 12 1.2.1. Forward... 13 1.2.2. Futures... 14 1.2.3. Swap... 16 1.2.4.

Wstęp... XI Rozdział 1. Podstawy zarządzania ryzykiem... 1 1.1. Ryzyko rynkowe... 1 1.2. Charakterystyka instrumentów pochodnych... 12 1.2.1. Forward... 13 1.2.2. Futures... 14 1.2.3. Swap... 16 1.2.4.

Zarządzanie projektem inwestycyjnym

Zarządzanie projektem inwestycyjnym Plan wykładu Jak oszacować opłacalność inwestycji? Jak oszacować zapotrzebowanie na finansowanie zewnętrzne? Etapy budżetowania inwestycji 1. Sformułowanie długofalowej

Zarządzanie projektem inwestycyjnym Plan wykładu Jak oszacować opłacalność inwestycji? Jak oszacować zapotrzebowanie na finansowanie zewnętrzne? Etapy budżetowania inwestycji 1. Sformułowanie długofalowej

Finansowanie innowacji. Adrian Lis

2011 Finansowanie innowacji Adrian Lis Plan prezentacji Część teoretyczna Wewnętrzne i zewnętrzne źródła finansowania innowacji Programy wspierające innowacyjność Część praktyczna Główne problemy i najlepsze

2011 Finansowanie innowacji Adrian Lis Plan prezentacji Część teoretyczna Wewnętrzne i zewnętrzne źródła finansowania innowacji Programy wspierające innowacyjność Część praktyczna Główne problemy i najlepsze

Załącznik nr 1.4 do Wniosku o przyznanie jednorazowej dotacji inwestycyjnej

Załącznik nr 1.4 do Wniosku o przyznanie jednorazowej dotacji inwestycyjnej BIZNES PLAN JEDNORAZOWA DOTACJA INWESTYCYJNA PODSTAWOWE WSPARCIE POMOSTOWE PRZEDŁUŻONE WSPARCIE POMOSTOWE NR WNIOSKU:.. Priorytet

Załącznik nr 1.4 do Wniosku o przyznanie jednorazowej dotacji inwestycyjnej BIZNES PLAN JEDNORAZOWA DOTACJA INWESTYCYJNA PODSTAWOWE WSPARCIE POMOSTOWE PRZEDŁUŻONE WSPARCIE POMOSTOWE NR WNIOSKU:.. Priorytet

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Finansowanie działalności przedsiębiorstwa dr Piotr Stobiecki Uniwersytet Ekonomiczny w Poznaniu 8 listopada 2012 r. Plan wykładu ; ; ; IV.Studium. 2 przedsiębiorstwa Czym jest

Akademia Młodego Ekonomisty Finansowanie działalności przedsiębiorstwa dr Piotr Stobiecki Uniwersytet Ekonomiczny w Poznaniu 8 listopada 2012 r. Plan wykładu ; ; ; IV.Studium. 2 przedsiębiorstwa Czym jest

Finansowanie działalności przedsiebiorstwa. Finanse 110630-1165

Finansowanie działalności przedsiebiorstwa przedsiębiorstw-definicja Przepływy pieniężne w przedsiębiorstwach Decyzje finansowe przedsiębiorstw Analiza finansowa Decyzje finansowe Krótkoterminowe np. utrzymanie

Finansowanie działalności przedsiebiorstwa przedsiębiorstw-definicja Przepływy pieniężne w przedsiębiorstwach Decyzje finansowe przedsiębiorstw Analiza finansowa Decyzje finansowe Krótkoterminowe np. utrzymanie

Bariery i stymulanty rozwoju rynku Venture Capital w Polsce

Bariery i stymulanty rozwoju rynku Szymon Bula Wiceprezes Zarządu Association of Business Angels Networks 25 maja 2012 Fazy rozwoju biznesu Zysk Pomysł Seed Start-up Rozwój Dojrzałość Zysk Czas Strata

Bariery i stymulanty rozwoju rynku Szymon Bula Wiceprezes Zarządu Association of Business Angels Networks 25 maja 2012 Fazy rozwoju biznesu Zysk Pomysł Seed Start-up Rozwój Dojrzałość Zysk Czas Strata

RAPORT ZA I KWARTAŁ Od dnia 1 stycznia do dnia 31 marca 2011 roku. NWAI Dom Maklerski SA

RAPORT ZA I KWARTAŁ 2011 Od dnia 1 stycznia do dnia 31 marca 2011 roku NWAI Dom Maklerski SA Spis treści 1. Komentarz Zarządu Emitenta na temat czynników i zdarzeń, które miały wpływ na osiągnięte wyniki

RAPORT ZA I KWARTAŁ 2011 Od dnia 1 stycznia do dnia 31 marca 2011 roku NWAI Dom Maklerski SA Spis treści 1. Komentarz Zarządu Emitenta na temat czynników i zdarzeń, które miały wpływ na osiągnięte wyniki

RAPORT ROCZNY GRUPY KAPITAŁOWEJ FITEN S.A. WRAZ Z DANYMI JEDNOSTKOWYMI FITEN S.A.

RAPORT ROCZNY GRUPY KAPITAŁOWEJ FITEN S.A. WRAZ Z DANYMI JEDNOSTKOWYMI FITEN S.A. ZA ROK 2014 SPIS TREŚCI: I. OŚWIADCZENIA ZARZĄDU FITEN S.A.... 4 OŚWIADCZENIA DOTYCZĄCE RZETELNOŚCI SKONSOLIDOWANEGO I

RAPORT ROCZNY GRUPY KAPITAŁOWEJ FITEN S.A. WRAZ Z DANYMI JEDNOSTKOWYMI FITEN S.A. ZA ROK 2014 SPIS TREŚCI: I. OŚWIADCZENIA ZARZĄDU FITEN S.A.... 4 OŚWIADCZENIA DOTYCZĄCE RZETELNOŚCI SKONSOLIDOWANEGO I

Inwestycje jako kategoria ekonomiczna i finansowa

Inwestycje jako kategoria ekonomiczna i finansowa - brak jednoznacznej interpretacji terminu inwestycja - termin ten podlegał ewolucji. Obecnie rozróżnia się inwestycje jako kategorię ekonomiczną i jako

Inwestycje jako kategoria ekonomiczna i finansowa - brak jednoznacznej interpretacji terminu inwestycja - termin ten podlegał ewolucji. Obecnie rozróżnia się inwestycje jako kategorię ekonomiczną i jako

Efektywność grupy kapitałowej Tech Invest Group obrazują osiągane przez nią wyniki. W 2016 r. zanotowała ona 20 mln zł zysku netto.

Szanowni Państwo, miniony rok był okresem bardzo ważnym zarówno dla Spółki i jej grupy kapitałowej, jak i dla mnie osobiście. 17 lutego 2016 r. zostałem powołany na stanowisko Prezesa jednoosobowego Zarządu

Szanowni Państwo, miniony rok był okresem bardzo ważnym zarówno dla Spółki i jej grupy kapitałowej, jak i dla mnie osobiście. 17 lutego 2016 r. zostałem powołany na stanowisko Prezesa jednoosobowego Zarządu

ZAŁOŻENIA DO ANALIZY FINANSOWEJ

Załącznik nr 1 do Szczegółowych wymogów w zakresie przygotowania analizy finansowej dla projektów inwestycyjnych ubiegających się o dofinansowanie w ramach Regionalnego Programu Operacyjnego Województwa

Załącznik nr 1 do Szczegółowych wymogów w zakresie przygotowania analizy finansowej dla projektów inwestycyjnych ubiegających się o dofinansowanie w ramach Regionalnego Programu Operacyjnego Województwa

Zarządzanie projektami

Tytuł szkolenia Zarządzanie projektami Czas trwania 9.00 16.00 Liczba godzin 48 (6 dni x 8 godzin) Grzegorz Grześkiewicz Program szkolenia dzień 1 Polityka regionalna UE Polityka regionalna Unii Europejskiej

Tytuł szkolenia Zarządzanie projektami Czas trwania 9.00 16.00 Liczba godzin 48 (6 dni x 8 godzin) Grzegorz Grześkiewicz Program szkolenia dzień 1 Polityka regionalna UE Polityka regionalna Unii Europejskiej

Podstawy zarządzania projektem. dr inż. Agata Klaus-Rosińska

Podstawy zarządzania projektem dr inż. Agata Klaus-Rosińska 1 Ocena efektywności projektów inwestycyjnych 2 Wartość pieniądza w czasie Wartość pieniądza w czasie ma decydujące znaczenie dla podejmowania

Podstawy zarządzania projektem dr inż. Agata Klaus-Rosińska 1 Ocena efektywności projektów inwestycyjnych 2 Wartość pieniądza w czasie Wartość pieniądza w czasie ma decydujące znaczenie dla podejmowania

Wiktor Gabrusewicz Marzena Remlein. Sprawozdanie. finansowe. przedsiębiorstwa. jednostkowe i skonsolidowane. Wydanie II zmienione

Wiktor Gabrusewicz Marzena Remlein Sprawozdanie finansowe przedsiębiorstwa jednostkowe i skonsolidowane Wydanie II zmienione Polskie Wydawnictwo Warszawa 2011 Ekonomiczne , SPIS TRESCI Wstęp 9 cz~ść I

Wiktor Gabrusewicz Marzena Remlein Sprawozdanie finansowe przedsiębiorstwa jednostkowe i skonsolidowane Wydanie II zmienione Polskie Wydawnictwo Warszawa 2011 Ekonomiczne , SPIS TRESCI Wstęp 9 cz~ść I

Różne metody wyceny instrumentów finansowych

Różne metody wyceny instrumentów finansowych Jak spółki mogą podrasować wyniki posiadanym portfelem inwestycji? Marcin Dybek Analityk giełdowy Onet.pl Ujęcie księgowe inwestycji Inwestycje pasywne nie

Różne metody wyceny instrumentów finansowych Jak spółki mogą podrasować wyniki posiadanym portfelem inwestycji? Marcin Dybek Analityk giełdowy Onet.pl Ujęcie księgowe inwestycji Inwestycje pasywne nie

TUiR Allianz Polska S.A. Bilans zakładu ubezpieczeń (w tys. złotych)

") TUiR Allianz Polska S.A. Bilans zakładu ubezpieczeń (w tys. złotych) Sprawozdanie finansowe za rok zakończony dnia 31 grudnia 2012 roku Aktywa 31.12.2011 31.12.2012 A Wartości niematerialne i prawne 13

TUiR Allianz Polska S.A. Bilans zakładu ubezpieczeń (w tys. złotych) Sprawozdanie finansowe za rok zakończony dnia 31 grudnia 2012 roku Aktywa 31.12.2011 31.12.2012 A Wartości niematerialne i prawne 13

Samodzielny Publiczny Zakład Opieki. Zdrowotnej w Lipnie. Analiza Kondycji Finansowej Prognoza

Samodzielny Publiczny Zakład Opieki Zdrowotnej w Lipnie Analiza Kondycji Finansowej Prognoza PROJEKT SPRAWOZDAŃ FINANSOWYCH NA ROK 2006 SP ZOZ w Lipnie Nr KR04-00272 PROJEKT BILANSU AKTYWA PASYWA

Samodzielny Publiczny Zakład Opieki Zdrowotnej w Lipnie Analiza Kondycji Finansowej Prognoza PROJEKT SPRAWOZDAŃ FINANSOWYCH NA ROK 2006 SP ZOZ w Lipnie Nr KR04-00272 PROJEKT BILANSU AKTYWA PASYWA

Informacja dodatkowa za 2010 r.

NAZWA ORGANIZACJI Informacja dodatkowa za 010 r. 1 a. Stosowane metody wyceny aktywów i pasywów aktywa pasywa 1 b. Zmiany stosowanych metod wyceny aktywów i pasywów - przyczyny i wynik Przyczyny zmiany

NAZWA ORGANIZACJI Informacja dodatkowa za 010 r. 1 a. Stosowane metody wyceny aktywów i pasywów aktywa pasywa 1 b. Zmiany stosowanych metod wyceny aktywów i pasywów - przyczyny i wynik Przyczyny zmiany

ZAŁOŻENIA DO ANALIZY FINANSOWEJ

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej projektów ubiegających się o dofinansowanie w ramach Regionalnego Programu Operacyjnego Województwa Małopolskiego na

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej projektów ubiegających się o dofinansowanie w ramach Regionalnego Programu Operacyjnego Województwa Małopolskiego na

Metody niedyskontowe. Metody dyskontowe

Metody oceny projektów inwestycyjnych TEORIA DECYZJE DŁUGOOKRESOWE Budżetowanie kapitałów to proces, który ma za zadanie określenie potrzeb inwestycyjnych przedsiębiorstwa. Jest to proces identyfikacji

Metody oceny projektów inwestycyjnych TEORIA DECYZJE DŁUGOOKRESOWE Budżetowanie kapitałów to proces, który ma za zadanie określenie potrzeb inwestycyjnych przedsiębiorstwa. Jest to proces identyfikacji

TUiR Allianz Polska S.A. Bilans zakładu ubezpieczeń (w tys. złotych)

") TUiR Allianz Polska S.A. Bilans zakładu ubezpieczeń (w tys. złotych) Sprawozdanie finansowe za rok zakończony dnia 31 grudnia 2013 roku Aktywa Nota 31.12.2012 31.12.2013 A Wartości niematerialne i prawne

TUiR Allianz Polska S.A. Bilans zakładu ubezpieczeń (w tys. złotych) Sprawozdanie finansowe za rok zakończony dnia 31 grudnia 2013 roku Aktywa Nota 31.12.2012 31.12.2013 A Wartości niematerialne i prawne

Venture Incubator S.A.

Venture Incubator S.A. Jednostkowy raport kwartalny za I kwartał 2014 r. Wrocław,13 maja 2014 r. Spis treści: 1. PODSTAWOWE INFORMACJE O SPÓŁCE... 2 2. PORTFEL INWESTYCYJNY... 2 3. SKRÓCONE SPRAWOZDANIE

Venture Incubator S.A. Jednostkowy raport kwartalny za I kwartał 2014 r. Wrocław,13 maja 2014 r. Spis treści: 1. PODSTAWOWE INFORMACJE O SPÓŁCE... 2 2. PORTFEL INWESTYCYJNY... 2 3. SKRÓCONE SPRAWOZDANIE

Nauka o finansach. Prowadzący: Dr Jarosław Hermaszewski

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski ANALIZA PROJEKTÓW INWESTYCYJNYCH Wykład 6 Trzy elementy budżetowania kapitałowego Proces analizy decyzji inwestycyjnych nazywamy budżetowaniem kapitałowym.

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski ANALIZA PROJEKTÓW INWESTYCYJNYCH Wykład 6 Trzy elementy budżetowania kapitałowego Proces analizy decyzji inwestycyjnych nazywamy budżetowaniem kapitałowym.

BIZNES PLAN (WZÓR) JEDNORAZOWA DOTACJA INWESTYCYJNA PODSTAWOWE WSPARCIE POMOSTOWE PRZEDŁUŻONE WSPARCIE POMOSTOWE

JEDNORAZOWA DOTACJA INWESTYCYJNA PODSTAWOWE WSPARCIE POMOSTOWE PRZEDŁUŻONE WSPARCIE POMOSTOWE") Załącznik nr 8.6 Wzór biznes planu BIZNES PLAN (WZÓR) JEDNORAZOWA DOTACJA INWESTYCYJNA PODSTAWOWE WSPARCIE POMOSTOWE PRZEDŁUŻONE WSPARCIE POMOSTOWE NR WNIOSKU:. Priorytet VI Działanie 6.2 Rynek pracy otwarty

Załącznik nr 8.6 Wzór biznes planu BIZNES PLAN (WZÓR) JEDNORAZOWA DOTACJA INWESTYCYJNA PODSTAWOWE WSPARCIE POMOSTOWE PRZEDŁUŻONE WSPARCIE POMOSTOWE NR WNIOSKU:. Priorytet VI Działanie 6.2 Rynek pracy otwarty

ZAŁOŻENIA DO ANALIZY FINANSOWEJ

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

I. Bilans w ujęciu syntetycznym

I. Bilans w ujęciu syntetycznym Bilans podstawowy element sprawozdania finansowego, sporządzanym na dany dzień. Informuje o sytuacji majątkowej i finansowej jednostki gospodarczej (struktura majątku oraz

I. Bilans w ujęciu syntetycznym Bilans podstawowy element sprawozdania finansowego, sporządzanym na dany dzień. Informuje o sytuacji majątkowej i finansowej jednostki gospodarczej (struktura majątku oraz

Akademia Młodego Ekonomisty

Uniwersytet Szczeciński 24. listopada 2016 r. Finansowanie działalności przedsiębiorstwa Sposoby finansowania działalności przedsiębiorstwa dr Maciej Pawłowski PLAN WYKŁADU 1. Podstawowe pojęcia 2. Źródła

Uniwersytet Szczeciński 24. listopada 2016 r. Finansowanie działalności przedsiębiorstwa Sposoby finansowania działalności przedsiębiorstwa dr Maciej Pawłowski PLAN WYKŁADU 1. Podstawowe pojęcia 2. Źródła

Program Operacyjny Inteligentny Rozwój 2014-2020

Program Operacyjny Inteligentny Rozwój 2014-2020 Daniel Szczechowski Departament Konkurencyjności i Innowacyjności Ministerstwo Infrastruktury i Rozwoju Opole, 13 listopada 2014 r. Potencjał innowacyjny

Program Operacyjny Inteligentny Rozwój 2014-2020 Daniel Szczechowski Departament Konkurencyjności i Innowacyjności Ministerstwo Infrastruktury i Rozwoju Opole, 13 listopada 2014 r. Potencjał innowacyjny

TU Allianz Życie Polska S.A. Bilans zakładu ubezpieczeń (w tys. złotych)

") TU Allianz Życie Polska S.A. Bilans zakładu ubezpieczeń (w tys. złotych) Sprawozdanie finansowe za rok zakończony dnia 31 grudnia 2013 roku Aktywa A Wartości niematerialne i prawne 8 303 11 436 1. Wartość

TU Allianz Życie Polska S.A. Bilans zakładu ubezpieczeń (w tys. złotych) Sprawozdanie finansowe za rok zakończony dnia 31 grudnia 2013 roku Aktywa A Wartości niematerialne i prawne 8 303 11 436 1. Wartość

Venture Incubator S.A.

Venture Incubator S.A. Jednostkowy raport kwartalny za I kwartał 2015 r. Wrocław, 15 maja 2015 r. Spis treści: 1. PODSTAWOWE INFORMACJE O SPÓŁCE...2 2. PORTFEL INWESTYCYJNY...2 3. SKRÓCONE SPRAWOZDANIE

Venture Incubator S.A. Jednostkowy raport kwartalny za I kwartał 2015 r. Wrocław, 15 maja 2015 r. Spis treści: 1. PODSTAWOWE INFORMACJE O SPÓŁCE...2 2. PORTFEL INWESTYCYJNY...2 3. SKRÓCONE SPRAWOZDANIE

Metody szacowania opłacalności projektów (metody statyczne, metody dynamiczne)

") Metody szacowania opłacalności projektów (metody statyczne, metody dynamiczne) punkt 6 planu zajęć dr inż. Agata Klaus-Rosińska 1 OCENA EFEKTYWNOŚCI PROJEKTÓW INWESTYCYJNYCH 2 Wartość pieniądza w czasie

Metody szacowania opłacalności projektów (metody statyczne, metody dynamiczne) punkt 6 planu zajęć dr inż. Agata Klaus-Rosińska 1 OCENA EFEKTYWNOŚCI PROJEKTÓW INWESTYCYJNYCH 2 Wartość pieniądza w czasie

Symulacyjne metody analizy ryzyka inwestycyjnego wybrane aspekty. Grzegorz Szwałek Katedra Matematyki Stosowanej Uniwersytet Ekonomiczny w Poznaniu

Symulacyjne metody analizy ryzyka inwestycyjnego wybrane aspekty Grzegorz Szwałek Katedra Matematyki Stosowanej Uniwersytet Ekonomiczny w Poznaniu Plan prezentacji 1. Opis metody wyceny opcji rzeczywistej

Symulacyjne metody analizy ryzyka inwestycyjnego wybrane aspekty Grzegorz Szwałek Katedra Matematyki Stosowanej Uniwersytet Ekonomiczny w Poznaniu Plan prezentacji 1. Opis metody wyceny opcji rzeczywistej

ZAŁOŻENIA DO ANALIZY FINANSOWEJ

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

Wyniki finansowe Sanok Rubber Company i Grupy Kapitałowej za 6 m-cy 2016 r.

Wyniki finansowe Sanok Rubber Company i Grupy Kapitałowej za 6 m-cy 2016 r. Skonsolidowana sprzedaż Grupy Kapitałowej za 6 m-cy 2016 6 m-cy 2015 455,5 mln PLN 6 m-cy 2016 463,0 mln PLN 10,3% 3,4% 12,2%

Wyniki finansowe Sanok Rubber Company i Grupy Kapitałowej za 6 m-cy 2016 r. Skonsolidowana sprzedaż Grupy Kapitałowej za 6 m-cy 2016 6 m-cy 2015 455,5 mln PLN 6 m-cy 2016 463,0 mln PLN 10,3% 3,4% 12,2%

strona: 1 z 14 Wywiad dotyczy przedsiębiorstwa: ... Siedziba przedsiębiorstwa: Kontakt z osobą wypełniającą ankietę Telefon: Adres tradycyjny:

WYWIAD DIAGNOSTYCZNY na temat preferencji przedsiębiorstw w zakresie wrażliwości na ryzyko Szanowni Państwo, zwracam się do Państwa o udzielenie odpowiedzi na poniższe pytania, kluczowych dla zrozumienia

WYWIAD DIAGNOSTYCZNY na temat preferencji przedsiębiorstw w zakresie wrażliwości na ryzyko Szanowni Państwo, zwracam się do Państwa o udzielenie odpowiedzi na poniższe pytania, kluczowych dla zrozumienia

NOWE HORYZONTY BIZNESPLAN BEZZWROTNA DOTACJA WSPARCIE POMOSTOWE NR WNIOSKU: Imię i nazwisko Uczestnika Projektu

BIZNESPLAN BEZZWROTNA DOTACJA WSPARCIE POMOSTOWE NR WNIOSKU: Imię i nazwisko Uczestnika Projektu...... Priorytet VIII Regionalne kadry gospodarki Poddziałanie 8.1.2 Wsparcie procesów adaptacyjnych i modernizacyjnych

BIZNESPLAN BEZZWROTNA DOTACJA WSPARCIE POMOSTOWE NR WNIOSKU: Imię i nazwisko Uczestnika Projektu...... Priorytet VIII Regionalne kadry gospodarki Poddziałanie 8.1.2 Wsparcie procesów adaptacyjnych i modernizacyjnych

WIELKOPOLSKI REGIONALNY PROGRAM OPERACYJNY NA LATA Wsparcie przedsiębiorczości w ramach WRPO 2014+

WIELKOPOLSKI REGIONALNY PROGRAM OPERACYJNY NA LATA 2014-2020 Wsparcie przedsiębiorczości w ramach WRPO 2014+ Cel główny WRPO 2014+: Poprawa konkurencyjności i spójności województwa Alokacja środków WRPO

WIELKOPOLSKI REGIONALNY PROGRAM OPERACYJNY NA LATA 2014-2020 Wsparcie przedsiębiorczości w ramach WRPO 2014+ Cel główny WRPO 2014+: Poprawa konkurencyjności i spójności województwa Alokacja środków WRPO

Ocena kondycji finansowej organizacji

Ocena kondycji finansowej organizacji 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności projektów

Ocena kondycji finansowej organizacji 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności projektów

Bank partnerem wspierającym innowacyjne rozwiązania klientów

Bank partnerem wspierającym innowacyjne rozwiązania klientów AGENDA PREZENTACJI INNOWACJE W BIZNESIE POZYSKANIE FINANSOWANIA REALIZACJA ZAŁOŻEŃ od teorii i założeń do faktycznych możliwości i barier wachlarz

Bank partnerem wspierającym innowacyjne rozwiązania klientów AGENDA PREZENTACJI INNOWACJE W BIZNESIE POZYSKANIE FINANSOWANIA REALIZACJA ZAŁOŻEŃ od teorii i założeń do faktycznych możliwości i barier wachlarz

Nazwa przedsięwzięcia: BIZNES PLAN

Nazwa przedsięwzięcia: BIZNES PLAN SPIS TREŚCI SEKCJA A DANE WNIOSKODAWCY... 3 A-1 Dane przedsiębiorstwa... 3 A-2 Życiorys zawodowy wnioskodawcy... 3 SEKCJA B OPIS PLANOWANEGO PRZEDSIĘWZIĘCIA... 4 SEKCJA

Nazwa przedsięwzięcia: BIZNES PLAN SPIS TREŚCI SEKCJA A DANE WNIOSKODAWCY... 3 A-1 Dane przedsiębiorstwa... 3 A-2 Życiorys zawodowy wnioskodawcy... 3 SEKCJA B OPIS PLANOWANEGO PRZEDSIĘWZIĘCIA... 4 SEKCJA

BIZNES PLAN UCZESTNIKA/UCZESTNICZKI PROJEKTU NOWE SZANSE NA ZATRUDNIENIE. Priorytet VIII PO KL Regionalne kadry gospodarki,

Strona 1 BIZNES PLAN UCZESTNIKA/UCZESTNICZKI PROJEKTU NOWE SZANSE NA ZATRUDNIENIE Priorytet VIII PO KL Regionalne kadry gospodarki, Działanie 8.1 Rozwój pracowników i przedsiębiorstw w regionie, Poddziałanie

Strona 1 BIZNES PLAN UCZESTNIKA/UCZESTNICZKI PROJEKTU NOWE SZANSE NA ZATRUDNIENIE Priorytet VIII PO KL Regionalne kadry gospodarki, Działanie 8.1 Rozwój pracowników i przedsiębiorstw w regionie, Poddziałanie

Towarzystwo Ubezpieczeń Wzajemnych "CUPRUM" ul. M. Skłodowskiej-Curie 82, 59-301 Lubin

Towarzystwo Ubezpieczeń Wzajemnych "CUPRUM" ul. M. Skłodowskiej-Curie 82, 59-301 Lubin Nr statystyczny REGON: 390294404 OGÓLNY RACHUNEK ZYSKÓW I STRAT UBEZPIECZYCIELA sporządzony na dzień: 2013-12-31 Adresat:

Towarzystwo Ubezpieczeń Wzajemnych "CUPRUM" ul. M. Skłodowskiej-Curie 82, 59-301 Lubin Nr statystyczny REGON: 390294404 OGÓLNY RACHUNEK ZYSKÓW I STRAT UBEZPIECZYCIELA sporządzony na dzień: 2013-12-31 Adresat:

Ekonomika Transportu Morskiego wykład 08ns

Ekonomika Transportu Morskiego wykład 08ns dr Adam Salomon, Katedra Transportu i Logistyki Wydział Nawigacyjny, Akademia Morska w Gdyni ETM 2 Wykład ostatni merytoryczny ETM: tematyka 1. Dynamiczne metody

Ekonomika Transportu Morskiego wykład 08ns dr Adam Salomon, Katedra Transportu i Logistyki Wydział Nawigacyjny, Akademia Morska w Gdyni ETM 2 Wykład ostatni merytoryczny ETM: tematyka 1. Dynamiczne metody

Venture Incubator S.A.

Strona1 Venture Incubator S.A. Jednostkowy raport kwartalny za II kwartał 2015 r. Wrocław, 14 sierpnia 2015 r. Spis treści: 1. PODSTAWOWE INFORMACJE O SPÓŁCE... 2 2. PORTFEL INWESTYCYJNY... 2 3. SKRÓCONE

Strona1 Venture Incubator S.A. Jednostkowy raport kwartalny za II kwartał 2015 r. Wrocław, 14 sierpnia 2015 r. Spis treści: 1. PODSTAWOWE INFORMACJE O SPÓŁCE... 2 2. PORTFEL INWESTYCYJNY... 2 3. SKRÓCONE

Venture Incubator S.A.

Strona1 Venture Incubator S.A. Jednostkowy raport kwartalny za IV kwartał 2014 r. Wrocław, 13 lutego 2015 r. Spis treści: 1. PODSTAWOWE INFORMACJE O SPÓŁCE... 2 2. PORTFEL INWESTYCYJNY... 2 3. SKRÓCONE

Strona1 Venture Incubator S.A. Jednostkowy raport kwartalny za IV kwartał 2014 r. Wrocław, 13 lutego 2015 r. Spis treści: 1. PODSTAWOWE INFORMACJE O SPÓŁCE... 2 2. PORTFEL INWESTYCYJNY... 2 3. SKRÓCONE

Finansowanie innowacji. Innowacje w biznesie wykład 4

Finansowanie innowacji Innowacje w biznesie wykład 4 Źródła finansowania innowacji Kapitał własny Finansowanie wewnętrzne samofinansowanie skumulowanego zysku odpisy amortyzacyjne ciche rezerwy inne Kapitał

Finansowanie innowacji Innowacje w biznesie wykład 4 Źródła finansowania innowacji Kapitał własny Finansowanie wewnętrzne samofinansowanie skumulowanego zysku odpisy amortyzacyjne ciche rezerwy inne Kapitał

PLAN RESTRUKTURYZACYJNY przedsiębiorstwa ACTION S.A. w restrukturyzacji

ZAŁĄCZNIK NR 1 PROGNOZA FINANSOWA NA LATA 2017-2021 Jednostkowo 2017 2018 2019 2020 2021 Przychody ze sprzedaży 2 566 135 2 768 262 3 100 454 3 377 557 3 631 891 Koszty sprzedanych produktów, towarów i

ZAŁĄCZNIK NR 1 PROGNOZA FINANSOWA NA LATA 2017-2021 Jednostkowo 2017 2018 2019 2020 2021 Przychody ze sprzedaży 2 566 135 2 768 262 3 100 454 3 377 557 3 631 891 Koszty sprzedanych produktów, towarów i

METODY WYCENY EFEKTÓW PRAC BADAWCZO-ROZWOJOWYCH METHODS OF RESEARCH AND DEVELOPMENT WORK EFFECTS VALUATION

PRACE NAUKOWE UNIWERSYTETU EKONOMICZNEGO WE WROCŁAWIU RESEARCH PAPERS OF WROCŁAW UNIVERSITY OF ECONOMICS nr 390 2015 Rachunkowość polityka makroekonomiczna globalizacja ISSN 1899-3192 e-issn 2392-0041

PRACE NAUKOWE UNIWERSYTETU EKONOMICZNEGO WE WROCŁAWIU RESEARCH PAPERS OF WROCŁAW UNIVERSITY OF ECONOMICS nr 390 2015 Rachunkowość polityka makroekonomiczna globalizacja ISSN 1899-3192 e-issn 2392-0041

Venture Incubator S.A.

Venture Incubator S.A. Jednostkowy raport kwartalny za III kwartał 2014 r. Wrocław, 14 listopada 2014 r. Spis treści: 1. PODSTAWOWE INFORMACJE O SPÓŁCE... 2 2. PORTFEL INWESTYCYJNY... 2 3. SKRÓCONE SPRAWOZDANIE

Venture Incubator S.A. Jednostkowy raport kwartalny za III kwartał 2014 r. Wrocław, 14 listopada 2014 r. Spis treści: 1. PODSTAWOWE INFORMACJE O SPÓŁCE... 2 2. PORTFEL INWESTYCYJNY... 2 3. SKRÓCONE SPRAWOZDANIE

AKADEMIA KOMERCJALIZACJI TECHNOLOGII

AKADEMIA KOMERCJALIZACJI TECHNOLOGII PROGRAM SZKOLENIOWO-WARSZTATOWY GRUPY INVESTIN Termin: 24 listopada 11 grudnia 2015 Miejsce: Warszawa Centrum Przedsiębiorczości Smolna, ul. Smolna 4 Akademia Komercjalizacji

AKADEMIA KOMERCJALIZACJI TECHNOLOGII PROGRAM SZKOLENIOWO-WARSZTATOWY GRUPY INVESTIN Termin: 24 listopada 11 grudnia 2015 Miejsce: Warszawa Centrum Przedsiębiorczości Smolna, ul. Smolna 4 Akademia Komercjalizacji

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI. BLOCKCHAIN LAB SPÓŁKA AKCYJNA za rok 2018

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI BLOCKCHAIN LAB SPÓŁKA AKCYJNA za rok 2018 Warszawa, 24-06-2019 1 1) Uzupełniające informacje o aktywach i pasywach bilansu za bieżący rok obrotowy.

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI BLOCKCHAIN LAB SPÓŁKA AKCYJNA za rok 2018 Warszawa, 24-06-2019 1 1) Uzupełniające informacje o aktywach i pasywach bilansu za bieżący rok obrotowy.

Wsparcie na inwestycje i wzornictwo. Izabela Banaś Warszawa, 8 czerwca 2015r.

2015 Wsparcie na inwestycje i wzornictwo Izabela Banaś Warszawa, 8 czerwca 2015r. Program Operacyjny Inteligentny Rozwój Działanie 3.2.1 Badania na rynek Badania na rynek: podstawowe informacje Alokacja

2015 Wsparcie na inwestycje i wzornictwo Izabela Banaś Warszawa, 8 czerwca 2015r. Program Operacyjny Inteligentny Rozwój Działanie 3.2.1 Badania na rynek Badania na rynek: podstawowe informacje Alokacja

Program Operacyjny Inteligentny Rozwój

Instrumenty wsparcia przedsiębiorców w Programie Operacyjnym Inteligentny Rozwój, 2014-2020 Program Operacyjny Inteligentny Rozwój I. Wsparcie prowadzenia prac B+R przez przedsiębiorstwa oraz konsorcja

Instrumenty wsparcia przedsiębiorców w Programie Operacyjnym Inteligentny Rozwój, 2014-2020 Program Operacyjny Inteligentny Rozwój I. Wsparcie prowadzenia prac B+R przez przedsiębiorstwa oraz konsorcja

BILANS AKTYWA Towarzystwa Ubezpieczeń Wzajemnych "CUPRUM" według stanu na r. Wyszczególnienie początek okresu koniec okresu

BILANS AKTYWA Towarzystwa Ubezpieczeń Wzajemnych "CUPRUM" według stanu na 31.12.2012 r Wyszczególnienie początek okresu koniec okresu A B C A. Wartości niematerialne i prawne 174 736,80 157 553,89 1. Wartość

BILANS AKTYWA Towarzystwa Ubezpieczeń Wzajemnych "CUPRUM" według stanu na 31.12.2012 r Wyszczególnienie początek okresu koniec okresu A B C A. Wartości niematerialne i prawne 174 736,80 157 553,89 1. Wartość

BILANS BANKU sporządzony na dzień r.

AKTYWA BILANS BANKU sporządzony na dzień I. Kasa, operacje z Bankiem Centralnym 7 439 928,80 7 722 792,97 1. Środki pieniężne w kasie 7 439 928,80 7 722 792,97 2. Rezerwa obowiązkowa 3. Inne środki II.

AKTYWA BILANS BANKU sporządzony na dzień I. Kasa, operacje z Bankiem Centralnym 7 439 928,80 7 722 792,97 1. Środki pieniężne w kasie 7 439 928,80 7 722 792,97 2. Rezerwa obowiązkowa 3. Inne środki II.

Analizy finansowo - ekonomiczne w projektach PPP

Analizy finansowo - ekonomiczne w projektach PPP Uzasadnienie biznesowe Metodyka Prince II AXELOS Limited Zestaw informacji umożliwiający ocenę czy projekt jest i pozostaje zasadny Projekt bez uzasadnienia

Analizy finansowo - ekonomiczne w projektach PPP Uzasadnienie biznesowe Metodyka Prince II AXELOS Limited Zestaw informacji umożliwiający ocenę czy projekt jest i pozostaje zasadny Projekt bez uzasadnienia

TERMO2POWER S.A. PROTOKÓŁ ZMIAN DO RAPORTU OKRESOWEGO ZA. 4. KWARTAŁ 2016 r.

TERMO2POWER S.A. PROTOKÓŁ ZMIAN DO RAPORTU OKRESOWEGO ZA 4. KWARTAŁ 2016 r. 1 Na stronach 4-6 było: Na dzień 31.12.2016 r. A. Aktywa trwałe 1623373,72 I. Wartości niematerialne i prawne 433166,63 II. Rzeczowe

TERMO2POWER S.A. PROTOKÓŁ ZMIAN DO RAPORTU OKRESOWEGO ZA 4. KWARTAŁ 2016 r. 1 Na stronach 4-6 było: Na dzień 31.12.2016 r. A. Aktywa trwałe 1623373,72 I. Wartości niematerialne i prawne 433166,63 II. Rzeczowe

Załącznik nr 1 do Wniosku aplikacyjnego Biznes plan Projektu DLA PROJEKTU SWISS CONTRIBUTION. Strona tytułowa

Załącznik nr 1 do Wniosku aplikacyjnego Biznes plan Projektu DLA PROJEKTU SWISS CONTRIBUTION Strona tytułowa Założenia Założenia makroekonomiczne Jednostka 213 214 215 216 217 218 219 22 221 222 Stopa

Załącznik nr 1 do Wniosku aplikacyjnego Biznes plan Projektu DLA PROJEKTU SWISS CONTRIBUTION Strona tytułowa Założenia Założenia makroekonomiczne Jednostka 213 214 215 216 217 218 219 22 221 222 Stopa

H. Sujka, Wroclaw University of Economics

H. Sujka, Wroclaw University of Economics Zarządzanie ryzykiem w tworzeniu wartości na przykładzie spółki z branży włókienniczej i tekstylnej Working paper Słowa kluczowe: Zarządzanie wartością i ryzykiem

H. Sujka, Wroclaw University of Economics Zarządzanie ryzykiem w tworzeniu wartości na przykładzie spółki z branży włókienniczej i tekstylnej Working paper Słowa kluczowe: Zarządzanie wartością i ryzykiem

1. Wybrane jednostkowe informacje finansowe 1.1. Wybrane pozycje jednostkowego bilansu Aktywa

1. Wybrane jednostkowe informacje finansowe 1.1. Wybrane pozycje jednostkowego bilansu 1.1.1 Aktywa 2018-03-31 2017-03-31 AKTYWA A. AKTYWA TRWAŁE 32 155 288,65 1 811 421,75 Wartości niematerialne i prawne

1. Wybrane jednostkowe informacje finansowe 1.1. Wybrane pozycje jednostkowego bilansu 1.1.1 Aktywa 2018-03-31 2017-03-31 AKTYWA A. AKTYWA TRWAŁE 32 155 288,65 1 811 421,75 Wartości niematerialne i prawne

SPRAWOZDANIE FINANSOWE ZA ROK 2016

SPRAWOZDANIE FINANSOWE ZA ROK 2016 STOWARZYSZENIE LOKALNA GRUPA DZIAŁANIA NAD BIAŁĄ PRZEMSZĄ z siedzibą : 32-310 Klucze, ul. Partyzantów 1 Na które składa się : wprowadzenie do sprawozdania finansowego;

SPRAWOZDANIE FINANSOWE ZA ROK 2016 STOWARZYSZENIE LOKALNA GRUPA DZIAŁANIA NAD BIAŁĄ PRZEMSZĄ z siedzibą : 32-310 Klucze, ul. Partyzantów 1 Na które składa się : wprowadzenie do sprawozdania finansowego;

Paulina Zadura-Lichota Polska Agencja Rozwoju Przedsiębiorczości

Paulina Zadura-Lichota Polska Agencja Rozwoju Przedsiębiorczości Programy wsparcia polskich przedsiębiorców. PERSPEKTYWA 2014-2020 Coface Country Risk Conference Warszawa, 27 marca 2014 r. PARP zakontraktowała

Paulina Zadura-Lichota Polska Agencja Rozwoju Przedsiębiorczości Programy wsparcia polskich przedsiębiorców. PERSPEKTYWA 2014-2020 Coface Country Risk Conference Warszawa, 27 marca 2014 r. PARP zakontraktowała

Załącznik Numer 1 do skonsolidowanego sprawozdania finansowego za IQ 2018 roku BILANS

Załącznik Numer 1 do skonsolidowanego sprawozdania finansowego za IQ 2018 roku BILANS SKONSOLIDOWANY bilans - AKTYWA A. AKTYWA TRWAŁE 1 702 162-54 757 1 756 919 1 760 224-54 757 1 814 981 Rzeczowe aktywa

Załącznik Numer 1 do skonsolidowanego sprawozdania finansowego za IQ 2018 roku BILANS SKONSOLIDOWANY bilans - AKTYWA A. AKTYWA TRWAŁE 1 702 162-54 757 1 756 919 1 760 224-54 757 1 814 981 Rzeczowe aktywa

BIZNES PLAN JEDNORAZOWA DOTACJA INWESTYCYJNA PODSTAWOWE WSPRACIE POMOSTOWE. Nr wniosku

BIZNES PLAN Załóż własną firmę, POKL.06.02.00-30-146/12 JEDNORAZOWA DOTACJA INWESTYCYJNA PODSTAWOWE WSPRACIE POMOSTOWE Nr wniosku Priorytet VI Rynek pracy otwarty dla wszystkich Działanie 6.2 Wsparcie

BIZNES PLAN Załóż własną firmę, POKL.06.02.00-30-146/12 JEDNORAZOWA DOTACJA INWESTYCYJNA PODSTAWOWE WSPRACIE POMOSTOWE Nr wniosku Priorytet VI Rynek pracy otwarty dla wszystkich Działanie 6.2 Wsparcie

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza finansowa projektu dr hab. Grzegorz Głód Uniwersytet Ekonomiczny w Katowicach 22 maja 2017 r. Co to jest projekt? To działanie: - zorientowane na cel, - kompleksowe,

Akademia Młodego Ekonomisty Analiza finansowa projektu dr hab. Grzegorz Głód Uniwersytet Ekonomiczny w Katowicach 22 maja 2017 r. Co to jest projekt? To działanie: - zorientowane na cel, - kompleksowe,

CAPITAL VENTURE. Jak zdobyć mądry kapitał? Krajowy Fundusz Kapitałowy 24 maja 2012. Piotr Gębala

VENTURE CAPITAL Jak zdobyć mądry kapitał? Piotr Gębala Krajowy Fundusz Kapitałowy 24 maja 2012 Agenda Źródła kapitału na rozwój Fundusze VC w Polsce KFK i fundusze VC z jego portfela Źródła kapitału a

VENTURE CAPITAL Jak zdobyć mądry kapitał? Piotr Gębala Krajowy Fundusz Kapitałowy 24 maja 2012 Agenda Źródła kapitału na rozwój Fundusze VC w Polsce KFK i fundusze VC z jego portfela Źródła kapitału a

Kliknij, aby dodać tytuł prezentacji

Stan wdrażania informacje podstawowe Oś priorytetowa I Konkurencyjna i innowacyjna gospodarka w ramach Kliknij, aby dodać tytuł prezentacji Regionalnego Programu Operacyjnego Województwa Podkarpackiego

Stan wdrażania informacje podstawowe Oś priorytetowa I Konkurencyjna i innowacyjna gospodarka w ramach Kliknij, aby dodać tytuł prezentacji Regionalnego Programu Operacyjnego Województwa Podkarpackiego