Aktualne trendy na rynku niemieckim, w szczególności w odniesieniu do polskich przedsiębiorstw. Prof. dr Heinz Moll Doradca podatkowy Radca prawny

|

|

|

- Bogna Piekarska

- 5 lat temu

- Przeglądów:

Transkrypt

1 Aktualne trendy na rynku niemieckim, w szczególności w odniesieniu do polskich przedsiębiorstw Prof. dr Heinz Moll Doradca podatkowy Radca prawny Wykład w dniu 16 września 2016 r. Seminarium UNI-BUD w Zakopanem

2 Aktualne trendy na rynku niemieckim, w szczególności w odniesieniu do polskich przedsiębiorstw A Dalszy wzrost obszaru handlu i wzrastające powiązania polskiej i niemieckiej gospodarki narodowej B Wysoki przeciętny wiek społeczeństwa jako specyficzny problem niemiecki i wynikające z tego szanse dla Polski C D Często występująca działalność gospodarcza polskich przedsiębiorstw na niemieckim rynku Obecnie jeszcze często występująca struktura: Zakład polskiego przedsiębiorstwa w Niemczech 2

3 E Alternatywy dla struktury zakładu przedsiębiorstwa : 1. Utworzenie spółki-córki z o.o. lub spółki-córki z o.o & Co. spółki komandytowej od polskiego przedsiębiorstwa (matki) 2. Nabycie udziałów (większościowych lub mniejszościowych) w istniejącym przedsiębiorstwie niemieckim 3. Udworzenie nowego niemieckiego przedsiębiorstwa z niemieckim partnerem 4. Nabycie całego działającego niemieckiego przedsiębiorstwa 5. Umowa o współpracy z niemieckim przedsiębiorstwem F Uwagi końcowe 3

4 A Dalszy wzrost obszaru handlu i wzrastające powiązania polskiej i niemieckiej gospodarki narodowej 4

5 B Wysoki przeciętny wiek społeczeństwa jako specyficzny problem niemiecki i wynikające z tego szanse dla Polski Przeciętny wiek społeczeństwa w Niemczech i w Polsce w roku 2014 porównanie Niemcy Polska Różnica lata lata lata Płeć żeńska 46,0 40,3 5,7 Płeć męska 43,7 36,8 6,9 Ogółem 44,9 38,5 6,4 5

6 C Często występująca działalność gospodarcza polskich przedsiębiorstw na niemieckim rynku Montaż Konserwacja Naprawy Sprzątanie Odlewnictwo, technologia odlewnicza Szlifierstwo Produkcja wzgl. wykonywanie określonych częściowych funkcji produkcji Budownictwo głębokościowe Budownictwo naziemne Usługi związane z opieką/pielęgnacją Dystrybucja/handel 6

7 D Obecnie jeszcze często występująca struktura: Zakład polskiego przedsiębiorstwa w Niemczech - Nietypowe w porównaniu międzynarodowym: większość przedsiębiorstw z innych krajów występuje na rynku niemieckim jako spółka-córka (np. w formie spółki z o.o.). - Nieograniczone ponoszenie ryzyka przedsiębiorstwa wynikającego z prowadzenia działalności w Niemczech przez siedzibę główną firmy (firmę-matkę) w Polsce, to znaczy: nieograniczone ryzyko polskiego przedsiębiorstwa. - Występowanie na rynku istnienie na rynku niemieckim jako wyłącznie polskie przedsiębiorstwo. 7

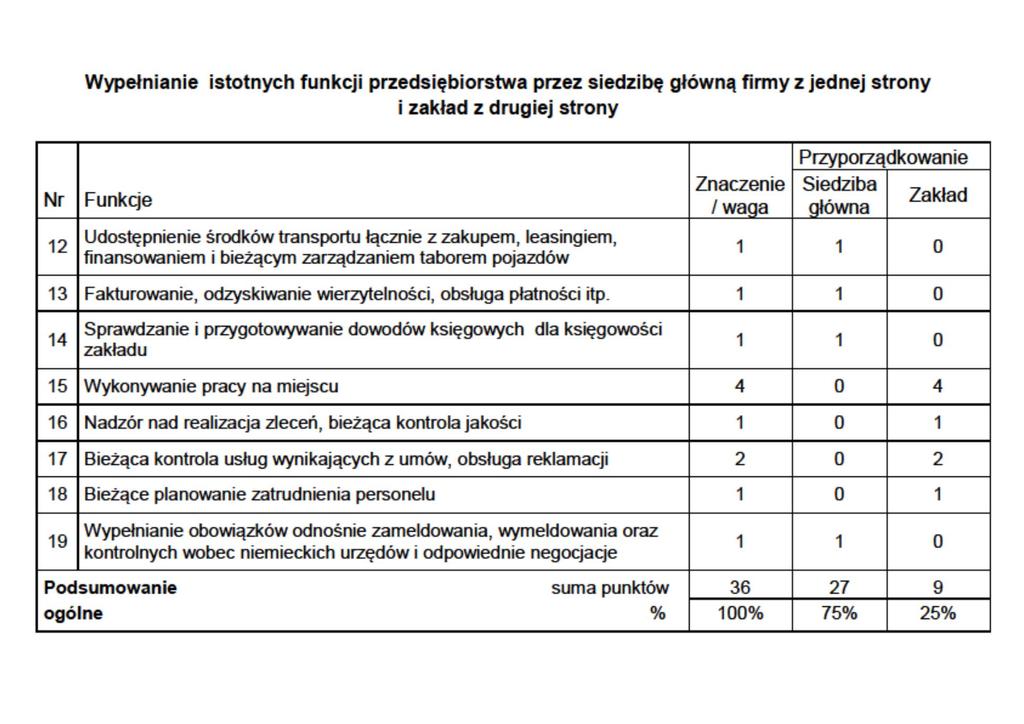

8 - Z podatkowego punktu widzenia: Podział zysku osiągniętego z prowadzenia transakcji z niemieckim klientem na siedzibę główną firmy w Polsce i zakład w Niemczech odpowiednio do proporcji funkcji spełnianych przez siedzibę główną i zakład. - dotychczas: ryczałtowy podział odpowiednio do funkcji - od 2015 r.: rozliczenie cen transakcyjnych zgodnych z przypisaną funkcją jak pomiędzy podmiotami obcymi (równolegle do spółki-córki w Niemczech). Odnośnik do załącznika: "Wypełnianie istotnych funkcji przedsiębiorstwa przez siedzibę główną firmy z jednej strony i zakład z drugiej strony" (str ). 8

9 9

10 E Alternatywy dla struktury zakładu: 1. Utworzenie spółki-córki z o.o. lub spółki-córki z o.o & Co. spółki komandytowej od polskiego przedsiębiorstwa (matki) Spółka-córka w porównaniu do zakładu ogólnie (1) Ograniczenie odpowiedzialności dla polskiej siedziby głównej (2) Występowanie na rynku jako przedsiębiorstwo niemieckie (3) Aspekty podatkowe, w szczególności również problem adekwatności cen transakcyjnych pomiędzy matką i córką, zasadniczo tak jak w relacji siedziba główna zakład 2. Nabycie udziału (większościowego lub mniejszościowego) w istniejącym niemieckim przedsiębiorstwie 10

11 3. Utworzenie nowego przedsiębiorstwa z niemieckim partnerem 4. Nabycie (całego) działającego niemieckiego przedsiębiorstwa 5. Umowa o współpracy z niemieckim przedsiębiorstwem 11

12 F Uwagi końcowe 12

13 Załącznik / przykład Uwaga wstępna Wymienione niżej funkcje głównej siedziby firmy i jej zakładu, a w szczególności ich każdorazowa waga/ocena mogą różnić się w zależności od przedsiębiorstwa. 13

14 Kontynuacja na następnej stronie 14

15 15

16 Revision GmbH Wirtschaftsprüfungsgesellschaft GmbH Steuerberatungsgesellschaft Kanzlerstr. 8 Tel.: +49 / 211 / Düsseldorf Fax: +49 / 211 / mail@bmpartner.de 16

17 ZWOLNIENIE OD ODPOWIEDZIALNOŚCI Informacje zawarte w niniejszych materiałach roboczych mają charakter ogólny i nie stanowią żadnego doradztwa ekonomicznego, podatkowego czy prawnego. W szczególności nie mogą i nie powinny zastępować wykwalifikowanego doradztwa indywidualnego. W celu uzyskania bliższych informacji proszę zwrócić się o poradę indywidualną. Informacje zebrano i zestawiono z wymaganą starannością. Niemniej jednak nie możemy ponosić żadnej odpowiedzialności na jakiejkolwiek podstawie prawnej za ich prawidłowość, aktualność i kompletność. Treść niniejszych materiałów roboczych podlegaj niemieckiemu prawu autorskiemu. Powielanie, przetwarzanie, rozpowszechnianie i stosowanie w każdej formie poza granicami prawa autorskiego tych informacji wymaga pisemnej zgody GmbH. Pobieranie i kopiowanie niniejszej strony dozwolone jest tylko w celach prywatnych, nie do użytku komercyjnego. 17

Nowe przepisy dla ustalania zysków zakładów polskich przedsiębiorstw w Niemczech na bazie fikcyjnych cen transferowych

Nowe przepisy dla ustalania zysków zakładów polskich przedsiębiorstw w Niemczech na bazie fikcyjnych cen transferowych (Projekt "Rozporządzenia o podziale zysków zakładów" niemieckiej administracji skarbowej

Nowe przepisy dla ustalania zysków zakładów polskich przedsiębiorstw w Niemczech na bazie fikcyjnych cen transferowych (Projekt "Rozporządzenia o podziale zysków zakładów" niemieckiej administracji skarbowej

Nowoczesne technologie w zakresie rachunkowości i opodatkowania oraz doświadczenia z kontroli podatkowych w Niemczech

Nowoczesne technologie w zakresie rachunkowości i opodatkowania oraz doświadczenia z kontroli podatkowych w Niemczech Prof. Dr. Heinz Moll Doradca podatkowy/ radca prawny Seminarium UNI-BUD w Spale 16

Nowoczesne technologie w zakresie rachunkowości i opodatkowania oraz doświadczenia z kontroli podatkowych w Niemczech Prof. Dr. Heinz Moll Doradca podatkowy/ radca prawny Seminarium UNI-BUD w Spale 16

Aktualne aspekty podatkowe dotyczące należących do polskich przedsiębiorstw zakładów w Niemczech. Prof. dr Heinz Moll Doradca podatkowy / radca prawny

Aktualne aspekty podatkowe dotyczące należących do polskich przedsiębiorstw zakładów w Niemczech Prof. dr Heinz Moll Doradca podatkowy / radca prawny Wykład w dniu 29 listopada 2013 Seminarium UNI-BUD

Aktualne aspekty podatkowe dotyczące należących do polskich przedsiębiorstw zakładów w Niemczech Prof. dr Heinz Moll Doradca podatkowy / radca prawny Wykład w dniu 29 listopada 2013 Seminarium UNI-BUD

BM Partner OGÓLNY ZARYS USTALANIA ZYSKU ZAKŁADÓW POLSKICH PRZEDSIĘBIORSTW W NIEMCZECH. Prof. Dr. Heinz Moll Doradca podatkowy / Radca prawny

OGÓLNY ZARYS USTALANIA ZYSKU ZAKŁADÓW POLSKICH PRZEDSIĘBIORSTW W NIEMCZECH Prof. Dr. Heinz Moll Doradca podatkowy / Radca prawny Seminarium UNI-BUD w Warszawie 26 listopada 2010 1. Zasady umowy o unikaniu

OGÓLNY ZARYS USTALANIA ZYSKU ZAKŁADÓW POLSKICH PRZEDSIĘBIORSTW W NIEMCZECH Prof. Dr. Heinz Moll Doradca podatkowy / Radca prawny Seminarium UNI-BUD w Warszawie 26 listopada 2010 1. Zasady umowy o unikaniu

BM Partner. Prof. dr Heinz Moll Doradca podatkowy/doradca prawny. Prezentacja / wykład w dniu 20 marca 2015 Seminarium UNI-BUD we Wrocławiu

Aktualne przepisy dotyczące rozgraniczenia zysków pomiędzy jednostką dominującą w Polsce a jej oddziałem w Niemczech na podstawie cen rozliczeniowych Prof. dr Heinz Moll Doradca podatkowy/doradca prawny

Aktualne przepisy dotyczące rozgraniczenia zysków pomiędzy jednostką dominującą w Polsce a jej oddziałem w Niemczech na podstawie cen rozliczeniowych Prof. dr Heinz Moll Doradca podatkowy/doradca prawny

Aktualne ustalenia w kwestii określania wysokości dochodów oddziałów polskich przedsiębiorstw, zlokalizowanych na terenie Niemiec

Aktualne ustalenia w kwestii określania wysokości dochodów oddziałów polskich przedsiębiorstw, zlokalizowanych na terenie Niemiec Prof. dr Heinz Moll Doradca Podatkowy / Radca Prawny Wykład z dnia 28 listopada

Aktualne ustalenia w kwestii określania wysokości dochodów oddziałów polskich przedsiębiorstw, zlokalizowanych na terenie Niemiec Prof. dr Heinz Moll Doradca Podatkowy / Radca Prawny Wykład z dnia 28 listopada

Zakład w rozumieniu umowy o unikaniu podwójnego opodatkowania polskiego przedsiębiorstwa w Niemczech

Zakład w rozumieniu umowy o unikaniu podwójnego opodatkowania polskiego przedsiębiorstwa w Niemczech Ustalenie zysku do opodatkowania zakładu w Niemczech A. Uwagi ogólne 1. Pojęcie zakładu według art.

Zakład w rozumieniu umowy o unikaniu podwójnego opodatkowania polskiego przedsiębiorstwa w Niemczech Ustalenie zysku do opodatkowania zakładu w Niemczech A. Uwagi ogólne 1. Pojęcie zakładu według art.

Zmiany materialne i zmiany postępowania dotyczące potrącania podatku od wynagrodzeń

Zmiany materialne i zmiany postępowania dotyczące potrącania podatku od wynagrodzeń - Wykorzystanie zalet "procedury wspólnego opodatkowania małżonków" według niemieckiego prawa podatkowego - Elektroniczne

Zmiany materialne i zmiany postępowania dotyczące potrącania podatku od wynagrodzeń - Wykorzystanie zalet "procedury wspólnego opodatkowania małżonków" według niemieckiego prawa podatkowego - Elektroniczne

POLSKIE PRZEDSIĘBIORSTWA BUDOWLANE W NIEMCZECH

POLSKIE PRZEDSIĘBIORSTWA BUDOWLANE W NIEMCZECH Alternatywy kształtowania i praktyczne wskazówki w sprawie ustalania i opodatkowania zysków osiągniętych w Niemczech Prof. Dr. Heinz Moll Doradca podatkowy/

POLSKIE PRZEDSIĘBIORSTWA BUDOWLANE W NIEMCZECH Alternatywy kształtowania i praktyczne wskazówki w sprawie ustalania i opodatkowania zysków osiągniętych w Niemczech Prof. Dr. Heinz Moll Doradca podatkowy/

BM Partner. Polscy pracownicy w Niemczech: Aktualne wskazówki w zakresie podatku od wynagrodzeń do zastosowania w praktyce

Polscy pracownicy w Niemczech: Aktualne wskazówki w zakresie podatku od wynagrodzeń do zastosowania w praktyce Uwe Komm Specjalista ds. finansów Doradca podatkowy 26 listopada 2010 r. Seminarium UNI-BUD

Polscy pracownicy w Niemczech: Aktualne wskazówki w zakresie podatku od wynagrodzeń do zastosowania w praktyce Uwe Komm Specjalista ds. finansów Doradca podatkowy 26 listopada 2010 r. Seminarium UNI-BUD

BM Partner. Aktualne zmiany dotyczące podatku VAT w odniesieniu do polskich przedsiębiorstw budowlanych w Niemczech

Aktualne zmiany dotyczące podatku VAT w odniesieniu do polskich przedsiębiorstw budowlanych w Niemczech Uwe Komm mgr gospodarki finansowej doradca podatkowy 26 listopada 2010 Seminarium UNI-BUD w Warszawie

Aktualne zmiany dotyczące podatku VAT w odniesieniu do polskich przedsiębiorstw budowlanych w Niemczech Uwe Komm mgr gospodarki finansowej doradca podatkowy 26 listopada 2010 Seminarium UNI-BUD w Warszawie

BM Partner. Aktualne wskazówki podatkowe Uwe Komm Dipl.-Finanzwirt Radca podatkowy

Aktualne wskazówki podatkowe 2016 Uwe Komm Dipl.-Finanzwirt Radca podatkowy Wykład w dniu 16 września 2016 r. Seminarium UNI-BUD w Zakopanem Aktualne wskazówki podatkowe 2016 r. Powstanie zobowiązania

Aktualne wskazówki podatkowe 2016 Uwe Komm Dipl.-Finanzwirt Radca podatkowy Wykład w dniu 16 września 2016 r. Seminarium UNI-BUD w Zakopanem Aktualne wskazówki podatkowe 2016 r. Powstanie zobowiązania

BM Partner. Prof. Dr Heinz Moll Doradca podatkowy/radca prawny. Wykład z dnia 7 czerwca 2013 r. Seminarium UNI-BUD w Kołobrzegu

ASPEKTY WYBORU ODPOWIEDNIEJ FORMY PRAWNEJ DLA DZIAŁALNOŚCI GOSPODARCZEJ POLSKICH PRZEDSIĘBIORSTW NA NIEMIECKIM RYNKU JAKO CZĘŚĆ SKUTECZNEJ STRATEGII PRZEDSIĘBIORSTWA Prof. Dr Heinz Moll Doradca podatkowy/radca

ASPEKTY WYBORU ODPOWIEDNIEJ FORMY PRAWNEJ DLA DZIAŁALNOŚCI GOSPODARCZEJ POLSKICH PRZEDSIĘBIORSTW NA NIEMIECKIM RYNKU JAKO CZĘŚĆ SKUTECZNEJ STRATEGII PRZEDSIĘBIORSTWA Prof. Dr Heinz Moll Doradca podatkowy/radca

AKTUALNE INFORMACJE NA TEMAT PODATKU OD WYNAGRODZEŃ

AKTUALNE INFORMACJE NA TEMAT PODATKU OD WYNAGRODZEŃ np. dot. KOSZTÓW PODRÓŻY, ZWIĘKSZONYCH KOSZTÓW WYŻYWIENIA, PROWADZENIA PODWÓJNEGO GOSPODARSTWA DOMOWEGO itp. Uwe Komm Dipl.-Finanzwirt Doradca podatkowy

AKTUALNE INFORMACJE NA TEMAT PODATKU OD WYNAGRODZEŃ np. dot. KOSZTÓW PODRÓŻY, ZWIĘKSZONYCH KOSZTÓW WYŻYWIENIA, PROWADZENIA PODWÓJNEGO GOSPODARSTWA DOMOWEGO itp. Uwe Komm Dipl.-Finanzwirt Doradca podatkowy

Aktualne wskazówki w zakresie podatku od wynagrodzeń od roku 2012

Aktualne wskazówki w zakresie podatku od wynagrodzeń od roku 2012 - Wykorzystanie zalet procedury "Splitting" w niemieckim prawie podatkowym - Elektroniczne informacje dla celów potrącania podatku od wynagrodzeń

Aktualne wskazówki w zakresie podatku od wynagrodzeń od roku 2012 - Wykorzystanie zalet procedury "Splitting" w niemieckim prawie podatkowym - Elektroniczne informacje dla celów potrącania podatku od wynagrodzeń

BM Partner. Uwe Komm Dipl.- Finanzwirt Radca podatkowy. Referat w dniu 6 czerwca 2014 r. Seminarium UNI-BUD w Sopocie

Pojęcie zakładu do celów podatków od zysków / dochodów korporacji (podatek dochodowy i podatek dochodowy od osób prawnych) z jednej strony w porównaniu z pojęciem zakładu do celów podatku obrotowego z

Pojęcie zakładu do celów podatków od zysków / dochodów korporacji (podatek dochodowy i podatek dochodowy od osób prawnych) z jednej strony w porównaniu z pojęciem zakładu do celów podatku obrotowego z

Aktualne formy działalności polskich przedsiębiorstw budowlanych na rynku niemieckim

Dipl.-Ing. Włodzimierz A. Jaśniak Geschäftsführer / Prezes Metalcoop Handelsgesellschaft mbh Tel.: +49-211-5206460 E-Mail: metalcoop@metalcoop.com Aktualne formy działalności polskich przedsiębiorstw budowlanych

Dipl.-Ing. Włodzimierz A. Jaśniak Geschäftsführer / Prezes Metalcoop Handelsgesellschaft mbh Tel.: +49-211-5206460 E-Mail: metalcoop@metalcoop.com Aktualne formy działalności polskich przedsiębiorstw budowlanych

Due diligence projektów PV kwestie podatkowe

Due diligence projektów PV kwestie podatkowe Katarzyna Klimkiewicz Partner, Doradca Podatkowy Warszawa, 10 maja 2013 r. Agenda Cel i zakres podatkowego due diligence Sukcesja podatkowa Odpowiedzialność

Due diligence projektów PV kwestie podatkowe Katarzyna Klimkiewicz Partner, Doradca Podatkowy Warszawa, 10 maja 2013 r. Agenda Cel i zakres podatkowego due diligence Sukcesja podatkowa Odpowiedzialność

Porównanie prawa polskiego i niemieckiego aspekty prawne, podatkowe i bilansowe

Szkolenie portalu TaxFin.pl Porównanie prawa polskiego i niemieckiego aspekty prawne, podatkowe i bilansowe 21 marca 2013 r., Hotel Mercure Panorama, Wrocław Partner: Prowadzący: Tomasz Piekielnik doradca

Szkolenie portalu TaxFin.pl Porównanie prawa polskiego i niemieckiego aspekty prawne, podatkowe i bilansowe 21 marca 2013 r., Hotel Mercure Panorama, Wrocław Partner: Prowadzący: Tomasz Piekielnik doradca

IMPORT, EKSPORT I TRANSAKCJE MIĘDZYNARODOWE

IMPORT, EKSPORT I TRANSAKCJE MIĘDZYNARODOWE Odpowiedzialność celna, podatkowa, finansowa i karna osób fizycznych oraz firm - w świetle najnowszych zmian prawnych Szkolenie przeznaczone dla: osób zarządzających

IMPORT, EKSPORT I TRANSAKCJE MIĘDZYNARODOWE Odpowiedzialność celna, podatkowa, finansowa i karna osób fizycznych oraz firm - w świetle najnowszych zmian prawnych Szkolenie przeznaczone dla: osób zarządzających

PODSTAWY FUNKCJONOWANIA PRZEDSIĘBIORSTW

PODSTAWY FUNKCJONOWANIA PRZEDSIĘBIORSTW Część 3. mgr Michał AMBROZIAK Wydział Zarządzania Uniwersytet Warszawski Warszawa, 2007 Prawa autorskie zastrzeżone. Niniejszego opracowania nie wolno kopiować ani

PODSTAWY FUNKCJONOWANIA PRZEDSIĘBIORSTW Część 3. mgr Michał AMBROZIAK Wydział Zarządzania Uniwersytet Warszawski Warszawa, 2007 Prawa autorskie zastrzeżone. Niniejszego opracowania nie wolno kopiować ani

POLSKIE PRZEDSIĘBIORSTWA BUDOWLANE W NIEMCZECH

POLSKIE PRZEDSIĘBIORSTWA BUDOWLANE W NIEMCZECH Zakład w N: ustalanie i podział wyników ze zleceń w N na zakład w N i jednostkę macierzystą w PL Spółka-Córka z o.o.: ustalanie cen rozliczeniowych pomiędzy

POLSKIE PRZEDSIĘBIORSTWA BUDOWLANE W NIEMCZECH Zakład w N: ustalanie i podział wyników ze zleceń w N na zakład w N i jednostkę macierzystą w PL Spółka-Córka z o.o.: ustalanie cen rozliczeniowych pomiędzy

Czy chcą Państwo odnosić sukcesy na rynkach niemieckojęzycznych?

indywidualne rozwiązania dla najlepszych Jesteśmy polsko - niemieckim mostem dla Państwa działalności Czy chcą Państwo odnosić sukcesy na rynkach niemieckojęzycznych? Oferujemy Państwu indywidualne i efektywne

indywidualne rozwiązania dla najlepszych Jesteśmy polsko - niemieckim mostem dla Państwa działalności Czy chcą Państwo odnosić sukcesy na rynkach niemieckojęzycznych? Oferujemy Państwu indywidualne i efektywne

PRODUKTY STRUKTURYZOWANE

PRODUKTY STRUKTURYZOWANE WYŁĄCZENIE ODPOWIEDZIALNOŚCI Niniejsza propozycja nie stanowi oferty w rozumieniu art. 66 Kodeksu cywilnego. Ma ona charakter wyłącznie informacyjny. Działając pod marką New World

PRODUKTY STRUKTURYZOWANE WYŁĄCZENIE ODPOWIEDZIALNOŚCI Niniejsza propozycja nie stanowi oferty w rozumieniu art. 66 Kodeksu cywilnego. Ma ona charakter wyłącznie informacyjny. Działając pod marką New World

Program. 1 dzień / 23.10.2012 Czas trwania: 9.15-17.00

Program Jak z sukcesem eksportować towary i produkty do Niemiec praktyczne wskazówki dla polskich producentów i eksporterów oferta handlowa, dystrybucja, dochodzenie należności, zagadnienia podatkowe 1

Program Jak z sukcesem eksportować towary i produkty do Niemiec praktyczne wskazówki dla polskich producentów i eksporterów oferta handlowa, dystrybucja, dochodzenie należności, zagadnienia podatkowe 1

Gdynia r. wraz z partnerami ma przyjemność zaprosić na seminarium Crossing the Baltic Sea

Gdynia 6.04.2017 r. wraz z partnerami ma przyjemność zaprosić na seminarium Crossing the Baltic Sea Patronat: Patronat medialny: PROGRAM 12:00 12:20 Rejestracja, powitalna kawa 12:20 12:30 Powitanie Aleksandra

Gdynia 6.04.2017 r. wraz z partnerami ma przyjemność zaprosić na seminarium Crossing the Baltic Sea Patronat: Patronat medialny: PROGRAM 12:00 12:20 Rejestracja, powitalna kawa 12:20 12:30 Powitanie Aleksandra

Bancassurance wybrane aspekty księgowe i regulacyjne Rekomendacji U

Bancassurance wybrane aspekty księgowe i regulacyjne Rekomendacji U Andrzej Gałkowski Partner 24 października 2014 kpmg.pl Spis treści Strona Obszary objęte Rekomendacją U wpływ na działalność Banku 2

Bancassurance wybrane aspekty księgowe i regulacyjne Rekomendacji U Andrzej Gałkowski Partner 24 października 2014 kpmg.pl Spis treści Strona Obszary objęte Rekomendacją U wpływ na działalność Banku 2

REGULAMIN STRONY 1 Właścicielem strony jest firma 3English Anna Bartman [właściciel] z siedzibą we Wrocławiu, , przy ul.

![REGULAMIN STRONY 1 Właścicielem strony jest firma 3English Anna Bartman [właściciel] z siedzibą we Wrocławiu, , przy ul.](/thumbs/92/110847279.jpg "REGULAMIN STRONY 1 Właścicielem strony jest firma 3English Anna Bartman [właściciel] z siedzibą we Wrocławiu, , przy ul.") REGULAMIN STRONY 1 Właścicielem strony www.3english.pl jest firma 3English Anna Bartman [właściciel] z siedzibą we Wrocławiu, 53-238, przy ul. Ostrowskiego 7/210, posiadająca NIP 7922213067. Użytkownik

REGULAMIN STRONY 1 Właścicielem strony www.3english.pl jest firma 3English Anna Bartman [właściciel] z siedzibą we Wrocławiu, 53-238, przy ul. Ostrowskiego 7/210, posiadająca NIP 7922213067. Użytkownik

KONSOLIDACJA SPRAWOZDAŃ FINANSOWYCH

Radosław Ignatowski KONSOLIDACJA SPRAWOZDAŃ FINANSOWYCH KONCEPCJE, REGULACJE POLSKIE I MSSF, ZASTOSOWANIA PRAKTYCZNE TOM I PODSTAWY KONSOLIDACJI REGULACJE POLSKIE Ośrodek Doradztwa i Doskonalenia Kadr

Radosław Ignatowski KONSOLIDACJA SPRAWOZDAŃ FINANSOWYCH KONCEPCJE, REGULACJE POLSKIE I MSSF, ZASTOSOWANIA PRAKTYCZNE TOM I PODSTAWY KONSOLIDACJI REGULACJE POLSKIE Ośrodek Doradztwa i Doskonalenia Kadr

ANKIETA DOTYCZĄCA PRZYGOTOWANIA DOKUMENTACJI PODATKOWEJ DO CEN TRANSFEROWYCH POMIĘDZY POMIOTAMI POWIĄZANYMI

ANKIETA DOTYCZĄCA PRZYGOTOWANIA DOKUMENTACJI PODATKOWEJ DO CEN TRANSFEROWYCH POMIĘDZY POMIOTAMI POWIĄZANYMI Szanowni Państwo, przedmiotowa ankieta ma na celu określenie zakresu przedmiotowego i kształtu

ANKIETA DOTYCZĄCA PRZYGOTOWANIA DOKUMENTACJI PODATKOWEJ DO CEN TRANSFEROWYCH POMIĘDZY POMIOTAMI POWIĄZANYMI Szanowni Państwo, przedmiotowa ankieta ma na celu określenie zakresu przedmiotowego i kształtu

DOKUMENTACJE CEN TRANSFEROWYCH WEDŁUG NOWYCH REGULACJI

DOKUMENTACJE CEN TRANSFEROWYCH WEDŁUG NOWYCH REGULACJI Tax Alert 22/2015 Szanowni Państwo, Dnia 27 października 2015 r. Prezydent podpisał ustawę o zmianie ustawy o podatku dochodowym od osób fizycznych,

DOKUMENTACJE CEN TRANSFEROWYCH WEDŁUG NOWYCH REGULACJI Tax Alert 22/2015 Szanowni Państwo, Dnia 27 października 2015 r. Prezydent podpisał ustawę o zmianie ustawy o podatku dochodowym od osób fizycznych,

POLITYKA NAJLEPSZEJ REALIZACJI ZLECENIA ADMIRAL MARKETS UK LTD

POLITYKA NAJLEPSZEJ REALIZACJI ZLECENIA ADMIRAL MARKETS UK LTD 1. Zasady ogólne 1. 1. Niniejsze zasady Polityki Najlepszej Realizacji Zlecenia (zwane dalej Zasadami ) określą warunki i zasady, na podstawie

POLITYKA NAJLEPSZEJ REALIZACJI ZLECENIA ADMIRAL MARKETS UK LTD 1. Zasady ogólne 1. 1. Niniejsze zasady Polityki Najlepszej Realizacji Zlecenia (zwane dalej Zasadami ) określą warunki i zasady, na podstawie

Inwestycje w Niemczech: Praktyczny Przewodnik dla polskich inwestorów Część 4. Osobliwości niemieckiego prawa: partycypacja pracownicza

Autor: Dr. Igor Stenzel Inwestycje w Niemczech: Praktyczny Przewodnik dla polskich inwestorów Część 4 Osobliwości niemieckiego prawa: partycypacja pracownicza Jedną z podstawowych decyzji, które musi podjąć

Autor: Dr. Igor Stenzel Inwestycje w Niemczech: Praktyczny Przewodnik dla polskich inwestorów Część 4 Osobliwości niemieckiego prawa: partycypacja pracownicza Jedną z podstawowych decyzji, które musi podjąć

Szkolenia, warsztaty i seminaria dedykowane

Szkolenia, warsztaty i seminaria dedykowane aktualna wiedza z zakresu ochrony przeciwpożarowej i techniki bezpieczeństwa prelegenci to eksperci ds. ppoż. i rzeczoznawcy VdS obszerne materiały szkoleniowe

Szkolenia, warsztaty i seminaria dedykowane aktualna wiedza z zakresu ochrony przeciwpożarowej i techniki bezpieczeństwa prelegenci to eksperci ds. ppoż. i rzeczoznawcy VdS obszerne materiały szkoleniowe

Regulamin doradztwa świadczonego przez pracowników biura Stowarzyszenia Lokalna Grupa Działania Gmin Dobrzyńskich Region Północ

Załącznik do Uchwały nr 3 Zarządu Stowarzyszenia Lokalna Grupa Działania Gmin Dobrzyńskich Region Północ z dnia 11.01.2017r. Regulamin doradztwa świadczonego przez pracowników biura Stowarzyszenia Lokalna

Załącznik do Uchwały nr 3 Zarządu Stowarzyszenia Lokalna Grupa Działania Gmin Dobrzyńskich Region Północ z dnia 11.01.2017r. Regulamin doradztwa świadczonego przez pracowników biura Stowarzyszenia Lokalna

Aktualne wskazówki w zakresie podatków 2015 rok

Aktualne wskazówki w zakresie podatków 2015 rok - Wątpliwości dotyczące zryczałtowanego podatku dochodowego w przypadku przysporzenia rzeczowego - Administracja finansowa podtrzymuje swoje stanowisko co

Aktualne wskazówki w zakresie podatków 2015 rok - Wątpliwości dotyczące zryczałtowanego podatku dochodowego w przypadku przysporzenia rzeczowego - Administracja finansowa podtrzymuje swoje stanowisko co

Gdańsk r. wraz z partnerami ma przyjemność zaprosić na seminarium Go India!

Gdańsk 11.05.2017 r. wraz z partnerami ma przyjemność zaprosić na seminarium Go India! PROGRAM 13:30 14:00 Rejestracja, powitalna kawa 14:00 14:10 Powitanie uczestników 14:10 14:30 Indie charakterystyka

Gdańsk 11.05.2017 r. wraz z partnerami ma przyjemność zaprosić na seminarium Go India! PROGRAM 13:30 14:00 Rejestracja, powitalna kawa 14:00 14:10 Powitanie uczestników 14:10 14:30 Indie charakterystyka

EKONOMIA PRZEDSIĘBIORSTW, wyd. 2, czerwiec 2012, BL Info Polska Sp. z o.o.

Ekonomia przedsiębiorstw BL Info Polska Sp. z o.o. specjalizuje się w wydawaniu poradników z zakresu podatków, ekonomii, psychologii biznesu, spraw kadrowych i prawa. Nasze książki napisane są prostym

Ekonomia przedsiębiorstw BL Info Polska Sp. z o.o. specjalizuje się w wydawaniu poradników z zakresu podatków, ekonomii, psychologii biznesu, spraw kadrowych i prawa. Nasze książki napisane są prostym

Szkolenia, warsztaty i seminaria dedykowane

Szkolenia, warsztaty i seminaria dedykowane aktualna wiedza z zakresu ochrony przeciwpożarowej i techniki bezpieczeństwa prelegenci to eksperci ds. ppoż. i rzeczoznawcy VdS obszerne materiały szkoleniowe

Szkolenia, warsztaty i seminaria dedykowane aktualna wiedza z zakresu ochrony przeciwpożarowej i techniki bezpieczeństwa prelegenci to eksperci ds. ppoż. i rzeczoznawcy VdS obszerne materiały szkoleniowe

Zmiana formy prawnej działalności gospodarczej prowadzonej na podstawie wpisu do ewidencji. Optymalizacja podatkowa

Zmiana formy prawnej działalności gospodarczej prowadzonej na podstawie wpisu do ewidencji Optymalizacja podatkowa Ryzyka związane z prowadzeniem działalności gospodarczej przez przedsiębiorców (na podstawie

Zmiana formy prawnej działalności gospodarczej prowadzonej na podstawie wpisu do ewidencji Optymalizacja podatkowa Ryzyka związane z prowadzeniem działalności gospodarczej przez przedsiębiorców (na podstawie

Szkolenia, warsztaty i seminaria dedykowane. Wytyczne VdS:

Szkolenia, warsztaty i seminaria dedykowane aktualna wiedza z zakresu ochrony przeciwpożarowej i techniki bezpieczeństwa prelegenci to eksperci ds. ppoż. i rzeczoznawcy VdS obszerne materiały szkoleniowe

Szkolenia, warsztaty i seminaria dedykowane aktualna wiedza z zakresu ochrony przeciwpożarowej i techniki bezpieczeństwa prelegenci to eksperci ds. ppoż. i rzeczoznawcy VdS obszerne materiały szkoleniowe

Warunki prawne korzystania ze strony

Warunki prawne korzystania ze strony www.ita-polska.com.pl Korzystanie ze strony www.ita-polska.com.pl może odbywać się wyłącznie na zasadach określonych w niniejszym regulaminie. Odwiedzając stronę internetową

Warunki prawne korzystania ze strony www.ita-polska.com.pl Korzystanie ze strony www.ita-polska.com.pl może odbywać się wyłącznie na zasadach określonych w niniejszym regulaminie. Odwiedzając stronę internetową

<1,0 1,0-1,2 1,2-2,0 >2,0

1. WSKAŹNIKI PŁYNNOŚCI WSKAŹNIK BIEŻĄCEJ PŁYNNOŚCI Pozostałe wskaźniki 2,0 Wskaźnik służy do oceny zdolności przedsiębiorstwa do regulowania krótkoterminowych zobowiązań. Do tego

1. WSKAŹNIKI PŁYNNOŚCI WSKAŹNIK BIEŻĄCEJ PŁYNNOŚCI Pozostałe wskaźniki 2,0 Wskaźnik służy do oceny zdolności przedsiębiorstwa do regulowania krótkoterminowych zobowiązań. Do tego

Program. Praktyczne aspekty nowych obowiązków i procedur podatkowych dla biznesu. Cele szkolenia. Grupa docelowa. Termin i miejsce szkolenia

Program Praktyczne aspekty nowych obowiązków i procedur podatkowych dla biznesu WHT i MDR Cele szkolenia Celem tego seminarium jest przekazanie informacji zarządzającym przedsiębiorstwami, a także pracownikom

Program Praktyczne aspekty nowych obowiązków i procedur podatkowych dla biznesu WHT i MDR Cele szkolenia Celem tego seminarium jest przekazanie informacji zarządzającym przedsiębiorstwami, a także pracownikom

Publikacja rozporządzenia wykonawczego w zakresie szczegółowych informacji zawartych w dokumentacji cen transferowych

Publikacja rozporządzenia o elementach dokumentacji cen transferowych Alert Podatkowy 11/2017 Publikacja rozporządzenia wykonawczego w zakresie szczegółowych informacji zawartych w dokumentacji cen transferowych

Publikacja rozporządzenia o elementach dokumentacji cen transferowych Alert Podatkowy 11/2017 Publikacja rozporządzenia wykonawczego w zakresie szczegółowych informacji zawartych w dokumentacji cen transferowych

NOWE OBOWIĄZKI BIUR RACHUNKOWYCH W KONTEKŚCIE ZNOWELIZOWANYCH PRZEPISÓW DOTYCZĄCYCH GIODO, GIIF ORAZ PODATKOWYCH

NOWE OBOWIĄZKI BIUR RACHUNKOWYCH W KONTEKŚCIE ZNOWELIZOWANYCH PRZEPISÓW DOTYCZĄCYCH GIODO, GIIF ORAZ PODATKOWYCH Informacje o usłudze Numer usługi 2016/06/02/8058/10109 Cena netto 599,00 zł Cena brutto

NOWE OBOWIĄZKI BIUR RACHUNKOWYCH W KONTEKŚCIE ZNOWELIZOWANYCH PRZEPISÓW DOTYCZĄCYCH GIODO, GIIF ORAZ PODATKOWYCH Informacje o usłudze Numer usługi 2016/06/02/8058/10109 Cena netto 599,00 zł Cena brutto

Prawny wymiar produkcji filmowej

Prawny wymiar produkcji filmowej Nasz Zespół Prawa Własności Intelektualnej, dzięki wiedzy i doświadczeniu wyniesionemu ze współpracy ze środowiskiem filmowym i medialnym, oferuje profesjonalne wsparcie

Prawny wymiar produkcji filmowej Nasz Zespół Prawa Własności Intelektualnej, dzięki wiedzy i doświadczeniu wyniesionemu ze współpracy ze środowiskiem filmowym i medialnym, oferuje profesjonalne wsparcie

Sprawozdanie z przejrzystości działania ReVISION Rzeszów - Józef Król Sp. z o.o. za rok obrotowy od 1 stycznia 2012 do 31 grudnia 2012

Rzeszów, 28 luty 2013 roku Sprawozdanie z przejrzystości działania ReVISION Rzeszów - Józef Król Sp. z o.o. za rok obrotowy od 1 stycznia 2012 do 31 grudnia 2012 SPIS TREŚCI 1. Forma prawna i struktura

Rzeszów, 28 luty 2013 roku Sprawozdanie z przejrzystości działania ReVISION Rzeszów - Józef Król Sp. z o.o. za rok obrotowy od 1 stycznia 2012 do 31 grudnia 2012 SPIS TREŚCI 1. Forma prawna i struktura

Zmiany w podatkach od 1 stycznia 2019 Zwolnienie z CIT dochodów Alternatywnych spółek inwestycyjnych (ASI)

") Zmiany w podatkach od 1 stycznia 2019 Zwolnienie z CIT dochodów Alternatywnych spółek inwestycyjnych (ASI) Styczeń 2019 Tytuł prezentacji podtytuł data miejsce Definicja Alternatywnej Spółki Inwestycyjnej

Zmiany w podatkach od 1 stycznia 2019 Zwolnienie z CIT dochodów Alternatywnych spółek inwestycyjnych (ASI) Styczeń 2019 Tytuł prezentacji podtytuł data miejsce Definicja Alternatywnej Spółki Inwestycyjnej

PBC. Informacje o kancelarii

PBC Informacje o kancelarii O Kancelarii PBC to butikowa kancelaria, oferująca wysoki poziom kompetencji merytorycznych i szeroką wiedzę biznesową. Proponujemy jedyny w swoim rodzaju i nowatorski sposób

PBC Informacje o kancelarii O Kancelarii PBC to butikowa kancelaria, oferująca wysoki poziom kompetencji merytorycznych i szeroką wiedzę biznesową. Proponujemy jedyny w swoim rodzaju i nowatorski sposób

RAPORT ROCZNY XPLUS S.A. ZA OKRES OD 01 STYCZNIA 2014 r. DO 31 GRUDNIA 2014 r.

RAPORT ROCZNY XPLUS S.A. ZA OKRES OD 01 STYCZNIA 2014 r. DO 31 GRUDNIA 2014 r. str. 1 Opinia i raport podmiotu uprawnionego do badania sprawozdań finansowych Spółka za 2014 rok. Zarząd XPLUS informuje,

RAPORT ROCZNY XPLUS S.A. ZA OKRES OD 01 STYCZNIA 2014 r. DO 31 GRUDNIA 2014 r. str. 1 Opinia i raport podmiotu uprawnionego do badania sprawozdań finansowych Spółka za 2014 rok. Zarząd XPLUS informuje,

Wybrane zmiany w ustawie o podatku dochodowym od osób prawnych (na podstawie projektu uchwalonego przez Sejm w dniu 26.06.2014)

") Dokumentacja cen transferowych Istota zmiany Objęcie obowiązkiem sporządzenia dokumentacji cen transferowych podatników zawierających umowę spółki niebędącej osobą prawną, umowę wspólnego przedsięwzięcia

Dokumentacja cen transferowych Istota zmiany Objęcie obowiązkiem sporządzenia dokumentacji cen transferowych podatników zawierających umowę spółki niebędącej osobą prawną, umowę wspólnego przedsięwzięcia

Wprowadzenie. WITTMAN Sp. z o.o. :

Luty 2013r. Nota Prawna Informacje przedstawione w niniejszej Prezentacji nie są poradą ani rekomendacją w odniesieniu do jakichkolwiek instrumentów finansowych oraz nie stanowią oferty w rozumieniu art.

Luty 2013r. Nota Prawna Informacje przedstawione w niniejszej Prezentacji nie są poradą ani rekomendacją w odniesieniu do jakichkolwiek instrumentów finansowych oraz nie stanowią oferty w rozumieniu art.

Opodatkowanie inwestycji w Niemczech

Rechtsanwalt Wirtschaftsprüfer Steuerberater Partnerschaftsgesellschaft Opodatkowanie inwestycji w Niemczech Prof. dr Wojciech Stiller Personal Income Tax (Podatek dochodowy od osób fizycznych / Einkommensteuer)

Rechtsanwalt Wirtschaftsprüfer Steuerberater Partnerschaftsgesellschaft Opodatkowanie inwestycji w Niemczech Prof. dr Wojciech Stiller Personal Income Tax (Podatek dochodowy od osób fizycznych / Einkommensteuer)

Odpowiedzialność członków zarządu i rady nadzorczej. za działanie na szkodę spółki.

Miejsce: siedziba Kancelarii LBA Adwokaci i Radcowie Prawni Odpowiedzialność członków zarządu i rady nadzorczej za działanie na szkodę spółki. Prowadzący: r.pr. Przemysław Cichulski - partner w LBA Adwokaci

Miejsce: siedziba Kancelarii LBA Adwokaci i Radcowie Prawni Odpowiedzialność członków zarządu i rady nadzorczej za działanie na szkodę spółki. Prowadzący: r.pr. Przemysław Cichulski - partner w LBA Adwokaci

Spis treści Regulacje UE Uwagi wprowadzające Konwencja arbitrażowa oraz Kodeks postępowania wspierającego...

Wykaz skrótów... Wykaz literatury... Przedmowa... XI XV XVII Rozdział I. Ceny transferowe wprowadzenie... 1 1. Geneza i podstawy... 1 1.1. Uwagi ogólne... 1 1.2. Cena transferowa... 3 1.3. Pojęcie transakcji...

Wykaz skrótów... Wykaz literatury... Przedmowa... XI XV XVII Rozdział I. Ceny transferowe wprowadzenie... 1 1. Geneza i podstawy... 1 1.1. Uwagi ogólne... 1 1.2. Cena transferowa... 3 1.3. Pojęcie transakcji...

Najlepszy Partner w Biznesie 2012 w kategorii kancelaria prawna

Najlepszy Partner w Biznesie 2012 w kategorii kancelaria prawna Od ponad dziecięciu lat magazyn Home&Market wręcza nagrody Najlepszy Partner w Biznesie. W 2012 roku w kategorii kancelaria prawna zwyciężyła

Najlepszy Partner w Biznesie 2012 w kategorii kancelaria prawna Od ponad dziecięciu lat magazyn Home&Market wręcza nagrody Najlepszy Partner w Biznesie. W 2012 roku w kategorii kancelaria prawna zwyciężyła

OBSŁUGA PRAWNA. Rozwiązanie pakietowe dla firm

OBSŁUGA PRAWNA Rozwiązanie pakietowe dla firm Pakiety obsługi prawnej Kompleksowa ochrona prawna w zamian za zryczałtowaną miesięczną opłatę ASAP24 oferuje rozwiązanie dostosowane do problemów prawnych

OBSŁUGA PRAWNA Rozwiązanie pakietowe dla firm Pakiety obsługi prawnej Kompleksowa ochrona prawna w zamian za zryczałtowaną miesięczną opłatę ASAP24 oferuje rozwiązanie dostosowane do problemów prawnych

Część I Spółka kapitałowa

Spis treści Wykaz skrótów str. 17 Wprowadzenie str. 21 Część I Spółka kapitałowa Rozdział 1. Zawiązanie spółki. Utworzenie kapitału zakładowego i późniejsze jego podwyższenie str. 43 1.1. Aspekty prawnohandlowe

Spis treści Wykaz skrótów str. 17 Wprowadzenie str. 21 Część I Spółka kapitałowa Rozdział 1. Zawiązanie spółki. Utworzenie kapitału zakładowego i późniejsze jego podwyższenie str. 43 1.1. Aspekty prawnohandlowe

ALTERNATYWNE FUNDUSZE INWESTYCYJNE (ASI)

") ALTERNATYWNE FUNDUSZE INWESTYCYJNE (ASI) ALTERNATYWNA SPÓŁKA INWESTYCYJNA BĘDĄCA ALTERNATYWNYM FUNDUSZEM INWESTYCYJNYM (ASI-AFI) WYCHODZĄC NAPRZECIW POTRZEBOM KLIENTA, ZESPÓŁ RUSSELL BEDFORD STWORZYŁ MODEL

ALTERNATYWNE FUNDUSZE INWESTYCYJNE (ASI) ALTERNATYWNA SPÓŁKA INWESTYCYJNA BĘDĄCA ALTERNATYWNYM FUNDUSZEM INWESTYCYJNYM (ASI-AFI) WYCHODZĄC NAPRZECIW POTRZEBOM KLIENTA, ZESPÓŁ RUSSELL BEDFORD STWORZYŁ MODEL

Aktualizacja części Prospektu POLNORD S.A. poprzez Aneks z dnia 1 lutego 2007 r.

ANEKS NR 1 ZATWIERDZONY DECYZJĄ KOMISJI NADZORU FINANSOWEGO W DNIU 5 LUTEGO 2007 R. DO PROSPEKTU EMISYJNEGO POLNORD S.A. ZATWIERDZONEGO DECYZJĄ KOMISJI NADZORU FINANSOWEGO Z DNIA 24 STYCZNIA 2007 r. (

ANEKS NR 1 ZATWIERDZONY DECYZJĄ KOMISJI NADZORU FINANSOWEGO W DNIU 5 LUTEGO 2007 R. DO PROSPEKTU EMISYJNEGO POLNORD S.A. ZATWIERDZONEGO DECYZJĄ KOMISJI NADZORU FINANSOWEGO Z DNIA 24 STYCZNIA 2007 r. (

Studia I stopnia stacjonarne i niestacjonarne Kierunek Międzynarodowe Stosunki Gospodarcze Specjalność Biznes międzynarodowy

Studia I stopnia stacjonarne i niestacjonarne Kierunek Międzynarodowe Stosunki Gospodarcze Specjalność Biznes międzynarodowy Opis specjalności Kształcenie w ramach specjalności biznes międzynarodowy kładzie

Studia I stopnia stacjonarne i niestacjonarne Kierunek Międzynarodowe Stosunki Gospodarcze Specjalność Biznes międzynarodowy Opis specjalności Kształcenie w ramach specjalności biznes międzynarodowy kładzie

Informacje dotyczące podmiotu, któremu ma być udzielona pomoc de minimis

Instrukcja wypełniania nowego Formularza informacji przedstawianych przy ubieganiu się o pomoc de minimis przez osoby niepełnosprawne prowadzące działalność gospodarczą (załącznik do Rozporządzenia Rady

Instrukcja wypełniania nowego Formularza informacji przedstawianych przy ubieganiu się o pomoc de minimis przez osoby niepełnosprawne prowadzące działalność gospodarczą (załącznik do Rozporządzenia Rady

Program. Umowy stosowane na rynku pracy w Polsce i w UE. Elastyczne możliwości zatrudniania i współpracy na czas kryzysu gospodarczego.

Program Umowy stosowane na rynku pracy w Polsce i w UE. Elastyczne możliwości zatrudniania i współpracy na czas kryzysu gospodarczego 09.02.2012 / Sala Konferencyjna AHK Polska / ul. Miodowa 14 / Warszawa

Program Umowy stosowane na rynku pracy w Polsce i w UE. Elastyczne możliwości zatrudniania i współpracy na czas kryzysu gospodarczego 09.02.2012 / Sala Konferencyjna AHK Polska / ul. Miodowa 14 / Warszawa

STANDARD ŚWIADCZENIA USŁUGI SYSTEMOWEJ KSU W ZAKRESIE SZYBKIEJ OPTYMALIZACJI ZARZĄDZANIA FINANSAMI PRZEDSIEBIORSTWA

STANDARD ŚWIADCZENIA USŁUGI SYSTEMOWEJ KSU W ZAKRESIE SZYBKIEJ OPTYMALIZACJI ZARZĄDZANIA FINANSAMI PRZEDSIEBIORSTWA dla mikro- i małych przedsiębiorców Opracowane przez: Departament Rozwoju Instytucji

STANDARD ŚWIADCZENIA USŁUGI SYSTEMOWEJ KSU W ZAKRESIE SZYBKIEJ OPTYMALIZACJI ZARZĄDZANIA FINANSAMI PRZEDSIEBIORSTWA dla mikro- i małych przedsiębiorców Opracowane przez: Departament Rozwoju Instytucji

Regulamin. korzystania z serwisu internetowego investors.pl. 25 mm. 25 mm 25 mm. 25 mm. 25 mm. MetaPro Bold 31 pt. odst. 37 pt.

25 mm 25 mm 25 mm Regulamin korzystania z serwisu internetowego investors.pl 105 mm 25 mm 25 mm MetaPro Bold 31 pt. odst. 37 pt. MetaPro 20 pt. odst. 30 pt., odst. po 20 pt. MetaPro Bold 16 pt. odst. 18

25 mm 25 mm 25 mm Regulamin korzystania z serwisu internetowego investors.pl 105 mm 25 mm 25 mm MetaPro Bold 31 pt. odst. 37 pt. MetaPro 20 pt. odst. 30 pt., odst. po 20 pt. MetaPro Bold 16 pt. odst. 18

DOKUMENT DOTYCZĄCY KONSULTACJI SPOŁECZNYCH. Rynek wewnętrzny i umowy o unikaniu podwójnego opodatkowania: przykłady podwójnego opodatkowania

DOKUMENT DOTYCZĄCY KONSULTACJI SPOŁECZNYCH Rynek wewnętrzny i umowy o unikaniu podwójnego opodatkowania: przykłady podwójnego opodatkowania Dane osobowe podmiotu biorącego udział w konsultacjach osoby

DOKUMENT DOTYCZĄCY KONSULTACJI SPOŁECZNYCH Rynek wewnętrzny i umowy o unikaniu podwójnego opodatkowania: przykłady podwójnego opodatkowania Dane osobowe podmiotu biorącego udział w konsultacjach osoby

WYNIKI FINANSOWE SPÓŁKI QUANTUM SOFTWARE S.A. PO I PÓŁROCZU 2013 ROKU

WYNIKI FINANSOWE SPÓŁKI QUANTUM SOFTWARE S.A. PO I PÓŁROCZU 2013 ROKU Dane rynkowe Rok założenia Index Rynek Public Float: Ticker 1997 WIG/WIG Informatyka Podstawowy 49,35% QNT Akcje emisji publicznej:

WYNIKI FINANSOWE SPÓŁKI QUANTUM SOFTWARE S.A. PO I PÓŁROCZU 2013 ROKU Dane rynkowe Rok założenia Index Rynek Public Float: Ticker 1997 WIG/WIG Informatyka Podstawowy 49,35% QNT Akcje emisji publicznej:

1. Handel ma wysoce spekulacyjny charakter i wiąże się z ryzykiem.

OSTRZEŻENIE O RYZYKU Mając na względzie zgodę OX Capital Markets Ltd (zwaną dalej Spółką ) na zawarcie transakcji na opcje binarne z niżej podpisanym (zwanym dalej Klientem ), Klient oświadcza, że rozumie

OSTRZEŻENIE O RYZYKU Mając na względzie zgodę OX Capital Markets Ltd (zwaną dalej Spółką ) na zawarcie transakcji na opcje binarne z niżej podpisanym (zwanym dalej Klientem ), Klient oświadcza, że rozumie

Powiatowy Urząd Pracy w Myszkowie

Powiatowy Urząd Pracy w Myszkowie ul. Partyzantów 21, 42-300 Myszków, tel. 3135020, 3134379 fax 3134699. (pieczątka pracodawcy) (miejscowość i data) Powiatowy Urząd Pracy w Myszkowie ul. Partyzantów 21

Powiatowy Urząd Pracy w Myszkowie ul. Partyzantów 21, 42-300 Myszków, tel. 3135020, 3134379 fax 3134699. (pieczątka pracodawcy) (miejscowość i data) Powiatowy Urząd Pracy w Myszkowie ul. Partyzantów 21

Regulamin. Newsletter

Regulamin Newsletter REGULAMIN NEWSLETTER 1 Niniejszy Regulamin Newsletter (dalej: Regulamin ), stworzony na podstawie art. 8 ust. 1 Ustawy z dnia 18 lipca 2002 r. o świadczeniu usług drogą elektroniczną

Regulamin Newsletter REGULAMIN NEWSLETTER 1 Niniejszy Regulamin Newsletter (dalej: Regulamin ), stworzony na podstawie art. 8 ust. 1 Ustawy z dnia 18 lipca 2002 r. o świadczeniu usług drogą elektroniczną

Wyłącznie do użytku klientów profesjonalnych. Nie rozpowszechniać wśród klientów detalicznych.

Wyłącznie do użytku klientów profesjonalnych. Nie rozpowszechniać wśród klientów detalicznych. NOWOŚĆ: INFORMACJE PODATKOWE Styczeń 2017 r. Wyłącznie do użytku klientów profesjonalnych. Nie rozpowszechniać

Wyłącznie do użytku klientów profesjonalnych. Nie rozpowszechniać wśród klientów detalicznych. NOWOŚĆ: INFORMACJE PODATKOWE Styczeń 2017 r. Wyłącznie do użytku klientów profesjonalnych. Nie rozpowszechniać

Stopa Zysku II (zakończona) Okres Subskrypcji: (Kwiecień)

Okres Subskrypcji: (Kwiecień)") 2011 Stopa Zysku (zakończona) Okres Subskrypcji: 04.02.2011 21.02.2011 (Luty) Data zakończenia lokaty: 25.02.2013 Obserwacja 1 (22.08.2011) 2 (22.02.2012) 3 (22.08.2012) 4 (22.02.2013) tak tak tak : 1

2011 Stopa Zysku (zakończona) Okres Subskrypcji: 04.02.2011 21.02.2011 (Luty) Data zakończenia lokaty: 25.02.2013 Obserwacja 1 (22.08.2011) 2 (22.02.2012) 3 (22.08.2012) 4 (22.02.2013) tak tak tak : 1

Główne wnioski z oceny Ofert w ramach Naboru nr 2

Główne wnioski z oceny Ofert w ramach Naboru nr 2 Warszawa Wnioski z oceny merytorycznej Nabór nr 2 (1/2) Uwagi Ogólne Podział Carried Interest powinien być bardziej motywujący dla członków Podmiotu Zarządzającego

Główne wnioski z oceny Ofert w ramach Naboru nr 2 Warszawa Wnioski z oceny merytorycznej Nabór nr 2 (1/2) Uwagi Ogólne Podział Carried Interest powinien być bardziej motywujący dla członków Podmiotu Zarządzającego

= + + Siedziba główna BETOMAX Polska S.A. ul. Górna 2a, 26-200 Końskie tel.: +48 41 375 1347 fax: +48 41 375 1348 e-mail:

= + + Siedziba główna BETOMAX Polska S.A. ul. Górna 2a, 26-200 Końskie tel.: +48 41 375 1347 fax: +48 41 375 1348 e-mail:

Bankowa jakość obsługi sektora MSP. Badania benchmarkingowe w ramach IX edycji konkursu Bank Przyjazny dla Przedsiębiorców.

Bankowa jakość obsługi sektora MSP. Badania benchmarkingowe w ramach IX edycji konkursu Bank Przyjazny dla. Ewa Jakubowska-Krajewska, Członek Zarządu Polsko-Amerykańskiej Fundacji Doradztwa dla Małych

Bankowa jakość obsługi sektora MSP. Badania benchmarkingowe w ramach IX edycji konkursu Bank Przyjazny dla. Ewa Jakubowska-Krajewska, Członek Zarządu Polsko-Amerykańskiej Fundacji Doradztwa dla Małych

Regulamin projektu Akademia Innowacji

Regulamin projektu Akademia Innowacji 1. Przepisy ogólne 1. Szkolenia przeznaczone są dla studentów, absolwentów wyższych uczelni (do 1 roku od ukończenia studiów) i doktorantów z województwa lubuskiego.

Regulamin projektu Akademia Innowacji 1. Przepisy ogólne 1. Szkolenia przeznaczone są dla studentów, absolwentów wyższych uczelni (do 1 roku od ukończenia studiów) i doktorantów z województwa lubuskiego.

Prawne Due Diligence w energetyce wiatrowej

Prawne Due Diligence w energetyce wiatrowej Prowadzący: Michał Kozłowski Partner kancelarii Kozłowski Śmigielska i Wspólnicy www.ks-legal.pl Plan prezentacji Podstawowe elementy prawnego Due Diligence

Prawne Due Diligence w energetyce wiatrowej Prowadzący: Michał Kozłowski Partner kancelarii Kozłowski Śmigielska i Wspólnicy www.ks-legal.pl Plan prezentacji Podstawowe elementy prawnego Due Diligence

1. Spotkanie organizacyjne - dr Marcin Glicz, mgr Oliwia Kapecka Wprowadzenie do problematyki spółek - dr Marcin Glicz

I zjazd 24.X.2014 r. piątek godz. 16.15-19.45 sala 1033 1. Spotkanie organizacyjne - dr Marcin, mgr Oliwia Kapecka 2. 16.30-18.00 Podejmowanie i prowadzenie działalności przez spółki w świetle ustawy o

I zjazd 24.X.2014 r. piątek godz. 16.15-19.45 sala 1033 1. Spotkanie organizacyjne - dr Marcin, mgr Oliwia Kapecka 2. 16.30-18.00 Podejmowanie i prowadzenie działalności przez spółki w świetle ustawy o

Faktura VAT po nowelizacji przepisów

Faktura VAT po nowelizacji przepisów Radosław Żuk Część III TREŚĆ FAKTURY VAT 1) datę wystawienia faktury; 2) kolejny numer faktury nadany w ramach jednej lub kilku serii, który w sposób jednoznaczny identyfikuje

Faktura VAT po nowelizacji przepisów Radosław Żuk Część III TREŚĆ FAKTURY VAT 1) datę wystawienia faktury; 2) kolejny numer faktury nadany w ramach jednej lub kilku serii, który w sposób jednoznaczny identyfikuje

Załącznik nr 1: Formularz Oferty Informacje dotyczące Formularza:

Załącznik nr 1: Formularz Oferty Informacje dotyczące Formularza: 1. Formularz identyfikacyjny Oferty powinien zostać przygotowany jako osobny dokument oraz plik stanowiący integralną część Oferty. 2.

Załącznik nr 1: Formularz Oferty Informacje dotyczące Formularza: 1. Formularz identyfikacyjny Oferty powinien zostać przygotowany jako osobny dokument oraz plik stanowiący integralną część Oferty. 2.

Grupa Kapitałowa ZPC Otmuchów

Grupa Kapitałowa ZPC Otmuchów Podsumowanie wyników za 2011 Zastrzeżenie Niniejsze opracowanie zostało sporządzone wyłącznie w celach informacyjnych i nie ma na celu nakłaniania do nabycia lub zbycia jakichkolwiek

Grupa Kapitałowa ZPC Otmuchów Podsumowanie wyników za 2011 Zastrzeżenie Niniejsze opracowanie zostało sporządzone wyłącznie w celach informacyjnych i nie ma na celu nakłaniania do nabycia lub zbycia jakichkolwiek

Polska. Podatki Prawo Audyt

Polska Podatki Prawo Audyt ETL 40 lat doświadczenia Ponad 800 kancelariach w Niemczech i Europie Ponad 120 000 Klientów zyskuje dzięki współpracy z interdyscyplinarną siecią kancelarii ETL Polska Podatki

Polska Podatki Prawo Audyt ETL 40 lat doświadczenia Ponad 800 kancelariach w Niemczech i Europie Ponad 120 000 Klientów zyskuje dzięki współpracy z interdyscyplinarną siecią kancelarii ETL Polska Podatki

Regulamin v korzystania z RMA.GAMP.PL

Regulamin v.1.01 korzystania z RMA.GAMP.PL REGULAMIN KORZYSTANIA Z RMA.GAMP.PL 1 Preambuła 1. Niniejszy Regulamin korzystania z RMA rma.gamp.pl dalej zwany Regulaminem, stworzony został na podstawie art.

Regulamin v.1.01 korzystania z RMA.GAMP.PL REGULAMIN KORZYSTANIA Z RMA.GAMP.PL 1 Preambuła 1. Niniejszy Regulamin korzystania z RMA rma.gamp.pl dalej zwany Regulaminem, stworzony został na podstawie art.

Broszura informacyjna Kancelarii Prawnej Śpiewakowski i Wspólnicy Spółka Komandytowa w Poznaniu

Broszura informacyjna Kancelarii Prawnej Śpiewakowski i Wspólnicy Spółka Komandytowa w Poznaniu Prawnicy kancelarii świadczą usługi prawne od 1995 r. Przełomowym momentem było powołanie spółki Kancelarii

Broszura informacyjna Kancelarii Prawnej Śpiewakowski i Wspólnicy Spółka Komandytowa w Poznaniu Prawnicy kancelarii świadczą usługi prawne od 1995 r. Przełomowym momentem było powołanie spółki Kancelarii

Zmiany w podatkach od 1 stycznia Konwersja wierzytelności na kapitał spółki w PIT i CIT

Zmiany w podatkach od 1 stycznia 2019 Konwersja wierzytelności na kapitał spółki w PIT i CIT Styczeń 2019 Zmiany w podatkach od 1 stycznia 2019 r. konwersja wierzytelności Dotychczasowe podejście Urzędów

Zmiany w podatkach od 1 stycznia 2019 Konwersja wierzytelności na kapitał spółki w PIT i CIT Styczeń 2019 Zmiany w podatkach od 1 stycznia 2019 r. konwersja wierzytelności Dotychczasowe podejście Urzędów

EKONOMIA PRZEDSIĘBIORSTW, wyd. 1, wrzesień 2010, BL Info Polska Sp. z o.o.

Ekonomia przedsiębiorstw BL Info Polska Sp. z o.o. specjalizuje się w wydawaniu poradników z zakresu podatków, ekonomii, psychologii biznesu, spraw kadrowych i prawa. Nasze książki napisane są prostym

Ekonomia przedsiębiorstw BL Info Polska Sp. z o.o. specjalizuje się w wydawaniu poradników z zakresu podatków, ekonomii, psychologii biznesu, spraw kadrowych i prawa. Nasze książki napisane są prostym

MIÊDZYNARODOWY STANDARD REWIZJI FINANSOWEJ 250 UWZGLÊDNIENIE PRAWA I REGULACJI PODCZAS BADANIA SPRAWOZDAÑ FINANSOWYCH

MIÊDZYNARODOWY STANDARD REWIZJI FINANSOWEJ 250 UWZGLÊDNIENIE PRAWA I REGULACJI Wprowadzenie (Stosuje siê przy badaniu sprawozdañ finansowych sporz¹dzonych za okresy rozpoczynaj¹ce siê 15 grudnia 2009 r.

MIÊDZYNARODOWY STANDARD REWIZJI FINANSOWEJ 250 UWZGLÊDNIENIE PRAWA I REGULACJI Wprowadzenie (Stosuje siê przy badaniu sprawozdañ finansowych sporz¹dzonych za okresy rozpoczynaj¹ce siê 15 grudnia 2009 r.

Ulga na działalność B+R. Informacje podstawowe Propozycja współpracy

Ulga na działalność Informacje podstawowe Propozycja współpracy Warszawa, marzec-kwiecień 2017 1 2 Ulga Informacje podstawowe Działalność badawczo rozwojowa co to jest? Działalność twórcza obejmująca badania

Ulga na działalność Informacje podstawowe Propozycja współpracy Warszawa, marzec-kwiecień 2017 1 2 Ulga Informacje podstawowe Działalność badawczo rozwojowa co to jest? Działalność twórcza obejmująca badania

o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])

![o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])](/thumbs/27/11933399.jpg "o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])") Przepisy CFC - PIT USTAWA z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2]) Art. 2.

Przepisy CFC - PIT USTAWA z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2]) Art. 2.

Warunki prawne korzystania ze strony

Warunki prawne korzystania ze strony www.ita-polska.com.pl Korzystanie ze strony www.ita-polska.com.pl może odbywać się wyłącznie na zasadach określonych w niniejszym regulaminie. Odwiedzając stronę internetową

Warunki prawne korzystania ze strony www.ita-polska.com.pl Korzystanie ze strony www.ita-polska.com.pl może odbywać się wyłącznie na zasadach określonych w niniejszym regulaminie. Odwiedzając stronę internetową

Opis: Te i wiele innych pytań oraz odpowiedzi odnajdą Państwo w oferowanym przedwodniku. Życzymy udanego korzystania. Spis treści:

Tytuł: Jak założyć i prowadzić działalność gospodarczą w Polsce i wybranych krajach europejskich. Vademecum małego i średniego przedsiębiorcy (wyd. V poprawione) Autorzy: Przemysław Mućko, Aneta Sokół

Tytuł: Jak założyć i prowadzić działalność gospodarczą w Polsce i wybranych krajach europejskich. Vademecum małego i średniego przedsiębiorcy (wyd. V poprawione) Autorzy: Przemysław Mućko, Aneta Sokół

Spółki Celowe i Partnerstwo Publiczno-Prywatne

Spółki Celowe i Partnerstwo Publiczno-Prywatne Zespół Prawa Samorządowego Zapewniamy pomoc prawną przy realizacji każdego przedsięwzięcia należącego do zadań samorządu terytorialnego oraz doradzamy przy

Spółki Celowe i Partnerstwo Publiczno-Prywatne Zespół Prawa Samorządowego Zapewniamy pomoc prawną przy realizacji każdego przedsięwzięcia należącego do zadań samorządu terytorialnego oraz doradzamy przy

Kupić, sprzedać, a może budować organicznie? O strategii budowania wartości firmy

Kupić, sprzedać, a może budować organicznie? O strategii budowania wartości firmy Datapoint Wybrane transakcje (2010-2013) M&A Prywatyzacja Pozyskanie kapitału IPO IPO Publiczna emisja akcji Prywatna emisja

Kupić, sprzedać, a może budować organicznie? O strategii budowania wartości firmy Datapoint Wybrane transakcje (2010-2013) M&A Prywatyzacja Pozyskanie kapitału IPO IPO Publiczna emisja akcji Prywatna emisja

Inwestycje w nieruchomościach

Seminarium portalu TaxFin.pl Inwestycje w nieruchomościach aspekty prawne, podatkowe i finansowe 22 marca 2013 r., Hotel Marriott, Warszawa Partnerzy merytoryczni: Opis spotkania: Konferencja skierowana

Seminarium portalu TaxFin.pl Inwestycje w nieruchomościach aspekty prawne, podatkowe i finansowe 22 marca 2013 r., Hotel Marriott, Warszawa Partnerzy merytoryczni: Opis spotkania: Konferencja skierowana

Wyniki zarządzania portfelami

Wyniki zarządzania portfelami Na dzień: 30 września 2011 Analizy Online Asset Management S.A. ul. Nowogrodzka 47A 00-695 Warszawa tel. +48 (22) 585 08 58 fax. +48 (22) 585 08 59 Materiał został przygotowany

Wyniki zarządzania portfelami Na dzień: 30 września 2011 Analizy Online Asset Management S.A. ul. Nowogrodzka 47A 00-695 Warszawa tel. +48 (22) 585 08 58 fax. +48 (22) 585 08 59 Materiał został przygotowany

Specjalista w zakresie podatku VAT - I Stopień JELENIA GÓRA

KURS Specjalista w zakresie podatku VAT - I Stopień JELENIA GÓRA Miasto: Jelenia Góra Data rozpoczęcia: 23.03.2019 www.wroclaw.skwp.pl Specjalista w zakresie podatku VAT - I Stopień JELENIA GÓRA Specjalista

KURS Specjalista w zakresie podatku VAT - I Stopień JELENIA GÓRA Miasto: Jelenia Góra Data rozpoczęcia: 23.03.2019 www.wroclaw.skwp.pl Specjalista w zakresie podatku VAT - I Stopień JELENIA GÓRA Specjalista

Warunki sprzedaży ANCA, GmbH

Warunki sprzedaży ANCA, GmbH ANCAGmbHWS-0000 Spis treści 1. Definicje... 2 2. Postanowienia ogólne... 2 3. Oferty... 2 4. Ceny... 2 5. Warunki płatności... 2 6. Prawo własności do towarów... 2 7. Dostawa...

Warunki sprzedaży ANCA, GmbH ANCAGmbHWS-0000 Spis treści 1. Definicje... 2 2. Postanowienia ogólne... 2 3. Oferty... 2 4. Ceny... 2 5. Warunki płatności... 2 6. Prawo własności do towarów... 2 7. Dostawa...

Zmiany w podatkach od 1 stycznia 2019 Leasing i koszty samochodów osobowych w działalności

Zmiany w podatkach od 1 stycznia 2019 Leasing i koszty samochodów osobowych w działalności Styczeń 2019 Zmiany w podatkach od 1 stycznia 2019 r. samochód w firmie - zmiany Limit odpisów amortyzacyjnych

Zmiany w podatkach od 1 stycznia 2019 Leasing i koszty samochodów osobowych w działalności Styczeń 2019 Zmiany w podatkach od 1 stycznia 2019 r. samochód w firmie - zmiany Limit odpisów amortyzacyjnych