BM Partner. Aktualne wskazówki podatkowe Uwe Komm Dipl.-Finanzwirt Radca podatkowy

|

|

|

- Dawid Bednarek

- 6 lat temu

- Przeglądów:

Transkrypt

1 Aktualne wskazówki podatkowe 2016 Uwe Komm Dipl.-Finanzwirt Radca podatkowy Wykład w dniu 16 września 2016 r. Seminarium UNI-BUD w Zakopanem

2 Aktualne wskazówki podatkowe 2016 r. Powstanie zobowiązania podatku VAT w przypadku nieprawidłowo wystawionego dowodu podatkowego (faktury) Deklaracje VAT: Forma papierowa nie jest już dopuszczalna Numer identyfikacji podatkowej VAT w przypadku nieopodatkowanych dostaw wewnątrzwspólnotowych zbędny? Podatek VAT w przypadku zatrzymania zabezpieczenia Zmiany w procedurze reverse-charge w przypadku prac przy urządzeniach zakładowych Nowości odnośnie imprez zakładowych Obowiązek podatku dochodowego dla polskich przedsiębiorców w Niemczech 2

3 1. Aktualności dotyczące podatku VAT 1.1 Powstanie zobowiązania podatkowego przy nieprawidłowo wystawionym dowodzie podatkowym (fakturze) Jeżeli przedsiębiorca na fakturze wykaże za wysoki podatek od towarów i usług (np. ponieważ nie jest płatnikiem VAT lub powinien wykazać podatek VAT w mniejszej stawce), musi odprowadzić do urzędu skarbowego także tę większą kwotę. Dotychczas przedsiębiorca miał obowiązek odprowadzenia za wysokiego podatku VAT w dwóch różnych momentach: - prawidłowo wykazany podatek VAT już z chwilą wykonania usługi oraz - zbyt wysoko wykazany podatek VAT z chwilą wystawienia faktury. Ponieważ powiązanie niemieckiego podatku od towarów i usług z chwilą wykonania usługi naruszało prawo UE, ustawodawca podjął aktualnie kroki w celu zmiany ustawy. Zgodnie z tymi zmianami w przypadku nieprawidłowo wystawionej faktury dla powstania podatku VAT w przyszłości istotne będzie tylko wystawienie faktury. 3

4 RADA: Aby obniżyć podatek do odpowiedniej stawki, konieczne jest dokonanie korekty faktury. W tym celu należy wystawić odpowiednią nową fakturę, a starą skorygować. Należy upomnieć się o odesłanie starej faktury w oryginale. WSKAZÓWKA: Tutaj należy rozróżnić problem korekty faktury w przypadku odliczenia naliczonego podatku odbiorcy usługi. Tutaj do tej pory nie zostało jeszcze wyjaśnione, czy skorygowana faktura ew. działa wstecz w odniesieniu do chwili poprzedniego odliczenia podatku. 4

5 1.2 Deklaracje VAT: forma papierowa już nie jest dopuszczalna Od dnia roku deklaracje podatku VAT muszą być przekazywane do urzędu skarbowego przez Internet drogą elektroniczną. Ten obowiązek dotyczy każdego przedsiębiorcy. W sporze, w którym niedawno orzekał Federalny Trybunał Finansowy (BFH), przedsiębiorca wniósł o wydanie wyjątkowego zezwolenia i na tej podstawie mógł do r. dalej składać swoje deklaracje VAT w formie papierowej. Urząd skarbowy nie uznał tego wyjątkowego zezwolenia. Przedsiębiorca nadal jednak składał deklaracje podatkowe w formie papierowej. Urząd skarbowy w odpowiedzi naliczył przedsiębiorcy opłatę karną za zwłokę w złożeniu zeznania podatkowego. Zdaniem urzędników skarbowych złożenie deklaracji VAT w formie papierowej jest równoznaczne z niezłożeniem deklaracji podatkowej Federalny Trybunał Finansowy potwierdził stanowisko prawne administracji skarbowej. Nie ma wątpliwości co do zgodności z prawem nałożonej opłaty karnej za opóźnienie. Ustawa o podatku od towarów i usług przewiduje obowiązek elektronicznego przekazywania deklaracji VAT. Ponieważ przedsiębiorca jednak składał deklaracje jedynie na papierze, nie dopełnił obowiązku złożenia deklaracji VAT. 5

6 WSKAZÓWKA: W przypadku nadmiernego obciążenia urząd skarbowy może zwolnić przedsiębiorcę z obowiązku elektronicznego składania deklaracji. Administracja skarbowa interpretuje jednak tę regulację bardzo surowo. Nadmierne obciążenie na przykład zachodzi wówczas, gdy przedsiębiorca ze względu na swoją indywidualną wiedzę i umiejętności nie jest w stanie lub tylko w sposób ograniczony jest w stanie złożyć deklarację elektronicznie. 6

7 1.3 Czy można zrezygnować z podania numeru identyfikacji podatkowej VAT w przypadku wewnątrzwspólnotowej dostawy zwolnionej z podatku? Ustawodawca wymaga spełnienia następujących warunków dla zwolnienia z podatku VAT dostawy wewnątrzwspólnotowej: 1. Towar został wywieziony lub wysłany na teren innego kraju wspólnoty, 2. Odbiorca jest przedsiębiorcą, który ten towar nabył dla swojego przedsiębiorstwa, oraz 3. Nabycie podlega opodatkowaniu podatkiem VAT w kraju członkowskim odbiorcy. Powyższe warunki przedsiębiorcy muszą udokumentować odpowiednimi dowodami i zapisami. Listy przewozowe i potwierdzenia odbioru dostawy muszą zatem jednoznacznie wskazywać miejsce przeznaczenia za granicą i dokumenty te muszą być wypełnione bardzo starannie i zgodnie z przepisami. Błędy obciążają przedsiębiorcę i mogą spowodować uchylenie zwolnienia z podatku VAT! 7

8 WAŻNE: Dowód w postaci zeznań świadka nie może zastąpić obowiązku udokumentowania dowodami na piśmie. Tylko w wyjątkowych przypadkach, kiedy udokumentowanie dowodami jest niemożliwe lub niewykonalne, można od tego odstąpić w imię zasady ochrony zaufania. Jeśli obiektywnie zostanie stwierdzone, że towar dotarł na teren innego kraju unijnego, usterki formalne schodzą na dalszy plan. W celu udokumentowania właściwości przedsiębiorstwa odbiorcy przedsiębiorca musi podać numer identyfikacji podatkowej odbiorcy. Jakie skutki wynikają z sytuacji, kiedy odbiorca używa fałszywego numeru identyfikacji podatkowej VAT, a tym samym dokument jest nieprawidłowy? Zgodnie z orzeczeniem Federalnego Trybunału Finansowego (BFH) zwolnienia z podatku nie można odmówić tylko z powodu nieprawidłowego numeru identyfikacji podatkowej VAT, jeśli przedsiębiorca działał w dobrej wierze i pomimo podjętych starań i środków nie może podać numeru identyfikacji podatkowej VAT odbiorcy. Ponadto musi on w inny sposób udowodnić, że odbiorca jest przedsiębiorcą, który nabył dany przedmiot dla swojego przedsiębiorstwa. 8

9 RADA: Ważność numeru identyfikacji podatkowej VAT należy zawsze potwierdzić poprzez kwalifikowane zapytanie drogą elektroniczną na stronie internetowej Federalnego Urzędu Finansowego. W przeciwnym razie grozi utrata zwolnienia z podatku, ponieważ zostały zaniedbane możliwe środki sprawdzenia informacji. 9

10 1.4 Zabezpieczenie kaucji: Pełny podatek VAT dopiero po upływie gwarancji? Wielu przedsiębiorców musi przy podatku VAT przestrzegać zasad tzw. powinności podatkowej. Oznacza to, że podatek VAT musi być odprowadzony do urzędu skarbowego już w chwili wykonania usługi. To, kiedy partner umowy zainkasuje pieniądze, nie odgrywa żadnej roli. PRZYKŁAD: Przedsiębiorca budowlany baut buduje szkołę dla miasta. Za oddanie obiektu pod klucz uzgodniono cenę netto w wysokości 1 mln euro. Podatek VAT w wysokości euro powstaje co do zasady już w chwili odbioru budynku przez miasto. Moment zapłaty pieniędzy nie ma znaczenia. Federalny Trybunał Finansowy już w roku im 2013 orzekł, że ta regulacja nie jest obojętna dla zabezpieczenia kaucji w branży budowlanej, które partner umowy zatrzymuje na wypadek ewentualnych usterek budowlanych. 10

11 Jeśli w umowie budowlanej na przykład uzgodniono zatrzymanie zabezpieczenia w wysokości 5 % na czas trwania okresu gwarancyjnego 5 lat, sytuacja się zmienia. Zgodnie z orzecznictwem Federalnego Trybunału Finansowego przedsiębiorca budowlany musi w takim przypadku jedynie opodatkować kwotę pomniejszoną o sumę zabezpieczenia. Tym samym zmniejsza się w powyższym przykładzie należny podatek VAT do euro (1 mln x 95 % x 19 % VAT). Dopiero po otrzymaniu pełnej kwoty umownej należy także pozostały podatek odprowadzić do urzędu skarbowego. Jeśli jednak przedsiębiorca może uniknąć zatrzymania zabezpieczenia przez poręczenie bankowe, musi opodatkować pełną kwotę. W piśmie z dnia Federalne Ministerstwo Finansów wskazuje, że nie ma tu znaczenia, czy partnerowi umowy rzeczywiście przedłożono takie poręczenie. O wiele większe znaczenie ma to, że zatrzymania kaucji zabezpieczającej można byłoby uniknąć przez poręczenie bankowe. 11

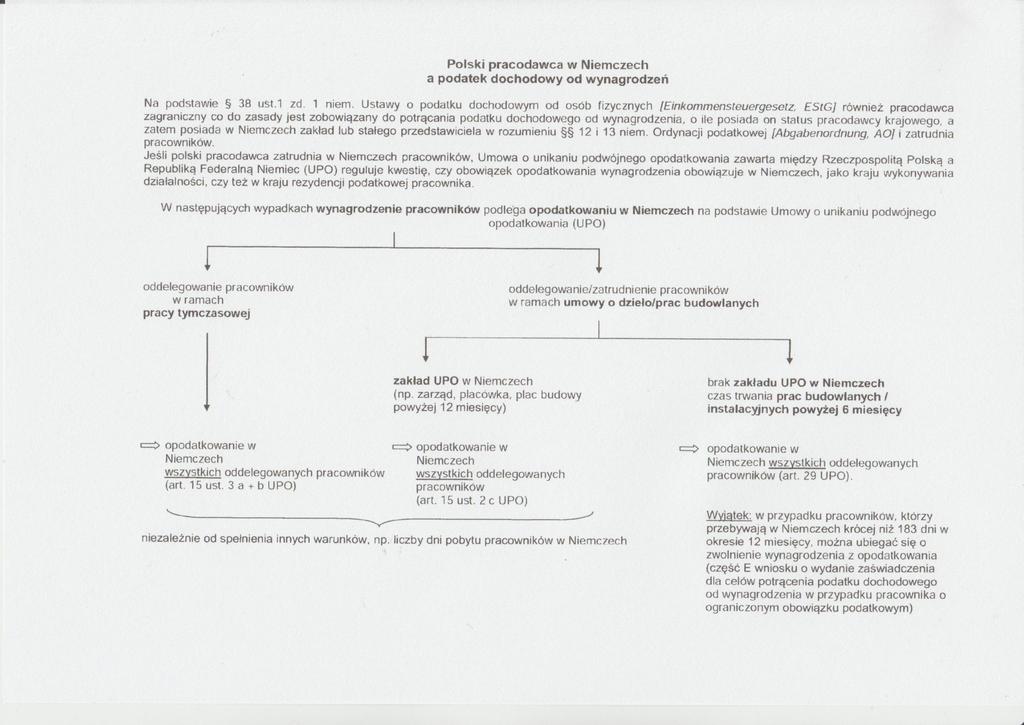

12 WSKAZÓWKA: Ponieważ przedsiębiorca musi ew. udowodnić, że nie mógł uniknąć zatrzymania kaucji przez poręczenie bankowe, należy przezornie skierować stosowne zapytanie do banku. Jeśli bank odmówi, można udowodnić, że bank nie udzielił poręczenia. 12

13 1.5 Zmiany w procedurze reverse-charge w przypadku prac wykonywanych przy urządzeniach zakładowych W przypadku odwrotnego obciążenia (procedura reverse-charge) wykonawca usługi nie wykazuje na fakturze podatku VAT. To odbiorca usługi ma obowiązek podać wysokość podatku od towarów i usług w swojej deklaracji VAT. Jeśli jest on jednocześnie uprawniony do odliczenia podatku, może odliczyć sobie VAT jako podatek naliczony. Odwrotnego obciążenia doprowadziło w ostatnim czasie do wielu problemów w zakresie usług budowlanych. Podczas gdy administracja skarbowa interpretowała także budowę urządzeń zakładowych jako usługi budowlane, nie podlegały one według orzecznictwa Sądu Najwyższego odwrotnemu obciążeniu. Teraz ustawodawca zadbał o przejrzystość i przyłączył się do opinii administracji skarbowej. Częściowo trudne rozgraniczenie budowli i urządzeń zakładowych stało się tym samym zbędne, ponieważ obie kategorie jako usługa budowlana podlegają procedurze reverse-charge. 13

14 WSKAZÓWKA: Pismem z dnia r. urząd skarbowy odpowiednio dostosował rozporządzenie o zastosowaniu podatku od towarów i usług. Pod pojęciem działki w rozumieniu 3a ust. 3 Nr. 1 ustawy o podatku od towarów i usług (UStG) należy rozumieć: Rzeczy, przedmioty wyposażenia lub maszyny, które trwale zainstalowane są w budynku lub budowli i nie można ich poruszyć bez zniszczenia lub znacznej zmiany budynku lub budowli. "Zmiana jest nieznaczna wówczas, gdy przedmiotowe rzeczy wiszą po prostu na ścianie lub przytwierdzone są do podłogi lub ściany za pomocą gwoździ lub śrub tak, iż po ich usunięciu pozostają jedynie ślady lub znaki (np. otwory po kołkach), które można łatwo zakryć lub załatać." 14

15 WSKAZÓWKA: W przypadku usług budowlanych niemieckich przedsiębiorstw obowiązek podatkowy zmienia się tylko wówczas, gdy odbiorca usługi jest przedsiębiorcą, który wykonuje odpowiednie usługi w sposób długofalowy. Należy wyjść z założenia, że jeśli właściwy urząd skarbowy udzielił mu w chwili wystąpienia obrotu ważne zaświadczenie na okres maksymalnie 3 lat, to jest on przedsiębiorcą, który wykonuje odpowiednie usługi ( 13b ust. 5 zd. 2 [niem.] ustawy o podatku od towarów i usług (UStG)). 15

16 2. Urząd skarbowy po raz pierwszy zajmuje stanowisko odnośnie nowych regulacji w sprawie kwalifikacji podatkowej imprez zakładowych (eventów) Administracja podatkowa po raz pierwszy wyraziła stanowisko odnośnie nowej regulacji kwalifikacji podatkowej imprez zakładowych, obowiązującej od r. w dokumencie Federalnego Ministerstwa Finansów z dnia roku. Szczególnie ważne są następujące punkty: W przypadku przysporzeń uwzględnianych w ramach kwoty wolnej w wysokości 110 euro na pracownika należy także włączyć takie koszty imprezy, które nie prowadzą do bezpośredniego wzbogacenia pracownika (np. koszty obecności sanitariuszy, koszty anulowania itp.). Wyjęte z tego są rachunkowe koszty własne pracodawcy. Koszty wspólnego dojazdu w przypadku imprez zakładowych, odbywających się na zewnątrz (np. organizacyjny przejazd autobusem) stanowią również przysporzenie dla pracownika. Także prezenty dla pracowników doliczane są przy obliczaniu kwoty wolnej. Granica 44,- EUR nie obowiązuje w przypadku przysporzeń z okazji zorganizowanej imprezy zakładowej. 16

17 Koszty przypadające na osobę towarzyszącą należy doliczyć pracownikowi. Przysporzenia przekraczające kwotę wolną w wysokości 110 EUR, mogą być opodatkowane ryczałtowo stawką 25 %. O imprezie zakładowej, w przypadku której może zostać zapewniona kwota wolna, jest mowa tylko wówczas, gdy jest ona otwarta dla wszystkich członków przedsiębiorstwa lub jego części (np. oddziału). Wystarczy także, jeśli będą mogli wziąć w niej udział na przykład wszyscy emeryci. Kwota wolna przysługuje na maksymalnie dwie imprezy zakładowe rocznie. WSKAZÓWKA: Jeśli wydatki na imprezę zakładową nie przekraczają granicy kwoty wolnej w wysokości 110 EUR na pracownika, pracodawca zasadniczo uprawniony jest do odliczenia naliczonego podatku. Należy pamiętać, że dla wysokości odliczenia podatku należy przyjąć całkowitą działalność przedsiębiorstwa z takim skutkiem, iż przy wykonywaniu czynności także zwolnionych z podatku, odliczenie naliczonego podatku może być częściowo zabronione. Pracodawca nie ma jednak prawa do odliczenia podatku naliczonego, jeśli wydatki na imprezę zakładową przekroczą wolna kwotę graniczną w wysokości 110 EUR na pracownika. 17

18 PRZYKŁAD: Wydatki na imprezę zakładową wynoszą równe 200 EUR na pracownika. Wolna kwota graniczna w wysokości 110,- EUR została przekroczona Pracodawca nie ma prawa do odliczenia podatku naliczonego. Wartość materialna z 200 euro minus 110 euro = 90 EUR ponadto podlega podatkowi od wynagrodzeń i może być opodatkowana ryczałtowo w wysokości 25 %. Ze względu na ryczałtowości opodatkowania od wynagrodzeń stawką 25% przysporzenia te są dla pracownika zwolnione od ubezpieczenia społecznego. 18

19 3. Obowiązek podatkowy dla polskich pracowników w Niemczech W praktyce wciąż jeszcze jest wiele niepewności, kiedy należy opodatkować wynagrodzenie za pracę w Niemczech na podstawie umowy z Polską o unikaniu podwójnego opodatkowania. Na jeden z możliwych obowiązków uiszczania podatku od wynagrodzenia w Niemczech dla polskich pracowników wskazuje poniższy przegląd. W przypadku obowiązku podatkowego od wynagrodzenia w Niemczech należy nowym pracownikom zwrócić uwagę, że w elektronicznym systemie poboru podatku od wynagrodzenia (ELStAM) nowi pracownicy z Polski zatrudnieni w Niemczech będą zarejestrowani w programie elektronicznym. Jeśli zabraknie rejestracji w elektronicznym systemie poboru podatku od wynagrodzenia, to pracodawca zasadniczo musi dokonać poboru podatku na podstawie najbardziej niekorzystnej VI klasy podatkowej. Ma to miejsce szczególnie wówczas, jeśli pracownik na początku stosunku pracy z własnej winy nie poda swojemu pracodawcy wymaganego numeru identyfikacji podatkowej i daty urodzenia, które są wymagane przy rejestracji ELStAM. Również w przypadku pracownika o nieograniczonym obowiązku podatkowym, któremu (jeszcze) nie przyznano numeru identyfikacji podatkowej, nie można ani utworzyć rejestru ELStAM ani pracodawca nie może go pobrać. 19

20 W tym przypadku ELStAM zastąpi zaświadczenie w formie papierowej wystawione przez urząd skarbowy z parametrami związanymi z potrąceniem podatku od wynagrodzenia, które należy przedłożyć pracodawcy. Pracownik musi złożyć wniosek o takie zaświadczenie w urzędzie skarbowym swojego miejsca zamieszkania i przedłożyć je pracodawcy. Oznacza to, że należy tutaj złożyć wniosek o specjalne zaświadczenie dla celów potrącenia podatku dochodowego od wynagrodzenia. Jeśli pracownik nie złożył wniosku o wydanie takiego zaświadczenia dla potrącenia podatku od wynagrodzenia lub jeśli nie przedłoży go w ciągu sześciu tygodni od rozpoczęcia stosunku służbowego, pracodawca musi ustalić wysokość podatku od wynagrodzenia według VI klasy podatkowej. Jeśli pracownik otrzyma przyznany numer identyfikacji podatkowej, musi podać go pracodawcy ( 39e ust. 4 zd 1 [niem.] ustawy o podatku dochodowym od osób fizycznych EStG). Przy pomocy tych danych oraz (podanej wcześniej) informacji o dacie urodzenia pracodawca jest uprawniony do pobrania elektronicznej kartę podatkową ELStAM pracownika. Przedłożone zaświadczenie dla odprowadzenia podatku od wynagrodzenia nie stanowi dla pracodawcy przeszkody, aby przejść w bieżącym roku kalendarzowym na system elektroniczny, aby w taki sposób móc pobrać ELStAM pracownika. Zaświadczenia dla celów potrącenia podatku od wynagrodzenia nie należy oddawać ani wystawiającemu urzędowi skarbowemu ani pracodawcy. 20

21 Osobom niepodlegającym obowiązkowi meldunkowemu, np. pracownikom mieszkającym za granicą i traktowanym zgodnie z 1 ust. 3 [niem.] ustawy o podatku dochodowym od osób fizycznych (EStG) na wniosek jako osoby podlegające podatkowi dochodowemu bez ograniczeń lub pracownikom o ograniczonym obowiązku podatkowym, numer identyfikacji podatkowej nie będzie wydawany przez urzędy meldunkowe na podstawie podania. Ponieważ tym osobom nie można dotąd przyznać numeru identyfikacji podatkowej, urząd skarbowy zakładu pracodawcy tak jak dotąd wystawi na wniosek papierowe zaświadczenie, stanowiące podstawę do potrącenia podatku od wynagrodzenia. Wniosek zasadniczo składa pracownik. O zaświadczenie I klasy podatkowej może również wnioskować pracodawca. Aby administracja skarbowa w tym przypadku mogła maszynowo przyporządkować zaświadczenia dla potrącenia podatku od wynagrodzenia przekazane przez pracodawcę, należy jako determinanty wysokości poboru podatku od wynagrodzenia stosować dotychczasowe parametry elektronicznego zaświadczenia podatku dochodowego etin (elektroniczny transferowy numer identyfikacyjny). 21

22 22

23

24 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft Kanzlerstr. 8 Tel.: +49 / 211 / Düsseldorf Fax: +49 / 211 / mail@bmpartner.de 24

25 ZWOLNIENIE Z ODPOWIEDZIALNOŚCI Informacje zawarte w niniejszych materiałach roboczych mają charakter ogólny i nie stanowią żadnego doradztwa ekonomicznego, podatkowego czy prawnego. W szczególności nie mogą i nie powinny zastępować wykwalifikowanego doradztwa indywidualnego. W celu uzyskania bliższych informacji proszę zwrócić się o poradę indywidualną. Informacje zebrano i zestawiono z wymaganą starannością. Niemniej jednak nie możemy ponosić żadnej odpowiedzialności na jakiejkolwiek podstawie prawnej za ich prawidłowość, aktualność i kompletność. Treść niniejszych materiałów roboczych podlegaj niemieckiemu prawu autorskiemu. Powielanie, przetwarzanie, rozpowszechnianie i stosowanie w każdej formie poza granicami prawa autorskiego tych informacji wymaga pisemnej zgody BM Partner GmbH. Pobieranie i kopiowanie niniejszej strony dozwolone jest tylko w celach prywatnych, nie do użytku komercyjnego. 25

Zmiany materialne i zmiany postępowania dotyczące potrącania podatku od wynagrodzeń

Zmiany materialne i zmiany postępowania dotyczące potrącania podatku od wynagrodzeń - Wykorzystanie zalet "procedury wspólnego opodatkowania małżonków" według niemieckiego prawa podatkowego - Elektroniczne

Zmiany materialne i zmiany postępowania dotyczące potrącania podatku od wynagrodzeń - Wykorzystanie zalet "procedury wspólnego opodatkowania małżonków" według niemieckiego prawa podatkowego - Elektroniczne

Aktualne trendy na rynku niemieckim, w szczególności w odniesieniu do polskich przedsiębiorstw. Prof. dr Heinz Moll Doradca podatkowy Radca prawny

Aktualne trendy na rynku niemieckim, w szczególności w odniesieniu do polskich przedsiębiorstw Prof. dr Heinz Moll Doradca podatkowy Radca prawny Wykład w dniu 16 września 2016 r. Seminarium UNI-BUD w

Aktualne trendy na rynku niemieckim, w szczególności w odniesieniu do polskich przedsiębiorstw Prof. dr Heinz Moll Doradca podatkowy Radca prawny Wykład w dniu 16 września 2016 r. Seminarium UNI-BUD w

Nowoczesne technologie w zakresie rachunkowości i opodatkowania oraz doświadczenia z kontroli podatkowych w Niemczech

Nowoczesne technologie w zakresie rachunkowości i opodatkowania oraz doświadczenia z kontroli podatkowych w Niemczech Prof. Dr. Heinz Moll Doradca podatkowy/ radca prawny Seminarium UNI-BUD w Spale 16

Nowoczesne technologie w zakresie rachunkowości i opodatkowania oraz doświadczenia z kontroli podatkowych w Niemczech Prof. Dr. Heinz Moll Doradca podatkowy/ radca prawny Seminarium UNI-BUD w Spale 16

BM Partner. Polscy pracownicy w Niemczech: Aktualne wskazówki w zakresie podatku od wynagrodzeń do zastosowania w praktyce

Polscy pracownicy w Niemczech: Aktualne wskazówki w zakresie podatku od wynagrodzeń do zastosowania w praktyce Uwe Komm Specjalista ds. finansów Doradca podatkowy 26 listopada 2010 r. Seminarium UNI-BUD

Polscy pracownicy w Niemczech: Aktualne wskazówki w zakresie podatku od wynagrodzeń do zastosowania w praktyce Uwe Komm Specjalista ds. finansów Doradca podatkowy 26 listopada 2010 r. Seminarium UNI-BUD

BM Partner. Aktualne zmiany dotyczące podatku VAT w odniesieniu do polskich przedsiębiorstw budowlanych w Niemczech

Aktualne zmiany dotyczące podatku VAT w odniesieniu do polskich przedsiębiorstw budowlanych w Niemczech Uwe Komm mgr gospodarki finansowej doradca podatkowy 26 listopada 2010 Seminarium UNI-BUD w Warszawie

Aktualne zmiany dotyczące podatku VAT w odniesieniu do polskich przedsiębiorstw budowlanych w Niemczech Uwe Komm mgr gospodarki finansowej doradca podatkowy 26 listopada 2010 Seminarium UNI-BUD w Warszawie

AKTUALNE INFORMACJE NA TEMAT PODATKU OD WYNAGRODZEŃ

AKTUALNE INFORMACJE NA TEMAT PODATKU OD WYNAGRODZEŃ np. dot. KOSZTÓW PODRÓŻY, ZWIĘKSZONYCH KOSZTÓW WYŻYWIENIA, PROWADZENIA PODWÓJNEGO GOSPODARSTWA DOMOWEGO itp. Uwe Komm Dipl.-Finanzwirt Doradca podatkowy

AKTUALNE INFORMACJE NA TEMAT PODATKU OD WYNAGRODZEŃ np. dot. KOSZTÓW PODRÓŻY, ZWIĘKSZONYCH KOSZTÓW WYŻYWIENIA, PROWADZENIA PODWÓJNEGO GOSPODARSTWA DOMOWEGO itp. Uwe Komm Dipl.-Finanzwirt Doradca podatkowy

Aktualne wskazówki w zakresie podatków 2015 rok

Aktualne wskazówki w zakresie podatków 2015 rok - Wątpliwości dotyczące zryczałtowanego podatku dochodowego w przypadku przysporzenia rzeczowego - Administracja finansowa podtrzymuje swoje stanowisko co

Aktualne wskazówki w zakresie podatków 2015 rok - Wątpliwości dotyczące zryczałtowanego podatku dochodowego w przypadku przysporzenia rzeczowego - Administracja finansowa podtrzymuje swoje stanowisko co

Aktualne wskazówki w zakresie podatku od wynagrodzeń od roku 2012

Aktualne wskazówki w zakresie podatku od wynagrodzeń od roku 2012 - Wykorzystanie zalet procedury "Splitting" w niemieckim prawie podatkowym - Elektroniczne informacje dla celów potrącania podatku od wynagrodzeń

Aktualne wskazówki w zakresie podatku od wynagrodzeń od roku 2012 - Wykorzystanie zalet procedury "Splitting" w niemieckim prawie podatkowym - Elektroniczne informacje dla celów potrącania podatku od wynagrodzeń

Większość zmian weszła w życie od 1 grudnia 2008 r., dalsze zaczną obowiązywać od 1 stycznia 2009 r.

Większość zmian weszła w życie od 1 grudnia 2008 r., dalsze zaczną obowiązywać od 1 stycznia 2009 r. W dniu 7 listopada 2008 r. zostały uchwalone przez Sejm zmiany w ustawie o podatku od towarów i usług

Większość zmian weszła w życie od 1 grudnia 2008 r., dalsze zaczną obowiązywać od 1 stycznia 2009 r. W dniu 7 listopada 2008 r. zostały uchwalone przez Sejm zmiany w ustawie o podatku od towarów i usług

Aktualne aspekty podatkowe dotyczące należących do polskich przedsiębiorstw zakładów w Niemczech. Prof. dr Heinz Moll Doradca podatkowy / radca prawny

Aktualne aspekty podatkowe dotyczące należących do polskich przedsiębiorstw zakładów w Niemczech Prof. dr Heinz Moll Doradca podatkowy / radca prawny Wykład w dniu 29 listopada 2013 Seminarium UNI-BUD

Aktualne aspekty podatkowe dotyczące należących do polskich przedsiębiorstw zakładów w Niemczech Prof. dr Heinz Moll Doradca podatkowy / radca prawny Wykład w dniu 29 listopada 2013 Seminarium UNI-BUD

Roczna korekta VAT - zasady rozliczenia

Roczna korekta VAT - zasady rozliczenia Roczna korekta VAT musi być dokonana przez podatników, którzy w trakcie poprzedniego roku podatkowego odliczali VAT częściowo według ustalonej wstępnie na dany rok

Roczna korekta VAT - zasady rozliczenia Roczna korekta VAT musi być dokonana przez podatników, którzy w trakcie poprzedniego roku podatkowego odliczali VAT częściowo według ustalonej wstępnie na dany rok

Aktualne informacje podatkowe za rok 2013 odnoszące się do praktyki w zakresie podatku od wynagrodzenia i podatku VAT

Aktualne informacje podatkowe za rok 2013 odnoszące się do praktyki w zakresie podatku od wynagrodzenia i podatku VAT Uwe Komm mgr gospodarki finansowej Doradca podatkowy Wykład w dniu 29 listopada 2013

Aktualne informacje podatkowe za rok 2013 odnoszące się do praktyki w zakresie podatku od wynagrodzenia i podatku VAT Uwe Komm mgr gospodarki finansowej Doradca podatkowy Wykład w dniu 29 listopada 2013

Nowe przepisy dla ustalania zysków zakładów polskich przedsiębiorstw w Niemczech na bazie fikcyjnych cen transferowych

Nowe przepisy dla ustalania zysków zakładów polskich przedsiębiorstw w Niemczech na bazie fikcyjnych cen transferowych (Projekt "Rozporządzenia o podziale zysków zakładów" niemieckiej administracji skarbowej

Nowe przepisy dla ustalania zysków zakładów polskich przedsiębiorstw w Niemczech na bazie fikcyjnych cen transferowych (Projekt "Rozporządzenia o podziale zysków zakładów" niemieckiej administracji skarbowej

Podatek od towarów i usług

Podatek od towarów i usług 4. Obowiązek podatkowy w VAT dr Rafał Mroczkowski Kazus (1) Radca prawny Paweł P. w dniu 10 maja 2014 r. zawarł z Domex S.A. umowę stałej obsługi prawnej, obejmującej także doradztwo

Podatek od towarów i usług 4. Obowiązek podatkowy w VAT dr Rafał Mroczkowski Kazus (1) Radca prawny Paweł P. w dniu 10 maja 2014 r. zawarł z Domex S.A. umowę stałej obsługi prawnej, obejmującej także doradztwo

Wykorzystywanie samochodu służbowego i telefonu służbowego do celów prywatnych

Wykorzystywanie samochodu służbowego i telefonu służbowego do celów prywatnych Powszechną praktyką jest udostępnianie służbowych samochodów i telefonów pracownikom do celów prywatnych. Takie nieodpłatne

Wykorzystywanie samochodu służbowego i telefonu służbowego do celów prywatnych Powszechną praktyką jest udostępnianie służbowych samochodów i telefonów pracownikom do celów prywatnych. Takie nieodpłatne

Najważniejsze zmiany w podatku VAT od 1 stycznia 2014r.

Pierwszy Urząd Skarbowy w Częstochowie www.isnet.katowice.pl/us/2409 Najważniejsze zmiany w podatku VAT od 1 stycznia 2014r. www.isnet.katowice.pl/us/2409 ul. Rolnicza 33, 42-200 Częstochowa tel.: +48

Pierwszy Urząd Skarbowy w Częstochowie www.isnet.katowice.pl/us/2409 Najważniejsze zmiany w podatku VAT od 1 stycznia 2014r. www.isnet.katowice.pl/us/2409 ul. Rolnicza 33, 42-200 Częstochowa tel.: +48

BM Partner. Uwe Komm Dipl.- Finanzwirt Radca podatkowy. Referat w dniu 6 czerwca 2014 r. Seminarium UNI-BUD w Sopocie

Pojęcie zakładu do celów podatków od zysków / dochodów korporacji (podatek dochodowy i podatek dochodowy od osób prawnych) z jednej strony w porównaniu z pojęciem zakładu do celów podatku obrotowego z

Pojęcie zakładu do celów podatków od zysków / dochodów korporacji (podatek dochodowy i podatek dochodowy od osób prawnych) z jednej strony w porównaniu z pojęciem zakładu do celów podatku obrotowego z

Roczna korekta VAT naliczonego - ujęcie podatkowe i bilansowe

Roczna korekta VAT naliczonego - ujęcie podatkowe i bilansowe Co do zasady, podatnikowi przysługuje prawo do odliczenia podatku naliczonego od zakupów, które będą służyły działalności opodatkowanej. Jeżeli

Roczna korekta VAT naliczonego - ujęcie podatkowe i bilansowe Co do zasady, podatnikowi przysługuje prawo do odliczenia podatku naliczonego od zakupów, które będą służyły działalności opodatkowanej. Jeżeli

Podatek VAT (cz. 13) - Szczególne procedury opodatkowania cz. II

- Szczególne procedury opodatkowania cz. II") Podatek VAT (cz. 13) - Szczególne procedury opodatkowania cz. II Złoto inwestycyjne Obrót złotem inwestycyjnym stanowi w kwestii VAT szczególną procedurę opodatkowania zgodnie z obowiązującymi dyrektywami

Podatek VAT (cz. 13) - Szczególne procedury opodatkowania cz. II Złoto inwestycyjne Obrót złotem inwestycyjnym stanowi w kwestii VAT szczególną procedurę opodatkowania zgodnie z obowiązującymi dyrektywami

BM Partner OGÓLNY ZARYS USTALANIA ZYSKU ZAKŁADÓW POLSKICH PRZEDSIĘBIORSTW W NIEMCZECH. Prof. Dr. Heinz Moll Doradca podatkowy / Radca prawny

OGÓLNY ZARYS USTALANIA ZYSKU ZAKŁADÓW POLSKICH PRZEDSIĘBIORSTW W NIEMCZECH Prof. Dr. Heinz Moll Doradca podatkowy / Radca prawny Seminarium UNI-BUD w Warszawie 26 listopada 2010 1. Zasady umowy o unikaniu

OGÓLNY ZARYS USTALANIA ZYSKU ZAKŁADÓW POLSKICH PRZEDSIĘBIORSTW W NIEMCZECH Prof. Dr. Heinz Moll Doradca podatkowy / Radca prawny Seminarium UNI-BUD w Warszawie 26 listopada 2010 1. Zasady umowy o unikaniu

Ustalanie zobowiązania podatkowego Decyzje podatkowe

Ustalanie zobowiązania podatkowego Decyzje podatkowe Zasady ustalania zobowiązania podatkowego uregulowane są w niemieckiej ordynacji podatkowej. W zależności od rodzaju zobowiązania podatkowego deklaracje

Ustalanie zobowiązania podatkowego Decyzje podatkowe Zasady ustalania zobowiązania podatkowego uregulowane są w niemieckiej ordynacji podatkowej. W zależności od rodzaju zobowiązania podatkowego deklaracje

I. OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7 i VAT-7K)

") OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7, VAT-7K i VAT-7D) Objaśnienia dotyczą wzorów deklaracji dla podatku od towarów i usług (VAT-7(17), VAT-7K(11) i VAT-7D(8)) wprowadzonych

OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7, VAT-7K i VAT-7D) Objaśnienia dotyczą wzorów deklaracji dla podatku od towarów i usług (VAT-7(17), VAT-7K(11) i VAT-7D(8)) wprowadzonych

BIBLIOTEKA FINANSOWO-KSIĘGOWA

Korekty VAT CIT, PIT praktyczne wskazówki eksperta BIBLIOTEKA FINANSOWO-KSIĘGOWA Korekty VAT CIT, PIT Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Katarzyna Bednarska Redaktor: Katarzyna

Korekty VAT CIT, PIT praktyczne wskazówki eksperta BIBLIOTEKA FINANSOWO-KSIĘGOWA Korekty VAT CIT, PIT Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Katarzyna Bednarska Redaktor: Katarzyna

Umowa nr DZP /2017

WZÓR Umowa nr DZP-362-21/2017 W dniu...2017 r. w Warszawie pomiędzy: Uniwersytetem Warszawskim, 00-927 Warszawa, ul. Krakowskie Przedmieście 26/28, zwanym dalej Zleceniodawca, posiadającym NIP: 525-001-12-66,

WZÓR Umowa nr DZP-362-21/2017 W dniu...2017 r. w Warszawie pomiędzy: Uniwersytetem Warszawskim, 00-927 Warszawa, ul. Krakowskie Przedmieście 26/28, zwanym dalej Zleceniodawca, posiadającym NIP: 525-001-12-66,

Podmioty niezgłaszające działalności gospodarczej, znikające, zaprzestające składania deklaracji lub zawieszające działalność gospodarczą

Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Z dniem 31 marca 2009 r., na podstawie przepisów ustawy z dnia 19 grudnia 2008 r. o zmianie ustawy o

Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Z dniem 31 marca 2009 r., na podstawie przepisów ustawy z dnia 19 grudnia 2008 r. o zmianie ustawy o

Załącznik nr 1 do uchwały Nr 2323/44/2018 Krajowej Rady Biegłych Rewidentów z dnia 31 lipca 2018 r.

Załącznik nr 1 do uchwały Nr 2323/44/2018 Krajowej Rady Biegłych Rewidentów z dnia 31 lipca 2018 r. PRAWO - WYKAZ ZAGADNIEŃ ISTOTNYCH DLA BADANIA SPRAWOZDANIA FINANSOWEGO, KTÓRE SKŁADAJĄ SIĘ NA EGZAMIN

Załącznik nr 1 do uchwały Nr 2323/44/2018 Krajowej Rady Biegłych Rewidentów z dnia 31 lipca 2018 r. PRAWO - WYKAZ ZAGADNIEŃ ISTOTNYCH DLA BADANIA SPRAWOZDANIA FINANSOWEGO, KTÓRE SKŁADAJĄ SIĘ NA EGZAMIN

Zakład w rozumieniu umowy o unikaniu podwójnego opodatkowania polskiego przedsiębiorstwa w Niemczech

Zakład w rozumieniu umowy o unikaniu podwójnego opodatkowania polskiego przedsiębiorstwa w Niemczech Ustalenie zysku do opodatkowania zakładu w Niemczech A. Uwagi ogólne 1. Pojęcie zakładu według art.

Zakład w rozumieniu umowy o unikaniu podwójnego opodatkowania polskiego przedsiębiorstwa w Niemczech Ustalenie zysku do opodatkowania zakładu w Niemczech A. Uwagi ogólne 1. Pojęcie zakładu według art.

OPODATKOWANIE PRZYCHODU (DOCHODU) Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI

Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI") OPODATKOWANIE PRZYCHODU (DOCHODU) Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE PRZYCHODU (DOCHODU) Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI*

OPODATKOWANIE PRZYCHODU (DOCHODU) Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE PRZYCHODU (DOCHODU) Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI*

Polscy podatnicy uzyskali od 1 stycznia 2011 r. taką możliwość wysyłania faktur bez konieczności opatrywania ich bezpiecznym podpisem elektronicznym.

Polscy podatnicy uzyskali od 1 stycznia 2011 r. taką możliwość wysyłania faktur bez konieczności opatrywania ich bezpiecznym podpisem elektronicznym. W dniu 1 stycznia 2011 r. doszło do prawdziwego przełomu

Polscy podatnicy uzyskali od 1 stycznia 2011 r. taką możliwość wysyłania faktur bez konieczności opatrywania ich bezpiecznym podpisem elektronicznym. W dniu 1 stycznia 2011 r. doszło do prawdziwego przełomu

Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego zbycia nieruchomości i praw majątkowych

Karta informacyjna K-023/3 KOPIA UŻYTKOWA - WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Urząd Skarbowy w Bystrzycy Kłodzkiej Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego

Karta informacyjna K-023/3 KOPIA UŻYTKOWA - WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Urząd Skarbowy w Bystrzycy Kłodzkiej Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego

CZĘŚĆ I KOMENTARZ. Rozdział 1 Wykorzystywanie służbowego samochodu na cele prywatne str. 17

Spis treści Wykaz skrótów str. 13 CZĘŚĆ I KOMENTARZ Rozdział 1 Wykorzystywanie służbowego samochodu na cele prywatne str. 17 1. Uwagi wstępne str. 17 2. Nieodpłatne korzystanie z samochodów służbowych

Spis treści Wykaz skrótów str. 13 CZĘŚĆ I KOMENTARZ Rozdział 1 Wykorzystywanie służbowego samochodu na cele prywatne str. 17 1. Uwagi wstępne str. 17 2. Nieodpłatne korzystanie z samochodów służbowych

POMOC DE MINIMIS. Rozporządzenie nr 1407/2013 stosuje się do pomocy przyznawanej przedsiębiorstwom we wszystkich sektorach, z wyjątkiem:

Biuletyn Informacji Publicznej Urzędu Gminy w Lelkowie Kategoria: Pomoc de minimis Ogłoszono 2019-06-12 10:46:03 przez Anita Rejs Pomoc de minimis POMOC DE MINIMIS Pomoc de minimis to pomoc, której udzielenie

Biuletyn Informacji Publicznej Urzędu Gminy w Lelkowie Kategoria: Pomoc de minimis Ogłoszono 2019-06-12 10:46:03 przez Anita Rejs Pomoc de minimis POMOC DE MINIMIS Pomoc de minimis to pomoc, której udzielenie

UMOWA O PROWADZENIE KSIĘGI PRZYCHODÓW I ROZCHODÓW. zawarta w Warszawie w dniu... 2014 roku, pomiędzy:

UMOWA O PROWADZENIE KSIĘGI PRZYCHODÓW I ROZCHODÓW zawarta w Warszawie w dniu... 2014 roku, pomiędzy: Iwoną Krakowiak, prowadzącą działalność gospodarczą pod firmą Incomes.pl Biuro księgowo-rachunkowe Iwona

UMOWA O PROWADZENIE KSIĘGI PRZYCHODÓW I ROZCHODÓW zawarta w Warszawie w dniu... 2014 roku, pomiędzy: Iwoną Krakowiak, prowadzącą działalność gospodarczą pod firmą Incomes.pl Biuro księgowo-rachunkowe Iwona

Warto poznać procedurę zwrotu podatku VAT przedsiębiorcom nie posiadającym siedziby na obszarze Republiki Federalnej Niemiec.

Warto poznać procedurę zwrotu podatku VAT przedsiębiorcom nie posiadającym siedziby na obszarze Republiki Federalnej Niemiec. Polscy przedsiębiorcy, którzy dokonali zakupu usług lub towarów na obszarze

Warto poznać procedurę zwrotu podatku VAT przedsiębiorcom nie posiadającym siedziby na obszarze Republiki Federalnej Niemiec. Polscy przedsiębiorcy, którzy dokonali zakupu usług lub towarów na obszarze

Opodatkowanie przychodu (dochodu) z odpłatnego zbycia nieruchomości

z odpłatnego zbycia nieruchomości") Ministerstwo finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodu (dochodu) z odpłatnego zbycia nieruchomości www.fi nanse.mf.gov.pl 1 2 Ministerstwo finansów Lorem ipsum dolor Opodatkowanie

Ministerstwo finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodu (dochodu) z odpłatnego zbycia nieruchomości www.fi nanse.mf.gov.pl 1 2 Ministerstwo finansów Lorem ipsum dolor Opodatkowanie

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. Opodatkowanie przychodu (dochodu) z odpłatnego zbycia nieruchomości. www.mf.gov.

z odpłatnego zbycia nieruchomości. www.mf.gov.") Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodu (dochodu) z odpłatnego zbycia nieruchomości www.mf.gov.pl 1 Lorem ipsum dolor Opodatkowanie przychodu (dochodu) z odpłatnego

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodu (dochodu) z odpłatnego zbycia nieruchomości www.mf.gov.pl 1 Lorem ipsum dolor Opodatkowanie przychodu (dochodu) z odpłatnego

Warszawa, dnia 30 grudnia 2013 r. Poz. 1656 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 16 grudnia 2013 r.

z dnia 16 grudnia 2013 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 30 grudnia 2013 r. Poz. 1656 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 16 grudnia 2013 r. w sprawie miejsca świadczenia usług oraz zwrotu kwoty

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 30 grudnia 2013 r. Poz. 1656 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 16 grudnia 2013 r. w sprawie miejsca świadczenia usług oraz zwrotu kwoty

VIES system - cel umożliwienia podmiotom zaangażowanym w dostawy wewnątrzwspólnotowe towarów lub usług uzyskania potwierdzenia aktywności numeru VAT

VIES system - cel umożliwienia podmiotom zaangażowanym w dostawy wewnątrzwspólnotowe towarów lub usług uzyskania potwierdzenia aktywności numeru VAT danego podmiotu zgodnie z art. 27 Rozporządzenia Rady

VIES system - cel umożliwienia podmiotom zaangażowanym w dostawy wewnątrzwspólnotowe towarów lub usług uzyskania potwierdzenia aktywności numeru VAT danego podmiotu zgodnie z art. 27 Rozporządzenia Rady

W prawie podatkowym w odniesieniu do dotacji bierze się pod uwagę źródło ich pochodzenia bądź przeznaczenie.

W prawie podatkowym w odniesieniu do dotacji bierze się pod uwagę źródło ich pochodzenia bądź przeznaczenie. Otrzymanie przez podatnika będącego beneficjentem dotacji z funduszy unijnych może mieć dla

W prawie podatkowym w odniesieniu do dotacji bierze się pod uwagę źródło ich pochodzenia bądź przeznaczenie. Otrzymanie przez podatnika będącego beneficjentem dotacji z funduszy unijnych może mieć dla

Szanowni Państwo. Zespół, Łatała i Wspólnicy Doradztwo Podatkowe Sp. z o.o.

Szanowni Państwo Zapraszamy do lektury listopadowego wydania newslettera podatkowego. Znajdą w nim Państwo informacje o aktualnych zmianach w przepisach podatkowych, ważnych orzeczeniach organów podatkowych

Szanowni Państwo Zapraszamy do lektury listopadowego wydania newslettera podatkowego. Znajdą w nim Państwo informacje o aktualnych zmianach w przepisach podatkowych, ważnych orzeczeniach organów podatkowych

VAT w obrocie międzynarodowym

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: VAT w obrocie międzynarodowym Transakcje międzynarodowe i transakcje wewnątrzwspólnotowe w ustawie o VAT Celem szkolenia jest omówienie wskazanych

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: VAT w obrocie międzynarodowym Transakcje międzynarodowe i transakcje wewnątrzwspólnotowe w ustawie o VAT Celem szkolenia jest omówienie wskazanych

Jakie są konsekwencje podatkowe hojności pracodawcy?

Jakie są konsekwencje podatkowe hojności pracodawcy? Okres przedświąteczny jest okazją do poprawy atmosfery w pracy oraz zintegrowania pracowników z firmą. Takie działania ze strony pracodawcy mają poniekąd

Jakie są konsekwencje podatkowe hojności pracodawcy? Okres przedświąteczny jest okazją do poprawy atmosfery w pracy oraz zintegrowania pracowników z firmą. Takie działania ze strony pracodawcy mają poniekąd

Ustawa Deregulacyjna wprowadziła następujące zmiany w Ustawie o VAT:

Ustawa Deregulacyjna wprowadziła następujące zmiany w Ustawie o VAT: Obowiązek podatkowy przy wewnątrzwspólnotowej dostawie towarów (dalej: WDT) i wewnątrzwspólnotowym nabyciu towarów (dalej: WNT) Przy

Ustawa Deregulacyjna wprowadziła następujące zmiany w Ustawie o VAT: Obowiązek podatkowy przy wewnątrzwspólnotowej dostawie towarów (dalej: WDT) i wewnątrzwspólnotowym nabyciu towarów (dalej: WNT) Przy

ZARZĄDZENIE Nr 7/2016 Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Ostródzie z dnia 29 grudnia 2016 roku

ZARZĄDZENIE Nr 7/2016 Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Ostródzie z dnia 29 grudnia 2016 roku w sprawie zasad rozliczania podatku od towarów i usług Na podstawie Zarządzenia Nr 292/2016

ZARZĄDZENIE Nr 7/2016 Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Ostródzie z dnia 29 grudnia 2016 roku w sprawie zasad rozliczania podatku od towarów i usług Na podstawie Zarządzenia Nr 292/2016

K A R T A I N F O R M A C Y J N A. Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego zbycia nieruchomości i praw majątkowych

URZĄD SKARBOWY W DZIERŻONIOWIE Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego K-023/1 Obowiązuje od 01.04.2011 r. I. Kogo dotyczy 1. Osób fizycznych, które dokonały odpłatnego

URZĄD SKARBOWY W DZIERŻONIOWIE Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego K-023/1 Obowiązuje od 01.04.2011 r. I. Kogo dotyczy 1. Osób fizycznych, które dokonały odpłatnego

Odwrotne obciążenie uciążliwy obowiązek podatników VAT czynnych i zwolnionych w rozliczeniu podatku VAT

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: Odwrotne obciążenie uciążliwy obowiązek podatników VAT czynnych i zwolnionych w rozliczeniu podatku VAT Pragniemy Państwa zaprosić na szkolenie

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: Odwrotne obciążenie uciążliwy obowiązek podatników VAT czynnych i zwolnionych w rozliczeniu podatku VAT Pragniemy Państwa zaprosić na szkolenie

Szwajcarski system podatkowy: Podatek VAT 2015-12-27 20:40:52

Szwajcarski system podatkowy: Podatek VAT 2015-12-27 20:40:52 2 Osoby objęte obowiązkiem płacenia podatku VAT. Każda osoba (prawna), instytucja, urząd, wspólnota prawna niemająca zdolności prawnej prowadząca

Szwajcarski system podatkowy: Podatek VAT 2015-12-27 20:40:52 2 Osoby objęte obowiązkiem płacenia podatku VAT. Każda osoba (prawna), instytucja, urząd, wspólnota prawna niemająca zdolności prawnej prowadząca

Najważniejsze zmiany w ustawie o podatku VAT. od dnia 1 stycznia 2014 r.

Najważniejsze zmiany w ustawie o podatku VAT od dnia 1 stycznia 2014 r. Obowiązek podatkowy zasada ogólna Z dniem 1 stycznia 2014 r. obowiązek podatkowy w podatku VAT będzie powstawał w dacie sprzedaży,

Najważniejsze zmiany w ustawie o podatku VAT od dnia 1 stycznia 2014 r. Obowiązek podatkowy zasada ogólna Z dniem 1 stycznia 2014 r. obowiązek podatkowy w podatku VAT będzie powstawał w dacie sprzedaży,

interpretacja indywidualna Sygnatura ITPP2/ /15/AD Data Dyrektor Izby Skarbowej w Bydgoszczy

interpretacja indywidualna Sygnatura ITPP2/443-1056/15/AD Data 2016.01.18 Dyrektor Izby Skarbowej w Bydgoszczy Analiza przedstawionego stanu faktycznego oraz treści przywołanych przepisów prawa prowadzi

interpretacja indywidualna Sygnatura ITPP2/443-1056/15/AD Data 2016.01.18 Dyrektor Izby Skarbowej w Bydgoszczy Analiza przedstawionego stanu faktycznego oraz treści przywołanych przepisów prawa prowadzi

Nowe niemieckie regulacje dotyczące odpowiedzialności operatorów rynków internetowych (amazon, ebay) w celu ograniczenia utraty podatku VAT

w celu ograniczenia utraty podatku VAT") KOZLOWSKI Doradztwo prawne i podatkowe w Niemczech www.ra-kozlowski.com Nowe niemieckie regulacje dotyczące odpowiedzialności operatorów rynków internetowych (amazon, ebay) w celu ograniczenia utraty podatku

KOZLOWSKI Doradztwo prawne i podatkowe w Niemczech www.ra-kozlowski.com Nowe niemieckie regulacje dotyczące odpowiedzialności operatorów rynków internetowych (amazon, ebay) w celu ograniczenia utraty podatku

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 4 września 2017 r. Poz. 1686 OBWIESZCZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 9 sierpnia 2017 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 4 września 2017 r. Poz. 1686 OBWIESZCZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 9 sierpnia 2017 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia

ZALECENIA INSTYTUCJI ZARZ

ZALECENIA INSTYTUCJI ZARZĄDZAJACEJ DOTYCZĄCE KWALIFIKOWALNOŚCI PODATKU VAT W PROJEKTACH REALIZOWANYCH W RAMACH PROGRAMU OPERACYJNEGO INNOWACYJNA GOSPODARKA 2007-2013. I WSTĘP W świetle ustaleń dokonanych

ZALECENIA INSTYTUCJI ZARZĄDZAJACEJ DOTYCZĄCE KWALIFIKOWALNOŚCI PODATKU VAT W PROJEKTACH REALIZOWANYCH W RAMACH PROGRAMU OPERACYJNEGO INNOWACYJNA GOSPODARKA 2007-2013. I WSTĘP W świetle ustaleń dokonanych

Faktura wewnętrzna nie jest najlepszym wyjściem. Legalnym rozwiązaniem w takiej sytuacji są rachunki.

Legalnym rozwiązaniem w takiej sytuacji są rachunki. Przepisy dotyczące podatku od towarów i usług nie regulują wszystkich spraw związanych z dokumentowaniem transakcji. O ile bowiem istnieją szczegółowe

Legalnym rozwiązaniem w takiej sytuacji są rachunki. Przepisy dotyczące podatku od towarów i usług nie regulują wszystkich spraw związanych z dokumentowaniem transakcji. O ile bowiem istnieją szczegółowe

POLSKA - UWAGI PODATKOWE W SPRAWIE NAJMU KRÓTKOTERMINOWEGO

Ten przewodnik został przygotowany przez niezależną firmę księgową POLSKA - UWAGI PODATKOWE W SPRAWIE NAJMU KRÓTKOTERMINOWEGO Grudzień 2018 Poniższe informacje stanowią przewodnik, który pomoże Państwu

Ten przewodnik został przygotowany przez niezależną firmę księgową POLSKA - UWAGI PODATKOWE W SPRAWIE NAJMU KRÓTKOTERMINOWEGO Grudzień 2018 Poniższe informacje stanowią przewodnik, który pomoże Państwu

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. Wewnątrzwspólnotowe nabycie nowych środków transportu. www.finanse.mf.gov.

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Wewnątrzwspólnotowe nabycie nowych środków transportu 1 Wewnątrzwspólnotowe nabycie nowych środków transportu* I. Co należy rozumieć pod pojęciem

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Wewnątrzwspólnotowe nabycie nowych środków transportu 1 Wewnątrzwspólnotowe nabycie nowych środków transportu* I. Co należy rozumieć pod pojęciem

ZWOLNIENIE PODMIOTOWE OD PODATKU OD TOWARÓW I USŁUG W ROKU

W Dziennikach Ustaw Nr 222 i 224 z 2009 roku zostały opublikowane rozporządzenia Ministra Finansów w związku ze zmianami w podatku VAT w 2010 roku. Dotyczą one między innymi: zwolnień z obowiązku prowadzenia

W Dziennikach Ustaw Nr 222 i 224 z 2009 roku zostały opublikowane rozporządzenia Ministra Finansów w związku ze zmianami w podatku VAT w 2010 roku. Dotyczą one między innymi: zwolnień z obowiązku prowadzenia

W 2016 roku musisz obowiązkowo zgłosić Kasie Rodzinnej w Niemczech informację o numerze identyfikacyjnym swoich dzieci!

Aby rodzice otrzymywali Kingergeld, to muszą przedstawić niemieckiej Kasie Rodzinnej numer identyfikacyjny, który od 01.01.2016 jest dla dzieci obowiązkowy! Brak numeru oznacza KONIEC WYPŁACANIA KINDERGELD.

Aby rodzice otrzymywali Kingergeld, to muszą przedstawić niemieckiej Kasie Rodzinnej numer identyfikacyjny, który od 01.01.2016 jest dla dzieci obowiązkowy! Brak numeru oznacza KONIEC WYPŁACANIA KINDERGELD.

WZÓR UMOWY Umowa nr. Strona 1 z 5. Znak sprawy: ZP/10/2017. Załącznik nr 4 do SIWZ. Zawarta w Nowosielcach dnia... roku pomiędzy: ...

Znak sprawy: ZP/10/2017 Załącznik nr 4 do SIWZ WZÓR UMOWY Umowa nr Zawarta w Nowosielcach dnia... roku pomiędzy:.. reprezentowaną przez:.. zwaną w dalszej części niniejszej umowy Zamawiającym, a Firmą......

Znak sprawy: ZP/10/2017 Załącznik nr 4 do SIWZ WZÓR UMOWY Umowa nr Zawarta w Nowosielcach dnia... roku pomiędzy:.. reprezentowaną przez:.. zwaną w dalszej części niniejszej umowy Zamawiającym, a Firmą......

VAT w obrocie międzynarodowym z uwzględnieniem zmian od 2020 roku

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: VAT w obrocie międzynarodowym z uwzględnieniem zmian od 2020 roku Transakcje międzynarodowe i transakcje wewnątrzwspólnotowe w ustawie o VAT

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: VAT w obrocie międzynarodowym z uwzględnieniem zmian od 2020 roku Transakcje międzynarodowe i transakcje wewnątrzwspólnotowe w ustawie o VAT

Najważniejsze zmiany w podatku VAT od 01.01.2014 r.

Najważniejsze zmiany w podatku VAT od 01.01.2014 r. Obowiązek podatkowy Z dniem 1 stycznia 2014 r. zostanie uchylony art. 19 ustawy VAT regulujący dotychczas moment powstania obowiązku podatkowego. Zastąpi

Najważniejsze zmiany w podatku VAT od 01.01.2014 r. Obowiązek podatkowy Z dniem 1 stycznia 2014 r. zostanie uchylony art. 19 ustawy VAT regulujący dotychczas moment powstania obowiązku podatkowego. Zastąpi

Procedury obowiązujące w zakresie zapewnienia poprawności i spójności rozliczeń podatku VAT w Gminie Miłakowo oraz jej jednostkach budżetowych

Załącznik Nr 1 do Zarządzenia Nr 71/2016 Burmistrza Miłakowa z dnia 08 listopada 2016 roku Procedury obowiązujące w zakresie zapewnienia poprawności i spójności rozliczeń podatku VAT w Gminie Miłakowo

Załącznik Nr 1 do Zarządzenia Nr 71/2016 Burmistrza Miłakowa z dnia 08 listopada 2016 roku Procedury obowiązujące w zakresie zapewnienia poprawności i spójności rozliczeń podatku VAT w Gminie Miłakowo

Jak zaksięgować częściowo zakwestionowaną przez odbiorcę usługową fakturę kosztową?

Jak to zdarzenie ująć w kosztach miesiąca wykonania usługi? Pytanie Jak zaksięgować usługową fakturę kosztową (rozrachunki, VAT), która została częściowo zakwestionowana przez odbiorcę (np. w 25%) ze względu

Jak to zdarzenie ująć w kosztach miesiąca wykonania usługi? Pytanie Jak zaksięgować usługową fakturę kosztową (rozrachunki, VAT), która została częściowo zakwestionowana przez odbiorcę (np. w 25%) ze względu

Rozdział IV Wspólnota mieszkaniowa jako podatnik podatku od towarów i usług VAT

Rozdział IV Wspólnota mieszkaniowa jako podatnik podatku od towarów i usług VAT 1. Wspólnota mieszkaniowa jako podmiot (podatnik) podatku VAT Ustawa o podatku od towarów i usług z dnia 11 marca 2004 r.

Rozdział IV Wspólnota mieszkaniowa jako podatnik podatku od towarów i usług VAT 1. Wspólnota mieszkaniowa jako podmiot (podatnik) podatku VAT Ustawa o podatku od towarów i usług z dnia 11 marca 2004 r.

Rozliczenie należności za krajowe podróże służbowe

Rozliczenie należności za krajowe podróże służbowe Jakie należności za podróże służbowe? Każdemu pracownikowi odbywającemu podróż służbową przysługują określone należności na pokrycie kosztów związanych

Rozliczenie należności za krajowe podróże służbowe Jakie należności za podróże służbowe? Każdemu pracownikowi odbywającemu podróż służbową przysługują określone należności na pokrycie kosztów związanych

F AKTURY W PODATKU OD

F AKTURY W PODATKU OD TOWARÓW I USŁUG Faktury i dokumenty w transakcjach międzynarodowych Gdynia, 10 lutego 2014 Artykuł 20 UoVAT: WEWN TRZWSPÓLNOTOWA DOSTAWA OBOWI ZEK PODATKOWY W wewnątrzwspólnotowej

F AKTURY W PODATKU OD TOWARÓW I USŁUG Faktury i dokumenty w transakcjach międzynarodowych Gdynia, 10 lutego 2014 Artykuł 20 UoVAT: WEWN TRZWSPÓLNOTOWA DOSTAWA OBOWI ZEK PODATKOWY W wewnątrzwspólnotowej

Zwolnienie od podatku dostawy samochodu wiąże się z koniecznością dokonania korekty części podatku odliczonego przy jego nabyciu.

Zwolnienie od podatku dostawy samochodu wiąże się z koniecznością dokonania korekty części podatku odliczonego przy jego nabyciu. Pytanie podatnika Spółka z o.o. kupiła we wrześniu 2008 r. samochód osobowy

Zwolnienie od podatku dostawy samochodu wiąże się z koniecznością dokonania korekty części podatku odliczonego przy jego nabyciu. Pytanie podatnika Spółka z o.o. kupiła we wrześniu 2008 r. samochód osobowy

KOMUNIKAT KOMISJI DO RADY. zgodnie z art. 395 dyrektywy Rady 2006/112/WE

KOMISJA EUROPEJSKA Bruksela, dnia 8.11.2018 r. COM(2018) 666 final KOMUNIKAT KOMISJI DO RADY zgodnie z art. 395 dyrektywy Rady 2006/112/WE PL PL 1. KONTEKST Zgodnie z art. 395 dyrektywy 2006/112/WE Rady

KOMISJA EUROPEJSKA Bruksela, dnia 8.11.2018 r. COM(2018) 666 final KOMUNIKAT KOMISJI DO RADY zgodnie z art. 395 dyrektywy Rady 2006/112/WE PL PL 1. KONTEKST Zgodnie z art. 395 dyrektywy 2006/112/WE Rady

KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą.

Żory, dnia 21 grudnia 2011 r. Urząd Skarbowy w Żorach KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą. Przedsiębiorcy mają do wyboru cztery formy opodatkowania:

Żory, dnia 21 grudnia 2011 r. Urząd Skarbowy w Żorach KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą. Przedsiębiorcy mają do wyboru cztery formy opodatkowania:

Mariusz Gotowicz - Doradca Podatkowy

Nowe regulacje dotyczące zapłaty za otrzymywane faktury (VAT, CIT, PIT) w związku z problematyką zakupów ratalnych, leasingowych, kredytowych pojazdów flotowych Mariusz Gotowicz - Doradca Podatkowy Zmiany

Nowe regulacje dotyczące zapłaty za otrzymywane faktury (VAT, CIT, PIT) w związku z problematyką zakupów ratalnych, leasingowych, kredytowych pojazdów flotowych Mariusz Gotowicz - Doradca Podatkowy Zmiany

Dziękujemy za zaufanie i skorzystanie z naszego serwisu www.doradcapodatkowyonline.eu. Otrzymaliśmy od Państwa pytanie następującej treści:

Szanowni Państwo, Wrocław, dnia 26 listopad 2013 r. Dziękujemy za zaufanie i skorzystanie z naszego serwisu www.doradcapodatkowyonline.eu. Otrzymaliśmy od Państwa pytanie następującej treści: Pytanie Klienta:

Szanowni Państwo, Wrocław, dnia 26 listopad 2013 r. Dziękujemy za zaufanie i skorzystanie z naszego serwisu www.doradcapodatkowyonline.eu. Otrzymaliśmy od Państwa pytanie następującej treści: Pytanie Klienta:

UCHWAŁA NR 78/502/16 ZARZĄDU POWIATU RAWICKIEGO. z dnia 2 grudnia 2016 r.

UCHWAŁA NR 78/502/16 ZARZĄDU POWIATU RAWICKIEGO z dnia 2 grudnia 2016 r. w sprawie zasad wprowadzenia rozliczeń podatku od towarów i usług (VAT) w Powiecie Rawickim w związku z centralizacją rozliczeń

UCHWAŁA NR 78/502/16 ZARZĄDU POWIATU RAWICKIEGO z dnia 2 grudnia 2016 r. w sprawie zasad wprowadzenia rozliczeń podatku od towarów i usług (VAT) w Powiecie Rawickim w związku z centralizacją rozliczeń

Ustawa o zwalczaniu nielegalnej działalności w branży budowlanej

Ustawa o zwalczaniu nielegalnej działalności w branży budowlanej Spis treści 1. Wstęp 2. podmioty podlegające obowiązkowi ustawy 3. definicja: usługi budowlane 4. Wykonawca usług (zleceniodawca) 5. Wysokość

Ustawa o zwalczaniu nielegalnej działalności w branży budowlanej Spis treści 1. Wstęp 2. podmioty podlegające obowiązkowi ustawy 3. definicja: usługi budowlane 4. Wykonawca usług (zleceniodawca) 5. Wysokość

Dyrektywy te dotyczą miejsca świadczenia usług oraz zasad zwrotu podatku podatnikom zagranicznym.

Dyrektywy te dotyczą miejsca świadczenia usług oraz zasad zwrotu podatku podatnikom zagranicznym. W Dzienniku Urzędowym Unii Europejskiej L nr 44/11 z dnia 20 lutego 2008 r., opublikowana została dyrektywa

Dyrektywy te dotyczą miejsca świadczenia usług oraz zasad zwrotu podatku podatnikom zagranicznym. W Dzienniku Urzędowym Unii Europejskiej L nr 44/11 z dnia 20 lutego 2008 r., opublikowana została dyrektywa

Wykaz pytań do egzaminu z prawa finansowego na rok akademicki 2009/2010

Wykaz pytań do egzaminu z prawa finansowego na rok akademicki 2009/2010 Regulacja prawna finansów publicznych 1. Proszę określić zakres sektora finansów publicznych i podmioty tego sektora. 2. Proszę przedstawić

Wykaz pytań do egzaminu z prawa finansowego na rok akademicki 2009/2010 Regulacja prawna finansów publicznych 1. Proszę określić zakres sektora finansów publicznych i podmioty tego sektora. 2. Proszę przedstawić

Zasady dotyczące rozliczania transakcji VAT udokumentowanych fakturami zakupu w Mieście Jelenia Góra i jego jednostkach organizacyjnych

Załącznik Nr 3 do Zarządzenia Nr 0050.800.2016.VII Prezydenta Miasta Jeleniej Góry z dnia 03 listopada 2016 r. Zasady dotyczące rozliczania transakcji VAT udokumentowanych fakturami zakupu w Mieście Jelenia

Załącznik Nr 3 do Zarządzenia Nr 0050.800.2016.VII Prezydenta Miasta Jeleniej Góry z dnia 03 listopada 2016 r. Zasady dotyczące rozliczania transakcji VAT udokumentowanych fakturami zakupu w Mieście Jelenia

Ochrona osób i mienia

Źródło: http://bip.mswia.gov.pl/bip/sprawy-obywatelskie/26,ochrona-osob-i-mienia.html Wygenerowano: Piątek, 12 sierpnia 2016, 09:34 Ochrona osób i mienia INFORMACJA dotycząca ubiegania się o rozszerzenie

Źródło: http://bip.mswia.gov.pl/bip/sprawy-obywatelskie/26,ochrona-osob-i-mienia.html Wygenerowano: Piątek, 12 sierpnia 2016, 09:34 Ochrona osób i mienia INFORMACJA dotycząca ubiegania się o rozszerzenie

UCHWAŁA NR XI/54/2015 RADY GMINY W BAŁTOWIE. z dnia 29 czerwca 2015 r.

UCHWAŁA NR XI/54/2015 RADY GMINY W BAŁTOWIE z dnia 29 czerwca 2015 r. w sprawie zwolnień od podatku od nieruchomości dla przedsiębiorców z terenu gminy Bałtów Na podstawie art. 18 ust. 2 pkt 8 i art. 40

UCHWAŁA NR XI/54/2015 RADY GMINY W BAŁTOWIE z dnia 29 czerwca 2015 r. w sprawie zwolnień od podatku od nieruchomości dla przedsiębiorców z terenu gminy Bałtów Na podstawie art. 18 ust. 2 pkt 8 i art. 40

OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7, VAT-7K i VAT-7D)

") Załącznik nr 4 OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7, VAT-7K i VAT-7D) Objaśnienia dotyczą wzorów deklaracji dla podatku od towarów i usług (VAT-7(15), VAT-7K(9) i VAT-7D(6))

Załącznik nr 4 OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7, VAT-7K i VAT-7D) Objaśnienia dotyczą wzorów deklaracji dla podatku od towarów i usług (VAT-7(15), VAT-7K(9) i VAT-7D(6))

Zarządzanie podatkami miarą sukcesu menedżera finansowego

Program: Zarządzanie podatkami miarą sukcesu menedżera finansowego I. PODATKI POŚREDNIE (7 godz.) 1. Zasady opodatkowania podatkiem VAT aportów. 2. Opodatkowanie reprezentacji i reklamy. 3. Obowiązek podatkowy

Program: Zarządzanie podatkami miarą sukcesu menedżera finansowego I. PODATKI POŚREDNIE (7 godz.) 1. Zasady opodatkowania podatkiem VAT aportów. 2. Opodatkowanie reprezentacji i reklamy. 3. Obowiązek podatkowy

Załącznik do uchwały nr XIX/187/08 Rady Miasta Puławy z dnia 28 lutego 2008 r.

Załącznik do uchwały nr XIX/187/08 Rady Miasta Puławy z dnia 28 lutego 2008 r. PROGRAM POMOCY DE MINIMIS UDZIELANEJ PRZEDSIĘBIORCOM TWORZĄCYM NOWE MIEJSCA PRACY W WYNIKU NOWEJ INWESTYCJI NA TERENIE GMINY

Załącznik do uchwały nr XIX/187/08 Rady Miasta Puławy z dnia 28 lutego 2008 r. PROGRAM POMOCY DE MINIMIS UDZIELANEJ PRZEDSIĘBIORCOM TWORZĄCYM NOWE MIEJSCA PRACY W WYNIKU NOWEJ INWESTYCJI NA TERENIE GMINY

Należyta staranność w VAT. Praktyczne wskazówki

Należyta staranność w VAT Praktyczne wskazówki Odliczenie VAT - materialnie Art. 86. [Odliczenie podatku] 1. W zakresie, w jakim towary i usługi są wykorzystywane do wykonywania czynności opodatkowanych,

Należyta staranność w VAT Praktyczne wskazówki Odliczenie VAT - materialnie Art. 86. [Odliczenie podatku] 1. W zakresie, w jakim towary i usługi są wykorzystywane do wykonywania czynności opodatkowanych,

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 22 grudnia 2010 r. (Dz. U. z dnia 29 grudnia 2010 r.)

z dnia 22 grudnia 2010 r. (Dz. U. z dnia 29 grudnia 2010 r.)") Dz.U.10.250.1681 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 22 grudnia 2010 r. zmieniające rozporządzenie w sprawie wzorów deklaracji podatkowych dla podatku od towarów i usług (Dz. U. z dnia 29 grudnia

Dz.U.10.250.1681 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 22 grudnia 2010 r. zmieniające rozporządzenie w sprawie wzorów deklaracji podatkowych dla podatku od towarów i usług (Dz. U. z dnia 29 grudnia

UCHWAŁA NR VI/47/15 RADY GMINY PUCK. z dnia 30 kwietnia 2015 r.

UCHWAŁA NR VI/47/15 RADY GMINY PUCK z dnia 30 kwietnia 2015 r. w sprawie: zwolnień przedmiotowych od podatku od nieruchomości oraz określenia warunków udzielania pomocy de minimis dla przedsiębiorców tworzących

UCHWAŁA NR VI/47/15 RADY GMINY PUCK z dnia 30 kwietnia 2015 r. w sprawie: zwolnień przedmiotowych od podatku od nieruchomości oraz określenia warunków udzielania pomocy de minimis dla przedsiębiorców tworzących

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym.

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym. Opodatkowanie dochodów z działalności gospodarczej podatkiem dochodowym od osób fizycznych (zwanym dalej podatkiem PIT). Podstawy

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym. Opodatkowanie dochodów z działalności gospodarczej podatkiem dochodowym od osób fizycznych (zwanym dalej podatkiem PIT). Podstawy

Tekst do rachunkowości. Słowa kluczowe: korekta VAT, ulga na złe długi,

Tekst do rachunkowości Słowa kluczowe: korekta VAT, ulga na złe długi, Ewidencja korekty VAT w ramach ulgi na złe długi w księgach wierzyciela i dłużnika W obecnych czasach długi stają się problemem wielu

Tekst do rachunkowości Słowa kluczowe: korekta VAT, ulga na złe długi, Ewidencja korekty VAT w ramach ulgi na złe długi w księgach wierzyciela i dłużnika W obecnych czasach długi stają się problemem wielu

z dnia 2015 r. w sprawie określenia kategorii podatników i płatników obsługiwanych przez naczelnika urzędu skarbowego innego niż właściwego miejscowo

Projekt z dnia 15 września 2015 r. ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 2015 r. w sprawie określenia kategorii podatników i płatników obsługiwanych przez naczelnika urzędu skarbowego innego niż właściwego

Projekt z dnia 15 września 2015 r. ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 2015 r. w sprawie określenia kategorii podatników i płatników obsługiwanych przez naczelnika urzędu skarbowego innego niż właściwego

W przedmiotowym wniosku został przedstawiony następujący stan faktyczny:

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2009.07.22 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2009.07.22 Rodzaj dokumentu

II. PIT. zasady ustalania współczynnika sprzedaży, obrót wyłączony z obliczania współczynnika. 22. Korekta podatku naliczonego.

PROGRAM SZKOLENIA Akademia Podatków. I. VAT 1. Systematyka aktów prawnych w zakresie VAT - praktyczne wykorzystanie w pracy zawodowej: źródła prawa krajowego oraz prawa unijnego, indywidualne interpretacje

PROGRAM SZKOLENIA Akademia Podatków. I. VAT 1. Systematyka aktów prawnych w zakresie VAT - praktyczne wykorzystanie w pracy zawodowej: źródła prawa krajowego oraz prawa unijnego, indywidualne interpretacje

Wyrok Europejskiego Trybunału Sprawiedliwości przywraca możliwość odliczania VAT od samochodów osobowych i paliwa do ich napędu.

Wyrok Europejskiego Trybunału Sprawiedliwości przywraca możliwość odliczania VAT od samochodów osobowych i paliwa do ich napędu. Wyrok ETS z dnia 22 grudnia 2008 r. (sygn. C-414/07) przywraca możliwość

Wyrok Europejskiego Trybunału Sprawiedliwości przywraca możliwość odliczania VAT od samochodów osobowych i paliwa do ich napędu. Wyrok ETS z dnia 22 grudnia 2008 r. (sygn. C-414/07) przywraca możliwość

Nadpłata powstanie wtedy, gdy podatnik zapłaci podatek, mimo że nie powinien go płacić, bo

Wniosek o zwrot nadpłaty podatku Informacje ogólne Kiedy powstaje nadpłata Nadpłata powstanie wtedy, gdy podatnik zapłaci podatek, mimo że nie powinien go płacić, bo uzyskał dochód zwolniony od podatku

Wniosek o zwrot nadpłaty podatku Informacje ogólne Kiedy powstaje nadpłata Nadpłata powstanie wtedy, gdy podatnik zapłaci podatek, mimo że nie powinien go płacić, bo uzyskał dochód zwolniony od podatku

SAMOCHODY ZMIANY VAT ( ) II część

II część") SAMOCHODY ZMIANY VAT (1.4.2014) II część Sprzedaż pojazdów (używanych) Zwalnia się od podatku: ( ) dostawę towarów wykorzystywanych wyłącznie na cele działalności zwolnionej od podatku, jeżeli z tytułu

SAMOCHODY ZMIANY VAT (1.4.2014) II część Sprzedaż pojazdów (używanych) Zwalnia się od podatku: ( ) dostawę towarów wykorzystywanych wyłącznie na cele działalności zwolnionej od podatku, jeżeli z tytułu

Harmonogram prac związanych z zamknięciem roku. Nowelizacja ustawy o VAT 2013

Harmonogram prac związanych z zamknięciem roku Nowelizacja ustawy o VAT 2013 Cel nowelizacji Dostosowanie do przepisów UE / orzecznictwa ETS Uproszczenie obrotu gospodarczego oraz rozliczeń z fiskusem

Harmonogram prac związanych z zamknięciem roku Nowelizacja ustawy o VAT 2013 Cel nowelizacji Dostosowanie do przepisów UE / orzecznictwa ETS Uproszczenie obrotu gospodarczego oraz rozliczeń z fiskusem

Nieodpłatne świadczenia na rzecz pracowników jako przychód ze stosunku pracy

Wiele kontrowersji oraz nieporozumień pomiędzy podatnikami a fiskusem wywołuje kwestia opodatkowania nieodpłatnych świadczeń przedsiębiorców na rzecz pracowników. Wiele kontrowersji oraz nieporozumień

Wiele kontrowersji oraz nieporozumień pomiędzy podatnikami a fiskusem wywołuje kwestia opodatkowania nieodpłatnych świadczeń przedsiębiorców na rzecz pracowników. Wiele kontrowersji oraz nieporozumień

Więcej porad dla firm transportowych znajdziesz w "Poradniku Przewoźnika" Zamów poradnik na bezpłatny 14-dniowy test. www.firmatransportowa.

Spis treści 01 Rozdział 1... 1 Rozdział 2 Obowiązek podatkowy... 9 Rozdział 3 Transport drogowy towarów... 16 Transport krajowy... 16 Transport wewnątrzwspólnotowy... 17 Transport międzynarodowy... 31

Spis treści 01 Rozdział 1... 1 Rozdział 2 Obowiązek podatkowy... 9 Rozdział 3 Transport drogowy towarów... 16 Transport krajowy... 16 Transport wewnątrzwspólnotowy... 17 Transport międzynarodowy... 31

ZARZĄDZENIE NR 89/2016 BURMISTRZA MIASTA LUBOŃ. z dnia 2 grudnia 2016 r.

ZARZĄDZENIE NR 89/2016 BURMISTRZA MIASTA LUBOŃ z dnia 2 grudnia 2016 r. w sprawie: zasad realizacji rozliczeń z tytułu podatku od towarów i usług przez jednostki budżetowe Miasta Luboń W związku z wyrokiem

ZARZĄDZENIE NR 89/2016 BURMISTRZA MIASTA LUBOŃ z dnia 2 grudnia 2016 r. w sprawie: zasad realizacji rozliczeń z tytułu podatku od towarów i usług przez jednostki budżetowe Miasta Luboń W związku z wyrokiem

NAJWAŻNIEJSZE ZMIANY VAT 2014

NAJWAŻNIEJSZE ZMIANY VAT 2014 Od 1 stycznia 2014 r. wejdą w życie rewolucyjne zmiany w ustawie o podatku od towarów i usług, poniżej przedstawiamy najważniejsze uregulowania, do których należy dostosować

NAJWAŻNIEJSZE ZMIANY VAT 2014 Od 1 stycznia 2014 r. wejdą w życie rewolucyjne zmiany w ustawie o podatku od towarów i usług, poniżej przedstawiamy najważniejsze uregulowania, do których należy dostosować

Modernizacja elewacji budynku, ul. Rynek 14 w Kielcach I etap. Znak sprawy: MZB/R14-1/2011. UMOWA Nr

UMOWA Nr Druk nr 6 (wzór umowy) z dnia r. zawarta w Kielcach pomiędzy: Gminą Kielce - Miejskim Zarządem Budynków 25-004 Kielce, ul. Paderewskiego 20 zwanym dalej Zamawiającym, którego reprezentuje: Dyrektor

UMOWA Nr Druk nr 6 (wzór umowy) z dnia r. zawarta w Kielcach pomiędzy: Gminą Kielce - Miejskim Zarządem Budynków 25-004 Kielce, ul. Paderewskiego 20 zwanym dalej Zamawiającym, którego reprezentuje: Dyrektor

Czy jeśli przedmiotowe wydawnictwo jest przekazywane drogą elektroniczną, to należy uznać tę operację za import usług?

Czy jeśli przedmiotowe wydawnictwo jest przekazywane drogą elektroniczną, to należy uznać tę operację za import usług? Pytanie Zakupiliśmy w marcu prenumeratę wydawnictwa specjalistycznego w USA, które

Czy jeśli przedmiotowe wydawnictwo jest przekazywane drogą elektroniczną, to należy uznać tę operację za import usług? Pytanie Zakupiliśmy w marcu prenumeratę wydawnictwa specjalistycznego w USA, które

UMOWA KUPNA nr 1ZSL/MO/./D/2019

wzór W dniu. 2019 roku pomiędzy: UMOWA KUPNA nr 1ZSL/MO/./D/2019 Miastem stołecznym Warszawa, Plac Bankowy 3/5, 00-950 Warszawa, NIP: 525-22-48-481, w imieniu którego działa Prezydent m. st. Warszawy,

wzór W dniu. 2019 roku pomiędzy: UMOWA KUPNA nr 1ZSL/MO/./D/2019 Miastem stołecznym Warszawa, Plac Bankowy 3/5, 00-950 Warszawa, NIP: 525-22-48-481, w imieniu którego działa Prezydent m. st. Warszawy,