Skonsolidowany raport roczny RS 2010

|

|

|

- Edyta Lisowska

- 9 lat temu

- Przeglądów:

Transkrypt

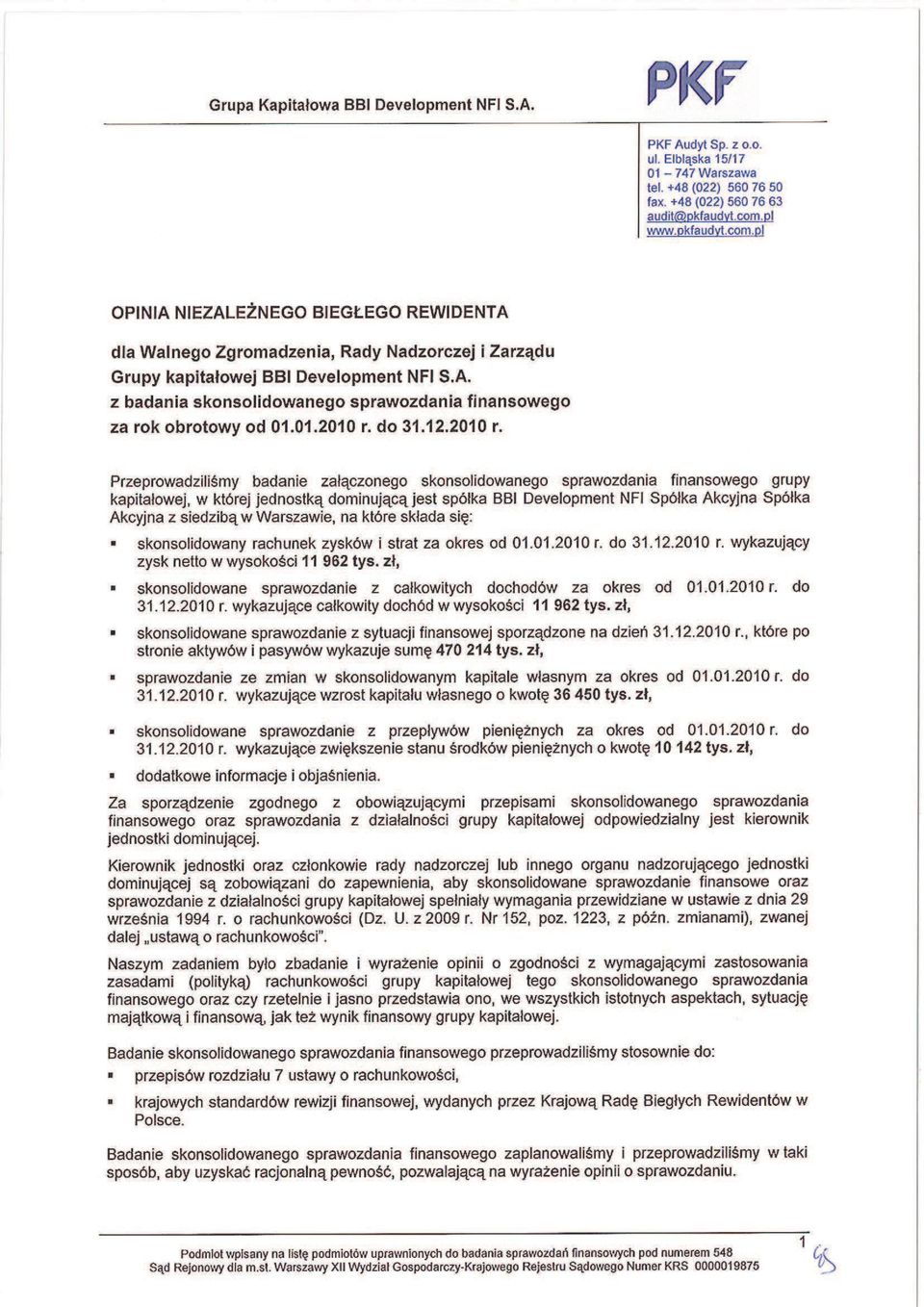

1 BBI DEVELOPMENT NFI skorygowany RS KOMISJA NADZORU FINANSOWEGO Skonsolidowany raport roczny RS 2010 (rok) (zgodnie z 82 ust. 2 Rozporzdzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) dla narodowych funduszy inwestycyjnych za rok obrotowy 2010 obejmujcy okres od do zawierajcy skonsolidowane sprawozdanie finansowe według Midzynarodowych Standardów Rachunkowoci w walucie zł data przekazania: BBI Development Narodowy Fundusz Inwestycyjny SA (pełna nazwa emitenta) BBI DEVELOPMENT NFI Budownictwo (bud) (skrócona nazwa emitenta) (sektor wg klasyfikacji GPW w Warszawie) Warszawa (kod pocztowy) (miejscowo) Emilii Plater 28 (ulica) (numer) (telefon) (fax) fundusz@bbidevelopment.pl ( ) (www) (NIP) (REGON) (podmiot uprawniony do badania) WYBRANE DANE FINANSOWE w tys. zł w tys. EUR I. Przychody operacyjne II. Zysk (strata) na działalnoci operacyjnej III. Zysk (strata) netto IV. Przepływy pienine z działalnoci operacyjnej V. Przepływy pienine z działalnoci finansowej VI. Przepływy pienine netto, razem VII. Aktywa razem VIII. Zobowizania długoterminowe IX. Zobowizania krótkoterminowe X. Kapitał własny (aktywa netto) XI. Kapitał zakładowy XII. Liczba udziałów/akcji w sztukach XIII. Warto aktywów netto na jedn akcj 0,49 0,57 0,12 0,14 XIV. Zysk (strata) netto na akcj zwykł (zł/euro) 0,02-0,02 0,01-0,01 ZAWARTO RAPORTU Plik Opis Opinia BBID kons 2010.pdf Opinia Biegłego Rewidenta do skonsolidowanego SF na Raport BBID kons 2010.pdf Raport Biegłego Rewidenta do skonsolidowanego SF na GK SF MSSF pdf Skonsolidowane Sprawozdanie Finansowe na BBID_sprawozdanie_zarzadu_skonsolidowane_2010.pdf Skonsolidowane Sprawozdanie Zarzdu na List do akcjonariuszy BBI DevelopmentNFI SA.pdf List do akcjonariuszy na Komisja Nadzoru Finansowego 1

BBI DEVELOPMENT NFI Budownictwo (bud) (skrócona nazwa emitenta) (sektor")

2 BBI DEVELOPMENT NFI RS PODPISY WSZYSTKICH CZŁONKÓW ZARZDU Data Imi i Nazwisko Stanowisko/Funkcja Podpis Michał Skotnicki Prezes Zarzdu Rafał Szczepaski Wiceprezes Zarzdu Piotr Litwiski Członek Zarzdu Paweł Nowacki Członek Zarzdu Krzysztof Tyszkiewicz Członek Zarzdu PODPIS OSOBY, KTÓREJ POWIERZONO PROWADZENIE KSIG RACHUNKOWYCH Data Imi i Nazwisko Stanowisko/Funkcja Podpis Marcin Rzeszutkowski Główny Ksigowy Komisja Nadzoru Finansowego 2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26 SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ BBI Development NFI S.A. ZA ROK 2010

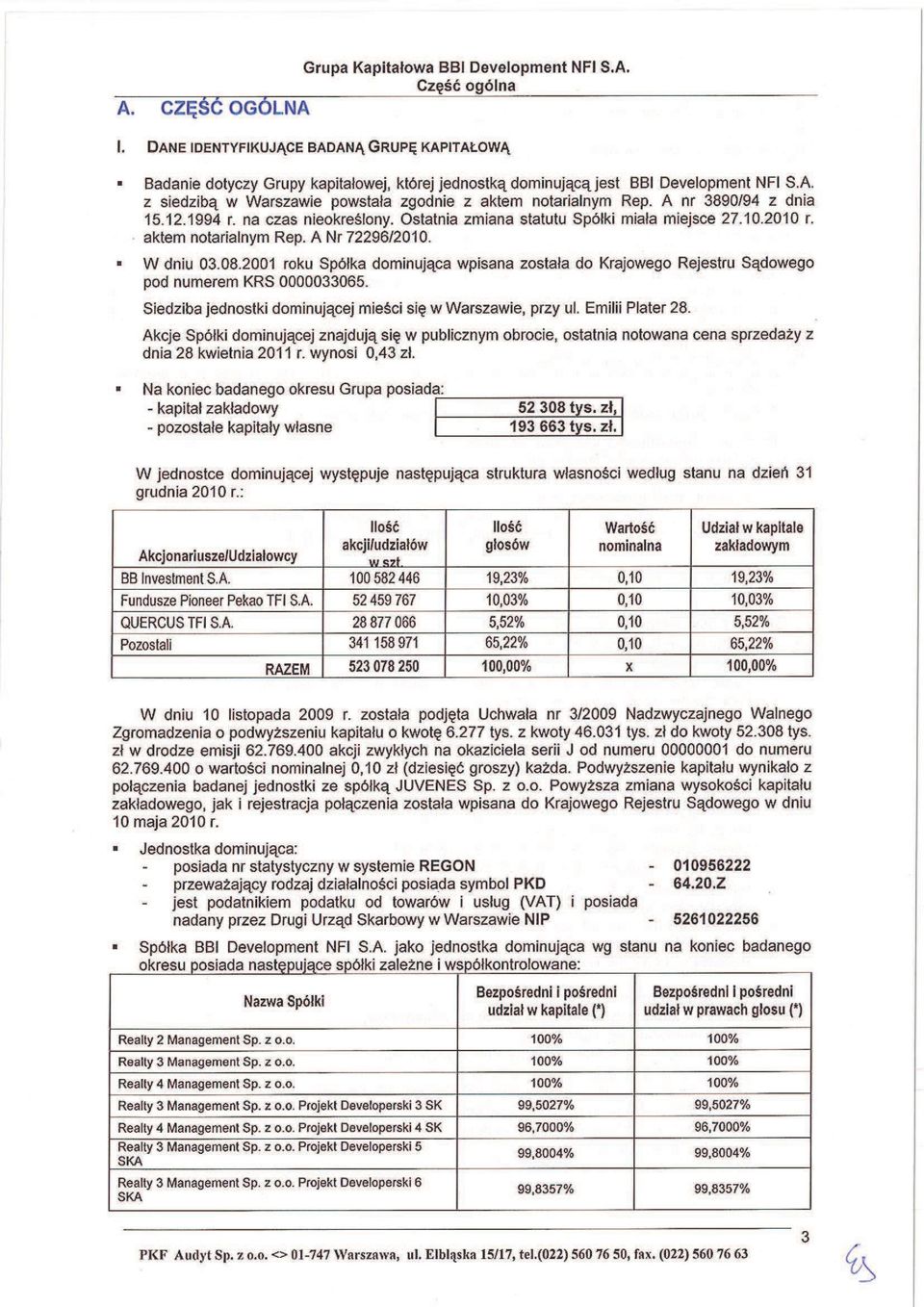

27 INFORMACJE OGÓLNE I. Dane jednostki dominujcej: Nazwa: Forma prawna: Siedziba: Kraj rejestracji: BBI Development Narodowy Fundusz Inwestycyjny S.A. (dalej: Fundusz) Spółka akcyjna ul. Emilii Plater 28, Warszawa Polska Podstawowy przedmiot działalnoci: - Działalno holdingów finansowych Organ prowadzcy rejestr: - Działalno trustów, funduszów i podobnych instytucji finansowych - Pozostała finansowa działalno usługowa - Realizacja projektów budowlanych zwizanych ze wznoszeniem budynków - Wynajem i zarzdzanie nieruchomociami własnymi i dzierawionymi Sd Rejonowy dla m. st. Warszawy w Warszawie, XII Wydział Gospodarczy, Numer statystyczny REGON: Numer KRS: II. Czas trwania grupy kapitałowej: Spółka dominujca BBI Development NFI SA i pozostałe jednostki Grupy Kapitałowej zostały utworzone na czas nieoznaczony. III. Okresy prezentowane Skonsolidowane sprawozdanie finansowe zawiera dane za okres od 1 stycznia 2010 roku do 31 grudnia 2010 roku. Dane porównawcze prezentowane s według stanu na dzie 31 grudnia 2009 roku dla skonsolidowanego sprawozdania z sytuacji finansowej, za okres od 01 stycznia 2009 roku do 31 grudnia 2009 roku dla skonsolidowanego sprawozdania z całkowitych dochodów, skonsolidowanego sprawozdania z przepływów pieninych oraz sprawozdania ze zmian w skonsolidowanym kapitale własnym. IV. Skład organów jednostki dominujcej według stanu na dzie r.: Zarzd: Michał Skotnicki - Prezes Zarzdu Rafał Szczepaski - Wiceprezes Zarzdu Piotr Litwiski - Członek Zarzdu Paweł Nowacki - Członek Zarzdu Krzysztof Tyszkiewicz - Członek Zarzdu Zmiany w składzie Zarzdu Spółki: W dniu 24 czerwca 2010 powołano do Zarzdu Rafała Szczepaskiego i Krzysztofa Tyszkiewicza Rada Nadzorcza: Paweł Turno - Przewodniczcy Rady Nadzorczej Włodzimierz Głowacki - Członek Rady Nadzorczej Michal Kurzyski - Członek Rady Nadzorczej Rafał Lorek - Członek Rady Nadzorczej Jan Rociszewski - Członek Rady Nadzorczej Ewaryst Zagajewski - Członek Rady Nadzorczej Zmiany w składzie Rady Nadzorczej Spółki: W roku obrotowym nie nastpiły zmiany w składzie Rady nadzorczej.

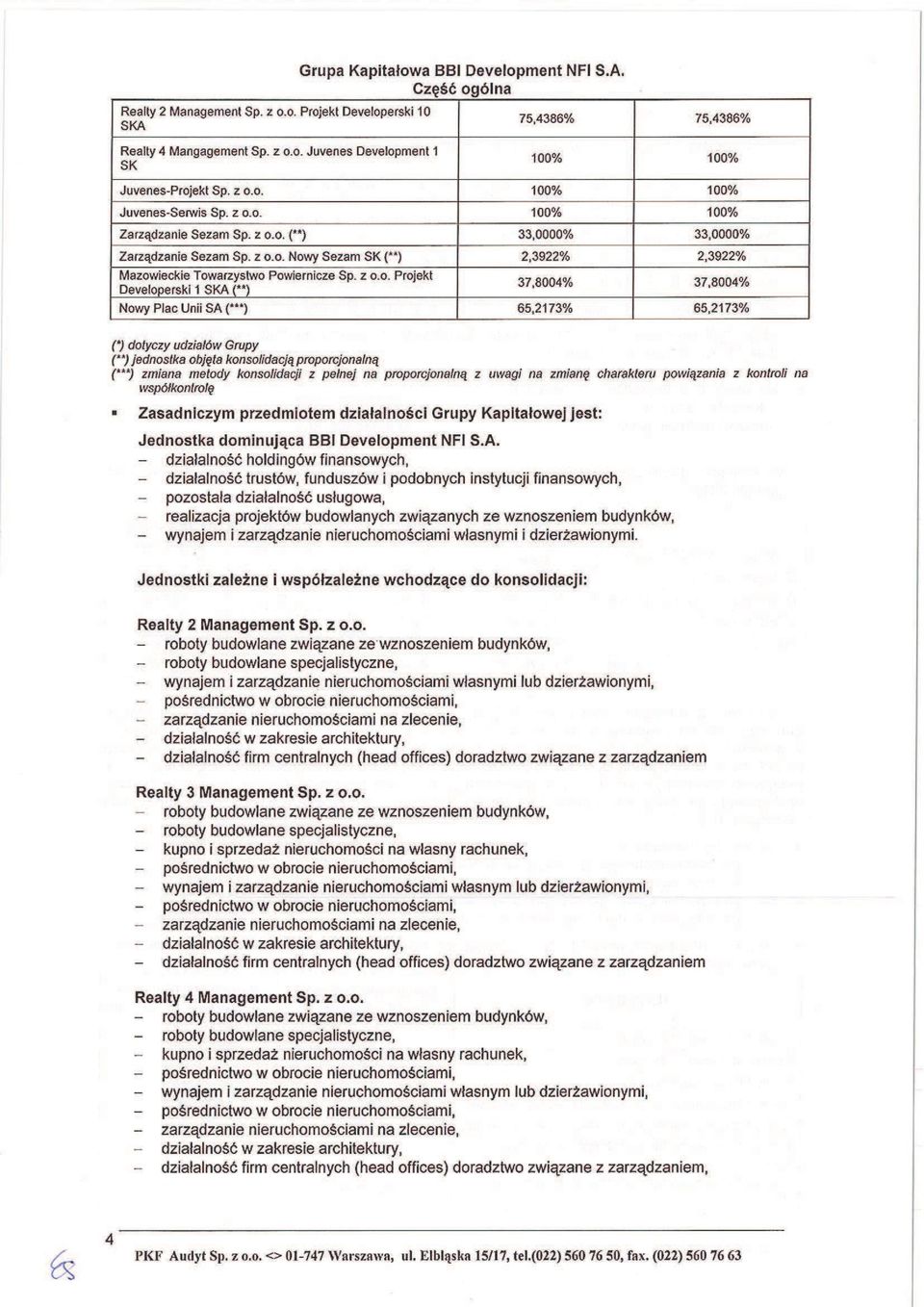

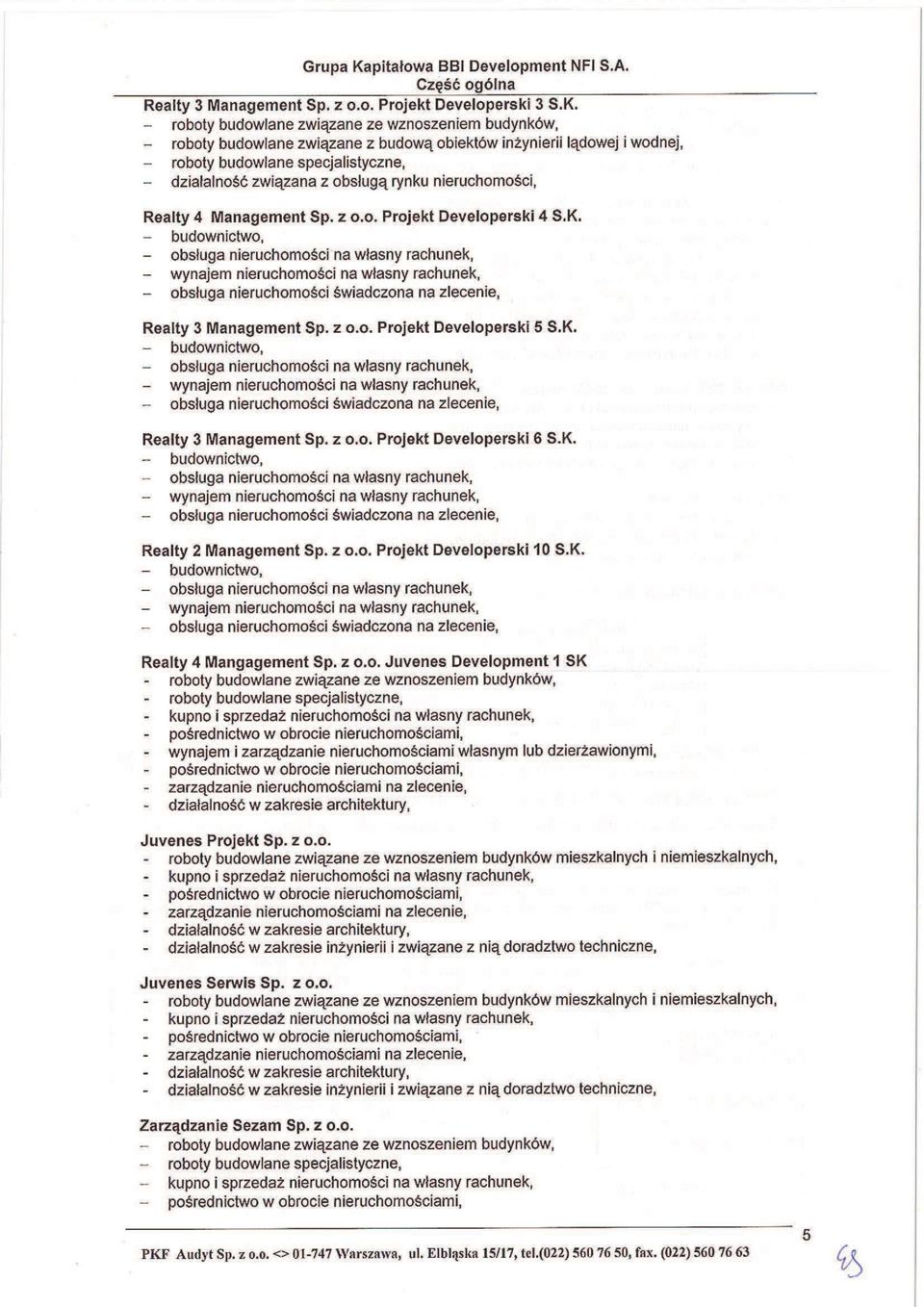

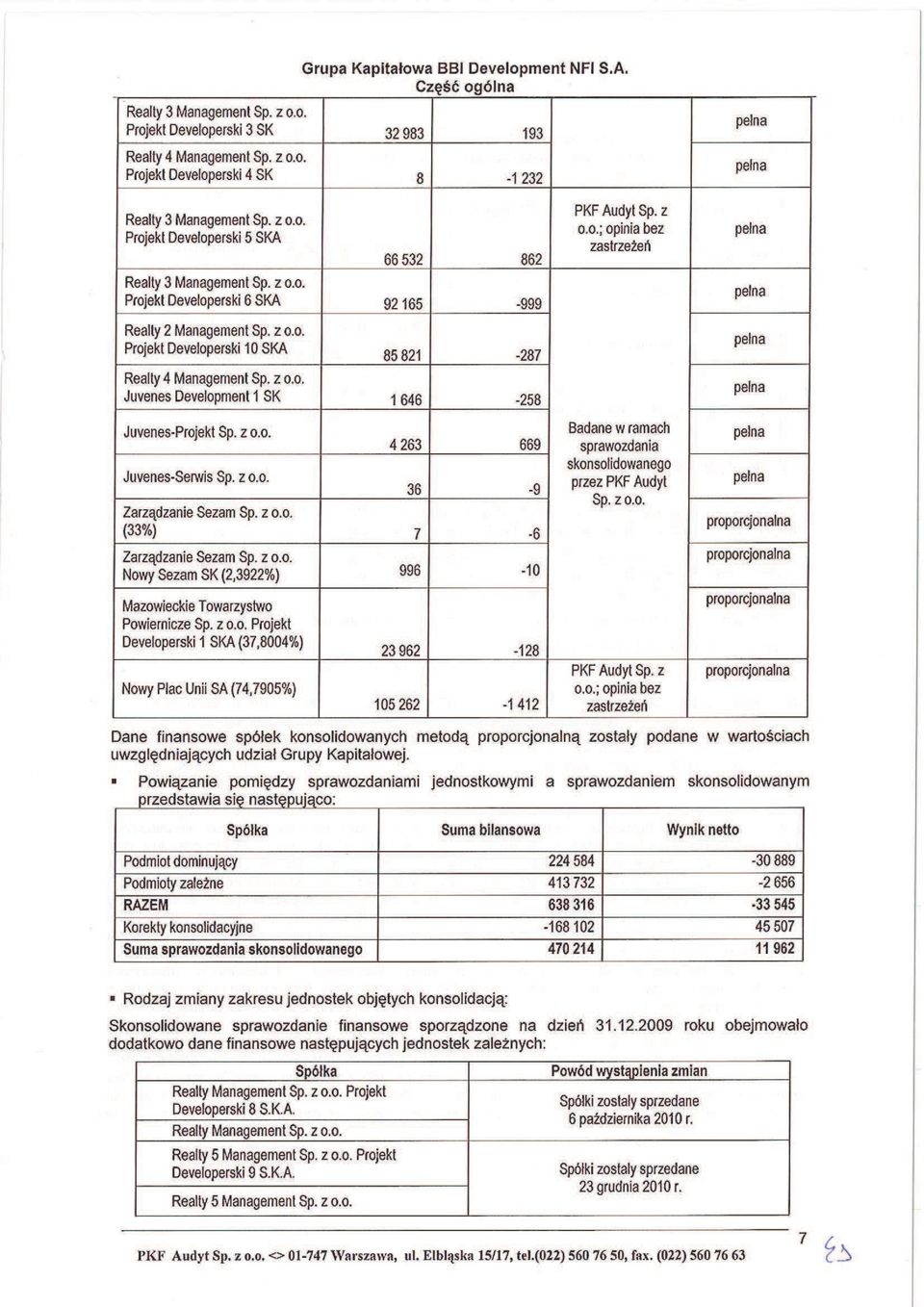

28 V. Biegli rewidenci: PKF Audyt Sp. z o. o. ul. Elblska 15/ Warszawa VI. Prawnicy (istotne kancelarie): Kancelaria CSW Wickowska i Partnerzy Radcy Prawni Kancelaria Adwokacka Włodzimierz Bendza Hogan Lovells (Warszawa) LLP Oddział w Polsce VII. Banki jednostki dominujcej: Bank Zachodni BZ WBK Alior Bank SA Raiffeisen Bank Polska SA Bank Pekao SA VIII. Notowania na rynku regulowanym: 1. Informacje ogólne: Giełda: Symbol na GPW: Sektor na GPW: Giełda Papierów Wartociowych w Warszawie S.A. ul. Ksica Warszawa BBD Deweloperzy 2. System depozytowo rozliczeniowy: Krajowy Depozyt Papierów Wartociowych S.A. (KDPW) ul. Ksica Warszawa 3. Kontakty z inwestorami: CC Group Sp. z o.o. ul. Zielna 41/43, Warszawa IX. Znaczcy akcjonariusze jednostki dominujcej: Według stanu na dzie r. akcjonariuszami posiadajcymi ponad 5% głosów na Walnym Zgromadzeniu Akcjonariuszy byli: Akcjonariusze Liczba akcji Warto akcji Udział w kapitale zakładowym% Liczba głosów Udział w ogólnej liczbie głosów na WZA (%) BB Investment SA ,23% ,23% Fundusze PIONEER Pekao TFI SA ,03% ,03% Fundusze QUERCUS TFI S.A ,52% ,52% Pozostali ,22% ,22% Razem % % X. Spółki zalene: Wyszczególnienie Procentowy udział (*) w kapitale i głosach na Realty Management Sp. z o.o. 0% 100% Realty 2 Management Sp. z o.o. 100% 100% Realty 3 Management Sp. z o.o. 100% 100%

29 Realty 4 Management Sp. z o.o. 100% 100% Realty 5 Management Sp. z o.o.. 0% n/d Realty 3 Management Sp. z o.o. Projekt Developerski 3 SK 99,5027% 99,5027% Realty 4 Management Sp. z o.o. Projekt Developerski 4 SK 96,7000% 96,7000% Realty 3 Management Sp. z o.o. Projekt Developerski 5 SKA 99,8004% 99,8004% Realty 3 Management Sp. z o.o. Projekt Developerski 6 SKA 99,8357% 99,8194% Realty Management Sp. z o.o. Projekt Developerski 8 SKA 0% 100% Realty Management Sp. z o.o. Projekt Developerski 9 SKA 0% 100% Realty 2 Management Sp. z o.o. Projekt Developerski 10 SKA 75,4386% 65,0000% Realty 4 Mangagement Sp. z o.o. Juvenes Development 1 SK 100% n/d Juvenes-Projekt Sp. z o.o. 100% n/d Juvenes-Serwis Sp. z o.o. 100% n/d Zarzdzanie Sezam Sp. z o.o. (**) 33,0000% n/d Zarzdzanie Sezam Sp. z o.o. Nowy Sezam SK (**) 2,3922% n/d Mazowieckie Towarzystwo Powiernicze Sp. z o.o. Projekt Developerski 1 SKA (**) 37,8004% 37,8004% Nowy Plac Unii SA (***) 65,2173% 20,00% (*) dotyczy udziałów Grupy (**) jednostka objta konsolidacj proporcjonaln (***) zmiana metody konsolidacji z pełnej na proporcjonaln z uwagi na zmian charakteru powizania z kontroli na współkontrol XI. Owiadczenie zarzdu Na podstawie rozporzdzenia Ministra Finansów z dnia 19 lutego 2009 roku w sprawie informacji biecych i okresowych przekazywanych przez emitentów papierów wartociowych, Zarzd Spółki dominujcej owiadcza, e wedle swojej najlepszej wiedzy, niniejsze skonsolidowane sprawozdanie finansowe i dane porównywalne sporzdzone zostały zgodnie z obowizujcymi Grup zasadami rachunkowoci oraz e odzwierciedlaj w sposób prawdziwy, rzetelny i jasny sytuacj majtkowa i finansowa Grupy Kapitałowej oraz jej wynik finansowy. Niniejsze skonsolidowane sprawozdanie finansowe zostało przygotowane przy zastosowaniu zasad rachunkowoci, zgodnie z Midzynarodowymi Standardami Sprawozdawczoci Finansowej, które zostały zatwierdzone przez Uni Europejska oraz w zakresie wymaganym przez rozporzdzenie Ministra Finansów z dnia 19 lutego 2009 roku w sprawie informacji biecych i okresowych przekazywanych przez emitentów papierów wartociowych (Dz. U. Nr 33, poz. 259). Sprawozdanie to obejmuje okres od 1 stycznia do 31 grudnia 2010 roku i okres porównywalny od 1 stycznia do 31 grudnia 2009 roku. Zarzd jednostki dominujcej owiadcza, e podmiot uprawniony do badania sprawozda finansowych, dokonujcy badania skonsolidowanego sprawozdania finansowego został wybrany zgodnie z przepisami prawa oraz e podmiot ten i biegli rewidenci, dokonujcy tego badania, spełniali warunki do wydania bezstronnej i niezalenej opinii z badania, zgodnie z właciwymi przepisami prawa krajowego. Zgodnie z przyjtymi przez Zarzd zasadami ładu korporacyjnego, biegły rewident został wybrany przez Rad Nadzorcz uchwał nr 8/VI/2010 z dnia roku w sprawie wyboru biegłego rewidenta. Rada Nadzorcza dokonała powyszego wyboru, majc na uwadze zagwarantowanie pełnej niezalenoci i obiektywizmu samego wyboru, jak i realizacji zada przez biegłego rewidenta. XII. Zatwierdzenie sprawozdania finansowego Niniejsze skonsolidowane sprawozdanie finansowe zostało zatwierdzone do publikacji przez Zarzd jednostki dominujcej w dniu 29 kwietnia 2011 roku.

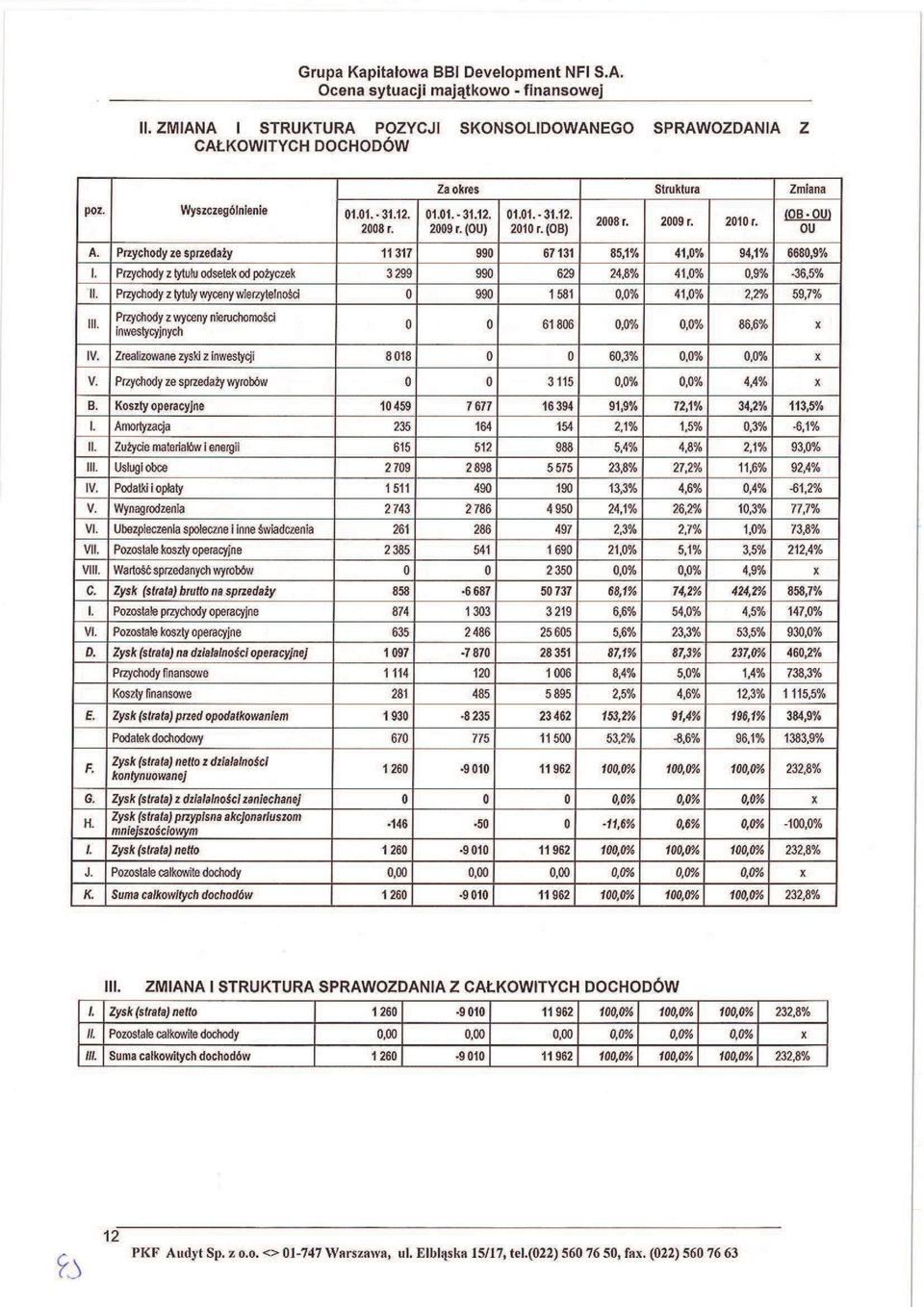

30 SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE Grupy Kapitałowej BBI Development NFI SA Skonsolidowany rachunek zysków i strat SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT nota za okres za okres Przychody ze sprzeday 1, Przychody z tytułu odsetek od poyczek Przychody z tytułu wyceny wierzytelnoci Przychody z wyceny nieruchomoci inwestycyjnych Przychody ze sprzeday wyrobów Koszty operacyjne 2, Amortyzacja Zuycie materiałów i energii Usługi obce Podatki i opłaty Wynagrodzenia Ubezpieczenia społeczne i inne wiadczenia Pozostałe koszty rodzajowe Warto sprzedanych wyrobów Zysk (strata) brutto na sprzeday Pozostałe przychody operacyjne Pozostałe koszty operacyjne Zysk (strata) na działalnoci operacyjnej Przychody finansowe Koszty finansowe Udział w zyskach (stratach) netto jednostek rozliczanych metod praw własnoci Zysk (strata) przed opodatkowaniem Podatek dochodowy Zysk (strata) netto z działalnoci kontynuowanej Zysk (strata) z działalnoci zaniechanej 7 Zysk (strata) netto Zysk (strata) przypisana akcjonariuszom niekontrolujcym 50 Zysk (strata) netto podmiotu dominujcego Zysk (strata) netto na jedn akcj (w zł) 8 Podstawowy za okres obrotowy 0,02-0,02 Rozwodniony za okres obrotowy 0,02-0,02 Zysk (strata) netto na jedn akcj z działalnoci kontynuowanej (w zł) Podstawowy za okres obrotowy 0,02-0,02 Rozwodniony za okres obrotowy 0,02-0,02 Zysk (strata) netto na jedn akcj z działalnoci zaniechanej (w zł) 0 0 Warszawa, dnia 29 kwietnia 2011 r. Podpisy Członków Zarzdu: Michał Skotnicki Prezes Zarzdu Rafał Szczepaski Wiceprezes Zarzdu Piotr Litwiski Paweł Nowacki Krzysztof Tyszkiewicz Członek Zarzdu Członek Zarzdu Członek Zarzdu Podpis osoby sporzdzajcej sprawozdanie: Marcin Rzeszutkowski Główny Ksigowy

31 Skonsolidowane sprawozdanie z całkowitych dochodów NOTA za okres za okres Zysk (strata) netto , ,00 Zmiany w nadwyce z przeszacowania Zyski (straty) z tytułu przeszacowania składników aktywów finansowych dostpnych do sprzeday Efektywna cz zysków i strat zwizanych z instrumentami zabezpieczajcymi przepływy rodków pieninych Zyski (straty) aktuarialne z programów okrelonych wiadcze emerytalnych Rónice kursowe z wyceny jednostek działajcych za granic Udział w dochodach całkowitych jednostek stowarzyszonych Podatek dochodowy zwizany z elementami pozostałych całkowitych dochodów Suma dochodów całkowitych 10, , ,00 Suma dochodów całkowitych przypisana akcjonariuszom niekontrolujcym Suma dochodów całkowitych przypadajca na podmiot dominujcy , ,00 Warszawa, dnia 29 kwietnia 2011 r. Podpisy Członków Zarzdu: Michał Skotnicki Prezes Zarzdu Rafał Szczepaski Wiceprezes Zarzdu Piotr Litwiski Paweł Nowacki Krzysztof Tyszkiewicz Członek Zarzdu Członek Zarzdu Członek Zarzdu Podpis osoby sporzdzajcej sprawozdanie: Marcin Rzeszutkowski Główny Ksigowy

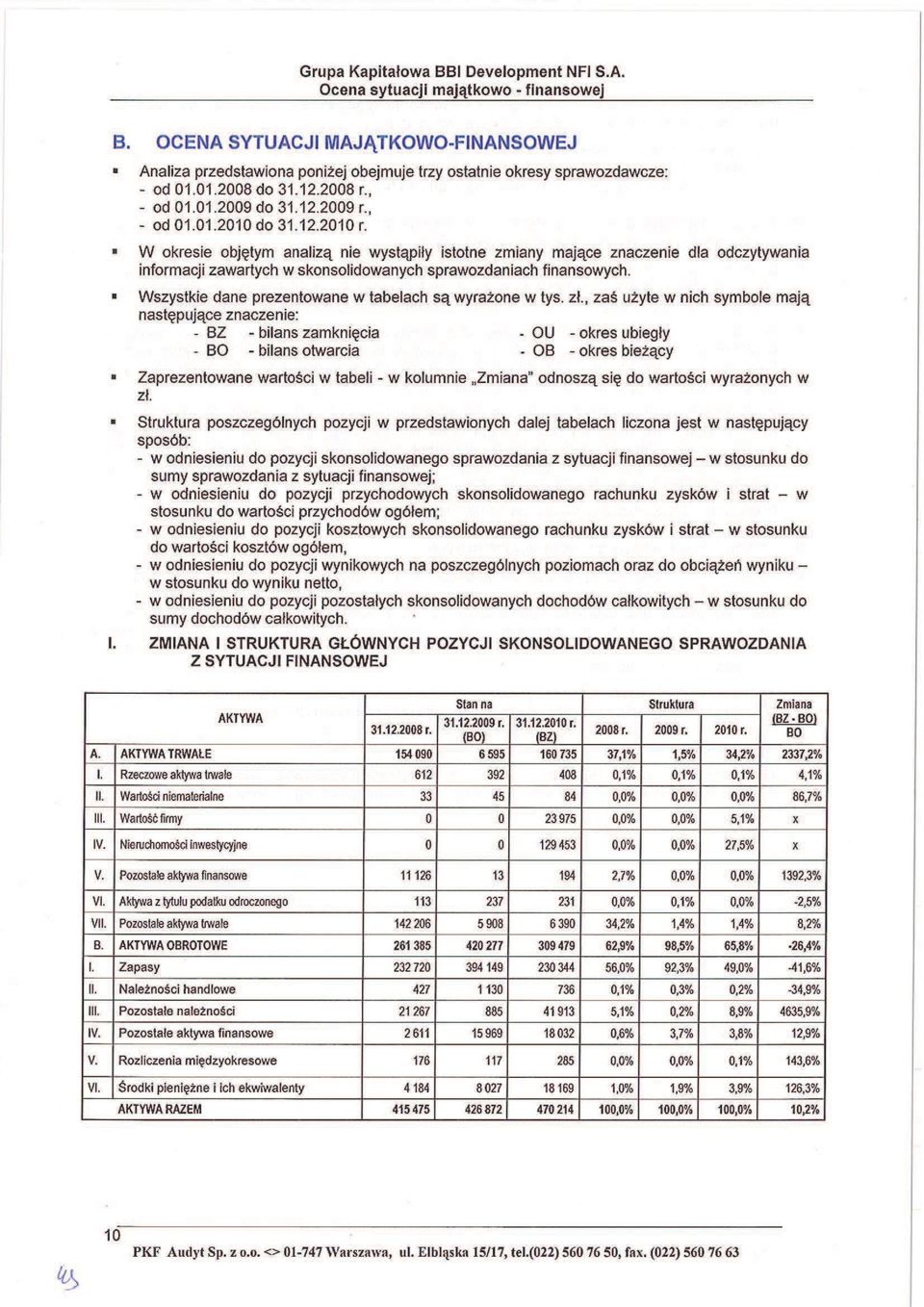

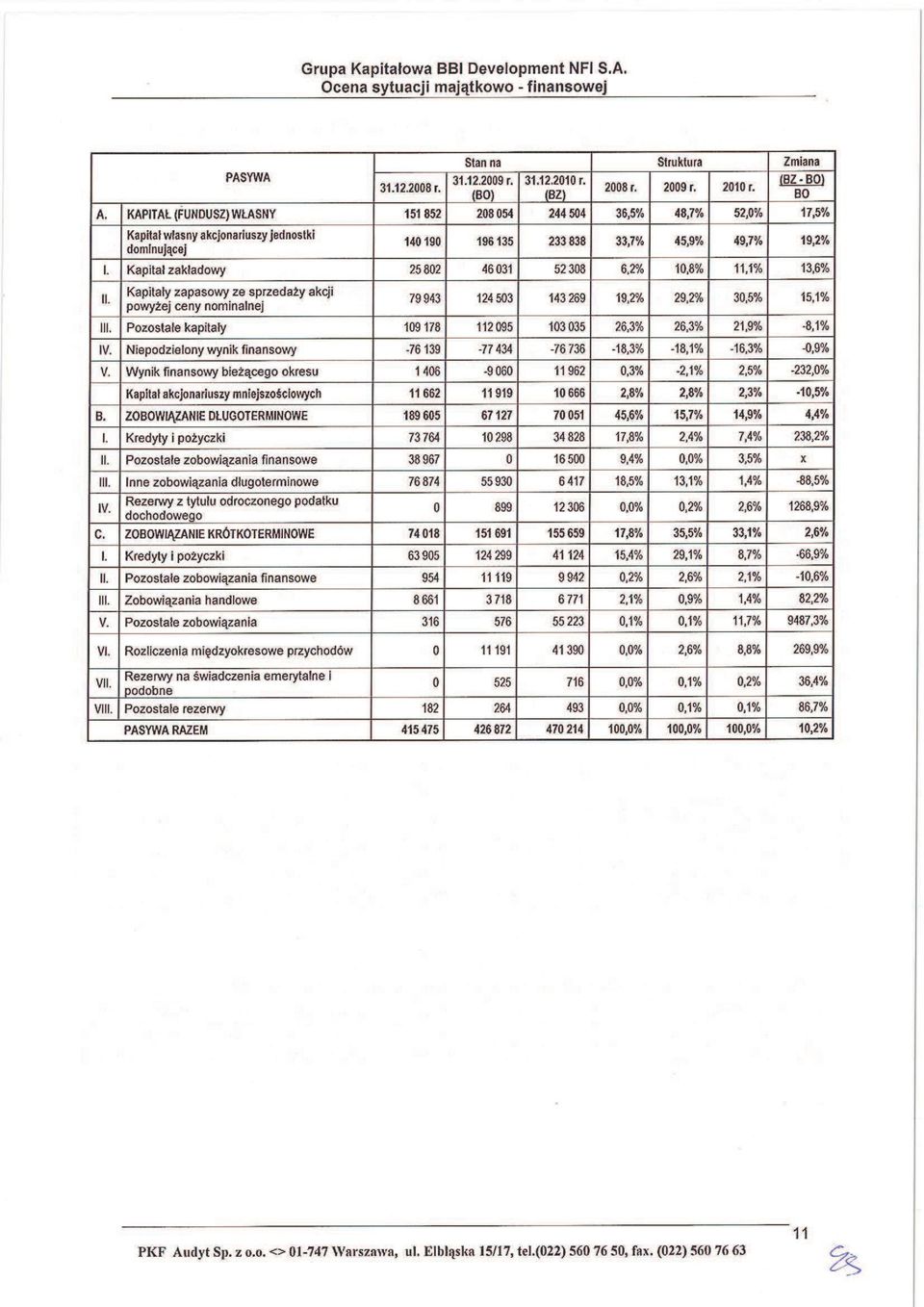

32 Skonsolidowane sprawozdanie z sytuacji finansowej AKTYWA nota Aktywa trwałe Rzeczowe aktywa trwałe Wartocie niematerialne Warto firmy Nieruchomoci inwestycyjne Pozostałe aktywa finansowe 21, Aktywa z tytułu odroczonego podatku dochodowego Pozostałe aktywa trwałe Aktywa obrotowe Zapasy 22, Nalenoci handlowe Pozostałe nalenoci Pozostałe aktywa finansowe 21, Rozliczenia midzyokresowe rodki pienine i ich ekwiwalenty AKTYWA RAZEM PASYWA nota Kapitały własne Kapitały własne akcjonariuszy jednostki dominujcej Kapitał zakładowy Kapitał zapasowy ze sprzeday akcji powyej ceny nominalnej Pozostałe kapitały Niepodzielony wynik finansowy Wynik finansowy biecego okresu Kapitał akcjonariuszy niekontrolujcych Zobowizania długoterminowe Kredyty i poyczki Pozostałe zobowizania finansowe 34, Inne zobowizania długoterminowe Rezerwy z tytułu odroczonego podatku dochodowego Zobowizania krótkoterminowe Kredyty i poyczki Pozostałe zobowizania finansowe 34, Zobowizania handlowe Pozostałe zobowizania Rozliczenia midzyokresowe przychodów Rezerwa na wiadczenia emerytalne i podobne Pozostałe rezerwy PASYWA RAZEM Warszawa, dnia 29 kwietnia 2011 r. Podpisy Członków Zarzdu: Michał Skotnicki Prezes Zarzdu Rafał Szczepaski Wiceprezes Zarzdu Piotr Litwiski Paweł Nowacki Krzysztof Tyszkiewicz Członek Zarzdu Członek Zarzdu Członek Zarzdu Podpis osoby sporzdzajcej sprawozdanie: Marcin Rzeszutkowski Główny Ksigowy

33 Sprawozdanie ze zmian w skonsolidowanym kapitale własnym Kapitał zakładowy Kapitał zapasowy ze sprzeday akcji powyej ceny nominalnej Pozostałe kapitały Niepodzielony wynik finansowy Dwanacie miesicy zakoczonych r. Wynik finansowy biecego okresu Kapitał własny akcjonariuszy jednostki dominujcej Kapitał akcjonariuszy niekontrolujcych Razem kapitały własne Kapitał własny na dzie r Korekty z tyt. błdów podstawowych 0 0 Kapitał własny po korektach Emisja akcji Koszt emisji akcji Podział zysku netto Korekty wynikajce ze zmian w grupie Suma dochodów całkowitych Kapitał własny na dzie r Dwanancie miesicy zakoczonych r. Kapitał własny na dzie r Korekty z tyt. błdów podstawowych Kapitał własny po korektach Emisja akcji Koszt emisji akcji Podział zysku netto Suma dochodów całkowitych Kapitał własny na dzie r Warszawa, dnia 29 kwietnia 2011 r. Podpisy Członków Zarzdu: Michał Skotnicki Rafał Szczepaski Prezes Zarzdu Wiceprezes Zarzdu Piotr Litwiski Paweł Nowacki Krzysztof Tyszkiewicz Członek Zarzdu Członek Zarzdu Członek Zarzdu Podpis osoby sporzdzajcej sprawozdanie: Marcin Rzeszutkowski Główny Ksigowy

34 Skonsolidowane sprawozdanie z przepływów pieninych, metoda bezporednia za okres DZIAŁALNO OPERACYJNA Razem: za okres Nakłady na projekty deweloperskie Udzielone poyczki Odsetki otrzymane od poyczek 26 0 Zwrot z tytułu udzielonych poyczek Wpływy ze zwrotu VAT Otrzymane nalenoci, w tym wpływy ze sprzeday mieszka Zwrot kaucji i wadiów Uzyskane wpływy z wierzytelnoci Wynagrodzenia i narzuty na wynagrodzenia Wynajem powierzchni biurowej Pozostałe przepływy zwizane z działalnoci operacyjn Gotówka z działalnoci operacyjnej Podatek dochodowy (zapłacony) / zwrócony A. Przepływy pienine netto z działalnoci operacyjnej DZIAŁALNO INWESTYCYJNA Wpływy Zbycie wartoci niematerialnych oraz rzeczowych aktywów trwałych 0 34 Zbycie aktywów finansowych Inne wpływy inwestycyjne Wydatki Nabycie wartoci niematerialnych oraz rzeczowych akywów trwałych Wydatki na aktywa finansowe Inne wydatki inwestycyjne B. Przepływy pienine netto z działalnoci inwestycyjnej DZIAŁALNO FINANSOWA Wpływy Wpływy netto z wydania udziałów (emisji akcji) i innych instrumentów kapitałowych oraz dopłat do kapitału Kredyty i poyczki Emisja dłunych papierów wartociowych Wydatki Spłaty kredytów i poyczek Wykup dłunych papierów wartociowych Odsetki C. Przepływy pienine netto z działalnoci finansowej D. Przepływy pienine netto razem E. Bilansowa zmiana stanu rodków pieninych, w tym zmiana stanu rodków pieninych z tytułu rónic kursowych F. rodki pienine na pocztek okresu G. rodki pienine na koniec okresu Warszawa, dnia 29 kwietnia 2011 r Podpisy Członków Zarzdu: Michał Skotnicki Prezes Zarzdu Rafał Szczepaski Wiceprezes Zarzdu Piotr Litwiski Paweł Nowacki Krzysztof Tyszkiewicz Członek Zarzdu Członek Zarzdu Członek Zarzdu Podpis osoby sporzdzajcej sprawozdanie: Marcin Rzeszutkowski Główny Ksigowy

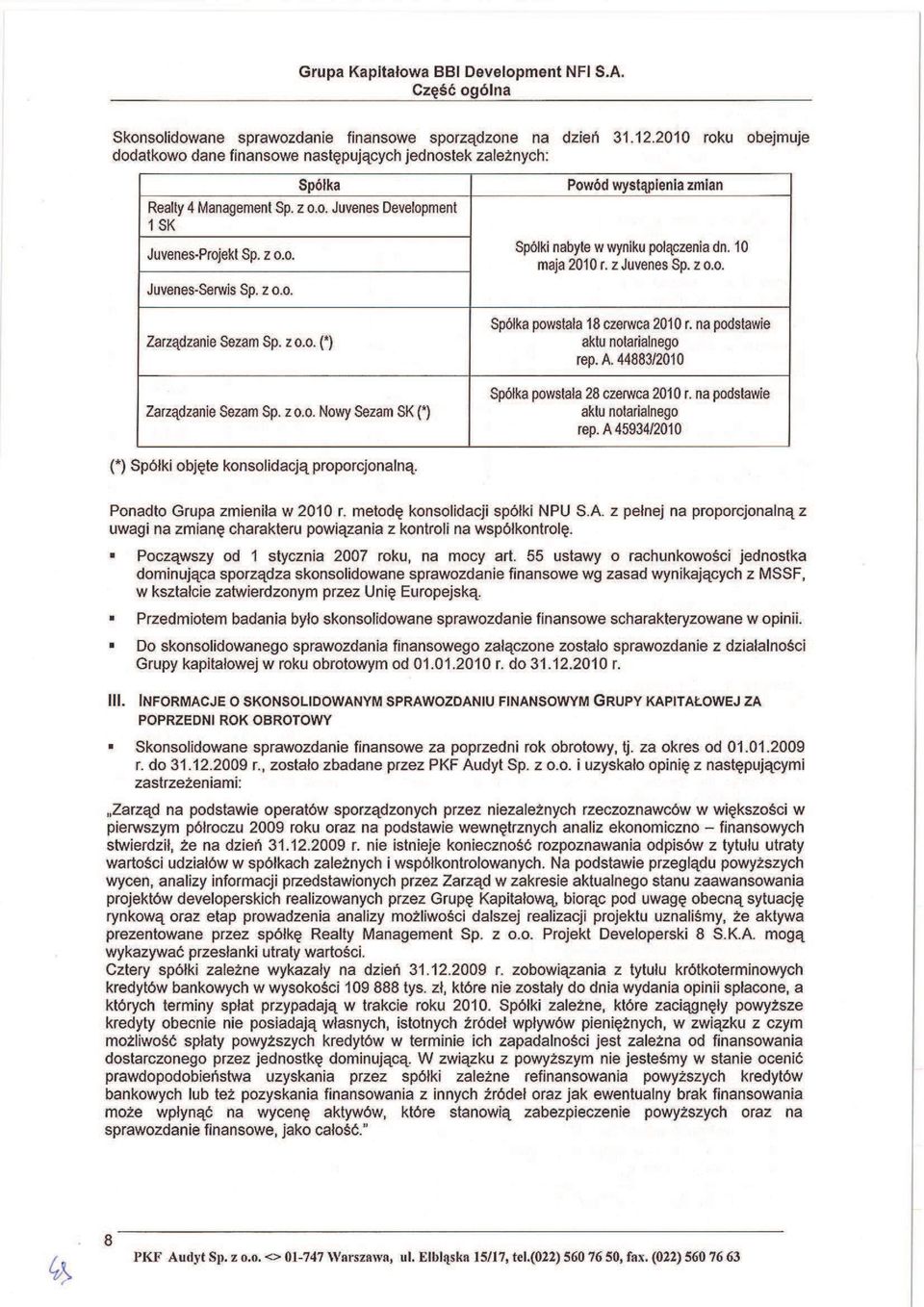

35 INFORMACJA DODATKOWA DO SKONSOLIDOWANEGO SPRAWOZDANIA FINANSOWEGO I. Zgodno z Midzynarodowymi Standardami Sprawozdawczoci Finansowej. Niniejsze skonsolidowane sprawozdanie finansowe zostało sporzdzone zgodnie z Midzynarodowymi Standardami Sprawozdawczoci Finansowej ( MSSF ) oraz MSSF zatwierdzonymi przez UE. Na dzie zatwierdzenia niniejszego sprawozdania do publikacji, biorc pod uwag toczcy si w UE proces wprowadzania standardów MSSF oraz prowadzon przez Grup działalno, w zakresie stosowanych przez Grup zasad rachunkowoci nie ma rónicy midzy standardami MSSF, które weszły w ycie, a standardami MSSF zatwierdzonymi przez UE. MSSF obejmuj standardy i interpretacje zaakceptowane przez Rad Midzynarodowych Standardów Rachunkowoci ( RMSR ) oraz Komitet ds. Interpretacji Midzynarodowej Sprawozdawczoci Finansowej ( KIMSF ). II. Załoenie kontynuacji działalnoci gospodarczej i porównywalno sprawozda finansowych Skonsolidowane sprawozdanie finansowe zostało sporzdzone przy załoeniu kontynuowania działalnoci gospodarczej przez Grup w okresie 12 miesicy po ostatnim dniu bilansowym, czyli roku. Zarzd Spółki dominujcej nie stwierdza na dzie podpisania sprawozdania istnienia faktów i okolicznoci, które wskazywałyby na zagroenia dla moliwoci kontynuowania działalnoci w okresie 12 miesicy po dniu bilansowym na skutek zamierzonego lub przymusowego zaniechania bd istotnego ograniczenia dotychczasowej działalnoci. Do dnia sporzdzenia skonsolidowanego sprawozdania finansowego za 2010 rok nie wystpiły zdarzenia, które nie zostały, a powinny by ujte w ksigach rachunkowych okresu sprawozdawczego. Jednoczenie w niniejszym sprawozdaniu finansowym nie wystpuj istotne zdarzenia dotyczce lat ubiegłych. III. Zasady konsolidacji a) Jednostki zalene Jednostki zalene to wszelkie jednostki, w odniesieniu do których Grupa ma zdolno kierowania ich polityk finansow i operacyjn, co zwykle towarzyszy posiadaniu wikszoci ogólnej liczby głosów w organach stanowicych. Przy dokonywaniu oceny, czy Grupa kontroluje dan jednostk, uwzgldnia si istnienie i wpływ potencjalnych praw głosu, które w danej chwili mona zrealizowa lub zamieni. Jednostki zalene podlegaj pełnej konsolidacji od dnia przejcia nad nimi kontroli przez Grup. Przestaje si je konsolidowa z dniem ustania kontroli. Przejcie jednostek zalenych przez Grup rozlicza si metod nabycia. Koszt przejcia ustala si jako warto godziw przekazanych aktywów, wyemitowanych instrumentów kapitałowych oraz zobowiza zacignitych lub przejtych na dzie wymiany, powikszon o koszty bezporednio zwizane z przejciem. Moliwe do zidentyfikowania aktywa nabyte oraz zobowizania i zobowizania warunkowe przejte w ramach połczenia jednostek gospodarczych wycenia si pocztkowo według ich wartoci godziwej na dzie przejcia, niezalenie od wielkoci ewentualnych udziałów niekontrolujcych. Nadwyk kosztu przejcia nad wartoci godziw udziału Grupy w moliwych do zidentyfikowania przejtych aktywach netto ujmuje si jako warto firmy. Jeeli koszt przejcia jest niszy od wartoci godziwej aktywów netto przejtej jednostki zalenej, rónic ujmuje si bezporednio w rachunku zysków i strat. Przychody i koszty, rozrachunki i niezrealizowane zyski na transakcjach pomidzy spółkami Grupy s eliminowane. Niezrealizowane straty równie podlegaj eliminacji, chyba, e transakcja dostarcza dowodów na utrat wartoci przez przekazany składnik aktywów. Zasady rachunkowoci stosowane przez jednostki zalene zostały zmienione, tam gdzie było to konieczne, dla zapewnienia zgodnoci z zasadami rachunkowoci stosowanymi przez Grup. b) Udziały/akcje niekontrolujce oraz transakcje z udziałowcami / akcjonariuszami niekontrolujcymi Udziały niekontrolujce obejmuj nie nalece do Grupy udziały w spółkach objtych konsolidacj. Udziały niekontrolujce ustala si jako warto aktywów netto jednostki powizanej, przypadajcych na dzie nabycia, akcjonariuszom spoza grupy kapitałowej. Zidentyfikowane udziały niekontrolujce w aktywach netto skonsolidowanych jednostek zalenych ujmuje si oddzielnie od udziału własnociowego jednostki dominujcej w tych aktywach netto. Udziały niekontrolujce w aktywach netto obejmuj: (i) warto udziałów niekontrolujcych z dnia pierwotnego połczenia, obliczon zgodnie z MSSF 3, oraz (ii) zmiany w kapitale własnym przypadajce na udział niekontrolujcy poczwszy od dnia połczenia. Zyski i straty oraz kady składnik innych całkowitych dochodów przypisuje si do włacicieli jednostki dominujcej oraz udziałów niekontrolujcych. Łczne całkowite dochody przypisuje si do włacicieli jednostki dominujcej oraz udziałów niekontrolujcych nawet wtedy, gdy w rezultacie udziały niekontrolujce przybieraj warto ujemn. c) Jednostki stowarzyszone Jednostki stowarzyszone to jednostki, na które Grupa wywiera znaczcy wpływ, lecz których nie kontroluje, co zwykle towarzyszy posiadaniu od 20 do 50% ogólnej liczby głosów w organach stanowicych. Inwestycje w jednostkach stowarzyszonych s rozliczana metod praw własnoci, a ujcie pocztkowe nastpuje według kosztu. Udział Grupy w wyniku finansowym jednostki stowarzyszonej od dnia nabycia ujmuje si w rachunku zysków i strat, za jej udział w zmianach stanu innych kapitałów od dnia nabycia w pozostałych kapitałach. O łczne zmiany stanu od dnia nabycia koryguje si warto bilansow inwestycji. d) Spółki objte skonsolidowanym sprawozdaniem finansowym Niniejsze skonsolidowane sprawozdania finansowe za okresy koczce si 31 grudnia 2010 roku i 31 grudnia 2009 roku obejmuj jednostki wymienione w punkcie X Informacji Ogólnych. e) Spółki nie objte skonsolidowanym sprawozdaniem finansowym Nie dotyczy

36 IV. Opis przyjtych zasad (polityki) rachunkowoci, w tym metod wyceny aktywów i pasywów oraz przychodów i kosztów Skonsolidowane sprawozdanie finansowe zostało sporzdzone w oparciu o zasad kosztu historycznego, za wyjtkiem inwestycji w nieruchomoci, które zostały wycenione według wartoci godziwej. Warto bilansowa ujtych zabezpieczanych aktywów i zobowiza jest korygowana o zmiany wartoci godziwej, które mona przypisa ryzyku, przed którym te aktywa i zobowizania s zabezpieczane. Niniejsze skonsolidowane sprawozdanie finansowe jest przedstawione w złotych ( PLN ), a wszystkie wartoci, o ile nie wskazano inaczej, podane s w tysicach PLN. Przychody i koszty działalnoci operacyjnej Przychody s ujmowane w takiej wysokoci, w jakiej jest prawdopodobne, e Fundusz uzyska korzyci ekonomiczne zwizane z dan transakcj oraz gdy kwot przychodów mona wyceni w wiarygodny sposób. Przychody s rozpoznawane w wartoci godziwej zapłaty otrzymanej lub nalenej po pomniejszeniu o podatek od towarów i usług (VAT) oraz rabaty. Przy ujmowaniu przychodów obowizuj równie kryteria przedstawione poniej. Przychody z inwestycji w spółki celowe Kady projekt deweloperski jest realizowany w ramach specjalnie dla tego celu utworzonej odrbnej spółki celowej. Podstawowym ródłem przychodów Funduszu wynikajcym z działalnoci holdingu finansowego bd zatem dywidendy oraz przychody ze sprzeday akcji lub wypłaty z majtku likwidowanych spółek celowych. Generowane na poziomie spółki celowej przychody i odpowiadajce im koszty działalnoci deweloperskiej s ujmowane w momencie przekazania znaczcej czci ryzyk i korzyci wynikajcej z prawa własnoci do towarów i produktów oraz gdy kwot przychodu mona wyceni w wiarygodny sposób. Fundusz rozpoznaje przychody z tytułu zarzdzania projektami developerskim realizowanymi przez spółki celowe jako przychody operacyjne Odsetki Przychody z tytułu odsetek s ujmowane sukcesywnie w miar ich naliczania (z uwzgldnieniem metody efektywnej stopy procentowej, stanowicej stop dyskontujc przyszłe wpływy pienine przez szacowany okres ycia instrumentów finansowych) w stosunku do wartoci bilansowej netto danego składnika aktywów finansowych. Podatki dochodowe podatek biecy Zobowizania i nalenoci z tytułu biecego podatku za okres biecy i okresy poprzednie wycenia si w wysokoci kwot przewidywanej zapłaty na rzecz organów podatkowych (podlegajcych zwrotowi od organów podatkowych) z zastosowaniem stawek podatkowych i przepisów podatkowych, które prawnie lub faktycznie ju obowizywały na dzie bilansowy Podatki dochodowe - podatek odroczony Na potrzeby sprawozdawczoci finansowej, podatek odroczony jest obliczany metod zobowiza bilansowych w stosunku do rónic przejciowych wystpujcych na dzie bilansowy midzy wartoci podatkow aktywów i zobowiza, a ich wartoci bilansow wykazan w sprawozdaniu finansowym. Rezerwa na podatek odroczony ujmowana jest w odniesieniu do wszystkich dodatnich rónic przejciowych: z wyjtkiem sytuacji, gdy rezerwa na podatek odroczony powstaje w wyniku pocztkowego ujcia wartoci firmy lub pocztkowego ujcia składnika aktywów bd zobowizania przy transakcji nie stanowicej połczenia jednostek gospodarczych i w chwili jej zawierania nie majcej wpływu ani na wynik finansowy brutto, ani na dochód do opodatkowania czy strat podatkow oraz w przypadku dodatnich rónic przejciowych wynikajcych z inwestycji w jednostkach zalenych lub stowarzyszonych i udziałów we wspólnych przedsiwziciach z wyjtkiem sytuacji, gdy terminy odwracania si rónic przejciowych podlegaj kontroli inwestora i gdy prawdopodobne jest, i w dajcej si przewidzie przyszłoci rónice przejciowe nie ulegn odwróceniu. Aktywa z tytułu podatku odroczonego ujmowane s w odniesieniu do wszystkich ujemnych rónic przejciowych, jak równie niewykorzystanych ulg podatkowych i niewykorzystanych strat podatkowych przeniesionych na nastpne lata, w takiej wysokoci, w jakiej jest prawdopodobne, e zostanie osignity dochód do opodatkowania, który pozwoli wykorzysta ww. rónice, aktywa i straty: z wyjtkiem sytuacji, gdy aktywa z tytułu odroczonego podatku dotyczce ujemnych rónic przejciowych powstaj w wyniku pocztkowego ujcia składnika aktywów bd zobowizania przy transakcji nie stanowicej połczenia jednostek gospodarczych i w chwili jej zawierania nie maj wpływu ani na wynik finansowy brutto, ani na dochód do opodatkowania czy strat podatkow oraz w przypadku ujemnych rónic przejciowych z tytułu inwestycji w jednostkach zalenych lub stowarzyszonych oraz udziałów we wspólnych przedsiwziciach, składnik aktywów z tytułu odroczonego podatku jest ujmowany w bilansie jedynie w takiej wysokoci, w jakiej jest prawdopodobne, i w dajcej si przewidzie przyszłoci ww. rónice przejciowe ulegn odwróceniu i osignity zostanie dochód do opodatkowania, który pozwoli na potrcenie ujemnych rónic przejciowych.

37 Warto bilansowa składnika aktywów z tytułu odroczonego podatku jest weryfikowana na kady dzie bilansowy i ulega stosownemu obnieniu o tyle, o ile przestało by prawdopodobne osignicie dochodu do opodatkowania wystarczajcego do czciowego lub całkowitego zrealizowania składnika aktywów z tytułu odroczonego podatku dochodowego. Nieujty składnik aktywów z tytułu odroczonego podatku dochodowego podlega ponownej ocenie na kady dzie bilansowy i jest ujmowany do wysokoci odzwierciedlajcej prawdopodobiestwo osignicia w przyszłoci dochodów do opodatkowania, które pozwol na odzyskanie tego składnika aktywów. Aktywa z tytułu odroczonego podatku dochodowego oraz rezerwy na podatek odroczony wyceniane s z zastosowaniem stawek podatkowych, które według przewidywa bd obowizywa w okresie, gdy składnik aktywów zostanie zrealizowany lub rezerwa rozwizana, przyjmujc za podstaw stawki podatkowe (i przepisy podatkowe) obowizujce na dzie bilansowy lub takie, których obowizywanie w przyszłoci jest pewne na dzie bilansowy. Podatek dochodowy dotyczcy pozycji ujmowanych bezporednio w kapitale własnym jest ujmowany w kapitale własnym, a nie w rachunku zysków i strat. Fundusz kompensuje ze sob aktywa z tytułu odroczonego podatku dochodowego z rezerwami z tytułu odroczonego podatku dochodowego wtedy i tylko wtedy, gdy posiada moliwy do wyegzekwowania tytuł prawny do przeprowadzenia kompensat nalenoci ze zobowizaniami z tytułu biecego podatku i odroczony podatek dochodowy ma zwizek z tym samym podatnikiem i tym samym organem podatkowym Rzeczowe aktywa trwałe Rzeczowe aktywa trwałe wykazywane s według ceny nabycia/kosztu wytworzenia pomniejszonych o umorzenie oraz odpisy aktualizujce z tytułu utraty wartoci. Warto pocztkowa rodków trwałych obejmuje ich cen nabycia powikszon o wszystkie koszty bezporednio zwizane z zakupem i przystosowaniem składnika majtku do stanu zdatnego do uywania. W skład kosztu wchodzi równie koszt wymiany czci składowych maszyn i urzdze w momencie poniesienia, jeli spełnione s kryteria rozpoznania. Koszty poniesione po dacie oddania rodka trwałego do uywania, takie jak koszty konserwacji i napraw, obciaj rachunek zysków i strat w momencie ich poniesienia. rodki trwałe w momencie ich nabycia zostaj podzielone na czci składowe bdce pozycjami o istotnej wartoci, do których mona przyporzdkowa odrbny okres ekonomicznej uytecznoci. Czci składow s równie koszty generalnych remontów. Amortyzacja jest naliczana metod liniow przez szacowany okres uytkowania danego składnika aktywów, wynoszcy w typowych przypadkach: Typ Urzdzenia biurowe oraz pozostałe rodki trwałe rodki transportu Komputery Inwestycje w obcych rodkach trwałych Okres 3-5 lat 5 lat 2-4 lata 10 lat rodki trwałe o niskiej wartoci jednostkowej, tj. poniej zł odpisuje si w koszty w momencie oddania do uytkowania. Warto kocow, okres uytkowania oraz metod amortyzacji składników aktywów weryfikuje si corocznie, i w razie koniecznoci koryguje z efektem od pocztku włanie zakoczonego roku obrotowego. Dana pozycja rzeczowych aktywów trwałych moe zosta usunita z bilansu po dokonaniu jej zbycia lub w przypadku, gdy nie s spodziewane adne ekonomiczne korzyci wynikajce z dalszego uytkowania takiego składnika aktywów. Wszelkie zyski lub straty wynikajce z usunicia danego składnika aktywów z bilansu (obliczone jako rónica pomidzy ewentualnymi wpływami ze sprzeday netto a wartoci bilansow danej pozycji) s ujmowane w rachunku zysków i strat w okresie, w którym dokonano takiego usunicia. Inwestycje rozpoczte dotyczce rodków trwałych bdcych w toku budowy lub montau innych ni nieruchomoci inwestycyjne s wykazywane według cen nabycia lub kosztu wytworzenia, pomniejszonych o ewentualne odpisy z tytułu utraty wartoci. rodki trwałe w budowie nie podlegaj amortyzacji do czasu zakoczenia budowy i przekazania rodka trwałego do uywania. Wartoci niematerialne Wartoci niematerialne nabyte w oddzielnej transakcji lub wytworzone (jeeli spełniaj kryteria rozpoznania dla kosztów prac badawczych i rozwojowych) wycenia si przy pocztkowym ujciu odpowiednio w cenie nabycia lub koszcie wytworzenia. Cena nabycia wartoci niematerialnych nabytych w transakcji połczenia jednostek gospodarczych jest równa ich wartoci godziwej na dzie połczenia. Po ujciu pocztkowym, wartoci niematerialne s wykazywane w cenie nabycia lub koszcie wytworzenia pomniejszonym o umorzenie i odpisy aktualizujce z tytułu utraty wartoci. Nakłady poniesione na wartoci niematerialne wytworzone we własnym zakresie, z wyjtkiem aktywowanych nakładów poniesionych na prace rozwojowe, nie s aktywowane i s ujmowane w kosztach okresu, w którym zostały poniesione.

38 Fundusz ustala, czy okres uytkowania wartoci niematerialnych jest ograniczony czy nieokrelony. Wartoci niematerialne o ograniczonym okresie uytkowania s amortyzowane przez okres uytkowania oraz poddawane testom na utrat wartoci kadorazowo, gdy istniej przesłanki wskazujce na utrat ich wartoci. Okres i metoda amortyzacji wartoci niematerialnych o ograniczonym okresie uytkowania s weryfikowane przynajmniej na koniec kadego roku obrotowego. Zmiany w oczekiwanym okresie uytkowania lub oczekiwanym sposobie konsumowania korzyci ekonomicznych pochodzcych z danego składnika aktywów s ujmowane poprzez zmian odpowiednio okresu lub metody amortyzacji, i traktowane jak zmiany wartoci szacunkowych. Wartoci niematerialne o nieokrelonym okresie uytkowania oraz te, które nie s uytkowane, s corocznie poddawane weryfikacji pod ktem ewentualnej utraty wartoci, w odniesieniu do poszczególnych aktywów lub na poziomie orodka wypracowujcego rodki pienine. Okresy uytkowania s poddawane corocznej weryfikacji, a w razie potrzeby, korygowane z efektem od pocztku włanie zakoczonego roku obrotowego. Zyski lub straty wynikajce z usunicia wartoci niematerialnych z bilansu s wyceniane według rónicy pomidzy wpływami ze sprzeday netto a wartoci bilansow danego składnika aktywów i s ujmowane w rachunku zysków i strat w momencie ich usunicia z bilansu. Oprogramowanie jest amortyzowane metod liniow przez okres ekonomicznego uytkowania, nie przekraczajcy piciu lat. Utrata wartoci aktywów niefinansowych Na kady dzie bilansowy Fundusz ocenia, czy istniej jakiekolwiek przesłanki wskazujce na to, e mogła nastpi utrata wartoci którego ze składników niefinansowych aktywów trwałych. W razie stwierdzenia, e przesłanki takie zachodz, lub w razie koniecznoci przeprowadzenia corocznego testu sprawdzajcego, czy nastpiła utrata wartoci, Fundusz dokonuje oszacowania wartoci odzyskiwalnej danego składnika aktywów lub orodka wypracowujcego rodki pienine, do którego dany składnik aktywów naley. Warto odzyskiwalna składnika aktywów lub orodka wypracowujcego rodki pienine odpowiada wartoci godziwej pomniejszonej o koszty sprzeday tego składnika aktywów lub odpowiednio orodka wypracowujcego rodki pienine, lub jego wartoci uytkowej, zalenie od tego, która z nich jest wysza. Warto odzyskiwaln ustala si dla poszczególnych aktywów, chyba e dany składnik aktywów nie generuje samodzielnie wpływów pieninych, które w wikszoci s niezalene od tych, które s generowane przez inne aktywa lub grupy aktywów. Jeli warto bilansowa składnika aktywów jest wysza ni jego warto odzyskiwalna, ma miejsce utrata wartoci i dokonuje si wówczas odpisu do ustalonej wartoci odzyskiwalnej. Przy szacowaniu wartoci uytkowej prognozowane przepływy pienine s dyskontowane do ich wartoci biecej przy zastosowaniu stopy dyskontowej przed uwzgldnieniem skutków opodatkowania, która odzwierciedla biece rynkowe oszacowanie wartoci pienidza w czasie oraz ryzyko typowe dla danego składnika aktywów. Na kady dzie bilansowy Fundusz ocenia, czy wystpuj przesłanki wskazujce na to, e odpis aktualizujcy z tytułu utraty wartoci, który był ujty w okresach poprzednich w odniesieniu do danego składnika aktywów jest zbdny, lub czy powinien zosta zmniejszony. Jeeli takie przesłanki wystpuj, Fundusz szacuje warto odzyskiwaln tego składnika aktywów. Poprzednio ujty odpis aktualizujcy z tytułu utraty wartoci ulega odwróceniu wtedy i tylko wtedy, gdy od czasu ujcia ostatniego odpisu aktualizujcego nastpiła zmiana wartoci szacunkowych stosowanych do ustalenia wartoci odzyskiwalnej danego składnika aktywów. W takim przypadku, podwysza si warto bilansow składnika aktywów do wysokoci jego wartoci odzyskiwalnej. Podwyszona kwota nie moe przekroczy wartoci bilansowej składnika aktywów, jaka zostałaby ustalona (po odjciu umorzenia), gdyby w ubiegłych latach w ogóle nie ujto odpisu aktualizujcego z tytułu utraty wartoci w odniesieniu do tego składnika aktywów. Odwrócenie odpisu aktualizujcego z tytułu utraty wartoci składnika aktywów ujmuje si niezwłocznie jako przychód w rachunku zysków i strat. Po odwróceniu odpisu aktualizujcego, w kolejnych okresach odpis amortyzacyjny dotyczcy danego składnika jest korygowany w sposób, który pozwala w cigu pozostałego okresu uytkowania tego składnika aktywów dokonywa systematycznego odpisania jego zweryfikowanej wartoci bilansowej pomniejszonej o warto kocow. Nieruchomoci inwestycyjne Do nieruchomoci inwestycyjnych zalicza si te nieruchomoci, których włacicielem bd leasingobiorc w leasingu finansowym jest Fundusz i które słu do osigania korzyci ekonomicznych wynikajcych z przyrostu ich wartoci godziwej bd z przychodów z tytułu ich wynajmu (lub z obu tych tytułów jednoczenie). Do nieruchomoci inwestycyjnych zalicza si równie nieruchomoci inwestycyjne w trakcie budowy tj. przed oddaniem do uytkowania. Pocztkowe ujcie nieruchomoci inwestycyjnych nastpuje według ceny nabycia z uwzgldnieniem kosztów transakcji. Warto bilansowa składnika aktywów obejmuje koszt wymiany czci składowej nieruchomoci inwestycyjnej w chwili jego poniesienia, o ile spełnione s kryteria ujmowania, i nie obejmuje kosztów biecego utrzymania tych nieruchomoci. Po pocztkowym ujciu nieruchomoci inwestycyjne s wykazywane według wartoci godziwej. Zyski lub straty wynikajce ze zmian wartoci godziwej nieruchomoci inwestycyjnych s ujmowane w rachunku zysków i strat w tym okresie, w którym powstały. Nieruchomoci inwestycyjne s usuwane z bilansu w przypadku ich zbycia lub w przypadku stałego wycofania danej nieruchomoci inwestycyjnej z uytkowania, gdy nie s spodziewane adne przyszłe korzyci z jej sprzeday. Wszelkie zyski lub straty wynikajce z usunicia nieruchomoci inwestycyjnej z bilansu s ujmowane w rachunku zysków i strat w tym okresie, w którym dokonano takiego usunicia. Przeniesienia aktywów do nieruchomoci inwestycyjnych dokonuje si tylko wówczas, gdy nastpuje zmiana sposobu ich uytkowania potwierdzona przez zakoczenie uytkowania składnika aktywów przez właciciela, zawarcie umowy leasingu operacyjnego lub zakoczenie budowy/wytworzenia nieruchomoci inwestycyjnej. Jeeli składnik aktywów wykorzystywany przez właciciela staje si nieruchomoci inwestycyjn, Fundusz stosuje zasady opisane w czci Rzeczowe aktywa trwałe a do dnia zmiany sposobu uytkowania tej nieruchomoci. W przypadku przeniesienia aktywów z zapasów do nieruchomoci inwestycyjnych, rónic midzy

39 wartoci godziw nieruchomoci ustalon na ten dzie przeniesienia a jej poprzedni wartoci bilansow ujmuje si w rachunku zysków i strat. Gdy Fundusz koczy budow lub wytworzenie nieruchomoci inwestycyjnej, rónic midzy ustalon na ten dzie wartoci godziw tej nieruchomoci a jej poprzedni wartoci bilansow ujmuje si w rachunku zysków i strat. W przypadku przeniesienia nieruchomoci inwestycyjnej do aktywów wykorzystywanych przez właciciela lub do zapasów, domniemany koszt takiego składnika aktywów, który zostanie przyjty dla celów jego ujcia w innej kategorii jest równy wartoci godziwej nieruchomoci ustalonej na dzie zmiany jej sposobu uytkowania. Leasing Fundusz jako leasingobiorca Umowy leasingowe, zgodnie, z którymi leasingodawca zachowuje zasadniczo całe ryzyko i wszystkie poytki wynikajce z posiadania przedmiotu leasingu, zaliczane s do umów leasingu operacyjnego. Opłaty leasingowe z tytułu leasingu operacyjnego oraz póniejsze raty leasingowe ujmowane s jako koszty w rachunku zysków i strat metod liniow przez okres trwania leasingu. Fundusz jako leasingodawca Umowy leasingowe, zgodnie z którymi Fundusz zachowuje zasadniczo całe ryzyko i wszystkie poytki wynikajce z posiadania przedmiotu leasingu, zaliczane s do umów leasingu operacyjnego. Pocztkowe koszty bezporednie poniesione w toku negocjowania umów leasingu operacyjnego dodaje si do wartoci bilansowej rodka stanowicego przedmiot leasingu i ujmuje przez okres trwania leasingu na tej samej podstawie, co przychody z tytułu wynajmu. Warunkowe opłaty leasingowe s ujmowane jako przychód w okresie, w którym stan si nalene. Inwestycje w jednostkach zalenych i stowarzyszonych Jednostkami zalenymi s podmioty nad którymi Fundusz sprawuje kontrol, rozumian jako zdolno do wpływania, bezporednio bd te porednio, na polityk finansow i operacyjn jednostki, w sposób pozwalajcy na osignicie korzyci dla Funduszu z działalnoci teje jednostki. Jednostki stowarzyszone to wszelkie jednostki, na które Fundusz wywiera znaczny wpływ, lecz nie kontroluje, co zwykle towarzyszy posiadaniu od 20 do 50% ogólnej liczby głosów w organach stanowicych. Inwestycje w jednostkach zalenych praz w jednostkach stowarzyszonych wykazywane s w wysokoci historycznej ceny nabycia pomniejszonej o odpisy aktualizujce z tytułu utraty wartoci. Aktywa finansowe Aktywa finansowe dzielone s na nastpujce kategorie: Aktywa finansowe utrzymywane do terminu wymagalnoci, Aktywa finansowe wyceniane w wartoci godziwej przez wynik finansowy, Poyczki udzielone i nalenoci, Aktywa finansowe dostpne do sprzeday. Aktywa finansowe utrzymywane do terminu wymagalnoci s to aktywa finansowe niebdce instrumentami pochodnymi, o okrelonych lub moliwych do okrelenia płatnociach oraz ustalonym terminie wymagalnoci, które Fundusz zamierza i ma moliwo utrzyma w posiadaniu do tego czasu, inne ni: -wyznaczone przy pocztkowym ujciu jako wyceniane w wartoci godziwej przez wynik finansowy, -wyznaczone jako dostpne do sprzeday, -spełniajce definicj poyczek i nalenoci. Aktywa finansowe utrzymywane do terminu wymagalnoci wyceniane s według zamortyzowanego kosztu przy uyciu metody efektywnej stopy procentowej. Aktywa finansowe utrzymywane do terminu wymagalnoci kwalifikowane s jako aktywa długoterminowe, jeeli ich zapadalno przekracza 12 miesicy od dnia bilansowego. Składnikiem aktywów finansowych wycenianych w wartoci godziwej przez wynik finansowy jest składnik spełniajcy jeden z poniszych warunków: a. jest klasyfikowany jako przeznaczony do obrotu. Składniki aktywów finansowych kwalifikuje si jako przeznaczone do obrotu, jeli s: -nabyte głównie w celu sprzeday w krótkim terminie, -czci portfela okrelonych instrumentów finansowych zarzdzanych łcznie i co do których istnieje prawdopodobiestwo uzyskania zysku w krótkim terminie, -instrumentami pochodnymi, z wyłczeniem instrumentów pochodnych bdcych elementem rachunkowoci zabezpiecze oraz umów gwarancji finansowych, b. został zgodnie z MSR 39 zakwalifikowany do tej kategorii w momencie pocztkowego ujcia. Aktywa finansowe wyceniane w wartoci godziwej przez wynik finansowy s wyceniane w wartoci godziwej uwzgldniajc ich warto rynkow na dzie bilansowy bez uwzgldnienia kosztów transakcji sprzeday. Zmiany wartoci tych instrumentów finansowych ujmowane s w rachunku zysków i strat jako przychody lub koszty finansowe. Jeeli kontrakt zawiera jeden lub wicej wbudowanych instrumentów pochodnych, cały kontrakt moe zosta zakwalifikowany do kategorii aktywów finansowych wycenianych w wartoci godziwej przez wynik finansowy. Nie dotyczy to przypadków, gdy wbudowany instrument pochodny nie wpływa istotnie na przepływy

40 pienine z kontraktu lub wydzielenie wbudowanych instrumentów pochodnych jest wyranie zakazane. Aktywa finansowe mog by przy pierwotnym ujciu zakwalifikowane do kategorii wycenianych w wartoci godziwej przez wynik finansowy, jeeli ponisze kryteria s spełnione: (i) taka kwalifikacja eliminuje lub znaczco obnia niespójno traktowania, gdy zarówno wycena jak i zasady rozpoznawania strat lub zysków podlegaj innym regulacjom; lub (ii) aktywa s czci grupy aktywów finansowych, które s zarzdzane i oceniane w oparciu o warto godziw, zgodnie z udokumentowan strategi zarzdzania ryzykiem; lub (iii) aktywa finansowe zawieraj wbudowane instrumenty pochodne, które powinny by oddzielnie ujmowane. Poyczki udzielone i nalenoci to niezaliczane do instrumentów pochodnych aktywa finansowe o ustalonych lub moliwych do ustalenia płatnociach, nienotowane na aktywnym rynku. Zalicza si je do aktywów obrotowych, o ile termin ich wymagalnoci nie przekracza 12 miesicy od dnia bilansowego. Poyczki udzielone i nalenoci o terminie wymagalnoci przekraczajcym 12 miesicy od dnia bilansowego zalicza si do aktywów trwałych. Aktywa finansowe dostpne do sprzeday s to aktywa finansowe niebdce instrumentami pochodnymi, które zostały zaklasyfikowane jako dostpne do sprzeday lub nienalece do adnej z wczeniej wymienionych trzech kategorii aktywów. Aktywa finansowe dostpne do sprzeday s ujmowane według wartoci godziwej, bez potrcania kosztów transakcji sprzeday, z uwzgldnieniem wartoci rynkowej na dzie bilansowy. W przypadku braku notowa giełdowych na aktywnym rynku i braku moliwoci wiarygodnego okrelenia ich wartoci godziwej metodami alternatywnymi, aktywa finansowe dostpne do sprzeday wyceniane s w cenie nabycia skorygowanej o odpis z tytułu utraty wartoci. Dodatni i ujemn rónic pomidzy wartoci godziw aktywów dostpnych do sprzeday (jeli istnieje cena rynkowa ustalona na aktywnym rynku albo których warto godziwa moe by ustalona w inny wiarygodny sposób), a ich cen nabycia, po pomniejszeniu o podatek odroczony, odnosi si na kapitał rezerwowy z aktualizacji wyceny. Spadek wartoci aktywów dostpnych do sprzeday spowodowany utrat wartoci odnosi si do rachunku zysków i strat jako koszt finansowy. Nabycie i sprzeda aktywów finansowych rozpoznawane s na dzie dokonania transakcji. W momencie pocztkowego ujcia składnik aktywów finansowych wycenia si w wartoci godziwej, powikszonej, w przypadku składnika aktywów niekwalifikowanego jako wyceniony w wartoci godziwej przez wynik finansowy, o koszty transakcji, które mog by bezporednio przypisane do nabycia. Składnik aktywów finansowych zostaje usunity z bilansu, gdy Fundusz traci kontrol nad prawami umownymi składajcymi si na dany instrument finansowy; zazwyczaj ma to miejsce w przypadku sprzeday instrumentu lub gdy wszystkie przepływy rodków pieninych przypisane danemu instrumentowi przechodz na niezalen stron trzeci. Utrata wartoci aktywów finansowych Na kady dzie bilansowy Fundusz ocenia, czy istniej obiektywne przesłanki utraty wartoci składnika aktywów finansowych lub grupy aktywów finansowych. Aktywa ujmowane według zamortyzowanego kosztu Jeeli istniej obiektywne przesłanki na to, e została poniesiona strata z tytułu utraty wartoci poyczek udzielonych i nalenoci wycenianych według zamortyzowanego kosztu, to kwota odpisu aktualizujcego z tytułu utraty wartoci równa si rónicy pomidzy wartoci bilansow składnika aktywów finansowych a wartoci biec oszacowanych przyszłych przepływów pieninych (z wyłczeniem przyszłych strat z tytułu niecignicia nalenoci, które nie zostały jeszcze poniesione), zdyskontowanych z zastosowaniem pierwotnej (tj. ustalonej przy pocztkowym ujciu) efektywnej stopy procentowej. Warto bilansow składnika aktywów obnia si bezporednio lub poprzez odpis aktualizujcy. Kwot straty ujmuje si w rachunku zysków i strat. Fundusz ocenia najpierw, czy istniej obiektywne przesłanki utraty wartoci poszczególnych składników aktywów finansowych, które indywidualnie s znaczce, a take przesłanki utraty wartoci aktywów finansowych, które indywidualnie nie s znaczce. Jeeli z przeprowadzonej analizy wynika, e nie istniej obiektywne przesłanki utraty wartoci indywidualnie ocenianego składnika aktywów finansowych, niezalenie od tego, czy jest on znaczcy, czy te nie, to Fundusz włcza ten składnik do grupy aktywów finansowych o podobnej charakterystyce ryzyka kredytowego i łcznie ocenia pod ktem utraty wartoci. Aktywa, które indywidualnie s oceniane pod ktem utraty wartoci i dla których ujto odpis aktualizujcy z tytułu utraty wartoci lub uznano, e dotychczasowy odpis nie ulegnie zmianie, nie s brane pod uwag przy łcznej ocenie grupy aktywów pod ktem utraty wartoci. Jeeli w nastpnym okresie odpis z tytułu utraty wartoci zmniejszył si, a zmniejszenie to mona w obiektywny sposób powiza ze zdarzeniem nastpujcym po ujciu odpisu, to uprzednio ujty odpis odwraca si. Póniejsze odwrócenie odpisu aktualizujcego z tytułu utraty wartoci ujmuje si w rachunku zysków i strat w zakresie, w jakim na dzie odwrócenia warto bilansowa składnika aktywów nie przewysza jego zamortyzowanego kosztu. Aktywa finansowe wykazywane według kosztu Jeeli wystpuj obiektywne przesłanki, e nastpiła utrata wartoci nienotowanego instrumentu kapitałowego, który nie jest wykazywany według wartoci godziwej, gdy jego wartoci godziwej nie mona wiarygodnie ustali, albo instrumentu pochodnego, który jest powizany i musi zosta rozliczony poprzez dostaw takiego nienotowanego instrumentu kapitałowego, to kwot odpisu z tytułu utraty wartoci ustala si jako rónic pomidzy wartoci bilansow składnika aktywów finansowych oraz wartoci biec oszacowanych przyszłych przepływów pieninych zdyskontowanych przy zastosowaniu biecej rynkowej stopy zwrotu dla podobnych aktywów finansowych. Aktywa finansowe dostpne do sprzeday Jeeli wystpuj obiektywne przesłanki, e nastpiła utrata wartoci składnika aktywów finansowych dostpnego do sprzeday, to kwota stanowica rónic pomidzy cen nabycia tego składnika aktywów (pomniejszona o wszelkie spłaty kapitału i amortyzacj) i

Formularz. (kwartał/rok)

") Formularz Zarzd Spółki MEDIATEL SPÓŁKA AKCYJNA podaje do wiadomoci raport kwartalny za I V kwartał roku obrotowego 2007 WYBRANE DANE FINANSOWE 01.01.2007 do 01.01.2006 do 01.01.2007 do 01.01.2006 do I.

Formularz Zarzd Spółki MEDIATEL SPÓŁKA AKCYJNA podaje do wiadomoci raport kwartalny za I V kwartał roku obrotowego 2007 WYBRANE DANE FINANSOWE 01.01.2007 do 01.01.2006 do 01.01.2007 do 01.01.2006 do I.

Za I kwartał roku obrotowego 2006 obejmujcy okres od do (data przekazania)

") ) Wybrane skonsolidowane dane finansowe, zawierajce podstawowe pozycje skonsolidowanego sprawozdania finansowego w tys. PLN w tys. EUR WYBRANE SKONSOLIDOWANE DANE FINANSOWE I kwartał / 2006 2006-01-01

) Wybrane skonsolidowane dane finansowe, zawierajce podstawowe pozycje skonsolidowanego sprawozdania finansowego w tys. PLN w tys. EUR WYBRANE SKONSOLIDOWANE DANE FINANSOWE I kwartał / 2006 2006-01-01

Raport kwartalny SA-Q 2 / 2007

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 2 / 2007 kwartał / rok (zgodnie z 86 ust. 1 pkt 1 Rozporzdzenia Ministra Finansów z dnia 19 padziernika 2005 r. - Dz. U. Nr 209, poz. 1744)

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 2 / 2007 kwartał / rok (zgodnie z 86 ust. 1 pkt 1 Rozporzdzenia Ministra Finansów z dnia 19 padziernika 2005 r. - Dz. U. Nr 209, poz. 1744)

Formularz. (kwartał/rok)

") Formularz Zarzd Spółki MEDIATEL SPÓŁKA AKCYJNA podaje do wiadomoci raport kwartalny za I I I kwartał roku obrotowego 2005 WYBRANE DANE FINANSOWE w tys. zł 01.01.2005 do 01.01.2004 do w tys. EUR 01.01.2005

Formularz Zarzd Spółki MEDIATEL SPÓŁKA AKCYJNA podaje do wiadomoci raport kwartalny za I I I kwartał roku obrotowego 2005 WYBRANE DANE FINANSOWE w tys. zł 01.01.2005 do 01.01.2004 do w tys. EUR 01.01.2005

FormularzA-QSr III/2004 (kwartał/rok)

") FormularzA-QSr III/2004 (kwartał/rok) (dla emitentów papierów wartociowych o działalnoci wytwórczej, budowlanej, handlowej lub usługowej) Zgodnie z 57 ust. 2 i 58 ust. 1 Rozporzdzenia Rady Ministrów z

FormularzA-QSr III/2004 (kwartał/rok) (dla emitentów papierów wartociowych o działalnoci wytwórczej, budowlanej, handlowej lub usługowej) Zgodnie z 57 ust. 2 i 58 ust. 1 Rozporzdzenia Rady Ministrów z

Formularz SA-QSr IV/2003 (kwartał/rok)

") Formularz SA-QSr IV/23 (kwartał/rok) (dla emitentów papierów wartociowych o działalnoci wytwórczej, budowlanej, handlowej lub usługowej) Zgodnie z 57 ust. 2 i 58 ust. 1 Rozporzdzenia Rady Ministrów z dnia

Formularz SA-QSr IV/23 (kwartał/rok) (dla emitentów papierów wartociowych o działalnoci wytwórczej, budowlanej, handlowej lub usługowej) Zgodnie z 57 ust. 2 i 58 ust. 1 Rozporzdzenia Rady Ministrów z dnia

Raport półroczny SA-P 2009

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporzdzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla emitentów papierów wartociowych

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporzdzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla emitentów papierów wartociowych

stan na koniec kwartału stan na koniec kwartału stan na koniec kwartału

SKONSOLIDOWANY BILANS 30.09.2005 30.06.2005 30.09.2004 30.06.2004 A k t y w a I. Aktywa długoterminowe (trwałe) 1. Rzeczowe aktywa trwałe 34 141 33 247 30 794 28 973 2. Warto firmy jednostek podporzdkowanych

SKONSOLIDOWANY BILANS 30.09.2005 30.06.2005 30.09.2004 30.06.2004 A k t y w a I. Aktywa długoterminowe (trwałe) 1. Rzeczowe aktywa trwałe 34 141 33 247 30 794 28 973 2. Warto firmy jednostek podporzdkowanych

Formularz SA-QS II/2006 (kwartał/rok) (dla emitentów papierów wartociowych o działalnoci wytwórczej, budowlanej, handlowej lub usługowej)

(dla emitentów papierów wartociowych o działalnoci wytwórczej, budowlanej, handlowej lub usługowej)") Formularz SA-QS II/2006 (kwartał/rok) (dla emitentów papierów wartociowych o działalnoci wytwórczej, budowlanej, handlowej lub usługowej) Zgodnie z 86 1 Rozporzdzenia Ministra Finansów z dnia 19 padziernika

Formularz SA-QS II/2006 (kwartał/rok) (dla emitentów papierów wartociowych o działalnoci wytwórczej, budowlanej, handlowej lub usługowej) Zgodnie z 86 1 Rozporzdzenia Ministra Finansów z dnia 19 padziernika

stan na koniec kwartału stan na koniec kwartału stan na koniec kwartału BILANS

BILANS 30.09.2005 30.06.2005 30.09.2004 30.06.2004 A k t y w a I. Aktywa długoterminowe (trwałe) 1. Rzeczowe aktywa trwałe 6 825 7 078 11 170 10 978 2. Wartoc fimy jednostek podporzdkowanych 3. Wartoci

BILANS 30.09.2005 30.06.2005 30.09.2004 30.06.2004 A k t y w a I. Aktywa długoterminowe (trwałe) 1. Rzeczowe aktywa trwałe 6 825 7 078 11 170 10 978 2. Wartoc fimy jednostek podporzdkowanych 3. Wartoci

Zasady rachunkowoci przyjte przy sporzdzaniu raportu. Spółka przyjła metod porównawcz rachunku zysków i strat.

Zasady rachunkowoci przyjte przy sporzdzaniu raportu. Spółka przyjła metod porównawcz rachunku zysków i strat. 1.1. Zasady konsolidacji Skonsolidowane sprawozdanie finansowe obejmuje sprawozdanie Zakładów

Zasady rachunkowoci przyjte przy sporzdzaniu raportu. Spółka przyjła metod porównawcz rachunku zysków i strat. 1.1. Zasady konsolidacji Skonsolidowane sprawozdanie finansowe obejmuje sprawozdanie Zakładów

Wprowadzenie do sprawozdania finansowego za okres

Wprowadzenie do sprawozdania finansowego za okres 01.01.2006 31.12.2006 1. Dane jednostki a) Nazwa: LSI Software Spółka Akcyjna b) siedziba Łód, Al. Piłsudskiego 135 c) organ prowadzcy rejestracj Sd Rejonowy

Wprowadzenie do sprawozdania finansowego za okres 01.01.2006 31.12.2006 1. Dane jednostki a) Nazwa: LSI Software Spółka Akcyjna b) siedziba Łód, Al. Piłsudskiego 135 c) organ prowadzcy rejestracj Sd Rejonowy

B. DODATKOWE NOTY OBJANIAJCE

B. DODATKOWE NOTY OBJANIAJCE 1. Informacje o instrumentach finansowych. Ad.1 Lp Rodzaj instrumentu Nr not prezentujcych poszczególne rodzaje instrumentów finansowych w SA-P 2008 Warto bilansowa na 30.06.2007

B. DODATKOWE NOTY OBJANIAJCE 1. Informacje o instrumentach finansowych. Ad.1 Lp Rodzaj instrumentu Nr not prezentujcych poszczególne rodzaje instrumentów finansowych w SA-P 2008 Warto bilansowa na 30.06.2007

Skonsolidowany raport półroczny SA-PSr 2007

skorygowany KOMISJA NADZORU FINANSOWEGO Skonsolidowany raport półroczny (zgodnie z 86 ust. 2 i 87 ust. 4 Rozporzdzenia Ministra Finansów z dnia 19 padziernika 2005 r. - Dz. U. Nr 209, poz. 1744) (dla emitentów

skorygowany KOMISJA NADZORU FINANSOWEGO Skonsolidowany raport półroczny (zgodnie z 86 ust. 2 i 87 ust. 4 Rozporzdzenia Ministra Finansów z dnia 19 padziernika 2005 r. - Dz. U. Nr 209, poz. 1744) (dla emitentów

SPRAWOZDANIE FINANSOWE

MENNICA POLSKA S.A. SPRAWOZDANIE FINANSOWE Raport kwartalny na dzie 31 marca 2008 roku 1 RACHUNEK ZYSKÓW I STRAT 1 kwartał 2008 roku okres od 01.01 31.03.2008 roku 1 kwartał 2007 roku okres od 01.01-31.03.2007

MENNICA POLSKA S.A. SPRAWOZDANIE FINANSOWE Raport kwartalny na dzie 31 marca 2008 roku 1 RACHUNEK ZYSKÓW I STRAT 1 kwartał 2008 roku okres od 01.01 31.03.2008 roku 1 kwartał 2007 roku okres od 01.01-31.03.2007

SKONSOLIDOWANY RAPORT KWARTALNY. GRUPY KAPITAŁOWEJ BBI Development NFI SA NA 31 MARCA 2013 roku

SKONSOLIDOWANY RAPORT KWARTALNY GRUPY KAPITAŁOWEJ BBI Development NFI SA NA 31 MARCA 2013 roku INFORMACJE OGÓLNE I. Dane jednostki dominującej: Nazwa: Forma prawna: Siedziba: Kraj rejestracji: Podstawowy

SKONSOLIDOWANY RAPORT KWARTALNY GRUPY KAPITAŁOWEJ BBI Development NFI SA NA 31 MARCA 2013 roku INFORMACJE OGÓLNE I. Dane jednostki dominującej: Nazwa: Forma prawna: Siedziba: Kraj rejestracji: Podstawowy

Audyt Podatki Outsourcing Doradztwo Member of Grant Thornton International Ltd

!"#$ Audyt Podatki Outsourcing Doradztwo Member of Grant Thornton International Ltd Podmiot uprawniony do badania sprawozda finansowych nr 238. Zarzd Spółki: Cecylia Pol Prezes, Tomasz Wróblewski Wiceprezes.

!"#$ Audyt Podatki Outsourcing Doradztwo Member of Grant Thornton International Ltd Podmiot uprawniony do badania sprawozda finansowych nr 238. Zarzd Spółki: Cecylia Pol Prezes, Tomasz Wróblewski Wiceprezes.

Raport półroczny SA-P 2015

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

INFORMACJA DODATKOWA

Informacja dodatkowa zgodnie z 91 ust. 3 i 4 Rozporzdzenia Rady Ministrów z dnia 19 padziernika 2005 r. w sprawie informacji biecych i okresowych przekazywanych przez emitentów papierów wartociowych (Dz.

Informacja dodatkowa zgodnie z 91 ust. 3 i 4 Rozporzdzenia Rady Ministrów z dnia 19 padziernika 2005 r. w sprawie informacji biecych i okresowych przekazywanych przez emitentów papierów wartociowych (Dz.

Sprawozdanie z przepływów pieniężnych (metoda pośrednia)

") Sprawozdanie z przepływów pieniężnych (metoda pośrednia) od 01/01/2016 od 01/01/2015 do 30/06/2016 do 30/06/2015 Przepływy pieniężne z działalności operacyjnej Zysk za rok obrotowy -627-51 183 Korekty:

Sprawozdanie z przepływów pieniężnych (metoda pośrednia) od 01/01/2016 od 01/01/2015 do 30/06/2016 do 30/06/2015 Przepływy pieniężne z działalności operacyjnej Zysk za rok obrotowy -627-51 183 Korekty:

Raport półroczny SA-P 2011

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla emitentów papierów wartościowych

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla emitentów papierów wartościowych

Raport półroczny SA-P 2012

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

Raport roczny SA-R 2018

skorygowany KOMISJA NADZORU FINANSOWEGO Raport roczny (zgodnie z 60 ust. 1 pkt 3 Rozporządzenia w sprawie informacji bieżących i okresowych) (dla emitentów papierów wartościowych prowadzących działalność

skorygowany KOMISJA NADZORU FINANSOWEGO Raport roczny (zgodnie z 60 ust. 1 pkt 3 Rozporządzenia w sprawie informacji bieżących i okresowych) (dla emitentów papierów wartościowych prowadzących działalność

KBJ SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2013 DO 31.12.2013 ROKU 1. Wprowadzenie 2. Bilans 3. Rachunek zysków i strat 4. Zestawienie zmian w kapitale własnym 5. Rachunek przepływów pieninych

KBJ SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2013 DO 31.12.2013 ROKU 1. Wprowadzenie 2. Bilans 3. Rachunek zysków i strat 4. Zestawienie zmian w kapitale własnym 5. Rachunek przepływów pieninych

Raport kwartalny SA-Q 1 / 2012

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 1 / 2012 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 1 / 2012 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla

KOMISJA PAPIERÓW WARTOŚCIOWYCH I GIEŁD

strona tyt KOMISJA PAPIERÓW WARTOŚCIOWYCH I GIEŁD Raport kwartalny QSr za 1 kwartał roku obrotowego 2006 obejmujący okres od 2006-01-01 do 2006-03-31 Zawierający skrócone skonsolidowane sprawozdanie finansowe

strona tyt KOMISJA PAPIERÓW WARTOŚCIOWYCH I GIEŁD Raport kwartalny QSr za 1 kwartał roku obrotowego 2006 obejmujący okres od 2006-01-01 do 2006-03-31 Zawierający skrócone skonsolidowane sprawozdanie finansowe

Raport kwartalny SA-Q 1 / 2013

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 1 / 2013 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn.

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 1 / 2013 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn.

SPRAWOZDANIE FINANSOWE

MENNICA POLSKA S.A. SPRAWOZDANIE FINANSOWE Raport kwartalny na dzie 30 wrzenia 2005 roku 1 RACHUNEK ZYSKÓW I STRAT 3 kwartał 2005 roku okres od 01.07 30.09.2005 roku 3 kwartały 2005 roku narastajco okres

MENNICA POLSKA S.A. SPRAWOZDANIE FINANSOWE Raport kwartalny na dzie 30 wrzenia 2005 roku 1 RACHUNEK ZYSKÓW I STRAT 3 kwartał 2005 roku okres od 01.07 30.09.2005 roku 3 kwartały 2005 roku narastajco okres

Raport półroczny SA-P 2013

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

Raport półroczny SA-P 2014

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

Raport półroczny SA-P 2010

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla emitentów papierów wartościowych

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla emitentów papierów wartościowych

SPRAWOZDANIE ZA I KWARTAŁ 2007 GRUPA KAPITAŁOWA HAWE S.A. SPRAWOZDANIA FINANSOWE

SPRAWOZDANIE ZA I KWARTAŁ 2007 GRUPA KAPITAŁOWA HAWE S.A. SPRAWOZDANIA FINANSOWE Sprawozdania skonsolidowane Grupy Kapitałowej HAWE S.A. BILANS AKTYWA 31-03-2007 31-12-2006 Aktywa trwałe 58 655 55 085

SPRAWOZDANIE ZA I KWARTAŁ 2007 GRUPA KAPITAŁOWA HAWE S.A. SPRAWOZDANIA FINANSOWE Sprawozdania skonsolidowane Grupy Kapitałowej HAWE S.A. BILANS AKTYWA 31-03-2007 31-12-2006 Aktywa trwałe 58 655 55 085

Raport półroczny SA-P 2015

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

SPRAWOZDANIE FINANSOWE

MENNICA POLSKA S.A. SPRAWOZDANIE FINANSOWE Raport kwartalny na dzie 30 wrzenia 2007 roku 1 RACHUNEK ZYSKÓW I STRAT 3 kwartał 2007 roku okres od 01.07 30.09.2007 roku 3 kwartały 2007 roku narastajco okres

MENNICA POLSKA S.A. SPRAWOZDANIE FINANSOWE Raport kwartalny na dzie 30 wrzenia 2007 roku 1 RACHUNEK ZYSKÓW I STRAT 3 kwartał 2007 roku okres od 01.07 30.09.2007 roku 3 kwartały 2007 roku narastajco okres

Raport kwartalny SA-Q 3 / 2011

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 3 / 2011 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 3 / 2011 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla

SPRAWOZDANIE FINANSOWE ZA OKRES OD 1 STYCZNIA 2017 R. DO 31 GRUDNIA 2017 R. I. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO.

SPRAWOZDANIE FINANSOWE FUNDACJI KAPITAŁ MŁODYCH ZA OKRES OD 1 STYCZNIA 2017 R. DO 31 GRUDNIA 2017 R. I. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO. 1. Dane identyfikacyjne jednostki, podstawowy przedmiot

SPRAWOZDANIE FINANSOWE FUNDACJI KAPITAŁ MŁODYCH ZA OKRES OD 1 STYCZNIA 2017 R. DO 31 GRUDNIA 2017 R. I. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO. 1. Dane identyfikacyjne jednostki, podstawowy przedmiot

Raport kwartalny SA-Q 3 / 2013

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 3 / 2013 kwartał / rok (zgodnie z art. 56 ust. 1 pkt 2 lit. b i art. 61 ustawy z dnia 29 lipca 2005 r. t. jedn. Dz. U. z 2009, Nr 185, poz.

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 3 / 2013 kwartał / rok (zgodnie z art. 56 ust. 1 pkt 2 lit. b i art. 61 ustawy z dnia 29 lipca 2005 r. t. jedn. Dz. U. z 2009, Nr 185, poz.

RAPORT PÓŁROCZNY ZA I PÓŁROCZE 2013 ROKU. obejmujący okres od: do QUMAK S.A. Al. Jerozolimskie Warszawa

RAPORT PÓŁROCZNY ZA I PÓŁROCZE 2013 ROKU obejmujący okres od: 2013-01-01 do 2013-06-30 Al. Jerozolimskie 136 02-305 Warszawa skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust.

RAPORT PÓŁROCZNY ZA I PÓŁROCZE 2013 ROKU obejmujący okres od: 2013-01-01 do 2013-06-30 Al. Jerozolimskie 136 02-305 Warszawa skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust.

Raport półroczny SA-P 2014

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

3,5820 3,8312 3,7768 3,8991

SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ KOMPUTRONIK ZA IV KWARTAŁ 2007 R. WYBRANE DANE FINANSOWE w tys. zł. w tys. EUR IV kwartały 2007 r. IV kwartały 2006 r. IV kwartały 2007 r. IV kwartały 2006 r. narastająco

SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ KOMPUTRONIK ZA IV KWARTAŁ 2007 R. WYBRANE DANE FINANSOWE w tys. zł. w tys. EUR IV kwartały 2007 r. IV kwartały 2006 r. IV kwartały 2007 r. IV kwartały 2006 r. narastająco

Raport półroczny SA-P 2009

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla emitentów papierów wartościowych

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla emitentów papierów wartościowych

Skonsolidowany raport półroczny SA-PSr 2006

skorygowany KOMISJA PAPIERÓW WARTOCIOWYCH I GIEŁD Skonsolidowany raport półroczny (zgodnie z 86 ust. 2 i 87 ust. 4 Rozporzdzenia Ministra Finansów z dnia 19 padziernika 2005 r. - Dz. U. Nr 209, poz. 1744)

skorygowany KOMISJA PAPIERÓW WARTOCIOWYCH I GIEŁD Skonsolidowany raport półroczny (zgodnie z 86 ust. 2 i 87 ust. 4 Rozporzdzenia Ministra Finansów z dnia 19 padziernika 2005 r. - Dz. U. Nr 209, poz. 1744)

Raport kwartalny SA-Q 3 / 2014

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 3 / 2014 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn.

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 3 / 2014 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn.

Audyt Podatki Outsourcing Doradztwo Member of Grant Thornton International Ltd

!!"#$ Audyt Podatki Outsourcing Doradztwo Member of Grant Thornton International Ltd Podmiot uprawniony do sprawozda finansowych nr 238. Zarzd Spółki: Cecylia Pol Prezes, Tomasz Wróblewski Wiceprezes.

!!"#$ Audyt Podatki Outsourcing Doradztwo Member of Grant Thornton International Ltd Podmiot uprawniony do sprawozda finansowych nr 238. Zarzd Spółki: Cecylia Pol Prezes, Tomasz Wróblewski Wiceprezes.

Raport kwartalny SA-Q 3 / 2012

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 3 / 2012 kwartał / rok (zgodnie z art. 56 ust. 1 pkt 2 lit. b i art. 61 ustawy z dnia 29 lipca 2005 r. t. jedn. Dz. U. z 2009, Nr 185, poz.

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 3 / 2012 kwartał / rok (zgodnie z art. 56 ust. 1 pkt 2 lit. b i art. 61 ustawy z dnia 29 lipca 2005 r. t. jedn. Dz. U. z 2009, Nr 185, poz.

Raport kwartalny SA-Q 1 / 2010

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 1 / 2010 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 1 / 2010 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla

SPRAWOZDANIE FINANSOWE

MENNICA POLSKA S.A. SPRAWOZDANIE FINANSOWE sporzdzone na dzie 31 marca 2006 roku Raport kwartalny 1 RACHUNEK ZYSKÓW I STRAT 1 kwartał 2006 roku okres od 01.01 31.03.2006 roku 1 kwartał 2005 roku okres

MENNICA POLSKA S.A. SPRAWOZDANIE FINANSOWE sporzdzone na dzie 31 marca 2006 roku Raport kwartalny 1 RACHUNEK ZYSKÓW I STRAT 1 kwartał 2006 roku okres od 01.01 31.03.2006 roku 1 kwartał 2005 roku okres

3 / 2014 !"#$!"# % $&#'" $&!! #()*+&%, %, !"!#! $%& ' ()*+(, 00-688 Warszawa #&! 28. Komisja Nadzoru Finansowego. rok. dla *,--.--.!,/-'0! '.!!

*+&%, %, !!#! $%& ' ()*+(, 00-688 Warszawa #&! 28. Komisja Nadzoru Finansowego. rok. dla *,--.--.!,/-'0! '.!!") BBI DEVELOPMENT SA QSr 3/2014 3 / 2014 rok!"" #$%&'( ') *+ dla *,--.--.!,/-'0! '.!!0 za 3 0 2014 01*1- "23"3""23" 3" 1--! 4 MSR/MSSF w walucie zł - 4 MSR/MSSF w walucie zł 5 2014-11-14!"!#! * + $%& ' ()*+(,

BBI DEVELOPMENT SA QSr 3/2014 3 / 2014 rok!"" #$%&'( ') *+ dla *,--.--.!,/-'0! '.!!0 za 3 0 2014 01*1- "23"3""23" 3" 1--! 4 MSR/MSSF w walucie zł - 4 MSR/MSSF w walucie zł 5 2014-11-14!"!#! * + $%& ' ()*+(,

Raport półroczny SA-P 2009

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla emitentów papierów wartościowych

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla emitentów papierów wartościowych

Raport półroczny SA-P 2013

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK. 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu 2. Podstawowy przedmiot działalności zaspokajanie potrzeb

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu 2. Podstawowy przedmiot działalności zaspokajanie potrzeb

2015 obejmujący okres od do

KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 1 / 2015 kwartał / (dla emitentów papierów wartościowych prowadzących działalność wytwórczą, budowlaną, handlową lub usługową) za 1 kwartał roku obrotowego

KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 1 / 2015 kwartał / (dla emitentów papierów wartościowych prowadzących działalność wytwórczą, budowlaną, handlową lub usługową) za 1 kwartał roku obrotowego

SPRAWOZDANIE FINANSOWE

MENNICA POLSKA S.A. SPRAWOZDANIE FINANSOWE sporzdzone na dzie 31 grudnia 2005 roku Raport kwartalny 1 RACHUNEK ZYSKÓW I STRAT 4 kwartał 2005 roku okres od 01.10 31.12.2005 roku 4 kwartały 2005 roku narastajco

MENNICA POLSKA S.A. SPRAWOZDANIE FINANSOWE sporzdzone na dzie 31 grudnia 2005 roku Raport kwartalny 1 RACHUNEK ZYSKÓW I STRAT 4 kwartał 2005 roku okres od 01.10 31.12.2005 roku 4 kwartały 2005 roku narastajco

WSTP. W skład Rady Nadzorczej wchodz: - Andrzej Olszewski - Zyta Olszewska - Jan Kowalewski - Anna Rutkowska - Maciej Olszewski

WSTP Podstawowym przedmiotem działalnoci Spółki według Polskiej Klasyfikacji Działalnoci zwanej dalej PKD jest hurtowa i detaliczna sprzeda artykułów farmaceutycznych (5146). Właciwym sdem rejestrowym

WSTP Podstawowym przedmiotem działalnoci Spółki według Polskiej Klasyfikacji Działalnoci zwanej dalej PKD jest hurtowa i detaliczna sprzeda artykułów farmaceutycznych (5146). Właciwym sdem rejestrowym

Raport kwartalny SA-Q 1 / 2014

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 1 / 2014 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn.

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 1 / 2014 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn.

Raport kwartalny SA-Q 3 / 2011

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 3 / 2011 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 3 / 2011 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla

Raport kwartalny SA-Q 3 / 2010

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 3 / 2010 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 3 / 2010 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla

Sprawozdanie kwartalne jednostkowe za IV kwartał 2008 r. IV kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 31 grudnia 2008 r.

WYBRANE DANE FINANSOWE w tys. zł. narastająco 01 stycznia 2008 r. do dnia 31 grudnia 2008 r. narastająco 01 stycznia 2007 r. do dnia 31 grudnia 2007 r. w tys. EUR narastająco 01 stycznia 2008 r. do dnia

WYBRANE DANE FINANSOWE w tys. zł. narastająco 01 stycznia 2008 r. do dnia 31 grudnia 2008 r. narastająco 01 stycznia 2007 r. do dnia 31 grudnia 2007 r. w tys. EUR narastająco 01 stycznia 2008 r. do dnia

czerwca 2008 r. stan na dzień 31 grudnia 2007 r. czerwca 2007 r. BILANS (w tys. zł.) Aktywa trwałe Wartości niematerialne

Aktywa trwałe Wartości niematerialne") WYBRANE DANE FINANSOWE II kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 30 czerwca 2008 r. w tys. zł. II kwartał 2007 r. narastająco okres od dnia 01 stycznia 2007 r. do dnia 30

WYBRANE DANE FINANSOWE II kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 30 czerwca 2008 r. w tys. zł. II kwartał 2007 r. narastająco okres od dnia 01 stycznia 2007 r. do dnia 30

Raport kwartalny SA-Q 3 / 2009

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 3 / 2009 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 3 / 2009 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla

Skonsolidowany raport półroczny PSr 2011

BBI DEVELOPMENT NFI skorygowany PSr KOMISJA NADZORU FINANSOWEGO Skonsolidowany raport półroczny PSr 2011 (rok) (zgodnie z 82 ust. 2 i 83 ust. 3 Rozporzdzenia Ministra Finansów z dnia 19 lutego 2009 r.

BBI DEVELOPMENT NFI skorygowany PSr KOMISJA NADZORU FINANSOWEGO Skonsolidowany raport półroczny PSr 2011 (rok) (zgodnie z 82 ust. 2 i 83 ust. 3 Rozporzdzenia Ministra Finansów z dnia 19 lutego 2009 r.

STRONA TYTUŁOWA WYBRANE DANE FINANSOWE. Raport kwartalny SA-Q 3/2007. kwartał / rok

STRONA TYTUŁOWA KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 3/2007 kwartał / rok (zgodnie z 86 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. - Dz. U. Nr 209, poz. 1744)

STRONA TYTUŁOWA KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 3/2007 kwartał / rok (zgodnie z 86 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. - Dz. U. Nr 209, poz. 1744)

Raport kwartalny SA-Q 3 / 2017

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SAQ 3 / 2017 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia w sprawie informacji bieżących i okresowych) (dla emitentów papierów wartościowych

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SAQ 3 / 2017 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia w sprawie informacji bieżących i okresowych) (dla emitentów papierów wartościowych

Skonsolidowane sprawozdanie finansowe GK REDAN za pierwszy kwartał 2014 roku

SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT ZA OKRES OD 1 STYCZNIA 2014 DO 31 MARCA 2014 [WARIANT PORÓWNAWCZY] Działalność kontynuowana Przychody ze sprzedaży 103 657 468 315 97 649 Pozostałe przychody operacyjne

SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT ZA OKRES OD 1 STYCZNIA 2014 DO 31 MARCA 2014 [WARIANT PORÓWNAWCZY] Działalność kontynuowana Przychody ze sprzedaży 103 657 468 315 97 649 Pozostałe przychody operacyjne

Grupa Kapitałowa Pelion

SZACUNEK WYBRANYCH SKONSOLIDOWANYCH DANYCH FINANSOWYCH ZA ROK 2016 Szacunek wybranych skonsolidowanych danych finansowych za rok 2016 SKONSOLIDOWANE SPRAWOZDANIE Z WYNIKU 2016 2015 Przychody ze sprzedaży

SZACUNEK WYBRANYCH SKONSOLIDOWANYCH DANYCH FINANSOWYCH ZA ROK 2016 Szacunek wybranych skonsolidowanych danych finansowych za rok 2016 SKONSOLIDOWANE SPRAWOZDANIE Z WYNIKU 2016 2015 Przychody ze sprzedaży

Sprawozdanie kwartalne jednostkowe za I kwartał 2009 r. I kwartał 2009 r.

WYBRANE DANE FINANSOWE I kwartał 2009 r. narastająco okres od dnia 01 stycznia 2009 r. do dnia 31 marca 2009 r. w tys. zł. I kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 31 marca

WYBRANE DANE FINANSOWE I kwartał 2009 r. narastająco okres od dnia 01 stycznia 2009 r. do dnia 31 marca 2009 r. w tys. zł. I kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 31 marca