Zmiany w PIT i ZUS w 2016 roku Spotkanie prasowe

|

|

|

- Kinga Staniszewska

- 9 lat temu

- Przeglądów:

Transkrypt

1 Zmiany w PIT i ZUS w 2016 roku Spotkanie prasowe Michał Grzybowski Marek Jarocki Warszawa, 10 grudnia 2015 r.

2 Agenda PIT Prorodzinne zwolnienie podatkowe 3 Ulga na działalność badawczo - rozwojową 5 Nowy formularz PIT-11 7 Opodatkowanie przychodów nieznajdujących pokrycia w ujawnionych źródłach 9 Przychody z kapitałów pieniężnych 10 ZUS Obowiązek odprowadzania składek od kolejnej umowy zlecenia 11 CIT Klauzula przeciwko nadużyciom w zakresie wypłaty dywidend 12 Zapowiadane zmiany podatkowe 13 2

3 Prorodzinne zmiany podatkowe zwolnienia z PIT dla pracownika Obecnie zwolnione są: wypłaty z ZFŚS związane z pobytem dzieci w żłobkach i klubach dziecięcych (nie obejmuje przedszkoli), bez ograniczeń kwotowych Od 2016 r. zwolnione będą: wypłaty z ZFŚS bez ograniczeń kwotowych, obejmujące przedszkola ORAZ Świadczenia spoza ZFŚS z ograniczeniami kwotowymi, tj.: Kwoty z tytułu objęcia dziecka opieką dziennego opiekuna (do 400 zł miesięcznie na dziecko) Kwoty z tytułu uczęszczania dziecka do żłobka lub klubu dziecięcego (400 zł miesięcznie na każde dziecko) Kwoty z tytułu uczęszczania dziecka do przedszkola (200 zł miesięcznie na każde dziecko) 3

Kwoty z tytułu uczęszczania dziecka do żłobka lub klubu dziecięcego")

4 Prorodzinne zmiany podatkowe zwolnienia z PIT dla pracodawcy Zaliczenie do kosztów uzyskania przychodów: Wydatków na utworzenie zakładowego żłobka, klubu dziecięcego lub przedszkola Wydatków z tytułu prowadzenia zakładowego żłobka, klubu dziecięcego (do wysokości 400 zł na dziecko) lub przedszkola (do wysokości 200 zł na dziecko) Wydatków pracodawcy za nabycie tych usług od zewnętrznego dostawcy lub finansowanie kosztów ponoszonych przez pracownika - związanych z objęciem dziecka opieką sprawowaną przez dziennego opiekuna lub uczęszczaniem dziecka pracownika do żłobka, klubu dziecięcego (maksymalnie 400 zł miesięcznie na dziecko) lub przedszkola (do 200 zł miesięcznie na dziecko) Warunki: Koszty nie zostały sfinansowane z ZFŚS Przy dofinansowaniu: udokumentowanie wydatków przez pracownika Utworzona placówka spełnia warunki z innych ustaw 4

lub przedszkola (do 200 zł miesięcznie na dziecko) Warunki: Koszty nie zostały sfinansowane z ZFŚS Przy dofinansowaniu: udokumentowanie wydatków przez")

5 Ulga na działalność badawczo-rozwojową Koszty uzyskania przychodu Ulga na nowe technologie (NT) OBECNIE Wydatki poniesione na nabycie NT - wiedzę technologiczną w postaci wartości niematerialnych i prawnych (w szczególności wyniki badań i prac rozwojowych), która umożliwia wytwarzanie nowych lub udoskonalonych wyrobów lub usług Wiedza nie może być stosowana na świecie przez okres dłuższy niż ostatnich 5 lat Ulga na działalność badawczo-rozwojową (DBR) OD 2016 r. Wynagrodzenia i składki dotyczące pracowników zatrudnionych w celu realizacji DBR Nabycie materiałów i surowców bezpośrednio związanych z DBR Ekspertyzy, opinie, usługi doradcze, nabycie wyników badań na potrzeby DBR Odpłatne korzystanie z aparatury naukowobadawczej wykorzystywanej wyłącznie w prowadzonej DBR Odpisy amortyzacyjne od środków trwałych oraz wartości niematerialnych i prawnych wykorzystywanych w prowadzonej działalności badawczo-rozwojowej (z wyłączeniem samochodów osobowych oraz budowli, budynków i lokali będących odrębną własnością) 5

6 Ulga na działalność badawczo-rozwojową 6 Ulga na nowe technologie (NT) OBECNIE Zakres odliczeń Kwota odliczeń nie może przekroczyć kwoty dochodu uzyskanego z pozarolniczej działalności gospodarczej Wyłączenie prawa do ulgi Specjalne Strefy Ekonomiczne (SSE) Warunek skorzystania z ulgi Odliczenia nie mogą przekroczyć 50% kwoty wydatków Udzielenie w jakiejkolwiek formie lub części innym podmiotom prawa do nowej technologii Ogłoszenie upadłości obejmującej likwidację majątku lub postawienie w stan likwidacji Otrzymanie zwrotu wydatków na tę technologię w jakiejkolwiek formie. Ulga nie przysługuje, jeżeli podatnik w roku podatkowym lub poprzedzającym prowadził działalność na terenie SSE Konieczne potwierdzenie w opinii niezależnej jednostki naukowej o okresie stosowania innowacji (5 lat) Ulga na działalność badawczo-rozwojową (DBR) OD 2016 r. Kwota kosztów kwalifikowanych nie może przekroczyć: 30% kosztów wynagrodzeń i składek dotyczących pracowników zatrudnionych w celu realizacji DBR 20% kosztów pozostałych kosztów kwalifikowanych jeżeli podatnik jest mikro-, małym lub średnim przedsiębiorcą 10% kosztów pozostałych kosztów kwalifikowanych dla innych podatników Zwrot podatnikowi kosztów kwalifikowanych w jakiejkolwiek formie Ulga nie przysługuje, jeżeli podatnik w roku podatkowym prowadził działalność na terenie SSE Badania prowadzone na podstawie umowy lub w porozumieniu z jednostką naukową

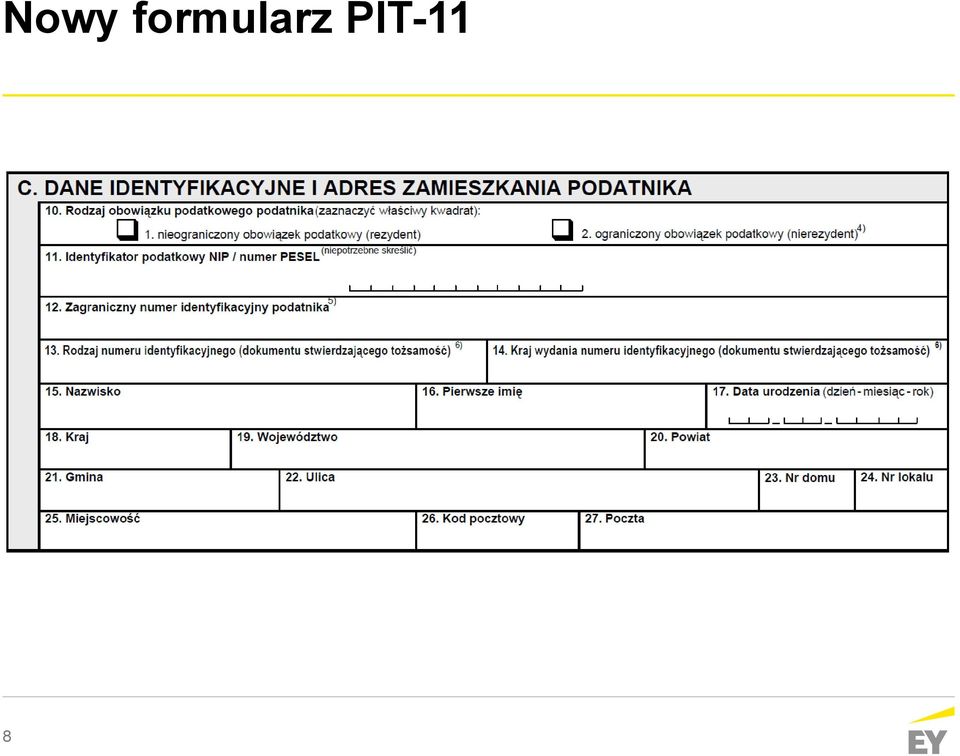

7 Nowy formularz PIT-11 Nowe obowiązki płatnika: Ustalenie statusu rezydencji podatkowej podatnika W przypadku polskich nierezydentów podatkowych konieczne pozyskanie zagranicznego numeru identyfikacyjnego podatnika Problematyczne uzupełnienie PIT-11 w przypadku łamanej rezydencji podatkowej Trudność stanowić może również ustalenie właściwego urzędu skarbowego, do którego ma być wysłana informacja PIT-11 Ważne: Nowe zasady dla przychodów osiągniętych już w 2015 r. 7

8 Nowy formularz PIT-11 8

9 Opodatkowanie przychodów nieznajdujących pokrycia w ujawnionych źródłach Realizacja wyroku Trybunału Konstytucyjnego (SK 18/09) Potwierdzenie 75% stawki podatku Doprecyzowanie sytuacji, w których ma ona zastosowanie Ciężar dowodu w zakresie wykazania przychodów (dochodów) opodatkowanych lub przychodów (dochodów) nieopodatkowanych stanowiących pokrycie wydatków spoczywa na podatniku 9

nieopodatkowanych stanowiących pokrycie wydatków")

10 Przychody z kapitałów pieniężnych Obecny stan prawny Zmiany Art Za przychody z kapitałów pieniężnych uważa się: ( ) 6) należne, choćby nie zostały faktycznie otrzymane, przychody z: a) odpłatnego zbycia udziałów (akcji) oraz papierów wartościowych, b) realizacji praw wynikających z papierów wartościowych, o których mowa w art. 3 pkt 1 lit. b ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi; ( ) 1 aa. Przychód (..) powstaje w dniu przeniesienia na spółkę, ( ) własności przedmiotu wkładu niepieniężnego Art Za przychody z kapitałów pieniężnych uważa się: ( ) 6) należne, choćby nie zostały faktycznie otrzymane, przychody z: a) odpłatnego zbycia udziałów (akcji) oraz papierów wartościowych, b) realizacji praw wynikających z papierów wartościowych, o których mowa w art. 3 pkt 1 lit. b ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi; ( ) 1 aa. Przychód (..) powstaje w dniu przeniesienia na spółkę, ( ) własności przedmiotu wkładu niepieniężnego 1ab. Przychód określony w ust. 1 pkt 6: 1) z odpłatnego zbycia udziałów (akcji) oraz papierów wartościowych powstaje w momencie przeniesienia na nabywcę własności udziałów (akcji) oraz papierów wartościowych; 2) z realizacji praw wynikających z papierów wartościowych powstaje w momencie realizacji tych praw. ; Z nowelizacji przepisów wynika, że przychód ze sprzedaży papierów wartościowych powstanie w momencie przeniesienia ich własności na nabywcę. 10

powstaje w dniu przeniesienia na spółkę, ( ) własności przedmiotu wkładu niepieniężnego Art. 17 .) powstaje w dniu przeniesienia na spółkę, ( ) własności przedmiotu wkładu niepieniężnego 1ab.")

11 ZUS: obowiązek odprowadzania składek od kolejnej umowy zlecenia Obecnie: oskładkowanie jedynie wybranej lub pierwszej umowy zlecenia Od 2016 r.: oskładkowanie kolejnych umów do łącznej wysokości kwoty płacy minimalnej (1 850 zł brutto w 2016 r.) Zwolnienie z oskładkowania zleceniobiorcy, który udowodni wypełnienie obowiązku opłacenia składek (oświadczenia nie są już wystarczające) W przypadku prowadzenia jednocześnie działalności gospodarczej, zleceniobiorca zobowiązany będzie zapłacić obowiązkowe składki od prowadzonego biznesu, jeżeli podstawa wymiaru składek z umowy zlecenia będzie niższa od najniższej podstawy wymiaru składek obowiązującej osoby prowadzące działalność gospodarczą 11

12 CIT: Klauzula przeciwko nadużyciom w zakresie wypłaty dywidend Obecnie: zwolnienie dywidend z CIT jako implementacja postanowień Dyrektywy Parent Subsidiary W styczniu 2015 r. Rada zmieniła Dyrektywę. Obowiązek implementacji zmian najpóźniej do końca 2015 r. Od 2016 r. : ograniczenie zastosowania zwolnienia z CIT w przypadku dywidend, jeżeli struktura z udziałem spółek nie odzwierciedla rzeczywistości gospodarczej, a jej głównym celem jest uniknięcie opodatkowania (przez uzyskanie zwolnienia dywidendowego) Dowodem braku rzeczywistego charakteru decyzji będą czynności pozbawione uzasadnionych przyczyn ekonomicznych 12

Dowodem braku rzeczywistego charakteru decyzji będą czynności")

13 Zapowiadane zmiany w podatkach osobistych i ubezpieczeniach społecznych Systematyczne podwyższenie kwoty wolnej od podatku ZUS od każdej umowy Klauzula obejścia prawa dalsze prace 13

14 14 Pytania

15 Dane kontaktowe Michał Grzybowski Partner Tel Kom Fax Marek Jarocki Dyrektor Tel Kom Fax

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH ZMIANY W PRAWIE PODATKOWYM 2016

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH ZMIANY W PRAWIE PODATKOWYM 2016 art. 2 ust. 6 nowo dodany Brak przepisu W przypadku braku przeciwnego dowodu przyjmuje się, że przychody pochodzą z czynności, które

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH ZMIANY W PRAWIE PODATKOWYM 2016 art. 2 ust. 6 nowo dodany Brak przepisu W przypadku braku przeciwnego dowodu przyjmuje się, że przychody pochodzą z czynności, które

Ulga na działalność badawczo-rozwojową (ulga B+R) Podatkowy mechanizm wspierania innowacyjności w stanie prawnym od 1 stycznia 2017 r.

Podatkowy mechanizm wspierania innowacyjności w stanie prawnym od 1 stycznia 2017 r.") Ulga na działalność badawczo-rozwojową (ulga B+R) Podatkowy mechanizm wspierania innowacyjności w stanie prawnym od 1 stycznia 2017 r. Istota ulgi Nowe zasady Ulga na działalność badawczo-rozwojową (ulga

Ulga na działalność badawczo-rozwojową (ulga B+R) Podatkowy mechanizm wspierania innowacyjności w stanie prawnym od 1 stycznia 2017 r. Istota ulgi Nowe zasady Ulga na działalność badawczo-rozwojową (ulga

PODATEK DOCHODOWY OD OSÓB PRAWNYCH ZMIANY W PRAWIE PODATKOWYM 2016

PODATEK DOCHODOWY OD OSÓB PRAWNYCH ZMIANY W PRAWIE PODATKOWYM 2016 art. 12 ust. 3 j, k, l nowo dodane 3j. Jeżeli korekta przychodu nie jest spowodowana błędem rachunkowym lub inną oczywistą omyłką, korekty

PODATEK DOCHODOWY OD OSÓB PRAWNYCH ZMIANY W PRAWIE PODATKOWYM 2016 art. 12 ust. 3 j, k, l nowo dodane 3j. Jeżeli korekta przychodu nie jest spowodowana błędem rachunkowym lub inną oczywistą omyłką, korekty

Wybrane zmiany w ustawie o podatku dochodowym od osób prawnych (na podstawie projektu uchwalonego przez Sejm w dniu 26.06.2014)

") Dokumentacja cen transferowych Istota zmiany Objęcie obowiązkiem sporządzenia dokumentacji cen transferowych podatników zawierających umowę spółki niebędącej osobą prawną, umowę wspólnego przedsięwzięcia

Dokumentacja cen transferowych Istota zmiany Objęcie obowiązkiem sporządzenia dokumentacji cen transferowych podatników zawierających umowę spółki niebędącej osobą prawną, umowę wspólnego przedsięwzięcia

Omówienie zmian wchodzących w życie 1 stycznia 2006 roku. Przed 1.01.2006 Po 1.01.2006

Szczególne zasady ustalania dochodu Dodanie ust. 3 a do art. 11 W przypadku wydania przez właściwy organ podatkowy, na podstawie przepisów Ordynacji podatkowej, decyzji o uznaniu prawidłowości wyboru i

Szczególne zasady ustalania dochodu Dodanie ust. 3 a do art. 11 W przypadku wydania przez właściwy organ podatkowy, na podstawie przepisów Ordynacji podatkowej, decyzji o uznaniu prawidłowości wyboru i

PIT. Przepisy obowiązujące przed zmianą (do dnia 31 grudnia 2015 r.) Przepisy obowiązujące po zmianie (od dnia 1 stycznia 2016 r.)

Przepisy obowiązujące po zmianie (od dnia 1 stycznia 2016 r.)") Z dniem 1 stycznia 2016 r. do ustawy o podatku dochodowym od osób fizycznych wprowadzone zostaną istotne zmiany. Część z nich ma na celu ułatwienie rozliczeń przedsiębiorców, natomiast inne są wynikiem

Z dniem 1 stycznia 2016 r. do ustawy o podatku dochodowym od osób fizycznych wprowadzone zostaną istotne zmiany. Część z nich ma na celu ułatwienie rozliczeń przedsiębiorców, natomiast inne są wynikiem

do ustawy z dnia 10 lipca 2015 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy o podatku dochodowym od osób prawnych

BIURO LEGISLACYJNE/ Materiał porównawczy M A T E R I A Ł P O R Ó W N AW C Z Y do ustawy z dnia 10 lipca 2015 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy o podatku dochodowym

BIURO LEGISLACYJNE/ Materiał porównawczy M A T E R I A Ł P O R Ó W N AW C Z Y do ustawy z dnia 10 lipca 2015 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy o podatku dochodowym

GODZINA Z EKSPERTEM Świadczenia na rzecz pracowników. Skutki podatkowo-ubezpieczeniowe dla pracowników i pracodawców. Prowadzący: Paweł Ziółkowski

GODZINA Z EKSPERTEM Świadczenia na rzecz pracowników. Skutki podatkowo-ubezpieczeniowe dla pracowników i pracodawców. Prowadzący: Paweł Ziółkowski Ogólna definicja przychodu Przychodami są: 1) Otrzymane

GODZINA Z EKSPERTEM Świadczenia na rzecz pracowników. Skutki podatkowo-ubezpieczeniowe dla pracowników i pracodawców. Prowadzący: Paweł Ziółkowski Ogólna definicja przychodu Przychodami są: 1) Otrzymane

Spis treści. 3. Zasady dokonywania korekt w stanie prawnym obowiązującym od. końca 2015 r

Wykaz skrótów... Przedmowa... Rozdział I. Koszty uzyskania przychodów w ogólności... 1 Rozdział II. Warunki uznania kosztu za podatkowy koszt uzyskania przychodów... 23 Rozdział III. Moment potrącenia

Wykaz skrótów... Przedmowa... Rozdział I. Koszty uzyskania przychodów w ogólności... 1 Rozdział II. Warunki uznania kosztu za podatkowy koszt uzyskania przychodów... 23 Rozdział III. Moment potrącenia

Zmiany w podatkach dochodowych Aneta Nowak-Piechota

Zmiany w podatkach dochodowych 2017 Aneta Nowak-Piechota Wprowadzenie przykładowego katalogu dochodów nierezydentów 1) wszelkiego rodzaju działalności prowadzonej na terytorium Rzeczypospolitej Polskiej,

Zmiany w podatkach dochodowych 2017 Aneta Nowak-Piechota Wprowadzenie przykładowego katalogu dochodów nierezydentów 1) wszelkiego rodzaju działalności prowadzonej na terytorium Rzeczypospolitej Polskiej,

Warszawa, dnia 27 września 2016 r. Poz z dnia 5 września 2016 r.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 27 września 2016 r. Poz. 1550 USTAWA z dnia 5 września 2016 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy o podatku dochodowym

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 27 września 2016 r. Poz. 1550 USTAWA z dnia 5 września 2016 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy o podatku dochodowym

Ogólne założenia podatku PIT i CIT

FINANSE PUBLICZNE I PRAWO FINANSOWE PIT i CIT przedmiot podatku mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 Ogólne założenia podatku PIT i CIT Przedmiotem podatku

FINANSE PUBLICZNE I PRAWO FINANSOWE PIT i CIT przedmiot podatku mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 Ogólne założenia podatku PIT i CIT Przedmiotem podatku

CIT 2016 r. 1. Ograniczenie obowiązku wstecznego korygowania przychodów. 2. Ograniczenie obowiązku wstecznego korygowania kosztów uzyskania przychodów

Z początkiem 2016 r. wejdzie w życie szereg zmian w przepisach ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych - dalej u.p.d.o.p. W zestawieniu porównano regulacje obecnie obowiązujące

Z początkiem 2016 r. wejdzie w życie szereg zmian w przepisach ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych - dalej u.p.d.o.p. W zestawieniu porównano regulacje obecnie obowiązujące

Opinia do ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy o podatku dochodowym od osób prawnych.

Warszawa, dnia 15 lipca 2015 r. Opinia do ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy o podatku dochodowym od osób prawnych (druk nr 998) I. Cel i przedmiot ustawy Opiniowana

Warszawa, dnia 15 lipca 2015 r. Opinia do ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy o podatku dochodowym od osób prawnych (druk nr 998) I. Cel i przedmiot ustawy Opiniowana

Prawo i podatki w transferze technologii III Forum Gospodarcze Invest Expo Chorzów, 8 kwietnia 2011

Prawo i podatki w transferze technologii III Forum Gospodarcze Invest Expo Chorzów, 8 kwietnia 2011 Jarosław Hein, doradca podatkowy adwokaci doradcy podatkowi biegli rewidenci doradcy na rzecz przedsiębiorstw

Prawo i podatki w transferze technologii III Forum Gospodarcze Invest Expo Chorzów, 8 kwietnia 2011 Jarosław Hein, doradca podatkowy adwokaci doradcy podatkowi biegli rewidenci doradcy na rzecz przedsiębiorstw

DOCHODY Z KAPITAŁÓW PIENIĘŻNYCH

DOCHODY Z KAPITAŁÓW PIENIĘŻNYCH I. OGÓLNE ZASADY OPODATKOWANIA PRZYCHODÓW Z KAPITAŁÓW PIENIĘŻNYCH Uwaga! Kapitały pieniężne zostały wymienione w art. 10 ust. 1 pkt 7 updof jako odrębne źródło przychodów.

DOCHODY Z KAPITAŁÓW PIENIĘŻNYCH I. OGÓLNE ZASADY OPODATKOWANIA PRZYCHODÓW Z KAPITAŁÓW PIENIĘŻNYCH Uwaga! Kapitały pieniężne zostały wymienione w art. 10 ust. 1 pkt 7 updof jako odrębne źródło przychodów.

o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy o podatku dochodowym od osób prawnych.

SENAT VIII KADENCJA Warszawa, dnia 10 lipca 2015 r. Druk nr 998 MARSZAŁEK SEJMU Pan Bogdan BORUSEWICZ MARSZAŁEK SENATU Zgodnie z art. 121 ust. 1 Konstytucji Rzeczypospolitej Polskiej mam zaszczyt przesłać

SENAT VIII KADENCJA Warszawa, dnia 10 lipca 2015 r. Druk nr 998 MARSZAŁEK SEJMU Pan Bogdan BORUSEWICZ MARSZAŁEK SENATU Zgodnie z art. 121 ust. 1 Konstytucji Rzeczypospolitej Polskiej mam zaszczyt przesłać

o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])

![o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])](/thumbs/25/5002987.jpg "o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])") Przepisy CFC - CIT USTAWA z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2]) Art. 1.

Przepisy CFC - CIT USTAWA z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2]) Art. 1.

Ulga prorodzinna (ulga na dziecko) w rozliczeniu PIT w 2019 r.

w rozliczeniu PIT w 2019 r.") Ulga prorodzinna (ulga na ) w rozliczeniu PIT w 2019 r. Prawo do odliczenia od podatku kwoty ulgi prorodzinnej i otrzymania dodatkowego zwrotu z tytułu tej ulgi przysługuje podatnikowi, który w roku podatkowym:

Ulga prorodzinna (ulga na ) w rozliczeniu PIT w 2019 r. Prawo do odliczenia od podatku kwoty ulgi prorodzinnej i otrzymania dodatkowego zwrotu z tytułu tej ulgi przysługuje podatnikowi, który w roku podatkowym:

OBOWIĄZUJĄCE. Podlaski Urząd Skarbowy w Białymstoku. ul. Młynowa 21a 15-404 Białystok. tel.: +48 85 878 87 03 fax :+48 85 878 87 02

Podlaski Urząd Skarbowy w Białymstoku ZMIANY W CIT I PIT OBOWIĄZUJĄCE OD 01.01.2016 R. ul. Młynowa 21a 15-404 Białystok tel.: +48 85 878 87 03 fax :+48 85 878 87 02 www.bialystok.apodatkowa.gov.pl Podlaski

Podlaski Urząd Skarbowy w Białymstoku ZMIANY W CIT I PIT OBOWIĄZUJĄCE OD 01.01.2016 R. ul. Młynowa 21a 15-404 Białystok tel.: +48 85 878 87 03 fax :+48 85 878 87 02 www.bialystok.apodatkowa.gov.pl Podlaski

Konsekwencje podatkowe dla partnera publicznego w przedsięwzięciach typu PPP

Konsekwencje podatkowe dla partnera publicznego w przedsięwzięciach typu PPP Dorota Dąbrowska, doradca podatkowy Toruń, maj 2011 1 PRZEBIEG WSPÓŁPRACY PARTNERÓW W RAMACH PPP I. Wejście w inwestycję PPP

Konsekwencje podatkowe dla partnera publicznego w przedsięwzięciach typu PPP Dorota Dąbrowska, doradca podatkowy Toruń, maj 2011 1 PRZEBIEG WSPÓŁPRACY PARTNERÓW W RAMACH PPP I. Wejście w inwestycję PPP

CRIDO TAXAND FLASH MARZEC

CRIDO TAXAND FLASH MARZEC 2014 TEMATY MIESIĄCA Brak przychodu na objęciu certyfikatów inwestycyjnych w funduszu inwestycyjnym zamkniętym w zamian za wniesienie papierów wartościowych; Przepisy o niedostatecznej

CRIDO TAXAND FLASH MARZEC 2014 TEMATY MIESIĄCA Brak przychodu na objęciu certyfikatów inwestycyjnych w funduszu inwestycyjnym zamkniętym w zamian za wniesienie papierów wartościowych; Przepisy o niedostatecznej

UZASADNIENIE. I. Wprowadzenie l. Celem projektu ustawy o zmianie ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od

UZASADNIENIE I. Wprowadzenie l. Celem projektu ustawy o zmianie ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2012 r. poz. 361, z późn. zm.) oraz ustawy z dnia 15 lutego

UZASADNIENIE I. Wprowadzenie l. Celem projektu ustawy o zmianie ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2012 r. poz. 361, z późn. zm.) oraz ustawy z dnia 15 lutego

Formularz PIT-8C z omówieniem sposobu wypełnienia

Formularz PIT-8C z omówieniem sposobu wypełnienia PIT-8C jest formularzem informującym o przychodach z tzw. innych źródeł oraz niektórych dochodach z kapitałów pieniężnych. PIT-8C nie powinien być mylony

Formularz PIT-8C z omówieniem sposobu wypełnienia PIT-8C jest formularzem informującym o przychodach z tzw. innych źródeł oraz niektórych dochodach z kapitałów pieniężnych. PIT-8C nie powinien być mylony

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH 1. Przedmiot i podmiot opodatkowania zakres przedmiotowy i podmiotowy opodatkowania przychody wyłączone z opodatkowania podatkiem dochodowym od osób fizycznych nieograniczony

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH 1. Przedmiot i podmiot opodatkowania zakres przedmiotowy i podmiotowy opodatkowania przychody wyłączone z opodatkowania podatkiem dochodowym od osób fizycznych nieograniczony

SPIS TREŚCI Przedmowa Wykaz ważniejszych skrótów Rozdział I Ogólne zagadnienia podatków i prawa podatkowego

SPIS TREŚCI Przedmowa... 13 Wykaz ważniejszych skrótów... 15 Rozdział I Ogólne zagadnienia podatków i prawa podatkowego... 19 1.1. Podstawowe pojęcia... 19 1.1.1. Pojęcie i funkcje podatków... 19 1.1.2.

SPIS TREŚCI Przedmowa... 13 Wykaz ważniejszych skrótów... 15 Rozdział I Ogólne zagadnienia podatków i prawa podatkowego... 19 1.1. Podstawowe pojęcia... 19 1.1.1. Pojęcie i funkcje podatków... 19 1.1.2.

o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])

![o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])](/thumbs/27/11933399.jpg "o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])") Przepisy CFC - PIT USTAWA z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2]) Art. 2.

Przepisy CFC - PIT USTAWA z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2]) Art. 2.

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. Opodatkowanie przychodów (dochodów) z kapitałów pieniężnych. www.finanse.mf.gov.

z kapitałów pieniężnych. www.finanse.mf.gov.") Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodów (dochodów) z kapitałów pieniężnych www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Opodatkowanie przychodów (dochodów)

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodów (dochodów) z kapitałów pieniężnych www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Opodatkowanie przychodów (dochodów)

Jakie są konsekwencje podatkowe hojności pracodawcy?

Jakie są konsekwencje podatkowe hojności pracodawcy? Okres przedświąteczny jest okazją do poprawy atmosfery w pracy oraz zintegrowania pracowników z firmą. Takie działania ze strony pracodawcy mają poniekąd

Jakie są konsekwencje podatkowe hojności pracodawcy? Okres przedświąteczny jest okazją do poprawy atmosfery w pracy oraz zintegrowania pracowników z firmą. Takie działania ze strony pracodawcy mają poniekąd

Departament Podatków Dochodowych. ul. Świętokrzyska 12, 00-916 Warszawa. tel.: +48 22 694 33 26, fax: +48 22 694 33 31

ul. Świętokrzyska 12, 00-916 Warszawa tel.: +48 22 694 33 26, fax: +48 22 694 33 31 Departament Podatków Dochodowych e-mail:sekretariat.dd@mf.gov.pl Warszawa, październik 2015 r. www.mf.gov.pl I. Dane

ul. Świętokrzyska 12, 00-916 Warszawa tel.: +48 22 694 33 26, fax: +48 22 694 33 31 Departament Podatków Dochodowych e-mail:sekretariat.dd@mf.gov.pl Warszawa, październik 2015 r. www.mf.gov.pl I. Dane

Zmiany w podatkach od 1 stycznia 2016 r. Warszawa, 9 grudnia 2015 r. Samir Kayyali Doradca Podatkowy

Zmiany w podatkach od 1 stycznia 2016 r. Warszawa, 9 grudnia 2015 r. Samir Kayyali Doradca Podatkowy 1 Odliczanie częściowe podatku Zmiany od 1 stycznia 2016 r. 2 Podatek VAT Czynności Podlegające opodatkowaniu

Zmiany w podatkach od 1 stycznia 2016 r. Warszawa, 9 grudnia 2015 r. Samir Kayyali Doradca Podatkowy 1 Odliczanie częściowe podatku Zmiany od 1 stycznia 2016 r. 2 Podatek VAT Czynności Podlegające opodatkowaniu

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. Opodatkowanie przychodów (dochodów) z kapitałów pieniężnych. www.finanse.mf.gov.

z kapitałów pieniężnych. www.finanse.mf.gov.") Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodów (dochodów) z kapitałów pieniężnych www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Opodatkowanie przychodów (dochodów)

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodów (dochodów) z kapitałów pieniężnych www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Opodatkowanie przychodów (dochodów)

Departament Podatków Dochodowych. ul. Świętokrzyska 12, Warszawa. tel.: , fax:

ul. Świętokrzyska 12, 00-916 Warszawa tel.: +48 22 694 33 26, fax: +48 22 694 33 31 Departament Podatków Dochodowych e-mail:sekretariat.dd@mf.gov.pl Warszawa 2016 r. www.mf.gov.pl I. Dane ogólne Informacja

ul. Świętokrzyska 12, 00-916 Warszawa tel.: +48 22 694 33 26, fax: +48 22 694 33 31 Departament Podatków Dochodowych e-mail:sekretariat.dd@mf.gov.pl Warszawa 2016 r. www.mf.gov.pl I. Dane ogólne Informacja

OPODATKOWANIE PRZYCHODÓW (DOCHODÓW) Z KAPITAŁÓW PIENIĘŻNYCH

Z KAPITAŁÓW PIENIĘŻNYCH") OPODATKOWANIE PRZYCHODÓW (DOCHODÓW) Z KAPITAŁÓW PIENIĘŻNYCH www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE PRZYCHODÓW (DOCHODÓW) Z KAPITAŁÓW PIENIĘŻNYCH Podatek dochodowy od osób fizycznych (zwany dalej

OPODATKOWANIE PRZYCHODÓW (DOCHODÓW) Z KAPITAŁÓW PIENIĘŻNYCH www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE PRZYCHODÓW (DOCHODÓW) Z KAPITAŁÓW PIENIĘŻNYCH Podatek dochodowy od osób fizycznych (zwany dalej

III Kongres Rady Podatkowej Warsztaty Podatkowe Wiosna Warszawa, 10 kwietnia 2019 r.

III Kongres Rady Podatkowej Warsztaty Podatkowe Wiosna 2019 Warszawa, 10 kwietnia 2019 r. Jak prawidłowo rozliczyć ulgę na badania i rozwój Agnieszka Hrynkiewicz-Sudnik Dyrektor Obszaru Podatków i Innowacji,

III Kongres Rady Podatkowej Warsztaty Podatkowe Wiosna 2019 Warszawa, 10 kwietnia 2019 r. Jak prawidłowo rozliczyć ulgę na badania i rozwój Agnieszka Hrynkiewicz-Sudnik Dyrektor Obszaru Podatków i Innowacji,

Najważniejsze zmiany w przepisach dla przedsiębiorców

Najważniejsze zmiany w przepisach dla przedsiębiorców www.biznes.gov.pl *Krajowa Informacja Skarbowa infolinia *Infolinia ZUS zus Zgłoszenie przedsiębiorcy do ubezpieczeń Po zarejestrowaniu działalności

Najważniejsze zmiany w przepisach dla przedsiębiorców www.biznes.gov.pl *Krajowa Informacja Skarbowa infolinia *Infolinia ZUS zus Zgłoszenie przedsiębiorcy do ubezpieczeń Po zarejestrowaniu działalności

Optymalizacja kosztów MICHAŁ ZDYB DORADCA PODATKOWY

Optymalizacja kosztów MICHAŁ ZDYB DORADCA PODATKOWY Optymalizacja kosztów obszary Obszary optymalizacji: podatek od nieruchomości; amortyzacja; koszty akcyzy; podatek CIT ulga na badania i rozwój. Optymalizacji

Optymalizacja kosztów MICHAŁ ZDYB DORADCA PODATKOWY Optymalizacja kosztów obszary Obszary optymalizacji: podatek od nieruchomości; amortyzacja; koszty akcyzy; podatek CIT ulga na badania i rozwój. Optymalizacji

Spis treści. Podatki dochodowe w działalności gospodarczej i podatki kosztowe

Spis treści str. Akty prawne 9 CZĘŚĆ I PODATKI DOCHODOWE W DZIAŁALNOŚCI GOSPODARCZEJ 11 1. Podatek dochodowy od osób prawnych 11 1.1. Podmiot i przedmiot opodatkowania 11 1.1.1. Podmioty podlegające opodatkowaniu

Spis treści str. Akty prawne 9 CZĘŚĆ I PODATKI DOCHODOWE W DZIAŁALNOŚCI GOSPODARCZEJ 11 1. Podatek dochodowy od osób prawnych 11 1.1. Podmiot i przedmiot opodatkowania 11 1.1.1. Podmioty podlegające opodatkowaniu

Spis treści. Wprowadzenie... 11. Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych... 13

Spis treści Wprowadzenie... 11 Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych... 13 Rozdział 1 Podmiot i przedmiot opodatkowania... 15 Art. 1. [Zakres podmiotowy]... 15 1. Osoby

Spis treści Wprowadzenie... 11 Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych... 13 Rozdział 1 Podmiot i przedmiot opodatkowania... 15 Art. 1. [Zakres podmiotowy]... 15 1. Osoby

Jak należy dokonywać takich odpisów, jeśli otrzymano dotację na zakup tych środków?

Jak należy dokonywać takich odpisów, jeśli otrzymano dotację na zakup tych środków? Pytanie podatnika Nasza spółka wprowadziła do ewidencji środków trwałych maszyny, na które otrzymaliśmy dotację w wysokości

Jak należy dokonywać takich odpisów, jeśli otrzymano dotację na zakup tych środków? Pytanie podatnika Nasza spółka wprowadziła do ewidencji środków trwałych maszyny, na które otrzymaliśmy dotację w wysokości

Opis szkolenia. Dane o szkoleniu. Program. BDO - informacje o szkoleniu

Opis szkolenia Dane o szkoleniu Kod szkolenia: 280815 Temat: odw-kompendium podatkowe - VAT I CIT. Omówienie problematyki oraz zmian na 2015 rok 27 Sierpień Częstochowa, Hotel Mercure, Kod szkolenia: 280815

Opis szkolenia Dane o szkoleniu Kod szkolenia: 280815 Temat: odw-kompendium podatkowe - VAT I CIT. Omówienie problematyki oraz zmian na 2015 rok 27 Sierpień Częstochowa, Hotel Mercure, Kod szkolenia: 280815

MATERIALNE PRAWO PODATKOWE

MATERIALNE PRAWO PODATKOWE PIT w działalności gospodarczej mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 Pojęcie działalności gospodarczej Art. 2 ustawy o swobodzie

MATERIALNE PRAWO PODATKOWE PIT w działalności gospodarczej mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 Pojęcie działalności gospodarczej Art. 2 ustawy o swobodzie

N.19. Podstawa prawna odpowiedzi

PODSTAWY MIĘDZYNARODOWEGO ORAZ 5 N. Podstawa prawna odpowiedzi CFC ang. controlled foreign corporation zagraniczna spółka kontrolowana Art. ust. 5 Modelowej Konwencji OECD Art. UPDOP Art. ustawy o podatku

PODSTAWY MIĘDZYNARODOWEGO ORAZ 5 N. Podstawa prawna odpowiedzi CFC ang. controlled foreign corporation zagraniczna spółka kontrolowana Art. ust. 5 Modelowej Konwencji OECD Art. UPDOP Art. ustawy o podatku

WNIOSEK O STWIERDZENIE NADPŁATY W PODATKU DOCHODOWYM OD OSÓB PRAWNYCH

[Wnioskodawca] [NIP] [miejscowość, data] Naczelnik [nazwa i adres urzędu skarbowego] WNIOSEK O STWIERDZENIE NADPŁATY W PODATKU DOCHODOWYM OD OSÓB PRAWNYCH Na podstawie art. 75 1 ustawy z dnia 29 sierpnia

[Wnioskodawca] [NIP] [miejscowość, data] Naczelnik [nazwa i adres urzędu skarbowego] WNIOSEK O STWIERDZENIE NADPŁATY W PODATKU DOCHODOWYM OD OSÓB PRAWNYCH Na podstawie art. 75 1 ustawy z dnia 29 sierpnia

NAJWAŻNIEJSZE ZMIANY W PODATKACH DOCHODOWYCH NA ROK 2015. Łukasz Ziółek, Warszawa, 5 grudnia 2014 r.

NAJWAŻNIEJSZE ZMIANY W PODATKACH DOCHODOWYCH NA ROK 2015 Łukasz Ziółek, Warszawa, 5 grudnia 2014 r. 1. Zagraniczne spółki kontrolowane 2. Niedostateczna kapitalizacja 3. Ograniczenie zwolnień dla polis

NAJWAŻNIEJSZE ZMIANY W PODATKACH DOCHODOWYCH NA ROK 2015 Łukasz Ziółek, Warszawa, 5 grudnia 2014 r. 1. Zagraniczne spółki kontrolowane 2. Niedostateczna kapitalizacja 3. Ograniczenie zwolnień dla polis

W jaki sposób zaksięgować takie nakłady, ponoszone w ramach projektu finansowanego ze środków UE?

W jaki sposób zaksięgować takie nakłady, ponoszone w ramach projektu finansowanego ze środków UE? Pytanie W jaki sposób zaksięgować nakłady na prace badawczo-rozwojowe, ponoszone w ramach projektu finansowanego

W jaki sposób zaksięgować takie nakłady, ponoszone w ramach projektu finansowanego ze środków UE? Pytanie W jaki sposób zaksięgować nakłady na prace badawczo-rozwojowe, ponoszone w ramach projektu finansowanego

ZUS PIT KOSZTY UZYSKANIA PRZYCHODU VAT Rodzaj świadczenia. Podstawa Zwolnienie z PIT

REGULACJE PRAWNE ZUS PIT KOSZTY UZYSKANIA PRZYCHODU Rodzaj świadczenia Żródło finansowania Zwolnienie z ZUS Zwolnienie z PIT Dofinansowanie wczasów pracownika i pełnoletnich członków rodziny ZFŚS 2 ust.1

REGULACJE PRAWNE ZUS PIT KOSZTY UZYSKANIA PRZYCHODU Rodzaj świadczenia Żródło finansowania Zwolnienie z ZUS Zwolnienie z PIT Dofinansowanie wczasów pracownika i pełnoletnich członków rodziny ZFŚS 2 ust.1

CRIDO TAXAND FLASH GRUDZIEŃ 2013

CRIDO TAXAND FLASH GRUDZIEŃ 2013 TEMATY MIESIĄCA Gmina może odliczać VAT od nabywanych usług doradczych Zapłata odszkodowania z tytułu przedterminowego rozwiązania umowy dzierżawy / najmu jest kosztem

CRIDO TAXAND FLASH GRUDZIEŃ 2013 TEMATY MIESIĄCA Gmina może odliczać VAT od nabywanych usług doradczych Zapłata odszkodowania z tytułu przedterminowego rozwiązania umowy dzierżawy / najmu jest kosztem

Ulga termomodernizacyjna i inne zmiany w PIT Radosław Kowalski doradca podatkowy

Ulga termomodernizacyjna i inne zmiany w PIT 2019 Radosław Kowalski doradca podatkowy Ulga termomodernizacyjna w PIT Zwolnienie w PIT Odliczenie od dochodu Własność i inny tytuł do budynku a ulga Wydatki

Ulga termomodernizacyjna i inne zmiany w PIT 2019 Radosław Kowalski doradca podatkowy Ulga termomodernizacyjna w PIT Zwolnienie w PIT Odliczenie od dochodu Własność i inny tytuł do budynku a ulga Wydatki

INFORMACJA M I N I S T E R S T W O F I N A N S Ó W DEPARTAMENT PODATKÓW DOCHODOWYCH

M I N I S T E R S T W O F I N A N S Ó W DEPARTAMENT PODATKÓW DOCHODOWYCH INFORMACJA dotycząca rozliczenia podatku dochodowego od osób fizycznych za 2010 rok 1,89% 98,11% podatnicy w I przedziale podatkowym

M I N I S T E R S T W O F I N A N S Ó W DEPARTAMENT PODATKÓW DOCHODOWYCH INFORMACJA dotycząca rozliczenia podatku dochodowego od osób fizycznych za 2010 rok 1,89% 98,11% podatnicy w I przedziale podatkowym

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH (PIT)

") PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH (PIT) Podatek dochodowy od osób fizycznych (ang. PIT - Personal Income Tax - podatek od dochodów osobistych). Jest to podatek bezpośredni, który płacą osoby fizyczne

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH (PIT) Podatek dochodowy od osób fizycznych (ang. PIT - Personal Income Tax - podatek od dochodów osobistych). Jest to podatek bezpośredni, który płacą osoby fizyczne

Środki stymulacji działalności innowacyjnej w kontekście działalności badawczo - rozwojowej w przepisach prawa podatkowego oraz prawa bilansowego

Środki stymulacji działalności innowacyjnej w kontekście działalności badawczo - rozwojowej w przepisach prawa podatkowego oraz prawa bilansowego Ewa Komorowska 1 Działalność badawczo - rozwojowa (B+R)

Środki stymulacji działalności innowacyjnej w kontekście działalności badawczo - rozwojowej w przepisach prawa podatkowego oraz prawa bilansowego Ewa Komorowska 1 Działalność badawczo - rozwojowa (B+R)

Program szkolenia: PODATKI W 2017 ROKU.

Program szkolenia: PODATKI W 2017 ROKU. I. VAT. WIELKA ZMIANA PRZEPISÓW OD DNIA 1 STYCZNIA 2017 r. NAJWAŻNIEJSZE ZMIANY CIT. JEDNOLITY PLIK KONTROLNY Z dniem 1 stycznia 2017 r. weszła w życie duża nowelizacja

Program szkolenia: PODATKI W 2017 ROKU. I. VAT. WIELKA ZMIANA PRZEPISÓW OD DNIA 1 STYCZNIA 2017 r. NAJWAŻNIEJSZE ZMIANY CIT. JEDNOLITY PLIK KONTROLNY Z dniem 1 stycznia 2017 r. weszła w życie duża nowelizacja

I. Najważniejsze zmiany w zakresie niedostatecznej kapitalizacji obejmują m.in.:

Informacja o zmianach w ustawie o CIT W dniu 1 stycznia 2015 r. wejdą w życie przepisy Ustawy z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym

Informacja o zmianach w ustawie o CIT W dniu 1 stycznia 2015 r. wejdą w życie przepisy Ustawy z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym

5. Do (dzień - miesiąc - rok)

") 1. Identyfikator podatkowy NIP podatnika 2. Nr dokumentu 3. Status CIT-8 ZEZNANIE O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) PRZEZ PODATNIKA PODATKU DOCHODOWEGO OD OSÓB PRAWNYCH za rok podatkowy

1. Identyfikator podatkowy NIP podatnika 2. Nr dokumentu 3. Status CIT-8 ZEZNANIE O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) PRZEZ PODATNIKA PODATKU DOCHODOWEGO OD OSÓB PRAWNYCH za rok podatkowy

K A R T A I N F O R M A C Y J N A. Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego zbycia nieruchomości i praw majątkowych

URZĄD SKARBOWY W DZIERŻONIOWIE Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego K-023/1 Obowiązuje od 01.04.2011 r. I. Kogo dotyczy 1. Osób fizycznych, które dokonały odpłatnego

URZĄD SKARBOWY W DZIERŻONIOWIE Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego K-023/1 Obowiązuje od 01.04.2011 r. I. Kogo dotyczy 1. Osób fizycznych, które dokonały odpłatnego

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 2 listopada 2015 r. Poz. 1767 USTAWA z dnia 25 września 2015 r. o zmianie niektórych ustaw w związku ze wspieraniem innowacyjności 1) Art. 1. W ustawie

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 2 listopada 2015 r. Poz. 1767 USTAWA z dnia 25 września 2015 r. o zmianie niektórych ustaw w związku ze wspieraniem innowacyjności 1) Art. 1. W ustawie

- Omówienie problematyki zmian w przepisach dot. podatku dochodowego od osob fizycznych oraz podatku dochodowego od osób prawnych

Opis szkolenia Dane o szkoleniu Kod szkolenia: 44515 Temat: odw-obowiązki zakładu pracy jako płatnika - PIT z uwzględnieniem najnowszych zmian od 1.01.2015r. oraz problematyka podatku CIT 13 Luty Zabrze,

Opis szkolenia Dane o szkoleniu Kod szkolenia: 44515 Temat: odw-obowiązki zakładu pracy jako płatnika - PIT z uwzględnieniem najnowszych zmian od 1.01.2015r. oraz problematyka podatku CIT 13 Luty Zabrze,

Opis zdarzenia. adres. Suma strony. Przeniesienie z poprzedniej strony. początku roku. Wydatki (koszty) razem wydatki (12+13) pozostałe wydatki

razem wydatki (12+13) pozostałe wydatki") ZAŁĄCZNIK Nr 1 WZÓR PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... (imię i nazwisko (firma))... (adres) Rodzaj działalności UWAGA: Przed rozpoczęciem zapisów w księdze należy się szczegółowo zapoznać z przepisami

ZAŁĄCZNIK Nr 1 WZÓR PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... (imię i nazwisko (firma))... (adres) Rodzaj działalności UWAGA: Przed rozpoczęciem zapisów w księdze należy się szczegółowo zapoznać z przepisami

e-poradnik Podatki Podatki Podatki Podatki PIT

e-poradnik Podatki Podatki Podatki Podatki PIT 2011 PIT od pracodawcy jako podstawa rozliczenia e-pit Rozliczanie przychodów z zagranicznej giełdy Opodatkowanie sprzedaży nieruchomości Korzyści z ulgi

e-poradnik Podatki Podatki Podatki Podatki PIT 2011 PIT od pracodawcy jako podstawa rozliczenia e-pit Rozliczanie przychodów z zagranicznej giełdy Opodatkowanie sprzedaży nieruchomości Korzyści z ulgi

2.2 Podatek dochodowy

Moduł 2: Jak obliczyć wynagrodzenie pracownika, czyli od brutto do netto 2.2 Podatek dochodowy Materiał jest elementem Kursu: Płace, należącego do Akademii Moniki Smulewicz. Wszelkie prawa zastrzeżone.

Moduł 2: Jak obliczyć wynagrodzenie pracownika, czyli od brutto do netto 2.2 Podatek dochodowy Materiał jest elementem Kursu: Płace, należącego do Akademii Moniki Smulewicz. Wszelkie prawa zastrzeżone.

o rządowym projekcie ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy o podatku dochodowym od osób prawnych (druk nr 3461)

") Druk nr 3569 SEJM RZECZYPOSPOLITEJ POLSKIEJ VII kadencja S P R A W O Z D A N I E KOMISJI FINANSÓW PUBLICZNYCH o rządowym projekcie ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy

Druk nr 3569 SEJM RZECZYPOSPOLITEJ POLSKIEJ VII kadencja S P R A W O Z D A N I E KOMISJI FINANSÓW PUBLICZNYCH o rządowym projekcie ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy

POLA JASNE WYPEŁNIA PODATNIK, POLA CIEMNE WYPEŁNIA URZĄD SKARBOWY. WYPEŁNIĆ NA MASZYNIE, KOMPUTEROWO LUB RĘCZNIE, DUŻYMI, 2.

1. Identyfikator podatkowy NIP podatnika 2. Nr dokumentu 3. Status CIT-8 ZEZNANIE O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) PRZEZ PODATNIKA PODATKU DOCHODOWEGO OD OSÓB PRAWNYCH za rok podatkowy

1. Identyfikator podatkowy NIP podatnika 2. Nr dokumentu 3. Status CIT-8 ZEZNANIE O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) PRZEZ PODATNIKA PODATKU DOCHODOWEGO OD OSÓB PRAWNYCH za rok podatkowy

Mariusz Gotowicz - Doradca Podatkowy

Nowe regulacje dotyczące zapłaty za otrzymywane faktury (VAT, CIT, PIT) w związku z problematyką zakupów ratalnych, leasingowych, kredytowych pojazdów flotowych Mariusz Gotowicz - Doradca Podatkowy Zmiany

Nowe regulacje dotyczące zapłaty za otrzymywane faktury (VAT, CIT, PIT) w związku z problematyką zakupów ratalnych, leasingowych, kredytowych pojazdów flotowych Mariusz Gotowicz - Doradca Podatkowy Zmiany

5. Do (dzień - miesiąc - rok)

") 1. Identyfikator podatkowy NIP podatnika 2. Nr dokumentu 3. Status CIT-8 ZEZNANIE O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) PRZEZ PODATNIKA PODATKU DOCHODOWEGO OD OSÓB PRAWNYCH za rok podatkowy

1. Identyfikator podatkowy NIP podatnika 2. Nr dokumentu 3. Status CIT-8 ZEZNANIE O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) PRZEZ PODATNIKA PODATKU DOCHODOWEGO OD OSÓB PRAWNYCH za rok podatkowy

ROZLICZENIE PODATKOWE W SP ZOZ za 2010 rok

ROZLICZENIE PODATKOWE W SP ZOZ za 2010 rok A. podatkowe bilansowe 1. Przychody bilansowe niżej wymienione 1 520 780 1 520 780 1) Przychody ze sprzedaży usług zdrowotnych 1 474 474 2) Przychody ze sprzedaży

ROZLICZENIE PODATKOWE W SP ZOZ za 2010 rok A. podatkowe bilansowe 1. Przychody bilansowe niżej wymienione 1 520 780 1 520 780 1) Przychody ze sprzedaży usług zdrowotnych 1 474 474 2) Przychody ze sprzedaży

SENAT RZECZYPOSPOLITEJ POLSKIEJ V KADENCJA. Warszawa, dnia 18 lipca 2002 r. SPRAWOZDANIE KOMISJI GOSPODARKI I FINANSÓW PUBLICZNYCH

1 SENAT RZECZYPOSPOLITEJ POLSKIEJ V KADENCJA Warszawa, dnia 18 lipca 2002 r. Druk nr 161 Z SPRAWOZDANIE KOMISJI GOSPODARKI I FINANSÓW PUBLICZNYCH (wraz z zestawieniem wniosków) Komisja na posiedzeniu w

1 SENAT RZECZYPOSPOLITEJ POLSKIEJ V KADENCJA Warszawa, dnia 18 lipca 2002 r. Druk nr 161 Z SPRAWOZDANIE KOMISJI GOSPODARKI I FINANSÓW PUBLICZNYCH (wraz z zestawieniem wniosków) Komisja na posiedzeniu w

Sławomir Zieleń i Wspólnicy Sp. z o.o. Spółka doradztwa podatkowego 58-300 Wałbrzych ul. Rynek 18/2 NIP 886-274-04-14 Regon 891434211

Sławomir Zieleń i Wspólnicy Sp. z o.o. Spółka doradztwa podatkowego 58-300 Wałbrzych ul. Rynek 18/2 NIP 886-274-04-14 Regon 891434211 NR KRS 0000178456; tel. fax. (074) 84 235 52; 84 241 69 e mail: biuro@slawomirzielen.com.pl

Sławomir Zieleń i Wspólnicy Sp. z o.o. Spółka doradztwa podatkowego 58-300 Wałbrzych ul. Rynek 18/2 NIP 886-274-04-14 Regon 891434211 NR KRS 0000178456; tel. fax. (074) 84 235 52; 84 241 69 e mail: biuro@slawomirzielen.com.pl

Informacja podatkowa na 2017 r.

- 1 - Informacja podatkowa na 2017 r. W niniejszym komunikacie przedstawiono najważniejsze zmiany podatkowe dotyczące osób fizycznych prowadzących działalność gospodarczą. Skala podatku dochodowego na

- 1 - Informacja podatkowa na 2017 r. W niniejszym komunikacie przedstawiono najważniejsze zmiany podatkowe dotyczące osób fizycznych prowadzących działalność gospodarczą. Skala podatku dochodowego na

I N F O R M A C J A. dotycząca rozliczenia podatku dochodowego od osób prawnych za 2011 rok. Departament Podatków Dochodowych 36% 34% 28%28% 27%

I N F O R M A C J A dotycząca rozliczenia podatku dochodowego od osób prawnych za 2011 rok 40% 35% 30% 25% 20% 15% 10% 5% 0% 36% 34% 30% 28%28% 27% 19% 19% 19%19% 19%19%19% 19% Stawki podatku CIT 1998

I N F O R M A C J A dotycząca rozliczenia podatku dochodowego od osób prawnych za 2011 rok 40% 35% 30% 25% 20% 15% 10% 5% 0% 36% 34% 30% 28%28% 27% 19% 19% 19%19% 19%19%19% 19% Stawki podatku CIT 1998

do ustawy z dnia 25 listopada 2015 r. o zmianie ustawy o podatku dochodowym od osób fizycznych (druk nr 19)

") BIURO LEGISLACYJNE/ Materiał porównawczy M A T E R I A Ł P O R Ó W N AW C Z Y do ustawy z dnia 25 listopada 2015 r. o zmianie ustawy o podatku dochodowym od osób fizycznych (druk nr 19) U S T A W A z dnia

BIURO LEGISLACYJNE/ Materiał porównawczy M A T E R I A Ł P O R Ó W N AW C Z Y do ustawy z dnia 25 listopada 2015 r. o zmianie ustawy o podatku dochodowym od osób fizycznych (druk nr 19) U S T A W A z dnia

Co można przy tym rozliczeniu zaliczyć do kosztów uzyskania przychodu i z jakich ulg można skorzystać?

Co można przy tym rozliczeniu zaliczyć do kosztów uzyskania przychodu i z jakich ulg można skorzystać? Jeśli inwestujesz na giełdzie, to niezależnie od tego, czy w 2009 r. osiągnąłeś zysk czy poniosłeś

Co można przy tym rozliczeniu zaliczyć do kosztów uzyskania przychodu i z jakich ulg można skorzystać? Jeśli inwestujesz na giełdzie, to niezależnie od tego, czy w 2009 r. osiągnąłeś zysk czy poniosłeś

Podatki dochodowe w praktyce

Krzysztof Janczukowicz Podatki dochodowe w praktyce z suplementem elektronicznym ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2015 Wstęp...11 Wyjaśnienie skrótów i miejsc publikacji dokumentów

Krzysztof Janczukowicz Podatki dochodowe w praktyce z suplementem elektronicznym ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2015 Wstęp...11 Wyjaśnienie skrótów i miejsc publikacji dokumentów

Warszawa, dnia /~ maja 2015 r. RZECZPOSPOLIT A POLSKA MINISTER FINANSÓW DD6.8200.4.2015.MZG. Pan Maciej Berek Sekretarz Rady Ministrów

Warszawa, dnia /~ maja 2015 r. RZECZPOSPOLIT A POLSKA MINISTER FINANSÓW DD6.8200.4.2015.MZG Materiał do rozpatrzenia na posiedzeniu Rady Ministrów w dniu 26 maja 2015 r. KANCELARIA PREZESA RADY MINISTRÓW

Warszawa, dnia /~ maja 2015 r. RZECZPOSPOLIT A POLSKA MINISTER FINANSÓW DD6.8200.4.2015.MZG Materiał do rozpatrzenia na posiedzeniu Rady Ministrów w dniu 26 maja 2015 r. KANCELARIA PREZESA RADY MINISTRÓW

Oskładkowanie i opodatkowanie przychodów z kontraktu menedżerskiego. Wpisany przez Jakub Klein

Menedżerowie podlegają ubezpieczeniom społecznym wg takich samych zasad, jak pozostałe osoby wykonujące pracę na podstawie umowy agencyjnej, umowy zlecenia czy umowy o świadczenie usług. Kontrakt menedżerski

Menedżerowie podlegają ubezpieczeniom społecznym wg takich samych zasad, jak pozostałe osoby wykonujące pracę na podstawie umowy agencyjnej, umowy zlecenia czy umowy o świadczenie usług. Kontrakt menedżerski

TRANSGRANICZNE OPODATKOWANIE DYWIDEND WRAZ Z PREZENTACJĄ SCHEMATÓW OPTYMALIZACYJNYCH. Maciej Grela

TRANSGRANICZNE OPODATKOWANIE DYWIDEND WRAZ Z PREZENTACJĄ SCHEMATÓW OPTYMALIZACYJNYCH Maciej Grela ZAKRES PREZENTACJI Omówienie ogólnych zasad opodatkowania dywidend. Omówienie przykładowych schematów optymalizacyjnych

TRANSGRANICZNE OPODATKOWANIE DYWIDEND WRAZ Z PREZENTACJĄ SCHEMATÓW OPTYMALIZACYJNYCH Maciej Grela ZAKRES PREZENTACJI Omówienie ogólnych zasad opodatkowania dywidend. Omówienie przykładowych schematów optymalizacyjnych

Wykazywanie przychodów i kosztów w PKPiR. Paweł Ziółkowski

Wykazywanie przychodów i kosztów w PKPiR Paweł Ziółkowski Przychody z działalności gospodarczej Za przychód z działalności gospodarczej uważa się kwoty należne, choćby nie zostały faktycznie otrzymane,

Wykazywanie przychodów i kosztów w PKPiR Paweł Ziółkowski Przychody z działalności gospodarczej Za przychód z działalności gospodarczej uważa się kwoty należne, choćby nie zostały faktycznie otrzymane,

Część I Spółka kapitałowa

Spis treści Wykaz skrótów str. 17 Wprowadzenie str. 21 Część I Spółka kapitałowa Rozdział 1. Zawiązanie spółki. Utworzenie kapitału zakładowego i późniejsze jego podwyższenie str. 43 1.1. Aspekty prawnohandlowe

Spis treści Wykaz skrótów str. 17 Wprowadzenie str. 21 Część I Spółka kapitałowa Rozdział 1. Zawiązanie spółki. Utworzenie kapitału zakładowego i późniejsze jego podwyższenie str. 43 1.1. Aspekty prawnohandlowe

Ulga na działalność B+R. Informacje podstawowe Propozycja współpracy

Ulga na działalność Informacje podstawowe Propozycja współpracy Warszawa, marzec-kwiecień 2017 1 2 Ulga Informacje podstawowe Działalność badawczo rozwojowa co to jest? Działalność twórcza obejmująca badania

Ulga na działalność Informacje podstawowe Propozycja współpracy Warszawa, marzec-kwiecień 2017 1 2 Ulga Informacje podstawowe Działalność badawczo rozwojowa co to jest? Działalność twórcza obejmująca badania

Biuro Audytorskie FK-Bad sp. z o.o. 31-956 Kraków, os. Słoneczne 3

ROZLICZENIE PODATKOWE W SP ZOZ za 2008 rok A. podatkowe bilansowe 1. Przychody bilansowe niżej wymienione 1470374,38 1470374,4 1) Przychody ze sprzedaży usług zdrowotnych 1 393 245,33 2) Przychody ze sprzedaży

ROZLICZENIE PODATKOWE W SP ZOZ za 2008 rok A. podatkowe bilansowe 1. Przychody bilansowe niżej wymienione 1470374,38 1470374,4 1) Przychody ze sprzedaży usług zdrowotnych 1 393 245,33 2) Przychody ze sprzedaży

Ulga na start i działalność nieewidencjonowana preferencje, czy pułapki ZUS. Paweł Ziółkowski

Ulga na start i działalność nieewidencjonowana preferencje, czy pułapki ZUS Paweł Ziółkowski ULGA NA START Rozpoczęcie działalności Przedsiębiorca będący osobą fizyczną, który podejmuje działalność gospodarczą

Ulga na start i działalność nieewidencjonowana preferencje, czy pułapki ZUS Paweł Ziółkowski ULGA NA START Rozpoczęcie działalności Przedsiębiorca będący osobą fizyczną, który podejmuje działalność gospodarczą

Świadomy Podatnik projekt Rady Podatkowej PKPP Lewiatan.

Świadomy Podatnik projekt Rady Podatkowej PKPP Lewiatan www.radapodatkowa.pl Przepisy antyzatorowe Przepisy antyzatorowe Wprowadzenie DEREGULACJA - USTAWA Przepisy antyzatorowe Podatki dochodowe DEREGULACJA

Świadomy Podatnik projekt Rady Podatkowej PKPP Lewiatan www.radapodatkowa.pl Przepisy antyzatorowe Przepisy antyzatorowe Wprowadzenie DEREGULACJA - USTAWA Przepisy antyzatorowe Podatki dochodowe DEREGULACJA

Druk nr 311 Warszawa, 30 stycznia 2006 r.

SEJM RZECZYPOSPOLITEJ POLSKIEJ V kadencja Prezes Rady Ministrów RM 10-3-06 Druk nr 311 Warszawa, 30 stycznia 2006 r. Pan Marek Jurek Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Na

SEJM RZECZYPOSPOLITEJ POLSKIEJ V kadencja Prezes Rady Ministrów RM 10-3-06 Druk nr 311 Warszawa, 30 stycznia 2006 r. Pan Marek Jurek Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Na

Umowa zlecenie oraz sprzedaż mieszkania rozlicza się w PIT-37.Ryczałt to odrębne źródło dochodu.

Jeżeli jeszcze nie rozliczylismy sie z fiskusem, to jeszcze możemy skorzystać z porady fachowców! W najbliższy czwartek,23 kwietnia, dyżur w redakcji plus50.pl będą pełnić eksperci III Urzędu Skarbowego

Jeżeli jeszcze nie rozliczylismy sie z fiskusem, to jeszcze możemy skorzystać z porady fachowców! W najbliższy czwartek,23 kwietnia, dyżur w redakcji plus50.pl będą pełnić eksperci III Urzędu Skarbowego

Najistotniejsze zmiany w podatku dochodowym od osób fizycznych

Izba Skarbowa w Łodzi Najistotniejsze zmiany w podatku dochodowym od osób fizycznych Adam Bąkiewicz al. Kościuszki 83 90-436 Łódź tel.: +48 42 25 47 000 fax :+48 42 25 47 101 Izba Skarbowa w Łodzi www.is1001@ld.mofnet.gov.pl

Izba Skarbowa w Łodzi Najistotniejsze zmiany w podatku dochodowym od osób fizycznych Adam Bąkiewicz al. Kościuszki 83 90-436 Łódź tel.: +48 42 25 47 000 fax :+48 42 25 47 101 Izba Skarbowa w Łodzi www.is1001@ld.mofnet.gov.pl

Zwolnienia w PIT Paweł Ziółkowski

www.inforakademia.pl Zwolnienia w PIT Paweł Ziółkowski Kwota wolna 2017 Kwota zmniejszająca podatek wynosi: 1) 1 188 zł - dla podstawy obliczenia podatku nieprzekraczającej kwoty 6 600 zł; 2) 1 188 zł

www.inforakademia.pl Zwolnienia w PIT Paweł Ziółkowski Kwota wolna 2017 Kwota zmniejszająca podatek wynosi: 1) 1 188 zł - dla podstawy obliczenia podatku nieprzekraczającej kwoty 6 600 zł; 2) 1 188 zł

UMOWY ZLECENIA od 1 stycznia 2019 r. Prowadząca: mec. Edyta Jagiełło-Jaroszewska

UMOWY ZLECENIA od 1 stycznia 2019 r. Prowadząca: mec. Edyta Jagiełło-Jaroszewska Agenda MINIMALNA STAWKA GODZINOWA W 2019 R. KWOTY WOLNE OD POTRĄCEŃ Z UMÓW ZLECENIA PRAWO DO TWORZENIA I WSTĘPOWANIA DO

UMOWY ZLECENIA od 1 stycznia 2019 r. Prowadząca: mec. Edyta Jagiełło-Jaroszewska Agenda MINIMALNA STAWKA GODZINOWA W 2019 R. KWOTY WOLNE OD POTRĄCEŃ Z UMÓW ZLECENIA PRAWO DO TWORZENIA I WSTĘPOWANIA DO

Podatki dochodowe w praktyce

Krzysztof Janczukowicz Podatki dochodowe w praktyce z suplementem elektronicznym ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2014 Wstęp...9 Wyjaśnienie skrótów i miejsc publikacji dokumentów

Krzysztof Janczukowicz Podatki dochodowe w praktyce z suplementem elektronicznym ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2014 Wstęp...9 Wyjaśnienie skrótów i miejsc publikacji dokumentów

Zmiany w przepisach o podatku dochodowym od osób prawnych (CIT) na 2015 r.

na 2015 r.") Zmiany w przepisach o podatku dochodowym od osób prawnych (CIT) na 2015 r. KPMG Tax M.Michna sp.k. kpmg.pl 23 września 2014 Agenda 1. Opodatkowanie zagranicznych spółek kontrolowanych (CFC), 2. Certyfikat

Zmiany w przepisach o podatku dochodowym od osób prawnych (CIT) na 2015 r. KPMG Tax M.Michna sp.k. kpmg.pl 23 września 2014 Agenda 1. Opodatkowanie zagranicznych spółek kontrolowanych (CFC), 2. Certyfikat

Konsekwencje te przedstawiane są na praktycznym przykładzie transakcji między dwoma spółkami.

Konsekwencje te przedstawiane są na praktycznym przykładzie transakcji między dwoma spółkami. W artykule przeanalizowane zostały aspekty opodatkowania transakcji podatkiem dochodowym od osób prawnych,

Konsekwencje te przedstawiane są na praktycznym przykładzie transakcji między dwoma spółkami. W artykule przeanalizowane zostały aspekty opodatkowania transakcji podatkiem dochodowym od osób prawnych,

Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego zbycia nieruchomości i praw majątkowych

Karta informacyjna K-023/3 KOPIA UŻYTKOWA - WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Urząd Skarbowy w Bystrzycy Kłodzkiej Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego

Karta informacyjna K-023/3 KOPIA UŻYTKOWA - WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Urząd Skarbowy w Bystrzycy Kłodzkiej Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego

Sp. z o.o., producent aktywnych formularzy,

OBJAŚNIENIA DO PODATKOWEJ KSIĘGI PRZYCHODÓW I ROZCHODÓW 1. Przy dokonywaniu zapisów w księdze, wynikających z prowadzonych przez podatnika: a) ewidencji sprzedaży, b) ewidencji kupna i sprzedaży wartości

OBJAŚNIENIA DO PODATKOWEJ KSIĘGI PRZYCHODÓW I ROZCHODÓW 1. Przy dokonywaniu zapisów w księdze, wynikających z prowadzonych przez podatnika: a) ewidencji sprzedaży, b) ewidencji kupna i sprzedaży wartości

OPODATKOWANIE PRZYCHODU (DOCHODU) Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI

Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI") OPODATKOWANIE PRZYCHODU (DOCHODU) Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE PRZYCHODU (DOCHODU) Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI*

OPODATKOWANIE PRZYCHODU (DOCHODU) Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE PRZYCHODU (DOCHODU) Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI*

o zmianie niektórych ustaw w związku ze wspieraniem innowacyjności.

SENAT RZECZYPOSPOLITEJ POLSKIEJ VIII KADENCJA Warszawa, dnia 25 września 2015 r. Druk nr 1094 MARSZAŁEK SEJMU RZECZYPOSPOLITEJ POLSKIEJ Pan Bogdan BORUSEWICZ MARSZAŁEK SENATU RZECZYPOSPOLITEJ POLSKIEJ

SENAT RZECZYPOSPOLITEJ POLSKIEJ VIII KADENCJA Warszawa, dnia 25 września 2015 r. Druk nr 1094 MARSZAŁEK SEJMU RZECZYPOSPOLITEJ POLSKIEJ Pan Bogdan BORUSEWICZ MARSZAŁEK SENATU RZECZYPOSPOLITEJ POLSKIEJ

Przychody osiągane za granicą. Paweł Ziółkowski

Przychody osiągane za granicą Paweł Ziółkowski Rezydenci podatkowi Osoby fizyczne, jeżeli mają miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej, podlegają obowiązkowi podatkowemu od całości

Przychody osiągane za granicą Paweł Ziółkowski Rezydenci podatkowi Osoby fizyczne, jeżeli mają miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej, podlegają obowiązkowi podatkowemu od całości

- Omówienie zmian obowiązujących od 2015 roku w podatku VAT i CIT oraz omówienie problematyki występującej w podatkach.

Opis szkolenia Dane o szkoleniu Kod szkolenia: 396915 Temat: odw-kompendium podatkowe VAT i CIT - Omówienie problematyki oraz zmian na 2015 rok 21 Październik Zabrze, Hotel Diament, Kod szkolenia: 396915

Opis szkolenia Dane o szkoleniu Kod szkolenia: 396915 Temat: odw-kompendium podatkowe VAT i CIT - Omówienie problematyki oraz zmian na 2015 rok 21 Październik Zabrze, Hotel Diament, Kod szkolenia: 396915

Podatek PIT, CIT, VAT aktualny stan prawny

Celem szkolenia przekazanie uczestnikom wiedzy oraz umiejętności w zakresie mechanizmów działania podatku VAT, CIT i PIT oraz prawidłowego ich rozliczania. Termin i miejsce szkolenia: 26 listopada 2015

Celem szkolenia przekazanie uczestnikom wiedzy oraz umiejętności w zakresie mechanizmów działania podatku VAT, CIT i PIT oraz prawidłowego ich rozliczania. Termin i miejsce szkolenia: 26 listopada 2015

Podatki dochodowe (podstawowe informacje)

") Podatki dochodowe (podstawowe informacje) dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Elementy konstrukcji prawnej podatku Podmiot podatku Przedmiot podatku Podstawa opodatkowania Stawka podatkowa

Podatki dochodowe (podstawowe informacje) dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Elementy konstrukcji prawnej podatku Podmiot podatku Przedmiot podatku Podstawa opodatkowania Stawka podatkowa

Podatek dochodowy od osób fizycznych z uwzględnieniem zmian wprowadzonych w latach 2011-2012. Omówienie planowanych zmian w 2015r.

Podatek dochodowy od osób fizycznych z uwzględnieniem zmian wprowadzonych w latach 2011-2012. Omówienie planowanych zmian w 2015r. Cele szkolenia Celem szkolenia jest usystematyzowanie wiedzy uczestników

Podatek dochodowy od osób fizycznych z uwzględnieniem zmian wprowadzonych w latach 2011-2012. Omówienie planowanych zmian w 2015r. Cele szkolenia Celem szkolenia jest usystematyzowanie wiedzy uczestników

20-007 Lublin e-mail: kgalka@axontax.pl kom.: 601 617 942

Projekt Specjalista w zakresie rozliczeń podatkowych - kompleksowe szkolenie zawodowe dla osób o niskich kwalifikacjach realizowany przez AxonTax Sp. z o.o. współfinansowany jest ze środków Unii Europejskiej

Projekt Specjalista w zakresie rozliczeń podatkowych - kompleksowe szkolenie zawodowe dla osób o niskich kwalifikacjach realizowany przez AxonTax Sp. z o.o. współfinansowany jest ze środków Unii Europejskiej