INFORMACJA DOTYCZĄCA ZASAD PROWADZENIA WYODRĘBNIONEJ EWIDENCJI KSIĘGOWEJ DLA OPERACJI REALIZOWANYCH W RAMACH

|

|

|

- Michalina Kulesza

- 9 lat temu

- Przeglądów:

Transkrypt

1 INFORMACJA DOTYCZĄCA ZASAD PROWADZENIA WYODRĘBNIONEJ EWIDENCJI KSIĘGOWEJ DLA OPERACJI REALIZOWANYCH W RAMACH PROGRAMU OPERACYJNEGO ZRÓWNOWAŻONY ROZWÓJ SEKTORA RYBOŁÓWSTWA I NADBRZEŻNYCH OBSZARÓW RYBACKICH

2 SPIS TREŚCI I. Podstawy prawne II. Odrębna ewidencja księgowa dla podmiotów prowadzących księgi rachunkowe III. Odrębna ewidencja księgowa dla podmiotów nie prowadzących ksiąg rachunkowych

3 I. PODSTAWY PRAWNE Zgodnie z art. 59 lit. d rozporządzenia Rady (WE) Nr 1198/2006 z dnia 27 lipca 2006 r. ustanawiającego przepisy ogólne dotyczące Europejskiego Funduszu Rybackiego (Dz. Urz. UE L 223/1 z ), Instytucja Zarządzająca programem operacyjnym odpowiada za zarządzanie programami operacyjnymi i ich realizację zgodnie z zasadą należytego zarządzania finansami, w tym m.in. zapewnienie utrzymywania przez beneficjentów i inne podmioty uczestniczące w realizacji operacji odrębnego systemu księgowego albo odpowiedniego kodu księgowego dla wszystkich transakcji związanych z operacją, bez uszczerbku dla krajowych zasad księgowych. Przedmiotowy zapis znalazł odzwierciedlenie we wzorach umów o dofinansowanie dla osi 1, osi 2 i osi 3 Programu Operacyjnego Zrównoważony rozwój sektora rybołówstwa i nadbrzeżnych obszarów rybackich

4 II. ODRĘBNA EWIDENCJA KSIĘGOWA DLA PODMIOTÓW PROWADZĄCYCH KSIĘGI RACHUNKOWE Beneficjenta zobowiązuje się do prowadzenia odrębnej ewidencji księgowej dla potrzeb realizacji operacji. Zapewnienie oddzielnego systemu rachunkowości albo odpowiedniego kodu księgowego oznacza obowiązek prowadzenia odrębnej ewidencji, przez którą należy rozumieć ewidencję wyodrębnioną w ramach już prowadzonych przez daną jednostkę ksiąg rachunkowych zgodnie z przepisami ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2009 r. Nr 152, poz. 1223, z późn. zm.). Oznacza to, że konieczne jest oddzielne prowadzenie kont, które pozwolą na identyfikację wszystkich wpływów i wydatków otrzymanych środków. Ewidencja ta powinna być wyodrębniona w ramach prowadzonych ksiąg rachunkowych i ma polegać na wyodrębnieniu w tym celu stosownych kont syntetycznych, analitycznych i pozabilansowych, tak aby możliwe było spełnienie wymagań w zakresie kontroli (wewnętrznej i zewnętrznej) wykorzystania środków. Beneficjent ma obowiązek ustalenia i opisania zasad dotyczących ewidencji i rozliczania środków realizowanej operacji w ramach przyjętej polityki rachunkowości.

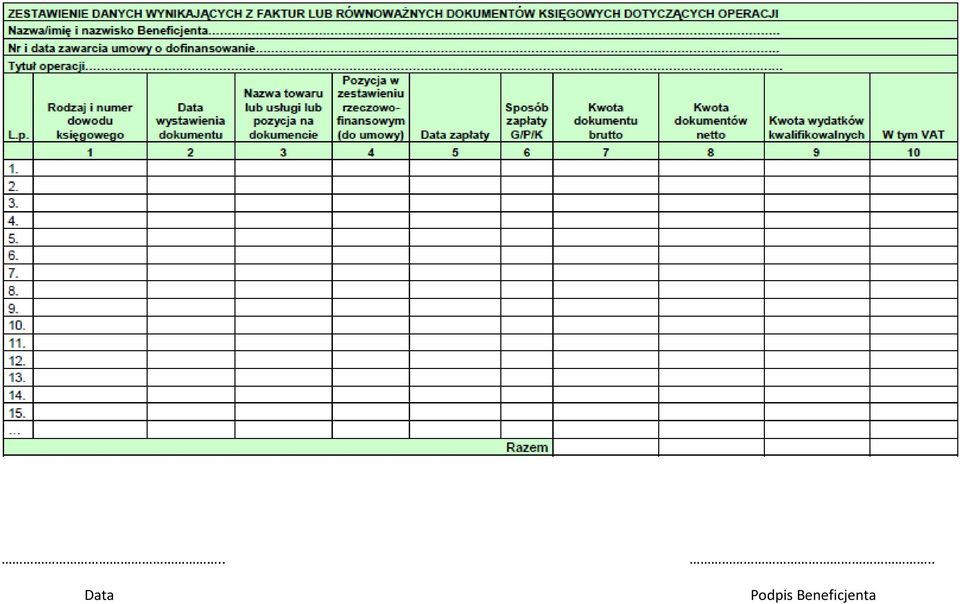

5 III. ODRĘBNA EWIDENCJA KSIĘGOWA DLA PODMIOTÓW NIE PROWADZĄCYCH KSIĄG RACHUNKOWYCH Odrębna Ewidencja dla podmiotów prowadzących wyłącznie księgi podatkowe (podatkową księgę przychodów i rozchodów, ryczałt ewidencjonowany, karta podatkowa) winna być prowadzona w ramach tych narzędzi księgowych, które beneficjent jest zobowiązany stosować. Beneficjent winien jednoznacznie oznaczyć wszystkie operacje powiązane z realizowaną operacją (poprzez umieszczenie oznaczenia operacji na dokumencie księgowym w postaci nr operacji oraz informacji o współfinansowaniu w ramach PO RYBY ). Ponadto zobowiązuje się ww. beneficjentów do prowadzenia dodatkowej ewidencji sporządzanej w systemie miesięcznym, umożliwiającej jednoznaczną identyfikację kosztów oraz środków trwałych, która będzie zawierała m.in. rodzaj i nr dowodu księgowego, datę wystawienia dokumentu i sposób zapłaty, kwotę wydatków kwalifikowanych. Po zakończeniu miesiąca kalendarzowego zestawienie powinno zostać wydrukowane i podpisane. W przypadku rolników, którzy nie są zobowiązani do prowadzenia księgowości stosuje się wyłącznie ewidencję sporządzaną w systemie miesięcznym. Powyższy obowiązek obejmuje również beneficjentów realizujących operacje w ramach Środka 2.2 Działania wodno środowiskowe w zakresie Wsparcia wykorzystania tradycyjnych lub przyjaznych środowisku praktyk i technik w chowie i hodowli ryb. W ich przypadku przedmiotowe zestawienie obrazować będzie koszty ponoszone w związku z wypełnianiem wymogów, które zadeklarowali we wniosku o dofinansowanie. Wzór zestawienia danych wynikających z faktur lub równoważnych dokumentów księgowych dotyczących realizowanej operacji w załączeniu:

. Ponadto zobowiązuje się ww.")

6 .. Data.. Podpis Beneficjenta

WYTYCZNE DOTYCZĄCE ZASAD PROWADZENIA WYODRĘBNIONEJ EWIDENCJI KSIĘGOWEJ DLA OPERACJI REALIZOWANYCH W RAMACH

WYTYCZNE DOTYCZĄCE ZASAD PROWADZENIA WYODRĘBNIONEJ EWIDENCJI KSIĘGOWEJ DLA OPERACJI REALIZOWANYCH W RAMACH PROGRAMU OPERACYJNEGO ZRÓWNOWAŻONY ROZWÓJ SEKTORA RYBOŁÓWSTWA I NADBRZEŻNYCH OBSZARÓW RYBACKICH

WYTYCZNE DOTYCZĄCE ZASAD PROWADZENIA WYODRĘBNIONEJ EWIDENCJI KSIĘGOWEJ DLA OPERACJI REALIZOWANYCH W RAMACH PROGRAMU OPERACYJNEGO ZRÓWNOWAŻONY ROZWÓJ SEKTORA RYBOŁÓWSTWA I NADBRZEŻNYCH OBSZARÓW RYBACKICH

WYTYCZNE DOTYCZĄCE ZASAD PROWADZENIA WYODRĘBNIONEJ EWIDENCJI KSIĘGOWEJ DLA OPERACJI REALIZOWANYCH W RAMACH 4 OSI PRIORYTETOWEJ

WYTYCZNE DOTYCZĄCE ZASAD PROWADZENIA WYODRĘBNIONEJ EWIDENCJI KSIĘGOWEJ DLA OPERACJI REALIZOWANYCH W RAMACH 4 OSI PRIORYTETOWEJ PROGRAMU OPERACYJNEGO ZRÓWNOWAŻONY ROZWÓJ SEKTORA RYBOŁÓWSTWA I NADBRZEŻNYCH

WYTYCZNE DOTYCZĄCE ZASAD PROWADZENIA WYODRĘBNIONEJ EWIDENCJI KSIĘGOWEJ DLA OPERACJI REALIZOWANYCH W RAMACH 4 OSI PRIORYTETOWEJ PROGRAMU OPERACYJNEGO ZRÓWNOWAŻONY ROZWÓJ SEKTORA RYBOŁÓWSTWA I NADBRZEŻNYCH

Wytyczne dotyczące 2007-2013. z 15.08.2006 r.) z późn. zm.)

z późn. zm.)") Wytyczne dotyczące zasad prowadzenia wyodrębnionej ewidencji księgowej dla operacji realizowanych w ramach Programu Operacyjnego Zrównoważony rozwój sektora rybołówstwa i nadbrzeżnych obszarów rybackich

Wytyczne dotyczące zasad prowadzenia wyodrębnionej ewidencji księgowej dla operacji realizowanych w ramach Programu Operacyjnego Zrównoważony rozwój sektora rybołówstwa i nadbrzeżnych obszarów rybackich

WYTYCZNE INSTYTUCJI ZARZĄDZAJĄCEJ DOTYCZĄCE ZASAD PROWADZENIA WYODRĘBNIONEJ EWIDENCJI KSIĘGOWEJ DLA PROJEKTÓW REALIZOWANYCH W RAMACH MRPO 2007-2013

UNIA EUROPEJSKA EUROPEJSKI FUNDUSZ ROZWOJU REGIONALNEGO WYTYCZNE INSTYTUCJI ZARZĄDZAJĄCEJ DOTYCZĄCE ZASAD PROWADZENIA WYODRĘBNIONEJ EWIDENCJI KSIĘGOWEJ DLA PROJEKTÓW REALIZOWANYCH W RAMACH MRPO 2007-2013

UNIA EUROPEJSKA EUROPEJSKI FUNDUSZ ROZWOJU REGIONALNEGO WYTYCZNE INSTYTUCJI ZARZĄDZAJĄCEJ DOTYCZĄCE ZASAD PROWADZENIA WYODRĘBNIONEJ EWIDENCJI KSIĘGOWEJ DLA PROJEKTÓW REALIZOWANYCH W RAMACH MRPO 2007-2013

ZASADY PROWADZENIA WYODRĘBNIONEJ EWIDENCJI KSIĘGOWEJ DLA OPERACJI REALIZOWANYCH W RAMACH

ZASADY PROWADZENIA WYODRĘBNIONEJ EWIDENCJI KSIĘGOWEJ DLA OPERACJI REALIZOWANYCH W RAMACH DZIAŁANIA 123 ZWIĘKSZANIE WARTOŚCI DODANEJ PODSTAWOWEJ PRODUKCJI ROLNEJ I LEŚNEJ OBJĘTEGO PROGRAMEM ROZWOJU OBSZARÓW

ZASADY PROWADZENIA WYODRĘBNIONEJ EWIDENCJI KSIĘGOWEJ DLA OPERACJI REALIZOWANYCH W RAMACH DZIAŁANIA 123 ZWIĘKSZANIE WARTOŚCI DODANEJ PODSTAWOWEJ PRODUKCJI ROLNEJ I LEŚNEJ OBJĘTEGO PROGRAMEM ROZWOJU OBSZARÓW

Wytyczne Instytucji Zarządzającej MRPO w zakresie zasad prowadzenia wyodrębnionej ewidencji księgowej.

Załącznik do Uchwały nr 733/13 Zarządu Województwa Małopolskiego z dnia 13.06.2013 r. Wytyczne Instytucji Zarządzającej MRPO w zakresie zasad prowadzenia wyodrębnionej ewidencji księgowej. Dotyczy Osi

Załącznik do Uchwały nr 733/13 Zarządu Województwa Małopolskiego z dnia 13.06.2013 r. Wytyczne Instytucji Zarządzającej MRPO w zakresie zasad prowadzenia wyodrębnionej ewidencji księgowej. Dotyczy Osi

WYTYCZNE DOTYCZĄCE ZASAD PROWADZENIA ODDZIELNEGO SYSTEMU RACHUNKOWEGO ALBO KORZYSTANIA Z ODPOWIEDNIEGO KODU RACHUNKOWEGO

WYTYCZNE DOTYCZĄCE ZASAD PROWADZENIA ODDZIELNEGO SYSTEMU RACHUNKOWEGO ALBO KORZYSTANIA Z ODPOWIEDNIEGO KODU RACHUNKOWEGO DLA OPERACJI REALIZOWANYCH W RAMACH DZIAŁAŃ: - 121 Modernizacja gospodarstw rolnych,

WYTYCZNE DOTYCZĄCE ZASAD PROWADZENIA ODDZIELNEGO SYSTEMU RACHUNKOWEGO ALBO KORZYSTANIA Z ODPOWIEDNIEGO KODU RACHUNKOWEGO DLA OPERACJI REALIZOWANYCH W RAMACH DZIAŁAŃ: - 121 Modernizacja gospodarstw rolnych,

Cel i podstawa prowadzenia wyodrębnionej księgowości projektu w prawie unijnym i polskim

Obowiązek prowadzenia wyodrębnionej ewidencji księgowej kosztów poniesionych w ramach projektu. Agnieszka Glaza Samodzielny Specjalista Sekcja Kontroli Gdańsk, 2011-06-30 Cel i podstawa prowadzenia wyodrębnionej

Obowiązek prowadzenia wyodrębnionej ewidencji księgowej kosztów poniesionych w ramach projektu. Agnieszka Glaza Samodzielny Specjalista Sekcja Kontroli Gdańsk, 2011-06-30 Cel i podstawa prowadzenia wyodrębnionej

WYODRĘBNIONA EWIDENCJA WYDATKÓW W RAMACH PROJEKTU

WYODRĘBNIONA EWIDENCJA WYDATKÓW W RAMACH PROJEKTU Spotkanie współfinansowane ze środków w Unii Europejskiej w ramach Europejskiego Funduszu Społecznego styczeń 2011 r. Obowiązek prowadzenia wyodrębnionej

WYODRĘBNIONA EWIDENCJA WYDATKÓW W RAMACH PROJEKTU Spotkanie współfinansowane ze środków w Unii Europejskiej w ramach Europejskiego Funduszu Społecznego styczeń 2011 r. Obowiązek prowadzenia wyodrębnionej

Wytyczne w zakresie zasad prowadzenia wyodrębnionej ewidencji księgowej

Załącznik nr 1 do Uchwały Nr 77/16 Zarządu Województwa Małopolskiego z dnia 19 stycznia 2016 r. ZARZĄD WOJEWÓDZTWA MAŁOPOLSKIEGO Wytyczne w zakresie zasad prowadzenia wyodrębnionej ewidencji księgowej

Załącznik nr 1 do Uchwały Nr 77/16 Zarządu Województwa Małopolskiego z dnia 19 stycznia 2016 r. ZARZĄD WOJEWÓDZTWA MAŁOPOLSKIEGO Wytyczne w zakresie zasad prowadzenia wyodrębnionej ewidencji księgowej

Księgowanie wydatków projektu oraz rozliczanie projektu w ramach PO KL. 15 luty 2008r.

Księgowanie wydatków projektu oraz rozliczanie projektu w ramach PO KL będących beneficjentami PO KL Konieczność prowadzenia wyodrębnionej ewidencji księgowej jest warunkiem zawartym w umowie o dofinansowanie

Księgowanie wydatków projektu oraz rozliczanie projektu w ramach PO KL będących beneficjentami PO KL Konieczność prowadzenia wyodrębnionej ewidencji księgowej jest warunkiem zawartym w umowie o dofinansowanie

Załącznik nr 5 do umowy o dofinansowanie w ramach Regionalnego Programu Operacyjnego Województwa Zachodniopomorskiego 2014-2020. Wersja 1.

WOJEWÓDZKI FUNDUSZ OCHRONY ŚRODOWISKA I GOSPODARKI WODNEJ W SZCZECINIE INSTYTUCJA POŚREDNICZĄCA REGIONALNYM PROGRAMEM OPERACYJNYM WOJEWÓDZTWA ZACHODNIOPOMORSKIEGO 2014-2020 Zasady prowadzenia przez Beneficjentów

WOJEWÓDZKI FUNDUSZ OCHRONY ŚRODOWISKA I GOSPODARKI WODNEJ W SZCZECINIE INSTYTUCJA POŚREDNICZĄCA REGIONALNYM PROGRAMEM OPERACYJNYM WOJEWÓDZTWA ZACHODNIOPOMORSKIEGO 2014-2020 Zasady prowadzenia przez Beneficjentów

ZARZĄD WOJEWÓDZTWA ZACHODNIOPOMORSKIEGO INSTYTUCJA ZARZĄDZAJĄCA REGIONALNYM PROGRAMEM OPERACYJNYM WOJEWÓDZTWA ZACHODNIOPOMORSKIEGO 2014-2020

ZARZĄD WOJEWÓDZTWA ZACHODNIOPOMORSKIEGO INSTYTUCJA ZARZĄDZAJĄCA REGIONALNYM PROGRAMEM OPERACYJNYM WOJEWÓDZTWA ZACHODNIOPOMORSKIEGO 2014-2020 Zasady prowadzenia przez beneficjentów wyodrębnionej ewidencji

ZARZĄD WOJEWÓDZTWA ZACHODNIOPOMORSKIEGO INSTYTUCJA ZARZĄDZAJĄCA REGIONALNYM PROGRAMEM OPERACYJNYM WOJEWÓDZTWA ZACHODNIOPOMORSKIEGO 2014-2020 Zasady prowadzenia przez beneficjentów wyodrębnionej ewidencji

ZARZĄDZANIE FINANSAMI W PROJEKTACH UNIJNYCH

ZARZĄDZANIE FINANSAMI W PROJEKTACH UNIJNYCH zasady i procedury 17 maja 2012 BUDŻET PROJEKTU STRUKTURA BUDŻETU PROJEKTU podział na kategorie i na działania w ramach kategorii KOSZTY PROJEKTU Całkowite -

ZARZĄDZANIE FINANSAMI W PROJEKTACH UNIJNYCH zasady i procedury 17 maja 2012 BUDŻET PROJEKTU STRUKTURA BUDŻETU PROJEKTU podział na kategorie i na działania w ramach kategorii KOSZTY PROJEKTU Całkowite -

Unia Europejska Europejski Fundusz Rybacki. Poznań, r.

Poznań, 12.06.2014 r. Rodzaje kontroli kontrole doraźne kontrole wniosków o płatność końcową wytypowanych metodą analizy ryzyka kontrole w LGR kontrole projektów miękkich ZAKRES KONTROLI Czy operacja

Poznań, 12.06.2014 r. Rodzaje kontroli kontrole doraźne kontrole wniosków o płatność końcową wytypowanych metodą analizy ryzyka kontrole w LGR kontrole projektów miękkich ZAKRES KONTROLI Czy operacja

Księgowanie wydatków projektu oraz rozliczanie projektu w ramach PO KL. 24 października 2007 r.

Księgowanie wydatków projektu oraz rozliczanie projektu w ramach PO KL Ewidencja księgowa podmiotów będących beneficjentami PO KL Konieczność prowadzenia wyodrębnionej ewidencji księgowej jest warunkiem

Księgowanie wydatków projektu oraz rozliczanie projektu w ramach PO KL Ewidencja księgowa podmiotów będących beneficjentami PO KL Konieczność prowadzenia wyodrębnionej ewidencji księgowej jest warunkiem

Szkolenie współfinansowane przez Unię Europejską ze środków Funduszu Spójności w ramach pomocy technicznej Programu Operacyjnego Infrastruktura i

Szkolenie współfinansowane przez Unię Europejską ze środków Funduszu Spójności w ramach pomocy technicznej Programu Operacyjnego Infrastruktura i Środowisko Kontrola projektów na miejscu w zakresie finansowo

Szkolenie współfinansowane przez Unię Europejską ze środków Funduszu Spójności w ramach pomocy technicznej Programu Operacyjnego Infrastruktura i Środowisko Kontrola projektów na miejscu w zakresie finansowo

RAPORTOWANIE I EWIDENCJA. kwiecień 2011

RAPORTOWANIE I EWIDENCJA kwiecień 2011 RAPORT PARTNERA Raport Partnera zawiera w szczególności dane na temat postępu realizacji części projektu, za którą odpowiedzialny jest Partner, który go składa. Dokument

RAPORTOWANIE I EWIDENCJA kwiecień 2011 RAPORT PARTNERA Raport Partnera zawiera w szczególności dane na temat postępu realizacji części projektu, za którą odpowiedzialny jest Partner, który go składa. Dokument

INSTRUKCJA DLA BENEFICJENTÓW REALIZUJĄCYCH PROJEKTY W RAMACH PROGRAMU OPERACYJNEGO KAPITAŁ LUDZKI 2007-2013

Urząd Marszałkowski Województwa Śląskiego Wydział Europejskiego Funduszu Społecznego INSTRUKCJA DLA BENEFICJENTÓW REALIZUJĄCYCH PROJEKTY W RAMACH PROGRAMU OPERACYJNEGO KAPITAŁ LUDZKI 2007-2013 Zatwierdził:

Urząd Marszałkowski Województwa Śląskiego Wydział Europejskiego Funduszu Społecznego INSTRUKCJA DLA BENEFICJENTÓW REALIZUJĄCYCH PROJEKTY W RAMACH PROGRAMU OPERACYJNEGO KAPITAŁ LUDZKI 2007-2013 Zatwierdził:

WNIOSEK O PŁATNOŚĆ. Prusim, września 2014

Operacja współfinansowana przez Unię Europejską ze środków finansowych Europejskiego Funduszu Rybackiego zapewniającą inwestycję w zrównoważone rybołówstwo WNIOSEK O PŁATNOŚĆ w ramach osi priorytetowej

Operacja współfinansowana przez Unię Europejską ze środków finansowych Europejskiego Funduszu Rybackiego zapewniającą inwestycję w zrównoważone rybołówstwo WNIOSEK O PŁATNOŚĆ w ramach osi priorytetowej

www.bliskokrakowa.pl

Księgowość w organizacji pozarządowej ze szczególnym uwzględnieniem księgowości projektów realizowanych w ramach Programu Rozwoju Obszarów Wiejskich 2007-2013. Organizacja szkolenia jest współfinansowana

Księgowość w organizacji pozarządowej ze szczególnym uwzględnieniem księgowości projektów realizowanych w ramach Programu Rozwoju Obszarów Wiejskich 2007-2013. Organizacja szkolenia jest współfinansowana

księgowość projektów unijnych

1 Dotacje Ustawa z dnia 27.08.2009 r. o finansach publicznych Dz. U. z 2009 r. nr 157, poz. 1240 Art. 126 Dotacje są to podlegające szczególnym zasadom rozliczania środki z budżetu państwa, budżetu jednostek

1 Dotacje Ustawa z dnia 27.08.2009 r. o finansach publicznych Dz. U. z 2009 r. nr 157, poz. 1240 Art. 126 Dotacje są to podlegające szczególnym zasadom rozliczania środki z budżetu państwa, budżetu jednostek

WNIOSEK BENEFICJENTA O PŁATNOŚĆ

WNIOSEK BENEFICJENTA O PŁATNOŚĆ dla projektu dofinansowanego w ramach Regionalnego Programu Operacyjnego Województwa Śląskiego na lata 2007-2013 ORYGINAŁ/KOPIA* I. TYTUŁ PROJEKTU II. WNIOSKODAWCY z pola

WNIOSEK BENEFICJENTA O PŁATNOŚĆ dla projektu dofinansowanego w ramach Regionalnego Programu Operacyjnego Województwa Śląskiego na lata 2007-2013 ORYGINAŁ/KOPIA* I. TYTUŁ PROJEKTU II. WNIOSKODAWCY z pola

NAJCZĘŚCIEJ WYSTĘPUJĄCE UCHYBIENIA NA ETAPIE ROZLICZANIA INWESTYCJI

NAJCZĘŚCIEJ WYSTĘPUJĄCE UCHYBIENIA NA ETAPIE ROZLICZANIA INWESTYCJI Poznań 04.10.2019 r. Podstawa prawna: - Program Rozwoju Obszarów Wiejskich na lata 2014-2020, - Ustawa o wspieraniu rozwoju obszarów

NAJCZĘŚCIEJ WYSTĘPUJĄCE UCHYBIENIA NA ETAPIE ROZLICZANIA INWESTYCJI Poznań 04.10.2019 r. Podstawa prawna: - Program Rozwoju Obszarów Wiejskich na lata 2014-2020, - Ustawa o wspieraniu rozwoju obszarów

Fundacja Programów Pomocy dla Rolnictwa FAPA

Operacja współfinansowana przez Unię Europejską ze środków finansowych Europejskiego Funduszu Rybackiego zapewniającą inwestycję w zrównoważone rybołówstwo Wniosek o płatność w ramach osi priorytetowej

Operacja współfinansowana przez Unię Europejską ze środków finansowych Europejskiego Funduszu Rybackiego zapewniającą inwestycję w zrównoważone rybołówstwo Wniosek o płatność w ramach osi priorytetowej

ZARZĄDZENIE NR 173/12 BURMISTRZA RAJGRODU

ZARZĄDZENIE NR 173/12 BURMISTRZA RAJGRODU z dnia 18 grudnia 2012r. w sprawie: zasad rachunkowości, procedur zarządzania realizacją projektu, przechowywania i archiwizowania dokumentacji, kontroli finansowej

ZARZĄDZENIE NR 173/12 BURMISTRZA RAJGRODU z dnia 18 grudnia 2012r. w sprawie: zasad rachunkowości, procedur zarządzania realizacją projektu, przechowywania i archiwizowania dokumentacji, kontroli finansowej

Stan na 30 wrzesień 2014

Informacja na temat stanu realizacji kontroli administracyjnej wniosków o płatność złożonych w ramach działań Programu Rozwoju Obszarów Wiejskich na lata 2007-2013 Stan na 30 wrzesień 2014 Poprawianie

Informacja na temat stanu realizacji kontroli administracyjnej wniosków o płatność złożonych w ramach działań Programu Rozwoju Obszarów Wiejskich na lata 2007-2013 Stan na 30 wrzesień 2014 Poprawianie

Załącznik Nr 1 do Zarządzenia Nr 38 A/2014 Burmistrza Miłakowa z dnia 15 maja 2014 roku

Załącznik Nr 1 do Zarządzenia Nr 38 A/2014 Burmistrza Miłakowa z dnia 15 maja 2014 roku Polityka rachunkowości dla Projektu współfinansowanego ze środków Europejskiego Funduszu Rozwoju Regionalnego w ramach

Załącznik Nr 1 do Zarządzenia Nr 38 A/2014 Burmistrza Miłakowa z dnia 15 maja 2014 roku Polityka rachunkowości dla Projektu współfinansowanego ze środków Europejskiego Funduszu Rozwoju Regionalnego w ramach

ZARZĄDZENIE NR 39/2010 Burmistrza Miasta i Gminy Góra Kalwaria z dnia 21 maja 2010 roku

ZARZĄDZENIE NR 39/2010 Burmistrza Miasta i Gminy Góra Kalwaria z dnia 21 maja 2010 roku w sprawie : ustalenia przepisów wewnętrznych dotyczących przyjętych zasad(polityki) rachunkowości i zakładowego planu

ZARZĄDZENIE NR 39/2010 Burmistrza Miasta i Gminy Góra Kalwaria z dnia 21 maja 2010 roku w sprawie : ustalenia przepisów wewnętrznych dotyczących przyjętych zasad(polityki) rachunkowości i zakładowego planu

Zasady wystawiania Faktur w 2013 roku

Zasady wystawiania Faktur w 2013 roku określone w Rozporządzeniu Ministra Finansów z dnia 11 grudnia 2012 r. zmieniającym rozporządzenie w sprawie zwrotu podatku niektórym podatnikom, wystawiania faktur,

Zasady wystawiania Faktur w 2013 roku określone w Rozporządzeniu Ministra Finansów z dnia 11 grudnia 2012 r. zmieniającym rozporządzenie w sprawie zwrotu podatku niektórym podatnikom, wystawiania faktur,

Alpejsko-Karpacki Most Współpracy

Alpejsko-Karpacki Most Współpracy Szkolenie dotyczące zasad realizacji projektu w ramach FPPRTE Przedsiębiorcy (IV nabór) CZĘŚĆ III: ZASADY DOKUMENTOWANIA WYDATKÓW Rzeszów, 2.03.2015 r. PROJEKT WSPÓŁFINANSOWANY

Alpejsko-Karpacki Most Współpracy Szkolenie dotyczące zasad realizacji projektu w ramach FPPRTE Przedsiębiorcy (IV nabór) CZĘŚĆ III: ZASADY DOKUMENTOWANIA WYDATKÓW Rzeszów, 2.03.2015 r. PROJEKT WSPÓŁFINANSOWANY

Czynności kontrolne prowadzone są zgodnie z:

Operacja współfinansowana przez Unię Europejską ze środków finansowych Europejskiego Funduszu Rybackiego zapewniającą inwestycję w zrównoważone rybołówstwo Kontrola na miejscu operacji realizowanych w

Operacja współfinansowana przez Unię Europejską ze środków finansowych Europejskiego Funduszu Rybackiego zapewniającą inwestycję w zrównoważone rybołówstwo Kontrola na miejscu operacji realizowanych w

Załącznik Nr 1 do Zarządzenia Nr 71/2017 Burmistrza Miłakowa z dnia 26 października 2017 roku

Załącznik Nr 1 do Zarządzenia Nr 71/2017 Burmistrza Miłakowa z dnia 26 października 2017 roku Polityka rachunkowości dla Projektu współfinansowanego ze środków Europejskiego Funduszu Rozwoju Regionalnego

Załącznik Nr 1 do Zarządzenia Nr 71/2017 Burmistrza Miłakowa z dnia 26 października 2017 roku Polityka rachunkowości dla Projektu współfinansowanego ze środków Europejskiego Funduszu Rozwoju Regionalnego

IWN_321. PROW_321_N/1/z 14.09.2011 Strona 1 z 6

IWN_321 Instrukcja wypełniania wniosku następcy o przyznanie pomocy w ramach działania 321 Podstawowe usługi dla gospodarki i ludności wiejskiej objętego PROW na lata 2007-2013 A. ZALECENIA OGÓLNE 1. Przed

IWN_321 Instrukcja wypełniania wniosku następcy o przyznanie pomocy w ramach działania 321 Podstawowe usługi dla gospodarki i ludności wiejskiej objętego PROW na lata 2007-2013 A. ZALECENIA OGÓLNE 1. Przed

Zarządzenie Nr 353/09 Prezydenta Miasta Nowego Sącza Z dnia 16 października 2009r

Zarządzenie Nr 353/09 Prezydenta Miasta Nowego Sącza Z dnia 16 października 2009r W sprawie procedur obowiązujących przy realizacji Partnerskiego Projektu Comeniusa w ramach Programu Uczenie się przez

Zarządzenie Nr 353/09 Prezydenta Miasta Nowego Sącza Z dnia 16 października 2009r W sprawie procedur obowiązujących przy realizacji Partnerskiego Projektu Comeniusa w ramach Programu Uczenie się przez

Najczęstsze problemy spotykane przy kontrolach i wizytach na miejscu w ramach PROW

1 Najczęstsze problemy spotykane przy kontrolach i wizytach na miejscu w ramach PROW 2014-2020. Dział kontroli Wydział Obszarów Wiejskich Departament Obszarów Wiejskich i Zasobów Naturalnych Podstawa prawna

1 Najczęstsze problemy spotykane przy kontrolach i wizytach na miejscu w ramach PROW 2014-2020. Dział kontroli Wydział Obszarów Wiejskich Departament Obszarów Wiejskich i Zasobów Naturalnych Podstawa prawna

Zarządzenie Nr 42 /2011 Burmistrza Gminy i Miasta Izbica Kujawska z dnia 18 maja 2011 roku

Zarządzenie Nr 42 /2011 Burmistrza Gminy i Miasta Izbica Kujawska z dnia 18 maja 2011 roku w sprawie: Zakładowego planu kont oraz zasad ewidencjonowania dochodów i finansowania wydatków na realizację projektu

Zarządzenie Nr 42 /2011 Burmistrza Gminy i Miasta Izbica Kujawska z dnia 18 maja 2011 roku w sprawie: Zakładowego planu kont oraz zasad ewidencjonowania dochodów i finansowania wydatków na realizację projektu

I. Ofertowanie sposób dokonywania zakupów towarów i usług zgodnie z procedurą uproszczoną;

I. Ofertowanie sposób dokonywania zakupów towarów i usług zgodnie z procedurą uproszczoną; II. Wskaźniki realizacji projektu kontrola poziomu ich osiągnięcia. III. Obowiązek prowadzenia wyodrębnionej ewidencji

I. Ofertowanie sposób dokonywania zakupów towarów i usług zgodnie z procedurą uproszczoną; II. Wskaźniki realizacji projektu kontrola poziomu ich osiągnięcia. III. Obowiązek prowadzenia wyodrębnionej ewidencji

Jak prawidłowo księgować środki z RPO WŁ na lata ? Trener: Anna Stolorz Łódź, 4 5 lipca 2018 r.

Jak prawidłowo księgować środki z RPO WŁ na lata 2014-2020? Trener: Anna Stolorz Łódź, 4 5 lipca 2018 r. Tematyka - Kwalifikowalność wydatków RPO 2014-2020 (zasady horyzontalne oraz szczegółowe, kategorie

Jak prawidłowo księgować środki z RPO WŁ na lata 2014-2020? Trener: Anna Stolorz Łódź, 4 5 lipca 2018 r. Tematyka - Kwalifikowalność wydatków RPO 2014-2020 (zasady horyzontalne oraz szczegółowe, kategorie

ZARZĄDZENIE NR ROA /2011 Burmistrza Miasta i Gminy Góra Kalwaria z dnia 04 listopada 2011 roku

ZARZĄDZENIE NR ROA.120.128/2011 Burmistrza Miasta i Gminy Góra Kalwaria z dnia 04 listopada 2011 roku w sprawie : ustalenia przepisów wewnętrznych dotyczących przyjętych zasad (polityki) rachunkowości

ZARZĄDZENIE NR ROA.120.128/2011 Burmistrza Miasta i Gminy Góra Kalwaria z dnia 04 listopada 2011 roku w sprawie : ustalenia przepisów wewnętrznych dotyczących przyjętych zasad (polityki) rachunkowości

Zobowiązania beneficjenta z umowy o dofinansowanie

REALIZACJA I ROZLICZANIE OPERACJI OŚ PRIORYTETOWA 4 PROGRAMU OPERACYJNEGO ZRÓWNOWAŻONY ROZWÓJ SEKTORA RYBOŁÓWSTWA I NADBRZEŻNYCH OBSZARÓW RYBACKICH 2007-2013 Operacja współfinansowana przez Unię Europejską

REALIZACJA I ROZLICZANIE OPERACJI OŚ PRIORYTETOWA 4 PROGRAMU OPERACYJNEGO ZRÓWNOWAŻONY ROZWÓJ SEKTORA RYBOŁÓWSTWA I NADBRZEŻNYCH OBSZARÓW RYBACKICH 2007-2013 Operacja współfinansowana przez Unię Europejską

Z A R Z Ą D Z E N I E N r 14/2010 PREZYDENTA MIASTA SKARŻYSKA KAMIENNEJ z dnia 27 stycznia 2010 roku

Z A R Z Ą D Z E N I E N r 14/2010 PREZYDENTA MIASTA SKARŻYSKA KAMIENNEJ z dnia 27 stycznia 2010 roku w sprawie : zmiany Zarządzenia Prezydenta Miasta Nr 210/2008 z dnia 12 sierpnia 2008r w sprawie zasad

Z A R Z Ą D Z E N I E N r 14/2010 PREZYDENTA MIASTA SKARŻYSKA KAMIENNEJ z dnia 27 stycznia 2010 roku w sprawie : zmiany Zarządzenia Prezydenta Miasta Nr 210/2008 z dnia 12 sierpnia 2008r w sprawie zasad

ZARZĄDZENIE NR Dyrektora Zespołu Szkolno-Przedszkolnego w Halinowie z dnia 22 września 2017 r.

ZARZĄDZENIE NR 59.09.2017 Dyrektora Zespołu Szkolno-Przedszkolnego w Halinowie z dnia 22 września 2017 r. w sprawie: ustalenia zasad rachunkowości i wyodrębnienia ewidencji księgowej, rozliczania oraz

ZARZĄDZENIE NR 59.09.2017 Dyrektora Zespołu Szkolno-Przedszkolnego w Halinowie z dnia 22 września 2017 r. w sprawie: ustalenia zasad rachunkowości i wyodrębnienia ewidencji księgowej, rozliczania oraz

ZARZĄDZENIE NR 127 /2012 BURMISTRZA GMINY I MIASTA IZBICA KUJAWSKA z dnia 30 maja 2012 roku

ZARZĄDZENIE NR 127 /2012 BURMISTRZA GMINY I MIASTA IZBICA KUJAWSKA z dnia 30 maja 2012 roku w sprawie: Zakładowego planu kont oraz zasad ewidencjonowania dochodów i finansowania wydatków na realizację

ZARZĄDZENIE NR 127 /2012 BURMISTRZA GMINY I MIASTA IZBICA KUJAWSKA z dnia 30 maja 2012 roku w sprawie: Zakładowego planu kont oraz zasad ewidencjonowania dochodów i finansowania wydatków na realizację

Natalia Haniszewska Wydział Obszarów Wiejskich Departament Obszarów Wiejskich i Zasobów Naturalnych

1 Omówienie najnowszych założeń PROW 2014-2020 w oparciu o procedury dot. kontroli w miejscu realizacji inwestycji - Natalia Haniszewska, Dział Kontroli Wydziału Obszarów Wiejskich Natalia Haniszewska

1 Omówienie najnowszych założeń PROW 2014-2020 w oparciu o procedury dot. kontroli w miejscu realizacji inwestycji - Natalia Haniszewska, Dział Kontroli Wydziału Obszarów Wiejskich Natalia Haniszewska

Najczęściej popełniane błędy podczas realizacji i rozliczania projektów

Najczęściej popełniane błędy podczas realizacji i rozliczania projektów Ewa Szmelter Kierownik Sekcji Kontroli Gdańsk, 27 maja 2010 r. Schemat procesu przeprowadzenia kontroli u Beneficjenta Przesłanie

Najczęściej popełniane błędy podczas realizacji i rozliczania projektów Ewa Szmelter Kierownik Sekcji Kontroli Gdańsk, 27 maja 2010 r. Schemat procesu przeprowadzenia kontroli u Beneficjenta Przesłanie

Zasady (polityka) rachunkowości projektu Remont wraz przebudową obiektu targowego w Andrychowie. I. Informacje wstępne

rachunkowości projektu Remont wraz przebudową obiektu targowego w Andrychowie. I. Informacje wstępne") Załącznik do Zarządzenia Nr 2445/13 Burmistrza Andrychowa z dnia 02 grudnia 2013 r. Zasady (polityka) rachunkowości projektu Remont wraz przebudową obiektu targowego w Andrychowie I. Informacje wstępne

Załącznik do Zarządzenia Nr 2445/13 Burmistrza Andrychowa z dnia 02 grudnia 2013 r. Zasady (polityka) rachunkowości projektu Remont wraz przebudową obiektu targowego w Andrychowie I. Informacje wstępne

ROZLICZENIA KOSZTÓW. w ramach działania. Szkolenia zawodowe dla osób zatrudnionych w rolnictwie i leśnictwie objętego PROW na lata 2007-2013

ROZLICZENIA KOSZTÓW w ramach działania Szkolenia zawodowe dla osób zatrudnionych w rolnictwie i leśnictwie objętego PROW na lata 2007-2013 Seminarium informacyjno-promocyjne dla Beneficjentów działania

ROZLICZENIA KOSZTÓW w ramach działania Szkolenia zawodowe dla osób zatrudnionych w rolnictwie i leśnictwie objętego PROW na lata 2007-2013 Seminarium informacyjno-promocyjne dla Beneficjentów działania

Kraków, styczeń 2010 r.

Wytyczne Instytucji Zarządzającej w zakresie zasad archiwizacji dokumentów związanych z realizacją projektów w ramach osi priorytetowej I-VIII z wyłączeniem osi II Małopolskiego Regionalnego Programu Operacyjnego

Wytyczne Instytucji Zarządzającej w zakresie zasad archiwizacji dokumentów związanych z realizacją projektów w ramach osi priorytetowej I-VIII z wyłączeniem osi II Małopolskiego Regionalnego Programu Operacyjnego

Biuletyn Informacji Publicznej Miasta Hajnowka

Biuletyn Informacji Publicznej Miasta Hajnowka ZARZĄDZENIE Nr 102/14 Burmistrza Miasta Hajnówka z dnia 03 grudnia 2014r. 2016-03-23 ZARZĄDZENIE Nr 102/14 Burmistrza Miasta Hajnówka z dnia 03 grudnia 2014

Biuletyn Informacji Publicznej Miasta Hajnowka ZARZĄDZENIE Nr 102/14 Burmistrza Miasta Hajnówka z dnia 03 grudnia 2014r. 2016-03-23 ZARZĄDZENIE Nr 102/14 Burmistrza Miasta Hajnówka z dnia 03 grudnia 2014

Załącznik Nr 1 do Zarządzenia Nr 4/2017 Burmistrza Miłakowa z dnia 10 stycznia 2017 roku

Załącznik Nr 1 do Zarządzenia Nr 4/2017 Burmistrza Miłakowa z dnia 10 stycznia 2017 roku Polityka rachunkowości dla Projektu współfinansowanego ze środków Europejskiego Funduszu Społecznego w ramach Regionalnego

Załącznik Nr 1 do Zarządzenia Nr 4/2017 Burmistrza Miłakowa z dnia 10 stycznia 2017 roku Polityka rachunkowości dla Projektu współfinansowanego ze środków Europejskiego Funduszu Społecznego w ramach Regionalnego

ROZLICZENIA KOSZTÓW. w ramach działania. Szkolenia zawodowe dla osób zatrudnionych w rolnictwie i leśnictwie objętego PROW na lata 2007-2013

ROZLICZENIA KOSZTÓW w ramach działania Szkolenia zawodowe dla osób zatrudnionych w rolnictwie i leśnictwie objętego PROW na lata 2007-2013 Seminarium informacyjno-promocyjne dla Beneficjentów działania

ROZLICZENIA KOSZTÓW w ramach działania Szkolenia zawodowe dla osób zatrudnionych w rolnictwie i leśnictwie objętego PROW na lata 2007-2013 Seminarium informacyjno-promocyjne dla Beneficjentów działania

Niniejsze zasady prowadzenia rachunkowości w Urzędzie Miasta w Przasnyszu zostały opracowane na podstawie następujących przepisów prawa: Rozdział I

Załącznik Nr 1 do Zarządzenia nr 37/2012 Burmistrza Przasnysza z dnia 10 maja 2012 r. Zasady (polityka) rachunkowości dla projektu współfinansowanego z Europejskiego Funduszu Społecznego w ramach Programu

Załącznik Nr 1 do Zarządzenia nr 37/2012 Burmistrza Przasnysza z dnia 10 maja 2012 r. Zasady (polityka) rachunkowości dla projektu współfinansowanego z Europejskiego Funduszu Społecznego w ramach Programu

Zarządzenie Nr 31A/2011 Wójta Gminy Borowie z dnia 18 maja 2011 roku

Zarządzenie Nr 31A/2011 Wójta Gminy Borowie z dnia 18 maja 2011 roku w sprawie zmiany procedur kontroli finansowej oraz zasad rachunkowości w zakresie wykorzystania środków unijnych do umowy Nr UDA-RPMA.03.01.00-14-043/08/00

Zarządzenie Nr 31A/2011 Wójta Gminy Borowie z dnia 18 maja 2011 roku w sprawie zmiany procedur kontroli finansowej oraz zasad rachunkowości w zakresie wykorzystania środków unijnych do umowy Nr UDA-RPMA.03.01.00-14-043/08/00

ZARZĄDZENIE Nr ORG.0151 233a/09 Wójta Gminy Wilków z dnia 7 października 2009 r.

ZARZĄDZENIE Nr ORG.0151 233a/09 Wójta Gminy Wilków z dnia 7 października 2009 r. w sprawie wprowadzenia zasad (polityki) rachunkowości dla zadania Przebudowa Wiejskiego Ośrodka Kultury w Jakubowicach w

ZARZĄDZENIE Nr ORG.0151 233a/09 Wójta Gminy Wilków z dnia 7 października 2009 r. w sprawie wprowadzenia zasad (polityki) rachunkowości dla zadania Przebudowa Wiejskiego Ośrodka Kultury w Jakubowicach w

Spotkanie współfinansowane przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego Infrastruktura i

Najistotniejsze zmiany w Wytycznych w zakresie kwalifikowania wydatków w ramach PO IiŚ czerwiec 2009 r. 2 Spotkanie współfinansowane przez Unię Europejską ze środków Funduszu Spójności w ramach Aktualizacja

Najistotniejsze zmiany w Wytycznych w zakresie kwalifikowania wydatków w ramach PO IiŚ czerwiec 2009 r. 2 Spotkanie współfinansowane przez Unię Europejską ze środków Funduszu Spójności w ramach Aktualizacja

UMOWA. zawarta w dniu... pomiędzy: Wojewodą Małopolskim, w imieniu którego działa: Pani Iwona Stąsiek Dyrektor Wydziału Certyfikacji i Budżetu Urzędu

Załącznik do uchwały Nr 56/15 Zarządu Województwa Małopolskiego z dnia 20 stycznia 2015 r. UMOWA zawarta w dniu... pomiędzy: Wojewodą Małopolskim, w imieniu którego działa: Pani Iwona Stąsiek Dyrektor

Załącznik do uchwały Nr 56/15 Zarządu Województwa Małopolskiego z dnia 20 stycznia 2015 r. UMOWA zawarta w dniu... pomiędzy: Wojewodą Małopolskim, w imieniu którego działa: Pani Iwona Stąsiek Dyrektor

Najczęściej popełniane błędy podczas realizacji i rozliczania projektów

Najczęściej popełniane błędy podczas realizacji i rozliczania projektów Magda Bzdzikot Koordynator Sekcji Kontroli Gdańsk, 21 kwiecień 2011 r. Schemat procesu przeprowadzenia kontroli u Beneficjenta Przesłanie

Najczęściej popełniane błędy podczas realizacji i rozliczania projektów Magda Bzdzikot Koordynator Sekcji Kontroli Gdańsk, 21 kwiecień 2011 r. Schemat procesu przeprowadzenia kontroli u Beneficjenta Przesłanie

Alpejsko-Karpacki Most Współpracy

Alpejsko-Karpacki Most Współpracy Szkolenie dotyczące zasad realizacji projektu w ramach FPPRTE Przedsiębiorcy (III nabór) CZĘŚĆ III: ZASADY DOKUMENTOWANIA WYDATKÓW PROJEKT WSPÓŁFINANSOWANY PRZEZ SZWAJCARIĘ

Alpejsko-Karpacki Most Współpracy Szkolenie dotyczące zasad realizacji projektu w ramach FPPRTE Przedsiębiorcy (III nabór) CZĘŚĆ III: ZASADY DOKUMENTOWANIA WYDATKÓW PROJEKT WSPÓŁFINANSOWANY PRZEZ SZWAJCARIĘ

Zarządzenie nr 617/2009 Burmistrza Nowego Dworu Gdańskiego dnia 31 grudnia 2009r

Zarządzenie nr 617/2009 Burmistrza Nowego Dworu Gdańskiego dnia 31 grudnia 2009r w sprawie planu kont dla projektu nr UDA-RPPM.06.03.00-00-002/08-00 w ramach działania Regionalnego Programu Operacyjnego

Zarządzenie nr 617/2009 Burmistrza Nowego Dworu Gdańskiego dnia 31 grudnia 2009r w sprawie planu kont dla projektu nr UDA-RPPM.06.03.00-00-002/08-00 w ramach działania Regionalnego Programu Operacyjnego

OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH

Załącznik nr 1 do zarządzenia Nr OA.0151-87/2010 Wójta Gminy Jabłonka z dnia 27 grudnia 2010 roku OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH 1. Miejsce prowadzenia ksiąg rachunkowych Księgi rachunkowe

Załącznik nr 1 do zarządzenia Nr OA.0151-87/2010 Wójta Gminy Jabłonka z dnia 27 grudnia 2010 roku OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH 1. Miejsce prowadzenia ksiąg rachunkowych Księgi rachunkowe

Rozliczanie zadań publicznych w ngo. Aneta Rozwadowska Jachacz

Rozliczanie zadań publicznych w ngo Aneta Rozwadowska Jachacz Program szkolenia 1. Własna inicjatywa ngo 2. Konkurs ofert podmioty uczestniczące a) termin ogłoszenia konkursu b) Ogłoszenie elementy obowiązkowe

Rozliczanie zadań publicznych w ngo Aneta Rozwadowska Jachacz Program szkolenia 1. Własna inicjatywa ngo 2. Konkurs ofert podmioty uczestniczące a) termin ogłoszenia konkursu b) Ogłoszenie elementy obowiązkowe

Zarządzenie Nr 59/2017 Burmistrza Miasta Mszana Dolna z dnia 22 czerwca2017 r.

Zarządzenie Nr 59/2017 Burmistrza Miasta Mszana Dolna z dnia 22 czerwca2017 r. w sprawie określenia instrukcji przechowywania i archiwizowania dokumentacji związanej z realizacją projektów współfinansowanych

Zarządzenie Nr 59/2017 Burmistrza Miasta Mszana Dolna z dnia 22 czerwca2017 r. w sprawie określenia instrukcji przechowywania i archiwizowania dokumentacji związanej z realizacją projektów współfinansowanych

Warszawa, dnia 2 sierpnia 2016 r. Poz. 1161

Warszawa, dnia 2 sierpnia 2016 r. Poz. 1161 OBWIESZCZENIE MINISTRA ROZWOJU 1) z dnia 15 lipca 2016 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Rozwoju Regionalnego w sprawie warunków

Warszawa, dnia 2 sierpnia 2016 r. Poz. 1161 OBWIESZCZENIE MINISTRA ROZWOJU 1) z dnia 15 lipca 2016 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Rozwoju Regionalnego w sprawie warunków

ZARZĄDZENIE Nr 44/2016. Burmistrza Miasta i Gminy Prabuty. z dnia roku

ZARZĄDZENIE Nr 44/2016 Burmistrza Miasta i Gminy Prabuty z dnia 18.08.2016 roku w sprawie wprowadzenia zasad (polityki) rachunkowości dla realizowanej inwestycji:,,przebudowa budynku zaplecza stadionu

ZARZĄDZENIE Nr 44/2016 Burmistrza Miasta i Gminy Prabuty z dnia 18.08.2016 roku w sprawie wprowadzenia zasad (polityki) rachunkowości dla realizowanej inwestycji:,,przebudowa budynku zaplecza stadionu

ROZPORZĄDZENIE MINISTRA FINANSÓW. z dnia 17 grudnia 2009 r.

Dz.U.09.220.1726 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 17 grudnia 2009 r. w sprawie płatności w ramach programów europejskich oraz przekazywania informacji dotyczących tych płatności (Dz. U. z dnia 23

Dz.U.09.220.1726 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 17 grudnia 2009 r. w sprawie płatności w ramach programów europejskich oraz przekazywania informacji dotyczących tych płatności (Dz. U. z dnia 23

LGD PERŁA JURY. Szkolenie z zakresu pisania wniosków o płatność dla działania Małe Projekty 05-06.06.2013

LGD PERŁA JURY Szkolenie z zakresu pisania wniosków o płatność dla działania Małe Projekty 05-06.06.2013 Europejski Fundusz Rolny na rzecz Rozwoju Obszarów Wiejskich: Europa inwestująca w obszary wiejskie

LGD PERŁA JURY Szkolenie z zakresu pisania wniosków o płatność dla działania Małe Projekty 05-06.06.2013 Europejski Fundusz Rolny na rzecz Rozwoju Obszarów Wiejskich: Europa inwestująca w obszary wiejskie

Dolnośląski Wojewódzki Urząd Pracy oraz Miasto Jelenia Góra pełniące rolę lidera ZIT Aglomeracji Jeleniogórskiej

Dolnośląski Wojewódzki Urząd Pracy oraz Miasto Jelenia Góra pełniące rolę lidera ZIT Aglomeracji Jeleniogórskiej Informacja o zmianach w Regulaminie konkursu Zmiana IV Regionalny Program Operacyjny Województwa

Dolnośląski Wojewódzki Urząd Pracy oraz Miasto Jelenia Góra pełniące rolę lidera ZIT Aglomeracji Jeleniogórskiej Informacja o zmianach w Regulaminie konkursu Zmiana IV Regionalny Program Operacyjny Województwa

ZARZĄDZENIE NR 178/2010 Wójta Gminy Zbrosławice z dnia 20 lipca 2010 r. Wójt Gminy Zbrosławice zarządza:

ZARZĄDZENIE NR 178/2010 Wójta Gminy Zbrosławice z dnia 20 lipca 2010 r. w sprawie: instrukcji kontroli i obiegu dokumentów oraz zasad rachunkowości dla zadania Wyposażenie terenów wykorzystywanych do celów

ZARZĄDZENIE NR 178/2010 Wójta Gminy Zbrosławice z dnia 20 lipca 2010 r. w sprawie: instrukcji kontroli i obiegu dokumentów oraz zasad rachunkowości dla zadania Wyposażenie terenów wykorzystywanych do celów

ZASADY RACHUNKOWOŚCI PROJEKTU PN. ROZBUDOWA POWOJSKOWEGO BUDYNKU J NA POTRZEBY KSZTAŁCENIA INŻYNIERSKIEGO W PAŃSTWOWEJ WYŻSZEJ SZKOLE ZAWODOWEJ IM

Załącznik do zarządzenia nr 58/11 Rektora PWSZ w Pile z dnia 25 listopada 2011 r. ZASADY RACHUNKOWOŚCI PROJEKTU PN. ROZBUDOWA POWOJSKOWEGO BUDYNKU J NA POTRZEBY KSZTAŁCENIA INŻYNIERSKIEGO W PAŃSTWOWEJ

Załącznik do zarządzenia nr 58/11 Rektora PWSZ w Pile z dnia 25 listopada 2011 r. ZASADY RACHUNKOWOŚCI PROJEKTU PN. ROZBUDOWA POWOJSKOWEGO BUDYNKU J NA POTRZEBY KSZTAŁCENIA INŻYNIERSKIEGO W PAŃSTWOWEJ

Alpejsko-Karpacki Most Współpracy

Alpejsko-Karpacki Most Współpracy Szkolenie dotyczące zasad realizacji projektu w ramach FPPRTE Przedsiębiorcy (II nabór) CZĘŚĆ III: ZASADY DOKUMENTOWANIA WYDATKÓW PROJEKT WSPÓŁFINANSOWANY PRZEZ SZWAJCARIĘ

Alpejsko-Karpacki Most Współpracy Szkolenie dotyczące zasad realizacji projektu w ramach FPPRTE Przedsiębiorcy (II nabór) CZĘŚĆ III: ZASADY DOKUMENTOWANIA WYDATKÓW PROJEKT WSPÓŁFINANSOWANY PRZEZ SZWAJCARIĘ

ZESTAWIENIE DOKUMENTÓW potwierdzających poniesione wydatki objęte wnioskiem (załą. łącznik nr 1 do wniosku o płatnop. atność)

") ZESTAWIENIE DOKUMENTÓW potwierdzających poniesione wydatki objęte wnioskiem (załą łącznik nr 1 do wniosku o płatnop atność) Grzegorz Kowalczyk Kielce, 10.05 05.2011 r. ZESTAWIENIE DOKUMENTÓW POTWIERDZAJĄCYCH

ZESTAWIENIE DOKUMENTÓW potwierdzających poniesione wydatki objęte wnioskiem (załą łącznik nr 1 do wniosku o płatnop atność) Grzegorz Kowalczyk Kielce, 10.05 05.2011 r. ZESTAWIENIE DOKUMENTÓW POTWIERDZAJĄCYCH

Przeprowadzanie czynności kontrolnych na miejscu planowanej lub zrealizowanej operacji w ramach PROW Procedura KP ARiMR/5/z

1 Przeprowadzanie czynności kontrolnych na miejscu planowanej lub zrealizowanej operacji w ramach PROW 2014-2020 Procedura KP-611-344-ARiMR/5/z Wydział Obszarów Wiejskich Departament Obszarów Wiejskich

1 Przeprowadzanie czynności kontrolnych na miejscu planowanej lub zrealizowanej operacji w ramach PROW 2014-2020 Procedura KP-611-344-ARiMR/5/z Wydział Obszarów Wiejskich Departament Obszarów Wiejskich

ROLNICTWA NBP O/O WARSZAWA NR RACHUNKU BANKOWEGO:

WNIOSEK BENEFICJENTA O ANEKS DO UMOWY O DOFINANSOWANIE WNIOSEK O DOFINANSOWANIE w ramach środka 4.1. Rozwój obszarów zależnych od rybactwa z wyłączeniem realizacji operacji polegających na funkcjonowaniu

WNIOSEK BENEFICJENTA O ANEKS DO UMOWY O DOFINANSOWANIE WNIOSEK O DOFINANSOWANIE w ramach środka 4.1. Rozwój obszarów zależnych od rybactwa z wyłączeniem realizacji operacji polegających na funkcjonowaniu

LGD PERŁA JURY. Szkolenie z zakresu pisania wniosków o płatność dla działania Małe Projekty 22-23.02.2012

LGD PERŁA JURY Szkolenie z zakresu pisania wniosków o płatność dla działania Małe Projekty 22-23.02.2012 Europejski Fundusz Rolny na rzecz Rozwoju Obszarów Wiejskich: Europa inwestująca w obszary wiejskie

LGD PERŁA JURY Szkolenie z zakresu pisania wniosków o płatność dla działania Małe Projekty 22-23.02.2012 Europejski Fundusz Rolny na rzecz Rozwoju Obszarów Wiejskich: Europa inwestująca w obszary wiejskie

zakres obowiązków Wykonawcy

Załącznik nr 1 do umowy nr. 2017 z dnia... zakres obowiązków Wykonawcy Szczegółowy opis obowiązków Wykonawcy dla każdej części I. Podstawy prawne, definicje i cel audytu 1. Podstawy prawne: a/ Rozporządzenie

Załącznik nr 1 do umowy nr. 2017 z dnia... zakres obowiązków Wykonawcy Szczegółowy opis obowiązków Wykonawcy dla każdej części I. Podstawy prawne, definicje i cel audytu 1. Podstawy prawne: a/ Rozporządzenie

ZARZĄDZENIE nr 04/2012 Dyrektora Powiatowego Urzędu Pracy w Stargardzie Szczecińskim z dnia 07 maja 2012 r.

ZARZĄDZENIE nr 04/2012 Dyrektora Powiatowego Urzędu Pracy w Stargardzie Szczecińskim z dnia 07 maja 2012 r. zmieniające zarządzenie w sprawie wprowadzenia dokumentacji zasad (polityki) rachunkowości a

ZARZĄDZENIE nr 04/2012 Dyrektora Powiatowego Urzędu Pracy w Stargardzie Szczecińskim z dnia 07 maja 2012 r. zmieniające zarządzenie w sprawie wprowadzenia dokumentacji zasad (polityki) rachunkowości a

ZARZĄDZENIE NR 131/2014 WÓJTA GMINY WERBKOWICE. z dnia 10 października 2014 r.

ZARZĄDZENIE NR 131/2014 WÓJTA GMINY WERBKOWICE z dnia 10 października 2014 r. w sprawie wprowadzenia zasad prowadzenia rachunkowości oraz ogólnej procedury zarządzania projektami współfinansowanymi ze

ZARZĄDZENIE NR 131/2014 WÓJTA GMINY WERBKOWICE z dnia 10 października 2014 r. w sprawie wprowadzenia zasad prowadzenia rachunkowości oraz ogólnej procedury zarządzania projektami współfinansowanymi ze

Odnowa i rozwój wsi działanie objęte Programem Rozwoju Obszarów Wiejskich na lata 2007-2013. Warszawa październik 2010 r.

Odnowa i rozwój wsi działanie objęte Programem Rozwoju Obszarów Wiejskich na lata 2007-2013 Zmiany dotyczą: ZMIANY rozporządzenia Ministra Rolnictwa i Rozwoju Wsi z dnia 14 lutego 2008 r. w sprawie szczegółowych

Odnowa i rozwój wsi działanie objęte Programem Rozwoju Obszarów Wiejskich na lata 2007-2013 Zmiany dotyczą: ZMIANY rozporządzenia Ministra Rolnictwa i Rozwoju Wsi z dnia 14 lutego 2008 r. w sprawie szczegółowych

Zarządzenie Nr 31/2013 Wójta Gminy Somonino z dnia 28 marca 2013 roku

WÓJT GMINY SOMONINO 83-314 SOMONINO ul. Ccynowy 21 Zarządzenie Nr 31/2013 Wójta Gminy Somonino z dnia 28 marca 2013 roku w sprawie wprowadzenia w życie zasad obiegu i kontroli dokumentów oraz zakładowego

WÓJT GMINY SOMONINO 83-314 SOMONINO ul. Ccynowy 21 Zarządzenie Nr 31/2013 Wójta Gminy Somonino z dnia 28 marca 2013 roku w sprawie wprowadzenia w życie zasad obiegu i kontroli dokumentów oraz zakładowego

SZCZEGÓŁOWE ZASADY RACHUNKOWOŚCI STOSOWANE PRZY WYDATKOWANIU ŚRODKÓW POCHODZĄCYCH Z UNII EUROPEJSKIEJ

Załącznik Nr 1 do Zarządzenia Nr 97/2010/P Prezydenta Miasta Pabianic z dnia 26 kwietnia 2010 r. SZCZEGÓŁOWE ZASADY RACHUNKOWOŚCI STOSOWANE PRZY WYDATKOWANIU ŚRODKÓW POCHODZĄCYCH Z UNII EUROPEJSKIEJ DOTYCZY

Załącznik Nr 1 do Zarządzenia Nr 97/2010/P Prezydenta Miasta Pabianic z dnia 26 kwietnia 2010 r. SZCZEGÓŁOWE ZASADY RACHUNKOWOŚCI STOSOWANE PRZY WYDATKOWANIU ŚRODKÓW POCHODZĄCYCH Z UNII EUROPEJSKIEJ DOTYCZY

OPIS PRZEDMIOTU ZAMÓWIENIA

OPIS PRZEDMIOTU ZAMÓWIENIA 1. Podstawy prawne - Rozporządzenie Rady nr 1083/2006 z dnia 11 lipca 2006 r. ustanawiające przepisy ogólne dotyczące Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego

OPIS PRZEDMIOTU ZAMÓWIENIA 1. Podstawy prawne - Rozporządzenie Rady nr 1083/2006 z dnia 11 lipca 2006 r. ustanawiające przepisy ogólne dotyczące Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego

ROZPORZĄDZENIE MINISTRA ROLNICTWA I ROZWOJU WSI 1) z dnia 2011 r.

z dnia 2011 r.") Projekt ROZPORZĄDZENIE MINISTRA ROLNICTWA I ROZWOJU WSI 1) z dnia 2011 r. zmieniające rozporządzenie w sprawie szczegółowego zakresu, trybu i terminów przekazywania sprawozdań oraz trybu i zakresu rozliczeń

Projekt ROZPORZĄDZENIE MINISTRA ROLNICTWA I ROZWOJU WSI 1) z dnia 2011 r. zmieniające rozporządzenie w sprawie szczegółowego zakresu, trybu i terminów przekazywania sprawozdań oraz trybu i zakresu rozliczeń

Zielonka, 30 31 marca 2011r.

Znakowanie tablic informacyjnych, związanych z działaniami informacyjno promocyjnymi Programu Operacyjnego Zrównoważony rozwój sektora rybołówstwa i nadbrzeżnych obszarów rybackich 2007-2013 Zielonka,

Znakowanie tablic informacyjnych, związanych z działaniami informacyjno promocyjnymi Programu Operacyjnego Zrównoważony rozwój sektora rybołówstwa i nadbrzeżnych obszarów rybackich 2007-2013 Zielonka,

Załącznik do zarządzenia nr 25/11 Rektora PWSZ w Pile z dnia 22 czerwca 2011 r.

Załącznik do zarządzenia nr 25/11 Rektora PWSZ w Pile z dnia 22 czerwca 2011 r. ZASADY RACHUNKOWOŚCI PROJEKTU PN. ROZBUDOWA POWOJSKOWEGO BUDYNKU J NA POTRZEBY KSZTAŁCENIA INŻYNIERSKIEGO W PAŃSTWOWEJ WYŻSZEJ

Załącznik do zarządzenia nr 25/11 Rektora PWSZ w Pile z dnia 22 czerwca 2011 r. ZASADY RACHUNKOWOŚCI PROJEKTU PN. ROZBUDOWA POWOJSKOWEGO BUDYNKU J NA POTRZEBY KSZTAŁCENIA INŻYNIERSKIEGO W PAŃSTWOWEJ WYŻSZEJ

szkolenie Urząd Marszałkowski Województwa Śląskiego / Wydział Rozwoju Regionalnego / r.

Prowadzenie ewidencji księgowej, w tym kwalifikowalność VAT w projektach współfinansowanych z Regionalnego Programu Operacyjnego Województwa Śląskiego na lata 2014-2020. szkolenie Urząd Marszałkowski Województwa

Prowadzenie ewidencji księgowej, w tym kwalifikowalność VAT w projektach współfinansowanych z Regionalnego Programu Operacyjnego Województwa Śląskiego na lata 2014-2020. szkolenie Urząd Marszałkowski Województwa

ZARZĄDZENIE NR 49/2015 WÓJTA GMINY KOTLIN z dnia 1 września 2015r.

ZARZĄDZENIE NR 49/2015 WÓJTA GMINY KOTLIN z dnia 1 września 2015r. w sprawie wprowadzenia zasad (polityki) rachunkowości oraz zakładowego planu kont dla operacji "Wsparcie techniczne OSP w Racendowie poprzez

ZARZĄDZENIE NR 49/2015 WÓJTA GMINY KOTLIN z dnia 1 września 2015r. w sprawie wprowadzenia zasad (polityki) rachunkowości oraz zakładowego planu kont dla operacji "Wsparcie techniczne OSP w Racendowie poprzez

ZARZĄDZENIE Nr 81/2015 STAROSTY OLKUSKIEGO z dnia 10.11.2015 r.

ZARZĄDZENIE Nr 81/2015 STAROSTY OLKUSKIEGO z dnia 10.11.2015 r. w sprawie określenia instrukcji przechowywania i archiwizowania dokumentacji związanej z realizacją projektów współfinansowanych ze środków

ZARZĄDZENIE Nr 81/2015 STAROSTY OLKUSKIEGO z dnia 10.11.2015 r. w sprawie określenia instrukcji przechowywania i archiwizowania dokumentacji związanej z realizacją projektów współfinansowanych ze środków

KSIĘGOWOŚĆ I PODATKI

BIURO RACHUNKOWE Daniel Bakalarz www: bakalarz.biz tel.: 602 880 233 e-mail: daniel.bakalarz@gmail.com NIP: 6731790853 KSIĘGOWOŚĆ I PODATKI "Rzeczą, którą najtrudniej w świecie zrozumieć, jest podatek

BIURO RACHUNKOWE Daniel Bakalarz www: bakalarz.biz tel.: 602 880 233 e-mail: daniel.bakalarz@gmail.com NIP: 6731790853 KSIĘGOWOŚĆ I PODATKI "Rzeczą, którą najtrudniej w świecie zrozumieć, jest podatek

Czynności kontrolne prowadzone są zgodnie z:

Operacja współfinansowana przez Unię Europejską ze środków finansowych Europejskiego Funduszu Rybackiego zapewniającą inwestycję w zrównoważone rybołówstwo Kontrola na miejscu operacji realizowanych w

Operacja współfinansowana przez Unię Europejską ze środków finansowych Europejskiego Funduszu Rybackiego zapewniającą inwestycję w zrównoważone rybołówstwo Kontrola na miejscu operacji realizowanych w

Zarządzenie Nr 42/2006 Prezydenta Miasta Nowego Sącza z dnia 2 marca 2006r

Zarządzenie Nr 42/2006 Prezydenta Miasta Nowego Sącza z dnia 2 marca 2006r W sprawie procedur obowiązujących przy realizacji przedsięwzięć w ramach Programu Phare 2003 Promocja Zatrudnienia i Rozwoju Zasobów

Zarządzenie Nr 42/2006 Prezydenta Miasta Nowego Sącza z dnia 2 marca 2006r W sprawie procedur obowiązujących przy realizacji przedsięwzięć w ramach Programu Phare 2003 Promocja Zatrudnienia i Rozwoju Zasobów

Burmistrza Gminy i Miasta w Drzewicy. z dnia 12 kwietnia 2017

Zarządzenie Nr 31/2017 Burmistrza Gminy i Miasta w Drzewicy z dnia 12 kwietnia 2017 w sprawie: ustalenia zasad realizacji projektu-" Termomodernizacja i remont budynku Urzędu Gminy i Miasta w Drzewicy".

Zarządzenie Nr 31/2017 Burmistrza Gminy i Miasta w Drzewicy z dnia 12 kwietnia 2017 w sprawie: ustalenia zasad realizacji projektu-" Termomodernizacja i remont budynku Urzędu Gminy i Miasta w Drzewicy".

Dotacje podmiotowe i celowe w instytucjach kultury ewidencja księgowa

Profesjonalne publikacje dla instytucji kultury Dotacje podmiotowe i celowe w instytucjach kultury ewidencja księgowa PROFESJONALNE PUBLIKACJE DLA INSTYTUCJI KULTURY Kierownik Grupy Wydawniczej: Agnieszka

Profesjonalne publikacje dla instytucji kultury Dotacje podmiotowe i celowe w instytucjach kultury ewidencja księgowa PROFESJONALNE PUBLIKACJE DLA INSTYTUCJI KULTURY Kierownik Grupy Wydawniczej: Agnieszka

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 7 sierpnia 2018 r. Poz. 1503 ROZPORZĄDZENIE MINISTRA GOSPODARKI MORSKIEJ I ŻEGLUGI ŚRÓDLĄDOWEJ 1) z dnia 27 lipca 2018 r. zmieniające rozporządzenie

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 7 sierpnia 2018 r. Poz. 1503 ROZPORZĄDZENIE MINISTRA GOSPODARKI MORSKIEJ I ŻEGLUGI ŚRÓDLĄDOWEJ 1) z dnia 27 lipca 2018 r. zmieniające rozporządzenie

Zarządzenie Nr 59/2005 Burmistrza Miasta Szydłowca z dnia 29 września 2005 roku

Zarządzenie Nr 59/2005 Burmistrza Miasta Szydłowca z dnia 29 września 2005 roku w sprawie : wprowadzenia wykazu ksiąg rachunkowych i zakładowego planu kont Na podstawie Rozporządzenia Ministra Finansów

Zarządzenie Nr 59/2005 Burmistrza Miasta Szydłowca z dnia 29 września 2005 roku w sprawie : wprowadzenia wykazu ksiąg rachunkowych i zakładowego planu kont Na podstawie Rozporządzenia Ministra Finansów

ZARZĄDZENIE NR 124/2011. Burmistrza Zbąszynia. z dnia 31 sierpnia 2011 r.

124/2011 w sprawie wprowadzenia przepisów wewnętrznych zasad (polityki) rachunkowości dla Urzędu Miejskiego w Zbąszyniu w zakresie Programu Operacyjnego Kapitał Ludzki Priorytet IX, Działanie 9.1 Wyrównanie

124/2011 w sprawie wprowadzenia przepisów wewnętrznych zasad (polityki) rachunkowości dla Urzędu Miejskiego w Zbąszyniu w zakresie Programu Operacyjnego Kapitał Ludzki Priorytet IX, Działanie 9.1 Wyrównanie

UNICEF przy ul. Ofiar Katynia w Rzeszowie".

Zarządzenie Nr 34a /2016 Prezydenta Miasta Rzeszowa z dnia 30 czerwca 2016 roku w sprawie ustalenia zasad rachunkowości w Urzędzie Miasta Rzeszowa jako jednostki budżetowej dla projektu pn. Poprawa bazy

Zarządzenie Nr 34a /2016 Prezydenta Miasta Rzeszowa z dnia 30 czerwca 2016 roku w sprawie ustalenia zasad rachunkowości w Urzędzie Miasta Rzeszowa jako jednostki budżetowej dla projektu pn. Poprawa bazy

Zarządzenie Nr 50/2014 Burmistrza Miasta Wągrowca z dnia 14 maja 2014 roku

Zarządzenie Nr 50/2014 Burmistrza Miasta Wągrowca z dnia 14 maja 2014 roku w sprawie ustalenia zasad prowadzenia ewidencji l

Zarządzenie Nr 50/2014 Burmistrza Miasta Wągrowca z dnia 14 maja 2014 roku w sprawie ustalenia zasad prowadzenia ewidencji l

REGIONALNA IZBA OBRACHUNKOWA W OPOLU

REGIONALNA IZBA OBRACHUNKOWA W OPOLU 45-052 OPOLE ul. Oleska 19a Tel. centr. 453-86 - 36, 37 Tel/Fax - 453-73 - 68 E-mail: rio@rio.opole.pl NKO-401-3/2007 Opole, dnia 14 maja 2007 r. Pan Daniel Gagat Wójt

REGIONALNA IZBA OBRACHUNKOWA W OPOLU 45-052 OPOLE ul. Oleska 19a Tel. centr. 453-86 - 36, 37 Tel/Fax - 453-73 - 68 E-mail: rio@rio.opole.pl NKO-401-3/2007 Opole, dnia 14 maja 2007 r. Pan Daniel Gagat Wójt