Rachunek przepływów pieniężnych zasady sporządzania i ujęcie praktyczne (wpływ wybranych zdarzeń na RPP)

|

|

|

- Kacper Stefaniak

- 7 lat temu

- Przeglądów:

Transkrypt

1 Rachunek przepływów pieniężnych zasady sporządzania i ujęcie praktyczne (wpływ wybranych zdarzeń na RPP) Przygotowali: Michał Kaczyński, Łukasz Krówka Oktawian Rosicki, Paweł Ufnal

, to dokument sprawozdawczy podsumowujący przepływ środków pieniężnych w danym przedsiębiorstwie z uwzględnieniem ich źródeł wykorzystania.")

2 Rachunek przepływów pieniężnych: Nazywany inaczej sprawozdaniem z przepływu środków pieniężnych (ang. cash flow statement), to dokument sprawozdawczy podsumowujący przepływ środków pieniężnych w danym przedsiębiorstwie z uwzględnieniem ich źródeł wykorzystania. Pokazuje zmiany, jakie zaszły w poszczególnych elementach aktywów i pasywów wywołane przez przepływ środków pieniężnych. Celem sporządzenia tego elementu sprawozdania finansowego jest uzyskanie podstawy oceny możliwości jednostki gospodarczej do generowania środków pieniężnych oraz potrzeb w zakresie ich wykorzystania.

3 Rachunek przepływów pieniężnych: Powinien umożliwiać przede wszystkim uzyskanie informacji na temat stopnia płynności finansowej przedsiębiorstwa oraz prezentować aktywność jednostki w ściąganiu należności a także zdolność do spłaty zobowiązań. Jest elementem sprawozdania finansowego sporządzanym obligatoryjnie przez jednostki podlegające obowiązkowemu badaniu sprawozdania finansowego. Z obowiązku sporządzania rachunku przepływów pieniężnych wyłączone są mikro oraz małe jednostki. W Polsce zakres wykazywanych informacji, zasady sporządzania oraz wzór RPP określa ustawa o rachunkowości.

4 Rachunek przepływów pieniężnych: Dokument dzieli się na trzy części ukazujący 3 aspekty działalności przedsiębiorstwa: Przepływy z działalności operacyjnej; Przepływy z działalności inwestycyjnej; Przepływy z działalności finansowej. Czym są przepływy? Według KSR 1 przepływy pieniężne to wpływy i wypływy środków pieniężnych i ich ekwiwalentów w jednostce, jakie nastąpiły w okresie objętym rachunkiem przepływów pieniężnych.

5 Rodzaje działalności przedsiębiorstwa: Działalność operacyjna jest to podstawowy rodzaj działalności jednostki oraz inne rodzaje działalności, nie zaliczone do działalności inwestycyjnej lub finansowej; Inaczej mówiąc jest to działalność przedsiębiorstwa związana z bezpośrednim wytwarzaniem towarów lub świadczeniem usług, jest zespołem działań (funkcji przedsiębiorstwa) związanych z przetwarzaniem zasobów w wyniki rzeczowe, tzn. produkty (wyroby bądź usługi).

oraz wszystkie związane z")

6 Rodzaje działalności przedsiębiorstwa: Działalność inwestycyjna (lokacyjna) jest to działalność, której przedmiotem jest nabywanie lub zbywanie rzeczowych aktywów trwałych, wartości niematerialnych i prawnych, długoterminowych inwestycji, w tym inwestycji w nieruchomości i prawa, krótkoterminowych aktywów finansowych (z wyjątkiem środków pieniężnych i ich ekwiwalentów) oraz wszystkie związane z tym pieniężne koszty i korzyści, z wyjątkiem dotyczących podatku dochodowego.

7 Rodzaje działalności przedsiębiorstwa: Działalność finansowa jest to działalność, której przedmiotem jest pozyskiwanie innych, niż działalność operacyjna, źródeł finansowania, w tym także zwiększających kapitał własny, lub ich spłata oraz związane z tym pieniężne koszty, w tym prowizje, odsetki i dywidendy, i korzyści, z wyjątkiem dotyczących podatku dochodowego. Wystąpienie przepływów pieniężnych w działalności finansowej powoduje zmiany rozmiarów i relacji kapitału własnego i zadłużenia jednostki (jeżeli jednostka korzysta z obcych źródeł finansowania).

8 Kto musi sporządzać RPP? Rachunek przepływów pieniężnych muszą sporządzać jednostki, które z mocy ustawy podlegają corocznemu badaniu sprawozdań finansowych. Jednostki do tego zobligowane określa art. 64 ustawy o rachunkowości.

9 Kontroli RPP podlegają: Banki, zakłady ubezpieczeń oraz zakłady reasekuracji Spółdzielcze kasy oszczędnościowo-kredytowe Jednostki działające na podstawie przepisów o obrocie papierami wartościowymi oraz przepisów o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi Jednostki działające na podstawie przepisów o organizacji i funkcjonowaniu funduszy emerytalnych Krajowe instytucje płatnicze i instytucje pieniądze elektronicznego

10 Kontroli RPP podlegają c.d. : Spółki akcyjne, z wyjątkiem spółek będących na dzień bilansowy w organizacji Pozostałe jednostki, które w poprzedzającym roku obrotowym, za które sporządzono sprawozdania finansowe, spełniły co najmniej dwa z następujących warunków: o średnioroczne zatrudnienie w przeliczeniu na pełne etaty wyniosło co najmniej 50 osób, o suma aktywów bilansu na koniec roku obrotowego stanowiła równowartość w walucie polskiej co najmniej euro o przychody netto ze sprzedaży towarów i produktów oraz operacji finansowych za rok obrotowy stanowiły równowartość w walucie polskiej co najmniej euro.

11 Metody sporządzania RPP oraz analiza uzyskanych wyników: Zgodnie z Ustawą o rachunkowości rachunek przepływów pieniężnych można sporządzać: a) metodą pośrednią; b) metodą bezpośrednią. Przy analizie zestawienia przepływów pieniężnych, poza interpretacją pojedynczych danych liczbowych, wykorzystuje się również tzw. test znaków. Dostarcza on wielu cennych informacji uzupełniających wnioski z analizy bilansu oraz rachunku zysków i strat.

12 Wybór metody sporządzania RPP: Według KSR 1 metody wyboru dokonuje kierownik jednostki, biorąc pod uwagę: a) Specyfikę działalności jednostki, oczekiwania użytkowników informacji finansowych, potrzeby zarządu jednostki; b) Możliwość uzyskania wiarygodnych danych, jakie zapewnia system komputerowy w stosowanej jednostce; c) Możliwości rozbudowy ewidencji księgowych dla uzyskania danych niezbędnych do sporządzenia, prezentacji i analizy rachunku przepływów pieniężnych; d) Wymogi innych niż ustawa aktów prawnych oraz regulacji środowiskowych.

13 Wybór metody sporządzania RPP: Uprawnienie wyboru metody daje jednostkom większą swobodę formy prezentacji informacji o przepływach, a tym samym pozwala lepiej uwzględnić specyfikę działalności oraz możliwość ustalania danych finansowych o określonej postaci. Przyjęta do sporządzenia rachunku przepływów pieniężnych metoda stanowi część stosowanych przez jednostkę zasad (polityki) rachunkowości i wymaga odpowiednego zapisu w opisie tych zasad.

14 Metoda pośrednia sporządzania RPP Sporządzając rachunek metodą pośrednią, jako punkt wyjścia przyjmuje się zysk netto lub zysk z działalności operacyjnej. Następnie dokonuje się jego korekt, w celu eliminacji elementów wpływających na Wynik finansowy, niemających jednak charakteru przepływu pieniężnego. Metoda pośrednia jest mniej użyteczna od bezpośredniej, jeśli chodzi o zdarzenia zachodzące w przedsiębiorstwie. Jest natomiast lepsza w pokazywaniu związku pomiędzy rachunkiem zysków i strat a przepływami pieniężnymi. Stosując tę metodę, można rozłożyć wynik finansowy na elementy i pokazać, które transakcje nie mają charakteru pieniężnego, a mimo to wpływają na ten wynik.

15

16 Metoda bezpośrednia sporządzania RPP Metoda bezpośrednia rachunku polega na prezentacji poszczególnych grup wpływów i wypływów pieniężnych. W przepływach operacyjnych wykazywane są przede wszystkim: o wpływy z tytułu sprzedaży, o wypływy z tytułu wynagrodzeń, o wypływy z tytułu dostaw i usług, o wypływy z tytułu podatków i opłat. Metoda bezpośrednia jest uważana za metodę dostarczającą więcej informacji na temat procesów, zachodzących w przedsiębiorstwie. Pogrupowanie przepływów pod względem ich źródła pozyskania i celu wydatkowania, pozwala skuteczniej prognozować przepływy pieniężne przedsiębiorstwa w przyszłości.

17

18 UWAGA! Wybór metody bezpośredniej do prezentacji przepływów pieniężnych z działalności operacyjnej nie zwalnia jednostki z obowiązku sporządzenia tych przepływów według metody pośredniej. Wynika to z zakresu informacji dodatkowej, która zawiera między innymi ten wymóg.

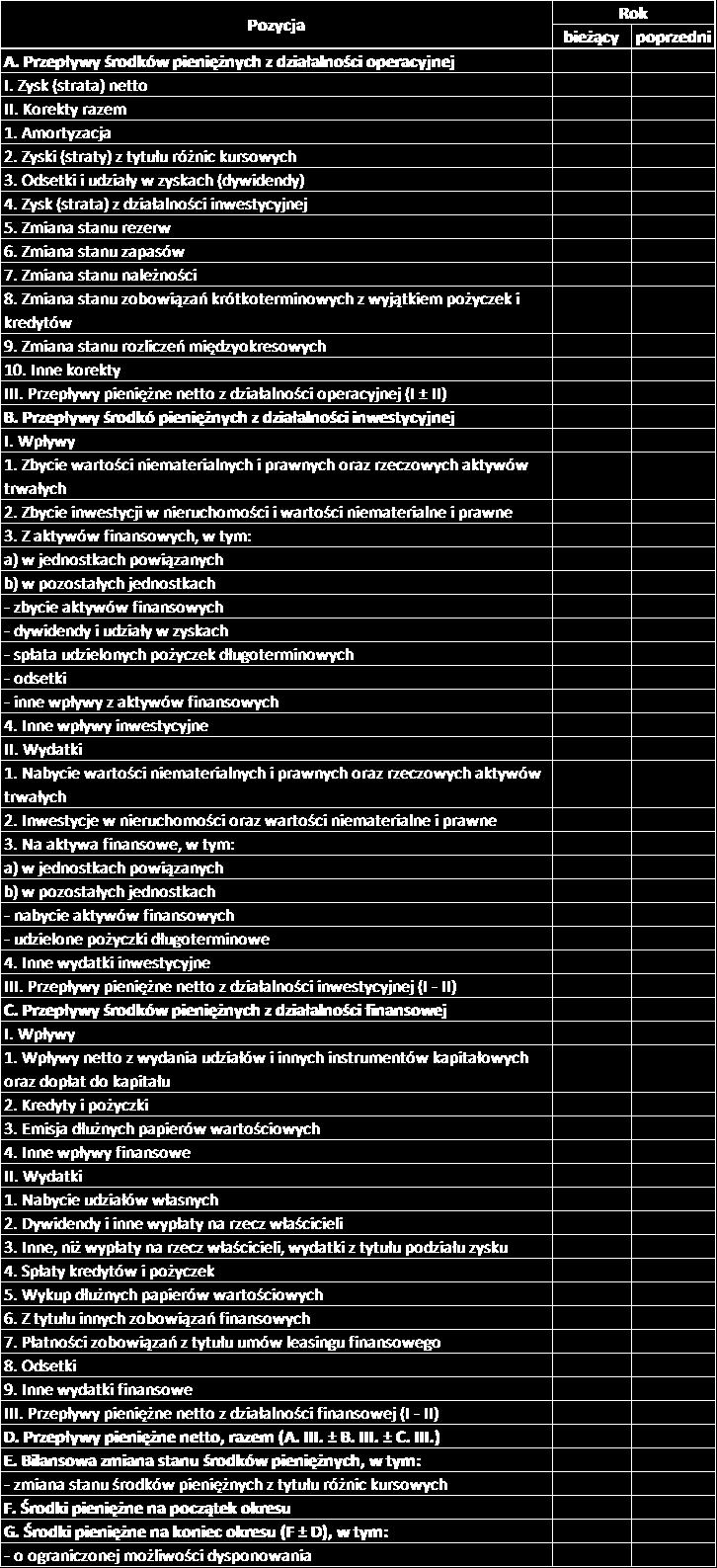

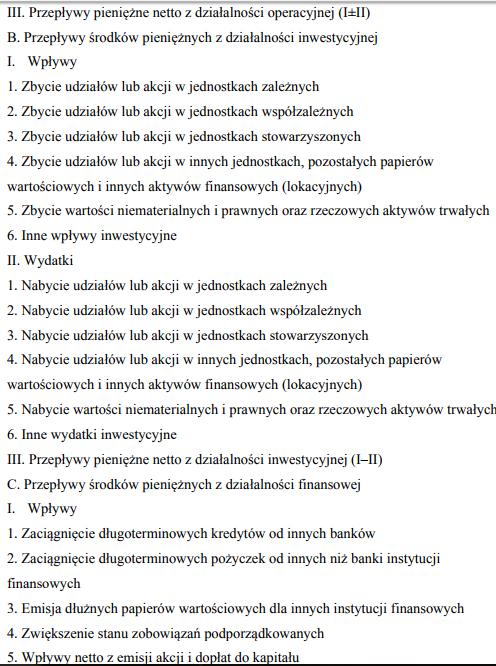

19 Rachunek przepływów pieniężnych w Ustawie o Rachunkowości

20

21

22

23

24

25 Analiza struktury przepływów pieniężnych

26 Kierunek przepływu pieniężnych netto według rodzajów działalności Warianty przepływów Działalność operacyjna Działalność inwestycyjna Działalność finansowa I II III IV V VI VII VIII Znakiem (+) zostały oznaczone dodatnie przepływy pieniężne netto (nadwyżka środków pieniężnych), natomiast znakiem (-) ujemne przepływy pieniężne netto (niedobór środków pieniężnych).

27 Wariant I W wariancie tym uzyskuje się nadwyżkę środków pieniężnych ze wszystkich rodzajów działalności. Jest to sytuacja bardzo korzystna, gdyż przedsiębiorstwo ma wysoką płynność finansową. Sytuacja taka stwarza przedsiębiorstwu dobre warunki do realizacji przyszłych zamierzeń rozwojowych. W praktyce jednak rzadko się osiąga w tym samym okresie dodatnie saldo przepływów pieniężnych we wszystkich obszarach działalności.

28 Wariant II Jest to wariant charakteryzujący się dodatnimi saldami przepływów pieniężnych z działalności operacyjnej i inwestycyjnej oraz ujemnym saldem środków pieniężnych z działalności finansowej. W wariancie tym nadwyżka środków pieniężnych uzyskiwanych z działalności operacyjnej i inwestycyjnej jest przeznaczana na pokrycie niedoboru środków na działalność finansową. Może to oznaczać zarówno sytuacje pozytywną, jak i negatywną. Sytuacja pozytywna zachodzi wtedy, gdy przedsiębiorstwo dokonuje restrukturyzacji i wymienia przestarzałe środki trwałe. Z kolei sytuacja negatywna wystąpi wówczas, gdy w warunkach trudności ze spłatą zobowiązań z wpływów osiągniętych z działalności operacyjnej przedsiębiorstwo dokonuje wyprzedaży składników aktywów trwałych.

29 Wariant III Jest to wariant, w którym się osiąga dodatnie salda przepływów pieniężnych z działalności operacyjnej i finansowej, natomiast ujemne saldo z działalności inwestycyjnej. Taki wariant występuje wówczas, gdy przedsiębiorstwo dokonuje zwiększonych inwestycji, przy czym wydatki inwestycyjne są pokrywane z nadwyżki pieniężnej osiąganej z działalności operacyjnej oraz z zewnętrznych źródeł finansowania. Taka sytuacja jest charakterystyczna dla przedsiębiorstw znajdujących się w fazie rozwoju. Dlatego rozważany wariant jest traktowany jako prawidłowy i najbardziej pożądany.

30 Wariant IV W wariancie tym występuje dodatnie saldo przepływów pieniężnych z działalności operacyjnej, natomiast ujemne z dwóch pozostałych rodzajów działalności. Wariant ten może oznaczać zarówno sytuację korzystną, jak i niekorzystną. Korzystna sytuacja wystąpi wówczas, gdy nadwyżka pieniężna osiągnięta z działalności operacyjnej pozwala na pokrycie wydatków związanych z działalnością inwestycyjną oraz spłatę zobowiązań zaciągniętych na finansowanie działalności. Taka sytuacja dotyczy przedsiębiorstw osiągających wysoką rentowność. Z kolei w niekorzystnej sytuacji nadwyżka wygospodarowana z działalności operacyjnej nie wystarcza na pokrycie niedoboru środków w obszarze działalności inwestycyjnej i finansowej. To może sygnalizować trudności finansowe przedsiębiorstwa, które mogą być pokonane dzięki efektom podejmowanych inwestycji.

31 Wariant V Jest to wariant, w którym działalność operacyjna przynosi ujemne saldo przepływów pieniężnych, natomiast działalność inwestycyjna i finansowa generują salda dodatnie tych środków. Wariant ten oznacza, że przedsiębiorstwo pokrywa niedobór środków pieniężnych na działalność operacyjną z wpływów ze sprzedaży składników trwałych oraz zaciągniętych kredytów i pożyczek, ewentualnie z dochodów osiągniętych z inwestycji. Przyczyną ujemnego salda przepływów z działalności operacyjnej może być poniesienie strat na tej działalności lub zbyt duże zamrożenie środków pieniężnych w należnościach i zapasach. W tej sytuacji trudności finansowe przedsiębiorstwa mogą być oceniane jako przejściowe.

32 Wariant VI W wariancie tym jedynie działalność inwestycyjna generuje nadwyżkę pieniężną, natomiast działalności operacyjna i finansowa przynoszą ujemne salda środków pieniężnych. Jest to wariant wskazujący na trwałe trudności finansowe przedsiębiorstwa. Niedobór środków pieniężnych w działalności operacyjnej oraz zobowiązania wobec wierzycieli przedsiębiorstwo stara się pokryć z wpływów ze sprzedaży składników aktywów trwałych.

33 Wariant VII Jest to wariant, w którym działalność finansowa generuje nadwyżkę pieniężną, natomiast działalności operacyjna i inwestycyjna kreują ujemne salda przepływów pieniężnych. W tym przypadku niedobór środków pieniężnych w działalnościach operacyjnej i inwestycyjnej przedsiębiorstw pokrywa ze środków pozyskanych z zewnętrznych źródeł finansowania (z zaciągniętych kredytów i pożyczek) lub z wpływów ze sprzedaży papierów wartościowych. Sytuacja taka jest charakterystyczna dla przedsiębiorstw rozwijających się i podejmujących wzmożony wysiłek inwestycyjny, co zapewnia dobre perspektywy na przyszłość.

34 Wariant VIII W wariancie tym występują ujemne salda środków pieniężnych we wszystkich obszarach działalności przedsiębiorstwa. Taka sytuacja może zaistnieć w przedsiębiorstwach, w których we wcześniejszych okresach zostały zgromadzone duże zasoby środków pieniężnych. Jedynie bowiem wówczas przedsiębiorstwo może jeszcze kontynuować swoją działalność przez pewien czas, inwestując i spłacając zobowiązania. Utrzymanie się niedoborów środków pieniężnych w dłuższym okresie prowadzi natomiast do bankructwa przedsiębiorstwa.

35 Przykładowy rachunek przepływów pieniężnych

36 Przepływy z działalności operacyjnej Źródło: Raport roczny R 2016 KGHM Polska Miedź Spółka Akcyjna

37 Przepływy z działalności inwestycyjnej Źródło: Raport roczny R 2016 KGHM Polska Miedź Spółka Akcyjna

38 Przepływy z działalności finansowej Źródło: Raport roczny R 2016 KGHM Polska Miedź Spółka Akcyjna

39 Przepływy pieniężne netto Źródło: Raport roczny R 2016 KGHM Polska Miedź Spółka Akcyjna

40 Rachunek przepływów pieniężnych w ujęciu graficznym Źródło: Raport roczny R 2016 KGHM Polska Miedź Spółka Akcyjna

RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH ZAJĘCIA II

RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH ZAJĘCIA II PRZEPŁYWY PIENIĘŻNE Przepływy pieniężne są wpływami lub wypływami środków pieniężnych oraz ekwiwalentów środków pieniężnych. Podstawowe wpływy: przychody ze sprzedaży

RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH ZAJĘCIA II PRZEPŁYWY PIENIĘŻNE Przepływy pieniężne są wpływami lub wypływami środków pieniężnych oraz ekwiwalentów środków pieniężnych. Podstawowe wpływy: przychody ze sprzedaży

Wstęp do sprawozdawczości. Bilans. Bilans. Bilans wg. UoR

wg. UoR 3 Wstęp do sprawozdawczości dr Michał Pachowski 1 jest to statyczne zestawienie stanu aktywów majątku przedsiębiorstwa, oraz pasywów źródeł finansowania majątku na dany moment dzień bilansowy.

wg. UoR 3 Wstęp do sprawozdawczości dr Michał Pachowski 1 jest to statyczne zestawienie stanu aktywów majątku przedsiębiorstwa, oraz pasywów źródeł finansowania majątku na dany moment dzień bilansowy.

Rachunek przepływów pieniężnych

Rachunek przepływów pieniężnych Rachunek przepływów pieniężnych (cash flow) Analityczne rozwinięcie zamieszczonych w bilansie informacji o zmianie stanu środków pieniężnych dokonywanej w okresie sprawozdawczym.

Rachunek przepływów pieniężnych Rachunek przepływów pieniężnych (cash flow) Analityczne rozwinięcie zamieszczonych w bilansie informacji o zmianie stanu środków pieniężnych dokonywanej w okresie sprawozdawczym.

Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych Irena Olchowicz

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

Definicje poszczególnych rodzajów działalności zawiera punkt 6 Krajowego Standardu Rachunkowości Nr 1 Rachunek przepływów pieniężnych":

Akademia przepływów pieniężnych cz. 2. Rachunek przepływów pieniężnych prezentuje przepływy pieniężne wynikające z działalności jednostki w podziale na trzy podstawowe jej rodzaje: działalność operacyjną,

Akademia przepływów pieniężnych cz. 2. Rachunek przepływów pieniężnych prezentuje przepływy pieniężne wynikające z działalności jednostki w podziale na trzy podstawowe jej rodzaje: działalność operacyjną,

Dzięki rachunkowi przepływów pienięnych możemy uzyskać odpowiedzi na następujące pytania:

Rachunek przepływów pieniężnych nazywany jest także sprawozdaniem z przepływów pieniężnych lub (od nazwy angielskiej) cash flow to bardzo istotny element sprawozdania finansowego przedsiębiorstwa. Zgodnie

Rachunek przepływów pieniężnych nazywany jest także sprawozdaniem z przepływów pieniężnych lub (od nazwy angielskiej) cash flow to bardzo istotny element sprawozdania finansowego przedsiębiorstwa. Zgodnie

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI. BLOCKCHAIN LAB SPÓŁKA AKCYJNA za rok 2018

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI BLOCKCHAIN LAB SPÓŁKA AKCYJNA za rok 2018 Warszawa, 24-06-2019 1 1) Uzupełniające informacje o aktywach i pasywach bilansu za bieżący rok obrotowy.

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI BLOCKCHAIN LAB SPÓŁKA AKCYJNA za rok 2018 Warszawa, 24-06-2019 1 1) Uzupełniające informacje o aktywach i pasywach bilansu za bieżący rok obrotowy.

Harmonogram pracy na ćwiczeniach MOPI

Przepływy finansowe Harmonogram pracy na ćwiczeniach Temat MOPI Realizacja 1 Ćwiczenia wprowadzające Wprowadzenie 2 Wartość pieniądza w czasie Wprowadzenia i zadania 3 WACC, montaż finansowy, koszt kredytu

Przepływy finansowe Harmonogram pracy na ćwiczeniach Temat MOPI Realizacja 1 Ćwiczenia wprowadzające Wprowadzenie 2 Wartość pieniądza w czasie Wprowadzenia i zadania 3 WACC, montaż finansowy, koszt kredytu

RAPORT ROCZNY 2013 PEMUG S.A.

RAPORT ROCZNY 2013 PEMUG S.A. 1 w TYS PLN w TYS PLN w TYS EURO w TYS EURO Wybrane dane finansowe Za okres Za okres Za okres Za okres od 01.01.2013 od 01.01.2012 od 01.01.2013 od 01.01.2012 do 31.12.2013

RAPORT ROCZNY 2013 PEMUG S.A. 1 w TYS PLN w TYS PLN w TYS EURO w TYS EURO Wybrane dane finansowe Za okres Za okres Za okres Za okres od 01.01.2013 od 01.01.2012 od 01.01.2013 od 01.01.2012 do 31.12.2013

SPRAWOZDANIE FINANSOWE

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

SPRAWOZDANIE FINANSOWE

EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy) 01.01.2017-30.06.2017 01.01.2016-31.12.2016 A.

EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy) 01.01.2017-30.06.2017 01.01.2016-31.12.2016 A.

/ / SPRAWOZDAWCZOSC FINANSOWA IRENA OLCHOWICZ AGNIESZKA TŁACZAŁA

VADEMECUM RACHUNKOWOŚCI / / SPRAWOZDAWCZOSC FINANSOWA IRENA OLCHOWICZ AGNIESZKA TŁACZAŁA Warszawa 2002 Spis treści Wstęp 11 Rozdział 1 Sprawozdania finansowe według Międzynarodowych Standardów Rachunkowości

VADEMECUM RACHUNKOWOŚCI / / SPRAWOZDAWCZOSC FINANSOWA IRENA OLCHOWICZ AGNIESZKA TŁACZAŁA Warszawa 2002 Spis treści Wstęp 11 Rozdział 1 Sprawozdania finansowe według Międzynarodowych Standardów Rachunkowości

Analiza finansowa i wskaźnikowa Vistula Group S.A. Jarosław Jezierski

Analiza finansowa i wskaźnikowa Vistula Group S.A. Jarosław Jezierski Sprawozdanie finansowe spółki Vistula Group S.A. Bilans Rachunek wyników Rachunek przepływu środków pieniężnych Zmiany w kapitale własnym

Analiza finansowa i wskaźnikowa Vistula Group S.A. Jarosław Jezierski Sprawozdanie finansowe spółki Vistula Group S.A. Bilans Rachunek wyników Rachunek przepływu środków pieniężnych Zmiany w kapitale własnym

BILANS Aktywa (w złotych) AMERICAN HEART OF POLAND SPÓŁKA AKCYJNA Sprawozdanie finansowe za rok zakończony dnia 31 grudnia 2013 roku Bilans Na dzień 31 grudnia 2013 roku Na dzień 31 grudnia 2012 roku A.

BILANS Aktywa (w złotych) AMERICAN HEART OF POLAND SPÓŁKA AKCYJNA Sprawozdanie finansowe za rok zakończony dnia 31 grudnia 2013 roku Bilans Na dzień 31 grudnia 2013 roku Na dzień 31 grudnia 2012 roku A.

3 Sprawozdanie finansowe BILANS Stan na: AKTYWA

3 Sprawozdanie finansowe BILANS Stan na: AKTYWA 31.12.2015 r. 31.12.2014 r 1. A. AKTYWA TRWAŁE 18 041 232,38 13 352 244,38 I. Wartości niematerialne i prawne 1 599 414,82 1 029 346,55 1. Koszty zakończonych

3 Sprawozdanie finansowe BILANS Stan na: AKTYWA 31.12.2015 r. 31.12.2014 r 1. A. AKTYWA TRWAŁE 18 041 232,38 13 352 244,38 I. Wartości niematerialne i prawne 1 599 414,82 1 029 346,55 1. Koszty zakończonych

DREWEX Spółka Akcyjna ul. Św. Filipa 23/ Kraków. Raport kwartalny za okres 1 stycznia 2018 r marca 2018 r.

DREWEX Spółka Akcyjna ul. Św. Filipa 23/3 31-150 Kraków Raport kwartalny za okres 1 stycznia 2018 r. - 31 marca 2018 r. ... (pieczątka jednostki) Lp. Wyszczególnienie - AKTYWA 2017 31.03.2018 A. AKTYWA

DREWEX Spółka Akcyjna ul. Św. Filipa 23/3 31-150 Kraków Raport kwartalny za okres 1 stycznia 2018 r. - 31 marca 2018 r. ... (pieczątka jednostki) Lp. Wyszczególnienie - AKTYWA 2017 31.03.2018 A. AKTYWA

Przepływy finansowe r

Przepływy finansowe 11.05.2015r Rachunek wyników vs rachunek przepływów Przychody Koszty Wpływy Wydatki Zasada memoriałowa Zasada kasowa Wynik finansowy Przepływy pieniężne Zasada memoriałowa należy uwzględnić

Przepływy finansowe 11.05.2015r Rachunek wyników vs rachunek przepływów Przychody Koszty Wpływy Wydatki Zasada memoriałowa Zasada kasowa Wynik finansowy Przepływy pieniężne Zasada memoriałowa należy uwzględnić

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Agnieszka Tłaczała

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Celem opracowania jest przedstawienie istoty i formy sprawozdań finansowych na tle standaryzacji i

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Celem opracowania jest przedstawienie istoty i formy sprawozdań finansowych na tle standaryzacji i

Sporządzanie rachunku przepływów pieniężnych metodą pośrednią

Sporządzanie rachunku przepływów pieniężnych metodą pośrednią Maciej Jasiński Poznań, dnia 13 listopada 2018 roku Słowniczek skrótów 1. SF/JSF/SSFsprawozdanie finansowe/jednostkowe SF/skonsolidowane SF

Sporządzanie rachunku przepływów pieniężnych metodą pośrednią Maciej Jasiński Poznań, dnia 13 listopada 2018 roku Słowniczek skrótów 1. SF/JSF/SSFsprawozdanie finansowe/jednostkowe SF/skonsolidowane SF

FORMUŁA 8 S.A. RAPORT KWARTALNY ZA OKRES OD r. DO r.

FORMUŁA 8 S.A. RAPORT KWARTALNY ZA OKRES OD 01.10.2014 r. DO 31.12.2014 r. Piła, 10.02.2015 r. http://www.8formuła.pl/ Spis treści INFORMACJE OGÓLNE... 3 Dane Spółki... 3 Przedmiot działalności Spółki...

FORMUŁA 8 S.A. RAPORT KWARTALNY ZA OKRES OD 01.10.2014 r. DO 31.12.2014 r. Piła, 10.02.2015 r. http://www.8formuła.pl/ Spis treści INFORMACJE OGÓLNE... 3 Dane Spółki... 3 Przedmiot działalności Spółki...

WYBRANE ELEMENTY SPRAWOZDAŃ FINANSOWYCH. Karolina Bondarowska

WYBRANE ELEMENTY SPRAWOZDAŃ FINANSOWYCH Karolina Bondarowska PODSTAWOWE SPRAWOZDANIA FINANSOWE 1. Bilans wartościowe odpowiednio uszeregowane zestawienie majątku (aktywów) jednostki gospodarczej ze źródłami

WYBRANE ELEMENTY SPRAWOZDAŃ FINANSOWYCH Karolina Bondarowska PODSTAWOWE SPRAWOZDANIA FINANSOWE 1. Bilans wartościowe odpowiednio uszeregowane zestawienie majątku (aktywów) jednostki gospodarczej ze źródłami

FUNDACJA AFRYKA INACZEJ

SPRAWOZDANIE FINANSOWE za okres 2012-01-01-2012-12-31 Wprowadzenie do sprawozdania finansowego Fundacja Afryka Inaczej z siedzibą w Warszawie przy ulicy Sarmacka 15/6 została ustanowiona dnia 31 lipca

SPRAWOZDANIE FINANSOWE za okres 2012-01-01-2012-12-31 Wprowadzenie do sprawozdania finansowego Fundacja Afryka Inaczej z siedzibą w Warszawie przy ulicy Sarmacka 15/6 została ustanowiona dnia 31 lipca

Bilans porównanie podejść. Bilans. Polubić sprawozdanie finansowe. Bilans wg. UoR. Jak czytać sprawozdanie finansowe? Od czego zacząć?

Polubić sprawozdanie finansowe 2 Jak czytać sprawozdanie finansowe? Od czego zacząć? porównanie podejść dr Michał Pachowski 1 wg. UoR jest to statyczne zestawienie stanu aktywów majątku przedsiębiorstwa,

Polubić sprawozdanie finansowe 2 Jak czytać sprawozdanie finansowe? Od czego zacząć? porównanie podejść dr Michał Pachowski 1 wg. UoR jest to statyczne zestawienie stanu aktywów majątku przedsiębiorstwa,

SKONSOLIDOWANY RAPORT PÓŁROCZNY. Grupy Kapitałowej Victoria Dom. Za okres roku do roku

SKONSOLIDOWANY RAPORT PÓŁROCZNY Grupy Kapitałowej Victoria Dom Za okres 01.01.2019 roku do 30.06.2019 roku I. WYBRANE DANE FINANSOWE GRUPY KAPITAŁOWEJ W ZŁOTYCH I EURO Skonsolidowany Rachunek Zysków i

SKONSOLIDOWANY RAPORT PÓŁROCZNY Grupy Kapitałowej Victoria Dom Za okres 01.01.2019 roku do 30.06.2019 roku I. WYBRANE DANE FINANSOWE GRUPY KAPITAŁOWEJ W ZŁOTYCH I EURO Skonsolidowany Rachunek Zysków i

Oświadczenie o stanie księgowym spółki przejmującej ( SUWARY S.A.)

") Załącznik Nr 4 do planu połączenia Spółek SUWARY S.A., Boryszew ERG S.A. Oświadczenie o stanie księgowym spółki przejmującej ( SUWARY S.A.) Zgodnie z art. 499 2 pkt 4 kodeksu spółek handlowych, do planu

Załącznik Nr 4 do planu połączenia Spółek SUWARY S.A., Boryszew ERG S.A. Oświadczenie o stanie księgowym spółki przejmującej ( SUWARY S.A.) Zgodnie z art. 499 2 pkt 4 kodeksu spółek handlowych, do planu

AKTYWA PASYWA

II. Bilans AKTYWA 2016.12.31 2015.12.31 PASYWA 2016.12.31 2015.12.31 A. Aktywa trwałe 255 019 508,54 230 672 369,51 A. Kapitał (fundusz) własny 254 560 440,63 230 029 691,47 I. Wartości niematerialne i

II. Bilans AKTYWA 2016.12.31 2015.12.31 PASYWA 2016.12.31 2015.12.31 A. Aktywa trwałe 255 019 508,54 230 672 369,51 A. Kapitał (fundusz) własny 254 560 440,63 230 029 691,47 I. Wartości niematerialne i

Kwartalna informacja finansowa za IV kwartał 2011 r. 4 kwartały narastająco okres od do

w tys. EURO WYBRANE DANE FINANSOWE 4 kwartały narastająco okres od 01-01-2011 do 31-12- 2011 4 kwartały narastająco okres od 01-01- do 31-12- 4 kwartały narastająco okres od 01-01-2011 do 31-12- 2011 4

w tys. EURO WYBRANE DANE FINANSOWE 4 kwartały narastająco okres od 01-01-2011 do 31-12- 2011 4 kwartały narastająco okres od 01-01- do 31-12- 4 kwartały narastająco okres od 01-01-2011 do 31-12- 2011 4

Okres zakończony 30/09/09. Okres zakończony 30/09/09. Razem kapitał własny 33 723 33 122 30 460 29 205

BILANS AKTYWA 30/09/09 30/06/09 31/12/08 30/09/08 Aktywa trwałe Rzeczowe aktywa trwałe 20 889 21 662 22 678 23 431 Wartość firmy 0 0 0 0 wartości niematerialne 31 40 30 42 Aktywa finansowe Aktywa z tytułu

BILANS AKTYWA 30/09/09 30/06/09 31/12/08 30/09/08 Aktywa trwałe Rzeczowe aktywa trwałe 20 889 21 662 22 678 23 431 Wartość firmy 0 0 0 0 wartości niematerialne 31 40 30 42 Aktywa finansowe Aktywa z tytułu

Analiza wskaźnikowa - zadania Zadanie 1. Na podstawie danych zawartych w tabeli dokonano oceny zużycia i odnowy majątku go w spółce akcyjnej Z. Treść Rok ubiegły Rok badany 1. Majątek trwały wg wartości

Analiza wskaźnikowa - zadania Zadanie 1. Na podstawie danych zawartych w tabeli dokonano oceny zużycia i odnowy majątku go w spółce akcyjnej Z. Treść Rok ubiegły Rok badany 1. Majątek trwały wg wartości

FUNDACJA AFRYKA INACZEJ

SPRAWOZDANIE FINANSOWE za okres 2013-01-01-2013-12-31 Wprowadzenie do sprawozdania finansowego Fundacja Afryka Inaczej z siedzibą w Warszawie przy ulicy Sarmackiej 15/6 została ustanowiona dnia 31 lipca

SPRAWOZDANIE FINANSOWE za okres 2013-01-01-2013-12-31 Wprowadzenie do sprawozdania finansowego Fundacja Afryka Inaczej z siedzibą w Warszawie przy ulicy Sarmackiej 15/6 została ustanowiona dnia 31 lipca

PRYMUS S.A. ul. Turyńska 101, Tychy

ul. Turyńska 101, 43-100 Tychy BILANS na dzień dzień 31.12.2016 AKTYWA Nota 31.12.2016 31.12.2015 A. AKTYWA TRWAŁE 3 905 693,49 6 615 342,71 I. Wartości niematerialne i prawne 0,00 0,00 1. Koszty zakończonych

ul. Turyńska 101, 43-100 Tychy BILANS na dzień dzień 31.12.2016 AKTYWA Nota 31.12.2016 31.12.2015 A. AKTYWA TRWAŁE 3 905 693,49 6 615 342,71 I. Wartości niematerialne i prawne 0,00 0,00 1. Koszty zakończonych

SKONSOLIDOWANY RAPORT KWARTALNY

SKONSOLIDOWANY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2019 do 31-03-2019 Świdnica, maj 2019 1. Wybrane dane finansowe Wybrane

SKONSOLIDOWANY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2019 do 31-03-2019 Świdnica, maj 2019 1. Wybrane dane finansowe Wybrane

SAF S.A. SPRAWOZDANIE FINANSOWE ZA OKRES OD DO ROKU

SAF S.A. SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2017 DO 30.06.2017 ROKU Bilans Aktywa 30.06.2017r. 30.06.2016r. A AKTYWA TRWAŁE 3 957 020,56 4 058 700,56 I Wartości niematerialne i prawne 28 729,27 14

SAF S.A. SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2017 DO 30.06.2017 ROKU Bilans Aktywa 30.06.2017r. 30.06.2016r. A AKTYWA TRWAŁE 3 957 020,56 4 058 700,56 I Wartości niematerialne i prawne 28 729,27 14

SPRAWOZDANIE FINANSOWE ZA ROK ZAKOŃCZONY DNIA 31 GRUDNIA 2013 ROKU

SPRAWOZDANIE FINANSOWE ZA ROK ZAKOŃCZONY DNIA 31 GRUDNIA 2013 ROKU WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Zachodniopomorska Spółdzielcza Kasa Oszczędnościowo-Kredytowa z siedzibą przy ulicy Czorsztyńskiej

SPRAWOZDANIE FINANSOWE ZA ROK ZAKOŃCZONY DNIA 31 GRUDNIA 2013 ROKU WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Zachodniopomorska Spółdzielcza Kasa Oszczędnościowo-Kredytowa z siedzibą przy ulicy Czorsztyńskiej

MSIG 103/2014 (4482) poz

poz") MSIG 103/2014 (4482) poz. 6951 6951 Poz. 6951. Przedsiębiorstwo Handlowo-Usługowe BYCHOWO w Lublinie. [BMSiG-5973/2014] Wprowadzenie do sprawozdania finansowego SPRAWOZDANIE FINANSOWE 1. Przedsiębiorstwo

MSIG 103/2014 (4482) poz. 6951 6951 Poz. 6951. Przedsiębiorstwo Handlowo-Usługowe BYCHOWO w Lublinie. [BMSiG-5973/2014] Wprowadzenie do sprawozdania finansowego SPRAWOZDANIE FINANSOWE 1. Przedsiębiorstwo

w tys. EUR WYBRANE DANE FINANSOWE 31.03.2009 31.03.2008 31.03.2009 31.03.2008 tys. zł

Zastosowane do przeliczeń kursy EUR 31.03.2009 31.03.2008 kurs średnioroczny 4,5994 3,5574 kurs ostatniego dnia okresu sprawozdawczego 4,7013 3,5258 tys. zł w tys. EUR WYBRANE DANE FINANSOWE 31.03.2009

Zastosowane do przeliczeń kursy EUR 31.03.2009 31.03.2008 kurs średnioroczny 4,5994 3,5574 kurs ostatniego dnia okresu sprawozdawczego 4,7013 3,5258 tys. zł w tys. EUR WYBRANE DANE FINANSOWE 31.03.2009

Międzynarodowymi Standardami Sprawozdawczości Finansowej

SKONSOLIDOWANY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2018 do 31-03-2018 Świdnica, maj 2018 1. Wybrane dane finansowe Wybrane

SKONSOLIDOWANY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2018 do 31-03-2018 Świdnica, maj 2018 1. Wybrane dane finansowe Wybrane

FUNDACJA AFRYKA INACZEJ

SPRAWOZDANIE FINANSOWE za okres 2014-01-01-2014-12-31 Wprowadzenie do sprawozdania finansowego Fundacja Afryka Inaczej z siedzibą w Warszawie przy ulicy Sarmacka 15/6 została ustanowiona dnia 31 lipca

SPRAWOZDANIE FINANSOWE za okres 2014-01-01-2014-12-31 Wprowadzenie do sprawozdania finansowego Fundacja Afryka Inaczej z siedzibą w Warszawie przy ulicy Sarmacka 15/6 została ustanowiona dnia 31 lipca

SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA R. DO DNIA R.

SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 0.0.206 R. DO DNIA 3.2.206 R. BILANS sporządzony na dzień: 3.2.206 r. AKTYWA A. I. II. III. IV. V. B. I. II. 2 III. Aktywa

SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 0.0.206 R. DO DNIA 3.2.206 R. BILANS sporządzony na dzień: 3.2.206 r. AKTYWA A. I. II. III. IV. V. B. I. II. 2 III. Aktywa

sprzedaży Aktywa obrotowe Aktywa razem

Wykaz uzupełniających informacji do jednostkowego sprawozdania finansowego MAKRUM S.A. za III kwartał 2012 roku opublikowanego w dniu 14 listopada 2012 r. 1. Bilans Aktywa trwałe Aktywa MSSF MSSF MSSF

Wykaz uzupełniających informacji do jednostkowego sprawozdania finansowego MAKRUM S.A. za III kwartał 2012 roku opublikowanego w dniu 14 listopada 2012 r. 1. Bilans Aktywa trwałe Aktywa MSSF MSSF MSSF

5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART

Załącznik nr 5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA JEDNOSTEK MAŁYCH KORZYSTAJĄCYCH Z UPROSZCZEŃ ODNOSZĄCYCH SIĘ DO SPRAWOZDANIA FINANSOWEGO Wprowadzenie

Załącznik nr 5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA JEDNOSTEK MAŁYCH KORZYSTAJĄCYCH Z UPROSZCZEŃ ODNOSZĄCYCH SIĘ DO SPRAWOZDANIA FINANSOWEGO Wprowadzenie

RAPORT ZA I KWARTAŁ 2015 R.

RAPORT ZA I KWARTAŁ 2015 R. okres od 01.01.2015 r. do 31.03.2015 r. Warszawa, 15 maja 2015 r. Spis treści: I. Wybrane dane finansowe... 3 II. Informacje o zasadach przyjętych przy sporządzaniu raportu,

RAPORT ZA I KWARTAŁ 2015 R. okres od 01.01.2015 r. do 31.03.2015 r. Warszawa, 15 maja 2015 r. Spis treści: I. Wybrane dane finansowe... 3 II. Informacje o zasadach przyjętych przy sporządzaniu raportu,

OKRĘGOWA IZBA PRZEMYSŁOWO - HANDLOWA W TYCHACH. Sprawozdanie finansowe za okres od do

OKRĘGOWA IZBA PRZEMYSŁOWO - HANDLOWA W Sprawozdanie finansowe za okres od 01.01.2018 do 31.12.2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: Siedziba: GROTA ROWECKIEGO 319, 43-100

OKRĘGOWA IZBA PRZEMYSŁOWO - HANDLOWA W Sprawozdanie finansowe za okres od 01.01.2018 do 31.12.2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: Siedziba: GROTA ROWECKIEGO 319, 43-100

Sprawozdanie finansowe za 2015 rok nie podlegające badaniu Fundacja MULTIREGION Rzeszów, ul. Karola Lewakowskiego 6

Tarnów 27-01-2016 Sprawozdanie finansowe za 2015 rok nie podlegające badaniu Fundacja MULTIREGION 33-125 Rzeszów, ul. Karola Lewakowskiego 6 Sprawozdanie zawiera : 1. Sprawozdanie finansowe Fundacja MULTIREGION

Tarnów 27-01-2016 Sprawozdanie finansowe za 2015 rok nie podlegające badaniu Fundacja MULTIREGION 33-125 Rzeszów, ul. Karola Lewakowskiego 6 Sprawozdanie zawiera : 1. Sprawozdanie finansowe Fundacja MULTIREGION

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK. 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu 2. Podstawowy przedmiot działalności zaspokajanie potrzeb

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu 2. Podstawowy przedmiot działalności zaspokajanie potrzeb

RACHUNEK PRZEPØYWÓW PIENIÉÆNYCH. Jerzy T. Skrzypek

RACHUNEK PRZEPØYWÓW PIENIÉÆNYCH Jerzy T. Skrzypek Rachunek zysków i strat Bilans Rachunek przepływów pieniężnych Ocena efektywności projektu Analiza płynności Rachunek przepływów pieniężnych a plan finansowy

RACHUNEK PRZEPØYWÓW PIENIÉÆNYCH Jerzy T. Skrzypek Rachunek zysków i strat Bilans Rachunek przepływów pieniężnych Ocena efektywności projektu Analiza płynności Rachunek przepływów pieniężnych a plan finansowy

I. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO. 1. Forma prawna: Fundacja

I. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Forma prawna: Fundacja REGON: 277947710 NIP: 629-22-38-414 Firma: Fundacja Regionalnej Agencji Promocji Zatrudnienia Adres : 41-300 Dąbrowa Górnicza ul. Sienkiewicza

I. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Forma prawna: Fundacja REGON: 277947710 NIP: 629-22-38-414 Firma: Fundacja Regionalnej Agencji Promocji Zatrudnienia Adres : 41-300 Dąbrowa Górnicza ul. Sienkiewicza

Mercator Medical S.A. SKRÓCONE SPRAWOZDANIE FINANSOWE

SKRÓCONE SPRAWOZDANIE FINANSOWE za okres trzech miesięcy zakończony 31 marca 2018 r. SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ str. SPIS TREŚCI 1 OPIS STOSOWANYCH ZASAD

SKRÓCONE SPRAWOZDANIE FINANSOWE za okres trzech miesięcy zakończony 31 marca 2018 r. SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ str. SPIS TREŚCI 1 OPIS STOSOWANYCH ZASAD

Formularz SAB-Q I/1999 (kwartał/rok)

") Pierwszy Polsko Amerykański Bank S.A. SABQ I / 99 w tys. zł. Formularz SABQ I/1999 (kwartał/rok) (dla banków) Zgodnie z 46 ust. 1 pkt 2 Rozporządzenia Rady Ministrów z dnia 22 grudnia 1998 r. (Dz.U. Nr

Pierwszy Polsko Amerykański Bank S.A. SABQ I / 99 w tys. zł. Formularz SABQ I/1999 (kwartał/rok) (dla banków) Zgodnie z 46 ust. 1 pkt 2 Rozporządzenia Rady Ministrów z dnia 22 grudnia 1998 r. (Dz.U. Nr

Załącznik Numer 1 do skonsolidowanego sprawozdania finansowego za IQ 2018 roku BILANS

Załącznik Numer 1 do skonsolidowanego sprawozdania finansowego za IQ 2018 roku BILANS SKONSOLIDOWANY bilans - AKTYWA A. AKTYWA TRWAŁE 1 702 162-54 757 1 756 919 1 760 224-54 757 1 814 981 Rzeczowe aktywa

Załącznik Numer 1 do skonsolidowanego sprawozdania finansowego za IQ 2018 roku BILANS SKONSOLIDOWANY bilans - AKTYWA A. AKTYWA TRWAŁE 1 702 162-54 757 1 756 919 1 760 224-54 757 1 814 981 Rzeczowe aktywa

RAPORT KWARTALNY EXCELLENCE S.A. ZA I KWARTAŁ 2018 ROKU, ZAKOŃCZONY DNIA 31 MARCA 2018 ROKU

RAPORT KWARTALNY EXCELLENCE S.A. ZA I KWARTAŁ 2018 ROKU, ZAKOŃCZONY DNIA 31 MARCA 2018 ROKU Stryków, dnia 15 maja 2018 roku Raport kwartalny Excellence S.A. za I kwartał 2018 roku Strona 1 1) Kwartalne

RAPORT KWARTALNY EXCELLENCE S.A. ZA I KWARTAŁ 2018 ROKU, ZAKOŃCZONY DNIA 31 MARCA 2018 ROKU Stryków, dnia 15 maja 2018 roku Raport kwartalny Excellence S.A. za I kwartał 2018 roku Strona 1 1) Kwartalne

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2018 do 30-09-2018 Świdnica, listopad 2018 Strona 1 / 16 1.

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2018 do 30-09-2018 Świdnica, listopad 2018 Strona 1 / 16 1.

WYBRANE DANE. Stan na koniec I kw BILANS

WYBRANE DANE w tys. zł. w tys. EURO w tys. zł. I. Przychody netto ze sprzedaży produktów, towarów i materiałów 5 496,00 1 146,00 4 667,00 II. Zysk (strata) z działalności operacyjnej 2 395,00 500,00 923,00

WYBRANE DANE w tys. zł. w tys. EURO w tys. zł. I. Przychody netto ze sprzedaży produktów, towarów i materiałów 5 496,00 1 146,00 4 667,00 II. Zysk (strata) z działalności operacyjnej 2 395,00 500,00 923,00

RAPORT ZA II KWARTAŁ 2015 R.

RAPORT ZA II KWARTAŁ 2015 R. okres od 01.04.2015 r. do 30.06.2015 r. Warszawa, 14 sierpnia 2015 r. Spis treści: I. Wybrane dane finansowe... 3 II. Informacje o zasadach przyjętych przy sporządzaniu raportu,

RAPORT ZA II KWARTAŁ 2015 R. okres od 01.04.2015 r. do 30.06.2015 r. Warszawa, 14 sierpnia 2015 r. Spis treści: I. Wybrane dane finansowe... 3 II. Informacje o zasadach przyjętych przy sporządzaniu raportu,

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU Sprawozdanie finansowe zawarte w raporcie zostało sporządzone zgodnie z Ustawą o rachunkowości z dnia 29 września 1994 roku. Rachunek Zysków i

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU Sprawozdanie finansowe zawarte w raporcie zostało sporządzone zgodnie z Ustawą o rachunkowości z dnia 29 września 1994 roku. Rachunek Zysków i

PLAN RESTRUKTURYZACYJNY przedsiębiorstwa ACTION S.A. w restrukturyzacji

ZAŁĄCZNIK NR 1 PROGNOZA FINANSOWA NA LATA 2017-2021 Jednostkowo 2017 2018 2019 2020 2021 Przychody ze sprzedaży 2 566 135 2 768 262 3 100 454 3 377 557 3 631 891 Koszty sprzedanych produktów, towarów i

ZAŁĄCZNIK NR 1 PROGNOZA FINANSOWA NA LATA 2017-2021 Jednostkowo 2017 2018 2019 2020 2021 Przychody ze sprzedaży 2 566 135 2 768 262 3 100 454 3 377 557 3 631 891 Koszty sprzedanych produktów, towarów i

Bilans należy analizować łącznie z informacją dodatkową, która stanowi integralną część sprawozdania finansowego - 71 -

Bilans III. Inwestycje krótkoterminowe 3.079.489,73 534.691,61 1. Krótkoterminowe aktywa finansowe 814.721,56 534.691,61 a) w jednostkach powiązanych 0,00 0,00 - udziały lub akcje 0,00 0,00 - inne papiery

Bilans III. Inwestycje krótkoterminowe 3.079.489,73 534.691,61 1. Krótkoterminowe aktywa finansowe 814.721,56 534.691,61 a) w jednostkach powiązanych 0,00 0,00 - udziały lub akcje 0,00 0,00 - inne papiery

SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA R. DO DNIA R.

SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.2017 R. DO DNIA 31.12.2017 R. BILANS sporządzony na dzień: 31.12.2017 r. AKTYWA Nota 31.12.2017 31.12.2016 A. Aktywa

SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.2017 R. DO DNIA 31.12.2017 R. BILANS sporządzony na dzień: 31.12.2017 r. AKTYWA Nota 31.12.2017 31.12.2016 A. Aktywa

DANE FINANSOWE ZA I KWARTAŁ 2016

DANE FINANSOWE ZA I KWARTAŁ 2016 BILANS 2016-03-31 2015-12-31 2015-03-31 A k t y w a I. Aktywa trwałe 18 190 17 951 17 906 1. Wartości niematerialne i prawne, w tym: 117 129 116 - wartość firmy 2. Rzeczowe

DANE FINANSOWE ZA I KWARTAŁ 2016 BILANS 2016-03-31 2015-12-31 2015-03-31 A k t y w a I. Aktywa trwałe 18 190 17 951 17 906 1. Wartości niematerialne i prawne, w tym: 117 129 116 - wartość firmy 2. Rzeczowe

Mercator Medical S.A. SKRÓCONE SPRAWOZDANIE FINANSOWE

SKRÓCONE SPRAWOZDANIE FINANSOWE za okres sześciu miesięcy zakończony 30 czerwca 2018 r. SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ str. SPIS TREŚCI 1 OPIS STOSOWANYCH ZASAD

SKRÓCONE SPRAWOZDANIE FINANSOWE za okres sześciu miesięcy zakończony 30 czerwca 2018 r. SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ str. SPIS TREŚCI 1 OPIS STOSOWANYCH ZASAD

Skonsolidowane sprawozdanie finansowe GK REDAN za pierwszy kwartał 2014 roku

SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT ZA OKRES OD 1 STYCZNIA 2014 DO 31 MARCA 2014 [WARIANT PORÓWNAWCZY] Działalność kontynuowana Przychody ze sprzedaży 103 657 468 315 97 649 Pozostałe przychody operacyjne

SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT ZA OKRES OD 1 STYCZNIA 2014 DO 31 MARCA 2014 [WARIANT PORÓWNAWCZY] Działalność kontynuowana Przychody ze sprzedaży 103 657 468 315 97 649 Pozostałe przychody operacyjne

JANTAR DEVELOPMENT S.A. za II kwartał 2016 Roku

JANTAR DEVELOPMENT S.A. za II kwartał 2016 Roku Podstawowe dane o Spółce Pełna nazwa JANTAR DEVELOPMENT Spółka Akcyjna Siedziba Plac Solny 14/3, 50-062 Wrocław Telefon: (+48) 71 79 11 555 Faks: (+48) 71

JANTAR DEVELOPMENT S.A. za II kwartał 2016 Roku Podstawowe dane o Spółce Pełna nazwa JANTAR DEVELOPMENT Spółka Akcyjna Siedziba Plac Solny 14/3, 50-062 Wrocław Telefon: (+48) 71 79 11 555 Faks: (+48) 71

SPRAWOZDANIE FINANSOWE

EVEREST CAPITAL SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Śrem, dnia Sprawozdanie finansowe sporządzone za okres od 01.01.2017 r. do 30.06.2017

EVEREST CAPITAL SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Śrem, dnia Sprawozdanie finansowe sporządzone za okres od 01.01.2017 r. do 30.06.2017

ĆWICZENIA 6/7. PRZEDMIOT: ANALIZA EKONOMICZNO-FINANSOWA

ĆWICZENIA 6/7. [2] Rozdz.2. Wstępna ocena sprawozdania finansowego Wstępna analiza rachunku zysków i strat 1. Kategorie wyniku finansowego: a. Wynik ze sprzedaży b. Wynik z działalności operacyjnej c.

ĆWICZENIA 6/7. [2] Rozdz.2. Wstępna ocena sprawozdania finansowego Wstępna analiza rachunku zysków i strat 1. Kategorie wyniku finansowego: a. Wynik ze sprzedaży b. Wynik z działalności operacyjnej c.

DANE FINANSOWE ZA IV KWARTAŁ 2015

DANE FINANSOWE ZA IV KWARTAŁ 2015 BILANS 2015-12-31 2015-09-30 2014-12-31 A k t y w a I. Aktywa trwałe 18 090 18 328 17 733 1. Wartości niematerialne i prawne, w tym: 129 135 122 - wartość firmy - - -

DANE FINANSOWE ZA IV KWARTAŁ 2015 BILANS 2015-12-31 2015-09-30 2014-12-31 A k t y w a I. Aktywa trwałe 18 090 18 328 17 733 1. Wartości niematerialne i prawne, w tym: 129 135 122 - wartość firmy - - -

BILANS Paola S.A. z siedzibą w Bielanach Wrocławskich, Kobierzyce, ul. Wrocławska 52 tys. zł.

BILANS Paola S.A. z siedzibą w Bielanach Wrocławskich, 55-040 Kobierzyce, ul. Wrocławska 52 tys. zł. AKTYWA stan na 2008-10-01 Aktywa trwałe 27,553 Wartości niematerialne i prawne Koszty zakończonych prac

BILANS Paola S.A. z siedzibą w Bielanach Wrocławskich, 55-040 Kobierzyce, ul. Wrocławska 52 tys. zł. AKTYWA stan na 2008-10-01 Aktywa trwałe 27,553 Wartości niematerialne i prawne Koszty zakończonych prac

Budimex SA. Skrócone sprawozdanie finansowe. za I kwartał 2007 roku

Budimex SA Skrócone sprawozdanie finansowe za I kwartał 2007 roku BILANS 31.03.2007 31.12.2006 31.03.2006 (tys. zł) (tys. zł) (tys. zł) AKTYWA I. AKTYWA TRWAŁE 638 189 638 770 637 863 1. Wartości niematerialne

Budimex SA Skrócone sprawozdanie finansowe za I kwartał 2007 roku BILANS 31.03.2007 31.12.2006 31.03.2006 (tys. zł) (tys. zł) (tys. zł) AKTYWA I. AKTYWA TRWAŁE 638 189 638 770 637 863 1. Wartości niematerialne

W p r o w a d z e n i e d o s p r a w o z d a n i a f i n a n s o w e g o

Załącznik nr 2 do ustawy z dnia Załącznik nr 5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA JEDNOSTEK MAŁYCH KORZYSTAJĄCYCH Z UPROSZCZEŃ ODNOSZĄCYCH SIĘ

Załącznik nr 2 do ustawy z dnia Załącznik nr 5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA JEDNOSTEK MAŁYCH KORZYSTAJĄCYCH Z UPROSZCZEŃ ODNOSZĄCYCH SIĘ

Dz.U. 2014 poz. 1100 USTAWA. z dnia 11 lipca 2014 r. o zmianie ustawy o rachunkowości 1)

") Kancelaria Sejmu s. 1/5 Dz.U. 2014 poz. 1100 USTAWA z dnia 11 lipca 2014 r. o zmianie ustawy o rachunkowości 1) Art. 1. W ustawie z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2013 r. poz. 330 i

Kancelaria Sejmu s. 1/5 Dz.U. 2014 poz. 1100 USTAWA z dnia 11 lipca 2014 r. o zmianie ustawy o rachunkowości 1) Art. 1. W ustawie z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2013 r. poz. 330 i

DANE FINANSOWE ZA III KWARTAŁ 2015

DANE FINANSOWE ZA III KWARTAŁ 2015 BILANS 2015-09-30 2015-06-30 2014-12-31 2014-09-30 A k t y w a I. Aktywa trwałe 18 328 18 281 17 733 18 170 1. Wartości niematerialne i prawne, w tym: 135 114 122 123

DANE FINANSOWE ZA III KWARTAŁ 2015 BILANS 2015-09-30 2015-06-30 2014-12-31 2014-09-30 A k t y w a I. Aktywa trwałe 18 328 18 281 17 733 18 170 1. Wartości niematerialne i prawne, w tym: 135 114 122 123

Venture Incubator S.A.

Venture Incubator S.A. Jednostkowy raport kwartalny za I kwartał 2015 r. Wrocław, 15 maja 2015 r. Spis treści: 1. PODSTAWOWE INFORMACJE O SPÓŁCE...2 2. PORTFEL INWESTYCYJNY...2 3. SKRÓCONE SPRAWOZDANIE

Venture Incubator S.A. Jednostkowy raport kwartalny za I kwartał 2015 r. Wrocław, 15 maja 2015 r. Spis treści: 1. PODSTAWOWE INFORMACJE O SPÓŁCE...2 2. PORTFEL INWESTYCYJNY...2 3. SKRÓCONE SPRAWOZDANIE

6. Kluczowe informacje dotyczące danych finansowych

Aneks nr 4 z dnia 08 listopada 2007 r. zaktualizowany w dniu 20 listopada 2007 r. do Prospektu Emisyjnego Spółki PC GUARD S.A. Niniejszy aneks został zatwierdzony przez Komisję Nadzoru Finansowego w dniu

Aneks nr 4 z dnia 08 listopada 2007 r. zaktualizowany w dniu 20 listopada 2007 r. do Prospektu Emisyjnego Spółki PC GUARD S.A. Niniejszy aneks został zatwierdzony przez Komisję Nadzoru Finansowego w dniu

FORMUŁA 8 S.A. RAPORT KWARTALNY ZA OKRES OD r. DO r.

FORMUŁA 8 S.A. RAPORT KWARTALNY ZA OKRES OD 01.10.2015 r. DO 31.12.2015 r. Piła, 16.02.2016 r. http://www.8formuła.pl/ Spis treści Informacje ogólne... 3 Dane Spółki... 3 Przedmiot działalności Spółki...

FORMUŁA 8 S.A. RAPORT KWARTALNY ZA OKRES OD 01.10.2015 r. DO 31.12.2015 r. Piła, 16.02.2016 r. http://www.8formuła.pl/ Spis treści Informacje ogólne... 3 Dane Spółki... 3 Przedmiot działalności Spółki...

KOMISJA PAPIERÓW WARTOŚCIOWYCH I GIEŁD Skonsolidowany raport roczny SA-RS (zgodnie z 57 ust. 2 Rozporządzenia Rady Ministrów z dnia 16 października 2001 r. - Dz. U. Nr 139, poz. 1569, z późn. zm.) (dla

KOMISJA PAPIERÓW WARTOŚCIOWYCH I GIEŁD Skonsolidowany raport roczny SA-RS (zgodnie z 57 ust. 2 Rozporządzenia Rady Ministrów z dnia 16 października 2001 r. - Dz. U. Nr 139, poz. 1569, z późn. zm.) (dla

N. Zysk (strata) netto (K-L-M) 48-1 129 134,12 365,00

netto (K-L-M) 48-1 129 134,12 365,00") Skonsolidowany Rachunek Zysków i Strat Rachunek Zysków i Strat ROK A. Przychody netto ze sprzedaży i zrównane z nimi, w tym 1 68 095,74 - od jednostek powiązanych 2 I. Przychody netto ze sprzedaży produktów,

Skonsolidowany Rachunek Zysków i Strat Rachunek Zysków i Strat ROK A. Przychody netto ze sprzedaży i zrównane z nimi, w tym 1 68 095,74 - od jednostek powiązanych 2 I. Przychody netto ze sprzedaży produktów,

3. Do wyliczenia zysku na jedną akcję zwykłą przyjęto akcji WYBRANE DANE FINANSOWE

WYBRANE DANE FINANSOWE 01-01- do 30-09- 01-01- do 30-09- w tys. EURO I. Przychody netto ze sprzedaży produktów, towarów i materiałów 943 088 1 022 231 215 869 245 817 II. Zysk (strata) z działalności operacyjnej

WYBRANE DANE FINANSOWE 01-01- do 30-09- 01-01- do 30-09- w tys. EURO I. Przychody netto ze sprzedaży produktów, towarów i materiałów 943 088 1 022 231 215 869 245 817 II. Zysk (strata) z działalności operacyjnej

DANE FINANSOWE ZA I PÓŁROCZE 2015

DANE FINANSOWE ZA I PÓŁROCZE 2015 BILANS 2015-06-30 2014-12-31 2014-06-30 A k t y w a I. Aktywa trwałe 18 281 17 732 18 342 1. Wartości niematerialne i prawne, w tym: 114 122 125 - wartość firmy 2. Rzeczowe

DANE FINANSOWE ZA I PÓŁROCZE 2015 BILANS 2015-06-30 2014-12-31 2014-06-30 A k t y w a I. Aktywa trwałe 18 281 17 732 18 342 1. Wartości niematerialne i prawne, w tym: 114 122 125 - wartość firmy 2. Rzeczowe

Talex SA skonsolidowany raport półroczny SA-PS

Talex SA skonsolidowany raport półroczny SAPS WYBRANE DANE FINANSOWE tys. zł tys. EUR półrocze półrocze półrocze półrocze / 2002 / 2001 / 2002 / 2001 I. Przychody netto ze 50 003 13 505 sprzedaży produktów,

Talex SA skonsolidowany raport półroczny SAPS WYBRANE DANE FINANSOWE tys. zł tys. EUR półrocze półrocze półrocze półrocze / 2002 / 2001 / 2002 / 2001 I. Przychody netto ze 50 003 13 505 sprzedaży produktów,

Sprawozdanie finansowe za rok obrotowy Bilans - Aktywa

Bilans - Aktywa Treść A. Aktywa trwałe 3 539 629,82 8 343 082,07 Wartości niematerialne i prawne 94 05,23 V.. Koszty zakończonych prac rozwojowych 2. Wartość firmy 3. Inne wartości niematerialne i prawne

Bilans - Aktywa Treść A. Aktywa trwałe 3 539 629,82 8 343 082,07 Wartości niematerialne i prawne 94 05,23 V.. Koszty zakończonych prac rozwojowych 2. Wartość firmy 3. Inne wartości niematerialne i prawne

Kwartalna informacja finansowa za IV kwartał 2017 r. 4 kwartał(y) narastająco okres od do

narastająco okres od do") w tys. EURO WYBRANE DANE FINANSOWE 01-01-2017 do 31-12- 2017 01-01-2016 do 31-12- 2016 01-01-2017 do 31-12- 2017 01-01-2016 do 31-12- 2016 I. Przychody netto ze sprzedaży produktów, towarów i materiałów

w tys. EURO WYBRANE DANE FINANSOWE 01-01-2017 do 31-12- 2017 01-01-2016 do 31-12- 2016 01-01-2017 do 31-12- 2017 01-01-2016 do 31-12- 2016 I. Przychody netto ze sprzedaży produktów, towarów i materiałów

RAPORT KWARTALNY EXCELLENCE S.A. ZA I KWARTAŁ 2019 ROKU, ZAKOŃCZONY DNIA 31 MARCA 2019 ROKU

RAPORT KWARTALNY EXCELLENCE S.A. ZA I KWARTAŁ 2019 ROKU, ZAKOŃCZONY DNIA 31 MARCA 2019 ROKU Stryków, dnia 15 maja 2019 roku Raport kwartalny Excellence S.A. za I kwartał 2019 roku Strona 1 1) Kwartalne

RAPORT KWARTALNY EXCELLENCE S.A. ZA I KWARTAŁ 2019 ROKU, ZAKOŃCZONY DNIA 31 MARCA 2019 ROKU Stryków, dnia 15 maja 2019 roku Raport kwartalny Excellence S.A. za I kwartał 2019 roku Strona 1 1) Kwartalne

Skonsolidowany bilans

Skonsolidowane sprawozdania finsowe grupy kapitałowej efekt SA za 2018 Skonsolidowany bilans 0.09.2018 0.06.2018 1.12.2017 0.09.2017 Aktywa A. A k t y w a t r w a ł e 96 540 97 186 98 098 94 724 I. Wartości

Skonsolidowane sprawozdania finsowe grupy kapitałowej efekt SA za 2018 Skonsolidowany bilans 0.09.2018 0.06.2018 1.12.2017 0.09.2017 Aktywa A. A k t y w a t r w a ł e 96 540 97 186 98 098 94 724 I. Wartości

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2017 do 30-09-2017 Świdnica, listopad 2017 Strona 1 / 16 Wybrane

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2017 do 30-09-2017 Świdnica, listopad 2017 Strona 1 / 16 Wybrane

Skonsolidowany bilans

Skonsolidowane sprawozdania finsowe grupy kapitałowej efekt SA za 2017 Skonsolidowany bilans 0.09.2017 0.06.2017 1.12.2016 0.09.2016 Aktywa A. A k t y w a t r w a ł e 94 724 95 640 97 45 97 742 I. Wartości

Skonsolidowane sprawozdania finsowe grupy kapitałowej efekt SA za 2017 Skonsolidowany bilans 0.09.2017 0.06.2017 1.12.2016 0.09.2016 Aktywa A. A k t y w a t r w a ł e 94 724 95 640 97 45 97 742 I. Wartości

Skonsolidowany bilans

grupy kapitałowej efekt SA za 2018 Skonsolidowany bilans 31.03.2018 31.12.2017 31.03.2017 Aktywa A. A k t y w a t r w a ł e 97 704 98 098 96 406. Wartości niematerialne i prawne 647 648 647 1. Koszty zakończonych

grupy kapitałowej efekt SA za 2018 Skonsolidowany bilans 31.03.2018 31.12.2017 31.03.2017 Aktywa A. A k t y w a t r w a ł e 97 704 98 098 96 406. Wartości niematerialne i prawne 647 648 647 1. Koszty zakończonych

DANE FINANSOWE ZA I PÓŁROCZE 2016

DANE FINANSOWE ZA I PÓŁROCZE 2016 BILANS 2016-06-30 2015-12-31 2015-06-30 A k t y w a I. Aktywa trwałe 18 006 17 951 18 281 1. Wartości niematerialne i prawne, w tym: 110 129 114 - wartość firmy 2. Rzeczowe

DANE FINANSOWE ZA I PÓŁROCZE 2016 BILANS 2016-06-30 2015-12-31 2015-06-30 A k t y w a I. Aktywa trwałe 18 006 17 951 18 281 1. Wartości niematerialne i prawne, w tym: 110 129 114 - wartość firmy 2. Rzeczowe

Zarządzanie płynnością finansową przedsiębiorstwa. Cz. 1

Zarządzanie płynnością finansową przedsiębiorstwa Cz. 1 Płynność jest to Definicje płynności D. Wędzki[1] definiuje płynność jako zdolność zamiany aktywów na środki pieniężne w jak najkrótszym terminie

Zarządzanie płynnością finansową przedsiębiorstwa Cz. 1 Płynność jest to Definicje płynności D. Wędzki[1] definiuje płynność jako zdolność zamiany aktywów na środki pieniężne w jak najkrótszym terminie

Formularz SAB-Q II/1999. Pierwszego Polsko - Amerykańskiego Banku S.A. Pierwszy Polsko-Amerykański Bank S.A. SAB-Q II/99 w tys. zł.

Formularz SABQ II/1999 (kwartał/rok) (dla banków) Zgodnie z 46 ust. 1 pkt 2 Rozporządzenia Rady Ministrów z dnia 22 grudnia 1998 r. (Dz.U. Nr 163, poz. 116) Zarząd Spółki podaje do wiadomości raport kwartalny

Formularz SABQ II/1999 (kwartał/rok) (dla banków) Zgodnie z 46 ust. 1 pkt 2 Rozporządzenia Rady Ministrów z dnia 22 grudnia 1998 r. (Dz.U. Nr 163, poz. 116) Zarząd Spółki podaje do wiadomości raport kwartalny

czerwca 2008 r. stan na dzień 31 grudnia 2007 r. czerwca 2007 r. BILANS (w tys. zł.) Aktywa trwałe Wartości niematerialne

Aktywa trwałe Wartości niematerialne") WYBRANE DANE FINANSOWE II kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 30 czerwca 2008 r. w tys. zł. II kwartał 2007 r. narastająco okres od dnia 01 stycznia 2007 r. do dnia 30

WYBRANE DANE FINANSOWE II kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 30 czerwca 2008 r. w tys. zł. II kwartał 2007 r. narastająco okres od dnia 01 stycznia 2007 r. do dnia 30

DANE FINANSOWE ZA I KWARTAŁ 2014

DANE FINANSOWE ZA I KWARTAŁ 2014 BILANS 2014-03-31 2013-12-31 31.03.2013 A k t y w a I. Aktywa trwałe 18 483 18 880 19 926 1. Wartości niematerialne i prawne, w tym: 132 139 105 - wartość firmy 2. Rzeczowe

DANE FINANSOWE ZA I KWARTAŁ 2014 BILANS 2014-03-31 2013-12-31 31.03.2013 A k t y w a I. Aktywa trwałe 18 483 18 880 19 926 1. Wartości niematerialne i prawne, w tym: 132 139 105 - wartość firmy 2. Rzeczowe

DANE FINANSOWE ZA III KWARTAŁ 2011 SA - Q

DANE FINANSOWE ZA III KWARTAŁ 2011 SA - Q BILANS 2011-09-30 2011-06-30 2010-12-31 2010-09-30 A k t y w a I. Aktywa trwałe 20 160 20 296 16 399 15 287 1. Wartości niematerialne i prawne, w tym: 21 19 10

DANE FINANSOWE ZA III KWARTAŁ 2011 SA - Q BILANS 2011-09-30 2011-06-30 2010-12-31 2010-09-30 A k t y w a I. Aktywa trwałe 20 160 20 296 16 399 15 287 1. Wartości niematerialne i prawne, w tym: 21 19 10

RAPORT ZA II KWARTAŁ 2016 R.

RAPORT ZA II KWARTAŁ 2016 R. okres od 01.03.2016 r. do 30.06.2016 r. Warszawa, 11 sierpnia 2016 roku Spis treści: I. Wybrane dane finansowe... 3 II. Informacje o zasadach przyjętych przy sporządzaniu raportu,

RAPORT ZA II KWARTAŁ 2016 R. okres od 01.03.2016 r. do 30.06.2016 r. Warszawa, 11 sierpnia 2016 roku Spis treści: I. Wybrane dane finansowe... 3 II. Informacje o zasadach przyjętych przy sporządzaniu raportu,

Raport okresowy z działalności emitenta I kwartał 2017

Raport okresowy z działalności emitenta I kwartał 2017 Kraków, 15 maj 2017 EDISON S.A. ul. Dobrego Pasterza 122A Sąd Rejonowy dla Krakowa Śródmieścia w Krakowie NIP 676-15-98-008 31-416 Kraków XI Wydział

Raport okresowy z działalności emitenta I kwartał 2017 Kraków, 15 maj 2017 EDISON S.A. ul. Dobrego Pasterza 122A Sąd Rejonowy dla Krakowa Śródmieścia w Krakowie NIP 676-15-98-008 31-416 Kraków XI Wydział

Rachunek Zysków i Strat ROK ROK 31-03-2013 31-03-2014

Rachunek Zysków i Strat ROK ROK A. Przychody netto ze sprzedaży i zrównane z nimi, w tym 1 365 000,00 12 589,30 - od jednostek powiązanych 2 I. Przychody netto ze sprzedaży produktów, usług 3 365 000,00

Rachunek Zysków i Strat ROK ROK A. Przychody netto ze sprzedaży i zrównane z nimi, w tym 1 365 000,00 12 589,30 - od jednostek powiązanych 2 I. Przychody netto ze sprzedaży produktów, usług 3 365 000,00

Formularz SAB-Q IV/1999 (kwartał/rok)

") Pierwszy PolskoAmerykański Bank S.A. SABQ IV/99 w tys. zł Formularz SABQ IV/1999 (kwartał/rok) (dla banków) Zgodnie z 46 ust. 1 pkt 2 Rozporządzenia Rady Ministrów z dnia 22 grudnia 1998 r. (Dz.U. Nr 163,

Pierwszy PolskoAmerykański Bank S.A. SABQ IV/99 w tys. zł Formularz SABQ IV/1999 (kwartał/rok) (dla banków) Zgodnie z 46 ust. 1 pkt 2 Rozporządzenia Rady Ministrów z dnia 22 grudnia 1998 r. (Dz.U. Nr 163,

Jednostkowe Skrócone Sprawozdanie Finansowe za I kwartał 2015 według MSSF. MSSF w kształcie zatwierdzonym przez Unię Europejską REDAN SA

Jednostkowe Skrócone Sprawozdanie Finansowe za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską REDAN SA Łódź, dn. 14.05.2015 Spis treści Jednostkowy rachunek zysków i strat

Jednostkowe Skrócone Sprawozdanie Finansowe za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską REDAN SA Łódź, dn. 14.05.2015 Spis treści Jednostkowy rachunek zysków i strat

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA R. DO DNIA R.

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.2016 R. DO DNIA 31.12.2016 R. SKONSOLIDOWANY BILANS sporządzony na dzień: 31.12.2016 r. AKTYWA 31.12.2016

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.2016 R. DO DNIA 31.12.2016 R. SKONSOLIDOWANY BILANS sporządzony na dzień: 31.12.2016 r. AKTYWA 31.12.2016

Venture Incubator S.A.

Strona1 Venture Incubator S.A. Jednostkowy raport kwartalny za IV kwartał 2014 r. Wrocław, 13 lutego 2015 r. Spis treści: 1. PODSTAWOWE INFORMACJE O SPÓŁCE... 2 2. PORTFEL INWESTYCYJNY... 2 3. SKRÓCONE

Strona1 Venture Incubator S.A. Jednostkowy raport kwartalny za IV kwartał 2014 r. Wrocław, 13 lutego 2015 r. Spis treści: 1. PODSTAWOWE INFORMACJE O SPÓŁCE... 2 2. PORTFEL INWESTYCYJNY... 2 3. SKRÓCONE

Dane kontaktowe. Rodzaj ewidencji księgowej. Część 0. Podstawowe dane o przedsiębiorstwie (c.d.) Część I. Dział 1. Rachunek zysków i strat

Część I. Dział 1. Rachunek zysków i strat") GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 00391131100000 F-01/I-01 PKD: 4931Z 31-060 KRAKÓW UL. ŚW. WAWRZYŃCA 13 Sprawozdanie o przychodach, kosztach i wyniku finansowym

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 00391131100000 F-01/I-01 PKD: 4931Z 31-060 KRAKÓW UL. ŚW. WAWRZYŃCA 13 Sprawozdanie o przychodach, kosztach i wyniku finansowym